EDITORIÁL. S pozdravom

|

|

|

- Erik Esterka

- před 6 lety

- Počet zobrazení:

Transkript

1

2

3 EDITORIÁL Vážení čitatelia, toto obdobie roka by sme mohli nazvať aj bohatým a nemyslím tým na množstvo snehu, skôr bohaté na povinnosti, ktoré sa na nás hrnú z každej strany. Povinnosti, na ktoré nechceme alebo lepšie povedané nesmieme zabudnúť. Článok Uzatvorenie roka v mzdovej učtárni, nadväzujúci na jeho prvú časť uverejnenú v predchádzajúcom čísle, je zameraný práve na povinnosti, ktoré Vám ako zamestnávateľovi ukladá zákon voči zamestnancom, verejným a štátnym inštitúciám. Novely Zákonníka práce, zákonov o sociálnom a zdravotnom poistení rozširujú povinnosti zamestnanca a zamestnávateľa pri zamestnávaní na dohodu, dotýkajú sa platenia poistného do fondov, platenia preddavkov, rovnako tak zdaňovania príjmov. Podrobné vysvetlenie týchto zmien si môžete prečítať v príspevku Zmeny pri zamestnávaní osôb na základe dohôd o prácach vykonávaných mimo pracovného pomeru od Hoci ostatná novela zákona o dani z príjmov nadobudla účinnosť 1. januára 2013 a v princípe sa nedotýka zdaňovania príjmov dosiahnutých v roku 2012, sú tam aj niektoré výnimky, ktoré je dôležité vedieť už dnes. V článku K novele zákona o dani z príjmov rozoberá autorka všetky zmeny v jednotlivých druhoch príjmov, v príjmoch oslobodených od dane, v sadzbách dane atď. Podmienky vzniku nároku, výpočet, uplatnenie po skončení roka a ostatné súvislosti sú predmetom príspevku Zamestnanecká prémia za rok Pri ročnom vysporiadaní povinností fyzickej osoby je to aktuálna téma. Dane, odvody, povinnosti zamestnávateľov a zamestnancov platné a povinné v roku 2013 sú obsahom aj ďalších príspevkov v tomto čísle PMPP. Prelistujte, prečítajte, nájdete veľa zaujímavého. S pozdravom Páči sa Vám nové PMPP alebo máte ďalšie nápady, ako ho vylepšiť? Napíšte mi na paluchova@epi.sk alebo

4 OBSAH Rok v mzdovej učtárni 4 Uzatvorenie roka v mzdovej učtárni (2. časť) Bibiána Špániková Pokračovanie témy súvisiacej s povinnosťami zamestnávateľa voči zamestnancom a štátnym a verejným inštitúciám po skončení roka v mzdovej učtárni. Odborník radí 38 Zmeny pri zamestnávaní osôb na základe dohôd o prácach vykonávaných mimo pracovného pomeru od Ing. Jolana Strýčková Prehľad povinností súvisiacich so zamestnávaním zamestnancov na základe dohôd, tiež povinnosti platiť poistné na sociálne poistenie do všetkých poistných fondov nielen za zamestnávateľa, ale aj za zamestnanca. 66 K novele zákona o dani z príjmov Ing. Valéria Jarinkovičová Prehľad zmien, ku ktorým dochádza pri zdaňovaní príjmov po poslednej novelizácii zákona o dani z príjmov. 92 Zamestnanecká prémia za rok 2012 Ing. Martina Oravcová Podmienky vzniku nároku na zamestnaneckú prémiu, jej výpočet a spôsob uplatnenia po skončení roka. 101 Daňové a odvodové povinnosti pri vyplácaní podielov na zisku Ing. Jolana Strýčková Prehľad daňových a odvodových povinností pri vyplácaní podielov na zisku fyzickej osobe, ktoré v jednotlivých zdaňovacích obdobiach vznikajú rozdielne. 111 Postup a povinnosti zamestnávateľa pri výkone zrážok zo mzdy Ing. Eva Gášpárová Povinnosti zamestnávateľa pri realizácii zrážok zo mzdy, možnosť, resp. nemožnosť realizácie niektorých zrážok, obmedzenia pri výpočte výšky zrážok a ďalšie povinnosti v súvislosti s vykonávaním zrážok zo mzdy. PMPP 4-5/ Odvody poistného od za zamestnanca v pracovnom pomere a zamestnanca v inom právnom vzťahu s príjmom podľa 5 zákona č. 595/2003 Z. z. o dani z príjmov Mária Jančíková Prehľad odvodov poistného od v podobe tabuliek obsahuje percentuálne sadzby pre jednotlivé kategórie poistencov. 2

5 Zákony a komentáre 146 Úplné znenie zákona č. 571/2009 Z. z. o rodičovskom príspevku s komentárom Autor komentára: JUDr. Anna Feketeová Opatrenie č. 401/2012 Z. z., ktorým sa ustanovujú základné sadzby stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách Praktická personalistika 169 Zamestnávanie pracovníkov tretích krajín Ing. Mária Janušová, PhD. Informácie o právnych vzťahoch súvisiacich so získaním zamestnania na Slovensku štátnymi príslušníkmi z tretích krajín a podmienky ich zamestnávania. Verejná správa 182 Zabezpečenie daňových nedoplatkov v podmienkach obce JUDr. Iveta Rudíková Vysvetlenie správnosti postupov pri zabezpečení a vymáhaní daňových nedoplatkov v podmienkach obce. Riešime vaše problémy 203 Vy sa pýtate my odpovedáme Na otázky čitateľov odpovedajú experti z oblasti pracovného práva a miezd. Vybrali sme pre vás 213 Kalendár podnikateľa od do Vyhľadávač PMPP 2013 Poradenstvo Vzdelávanie Videoškolenie Úspech zaväzuje. Hlásime sa k spoločenskej zodpovednosti, ktorá je neoddeliteľnou súčasťou našej firemnej kultúry. V oblasti filantropie sme sa rozhodli zdieľať osudy opustených detí, ktoré nie z vlastnej viny žijú v detských domovoch. Od roku 1997 sa finančne podieľame z tržieb z predplatného na podpore náhradných rodín, ktoré týmto deťom poskytujú svoj domov, zázemie a istotu, že niekam patria a umožňujú im prežiť normálne detstvo uprostred milujúcej rodiny. 3

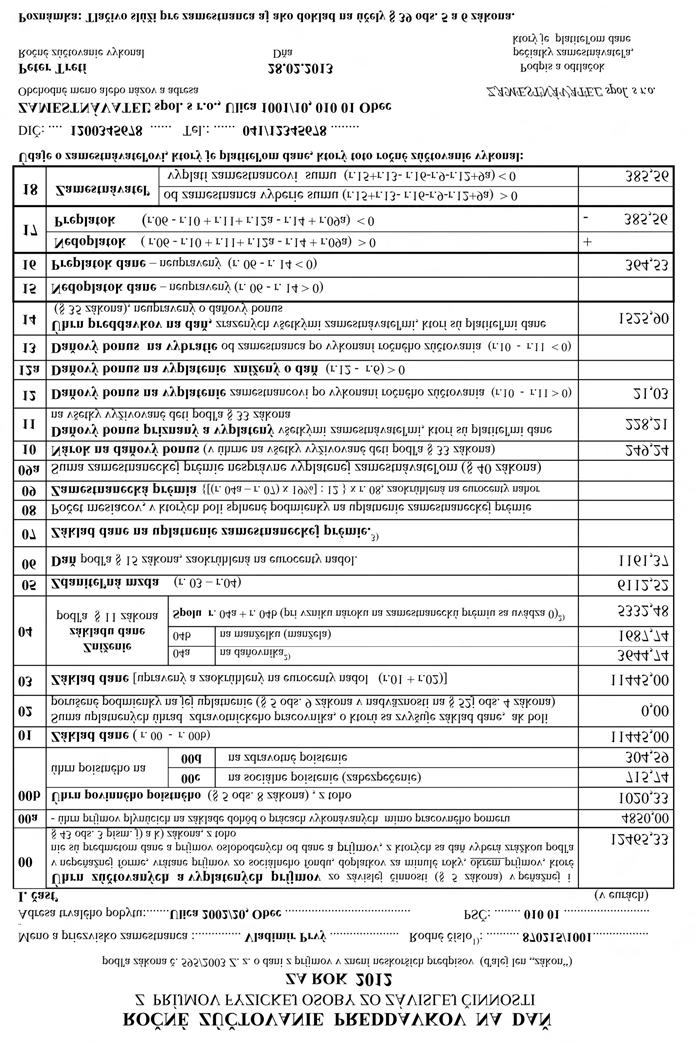

6 4ROK PMPP 4-5/2013 V MZDOVEJ UČTÁRNI Uzatvorenie roka v mzdovej učtárni (II. časť) Údaje zo mzdových listov uvedené v prvej časti témy sú dôležitým zdrojom, z ktorého čerpá mzdová účtovníčka pri vystavovaní rôznych potvrdení a vypĺňaní množstva hlásení, výkazov a iných tlačív, ako aj pri zúčtovaní platených preddavkov. Údaje zo mzdových listov sú tiež dôležité pri posudzovaní nárokov zamestnancov na rôzne dávky vyplývajúce z osobitných predpisov. Práve preto bude druhá časť témy Uzatvorenie roka v mzdovej učtárni zameraná najmä na plnenie zákonom stanovených povinností zamestnávateľa voči zamestnancom a štátnym a verejným inštitúciám. Na úvod doplnenie I. časti. Ministerstvo financií SR vydalo dňa Oznámenie č. MF/023096/ , v ktorom uverejnilo vzory odporúčaných tlačív v súvislosti s príjmami zo závislej činnosti podľa 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon o dani z príjmov ). Jedným z nich je aj Vyhlásenie na zdanenie príjmov fyzických osôb zo závislej činnosti podľa 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov. Okrem malých zmien, doplnení a upresnení textu bolo do poučenia o uplatňovaní nezdaniteľných častí základu dane doplnené uplatňovanie zaplatených dobrovoľných príspevkov na starobné dôchodkové sporenie podľa 11 ods. 8 zákona. ( Nezdaniteľnú časť základu dane podľa 11 ods. 8 zákona si môže zamestnanec uplatňovať do 31. decembra ) Okrem toho bolo na úvod časti VI do tlačiva doplnené potvrdenie o vydávaní doplneného dokladu o vykonanom ročnom zúčtovaní podľa 39 ods. 6 zákona. Vzor predchádzajúceho tlačiva vyhlásenia na zdanenie príjmov fyzických osôb zo závislej činnosti, ktoré je prílohou oznámenia Ministerstva financií SR č. MF/028670/ zo dňa , sa akceptuje aj po uverejnení tohto oznámenia. Vzor nového tlačiva vyhlásenia na zdanenie príjmov fyzických osôb zo závislej činnosti je k dispozícii na stránke v časti Dane, clá a účtovníctvo. Prehľad o príjmoch zo závislej činnosti za december 2012 Do konca kalendárneho mesiaca za predchádzajúci kalendárny mesiac, to znamená za december 2012 do 31. januára 2013, je platiteľ dane z príjmov zo závislej činnosti (ďalej len zamestnávateľ ) povinný predložiť miestne príslušnému správcovi dane prehľad o príjmoch zo závislej činnosti, ktoré jednotlivým zamestnancom vyplatil, o zrazených a odvedených preddavkoch na daň z týchto príjmov a o daňovom bonuse (ďalej len prehľad ) za december Povinnosť podať

7 Uzatvorenie roka v mzdovej učtárni prehľad vyplýva z ustanovenia 39 ods. 9 písm. a) zákona a termín jeho podania vyplýva z ustanovenia 49ods.2zákona o dani z príjmov. Prehľad podáva platiteľ dane povinne iba na tlačive, ktorého vzor určilo Ministerstvo financií SR. Vzor tlačiva je uvedený na internetovej stránke Finančného riaditeľstva SR alebo na internetovej stránke Ministerstva financií SR Uvedené tlačivo je možné vyplniť aj cez aplikáciu edane, vytlačiť a odovzdať správcovi dane, prípadne odoslať elektronicky. Školenia organizované vydavateľstvom Poradca podnikateľa Daň z príjmov zo závislej činnosti za rok 2012 a zmeny v roku 2013 Ing. Viera Mezeiová Trenčín Príklad na vyplnenie prehľadu za december 2012: Spoločnosť ZAMESTNÁVATEĽ spol. s r. o. v mesiaci december 2012 zúčtovala mzdu zamestnancovi v trvalom pracovnom pomere. Jeho mesačná mzda je 720, odpracoval 15 dní, 3 dni mal dovolenku a 3 dni boli platené sviatky. Zo mzdy mu bol zrazený preddavok na daň vo výške 59,82 a súčasne mu bol vyplatený aj daňový bonus na 1 dieťa vo výške 21,03. Mzda bola zamestnancovi vyplatená dňa 18. januára Za mesiac december 2012 bola vyplatená aj odmena 60 na základe dohody o pracovnej činnosti za 15 odpracovaných dní a 30 odpracovaných hodín. Odmena bola zdanená preddavkovou daňou vo výške 11,40. Odmena bola tiež vyplatená dňa 18. januára Všetky preddavky na daň zamestnávateľ uhradil v termínochna výplatu vyúčtovania mzdy za predchádzajúci kalendárny mesiac, to znamená 18. januára Nenašli ste odpoveď na svoju otázku? Volajte našich odborných poradcov na tel. čísle alebo píšte na listaren@epi.sk 5

8 6

9 Uzatvorenie roka v mzdovej učtárni 7

10 8

11 Uzatvorenie roka v mzdovej učtárni Upozornenie: Zákonom č. 395/2012 Z. z. bolo od 1. januára 2013 upravené ustanovenie 39 ods. 9 písm. a) zákona o dani z príjmov. Zamestnávateľ bude v prehľade uvádzať iba sumárne údaje o vyplatených príjmoch zo závislej činnosti, o zamestnaneckej prémii a o daňovom bonuse za uplynulý kalendárny mesiac. Podrobné údaje o jednotlivých zamestnancoch v podobe, v akej boli uvádzané do 31. decembra 2012, sa už uvádzať nebudú. Vzor nového tlačiva prehľadu je uvedený na internetovej stránke Ministerstva financií SR Potvrdenie o príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované deti za rok 2012 Po skončení roka je zamestnávateľ povinný podľa 39 ods. 5 zákona o dani z príjmov za obdobie, za ktoré zamestnancovi vyplácal zdaniteľnú mzdu, vystaviť doklad o súhrnných údajoch uvedených na mzdovom liste, prípadne v zjednodušenej evidencii, ktoré sú rozhodujúce na výpočet zdaniteľnej mzdy, preddavkov na daň, dane, na priznanie zamestnaneckej prémie a na priznanie daňového bonusu za príslušné zdaňovacie obdobie. Tieto údaje zamestnávateľ vyplní na tlačive Potvrdenie o príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň a o daňovom bonuse na vyživované deti za obdobie (kalendárny rok) Vzor odporúčaného tlačiva platného pre rok 2012 je uvedený na internetovej stránke Finančného riaditeľstva SR alebo na internetovej stránke Ministerstva financií SR Vystavené potvrdenie je zamestnávateľ povinný doručiť zamestnancovi najneskôr: do 11. februára 2013 (namiesto nedele 10. februára 2013) v prípade, ak vyplatil príjem zo závislej činnosti zamestnancovi, ktorý žiada o vykonanie ročného zúčtovania iného zamestnávateľa a ak zamestnanec požiadal o vystavenie dokladu najneskôr do 5. februára 2013, do 11. marca 2013 (namiesto nedele 10. marca 2013) v prípade, ak vyplatil príjem zo závislej činnosti zamestnancovi, ktorý bude podávať daňové priznanie k dani z príjmov za rok 2012 alebo do 30. apríla 2013, ak zamestnávateľ vykonal zamestnancovi ročné zúčtovanie preddavkov na daň z príjmov fyzických osôb zo závislej činnosti za rok

12 10

13 Uzatvorenie roka v mzdovej učtárni 11

14 Podrobné vysvetlivky na vyplnenie potvrdenia Riadok 01: Úhrn zúčtovaných príjmov zo závislej činnosti skutočne vyplatených najneskôr do 31. januára 2013 (patria sem aj príjmy plynúce zo zmlúv podľa Občianskeho zákonníka, napr. príkazné zmluvy, zmluvy o dielo v prípade, ak ide o závislú činnosť podľa Zákonníka práce). Tu sa uvádzajú všetky príjmy zo závislej činnosti poskytované v peňažnej i v nepeňažnej forme, vrátane doplatkov za minulé roky. Neuvádzajú sa tu príjmy, ktoré nie sú predmetom dane, ktoré sú od dane oslobodené, a príjmy, z ktorých sa daň vyberá zrážkou podľa 43 ods. 3 písm. j) a k) zákona o dani z príjmov. Uvedené znamená, že sa neuvádza poistné zo zaplateného poistného na verejné zdravotné poistenie, o ktoré si daňovník znížil v predchádzajúcich zdaňovacích obdobiach príjem zo závislej činnosti, vrátené zamestnancovi zdravotnou poisťovňou z ročného zúčtovania zdravotného poistenia za rok 2011 a zdanené zrážkovou daňou. Neuvádza sa tiež náhrada za stratu na zárobku vyplatená zamestnancovi podľa 72 vyhlášky Ministerstva spravodlivosti SR č. 543/2005 Z. z., ak sa na účely jej výpočtu nevychádza z priemerného mesačného čistého zárobku zamestnanca podľa 134 ods. 9 Zákonníka práce. Do osobitného riadka sa vyčlení úhrn príjmov plynúcich zamestnancovi na základe dohôd o prácach vykonávaných mimo pracovného pomeru, ktoré sú zahrnuté aj v celkovom úhrne zúčtovaných a vyplatených príjmov za rok Riadok 02: Uvedie sa číselné označenie kalendárnych mesiacov v roku 2012, v ktorých sa príjmy uvedené v riadku 01 zúčtovali aj vyplatili. Ak mal zamestnanec príjmy preddavkovo zdanené celý rok, stačí uviesť 1 12; ak mal príjmy v marci, apríli, máji a potom v novembri a decembri, uvedie sa číselné označenie 3, 4, 5, 11, 12. Riadok 03: Najskôr sa uvedú v úhrne zrazené preddavky na zdravotné poistenie, poistné na sociálne poistenie a príspevky na starobné dôchodkové sporenie, ktoré platí zamestnanec a boli zrazené z príjmov uvedených na riadku 01 v sume spolu. Ďalej sa osobitne uvedie poistné a príspevky na sociálne poistenie (zabezpečenie) a osobitne sa uvedú zrazené preddavky na zdravotné poistenie. Riadok 04: Uvedie sa čiastkový základ dane (suma rozdielu medzi riadkom 01 a riadkom 03). 12

15 Riadok 05: Uvedie sa úhrn zrazených preddavkov na daň za jednotlivé mesiace v roku 2012 bez uplatnenia daňového bonusu. To znamená, že suma zrazených preddavkov na daň uvedená v tomto riadku nie je znížená o uplatnený daňový bonus. Riadok 06: Najskôr sa uvedie číselné označenie kalendárnych mesiacov, za ktoré sa znížil základ dane daňovníka o nezdaniteľnú čiastku na daňovníka, rovnakým spôsobom ako v riadku 02. V ďalšom stĺpci sa uvedie úhrnná suma v eurách, o ktorú bol skutočne znížený základ dane daňovníka za rok Za mesiace január až december sa znižoval základ dane o sumu 303,72 mesačne. Ak mal zamestnanec nárok na zníženie základu dane každý mesiac po celý rok, suma na riadku 06 za rok 2012 bude 3 644,64. Riadok 07: V tejto časti sa uvedie meno, priezvisko a dátum narodenia osobitne za každé dieťa, na ktoré si zamestnanec u zamestnávateľa uplatňoval daňový bonus. Rovnako ako v riadku 02 sa uvedie číselné označenie kalendárnych mesiacov, v ktorých mal zamestnanec priznaný, ale aj vyplatený daňový bonus. Za mesiace január až jún 2012 bola suma daňového bonusu vo výške 20,51 mesačne, za mesiace júl až december 2012 bola suma 21,03 mesačne. Uvedie sa suma, ktorá je súčtom skutočne priznaného a vyplateného daňového bonusu. Ročná suma daňového bonusu za všetky kalendárne mesiace roka 2012 je 249,24 (6 x 20,51) + (6 x 21,03). Ak si zamestnanec uplatňoval daňový bonus na viac ako 5 detí, údaje o daňovom bonuse na ďalšie deti sa uvedú v členení podľa tabuľky na druhej strane tlačiva. Riadok 08: Uvedie sa súčet súm priznaného a vyplateného daňového bonusu na všetky deti zamestnanca. Údaje potrebné na uplatnenie zamestnaneckej prémie podľa 32a zákona Vyplnením tabuľky sa zisťuje, či sú splnené podmienky na uplatnenie zamestnaneckej prémie. Uvádzajú sa tu údaje za kalendárne mesiace, za ktoré zamestnancovi zamestnávateľ, ktorý je platiteľom dane, vyplácal príjmy uvedené v riadku 01 tohto potvrdenia alebo príjmy uvedené v 32a ods. 1 písm. a) bod 4 zákona o dani z príjmov. Pracovný pomer Uzatvorenie roka v mzdovej učtárni V tomto riadku tabuľky sa krížikom vyznačia kalendárne mesiace, za ktoré mal zamestnanec vyplatené zdaniteľné príjmy plynúce z pracovného pomeru, služobného 13

16 pomeru, štátnozamestnaneckého pomeru alebo členského pomeru podľa 5 ods. 1 písm. a) a f) zákona. Nevyznačia sa kalendárne mesiace, počas ktorých mal zamestnanec iba príjmy plynúce na základe dohôd o prácach vykonávaných mimo pracovného pomeru. Ak zamestnanec dosahoval zdaniteľný príjem na základe takéhoto vzťahu celý rok, krížikom sa vyznačí stĺpec 1 12, ostatné stĺpce zostanú prázdne. Ak dosahoval zdaniteľný príjem na základe takéhoto vzťahu iba za mesiace napr. február až júl a potom za mesiace október až december, krížikom sa vyznačia stĺpce 2 až 7 a 10 až 12. Na základe týchto údajov sa posúdi podmienka na priznanie zamestnaneckej prémie, aby mal daňovník zdaniteľné príjmy plynúce z pracovného pomeru, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru po dobu spolu najmenej 6 kalendárnych mesiacov v roku Dohody mimo pracovného pomeru V tomto riadku tabuľky sa krížikom vyznačia kalendárne mesiace, za ktoré mal zamestnanec vyplatené zdaniteľné príjmy plynúce na základe dohôd o prácach vykonávaných mimo pracovného pomeru. Ak zamestnanec dosahoval zdaniteľný príjem na základe takejto dohody celý rok, krížikom sa vyznačí stĺpec 1 12, ostatné stĺpce zostanú prázdne. Ak dosahoval zdaniteľný príjem na základe takejto dohody iba za mesiace napr. február, jún až júl a potom za mesiace november až december, krížikom sa vyznačia stĺpce 2, 6 až 7 a 11 až 12. Na podporu udržania v zamestnaní menovaného zamestnanca sa poskytol príspevok na podporu udržania v zamestnaní zamestnancov s nízkymi mzdami podľa 50a zákona č. 5/2004 Z. z. o službách zamestnanosti [ 32a ods. 1 písm. b) bod 4 ZDP]. Podľa skutočnosti sa vyznačí krížikom odpoveď áno alebo nie. Príspevok sa poskytuje, ak hrubá mesačná mzda zamestnanca, ktorý pracuje na plný pracovný úväzok, dosahuje najviac 50 % z priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje a zamestnanec bol pred prijatím do zamestnania vedený v evidencii uchádzačov o zamestnanie najmenej tri mesiace. Ak bol občan pred zaradením do evidencie uchádzačov o zamestnanie sezónnym zamestnancom, podmienka vedenia v evidencii uchádzačov o zamestnanie podľa predchádzajúcej vety sa považuje za splnenú odo dňa nadobudnutia právoplatnosti rozhodnutia o jeho zaradení do evidencie uchádzačov o zamestnanie. Zamestnávateľovi sa príspevok poskytuje najviac počas 24 kalendárnych mesiacov na úhradu: a) preddavku na poistné na zdravotné poistenie, poistného na sociálne poistenie a príspevku na starobné dôchodkové sporenie platených zamestnávateľom a 14

17 Uzatvorenie roka v mzdovej učtárni b) sumy preddavku na poistné na zdravotné poistenie a poistného na sociálne poistenie platených zamestnancom. Zamestnanec poberal príjmy uvedené v 32a ods. 1 písm. a) bod 4 zákona. Podľa skutočnosti sa vyznačí krížikom odpoveď áno alebo nie. Krížikom sa vyznačí skutočnosť, či za kalendárne mesiace, za ktoré sa potvrdenie vystavuje, vyplatil zamestnávateľ zamestnancovi príjmy podľa: 3 ods. 2 písm. c) zákona podiel na zisku (dividenda) vyplácaný zo zisku obchodnej spoločnosti alebo družstva určeného na rozdelenie osobám, ktoré sa podieľajú na ich základnom imaní, alebo členom štatutárneho a dozorného orgánu, vyrovnací podiel, podiel na likvidačnom zostatku obchodnej spoločnosti alebo družstva a podiel na výsledku podnikania vyplácaný tichému spoločníkovi, okrem podielu na výsledku podnikania vyplácaného tichému spoločníkovi verejnej obchodnej spoločnosti, podielu na zisku spoločníka verejnej obchodnej spoločnosti a komplementára komanditnej spoločnosti a okrem podielu spoločníka verejnej obchodnej spoločnosti a komplementára komanditnej spoločnosti na likvidačnom zostatku pri likvidácii spoločnosti a vyrovnacieho podielu pri zániku účasti spoločníka vo verejnej obchodnej spoločnosti alebo pri zániku účasti komplementára v komanditnej spoločnosti; za obchodnú spoločnosť alebo družstvo sa považuje aj obdobná obchodná spoločnosť alebo družstvo so sídlom v zahraničí, 3 ods. 2 písm. d) zákona podiel člena pozemkového spoločenstva s právnou subjektivitou na výnosoch a na majetku určenom na rozdelenie medzi členov pozemkového spoločenstva, 5 ods. 7 písm. i) zákona podiel na zisku vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní obchodnej spoločnosti alebo družstva, 5 ods. 1 písm. b) zákona príjmy za prácu likvidátorov, prokuristov, nútených správcov, členov družstiev, spoločníkov a konateľov spoločností s ručením obmedzeným a komanditistov komanditných spoločností, 5 ods. 1 písm. c) zákona platy a funkčné príplatky ústavných činiteľov Slovenskej republiky, verejného ochrancu práv, poslancov Európskeho parlamentu, ktorí boli zvolení na území SR, prokurátorov SR a vedúcich ostatných ústredných orgánov štátnej správy SR, 5 ods. 1 písm. d) zákona odmeny za výkon funkcie v štátnych orgánoch, v orgánoch územnej samosprávy a v orgánoch iných právnických osôb alebo spoločenstiev alebo odmeny za výkon funkcie, 5 ods. 1 písm. e) zákona odmeny obvinených vo väzbe a odmeny odsúdených vo výkone trestu odňatia slobody poskytované podľa osobitného predpisu, 5 ods. 1 písm. h) zákona obslužné, 15

18 5 ods. 1 písm. g) zákona príjmy plynúce v súvislosti s minulým, súčasným alebo budúcim výkonom závislej činnosti alebo funkcie bez ohľadu na to, či daňovník pre platiteľa príjmu skutočne vykonával, vykonáva alebo bude vykonávať túto závislú činnosť alebo funkciu, 5 ods. 3 písm. a) zákona suma vo výške 1 % zo vstupnej ceny vozidla za každý aj začatý kalendárny mesiac poskytnutia motorového vozidla zamestnávateľa na používanie na služobné a súkromné účely, 5 ods. 3 písm. b) zákona rozdiel medzi vyššou trhovou cenou zamestnaneckej akcie a cenou tejto akcie garantovanou zamestnaneckou opciou v deň skutočnej realizácie zamestnaneckej opcie znížený o sumu zaplatenú zamestnancom za nákup zamestnaneckej opcie, 5 ods. 3 písm. c) zákona cena alebo výhra prijatá zamestnancom, ktorý sa zúčastnil súťaže vyhlásenej svojím zamestnávateľom; za príjem zamestnanca sa považuje aj takáto cena alebo výhra prijatá manželom (manželkou) zamestnanca a deťmi zamestnanca, ktoré sa na účely tohto zákona považujú u tohto zamestnanca za vyživované, ak sa takejto súťaže zúčastnili, pričom táto cena alebo výhra sa u týchto výhercov posudzuje samostatne. Výpočet dane a ročné zúčtovanie preddavkov na daň z príjmov fyzických osôb zo závislej činnosti za rok 2012 Zamestnávateľ, ktorý je platiteľom dane, môže vykonať výpočet dane za rok 2012 a súčasne prihliadnuť na: zrazené preddavky na daň, nezdaniteľnú časť základu dane na daňovníka podľa 11 ods. 2 písm. a) alebo písm. b), nezdaniteľnú časť základu dane na manželku (manžela) podľa 11 ods. 3, nezdaniteľnú časť základu dane na daňovníkauvedeného v 11 ods. 6 (poberateľ starobného a predčasného starobného alebo výsluhového dôchodku), zamestnaneckú prémiu, daňový bonus iba tomu zamestnancovi, ktorý splní nasledujúce podmienky: 1. najneskôr do 15. februára 2013 písomne požiada posledného zamestnávateľa, u ktorého si uplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus, o vykonanie ročného zúčtovania preddavkov na daň z príjmov z úhrnnej sumy zdaniteľnej mzdy od všetkých zamestnávateľov za rok 2012 a podpíše žiadosť, ktorej vzor určí finančné riaditeľstvo; ak neuplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus v zdaňovacom období 2012 u žiadneho 16

19 Uzatvorenie roka v mzdovej učtárni zamestnávateľa, môže požiadať o vykonanie ročného zúčtovania ktoréhokoľvek z nich; 2. v zdaňovacom období 2012 poberal zdaniteľné príjmy iba zo závislej činnosti, nepoberal príjmy, z ktorých sa vyberá daň podľa 43 (daň vyberaná zrážkou), pri ktorých uplatnil postup podľa 43 ods. 7 (ak sa rozhodol daň vyberanú zrážkou považovať za preddavok na daň) a za rok 2012 nie je povinný podať daňové priznanie; 3. najneskôr do 15. februára 2013 predloží zamestnávateľovi a) doklady preukazujúce nárok na zníženie základu dane z príjmov a na daňový bonus a b) potvrdenia o úhrne zúčtovaných a vyplatených príjmov zo závislej činnosti a o zrazených preddavkoch na daň z týchto príjmov, o nedoplatku dane z nepeňažných zdaniteľných príjmov a o priznanom a vyplatenom daňovom bonuse na vyživované deti od všetkých zamestnávateľov, ktorí sú platiteľmi dane; 4. najneskôr do 15. februára 2013 preukáže zamestnávateľovi nárok na zamestnaneckú prémiu, ktorú si uplatňuje za zdaňovacie obdobie roka Zamestnancovi, ktorý požiadal zamestnávateľa o priznanie zamestnaneckej prémie a ktorému vznikol nárok na zamestnaneckú prémiu, prizná a vyplatí zamestnaneckú prémiu tento zamestnávateľ. Ak daňovník nesplní hore uvedené podmienky, prípadne požiada o ročné zúčtovanie preddavkov, ale nepredloží požadované doklady v stanovenom termíne, zamestnávateľ nevykoná ročné zúčtovanie dane a zamestnanec bude povinný podať daňové priznanie podľa 32 zákona o dani z príjmov. Za rok 2012 je hranica príjmov, od ktorej je povinnosť podať daňové priznanie, stanovená sumou 1 822,37 (50 % zo sumy 3 644,74,čojesuma,oktorúsiznižujezáklad dane daňovník fyzická osoba, pre rok 2012 je to 19,2-násobok sumy 189,83 životného minima platného k ). Poznámka: Podľa ustanovenia 38 ods. 9 zákona o dani z príjmov správca dane uloží zamestnávateľovi pokutu najmenej 15,00 za každého zamestnanca, ktorý v ustanovenej lehote a ustanoveným spôsobom požiadal o vykonanie ročného zúčtovania a súčasne predložil všetky potrebné doklady a zamestnávateľ mu napriek tomu nevykonal ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti. Výška celkovej pokuty za príslušné zdaňovacie obdobie nemôže presiahnuť za všetkých zamestnancov. 17

20 18

21 Uzatvorenie roka v mzdovej učtárni 19

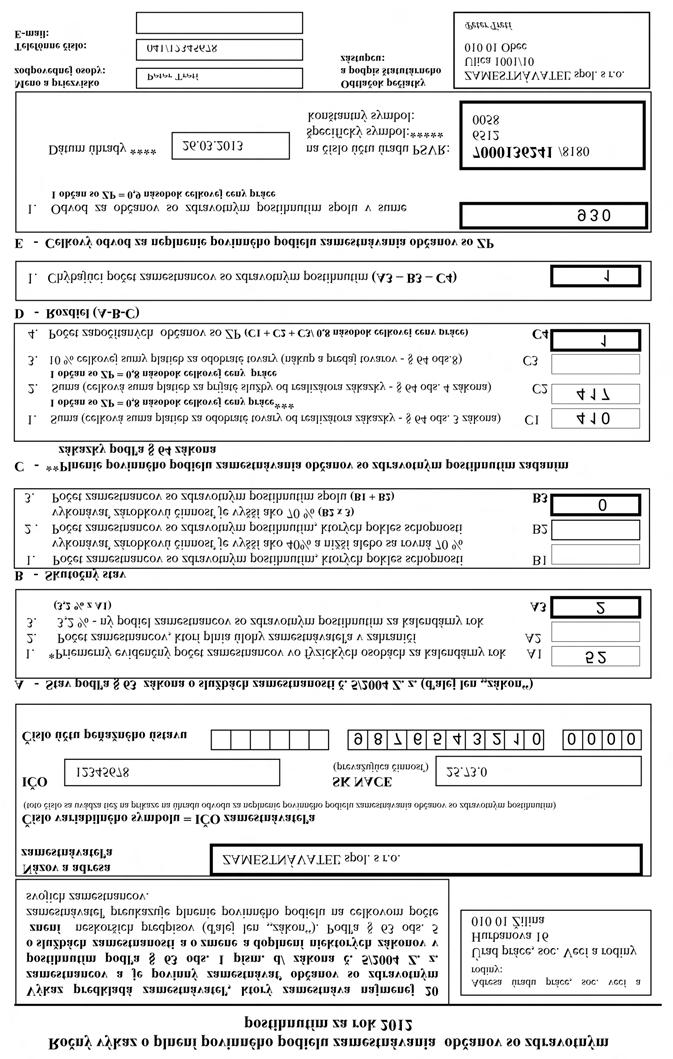

22 Ročné zúčtovanie dane za rok 2012 Ministerstvo financií SR uverejnilo dňa 20. decembra 2012 vo Finančnom spravodajcovi č. 10/2012 Oznámenie č. MF/23099/ , v ktorom určilo za zdaňovacie obdobie roka 2012 nový vzor tlačiva Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za zdaňovacie obdobie (rok). Vzor určeného tlačiva platného pre rok 2012 je uverejnený na internetovej stránke Ministerstva financií SR Zúčtované, ale nevyplatené príjmy zo závislej činnosti sa nezahŕňajú do príjmov pri ročnom zúčtovaní. To znamená, že príjmy síce zúčtované, ale nevyplatené do 31. januára 2013 sa nezahŕňajú do príjmov zamestnanca pri ročnom zúčtovaní dane za rok Ak zamestnanec v roku 2012 neuplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus, zamestnávateľ vykonávajúci ročné zúčtovanie na ne prihliadne dodatočne pri ročnom zúčtovaní, ak zamestnanec preukáže, že na uplatnenie nezdaniteľnej časti základu dane na daňovníka a na daňový bonus mal nárok. Ročné zúčtovanie preddavkov a výpočet dane za rok 2012 vykoná zamestnávateľ najneskôr do 2. apríla 2013 (namiesto Veľkonočnej nedele 31. marca 2013). a) Ak je rozdiel medzi úhrnom zrazených preddavkov na daň a vypočítanou daňou v prospech zamestnanca, zamestnávateľ preplatok vráti a zamestnaneckú prémiu a daňový bonus (alebo jeho časť do výšky ustanovenej zákonom o dani z príjmov) vyplatí zamestnancovi po vykonaní ročného zúčtovania, najneskôr však pri zúčtovaní mzdy za apríl O vrátený preplatok dane zamestnávateľ postupne znižuje odvod preddavkov na daň najneskôr do konca kalendárneho roka 2013 alebo požiada miestne príslušného správcu dane o poukázanie sumy vyplatenej zamestnancom po vykonaní ročného zúčtovania. Podobne postupuje zamestnávateľ aj pri vyplatenom daňovom bonuse a zamestnaneckej prémii. b) Ak vznikne rozdiel medzi preddavkovo zrazenou daňou a vypočítanou daňou v neprospech daňovníka v sume presahujúcej 3,32, nedoplatok dane zráža platiteľ dane daňovníkovi najneskôr do konca roka Ak však bude nedoplatok na dani znížený o dodatočne uplatnený daňový bonus, zohľadní sa daňový nedoplatok, aj keď bude vo výške 3,32 alebo menej. Zrazený nedoplatok dane alebo zrazenú časť nedoplatku dane odvedie platiteľ správcovi dane v najbližšom termíne na odvod preddavkov na daň po ročnom zúčtovaní. Ak ale zamestnanec vyhlási, že suma do výšky 2 % zo zaplatenej dane sa má poukázať ním určenej právnickej osobe, pričom táto suma je najmenej 3,32, zamestnávateľ zrazí zamestnancovi aj daňový nedoplatok v sume 3,32 alebo nižšej najneskôr do 30. apríla

23 Uzatvorenie roka v mzdovej učtárni Ak zamestnancovi vyšiel z ročného zúčtovania nedoplatok na dani alebo rozdiel daňového bonusu vyšší ako 3,32 a zamestnávateľ mu ho nemôže zraziť z príjmu do konca kalendárneho roka z dôvodu, že mu už nevypláca mzdu alebo ak nemôže zrážku dane vykonať, je zamestnávateľ povinný zaslať správcovi dane miestne príslušnému podľa trvalého pobytu zamestnanca o tom oznámenie do 30 dní odo dňa, keď táto skutočnosť nastala (napríklad zamestnancovi skončil pracovný pomer k zamestnávateľovi, ktorý mu zrážal nedoplatok). Súčasťou oznámenia sú aj doklady o vykonanom ročnom zúčtovaní a vykonaných zrážkach z príjmu zamestnanca. Školenia organizované vydavateľstvom Poradca podnikateľa Ročné zúčtovanie dane z príjmov zo závislej činnosti za rok 2012 a zmeny v roku 2013 Viera Valicová Nitra Bratislava Banská Bystrica Doplnený doklad o vykonanom ročnom zúčtovaní Podľa 39 ods. 6 zákona je zamestnávateľ povinný na žiadosť zamestnanca, ktorému vykonal ročné zúčtovanie za rok 2012, do 10 dní od doručenia žiadosti vydať doplnený doklad o vykonanom ročnom zúčtovaní, a to o údaj o vysporiadaní daňového nedoplatku alebo preplatku, zamestnaneckej prémie alebo daňového bonusu vyplývajúceho z tohto ročného zúčtovania. Doklad sa vydáva vtedy, ak zamestnanec, ktorému zamestnávateľ vykonal ročné zúčtovanie dane, podáva za toto zdaňovacie obdobie daňové priznanie. Príklad na výpočet dane a ročné zúčtovanie dane za rok 2012: Zamestnanec Vladimír Prvý mal za január až december 2012 vyplatené príjmy od spoločnosti ZAMESTNÁVATEĽ spol. s r. o. v úhrne 7 615,33. Zdravotné poistenie zaplatil vo výške 304,59,sociálne poistenie vo výške 715,74 a zrazené preddavky na daň vo výške 605,90. Údaje sú čerpané zo mzdového listu uvedeného v prvej časti témy Uzatvorenie roka v mzdovej učtárni. Okrem toho mal za január až október 2012 vyplatený príjem na základe dohody o pracovnej činnosti v úhrne 4 850,00, z ktorého mal zrazené iba preddavky na daň vo výške 920,00. Uplatňuje si nezdaniteľnú časť základu dane na manželku, ktorá mala za rok 2012 príjem 1 957,00. Výška uplatnenej nezdaniteľnej časti základu dane je 1 687,74 (3 644, ,00 ). Okrem toho bude mať doplatený daňový bonus za mesiac september 2012, v ktorom bol PN, a jeho príjem bol vo výške 144,00, čo je menej ako polovica minimálnej mzdy (327,20 : 2 = 163,60 ). 21

24 22

25 Uzatvorenie roka v mzdovej učtárni 23

26 Zamestnanecká prémia za rok 2012 Nárok na zamestnaneckú prémiu má daňovník, ak splní všetky ďalej uvedené podmienky: 1. dosiahol za rok 2012 zdaniteľné príjmy zo závislej činnosti (príjmy zo súčasného alebo z predchádzajúceho pracovnoprávneho vzťahu, služobného, štátnozamestnaneckého alebo členského pomeru alebo z obdobného vzťahu, v ktorom je daňovník pri výkone práce pre platiteľa príjmu povinný dodržiavať pokyny alebo príkazy platiteľa príjmu, ako aj príjmy za prácu žiakov a študentov v rámci praktického vyučovania alebo príjmy z prostriedkov sociálneho fondu), pričom musí ísť o závislú činnosť vykonávanú len na území Slovenskej republiky (ďalej len posudzované príjmy ), v úhrnnej výške aspoň 6-násobku minimálnej mzdy (6 x 327,20 = 1 963,20 ), 2. poberal posudzované príjmy aspoň šesť kalendárnych mesiacov (nemusí to byť 6 kalendárnych mesiacov za sebou, môžu to byť príjmy napr. za január až marec, august a október až november), nezapočítavajú sa ale kalendárne mesiace, za ktoré dosiahol príjmy iba na základe dohôd o prácach vykonávaných mimo pracovného pomeru, 3. neuplatní si v daňovom priznaní postup podľa 43 ods. 7 pri príjmoch zdanených zrážkovou daňou podľa 43, 4. nepoberal príjmy uvedené v 3 ods. 2 písm. c) a d), 5 ods. 1 písm. b) až e), g) a h), 5 ods. 3a 5ods. 7 písm. i) (uvedené príjmy sú podrobne uvedené a vysvetlené vyššie v postupe na vypĺňanie tlačiva Potvrdenie o úhrne príjmov za rok 2012 ), 5. nepoberal iné zdaniteľné príjmy podľa 6 až 8, ide o príjmy z podnikania, z inej samostatnej zárobkovej činnosti alebo prenájmu podľa 6 zákona, príjmy z kapitálového majetku podľa 7 zákona a ostatné príjmy podľa 8 zákona, okrem prípadných príjmov zdanených zrážkovou daňou, uvedených v odseku 3, 6. nebol na začiatku príslušného zdaňovacieho obdobia poberateľom dôchodku (starobný, predčasný starobný, výsluhový) ani nebol tomuto daňovníkovi dôchodok spätne k začiatku príslušného zdaňovacieho obdobia priznaný, 7. nebol zamestnancom, ktorému sa poskytol príspevok na podporu udržania v zamestnaní zamestnancov s nízkymi mzdami podľa 50a zákona č. 5/2004 Z. z. o službách zamestnanosti. 24

27 Uzatvorenie roka v mzdovej učtárni Výpočet sumy zamestnaneckej prémie Od základu dane zamestnanca (príjem zamestnanca znížený o jeho zdravotné a sociálne odvody) sa odpočíta suma nezdaniteľnej časti na daňovníka a výsledok môže byť záporné číslo. Z tejto zápornej sumy sa vypočíta 19 % a výsledok je záporná daň, t. j. zamestnanecká prémia, ktorú štát vyplatí zamestnancovi. a) Ak zamestnanec za príslušné zdaňovacie obdobie dosiahol posudzované príjmy v úhrnnej sume aspoň 6-násobku minimálnej mzdy a nižšej ako 12-násobok minimálnej mzdy, zamestnaneckou prémiou je suma vypočítaná 19 % sadzbou dane podľa 15 zákona z rozdielu sumy nezdaniteľnej časti základu dane podľa 11 ods. 2 písm. a) a základu dane vypočítaného podľa 5 ods. 8 zo sumy 12-násobku minimálnej mzdy. b) Ak zamestnanec za zdaňovacie obdobie dosiahol posudzované príjmy najmenej vo výške 12-násobku minimálnej mzdy, zamestnaneckou prémiou je suma vypočítaná 19 % sadzbou dane podľa 15 z rozdielu sumy nezdaniteľnej časti základu dane podľa 11 ods. 2 písm. a) a základu dane vypočítaného podľa 5 ods. 8 z posudzovaných príjmov tohto zamestnanca. Krátenie sumy zamestnaneckej prémie Zamestnancovi, ktorý poberal posudzované príjmy v zdaňovacom období počas 12 kalendárnych mesiacov a sú splnené všetky podmienky pre priznanie zamestnaneckej prémie, vzniká nárok na zamestnaneckú prémiu v plnej výške. Zamestnancovi, ktorý poberal posudzované príjmy v zdaňovacom období menej ako 12 kalendárnych mesiacov a sú splnené všetky podmienky pre priznanie zamestnaneckej prémie, vzniká nárok na pomernú časť zamestnaneckej prémie za kalendárne mesiace, za ktoré poberal tieto príjmy. Vypočítaná suma zamestnaneckej prémie, ako aj pomerná časť zamestnaneckej prémie sa zaokrúhľuje na eurocenty nahor. Zamestnávateľ, ktorý je platiteľom dane, zodpovedá za vyplatenie zamestnaneckej prémie v správnej výške a v lehote do 2. apríla 2013 (namiesto Veľkonočnej nedele ) stanovenej zákonom o dani z príjmov. Príklady, kedy zamestnanec nemá nárok na zamestnaneckú prémiu A. Zamestnanec má základ dane vo výške nezdaniteľnej časti na daňovníka a vyšší Zamestnanec má príjem zo závislej činnosti vo výške 400 mesačne. Mesačné odvody zamestnanca zo sumy 400 sú: 1,4 % nemocenské poistenie = 5,60 25

28 3 % invalidné poistenie = 12,00 4 % starobné poistenie = 16,00 1 % nezamestnanosť = 4,00 4 % zdravotné poistenie = 16,00 Spolu sú odvody zamestnanca 53,60 za mesiac, čo je 643,20 za rok. Základ dane za rok je (12 x 400 ) - 643,20 = 4 156,80. Z výpočtu je zrejmé, že zamestnanec má základ dane vyšší, ako je suma 3 644,74, čo je nezdaniteľná časť základu dane na daňovníka platná pre rok Takýto zamestnanec nemá nárok na zamestnaneckú prémiu a daň za rok 2012 bude mať vypočítanú obvyklým spôsobom. B.Zamestnankyňa nedosiahla v roku 2012 úhrn posudzovaných príjmov aspoň vo výške 6-násobku minimálnej mzdy Zamestnankyňa bola v roku 2012 v obdobíod januára do júna na rodičovskej dovolenke. Od júla nastúpila do pracovného pomeru a dosiahla príjem z pracovnej zmluvy vo výške 1 960,00. Hoci splnila podmienku poberania príjmov z pracovnej zmluvy aspoň 6 kalendárnych mesiacov, nesplnila podmienku úhrnnej výšky príjmov aspoň vo výške 6-násobku minimálnej mzdy, čo predstavuje sumu 1 963,20. C.Zamestnanec nepoberal posudzované príjmy aspoň 6 kalendárnych mesiacov Zamestnanec dosiahol za obdobie od januára do mája 2012 príjem z pracovnej zmluvy vo výške 2 300,00. V júni zostal na dlhodobej PN a do konca roka už nemal žiadny príjem. Napriek tomu, že splnil podmienku úhrnnej výšky príjmov aspoň vo výške 6-násobku minimálnej mzdy, čo predstavuje sumu 1 963,20, nesplnil podmienku poberania príjmov na základe pracovnej zmluvy aspoň 6 kalendárnych mesiacov. Príklady, kedy zamestnanec má nárok na zamestnaneckú prémiu A.Zamestnanec má posudzované príjmy najmenej vo výške 12-násobku minimálnej mzdy, teda 3 926,40 a viac Zamestnanec má príjem zo závislej činnosti vo výške 327,20 mesačne, čo je 3 926,40 ročne. Mesačné odvody zamestnanca zo sumy 327,20 sú: 1,4 % nemocenské poistenie = 4,58 3 % invalidné poistenie = 9,81 4 % starobné poistenie = 13,08 1 % nezamestnanosť = 3,27 4 % zdravotné poistenie = 13,08 Spolu sú odvody zamestnanca 43,82 za mesiac, čo je 525,84 za rok. Základ dane za rok je 3 926,40-525,84 = 3 400,56 26

29 Uzatvorenie roka v mzdovej učtárni Výpočet zamestnaneckej prémie: Nezdaniteľná časť základu dane na daňovníka mínus základ dane krát 19 % = 3 644, ,56 = 244,18 x 19 % = 46,3942, po zaokrúhlení 46,40 (zamestnanecká prémia sa zaokrúhľuje na eurocenty nahor). Maximálna výška zamestnaneckej prémie sa postupne každým rokom znižuje, pretože nezdaniteľná časť základu dane na daňovníka sa zvyšuje pomalšie (v závislosti od zvýšenia sumy životného minima) ako minimálna mzda. V roku 2012 sa zvýšila ročná nezdaniteľná časť základu dane na daňovníka zo sumy 3 559,30 na 3 644,74, teda o sumu 85,44, minimálna mzda sa v roku 2012 zvýšila zo sumy 317,00 na 327,20 mesačne, teda zo sumy 3 804,00 ročne na 3 926,40 ročne, čiže o sumu 122,40. B.Zamestnanec má príjmy zo závislej činnosti v úhrne aspoň 6-násobku minimálnej mzdy a nižšej ako 12-násobok minimálnej mzdy (teda príjmy od 1 963,20 do 3 926,40 ) Zamestnanec pracujúci na skrátený pracovný úväzok má príjem zo závislej činnosti vo výške 200,00 mesačne, čo je 2 400,00 ročne. Mesačné odvody zamestnanca zo sumy 200,00 sú: 1,4 % nemocenské poistenie = 2,80 3 % invalidné poistenie = 6,00 4 % starobné poistenie = 8,00 1 % nezamestnanosť = 2,00 4 % zdravotné poistenie = 8,00 Spolu sú odvody zamestnanca 26,80 za mesiac, čo je 321,60 za rok. Základ dane za rok je 2 400,00-321,60 = 2 078,40. Výpočet zamestnaneckej prémie: V takomto prípade sa zamestnanecká prémia vypočíta z rozdielu sumy nezdaniteľnej časti základu dane na daňovníka (3 644,74 ) a základu dane vypočítaného zo sumy 12-násobku minimálnej mzdy (3 400,56 ). Základ dane vypočítaný z posudzovaných príjmov (2 078,40 ) sa neberie do úvahy , ,56 = 244,18 x 19 % = 46,3942, po zaokrúhlení 46,40 Zamestnancovi, ktorý za rok 2012 poberal príjmy zo závislej činnosti menej ako 12 kalendárnych mesiacov (ale minimálne 6 mesiacov), sa zamestnanecká prémia vypočítanápodľa predchádzajúcich príkladov kráti podľa počtu kalendárnych mesiacov, v ktorých poberal príjmy. Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti Zákonom č. 395/2012 Z. z. bolo od 1. januára 2013 upravené aj ustanovenie 39 ods. 9 písm. b) zákona o dani z príjmov. Ten ukladá zamestnávateľovi povinnosť 27

30 predkladať miestne príslušnému správcovi dane hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti poskytnutých jednotlivým zamestnancom bez ohľadu na to, či ide o peňažné plnenie alebo nepeňažné plnenie za uplynulé zdaňovacie obdobie, o zrazených preddavkoch na daň, o zamestnaneckej prémii a o daňovom bonuse (ďalej len hlásenie ). Podľa 52t ods. 5 zákona o dani z príjmov sa ustanovenie 39 ods. 9 v znení účinnom od 1. januára 2013 prvýkrát použije už pri podávaní hlásenia za zdaňovacie obdobie Nové hlásenie obsahuje aj meno a priezvisko osoby, ktorej bol príjem poskytnutý, jej rodné číslo, nezdaniteľné časti základu dane, poistné a príspevky, ktoré platí zamestnanec, preddavky na daň, daňový bonus, zamestnaneckú prémiu a daň, ak nejde o osoby, na ktoré sa vzťahujú osobitné spôsoby vykazovania údajov. Ministerstvo financií SR ďalej vydalo dňa 20. decembra 2012 Oznámenie č. MF/23099/ , v ktorom určilo za zdaňovacie obdobie roka 2012 aj nový vzor tlačiva Hlásenie o vyúčtovaní dane a o úhrne príjmov fyzických osôb zo závislej činnosti poskytnutých jednotlivým zamestnancom bez ohľadu na to, či ide o peňažné plnenie alebo nepeňažné plnenie za uplynulé zdaňovacie obdobie, o zrazených preddavkoch na daň, o zamestnaneckej prémii a o daňovom bonuse. Vzor určeného tlačiva platného pre rok 2012 je uverejnený na internetovej stránke Ministerstva financií SR Údaje v Hlásení o vyúčtovaní dane... musia v sumári súhlasiť s podanými Prehľadmi o zrazených a odvedených preddavkoch na daň... za január až december Hlásenie sa podľa ustanovenia 49ods.2zákona o dani z príjmov v znení účinnom od 1. januára 2013 podáva do konca apríla po uplynutí zdaňovacieho obdobia. Za rok 2012 sa teda po prvýkrát bude hlásenie podávať v termíne do 30. apríla Potvrdenie o zaplatení dane Zamestnávateľ je povinný na žiadosť zamestnanca, ktorému vykonal ročné zúčtovanie, vystaviť podľa 39ods.7zákona potvrdenie o zaplatení dane na účely použitia podielu zaplatenej dane ním určenej právnickej osobe. Toto potvrdenie je povinnou prílohou Vyhlásenia o poukázaní sumy do výšky 2 % zaplatenej dane za rok 2012, ktoré zamestnanec doručí svojmu miestne príslušnému správcovi dane (daňový úrad miestne príslušný trvalému pobytu zamestnanca, nie daňový úrad miestne príslušný podľa sídla zamestnávateľa) najneskôr do 30. apríla Podiel zaplatenej dane je podľa ustanovenia 50 ods. 2 zákona najmenej 3,32,ak je daňovníkom fyzická osoba. Ak je daňovníkom právnická osoba, podiel zaplatenej dane je najmenej 8,30 pre jedného prijímateľa. 28

31 Uzatvorenie roka v mzdovej učtárni 29

32 30

33 Uzatvorenie roka v mzdovej učtárni Povinnosti vyplývajúce zo zákona č. 5/2004 Z. z. o službách zamestnanosti a o zmene a doplnení niektorých zákonov v znení neskorších predpisov Vypracovanie ročného výkazu o plnení povinného podielu zamestnávania občanov so zdravotným postihnutím za rok 2012 Okrem Zákonníka práce upravuje povinnosti zamestnávateľov pri zamestnávaní občanov so zdravotným postihnutím aj zákon č. 5/2004 Z. z. o službách zamestnanosti, a to konkrétne v ustanoveniach zákona. Zamestnávateľ, ktorý zamestnáva najmenej 20 zamestnancov, je povinný zamestnávať občanov so zdravotným postihnutím [občania podľa 9 ods. 1 písm. a) tohto zákona], ak úrad práce, sociálnych vecí a rodiny vedie v evidencii uchádzačov o zamestnanie občanov so zdravotným postihnutím podľa 9 ods. 1 to znamená občanov, ktorí sú uznaní za invalidných občanov v zmysle 71 zákona č. 461/2003 Z. z. o sociálnom poistení. Predpísaný počet občanov so zdravotným postihnutím predstavuje 3,2 % z celkového počtu jeho zamestnancov. Celkovým počtom zamestnancov je priemerný evidenčný počet zamestnancov vo fyzických osobách za kalendárny rok. Zistený počet občanov so zdravotným postihnutím, ktorých je zamestnávateľ povinný zamestnávať, a skutočný počet občanov so zdravotným postihnutím, ktorých zamestnávateľ zamestnáva, sa zaokrúhľuje na celé čísla od 0,5 vrátane smerom nahor. Túto povinnosť zamestnávať občanov so zdravotným postihnutím môže zamestnávateľ plniť aj zadaním zákazky vhodnej na zamestnávanie týchto občanov alebo zadaním zákazky občanovi so zdravotným postihnutím, ktorý prevádzkuje alebo vykonáva samostatnú zárobkovú činnosť. Zákazka na účely zákona o službách zamestnanosti je dodanie tovaru alebo poskytnutie služby s peňažným plnením realizované medzi zamestnávateľom, ktorý si ňou plní povinnosť zamestnávať občanov so zdravotným postihnutím vo výške povinného podielu, a chránenou dielňou alebo chráneným pracoviskom, alebo občanom so zdravotným postihnutím, ktorý prevádzkuje alebo vykonáva samostatnú zárobkovú činnosť. Tovar na účely zákona o službách zamestnanosti je výrobok zhotovený chránenou dielňou alebo chráneným pracoviskom, alebo občanom so zdravotným postihnutím, ktorý prevádzkuje alebo vykonáva samostatnú zárobkovú činnosť, a je určený na predaj. Služba na účely zákona o službách zamestnanosti je služba, ktorá je poskytovaná chránenou dielňou alebo chráneným pracoviskom, alebo občanom so zdravotným postihnutím, ktorý prevádzkuje alebo vykonáva samostatnú zárobkovú činnosť. 31

34 Výška zákazky na započítanie jedného občana so zdravotným postihnutím je 0,8-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka 2011, ktorý predchádza kalendárnemu roku 2012, v ktorom zamestnávateľ plní povinnosť zamestnávať občanov so zdravotným postihnutím zadaním zákazky. Výsledná suma vypočítaná podľa prvej vety sa zaokrúhľuje na euro nadol. Celková cena práce je súčet priemernej mzdy zamestnanca v hospodárstve SR zverejnenej ŠÚ SR a úhrady preddavku na poistné na zdravotné poistenie, poistného na sociálne poistenie a príspevku na starobné dôchodkové sporenie platených zamestnávateľom. Stanovenie celkovej ceny práce na rok 2012 (znenie uverejnené na stránke Výpočet celkovej ceny práce: Priemerná mzda zamestnanca v hospodárstve Slovenskej republiky zverejnená Štatistickým úradom Slovenskej republiky za 1. až 3. štvrťrok 2011 = 765,00. Priemerná mzda zamestnanca v hospodárstve SR za 1. až 3. štvrťrok preddavok na poistné na zdravotné poistenie platené zamestnávateľom + poistné na sociálne poistenie platené zamestnávateľom (poistné na nemocenské poistenie + poistné na poistenie v nezamestnanosti + poistné na invalidné poistenie + poistné na úrazové poistenie + poistné na garančné poistenie + rezervný fond solidarity) + poistenie na starobné poistenie = 765, ,00 % + 11,20 % (1,40 % + 1,00 % + 3,00 % + 0,80 % + 0,25 % + 4,75 %) + 14,00 % = 765, , ,67 (10,71 + 7, ,95 + 6,12 + 1, ,33) + 107,10 = 1 034,27 0,8-násobok celkovej ceny práce je po zaokrúhlení v zmysle 64 ods. 5 zákona 827 0,9-násobok celkovej ceny práce je po zaokrúhlení v zmysle 65 ods. 1 zákona 930 Zamestnávateľ, ktorý nie je platiteľom dane z pridanej hodnoty, započítava do ceny zákazky aj daň z pridanej hodnoty. Zamestnávateľ, ktorý je platiteľom dane z pridanej hodnoty, nezapočítava do ceny zákazky daň z pridanej hodnoty vo výške, v akej mu vznikne nárok na jej odpočítanie podľa zákona o dani z pridanej hodnoty č. 222/2004 Z. z. v znení neskorších predpisov. Na započítanie počtu občanov so zdravotným postihnutím (ktorých si zamestnávateľ môže započítať) je potrebné odobrať tovar alebo prijať službu vo výške podielu celkovej sumy platieb za odobratý tovar alebo prijaté služby v kalendárnom roku, za ktorý týmto spôsobom zamestnávateľ plní povinnosť zamestnávania občanov so zdravotným postihnutím, po započítaní alebo nezapočítaní dane z pridanej hodnoty do ceny 32

35 odobratých tovarov alebo prijatých služieb, a výšky zákazky (0,8-násobok celkovej ceny práce). Výsledná hodnota vypočítaná podľa prvej vety sa zaokrúhľuje na celé čísla od 0,5 vrátane smerom nahor. Ak chránená dielňa alebo občan so zdravotným postihnutím, ktorý prevádzkuje alebo vykonáva samostatnú zárobkovú činnosť, realizujú činnosti spojené s nákupom a predajom výrobkov, ktoré nezhotovujú, sa zamestnávateľovi, ktorý odoberá takéto výrobky, započítava výška 10 % peňažného plnenia bez započítania dane z pridanej hodnoty. Plnenie povinnosti zamestnávať občanov so zdravotným postihnutím zadaním zákazky je zamestnávateľ povinný preukázať úradu práce, sociálnych vecí a rodiny najneskôr do 31. marca nasledujúceho kalendárneho roka. Za rok 2012 to bude termín do 2. apríla 2013 z dôvodu, že 31. marec 2013 pripadá na Veľkonočnú nedeľu. Náhradné plnenie povinnosti zamestnávateľa pri zamestnávaní občanov so zdravotným postihnutím zamestnávateľ preukazuje na tlačive Potvrdenie pre zamestnávateľa. K potvrdeniu zamestnávateľ doloží: Uzatvorenie roka v mzdovej učtárni fotokópiu dokladu o zadaní zákazky (objednávka, zmluva), fotokópiu dokladu o zaplatení zákazky (faktúra, výpis z účtu o platbe, príjmový a výdavkový pokladničný doklad), ďalšie doklady preukazujúce zadanie zákazky rozpis tovarov (neoddeliteľná príloha k potvrdeniu pre zamestnávateľa), dodacie listy, doklady preukazujúce oprávnenosť realizovať zákazky (fotokópia dokladu o priznaní postavenia chránenej dielne, fotokópia dokladu o priznaní postavenia chráneného pracoviska, výpis z obchodného registra, výpis zo živnostenského registra, fotokópia živnostenského listu, fotokópia rozhodnutia alebo oznámenia Sociálnej poisťovne alebo fotokópia posudku útvaru sociálneho zabezpečenia podľa zákona č. 328/2002 Z. z. v znení neskorších predpisov v prípade fyzickej osoby, ktorá je občanom so zdravotným postihnutím). Vzory tlačív Ročný výkaz o plnení povinného podielu zamestnávania občanov so zdravotným postihnutím, ako aj Potvrdenie pre zamestnávateľa sú uvedené aj na internetovej stránke Ústredia práce, sociálnych vecí a rodiny 33

36 34

37 Uzatvorenie roka v mzdovej učtárni 35

38 Odvod za neplnenie povinného podielu zamestnávania občanov so zdravotným postihnutím Zamestnávateľ, ktorý nezamestnáva určený povinný podiel počtu občanov so zdravotným postihnutím na celkovom počte svojich zamestnancov, je povinný najneskôr do 31. marca nasledujúceho kalendárneho roka (t. j. do 2. apríla 2013 z dôvodu, že 31. marec 2013 pripadá na Veľkonočnú nedeľu) odviesť na účet úradu práce, sociálnych vecí a rodiny za každého občana, ktorý mu chýba do splnenia povinného podielu počtu občanov so zdravotným postihnutím, odvod vo výške 0,9-násobku celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka 2011, ktorý predchádza kalendárnemu roku 2012, za ktorý zamestnávateľ tento odvod odvádza. Výsledná suma vypočítaná podľa predchádzajúcej vety sa zaokrúhľuje na euro smerom nadol. Ak úrad viedol v evidencii uchádzačov o zamestnanie občanov so zdravotným postihnutím len časť kalendárneho roka, odvod sa znižuje o sumu, ktorá je súčinom 0,3-násobku celkovej ceny práce, polovice počtu mesiacov, počas ktorých úrad v evidencii uchádzačov o zamestnanie neviedol občanov so zdravotným postihnutím počas kalendárneho roka 2012 a počtu občanov so zdravotným postihnutím chýbajúcich do splnenia povinného podielu počtu občanov so zdravotným postihnutím na celkovom počte svojich zamestnancov. Ročné zúčtovanie preddavkov na verejné zdravotné poistenie V 24 písm. b) zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov (ďalej len zákon o zdravotnom poistení ) je uvedená povinnosť zamestnávateľa plniť povinnosti v súvislosti s ročným zúčtovaním poistného podľa 19 zákona a v 24 písm. g) je uvedená povinnosť zamestnávateľa predkladať príslušnej zdravotnej poisťovni na požiadanie doklady potrebné na výpočet ročného zúčtovania poistného. Podľa tohto zákona platia zamestnanec aj zamestnávateľ poistné formou preddavkov na verejné zdravotné poistenie. Preddavky na verejné zdravotné poistenie sa zúčtovávajú formou ročného zúčtovania poistného podľa 19 zákona. Ročné zúčtovanie poistného za rok 2012 je povinná vykonať zdravotná poisťovňa za svojho poistenca do 30. septembra Ak bude mať platiteľ poistného predĺženú lehotu na podanie daňového priznania, ročné zúčtovanie poistného za rok 2012 vykoná zdravotná poisťovňa najneskôr do 31. októbra

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za rok 2016 V súlade s 38 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších

Finančné riaditeľstvo Slovenskej republiky Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za rok 2016 V súlade s 38 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Povinnosti mzdovej učtárne na začiatku roka Júlia Pšenková

Povinnosti mzdovej učtárne na začiatku roka 2014 Júlia Pšenková Daňové vyhlásenie Od 1.1.2014 sú v platnosti nové tlačivá určite použiť v prípade nových nástupov po 1.1.2014 zvážiť použitie v prípade,

Povinnosti mzdovej učtárne na začiatku roka 2014 Júlia Pšenková Daňové vyhlásenie Od 1.1.2014 sú v platnosti nové tlačivá určite použiť v prípade nových nástupov po 1.1.2014 zvážiť použitie v prípade,

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Aktuálny stav mzdovej agendy od Júlia Pšenková

Aktuálny stav mzdovej agendy od 1.1.2015 Júlia Pšenková Minimálna mzda Nariadením vlády číslo 297/2014 sa ustanovuje výška minimálnej mzdy: a) 380,00 za mesiac pre zamestnanca odmeňovaného mesačnou mzdou,

Aktuálny stav mzdovej agendy od 1.1.2015 Júlia Pšenková Minimálna mzda Nariadením vlády číslo 297/2014 sa ustanovuje výška minimálnej mzdy: a) 380,00 za mesiac pre zamestnanca odmeňovaného mesačnou mzdou,

Ročné zúčtovanie dane zo závislej činnosti. Júlia Pšenková

Ročné zúčtovanie dane zo závislej činnosti Júlia Pšenková RZD lehoty 10.2.2014 ZL povinný vydať ZC, ktorí o to požiadajú do 5.2., potvrdenie o príjmoch 17.2.2014 ZC povinný požiadať o vykonanie RZD a predložiť

Ročné zúčtovanie dane zo závislej činnosti Júlia Pšenková RZD lehoty 10.2.2014 ZL povinný vydať ZC, ktorí o to požiadajú do 5.2., potvrdenie o príjmoch 17.2.2014 ZC povinný požiadať o vykonanie RZD a predložiť

Ročné zúčtovanie preddavkov na daň zo závislej činnosti za rok Júlia Pšenková

Ročné zúčtovanie preddavkov na daň zo závislej činnosti za rok 2014 Júlia Pšenková RZD - lehoty 10.2.2015 ZL povinný vydať ZC, ktorí o to požiadajú do 5.2., potvrdenie o príjmoch, 16.2.2015 ZC povinný

Ročné zúčtovanie preddavkov na daň zo závislej činnosti za rok 2014 Júlia Pšenková RZD - lehoty 10.2.2015 ZL povinný vydať ZC, ktorí o to požiadajú do 5.2., potvrdenie o príjmoch, 16.2.2015 ZC povinný

Finančné riaditeľstvo Slovenskej republiky. Základné číselné údaje súvisiace s podaním daňového priznania k dani z príjmov fyzickej osoby za rok 2017

Finančné riaditeľstvo Slovenskej republiky Základné číselné údaje súvisiace s podaním daňového priznania k dani z príjmov fyzickej osoby za rok 2017 Lehota na podanie daňového priznania k dani z príjmov

Finančné riaditeľstvo Slovenskej republiky Základné číselné údaje súvisiace s podaním daňového priznania k dani z príjmov fyzickej osoby za rok 2017 Lehota na podanie daňového priznania k dani z príjmov

5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti

časť 5. diel 3. kapitola 3 str. 1 5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti Výška preddavku na daň závisí od toho, či má zamestnanec u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov

časť 5. diel 3. kapitola 3 str. 1 5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti Výška preddavku na daň závisí od toho, či má zamestnanec u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatňovaniu nezdaniteľnej časti základu dane na manželku/manžela za zdaňovacie obdobie 2013 Od 1. januára 2013 nadobudla účinnosť novela zákona

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatňovaniu nezdaniteľnej časti základu dane na manželku/manžela za zdaňovacie obdobie 2013 Od 1. januára 2013 nadobudla účinnosť novela zákona

DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY

DPFOAv07_1 FO typ: A DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY pre daňovníkov, ktorí majú príjmy len zo závislej činnosti podľa 5 zákona č. 5952003 Z. z. o dani z príjmov v znení neskorších predpisov

DPFOAv07_1 FO typ: A DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY pre daňovníkov, ktorí majú príjmy len zo závislej činnosti podľa 5 zákona č. 5952003 Z. z. o dani z príjmov v znení neskorších predpisov

DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY

DPFOAv15_1 FO typ: A DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY pre daňovníka ktorý má príjmy len zo závislej činnosti podľa 5 zákona č. 5952003 Z. z. o dani z príjmov v znení neskorších predpisov

DPFOAv15_1 FO typ: A DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY pre daňovníka ktorý má príjmy len zo závislej činnosti podľa 5 zákona č. 5952003 Z. z. o dani z príjmov v znení neskorších predpisov

DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY

DPFOAv09_1 FO typ: A DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY pre daňovníkov ktorí majú príjmy len zo závislej činnosti podľa 5 zákona č. 5952003 Z. z. o dani z príjmov v znení neskorších predpisov

DPFOAv09_1 FO typ: A DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV FYZICKEJ OSOBY pre daňovníkov ktorí majú príjmy len zo závislej činnosti podľa 5 zákona č. 5952003 Z. z. o dani z príjmov v znení neskorších predpisov

1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

Dohody o prácach vykonávaných mimo pracovného pomeru

Dohody o prácach vykonávaných mimo pracovného pomeru Dohoda o vykonaní práce práca obmedzená výsledkom maximálny rozsah prác 350 hodín v kalendárnom roku Dohoda o pracovnej činnosti príležitostná práca

Dohody o prácach vykonávaných mimo pracovného pomeru Dohoda o vykonaní práce práca obmedzená výsledkom maximálny rozsah prác 350 hodín v kalendárnom roku Dohoda o pracovnej činnosti príležitostná práca

Príloha číslo 1 k Metodickému usmerneniu vo veci dohôd o prácach vykonávaných mimo pracovného pomeru zo dňa :

Príloha číslo 1 k Metodickému usmerneniu vo veci dohôd o prácach vykonávaných mimo pracovného pomeru zo dňa 12. 12. 2012: Článok 1 Základná tabuľka odvodov u zamestnancov s pravidelným príjmom: zamestnávateľa

Príloha číslo 1 k Metodickému usmerneniu vo veci dohôd o prácach vykonávaných mimo pracovného pomeru zo dňa 12. 12. 2012: Článok 1 Základná tabuľka odvodov u zamestnancov s pravidelným príjmom: zamestnávateľa

Užitočné informácie o základných číselných údajoch v súvislosti s podaním daňového priznania k dani z príjmov FO a PO za zdaňovacie obdobie roku 2012

Užitočné informácie o základných číselných údajoch v súvislosti s podaním daňového priznania k dani z príjmov FO a PO za zdaňovacie obdobie roku 2012 Medzi základné číselné údaje potrebné pri spracovaní

Užitočné informácie o základných číselných údajoch v súvislosti s podaním daňového priznania k dani z príjmov FO a PO za zdaňovacie obdobie roku 2012 Medzi základné číselné údaje potrebné pri spracovaní

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Podávanie daňových priznaní k dani z príjmov fyzickej osoby za rok 2012 Daňové priznanie Daňové priznanie k dani z príjmov fyzickej osoby typ A podáva daňovník,

Finančné riaditeľstvo Slovenskej republiky Podávanie daňových priznaní k dani z príjmov fyzickej osoby za rok 2012 Daňové priznanie Daňové priznanie k dani z príjmov fyzickej osoby typ A podáva daňovník,

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Rozpočítavanie príjmov

Rozpočítavanie príjmov Od 1.1.2011 je potrebné v zmysle novely Zákona 461/2003 o sociálnom poistení rozpočítavať príjem: a) vyplatený po skončení pracovného pomeru b) u zamestnancov s nepravidelným príjmom

Rozpočítavanie príjmov Od 1.1.2011 je potrebné v zmysle novely Zákona 461/2003 o sociálnom poistení rozpočítavať príjem: a) vyplatený po skončení pracovného pomeru b) u zamestnancov s nepravidelným príjmom

5/2009 FINANČNÝ SPRAVODAJCA

5/2009 FINANČNÝ SPRAVODAJCA 273 27 Oznámenie Ministerstva financií Slovenskej republiky č. MF/11952/2009-72 o vydaní vzoru tlačiva prehľadu podľa 39 ods. 9 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov

5/2009 FINANČNÝ SPRAVODAJCA 273 27 Oznámenie Ministerstva financií Slovenskej republiky č. MF/11952/2009-72 o vydaní vzoru tlačiva prehľadu podľa 39 ods. 9 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov

Zmeny v dôchodkovom poistení od 1. novembra 2013 a 1. januára 2014

Zmeny v dôchodkovom poistení od 1. novembra 2013 a 1. januára 2014 Zákon č. 338/2013 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov a ktorým sa

Zmeny v dôchodkovom poistení od 1. novembra 2013 a 1. januára 2014 Zákon č. 338/2013 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov a ktorým sa

Za zdaňovacie obdobie roku 2014 Ministerstvo financií Slovenskej republiky určuje nové vzory tlačív:

Oznámenie Ministerstva financií Slovenskej republiky č. MF/021619/2014-721 o určení vzorov tlačív podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov v súvislosti s príjmami zo

Oznámenie Ministerstva financií Slovenskej republiky č. MF/021619/2014-721 o určení vzorov tlačív podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov v súvislosti s príjmami zo

5.3.2 Daňové povinnosti zamestnávateľov

časť 5. diel 3. kapitola 2 str. 1 5.3.2 Daňové povinnosti zamestnávateľov Zamestnávateľ povinný v prvom rade registrovať sa u správcu dane najneskôr do pätnástich dní od vzniku povinnosti zrážať preddavky

časť 5. diel 3. kapitola 2 str. 1 5.3.2 Daňové povinnosti zamestnávateľov Zamestnávateľ povinný v prvom rade registrovať sa u správcu dane najneskôr do pätnástich dní od vzniku povinnosti zrážať preddavky

1. Príklad na vyplnenie daňového priznania k dani z príjmov FO typ A.

1. Príklad na vyplnenie daňového priznania k dani z príjmov FO typ A. Daňovník fyzická osoba s trvalým pobytom v Nitre dosiahla v kalendárnom roku 2015 len zdaniteľné príjmy zo závislej činnosti od zamestnávateľa

1. Príklad na vyplnenie daňového priznania k dani z príjmov FO typ A. Daňovník fyzická osoba s trvalým pobytom v Nitre dosiahla v kalendárnom roku 2015 len zdaniteľné príjmy zo závislej činnosti od zamestnávateľa

SADZOBNÍK POKÚT. Zamestnávateľ

SADZOBNÍK POKÚT 1. register zamestnávateľov Zamestnávateľ [ 231 ods. 1 písm. a) zákona č. 461/2003 Z. z. o sociálnom poistení (ďalej len zákon )] a) prihlásenie do registra/odhlásenie z registra po lehote

SADZOBNÍK POKÚT 1. register zamestnávateľov Zamestnávateľ [ 231 ods. 1 písm. a) zákona č. 461/2003 Z. z. o sociálnom poistení (ďalej len zákon )] a) prihlásenie do registra/odhlásenie z registra po lehote

Odvody z dohôd o prácach vykonávaných mimo pracovného pomeru od 1. januára 2013

Odvody z dohôd o prácach vykonávaných mimo pracovného pomeru od 1. januára 2013 Do 31. decembra 2012 je fyzická osoba vykonávajúca práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru (ďalej

Odvody z dohôd o prácach vykonávaných mimo pracovného pomeru od 1. januára 2013 Do 31. decembra 2012 je fyzická osoba vykonávajúca práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru (ďalej

Daňová licencia v DPPO v programe Omega

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

Zmeny v zákone o DPH od a od vykonané čl. V zákona č. 331/2011 Z. z.

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

Obsah. Úvodné ustanovenie

Metodický pokyn k plateniu preddavkov na daň z príjmov fyzickej osoby podľa 34 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov od 1. januára 2016 Obsah Úvodné ustanovenie 1. oddiel

Metodický pokyn k plateniu preddavkov na daň z príjmov fyzickej osoby podľa 34 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov od 1. januára 2016 Obsah Úvodné ustanovenie 1. oddiel

Poučenie na vyplnenie daňového priznania

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej osoby podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ) - typ A Daňové priznanie k dani

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej osoby podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ) - typ A Daňové priznanie k dani

Daňové povinnosti v SR

Daňové povinnosti v SR Daň z príjmov v SR Eva Balažovičová semináre Mobility doktorandov a výskumných pracovníkov Košice, Prešov, Banská Bystrica, Bratislava, Nitra, Žilina Daň z príjmov fyzických osôb

Daňové povinnosti v SR Daň z príjmov v SR Eva Balažovičová semináre Mobility doktorandov a výskumných pracovníkov Košice, Prešov, Banská Bystrica, Bratislava, Nitra, Žilina Daň z príjmov fyzických osôb

Nezdaniteľná časť na manžela/manželku

Nezdaniteľná časť na manžela/manželku 2015 Nezdaniteľná časť na druha / družku Nezdaniteľná časť na priateľa / priateľku daňovník žije s manželkou v spoločnej domácnosti 115 Občianskeho zákonníka Domácnosť

Nezdaniteľná časť na manžela/manželku 2015 Nezdaniteľná časť na druha / družku Nezdaniteľná časť na priateľa / priateľku daňovník žije s manželkou v spoločnej domácnosti 115 Občianskeho zákonníka Domácnosť

Cenné papiere - akcie a obchodné podiely (vývoj zdaňovania od )

") Daňové riaditeľstvo Slovenskej republiky Cenné papiere - akcie a obchodné podiely (vývoj zdaňovania od 1.1.1993) I. Cenné papiere - akcie 1. Zdaňovanie príjmov z vlastníctva a z predaja akcií od 1. januára

Daňové riaditeľstvo Slovenskej republiky Cenné papiere - akcie a obchodné podiely (vývoj zdaňovania od 1.1.1993) I. Cenné papiere - akcie 1. Zdaňovanie príjmov z vlastníctva a z predaja akcií od 1. januára

Obsah. Úvodné ustanovenie

Metodický pokyn k plateniu preddavkov na daň z príjmov fyzickej osoby podľa 34 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov od 1. januára 2015 Obsah Úvodné ustanovenie 1. oddiel

Metodický pokyn k plateniu preddavkov na daň z príjmov fyzickej osoby podľa 34 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov od 1. januára 2015 Obsah Úvodné ustanovenie 1. oddiel

Finančné riaditeľstvo Slovenskej republiky. Informácia k daňovému bonusu na dieťa na začiatku školského/akademického roka

Finančné riaditeľstvo Slovenskej republiky Informácia k daňovému bonusu na dieťa na začiatku školského/akademického roka Nárok na daňový bonus na dieťa podľa 33 zákona č. 595/2003 Z. z. o dani z príjmov

Finančné riaditeľstvo Slovenskej republiky Informácia k daňovému bonusu na dieťa na začiatku školského/akademického roka Nárok na daňový bonus na dieťa podľa 33 zákona č. 595/2003 Z. z. o dani z príjmov

10/2012 PROBLEMATIKA. Štátne výkazníctvo

10/2012 PROBLEMATIKA Daňová 51. Opatrenie Ministerstva financií Slovenskej republiky zo 7. decembra 2012 č. MF/22366/2012-721, ktorým sa ustanovujú vzory tlačív daňových priznaní k dani z príjmov 417 52.

10/2012 PROBLEMATIKA Daňová 51. Opatrenie Ministerstva financií Slovenskej republiky zo 7. decembra 2012 č. MF/22366/2012-721, ktorým sa ustanovujú vzory tlačív daňových priznaní k dani z príjmov 417 52.

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok Júlia Pšenková

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok 2014 Júlia Pšenková Zákonník práce 119 a paragraf 119a: mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok 2014 Júlia Pšenková Zákonník práce 119 a paragraf 119a: mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom

Dividendy. SUMY, ktoré sú rozhodujúce pre správny výpočet:

Dividendy Podiel na zisku. Ide o finančné plnenia vymedzené v 10b ods. 1 písm. e) zákona o zdravotnom poistení (ďalej len dividendy ). Pod pojmom dividendy sa rozumie podiel na zisku vyplácaný zo zisku

Dividendy Podiel na zisku. Ide o finančné plnenia vymedzené v 10b ods. 1 písm. e) zákona o zdravotnom poistení (ďalej len dividendy ). Pod pojmom dividendy sa rozumie podiel na zisku vyplácaný zo zisku

595/2003 Z. z. ZÁKON

595/2003 Z. z. ZÁKON zo 4. decembra 2003 o dani z príjmov (výňatok) v znení zák. č. 43/2004 Z. z.; zák. č. 177/2004 Z. z.; zák. č. 191/2004 Z. z.; zák. č. 391/2004 Z. z.; zák. č. 538/2004 Z. z.; zák. č.

595/2003 Z. z. ZÁKON zo 4. decembra 2003 o dani z príjmov (výňatok) v znení zák. č. 43/2004 Z. z.; zák. č. 177/2004 Z. z.; zák. č. 191/2004 Z. z.; zák. č. 391/2004 Z. z.; zák. č. 538/2004 Z. z.; zák. č.

Zásady tvorby a čerpania rezerv na pracovno-právne úkony

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

, , , ,

Daňový bonus 2015 Obdobie Výška 1. 1. 2009 30. 6. 2009 19,32 1. 7. 2009 30. 6. 2010 20,00 1. 7. 2010 30. 6. 2011 20,02 1. 7. 2011 30. 6. 2012 20,51 1. 7. 2012 30. 6. 2013 21,03 1. 7. 2013 31. 12. 2016

Daňový bonus 2015 Obdobie Výška 1. 1. 2009 30. 6. 2009 19,32 1. 7. 2009 30. 6. 2010 20,00 1. 7. 2010 30. 6. 2011 20,02 1. 7. 2011 30. 6. 2012 20,51 1. 7. 2012 30. 6. 2013 21,03 1. 7. 2013 31. 12. 2016

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Po stiahnutí verzie prepísať vzory výstupov!

Ročné zúčtovanie dane za rok 2015 Po stiahnutí verzie prepísať vzory výstupov! Ročné zúčtovanie dane pre zamestnanca, ktorý už nepracuje: - personalistika: nerobí sa nič - kmeňové údaje: zrušiť fajku Iba

Ročné zúčtovanie dane za rok 2015 Po stiahnutí verzie prepísať vzory výstupov! Ročné zúčtovanie dane pre zamestnanca, ktorý už nepracuje: - personalistika: nerobí sa nič - kmeňové údaje: zrušiť fajku Iba

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k odpočtu daňovej straty v tabuľke D tlačiva daňového priznania k dani z príjmov právnickej osoby Daňovník - právnická osoba so zdaňovacím obdobím

Finančné riaditeľstvo Slovenskej republiky Informácia k odpočtu daňovej straty v tabuľke D tlačiva daňového priznania k dani z príjmov právnickej osoby Daňovník - právnická osoba so zdaňovacím obdobím

Poučenie na vyplnenie daňového priznania

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej osoby podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ) - typ A Daňové priznanie k dani

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej osoby podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ) - typ A Daňové priznanie k dani

Zákon č. 595/2003 Z. z. Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Odvodová úľava v sociálnom poistení pre dlhodobo nezamestnané nízkopríjmové fyzické osoby

Odvodová úľava v sociálnom poistení pre dlhodobo nezamestnané nízkopríjmové fyzické osoby Národná rada SR schválila 16. októbra 2013 novelu zákona č. 461/2003 Z. z. o sociálnom poistení, ktorá s účinnosťou

Odvodová úľava v sociálnom poistení pre dlhodobo nezamestnané nízkopríjmové fyzické osoby Národná rada SR schválila 16. októbra 2013 novelu zákona č. 461/2003 Z. z. o sociálnom poistení, ktorá s účinnosťou

TABUĽKY PLATENIA POISTNÉHO NA ZDRAVOTNÉ A SOCIÁLNE POISTENIE NA ROK 2018

TABUĽKY PLATENIA POISTNÉHO NA ZDRAVOTNÉ A SOCIÁLNE POISTENIE NA ROK 2018 PRACOVNOPRÁVNY VZŤAH NA ZÁKLADE PRACOVNEJ ZMLUVY (PRACOVNÝ POMER) 1. Zamestnanec v pracovnom pomere, ktorý je poistencom (sporiteľom)

TABUĽKY PLATENIA POISTNÉHO NA ZDRAVOTNÉ A SOCIÁLNE POISTENIE NA ROK 2018 PRACOVNOPRÁVNY VZŤAH NA ZÁKLADE PRACOVNEJ ZMLUVY (PRACOVNÝ POMER) 1. Zamestnanec v pracovnom pomere, ktorý je poistencom (sporiteľom)

Súhrnný výkaz v roku Ing. Mgr. Martin Tužinký, PhD.

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

SADZOBNÍK POKÚT. Zamestnávateľ

1. register zamestnávateľov SADZOBNÍK POKÚT Zamestnávateľ [ 231 ods. 1 písm. a) zákona č. 461/2003 Z. z. o sociálnom poistení (ďalej len zákon )] a) prihlásenie do registra/odhlásenie z registra po lehote

1. register zamestnávateľov SADZOBNÍK POKÚT Zamestnávateľ [ 231 ods. 1 písm. a) zákona č. 461/2003 Z. z. o sociálnom poistení (ďalej len zákon )] a) prihlásenie do registra/odhlásenie z registra po lehote

Závierka v JUW a daňové priznanie k dani z príjmu fyzickej osoby typ B

Závierka v JUW a daňové priznanie k dani z príjmu fyzickej osoby typ B Daňové priznanie k dani z príjmov fyzickej osoby TYP B je povinný podať daňovník, ktorý má príjmy podľa 5 až 8 zákona a nie sú oslobodené

Závierka v JUW a daňové priznanie k dani z príjmu fyzickej osoby typ B Daňové priznanie k dani z príjmov fyzickej osoby TYP B je povinný podať daňovník, ktorý má príjmy podľa 5 až 8 zákona a nie sú oslobodené

Daň z motorových vozidiel platná pre rok Ing. Mgr. Martin Tužinský, PhD.

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

Novinky v zákonníku práce od mája 2018

Novinky v zákonníku práce od mája 2018 Júlia Pšenková Od 1. mája 2018 nadobúda účinnosť Zákon č. 63/2018 Z. z., ktorým sa dopĺňa zákon číslo 311/2001 Z. z. v znení neskorších predpisov a ktorým sa dopĺňajú

Novinky v zákonníku práce od mája 2018 Júlia Pšenková Od 1. mája 2018 nadobúda účinnosť Zákon č. 63/2018 Z. z., ktorým sa dopĺňa zákon číslo 311/2001 Z. z. v znení neskorších predpisov a ktorým sa dopĺňajú

Architekt a sociálne a zdravotné poistenie

Všeobecný úvod: Architekt a sociálne a zdravotné poistenie Povolanie architekta alebo krajinného architekta možno vykonávať viacerými spôsobmi. Povolanie architekta/krajinného architekta možno vykonávať

Všeobecný úvod: Architekt a sociálne a zdravotné poistenie Povolanie architekta alebo krajinného architekta možno vykonávať viacerými spôsobmi. Povolanie architekta/krajinného architekta možno vykonávať

ODMEŇOVACÍ PORIADOK poslancov Miestneho zastupiteľstva MČ Bratislava - Ružinov

Miestne zastupiteľstvo mestskej časti Bratislava - Ružinov ODMEŇOVACÍ PORIADOK poslancov Miestneho zastupiteľstva MČ Bratislava - Ružinov ÚPLNÉ ZNENIE Odmeňovací poriadok poslancov Miestneho zastupiteľstva

Miestne zastupiteľstvo mestskej časti Bratislava - Ružinov ODMEŇOVACÍ PORIADOK poslancov Miestneho zastupiteľstva MČ Bratislava - Ružinov ÚPLNÉ ZNENIE Odmeňovací poriadok poslancov Miestneho zastupiteľstva

SLOVENSKEJ REPUBLIKY

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 1994 Vyhlásené: 19. 9. 1994 Časová verzia predpisu účinná od: 05.03.2016 Obsah tohto dokumentu má informatívny charakter. 253 ZÁKON NÁRODNEJ RADY SLOVENSKEJ