VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií. Rozbor nákladů v dceřiné společnosti Hamé s.r.o.

|

|

|

- Štefan Horák

- před 6 lety

- Počet zobrazení:

Transkript

1 VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Rozbor nákladů v dceřiné společnosti Hamé s.r.o. Bakalářská práce Autor: Zdeňka Keglová Vedoucí práce: Ing. Marie Borská Jihlava 2010

2 Zadání BP

3 Anotace Tato bakalářské práce se zabývá problematikou nákladů. Hlavním cílem je provést rozbor nákladů a zjištění finanční situace konkrétní společnosti Fruta Podivín, a.s., která je jednou z dceřiných společností firmy Hamé s.r.o. Práce je rozdělena na teoretickou a praktickou část. V teoretické části rozebírám členění nákladů podle různých hledisek, základní pojmy, druhy a metody kalkulací. Poslední kapitola je věnována ukazatelům rentability. V praktické části se zabývám podnikovou kalkulací na konkrétní druh výrobku. Porovnávám náklady a výnosy společnosti dvou zdaňovacích období a hodnotím podnikatelskou činnost podle dosažených výsledků ukazatelů rentability. Klíčová slova Náklady, výnosy, kalkulace, výkaz zisku a ztráty, finanční analýza. Annotation The bachelor thesis deals with questions of costs. The main goal is to analyse costs and to analyse financial situation of Fruta Podivín, a. s.. This company is one of subsidiary companies of Hamé, s. r. o. The thesis is divided into theoretical part and practical part. In the theoretical part I deal with costs structuring according to different viewpoints, then with basic conceptions and different kind of costing methods. Last chapter is dedicated to indicators of profitability. In the practical part I am dealing with company s calculation for a concrete product s variation. I compare costs and revenues of the company in two periods of taxation and I evaluate the business activities of Fruta Podivín, a. s. according to its outcomes of profitability indicators. Key words Costs, revenues, calculation, costs and revenues statement, financial analysis

4 Poděkování Na tomto místě bych chtěla poděkovat vedoucí bakalářské práce Ing. Marii Borské za odborné vedení práce, ochotu a cenné rady. Ráda bych poděkovala také pracovníkům z ekonomického oddělení společnosti Fruta Podivín, a.s., kteří mi poskytli informace a podklady potřebné ke zpracování praktické části bakalářské práce. Děkuji také své rodině, která mě podporovala po celou dobu mého studia na Vysoké škole polytechnické v Jihlavě.

5 Prohlašuji, že předložená bakalářská práce je původní a zpracovala jsem ji samostatně. Prohlašuji, že citace použitých pramenů je úplná, že jsem v práci neporušila autorská práva (ve smyslu zákona č. 121/2000 Sb., o právu autorském, o právech souvisejících s právem autorským a o změně některých zákonů, v platném znění, dále též AZ ). Souhlasím s umístěním bakalářské práce v knihovně VŠPJ a s jejím užitím k výuce nebo k vlastní vnitřní potřebě VŠPJ. Byla jsem seznámena s tím, že na mou bakalářskou práci se plně vztahuje AZ, zejména 60 (školní dílo). Beru na vědomí, že VŠPJ má právo na uzavření licenční smlouvy o užití mé bakalářské práce a prohlašuji, že s o u h l a s í m s případným užitím mé bakalářské práce (prodej, zapůjčení apod.). Jsem si vědoma toho, že užít své bakalářské práce či poskytnout licenci k jejímu využití mohu jen se souhlasem VŠPJ, která má právo ode mne požadovat přiměřený příspěvek na úhradu nákladů, vynaložených vysokou školou na vytvoření díla (až do jejich skutečné výše), z výdělku dosaženého v souvislosti s užitím díla či poskytnutím licence. V Jihlavě dne... Podpis

6 Obsah 1 Úvod Teoretická část Náklady Definice nákladů Pojetí nákladů Klasifikace nákladů Třídění nákladů ve výkazu zisků a ztrát Druhové třídění nákladů Účelové třídění nákladů Kalkulační třídění nákladů Náklady podle závislosti na změnách objemu výroby Manažerské pojetí nákladů Členění nákladů podle fází koloběhu hospodářských prostředků Kalkulace Základní pojmy Předmět kalkulace Všeobecný kalkulační vzorec Druhy kalkulací Kalkulace z hlediska doby sestavování Kalkulace z hlediska struktury Kalkulace z hlediska úplnosti nákladů Metody kalkulace Kalkulace prostým dělením Stupňovitá kalkulace dělením Kalkulace dělením s poměrovými (ekvivalenčními) čísly Kalkulace přirážková Kalkulace ve sdružené výrobě Kalkulace rozdílové Metody kalkulace neúplných nákladů Kalkulace nákladů podle elementárních procesů metoda ABC Analýza bodu zvratu Výkaz zisků a ztrát Vybrané položky výkazu zisku a ztráty v druhovém členění Vybrané položky výkazu zisku a ztráty v účelovém členění Shrnutí Ukazatelé rentability Ukazatel rentability vlastního kapitálu Ukazatel rentability aktiv Ukazatel rentability celkového investovaného kapitálu Ukazatel rentability tržeb Ukazatel rentability nákladů Ukazatel nákladovosti Praktická část Charakteristika podniku Historie a současnost podniku Předmět činnosti Organizační schéma Výrobní sortiment

7 3.2.1 Kojenecké výživy Džemy a ovocné směsi Účetnictví podniku a kalkulace Zachycení nákladů v účetnictví Náklady jako podklad pro kalkulaci Stanovení kalkulací nákladů pro konkrétní výrobek Rozbor kalkulace nákladů Porovnání nákladů s výnosy roku 2008 a Porovnání účtů souvisejících s prodejem zboží Porovnání účtů souvisejících s prodejem DNM a DHM Porovnání účtů souvisejících s prodejem materiálu Porovnání účtů souvisejících s ostatními provozními náklady a výnosy Porovnání účtu rezerv Porovnání účtu ostatní daně a poplatky Výpočet a hodnocení ukazatelů rentability Ukazatel rentability aktiv Ukazatel rentability vlastního kapitálu Ukazatel rentability tržeb Ukazatel rentability nákladů a ukazatel nákladovosti Závěr Seznam použité literatury Seznam zkratek Přílohy A Výkaz zisku a ztráty roku 2007 B Rozvaha roku 2007 C Výkaz zisku a ztráty roku 2008 D Rozvaha roku 2008 E Výkaz zisku a ztráty roku 2009 F Rozvaha roku

8 1 Úvod Tato bakalářská práce se zabývá rozborem nákladů jedné z dceřiných společností firmy Hamé s.r.o. Náklady jsou každodenní součástí jednotlivce, ale také a to především podniku, který na základě nákladů a výnosů stanovuje svůj výsledek hospodaření. Jeho výši ovlivňuje poměr těchto dvou veličin. A především některé části nákladů, spíše jejich větší část, může podnik ovlivnit, a proto se snaží o neustále snižování nákladů a naopak oproti tomu zvyšování výnosů, který jim zajistí co nejvyšší zisk. Dosáhnout tohoto procesu není vždy jednoduché a především snadné docílit. Jedním z cílů práce je rozbor nákladů a k nim náležícím výnosům společnosti, zjistit, proč došlo ke změnám mezi dvěma zdaňovacími období roku 2008 a 2009 a pokusit se zjistit, zda by bylo možné navrhnout opatření vedoucím k lepším změnám. Dalším důležitým cílem je analýza kalkulace používané v podniku při stanovování ceny výrobku. Posledním cílem je pomocí výpočtů ukazatelů rentability z finanční analýzy zjistit, v jaké finanční situaci se zkoumaná společnost nachází. Práce je rozdělena na teoretickou a praktickou část. Teoretická část obsahuje osm kapitol. První dvě kapitoly jsou věnovány nákladům, v nichž vysvětluji definice a pojetí nákladů a členění nákladů podle různých hledisek, například třídění druhové, účelové, kalkulační apod. Následující čtyři kapitoly obsahují informace o kalkulacích. Jsou v nich obsaženy základní údaje o kalkulacích, především základními pojmy, co je předmětem kalkulace a všeobecný kalkulační vzorec. Ve čtvrté kapitole jsou popsány druhy kalkulací členěné podle různých hledisek. Pátá kapitola pojednává o metodách kalkulací. Předposlední kapitola je věnována podrobnějšímu popisu výkazu zisku a ztrát. Jsou zde uvedeny vybrané položky účelového a druhového členění. Poslední část teorie obsahuje ukazatele rentability, pomocí nichž je možné se informovat o finanční situaci podniku. Praktická část se bude věnovat problematice nákladů. První dvě kapitoly seznamují čtenáře se společností, na níž bude provedena vlastní analýza. Bude zde charakterizována historie, současnost podniku, její předmět činnosti, organizační 8

9 schéma a výrobní sortiment. V třetí kapitole bude proveden rozbor kalkulace konkrétního výrobku. Čtvrtá a pátá kapitola bude zaměřena nejenom na porovnání nákladů s výnosy dosažené v podniku v období roku 2008 a 2009, také ale na výpočty ukazatelů rentability. Oba tyto pohledy vypovídají o finanční situaci podniku. 9

10 2 Teoretická část 2.1 Náklady Výnosy, náklady a výsledek hospodaření patří k nejdůležitějším charakteristikám hospodaření každého podniku. Pro tuto práci jsou nejvíce důležité náklady, které je potřeba nejprve krátce charakterizovat Definice nákladů Náklady provázejí lidstvo odnepaměti a jsou jeho každodenní součástí. A to ať se jedná o osobní, ale také, a to především firemní prostředí. Náklad je faktor, který ovlivňuje hospodaření podniku. Náklady a jejich přeměna ve výnosy patří nesporně k základním kategoriím ekonomického pohybu a jako takové představují i hlavní prvky účetnictví. Manažeři firem věnují nákladům značnou pozornost, neboť každá koruna nákladů vynaložená navíc znamená snížení zisku firmy. (Sedláček, J., 2003, s. 18) Náklady jsou rozdělovány podle různých hledisek a od toho jsou odvozeny i jejich různé definice. Obecně se náklady označují jako vynaložení (obětování) ekonomických zdrojů na určitý výkon jako výsledek aktivity, převoditelné na peníze a přinášející očekávaný ekonomický efekt. (Sedláček, J., 2003, s. 18) Nebo se dá také říci, že náklady představují účelové vynaložení prostředků a práce při uskutečňování hospodářské činnosti podniku. Vyjadřujeme je v peněžních jednotkách. Jejich vznik je podmíněn disponibilitou potřebných vstupních výrobních činitelů a vztahují se k určitému časovému intervalu. (Novotný, Z., Hollá, A., Prášková, N., 2005, s. 9) Pojetí nákladů Na náklady se můžeme dívat z různých úhlů pohledu. Jedním z nich, a to nejvíce známým, je účetní pojetí nákladů. První z nich je pohled z finančního účetnictví. Zde nám jedna z mnoha definic říká, že náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů spojených s činností podniku. (Synek, M., 2006, s. 35) 10

11 V podstatě totéž nám vyjadřuje jiná definice. Náklady ve finančním účetnictví jsou charakteristické značně volnou vazbou k výkonům (předmětu činnosti podniku). Náklady v tomto pojetí zahrnují nejen nutně vynaložené zdroje na zajištění podnikatelského procesu, ale i výdaje odlišeného charakteru (například dary) a položky, které jsou ve své ekonomické podstatě rozdělením zisku (daň ze zisku, odměny orgánům společnosti). (Fibírová, J., Šoljaková, L., Wagner, J., 2007, s. 92) Náklady lze chápat také i v jiné souvislosti. Takovým pohledem může být ekonomické pojetí nákladů, kdy se na náklady díváme z pohledu ekonomické teorie a ekonomiky. Tento pohled na náklady, je poněkud odlišný oproti předešlým. Ekonomická teorie definuje náklady podniku jako peněžně oceněnou spotřebu výrobních faktorů včetně veřejných výdajů, která je vyvolána tvorbou podnikových výnosů. (Synek, M., 2006, s. 78) Bere v úvahu nejen skutečně vynaložené náklady v peněžním vyjádření, ale také tzv. obětované příležitosti. Obětované příležitosti jsou příležitosti, které nemůžete využít, protože se věnujete dané činnosti (Holman, R., Pospíchalová, D., 2001, s. 45). Tím jsou myšleny peněžně vyjádřené skutečnosti, které mohli být realizovány namísto těch právě konaných činností. Náklady příležitosti jsou výnosy nebo užitky z těchto obětovaných příležitostí. (Holman, R., Pospíchalová, D., 2001, s. 45) Tyto ekonomické oběti jsou chápány jako ekonomické náklady. Ekonomické náklady jsou potřeba pro výpočet ekonomického zisku. Do ekonomických nákladů patří např. úroky z vlastního kapitálu, ušlá mzda podnikatele a jiné tzv. oportunitní (alternativní) náklady. Zkoumání nákladů z tohoto pohledu má za cíl přinést odpovídající informace, které napomohou k výběru optimálních budoucích alternativ. S výběrem alternativ souvisí pak obecné ekonomické chápání nákladů jako maxima hodnoty, které lze vyprodukovat prostřednictvím zvolené alternativy. (Král, B., 2006, s. 60) V podstatě používáme dvojí pojetí nákladů: jedno ve finančním účetnictví, které je určené pro externí uživatele, druhé ve vnitropodnikovém (manažerském) účetnictví, které využívají manažeři v řízení. (Synek, M., 2007, s. 78) Toto pojetí bude více rozebráno v podkapitole

12 2.2 Klasifikace nákladů Náklady jsou důležité pro zjištění nejen výsledku hospodaření, ale také pro výpočet různých ukazatelů kvality činnosti podniku. Proto členíme náklady z různých hledisek. Záleží, z jakého pohledu se na náklady díváme, neboť aby mohly být náklady účinně řízeny, je třeba jejich podrobnějšího členění. V následujících podkapitolách budou rozebrány Třídění nákladů ve výkazu zisků a ztrát Náklady podniku tvoří: provozní náklady, o běžné provozní náklady (spotřeba materiálu a energie, osobní náklady) o odpisy dlouhodobého majetku o ostatní provozní náklady finanční náklady (úroky a jiné finanční náklady), mimořádné náklady (např. dary, manka, škody). (Synek, M., 2003, s. 68) Druhové třídění nákladů Toto třídění vychází z výrobních faktorů, nákladový druh je k nim úzce vázán. Mezi výrobní faktory se řadí práce, dlouhodobý hmotný majetek, materiál. Druhové třídění nákladů je jejich soustřeďování do stejnorodých skupin, jež jsou spojeny právě s jednotlivými výrobními faktory. Základními nákladovými druhy jsou: spotřeba surovin, materiálu, paliv a energie, provozních látek, odpisy budov, strojů, výrobního zařízení, nástrojů, nehmotného investičního majetku, mzdové a ostatní osobní náklady (mzdy, platy, provize, sociální a zdravotní pojištění), finanční náklady (pojistné, placené úroky, poplatky aj.), náklady na externí služby (opravy a udržování, nájemné, dopravné, cestovné). (Synek, M., 2007, s. 79) 12

13 Pro nákladové druhy jsou charakteristické tři základní vlastnosti: jsou z hlediska jejich účetní zobrazení prvotní, stávají se předmětem zobrazení hned při jejich vstupu do podniku; jsou externí, vznikají spotřebou materiálu, subdodávek, prací či služeb od jiných subjektů (dodavatelů, zaměstnanců); z hlediska možnosti jejich podrobnějšího členění v podniku jsou jednoduché. (Fibírová, J., Šoljaková, L., Wagner, J., 2007, s. 100) Podrobnější členění se uplatňuje např. ve výkazu zisku a ztrát nebo účtové osnově. Nákladové druhy představují externí náklady. Jsou to náklady prvotní, které vznikají stykem podniku s jeho okolím nebo s jeho zaměstnanci. Jsou to náklady jednoduché, protože je nelze dále členit. Druhotné náklady vznikají spotřebou vnitropodnikových výkonů. Jsou to interní náklady, které mají komplexní charakter. Projevují se až při zúčtování nákladů podle středisek. (Synek, M., 2007, s. 79) Účelové třídění nákladů Toto třídění je založeno na jednom ze dvou základních hledisek: a) náklady se třídí podle místa vzniku a odpovědnosti, tj. podle vnitropodnikových útvarů (středisek) b) náklady se třídí podle výkonů, tj. kalkulační třídění nákladů, které je podrobněji rozebráno v následující podkapitole. (Synek, M., 2007, s. 79) Třídění nákladů podle místa vzniku a odpovědnosti nám zodpovídá otázky, kde náklady vznikly a kdo je odpovědný za jejich vznik. Třídí se podle vnitropodnikových útvarů. Základními útvary jsou hospodářská střediska. V některých podnicích se vytvářejí i tzv. nákladová střediska, jejichž souhrn tvoří právě středisko hospodářské. Účetnictví, které zachycuje jejich hospodaření, se nazývá střediskové (odpovědnostní) účetnictví. (Synek, M., 2007, s. 80) 13

14 2.2.4 Kalkulační třídění nákladů Toto členění nám říká, na co byly náklady vynaloženy (na který výrobek či službu). Toto hledisko je pro podnik rozhodující. Umožňuje zjistit rentabilitu (zisk) jednotlivých výrobků (služeb) a řídit výrobkovou strukturu, neboť jednotlivé výrobky přispívají různou měrou k tvorbě zisku podniku. (Synek, M., 2007, s. 80) Z hlediska způsobu přiřazení nákladů lze rozlišit dvě základní skupiny nákladů: náklady přímé, které přímo souvisejí s určitým druhem výkonu a dají se jednoznačně přiřadit ke konkrétnímu druhu výkonu náklady nepřímé, které souvisejí s více druhy výkonů. Zajišťují vytvoření podmínek pro skupinu výkonů, činnost útvarů a hierarchicky vyšších článků řízení. Členění nákladů na přímé a nepřímé je nezbytné pro sestavení kalkulace. (Fibírová, J., Šoljaková, L., Wagner, J., 2007, s. 105) Do přímých nákladů patří náklady jednicové a ty režijní náklady, které s určitým výrobkem souvisejí přímo. Do nepřímých nákladů patří ty režijní náklady, které jsou společné více druhům výrobků. (Synek, M., 2007, s. 80) Účelové členění nákladů je použito v rozpočtech a v předběžné kalkulaci. V rozpočtech se plánují náklady na celý objem výkonů uskutečňovaných v rámci jednotlivých činností během určitého období. V předběžné kalkulaci se plánují náklady na jednotku příslušných druhů výkonů. (Novotný, Z., Hollá, A., Prášková, N., 2005, s. 17) Náklady podle závislosti na změnách objemu výroby Náklady jsou vyvolány dokončením určitého sortimentu a objemu produkce. Při změnách v sortimentu se mění i celkové náklady. Mezi objemem výroby a náklady není vždy přímá závislost. Kdyby existovala, tak by se celkové náklady měnily přímo úměrně v závislosti na objemu výroby a průměrné náklady na jednotku by byly stejné. Ve vztahu k objemu výroby se rozlišují dvě závislosti náklady variabilní a fixní. (Novotný, Z., Hollá, A., Prášková, N., 2005, s. 11) 14

15 Variabilní náklady nebo také proměnné, se mění s objemem produkce, vznikají opakovaně při uskutečňování každé jednotky výkonu. (Sedláček, J., 2003, s. 30) Tyto náklady se mohou měnit se změnou objemu produkce lineárně, tj proporcionálně, degresivně, tj. podpropocionálně, progresivně, tj. neproporcionálně, smíšeně, tj. degresivně-progresivně. (Macík, K., 1994, s. 10) Fixní náklady tvoří druhou část nákladů, která není závislá na změnách objemu výroby. Jsou označovány také jako pevné či neměnné. Mohou se měnit také, ne však plynule, ale najednou, skokem. Ke změně dochází např. při změně výrobní kapacity nebo při rozsáhlé změně výrobního programu. Fixní náklady vznikají, i když se nic nevyrábí. (Synek, M. 2007, s ) Manažerské pojetí nákladů Téměř každé manažerské rozhodnutí vychází z porovnání nákladů a výnosů. Náklady, které jsou zaznamenávány v v účetnictví a účetních výkazech, se označují jako účetní náklady. Tyto náklady jsou však pro manažerské rozhodnutí nevyhovující. Vzniklo proto tzv. manažerské pojetí nákladů. (Synek, M., 2007, s. 82) Manažerské účetnictví pracuje se skutečnými (ekonomickými) náklady, která oproti nákladům ve finančním účetnictví zahrnují i tzv. oportunitní (alternativní) náklady. Oportunitní náklady (náklady příležitosti) představují finanční prostředky, které jsou ztraceny, když zdroje nejsou použity na nejlepší možnou alternativu. (Sedláček, J. 2003, s ) Manažer zabývající se náklady musí brát v úvahu existenci následujících nákladů: Relevantní náklady, to jsou náklady, jež ovlivňují určité rozhodnutí, protože se v závislosti na něm změní. (Synek, M., 2007, s. 84) Irelevantní náklady, jsou takové, které zůstávají při uplatnění určitého rozhodnutí nezměněny. (Sedláček, J., 2003, s. 31) Explicitní náklady, jsou platby jiným lidem, od kterých nakupujeme nebo najímáme, a tím jim platíme za jejich obětované příležitosti. 15

16 Implicitní náklady, jsou naše vlastní obětované příležitosti. (Holman, R., Pospíchalová, D., 2001, s. 46). Přírůstkové náklady, jsou ty, které jsou rozhodováním ovlivněny. (Synek, M., 2007, s. 84) Utopené náklady, jsou náklady, které nelze ušetřit. Neseme je tak jako tak. Nejsou tudíž směrodatné pro rozhodování v dané situaci. (Holman, R., Pospíchalová, D., 2001, s. 43). Na náklady se rozlišuje pohled krátkodobý a dlouhodobý. V krátkodobém vyvolávají fixní výrobní činitelé vznik fixních nákladů, proměnné činitele vznik variabilních (proměnných nákladů). V dlouhodobém jsou veškeré výrobní činitele proměnné, a tudíž neexistují žádné fixní náklady. (Synek, M., 2003, s. 84) Členění nákladů podle fází koloběhu hospodářských prostředků Tato klasifikace vyplývá z charakteristiky podniku, který vystupuje jako samostatný výrobní a ekonomický systém. Podnik uskutečňuje výrobu finálních výrobků, zajišťuje si potřebné zdroje a realizuje odbyt svých výrobků. Pro každou fázi takového koloběhu je charakteristický vznik nákladů: náklady na pořízení fáze pořizování vstupních činitelů, náklady na výrobu fáze výroby, náklady na vyrobené výrobky, náklady na realizaci fáze prodeje finálních výrobků. (Novotný, Z., Hollá, A., Prášková, N., 2005, s ) 2.3 Kalkulace Kalkulace nákladů je jedním z informačních systémů podniku, který napomáhá, obdobně jako účetnictví a rozpočetnictví, řídit podnik. (Macík, K., 1994, s. 5) A proto se budeme kalkulací podrobněji zabývat v následujících podkapitolách Základní pojmy Výraz kalkulace se v širším pojetí používá pro vyjádření různých propočtů, podnikatelského uvažování, které je podloženo ekonomickými výpočty. 16

17 V užším pojetí se kalkulací rozumí způsob, metoda stanovení vlastních nákladů nebo výsledku tohoto výpočtu. (Novotný, Z., Hollá, A., Prášková, N., 2005, s. 22) Kalkulace nese jiný název pro výpočet, výpočetní postup. Tento výpočet se zaměřuje speciálně na náklady, které je třeba vynaložit na vznikající výkon. (Macík, K., 1994, s. 6) V nejobecnějším slova smyslu popisuje Král (2006, s. 120) kalkulaci jako propočet nákladů, marže, zisku, ceny nebo jiné hodnotové veličiny na výrobek, práci nebo službu, na činnost nebo operaci, kterou je třeba v souvislosti s jejich uskutečněním provést, na podnikovou investiční akci nebo na jinak naturálně vyjádřenou jednotku výkonu. Kalkulace nákladů má v sobě dva velmi úzce propojené problémy: jak přiřadit náklady výkonu, proč přiřadit náklady výkonu Předmět kalkulace Synek (M., 2007, s. 98) označuje kalkulaci nákladů za písemný přehled jednotlivých složek nákladů a jejich úhrn na kalkulační jednici. A právě kalkulační jednice je obecně předmětem kalkulace. Kalkulační jednice je určitý výkon, tj.: jeden výrobek nebo jeho dílčí části, poskytovaná služba. Výrobek se vyjadřuje ve fyzických jednotkách kusy, kg, tuny, m 2, m 3, km, kwh atd. Poskytovaná služba může být vyjádřena: v nákladní dopravě např. v přepravovaných tunokilometrech, v energetice spotřebovanou energií v kilowatthodinách, v ubytovacích službách velikostí pronajaté plochy, ve zdravotnických zařízeních v nákladech na jedno lůžko a den apod. U výrobků většího rozsahu, u kterých lze vymezit dílčí části výrobku, může být předmětem kalkulace zakázka výrobků nebo služeb nebo množství výrobků vyrobených v určitém úseku. U drobných výrobků jako jsou např. hřebíky, šrouby, to může být např.1kg těchto produktů. (Macík, K., 1994, s. 6) 17

18 Předmětem kalkulace může být také kalkulované množství. To zahrnuje určitý počet kalkulačních jednic, pro které se stanovují nebo zjišťují celkové náklady. Jeho vymezení je významné zejména z hlediska určení průměrného podílu fixních nákladů připadajících na kalkulační jednici. (Král, B., 2006, s. 122) Podle toho, co je předmětem kalkulace, se rozlišuje kalkulace: nákupní, prodejní, výrobní. (Novotný, Z., Hollá, A., Prášková, N., 2005, s. 22) Všeobecný kalkulační vzorec (Dle Novotný, Z., Hollá, A., Prášková, N., 2005, s ) Kalkulační vzorec je sestaven z tzv. kalkulačních položek. Jedná se o seskupení nákladů, jež vznikají při výrobní činnosti, do obsahově podobných skupin. Kalkulační vzorec si pak podnikatelé mohou upravit podle svých vlastních potřeb a charakteru výrobu či poskytovaných služeb. Základní podoba kalkulačního vzorce: 1. Přímý materiál 2. Přímé mzdy 3. Ostatní přímé náklady 4. Výrobní režie Vlastní náklady výroby (položky 1-4) 5. Zásobovací režie 6. Správní režie Vlastní náklady výkonu (položky 1-6) 7. Odbytové náklady Úplné vlastní náklady výkonu (položky 1-7) 8. Kalkulovaný zisk Prodejní cena bez daně 9. Daň z přidané hodnoty Prodejní cena s daní Uvedený vzorec je vlastně vzorcem kalkulací ceny, kdy cena vzniká podle principu náklady + zisk = cena. Jde o tzv. nákladovou cenu. (Synek, M., 2007, s. 99) 18

19 Kalkulační vzorec obsahuje dvě základní skupiny nákladů: a) náklady přímé, b) náklady režijní. Přímé náklady jsou přiřazeny jednotlivým druhům výrobků přímo, patří sem přímý materiál, přímé mzdy a ostatní přímé náklady. Režijní náklady (nebo také nepřímé náklady) jsou to náklady, které jsou společné na celé kalkulované množství či celý podnik a nelze je stanovit na kalkulační jednici přímo. Na jednotlivé výrobky se režijní náklady zúčtují nepřímo prostřednictvím přirážek podle určitých klíčů. Patří sem výrobní (provozní) režie, správní režie a odbytové náklady. Režijní náklady představují značnou část celkových nákladů a jejich velikost neustále roste. Jsou jedním z hlavních zdrojů ke snižování celkových nákladů a tím vedou k růstu hospodárnosti. Základním nástrojem řízení režijních nákladů jsou rozpočty, základem pro rozpočtování jsou normy a limity nákladů. Základními útvary, za které se rozpočty sestavují, a kontroluje se jejich plnění, jsou hospodářská popř. nákladová střediska. (Synek, M., 2007, s ) Charakteristika jednotlivých kalkulačních položek: Přímý materiál: jedná se o materiál, který tvoří podstatu výrobku a stává se jeho trvalou součástí (př. základní materiál, polotovary, PHM, výrobní obaly). Přímé mzdy: mzdy výrobních dělníků za skutečně odpracovaný čas nebo úkol (př. mzda šičky na ušití šatů). Ostatní přímé náklady: sociální a zdravotní pojištění hrazené zaměstnavatelem počítané z přímých mezd, opravy a udržování, ztráty zmetků a vadné výrobky. Výrobní režie: náklady, které vznikají při výrobě v souvislosti s jejím zabezpečením, souvisejí s řízením a obsluhou výroby, ale nelze je přímo zjistit na výrobek (př. mzda mistra, spotřeba energie, režijní materiál). Zásobovací režie: náklady vznikají v souvislosti se zásobováním (př. doprava materiálu, mzdy skladníků). 19

20 Správní režie: náklady související s řízením podniku, závodu nebo obdobného organizačního útvaru jako celku (př. mzdy účetních, ředitele, odpisy správních budov, pojištění). Odbytová režie: náklady související s prodejem hotových výrobků - odbytová činnost (př. mzdy pracovníků skladu, odpisy skladů hotových výrobků, náklady na skladování, propagaci, expedici výrobků). Zisk: stanovuje si podnikatel sám. DPH: 10 % nebo 20 %. Toto byl jeden ze základních přístupů členění nákladů v kalkulaci. Je to základní struktura kalkulačního vzorce kalkulace plných nákladů, která zahrnovala následující náklady: přímé jednicové, přímé režijní, nepřímé režijní. Existuje však také tzv. retrográdní kalkulace variabilních nákladů. Jeho struktura kalkulovaných položek zahrnuje následující: prodejní cena (výkonu), variabilní náklady výkonu, = marže (příspěvek na úhradu) výkonu. Tato kalkulace odpovídá na otázky, které náklady jsou variabilní, které jsou ovlivněné vytvořením konkrétních výkonů a jejich množstvím a které naopak souvisí s daným obdobím, a výkon by proto měl přispět na jejich úhradu (reprodukci). (Fibírová, J., Šoljaková, L., Wagner, J., 2007, s ) 2.4 Druhy kalkulací Synek (2007, s ) ve své knize uvádí, že lze kalkulace členit, podle toho, z jakého hlediska se na ně díváme. V následujících podkapitolách si jednotlivé pohledy na členění kalkulací rozebereme. 20

21 2.4.1 Kalkulace z hlediska doby sestavování Všechny kalkulace a vztahy mezi nimi tvoří často značně rozsáhlý a variantní kalkulační systém. Jednotlivé kalkulace se liší podle doby sestavení a svým vztahem k časovému horizontu jejich využití. Na obrázku 2 je zachyceno rozdělení kalkulací. Kalkulace předběžné výsledné propočtové plánová operativní Obrázek 2: Členění kalkulací dle doby sestavování Předběžná kalkulace se sestavuje před provedením výkonu. Představuje ukládání úkolů v oblasti plánovatelných nákladů pro budoucí provádění výkonů. Operativní kalkulace se sestavuje na základě operativních norem. Rozeznáváme operativní kalkulaci: výchozí (základní) platná k prvnímu dni období, běžnou. Plánová kalkulace se sestavuje na základě plánových norem. Základem je kalkulace roční, která se pak konkretizuje do kalkulací čtvrtletních. Propočtová kalkulace se sestavuje obvykle pro nové nebo neopakovatelní výrobky v případě, že dosud nejsou k dispozici spotřební normy. Výsledná kalkulace se sestavuje po provedení výkonu. Její význam je pro následnou kontrolu hospodárnosti výroby jednotlivých výkonů. 21

22 2.4.2 Kalkulace z hlediska struktury Tyto kalkulace mají význam ve stupňovité výrobě, ve které se spotřebovávají z předcházejících stupňů do následujících polotovary vlastní výroby. Existuje: postupná kalkulace, průběžná kalkulace Kalkulace z hlediska úplnosti nákladů Z pohledu tohoto hlediska se rozlišují kalkulace: úplných nákladů (absorpční kalkulace) započítává všechny náklady, neúplných nákladů (viz kapitola 2.6). 2.5 Metody kalkulace Synek (2007, s. 101) uvádí, že metodou kalkulace rozumíme způsob stanovení jednotlivých složek nákladů na kalkulační jednici. Metody kalkulace závisí na předmětu kalkulace, tj. na tom, co se kalkuluje, na způsobu přičítání nákladů výkonům, na požadavcích kladených na strukturu a podrobnost členění nákladů. Král (2006, s. 120) uvádí, že metodou kalkulace se rozumí způsob stanovení předpokládané výše, resp. následného zjištění skutečně výše hodnotové veličiny na konkrétní výkon. Obecně je závislá na: vymezení předmětu kalkulace; způsobu přiřazování nákladů předmětu kalkulace; struktuře nákladů, ve které se zjišťují nebo stanovují náklady na kalkulační jednici. Tradičně se kalkulační metody člení takto: kalkulace dělením, o prostá kalkulace dělením, o stupňovitá kalkulace dělením, o kalkulace dělením s poměrovými čísly; kalkulace přirážková, kalkulace ve sdružené výrobě, 22

23 o zůstatková (odečítací) metoda, o rozčítací metoda, o metoda kvantitativní výtěže; kalkulace rozdílové, o metoda standardních nákladů, o metoda normová. V současné době mohou podniky sestavovat i tzv. kalkulace neúplných nákladů. Následující níže uvedené metody kalkulací patří do tzv. kalkulace úplných nákladů. Tyto metody vycházejí z rozlišení přímých a nepřímých nákladů. Účelem kalkulace je přiřazení nákladů na jednotlivé výkony v úplné kalkulační struktuře. (Macík, K., 1994, s. 38) Kalkulace prostým dělením Tuto kalkulaci lze použít pouze v případě, že se vyrábí jeden druh stejnorodých výrobků. Nejčastěji je to v hromadné výrobě. Náklady na kalkulační jednici n se spočítají podělením úhrnných nákladů N za období počtem kalkulačních jednic q vyrobených v období:. (Novotný, Z., Hollá, A., Prášková, N., 2005, s. 26; Synek, M., 2007, s. 102) Stupňovitá kalkulace dělením Využití této kalkulace je ve stupňové (fázové) výrobě, ve které výrobek projde několika výrobními stupni (fázemi). Kalkulace je sestavována pro každý výrobní stupeň jednotlivě, takže je nutné měřit objem produkce a zjišťovat náklady u každého výrobního stupně. V každém výrobním stupni se mohou kalkulovat buď: a) náklady, které v něm vznikají (tj. zpracovací náklady) nebo b) veškeré náklady, tj. náklady včetně společných nákladů, především materiálu, který je postupně zpracováván. 23

24 V prvním případě náklady zjistíme jako cena materiálu spotřebovaného v prvním stupni + zpracovací náklady jednotlivých výrobních stupňů + společné náklady. Tuto metodu lze použít hlavně v chemické výrobě. Nazývá se zde rozvrhová metoda. V druhém případě se kalkulují celkové náklady každého výrobního stupně. Ty pak přecházejí jako materiálové náklady do dalšího výrobního stupně. Metoda je označována jako postupná kalkulace. Nedostatkem této kalkulace je kumulace veškerých nákladů předcházejících výrobních stupňů do jedné položky, což odstraňuje průběžná kalkulace. Ta zachovává členění nákladů podle původních kalkulačních položek. (Synek, M., 2007, s. 103) Kalkulace dělením s poměrovými (ekvivalenčními) čísly Použití této kalkulace je vhodná tam, kde se vyrábí výrobky lišící se od sebe pouze velikostí, tvarem, hmotností, pracností nebo jakostí (např. dřevařské výrobky), zkrátka při výrobě několika málo druhů stejnorodých výrobků. U nich by bylo zjišťování výrobních nákladů obtížné. Odlišnost výrobků se vyjadřuje pomocí poměrových čísel. Poměrová čísla vyjadřují vzájemný poměr výše nákladů mezi jednotlivými kalkulačními jednicemi. Poměrová čísla se zvolí podle poměru spotřeby času na výrobu, hmotnosti, přímých mezd, velkoobchodní ceny výrobku, popř. podle více ukazatelů. (Synek, M., 2007, s. 104; Sedláček, J., 2003, s. 72) Tato kalkulace přiřazuje společné náklady výkonům na základě jejich vztahu k tzv. přepočtené jednici, která vyjadřuje rozdílnou nákladovou náročnost konkrétních výkonů na společné nepřímé náklady. (Fibírová, J., Šoljaková, L., Wagner, J., 2007, s. 124) Kalkulace přirážková Její použití je vhodné při výrobě několika různorodých výrobků. Je to většinou v sériové či hromadné výrobě. Nepřímé náklady, které jsou společné více výkonům, se přiřazují na jednotlivé výkony pomocí vhodné rozvrhové základny. Ta může být vyjádřena v penězích nebo naturálně (Sedláček, J., 2003, s. 73) 24

25 Přirážková metoda kalkulace se uplatňuje jednak jako sumační metoda, jednak jako diferencovaná metoda. V sumační metodě se zjišťuje podíl nepřímých nákladů na jednotlivé druhy výkonů ze vztahu mezi nepřímými náklady a jedinou (univerzální) rozvrhovou základnou. Tu může činit hodina práce, spotřeba strojového času či spotřeba materiálu. Je zde předpoklad, že veškeré nepřímé náklady se vyvíjejí úměrně jediné veličině, která je zvolena jako rozvrhová základna. Diferencovaná metoda používá pro rozvrh různých skupin nepřímých nákladů, tj. různé rozvrhové základny. Jejich určení vychází především z analýzy příčinného vztahu mezi společnými náklady a rozvrhovou základnou. (Fibírová, J., Šoljaková, L., Wagner, J., 2007, s ) Je třeba vědět podíl režijních nákladů na kalkulační jednici, proto se musí vypočítat poměr mezi celkovou částkou rozpočtovaných režijních nákladů a zvolenou rozvrhovou základnou. Tento poměr je vyjádřen buď jako režijní přirážka nebo režijní zúčtovací sazba. (Novotný, Z., Hollá, A., Prášková, N., 2005, s. 28) Obecně se rozvrhové základny dělí na: naturální (režijní zúčtovací sazba) a peněžní (režijní přirážka). Peněžní základny jsou nestálé, podléhají častým změnám. Omezují porovnatelnost procenta přirážek nepřímých nákladů v jednotlivých obdobích. Přirážka nepřímých nákladů je vypočtena v procentech ve vztahu ke zvolené peněžní základně (např. k osobním nákladům). Výpočet dle následujícího vztahu: kde: PP... procento přirážky režijních nákladů, NRN... nepřímé režijní náklady. Zjišťování naturálních základen je složitější proces. Výběr je prováděn na základě zkušenosti nebo pomocí technicko-ekonomických rozborů. Sazba nepřímých nákladů 25

26 v peněžních jednotkách (Kč) se zjišťuje na jednu naturální jednotku základny (např. na hodinu práce). (Fibírová, J., Šoljaková, L., Wagner, J., 2007, s ; Král, B., 2006, s ) Kalkulace ve sdružené výrobě Synek (2007, s. 107) ve své knize vysvětluje, že ve sdružené výrobě vzniká v jednom technologickém postupu několik druhů výrobků (např. při výrobě plynu z uhlí vzniká kromě plynu i koks, dehet, čpavek a benzol). Tyto vzniklé sdružené náklady se musí rozdělit na jednotlivé výrobky. K tomu se používají následující metody. Zůstatková (odečítací) metoda kalkulace se používá tam, kde můžeme jeden z výrobků považovat za hlavní a ostatní výrobky za vedlejší. Od celkových nákladů v daném období se odečtou vedlejší výrobky oceněné prodejními cenami sníženými o zisk. Zůstatek činní náklady na hlavní výrobek. Náklady na kalkulační jednici hlavního výrobku se zjistí vydělením těchto nákladů počtem kalkulačních jednic hlavního výrobku. Výhoda této metody spočívá v její jednoduchosti, nevýhodou pak je, že nelze kontrolovat náklady vedlejších výrobků. Rozčítací metodu a metodu kvantitativní výtěže se používá ve sdružené výrobě tam, kde nelze výrobky rozdělit na hlavní a vedlejší. Celkové náklady se rozpočítají na jednotlivé výrobky pomocí poměrových čísel vypočtených: z množství získaných výrobků; podle množství suroviny vstupující do jednotlivých výrobků; podle poměru technických vlastností; podle poměru cen jednotlivých výrobků. Vznikají-li sdružené výrobky ve stupňové výrobě, lze použít metodu kvantitativní výtěže, která rozvrhuje náklady podle množství výrobků získaných z výchozí suroviny Kalkulace rozdílové Dosud nastíněné metody kalkulace zjišťovaly skutečné náklady úhrnnou částkou za jednotlivé kalkulační položky, proto jsou nazývány úhrnné kalkulace. Kontrolují 26

27 vynaložené náklady až po sestavení výsledné kalkulace. Rozdílové metody se používají pro běžnou, operativní kontrolu. Tato metoda stanovuje výši nákladů předem jako normu a zjišťuje rozdíly skutečných nákladů s touto normou. (Synek, M., 2007, s. 109) Rozdílové metody kalkulace se zaměřují na přímé náklady. Pro jednotlivé výkony se stanoví technicko-hospodářské normy: norma spotřeby - hmotnost spotřeby materiálu na jeden výrobek (kg/výrobek), norma výkonu - spotřeba pracovního času na jeden výrobek (hod./výrobek). (Macík, K., 1994, s. 60) Představitelem rozdílových metod jsou tyto metody: metoda normová, metoda standardních (normálových) nákladů. V normové metodě se zjišťují odchylky skutečných nákladů od předem stanovených norem přímých nákladů a změny norem. Je zde využíváno operativních norem, tzv. základních (výchozích) norem. Platí vztahy: základní norma (+, ) změna normy = operativní norma, operativní norma (+, ) odchylka od operativní normy = skutečná spotřeba. Změny norem i odchylek od norem se evidují podle příčin změn a odchylek a podle odpovědnosti. Normová metoda kalkulace je založena na principu řízení podle odchylek. Řídící pracovníci se zaměřují na vzniklé odchylky od norem, jelikož se věnují pouze odchylkám, nikoli tomu co je v normě, mohou účinněji řídit výrobu. (Synek, M., 2007, s ) Metoda standardních nákladů eviduje náklady ve dvou složkách: náklady předem určené (standardní, normované) a rozdíly mezi předem určenými a skutečnými náklady (odchylky od standardních, normovaných nákladů). Tato metoda je obdobou metody normové, neboť i zde se určují náklady na výrobky předem. Macík (1994, s. 71) uvádí, že rozdíl mezi dvěma metodami rozdílových kalkulací spočívá v tom, že u kalkulace standardních nákladů, při srovnávání předem stanovených a skutečných nákladů se odchylky analyzují nejen podle příčiny vzniku a podle odpovědnosti za vzniklou odchylku (jak je tomu u metody normové), ale i z hlediska využití kapacity jednotlivých výrobních faktorů. 27

28 2.6 Metody kalkulace neúplných nákladů Tato metoda se nazývá také kalkulací neabsorpční. Tyto kalkulace nepracují se všemi nákladovými složkami. Jsou zvané také jako kalkulace přímých, přesněji variabilních nákladů. Kalkulují pouze přímé náklady a příspěvek na úhradu fixních nákladů a zisku. Na výrobky se kalkulují pouze variabilní náklady, tj. jednicové náklady a variabilní režijní náklady. Zbylé fixní režijní náklady se považují za náklady, které je nutno vynaložit pro zajištění chodu podniku v určitém období. Do nákladů na výrobky je nepromítá. Zahrnují se až do celkového výsledku období. (Synek, M., 2007, s. 113,115) Kalkulace nákladů podle elementárních procesů metoda ABC Cílem této kalkulace je rozvržení režijních nákladů podle skutečné příčinnosti jejich vzniku. Vychází z toho, že režijní náklady nelze přičítat pouze podle měřítek vyjadřující objem, ale je třeba je alokovat podle dílčích činností (aktivit). Základem pro rozlišení aktivit je určení příčiny vzniku nákladů. (Sedláček, J., 2003, s. 74) Zjištěné náklady se přiřazují dílčím aktivitám (např. objednávání materiálu, doprava skladování, seřizování strojů atd.). Zaměřeno je na oblasti, kde vznikají režijní náklady. Náklady zjištěné na aktivitu se alokují na výkony jako jednotkové náklady. Kalkulace vycházejí ze vztahu, že procesy spotřebovávají zdroje a výkony spotřebovávají procesy. (Synek, M., 2007, s ) Analýza bodu zvratu Někdy označována také jako analýza vztahů mezi náklady, objemem výroby a ziskem (v angličtině Cost Volume Profit), či jako CVP analýza. U této metody je nutné členit náklady na fixní a variabilní část. Fixní náklady jsou konstantní a nepřepočítávají se. Bod zvratu vyjadřuje takový objem produkce, při kterém dosažené výnosy právě uhradí vynaložené náklady, tedy nevzniká zisk ani ztráta. Je to bod, kdy se tržby rovnají celkovým nákladům, vyjadřuje objem produkce výroby, kdy podnik není ztrátový ani ziskový. 28

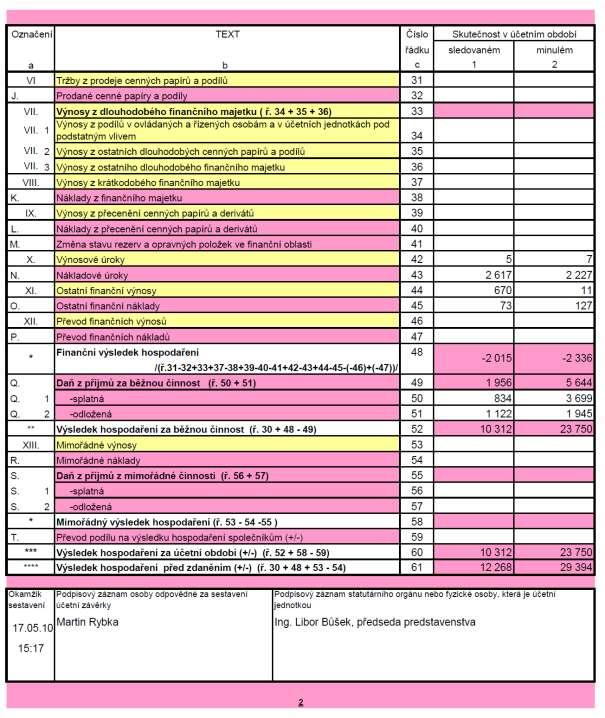

29 Bod zvratu nastane ve chvíli, kdy se výnosy rovnají nákladům: kde: V... celkové výnosy, N... celkové náklady, p... jednotková prodejní cena, x... prodané množství, F... celkové fixní náklady, V... variabilní náklady na jednotku, x... objem produkce. Po úpravě uvedeného vzorce dostaneme vzoreček pro výpočet bodu zvratu: Rozdíl prodejní ceny a variabilních nákladů p v se označuje jako příspěvek na úhradu, který vyjadřuje, jak jednotlivé výrobky přispívají na úhradu fixních nákladů a k tvorbě zisku. (Novotný, Z., Hollá, A., Prášková, N., 2005, s ) 2.7 Výkaz zisků a ztrát Jedná se o přehled nákladů, výnosů a výsledku hospodaření za určité období. V praxi je označován jako výsledovka. Výkaz zisků a ztrát se sestavuje v plné nebo zkrácené verzi a obsahuje tokové veličiny. Jeho přesná forma a obsah jsou stanoveny Ministerstvem financí. Tento výkaz informuje, zda podnik dosahuje přiměřeného zisku z vloženého kapitálu. Výkaz je uspořádán stupňovitě a tím umožňuje získat informace o zdrojích tvorby výsledku hospodaření. Ve výkazu je členěn hospodářský výsledek podle jednotlivých druhů hospodářské činnosti na: provozní, finanční, mimořádný. 29

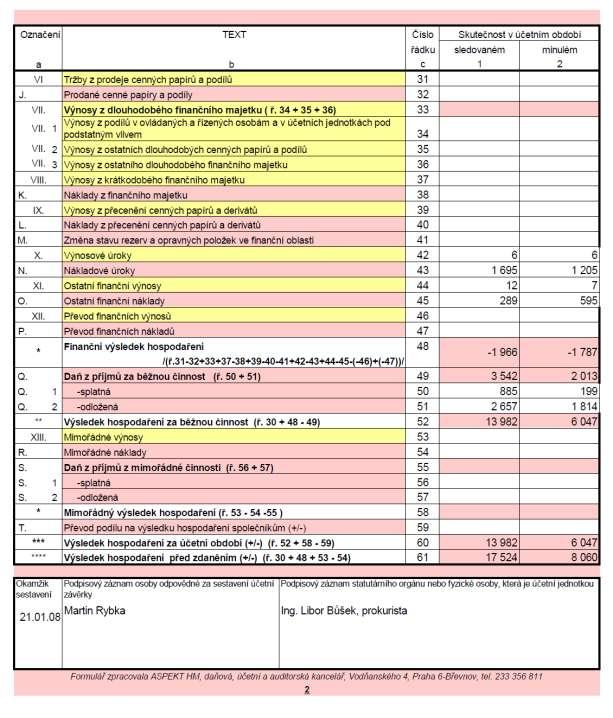

30 Výsledek hospodaření může být zisk (výnosy > náklady), nebo ztráta (náklady > výnosy). Uspořádání výnosů je podle jednotlivých zdrojů vzniku, náklady jsou podle druhového a účelového členění. Rozdíl spočívá pouze v rámci položek provozního výsledku hospodaření. U finančního a mimořádného výsledku hospodaření je struktura obdobná. Ze struktury výnosů a nákladů lze rozpoznat odvětvový charakter společnosti. Podle uspořádání údajů lze rozlišovat výsledovku jednostupňovou a vícestupňovou. Jsou v něm údaje za běžné a za minulé účetní období. Tím je umožněno srovnávání vývoje jednotlivých údajů za dvě účetní období. Hlavním cílem rozboru výkazu je zjistit rentabilitu podnikové činnosti za určité období.(novotný, Z., Hollá, A., Prášková, N., 2005, s ; Jiříček, P., Morávková M., 2008, s. 9) Následující podkapitoly vycházejí z publikace Poradce 2009/ Vybrané položky výkazu zisku a ztráty v druhovém členění Výpočtové položky jsou označené znaménky + a *. Nyní si krátce představíme některé položky z výkazu. Obchodní marže Nese označení znaménka +. Tuto položku získáme rozdílem mezi: I. Tržby za prodej zboží a A. Náklady vynaložené na prodej zboží. Přidaná hodnota Nese označení znaménka +. V této položce je vykázán součet částky vykázané v položce + Obchodní marže a rozdílu částek vykázaných v položkách II. Výkony a B. Výkonová spotřeba. Provozní výsledek hospodaření Nese označení znaménka *. Je zde uveden rozdíl součtu výnosových položek a součtu všech nákladových položek, končící položkou I. Převod provozních nákladů. 30

31 Finanční výsledek hospodaření Nese označení znaménka *. Zohledňuje částky uvedené v položkách VI. Tržby z prodeje cenných papírů a podílů až P. Převod finančních nákladů. Vykazuje se zde rozdíl součtu finančních výnosů a součtu finančních nákladů ohraničených výše uvedenými položkami. Výsledek hospodaření za běžnou činnost Nese označení znaménka **. Zde je vykazovaná částka zjištěná jako rozdíl součtu částek vykázaných v položkách * Provozní výsledek hospodaření a * Finanční výsledek hospodaření a částky uvedené v položce Q. Daň z příjmů za běžnou činnost. Mimořádný výsledek hospodaření Nese označení znaménka *. Vykazuje se zde částka, která se zjistí jako rozdíl částky uvedené v položce XIII. Mimořádné výnosy a součtu částek uvedených v položkách R. Mimořádné náklady a S. Daň z příjmů z mimořádné činnosti. Výsledek hospodaření za účetní období Nese označení znaménka ***. Obsahuje částku, která se vypočte jako rozdíl součtu částek uvedených v položkách: ** Výsledek hospodaření za běžnou činnost a * Mimořádný výsledek hospodaření a částky vykázané v položce T. Převod podílu na výsledku hospodaření společníkům. Výsledek hospodaření před zdaněním Nese označení znaménka ****. Zde se částka vypočte jako rozdíl součtu částek v položkách * Provozní výsledek hospodaření, * Finanční výsledek hospodaření a XIII. Mimořádné výnosy a částky v položce R. Mimořádné náklady Vybrané položky výkazu zisku a ztráty v účelovém členění Obdobně jako u výpočtových položek výkazu zisku a ztráty v druhovém členění, jsou i následující položky uvedeny rovněž v 38a vyhlášky. Opět si krátce představíme některé z nich. Provozní výsledek hospodaření Nese označení znaménka *. Zohledňuje výnosové a nákladové položky od výnosové položky I. Tržby z prodeje výrobků, zboží a služeb až po nákladovou položku 31

32 D. Jiné provozní náklady. Částka obsahuje rozdíl součtu výnosových položek a součtu všech nákladových položek konče položkou D. Jiné provozní náklady. Finanční výsledek hospodaření Nese označení znaménka *. Zohledňuje výnosové a nákladové položky počínaje položkou III. Tržby z prodeje cenných papírů a podílů až po položku K. Převod finančních nákladů. Vykazuje se zde rozdíl součtu finančních výnosů a součtu finančních nákladů ohraničených výše uvedenými položkami. Výsledek hospodaření za běžnou činnost Nese označení znaménka **. Jeho hodnota je tvořena rozdílem součtu částek provozního a finančního výsledku hospodaření a částky vykázané v položce L. Daň z příjmů za běžnou činnost. Zjednodušeně uvedeno: ** Výsledek hospodaření za běžnou činnost = * Provozní VH + * Finanční VH L. Daň z příjmů za běžnou činnost. Mimořádný výsledek hospodaření Nese označení znaménka *. Částka je vypočtena jako rozdíl částky uvedené v položce X. Mimořádné výnosy a součtu částek uvedených v položkách M. Mimořádné náklady a N. Daň z příjmů z mimořádné činnosti. Výsledek hospodaření za účetní období Nese označení znaménka ***. Zde se vykáže částka vypočtená jako součet položek ** Výsledek hospodaření za běžnou činnost a * Mimořádný výsledek hospodaření snížený o částku vykázanou v položce O. Převod podílu na výsledku hospodaření společníkům. Výsledek hospodaření před zdaněním Nese označení znaménka ****. Částka se zjistí jako rozdíl součtu částek uvedených v položkách: * Provozní výsledek hospodaření, * Finanční výsledek hospodaření a X. Mimořádné výnosy a částky vykázané v položce M. Mimořádné náklady. 32

33 2.7.3 Shrnutí Výkaz zisku a ztráty v účelovém členění se od toho výkazu v druhovém členění liší pouze v oblasti provozních nákladů, které jsou zde členěny podle účelu (funkce) na: výrobní náklady prodaných výrobků, zboží a služeb (položka A. Náklady prodeje ), náklady odbytové (položka B. Odbytové náklady ) a náklady správní (položka C. Správní režie ). U finančního a mimořádného výsledku hospodaření je struktura výkazů zisku a ztráty shodná. Účelové členění nákladů umožňuje zjištění nejen obchodní marže, ale i marže výrobní, která je rozdílem tržeb za prodané výrobky, zboží a služby a nákladů vynaložených na výrobu, prodaných výrobků, zboží a služeb. Toto členění má tedy pro výrobní podniky výrazně odlišnou vypovídací schopnost. Pokud účetní jednotka sestavuje výkaz zisku a ztráty v účelovém členění, není povinna dodržovat směrnou účtovou osnovou, osnovu v účtových skupinách 50 až 55 a 60 až Ukazatelé rentability [Celá tato kapitola i podkapitoly vychází z knih Kalouda, F., 2009, s ; Mrkvička, J., Kolář, P., 2006, s ; Jiříček, P., Morávková, M., 2008, s ] Důvod zařazení této části z finanční analýzy do této práce, spočívá v tom, že se jedná o oblast, která představuje rozbor minulosti, současnosti a předpokládané budoucnosti finančního hospodaření podniku. Je tedy úzce spojena s finančním řízením podniku. Finanční analýza poměřuje údaje a umožňuje tak dospět k závěrům, které mohou napomoci budoucímu rozhodnutí v podniku. Pojem rentabilita vyjadřuje výnosnost vloženého kapitálu (v různých variantách). Mrkvička (2006) rozumí pod pojmem rentabilita měřítko schopnosti podniku vytvářet nové zdroje, resp. dosahovat zisku pomocí investovaného kapitálu. Rentabilita charakterizuje výdělek podnikatelské činnosti za určité období pomocí základního vztahu: 33

34 Pro výpočet jednotlivých poměrových ukazatelů rentability je třeba upravit výkaz zisku a ztráty. Jedná se o mezinárodní pojetí, jehož použití je v anglosaských zemích. Finanční analytici používají úpravu zavedenou USA, která má následující postup: Tržby (= Výroba) Náklady bez odpisů, úroků a daní = Zisk před odpisy, úroky a daněmi (EBDIT) Odpisy = Zisk před úroky a daněmi (EBIT) Nákladové úroky =Zisk před zdaněním (EBT) Daň z příjmů = Zisk po zdanění (EAT) Nyní si ukažme naše domácí pojetí výsledku hospodaření, které vyplývá z finančního účetnictví. Provozní výsledek hospodaření Je rozdílem provozních výnosů a provozních nákladů. Do výnosů se zahrnují tržby za prodej zboží, tržby za prodej vlastních výrobků a služeb, tržby z prodeje dlouhodobého majetku a ostatní provozní náklady. Finanční výsledek hospodaření Je vyjádřen rozdílem finančních výnosů a finančních nákladů. Výsledek hospodaření za běžnou činnost Získá se součtem předešlých dvou výsledků hospodaření, provozního s finančním. Mimořádný výsledek hospodaření Odečtou se od mimořádných výnosů mimořádné náklady Ukazatel rentability vlastního kapitálu Vytvořený zisk považují vlastníci za výdělek z kapitálu, který do podniku vložili. Proto je pro vlastníky rentabilita vlastního kapitálu klíčovým kritériem hodnocení úspěšnosti jejich investic. Do čitatele se dosazuje zisk po zdanění, neboť daň ze zisku, kterou je nutné odvést před rozdělením zisku, nelze chápat jako součást výdělku vlastníků. 34

35 Vlastní kapitál je položkou v rozvaze, která vyjadřuje jejich vklad do podniku. Zkratka ROE vychází z anglického názvu Return on Equity Ukazatel rentability aktiv Tento ukazatel informuje, jaká by byla rentabilita podniku, kdyby neexistovala daň ze zisku. Udává hrubou rentabilitu z vnějšího pohledu. Může se použít při srovnání podniků, které působí v různých zemích s různými daňovými režimy. Zkratka ROA vychází z anglického Return on Assets Ukazatel rentability celkového investovaného kapitálu Ukazatel poskytuje informace o výnosnosti dlouhodobých zdrojů podniku. V čitateli jsou zahrnuty celkové výnosy všech investorů. Jmenovatel je nižší o krátkodobé zdroje. Zkratka ROCE vychází z anglického Return on Capital Employed Ukazatel rentability tržeb Tento poměrový ukazatel informuje o tom, jak je podnik ziskový, měří ziskovost tržeb. Z tohoto ukazatele se dá usoudit, jak hospodárně firma vynakládá prostředky, jak kontroluje náklady a jaké má firma postavení na trhu z hlediska jejích výrobků. Obecně platí, že čím vyšší je rentabilita tržeb, tím lépe. Za tržby je možné považovat buď pouze tržby z prodeje zboží, vlastních výrobků a služeb, nebo i výnosy celkem. Zkratka ROS vychází z anglického Return of Sales). 35

36 2.8.5 Ukazatel rentability nákladů Tento ukazatel vyjadřuje, kolik korun zisku podnik získal vložením jedné koruny nákladů. Vyjadřuje, s jakou mírou efektivnosti byly náklady vynaloženy. Hodnota tohoto ukazatele by měla být co nejvyšší a optimální by bylo jeho neustálé zvyšování ve vývoji. V podstatě se jedná o to, aby bylo dosahováno co nejvyššího zisku s co nejnižšími náklady Ukazatel nákladovosti Jedná se spíše o doplňkový ukazatel ziskovosti tržeb. Ukazatel informuje o tom, kolik korun celkových nákladů bylo vynaloženo na jednu korunu tržeb. Porovnává se s rentabilitou nákladů. Za příznivou se považuje co nejnižší hodnota nebo postupně klesající trend. 36

37 3 Praktická část 3.1 Charakteristika podniku Nejdříve by bylo vhodné představit výrobní závod, na kterém bude zpracována praktická část této bakalářské práce Historie a současnost podniku Společnost FRUTA Podivín a.s. je firmou s dlouholetou zkušeností a tradicemi, do roku 1993 byla jedním ze šesti pobočných závodů podniku Fruta Brno. Od roku 1994 je samostatnou akciovou společností a od roku 1997 se prodejem nadpoloviční většiny akcií stala jedním z dceřiných firem společnosti HAMÉ a.s. Babice. Základním výrobním programem závodu je zpracování ovoce a zeleniny na hotové výrobky - marmelády, džemy, povidla a kojeneckých výživ a polotovarů ovocných dření a rajčatového protlaku. Spolupráce pod vedením HAMÉ a.s. přinesla efektivní dělbu práce s účinným využitím kapacit, dále modernizaci provozů a výrobních linek, investice do zlepšení životního prostředí, opatření k dosažení úrovně hygieny pro vstup do EU. Vzhledem k množství zaměstnávaných lidí a množství odváděných prostředků do státního rozpočtu se FRUTA Podivín a.s. řadí mezi významné společnosti břeclavského regionu. Závod FRUTA Podivín a.s. vyrobil v roce 2002 více než t hotových výrobků a polotovarů. Současný stav výroby ve Frutě Podivín je rozdělen do dvou hlavních výrobních objektů: hlavní výrobní budova výroba kojenecké výživy, marmelád, výroba rajčatového protlaku a v samostatném objektu výroba dření. Ke křížení dochází v přístupové chodbě v hlavní výrobě, a to přístupu zaměstnanců do šaten, obalů, skla, materiálu MTZ a dopravy sudů a dření. 37

38 3.1.2 Předmět činnosti Fruta Podivín, a.s. (dále jen Fruta) se zabývá výrobou kojeneckých výživ, povidel, marmelád a džemů. Je to podnik s mnohaletou tradicí. Fruta je dceřinou společností firmy Hamé, s.r.o. Babice (dále jen Hamé). Hlavní sídlo mateřské společnosti je v Kunovicích u Uherského Hradiště. Firma Hamé má následující pobočky: Hamé, s.r.o. Kunovice (centrála), Hamé s.r.o. Babice, Pika, a.s. Bzenec, Slovácká Fruta, a.s. Kunovice, BAPA, s.r.o. Letohrad, Fruta Podivín, a.s. Podivín, OTMA Sloko, s.r.o. Uherské Hradiště-Mařatice. Všech sedm výše vyjmenovaných společností jsou dceřinými společnostmi koncernu Hamé. Jedná se o výrobní závody. Vyrobené výrobky se odváží do centrálně distribučního skladu v Novém městě. Odtud se distribuují dále do velkoobchodů. Fruta je akciovou společností, která vznikla dne , a k datu je vlastněna 100 % společností Hamé s.r.o. Kunovice. Fruta nemá uzavřenou ovládací smlouvu s mateřskou společností. Firma zaměstnává okolo 260 zaměstnanců Organizační schéma Přesný popis organizačních složek popisuje níže uvedený obr. 1. Ve zkratce lze shrnout, že mezi nejdůležitější články organizačního řetězce ve firmě patří útvar mzdový, personální, ekonomický a technický, spolu s vedoucími a mistry výroby. 38

39 Ředitel společnosti Vedoucí výroby Vedoucí technického útvaru Vedoucí ekonomického útvaru a informační soustavy Vedoucí laboratoře Manager jakosti Technolog výroby pro odběratele průmysl-prodej Ostraha areálu Fruty Mistři výroby Mistr údržby (zámečnická dílna a elektro dílna) PaM, mzdová účetní Laborantky Výrobní účetní Vodní hospodářství + energetika Personální Výkupní oddělení Investice Saldokonto, pokladna MTZ Autodoprava Likvidace faktur, pošta Balící linky Celní deklarant Správce počítačové sítě a informační soustavy Kalkulace-finanční analytika, statistika Závodní jídelna Uklízečky Obr. 1: Organizační schéma Fruty Podivín (zdroj: interní zdroje firmy) Fruta používá při zachycování toků informací různá podniková střediska, která jsou vyjmenována v tabulce 1. Tyto střediska jsou používána při účtování. Je hned zřejmé, kde došlo ke vzniku události, která je nutná zachytit v účetnictví. 39

40 Tabulka 1 - Střediska Fruty Podivín (zdroj: interní zdroje firmy) Střediska Fruty Podivín Číslo Název střediska 1100 Správa 1101 Správa budov 1102 Jídelna 1103 Ubytovna 1104 Rekreační středisko 2030 MTZ 2040 Výkup 2101 Budova - výroba Budova - baličky a etiketace, inkub. sklad 2104 Sklad hotových výrobků 2200 Výroba společné 2301 Příjem a příprava surovin k výrobě I 2401 Výrobní linka 1 - PO Výrobní linka 2 - PO Výrobní linka 3 - PO Výrobní linka 4 - PO Výrobní linka 5 - PO123 - BTK kulaté 2406 Výrobní linka 6 - PO123 - BTK vaničky 2415 Výrobní linka 15 - PO131 - aseptika 2416 Výrobní linka 16 - PO131 - odparka 2417 Výrobní linka 17 - PO131 - dřeňárna 2600 Balení ( etiketace ) společné 2701 Balicí linka Balicí linka Laboratoř 3300 Holding 3501 ČOV 3502 Vodní hospodářství 3503 Technici - údržba 3504 Technici - provoz 3505 Kotelna 3506 Doprava 3507 Paletové hospodářství 4801 Kantýna 4802 Kiosek 40

41 3.2 Výrobní sortiment Jak již bylo uvedeno v kapitole 3.1.1, předmětem činnosti společnosti je výroba kojeneckých výživ, marmelád a džemů. Výrobní sortiment se liší velikostí obalů, značkou pod, kterou je výrobek prodáván a příchutě daného výrobku Kojenecké výživy Kojenecké výživy (dále KV) se produkují: v gramážích: o 130 g, o 180 g, o 190 g, o 200 g, o 250 g, o 710 g. pod značkou: o Pro nejmenší, o Hamánek KV ovocné BIO Hamánek, KV ovocné BIO Hamánek s jogurtem, KV ovocné, KV ovocné kašičky, KV ovocné svačinky se smetanou, KV ovocné speciální druhy, KV ovocné neslazené, KV ovocné gastrobalení. s příchutěmi: o jablko, o hruška, o broskve, o švestky, o meruňky, o maliny, 41

42 o borůvky, o různé kombinace. Kojenecké výživy jsou také vyráběny pro židovské odběratele, a nesou označení kosher a pesah. Jedná se zejména o příchutě jablko-banán a jablko-broskev. Balení je do skla o obsahu 130g a 250g. Základem u všech kojeneckých výživ jsou jablka a zahušťovadlo škrob. Jak je patrné z horního výčtu, vyrábí se buď čistě ovocné KV nebo ovocné s přídavkem smetany, jogurtu, piškotů, krupice, ovesných vloček či medu. Bio výrobky tvoří okolo 10 % sortimentu KV a vyrábí se v těch příchutích, v kterých je firma schopna nakoupit Bio suroviny. Neslazené výrobky jsou určeny pro diabetiky, jejichž součástí je pouze cukr obsažený v ovoci Džemy a ovocné směsi Přestože nese podnik v charakteristice označení výrobna marmelád, podle nařízení EU se již toto označení nesmí používat. Pro rozvařené konzervované ovoce se musí používat označení "jam" neboli "džem". Výrobní sortiment je produkován nejvíce pod značkou Hamé. S nejvyšším ovocným podílem se výrobek prodává pod značkou Veselá pastýřka. Naopak s nejnižší kvalitou je vyráběno do cukrářských podniků a pekáren. Odlišnost v objemu balení je způsobeno především podle odběratele. Výrobní produkty se plní do: skla (klasické kulaté sklo a šestihran) o 20 g (do hotelů a restaurací), o 230 g, o 250 g, o 260 g, o 300 g, o 420 g, o 440 g, 42

43 plastových kbelíků (pro pekaře), o 4000 g, o g, kelímků, o 240 g, o 490 g. Vyrábí se tento následující sortiment: Bio džemy, Extra Jamy, Výběrové džemy, Džemy, o meruňka, o jahoda, o borůvka, o rybíz, o ostatní, Ovocné směsi, Povidla. Bio extra džem je dostupný v příchutích jahoda, višeň a meruňka. Extra Jam malinačerný rybíz vyniká vysokým podílem ovocné složky, tvoří jej minimálně 45 % ovoce. Výběrové džemy jsou k dostání ve skle typickém i jako šestihran. Jeho příchutěmi jsou borůvky, meruňky, jahody, višně, černý rybíz a lesní směs. V ovocných směsích se vyskytují typické příchutě džemů, ale i extra výrobky. Speciálně vyráběné na palačinky či vhodné na vánoční linecké cukroví. 3.3 Účetnictví podniku a kalkulace Je podstatné sdělit, že Fruta účtuje v soustavě podvojného účetnictví a používá jednookruhový model. Je zde tedy vedeno pouze finanční účetnictví (celopodnikové). Podnik jako celek je rozdělen na jednotlivá střediska, jak již bylo zmíněno v kapitole Většina podniků v České republice používá všeobecný kalkulační vzorec, který byl nastíněn v kapitole Fruta Podivín není výjimkou a používá tedy ke kalkulaci výrobků obdobný vzorec. 43

44 3.3.1 Zachycení nákladů v účetnictví Účetnictví poskytuje prostřednictvím nákladových účtů podklady pro kalkulace. Proto je vhodné zobrazit běžně používané nákladové účty, týkající se provozní a finanční činnosti podniku. Zobrazení je následující: číslo účtu název dle účtového rozvrhu. 501 Spotřeba materiálu 502 Spotřeba energie 504 Prodané zboží 511 Opravy a udržování 512 Cestovné 513 Náklady na reprezentaci 518 Ostatní služby Osobní náklady 527 Zákonné sociální náklady 528 Ostatní sociální náklady 531 Daň silniční 532 Daň z nemovitostí 538 Ostatní daně a poplatky 541 Zůstatková cen prodaného dlouhodobého nehmotného a hmotného majetku 542 Prodaný materiál 543 Dary 544 Smluvní pokuty a úroky z prodlení 545 Ostatní pokuty a penále 545 Odpis pohledávek 548 Ostatní provozní náklady 549 Manka a škody 551 Odpisy dlouhodobého majetku 554 Rezervy Opravné položky k pohledávkám 562 Úroky 563 Kurzové rozdíly 568 Ostatní finanční náklady 44

45 3.3.2 Náklady jako podklad pro kalkulaci V souladu s kalkulačním vzorcem naplňují nákladové účty tyto položky vzorce: a) Přímý materiál sem patří náklady zúčtované na účtu 501, jedná se zejména o veškerý materiál a suroviny použité při výrobě, např. víčka, sklo apod. b) Přímé mzdy jedná se o účet 521, sem patří úkolové mzdy dělníků pracujících na lince. c) Výrobní režie ta zahrnuje ostatní režijní materiál (účet ), spotřeba energie (účet 502), služby (např. účet praní prádla, laboratorní analýzy, likvidace odpadu apod.). d) Skladovací režie odpisy a opravy budov, energie, daně z nemovitosti, mzdy skladníků, deratizace. e) Odbytová režie veškeré položky týkající se dopravy a marketingu, např. návrhy na etikety Stanovení kalkulací nákladů pro konkrétní výrobek Tato podkapitola obsahuje názornou ukázku kalkulací v podniku. Podnik má okolo 90 kalkulací na různé druhy výrobků. Ale jelikož jde v podstatě o tentýž postup kalkulací, bude v této práci rozebrána kalkulace na jeden konkrétní druh výrobku. Půjde o strukturovanou kalkulaci nákladů pro výrobu konkrétního výrobku jablečného pyré. Bude vycházeno z podkladů firmy. Veškerá čísla jsou zaokrouhlena s přesností na dvě desetinná místa. 45

46 Kalkulační vzorec jablečného pyré: Položka Hodnota v Kč 1. Přímý materiál ,79 2. Přímé mzdy 854,00 3. Ostatní přímé náklady 298,90 4. Výrobní režie 3 919,25 5. Zásobovací režie 645,16 Vlastní náklady výroby ,11 6. Správní režie 2 819,30 7. Odbytová režie 3 736,99 Úplné vlastní náklady výkonu ,40 8. Zisk 1.468,07 Kalkulovaná cena výkonu , Rozbor kalkulace nákladů V následující části bude rozebrána každá položka ze vzorce a vysvětleno, jak došlo ke zjištění výše uvedených částek. Kalkulace je provedena podle technickohospodářských norem na jednu tunu výrobku. Rozbor položek v kalkulačním vzorci: Přímý materiál Ve skutečnosti ceny použitého materiálu odkazují na list sešitu Excel s názvem Ceník, kde jsou veškeré ceny za výkony s přesností na čtyři desetinná místa. Částka ,79 Kč je výsledkem součtu materiálu, který je shrnut v tabulce 2. Do součtu patří ještě i polotovary nakupované, které se ovšem v této kalkulaci rozebíraného produktu neobjevily. 46

47 Tabulka 2 - Soupis přímého materiálu (zdroj: vlastní) Položka Množství Cena/ks Cena Materiál cukr krystal 96,00 12, ,20 kyselina citronová 0,21 38,63 8,11 kyselina ascorbová 0,30 450,00 135,00 Celkem 1314,312 Obaly TO ,00 1, ,88 uzávěry TO ,00 0, ,60 etikety - sklo 2990,00 0,30 897,00 lepidlo 0,80 60,00 48,00 fólie 1,00 300,00 300,00 Celkem 9473,48 Polotovary vlastní dřeň jablečná 10% 1000,00 6, ,00 Celkem 6300,00 PŘÍMÝ MATERIÁL CELKEM 17087,79 Přímé mzdy Částka 854 Kč byla vypočtena na základě úkolových mezd zaměstnanců pracujících na lince, ve kterých jsou oceněny přímé mzdy. Výkon Kč/h se podělí výkonem ks/h a vynásobí 1000, což symbolizuje ks/t. Ostatní přímé náklady Tato položka zahrnuje sociální a zdravotní pojištění hrazené zaměstnavatelem. Současná hodnota činní na sociální zabezpečení 26 % a na zdravotní pojištění 9 %. Dohromady to činní 35 % z částky mezd. K částce 298,90 Kč jsme tedy dospěli výpočtem 35 % z 854 Kč. Výrobní režie Ve skutečnosti je opět odkazováno na list sešitu Excel, tentokrát s názvem Režie, který obsahuje přehled kalkulací jednotlivých typů režie. Díky tomu opět tedy dochází k výpočtům s přesností na desetiny. Zobrazovaná kalkulace zahrnuje: Výrobní režie pyré sklo 1/2 1/1, která byla v zadané hodnotě Kč. Výrobní režie ostatní, která byla vypočtena na základě podělení celkové režie s plánovanými tunami, jednalo se o částky Kč / t = 2.351,25 Kč. Součtem předešlých dvou režií (1.568 Kč ,25 Kč) dojdeme k částce uvedené v kalkulačním vzorci, jejichž hodnota činila 3.919,25 Kč. 47

48 Zásobovací režie Opět se vychází z listu Režie, která je výpočty obdobná s výpočty výrobní režie. Rozdíl je jen v uvedených částkách. Výpočet spočívá v podělení celkové režie v hodnotě Kč s plánovanými tunami v hodnotě t. Vypočtená částka činní uvedených 645,16 Kč. Správní režie Veškeré režie vychází z listu Režie a jsou obdobně vypočítány. K částce 2.819,30 Kč jsme dospěli výpočtem Kč / 5285 t (celková režie/plánované tuny). Odbytová režie Na částku 3.736,99 Kč se odkazuje opět na list Režie. Zisk Zisk je stanoven na 5 % z celkových nákladů, které činily ,40 Kč. Výsledná částka zisku je v hodnotě 1.468,07 Kč. V kalkulaci se objeví další důležité údaje, které jsme díky předešlým výpočtům v kalkulaci schopni vypočítat. Jedná se o tyto položky: Kalkulovaná cena na tunu Výše částky zjistíme pomocí vypočtených údajů, jako součet nákladů celkem (29.361,40 Kč) a čistého zisku (1.468,07 Kč). Souhrn těchto částek nám dává výsledných ,47 Kč. Kalkulovaná cena na jednotku Abychom zjistili výslednou sumu tohoto údaje, je nutné znát počet ks/tunu. V našem případě tato částka činní ks. Poté je možné vypočítat požadovanou sumu. A to tak, že předchozí vypočtenou sumu kalkulované ceny na tunu podělíme počtem kusů na tunu. Tímto výpočtem zjistíme, že kalkulovaná cena na jednotku je 10,48 Kč. 3.4 Porovnání nákladů s výnosy roku 2008 a 2009 Obsahem této kapitoly bude porovnání některých účtů nákladů a k nim související účty výnosů. Pokusím se vysvětlit, proč došlo ke zjištěným rozdílům ve sledovaných letech. Uvedené finanční hodnoty budou pro lepší orientaci uvedeny v tis. Kč. 48

49 3.4.1 Porovnání účtů souvisejících s prodejem zboží Účet 504 Prodané zboží V analytické evidenci je tento účet rozložen na účty Prodané zboží a Vzorky. V roce 2008 činily náklady na prodané zboží ,57 Kč. Následující rok klesly na hodnotu ,95 Kč. Na účtu vzorky zákaznického balení z laboratoře byl náklad v roce ,20 Kč, následující rok se navýšil na 350,48 Kč. Účet 604 Tržby za prodané zboží Tento účet je v účtovém rozvrhu označen Prodané zboží. Z následujícího obrázku 2 můžeme vyčíst, že se náklady na prodané zboží snížili, a to o ,34 Kč, tedy 26 %. Což bylo pozitivním jevem. Bohužel však došlo také k poklesu tržeb za prodané zboží, což logicky odpovídá zřejmě prodanému menšímu množství zboží. Tržby se nám v roce 2009 snížilo oproti roku 2008 o Kč. Při porovnání nákladů s výnosy tedy v roce 2009 došlo oproti roku 2008 ke snížení obratu o ,21 Kč. Obr. 2: Účty 504 a 604 (zdroj: vlastní) 49

50 3.4.2 Porovnání účtů souvisejících s prodejem DNM a DHM Účet 541 Zůstatková cena prodaného DNM a DHM V analytické evidenci je účet členěn na: ZC prodaného nehmotného majetku, ZC hmotného majetku, ZC prodaného dopravního prostředku, ZC zlikvidovaného DHM a DNM. V roce 2008 byl prodán následující majetek v uvedené hodnotě účetní ZC: Octavia Combi ,74 Kč, Svislá obrážečka váha duplikátor sklopný mulčovač nákladní přívěs nákladní přívěs valník nákladní automobil mobilní buňka mobilní buňka obytná automobil nákladní automobil valníkový vozík sklopný vozík chladič dření Celková hodnota za rok 2008 na účtu 541 činní ,64 Kč. 1806,00 Kč, 0,00 Kč, 0,00 Kč, 1163,30 Kč, 0,00 Kč, 0,00 Kč, 0,00 Kč, 0,00 Kč, 15095,00 Kč, 15095,00 Kč, 0,00 Kč, 0,00 Kč, 0,00 Kč, 0,00 Kč, ,60 Kč. V roce 2009 byl prodán následující majetek v uvedené hodnotě účetní ZC: balící stroj 38058,00 Kč křeslo čalouněné pokladna Soxlet (2x) stolní lampa 48,00 Kč 640,08 Kč, 143,50 Kč, 32,00 Kč, 50

51 židle otočná židle otočná obytná buňka přístřešek sklad olejů stěna malá 3díly židle otočná stůl s příslušenstvím kancelářský stůl židle (4x) horské slunce bruska vrtačka bruska převyšovací pás bruská úhlová páskovačka (2x) paketovací vozík 292,00 Kč, 106,00 Kč 11238,00 Kč 278,00 Kč, 776,00 Kč, 149,00 Kč, 1998,00 Kč, 414,00 Kč, 109,00 Kč 149,00 Kč 4042,00 Kč, 2427,50 Kč, 3459,60 Kč, 850,00 Kč, 3459,60 Kč, 3600,00 Kč 4,00 Kč. Celková hodnota za rok 2009 na účtu 541 činila ,78 Kč. Veškerý majetek, který byl v roce 2009 prodán, měl zůstatkovou cenu nulovou. Účet 641 Tržby z prodeje DNM a DHM V roce 2008 byl prodán následující majetek v uvedené hodnotě prodejní ceny: Octavia Combi ,00 Kč, Svislá obrážečka váha duplikátor sklopný mulčovač nákladní přívěs nákladní přívěs valník nákladní automobil mobilní buňka mobilní buňka obytná 1806,00 Kč, 2352,84 Kč, 3000,00 Kč, 6000,00 Kč, 10924,00 Kč, 10924,00 Kč, 12604,50 Kč, 15126,00 Kč, 16559,00 Kč, 16559,00 Kč, 51

52 automobil nákladní automobil valníkový vozík sklopný vozík chladič dření 16806,00 Kč, 20000,00 Kč, 25000,00 Kč, 25000,00 Kč, ,00 Kč. Celkové tržby za prodaný majetek v roce 2008 činili ,34 Kč. V roce 2009 byl prodán následující majetek v uvedené hodnotě: mobilní buňka rekreační chata videokonference rotační stůl počítač (2x) Celková tržba za prodaný majetek v roce 2009 činila ,74 Kč. 4270,00 Kč ,00 Kč 20000,00 Kč, 2000,00 Kč, 2436,87 Kč. Obr. 3: Účty 541 a 641 (zdroj: vlastní) Z obrázku 3 je patrné, že v roce 2009 došlo k velkému poklesu tržeb z prodeje majetku, ten klesl o celých 78 %, hodnota byla nižší o ,60 Kč. To se odrazilo i na zůstatkové ceně majetku. Jeho částka poklesla na pouhou jednu třetinu loňské sumy. 52

53 3.4.3 Porovnání účtů souvisejících s prodejem materiálu Účet 542 Prodaný materiál a účet 642 Tržby z prodeje materiálu V analytické evidenci je tento účet rozložen na účty Prodaný materiál a Prodaný materiál-režijní náklady. Z obrázku 4 je čitelný velký pokles v prodeji materiálu. Propad u tržeb nastal o 62 %. Je zřejmé, že i v této společnosti zasáhla celosvětová hospodářská krize. Zajímavostí, která je viditelná na první pohled, je téměř nerozdílnost mezi náklady a tržbami. Je to způsobeno tím, že prodejní ceny jsou stanované. Je to ovlivněno tím, že je podnik dceřinou společností, takže materiál je prodáván mateřské společnosti Hamé s 2% marží. S materiálem, se tedy neobchoduje, je spíše přesouván mezi sklady. Obr. 4: Účty 542 a účty 642 (zdroj: vlastní) Porovnání účtů souvisejících s ostatními provozními náklady a výnosy Na těchto účtech se účtují případy, jež se týkají pojištění. Účet 548 Ostatní provozní náklady V analytické evidenci je tento účet rozdělen na následující účty: Pojistné majetku, Pojistné povinné a havarijní, Pojistné za úrazy, 53

54 Pojistné ostatní, OPN ostatní, OPN daňově neuznané. Účet 648 Ostatní provozní výnosy V analytické evidenci je rozdělen na účty: Náhrady škod, OPV ostatní. Obr. 5: Účty 548 a účty 648 (zdroj: vlastní) K docela zásadnímu nárůstu došlo v roce 2009 u tržeb. Bylo to způsobeno tím, že hodnota na účtu ostatní provozní výnosy ostatní se načetla do výše přesahující šesti milionů. V detailním rozebrání analytických účtů nákladů došlo v roce 2009 na účtech týkajících se pojištění k nárůstu o ,45 Kč. Bylo to způsobeno tím, že byla navýšena pojistná částka kvůli zvýšené hodnotě majetku. V roce byla realizována dostavba výrobní budovy, nové výrobní linky na balení aj. Pojistná částka by měla krýt v případě škody plnou částku při pořízení nového zařízení. Oproti tomu na účtech ostatních provozních nákladů došlo k úspoře o ,62 Kč. 54

55 3.4.5 Porovnání účtu rezerv Účet 554 Rezervy V analytické evidenci je rozdělen na účty: Rezerva soudní spory, Rezerva nevybraná dovolená, Rezerva ostatní, Rezerva nevyplacená motivace. Obr. 6: Účet 554 (zdroj: vlastní) Na obrázku 6 je viditelný skok. Příčinnou byla vytvořená rezerva na nevybranou dovolenou v roce Tento účet byl zřízen za účelem budoucích odměn, které nejsou ještě známy Porovnání účtu ostatní daně a poplatky Účet 548 Ostatní daně a poplatky Tento účet má rozmanité analytické rozčlenění. Údaje vyúčtované v roce 2008 a 2009 shrnuje následující tabulka. 55

56 Tab. 3: Analytické účty účtu 538 Účet Název Kolky, známky 12950, , Daň z převodu nemovitosti 0, , Poplatky za vypouštění odpadních vod 69508, , Poplatky za znečištění ovzduší 2400,00 200, Ostatní poplatky 35090, , Poplatky-daňově neuznané 29,00 0, Ostatní daně a poplatky , ,34 Z tabulky 3 lze vyčíst, jakých hodnot dosáhl konkrétní analytický účet. Hodnota na účtu zahrnující kolky a známky se snížila na polovinu. Na účtech týkajících se poplatků za vypouštění odpadních vod a za znečištění ovzduší je vidět, jak tyto poplatky souvisejí s výrobou. Jelikož pokles výroby roku 2009 oproti předešlému byl okolo 20 %, odpovídají i finanční hodnoty na těchto účtech obdobných úspor. Obr. 7: Účet 538 (zdroj: vlastní) Na obrázku 7 je rozeznatelný pokles nákladů, který činil 27 %. 3.5 Výpočet a hodnocení ukazatelů rentability Je to významný způsob, jak se dá hodnotit podnikatelská činnost. Tito ukazatelé jsou někdy také nazývány ukazateli míry zisku, ziskovosti nebo výnosnosti. Poměřuje se zde výsledek hospodaření (samozřejmě smysl má pouze zisk) s jinými veličinami. V teoretické části bylo ukázáno, jaké výpočty lze vypočítat. Nyní si to ukážeme v praxi. 56

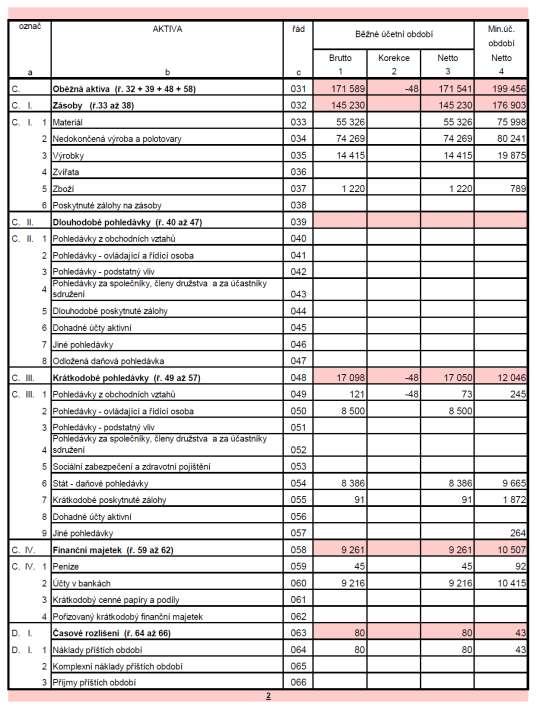

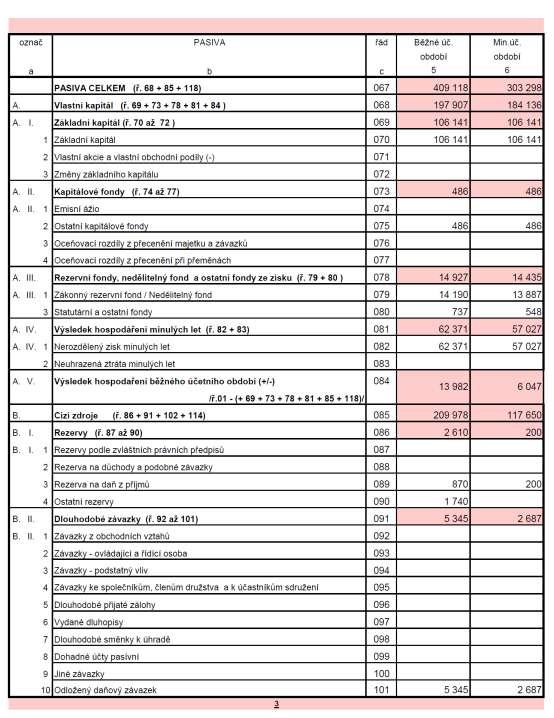

57 Pro následující výpočty budeme potřebovat znát ukazatele, které jsou shrnuty v tabulce 3. Tabulka 4 - Údaje potřebné k výpočtu (zdroj: vlastní) Položka Období EBIT EAT Tržby Náklady Celková aktiva Vlastní kapitál Ukažme si, jak jsme k následujícím údajům dospěli. Zkratka EBIT je poskládána z počátečních písmen anglického výrazu earnings before interest and tax. V české metodice je překládán jako zisk před úhradou úroků a daně z příjmů (provozní zisk). Jeho hodnotu získáme součtem dvou položek z výkazu zisku a ztráty. V našem případě je to položka na řádku číslo 61, tedy výsledek hospodaření před zdaněním. A další nutnou položkou je řádek číslo 43 nesoucí název nákladové úroky. Výsledkem součtu těchto dvou hodnot je právě potřebný údaj EBIT. Zkratka EAT je z anglických výrazů earnings after tax. V překladu toto označení znamená zisk po zdanění, nebo-li čistý zisk. Jeho hodnotu vyčteme přímo z výkazu zisku a ztráty na řádku číslo 60. Jedná se tedy o výsledek hospodaření za účetní období. Za tržby je možné považovat pouze tržby za prodej zboží (řádek číslo 01) a tržby za prodej vlastních výrobků a služeb (řádek číslo 05). Tyto tržby představují výstup z vlastní podnikatelské činnosti firmy. Hodnotu nákladů jsme získali součtem všech položek nákladů ve výkazu zisku a ztráty. Jedná se o součet všech hodnot nacházejících se pod označením velkými písmeny abecedy začínající písmenem A až po písmeno P. Celková aktiva i vlastní kapitál se vyčtou přímo z výkazu Rozvaha. Jsou to řádky číslo 001 (aktiva celkem) a řádek číslo 068 (vlastní kapitál). 57

58 3.5.1 Ukazatel rentability aktiv Tento ukazatel je považován za klíčové měřítko rentability. Je možné ho označit také jako ukazatel rentability celkového vloženého kapitálu. Vyjadřuje celkovou efektivnost podniku. Říká nám, jak byl zhodnocen celkový vložený kapitál bez ohledu na to, zda byl financován z vlastních či cizích zdrojů. Jeho využití je vhodné ke komplexnímu posouzení schopnosti podniku jako celku vytvářet zisk. Výpočet v roce: / = 0, / = 0, / = 0, / = 0,04. Rentabilita celkového vloženého kapitálu dosahovala v prvních třech letech vzrůstajícího trendu, snížení hodnoty zaznamenala až v posledním sledovaném roce. Z toho je patrné, že nejlepšího zhodnocení vloženého kapitálu dosáhla společnost v roce 2008 (7 %). Při vzrůstajících celkových aktivech společnosti byla příčinnou hodnota provozního zisku, nejvyšší v letech 2007 a V těchto letech docházelo k největšímu zhodnocení vloženého kapitálu. V posledním roce se zhodnocení výrazně snížilo, z čehož je zřejmé, že v roce 2009 zasáhla finanční krize a snížila se tak produkční síla společnosti. Z těchto dosažených výsledků lze dojít k závěru, že docházelo v průběhu sledovaného období ve společnosti ke stále většímu zhodnocení vloženého kapitálu, které ovšem zbrzdila finanční krize loňského roku. Pokud bychom předpokládali opětovné nastartování ekonomiky a s tím související opětovné zvýšení výrobní činnosti a tržeb z prodeje vlastních výrobků lze očekávat, že zhodnocení vloženého kapitálu může dosáhnout v příštím roce vyšší hodnoty. Což by bylo velmi příznivým faktorem pro společnost Ukazatel rentability vlastního kapitálu Je klíčovým ukazatelem pro vlastníky či akcionáře podniku při hodnocení úspěšnosti jejich investic. Výsledný čistý zisk představuje pro ně zhodnocení kapitálu, který do podniku vložili. Na základě tohoto ukazatele se pak mohou rozhodnout, zda svůj 58

59 investovaný kapitál ponechají ve společnosti, nebo se jej rozhodnout investovat jinde výhodnějším způsobem. ROE čistý zisk ( EAT) vlastní kapitál Výpočet v roce: / = 0, / = 0, / = 0, / = 0,04. Z výsledků rentability vlastního kapitálu můžeme vyčíst, že první tři sledované roky zaznamenaly růst. Důvodem byl stále rostoucí čistý zisk. V roce 2008 došlo k nejvyššímu navýšení hodnoty zisku ( Kč), což mělo za následek dosažení vůbec nejlepšího výsledku rentability vlastního kapitálu. Tato hodnota vyjadřovala velmi dobré zhodnocení kapitálu pro investora (11 %). V tomto roce mohl vlastník hodnotit své investice do společnosti jako velmi úspěšné. Bohužel v roce 2009 došlo k výraznému poklesu zisku, a to téměř o polovinu (43 %). Příčinou by mohla být celosvětová hospodářská krize, která jak je vidět, se nevyhnula ani této sledované firmě. Při porovnání hodnot rentability vlastního kapitálu (ROE) a rentability celkové vloženého kapitálu (ROA) lze dojít k závěru, že v letech 2007 a 2008 bylo pro společnost výhodné využít cizích zdrojů. Neboť při zvažování úvěru by mělo platit, že rentabilita vlastního kapitálu je větší než rentabilita celkového vloženého kapitálu, tedy ROE > ROA. Což v těchto letech platilo, neboť v roce 2007 bylo 7 % více než 5 % a v roce % více než 7 %. V roce 2006 a 2009 byli hodnoty vyrovnané. 59

60 3.5.3 Ukazatel rentability tržeb Může nést také označení zisková marže. Tento ukazatel rentability tržeb informuje o tom, jak je podnik ziskový. Vyjadřuje, kolik korun zisku mu vyplyne z jedné koruny tržeb. Měří tedy ziskovost (efekt) tržeb. Podle výsledků ukazatele můžeme, usoudit jak hospodárně firma vynakládá prostředky, jak kontroluje náklady a jaké má firma postavení na trhu z hlediska úspěchu jejích výrobků. ROS čistý zisk ( EAT) tržby Výpočet v roce: / = 0, / = 0, / = 0, / = 0,02. Ukazatel rentability tržeb informoval, že z jedné koruny tržeb dosáhla společnost v roce ,01 Kč zisku, v roce ,03 Kč, v roce ,04 Kč a v roce ,02 Kč. V prvních třech sledovaných letech efektivnost tržeb rostla. Příčinu tohoto růstu je možné hledat ve snižování nákladů na materiál a energie. Z těchto výsledků je zřejmé, že v roce 2007 a 2008 měla společnost nejvyšší efektivnost (ziskovost) tržeb. Bohužel loňský rok nebyl příliš příznivý, a došlo k poklesu efektivnosti tržeb, přestože došlo k poklesu mzdových i materiálových nákladů. Nárůst hodnot rentability tržeb by mohl v blízké budoucnosti nastat, pokud si společnost udrží trend snižování výrobních nákladů a zaměří se na zlepšení obratovosti zásob Ukazatel rentability nákladů a ukazatel nákladovosti Ukazatel rentability nákladů vyjadřuje, kolik korun zisku podnik získal vložením jedné koruny nákladů, vyjadřuje tedy, s jakou mírou efektivnosti byly náklady vynaloženy. Re ntabilita nákladů čistý zisk náklady 60