Závěrečný účet. Státního fondu pro podporu a rozvoj české kinematografie

|

|

|

- Eva Kubíčková

- před 9 lety

- Počet zobrazení:

Transkript

1 7. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie

2 260

3 261

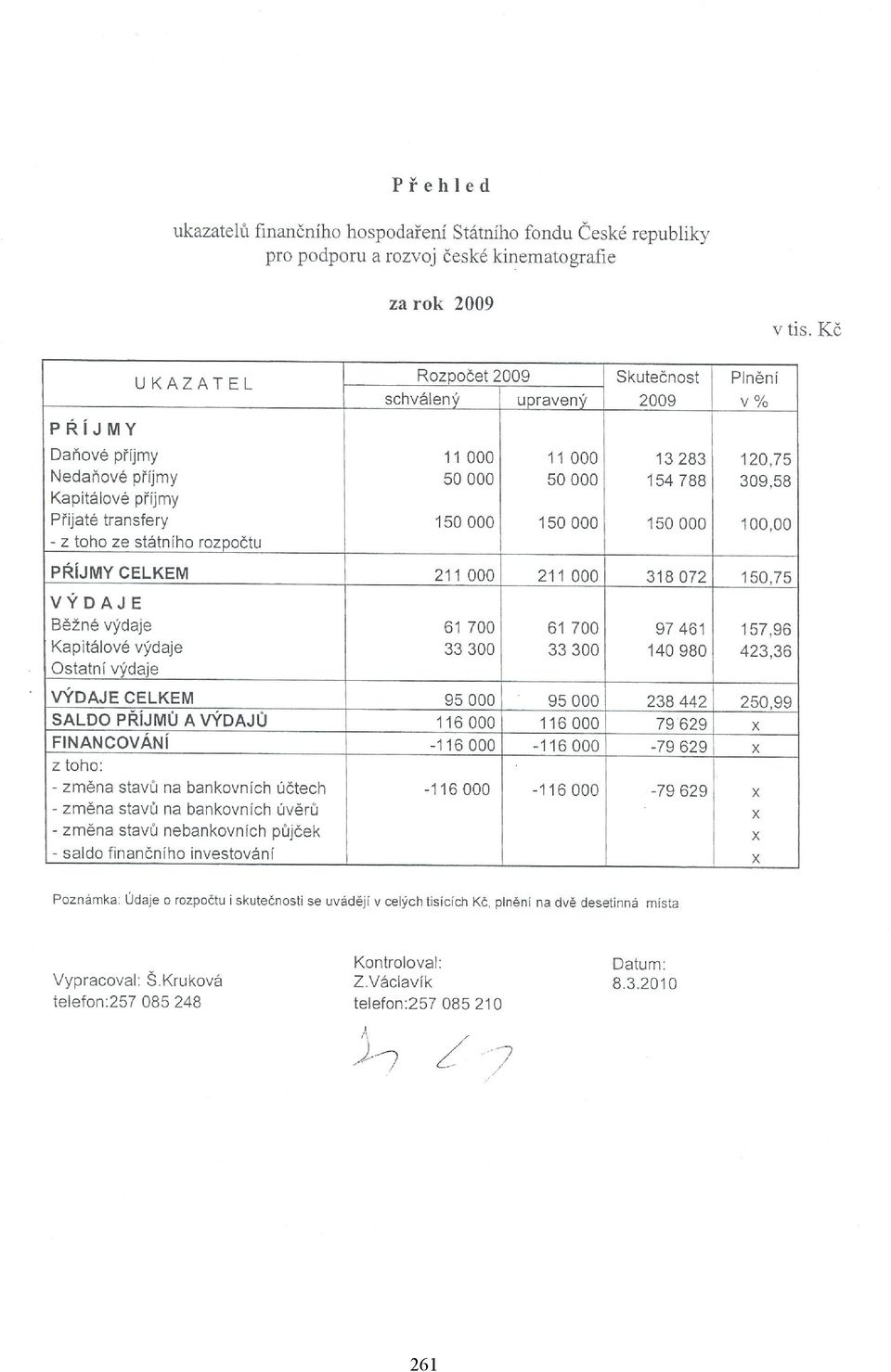

4 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2009 Na základě ustanovení vyhlášky č. 419/2001 Sb., ve znění pozdějších předpisů, vypracovává Státní fond České republiky pro podporu a rozvoj české kinematografie (dále jen Fond) tento komentář závěrečného účtu za rok Komentář je zpracován na základě výsledků vykazovaných předepsanými účetními a finančními výkazy, tj. na základě rozvahy, přílohy a především výkazu pro průběžné hodnocení plnění rozpočtu (výkaz příjmů a výdajů). V souladu se zákonem č. 241/1992 Sb., o Státním fondu České republiky pro podporu a rozvoj české kinematografie, je účetní závěrka Fondu ověřena auditorem, výrok auditora je přílohou závěrečného účtu. V roce 2009 Fond neobdržel dotaci ze státního rozpočtu a nečerpal žádné prostředky z fondů Evropské unie. Fond vykonával v průběhu roku 2009 svoji činnost v souladu se zákonem č. 241/1992 Sb., tedy především v oblasti podpory různých druhů kinematografických projektů. V souladu se zákonem byly žádosti podávány v průběhu celého roku Rada Fondu během roku 2009 posoudila 281 nových žádostí. K podpoře bylo vybráno 191 projektů a celková výše schválených podpor činila ,00 tis. Kč. Rada ještě projednávala žádosti o navýšení podpor na projekty, kterým byla přiznaná podpora v předchozích letech. V roce 2009 schválila navýšení celkem 8 projektům a přidělila jim celkem ,00 tis. Kč. Z nových a předchozích schválených podpor na projekty vyplatil Fond v roce 2009 celkem ,99 tis. Kč, z toho ,11 tis. Kč ve formě neinvestičních podpor a ,88 tis. Kč ve formě investičních podpor. Zůstatek nevyplacených, smluvně garantovaných finančních podpor k , který bude čerpán v letech následujících, činí ,07 tis. Kč. Od roku 2008 plynou Fondu na základě zákona č. 304/2007 Sb. výnosy z reklam od České televize ve výši ,00 tis. Kč měsíčně. V souladu s výše uvedeným zákonem Fond obdržel v roce 2009 celkem ,00 tis. Kč. Dalším zdrojem příjmů Fondu byly příjmy z obchodního využití filmů, k nimž Fond vykonává autorská práva výrobce, jejichž správu zajišťuje na základě smlouvy společnost Ateliéry Bonton Zlín, a.s. (dále jen ABZ) a odvody příplatku k ceně vstupného do kin (dále jen korunový příplatek). Kromě toho měl Fond další příjmy z hromadné správy autorských práv dle autorského zákona, příjmy, jež tvoří podíl na výnosech z dříve podpořených děl, příjmy z úroků z peněžních prostředků uložených na běžném a termínovaném vkladu, příjmy ze splátek návratných finančních výpomocí dříve poskytnutých žadatelům, příjem z nájmu z budovy, k níž má Fond příslušnost hospodaření a další méně významné příjmy. Od roku 2005 zohledňují účetní a finanční výkazy i příjmy a výdaje, které fyzicky neprošly bankovním účtem, ale bylo o nich účtováno. Fond proto vždy zohlední v návrhu rozpočtu výši hrubých příjmů (týká se především příjmů z užití filmových děl od uživatelů licencí nebo příjmů dle autorského zákona) a současně zohlední výdaje, které na dosažení těchto příjmů vynakládá (tj. vyplacené autorské honoráře, odměna obchodnímu zástupci či odměna ochranným organizacím). V dosavadních rozpočtech se uvažovalo pouze s příjmy skutečně uhrazenými na bankovní účet Fondu. Nový postup byl konzultován s auditorem a Ministerstvem financí a bude použit i v následujících letech. 262

. V souladu se zákonem č. 241/1992 Sb.")

5 Fond v roce 2009 provedl úpravu ve způsobu vykazování údajů o výši pohledávek a závazků vzniklých v souvislosti s vybíráním příplatku k ceně vstupného. Dosud byly do pohledávek zahrnovány i tzv. přeplatky, tj. případy, kdy provozovatelé kin odvedli příslušnou částku, ale nepředali písemné vyúčtování na předepsaných formulářích. Tyto přeplatky Unie filmových distributorů, která pro Fond agendu příplatku k ceně vstupného zpracovává, odčítala od celkových pohledávek. Tyto odpočty zkreslovaly údaje o skutečné výši pohledávek Fondu za neplatiči příplatku k ceně vstupného. Z evidence pohledávek byly tyto přeplatky vyjmuty s tím, že je o nich nově účtováno jako o závazcích Fondu. Tím dochází ke zreálnění výše pohledávek i závazků, které souvisejí s výběrem příplatku k ceně vstupného. Fond je podle usnesení vlády ČR č. 73 ze dne 17. ledna 1996 orgánem příslušným pro vyřizování žádostí o koprodukční statut podle Evropské úmluvy o filmové koprodukci, která byla vyhlášena pod č. 26/2000 Sb. m. s. V roce 2009 byl udělen předběžný koprodukční statut 8 projektům a definitivní koprodukční statut po dokončení díla 6 projektům. Příjmy Celkové příjmy Fondu pro rok 2009 ve výši ,00 tis. Kč byly rozpočtovány z části jako daňové příjmy ve výši ,00 tis Kč (z korunových příplatků), z části jako nedaňové ve výši ,00 tis. Kč. Z toho ,00 tis. Kč jako příjmy z vlastní činnosti (z obchodního využití filmů dle autorského zákona, podíly na výnosech podpořených projektů a splátky dříve poskytnutých finančních výpomocí), 500,00 tis. Kč příjmy z pronájmu majetku, 1.100,00 tis. Kč z přijatých úroků, 1.400,00 tis. Kč ostatní nedaňové příjmy (z poplatků žadatelů, autorských honorářů) a ,00 tis. Kč jako přijaté transfery (prostředky z reklamy od ČT). Celkové skutečné příjmy činily ,19 tis. Kč, z toho převážná část ve formě nedaňových příjmů ve výši ve výši ,26 tis. Kč, , 93 tis. Kč ve formě daňových příjmů a ,00 tis. Kč činily přijaté transfery. Vysoké překročení rozpočtu příjmů (plnění na 150,75 %) bylo ovlivněno většími příjmy za obchodování s filmy Fondu. Tuto položku není možné předem odhadovat; obchodní zástupce ABZ (vždy je s ním odhad příjmů na další období konzultován) neustále avizuje, že dochází ke snížení zájmu o tyto filmy, který je způsobený např. sníženými nákupy ze strany televizí atd. V případě např. předprodeje dlouhodobé licence pro televizi, ale může dojít k jednorázovému inkasu větší částky. Fond má konkrétnější představu o příjmech z tohoto obchodování teprve v březnu běžného roku, kdy ABZ provádí vyúčtování a úhradu získaných prostředků za II. pololetí předchozího roku, druhou část prostředků pak ABZ vyúčtovává v září kalendářního roku za jeho I. pololetí. Protože Fond neprovádí rozpočtové změny (opakovně tuto možnost či povinnost s MF i auditorskou firmou konzultoval) promítá se zvýšení příjmů či výdajů až do závěrečného účtu, a tím jsou rozdíly plnění některých rozpočtových položek značně velké. Tak tomu bylo i v roce Příjmy z vlastní činnosti (položka 2119 rozpočtové skladby) byly rozpočtovány ve výši ,00 tis. Kč, skutečnost činila ,62 tis. Kč, tj. 315,73 % plánovaných příjmů. Z toho za obchodní užití filmů od ABZ bylo přijato ,28 tis. Kč, dle autorského zákona 2.267,24 tis. Kč a podíl na výnosech dříve podpořených děl činil 130,01 tis. Kč. Od Národního filmového archivu v roce 2009 Fond obdržel 1.590,09 tis. Kč (dle 13 zákona 273/1992 Sb.). 263

6 Dalším příjmem Fondu z vlastní činnosti byl korunový příplatek ke vstupnému do kin, jenž představoval částku ,93 tis. Kč. Rozpočtovaná částka ,00 tis. Kč byla tedy naplněna na 120,76 %. Částka přijatých korunových příplatků ve vykazovaném kalendářním roce obsahuje vždy příjmy za posledního čtvrtletí předchozího kalendářního roku až do 3. čtvrtletí roku vykazovaného, protože provozovatelé kin mají zákonnou povinnost vykazovat a odvádět příplatek vždy do 15. dne měsíce následujícího po skončení příslušného kalendářního čtvrtletí. Konkrétně např. pro rok 2009 to znamená, že vykazované příjmy korunového příplatku zahrnují příjmy od 4. čtvrtletí roku 2008 až do 3. čtvrtletí Příjem z pronájmu nemovitosti (položka 2132 rozp. skladby) činil 549,05 tis. Kč. Mírné zvýšení tohoto příjmů je způsobeno zvýšením o stanovenou inflaci. Toto doměření je možné počátkem roku, kdy vydá Český statistický úřad informaci o inflaci za předcházející rok. Tímto koeficientem se pak přepočítá nájem pro vykazovaný rok. Nájemní smlouva se stávajícím nájemcem byla uzavřena v září Tento příjem je předmětem přiznání k dani z příjmů. Příjmy z úroků (položka 2141 rozp. skladby), rozpočtované ve výši 1.100,00 tis. Kč, činily ve skutečnosti 2.275,87 tis. Kč, tj. 206,90 % rozpočtované výše. Vyšší dosažená částka úroků z vkladů oproti rozpočtu byla ovlivněna vyššími vklady (příjmy) na běžný účet v průběhu roku Navíc oproti rozpočtu Fond přijal částku 112,01 tis. Kč jako sankční platby (položka 2210 rozp. skladby) od příjemců finanční podpory, které jim byly vyměřeny příslušnými finančními úřady za porušení smluvních povinností a částku 1.000,00 tis. Kč (podseskupení položek 222 rozp. skladby), což jsou vrácené částky finančních podpor od příjemců podpory, např. za nerealizovaný projekt, splátky dřívějších podpor dle splátkového kalendáře apod. Ostatní nedaňové příjmy (položka 2324, 2328, 2329 rozp. skladby) byly rozpočtovány ve výši 1.400,00 tis. Kč, skutečnost činila 1.607,70 tis. Kč, tj. 114,84 % rozpočtované výše. Tyto příjmy jsou převážně tvořeny uhrazenými žadatelskými poplatky. (poplatky jsou určeny na úhradu nákladů spojených s posouzení předložených projektů a průběžně jsou žadatelům vyúčtovávány). Další část těchto příjmů tvoří Fondu vrácené autorské honoráře, které nemohly být z různých důvodů prostřednictvím ochranných autorských organizací vyplaceny autorům za užití filmů. Tyto honoráře ve výši 5,45 tis. Kč jsou vedeny jako závazek Fondu vůči autorům, který bude vyplacen po splnění podmínek pro jejich vyplacení. Jako platbu dle autorského zákona tzv. odúmrť Fond přijal částku 294,36 tis. Kč. Položka 2412 a 2413 rozp. skladby ve výši 850,00 tis. Kč je tvořena splátkami návratných finančních výpomocí s pevně stanoveným termínem splatnosti od právnických osob podnikajících i nepodnikajících, které byly poskytnuty v předcházejících letech. Kapitálové příjmy Fondu nebyly rozpočtovány, Fond neuvažoval s prodejem hmotného nebo finančního majetku. 264

7 Výdaje V rámci schváleného rozpočtu bylo plánováno použití prostředků ve výši ,00 tis. Kč, z toho běžné výdaje ,00 tis. Kč a kapitálové výdaje ,00 tis. Kč. Běžné výdaje byly rozpočtovány převážně jako výdaje vynaložené na dosažení příjmů a na správu a činnost Fondu a Rady Fondu. Kapitálové výdaje byly určeny na vyplacení podpor žadatelům. Celkové skutečné výdaje v roce 2009 činily ,52 tis. Kč, což je 250,99 % plánované částky. Na skutečné výdaje Fondu mají vliv skutečné příjmy a stejně jako u nich i zde se objevuje veliký rozdíl způsobený nemožností odhadnout příjmy z prodeje filmů a zapracování skutečnosti do změny rozpočtu v průběhu roku, protože Fond neprovádí rozpočtové změny. Skutečně běžné výdaje přitom činily ,64 tis. Kč a kapitálové výdaje činily ,88 tis. Kč. Z celkových výdajů tvoří každoročně podstatnou část výplata finančních podpor na tvorbu (scénář), výrobu, distribuci a propagaci kinematografických děl, technický rozvoj a modernizaci české kinematografie a na podporu děl národnostních a etnických menšin v České republice. Tyto výdaje činily v roce ,99 tis. Kč. Členění žadatelů podle právních forem (fyzické osoby, právnické osoby, příspěvkové organizace, obce, neziskové organizace, občanská sdružení, vysoké školy apod.), stejně jako charakter podpory (investiční či neinvestiční), bylo v době sestavení rozpočtu pouze orientační, protože nebylo předem možno odhadnout jejich podíl na celkové částce vyplacených podpor. Výdaje byly rozpočtovány ve výši ,00 tis. Kč Vyplacené podpory tak tvoří 80,17 % celkových výdajů Fondu v roce Výše vyplacených podpor je vždy závislá na splnění podmínek, které jsou smlouvami stanoveny pro vyplacení jednotlivých splátek finančních podpor. Závazky Fondu ze schválených a dosud nevyplacených podpor (nenastaly ještě podmínky pro vyplácení splátek) byly ke konci roku vykázány ve výši ,07 tis. Kč a budou průběžně vypláceny v následujících obdobích. Členění vyplacených podpor podle položek rozpočtové skladby je následující: investiční transfery 6312 nefinančním podnikatelským subjektům-fyzickým osobám 234,40 tis. Kč 6313 nefinančním podnikatelským subjektům-právnickým osobám ,70 tis. Kč 6322 občanským sdružením 660,00 tis. Kč 6341 obcím 7.437,74 tis. Kč 6352 vysokým školám 318,04 tis. Kč 6359 ostatním příspěvkovým organizacím 1.225,00 tis. Kč 6371 nepodnikajícím fyzickým osobám 135,00 tis. Kč celkem investiční podpory ,88 tis. Kč neinvestiční transfery: 5212 nefinančním podnikatelským subjektům fyzickým osobám 1.125,00 tis. Kč 5213 nefinančním podnikatelským subjektům -právnickým osobám ,11 tis. Kč 5221 obecně prospěšným společnostem 220,00 tis. Kč 5222 občanským sdružením ,00 tis. Kč 5332 vysokým školám 1.650,00 tis. Kč 5339 ostatním příspěvkovým organizacím 260,00 tis. Kč celkem neinvestiční podpory ,11 tis. Kč souhrn investičních a neinvestičních podpor ,99 tis. Kč 265

8 Mimo výše uvedených transferů na podpory byla ještě převedena částka 3,50 tis. Kč na účet Státního fondu kultury České republiky (položka rozpočtové skladby 5312) jednalo se o neprominutou část odvodu za porušení rozpočtové kázně a částka byla omylem zaslána na Fond kinematografie. Z hlediska členění vyplacených podpor podle zákona č. 241/1992 Sb. byly prostředky Fondu v roce 2009 poskytnuty v následující struktuře: a) na tvorbu českého kinematografického díla (tj. scénář) 2.518,50 tis. Kč b) na výrobu českého kinematografického díla ,64 tis. Kč c) na distribuci hodnotného kinematografického díla ,51 tis. Kč d) na propagaci české kinematografie ,60 tis. Kč e) technický rozvoj a modernizaci české kinematografie 9.787,74 tis. Kč f) výrobu, distribuci a propagaci kinematografických děl národnostních a etnických menšin, žijících na území ČR 0,00 tis. Kč Celkem ,99 tis. Kč Další běžné výdaje představují výdaje na dosažení příjmů, na provoz Fondu a činnost Rady Fondu, které dosáhly výše ,03 tis. Kč, z toho: ,11 tis. Kč jsou autorské honoráře (položka rozp. skladby 5041), které Fond musí autorům zúčastněným na tvorbě díla vyplatit za jejich užití v příslušném období, ,59 tis. Kč činily ostatní služby (položka rozp.skladby 5169). Z této částky bylo ,43 Kč vyplaceno jako odměna obchodnímu zástupci ABZ, 599,28 tis. Kč ochranným organizacím za hromadnou správu autorských práv a odúmrtí a 748,88. tis. Kč je výdaj za ostatní služby (odměna Unii filmových distributorů za správu agendy korunového příplatku ke vstupnému, platby MÚZO a p. Mazourkovi za vedení účetnictví, pronájmy salonku při zasedání rady), ,33 tis. Kč tvoří zbylá část neinvestičních výdajů (položka rozp.skladby 5161, 5163, 5166, 5168, 5173, 5175, 5192, 5362, 5363, 5364), které byly vynaložené na provoz Fondu a činnost Rady Fondu. Tato částka zahrnuje poštovné, pojistné nemovitosti, bankovní poplatky, konzultační, poradenské a právní služby, placení expertních posudků, cestovné, občerstvení, náklady soudních řízení. Nejvyšší položku představují vratky veřejným rozpočtům centrální úrovně ve výši 1.369,17 tis. Kč (položka 5364). Jednalo se o prostředky, které žadatelé vrátili v rámci vyúčtování poskytnutých dotací z prostředků ze státního rozpočtu v roce 2008 a které Fond vrátil zpět na účet Ministerstva kultury. Další výraznou položku tvořily náklady na služby konzultační, právní a poradenské (položka 5166) ve výši 1.303,34 tis. Kč (v tom náklady na posuzování došlých žádostí 1.022,50 tis. Kč a 280,84 tis. náklady na konzultační, poradenské a právní služby). Kapitálové výdaje ve výši ,88 tis. Kč činily úhrady poskytnutých podpor na realizaci projektů z okruhů na tvorbu (scénáře), výrobu filmů a technický rozvoj a modernizaci české kinematografie. 266

na tvorbu českého kinematografického díla (tj. scénář) 2.518,50 tis. Kč b) na výrobu českého kinematografického díla 128.")

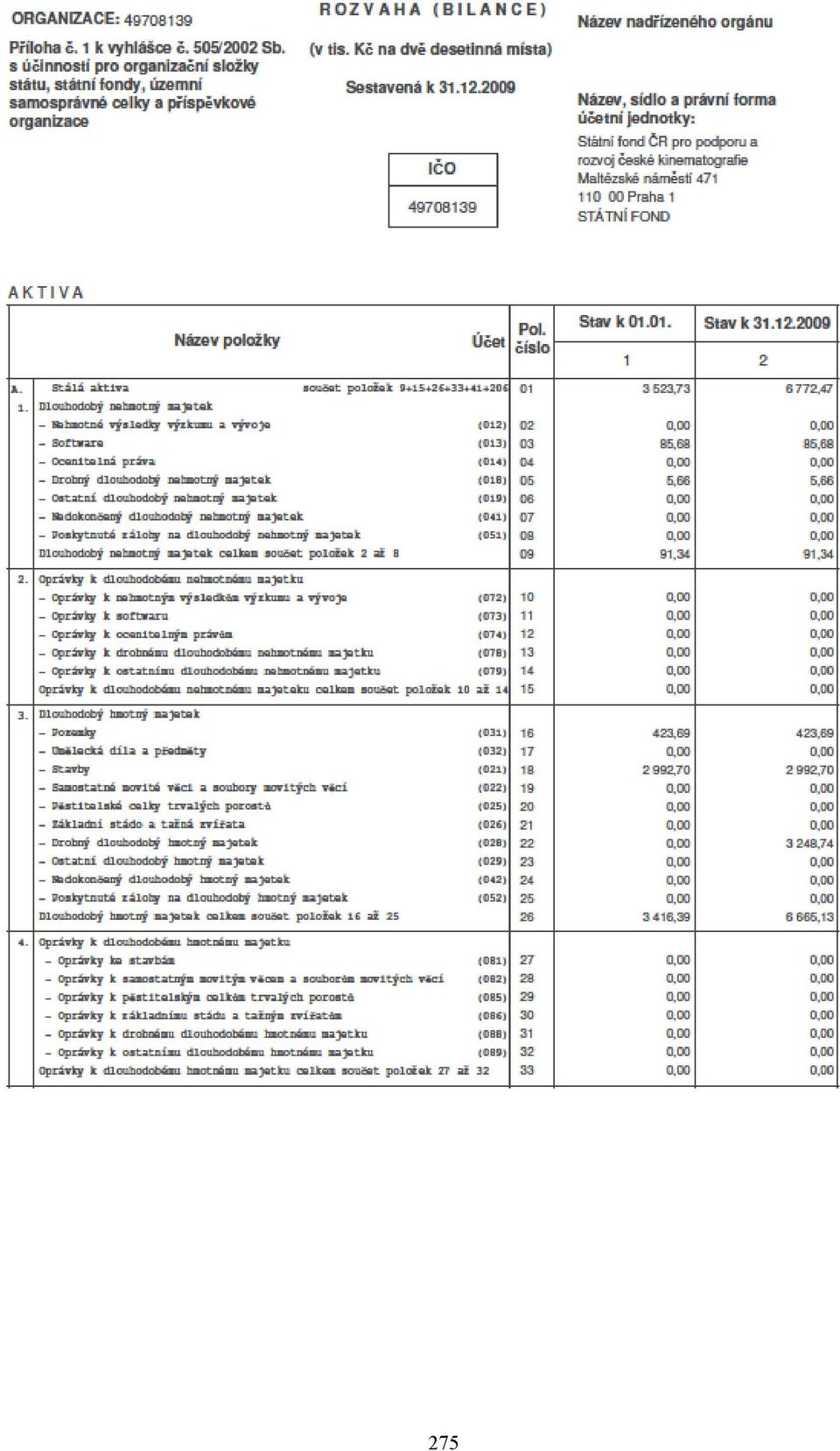

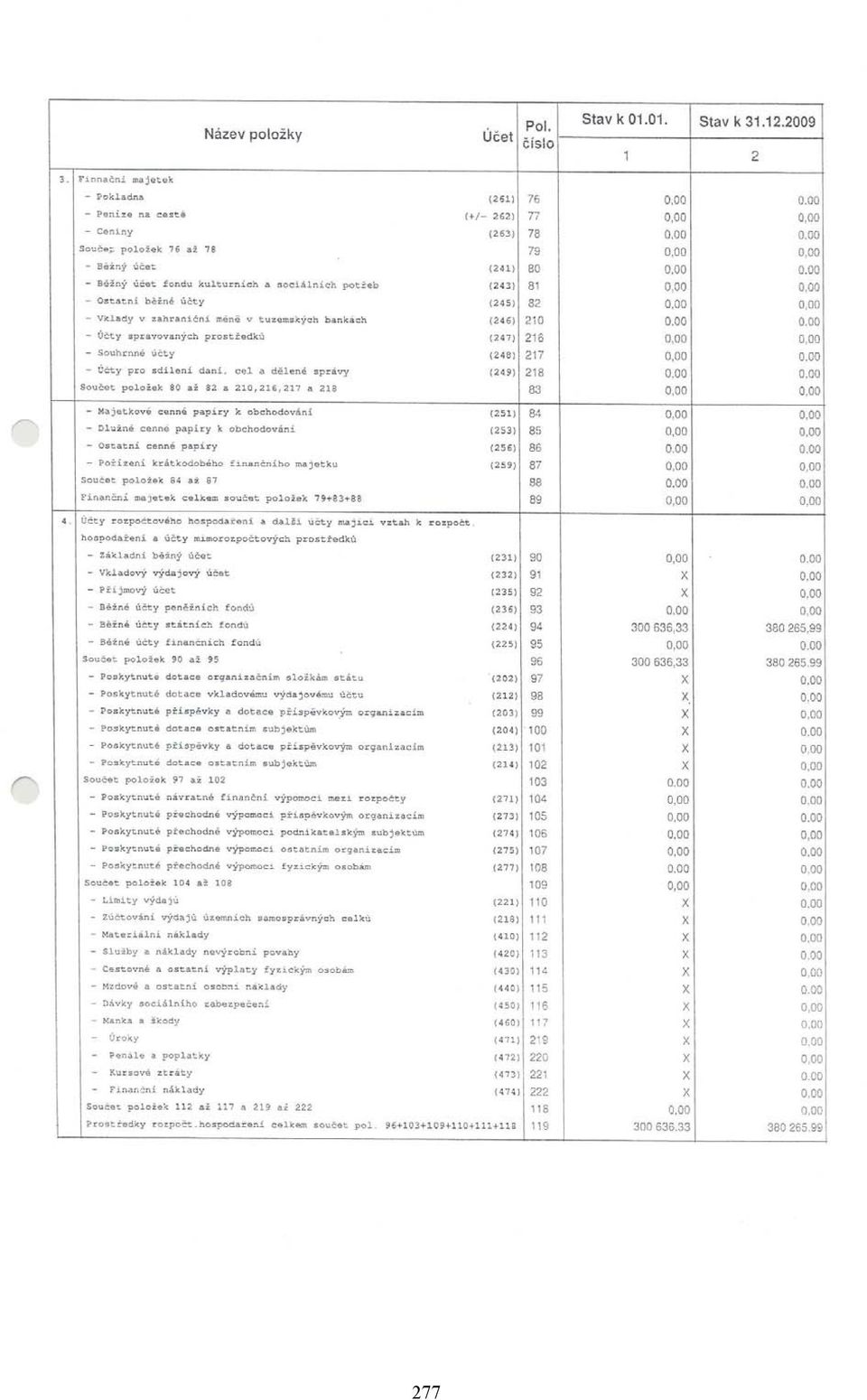

9 Dlouhodobý hmotný, nehmotný a finanční majetek Fondu Celková hodnota dlouhodobého hmotného, nehmotného a finančního majetku spravovaného Fondem činí 6.772,47 tis. Kč. Převážnou část majetku přitom tvoří dlouhodobý hmotný majetek v podobě nemovitosti na Praze 5 a dlouhodobý drobný hmotný majetek viz níže. Fond je příslušný k hospodaření s nemovitostí v ul. Lumiérů č.181/41, Praha 5 vč. pozemku, pořizovací hodnota nemovitosti činí po rekonstrukci provedené v roce 2006 celkem 3.416,39 tis. Kč (z toho pozemek 423,69 tis. Kč a stavba 2 992,70 tis. Kč). V září 2005 byla uzavřena nová nájemní smlouva s tím, že nájemce provedl na svůj náklad rekonstrukci prostor na administrativní prostory a výdaje na zhodnocení stavby se od počátku roku 2006 započítávaly jako závazek Fondu k úhradě hodnoty rekonstrukce proti pohledávce Fondu na úhradu nájemného se strany nájemce. Zápočet byl ukončen v srpnu 2008 a od tohoto data již nájemce platí smluvní nájemné ve výši 45,65 tis. Kč za měsíc, které se zvyšuje o inflaci vypočtenou dle inflace za předchozí rok stanovenou ČSÚ. Jako dlouhodobý finanční majetek eviduje Fond l akcii společnosti Barrandov Televizní Studio, a.s. o jmenovité hodnotě Kč a 1 akcii společnosti Barrandov Film Studio rovněž o jmenovité hodnotě Kč. Tyto společnosti vznikly rozštěpením původní společnosti AB Barrandov Praha, a.s., ve které fond vlastnil 1 akcii o jmenovité hodnotě Kč a kterou Fond zakoupil v roce 2003 na základě usnesení vlády ČR č za cenu 16,00 tis. Kč. Hodnota dlouhodobého nehmotného majetku Fondu ve výši 91,34 tis. Kč představuje softwarové vybavení program pro evidenci korunových příplatků ke vstupnému, v pořizovací ceně 85,68 tis. Kč a program pro vedení účetnictví JASU v hodnotě 5,66 tis. Kč. V roce 2009 došlo k navýšení majetku Fondu v položce drobný dlouhodobý hmotný majetek nosiče. Jedná se o majetek, který má ve správě obchodní zástupce Fondu Ateliéry Bonton Zlín a.s. Majetek se skládá z nosičů záznamů filmů a jde o 35 mm filmové kopie, nosiče 1 C, nosiče Betacam Sp a VHS. O tomto drobném majetku se dosud neúčtovalo, ale pravidelně byl majetek inventarizován a Fond obdržel inventarizační protokol. Pro kompletní přehled o majetku Fondu a s ohledem na doporučení auditorů účtovat o celkovém majetku Fondu byl tento majetek v průběhu roku 2009 zaúčtován ve výši 3.248,74 tis. Kč. Pohledávky Fondu Fond vykazuje pohledávky v celkové výši ,29 tis. Kč. Jedná se o pohledávky z předchozích let a běžného roku, které jsou postupně vypořádávány. Největší podíl tvoří pohledávky vzniklé v souvislosti s podporami na realizaci projektů. Jedná se o pohledávky, kdy žadatel nesplnil některou z podmínek smlouvy o poskytnutí podpory na realizaci projektu a případ byl předán věcně příslušnému finančnímu úřadu nebo o pohledávky, kdy např. ještě nenastala splatnost poskytnuté NFV, kde byl dohodnutý splátkový kalendář, nebylo uzavřeno exekuční řízení apod. Podrobněji o pohledávkách viz Příloha účetní závěrky, část. 1 a

10 Závazky Fondu Ke konci roku 2009 Fond vykazuje závazky v celkové výši ,23 tis. Kč. Největší část závazků ve výši ,07 činí nevyplacené prostředky ze schválených podpor. Veškeré závazky Fondu jsou závazky z běžné činnosti, které budou postupně vypořádány. Fond nemá žádné vlastní zaměstnance a proto nemá žádné závazky pojistného na sociální zabezpečení a příspěvky na státní politiku zaměstnanosti, ani zdravotní pojištění. Vůči místně příslušnému finančnímu úřadu nemá Fond evidován nedoplatek. Podrobněji o závazcích viz Příloha účetní závěrky, část. 1. a 3. Finanční prostředky Fond má zřízen běžný účet u ČNB Praha. Stav peněžních prostředků na tomto účtu k činil ,99 tis. Kč a k činil ,73 tis. Kč. Vklad je úročen běžnou úrokovou sazbou, která v průběhu celého roku 2008 činila 0,5 % p.a. Volné prostředky Fondu jsou uloženy na termínovaný vklad u ČSOB a k němu je zřízen běžný účet (slouží k ukončení termínovaného účtu a jeho znovuobnovení), souhrnný počáteční zůstatek byl ,34. tis. Kč a konečný zůstatek k činil ,26 tis. Kč. Úroková sazba na termínovaném vkladu se v průběhu roku 2009 pohybovala od 3,09 % do 0,84 % p.a., manipulační běžný účet byl po celý rok úročen sazbou 0,10 % p.a. Celkový počáteční zůstatek peněžních prostředků činil ,33 tis. Kč a konečný zůstatek činil 380,265,99 tis. Kč. Fond nevykazuje úvěrové zatížení. 268

11 269

12 270

13 271

14 272

15 273

16 274

17 275

18 276

19 277

20 278

21 279

22 280

23 281

24 282

25 283

26 284

27 285

28 286

29 287

30 288

31 289

32 290

Závěrečný účet. Státního fondu pro podporu a rozvoj české kinematografie

7. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie 227 228 229 230 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2008

7. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie 227 228 229 230 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2008

Závěrečný účet. Státního fondu kultury

4. Závěrečný účet Státního fondu kultury 105 106 107 Komentář závěrečného účtu Státního fondu kultury České republiky za rok 2007 Na základě ustanovení vyhlášky č. 419/2001 Sb., ve znění pozdějších předpisů,

4. Závěrečný účet Státního fondu kultury 105 106 107 Komentář závěrečného účtu Státního fondu kultury České republiky za rok 2007 Na základě ustanovení vyhlášky č. 419/2001 Sb., ve znění pozdějších předpisů,

Závěrečný účet. Státního fondu pro podporu a rozvoj české kinematografie

5. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie 132 133 134 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2007 Na

5. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie 132 133 134 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2007 Na

Závěrečný účet. Státního fondu kultury

6. Závěrečný účet Státního fondu kultury 204 205 206 207 Komentář závěrečného účtu Státního fondu kultury České republiky za rok 2008 Na základě ustanovení vyhlášky č. 419/2001 Sb., ve znění pozdějších

6. Závěrečný účet Státního fondu kultury 204 205 206 207 Komentář závěrečného účtu Státního fondu kultury České republiky za rok 2008 Na základě ustanovení vyhlášky č. 419/2001 Sb., ve znění pozdějších

I. 2. VÝVOJ ZÁVAZNÝCH UKAZATELŮ ROZPOČTU. I.3.1. Příjmy z pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti

O B S A H I. PRŮVODNÍ ZPRÁVA strana I. 1. ÚVOD 9 I. 2. VÝVOJ ZÁVAZNÝCH UKAZATELŮ ROZPOČTU 14 I. 3. PŘÍJMY KAPITOLY MO 17 I.3.1. Příjmy z pojistného na sociální zabezpečení a příspěvku na státní politiku

O B S A H I. PRŮVODNÍ ZPRÁVA strana I. 1. ÚVOD 9 I. 2. VÝVOJ ZÁVAZNÝCH UKAZATELŮ ROZPOČTU 14 I. 3. PŘÍJMY KAPITOLY MO 17 I.3.1. Příjmy z pojistného na sociální zabezpečení a příspěvku na státní politiku

Návrh pro PV Č.j. MSMT-19916/2013-1 OBSAH

OBSAH A. Úvod...1 B. Organizační složky státu...2 1. Česká školní inspekce...2 1.1 Plnění závazných ukazatelů celkem kmenová činnost...4 1.2 Plnění závazných ukazatelů regulace zaměstnanosti kmenová činnost...4

OBSAH A. Úvod...1 B. Organizační složky státu...2 1. Česká školní inspekce...2 1.1 Plnění závazných ukazatelů celkem kmenová činnost...4 1.2 Plnění závazných ukazatelů regulace zaměstnanosti kmenová činnost...4

Závěrečný účet. Státního fondu kultury

6. Závěrečný účet Státního fondu kultury 234 235 Komentář závěrečného účtu Státního fondu kultury České republiky za rok 2009 Na základě ustanovení vyhlášky č. 419/2001 Sb., ve znění pozdějších předpisů,

6. Závěrečný účet Státního fondu kultury 234 235 Komentář závěrečného účtu Státního fondu kultury České republiky za rok 2009 Na základě ustanovení vyhlášky č. 419/2001 Sb., ve znění pozdějších předpisů,

MĚSTO DAČICE KRAJÍŘOVA 27, 380 13 DAČICE I

MĚSTO DAČICE KRAJÍŘOVA 27, 380 13 DAČICE I Rada města projednala závěrečný účet města Dačic za rok 2011 a doporučuje zastupitelstvu města závěrečný účet uzavřít vyjádřením souhlasu s celoročním hospodařením,

MĚSTO DAČICE KRAJÍŘOVA 27, 380 13 DAČICE I Rada města projednala závěrečný účet města Dačic za rok 2011 a doporučuje zastupitelstvu města závěrečný účet uzavřít vyjádřením souhlasu s celoročním hospodařením,

LIBERECKÝ KRAJ. ZÁVĚREČNÝ ÚČET 2007 - textová část - č e r v e n 2 0 0 8

LIBERECKÝ KRAJ ZÁVĚREČNÝ ÚČET 2007 - textová část - č e r v e n 2 0 0 8 Závěrečný účet Libereckého kraje za rok 2007 Obsah textové části I. Rozpočtový proces 1. Příprava rozpočtu kraje 2007 str. 1 2. Schválený

LIBERECKÝ KRAJ ZÁVĚREČNÝ ÚČET 2007 - textová část - č e r v e n 2 0 0 8 Závěrečný účet Libereckého kraje za rok 2007 Obsah textové části I. Rozpočtový proces 1. Příprava rozpočtu kraje 2007 str. 1 2. Schválený

Pozn.: Tučně vyznačené části textu ještě nejsou účinné a nabudou účinnosti udělením příslušného oprávnění k výkonu kolektivní správy.

divadelní a literární agentura občanské sdružení ROZÚČTOVACÍ ŘÁD ze dne 9.4.2003 ve znění usnesení a jiných změn přijatých valnou hromadou DILIA konanou dne 6.4.2004 a 27. 4. 2005 a 26. 4. 2006 a 25. 4.

divadelní a literární agentura občanské sdružení ROZÚČTOVACÍ ŘÁD ze dne 9.4.2003 ve znění usnesení a jiných změn přijatých valnou hromadou DILIA konanou dne 6.4.2004 a 27. 4. 2005 a 26. 4. 2006 a 25. 4.

Obecné údaje 1. Popis účetní jednotky Obchodní firma : EUROCOMPANIES Assistance a. s. Teslova 1129/2b, Přívoz, 702 00 Ostrava

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU. Sestavené k 31. 12. 2000

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2000 1. Obecné údaje Obchodní jméno společnosti : X E M A X, a. s. IČO : 44

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2000 1. Obecné údaje Obchodní jméno společnosti : X E M A X, a. s. IČO : 44

OBSAH. A. Úvod... 3. D. Celkové shrnutí zjištěných skutečností... 36 1. Organizační složky státu... 36 2. Ostatní přímo řízené organizace...

OBSAH A. Úvod... 3 B. Organizační složky státu... 4 1. Hodnocení plnění závazných ukazatelů... 4 1.1 Česká školní inspekce... 4 1.2 Vysokoškolské sportovní centrum... 6 2. Plnění závazných ukazatelů mzdové

OBSAH A. Úvod... 3 B. Organizační složky státu... 4 1. Hodnocení plnění závazných ukazatelů... 4 1.1 Česká školní inspekce... 4 1.2 Vysokoškolské sportovní centrum... 6 2. Plnění závazných ukazatelů mzdové

A. Úvod... 1 B. Organizační složky státu... 2. 1. Státní správa... 2 1.1 MŠMT vlastní úřad... 2 1.2 Česká školní inspekce... 3

A. Úvod... 1 B. Organizační složky státu... 2 1. Státní správa... 2 1.1 MŠMT vlastní úřad... 2 1.2 Česká školní inspekce... 3 2. Ostatní organizační složky státu... 7 2.1 Vysokoškolské sportovní centrum...

A. Úvod... 1 B. Organizační složky státu... 2 1. Státní správa... 2 1.1 MŠMT vlastní úřad... 2 1.2 Česká školní inspekce... 3 2. Ostatní organizační složky státu... 7 2.1 Vysokoškolské sportovní centrum...

Pražská energetika, a.s. SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA

SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Pozn. Výnosy z prodané elektřiny a plynu

SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Pozn. Výnosy z prodané elektřiny a plynu

INFORMACE O VÝVOJI ROZPOČTU JIHOMORAVSKÉHO KRAJE ZA 1. ČTVRTLETÍ 2011

INFORMACE O VÝVOJI ROZPOČTU JIHOMORAVSKÉHO KRAJE ZA 1. ČTVRTLETÍ 2011 OBSAH ÚVOD... 4 1 PLNĚNÍ ROZPOČTU PŘÍJMŮ... 5 1.1 DAŇOVÉ PŘÍJMY... 5 1.2 NEDAŇOVÉ PŘÍJMY... 6 1.3 KAPITÁLOVÉ PŘÍJMY... 6 1.4 PŘIJATÉ

INFORMACE O VÝVOJI ROZPOČTU JIHOMORAVSKÉHO KRAJE ZA 1. ČTVRTLETÍ 2011 OBSAH ÚVOD... 4 1 PLNĚNÍ ROZPOČTU PŘÍJMŮ... 5 1.1 DAŇOVÉ PŘÍJMY... 5 1.2 NEDAŇOVÉ PŘÍJMY... 6 1.3 KAPITÁLOVÉ PŘÍJMY... 6 1.4 PŘIJATÉ

PŘÍLOHA č. 1h) příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA č. 4.3

příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA č. 4.3") PŘÍLOHA č. 1h) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA č. 4.3 Pravidla způsobilosti výdajů pro výzvu 4.3 Vybavení odborných vědeckých a oborových knihoven

PŘÍLOHA č. 1h) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA č. 4.3 Pravidla způsobilosti výdajů pro výzvu 4.3 Vybavení odborných vědeckých a oborových knihoven

ZÁVĚREČNÝ ÚČET MĚSTA PLZNĚ ZA ROK 2011 (schválený usnesením ZMP č. 257 ze dne 24.5.2012)

") Příloha č. 1 Město Plzeň ZÁVĚREČNÝ ÚČET MĚSTA PLZNĚ ZA ROK 2011 (schválený usnesením ZMP č. 257 ze dne 24.5.2012) ZMP 24. 5. 2012 OBSAH KOMENTÁŘ Seznam zkratek strana č. I XXIV XXV - XXVII TABULKOVÁ ČÁST

Příloha č. 1 Město Plzeň ZÁVĚREČNÝ ÚČET MĚSTA PLZNĚ ZA ROK 2011 (schválený usnesením ZMP č. 257 ze dne 24.5.2012) ZMP 24. 5. 2012 OBSAH KOMENTÁŘ Seznam zkratek strana č. I XXIV XXV - XXVII TABULKOVÁ ČÁST

OBSAH ČLÁNEK 1 ÚVODNÍ USTANOVENÍ. 3 ČLÁNEK 2 VYMEZENÍ POJMŮ. 3 ČLÁNEK 3 ZÁKLADNÍ RÁMEC DOTAČNÍHO PROGRAMU. 5 ČLÁNEK 7 OPRÁVNĚNÝ ŽADATEL O DOTACI.

Pravidla pro poskytování dotací v rámci dotačního programu města Třeboně na podporu činnosti vedoucích oddílů, kroužků a sportovních trenérů při práci s dětmi a mládeží Číslo vnitřního předpisu: VP/12/2015

Pravidla pro poskytování dotací v rámci dotačního programu města Třeboně na podporu činnosti vedoucích oddílů, kroužků a sportovních trenérů při práci s dětmi a mládeží Číslo vnitřního předpisu: VP/12/2015

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2011 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2011 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU Obsah I. SOUHRNNÉ HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ STÁTNÍHO ROZPOČTU... 1 1. CÍLE ROZPOČTOVÉ

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2011 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU Obsah I. SOUHRNNÉ HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ STÁTNÍHO ROZPOČTU... 1 1. CÍLE ROZPOČTOVÉ

MĚSTO DAČICE KRAJÍŘOVA 27, 380 13 DAČICE I

MĚSTO DAČICE KRAJÍŘOVA 27, 380 13 DAČICE I Rada města projednala závěrečný účet města Dačic za rok 2010 a doporučuje zastupitelstvu města závěrečný účet uzavřít vyjádřením souhlasu s celoročním hospodařením,

MĚSTO DAČICE KRAJÍŘOVA 27, 380 13 DAČICE I Rada města projednala závěrečný účet města Dačic za rok 2010 a doporučuje zastupitelstvu města závěrečný účet uzavřít vyjádřením souhlasu s celoročním hospodařením,

Příloha k účetní závěrce za rok 2015

Příloha k účetní závěrce za rok 2015 1) Obecné údaje Název společnosti : VaK Bruntál a.s. IČ : 47675861 Sídlo společnosti : Bruntál, třída Práce 42 Právní forma : akciová společnost Předmět činnosti :

Příloha k účetní závěrce za rok 2015 1) Obecné údaje Název společnosti : VaK Bruntál a.s. IČ : 47675861 Sídlo společnosti : Bruntál, třída Práce 42 Právní forma : akciová společnost Předmět činnosti :

Komentář k rozboru hospodaření k 30. 4. 2004 a k návrhu rozpočtových úprav. I. Běžné rozpočtové příjmy

Komentář k rozboru hospodaření k 30. 4. 2004 a k návrhu rozpočtových úprav I. Běžné rozpočtové příjmy Upravený rozpočet běžných rozpočtových příjmů ve výši 236.478,20 tis. Kč byl k 30. 4. 2004 naplněn

Komentář k rozboru hospodaření k 30. 4. 2004 a k návrhu rozpočtových úprav I. Běžné rozpočtové příjmy Upravený rozpočet běžných rozpočtových příjmů ve výši 236.478,20 tis. Kč byl k 30. 4. 2004 naplněn

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Závěrečný účet města Jílové za rok 2014

Závěrečný účet města Jílové za rok V souladu se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů, dle 17, předkládá odbor finanční zastupitelstvu města

Závěrečný účet města Jílové za rok V souladu se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů, dle 17, předkládá odbor finanční zastupitelstvu města

Výroční zpráva 2013. Příloha k Výroční zprávě

Výroční zpráva 2013 Příloha k Výroční zprávě 1 SPEED LEASE a.s. Příloha k účetní závěrce za rok 2013 Preambule: 4 1. OBECNÉ ÚDAJE 5 1.1 Založení a charakteristika společnosti 5 1.2 Předmět podnikání 5

Výroční zpráva 2013 Příloha k Výroční zprávě 1 SPEED LEASE a.s. Příloha k účetní závěrce za rok 2013 Preambule: 4 1. OBECNÉ ÚDAJE 5 1.1 Založení a charakteristika společnosti 5 1.2 Předmět podnikání 5

ZÁVĚREČNÝ ÚČET MĚSTA PLZNĚ ZA ROK 2012

Příloha č. 1 - ŘEÚ/1 Město Plzeň ZÁVĚREČNÝ ÚČET MĚSTA PLZNĚ ZA ROK 2012 ZMP 23. 5. 2013 OBSAH KOMENTÁŘ Seznam zkratek strana č. I XXIV XXV - XXVIII TABULKOVÁ ČÁST HOSPODAŘENÍ MĚSTA PLZNĚ - Bilance hospodaření

Příloha č. 1 - ŘEÚ/1 Město Plzeň ZÁVĚREČNÝ ÚČET MĚSTA PLZNĚ ZA ROK 2012 ZMP 23. 5. 2013 OBSAH KOMENTÁŘ Seznam zkratek strana č. I XXIV XXV - XXVIII TABULKOVÁ ČÁST HOSPODAŘENÍ MĚSTA PLZNĚ - Bilance hospodaření

Návrh závěrečného účtu městské části Brno-Medlánky

Návrh závěrečného účtu městské části Brno-Medlánky Úřad městské části města Brna, Brno-Medlánky předkládá zastupitelstvu městské části Brno-Medlánky k projednání návrh závěrečného účtu městské části Brno-Medlánky

Návrh závěrečného účtu městské části Brno-Medlánky Úřad městské části města Brna, Brno-Medlánky předkládá zastupitelstvu městské části Brno-Medlánky k projednání návrh závěrečného účtu městské části Brno-Medlánky

ZPRÁVA o výsledku přezkoumání hospodaření obce Chuchelna, IČ00275760, za rok 2014

Krajský úřad Libereckého kraje odbor kontroly Č. j.: LK-0058/14/Tr ZPRÁVA o výsledku přezkoumání hospodaření obce Chuchelna, IČ00275760, za rok 2014 Přezkoumání hospodaření obce Chuchelna za rok 2014 ve

Krajský úřad Libereckého kraje odbor kontroly Č. j.: LK-0058/14/Tr ZPRÁVA o výsledku přezkoumání hospodaření obce Chuchelna, IČ00275760, za rok 2014 Přezkoumání hospodaření obce Chuchelna za rok 2014 ve

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Výběr daňových přiznání spojený s případným poskytnutím základních informací proběhne na Městském úřadě v Horní Plané dne

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Výběr daňových přiznání spojený s případným poskytnutím základních informací proběhne na Městském úřadě v Horní Plané dne 26.2.2009 a 12.3.2009 a to vždy od 15 do 17 hodin v

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Výběr daňových přiznání spojený s případným poskytnutím základních informací proběhne na Městském úřadě v Horní Plané dne 26.2.2009 a 12.3.2009 a to vždy od 15 do 17 hodin v

ÚČETNÍ ZÁVĚRKA ZA ROK 2009. ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

Z Á V Ě R E Č N Ý Ú Č E T O B C E Z A R O K 2 0 0 8

Z Á V Ě R E Č N Ý Ú Č E T O B C E Z A R O K 2 0 0 8 A. OBECNÉ ÚDAJE Obec Šilheřovice je dle zákona č. 128/2000 Sb. v platném znění základním územně samosprávným celkem s právní subjektivitou a vlastním

Z Á V Ě R E Č N Ý Ú Č E T O B C E Z A R O K 2 0 0 8 A. OBECNÉ ÚDAJE Obec Šilheřovice je dle zákona č. 128/2000 Sb. v platném znění základním územně samosprávným celkem s právní subjektivitou a vlastním

Závěrečný účet hospodaření města Počátky za rok 2014

Závěrečný účet hospodaření města Počátky za rok 2014 K 1. lednu 2014 mělo město Počátky k dispozici tyto finanční prostředky: 1/ Základní účty volné prostředky GE Money Bank ČNB KB Česká spořitelna Sberbank

Závěrečný účet hospodaření města Počátky za rok 2014 K 1. lednu 2014 mělo město Počátky k dispozici tyto finanční prostředky: 1/ Základní účty volné prostředky GE Money Bank ČNB KB Česká spořitelna Sberbank

pravomocným nařízením výkonu rozhodnutí k postižení členských práv a povinností nebo právní mocí exekučního příkazu k postižení členských práv a

S T A N O V Y Článek I. Základní ustanovení 1. Obchodní firma: Bytové družstvo. (dále jen "družstvo") 2. Sídlo:.. PSČ:.. 3. Předmět činnosti: Pronájem nemovitostí, bytových a nebytových prostor a poskytování

S T A N O V Y Článek I. Základní ustanovení 1. Obchodní firma: Bytové družstvo. (dále jen "družstvo") 2. Sídlo:.. PSČ:.. 3. Předmět činnosti: Pronájem nemovitostí, bytových a nebytových prostor a poskytování

Rozpočet na rok 2 0 1 3 s výhledem na roky 2014-2016

Město Plzeň Rozpočet na rok 2 0 1 3 s výhledem na roky 2014-2016 Listopad 2012 MĚSTO PLZEŇ..... OBSAH Komentář k vybraným položkám příjmů a výdajů Seznam zkratek strana I XXVII XXVIII XXX TABULKOVÁ ČÁST:

Město Plzeň Rozpočet na rok 2 0 1 3 s výhledem na roky 2014-2016 Listopad 2012 MĚSTO PLZEŇ..... OBSAH Komentář k vybraným položkám příjmů a výdajů Seznam zkratek strana I XXVII XXVIII XXX TABULKOVÁ ČÁST:

ZÁVĚREČNÝ ÚČET statutárního města Děčín za rok 2014

ZÁVĚREČNÝ ÚČET statutárního města Děčín za rok 2014 Červen 2015 Zpracoval odbor ekonomický Obsah strana č. Komentář: 2 I. Celkové hodnocení hospodaření města za r. 2014 3 II. Příjmy 4 III. Výdaje 11 IV.

ZÁVĚREČNÝ ÚČET statutárního města Děčín za rok 2014 Červen 2015 Zpracoval odbor ekonomický Obsah strana č. Komentář: 2 I. Celkové hodnocení hospodaření města za r. 2014 3 II. Příjmy 4 III. Výdaje 11 IV.

Město Horní Planá. Města Horní Planá. za rok 2006. vyvěšeno dne: 30.4.2007

Město Horní Planá Města Horní Planá za rok 2006 vyvěšeno dne: 30.4.2007 sejmuto dne: 15.5.2007 O B S A H : 1. Základní charakteristiky finančního hospodaření obce 2. Bilance příjmů a výdajů obce 3. Analýza

Město Horní Planá Města Horní Planá za rok 2006 vyvěšeno dne: 30.4.2007 sejmuto dne: 15.5.2007 O B S A H : 1. Základní charakteristiky finančního hospodaření obce 2. Bilance příjmů a výdajů obce 3. Analýza

Rozbor hospodaření. a Závěrečný účet. za rok 2006

MĚSTSKÁ ČÁST PRAHA 5 Rozbor hospodaření a Závěrečný účet Městské části Praha 5 za rok 2006 Praha, červen 2007 OBSAH Obsah... 2 ÚVOD... 5 I. STRUČNÝ KOMENTÁŘ... 5 A. HLAVNÍ ČINNOST... 5 Schválený rozpočet...

MĚSTSKÁ ČÁST PRAHA 5 Rozbor hospodaření a Závěrečný účet Městské části Praha 5 za rok 2006 Praha, červen 2007 OBSAH Obsah... 2 ÚVOD... 5 I. STRUČNÝ KOMENTÁŘ... 5 A. HLAVNÍ ČINNOST... 5 Schválený rozpočet...

Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0050/13/Vrb Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013 Přezkoumání se uskutečnilo ve dnech: 19. 11. 2013

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0050/13/Vrb Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013 Přezkoumání se uskutečnilo ve dnech: 19. 11. 2013

INFORMACE O POKLADNÍM PLNĚNÍ STÁTNÍHO ROZPOČTU ČESKÉ REPUBLIKY ZA 1. AŽ 3. ČTVRTLETÍ 2004

Ministerstvo financí Čj. 20/116 382/2004 V Praze dne 29. října 2004 Materiál pro jednání rozpočtového výboru Poslanecké sněmovny Parlamentu ČR INFORMACE O POKLADNÍM PLNĚNÍ STÁTNÍHO ROZPOČTU ČESKÉ REPUBLIKY

Ministerstvo financí Čj. 20/116 382/2004 V Praze dne 29. října 2004 Materiál pro jednání rozpočtového výboru Poslanecké sněmovny Parlamentu ČR INFORMACE O POKLADNÍM PLNĚNÍ STÁTNÍHO ROZPOČTU ČESKÉ REPUBLIKY

Důvodová zpráva. V hodnoceném období byly docíleny tyto výsledky hospodaření:

1 Důvodová zpráva V souladu se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění p.p., a na základě usnesení Z MČ č. 0008/14 z 17.2.2014 předkládáme zprávu o výsledcích hospodaření

1 Důvodová zpráva V souladu se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění p.p., a na základě usnesení Z MČ č. 0008/14 z 17.2.2014 předkládáme zprávu o výsledcích hospodaření

Příloha č. 1. Auditorská zpráva za rok končící 31.prosince 2008

Příloha č. 1 Auditorská zpráva za rok končící 31.prosince 2008 pro rok 2008 Název organizace: Sídlo instituce: Právní forma: Výzkumný ústav veterinárního lékařství, v.v.i. Hudcova 70/296, 621 00

Příloha č. 1 Auditorská zpráva za rok končící 31.prosince 2008 pro rok 2008 Název organizace: Sídlo instituce: Právní forma: Výzkumný ústav veterinárního lékařství, v.v.i. Hudcova 70/296, 621 00

ZÁVĚREČNÝ ÚČET MĚSTA NEJDEK ZA ROK 2014

ZÁVĚREČNÝ ÚČET MĚSTA NEJDEK ZA ROK 2014 Závěrečný účet města Nejdku je sestaven v souladu s 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů. 1) Plnění

ZÁVĚREČNÝ ÚČET MĚSTA NEJDEK ZA ROK 2014 Závěrečný účet města Nejdku je sestaven v souladu s 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů. 1) Plnění

SMĚRNICE PRO ROZÚČTOVÁNÍ NÁKLADŮ NA ENERGE A SLUŽBY SPOJENÉ S UŽÍVÁNÍM JEDNOTEK V DOMĚ Platné pro bytové družstvo

SMĚRNICE PRO ROZÚČTOVÁNÍ NÁKLADŮ NA ENERGE A SLUŽBY SPOJENÉ S UŽÍVÁNÍM JEDNOTEK V DOMĚ Platné pro bytové družstvo I. ÚVODNÍ USTANOVENÍ Směrnice stanoví způsob rozúčtování cen služeb a energií mezi správcem

SMĚRNICE PRO ROZÚČTOVÁNÍ NÁKLADŮ NA ENERGE A SLUŽBY SPOJENÉ S UŽÍVÁNÍM JEDNOTEK V DOMĚ Platné pro bytové družstvo I. ÚVODNÍ USTANOVENÍ Směrnice stanoví způsob rozúčtování cen služeb a energií mezi správcem

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2013 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2013 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU Obsah I. SOUHRNNÉ HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ STÁTNÍHO ROZPOČTU... 1 1. CÍLE ROZPOČTOVÉ

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2013 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU Obsah I. SOUHRNNÉ HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ STÁTNÍHO ROZPOČTU... 1 1. CÍLE ROZPOČTOVÉ

129 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 6/2009

129 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 6/2009 1 (a) Konsolidovaný výkaz o finanční situaci skupiny Liška za rok končící 31. 12. 2008 tis. Kč Pozemky, budovy a zařízení (7 680 + 4 970 + 70 10 výpočet (i))

129 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 6/2009 1 (a) Konsolidovaný výkaz o finanční situaci skupiny Liška za rok končící 31. 12. 2008 tis. Kč Pozemky, budovy a zařízení (7 680 + 4 970 + 70 10 výpočet (i))

Závěrečný účet města Lanškroun za rok 2014

Závěrečný účet města Lanškroun za rok 2014 Závěrečný účet je vypracován v souladu s 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, v platném znění. Obsah: A. Zhodnocení hospodaření

Závěrečný účet města Lanškroun za rok 2014 Závěrečný účet je vypracován v souladu s 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, v platném znění. Obsah: A. Zhodnocení hospodaření

Zpráva o činnosti a plnění úkolů příspěvkové organizace EKONOMICKÁ ČÁST

2009 Zpráva o činnosti a plnění úkolů příspěvkové organizace EKONOMICKÁ ČÁST Střední průmyslová škola, Frýdek-Místek, příspěvková organizace 28. října 1598 738 02 Frýdek-Místek Únor 2010 Střední průmyslová

2009 Zpráva o činnosti a plnění úkolů příspěvkové organizace EKONOMICKÁ ČÁST Střední průmyslová škola, Frýdek-Místek, příspěvková organizace 28. října 1598 738 02 Frýdek-Místek Únor 2010 Střední průmyslová

ROZBOR FINANČNÍHO HOSPODAŘENÍ MĚSTA KLATOVY ZA 1. POLOLETÍ ROKU 2014

ROZBOR FINANČNÍHO HOSPODAŘENÍ MĚSTA KLATOVY ZA 1. POLOLETÍ ROKU 1 OBSAH ROZBORU FINANČNÍHO HOSPODAŘENÍ MĚSTA KLATOVY za 1. pololetí 1 Výsledky finančního hospodaření města Klatovy za 1. pololetí... 3 2

ROZBOR FINANČNÍHO HOSPODAŘENÍ MĚSTA KLATOVY ZA 1. POLOLETÍ ROKU 1 OBSAH ROZBORU FINANČNÍHO HOSPODAŘENÍ MĚSTA KLATOVY za 1. pololetí 1 Výsledky finančního hospodaření města Klatovy za 1. pololetí... 3 2

MORAVSKOSLEZSKÝ KRAJ

MORAVSKOSLEZSKÝ KRAJ Závěrečný účet Moravskoslezského kraje za rok 2004 Obsah závěrečného účtu: 1 Základní údaje o rozpočtovém hospodaření kraje za rok 2004...5 1.1 Výsledek rozpočtového hospodaření...

MORAVSKOSLEZSKÝ KRAJ Závěrečný účet Moravskoslezského kraje za rok 2004 Obsah závěrečného účtu: 1 Základní údaje o rozpočtovém hospodaření kraje za rok 2004...5 1.1 Výsledek rozpočtového hospodaření...

Závěrečný účet. Státního zemědělského intervenčního fondu

2. Závěrečný účet Státního zemědělského intervenčního fondu 4 Státní zemědělský intervenční fond Č.j.: SZIF/2009/0110016 Závěrečný účet Státního zemědělského intervenčního fondu za rok 2008 Obsah: 1. Přehled

2. Závěrečný účet Státního zemědělského intervenčního fondu 4 Státní zemědělský intervenční fond Č.j.: SZIF/2009/0110016 Závěrečný účet Státního zemědělského intervenčního fondu za rok 2008 Obsah: 1. Přehled

PATRIA FINANCE, a.s. Výroční zpráva 2004

PATRIA FINANCE, a.s. Výroční zpráva 2004 25. března 2005 1 2 3 OBSAH Zpráva představenstva 3 Rozvaha 4 Výkaz zisku a ztráty 6 Přehled o změnách ve vlastním kapitálu 7 Příloha k účetní závěrce 8 Zpráva

PATRIA FINANCE, a.s. Výroční zpráva 2004 25. března 2005 1 2 3 OBSAH Zpráva představenstva 3 Rozvaha 4 Výkaz zisku a ztráty 6 Přehled o změnách ve vlastním kapitálu 7 Příloha k účetní závěrce 8 Zpráva

V ý r o č n í z p r á v a o hospodaření za rok 2015. pro shromáždění delegátů

STAVEBNÍ BYTOVÉ DRUŽSTVO ROZVOJ SOKOLOV 356 01 SOKOLOV, NÁDRAŽNÍ 42 IČ 00041254 V ý r o č n í z p r á v a o hospodaření za rok 2015 pro shromáždění delegátů SBD vzniklo 29. listopadu 1966 a do obchodního

STAVEBNÍ BYTOVÉ DRUŽSTVO ROZVOJ SOKOLOV 356 01 SOKOLOV, NÁDRAŽNÍ 42 IČ 00041254 V ý r o č n í z p r á v a o hospodaření za rok 2015 pro shromáždění delegátů SBD vzniklo 29. listopadu 1966 a do obchodního

Zpráva č. 57/2015/IAK. o výsledku přezkoumání hospodaření obce Nítkovice, IČ: 00544591 za rok 2015

Odbor interního auditu a kontroly Oddělení kontrolní Obec Nítkovice Nítkovice 89 768 13 Litenčice datum pověřená úřední osoba číslo jednací spisová značka 4. února 2016 Ing. Jaroslav Císař KUZL 664/2016/IAK

Odbor interního auditu a kontroly Oddělení kontrolní Obec Nítkovice Nítkovice 89 768 13 Litenčice datum pověřená úřední osoba číslo jednací spisová značka 4. února 2016 Ing. Jaroslav Císař KUZL 664/2016/IAK

Analýza vývoje příjmů a výdajů domácností ČR v roce 2015 a predikce na další období. (textová část)

") I. Analýza vývoje příjmů a výdajů domácností ČR v roce 2015 a predikce na další období (textová část) Obsah strana Metodika a zdroje použitých dat... 1 A. Základní charakteristika příjmové a výdajové situace

I. Analýza vývoje příjmů a výdajů domácností ČR v roce 2015 a predikce na další období (textová část) Obsah strana Metodika a zdroje použitých dat... 1 A. Základní charakteristika příjmové a výdajové situace

Majetek státu a peněžní prostředky poskytnuté státnímu podniku Vojenské lesy a statky ČR

Věstník NKÚ, kontrolní závěry 383 11/28 Majetek státu a peněžní prostředky poskytnuté státnímu podniku Vojenské lesy a statky ČR Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Věstník NKÚ, kontrolní závěry 383 11/28 Majetek státu a peněžní prostředky poskytnuté státnímu podniku Vojenské lesy a statky ČR Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Krajský úřad Zlínského

Krajský úřad Zlínského kraje Klasifikace: Odbor Kancelář ředitele Oddělení kontrolní Obec Dolní Bečva Dolní Bečva 340 75655 Dolní Bečva datum pověřená úřední osoba číslo jednací spisová značka 17. února

Krajský úřad Zlínského kraje Klasifikace: Odbor Kancelář ředitele Oddělení kontrolní Obec Dolní Bečva Dolní Bečva 340 75655 Dolní Bečva datum pověřená úřední osoba číslo jednací spisová značka 17. února

Zpráva č. 83/2012/KŘ. o výsledku přezkoumání hospodaření obce Sehradice, IČ: 00568724 za rok 2012

Odbor Kancelář ředitele Oddělení kontrolní Obec Sehradice Sehradice 64 763 23 Dolní Lhota datum pověřená úřední osoba číslo jednací spisová značka 26.2.2013 Ing. Vít Sušila KUZL 680/2013 KŘ KUSP 680/2013

Odbor Kancelář ředitele Oddělení kontrolní Obec Sehradice Sehradice 64 763 23 Dolní Lhota datum pověřená úřední osoba číslo jednací spisová značka 26.2.2013 Ing. Vít Sušila KUZL 680/2013 KŘ KUSP 680/2013

MĚSTO ŠTĚTÍ Mírové náměstí 163, Štětí 411 08 IČ: 00264466 DIČ: CZ00264466

MĚSTO ŠTĚTÍ Mírové náměstí 163, Štětí 411 08 IČ: 00264466 DIČ: CZ00264466 ROZPOČET MĚSTA ŠTĚTÍ PRO ROK 2015 KOMENTÁŘ Rozpočet Města Štětí pro rok 2015 je navržen jako schodkový s tím, že výdaje ve výši

MĚSTO ŠTĚTÍ Mírové náměstí 163, Štětí 411 08 IČ: 00264466 DIČ: CZ00264466 ROZPOČET MĚSTA ŠTĚTÍ PRO ROK 2015 KOMENTÁŘ Rozpočet Města Štětí pro rok 2015 je navržen jako schodkový s tím, že výdaje ve výši

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2014 H. VÝSLEDKY ROZPOČTOVÉHO HOSPODAŘENÍ KAPITOL

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2014 H. VÝSLEDKY ROZPOČTOVÉHO HOSPODAŘENÍ KAPITOL OBSAH: KAPITOLA 301 - KANCELÁŘ PREZIDENTA REPUBLIKY... 1 KAPITOLA 302 - POSLANECKÁ SNĚMOVNA PARLAMENTU...

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2014 H. VÝSLEDKY ROZPOČTOVÉHO HOSPODAŘENÍ KAPITOL OBSAH: KAPITOLA 301 - KANCELÁŘ PREZIDENTA REPUBLIKY... 1 KAPITOLA 302 - POSLANECKÁ SNĚMOVNA PARLAMENTU...

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly ČJ: 21271/EK/2014 Zpráva o výsledku přezkoumání hospodaření obce Urbanice, IČ: 00528986 za rok 2014 Přezkoumání se uskutečnilo

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly ČJ: 21271/EK/2014 Zpráva o výsledku přezkoumání hospodaření obce Urbanice, IČ: 00528986 za rok 2014 Přezkoumání se uskutečnilo

ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč)

") Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 28747143 Obchodní firma nebo jiný název účetní

Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 28747143 Obchodní firma nebo jiný název účetní

v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU

OHL ŽS, a.s. Burešova 938/17 660 02 Brno - střed Pololetní zpráva zpracovaná k 30. červnu 2009 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU Podpis statutárního orgánu OHL

OHL ŽS, a.s. Burešova 938/17 660 02 Brno - střed Pololetní zpráva zpracovaná k 30. červnu 2009 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU Podpis statutárního orgánu OHL

Veškeré informace o Státním fondu kinematografie jsou k dispozici na adrese www.fondkinematografie.cz.

Průvodce žadatele Legislativa Vyhlášení výzvy se řídí následujícími právními předpisy: Zákonem o audiovizi http://fondkinematografie.cz/assets/media/files/zakon-o-audiovizi.pdf Statutem Fondu http://fondkinematografie.cz/assets/media/files/statut-statniho-fondu-kinematografie.pdf

Průvodce žadatele Legislativa Vyhlášení výzvy se řídí následujícími právními předpisy: Zákonem o audiovizi http://fondkinematografie.cz/assets/media/files/zakon-o-audiovizi.pdf Statutem Fondu http://fondkinematografie.cz/assets/media/files/statut-statniho-fondu-kinematografie.pdf

Ekonomický odbor. Na podkladě zákona 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších zákonů, 4. Aleš Preisler, starosta

Ekonomický odbor 9. zasedání Zastupitelstva Městského obvodu Liberec - Vratislavice n.n. dne 20. 11. 2013 Bod pořadu jednání: 7. ROZPOČET NA ROK 2014 Věc: na rok 2014 Důvod předložení: Zpracoval: Na podkladě

Ekonomický odbor 9. zasedání Zastupitelstva Městského obvodu Liberec - Vratislavice n.n. dne 20. 11. 2013 Bod pořadu jednání: 7. ROZPOČET NA ROK 2014 Věc: na rok 2014 Důvod předložení: Zpracoval: Na podkladě

STÁTNÍ FOND KINEMATOGRAFIE

STÁTNÍ FOND KINEMATOGRAFIE Dukelských hrdinů 47 170 00 Praha 7 www.fondkinematografie.cz Státní fond kinematografie zákon 496/2012 Sb. o audiovizuálních dílech a podpoře kinematografie a o změně některých

STÁTNÍ FOND KINEMATOGRAFIE Dukelských hrdinů 47 170 00 Praha 7 www.fondkinematografie.cz Státní fond kinematografie zákon 496/2012 Sb. o audiovizuálních dílech a podpoře kinematografie a o změně některých

II/2 Daňová problematika územních samosprávných celků

II/2 Daňová problematika územních samosprávných celků II/2 Daňová problematika územních samosprávných celků Cíl kapitoly Cílem kapitoly je seznámit vedoucí úředníky krajů a obcí s daňovým režimem územních

II/2 Daňová problematika územních samosprávných celků II/2 Daňová problematika územních samosprávných celků Cíl kapitoly Cílem kapitoly je seznámit vedoucí úředníky krajů a obcí s daňovým režimem územních

Manuál pro hospodaření MAS Strážnicko,

Manuál pro hospodaření MAS Strážnicko, Občanské sdružení : "Strážnicko" Místní Akční Skupina Sídlo : nám. Svobody 503, 696 62 Strážnice Zpracovala : Marie Chalupová Schválil : rada MAS Datum zpracování

Manuál pro hospodaření MAS Strážnicko, Občanské sdružení : "Strážnicko" Místní Akční Skupina Sídlo : nám. Svobody 503, 696 62 Strážnice Zpracovala : Marie Chalupová Schválil : rada MAS Datum zpracování

Kontrolní závěr z kontrolní akce 15/13. Státní dluh a výdaje na jeho financování

Kontrolní závěr z kontrolní akce 15/13 Státní dluh a výdaje na jeho financování Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2015 pod číslem

Kontrolní závěr z kontrolní akce 15/13 Státní dluh a výdaje na jeho financování Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2015 pod číslem

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA 31. PROSINCE 2003

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

Informace o vyplacených dávkách v resortu MPSV ČR v lednu 2015

Informace o vyplacených dávkách v resortu MPSV ČR v lednu 2015 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v lednu 2015 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

III. Zajištění pohledávek Stavební spořitelny a úvěruschopnost dlužníka IV. Čerpání

tohoto článku, ačkoliv již uplynula lhůta sjednaná k jejich předložení, nebo že dlužníci porušili některou z povinnosti dle odst. 1 až 4 tohoto článku. III. Zajištění pohledávek Stavební spořitelny a úvěruschopnost

tohoto článku, ačkoliv již uplynula lhůta sjednaná k jejich předložení, nebo že dlužníci porušili některou z povinnosti dle odst. 1 až 4 tohoto článku. III. Zajištění pohledávek Stavební spořitelny a úvěruschopnost

Pražská energetika Holding a.s. ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014

ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Označ. Text Pozn. B. Výkonová spotřeba 2 935 3 114 B.2. Služby 2 935 3 114 + Přidaná hodnota -2 935-3 114 C. Osobní náklady

ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Označ. Text Pozn. B. Výkonová spotřeba 2 935 3 114 B.2. Služby 2 935 3 114 + Přidaná hodnota -2 935-3 114 C. Osobní náklady

ÚČETNICTVÍ. Legislativa. Legislativa. Legislativa 13. 1. 2014. Daň dědická a darovací. Občanský zákoník. Zákon o obchodních společnostech a družstvech

Daň dědická a darovací ÚČETNICTVÍ - od roku 2014 převedení darů a dědictví do předmětu daní z příjmů - dědická daň od ledna v podstatě přestane existovat - Veškeré příjmy získané z dědictví nebo odkazu

Daň dědická a darovací ÚČETNICTVÍ - od roku 2014 převedení darů a dědictví do předmětu daní z příjmů - dědická daň od ledna v podstatě přestane existovat - Veškeré příjmy získané z dědictví nebo odkazu

PEGAS NONWOVENS SA Konsolidované neauditované finanční výsledky za prvních devět měsíců 2015

PEGAS NONWOVENS SA Konsolidované neauditované finanční výsledky za prvních devět měsíců 2015 26. listopadu 2015 PEGAS NONWOVENS SA oznamuje své neauditované konsolidované finanční výsledky za prvních devět

PEGAS NONWOVENS SA Konsolidované neauditované finanční výsledky za prvních devět měsíců 2015 26. listopadu 2015 PEGAS NONWOVENS SA oznamuje své neauditované konsolidované finanční výsledky za prvních devět

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 2 květen 2013 Velkopavlovické drůbežářské závody, a.s. 2012 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 2 květen 2013 Velkopavlovické drůbežářské závody, a.s. 2012 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Závěrečný účet města Semily za rok 2013 (podle 17 zákona č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů)

") Závěrečný účet města Semily za rok 2013 (podle 17 zákona č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů) 1. Údaje o plnění příjmů a výdajů za rok 2013 Viz příloha č. 1, 2a) a 2b). Podrobné

Závěrečný účet města Semily za rok 2013 (podle 17 zákona č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů) 1. Údaje o plnění příjmů a výdajů za rok 2013 Viz příloha č. 1, 2a) a 2b). Podrobné

Zásady pro poskytování dotací na sportovní činnost

Zásady pro poskytování dotací na sportovní činnost Město Písek rozhodlo dne 05.11.2015 usnesením zastupitelstva města č. 264/15 vydat tyto Zásady pro poskytování dotací na sportovní činnost (dále zásady

Zásady pro poskytování dotací na sportovní činnost Město Písek rozhodlo dne 05.11.2015 usnesením zastupitelstva města č. 264/15 vydat tyto Zásady pro poskytování dotací na sportovní činnost (dále zásady

Výroční zpráva hospodaření Plavecké školy Zéva, Hradec Králové, Eliščino nábř. 842 v roce 2012

Výroční zpráva hospodaření Plavecké školy Zéva, Hradec Králové, Eliščino nábř. 842 v roce 2012 V Hradci Králové, 11. února 2013 zpracovala: Soňa Kejzlarová ředitelka školy 1 Rozbor hospodaření Plavecké

Výroční zpráva hospodaření Plavecké školy Zéva, Hradec Králové, Eliščino nábř. 842 v roce 2012 V Hradci Králové, 11. února 2013 zpracovala: Soňa Kejzlarová ředitelka školy 1 Rozbor hospodaření Plavecké

Penzijní plán č. 2 Spořitelního penzijního fondu, a.s.

1 Penzijní plán č. 2 Spořitelního penzijního fondu, a.s. Tento příspěvkově definovaný penzijní plán, který byl vypracován v souladu s 9 a 11 zákona č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem

1 Penzijní plán č. 2 Spořitelního penzijního fondu, a.s. Tento příspěvkově definovaný penzijní plán, který byl vypracován v souladu s 9 a 11 zákona č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem

ROČNÍ ZPRÁVA O VÝSLEDKU HOSPODAŘENÍ ČESKÉ NÁRODNÍ BANKY

ROČNÍ ZPRÁVA O VÝSLEDKU HOSPODAŘENÍ ČESKÉ NÁRODNÍ BANKY 2010 V Praze dne 23. března 2011 Ing. Miroslav Singer, Ph.D. guvernér České národní banky OBSAH OBSAH I. ÚVOD 1 II. NÁKLADY A VÝNOSY 2 II.

ROČNÍ ZPRÁVA O VÝSLEDKU HOSPODAŘENÍ ČESKÉ NÁRODNÍ BANKY 2010 V Praze dne 23. března 2011 Ing. Miroslav Singer, Ph.D. guvernér České národní banky OBSAH OBSAH I. ÚVOD 1 II. NÁKLADY A VÝNOSY 2 II.

Nemovitý majetek v působnosti Ministerstva vnitra

Věstník NKÚ, kontrolní závěry 261 06/32 Nemovitý majetek v působnosti Ministerstva vnitra Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2006 pod číslem 06/32.

Věstník NKÚ, kontrolní závěry 261 06/32 Nemovitý majetek v působnosti Ministerstva vnitra Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2006 pod číslem 06/32.

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Vodovody a kanalizace Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 48171590 POLOLETNÍ ZPRÁVA K 30.6.2004

Vodovody a kanalizace Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 48171590 POLOLETNÍ ZPRÁVA K 30.6.2004 podle zákona číslo 256/2004 Sb., o podnikání na kapitálovém trhu srpen 2004 Obsah strana I.

Vodovody a kanalizace Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 48171590 POLOLETNÍ ZPRÁVA K 30.6.2004 podle zákona číslo 256/2004 Sb., o podnikání na kapitálovém trhu srpen 2004 Obsah strana I.

M Ě S T O K R U P K A N Á V R H R O Z P O Č T U N A R O K

M Ě S T O K R U P K A N Á V R H R O Z P O Č T U N A R O K 2 0 1 6 Návrh rozpočtu města Krupka na rok 2016 Do jednání zastupitelstva města Krupka dne 29. 02.2016 je předložen návrh rozpočtu města na rok

M Ě S T O K R U P K A N Á V R H R O Z P O Č T U N A R O K 2 0 1 6 Návrh rozpočtu města Krupka na rok 2016 Do jednání zastupitelstva města Krupka dne 29. 02.2016 je předložen návrh rozpočtu města na rok

Obsah : 11. Všeobecná ustanovení 5 12. Měsíční předpis příspěvku vlastníka 6 13. Stanovení podlahové plochy bytu nebo nebytového prostoru 6

Stavební bytové družstvo Vítkovice Daliborova 54,709 71,Ostrava - Mariánské Hory IČO 00 05 08 06, zapsáno u KS v Ostravě, OR oddíl Dr XXII, vložka 8 DIČ CZ00050806 Vnitrodružstevní směrnice č.2/2014 Všeobecné

Stavební bytové družstvo Vítkovice Daliborova 54,709 71,Ostrava - Mariánské Hory IČO 00 05 08 06, zapsáno u KS v Ostravě, OR oddíl Dr XXII, vložka 8 DIČ CZ00050806 Vnitrodružstevní směrnice č.2/2014 Všeobecné

Závěrečný účet obce Dyjákovice za rok 2011 ( návrh)

") OBEC DYJÁKOVICE, 671 26 Dyjákovice č.p. 235, IČO :00292702 Závěrečný účet obce Dyjákovice za rok 2011 ( návrh) Na základě 17, zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění

OBEC DYJÁKOVICE, 671 26 Dyjákovice č.p. 235, IČO :00292702 Závěrečný účet obce Dyjákovice za rok 2011 ( návrh) Na základě 17, zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů Ročník: 2004 Číslo: 4 V Praze dne 31. srpna 2004

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů Ročník: 2004 Číslo: 4 V Praze dne 31. srpna 2004 http://www.denik.obce.cz OBSAH: strana 1. Přehled hlavních změn vyplývajících

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů Ročník: 2004 Číslo: 4 V Praze dne 31. srpna 2004 http://www.denik.obce.cz OBSAH: strana 1. Přehled hlavních změn vyplývajících

CENÍK CENTRÁLNÍHO DEPOZITÁŘE A SAZEBNÍK ÚHRAD VĚCNÝCH NÁKLADŮ

CENÍK CENTRÁLNÍHO DEPOZITÁŘE A SAZEBNÍK ÚHRAD VĚCNÝCH NÁKLADŮ Verze účinná od 1. února 2016 1 Část A. - Obecná ustanovení a platební podmínky Článek 1 Předmět úpravy 1. Ceník centrálního depozitáře a Sazebník

CENÍK CENTRÁLNÍHO DEPOZITÁŘE A SAZEBNÍK ÚHRAD VĚCNÝCH NÁKLADŮ Verze účinná od 1. února 2016 1 Část A. - Obecná ustanovení a platební podmínky Článek 1 Předmět úpravy 1. Ceník centrálního depozitáře a Sazebník

Z P R Á V A O Č I N N O S T I P Ř Í S P Ě V K O V É O R G A N I Z A C E

Z P R Á V A O Č I N N O S T I P Ř Í S P Ě V K O V É O R G A N I Z A C E 2015 Zpráva o činnosti příspěvkové organizace za rok 2015 Chovánek dětské centrum rodinného typu, příspěvková organizace je nestátní

Z P R Á V A O Č I N N O S T I P Ř Í S P Ě V K O V É O R G A N I Z A C E 2015 Zpráva o činnosti příspěvkové organizace za rok 2015 Chovánek dětské centrum rodinného typu, příspěvková organizace je nestátní

V ý r o č n í z p r á v a

Stavební bytové družstvo Hlubina Ostrava-Zábřeh V ý r o č n í z p r á v a Stavebního bytového družstva Hlubina Ostrava-Zábřeh za rok 214 1 Obsah Obsah 1 1. Identifikační údaje dle výpisu z obchodního rejstříku...3

Stavební bytové družstvo Hlubina Ostrava-Zábřeh V ý r o č n í z p r á v a Stavebního bytového družstva Hlubina Ostrava-Zábřeh za rok 214 1 Obsah Obsah 1 1. Identifikační údaje dle výpisu z obchodního rejstříku...3

Účetní závěrka a závěrečný účet Městysu Křivoklát za rok 2014

Účetní závěrka a závěrečný účet Městysu Křivoklát za rok 2014 1. ÚVOD Účetní závěrka a závěrečný účet Městysu Křivoklát je sestaven v souladu s(e) : - zákonem č.563/1991 Sb., o účetnictví, v platném znění

Účetní závěrka a závěrečný účet Městysu Křivoklát za rok 2014 1. ÚVOD Účetní závěrka a závěrečný účet Městysu Křivoklát je sestaven v souladu s(e) : - zákonem č.563/1991 Sb., o účetnictví, v platném znění

VYHLÁŠKA ze dne 24. listopadu 2009, kterou se provádějí některá ustanovení zákona o pojišťovnictví ČÁST PRVNÍ PŘEDMĚT ÚPRAVY

434 VYHLÁŠKA ze dne 24. listopadu 2009, kterou se provádějí některá ustanovení zákona o pojišťovnictví Česká národní banka stanoví podle 136 odst. 1 písm. a) až c), f) až h), j) až m), o), p), t), u),

434 VYHLÁŠKA ze dne 24. listopadu 2009, kterou se provádějí některá ustanovení zákona o pojišťovnictví Česká národní banka stanoví podle 136 odst. 1 písm. a) až c), f) až h), j) až m), o), p), t), u),

Závěrečný účet obce Bratčice za rok 2005 (dle zákona 250/200 Sb., o rozpočtových pravidlech územních rozpočtů 17)

") Závěrečný účet obce Bratčice za rok 2005 (dle zákona 250/200 Sb., o rozpočtových pravidlech územních rozpočtů 17) Rozpočet obce Bratčice na rok 2005 byl schválen zastupitelstvem obce Bratčice dne 17.12.

Závěrečný účet obce Bratčice za rok 2005 (dle zákona 250/200 Sb., o rozpočtových pravidlech územních rozpočtů 17) Rozpočet obce Bratčice na rok 2005 byl schválen zastupitelstvem obce Bratčice dne 17.12.

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů Ročník: 2012 V Praze dne 27. ledna 2012

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů ISSN 1803-6082 (on line) Ročník: 2012 Číslo: 1 V Praze dne 27. ledna 2012 http: www.mfcr.cz http://www.denik.obce.cz OBSAH:

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů ISSN 1803-6082 (on line) Ročník: 2012 Číslo: 1 V Praze dne 27. ledna 2012 http: www.mfcr.cz http://www.denik.obce.cz OBSAH:

SCHVÁLENÝ ROZPOČET MĚSTSKÉ ČÁSTI PRAHA-ZLIČÍN NA ROK 2016

SCHVÁLENÝ ROZPOČET MĚSTSKÉ ČÁSTI PRAHA-ZLIČÍN NA ROK 2016 Rozpočet městské části je základním finančním plánem, jímž se řídí financování potřeb městské části. Je sestavován pouze na období jednoho kalendářního

SCHVÁLENÝ ROZPOČET MĚSTSKÉ ČÁSTI PRAHA-ZLIČÍN NA ROK 2016 Rozpočet městské části je základním finančním plánem, jímž se řídí financování potřeb městské části. Je sestavován pouze na období jednoho kalendářního

MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ IFRS specialista

MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ IFRS specialista Číselný kód adepta (tento kód napište do levé spodní části každého dalšího použitého volného listu papíru s řešením příkladů) Kalkulačka (jméno

MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ IFRS specialista Číselný kód adepta (tento kód napište do levé spodní části každého dalšího použitého volného listu papíru s řešením příkladů) Kalkulačka (jméno

Návrh rozpočtu kapitálových výdajů na rok 2016 bude v objemu celkových příjmů a financování po odečtení běžných výdajů.

Důvodová zpráva Návrh rozpočtu městského obvodu Moravská Ostrava a Přívoz na rok 2016 je zpracován v souladu se Zásadami pro sestavování návrhu rozpočtu městského obvodu Moravská Ostrava a Přívoz na rok

Důvodová zpráva Návrh rozpočtu městského obvodu Moravská Ostrava a Přívoz na rok 2016 je zpracován v souladu se Zásadami pro sestavování návrhu rozpočtu městského obvodu Moravská Ostrava a Přívoz na rok

AQUAPALACE, a.s. Pololetní zpráva 2015

AQUAPALACE, a.s. Pololetní zpráva 2015 OBSAH POLOLETNÍ ZPRÁVY I. POPISNÁ ČÁST POLOLETNÍ ZPRÁVY 1. Popis podnikatelské činnosti 2. Hospodářské výsledky emitenta za pololetí, na které se pololetní zpráva

AQUAPALACE, a.s. Pololetní zpráva 2015 OBSAH POLOLETNÍ ZPRÁVY I. POPISNÁ ČÁST POLOLETNÍ ZPRÁVY 1. Popis podnikatelské činnosti 2. Hospodářské výsledky emitenta za pololetí, na které se pololetní zpráva