Příloha č. 1. Auditorská zpráva za rok končící 31.prosince 2008

|

|

|

- Zuzana Janečková

- před 9 lety

- Počet zobrazení:

Transkript

1 Příloha č. 1 Auditorská zpráva za rok končící 31.prosince 2008

2

3

4

5

6

7

8

9

10 pro rok 2008 Název organizace: Sídlo instituce: Právní forma: Výzkumný ústav veterinárního lékařství, v.v.i. Hudcova 70/296, Brno veřejná výzkumná instituce IČ: DIČ: CZ

11 OBSAH I. OBECNÉ ÚDAJE Zřízení a vznik účetní jednotky Poslání účetní jednotky Organizační struktura účetní jednotky Orgány účetní jednotky v roce II. ÚČETNÍ OBDOBÍ ÚČETNÍ JEDNOTKY, POUŽÍVANÉ ÚČETNÍ METODY, ÚČETNÍ ZÁZNAMY, ZPŮSOBY OCEŇOVÁNÍ A ODPISOVÁNÍ Úvodní informace k účetní uzávěrce Způsob oceňování majetku Způsob odpisování dlouhodobého majetku Výsledek hospodaření účetní jednotky za rok Způsob stanovení oprávek k majetku Tvorba opravných položek k majetku Tvorba rezerv za uzavírané účetní období Významné události mezi rozvahovým dnem a okamžikem sestavení účetní závěrky Způsoby oceňování aktiv a závazků Přehled splatných závazků sociálního a zdravotního pojištění a evidované daňové nedoplatky u finančních orgánů Počet a jmenovitá hodnota akcií nebo podílů, existence majetkových cenných papírů nebo dluhopisů Celková výše finančních nebo jiných závazků, které nejsou obsaženy v rozvaze Výsledek hospodaření účetní jednotky v členění podle hlavní, další a jiné činnosti za rok III. ZAMĚSTNANCI VÚVEL A OSOBNÍ NÁKLADY Členění zaměstnanců podle věku a pohlaví Členění zaměstnanců podle vzdělání a pohlaví Trvání pracovního poměru zaměstnanců Počet zaměstnanců dle kategorie práce IV. DOPLŇUJÍCÍ ÚDAJE K ROZVAZE A K VÝKAZU ZISKŮ A ZTRÁT Způsob zjištění základu daně z příjmů Rozpis dlouhodobých bankovních úvěrů Přehled přijatých dotací na pořízení dlouhodobého majetku Přehled přijatých dotací na provozní účely Přehled o stavu dlouhodobého hmotného a nehmotného majetku Způsob vypořádání výsledku hospodaření z předcházejících účetních období Vlastní jmění a finanční fondy v roce Strana 2 z 18

12 I. OBECNÉ ÚDAJE 1. Zřízení a vznik účetní jednotky Výzkumný ústav veterinárního lékařství, v.v.i. byl zřízen v souladu s ustanovením 3 zákona č. 341/2005 Sb., o veřejných výzkumných institucích, ke dni 1. ledna Veřejná výzkumná instituce je právnickou osobou, jejímž hlavním předmětem činnosti je výzkum, včetně zajišťování infrastruktury výzkumu, vymezený zákonem č. 130/2002 Sb., o podpoře výzkumu a vývoje z veřejných prostředků a o změně některých souvisejících zákonů (zákon o podpoře výzkumu a vývoje), ve znění pozdějších předpisů. Veřejná výzkumná instituce je zřízena Českou republikou. Jménem České republiky plní funkci zřizovatele Ministerstvo zemědělství, se sídlem Těšnov 17, Praha 1 (IČ: ) Výzkumný ústav veterinárního lékařství je zapsán v rejstříku veřejných výzkumných institucí vedeném Ministerstvem školství, mládeže a tělovýchovy pod j.č.22970/ Poslání účetní jednotky Základní účel a předmět činnosti Výzkumného ústavu veterinárního lékařství, v.v.i. je především rozvoj vědeckého oboru veterinárního lékařství, veterinární hygieny a ekologie a plnění úkolů vyplývajících z potřeb zemědělství při ochraně zdraví zvířat a lidí. V souladu se zřizovací listinou je činnost ústavu členěna na hlavní, jinou činnost a další činnost. HLAVNÍ ČINNOST Základní a aplikovaný výzkum a vývoj v oborech veterinárního lékařství, veterinární hygieny a ekologie a příbuzných biomedicínských, zemědělských a potravinářských věd k těmto oborům se vázající, včetně: - účasti v mezinárodních a národních centrech výzkumu a vývoje, - činnosti referenčních laboratoří, - provozu sbírky zoopatogenních mikroorganismů, - vědecké, odborné a pedagogické spolupráce, - přenosu výsledků výzkumu a vývoje včetně nových technologií do praxe a ověřování a šíření výsledků výzkumu v oblasti působnosti instituce, - organizace a pořádání odborných kurzů, školení, seminářů, konferencí, workshopů a obdobných odborných akcí, - funkce informačního centra a podpory vydavatelských aktivit v oboru veterinárního lékařství a bezpečnosti potravin, - experimentální činnosti, - zemědělské činnosti. Strana 3 z 18

, ve znění pozdějších předpisů.")

13 DALŠÍ ČINNOST Další činnost je prováděna na základě požadavků příslušných organizačních složek státu nebo územních samosprávných celků ve veřejném zájmu a podporovaná z veřejných prostředků podle zvláštních právních předpisů (například zákon č. 137/2006 Sb., o veřejných zakázkách, zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů /rozpočtová pravidla/, ve znění pozdějších předpisů). Předmětem další činnosti veřejné výzkumné instituce je činnost navazující na hlavní činnost v oborech veterinárního lékařství, veterinární hygieny a ekologie a příbuzných biomedicínských, zemědělských a potravinářských věd k těmto oborům se vázající, zahrnující zejména tyto aktivity: 1. Činnost v rámci Národního programu konzervace a využívání genetických zdrojů rostlin, zvířat a mikroorganismů významných pro výživu a zemědělství, podle zákona č. 148/2003 Sb., o konzervaci a využívání genetických zdrojů rostlin a mikroorganismů významných pro výživu a zemědělství a o změně zákona č. 368/1992 Sb., o správních poplatcích, ve znění pozdějších předpisů (zákon o genetických zdrojích rostlin a mikroorganismů) 2. Zabezpečení činnosti Vědeckého výboru veterinárního na základě usnesení vlády České republiky ze dne 10. prosince 2001 č ke Strategii zajištění bezpečnosti (nezávadnosti) potravin v České republice 3. Soudně znalecká činnost v oborech zdravotnictví a zemědělství - choroby a nákazy hospodářských zvířat přenosné na lidi 4. Činnost podnikatelských, finančních, organizačních a ekonomických poradců 5. Pořádání odborných kurzů, školení a jiných vzdělávacích akcí včetně lektorské činnosti 6. Poskytování software a poradenství v oblasti hardware a software 7. Grafické práce a kresličské práce 8. Vydavatelské a nakladatelské činnosti Další činnost může veřejná výzkumná instituce provádět pouze za podmínek stanovených 21 odst. 3 zákona č. 341/2005 Sb. (podrobnější úpravu provádění další činnosti stanovují vnitřní předpisy). Pokud je na konci účetního období výsledkem hospodaření v další činnosti ztráta, veřejná výzkumná instituce neprodleně takovou činnost ukončí. Rozsah další činnosti je ročně stanoven maximálně do výše 50 % finančních výnosů z hlavní činnosti a bude každoročně upřesňován vnitřním předpisem veřejné výzkumné instituce. Strana 4 z 18

14 JINÁ ČINNOST Jiná činnost je činnost hospodářská prováděná za účelem zisku. Jinou činnost může veřejná výzkumná instituce provádět pouze za podmínek stanovených 21 odst. 3 zákona č. 341/2005 Sb. (podrobnější úpravu provádění jiné činnosti stanovují vnitřní předpisy) a na základě živnostenských oprávnění nebo jiných podnikatelských oprávnění, je-li jich k provozování činnosti třeba. Podmínky pro provádění jednotlivých jiných činností jsou stanoveny příslušnými zákony a vnitřními předpisy veřejné výzkumné instituce. Veřejná výzkumná instituce může provozovat živnosti pouze, splní-li podmínky stanovené zákonem č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů. Pokud je na konci účetního období výsledkem hospodaření v jiné činnosti ztráta, veřejná výzkumná instituce neprodleně takovou činnost ukončí. Rozsah jiné činnosti je ročně stanoven maximálně do výše 50 % finančních výnosů z hlavní činnosti a bude každoročně upřesňován vnitřním předpisem veřejné výzkumné instituce. ŽIVNOSTI VOLNÉ 1. Činnost podnikatelských, finančních, organizačních a ekonomických poradců 2. Výzkum a vývoj v oblasti přírodních a technických věd nebo společenských věd 3. Poskytování software a poradenství v oblasti hardware a software 4. Kopírovací práce 5. Grafické práce a kresličské práce 6. Specializovaný maloobchod a maloobchod se smíšeným zbožím 7. Pořádání odborných kurzů, školení a jiných vzdělávacích akcí včetně lektorské činnosti 8. Vydavatelské a nakladatelské činnosti 9. Výroba potravinářských výrobků 10. Ubytovací služby ČINNOSTI, KTERÉ NEJSOU ŽIVNOSTMI 1. Pronájem nemovitostí, bytů a nebytových prostor (vedle pronájmu nejsou pronajímatelem poskytovány jiné než základní služby zajišťující řádný provoz nemovitostí, bytů a nebytových prostor) 2. Zemědělská výroba, poskytování prací a služeb v zemědělství, produkce a prodej zvířat a živočišných a rostlinných produktů 3. Soudně znalecká činnost v oborech zdravotnictví a zemědělství - choroby a nákazy hospodářských zvířat přenosné na lidi. Strana 5 z 18

, ve znění pozdějších předpisů.")

15 3. Organizační struktura účetní jednotky Strana 6 z 18

16 4. Orgány účetní jednotky v roce 2008 Rada instituce Interní členové: Prof. MVDr. Ivo Pavlík, CSc. (předseda) MVDr. Martin Faldyna, Ph.D. (místopředseda) MVDr. Pavel Alexa, CSc. MVDr. Kamil Kovařčík, Ph.D. RNDr. Miroslav Machala, CSc. Ing. Marie Machatková, CSc. Doc. RNDr. Ivan Rychlík, Ph.D. Prof. MVDr. Jiří Rubeš, CSc. Prof. MVDr. Miroslav Toman, CSc. RNDr. Jaroslav Turánek, CSc. Externí členové: Prof. MVDr. RNDr. Petr Hořín, CSc. Veterinární a farmaceutická univerzita, Brno Doc. RNDr. Milan Gelnar, CSc. Přírodovědecká fakulta, Masarykova univerzita, Brno Prof. MVDr. Jan Motlík, DrSc. Akademie věd České republiky, Liběchov MVDr. Michal Kostka Jihomoravské inovační centrum, Brno Doc. RNDr. Alois Kozubík, CSc. Biofyzikální ústav Akademie věd České republiky, Brno Dozorčí rada Interní členové: Ing. Markéta Kabourková Výzkumný ústav veterinárního lékařství, v.v.i. Externí členové: Ing. Alois Nováček (předseda) od do Ministerstvo zemědělství České republiky, Praha Ing. Antonín Němec (předseda) od dosud Ministerstvo zemědělství České republiky, Praha Ing. František Chaloupka (místopředseda) Ministerstvo zemědělství České republiky, Praha MVDr. Jaroslav Salava Státní veterinární správa České republiky, Praha Ing. Jiří Stehlík do Ministerstvo zemědělství České republiky, Praha Prof. MVDr. Vladimír Večerek, CSc. Veterinární a farmaceutická univerzita, Brno MVDr. Josef Vitásek, Ph.D. do Státní veterinární správa České republiky, Praha Strana 7 z 18

17 MVDr. Milan Sehnal od dosud Státní veterinární správa České republiky, Praha Ing. Jakub Šebesta od dosud Státní zemědělská a potravinářská inspekce, Praha Statutární orgán Statutárním orgánem je ředitel v.v.i. Prof. MVDr. Miroslav Toman, CSc. od dosud II. ÚČETNÍ OBDOBÍ ÚČETNÍ JEDNOTKY, POUŽÍVANÉ ÚČETNÍ METODY, ÚČETNÍ ZÁZNAMY, ZPŮSOBY OCEŇOVÁNÍ A ODPISOVÁNÍ 1. Úvodní informace k účetní uzávěrce Tato příloha k účetní závěrce vysvětluje a doplňuje informace obsažené v rozvaze (bilanci) a výkazu zisku a ztráty a spolu s těmito výkazy tvoří nedílný celek účetní závěrky. Byla zpracována na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a v souladu s 29 a 30 Vyhlášky č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud účtují v soustavě podvojného účetnictví. V souladu s 29 zákona č. 341/2005 Sb., o veřejných výzkumných institucích, a 20 zákona č. 563/1991 Sb., o účetnictví, je Výzkumný ústav veterinárního lékařství, v.v.i. povinen mít účetní závěrku ověřenou auditorem. Údaje této přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Hodnotové údaje přílohy jsou vyjádřeny v českých korunách. Účetní jednotka vede účetnictví v plném rozsahu, účetní závěrka je zpracována za účetní období, kterým je kalendářní rok a je sestavena k datu uzavření účetních knih. Rozvahovým dnem je Účetnictví jako celek je zpracováno v účetním softwarovém programu Expert od firmy APL Expert s.r.o. se sídlem Úlehle 23, Brno. Účetní záznamy jsou uchovávány ve fyzické i elektronické formě dle platného Spisového a skartačního řádu VÚVeL. V elektronické verzi jsou účetní záznamy zálohovány na centrálním serveru VÚVeL a ve fyzické podobě jsou dokumenty uloženy v archivu ekonomického útvaru. Strana 8 z 18

a výkazu zisku a ztráty a spolu s těmito výkazy tvoří nedílný celek")

18 2. Způsob oceňování majetku Ocenění a postup účtování zásob VÚVeL účtuje pořízení a úbytek zásob kombinovaným způsobem, tj. metodou A i metodou B. Metodou A se účtuje pořízení společných zásob určených na sklad, a to zejména kancelářský materiál, čisticí prostředky, úklidový materiál, elektro a instalo materiál, denaturovaný líh, oděvy a všeobecný materiál. Zásoby téhož stejného druhu jsou na skladě vedeny v průměrných cenách zjištěných váženým aritmetickým průměrem z pořizovacích cen. Vyskladnění zásob do spotřeby se pak účtuje v cenách, v nichž jsou zásoby oceněny na skladě. Metodou B se účtuje nákup zásob účelově pořízených přímo pro potřeby výzkumných projektů. VÚVeL oceňuje zásoby: pořizovacími cenami ocenění nakupovaných zásob od jiných subjektů: Převzetí nakupovaných zásob na sklad provádí VÚVeL v pořizovacích cenách včetně nákladů s jejich pořízením souvisejících. vlastními náklady ocenění zásob vytvořených ve vlastní režii: Zásoby takového druhu v průběhu sledovaného účetního období VÚVeL nevytvořil. reprodukční pořizovací cenou ocenění bezúplatně pořízených nebo nalezených zásob Zásoby takového druhu v průběhu roku VÚVeL neúčtoval, v předmětném účetním období tedy nebyla použita reprodukční pořizovací cena Ocenění dlouhodobého hmotného a nehmotného majetku Jako dlouhodobý nehmotný majetek zařazuje VÚVeL do evidence majetek nehmotné podstaty, jehož doba používání je delší než 1 rok a jehož vstupní cena je vyšší než ,-Kč. Jako dlouhodobý hmotný majetek zařazuje VÚVeL do své evidence majetek fyzické podstaty, jehož provozně-technické funkce jsou delší než 1 rok a jehož vstupní cena je vyšší než ,- Kč. Dlouhodobý hmotný a nehmotný majetek je pořizován z Fondu reprodukce majetku nebo z investičních dotací od poskytovatelů.. VÚVeL oceňuje dlouhodobý hmotný a nehmotný majetek: pořizovacími cenami ocenění majetku pořízeného z Fondu reprodukce majetku a z investičních dotací: tj. cenami, za které byl majetek skutečně pořízen a které zahrnují: - cenu pořízení - náklady s jejich pořízením související (např. dopravné, clo, montáž, balné, pojistné, provize) Strana 9 z 18

19 vlastními náklady - ocenění dlouhodobého majetku vytvořeného vlastní činností VÚVeL majetek tohoto druhu v tomto účetním období nevytvořil reprodukční pořizovací cenou - ocenění dlouhodobého majetku v případě jeho bezúplatného nabytí nebo v případě, kdy vlastní náklady na jeho vytvoření vlastní činností nelze zjistit: VÚVeL majetek tohoto druhu, v průběhu účetního období nenabyl do vlastnictví ani nevytvořil, reprodukční pořizovací cena tedy nebyla použita Ve sledovaném účetním období nedošlo v účetní jednotce k žádným podstatným změnám ve způsobu oceňování a v postupech účtování majetku oproti minulému roku. 3. Způsob odpisování dlouhodobého majetku Odpisový plán účetních odpisů dlouhodobého hmotného majetku sestavila účetní jednotka v interních směrnicích, kde vycházela z předpokládaného opotřebení zařazovaného majetku odpovídajícího běžným podmínkám jeho používání. Odpisy dlouhodobého majetku jsou účtovány v souladu platnými účetními předpisy, zejména s 38 Vyhlášky 504/2002 Sb. a účetním standardem č. 409 Dlouhodobý majetek. Účetní odpisy Účetně se investiční majetek odepisuje po uvedení do užívání v měsíčních intervalech rovnoměrným způsobem do výše jeho ocenění v účetnictví. V případě, že je odpisovaný dlouhodobý majetek pořízen částečně z dotace, jsou na základě poměru přijaté dotace a celkové pořizovací ceny majetku analyticky rozlišeny odpisy tzv. vlastní a dotační. O dotační odpisy se pak sníží vlastní jmění účetní jednotky a současně zvýší jiné ostatní výnosy (649). Daňové odpisy Pro daňové účely se odpisování dlouhodobého majetku řídí příslušnými ustanoveními zákona č. 586/2002 Sb., o daních z příjmu. Daňově se majetek odepisuje lineární metodou, přičemž daňové a účetní odpisy se nerovnají. Takto se odepisuje pouze majetek pořízený z vlastních zdrojů, nikoliv z dotačních prostředků. Drobný majetek Drobný dlouhodobý majetek pořízený po , kdy došlo ke změně právní formy účetní jednotky na v.v.i. a drobný majetek se dle vyhlášky již do rozvahy neuvádí, se účtuje a eviduje následujícím způsobem: Drobný dlouhodobý hmotný majetek v hodnotě ,- Kč se účtuje do nákladů na účet 501 a je při zařazení do používání odepsán 100 %. Drobný dlouhodobý hmotný majetek v hodnotě ,- Kč se účtuje do nákladů na účet 501 a je při zařazení do používání odepsán 100 %. Současně se eviduje na podrozvahovém účtu 972 v rámci operativní evidence. Drobný dlouhodobý nehmotný majetek v hodnotě ,- Kč se účtuje do nákladů na účet 518 a je při zařazení do používání odepsán 100 %. Strana 10 z 18

20 Drobný dlouhodobý nehmotný majetek v hodnotě ,- Kč se účtuje do nákladů na účet 518 a je při zařazení do používání odepsán 100 %. Současně se eviduje na podrozvahovém účtu 973 v rámci operativní evidence. Drobný dlouhodobý hmotný majetek pořízený do se eviduje stále v rámci účtu 028 v rozvaze na základě dříve platné metodiky. Zůstatek tohoto účtu byl při změně právní formy převeden na v.v.i. a tento je průběžně snižován o vyřazovaný drobný majetek. Pro účely fyzické inventarizace je proto drobný dlouhodobý majetek uváděn v rámci účtu 028 i v rámci podrozvahové evidence na účtech 972 a Výsledek hospodaření účetní jednotky za rok 2008 Výzkumný ústav veterinárního lékařství vytvořil za rok 2008 kladný hospodářský výsledek ve výši ,91 Kč. O použití zisku nebylo zatím rozhodnuto. V souladu se zákonem č. 341/2005, Sb., v platném znění, rozhodne o rozdělení zisku Rada instituce Výzkumného ústavu veterinárního lékařství, v.v.i. 5. Způsob stanovení oprávek k majetku Oprávky jsou tvořeny rovnoměrnými odpisy majetku dle odpisového plánu účetní jednotky. Rozdíl mezi vstupní cenou evidovanou v účetnictví a oprávkami tvoří zůstatkovou cenu. 6. Tvorba opravných položek k majetku Ve sledovaném účetním období nebyly tvořeny opravné položky k majetku. 7. Tvorba rezerv za uzavírané účetní období V roce 2008 nebyly rezervy tvořeny. 8. Významné události mezi rozvahovým dnem a okamžikem sestavení účetní závěrky Mezi rozvahovým dnem a okamžikem sestavení účetní závěrky podle 19 odst. 5, zákona o účetnictví nebyly zaznamenány žádné významné události, které by ovlivnily hospodaření v roce Způsoby oceňování aktiv a závazků Peněžní prostředky jsou oceňovány jejich jmenovitou hodnotou. Taktéž pohledávky a závazky jsou oceňovány jejich jmenovitou hodnotou. Pro přepočet majetku a závazků vyjádřených v cizí měně na českou měnu používá VÚVeL k okamžiku uskutečnění účetního případu, tj. v průběhu roku, měsíční pevný kurz označený jako tzv. VÚVeL kurz. Tímto kurzem se rozumí směnný kurz devizového trhu vyhlášený ČNB k prvnímu Strana 11 z 18

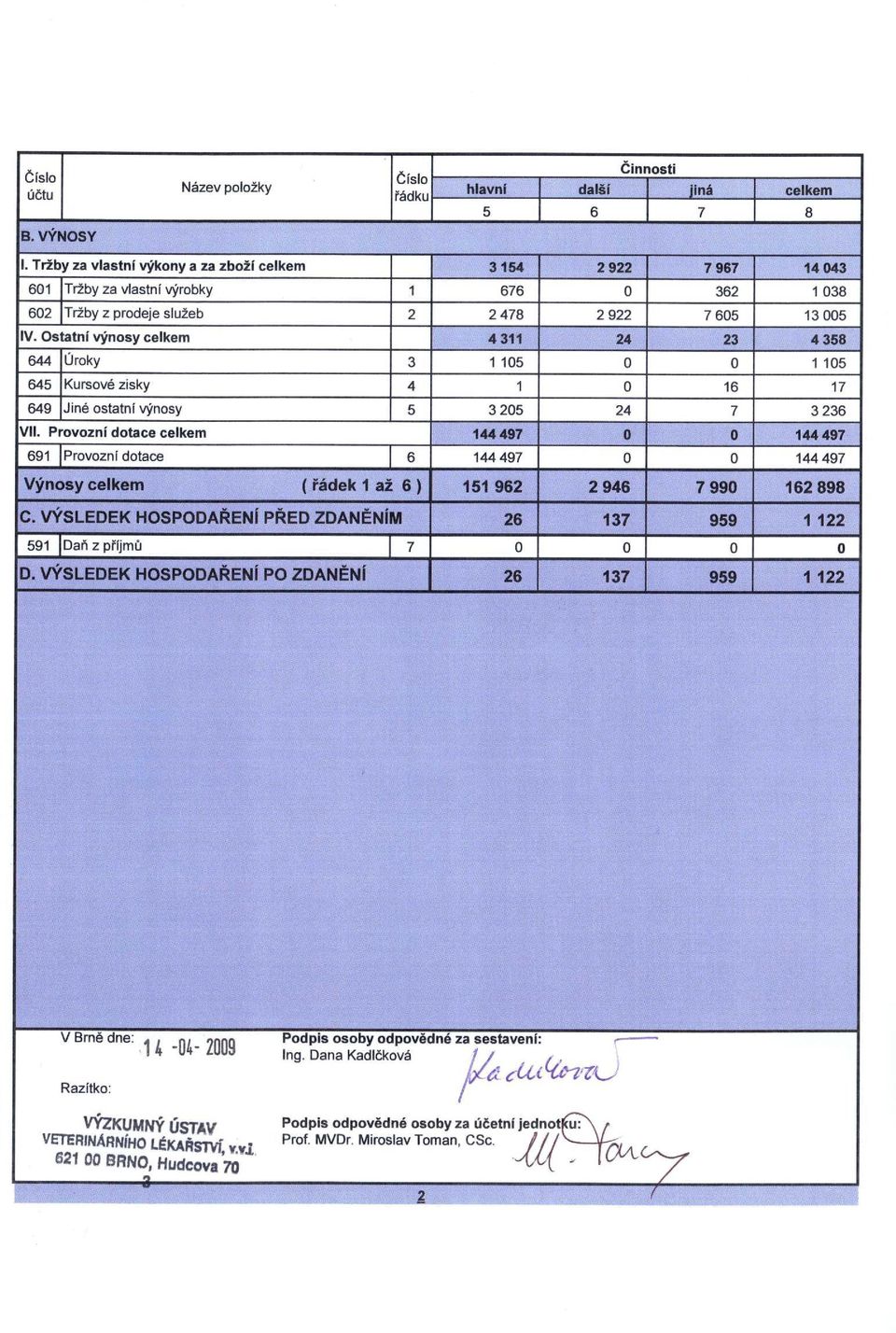

21 dni kalendářního měsíce. Kurzové zisky a ztráty vznikající při úhradách se účtují podle povahy do nákladů (545) nebo výnosů (645). Neuhrazené pohledávky a závazky v cizí měně se ke konci rozvahového dne přeceňují denním kurzem ČNB k daného roku a rozdíly z tohoto přecenění se podle vyhlášky účtují jako nerealizované kurzové rozdíly na účty kurzových rozdílů aktivních a pasivních (386,387) a v následujícím období se tyto účetní zápisy zruší. Přepočet neuhrazených závazků v cizí měně k byl proveden kurzem ČNB k tomuto dni za 1USD/1CZK=19,346 a 1EUR/1CZK=26, Přehled splatných závazků sociálního a zdravotního pojištění a evidované daňové nedoplatky u finančních orgánů Přehled závazků Sociální Zdravotní. Daň ze závislé pojištění (336) Pojištění (336) činnosti (342) DPH (343) datum vzniku datum splatnosti částka Celková hodnota splatných závazků za sociální a zdravotní pojištění (336) činila ,-Kč. Tyto byly ve lhůtě splatnosti zaplaceny, stejně jako odvod daně z příjmu evidované na účtu 342 a DPH na účtu Počet a jmenovitá hodnota akcií nebo podílů, existence majetkových cenných papírů nebo dluhopisů Výzkumný ústav veterinárního lékařství, v.v.i. neeviduje žádné akcie či podíly, majetkové cenné papíry ani dluhopisy. 12. Celková výše finančních nebo jiných závazků, které nejsou obsaženy v rozvaze Výzkumný ústav veterinárního lékařství, v.v.i. nemá žádné finanční nebo jiné závazky neobsažené v rozvaze (bilanci) za rok Výsledek hospodaření účetní jednotky v členění podle hlavní, další a jiné činnosti za rok 2008 hlavní činnost další činnost jiná činnost celkem Výsledek hospodaření , , , ,91 Strana 12 z 18

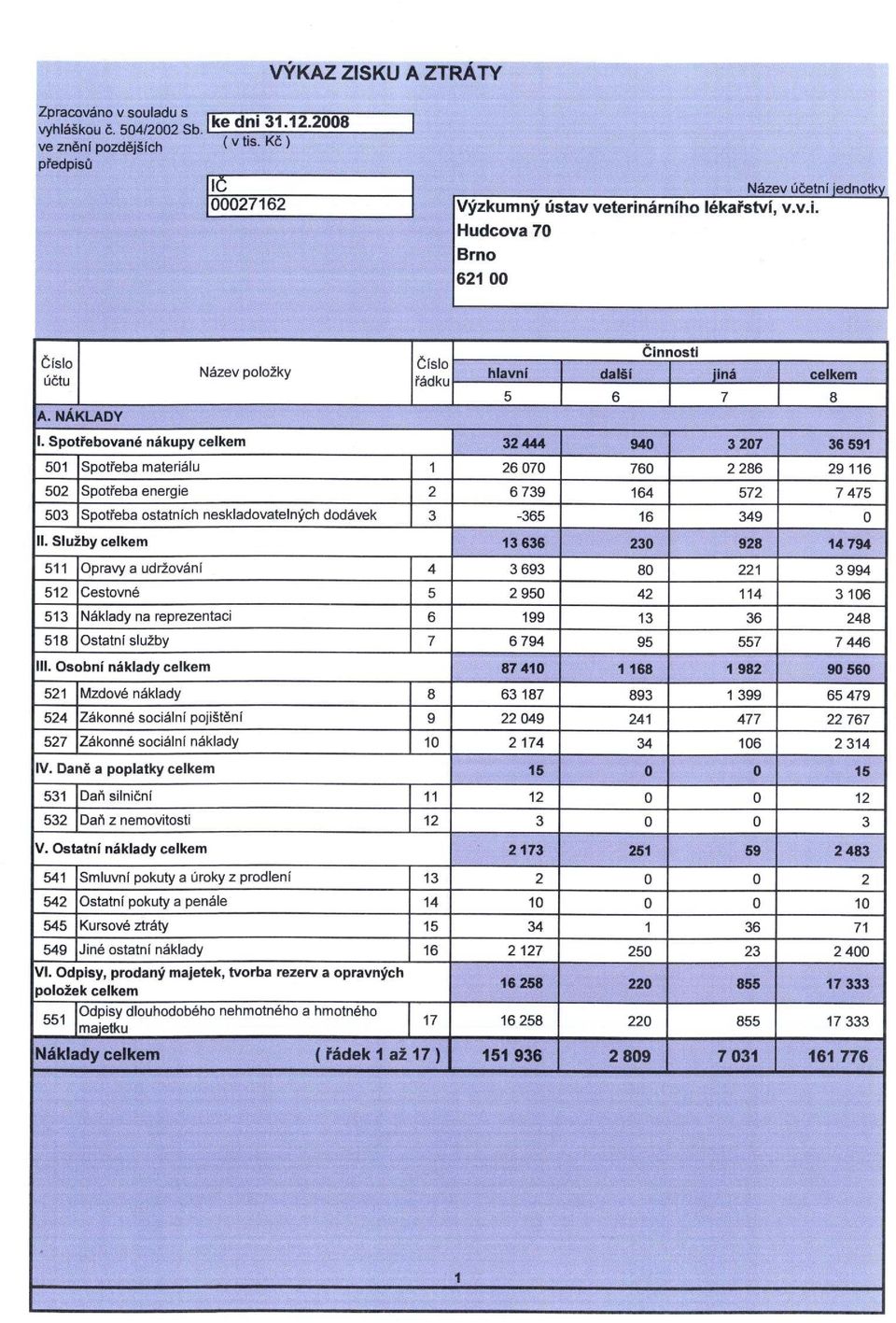

22 III. ZAMĚSTNANCI VÚVEL A OSOBNÍ NÁKLADY Průměrný evidenční přepočtený počet zaměstnanců 220 Mzdové náklady vč. OON (521) Odměny členům statutárních orgánů v.v.i. 0 Odměny členům dozorčích orgánů v.v.i. 0 Zákonné sociální pojištění (524) Zákonné sociální náklady (527) Osobní náklady celkem ( ) Členění zaměstnanců podle věku a pohlaví - stav k věk muži ženy celkem % do 20 let , let , let , let , let ,50 61 let a více ,57 celkem ,00 % 30,92 69,08 100,00 2. Členění zaměstnanců podle vzdělání a pohlaví - stav k dosažené vzdělání muži ženy celkem % základní ,08 vyučen ,35 střední odborné ,55 úplné střední ,61 úplné střední odborné ,69 vyšší odborné vysokoškolské ,72 Celkem ,00 Strana 13 z 18

23 nástupy a odchody v r počet nástupy 17 odchody Trvání pracovního poměru zaměstnanců - stav k doba trvání počet % do 5 let 94 37,75 do 10 let 36 14,46 do 15 let 61 24,49 do 20 let 32 12,85 nad 20 let 26 10,45 Celkem ,00 4. Počet zaměstnanců dle kategorie práce - stav k kategorie práce počet % kategorie kategorie kategorie Celkem Strana 14 z 18

24 IV. DOPLŇUJÍCÍ ÚDAJE K ROZVAZE A K VÝKAZU ZISKŮ A ZTRÁT 1. Způsob zjištění základu daně z příjmů Daňové přiznání k dani z příjmu právnických osob Výzkumného ústavu veterinárního lékařství, v.v.i. bude za rok 2008 zpracováno daňovým poradcem. Při zjištění daňového základu bude postupováno v souladu s 18 zákona č. 586/1992 Sb., o dani z příjmu v platném znění a dle tohoto zákona budou i případně uplatňovány položky snižující základ daně. Vzhledem k tomu, že VÚVeL jako auditovaná účetní jednotka je povinna podat přiznání k dani z příjmu za rok 2008 ke dni , není ke dni účetní závěrky stanovena přesná výše daňové povinnosti. Vzhledem k tomu, že se předpokládá nulová výše této daňové povinnosti, výsledek hospodaření po zdanění ke dni účetní závěrky je roven výsledku hospodaření před zdaněním. 2. Rozpis dlouhodobých bankovních úvěrů VÚVeL neměl za účetní období 2008 žádné dlouhodobé bankovní úvěry. 3. Přehled přijatých dotací na pořízení dlouhodobého majetku Poskytovatel číslo výzkumného projektu částka GAČR 524/08/ GAČR 525/08/ MŠMT NPV II 2B GA AV ČR IAA Investiční dotace celkem (901) Strana 15 z 18

25 Přehled přijatých dotací na provozní účely 1. Institucionální příspěvek - výzkumný záměr Účelové prostředky na výzkum a vývoj z toho NAZV z toho NPV Genové zdroje I. Dotace ze SR od zřizovatele (1-3) GA ČR MŠMT ČR Biom. centrum, Cost MŠMT ČR NPV II MPO ČR VÚANCH Ústí n.labem AV ČR 3 projekty GA AV ČR 1 projekt II. Dotace ze SR od jiných poskytovatelů (4-9) III. Dotace na mezinárodní projekty Provozní dotace celkem (691) I.+II. +III Přehled o stavu dlouhodobého hmotného a nehmotného majetku Hmotný majetek Pořizovací cena Oprávky Zůstatková cena Pozemky (031) , ,67 Stavby (021) , , ,28 Samostatné movité věci a soubory mov.věcí (022) , , ,25 Drobný majetek (028) Nedokončený DHM (042) , , , ,42 Nehmotný majetek Pořizovací cena Oprávky Zůstatková cena Software (013) , , ,00 Dlouh. majetek celkem , , ,62 Strana 16 z 18

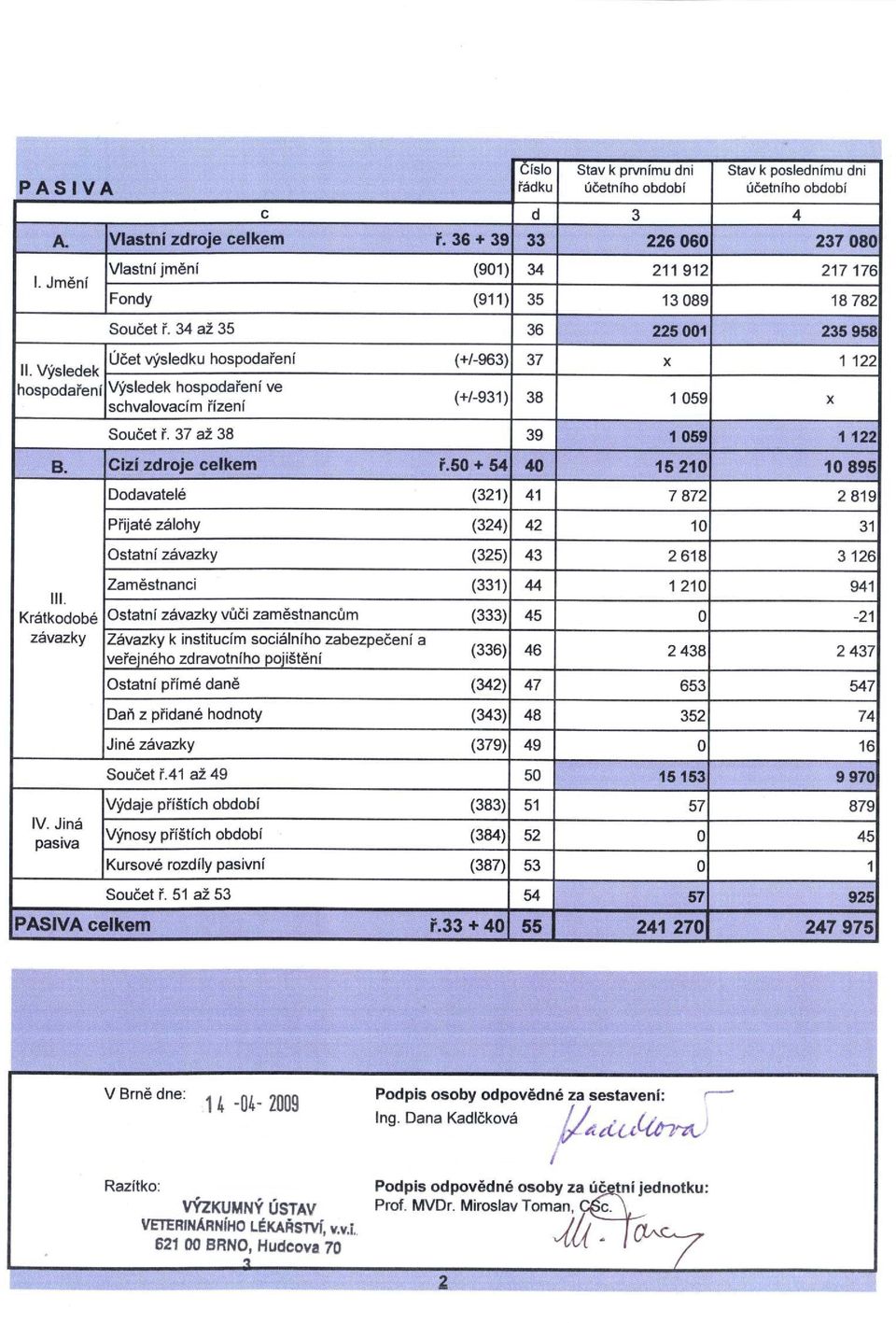

26 7. Způsob vypořádání výsledku hospodaření z předcházejících účetních období Za předcházející účetní období, tj. za r. 2007, dosáhl Výzkumný ústav veterinárního lékařství, v.v.i. kladného hospodářského výsledku po zdanění ve výši ,35 Kč. Celková výše tohoto zisku byla po schválení Radou instituce VÚVeL zaúčtována ve prospěch rezervního fondu ústavu. 8. Vlastní jmění a finanční fondy v roce 2008 Vlastní jmění je vlastním zdrojem krytí majetku VÚVeL a tvoří ho: Majetek převedený od zřizovatele v rámci transformace na veřejnou výzkumnou instituci podle zákona č. 341/2005, o veřejných výzkumných institucích. Dlouhodobý majetek pořízený z přijatých investičních dotací hodnota vlastního jmění účetní jednotky je pak následně snižována o dotační odpisy tohoto majetku ve prospěch jiných ostatních výnosů. Dlouhodobý majetek pořízený z vlastních zdrojů hodnota vlastního jmění je postupně snižována účetními odpisy dlouhodobého majetku, které současně tvoří Fond reprodukce majetku Dle Příkazu ředitele č. 1/ Pravidla pro hospodaření s fondy veřejné výzkumné instituce a v souladu se zákonem č. 341/2005 Sb., o veřejných výzkumných institucích, tvoří VÚVeL níže uvedené fondy: Fond reprodukce majetku tvořil se postupně z účetních odpisů dlouhodobého majetku. Prostředky tohoto fondu byly použity na pořízení majetku a technické zhodnocení. Sociální fond jeho zdrojem byl základní příděl na vrub nákladů ve výši 2% z ročního objemu nákladů zúčtovaných na mzdy, náhrady mzdy a odměny za pracovní pohotovost mimo OON. Čerpán byl zejména na příspěvky na stravování zaměstnanců, rekreační pobyty, kulturní a sportovní akce apod. Rezervní fond - byl doplněn o výši zisku za předcházející období. V roce 2008 nebyl použit. Fond účelově určených prostředků - nebyl ve sledovaném období rovněž použit, všechny poskytnuté účelově určené finanční prostředky byly beze zbytku spotřebovány v rozpočtovaném roce Vlastní jmění (901) ,86 2. Finanční fondy ( ) ,31 Fond účelově určených prostředků (911) 0 z toho Sociální fond (912) ,24 Rezervní fond (914) ,69 Fond reprodukce majetku (916) ,38 Vlastní jmění a fondy celkem (1+2) ,17 Strana 17 z 18

27 Sestaveno dne: Sestavil: Ing. Dana Kadlčková Podpis statutárního zástupce: Prof. MVDr. Miroslav Toman, CSc. Strana 18 z 18

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Olympik Holding, a.s. IČ 63998807

Olympik Holding, a.s. Příloha k účetní závěrce společnosti Olympik Holding, a.s. k 31. 12. 2007 ----------------------------------------------------------------------------------------------------------------

Olympik Holding, a.s. Příloha k účetní závěrce společnosti Olympik Holding, a.s. k 31. 12. 2007 ----------------------------------------------------------------------------------------------------------------

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Společnosti STK Jihlava a.s. k 31. prosinci 2015

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Společnosti STK Jihlava a.s. k 31. prosinci 2015 Příloha je zpracována v souladu se zákonem č. 563/1991 Sb. o účetnictví zejména 7, 18, 19 odst. 5 a 6 a Vyhláškou č. 500/2002 Sb.

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Společnosti STK Jihlava a.s. k 31. prosinci 2015 Příloha je zpracována v souladu se zákonem č. 563/1991 Sb. o účetnictví zejména 7, 18, 19 odst. 5 a 6 a Vyhláškou č. 500/2002 Sb.

Obecné údaje 1. Popis účetní jednotky Obchodní firma : EUROCOMPANIES Assistance a. s. Teslova 1129/2b, Přívoz, 702 00 Ostrava

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Olympik Holding, a.s. IČ 63998807

Příloha k účetní závěrce společnosti k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována v souladu s Vyhláškou

Příloha k účetní závěrce společnosti k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována v souladu s Vyhláškou

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

8. Odložená daňová pohledávka

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

Příloha k řádné účetní závěrce za rok 2013

Příloha k řádné účetní závěrce za rok 2013 OBECNÉ ÚDAJE 1) název: GOLDEN GASTRO SERVICE s.r.o. sídlo: Musorgského 876/8, Ostrava Moravská Ostrava, 702 00 IČ: 25856707 právní forma: rozhodující předmět

Příloha k řádné účetní závěrce za rok 2013 OBECNÉ ÚDAJE 1) název: GOLDEN GASTRO SERVICE s.r.o. sídlo: Musorgského 876/8, Ostrava Moravská Ostrava, 702 00 IČ: 25856707 právní forma: rozhodující předmět

ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) Sídlo, bydliště nebo místo. MP INVEST, a.s. IČ Masná 1850/4 25 326 821

ke dni 31.12.2007 ( v celých tisících Kč ) Sídlo, bydliště nebo místo. MP INVEST, a.s. IČ Masná 1850/4 25 326 821") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky ROZVAHA (BILANCE) MP INVEST, a.s. ke dni 31.12.2007 ( v celých tisících Kč )

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky ROZVAHA (BILANCE) MP INVEST, a.s. ke dni 31.12.2007 ( v celých tisících Kč )

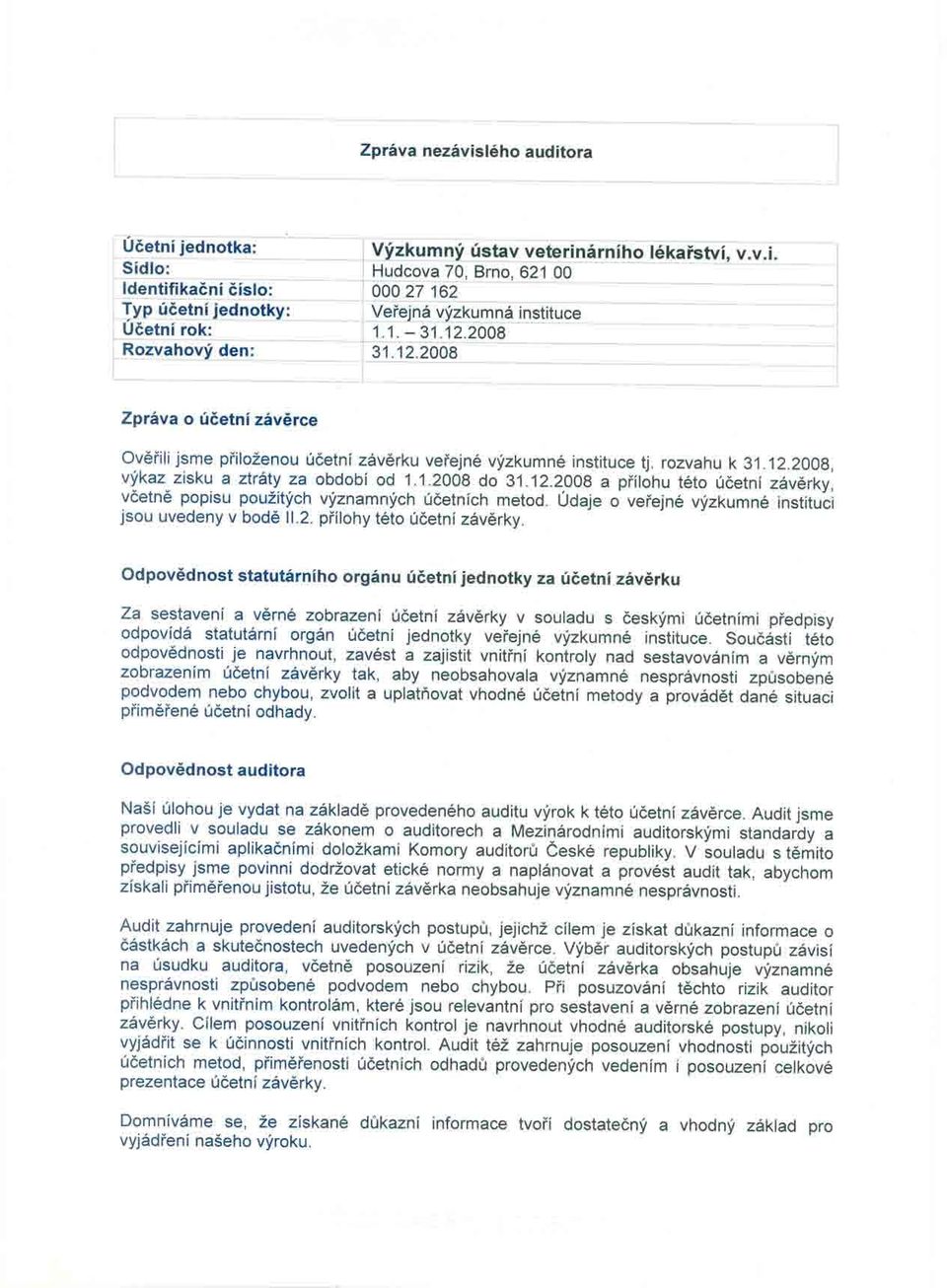

Zpráva nezávislého auditora

Zpráva nezávislého auditora pro Akademii ved Ceské republiky Provedl jsem audit priložené úcetní záverky úcetní jednotky Ústav živocišné fyziologie a genetiky AV CR, v.v.i., která se skládá z rozvahy k

Zpráva nezávislého auditora pro Akademii ved Ceské republiky Provedl jsem audit priložené úcetní záverky úcetní jednotky Ústav živocišné fyziologie a genetiky AV CR, v.v.i., která se skládá z rozvahy k

ÚČETNÍ ZÁVĚRKA ZA ROK 2009. ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 0 1 8 0 3 0 9 5 2013 12 27878635 Na Záhonech 1 14100 PRAHA 41

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.213 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 1 8 3 9 5 213 12 27878635 Na Záhonech 1 141 PRAHA 41

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.213 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 1 8 3 9 5 213 12 27878635 Na Záhonech 1 141 PRAHA 41

Výroční zpráva 2013. Příloha k Výroční zprávě

Výroční zpráva 2013 Příloha k Výroční zprávě 1 SPEED LEASE a.s. Příloha k účetní závěrce za rok 2013 Preambule: 4 1. OBECNÉ ÚDAJE 5 1.1 Založení a charakteristika společnosti 5 1.2 Předmět podnikání 5

Výroční zpráva 2013 Příloha k Výroční zprávě 1 SPEED LEASE a.s. Příloha k účetní závěrce za rok 2013 Preambule: 4 1. OBECNÉ ÚDAJE 5 1.1 Založení a charakteristika společnosti 5 1.2 Předmět podnikání 5

Příloha k účetní závěrce k 31. prosinci 2007

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

Obsah: Výroční zpráva byla sestavena ke dni 22. 5. 2015. Ing. František Urbaník jednatel AISE, s. r.o.

Výroční zpráva 2014 Obsah: [ 3 ] Slovo ředitele společnosti [ 4 ] Informace o společnosti [ 5 ] Zpráva auditora k účetní závěrce [ 6 ] Účetní závěrka [ 19 ] Zpráva o vztazích [ 25 ] Zpráva auditora k výroční

Výroční zpráva 2014 Obsah: [ 3 ] Slovo ředitele společnosti [ 4 ] Informace o společnosti [ 5 ] Zpráva auditora k účetní závěrce [ 6 ] Účetní závěrka [ 19 ] Zpráva o vztazích [ 25 ] Zpráva auditora k výroční

Účetní deníky deník pokladny a banky je vyhotovován současně se zaúčtováním účetních dokladů. Přehled typů dokladů a číselné řady:

Vnitřní směrnice obce Pěčice pro vedení účetnictví Směrnice je vytvořená na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 505/2002 Sb., kterou se provádějí některá

Vnitřní směrnice obce Pěčice pro vedení účetnictví Směrnice je vytvořená na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 505/2002 Sb., kterou se provádějí některá

Pražská energetika, a.s. SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA

SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Pozn. Výnosy z prodané elektřiny a plynu

SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Pozn. Výnosy z prodané elektřiny a plynu

Č. j.: VÚVeL 2584/2015

Rada instituce Výzkumného ústavu veterinárního lékařství, v.v.i. Hudcova 70; 621 00 Brno PID VUVLX000WQF5 Č. j.: VÚVeL 2584/2015 Počet stran: 6 Počet příloh: ZÁVĚRY z 26. jednání konaného dne 19. června

Rada instituce Výzkumného ústavu veterinárního lékařství, v.v.i. Hudcova 70; 621 00 Brno PID VUVLX000WQF5 Č. j.: VÚVeL 2584/2015 Počet stran: 6 Počet příloh: ZÁVĚRY z 26. jednání konaného dne 19. června

Návrh závěrečného účtu městské části Brno-Medlánky

Návrh závěrečného účtu městské části Brno-Medlánky Úřad městské části města Brna, Brno-Medlánky předkládá zastupitelstvu městské části Brno-Medlánky k projednání návrh závěrečného účtu městské části Brno-Medlánky

Návrh závěrečného účtu městské části Brno-Medlánky Úřad městské části města Brna, Brno-Medlánky předkládá zastupitelstvu městské části Brno-Medlánky k projednání návrh závěrečného účtu městské části Brno-Medlánky

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

1.TZ, DRUŽSTEVNÍ ZÁLOŽNA. Hasskova 22, 674 01 Třebíč. Výroční zpráva. Datum uveřejnění: 30. dubna 2008

2007 Hasskova 22, 674 01 Třebíč Výroční zpráva Datum uveřejnění: 30. dubna 2008 Obsah ÚVOD 3 Aktiva O nás 3 Závazky a vlastní kapitál 10 Úvodní slovo předsedy představenstva 3 Výnosy, náklady, zisky a

2007 Hasskova 22, 674 01 Třebíč Výroční zpráva Datum uveřejnění: 30. dubna 2008 Obsah ÚVOD 3 Aktiva O nás 3 Závazky a vlastní kapitál 10 Úvodní slovo předsedy představenstva 3 Výnosy, náklady, zisky a

Příloha k účetní závěrce Pražský šachový svaz k Obsah přílohy

Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., v aktuálně platném znění, kterým se stanoví obsah účetní závěrky pro neziskové organizace. Údaje přílohy vycházejí z účetních písemností účetní

Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., v aktuálně platném znění, kterým se stanoví obsah účetní závěrky pro neziskové organizace. Údaje přílohy vycházejí z účetních písemností účetní

ÚSTAV PRO ČESKOU LITERATURU AV ČR, V. V. I. VÝROČNÍ ZPRÁVA 2015

ÚSTAV PRO ČESKOU LITERATURU AV ČR, V. V. I. VÝROČNÍ ZPRÁVA 2015 [přílohy] Ústav pro českou literaturu AV ČR, v. v. i. Na Florenci 3/1420 IČ: 68378068 ÚČL AV ČR, v. v. i. OBSAH I Zpráva auditora o ověření

ÚSTAV PRO ČESKOU LITERATURU AV ČR, V. V. I. VÝROČNÍ ZPRÁVA 2015 [přílohy] Ústav pro českou literaturu AV ČR, v. v. i. Na Florenci 3/1420 IČ: 68378068 ÚČL AV ČR, v. v. i. OBSAH I Zpráva auditora o ověření

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 3 květen 2014 Velkopavlovické drůbežářské závody, a.s. 2013 Velkopavlovické drůbežářské závody, a.s. Vážení akcionáři,

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 3 květen 2014 Velkopavlovické drůbežářské závody, a.s. 2013 Velkopavlovické drůbežářské závody, a.s. Vážení akcionáři,

OBSAH 1. POPIS SPOLEČNOSTI A VYMEZENÍ KONSOLIDAČNÍHO CELKU... 4 1.1 ZALOŽENÍ A CHARAKTERISTIKA SPOLEČNOSTI... 4 1.2 HLAVNÍ VLASTNÍCI SPOLEČNOSTI... 4 1.3 ZMĚNY A DODATKY V OBCHODNÍM REJSTŘÍKU V UPLYNULÉM

OBSAH 1. POPIS SPOLEČNOSTI A VYMEZENÍ KONSOLIDAČNÍHO CELKU... 4 1.1 ZALOŽENÍ A CHARAKTERISTIKA SPOLEČNOSTI... 4 1.2 HLAVNÍ VLASTNÍCI SPOLEČNOSTI... 4 1.3 ZMĚNY A DODATKY V OBCHODNÍM REJSTŘÍKU V UPLYNULÉM

VYZKOUŠEJTE ZDARMA SLUŽBU INFORMAČNÍHO SERVISU PRO OBCE A PO :-)

") www.ucetniportal.cz VYZKOUŠEJTE ZDARMA SLUŽBU INFORMAČNÍHO SERVISU PRO OBCE A PO :-) Potřebujete mít po ruce aktuální informace z účetnictví obcí a příspěvkových organizací? Více informací najdete zde...

www.ucetniportal.cz VYZKOUŠEJTE ZDARMA SLUŽBU INFORMAČNÍHO SERVISU PRO OBCE A PO :-) Potřebujete mít po ruce aktuální informace z účetnictví obcí a příspěvkových organizací? Více informací najdete zde...

I. UÚdaje o společnosti a jejím řízení

2 I. UÚdaje o společnosti a jejím řízení Název: Sídlo: AES Bohemia spol. s r.o. Průmyslová č.p. 748, Planá nad Lužnicí, 391 02 p. Sezimovo Ústí II. Právní forma: společnost s ručením omezeným IČO: 25106481

2 I. UÚdaje o společnosti a jejím řízení Název: Sídlo: AES Bohemia spol. s r.o. Průmyslová č.p. 748, Planá nad Lužnicí, 391 02 p. Sezimovo Ústí II. Právní forma: společnost s ručením omezeným IČO: 25106481

Roční zpráva o činnosti Astronomického ústavu AV ČR za rok 2006.

Roční zpráva o činnosti Astronomického ústavu AV ČR za rok 2006. Název pracoviště: Astronomický ústav AV ČR Ředitel: Doc. RNDr. Petr Heinzel, DrSc., Adresa: Fričova 298/1, Ondřejov, PSČ 251 65 IČ: 67985815,

Roční zpráva o činnosti Astronomického ústavu AV ČR za rok 2006. Název pracoviště: Astronomický ústav AV ČR Ředitel: Doc. RNDr. Petr Heinzel, DrSc., Adresa: Fričova 298/1, Ondřejov, PSČ 251 65 IČ: 67985815,

Příloha k účetní závěrce 2008

Příloha k účetní závěrce 2008 A. Popis účetní jednotky Účetní jednotka: Etnologický ústav AV ČR, v.v.i. Sídlo: Na Florenci 1420/3, 110 00 Praha 1 IČ: 68378076 DIČ: Právní forma: CZ68378076 Rozvahový den:

Příloha k účetní závěrce 2008 A. Popis účetní jednotky Účetní jednotka: Etnologický ústav AV ČR, v.v.i. Sídlo: Na Florenci 1420/3, 110 00 Praha 1 IČ: 68378076 DIČ: Právní forma: CZ68378076 Rozvahový den:

F I N A N Č N Í Z P R Á V A 2 0 0 1 O L T E R M & T D O L O M O U C

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK 2010

DOMOV SLUNEČNÍ DVUR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 47161 JESTŘEBÍ, IČ: 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

DOMOV SLUNEČNÍ DVUR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 47161 JESTŘEBÍ, IČ: 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 2 květen 2013 Velkopavlovické drůbežářské závody, a.s. 2012 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 2 květen 2013 Velkopavlovické drůbežářské závody, a.s. 2012 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

PŘÍLOHA ÚČETNÍ ZÁVĚRKY 2014 Čl. I Obecné údaje

PŘÍLOHA ÚČETNÍ ZÁVĚRKY 2014 Čl. I Obecné údaje název: ZNZ PŘEŠTICE, a.s. IČO: 49790757 sídlo: právní forma: Husova 438, 334 22 Přeštice akciová společnost předmět činnosti: Poskytování služeb pro zemědělství

PŘÍLOHA ÚČETNÍ ZÁVĚRKY 2014 Čl. I Obecné údaje název: ZNZ PŘEŠTICE, a.s. IČO: 49790757 sídlo: právní forma: Husova 438, 334 22 Přeštice akciová společnost předmět činnosti: Poskytování služeb pro zemědělství

501/2002 Sb. VYHLÁŠKA. ze dne 6. listopadu 2002,

501/2002 Sb. VYHLÁŠKA ze dne 6. listopadu 2002, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou bankami a jinými

501/2002 Sb. VYHLÁŠKA ze dne 6. listopadu 2002, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou bankami a jinými

PŘÍLOHA ÚČETNÍ ZÁVĚRKY

PŘÍLOHA ÚČETNÍ ZÁVĚRKY za rok 2014 Název společnosti: POLABÍ Vysoká, a.s. Sídlo: Vysoká nad Labem čp. 160 Právní forma: akciová společnost IČ: 252 90 142 OBSAH 1. OBECNÉ ÚDAJE... 3 1.1. ZALOŽENÍ A CHARAKTERISTIKA

PŘÍLOHA ÚČETNÍ ZÁVĚRKY za rok 2014 Název společnosti: POLABÍ Vysoká, a.s. Sídlo: Vysoká nad Labem čp. 160 Právní forma: akciová společnost IČ: 252 90 142 OBSAH 1. OBECNÉ ÚDAJE... 3 1.1. ZALOŽENÍ A CHARAKTERISTIKA

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU. Sestavené k 31. 12. 2000

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2000 1. Obecné údaje Obchodní jméno společnosti : X E M A X, a. s. IČO : 44

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2000 1. Obecné údaje Obchodní jméno společnosti : X E M A X, a. s. IČO : 44

VRL Praha a.s. k 31.12.2014

PŘÍLOHA ÚČETNÍ ZÁVĚRKY VRL Praha a.s. k 31.12.214 Příloha je zpracována v souladu s vyhláškou č. 5/22 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

PŘÍLOHA ÚČETNÍ ZÁVĚRKY VRL Praha a.s. k 31.12.214 Příloha je zpracována v souladu s vyhláškou č. 5/22 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE K 31.12.2006

Vodovody a kanalizace Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 48171590 PŘÍLOHA K ÚČETNÍ ZÁVĚRCE K 31.12.2006 (zpracováno podle vyhlášky číslo 500/2002 Sb.) únor 2007-1 - I. Informace podle 39

Vodovody a kanalizace Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 48171590 PŘÍLOHA K ÚČETNÍ ZÁVĚRCE K 31.12.2006 (zpracováno podle vyhlášky číslo 500/2002 Sb.) únor 2007-1 - I. Informace podle 39

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í

č.j.: 538/2014 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 492 ze dne 25.06.2014 Schválení účetní závěrky příspěvkové organizace Mateřská škola, Praha 3, Sudoměřská 54/1137, zřízené městskou

č.j.: 538/2014 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 492 ze dne 25.06.2014 Schválení účetní závěrky příspěvkové organizace Mateřská škola, Praha 3, Sudoměřská 54/1137, zřízené městskou

Vnitřní směrnice. 1. Stanovy MAS Svatojiřský les 2. Potvrzení o registraci v rejstříku MV 3. Potvrzení o registraci u FÚ 4.

Vnitřní směrnice Firma: MAS Svatojiřský les o.s. Sídlo: Loučeň č.p. 345 IČ: 270 29 182 Přílohy: 1. Stanovy MAS Svatojiřský les 2. Potvrzení o registraci v rejstříku MV 3. Potvrzení o registraci u FÚ 4.

Vnitřní směrnice Firma: MAS Svatojiřský les o.s. Sídlo: Loučeň č.p. 345 IČ: 270 29 182 Přílohy: 1. Stanovy MAS Svatojiřský les 2. Potvrzení o registraci v rejstříku MV 3. Potvrzení o registraci u FÚ 4.

1. Úvodní slovo. Společnost TON ENERGO a.s. nemá organizační složku v zahraničí.

OBSAH 1. Úvodní slovo 2. Základní údaje o společnosti 3. Roční účetní závěrka 4. Zpráva auditora 5. Cíle společnosti pro rok 2014 6. Návrh na vypořádání výsledku hospodaření za rok 2013 7. Zpráva dozorčí

OBSAH 1. Úvodní slovo 2. Základní údaje o společnosti 3. Roční účetní závěrka 4. Zpráva auditora 5. Cíle společnosti pro rok 2014 6. Návrh na vypořádání výsledku hospodaření za rok 2013 7. Zpráva dozorčí

Účtová třída 0 Dlouhodobý majetek

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

Příloha k účetní závěrce

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Vodovody a kanalizace Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 48171590 POLOLETNÍ ZPRÁVA K 30.6.2004

Vodovody a kanalizace Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 48171590 POLOLETNÍ ZPRÁVA K 30.6.2004 podle zákona číslo 256/2004 Sb., o podnikání na kapitálovém trhu srpen 2004 Obsah strana I.

Vodovody a kanalizace Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 48171590 POLOLETNÍ ZPRÁVA K 30.6.2004 podle zákona číslo 256/2004 Sb., o podnikání na kapitálovém trhu srpen 2004 Obsah strana I.

Rozpočet Univerzity Karlovy v Praze na rok 2009

Rozpočet Univerzity Karlovy v Praze na rok 2009 Obsah: Úvod 1. Provozní rozpočet 1.1. Výnosy 1.2. Náklady 1.3. Výsledek hospodaření 2. Kapitálový rozpočet 3. Tvorba rozpočtu 4. Závěr 5. Tabulková část

Rozpočet Univerzity Karlovy v Praze na rok 2009 Obsah: Úvod 1. Provozní rozpočet 1.1. Výnosy 1.2. Náklady 1.3. Výsledek hospodaření 2. Kapitálový rozpočet 3. Tvorba rozpočtu 4. Závěr 5. Tabulková část

ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč)

") Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 28747143 Obchodní firma nebo jiný název účetní

Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 28747143 Obchodní firma nebo jiný název účetní

Výkaz zisku a ztráty, podrozvaha a příloha jsou nedílnou součástí účetní závěrky.

ROZVAHA 31. PROSINCE 2008 Pozn. 31. prosince 2008 Hrubá Čistá částka Úprava částka AKTIVA 1. Zlato 3 796 0 796 809 2. Pohledávky vůči Mezinárodnímu měnovému fondu 4 24 707 0 24 707 24 209 3. Pohledávky

ROZVAHA 31. PROSINCE 2008 Pozn. 31. prosince 2008 Hrubá Čistá částka Úprava částka AKTIVA 1. Zlato 3 796 0 796 809 2. Pohledávky vůči Mezinárodnímu měnovému fondu 4 24 707 0 24 707 24 209 3. Pohledávky

Peněžní prostředky a majetek státu, se kterými jsou příslušné hospodařit příspěvkové organizace Ministerstva zahraničních věcí

Věstník NKÚ, kontrolní závěry 85 11/10 Peněžní prostředky a majetek státu, se kterými jsou příslušné hospodařit příspěvkové organizace Ministerstva zahraničních věcí Kontrolní akce byla zařazena do plánu

Věstník NKÚ, kontrolní závěry 85 11/10 Peněžní prostředky a majetek státu, se kterými jsou příslušné hospodařit příspěvkové organizace Ministerstva zahraničních věcí Kontrolní akce byla zařazena do plánu

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Účetní závěrka a závěrečný účet Městysu Křivoklát za rok 2014

Účetní závěrka a závěrečný účet Městysu Křivoklát za rok 2014 1. ÚVOD Účetní závěrka a závěrečný účet Městysu Křivoklát je sestaven v souladu s(e) : - zákonem č.563/1991 Sb., o účetnictví, v platném znění

Účetní závěrka a závěrečný účet Městysu Křivoklát za rok 2014 1. ÚVOD Účetní závěrka a závěrečný účet Městysu Křivoklát je sestaven v souladu s(e) : - zákonem č.563/1991 Sb., o účetnictví, v platném znění

PATRIA FINANCE, a.s. Výroční zpráva 2004

PATRIA FINANCE, a.s. Výroční zpráva 2004 25. března 2005 1 2 3 OBSAH Zpráva představenstva 3 Rozvaha 4 Výkaz zisku a ztráty 6 Přehled o změnách ve vlastním kapitálu 7 Příloha k účetní závěrce 8 Zpráva

PATRIA FINANCE, a.s. Výroční zpráva 2004 25. března 2005 1 2 3 OBSAH Zpráva představenstva 3 Rozvaha 4 Výkaz zisku a ztráty 6 Přehled o změnách ve vlastním kapitálu 7 Příloha k účetní závěrce 8 Zpráva

Opatření děkana č. 18/2013

Opatření děkana č. 18/2013 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č. 18/2013 Název: Opatření pro správu majetku a nakládání s tímto majetkem Účinnost: 29.4. 2013 V Praze dne

Opatření děkana č. 18/2013 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č. 18/2013 Název: Opatření pro správu majetku a nakládání s tímto majetkem Účinnost: 29.4. 2013 V Praze dne

NEZ E I Z SKO K V O É É O R O G R A G N A IZA Z C A E C E

NEZISKOVÉ ORGANIZACE KLASIFIKACE, CHARAKTERISTIKA, VYMEZENÍ PRO ÚČETNÍ ÚČELY dr. Malíková 1 Neziskové organizace (non-profit organization) Hlavním předmětem jejich činnosti není podnikání (tj. výroba nebo

NEZISKOVÉ ORGANIZACE KLASIFIKACE, CHARAKTERISTIKA, VYMEZENÍ PRO ÚČETNÍ ÚČELY dr. Malíková 1 Neziskové organizace (non-profit organization) Hlavním předmětem jejich činnosti není podnikání (tj. výroba nebo

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace. Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30 1. Základní údaje o škole Název školy Základní škola a mateřská škola

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30 1. Základní údaje o škole Název školy Základní škola a mateřská škola

Příloha k účetní závěrce za rok 2014

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

I. Zákonná úprava. Užití sociálního fondu se řídí pravidly pro hospodaření s fondy v.v.i. schválené radou instituce podle 18 odst. 2 písmeno d).

.") Sociální fond u veřejných výzkumných institucí (dále jen v.v.i.) I. Zákonná úprava Sociální fond u veřejných výzkumných institucí je řešený v 27 zákona č. 341/2005 Sb. o veřejných výzkumných institucí,

Sociální fond u veřejných výzkumných institucí (dále jen v.v.i.) I. Zákonná úprava Sociální fond u veřejných výzkumných institucí je řešený v 27 zákona č. 341/2005 Sb. o veřejných výzkumných institucí,

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

17.1 Nekonsolidované výkazy a příloha k účetní závěrce dle CAS k 31.12.2001. Obsah F-2. Výrok auditora

17.1 Nekonsolidované výkazy a příloha k účetní závěrce dle CAS k 31.12.2001 Obsah Výrok auditora F-2 Nekonsolidované výkazy a příloha účetní závěrky dle CAS Nekonsolidovaný výkaz zisků a ztrát Nekonsolidovaná

17.1 Nekonsolidované výkazy a příloha k účetní závěrce dle CAS k 31.12.2001 Obsah Výrok auditora F-2 Nekonsolidované výkazy a příloha účetní závěrky dle CAS Nekonsolidovaný výkaz zisků a ztrát Nekonsolidovaná

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce za rok 2012 Společnost Waldorfské školy Příbram o.s.

Příloha k účetní závěrce za rok 212 Společnost Waldorfské školy Příbram o.s. I. Obecné informace 1. Popis účetní jednotky Název: Společnost Waldorfské školy Příbram o.s. Sídlo: Hornická 327, 261 1 Příbram

Příloha k účetní závěrce za rok 212 Společnost Waldorfské školy Příbram o.s. I. Obecné informace 1. Popis účetní jednotky Název: Společnost Waldorfské školy Příbram o.s. Sídlo: Hornická 327, 261 1 Příbram

Zpráva o činnosti a plnění úkolů příspěvkové organizace EKONOMICKÁ ČÁST

2009 Zpráva o činnosti a plnění úkolů příspěvkové organizace EKONOMICKÁ ČÁST Střední průmyslová škola, Frýdek-Místek, příspěvková organizace 28. října 1598 738 02 Frýdek-Místek Únor 2010 Střední průmyslová

2009 Zpráva o činnosti a plnění úkolů příspěvkové organizace EKONOMICKÁ ČÁST Střední průmyslová škola, Frýdek-Místek, příspěvková organizace 28. října 1598 738 02 Frýdek-Místek Únor 2010 Střední průmyslová

Obsah. Úvodní slovo jednatele společnosti... 2. Základní identifikační údaje o společnosti...3. Orgány společnosti... 4

Obsah Úvodní slovo jednatele společnosti... 2 Základní identifikační údaje o společnosti...3 Orgány společnosti... 4 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow... 5 Rozhodující investiční akce

Obsah Úvodní slovo jednatele společnosti... 2 Základní identifikační údaje o společnosti...3 Orgány společnosti... 4 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow... 5 Rozhodující investiční akce

Závěrečný účet obce za rok 2015

O B E C ŠANOV okres Rakovník Závěrečný účet obce za rok 2015 Závěrečný účet obce Šanov za rok 2015 byl zpracovaný v souladu s ustanovením 17 odst.6 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních

O B E C ŠANOV okres Rakovník Závěrečný účet obce za rok 2015 Závěrečný účet obce Šanov za rok 2015 byl zpracovaný v souladu s ustanovením 17 odst.6 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních

Obsah přílohy. Příloha k účetní závěrce Spol. MY DVA holding a.s. k

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace. Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30 1. Základní údaje o škole Název školy Základní škola a mateřská škola

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30 1. Základní údaje o škole Název školy Základní škola a mateřská škola

Příloha k účetní závěrce za rok 2015

Příloha k účetní závěrce za rok 2015 1) Obecné údaje Název společnosti : VaK Bruntál a.s. IČ : 47675861 Sídlo společnosti : Bruntál, třída Práce 42 Právní forma : akciová společnost Předmět činnosti :

Příloha k účetní závěrce za rok 2015 1) Obecné údaje Název společnosti : VaK Bruntál a.s. IČ : 47675861 Sídlo společnosti : Bruntál, třída Práce 42 Právní forma : akciová společnost Předmět činnosti :

19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

ISSN-0322-9653 17. 12. 2015 Ročník XLIX Cena 55 Kč 6 MINISTERSTVO FINANCÍ 19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

ISSN-0322-9653 17. 12. 2015 Ročník XLIX Cena 55 Kč 6 MINISTERSTVO FINANCÍ 19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU.

Opakovací úloha 3 b CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU. Právní úprava: 1. Dlouhodobý hmotný majetek

Opakovací úloha 3 b CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU. Právní úprava: 1. Dlouhodobý hmotný majetek

FO nebo PO podílející se více než 20 % na Výše vkladu v %: základním kapitálu ÚJ: 1. zakladatel 98 %

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. Odstavec 1 Firma: TAMMIN a.s. Sídlo: Optátova 708/37 IČO: 26244896 Předmět podnikání (popř. účel zřízení): činnost administrativního řízení podniků

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. Odstavec 1 Firma: TAMMIN a.s. Sídlo: Optátova 708/37 IČO: 26244896 Předmět podnikání (popř. účel zřízení): činnost administrativního řízení podniků

Zápis z Valné hromady DSO RTB konané dne 24. 11. 2015 v Rožďalovicích od 16.00

Zápis z Valné hromady DSO RTB konané dne 24. 11. 2015 v Rožďalovicích od 16.00 Přítomni: viz prezenční listina příloha č.1 1. Zahájení Dnešní VH DSO RTB se účastnilo členů 15 z 24 členů což je nadpoloviční

Zápis z Valné hromady DSO RTB konané dne 24. 11. 2015 v Rožďalovicích od 16.00 Přítomni: viz prezenční listina příloha č.1 1. Zahájení Dnešní VH DSO RTB se účastnilo členů 15 z 24 členů což je nadpoloviční

Formulář Žádosti o poskytnutí dotace z Programu podpory sportu ve městě Český Krumlov

Příloha č. 3 Žádost o poskytnutí dotace Formulář Žádosti o poskytnutí dotace z Programu podpory sportu ve městě Český Krumlov Údaje vpisujte pouze do bílých políček předpřipravených tabulek. 1. ÚDAJE O

Příloha č. 3 Žádost o poskytnutí dotace Formulář Žádosti o poskytnutí dotace z Programu podpory sportu ve městě Český Krumlov Údaje vpisujte pouze do bílých políček předpřipravených tabulek. 1. ÚDAJE O

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2017

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

SMĚRNICE 7/2002 OBCE STAŘECHOVICE

SMĚRNICE 7/2002 OBCE STAŘECHOVICE O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE STAŘECHOVICE Článek 1 Předmět a rozsah působnosti 1.1/ Účelem směrnice je stanovení pravidel provádění inventarizací majetku a závazků

SMĚRNICE 7/2002 OBCE STAŘECHOVICE O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE STAŘECHOVICE Článek 1 Předmět a rozsah působnosti 1.1/ Účelem směrnice je stanovení pravidel provádění inventarizací majetku a závazků

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Program REALITY Vzor Podmínek pro III. stupeň objekt výdělečný. Platnost od: 7.8.2006

P o d m í n k y poskytnutí dotace ze státního rozpočtu a prostředků strukturálních fondů ES na projekt v rámci Operačního programu Průmysl a podnikání (dále jen PODMÍNKY ) - obecná část - Evidenční číslo

P o d m í n k y poskytnutí dotace ze státního rozpočtu a prostředků strukturálních fondů ES na projekt v rámci Operačního programu Průmysl a podnikání (dále jen PODMÍNKY ) - obecná část - Evidenční číslo

PRŮVODCE SYSTÉMEM VEŘEJNÉ PODPORY VÝZKUMU A VÝVOJE V ČESKÉ REPUBLICE

Tasilo Prnka Karel Šperlink František Hronek Miloš Chvojka Jiří Verberger PRŮVODCE SYSTÉMEM VEŘEJNÉ PODPORY VÝZKUMU A VÝVOJE V ČESKÉ REPUBLICE 2008 REPRONIS Ostrava 2007 Autoři: Ing. Tasilo Prnka, DrSc.

Tasilo Prnka Karel Šperlink František Hronek Miloš Chvojka Jiří Verberger PRŮVODCE SYSTÉMEM VEŘEJNÉ PODPORY VÝZKUMU A VÝVOJE V ČESKÉ REPUBLICE 2008 REPRONIS Ostrava 2007 Autoři: Ing. Tasilo Prnka, DrSc.

rezervy z pohledu účetnictví mnohdy zbytečná zátěž rezervy z pohledu daňového možnost legální optimalizace jaké tedy jsou povinnosti / možnosti pro

Daňové a účetní rezervy RNDr. Ivan BRYCHTA rezervy z pohledu účetnictví mnohdy zbytečná zátěž rezervy z pohledu daňového možnost legální optimalizace jaké tedy jsou povinnosti / možnosti pro jejich tvorbu?

Daňové a účetní rezervy RNDr. Ivan BRYCHTA rezervy z pohledu účetnictví mnohdy zbytečná zátěž rezervy z pohledu daňového možnost legální optimalizace jaké tedy jsou povinnosti / možnosti pro jejich tvorbu?

Výroční zpráva Frýdlantské vodárenské společnosti a. s. za rok 2007

Výroční zpráva Frýdlantské vodárenské společnosti a. s. za rok 2007 Výroční zpráva za rok 2007 Voda je nejměkčí a nejslabší bytí na světě, v překonávání tvrdého a silného je však neporazitelná a není jí

Výroční zpráva Frýdlantské vodárenské společnosti a. s. za rok 2007 Výroční zpráva za rok 2007 Voda je nejměkčí a nejslabší bytí na světě, v překonávání tvrdého a silného je však neporazitelná a není jí

ŘEKA Klub pro vodní sporty, z.s., IČ: , Císařská louka 27, Praha 5 Příloha k účetní závěrce sestavená k

Základní údaje Účetní období: 1.1.2018 31.12.2018 Název: ŘEKA-Klub pro vodní sporty, z.s. Sídlo organizace: Císařská louka č. ev. 27, Praha 5, 150 00 Právní forma: zapsaný spolek Nejvyšší orgán : členská

Základní údaje Účetní období: 1.1.2018 31.12.2018 Název: ŘEKA-Klub pro vodní sporty, z.s. Sídlo organizace: Císařská louka č. ev. 27, Praha 5, 150 00 Právní forma: zapsaný spolek Nejvyšší orgán : členská

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2014 H. VÝSLEDKY ROZPOČTOVÉHO HOSPODAŘENÍ KAPITOL

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2014 H. VÝSLEDKY ROZPOČTOVÉHO HOSPODAŘENÍ KAPITOL OBSAH: KAPITOLA 301 - KANCELÁŘ PREZIDENTA REPUBLIKY... 1 KAPITOLA 302 - POSLANECKÁ SNĚMOVNA PARLAMENTU...

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2014 H. VÝSLEDKY ROZPOČTOVÉHO HOSPODAŘENÍ KAPITOL OBSAH: KAPITOLA 301 - KANCELÁŘ PREZIDENTA REPUBLIKY... 1 KAPITOLA 302 - POSLANECKÁ SNĚMOVNA PARLAMENTU...

Datum a podpis: Datum a podpis: --------------------------------------------------------------------------------------------------

1 NÁKLADY CELKEM 47 847 000,00 50 079 824,23 (účtová třída 5 celkem -součet položek 2,38,44 a 47) 2 Náklady z činnosti (součet položek 3 až 37) 47 847 000,00 49 981 084,35 3 Spotřeba materiálu 501 3 650

1 NÁKLADY CELKEM 47 847 000,00 50 079 824,23 (účtová třída 5 celkem -součet položek 2,38,44 a 47) 2 Náklady z činnosti (součet položek 3 až 37) 47 847 000,00 49 981 084,35 3 Spotřeba materiálu 501 3 650

ROČNÍ ZPRÁVA. za rok 2004. Dětská psychiatrická léčebna Opařany

ROČNÍ ZPRÁVA za rok 2004 Zpracovatel: Dětská psychiatrická léčebna Opařany sídlo: 391 61 Opařany 221 IČ: 00667421 právní forma: příspěvková organizace zřizovatel: MZ ČR kontakt: adresa: DPL Opařany, 391

ROČNÍ ZPRÁVA za rok 2004 Zpracovatel: Dětská psychiatrická léčebna Opařany sídlo: 391 61 Opařany 221 IČ: 00667421 právní forma: příspěvková organizace zřizovatel: MZ ČR kontakt: adresa: DPL Opařany, 391

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Financování aplikovaného výzkumu a vývoje. 3.11.2009 Financování aplikovaného VaV 1

Financování aplikovaného výzkumu a vývoje 3.11.2009 Financování aplikovaného VaV 1 Novela zákona 130/2002 Sb. o podpoře VaV Důvody novely Změna evropských pravidel pro poskytování veřejné podpory v této

Financování aplikovaného výzkumu a vývoje 3.11.2009 Financování aplikovaného VaV 1 Novela zákona 130/2002 Sb. o podpoře VaV Důvody novely Změna evropských pravidel pro poskytování veřejné podpory v této

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU

OHL ŽS, a.s. Burešova 938/17 660 02 Brno - střed Pololetní zpráva zpracovaná k 30. červnu 2009 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU Podpis statutárního orgánu OHL

OHL ŽS, a.s. Burešova 938/17 660 02 Brno - střed Pololetní zpráva zpracovaná k 30. červnu 2009 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU Podpis statutárního orgánu OHL

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p Zlechov IČ Příloha tvořící součást účetní závěrky k 31. prosinci 2015

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

Etnologický ústav AV ČR, v.v.i.

Název zpracovatele: Etnologický ústav AV ČR, v.v.i. Základní personální údaje Příloha 2/I. 1. Členění zaměstnanců podle věku a pohlaví - stav k 31. 12. 2009 (fyzické osoby) věk muži ženy celkem % do 20

Název zpracovatele: Etnologický ústav AV ČR, v.v.i. Základní personální údaje Příloha 2/I. 1. Členění zaměstnanců podle věku a pohlaví - stav k 31. 12. 2009 (fyzické osoby) věk muži ženy celkem % do 20

1. Obecná ustanovení. Obec Tachlovice

SMĚRNICE k zajištění finančního hospodaření Obce Tachlovice a k zajištění plnění ustanovení zákona o účetnictví 563/91 Sb., ve znění pozdějších změn a doplňků, vyhlášky 410/2009 Sb. a Českých účetních

SMĚRNICE k zajištění finančního hospodaření Obce Tachlovice a k zajištění plnění ustanovení zákona o účetnictví 563/91 Sb., ve znění pozdějších změn a doplňků, vyhlášky 410/2009 Sb. a Českých účetních

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Úvodní slovo generálního ředitele a člena představenstva... 2. Základní údaje... 3. Orgány společnosti... 4

Výroční zpráva společnosti KOVOSVIT MAS, a.s. za rok Obsah Úvodní slovo generálního ředitele a člena představenstva... 2 Základní údaje... 3 Orgány společnosti... 4 Zpráva o podnikatelské činnosti společnosti

Výroční zpráva společnosti KOVOSVIT MAS, a.s. za rok Obsah Úvodní slovo generálního ředitele a člena představenstva... 2 Základní údaje... 3 Orgány společnosti... 4 Zpráva o podnikatelské činnosti společnosti

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce