Shrnutí - zásady fiskálního federalismu

|

|

|

- Julie Vaňková

- před 9 lety

- Počet zobrazení:

Transkript

1 Shrnutí - zásady fiskálního federalismu centralizace přerozdělování centralizace stabilizace zajištění minimální úrovně veřejných služeb vyrovnání fiskální pozice neutrality

2 Model fiskálního federalismu v ČR V ČR kombinovaný model FF Daňové určení a fiskální vazby jsou určeny : Zákonem č. 243/2000 Sb., o rozpočtovém určení daní, v platném znění Zákonem č. 218/2000 Sb., o rozpočtových pravidlech, v platném znění, Zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, v platném znění, Vyhláškou č. 392/2007 Sb., o podílu jednotlivých obcí na hr.výnosu DPH a daní z příjmů, Zákonem o státním rozpočtu na příslušný rok. obce, kraje nejsou plně finančně soběstačné

3 Vztahy mezi prvky veřejných rozp. mezi SR a rozpočty krajů, obcí finanční vazby důvody: nedostatečný příjem z daní vazby - ve formě dotací na základě: a) zákona o SR b) dotace z rozpočtových kapitol c) dotace z Všeobecné pokladní správy SR d) dotace ze státních fondů

dotace z rozpočtových kapitol c) dotace z Všeobecné pokladní")

4 Vztahy mezi prvky veřejných rozp. daně a) sdílené b) svěřené - od 90.let mnoho úprav ve sdílených daních - zákon o rozpočtovém určení daní: - podíl pro kraje stanoven na 8,92% - obcím určen 21,4% - rozpočtové určení daní RUD

5 Vývoj RUD z pohledu obce Období do obecních rozpočtů: 100% výnos daně z nemovitosti na území obce (do současnosti) 100% výnos daně z příjmu právnických osob placené obcí (od 1994 do současnosti) 40% (50% 1994, 60% 1995) z celookresního výnosu daně z příjmu fyzických osob ze závisléčinnosti 100% výnosu daně z příjmu fyzických osob samostatně výdělečněčinných podle místa bydliště podnikatele

6 Období do obecních rozpočtů : 30% z celookresního výnosu DPFO ze závisléčinnosti a z toho: 10% DPFO ze závisléčinnosti do rozpočtu té obce, kde má sídlo či bydliště plátce 20% DPFO ze závisléčinnosti dle podílu počtu obyvatel obce na počtu obyvatel okresu 20% z celostátního výnosu DPPO podle podílu počtu obyvatel obce k celkovému počtu obyvatelstva státu

7 Koeficienty pro rozdělení sdílených daní Obce s počtem obyvatel* od-do Koeficienty velikostní kategorie obcí do 100 obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 1, a výše obyvatel 1,6715 Hlavní město Praha 2,7611 * počet obyvatel je údajem ČSÚ k 1. lednu běžného roku

8 Určení podílu na sdílených daních do r.2012 pro přerozdělení - kritérium celkové výměry obce, prostého počtu obyvatel, počtu obyvatel upraveného koeficienty velikostních kategorií (ze 14 na 4), pro přepočet počtu obyvatel - postupné přechody ke zmírnění - růst podílu obcí na 21, 4 % od 2008 změna váhy kritérií : prostý počet obyvatel váha 3 % celková výměra obce váha 3 % počet obyvatel upravený koeficienty velikostních kategorií obcí váha 94 %.

9 Koeficienty (od ) Přepočítací koeficient Hlavní město Praha 4,2098 Plzeň 2,5273 Ostrava 2,5273 Brno 2,5273 Ostatní obce 1,0000

10 Koeficienty postupných přechodů a násobky postupných přechodů Obce s počtem obyvatel od do obyvatel Koeficienty postupných přechodů Násobek postupných přechodů ,0000 1,0000 x počet obyvatel obce , ,0640 x počet obyvatel z počtu obyvatel obce přesahujících , ,8+1,3872 x počet obyvatel z počtu obyvatel obce přesahujících a více 1, ,8 +1,7629 x počet obyvatel z počtu obyvatel obce přesahujících

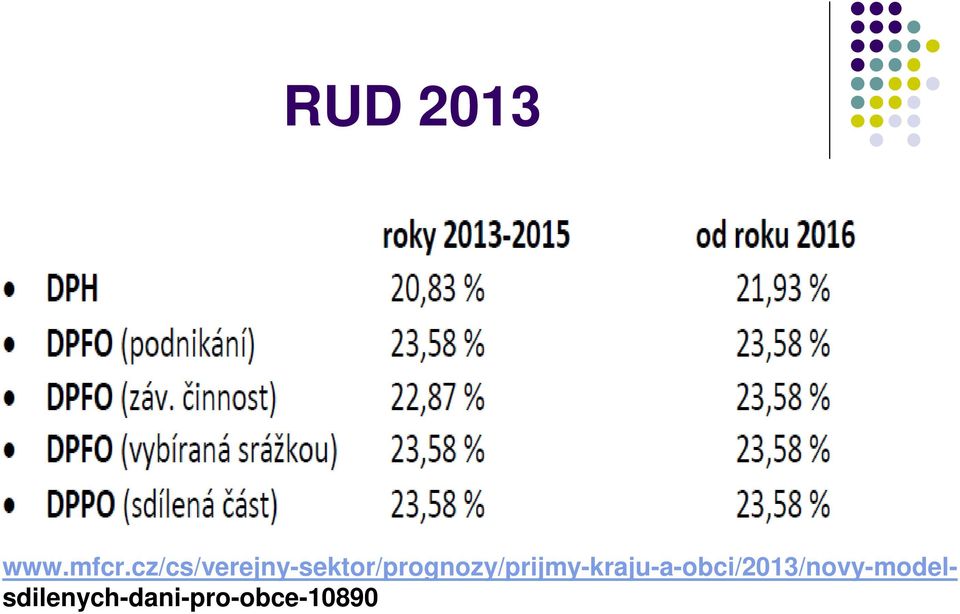

11 Změny v RUD od r.2013 posílení sdílených daní obcí z prostředků státního rozpočtu, zachování odděleného propočtu u největších měst (hl. m. Prahy, Plzně, Ostravy a Brna) prostřednictvím vlastních přepočítacích koeficientů (shodných pro Plzeň,Ostravu a Brno) pokles sdílených daní u těchto největších 4 měst v porovnání s objemem sdílených daní vyplývajícím z platné konstrukce. změny kritérií a vah při přerozdělení sdílených daní mezi obce: zvýšení váhy kritéria počtu obyvatel z dosavadních 3 % na 10 %, zapojení nového kritéria počtu dětí MŠ a žáků ZŠ navštěvujících školu zřizovanou obcí (s váhou 7 %), snížení váhy kritéria postupných přechodů na 80 %, váha kritéria rozlohy katastrálních území obce zůstává ve výši 3 %

12 RUD

13 Obec základní územně samosprávný celek, veřejnoprávní korporace tři charakteristiky: území, občané, samospráva veřejných záležitostí - právo obcí na samosprávu je zakotveno v Ústavě České republikyčlánek 8: Zaručuje se samospráva územních samosprávných celků. ekonomická samostatnost - má vlastní majetek, vlastní hospodaření z důvodu potřeby zajišťování veřejných statků a služeb pro občany rozpočet na základě schváleného zákona o SR, rozpočtového provizoria s využitím rozpočtového výhledu

14 Působnost obcí upravuje zákon č. 128/2000 Sb. ve znění pozdějších předpisů 7: Obec spravuje své záležitosti samostatně. Státní orgány a orgány krajů mohou do samostatné působnosti zasahovat, jen vyžaduje-li to ochrana zákona, a jen způsobem, který zákon stanoví. Rozsah samostatné působnosti může být omezen jen zákonem.

15 Samostatná působnost hospodaření obce; rozpočet a závěrečný účet obce; peněžní fondy obce; právnické osoby obce a organizační složky obce a účast obce v právnických osobách; vydávání obecně závazných vyhlášek obce; místní referendum; obecní policie; ukládání pokut za správní delikty; program rozvoje územního obvodu obce; spolupráce s jinými obcemi apod.

16 Přenesená působnost činnosti státní správy- přenesené zvláštními zákony výslovně na obce, nárok na příspěvek ze státního rozpočtu, který je spojen s vykonáváním úkolů v přenesené působnosti (zákon č. 128/2000 Sb. Hlava III 62) obce s výkonem přenesené působnosti: možnost obce vydávat nařízení; být povodňovým orgánem; projednávat přestupky atd. obce s pověřeným obecním úřadem - při výkonu přenesené působnosti státní správy oprávněny : rozhodovat o poskytnutí půjček, věcných dávek či peněžitých dávek; být orgánem na ochranu přírody či ochranu zemědělského půdního fondu; zabezpečit průběh konání voleb do Parlamentu ČR, do zastupitelstev krajů a obcí a také do parlamentu EU atd. obce s rozšířenou působností mají zejména tyto kompetence: vystavování občanských a řidičských průkazů a cestovních pasů; doprava a silniční hospodářství pro silnice II. a III. třídy; sociálně právní ochrana dětí;dávky a sociální služby; péče o staré a zdravotně postižené atd.

17 Orgány obce dle typu obce

18 rada obce výbory - zřizovány zastupitelstvem obce jako iniciativní a kontrolní orgány finanční (kontrola hospodaření obce se svěřenými finančními a prostředky a majetkem) a kontrolní výbor - vždy zákon č. 128/2000 Sb. 117 b. - pokud se v obci vyskytuje národností menšina, jenž tvoří alespoň 10% obyvatel obce dle posledního sčítání lidu, zřizuje zastupitelstvo obce výbor pro konkrétní národnostní menšinu.

19 Zastupitelstvo obce počet členů zastupitelstva obce závisí na počtu obyvatel a velikosti území dané obce, zákon č. 128/2000 Sb. 68 definuje pro obce rozsah počtu zastupitelů: od obcí do 500 obyvatel - 5 až 15 členů zastupitelstva města s počtem nad obyvatel - 35 až 55 členů pravomoce zastupitelstva obce schvalovat program rozvoje obce, schvalovat rozpočet obce; závěrečný účet obce a účetní uzávěrku obce sestavenou k rozvahovému dni; volit z řad členů zastupitelstva obce starostu, místostarosty a dalšíčleny rady obce 84 členové zastupitelstva vykonávají svůj mandát osobně a nesmí být při jeho výkonu vázáni žádnými příkazy

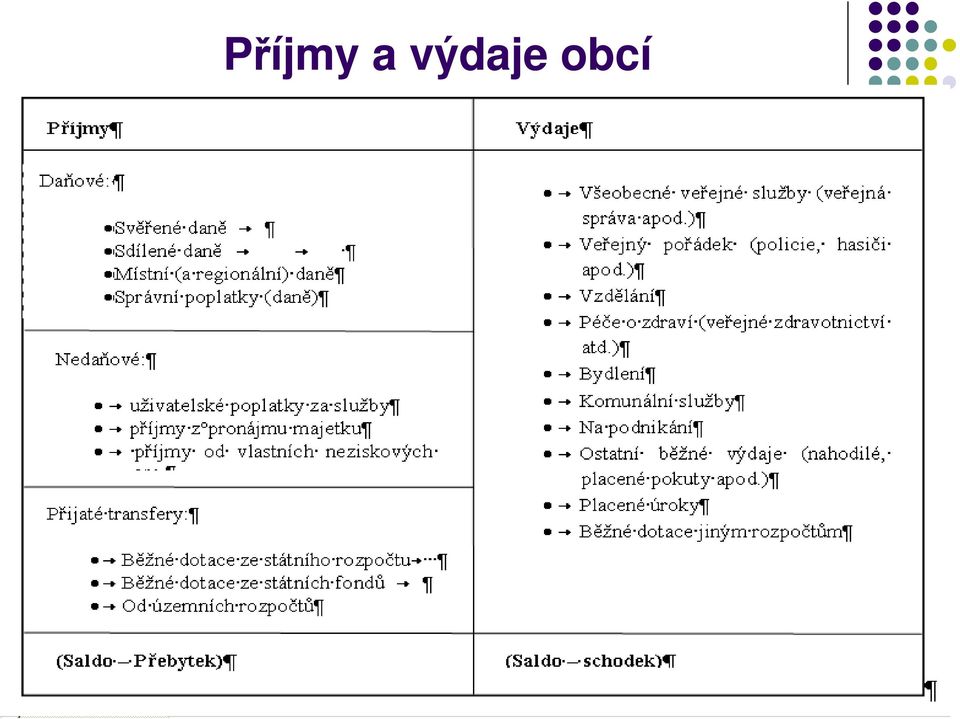

20 Příjmy a výdaje obcí

Finanční autonomie obcí

Finanční autonomie obcí Miroslav MATEJ ředitel odboru Financování územních rozpočtů Prosinec 2018 1 Obsah prezentace Legislativa Územní struktura Kompetence a jejich financování Stav obecních financí Kam

Finanční autonomie obcí Miroslav MATEJ ředitel odboru Financování územních rozpočtů Prosinec 2018 1 Obsah prezentace Legislativa Územní struktura Kompetence a jejich financování Stav obecních financí Kam

Rozpočtová soustava ČR

státní rozpočet Rozpočtová soustava ČR na centrální úrovni: státní mimorozpočtové fondy zřízeny zákonem za účelem finančního zabezpečení zvlášť stanovených úkolů rozpočty zdravotních pojišťoven (7) na

státní rozpočet Rozpočtová soustava ČR na centrální úrovni: státní mimorozpočtové fondy zřízeny zákonem za účelem finančního zabezpečení zvlášť stanovených úkolů rozpočty zdravotních pojišťoven (7) na

ROZPOČTOVÉ URČENÍ DANÍ. 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD

ROZPOČTOVÉ URČENÍ DANÍ 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení daní č.243/2000 Sb. nahradil bývalý systém převodu daňových

ROZPOČTOVÉ URČENÍ DANÍ 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení daní č.243/2000 Sb. nahradil bývalý systém převodu daňových

Název školy Název materiálu Autor Tematický okruh Ročník. Datum tvorby Srpen 13 Anotace. Zdroje

Číslo projektu CZ.1.07/1.5.00/34.0499 Název školy Název materiálu Autor Tematický okruh Ročník Soukromá střední odborná škola Frýdek-Místek, s.r.o. VY_32_INOVACE_400_VES_20 Mgr. Jana Nachmilnerová Veřejná

Číslo projektu CZ.1.07/1.5.00/34.0499 Název školy Název materiálu Autor Tematický okruh Ročník Soukromá střední odborná škola Frýdek-Místek, s.r.o. VY_32_INOVACE_400_VES_20 Mgr. Jana Nachmilnerová Veřejná

ÚPLNÉ ZNĚNÍ ZÁKONA. ze dne 29. června 2000

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Příjmy rozpočtu kraje

Rozpočty územních samosprávných celků ČR Mezi územní rozpočty patří: Rozpočty měst a obcí Rozpočty krajů Rozpočty dobrovolných svazků obcí 10. Rozpočty územních samospráv. Daně a poplatky výnosové určení

Rozpočty územních samosprávných celků ČR Mezi územní rozpočty patří: Rozpočty měst a obcí Rozpočty krajů Rozpočty dobrovolných svazků obcí 10. Rozpočty územních samospráv. Daně a poplatky výnosové určení

ZÁKON O ROZPOČT ZÁKON O OVÉM ROZPOČT URČENÍ URČE DANÍ

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

ROZPOČTOVÉ URČENÍ DANÍ. Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD

ROZPOČTOVÉ URČENÍ DANÍ 17. září 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení č ídaní íč.243/2000 Sb. nahradil bývalý systém převodu daňových

ROZPOČTOVÉ URČENÍ DANÍ 17. září 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení č ídaní íč.243/2000 Sb. nahradil bývalý systém převodu daňových

243/2000 Sb. ZÁKON ze dne 29. června 2000

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Organizační řád obce Nový Jáchymov

Organizační řád obce Nový Jáchymov I. Úvodní ustanovení Organizační řád je součástí vnitřního a kontrolního systému obce, který řeší organizační vztahy mezi obcí, obecním úřadem a jeho jednotlivými pracovníky.

Organizační řád obce Nový Jáchymov I. Úvodní ustanovení Organizační řád je součástí vnitřního a kontrolního systému obce, který řeší organizační vztahy mezi obcí, obecním úřadem a jeho jednotlivými pracovníky.

ÚZEMNÍ SAMOSPRÁVA A JEJÍ ORGANIZACE

ÚZEMNÍ SAMOSPRÁVA A JEJÍ ORGANIZACE Opakování organiz.principy VS Princip centralizace, decentralizace, koncentrace a dekoncentrace Princip územní a rezortní Princip monokratický a kolegiální Princip volební

ÚZEMNÍ SAMOSPRÁVA A JEJÍ ORGANIZACE Opakování organiz.principy VS Princip centralizace, decentralizace, koncentrace a dekoncentrace Princip územní a rezortní Princip monokratický a kolegiální Princip volební

Financování obcí a aktuální vývoj veřejných financí. Ministerstvo financí červen 2014

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Zákon o obcích č.128/2000 Sb.

Zákon o obcích č.128/2000 Sb. Rozdělení na 3 části: část první: 8 hlav Část první: Hlava první: Obecná ustanovení Postavení obcí Občané obce Území obce a jeho změny Názvy obcí, jejich částí, ulic a veřejných

Zákon o obcích č.128/2000 Sb. Rozdělení na 3 části: část první: 8 hlav Část první: Hlava první: Obecná ustanovení Postavení obcí Občané obce Území obce a jeho změny Názvy obcí, jejich částí, ulic a veřejných

OBSAH. Zákon č. 128/2000 Sb., o obcích (obecní zřízení)

") OBSAH Seznam zkratek................................................ XIII Jednotlivá ustanovení zpracovali................................... XVI Seznam předpisů citovaných v komentáři............................

OBSAH Seznam zkratek................................................ XIII Jednotlivá ustanovení zpracovali................................... XVI Seznam předpisů citovaných v komentáři............................

Inovace bakalářského studijního oboru Aplikovaná chemie

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Inovace

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Inovace

Orgány územní samosprávy. Orgány obce Orgány kraje

Orgány územní samosprávy Orgány obce Orgány kraje Zastupitelstvo obce (města, městského obvodu či části) do 500 obyvatel 5 až 9 členů nad 500 do 3 000 obyvatel 7 až 15 členů nad 3 000 do 10 000 obyvatel

Orgány územní samosprávy Orgány obce Orgány kraje Zastupitelstvo obce (města, městského obvodu či části) do 500 obyvatel 5 až 9 členů nad 500 do 3 000 obyvatel 7 až 15 členů nad 3 000 do 10 000 obyvatel

OBSAH. ZÁKON č. 128/2000 Sb., O OBCÍCH (OBECNÍ ZŘÍZENÍ)... 1

... 1") OBSAH Seznam zkratek.......................................................... XIII Jednotlivá ustanovení zpracovali.............................................xv Seznam předpisů citovaných v komentáři...................................

OBSAH Seznam zkratek.......................................................... XIII Jednotlivá ustanovení zpracovali.............................................xv Seznam předpisů citovaných v komentáři...................................

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, Kojetín

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, 752 01 Kojetín Č.j.: MK 1207/2019 FO/Več Spis č.: 267/2019 Vaše zn.: Vyřizuje : Ing. Hana Večeřová, MSc.. Tel. : 581 277 450 E-mail : fo@radnice.kojetin.cz

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, 752 01 Kojetín Č.j.: MK 1207/2019 FO/Več Spis č.: 267/2019 Vaše zn.: Vyřizuje : Ing. Hana Večeřová, MSc.. Tel. : 581 277 450 E-mail : fo@radnice.kojetin.cz

243/2000 Sb. ZÁKON. ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

Aktuální vývoj hospodaření územních samosprávných celků

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Státní rozpočet České republiky na rok 2007

1/23 Státní rozpočet České republiky na rok 2007 Ing. Eduard Komárek Ministerstvo financí Finančnířízení měst, obcí a regionů v rámci zvyšování efektivity veřejné správy 20. 2. 2007 Velké Meziříčí 2/23

1/23 Státní rozpočet České republiky na rok 2007 Ing. Eduard Komárek Ministerstvo financí Finančnířízení měst, obcí a regionů v rámci zvyšování efektivity veřejné správy 20. 2. 2007 Velké Meziříčí 2/23

VI. Setkání starostů a místostarostů Jihomoravského kraje

VI. Setkání starostů a místostarostů Jihomoravského kraje Připravované změny zákona o rozpočtovém určení daní a aktuální informace o financování samospráv Ministerstvo financí ČR Mikulov červen 2011 Jan

VI. Setkání starostů a místostarostů Jihomoravského kraje Připravované změny zákona o rozpočtovém určení daní a aktuální informace o financování samospráv Ministerstvo financí ČR Mikulov červen 2011 Jan

Státní správa a samospráva Prezentace pro žáky SŠ Spolufinancováno ESF a státním rozpočtem ČR, reg. č. projektu CZ.1.07/1.1.00/14.

Státní správa a samospráva Prezentace pro žáky SŠ Spolufinancováno ESF a státním rozpočtem ČR, reg. č. projektu CZ.1.07/1.1.00/14.0143 OPVK Gymnázium J.A.Komenského s.r.o., Dubí 1 Veřejná správa Státní

Státní správa a samospráva Prezentace pro žáky SŠ Spolufinancováno ESF a státním rozpočtem ČR, reg. č. projektu CZ.1.07/1.1.00/14.0143 OPVK Gymnázium J.A.Komenského s.r.o., Dubí 1 Veřejná správa Státní

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. CZ.1.07/2.2.00/15.0247 Přednášející: JUDr. MARIE MAZÁNKOVÁ

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. CZ.1.07/2.2.00/15.0247 Přednášející: JUDr. MARIE MAZÁNKOVÁ

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 694/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 694/0 Vládní návrh zákona, kterým se mění zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 694/0 Vládní návrh zákona, kterým se mění zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům

Rozpočty měst a obcí. Ústavní zákon o rozpočtové odpovědnosti. Ministerstvo financí ČR září 2012

Rozpočty měst a obcí Ústavní zákon o rozpočtové odpovědnosti Ministerstvo financí ČR září 2012 CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2012 (V MLD. KČ) DPH 2007

Rozpočty měst a obcí Ústavní zákon o rozpočtové odpovědnosti Ministerstvo financí ČR září 2012 CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2012 (V MLD. KČ) DPH 2007

Samospráva Delegace Trvalé svěření Decentralizace Vlastním jménem, na vlastní zodpovědnost Právní základ územní samosprávy čl Úst. + speciální

Územní samospráva Obce Samospráva Delegace Trvalé svěření Decentralizace Vlastním jménem, na vlastní zodpovědnost Právní základ územní samosprávy čl.99-100 Úst. + speciální zákony Obec Základní územní

Územní samospráva Obce Samospráva Delegace Trvalé svěření Decentralizace Vlastním jménem, na vlastní zodpovědnost Právní základ územní samosprávy čl.99-100 Úst. + speciální zákony Obec Základní územní

Návrh novely rozpočtového určení daní

Návrh novely rozpočtového určení daní Nový model sdílených daní pro obce Ministerstvo financí ČR červen 2011 Přehled daňových příjmů statutárních měst a Prahy v roce 2010 - skutečnost (včetně motivačních

Návrh novely rozpočtového určení daní Nový model sdílených daní pro obce Ministerstvo financí ČR červen 2011 Přehled daňových příjmů statutárních měst a Prahy v roce 2010 - skutečnost (včetně motivačních

Struktura prezentace:

Financování krajů Struktura prezentace: Krátké seznámení s územním uspořádáním České republiky Systém financování územní veřejné správy se zaměřením na financování krajů Hospodaření rozpočtů územních samosprávných

Financování krajů Struktura prezentace: Krátké seznámení s územním uspořádáním České republiky Systém financování územní veřejné správy se zaměřením na financování krajů Hospodaření rozpočtů územních samosprávných

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019 (v mld. Kč) Rok 2018 (očekávaná skutečnost) Rok 2019

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019 (v mld. Kč) Rok 2018 (očekávaná skutečnost) Rok 2019

VNITŘNÍ PŘEDPIS Organizační řád ÚMČ. Úřad městské části města Brna, Brno - Starý Lískovec Klobásova 9, Brno,

VNITŘNÍ PŘEDPIS Organizační řád ÚMČ Úřad městské části města Brna, Brno - Starý Lískovec Klobásova 9, Brno, 625 00 Schválila RMČ s účinností od 1.3. 2012 1 OBSAH : 1. Základní ustanovení 2. Organizační

VNITŘNÍ PŘEDPIS Organizační řád ÚMČ Úřad městské části města Brna, Brno - Starý Lískovec Klobásova 9, Brno, 625 00 Schválila RMČ s účinností od 1.3. 2012 1 OBSAH : 1. Základní ustanovení 2. Organizační

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013. Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Základní pojmy. Financování veřejné správy Rozpočet, rozpočtová soustava Státní rozpočet, rozpočty územních. Rozpočtové určení daní

ROZPOČTOVÉ URČENÍ DANÍ ÚZEMNÍM SAMOSPRÁVNÝM CELKŮM JUDr. Martin Netolický JUDr. Martin Netolický Právnická fakulta MU, 6. května 2008 Základní pojmy Financování veřejné správy Rozpočet, rozpočtová soustava

ROZPOČTOVÉ URČENÍ DANÍ ÚZEMNÍM SAMOSPRÁVNÝM CELKŮM JUDr. Martin Netolický JUDr. Martin Netolický Právnická fakulta MU, 6. května 2008 Základní pojmy Financování veřejné správy Rozpočet, rozpočtová soustava

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Město Brno. VYHLÁŠKA č. 18/2000,

Město Brno VYHLÁŠKA č. 18/2000, kterou se mění a doplňuje obecně závazná vyhláška města Brna č. 1/1997 - Statut města Brna, ve znění pozdějších vyhlášek Zastupitelstvo města Brna schválilo na svém Z3/023

Město Brno VYHLÁŠKA č. 18/2000, kterou se mění a doplňuje obecně závazná vyhláška města Brna č. 1/1997 - Statut města Brna, ve znění pozdějších vyhlášek Zastupitelstvo města Brna schválilo na svém Z3/023

Výpočet daňových příjmů obce/města + mnohaletá statistika

1997 2 21 22 23 24 25 26 27 28 29 21 211 212 213* 214* 215* 216* Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Přerov Datum vyhotovení: 23.1.213 Predikce na y 214-216 Grafy pro Na žáky

1997 2 21 22 23 24 25 26 27 28 29 21 211 212 213* 214* 215* 216* Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Přerov Datum vyhotovení: 23.1.213 Predikce na y 214-216 Grafy pro Na žáky

P A R L A M E N T Č E S K É R E P U B L I K Y

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2007 5. volební období 319/3 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 243/2000 Sb.,

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2007 5. volební období 319/3 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 243/2000 Sb.,

8. STÁTNÍ SAMOSPRÁVA... 1

8. STÁTNÍ SAMOSPRÁVA... 1 1. SAMOSPRÁVNÉ ORGÁNY V PODOBĚ KRAJŮ A OBCÍ... 1 8.1. OBCE... 1 8.1.1. POSTAVENÍ OBCÍ... 2 8.1.2. ÚZEMÍ OBCÍ... 2 8.1.3. ČLENĚNÍ OBCÍ... 2 8.1.4. ORGÁNY OBCE... 3 OBECNÍ ZASTUPITELSTVO...

8. STÁTNÍ SAMOSPRÁVA... 1 1. SAMOSPRÁVNÉ ORGÁNY V PODOBĚ KRAJŮ A OBCÍ... 1 8.1. OBCE... 1 8.1.1. POSTAVENÍ OBCÍ... 2 8.1.2. ÚZEMÍ OBCÍ... 2 8.1.3. ČLENĚNÍ OBCÍ... 2 8.1.4. ORGÁNY OBCE... 3 OBECNÍ ZASTUPITELSTVO...

Vývoj úloha a struktura obcí v České republice. Josef Postránecký Ministerstvo pro místní rozvoj. Drážďany, 3.- 4. 11. 2011

Vývoj úloha a struktura obcí v České republice Josef Postránecký Ministerstvo pro místní rozvoj Drážďany, 3.- 4. 11. 2011 Územně správní členění České republiky je poměrně složité a odráží dlouhodobě vytvářený

Vývoj úloha a struktura obcí v České republice Josef Postránecký Ministerstvo pro místní rozvoj Drážďany, 3.- 4. 11. 2011 Územně správní členění České republiky je poměrně složité a odráží dlouhodobě vytvářený

Výpočet daňových příjmů obce/města + mnohaletá statistika

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Kolín Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce MFČR vychází

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Kolín Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce MFČR vychází

295/2012 Sb. ZÁKON. ze dne 16. srpna 2012,

295/2012 Sb. ZÁKON ze dne 16. srpna 2012, kterým se mění zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení

295/2012 Sb. ZÁKON ze dne 16. srpna 2012, kterým se mění zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení

Správní právo dálkové studium. IX. Obce obecní zřízení. A) Historický vývoj na území ČR - viz okruh VIII. územní samospráva v bodě A)

Historický vývoj na území ČR - viz okruh VIII. územní samospráva v bodě A)") Správní právo dálkové studium IX. Obce obecní zřízení A) Historický vývoj na území ČR - viz okruh VIII. územní samospráva v bodě A) B) Právní základy obecního zřízení a) ústavní základy obecního zřízení

Správní právo dálkové studium IX. Obce obecní zřízení A) Historický vývoj na území ČR - viz okruh VIII. územní samospráva v bodě A) B) Právní základy obecního zřízení a) ústavní základy obecního zřízení

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí únor 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí únor 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Závěrečný účet obce Jíkev za rok 2012

Obec Jíkev Závěrečný účet obce Jíkev za rok 2012 Na základě zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů zveřejňuje obec Jíkev návrh na závěrečný účet svazku za rok 2012. Dne 9.12.2011

Obec Jíkev Závěrečný účet obce Jíkev za rok 2012 Na základě zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů zveřejňuje obec Jíkev návrh na závěrečný účet svazku za rok 2012. Dne 9.12.2011

Návrh rozpočtu města Krupka na rok 2013

Návrh rozpočtu města Krupka na rok 2013 Do jednání zastupitelstva města Krupka je předložen zpracovaný návrh rozpočtu města na rok 2013, který byl zpracován v souladu s 11 zákona číslo 250/2000 Sb., o

Návrh rozpočtu města Krupka na rok 2013 Do jednání zastupitelstva města Krupka je předložen zpracovaný návrh rozpočtu města na rok 2013, který byl zpracován v souladu s 11 zákona číslo 250/2000 Sb., o

Jaké bude doopravdy rozpočtov. tové ení daní od 1.1.2013. Jak stanovit středn. Konec zadlužov

Jaké bude doopravdy rozpočtov tové určen ení daní od 1.1.2013 Jak stanovit středn ednědobý dobý výhled Konec zadlužov ování?! Ústavní zákon o rozpočtov tové odpovědnosti, dnosti, dopady na státn tní rozpočet

Jaké bude doopravdy rozpočtov tové určen ení daní od 1.1.2013 Jak stanovit středn ednědobý dobý výhled Konec zadlužov ování?! Ústavní zákon o rozpočtov tové odpovědnosti, dnosti, dopady na státn tní rozpočet

nování rozvoje obce Liberec

Plánov nování rozvoje obce - rozpočtový proces a rozpočet obce - 19.5.2011 Liberec 1 Rozpočtový proces a rozpočet obce Rozpočtový proces je základním nástrojem, který vede k dosažení cílů a vnitřní soudržnosti

Plánov nování rozvoje obce - rozpočtový proces a rozpočet obce - 19.5.2011 Liberec 1 Rozpočtový proces a rozpočet obce Rozpočtový proces je základním nástrojem, který vede k dosažení cílů a vnitřní soudržnosti

MĚSTO HORNÍ SLAVKOV TAJEMNÍK MĚSTSKÉHO ÚŘADU ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV. zaměstnanci města zařazení do městského úřadu

ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV Zpracovatel: Mgr. Martin Stark Rozsah působnosti: zaměstnanci města zařazení do městského úřadu Nabývá účinnosti: Počet stran: Počet příloh: 20.5.2015 9 1

ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV Zpracovatel: Mgr. Martin Stark Rozsah působnosti: zaměstnanci města zařazení do městského úřadu Nabývá účinnosti: Počet stran: Počet příloh: 20.5.2015 9 1

Systém financování územní veřejné správy

Systém financování územní veřejné správy Struktura příjmů obcí a krajů Vlastní zdroje - daňové příjmy sdílené, výlučné - nedaňové příjmy - kapitálové příjmy Další zdroje - dotace investiční, neinvestiční

Systém financování územní veřejné správy Struktura příjmů obcí a krajů Vlastní zdroje - daňové příjmy sdílené, výlučné - nedaňové příjmy - kapitálové příjmy Další zdroje - dotace investiční, neinvestiční

- 1 - STATUTÁRNÍ MĚSTO OSTRAVA MĚSTSKÝ OBVOD PETŘKOVICE U S N E S E N Í 2. ZASEDÁNÍ ZASTUPITELSTVA MĚSTSKÉHO OBVODU PETŘKOVICE ZE DNE

- 1 - STATUTÁRNÍ MĚSTO OSTRAVA MĚSTSKÝ OBVOD PETŘKOVICE U S N E S E N Í 2. ZASEDÁNÍ ZASTUPITELSTVA MĚSTSKÉHO OBVODU PETŘKOVICE 10/2 Zastupitelstvo městského obvodu ZE DNE 13.12. 2018 (usnesení č. 10/2

- 1 - STATUTÁRNÍ MĚSTO OSTRAVA MĚSTSKÝ OBVOD PETŘKOVICE U S N E S E N Í 2. ZASEDÁNÍ ZASTUPITELSTVA MĚSTSKÉHO OBVODU PETŘKOVICE 10/2 Zastupitelstvo městského obvodu ZE DNE 13.12. 2018 (usnesení č. 10/2

deliktů v provozu na pozemních komunikacích

účinnost od 1.7.2015 PŘÍLOHA č. 2 OS č.4 /2015 Oprávněné úřední osoby dle zákona č. 500/2004, správní řád ODBOR ŽIVNOSTENSKÝ A DOPRAVY č.funkce název funkce svěřený úsek činnosti 3100 vedoucí odboru SŘ

účinnost od 1.7.2015 PŘÍLOHA č. 2 OS č.4 /2015 Oprávněné úřední osoby dle zákona č. 500/2004, správní řád ODBOR ŽIVNOSTENSKÝ A DOPRAVY č.funkce název funkce svěřený úsek činnosti 3100 vedoucí odboru SŘ

Ivana Pařízková. Rozpočtové právo ÚSC

Ivana Pařízková Rozpočtové právo ÚSC www.law.muni.cz Systém RP ÚSC Obecná Zvláštní Procesní Administrativní Trestní Zápatí prezentace 2 HOSPODAŘENÍ ÚSC z.č. 250/2000 Sb., + dílčí novely I. Obecná ustanovení

Ivana Pařízková Rozpočtové právo ÚSC www.law.muni.cz Systém RP ÚSC Obecná Zvláštní Procesní Administrativní Trestní Zápatí prezentace 2 HOSPODAŘENÍ ÚSC z.č. 250/2000 Sb., + dílčí novely I. Obecná ustanovení

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 David Šátek Ministerstvo financí 19. listopadu 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (včetně

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 David Šátek Ministerstvo financí 19. listopadu 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (včetně

ROZPOČTOVÉ URČENÍ DANÍ PRO OBCE

ROZPOČTOVÉ URČENÍ DANÍ PRO OBCE (připravovaná změna) Doc. Ing. Petr Tománek, CSc. katedra veřejné ekonomiky, Ekonomická fakulta VŠB -TU Ostrava Vývoj RUD obcí 1993 nové rozdělování daní obcím v návaznosti

ROZPOČTOVÉ URČENÍ DANÍ PRO OBCE (připravovaná změna) Doc. Ing. Petr Tománek, CSc. katedra veřejné ekonomiky, Ekonomická fakulta VŠB -TU Ostrava Vývoj RUD obcí 1993 nové rozdělování daní obcím v návaznosti

Analýza financování přeneseného výkonu státní správy. Odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra ČR

Analýza financování přeneseného výkonu státní správy Odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra ČR Obsah analýzy Průběh dotazníkového šetření Koeficient režijních nákladů

Analýza financování přeneseného výkonu státní správy Odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra ČR Obsah analýzy Průběh dotazníkového šetření Koeficient režijních nákladů

Ministerstvo financí České republiky Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

O R G A N I Z A Č N Í

OBECNÍ ÚŘAD ČAKOVIČKY Kojetická 32, pošta Mratín, PSČ: 250 63, okr. Mělník 315 682 286, 725 081 025, < ou.cakovicky@seznam.cz O R G A N I Z A Č N Í Ř Á D Článek 1 Úvodní ustanovení 1. Organizační řád je

OBECNÍ ÚŘAD ČAKOVIČKY Kojetická 32, pošta Mratín, PSČ: 250 63, okr. Mělník 315 682 286, 725 081 025, < ou.cakovicky@seznam.cz O R G A N I Z A Č N Í Ř Á D Článek 1 Úvodní ustanovení 1. Organizační řád je

Výpočet daňových příjmů obce/města + mnohaletá statistika

Vamberk Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Rychnov nad Kněžnou Datum vyhotovení: 24.9.214 Predikce na y 215-217 Grafy pro Vamberk Predikce uvádí jak propočty podle dat MFČR,

Vamberk Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Rychnov nad Kněžnou Datum vyhotovení: 24.9.214 Predikce na y 215-217 Grafy pro Vamberk Predikce uvádí jak propočty podle dat MFČR,

M I N I S T E R S T V O F I N A N C Í Č R

Rozpočty obcí a krajů Ministerstvo financí ČR Praha listopad 2009 Hospodaření rozpočtů územních samosprávných celků k III.Q roku 2009 Meziroční srovnání vývoje daňových příjmů obcí a HDP Predikce Návrh

Rozpočty obcí a krajů Ministerstvo financí ČR Praha listopad 2009 Hospodaření rozpočtů územních samosprávných celků k III.Q roku 2009 Meziroční srovnání vývoje daňových příjmů obcí a HDP Predikce Návrh

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Základy teorie finanční správy

Základy teorie finanční správy Finanční správa Prastaré pojítko mezi financemi a veřejnou správou, správním právem a finančním právem. Merkl: pomocná funkce - slouží realizaci ostatních činností státu,

Základy teorie finanční správy Finanční správa Prastaré pojítko mezi financemi a veřejnou správou, správním právem a finančním právem. Merkl: pomocná funkce - slouží realizaci ostatních činností státu,

Řízení bezpečnosti. Místo úloha veřejné správy v řízení bezpečnosti

Řízení bezpečnosti Místo úloha veřejné správy v řízení bezpečnosti Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Řízení bezpečnosti Místo úloha veřejné správy v řízení bezpečnosti Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Prostého počtu obyvatel 13,7%

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 22.9.215 Východiska: Výhled celkových daňových příjmů na 216 v tis.kč Okres:

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 22.9.215 Východiska: Výhled celkových daňových příjmů na 216 v tis.kč Okres:

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011 Ministerstvo financí ČR Dětenice květen 2011 Jan Zikl Porovnání příjmů SR a obcí Skutečnost

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011 Ministerstvo financí ČR Dětenice květen 2011 Jan Zikl Porovnání příjmů SR a obcí Skutečnost

Výpočet daňových příjmů obce/města + mnohaletá statistika

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Plzeň-sever Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Plzeň-sever Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce

Rozpočtové určení daní pro obce. Jaké změny nás čekají?

Rozpočtové určení daní pro obce. Jaké změny nás čekají? Snad všechny relevantní politické síly v zemi v souvislosti s reformou veřejných financí diskutují o možných změnách rozpočtového určení daní ve

Rozpočtové určení daní pro obce. Jaké změny nás čekají? Snad všechny relevantní politické síly v zemi v souvislosti s reformou veřejných financí diskutují o možných změnách rozpočtového určení daní ve

Aktuální vývoj a výhled financování ÚSC

Aktuální vývoj a výhled financování ÚSC Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 a 2018 Ministerstvo financí březen 2018 1 Obsah

Aktuální vývoj a výhled financování ÚSC Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 a 2018 Ministerstvo financí březen 2018 1 Obsah

O R G A N I Z AČNÍ ŘÁD

O R G A N I Z AČNÍ ŘÁD ČLÁNEK 1 ZÁKLADNÍ USTANOVENÍ Organizační řád obce Řehlovice vychází ze zákona č.128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších předpisů (dále je zákon). Upravuje zásady

O R G A N I Z AČNÍ ŘÁD ČLÁNEK 1 ZÁKLADNÍ USTANOVENÍ Organizační řád obce Řehlovice vychází ze zákona č.128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších předpisů (dále je zákon). Upravuje zásady

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. září 2016 Aktuální informace z oblasti financování obcí Příprava rozpočtu obcí na rok 2017 Příprava

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. září 2016 Aktuální informace z oblasti financování obcí Příprava rozpočtu obcí na rok 2017 Příprava

Aktuální vývoj a výhled financování ÚSC

Aktuální vývoj a výhled financování ÚSC Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 a 2018 Ministerstvo financí září 2017 1 Obsah prezentace

Aktuální vývoj a výhled financování ÚSC Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 a 2018 Ministerstvo financí září 2017 1 Obsah prezentace

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 15. října 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 15. října 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj

Výpočet daňových příjmů obce/města + mnohaletá statistika

Uherský Brod Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Uherské Hradiště Datum vyhotovení: 2.1.214 Predikce na y 215-217 Grafy pro Uherský Brod Predikce uvádí jak propočty podle dat

Uherský Brod Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Uherské Hradiště Datum vyhotovení: 2.1.214 Predikce na y 215-217 Grafy pro Uherský Brod Predikce uvádí jak propočty podle dat

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy Ministerstvo financí ČR Praha říjen 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování Státní rozpočet

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy Ministerstvo financí ČR Praha říjen 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování Státní rozpočet

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava

, v KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava 1111111111111111111111111111111111111111111111111111111111111111111111 " ", o o o I c Čj.: Sp. zn.:

, v KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava 1111111111111111111111111111111111111111111111111111111111111111111111 " ", o o o I c Čj.: Sp. zn.:

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

ORGANIZAČNÍ ŘÁD Obecního úřadu obce Podhradí

ORGANIZAČNÍ ŘÁD Obecního úřadu obce Podhradí V souladu s ustanovením 102 odst. 2 písm. o) zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších změn a doplnění (dále jen zákon o obcích

ORGANIZAČNÍ ŘÁD Obecního úřadu obce Podhradí V souladu s ustanovením 102 odst. 2 písm. o) zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších změn a doplnění (dále jen zákon o obcích

Helena Langšádlová místopředsedkyně RV PSP ČR. Připravované legislativní změny a další aktuální otázky z oblasti financování a rozvoje měst a obcí

Helena Langšádlová místopředsedkyně RV PSP ČR Připravované legislativní změny a další aktuální otázky z oblasti financování a rozvoje měst a obcí Novela zákona o loteriích Návrh vrácen Senátem Hlavní principy

Helena Langšádlová místopředsedkyně RV PSP ČR Připravované legislativní změny a další aktuální otázky z oblasti financování a rozvoje měst a obcí Novela zákona o loteriích Návrh vrácen Senátem Hlavní principy

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Státní rozpočet 2018 priority, transfery do územních samospráv

Státní rozpočet 2018 priority, transfery do územních samospráv Ing. Irena Válková odbor 11 Státní rozpočet Irena.Valkova@mfcr.cz Východiska pro sestavení SR na rok 2018 Programové prohlášení vlády České

Státní rozpočet 2018 priority, transfery do územních samospráv Ing. Irena Válková odbor 11 Státní rozpočet Irena.Valkova@mfcr.cz Východiska pro sestavení SR na rok 2018 Programové prohlášení vlády České

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Leden 2019 1 Obsah prezentace Hospodaření obcí a krajů v roce 2018 a 2019 Zadluženost a rozpočtová odpovědnost

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Leden 2019 1 Obsah prezentace Hospodaření obcí a krajů v roce 2018 a 2019 Zadluženost a rozpočtová odpovědnost

Název školy: Střední odborné učiliště Domažlice Číslo projektu:cz.1.07/1.5.00/34.0639 Předmět: Právo Tematický okruh: Finanční právo II.

Název školy: Střední odborné učiliště Domažlice Číslo projektu:cz.1.07/1.5.00/34.0639 Předmět: Právo Tematický okruh: Finanční právo II. Téma: Státní rozpočet 2. ročník - obor 64-41-L/51 Podnikání 4. ročník

Název školy: Střední odborné učiliště Domažlice Číslo projektu:cz.1.07/1.5.00/34.0639 Předmět: Právo Tematický okruh: Finanční právo II. Téma: Státní rozpočet 2. ročník - obor 64-41-L/51 Podnikání 4. ročník

VSTUPNÍ VZDĚLÁVÁNÍ Úvod do studia kurzu Vstupní vzdělávání Veřejná správa

VSTUPNÍ VZDĚLÁVÁNÍ Úvod do studia kurzu Vstupní vzdělávání + Průvodce studiem + Použité grafické symboly + Představení autorského týmu Veřejná správa + Pojetí veřejné správy, principy, funkce a členění

VSTUPNÍ VZDĚLÁVÁNÍ Úvod do studia kurzu Vstupní vzdělávání + Průvodce studiem + Použité grafické symboly + Představení autorského týmu Veřejná správa + Pojetí veřejné správy, principy, funkce a členění

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Svazek 6. Úloha krajských orgánů při koordinaci rozvoje krajů

Svazek 6 Úloha krajských orgánů při koordinaci rozvoje krajů Praha, květen 2000 Obsah OBSAH 1. ÚVOD... 3 2. ÚLOHA KRAJSKÝCH ORGÁNŮ VYPLÝVAJÍCÍ ZE ZÁKONA O PODPOŘE REGIONÁLNÍHO ROZVOJE... 4 3. SPECIFIKACE

Svazek 6 Úloha krajských orgánů při koordinaci rozvoje krajů Praha, květen 2000 Obsah OBSAH 1. ÚVOD... 3 2. ÚLOHA KRAJSKÝCH ORGÁNŮ VYPLÝVAJÍCÍ ZE ZÁKONA O PODPOŘE REGIONÁLNÍHO ROZVOJE... 4 3. SPECIFIKACE

Zpráva o výsledku přezkoumání hospodaření obce Petrovice, IČ za rok 2014

Elektronický podpis - 30.4.2015 KUMSX01HGAU7 Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Alexandra Klajmonová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

Elektronický podpis - 30.4.2015 KUMSX01HGAU7 Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Alexandra Klajmonová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

6. Současná péče o kulturní hodnoty a památky, organizace, evidence a legislativní zajištění

6. Současná péče o kulturní hodnoty a památky, organizace, evidence a legislativní zajištění 6.1. Legislativní zajištění Ústavní rámec politiky našeho státu obsahuje dokumenty se zakotvením významu kulturních

6. Současná péče o kulturní hodnoty a památky, organizace, evidence a legislativní zajištění 6.1. Legislativní zajištění Ústavní rámec politiky našeho státu obsahuje dokumenty se zakotvením významu kulturních

S T A N O V Y Svazu obcí Národního parku Šumava

S T A N O V Y Svazu obcí Národního parku Šumava Čl. I Základní ustanovení Svaz obcí Národního parku Šumava je zájmovým sdružením právnických osob, založeným podle 20 f j zákona č. 40/1964 Sb., občanský

S T A N O V Y Svazu obcí Národního parku Šumava Čl. I Základní ustanovení Svaz obcí Národního parku Šumava je zájmovým sdružením právnických osob, založeným podle 20 f j zákona č. 40/1964 Sb., občanský

Ministerstvo financí DŮVODOVÁ ZPRÁVA

Ministerstvo financí IV. DŮVODOVÁ ZPRÁVA Obecná část 1. Zhodnocení platného právního stavu Daňové příjmy obcí a krajů v České republice jsou definovány zejména zákonem č. 243/2000 Sb., o rozpočtovém určení

Ministerstvo financí IV. DŮVODOVÁ ZPRÁVA Obecná část 1. Zhodnocení platného právního stavu Daňové příjmy obcí a krajů v České republice jsou definovány zejména zákonem č. 243/2000 Sb., o rozpočtovém určení

Informace podle zákona 106/1999 Sb. o svobodném přístupu k informacím

Informace podle zákona 106/1999 Sb. o svobodném přístupu k informacím 1. Oficiální název Obec Tupadly 2. Důvod a způsob založení Nabytím účinnosti zákona ČNR č. 367/1990 Sb., o obcích, ke dni 24.11.1990

Informace podle zákona 106/1999 Sb. o svobodném přístupu k informacím 1. Oficiální název Obec Tupadly 2. Důvod a způsob založení Nabytím účinnosti zákona ČNR č. 367/1990 Sb., o obcích, ke dni 24.11.1990

Zpráva o výsledku přezkoumání hospodaření obce Písečná, IČ 70632430 za rok 2014

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01HBL9S Čj.: MSK 42954/2015 Sp. zn.: KON/16907/2014/Sam 113.1 V10 Vyřizuje: Ing. Jiří Urbánek Telefon:

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01HBL9S Čj.: MSK 42954/2015 Sp. zn.: KON/16907/2014/Sam 113.1 V10 Vyřizuje: Ing. Jiří Urbánek Telefon:

Zpráva o výsledku přezkoumání hospodaření obce Vělopolí, IČ 00576930 za rok 2014

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GC0IQ Čj.: MSK 11677/2015 Sp. zn.: KON/3390/2014/Sam 113.1 V10 Vyřizuje: Ing. Miroslava Šlégrová

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GC0IQ Čj.: MSK 11677/2015 Sp. zn.: KON/3390/2014/Sam 113.1 V10 Vyřizuje: Ing. Miroslava Šlégrová