Rozpočtová soustava ČR

|

|

|

- Romana Bednářová

- před 8 lety

- Počet zobrazení:

Transkript

1 státní rozpočet Rozpočtová soustava ČR na centrální úrovni: státní mimorozpočtové fondy zřízeny zákonem za účelem finančního zabezpečení zvlášť stanovených úkolů rozpočty zdravotních pojišťoven (7) na místní úrovni: rozpočty Vyšších územně správních celků (14) rozpočty Základních územně správních celků (cca 6250)

2 Charakteristiky státních fondů účelovost příjmů a výdajů jiná pravidla hospodaření - možnost převodu zůstatku stabilní příjmy - částečně nezávislé na dotacích ze SR dlouhodobé projekty - nepodléhají politickým vlivům atomizace veřejných rozpočtů - roztříštění a nekonzistentnost rizikové závazky fondu - nebezpečné v případě, kdy fond nemá dostatek vlastních zdrojů dodatečné administrativní náklady - oddělení fondu - vyšší náklady na správu..

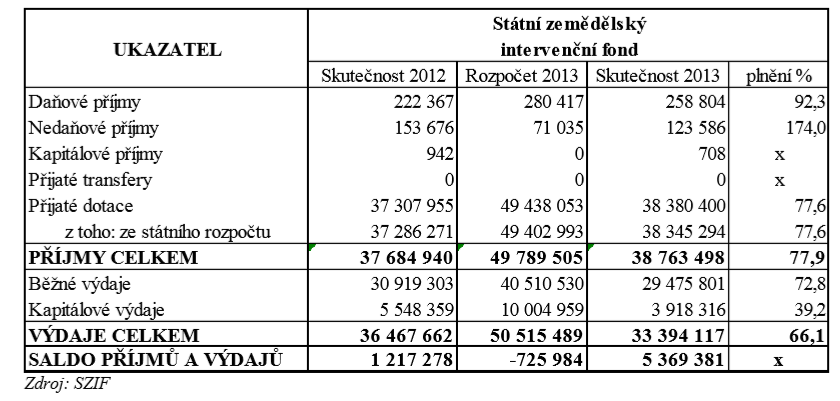

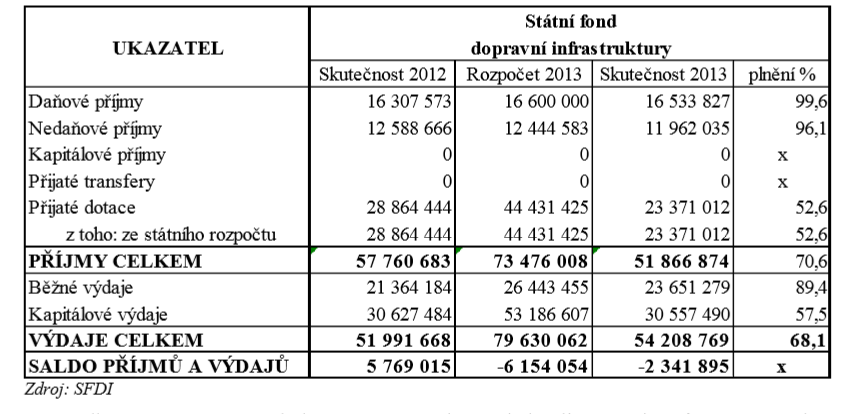

3 Přehled ukazatelů finančního hospodaření státních fondů (v mil. Kč) r.2013

4

5

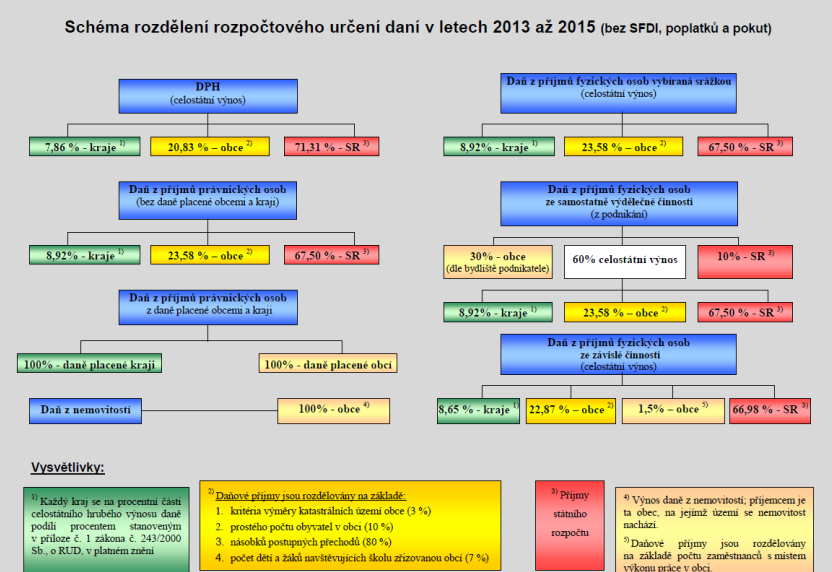

6 Model fiskálního federalismu v ČR V ČR kombinovaný model FF Daňové určení a fiskální vazby jsou určeny : Zákonem č. 243/2000 Sb., o rozpočtovém určení daní, v platném znění Zákonem č. 218/2000 Sb., o rozpočtových pravidlech, v platném znění, Zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, v platném znění, Vyhláškou č. 392/2007 Sb., o podílu jednotlivých obcí na hr.výnosu DPH a daní z příjmů, Zákonem o státním rozpočtu na příslušný rok. Ani obce, ani kraje nejsou plně finančně soběstačné.

7 Bilance příjmů a výdajů územ. rozpočtů k po konsolidaci1 (v mil. Kč) (RRRS Regionální rady regionů soudržnosti )

8 Vztahy mezi prvky veřejných rozp. mezi SR a rozpočty krajů, obcí finanční vazby důvody: nedostatečný příjem z daní vazby - ve formě dotací na základě: a) zákona o SR b) dotace z rozpočtových kapitol c) dotace z Všeobecné pokladní správy SR d) dotace ze státních fondů

9 2016

10 2012

11 2010

12 2016

13

14

15 Vztahy mezi prvky veřejných rozp. daně sdílené svěřené - od 90.let mnoho úprav ve sdílených daních - zákon o rozpočtovém určení daní, kde: - podíl pro kraje stanoven na 8,92% - obcím určen 21,4%

16 Vývoj RUD z pohledu obce Období do obecních rozpočtů: 100% výnos daně z nemovitosti na území obce (až do současnosti) 100% výnos daně z příjmu právnických osob placené obcí (od 1994) 40% (50% 1994, 60% 1995) z celookresního výnosu daně z příjmu fyzických osob ze závislé činnosti 100% výnosu daně z příjmu fyzických osob samostatně výdělečně činných podle místa bydliště podnikatele

17 Období do obecních rozpočtů : 30% z celookresního výnosu DPFO ze závislé činnosti a z toho: 10% DPFO ze závislé činnosti do rozpočtu té obce, kde má sídlo či bydliště plátce 20% DPFO ze závislé činnosti dle podílu počtu obyvatel obce na počtu obyvatel okresu 20% z celostátního výnosu DPPO podle podílu počtu obyvatel obce k celkovému počtu obyvatelstva státu

18 Koeficienty pro rozdělení sdílených daní Obce s počtem obyvatel* od-do Koeficienty velikostní kategorie obcí do 100 obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 0, obyvatel 1, a výše obyvatel 1,6715 Hlavní město Praha 2,7611 * počet obyvatel je údajem ČSÚ k 1. lednu běžného roku

19 Fiskální federalismus v ČR - RUD Očekávaná skutečnost 2007 Daňový příjem MR celkem EU SR obce kraje SFDI DPH 229,1 161,5 47,2 20,4 Spotřební daně 129,3 121,9 7,4 v tom: minerální oleje 81,1 73,7 7,4 energetické daně ostatní 48,2 48,2 Clo 6,3 4,9 1,4 DPPO celkem 144,4 97,1 34,5 12,8 v tom: DPPO 137,8 97,1 28,4 12,3 DPPO plac. obcemi a kraji 6,6 6,1 0,5 DPFO celkem 146,6 98,1 36,1 12,4 v tom: DPFO-zvl.sazba 7,1 5,0 1,5 0,6 DPFO-z přiznání celkem 18,3 9,5 7,8 1,0 DPFO-z pžiznání sdíl. část 12,8 9,5 2,3 1,0 DPFO-z přiznání 30 % 5,5 5,5 DPFO-závislá celkem 121,2 83,6 26,8 10,8 DPFO-závislá sdíl. část 119,4 83,6 25,0 10,8 DPFO-závislá 1,5 % motiv. 1,8 1,8 Silniční daň 5,7 5,7 Daň z nemovitostí 5,1 5,1 Majetkové daně 9,0 9,0 Dálniční poplatek 2,0 2,0 Ostatní daně a poplatky 5,1 5,1 Místní a správní poplatky 6,7 6,7 Poplatky za znečišťování život. 6,6 1,3 5,3 Celkem daňové příjmy 695,9 4,9 495,4 134,9 45,6 15,1

20 RUD od r pro přerozdělení - kritérium celkové výměry obce, prostého počtu obyvatel, počtu obyvatel upraveného koeficienty velikostních kategorií (snižuje se jejich počet ze 14 na 4), pro přepočet počtu obyvatel - postupné přechody ke zmírnění - růst podílu obcí na 21, 4 % od 2008 změna váhy kritérií : prostý počet obyvatel váha 3 % celková výměra obce váha 3 % počet obyvatel upravený koeficienty velikostních kategorií obcí váha 94 %.

21 Koeficienty (od ) Přepočítací koeficient Hlavní město Praha 4,2098 Plzeň 2,5273 Ostrava 2,5273 Brno 2,5273 Ostatní obce 1,0000

22 Koeficienty postupných přechodů a násobky postupných přechodů Obce s počtem obyvatel od do obyvatel Koeficienty postupných přechodů Násobek postupných přechodů ,0000 1,0000 x počet obyvatel obce , ,0640 x počet obyvatel z počtu obyvatel obce přesahujících , ,8+1,3872 x počet obyvatel z počtu obyvatel obce přesahujících a více 1, ,8 +1,7629 x počet obyvatel z počtu obyvatel obce přesahujících

23 Změny v RUD od r.2013 posílení sdílených daní obcí z prostředků státního rozpočtu, zachování odděleného propočtu u největších měst (hl. m. Prahy, Plzně, Ostravy a Brna) prostřednictvím vlastních přepočítacích koeficientů (shodných pro Plzeň,Ostravu a Brno) pokles sdílených daní u těchto největších 4 měst v porovnání s objemem sdílených daní vyplývajícím z platné konstrukce. změny kritérií a vah při přerozdělení sdílených daní mezi obce: zvýšení váhy kritéria počtu obyvatel z dosavadních 3 % na 10 %, zapojení nového kritéria počtu dětí MŠ a žáků ZŠ navštěvujících školu zřizovanou obcí (s váhou 7 %), snížení váhy kritéria postupných přechodů na 80 %, váha kritéria rozlohy katastrálních území obce zůstává ve výši 3 %

24 RUD

25 Bilance příjmů a výdajů obcí a DSO (v mil. Kč)

26

27 Vyhláška č. 213/2015 Sb. o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů Podíl určen vyhláškou pro každou obec, město

28 Daňové příjmy tvoří rozhodující část rozpočtových příjmů obcí (zhruba 55-60%). nejsou účelově vázány obce rozhodují o užití daňových příjmů základem hospodářské i finanční nezávislosti obcí na státu

29 argumenty Daň z nemovitých věcí nemobilita daňové základny jednoznačné určení z jakého majetku je vybírána daňový výnos lze dobře odhadnou daňové povinnosti je obtížné se vyhnout argumenty opírající se o princip užitku - vlastníci nemovitostí platí za služby veřejné infrastruktury v místě, kde je nemovitost situována nevýhoda - výnosový potenciál je omezený místní koeficient ( 12) Obec může obecně závaznou vyhláškou pro všechny nemovitosti na území celé obce stanovit jeden místní koeficient ve výši 2, 3, 4 nebo 5. Tímto koeficientem se vynásobí daň poplatníka.

30 Místní poplatky fakultativní charakter -zákon č. 565/1990 Sb., o místních poplatcích poplatek za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů, za lázeňský a rekreační pobyt, za užívání veřejného prostranství, ze vstupného, z ubytovací kapacity, za povolení k vjezdu, za provozovaný výherní hrací přístroj,za zhodnocení stavebního pozemku, ze psů (až 1.500,- Kč / rok Správní poplatky ekvivalentní platba za úkony provedené správním orgánem, (výpis z matrik, stavební povolení,provoz kasin, provozování živností vyměřování a vybírání - zákon č. 634/2004 Sb., o správních poplatcích

31 Nedaňové příjmy příjmy z vlastního podnikání uživatelské poplatky z vlastní správní činnosti pokuty ze sbírek a darů z mimorozpočtových fondů nepravidelné v čase, v prostoru

32 Kapitálové příjmy z prodeje majetku obce, výnosy z vlastnictví cenných papírů z prodeje akcií a majetkových podílů jednorázový a neopakovatelný příjem

33 Dotace odpovědnost za poskytování veřejných služeb v oblasti vzdělávání, sociální péče a zdravotnictví dotace i k financování výkonu přenesené působnosti některé dotace - automatický nárok pravidelně průtokové dotace - uvolňované SR příspěvkovým organizacím zřízeným obcí prostřednictvím rozpočtu kraje a dále prostřednictvím rozpočtu obce jako zřizovatele

34 Ukazatel dluhové služby = (dluhová služba / dluhová základna) x 100 akceptovatelná hranice = 30 % Číslo řádku Název položky Odkaz na rozpočtovou skladbu 1 daňové příjmy (po třída 1 konsolidaci) 2 nedaňové příjmy (po konsolidaci) třída 2 3 přijaté dotace finanční vztah položka dluhová základna ř. 1 + ř. 2 + ř. 3 5 úroky položka splátky jistin a dluhopisů položky 8xx2 a 8xx4 7 splátky leasingu položka dluhová služba ř. 5 + ř. 6 + ř. 7 9 UKAZATEL DLUHOVÉ SLUŽBY ř. 8 děleno ř. 4

35 Zadluženost obcí v ČR r.2007 Velikostní kategorie obcí Počet obcí v kategorii Počet zadlužených obcí Podíl zadlužených obcí v kategorii (%) Zadluženost (mil. Kč) Podíl na celkové zadluženosti (%) ,9 49,3 0, ,7 292,3 0, , ,4 2, , ,5 3, , ,4 4, , ,8 6, , ,4 5, , ,3 4, , ,1 6, , ,2 5,0 nad ,6 62,3 Celkem ČR , ,2 100

36

37 Souhrnné údaje o zadluženosti obcí ČR v letech (v mld. Kč)

38 Vývoj podílu zadluženosti hl. m. Prahy, Brna, Ostravy a Plzně na celkové zadluženosti obcí v letech (v mld. Kč)

39 Rating ocenění (rating) - úvěruschopnosti (kredibility) ekonomická schopnost splnit závazky,splatit včas v plné výši úroky i jistinu důležitý pro stanovení finanční "udržitelnosti" rozvoje obce významný ukazatel při stanovení podmínek půjčky či úvěru obci (výše úroků, doby splatnosti apod.)

40 Systém irating vychází z veřejně dostupných údajů o podmínkách, za jakých obce hospodaří, ratingové stupně obcí nejlepší je A+ a nejhorší C - - závisí na vyhodnocení 20 finančních a 7 nefinančních ukazatelů finanční ukazatele - dluh na obyvatele, saldo rozpočtu, výše dluhové služby, likvidita. nefinanční ukazatele - vybavenost obce, věková skladba obyvatel,

41 blíže na

42 A,B+ bez rizika či téměř bez rizika, B,B- velmi nízké, nízké riziko,c,c- vyšší a vysoké riziko

43 Analýza SWOT sestavení matice silných a slabých stránek (silné- Strengths, slabé - Weaknesses, příležitost - Opportunities, hrozby - Threats) volba různých strategií SO využít silné stránky na získání výhody (příležitosti) WO překonat slabiny využitím příležitostí SW využít silné stránky na čelení hrozbám WT minimalizovat náklady a čelit hrozbám S - silné stránky W - slabé stránky O - příležitosti Strategie SO Strategie WO T - hrozby Strategie ST Strategie WT

44 Příklad SWOT analýzy - město Silné stránky Atraktivní geografická poloha Vysoká míra podnikatelské aktivity obyvatel města Úroveň vzdělanosti obyvatelstva Kvalitní bydlení (vysoký podíl RD na domovním fondu) Široká nabídka pracovních míst, nízká nezaměstnanost Silná obslužná funkce vůči zázemí města Pozitivní naladění obyvatel Uspokojivé zásobování vodou, plynem a elektřinou Obecně dobrá kvalita ovzduší Slabé stránky Extrémní dopravní zátěž území Špatná kvalita místních komunikací Nedostatečná kapacita mateřských a základních školských zařízení Architektonický vzhled většiny místních částí Zaplevelení krajiny chatovou výstavbou Špatný stav vodních toků

45 Příležitosti Zlepšení železničního napojení na Prahu Zpřístupnění rozvojových oblastí města železniční dopravou Pořízení Regulačních plánů pro exponovaná území města Image zeleného města Zalesnění okolí města Spolupráce městské správy s místními podniky Zlepšování demografické a sociální struktury přistěhovalectvím do města Rozvoj cestovního ruchu Hrozby Nedostatečná kapacita ČOV a kanalizačních sítí Rizikové zásobování vodou Sociálně konfliktní růst počtu obyvatel města migrací Ztráta sociálních vazeb k městu v důsledku nadměrné vyjížďky Vznik urbanistické bariéry města v podobě modernizovaného železničního koridoru Nezvládnutá stavební expanze města

46 DOBROVOLNÝ ÚKOL: SWOT ANALÝZA VYBRANÉHO MĚSTA K ANALÝZE LZE VYUŽÍT ÚDAJE O OBYVATELSTVU NA DÁLE PAK ÚDAJE DOSTUPNÉ NA ČSÚ ZA JEDNOTLIVÉ KRAJE NAPŘ.KARLOVARSKÝ KRAJ NUTNÉ UVÉST VŠECHNY POUŽITÉ ZDROJE, PŘÍKLAD SWOT ANALÝZY VIZ VÝŠE TERMÍN: NA MAIL

Shrnutí - zásady fiskálního federalismu

Shrnutí - zásady fiskálního federalismu centralizace přerozdělování centralizace stabilizace zajištění minimální úrovně veřejných služeb vyrovnání fiskální pozice neutrality Model fiskálního federalismu

Shrnutí - zásady fiskálního federalismu centralizace přerozdělování centralizace stabilizace zajištění minimální úrovně veřejných služeb vyrovnání fiskální pozice neutrality Model fiskálního federalismu

Příjmy rozpočtu kraje

Rozpočty územních samosprávných celků ČR Mezi územní rozpočty patří: Rozpočty měst a obcí Rozpočty krajů Rozpočty dobrovolných svazků obcí 10. Rozpočty územních samospráv. Daně a poplatky výnosové určení

Rozpočty územních samosprávných celků ČR Mezi územní rozpočty patří: Rozpočty měst a obcí Rozpočty krajů Rozpočty dobrovolných svazků obcí 10. Rozpočty územních samospráv. Daně a poplatky výnosové určení

Prostého počtu obyvatel 13,7%

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 22.9.215 Východiska: Výhled celkových daňových příjmů na 216 v tis.kč Okres:

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 22.9.215 Východiska: Výhled celkových daňových příjmů na 216 v tis.kč Okres:

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019 (v mld. Kč) Rok 2018 (očekávaná skutečnost) Rok 2019

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019 (v mld. Kč) Rok 2018 (očekávaná skutečnost) Rok 2019

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Výpočet daňových příjmů obce/města + mnohaletá statistika

1997 2 21 22 23 24 25 26 27 28 29 21 211 212 213* 214* 215* 216* Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Přerov Datum vyhotovení: 23.1.213 Predikce na y 214-216 Grafy pro Na žáky

1997 2 21 22 23 24 25 26 27 28 29 21 211 212 213* 214* 215* 216* Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Přerov Datum vyhotovení: 23.1.213 Predikce na y 214-216 Grafy pro Na žáky

Výpočet daňových příjmů obce/města + mnohaletá statistika

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Kolín Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce MFČR vychází

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Kolín Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce MFČR vychází

Financování obcí a aktuální vývoj veřejných financí. Ministerstvo financí červen 2014

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy Ministerstvo financí ČR Praha říjen 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování Státní rozpočet

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy Ministerstvo financí ČR Praha říjen 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování Státní rozpočet

Výpočet daňových příjmů obce/města + mnohaletá statistika

Vamberk Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Rychnov nad Kněžnou Datum vyhotovení: 24.9.214 Predikce na y 215-217 Grafy pro Vamberk Predikce uvádí jak propočty podle dat MFČR,

Vamberk Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Rychnov nad Kněžnou Datum vyhotovení: 24.9.214 Predikce na y 215-217 Grafy pro Vamberk Predikce uvádí jak propočty podle dat MFČR,

Hospodaření měst a obcí v roce 2014 a Zadluženost obcí

Hospodaření měst a obcí v roce 2014 a 2015 Zadluženost obcí 11. červen 2015 Miroslav Matej, Ministerstvo financí Obsah prezentace Hospodaření rozpočtů ÚSC, DSO a regionálních rad v roce 2014 Vývoj zadluženosti

Hospodaření měst a obcí v roce 2014 a 2015 Zadluženost obcí 11. červen 2015 Miroslav Matej, Ministerstvo financí Obsah prezentace Hospodaření rozpočtů ÚSC, DSO a regionálních rad v roce 2014 Vývoj zadluženosti

Výpočet daňových příjmů obce/města + mnohaletá statistika

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Plzeň-sever Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Plzeň-sever Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce

Výpočet daňových příjmů obce/města + mnohaletá statistika

Uherský Brod Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Uherské Hradiště Datum vyhotovení: 2.1.214 Predikce na y 215-217 Grafy pro Uherský Brod Predikce uvádí jak propočty podle dat

Uherský Brod Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Uherské Hradiště Datum vyhotovení: 2.1.214 Predikce na y 215-217 Grafy pro Uherský Brod Predikce uvádí jak propočty podle dat

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

*predikce Cityfinance (2016 z neupravených dat MF ČR)

") 1997 2 21 22 23 24 25 26 27 28 29 21 211 212 213 214 215 předpoklad 216* 217* 218* 219* Mšeno Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 11.9.216 Východiska: Okres: Mělník Využívá

1997 2 21 22 23 24 25 26 27 28 29 21 211 212 213 214 215 předpoklad 216* 217* 218* 219* Mšeno Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 11.9.216 Východiska: Okres: Mělník Využívá

ZÁKON O ROZPOČT ZÁKON O OVÉM ROZPOČT URČENÍ URČE DANÍ

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

Aktuální vývoj hospodaření územních samosprávných celků

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Finanční autonomie obcí

Finanční autonomie obcí Miroslav MATEJ ředitel odboru Financování územních rozpočtů Prosinec 2018 1 Obsah prezentace Legislativa Územní struktura Kompetence a jejich financování Stav obecních financí Kam

Finanční autonomie obcí Miroslav MATEJ ředitel odboru Financování územních rozpočtů Prosinec 2018 1 Obsah prezentace Legislativa Územní struktura Kompetence a jejich financování Stav obecních financí Kam

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VI. Setkání starostů a místostarostů Jihomoravského kraje

VI. Setkání starostů a místostarostů Jihomoravského kraje Připravované změny zákona o rozpočtovém určení daní a aktuální informace o financování samospráv Ministerstvo financí ČR Mikulov červen 2011 Jan

VI. Setkání starostů a místostarostů Jihomoravského kraje Připravované změny zákona o rozpočtovém určení daní a aktuální informace o financování samospráv Ministerstvo financí ČR Mikulov červen 2011 Jan

Státní rozpočet České republiky na rok 2007

1/23 Státní rozpočet České republiky na rok 2007 Ing. Eduard Komárek Ministerstvo financí Finančnířízení měst, obcí a regionů v rámci zvyšování efektivity veřejné správy 20. 2. 2007 Velké Meziříčí 2/23

1/23 Státní rozpočet České republiky na rok 2007 Ing. Eduard Komárek Ministerstvo financí Finančnířízení měst, obcí a regionů v rámci zvyšování efektivity veřejné správy 20. 2. 2007 Velké Meziříčí 2/23

Na čem závisí sdílené daňové příjmy konkrétně. Na žáky v roce 2016 je součástí daňových příjmů dle RUD 2017* 2018* 2016*

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 5.1.215 Východiska: Okres: Děčín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 5.1.215 Východiska: Okres: Děčín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

Rozpočty měst a obcí. Ústavní zákon o rozpočtové odpovědnosti. Ministerstvo financí ČR září 2012

Rozpočty měst a obcí Ústavní zákon o rozpočtové odpovědnosti Ministerstvo financí ČR září 2012 CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2012 (V MLD. KČ) DPH 2007

Rozpočty měst a obcí Ústavní zákon o rozpočtové odpovědnosti Ministerstvo financí ČR září 2012 CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2012 (V MLD. KČ) DPH 2007

DSO BioTOP IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč)

") DSO BioTOP IČ: 75127156 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 12/2013 Fenix 7.20.026, 2004-2014 Asseco Czech Republic, a.s. Vygenerováno: 13.3.2014 10:46:06 1. Plnění rozpočtu za období

DSO BioTOP IČ: 75127156 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 12/2013 Fenix 7.20.026, 2004-2014 Asseco Czech Republic, a.s. Vygenerováno: 13.3.2014 10:46:06 1. Plnění rozpočtu za období

Na čem závisí sdílené daňové příjmy 2017* 2018*

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 9.1.215 Východiska: Okres: Kolín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 9.1.215 Východiska: Okres: Kolín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů březen 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů březen 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Obsah: Rozpočtový výhled města Vodňany 1. ÚVOD

ROZPOČTOVÝ VÝHLED MĚSTA VODŇANY NA ROKY 2017-2019 schválený na zasedání zastupitelstva města dne 12. prosince 2016 Obsah: 1. ÚVOD -------------------------------------------------------------------------------------------------

ROZPOČTOVÝ VÝHLED MĚSTA VODŇANY NA ROKY 2017-2019 schválený na zasedání zastupitelstva města dne 12. prosince 2016 Obsah: 1. ÚVOD -------------------------------------------------------------------------------------------------

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů únor 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů únor 2019 1 Obsah prezentace Hospodaření obcí a krajů

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí září 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí září 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů a jejich

Obec Staňkovice IČ: 00236446. ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč)

") Obec Staňkovice IČ: 00236446 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 - stavy po uzavření roku v prosinci 2013 Fenix 7.20.008, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 26.3.2013

Obec Staňkovice IČ: 00236446 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 - stavy po uzavření roku v prosinci 2013 Fenix 7.20.008, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 26.3.2013

3 500 Na čem závisí sdílené daňové příjmy * 2018*

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 3.11.215 Východiska: Okres: Kolín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 3.11.215 Východiska: Okres: Kolín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

1. Plnění rozpočtu za období Běžný rozpočet Kapitálový rozpočet Rozpočtové hospodaření dle tříd - PŘÍJMY 2009

2007 2008 2009 PŘÍJMY 5 351 289,07 6 053 854,26 8 177 146,60 VÝDAJE 961 533,44 2 642 979,33 21 798 201,74 SALDO 4 389 755,63 3 410 874,93-13 621 055,14 1.1. Běžný rozpočet 2009 PŘÍJMY 6 277 147,38 5 477

2007 2008 2009 PŘÍJMY 5 351 289,07 6 053 854,26 8 177 146,60 VÝDAJE 961 533,44 2 642 979,33 21 798 201,74 SALDO 4 389 755,63 3 410 874,93-13 621 055,14 1.1. Běžný rozpočet 2009 PŘÍJMY 6 277 147,38 5 477

I. PŘÍJMY v tis. Kč. Komunální služby a územní rozvoj jinde nezařazené 8 800, Sběr a svoz komunálních odpadů 20,00

OBEC SRNÍ NÁVRH ROZPOČTU NA ROK 2019 I. PŘÍJMY v tis. Kč 0000 1111 Daň z příjmů fyzických osob placená plátci 1 100,00 0000 1112 Daň z příjmů fyzických osob placená poplatníky 50,00 0000 1113 Daň z příjmů

OBEC SRNÍ NÁVRH ROZPOČTU NA ROK 2019 I. PŘÍJMY v tis. Kč 0000 1111 Daň z příjmů fyzických osob placená plátci 1 100,00 0000 1112 Daň z příjmů fyzických osob placená poplatníky 50,00 0000 1113 Daň z příjmů

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Obsah: Rozpočtový výhled města Vodňany 1. ÚVOD

ROZPOČTOVÝ VÝHLED MĚSTA VODŇANY NA ROKY 2014-2016 schválený na zasedání zastupitelstva města dne 9. prosince 2013 1. MÍSTOSTAROSTA STAROSTA KAREL BURDA ING. VIKTOR BLAŠČÁK Obsah: 1. ÚVOD -------------------------------------------------------------------------------------------------

ROZPOČTOVÝ VÝHLED MĚSTA VODŇANY NA ROKY 2014-2016 schválený na zasedání zastupitelstva města dne 9. prosince 2013 1. MÍSTOSTAROSTA STAROSTA KAREL BURDA ING. VIKTOR BLAŠČÁK Obsah: 1. ÚVOD -------------------------------------------------------------------------------------------------

1. Plnění rozpočtu za období Běžný rozpočet Obec Ohnišťany IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Ohnišťany IČ: 00269255 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v ) Vytvořeno v období 13/2011 Fenix 6.95.601, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 15.5.2012 8:58:43 1. Plnění rozpočtu za období

Obec Ohnišťany IČ: 00269255 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v ) Vytvořeno v období 13/2011 Fenix 6.95.601, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 15.5.2012 8:58:43 1. Plnění rozpočtu za období

ÚPLNÉ ZNĚNÍ ZÁKONA. ze dne 29. června 2000

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

ROZPOČTOVÉ URČENÍ DANÍ. 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD

ROZPOČTOVÉ URČENÍ DANÍ 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení daní č.243/2000 Sb. nahradil bývalý systém převodu daňových

ROZPOČTOVÉ URČENÍ DANÍ 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení daní č.243/2000 Sb. nahradil bývalý systém převodu daňových

Obsah: Střednědobý výhled rozpočtu města Vodňany

STŘEDNĚDOBÝ VÝHLED ROZPOČTU MĚSTA VODŇANY NA ROKY 2017-2019 schválený na zasedání zastupitelstva města dne 12. prosince 2016 aktualizovaný na zasedání zastupitelstva města dne 26.6.2017 aktualizovaný na

STŘEDNĚDOBÝ VÝHLED ROZPOČTU MĚSTA VODŇANY NA ROKY 2017-2019 schválený na zasedání zastupitelstva města dne 12. prosince 2016 aktualizovaný na zasedání zastupitelstva města dne 26.6.2017 aktualizovaný na

Ministerstvo financí České republiky Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy

Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy Miroslav Matej, Ministerstvo financí listopad 2016 Obsah prezentace Vývoj daňových příjmů Zadluženost a plnění fiskálního

Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy Miroslav Matej, Ministerstvo financí listopad 2016 Obsah prezentace Vývoj daňových příjmů Zadluženost a plnění fiskálního

Rozpočtový výhled. na roky 2015 až 2017. statutárního města. České Budějovice

Rozpočtový výhled statutárního města České Budějovice na roky 2015 až 2017 tis. Kč STATUTÁRNÍ MĚSTO ČESKÉ BUDĚJOVICE ROZPOČTOVÝ VÝHLED NA ROKY 2015-2017 Porovnání schváleného rozpočtu, upraveného rozpočtu,

Rozpočtový výhled statutárního města České Budějovice na roky 2015 až 2017 tis. Kč STATUTÁRNÍ MĚSTO ČESKÉ BUDĚJOVICE ROZPOČTOVÝ VÝHLED NA ROKY 2015-2017 Porovnání schváleného rozpočtu, upraveného rozpočtu,

ROZPOČTOVÉ URČENÍ DANÍ. Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD

ROZPOČTOVÉ URČENÍ DANÍ 17. září 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení č ídaní íč.243/2000 Sb. nahradil bývalý systém převodu daňových

ROZPOČTOVÉ URČENÍ DANÍ 17. září 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení č ídaní íč.243/2000 Sb. nahradil bývalý systém převodu daňových

Financování a hospodaření obcí a krajů

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

*predikce z neupravených dat

219* 22* 221* Chrast 7.5.219 Výpočet daňových příjmů obce/města + mnoholetá statistika Vyhotoveno: 7.5.219 Východiska: POZ. Navštivte seminář k rozpočtu, přehled míst a termínů viz. Okres: Chrudim Příloha

219* 22* 221* Chrast 7.5.219 Výpočet daňových příjmů obce/města + mnoholetá statistika Vyhotoveno: 7.5.219 Východiska: POZ. Navštivte seminář k rozpočtu, přehled míst a termínů viz. Okres: Chrudim Příloha

1 Rozpočtová soustava ČR a daně

1 Rozpočtová soustava ČR a daně Rozpočtová soustava v ČR je založena na vertikálním kombinovaném modelu fiskálního federalizmu. Je tvořena rozpočty na centrální úrovni (státní rozpočet a veřejné fondy)

1 Rozpočtová soustava ČR a daně Rozpočtová soustava v ČR je založena na vertikálním kombinovaném modelu fiskálního federalizmu. Je tvořena rozpočty na centrální úrovni (státní rozpočet a veřejné fondy)

Město Vysoké Veselí IČ: 00272418. ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč)

") Město Vysoké Veselí IČ: 00272418 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.011, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 4.3.2013 11:45:59 1. Plnění rozpočtu za

Město Vysoké Veselí IČ: 00272418 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.011, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 4.3.2013 11:45:59 1. Plnění rozpočtu za

ÚZEMNÍ ROZPOČTY. Ing. M. Červenka, VŠFS Praha, listopad 2012

ÚZEMNÍ ROZPOČTY Ing. M. Červenka, VŠFS Praha, listopad 2012 Finanční systém na úrovni územní samosprávy Součást veřejné rozpočtové soustavy Obdobné principy jako u SR Dobrovolnost u řady oblastí (mimorozpočtové

ÚZEMNÍ ROZPOČTY Ing. M. Červenka, VŠFS Praha, listopad 2012 Finanční systém na úrovni územní samosprávy Součást veřejné rozpočtové soustavy Obdobné principy jako u SR Dobrovolnost u řady oblastí (mimorozpočtové

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 Ministerstvo financí únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 Ministerstvo financí únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

Obec Hvozdnice IČ: 45978662. ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 16.2.2012 8:57:01 1.1. Běžný rozpočet 2011 třída

Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 16.2.2012 8:57:01 1.1. Běžný rozpočet 2011 třída

Statistika a bilance hospodaření veřejných rozpočtů. Ing. Zdeněk Studeník Otrokovice, 20. 11. 2014

Statistika a bilance hospodaření veřejných rozpočtů Ing. Zdeněk Studeník Otrokovice, 20. 11. 2014 Motto Rozpočet by měl být vyvážený, státní pokladna by se měla znovu naplnit, veřejný dluh by se měl snížit,

Statistika a bilance hospodaření veřejných rozpočtů Ing. Zdeněk Studeník Otrokovice, 20. 11. 2014 Motto Rozpočet by měl být vyvážený, státní pokladna by se měla znovu naplnit, veřejný dluh by se měl snížit,

Rozpočet města Toužim na rok příjmy Název 1

Paragraf Položka Rozpočet města Toužim na rok 2016 - příjmy Název 1 1111 Daňové příjmy Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků 8 100 1112 Daň z příjmů fyzických osob ze samostatné

Paragraf Položka Rozpočet města Toužim na rok 2016 - příjmy Název 1 1111 Daňové příjmy Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků 8 100 1112 Daň z příjmů fyzických osob ze samostatné

Svazek obcí Měčínsko IČO: 68818173 ZÁVĚREČNÝ ÚČET ZA ROK 2014

Svazek obcí Měčínsko IČO: 68818173 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 21.5.2015 8:54:50 1. Plnění rozpočtu za období

Svazek obcí Měčínsko IČO: 68818173 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 21.5.2015 8:54:50 1. Plnění rozpočtu za období

třída skutečnost rozpočet rozpočet % SR % UR schválený upravený 1-DAŇOVÉ PŘÍJMY 1 095 954,94 1 098 800,00 1 221 710,00 99,74 89,71

Obec Ponědraž IČ: 00666505 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 13/2011 Fenix 7.00.602, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 10.5.2012 9:48:37 1. Plnění rozpočtu za období

Obec Ponědraž IČ: 00666505 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 13/2011 Fenix 7.00.602, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 10.5.2012 9:48:37 1. Plnění rozpočtu za období

Svazek obcí Antonín Dvořák IČO: Návrh Závěrečného účtu Svazku za rok 2016 (v Kč)

") Svazek obcí Antonín Dvořák IČO: 75104369 Návrh Závěrečného účtu Svazku za rok 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.01.019, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 24.4.2017 19:32:55 Návrh

Svazek obcí Antonín Dvořák IČO: 75104369 Návrh Závěrečného účtu Svazku za rok 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.01.019, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 24.4.2017 19:32:55 Návrh

(schválený ve znění předloženého návrhu)

") Střednědobý výhled rozpočtu města Napajedla na roky 2019-2022 (schválený ve znění předloženého návrhu) Podle 3 zákona č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů sestavují územní samosprávné

Střednědobý výhled rozpočtu města Napajedla na roky 2019-2022 (schválený ve znění předloženého návrhu) Podle 3 zákona č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů sestavují územní samosprávné

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Leden 2019 1 Obsah prezentace Hospodaření obcí a krajů v roce 2018 a 2019 Zadluženost a rozpočtová odpovědnost

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Leden 2019 1 Obsah prezentace Hospodaření obcí a krajů v roce 2018 a 2019 Zadluženost a rozpočtová odpovědnost

Závěrečný účet města Nepomuk za rok 2017

Závěrečný účet města Nepomuk za rok 2017 sestavený dle 17 zákona č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů Název: Město Nepomuk Adresa: Náměstí Augustina

Závěrečný účet města Nepomuk za rok 2017 sestavený dle 17 zákona č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů Název: Město Nepomuk Adresa: Náměstí Augustina

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Obec Hvozdnice IČ: 45978662. ZÁVĚREČNÝ ÚČET ZA ROK 2009 (v Kč) Vytvořeno v období 13/2009 Fenix 6.81.001, 2004-2010 Asseco Czech Republic, a.s.

Vytvořeno v období 13/2009 Fenix 6.81.001, 2004-2010 Asseco Czech Republic, a.s.") Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2009 (v Kč) Vytvořeno v období 13/2009 Fenix 6.81.001, 2004-2010 Asseco Czech Republic, a.s. 1. Plnění rozpočtu za období 2007-2009 2007 2008 2009 PŘÍJMY

Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2009 (v Kč) Vytvořeno v období 13/2009 Fenix 6.81.001, 2004-2010 Asseco Czech Republic, a.s. 1. Plnění rozpočtu za období 2007-2009 2007 2008 2009 PŘÍJMY

Závěrečný účet obce Hladké Životice za rok 2010 (dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů 17)

") Závěrečný účet obce Hladké Životice za rok 2010 (dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů 17) 1. Informace o účetní jednotce - Obec Hladké Životice - Hladké Životice, Hlavní

Závěrečný účet obce Hladké Životice za rok 2010 (dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů 17) 1. Informace o účetní jednotce - Obec Hladké Životice - Hladké Životice, Hlavní

VII. Setkání starostů a místostarostů Pardubického kraje

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

Obec Zvěstov IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč)

") Obec Zvěstov IČO: 00233099 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.01.019, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 11.5.2017 14:52:48 1. Plnění rozpočtu za období 2014-2016

Obec Zvěstov IČO: 00233099 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.01.019, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 11.5.2017 14:52:48 1. Plnění rozpočtu za období 2014-2016

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED. Karla RUCKÁ

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

Rozpočet na rok 2010 - bilance příjmů a výdajů příloha 1

Rozpočet na rok 2010 - bilance příjmů a výdajů příloha 1 Schváleno usnesením UZ09_0440 dne 17.12.2009 Položka Název seskupení položek SCH 2010 ROZPOČTOVÉ PŘÍJMY 1 332 Poplatky za znečištování životního

Rozpočet na rok 2010 - bilance příjmů a výdajů příloha 1 Schváleno usnesením UZ09_0440 dne 17.12.2009 Položka Název seskupení položek SCH 2010 ROZPOČTOVÉ PŘÍJMY 1 332 Poplatky za znečištování životního

Rozpočet Městyse Batelova na rok 2017

Rozpočet Městyse Batelova na rok 2017 Návrh rozpočtu na fiskální rok 2017 je koncipován s ohledem na vývoj ekonomického naplňování celostátních daňových příjmů, z kterých městys dostává poměrnou část přepočtenou

Rozpočet Městyse Batelova na rok 2017 Návrh rozpočtu na fiskální rok 2017 je koncipován s ohledem na vývoj ekonomického naplňování celostátních daňových příjmů, z kterých městys dostává poměrnou část přepočtenou

Mikroregion Vysokomýtsko IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč)

") Mikroregion Vysokomýtsko IČO: 70903875 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 12/2016 Fenix 8.01.013, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 15.2.2017 17:34:09 1. Plnění rozpočtu

Mikroregion Vysokomýtsko IČO: 70903875 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 12/2016 Fenix 8.01.013, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 15.2.2017 17:34:09 1. Plnění rozpočtu

Mikroregion Milada IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2015 (v Kč)

") Mikroregion Milada IČO: 70875294 ZÁVĚREČNÝ ÚČET ZA ROK 2015 (v Kč) Vytvořeno v období 13/2015 Fenix 7.70.014, 2004-2016 Asseco Solutions, a.s. Vygenerováno: 4.4.2016 13:53:23 1. Plnění rozpočtu za období

Mikroregion Milada IČO: 70875294 ZÁVĚREČNÝ ÚČET ZA ROK 2015 (v Kč) Vytvořeno v období 13/2015 Fenix 7.70.014, 2004-2016 Asseco Solutions, a.s. Vygenerováno: 4.4.2016 13:53:23 1. Plnění rozpočtu za období

Obec Sedliště IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Sedliště IČ: 00574244 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 14.2.2012 10:57:08 1. Plnění rozpočtu za období

Obec Sedliště IČ: 00574244 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 14.2.2012 10:57:08 1. Plnění rozpočtu za období

Tabulka č. 3: Příspěvkové organizace rok 2019 paragraf položka ZŠ a MŠ Horní Stropnice ,

NÁVARH ROZPOČTU OBCE HORNÍ STROPNICE NA ROK 2019 Závazné ukazatele rozpočtu Obce Horní Stropnice na rok 2019 ZÁVAZNÉ UKAZATELE V souladu se zákonem č. 250/2000 sb., o rozpočtových pravidlech územních rozpočtů,

NÁVARH ROZPOČTU OBCE HORNÍ STROPNICE NA ROK 2019 Závazné ukazatele rozpočtu Obce Horní Stropnice na rok 2019 ZÁVAZNÉ UKAZATELE V souladu se zákonem č. 250/2000 sb., o rozpočtových pravidlech územních rozpočtů,

Obec Smrček IČO: 15054209. ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč)

") Obec Smrček IČO: 15054209 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 21.4.2015 19:14:12 1. Plnění rozpočtu za období 2012-2014

Obec Smrček IČO: 15054209 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 21.4.2015 19:14:12 1. Plnění rozpočtu za období 2012-2014

Obec Čilá IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč)

") Obec Čilá IČO: 00574007 ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč) Vytvořeno v období 13/2017 Fenix 8.21.009, 2004-2018 Asseco Solutions, a.s. Vygenerováno: 27.04.2018 18:17:23 1. Plnění rozpočtu za období 2015-2017

Obec Čilá IČO: 00574007 ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč) Vytvořeno v období 13/2017 Fenix 8.21.009, 2004-2018 Asseco Solutions, a.s. Vygenerováno: 27.04.2018 18:17:23 1. Plnění rozpočtu za období 2015-2017

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

I. Rozpočtové příjmy VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU. Obec Svatý Jan pod Skalou (IČ: )

") Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚSC, DSO a regionálních rad Období: Od 1 do 12 / 2017 (v Kč na dvě desetinná místa) Podmínka: -- není -- ; -- není -- ; -- není -- I. Rozpočtové

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚSC, DSO a regionálních rad Období: Od 1 do 12 / 2017 (v Kč na dvě desetinná místa) Podmínka: -- není -- ; -- není -- ; -- není -- I. Rozpočtové

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2018-2020 Miroslav MATEJ ředitel odboru Financování územních rozpočtů Ministerstvo financí listopad 2018 1 Obsah prezentace

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2018-2020 Miroslav MATEJ ředitel odboru Financování územních rozpočtů Ministerstvo financí listopad 2018 1 Obsah prezentace

M I N I S T E R S T V O F I N A N C Í Č R III.Q

Rozpočty obcí v letech 2007 až 2009 Ministerstvo financí ČR Praha listopad 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování 1 Odhad vývoje HDP v ČR Makroekonomická predikce

Rozpočty obcí v letech 2007 až 2009 Ministerstvo financí ČR Praha listopad 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování 1 Odhad vývoje HDP v ČR Makroekonomická predikce

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, Kojetín

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, 752 01 Kojetín Č.j.: MK 1207/2019 FO/Več Spis č.: 267/2019 Vaše zn.: Vyřizuje : Ing. Hana Večeřová, MSc.. Tel. : 581 277 450 E-mail : fo@radnice.kojetin.cz

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, 752 01 Kojetín Č.j.: MK 1207/2019 FO/Več Spis č.: 267/2019 Vaše zn.: Vyřizuje : Ing. Hana Večeřová, MSc.. Tel. : 581 277 450 E-mail : fo@radnice.kojetin.cz

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí únor 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí únor 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Návrh rozpočtu města Krupka na rok 2013

Návrh rozpočtu města Krupka na rok 2013 Do jednání zastupitelstva města Krupka je předložen zpracovaný návrh rozpočtu města na rok 2013, který byl zpracován v souladu s 11 zákona číslo 250/2000 Sb., o

Návrh rozpočtu města Krupka na rok 2013 Do jednání zastupitelstva města Krupka je předložen zpracovaný návrh rozpočtu města na rok 2013, který byl zpracován v souladu s 11 zákona číslo 250/2000 Sb., o

Plnění státního rozpočtu ČR za leden až květen 2014

Ministerstvo financí Odbor vnějších vztahů a komunikace Letenská 15, Praha 1 - Malá Strana, 118 10 Tel.: 257 042 660 Plnění státního rozpočtu ČR za leden až květen 2014 2. června 2014 K 31. 5. 2014 dosáhly

Ministerstvo financí Odbor vnějších vztahů a komunikace Letenská 15, Praha 1 - Malá Strana, 118 10 Tel.: 257 042 660 Plnění státního rozpočtu ČR za leden až květen 2014 2. června 2014 K 31. 5. 2014 dosáhly

1. Plnění rozpočtu za období Běžný rozpočet Kapitálový rozpočet Rozpočtové hospodaření dle tříd - PŘÍJMY 2012

Obec Slavětín IČ: 00580082 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.011, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 8.4.2013 15:24:10 1. Plnění rozpočtu za období

Obec Slavětín IČ: 00580082 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.011, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 8.4.2013 15:24:10 1. Plnění rozpočtu za období

Obec Lešetice IČ: 00473855. ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč)

") Obec Lešetice IČ: 00473855 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.40.010, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 6.4.2015 17:14:04 1. Plnění rozpočtu za období 2012-2014

Obec Lešetice IČ: 00473855 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.40.010, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 6.4.2015 17:14:04 1. Plnění rozpočtu za období 2012-2014

Střednědobý výhled rozpočtu

statutárního města České Budějovice na roky 2020 až 2022 tis. Kč STŘEDNĚDOBÝ VÝHLED ROZPOČTU NA ROKY 2020-2022 Porovnání schváleného rozpočtu, upraveného rozpočtu, skutečnosti a střednědobého výhledu rozpočtu

statutárního města České Budějovice na roky 2020 až 2022 tis. Kč STŘEDNĚDOBÝ VÝHLED ROZPOČTU NA ROKY 2020-2022 Porovnání schváleného rozpočtu, upraveného rozpočtu, skutečnosti a střednědobého výhledu rozpočtu

1. Plnění rozpočtu za období Běžný rozpočet Kapitálový rozpočet 2017 PŘÍJMY VÝDAJE SALDO

1. Plnění rozpočtu za období 2015-2017 PŘÍJMY VÝDAJE SALDO 2015 2016 2017 2 418 2 264 2 260 777,13 675,89 503,67 2 910 1 189 1 094 903,92 298,68 449,54-492 1 075 1 166 126,79 377,21 054,13 1.1. Běžný rozpočet

1. Plnění rozpočtu za období 2015-2017 PŘÍJMY VÝDAJE SALDO 2015 2016 2017 2 418 2 264 2 260 777,13 675,89 503,67 2 910 1 189 1 094 903,92 298,68 449,54-492 1 075 1 166 126,79 377,21 054,13 1.1. Běžný rozpočet

Stránka 1. Javorek IČ: Vytvořeno v období 13/2012 Fenix , Asseco Czech Republic, a.s. Vygenerováno: 22.2.

Stránka 1 Javorek IČ: 00599441 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.005, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 22.2.2013 13:25:02 Stránka 2 z 11 1. Plnění

Stránka 1 Javorek IČ: 00599441 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.005, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 22.2.2013 13:25:02 Stránka 2 z 11 1. Plnění

1. Plnění rozpočtu za období Běžný rozpočet Kapitálový rozpočet Rozpočtové hospodaření dle tříd - PŘÍJMY 2011

Obec Slavětín IČ: 00580082 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 13/2011 Fenix 6.95.601, 2004-2012 Asseco Czech Republic, a.s. 1. Plnění rozpočtu za období 2009-2011 2009 2010 2011 PŘÍJMY

Obec Slavětín IČ: 00580082 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 13/2011 Fenix 6.95.601, 2004-2012 Asseco Czech Republic, a.s. 1. Plnění rozpočtu za období 2009-2011 2009 2010 2011 PŘÍJMY

Rozpočtový výhled. na roky 2017 až statutárního města. České Budějovice

Rozpočtový výhled statutárního města České Budějovice na roky 2017 až 2019 tis. Kč ROZPOČTOVÝ VÝHLED NA ROKY 2017-2019 Porovnání schváleného rozpočtu, upraveného rozpočtu, i a rozpočtového výhledu města

Rozpočtový výhled statutárního města České Budějovice na roky 2017 až 2019 tis. Kč ROZPOČTOVÝ VÝHLED NA ROKY 2017-2019 Porovnání schváleného rozpočtu, upraveného rozpočtu, i a rozpočtového výhledu města

Petráveč IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč)

") Petráveč IČ: 00842559 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 12/2012 Fenix 7.10.005, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 12.2.2013 9:06:21 1. Plnění rozpočtu za období 2010-2012

Petráveč IČ: 00842559 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 12/2012 Fenix 7.10.005, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 12.2.2013 9:06:21 1. Plnění rozpočtu za období 2010-2012

R O Z P O Č E T N A R O K

M Ě S T O K R U P K A R O Z P O Č E T N A R O K 2 0 1 4 Rozpočtu města Krupka na rok 2014 Zastupitelstvo města Krupka na svém zasedání dne 10. 03.2014 schválilo rozpočet města na rok 2014, který byl zpracován

M Ě S T O K R U P K A R O Z P O Č E T N A R O K 2 0 1 4 Rozpočtu města Krupka na rok 2014 Zastupitelstvo města Krupka na svém zasedání dne 10. 03.2014 schválilo rozpočet města na rok 2014, který byl zpracován

243/2000 Sb. ZÁKON ze dne 29. června 2000

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

III. Hospodaření územních rozpočtů

III. Hospodaření územních rozpočtů Významným faktorem ovlivňujícím vývoj příjmů územních rozpočtů jsou legislativní změny v oblasti rozpočtového určení daní, které znamenaly posílení daňových příjmů obcí.

III. Hospodaření územních rozpočtů Významným faktorem ovlivňujícím vývoj příjmů územních rozpočtů jsou legislativní změny v oblasti rozpočtového určení daní, které znamenaly posílení daňových příjmů obcí.

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

1. Plnění rozpočtu za období

Obec Ponědrážka IČO: 00666513 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. vyvěšeno: 6.5.2015 vyvěšeno též na www.ponedrazka.cz sejmuto

Obec Ponědrážka IČO: 00666513 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. vyvěšeno: 6.5.2015 vyvěšeno též na www.ponedrazka.cz sejmuto

NÁVRH ROZPOČTU KRAJE VYSOČINA NA ROK 2018

NÁVRH ROZPOČTU KRAJE VYSOČINA NA ROK 2018 (návrh rozpočtu v užším rozsahu pro úřední desku v souladu s ust. 11 odst. 3 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších

NÁVRH ROZPOČTU KRAJE VYSOČINA NA ROK 2018 (návrh rozpočtu v užším rozsahu pro úřední desku v souladu s ust. 11 odst. 3 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších