Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

|

|

|

- Milada Sedláková

- před 9 lety

- Počet zobrazení:

Transkript

1 ÚČETNICTVÍ 2 5. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK, ODEPISOVÁNÍ, VYŘAZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

2 Tento učební materiál vznikl v rámci projektu "Integrace a podpora studentů se specifickými vzdělávacími potřebami na Vysoké škole technické a ekonomické v Českých Budějovicích" s registračním číslem CZ.1.07/2.2.00/ Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky.

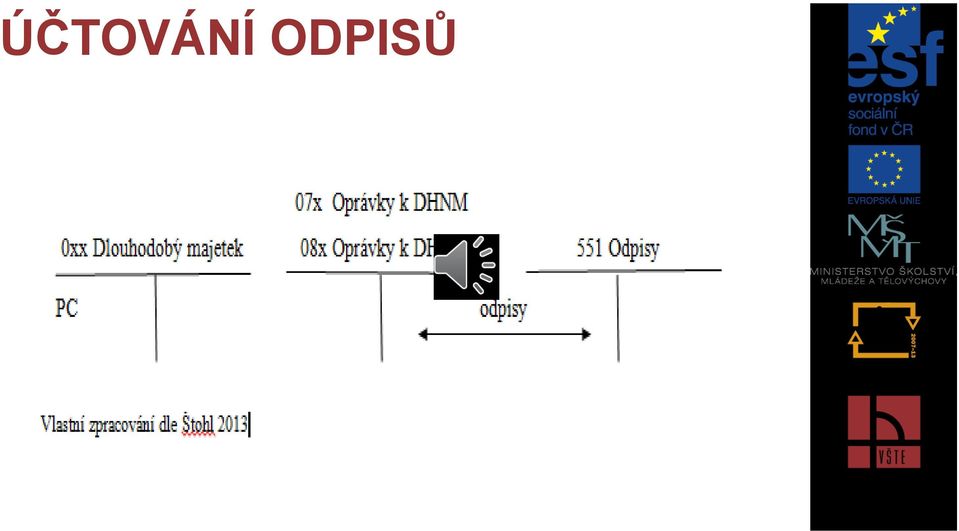

3 ODPISOVÁNÍ DLOUHODOBÉHO MAJETKU Odpisy nejsou jen vyjádřením fyzického a morálního opotřebení dlouhodobého majetku, ale představují odhad částky vyjádřené v nákladech, která kvantifikuje rozložení výnosů, které tento majetek účetní jednotce přináší. Oprávky jsou součtem odpisů od počátku doby odepisování. Zůstatková cena je rozdíl mezi pořizovací cenou a oprávkami.

4 METODY ODPISOVÁNÍ Z hlediska odpisování se odpisy dělí: Účetní odpisy - stanovuje si je účetní jednotka s ohledem na skutečné opotřebení majetku. Rovnoměrné účetní odpisy se vypočítají jako podíl pořizovací ceny a počet měsíců životnosti dlouhodobého majetku.

5 Daňové odpisy vychází ze zákona o daních z příjmů. Mohou být: - rovnoměrné - zrychlené - speciální Účtuje se vždy o účetních odpisech. Odpisy se zaokrouhlují na celé koruny směrem nahoru.

6 Zákon o daních z příjmů rozděluje hmotný majetek pro účely daňového odpisování do šesti odpisových skupin, přičemž každé skupině je definována minimální doba odpisování majetku. Odpisová skupina Doba odpisování 1 3 roky 2 5 let 3 10 let 4 20 let 5 30 let 6 50 let

7 ROVNOMĚRNÉ ODPISOVÁNÍ Rovnoměrné odpis se vypočítají jako součin vstupní (pořizovací ceny) a odpisové sazby uvedené v desetinném čísle. Odpisové sazby pro rovnoměrné odpisování Odpisová skupina Sazba pro 1. rok Sazba v dalších letech , , ,5 10, ,15 5, ,4 3,4 3,4 6 1,02 2,02 2 Sazba pro zvýšenou vstupní cenu

8 ZRYCHLENÉ ODPISOVÁNÍ Pro výpočet zrychlených odpisů se v prvním roce vypočítají odpisy jako podíl vstupní ceny a koeficientu pro první rok odpisování. V dalších letech je algoritmus výpočtu zrychlených odpisů: 2 x zůstatková cena / koeficient v dalších letech minus počet let, po které byl majetek již odepsán.

9 Koeficienty pro zrychlené odpisování Odpisová skupina Koeficient pro 1. rok Koeficient v dalších letech Koeficient pro zvýšenou vstupní cenu

10 Zbytková hodnota Byla do českého účetnictví implementována v roce Je to taková hodnota, kterou by měl dlouhodobý majetek mít v okamžiku úplného odepsání (např. předpokládaná prodejní cena).

11 ÚČTOVÁNÍ ODPISŮ

12 Technické zhodnocení dlouhodobého hmotného a nehmotného majetku Technickým zhodnocením se dle zákona o daních z příjmů rozumí výdaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace, pokud u jednotlivého majetku přesáhnou v souhrnu částku Kč za zdaňovací období. Uvedenou definici aplikuje i zákon o účetnictví. V důsledku technického zhodnocení se musí upravit ocenění majetku v účetnictví s dopady do odpisování konkrétního majetku.

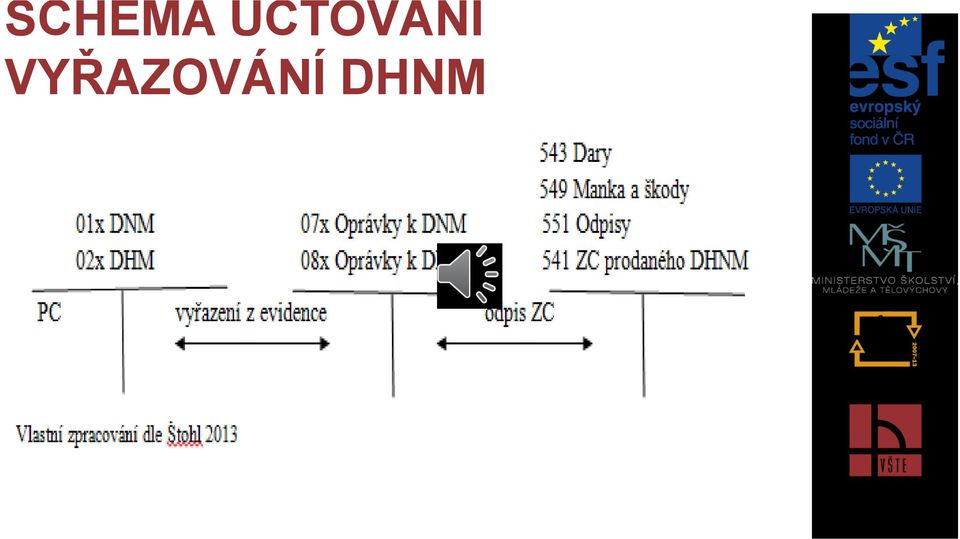

13 VYŘAZOVÁNÍ DLOUHODOBÉHO MAJETKU Dlouhodobý hmotný a nehmotný majetek lze vyřadit z těchto důvodů: likvidací z důvodu opotřebení (účet 551) likvidací v důsledku škody nebo manka (účet 549, 582) darováním (účet 543) prodejem (účet 541) převodem z podnikání do osobního užívání (účet 491).

prodejem (účet 541) převodem z podnikání do osobního užívání (účet")

14 Vyřazení dlouhodobého hmotného a nehmotného majetku, který se odepisuje, probíhá ve dvou krocích: 1. Zůstatková cena DHNM se zaúčtuje na příslušný nákladový účet. 2. Pořizovací cena se odúčtuje ve prospěch příslušného účtu oprávek do nákladů podle důvodu vyřazení.

15 SCHÉMA ÚČTOVÁNÍ VYŘAZOVÁNÍ DHNM

16 INVENTARIZACE DHNM Na základě inventarizace mohou být zjištěny přebytky dlouhodobého majetku: 1. Popis účetního případu MD D VÚD přebytek DHNM odpisovaného majetku 01x,02x 07x, 08x 2. VÚD přebytek DHNM neodpisovaného 03x 413

17 Základní literatura: RYNEŠ, P. Podvojné účetnictví a účetní závěrka: průvodce podvojným účetnictví vyd. Olomouc: Anag, spol. s r.o., s. ISBN ŠTOHL, P. Učebnice účetnictví II. díl pro střední školy a veřejnost. 13. vyd. Znojmo: Vzdělávací středisko Ing. Pavel Štohl, s ISBN Doporučené studijní zdroje: Mrkosová, A. Účetnictví Učebnice pro střední a vyšší odborné školy. Vyd. Ostrava: EDIKA. 304 s

18 DĚKUJI ZA POZORNOST!

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 7. KAPITOLA: ÚČTOVÁNÍ O ZVÍŘATECH, ÚČETNICTVÍ INDIVIDUÁLNÍHO PODNIKATELE Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 7. KAPITOLA: ÚČTOVÁNÍ O ZVÍŘATECH, ÚČETNICTVÍ INDIVIDUÁLNÍHO PODNIKATELE Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH

ÚČETNICTVÍ 2 10. KAPITOLA: CIZÍ KAPITÁL ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento

ÚČETNICTVÍ 2 10. KAPITOLA: CIZÍ KAPITÁL ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento

5. KAPITOLA: SPECIFIKA ÚČTOVÁNÍ VE SPOLEČNOSTI S RUČENÍM OMEZENÝM A AKCIOVÉ SPOLEČNOSTI

ÚČETNICTVÍ 3 5. KAPITOLA: SPECIFIKA ÚČTOVÁNÍ VE SPOLEČNOSTI S RUČENÍM OMEZENÝM A AKCIOVÉ SPOLEČNOSTI Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 5. KAPITOLA: SPECIFIKA ÚČTOVÁNÍ VE SPOLEČNOSTI S RUČENÍM OMEZENÝM A AKCIOVÉ SPOLEČNOSTI Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

CZ.1.07/1.5.00/ Digitální učební materiály III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.08 Druhý a třetí Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.08 Druhý a třetí Účtové třídy

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 2 2. KAPITOLA: KRÁTKODOBÝ FINANČNÍ MAJETEK Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v

ÚČETNICTVÍ 2 2. KAPITOLA: KRÁTKODOBÝ FINANČNÍ MAJETEK Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v

8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ

ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In

ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In

3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV

ÚČETNICTVÍ 3 3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Přednáška č. 8 DLOUHODOBÝ MAJETEK. Charakteristika a členění DM Oceňování DM Pořízení DM Odpisování DM Vyřazování DM

Přednáška č. 8 DLOUHODOBÝ MAJETEK Charakteristika a členění DM Oceňování DM Pořízení DM Odpisování DM Vyřazování DM 2.1.2013 Základy účetnictví - Přednáška 8 1 Dlouhodobý hmotný majetek Charakteristické

Přednáška č. 8 DLOUHODOBÝ MAJETEK Charakteristika a členění DM Oceňování DM Pořízení DM Odpisování DM Vyřazování DM 2.1.2013 Základy účetnictví - Přednáška 8 1 Dlouhodobý hmotný majetek Charakteristické

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku. - oprávky = zůstatková cena

Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku. - oprávky = zůstatková cena") 6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku Opotřebení dlouhodobého majetku K hlavním charakteristikám dlouhodobého majetku patří, že se postupně opotřebovává a dochází u něho k postupnému

6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku Opotřebení dlouhodobého majetku K hlavním charakteristikám dlouhodobého majetku patří, že se postupně opotřebovává a dochází u něho k postupnému

211, 221, 321 041, 042 01., 02., 03. 1a 2

POŘIZOVÁNÍ DLOUHODOBÉHO MAJETKU Účetní jednotka pořizuje dlouhodobý majetek následujícími způsoby: nákupem vlastní činností bezúplatným nabytím (darováním) nabytím práv jinými způsoby (např. vkladem společníka,

POŘIZOVÁNÍ DLOUHODOBÉHO MAJETKU Účetní jednotka pořizuje dlouhodobý majetek následujícími způsoby: nákupem vlastní činností bezúplatným nabytím (darováním) nabytím práv jinými způsoby (např. vkladem společníka,

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 9.. KAPITOLA: VÝSLEDEK HOSPODAŘENÍ-VÝPOČET DANĚ, DAŇ Z PŘÍJMŮ SPLATNÁ, DAŇ Z PŘÍJMŮ ODLOŽENÁ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business

ÚČETNICTVÍ 3 9.. KAPITOLA: VÝSLEDEK HOSPODAŘENÍ-VÝPOČET DANĚ, DAŇ Z PŘÍJMŮ SPLATNÁ, DAŇ Z PŘÍJMŮ ODLOŽENÁ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business

Dlouhodobý hmotný majetek

Obchodní akademie Tomáše Bati a Vyšší odborná škola ekonomická Zlín Modernizace výuky prostřednictvím ICT registrační číslo CZ.1.07/1.5.00/34.0505 Dlouhodobý hmotný majetek VY_32_INOVACE_EKO.2.17 2. ročník

Obchodní akademie Tomáše Bati a Vyšší odborná škola ekonomická Zlín Modernizace výuky prostřednictvím ICT registrační číslo CZ.1.07/1.5.00/34.0505 Dlouhodobý hmotný majetek VY_32_INOVACE_EKO.2.17 2. ročník

Účtování postupné spotřeby dlouhodobého majetku odpisů

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Univerzita Karlova. Opatření rektora č. 20/2017

Univerzita Karlova Opatření rektora č. 20/2017 Název: Odpisový plán Univerzity Karlovy K provedení: čl. 33 Pravidel hospodaření Univerzity Karlovy, zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Univerzita Karlova Opatření rektora č. 20/2017 Název: Odpisový plán Univerzity Karlovy K provedení: čl. 33 Pravidel hospodaření Univerzity Karlovy, zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Majetek a odpisování Ing. Zuzana Opršalová

30.9.2010 Majetek a odpisování Ing. Zuzana Opršalová 1 Účetní reforma a Majetek Povinné odpisování od roku 2011 Odpisy jsou nákladovou položkou umožňující vyjádřit, jaké zdroje by měly být vytvářeny k

30.9.2010 Majetek a odpisování Ing. Zuzana Opršalová 1 Účetní reforma a Majetek Povinné odpisování od roku 2011 Odpisy jsou nákladovou položkou umožňující vyjádřit, jaké zdroje by měly být vytvářeny k

Metodický pokyn pro příspěvkové organizace zřizované Královéhradeckým krajem k odpisování dlouhodobého majetku od 1. 1. 2015

Metodický pokyn pro příspěvkové organizace zřizované Královéhradeckým krajem k odpisování dlouhodobého majetku od 1. 1. 2015 1. Předmět úpravy Tento metodický pokyn upravuje způsob odpisování majetku a

Metodický pokyn pro příspěvkové organizace zřizované Královéhradeckým krajem k odpisování dlouhodobého majetku od 1. 1. 2015 1. Předmět úpravy Tento metodický pokyn upravuje způsob odpisování majetku a

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 10. KAPITOLA: ÚČETNÍ ZÁVĚRKA- ZVEŘEJŇOVÁNÍ A OVĚŘOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál

ÚČETNICTVÍ 3 10. KAPITOLA: ÚČETNÍ ZÁVĚRKA- ZVEŘEJŇOVÁNÍ A OVĚŘOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 1 2. KAPITOLA: MAJETEK PODNIKU Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu

ÚČETNICTVÍ 1 2. KAPITOLA: MAJETEK PODNIKU Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu

Dlouhodobý hmotný majetek. Ulyana Bazyuk Ivana Brunacká

Dlouhodobý hmotný majetek Ulyana Bazyuk Ivana Brunacká Obsah Pojmy Ocenění DHM Pořízení DHM Odpisy Daňové Účetní Vyřazení DHM Příklad Právní úprava DHM Český účetní standard pro podnikatele č. 013 Vyhláška

Dlouhodobý hmotný majetek Ulyana Bazyuk Ivana Brunacká Obsah Pojmy Ocenění DHM Pořízení DHM Odpisy Daňové Účetní Vyřazení DHM Příklad Právní úprava DHM Český účetní standard pro podnikatele č. 013 Vyhláška

Český účetní standard č. 710 dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek. ČÚS č. 710. Právní rámec

Český účetní standard č. 710 dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Bc. Jitka Pohnerová Odborné semináře pro obce ČÚS č. 710 V rámci elektronického systému vzdělávání se budeme zabývat

Český účetní standard č. 710 dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Bc. Jitka Pohnerová Odborné semináře pro obce ČÚS č. 710 V rámci elektronického systému vzdělávání se budeme zabývat

SMĚRNICE K ODEPISOVÁNÍ DLOUHODOBÉHO HMOTNÉHO A NEHMOTNÉHO MAJETKU PRO PŘÍSPĚVKOVÉ ORGANIZACE V PŮSOBNOSTI HLAVNÍHO MĚSTA PRAHY

Příloha č. 1 k usnesení Rady HMP č. 1230 ze dne 3. 6. 2014 SMĚRNICE K ODEPISOVÁNÍ DLOUHODOBÉHO HMOTNÉHO A NEHMOTNÉHO MAJETKU PRO PŘÍSPĚVKOVÉ ORGANIZACE V PŮSOBNOSTI HLAVNÍHO MĚSTA PRAHY Článek 1. Úvodní

Příloha č. 1 k usnesení Rady HMP č. 1230 ze dne 3. 6. 2014 SMĚRNICE K ODEPISOVÁNÍ DLOUHODOBÉHO HMOTNÉHO A NEHMOTNÉHO MAJETKU PRO PŘÍSPĚVKOVÉ ORGANIZACE V PŮSOBNOSTI HLAVNÍHO MĚSTA PRAHY Článek 1. Úvodní

OPATŘENÍ DĚKANA Č. 4 /2018 Č. j. 519/2018. Odpisový plán UK PedF

OPATŘENÍ DĚKANA Č. 4 /2018 Č. j. 519/2018 Odpisový plán UK PedF Zpracovala: tajemnice Odpovídá: děkan Odpisový plán je stanoven v souladu se zákonem o účetnictví číslo 563/1991 Sb. v platném znění, ve

OPATŘENÍ DĚKANA Č. 4 /2018 Č. j. 519/2018 Odpisový plán UK PedF Zpracovala: tajemnice Odpovídá: děkan Odpisový plán je stanoven v souladu se zákonem o účetnictví číslo 563/1991 Sb. v platném znění, ve

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 8. KAPITOLA: KRÁTKODOBÝ A DLOUHODOBÝ FINANČNÍ MAJETEK. MAJETKOVÉ A DLUŽNÉ CENNÉ PAPÍRY. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 8. KAPITOLA: KRÁTKODOBÝ A DLOUHODOBÝ FINANČNÍ MAJETEK. MAJETKOVÉ A DLUŽNÉ CENNÉ PAPÍRY. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

Odpisování dlouhodobého majetku. Právní rámec. Odpisy - charakteristika. Ing. Alena Kučerová. Zákon č. 563/1991 Sb., o účetnictví

Odpisování dlouhodobého majetku Ing. Alena Kučerová Právní rámec Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 410/2009 Sb., 66 Český účetní standard č. 708 Odpisy DM Odpisy - charakteristika DM se v

Odpisování dlouhodobého majetku Ing. Alena Kučerová Právní rámec Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 410/2009 Sb., 66 Český účetní standard č. 708 Odpisy DM Odpisy - charakteristika DM se v

Otázka: Opotřebení a vyřazení dlouhodobého majetku. Předmět: Účetnictví. Přidal(a): Tereza P.

: Tereza P.") Otázka: Opotřebení a vyřazení dlouhodobého majetku Předmět: Účetnictví Přidal(a): Tereza P. Dlouhodobý majetek a jeho členění: - majetek, který podniku slouží dobu delší než 1 rok, během používání neztrácí

Otázka: Opotřebení a vyřazení dlouhodobého majetku Předmět: Účetnictví Přidal(a): Tereza P. Dlouhodobý majetek a jeho členění: - majetek, který podniku slouží dobu delší než 1 rok, během používání neztrácí

Ing. Eliška Galambicová 1. MATURITNÍ OTÁZKA č. 1. a 2.

Ing. Eliška Galambicová 1 MATURITNÍ OTÁZKA č. 1. a 2. 1/ Účtová třída 0 Dlouhodobý majetek. Obsah, dělení DHM, jeho charakteristika a oceňování, odpisy, metody odpisování, účtování odpisů. Výpočet daňových

Ing. Eliška Galambicová 1 MATURITNÍ OTÁZKA č. 1. a 2. 1/ Účtová třída 0 Dlouhodobý majetek. Obsah, dělení DHM, jeho charakteristika a oceňování, odpisy, metody odpisování, účtování odpisů. Výpočet daňových

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

1. Výukový blok Téma 1:

UT2 -komb 1. Výukový blok Téma 1: DLOUHODOBÝ MAJETEK Vymezení, účetní evidence, oceňování Způsoby účtování: pořízení odpisování vyřazování UT 0 -DLOUHODOBÝ MAJETEK Dlouhodobým majetkem je: 01x dlouhodobý

UT2 -komb 1. Výukový blok Téma 1: DLOUHODOBÝ MAJETEK Vymezení, účetní evidence, oceňování Způsoby účtování: pořízení odpisování vyřazování UT 0 -DLOUHODOBÝ MAJETEK Dlouhodobým majetkem je: 01x dlouhodobý

12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH ROZDÍLŮ

ÚČETNICTVÍ 1 12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci

ÚČETNICTVÍ 1 12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_UCE_016

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_UCE_016

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Účetnictví II. Studijní opora pro studenty se specifickými vzdělávacími potřebami. Bakalářský studijní program. Ing. Marta Hortová

Účetnictví II Studijní opora pro studenty se specifickými vzdělávacími potřebami Bakalářský studijní program Ing. Marta Hortová 2014 České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

Účetnictví II Studijní opora pro studenty se specifickými vzdělávacími potřebami Bakalářský studijní program Ing. Marta Hortová 2014 České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

4.přednáška Dlouhodobý majetek

4.přednáška Dlouhodobý majetek Charakteristika dlouhodobého majetku 1. Dlouhodobý nehmotný majetek 2. Dlouhodobý hmotný majetek odepisovaný, neodepisovaný 3. Dlouhodobý finanční majetek Podmínky uznání

4.přednáška Dlouhodobý majetek Charakteristika dlouhodobého majetku 1. Dlouhodobý nehmotný majetek 2. Dlouhodobý hmotný majetek odepisovaný, neodepisovaný 3. Dlouhodobý finanční majetek Podmínky uznání

svému charakteru vůbec evidován. Účtuje se přímo do spotřeby na účet 518 z dodavatelské faktury

2. Směrnice pro evidenci, účtování a odpisování majetku, operativní evidence V knihovně je v souladu se zákonem o účetnictví, zákonem o daních z příjmů, vyhlášky 410/2009 Sb., Českými účetními standardy,

2. Směrnice pro evidenci, účtování a odpisování majetku, operativní evidence V knihovně je v souladu se zákonem o účetnictví, zákonem o daních z příjmů, vyhlášky 410/2009 Sb., Českými účetními standardy,

a) Stavby včetně budov bez ohledu na výši ocenění a dobou použitelnosti.

Stavby včetně budov bez ohledu na výši ocenění a dobou použitelnosti.") Otázka: Účtová třída 0 - dlouhodobý majetek Předmět: Ekonomie Přidal(a): Teinkka Dlouhodobý majetek je takový, jehož pořizovací cena je vyšší než 40. 000,- a doba opotřebení je delší než 1 kalendářní rok.

Otázka: Účtová třída 0 - dlouhodobý majetek Předmět: Ekonomie Přidal(a): Teinkka Dlouhodobý majetek je takový, jehož pořizovací cena je vyšší než 40. 000,- a doba opotřebení je delší než 1 kalendářní rok.

ÚČETNICTVÍ Způsoby vyřazování dlouhodobého majetku

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Způsoby

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Způsoby

ÚČETNICTVÍ Způsoby pořízení dlouhodobého majetku

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Způsoby

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Způsoby

Dlouhodobý majetek, zásoby

, zásoby Č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 5.1. Pořízení dlouhodobého nehmotného majetku 5.1.1. Účetní jednotka účtuje o pořízení dlouhodobého nehmotného majetku k tomuto okamžiku,

, zásoby Č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 5.1. Pořízení dlouhodobého nehmotného majetku 5.1.1. Účetní jednotka účtuje o pořízení dlouhodobého nehmotného majetku k tomuto okamžiku,

VY_32_INOVACE_EKN_3EI_10_MAJETEK_PODNIKU_4

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu Název školy Autor VY_32_INOVACE_EKN_3EI_10_MAJETEK_PODNIKU_4 Střední odborná škola a Střední odborné učiliště, Dubno Ing. Petra Traxlerová Tematická

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu Název školy Autor VY_32_INOVACE_EKN_3EI_10_MAJETEK_PODNIKU_4 Střední odborná škola a Střední odborné učiliště, Dubno Ing. Petra Traxlerová Tematická

Metodický pokyn č. 1/2017

Metodický pokyn č. 1/2017 k jednotnému postupu odpisování dlouhodobého majetku příspěvkových organizací zřizovaných Pk včetně jeho technického zhodnocení Závazný pro: Příspěvkové organizace zřizované Pk

Metodický pokyn č. 1/2017 k jednotnému postupu odpisování dlouhodobého majetku příspěvkových organizací zřizovaných Pk včetně jeho technického zhodnocení Závazný pro: Příspěvkové organizace zřizované Pk

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Třetí přednáška z UCPO. TÉMA: Účtová třída 2: Majetek

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro pokročilé

TaxReal s.r.o. Účetnictví pro pokročilé 2018 Obsah 1. operace v souvislostí s majetkem... 4 1.1. Pořízení dlouhodobého majetku s dotací... 4 1.1.1. Nezpochybnitelný nárok na dotaci... 4 1.1.2. Nezpochybnitelný

TaxReal s.r.o. Účetnictví pro pokročilé 2018 Obsah 1. operace v souvislostí s majetkem... 4 1.1. Pořízení dlouhodobého majetku s dotací... 4 1.1.1. Nezpochybnitelný nárok na dotaci... 4 1.1.2. Nezpochybnitelný

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Odpisování dlouhodobého majetku. 1. Vymezení pojmů

Odpisování dlouhodobého majetku 1. Vymezení pojmů Pro účely tohoto standardu se rozumí a) kategorizací dlouhodobého majetku přiřazení odpovídajícího číselného kódu podle přílohy č. 1 - Kategorizace dlouhodobého

Odpisování dlouhodobého majetku 1. Vymezení pojmů Pro účely tohoto standardu se rozumí a) kategorizací dlouhodobého majetku přiřazení odpovídajícího číselného kódu podle přílohy č. 1 - Kategorizace dlouhodobého

Příklad č. 2 DLOUHODOBÝ MAJETEK

Příklad č. 2 DLOUHODOBÝ MAJETEK Počet bodů 25 b. Dosaženo 2.1 DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK pořízení a odpisy (15 bodů) Obchodní společnost BARCA, s.r.o.., plátce DPH, pořídila ve sledovaném období

Příklad č. 2 DLOUHODOBÝ MAJETEK Počet bodů 25 b. Dosaženo 2.1 DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK pořízení a odpisy (15 bodů) Obchodní společnost BARCA, s.r.o.., plátce DPH, pořídila ve sledovaném období

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 7 / 2007 Směrnice o majetku evidence, účtování, oceňování a odepisování Platí od: 1. 7.

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 7 / 2007 Směrnice o majetku evidence, účtování, oceňování a odepisování Platí od: 1. 7. 2007 Určeno všem zaměstnancům. Tato směrnice obsahuje části:

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 7 / 2007 Směrnice o majetku evidence, účtování, oceňování a odepisování Platí od: 1. 7. 2007 Určeno všem zaměstnancům. Tato směrnice obsahuje části:

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

Obec Okrouhlá IČO 00673 447 47301 Okrouhlá č.p.36 Směrnice o účtování majetku Základní ustanovení o vedení evidence majetku plyne ze zákona č. 563/1991 Sb., o účetnictví ve znění pozdějších změn a doplnění,

Obec Okrouhlá IČO 00673 447 47301 Okrouhlá č.p.36 Směrnice o účtování majetku Základní ustanovení o vedení evidence majetku plyne ze zákona č. 563/1991 Sb., o účetnictví ve znění pozdějších změn a doplnění,

Český účetní standard pro některé vybrané účetní jednotky

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

2/1 ZMĚNY OD 1. LEDNA 2010

Majetek str. 1 Obec ZMĚNY OD 1. LEDNA 2010 Přehled základních změn dle vyhlášky č. 410/2009 Sb.: U jednotlivých majetkových položek dlouhodobého hmotného a dlouhodobého nehmotného bude třeba sledovat:

Majetek str. 1 Obec ZMĚNY OD 1. LEDNA 2010 Přehled základních změn dle vyhlášky č. 410/2009 Sb.: U jednotlivých majetkových položek dlouhodobého hmotného a dlouhodobého nehmotného bude třeba sledovat:

č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky. č Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Ústav fyziky atmosféry AVČR, v.v.i.

Ústav fyziky atmosféry AVČR, v.v.i. Boční II, č.1401, 141 31 Praha 4, IČO:68378289 Směrnice č.3 Pro evidenci, účtování, oceňování a odpisový plán dlouhodobého hmotného a nehmotného majetku a evidenci a

Ústav fyziky atmosféry AVČR, v.v.i. Boční II, č.1401, 141 31 Praha 4, IČO:68378289 Směrnice č.3 Pro evidenci, účtování, oceňování a odpisový plán dlouhodobého hmotného a nehmotného majetku a evidenci a

I. Úvodní ustanovení. Základními právními normami, kterými se odpisování investičního majetku na Univerzitě Pardubice řídí, jsou:

4 UNIVERZITA PARDUBICE Směrnice č. 9/2000 Věc: Odpisování investičního majetku Působnost pro: Všechny fakulty a útvary Univerzity Pardubice Účinnost od: 1. ledna 2000 Vypracoval: Ing. Miluše Kadeřávková,

4 UNIVERZITA PARDUBICE Směrnice č. 9/2000 Věc: Odpisování investičního majetku Působnost pro: Všechny fakulty a útvary Univerzity Pardubice Účinnost od: 1. ledna 2000 Vypracoval: Ing. Miluše Kadeřávková,

Základy účetnictví. 7. tématický okruh Dlouhodobý majetek

Základy účetnictví 7. tématický okruh Dlouhodobý majetek Vymezení DM aktiva, která jsou podnik využívána po dobu delší než 12 měsíců pořízen za účelem získání ekonomických prospěchů prostřednictvím užívání

Základy účetnictví 7. tématický okruh Dlouhodobý majetek Vymezení DM aktiva, která jsou podnik využívána po dobu delší než 12 měsíců pořízen za účelem získání ekonomických prospěchů prostřednictvím užívání

D) Pořízení dlouhodobého majetku vkladem (přeřazení z osobního užívání do podnikání)

Pořízení dlouhodobého majetku vkladem (přeřazení z osobního užívání do podnikání)") D) Pořízení dlouhodobého majetku vkladem (přeřazení z osobního užívání do podnikání) Podnikatel vloží do podnikání dlouhodobý majetek. Majetek musí být oceněn. Účtujeme prostřednictvím účtu 491 - účet

D) Pořízení dlouhodobého majetku vkladem (přeřazení z osobního užívání do podnikání) Podnikatel vloží do podnikání dlouhodobý majetek. Majetek musí být oceněn. Účtujeme prostřednictvím účtu 491 - účet

Český účetní standard pro některé vybrané účetní jednotky. č Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Osnova učiva. Učivo o dlouhodobém majetku. Didaktické zpracování učiva pro střední školy. Struktura učiva v 1. koncentrickém okruhu

Osnova učiva Učivo o dlouhodobém majetku Didaktické zpracování učiva pro střední školy 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se podstaty dlouhodobého

Osnova učiva Učivo o dlouhodobém majetku Didaktické zpracování učiva pro střední školy 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se podstaty dlouhodobého

OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU

Metodická informace 003/04/03 Zpracováno dle legislativy platné k 1.4.2003. OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU 3. část: TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU Z platné legislativy vyplývá: 24

Metodická informace 003/04/03 Zpracováno dle legislativy platné k 1.4.2003. OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU 3. část: TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU Z platné legislativy vyplývá: 24

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

3. 1 ODPISY DLOUHODOBÉHO HMOTNÉHO MAJETKU

7 3 DLOUHODOBÝ MAJETEK OBSAH: 3. 1 Odpisy dlouhodobého hmotného majetku 3. 2 Pořízení dlouhodobého hmotného a nehmotného majetku 3. 3 Vyřazení dlouhodobého hmotného majetku 3. 4 Souhrnný příklad na účtování

7 3 DLOUHODOBÝ MAJETEK OBSAH: 3. 1 Odpisy dlouhodobého hmotného majetku 3. 2 Pořízení dlouhodobého hmotného a nehmotného majetku 3. 3 Vyřazení dlouhodobého hmotného majetku 3. 4 Souhrnný příklad na účtování

Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Český účetní standard č. 710 byl uveřejněn ve Finančním zpravodaji č. 6/2012. Změny: FZ č. 1/2014, 5/2014 a 7/2015. Standard upravuje: obecná pravidla

Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Český účetní standard č. 710 byl uveřejněn ve Finančním zpravodaji č. 6/2012. Změny: FZ č. 1/2014, 5/2014 a 7/2015. Standard upravuje: obecná pravidla

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright Příklady - Majetek 1 Obsah Daňová evidence... 2 Dlouhodobý hmotný majetek (pořízení,

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright Příklady - Majetek 1 Obsah Daňová evidence... 2 Dlouhodobý hmotný majetek (pořízení,

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

1 1. KAPITOLA: PODSTATA A VÝZNAM Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

1 1. KAPITOLA: PODSTATA A VÝZNAM Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Majetková a kapitálová struktura podniku

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

PRINCIP TVORBY A ÚČTOVÁNÍ DLOUHODOBÉHO MAJETKU. Pořízení dlouhodobého majetku. Pořízení dlouhodobého majetku nákupem

PRINCIP TVORBY A ÚČTOVÁNÍ DLOUHODOBÉHO MAJETKU Pořízení dlouhodobého majetku ÚSC i PO pořizuje majetek: nákupem zhotovením vlastní činností bezúplatným převodem (darováním) převodem podle zvláštních předpisů

PRINCIP TVORBY A ÚČTOVÁNÍ DLOUHODOBÉHO MAJETKU Pořízení dlouhodobého majetku ÚSC i PO pořizuje majetek: nákupem zhotovením vlastní činností bezúplatným převodem (darováním) převodem podle zvláštních předpisů

SBÍRKA SOUVZTAŽNOSTÍ PRO NESTÁTNÍ NEZISKOVKY

Anna Pelikánová SBÍRKA SOUVZTAŽNOSTÍ PRO NESTÁTNÍ NEZISKOVKY nezbytná pomůcka pro účetní nestátních neziskových organizací ucelený přehled účetních souvztažností pro nestátní neziskové organizace vybrané

Anna Pelikánová SBÍRKA SOUVZTAŽNOSTÍ PRO NESTÁTNÍ NEZISKOVKY nezbytná pomůcka pro účetní nestátních neziskových organizací ucelený přehled účetních souvztažností pro nestátní neziskové organizace vybrané

6.4 Základní účtování zboží

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části č. 495 ze dne 22.06.2015 Návrh Směrnice - odpisový plán s c h v a l u j e II. u k l á d á

č.j.: 523/2015 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 495 ze dne 22.06.2015 Návrh Směrnice - odpisový plán Rada městské části I. s c h v a l u j e II. 1. Směrnici rady městské části

č.j.: 523/2015 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 495 ze dne 22.06.2015 Návrh Směrnice - odpisový plán Rada městské části I. s c h v a l u j e II. 1. Směrnici rady městské části

Pracovní list 11 - Účetní odpisy výkonové. Pracovní list Výpočty účetních odpisů úkol č. 1

Registrační číslo projektu: Název projektu: Návaznost: Podmodul: Téma: Podnikatelské výpočty Ano Účetnictví Základní účtování u neplátce DPH Dlouhodobý majetek Pracovní list Výpočty účetních odpisů úkol

Registrační číslo projektu: Název projektu: Návaznost: Podmodul: Téma: Podnikatelské výpočty Ano Účetnictví Základní účtování u neplátce DPH Dlouhodobý majetek Pracovní list Výpočty účetních odpisů úkol

Inventarizace. Vymezení a účtování

Inventarizace Vymezení a účtování Obsah 1. Podstata inventarizace 2. Druhy inventarizace 3. Podstata inventury 4. Druhy inventury 5. Inventarizační rozdíly 6. Řešení inventarizačních rozdílů 7. Účtování

Inventarizace Vymezení a účtování Obsah 1. Podstata inventarizace 2. Druhy inventarizace 3. Podstata inventury 4. Druhy inventury 5. Inventarizační rozdíly 6. Řešení inventarizačních rozdílů 7. Účtování

Studijní materiál k prezenčnímu semináři OCEŇOVÁNÍ MAJETKU A ZÁVAZKU pořádanému dne 24. 05. 2013 v Pardubicích

Studijní materiál k prezenčnímu semináři OCEŇOVÁNÍ MAJETKU A ZÁVAZKU pořádanému dne 24. 05. 2013 v Pardubicích Název projektu: Elektronická knihovna jako součást vzdělávání účetních a ekonomů územních

Studijní materiál k prezenčnímu semináři OCEŇOVÁNÍ MAJETKU A ZÁVAZKU pořádanému dne 24. 05. 2013 v Pardubicích Název projektu: Elektronická knihovna jako součást vzdělávání účetních a ekonomů územních

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE. Dlouhodobý majetek daňové odpisy

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Dlouhodobý majetek daňové odpisy Zpracoval: Ing. Václav Říha Datum vydání: Poslední aktualizace: 5. srpna

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Dlouhodobý majetek daňové odpisy Zpracoval: Ing. Václav Říha Datum vydání: Poslední aktualizace: 5. srpna

V Praze 23.června 2005 sekr. 8378/2005. S platností od vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU

V Praze 23.června 2005 sekr. 8378/2005 Směrnice kvestorky č. 9/2005 Dlouhodobý majetek S platností od 1.7.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU 1 Účelem této směrnice je stanovení

V Praze 23.června 2005 sekr. 8378/2005 Směrnice kvestorky č. 9/2005 Dlouhodobý majetek S platností od 1.7.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU 1 Účelem této směrnice je stanovení

2. degresivní (akcelerační) Objem odpisů v čase klesá. Mezi degresivní metody odpisování patří například: a) metoda klesající bilance

Objem odpisů v čase klesá. Mezi degresivní metody odpisování patří například: a) metoda klesající bilance") Odpisy majetku Základní metody účetního odpisování: 1. lineární (rovnoměrné) Odpisy rovnoměrné ze vstupní ceny majetku po celou dobu odpisování: O = PC n 2. degresivní (akcelerační) Objem odpisů v čase

Odpisy majetku Základní metody účetního odpisování: 1. lineární (rovnoměrné) Odpisy rovnoměrné ze vstupní ceny majetku po celou dobu odpisování: O = PC n 2. degresivní (akcelerační) Objem odpisů v čase

z pohledu účetnictví vede k věrnějšímu a poctivějšímu obrazu z pohledu daní komplikuje život

Komponentní odpisování RNDr. Ivan BRYCHTA z pohledu účetnictví vede k věrnějšímu a poctivějšímu obrazu z pohledu daní komplikuje život 1 Základní účetní principy účetní principy dané zákonem č. 563/1991

Komponentní odpisování RNDr. Ivan BRYCHTA z pohledu účetnictví vede k věrnějšímu a poctivějšímu obrazu z pohledu daní komplikuje život 1 Základní účetní principy účetní principy dané zákonem č. 563/1991

EKONOMIKA DLOUHODOBÝ MAJETEK. Projekt POMOC PRO TEBE CZ.1.07/1.5.00/ Ing. Viera Sucháčová

EKONOMIKA DLOUHODOBÝ MAJETEK Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor VY_32_INOVACE_EKO-05

EKONOMIKA DLOUHODOBÝ MAJETEK Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor VY_32_INOVACE_EKO-05

SMĚRNICE RADY PLZEŇSKÉHO KRAJE

Směrnice Rady Plzeňského kraje SRPK-4/2015/EK-001-Q Plzeňský kraj Vydání číslo: 1 Počet stran: 11 Počet příloh: 5 SMĚRNICE RADY PLZEŇSKÉHO KRAJE Odpisový plán a odpisování dlouhodobého majetku účetních

Směrnice Rady Plzeňského kraje SRPK-4/2015/EK-001-Q Plzeňský kraj Vydání číslo: 1 Počet stran: 11 Počet příloh: 5 SMĚRNICE RADY PLZEŇSKÉHO KRAJE Odpisový plán a odpisování dlouhodobého majetku účetních

Evidence majetku v programu KEO

Evidence majetku v programu KEO 1. Zákony, vyhlášky a ČÚS 2. Obsahové vymezení 3. Oceňování majetku 4. Pořizování majetku 5. Odpisování majetku 6. Vyřazování majetku 7. Inventarizace 8. Záloha dat 1. Zákony,

Evidence majetku v programu KEO 1. Zákony, vyhlášky a ČÚS 2. Obsahové vymezení 3. Oceňování majetku 4. Pořizování majetku 5. Odpisování majetku 6. Vyřazování majetku 7. Inventarizace 8. Záloha dat 1. Zákony,

4.2. Investiční majetek hmotný, nehmotný a finanční, opotřebení, výpočet odpisů

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 4.2. Investiční majetek hmotný, nehmotný a finanční, opotřebení, výpočet odpisů Dlouhodobý majetek DM je to

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 4.2. Investiční majetek hmotný, nehmotný a finanční, opotřebení, výpočet odpisů Dlouhodobý majetek DM je to

Otázka: Majetek firmy dlouhodobý. Předmět: Ekonomie. Přidal(a): Mortez. Dlouhodobý majetek oceňování, odpisy

: Mortez. Dlouhodobý majetek oceňování, odpisy") Otázka: Majetek firmy dlouhodobý Předmět: Ekonomie Přidal(a): Mortez Dlouhodobý majetek oceňování, odpisy - charakteristika, rozdělení a evidence DM - oceňování DM Dlouhodobý majetek zahrnuje se do aktiv

Otázka: Majetek firmy dlouhodobý Předmět: Ekonomie Přidal(a): Mortez Dlouhodobý majetek oceňování, odpisy - charakteristika, rozdělení a evidence DM - oceňování DM Dlouhodobý majetek zahrnuje se do aktiv

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Technické zhodnocení dlouhodobého majetku

2400 2410 KAPITOLA 6 Technické zhodnocení dlouhodobého majetku 2400 47 odst. 4 VPU Technické zhodnocení zvyšuje vstupní cenu dlouhodobého majetku. Technickým zhodnocením se rozumí zásahy do majetku uvedeného

2400 2410 KAPITOLA 6 Technické zhodnocení dlouhodobého majetku 2400 47 odst. 4 VPU Technické zhodnocení zvyšuje vstupní cenu dlouhodobého majetku. Technickým zhodnocením se rozumí zásahy do majetku uvedeného

2/1.1 Změny v účtování dlouhodobého majetku od 1. ledna 2012

Majetek str. 1 Obec 2/1.1 Změny v účtování dlouhodobého od 1. ledna 2012 Provedené úpravy v oblasti účtování o dlouhodobém se týkají především technického zhodnocení a účtování o drobném dlouhodobém. Z

Majetek str. 1 Obec 2/1.1 Změny v účtování dlouhodobého od 1. ledna 2012 Provedené úpravy v oblasti účtování o dlouhodobém se týkají především technického zhodnocení a účtování o drobném dlouhodobém. Z

Finanční právo. 4. seminář 15. listopadu 2013

Finanční právo 4. seminář 15. listopadu 2013 Daně z příjmů Daň z příjmů fyzických osob doplnění. Daň z příjmů právnických osob a společná ustanovení Příklad pro vyplnění daňového přiznání O příjmech pana

Finanční právo 4. seminář 15. listopadu 2013 Daně z příjmů Daň z příjmů fyzických osob doplnění. Daň z příjmů právnických osob a společná ustanovení Příklad pro vyplnění daňového přiznání O příjmech pana

Výukový materiál zpracován v rámci operačního projektu. EU peníze školám. Registrační číslo projektu: CZ.1.07/1.5.00/34.0512

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Dlouhodobý

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Dlouhodobý

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

b) movitý majetek: jeho cena musí být větší jak ,- Kč, auta, stroje, výrobní zařízení

movitý majetek: jeho cena musí být větší jak ,- Kč, auta, stroje, výrobní zařízení") Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Hanka DLOUHODOBÝ MAJETEK (DM) CHARAKTERISTIKA DM - dlouhodobý majetek se zahrnuje do aktiv účetní jednotky a eviduje se v účtové třídě 0. Dlouhodobý

Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Hanka DLOUHODOBÝ MAJETEK (DM) CHARAKTERISTIKA DM - dlouhodobý majetek se zahrnuje do aktiv účetní jednotky a eviduje se v účtové třídě 0. Dlouhodobý

Daňové odpisování majetku. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Pojmy, technické zhodnocení, modernizace a rekonstrukce majetku. 2. Hmotný majetek. 3. Hmotný majetek vyloučený z. 4. Nehmotný majetek. 5. Osoba odpisovatele

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Pojmy, technické zhodnocení, modernizace a rekonstrukce majetku. 2. Hmotný majetek. 3. Hmotný majetek vyloučený z. 4. Nehmotný majetek. 5. Osoba odpisovatele

SMĚRNICE PRO EVIDENCI MAJETKU

Směrnice č.3 SMĚRNICE PRO EVIDENCI MAJETKU Obec: Suchohrdly Adresa: Suchohrdly, Těšetická 114, 669 02 Znojmo IČO: 67024645 Směrnici zpracovala: Bajerová Anna Směrnici schválila: Matochová Hana Směrnice

Směrnice č.3 SMĚRNICE PRO EVIDENCI MAJETKU Obec: Suchohrdly Adresa: Suchohrdly, Těšetická 114, 669 02 Znojmo IČO: 67024645 Směrnici zpracovala: Bajerová Anna Směrnici schválila: Matochová Hana Směrnice

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.19 Druhý a třetí Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.19 Druhý a třetí Účtové třídy