Online knižnica DPH NOVELA ZÁKONA O DANI Z PRIDANEJ HODNOTY PLAT- NEJ OD 1. JANUÁRA 2016

|

|

|

- Mária Svobodová

- před 8 lety

- Počet zobrazení:

Transkript

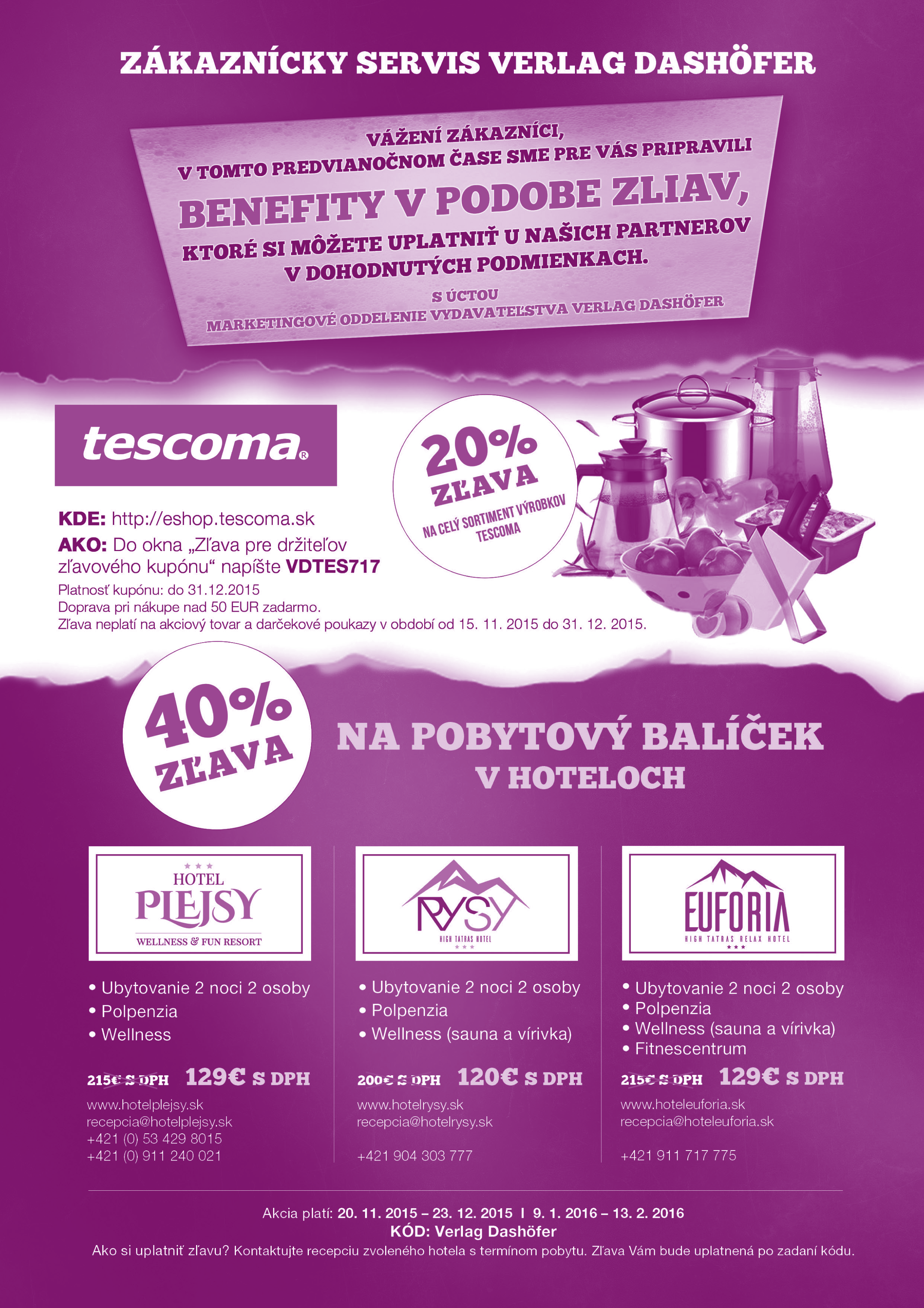

1 Online knižnica DPH ZÁKAZNÍCKY SPRAVODAJ pre čitateľov ZADARMO 4.Q/2015 SPRAVODAJ ZÁKAZNÍCKY SPRAVODAJ 1 Vážená zákazníčka / vážený zákazník, na začiatok mi dovoľte poďakovať Vám. Za odpovede na budúcu podobu spravodaja. Napriek online podstate Vašich online knižníc rozumieme, že zmena v podobe prehľadného vytlačeného časopisu nemôže uškodiť. Ďakujeme teda za Vaše odpovede a tešíme sa, že i v budúcnosti pravidelne pripravíme obsah, ktorého ambíciou je zaujať Vás, pomôcť i obohatiť. S rovnakým cieľom Vás bude oslovovať aj posledná strana, kde môžete nájsť dva vouchery. Ak hľadáte praktický darček, či už na Vianoce alebo iný sviatok pre seba a svoju rodinu, na eshope nášho partnera Tescoma možno nájsť skutočne skoro všetko. Ak preferujete cestu vyžitia sa, odporúčame neobísť voucher na pobytový balíček v hoteloch Plejsy, Rysy či Eufória. Náš partner pre Vás pripravil neodolateľné spojenie krásneho prostredia Vysokých Tatier, pohodlného ubytovania a wellnesu. Zo strany vydavateľstva k Vám vianočné priania poletia z viacerých strán, čím bližšie sviatky pokoja budú. Za mňa v tejto chvíli vyslovím úprimné želanie: nech sa Vám darí vo všetkom, do čoho sa pustíte. Krásne Vianoce a na týchto stránkach sa stretneme znova v roku S pozdravom Ing. Nadežda Fuksová šéfredaktorka NOVELA ZÁKONA O DANI Z PRIDANEJ HODNOTY PLAT- NEJ OD 1. JANUÁRA 2016 Ing. Juraj Válek, PhD., Zdroj: Verlag Dashöfer Národná rada Slovenskej republiky schválila 1. októbra 2015 novelu zákona o dani z pridanej hodnoty, ktorá nadobudne účinnosť od Novelu musí podpísať prezident republiky a platnou sa stane uverejnením v Zbierke zákonov Slovenskej republiky. Medzi najvýznamnejšie zmeny patrí osobitný režim DPH na základe platieb, zavedenie tzv. tuzemského prenesenia daňovej povinnosti pri poskytnutí stavebných prác, spätný dovoz tovaru vo forme zušľachteného výrobku, rozšírenie prenosu daňovej povinnosti pri dodávkach tovaru zahraničnou osobou, vykazovanie zjednodušených faktúr v kontrolnom výkaze, zmena odkazu na faktúre pri trojstrannom obchode, zmiernenie podmienok pre skoršie vrátenie nadmerného odpočtu, zavedenie zníženej sadzby dane na vybrané druhy potravín, zmeny pri tzv. dobrovoľnej registrácii, ako aj definovanie kritérií pre určenie pomeru použitia tovarov a služieb na podnikateľské a iné účely, odpočet DPH pri registrácii, oslobodenie od dane pri predaji investičného majetku, dodatočné zníženie základu dane po podaní žiadosti o vrátenie dane a skoršie vrátenie dane zdaniteľnej osobe z tretieho štátu. Zavádza sa osobitná úprava uplatňovania dane z pridanej hodnoty na základe prijatia platby. Pričom ide o dobrovoľnú úpravu, ktorú budú môcť využiť platitelia dane registrovaní podľa 4 zákona o DPH, ak ich ročný obrat je nižší ako eur a nebol na nich vyhlásený konkurz alebo nevstúpili do likvidácie. Platitelia, ktorí sa rozhodnú pre osobitnú úpravu, budú mať povinnosť túto skutočnosť oznámiť správcovi dane. Pričom musí byť táto osobitná úprava zreteľne uvedená na faktúre spôsobom daň sa uplatňuje na základe prijatia platby. V prípade, že nebude vyznačená táto skutočnosť na faktúre, daňová povinnosť vznikne dodaním tovaru alebo služby. Platiteľ nesmie opraviť pôvodnú faktúru doplnením chýbajúceho odkazu a súčasne to bude dôvodom na uloženie pokuty zo strany správcu dane až do výšky eur. Daňová povinnosť z dodaných tovarov a služieb vzniká až momentom prijatia platby za plnenie od odberateľa. Súčasne uplatnenie práva na odpočítanie dane bude spojené s rovnakým princípom, čo znamená, že odpočet dane z prijatých plnení bude možný najskôr za zdaňovacie obdobie, v ktorom bolo zaplatené za plnenie dodávateľovi. Ak je platiteľ uplatňujúci osobitný režim v pozícii dodávateľa, ovplyvní to aj jeho odberateľov, ktorí sú platitelia dane, pretože právo na odpočítanie dane z prijatých plnení bude viazané na úhradu dodávateľovi. Informatívny zoznam platiteľov uplatňujúcich osobitnú úpravu by mal byť zverejnený a priebežne aktualizovaný na webovej stránke Finančného riaditeľstva Slovenskej republiky.

2 Dátum skončenia uplatňovania osobitnej úpravy uplatňovania dane na základe prijatia platby za dodanie tovaru alebo služby, je nutné oznámiť písomne daňovému úradu najneskôr do 5 dní od skončenia zdaňovacieho obdobia, v ktorom sa uplatňovanie tejto úpravy skončilo. Podnikateľ musí skončiť s uplatňovaním dane na základe platieb, ak v aktuálnom kalendárnom roku dosiahne obrat viac ako eur, alebo je na neho vyhlásený konkurz, resp. je v likvidácii, alebo sa firma ruší bez likvidácie, stane sa fyzickou osobou pokračujúcou v živnosti v prípade úmrtia platiteľa dane z pridanej hodnoty, alebo už nie je viac platcom dane z pridanej hodnoty. Zavedenie tzv. tuzemského prenesenia daňovej povinnosti pri poskytnutí stavebných prác z platiteľa, ktorý je poskytovateľom stavebných prác na platiteľa, tzn. príjemcu stavebných prác. Prenos daňovej povinnosti sa bude týkať dodania stavebných prác, ale aj dodania stavby alebo časti stavby na základe zmluvy o dielo alebo obdobnej zmluvy a bude sa tiež vzťahovať na dodania tovaru, ktoré sú dodané dodávateľom spolu s montážou alebo inštaláciou, ak táto montáž alebo inštalácia patrí do sekcie F klasifikácie produktov v zmysle nariadenia Komisie (EÚ) č. 1209/2014. Ďalšou zmenou je zavedenie tzv. spätného dovozu tovaru vo forme zušľachteného výrobku. Hodnota spracovateľských operácii sa nebude zahŕňať do základu dane pri spätne dovezenom tovare vo forme zušľachteného výrobku, ak je dovozca osobou povinnou platiť daň zo služieb spracovateľských operácii, čím sa zamedzí dvojitému zdaneniu hodnoty služby. Rozširuje sa prenos daňovej povinnosti na všetky dodania tovarov v tuzemsku zdaniteľnou osobou, ktorá nie je usadená na území Slovenskej republiky, s výnimkou zásielkového predaja. Od 1. apríla 2016 nastane zmena vo vykazovaní zjednodušených faktúr (napr. doklad z elektronickej registračnej pokladne) v kontrolnom výkaze. Ak bude za zdaňovacie obdobie celková suma odpočítanej dane zo zjednodušených faktúr eur a viac, platiteľ bude povinný uviesť v kontrolnom výkaze celkovú sumu základov dane, celkovú sumu dane a celkovú sumu odpočítanej dane v členení podľa jednotlivých dodávateľov tovarov a služieb s uvedením ich identifikačného čísla dane z pridanej hodnoty. Pri fakturácii prvým odberateľom na druhého odberateľa sa po novom bude uvádzať nový odkaz namiesto terajšieho odkazu trojstranný obchod, to bude prenesenie daňovej povinnosti. Podnikatelia podieľajúci sa na týchto transakciách by mali 2 zabezpečiť úpravu pri vystavovaných faktúrach. Novelou sa zmierňujú podmienky pre vrátenie nadmerného odpočtu v skrátenej 30-dňovej lehote po uplynutí lehoty na podanie daňového priznania tým, že nedoplatky na daniach, cle a odvodoch do eur sa nebudú brať pre tieto účely do úvahy a posudzovať sa budú len za uplynulých 6 kalendárnych mesiacov. Prvýkrát by sa mali tieto podmienky použiť na zdaňovacie obdobie, ktorým je december Ak platiteľovi vznikne nadmerný odpočet v zdaňovacom období, v ktorom prestal byť platiteľom, daňový úrad vráti nadmerný odpočet do 30 dní od uplynutia lehoty na podanie daňového priznania za toto zdaňovacie obdobie. Zjednodušenie podmienok pre vrátenie nadmerného odpočtu dane z pridanej hodnoty v skrátenej lehote bude môcť využívať platiteľ, ak má zdaňovacie obdobie kalendárny mesiac, bol platiteľom najmenej 12 kalendárnych mesiacov pred skončením kalendárneho mesiaca, v ktorom nadmerný odpočet vznikol, a nemal v období šiestich kalendárnych mesiacov pred skončením kalendárneho mesiaca, v ktorom nadmerný odpočet vznikol, daňové nedoplatky, colné nedoplatky a nedoplatky na zdravotných a sociálnych odvodoch v súhrnne viac ako eur. Ďalej sa zavádza znížená sadzba dane (10 %) na vybrané druhy potravín, akými sú hovädzie mäso (čerstvé alebo chladené, s kosťou aj vykostené, vcelku aj porciované), mäso z oviec vrátene jahňaciny, kozie mäso, kuracie, kačacie, husacie alebo morčacie mäso a droby z hydiny, domáce bravčové mäso, králičie mäso a droby z domácich králikov, sladkovodné ryby (aj živé), rybie filé zo sladkovodných rýb, bežné nízkotučné, polotučné aj plnotučné kravské a kozie mlieko, čerstvý chlieb a klasické maslo získané výlučne z mlieka. Boli prijaté aj zmeny pri tzv. dobrovoľnej registrácii. Nezaplatenie zábezpeky na daň nebude dôvodom na zamietnutie žiadosti o registráciu, ale bude sa vymáhať ako daňový nedoplatok. Za účelom podpory začínajúcich podnikateľov sa vypúšťa povinnosť zložiť zábezpeku na daň z dôvodu, že žiadateľ o registráciu pre daň je zdaniteľnou osobou, ktorá sa zatiaľ len pripravuje na podnikanie. V novelizácií zákona sa definujú kritériá pre určenie pomeru použitia tovarov a služieb na podnikateľské a iné účely ako na podnikanie. Pomer je potrebné určiť na základe takého kritéria, ktoré objektívne odrážajú pomer použitia tovarov a služieb. Pri používaní hmotného majetku a služieb sa sleduje výška príjmu z podnikania a iného príjmu ako je príjem z podnikania, doba používania hmotného majetku a

3 služieb na podnikanie a na iný účel ako na podnikanie alebo iné objektívne kritérium. Pri nehnuteľnom majetku sa sleduje plocha nehnuteľnosti používaná na podnikanie ako aj na iný účel ako na podnikanie, doba používania na podnikanie ako aj na iný účel alebo iné objektívne kritérium. Zmenou je aj to, že sa pre zdaniteľnú osobu rozširuje možnosť odpočítania dane v súvislosti s registráciu pre daň z pridanej hodnoty viažucou sa na služby a tovary, ktoré nakúpila predtým, ako jej bolo pridelené identifikačné číslo dane. Pričom podmienkou pre odpočítanie dane je, že platiteľ nakúpené tovary a služby neskôr použije na uskutočnenie svojich zdaniteľných plnení ako platiteľ. Oslobodenie od dane pri následnom predaji investičného majetku, pri obstaraní ktorého nevznikol nárok na odpočítanie dane, bude závisieť od toho, či v kalendárnom roku dodania neexistuje, resp. existuje možnosť úpravy odpočítanej dane pri danom investičnom majetku. Ďalšou zmenou v novele zákona je zavedenie dodatočného zníženia základu dane po podaní žiadosti o vrátenie dane. Následné zníženie základu dane v prípade plnení, pri ktorých sa uplatňuje vrátenie dane, po podaní žiadosti o vrátenie dane je potrebné oznámiť správcovi dane. Žiadatelia z tretích štátov a aj žiadatelia z iných členských štátov rozdiel dane zo zníženej ceny budú musieť vrátiť v stanovenej lehote. Pričom žiadateľ z iného členského štátu má oznamovaciu povinnosť, pokiaľ nepodáva žiadosť o vrátenie dane, za obdobie, v ktorom dostal doklad o oprave základu dane. V prípade, že žiadosť za takéto obdobie podáva, potom doklad o oprave základu dane zahrnie do tejto žiadosti. Zahraničná osoba z tretieho štátu bude môcť žiadať refundáciu slovenskej dane aj na báze kalendárneho polroka (doteraz bolo len na báze kalendárneho roku), ak suma dane z pridanej hodnoty, ktorú žiada za prvý kalendárny polrok, je najmenej eur a za druhý kalendárny polrok minimálne 50 eur. DPH PRI KOMISIONÁLNOM PREDAJI MEDZI SR A ČR V ROKU 2015 Ing. Ján Mintál, Zdroj: Verlag Dashöfer Právna úprava komisionárskej zmluvy je predmetom ustanovení 577 až 590 Obchodného zákonníka. V zásade platí, že komisionárskou zmluvou sa komisionár zaväzuje, že zariadi vo vlastnom mene pre komitenta na jeho účet určitú obchodnú záležitosť a komitent sa zaväzuje zaplatiť mu odplatu. Podstatnými časťami komisionárskej zmluvy sú: určenie zmluvných strán, teda komisionára a komitenta, vymedzenie obchodnej záležitosti, záväzok komisionára vo svojom mene zariadiť obchodnú záležitosť pre komitenta a na jeho účet, záväzok komitenta zaplatiť komisionárovi odplatu, pričom výška odplaty nie je podstatnou náležitosťou komisionárskej zmluvy. Komisionálny predaj tovaru a DPH V zmysle ustanovenia 8 ods.6 zákona č.222/2004 Z. z. o dani z pridanej hodnoty v z. n. p. (ďalej len zákon o DPH ) vyplýva, že ak zdaniteľná osoba obstará kúpu alebo predaj tovaru, pričom koná vo svojom mene, ale na účet inej osoby, tak na účely dane z pridanej hodnoty platí, že táto zdaniteľná osoba tovar kúpila a predala. Z uvedeného vyplýva, že obstarávateľ je kupujúcim a zároveň aj predávajúcim a svoju odmenu za obstaranie predaja alebo kúpy osobitne nezdaňuje, ale zahrnie ju do ceny predávaného tovaru. Ide práve predovšetkým o prípady obstarania predaja alebo kúpy tovaru na základe komisionárskej zmluvy, pričom komisionár na účely DPH koná tak, akoby bol vlastníkom tovaru. Má právo na odpočítanie dane pri prevzatí tovaru od predávajúceho a zároveň je povinný uplatniť daň pri predaji tovaru. Podľa 19 ods. 5 zákona o DPH platí, že pri dodaní tovaru na základe komisionárskej zmluvy vzniká komitentovi daňová povinnosť v ten istý deň, kedy vzniká daňová povinnosť komisionárovi. Príklad: Slovenská spoločnosť ABC, s. r. o. platiteľ dane v SR na základe uzatvorenej zmluvy s platiteľom dane XYZ komisionárom, odovzdá tovar v tuzemsku komisionárovi dňa 28. augusta Komisionár vo svojom mene, ale na účet platiteľa dane ABC, s. r. o., dodá tovar českému odberateľovi. Tovar odovzdá na prepravu dňa 11. septembra V ten istý deň komisionár vyhotoví faktúru pre českého odberateľa. Platiteľ dane ABC, s. r. o. vlastník tovaru uskutoční voči komisionárovi tuzemské dodanie tovaru. Platiteľ dane XYZ komisionár uskutoční intrakominitárne dodanie tovaru z tuzemska do Českej republiky, deň dodania tovaru je deň vyhotovenia faktúry - t. j. 11.septembra Intrakomunitárne nadobudnutie tovaru pre českého odberateľa vznikne 11. septembra 2015, t. j. v deň, kedy bola vyhotovená faktúra. 3

4 Platiteľovi dane ABC, s. r. o., vznikne daňová povinnosť v Slovenskej republike dňa 11. septembra 2015, t. j. v ten istý deň ako komisionárovi. Platiteľ dane ABC, s.r.o., uplatní sadzbu dane platnú v Slovenskej republike. Komisionár XYZ uplatní pri dodaní tovaru do Českej republiky oslobodenie od dane. Český odberateľ uplatní pri nadobudnutí tovaru sadzbu dane platnú v Českej republike. Pravidlo vzniku daňovej povinnosti v takýchto prípadoch podľa 19 ods.5 zákona o DPH platí aj pri dodaní tovaru do iného členského štátu EÚ na základe komisionárskej zmluvy alebo inej obdobnej zmluvy t. z. komitentovi vzniká daňová povinnosť v ten istý deň, keď vzniká daňová povinnosť komisionárovi. Ak ide o prípady obstarania predaja alebo kúpy tovaru na základe komisionárskej zmluvy, podľa ktorej komisionár obstará kúpu alebo predaj tovaru vo svojom mene a na účet komitenta, potom pre účely zákona o DPH komisionár koná tak, akoby bol vlastníkom tovaru. Komisionár, ktorý obstaráva kúpu alebo predaj tovaru, je vo vzťahu ku kupujúcemu ako predávajúci a vo vzťahu ku komitentovi ako kupujúci. 4 Príklad: Slovenská spoločnosť ALFA, a. s. identifikovaná pre daň v SR dodá tovar českému komisionárovi v ČR dňa 28. augusta 2015 (tovar odošle prostredníctvom prepravnej firmy). Český komisionár prevezme tovar v ČR 31. augusta 2015 a vo svojom mene dodá tovar podnikateľovi v ČR dňa 11. septembra 2015, pričom do nedisponuje faktúrou od slovenského dodávateľa. Akému režimu DPH podlieha uvedený obchod? Slovenská spoločnosť ALFA, a. s. platiteľ dane v SR, vlastník tovaru uskutoční voči komisionárovi intrakomunitárne dodanie tovaru. Český komisionár uskutoční intrakomunitárne nadobudnutie tovaru v Českej republike. Daňová povinnosť z nadobudnutia tovaru z iného členského štátu vzniká českému komisionárovi 15. septembra 2015 (nemá faktúru). V ten istý deň vzniká platiteľovi dane v Slovenskej republike daňová povinnosť z dodania tovaru (pravidlo podľa 19 ods. 5 zákona o DPH). Spoločnosť ALFA, a. s., uvedie do súhrnného výkazu dodanie tovaru do iného členského štátu za kalendárny mesiac september, príp. za III. Q Komisionálny predaj služieb a DPH Princíp uvedený pri tovare platí analogicky aj pri službách ( 9 ods.4 zákona o DPH). To znamená, že ak zdaniteľná osoba pri obstaraní služby koná vo svojom mene, ale na účet inej osoby, tak na účely dane z pridanej hodnoty platí, že obstarávateľ je prijímateľom a zároveň aj poskytovateľom obstaranej služby a svoju odmenu za obstaranie služby osobitne nezdaňuje, ale zahrnie ju do ceny obstaranej služby. Rovnako ide najmä o obstaranie služby na základe komisionárskej zmluvy. Pri obstaraní služby od platiteľa dane obstarávateľ má (platiteľ dane) právo na odpočítanie dane z prijatej služby. Obstarané služby zahrnie v daňovom priznaní medzi svoje prijaté plnenia a zároveň aj medzi svoje uskutočnené plnenia. Dôležité je upozorniť na tú skutočnosť, že podľa zákona o DPH platiteľ dane obstarávateľ služby musí uplatniť daň aj v prípade, ak obstará službu od osoby, ktorá nie je zdaniteľná (napr. aj od občana ). U obstarávateľa sa za deň poskytnutia služby považuje deň vyhotovenia faktúry pre príjemcu služby. Pokiaľ obstarávateľ služby nevyhotoví faktúru do troch mesiacov od dodania služby, vznikne mu daňová povinnosť posledný deň tretieho mesiaca. Pre vznik daňovej povinnosti nie je dôležité, či obstarávateľ služby dostane odplatu od osoby, v prospech ktorej koná. Obstarávateľ takejto služby koná buď za odplatu na základe komisionárskej zmluvy alebo obdobnej zmluvy a zároveň aj v prípade, keď platiteľ dane nepožaduje za obstaranú službu odplatu. PODANIE KONTROLNÉHO VÝ- KAZU V ROKU 2015 Ing. Juraj Válek, PhD., Zdroj: Verlag Dashöfer Platiteľ je povinný podať kontrolný výkaz elektronickými prostriedkami za každé zdaňovacie obdobie, za ktoré je povinný podať daňové priznanie, do 25 dní po skončení zdaňovacieho obdobia. Nie je však povinný podať kontrolný výkaz za zdaňovacie obdobie, za ktoré podáva daňové priznanie, v ktorom nie je povinný uviesť žiadne údaje o plneniach, alebo je povinný uviesť len údaje o dodaní tovaru oslobodeného od dane pri dodaní tovaru z tuzemska do iného členského štátu, či pri vývoze tovaru a služieb alebo údaje o dodaní tovaru oslobodeného od dane pri trojstrannom obchode a súčasne v ktorom neuvádza údaje o odpočítaní dane alebo uvádza len odpočítanie dane, ak platiteľ môže odpočítať od dane, ak je daň zaplatená správcovi dane v tuzemsku pri dovoze tovaru, podľa 49 ods. 2 písm. d). Platiteľ uvedie údaje v kontrolnom výkaze v členení, ktorého vzor ustanoví všeobecne záväzný právny predpis, ktorý vydá Ministerstvo financií Slovenskej republiky, pričom sa podáva vo formáte

5 Extensible Markup Language (XML), ktorého opis dátového rozhrania je zverejnený na webovom sídle Finančného riaditeľstva Slovenskej republiky. Kontrolný výkaz musí obsahovať údaje o daňovej povinnosti a odpočítaní dane za príslušné zdaňovacie obdobie. Podrobné údaje o uskutočnených a o prijatých zdaniteľných obchodoch sa vykazujú na základe vyhotovených a prijatých faktúr ako aj zjednodušených faktúr, príp. iných dokladov o dodaní tovarov alebo služieb, z ktorých v tuzemsku vznikne platiteľovi DPH povinnosť platiť daň a z ktorých platiteľovi dane vznikne právo na odpočítanie dane. Ak platiteľ nie je povinný mať faktúru na uplatnenie práva na odpočítanie dane, uvedie údaje do kontrolného výkazu z iného dokladu o dodaní tovaru alebo služby. Neuvádzajú sa tu však poskytnuté plnenia, ktoré sú platitelia DPH povinní uvádzať do súhrnného výkazu a údaje o vyvezených tovaroch do tretích štátov. Z takýchto faktúr alebo z dokladu sa v kontrolnom výkaze uvádzajú údaje ako identifikačné číslo pre daň odberateľa alebo dodávateľa, pod ktorým tovar alebo služba bola alebo má byť dodaná, poradové číslo faktúry alebo číselnú identifikáciu dokladu, ak tento doklad číselnú identifikáciu obsahuje, ako aj dátum dodania tovaru alebo služby alebo prijatia platby, ak prijatím platby vznikla daňová povinnosť, základ dane a suma dane vyjadrené v eurách, sadzba dane, výšku odpočítanej dane, druh a množstvo tovaru, ak je faktúra vyhotovená o dodaní tovaru, z ktorého je povinný platiť daň príjemca plnenia. A to tak, že platiteľ, ktorý je príjemcom plnenia od iného platiteľa, je povinný platiť daň vzťahujúcu sa na dodanie mobilných telefónov, ktoré sú vyrobené alebo prispôsobené na použitie v spojení s licencovanou sieťou a fungujú na stanovených frekvenciách bez ohľadu na to, či majú alebo nemajú iné využitie, ak základ dane vo faktúre za dodanie mobilných telefónov je eur a viac, alebo dodanie integrovaných obvodov, ako sú mikroprocesory a centrálne spracovateľské jednotky v stave pred zabudovaním do výrobkov pre konečného spotrebiteľa, ak základ dane vo faktúre za dodanie integrovaných obvodov je eur a viac Ak je faktúra vyhotovená o dodaní tovaru, z ktorého je povinný platiť daň príjemca plnenia, vzťahujúcu sa na dodanie tovarov patriacich do kapitol 10 a 12 Spoločného colného sadzobníka, ktoré nie sú bežne určené v nezmenenom stave na konečnú spotrebu, ak základ dane vo faktúre za dodanie týchto tovarov je eur a viac, ako aj dodanie tovarov patriacich do kapitoly 72 Spoločného colného sadzobníka 28da) a do položiek 7301, 7308 a 7314 Spoločného colného sadzobníka, ak základ dane vo faktúre za dodanie týchto tovarov je eur a viac. V kontrolnom výkaze sa potom uvádzajú aj prvé štyri číslice číselného kódu podľa osobitného predpisu (Príloha I k nariadeniu Rady (EHS) č. 2658/87 o colnej a štatistickej nomenklatúre a o Spoločnom colnom sadzobníku (Mimoriadne vydanie Ú. v. EÚ, kap. 2/zv. 2; Ú. v. ES L 256, ) a množstvo tovaru. Ak platiteľ, ktorý podal kontrolný výkaz, zistí pred uplynutím lehoty na podanie výkazu, že údaje v ňom uvedené sú neúplné alebo nesprávne, podá opravný kontrolný výkaz, pričom na pôvodne podaný kontrolný výkaz sa neprihliada, alebo podá dodatočný kontrolný výkaz, v ktorom uvedie len doplnené alebo opravené údaje. Ak nebol podaný v zákonom stanovenej lehote, daňový úrad vyzve platiteľa na jeho podanie. Keby vznikli pochybnosti o správnosti, pravdivosti alebo úplnosti podaného výkazu alebo o pravdivosti údajov v ňom uvedených, oznámi daňový úrad tieto pochybnosti platiteľovi, ktorý podal takýto výkaz, a vyzve ho, aby sa k nim vyjadril. Následne neúplné údaje doplnil, nejasnosti vysvetlil a nepravdivé údaje opravil alebo pravdivosť údajov riadne preukázal. Na základe tejto výzvy je platiteľ povinný do piatich pracovných dní od doručenia výzvy nedostatky podaného kontrolného výkazu odstrániť. Ak platiteľ nedoručí kontrolný výkaz daňovému úradu, doručí ho oneskorene, uvedie neúplné alebo nesprávne údaje alebo v lehote určenej vo výzve daňového úradu neodstráni nedostatky podaného kontrolného výkazu, uloží platiteľovi pokutu do výšky eur. Ak by porušil povinnosti opakovane, uloží mu daňový úrad pokutu do výšky eur. Pričom pri určení výšky pokuty prihliadne na závažnosť a dĺžku trvania protiprávneho stavu. DODATOČNÉ DAŇOVÉ PRI- ZNANIE K DPH Ing. Marcela Rabatinová, PhD., Zdroj: Verlag Dashöfer Daňový poriadok ( 16) umožňuje daňovému subjektu podaním dodatočného daňového priznania k DPH opraviť rozdiely, týkajúce sa vlastnej daňovej povinnosti alebo nároku na vrátenie nadmerného odpočtu, dodatočne zistené po lehote na podanie riadneho daňového priznania, resp. opraviť neúplné alebo nesprávne údaje uvedené v riadnom daňovom priznaní. Dodatočné daňové priznanie k DPH je daňový subjekt povinný podať vtedy, ak po lehote na podanie riadneho daňového priznania k DPH zistí, že: 5

6 daň má byť vyššia alebo nadmerný odpočet nižší, alebo nárok na vrátenie dane nižší ako je uvedené v podanom daňovom priznaní, daň má vyť vyššia ako správcom dane vyrubená, resp. nadmerný odpočet má byť nižší alebo nárok na vrátenie dane nižší ako bol správcom dane priznaný, riadne daňové priznanie neobsahuje správne údaje týkajúce sa prijatých a uskutočnených zdaniteľných obchodov za príslušného zdaňovacie obdobie, pričom sa môže aj nemusí meniť výsledný vzťah k štátnemu rozpočtu. Pozn.: Daňový subjekt je oprávnený (môže) podať dodatočné daňové priznanie, ak zistí, že daň má byť nižšia alebo nadmerný odpočet vyšší, alebo nárok na vrátenie dane vyšší ako je uvedené v podanom daňovom priznaní, resp. daň má byť nižšia ako správcom dane vyrubená. Dodatočné daňové priznanie k DPH sa podáva na tlačive (riadneho) daňového priznania a musí byť označené ako dodatočné. Zároveň na prvej strane tlačiva daňového priznania je daňový subjekt povinný uviesť: dátum zistenia skutočnosti na podanie dodatočného daňového priznania, od ktorého sa následne odvíja lehota na podanie dodatočného daňového priznania a zároveň aj lehota na zaplatenie dane (t. j. do konca mesiaca nasledujúceho po zistení skutočnosti na podanie dodatočného daňového priznania), 6 a zdaňovacie obdobie, ktorého sa dodatočné daňové priznanie týka. V dodatočnom daňovom priznaní daňový subjekt uvádza všetky údaje v správnej výške. Zároveň vypĺňa aj riadok 37, resp. riadok 38, ktoré sa vypĺňajú len pri podaní dodatočného daňového priznania. V riadku 37 daňový subjekt uvádza rozdiel oproti poslednej známej vlastnej daňovej povinnosti (VDP) alebo poslednému známemu nadmernému odpočtu (NO) za príslušné zdaňovacie obdobie (t. j. vypĺňa r. 37 so znamienkom + alebo -). V riadku 38 (daň na úhradu) daňový subjekt uvádza sumu dane, ktorá sa rovná sume uvedenej v riadku 37, ak sa má vysporiadať rozdiel v prospech štátneho rozpočtu (so znamienkom +), t. j. uvedenú sumu dane daňový subjekt je povinný uhradiť v lehote na podanie dodatočného daňového priznania alebo na ťarchu štátneho rozpočtu (so znamienkom -). Riadok 38 sa nevypĺňa, ak sa na základe podaného dodatočného daňového priznania nemá vysporiadať rozdiel uvedený v riadku 37 v prospech/na ťarchu ŠR (napr. pri úprave NO v čase, ak ešte nebol odpočítaný od vlastnej daňovej povinnosti v nasledujúcom zdaňovacom období). Riadne daňové priznanie VDP (r.31) NO (r. 32) Dodatočné daňové priznanie Zvýšenie Zníženie dodatočné zvýšenie VDP + (r. 37), + (r. 38) dodatočné zvýšenie NO - (r.37), - (r.38)* *ak pôvodný NO bol už vrátený - (r.37), r.38 sa nevypĺňa* *ak pôvodný NO nebol vrátený alebo nebol kompenzovaný s VDP v nasledujúcom z.o. dodatočné zníženie VPD - (r.37), - (r.38) * *ak pôvodná VDP bola zaplatená dodatočné zníženie NO + (r.37), + (r.38)* *ak pôvodný NO bol už vrátený + (r.37), r.38 sa nevypĺňa* *ak pôvodný NO nebol vrátený alebo nebol kompenzovaný s VDP v nasledujúcom z.o. Pozn.: Ak si platiteľ dane uplatňuje nárok na vrátenie NO v dodatočnom daňovom priznaní a pôvodný NO už bol vrátený, správca dane vráti sumu NO (uvedenú v riadku 38 so znamienkom -) do 30 dní od podania dodatočného daňového priznania. Ak si platiteľ dane uplatňuje nárok na vrátenie NO v dodatočnom daňovom priznaní v čase, keď pôvodný NO ešte nebol odpočítaný od VDP v nasledujúcom zdaňovacom období, potom si platiteľ dane odpočíta NO vykázaný v dodatočnom daňovom priznaní od VDP v nasledujúcom zdaňovacom období a neodpočítaná časť NO bude platiteľovi dane vrátená v lehote na vrátenie NO (t. j. riadok 38 sa v tomto prípade nevypĺňa). Príklad č. 1: Tuzemský platiteľ dane vykonáva iba činnosť, pri ktorej má nárok na odpočítanie dane na vstupe. V zdaňovacom období október 2015 platiteľ dane evidoval tieto transakcie, ktoré uviedol do daňového priznania: 1. Predal tovar v tuzemsku v cene s DPH (ZD , DPH ). Platiteľ dane uvedie cenu bez dane vo výške v riadku 03 a daň vo výške v riadku 04 daňového priznania.

7 2. Prijal právnu službu od rakúskeho podnikateľa identifikovaného pre daň v Rakúsku v cene bez dane 800. Osobou povinnou platiť daň pri službách s miestom dodania podľa 15 ods.1 zákona o DPH j príjemca služby, ktorému zároveň vzniká daňová povinnosť dňom dodania služby. Platiteľ dane cenu prijatej služby vo výške 800 uvedie v riadku 11 a daň vo výške 160 v riadku 12 daňového priznania. Zároveň si uplatní odpočítanie dane vo výške 160 v riadku 21 daňového priznania. 3. Nakúpil tovar od platiteľa dane v tuzemsku v cene s DPH (ZD 3 000, DPH 600 ). Nakoľko v mesiaci október splnil podmienky odpočítania dane, uplatnil si odpočítanie dane vo výške 600 v riadku 21 a súčasne v riadku 23 daňového priznania. Tuzemskému platiteľovi dane vznikla za mesiac október vlastná daňová povinnosť vo výške 1 400, ktorú uhradil v lehote na podanie daňového priznania za mesiac október dňa 25. novembra Po podaní daňového priznania dňa 4. decembra 2015 zistil, že v daňovom priznaní za mesiac október nebola zahrnutá faktúra za poskytnutie služby v tuzemsku v hodnote s DPH (ZD 2 000, DPH 400 ). Platiteľ dane je povinný podať do 31. januára 2016 dodatočné daňové priznanie za mesiac október 2015, v ktorom uvedie všetky údaje v správnej výške a zároveň je v uvedenej lehote povinný vyrovnať rozdiel oproti poslednej známej povinnosti vo výške Predaj tovaru/ poskytnutie služby v SR 2. Prijatie právnej služby z Rakúska Riadne daňové priznanie Dodatočné daňové priznanie ZD Daň ZD Daň (r.03) (r.04) (r.03, + 2 (r.04, (r.11) 160 (r.12) Daň celkom (r.19) Odpočítanie dane 2. Prijatie právnej služby z Rakúska 3.Nákup tovaru v SR Odpočítanie dane celkom 160 (r.21) 600 (r.21, r.23) 760 (r.21) 000) 400) 800 (r.11) 160 (r.12) (r.19, + 400) 160 (r. 21) 600 (r.21, r.23) 760 (r. 21) Výsledný vzťah k ŠR Údaje dodatočného daňového priznania Rozdiel oproti poslednej známej VDP/NO (+/-) Daň na úhradu (+/-) VDP (r 31, r.32) VDP (r.31, r.32, + 400) (r. 37) (r. 38) VZNIK DAŇOVEJ POVINNOSTI PRI NADOBUDNUTÍ TOVARU NA SLOVENSKO Z INÉHO ČLENSKÉ- HO ŠTÁTU V ROKU 2015 Ing. Stanislav Krajčír IB Grant Thornton Consulting, Zdroj: Verlag Dashöfer Otázka: Prišla nám dodávateľská faktúra z EÚ za tovar s dátumom vystavenia a s dátumom dodania (aj tovar bol prevzatý na sklad ). Do akého mesiaca dáme faktúru do DPH a do akého mesiaca do kontrolného výkazu (ďalej len KV ) a aký dátum dodania bude v KV? Odpoveď: V zmysle 20 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len ZDPH ) pri nadobudnutí tovaru na Slovensku z iného členského štátu vzniká daňová povinnosť 15. deň kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, keď sa uskutočnilo nadobudnutie tovaru alebo dňom vyhotovenia faktúry, ak bola faktúra vyhotovená pre nadobúdateľa pred týmto dňom. Daňová povinnosť teda vznikla Preto ste povinný uviesť uvedené nadobudnutie tovaru do DPH priznania a kontrolného výkazu za september 2015 resp. 3. štvrťrok 2015, ak máte štvrťročné zdaňovacie obdobie. V zmysle 78a ods. 2 ZDPH a v zmysle usmernenia Finančného riaditeľstva SR sa v kontrolnom výkaze pri nadobudnutí tovaru z iného členského štátu uvádzajú údaje z príslušných faktúr. To znamená, že v kontrolnom výkaze pri nadobudnutí tovaru z iného členského štátu je potrebné uviesť dátum dodania, ktorý je uvedený na faktúre resp. dátum vystavenia faktúry, ak dátum dodania na faktúre uvedený nie je. Vo Vašom prípade by sa teda mal uviesť do kontrolného výkazu za september 2015 dátum dodania

8

Súhrnný výkaz v roku Ing. Mgr. Martin Tužinký, PhD.

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Zmeny v zákone o DPH od a od vykonané čl. V zákona č. 331/2011 Z. z.

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

Ministerstvo financií Slovenskej republiky Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ

www.finance.gov.sk Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ upravuje 20

www.finance.gov.sk Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ upravuje 20

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c Situácia: Platiteľ (štandardný režim) obstará IM, má FA, nezaplatí odpočet až keď dôjde k úhrade. Pri odpočítaní dane zohľadní ako IM využíval (podnikanie,

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c Situácia: Platiteľ (štandardný režim) obstará IM, má FA, nezaplatí odpočet až keď dôjde k úhrade. Pri odpočítaní dane zohľadní ako IM využíval (podnikanie,

Kontrolný výkaz DPH v roku Ing. Mgr. Martin Tužinský, PhD.

Kontrolný výkaz DPH v roku 2015 Ing. Mgr. Martin Tužinský, PhD. Kontrolný výkaz Kontrolný výkaz je povinný podať platiteľ dane elektronickými prostriedkami za každé zdaňovacie obdobie, za ktoré je povinný

Kontrolný výkaz DPH v roku 2015 Ing. Mgr. Martin Tužinský, PhD. Kontrolný výkaz Kontrolný výkaz je povinný podať platiteľ dane elektronickými prostriedkami za každé zdaňovacie obdobie, za ktoré je povinný

Dodanie tovaru a reťazové obchody Miesto dodania tovaru - 13/1

Dodanie u a reťazové obchody Miesto dodania u - 13/1 ak je dodanie u spojené s odoslaním alebo prepravou u - kde sa nachádza v čase, keď sa odoslanie alebo preprava u osobe, ktorej má byť dodaný, začína

Dodanie u a reťazové obchody Miesto dodania u - 13/1 ak je dodanie u spojené s odoslaním alebo prepravou u - kde sa nachádza v čase, keď sa odoslanie alebo preprava u osobe, ktorej má byť dodaný, začína

Prehľad jednotlivy ch c astı Kontrolne ho vy kazu s podrobny m komenta rom

VERLAG DASHÖFER, vydavateľstvo, s.r.o. Prehľad jednotlivy ch c astı Kontrolne ho vy kazu s podrobny m komenta rom Ing. Alžbeta Hermanová 2014 Prehľad jednotlivých častí Kontrolného výkazu s podrobným komentárom

VERLAG DASHÖFER, vydavateľstvo, s.r.o. Prehľad jednotlivy ch c astı Kontrolne ho vy kazu s podrobny m komenta rom Ing. Alžbeta Hermanová 2014 Prehľad jednotlivých častí Kontrolného výkazu s podrobným komentárom

Zákon č. 595/2003 Z. z. Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k odpočtu daňovej straty v tabuľke D tlačiva daňového priznania k dani z príjmov právnickej osoby Daňovník - právnická osoba so zdaňovacím obdobím

Finančné riaditeľstvo Slovenskej republiky Informácia k odpočtu daňovej straty v tabuľke D tlačiva daňového priznania k dani z príjmov právnickej osoby Daňovník - právnická osoba so zdaňovacím obdobím

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Zmeny pri uplatňovaní DPH z pohľadu platiteľov DPH pri zdaniteľných obchodoch v nadväznosti na vstup CHORVÁTSKA DO EURÓPSKEJ ÚNIE V súvislosti so vstupom Chorvátska

Finančné riaditeľstvo Slovenskej republiky Zmeny pri uplatňovaní DPH z pohľadu platiteľov DPH pri zdaniteľných obchodoch v nadväznosti na vstup CHORVÁTSKA DO EURÓPSKEJ ÚNIE V súvislosti so vstupom Chorvátska

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

1. oddiel Údaje z opravnej faktúry uvádzané v kontrolnom výkaze

Metodický pokyn k vykazovaniu údajov z opravných faktúr v kontrolnom výkaze podľa 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov a k postupu pri prijatí platby na budúce

Metodický pokyn k vykazovaniu údajov z opravných faktúr v kontrolnom výkaze podľa 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov a k postupu pri prijatí platby na budúce

Vrátenie dane zahraničným osobám. Vrátenie dane zahraničným osobám nadväzne na Smernicu Rady 2008/9/ES upravuje zákona o DPH.

Metodický pokyn k uplatňovaniu odpočítania dane zahraničnou osobou registrovanou podľa 5 zákona o DPH cez daňové priznanie podané po 1. 10. 2012 v zmysle 49 ods. 9 zákona č. 222/2004 Z. z. o dani z pridanej

Metodický pokyn k uplatňovaniu odpočítania dane zahraničnou osobou registrovanou podľa 5 zákona o DPH cez daňové priznanie podané po 1. 10. 2012 v zmysle 49 ods. 9 zákona č. 222/2004 Z. z. o dani z pridanej

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Daňová licencia v DPPO v programe Omega

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

DPH OBSAH TÉMA Novela zákona o dani z pridanej hodnoty účinná od 1. januára 2016 Daňová povinnosť pri dodaní služby z ČR do SR v roku 2015

DPH aktuálne 20 2015 Ročník: XI 30. október 2015 BRATISLAVA Odborné vydavateľstvo ekonomickej a právnickej literatúry OBSAH TÉMA Novela zákona o dani z pridanej hodnoty účinná od 1. januára 2016 2 Daňová

DPH aktuálne 20 2015 Ročník: XI 30. október 2015 BRATISLAVA Odborné vydavateľstvo ekonomickej a právnickej literatúry OBSAH TÉMA Novela zákona o dani z pridanej hodnoty účinná od 1. januára 2016 2 Daňová

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

DPH a kombinácie daňových skupín od

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:19. januára 2017 Príklady používania kombinácií DS k evidencii DPH v systéme WIN PROLUC. Legenda: DS daňová skupina,

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:19. januára 2017 Príklady používania kombinácií DS k evidencii DPH v systéme WIN PROLUC. Legenda: DS daňová skupina,

I. Kto, kedy a ako podáva súhrnný výkaz

Poučenie na vyplnenie súhrnného výkazu k dani z pridanej hodnoty (vydaného opatrením MF SR uverejneným v Zbierke zákonov Slovenskej republiky pod č. 500/2009 Z. z.) I. Kto, kedy a ako podáva súhrnný výkaz

Poučenie na vyplnenie súhrnného výkazu k dani z pridanej hodnoty (vydaného opatrením MF SR uverejneným v Zbierke zákonov Slovenskej republiky pod č. 500/2009 Z. z.) I. Kto, kedy a ako podáva súhrnný výkaz

1. Prerušenie lehoty na vrátenie nadmerného odpočtu podľa 79 ods. 4 zákona o DPH

Usmernenie k postupu daňového úradu pri vrátení nadmerného odpočtu v prípade zaslania výzvy na odstránenie nedostatkov v podanom daňovom priznaní, dodatočnom daňovom priznaní, kontrolnom výkaze a dodatočnom

Usmernenie k postupu daňového úradu pri vrátení nadmerného odpočtu v prípade zaslania výzvy na odstránenie nedostatkov v podanom daňovom priznaní, dodatočnom daňovom priznaní, kontrolnom výkaze a dodatočnom

SLOVENSKEJ REPUBLIKY

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 2013 Vyhlásené: 15.11.2013 Časová verzia predpisu účinná od: 01.01.2014 Obsah tohto dokumentu má informatívny charakter. 360 Z Á K O N zo 17. októbra 2013, ktorým

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 2013 Vyhlásené: 15.11.2013 Časová verzia predpisu účinná od: 01.01.2014 Obsah tohto dokumentu má informatívny charakter. 360 Z Á K O N zo 17. októbra 2013, ktorým

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty ustanoveného Opatrením MF SR č. MF/23282/

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty ustanoveného Opatrením MF SR č. MF/23282/2009-731 Všeobecne 1. Daňové priznanie k dani z pridanej hodnoty (ďalej len daň ) je podľa 78

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty ustanoveného Opatrením MF SR č. MF/23282/2009-731 Všeobecne 1. Daňové priznanie k dani z pridanej hodnoty (ďalej len daň ) je podľa 78

10. V kolónke Druh priznania vyznačí každá osoba, ktorá podáva daňové priznanie, aký druh priznania podáva.

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty ustanoveného Opatrením MF SR č. MF/10880/2004-73 v znení Oznámenia MF SR č. MF/27999/2006-73 Všeobecne 1. Daňové priznanie k dani z pridanej

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty ustanoveného Opatrením MF SR č. MF/10880/2004-73 v znení Oznámenia MF SR č. MF/27999/2006-73 Všeobecne 1. Daňové priznanie k dani z pridanej

Dodanie tovaru do iného členského štátu EÚ, reťazové obchody, osobitná úprava pre trojstranný obchod

www.finance.gov.sk Dodanie tovaru do iného členského štátu EÚ, reťazové obchody, osobitná úprava pre trojstranný obchod Miesto dodania tovaru Miesto dodania tovaru - 13 ods. 1 písm. a) až c) zákona o DPH

www.finance.gov.sk Dodanie tovaru do iného členského štátu EÚ, reťazové obchody, osobitná úprava pre trojstranný obchod Miesto dodania tovaru Miesto dodania tovaru - 13 ods. 1 písm. a) až c) zákona o DPH

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty (ustanoveného opatrením MF SR č. MF/016923/ )

") Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty (ustanoveného opatrením MF SR č. MF/016923/2017-731) Všeobecne 1. Daňové priznanie k dani z pridanej hodnoty (ďalej len daň ) je podľa

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty (ustanoveného opatrením MF SR č. MF/016923/2017-731) Všeobecne 1. Daňové priznanie k dani z pridanej hodnoty (ďalej len daň ) je podľa

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k vydávaniu súhlasu správcu dane so zápisom do obchodného registra V nadväznosti na legislatívnu zmenu Obchodného zákonníka bolo s účinnosťou od 1.10.2012

Finančné riaditeľstvo Slovenskej republiky Informácia k vydávaniu súhlasu správcu dane so zápisom do obchodného registra V nadväznosti na legislatívnu zmenu Obchodného zákonníka bolo s účinnosťou od 1.10.2012

Daň z motorových vozidiel platná pre rok Ing. Mgr. Martin Tužinský, PhD.

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

Dodanie investičného zlata a služby sprostredkovania dodania investičného zlata podľa 67 ods. 3 zákona o DPH

Usmernenie DRSR k uplatňovaniu osobitnej úpravy pri dodaní investičného zlata podľa 67 zákona č. 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov Daňové riaditeľstvo SR vydáva usmernenie

Usmernenie DRSR k uplatňovaniu osobitnej úpravy pri dodaní investičného zlata podľa 67 zákona č. 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov Daňové riaditeľstvo SR vydáva usmernenie

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY. Ročník Vyhlásená verzia v Zbierke zákonov Slovenskej republiky

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 2011 Vyhlásené: 03.12.2011 Vyhlásená verzia v Zbierke zákonov Slovenskej republiky Obsah tohto dokumentu má informatívny charakter. 439 O Z N Á M E N I E Ministerstva

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 2011 Vyhlásené: 03.12.2011 Vyhlásená verzia v Zbierke zákonov Slovenskej republiky Obsah tohto dokumentu má informatívny charakter. 439 O Z N Á M E N I E Ministerstva

INFORMÁCIA O ODHALENÍ MOŽNÝCH CHÝB V ZASLANOM KONTROLNOM VÝKAZE A O SPÔSOBE ICH OPRAVY

Finančné riaditeľstvo Slovenskej republiky INFORMÁCIA O ODHALENÍ MOŽNÝCH CHÝB V ZASLANOM KONTROLNOM VÝKAZE A O SPÔSOBE ICH OPRAVY Doplnený text červenou farbou dňa 27.10.2014 Finančné riaditeľstvo SR od

Finančné riaditeľstvo Slovenskej republiky INFORMÁCIA O ODHALENÍ MOŽNÝCH CHÝB V ZASLANOM KONTROLNOM VÝKAZE A O SPÔSOBE ICH OPRAVY Doplnený text červenou farbou dňa 27.10.2014 Finančné riaditeľstvo SR od

Vybrané otázky pre oblasť kontrolného výkazu

Tax & Fiscal Alert Máj, 2014 Vybrané otázky pre oblasť kontrolného výkazu Opravné faktúry a kontrolný výkaz Podľa 78a ods. 2 ZDPH musí kontrolný výkaz obsahovať údaje o daňovej povinnosti a odpočítaní

Tax & Fiscal Alert Máj, 2014 Vybrané otázky pre oblasť kontrolného výkazu Opravné faktúry a kontrolný výkaz Podľa 78a ods. 2 ZDPH musí kontrolný výkaz obsahovať údaje o daňovej povinnosti a odpočítaní

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o zmene a doplnení niektorých zákonov Dňa 30.6.2009 bol

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o zmene a doplnení niektorých zákonov Dňa 30.6.2009 bol

Daň z pridanej hodnoty. Zákon č. 222/2004 Z.z. v znení neskorších zmien

Daň z pridanej hodnoty Zákon č. 222/2004 Z.z. v znení neskorších zmien Subjekt dane Zdaniteľné osoby - FO a PO nezávislosť, ekonomická činnosť Nezdaniteľné osoby - štátne orgány, štátne fondy - orgány

Daň z pridanej hodnoty Zákon č. 222/2004 Z.z. v znení neskorších zmien Subjekt dane Zdaniteľné osoby - FO a PO nezávislosť, ekonomická činnosť Nezdaniteľné osoby - štátne orgány, štátne fondy - orgány

Poučenie na vyplnenie kontrolného výkazu k dani z pridanej hodnoty

Poučenie na vyplnenie kontrolného výkazu k dani z pridanej hodnoty I. Kto, kedy a ako podáva kontrolný výkaz Kontrolný výkaz k dani z pridanej hodnoty (ďalej len kontrolný výkaz ) podáva podľa 78a zákona

Poučenie na vyplnenie kontrolného výkazu k dani z pridanej hodnoty I. Kto, kedy a ako podáva kontrolný výkaz Kontrolný výkaz k dani z pridanej hodnoty (ďalej len kontrolný výkaz ) podáva podľa 78a zákona

REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d., PRENOS DAŇOVEJ POVINNOSTI PRI DODANÍ STAVEBNÝCH PRÁC PODĽA 69 ODS. 12 PÍSM. J)

") 1 REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d., PRENOS DAŇOVEJ POVINNOSTI PRI DODANÍ STAVEBNÝCH PRÁC PODĽA 69 ODS. 12 PÍSM. J) Platiteľ DPH ktorý uplatňuje osobitnú úpravu (nárokuje odpočet a platí DPH

1 REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d., PRENOS DAŇOVEJ POVINNOSTI PRI DODANÍ STAVEBNÝCH PRÁC PODĽA 69 ODS. 12 PÍSM. J) Platiteľ DPH ktorý uplatňuje osobitnú úpravu (nárokuje odpočet a platí DPH

DPH a kombinácie daňových skupín od

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:22. decembra 2017! Ak nemáte v zozname príslušnú DS, vykonajte si doplnenie/aktualizáciu DS! Legenda: DS daňová

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:22. decembra 2017! Ak nemáte v zozname príslušnú DS, vykonajte si doplnenie/aktualizáciu DS! Legenda: DS daňová

5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti

časť 5. diel 3. kapitola 3 str. 1 5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti Výška preddavku na daň závisí od toho, či má zamestnanec u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov

časť 5. diel 3. kapitola 3 str. 1 5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti Výška preddavku na daň závisí od toho, či má zamestnanec u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI Ak Vaša spoločnosť obchoduje s komoditami, ktoré podliehajú tuzemskému preneseniu daňovej povinnosti, tieto je potrebné pre slovenských odberateľov DPH fakturovať bez

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI Ak Vaša spoločnosť obchoduje s komoditami, ktoré podliehajú tuzemskému preneseniu daňovej povinnosti, tieto je potrebné pre slovenských odberateľov DPH fakturovať bez

Poučenie na vyplnenie súhrnného výkazu k dani z pridanej hodnoty (zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov)

") Poučenie na vyplnenie súhrnného výkazu k dani z pridanej hodnoty (zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov) Nový vzor súhrnného výkazu zohľadňuje zmeny súvisiace so

Poučenie na vyplnenie súhrnného výkazu k dani z pridanej hodnoty (zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov) Nový vzor súhrnného výkazu zohľadňuje zmeny súvisiace so

Oznámenie Ministerstva financií Slovenskej republiky č. MF/24656/ o vydaní poučenia na vyplnenie kontrolného výkazu k dani z pridanej hodnoty

204 FINANČNÝ SPRAVODAJCA 33 Oznámenie Ministerstva financií Slovenskej republiky č. MF/24656/2013-73 o vydaní poučenia na vyplnenie kontrolného výkazu k dani z pridanej hodnoty Ministerstvo financií Slovenskej

204 FINANČNÝ SPRAVODAJCA 33 Oznámenie Ministerstva financií Slovenskej republiky č. MF/24656/2013-73 o vydaní poučenia na vyplnenie kontrolného výkazu k dani z pridanej hodnoty Ministerstvo financií Slovenskej

INFORMÁCIA O ODHALENÍ. službu. Príklad: istý deň a v tento. bude KV. bude KV

Finančné riaditeľstvo Slovenskej republiky INFORMÁCIA O ODHALENÍ MOŽNÝCH CHÝB V ZASLANOM KONTROLNOM VÝKAZE A O SPÔSOBE ICH OPRAVYY Finančné riaditeľstvo SR od októbra 2014 začne poskytovať novú, neplatenú

Finančné riaditeľstvo Slovenskej republiky INFORMÁCIA O ODHALENÍ MOŽNÝCH CHÝB V ZASLANOM KONTROLNOM VÝKAZE A O SPÔSOBE ICH OPRAVYY Finančné riaditeľstvo SR od októbra 2014 začne poskytovať novú, neplatenú

Oznámenie Ministerstva financií Slovenskej republiky č. MF/19967/ o vydaní poučenia na vyplnenie súhrnného výkazu k dani z pridanej hodnoty

548 FINANČNÝ SPRAVODAJCA 78 Oznámenie Ministerstva financií Slovenskej republiky č. MF/19967/2009-731 o vydaní poučenia na vyplnenie súhrnného výkazu k dani z pridanej hodnoty Ministerstvo financií Slovenskej

548 FINANČNÝ SPRAVODAJCA 78 Oznámenie Ministerstva financií Slovenskej republiky č. MF/19967/2009-731 o vydaní poučenia na vyplnenie súhrnného výkazu k dani z pridanej hodnoty Ministerstvo financií Slovenskej

UPLATŇOVANIE DPH PRI PRIJATÍ PLATBY

UPLATŇOVANIE DPH PRI PRIJATÍ PLATBY Od 1. 1. 2016 Zákon o DPH umožňuje využívať osobitnú úpravu uplatňovania dane pri prijatí platby za dodanie tovaru a služieb. Malí a strední podnikatelia sa môžu rozhodnúť,

UPLATŇOVANIE DPH PRI PRIJATÍ PLATBY Od 1. 1. 2016 Zákon o DPH umožňuje využívať osobitnú úpravu uplatňovania dane pri prijatí platby za dodanie tovaru a služieb. Malí a strední podnikatelia sa môžu rozhodnúť,

Kalendárny mesiac základné zdaňovacie obdobie

Metodický pokyn k uplatňovaniu zdaňovacieho obdobia podľa 77 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov účinný od 1.10.2012 Zákonom č. 246/2012 Z. z. z 26. júla 2012,

Metodický pokyn k uplatňovaniu zdaňovacieho obdobia podľa 77 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov účinný od 1.10.2012 Zákonom č. 246/2012 Z. z. z 26. júla 2012,

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam osoby registrovanej podľa 7 zákona o DPH Doplnený text zelenou farbou dňa 01.08.2017 Registráciu osôb, ktoré nadobúdajú (kupujú) v tuzemsku

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam osoby registrovanej podľa 7 zákona o DPH Doplnený text zelenou farbou dňa 01.08.2017 Registráciu osôb, ktoré nadobúdajú (kupujú) v tuzemsku

Informácia k používaniu elektronickej registračnej pokladnice a virtuálnej registračnej pokladnice cestovnými kanceláriami a cestovnými agentúrami

Finančné riaditeľstvo Slovenskej republiky Informácia k používaniu elektronickej registračnej pokladnice a virtuálnej registračnej pokladnice cestovnými kanceláriami a cestovnými agentúrami Doplnený text

Finančné riaditeľstvo Slovenskej republiky Informácia k používaniu elektronickej registračnej pokladnice a virtuálnej registračnej pokladnice cestovnými kanceláriami a cestovnými agentúrami Doplnený text

ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY

REGDP_1 ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené riadky

REGDP_1 ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené riadky

DPH OBSAH TÉMA Vystavenie faktúry bez dane z pridanej hodnoty a oprava faktúr v roku 2015 DPH pri komisionálnom predaji medzi SR a ČR v roku 2015

DPH aktuálne 19 2015 Ročník: XI 15. október 2015 BRATISLAVA Odborné vydavateľstvo ekonomickej a právnickej literatúry OBSAH TÉMA Vystavenie faktúry bez dane z pridanej hodnoty a oprava faktúr v roku 2015

DPH aktuálne 19 2015 Ročník: XI 15. október 2015 BRATISLAVA Odborné vydavateľstvo ekonomickej a právnickej literatúry OBSAH TÉMA Vystavenie faktúry bez dane z pridanej hodnoty a oprava faktúr v roku 2015

Dodanie stavebných prác s miestom dodania v tuzemsku

Dodanie stavebných prác s miestom dodania v tuzemsku Príklad Zadanie a východiská stavba sa nachádza v tuzemsku subdodávateľ stavebných prác CZ1 je zahraničná firma, ktorá nemá v tuzemsku prevádzkareň,

Dodanie stavebných prác s miestom dodania v tuzemsku Príklad Zadanie a východiská stavba sa nachádza v tuzemsku subdodávateľ stavebných prác CZ1 je zahraničná firma, ktorá nemá v tuzemsku prevádzkareň,

Ako započítať daňovú licenciu

Ako započítať daňovú licenciu 1. Zápočet daňovej licencie a jej evidencia... 1 2. Započítanie DL v plnej sume... 1 3. Nárok na čiastočný zápočet DL... 2 4. Bez nároku na zápočet, daň < DL... 3 5. Bez nároku

Ako započítať daňovú licenciu 1. Zápočet daňovej licencie a jej evidencia... 1 2. Započítanie DL v plnej sume... 1 3. Nárok na čiastočný zápočet DL... 2 4. Bez nároku na zápočet, daň < DL... 3 5. Bez nároku

V y d á v a. Všeobecne záväzné nariadenie mesta Senica č. 3A o miestnom poplatku za komunálne odpady a drobné stavebné odpady pre rok 2017

Mesto Senica v súlade s ustanovením 6 ods.1 zákona 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov (ďalej len zákon č. 369/1990 Zb. ) a ustanoveniami 77-83 zákona č. 582/2004 Z.z. o miestnych

Mesto Senica v súlade s ustanovením 6 ods.1 zákona 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov (ďalej len zákon č. 369/1990 Zb. ) a ustanoveniami 77-83 zákona č. 582/2004 Z.z. o miestnych

Automobil z pohľadu zákona o DPH

2013 Automobil z pohľadu zákona o DPH Automobil z pohľadu zákona o DPH v roku 2013 (júl 2013) Copyright (c) 2013 by Dashöfer Holding, Ltd.& Verlag Dashöfer, vydavateľstvo s.r.o. Všetky práva, predovšetkým

2013 Automobil z pohľadu zákona o DPH Automobil z pohľadu zákona o DPH v roku 2013 (júl 2013) Copyright (c) 2013 by Dashöfer Holding, Ltd.& Verlag Dashöfer, vydavateľstvo s.r.o. Všetky práva, predovšetkým

3/2011 FINANČNÝ SPRAVODAJCA

109 11 Metodické usmernenie Ministerstva financií Slovenskej republiky č. MF/9147/2011-73 pre právnické osoby, ktoré nie sú zdaniteľnými osobami a sú registrované pre daň z pridanej hodnoty podľa 7 zákona

109 11 Metodické usmernenie Ministerstva financií Slovenskej republiky č. MF/9147/2011-73 pre právnické osoby, ktoré nie sú zdaniteľnými osobami a sú registrované pre daň z pridanej hodnoty podľa 7 zákona

1 Zákon č. 297/2016 Z. z., ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších

Metodický pokyn k prenosu daňovej povinnosti pri dodaní stavebných prác podľa 69 ods. 12 písm. j) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (aktualizácia v nadväznosti

Metodický pokyn k prenosu daňovej povinnosti pri dodaní stavebných prác podľa 69 ods. 12 písm. j) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (aktualizácia v nadväznosti

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Otázky a odpovede ku kontrolnému výkazu DPH V tejto časti materiálu nájdete konkrétne otázky a odpovede ku kontrolnému výkazu. Materiál je rozdelený na technickú

Finančné riaditeľstvo Slovenskej republiky Otázky a odpovede ku kontrolnému výkazu DPH V tejto časti materiálu nájdete konkrétne otázky a odpovede ku kontrolnému výkazu. Materiál je rozdelený na technickú

360/2013 Z. 222/2004 Z.

Oznámenie k zákonu č. 360/2013 Z. z., ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov s účinnosťou od 1.1.2014 Národná rada Slovenskej republiky schválila

Oznámenie k zákonu č. 360/2013 Z. z., ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov s účinnosťou od 1.1.2014 Národná rada Slovenskej republiky schválila

Daňové povinnosti v SR

Daňové povinnosti v SR Daň z príjmov v SR Eva Balažovičová semináre Mobility doktorandov a výskumných pracovníkov Košice, Prešov, Banská Bystrica, Bratislava, Nitra, Žilina Daň z príjmov fyzických osôb

Daňové povinnosti v SR Daň z príjmov v SR Eva Balažovičová semináre Mobility doktorandov a výskumných pracovníkov Košice, Prešov, Banská Bystrica, Bratislava, Nitra, Žilina Daň z príjmov fyzických osôb

ZÁKON zo 17. februára 2009,

Čiastka 35 Zbierka zákonov č. 83/2009 Strana 907 83 ZÁKON zo 17. februára 2009, ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov a ktorým sa mení a

Čiastka 35 Zbierka zákonov č. 83/2009 Strana 907 83 ZÁKON zo 17. februára 2009, ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov a ktorým sa mení a

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Oznámenie o zmenách pri uplatňovaní niektorých ustanovení zákona o DPH od 1.1.2014 zdaniteľnými osobami, ktoré podnikajú spoločne na základe zmluvy o združení,

Finančné riaditeľstvo Slovenskej republiky Oznámenie o zmenách pri uplatňovaní niektorých ustanovení zákona o DPH od 1.1.2014 zdaniteľnými osobami, ktoré podnikajú spoločne na základe zmluvy o združení,

1. oddiel Mechanizmus uplatňovania prenosu daňovej povinnosti

Metodický pokyn k prenosu daňovej povinnosti pri dodaní stavebných prác podľa 69 ods. 12 písm. j) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov Zákonom č. 268/2015 Z.

Metodický pokyn k prenosu daňovej povinnosti pri dodaní stavebných prác podľa 69 ods. 12 písm. j) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov Zákonom č. 268/2015 Z.

Súhrnný výkaz. Kto podáva Súhrnný výkaz? Ako nato v Money S3?

Súhrnný výkaz Ak dodávate tovary, alebo služby do zahraničia, tak ste povinný elektronicky podávať tlačivo Súhrnného výkazu. Postup jeho spracovania a povinné náležitosti na úspešné odoslanie Vám prináša

Súhrnný výkaz Ak dodávate tovary, alebo služby do zahraničia, tak ste povinný elektronicky podávať tlačivo Súhrnného výkazu. Postup jeho spracovania a povinné náležitosti na úspešné odoslanie Vám prináša

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Prvý portál, kde si môžete kúpiť články priamo od najlepších autorov, alebo môžete čítať články od všetkých autorov za jedno predplatné.

AUTORA Prvý portál, kde si môžete kúpiť články priamo od najlepších autorov, alebo môžete čítať články od všetkých autorov za jedno predplatné. www.autora.sk Zjednocujeme autorov, aby sme vytvorili komplexný

AUTORA Prvý portál, kde si môžete kúpiť články priamo od najlepších autorov, alebo môžete čítať články od všetkých autorov za jedno predplatné. www.autora.sk Zjednocujeme autorov, aby sme vytvorili komplexný

Metodika spracovania prvotných dokladov pre zabezpečenie evidencie a tvorby kontrolného výkazu k DPH (riešené od r.2014)

") Metodika spracovania prvotných dokladov pre zabezpečenie evidencie a tvorby kontrolného výkazu k DPH (riešené od r.2014) Na základe Opatrenie MF, súvisiace so štruktúrou kontrolného výkazu, ako aj k nemu

Metodika spracovania prvotných dokladov pre zabezpečenie evidencie a tvorby kontrolného výkazu k DPH (riešené od r.2014) Na základe Opatrenie MF, súvisiace so štruktúrou kontrolného výkazu, ako aj k nemu

2. Reverse charge režim prenesenia daňovej povinnosti u prijatých faktúr

1. Nastavenie programu Tuzemský Reverse Charge tuzemský prenos daňovej povinnosti na príjemcu plnenia dle 69 odst. 12 písm. a) až i) zákona o DPH V menu Správca, Súbory, Nastavenie programu zatrhnite parameter

1. Nastavenie programu Tuzemský Reverse Charge tuzemský prenos daňovej povinnosti na príjemcu plnenia dle 69 odst. 12 písm. a) až i) zákona o DPH V menu Správca, Súbory, Nastavenie programu zatrhnite parameter

REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d.

1 REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d. Platiteľ DPH ktorý uplatňuje osobitnú úpravu (nárokuje odpočet a platí DPH po úhrade) v ponuke: Instal - 1 - Údaje o firme a parametre - 5 - Parametre pre

1 REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d. Platiteľ DPH ktorý uplatňuje osobitnú úpravu (nárokuje odpočet a platí DPH po úhrade) v ponuke: Instal - 1 - Údaje o firme a parametre - 5 - Parametre pre

Odpočet daňovej straty po Ing. Mgr. Martin Tužinský, PhD.

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

INTERNÝ RIADIACI AKT č. 4/2014/MP

Vec: INTERNÝ RIADIACI AKT č. 4/2014/MP Metodický pokyn k vzniku daňovej povinnosti podľa 19 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov Vypracoval: Odbor daňovej a colnej

Vec: INTERNÝ RIADIACI AKT č. 4/2014/MP Metodický pokyn k vzniku daňovej povinnosti podľa 19 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov Vypracoval: Odbor daňovej a colnej

Metodický pokyn k odpočítaniu dane podľa 49a a k úprave odpočítanej dane podľa 54a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

Metodický pokyn k odpočítaniu dane podľa 49a a k úprave odpočítanej dane podľa 54a zákona č. 222/04 Z. z. o dani z pridanej hodnoty Na základe doplnenia ustanovenia 54 ods. 2 písm. b) a písm. c) zákona

Metodický pokyn k odpočítaniu dane podľa 49a a k úprave odpočítanej dane podľa 54a zákona č. 222/04 Z. z. o dani z pridanej hodnoty Na základe doplnenia ustanovenia 54 ods. 2 písm. b) a písm. c) zákona

Povolenie na predaj spotrebiteľského balenia v daňovom voľnom obehu

Povolenie na predaj spotrebiteľského balenia v daňovom voľnom obehu (1) Právnická osoba alebo fyzická osoba, ktorá chce v rámci podnikateľskej činnosti na daňovom území predávať v daňovom voľnom obehu

Povolenie na predaj spotrebiteľského balenia v daňovom voľnom obehu (1) Právnická osoba alebo fyzická osoba, ktorá chce v rámci podnikateľskej činnosti na daňovom území predávať v daňovom voľnom obehu

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za rok 2016 V súlade s 38 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších

Finančné riaditeľstvo Slovenskej republiky Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za rok 2016 V súlade s 38 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších

PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU...

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

Podlimitná zákazka Verejný obstarávateľ

Finančné limity platné a účinné po 1. marci 2015 Podlimitná zákazka Verejný obstarávateľ BEŽNE DOSTUPNÉ NA TRHU 1 000 eur < 134 000 eur b) bod 3. alebo c)] Stavebné práce 1 000 eur < 5 186 000 eur b) bod.

Finančné limity platné a účinné po 1. marci 2015 Podlimitná zákazka Verejný obstarávateľ BEŽNE DOSTUPNÉ NA TRHU 1 000 eur < 134 000 eur b) bod 3. alebo c)] Stavebné práce 1 000 eur < 5 186 000 eur b) bod.

Röntgenova 26, Bratislava IČO: , DIČ: IČ DPH: SK

Röntgenova 26, 851 01 Bratislava IČO: 35701722, DIČ: 2020356503 IČ DPH: SK2020356503 Zapísaná v Obchodnom registri Okresného súdu Bratislava I Oddiel: Sro, Vložka č.: 24813/B Podmienky kampane SATELIT

Röntgenova 26, 851 01 Bratislava IČO: 35701722, DIČ: 2020356503 IČ DPH: SK2020356503 Zapísaná v Obchodnom registri Okresného súdu Bratislava I Oddiel: Sro, Vložka č.: 24813/B Podmienky kampane SATELIT

Daňové povinnosti pri predaji nehnuteľnosti - CENTRUM PREVODOV NEHNUTELNOSTI

Pri prevodoch nehnuteľnosti je treba mať (pri fyzických osobách nepodnikateľoch) na pamäti dva druhy daňových povinností. Prvú povinnosť vo vzťahu k štátu v podobe úhrady dane z príjmu z predaja nehnuteľnosti

Pri prevodoch nehnuteľnosti je treba mať (pri fyzických osobách nepodnikateľoch) na pamäti dva druhy daňových povinností. Prvú povinnosť vo vzťahu k štátu v podobe úhrady dane z príjmu z predaja nehnuteľnosti

Automobil poskytnutý zamestnancovi. Ing. Mgr. Martin Tužinský, PhD.

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

6/2009 PROBLEMATIKA. ISSN ROČNÍK MAREC 2009 CENA 1,42 (42,90 Sk) Konverzný kurz: 1 EUR = 30,1260 Sk

Konverzný kurz: 1 EUR = 30,1260 Sk") 6/2009 PROBLEMATIKA Daňová 36. Oznámenie Ministerstva financií Slovenskej republiky č. MF/7669/ 2009-73 o vydaní poučenia na vyplnenie súhrnného výkazu k dani z pridanej hodnoty 325 37. Opatrenie Ministerstva

6/2009 PROBLEMATIKA Daňová 36. Oznámenie Ministerstva financií Slovenskej republiky č. MF/7669/ 2009-73 o vydaní poučenia na vyplnenie súhrnného výkazu k dani z pridanej hodnoty 325 37. Opatrenie Ministerstva

KOMISIA EURÓPSKYCH SPOLOČENSTIEV. Návrh NARIADENIE RADY, ktorým sa mení a dopĺňa nariadenie Rady (ES) č. 974/98, pokiaľ ide o zavedenie eura na Cypre

č. 974/98, pokiaľ ide o zavedenie eura na Cypre") KOMISIA EURÓPSKYCH SPOLOČENSTIEV Brusel, 16.5.2007 KOM(2007) 257 v konečnom znení 2007/0091 (CNB) Návrh NARIADENIE RADY, ktorým sa mení a dopĺňa nariadenie Rady (ES) č. 974/98, pokiaľ ide o zavedenie eura

KOMISIA EURÓPSKYCH SPOLOČENSTIEV Brusel, 16.5.2007 KOM(2007) 257 v konečnom znení 2007/0091 (CNB) Návrh NARIADENIE RADY, ktorým sa mení a dopĺňa nariadenie Rady (ES) č. 974/98, pokiaľ ide o zavedenie eura

PODMIENKY POUŽITIA ZOZNAMU PLATOBNÝCH OPERÁCIÍ

PODMIENKY POUŽITIA ZOZNAMU PLATOBNÝCH OPERÁCIÍ Článok I. Úvodné ustanovenia 1.1. Predmetom úpravy Podmienok použitia Zoznamu platobných operácií je určenie časti obsahu Úverovej zmluvy, v ktorom bolo výslovne

PODMIENKY POUŽITIA ZOZNAMU PLATOBNÝCH OPERÁCIÍ Článok I. Úvodné ustanovenia 1.1. Predmetom úpravy Podmienok použitia Zoznamu platobných operácií je určenie časti obsahu Úverovej zmluvy, v ktorom bolo výslovne

N á v r h ZÁKON. z , ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov

N á v r h ZÁKON z... 2010, ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov Národná rada Slovenskej republiky sa uzniesla na tomto zákone: Čl. I Zákon

N á v r h ZÁKON z... 2010, ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov Národná rada Slovenskej republiky sa uzniesla na tomto zákone: Čl. I Zákon

M R2454 SK

M32 1993R2454 SK 01.01.2013 017.001 959 M32 1993R2454 SK 01.01.2013 017.001 960 M32 1993R2454 SK 01.01.2013 017.001 961 1993R2454 SK 01.01.2013 017.001 965 M32 VYSVETLIVKY K TLAČIVÁM ŽIADOSTÍ O ZJEDNODUŠENÉ

M32 1993R2454 SK 01.01.2013 017.001 959 M32 1993R2454 SK 01.01.2013 017.001 960 M32 1993R2454 SK 01.01.2013 017.001 961 1993R2454 SK 01.01.2013 017.001 965 M32 VYSVETLIVKY K TLAČIVÁM ŽIADOSTÍ O ZJEDNODUŠENÉ

Metodický pokyn k osobitnej úprave uplatňovania DPH na základe prijatia platby za dodanie tovaru alebo služby podľa 68d zákona o DPH

Metodický pokyn k osobitnej úprave uplatňovania DPH na základe prijatia platby za dodanie tovaru alebo služby podľa 68d zákona o DPH Daň z pridanej hodnoty je harmonizovaná daň, ktorej právnym základom

Metodický pokyn k osobitnej úprave uplatňovania DPH na základe prijatia platby za dodanie tovaru alebo služby podľa 68d zákona o DPH Daň z pridanej hodnoty je harmonizovaná daň, ktorej právnym základom

číslo : 3/2010 O PODMIENKACH URČOVANIA a VYBERANIA MIESTNYCH DANÍ V zmysle zákona č.582/1992 Z.z.

číslo : 3/2010 O PODMIENKACH URČOVANIA a VYBERANIA MIESTNYCH DANÍ V zmysle zákona č.582/1992 Z.z. Schválené uznesením Obecného zastupiteľstva Obce Dolná Trnávka číslo : 18.12.2010 zo dňa : 23.12.2010 Účinnosť

číslo : 3/2010 O PODMIENKACH URČOVANIA a VYBERANIA MIESTNYCH DANÍ V zmysle zákona č.582/1992 Z.z. Schválené uznesením Obecného zastupiteľstva Obce Dolná Trnávka číslo : 18.12.2010 zo dňa : 23.12.2010 Účinnosť

Omega podvojné účtovníctvo

Súhrnný výkaz k dani z pridanej hodnoty Je to výkaz, ktorý musia podávať platitelia dane z pridanej hodnoty (registrovaní podľa 4, 4b alebo 5) a zdaniteľné osoby registrované pre daň (podľa 7 alebo 7a

Súhrnný výkaz k dani z pridanej hodnoty Je to výkaz, ktorý musia podávať platitelia dane z pridanej hodnoty (registrovaní podľa 4, 4b alebo 5) a zdaniteľné osoby registrované pre daň (podľa 7 alebo 7a

č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje Mesto Žilina, na základe samostatnej pôsobnosti podľa článku 68 Ústavy Slovenskej republiky a podľa 6 ods.

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje Mesto Žilina, na základe samostatnej pôsobnosti podľa článku 68 Ústavy Slovenskej republiky a podľa 6 ods.

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

Za druhú významnú zmenu zákona o DPH je treba považovať zavedenie nového inštitútu, a to úroku z nadmerného odpočtu.

Oznámenie k zákonu č. 297/2016 Z. z., a k čl. IV zákona č. 298/2016, ktorými sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov s účinnosťou od 31.12. 2016

Oznámenie k zákonu č. 297/2016 Z. z., a k čl. IV zákona č. 298/2016, ktorými sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov s účinnosťou od 31.12. 2016

1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od

A. Právny rámec Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od 18. 4. 2016 Podľa 8 ods. 1 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v znení

A. Právny rámec Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od 18. 4. 2016 Podľa 8 ods. 1 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v znení

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ Príklad: Dňa 20.01.2015 ste ako platiteľ DPH v SR, vystavili nezdaniteľnej osobe (občanovi) s bydliskom v Českej republike,

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ Príklad: Dňa 20.01.2015 ste ako platiteľ DPH v SR, vystavili nezdaniteľnej osobe (občanovi) s bydliskom v Českej republike,

Poučenie na vyplnenie daňového priznania a dodatočného daňového priznania zo spotrebnej dane z alkoholického nápoja, ktorým

Poučenie na vyplnenie daňového priznania a dodatočného daňového priznania zo spotrebnej dane z alkoholického nápoja, ktorým Všeobecne je lieh podľa zákona č. 530/2011 Z. z. o spotrebnej dani z alkoholických

Poučenie na vyplnenie daňového priznania a dodatočného daňového priznania zo spotrebnej dane z alkoholického nápoja, ktorým Všeobecne je lieh podľa zákona č. 530/2011 Z. z. o spotrebnej dani z alkoholických

Zálohy (príjem, odpočítanie) bez modulu Sklad - Prijaté zálohy

bez modulu Sklad - Prijaté zálohy") Zálohy (príjem, odpočítanie) bez modulu Sklad - Prijaté zálohy Program pri tvorbe daňových dokladov (hotovostný doklad, faktúra) umožňuje odpočítať prijatú zálohu. Pre prácu so zálohami je v programe určený

Zálohy (príjem, odpočítanie) bez modulu Sklad - Prijaté zálohy Program pri tvorbe daňových dokladov (hotovostný doklad, faktúra) umožňuje odpočítať prijatú zálohu. Pre prácu so zálohami je v programe určený

Verlag Dashöfer. vydavateľstvo odbornej literatúry. Darček mesiaca

Verlag Dashöfer vydavateľstvo odbornej literatúry Darček mesiaca September 2017 Prenos daňovej povinnosti Slovenská republika - Rakúsko Obsah Prenos daňovej povinnosti Rakúsko Slovenská republika... 1

Verlag Dashöfer vydavateľstvo odbornej literatúry Darček mesiaca September 2017 Prenos daňovej povinnosti Slovenská republika - Rakúsko Obsah Prenos daňovej povinnosti Rakúsko Slovenská republika... 1

Pracovnoprávny vzťah závislá práca

časť 9. diel 4. kapitola 1.1 str. 1 9.4.1.1 Pracovnoprávny vzťah závislá práca Definovanie pojmu závislá práca, tak ako vyplýva z ustanovenia 1 ods. 2 a 3 ZP, ako aj všeobecne upravený pojem zamestnanca,

časť 9. diel 4. kapitola 1.1 str. 1 9.4.1.1 Pracovnoprávny vzťah závislá práca Definovanie pojmu závislá práca, tak ako vyplýva z ustanovenia 1 ods. 2 a 3 ZP, ako aj všeobecne upravený pojem zamestnanca,

8/2012 PROBLEMATIKA ISSN ROČNÍK SEPTEMBRA 2012 CENA 1,51

8/2012 PROBLEMATIKA Daňová 43. Opatrenie Ministerstva financií Slovenskej republiky z 10. septembra 2012 č. MF/021314/2012-722, ktorým sa ustanovuje vzor daňového priznania k dani z motorových vozidiel