INTERNÍ AUDIT VE ZLÍNSKÉM KRAJI OD POČÁTKŮ

|

|

|

- Alžběta Ševčíková

- před 9 lety

- Počet zobrazení:

Transkript

1 INTERNÍ AUDIT VE ZLÍNSKÉM KRAJI OD POČÁTKŮ Ing. Jarmila Háblová , Brno

2 Historie činnosti ÚIA ZK praktický začátek fungování krajů a krajských úřadů K zřízení kontrolního oddělení odboru Kancelář ředitele, 1 vedoucí oddělení + 2 zaměstnanci

3 Historie činnosti ÚIA ZK účinnost zákona 320/2001 Sb., o finanční kontrole ve veřejné správě nastavení legislativního rámce pro ÚIA, zakotvení povinnosti zřízení ÚIA nejpozději do Poté zákon několikrát novelizován. Vydání prováděcí vyhlášky k zákonu č. 64/2002 Sb., řešící zejména řídící kontrolu. Nová prováděcí vyhláška 416/2004 Sb. Platí dodnes.

4 Historie činnosti ÚIA ZK K zřízeno oddělení kontrolní a IA, posílení o 1 kontrolora K delimitace okresních úřadů. Na kraje přechází z okresních úřadů povinnost přezkoumávání hospodaření obcí. Z okresních úřadů delimitací přichází cca 20 zkušených kontrolorů.

5 Historie činnosti ÚIA ZK Na KÚ ZK je zřízeno k samostatné kontrolní oddělení odboru Kancelář ředitele s náplní přezkumů hospodaření obcí, veřejnoprávní kontroly příspěvkových organizací ZK a příjemců veřejné finanční podpory. K zřízen samostatný útvar IA ZK podřízený přímo řediteli KÚZK. Personální obsazení 1 vedoucí útvaru + 1 auditor. Z výsledku výběrového řízení přijat další 1 auditor.

6 Zahájen proces specifického vzdělávání pro výkon funkce interních auditorů základní rekvalifikační kurzy, atestační kurzy pro finanční audity. Absolvování zkoušek odborné způsobilosti v oblasti finančního hospodaření ÚSC.

7 2. pololetí 2003 zahájeno síťování krajů, tj. sdílení společného vzdělávání VÚIA v rámci projektů, vzájemné předávání zkušeností z vykonávaných auditů na jednotlivých krajích, podněty pro směrování vzdělávání interních auditorů ve veřejné správě pro ČIIA, nastavení formování profese interního auditora ve veřejné správě ve spolupráci s MF a ČIIA

8 Listopad 2003 zahájeno vzdělávání vedoucích útvarů IA krajů v rámci projektu MF CZ2003/ Posílení vnitřní finanční kontroly v krajské samosprávě. Projekt trval do června 2005.

9 V roce 2003 ÚIA nastavil vnitřní kontrolní systém Zlínského kraje. Spolupracoval na návrzích pověřených osob a jejich kompetencích v rámci řídící kontroly. Byly zavedeny pro všechny odbory jednotné Plány kontrol a metodické činnosti za odbor pro rok., kdy ÚIA koordinoval práce na plánech, zajišťoval kompletaci a úplnost plánů od 15 odborů KÚZK a jejich jednotné předkládání řediteli KÚZK.

10 ÚIA zpracoval jednotnou šablonu pro dokument Plánů kontrol. Po uplynutí roku obdobně koordinoval zpracování Vyhodnocení plánu kontrol a metodické činnosti a předkládal celkovou zprávu řediteli KÚZK. Plány kontrol a vyhodnocení tvoří dosud nedílnou součást každoroční práce ÚIA. Zdokonalováním systému prostřednictvím IT se vytvořily základy pro elektronickou formu zpracovávání a automatického vyhodnocování.

11 Začátkem roku 2004 vedoucí útvarů interních auditů krajů absolvovali se zahraničním lektorem citovaného projektu J. Dobbinem výuku a praktické zpracování střednědobého plánu IA na léta na principu vyhodnocování úrovně rizikovosti procesů krajů dle zdrojové náročnosti a zdrojové kapacity (člověkodny). Ze střednědobého plánu pak byl zpracován konkrétní roční plán pro rok 2004 se zahrnutím plánu vzdělávání interních auditorů a dalších činností vykonávaných ÚIA (bilance zdrojové kapacity).

12 ÚIA byl posílen na základě výběrového řízení o dalšího auditora. (1+3) Vybraní zaměstnanci ÚIA krajů včetně vedoucích ÚIA absolvovali 3 denní kurz firmy SOFRECO Auditní techniky a metody pod vedením zahraničních lektorů v rámci projektu EuropeAid/116572/D/SV/CZ. Kurz byl doplněn výcvikem praktických dovedností.

13 Zahájení absolvování specializačních kurzů zejména se zaměřením na fondy EU (Příprava na čerpání prostředků ze zdrojů EU, Strukturální fondy, Kontrola a audit investičních projektů aj.)

14 Začátek roku 2005 byl ve znamení prací na vzorovém auditu Řízení příspěvkových organizací kraje pod vedením britského lektora. Audit probíhal od do Na auditu pracoval celý útvar IA ZK. S lektorem byly nastaveny cíle a metody zjišťování auditu. Průběžně byly konzultovány výsledky zjišťování, společně byly zpracovány závěry a doporučení z auditu. Pod vedením lektora jsme zpracovávaly standardizovanou auditní dokumentaci k prováděnému auditu, kterou jsme poté zavedly u všech následně prováděných auditů. Lektor byl přímo zapojen v auditním kolektivu cca 1 měsíc. Tato část vzdělávání znamenala vysoký přínos pro kvalitu provádění a dokumentace IA ZK. Audit byl uzavřen na jednání s ředitelem KÚZK v přítomnosti lektora, který vyhodnotil spolupráci a metodologický výsledek auditu.

15 V květnu 2005 následoval dvoudenní trénink v metodách auditu IT základní systémy pro VÚIA a vybrané zaměstnance auditory krajů. Oba projekty byly prakticky ukončeny týdenní stáží, případně studijním pobytem vedoucích útvarů interního auditu krajů (dle jazykové vyspělosti frekventantů) v irském Belfastu a okolí, kdy jsme se seznámili s organizací a audity veřejné správy ve Velké Británii a severním Irsku.

v irském Belfastu a okolí, kdy jsme se")

16

17 Získané zkušenosti z obou projektů a studijních pobytů byly prezentovány na semináři pro auditory obcí a PO ZK dne Byly předvedeny praktické ukázky využívání SW a předány vzory standardizované auditní dokumentace.

18 Ukončení personální formace ÚIA přijetím dalšího auditora, konečná podoba 1+4.

19 Vzdělávání v projektech Phare bylo završeno zavedením Programu pro zabezpečení a zvyšování kvality IA v rámci mezinárodního standardu Při nastavování programu bylo využito informací z Národní konference ČIIA Pro nastavení a udržování programu byla vypracována vnitřní norma a vzorové dokumenty sloužící soustavnému monitoringu kvality a jejího vyhodnocování.

20 Rok 2006 ÚIA zavedl do KÚZK systém řízení rizik. Představovalo to nastavení systému, kdy bylo využito znalostí zahraničních lektorů s posuzováním rizik při sestavování střednědobého plánu IA a studijních materiálů ČIIA. ÚIA byla vypracována vnitřní norma pro tento proces na KÚZK a zajištěno vyškolení vedoucích zaměstnanců úřadu (56 osob) školitelem ČIIA. Za metodické podpory auditorů byl zpracován katalog rizik za všechny odbory KÚZK pro rok 2006 a po uplynutí roku Souhrnná roční zpráva o řízení rizik na KÚZK. Od tohoto roku je tato problematika pravidelnou součástí roční práce auditorů.

školitelem ČIIA.")

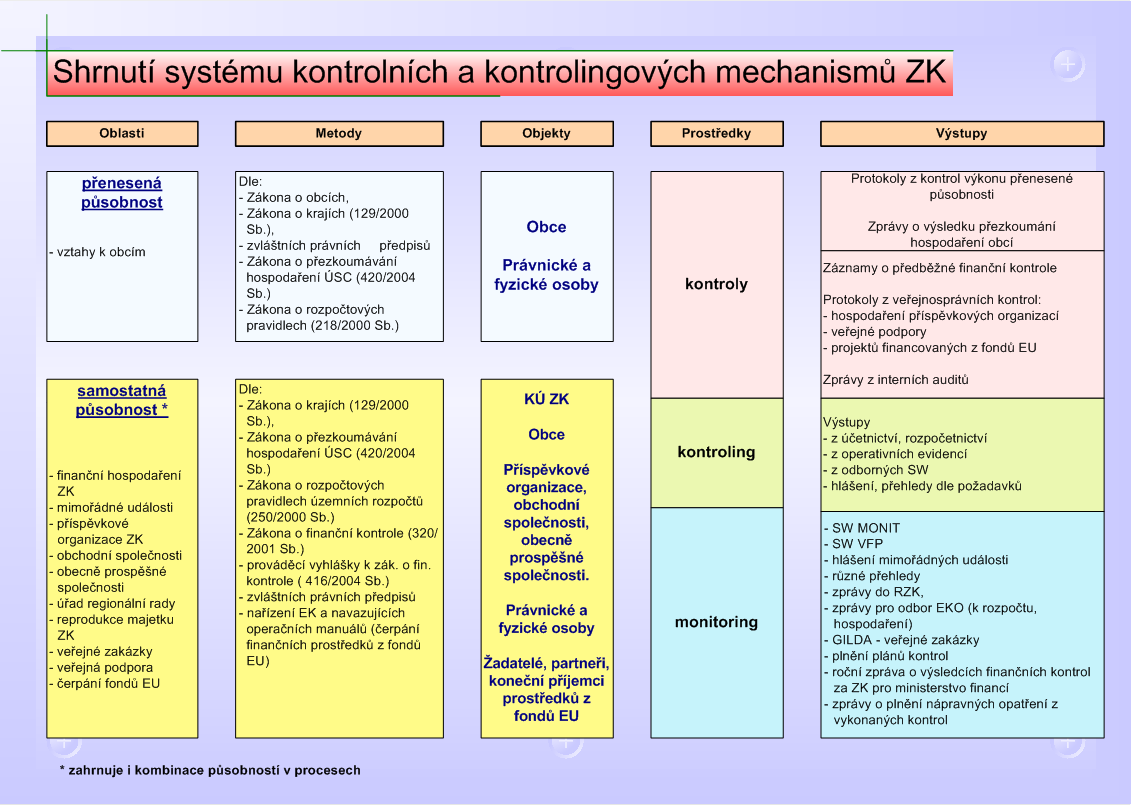

21 V roce 2007 ÚIA navrhl a poté zpracoval vlastní projekt Systém kontrolních a kontrolingových mechanismů ZK za jednotlivé odbory KÚZK. Projekt graficky znázornil a popsal 9 tematických skupin procesů. Souhrnná zpráva obsahovala popis současného stavu, strategii a cíle kontrolního systému, shrnutí systému kontrolních a kontrolingových mechanismů ZK, hlavní směry rozvoje systému a shrnutí doporučení (14 konkrétních doporučení).

22 Projekt měl vcelku dobrý ohlas i u volených orgánů kraje (Rada ZK). V roce 2008 se v něm pokračovalo nastavováním konkrétních identifikovatelných a měřitelných parametrů.

23

24 V roce 2008 jsme se z podnětu Národní konference ČIIA v roce 2007 zapojili do dobrovolného hodnocení ÚIA v rámci hledání cesty ČIIA a MF k objektivnímu hodnocení úrovně IA ve veřejné správě. Hodnocení provedla auditorská firma Young v 1. pololetí 2008 a vypracovala zprávu Výsledky obecného zhodnocení interního auditu KÚZK s akčním plánem. S ohledem na 5 letou existenci ÚIA ZK dopadlo náročné hodnocení velmi dobře.

25 Shrnutí výsledků Správa a řízení Účel Lidské zdroje Zdroje Rozvoj kompetencí Udržení kvalitních pracovníků Infrastruktura a provoz Metodologie Nástroje & technologie Řízení znalostí Provoz Kvalita Škála Základní Rozvíjející se Zavedený Pokročilý Optimalizovaný Návrh. Ernst & Young 25

26 Další mimoauditní činnosti ÚIA ZK Auditní zakázky dle zadání ředitele KÚZK nebo hejtmana ZK reagující na mimořádná aktuální témata. Vypracovávala vedoucí ÚIA. Roční počet do 5 zakázek. Pravidelné každoroční setkávání interních auditorů ZK, PO ZK a obcí (novinky z legislativy, ukázky auditů, příklady zjištění a doporučení z auditů, předávání zkušeností ) Každoroční spolupráce při zpracovávání Roční zprávy o finanční kontrole, zejména zpracování Komentáře,o vnitřním kontrolním systému kraje a přehled o výsledcích interního auditu ZK. Za zpracování Komentáře k roční zprávě obdržel ředitel KÚZK v roce 2007 osobní dopis z MF hodnotící příkladnou kvalitu zpracování dokumentu VÚIA.

27

28 Další mimoauditní činnosti ÚIA ZK Zapojení ÚIA do krajských projektů 2006 Projekt optimalizace služeb ICT 2007 Principy řízení projektů Zjednodušování procesů (HelpDesk, docházka, osobní doprava, cestovní příkazy, účetní doklady, )

29 Výsledky auditní činnosti ÚIA ZK Za 6 leté období fungování IA ve ZK byly zauditovány všechny významnější procesy KÚZK s výjimkou komplexního hospodaření ZK, které každoročně detailně kontroluje MF (zamezení duplicity). Auditovány dílčí systémy např. pohledávky, majetek ZK, dílčí výdaje ZK na autoprovoz, cestovné atd. Od roku 2005 pravidelné zařazování témat auditů z oblasti čerpání fondů EU. Převažující rozsáhlé systémové audity prolínající několik odborů KÚZK. Roční počet vykonaných auditů Každoročním závěrečným auditem Následný audit. Výsledky každého auditu projednávány na úrovni ředitele KÚZK a příslušných vedoucích odborů KÚZK. Pořizován zápis o projednání a přijetí doporučení. Výsledky následného auditu projednávány na poradě vedoucích odborů KÚZK.

30 V mnoha činnostech, které se ÚIA ZK nastavily do roku 2009 se pokračuje dosud. Funkci vedoucí útvaru interního auditu ZK jsem po splnění auditů za rok 2008 a schválení plánu IA na rok 2009 z důvodu odchodu do starobního důchodu předala k své nástupkyni.

31 V interním auditu jsem zůstala stále aktivní, s ÚIA ZK jsem v pravidelném osobním kontaktu. Absolvovala jsem další vzdělávání. Dle požadavků vykonávám ročně několik interních auditů nebo analýz na zadané téma v menších městech. V roce 2013 jsem se úspěšně podrobila certifikaci ČIIA na pozici Interní auditor ve veřejné správě expert/konzultant. Profese interního auditora mě stále zajímá a vždy se k ní hrdě hlásím.

32 Děkuji za pozornost Ing. Jarmila Háblová

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Zpráva o výsledcích finančních kontrol za Liberecký kraj za rok 2004

Zpráva o výsledcích finančních kontrol za Liberecký kraj za rok 2004 Liberecký kraj jako orgán veřejné správy předkládá v souladu s ustanovením 22 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné

Zpráva o výsledcích finančních kontrol za Liberecký kraj za rok 2004 Liberecký kraj jako orgán veřejné správy předkládá v souladu s ustanovením 22 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné

Zpráva o výsledcích finančních kontrol za rok 2010 Kanceláře veřejného ochránce práv

KVOPP00C03I8 KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2010 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupica^ Ing. Josef Svoboda interní auditor vedoucí

KVOPP00C03I8 KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2010 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupica^ Ing. Josef Svoboda interní auditor vedoucí

Interní audit v Jihočeském kraji. Helena Plosová

Interní audit v Jihočeském kraji Helena Plosová Historie 2002 - zřízení oddělení interního auditu + jmenování vedoucí oddělení 2003 personální posílení IA + 1 2005 personální posílení IA + 1 2006 spojení

Interní audit v Jihočeském kraji Helena Plosová Historie 2002 - zřízení oddělení interního auditu + jmenování vedoucí oddělení 2003 personální posílení IA + 1 2005 personální posílení IA + 1 2006 spojení

Roční zpráva o výsledcích finančních kontrol za rok 2006

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Roční zpráva o výsledcích finančních kontrol za rok 2005

Český telekomunikační úřad Čj. 2 025/2006-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2005 V Praze dne: 15. 2. 2006 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad Čj. 2 025/2006-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2005 V Praze dne: 15. 2. 2006 Zpracovala: Ing. Anna Kadeřábková vedoucí

Zkušební otázka. Podle zákona o územním členění státu (36/1960 Sb.), se území České republiky dělí na: A. 14 krajů B. 13 krajů C.

, se území České republiky dělí na: A. 14 krajů B. 13 krajů C.") Zkušební otázka Podle zákona o územním členění státu (36/1960 Sb.), se území České republiky dělí na: A. 14 krajů B. 13 krajů C. 7 krajů 68% 26% 6% A. B. C. Zkušební otázka Jaký den v týdnu je dnes: A.

Zkušební otázka Podle zákona o územním členění státu (36/1960 Sb.), se území České republiky dělí na: A. 14 krajů B. 13 krajů C. 7 krajů 68% 26% 6% A. B. C. Zkušební otázka Jaký den v týdnu je dnes: A.

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV

KVOPP00C03FN KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2013 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupka, Ing. Josef Svoboda interní auditory vedoucí/qdboru

KVOPP00C03FN KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2013 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupka, Ing. Josef Svoboda interní auditory vedoucí/qdboru

P A R D U B I C K Ý K R A J. Zpráva o výsledcích finančních kontrol za rok 2009

Čj.: KrÚ 15563//2010 P A R D U B I C K Ý K R A J Zpráva o výsledcích finančních kontrol za rok 2009 A. Pardubický kraj krajský úřad I. Souhrnné zhodnocení výsledků finančních kontrol a přiměřenosti a účinnosti

Čj.: KrÚ 15563//2010 P A R D U B I C K Ý K R A J Zpráva o výsledcích finančních kontrol za rok 2009 A. Pardubický kraj krajský úřad I. Souhrnné zhodnocení výsledků finančních kontrol a přiměřenosti a účinnosti

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE

KVOPP00C03ES KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2014 Kanceláře veřejného ochránce práv Vypracoval: Ing. Romat ipica Ing. Joséf Svoboda, interní auditor vedoucí

KVOPP00C03ES KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2014 Kanceláře veřejného ochránce práv Vypracoval: Ing. Romat ipica Ing. Joséf Svoboda, interní auditor vedoucí

Zpráva o činnosti a výstupech interního auditu ČT

Zpráva o činnosti a výstupech interního auditu ČT Aktualizace za rok 2016 Zpracoval Martin Veselý, vedoucí interního auditu Předkládá Petr Dvořák, generální ředitel ČT Květen 2017 Usnesení RČT č. 101/09/16

Zpráva o činnosti a výstupech interního auditu ČT Aktualizace za rok 2016 Zpracoval Martin Veselý, vedoucí interního auditu Předkládá Petr Dvořák, generální ředitel ČT Květen 2017 Usnesení RČT č. 101/09/16

Univerzita Karlova. Opatření rektora č. 35/2017

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Zpráva o výsledcích finančních kontrol za rok 2008 Kanceláře veřejného ochránce práv

KVOPP00C03KY KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2008 Kanceláře veřejného ochránce práv Vypracoval: Ing. Josef Svoboda vedoucí odboru vnitřní Datum: Schválil:

KVOPP00C03KY KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2008 Kanceláře veřejného ochránce práv Vypracoval: Ing. Josef Svoboda vedoucí odboru vnitřní Datum: Schválil:

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému Ministerstva průmyslu a obchodu za rok 2004

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému Ministerstva průmyslu a obchodu za rok 2004 I. K zajištění povinností vyplývajících pro resort Ministerstva průmyslu a

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému Ministerstva průmyslu a obchodu za rok 2004 I. K zajištění povinností vyplývajících pro resort Ministerstva průmyslu a

Zpráva o výsledcích finančních kontrol za rok 2004

Ministerstvo práce a sociálních věcí V Praze dne 4. března 2005 Č. j. : 2005/14131-12 Zpráva o výsledcích finančních kontrol za rok 2004 I. Souhrnné zhodnocení výsledků finančních kontrol zajišťovaných

Ministerstvo práce a sociálních věcí V Praze dne 4. března 2005 Č. j. : 2005/14131-12 Zpráva o výsledcích finančních kontrol za rok 2004 I. Souhrnné zhodnocení výsledků finančních kontrol zajišťovaných

STŘEDNĚDOBÝ PLÁN INTERNÍHO AUDITU

PLÁN INTERNÍHO AUDITU PRO ROK 2013 A STŘEDNĚDOBÝ PLÁN INTERNÍHO AUDITU PRO OBDOBÍ 2013-2015 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. LEDNA 2013 Počet stran: Č. j.: RRSZ 1069/2013 Obsah 1 Úvod... 3 1.1 Interní

PLÁN INTERNÍHO AUDITU PRO ROK 2013 A STŘEDNĚDOBÝ PLÁN INTERNÍHO AUDITU PRO OBDOBÍ 2013-2015 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. LEDNA 2013 Počet stran: Č. j.: RRSZ 1069/2013 Obsah 1 Úvod... 3 1.1 Interní

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV. Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv Vypracoval: Datum: Roman Krupica, Ing. M interní auditor vedou / 11. února 2013 oda

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv Vypracoval: Datum: Roman Krupica, Ing. M interní auditor vedou / 11. února 2013 oda

Příloha č. 1 Smlouvy o dílo. Popis projektu. Očekávaný přínos projektu

Příloha č. 1 Smlouvy o dílo Popis projektu Individuální projekt Libereckého kraje Podpora procesů střednědobého plánování, síťování a financování sociálních služeb v Libereckém kraji (dále jen projekt)

Příloha č. 1 Smlouvy o dílo Popis projektu Individuální projekt Libereckého kraje Podpora procesů střednědobého plánování, síťování a financování sociálních služeb v Libereckém kraji (dále jen projekt)

František Beckert ČIIA On-line anketa nejen o interním auditu ve veřejné správě

František Beckert ČIIA On-line anketa nejen o interním auditu ve veřejné správě Zkušební otázka V jakém městě se právě fyzicky nacházíte: 94% A. Liberec B. Sydney C. Praha D. Brno 5% 0% 1% A. B. C. D.

František Beckert ČIIA On-line anketa nejen o interním auditu ve veřejné správě Zkušební otázka V jakém městě se právě fyzicky nacházíte: 94% A. Liberec B. Sydney C. Praha D. Brno 5% 0% 1% A. B. C. D.

Metodický pokyn pro řízení kvality ve služebních úřadech v krocích

Metodický pokyn pro řízení kvality ve služebních úřadech v krocích Mgr. Kateřina Břenková, MBA Ing. Štěpánka Cvejnová kancelář náměstka ministra vnitra pro státní službu sekce pro státní službu Ministerstvo

Metodický pokyn pro řízení kvality ve služebních úřadech v krocích Mgr. Kateřina Břenková, MBA Ing. Štěpánka Cvejnová kancelář náměstka ministra vnitra pro státní službu sekce pro státní službu Ministerstvo

PROGRAM PRO ZABEZPEČENÍ A ZVYŠOVÁNÍ KVALITY ODDĚLENÍ PAS PRO OP VK

PROGRAM PRO ZABEZPEČENÍ A ZVYŠOVÁNÍ KVALITY ODDĚLENÍ PAS PRO OP VK Identifikační kód: Č.j.: 22 858/2010-M1 Datum účinnosti: 15.9.2010 Verze: 1.0 ZPRACOVAL: SCHVÁLIL: Ing. Martin Ryšavý vedoucí oddělení

PROGRAM PRO ZABEZPEČENÍ A ZVYŠOVÁNÍ KVALITY ODDĚLENÍ PAS PRO OP VK Identifikační kód: Č.j.: 22 858/2010-M1 Datum účinnosti: 15.9.2010 Verze: 1.0 ZPRACOVAL: SCHVÁLIL: Ing. Martin Ryšavý vedoucí oddělení

Program pro zabezpečení a zvyšování kvality interního auditu. Ivana Göttingerová Odbor interního auditu a kontroly Magistrát města Brna

Program pro zabezpečení a zvyšování kvality interního auditu Ivana Göttingerová Odbor interního auditu a kontroly Magistrát města Brna Odbor interního auditu a kontroly oddělení interního auditu Oddělení

Program pro zabezpečení a zvyšování kvality interního auditu Ivana Göttingerová Odbor interního auditu a kontroly Magistrát města Brna Odbor interního auditu a kontroly oddělení interního auditu Oddělení

INTERNÍHO AUDITU Krajského úřadu Olomouckého kraje

INTERNÍHO AUDITU Krajského úřadu Olomouckého kraje PRVNÍ ROČNÍK Můj nástup do pozice IA od 1.1.2003 Půl roku existence Útvaru IA (2002) u krajského úřadu Snaha smysluplně položit základy pro práci IA metodická

INTERNÍHO AUDITU Krajského úřadu Olomouckého kraje PRVNÍ ROČNÍK Můj nástup do pozice IA od 1.1.2003 Půl roku existence Útvaru IA (2002) u krajského úřadu Snaha smysluplně položit základy pro práci IA metodická

Výsledky úvodního benchmarkingu činnosti interního auditu ve veřejné správě

Výsledky úvodního benchmarkingu činnosti interního auditu ve veřejné správě Benchmarking nejen auditní činnosti ve veřejné správě Duben 2014 Liberec Úvodní benchmarking činnosti interního auditu ve veřejné

Výsledky úvodního benchmarkingu činnosti interního auditu ve veřejné správě Benchmarking nejen auditní činnosti ve veřejné správě Duben 2014 Liberec Úvodní benchmarking činnosti interního auditu ve veřejné

Přehled úkolů Operačního plánu 2010 pro inovaci programů a certifikaci

PŘÍLOHA 1 Přehled úkolů Operačního plánu 2010 pro inovaci programů a certifikaci A. Inovace programů stávajících forem vzdělávání veřejných auditorů 1 Přehled programů a ne ně navazujících úkolů 1. VEŘEJNÝ

PŘÍLOHA 1 Přehled úkolů Operačního plánu 2010 pro inovaci programů a certifikaci A. Inovace programů stávajících forem vzdělávání veřejných auditorů 1 Přehled programů a ne ně navazujících úkolů 1. VEŘEJNÝ

Zpráva o výsledku přezkoumání hospodaření. pro územní samosprávný celek

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

Vnitřní kontrolní systém

Vnitřní kontrolní systém Zpracovala: Ing. Hana Bartoňová Platnost od: 1. 1. 2019 prosinec 2018 Obsah Právní předpisy Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém Zpracovala: Ing. Hana Bartoňová Platnost od: 1. 1. 2019 prosinec 2018 Obsah Právní předpisy Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Zpráva o činnosti a výstupech interního auditu ČT

Zpráva o činnosti a výstupech interního auditu ČT Předkládá Martin Veselý, vedoucí interního auditu Usnesení RČT č. 124/10/15 Strana 1 Obsah 1. Poslání IA a jeho postavení v ČT 2. Činnost IA v roce 2015

Zpráva o činnosti a výstupech interního auditu ČT Předkládá Martin Veselý, vedoucí interního auditu Usnesení RČT č. 124/10/15 Strana 1 Obsah 1. Poslání IA a jeho postavení v ČT 2. Činnost IA v roce 2015

ROČNÍ PLÁN ÚTVARU IN TERNÍ AUDIT PRO ROK 2013 VERZE 1.0 PL AT NOST A ÚČINN O ST PRO ROK REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI STŘEDNÍ ČECHY

ROČNÍ PLÁN ÚTVARU IN TERNÍ AUDIT PRO ROK 2013 VERZE 1.0 PL AT NOST A ÚČINN O ST PRO ROK 20 13 REGION ÁLNÍ R AD A REGI O NU SOUDRŽNOST I ST ŘE DNÍ ČECHY Č.j.: RRSC 346/2013 Počet stran: 6 OBSAH Úvod...

ROČNÍ PLÁN ÚTVARU IN TERNÍ AUDIT PRO ROK 2013 VERZE 1.0 PL AT NOST A ÚČINN O ST PRO ROK 20 13 REGION ÁLNÍ R AD A REGI O NU SOUDRŽNOST I ST ŘE DNÍ ČECHY Č.j.: RRSC 346/2013 Počet stran: 6 OBSAH Úvod...

JAK A PROČ PRACOVAT NA KVALITĚ IA. Ing. Eva Klímová Praha, 17.2.2015

JAK A PROČ PRACOVAT NA KVALITĚ IA Ing. Eva Klímová Praha, 17.2.2015 Proč chci sledovat kvalitu IA? Legislativní rámec a Mezinárodní standardy pro profesní praxi IA (IIA, poslední novela leden 2013) konkrétní

JAK A PROČ PRACOVAT NA KVALITĚ IA Ing. Eva Klímová Praha, 17.2.2015 Proč chci sledovat kvalitu IA? Legislativní rámec a Mezinárodní standardy pro profesní praxi IA (IIA, poslední novela leden 2013) konkrétní

Vnitřní kontrolní systém NUDZ

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Setkání starostů a místostarostů Olomouckého kraje. Pěva Čouková

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Pomůcka pro zpracování průběžných, závěrečných a kontrolních zpráv

Pomůcka pro zpracování průběžných, závěrečných a kontrolních zpráv Obsah 1. Pomůcka pro zpracování průběžných, závěrečných a kontrolních zpráv... 2 1.1. Vysvětlení termínů... 2 2. Povinnosti vyplývající

Pomůcka pro zpracování průběžných, závěrečných a kontrolních zpráv Obsah 1. Pomůcka pro zpracování průběžných, závěrečných a kontrolních zpráv... 2 1.1. Vysvětlení termínů... 2 2. Povinnosti vyplývající

datum oprávněná úřední osoba číslo jednací spisová značka 1. března 2016 Ing. Marie Hermanová KUZL 16893/2016 IAK

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému Krajského úřadu Olomouckého kraje za rok 2002

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému Krajského úřadu Olomouckého kraje za rok 2002 1) Souhrnné zhodnocení výsledků finančních kontrol zajišťovaných orgánem

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému Krajského úřadu Olomouckého kraje za rok 2002 1) Souhrnné zhodnocení výsledků finančních kontrol zajišťovaných orgánem

PROGRAM PRO ZABEZPEČENÍ A ZVYŠOVÁNÍ KVALITY. oddělení PAS pro OP VaVpI

PROGRAM PRO ZABEZPEČENÍ A ZVYŠOVÁNÍ KVALITY oddělení PAS pro OP VaVpI Identifikační kód: Č.j.: 26 197/2010-M1 Datum účinnosti: 15.9.2010 Verze: 1.0 ZPRACOVALA: SCHVÁLIL: Ing. Michaela Frydrychová Pověřena

PROGRAM PRO ZABEZPEČENÍ A ZVYŠOVÁNÍ KVALITY oddělení PAS pro OP VaVpI Identifikační kód: Č.j.: 26 197/2010-M1 Datum účinnosti: 15.9.2010 Verze: 1.0 ZPRACOVALA: SCHVÁLIL: Ing. Michaela Frydrychová Pověřena

Příloha k čj. 171/59 107/2002 Počet listů: 12

Ministerstvo financí odbor 17 Příloha k čj. 171/59 107/2002 Počet listů: 12 Etický kodex interního auditora a přehled doporučených vzorů písemností používaných při výkonu interního auditu a při následných

Ministerstvo financí odbor 17 Příloha k čj. 171/59 107/2002 Počet listů: 12 Etický kodex interního auditora a přehled doporučených vzorů písemností používaných při výkonu interního auditu a při následných

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK Počet stran: 10 VERZE 1.0 PLATNOST A ÚČINNOST OD 1.

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK 2010 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. ÚNOR A 2010 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK 2010 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. ÚNOR A 2010 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

Výroční zpráva o činnosti odboru za rok 2014

Číslo jednací: /5/0 Vyřizuje: Ing. Zuzana Mazánková, Telefon: 733675 / 576638 E-mail: mazankova.ova@roznov.cz Výroční zpráva o činnosti odboru za rok Obsah:. Charakteristika odboru vnitřního auditu a personální

Číslo jednací: /5/0 Vyřizuje: Ing. Zuzana Mazánková, Telefon: 733675 / 576638 E-mail: mazankova.ova@roznov.cz Výroční zpráva o činnosti odboru za rok Obsah:. Charakteristika odboru vnitřního auditu a personální

ROČNÍ ZHODNOCENÍ REGIONÁLNÍHO OPERAČNÍHO PROGRAMU REGIONU SOUDRŽNOSTI SEVEROZÁPAD ZA ROK 2008 Manažerské shrnutí

ROČNÍ ZHODNOCENÍ REGIONÁLNÍHO OPERAČNÍHO PROGRAMU REGIONU SOUDRŽNOSTI SEVEROZÁPAD ZA ROK 2008 Manažerské shrnutí Manažerské shrnutí Evaluační aktivita Roční zhodnocení Regionálního operačního programu

ROČNÍ ZHODNOCENÍ REGIONÁLNÍHO OPERAČNÍHO PROGRAMU REGIONU SOUDRŽNOSTI SEVEROZÁPAD ZA ROK 2008 Manažerské shrnutí Manažerské shrnutí Evaluační aktivita Roční zhodnocení Regionálního operačního programu

Časová náročnost realizace aktivity v měsících

Příloha 1 k Implementačnímu plánu pro strategický cíl : Revize a optimalizace výkonu veřejné v území (SC 1) Popis vstupů potřebných pro realizaci každé aktivity 1. Stanovení jasné gesce za realizaci harmonizace

Příloha 1 k Implementačnímu plánu pro strategický cíl : Revize a optimalizace výkonu veřejné v území (SC 1) Popis vstupů potřebných pro realizaci každé aktivity 1. Stanovení jasné gesce za realizaci harmonizace

datum oprávněná úřední osoba číslo jednací spisová značka 4. března 2013 Ing. Marie Hermanová KUZL13496/2013 KŘ

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2011

Český telekomunikační úřad Čj.: ČTÚ-26 086/2012-607 se sídlem Sokolovská 219, Praha 9 samostatné oddělení interního auditu ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2011 Praha dne: 19. 2. 2012

Český telekomunikační úřad Čj.: ČTÚ-26 086/2012-607 se sídlem Sokolovská 219, Praha 9 samostatné oddělení interního auditu ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2011 Praha dne: 19. 2. 2012

Zákon o řízení a kontrole veřejných financí. Ministerstvo financí Mgr. Andrea Vuongová

Zákon o řízení a kontrole veřejných financí Ministerstvo financí Mgr. Andrea Vuongová 1. 6. 2017 Legislativní proces Mezirezortní připomínkové řízení a vypořádání připomínek 23. 2. 2016 Ukončení mezirezortního

Zákon o řízení a kontrole veřejných financí Ministerstvo financí Mgr. Andrea Vuongová 1. 6. 2017 Legislativní proces Mezirezortní připomínkové řízení a vypořádání připomínek 23. 2. 2016 Ukončení mezirezortního

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace IA, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu Praha 17. 2. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace IA, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu Praha 17. 2. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL

Zpráva o výsledcích finančních kontrol za rok 2009 Kanceláře veřejného ochránce práv

KVOPP00C03J3 KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2009 Kanceláře veřejného ochránce práv v. Vypracoval: Tng, RomaiÍNKrupica, interní auditor Datum: 2. února 2010

KVOPP00C03J3 KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2009 Kanceláře veřejného ochránce práv v. Vypracoval: Tng, RomaiÍNKrupica, interní auditor Datum: 2. února 2010

Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011

Porada zástupů územních samospráv a jejich úřadů: Systém vnitřního řízení a kontroly Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011 Systém vnitřního řízení a kontroly

Porada zástupů územních samospráv a jejich úřadů: Systém vnitřního řízení a kontroly Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011 Systém vnitřního řízení a kontroly

Příloha č. 1a k vyhlášce č. 416/2004 ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK.

Příloha č. 1a k vyhlášce č. 416/2004. orgán veřejné správy Sestavují: ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK. správci kapitol státního rozpočtu, jiné organizační složky státu (včetně územních ch

Příloha č. 1a k vyhlášce č. 416/2004. orgán veřejné správy Sestavují: ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK. správci kapitol státního rozpočtu, jiné organizační složky státu (včetně územních ch

Audit? Audit! RNDr. Hana Žufanová

Audit? Audit! RNDr. Hana Žufanová Audit (z lat. auditus, slyšení) znamená úřední přezkoumání a zhodnocení dokumentů, zejména účtů, nezávislou osobou. Účelem je zjistit, zda doklady podávají platné a spolehlivé

Audit? Audit! RNDr. Hana Žufanová Audit (z lat. auditus, slyšení) znamená úřední přezkoumání a zhodnocení dokumentů, zejména účtů, nezávislou osobou. Účelem je zjistit, zda doklady podávají platné a spolehlivé

Vnitřní kontrolní systém v orgánu veřejné správy

Vnitřní kontrolní systém v orgánu veřejné správy Praha, 22. září 2011 Daniel Reisiegel Vnitřní kontrolní systém Strašák vedoucích zaměstnanců OVS X nezbytná součást finančního řízení Ing. Daniel Reisiegel,

Vnitřní kontrolní systém v orgánu veřejné správy Praha, 22. září 2011 Daniel Reisiegel Vnitřní kontrolní systém Strašák vedoucích zaměstnanců OVS X nezbytná součást finančního řízení Ing. Daniel Reisiegel,

PROJEKT PODPORA PROCESŮ V SOCIÁLNÍCH SLUŽBÁCH

Číslo 2 Ministerstvo práce a sociálních věcí ČR PROJEKT PODPORA PROCESŮ V SOCIÁLNÍCH SLUŽBÁCH Newsletter červenec - září 2012 Vážení zájemci o problematiku sociálních služeb, předkládáme Vám newsletter

Číslo 2 Ministerstvo práce a sociálních věcí ČR PROJEKT PODPORA PROCESŮ V SOCIÁLNÍCH SLUŽBÁCH Newsletter červenec - září 2012 Vážení zájemci o problematiku sociálních služeb, předkládáme Vám newsletter

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ. pro územní samosprávný celek. Obec Vinařice IČ Sídlo Vinařice 10 PSČ

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

Roční evaluační plán

Roční evaluační plán Regionálního operačního programu regionu soudržnosti Severozápad na rok 2008 návrh verze 1.0 strana 1 z celku 9 EVIDENCE PROCESU PŘÍPRAVY, SCHVÁLENÍ A REVIZÍ (ČÁSTI) EVALUAČNÍHO PLÁNU

Roční evaluační plán Regionálního operačního programu regionu soudržnosti Severozápad na rok 2008 návrh verze 1.0 strana 1 z celku 9 EVIDENCE PROCESU PŘÍPRAVY, SCHVÁLENÍ A REVIZÍ (ČÁSTI) EVALUAČNÍHO PLÁNU

VYHLÁŠKA ze dne o řízení rizik v systému vnitřního řízení a kontroly. Předmět vyhlášky. Vymezení pojmů

VYHLÁŠKA ze dne o řízení rizik v systému vnitřního řízení a kontroly VIII. Ministerstvo financí stanoví podle 14 odst. 2 zákona č..../... Sb., o řízení a kontrole veřejných financí: 1 Předmět vyhlášky

VYHLÁŠKA ze dne o řízení rizik v systému vnitřního řízení a kontroly VIII. Ministerstvo financí stanoví podle 14 odst. 2 zákona č..../... Sb., o řízení a kontrole veřejných financí: 1 Předmět vyhlášky

datum oprávněná úřední osoba číslo jednací spisová značka 3. března 2014 Ing. Marie Hermanová KUZL 13101/2014 KŘ

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

MORAVSKOSLEZSKÝ KRAJ KRAJSKÝ ÚŘAD

MORAVSKOSLEZSKÝ KRAJ KRAJSKÝ ÚŘAD M E T O D I C K Ý P O K Y N k provedení Zásad vztahů orgánů kraje k příspěvkovým organizacím, které byly zřízeny krajem nebo byly na kraj převedeny zvláštním zákonem Úplné

MORAVSKOSLEZSKÝ KRAJ KRAJSKÝ ÚŘAD M E T O D I C K Ý P O K Y N k provedení Zásad vztahů orgánů kraje k příspěvkovým organizacím, které byly zřízeny krajem nebo byly na kraj převedeny zvláštním zákonem Úplné

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ. Obec Kobylnice

Vídeňská 89, 639 00 Brno, Tel.: +420 543 243 108 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského

Vídeňská 89, 639 00 Brno, Tel.: +420 543 243 108 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE

KVOPP00C03HD KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2011 Kanceláře veřejného ochránce práv Vypracoval: Datum: Ing. Roman Kjrupica, Ing. Josef Svoboda interní auditor

KVOPP00C03HD KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2011 Kanceláře veřejného ochránce práv Vypracoval: Datum: Ing. Roman Kjrupica, Ing. Josef Svoboda interní auditor

Oznámení o vyhlášení výběrového řízení na služební místo ministerský rada FM 3276, v odboru 56 Interní audit, odd Realizace interního auditu

Oznámení o vyhlášení výběrového řízení na služební místo ministerský rada FM 3276, v odboru 56 Interní audit, odd. 5602 Realizace interního auditu Datum: 16. prosince 2016 Č. j.: MF-43188/2016/3005-2 PID:

Oznámení o vyhlášení výběrového řízení na služební místo ministerský rada FM 3276, v odboru 56 Interní audit, odd. 5602 Realizace interního auditu Datum: 16. prosince 2016 Č. j.: MF-43188/2016/3005-2 PID:

Nové právní úpravy finančního řízení a kontroly Aktuální paragrafy pro interní audit a finanční řízení Jan Málek, Ministerstvo financí

Nové právní úpravy finančního řízení a kontroly Aktuální paragrafy pro interní audit a finanční řízení Jan Málek, Ministerstvo financí 24.-25. duben 2013, Workshop Pardubice Obsah Informace o novele zákona

Nové právní úpravy finančního řízení a kontroly Aktuální paragrafy pro interní audit a finanční řízení Jan Málek, Ministerstvo financí 24.-25. duben 2013, Workshop Pardubice Obsah Informace o novele zákona

Kapitola 12. ODBOR PODPORY ŘÍZENÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ

Kapitola 12. ODBOR PODPORY ŘÍZENÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Odbor podpory řízení příspěvkových organizací se člení na: oddělení podpory a centrálního nákupu oddělení ekonomického řízení a financování PO

Kapitola 12. ODBOR PODPORY ŘÍZENÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Odbor podpory řízení příspěvkových organizací se člení na: oddělení podpory a centrálního nákupu oddělení ekonomického řízení a financování PO

Zpráva o výsledcích finančních kontrol za rok 2006

Ministerstvo práce a sociálních věcí V Praze dne 6. března 2007 Č. j. : 2007/19110-12 Zpráva o výsledcích finančních kontrol za rok 2006 I. Souhrnné zhodnocení výsledků finančních kontrol zajišťovaných

Ministerstvo práce a sociálních věcí V Praze dne 6. března 2007 Č. j. : 2007/19110-12 Zpráva o výsledcích finančních kontrol za rok 2006 I. Souhrnné zhodnocení výsledků finančních kontrol zajišťovaných

centrum kultury a vzdělávání

Roční zpráva o výsledcích finančních kontrol za rok 2012 Stručné zhodnocení výsledků vnitřního kontrolního systému Hlavním cílem finanční kontroly v příspěvkové organizaci Centrum kultury a vzdělávání

Roční zpráva o výsledcích finančních kontrol za rok 2012 Stručné zhodnocení výsledků vnitřního kontrolního systému Hlavním cílem finanční kontroly v příspěvkové organizaci Centrum kultury a vzdělávání

komplexní podpora zvyšování výkonnosti strana 1 Využití Referenčního modelu integrovaného systému řízení veřejnoprávní korporace Město Hořovice

strana 1 Využití Referenčního modelu integrovaného systému řízení veřejnoprávní korporace Město Hořovice 19.3.2018 Zpracoval: Roman Fišer, strana 2 1. ÚVOD... 3 2. POPIS REFERENČNÍHO MODELU INTEGROVANÉHO

strana 1 Využití Referenčního modelu integrovaného systému řízení veřejnoprávní korporace Město Hořovice 19.3.2018 Zpracoval: Roman Fišer, strana 2 1. ÚVOD... 3 2. POPIS REFERENČNÍHO MODELU INTEGROVANÉHO

Hodnocení kvality IA. Národní konference ČIIA Jak na kvalitu v IA říjen Josef Medek, CIA, CISA

Hodnocení kvality IA Národní konference ČIIA Jak na kvalitu v IA 10. 11. říjen 2012 Josef Medek, CIA, CISA Obsah Východiska / Požadavky - Standardy Program pro zabezpečení a zvyšování kvality Praktické

Hodnocení kvality IA Národní konference ČIIA Jak na kvalitu v IA 10. 11. říjen 2012 Josef Medek, CIA, CISA Obsah Východiska / Požadavky - Standardy Program pro zabezpečení a zvyšování kvality Praktické

dobrovolného svazku obcí (dále jen DSO) Vodohospodářské sdružení Kolín

Vodohospodářské sdružení Kolín") Zpráva o výsledku přezkoumání hospodaření územního samosprávného celku podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52,

Zpráva o výsledku přezkoumání hospodaření územního samosprávného celku podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52,

Statut interního auditu. Město Vodňany

Statut interního auditu Město Vodňany Vypracovala: Bc. Martina Benešová Ve Vodňanech, dne 12. prosince 2016 Město Vodňany STATUT INTERNÍHO AUDITU Statut interního auditu (dále jen,,statut ) se vydává na

Statut interního auditu Město Vodňany Vypracovala: Bc. Martina Benešová Ve Vodňanech, dne 12. prosince 2016 Město Vodňany STATUT INTERNÍHO AUDITU Statut interního auditu (dále jen,,statut ) se vydává na

Kapitola 2. ODBOR KANCELÁŘ ŘEDITELE

Kapitola 2. ODBOR KANCELÁŘ ŘEDITELE Odbor kancelář ředitele se člení na: oddělení hospodářské správy oddělení řízení lidských zdrojů oddělení veřejných zakázek sestavuje návrh rozpočtu příjmů a výdajů

Kapitola 2. ODBOR KANCELÁŘ ŘEDITELE Odbor kancelář ředitele se člení na: oddělení hospodářské správy oddělení řízení lidských zdrojů oddělení veřejných zakázek sestavuje návrh rozpočtu příjmů a výdajů

Zákon o finanční kontrole. Michal Plaček

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Otevřená data jako nástroj

Otevřená data jako nástroj Aplikace principu 3E ve finančním řízení a kontrole PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Obsah Otevřená data a finanční řízení a kontrola Ukázka

Otevřená data jako nástroj Aplikace principu 3E ve finančním řízení a kontrole PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Obsah Otevřená data a finanční řízení a kontrola Ukázka

METODIKA PODÁVÁNÍ HLÁŠENÍ CPE

Národní kvalifikační program vzdělávání a certifikace interního auditu ve veřejné správě METODIKA PODÁVÁNÍ HLÁŠENÍ CPE Platnost Od 1. 1. 2014 ČIIA I ÚVOD Na základě Směrnice pro Národní kvalifikační program

Národní kvalifikační program vzdělávání a certifikace interního auditu ve veřejné správě METODIKA PODÁVÁNÍ HLÁŠENÍ CPE Platnost Od 1. 1. 2014 ČIIA I ÚVOD Na základě Směrnice pro Národní kvalifikační program

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015

Český telekomunikační úřad Čj.: ČTÚ-14 494/2016-607 se sídlem Sokolovská 219, Praha 9 Samostatné oddělení interního auditu ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015 Praha dne: 18. 2. 2016

Český telekomunikační úřad Čj.: ČTÚ-14 494/2016-607 se sídlem Sokolovská 219, Praha 9 Samostatné oddělení interního auditu ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015 Praha dne: 18. 2. 2016

Časová náročnost realizace aktivity v měsících

Příloha 1 k Implementačnímu plánu pro strategický cíl : Revize a optimalizace výkonu veřejné v území (SC.1) Popis vstupů potřebných pro realizaci každé aktivity 1. Stanovení jasné gesce za realizaci harmonizace

Příloha 1 k Implementačnímu plánu pro strategický cíl : Revize a optimalizace výkonu veřejné v území (SC.1) Popis vstupů potřebných pro realizaci každé aktivity 1. Stanovení jasné gesce za realizaci harmonizace

Údaje o výsledcích rídících kontrol 1. výše vykázaných mank a škod celkem (v Kc) Kč 2.

Kč 2.") Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému Libereckého kraje a Krajského úřadu Libereckého kraje jako orgánu veřejné správy za rok 2003 Liberecký kraj jako orgán

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému Libereckého kraje a Krajského úřadu Libereckého kraje jako orgánu veřejné správy za rok 2003 Liberecký kraj jako orgán

STŘEDNĚDOBÝ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU

INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO OBDOBÍ 2011-2013 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. LEDNA 2011 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO OBDOBÍ 2011-2013 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. LEDNA 2011 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

TOP AUDIT BOHEMIA a.s Vřesovická 429/5, Praha 5 Osvědčení KAČR č. 396

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

datum oprávněná úřední osoba číslo jednací spisová značka 5. března 2012 Ing. Marie Hermanová KUZL /2012 KŘ

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

Charakteristika důsledku včetně hodnotového vyjádření pro orgán veřejné správy (odhad pokud tak lze učinit)

") Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Zpráva o výsledku přezkoumání hospodaření

C.J. AUDIT s.r.o. Auditorská společnost, číslo osvědčení Komory auditorů ČR - 442 Senovážná 86/1, 460 01 Liberec 12, IČ 25495542 Zpráva o výsledku přezkoumání hospodaření Města Hrádek nad Nisou za období

C.J. AUDIT s.r.o. Auditorská společnost, číslo osvědčení Komory auditorů ČR - 442 Senovážná 86/1, 460 01 Liberec 12, IČ 25495542 Zpráva o výsledku přezkoumání hospodaření Města Hrádek nad Nisou za období

218/2000 Sb. písm. a) Funkce: Funkce: Ředitelka odboru interního auditu a kontroly

Funkce: Funkce: Ředitelka odboru interního auditu a kontroly") Příloha č. 1, část II., tabulka č. 3 k vyhlášce č. 416/4 Sb Přehled o zjištěních kontrolního orgánu při výkonu veřejnosprávní kontroly o porušení rozpočtové kázně kontrolovanou osobou ve smyslu zák. č.

Příloha č. 1, část II., tabulka č. 3 k vyhlášce č. 416/4 Sb Přehled o zjištěních kontrolního orgánu při výkonu veřejnosprávní kontroly o porušení rozpočtové kázně kontrolovanou osobou ve smyslu zák. č.

Mgr. Petra Řepíková Funkce: kontrolor Funkce: vedoucí odboru kontroly

Příloha č. k vyhlášce č. 416/4 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Příloha č. k vyhlášce č. 416/4 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Charakteristika důsledku včetně hodnotového vyjádření pro orgán veřejné správy (odhad pokud tak lze učinit)

") Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Ministerstvo financí ČR Obsah 1. Informace o projektech a agendách CHJ 2. Otevřená

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Ministerstvo financí ČR Obsah 1. Informace o projektech a agendách CHJ 2. Otevřená

Systém certifikace a uznávání odbornosti interních auditorů ve veřejné správě

Národní kvalifikační program vzdělávání a certifikace interního auditu ve veřejné správě Systém certifikace a uznávání odbornosti interních auditorů ve veřejné správě Platnost Od 1. 1. 2014 ČIIA I. ÚVOD

Národní kvalifikační program vzdělávání a certifikace interního auditu ve veřejné správě Systém certifikace a uznávání odbornosti interních auditorů ve veřejné správě Platnost Od 1. 1. 2014 ČIIA I. ÚVOD

Charakteristika důsledku včetně hodnotového vyjádření pro orgán veřejné správy (odhad pokud tak lze učinit)

") Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

PROGRAMY a PROJEKTY z pohledu auditora

PROGRAMY a PROJEKTY z pohledu auditora praktické zkušenosti Blanka STÖRZEROVÁ Odbor interního auditu a supervize Telefon 974833754 1 Přehled základních předpisů Zákon č. 218/2000 Sb., o rozpočtových pravidlech

PROGRAMY a PROJEKTY z pohledu auditora praktické zkušenosti Blanka STÖRZEROVÁ Odbor interního auditu a supervize Telefon 974833754 1 Přehled základních předpisů Zákon č. 218/2000 Sb., o rozpočtových pravidlech

Zpráva o výsledcích finančních kontrol za rok 2005

Ministerstvo práce a sociálních věcí V Praze dne 3. března 2006 Č. j. : 2006/16535-12 Zpráva o výsledcích finančních kontrol za rok 2005 I. Souhrnné zhodnocení výsledků finančních kontrol zajišťovaných

Ministerstvo práce a sociálních věcí V Praze dne 3. března 2006 Č. j. : 2006/16535-12 Zpráva o výsledcích finančních kontrol za rok 2005 I. Souhrnné zhodnocení výsledků finančních kontrol zajišťovaných

datum oprávněná úřední osoba číslo jednací spisová značka 6. března 2008 Ing. Marie Hermanová KUZL /2008 KŘ

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 Harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

Ing. Vladimír Kutý ředitel krajského úřadu Ministerstvo financí České republiky Oddělení 171 Harmonizace finanční kontroly ve veřejné správě Letenská 15 118 10 PRAHA 1 datum oprávněná úřední osoba číslo

Zobecnění výsledků veřejnosprávních kontrol MF. Ing. Jan Hurda Ministerstvo financí odbor kontrola oddělení veřejnosprávní kontrola

Zobecnění výsledků veřejnosprávních kontrol MF Ing. Jan Hurda Ministerstvo financí odbor kontrola oddělení veřejnosprávní kontrola Program Obecně o kontrole Plánování kontrol Kontroly vykonávané MF Rizikové

Zobecnění výsledků veřejnosprávních kontrol MF Ing. Jan Hurda Ministerstvo financí odbor kontrola oddělení veřejnosprávní kontrola Program Obecně o kontrole Plánování kontrol Kontroly vykonávané MF Rizikové

SOUBOR OTÁZEK PRO INTERNÍ AUDIT (Checklist)

") SOUBOR OTÁZEK PRO INTERNÍ AUDIT (Checklist) Oblast 1. STRATEGICKÉ PLÁNOVÁNÍ Jsou identifikovány procesy v takovém rozsahu, aby byly dostačující pro zajištění systému managementu jakosti v oblasti vzdělávání?

SOUBOR OTÁZEK PRO INTERNÍ AUDIT (Checklist) Oblast 1. STRATEGICKÉ PLÁNOVÁNÍ Jsou identifikovány procesy v takovém rozsahu, aby byly dostačující pro zajištění systému managementu jakosti v oblasti vzdělávání?

2015-2020 STRATEGICKÝ PLÁN ROZVOJE MĚSTA NOVÁ ROLE Část C Implementační část

STRATEGICKÝ PLÁN ROZVOJE MĚSTA NOVÁ ROLE Část C Implementační část ABRI, s.r.o. Zpracováno ke dni 01. 09. 2015 Strategický dokument zpracoval pracovní tým společnosti ABRI, s.r.o. Vedoucí týmu: Mgr. Miloslav

STRATEGICKÝ PLÁN ROZVOJE MĚSTA NOVÁ ROLE Část C Implementační část ABRI, s.r.o. Zpracováno ke dni 01. 09. 2015 Strategický dokument zpracoval pracovní tým společnosti ABRI, s.r.o. Vedoucí týmu: Mgr. Miloslav

ÚTVAR IA + BRNO + ČIIA = ZARUČENÝ ÚSPĚCH

ÚTVAR IA + BRNO + ČIIA = ZARUČENÝ ÚSPĚCH sál Zastupitelstva města Brna Ing. Ivana Göttingerová Ing. Lucie Rádsetoulalová OKO MMB Odbor interního auditu a kontroly Magistrátu města Brna (dále jen OKO MMB)

ÚTVAR IA + BRNO + ČIIA = ZARUČENÝ ÚSPĚCH sál Zastupitelstva města Brna Ing. Ivana Göttingerová Ing. Lucie Rádsetoulalová OKO MMB Odbor interního auditu a kontroly Magistrátu města Brna (dále jen OKO MMB)

Usnesení č. 2/66/2012 Výbor Regionální rady regionu soudržnosti Severozápad po projednání dne

Sídlo: Masarykova 3488/1, 400 01 Ústí nad Labem tel.: 475 240 600, fax: 475 240 610 www.nuts2severozapad.cz, www.europa.eu Pracoviště: Závodní 353/88, 360 21 Karlovy Vary tel.: 353 502 624, fax: 353 502

Sídlo: Masarykova 3488/1, 400 01 Ústí nad Labem tel.: 475 240 600, fax: 475 240 610 www.nuts2severozapad.cz, www.europa.eu Pracoviště: Závodní 353/88, 360 21 Karlovy Vary tel.: 353 502 624, fax: 353 502

Přístupy auditních orgánů k realizovaným projektům ze SF EU - výsledky a dopady na podnikatelskou sféru

Přístupy auditních orgánů k realizovaným projektům ze SF EU - výsledky a dopady na podnikatelskou sféru Konference Operační program Podnikání a inovace - nástroj zvyšování konkurenceschopnosti českých

Přístupy auditních orgánů k realizovaným projektům ze SF EU - výsledky a dopady na podnikatelskou sféru Konference Operační program Podnikání a inovace - nástroj zvyšování konkurenceschopnosti českých

Programy a projekty z pohledu auditora praktické zkušenosti. Ing. Vladimír Hubáček

Programy a projekty z pohledu auditora praktické zkušenosti Ing. Vladimír Hubáček O B S A H: Z čeho čerpáme Přehled základní legislativy a kde čerpat informace Kdo se zúčastní (několik hráčů na trhu) Lidské

Programy a projekty z pohledu auditora praktické zkušenosti Ing. Vladimír Hubáček O B S A H: Z čeho čerpáme Přehled základní legislativy a kde čerpat informace Kdo se zúčastní (několik hráčů na trhu) Lidské

Kvalita ve veřejné správě. Ing. Mgr. David Sláma ředitel odboru strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra

Kvalita ve veřejné správě Ing. Mgr. David Sláma ředitel odboru strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra Kvalita ve veřejné správě Kvalita ve veřejné správě = míra naplňování

Kvalita ve veřejné správě Ing. Mgr. David Sláma ředitel odboru strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra Kvalita ve veřejné správě Kvalita ve veřejné správě = míra naplňování

Využití benchmarkingu ke zkvalitnění práce útvaru interního auditu MěÚ Říčany. Setkání interních auditorů Praha 17.2.2015

Využití benchmarkingu ke zkvalitnění práce útvaru interního auditu MěÚ Říčany Setkání interních auditorů Praha 17.2.2015 Benchmarking v pojetí iniciativy BI 2005 Využití v benchmarking v praxi MěÚ Říčany

Využití benchmarkingu ke zkvalitnění práce útvaru interního auditu MěÚ Říčany Setkání interních auditorů Praha 17.2.2015 Benchmarking v pojetí iniciativy BI 2005 Využití v benchmarking v praxi MěÚ Říčany

ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ

Nová etapa v zadávání veřejných zakázek revoluce v roce 2016, aneb taky co nového v elektronizaci přezkumu a auditu ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ Jana Kranecová Ministerstvo financí Harmonogram

Nová etapa v zadávání veřejných zakázek revoluce v roce 2016, aneb taky co nového v elektronizaci přezkumu a auditu ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ Jana Kranecová Ministerstvo financí Harmonogram