ČSSZ změnila své původní rozhodnutí o termínech, do kdy je možné písemné podání na předepsaných tiskopisech (tedy nikoliv elektronicky) takto:

|

|

|

- Kamila Burešová

- před 10 lety

- Počet zobrazení:

Transkript

1 ENTRY MZDY (verze 02/2013) Důležitá informace ČSSZ. ČSSZ změnila své původní rozhodnutí o termínech, do kdy je možné písemné podání na předepsaných tiskopisech (tedy nikoliv elektronicky) takto: 1) Evidenční list důchodového pojištění 2) Potvrzení o studiu 3) Přehled o výši pojistného 4) Oznámení o nástupu do zaměstnání (skončení) 5) Přihláška do registru zaměstnavatelů 6) Odhláška z registru zaměstnavatelů 7) Příloha k žádosti o dávku nemocenského pojištění 8) Potvrzení pro účely výplaty vyrovnávacího příspěvku v těhotenství a mateřství 9) Rozhodnutí o dočasné pracovní neschopnosti 10)Hlášení ošetřujícího lékaře ve smyslu 61. (tučně vytištěné formuláře řeší Entry) Původně pouze do , nově až do I. Vyúčtování daně z příjmů ze závislé činnosti za rok 2012 (dále jen Vyúčtování) 1) Akci najdete v menu Roční zpracování. Pro rok 2012 jsou poprvé zpracovány i případné opravy roku 2012, které byly provedeny v lednu, případně v únoru 2013 do doby podání Vyúčtování. Je možné zpracovat řádné, případně řádné opravné Vyúčtování. Dodatečná vyúčtování (za roky 2012, 2011, 2010) budou k dispozici pravděpodobně ve verzi 04/ ) Ještě před jejím spuštěním si v modulu Správce v menu Nastavení / Informace o firmě zkontrolujte, případně doplňte údaje Kód obce dle ZÚJ a "Okres". Budete je potřebovat na příloze č.1 a vztahují se k sídlu vaší firmy. Kód vaší obce najdete ve vyhlášce č. 281/2012 Sb. 3) Poznámky k první straně Vyúčtování. Počty zaměstnanců v části 05 lze případně editovat. Poznámka jsou zde zahrnuti i zaměstnanci, kteří byli daněni srážkovou daní. Měsíc, v jehož průběhu byl přeplatek na dani v rámci RZD vrácen je vždy o jeden větší, než ve kterém byla nalezena data RZD. Bylo-li např. RZD provedeno ve mzdách za 03/2012, bude uveden měsíc duben. 4) Poznámky k části I. Vyúčtování. Sloupce 1, 2, 4, 5, 6, a 7 již nemají ve svém záhlaví možnost zadat mzdové kódy, které mají do těchto sloupců vstoupit (tak tomu bylo v minulých dvou letech). Důvodem je rozšíření funkčnosti programu o možnost zpracovat i dodatečné opravy daní roku 2012 v lednu a únoru 2013 do okamžiku podání Vyúčtování, což si vyžádalo nové speciální mzdové kódy a uživatelské zadání by se značně zkomplikovalo. Proto nyní program tyto sloupce řeší bez možnosti uživatelské definice, přesto doporučujeme, abyste si důkladně přečetli Informace o tom, které kódy do kterého sloupce vstupují. Sloupce 8 a 9 jsou programem vypočítány dle vzorců v záhlaví. Sloupec 11 Bylo odvedeno - program nemůže znát skutečnost, proto musíte v každém případě data tohoto sloupce odsouhlasit se skutečným odvodem zálohové daně finančnímu úřadu. Program vám ideální hodnotu sloupce 11 sice spočítá (na principu výpočtu příkazu k úhradě), ale musíte ji odsouhlasit a případně editací opravit. Všechny sloupce i po vyplnění programem můžete editovat, máte-li k tomu důvod. Po jakékoliv editaci již není programem přepočítáván sloupec 11. Sloupce 8 a 9 přepočítávány po editaci jsou.

Potvrzení pro účely výplaty vyrovnávacího příspěvku v těhotenství a mateřství 9) Rozhodnutí o dočasné pracovní neschopnosti 10)Hlášení ošetřujícího lékaře ve smyslu 61.")

2 5) Poznámky k části II. Vyúčtování. Řádky 1, 2, 4, 6, 7 a 9 jsou převzaty z řádku 13 příslušného sloupce části I., řádky 3 a 5 můžete editovat, řádky 8 a 10 jsou programem vypočítány dle vzorců v záhlaví řádků. 6) Poznámky k příloze č. 1 (počty zaměstnanců k ) Program spočítá počet zaměstnanců k tomuto datu opět včetně zaměstnanců daněných srážkovou daní a vyplní první řádek, kde jak do názvu místa výkonu práce, tak do názvu obce vyplní sídlo vaší firmy a rovněž vyplní kód obce ZÚJ. Obojí převezme z nastavení v modulu Správce. Doplňte název území okresu. Pokud vaši zaměstnanci pracují i v jiných místech, musíte počet zaměstnanců na prvním řádku ponížit a ručně vyplnit další řádky. 7) Poznámky k příloze č. 3 a 4. Pokud jste při opravách daní neuvedli, případně uvedli špatně období, které je opravováno, máte možnost to spravit v akci, kterou najdete v menu Nástroje/Aktualizace údajů/opravy daní. 8) Poznámky k příloze č. 2 (daňoví nerezidenti). Pokud máte ve firmě daňové nerezidenty, musíte podat Vyúčtování v elektronické podobě (v termínu do ) včetně přílohy č.2. Rozhodnutí o tom, kdo je daňový nerezident, bude bráno buď přímo z uložených měsíčních mezd (varianta A) nebo z aktuálního nastavení u daného zaměstnance (varianta B). Variantu A/B nastavíte v modulu Správce v Nastavení modulu Mzdy. II. Vyúčtování daně vybírané srážkou za rok 2012 (dále jen Vyúčtování) 1) Akci najdete v menu Roční zpracování. Pro rok 2012 jsou poprvé zpracovány i případné opravy roku 2012, které byly provedeny v lednu až březnu 2013 do doby podání Vyúčtování. Je možné zpracovat řádné, případně řádné opravné Vyúčtování. Dodatečná vyúčtování (za roky 2012, 2011, 2010) budou k dispozici pravděpodobně ve verzi 04/ ) Na první straně zvolíte, zda chcete dělat Vyúčtování srážkové daně fyzických osob nebo právnických osob. POZOR tímto není myšleno, zda jste fyzickou nebo právnickou osobou!! Vyúčtováním srážkové daně fyzických osob je myšleno vyúčtování srážkové daně, která byla sražena vašim zaměstnancům fyzickým osobám, např. na základě dohod o provedení práce a podklady pro toto vyúčtování lze tedy čerpat z mezd. Tuto daň platíte FÚ na účet s předčíslím Také sem patří srážková daň z podílu na zisku společníků (pokud tito společníci jsou fyzickými osobami), kterou sice zaplatila společnost (s.r.o.), ale jde o daň fyzické osoby. Tuto daň musíte do Vyúčtování přidat ruční editací, nelze ji čerpat z mezd. Vyúčtováním srážkové daně právnických osob je myšleno vyúčtování srážkové daně z příjmu, který obdržela právnická osoba. Může se např. jednat o podíl na zisku společnosti, která je vlastněna (zcela nebo částečně) jinou společností. Podklady pro toto vyúčtování z mezd čerpat nelze, proto veškeré údaje musíte ručně editovat. Tuto daň platíte FÚ na účet s předčíslím Pokud jste sráželi (platili) jak srážkovou daň fyzických osob tak srážkovou daň právnických osob, musíte odevzdat Vyúčtování dvě!! 3) Poznámky k části I. Vyúčtování. Sloupce 1, 2 a 4 již nemají ve svém záhlaví možnost zadat mzdové kódy, které mají do těchto sloupců vstoupit (tak tomu bylo v minulých dvou letech). Důvodem je rozšíření funkčnosti programu o možnost zpracovat i dodatečné opravy daní roku 2012 v lednu až březnu 2013 do okamžiku podání Vyúčtování, což si vyžádalo nové speciální mzdové kódy a uživatelské zadání by se značně zkomplikovalo. Proto nyní program tyto sloupce řeší bez možnosti uživatelské definice, přesto doporučujeme, abyste si důkladně přečetli Informace o tom, které kódy do kterého sloupce vstupují. Sloupce 8 a 8a) jsou programem vypočítány dle vzorců v záhlaví.

3 Sloupec 10 Bylo odvedeno - program vám ideální hodnotu sloupce 10 sice spočítá (na principu výpočtu příkazu k úhradě), nemůže ale znát skutečnost, proto musíte v každém případě data tohoto sloupce editovat podle skutečného odvodu srážkové daně finančnímu úřadu. Všechny sloupce i po vyplnění programem můžete editovat, máte-li k tomu důvod. Po jakékoliv editaci již není programem přepočítáván sloupec 10. Sloupce 8 a 8a) přepočítávány po editaci jsou. Důležité upozornění: sloupce 1 a 2 mají ve svém záhlaví text Na dani v průběhu měsíce (tedy nikoliv za měsíc), což znamená, že daň z mezd za 01/2012 se má vykázat na řádku únor, daň z mezd za 02/2012 na řádku březen atd. Na řádku leden se tedy vykáže daň z mezd za 12/2011, na řádku prosinec pak daň z mezd za 11/2012. Pokud by některý FÚ požadoval vykazovat na řádku leden daň z mezd za 01/2012, na řádku únor daň z mezd za 02/2012 atd., vypněte checkbox Daň byla srážena až v průběhu následujícího měsíce (implicitně je zaškrtnut). Checkbox najdete na první straně Vyúčtování pod zadáním období od-do. 4) Poznámky k části II. Vyúčtování. Řádky 1, 2 a 4 jsou převzaty z řádku 13 příslušného sloupce části I., řádky 3 a 5 jsou programem vypočítány dle vzorců v záhlaví řádků. III. Roční zúčtování daně za rok 2012 (dále jen RZD). (přesněji : Výpočet daně a daňového zvýhodnění u daně z příjmů fyzických osob ze závislé činnosti a funkčních požitků). RZD provádíte zaměstnancům, kteří vás o to požádali do na Prohlášení U těchto zaměstnanců v tabulce Pracovní vztahy - detail na záložce Daňové prohlášení zaškrtnete checkbox Provést roční zúčtování daně (Opravit, zaškrtnout, Uložit). Pak máte 2 možnosti, jak postupovat : a) provádět na každém zaměstnanci výpočet RZD tak, že stisknete tlačítko Provést RZD přímo vedle shora zmíněného checkboxu, čímž se vytvoří tabulka podkladů pro RZD pro tohoto zaměstnance a máte okamžitě možnost tuto tabulku aktualizovat a okamžitě se provede i výpočet RZD b) v menu Roční zpracování / Roční zúčtování daně spustit první krok, tj. Tvorba podkladů pro výpočet RZD. Tímto se vytvoří hromadně tabulka podkladů pro RZD všem zaměstnancům, u kterých byl zaškrtnut výše zmíněný checkbox. Následně pak v druhém kroku Aktualizace podkladů a výpočet RZD provádíte postupně u všech zaměstnanců aktualizaci a výpočet RZD. Nyní k vlastní tabulce podkladů (jednoho zaměstnance) : a) záložka Příjmy. Na této záložce navedete příjmy od všech zaměstnavatelů, přičemž příjem od vlastní firmy je automaticky vytvořen. Pokud měl zaměstnanec příjmy ještě na jiném osobním čísle vaší firmy (tzn. že jste nevyužili možnosti několika pracovních vztahů na jednom osobním čísle), navedete je zde dalším řádkem. Pochopitelně navádíte vždy nejen příjem, ale i pojistné zaměstnavatele, sražené zálohy na daň a vyplacené daňové bonusy. b) záložka Slevy na dani a nezdanitelné částky V levé části obrazovky navedete nezdanitelné částky podle 15 ZDP (program kontroluje a omezuje částky dle zákona). Zvláště upozorňujeme, že pokud se týká příspěvku na penzijní připojištění, navádějte skutečně zaplacenou částku, program ji následně poníží o 6.000,- Kč a pak omezí na maximální hodnotu ,- Kč. V pravé části obrazovky pak navedete slevy na dani podle 35ba, odst.1 ZDP vyplňte správně počty měsíců, kterých se sleva týká. c) záložka Daňové zvýhodnění

, což znamená, že daň z mezd za 01/2012 se má vykázat na řádku únor, daň z mezd za 02/2012")

4 Zde uveďte všechny děti, jichž se daňové zvýhodnění podle 35c ZDP týká a opět pečlivě vyplňte počty měsíců. d) záložka Výpočet daně Na této záložce již vidíte přehledným způsobem všechny vstupní i vypočítané informace. Pokud zaměstnanec neměl děti, na které by uplatňoval daňové zvýhodnění, je výsledek RZD v prostředním sloupci v poli přeplatek/nedoplatek, pokud uplatňoval daňové zvýhodnění, je výsledek RZD v pravém sloupci v poli kompenzace vzniklých rozdílů na dani a na bonusu. Tisk RZD Tisk do formuláře provedete buď jednotlivě přímo z tabulky spočítaného RZD konkrétního zaměstnance (ikona Tiskárna v horní nástrojové liště) nebo pak hromadně v menu Roční zpracování / Roční zúčtování daně / Tisk RZD V tomto menu pak máte navíc možnost vybrat Typ tisku = Přehled přehlednou sestavu u RZD všech zaměstnanců, kterým jste RZD prováděli. a dostanete Zápočet RZD s měsíčním odvodem zálohy na daň V měsíci (měsících), kdy jste provedli RZD je automaticky o hodnotu RZD snížen odvod zálohové daně tohoto měsíce. A to jak v Potřebě finančních zdrojů, tak v Příkazech k úhradě. Pokud RZD nepřevýší odvod zálohové daně, zaplatíte na zálohové dani pouze rozdíl a je to vyřízené. Ale pokud RZD převýší odvod zálohové daně (a někdy dokonce výrazně), nezaplatíte žádnou zálohovou daň a program si pamatuje, jak velký Zůstatek RZD je ještě k započtení se zálohovou daní v příštím měsíci. Tuto informaci si při výpočtu Příkazu k úhradě (nebo Potřeby finančních zdrojů) a definitivně pak při Uzavření měsíce uloží do tabulky Zápočet RZD, tabulku najdete v menu Roční zpracování / Roční zúčtování daně / Zápočet RZD oproti placení záloh. Tento proces zápočtu se bude opakovat tak dlouho, dokud celý Zůstatek RZD nebude splacen krácením odvodu zálohové daně. Můžete ho však také ukončit tím, že požádáte finanční úřad o vrácení nezapočteného zůstatku RZD a pokud vám bude vyhověno, ukončíte zápočtový proces tím, že v tabulce Zápočet RZD vyplníte na posledním řádku kolonku Vráceno finančním úřadem vrácenou částku, čímž vynulujete poslední Zůstatek RZD. IV. Důchodové spoření (II. pilíř důchodové reformy) Nejprve je třeba v číselníku Instituce přidat instituci typu "Penzijní společnost". Zálohy na pojistné se však odvádějí finančnímu úřadu a proto u této instituce účet pro odvod důchodového spoření neuvádějte, uveďte ho u instituce typu "Finanční úřad". Vlastní informaci o tom, že je zaměstnance účasten důchodového spoření, naveďte v aktualizaci Zaměstnanci, záložka "Základní údaje", sekce "Důchodové spoření". Ze zákona je plátce pojistného na důchodové spoření povinen elektronicky podat hlášení k záloze na pojistné podle jednotlivých poplatníků a za plátce celkem. Toto hlášení najdete v menu Měsíční zpracování / Důchodové spoření.

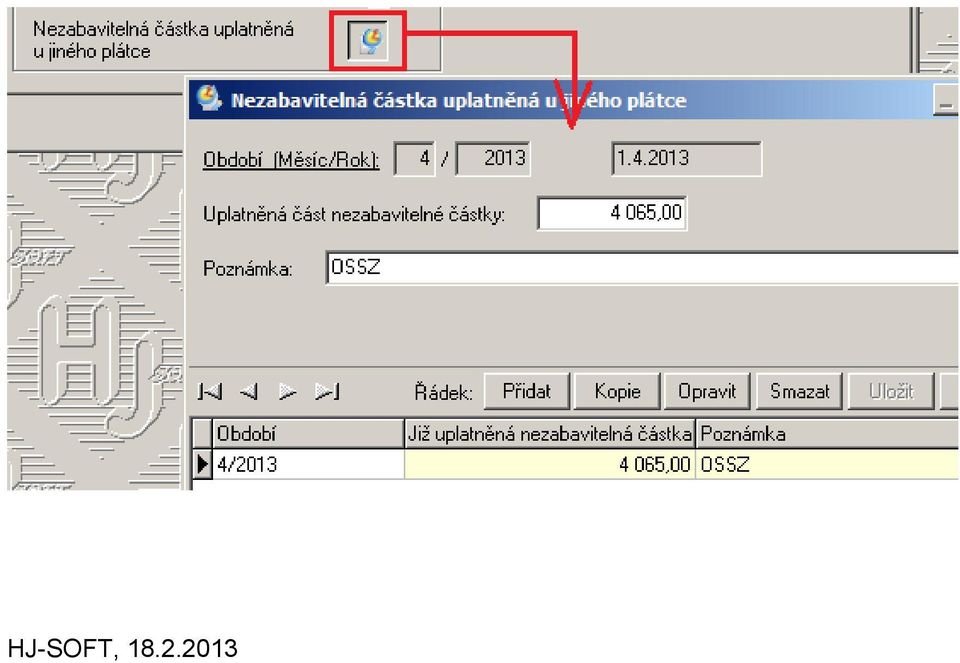

5 V. Potvrzení o zdanitelných příjmech Aktualizovaný formulář pro rok vzor. č. 21 (vloženy nové řádky 14 a 15) VI. Přeplacená dovolená Pro sražení dovolené, která byla neoprávněně čerpána (např. z důvodu nemoci byl zkrácen nárok na dovolenou, nečekané ukončení pracovního poměru, apod.) byl přidán nový mzdový kód 162, u něhož je potřeba v soupisce zadat, ve kterém období byla dovolená neoprávněně čerpána. Pro výpočet částky bude použit průměr platný právě v tomto opravovaném období. Dny a hodiny se zadávají se znaménkem mínus. Tyto dny, kdy zaměstnanec nepracoval, ale nešlo už o dovolenou, jsou považovány za dny omluveného volna, za které by mělo být odvedeno zdravotní pojištění z minima. Použijte kód 163 nebo 164. (Dny a hodiny - kladné.) VII. Informace o srážkách 1) Při předávání podkladů na výpočet dávek NP je zaměstnavatel povinen předat současně i podklady pro provádění srážek. Těmito podklady se rozumí kopie usnesení o nařízení výkonu rozhodnutí, sdělení výše dosud provedených srážek a sdělení, jaká část základní částky nemá být okresní správou sociálního zabezpečení srážena. Informaci o prováděných srážkách a o uplatněné části nezabavitelné částky vytisknete přímo u dané nemoci, tedy na záložce Nemoci přes tlačítko " " ve středové liště: Aby byla správně vyčíslena uplatněná část nezabavitelné částky, je potřeba, aby za daný měsíc byla spočítána mzda (stačí pro daného zaměstnance). 2) Při skončení pobírání dávek nemocenského pojištění je OSSZ povinna předat zaměstnavateli údaje o výši provedených srážek a údaj o tom, jaká část nezabavitelné částky nemá být u zaměstnavatele sražena. Informaci o provedených srážkách zadejte na záložce Srážky přes tlačítko "Korekce srážky": Informaci o tom, jaká část nezabavitelné částky nemá být u zaměstnavatele sražena, tedy kolik uplatnila OSSZ, zadejte v aktualizaci Zaměstnanců na záložce Základní údaje v sekci Parametry pro srážky ze mzdy:

6 HJ-SOFT,

Roční zúčtování daně

Verze 5.6 Zpracoval: Geršlová Jitka U Mlýna 2305/22, 141 00 Praha 4 Záběhlice Dne: 23.1.2018 tel.: +420 228 809 000 e-mail: info@eso9.cz Revize: www.eso9.cz Dne: Obsah 1. ROČNÍ ZÚČTOVÁNÍ DANĚ ČINNOST 1.

Verze 5.6 Zpracoval: Geršlová Jitka U Mlýna 2305/22, 141 00 Praha 4 Záběhlice Dne: 23.1.2018 tel.: +420 228 809 000 e-mail: info@eso9.cz Revize: www.eso9.cz Dne: Obsah 1. ROČNÍ ZÚČTOVÁNÍ DANĚ ČINNOST 1.

2) Pořízení slevy na dani a nezdanitelné části základu daně. Provádí se v menu Sestavy/Mzdy-RLZ/Daně/Daně - roční zúčtování,

Pořízení slevy na dani a nezdanitelné části základu daně. Provádí se v menu Sestavy/Mzdy-RLZ/Daně/Daně - roční zúčtování,") Roční zúčtování daně 1) Období Provádíte ve firmě STARÉHO roku. Tedy tehdy, pokud jste mzdy za starý rok zpracovávali ve WinFASu. V aplikaci *8000 Evidenční období nastavte období MZDY_ZPRACOVANI na prosinec.

Roční zúčtování daně 1) Období Provádíte ve firmě STARÉHO roku. Tedy tehdy, pokud jste mzdy za starý rok zpracovávali ve WinFASu. V aplikaci *8000 Evidenční období nastavte období MZDY_ZPRACOVANI na prosinec.

Seminář Mzdy Ing. Jan Jón

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Pokyny pro zaměstnavatele - plátce důchodového spoření

Pokyny pro zaměstnavatele - plátce důchodového spoření 1, Legislativní rámec Povinnosti zaměstnavatelů (plátců pojistného) vyplývají zejména z předpisů: Zákon č. 397/2012 Sb. o pojistném na důchodové spoření

Pokyny pro zaměstnavatele - plátce důchodového spoření 1, Legislativní rámec Povinnosti zaměstnavatelů (plátců pojistného) vyplývají zejména z předpisů: Zákon č. 397/2012 Sb. o pojistném na důchodové spoření

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

Mzdy/číselníky mezd/mzdové složky

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

Legislativní změny pro mzdy roku 2019

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2014 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2014 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

Legislativní změny pro mzdy roku 2018

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

Roční zúčtování daně, daňové přiznání k DPFO

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 6 _Mzdové účetnictví Seminář z práva, P3 ANOTACE V rámci procvičování

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 6 _Mzdové účetnictví Seminář z práva, P3 ANOTACE V rámci procvičování

Seminář Mzdy 2015. Ing. Jan Jón. 16. ledna 2015

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Nástup nového zaměstnance v programu AVENSIO

Nástup nového zaměstnance v programu AVENSIO Odpovědi na nejčastější dotazy, důležitá doporučení Přednášející: Iveta Lišková I. Osobní a rodné číslo Parametr systému 37 generování os. čísla Duplicita rodného

Nástup nového zaměstnance v programu AVENSIO Odpovědi na nejčastější dotazy, důležitá doporučení Přednášející: Iveta Lišková I. Osobní a rodné číslo Parametr systému 37 generování os. čísla Duplicita rodného

Novinky ve zpracování mezd pro rok 2013. v programech STEREO a DUEL

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Seminář Mzdy 2014. Ing. Jan Jón. 16. ledna 2014

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Příklad: Vyplnění Vyúčtování za rok 2011 a Dodatečného vyúčtování za rok 2010

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Pokusná s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 provedla

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Pokusná s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 provedla

POVINNOSTI PO SKONČENÍ KALENDÁŘNÍHO ROKU

POVINNOSTI PO SKONČENÍ KALENDÁŘNÍHO ROKU Zpracovala: Jana Bošková, listopad 2014 I. Mzdový list II. III. IV. Evidenční list RZD u zaměstnance Vyúčtování zálohové a srážkové daně za organizaci V. Vyúčtování

POVINNOSTI PO SKONČENÍ KALENDÁŘNÍHO ROKU Zpracovala: Jana Bošková, listopad 2014 I. Mzdový list II. III. IV. Evidenční list RZD u zaměstnance Vyúčtování zálohové a srážkové daně za organizaci V. Vyúčtování

3. Mzdy / Číselníky mezd / Hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2018 Strana 1 1. Mzdy / Číselníky mezd / Zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2018 Strana 1 1. Mzdy / Číselníky mezd / Zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné

Změny v DUNA/MZDY, verze 2009.1.01

Změny v DUNA/MZDY, verze 2009.1.01 V Přerově 26.1.2009 PERZONALISTIKA Evidence personalistiky na 3.záložce OÚ-další byla odstraněna zkratka u důchodů. Sestavy - odstraněna nabídka Předstihové řízení pro

Změny v DUNA/MZDY, verze 2009.1.01 V Přerově 26.1.2009 PERZONALISTIKA Evidence personalistiky na 3.záložce OÚ-další byla odstraněna zkratka u důchodů. Sestavy - odstraněna nabídka Předstihové řízení pro

Ekonomický a informační systém Micronet. Aktualizace pro rok 2011.1

Ekonomický a informační systém Micronet Aktualizace pro rok 2011.1 Mzdy, sociální pojištění a nemocenská Změna redukční hranice Změna 1.RH na 825, 2.RH na 1 237 a 3.RH na 2 474 Kč. Tyto změny jsou zapracovány

Ekonomický a informační systém Micronet Aktualizace pro rok 2011.1 Mzdy, sociální pojištění a nemocenská Změna redukční hranice Změna 1.RH na 825, 2.RH na 1 237 a 3.RH na 2 474 Kč. Tyto změny jsou zapracovány

Důchodové spoření (II. pilíř) Informace k placení pojistného

Informace k placení pojistného") Důchodové spoření (II. pilíř) Informace k placení pojistného ZAMĚSTNANEC (klient, poplatník) Po uzavření smlouvy o důchodovém spoření Notifikační dopis tento dopis obdrží zaměstnanec (klient, poplatník)

Důchodové spoření (II. pilíř) Informace k placení pojistného ZAMĚSTNANEC (klient, poplatník) Po uzavření smlouvy o důchodovém spoření Notifikační dopis tento dopis obdrží zaměstnanec (klient, poplatník)

Důchodové spoření II. pilíř

Důchodové spoření II. pilíř E S O 9 i n t r a n e t, a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 8) Důchodové spoření II. pilíř... 3 Kdy zadáváme do systému k osobě a na základě jakého

Důchodové spoření II. pilíř E S O 9 i n t r a n e t, a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 8) Důchodové spoření II. pilíř... 3 Kdy zadáváme do systému k osobě a na základě jakého

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Přehled o sražených zálohách na daň a poskytnutém měsíčním daňovém zvýhodnění v průběhu roku:

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

3 Evidence DPH... 8. 4 Platební příkazy... 10. 4.1 Zveřejněné bankovní účty (verze 23.040)...10. 5 Ostatní... 11

...10. 5 Ostatní... 11") Obsah 1 Finance... 1 1.1 Úzký peněžní deník (verze 23.010)...1 1.2 Automatické opravy v deníku po změně primárního dokladu (verze 23.040)...1 1.3 Přehled nezaúčtovaných dokladů (verze 23.040)...1 1.4 Text

Obsah 1 Finance... 1 1.1 Úzký peněžní deník (verze 23.010)...1 1.2 Automatické opravy v deníku po změně primárního dokladu (verze 23.040)...1 1.3 Přehled nezaúčtovaných dokladů (verze 23.040)...1 1.4 Text

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ)

") ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

Jak vyrovnat svou daňovou povinnost za rok 2014 strana 1-15. uplatnit v něm slevy na dani pro rok 2015 Strana 16-19

Jak vyrovnat svou daňovou povinnost za rok 2014 strana 1-15 Jak vyplnit prohlášení na 2015 a uplatnit v něm slevy na dani pro rok 2015 Strana 16-19 Vypořádání daně z příjmů za uplynulé zdaňovací období

Jak vyrovnat svou daňovou povinnost za rok 2014 strana 1-15 Jak vyplnit prohlášení na 2015 a uplatnit v něm slevy na dani pro rok 2015 Strana 16-19 Vypořádání daně z příjmů za uplynulé zdaňovací období

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I.

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I. MZDOVÉ ÚČETNICTVÍ Mzdové účetnictví představuje účetnickou agendu související se zaměstnáváním pracovníků účetní jednotky. Zahrnuje personální

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I. MZDOVÉ ÚČETNICTVÍ Mzdové účetnictví představuje účetnickou agendu související se zaměstnáváním pracovníků účetní jednotky. Zahrnuje personální

Povinnosti zaměstnavatele při skončení PP zaměstnance. Přednášející: Iveta Lišková

Povinnosti zaměstnavatele při skončení PP zaměstnance Přednášející: Iveta Lišková I. Ukončení PP na kartě zaměstnance II. Přeplatek/dluh zaměstnance rekapitulace mimořádných srážek II. Přeplatek/dluh zaměstnance

Povinnosti zaměstnavatele při skončení PP zaměstnance Přednášející: Iveta Lišková I. Ukončení PP na kartě zaměstnance II. Přeplatek/dluh zaměstnance rekapitulace mimořádných srážek II. Přeplatek/dluh zaměstnance

6. 3. Roční zúčtování daně ROČNÍ ZÚČTOVÁNÍ DANĚ, POTVRZENÍ O PŘÍJMECH ZE ZÁVISLÉ ČINNOSTI ROČNÍ ZÚČTOVÁNÍ DANĚ U ZAMĚSTNANCŮ /RZD/

6. 3. Roční zúčtování daně ROČNÍ ZÚČTOVÁNÍ DANĚ, POTVRZENÍ O PŘÍJMECH ZE ZÁVISLÉ ČINNOSTI ROČNÍ ZÚČTOVÁNÍ DANĚ U ZAMĚSTNANCŮ /RZD/ Roční zúčtování daně můžete zpracovávat dvojím způsobem, buďto přímo v

6. 3. Roční zúčtování daně ROČNÍ ZÚČTOVÁNÍ DANĚ, POTVRZENÍ O PŘÍJMECH ZE ZÁVISLÉ ČINNOSTI ROČNÍ ZÚČTOVÁNÍ DANĚ U ZAMĚSTNANCŮ /RZD/ Roční zúčtování daně můžete zpracovávat dvojím způsobem, buďto přímo v

Tento dokument je určen oprávněným uživatelům programového vybavení Avensio Software za těchto podmínek:

FKSP (sociální fond) 1 Tento dokument je určen oprávněným uživatelům programového vybavení Avensio Software za těchto podmínek: 1. Celý text musí být ponechán v původním znění bez úprav a se zahrnutím

FKSP (sociální fond) 1 Tento dokument je určen oprávněným uživatelům programového vybavení Avensio Software za těchto podmínek: 1. Celý text musí být ponechán v původním znění bez úprav a se zahrnutím

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2015 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2015 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

Změny v DUNA/MZDY, verze 2015.1.01

Změny v DUNA/MZDY, verze 2015.1.01 PERZONALISTIKA Evidence pracovníků Evidence pracovníků 4. záložka OÚ - Daně byly doplněny položky počet 1.dětí, 2. a 3. a dalších dětí a počet 1.dětí se ZTP-P, 2. se

Změny v DUNA/MZDY, verze 2015.1.01 PERZONALISTIKA Evidence pracovníků Evidence pracovníků 4. záložka OÚ - Daně byly doplněny položky počet 1.dětí, 2. a 3. a dalších dětí a počet 1.dětí se ZTP-P, 2. se

Při vyplnění tiskopisu postupujte, prosím, podle pokynů. Finančnímu úřadu v, ve, pro VYÚČTOVÁNÍ

Při vyplnění tiskopisu postupujte, prosím, podle pokynů. Finančnímu úřadu v, ve, pro 01 Daňové identifikační číslo plátce C Z otisk podacího razítka finančního úřadu VYÚČTOVÁNÍ daně z příjmů fyzických

Při vyplnění tiskopisu postupujte, prosím, podle pokynů. Finančnímu úřadu v, ve, pro 01 Daňové identifikační číslo plátce C Z otisk podacího razítka finančního úřadu VYÚČTOVÁNÍ daně z příjmů fyzických

LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ)

") ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

Informační bulletin - účetní uzávěrka systému MZDY

1 Informační bulletin - účetní uzávěrka systému MZDY Vážení uživatelé, předkládám Vám informační zpravodaj, který obsahuje podrobnější informace o provedení roční účetní uzávěrky systému MZDY za rok 2017

1 Informační bulletin - účetní uzávěrka systému MZDY Vážení uživatelé, předkládám Vám informační zpravodaj, který obsahuje podrobnější informace o provedení roční účetní uzávěrky systému MZDY za rok 2017

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny.

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Dobříši Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifi kační číslo C Z 6 0 9 9 9 0 Rodné číslo 6 0 9 / 9 9 03 DAP ) řádné opravné 04 Kód rozlišení

Finančnímu úřadu v, ve, pro Dobříši Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifi kační číslo C Z 6 0 9 9 9 0 Rodné číslo 6 0 9 / 9 9 03 DAP ) řádné opravné 04 Kód rozlišení

LEGISLATIVNÍ VERZE ABRA GEN 2019 (CZ)

") ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ25097563 Zaps. v OR u Městského soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2019 (CZ) Upozornění: Lednová legislativní

ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ25097563 Zaps. v OR u Městského soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2019 (CZ) Upozornění: Lednová legislativní

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Výpočet zálohy na daň z příjmů ze závislé činnosti, sociálního a zdravotního pojištění u prvního zaměstnavatele:

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Středočeský kraj Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 6 7 6 Rodné číslo 7 6 7 / 6 3 DAP ) řádné opravné 4 Kód rozlišení

Finančnímu úřadu v, ve, pro Středočeský kraj Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 6 7 6 Rodné číslo 7 6 7 / 6 3 DAP ) řádné opravné 4 Kód rozlišení

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech 0 Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech 0 Daňové identifi kační číslo

Měsíční zpracování mezd a uzávěrka měsíce

Měsíční zpracování mezd a uzávěrka měsíce E S O 9 i n t r a n e t, a. s. Strana 1 (celkem 8) U M l ý n a 2 2 1 4 1 0 0, P r a h a Popis... 3 Měsíční zpracování mezd... 3 Měsíční MS a nepřítomnost (činnost

Měsíční zpracování mezd a uzávěrka měsíce E S O 9 i n t r a n e t, a. s. Strana 1 (celkem 8) U M l ý n a 2 2 1 4 1 0 0, P r a h a Popis... 3 Měsíční zpracování mezd... 3 Měsíční MS a nepřítomnost (činnost

Příklad: Vyplnění Vyúčtování za rok 2011 a Dodatečného vyúčtování za rok 2010

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Příklad s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 mu provedla

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Příklad s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 mu provedla

k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Brandyse n.l. Stare Boleslavi Daňové identifikační číslo C Z 5 9 9 3 4 Rodné číslo 5 9 9 / 3 4 Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací

Finančnímu úřadu v, ve, pro Brandyse n.l. Stare Boleslavi Daňové identifikační číslo C Z 5 9 9 3 4 Rodné číslo 5 9 9 / 3 4 Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací

Zpracování mezd Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3

Zpracování mezd Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright 1 Obsah Mzdy v daňové evidenci... 2 Zavedení nového zaměstnance... 2 Zpracování mzdy...

Zpracování mezd Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright 1 Obsah Mzdy v daňové evidenci... 2 Zavedení nového zaměstnance... 2 Zpracování mzdy...

Dítě Pořadí Zvýhodnění Dítě Pořadí Zvýhodnění A A N 0 B N 0 B C D D Daňové zvýhodnění celkem

PÍKLAD POPLATNÍKA S JEDINÝM ZAMSTNAVATELEM V ROCE, ŽIJÍCÍHO VE SPOLENÉ DOMÁCNOSTI S DRUŽKOU A 5 DTMI, UPLATUJÍCÍHO NA NKTERÉ DTI DAOVÉ ZVÝHODNNÍ Ve společně hospodařící domácnosti žije poplatník s družkou

PÍKLAD POPLATNÍKA S JEDINÝM ZAMSTNAVATELEM V ROCE, ŽIJÍCÍHO VE SPOLENÉ DOMÁCNOSTI S DRUŽKOU A 5 DTMI, UPLATUJÍCÍHO NA NKTERÉ DTI DAOVÉ ZVÝHODNNÍ Ve společně hospodařící domácnosti žije poplatník s družkou

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Zpracování mezd Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3

Zpracování mezd Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright 1 Obsah Mzdy v daňové evidenci... 2 Zavedení nového zaměstnance... 2 Zpracování mzdy...

Zpracování mezd Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright 1 Obsah Mzdy v daňové evidenci... 2 Zavedení nového zaměstnance... 2 Zpracování mzdy...

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLAST FUNKCE POHODA PAMICA

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLST FUKCE POHOD PMIC rozvrh pracovní doby rovnoměrný nerovnoměrný turnusový počet pracovních poměrů více pracovních

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLST FUKCE POHOD PMIC rozvrh pracovní doby rovnoměrný nerovnoměrný turnusový počet pracovních poměrů více pracovních

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdové účetnictví akreditovaný kurz MŠMT

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

INFORMACE MZDY

INFORMACE MZDY 10-11.2018 1. ŠKOLENÍ MZDY PRO ZAČÁTEČNÍKY... 1 2. ZMĚNY VE VÝKAZU TREXIMA... 1 2.1. Řešení v IMES:... 1 3. NOVÁ KONTROLA PO VÝPOČTU ČM... 3 4. SESTAVY_MH/5PN9_úprava filtru sestav nemocenských...

INFORMACE MZDY 10-11.2018 1. ŠKOLENÍ MZDY PRO ZAČÁTEČNÍKY... 1 2. ZMĚNY VE VÝKAZU TREXIMA... 1 2.1. Řešení v IMES:... 1 3. NOVÁ KONTROLA PO VÝPOČTU ČM... 3 4. SESTAVY_MH/5PN9_úprava filtru sestav nemocenských...

PŘIZNÁNÍ k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě Daňové identifikační číslo

Informace pro klienty používající program na zpracování mzdové agendy společnosti 6K spol. s r.o.

Informace pro klienty používající program na zpracování mzdové agendy společnosti 6K spol. s r.o. Věc: Změny ve mzdách od 1. 1. 2012 Upozornění: Instalovaná verze programu mezd a předané pokyny jsou připraveny

Informace pro klienty používající program na zpracování mzdové agendy společnosti 6K spol. s r.o. Věc: Změny ve mzdách od 1. 1. 2012 Upozornění: Instalovaná verze programu mezd a předané pokyny jsou připraveny

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011 Vážení uživatelé, předkládám Vám mimořádnéčíslo informačního zpravodaje, které obsahuje podrobnější informace o provedení

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011 Vážení uživatelé, předkládám Vám mimořádnéčíslo informačního zpravodaje, které obsahuje podrobnější informace o provedení

Penzijní spoření ve Mzdách Profi

Penzijní spoření ve Mzdách Profi Jednou s významných legislativních změn, platných od roku 2013 bylo zavedení možnosti spořit na penzi u soukromých penzijních společností (zkráceně ve II. pilíři). Zatím

Penzijní spoření ve Mzdách Profi Jednou s významných legislativních změn, platných od roku 2013 bylo zavedení možnosti spořit na penzi u soukromých penzijních společností (zkráceně ve II. pilíři). Zatím

ROČNÍ ZÚČTOVÁNÍ. Zpracováno v rámci projektu IVA 2018/FVHE/2380/55

ROČNÍ ZÚČTOVÁNÍ KVÍZ JAKÁ JE SAZBA DANĚ Z PŘÍJMU FO? JAKÉ JE ZDAŇOVACÍ OBDOBÍ U DANĚ Z PŘÍJMU? CO PODEPISUJE POPLATNÍK, ABY SI MOHL UPLATŇOVAT SLEVY NA DANI? SLEVA NA MANŽELKU SE UPLATŇUJE JEN 1X ZA ROK

ROČNÍ ZÚČTOVÁNÍ KVÍZ JAKÁ JE SAZBA DANĚ Z PŘÍJMU FO? JAKÉ JE ZDAŇOVACÍ OBDOBÍ U DANĚ Z PŘÍJMU? CO PODEPISUJE POPLATNÍK, ABY SI MOHL UPLATŇOVAT SLEVY NA DANI? SLEVA NA MANŽELKU SE UPLATŇUJE JEN 1X ZA ROK

k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Melníce ˇ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací EPO Daňové identifikační číslo C Z 6 9 9 4 8 9 7 6 2 Rodné číslo 6 9 9 4 / 8 9

Finančnímu úřadu v, ve, pro Melníce ˇ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací EPO Daňové identifikační číslo C Z 6 9 9 4 8 9 7 6 2 Rodné číslo 6 9 9 4 / 8 9

Změny v provádění srážek ze mzdy od 1.1.2014

Změny v provádění srážek ze mzdy od 1.1.2014 Nejprve trochu nezbytné teorie. Problematiku řeší: zákon č. 99/1963 Sb. Občanský soudní řád (OSŘ) zákon č. 262/2006 Sb. Zákoník práce zákon č. 89/2012 Sb. Občanský

Změny v provádění srážek ze mzdy od 1.1.2014 Nejprve trochu nezbytné teorie. Problematiku řeší: zákon č. 99/1963 Sb. Občanský soudní řád (OSŘ) zákon č. 262/2006 Sb. Zákoník práce zákon č. 89/2012 Sb. Občanský

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech Daňové identifi kační číslo

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

1 Mzdy/číselníky mezd/mzdové složky

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2009 Strana 1 1 Mzdy/číselníky mezd/mzdové složky V souvislosti se legislativními změnami byly doplněny následující mzdové složky. Rozdělili jsme

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2009 Strana 1 1 Mzdy/číselníky mezd/mzdové složky V souvislosti se legislativními změnami byly doplněny následující mzdové složky. Rozdělili jsme

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Kraj Vysočina Územnímu pracovišti v, ve, pro Velkém Meziříčí 0 Daňové identifi kační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Kraj Vysočina Územnímu pracovišti v, ve, pro Velkém Meziříčí 0 Daňové identifi kační

Nastavení v programu MZDY pro rok 2014

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: info@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: info@mcsoftware.cz,

- 2,3 % na nemocenské pojištění - 21,5 % na důchodové pojištění - 1,2 příspěvek na státní politiku zaměstnanosti

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

SB KOMPLET novinky roku 2012 v modulu MZDY

SB KOMPLET novinky roku 2012 v modulu MZDY Co udělat, aneb krok po kroku k pokroku: Spočítat prosincové mzdy a průměry k 12.2011. Provést upgrade na verzi 12.1.50 ze dne 25.1.2012 (jméno souboru je upgrade

SB KOMPLET novinky roku 2012 v modulu MZDY Co udělat, aneb krok po kroku k pokroku: Spočítat prosincové mzdy a průměry k 12.2011. Provést upgrade na verzi 12.1.50 ze dne 25.1.2012 (jméno souboru je upgrade

POVINNOSTI ZAMĚSTNAVATELE

POVINNOSTI ZAMĚSTNAVATELE bez chyb, pokut a penále Ing. Luděk PELCL Poradce s. r. o. Hlavní třída 28/2020 737 01 Český Tešín www.i-poradce.cz 2 1. Daň z příjmů ze závislé činnosti Právní předpisy: Zákon

POVINNOSTI ZAMĚSTNAVATELE bez chyb, pokut a penále Ing. Luděk PELCL Poradce s. r. o. Hlavní třída 28/2020 737 01 Český Tešín www.i-poradce.cz 2 1. Daň z příjmů ze závislé činnosti Právní předpisy: Zákon

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

DAŇOVKA. KS mzdy PROFi. KS portál ORDINACE MZDOVÉ ÚČETNÍ

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti Žádost o roční zúčtování záloh a daňového zvýhodnění v aplikaci KS mzdy PROFi a KS portál ORDINACE MZDOVÉ ÚČETNÍ 19. října 2017 Sdělení

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti Žádost o roční zúčtování záloh a daňového zvýhodnění v aplikaci KS mzdy PROFi a KS portál ORDINACE MZDOVÉ ÚČETNÍ 19. října 2017 Sdělení

Novinky a změny v systému DUNA MZDY verze 2014.1.01

Novinky a změny v systému DUNA MZDY verze 2014.1.01 PERSONALISTIKA Evidence pracovníků V ovládacím panelu přibyla možnost kontroly rodných čísel na insolvenci s následnou tiskovou sestavou pracovníků v

Novinky a změny v systému DUNA MZDY verze 2014.1.01 PERSONALISTIKA Evidence pracovníků V ovládacím panelu přibyla možnost kontroly rodných čísel na insolvenci s následnou tiskovou sestavou pracovníků v

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

POKYNY. k vyplnění Vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období roku 2013

5459-1_18.pdf POKYNY k vyplnění Vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období roku 2013 Vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období roku 2013 (dále jen Vyúčtování

5459-1_18.pdf POKYNY k vyplnění Vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období roku 2013 Vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období roku 2013 (dále jen Vyúčtování

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

10. Sestavy / Příkazy

10. Sestavy / Příkazy Sestavy / Příkazy V tomto modulu najdete základní výstupy, které budete potřebovat po zpracování mezd. V úvodu je důležité zvolit příslušný měsíc pro každou sestavu (nabídne se poslední

10. Sestavy / Příkazy Sestavy / Příkazy V tomto modulu najdete základní výstupy, které budete potřebovat po zpracování mezd. V úvodu je důležité zvolit příslušný měsíc pro každou sestavu (nabídne se poslední

VYÚČTOVÁNÍ DANĚ ZE ZÁVISLÉ ČINNOSTI, SRÁŽKOVÉ DAŃE

, VYÚČTOVÁNÍ DANĚ ZE ZÁVISLÉ ČINNOSTI, SRÁŽKOVÉ DAŃE Návod lze analogicky použít i pro ostatní podání na Českou daňovou správu (DPH, výpis z evidence 92, souhrnné hlášení, ). 1) Postavte se do firmy roku,

, VYÚČTOVÁNÍ DANĚ ZE ZÁVISLÉ ČINNOSTI, SRÁŽKOVÉ DAŃE Návod lze analogicky použít i pro ostatní podání na Českou daňovou správu (DPH, výpis z evidence 92, souhrnné hlášení, ). 1) Postavte se do firmy roku,

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Důvody pro podání dodatečného DAP zjištěny dne P Ř IZNÁNÍ. k dani z příjmů fyzických osob

dz_dpfo5405_9.pdf - Adobe Acrobat Professional Finančnímu úřadu pro Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové

dz_dpfo5405_9.pdf - Adobe Acrobat Professional Finančnímu úřadu pro Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové

9 ROČNÍ ZÚČTOVÁNÍ DANĚ Z PŘÍJMŮ ( 6 ZDP)

") 9 ROČNÍ ZÚČTOVÁNÍ DANĚ Z PŘÍJMŮ ( 6 ZDP) V deváté kapitole budeme pokračovat v oblasti zdanění příjmů ze závislé činnosti a funkčních požitků fyzických osob. Cílem zde je uvést další pojmy a zásady vedoucí

9 ROČNÍ ZÚČTOVÁNÍ DANĚ Z PŘÍJMŮ ( 6 ZDP) V deváté kapitole budeme pokračovat v oblasti zdanění příjmů ze závislé činnosti a funkčních požitků fyzických osob. Cílem zde je uvést další pojmy a zásady vedoucí

Příklady a postupy pro mzdové účetní 2015

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ ROČNÍ ZÚČTOVÁNÍ CVIČENÍ 3 1/ ZOPAKOVÁNÍ 2/ TEORIE RZ A 3 PŘÍKLADY 3/ PŮJDETE DOMŮ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ ROČNÍ ZÚČTOVÁNÍ CVIČENÍ 3 1/ ZOPAKOVÁNÍ 2/ TEORIE RZ A 3 PŘÍKLADY 3/ PŮJDETE DOMŮ

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

STANOVISKO. Legislativní rady ČMKOS. Některé změny v nemocenském pojištění od 1. ledna 2012 a jejich dopady do činnosti odborových organizací

STANOVISKO Legislativní rady ČMKOS Některé změny v nemocenském pojištění od 1. ledna 2012 a jejich dopady do činnosti odborových organizací A. Změna okruhu pojištěných osob Dne 1. ledna 2012 nabyl účinnosti

STANOVISKO Legislativní rady ČMKOS Některé změny v nemocenském pojištění od 1. ledna 2012 a jejich dopady do činnosti odborových organizací A. Změna okruhu pojištěných osob Dne 1. ledna 2012 nabyl účinnosti

Vyúčtování daně z příjmu ve Mzdách Profi 2015

Vyúčtování daně z příjmu ve Mzdách Profi 2015 Rozsáhlý formulář Vyúčtování daně se dosud podával klasicky na tištěném formuláři, přičemž program Mzdy Profi pro něj sestavil a vytisknul podklad pro vyplnění.

Vyúčtování daně z příjmu ve Mzdách Profi 2015 Rozsáhlý formulář Vyúčtování daně se dosud podával klasicky na tištěném formuláři, přičemž program Mzdy Profi pro něj sestavil a vytisknul podklad pro vyplnění.

ACCONTES s.r.o. Vám přináší:

ACCONTES s.r.o. Vám přináší: ACCONTES s.r.o. Chcete umět vyplnit formulář "Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků"? Formulář Vám vydá účetní Vaší firmy

ACCONTES s.r.o. Vám přináší: ACCONTES s.r.o. Chcete umět vyplnit formulář "Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků"? Formulář Vám vydá účetní Vaší firmy

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové identifi kační číslo C Z 0 Rodné číslo / 03

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové identifi kační číslo C Z 0 Rodné číslo / 03

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Berouně Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifi kační číslo C Z 6 5 0 5 7 0 5 6 0 Rodné číslo 6 5 0 5 7 / 0 5 6 0 DAP ) řádné opravné

Finančnímu úřadu v, ve, pro Berouně Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifi kační číslo C Z 6 5 0 5 7 0 5 6 0 Rodné číslo 6 5 0 5 7 / 0 5 6 0 DAP ) řádné opravné

Při vyplnění tiskopisu postupujte, prosím, podle pokynů. VYÚČTOVÁNÍ. daně z příjmů ze závislé činnosti (dále jen daň )

") Při vyplnění tiskopisu postupujte, prosím, podle pokynů. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu h l avn í měs t o Pr ahu Územní pracoviště v, ve, pro Pr ahu 2 0 Daňové identifi kační

Při vyplnění tiskopisu postupujte, prosím, podle pokynů. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu h l avn í měs t o Pr ahu Územní pracoviště v, ve, pro Pr ahu 2 0 Daňové identifi kační

Nastavení v programu MC-MZDY pro rok 2019

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Rícanech ˇ ˇ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací EPO Daňové identifikační číslo C Z 3 4 5 6 7 8 9 Rodné číslo 3 4 5 6 / 7 8 9

Finančnímu úřadu v, ve, pro Rícanech ˇ ˇ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací EPO Daňové identifikační číslo C Z 3 4 5 6 7 8 9 Rodné číslo 3 4 5 6 / 7 8 9

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 5 0 Daňové identifi kační číslo C Z Než začnete vyplňovat tiskopis, přečtěte si, prosím,

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 5 0 Daňové identifi kační číslo C Z Než začnete vyplňovat tiskopis, přečtěte si, prosím,

Příklad 2: Vyúčtování roční mzdy zaměstnance v r zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

~ 1 ~ Roční zúčtování 2013/ 2014 ROČNÍ ZÚČTOVÁNÍ, NEZDANITELNÉ ČÁSTKY ZE ZÁKLADU DANĚ, TERMÍNY: Roční zúčtování daňových záloh a daňového zvýhodnění:

~ 1 ~ Roční zúčtování 2013/ 2014 ROČNÍ ZÚČTOVÁNÍ, NEZDANITELNÉ ČÁSTKY ZE ZÁKLADU DANĚ, TERMÍNY: Roční zúčtování daňových záloh a daňového zvýhodnění: Poplatník může požádat o roční vyúčtování daňových

~ 1 ~ Roční zúčtování 2013/ 2014 ROČNÍ ZÚČTOVÁNÍ, NEZDANITELNÉ ČÁSTKY ZE ZÁKLADU DANĚ, TERMÍNY: Roční zúčtování daňových záloh a daňového zvýhodnění: Poplatník může požádat o roční vyúčtování daňových