Změny v provádění srážek ze mzdy od

|

|

|

- Tadeáš Veselý

- před 10 lety

- Počet zobrazení:

Transkript

1 Změny v provádění srážek ze mzdy od Nejprve trochu nezbytné teorie. Problematiku řeší: zákon č. 99/1963 Sb. Občanský soudní řád (OSŘ) zákon č. 262/2006 Sb. Zákoník práce zákon č. 89/2012 Sb. Občanský zákoník (nový) POZOR!!! Od vstupuje v platnost nový Občanský zákoník (NOZ) a podle něj se řeší tzv. srážky dohodou ( ). Jedná se např. i o výživné, na kterém se rozvedení manželé dohodli, ale také o dohody o srážkách za stravné, ubytování ve firemní ubytovně, příspěvky odborům, náhradu způsobené škody zaměstnavateli apod. A NOZ říká, že dluh lze zajistit dohodou věřitele a dlužníka o srážkách ze mzdy, platu,., ve výši nepřesahující jejich polovinu. A odborníci se shodují, že jde o polovinu hrubé mzdy. A mezi OSŘ (kterým se řídí srážky exekuční ) a NOZ (kterým se řídí srážky dohodou) není bohužel žádná jednoznačná shoda v tom, co před čím má nebo nemá přednost!!! Dle paní Ing. Klímové (a řady dalších špičkových odborníků) je možné jediné řešení : rozhoduje pořadí. Může tím ale dojít i k absurdním případům, kdy např. dohoda o srážce na ubytovnu má přednost před exekuční srážkou na výživné (protože má nižší pořadí) a ke srážení výživného vůbec nedojde. O pořadí rozhoduje rozhodné datum (tak jsme to nazvali v Entry), kterým je : - u exekuční srážky datum doručení exekuce prvnímu plátci - u srážek ve prospěch zaměstnavatele datum uzavření dohody - u srážek ve prospěch třetích stran datum, kdy byla dohoda zaměstnavateli předložena (s předchozím souhlasem) - u srážek členských odborářských příspěvků datum, kdy zaměstnanec vyslovil souhlas se srážením V Entry vám umožňujeme, abyste si případně na vlastní zodpovědnost stanovili tzv. uživatelské pořadí, kterým se pak program bude přednostně řídit. Udělali jsme to proto, že situace kolem srážek ze mzdy je v současné době natolik nevyjasněná, že teprve život a následující měsíce přinesou (snad) jasnější pravidla. Rada: snažte se zbavit všech srážek dohodou, pochopitelně kromě těch, které jsou ve vašem zájmu (myšleno v zájmu zaměstnavatele). Dokonce i dohodu o výživném, která byla uzavřena mezi exmanžely v roce 2014 nemusíte jako zaměstnavatel akceptovat a její srážení můžete odmítnout. To jste až do roku 2013 odmítnout nemohli. Srážky dohodou jsou takové srážky, které hradí nějaký dluh. Tedy především srážky ve prospěch zaměstnavatele, jako je - stravné - dopravné do zaměstnání podnikovým vozidlem - ubytování v podnikové ubytovně - úhrada škody způsobené zaměstnavateli apod. Dále mezi srážky dohodou může patřit - výživné (nikoliv to exekuční)

2 - splátka hypotéky - splátka dluhu u banky či jiného věřitele - úhrada odborářských příspěvků apod. Snažte se vyvarovat srážek dohodou ve prospěch třetích stran!!! Srážkami dohodou naopak není - platba penzijního (při)pojištění - platba životního pojištění - spoření (na vlastní nebo i jiný účet) - a jiné srážky, které nehradí žádný dluh. Srážky podle OSŘ se provádějí z čisté mzdy (ČM). Co s daňovým bonusem???? Je to přece daň s opačným znaménkem logicky!!! Logika šla stranou máme tady judikát Vrchního soudu Olomouc, č.j. 3 VSOL 852/2011-A10 ze dne , a ten říká : bez daňového bonusu. Takže tento judikát ponechává více peněz povinným (tedy vašemu zaměstnanci) a tím prodlužuje splácení dluhů vůči oprávněným. Ale máme také druhý judikát, tentokrát Krajského soudu v Ostravě, čj. KSOS 25 INS 13945/2011-B5 ze dne a ten říká : včetně daňového bonusu!! A stejné stanovisko vydalo Generální finanční ředitelství dne Závěr paní Ing. Klímové: ať to uděláte tak či onak, vždycky prohrajete. Pokud daňový bonus započtete, bude se bránit zaměstnanec (protože mu seberete více), pokud daňový bonus nezapočtete, bude se bránit exekutor (protože dostal málo). A oba to případně u soudu vyhrají!!!! Entry vám dává volnost, řešte to individuálně po dohodě s exekutorem a zaměstnancem. Další změna od r : Do r platilo: jestliže s dlužníkem bylo zahájeno insolvenční řízení, zastavili jste mu všechny srážky, tedy dostával celou ČM. Od r budete srážet a deponovat!!! Rozvedené manželství střídavá péče o dítě. Nezabavitelnou částku na toto dítě mohou při srážkách dle OSŘ uplatňovat oba exmanželé (zákon o rodině). Hledání v insolvenčním rejstříku. Bohužel je to na vás, abyste si zjišťovali, zda se vám zaměstnanec ocitl v insolvenčním rejstříku. Insolvenční správce nemá povinnost vám to oznamovat, Ke spolupráci s OSSZ : spolu s přílohou pro výpočet ND jim předat: - kopie usnesení o nařízení výkonu rozhodnutí - sdělení výše dosud provedených srážek - sdělení, jaká část základní nezabavitelné částky nemá být OSSZ sražena Pokud příloha již byla předána a teprve potom vám byla na zaměstnance doručena exekuce, informujte OSSZ bez zbytečného odkladu (nejlépe ihned). Prakticky totožné povinnosti má OSSZ vůči vám při skončení nemoci konec teoretické části

a tím prodlužuje splácení dluhů vůči oprávněným.")

3 A nyní popis řešení v modulu ENTRY MZDY. (při zakoupeném doplňkovém modulu Exekuce) 1. Nastavení v modulu Správce V modulu Správce v menu Nastavení/Mzdy na záložce Srážky ze mzdy jsou dva nové parametry: - zda do čisté mzdy zahrnout nebo nezahrnout daňový bonus - zda při výpočtu srážek dle NOZ srážet do poloviny hrubé nebo čisté mzdy. Při přidávání nového zaměstnance budou nabízeny zde uvedené hodnoty, je možné je však přepsat na hodnotu opačnou. U obou parametrů je navíc tlačítko Všem zaměstnancům. Stisknutím tohoto tlačítka se nastavená hodnota parametrů zapíše všem zaměstnancům v evidenčním stavu. Na záložce Obecné je tlačítko Zákonné parametry, kde jsou mj. dva zákonné parametry, potřebné při výpočtu srážek dle OSŘ, které pro rok 2014 mají tyto hodnoty: - životní minimum jednotlivce: 3.410,- Kč - normativní náklady na bydlení : 5.873,- Kč 2. Řešení v modulu Mzdy a) menu Zaměstnanci DETAIL. Na nové záložce Srážky vyplníte tyto položky: počet vyživovaných osob do ČM zahrnout daňový bonus (checkbox ANO/NE) (viz Správce) základní nezabavitelná částka uplatněna ve výši uveďte % zahájení insolvenčního řízení (checkbox ANO/NE) nezabavitelná částka uplatněná u jiného plátce (časový a věcný soupis) při výpočtu srážek dle NOZ zohlednit polovinu ČM nebo HM (viz Správce) b) menu Číselníky/Mzdové číselníky/mzdové kódy DETAIL. Věnujte pozornost nastavení položky Skupina kódů!!! Pro srážky ze mzdy jsou vyčleněny tyto skupiny: O,P,Q,R jsou skupiny pro srážky exekuční S,U jsou skupiny pro srážky dohodou (splácí se dluh) T je skupina pro ostatní srážky (nesplácí se dluh) U obecně používaných mzdových kódů by tedy měly být skupiny kódů nastaveny takto :

4 699 záloha na mzdu U 801 výživné O 802 dlužné výživné P 803 exekuce přednostní Q 804 exekuce nepřednostní R 810 půjčka U (dříve bylo T) 811 spoření T 812 jednorázová srážka T 813 srážka se zůstatkem U (dříve bylo T) 814 nájemné U (dříve bylo T) 820 stravenky U (dříve bylo T) 821 náhrada škod U (dříve bylo T) 850 příspěvek odborům S Pokud máte nastavení jiné, opravte si ho dle tohoto vzoru. Pokud jste si zavedli i další mzdové kódy pro srážky, dodržujte tuto konvenci. c) Menu Pracovní vztahy DETAIL. Na záložce Srážky se navádí jak srážky exekuční dle OSŘ, tak srážky dohodou dle NOZ, tak srážky ostatní (např. spoření). c1) srážky exekuční dle OSŘ: tady nedošlo k žádným změnám, důležité pro pořadí je Rozhodné datum, do kterého napíšete datum doručení exekuce prvnímu plátci c2) srážky dohodou dle NOZ: tady budete nově řešit srážky za stravenky, srážky nájemného, srážky na náhradu škod, srážky pro odborovou organizaci. Do položky Rozhodné datum napíšete datum uzavření dohody, příp. jiné datum viz výše v teoretické části. Do položky Výše srážky buď napíšete konkrétní částku, pokud je známá a stálá (např. nájemné) a nebo ji necháte nevyplněnou (např. stravenky nebo odborářské příspěvky). Srážku za stravenky pak navedete běžně v soupisce, hromadné soupisce či přes externí vstup (je každý měsíc jiná), srážku pro odboráře pak spočítá program podle zadaného procenta. c3) srážky ostatní. Nejedná se o srážky ve smyslu OSŘ ani NOZ, nenavádí se u nich Rozhodné datum, nemají tedy žádné pořadí. Srazí se až po provedení srážek, které pořadí mají - tedy exekučních a dohodou. Typické je např. spoření. c4) pořadí srážek. Jednotlivým srážkám program přiřadí (dynamicky) pořadí podle Rozhodného data a to bez ohledu na to, zda se jedná o srážky exekuční nebo o srážky dohodou. Podle tohoto pořadí pak program při výpočtu mzdy provádí postupně srážky podle pravidel OSŘ, podle pravidel NOZ a podle nastavení parametrů Entry. Pokud se vám pořadí srážek z jakýchkoliv důvodů nelíbí (existuje v tuto chvíli naprostý chaos ve výkladech, co před čím má přednost, může existovat konkrétní dohoda s exekutorem, konkrétní dohoda se zaměstnancem, uplatňování zájmů zaměstnavatele atd. atd.), můžete toto pořadí změnit, aniž byste měnili Rozhodné datum (to byste neměli nikdy měnit) a to tak, že vstoupíte přes tlačítko Pořadí srážek do tabulky, ve které vidíte jednak vypočítané pořadí (to nezměníte), ale také máte možnost stanovit tzv. uživatelské pořadí, tj. pořadí, jak chcete provádět srážky vy. A program bude toto vaše uživatelské pořadí akceptovat.

.")

srážky dohodou nad rámec NOZ. Pokud máte se zaměstnancem dohodu např.")

5 Vždy ale bude v protokolu o výpočtu mezd zaznamenáno, že jste pořadí změnili. Na výplatní pásce můžete a nemusíte chtít vytisknout, jaké pořadí konkrétní srážka měla. V menu Měsíční zpracování/výplatní listina je tlačítko Nastavení a v něm je checkbox Srážky tisknout včetně pořadí. c5) srážky dohodou nad rámec NOZ. Pokud máte se zaměstnancem dohodu např. o srážce na úhradu škody v konkrétní výši, která by přesahovala polovinu mzdy a zaměstnanec s tím souhlasí, můžete zaškrtnout checkbox Srážet bez omezení a program pak srazí tuto částku třeba až do nulového doplatku mzdy. Tuto možnost byste měli použít u dohod, které byly uzavřeny před (protože to legislativa umožňovala), ale existuje-li takováto dohoda se zaměstnancem, nic nebrání tomu, abyste ji použili i pro dohody uzavřené po

6 c6) insolvenční rejstřík. Entry vám dává 2 možnosti, jak zjišťovat, zda insolvenční rejstřík obsahuje spis pro daného zaměstnance: buď v menu Zaměstnanci na záložce Srážky u jednotlivého zaměstnance nebo v menu Měsíční zpracování hromadně pro všechny zaměstnance v evidenčním stavu. Pokud je zaměstnanec v insolvenčním rejstříku nalezen, máte možnost se do insolvenčního rejstříku na jeho spisy přímo podívat ( dablklik na ikoně).

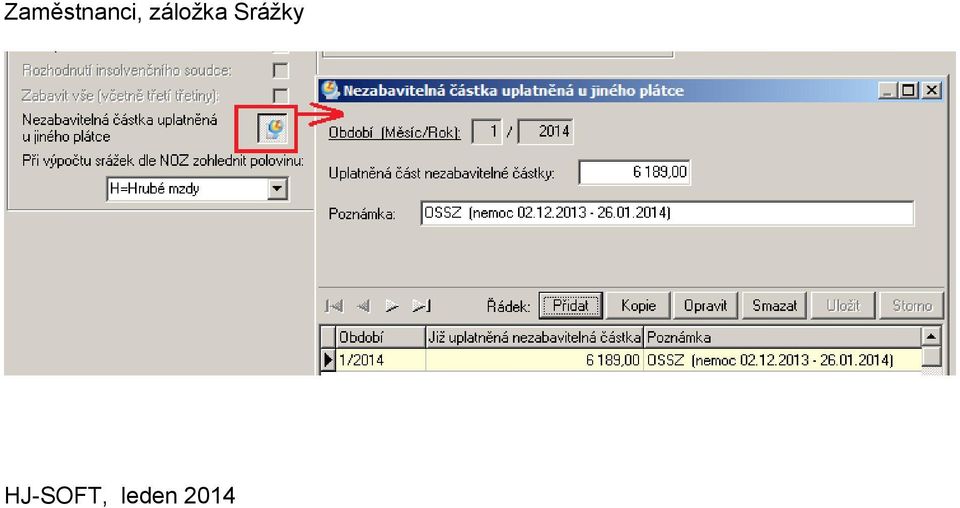

7 c7) komunikace s OSSZ Zde se pro rok 2014 nic nemění, v případě nemoci odesíláte spolu s přílohou (ikona sponka ) i informace o srážkách (ikona paragraf). Obojí v menu Pracovní vztahy DETAIL na záložce Nemoci ve středové liště. Po skončení nemoci naopak dostanete od OSSZ informaci o tom, kolik mu OSSZ srazila a případně jakou nezabavitelnou částku v posledním měsíci nemoci uplatnila. Tyto informace zapíšete jednak v menu Pracovní vztahy DETAIL na záložce Srážky přes ikonu Korekce srážky a případně i v menu Zaměstnanci DETAIL na záložce Srážky položka Nezabavitelná částka uplatněná u jiného plátce. Pracovní vztahy, záložka Srážky

8 Zaměstnanci, záložka Srážky HJ-SOFT, leden 2014

ZMĚNY VE VÝPOČTU EXEKUČNÍCH SRÁŽEK ZE MZDY OD 1. 1. 2015

ZMĚNY VE VÝPOČTU EXEKUČNÍCH SRÁŽEK ZE MZDY OD 1. 1. 2015 S účinností od 1. 1. 2015 dochází ke snížení nezabavitelné částky, která musí být povinnému vyplacena při provádění exekučních srážek z jeho mzdy,

ZMĚNY VE VÝPOČTU EXEKUČNÍCH SRÁŽEK ZE MZDY OD 1. 1. 2015 S účinností od 1. 1. 2015 dochází ke snížení nezabavitelné částky, která musí být povinnému vyplacena při provádění exekučních srážek z jeho mzdy,

Seminář Mzdy 2015. Ing. Jan Jón. 16. ledna 2015

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Srážky ze mzdy, platu nebo odměny výčet základních právních předpisů: Zákon 99/1963 Sb. ve znění pozd. předpisů Občanský soudní řád :

-- 3 -- Srážky ze mzdy, platu nebo odměny výčet základních právních předpisů: Zákon 262/2006 Sb. - Zákoník práce : 145 Obecná ustanovení Z čeho lze srážet, srážky z jiných příjmů než je mzda,plat.. 146

-- 3 -- Srážky ze mzdy, platu nebo odměny výčet základních právních předpisů: Zákon 262/2006 Sb. - Zákoník práce : 145 Obecná ustanovení Z čeho lze srážet, srážky z jiných příjmů než je mzda,plat.. 146

Seminář Mzdy 2014. Ing. Jan Jón. 16. ledna 2014

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy Ing. Jan Jón

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

ČSSZ změnila své původní rozhodnutí o termínech, do kdy je možné písemné podání na předepsaných tiskopisech (tedy nikoliv elektronicky) takto:

takto:") ENTRY MZDY (verze 02/2013) Důležitá informace ČSSZ. ČSSZ změnila své původní rozhodnutí o termínech, do kdy je možné písemné podání na předepsaných tiskopisech (tedy nikoliv elektronicky) takto: 1) Evidenční

ENTRY MZDY (verze 02/2013) Důležitá informace ČSSZ. ČSSZ změnila své původní rozhodnutí o termínech, do kdy je možné písemné podání na předepsaných tiskopisech (tedy nikoliv elektronicky) takto: 1) Evidenční

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

====================================================

-- 16 -- Příklad č. 19 ) : Souběh příjmů z DPP a DPČ. Usnesení soudu o nařízení výkonu rozhodnutí srážkami ze mzdy bylo vydáno 15. 12. 2017 a plátci doručeno 20. 2. 2018. Dlužník má jediného plátce, u

-- 16 -- Příklad č. 19 ) : Souběh příjmů z DPP a DPČ. Usnesení soudu o nařízení výkonu rozhodnutí srážkami ze mzdy bylo vydáno 15. 12. 2017 a plátci doručeno 20. 2. 2018. Dlužník má jediného plátce, u

Změny ve srážkách ze mzdy od

Změny ve srážkách ze mzdy od 1. 6. 2019 Autor: Shutterstock Ke každoroční parametrické změně projevující se ve změně výše nezabavitelného minima došlo i letos od 1. ledna 2019. Od 1. června 2019 dochází

Změny ve srážkách ze mzdy od 1. 6. 2019 Autor: Shutterstock Ke každoroční parametrické změně projevující se ve změně výše nezabavitelného minima došlo i letos od 1. ledna 2019. Od 1. června 2019 dochází

Pracovní seminář Vymáhání poplatků Daňová exekuce listopad 2013 Mgr. Martina Kvapilová

Pracovní seminář Vymáhání poplatků Daňová exekuce listopad 2013 Mgr. Martina Kvapilová Způsoby vymáhání postižením majetkových práv srážkami ze mzdy přikázáním pohledávky z účtu u PPS prodejem nemovitostí

Pracovní seminář Vymáhání poplatků Daňová exekuce listopad 2013 Mgr. Martina Kvapilová Způsoby vymáhání postižením majetkových práv srážkami ze mzdy přikázáním pohledávky z účtu u PPS prodejem nemovitostí

Výsledek po odpočtu nezabavitelné částky Kč 8 378,-- kdy z této částky výpočtové základny určíme třetiny tj. Kč : 3 = Kč 2 792,6666

-- 1 -- Příklad č. 1 ) : Klasický výpočet přednostní pohledávka. Zaměstnanec má nařízenou exekuci na mzdu v celkové výši Kč 85 254,--. Jedná se o přednostní pohledávku. Zaměstnanec je svobodný, bez vyživovací

-- 1 -- Příklad č. 1 ) : Klasický výpočet přednostní pohledávka. Zaměstnanec má nařízenou exekuci na mzdu v celkové výši Kč 85 254,--. Jedná se o přednostní pohledávku. Zaměstnanec je svobodný, bez vyživovací

Nástup nového zaměstnance v programu AVENSIO

Nástup nového zaměstnance v programu AVENSIO Odpovědi na nejčastější dotazy, důležitá doporučení Přednášející: Iveta Lišková I. Osobní a rodné číslo Parametr systému 37 generování os. čísla Duplicita rodného

Nástup nového zaměstnance v programu AVENSIO Odpovědi na nejčastější dotazy, důležitá doporučení Přednášející: Iveta Lišková I. Osobní a rodné číslo Parametr systému 37 generování os. čísla Duplicita rodného

Povinnosti zaměstnavatele při skončení PP zaměstnance. Přednášející: Iveta Lišková

Povinnosti zaměstnavatele při skončení PP zaměstnance Přednášející: Iveta Lišková I. Ukončení PP na kartě zaměstnance II. Přeplatek/dluh zaměstnance rekapitulace mimořádných srážek II. Přeplatek/dluh zaměstnance

Povinnosti zaměstnavatele při skončení PP zaměstnance Přednášející: Iveta Lišková I. Ukončení PP na kartě zaměstnance II. Přeplatek/dluh zaměstnance rekapitulace mimořádných srážek II. Přeplatek/dluh zaměstnance

Text na str. 65, počínaje druhým odstavcem podkapitoly a na str. 66 do poloviny strany se nahrazuje takto:

Bořivoj ŠUBRT EXEKUČNÍ A OSTATNÍ SRÁŽKY ZE MZDY A Z JINÝCH PŘÍJMŮ PRO ROKY 2013 A 2014 AKTUALIZACE VÝPOČTŮ PRO ROK 2014 V PODKAPITOLE 9.2 Nezabavitelná částka: Text na str. 65, počínaje druhým odstavcem

Bořivoj ŠUBRT EXEKUČNÍ A OSTATNÍ SRÁŽKY ZE MZDY A Z JINÝCH PŘÍJMŮ PRO ROKY 2013 A 2014 AKTUALIZACE VÝPOČTŮ PRO ROK 2014 V PODKAPITOLE 9.2 Nezabavitelná částka: Text na str. 65, počínaje druhým odstavcem

MZDY- novinky 2014. Ing. Jan Sejpka 29.5.2014

MZDY- novinky 2014 Ing. Jan Sejpka 29.5.2014 OBSAH Nárok na dovolenou - pravidelná x nepravidelná pracovní doba Stravenky Srážky z hlediska OSŘ a občanského zákoníku Pracovní konta Konto přesčasů a Konto

MZDY- novinky 2014 Ing. Jan Sejpka 29.5.2014 OBSAH Nárok na dovolenou - pravidelná x nepravidelná pracovní doba Stravenky Srážky z hlediska OSŘ a občanského zákoníku Pracovní konta Konto přesčasů a Konto

NA AKTUÁLNÍ TÉMA EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ V ROCE 2017 RICHARD W. FETTER

NA AKTUÁLNÍ TÉMA EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ V ROCE 2017 RICHARD W. FETTER Výše nezabavitelného minima pro srážky ze mzdy, které však nemá význam jen u nucených exekučních srážek, ale i u dobrovolných

NA AKTUÁLNÍ TÉMA EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ V ROCE 2017 RICHARD W. FETTER Výše nezabavitelného minima pro srážky ze mzdy, které však nemá význam jen u nucených exekučních srážek, ale i u dobrovolných

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

U s n e s e n í KSBR 47 INS 33973/ VSOL 793/2014-A-13

U s n e s e n í Vrchní soud v Olomouci rozhodl v senátě složeném z předsedkyně senátu JUDr. Radky Panáčkové a soudců JUDr. Heleny Krejčí a JUDr. Jaroslava Hikla v insolvenční věci dlužnice Renáty Ilinské

U s n e s e n í Vrchní soud v Olomouci rozhodl v senátě složeném z předsedkyně senátu JUDr. Radky Panáčkové a soudců JUDr. Heleny Krejčí a JUDr. Jaroslava Hikla v insolvenční věci dlužnice Renáty Ilinské

Skalský Dvůr 26.-27.11.2012. Mzdy novinky. Romana Pavelková

Skalský Dvůr 26.-27.11.2012 Mzdy novinky Romana Pavelková 1. Docházka Evidence začátku a konce, 96 dost. 1) ZP a) Odpracované Směny, Práce přesčas, další dohodnuté práce přesčas, noční práce a doby v době

Skalský Dvůr 26.-27.11.2012 Mzdy novinky Romana Pavelková 1. Docházka Evidence začátku a konce, 96 dost. 1) ZP a) Odpracované Směny, Práce přesčas, další dohodnuté práce přesčas, noční práce a doby v době

Mzdy/číselníky mezd/mzdové složky

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLAST FUNKCE POHODA PAMICA

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLST FUKCE POHOD PMIC rozvrh pracovní doby rovnoměrný nerovnoměrný turnusový počet pracovních poměrů více pracovních

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLST FUKCE POHOD PMIC rozvrh pracovní doby rovnoměrný nerovnoměrný turnusový počet pracovních poměrů více pracovních

U S N E S E N Í. t a k t o:

KSPH 55 INS 189/2009-A-22 U S N E S E N Í Krajský soud v Praze rozhodl samosoudcem Mgr. Lubošem Dörflem v insolvenční věci dlužníka: Miloš Kočí, nar. 17.02.1967, bytem U stadionu 377, 273 03 Stochov, o

KSPH 55 INS 189/2009-A-22 U S N E S E N Í Krajský soud v Praze rozhodl samosoudcem Mgr. Lubošem Dörflem v insolvenční věci dlužníka: Miloš Kočí, nar. 17.02.1967, bytem U stadionu 377, 273 03 Stochov, o

~ 1 ~ OBSAH SRÁŽKY ZE MZDY

~ 1 ~ OBSAH SRÁŽKY ZE MZDY 1) Srážky ze mzdy, platu nebo odměny základní zásady. 1.1.) Obecné podmínky příjmy ze kterých lze provádět srážky. 1.2.) Pořadí srážek 1.3.) Provádění srážek přednostní pohledávky.

~ 1 ~ OBSAH SRÁŽKY ZE MZDY 1) Srážky ze mzdy, platu nebo odměny základní zásady. 1.1.) Obecné podmínky příjmy ze kterých lze provádět srážky. 1.2.) Pořadí srážek 1.3.) Provádění srážek přednostní pohledávky.

EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ V ROCE 2016

EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ V ROCE 2016 RICHARD W. FETTER I tomu největšímu dlužníkovi, na kterého je uvalena i několikerá exekuce srážkami ze mzdy, musí zůstat alespoň nezabavitelné minimum. Jeho výše

EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ V ROCE 2016 RICHARD W. FETTER I tomu největšímu dlužníkovi, na kterého je uvalena i několikerá exekuce srážkami ze mzdy, musí zůstat alespoň nezabavitelné minimum. Jeho výše

10. Sestavy / Příkazy

10. Sestavy / Příkazy Sestavy / Příkazy V tomto modulu najdete základní výstupy, které budete potřebovat po zpracování mezd. V úvodu je důležité zvolit příslušný měsíc pro každou sestavu (nabídne se poslední

10. Sestavy / Příkazy Sestavy / Příkazy V tomto modulu najdete základní výstupy, které budete potřebovat po zpracování mezd. V úvodu je důležité zvolit příslušný měsíc pro každou sestavu (nabídne se poslední

1. Personální a mzdová agenda

1. Personální a mzdová agenda 1. Personální a mzdová agenda 1.1 Personální agenda, osobní spis Základem personální agendy je vedení osobní nebo také personální evidence o zaměstnancích. Představuje souhrn

1. Personální a mzdová agenda 1. Personální a mzdová agenda 1.1 Personální agenda, osobní spis Základem personální agendy je vedení osobní nebo také personální evidence o zaměstnancích. Představuje souhrn

6 SRÁŽKY Z DÁVEK NEMOCENSKÉHO POJIŠTĚNÍ

zastupitelstva územních samosprávných celků, z dávek státní sociální podpory, které nejsou vypláceny jednorázově, z dávek nemocenského pojištění (z nemocenského a peněžité pomoci v mateřství), z důchodů

zastupitelstva územních samosprávných celků, z dávek státní sociální podpory, které nejsou vypláceny jednorázově, z dávek nemocenského pojištění (z nemocenského a peněžité pomoci v mateřství), z důchodů

Roční zúčtování daně

Verze 5.6 Zpracoval: Geršlová Jitka U Mlýna 2305/22, 141 00 Praha 4 Záběhlice Dne: 23.1.2018 tel.: +420 228 809 000 e-mail: info@eso9.cz Revize: www.eso9.cz Dne: Obsah 1. ROČNÍ ZÚČTOVÁNÍ DANĚ ČINNOST 1.

Verze 5.6 Zpracoval: Geršlová Jitka U Mlýna 2305/22, 141 00 Praha 4 Záběhlice Dne: 23.1.2018 tel.: +420 228 809 000 e-mail: info@eso9.cz Revize: www.eso9.cz Dne: Obsah 1. ROČNÍ ZÚČTOVÁNÍ DANĚ ČINNOST 1.

SRÁŽKY ZE MZDY, PLATU ČI JINÝCH PŘÍJMŮ ROK 2018

-- 9 -- SRÁŽKY ZE MZDY, PLATU ČI JINÝCH PŘÍJMŮ ROK 2018 OBSAH : 1) Srážky ze mzdy, platu nebo odměny 1.1.) Obecné podmínky příjmy ze kterých lze provádět srážky. 1.2.) Pořadí srážek 1.3.) Provádění srážek

-- 9 -- SRÁŽKY ZE MZDY, PLATU ČI JINÝCH PŘÍJMŮ ROK 2018 OBSAH : 1) Srážky ze mzdy, platu nebo odměny 1.1.) Obecné podmínky příjmy ze kterých lze provádět srážky. 1.2.) Pořadí srážek 1.3.) Provádění srážek

Nastavení v programu MC-MZDY pro rok 2019

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

Dotazník pro insolvenčního dlužníka

Dotazník pro insolvenčního dlužníka Sp. zn.: Jméno a příjmení: Datum narození / RČ / IČ: Adresa trvalého pobytu / sídla: (město, ulice, č. popisné, PSČ) Korespondenční adresa: (město, ulice, č. popisné,

Dotazník pro insolvenčního dlužníka Sp. zn.: Jméno a příjmení: Datum narození / RČ / IČ: Adresa trvalého pobytu / sídla: (město, ulice, č. popisné, PSČ) Korespondenční adresa: (město, ulice, č. popisné,

Dítě Pořadí Zvýhodnění Dítě Pořadí Zvýhodnění A A N 0 B N 0 B C D D Daňové zvýhodnění celkem

PÍKLAD POPLATNÍKA S JEDINÝM ZAMSTNAVATELEM V ROCE, ŽIJÍCÍHO VE SPOLENÉ DOMÁCNOSTI S DRUŽKOU A 5 DTMI, UPLATUJÍCÍHO NA NKTERÉ DTI DAOVÉ ZVÝHODNNÍ Ve společně hospodařící domácnosti žije poplatník s družkou

PÍKLAD POPLATNÍKA S JEDINÝM ZAMSTNAVATELEM V ROCE, ŽIJÍCÍHO VE SPOLENÉ DOMÁCNOSTI S DRUŽKOU A 5 DTMI, UPLATUJÍCÍHO NA NKTERÉ DTI DAOVÉ ZVÝHODNNÍ Ve společně hospodařící domácnosti žije poplatník s družkou

~ 17 ~ Pro ilustraci jsou uváděny názorné příklady výpočtu nezabavitelných částek a celkového postupu výpočtu srážek z čisté mzdy pro rok 2013

~ 17 ~ Pro ilustraci jsou uváděny názorné příklady výpočtu nezabavitelných částek a celkového postupu výpočtu srážek z čisté mzdy pro rok 2013 Příklad č. 7): Zaměstnanec má nařízenou exekuci na mzdu v

~ 17 ~ Pro ilustraci jsou uváděny názorné příklady výpočtu nezabavitelných částek a celkového postupu výpočtu srážek z čisté mzdy pro rok 2013 Příklad č. 7): Zaměstnanec má nařízenou exekuci na mzdu v

2.5 Příjmy ze závislé činnosti ( 6 ZDP)

") 2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

STEREo 22 Návody a postupy legislativa 2014

legislativa» NÁVoDY» ŠKolENí» TIPY, TRIKY» SoUTĚŽE» NÁVoDY» akce 1 VYDÁNÍ LEDEN 2014 OSTNAC INFORMAČNÍ NOVINY PRO ZÁKAZNÍKY A PARTNERY SPOLEČNOSTI JEŽEK SoFTWaRE STEREo 22 Návody a postupy legislativa

legislativa» NÁVoDY» ŠKolENí» TIPY, TRIKY» SoUTĚŽE» NÁVoDY» akce 1 VYDÁNÍ LEDEN 2014 OSTNAC INFORMAČNÍ NOVINY PRO ZÁKAZNÍKY A PARTNERY SPOLEČNOSTI JEŽEK SoFTWaRE STEREo 22 Návody a postupy legislativa

U s n e s e n í. t a k t o:

Číslo jednací: KSOS 33 INS 17204/2013-B-3 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudcem Mgr. Rostislavem Krhutem v insolvenční věci dlužníka: Šárka Janošová, r.č.: 615506/1176, Mírové náměstí

Číslo jednací: KSOS 33 INS 17204/2013-B-3 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudcem Mgr. Rostislavem Krhutem v insolvenční věci dlužníka: Šárka Janošová, r.č.: 615506/1176, Mírové náměstí

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Exekuce - nejčastější dotazy

Exekuce - nejčastější dotazy Exekuce je nucený výkon rozhodnutí v případě, že dlužník (neboli osoba povinná) dobrovolně a včas nesplní povinnost, kterou má stanovenou vykonatelným rozhodnutím (problematiku

Exekuce - nejčastější dotazy Exekuce je nucený výkon rozhodnutí v případě, že dlužník (neboli osoba povinná) dobrovolně a včas nesplní povinnost, kterou má stanovenou vykonatelným rozhodnutím (problematiku

Modul RLZ - mzdové výpočty,spojovák

Modul RLZ - mzdové výpočty,spojovák Školící materiál pro samostudium 8.11.2011 pavelkova Datum tisku 8.11.2011 2 Modul RLZ - mzdové výpočty,spojovák Modul RLZ - mzdové výpočty,spojovák Obsah Úvod... 3

Modul RLZ - mzdové výpočty,spojovák Školící materiál pro samostudium 8.11.2011 pavelkova Datum tisku 8.11.2011 2 Modul RLZ - mzdové výpočty,spojovák Modul RLZ - mzdové výpočty,spojovák Obsah Úvod... 3

ZMĚNY NAŘÍZENÍ O NEZABAVITELNÝCH ČÁSTKÁCH Limity současného návrhu a možnosti jeho rozšíření

ZMĚNY NAŘÍZENÍ O NEZABAVITELNÝCH ČÁSTKÁCH Limity současného návrhu a možnosti jeho rozšíření V současnosti probíhá debata o navýšení nezabavitelné částky, tedy částky, u níž je garantováno, že musí zůstat

ZMĚNY NAŘÍZENÍ O NEZABAVITELNÝCH ČÁSTKÁCH Limity současného návrhu a možnosti jeho rozšíření V současnosti probíhá debata o navýšení nezabavitelné částky, tedy částky, u níž je garantováno, že musí zůstat

NA AKTUÁLNÍ TÉMA NEJEN EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ

NEJEN EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ Každý rok se mění parametry pro srážky ze mzdy, a to nejen ty exekuční. I od 1. ledna 2018 dochází k úpravě nezabavitelného minima, které pozměňuje výši srážek ze mzdy

NEJEN EXEKUČNÍ SRÁŽKY ZE MZDY NOVĚ Každý rok se mění parametry pro srážky ze mzdy, a to nejen ty exekuční. I od 1. ledna 2018 dochází k úpravě nezabavitelného minima, které pozměňuje výši srážek ze mzdy

Novinky a změny v systému DUNA MZDY verze 2014.1.01

Novinky a změny v systému DUNA MZDY verze 2014.1.01 PERSONALISTIKA Evidence pracovníků V ovládacím panelu přibyla možnost kontroly rodných čísel na insolvenci s následnou tiskovou sestavou pracovníků v

Novinky a změny v systému DUNA MZDY verze 2014.1.01 PERSONALISTIKA Evidence pracovníků V ovládacím panelu přibyla možnost kontroly rodných čísel na insolvenci s následnou tiskovou sestavou pracovníků v

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

~ 1 ~ S e m i n á ř SRÁŽKY ZE MZDY, PLATU ČI JINÝCH PŘÍJMŮ ROK 2013 A ZMĚNY PRO ROK 2014. 1.1.) Obecné podmínky příjmy ze kterých lze provádět srážky.

Obecné podmínky příjmy ze kterých lze provádět srážky.") ~ 1 ~ S e m i n á ř SRÁŽKY ZE MZDY, PLATU ČI JINÝCH PŘÍJMŮ ROK 2013 A ZMĚNY PRO ROK 2014 OBSAH: 1) Srážky ze mzdy, platu nebo odměny základní zásady. 1.1.) Obecné podmínky příjmy ze kterých lze provádět

~ 1 ~ S e m i n á ř SRÁŽKY ZE MZDY, PLATU ČI JINÝCH PŘÍJMŮ ROK 2013 A ZMĚNY PRO ROK 2014 OBSAH: 1) Srážky ze mzdy, platu nebo odměny základní zásady. 1.1.) Obecné podmínky příjmy ze kterých lze provádět

U s n e s e n í. t a k t o:

Číslo jednací: -B-8 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudcem Mgr. Rostislavem Krhutem v insolvenční věci dlužníka: Bronislava Košelová, r.č.: 546105/2828, Jesenická 1911/15, 794 01 Krnov

Číslo jednací: -B-8 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudcem Mgr. Rostislavem Krhutem v insolvenční věci dlužníka: Bronislava Košelová, r.č.: 546105/2828, Jesenická 1911/15, 794 01 Krnov

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Dnem 1. ledna 2004 nabyl účinnosti zákon č. 438/2003 Sb., kterým se mění zákon č.

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Dnem 1. ledna 2004 nabyl účinnosti zákon č. 438/2003 Sb., kterým se mění zákon č.

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

O B S A H: Démonia DIS 4/2019 1/ ZMĚNA V ZÁKONU O DANÍCH Z PŘÍJMŮ 2/ ZMĚNY V PROVÁDĚNÍ SRÁŽEK ZE MZDY OD

O B S A H: 1/ ZMĚNA V ZÁKONU O DANÍCH Z PŘÍJMŮ 2/ ZMĚNY V PROVÁDĚNÍ SRÁŽEK ZE MZDY OD 1. 6. 2019 3/ ZAVEDENÍ LETNÍHO ČASU V ROCE 2019 4/ PROVÁDĚNÍ SRÁŽEK ZE MZDY I. část 5/ ODPOVĚDI NA DOTAZY Praha 27.

O B S A H: 1/ ZMĚNA V ZÁKONU O DANÍCH Z PŘÍJMŮ 2/ ZMĚNY V PROVÁDĚNÍ SRÁŽEK ZE MZDY OD 1. 6. 2019 3/ ZAVEDENÍ LETNÍHO ČASU V ROCE 2019 4/ PROVÁDĚNÍ SRÁŽEK ZE MZDY I. část 5/ ODPOVĚDI NA DOTAZY Praha 27.

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 6 _Mzdové účetnictví Seminář z práva, P3 ANOTACE V rámci procvičování

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 6 _Mzdové účetnictví Seminář z práva, P3 ANOTACE V rámci procvičování

Přehled o sražených zálohách na daň a poskytnutém měsíčním daňovém zvýhodnění v průběhu roku:

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

U s n e s e n í. t a k t o : I. Soud schvaluje oddlužení dlužnice plněním splátkového kalendáře.

Číslo jednací: KSOS 8 INS 644/2010-B9 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudkyní JUDr. Markétou Nohavicovou v insolvenční věci dlužnice : Lada Zedníková, rč: 795125/4850, 793 16 Zátor

Číslo jednací: KSOS 8 INS 644/2010-B9 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudkyní JUDr. Markétou Nohavicovou v insolvenční věci dlužnice : Lada Zedníková, rč: 795125/4850, 793 16 Zátor

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu

Odpočty za rok 2010 Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Od 1. ledna 2004 v souladu s ustanovením 15 odst. 7 zákona č.

Odpočty za rok 2010 Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Od 1. ledna 2004 v souladu s ustanovením 15 odst. 7 zákona č.

Změny v DUNA/MZDY, verze 2009.1.01

Změny v DUNA/MZDY, verze 2009.1.01 V Přerově 26.1.2009 PERZONALISTIKA Evidence personalistiky na 3.záložce OÚ-další byla odstraněna zkratka u důchodů. Sestavy - odstraněna nabídka Předstihové řízení pro

Změny v DUNA/MZDY, verze 2009.1.01 V Přerově 26.1.2009 PERZONALISTIKA Evidence personalistiky na 3.záložce OÚ-další byla odstraněna zkratka u důchodů. Sestavy - odstraněna nabídka Předstihové řízení pro

3.1 Činnosti v průběhu a na konci měsíce

Příklady a postupy pro mzdové účetní 1.1 Činnosti v průběhu a na konci měsíce Činnost V průběhu kalendářního měsíce plnit ohlašovací povinnosti vůči zdravotním pojišťovnám např. nástup ženy na mateřskou

Příklady a postupy pro mzdové účetní 1.1 Činnosti v průběhu a na konci měsíce Činnost V průběhu kalendářního měsíce plnit ohlašovací povinnosti vůči zdravotním pojišťovnám např. nástup ženy na mateřskou

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani ANOTACE 1. Zákon o dani z příjmu sazba, nezdanitelné a odpočitatelné položky, slevy na dani 2. Autor Mgr. Vladimír

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani ANOTACE 1. Zákon o dani z příjmu sazba, nezdanitelné a odpočitatelné položky, slevy na dani 2. Autor Mgr. Vladimír

Nástup zaměstnance E S O 9 i n t r a n e t, a. s.

Nástup zaměstnance E S O 9 i n t r a n e t, a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 12) Popis... 3 Navedení nového pracovníka... 3 Osobní data (činnost 1.1.1.1 Osobní data), Osobní

Nástup zaměstnance E S O 9 i n t r a n e t, a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 12) Popis... 3 Navedení nového pracovníka... 3 Osobní data (činnost 1.1.1.1 Osobní data), Osobní

Novinky ve zpracování mezd pro rok 2013. v programech STEREO a DUEL

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

MZDOVÁ ÚČTÁRNA AKTUÁLNĚ Mzdy a platy

MZDOVÁ ÚČTÁRNA AKTUÁLNĚ Mzdy a platy 5.3.6.2 str. 1 5.3.6.2 Rozsah a výpočet exekučních srážek ze mzdy Srážky ze mzdy je možné provádět jen do výše pohledávky s příslušenstvím. Příslušenstvím se rozumí

MZDOVÁ ÚČTÁRNA AKTUÁLNĚ Mzdy a platy 5.3.6.2 str. 1 5.3.6.2 Rozsah a výpočet exekučních srážek ze mzdy Srážky ze mzdy je možné provádět jen do výše pohledávky s příslušenstvím. Příslušenstvím se rozumí

Pokyny pro zaměstnavatele

Tel.: +420 241 434 045 e-mail: urad@eupraha.cz +420 777 046 325 el. podatelna: podatelna@eupraha.cz se sídlem Šátalská 469/1, 142 00 Praha 4, IČ: 05333661 datová schránka: m3s2fc2 internet: www.eupraha.cz

Tel.: +420 241 434 045 e-mail: urad@eupraha.cz +420 777 046 325 el. podatelna: podatelna@eupraha.cz se sídlem Šátalská 469/1, 142 00 Praha 4, IČ: 05333661 datová schránka: m3s2fc2 internet: www.eupraha.cz

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

U S N E S E N Í. t a k t o:

Č. j.: 110 Ex 4277/14-289 Sp.zn. zást. opr.: 14041, 15084, 16074 U S N E S E N Í Mgr. Martin Svoboda, soudní exekutor, se sídlem Exekutorského úřadu v Teplicích, (dále pouze soudní exekutor), v exekuční

Č. j.: 110 Ex 4277/14-289 Sp.zn. zást. opr.: 14041, 15084, 16074 U S N E S E N Í Mgr. Martin Svoboda, soudní exekutor, se sídlem Exekutorského úřadu v Teplicích, (dále pouze soudní exekutor), v exekuční

U s n e s e n í. t a k t o :

Číslo jednací: KSOS 25 INS 8368/2016-B4 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudcem Mgr. Petrem Kulou v insolvenční věci dlužníka č. 1: Marie ŠPINKOVÁ, r. č.: 555720/1914, bytem Václavovická

Číslo jednací: KSOS 25 INS 8368/2016-B4 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudcem Mgr. Petrem Kulou v insolvenční věci dlužníka č. 1: Marie ŠPINKOVÁ, r. č.: 555720/1914, bytem Václavovická

16.5.2010. Základem pro výpočet mezd je hrubá mzda. Obsahuje: Z hrubé mzdy (HM) se odečítá:

se odečítá:") 10_Mzdy, zaměstnanci Výukový text o výpočtu a účtování mezd GAP Education střední škola Úvod Obsahem této prezentace bude především výpočet mzdy a její zaúčtování Výpočet mezd je znázorněn dle právního

10_Mzdy, zaměstnanci Výukový text o výpočtu a účtování mezd GAP Education střední škola Úvod Obsahem této prezentace bude především výpočet mzdy a její zaúčtování Výpočet mezd je znázorněn dle právního

Tento dokument je určen oprávněným uživatelům programového vybavení Avensio Software za těchto podmínek:

FKSP (sociální fond) 1 Tento dokument je určen oprávněným uživatelům programového vybavení Avensio Software za těchto podmínek: 1. Celý text musí být ponechán v původním znění bez úprav a se zahrnutím

FKSP (sociální fond) 1 Tento dokument je určen oprávněným uživatelům programového vybavení Avensio Software za těchto podmínek: 1. Celý text musí být ponechán v původním znění bez úprav a se zahrnutím

Legislativní změny pro mzdy roku 2019

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Generální finanční ředitelství Lazarská 15/7, Praha 1

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní I N T E R N Í S D Ě L E N Í Č. j.: 51236/15/7100-50133-806918 Vyřizuje: JUDr. Marta Balnerová Uzlová, Oddělení

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní I N T E R N Í S D Ě L E N Í Č. j.: 51236/15/7100-50133-806918 Vyřizuje: JUDr. Marta Balnerová Uzlová, Oddělení

HELIOS Orange Mzdy Výpočet nároku na stravenky

HELIOS Orange Mzdy Výpočet nároku na stravenky 2014 BüroKomplet, s.r.o. Obsah 1 Výpočet nároku na stravenky... 3 1.1 Nastavení sad stravenek... 3 1.2 Výpočet nároku stravenek... 5 1.2.1 Přehled stravenky...

HELIOS Orange Mzdy Výpočet nároku na stravenky 2014 BüroKomplet, s.r.o. Obsah 1 Výpočet nároku na stravenky... 3 1.1 Nastavení sad stravenek... 3 1.2 Výpočet nároku stravenek... 5 1.2.1 Přehled stravenky...

Legislativní změny pro mzdy roku 2018

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í. č. 4 ze dne

č.j.: 2/2017 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 4 ze dne 04.01.2017 Směrnice Rady městské části č. RMČ/2017/1 k čerpání Zaměstnaneckého fondu městské části Praha 3 na rok 2017 Rada

č.j.: 2/2017 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 4 ze dne 04.01.2017 Směrnice Rady městské části č. RMČ/2017/1 k čerpání Zaměstnaneckého fondu městské části Praha 3 na rok 2017 Rada

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

Pořizování, sledování a účtování stravenek

11. 3. Pořizování, sledování a účtování stravenek Pořizování stravenek Pro automatický výpočet nároku na stravenky (udávané počtem stravenek ve dnech) je důležité správné nastavení mzdových položek. Obecně

11. 3. Pořizování, sledování a účtování stravenek Pořizování stravenek Pro automatický výpočet nároku na stravenky (udávané počtem stravenek ve dnech) je důležité správné nastavení mzdových položek. Obecně

Pokyny pro zaměstnavatele - plátce důchodového spoření

Pokyny pro zaměstnavatele - plátce důchodového spoření 1, Legislativní rámec Povinnosti zaměstnavatelů (plátců pojistného) vyplývají zejména z předpisů: Zákon č. 397/2012 Sb. o pojistném na důchodové spoření

Pokyny pro zaměstnavatele - plátce důchodového spoření 1, Legislativní rámec Povinnosti zaměstnavatelů (plátců pojistného) vyplývají zejména z předpisů: Zákon č. 397/2012 Sb. o pojistném na důchodové spoření

SMLOUVA O ZPRACOVÁNÍ MZDOVÉ AGENDY. Milevský software s.r.o. - účetní a poradenská kancelář

SMLOUVA O ZPRACOVÁNÍ MZDOVÉ AGENDY Milevský software s.r.o. - účetní a poradenská kancelář Smlouva o zpracování mzdové agendy uzavřená mezi zadavatelem firma, jméno sídlo IČ a zpracovatelem společností

SMLOUVA O ZPRACOVÁNÍ MZDOVÉ AGENDY Milevský software s.r.o. - účetní a poradenská kancelář Smlouva o zpracování mzdové agendy uzavřená mezi zadavatelem firma, jméno sídlo IČ a zpracovatelem společností

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Beránek Adam, bytem Horní 791/6, Ostrava Hrabůvka, RČ:830705/5555

Příloha č. : Exekuční příkaz k provedení exekuce srážkami EXEKUTORSKÝ ÚŘAD JESENÍK, Mgr. Alan Dobeš, Otakara Březiny 229/6, 790 0 Jeseník; tel: 584 4 2, IČ: 03372538 DIČ: CZ 6568400; e-mail: info@exekutor-jesenik.cz

Příloha č. : Exekuční příkaz k provedení exekuce srážkami EXEKUTORSKÝ ÚŘAD JESENÍK, Mgr. Alan Dobeš, Otakara Březiny 229/6, 790 0 Jeseník; tel: 584 4 2, IČ: 03372538 DIČ: CZ 6568400; e-mail: info@exekutor-jesenik.cz

Příklad 2: Vyúčtování roční mzdy zaměstnance v r zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MĚSTO PROSEČ. Směrnice č. 2/2017. Pro tvorbu a užívání sociálního fondu. Návrh k jednání ZM. Elektronická verze:

MĚSTO PROSEČ Směrnice č. 2/2017 Pro tvorbu a užívání sociálního fondu Návrh k jednání ZM Číslo: S/02/2017 Originál: Kancelář úřadu Elektronická verze: www.mestoprosec.cz Platnost od: 12. 6. 2017 Účinnost

MĚSTO PROSEČ Směrnice č. 2/2017 Pro tvorbu a užívání sociálního fondu Návrh k jednání ZM Číslo: S/02/2017 Originál: Kancelář úřadu Elektronická verze: www.mestoprosec.cz Platnost od: 12. 6. 2017 Účinnost

Jak ovlivňují osobní bankroty a exekuce zaměstnanců podniky a jejich náklady

Jak ovlivňují osobní bankroty a exekuce zaměstnanců Mgr. Olga Kupec, Ph.D. Přednáška v rámci mezinárodní vědecké konference: Insolvence 2013 konec jedné etapy, začátek další? ČNB Praha čtvrtek 18.dubna

Jak ovlivňují osobní bankroty a exekuce zaměstnanců Mgr. Olga Kupec, Ph.D. Přednáška v rámci mezinárodní vědecké konference: Insolvence 2013 konec jedné etapy, začátek další? ČNB Praha čtvrtek 18.dubna

2) Pořízení slevy na dani a nezdanitelné části základu daně. Provádí se v menu Sestavy/Mzdy-RLZ/Daně/Daně - roční zúčtování,

Pořízení slevy na dani a nezdanitelné části základu daně. Provádí se v menu Sestavy/Mzdy-RLZ/Daně/Daně - roční zúčtování,") Roční zúčtování daně 1) Období Provádíte ve firmě STARÉHO roku. Tedy tehdy, pokud jste mzdy za starý rok zpracovávali ve WinFASu. V aplikaci *8000 Evidenční období nastavte období MZDY_ZPRACOVANI na prosinec.

Roční zúčtování daně 1) Období Provádíte ve firmě STARÉHO roku. Tedy tehdy, pokud jste mzdy za starý rok zpracovávali ve WinFASu. V aplikaci *8000 Evidenční období nastavte období MZDY_ZPRACOVANI na prosinec.

Téma 3: Náhrady výdajů a zdravotní pojištění

Téma 3: Náhrady výdajů a zdravotní pojištění 3.1 Náhrady výdajů poskytovaných zaměstnancům Zákoník práce 151 až 190 2 typy náhrad: - cestovní náhrady, - náhrady za opotřebení 3.1.1 Cestovní náhrady V praxi

Téma 3: Náhrady výdajů a zdravotní pojištění 3.1 Náhrady výdajů poskytovaných zaměstnancům Zákoník práce 151 až 190 2 typy náhrad: - cestovní náhrady, - náhrady za opotřebení 3.1.1 Cestovní náhrady V praxi

Příklad: Vyplnění Vyúčtování za rok 2011 a Dodatečného vyúčtování za rok 2010

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Pokusná s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 provedla

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Pokusná s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 provedla

Vážení obchodní přátelé, milí klienti, připravili jsme pro Vás další nabídku odborných seminářů na období listopad leden 2018.

nabídka platná k 13. 9. 2017 tel.: 558 339 016, email: info@edlit.cz www.edlit.cz akreditované pracoviště MŠMT ČR akreditovaná instituce MPSV ČR akreditovaná instituce MV ČR akreditované zařízení MZ ČR

nabídka platná k 13. 9. 2017 tel.: 558 339 016, email: info@edlit.cz www.edlit.cz akreditované pracoviště MŠMT ČR akreditovaná instituce MPSV ČR akreditovaná instituce MV ČR akreditované zařízení MZ ČR

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Příklady a postupy pro mzdové účetní 2015

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

č.d. MSPH 96 INS 30233/2015-B-9 Usnesení

č.d. MSPH 96 INS 30233/2015-B-9 Usnesení Městský soud v Praze rozhodl samosoudkyní JUDr. Ing. Kamilou Balounovou v insolvenční věci dlužníků: a) Michal Šimánek, nar. 17. 2. 1973, b) Martina Šimánková,

č.d. MSPH 96 INS 30233/2015-B-9 Usnesení Městský soud v Praze rozhodl samosoudkyní JUDr. Ing. Kamilou Balounovou v insolvenční věci dlužníků: a) Michal Šimánek, nar. 17. 2. 1973, b) Martina Šimánková,

Nastavení v programu MZDY pro rok 2014

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: info@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: info@mcsoftware.cz,

Způsoby odměňování, druhy mezd a jejich výpočet. Zpracoval: Karla Zikmundová, SI L, skupina 81 Management stavební firmy L

Způsoby odměňování, druhy mezd a jejich výpočet Zpracoval: Karla Zikmundová, SI L, skupina 81 Předmět: Management stavební firmy L Způsoby odměňování Funkce odměňování úkolem odměňování je: Získání a udržitelnost

Způsoby odměňování, druhy mezd a jejich výpočet Zpracoval: Karla Zikmundová, SI L, skupina 81 Předmět: Management stavební firmy L Způsoby odměňování Funkce odměňování úkolem odměňování je: Získání a udržitelnost

Vymáhání pohledávek (nájemné za užívání bytu a služby s tím spojené)

") Město Broumov Třída Masarykova 239, 550 14 Broumov SMĚRNICE RADY MĚSTA Název: Vymáhání pohledávek (nájemné za užívání bytu a služby s tím spojené) Číslo dokumentu: SRM/15 Vydání č.: 02 Výtisk č.: 1 Účinnost

Město Broumov Třída Masarykova 239, 550 14 Broumov SMĚRNICE RADY MĚSTA Název: Vymáhání pohledávek (nájemné za užívání bytu a služby s tím spojené) Číslo dokumentu: SRM/15 Vydání č.: 02 Výtisk č.: 1 Účinnost

Materiál č. 02/OFR/06. Statutární město Ostrava městský obvod Moravská Ostrava a Přívoz úřad městského obvodu

Důvodová zpráva Zastupitelstvu městského obvodu Moravská Ostrava a Přívoz jsou předkládány žádosti o prominutí poplatků a úroků z prodlení. dluh za byt č. X v domě 30. dubna XXXX, Ostrava-Moravská Ostrava

Důvodová zpráva Zastupitelstvu městského obvodu Moravská Ostrava a Přívoz jsou předkládány žádosti o prominutí poplatků a úroků z prodlení. dluh za byt č. X v domě 30. dubna XXXX, Ostrava-Moravská Ostrava

Hrubá mzda zahrnuje základní mzdu + příplatky, prémie, odměny, náhradu mzdy.

Mzdy Mzda je peněžité plnění a plnění peněžité hodnoty (naturální mzda) poskytované zaměstnavatelem zaměstnanci za práci 1. Plat je peněžité plnění poskytované za práci zaměstnanci zaměstnavatelem, kterým

Mzdy Mzda je peněžité plnění a plnění peněžité hodnoty (naturální mzda) poskytované zaměstnavatelem zaměstnanci za práci 1. Plat je peněžité plnění poskytované za práci zaměstnanci zaměstnavatelem, kterým

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011 Vážení uživatelé, předkládám Vám mimořádnéčíslo informačního zpravodaje, které obsahuje podrobnější informace o provedení

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011 Vážení uživatelé, předkládám Vám mimořádnéčíslo informačního zpravodaje, které obsahuje podrobnější informace o provedení

USNESENÍ. Číslo jednací: KSOS 34 INS 24991/2012-B4

Číslo jednací: -B4 USNESENÍ Krajský soud v Ostravě rozhodl samosoudcem Mgr. Ing. Ladislavem Olšarem v insolvenční věci dlužníka: Eliška Menšíková, r.č.: 645921/2342, Rolnická 1262/5, 747 05 Opava Kateřinky

Číslo jednací: -B4 USNESENÍ Krajský soud v Ostravě rozhodl samosoudcem Mgr. Ing. Ladislavem Olšarem v insolvenční věci dlužníka: Eliška Menšíková, r.č.: 645921/2342, Rolnická 1262/5, 747 05 Opava Kateřinky

Pravidla tvorby a pokyny pro hospodaření se sociálním fondem Regionální rady regionu soudržnosti Severovýchod na rok 2014

Příloha č. 2, bod 43-20/2013 Pravidla tvorby a pokyny pro hospodaření se sociálním fondem Regionální rady regionu soudržnosti Severovýchod na rok 2014 43. zasedání Výboru Regionální rady regionu soudržnosti

Příloha č. 2, bod 43-20/2013 Pravidla tvorby a pokyny pro hospodaření se sociálním fondem Regionální rady regionu soudržnosti Severovýchod na rok 2014 43. zasedání Výboru Regionální rady regionu soudržnosti

INFORMAČNÍ POVINNOST podle nařízení Evropského parlamentu a Rady (EU) 2016/679 (GDPR) ZAMĚSTNANCI

2016/679 (GDPR) ZAMĚSTNANCI") INFORMAČNÍ POVINNOST podle nařízení Evropského parlamentu a Rady (EU) 2016/679 (GDPR) ZAMĚSTNANCI Společnost BOKAP s.r.o., se sídlem Dyjákovičky 148, 669 02 Znojmo, (dále také Bokap), jako správce osobních

INFORMAČNÍ POVINNOST podle nařízení Evropského parlamentu a Rady (EU) 2016/679 (GDPR) ZAMĚSTNANCI Společnost BOKAP s.r.o., se sídlem Dyjákovičky 148, 669 02 Znojmo, (dále také Bokap), jako správce osobních

Tvorba a čerpání sociálního fondu

OPATŘENÍ DĚKANA Č. 36/2017 Č. j. 9560/2017 Zpracovali: tajemnice fakulty, JUDr. K. Krůfa právní zástupce fakulty, Mgr. I. Macošková, Mgr. Bc. M. Lohynská předsedkyně fakultního výboru odborové organizace

OPATŘENÍ DĚKANA Č. 36/2017 Č. j. 9560/2017 Zpracovali: tajemnice fakulty, JUDr. K. Krůfa právní zástupce fakulty, Mgr. I. Macošková, Mgr. Bc. M. Lohynská předsedkyně fakultního výboru odborové organizace

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny.

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

3 Evidence DPH... 8. 4 Platební příkazy... 10. 4.1 Zveřejněné bankovní účty (verze 23.040)...10. 5 Ostatní... 11

...10. 5 Ostatní... 11") Obsah 1 Finance... 1 1.1 Úzký peněžní deník (verze 23.010)...1 1.2 Automatické opravy v deníku po změně primárního dokladu (verze 23.040)...1 1.3 Přehled nezaúčtovaných dokladů (verze 23.040)...1 1.4 Text

Obsah 1 Finance... 1 1.1 Úzký peněžní deník (verze 23.010)...1 1.2 Automatické opravy v deníku po změně primárního dokladu (verze 23.040)...1 1.3 Přehled nezaúčtovaných dokladů (verze 23.040)...1 1.4 Text