Výroční finanční zpráva politické strany podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2013

|

|

|

- Natálie Tomanová

- před 10 lety

- Počet zobrazení:

Transkript

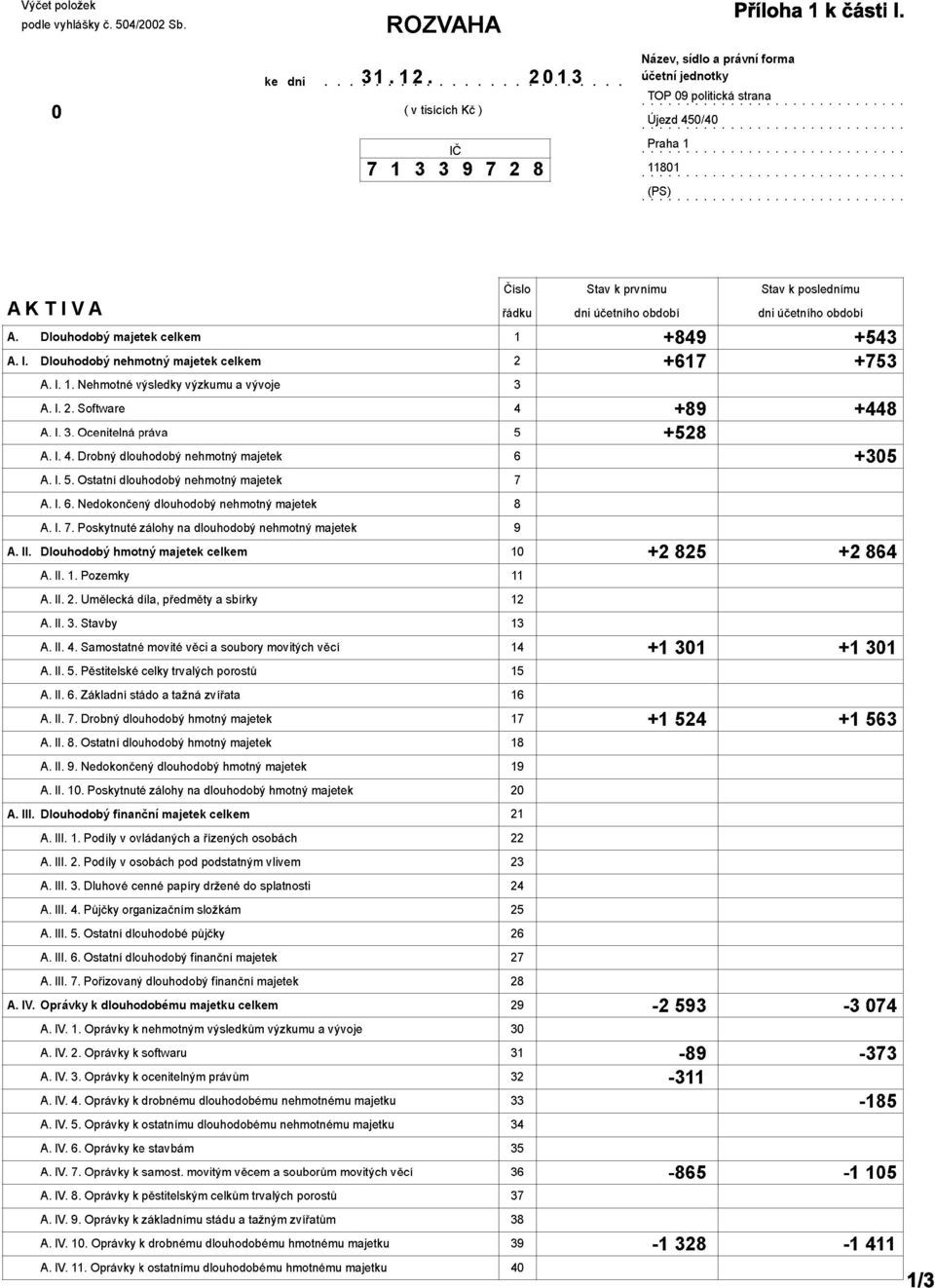

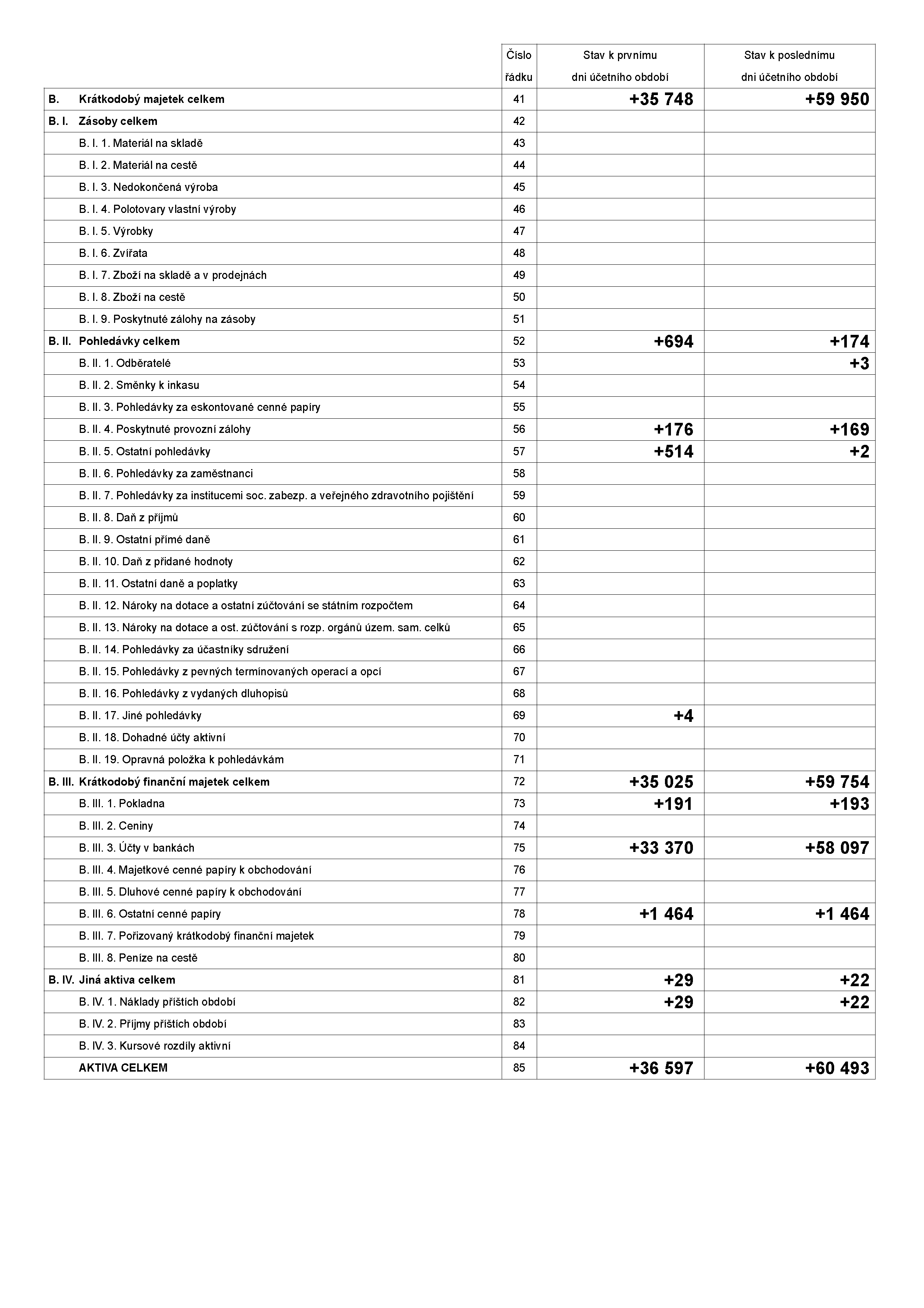

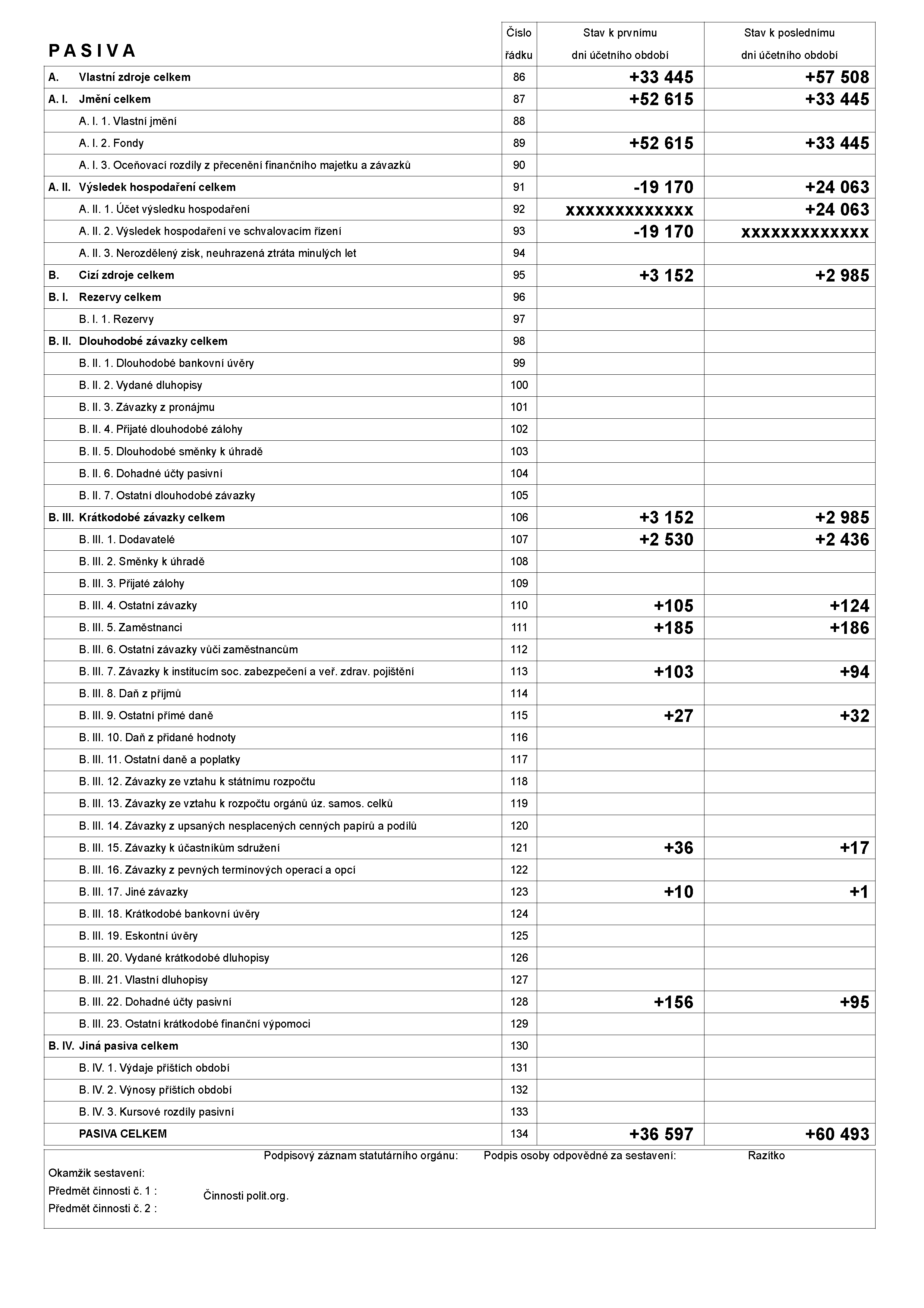

1 Podatelna PSP ČR Výroční finanční zpráva politické strany podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2013 Název politické strany: TOP 09 Identifikační číslo politické strany: Sídlo politické strany: Újezd 450/ Praha 1 Telefon, fax, elektronická pošta: tel: fax: info@top09.cz Politická strana je v režimu*: normální činnosti pozastavení činnosti zrušení ke dni. vstupu do likvidace ke dni. zahájeno insolvenční řízení na její / jeho majetek ke dni... Statutární orgán politické strany: Jméno, příjmení, titul, funkce, podpis: Razítko politické strany Miroslav Kalousek, Ing. 1. místopředseda TOP 09 Datum: * nehodící se škrtněte

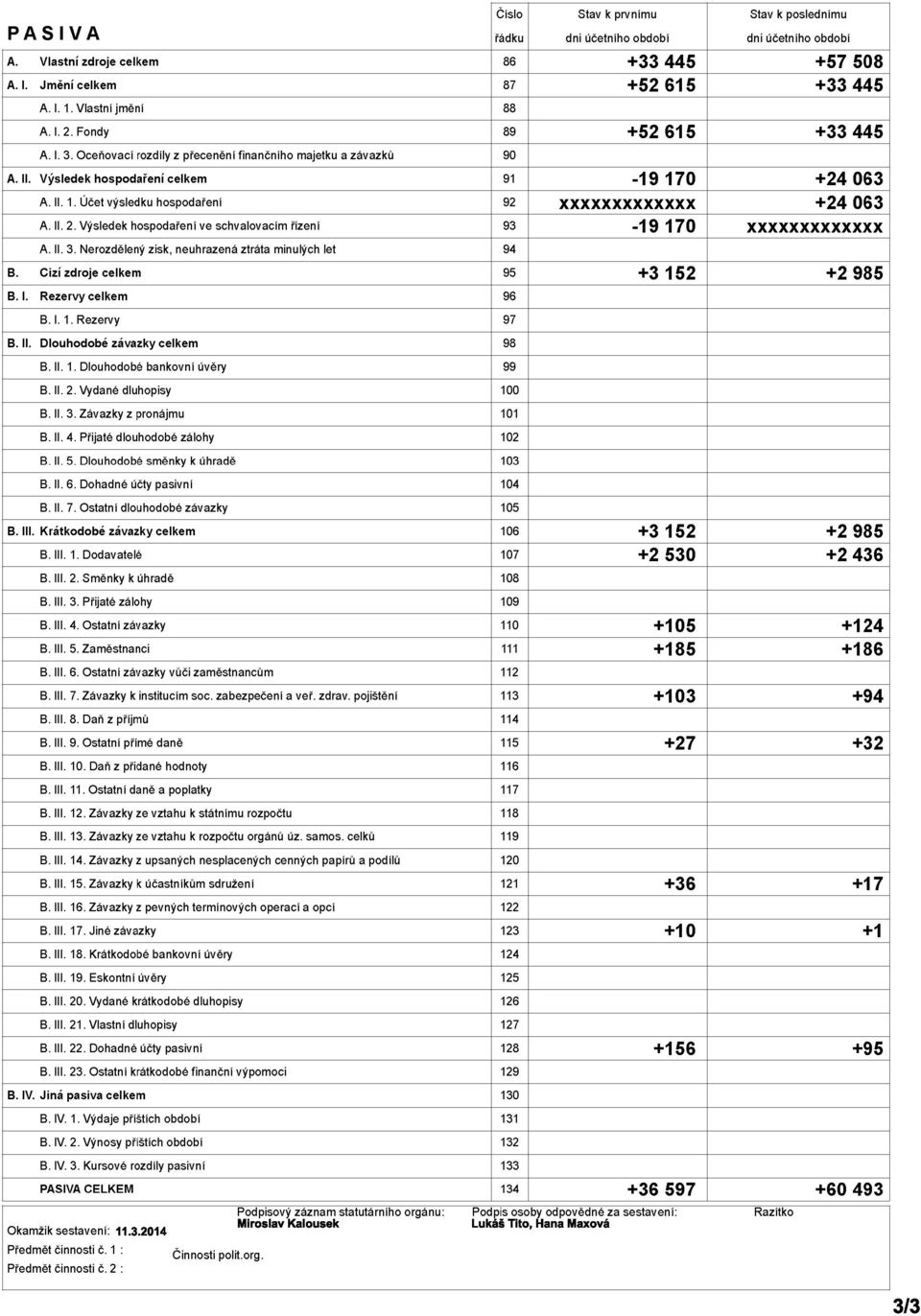

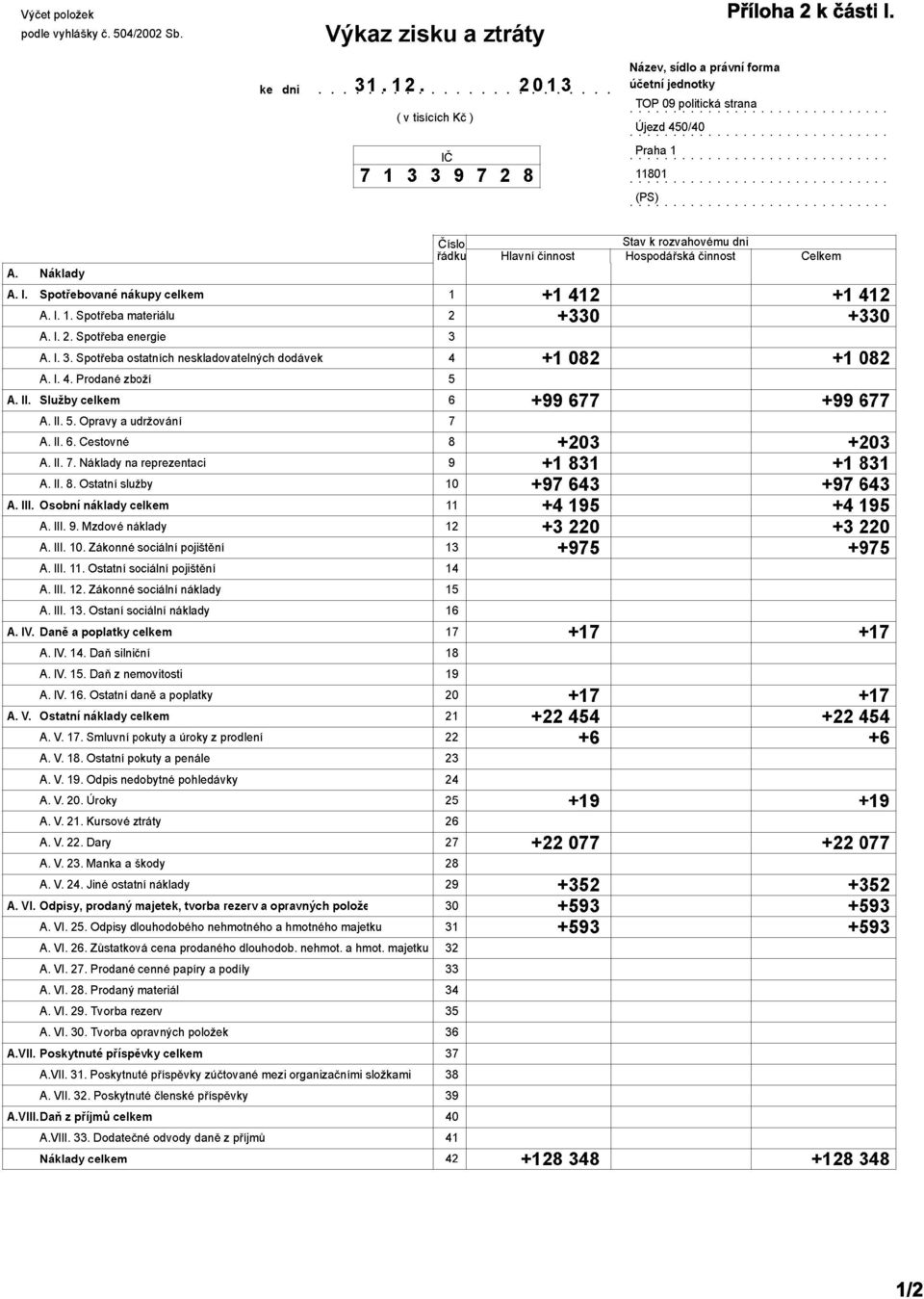

2 Obsah Výroční finanční zprávy politické strany TOP 09 za rok 2013 Část I. Účetní výkazy Přílohy: 1 Rozvaha 2 Výkaz zisku a ztrát 3 Přehled dlouhodobého majetku 4 Příloha k účetní závěrce Část II. Zpráva auditora o ověření účetní závěrky Příloha: Zpráva nezávislého auditora o ověření účetní závěrky Část III. Přehled o celkových příjmech a o výdajích (ve zvláštním členění) Přehled o celkových příjmech Přehled o výdajích Přehled jednotlivých druhů příspěvků ze státního rozpočtu ČR Část IV. Přehled o přijatých darech a dárcích Dary od fyzických osob peněžité dary Dary od fyzických osob nepeněžité dary Dary od právnických osob peněžité dary Dary od právnických osob nepeněžité dary Část V. Přehled o hodnotě majetku nabytého dědictvím Část VI. Přehled o členech strany, jejichž členský příspěvek je vyšší než Kč Část VII. Ověřené kopie darovacích smluv Přílohy: Ověřené kopie darovacích smluv

3

4

5

6

7

8

9 TOP 09 Příloha 3 k části I. IČ: PŘEHLED DLOUHODOBÉHO MAJETKU ke dni Pořizovací ceny vč. technického zhodnocení v Kč DLOUHODOBÝ HMOTNÝ MAJETEK ,40 Dlouhodobý hmotný majetek skupina ,60 Servery ,60 Dlouhodobý hmotný majetek skupina ,80 Zabezpečovací technika ,60 Ozvučovací a osvětlovací technika ,00 Ústředny ,20 Nábytek ,00 Pořizovací ceny v Kč DROBNÝ DLOUHODOBÝ HMOTNÝ MAJETEK ,19 Nábytek Výpočetní technika Fotografická technika Telekomunikační technika Ostatní , , , , ,79 Pořizovací ceny v Kč DLOUHODOBÝ NEHMOTNÝ MAJETEK ,00 Software pro servery Operační systém Software pro správu sítí , , ,00 Pořizovací ceny v Kč DROBNÝ DLOUHODOBÝ NEHMOTNÝ MAJETEK ,43 Software pro správu sítí ,43 Datum: Podpisový záznam statutárního orgánu: Miroslav Kalousek Kontroloval: Pavel Severa Vypracoval: Lukáš Tito, Hana Maxová 1/1

10 Příloha k účetní závěrce za rok 2013 Příloha 4 k části I. PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2013 Název: TOP 09 Sídlo k : Újezd 450/40, Praha 1 Právní forma: politická strana IČ: TOP 09, Újezd 450/40, Praha 1 IČ /17

11 Příloha k účetní závěrce za rok 2013 OBSAH 1. Obecné údaje Vznik účetní jednotky Změny, dodatky v rejstříku politických stran a hnutí v uplynulém účetním období Organizační struktura účetní jednotky Statutární orgán Účetní metody a obecné účetní zásady Přehled významných účetních pravidel a postupů Dlouhodobý hmotný majetek Dlouhodobý nehmotný majetek Způsob stanovení odpisů Opravné položky k dlouhodobému majetku Zásoby Pohledávky Závazky z obchodních vztahů Úvěry Rezervy Přepočty údajů v cizích měnách na českou měnu Finanční leasing Daně Výnosy Změny způsobu oceňování, postupů odpisování a postupů účtování oproti předcházejícímu účetnímu období, odchylky od účetních metod Doplňující údaje k rozvaze a výkazu zisku a ztráty Přehled o stavu peněžních prostředků Dlouhodobý majetek Dlouhodobý finanční majetek Zásoby Dlouhodobé a krátkodobé pohledávky Časové rozlišení aktivní Rezervy Dlouhodobé a krátkodobé závazky Dohadné účty pasivní, časové rozlišení pasivní Bankovní úvěry Nebankovní finanční výpomoci Daň z příjmů Splatné závazky z titulu sociálního a zdravotního pojištění a daňové nedoplatky, včetně závazků z mezd Výnosy z běžné činnosti podle hlavních činností Transakce se spřízněnými subjekty Spotřebované nákupy Služby TOP 09, Újezd 450/40, Praha 1 IČ /17

12 Příloha k účetní závěrce za rok Tržby z prodeje materiálu Odpisy dlouhodobého nehmotného a hmotného majetku, prodaný majetek Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období Ostatní provozní výnosy Ostatní provozní náklady Výnosové úroky Ostatní finanční výnosy Ostatní finanční náklady Hospodářský výsledek Zaměstnanci, vedení účetní jednotky a statutární orgány Osobní náklady a počet zaměstnanců Poskytnuté půjčky, úvěry či ostatní plnění vůči zaměstnancům a členům orgánů Závazky neuvedené v účetnictví Soudní spory Závazky spojené s výstavbou a pořizováním majetku (včetně finančního leasingu) Ekologické závazky Události, které nastaly po datu účetní závěrky TOP 09, Újezd 450/40, Praha 1 IČ /17

13 Příloha k účetní závěrce za rok Obecné údaje 1.1. Vznik účetní jednotky Politická strana TOP 09 (dále jen účetní jednotka ) vznikla registrací u Ministerstva vnitra České republiky dne 26. června 2009 pod č. rozhodnutí MV /VS Předmět činnosti: politická činnost. Účetní závěrka účetní jednotky je sestavena ke dni Strana nemá majetkovou účast v jiné právnické osobě, a to ani zprostředkovaně. Účetním obdobím je kalendářní rok. Hlavní činností je politické působení ve smyslu zákona č. 424/1991 Sb. v platném znění. Hospodářská činnost je nájem movitého a nemovitého majetku Změny, dodatky v rejstříku politických stran a hnutí v uplynulém účetním období Strana byla založena přípravným výborem. Stanovy, způsob jednání a orgány strany byly řádně zvoleny na ustavujícím sjezdu strany dne Stávající znění stanov bylo registrováno Ministerstvem vnitra ČR dne Během roku 2013 došlo ke změně stanov dne a na celostátním sněmu také ke změně obsazení předsednictva TOP 09. Ke dni se Leoš Heger stal místopředsedou, novými členy předsednictva se stali Jaroslav Kacer, František Laudát, Jiří Oliva, Tomáš Tesař. Ke dni skončila funkce místopředsedy Jaromíru Drábkovi a členům předsednictva: Daniel Korte, Vladimír Pavelka, Jaroslava Schejbalová Organizační struktura účetní jednotky Organizační struktura účetní jednotky je daná Stanovami TOP 09. Organizační strukturu tvoří úrovně místní, regionální, krajská a celostátní. Podle působnosti: organizace místní či městské, regionální, krajské a celostátní kancelář Statutární orgán Předsednictvo, za které jednají navenek předseda nebo samostatně první místopředseda anebo společně místopředseda strany a další člen předsednictva. Karel Schwarzenberg předseda Miroslav Kalousek 1. místopředseda Leoš Heger místopředseda Helena Langšádlová místopředsedkyně Pavol Lukša místopředseda Marek Ženíšek místopředseda Adolf Jílek člen předsednictva Jaroslav Kacer člen předsednictva František Laudát člen předsednictva Jiří Oliva člen předsednictva Tomáš Tesař člen předsednictva V roce 2013 zastával funkci generálního sekretáře Pavel Severa. Kompetence generálního sekretáře určují Stanovy TOP 09 v čl. 12 odst. 4. TOP 09, Újezd 450/40, Praha 1 IČ /17

14 Příloha k účetní závěrce za rok Účetní metody a obecné účetní zásady Účetnictví účetní jednotky je vedeno a účetní závěrka byla sestavena v souladu se zákonem č. 563/1991 Sb. o účetnictví v platném znění, vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, pro účetní jednotky, účtujícími v soustavě podvojného účetnictví, v platném znění a Českými účetními standardy pro účetní jednotky, které účtují podle vyhlášky č. 504/2002 sb., ve znění pozdějších předpisů (dále jen "české účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání"). Účetnictví respektuje obecné účetní zásady, především zásadu o oceňování majetku historickými cenami, zásadu účtování ve věcné a časové souvislosti, zásadu opatrnosti a předpoklad o schopnosti účetní jednotky pokračovat ve svých aktivitách. Účetnictví je vedeno v členění na jednotlivé druhy činností, zejména na hlavní činnost, vyplývající ze stanov a činnost hospodářskou, obdobně jsou členěny i náklady tak, aby účetnictví plnilo podmínky stanovené příslušnými předpisy. Veškeré účetní dokumenty jsou uloženy v sídle strany. Údaje v této účetní závěrce jsou vyjádřeny v tisících korun českých (Kč). 3. Přehled významných účetních pravidel a postupů 3.1. Dlouhodobý hmotný majetek Dlouhodobým hmotným majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok a jehož ocenění je vyšší než 40 tis. Kč v jednotlivém případě. Eviduje se drobný dlouhodobý hmotný majetek, s dobou použitelnosti delší než jeden rok, a jehož ocenění je vyšší než 3 tis. Kč v jednotlivém případě; při užívání výhradně k volební propagaci, je tento majetek účtován přímo na konto nákladů na volby. Hmotný majetek, jehož pořizovací cena je nižší než 3 tis. Kč a doba použitelnosti je kratší než jeden rok, je považován za drobný hmotný majetek a je účtován přímo na konto nákladů 501. Nakoupený dlouhodobý hmotný majetek je oceněn pořizovací cenou sníženou o oprávky a zaúčtovanou ztrátu ze snížení hodnoty. Technické zhodnocení, pokud převýšilo u jednotlivého majetku v úhrnu za zdaňovací období částku 40 tis. Kč, zvyšuje pořizovací cenu dlouhodobého hmotného majetku Dlouhodobý nehmotný majetek Dlouhodobým nehmotným majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok a jehož ocenění je v případě zřizovacích výdajů vyšší než 60 tis. Kč a v ostatních případech vyšší než 60 tis. Kč v jednotlivém případě. Dlouhodobým nehmotným majetkem se rozumí, kromě jiného, nehmotné výsledky vývoje s dobou použitelnosti delší než jeden rok, tyto se aktivují pouze v případě využití pro TOP 09, Újezd 450/40, Praha 1 IČ /17

.")

15 Příloha k účetní závěrce za rok 2013 opakovaný prodej. Nehmotné výsledky výzkumu a vývoje, SW a ocenitelná práva vytvořená vlastní činností pro vlastní potřebu se neaktivují. Oceňuje se vlastními náklady, nebo reprodukční pořizovací cenou, je-li nižší. Eviduje se drobný dlouhodobý nehmotný majetek, s dobou použitelnosti delší než jeden rok, a jehož ocenění je nižší než 60 tis. Kč v jednotlivém případě. Nehmotný majetek, jehož doba použitelnosti je kratší než jeden rok, je považován za drobný nehmotný majetek a je účtován přímo na konto nákladů 518. Nakoupený dlouhodobý nehmotný majetek je oceněn v pořizovacích cenách. Technické zhodnocení, pokud by převýšilo u jednotlivého majetku v úhrnu za zdaňovací období částku 60 tis. Kč, zvyšuje pořizovací cenu dlouhodobého nehmotného majetku. Během účetního období došlo ke změně v evidenci dlouhodobého nehmotného majetku. V rozvaze byl majetek z řádku 5 rozdělen na řádky 4 a 6. Obdobně oprávky k dlouhodobému nehmotnému majetku; oprávky z řádku 32 byly rozděleny na řádky 31 a Způsob stanovení odpisů Na základě odpisového plánu je pro každou jednotlivou položku dlouhodobého majetku stanoven měsíční odpis, který vychází z doby použitelnosti dlouhodobého majetku v návaznosti na příslušná ustanovení zákona o účetnictví. U dlouhodobého drobného hmotného majetku je odpisováno 24 měsíců, u dlouhodobého drobného nehmotného majetku je odpisováno 36 měsíců Opravné položky k dlouhodobému majetku Účetní jednotka vytváří opravné položky k majetku v případě, že dojde k reálnému poklesu jeho hodnoty, jež má dočasný charakter. Na základě inventarizace jsou zjišťovány rozdíly a vytvářeny případné opravné položky k dlouhodobému majetku Zásoby O zásobách účetní jednotka neúčtuje Pohledávky Pohledávky jsou při vzniku oceňovány jmenovitou hodnotou, následně sníženou o příslušné opravné položky k pochybným a nedobytným částkám. Způsob tvorby opravných položek V odůvodněných případech, kdy účetní jednotka zjistí ohrožení dobytnosti a vymahatelnosti pohledávky, je povinna vytvořit opravnou položku k takové pohledávce, která sníží hodnotu pohledávky na skutečnou, zejména s ohledem na princip opatrnosti. Tvorba opravných položek umožňuje vykazování aktiv v reálných hodnotách. Opravné položky jsou vytvářeny k rozvahovému dni. TOP 09, Újezd 450/40, Praha 1 IČ /17

16 3.7. Závazky z obchodních vztahů Příloha k účetní závěrce za rok 2013 Závazky z obchodních vztahů jsou zaúčtovány a vykazovány ve jmenovité hodnotě Úvěry Účetní jednotka nemá bankovní úvěry Rezervy Účetní jednotka nevytvořila žádné rezervy Přepočty údajů v cizích měnách na českou měnu Údaje v cizích měnách jsou účtovány s ohledem na jejich četnost, za použití denního kurzu. Kurzové rozdíly jsou vykazovány k rozvahovému dni Finanční leasing Finančním leasingem se rozumí pořízení dlouhodobého hmotného majetku způsobem, při kterém se po uplynutí nebo v průběhu sjednané doby úplatného užívání majetku uživatelem převádí vlastnictví majetku z vlastníka na uživatele a uživatel do převodu vlastnictví hradí platby za nabytí v rámci nákladů Daně Splatná daň z příjmů Výnosy jsou účtovány v druhovém členění s ohledem na jejich titul a způsob zdanění. Účetní jednotka může dosahovat příjmů, podléhajících dani z příjmů, příjmů od této daně osvobozených a příjmů, které dani z příjmů nepodléhají Odložená daň z příjmů Odložená daň vyrovnává časový dopad rozdílů v uplatňování položek nákladů, s rozdílným účetním a daňovým režimem. Výpočet odložené daně je založen na závazkové metodě vycházející z rozvahového přístupu. Rozvahový přístup znamená, že závazková metoda vychází z přechodných rozdílů, jimiž jsou rozdíly mezi daňovou základnou aktiv, popřípadě pasiv a výši aktiv, popřípadě pasiv uvedených v rozvaze. Daňovou základnou aktiv, popřípadě pasiv je hodnota těchto aktiv, popřípadě pasiv uplatnitelná v budoucnosti pro daňové účely. Účetní hodnota odložené daňové pohledávky je k datu účetní závěrky posuzována a snížena v rozsahu, v jakém již není pravděpodobné, že bude k dispozici dostatečný zdanitelný zisk, proti němuž by bylo možno tuto pohledávku nebo její část uplatnit. Odložená daň je zaúčtována do výsledovky TOP 09, Újezd 450/40, Praha 1 IČ /17

17 Příloha k účetní závěrce za rok 2013 s výjimkou případů, kdy se vztahuje k položkám účtovaným přímo do vlastního kapitálu a kdy je také související odložená daň zahrnuta do vlastního kapitálu. V účetním období nenastaly příčiny pro použití odložené daně, neboť účetní jednotka nemá žádné položky nákladů s rozdílným účetním a daňovým režimem. V případě, že takový případ v budoucnosti nastane, v takovém prvním období bude odložená daň zaúčtována Daň darovací Účetní jednotka jako politická strana může přijímat dary na svou politickou činnost, tedy standardně dosahuje příjmů, které nejsou předmětem daně z příjmů, avšak podléhajících dani darovací. Tyto výnosy jsou sledovány v účetnictví jednotky odděleně, s dalším členěním umožňujícím plnit další informační povinnosti, vyplývající zejména ze zákona o politických stranách Daň z přidané hodnoty Účetní jednotka není plátcem DPH ve smyslu ustanovení zákona č. 588/1992 Sb. o DPH Výnosy Účetní jednotka může dosahovat příjmů dle zákona č. 424/1991 Sb. o sdružování v politických stranách a hnutí. Účetní jednotka tyto výnosy účtuje v druhovém členění tak, aby byl identifikovatelný zcela jednoznačný titul výnosu, jeho druh a byly určeny případné další vlastnosti. Výnosy z hospodářské činnosti jsou účtovány v jejich časové a věcné souvislosti a stávají se výnosem příslušného období, bez ohledu na okamžik jejich skutečné úhrady. Výnosy z přijatých členských příspěvků jsou účtovány, s ohledem na jejich právní vlastnosti, v okamžiku přijetí platby a stávají se výnosem období, ve kterém byly skutečně přijaty. Výnosy z darů jsou účtovány obdobně jako členské příspěvky, tedy jsou výnosem v okamžiku přijetí platby. V případě, že účetní jednotka dodatečně zjistí, že dar byl přijat v rozporu se zákonem, je vrácen dárci, případně odveden do státního rozpočtu ČR. Dar může být vrácen dárci také rozhodnutím statutárního orgánu v případě vzniku pochybnosti o dárci, není-li možné takový dar vrátit dárci, je odveden do státního rozpočtu ČR Změny způsobu oceňování, postupů odpisování a postupů účtování oproti předcházejícímu účetnímu období, odchylky od účetních metod Ve způsobu oceňování, postupů odpisování a postupů účtování nejsou oproti předcházejícímu účetnímu období žádné změny. Odchylky od účetních metod nejsou. TOP 09, Újezd 450/40, Praha 1 IČ /17

18 Příloha k účetní závěrce za rok Doplňující údaje k rozvaze a výkazu zisku a ztráty 4.1. Přehled o stavu peněžních prostředků Peníze a peněžní ekvivalenty představují krátkodobý likvidní majetek, který lze snadno a pohotově převést na předem známou částku v hotovosti. Peněžní prostředky a peněžní ekvivalenty k rozvahovému dni: (údaje v tis. Kč) Pokladní hotovost a peníze na cestě 193 Účty v bankách Debetní saldo běžného účtu zahrnuté v běžných bankovních úvěrech 0 Peněžní ekvivalenty v krátkodobém finančním majetku - krátkodobé směnky Peněžní prostředky a peněžní ekvivalenty celkem Dlouhodobý majetek Dlouhodobý nehmotný majetek Pořizovací cena (údaje v tis. Kč) Stav k Přírůstky Úbytky Stav k Nehmotný majetek Oprávky (údaje v tis. Kč) Stav k Přírůstky Úbytky Stav k Nehmotný majetek Zůstatková hodnota (údaje v tis. Kč) Stav k Nehmotný majetek Stav k Dlouhodobý hmotný majetek Pořizovací cena vč. technického zhodnocení (údaje v tis. Kč) Stav k Přírůstky Úbytky Stav k Pozemky Stavby Sam. movité věci Jiný DHM Nedokončený DHM Zálohy na DHM Oceňovací rozdíl k nabytému majetku Celkem TOP 09, Újezd 450/40, Praha 1 IČ /17

31.12.")

19 Příloha k účetní závěrce za rok 2013 Oprávky (údaje v tis. Kč) Stav k Přírůstky Úbytky Stav k Pozemky Stavby Sam. movité věci Jiný DHM Nedokončený DHM Opravná položka k DHM Oceňovací rozdíl k nabytému majetku Celkem Zůstatková hodnota (údaje v tis. Kč) Stav k Stav k Pozemky 0 0 Stavby 0 0 Samostatné movité věci Stroje a zařízení Dopravní prostředky Inventář Jiný DHM 0 0 Nedokončený DHM 0 0 Zálohy na DHM 0 0 Celkem Žádná opravná položka k majetku nebyla vytvořena Dlouhodobý majetek zatížený zástavním právem Účetní jednotka nemá žádný majetek zatížený zástavním právem Majetek najatý formou finančního leasingu Účetní jednotka nepořizuje žádný majetek formou finančního leasingu Operativní leasing Účetní jednotka nemá najatý žádný majetek formou operativního leasingu Dlouhodobý finanční majetek Účetní jednotka nevlastní dlouhodobý finanční majetek. TOP 09, Újezd 450/40, Praha 1 IČ /17

20 Příloha k účetní závěrce za rok Dlouhodobý finanční majetek zatížený zástavním právem Účetní jednotka neeviduje v roce 2013 finanční majetek zatížený zástavním právem Zásoby Účetní jednotka pro svou činnost nepořizuje žádné zásoby Dlouhodobé a krátkodobé pohledávky Krátkodobé pohledávky činí 172 tis. Kč, z toho 169 tis. Kč jsou pohledávky v souvislosti s nájmem nebytových prostor (zálohy na energie, služby, jistota). Účetní jednotka neeviduje žádné dlouhodobé pohledávky Struktura krátkodobých pohledávek z obchodních vztahů Struktura pohledávek z obchodních vztahů (údaje v tis. Kč) 2013 Počet dnů po splatnosti Celkem Do splatnosti Nad Pohledávky k subjektům ve skupině Účetní jednotka netvoří skupinu Časové rozlišení aktivní Náklady příštích období tvoří uhrazené náklady: (údaje v tis. Kč) Pojištění (pronajaté prostory, majetek apod.) Rezervy Účetní jednotka nevytvořila rezervy Dlouhodobé a krátkodobé závazky Účetní jednotka neeviduje žádné dlouhodobé závazky Struktura krátkodobých závazků z obchodních vztahů (údaje v tis. Kč) 2013 Počet dnů po splatnosti Celkem Do splatnosti Nad TOP 09, Újezd 450/40, Praha 1 IČ /17

2013 Počet dnů po splatnosti Celkem Do splatnosti 0 30 31 60 61-90 Nad 91 0 0 3 0 0 3 4.5.2. Pohledávky k subjektům ve skupině Účetní jednotka netvoří skupinu. 4.6. Časové rozlišení aktivní Náklady příštích období tvoří uhrazené náklady: (údaje v tis.")

21 Příloha k účetní závěrce za rok 2013 Z uvedených závazků byly ke dni zpracování účetní závěrky (ke dni uzavření účetních knih) krátkodobé závazky ve výši tis. Kč splaceny, k úhradě zbývá 32 tis. Kč Závazky k subjektům ve skupině Účetní jednotka netvoří skupinu Závazky kryté podle zástavního práva nebo zajištěné jiným způsobem Účetní jednotka nemá v roce 2013 závazky kryté zástavním právem zřízeném ke svému majetku, ani zajištěné jiným způsobem Dohadné účty pasivní, časové rozlišení pasivní Dohadné účty pasivní v částce 95 tis. Kč se skládají z nevyúčtovaných služeb k nájmu nebytových prostor v roce Bankovní úvěry Účetní jednotka nemá žádné bankovní úvěry. V průběhu roku proběhlo čerpání úvěru u České spořitelny pro úhradu části volebních nákladů pro předčasné volby do Poslanecké sněmovny Parlamentu ČR. Čerpáno bylo postupně tis. Kč. Jistina byla splacena z obdrženého státního příspěvku na úhradu volebních nákladů ještě před koncem roku Nebankovní finanční výpomoci Nebankovní finanční výpomoc účetní jednotka nečerpá Daň z příjmů Odložená daň Účetní jednotka nevykazuje žádné položky s rozdílným daňovým a účetním režimem, o odložené dani není účtováno Splatná daň z příjmů Výnosy účetní jednotky činily zejména státní příspěvek na činnost politické strany, členské příspěvky, osvobozené od daně z příjmů a dary, které jsou předmětem daně darovací a jako takové byly řádně přiznány. Vzhledem k tomu, že přijaté dary splnily veškeré podmínky pro jejich osvobození podle zákona č. 357/1992 Sb. o dani dědické, dani darovací a dani z převodu nemovitostí, byly od této daně osvobozeny. Další výnosy tvoří příjmy ze služeb podléhající dani z příjmu právnických osob. Účetní jednotka podává řádné přiznání k dani z příjmů právnických osob prostřednictvím daňového poradce, termín pro podání daňového přiznání je dne Očekávaná daňová povinnost je ve výši 0 Kč. TOP 09, Újezd 450/40, Praha 1 IČ /17

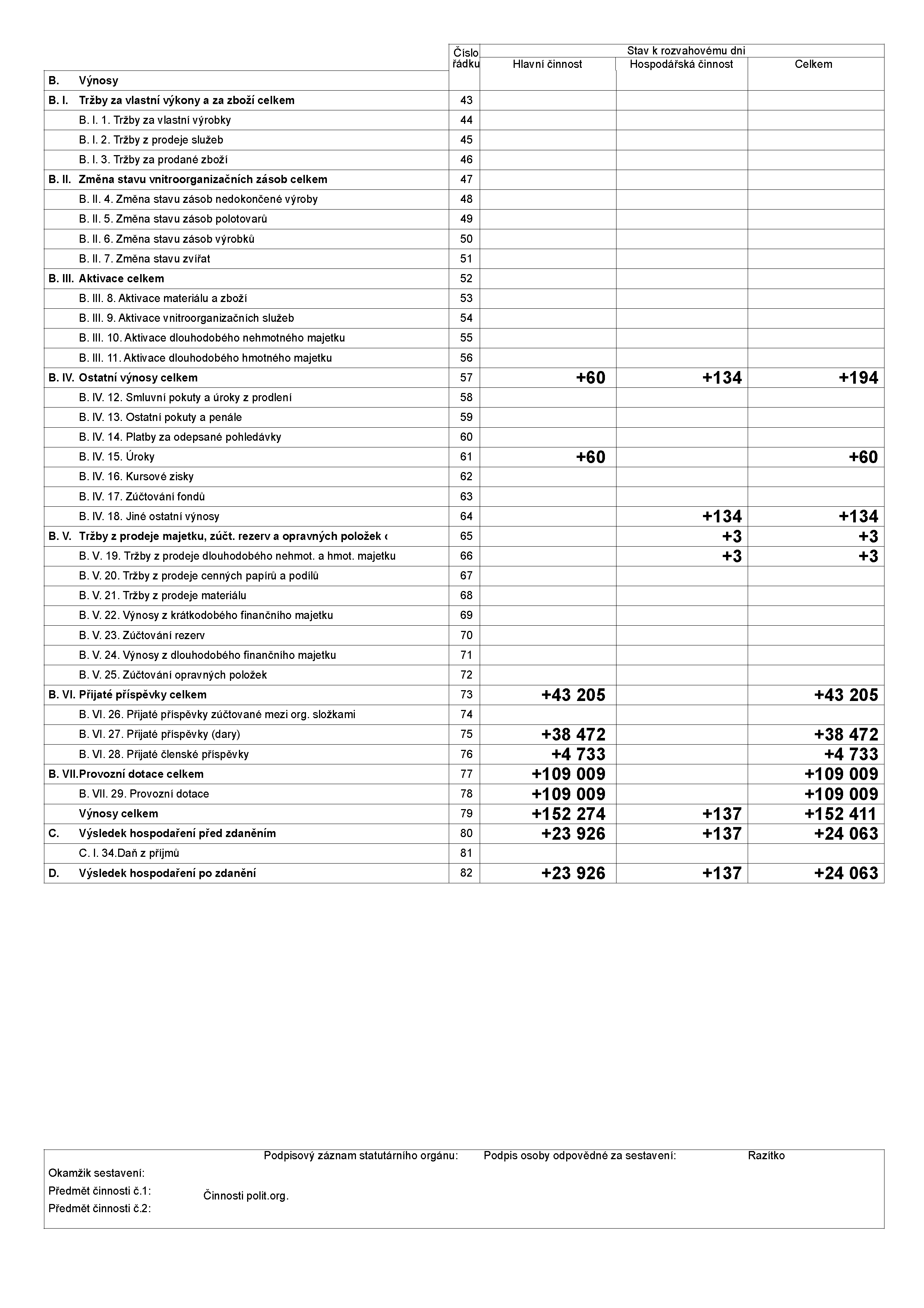

22 Příloha k účetní závěrce za rok 2013 Způsob zjištění základu daně z příjmu Činnost zdaňovaná daní z příjmu právnických osob je tvořena hospodářskou činností a je ve výši Kč. Účetní jednotka nedokáže exaktně určit náklady na hospodářskou činnost, proto pro výpočet základu daně nesnižuje výnosy o náklady. Zároveň účetní jednotka použije snížení základu daně podle 20 odst. 7 zákona 586/1992 Sb. o dani z příjmu, v platném znění o částku Kč. Takto upravený základ daně je 0 Kč Splatné závazky z titulu sociálního a zdravotního pojištění a daňové nedoplatky, včetně závazků z mezd Z titulu sociálního pojištění má k závazek ve výši 64 tis. Kč. Z titulu zdravotní pojištění má k závazek ve výši 30 tis. Kč. Tyto závazky jsou ke dni uzavření účetních knih zcela uhrazeny. Veškeré závazky vůči zaměstnancům zaúčtované k jsou ke dni uzavření účetních knih plně uhrazeny. Daňové závazky vůči státu jsou ke dni uzavření účetních knih plně vyrovnány Výnosy z běžné činnosti podle hlavních činností Účetní jednotka dosáhla v účetním období následujících výnosů: (údaje v tis. Kč) Tuzem. Příspěvek ze státního rozpočtu ČR Přijaté dary a obdobná plnění Členské příspěvky Úroky z vkladů 60 Úhrada telekomunikačních služeb pracovníků 19 Prodej drobného majetku 3 Pořádání společenských a kulturních akcí 67 Nájmy 48 Výnosy celkem Položka přijaté dary obsahuje ostatní nepeněžní plnění bez právního důvodu od politické strany Strana Práv Občanů ZEMANOVCI ve výši tis. Kč, které svým charakterem odpovídá nejvíce nepeněžnímu daru. Plnění spočívá v poskytnutí reklamního prostoru na venkovních reklamních plochách propagující 1. místopředsedu TOP 09 Miroslava Kalouska. Poskytovatel toto plnění nezamýšlel, účetní jednotka se však domnívá, že plnění proběhlo a protože se jedná o významnou položku, muselo být v účetnictví jednotky zohledněno. Poskytovatel plnění neposkytnul informaci o přesném rozsahu reklamy a ceny, částka tak vychází z veřejně dostupných informaci a odborného odhadu. Odhad výše plnění také zohledňuje náklady, které by musela účetní jednotka k obdobné propagaci vynaložit, pokud by si ji chtěla obstarat sama Transakce se spřízněnými subjekty Účetní jednotka netvoří majetkově propojenou skupinu. Žádné obchodní vztahy se spřízněnými subjekty nebyly realizovány. Probíhá politická spolupráce s hnutím Starostové a nezávislí. TOP 09, Újezd 450/40, Praha 1 IČ /17

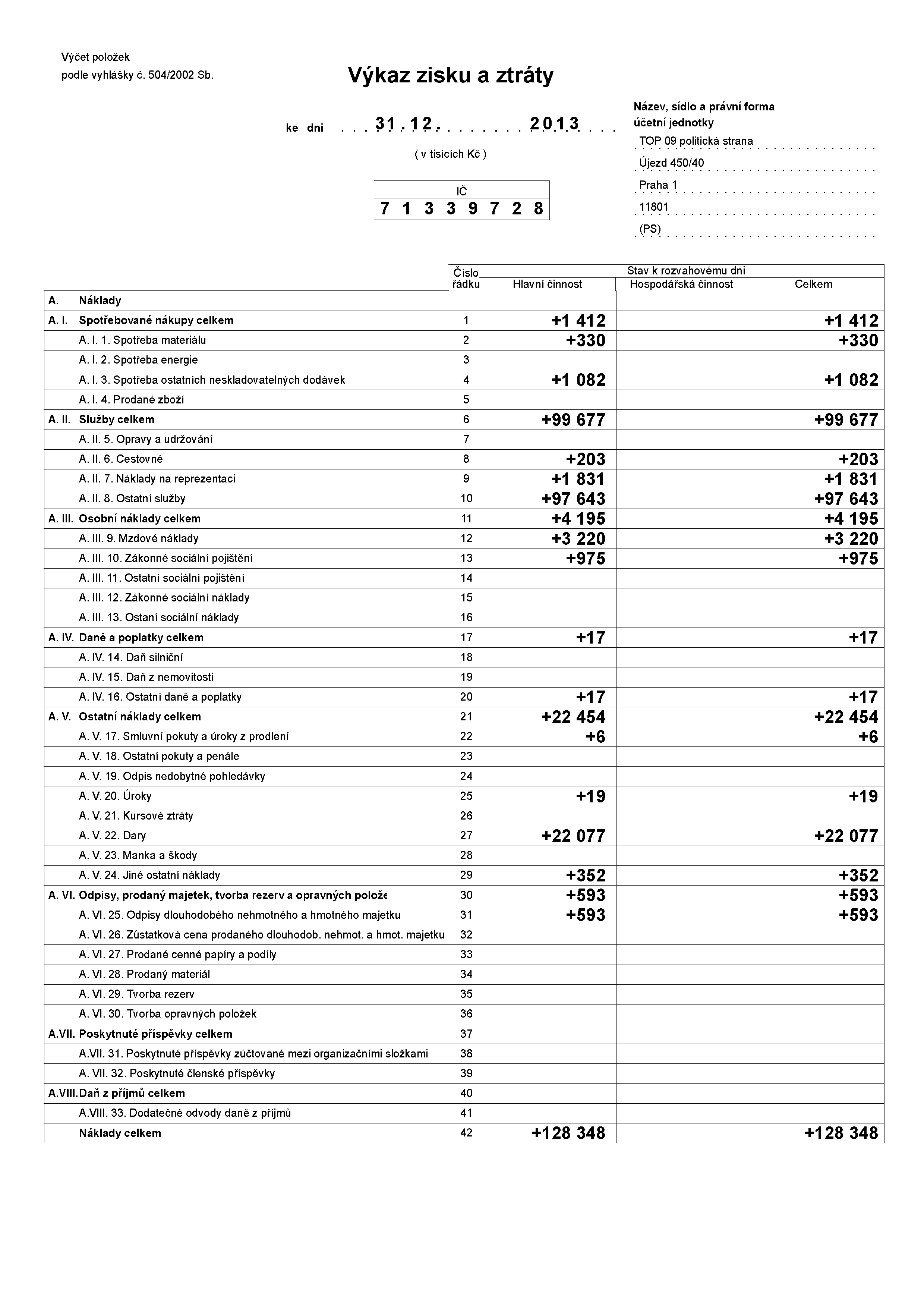

23 Příloha k účetní závěrce za rok Spotřebované nákupy (údaje v tis. Kč) Období do Spotřeba materiálu 330 Spotřeba energie a ostatních nesklad. dodávky Celkem Spotřeba energie a ostatních neskladovatelných dodávek je nákladem na spotřebu elektřiny, plynu, vodného, vč. dalších služeb v souvislosti s nájmy kanceláří a nebytových prostor od třetích osob. Část spotřebovaného materiálu ve výši 11 tis. Kč byla použita pro účely volební kampaně Služby (údaje v tis. Kč) Období do Opravy a udržování 0 Cestovné, ubytování 203 Náklady na reprezentaci Náklady na reprezentaci volební náklady 641 Drobný SW Telefon, IT, internet, poštovné, copy Nájemné Administrativní a technické služby Ostatní služby volební náklady Ostatní služby Celkem Ostatní služby zahrnují provedení auditu účetnictví za rok 2012 ve výši 48 tis. Kč auditor neobdržel žádné další plnění. Volební náklady jsou vyčíslené celkem na tis. Kč, z toho služby tis. Kč Tržby z prodeje materiálu Účetní jednotka nedosahuje tržeb z prodeje materiálu Odpisy dlouhodobého nehmotného a hmotného majetku, prodaný majetek (údaje v tis. Kč) Odpisy DNM a DHM Období do Odpisy DNM a DHM 593 Zůstatková cena prodaného majetku 0 Celkem 593 TOP 09, Újezd 450/40, Praha 1 IČ /17

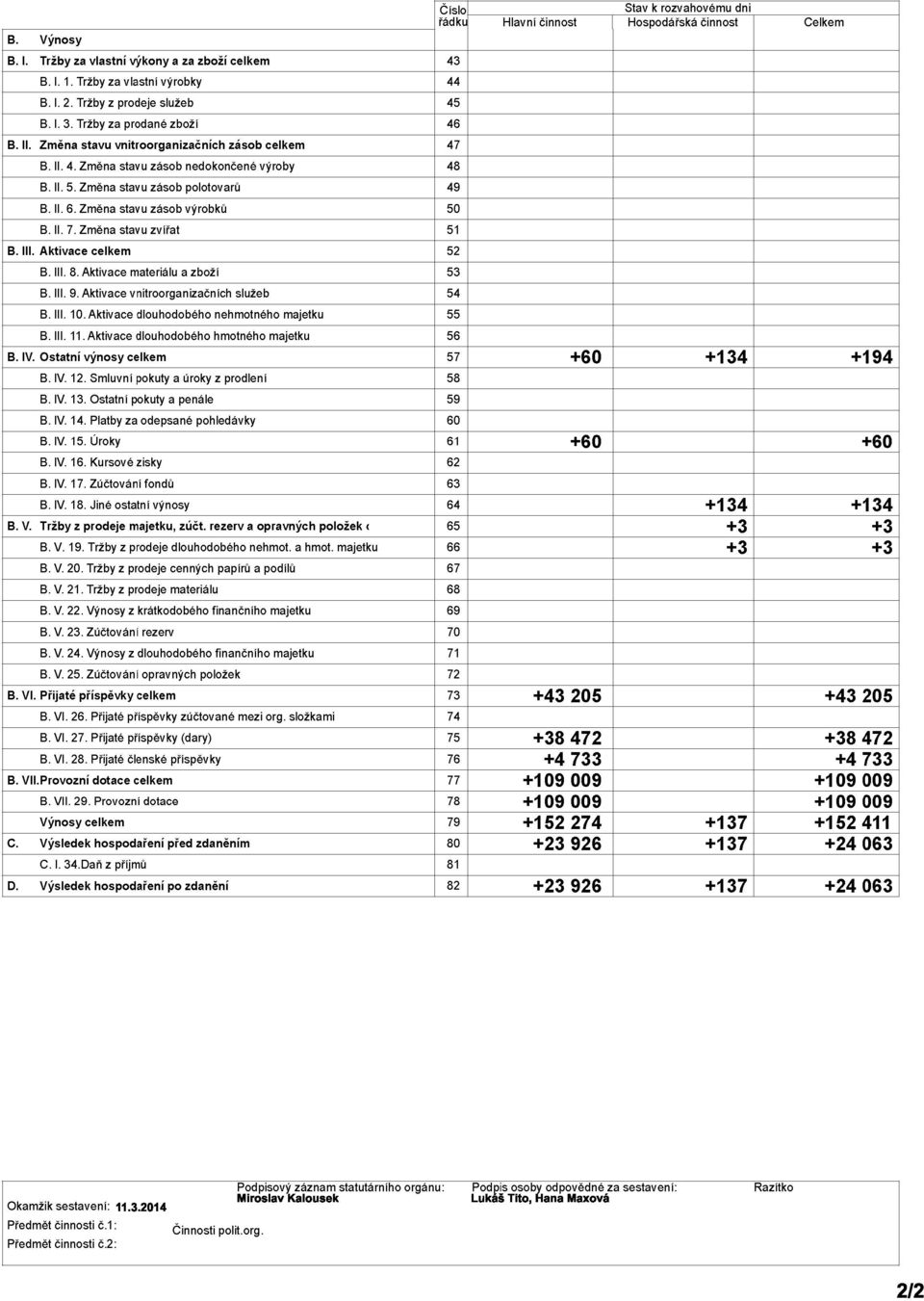

24 Příloha k účetní závěrce za rok Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období Účetní jednotka v roce 2013 nevytvořila žádné rezervy Ostatní provozní výnosy (údaje v tis. Kč) Období do Smluvní pokuty a úroky z prodlení 0 Ostatní provozní výnosy 0 Celkem Ostatní provozní náklady (údaje v tis. Kč) Období do Dary Smluvní pokuty a úroky z prodlení 6 Ostatní pokuty a penále 0 Odpisy pohledávek a postoupené pohledávky 0 Škody v provozní oblastí 1 Členské poplatky v organizacích Správní poplatky, ostatní daně a poplatky Ostatní provozní náklady 41 Celkem Účetní jednotka v roce 2013 poskytla dary subjektům: Starostové a nezávislí, politické hnutí; tis. Kč Karel Schwarzenberg, kandidát na prezidenta ČR; tis. Kč Fórum Karla Schwarzenberga, o.p.s.; tis. Kč Město Poděbrady; tis. Kč, TOPAZ, občanské sdružení; 500 tis. Kč, a dalším 18 subjektům celkem 127 tis. Kč Výnosové úroky (údaje v tis. Kč) Období do Úroky z bankovních účtů 46 Úrok z vlastněné pohledávky 14 Celkem 60 TOP 09, Újezd 450/40, Praha 1 IČ /17

25 Příloha k účetní závěrce za rok Ostatní finanční výnosy (údaje v tis. Kč) Období do Kursové zisky 0 Ostatní finanční výnosy 0 Celkem Ostatní finanční náklady (údaje v tis. Kč) Období do Kurzové ztráty 0 Bankovní poplatky 48 Vyúčtované úroky z přijaté půjčky 19 Ostatní finanční náklady 13 Celkem Hospodářský výsledek Výsledek hospodaření za rok 2013 představuje zisk ve výši tis. Kč, z toho hlavní činnost tis. Kč a hospodářská činnost 137 tis. Kč. Činnost zdaňovaná daní z příjmu právnických osob je tvořena příjmy z nájmu, tržbami z prodeje majetku, pořádání společenských a kulturních akcí a přeúčtování telekomunikačních služeb pracovníkům. Účetní hospodářský výsledek ztráta za rok 2012 ve výši tis. Kč byla uhrazena z fondu ze zisku předchozích let na základě rozhodnutí výkonného výboru. Účetní hospodářský výsledek za rok 2013, zisk ve výši tis. Kč, bude doporučeno převést do fondů. 5. Zaměstnanci, vedení účetní jednotky a statutární orgány 5.1. Osobní náklady a počet zaměstnanců Průměrný evidenční přepočtený počet zaměstnanců účetní jednotky je následující: (údaje v tis. Kč) Počet Mzdové náklady Soc. a zdrav. zabezpečení Zaměstnanci Poskytnuté půjčky, úvěry či ostatní plnění vůči zaměstnancům a členům orgánů V roce 2013 neobdrželi zaměstnanci žádná plnění nad rámec základní mzdy. TOP 09, Újezd 450/40, Praha 1 IČ /17

26 Příloha k účetní závěrce za rok 2013 Nebyly stanoveny odměny ani funkční požitky za účetní období členům statutárního, kontrolních nebo jiných orgánů určených stanovami, z titulu jejich funkce. Nevznikly, ani nebyly smluvně sjednány dluhy ohledně požitků bývalých členů těchto orgánů. Nebyly poskytnuty zálohy, závdavky ani úvěry členům těchto orgánů. 6. Závazky neuvedené v účetnictví Vedení účetní jednotky nemá žádné informace o závazcích, které nejsou uvedeny v účetnictví. Účetní jednotka nevystavila žádné záruční dokumenty směnky, či jiné ručení, ani nezatížila svůj majetek zástavními právy, či jiným zatížením Soudní spory K se účetní jednotka neúčastnila žádného soudního sporu, jehož rozhodnutí by mělo podstatný dopad na účetní jednotku Závazky spojené s výstavbou a pořizováním majetku (včetně finančního leasingu) Účetní jednotka nemá k datu účetní závěrky budoucí závazky Ekologické závazky K neexistuje ekologický audit účetní jednotky. Účetní jednotka si není vědoma žádných závazků, které by měly významný dopad na účetní závěrku roku Události, které nastaly po datu účetní závěrky Po datu účetní závěrky nedošlo k žádným událostem, které by měly významný dopad na účetní závěrku. V Praze dne Podpisový záznam statutárního orgánu: Miroslav Kalousek Kontroloval: Pavel Severa Vypracoval: Lukáš Tito, Hana Maxová TOP 09, Újezd 450/40, Praha 1 IČ /17

KONSOLIDOVANÁ VÝROČNÍ ZPRÁVA skupiny AGEL

2012 VÝROČNÍ ZPRÁVA společnosti AGEL a.s. KONSOLIDOVANÁ VÝROČNÍ ZPRÁVA skupiny AGEL Obsah výroční zprávy společnosti AGEL a.s. za rok 2012 1. Úvodní slovo předsedy představenstva společnosti 2. Zpráva

2012 VÝROČNÍ ZPRÁVA společnosti AGEL a.s. KONSOLIDOVANÁ VÝROČNÍ ZPRÁVA skupiny AGEL Obsah výroční zprávy společnosti AGEL a.s. za rok 2012 1. Úvodní slovo předsedy představenstva společnosti 2. Zpráva

F I N A N Č N Í Č Á S T

V Ý R O Č N Í Z P R ÁVA 2 0 0 4 F I N A N Č N Í Č Á S T Zpráva dozorčí rady MVV Energie CZ s. r. o. za období 2003/2004 (říjen 2003 září 2004) Složení dozorčí rady společnosti v období 2003/2004 (od 1.

V Ý R O Č N Í Z P R ÁVA 2 0 0 4 F I N A N Č N Í Č Á S T Zpráva dozorčí rady MVV Energie CZ s. r. o. za období 2003/2004 (říjen 2003 září 2004) Složení dozorčí rady společnosti v období 2003/2004 (od 1.

VÝROČNÍ ZPRÁVA ZA ROK 2013

VÝROČNÍ ZPRÁVA ZA ROK 2013 Poradna při finanční tísni, o.p.s. IČ: 281 86 869 1 Americká 22, Praha 2, 120 00 tel. (+420) 222 922 240 fax. (+420) 222 524 198 Životopis Poradny při finanční tísni, o.p.s.

VÝROČNÍ ZPRÁVA ZA ROK 2013 Poradna při finanční tísni, o.p.s. IČ: 281 86 869 1 Americká 22, Praha 2, 120 00 tel. (+420) 222 922 240 fax. (+420) 222 524 198 Životopis Poradny při finanční tísni, o.p.s.

11-12/1. 31. 12. 2003 Ročník XXXVII Cena 80 Kč ISSN-0322-9653 MINISTERSTVO FINANCÍ

31. 12. 2003 Ročník XXXVII Cena 80 Kč ISSN-0322-9653 11-12/1 MINISTERSTVO FINANCÍ 48. České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů

31. 12. 2003 Ročník XXXVII Cena 80 Kč ISSN-0322-9653 11-12/1 MINISTERSTVO FINANCÍ 48. České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů

Toyota Financial Services Czech s.r.o.

Výroční zpráva Hospodářský rok 2014 Výroční zpráva / Hospodářský rok 2014 2 Obsah Úvod 5 Společnost 7 Produkty a služby 8 Retail 11 Wholesale 19 Pojištění 21 Technologie a internet 25 Řízení rizik 29 Strategie

Výroční zpráva Hospodářský rok 2014 Výroční zpráva / Hospodářský rok 2014 2 Obsah Úvod 5 Společnost 7 Produkty a služby 8 Retail 11 Wholesale 19 Pojištění 21 Technologie a internet 25 Řízení rizik 29 Strategie

výrok auditora ke konsolidované účetní závěrce

12 výrok auditora ke konsolidované účetní závěrce PricewaterhouseCoopers Audit, s.r.o. Kateřinská 40/466 120 00 Praha 2 Česká republika Telefon +420 251 151 111 Fax +420 251 156 111 ZPRÁVA NEZÁVISLÝCH

12 výrok auditora ke konsolidované účetní závěrce PricewaterhouseCoopers Audit, s.r.o. Kateřinská 40/466 120 00 Praha 2 Česká republika Telefon +420 251 151 111 Fax +420 251 156 111 ZPRÁVA NEZÁVISLÝCH

DOB-Invest a.s. D-GROUP V Ý R O Č N Í 2014 Z P R Á V A

DOB-Invest a.s. D-GROUP VÝROČNÍ ZPRÁVA 2014 PRAHA Radotín Černošice Zbraslav DOBŘICHOVICE DOBŘICHOVICE Všenory CUKRÁK DOBŘICHOVICE JSOU STŘEDNĚ VELKOU OBCÍ (JIŽ MĚSTEM) S VÍCE NEŽ 3000 OBYVATELI. DNEŠNÍ

DOB-Invest a.s. D-GROUP VÝROČNÍ ZPRÁVA 2014 PRAHA Radotín Černošice Zbraslav DOBŘICHOVICE DOBŘICHOVICE Všenory CUKRÁK DOBŘICHOVICE JSOU STŘEDNĚ VELKOU OBCÍ (JIŽ MĚSTEM) S VÍCE NEŽ 3000 OBYVATELI. DNEŠNÍ

VÝROČNÍ ZPRÁVA 2013. VÍTKOVICE HOLDING, a.s. Ruská 2887/101, 706 02 Ostrava Vítkovice IČ: 25816039

VÝROČNÍ ZPRÁVA 2013 VÍTKOVICE HOLDING, a.s. Ruská 2887/101, 706 02 Ostrava Vítkovice IČ: 25816039 Obsah 1. SLOVO PŘEDSEDY PŘEDSTAVENSTVA... 3 2. ORGÁNY SPOLEČNOSTI... 4 3. VÝZKUM A VÝVOJ... 6 4. ŽIVOTNÍ

VÝROČNÍ ZPRÁVA 2013 VÍTKOVICE HOLDING, a.s. Ruská 2887/101, 706 02 Ostrava Vítkovice IČ: 25816039 Obsah 1. SLOVO PŘEDSEDY PŘEDSTAVENSTVA... 3 2. ORGÁNY SPOLEČNOSTI... 4 3. VÝZKUM A VÝVOJ... 6 4. ŽIVOTNÍ

Výroční zpráva 19 98

Výroční zpráva 1998 O bsah Úvodní slovo ředitele společnosti........................... 2 Zpráva představenstva................................... 5 Zpráva dozorčí rady...................................

Výroční zpráva 1998 O bsah Úvodní slovo ředitele společnosti........................... 2 Zpráva představenstva................................... 5 Zpráva dozorčí rady...................................

ROČNÍ ZPRÁVA ZA ROK 2005 ÚŘAD PRO OCHRANU OSOBNÍCH ÚDAJŮ

ROČNÍ ZPRÁVA ZA ROK 2005 (podle vyhlášky 323/2005 Sb.) ÚŘAD PRO OCHRANU OSOBNÍCH ÚDAJŮ Praha, 30. června 2006 Předkládá: RNDr. Igor Němec předseda Ing. Jan Hájek ředitel odboru ekonomického a provozního

ROČNÍ ZPRÁVA ZA ROK 2005 (podle vyhlášky 323/2005 Sb.) ÚŘAD PRO OCHRANU OSOBNÍCH ÚDAJŮ Praha, 30. června 2006 Předkládá: RNDr. Igor Němec předseda Ing. Jan Hájek ředitel odboru ekonomického a provozního

Finanční zpravodaj 2/2012

Strana 66 7 Úplné znění Českého účetního standardu č. 003 Odložená daň pro účetní jednotky, které vedou účetnictví podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů Referent: Ing. Jana Svatošová,

Strana 66 7 Úplné znění Českého účetního standardu č. 003 Odložená daň pro účetní jednotky, které vedou účetnictví podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů Referent: Ing. Jana Svatošová,

IFRS a české účetní předpisy. podobnosti a rozdíly

a české účetní předpisy podobnosti a rozdíly prosinec 2009 a české účetní předpisy podobnosti a rozdíly prosinec 2009 Úvod Předmluva Mezinárodní standardy účetního výkaznictví () byly v roce 2005 aplikovány

a české účetní předpisy podobnosti a rozdíly prosinec 2009 a české účetní předpisy podobnosti a rozdíly prosinec 2009 Úvod Předmluva Mezinárodní standardy účetního výkaznictví () byly v roce 2005 aplikovány

AUDITOR 4/2008. Nový výbor pro politiku finančního výkaznictví Proč vzniká nový okruh činnosti komory a nový výbor? Jde vůbec o nový okruh činnosti?

AUDITOR 4/2008 Obsah AKTUALITY... 2 TÉMA ČÍSLA PODNIKOVÉ KOMBINACE Nový zákon o přeměnách obchodních společností a družstev (Prof. JUDr. Jan Dědič, Jan Lasák)... 8 Účetní a daňové souvislosti nového zákona

AUDITOR 4/2008 Obsah AKTUALITY... 2 TÉMA ČÍSLA PODNIKOVÉ KOMBINACE Nový zákon o přeměnách obchodních společností a družstev (Prof. JUDr. Jan Dědič, Jan Lasák)... 8 Účetní a daňové souvislosti nového zákona

Metodika tvorby Pomocného analytického přehledu

Metodika tvorby Pomocného analytického přehledu OBSAH: I. Obecná část - účinnost - periodicita předávání - termíny předávání, vykazované období - vykazující jednotky - obsah Pomocného analytického přehledu

Metodika tvorby Pomocného analytického přehledu OBSAH: I. Obecná část - účinnost - periodicita předávání - termíny předávání, vykazované období - vykazující jednotky - obsah Pomocného analytického přehledu

PODVOJNÉ ÚČETNICTVÍ ÚVOD. Jak na podnikání? ZÁKLADY ÚČETNICTVÍ I. - úvod. POČÍTAČOVÁ SLUŽBA s.r.o., Stupkova 413/1a, Olomouc

Projekt reg. č.: CZ.1.04/3.4.04/88.00372 je financován z prostředků ESF prostřednictvím OP LZZ a státního rozpočtu ČR, název projektu: PODNIKATELSKÝ MINIINKUBÁTOR. PODVOJNÉ ÚČETNICTVÍ ÚVOD Jak na podnikání?

Projekt reg. č.: CZ.1.04/3.4.04/88.00372 je financován z prostředků ESF prostřednictvím OP LZZ a státního rozpočtu ČR, název projektu: PODNIKATELSKÝ MINIINKUBÁTOR. PODVOJNÉ ÚČETNICTVÍ ÚVOD Jak na podnikání?

Změna zákona o daních z příjmů

Změna zákona o daních z příjmů ZÁKONNÉ OPATŘENÍ SENÁTU č. 344/2013 Sb., o změně daňových zákonů v souvislosti s rekodifikací soukromého práva a o změně některých zákonů Ing. Ilona Součková Hlavní změny

Změna zákona o daních z příjmů ZÁKONNÉ OPATŘENÍ SENÁTU č. 344/2013 Sb., o změně daňových zákonů v souvislosti s rekodifikací soukromého práva a o změně některých zákonů Ing. Ilona Součková Hlavní změny

Smlouva o kontrolní činnosti

Smlouva o kontrolní činnosti číslo P1006-14 uzavřená dle ust. 2652 a násl. zák. č. 89/2012 Sb. občanského zákoníku (dále je OZ ) mezi těmito smluvními stranami: 1) Objednatel: Město Žďár nad Sázavou, IČ:

Smlouva o kontrolní činnosti číslo P1006-14 uzavřená dle ust. 2652 a násl. zák. č. 89/2012 Sb. občanského zákoníku (dále je OZ ) mezi těmito smluvními stranami: 1) Objednatel: Město Žďár nad Sázavou, IČ:

DAŇOVÁ EVIDENCE TEORETICKÁ PUBLIKACE

Tato publikace je spolufinancována Evropským sociálním fondem a státním rozpočtem České republiky DAŇOVÁ EVIDENCE TEORETICKÁ PUBLIKACE STŘEDNÍ ŠKOLA SLUŽEB A PODNIKÁNÍ, OSTRAVA-PORUBA, PŘÍSPĚVKOVÁ ORGANIZACE

Tato publikace je spolufinancována Evropským sociálním fondem a státním rozpočtem České republiky DAŇOVÁ EVIDENCE TEORETICKÁ PUBLIKACE STŘEDNÍ ŠKOLA SLUŽEB A PODNIKÁNÍ, OSTRAVA-PORUBA, PŘÍSPĚVKOVÁ ORGANIZACE

Prezentace společnosti T-Mobile Czech Republic a.s. a účetní závěrka za rok 2003 podle IFRS

Prezentace společnosti T-Mobile Czech Republic a.s. a účetní závěrka za rok 2003 podle IFRS No. 1 Obsah 8 Úvodní slovo předsedy představenstva 10 Sedmileté ohlédnutí 12 Rok 2003 plně v barvách T-Mobile

Prezentace společnosti T-Mobile Czech Republic a.s. a účetní závěrka za rok 2003 podle IFRS No. 1 Obsah 8 Úvodní slovo předsedy představenstva 10 Sedmileté ohlédnutí 12 Rok 2003 plně v barvách T-Mobile

';rp. y, ;.o(r Příloha usnesení Č. Usn RMC 0224/2015 Rady Městské části Praha 8 ze dne 22. dubna 2015

MĚSTSKA ČAST PRAHA 8 Úřad městské části (1) První den zveřejnění: Poslední den zveřejnění: Počet Hstů:.10 ';rp. y, ;.o(r Příloha usnesení Č. Usn RMC 0224/2015 Rady Městské části Praha 8 ze dne 22. dubna

MĚSTSKA ČAST PRAHA 8 Úřad městské části (1) První den zveřejnění: Poslední den zveřejnění: Počet Hstů:.10 ';rp. y, ;.o(r Příloha usnesení Č. Usn RMC 0224/2015 Rady Městské části Praha 8 ze dne 22. dubna

Odpisy dlouhodobého majetku

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku Odpisy dlouhodobého majetku BAKALÁŘSKÁ PRÁCE Autor:

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku Odpisy dlouhodobého majetku BAKALÁŘSKÁ PRÁCE Autor:

Vnitřní organizační směrnice obce

Vnitřní organizační směrnice obce Obce D r á ž o v Změna od 27.11.2014 Obecní zastupitelstvo se skládá z 9 členů: - starostka (uvolněná) - Jiřina Vávrová - 1.místostarosta - Miroslav Churáň - 2.místostarosta

Vnitřní organizační směrnice obce Obce D r á ž o v Změna od 27.11.2014 Obecní zastupitelstvo se skládá z 9 členů: - starostka (uvolněná) - Jiřina Vávrová - 1.místostarosta - Miroslav Churáň - 2.místostarosta

??? Výroční zpráva za rok 2013

I.??? 1 OBSAH VÝROČNÍ ZPRÁVY 2 I. Úvodní slovo předsedy představenstva a výkonného ředitele společnosti 3 II. Základní identifikační údaje účetní jednotky 5 III. Organizační struktura společnosti 7 1.

I.??? 1 OBSAH VÝROČNÍ ZPRÁVY 2 I. Úvodní slovo předsedy představenstva a výkonného ředitele společnosti 3 II. Základní identifikační údaje účetní jednotky 5 III. Organizační struktura společnosti 7 1.

VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ. PROGRAM ZÁRUKA 2015 až 2023

VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ PROGRAM ZÁRUKA 2015 až 2023 Číslo výzvy I. Datum vyhlášení výzvy 24. 2. 2015 Příjem žádostí Od 24. 2. 2015 do 31. 12. 2017 Systém sběru žádostí Kontinuální Obsah 1. CÍL PROGRAMU...

VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ PROGRAM ZÁRUKA 2015 až 2023 Číslo výzvy I. Datum vyhlášení výzvy 24. 2. 2015 Příjem žádostí Od 24. 2. 2015 do 31. 12. 2017 Systém sběru žádostí Kontinuální Obsah 1. CÍL PROGRAMU...

Příloha Metodika zatříďování příslušných příjmů, výdajů a financování na jednotlivé položky rozpočtové skladby

Metodika zatříďování příslušných příjmů, výdajů a financování na jednotlivé položky rozpočtové skladby Položka Název Realizace VLASTNÍ PŘÍJMY - BĚŽNÉ 1 Daňové příjmy 11 Daně z příjmů, zisku a kapitálových

Metodika zatříďování příslušných příjmů, výdajů a financování na jednotlivé položky rozpočtové skladby Položka Název Realizace VLASTNÍ PŘÍJMY - BĚŽNÉ 1 Daňové příjmy 11 Daně z příjmů, zisku a kapitálových

DAŇOVÁ EVIDENCE. Rozdíl mezi daňovou evidencí a účetnictvím

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

PŘÍRUČKA PRO PODNIKÁNÍ OBECNÝ ZÁKLAD

PŘÍRUČKA PRO PODNIKÁNÍ OBECNÝ ZÁKLAD Výhrada: Cílem dokumentu je poskytnutí základních informací pro podnikání. Hospodářská komora České republiky objektivně nemůže převzít odpovědnost za naprostou správnost,

PŘÍRUČKA PRO PODNIKÁNÍ OBECNÝ ZÁKLAD Výhrada: Cílem dokumentu je poskytnutí základních informací pro podnikání. Hospodářská komora České republiky objektivně nemůže převzít odpovědnost za naprostou správnost,

ZÁSOBY - POŘÍZENÍ, EVIDENCE, VYSKLADŇOVÁNÍ, ÚČTOVÁNÍM ZPŮSOBEM A,B

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku ZÁSOBY - POŘÍZENÍ, EVIDENCE, VYSKLADŇOVÁNÍ, ÚČTOVÁNÍM

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku ZÁSOBY - POŘÍZENÍ, EVIDENCE, VYSKLADŇOVÁNÍ, ÚČTOVÁNÍM

POKYNY. k vyplnění přiznání k dani z nemovitých věcí od zdaňovacího období roku 2014

POKYNY k vyplnění přiznání k dani z nemovitých věcí od zdaňovacího období roku 2014 UPOZORNĚNÍ: pro přiznání daně z nemovitostí do zdaňovacího období roku 2013 včetně použijte tiskopis Přiznání k dani

POKYNY k vyplnění přiznání k dani z nemovitých věcí od zdaňovacího období roku 2014 UPOZORNĚNÍ: pro přiznání daně z nemovitostí do zdaňovacího období roku 2013 včetně použijte tiskopis Přiznání k dani

PRAHA - KONKURENCESCHOPNOST

PROJEKTOVÁ PŘÍRUČKA Operační program PRAHA - KONKURENCESCHOPNOST Verze: 5.3 Datum účinnosti: 30. 7. 2014 PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI Evropský fond pro regionální rozvoj OBSAH ČÁST A ZÁKLADNÍ

PROJEKTOVÁ PŘÍRUČKA Operační program PRAHA - KONKURENCESCHOPNOST Verze: 5.3 Datum účinnosti: 30. 7. 2014 PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI Evropský fond pro regionální rozvoj OBSAH ČÁST A ZÁKLADNÍ