Public debt in % GDP

|

|

|

- Karel Mareš

- před 8 lety

- Počet zobrazení:

Transkript

1 Public debt in % GDP

2

3 Faktory ovlivňující výši veřejného dluhu - demografický faktor - sociální politika - volební cyklus - ekonomický cyklus - přírodní katastrofy + tempo růstu HDP, úroková sazba D HDP 1 1 = D HDP o o R o + PD HDP 1 M HDP R o = 1 + r q

4 Řešení dluhu PROČ? aktivní řešení vědomé, záměrné řešení vlády (mimořádná odvodová povinnost, krácení výdajových položek, politickoadministrativní řešení odmítnutí dluhu, monetární řešení centrální banka záměrně vyvolá inflaci výsledek = snížení reálné hodnoty dluhu ČR 1953, restrukturalizace dluhu - změna splátkového kalendáře např. Argentina 2002, Řecko odpis, spálení seznamu věřitelů Janov 14.století) pasivnířešení působení faktorů, které nezávisí na vůli vlády (q, prominutí dluhu - SB a MMF program pro odpuštění dluhů vysoce zadluženým rozvojovým zemím, program byl neúčinný - 41 státům odepsáno v letech 1989 a mld. dolarů dluhů, stejné země za shodné období obdržely půjčky ve výši 41 miliard dolarů, dary, inflace snižuje reálnou hodnotu závazků vlády)

5 Důsledky existence dluhu a) rozpočtové důsledky dopad na saldo rozpočtů růst úroků růst mandatorních výdajů problém investic b) důsledky finanční souvisí s umisťování vládních dluhopisů na trhu - absorbce vládních dluhopisů na trhu - vytěsňování soukromých investic c) sociální souvisí se vznikem morálního hazardu

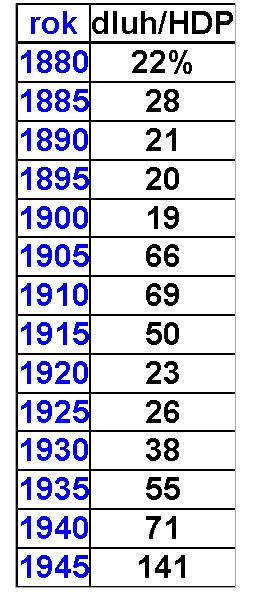

6 Dluh Japonsko

7 rok %

8 Vývoj veřejného dluhu v USA

9 Vývoj veřejného dluhu v USA

10 Dluh USA dle prezidentů

11 Dary na splácení veřejného dluhu USA

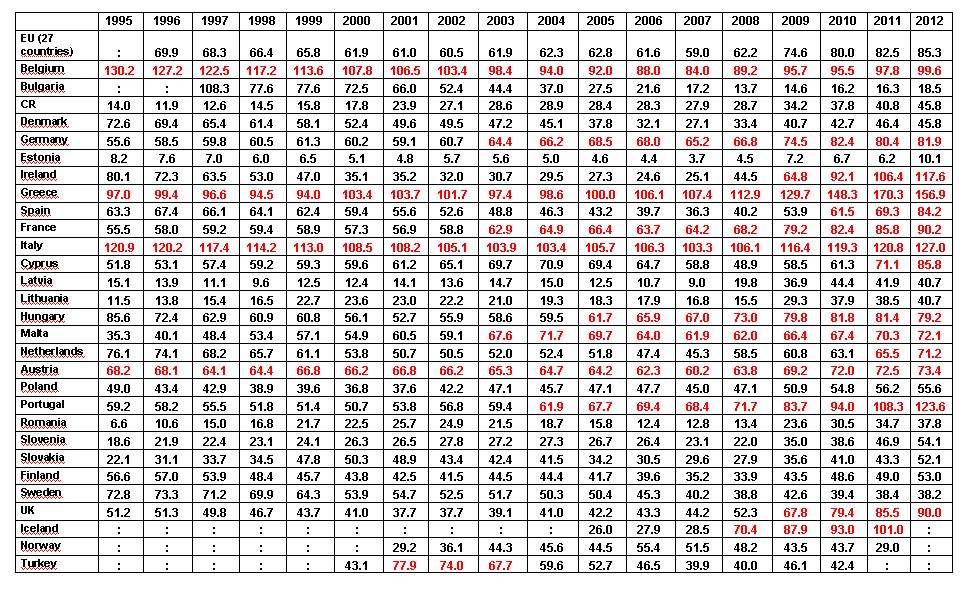

12 Vývoj veřejného dluhu v zemích PIIGS (v % HDP)

13 Dluh v ČR vznik ( z deficitu, převzetím závazků) složení státní dluh, dluh ÚSC, SZ faktory ovlivňující dluh

14 50,00% Vývoj dluhu v ČR (v % HDP) 45,00% 40,00% 35,00% 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% veřejný dluh/hdp státní dluh/hdp

15 Veřejný dluh státní dluh (mld.kč)

16 Struktura státního dluhu dle měny 100% 80% 60% 40% 20% 0% Domácí dluh Zahraniční dluh

17 Struktura státního dluhu dle splatnosti 100% 80% 60% 40% 20% 0% SPP Spořicí státní dluhopisy SD A DD Ostatní zdroje

18 dluh na 1osobu / průměrná mzda = kolik měsíců by osoba s průměrnou mzdou pracovala na úhradu dlužné částky výše dluhu na jednoho obyvatele počet měsíců odpracovaných k úhradě "dluhu"(průměrná mzda)

19 Dary na splácení dluhu ČR Na internetových stránkách MF je účet dluhové služby a kdokoli tam může přispět jakoukoli částkou. č.ú u ČNB bankovní kód Do zprávy pro příjemce napište: dar na snížení státního dluhu ČR. Do rezervního fondu ministerstva financí převádějí občané peníze jako dar na snížení státního dluhu ČR od listopadu V letech byly přijaty dary občanů na umoření státního dluhu ve výši celkem korun (celkem 57 darů ).

20 Přispívat na splácení státního dluhu Prezident Zeman vyzval členy Sněmovny, aby stejně jako on začali částí svého platu přispívat do fondu na splácení státního dluhu. Ustavena už podle něj byla jeho správní rada, konkrétní banka má být vybrána příští týden. Svůj příspěvek, který je podle něj měsíčně, označil za kapku v moři, kterou zadlužování nezastaví. Je to však podle něj symbol a gesto. Já věřím, že jakmile bude oznámeno číslo účtu, pak mnozí z vás, dokonce i pan ministr financí (Miroslav Kalousek), který tak často a hojně hovoří o nutnosti splácení státního dluhu, ze svého skromného platu drobným dílem přispěje, řekl Zeman.

21 Vývoj státního dluhu po vzniku ČR I. období - stagnace a konsolidace emisní činnosti ( ) převzetí závazků v poměru počtu obyvatelstva, tj. 2/3 závazků řízení dluhové služby - splacení přímých úvěrů ČNB i obchodních bank - důraz na vydávání SPP (kryly 2/3 státního dluhu) 4 emise střídavě, splatnost 2 a 5 let, každá v objemu 5 mld. Kč

22 II. období - nová emisní strategie ( ) rostoucí výpůjční požadavky vlády emise se splatností 3, 5, 7,10 let,od roku let, objem emise min mld. Kč, od června roku Stálá komise pro řízení státního dluhu úkol : koordinovat fiskální politiku a politiku řízení státního dluhu s měnovou politikou

23 III. období - aktivní řízení státního dluhu.od 1. října oddělení Řízení státního dluhu od r praktické řízení cíl: zajištění výpůjčních potřeb centrální vlády a jejích platebních závazků při dosahování co možná nejnižších nákladů dluhové služby ve střednědobém a dlouhodobém horizontu při uvážlivém stupni rizika Základní střednědobé cíle: podpora efektivity a likvidity domácího finančního trhu - nízký počet emisí, růst objemů emisí stabilizace refinančního rizika = snižování podílu krátkodobého dluhu diverzifikace - institucionální (dle typu držitele) a geografická

24 Souhrnné údaje o zadluženosti obcíčr v letech (v mld. Kč)

25 Regulace zadluženosti obcí a krajů pomocí ukazatele dluhové služby usnesení vlády č : při poskytování účelových dotací obcím v letech 1998 až 2000 přihlédnout, zda žádající obec dosáhla minimálně vyrovnaného rozpočtového hospodaření v roce 1997 poskytovat účelové dotace obcím, u kterých bylo při přezkoumání jejich hospodaření potvrzeno, že za předcházející dva roky hospodařily bez výhrad nebo uspokojivě objasnily vypořádání výhrad.

26 zákon č. 450/2001 Sb., snaha omezit zadlužování obcí i krajů: uzavření smlouvy o přijetí úvěru nebo půjčky obcí a krajem ze zahraničí schvaluje vláda emise komunálních obligací schvaluje vláda obec i kraj nesmějí přijmout úvěr, pokud dluhová služba přesahuje 15 % vlastního rozpočtu minulého roku obec a kraj nesmí svým majetkem ručit za závazky fyzických osob a právnických osob, jichž není zřizovatelem stát neručí za hospodaření a závazky obce či kraje, pokud tento závazek nepřevezme stát smluvně

27 Ukazatel dluhové služby = (dluhová služba / dluhová základna) x 100 Číslo řádku Název položky Odkaz na rozpočtovou skladbu 1 daňové příjmy (po třída 1 konsolidaci) 2 nedaňové příjmy (po konsolidaci) třída 2 3 přijaté dotace finanční vztah položka dluhová základna ř. 1 + ř. 2 + ř. 3 5 úroky položka splátky jistin a dluhopisů položky 8xx2 a 8xx4 7 splátky leasingu položka dluhová služba ř. 5 + ř. 6 + ř. 7 9 UKAZATEL DLUHOVÉ SLUŽBY ř. 8 děleno ř. 4

28 Sociální kvóta analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní péče), nemocenská, invalidní důchody, důchody starobní, pozůstalostní, zaměstnanost - výdaje na aktivní politiku zaměstnanosti, dávky v nezaměstnanosti bydlení rodinu b) další veřejné výdaje na vzdělání, podpora spoření c) daňové výdaje daňové úlevy ze sociálních důvodů

Řešení dluhu PROČ? aktivní řešení pasivní řešení

Řešení dluhu PROČ? aktivnířešení vědomé, záměrnéřešení vlády (mimořádná odvodová povinnost, krácení výdajových položek, politicko-administrativní řešení odmítnutí dluhu, měnová reforma, spálení seznamu

Řešení dluhu PROČ? aktivnířešení vědomé, záměrnéřešení vlády (mimořádná odvodová povinnost, krácení výdajových položek, politicko-administrativní řešení odmítnutí dluhu, měnová reforma, spálení seznamu

Fiskální politika. předpoklady fiskální politiky: limity fiskální politiky - časová zpoždění: rozpoznávací doba mezi vznikem problému a

předpoklady fiskální politiky: Fiskální politika makroekonomickou rovnováhu je nutné a možné korigovat existují nástroje vláda umí nástroje správně používat limity fiskální politiky - časová zpoždění:

předpoklady fiskální politiky: Fiskální politika makroekonomickou rovnováhu je nutné a možné korigovat existují nástroje vláda umí nástroje správně používat limity fiskální politiky - časová zpoždění:

Fiskální teorie a politika LS 2016

Fiskální teorie a politika LS 2016 Principy hospodářské politiky principy: 1) Tinbergenův princip (1956) - k dosažení n nezávislých cílů potřebujeme n nezávislých nástrojů Tinberegen Jan Nobelova cena

Fiskální teorie a politika LS 2016 Principy hospodářské politiky principy: 1) Tinbergenův princip (1956) - k dosažení n nezávislých cílů potřebujeme n nezávislých nástrojů Tinberegen Jan Nobelova cena

Základy ekonomie. Monetární a fiskální politika

Základy ekonomie Monetární a fiskální politika Monetární politika - cíle a nástroje Cíl: Monetární politika = působení na hospodářství z pozice centrální banky jako podpora a doplněk k fiskální politice

Základy ekonomie Monetární a fiskální politika Monetární politika - cíle a nástroje Cíl: Monetární politika = působení na hospodářství z pozice centrální banky jako podpora a doplněk k fiskální politice

Fiskální nerovnováha, veřejný dluh. Ing. Miroslav Červenka, VSFS, 2012

Fiskální nerovnováha, veřejný dluh Ing. Miroslav Červenka, VSFS, 2012 Fiskální nerovnováha = stav nesouladu mezi rozpočtovými příjmy a výdaji P = V P > V P < V Krátkodobá: nesoulad v jednom rozpočtovém

Fiskální nerovnováha, veřejný dluh Ing. Miroslav Červenka, VSFS, 2012 Fiskální nerovnováha = stav nesouladu mezi rozpočtovými příjmy a výdaji P = V P > V P < V Krátkodobá: nesoulad v jednom rozpočtovém

Stav Půjčky Splátky Kurzové Změna Stav

II. Státní dluh 1. Vývoj státního dluhu V 2013 došlo ke zvýšení celkového státního dluhu o 47,9 mld. Kč z 1 667,6 mld. Kč na 1 715,6 mld. Kč. Znamená to, že v průběhu 2013 se tento dluh zvýšil o 2,9 %.

II. Státní dluh 1. Vývoj státního dluhu V 2013 došlo ke zvýšení celkového státního dluhu o 47,9 mld. Kč z 1 667,6 mld. Kč na 1 715,6 mld. Kč. Znamená to, že v průběhu 2013 se tento dluh zvýšil o 2,9 %.

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

ROZPOČTOVÁ SOUSTAVA ČR. Ing. Miroslav Červenka VŠFS, 2012

ROZPOČTOVÁ SOUSTAVA ČR Ing. Miroslav Červenka VŠFS, 2012 Rozpočtová soustava ČR A) Soustava veřejných rozpočtů Státní rozpočet, vč. Národního fondu Územní rozpočty Rozpočty příspěvkových organizací (netto)

ROZPOČTOVÁ SOUSTAVA ČR Ing. Miroslav Červenka VŠFS, 2012 Rozpočtová soustava ČR A) Soustava veřejných rozpočtů Státní rozpočet, vč. Národního fondu Územní rozpočty Rozpočty příspěvkových organizací (netto)

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,1 mld. Kč, tj. o 0,6 mld. Kč, přičemž vnitřní státní dluh se zvýšil o 1,6 mld. Kč, zatímco korunová

II. Vývoj státního dluhu V 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,1 mld. Kč, tj. o 0,6 mld. Kč, přičemž vnitřní státní dluh se zvýšil o 1,6 mld. Kč, zatímco korunová

8 Rozpočtový deficit a veřejný dluh

8 Rozpočtový deficit a veřejný dluh Obsah : 8.1 Bilance státního rozpočtu. 8.2 Deficit státního rozpočtu. 8.3 Důsledky a možnosti financování deficitu. 8.4 Deficit v ČR. 8.5 Veřejný dluh. 8.6 Veřejný dluh

8 Rozpočtový deficit a veřejný dluh Obsah : 8.1 Bilance státního rozpočtu. 8.2 Deficit státního rozpočtu. 8.3 Důsledky a možnosti financování deficitu. 8.4 Deficit v ČR. 8.5 Veřejný dluh. 8.6 Veřejný dluh

Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém)

PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém)") Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém) zdroj financování pojistné, daně vlastnosti: plátci a příjemci rozdílné osoby běžné výdaje roku financovány

Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém) zdroj financování pojistné, daně vlastnosti: plátci a příjemci rozdílné osoby běžné výdaje roku financovány

Veřejné rozpočty. Blok IV. Veřejné rozpočty

Veřejné rozpočty Blok IV. Veřejné rozpočty Podstata, funkce, rozpočtové zásady Rozpočtová pravidla, rozpočtová soustava, rozpočtový proces Příjmy státního rozpočtu Výdaje státního rozpočtu Struktura státního

Veřejné rozpočty Blok IV. Veřejné rozpočty Podstata, funkce, rozpočtové zásady Rozpočtová pravidla, rozpočtová soustava, rozpočtový proces Příjmy státního rozpočtu Výdaje státního rozpočtu Struktura státního

5. setkání. Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika

5. setkání Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika PLATEBNÍ BILANCE A VNĚJŠÍ EKONOMICKÁ ROVNOVÁHA Obsah kapitoly Podstata platební bilance Struktura platební

5. setkání Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika PLATEBNÍ BILANCE A VNĚJŠÍ EKONOMICKÁ ROVNOVÁHA Obsah kapitoly Podstata platební bilance Struktura platební

10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) Krátkodobá fiskální nerovnováha Dlouhodobá fiskální nerovnováha

**) Krátkodobá fiskální nerovnováha Dlouhodobá fiskální nerovnováha") 10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) 10.1. Krátkodobá fiskální nerovnováha 10.2. Dlouhodobá fiskální nerovnováha *) Viz 10. kap. učebnice; Dodatek J P (povinně); X. případová studie

10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) 10.1. Krátkodobá fiskální nerovnováha 10.2. Dlouhodobá fiskální nerovnováha *) Viz 10. kap. učebnice; Dodatek J P (povinně); X. případová studie

Výpočet ukazatele dluhové služby za rok 2011

-jsou zahrnuty veškeré splátky úvěrů v roce 2011 UKAZATEL DLUHOVÉ SLUŽBY 25,61% finance (90.05.2,6 Kč) UKAZATEL DLUHOVÉ SLUŽBY 15,9% finance (90.05.2,6 Kč), úvěrového rámce UKAZATEL DLUHOVÉ SLUŽBY 6,8%

-jsou zahrnuty veškeré splátky úvěrů v roce 2011 UKAZATEL DLUHOVÉ SLUŽBY 25,61% finance (90.05.2,6 Kč) UKAZATEL DLUHOVÉ SLUŽBY 15,9% finance (90.05.2,6 Kč), úvěrového rámce UKAZATEL DLUHOVÉ SLUŽBY 6,8%

Porovnání výsledků dosažených v příjmové a výdajové části s rokem 2011 a 2012 je v následující tabulce:

II. Vlastní hlavní město Praha 1. Úvod Rozpočet vlastního hlavního města Prahy na rok 2013 byl zpracován ve vazbě na zákon č. 131/2000 Sb., o hlavním městě Praze, ve znění pozdějších předpisů, na zákon

II. Vlastní hlavní město Praha 1. Úvod Rozpočet vlastního hlavního města Prahy na rok 2013 byl zpracován ve vazbě na zákon č. 131/2000 Sb., o hlavním městě Praze, ve znění pozdějších předpisů, na zákon

Přehled o vývoji státního dluhu v čtvrtletí roku 2004 podává následující tabulka: mil. Kč. Výpůjčky (a) Stav

Stav") B. ŘÍZENÍ STÁTNÍHO DLUHU 1. Vývoj státního dluhu Celkový státní dluh dosáhl ke konci září nominální hodnoty 589,3 mld Kč a proti stavu na začátku letošního roku se zvýšil o 96,1 mld Kč, tj. o 19,5 % (schválený

B. ŘÍZENÍ STÁTNÍHO DLUHU 1. Vývoj státního dluhu Celkový státní dluh dosáhl ke konci září nominální hodnoty 589,3 mld Kč a proti stavu na začátku letošního roku se zvýšil o 96,1 mld Kč, tj. o 19,5 % (schválený

Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby

Strana 1 P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických

Strana 1 P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických

Eva Tomášková. Katedra národního hospodářství ZÁKLADY EKONOMIE. Státnítní rozpočet. 4. přednáška

Eva Tomášková eva.tomaskova@law.muni.cz Katedra národního hospodářství ZÁKLADY EKONOMIE Státnítní rozpočet 4. přednáška Struktura veřejných rozpočtů Soustava veřejných rozpočtů nadnárodní rozpočet ústřední

Eva Tomášková eva.tomaskova@law.muni.cz Katedra národního hospodářství ZÁKLADY EKONOMIE Státnítní rozpočet 4. přednáška Struktura veřejných rozpočtů Soustava veřejných rozpočtů nadnárodní rozpočet ústřední

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2013

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2013 Závěrečný účet Obce Vrátkov za rok 2013 je sestaven v souladu s ustanovením 17 zákona č. 250/200 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2013 Závěrečný účet Obce Vrátkov za rok 2013 je sestaven v souladu s ustanovením 17 zákona č. 250/200 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění

Fiskální strategie ve světle nové makroekonomické predikce Premiér Petr NEČAS

Fiskální strategie ve světle nové makroekonomické predikce Premiér Petr NEČAS ministr Ministr financí financí Miroslav KALOUSEK Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257

Fiskální strategie ve světle nové makroekonomické predikce Premiér Petr NEČAS ministr Ministr financí financí Miroslav KALOUSEK Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257

Mezinárodní finance a rozvoj Vladan Hodulák Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven? Měnový finanční systém Měnový systém soubor vztahů národních

Mezinárodní finance a rozvoj Vladan Hodulák Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven? Měnový finanční systém Měnový systém soubor vztahů národních

Důvodová zpráva Střednědobý výhled rozpočtu 2. Základní vlivy působící na sestavení střednědobého výhledu rozpočtu na roky

Důvodová zpráva 1. Střednědobý výhled rozpočtu je nástrojem územního samosprávného celku sloužící pro střednědobé finanční plánování rozvoje jeho hospodářství. Sestavuje se na základě uzavřených smluvních

Důvodová zpráva 1. Střednědobý výhled rozpočtu je nástrojem územního samosprávného celku sloužící pro střednědobé finanční plánování rozvoje jeho hospodářství. Sestavuje se na základě uzavřených smluvních

Funkce rozpočtu. Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí.

ŘEDNÁŠKA č. 11 Fiskální politika Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí. Ovlivňování chodu ekonomiky pomocí příjmů a

ŘEDNÁŠKA č. 11 Fiskální politika Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí. Ovlivňování chodu ekonomiky pomocí příjmů a

Schválený rozpočet Olomouckého kraje na rok 2017

Schválený rozpočet Olomouckého kraje na rok 2017 Schválený usnesením Zastupitelstva Olomouckého kraje UZ/2/11/2016 ze dne 19. 12. 2016 Důvodová zpráva 1. Finanční hospodaření Olomouckého kraje se řídí

Schválený rozpočet Olomouckého kraje na rok 2017 Schválený usnesením Zastupitelstva Olomouckého kraje UZ/2/11/2016 ze dne 19. 12. 2016 Důvodová zpráva 1. Finanční hospodaření Olomouckého kraje se řídí

Důvodová zpráva Střednědobý výhled rozpočtu

Důvodová zpráva 1. Střednědobý výhled rozpočtu je nástrojem územního samosprávného celku sloužící pro střednědobé finanční plánování rozvoje jeho hospodářství. Sestavuje se na základě uzavřených smluvních

Důvodová zpráva 1. Střednědobý výhled rozpočtu je nástrojem územního samosprávného celku sloužící pro střednědobé finanční plánování rozvoje jeho hospodářství. Sestavuje se na základě uzavřených smluvních

R O Z V A H A organizačních složek státu, územních samosprávných celků a příspěvkových organizací (v tisících Kč, na dvě desetinná místa)

") Zpracováno v souladu s vyhláškou č. 505/00 Sb. ve znění pozdějších R O Z V A H A organizačních složek státu, územních samosprávných celků a příspěvkových organizací (v tisících Kč, na dvě desetinná místa)

Zpracováno v souladu s vyhláškou č. 505/00 Sb. ve znění pozdějších R O Z V A H A organizačních složek státu, územních samosprávných celků a příspěvkových organizací (v tisících Kč, na dvě desetinná místa)

Vývoj státního dluhu. Tabulka č. 7: Vývoj státního dluhu v čtvrtletí 2015 (mil. Kč) Výpůjční operace

Výpůjční operace") II. Vývoj státního dluhu V 1. 3. čtvrtletí 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,0 mld. Kč, tj. o 624 mil. Kč, přičemž vnitřní státní dluh se zvýšil o 6,6 mld. Kč, zatímco

II. Vývoj státního dluhu V 1. 3. čtvrtletí 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,0 mld. Kč, tj. o 624 mil. Kč, přičemž vnitřní státní dluh se zvýšil o 6,6 mld. Kč, zatímco

Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven?

Mezinárodní finance a rozvoj Vladan Hodulák Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven? Měnový finanční systém Měnový systém soubor vztahů národních

Mezinárodní finance a rozvoj Vladan Hodulák Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven? Měnový finanční systém Měnový systém soubor vztahů národních

Fiskální teorie a politika LS 2016

Fiskální teorie a politika LS 2016 RUD 2016 Vyhláška č. 213/2015 Sb. o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů podíl

Fiskální teorie a politika LS 2016 RUD 2016 Vyhláška č. 213/2015 Sb. o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů podíl

Závěrečný účet města Zábřeh za rok 2005

Závěrečný účet města Zábřeh za rok 2005 Závěrečný účet města Zábřeh za rok 2005 je zpracován v souladu s ustanovením 17 zákona č.250/2000sb., o rozpočtových pravidlech územních rozpočtů, v platném znění.

Závěrečný účet města Zábřeh za rok 2005 Závěrečný účet města Zábřeh za rok 2005 je zpracován v souladu s ustanovením 17 zákona č.250/2000sb., o rozpočtových pravidlech územních rozpočtů, v platném znění.

Směrná účtová osnova. Příloha č. 7 k vyhlášce č. 410/2009 Sb. Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek

Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy Ministerstvo financí ČR Praha říjen 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování Státní rozpočet

Státní rozpočet České republiky na rok 2009 z pohledu územní samosprávy Ministerstvo financí ČR Praha říjen 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování Státní rozpočet

I. Hlavní město Praha celkem

I. Hlavní město Praha celkem 1. Úvod Hospodaření hlavního města Prahy jako celku (obce i kraje současně) skončilo k 31. 12. 2013 přebytkem hospodaření ve výši 4 480 903,56 tis. Kč, na kterém se podílí

I. Hlavní město Praha celkem 1. Úvod Hospodaření hlavního města Prahy jako celku (obce i kraje současně) skončilo k 31. 12. 2013 přebytkem hospodaření ve výši 4 480 903,56 tis. Kč, na kterém se podílí

Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby

P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických osob

P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických osob

Aktuální vývoj hospodaření územních samosprávných celků

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Směrná účtová osnova. Příloha č. 7 k vyhlášce č. 410/2009 Sb. Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek

Příloha č. 7 Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013

Příloha č. 7 Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí Miroslav Matej, Ministerstvo financí leden 2015 Hospodaření obcí v roce 2014 stav: listopad 2013 vs. listopad

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí Miroslav Matej, Ministerstvo financí leden 2015 Hospodaření obcí v roce 2014 stav: listopad 2013 vs. listopad

Rozpočtový výhled Olomouckého kraje na období

Rozpočtový výhled Olomouckého kraje na období 2018 2019 Schválený usnesením Rady Olomouckého kraje UR/3/50/2016 ze dne 5. 12. 2016 Důvodová zpráva 1. Rozpočtový výhled je pomocným nástrojem územního samosprávného

Rozpočtový výhled Olomouckého kraje na období 2018 2019 Schválený usnesením Rady Olomouckého kraje UR/3/50/2016 ze dne 5. 12. 2016 Důvodová zpráva 1. Rozpočtový výhled je pomocným nástrojem územního samosprávného

STÁTNÍ DLUH CELKEM

B. ŘÍZENÍ STÁTNÍHO DLUHU 1. Vývoj státního dluhu V 1. čtvrtletí 2006 došlo ke zvýšení státního dluhu o 7 mld. Kč z 691,2 mld. Kč na 698,2 mld. Kč. Znamená to, že v průběhu 1. čtvrtletí 2006 se dluh zvýšil

B. ŘÍZENÍ STÁTNÍHO DLUHU 1. Vývoj státního dluhu V 1. čtvrtletí 2006 došlo ke zvýšení státního dluhu o 7 mld. Kč z 691,2 mld. Kč na 698,2 mld. Kč. Znamená to, že v průběhu 1. čtvrtletí 2006 se dluh zvýšil

R O Z V A H A ( B I L A N C E )

") Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

Město Vysoké Veselí IČ: 00272418. ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč)

") Město Vysoké Veselí IČ: 00272418 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.011, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 4.3.2013 11:45:59 1. Plnění rozpočtu za

Město Vysoké Veselí IČ: 00272418 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.011, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 4.3.2013 11:45:59 1. Plnění rozpočtu za

Rozpočtový výhled města Mohelnice

Rozpočtový výhled města Mohelnice 2015-2019 Střednědobý finanční plán rozvoje hospodaření I. Úvod Dle ust. 3 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů,

Rozpočtový výhled města Mohelnice 2015-2019 Střednědobý finanční plán rozvoje hospodaření I. Úvod Dle ust. 3 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů,

Hospodářská politika

Hospodářská politika doc. Ing. Jana Korytárová, Ph.D. Hlavní cíl: zajištění ekonomického růstu, ekonomické rovnováhy, cenové stability, plné zaměstnanosti a sociálních úkolů státu. 1 Cílů HP je dosahováno

Hospodářská politika doc. Ing. Jana Korytárová, Ph.D. Hlavní cíl: zajištění ekonomického růstu, ekonomické rovnováhy, cenové stability, plné zaměstnanosti a sociálních úkolů státu. 1 Cílů HP je dosahováno

Soustava veřejných rozpočtů

1 Soustava veřejných rozpočtů Státní rozpočet 2 Soustava veřejných rozpočtů Evropský rozpočet Státní rozpočet Rozpočet vyššího územně správního celku (rozpočet krajů) Rozpočet místní = municipální (rozpočet

1 Soustava veřejných rozpočtů Státní rozpočet 2 Soustava veřejných rozpočtů Evropský rozpočet Státní rozpočet Rozpočet vyššího územně správního celku (rozpočet krajů) Rozpočet místní = municipální (rozpočet

Vnější dluh Středně- a dlouhodobé dluhopisy vydané na zahraničních trzích

II. Vývoj státního dluhu Státní dluh se v 1. 3. čtvrtletí 2016 snížil z 1 673,0 mld. Kč na 1 660,1 mld. Kč, tj. o 12,9 mld. Kč, resp. 0,8 %, přičemž vnitřní státní dluh poklesl o 12,3 mld. Kč a korunová

II. Vývoj státního dluhu Státní dluh se v 1. 3. čtvrtletí 2016 snížil z 1 673,0 mld. Kč na 1 660,1 mld. Kč, tj. o 12,9 mld. Kč, resp. 0,8 %, přičemž vnitřní státní dluh poklesl o 12,3 mld. Kč a korunová

Obec Staňkovice IČ: 00236446. ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč)

") Obec Staňkovice IČ: 00236446 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 - stavy po uzavření roku v prosinci 2013 Fenix 7.20.008, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 26.3.2013

Obec Staňkovice IČ: 00236446 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 - stavy po uzavření roku v prosinci 2013 Fenix 7.20.008, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 26.3.2013

II. Vývoj státního dluhu

II. Vývoj státního dluhu Státní dluh se v 1. čtvrtletí 2016 zvýšil z 1 673,0 mld. Kč na 1 694,7 mld. Kč, tj. o 21,7 mld. Kč, resp. 1,3 %, přičemž vnitřní státní dluh vzrostl o 21,8 mld. Kč a korunová hodnota

II. Vývoj státního dluhu Státní dluh se v 1. čtvrtletí 2016 zvýšil z 1 673,0 mld. Kč na 1 694,7 mld. Kč, tj. o 21,7 mld. Kč, resp. 1,3 %, přičemž vnitřní státní dluh vzrostl o 21,8 mld. Kč a korunová hodnota

Důvodová zpráva. Příjmová stránka střednědobého výhledu rozpočtu Pk je v jednotlivých letech tvořena:

Důvodová zpráva I. Úvod Střednědobý výhled rozpočtu Pardubického kraje (dále jen Pk ) sestavený na roky 2019-2020 poskytuje základní informace o finančních možnostech a potřebách dlouhodobě a pravidelně

Důvodová zpráva I. Úvod Střednědobý výhled rozpočtu Pardubického kraje (dále jen Pk ) sestavený na roky 2019-2020 poskytuje základní informace o finančních možnostech a potřebách dlouhodobě a pravidelně

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2014

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2014 Závěrečný účet Obce Vrátkov za rok 2014 je sestaven v souladu s ustanovením 17 zákona č. 250/200 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2014 Závěrečný účet Obce Vrátkov za rok 2014 je sestaven v souladu s ustanovením 17 zákona č. 250/200 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění

Sociální kvóta. analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP vazba na GINI koeficient

Sociální kvóta analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

Sociální kvóta analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

Finanční management a rozpočet obcí - přístupy Komerční banky, a.s. 39. Den malých obcí 2013 5. březen 2013, Praha

Finanční management a rozpočet obcí - přístupy Komerční banky, a.s. 39. Den malých obcí 2013 5. březen 2013, Praha Faktory ovlivňující aktuální stav financí ÚSC Ekonomické Pokračuj ující ekonomická krize

Finanční management a rozpočet obcí - přístupy Komerční banky, a.s. 39. Den malých obcí 2013 5. březen 2013, Praha Faktory ovlivňující aktuální stav financí ÚSC Ekonomické Pokračuj ující ekonomická krize

Opis číselníku syntetických a analytických účtů (SU/AU)

") 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý nehmotný majetek 019 Ostatní dlouhodobý nehmotný majetek 021 Stavby

012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý nehmotný majetek 019 Ostatní dlouhodobý nehmotný majetek 021 Stavby

Zpracoval: finanční odbor - Věra Vráblíková, Monika Maisová, Vlasta Chýlová Předkládá: ing. Miroslav Miloš

Zpracoval: finanční odbor - Věra Vráblíková, Monika Maisová, Vlasta Chýlová Předkládá: ing. Miroslav Miloš Závěrečný účet města Hrušovany nad Jevišovkou V souladu s ust. 84 odst. 2 písm. c) zák. č. 128/2

Zpracoval: finanční odbor - Věra Vráblíková, Monika Maisová, Vlasta Chýlová Předkládá: ing. Miroslav Miloš Závěrečný účet města Hrušovany nad Jevišovkou V souladu s ust. 84 odst. 2 písm. c) zák. č. 128/2

VI. Setkání starostů a místostarostů Zlínského kraje Veřejné rozpočty a financování obcí a měst v roce 2011

VI. Setkání starostů a místostarostů Zlínského kraje Veřejné rozpočty a financování obcí a měst v roce 2011 Ministerstvo financí ČR Praha duben 2011 Jan Zikl Porovnání příjmů SR a obcí Skutečnost dle SZÚ

VI. Setkání starostů a místostarostů Zlínského kraje Veřejné rozpočty a financování obcí a měst v roce 2011 Ministerstvo financí ČR Praha duben 2011 Jan Zikl Porovnání příjmů SR a obcí Skutečnost dle SZÚ

A K T I V A. 3. Dlouhodobý hmotný majetek Pozemky (031) 16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00

16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00") Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

třída skutečnost rozpočet rozpočet % SR % UR schválený upravený 1-DAŇOVÉ PŘÍJMY 1 095 954,94 1 098 800,00 1 221 710,00 99,74 89,71

Obec Ponědraž IČ: 00666505 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 13/2011 Fenix 7.00.602, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 10.5.2012 9:48:37 1. Plnění rozpočtu za období

Obec Ponědraž IČ: 00666505 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 13/2011 Fenix 7.00.602, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 10.5.2012 9:48:37 1. Plnění rozpočtu za období

Vývoj státního dluhu. Tabulka č. 7: Vývoj státního dluhu v 1. 3. čtvrtletí 2014 (mil. Kč) Stav Půjčky Splátky Kurzové Změna Stav

Stav Půjčky Splátky Kurzové Změna Stav") II. Vývoj státního dluhu V 1. 3. čtvrtletí 2014 došlo ke snížení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,0 mld. Kč, tj. o 0,3 mld. Kč. Při snížení celkového státního dluhu z 1 683,3 mld. Kč

II. Vývoj státního dluhu V 1. 3. čtvrtletí 2014 došlo ke snížení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,0 mld. Kč, tj. o 0,3 mld. Kč. Při snížení celkového státního dluhu z 1 683,3 mld. Kč

Závěrečný účet obce Hladké Životice za rok 2010 (dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů 17)

") Závěrečný účet obce Hladké Životice za rok 2010 (dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů 17) 1. Informace o účetní jednotce - Obec Hladké Životice - Hladké Životice, Hlavní

Závěrečný účet obce Hladké Životice za rok 2010 (dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů 17) 1. Informace o účetní jednotce - Obec Hladké Životice - Hladké Životice, Hlavní

Autor : Lukáš Tesař, Regionservis s.r.o.

Autor : Lukáš Tesař, Regionservis s.r.o. SOUČASNÝ STAV VEŘEJNÝCH FINANCÍ 1400 1200 1000 800 600 400 200 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 rozpo čet 2010 návrh 2011 Příjmy SR celkem 586

Autor : Lukáš Tesař, Regionservis s.r.o. SOUČASNÝ STAV VEŘEJNÝCH FINANCÍ 1400 1200 1000 800 600 400 200 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 rozpo čet 2010 návrh 2011 Příjmy SR celkem 586

Závěrečný účet města Zábřeh za rok 2006

Závěrečný účet města Zábřeh za rok 2006 Závěrečný účet města Zábřeh za rok 2006 je zpracován v souladu s ustanovením 17 zákona č.250/2000sb., o rozpočtových pravidlech územních rozpočtů, v platném znění.

Závěrečný účet města Zábřeh za rok 2006 Závěrečný účet města Zábřeh za rok 2006 je zpracován v souladu s ustanovením 17 zákona č.250/2000sb., o rozpočtových pravidlech územních rozpočtů, v platném znění.

Sociální kvóta. b) další veřejné výdaje na vzdělání, podpora spoření c) daňové výdaje daňové úlevy ze sociálních důvodů

další veřejné výdaje na vzdělání, podpora spoření c) daňové výdaje daňové úlevy ze sociálních důvodů") analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP Sociální kvóta vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP Sociální kvóta vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

Závěrečný účet města Hrušovany nad Jevišovkou za rok 2006

Závěrečný účet města Hrušovany nad Jevišovkou za rok 2006 V souladu s ust. 84 odst. 2 písm. c) zák. č. 128/2000 Sb. o obcích, 17 zák. č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů a po projednání

Závěrečný účet města Hrušovany nad Jevišovkou za rok 2006 V souladu s ust. 84 odst. 2 písm. c) zák. č. 128/2000 Sb. o obcích, 17 zák. č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů a po projednání

Směrná účtová osnova pro obce a svazky obcí od 1. 1. 2014

Směrná účtová osnova pro obce a svazky obcí od 1. 1. 2014 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý nehmotný

Směrná účtová osnova pro obce a svazky obcí od 1. 1. 2014 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý nehmotný

Příloha č. 7 vyhlášky - Směrná účtová osnova

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Obec Hvozdnice IČ: 45978662. ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 16.2.2012 8:57:01 1.1. Běžný rozpočet 2011 třída

Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 16.2.2012 8:57:01 1.1. Běžný rozpočet 2011 třída

Důvodová zpráva Střednědobý výhled rozpočtu

Důvodová zpráva 1. Střednědobý výhled rozpočtu je nástrojem územního samosprávného celku sloužící pro střednědobé finanční plánování rozvoje jeho hospodářství. Sestavuje se na základě uzavřených smluvních

Důvodová zpráva 1. Střednědobý výhled rozpočtu je nástrojem územního samosprávného celku sloužící pro střednědobé finanční plánování rozvoje jeho hospodářství. Sestavuje se na základě uzavřených smluvních

1. Plnění rozpočtu za období Běžný rozpočet Obec Ohnišťany IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Ohnišťany IČ: 00269255 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v ) Vytvořeno v období 13/2011 Fenix 6.95.601, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 15.5.2012 8:58:43 1. Plnění rozpočtu za období

Obec Ohnišťany IČ: 00269255 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v ) Vytvořeno v období 13/2011 Fenix 6.95.601, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 15.5.2012 8:58:43 1. Plnění rozpočtu za období

Návrh rozpočtu města Krupka na rok 2013

Návrh rozpočtu města Krupka na rok 2013 Do jednání zastupitelstva města Krupka je předložen zpracovaný návrh rozpočtu města na rok 2013, který byl zpracován v souladu s 11 zákona číslo 250/2000 Sb., o

Návrh rozpočtu města Krupka na rok 2013 Do jednání zastupitelstva města Krupka je předložen zpracovaný návrh rozpočtu města na rok 2013, který byl zpracován v souladu s 11 zákona číslo 250/2000 Sb., o

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů únor 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů únor 2019 1 Obsah prezentace Hospodaření obcí a krajů

Dlouhodobá udržitelnost veřejných financí. březen 2019 Národní rozpočtová rada

Dlouhodobá udržitelnost veřejných financí březen 2019 Národní rozpočtová rada Úvod a struktura Zpráva o dlouhodobé udržitelnosti veřejných financí je zpracována na základě zákona č. 23/2017 Sb., o pravidlech

Dlouhodobá udržitelnost veřejných financí březen 2019 Národní rozpočtová rada Úvod a struktura Zpráva o dlouhodobé udržitelnosti veřejných financí je zpracována na základě zákona č. 23/2017 Sb., o pravidlech

Ministerstvo financí zveřejnilo v prosinci 2014 zprávu Strategie řízení a financování státního dluhu,

22. prosince 2014 Ministerstvo financí zveřejnilo v prosinci 2014 zprávu Strategie řízení a financování státního dluhu, podle které i přes deficit 80 miliard v roce 2014 a deficit 100 miliard plánovaný

22. prosince 2014 Ministerstvo financí zveřejnilo v prosinci 2014 zprávu Strategie řízení a financování státního dluhu, podle které i přes deficit 80 miliard v roce 2014 a deficit 100 miliard plánovaný

Vyhodnocení závazných ukazatelů příspěvkové organizace za rok 2016 (v Kč) Plán odpisů dlouhodobého hmotného a nehmotného majetku organizace v roce 2016 Položka Pořizovací cena Oprávky Zůstatková cena Roční

Vyhodnocení závazných ukazatelů příspěvkové organizace za rok 2016 (v Kč) Plán odpisů dlouhodobého hmotného a nehmotného majetku organizace v roce 2016 Položka Pořizovací cena Oprávky Zůstatková cena Roční

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

Současné daňové principy

Současné daňové principy efektivnost minimalizace nákladů na výběr daní typy daňových nákladů: přímé a nepřímé (vyvolané) administrativní náklady nadměrné břemeno daně (NBD, Deadweight Loss - DWL) pružnost

Současné daňové principy efektivnost minimalizace nákladů na výběr daní typy daňových nákladů: přímé a nepřímé (vyvolané) administrativní náklady nadměrné břemeno daně (NBD, Deadweight Loss - DWL) pružnost

Svazek obcí Měčínsko IČ:

Svazek obcí Měčínsko IČ: 68818173 ZÁVĚREČNÝ ÚČET ZA ROK 2010 (v Kč) Vytvořeno v období 13/2010 Fenix 6.91.003, 2004-2011 Asseco Czech Republic, as. Vypracovala: Kubešová Zdeňka Předáno ke zveřejnění dne:

Svazek obcí Měčínsko IČ: 68818173 ZÁVĚREČNÝ ÚČET ZA ROK 2010 (v Kč) Vytvořeno v období 13/2010 Fenix 6.91.003, 2004-2011 Asseco Czech Republic, as. Vypracovala: Kubešová Zdeňka Předáno ke zveřejnění dne:

ROZPOČET MĚSTA JIŘÍKOVA

M ě s t o J i ř í k o v Zastupitelstvo města Jiříkova schvaluje ROZPOČET MĚSTA JIŘÍKOVA NA ROK 2012 Obsah: 1. Úhrnná bilance příjmů a výdajů rozpočtu 2. Příjmy rozpočtu 3. Financování 4. Výdaje rozpočtu

M ě s t o J i ř í k o v Zastupitelstvo města Jiříkova schvaluje ROZPOČET MĚSTA JIŘÍKOVA NA ROK 2012 Obsah: 1. Úhrnná bilance příjmů a výdajů rozpočtu 2. Příjmy rozpočtu 3. Financování 4. Výdaje rozpočtu

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

ROZPOČTOVÝ VÝHLED OBCE BŘEZINA 2008 2012

ROZPOČTOVÝ VÝHLED OBCE BŘEZINA 2008 2012 A2- dobrý (kvalitní) subjekt, s velmi dobrou schopností splácet své závazky, doporučeno sledovat budoucí riziko v delším časovém horizontu STR2 Kvalitní subjekt

ROZPOČTOVÝ VÝHLED OBCE BŘEZINA 2008 2012 A2- dobrý (kvalitní) subjekt, s velmi dobrou schopností splácet své závazky, doporučeno sledovat budoucí riziko v delším časovém horizontu STR2 Kvalitní subjekt

Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011 Ministerstvo financí ČR Dětenice květen 2011 Jan Zikl Porovnání příjmů SR a obcí Skutečnost

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011 Ministerstvo financí ČR Dětenice květen 2011 Jan Zikl Porovnání příjmů SR a obcí Skutečnost

Fiskální nerovnováha. definice. spousta otázek. obsah přednášky. krátkodobá fiskální nerovnováha. členění

definice Fiskální nerovnováha nesoulad mezi veřejnými příjmy a výdaji rozlišit krátkodobou a dlouhodobou přebytek, vyrovnaný rozpočet, deficit dluh spousta otázek obsah přednášky je to zdravé, správné?

definice Fiskální nerovnováha nesoulad mezi veřejnými příjmy a výdaji rozlišit krátkodobou a dlouhodobou přebytek, vyrovnaný rozpočet, deficit dluh spousta otázek obsah přednášky je to zdravé, správné?

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů březen 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů březen 2019 1 Obsah prezentace Hospodaření obcí a krajů

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2015

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2015 Závěrečný účet Obce Vrátkov za rok 2015 je sestaven v souladu s ustanovením 17 zákona č. 250/200 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění

Návrh ZÁVĚREČNÝ ÚČET OBCE VRÁTKOV ZA ROK 2015 Závěrečný účet Obce Vrátkov za rok 2015 je sestaven v souladu s ustanovením 17 zákona č. 250/200 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění

Závěrečný účet města Nová Paka za rok 2005

Závěrečný účet města Nová Paka za rok 2005 1. Plnění rozpočtu příjmů a výdajů 1.1. Plnění rozpočtu příjmů tabulka 1.2. Plnění rozpočtu výdajů tabulka 1.3. Dotační fond, hospodaření v roce 2005 - tabulka

Závěrečný účet města Nová Paka za rok 2005 1. Plnění rozpočtu příjmů a výdajů 1.1. Plnění rozpočtu příjmů tabulka 1.2. Plnění rozpočtu výdajů tabulka 1.3. Dotační fond, hospodaření v roce 2005 - tabulka

M I N I S T E R S T V O F I N A N C Í Č R III.Q

Rozpočty obcí v letech 2007 až 2009 Ministerstvo financí ČR Praha listopad 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování 1 Odhad vývoje HDP v ČR Makroekonomická predikce

Rozpočty obcí v letech 2007 až 2009 Ministerstvo financí ČR Praha listopad 2008 Jan Zikl ředitel odboru financování územních rozpočtů a programové financování 1 Odhad vývoje HDP v ČR Makroekonomická predikce

Veřejné výdaje. Obsah přednášky. Definice veřejných výdajů. Jak měřit veřejné výdaje. Vývoj veřejných výdajů od roku 1870

Obsah přednášky Veřejné výdaje Vývoj veřejných výdajů od roku 187. Funkce veřejných výdajů. Třídění veřejných výdajů rozpočtová skladba. Další formy vládních politik s fiskálními dopady Metodika GFS a

Obsah přednášky Veřejné výdaje Vývoj veřejných výdajů od roku 187. Funkce veřejných výdajů. Třídění veřejných výdajů rozpočtová skladba. Další formy vládních politik s fiskálními dopady Metodika GFS a

ské politiky v současn asné ekonomické situaci

Aplikace hospodářsk ské politiky v současn asné ekonomické situaci VIII. Setkání představitelů významných podniků Jihočeského kraje Ing. Pavel Řežábek, Ph.D. člen bankovní rady a vrchní ředitel ČNB 12.

Aplikace hospodářsk ské politiky v současn asné ekonomické situaci VIII. Setkání představitelů významných podniků Jihočeského kraje Ing. Pavel Řežábek, Ph.D. člen bankovní rady a vrchní ředitel ČNB 12.

nování rozvoje obce Liberec

Plánov nování rozvoje obce - rozpočtový proces a rozpočet obce - 19.5.2011 Liberec 1 Rozpočtový proces a rozpočet obce Rozpočtový proces je základním nástrojem, který vede k dosažení cílů a vnitřní soudržnosti

Plánov nování rozvoje obce - rozpočtový proces a rozpočet obce - 19.5.2011 Liberec 1 Rozpočtový proces a rozpočet obce Rozpočtový proces je základním nástrojem, který vede k dosažení cílů a vnitřní soudržnosti

Obsah. Fiskální politika (AD) (AS)

(AS)") Obsah Fiskální politika Systém veřejných rozpočtů Státní rozpočet Funkce FP Druhy FP, Formy FP Lafferova křivka Fiskální politika Politika, která k ovlivňování ekonomiky využívá specifický systém veřejných

Obsah Fiskální politika Systém veřejných rozpočtů Státní rozpočet Funkce FP Druhy FP, Formy FP Lafferova křivka Fiskální politika Politika, která k ovlivňování ekonomiky využívá specifický systém veřejných

1. Ú vo v d Zác á hr c ana a na př ed ba nk ba ro r tem m n ut n ná, ná a l a e j ak a??? Ba B nky a krize z 2007/ Zdroj: The Economist 4

MAGICKÝTROJÚHELNÍK EXITOVÝCH STRATEGIÍ Petr Teplý Teorie kontraktů Institut ekonomických studií FSV Univerzita Karlova v Praze 29. dubna 2010 Obsah 1. 2. 3. 4. 5. 6. Úvod Poučení z minulých krizí Exit(us)

MAGICKÝTROJÚHELNÍK EXITOVÝCH STRATEGIÍ Petr Teplý Teorie kontraktů Institut ekonomických studií FSV Univerzita Karlova v Praze 29. dubna 2010 Obsah 1. 2. 3. 4. 5. 6. Úvod Poučení z minulých krizí Exit(us)

Směrná účtová osnova pro ÚSC a DSO od 1. 1. 2013

Směrná účtová osnova pro ÚSC a DSO od 1. 1. 2013 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý nehmotný majetek

Směrná účtová osnova pro ÚSC a DSO od 1. 1. 2013 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý nehmotný majetek

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2014

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2014 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2014 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý

Závěrečný účet DSO Českého Švýcarska za rok 2012

Závěrečný účet DSO Českého Švýcarska za rok 2012 DSO Českého Švýcarska na rok 2012 byl schválen usnesením členské schůze SOČŠ dne 9.12.2011 jako vyrovnaný v objemu příjmů 101.000,-Kč, ve výdajů 101.000,-Kč.

Závěrečný účet DSO Českého Švýcarska za rok 2012 DSO Českého Švýcarska na rok 2012 byl schválen usnesením členské schůze SOČŠ dne 9.12.2011 jako vyrovnaný v objemu příjmů 101.000,-Kč, ve výdajů 101.000,-Kč.

STAV VEŘEJNÝCH FINANCÍ V ROCE 2007 A V DALŠÍCH LETECH

STAV VEŘEJNÝCH FINANCÍ V ROCE 27 A V DALŠÍCH LETECH Mirek Topolánek předseda vlády ČR Stav veřejných financí vládní deficit Trvale deficitní hospodaření -1-2 -3 % HDP -4-5 -6-7 -8 Saldo vládního sektoru

STAV VEŘEJNÝCH FINANCÍ V ROCE 27 A V DALŠÍCH LETECH Mirek Topolánek předseda vlády ČR Stav veřejných financí vládní deficit Trvale deficitní hospodaření -1-2 -3 % HDP -4-5 -6-7 -8 Saldo vládního sektoru

Obec Sedliště IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Sedliště IČ: 00574244 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 14.2.2012 10:57:08 1. Plnění rozpočtu za období

Obec Sedliště IČ: 00574244 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 14.2.2012 10:57:08 1. Plnění rozpočtu za období

Financování a hospodaření obcí a krajů

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Makroekonomie I. 11. přednáška. Monetární politika. Podstata monetární politiky. Nástroje monetární politiky. Přímé nástroje monetární politiky

11. přednáška Makroekonomie I Monetární politika Fiskální politika + státní rozpočet Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Monetární politika Důležité zopakovat: Bankovní systém (jednostupňový,

11. přednáška Makroekonomie I Monetární politika Fiskální politika + státní rozpočet Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Monetární politika Důležité zopakovat: Bankovní systém (jednostupňový,

Rozvaha. STÁTNÍ FONDY, POZEMKOVÝ FOND ČESKÉ REPUBLIKY MĚSTSKÝ ÚŘAD ~ j

MÚZO Praha, s.r.o. - PC výkaznictví JASU Datum tisku: 03.02.2015 čas: 08.30 Rozvaha ORGANIZAČNÍ SLOŽKY STÁTU ÚZEMNÍ SAMOSPRÁVNĚ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI STÁTNÍ FONDY, POZEMKOVÝ

MÚZO Praha, s.r.o. - PC výkaznictví JASU Datum tisku: 03.02.2015 čas: 08.30 Rozvaha ORGANIZAČNÍ SLOŽKY STÁTU ÚZEMNÍ SAMOSPRÁVNĚ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI STÁTNÍ FONDY, POZEMKOVÝ