VÝROČNÍ ZPRÁVA GAUDEA a.s.

|

|

|

- Romana Kadlecová

- před 8 lety

- Počet zobrazení:

Transkript

1 VÝROČNÍ ZPRÁVA 2007 GAUDEA a.s.

2 OBSAH - Obecné údaje - Struktura statutárních orgánů - Zpráva představenstva o Informace o minulém vývoji o Informace o vývoji v uplynulém účetním období o Informace o předpokládaném budoucím vývoji o Ostatní informace - Zpráva dozorčí rady - Výrok auditora - Účetní výkazy - Příloha účetní závěrky - Kvantitativní ukazatele - Zpráva o vztazích

3 Obecné údaje Název účetní jednotky: GAUDEA a.s. Sídlo: Praha 8, Křižíkova 1, PSČ: Identifikační číslo: Právní forma: Akciová společnost Datum vzniku: 16. května1994 Předmět podnikání: - výkon činnosti obchodníka s cennými papíry ve smyslu 5 a násl. zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu ve znění pozdějších předpisů, v rozsahu: I. hlavní investiční služby podle 4 odst. 2 zákona o podnikání na kapitálovém trhu - 4 odst. 2 písm. a) zákona o podnikání na kapitálovém trhu, přijímání a předávání pokynů týkajících se investičních nástrojů, - 4 odst. 2 písm. b) zákona o podnikání na kapitálovém trhu, provádění pokynů týkajících se investičních nástrojů na účet jiné osoby, - 4 odst. 2 písm. c) zákona o podnikání na kapitálovém trhu, obchodování s investičními nástroji na vlastní účet, II. doplňkové investiční služby podle 4 odst. 3 zákona o podnikání na kapitálovém trhu - 4 odst. 3 písm. d) zákona o podnikání na kapitálovém trhu, poradenská činnost týkající se struktury kapitálu, průmyslové strategie a s tím souvisejících otázek, jakož i poskytování porad a služeb týkajících se přeměn společností nebo převodů podniků, - 4 odst. 3 písm. e) zákona o podnikání na kapitálovém trhu, poradenská činnost týkající se investování do investičních nástrojů. Investiční služby uvedené pod I. a II. jsou vykonávány ve vztahu k investičním instrumentům podle 3 odst. 1 písm. a) (investiční cenné papíry) a podle 3 odst. 1 písm. b) (cenné papíry kolektivního investování), pokud z povahy jednotlivých investičních služeb nevyplývá jinak

zákona o podnikání na kapitálovém trhu, přijímání a předávání pokynů týkajících se investičních nástrojů, - 4 odst. 2 písm.")

4 Struktura statutárních orgánů Představenstvo Ing. Vilém Staněk předseda představenstva den vzniku funkce: 6. května 2002 Narodil se v roce 1972 v Duchcově. V roce 1995 dokončil studium na Českém vysokém učení technickém v Praze, obor Ekonomika a řízení elektrotechniky a energetiky. V roce 1994 absolvoval zkoušku pořádanou IPRKT a ministerstvem financí ČR (makléřská zkouška), v roce 1994 získal povolení k výkonu činnosti makléře a v letech vykonával pedagogickou činnost na katedře ekonomie Českého vysokého učení technického. Praxe: makléř a analytik na českém kapitálovém trhu (GAUDEA s.r.o.) - zodpovědný za obchodování společnosti na vlastní a na cizí účet a za výkon analytických činností současnost makléř a ředitel obchodníka s cennými papíry (GAUDEA s.r.o., GAUDEA a.s.) - zodpovědný za operativní řízení společnosti a obchody společnosti na vlastní účet. Účast v orgánech jiných právnických osob: období název funkce popis srpen dosud Gaudea RP, a.s. člen dozorčí rady zakázková výroba prototypů na zařízení Model Maker II, účetní poradenství, vedení účetnictví

- zodpovědný za obchodování společnosti na vlastní a na cizí účet a za výkon analytických činností.")

5 Ing. Veronika Staňková člen představenstva den vzniku členství v představenstvu: 6. května 2002 Narodila se v roce 1972 v Praze. V roce 1995 dokončila studium na Českém vysokém učení technickém v Praze, obor Ekonomika a řízení elektrotechniky a energetiky Praxe: - od roku 1994 do roku vedoucí marketingového oddělení a vedení účetnictví společnosti GAUDEA s.r.o. zodpovědná za efektivní marketing společnosti a za řádné vedení účetnictví společnosti - od roku dosud různé pozice - GAUDEA s.r.o., GAUDEA a.s. zodpovědná za vypořádání obchodů s cennými papíry, za zpracování vyúčtování klientských obchodů a za řádné vedení účetnictví společnosti, později odpovědná za vnitřní kontrolu, compliance a řízení rizik. Účast v orgánech jiných právnických osob: období Název funkce popis srpen 2001 dosud Gaudea RP, a.s. předseda představenstva zakázková výroba prototypů na zařízení Model Maker II, účetní poradenství, vedení účetnictví

6 RNDr. Josef Knápek člen představenstva den vzniku členství v představenstvu: 6. května 2002 Narodil se v roce 1957 v Novém Jičíně. V roce 1982 dokončil studium na Běloruské státní universitě Minsk, obor jaderná fyzik a v roce 1984 absolvoval rigorózní zkoušku na Karlově universitě v Praze, obor fyzika pevných látek. Od roku makléřská licence a od roku soudní znalec obor ekonomika, ceny a odhady. Praxe: SK VTRI Praha, mezinárodní odbor, odpovědný za řízení vědeckotechnických přidělenců na čs. ambasádách v zahraničí vedoucí kanceláře ve Švédsku, Stockholm - společnost Skanditbuss, a.s., mezinárodní autobusová doprava, burzovní makléř - společnost RAXER, s.r.o., obchodník s cennými papíry, člen Burzy cenných papírů Praha, burzovní makléř - společnost Dynamic Capital Invest, a.s., obchodník s cennými papíry, člen Burzy cenných papírů Praha, současnost - jednatel, soudní znalec - společnost BOHEMIA EXPERTS, s.r.o., znalecký ústav,. Účast v orgánech jiných právnických osob: období název funkce popis Gaudea RP, a.s. člen dozorčí zakázková výroba prototypů na dosud rady zařízení Model Maker II, účetní poradenství, vedení účetnictví BOHEMIA EXPERTS, jednatel znalecký ústav, oceňování majetku dosud s.r.o. znalecký ústav dosud GTF, s.r.o. jednatel zahraniční obchodní činnost, ekonomické poradenství, zpracování dat BOHEMIA EXPERTS jednatel činnost podnikatelských, finančních, dosud REAL, s.r.o. organizačních a ekonomických poradců

7 Dozorčí rada Ing. Iva Slížková předsedkyně dozorčí rady den vzniku funkce: 26. července 2004 Narodila se v roce 1971 v Hradci Králové. V roce 1997 dokončila studium na Českém vysokém učení technickém v Praze, obor Ekonomika a řízení elektrotechniky a energetiky. V roce 1999 absolvovala zkoušku daňový specialista a v letech vykonávala pedagogická činnost na katedře ekonomiky Českého vysokého učení technického. Praxe: hlavní účetní ANEX s.r.o. zodpovědná za řádné vedení účetnictví společností, kterým firma ANEX s.r.o. zajišťovala účetní servis účetní a daňový metodik - SRS Praha s.r.o. zodpovědná za účetní a daňovou metodiku, kontrola zpracování veškerých účetních a daňových výkazů dosud - finanční ředitelka - SABRIS s.r.o. zodpovědná za vedení společnosti zejména v oblasti financí a personalistiky Účast v orgánech jiných právnických osob: období Název funkce popis únor dosud Sabris development Člen dozorčí Vývoj software na zakázku s.r.o. rady červen 2007 dosud ROS Consult s.r.o. Jednatel pronájem nemovitostí, bytů a nebytových prostor a poskytování základních služeb zajišťujících řádný provoz nemovitostí, bytů a nebytových prostor

8 Ing. Josef Kadeřábek člen dozorčí rady den vzniku členství: 29. června 2004 Narodil se v roce 1968 v Berouně. V roce 1993 dokončil studium na Vysoké škole ekonomické v Praze, obor finance. V roce 1995 absolvoval zkoušku pořádanou IPRKT a ministerstvem financí ČR (makléřská zkouška) a v roce 1995 získal povolení k činnosti makléře. Praxe: makléř - Helix, s.r.o., obchodník s cennými papíry, obchodník s nemovitostmi, zástupce ředitele - Ekospol, a.s. Účast v orgánech jiných právnických osob: období Název Funkce popis 1996 dosud M.E.P.s.r.o. Jednatel obchodní činnost

9 Ing. Petr Bureš člen dozorčí rady den vzniku členství: 29. června 2004 Narodil se v roce 1972 v Příbrami. V roce 1995 dokončil studium na Českém vysokém učení technickém v Praze, obor Ekonomika a řízení elektrotechniky a energetiky. V roce 1994 absolvoval zkoušku pořádanou IPRKT a ministerstvem financí ČR (makléřská zkouška), v roce 1994 získal povolení k výkonu činnosti makléře a v letech vykonával pedagogická činnost na katedře ekonomie Českého vysokého učení technického. Praxe: - makléř a analytik na českém kapitálovém trhu (GAUDEA s.r.o.) - zodpovědný za obchodování společnosti na vlastní a na cizí účet a za výkon analytických činností. - makléř na českém kapitálovém trhu 1994 (MIDDLE EUROPE FINNANCE, spol. s r.o.) - makléř na českém kapitálovém trhu 1994 (FINOS, s.r.o.) - business planning and development senior specialista (Eurotel Praha, spol. s r.o.) - zodpovědný za finanční plánování a rozvoj společnosti. - jednatel současnost (BK BRAIN, s.r.o.) - finanční manager (United Pages, s.r.o.) - finanční manager (České aerolinie a.s.) Účast v orgánech jiných právnických osob: období název funkce popis únor 1997 dosud BK BRAIN, s.r.o. jednatel automatizované zpracování dat, společnost v současné době nevykonává aktivitu srpen Společenství vlastníků jednotek pro místopředse správa domu 2007 dům č.p.826 v katastrálním území da výboru dosud Vysočany, , Praha 9, Na vysočanských vinicích 826/12,

- zodpovědný za obchodování společnosti na vlastní a na cizí účet a za výkon analytických činností.")

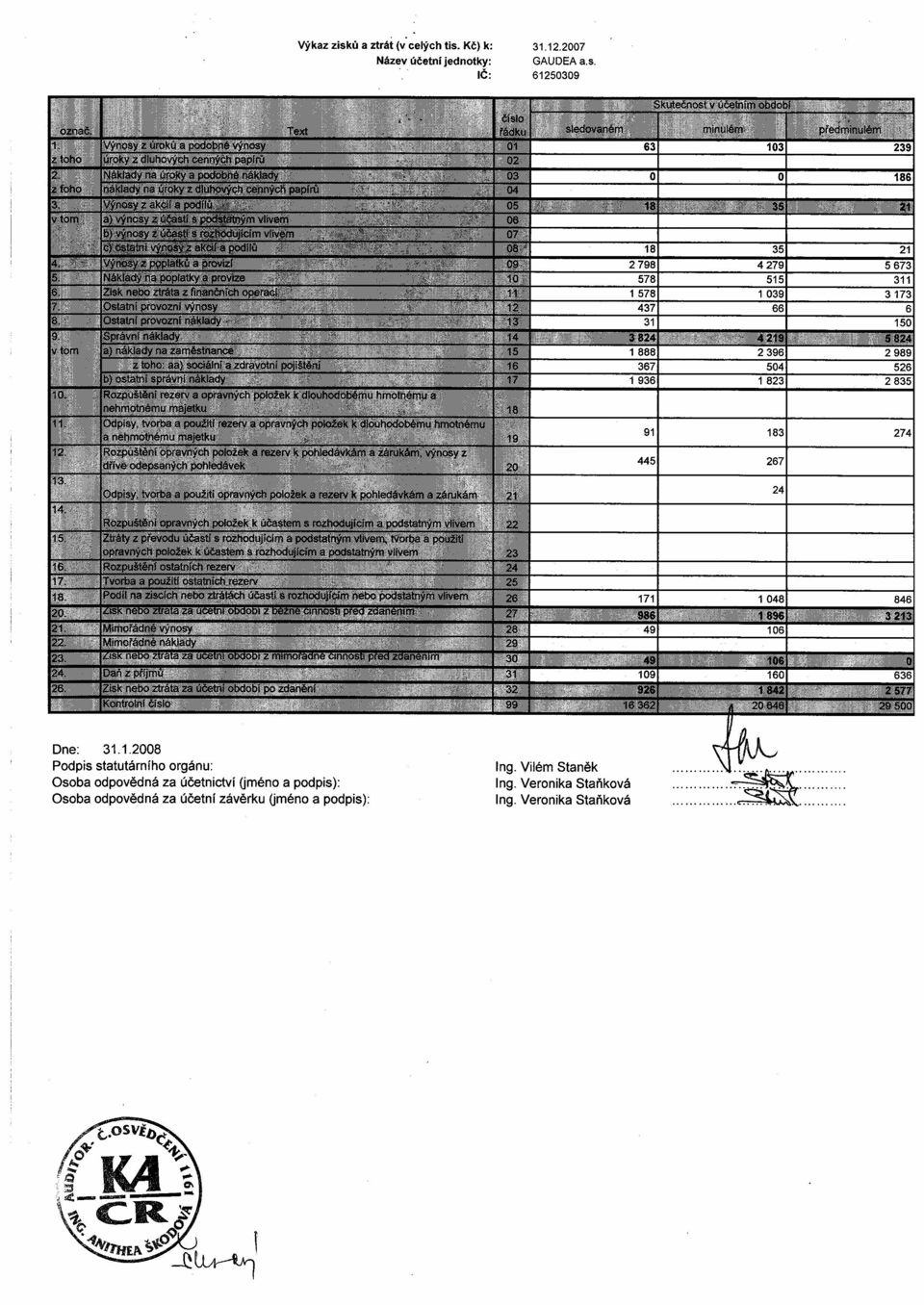

10 Zpráva představenstva Informace o minulém vývoji Společnost GAUDEA a.s. je licencovaný obchodník s cennými papíry poskytující služby související s cennými papíry. Společnost zahájila činnost v roce 1994, kdy byla založena pěti společníky státní příslušnosti České republiky společnost GAUDEA s.r.o. V tomto roce získala společnost licenci Ministerstva financí ČR. Původní základní kapitál 1 mil. Kč byl v roce 1995 zvýšen na 10 mil. Kč. V roce 1999 prošla společnost úspěšně "přelicencováním". V roce 2002 se v souladu s požadavky zákona o cenných papírech společnost s ručením omezeným GAUDEA s.r.o. transformovala na akciovou společnost GAUDEA a.s. a navýšila základní kapitál na 27 mil. Kč. Z původně klasické makléřské společnosti se společnost v posledních letech přeorientovala na poskytovaní zejména nadstandardních služeb souvisejících s cennými papíry, které jsou založeny na individuálním přístupu ke klientovi. V roce 2002 společnost v návaznosti na uplatnění zásad Opatření MF ČR, kterým se stanoví účtová osnova a postupy účtování pro banky a některé finanční instituce změnila postupy při účtování a evidenci cenných papírů a účastí s rozhodujícím a podstatným vlivem a přizpůsobila postupy s požadavky zákona č. 591/1992 Sb., o cenných papírech a prováděcích vyhlášek. V letech společnost přizpůsobila postupy účtování a sestavování účetní závěrky znění vyhlášky Ministerstva financí č. 501/2002 ze dne 6. listopadu 2002 platné danému účetnímu období.. Informace o vývoji v uplynulém účetním období Rok 2007 znamenal pro společnost GAUDEA a.s. další období působení na českém kapitálovém trhu. V roce 2007 došlo k poklesu objemu tržeb za prodej služeb z 4,28

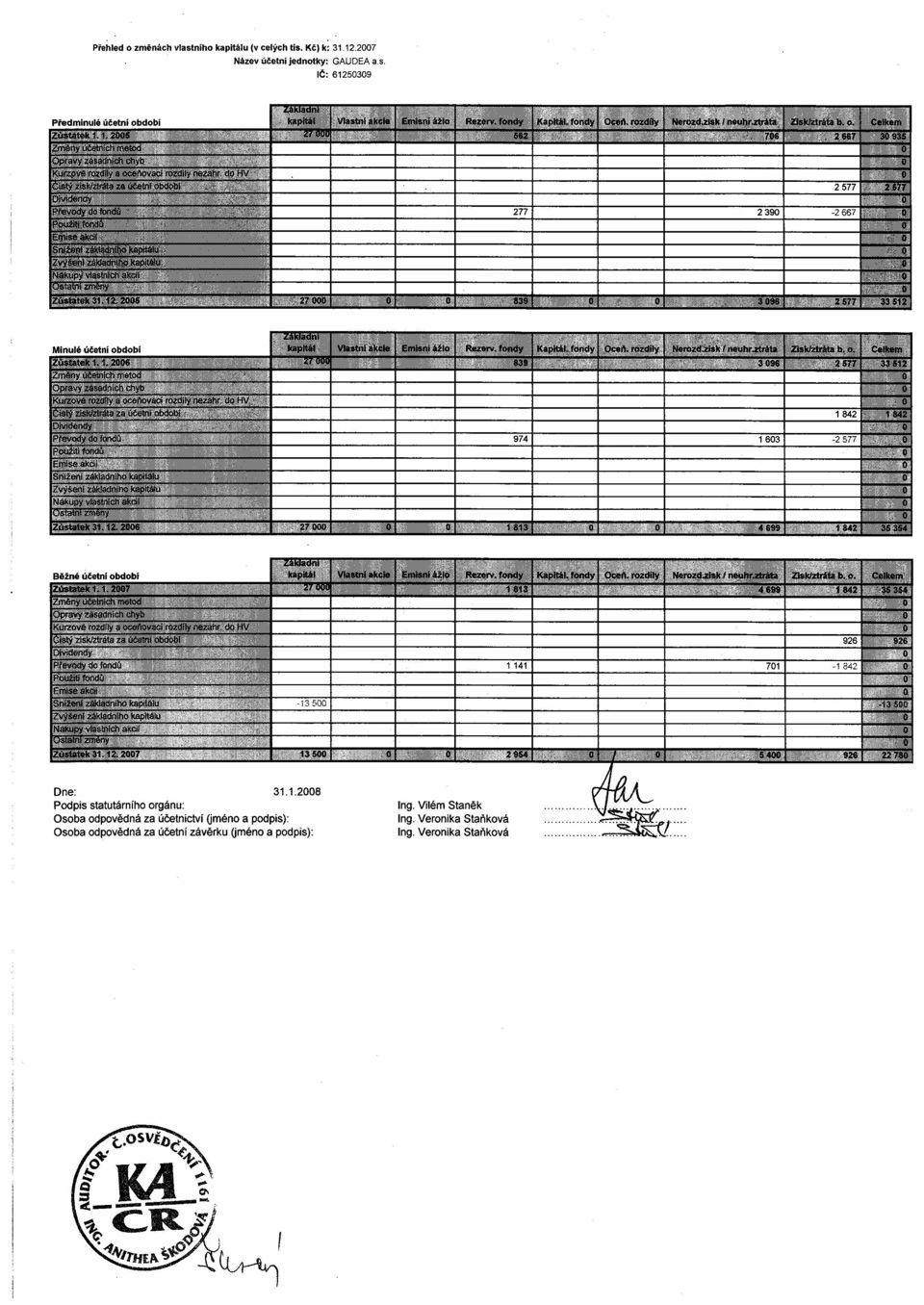

11 mil. Kč v roce 2006 na 2,80 mil. Kč dosažených v roce 2007 avšak očekávaný zisk z finančních operací na úrovni 0,5 mil. Kč se podařilo překročit na úroveň 1,58 mil. Kč. V průběhu roku pokračovala realizace záměru orientovat se zejména na speciální služby kapitálového trhu pro emitenty a významné klienty (např. nabídky převzetí, veřejné návrhy smlouvy o koupi akcií, poradenské služby, zrušení registrace akcií, veřejné dražby, fúze, atd.). Volné finanční zdroje jsou ukládány zejména do nízkorizikových a likvidních instrumentů (nízko rizikové investiční a podílové fondy a v menší míře podnikové akcie). Finanční situace společnosti je stabilizovaná. V roce 2007 došlo ke snížení základního kapitálu společnosti z důvodu přebytku vlastních zdrojů, které nepřinášely akcionářům odpovídající výnosnost, a to o 13,5 mil. Kč na novou výši základního kapitálu 13,5 mil. Kč. Vlastní kapitál ke konci účetního období činil 22,78 mil. Kč. Dosažený hospodářský výsledek po zdanění ve výši 926 tis. Kč je v souladu s uplynulým vývojem společnosti a je mnohem příznivější v porovnání s celkových plánem hospodaření na účetní období, který byl očekáván ve výši 0,5 mil. Kč. Představenstvo společnosti doporučí valné hromadě schválit rozdělení zisku roku 2007 ve výši 926 tis. Kč následovně: navýšení zákonného rezervního fondu o částku 47 tis. Kč (5 % dle zákona), navýšení ostatních rezervních fondů o částku 171 tis. Kč (přecenění ekvivalencí) a zbývající část ve výši 708 tis. Kč převod na nerozdělený zisk minulých let Informace o předpokládaném budoucím vývoji I v roce 2008 plánuje společnost pokračovat v současném trendu zaměření poskytovaných služeb. Mezi nabízené služby patří zejména speciální služby kapitálového trhu pro emitenty a významné klienty (např. realizace výkupu účastnických cenných papírů, nabídky převzetí, veřejné návrhy smlouvy o koupi akcií, poradenské služby, vyřazení akcií z oficiálního trhu, veřejné dražby, fúze, převod jmění atd.). Dále chce společnost pokračovat v poskytování zejména nadstandardních služeb souvisejících s cennými papíry, které jsou založeny na individuálním přístupu ke klientovi.

12 Hlavním cílem pro příští rok je zvýšení tržeb oproti úrovni roku 2007 o 25% na 3,5 mil. Kč. Je očekáván pokles zisku z finančních operací na úroveň 0,2 mil Kč. Celkový zisk pro rok 2008 je plánován ve výši 0,4 mil Kč po zdanění. Ostatní informace Účelem výroční zprávy je uceleně, vyváženě a komplexně informovat o vývoji výkonnosti, činnosti a stávajícím hospodářském postavení účetní jednotky. Po rozvahovém dni nenastaly žádné skutečnosti, které by byly významné pro naplnění účelu výroční zprávy. Společnost neměla za uplynulé období výdaje na činnost v oblasti výzkumu a vývoje. Společnost GAUDEA a.s. nevyvíjí žádné aktivity v oblasti ochrany životního prostředí. Pracovněprávní vztahy jsou vedeny na individuálním smluvním základě, společnost poskytuje zaměstnancům různé sociální výhody, zejména příspěvky na stravování, penzijní a životní pojištění. Společnost nemá v majetku a v minulém účetním období nenabyla vlastní akcie, zatímní listy nebo podíly ovládající osoby. Společnost nemá organizační složku podniku v zahraničí. Představenstvo společnosti

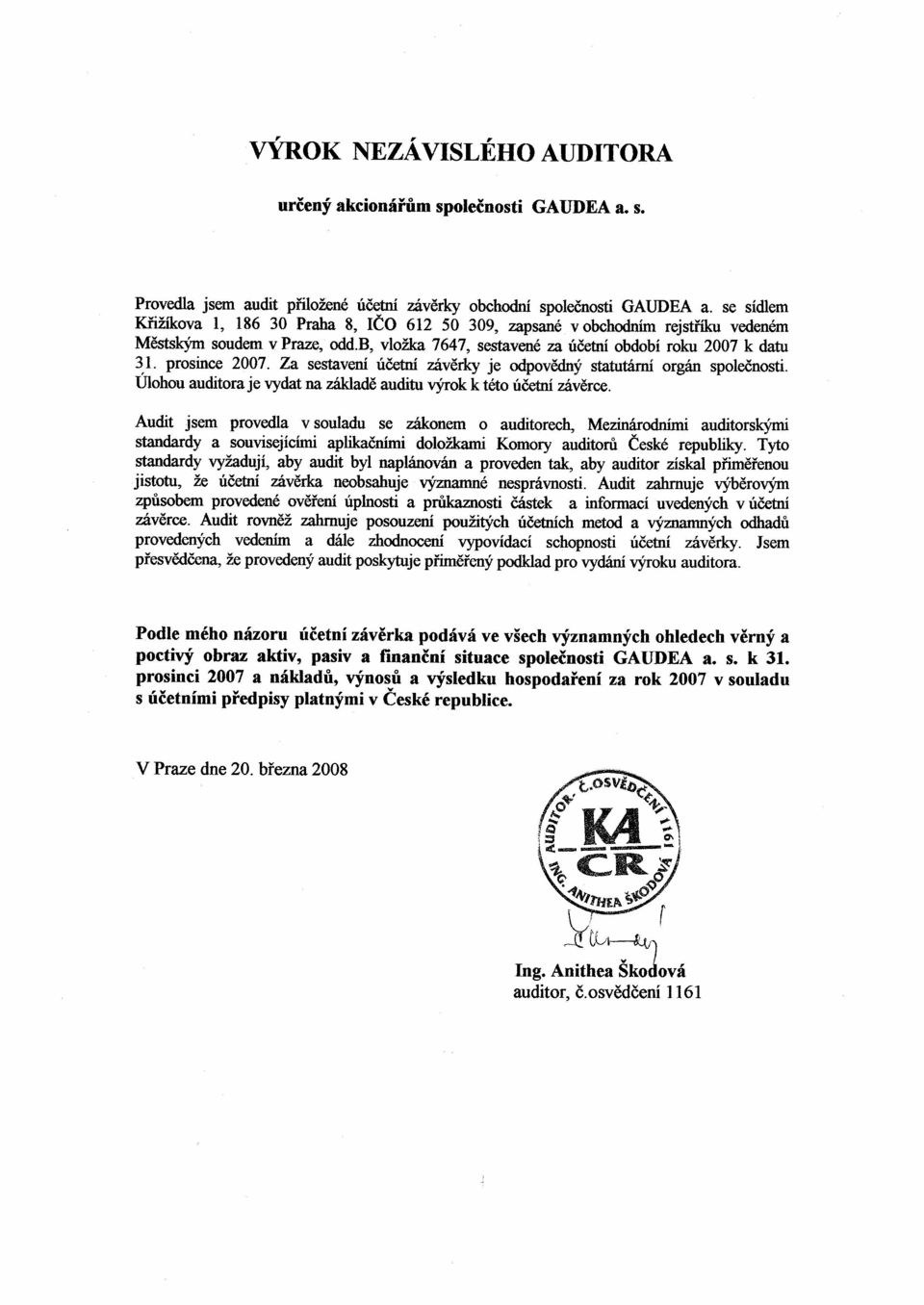

13 Zpráva dozorčí rady Dozorčí rada vykonávala své úkoly v roce 2007 v souladu s příslušnými ustanoveními obchodního zákoníku a stanovami společnosti. Spolupráce dozorčí rady s představenstvem společnosti byla v roce 2007 velmi dobrá. V průběhu své kontrolní činnosti dozorčí rada nenašla žádné podstatné závady. Dozorčí rada přezkoumala řádnou účetní závěrku za rok 2007 a konstatuje, že tato roční účetní závěrka byla sestavena v souladu s právními předpisy, zejména v souladu se zákonem o účetnictví, stanovami společnosti a s vyhláškou Ministerstva financí, že byla sestavena na základě řádně vedeného účetnictví a že účetní záznamy a evidence byly vedeny průkazným způsobem a tudíž, že účetní závěrka podává věrný a poctivý obraz předmětu účetnictví a finanční situace společnosti. Dozorčí rada se seznámila s výrokem auditora Ing. Anithey Škodové ze dne 20. března 2008, který potvrdil, že zobrazuje účetní závěrka věrně ve všech významných ohledech majetek, závazky a vlastní kapitál a podává věrný a poctivý obraz o předmětu účetnictví, stavu a pohybu majetku a závazků, vlastního kapitálu, o finanční situaci společnosti a o výsledcích hospodaření za účetní rok Dozorčí rada se dále seznámila se zprávou o vztazích mezi ovládajícími osobami a ovládanou osobou a s návrhem představenstva společnosti na rozdělení zisku. Ke zprávě ani k návrhu nemá dozorčí rada výhrady. Na základě výše uvedených skutečností dozorčí rada společnosti doporučuje valné hromadě společnosti schválit roční účetní závěrku společnosti GAUDEA a.s. za rok 2007 a rozdělení zisku podle návrhu představenstva. Dozorčí rada společnosti

14

15

16

17

18

19

20 Příloha účetní uzávěrky za rok 2007

21 Obecné údaje Název účetní jednotky: GAUDEA a.s. Sídlo: Praha 8, Křižíkova 1, PSČ: Identifikační číslo: Právní forma: Akciová společnost Datum vzniku: 16. května1994 Předmět podnikání: - výkon činnosti obchodníka s cennými papíry ve smyslu 5 a násl. zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu ve znění pozdějších předpisů, v rozsahu: I. hlavní investiční služby podle 4 odst. 2 zákona o podnikání na kapitálovém trhu - 4 odst. 2 písm. a) zákona o podnikání na kapitálovém trhu, přijímání a předávání pokynů týkajících se investičních nástrojů, - 4 odst. 2 písm. b) zákona o podnikání na kapitálovém trhu, provádění pokynů týkajících se investičních nástrojů na účet jiné osoby, - 4 odst. 2 písm. c) zákona o podnikání na kapitálovém trhu, obchodování s investičními nástroji na vlastní účet, II. doplňkové investiční služby podle 4 odst. 3 zákona o podnikání na kapitálovém trhu, - 4 odst. 3 písm. d) zákona o podnikání na kapitálovém trhu, poradenská činnost týkající se struktury kapitálu, průmyslové strategie a s tím souvisejících otázek, jakož i poskytování porad a služeb týkajících se přeměn společností nebo převodů podniků, - 4 odst. 3 písm. e) zákona o podnikání na kapitálovém trhu, poradenská činnost týkající se investování do investičních nástrojů. Investiční služby uvedené pod I. a II. jsou vykonávány ve vztahu k investičním instrumentům podle 3 odst. 1 písm. a) (investiční cenné papíry) a podle 3 odst. 1 písm. b) (cenné papíry kolektivního investování), pokud z povahy jednotlivých investičních služeb nevyplývá jinak. Rozvahový den: Okamžik sestavení účetní závěrky

22 Účetní závěrka společnosti byla připravena na základě účetnictví vedeného v souladu se zákonem o účetnictví a příslušnými nařízeními a vyhláškami v ČR. Tato účetní závěrka je připravená zejména v souladu s Vyhláškou 501/2002 MF ČR, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou bankami a jinými finančními institucemi jak vyplývá ze změn provedených vyhláškami č. 473/2003 Sb., 545/2004 Sb. a č. 398/2005 Sb., a Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 501/2002 Sb., ve znění pozdějších předpisů. Uplatněné účetní metody Účetní závěrka společnosti byla připravena v souladu s následujícími účetními metodami: a) Postupy účtování a jejich změny V roce 2007 společnost navázala na postupy účtování v roce 2006, které odpovídají uplatnění zásad dle Vyhlášky 501/2002 MF ČR, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou bankami a jinými finančními institucemi. Proti předchozímu účetnímu období nebyly provedeny změny v účetních metodách, které by měly podstatný vliv na hospodářský výsledek nebo vlastní kapitál společnosti. b) Způsob oceňování majetku a závazků Cenné papíry Cenné papíry jsou při prvotním zachycení oceněny pořizovací cenou. Od okamžiku sjednání nákupu cenných papírů k obchodování nebo cenných papírů k prodeji do okamžiku sjednání jejich prodeje, společnost přeceňuje tyto cenné papíry na reálnou hodnotu. Změny reálných hodnot jsou účtovány na účty nákladů nebo výnosů souvztažně s příslušnými účty cenných papírů. Cena pořízení cenných papírů se stanovuje metodou průměrných cen. Reálná hodnota cenného papíru se stanoví jako tržní hodnota, kterou se rozumí hodnota, která je vyhlášena ke dni stanovení reálné hodnoty na tuzemské či zahraniční burze nebo na jiném regulovaném trhu. Pokud je cenný papír veden na tuzemské burze cenných papírů, rozumí se tržní hodnotou zavírací cena vyhlášená burzou cenných papírů v pracovní den, ke kterému se ocenění provádí. V případě, že majetek není veden na tuzemské burze cenných papírů a je

23 kótován na zahraničních burzách cenných papírů, rozumí se tržní hodnotou nejvyšší cena ze zavíracích cen, kterých bylo dosaženo na schválených trzích zahraničních burz cenných papírů v pracovní den, ke kterému se ocenění provádí. V případě jiného regulovaného trhu než burzy se rozumí tržní hodnotou cena platná v den, ke kterému se ocenění provádí. Pokud v den, ke kterému se ocenění provádí, uvedené trhy nepracují, použije se cena vyhlášená na nich poslední pracovní den, který předchází okamžiku ocenění. Není-li možné stanovit reálnou hodnotu jako tržní cenu nebo tato nedostatečně představuje reálnou hodnotu, reálná hodnota se stanoví oceněním kvalifikovaným odhadem nebo posudkem znalce. Reálná hodnota se rovná míře účasti na vlastním kapitálu podílového fondu, pokud se jedná o podílové listy, současné hodnotě cenného papíru, pokud se jedná o dluhopisy a směnky. Účasti s rozhodujícím a podstatným vlivem Účasti s rozhodujícím nebo podstatným vlivem jsou oceňovány ekvivalencí. Oceněním ekvivalencí se rozumí, že účast s rozhodujícím nebo podstatným vlivem je při pořízení oceněna pořizovací cenou. Ocenění účasti je následně snižováno o přijaté dividendy a zvyšováno o podíl na zisku nebo snižováno o podíl na ztrátě dceřiné nebo přidružené společnosti vzniklých po datu akvizice účtované souvztažně s účtem Podíl na zisku / ztrátě účastí v ekvivalenci. Přijaté dividendy popř. další přijaté příspěvky z rozdělení se účtují ve prospěch výnosů na účet Podíl na zisku účastí v ekvivalenci. Hmotný a nehmotný majetek Hmotný majetek dlouhodobý i krátkodobý i nehmotný majetek jsou oceněny pořizovací cenou. K eviduje společnost v účetnictví hmotný majetek, který je již účetně i daňově odepsán, tj. ve výši 0 tis. Kč (netto). Cizí měny a kurzy Majetek a závazky vyjádřené v cizí měně přepočítává účetní jednotka na českou měnu kurzem devizového trhu vyhlášeným Českou národní bankou a to k okamžiku uskutečnění účetního případu a ke konci rozvahového dne nebo k jinému okamžiku, k němuž se účetní závěrka sestavuje. V případě nákupu a prodeje cizí měny za českou měnu je k okamžiku ocenění použit kurz, za který byly tyto hodnoty nakoupeny nebo prodány.

24 c) Okamžik uskutečnění účetního případu Okamžikem uskutečnění účetního případu je den výplaty, den nákupu nebo prodeje cenných papírů, den provedení platby, den sjednání a den vypořádání obchodu s cennými papíry. V případech, na které se nevztahuje předchozí věta, se tímto dnem rozumí zejména den, ve kterém dojde k nabytí nebo zániku vlastnictví, ke vzniku pohledávky a závazku, jejich změně nebo zániku, ke zjištění škody, manka, schodku, přebytku, k pohybu majetku uvnitř společnosti. d) Postupy odpisování hmotného a nehmotného majetku Hmotný majetek v ceně pořízení do 40 tis. Kč a nehmotný majetek v ceně pořízení do 60 tis. Kč je účtován při jeho pořízení v plné výši do nákladů a je o něm dále vedena operativní evidence. Společnost eviduje v rozvaze pouze hmotný majetek, který je oceněn pořizovací cenou. Hmotný majetek v ceně pořízení nad 40 tis. Kč je odepisován dle odpisových plánů. Odpisy za rok 2007 eviduje společnost v účetnictví ve výši 91 tis. Kč. e) Postupy účtování obchodů s cennými papíry, s deriváty, devizových obchodů, finančního leasingu Cenné papíry jsou při prvotním zachycení oceněny pořizovací cenou. Její součástí jsou přímé transakční náklady spojené s cennými papíry, jež jsou společnosti při prvotním zachycení známy, např. poplatky a provize makléřům, poradcům, burzám. Od okamžiku sjednání nákupu cenných papírů k obchodování nebo cenných papírů k prodeji do okamžiku sjednání jejich prodeje, společnost přeceňuje tyto cenné papíry na reálnou hodnotu. Změny reálných hodnot jsou účtovány na účty nákladů nebo výnosů souvztažně s příslušnými účty cenných papírů. Majetek pořízený v rámci finančního leasingu společnost na počátku využívání vykazuje v aktivech souvztažně se závazky, a to v současné hodnotě minimálních budoucích plateb pronajímateli. Minimální budoucí platby zahrnují platby za možnost odkoupit majetek od pronajímatele. Při výpočtu současné hodnoty minimálních budoucích plateb společnost využívá efektivní úrokovou míru. Najatý majetek společnost odpisuje obdobně jako vlastní majetek. K společnost neeviduje žádný majetek pořízený v rámci finančního leasingu. V účetním období společnost neobchodovala s deriváty, neprováděla repo obchody, devizové obchody a ani sekuritizaci majetku.

25 f) Postupy účtování úrokových výnosů a nákladů Úrokovými výnosy resp. náklady se rozumí u kuponových dluhopisů nabíhající rozdíl (prémie nebo diskont) mezi jmenovitou hodnotou a čistou pořizovací cenou a nabíhající kupon stanovený v emisních podmínkách, u bezkuponových dluhopisů a směnek nabíhající rozdíl mezi jmenovitou hodnotu a pořizovací cenou. V účetním období společnost neměla ve svém majetku žádné kuponové ani bezkuponové dluhopisy. g) Zásady a postupy výpočtu výše opravných položek a rezerv Opravné položky se vytváří k účtům majetku, který se nepřeceňuje na reálnou hodnotu nebo není oceňován ekvivalencí, v případech, kdy snížení hodnoty majetku v účetnictví je prokázáno na podkladě údajů zjištěných při inventarizaci a není trvalého charakteru. Opravné položky společnost v roce 2007 nevytvářela. V roce 2007 došlo k uhrazení pohledávek, ke kterým společnost v předchozích letech tvořila opravné položky dle zákona a tudíž došlo k rozpuštění takto vytvořených opravných položek. Rezervy společnost v roce 2007 netvořila.

26 Použité finanční nástroje Řízení rizik a) Úvěrové riziko Společnost neposkytuje investiční službu: poskytování úvěrů nebo půjček zákazníkovi za účelem provedení obchodu s investičními instrumenty. b) Tržní riziko Tržní riziko vyplývá z otevřených pozic společnosti a nepříznivých pohybů tržních cen, které mohou nastat na měnových, akciových nebo komoditních trzích nebo při změnách úrokových sazeb. S ohledem na své aktivity je společnost ovlivněna rizikem pohybů tržních cen na akciových trzích. Tržní riziko je eliminováno zejména zaměřením společnosti na střednědobou alokaci aktiv odpovídajících vlastnímu kapitálu, zejména do méně rizikových investičních instrumentů, většinou s proměnlivým výnosem (zejména podílových a investičních fondů). Důsledně je dodržována eliminace tržního rizika diverzifikací portfolia. Dále jsou stanoveny limity pro investice do investičních instrumentů jednoho emitenta (koncernu), pro investice do nelikvidních nebo neregistrovaných investičních instrumentů. Společnost nepoužívá k řízení rizik deriváty.

27 Přehled aktiv a závazků společnosti dle měn k CZK EUR celkem Pokladní hotovost, vklady u centrálních bank Státní bezkupónové dluhopisy a ostatní cenné papíry přijímané centrální bankou k refinancování Pohledávky za bankami a družstevními záložnami Pohledávky za klienty - členy družstevních záložen Dluhové cenné papíry Akcie, podílové listy a podíly Účasti s podstatným vlivem Účasti s rozhodujícím vlivem Ostatní aktiva Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek Pohledávky za upsaný základní kapitál Náklady a příjmy příštích období Celkem Ostatní pasiva Výnosy a výdaje příštích období Celkem c) Likviditní riziko Společnost musí být schopna v každém okamžiku uspokojit své splatné závazky vůči svým obchodním partnerům, klientům a akcionářům. Předpokladem pro trvalou platební schopnost je zejména pozitivní vývoj příjmů a výdajů v účetním období a v jednotlivých dílčích obdobích. S ohledem na zaměření činnosti společnosti je likvidita řízena s ohledem na plánované peněžní toky. Společnost drží jako součást své strategie řízení rizika likvidity část aktiv ve vysoce likvidních prostředcích, které zajišťují prodejnost aktiv za přijatelnou cenu v přijatelném časovém horizontu. Operativní likviditu ve společnosti monitoruje oddělení vypořádání obchodů. Jsou stanoveny limity minimální výše peněžních prostředků a likvidních instrumentů.

28 Splatnost aktiv a závazků společnosti k do 3 od 3 měs. měs. do 1 roku od 1 roku do 5 let nad 5 let bez spec. celkem Pokladní hotovost, vklady u centrálních bank Státní bezkupónové dluhopisy a ostatní cenné papíry přijímané centrální bankou k refinancování Pohledávky za bankami a družstevními záložnami Pohledávky za klienty - členy družstevních záložen Dluhové cenné papíry Akcie, podílové listy a podíly Účasti s podstatným vlivem Účasti s rozhodujícím vlivem Ostatní aktiva Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek Pohledávky za upsaný základní kapitál Náklady a příjmy příštích období Celkem Ostatní pasiva Výnosy a výdaje příštích období Celkem d) Provozní riziko Provozní riziko je eliminováno vnitřními předpisy upravujícími pracovní postupy při činnosti společnosti.

29 Účasti s rozhodujícím a podstatným vlivem Firma: GTF, s.r.o. Sídlo: Praha 8, Křižíkova 1, č.p. 322, PSČ Právní forma: Společnost s ručením omezeným IČ: Předmět podnikání: - koupě zboží za účelem jeho dalšího prodeje a prodej - činnost podnikatelských, finančních, organizačních a ekonomických poradců - zpracování dat, služby databank, správa sítí Základní kapitál: ,- Kč Ostatní složky vlastního kapitálu: 4 tis. Kč Přímý podíl na vlastním kapitálu a hlasovacích právech : 100 % Vykonávaný vliv: Rozhodující vliv Podíl na základním kapitálu: Jmenovitá hodnota: ,- Kč Cena pořízení: ,- Kč Změny v průběhu účetního období: beze změn Pohledávky společnosti GAUDEA a.s. vůči společnosti GTF, s.r.o. počáteční zůstatek [Kč] úhrn přírůstků [Kč] úhrn úbytků [Kč] konečný zůstatek [Kč] , , , ,- Úrokové výnosy vztahující se k poskytnutým úvěrům: ,- Kč V průběhu účetního období společnost GTF, s.r.o. neemitovala žádné cenné papíry a nebyly vydané ani přijaté žádné záruky od společnosti GTF, s.r.o.

30 Firma: Gaudea RP, a.s. Sídlo: Praha 8, Křižíkova 1, PSČ Právní forma: Akciová společnost IČ: Předmět podnikání: - koupě zboží za účelem jeho dalšího prodeje a prodej (s výjimkou zboží vyloučeného zákonem č. 455/1991 Sb., o živnostenském podnikání ve znění pozdějších předpisů a jeho přílohami). - výzkum a výroba materiál. struk. (fyz. objektů) s čísl. programovanými a řízenými fyzik.- chem. vlast. a chováním použitím "Rapid prot. technology" (Personal factory technology") mimo čin. uvedené v příl. 1-3 zák. č. 455/91 Sb. ve znění pozdějších předpisů. - činnost účetních poradců, vedení účetnictví. Základní kapitál: ,- Kč Ostatní složky vlastního kapitálu: 157 tis. Kč Přímý podíl na vlastním kapitálu a hlasovacích právech : 100 % Vykonávaný vliv: Rozhodující vliv Podíl na základním kapitálu: Počet akcií: ks Jmenovitá hodnota jedné akcie: 1 000,- Kč Cena pořízení: ,- Kč Změny v průběhu účetního období: beze změn Pohledávky společnosti GAUDEA a.s. vůči společnosti Gaudea RP, a.s. počáteční zůstatek [Kč] úhrn přírůstků [Kč] úhrn úbytků [Kč] konečný zůstatek [Kč] 0, , , ,- Úrokové výnosy vztahující se poskytnutým úvěrům: ,- Kč V průběhu účetního období společnost Gaudea RP a.s. neemitovala žádné cenné papíry a nebyly vydané ani přijaté žádné záruky od společnosti Gaudea RP a.s.

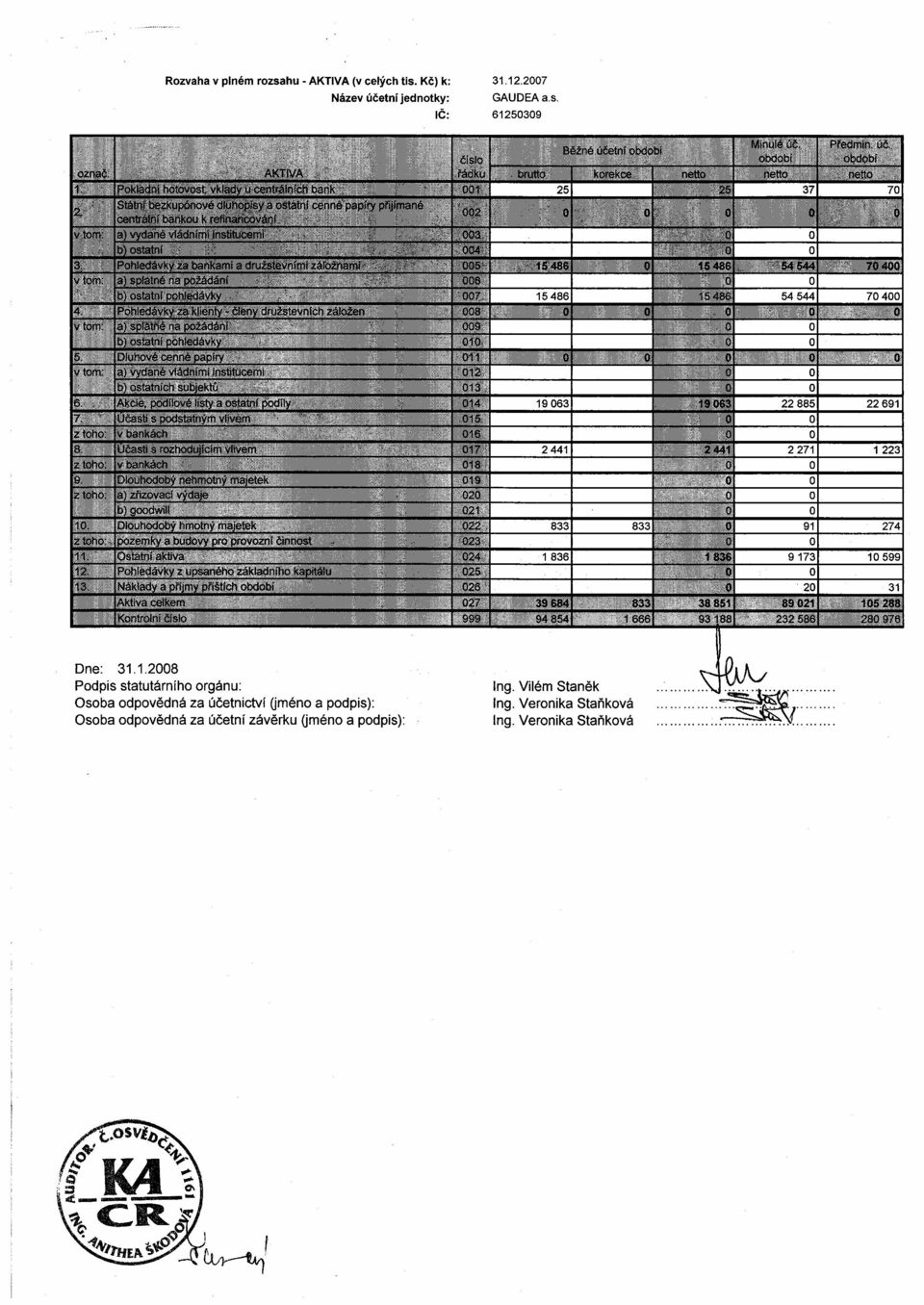

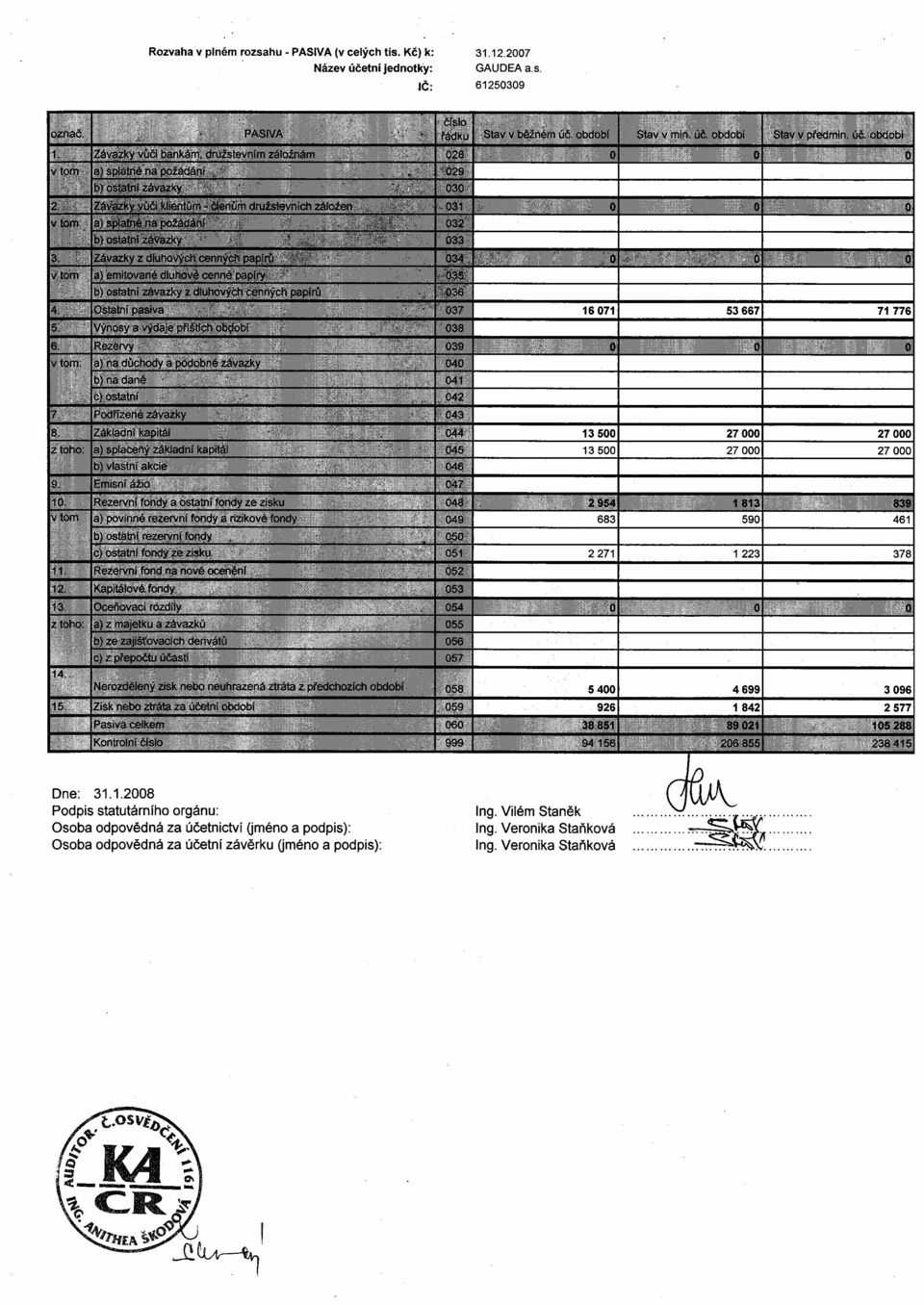

31 Významné položky uvedené v rozvaze a návrhu na rozdělení zisku Daňový závazek V roce 2007 společnost o odloženém daňovém závazku neúčtovala. Splatná daň z příjmů za rok 2007 činí 109 tis. Kč. Podřízená aktiva a podřízené závazky Podřízeným aktivem a podřízeným závazkem se rozumí finanční aktivum a finanční závazek, o kterých bylo smluvně dohodnuto, že v případě likvidace, konkurzu, nuceného vyrovnání nebo vyrovnání dlužníka budou splaceny až po plném uspokojení všech ostatních pohledávek ostatních věřitelů, s výjimkou pohledávek, které jsou vázány stejnou nebo obdobnou podmínkou podřízenosti. Podřízená aktiva a podřízené závazky v evidenci společnosti nejsou. Cenné papíry v rozvaze a zisk / ztráta z ostatních finančních činností Objem cenných papírů v rozvaze ke konci účetního období (tis. Kč) Cenné papíry k obchodování [tis. Kč] 0 Cenné papíry k prodeji [tis. Kč] z toho: Akcie z toho: kótované na burze nekótované na burze, trh RMS Nekótované Podílové listy z toho: Kótované 0 Nekótované Dluhopisy 0 Cenné papíry držené do splatnosti [tis. Kč] 0 Zisk z obchodů s cennými papíry za účetní období [tis. Kč] Objem derivátů konci účetního období [tis. Kč] 0 Zisk a ztráty z obchodů s deriváty za účetní období [tis. Kč] 0

32 Pohledávky a závazky Celková výše pohledávek je tis. Kč. Z toho pohledávky po lhůtě splatnosti činí 0 tis. Kč. Celková výše závazků činí Kč, z toho závazky mimo závazků vůči klientům v souvislosti z poskytování investičních služeb činí tis. Kč. Z toho závazky po lhůtě splatnosti činí 0 tis. Kč. Účetní jednotka v roce 2007 neuskutečnila žádné repo obchody, tudíž nemá žádné závazky a pohledávky z těchto obchodů. K nemá společnost finanční prostředky uloženy na termínových vkladech se splatností, s výpovědní lhůtou, ani úsporných vkladech se splatností, s výpovědní lhůtou a na požádání. Podíl dluhových cenných papírů Společnost v roce 2007 nevlastnila žádné dluhové cenné papíry. Postupy výpočtu tvorby rezerv a opravných položek Rezervy a opravné položky se tvoří způsobem a k účelům stanoveným zákonem č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů. V roce 2007 rezervy vykazují nulový stav. V účetním období nevytvořila společnosti opravné položky. Hmotný a nehmotný majetek Počáteční zůstatek Přírůstky Úbytky Konečný zůstatek k [tis. Kč] [tis. Kč] [tis. Kč] k [tis. Kč] 1. odpis. sk. (DHM) odpis. sk. (DHM) Počáteční zůstatek Přírůstky Úbytky Konečný zůstatek k [tis. Kč] [tis. Kč] [tis. Kč] k [tis. Kč] oprávky k DHM

33 Finanční pronájem hmotného majetku K majetek pořízený na základě smlouvy o pronájmu s následnou koupí společnost neeviduje. Počáteční zůstatek Přírůstky Úbytky Konečný zůstatek k [tis. Kč] [tis. Kč] [tis. Kč] k [tis. Kč] finanční leasing Ostatní náklady a výnosy Náklady [tis. Kč]: výnosy [tis. Kč]: ostatní provozní náklady: 0 ostatní provozní výnosy: 437 mimořádné náklady: 0 mimořádné výnosy: 49 ostatní správní náklady: z toho garanční fond 56 Oceňovací rozdíly u účastí s rozhodujícím a podstatným vlivem účasti s rozhodujícím vlivem účasti s podstatným vlivem stav k [tis. Kč] přecenění/prodej [tis. Kč] stav k [tis. Kč] Použití zisku za minulé období a návrh na použití zisku běžného období Zisk po zdanění roku 2006 ve výši tis. Kč byl rozdělen následovně: o 93 tis. Kč byl navýšen zákonný rezervní fond, navýšen účet ostatních rezervních fondů o částku tis. Kč (přecenění ekvivalencí) a 701 tis. Kč bylo převedeno na nerozdělený zisk minulých let. V roce 2007 nebyly vyplaceny žádné dividendy. Návrh na použití zisku po zdanění roku 2007 ve výši 926 tis. Kč: navýšení zákonného rezervního fondu o částku 47 tis. Kč (5 % dle zákona), navýšení ostatních rezervních fondů o částku 171 tis. Kč (přecenění ekvivalencí) a zbývající část ve výši 708 tis. Kč převod na nerozdělený zisk minulých let.

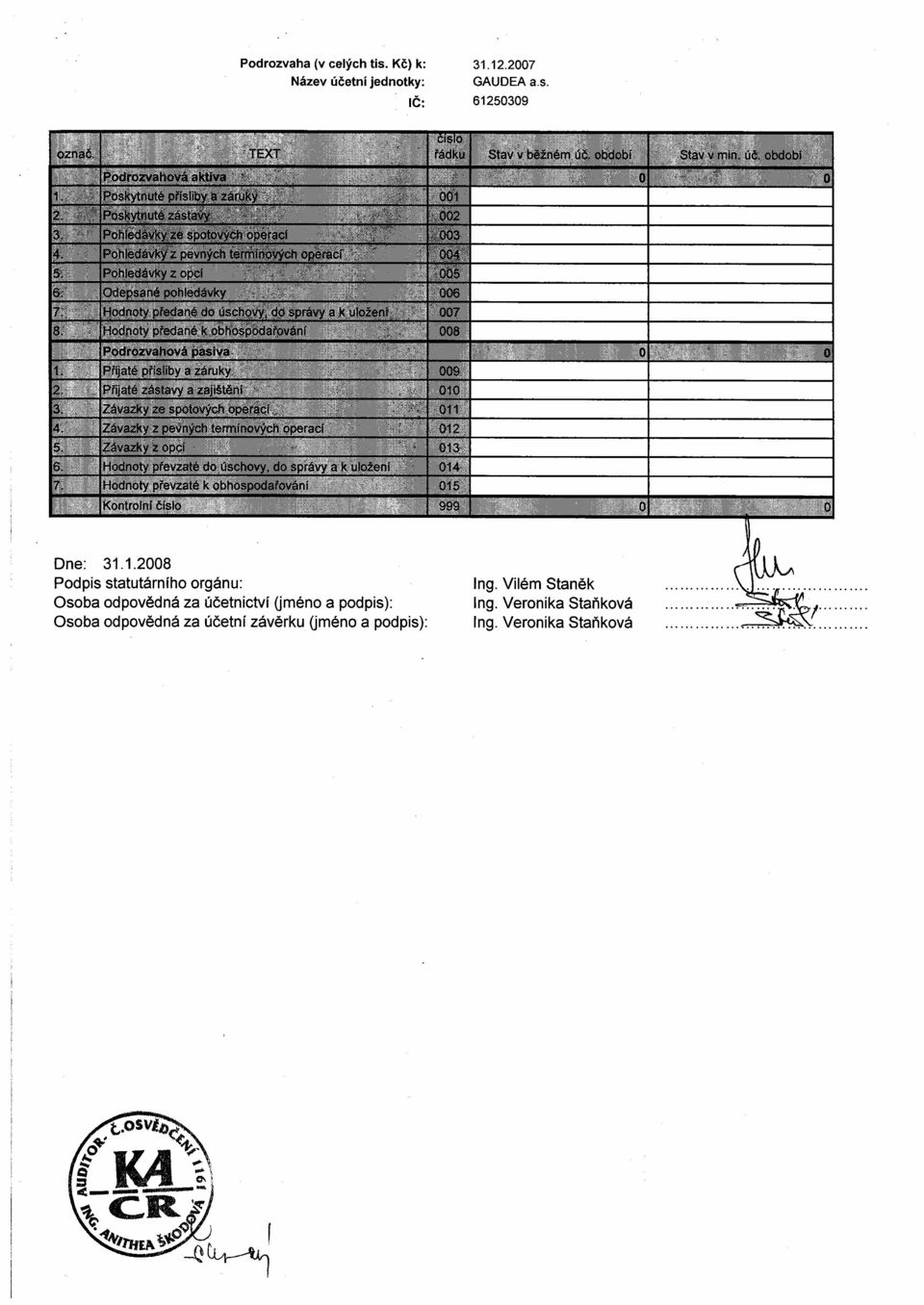

34 Správa a obhospodařování Společnost nepřijala od třetích osob ani nepředala třetím osobám žádné hodnoty do správy a k obhospodařování. Repo obchody Společnost v roce 2007 nerealizovala žádné repo obchody.

35 Významné položky uvedené ve výkazu zisku a ztráty a přehledu o změnách ve vlastním kapitálu Splatná daň z příjmů V roce 2007 činí splatná daň z příjmů právnických osob 109 tis. Kč. Úprava hospodářského výsledku před zdaněním pro výpočet daně z příjmů spočívá o úpravu nákladů neuznávaných za náklady vynaložené k dosažení, zajištění a udržení příjmů ( 25 nebo 24 zákona č. 586/1992 Sb., o daních z příjmů) ve výši 54 tis. Kč a o úpravu příjmů nezahrnovaných do základu daně podle 23 zákona č. 586/1992 Sb., o daních z příjmů ve výši 610 tis. Kč Odpisy nepromlčených pohledávek V roce 2007 nebyl realizovaný odpis žádné nepromlčené pohledávky. V účetním období byl realizován výnos z dříve odepsané pohledávky ve výši 421 tis. Kč. Úroky z prodlení V roce 2007 nebyly neuplatněny ani prominuty úroky z prodlení. Úrokové náklady a úrokové výnosy Úrokové náklady [tis. Kč] Úrokové výnosy [tis. Kč] z úvěrů 0 z vkladů 12 ostatní 0 z úvěrů 51 ostatní 0 Poplatky a provize Výnosy z poplatků a provizí za obstarání nákupu a prodeje CP [tis. Kč] Náklady na poplatky a provize za obstarání nákupu a prodeje CP [tis. Kč] 304 Výnosy z poplatků za obhospodařování [tis. Kč] 0 Výnosy z poplatků za správu [tis. Kč] 0 Výnosy z poplatků za uložení [tis. Kč] 0 Výnosy z poplatků za úschovu hodnot [tis. Kč] 0

36 Zisk / ztráta z finančních činností Zisk / ztráta z finančních činností celkem [tis. Kč] Z toho: - z cenných papírů [tis. Kč] z obchodování z cizími měnami [tis. Kč] 0 - z kurzových rozdílů [tis. Kč] 0 - z derivátů [tis. Kč] 0 Správní náklady Celkové správní náklady [tis. Kč] Z toho osobní náklady a odměny: mzdy a odměny bez mezd a odměn členů statutárních, řídících a dozorčích orgánů [tis. Kč] sociální náklady a zdravotní pojištění [tis. Kč] 367 mzdy a odměny členů statutárních, řídících a dozorčích orgánů z toho: představenstvo [tis. Kč] dozorčí rada [tis. Kč] Průměrný počet zaměstnanců Zaměstnanci 7 8 Členové představenstva 3 3 Členové dozorčí rady 3 3 Odměny zaměstnancům se stanovují individuálně a nejsou vázané na vlastní kapitál. Ostatní správní náklady z toho správní náklady na audit, právní a daňové poradenství [tis. Kč] 254 Výše závazků vůči klientům Celková výše závazků vůči klientům v souvislosti s poskytováním investičních služeb k : tis. Kč

37 Vztahy se spřízněnými osobami K neeviduje společnost GAUDEA a.s. žádný úvěr členu statutárního orgánů či dozorčí rady nebo zaměstnanci podílejícím na řízení účetní jednotky. K neposkytla společnost GAUDEA a.s. žádné záruky členům statutárních orgánů či dozorčí rady ani zaměstnancům podílejícím na řízení účetní jednotky. Podíl na základním kapitálu nebo hlasovacích právech větší než 10 % Jméno Bydliště podíl na zákl. kapitálu podíl na hlas. právech Ing. Vilém Staněk Dolnonádražní 322, Osek 43,20 % 43,20 % RNDr. Josef Knápek Ruprechtická 2272, Praha 9 40,00 % 40,00 % Ing. Veronika Staňková Jablonecká 364, Praha 9 16,80 % 16,80 %

38 Události za období počínající koncem rozvahového dne a končící okamžikem sestavení účetní závěrky Za období počínající koncem rozvahového dne a končící okamžikem sestavení účetní závěrky nenastaly žádné skutečnosti, které poskytují další informace o podmínkách či situacích, které existovaly ke konci rozvahového dne a nenastaly žádné skutečnosti, které jako nejisté podmínky či situace existovaly ke konci rozvahového dne, a jejichž důsledky mění významným způsobem pohled na finanční situaci účetní jednotky. Obory činnosti a zeměpisné oblasti Společnost GAUDEA a.s., provozuje svou činnost pouze na území České republiky. Opravy zásadních chyb minulých let V průběhu účetního období nebyly zjištěny a tudíž ani opraveny zásadní chyby minulých let. Příloha účetní závěrky obsahuje všechny skutečnosti významně ovlivňující výsledek hospodaření a finanční situaci účetní jednotky.

39 Poměrové a další ukazatele k: Název účetní jednotky: GAUDEA a.s. IČ: Kapitál a kapitálová přiměřenost (dle vyhlášky č. 123/2007 Sb., o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry) dle Basel II (pokud je kapitálová přiměřenost vykazována dle Basel II) Stav v běžném úč. období Stav v min. úč. období ( v celých tis. Kč) ( v celých tis. Kč) Kapitálová přiměřenost 35,53 XXX Kapitál (celková výše) XXX Původní kapitál (Tier 1) XXX Dodatkový kapitál (Tier 2) 0 XXX Kapitál na krytí tržního rizika (Tier 3) 0 XXX Odčitatelné položky od původ. a dodat.kapitálu (Tier1+Tier2) XXX Kapitálové požadavky celkem XXX Kapitálové požadavky k úvěrovému riziku investičního portfolia a riziku rozmělnění investičního portfolia XXX Kapitálové požadavky ke specifickému úrokovému riziku obchodního portfolia 0 XXX Kapitálové požadavky ke specifickému akciovému riziku obchodního portfolia 0 XXX Kapitálové požadavky k riziku protistrany u repo obchodů nebo půjček či výpůjček cenných papírů nebo komodit, derivátů, transakcí s delší dobou vypořádání a maržových obchodů 0 XXX Kapitálové požadavky k vypořádacímu riziku obchodního portfolia a volným dodávkám 0 XXX Kapitálové požadavky k ostatním nástrojům obchodního portfolia 0 XXX Kapitálové požadavky k riziku angažovanosti obchodního portfolia 0 XXX Kapitálové požadavky k obecnému úrokovému riziku obchodního portfolia 0 XXX Kapitálové požadavky k obecnému akciovému riziku obchodního portfolia 0 XXX Kapitálové požadavky k měnovému riziku investičního a obchodního portfolia 601 XXX Kapitálové požadavky ke komoditnímu riziku investičního a obchodního portfolia 0 XXX Přechodný kapitálový požadavek - dorovnání k Basel I 0 XXX Kapitálový požadavek na základě režijních nákladů 0 XXX Kapitálový požadavek pro OCP s omezeným rozsahem IS 1 0 XXX Kapitálový požadavek pro OCP s omezeným rozsahem IS 2 0 XXX Kapitálový požadavek k operačnímu riziku XXX dle Basel I (pokud je kapitálová přiměřenost vykazována dle Basel I) Kapitálová přiměřenost XXX 95,33% Kapitál (celková výše) XXX Původní kapitál (Tier 1) XXX Dodatkový kapitál (Tier 2) XXX 0 Kapitál na krytí tržního rizika (Tier 3) XXX 0 Odčitatelné položky od původ. a dodat.kapitálu (Tier1+Tier2) XXX Kapitálový požadavek A XXX 1366 Kapitálový požadavek B XXX 0 Kapitálový požadavek k úvěrovému riziku obchodního portfolia XXX 0 Kapitálový požadavek k riziku angažovanosti obchodního portfolia XXX 0 Kapitálový požadavek k obecnému úrokovému riziku XXX 0 Kapitálový požadavek k obecnému akciovému riziku XXX 0 Kapitálový požadavek k měnovému riziku XXX 0 Kapitálový požadavek ke komoditnímu riziku XXX 0 Kapitálový požadavek k rizikům stanovený vlastním VaR modelem XXX 0

40 Poměrové a další ukazatele k: Název účetní jednotky: GAUDEA a.s. IČ: Poměrové ukazatele Stav v běžném úč. období Stav v min. úč. období (v 0,00 %) (v 0,00 %) Zadluženost I ((Celkový dluh - Majetek zákazníků) / (Aktiva celkem - Majetek zákazníků)) 4,93 1,66 Zadluženost II ((Celkový dluh - Majetek zákazníků) / Vlastní kapitál) 5,18 1,69 Úrokové zatížení zisku (Náklady na úroky / Ebit) 0,00 0,00 Rentabilita aktiv - ROAA (Ebit / (Aktiva celkem (průměrný stav) - Majetek zákazníků)) 1,83 2,83 Rentabilita vlastního kapitálu - ROAE (Zisk po zd. / Vlastní kapitál (průměrný stav)) 3,19 5,35 Rentabilita tržeb (Zisk po zdanění / Výnosy z investičních služeb) 33,10 43,05 Nákladovost tržeb (Náklady celkem / Výnosy z investičních služeb) 161,69 115,47 Mzdová náročnost tržeb (Náklady na zam. / Výnosy z invest. služeb) 67,48 55,99 Počet zaměstnanců (průměrný přepočtený stav osob v období) 7 8

41 Zpráva o vztazích za účetní období 2007 mezi ovládající a ovládanou osobou a o vztazích mezi ovládanou osobou a ostatními osobami ovládanými stejnou ovládající osobou (dále jen Zpráva ). Zpráva je vyhotovena v souladu s ustanovením 66a odstavce 9, Zákona č. 513/1991 Sb., Obchodní zákoník, v platném znění. I. IDENTIFIKACE SUBJEKTŮ PODNIKATELSKÉHO SESKUPENÍ Ovládaná osoba, za kterou je vyhotovena tato Zpráva, (dále jen: Ovládaná osoba ): GAUDEA a.s. IČ: sídlo: Praha 8, Křižíkova 1, PSČ Ovládající osoby jednající ve shodě (dále jen: Ovládající osoby ): Ing. Vilém Staněk bytem: Osek, Dolnonádražní 322, PSČ a Ing. Veronika Staňková bytem: Praha 9, Jablonecká 364/13, PSČ Ostatní osoby ovládané stejnou Ovládající osobou (dále jen Ostatní ovládané osoby ): nejsou II. VZTAHY MEZI OVLÁDAJÍCÍ OSOBOU, OVLÁDANOU OSOBOU A OSTATNÍMI OVLÁDANÝMI OSOBAMI V průběhu účetního období 2007

42 - nebyly mezi Ovládajícími osobami a Ovládanou osobou učiněny jiné právní úkony v zájmu nebo na popud Ovládající osoby, - Ovládaná osoba neuskutečnila v zájmu nebo na popud Ovládajících osob žádná ostatní opatření. Smlouvy uzavřené za účetní období mezi Ovládanou osobou a Ovládajícími osobami: - Mezi Ovládanou osobou a Ovládajícími osobami nebyly v účetním období uzavřeny žádné nové smlouvy. Plnění poskytnutá Ovládanou osobou Ovládajícím osobám v účetním období: - čistá mzda za účetní období hrazená Ovládanou osobou ing. Vilému Staňkovi ve výši: Kč - příspěvek na penzijní připojištění se státním příspěvkem hrazený Ovládanou osobou za ing. Viléma Staňka ve výši: ,- Kč - pojistné na soukromé životní pojištění hrazený Ovládanou osobou za ing. Viléma Staňka ve výši: 8 000,- Kč - pojistné na soukromé životní pojištění hrazený Ovládanou osobou za ing. Veroniku Staňkovou ve výši: 8 000,- Kč Představenstvo společnosti

VÝROČNÍ ZPRÁVA 2009. GAUDEA a.s.

VÝROČNÍ ZPRÁVA 2009 GAUDEA a.s. OBSAH - Obecné údaje - Struktura statutárních orgánů - Zpráva představenstva o Informace o minulém vývoji o Informace o vývoji v uplynulém účetním období o Informace o předpokládaném

VÝROČNÍ ZPRÁVA 2009 GAUDEA a.s. OBSAH - Obecné údaje - Struktura statutárních orgánů - Zpráva představenstva o Informace o minulém vývoji o Informace o vývoji v uplynulém účetním období o Informace o předpokládaném

VÝROČNÍ ZPRÁVA 2008 GAUDEA

VÝROČNÍ ZPRÁVA 2008 GAUDEA a.s. OBSAH - Obecné údaje - Struktura statutárních orgánů - Zpráva představenstva o Informace o minulém vývoji o Informace o vývoji v uplynulém účetním období o Informace o předpokládaném

VÝROČNÍ ZPRÁVA 2008 GAUDEA a.s. OBSAH - Obecné údaje - Struktura statutárních orgánů - Zpráva představenstva o Informace o minulém vývoji o Informace o vývoji v uplynulém účetním období o Informace o předpokládaném

Tabulková část informační povinnosti investičních a podílových fondů

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305 Registrace

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305 Registrace

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Poměrové a další ukazatele k 31.12.2007 Obchodní firma WEST BROKERS a.s. Sídlo Slovanská 100, 326 00 Plzeň IČ: 648 32 341 Rozvahový den: 31.12.2007 Právní forma účetní jednotky: akciová společnost Rozhodující

Poměrové a další ukazatele k 31.12.2007 Obchodní firma WEST BROKERS a.s. Sídlo Slovanská 100, 326 00 Plzeň IČ: 648 32 341 Rozvahový den: 31.12.2007 Právní forma účetní jednotky: akciová společnost Rozhodující

Výroční zpráva 2008 návrh účetní závěrky a informace pro členy

1.TZ, družstevní záložna Hasskova 22, 674 01 Třebíč Telefon a fax: 568 847 717 IČO: 63 49 25 55, zapsané v obchodním rejstříku Krajského soudu v Brně v odd. Dr, vl. č.2708 Výroční zpráva 2008 návrh účetní

1.TZ, družstevní záložna Hasskova 22, 674 01 Třebíč Telefon a fax: 568 847 717 IČO: 63 49 25 55, zapsané v obchodním rejstříku Krajského soudu v Brně v odd. Dr, vl. č.2708 Výroční zpráva 2008 návrh účetní

Přílohy. Příloha č. 1. Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy. Z toho: úroky z dluhových cenných papírů

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Bankovní účetnictví - účtová třída 3 1

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Přílohy. Příloha č. 1. Příloha č. 2. Emitované dluhopisy ČSOB. Právní úprava cenných papírů

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Účetnictví finančních institucí. Cenné papíry a deriváty

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

- - AKTIVA (v tis. Kč) 30.6.2013 31.3.2013 31.12.2012 30.9.2012 1. Pokladní hotovost a vklady u centrálních bank 225 524 238 160 212 409 231 284 2. Státní bezkupónové dluhopisy a ostatní cenné papíry

- - AKTIVA (v tis. Kč) 30.6.2013 31.3.2013 31.12.2012 30.9.2012 1. Pokladní hotovost a vklady u centrálních bank 225 524 238 160 212 409 231 284 2. Státní bezkupónové dluhopisy a ostatní cenné papíry

URČENO PRO VNITŘNÍ POTŘEBU

- - AKTIVA (v tis. Kč) 31.3.2013 31.12.2012 30.9.2012 30.6.2012 1. Pokladní hotovost a vklady u centrálních bank 238 160 212 409 231 284 143 787 2. Státní bezkupónové dluhopisy a ostatní cenné papíry

- - AKTIVA (v tis. Kč) 31.3.2013 31.12.2012 30.9.2012 30.6.2012 1. Pokladní hotovost a vklady u centrálních bank 238 160 212 409 231 284 143 787 2. Státní bezkupónové dluhopisy a ostatní cenné papíry

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

UVEŘEJŇOVÁNÍ INFORMACÍ

UVEŘEJŇOVÁNÍ INFORMACÍ Údaje uveřejňované organizační složkou zahraničního obchodníka s cennými papíry podle vyhlášky č. 163/2014 o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s

UVEŘEJŇOVÁNÍ INFORMACÍ Údaje uveřejňované organizační složkou zahraničního obchodníka s cennými papíry podle vyhlášky č. 163/2014 o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA k 31.12. 2006 AKTIVA kód banky: 6700 2006 2005 2004 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost, vklady u centrálních bank

ROZVAHA k 31.12. 2006 AKTIVA kód banky: 6700 2006 2005 2004 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost, vklady u centrálních bank

Minulé Číslo Položka Číslo Hrubá Čistá účetní položky řádku částka Úprava částka období a b c

ROZVAHA AKTIVA kód banky: 6700 2008 Běžné 2007 Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 1. Pokladní hotovost, vklady u centrálních bank 1 20,634 0 20,634 70,497 2. Státní bezkupónové

ROZVAHA AKTIVA kód banky: 6700 2008 Běžné 2007 Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 1. Pokladní hotovost, vklady u centrálních bank 1 20,634 0 20,634 70,497 2. Státní bezkupónové

53 684 953 47 278 722 Aktiva celkem

Obchodní firma: ING Bank N.V., organizační složka sídlo: Praha 5, Nádražní 344/25 identifikační číslo: 291 798 66 předmět podnikání: banka okamžik sestavení účetní závěrky: 27.4.2005 kód banky: 3500 ROZVAHA

Obchodní firma: ING Bank N.V., organizační složka sídlo: Praha 5, Nádražní 344/25 identifikační číslo: 291 798 66 předmět podnikání: banka okamžik sestavení účetní závěrky: 27.4.2005 kód banky: 3500 ROZVAHA

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Pololetní zpráva 2004 HVB Bank Czech Republic, a.s. HVB Bank Czech Republic a.s. nám. Republiky 3a/ Praha 1

Pololetní zpráva 2004 HVB Bank Czech Republic, a.s. HVB Bank Czech Republic a.s. nám. Republiky 3a/2090 110 00 Praha 1 HVB Bank Czech Republic a.s., IČ 64948242, sídlem nám. Republiky 3a/2090, Praha 1

Pololetní zpráva 2004 HVB Bank Czech Republic, a.s. HVB Bank Czech Republic a.s. nám. Republiky 3a/2090 110 00 Praha 1 HVB Bank Czech Republic a.s., IČ 64948242, sídlem nám. Republiky 3a/2090, Praha 1

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Výkaz zisků a ztrát. 3.čtvrtletí 2001. Změna ROZVAHA KOMERČNÍ BANKY PODLE CAS

Komerční banka dosáhla podle mezinárodních účetních standardů za tři čtvrtletí roku 2002 nekonsolidovaného čistého zisku ve výši 6 308 mil. Kč. Návratnost kapitálu (ROE) banky činila 30,7 %, poměr nákladů

Komerční banka dosáhla podle mezinárodních účetních standardů za tři čtvrtletí roku 2002 nekonsolidovaného čistého zisku ve výši 6 308 mil. Kč. Návratnost kapitálu (ROE) banky činila 30,7 %, poměr nákladů

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K ERFLEX a.s.

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Československá obchodní banka, a. s. IČ: V Praze dne

Československá obchodní banka, a. s. IČ: 00001350 V Praze dne 31.1.2007 Údaje ve finančních výkazech jsou nekonsolidované. Údaje jsou uvedené podle Mezinárodních standardů finančního výkaznictví (EU IFRS)

Československá obchodní banka, a. s. IČ: 00001350 V Praze dne 31.1.2007 Údaje ve finančních výkazech jsou nekonsolidované. Údaje jsou uvedené podle Mezinárodních standardů finančního výkaznictví (EU IFRS)

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u

AKTIVA ROZVAHA KOMERČNÍ BANKY PODLE CAS (v tis. Kč) 31.3.2002 31.3.2001 31.3.2000 Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u 15 420 797 15 420 797 17 272 563 15 099 359 centrálních

AKTIVA ROZVAHA KOMERČNÍ BANKY PODLE CAS (v tis. Kč) 31.3.2002 31.3.2001 31.3.2000 Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u 15 420 797 15 420 797 17 272 563 15 099 359 centrálních

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

Příloha k účetní závěrce za rok 2017 sestavená ke dni

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Rozvaha AKTÍVA 2011 2010. Minulé účetní období číslo. Bežné účetní období

Rozvaha Poštová banka, a.s., pobočka Česká republika Praha 8, Sokolovská 17, 186 00 IČO: 289 92 610 Organizační složka podniku zahraniční osoby Předmět podnikání: Bankovní služby Kód banky: 2240 AKTÍVA

Rozvaha Poštová banka, a.s., pobočka Česká republika Praha 8, Sokolovská 17, 186 00 IČO: 289 92 610 Organizační složka podniku zahraniční osoby Předmět podnikání: Bankovní služby Kód banky: 2240 AKTÍVA

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

ROZVAHA. ve zjednodušeném rozsahu ke dni ( v celých tisících Kč ) označ PASIVA řád Běžné účetní Minulé účetní. řád

označ PASIVA řád Běžné účetní Minulé účetní. řád") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011. Účetní závěrka ČEZ, a. s., k 31. 12.

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

1. Pokladní hotovost ,00. 0,00 0,00 papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 0,00 0,00 0,00

státní cenné papíry 0,00 0,00 0,00") Rozvaha - AKTIVA Brutto Korekce Netto 1. Pokladní hotovost 59 79 59 79 2. Státní bezkupónové dluhopisy a ostatní cenné papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 2 b) ostatní

Rozvaha - AKTIVA Brutto Korekce Netto 1. Pokladní hotovost 59 79 59 79 2. Státní bezkupónové dluhopisy a ostatní cenné papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 2 b) ostatní

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110