Logistika mezinárodního pohybu zboží

|

|

|

- Žaneta Němečková

- před 9 lety

- Počet zobrazení:

Transkript

1 Logistika mezinárodního pohybu zboží 1

2 Logistika mezinárodního pohybu zboží Dovoz a vývoz zboží do/z ČR silně ovlivňuje: členství ČR ve WTO členství ČR v EU 2

3 WorldTradeOrganization Sídlo: Ženeva, Švýcarsko Založeno: 1. ledna 1995 Členové: 161 zemí ( ) Rozpočet: 197 milionů švýcarských franků na rok 2013 Hlava: Roberto Azevedo(generální ředitel) Úřední jazyk: angličtina, francouzština, španělština Nástupce Všeobecné dohody o clech a obchodu GATT (General Agreement on Tariffs and Trade ) činnou v letech Cíl pomoc výrobcům, exportérům a importérům provázat jejich obchodní aktivity Řídící orgán konference ministrů (schází se každé 2 roky) v mezidobí Generální rada (zástupci všech členských států) 3 World Trade Organization. Fact File.

v mezidobí Generální rada (zástupci všech členských států) 3 World Trade")

4 WorldTradeOrganization Hlavní náplň činnosti WTO podpora fungování mezinárodního obchodu na základě systému daných pravidel nestranné urovnávání sporů mezi vládami organizace obchodních jednání 60 dohod WTO právní základ mezinárodního obchodu a obchodní politiky. Zásady: nediskriminace volnější obchod podpora konkurence zvláštní dohody s méně rozvinutými zeměmi omezení protekcionismu 4 Informační centrum OSN v Praze. Světová obchodní organizace WTO.

5 Jednotné celní předpisy EU Celní unie vyznačující se neexistencí vnitřních hranic je základní součástí Evropské unie Na vnějších hranicích se na zboží ze třetích zemí uplatňuje společný celní sazebník, spolu s integrovaným celním sazebníkem (TARIC) povinnost používání členskými státy EU stanovuje smluvní celní sazby [%, pevně stanovených peněžních částek za fyzickou jednotku dovezeného zboží], cca 900 stran, Textilie a textilní výrobky (třída XI) str V Evropské unii je základní legislativní normou, platnou v současné době v oblasti celnictví, Nařízení Rady (EHS) č. 2912/1992 Celní kodex. definuje clo a další poplatky s rovnocenným účinkem, metodiku jejich vyměření a vybrání, jakož i další postupy s touto činností související TARIC je základním nástrojem praktické realizace Celního kodexu 5 Cla a celní řízení v mezinárodním obchodu.

![zboží], cca 900 stran, Textilie a textilní výrobky (třída XI) str. 396-409 V Evropské unii je základní legislativní normou, platnou v současné době v oblasti celnictví, Nařízení Rady (EHS) č.](/docs-images/46/9611407/images/page_5.jpg "2912/1992 Celní kodex.")

6 Celní poplatky obecně Celní poplatek je dávka vybíraná státem při přechodu zboží přes celní hranici Funkce cla Původní význam cla je především fiskální(vybírá stát) Dnes i funkce ochranná -navýšení ceny dováženého výrobku na tuzemském trhu cenové znevýhodnění oproti domácí produkci Clo má i úlohu nástroje regulacekomoditní a teritoriální struktury dovozu Ekologická funkce vyšší celní sazby tam (suroviny, materiály i výrobky), kde je negativní dopad na životní prostředí nebo životy a zdraví obyvatel Antidumpingová funkce -na zboží, jehož cena je nižší než je běžná cena v zemi vývozu 6 Cla a celní řízení v mezinárodním obchodu.

7 Celní poplatky Dělení z hlediska pohybu zboží Vývozní - platí se za vyvezené zboží Dovozní - platí se za dovezené zboží Tranzitní - platí se za zboží, procházející územím státu V důsledku celkové liberalizace obchodu, se cel v současné obchodní politice používá téměř výlučně při dovozu zboží. Vývozní ani tranzitní cla se v hospodářsky vyspělých zemích vyměřují a vybírají jenom ve zcela výjimečných případech. Ve smyslu ustanovení Celního kodexu je celní hranice, až na malé výjimky, totožná s geografickou hranicí EU Dělení z hlediska výpočtu Clo specifické -pevně stanovené peněžní částky za fyzickou jednotku dovezeného zboží (běžné v TARICu) Clo valorické-procentně stanovená sazba aplikovaná na celní hodnotu zboží (dřívější český sazebník) 7 Cla a celní řízení v mezinárodním obchodu.

8 Celní správa ČR Celní správa České Republiky - Celní správa ČR je bezpečnostním sborem zajišťujícím výkon kompetencív oblasti správy cel a některých daní, jakož i dalších svěřených nefiskálních činností ve prospěch státu i jeho občanů. Je podřízena Ministerstvu financí ČR. Celní řízení v souladu s jednotnými celními předpisy Evropské unie Kontrola zahraničního obchodu s vojenským materiálem Kontrola provádění společné zemědělské politiky EU Kontrola nakládání s odpady Kontrola obchodu s chráněnými druhy fauny a flóry Kontrola nelegálního zaměstnávání cizinců Ochrana přírody (zejména exempláře CITES) Ochrana předmětů historické a kulturní hodnoty Kontrola přepravy omamných a psychotropních látek Kontrola v oblasti silniční dopravy (vážení, mýtné, nebezpečné náklady) Kontrola omezení plateb v hotovosti Trestní řízení... O české CS. 8

9 Celní správa ČR Celní správa je výhradním správcem spotřebních daní správné zjištění a stanovení těchto daní a zabezpečení jejich úhrady (dovoz, vývoz, obchod v ČR, EU i mimo EU) Dlouhodobě prioritní kompetencí celní správy je prosazování práv duševního vlastnictví Před vstupem do EU -dlouholeté období sbližování celní legislativy a celních postupů s evropskými standardy. 9 O české CS.

10 Celní sazebník TARIC TARIC (Tarif intégrécommunautaire) (Integrovaný tarif Společenství) základním nástroj praktické realizace Celního kodexu zadání potřebných informací informuje žadatele o předpisech a dalších podmínkách týkajících se předmětného zboží Vlastní TARIC není právně závazným systémem, ale právně závazné jsou informace v něm obsažené, které vycházejí z obecně platných a závazných právních aktů Kódy TARICujsou shodné s nomenklaturou společného celního sazebníku EU Evropská komise. Daně a celní unie. TARIC. ngdescr=cs ERNEST, Dušan. TARIC - Integrovaný tarif Společenství [online] [cit ]. Bakalářská práce. Masarykova univerzita, 10

11 Kombinovaná nomenklatura Základní složení kombinované nomenklatury (celního sazebníku) EU XXI Tříd 97 Kapitol 1241 Podkapitol 5133 Položek 11 ERNEST, Dušan. TARIC - Integrovaný tarif Společenství [online] [cit ]. Bakalářská práce. Masarykova univerzita,

12 ms/dds2/taric/measures.jsp?lang=c s&simdate= &area=cn&t aric= &langdescr=cs 12

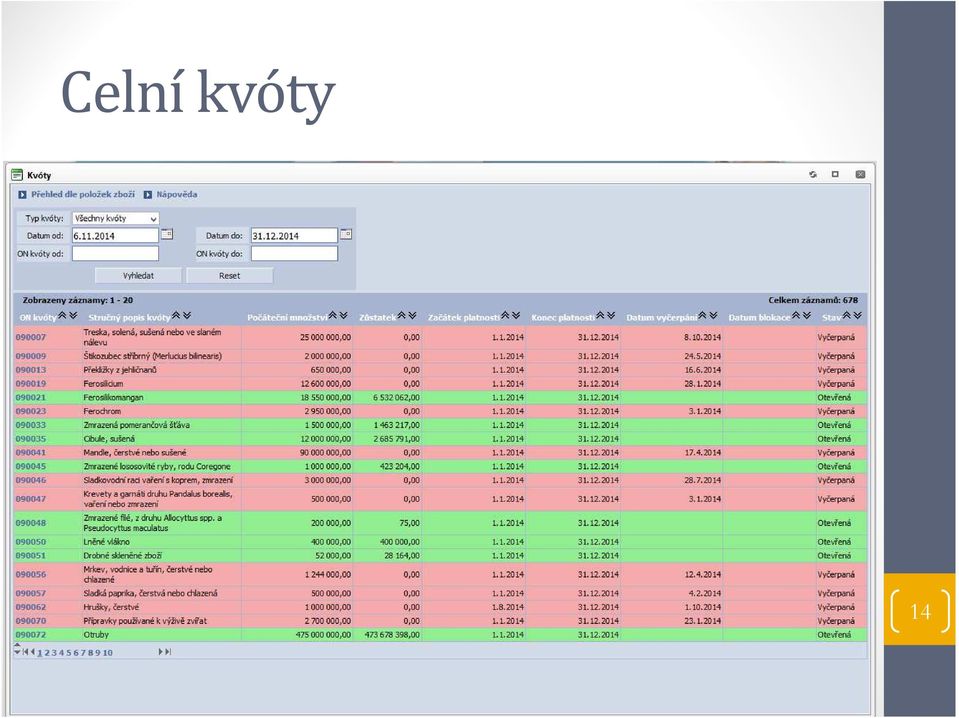

13 Celní kvóty Určité množství zboží (vyjádřeno hmotností, objemem nebo hodnotou), které je propuštěno do volného oběhu za snížené (preferenční) clo. Po vyčerpání kvóty je aplikována smluvní sazba cla. V rámci EU jsou společné pro všechny členské státy EU Jsou řízeny Generálním ředitelstvím pro daně a celní unii v Bruselu 13

14 Celní kvóty 14

15 INTRASTAT statistický systém, sledující pohyb zboží mezi plátci DPH v rámci EU povinný pro všechny členské státy EU není jednotný ve způsobu sběru prvotních údajů práh pro vykazování -8 miliónů Kč pro odeslané a na 8 miliónů Kč pro přijaté zboží za kalendářní rok Využití: Eurostat statistický úřad EU sestavování měsíční statistiky zahraničního obchodu ČR podnikatelské subjekty, které chtějí znát svůj podíl na trhu a sledovat množství svých prodaných výrobků a jejich cen Evropskou komisi pro studie o integraci vnitřního trhu, pro tvorbu evropské zemědělské a obchodní politiky, pro přijímání antidumpingových opatření, pro uzavírání obchodních dohod Mezinárodní organizace pro vyhodnocení hospodářské situace určité země Intrastat. ČSÚ. Intrastat příručky. 15

16 INTRASTAT Využití: Český statistický úřad pro potřeby sestavení národních účtů a poskytování informací uživatelům Ministerstvo průmyslu a obchodu pro provádění hosp. politiky (konkurenceschopnost na zahraničních trzích atd.) Česká národní banka pro potřeby sestavení platební bilance Regionální orgány pro potřeby regionální hosp. politiky Velvyslanectví a konzuláty, které se zajímají o obchodní vztahy s příslušnými zeměmi Profesionální svazy různých odvětví, například : průmyslu, obchodu, dopravy, atd. Nutno podávat i negativní hlášení, tj. oznámení, že za příslušné období nedošlo k žádnému odeslání nebo přijetí zboží, o kterém se musí uvádět údaje do Intrastatu 16 ČSÚ. Intrastat příručky. Intrastat.

17 INTRASTAT Nevykazuje se: zboží které nepřekročí státní hranici ČR (přijetí i odeslání zboží, které je nakoupeno vjednom členském státě EU (např. vněmecku) a je prodáno přímo do jiného členského státu (např. do Francie),) platidla, cenné papíry, měnové zlato, pomoc v nouzi, diplomatické, konsulární zboží, nosiče informací, reklamní materiály, vzorky, zboží pro opravu, zboží pro výstavy a veletrhy, obaly zboží které je na území ČR pouze v tranzitním režimu zboží, které podléhá celnímu dokladu JSD a další výjimky 17 ČSÚ. Intrastat příručky.

18 INTRASTAT VÝKAZ PRO INTRASTAT J E D N O R Á Z O V É P Ř I J E T Í Období (rrrrmm) Počet řádků Zpravodajská jednotka DIČ Obchodní jméno nebo název anebo příjmení, jméno a adresa Třetí strana Obchodní jméno nebo název anebo příjmení, jméno a adresa Kontaktní osoba Kontaktní osoba Tel. Fax Tel. Fax Zvl. pohyb Transakce Stát odesl. Skup. dod.p. Stát původ Druh dopr. Kód zboží Stat. znak Vlastní hmotnost v kg Množství v doplňkové MJ Fakturovaná hodnota v Kč čís. řád Příjmení a jméno: Také výkaz pro odeslání Datum (rrrrmmdd): Podpis: ČSÚ. Intrastat Tiskopisy a číselníky. 18

: Podpis: ČSÚ. Intrastat Tiskopisy a číselníky.")

19 Dovoz / vývoz zboží Každý obchodní dovoz či vývoz v režimu se třetími zeměmi (mimo EU), podléhá povinnosti vyclení na celním úřadu dle právních předpisů dané země (v ČR Celní zákon) Celní řízeníje zahájeno ve chvíli, kdy celní úřad přijme vyplněný formulář celního prohlášení -JSD-jednotný správní doklad vyplňuje dovozce / vývozce nebo externí celní deklarant (firma specializovaná na celní služby) JSD obsahuje zejména: odesílající a přijímací společnost (firma) deklarant, druh dopravy vstupní/výstupní celní úřad druh a popis dováženého/vyváženého zboží cena (USD), aktuální kurz, cena v Kč zbožový kód, poplatky (clo), země původu/určení na základě JSD je zpracováván Extrastat statistika obchodu se třetími zeměmi Celní řízení. 19

, aktuální kurz, cena v Kč zbožový kód, poplatky (clo), země původu/určení na základě JSD je zpracováván Extrastat statistika obchodu se třetími zeměmi Celní řízení. http://www.")

20 JSD 20

21 Dovoz / vývoz zboží Dovoz do ČR ze třetích zemí (mimo EU) Poštovní zásilka osobní vyřízení celní pošta Praha firma zajišťující celní deklarace (poskytnutí faktury, popisu, ceny, váhy apod.), ručí za zaplacení Dovoz přímo na firmu osobní vyřízení na celním úřadě (celní jistota, platba) firma zajišťující celní deklarace 21

22 Zahraniční obchod ČR s oděvy Databáze přístupná na webových stránkách Českého statistického úřadu - Statistika zahraničního obchodu od roku 1999 ( na vyžádání u informační služby) Parametry vyhledávání: Čas (období od do) Zboží (úroveň zobrazení / výběru např. kombinovaná nomenklatura) Země, kontinenty (úroveň zobrazení / výběru) Výstup Měna Směr obchodu (vývoz/ dovoz) Tabulka / graf 22 ČSÚ. Databáze zahraničního obchodu.

23 Zahraniční obchod ČR s oděvy 23 ČSÚ. Databáze zahraničního obchodu.

24 Zahraniční obchod ČR s oděvy 24

25 INCOTERMS INCOTERMS - International Commercial Terms mezinárodní podmínky platné pro přepravu zboží vytváří Mezinárodní obchodní komora (International Chamber of Commerce-ICC) od roku 1936 INCOTERMS publikoványvletech1953, 1967, 1980, 1990, 2000 a2010 Vydáním nové verze pravidel starší verze nezanikají, proto je v kupních smlouvách vždy nutno uvádět zvolené pravidlo Incoterms včetně verze Incoterms INCOTERMS nemají povahu právní normy závaznými se stávají pouze tehdy, jestliže se na ně strany kupní smlouvy výslovně odvolají v textu smlouvy. 25 Pravidla INCOTERMS Mezinárodní soubor výkladových pravidel INCOTERMS.

26 INCOTERMS Pravidla INCOTERMSuvádějí, která ze smluvních stran je zavázána obstarat přepravu nebo pojištění, kdy prodávající dodává zboží kupujícímu a jaké náklady nese ta která strana Pravidla INCOTERMSneuvádějí žádné údaje týkající se ceny zboží ani způsobu její úhrady ani následky porušení smlouvy. Incoterms 2010 vstoupily v platnost dne 1. ledna Obsahují celkem 11 doložek, které se člení do dvou skupin: pravidla vhodná pro jakýkoliv způsob přepravy (EXW, FCA, CPT, CIP, DAT, DAP, DDP) pravidla pro námořní avnitrozemskou vodní přepravu (FAS, FOB, CFR, CIF) 26 Pravidla INCOTERMS Mezinárodní soubor výkladových pravidel INCOTERMS.

27 INCOTERMS 27 Zdroj: Incoterms

28 INCOTERMS Zdroj: Incoterms 2010 rules have come into effect. news-archive/incoterms-rules.html 28

Celní právo a celní správa Základy celního práva

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

Úvod do potravinářské legislativy. Dovozy a vývozy. Kamila Míková

Úvod do potravinářské legislativy Dovozy a vývozy Kamila Míková Dovozy a vývozy EU volný obchod - uznávání certifikátů, značek, atestů - společné obchodní standardy - upravují Nařízení Evropské komise

Úvod do potravinářské legislativy Dovozy a vývozy Kamila Míková Dovozy a vývozy EU volný obchod - uznávání certifikátů, značek, atestů - společné obchodní standardy - upravují Nařízení Evropské komise

CELNÍ REŽIMY EU - ZÁKLADNÍ

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Celní režimy EU - základní Autor Ing. Blanka Strachotová Datum 8. 10. 2013

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Celní režimy EU - základní Autor Ing. Blanka Strachotová Datum 8. 10. 2013

CLO: Pojem. Charakteristika: Povinná platba sui generis. Vybírána v přímé souvislosti s přechodem. které zboží dováží/vyváží či

Celní právo Dana Šramková 19 září 2007 CLO: Pojem Charakteristika: Povinná platba sui generis Stanovená právními předpisy Vybírána v přímé souvislosti s přechodem zboží přes st. hranici Od osob, které

Celní právo Dana Šramková 19 září 2007 CLO: Pojem Charakteristika: Povinná platba sui generis Stanovená právními předpisy Vybírána v přímé souvislosti s přechodem zboží přes st. hranici Od osob, které

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2007

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2007

(4) Konzultace mezi USA a Unií podle článku 8 a čl. 12 odst. 3 Dohody WTO o ochranných opatřeních nedospěly k uspokojivému řešení ( 2 ).

Konzultace mezi USA a Unií podle článku 8 a čl. 12 odst. 3 Dohody WTO o ochranných opatřeních nedospěly k uspokojivému řešení ( 2 ).") L 122/14 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2018/724 ze dne 16. května 2018 o některých opatřeních obchodní politiky týkajících se určitých výrobků pocházejících ze Spojených států amerických EVROPSKÁ KOMISE,

L 122/14 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2018/724 ze dne 16. května 2018 o některých opatřeních obchodní politiky týkajících se určitých výrobků pocházejících ze Spojených států amerických EVROPSKÁ KOMISE,

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY

EVROPSKÁ KOMISE V Bruselu dne 16.3.2012 COM(2012) 115 final 2012/0054 (COD) C7-0079/12 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o provádění dohod uzavřených EU na základě jednání v rámci článku XXVIII

EVROPSKÁ KOMISE V Bruselu dne 16.3.2012 COM(2012) 115 final 2012/0054 (COD) C7-0079/12 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o provádění dohod uzavřených EU na základě jednání v rámci článku XXVIII

KOMISE EVROPSKÝCH SPOLEČENSTVÍ. Návrh NAŘÍZENÍ RADY,

CS CS CS KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 20.5.2009 KOM(2009) 232 v konečném znění Návrh NAŘÍZENÍ RADY, kterým se mění nařízení (ES) č. 2505/96 o otevření a správě autonomních celních kvót

CS CS CS KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 20.5.2009 KOM(2009) 232 v konečném znění Návrh NAŘÍZENÍ RADY, kterým se mění nařízení (ES) č. 2505/96 o otevření a správě autonomních celních kvót

Otázka: Zahraniční obchod a Evropská unie. Předmět: Ekonomie. Přidal(a): Peggy de La

: Peggy de La") Otázka: Zahraniční obchod a Evropská unie Předmět: Ekonomie Přidal(a): Peggy de La - zahraniční obchod je důležitý z toho důvodu, že rozšiřuje možnosti národní spotřeby - dovoluje dané zemi spotřebovat

Otázka: Zahraniční obchod a Evropská unie Předmět: Ekonomie Přidal(a): Peggy de La - zahraniční obchod je důležitý z toho důvodu, že rozšiřuje možnosti národní spotřeby - dovoluje dané zemi spotřebovat

Vybrané operace v mezinárodním obchodě. Renata Čuhlová Přednáška 10

Vybrané operace v mezinárodním obchodě Renata Čuhlová Přednáška 10 Přednáška 9 Cla a celní řízení v EU a ČR Legislativa EU a národní EU Společná celní legislativa: společný Celní kodex (Celní kodex Společenství

Vybrané operace v mezinárodním obchodě Renata Čuhlová Přednáška 10 Přednáška 9 Cla a celní řízení v EU a ČR Legislativa EU a národní EU Společná celní legislativa: společný Celní kodex (Celní kodex Společenství

V Bruselu dne COM(2013) 776 final 2013/0384 (NLE) Návrh NAŘÍZENÍ RADY

776 final 2013/0384 (NLE) Návrh NAŘÍZENÍ RADY") EVROPSKÁ KOMISE V Bruselu dne 11.11.2013 COM(2013) 776 final 2013/0384 (NLE) Návrh NAŘÍZENÍ RADY o pozastavení všeobecných cel společného celního sazebníku pro určité zemědělské produkty a průmyslové výrobky

EVROPSKÁ KOMISE V Bruselu dne 11.11.2013 COM(2013) 776 final 2013/0384 (NLE) Návrh NAŘÍZENÍ RADY o pozastavení všeobecných cel společného celního sazebníku pro určité zemědělské produkty a průmyslové výrobky

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY

EVROPSKÁ KOMISE V Bruselu dne 10.1.2012 KOM(2011) 938 v konečném znění 2011/0465 (COD)C7-0010/12 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o některých postupech pro používání Dohody o stabilizaci a přidružení

EVROPSKÁ KOMISE V Bruselu dne 10.1.2012 KOM(2011) 938 v konečném znění 2011/0465 (COD)C7-0010/12 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o některých postupech pro používání Dohody o stabilizaci a přidružení

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS INCOTERMS (International Commercial Terms - Mezinárodní obchodní podmínky) představují soubor mezinárodních pravidel pro výklad nejvíce používaných obchodních doložek

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS INCOTERMS (International Commercial Terms - Mezinárodní obchodní podmínky) představují soubor mezinárodních pravidel pro výklad nejvíce používaných obchodních doložek

RADA EVROPSKÉ UNIE. Brusel 11. dubna 2013 (OR. en) 8383/13 Interinstitucionální spis: 2013/0098 (NLE) TDC 3 UD 80

8383/13 Interinstitucionální spis: 2013/0098 (NLE) TDC 3 UD 80") RADA EVROPSKÉ UNIE Brusel 11. dubna 2013 (OR. en) 8383/13 Interinstitucionální spis: 2013/0098 (NLE) TDC 3 UD 80 NÁVRH Odesílatel: Komise Ze dne: 10. dubna 2013 Č. dok. Komise: COM(2013) 186 final Předmět:

RADA EVROPSKÉ UNIE Brusel 11. dubna 2013 (OR. en) 8383/13 Interinstitucionální spis: 2013/0098 (NLE) TDC 3 UD 80 NÁVRH Odesílatel: Komise Ze dne: 10. dubna 2013 Č. dok. Komise: COM(2013) 186 final Předmět:

Návrh NAŘÍZENÍ RADY,

EVROPSKÁ KOMISE V Bruselu dne 9.12.2016 COM(2016) 784 final 2016/0388 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění nařízení (EU) č. 1388/2013 o otevření a způsobu správy autonomních celních kvót Unie pro

EVROPSKÁ KOMISE V Bruselu dne 9.12.2016 COM(2016) 784 final 2016/0388 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění nařízení (EU) č. 1388/2013 o otevření a způsobu správy autonomních celních kvót Unie pro

Výběr cla po vstupu České republiky do Evropské unie

Věstník NKÚ, kontrolní závěry 385 07/07 Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2007 pod č. 07/07.

Věstník NKÚ, kontrolní závěry 385 07/07 Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2007 pod č. 07/07.

(6) Tímto nařízením není dotčena otázka souladu ochranných opatření USA s příslušnými ustanoveními Dohody o WTO.

Tímto nařízením není dotčena otázka souladu ochranných opatření USA s příslušnými ustanoveními Dohody o WTO.") 21.6.2018 L 158/5 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2018/886 ze dne 20. června 2018 o některých opatřeních obchodní politiky týkajících se určitých výrobků pocházejících ze Spojených států amerických a o

21.6.2018 L 158/5 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2018/886 ze dne 20. června 2018 o některých opatřeních obchodní politiky týkajících se určitých výrobků pocházejících ze Spojených států amerických a o

Dovozní licence pro ovoce a zeleninu

Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz http://www.szif.cz Dovozní licence pro ovoce a zeleninu Při dovozu čerstvého ovoce a zeleniny ze třetích

Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz http://www.szif.cz Dovozní licence pro ovoce a zeleninu Při dovozu čerstvého ovoce a zeleniny ze třetích

Delegace naleznou v příloze dokument D045810/01.

Rada Evropské unie Brusel 22. července 2016 (OR. en) 11453/16 STATIS 52 COMPET 430 UD 169 PRŮVODNÍ POZNÁMKA Odesílatel: Evropská komise Datum přijetí: 22. července 2016 Příjemce: Č. dok. Komise: D045810/01

Rada Evropské unie Brusel 22. července 2016 (OR. en) 11453/16 STATIS 52 COMPET 430 UD 169 PRŮVODNÍ POZNÁMKA Odesílatel: Evropská komise Datum přijetí: 22. července 2016 Příjemce: Č. dok. Komise: D045810/01

Návrh NAŘÍZENÍ RADY, kterým se mění příloha I nařízení (EHS) č. 2658/87 o celní a statistické nomenklatuře a o společném celním sazebníku

č. 2658/87 o celní a statistické nomenklatuře a o společném celním sazebníku") CS CS CS EVROPSKÁ KOMISE V Bruselu dne 28.4.2011 KOM(2011) 231 v konečném znění 2011/0099 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění příloha I nařízení (EHS) č. 2658/87 o celní a statistické nomenklatuře

CS CS CS EVROPSKÁ KOMISE V Bruselu dne 28.4.2011 KOM(2011) 231 v konečném znění 2011/0099 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění příloha I nařízení (EHS) č. 2658/87 o celní a statistické nomenklatuře

POKYNY PRO ODESÍLATELE ZÁSILEK

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

Určeno studentům středního vzdělávání s maturitní zkouškou, druhý ročník, okruh Celnictví

Určeno studentům středního vzdělávání s maturitní zkouškou, druhý ročník, okruh Celnictví Studijní materiál vytvořila Ing. Iva Labaštová Období vytvoření VM: prosinec 2012 Klíčová slova: celnictví, struktura

Určeno studentům středního vzdělávání s maturitní zkouškou, druhý ročník, okruh Celnictví Studijní materiál vytvořila Ing. Iva Labaštová Období vytvoření VM: prosinec 2012 Klíčová slova: celnictví, struktura

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Modul Intrastat. www.money.cz

Modul Intrastat www.money.cz 2 Money S5 Intrastat Co je Intrastat Intrastat je statistika obchodu se zbožím mezi Českou republikou a ostatními členskými státy Evropské unie. Informace lze najít na www.czso.cz,

Modul Intrastat www.money.cz 2 Money S5 Intrastat Co je Intrastat Intrastat je statistika obchodu se zbožím mezi Českou republikou a ostatními členskými státy Evropské unie. Informace lze najít na www.czso.cz,

Incoterms 2000. Doložky Incoterms. Skupina E. Skupina F

Incoterms 2000 Incoterms neboli Incoterms 2000 (z anglického International Commercial Terms) je soubor mezinárodních pravidel pro výklad nejvíce běžně používaných obchodních doložek v zahraničním obchodě.

Incoterms 2000 Incoterms neboli Incoterms 2000 (z anglického International Commercial Terms) je soubor mezinárodních pravidel pro výklad nejvíce běžně používaných obchodních doložek v zahraničním obchodě.

Návrh NAŘÍZENÍ RADY. o pozastavení cel na dovoz některých těžkých olejů a jiných podobných výrobků

EVROPSKÁ KOMISE V Bruselu dne 2.2.2015 COM(2015) 38 final 2015/0024 (NLE) Návrh NAŘÍZENÍ RADY o pozastavení cel na dovoz některých těžkých olejů a jiných podobných výrobků CS CS DŮVODOVÁ ZPRÁVA 1. SOUVISLOSTI

EVROPSKÁ KOMISE V Bruselu dne 2.2.2015 COM(2015) 38 final 2015/0024 (NLE) Návrh NAŘÍZENÍ RADY o pozastavení cel na dovoz některých těžkých olejů a jiných podobných výrobků CS CS DŮVODOVÁ ZPRÁVA 1. SOUVISLOSTI

Návrh ROZHODNUTÍ RADY

EVROPSKÁ KOMISE V Bruselu dne 22.1.2016 COM(2016) 8 final 2016/0003 (NLE) Návrh ROZHODNUTÍ RADY o podpisu a prozatímním uplatňování Dohody o hospodářském partnerství mezi Evropskou unií a jejími členskými

EVROPSKÁ KOMISE V Bruselu dne 22.1.2016 COM(2016) 8 final 2016/0003 (NLE) Návrh ROZHODNUTÍ RADY o podpisu a prozatímním uplatňování Dohody o hospodářském partnerství mezi Evropskou unií a jejími členskými

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 0 8 4 4 Edice Účetnictví a daně

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 0 8 4 4 Edice Účetnictví a daně

NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY

EVROPSKÁ KOMISE V Bruselu dne 16.4.2012 COM(2012) 172 final 2012/0085 (COD) C7-00102/12 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o dovozu rýže pocházející z Bangladéše CS CS DŮVODOVÁ ZPRÁVA 1. SOUVISLOSTI

EVROPSKÁ KOMISE V Bruselu dne 16.4.2012 COM(2012) 172 final 2012/0085 (COD) C7-00102/12 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o dovozu rýže pocházející z Bangladéše CS CS DŮVODOVÁ ZPRÁVA 1. SOUVISLOSTI

Doložky INCOTERMS upravují především

Incoterms 2010 Účelem INCOTERMS je poskytnout soubor mezinárodních pravidel pro výklad nejvíce běžně používaných obchodních doložek v zahraničním obchodě. Jsou mezinárodně uznávané oficiální pravidla pro

Incoterms 2010 Účelem INCOTERMS je poskytnout soubor mezinárodních pravidel pro výklad nejvíce běžně používaných obchodních doložek v zahraničním obchodě. Jsou mezinárodně uznávané oficiální pravidla pro

ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz

![ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz](/thumbs/27/10128263.jpg "ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz") Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU [N_ROb] Ing. Pavla Břečková, Ph.D. Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz Obsah přednášky Základní druhy obchodní dokumentace Smlouvy

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU [N_ROb] Ing. Pavla Břečková, Ph.D. Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz Obsah přednášky Základní druhy obchodní dokumentace Smlouvy

Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.)

") Příloha č. 1 k nařízení vlády č. 344/2010 Sb. Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.) 0 1. Vývozce IČ 2. Číslo jednací žadatele

Příloha č. 1 k nařízení vlády č. 344/2010 Sb. Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.) 0 1. Vývozce IČ 2. Číslo jednací žadatele

RADA EVROPSKÉ UNIE. Brusel 16. února 2006 (20.02) (OR. en) 6460/06 Interinstitucionální spis: 2006/0017 (ACC) COMER 54

(OR. en) 6460/06 Interinstitucionální spis: 2006/0017 (ACC) COMER 54") RADA EVROPSKÉ UNIE Brusel 16. února 2006 (20.02) (OR. en) 6460/06 Interinstitucionální spis: 2006/0017 (ACC) COMER 54 NÁVRH Odesílatel: Komise Ze dne: 15. února 2006 Předmět: Návrh nařízení Rady o provedení

RADA EVROPSKÉ UNIE Brusel 16. února 2006 (20.02) (OR. en) 6460/06 Interinstitucionální spis: 2006/0017 (ACC) COMER 54 NÁVRH Odesílatel: Komise Ze dne: 15. února 2006 Předmět: Návrh nařízení Rady o provedení

Společná obchodní politika EU (CCP) právní rámec. VŠFS seminář 2015

právní rámec. VŠFS seminář 2015") Společná obchodní politika EU (CCP) právní rámec VŠFS seminář 2015 CCP - obsah 1. Společná obchodní politika EU 2. Podmínky obchodování s třetími zeměmi (mimo EU) 3. Podmínky obchodování s členskými státy

Společná obchodní politika EU (CCP) právní rámec VŠFS seminář 2015 CCP - obsah 1. Společná obchodní politika EU 2. Podmínky obchodování s třetími zeměmi (mimo EU) 3. Podmínky obchodování s členskými státy

244/2016 Sb. NAŘÍZENÍ VLÁDY

244/2016 Sb. NAŘÍZENÍ VLÁDY ze dne 18. května 2016 k provedení některých ustanovení celního zákona v oblasti statistiky ve znění nařízení vlády č. 323/2018 Sb. Vláda nařizuje podle 70 odst. 2 zákona č.

244/2016 Sb. NAŘÍZENÍ VLÁDY ze dne 18. května 2016 k provedení některých ustanovení celního zákona v oblasti statistiky ve znění nařízení vlády č. 323/2018 Sb. Vláda nařizuje podle 70 odst. 2 zákona č.

IV. Dovoz zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

Návrh NAŘÍZENÍ RADY. o otevření a způsobu správy autonomních celních kvót Unie pro některé produkty rybolovu pro období 2016 až 2018

EVROPSKÁ KOMISE V Bruselu dne 16.7.2015 COM(2015) 344 final 2015/0151 (NLE) Návrh NAŘÍZENÍ RADY o otevření a způsobu správy autonomních celních kvót Unie pro některé produkty rybolovu pro období 2016 až

EVROPSKÁ KOMISE V Bruselu dne 16.7.2015 COM(2015) 344 final 2015/0151 (NLE) Návrh NAŘÍZENÍ RADY o otevření a způsobu správy autonomních celních kvót Unie pro některé produkty rybolovu pro období 2016 až

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY,

EVROPSKÁ KOMISE V Bruselu dne 25.9.2013 COM(2013) 678 final 2013/0325 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení Rady (ES) č. 55/2008 ozavedení autonomních obchodních preferencí

EVROPSKÁ KOMISE V Bruselu dne 25.9.2013 COM(2013) 678 final 2013/0325 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení Rady (ES) č. 55/2008 ozavedení autonomních obchodních preferencí

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU. Ing. Pavla Břečková, Ph.D.

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz ŘÍZENÍ OBCHODU 6 přednášek + 6 cvičení, Z/Zk 1. Podnik a jeho struktura. Obchod a jeho role v podniku.

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz ŘÍZENÍ OBCHODU 6 přednášek + 6 cvičení, Z/Zk 1. Podnik a jeho struktura. Obchod a jeho role v podniku.

Vybrané hospodářské, měnové a sociální ukazatele

P a r l a m e n t Č e s k é r e p u b l i k y K a n c e l á ř P o s l a n e c k é s n ě m o v n y P a r l a m e n t n í i n s t i t u t O d d ě l e n í p r o v š e o b e c n é s t u d i e M O N I T O R

P a r l a m e n t Č e s k é r e p u b l i k y K a n c e l á ř P o s l a n e c k é s n ě m o v n y P a r l a m e n t n í i n s t i t u t O d d ě l e n í p r o v š e o b e c n é s t u d i e M O N I T O R

Revidovaný překlad právního předpisu Evropských společenství. NAŘÍZENÍ RADY (ES) č. 150/2003. ze dne 21. ledna 2003

č. 150/2003. ze dne 21. ledna 2003") NAŘÍZENÍ RADY (ES) č. 150/2003 ze dne 21. ledna 2003 o pozastavení dovozního cla pro některé zbraně a vojenskou výzbroj RADA EVROPSKÉ UNIE, s ohledem na Smlouvu o založení Evropského společenství, a zejména

NAŘÍZENÍ RADY (ES) č. 150/2003 ze dne 21. ledna 2003 o pozastavení dovozního cla pro některé zbraně a vojenskou výzbroj RADA EVROPSKÉ UNIE, s ohledem na Smlouvu o založení Evropského společenství, a zejména

Příručka pro žadatele. Vydávání licencí na dovoz konopí

Ve smečkách 33, 110 00 Praha 1 tel.: 222 871 556 fax: 296 326 111 e-mail: info@szif.cz Příručka pro žadatele Vydávání licencí na dovoz konopí OBSAH 1. Běžný dovoz... 2 1.1. Dovoz pravého konopí... 2 1.2.

Ve smečkách 33, 110 00 Praha 1 tel.: 222 871 556 fax: 296 326 111 e-mail: info@szif.cz Příručka pro žadatele Vydávání licencí na dovoz konopí OBSAH 1. Běžný dovoz... 2 1.1. Dovoz pravého konopí... 2 1.2.

Datový slovník. Datum vyhlášení :00:00. Platnost od data. Platnost do data. Název oblasti datových prvků. Umístění souboru schématu

Datový slovník Kód skupiny datových prvků PRO CELNÍ ÚČELY Popis datového slovníku Návrh XML schématu s definicemi jednoduchých datových prvků ISVS verze 1.0.2. Toto schéma obsahuje definice jednoduchých

Datový slovník Kód skupiny datových prvků PRO CELNÍ ÚČELY Popis datového slovníku Návrh XML schématu s definicemi jednoduchých datových prvků ISVS verze 1.0.2. Toto schéma obsahuje definice jednoduchých

INCOTERMS 2000. Pro jakýkoliv způsob dopravy:

INCOTERMS 2000 INCOTEMS je soubor mezinárodních pravidel pro výklad běžně používaných obchodních doložek v zahraničním obchodě. První soubor byl vydán v r. 1936 pod názvem INCOTERMS 1936.Později byly prováděny

INCOTERMS 2000 INCOTEMS je soubor mezinárodních pravidel pro výklad běžně používaných obchodních doložek v zahraničním obchodě. První soubor byl vydán v r. 1936 pod názvem INCOTERMS 1936.Později byly prováděny

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY,

EVROPSKÁ KOMISE V Bruselu dne 1.9.2014 COM(2014) 542 final 2014/0250 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení Rady (ES) č. 55/2008 o zavedení autonomních obchodních preferencí

EVROPSKÁ KOMISE V Bruselu dne 1.9.2014 COM(2014) 542 final 2014/0250 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení Rady (ES) č. 55/2008 o zavedení autonomních obchodních preferencí

Obsah. ttps:// 1 z 5

Nařízení vlády k provedení některých ustanovení celního zákona v oblasti statistiky Částka 96/2016 Platnost od 29.07.2016 Účinnost od 29.07.2016 Zařazeno v právních oblastech Finance Celní právo Celní

Nařízení vlády k provedení některých ustanovení celního zákona v oblasti statistiky Částka 96/2016 Platnost od 29.07.2016 Účinnost od 29.07.2016 Zařazeno v právních oblastech Finance Celní právo Celní

Návrh. NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) č.,

č.,") EVROPSKÁ KOMISE V Bruselu dne 6.10.2010 KOM(2010) 544 v konečném znění 2010/0272 (COD) C7-0316/10 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) č., kterým se zrušuje nařízení Rady (ES) č. 1541/98 o

EVROPSKÁ KOMISE V Bruselu dne 6.10.2010 KOM(2010) 544 v konečném znění 2010/0272 (COD) C7-0316/10 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) č., kterým se zrušuje nařízení Rady (ES) č. 1541/98 o

Platné znění zákona č. 456/2011 Sb., o Finanční správě České republiky, s vyznačením navrhovaných změn 4 Věcná působnost

Platné znění zákona č. 456/2011 Sb., o Finanční správě České republiky, s vyznačením navrhovaných změn 4 (1) Generální finanční ředitelství a) vykonává působnost správního orgánu nejblíže nadřízeného Odvolacímu

Platné znění zákona č. 456/2011 Sb., o Finanční správě České republiky, s vyznačením navrhovaných změn 4 (1) Generální finanční ředitelství a) vykonává působnost správního orgánu nejblíže nadřízeného Odvolacímu

EXW (jakýkoliv druh dopravy) FCA (jakýkoliv druh dopravy)

FCA (jakýkoliv druh dopravy)") EXW (jakýkoliv druh dopravy) ZE ZÁVODU ) dá zboží k dispozici kupujícímu ve svém závodě (např. v podniku, továrně, skladišti, atd.). Zvláště není odpovědný za nakládku zboží na dopravní prostředek obstaraný

EXW (jakýkoliv druh dopravy) ZE ZÁVODU ) dá zboží k dispozici kupujícímu ve svém závodě (např. v podniku, továrně, skladišti, atd.). Zvláště není odpovědný za nakládku zboží na dopravní prostředek obstaraný

EXW (jakýkoliv druh dopravy) FCA (jakýkoliv druh dopravy)

FCA (jakýkoliv druh dopravy)") EXW (jakýkoliv druh dopravy) ZE ZÁVODU ) dá zboží k dispozici kupujícímu ve svém závodě (např. v podniku, továrně, skladišti, atd.). Zvláště není odpovědný za nakládku zboží na dopravní prostředek obstaraný

EXW (jakýkoliv druh dopravy) ZE ZÁVODU ) dá zboží k dispozici kupujícímu ve svém závodě (např. v podniku, továrně, skladišti, atd.). Zvláště není odpovědný za nakládku zboží na dopravní prostředek obstaraný

UŽIVATELSKÁ PŘÍRUČKA (Externí žádost)

") GENERÁLNÍ ŘEDITELSTVÍ CEL Odbor 21 Oddělení 212 Referát Celní nomenklatury APLIKACE EENVS (Elektronická evidence nezávazných vyjádření a stanovisek) UŽIVATELSKÁ PŘÍRUČKA (Externí žádost) Zpracoval: RCN

GENERÁLNÍ ŘEDITELSTVÍ CEL Odbor 21 Oddělení 212 Referát Celní nomenklatury APLIKACE EENVS (Elektronická evidence nezávazných vyjádření a stanovisek) UŽIVATELSKÁ PŘÍRUČKA (Externí žádost) Zpracoval: RCN

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 8 SLUŽBY POSKYTOVANÉ ZASÍLATELEM CELNÍ SLUŽBY. PŘEPRAVA NEBEZPEČNÝCH VĚCÍ. ROLE JEDNOTLIVÝCH STRAN A JEJICH POVINNOSTI. Vysoká škola technická a ekonomická v Českých Budějovicích

ZASÍLATELSTVÍ KAPITOLA 8 SLUŽBY POSKYTOVANÉ ZASÍLATELEM CELNÍ SLUŽBY. PŘEPRAVA NEBEZPEČNÝCH VĚCÍ. ROLE JEDNOTLIVÝCH STRAN A JEJICH POVINNOSTI. Vysoká škola technická a ekonomická v Českých Budějovicích

Návrh NAŘÍZENÍ RADY,

EVROPSKÁ KOMISE V Bruselu dne 15.11.2018 COM(2018) 746 final 2018/0386 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění nařízení (EU) č. 1388/2013 o otevření a způsobu správy autonomních celních kvót Unie pro

EVROPSKÁ KOMISE V Bruselu dne 15.11.2018 COM(2018) 746 final 2018/0386 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění nařízení (EU) č. 1388/2013 o otevření a způsobu správy autonomních celních kvót Unie pro

Průvodní operace v mezinárodním obchodě. Jaroslav Demel přednáška 6

Průvodní operace v mezinárodním obchodě Jaroslav Demel přednáška 6 Cla a celní řízení v EU a ČR Legislativa EU a národní EU (www.celnisprava.cz, www.businessinfo.cz, www.byznys.ihned.cz) Společná celní

Průvodní operace v mezinárodním obchodě Jaroslav Demel přednáška 6 Cla a celní řízení v EU a ČR Legislativa EU a národní EU (www.celnisprava.cz, www.businessinfo.cz, www.byznys.ihned.cz) Společná celní

Základním předpokladem hladkého a nekonfliktního průběhu každé obchodní operace je s rozmyslem sestavená a řádně uzavřená kupní smlouva.

Základním předpokladem hladkého a nekonfliktního průběhu každé obchodní operace je s rozmyslem sestavená a řádně uzavřená kupní smlouva. Aby mohla vzniknout, je třeba, aby se smluvní strany shodly na jejím

Základním předpokladem hladkého a nekonfliktního průběhu každé obchodní operace je s rozmyslem sestavená a řádně uzavřená kupní smlouva. Aby mohla vzniknout, je třeba, aby se smluvní strany shodly na jejím

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY. o přidělování celních kvót na vývoz dřeva z Ruské federace do Evropské unie

EVROPSKÁ KOMISE V Bruselu dne 9.8.2012 COM(2012) 449 final 2012/0217 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o přidělování celních kvót na vývoz dřeva z Ruské federace do Evropské unie CS CS

EVROPSKÁ KOMISE V Bruselu dne 9.8.2012 COM(2012) 449 final 2012/0217 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o přidělování celních kvót na vývoz dřeva z Ruské federace do Evropské unie CS CS

ASOCIAČNÍ DOHODA MEZI EU A STŘEDNÍ AMERIKOU A JEJÍ VÝHODY. Matyáš Pelant vedoucí oddělení Amerik

ASOCIAČNÍ DOHODA MEZI EU A STŘEDNÍ AMERIKOU A JEJÍ VÝHODY Asociační dohoda mezi EU a Střední Amerikou Podepsána 29. června 2012 v Hondurasu 3 pilíře: Obchod (snížení cel, odstranění netarifních překážek,

ASOCIAČNÍ DOHODA MEZI EU A STŘEDNÍ AMERIKOU A JEJÍ VÝHODY Asociační dohoda mezi EU a Střední Amerikou Podepsána 29. června 2012 v Hondurasu 3 pilíře: Obchod (snížení cel, odstranění netarifních překážek,

Příručka. Intrastat CZ

Příručka pro Intrastat CZ Český statistický úřad Generální ředitelství cel leden 2005 V3a Obsah Strana 1. Úvod. 4 2. Seznam základních předpisů k Intrastatu 5 Základní nařízení Evropské unie... 5 Prováděcí

Příručka pro Intrastat CZ Český statistický úřad Generální ředitelství cel leden 2005 V3a Obsah Strana 1. Úvod. 4 2. Seznam základních předpisů k Intrastatu 5 Základní nařízení Evropské unie... 5 Prováděcí

Role celních orgánů v oblasti obchodu se strategickým materiálem

Role celních orgánů v oblasti obchodu se strategickým materiálem kpt. Bc. Milan Halberštát mjr. Mgr. Lubomír Doskočil Generální ředitelství cel Odbor Celní 21.října 2009 Obsah: Celní správa ČR Úvod do

Role celních orgánů v oblasti obchodu se strategickým materiálem kpt. Bc. Milan Halberštát mjr. Mgr. Lubomír Doskočil Generální ředitelství cel Odbor Celní 21.října 2009 Obsah: Celní správa ČR Úvod do

Základy finančního práva. JUDr. Ing. Otakar Schlossberger, Ph.D.

Základy finančního práva JUDr. Ing. Otakar Schlossberger, Ph.D. Obsah 1) Úvod celní správa 2) Právní úprava 3) Clo vymezení pojmu 4) Celní hodnota 5) Celní režim 6) Celní řízení 2 Ad 1) Úvod celní správa

Základy finančního práva JUDr. Ing. Otakar Schlossberger, Ph.D. Obsah 1) Úvod celní správa 2) Právní úprava 3) Clo vymezení pojmu 4) Celní hodnota 5) Celní režim 6) Celní řízení 2 Ad 1) Úvod celní správa

pro prodej zboží prostřednictvím on-line obchodu umístěného na internetové adrese

pro prodej zboží prostřednictvím on-line obchodu www.fler.cz umístěného na internetové adrese http://www.fler.cz/hosie 1. Úvodní ustanovení 1.1. Tyto obchodní podmínky (dále jen obchodní podmínky ) firmy

pro prodej zboží prostřednictvím on-line obchodu www.fler.cz umístěného na internetové adrese http://www.fler.cz/hosie 1. Úvodní ustanovení 1.1. Tyto obchodní podmínky (dále jen obchodní podmínky ) firmy

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO174

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO174

(Oznámení) ŘÍZENÍ TÝKAJÍCÍ SE PROVÁDĚNÍ SPOLEČNÉ OBCHODNÍ POLITIKY EVROPSKÁ KOMISE. Oznámení Komise o vrácení antidumpingových cel (2014/C 164/09)

ŘÍZENÍ TÝKAJÍCÍ SE PROVÁDĚNÍ SPOLEČNÉ OBCHODNÍ POLITIKY EVROPSKÁ KOMISE. Oznámení Komise o vrácení antidumpingových cel (2014/C 164/09)") 29.5.2014 CS Úřední věstník Evropské unie C 164/9 V (Oznámení) ŘÍZENÍ TÝKAJÍCÍ SE PROVÁDĚNÍ SPOLEČNÉ OBCHODNÍ POLITIKY EVROPSKÁ KOMISE Oznámení Komise o vrácení antidumpingových cel (2014/C 164/09) Toto

29.5.2014 CS Úřední věstník Evropské unie C 164/9 V (Oznámení) ŘÍZENÍ TÝKAJÍCÍ SE PROVÁDĚNÍ SPOLEČNÉ OBCHODNÍ POLITIKY EVROPSKÁ KOMISE Oznámení Komise o vrácení antidumpingových cel (2014/C 164/09) Toto

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 5 VŠEOBECNÉ ZASÍLATELSKÉ PODMÍNKY., KODEX ZASÍLATELE. INCOTERMS 2010 Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 5 VŠEOBECNÉ ZASÍLATELSKÉ PODMÍNKY., KODEX ZASÍLATELE. INCOTERMS 2010 Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU, RADĚ, EVROPSKÉMU HOSPODÁŘSKÉMU A SOCIÁLNÍMU VÝBORU A VÝBORU REGIONŮ. Pracovní program Komise na rok 2016

EVROPSKÁ KOMISE Ve Štrasburku dne 27.10.2015 COM(2015) 610 final ANNEX 5 PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU, RADĚ, EVROPSKÉMU HOSPODÁŘSKÉMU A SOCIÁLNÍMU VÝBORU A VÝBORU REGIONŮ Pracovní program

EVROPSKÁ KOMISE Ve Štrasburku dne 27.10.2015 COM(2015) 610 final ANNEX 5 PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU, RADĚ, EVROPSKÉMU HOSPODÁŘSKÉMU A SOCIÁLNÍMU VÝBORU A VÝBORU REGIONŮ Pracovní program

Rada Evropské unie Brusel 27. května 2016 (OR. en) Jeppe TRANHOLM-MIKKELSEN, generální tajemník Rady Evropské unie

Jeppe TRANHOLM-MIKKELSEN, generální tajemník Rady Evropské unie") Rada Evropské unie Brusel 27. května 2016 (OR. en) Interinstitucionální spis: 2016/0154 (NLE) 9552/16 UD 112 NÁVRH Odesílatel: Datum přijetí: 26. května 2016 Příjemce: Č. dok. Komise: COM(2016) 301 final

Rada Evropské unie Brusel 27. května 2016 (OR. en) Interinstitucionální spis: 2016/0154 (NLE) 9552/16 UD 112 NÁVRH Odesílatel: Datum přijetí: 26. května 2016 Příjemce: Č. dok. Komise: COM(2016) 301 final

Příručka pro žadatele. Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH

OBSAH") Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz, http://www.szif.cz Příručka pro žadatele Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH

Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz, http://www.szif.cz Příručka pro žadatele Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH

C E L N Í S P R Á V A Č R Generální ředitelství cel

C E L N Í S P R Á V A Č R Generální ředitelství cel Vnitřní pokyn č. : 63 / 2004 Věc : Postup celních úřadů při aplikaci ustanovení 23 zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění platném

C E L N Í S P R Á V A Č R Generální ředitelství cel Vnitřní pokyn č. : 63 / 2004 Věc : Postup celních úřadů při aplikaci ustanovení 23 zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění platném

(3) Prováděcí nařízení (EU) č. 792/2012 by proto mělo být odpovídajícím způsobem změněno.

Prováděcí nařízení (EU) č. 792/2012 by proto mělo být odpovídajícím způsobem změněno.") 16.1.2015 L 10/19 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2015/57 ze dne 15. ledna 2015, kterým se mění prováděcí nařízení Komise (EU) č. 792/2012, pokud jde o vzor formuláře povolení, potvrzení a dalších dokumentů

16.1.2015 L 10/19 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2015/57 ze dne 15. ledna 2015, kterým se mění prováděcí nařízení Komise (EU) č. 792/2012, pokud jde o vzor formuláře povolení, potvrzení a dalších dokumentů

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Příručka pro žadatele Vydávání licencí pro obiloviny

Příručka pro žadatele Vydávání licencí pro obiloviny Obsah 1 Vývoz obilovin... 2 1.1 Vývoz výživy pro psy a kočky kódu KN 23091090 do Švýcarska... 2 2 Dovoz obilovin... 3 2.1 Dovoz ječmene v rámci kvóty

Příručka pro žadatele Vydávání licencí pro obiloviny Obsah 1 Vývoz obilovin... 2 1.1 Vývoz výživy pro psy a kočky kódu KN 23091090 do Švýcarska... 2 2 Dovoz obilovin... 3 2.1 Dovoz ječmene v rámci kvóty

Návrh NAŘÍZENÍ RADY, kterým se mění příloha I nařízení (EHS) č. 2658/87 o celní a statistické nomenklatuře a o společném celním sazebníku

č. 2658/87 o celní a statistické nomenklatuře a o společném celním sazebníku") EVROPSKÁ KOMISE V Bruselu dne 4.11.2013 COM(2013) 718 final 2013/0341 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění příloha I nařízení (EHS) č. 2658/87 o celní a statistické nomenklatuře a o společném celním

EVROPSKÁ KOMISE V Bruselu dne 4.11.2013 COM(2013) 718 final 2013/0341 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění příloha I nařízení (EHS) č. 2658/87 o celní a statistické nomenklatuře a o společném celním

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Obchodní akademie, Střední odborná škola knihovnická a Vyšší odborná škola Brno. Absolventská práce

Obchodní akademie, Střední odborná škola knihovnická a Vyšší odborná škola Brno Absolventská práce Brno 2015 Veronika Mašterová Obchodní akademie, Střední odborná škola knihovnická a Vyšší odborná škola

Obchodní akademie, Střední odborná škola knihovnická a Vyšší odborná škola Brno Absolventská práce Brno 2015 Veronika Mašterová Obchodní akademie, Střední odborná škola knihovnická a Vyšší odborná škola

Právo mezinárodního obchodu/2. Klára Svobodová

Právo mezinárodního obchodu/2 Klára Svobodová Osnova předmětu Úvod do PMO Mezinárodní ekonomické právo WTO Společná obchodní politika EU Mezinárodní obchodní transakce Klára Svobodová 2 Světová obchodní

Právo mezinárodního obchodu/2 Klára Svobodová Osnova předmětu Úvod do PMO Mezinárodní ekonomické právo WTO Společná obchodní politika EU Mezinárodní obchodní transakce Klára Svobodová 2 Světová obchodní

Studijní a informační materiály

INCOTERMS 2000 1. Úvod Na počátku každého obchodu, zahraničního i tuzemského, existuje zpravidla smlouva (kontrakt), tedy písemný dokument vymezující práva a povinnosti obou do obchodu vstupujících stran,

INCOTERMS 2000 1. Úvod Na počátku každého obchodu, zahraničního i tuzemského, existuje zpravidla smlouva (kontrakt), tedy písemný dokument vymezující práva a povinnosti obou do obchodu vstupujících stran,

Zahraniční obchod v národním pojetí

Zahraniční obchod v národním pojetí Metodické změny a údaje za roky 2009-2010 Odborný seminář ČSÚ 7. 3. 2011 Co je zahraniční obchod? 1. Co je zahraniční obchod? 2. Důvody revize 3. Metoda výpočtu národního

Zahraniční obchod v národním pojetí Metodické změny a údaje za roky 2009-2010 Odborný seminář ČSÚ 7. 3. 2011 Co je zahraniční obchod? 1. Co je zahraniční obchod? 2. Důvody revize 3. Metoda výpočtu národního

anglická verze goods presented to custome

Celní řízení a sankce v celním právu Alena Salinková 21. 10. 2011 Celní řízení znamená předložení zboží celním orgánům k nějaké proceduře, nikoliv pouhý proces rozhodování o přidělení celně schváleného

Celní řízení a sankce v celním právu Alena Salinková 21. 10. 2011 Celní řízení znamená předložení zboží celním orgánům k nějaké proceduře, nikoliv pouhý proces rozhodování o přidělení celně schváleného

Informace o uplatňování zákona o DPH u vývozu zboží

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 101444/17/7100-20116-050701 Informace o uplatňování zákona o DPH u vývozu zboží 1. Cíl Informace Generální

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 101444/17/7100-20116-050701 Informace o uplatňování zákona o DPH u vývozu zboží 1. Cíl Informace Generální

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY,

EVROPSKÁ KOMISE V Bruselu dne 7.2.2012 COM(2012) 41 final 2012/0019 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení Rady (ES) č. 1225/2009 ze dne 30. listopadu 2009 o ochraně

EVROPSKÁ KOMISE V Bruselu dne 7.2.2012 COM(2012) 41 final 2012/0019 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení Rady (ES) č. 1225/2009 ze dne 30. listopadu 2009 o ochraně

Návrh NAŘÍZENÍ RADY,

EVROPSKÁ KOMISE V Bruselu dne 2.5.2019 COM(2019) 210 final 2019/0103 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění nařízení (EU) č. 1388/2013 o otevření a způsobu správy autonomních celních kvót Unie pro některé

EVROPSKÁ KOMISE V Bruselu dne 2.5.2019 COM(2019) 210 final 2019/0103 (NLE) Návrh NAŘÍZENÍ RADY, kterým se mění nařízení (EU) č. 1388/2013 o otevření a způsobu správy autonomních celních kvót Unie pro některé

Návrh. VYHLÁŠKA ze dne... 2016 k provedení některých ustanovení celního zákona

Návrh VYHLÁŠKA ze dne... 216 k provedení některých ustanovení celního zákona Ministerstvo financí stanoví podle 7 zákona č. /216 Sb., celní zákona: 1 Doplňující náležitosti celního prohlášení pro celní,

Návrh VYHLÁŠKA ze dne... 216 k provedení některých ustanovení celního zákona Ministerstvo financí stanoví podle 7 zákona č. /216 Sb., celní zákona: 1 Doplňující náležitosti celního prohlášení pro celní,

ekonomický z důvodu ůspory výrobních faktorů (práce, přírody, kapitálu), která se projeví v úspoře nákladů

, která se projeví v úspoře nákladů") Otázka: Zahraniční obchod, formy a bilance Předmět: Ekonomie Přidal(a): Haness1994 Zahraniční obchod Je změna, kterou provádějí jak fyzické, tak právnické osoby přes hranice daného státu s právnickými

Otázka: Zahraniční obchod, formy a bilance Předmět: Ekonomie Přidal(a): Haness1994 Zahraniční obchod Je změna, kterou provádějí jak fyzické, tak právnické osoby přes hranice daného státu s právnickými

PROBLEMATIKA PŮVODU ZBOŽÍ

PROBLEMATIKA PŮVODU ZBOŽÍ s ohledem na celní kodex Unie (UCC), implementovaný (IA) a delegovaný (DA) akt od 1. 5. 2016 1 Prohlášení dodavatele a osvědčení údajů INF 4 Prokazování a ověřování preferenčního

PROBLEMATIKA PŮVODU ZBOŽÍ s ohledem na celní kodex Unie (UCC), implementovaný (IA) a delegovaný (DA) akt od 1. 5. 2016 1 Prohlášení dodavatele a osvědčení údajů INF 4 Prokazování a ověřování preferenčního

1996R0779 CS

1996R0779 CS 01.07.2003 002.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B NAŘÍZENÍ KOMISE (ES) č. 779/96 ze dne 29. dubna 1996,

1996R0779 CS 01.07.2003 002.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B NAŘÍZENÍ KOMISE (ES) č. 779/96 ze dne 29. dubna 1996,

JEDNOTNÉ CELNÍ PŘEDPISY EVROPSKÉ UNIE

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Jednotné celní předpisy Evropské unie Autor Ing. Blanka Strachotová Datum

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Jednotné celní předpisy Evropské unie Autor Ing. Blanka Strachotová Datum

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY,

EVROPSKÁ KOMISE V Bruselu dne 8.8.2013 COM(2013) 579 final 2013/0279 (COD) C7-0243/03 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení (ES) č. 471/2009 o statistice Společenství týkající

EVROPSKÁ KOMISE V Bruselu dne 8.8.2013 COM(2013) 579 final 2013/0279 (COD) C7-0243/03 Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení (ES) č. 471/2009 o statistice Společenství týkající

Obsah. Dovoz zboží a služeb 1

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Příručka pro žadatele. Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH

OBSAH") Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz, http://www.szif.cz Příručka pro žadatele Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH

Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz, http://www.szif.cz Příručka pro žadatele Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne ,

/... ze dne ,") EVROPSKÁ KOMISE V Bruselu dne 27.2.2019 C(2019) 1485 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 27.2.2019, kterým se mění nařízení (EU) 2018/196 o dodatečném clu na dovoz některých produktů

EVROPSKÁ KOMISE V Bruselu dne 27.2.2019 C(2019) 1485 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 27.2.2019, kterým se mění nařízení (EU) 2018/196 o dodatečném clu na dovoz některých produktů

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Příručka pro žadatele. Licence pro vývoz a dovoz obilovin

Příručka pro žadatele Licence pro vývoz a dovoz obilovin Obsah 1 Vývoz obilovin... 2 1.1 Vývoz výživy pro psy a kočky kódu KN 23091090 do Švýcarska... 2 2 Dovoz obilovin... 3 2.1 Dovoz ječmene v rámci

Příručka pro žadatele Licence pro vývoz a dovoz obilovin Obsah 1 Vývoz obilovin... 2 1.1 Vývoz výživy pro psy a kočky kódu KN 23091090 do Švýcarska... 2 2 Dovoz obilovin... 3 2.1 Dovoz ječmene v rámci

Návrh. Česká národní banka stanoví podle 41 odst. 3 a 43 písm. b) zákona č. 6/1993 Sb., o České národní bance, ve znění zákona č. /2013 Sb.

zákona č. 6/1993 Sb., o České národní bance, ve znění zákona č. /2013 Sb.") Návrh VYHLÁŠKA ze dne 2013, o předkládání výkazů České národní bance statisticky významnými vykazujícími osobami pro účely sestavení statistiky platební bilance, investiční pozice a dluhové služby vůči

Návrh VYHLÁŠKA ze dne 2013, o předkládání výkazů České národní bance statisticky významnými vykazujícími osobami pro účely sestavení statistiky platební bilance, investiční pozice a dluhové služby vůči

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY

EVROPSKÁ KOMISE V Bruselu dne 25.6.2014 COM(2014) 375 final 2014/0191 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o některých postupech pro používání Dohody o stabilizaci a přidružení mezi Evropskými

EVROPSKÁ KOMISE V Bruselu dne 25.6.2014 COM(2014) 375 final 2014/0191 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY o některých postupech pro používání Dohody o stabilizaci a přidružení mezi Evropskými

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

ELEKTROTECHNICKÝ PRŮMYSL V OČÍCH STATISTIKY

ELEKTROTECHNICKÝ PRŮMYSL V OČÍCH STATISTIKY Marek Rojíček Jednání valné hromady Elektrotechnické asociace ČR, 8. 11. 2018, Zaječí ČESKÝ STATISTICKÝ ÚŘAD Na padesátém 81, 100 82 Praha 10 www.czso.cz Elektrotechnický

ELEKTROTECHNICKÝ PRŮMYSL V OČÍCH STATISTIKY Marek Rojíček Jednání valné hromady Elektrotechnické asociace ČR, 8. 11. 2018, Zaječí ČESKÝ STATISTICKÝ ÚŘAD Na padesátém 81, 100 82 Praha 10 www.czso.cz Elektrotechnický

PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU, RADĚ, EVROPSKÉMU HOSPODÁŘSKÉMU A SOCIÁLNÍMU VÝBORU A VÝBORU REGIONŮ. Pracovní program Komise na rok 2017

EVROPSKÁ KOMISE Ve Štrasburku dne 25.10.2016 COM(2016) 710 final ANNEX 5 PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU, RADĚ, EVROPSKÉMU HOSPODÁŘSKÉMU A SOCIÁLNÍMU VÝBORU A VÝBORU REGIONŮ Pracovní program

EVROPSKÁ KOMISE Ve Štrasburku dne 25.10.2016 COM(2016) 710 final ANNEX 5 PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU, RADĚ, EVROPSKÉMU HOSPODÁŘSKÉMU A SOCIÁLNÍMU VÝBORU A VÝBORU REGIONŮ Pracovní program

ČASTO KLADENÉ OTÁZKY

I. K ZÁVAZNÝM INFORMACÍM O SAZEBNÍM ZAŘAZENÍ ZBOŽÍ (ZISZ) K jakým účelům lze ZISZ použít? ZISZ je určena k tomu, aby zejména obchodní veřejnost měla možnost získat správné sazební zařazení do společného

I. K ZÁVAZNÝM INFORMACÍM O SAZEBNÍM ZAŘAZENÍ ZBOŽÍ (ZISZ) K jakým účelům lze ZISZ použít? ZISZ je určena k tomu, aby zejména obchodní veřejnost měla možnost získat správné sazební zařazení do společného

V takovýchto případech by měla být použita doložka FCA za předpokladu, že prodávající souhlasí s provedením nakládky na svoje náklady a riziko.

EXW ZE ZÁVODU (...ujednané místo) "Ze závodu" znamená, že prodávající splní svou povinnost dodávky, jestliže dá kupujícímu zboží k dispozici ve svém závodě nebo v jiném jmenovaném místě (např. v podniku,

EXW ZE ZÁVODU (...ujednané místo) "Ze závodu" znamená, že prodávající splní svou povinnost dodávky, jestliže dá kupujícímu zboží k dispozici ve svém závodě nebo v jiném jmenovaném místě (např. v podniku,

Směrnice k DPH. Obec Lipina, Lipina 81, IČO: Směrnice č. 4/2017

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona