Zkušenosti z auditu projektů financovaných z FP7

|

|

|

- Miloš Bohumír Fišer

- před 9 lety

- Počet zobrazení:

Transkript

1 Zkušenosti z auditu projektů financovaných z FP7 Martin Kavka Červen 2010 ADVISORY

2 Rozpočet EU Framework Programmes for Research Rámcový program pro výzkum, technologický rozvoj a demonstrace je hlavním nástrojem Evropské unie pro financování evropského výzkumu. 7. RP bude trvat po dobu sedmi let počínaje rokem 2007 až do roku 2013 a celkový rozpočet tohoto programu činí více než 50 miliard eur. 80 Billion , ,12 14,96 17,5 3,27 5,36 6,

3 FP7 Plánované audity Evropské komise (pouze outsourcované) Evropská komise nedisponuje dostatečnou kapacitou k provádění kontrolníčinnosti, je využíváno outsourcingu. Počet plánovaných auditů každoročně výrazně narůstá. Audity Evropská komise mohou být prováděny kdykoli v průběhu projektu a to i zpětně (do 5-ti let od ukončení projektu) REA ERCEA RTD TREN ENTR INFSO

4 FP7 audity Evropské komise Role KPMG Naším úkolem je na základě provedeného auditu a poskytnutých podkladů vyjádřit nezávislý názor, zda náklady byly správně vynaloženy a jsou způsobilé tak, jak je stanoveno v grantové dohodě. 4

5 Definice způsobilých nákladů Skutečné Vynaložené účastníkem Vynaložené v průběhu projektu Stanoveny podle obvyklých účetních a manažerských zásad organizace Použity výhradně za účelem dosažení cílů a očekávaných výsledků projektu (Annex I Grantové dohody) V souladu se zásadami úspornosti, účinnosti a efektivity Zaneseny v účetní evidenci účastníka Očištěny od neuznatelných nákladů Uvedeny v indikativním rozpočtu (Annex I Grantové dohody) 5

6 Detailní kontrola probíhá na základě kontrolních listů EK Kontrola Grant Agreement a Financial Statement ("Form C ) Klasifikace nákladů dle typu aktivity Audit hodnocení rizik Vnitřní kontrola Přímé náklady obecné principy Přímé náklady personální náklady Přímé náklady investiční majetek Přímé náklady cestovní náhrady Přímé náklady subdodávky a náklady třetích stran Přímé náklady spotřební materiál Přímé náklady ochrana duševního vlastnictví Přímé náklady manažerské aktivity Konzorcia Nepřímé náklady Stanovení kurzu Příjmy projektu (příjmy z úroků) Role koordinátora Nezávislost a kvalifikace auditorů, kteří poskytují certifikáty 6

Role koordinátora Nezávislost a kvalifikace auditorů, kteří poskytují certifikáty 6")

7 Ukázka kontrolního listu Audit Programme - Direct Costs - Personnel Costs Tests Comments WP Ref Initials General 1.Obtain the detail of personnel costs, specified by type of activity, reconciling with the breakdown of costs supporting the Financial Statements (Form C). 1.If the beneficiary has claimed direct personnel costs based upon methodology using average personnel costs: 1. Ensure that the audited organisation methodology was certified 2. Ensure the claimed personnel costs were calculated based upon the certified methodology 3. Asses whether the methodology used is acceptable (see EU Guidance 2: FP7 Average Personnel Costs Acceptability criteria for Average Personnel Cost Methodology) 1.Consider whether the personnel costs declared in Form C fulfil the general eligibility requirements established in Article 14.1 of Annex II to the grant agreement. 7

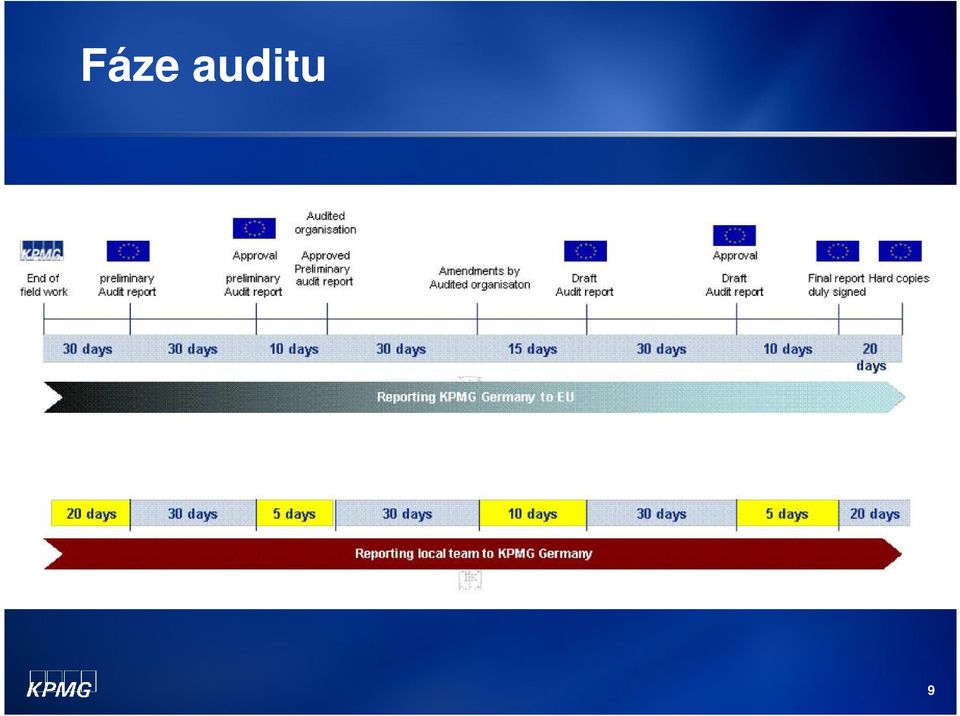

8 Fáze auditu Initiation Fieldwork Reporting Finalisation EK zašle seznam subjektů určených k provedení auditu KPMG DE (Batch) EK zašle oficiální dopis kontrolovanému subjektu, s žádostí o přípravu podkladů. (List of information to be provided) Regionální tým KPMG (KPMG Czech Republic) kontaktuje kontrolovaný subjekt a dohodne se na termínu předání podkladů a termínu průběhu auditu Audit projektu Je připraven předběžný draft auditní zprávy EK: Stop/Go rozhodnutí Je zpracován finální Draft auditní zprávy Součástí je rovněž písemné vyjádření kontrolovaného subjektu. Připomínky KPMG DE a EK Finální auditní zpráva předána EK 8

9 Fáze auditu 9

10 FP7 audity Evropské komise Základní seznam dokumentů ke kontrole: Zakladatelská listina, stanovy Organizační struktura Finanční výkazy za poslední 3 období Interní předpisy (účetní, mzdové, zadávání veřejných zakázek ) Smlouva s Evropskou komisi k auditovanému projektu Informace k účetnímu systému a účetní směrnice a metodiky (analytická účetní evidence) Informace k docházkovému systému Popis mzdovému systému, pracovní smlouvy, mzdové listy atd. Docházkové listy, timesheety Seznam pracovníků projektu 10

11 FP7 audity Evropské komise Základní seznam dokumentů ke kontrole: Detailní rozpis nákladů projektu dle jednotlivých aktivit Seznam subdodávek, včetně popisu a zdůvodnění Seznam služebních cest, cestovní výkazy Faktury za nákup majetku, materiálu, služeb Odpisy Nepřímé náklady Směnné kurzy Seznam projektů financovaných z programů EK 11

12 Nejčastější zjištění Personální náklady: Absence průkazných podkladů vykazování personálních nákladů (timesheety, docházka,..) Personální náklady jsou na projekt alokovány v rozporu s pravidly programu (např. alokace dle úvazku v pracovní smlouvě) Dlouhodobý majetek: 100 % majetku vykazováno jako náklad projektu (nikoli odpis) Špatně uplatněné odpisy Náklady uplatněny včetně DPH Zařízení není používáno pro účely projektu Před nákupem zařízení nebylo provedeno výběrové řízení 12

13 Nejčastější zjištění Spotřební materiál: Subdodávky vykazovány jako spotřební materiál Nepřímé náklady (režie) vykazovány jako spotřební materiál Subdodávky: Před podpisem smlouvy nebylo provedeno výběrové řízení Cestovné: Náklady vykazovány včetně DPH Služební cesty delší než program pracovních cest 13

14 The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation. Informace zde obsažené jsou obecného charakteru a nejsou určeny k řešení situace konkrétní osoby či subjektu. Ačkoliv se snažíme zajistit, aby poskytované informace byly přesné a aktuální, nelze zaručit, že budou odpovídat skutečnosti k datu, ke kterému jsou doručeny, či že budou platné i v budoucnosti. Bez důkladného prošetření konkrétní situace a řádné odborné konzultace by neměla na základě těchto informací být činěna žádná opatření. KPMG Česká republika, s.r.o kpmg@kpmg.cz 14

OBCHOD A NEKALÉ PRAKTIKY Ztratné v maloobchodě

Retail Summit 2010 OBCHOD A NEKALÉ PRAKTIKY Ztratné v maloobchodě 3. února 2010 Marie Konečná KPMG V ČESKÉ REPUBLICE 1 Ztratné v Evropě 2009 top ten Ztratné (v % z tržeb) Změna v % Země 2009 2008 2008

Retail Summit 2010 OBCHOD A NEKALÉ PRAKTIKY Ztratné v maloobchodě 3. února 2010 Marie Konečná KPMG V ČESKÉ REPUBLICE 1 Ztratné v Evropě 2009 top ten Ztratné (v % z tržeb) Změna v % Země 2009 2008 2008

Jak se vyhnout sporům s finančním úřadem

Jak se vyhnout sporům s finančním úřadem Petr Toman, Senior Tax Manager 29. dubna 2009 TAX Spory s finančním úřadem v oblasti vozového parku Daň z přidané hodnoty uplatnění odpočtu DPH použití automobilu

Jak se vyhnout sporům s finančním úřadem Petr Toman, Senior Tax Manager 29. dubna 2009 TAX Spory s finančním úřadem v oblasti vozového parku Daň z přidané hodnoty uplatnění odpočtu DPH použití automobilu

Základní legislativní rámec

Konverze výsledku hospodaření dle IFRS na daňový základ Ladislav Malůšek, Manager 27. října 2010 DAŇOVÉ PORADENSTVÍ Základní legislativní rámec 2 Základní legislativní rámec I 19 odst. 9 zákona o účetnictví

Konverze výsledku hospodaření dle IFRS na daňový základ Ladislav Malůšek, Manager 27. října 2010 DAŇOVÉ PORADENSTVÍ Základní legislativní rámec 2 Základní legislativní rámec I 19 odst. 9 zákona o účetnictví

Současná daňová problematika a její dopad na nemovitostní trh

Současná daňová problematika a její dopad na nemovitostní trh KPMG ČR 21. února 2008 DAŇOVÉ PORADENSTVÍ Daňová reforma Pozitiva daňové reformy snížení daňových sazeb u právnických osob 19 %, u fyzických

Současná daňová problematika a její dopad na nemovitostní trh KPMG ČR 21. února 2008 DAŇOVÉ PORADENSTVÍ Daňová reforma Pozitiva daňové reformy snížení daňových sazeb u právnických osob 19 %, u fyzických

Trendy v interním auditu v České republice

Trendy v interním auditu v České republice Informace o výsledcích průzkumu KPMG Česká republika Michal Čup 28. února 2017 Obsah Strana O průzkumu 3 A. Postavení a činnost interního auditu 4 B. Nástroje

Trendy v interním auditu v České republice Informace o výsledcích průzkumu KPMG Česká republika Michal Čup 28. února 2017 Obsah Strana O průzkumu 3 A. Postavení a činnost interního auditu 4 B. Nástroje

Řetězové transakce. 12. listopadu 2013. Erika Gorčíková

Řetězové transakce 12. listopadu 2013 Erika Gorčíková Řetězové obchody znázornění a ZDPH transakce, kdy je zboží přeprodáváno několika subjekty mezi sebou, přičemž toto zboží je odesláno výrobcem, resp.

Řetězové transakce 12. listopadu 2013 Erika Gorčíková Řetězové obchody znázornění a ZDPH transakce, kdy je zboží přeprodáváno několika subjekty mezi sebou, přičemž toto zboží je odesláno výrobcem, resp.

Podnikatelské prostředí v cestovním ruchu

Podnikatelské prostředí v cestovním ruchu 8. ročník mezinárodní vědecké konference HOTELNICTVÍ, TURISMUS A VZDĚLÁVÁNÍ Vysoká škola hotelová v Praze Zdeněk Tůma Ondřej Špaček KPMG Česká republika 19. října

Podnikatelské prostředí v cestovním ruchu 8. ročník mezinárodní vědecké konference HOTELNICTVÍ, TURISMUS A VZDĚLÁVÁNÍ Vysoká škola hotelová v Praze Zdeněk Tůma Ondřej Špaček KPMG Česká republika 19. října

Daňové novinky Jana Morávková. 28. února 2017

Daňové novinky 2017 Jana Morávková 28. února 2017 Daň z příjmů Novinky platné k 1. lednu 2017 Zvýšení minimální mzdy na 11 000 Kč Penzijní a životní pojištění Zvýšení limitu pro uplatnění nezdanitelné

Daňové novinky 2017 Jana Morávková 28. února 2017 Daň z příjmů Novinky platné k 1. lednu 2017 Zvýšení minimální mzdy na 11 000 Kč Penzijní a životní pojištění Zvýšení limitu pro uplatnění nezdanitelné

Analýza podpory sportu v hl. m. Praze, pozitivní efekty sportu

zdroj obrázku: dream-wallpaper.com Analýza podpory sportu v hl. m. Praze, pozitivní efekty sportu Ondřej Špaček 3. 9. 2014 SPORT!!! Reprezentace, prestiž a propagace Stimul regionálního rozvoje Sport pro

zdroj obrázku: dream-wallpaper.com Analýza podpory sportu v hl. m. Praze, pozitivní efekty sportu Ondřej Špaček 3. 9. 2014 SPORT!!! Reprezentace, prestiž a propagace Stimul regionálního rozvoje Sport pro

Využití korelace v rezervování povinného ručení

INSURANCE Využití korelace v rezervování povinného ručení Ondřej Bušta, Actuarial services 7. prosince 2007 ADVISORY 1 Agenda Nástin problému Majetkové škody Zdravotní škody Korelační analýza a riziko

INSURANCE Využití korelace v rezervování povinného ručení Ondřej Bušta, Actuarial services 7. prosince 2007 ADVISORY 1 Agenda Nástin problému Majetkové škody Zdravotní škody Korelační analýza a riziko

Strategie rozvoje města Ústí nad Labem

Strategie rozvoje města Ústí nad Labem 2021 2030 Pracovní skupina: Udržitelná mobilita Téma: Dopravní situace ve městě, MHD, doprava v klidu Projekt Příprava a zpracování Strategie rozvoje města Ústí nad

Strategie rozvoje města Ústí nad Labem 2021 2030 Pracovní skupina: Udržitelná mobilita Téma: Dopravní situace ve městě, MHD, doprava v klidu Projekt Příprava a zpracování Strategie rozvoje města Ústí nad

Strategie rozvoje města Ústí nad Labem

Strategie rozvoje města Ústí nad Labem 2021 2030 Pracovní skupina: Prosperita města Téma: Podmínky pro podnikání a ekonomickou činnost pro-investorská politika města Projekt Příprava a zpracování Strategie

Strategie rozvoje města Ústí nad Labem 2021 2030 Pracovní skupina: Prosperita města Téma: Podmínky pro podnikání a ekonomickou činnost pro-investorská politika města Projekt Příprava a zpracování Strategie

Strategie rozvoje města Ústí nad Labem

Strategie rozvoje města Ústí nad Labem 2021 2030 Pracovní skupina: Image města jako metropole regionu Téma: Cestovní ruch Projekt Příprava a zpracování Strategie rozvoje města Ústí nad Labem na období

Strategie rozvoje města Ústí nad Labem 2021 2030 Pracovní skupina: Image města jako metropole regionu Téma: Cestovní ruch Projekt Příprava a zpracování Strategie rozvoje města Ústí nad Labem na období

Úskalí implementace IFRS 9 a jeho dopad interní audit

Úskalí implementace IFRS 9 a jeho dopad interní audit Šimon Kolář 10.října 2017 OBSAH 1) IFRS 9 - téma pro všechny? 2) Klasifikace a ocenění 3) Snížení hodnoty (impairment) 4) Ostatní související dopady

Úskalí implementace IFRS 9 a jeho dopad interní audit Šimon Kolář 10.října 2017 OBSAH 1) IFRS 9 - téma pro všechny? 2) Klasifikace a ocenění 3) Snížení hodnoty (impairment) 4) Ostatní související dopady

Financial Services Group. Audit bank. Michal Kubeš 8. dubna 2008 AUDIT

Financial Services Group Audit bank Michal Kubeš 8. dubna 2008 AUDIT Program I. Specifika auditu bank II. Bankovní legislativa III. Bankovní sektor v České republice IV. Co je předmětem auditu v bance

Financial Services Group Audit bank Michal Kubeš 8. dubna 2008 AUDIT Program I. Specifika auditu bank II. Bankovní legislativa III. Bankovní sektor v České republice IV. Co je předmětem auditu v bance

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC 21. března 2011, Praha Pravidla a podmínky účasti v projektech ARTEMIS a ENIAC v ČR Úvod k finančním pravidlům JTIs (ARTEMIS

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC 21. března 2011, Praha Pravidla a podmínky účasti v projektech ARTEMIS a ENIAC v ČR Úvod k finančním pravidlům JTIs (ARTEMIS

Účetní zachycení termínových kontraktů s elektrickou energií podle současné účetní praxe

FINANCIAL RISK MANAGEMENT Účetní zachycení termínových kontraktů s elektrickou energií podle současné účetní praxe 21. prosince 2010 ADVISORY Agenda 1. Aplikace pravidel pro rozdělení termínových kontraktů

FINANCIAL RISK MANAGEMENT Účetní zachycení termínových kontraktů s elektrickou energií podle současné účetní praxe 21. prosince 2010 ADVISORY Agenda 1. Aplikace pravidel pro rozdělení termínových kontraktů

Finanční aspekty navrhovaného projektu 7. RP

Finanční aspekty navrhovaného projektu 7. RP Ing. Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz Osnova: 1. Principy financování projektů 7. RP 2. Typy projektu (funding schemes) 3. Režimy

Finanční aspekty navrhovaného projektu 7. RP Ing. Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz Osnova: 1. Principy financování projektů 7. RP 2. Typy projektu (funding schemes) 3. Režimy

Jak zlepšit řízení rizik podvodného jednání ve střední a východní Evropě. Zjištění vycházející z posouzení německých a rakouských společností regionu

FORENZNÍ SLUŽBY Jak zlepšit řízení rizik ve střední a východní Evropě Zjištění vycházející z posouzení německých a rakouských společností regionu kpmg.com/cee KPMG in Central and Eastern Europe V uplynulých

FORENZNÍ SLUŽBY Jak zlepšit řízení rizik ve střední a východní Evropě Zjištění vycházející z posouzení německých a rakouských společností regionu kpmg.com/cee KPMG in Central and Eastern Europe V uplynulých

FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013

Praha, 8. dubna 2013") FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013 Finanční příspěvek EU Kde je stanoven Článek 4 Grantové dohody (GA) Forma grantu pevně stanovené částky/sazby určené

FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013 Finanční příspěvek EU Kde je stanoven Článek 4 Grantové dohody (GA) Forma grantu pevně stanovené částky/sazby určené

Analýza počtu a struktury domácích a zahraničních návštěvníků v Jihočeském kraji. prezentace

Analýza počtu a struktury domácích a zahraničních návštěvníků v Jihočeském kraji prezentace únor 2017 Průmysl cestovního ruchu v ČR odhad dopadů 2015 Cestovní ruch Přínosy do rozpočtů Spotřeba Celková

Analýza počtu a struktury domácích a zahraničních návštěvníků v Jihočeském kraji prezentace únor 2017 Průmysl cestovního ruchu v ČR odhad dopadů 2015 Cestovní ruch Přínosy do rozpočtů Spotřeba Celková

Finanční pravidla projektů 7.RP - úvod do problematiky

Finanční pravidla projektů 7.RP - úvod do problematiky Česko-slovenské diskusní odpoledne na téma FINANČNÍ AUDITY V PROJEKTECH 7. RP 19. dubna 2010, Brno Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 Struktura

Finanční pravidla projektů 7.RP - úvod do problematiky Česko-slovenské diskusní odpoledne na téma FINANČNÍ AUDITY V PROJEKTECH 7. RP 19. dubna 2010, Brno Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 Struktura

Finanční audit projektů 7RP

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Od návrhu k zahájení projektu. Od návrhu k zahájení projektu. Od návrhu k zahájení projektu. Návrh projektu

SP SPOLUPRÁCE Zkušenosti z PřF MU Ing. Šárka Dvořáková Přírodovědecká fakulta MU 25. 5. 2011 1 Projekty řešené na PřF MU isosoil projekt spolupráce malého nebo středního rozsahu 9 partnerů z EU, 1 partner

SP SPOLUPRÁCE Zkušenosti z PřF MU Ing. Šárka Dvořáková Přírodovědecká fakulta MU 25. 5. 2011 1 Projekty řešené na PřF MU isosoil projekt spolupráce malého nebo středního rozsahu 9 partnerů z EU, 1 partner

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise Níže uvedený seznam dokumentů je třeba připravit s dostatečným předstihem před začátkem

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise Níže uvedený seznam dokumentů je třeba připravit s dostatečným předstihem před začátkem

Realizace projektu 7.RP - externí management (vztah konsorcia s EK)

") Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Květen 2011, Praha Seminář MANAGEMENT PROJEKTŮ 7.RP - 2. den: Jak řídit projekt financovaný ze zdrojů 7.RP Lenka Chvojková (Lepičová)

Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Květen 2011, Praha Seminář MANAGEMENT PROJEKTŮ 7.RP - 2. den: Jak řídit projekt financovaný ze zdrojů 7.RP Lenka Chvojková (Lepičová)

Kam směřuje model ocenění pojistných závazků pod IFRS?

Kam směřuje model ocenění pojistných závazků pod IFRS? Nina Klečková Seminář z aktuárských věd 17. dubna 2009 1 Program Úvod Projekt IASB pro pojistné smlouvy (International Accounting Standards Board)

Kam směřuje model ocenění pojistných závazků pod IFRS? Nina Klečková Seminář z aktuárských věd 17. dubna 2009 1 Program Úvod Projekt IASB pro pojistné smlouvy (International Accounting Standards Board)

Ověřovací koncept IFRS pro pojistné smlouvy Příklady aplikace

FINANCIAL SERVICES Ověřovací koncept IFRS pro pojistné smlouvy Příklady aplikace Imrich Lozsi SAV, 29. října 2010 AUDIT / TAX / ADVISORY Agenda Co přinesla IFRS 4? Model ocenění závazků Model pro krátké

FINANCIAL SERVICES Ověřovací koncept IFRS pro pojistné smlouvy Příklady aplikace Imrich Lozsi SAV, 29. října 2010 AUDIT / TAX / ADVISORY Agenda Co přinesla IFRS 4? Model ocenění závazků Model pro krátké

15.6.2011. Finanční pravidla projektů PPP vycházejí z finančních pravidel platných pro projekty 7. RP. Náhrada uznatelných nákladů

Partnerství veřejného a soukromého sektoru pro podporu výzkumu, vývoje a inovací připravované výzvy pro rok 2012 Základní finanční pravidla pro účast v projektech PPP v 7. RP Praha, 15. června 2011 Ing.

Partnerství veřejného a soukromého sektoru pro podporu výzkumu, vývoje a inovací připravované výzvy pro rok 2012 Základní finanční pravidla pro účast v projektech PPP v 7. RP Praha, 15. června 2011 Ing.

Finanční pravidla H2020

Finanční pravidla H2020 Specifika typů projektů Lenka Chvojková NCP pro finanční otázky H2020 chvojkova@tc.cz TC AV ČR, Praha 12.9.2018 Šablona projektového návrhu Participant Portal ROZPOČET Rozpočet

Finanční pravidla H2020 Specifika typů projektů Lenka Chvojková NCP pro finanční otázky H2020 chvojkova@tc.cz TC AV ČR, Praha 12.9.2018 Šablona projektového návrhu Participant Portal ROZPOČET Rozpočet

14.6.2011. Možná specifika negociací s EK a podávání zpráv. Brno, 14. června 2011. Grantová dohoda - Projekty I3. Transnational access (TA)

") Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Možná specifika negociací s EK a podávání zpráv Brno, 14. června 2011 Ing. Kateřina Rakušanová

Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Možná specifika negociací s EK a podávání zpráv Brno, 14. června 2011 Ing. Kateřina Rakušanová

Administrace projektu 7.RP od podání návrhu až po řešení

www.vscht.cz Administrace projektu 7.RP od podání návrhu až po řešení 22.2.2013 KAMPUŠ, EUPRO II, LE12005 Ing. Anna Mittnerová anna.mittnerova@vscht.cz 1 FP7, 2007-2013 22.2.2013 2 HORIZON 2020, 2014-2020

www.vscht.cz Administrace projektu 7.RP od podání návrhu až po řešení 22.2.2013 KAMPUŠ, EUPRO II, LE12005 Ing. Anna Mittnerová anna.mittnerova@vscht.cz 1 FP7, 2007-2013 22.2.2013 2 HORIZON 2020, 2014-2020

PŘÍKLAD: Collaborative project

PŘÍKLAD: Collaborative project - fiktivní příklad, který má za cíl demonstrovat mechanismus přípravy a realizace projektu 7.RP z hlediska financování Marie Kolmanová, Lenka Lepičová, TC AV ČR Financování

PŘÍKLAD: Collaborative project - fiktivní příklad, který má za cíl demonstrovat mechanismus přípravy a realizace projektu 7.RP z hlediska financování Marie Kolmanová, Lenka Lepičová, TC AV ČR Financování

Grantová dohoda LIFE. Finanční aspekty integrovaných projektů

Grantová dohoda LIFE Finanční aspekty integrovaných projektů Documents & forms LIFE Website Model LIFE Grant Agreement Model technical report (Annex V) Model financial statement (Annex VI) Model certificate

Grantová dohoda LIFE Finanční aspekty integrovaných projektů Documents & forms LIFE Website Model LIFE Grant Agreement Model technical report (Annex V) Model financial statement (Annex VI) Model certificate

Financování projektů 7. RP

Financování projektů 7. RP 19. února 2008 Kateřina Klusáčková NCP pro finanční a právní záležitosti, TC AV ČR klusackova@tc.cz Financování projektů 7.RP 1 1. Změny ve finančních pravidlech v 7. RP 2. Uznatelné

Financování projektů 7. RP 19. února 2008 Kateřina Klusáčková NCP pro finanční a právní záležitosti, TC AV ČR klusackova@tc.cz Financování projektů 7.RP 1 1. Změny ve finančních pravidlech v 7. RP 2. Uznatelné

Příprava projektů do výzvy ERA-Chairs Rozpočet

Příprava projektů do výzvy ERA-Chairs Rozpočet Praha, 16.3. 2017 Marie Horniecká Národní kontakt pro finanční otázky programu Horizont 2020 horniecka@tc.cz ERA-Chairs Typ projektu: Koordinační a podpůrná

Příprava projektů do výzvy ERA-Chairs Rozpočet Praha, 16.3. 2017 Marie Horniecká Národní kontakt pro finanční otázky programu Horizont 2020 horniecka@tc.cz ERA-Chairs Typ projektu: Koordinační a podpůrná

Financování projektů v 7. RP (se zaměřením na projekty typu CSA) Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz 1 Principy financování projektů 7. RP Typy projektu (funding schemes) Režimy

Financování projektů v 7. RP (se zaměřením na projekty typu CSA) Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz 1 Principy financování projektů 7. RP Typy projektu (funding schemes) Režimy

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla 12. října 2009, Praha Lenka Lepičová, TC AV ČR Finanční řízení projektů 7.RP 1 Rámcové programy EU pro výzkum a vývoj

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla 12. října 2009, Praha Lenka Lepičová, TC AV ČR Finanční řízení projektů 7.RP 1 Rámcové programy EU pro výzkum a vývoj

Zkušenosti s tvorbou metodiky full cost v Centru dopravního výzkumu, v. v. i. Brno

Zkušenosti s tvorbou metodiky full cost v Centru dopravního výzkumu, v. v. i. Brno Ing. Jiří Kudláček ředitel pro ekonomiku a správu Konference Budoucnost full cost modelu ve výzkumu v ČR 30. března 2009,

Zkušenosti s tvorbou metodiky full cost v Centru dopravního výzkumu, v. v. i. Brno Ing. Jiří Kudláček ředitel pro ekonomiku a správu Konference Budoucnost full cost modelu ve výzkumu v ČR 30. března 2009,

Financování v 7.RP - praktický úvod

Financování v 7.RP - praktický úvod Lenka Lepičová, TC AV ČR lepicova@tc.cz Financování projektů 7.RP 1 Rozpočet pro 7. RP ES celkem 50 521 mil. (2007 2013) Spolupráce 32 365 mil. 15 % rozpočtu pro MSP

Financování v 7.RP - praktický úvod Lenka Lepičová, TC AV ČR lepicova@tc.cz Financování projektů 7.RP 1 Rozpočet pro 7. RP ES celkem 50 521 mil. (2007 2013) Spolupráce 32 365 mil. 15 % rozpočtu pro MSP

Projekty EU Ing. Hana Kanisová Ing. Hynek Orság

Projekty EU Ing. Hana Kanisová Ing. Hynek Orság Hradec Králové,duben 2008 Asseco Czech Republic základní informace Systémový integrátor a dodavatel IT řešení pro: subjekty veřejné správy, bankovní a finanční

Projekty EU Ing. Hana Kanisová Ing. Hynek Orság Hradec Králové,duben 2008 Asseco Czech Republic základní informace Systémový integrátor a dodavatel IT řešení pro: subjekty veřejné správy, bankovní a finanční

Vedení účetnictví a mzdové agendy kpmg.cz

Vedení účetnictví kpmg.cz KPMG v České republice Oddělení Vedení účetnictví společnosti KPMG Česká republika poskytuje služby finančního, manažerského a mzdového účetnictví včetně souvisejících poradenských

Vedení účetnictví kpmg.cz KPMG v České republice Oddělení Vedení účetnictví společnosti KPMG Česká republika poskytuje služby finančního, manažerského a mzdového účetnictví včetně souvisejících poradenských

Finanční aspekty ERC grantů

Granty Evropské výzkumné rady (ERC) Advanced grants (AdG) Finanční aspekty ERC grantů Praha, 21. listopadu 2011 Kateřina Rakušanová rakusanova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR ERC

Granty Evropské výzkumné rady (ERC) Advanced grants (AdG) Finanční aspekty ERC grantů Praha, 21. listopadu 2011 Kateřina Rakušanová rakusanova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR ERC

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP Lenka Lepičová NCP pro finanční a právní záležitosti, TC AV ČR červen 2009, Praha Pravidla financování projektů 7.RP 1 Finanční příspěvek

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP Lenka Lepičová NCP pro finanční a právní záležitosti, TC AV ČR červen 2009, Praha Pravidla financování projektů 7.RP 1 Finanční příspěvek

Výkon závislé práce mimo pracovněprávní vztah Červen 2012

www.pwc.com Výkon závislé práce mimo pracovněprávní vztah Co je švarcsystém pracovněprávní úprava Mezi zaměstnavatelem a fyzickou osobou existuje obchodněprávní vztah, na jehož základě je vykonávána závislá

www.pwc.com Výkon závislé práce mimo pracovněprávní vztah Co je švarcsystém pracovněprávní úprava Mezi zaměstnavatelem a fyzickou osobou existuje obchodněprávní vztah, na jehož základě je vykonávána závislá

Finanční řízení projektů 7.RP (Spolupráce a Kapacity)

") Finanční řízení projektů 7.RP (Spolupráce a Kapacity) Lenka Lepičová NCP pro právní a finanční záležitosti, TC AV ČR 23. říjen 2007, Praha Financování projektů 7.RP 1 Základní dokumenty pro 7.RP Rozhodnutí

Finanční řízení projektů 7.RP (Spolupráce a Kapacity) Lenka Lepičová NCP pro právní a finanční záležitosti, TC AV ČR 23. říjen 2007, Praha Financování projektů 7.RP 1 Základní dokumenty pro 7.RP Rozhodnutí

Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI

pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI") Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI 1 Úvod Tento metodický pokyn se zabývá dílčí problematikou vykazování skutečných způsobilých

Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI 1 Úvod Tento metodický pokyn se zabývá dílčí problematikou vykazování skutečných způsobilých

Aktualizovaná verze Finančního průvodce (Guide to Financial Issues) rozšíření výkladu

rozšíření výkladu") Aktualizovaná verze Finančního průvodce (Guide to Financial Issues) rozšíření výkladu Ing. Kateřina Rakušanová rakusanova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Guide to Financial Issues

Aktualizovaná verze Finančního průvodce (Guide to Financial Issues) rozšíření výkladu Ing. Kateřina Rakušanová rakusanova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Guide to Financial Issues

Pravidla financování projektů 7.RP

Pravidla financování projektů 7. RP Informační den k tématické prioritě Aeronautika 21. října 2009, Praha Lenka Lepičová,Kateřina Slavíková lepicova@tc.cz; slavikovak@tc.cz NCP pro finanční a právní záležitosti,

Pravidla financování projektů 7. RP Informační den k tématické prioritě Aeronautika 21. října 2009, Praha Lenka Lepičová,Kateřina Slavíková lepicova@tc.cz; slavikovak@tc.cz NCP pro finanční a právní záležitosti,

Dokladování nákladů uskutečněných v projektech programu HORIZONT 2020

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

FINANČNÍ ASPEKTY GRANTŮ EVROPSKÉ VÝZKUMNÉ RADY ERC Starting grants

FINANČNÍ ASPEKTY GRANTŮ EVROPSKÉ VÝZKUMNÉ RADY ERC Starting grants Praha, 7. června 2012 Lucie Matoušková, matouskova@tc.cz NCP pro finanční otázky v projektech 7. Rámcového programu, TC AV ČR DOKUMENTY,

FINANČNÍ ASPEKTY GRANTŮ EVROPSKÉ VÝZKUMNÉ RADY ERC Starting grants Praha, 7. června 2012 Lucie Matoušková, matouskova@tc.cz NCP pro finanční otázky v projektech 7. Rámcového programu, TC AV ČR DOKUMENTY,

Brno, 9. ledna 2014. Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR

Finanční řízení projektů v H2020 Brno, 9. ledna 2014 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget

Finanční řízení projektů v H2020 Brno, 9. ledna 2014 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget

Příprava a realizace finanční stránky projektů LIFE. Píšící seminář Veselí nad Moravou

Příprava a realizace finanční stránky projektů LIFE Píšící seminář Veselí nad Moravou 18. 8. 2016 Obecné finanční zákonitosti Žádný maximální limit pro celkovou velikost projektového rozpočtu Trend Evropské

Příprava a realizace finanční stránky projektů LIFE Píšící seminář Veselí nad Moravou 18. 8. 2016 Obecné finanční zákonitosti Žádný maximální limit pro celkovou velikost projektového rozpočtu Trend Evropské

Analýza systémů řízení kvality služeb v oblasti gastronomie a cateringu

v oblasti gastronomie a cateringu Červen 2010 ADVISORY Ministerstvo pro místní rozvoj Staroměstské náměstí 6 110 15 Praha 1 KPMG Česká republika s.r.o. Pobřežní 1a 186 00 Praha 8 Česká republika V Praze,

v oblasti gastronomie a cateringu Červen 2010 ADVISORY Ministerstvo pro místní rozvoj Staroměstské náměstí 6 110 15 Praha 1 KPMG Česká republika s.r.o. Pobřežní 1a 186 00 Praha 8 Česká republika V Praze,

PŘÍRUČKA PRO DOKLADOVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020

PŘÍRUČKA PRO OVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020 VERZE 1.0 - AKTUALIZACE 22. 7. 2015 Příručka má řešitelům 1 pomoci s přípravou finanční dokumentace pro účely finanční kontroly

PŘÍRUČKA PRO OVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020 VERZE 1.0 - AKTUALIZACE 22. 7. 2015 Příručka má řešitelům 1 pomoci s přípravou finanční dokumentace pro účely finanční kontroly

PRAVIDLA FINANCOVÁNÍ PROJEKTŮ 7. RP Informační den tematické priority Doprava

PRAVIDLA FINANCOVÁNÍ PROJEKTŮ 7. RP Informační den tematické priority Doprava Brno, 18. června 2012 Lucie Matoušková, matouskova@tc.cz Milena Šupálková, supalkova@tc.cz NCP pro finanční otázky v projektech

PRAVIDLA FINANCOVÁNÍ PROJEKTŮ 7. RP Informační den tematické priority Doprava Brno, 18. června 2012 Lucie Matoušková, matouskova@tc.cz Milena Šupálková, supalkova@tc.cz NCP pro finanční otázky v projektech

Praktické aspekty financování projektů H2020

Praktické aspekty financování projektů H2020 Praha, 8. října 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz 2 1 Nejčastější typy projektů

Praktické aspekty financování projektů H2020 Praha, 8. října 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz 2 1 Nejčastější typy projektů

Osvědčení o finančních výkazech v 7RP Audity Evropské komise v 6RP Připraveno pro Technologické centrum AV ČR

Osvědčení o finančních výkazech v 7RP Audity Evropské komise v 6RP Připraveno pro Technologické centrum AV ČR Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz)

Osvědčení o finančních výkazech v 7RP Audity Evropské komise v 6RP Připraveno pro Technologické centrum AV ČR Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz)

Zkušenosti auditorky s audity projektů 7.RP a nové nároky na auditora v sedmém rámcovém programu pro vědu, výzkum a inovace v tzv.

Zkušenosti auditorky s audity projektů 7.RP a nové nároky na auditora v sedmém rámcovém programu pro vědu, výzkum a inovace v tzv. prvním stupni Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Karolína

Zkušenosti auditorky s audity projektů 7.RP a nové nároky na auditora v sedmém rámcovém programu pro vědu, výzkum a inovace v tzv. prvním stupni Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Karolína

Realizace projektu 7.RP - externí management

Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Seminář MANAGEMENT PROJEKTŮ 7.RP 2. den: Jak řídit projekt financovaný ze zdrojů 7. RP 9. března 2010, Praha Lenka Lepičová Národní kontaktní

Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Seminář MANAGEMENT PROJEKTŮ 7.RP 2. den: Jak řídit projekt financovaný ze zdrojů 7. RP 9. března 2010, Praha Lenka Lepičová Národní kontaktní

Soubor FormC_Template.xls

Soubor FormC_Template.xls Zpracování dat z deníku zakázek, údajů mzdové účtárny, faktur a timesheetů do Form C Participant Portálu 7.RP EU Zdeněk Brož z2broz@seznam.cz Obsah Cíl Projekt HealthyMinorCereals

Soubor FormC_Template.xls Zpracování dat z deníku zakázek, údajů mzdové účtárny, faktur a timesheetů do Form C Participant Portálu 7.RP EU Zdeněk Brož z2broz@seznam.cz Obsah Cíl Projekt HealthyMinorCereals

podle smluv (GA, CA)

") Management projektů 7. RP podle smluv (GA, CA) Praha, 09.03.2010 Management projektů 7. RP TC AV ČR/NICER Jana Vanová 1 Management projektů 7. RP podle smluv Management projektu 7. RP podle Grantové dohody

Management projektů 7. RP podle smluv (GA, CA) Praha, 09.03.2010 Management projektů 7. RP TC AV ČR/NICER Jana Vanová 1 Management projektů 7. RP podle smluv Management projektu 7. RP podle Grantové dohody

Krok za krokem k přípravě projektového rozpočtu. Píšící seminář k programu LIFE , Ministerstvo životního prostředí ČR Praha

Krok za krokem k přípravě projektového rozpočtu Píšící seminář k programu LIFE 22.8.2017, Ministerstvo životního prostředí ČR Praha Je možné zpracovat projektový rozpočet, který obstojí všem nástrahám

Krok za krokem k přípravě projektového rozpočtu Píšící seminář k programu LIFE 22.8.2017, Ministerstvo životního prostředí ČR Praha Je možné zpracovat projektový rozpočet, který obstojí všem nástrahám

Finanční aspekty programu Horizont 2020

Finanční aspekty programu Horizont 2020 30. ledna 2014, Olomouc Milena Šupálková NCP pro finanční a právní otázky H2020 Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget 2 Dokumenty

Finanční aspekty programu Horizont 2020 30. ledna 2014, Olomouc Milena Šupálková NCP pro finanční a právní otázky H2020 Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget 2 Dokumenty

Introduction to MS Dynamics NAV

Introduction to MS Dynamics NAV (Item Charges) Ing.J.Skorkovský,CSc. MASARYK UNIVERSITY BRNO, Czech Republic Faculty of economics and business administration Department of corporate economy Item Charges

Introduction to MS Dynamics NAV (Item Charges) Ing.J.Skorkovský,CSc. MASARYK UNIVERSITY BRNO, Czech Republic Faculty of economics and business administration Department of corporate economy Item Charges

SMLOUVY V PROJEKTECH MARIE CURIE (SP LIDÉ)

") SMLOUVY V PROJEKTECH MARIE CURIE (SP LIDÉ) 05.10.2010 J.Vaňová TC AV ČR/NICER OBSAH Grantová dohoda Základní text Annex II. Annex III. Smlouva s výzkumníkem relace k Annexu III. Partnerská smlouva Konsorciální

SMLOUVY V PROJEKTECH MARIE CURIE (SP LIDÉ) 05.10.2010 J.Vaňová TC AV ČR/NICER OBSAH Grantová dohoda Základní text Annex II. Annex III. Smlouva s výzkumníkem relace k Annexu III. Partnerská smlouva Konsorciální

Zákon č. 320/2001 Sb., o finanční kontrole ve veřejné

Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Zákon o účetnictví Zákoník práce Správní

Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Zákon o účetnictví Zákoník práce Správní

Novinky ve finančních a právních pravidlech H2020. Marie Horniecká NCP pro finanční otázky H2020

Novinky ve finančních a právních pravidlech H2020 Marie Horniecká NCP pro finanční otázky H2020 horniecka@tc.cz TÉMATA Zdroje informací Nagoya Protocol Osobní náklady Vnitrofaktury MSCA - novinky NOVÉ

Novinky ve finančních a právních pravidlech H2020 Marie Horniecká NCP pro finanční otázky H2020 horniecka@tc.cz TÉMATA Zdroje informací Nagoya Protocol Osobní náklady Vnitrofaktury MSCA - novinky NOVÉ

KPMG Graduate Recruitment

KPMG Graduate Recruitment Hana Velíšková People Performance Culture Director KPMG Czech Republic Americas EMA Asia Pacific USA Europe Canada Caribbean Africa LARO Russia CIS Middle East Partners: 7,000

KPMG Graduate Recruitment Hana Velíšková People Performance Culture Director KPMG Czech Republic Americas EMA Asia Pacific USA Europe Canada Caribbean Africa LARO Russia CIS Middle East Partners: 7,000

Mgr. Ing. Hana Skalická, PhD., BA Brno, 19. února 2009

EKONOMICKO SPRÁVNÍ FAKULTA MASARYKOVY UNIVERZITY Daňové spory Mgr. Ing. Hana Skalická, PhD., BA Brno, 19. února 2009 TAX Úvod Cíl přednášky Legislativní zázemí při daňových sporech Zákon č. 337/1992 Sb.,

EKONOMICKO SPRÁVNÍ FAKULTA MASARYKOVY UNIVERZITY Daňové spory Mgr. Ing. Hana Skalická, PhD., BA Brno, 19. února 2009 TAX Úvod Cíl přednášky Legislativní zázemí při daňových sporech Zákon č. 337/1992 Sb.,

Dostaneš půl království nebo raději 60 % Výsledky Evropského barometru rodinných firem za rok 2016

Dostaneš půl království nebo raději 60 % Výsledky Evropského barometru rodinných firem za rok 2016 Rodinným firmám se daří v Česku i v Evropě. Loudavý ekonomický růst a nejistota způsobená rozhodnutím

Dostaneš půl království nebo raději 60 % Výsledky Evropského barometru rodinných firem za rok 2016 Rodinným firmám se daří v Česku i v Evropě. Loudavý ekonomický růst a nejistota způsobená rozhodnutím

MONITOROVACÍ INDIKÁTORY

Příloha č. 1 Monitorovací zprávy OP VK MONITOROVACÍ INDIKÁTORY CZ.1.7/2.4./12.45 Posílení spolupráce mezi MZLU v Brně a dalšími institucemi v terciárním vzdělávání a výzkumu O1/21 Stav ke dni 3.6.21 Výstupy

Příloha č. 1 Monitorovací zprávy OP VK MONITOROVACÍ INDIKÁTORY CZ.1.7/2.4./12.45 Posílení spolupráce mezi MZLU v Brně a dalšími institucemi v terciárním vzdělávání a výzkumu O1/21 Stav ke dni 3.6.21 Výstupy

8. setkání pracovní skupiny zástupců univerzit / Akademie věd 11. / 12. října 2010, Praha

8. setkání pracovní skupiny zástupců univerzit / Akademie věd 11. / 12. října 2010, Praha Aktualizované verze Finančního průvodce a Průvodce pro negociace hlavní změny Ing. Kateřina Rakušanová (Slavíková)

8. setkání pracovní skupiny zástupců univerzit / Akademie věd 11. / 12. října 2010, Praha Aktualizované verze Finančního průvodce a Průvodce pro negociace hlavní změny Ing. Kateřina Rakušanová (Slavíková)

Seminář pro příjemce Realizace projektů Výzva č. 6, č. 7 a č. 10

Seminář pro příjemce Realizace projektů 12. 12. 2016 Výzva č. 6, č. 7 a č. 10 Obsah prezentace I Důležité dokumenty Řízení projektu Změny projektu Ukládání dokumentace Kontroly Monitorovací zpráva Přílohy

Seminář pro příjemce Realizace projektů 12. 12. 2016 Výzva č. 6, č. 7 a č. 10 Obsah prezentace I Důležité dokumenty Řízení projektu Změny projektu Ukládání dokumentace Kontroly Monitorovací zpráva Přílohy

Audit? Audit! RNDr. Hana Žufanová

Audit? Audit! RNDr. Hana Žufanová Audit (z lat. auditus, slyšení) znamená úřední přezkoumání a zhodnocení dokumentů, zejména účtů, nezávislou osobou. Účelem je zjistit, zda doklady podávají platné a spolehlivé

Audit? Audit! RNDr. Hana Žufanová Audit (z lat. auditus, slyšení) znamená úřední přezkoumání a zhodnocení dokumentů, zejména účtů, nezávislou osobou. Účelem je zjistit, zda doklady podávají platné a spolehlivé

1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ;

kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ;") 1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ; Termín kontroly na Drážní inspekci (dále jen DI ): 8. března až 22. března 2011 Termín kontroly na Drážním úřadě (dále jen DÚ ): 8. března

1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ; Termín kontroly na Drážní inspekci (dále jen DI ): 8. března až 22. března 2011 Termín kontroly na Drážním úřadě (dále jen DÚ ): 8. března

B I O D I V C L I M C A L L

B I O D I V C L I M C A L L 2 0 1 9 B i o d i v e r z i t a a k l i m a t i c k é z m ě n y E R A - N E T C o f u n d N Á R O D N Í P O D M Í N K Y P R O Č E S K É H O U C H A Z E Č E Z Á K L A D Í Ú D

B I O D I V C L I M C A L L 2 0 1 9 B i o d i v e r z i t a a k l i m a t i c k é z m ě n y E R A - N E T C o f u n d N Á R O D N Í P O D M Í N K Y P R O Č E S K É H O U C H A Z E Č E Z Á K L A D Í Ú D

Příloha č. 10 Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech OP VaVpI

pro vykazování skutečných nepřímých nákladů v projektech OP VaVpI") Příloha č. 10 Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech OP VaVpI 1 Úvod Tato metodika se zabývá dílčí problematikou vykazování skutečných způsobilých nákladů

Příloha č. 10 Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech OP VaVpI 1 Úvod Tato metodika se zabývá dílčí problematikou vykazování skutečných způsobilých nákladů

Seriál: Management projektů 7. rámcového programu

Seriál: Management projektů 7. rámcového programu V předchozím díle seriálu o managementu výzkumných projektů 7. rámcového programu (říjen 2009) jsme se zabývali otázkami, jak se do projektů zapojit, vyhledat

Seriál: Management projektů 7. rámcového programu V předchozím díle seriálu o managementu výzkumných projektů 7. rámcového programu (říjen 2009) jsme se zabývali otázkami, jak se do projektů zapojit, vyhledat

Leonardo da Vinci Multilaterální projekty/přenos inovací. Výzva 2011. Praha, prosinec 2010 Jitka Šťastná

Leonardo da Vinci Multilaterální projekty/přenos inovací Finanční management Výzva 2011 Praha, prosinec 2010 Jitka Šťastná 1 Výše e grantu maximáln lně 75 % z celkového rozpočtu projektu a současn asně

Leonardo da Vinci Multilaterální projekty/přenos inovací Finanční management Výzva 2011 Praha, prosinec 2010 Jitka Šťastná 1 Výše e grantu maximáln lně 75 % z celkového rozpočtu projektu a současn asně

USING VIDEO IN PRE-SET AND IN-SET TEACHER TRAINING

USING VIDEO IN PRE-SET AND IN-SET TEACHER TRAINING Eva Minaříková Institute for Research in School Education, Faculty of Education, Masaryk University Structure of the presentation What can we as teachers

USING VIDEO IN PRE-SET AND IN-SET TEACHER TRAINING Eva Minaříková Institute for Research in School Education, Faculty of Education, Masaryk University Structure of the presentation What can we as teachers

Pravidla pro poskytování institucionální podpory na podporu účasti v projektech mezinárodní spolupráce ve výzkumu a vývoji

Pravidla pro poskytování institucionální podpory na podporu účasti v projektech mezinárodní spolupráce ve výzkumu a vývoji Ministerstvo školství, mládeže a tělovýchovy (dále jen ministerstvo ) vyhlašuje

Pravidla pro poskytování institucionální podpory na podporu účasti v projektech mezinárodní spolupráce ve výzkumu a vývoji Ministerstvo školství, mládeže a tělovýchovy (dále jen ministerstvo ) vyhlašuje

Administrativní a finanční aspekty přípravy návrhu projektu I. FINANČNÍ PŘÍPRAVA - ROZPOČET PROJEKTU

Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Administrativní a finanční aspekty přípravy návrhu projektu Brno, 14. června 2011 Ing. Kateřina

Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Administrativní a finanční aspekty přípravy návrhu projektu Brno, 14. června 2011 Ing. Kateřina

Multilateráln (TOI) 2012

2012") FINANČNÍ MANAGEMENT Multilateráln lní projekty/ Přenos P inovací (TOI) 2012 Výše e grantu maximáln lně75 % z celkového rozpočtu projektu a současn asně maximáln lně150.000,- EUR/rok Příklad: celkový rozpočet

FINANČNÍ MANAGEMENT Multilateráln lní projekty/ Přenos P inovací (TOI) 2012 Výše e grantu maximáln lně75 % z celkového rozpočtu projektu a současn asně maximáln lně150.000,- EUR/rok Příklad: celkový rozpočet

Vnitřní kontrolní systém NUDZ

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

www.vscht.cz JAK SESTAVIT ROZPOČET PROJEKTU

www.vscht.cz JAK SESTAVIT ROZPOČET PROJEKTU ČVUT 20.4.2012 KAMPUŠ, EUPRO LE12005 1 Struktura 7.RP ČVUT 20.4.2012 2 Specifický program COOPERATION Různé refundační sazby pro různé aktivity ČVUT 20.4.2012

www.vscht.cz JAK SESTAVIT ROZPOČET PROJEKTU ČVUT 20.4.2012 KAMPUŠ, EUPRO LE12005 1 Struktura 7.RP ČVUT 20.4.2012 2 Specifický program COOPERATION Různé refundační sazby pro různé aktivity ČVUT 20.4.2012

Role NKÚ v systému kontrolní činnosti ve veřejné správě. Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012

Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012 Nejvyšší kontrolní úřad v systému kontroly ve veřejné správě Institucionální zajištění kontroly Parlament ČR systém finanční kontroly systém

Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012 Nejvyšší kontrolní úřad v systému kontroly ve veřejné správě Institucionální zajištění kontroly Parlament ČR systém finanční kontroly systém

Zkušenosti z kontrol TA ČR. Luděk Gulázsi, vedoucí OAK TA ČR

Zkušenosti z kontrol TA ČR Luděk Gulázsi, vedoucí OAK TA ČR Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb., zákon č. 130/Sb., Procesní pravidla (552/1991

Zkušenosti z kontrol TA ČR Luděk Gulázsi, vedoucí OAK TA ČR Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb., zákon č. 130/Sb., Procesní pravidla (552/1991

Plánované nástupnictví

RODINNÉ FIRMY Plánované nástupnictví Řízení firmy řízení rizik prodej firmy správa a uchování rodinného majetku společenská odpovědnost a dobročinnost expanze a růst Předpoklady úspěchu vaší rodinné firmy

RODINNÉ FIRMY Plánované nástupnictví Řízení firmy řízení rizik prodej firmy správa a uchování rodinného majetku společenská odpovědnost a dobročinnost expanze a růst Předpoklady úspěchu vaší rodinné firmy

Financování projektů ERA-NET (koordinační akce, CA)

") Financování projektů ERA-NET, financování projektů vyhlašovaných v rámci ERA-NET 22. října 2009, Praha Kateřina Slavíková, slavikovak@tc.cz, NCP pro finanční a právní záležitosti, TC AV ČR Financování

Financování projektů ERA-NET, financování projektů vyhlašovaných v rámci ERA-NET 22. října 2009, Praha Kateřina Slavíková, slavikovak@tc.cz, NCP pro finanční a právní záležitosti, TC AV ČR Financování

Nákupní zvyklosti v ČR Výsledná zpráva 5. ročníku průzkumu KPMG Česká republika. Duben 2017

Nákupní zvyklosti v ČR Výsledná zpráva 5. ročníku průzkumu KPMG Česká republika Duben 2017 O průzkumu Název a téma průzkumu: Nákupní zvyklosti v České republice 2017 Typ průzkumu: kvantitativní; on-line

Nákupní zvyklosti v ČR Výsledná zpráva 5. ročníku průzkumu KPMG Česká republika Duben 2017 O průzkumu Název a téma průzkumu: Nákupní zvyklosti v České republice 2017 Typ průzkumu: kvantitativní; on-line

ehealth a bezpečnost dat

ehealth Day 2015 22. ŘÍJNA 2015 Brno Aleš Špidla Manažer řízení rizik - PwC Prezident Českého institutu manažerů informační bezpečnosti Agenda: Zákon o kybernetické bezpečnosti, ale nejen on Elektronizace

ehealth Day 2015 22. ŘÍJNA 2015 Brno Aleš Špidla Manažer řízení rizik - PwC Prezident Českého institutu manažerů informační bezpečnosti Agenda: Zákon o kybernetické bezpečnosti, ale nejen on Elektronizace

URF, LEAR a PIC problémy a jejich řešení

URF, LEAR a PIC problémy a jejich řešení Lenka Lepičová lepicova@tc.cz (CZELO, TC AV ČR) 20. října 2008, Praha 4. Setkání zástupců univerzit a AV ČR Pojmy Květen 2008 - spuštěn nově zřízený centrální registr,

URF, LEAR a PIC problémy a jejich řešení Lenka Lepičová lepicova@tc.cz (CZELO, TC AV ČR) 20. října 2008, Praha 4. Setkání zástupců univerzit a AV ČR Pojmy Květen 2008 - spuštěn nově zřízený centrální registr,

Příloha č. 3. výzvy k předkládání žádostí o finanční podporu z OP VK. Metodický výklad výzvy 2.4 Partnerství a sítě

Č. j.: 27010/2009-41 Příloha č. 3 výzvy k předkládání žádostí o finanční podporu z OP VK Metodický výklad výzvy 2.4 Partnerství a sítě 1. Cíl oblasti podpory Záměrem této výzvy, která je součástí oblasti

Č. j.: 27010/2009-41 Příloha č. 3 výzvy k předkládání žádostí o finanční podporu z OP VK Metodický výklad výzvy 2.4 Partnerství a sítě 1. Cíl oblasti podpory Záměrem této výzvy, která je součástí oblasti

Pravidla pro Dílčí projekty v rámci programu TA ČR GAMA

Pravidla pro Dílčí projekty v rámci programu TA ČR GAMA Rozvoj systému komercializace výsledků VaV na Masarykově univerzitě 1. Základní informace Masarykova univerzita (MU) prostřednictvím Centra pro transfer

Pravidla pro Dílčí projekty v rámci programu TA ČR GAMA Rozvoj systému komercializace výsledků VaV na Masarykově univerzitě 1. Základní informace Masarykova univerzita (MU) prostřednictvím Centra pro transfer

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF Březen 2009, Olomouc Lenka Lepičová lepicova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Technologické centrum

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF Březen 2009, Olomouc Lenka Lepičová lepicova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Technologické centrum

Právní nástroje exportního financování zahraničních zakázek

www.pwclegal.cz Právní nástroje exportního financování zahraničních zakázek Typické právní nástroje exportního financování Agenda Finanční záruka Neplatební záruky Dokumentární akreditiv Dokumentární inkaso

www.pwclegal.cz Právní nástroje exportního financování zahraničních zakázek Typické právní nástroje exportního financování Agenda Finanční záruka Neplatební záruky Dokumentární akreditiv Dokumentární inkaso

Vyplňujte pouze bílé buňky

Příloha č. 1 k MZ OP VK Mon Vyplňujte pouze bílé buňky MONITOROVACÍ INDIKÁTORY Identifikace operačního programu a výzvy Registrační číslo projektu: Název projektu: Číslo operačního programu: Název operačního

Příloha č. 1 k MZ OP VK Mon Vyplňujte pouze bílé buňky MONITOROVACÍ INDIKÁTORY Identifikace operačního programu a výzvy Registrační číslo projektu: Název projektu: Číslo operačního programu: Název operačního

Sociální ekonomika a účetnictví v sociálních podnicích

Sociální ekonomika a účetnictví v sociálních podnicích Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti, CZ.1.07/3.2.05/04.0067 Vzdělávací program k sociálnímu podnikání Radmila Herzánová

Sociální ekonomika a účetnictví v sociálních podnicích Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti, CZ.1.07/3.2.05/04.0067 Vzdělávací program k sociálnímu podnikání Radmila Herzánová

EY Procurement Survey 2014. Procurement Forum 2014

Procurement Forum 2014 Začlenění útvaru nákupu ve společnosti Téměř 80 % společností vnímá organizační uspořádání nákupu jako centralizované Umístění nákupu u téměř 70 % společností vypovídá o silném zaměření

Procurement Forum 2014 Začlenění útvaru nákupu ve společnosti Téměř 80 % společností vnímá organizační uspořádání nákupu jako centralizované Umístění nákupu u téměř 70 % společností vypovídá o silném zaměření