pro kontrolu ekonomických dat zasílaných do CSÚIS

|

|

|

- Zdeněk Hruška

- před 10 lety

- Počet zobrazení:

Transkript

1 Využití datového skladu pro kontrolu ekonomických dat zasílaných do CSÚIS aneb...práci strojům... Litomyšl,

2 2...A OSMÉHO DNE STVOŘIL ĎÁBEL INFORMACE...

3 Pardubický model sběru výkazů ů 1) sběr výkazů od všech účetních jednotek 2) sběr a kontrola všech výkazů ů výhradně ě v Kč 3) centrální odesílání výkazů do CSÚIS 4) uložení přesných dat do DWH od začátku sběru (kontinuálně od r. 2003) 5) využití analytických systémů BI pro kontrolní činnost 3

4 Datové zdroje DWH Pk v oblasti výkaznictví DWH Pk Tabulky DWH vzniklé importem.xml (.TXT) T) výkazů z programu GORDIC VYK Výkaznictví Soubory.XML pro Informační č systém o platech (ISP) I 4 Ekonomická data ze systému GINIS

5 Používané aplikace pro práci áis výkazy sběr výkazů odesílání výkazů 4 automaty Gordic WIN 1 automat Gordic WPED 5

6 Import tdat do DWH 6 Archiv dat od roku 2003 Hodnoty jsou v přesných číslech (sběr výkazů v Kč s přesností na 2 desetinná místa) Sběr výkazů ů od rozpočtových organizacía (Výkaz pro hodnocení plnění rozpočtu = Fin2 12, Rozvaha, Výkaz zisku a ztrát, Příloha; Přehled o peněžních tocích = Cash Flow, Přehled o změnách vlastního kapitálu, PAP ne do DWH) Sběr výkazů od příspěvkových organizací (Rozvaha, Výkaz zisku a ztrát, Příloha, ISP; Přehled o peněžních tocích = Cash Flow, Přehled o změnách vlastního kapitálu, PAP ne do DWH) Načtení ekonomických dat ze systému GINIS (pomocí Materialized View)

Načtení ekonomických dat ze systému GINIS (pomocí")

7 Časový harmonogram sběru Období sběru 1Q 2Q 3Q 4Q Typ ÚJ Výkaz Fin2-12 X X X X X X X X X X X Rozvaha X X X X ÚSC Výkaz Z+Z X X X X Příloha X X X X PAP X X X X CashFlow X Vlastní kapitál X Rozvaha X X X X Výkaz Z+Z X X X X Příloha X X X X PO PAP X X X X CashFlow X Vlastní kapitál X ISP X X

8 Objem dat při sběru výkazů Období sběru 1Q 2Q 3Q 4Q Σ Typ ÚJ Výkaz Fin Rozvaha ÚS SC Výkaz Z+Z Příloha PAP CashFlow Kapitál 509 Rozvaha Výkaz Z+Z Příloha PO PAP CashFlow Kapitál 680 ISP Σ Výkazy

9 Průběh sběru a uložení dat do DWH 1) účetní jednotka zasílá data na sběrový automat; (= fin. a účetní výkazy) [mailem, s předepsaným předmětem a s přílohami v požadovaném formátu.xml] 2) kontrola správnosti a úplnosti dat automatem; [typ výkazu x automat, období, odesílatel,...] 3) export dat z výkazu do DWH ETL procesy; [správný typ výkazu do správné tabulky, kontrola datových typů, apod.] 4) zobrazení dat v DWH k jejich použití; [kontrola správnosti dat]!! POZOR!! 9 není chyba jako chyba

![xml] 2) kontrola správnosti a úplnosti dat automatem; [typ výkazu x automat, období, odesílatel,.](/docs-images/44/2393607/images/page_9.jpg "..] 3) export dat z výkazu do DWH ETL procesy; [správný typ výkazu do správné tabulky, kontrola datových typů, apod.")

10 Problémy při sběru výkazů ů technologické překážky třetích stran [provozovatelé mail serverů, dodavatelé účetního SW,...] organizační náročnost sběru [definování požadavků na správnost zasílání výkazů] finanční náročnost [zejména cena na pořízení licencí ORACLE] časová á náročnost č [práce s DWH doplňková činnost k hlavní pracovní náplni] Připravovaná novinka portálové řešení! 10

![..] organizační náročnost sběru [definování požadavků na správnost zasílání výkazů] finanční](/docs-images/44/2393607/images/page_10.jpg "náročnost [zejména cena na pořízení licencí ORACLE] časová á náročnost č [práce s DWH doplňková")

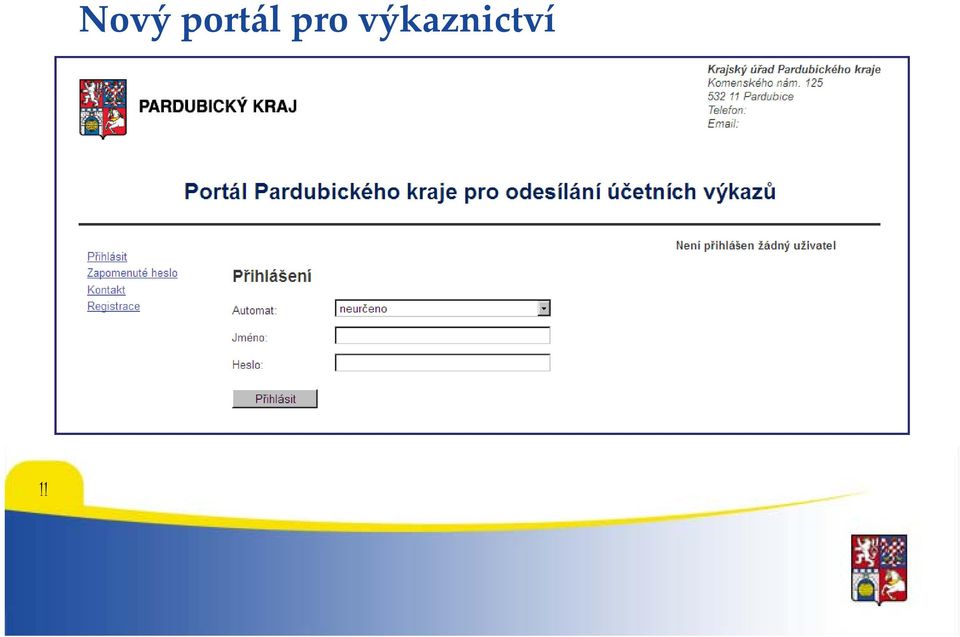

11 11 Nový portál pro výkaznictví

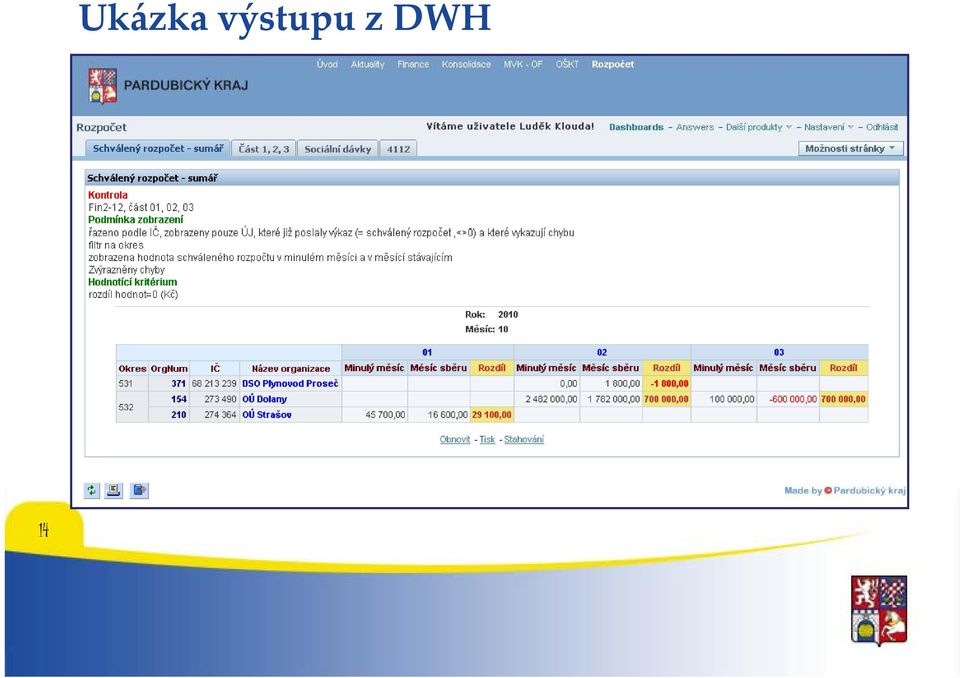

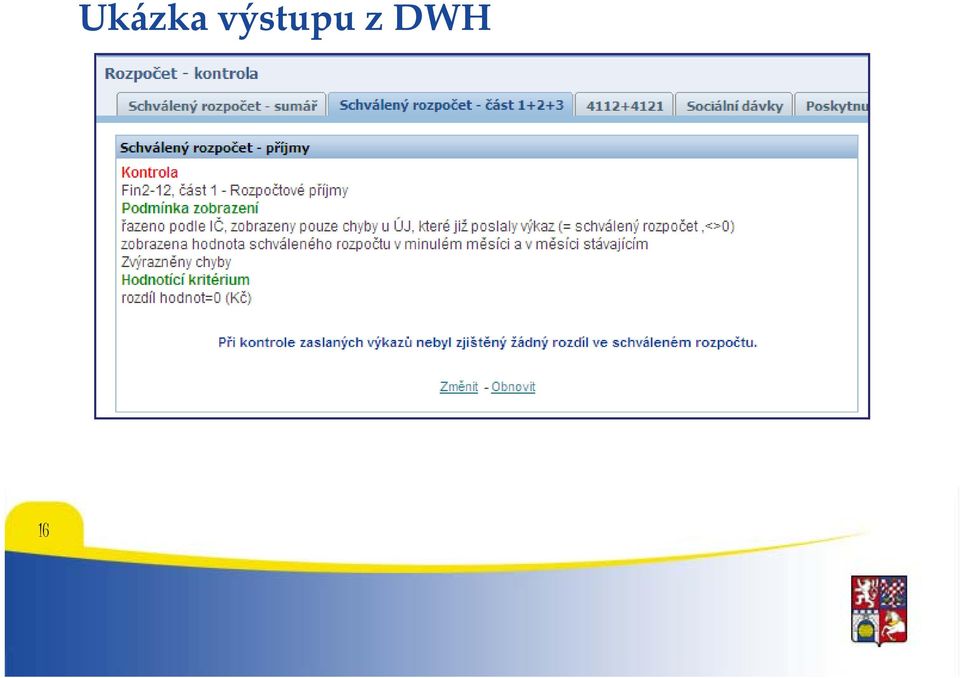

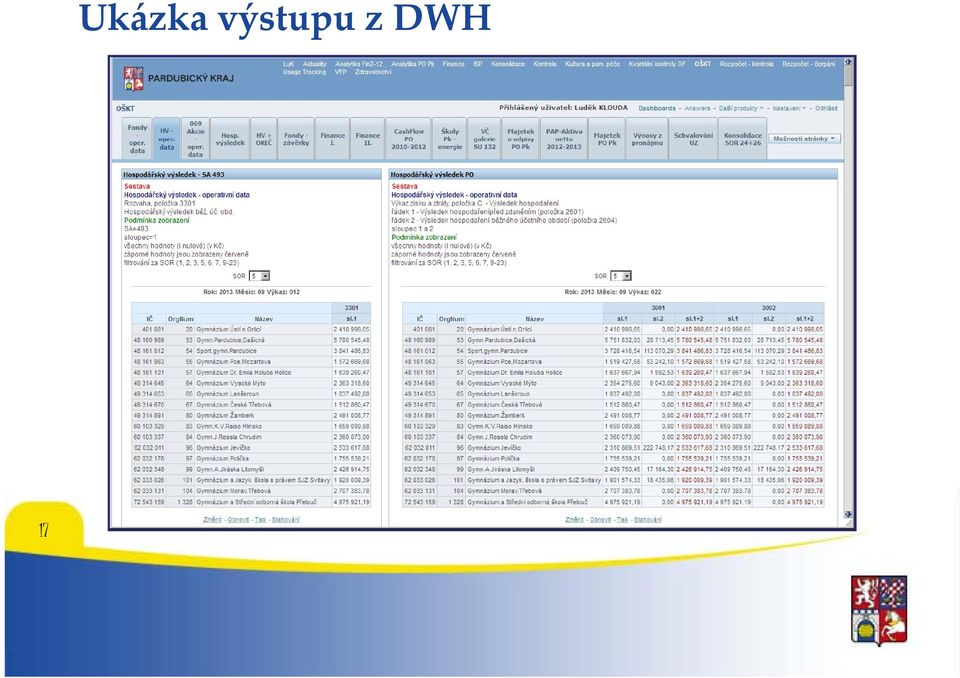

12 Kontroly v datovém skladu celkový počet několik set tabulek, přehledů a grafů rozdělení podle typů a druhů výkazů třídění podle odvětvového členění KÚ specifické kontroly pro potřeby OF (analytika Fin2 12 a účetních výkazů ÚSC, PO Pk) 12

13 Ukázka výstupu z DWH Technologie Aktuality Usage Tracking 13 Výkaznictví Analytika Fin2 12 Finance ISP Konsolidace Kontrola Kultura + památ. péče Kvartální kontroly OF OŠKT Rozpočet č kontrola Zdravotnictví Ginis Rozpočet čerpání VFP

14 14 Ukázka výstupu z DWH

15 15 Ukázka výstupu z DWH

16 16 Ukázka výstupu z DWH

17 17 Ukázka výstupu z DWH

18 18 Ukázka výstupu z DWH

19 Tvoje řeč budiž Děkuji Vám za pozornost

VAŠE, a.s. Praha 99, Hornodolní 123, PSČ IČO: ROZVAHA k

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

INFORMACE pro zabezpečení zpracování dat a sumarizací dat a výkazů v roce 2010 24. 03. 2010

INFORMACE pro zabezpečení zpracování dat a sumarizací dat a výkazů v roce 2010 24. 03. 2010 WinUCR Od 1. 1. 2010 byl pro účely zachycení počátku rozběhu reformy účetnictví vyhlášen formát textové dávky

INFORMACE pro zabezpečení zpracování dat a sumarizací dat a výkazů v roce 2010 24. 03. 2010 WinUCR Od 1. 1. 2010 byl pro účely zachycení počátku rozběhu reformy účetnictví vyhlášen formát textové dávky

STÁTNÍ POKLADNA. Integrovaný informační systém Státní pokladny (IISSP)

") POKLADNA Integrovaný informační systém Státní pokladny (IISSP) Ing. Miroslav Kalousek ministr financí Praha 17.12.2012 Page 1 Integrovaný informační systém Státní pokladny (IISSP) Centrální systém účetních

POKLADNA Integrovaný informační systém Státní pokladny (IISSP) Ing. Miroslav Kalousek ministr financí Praha 17.12.2012 Page 1 Integrovaný informační systém Státní pokladny (IISSP) Centrální systém účetních

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2017

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2017 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 13 PLATNOST OD: 01. 01. 2017 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2017 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 13 PLATNOST OD: 01. 01. 2017 ÚČINNOST

Seminář pro starosty obcí Olomouckého kraje

Seminář pro starosty obcí Olomouckého kraje 2011 Odbor ekonomický Vedoucí odboru Ing. Jiří Juřena Tel.: 58 55 08 502 E-mail: j.jurena@kr-olomoucky.cz Oddělení rozpočtu a financování Oddělení účetnictví

Seminář pro starosty obcí Olomouckého kraje 2011 Odbor ekonomický Vedoucí odboru Ing. Jiří Juřena Tel.: 58 55 08 502 E-mail: j.jurena@kr-olomoucky.cz Oddělení rozpočtu a financování Oddělení účetnictví

Účetní výkazy VÚJ na území JMK v CSÚIS Změna v systému předání dat obcí a DSO

Účetní výkazy VÚJ na území JMK v CSÚIS Změna v systému předání dat obcí a DSO Výchozí legislativa zákon č. 218/2000 Sb., o rozpočtových pravidlech, 20 povinnost pro ÚSC, DSO a PO předkládat údaje potřebné

Účetní výkazy VÚJ na území JMK v CSÚIS Změna v systému předání dat obcí a DSO Výchozí legislativa zákon č. 218/2000 Sb., o rozpočtových pravidlech, 20 povinnost pro ÚSC, DSO a PO předkládat údaje potřebné

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2016

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2016 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 12 PLATNOST OD: 01. 01. 2016 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2016 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 12 PLATNOST OD: 01. 01. 2016 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2019

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2019 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 16 PLATNOST OD: 02. 09. 2019 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2019 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 16 PLATNOST OD: 02. 09. 2019 ÚČINNOST

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014 platný od

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014 platný od 1.6.2014 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 1 3. Termíny a rozsah předkládaných

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014 platný od 1.6.2014 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 1 3. Termíny a rozsah předkládaných

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti. Téma: Reforma veřejných financí

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

Obsahy nebo významné dokumenty k účetní závěrce a k závěrečnému účtu jsou dány uvedenými závaznými právními předpisy: Účetní závěrka a závěrečný účet

Důvodová zpráva k předložení zastupitelstvu Zastupitelstvo obce schvaluje do 30.6. běžného roku účetní závěrku obce a závěrečný účet obce za předchozí rok. Postupy pro schválení účetní závěrky stanovuje

Důvodová zpráva k předložení zastupitelstvu Zastupitelstvo obce schvaluje do 30.6. běžného roku účetní závěrku obce a závěrečný účet obce za předchozí rok. Postupy pro schválení účetní závěrky stanovuje

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2018

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2018 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 14 PLATNOST OD: 01. 01. 2018 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2018 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 14 PLATNOST OD: 01. 01. 2018 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2010

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2010 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 6 PLATNOST OD: 01.01. 2010 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2010 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 6 PLATNOST OD: 01.01. 2010 ÚČINNOST

Účetní závěrka k a předání účetních záznamů (výkazů) krajské školy

krajské školy") KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Státní pokladna-výkaz PKP. Praha 12. 3. 2014

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2008

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2008 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 4 PLATNÝ OD: 01. 01. 2008 ROZSAH PŮSOBNOSTI:

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2008 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 4 PLATNÝ OD: 01. 01. 2008 ROZSAH PŮSOBNOSTI:

Licence: UMOD (umod M) XCRGBFOA / FO2 ( :37 / ) 0000ALV05MQL. Období. Rok Kapitola Účetní jednotka IČO Hodnota

XCRGBFOA / FO2 ( :37 / ) 0000ALV05MQL. Období. Rok Kapitola Účetní jednotka IČO Hodnota") Ministerstvo financí FIN 1-12 OSS VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU SPRÁVCŮ KAPITOL, A ORGANIZAČNÍCH SLOŽEK STÁTU sestavený k 03 / 2016 Období. Rok Kapitola Účetní jednotka IČO Hodnota 03. 2016 313 Ministerstvo

Ministerstvo financí FIN 1-12 OSS VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU SPRÁVCŮ KAPITOL, A ORGANIZAČNÍCH SLOŽEK STÁTU sestavený k 03 / 2016 Období. Rok Kapitola Účetní jednotka IČO Hodnota 03. 2016 313 Ministerstvo

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2016

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2016 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 13 PLATNOST OD: 01. 01. 2016 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2016 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 13 PLATNOST OD: 01. 01. 2016 ÚČINNOST

Financování obcí zprávy 2/2012

Financování obcí zprávy 2/2012 Obsah: 1. Mezitímní účetní závěrka neškolských příspěvkových organizací zřizovaných obcemi za 2. čtvrtletí 2012 1 1.1 Způsob předkládání účetních výkazů Rozvaha, Výkaz zisku

Financování obcí zprávy 2/2012 Obsah: 1. Mezitímní účetní závěrka neškolských příspěvkových organizací zřizovaných obcemi za 2. čtvrtletí 2012 1 1.1 Způsob předkládání účetních výkazů Rozvaha, Výkaz zisku

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 11 PLATNOST OD: 01. 01. 2014 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 11 PLATNOST OD: 01. 01. 2014 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2011

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2011 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 7 PLATNOST OD: 01. 01. 2011 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2011 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 7 PLATNOST OD: 01. 01. 2011 ÚČINNOST

Porada příspěvkových organizací, zřizovaných Olomouckým krajem. Účetnictví a výkaznictví Jednotný účtový rozvrh

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Účetnictví a výkaznictví Jednotný účtový rozvrh Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Účetnictví a výkaznictví Jednotný účtový rozvrh Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se

Porada ÚSC a DSO Olomouckého kraje. Účetnictví a výkaznictví

Porada ÚSC a DSO Olomouckého kraje Účetnictví a výkaznictví ÚSC okresu Jeseník ur.dje@kr-olomoucky.cz ÚSC okresu Olomouc ur.dol@kr-olomoucky.cz ÚSC okresu Prostějov ur.dpv@kr-olomoucky.cz ÚSC okresu Přerov

Porada ÚSC a DSO Olomouckého kraje Účetnictví a výkaznictví ÚSC okresu Jeseník ur.dje@kr-olomoucky.cz ÚSC okresu Olomouc ur.dol@kr-olomoucky.cz ÚSC okresu Prostějov ur.dpv@kr-olomoucky.cz ÚSC okresu Přerov

Elektronický sběr dat pro NZIS

stav a perspektivy Ing. Pavel Langhammer ÚZIS ČR Palackého náměstí 4 128 01 Praha 2, P.O.Box 60 e-mail: langhammer@uzis.cz ISSS 2011 4.-5. 4. 2011 11 Současný stav ISSS Hradec Králové 4.-5. 4. 2011 www.uzis.cz

stav a perspektivy Ing. Pavel Langhammer ÚZIS ČR Palackého náměstí 4 128 01 Praha 2, P.O.Box 60 e-mail: langhammer@uzis.cz ISSS 2011 4.-5. 4. 2011 11 Současný stav ISSS Hradec Králové 4.-5. 4. 2011 www.uzis.cz

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2019

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2019 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 17 PLATNOST OD: 2. 9. 2019 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2019 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 17 PLATNOST OD: 2. 9. 2019 ÚČINNOST

Příspěvkové organizace PAP (pomocný analytický přehled)

") Příspěvkové organizace PAP (pomocný analytický přehled) Návod 5.8.2016 Kocourkova Petra Bc. Datum tisku 12.9.2016 2 Příspěvkové organizace PAP (pomocný analytický přehled) Příspěvkové organizace PAP (pomocný

Příspěvkové organizace PAP (pomocný analytický přehled) Návod 5.8.2016 Kocourkova Petra Bc. Datum tisku 12.9.2016 2 Příspěvkové organizace PAP (pomocný analytický přehled) Příspěvkové organizace PAP (pomocný

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00640298 Název: Obec Třebešice 68 @U=205. @S=700. A.1. Informace podle 7

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00640298 Název: Obec Třebešice 68 @U=205. @S=700. A.1. Informace podle 7

Sociální ekonomika a účetnictví v sociálních podnicích

Sociální ekonomika a účetnictví v sociálních podnicích Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti, CZ.1.07/3.2.05/04.0067 Vzdělávací program k sociálnímu podnikání Radmila Herzánová

Sociální ekonomika a účetnictví v sociálních podnicích Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti, CZ.1.07/3.2.05/04.0067 Vzdělávací program k sociálnímu podnikání Radmila Herzánová

Komunikace se Základními registry v prostředí MČ Praha 7

3.4.2013 Komunikace se Základními registry v prostředí MČ Praha 7 Komplexní řešení od firmy GORDIC Ing. Radomír Botek, MČ Praha 7 1. Pracovníci MČ Praha 7 pracující v IS GINIS : Pracují s daty ISZR pomocí

3.4.2013 Komunikace se Základními registry v prostředí MČ Praha 7 Komplexní řešení od firmy GORDIC Ing. Radomír Botek, MČ Praha 7 1. Pracovníci MČ Praha 7 pracující v IS GINIS : Pracují s daty ISZR pomocí

Datové sklady a BI veřejného sektoru v době krize? Ing. Václav Koudele, Krajský úřad Plzeňského kraje

Datové sklady a BI veřejného sektoru v době krize? Ing. Václav Koudele, Krajský úřad Plzeňského kraje Agenda O Plzeňském kraji DWH a BI ve veřejném sektoru Řešení DWH na Plzeňském kraji DWH a GIS Aktuální

Datové sklady a BI veřejného sektoru v době krize? Ing. Václav Koudele, Krajský úřad Plzeňského kraje Agenda O Plzeňském kraji DWH a BI ve veřejném sektoru Řešení DWH na Plzeňském kraji DWH a GIS Aktuální

Vrchní státní zastupitelství v Praze

Vrchní státní zastupitelství v Praze LEGISLATIVNÍ MANTINELY HOSPODAŘENÍ JUDr. LENKA BRADÁČOVÁ, Ph.D. VŠE, 11. KVĚTNA 2016 Obsah Základní právní rámec Zákon o státním rozpočtu a příslušná rozpočtová kapitola

Vrchní státní zastupitelství v Praze LEGISLATIVNÍ MANTINELY HOSPODAŘENÍ JUDr. LENKA BRADÁČOVÁ, Ph.D. VŠE, 11. KVĚTNA 2016 Obsah Základní právní rámec Zákon o státním rozpočtu a příslušná rozpočtová kapitola

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2018

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2018 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 15 PLATNOST OD: 15. 1. 2018 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2018 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 15 PLATNOST OD: 15. 1. 2018 ÚČINNOST

Závěrečný účet DSO Českého Švýcarska za rok 2015

Závěrečný účet DSO Českého Švýcarska za rok 2015 ( 17 zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o organizaci: Název: DSO Českého Švýcarska Adresa:

Závěrečný účet DSO Českého Švýcarska za rok 2015 ( 17 zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o organizaci: Název: DSO Českého Švýcarska Adresa:

Financování obcí zprávy 2/2014

Financování obcí zprávy 2/2014 Obsah: 1. Mezitímní účetní závěrka neškolských PO zřizovaných obcemi za 2. čtvrtletí 2014 1 1.1 Způsob předkládání účetních výkazů neškolských PO zřizovaných obcemi 1 1.2

Financování obcí zprávy 2/2014 Obsah: 1. Mezitímní účetní závěrka neškolských PO zřizovaných obcemi za 2. čtvrtletí 2014 1 1.1 Způsob předkládání účetních výkazů neškolských PO zřizovaných obcemi 1 1.2

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00568520 Název: Informace podle 7 odst. 3 zákona Obec Dešná Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00568520 Název: Informace podle 7 odst. 3 zákona Obec Dešná Účetní

Metodické listy pro kombinované studium předmětu AUDIT FINANČNÍCH INSTITUCÍ

Metodický list č.1 Název tematického celku : Podstata auditu a jeho cíle, právní úprava auditu - vznik auditorské profese - definice auditu - funkce auditu - služby poskytované auditory - nutnost právní

Metodický list č.1 Název tematického celku : Podstata auditu a jeho cíle, právní úprava auditu - vznik auditorské profese - definice auditu - funkce auditu - služby poskytované auditory - nutnost právní

PŘÍLOHA. 12 / Obec Bečice. (v Kč, s přesností na dvě desetinná místa) Období: IČO: Název: Sestavená k rozvahovému dni 31.

Období: IČO: Název: Sestavená k rozvahovému dni 31.") Licence: DFZO XCRGUPXA / PYA (01012018 / 06022018) PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: IČO: Název: 12 / 2018 00512524 Obec

Licence: DFZO XCRGUPXA / PYA (01012018 / 06022018) PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: IČO: Název: 12 / 2018 00512524 Obec

Licence: D27G XCRGUPXA / PXA ( / )

") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00576905 Název: Obec Smilovice A.1. Informace podle 7 odst. 3 zákona Účetní

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00576905 Název: Obec Smilovice A.1. Informace podle 7 odst. 3 zákona Účetní

Problematika ekonomických agend

Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence,

Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence,

Závěrečný účet Dobrovolného svazku obcí "Region Novoměstsko" za rok 2013

Závěrečný účet Dobrovolného svazku obcí "Region Novoměstsko" za rok 2013 Rozpočet DSO Region Novoměstsko za rok 2013 skončil schodkem ve výši 348,68 tis. Kč. Schodek byl pokryt přebytky hospodaření minulých

Závěrečný účet Dobrovolného svazku obcí "Region Novoměstsko" za rok 2013 Rozpočet DSO Region Novoměstsko za rok 2013 skončil schodkem ve výši 348,68 tis. Kč. Schodek byl pokryt přebytky hospodaření minulých

Práce s výkazy PAP. v Helios Orange. pro Integrovaný informační systém

Práce s výkazy PAP v Helios Orange pro Integrovaný informační systém Státní pokladny (IISSP) Verze 1.1-1- Obsah Splnění základních podmínek... 3 Příprava výkazů... 4 Nastavení hospodářského střediska...

Práce s výkazy PAP v Helios Orange pro Integrovaný informační systém Státní pokladny (IISSP) Verze 1.1-1- Obsah Splnění základních podmínek... 3 Příprava výkazů... 4 Nastavení hospodářského střediska...

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ. v Kč na dvě desetinná místa

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2017

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2017

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor V Pardubicích, dne 13. února 2018 č.j. KrÚ 12576/2018/2018 Všem územně samosprávným celkům (ÚSC) a dobrovolným svazkům obcí (DSO) Pardubického kraje, příspěvkovým

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor V Pardubicích, dne 13. února 2018 č.j. KrÚ 12576/2018/2018 Všem územně samosprávným celkům (ÚSC) a dobrovolným svazkům obcí (DSO) Pardubického kraje, příspěvkovým

Licence: DDG4 XCRGBA1A / B1A ( / )

") Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2015 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2015

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2015 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2015

Účetnictví pro ÚSC, PO a OSS. Úvod

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ. v Kč na dvě desetinná místa

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2015

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2015

Závěrečného účtu DSO Českého Švýcarska za rok 2016

Závěrečného účtu DSO Českého Švýcarska za rok 2016 ( 17 zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o organizaci: Název: DSO Českého Švýcarska

Závěrečného účtu DSO Českého Švýcarska za rok 2016 ( 17 zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o organizaci: Název: DSO Českého Švýcarska

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00544591 Název: Obec Nitkovice A.1. Informace podle 7 odst. 3 zákona A.2.

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00544591 Název: Obec Nitkovice A.1. Informace podle 7 odst. 3 zákona A.2.

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA I 1. Metodický list č. 1

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

Závěrečný účet Obce Malá Štáhle za rok 2013

Závěrečný účet Obce Malá Štáhle za rok 2013 údaje o hospodaření obce v roce 2013 Rozpočet Obce Malá Štáhle na rok 2013 byl schválen zastupitelstvem obce dne 10.12.2012 a činil: V příjmech: Ve výdajích:

Závěrečný účet Obce Malá Štáhle za rok 2013 údaje o hospodaření obce v roce 2013 Rozpočet Obce Malá Štáhle na rok 2013 byl schválen zastupitelstvem obce dne 10.12.2012 a činil: V příjmech: Ve výdajích:

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA Určeno pro zasedání dne: Zprávu předkládá: Zprávu zpracoval: 27.03.2018 Ing. Václav Chroust, místostarosta města Ing. Hana Chalupová Předmět zprávy: 1. Závěrečný účet města

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA Určeno pro zasedání dne: Zprávu předkládá: Zprávu zpracoval: 27.03.2018 Ing. Václav Chroust, místostarosta města Ing. Hana Chalupová Předmět zprávy: 1. Závěrečný účet města

Seminář Účetní reforma od 1. ledna Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit

Seminář Účetní reforma od 1. ledna 2010 Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Základní fázování účetní reformy A. Změny k 1. lednu 2010 - Směrná účtová osnova - Účetní závěrka - Nové

Seminář Účetní reforma od 1. ledna 2010 Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Základní fázování účetní reformy A. Změny k 1. lednu 2010 - Směrná účtová osnova - Účetní závěrka - Nové

NÁVRH ZÁVĚREČNÉHO ÚČTU Svazku obcí Moravia za rok 2012

Svazek obcí Moravia, 671 38 Višňové 212, okres Znojmo, IČ: 70947121, tel./fax: 515 339 130, e-mail: vladimir.korek@visnove.cz NÁVRH ZÁVĚREČNÉHO ÚČTU Svazku obcí Moravia za rok 2012 (dle 17 zákona č. 250/2000

Svazek obcí Moravia, 671 38 Višňové 212, okres Znojmo, IČ: 70947121, tel./fax: 515 339 130, e-mail: vladimir.korek@visnove.cz NÁVRH ZÁVĚREČNÉHO ÚČTU Svazku obcí Moravia za rok 2012 (dle 17 zákona č. 250/2000

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

6. Údaje rozpočtu po změnách se sledují průběžně (upravují se při každém rozpočtovém opatření).

.") Příloha č. 5 k vyhlášce č. 535/2002 Sb. Rozsah a způsob sestavení finančního výkazu pro hodnocení plnění rozpočtu správců kapitol, jimi zřízených organizačních složek státu a státních fondů (Fin 2-04U)

Příloha č. 5 k vyhlášce č. 535/2002 Sb. Rozsah a způsob sestavení finančního výkazu pro hodnocení plnění rozpočtu správců kapitol, jimi zřízených organizačních složek státu a státních fondů (Fin 2-04U)

METODICKÉ INFORMACE č. 1/2010

+HPSEQ1145XPZ+ METODICKÉ INFORMACE č. 1/2010 Od 1. 1. 2010 byla spuštěna změna v účtové osnově, výkazech a zpracování účetních výkazů v souladu s novelou zákona o účetnictví a vydanou vyhláškou. Podařilo

+HPSEQ1145XPZ+ METODICKÉ INFORMACE č. 1/2010 Od 1. 1. 2010 byla spuštěna změna v účtové osnově, výkazech a zpracování účetních výkazů v souladu s novelou zákona o účetnictví a vydanou vyhláškou. Podařilo

Zpráva o hospodaření města Kostelec nad Orlicí k 30.9.2014

Zpráva o hospodaření města Kostelec nad Orlicí k 30.9.2014 1) Údaje o plnění příjmů a výdajů k 30.9.2014 SR RO UR Plnění k 30.09.2014 % plnění k upravenému rozpočtu Třída 1 - Daňové příjmy 74 170 000,00

Zpráva o hospodaření města Kostelec nad Orlicí k 30.9.2014 1) Údaje o plnění příjmů a výdajů k 30.9.2014 SR RO UR Plnění k 30.09.2014 % plnění k upravenému rozpočtu Třída 1 - Daňové příjmy 74 170 000,00

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 12/2011

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k /0 (v Kč na dvě desetinná místa) Kontrola vnitrovýkazových vazeb Fin M 8.4 vazby

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k /0 (v Kč na dvě desetinná místa) Kontrola vnitrovýkazových vazeb Fin M 8.4 vazby

Schvalování Účetní závěrky a závěrečného účtu Mikroregion Jesenicka

Důvodová zpráva k předložení Radě MRJ Schvalování Účetní závěrky a závěrečného účtu Mikroregion Jesenicka Rada MRJ schvaluje do 30.6. 2017 účetní závěrku a závěrečný účet MRJ za předchozí rok. Postupy

Důvodová zpráva k předložení Radě MRJ Schvalování Účetní závěrky a závěrečného účtu Mikroregion Jesenicka Rada MRJ schvaluje do 30.6. 2017 účetní závěrku a závěrečný účet MRJ za předchozí rok. Postupy

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00252093 Název: Obec Borkovice Sestavená k rozvahovému dni 31. prosinci

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00252093 Název: Obec Borkovice Sestavená k rozvahovému dni 31. prosinci

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016 Dne 1. ledna 2016 nabyly účinnosti novela vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu),

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016 Dne 1. ledna 2016 nabyly účinnosti novela vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu),

PORADA krajské školství

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Příloha účetní závěrky. Příloha účetní závěrky. Příloha účetní závěeky. Cílem tohoto videokurzu je návod na vyplnění přílohy č.

Příloha účetní závěrky 1 Příloha účetní závěrky Cílem tohoto videokurzu je návod na vyplnění přílohy č. 5 účetní závěrky Podrobněji si probereme jednotlivé částí této přílohy 2 Příloha účetní závěeky Obsah

Příloha účetní závěrky 1 Příloha účetní závěrky Cílem tohoto videokurzu je návod na vyplnění přílohy č. 5 účetní závěrky Podrobněji si probereme jednotlivé částí této přílohy 2 Příloha účetní závěeky Obsah

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2015

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2015 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 2 3. Termíny a rozsah předkládaných výkazů a doplňujících

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2015 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 2 3. Termíny a rozsah předkládaných výkazů a doplňujících

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

Licence: DS5Y XCRGBA1A / B1A (16012014 / 28012013) Svazek obcí Moravia Višňové 212 671 38 Višňové

Svazek obcí Moravia Višňové 212 671 38 Višňové") Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ. v Kč na dvě desetinná místa

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2013

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2013

Obec Vinařice je členem Svazu měst a obcí České republiky

Údaje o obci: Adresa: Obec Vinařice, V.ulice čp.250, 273 07 Vinařice IČO: 00235113 DIČ:CZ00235113 ID datové schránky: 3c3a8ci Starosta obce: Jiří Protiva Tel.,fax.: 312 274 539 e-mail:vinarice@volny.cz

Údaje o obci: Adresa: Obec Vinařice, V.ulice čp.250, 273 07 Vinařice IČO: 00235113 DIČ:CZ00235113 ID datové schránky: 3c3a8ci Starosta obce: Jiří Protiva Tel.,fax.: 312 274 539 e-mail:vinarice@volny.cz

Závěrečný účet Obce Žernov za rok 2010

Závěrečný účet Obce Žernov za rok 2010 ( 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o obci: Adresa: Obec Žernov, Žernov 112, 552 03 Česká

Závěrečný účet Obce Žernov za rok 2010 ( 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o obci: Adresa: Obec Žernov, Žernov 112, 552 03 Česká

Fin 2-12 M. Kontrola vnitrovýkazových vazeb. sestaveno k 12/2012

Kontrola vnitrovýkazových vazeb sestaveno k 12/2012 Fin 2-12 M (v Kč na dvě desetinná místa) 8.4 - vazby v části IV. - obecné vazby, které platí na všech vykazovaných úrovních: r. 4050sl. 41,42,43 = r.

Kontrola vnitrovýkazových vazeb sestaveno k 12/2012 Fin 2-12 M (v Kč na dvě desetinná místa) 8.4 - vazby v části IV. - obecné vazby, které platí na všech vykazovaných úrovních: r. 4050sl. 41,42,43 = r.

Aktualizace č. 111 modulu Výkazy programu Účtárna k

uživatelům programu Účtárna firmy Veřejná informační služba, Plzeň Aktualizace č. 111 modulu Výkazy programu Účtárna k 31.3.2011 Vážený zákazníku, na internetu je k dispozici ke stažení do programu nová

uživatelům programu Účtárna firmy Veřejná informační služba, Plzeň Aktualizace č. 111 modulu Výkazy programu Účtárna k 31.3.2011 Vážený zákazníku, na internetu je k dispozici ke stažení do programu nová

Seminář Účetní konsolidace státu Pomocný konsolidační přehled. Ministerstvo financí

Seminář Účetní konsolidace státu Pomocný konsolidační přehled Ministerstvo financí Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha Obsah prezentace Úvod do legislativního rámce Pomocný

Seminář Účetní konsolidace státu Pomocný konsolidační přehled Ministerstvo financí Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha Obsah prezentace Úvod do legislativního rámce Pomocný

PŘÍLOHA. Informace podle 7 odst. 5 zákona. (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: Název: KÚ Pk 1

Období: 12 / 2012 IČO: Název: KÚ Pk 1") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 70892822 Název: KÚ Pk 1 A.1. Informace podle 7 odst. 3 zákona Účetní jednotka

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 70892822 Název: KÚ Pk 1 A.1. Informace podle 7 odst. 3 zákona Účetní jednotka

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2004

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2004 ČÍSLO: MP/25/OEKO PLATNÝ OD: 16. 2. 2004 ROZSAH PŮSOBNOSTI: Obce

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2004 ČÍSLO: MP/25/OEKO PLATNÝ OD: 16. 2. 2004 ROZSAH PŮSOBNOSTI: Obce

Elektronická komunikace s CSÚIS. Jak to řeší Fenix

Elektronická komunikace s CSÚIS Jak to řeší Fenix Asseco Solutions a veřejná správa Informační systém Fenix Balík aplikací pro státní správu a samosprávu Více než 15 let zkušeností Více než 2000 instalací

Elektronická komunikace s CSÚIS Jak to řeší Fenix Asseco Solutions a veřejná správa Informační systém Fenix Balík aplikací pro státní správu a samosprávu Více než 15 let zkušeností Více než 2000 instalací

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ. v Kč na dvě desetinná místa

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2017

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2017

Anotace - Audit finančních institucí

Anotace - Audit finančních institucí Předmět audit finančních institucí spočívá ve výkladu pojetí,vzniku a definice auditu.dále je zaměřen na právní úpravu auditu, odpovědnost auditora, chování auditora,

Anotace - Audit finančních institucí Předmět audit finančních institucí spočívá ve výkladu pojetí,vzniku a definice auditu.dále je zaměřen na právní úpravu auditu, odpovědnost auditora, chování auditora,

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad ********** konsolidace na úrovni vykazující jednotky ********** FIN 2-12

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad ********** konsolidace na úrovni vykazující jednotky ********** FIN 2-12

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí FIN 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 01 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc

Ministerstvo financí FIN 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 01 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2013 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2013

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2013 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2013

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00576891 Název: Informace podle 7 odst. 3 zákona Obec Řeka Účetní jednotka

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00576891 Název: Informace podle 7 odst. 3 zákona Obec Řeka Účetní jednotka

OBEC Maňovice Návrh závěrečného účtu obce Maňovice za rok 2017

OBEC Maňovice Návrh závěrečného účtu obce Maňovice za rok 2017 zúčtování příjmů a výdajů za rok 2017 95266,11 Stav účtu 231 CELKEM 5008386,71 Stav nesplacených přijatých úvěrů k 31.12.2017 0,00 Závěrečný

OBEC Maňovice Návrh závěrečného účtu obce Maňovice za rok 2017 zúčtování příjmů a výdajů za rok 2017 95266,11 Stav účtu 231 CELKEM 5008386,71 Stav nesplacených přijatých úvěrů k 31.12.2017 0,00 Závěrečný

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ SMĚRNICE Č. 4/2011 PLATNOST 31.10.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum schválení 31.10.2011 Datum a podpis schvalujícího

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ SMĚRNICE Č. 4/2011 PLATNOST 31.10.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum schválení 31.10.2011 Datum a podpis schvalujícího

PŘÍLOHA. (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: Název: Město Pec pod Sněžkou

Období: 12 / 2018 IČO: Název: Město Pec pod Sněžkou") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00278181 Název: Město Pec pod Sněžkou Sestavená k rozvahovému dni 31. prosinci

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00278181 Název: Město Pec pod Sněžkou Sestavená k rozvahovému dni 31. prosinci

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad ********** konsolidace na úrovni vykazující jednotky ********** FIN 2-12

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad ********** konsolidace na úrovni vykazující jednotky ********** FIN 2-12

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00578291 Název: Informace podle 7 odst. 3 zákona Obec Červená Třemešná

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00578291 Název: Informace podle 7 odst. 3 zákona Obec Červená Třemešná

Licence: DI8A XCRGUPXA / PXA ( / )

") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00572543 Název: Obecni urad Chodska Lhota 33 27029-321 A.1. Informace podle

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00572543 Název: Obecni urad Chodska Lhota 33 27029-321 A.1. Informace podle

II. ROZPOČTOVÉ VÝDAJE

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2013 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2013

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2013 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2013

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2013 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2013

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 12 / 2013 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2013

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2015

Ministerstvo financí ČR schváleno č.j. 111/138 224/2002 Fin 2-12 M VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ, REGIONÁLNÍCH RAD A DOBROVOLNÝCH SVAZKŮ OBCÍ sestavený k 31. 12. 2015

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00190900 Název: Obec Spojil @U=532. 1 A.1. Informace podle 7 odst. 3 zákona

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00190900 Název: Obec Spojil @U=532. 1 A.1. Informace podle 7 odst. 3 zákona

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 13 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

Ministerstvo financí VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU územních samosprávných celků, dobrovolných svazků obcí a regionálních rad sestavený k 13 / 2014 (v Kč na dvě desetinná místa) Rok Měsíc IČO 2014

evýkaznictví JASU Uživatelská příručka Název: Verze: 2.3 Datum vydání:

Název: evýkaznictví JASU Uživatelská příručka Verze: 2.3 Datum vydání: 22.3.2018 Popis: Uživatelská příručka pro používání SW evýkaznictví firmy MÚZO Praha s.r.o. Obsah 1 Úvodní informace... 3 2 Instalace

Název: evýkaznictví JASU Uživatelská příručka Verze: 2.3 Datum vydání: 22.3.2018 Popis: Uživatelská příručka pro používání SW evýkaznictví firmy MÚZO Praha s.r.o. Obsah 1 Úvodní informace... 3 2 Instalace

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Za období: 12/2018 Obec Oborná; IČO 00846520; Oborná 80, Oborná, 792 01 Právní forma: Obec nebo městská část hlavního

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Za období: 12/2018 Obec Oborná; IČO 00846520; Oborná 80, Oborná, 792 01 Právní forma: Obec nebo městská část hlavního

1 Popis předmětu plnění projektu implementace MIS

1 Popis předmětu plnění projektu implementace MIS Vytvořit Manažerský rozpočet Tzn. vytvoření metodiky pro zajištění Manažerského účetnictví, přičemž metodikou se rozumí soubor postupů a pravidel popisujících

1 Popis předmětu plnění projektu implementace MIS Vytvořit Manažerský rozpočet Tzn. vytvoření metodiky pro zajištění Manažerského účetnictví, přičemž metodikou se rozumí soubor postupů a pravidel popisujících

TNÍ POKLADNA. tní pokladny (IISSP) Hradec Králové 2. dubna 2012

Hradec Králové 2. dubna 2012") STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00287032 Název: Informace podle 7 odst. 3 zákona Obec Bělov Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00287032 Název: Informace podle 7 odst. 3 zákona Obec Bělov Účetní