Finanční a rozpočtové právo. JUDr. Ing. Otakar Schlossberger, Ph.D.

|

|

|

- Veronika Nováková

- před 8 lety

- Počet zobrazení:

Transkript

1 Finanční a rozpočtové právo JUDr. Ing. Otakar Schlossberger, Ph.D.

2 Obsah 2 1) Úvod 2) Úvěr 3) Vklad 4) Měnové právo 5) Devizové právo 6) Platební styk

3 Ad 1) Úvod Měnové právo a devizové právo (vč. práva bankovního) jsou pododvětvími finančního práva: měnové právo tvoří soubor právních norem upravujících společenské vztahy, kde objektem těchto vztahů je měna a měnový systém, devizové právo tvoří soubor právních předpisů, které upravují hospodaření devizami, vychází z devizového monopolu státu. Devizové právo klade důraz na využívání devizového plánování, tj. počítá s plánováním devizových prostředků, především valut a deviz. 3

4 Ad 2) Úvěr Úvěr patří mezi nástroje, kterým je ovlivňováno množství peněz v oběhu, a proto je považován za objekt veřejného zájmu, který je nutné určitým způsobem regulovat. Vztah věřitel - úvěrující dlužník úvěrovaný = smluvní volnost (právní normy soukromého práva) Vztahy upravující organizované poskytování úvěrů na finančním trhu (právo finanční) 4

5 Vždy se jedná o právní vztah, jehož prvky jsou dány objektem, subjekty a obsahem tohoto vztahu. Objektem úvěrových vztahů jsou téměř vždy peněžitá plnění, předmětem jsou tedy peníze. Úvěrové vztahy právní úprava finanční právo - zákon č. 21/1992 Sb., o bankách, - zákon č. 6/1993 Sb., o České národní bance občanské právo - zákon č. 89/20123 Sb., občanský zákoník ( 2395 an). 5

6 - zákon č. 145/2010 Sb., o spotřebitelském úvěru Úvěrové produkty lze členit z několika hledisek. Jejich členění může však být různé nejen banka od banky, ale také i v různých zemích. Parametry, podle kterých lze úvěry rozdělovat, můžeme označit níže: Podle příjemce úvěru stát, municipalita nebo veřejnoprávní subjekt podnikatelský subjekt (další členění podle právní formy) fyzické osoby 6

7 Podle formy poskytnutí úvěru peněžní úvěry - jedná se o skutečné poskytnutí peněžních prostředků v likvidní formě, a to buď v hotovosti nebo v bezhotovostní formě (objevují se přímo v bilanci banky). závazkové úvěry a záruky - není to bezprostřední získání likvidních peněz, banka pouze zajišťuje klientovi případné splnění závazku za něj, účtuje se o nich v podrozvaze (budoucí výnos). Podle doby splatnosti úvěru úvěry krátkodobé (jeden rok) střednědobé (do pěti let) dlouhodobé (nad pět let) 7

8 Podle účelu použití neúčelové úvěry, kdy účel není vymezen, striktně účelové úvěry, kdy podle smluvních podmínek musí být úvěr užit jen na určitý účel Podle měny v měně tuzemské v měně zahraniční (např. EUR či USD apod.) Podle způsobu zajištění úvěry zajištěné (v podmínkách je sjednaná forma zajištění) nezajištěné 8

9 Úvěrový proces úvěrová smlouva Výchozí dokument pro banku, příp. další úvěrovou instituci, je žádost o poskytnutí úvěru. Může být ve formě formuláře banky nebo může být i nepísemné podobě (např. u nebankovních úvěrových poskytovatelů). Je to věcí dané instituce a jejich podmínek. Musí však být výslovná. Pokud existuje pak formulář úvěrové smlouvy, která musí mít vždy písemnou formu, pak může být žádost vznesena ústně. Pokud je smlouva uzavřena tak, že na základě žádosti jsou stanoveny jen úvěrové podmínky (viz dále), pak musí i žádost o úvěr mít písemnou formu (např. u kreditních karet to bývá obvyklé). 9

10 V žádosti o úvěr bývají uvedeny následující náležitosti: osobní údaje žadatele, předmět podnikání a doklad o tomto podnikání, pokud je, informace o současném stavu podnikatelské činnosti a doložení příslušných dokumentů (daňová přiznání, rozvaha, výsledovka, strategický plán apod.), účel, na který je úvěr požadován, výše úvěru a jeho měna, návrh na čerpání a splácení úvěru představa žadatele, prognóza vývoje v oblasti finanční a důchodové situace klienta, možnosti zajištění úvěru, jsou-li u klienta nebo jeho představa o tom, jak bude bance nebo jinému subjektu garantovat splácení. 10

11 Základní náležitosti smlouvy o úvěru jsou: jeho písemná forma (OZ však nevyžaduje), označení smluvních stran výše úvěru a měna, lhůta, ve které může dlužník čerpat (jednorázově nebo v postupně, příp. revolving apod.), účel úvěru, byl-li stanoven či je vyžadován, doba splatnosti a způsob splácení, výše a způsob stanovení úrokové sazby, způsob zajištění úvěru. 11

12 Zajištění úvěru zárukou - jedna banka ručí klientovi jiné bance v případě jeho platební neschopnosti. ručením - ručitel ručí bance za klienta (dlužníka) banky zástavou nebo převodem vlastnických práv k nemovitosti cesí pohledávek - klient poskytnout bance místo ručení tzv. cesi pohledávky, což znamená postoupení jeho pohledávky vůči bance, která ji zpeněží a získá peníze na splacení úvěru 12

13 Centrální registr úvěrů Vede a spravuje ČNB (viz vyhláška č. 164/2002 Sb). Všechny české a zahraniční banky působící na území ČR mají přístup k informacím, které poskytuje tento registr. V registru jsou informace o všech závazcích jednotlivých klientů podnikatelských osogb vůči bankám v ČR. Každá banka může ukládat další nové informace o klientovi. Všechny údaje v registru podléhají bankovnímu tajemství. Dále se využívají další registry jako např. BRKI, NRKI nebo Solus. 13

14 Způsoby úročení úvěrů jednoduché složené kombinované polhůtní (dekurzivní) úroky se platí na konci úrokovacího období předlhůtní (anticipativní) úroky se platí na začátku úrokovacího období 14

15 Veřejná podpora = poskytnutí prostředků ze státního rozpočtu na bázi návratnosti. Různé formy VP (př. pojištění vývozních úvěrových rizik a financování vývozu zákon č. 58/1995 Sb., zajišťuje EGAP a.s., ČEB a.s., dále státní podpora bytové výstavby příspěvek ze SFRB, stavební spoření aj.) nesmí odporovat přijatým mezinárodním závazkům. Princip fungování jednotného trhu EU = hodnocení VP ze strany státu (narušuje soutěž a konkurenční prostředí). VP upravena Smlouvou o fungování EU (čl. 107) :cs:PDF 15

16 Spotřebitelský úvěr Spotřebitelské úvěry jsou poměrně výrazným produktem těch bank a ostatních poskytovatelů úvěrů, kteří se zaměřují na fyzické osoby nepodnikatele, tedy na občany. Tyto úvěry, na rozdíl od podnikatelských, vykazují určité rozdíly: úvěrovaný objekt přímo neprodukuje finanční zdroje ke splácení úvěru, podkladové informace jsou méně kvalitní než u úvěru podnikatelských, objektivně nižší schopnost FO občana posoudit svoji schopnost splácet úvěr, tendence k předlužení, nižší částky úvěru než úvěry podnikatelské, přitom práce s nimi na 16 straně banky je téměř shodná (podle vnitřních postupů to však může být rozdílné).

17 Právní úprava Zákon č. 145/2010 Sb., o spotřebitelském úvěru Právní úprava vymezuje spotřebitelský úvěr negativně. Z toho lze posoudit, že za spotřebitelský úvěr není možné považovat následující (jen příklady ): poskytnutou pro účely bydlení, v níž je pohledávka zajištěna zástavním právem k nemovitosti, sjednanou v podobě nájmu věci nebo leasingu, u nichž není sjednáno právo nebo povinnosi koupě předmětu smlouvy po uplynutí určité doby, poskytnutou bez úroku nebo jakékoli úplaty, 17

18 sjednanou v podobě průběžného poskytování služby nebo dodávání zboží stejného druhu, za které spotřebitel může platit v průběhu jejich poskytování formou splátek, s celkovou výší nižší než Kč nebo vyšší než Kč, v podobě bezplatného odložení platby stávajícího dluhu, v podobě bezplatného odložení platby stávajícího dluhu a některé další skutečnosti. Roční procentní sazba nákladů (RPSN) na spotřebitelský úvěr se rovná současné hodnotě všech nákladů spotřebitele sjednaných mezi věřitelem a spotřebitelem ve smlouvě, ve které se sjednává spotřebitelský úvěr, a počítá se na roční bázi podle vzorce stanoveného zákonem. Obsahuje nejen úrok, ale další náklady spojené s čerpáním a splácením spotřebitelského úvěru. 18

19 Ad 3) Vklad Právní úprava Zákon č. 21/1992 Sb., o bankách Zákon č. 284/2009 Sb., o platebním styku (viz dále) Zákon č. 89/2012 Sb., občanský zákoník. 19

20 Banka nebo spořitelní a úvěrní družstvo jsou jediné subjekty na finančním trhu, které smějí přijímat vklady od široké veřejnosti, od fyzických nebo právnických osob všeho druhu včetně bank a dalších finančních institucí. Uvedená skutečnost je obsažena v licenci udělené těmto subjektům ČNB a je obsažena v zákonech (o bankách, o spořitelních a úvěrních družstvech). 20

21 Vklady slouží jako prostředek pro možnost poskytovat úvěry a jiné aktivní obchody. Depozitní produkty patří mezi tzv. pasivní obchody, neboť jsou zachyceny na straně pasiv v bilanci banky. Získávání zdrojů pro úvěry však můžeme rozdělit z hlediska jejich formy do tří základních skupin: přijímaní vkladů emise dluhových cenných papírů a přijímání úvěrů bankou 21

22 Forma vkladů se realizuje vklady na běžných (platebních) účtech, vklady na účtech jednorázového vkladu, vklady na vkladních knížkách, vklady na účtech stavebního spoření, vklady z vkladových listů a certifikátů. 22

23 Důležitá pro strukturu vkladů je otázka jejich splatnosti. Vklady podle tohoto kritéria můžeme rozdělit na: netermínované vklady, krátkodobé vklady se splatností do jednoho roku, střednědobé vklady se splatností do pěti let, dlouhodobé vklady se splatností nad pět let. 23

24 Úrok představuje cenu produktu. Pro klienta to představuje výnos, který mu plyne z peněz uložených v bance nebo spořitelním a úvěrním družstvu. Je to odměna za to, že bance svěřil své dočasně volné peněžní prostředky. Pro banku je to cena, kterou musí zaplatit svému klientovi za získané zdroje. Jedná se o náklad. Úroková sazba pak vyjadřuje relativní míru úroku, tzn. procentní podíl úroku na jistině za rok. Úroková sazba bývá vyjádřena v procentech na roční bázi (per annum p. a.). Vyjadřuje výši úroku vyjádřeného v procentech z jistiny při době uložení jeden rok. 24

25 Způsob stanovení úrokové sazby úročení fixní (pevné) úročení konstantní, 25 úročení progresivní, úročení degresivní úročení pohyblivé vazba na určitou referenční úrokovou sazbu s nepravidelným přizpůsobováním, vazba na určitou referenční úrokovou sazbu s pravidelným přizpůsobováním,

26 Vklady - jednorázové vklady Primárně slouží k uložení dočasně volných peněžních prostředků. Základní právní úprava zákon č. 89/2012 Sb., občanský zákoník, 2680 an. Zákon upravuje smlouvu o jednorázovém vkladu. Smlouva nemusí mít písemnou formu a jedná se o právní vztah založený mezi klientem a bankou nebo spořitelním a družstvem (pokud je to se spotřebitelem, pak ano). 26

27 Druhy vkladů netermínované tzv. vklady na účtech, jednorázové vklady na pevnou lhůtu (termínované vklady), pevný termín ukončení vkladu, postupné vklady s pevnou lhůtou (tzv. spořící účty) bývá stanovena výpovědní lhůta, vklady s postupnou splatností (spořící fáze, výběrová fáze, tzv. bankovní renta), jednorázové vklady s výpovědní lhůtou, postupné vklady s výpovědní lhůtou, kombinace výše uvedených (např. revolvingový termínovaný vklad kombinace jednorázového terminovaného vkladu s postupným vkladem na pevnou lhůtu). 27

28 Vklady na vkladních knížkách Vklady na VK, vkladových listech a vklady ze stavebního spoření bývají označovány jako úsporné vklady. Vklady na vkladních knížkách slouží k dlouhodobějšímu uložení dočasně volných peněžních prostředků klientů nejčastěji fyzických osob. Dispozice s vkladem je možná pouze a jen při předložení vkladní kníž Stav vkladu na VK lze obvykle průběžně zvyšovat. VK neslouží k platebnímu styku, není považována za platební službu. Proto z ní nelze provádět platby, lze však ve prospěch VK zaslat peněžní prostředky bezhotovostním způsobem. 28

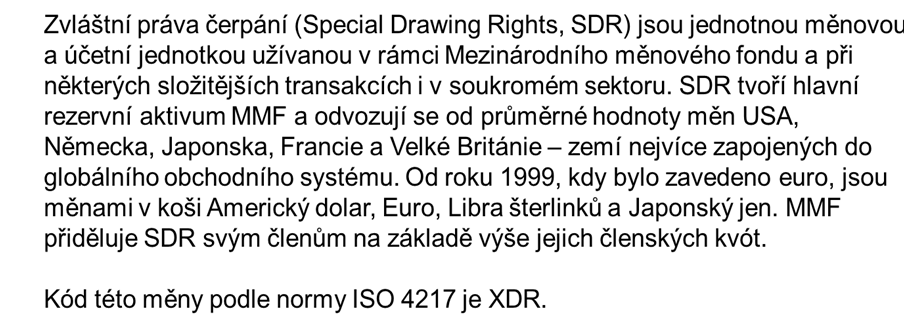

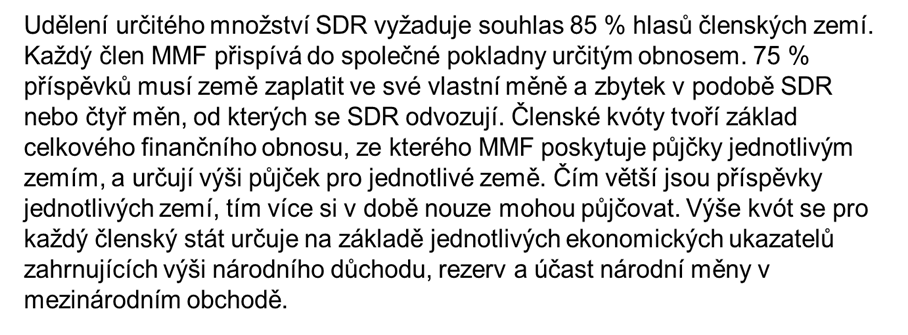

29 Základní právní úprava je obsažena v zákoně č. 89/2012 Sb., občanský zákoník 2676 an. Obsahuje obecnou úpravu vkladní knížky s tím, že je podřazena režimu vedení účtu. Samotná VK je i nadále potvrzením výstavce vložení hotovosti na účet a výběr hotovosti z účtu. Tento účet však neslouží k provádění převodů. 29

30 Dispozice s vkladem Všechny VK však musejí být na jméno (tak jako každý účet). VK, které byly na doručitele, musely být transformovány na VK na jméno. Vklady na VK, které jsou na doručitele, nespadají pod ochranu Fondu pojištění vkladů. VK na jméno obsahují jméno a příjmení FO (název PO), adresa trvalého pobytu (u PO sídlo), datum narození (RČ, u PO IČ) + další potřebné identifikační znaky. Vklad na VK lze převést i na jinou osobu. Nabude-li vklad na VK někdo dědictvím, banka na něj vklad převede po prokázání této skutečnosti. 30

31 Vklady v rámci stavebního spoření Stavební spoření je produkt komplexnějšího charakteru. Je třeba ho chápat komplexněji: přijímání vkladů od účastníků stavebního spoření, poskytování úvěrů účastníkům, poskytování státní podpory FO účastníkům. Základní principy jsou: spoření se získáním úroku a státní podpory za dodržení stanovených podmínek, pevně stanovené podmínky, které v průběhu stanovené lhůty nelze měnit, poplatky se však mohou měnit průběžně. 31

32 Právní úprava Obecná právní úprava zákon č. 89/2012 Sb., občanský zákoník, Speciální právní úprava zákon č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření Stavební spoření jako produkt mohou poskytovat pouze banky, které obdrží speciální povolení (licenci) od ČNB pro oblast stavebního spoření. Působí jako tzv. specializované banky, protože smějí provádět jen stavební spoření a další činnosti zvláštním právním předpisem povolené. 32

33 Ad 4) Měnové právo Peníze jsou takový statek, který v určité společnosti slouží jako všeobecně přijímaný prostředek směny (platidlo). Funkce peněz: prostředek směny používány při placení za zboží a služby, zúčtovací jednotka k vyjádření hodnoty zboží či služeb, uchovatel hodnoty uchovávají svoji kupní sílu, světové peníze vybrané měny a zlato. 33

34 Formy peněz hotovostní peníze - bankovky a mince - základní forma bezhotovostní peníze depozita v bankách na účtech a dále peněžní prostředky uložené na účtech u jiných subjektů než jsou banky a spořitelní a úvěrní družstva elektronické peníze (pozor, nezaměňovat s virtuálními či digitálními penězi). 34

35 Měna Konkrétní peněžní jednotka daného státu se označuje měna. 1. Nadnárodní měna (př. Euro, SDR zavedená MMF) 2. Národní měna konvertibilní měna nekonvertibilní měna 35

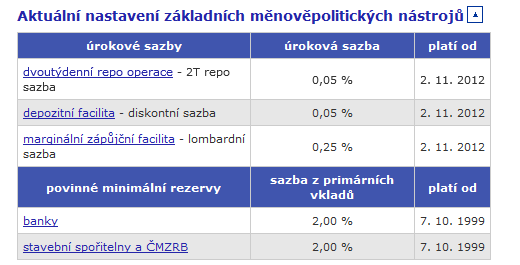

36 Zvláštní práva čerpání - SDR (Special drawing Right) košová měna odvozená ze čtyř světových měn umělá měna (britská libra, euro, americký dolar a japonský jen) slouží jako rezervní hotovostní fond, ze kterého mohou země čerpat v případě krize platební bilance, čím větší jsou příspěvky jednotlivých zemí, tím více si pak v období tísně mohou půjčovat, objem poplatků se pro každý stát určuje na základě ekonomických ukazatelů. 36

37 37

38 38

39 Kursovní lístek zobrazuje aktuální kurzy komerčních bank (směnáren), prodejní i nákupní kurz je uvažován vždy z hlediska banky (směnárny), zahraniční peníze v hotovosti valuta, zahraniční peníze bezhotovostní deviza. 39

40 Měnová politika Úloha měnové politiky ČNB je právně kodifikována v ustanoveních článku 98 Ústavy ČR a 2 zákona č. 6/1993 Sb., o České národní bance, které jí ukládají zabezpečovat především cenovou stabilitu a - pokud tím není dotčen tento hlavní cíl ČNB - podporovat obecnou hospodářskou politiku vlády vedoucí k udržitelnému hospodářskému růstu. 40

41 Podobnou úlohu mají centrální banky ve většině demokratických zemí s tržní ekonomikou. Úloha zajistit stabilitu cen v ekonomice, tj. přispět k tvorbě stabilního prostředí pro rozvoj podnikatelských aktivit, je výrazem odpovědnosti centrálních bank za udržitelný ekonomický vývoj. Nezbytným předpokladem realizace měnové politiky vedoucí k cenové stabilitě je na druhé straně nezávislost centrální banky. ČNB usiluje o plnění uvedené úlohy v rámci měnověpolitického režimu nazývaného cílování inflace. Při plnění svého cíle využívá ČNB několik měnověpolitických nástrojů. 41

42 Cenová stabilita ČNB, podobně jako většina centrálních bank, se soustřeďuje především na stabilitu spotřebitelských cen. V praxi se stabilitou cen rozumí zpravidla nikoli doslova neměnnost cen, nýbrž jejich mírný růst. Růst cen odpovídající cenové stabilitě by měl zahrnovat statistické vychýlení směrem nahoru, k němuž dochází při měření růstu těchto cen, a měl by také dát dostatečný prostor pro drobné změny cenových relací, k nimž v každé ekonomice s efektivním cenovým systémem neustále dochází. V březnu 2007 byl vyhlášen inflační cíl ve výši 2 % platný od ledna 2010 s tím, že ČNB bude stejně jako doposud usilovat o to, aby se skutečná hodnota inflace nelišila od cíle o více než jeden procentní bod na obě strany. 42

43 Měnověpolitické nástroje Operace na volném trhu Cílem operací na volném trhu je usměrňovat vývoj úrokových sazeb v ekonomice. Operace na volném trhu jsou většinou prováděny ve formě repo operací (na základě rámcové smlouvy o obchodování na finančním trhu) Automatické facility Automatické facility slouží k poskytování nebo ukládání likvidity přes noc (overnight, O/N). Protože se z hlediska bank jedná o permanentní možnost uložení resp. zapůjčení peněz, vytvářejí úrokové sazby uplatňované u těchto dvou facilit koridor, v němž se pohybují krátkodobé sazby na peněžním trhu (a také dvoutýdenní repo sazba). 43

44 Mimořádné facility Na podzim 2008 ČNB zavedla mimořádné dodávací repo operace se splatností dva týdny a tři měsíce, jejichž cílem je podpořit fungování trhu se státními dluhopisy. Od ledna 2011 byla zachována pouze dodávací repo operace se splatností dva týdny. Povinné minimální rezervy Povinné minimální rezervy (dále též PMR ) jsou obecně jedním ze základních nástrojů měnové politiky, kterým může centrální banka ovlivňovat objem likvidity (volných prostředků) v bankovním systému. V našich podmínkách výrazného přebytku likvidity však tato role ustupuje do pozadí a PMR slouží zejména jako rezerva prostředků pro hladký průběh mezibankovního platebního styku 44

45 Devizové intervence Devizové intervence jsou nákupy či prodeje cizích měn za českou korunu ČNB na devizovém trhu, jejichž cílem může být buď tlumení volatility na devizovém trhu a/nebo uvolnění popř. zpřísnění měnové politiky. Devizové intervence nejsou v režimu cílování inflace běžně používaným nástrojem. Tím jsou zejména úrokové sazby. Nicméně za jistých okolností může nastat situace, kdy je zapotřebí devizových intervence využít. Příkladem takové situace je snížení měnověpolitických úrokových sazeb na tzv. technickou nulu, kdy případné další potřebné uvolnění měnové politiky lze docílit oslabením kurzu koruny. V této situaci se ČNB ocitla na podzim 2013, kdy bankovní rada přijala kurzový závazek intervenovat na devizovém trhu na oslabení kurzu koruny tak, aby udržovala kurz koruny vůči euru poblíž hladiny 27 CZK/EUR. 45

46 Zdroj: 46

47 Ad 5) Devizové právo Pojem devizového práva Jde o soubor právních norem, které upravují dispozice s hodnotami, jimiž je možné uhrazovat závazky do zahraničí a některými dalšími hodnotami, souvisejícími s platebním a úvěrovým stykem se zahraničím 47

48 Historie devizového práva státní devizový monopol první uvolnění zákon č. 162/1989 Sb. omezená vnitřní směnitelnost zákon č. 528/1990 Sb. vnitřní i vnější směnitelnost zákon č. 219/1995 Sb. 48

49 omezeno vyžadování devizových povolení nařízení vlády č. 129/1998 Sb. harmonizační novela č. 482/2001 Sb. nabývání nemovitostí cizozemci zákon č. 354/2004 Sb. platební styk zákon č. 284/2009 Sb. 49

50 Prameny práva 1) Zákony Zákon č. 219/1995 Sb., devizový zákon, Zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti, Zákon č. 284/2009 Sb., o platebním styku (vč. bezhotovostního platebního styku, platební služby jen vymezené subjekty), Zákon č. 277/2013 Sb., o směnárenské činnosti 2) mezinárodní smlouvy Např. dohody o ochraně a podpoře investic, 3) právní předpisy Evropské unie články 63 až 66 Smlouvy o fungování Evropské unie, čl. 24 přístupové smlouvy. 50

51 4. Subjekty devizověprávního vztahu Subjekty devizových vztahů I. Fyzické a právnické osoby včetně devizových míst II. Devizové orgány 51 51

52 Fyzické a právnické osoby tuzemci devizoví rezidenti cizozemci devizoví nerezidenti 52

53 Devizová místa 1) banka nebo spořitelní a úvěrní družstvo se sídlem v tuzemsku, pobočka zahraniční banky, platební instituce, pobočka zahraniční platební instituce nebo poskytovatel platebních služeb malého rozsahu, které jsou v rozsahu bankovní licence nebo povolení podle zvláštního právního předpisu oprávněny provádět platební styk ve vztahu k zahraničí, směnárenskou činnost nebo bezhotovostní obchody s cizí měnou, 2) osoba oprávněná vykonávat směnárenskou činnost na základě registrace, nebo 3) osoba oprávněná k poskytování platebních služeb ve vztahu k zahraničí na základě principu jednotné licence. 53

54 Devizové orgány Česká národní banka Ministerstvo financí 54 vláda

55 Objekt devizových vztahů 1) devizové hodnoty peněžní prostředky v cizí měně valuty devizy zahraniční cenné papíry finanční deriváty 2) jiné hodnoty 55

56 Obsah devizových vztahů Jde o práva a povinnosti tuzemců a cizozemců. Práva tuzemců smluvně se zavazovat vůči cizozemci a plnit závazky z těchto vztahů v české nebo v cizí měně, nabývání devizových hodnot, nabývání majetku v zahraničí, dovoz a vývoz české i cizí měny. 56

57 Práva cizozemců smluvně se zavazovat vůči cizozemci a plnit závazky z těchto vztahů v české nebo v cizí měně, nabývání devizových hodnot, nabývání majetku v zahraničí, dovoz a vývoz české i cizí měny. Oznamovací povinnost (viz dále) Nabídková povinnost Transferová povinnost 57

58 Oznamovací povinnost tuzemců Může se týkat: peněžních pohledávek a závazků vůči tuzemcům v zahraničí a vůči cizozemcům, přímých investic, finančních úvěrů, cenných papírů a s nimi souvisejících inkas a úhrad vůči tuzemcům v zahraničí a vůči cizozemcům, operací na finančním trhu, včetně operací prováděných prostřednictvím cizozemců, zřízení a stavu účtů nebo jiných forem vkladů v zahraničí, včetně svěření peněžních prostředků k uložení na účet v zahraničí. Plní se: na vyžádání devizového orgánu, v rozsahu za období, ve lhůtách a způsobem stanoveným vyhláškou České národní banky. 58

59 Nabývání nemovitostí cizozemci V souvislosti s přijetím zákona č. 206/2011 Sb., kterým se mění zákon č. 219/1995 Sb., devizový zákon, s účinností od 19. července 2011, je pro cizince včetně příslušníků tzv. třetích zemí uvolněno nabývání i zemědělských a lesních pozemků nacházejících se na území České republiky. V současné době tedy může cizinec, nestanoví-li zvláštní zákon jinak, nabývat vlastnictví k jakékoliv nemovitostí v České republice, a to jak cizozemec jakožto právnická osoba, tak jako osoba fyzická. 59

60 Povinnosti tuzemců a cizozemců povinnost na výzvu devizového místa označit účel úhrady došlé ze zahraničí v případě, že není účel uveden zrušeno v r. 2009, povinnost poskytnout při devizové kontrole potřebnou součinnost devizovému orgánu, Práva a povinnosti devizových míst oprávnění vyžadovat před provedením úhrady předložení dokladů prokazujících účel požadované úhrady oprávnění vyzvat příjemce úhrady ze zahraničí k označení jejího účelu v případě, že tento účel není uveden povinnost vykonávat činnost v souladu s devizovými předpisy povinnost oznámit devizovému orgánu zjištěná porušení devizových předpisů 60

61 Depozitní povinnost Povinnost osob držet po určitou dobu na zvláštním účtu u banky v tuzemsku stanovené procento objemu peněžních prostředků ze stanovených operací. Podmínky: nepříznivý vývoj platební bilance, hrozí prohloubení celkové nerovnováhy v důsledku přetrvávajícího nadměrného přílivu kapitálu, tuto situaci není možné účinně odvrátit běžnými nástroji měnové politiky. 61

62 Nouzový stav v devizovém hospodářství Omezení při bezprostředním a vážném ohrožení platební schopnosti vůči zahraničí (nadměrný odliv devizových prostředků do zahraničí), je zakázáno: nabývat devizové hodnoty za českou měnu, provádět veškeré úhrady z tuzemska do zahraničí, ukládat peněžní prostředky na účtech v zahraničí. Omezení při bezprostředním a vážném ohrožení vnitřní měnové rovnováhy ČR (nadměrný příliv devizových prostředků ze zahraničí), je zakázáno: prodávat tuzemské cenné papíry cizozemcům, přijímat finanční úvěry od cizozemců, zřizovat v tuzemsku účty cizozemcům a ukládat peněžní prostředky na účty cizozemců, převádět peněžní prostředky ze zahraničí do tuzemska mezi bankami a jejich pobočkami. 62

63 Porušování devizových předpisů opatření k nápravě zjištěných nedostatků, pozastavení činnosti, zákaz činnosti, zrušení registrace, peněžitá pokuta, trestný čin podle 247 trestního zákoníku (krádež). 63

64 Ad 6) Platební styk Platební styk je peněžní vztah mezi plátcem a příjemcem, který je uskutečňován v určitých formách dohodnutými platebními instrumenty buď přímo mezi nimi nebo prostřednictvím k tomu určených subjektů (např. bank nebo jiných poskytovatelů platebních služeb). 64

65 Obsahem takového právní vztahu, který je zprostředkován bankami nebo jinými poskytovateli platebních služeb, je souhrn práv a povinností spojených s uskutečňováním takových operací, při nichž poskytovatel platebních služeb (např. banka nebo platební instituce) na příkaz svých klientů provádí operace platebního styku klientem vybraným platebním instrumentem. 65

66 Subjekty jsou pak fyzické nebo právnické osoby, které stojí v roli klientů bank nebo uživatelů platebních služeb poskytovatelů platebních služeb na straně jedné, na straně druhé pak se jedná zejména o banky, spořitelní a úvěrní družstva a další poskytovatele platebních služeb. Platební styk je zejména záležitostí mezi plátcem a příjemcem a pokud do tohoto vzájemného právního vztahu vstupuje banka nebo jiný poskytovatel platebních služeb, tak ten stojí v roli pouhého zprostředkovatele. 66

67 Formy platebního styku mohou být různé podle toho, jaké třídicí kritérium bude užito. Jde zejména o následující: způsob placení, území, náležitostí průvodních dokumentů, lhůty realizace, vztah banky k převodu. 67

68 Podle způsobu placení: Hotovostní platební styk mezi plátcem a příjemcem dochází k předání peněz ve formě bankovek a mincí. Poskytovatel platebních služeb zde sehrává jen omezenou roli a to v případě, pokud jsou vkládány bankovky a mince na platební účet (např. platba za zboží v obchodě při použití bankovek a mincí) Bezhotovostní platební styk je vždy zprostředkován poskytovatelem platebních služeb a probíhá mezi platebními účty plátce a příjemce (např. tuzemský převod ve formě příkazu k úhradě) 68

69 Elektronický platební styk jedná se o platební styk zprostředkovaný platebním prostředkem, na kterém jsou peněžní prostředky uloženy v elektronické podobně ve formě elektronických peněz. Mezi plátcem a příjemcem dochází k předání elektronických peněz odepsáním z jeho nosiče platebního prostředku ve prospěch příjemce (do jeho terminálu a následně jsou připsány jako bezhotovostní peníze na jeho účet u poskytovatele platebních služeb) 69

70 Podle území (teritoria): Vnitrostátní platební styk vztah mezi plátcem a příjemcem, pokud se poskytovatel platebních služeb plátce i poskytovatel platebních služeb příjemce nacházejí ve stejném státě; Přeshraniční platební styk vztah mezi plátcem a příjemcem, pokud se poskytovatel platebních služeb plátce a poskytovatel platebních služeb příjemce nacházejí v různých členských státech, ale pouze Evropského hospodářského prostoru. Zahraniční platební styk vztah mezi plátcem a příjemcem, pokud se poskytovatel platebních služeb plátce a poskytovatel platebních služeb příjemce nacházejí v různých státech s výjimkou států EHP. 70

71 Podle náležitostí průvodních dokumentů: Nedokumentární platební styk vztah mezi plátcem a příjemcem, kdy při jeho realizace nejsou platby doprovázeny žádnými průvodními dokumenty. Někdy se také hovoří o realizaci tzv. hladkých plateb. Dokumentární platební styk vztah mezi plátcem a příjemcem, ve kterém si dohodnout obě strany takové podmínky, při kterých je převod peněžních prostředků spojen s dokumenty, které musejí platbu doprovázet. Někdy se hovoří o dokumentárních platbách, které však nejsou považovány za platební službu. 71

72 Podle lhůty realizace: Expresní platební styk (přednostní) vztah mezi plátce a příjemcem, ve kterém poskytovatel platebních služeb plátce zajistí v podstatě okamžité odepsání peněžních prostředků z platebního účtu plátce a poskytovatel platebních služeb příjemce připsání peněžních prostředků příjemce nejpozději tentýž den na platební účet příjemce. Standardní platební styk vztah mezi plátcem a příjemcem, při kterém dochází k běžnému přesunu peněžních prostředků od plátce k příjemci zprostředkovaný jejich poskytovateli platebních služeb 72 podle předem dohodnutých podmínek.

73 Podle vztahu banky k převodu: Bezzávazkový platební styk vztah mezi plátcem a příjemcem, ve kterém poskytovatel platebních služeb platební transakci pouze zprostředkovává (např. hladká platba). Závazkový platební styk vztah mezi plátcem a příjemce, ve kterém se strany dohodly na tom, že banka nebo jiná finanční instituce může vstoupit do závazku. Pak tato instituce nevystupuje pouze jako prostředník při realizaci platebního styku, ale přecházejí na ni povinnosti plátce. 73

74 V roce 2009 se objevil nový pojem, a to pojem platební služba. Platební služba: výběr a vložení hotovosti z/na účet vedený u poskytovatele, provedení převodu peněžních prostředků z platebního účtu, k němuž dává platební příkaz plátce, příjemce, nebo plátce prostřednictvím příjemce, 74 jestliže poskytovatel neposkytuje uživateli převáděné peněžní prostředky jako úvěr,

75 provedení převodu peněžních prostředků z platebního účtu, k němuž dává platební příkaz plátce, příjemce, nebo plátce prostřednictvím příjemce, jestliže poskytovatel poskytuje uživateli převáděné peněžní prostředky jako úvěr, vydávání a správa platebních prostředků a zařízení k přijímání platebních prostředků 75

76 Platební služba: provedení převodu peněžních prostředků, při němž plátce ani příjemce nevyužívají platební účet u poskytovatele plátce (poukazování peněz), nebo provedení platební transakce poskytovatelem služeb elektronických komunikací, jestliže je souhlas plátce s provedením platební transakce dáván prostřednictvím elektronického 76 komunikačního zařízení.

77 Elektronické peníze je to peněžní hodnota, která představuje pohledávku vůči tomu, kdo ji vydal, je uchovávaná na elektronicky, tzn. na elektronickém platebním prostředku nebo na technice (server) vydavatele, je vydávaná proti přijetí peněžních prostředků za účelem provádění platebních transakcí, je přijímána jinými osobami než tím, kdo ji vydal. 77

78 Z toho, co jsme si řekli, je tedy zřejmé, že platební styk lze považovat za pojem širší než platební služby s ohledem na skutečnost, že zahrnuje širší právní vztahy vznikající mezi subjekty klientem a jeho bankou, jež jsou dány širší škálou užívaných platebních instrumentů. Toto tvrzení lze opřít o právní východiska, jež jsou dána v ZPS. Platební styk a služby s ním spojené mohou poskytovat jen banky nebo družstevní záložny podle zvláštních právních předpisů, platební služby však i jiné instituce (např. platební instituce). 78

79 Platební styk se realizuje prostřednictvím různých platebních, příp. platebně zajišťovacích nástrojů: příkaz k úhradě (vnitrostátní, přeshraniční, SEPA, zahraniční), příkaz k inkasu (vnitrostátní, přeshraniční, SEPA, zahraniční), platební karty (debetní, kreditní, charge), elektronická peněženka, dokumentární inkaso (vnitrostátní, zahraniční), dokumentární akreditiv (vnitrostátní, zahraniční), šek, směnka, poštovní poukázka, šeková poukázka. 79

80 80

Bankovnictví a pojišťovnictví 5

Bankovnictví a pojišťovnictví 5 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Vkladové bankovní produkty Obsah:

Bankovnictví a pojišťovnictví 5 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Vkladové bankovní produkty Obsah:

Platební styk a poskytování platebních služeb

Platební styk a poskytování platebních služeb JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS Praha, externí spolupracovník katedry BaP VŠE Praha a předseda předsednictva

Platební styk a poskytování platebních služeb JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS Praha, externí spolupracovník katedry BaP VŠE Praha a předseda předsednictva

Komerční bankovnictví 2

Komerční bankovnictví 2 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Komerční bankovnictví 2 Obsah: Neutrální

Komerční bankovnictví 2 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Komerční bankovnictví 2 Obsah: Neutrální

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4 Sada: Ekonomie Téma: Banky Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace:

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4 Sada: Ekonomie Téma: Banky Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace:

Platební styk a poskytování platebních služeb

Platební styk a poskytování platebních služeb JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS Praha, externí spolupracovník katedry BaP VŠE Praha Ú v o d Program: 1) Úvod a přehled

Platební styk a poskytování platebních služeb JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS Praha, externí spolupracovník katedry BaP VŠE Praha Ú v o d Program: 1) Úvod a přehled

Praktické otázky vyplývající ze vztahu ČNB k vybraným mezinárodním obchodním operacím

Praktické otázky vyplývající ze vztahu ČNB k vybraným mezinárodním obchodním operacím V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U

Praktické otázky vyplývající ze vztahu ČNB k vybraným mezinárodním obchodním operacím V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty. Univerzita Třetího věku Hradec Králové. Říjen 2010

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

Obsah. Úvod... VII. Seznam obrázků... XV. Seznam tabulek... XV

Úvod... VII Seznam obrázků... XV Seznam tabulek... XV 1. Peníze... 1 1.1 Historie vzniku peněz, jejich funkce a charakteristika... 1 1.2 Funkce peněz... 4 1.3 Vlastnosti peněz a trh peněz... 5 1.4 Úroková

Úvod... VII Seznam obrázků... XV Seznam tabulek... XV 1. Peníze... 1 1.1 Historie vzniku peněz, jejich funkce a charakteristika... 1 1.2 Funkce peněz... 4 1.3 Vlastnosti peněz a trh peněz... 5 1.4 Úroková

Úvod 1. Kapitola 1 Úvod do bankovních obchodů 3

Úvod 1 Kapitola 1 Úvod do bankovních obchodů 3 1.1 Česká národní banka............................3 1.2 Obchodní banky.................................4 1.3 Česká bankovní asociace (ČBA)....................5

Úvod 1 Kapitola 1 Úvod do bankovních obchodů 3 1.1 Česká národní banka............................3 1.2 Obchodní banky.................................4 1.3 Česká bankovní asociace (ČBA)....................5

BEZHOTOVOSTNÍ PLATBY 2010-2013. 15.6.2012 Mezinárodní obchodní operace 1

BEZHOTOVOSTNÍ PLATBY V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E S N Í H O S P O D Á Ř S K Á KO

BEZHOTOVOSTNÍ PLATBY V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E S N Í H O S P O D Á Ř S K Á KO

9. Přednáška Česká národní banka

9. Přednáška Česká národní banka Česká národní banka ústřední banka České republiky, - zákon č. 6/1993 Sb., o České národní bance (novela č. 257/2004 Sb.). hlavní cíl CENOVÁ STABILITA, Další cíle: podpora

9. Přednáška Česká národní banka Česká národní banka ústřední banka České republiky, - zákon č. 6/1993 Sb., o České národní bance (novela č. 257/2004 Sb.). hlavní cíl CENOVÁ STABILITA, Další cíle: podpora

Komerční bankovnictví A 1-6

Komerční bankovnictví A 1-6 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS, externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha a předseda

Komerční bankovnictví A 1-6 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS, externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha a předseda

Platební styk a poskytování platebních služeb

Platební styk a poskytování platebních služeb Doc. JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí Katedry financí VŠFS Praha, externí spolupracovník Katedry BaP VŠE Praha Ú v o d Program: 1) Úvod a přehled

Platební styk a poskytování platebních služeb Doc. JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí Katedry financí VŠFS Praha, externí spolupracovník Katedry BaP VŠE Praha Ú v o d Program: 1) Úvod a přehled

Komerční bankovnictví v České republice

Vysoká škola ekonomická v Praze Komerční bankovnictví v České republice Stanislava Půlpánová 2007 Obsah Obsah Uvod 9 1. Finanční systém 11 1.1 Banky jako součást FSI 11 1.2 Regulace finančního systému

Vysoká škola ekonomická v Praze Komerční bankovnictví v České republice Stanislava Půlpánová 2007 Obsah Obsah Uvod 9 1. Finanční systém 11 1.1 Banky jako součást FSI 11 1.2 Regulace finančního systému

- o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR

Otázka: Komerční banky Předmět: Ekonomie Přidal(a): AMME - o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR - hlavním cílem obchodních bank je dosažení zisku - zisk

Otázka: Komerční banky Předmět: Ekonomie Přidal(a): AMME - o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR - hlavním cílem obchodních bank je dosažení zisku - zisk

E-učebnice Ekonomika snadno a rychle BANKOVNICTVÍ

E-učebnice Ekonomika snadno a rychle BANKOVNICTVÍ - banky a jejich služby jsou nedílnou součástí finančního trhu Evropská centrální banka Spravuje euro (jednotnou měnu EU) a udržuje cenovou stabilitu v

E-učebnice Ekonomika snadno a rychle BANKOVNICTVÍ - banky a jejich služby jsou nedílnou součástí finančního trhu Evropská centrální banka Spravuje euro (jednotnou měnu EU) a udržuje cenovou stabilitu v

FINANČNÍ MATEMATIKA Základní pojmy od P do Z. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

VÝCHOVA K OBČANSTVÍ. Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti.

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

Česká národní banka (ČNB)

") Bankovní soustava = soubor.., které fungují na území určitého státu Banka.. osoba (ZK 500 mil. Kč) Depozitní funkce ukládají se tam. Úvěry.. pro banku Zprostředkovatel finančních služeb (, nákup a prodej

Bankovní soustava = soubor.., které fungují na území určitého státu Banka.. osoba (ZK 500 mil. Kč) Depozitní funkce ukládají se tam. Úvěry.. pro banku Zprostředkovatel finančních služeb (, nákup a prodej

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Rozvaha finančních institucí Aktiva (zjednodušená) Pasiva Peněžní prostředky (hotovost, vklady) Závazky z přijatých vkladů

Pasiva Peněžní prostředky (hotovost, vklady) Závazky z přijatých vkladů") Účetnictví ve finančních institucích 2. přednáška (presenční studium) 2. Účtování peněžních operací banky Osnova: 2.1. Hotovostní operace banky 2.2. Směnárenské operace 2.3. Vkladové účty u centrální banky

Účetnictví ve finančních institucích 2. přednáška (presenční studium) 2. Účtování peněžních operací banky Osnova: 2.1. Hotovostní operace banky 2.2. Směnárenské operace 2.3. Vkladové účty u centrální banky

Současná teorie finančních služeb cvičení č. 1. 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace

Současná teorie finančních služeb cvičení č. 1 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich

Současná teorie finančních služeb cvičení č. 1 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich

Otázka: Obchodní banky a bankovní operace. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka OBCHODNÍ BANKY

: Lenka OBCHODNÍ BANKY") Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Finanční trh. Bc. Alena Kozubová

Finanční trh Bc. Alena Kozubová Finanční trh Finanční trh je místo, kde se obchoduje se všemi formami peněz. Je to největší trh v měřítku národní i světové ekonomiky. Je to trh velice citlivý na jakékoliv

Finanční trh Bc. Alena Kozubová Finanční trh Finanční trh je místo, kde se obchoduje se všemi formami peněz. Je to největší trh v měřítku národní i světové ekonomiky. Je to trh velice citlivý na jakékoliv

Finanční trhy. Doc. Ing. Jana Korytárová, Ph.D. Finanční trh

Finanční trhy Doc Ing Jana Korytárová, PhD Finanční trh trh peněz (trh krátkodobých úvěrů splatnost do 1 roku), trh kapitálu (respektive zahrnuje ještě devizový trh a trh drahých kovů) 1 Historický vývoj

Finanční trhy Doc Ing Jana Korytárová, PhD Finanční trh trh peněz (trh krátkodobých úvěrů splatnost do 1 roku), trh kapitálu (respektive zahrnuje ještě devizový trh a trh drahých kovů) 1 Historický vývoj

Komerční bankovnictví 4

JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí a externí spolupracovník katedry bankovnictví a pojišťovnictví VŠE Praha Obsah: Téma: Úvěrové produkty 1) Struktura úvěrových produktů 2)

JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí a externí spolupracovník katedry bankovnictví a pojišťovnictví VŠE Praha Obsah: Téma: Úvěrové produkty 1) Struktura úvěrových produktů 2)

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech - fce: alokační, redistribuční (soustřeďuje, přerozděluje, rozmisťuje) - peněžní: KRÁTKODOBÉ peníze, fin.

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech - fce: alokační, redistribuční (soustřeďuje, přerozděluje, rozmisťuje) - peněžní: KRÁTKODOBÉ peníze, fin.

BANKOVNICTVÍ. Mgr. Ing. Šárka Dytková

BANKOVNICTVÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5. Výuková

BANKOVNICTVÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5. Výuková

Přílohy. Příloha č. 1. Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy. Z toho: úroky z dluhových cenných papírů

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy. Příloha č. 1. Příloha č. 2. Emitované dluhopisy ČSOB. Právní úprava cenných papírů

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ. Ing. Václav Zeman. E-mail: zeman@fbm

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Ceník pro úsek Korporátní bankovnictví. - depozitní produkty a služby. Právnické osoby

Ceník pro úsek Korporátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 5. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu v EUR,

Ceník pro úsek Korporátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 5. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu v EUR,

Seznam použitých zkratek... 11 Předmluva... 13

Obsah Seznam použitých zkratek... 11 Předmluva... 13 KAPITOLA I Banka jako podnikatel... 15 1 Pojem a prameny práva... 15 2 Bankovní licence... 17 3 Organizace banky... 19 4 Provozní požadavky... 23 A.

Obsah Seznam použitých zkratek... 11 Předmluva... 13 KAPITOLA I Banka jako podnikatel... 15 1 Pojem a prameny práva... 15 2 Bankovní licence... 17 3 Organizace banky... 19 4 Provozní požadavky... 23 A.

Bankovní účetnictví Pokladní a bankovní účty, závazky z krátkých prodejů

Bankovní účetnictví Pokladní a bankovní účty, závazky z krátkých prodejů Bankovní účetnictví - účtová třída 1 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 1 Účtová skupina 11 Pokladní hodnoty Účtová skupina 12 Vklady,

Bankovní účetnictví Pokladní a bankovní účty, závazky z krátkých prodejů Bankovní účetnictví - účtová třída 1 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 1 Účtová skupina 11 Pokladní hodnoty Účtová skupina 12 Vklady,

ZÁKLADNÍ POPIS DATOVÉHO SOUBORU

ZÁKLADNÍ POPIS DATOVÉHO SOUBORU : : PESIFE10 Akronym: Měsíční výkaz o devizových a korunových inkasech a platbách Dev (ČNB) 12-12 Bilance objemů inkas a plateb provedených bankou ve sledovaném měsíci v

ZÁKLADNÍ POPIS DATOVÉHO SOUBORU : : PESIFE10 Akronym: Měsíční výkaz o devizových a korunových inkasech a platbách Dev (ČNB) 12-12 Bilance objemů inkas a plateb provedených bankou ve sledovaném měsíci v

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané platný od 20. 2. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Běžné účty jsou poskytovány pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané platný od 20. 2. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Běžné účty jsou poskytovány pro fyzické osoby a fyzické osoby podnikatele.

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola. Bankovní domy komerční banky, spořitelny + test

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

CENTRÁLNÍ BANKOVNICTVÍ. ČESKÁ NÁRODNÍ BANKA

8. CENTRÁLNÍ BANKOVNICTVÍ. ČESKÁ NÁRODNÍ BANKA Centrální banka také národní banka je základní banka státu je vrcholnou institucí bankovního dozoru a určuje měnovou politiku v zemi VZNIK CENTRÁLNÍCH BANK

8. CENTRÁLNÍ BANKOVNICTVÍ. ČESKÁ NÁRODNÍ BANKA Centrální banka také národní banka je základní banka státu je vrcholnou institucí bankovního dozoru a určuje měnovou politiku v zemi VZNIK CENTRÁLNÍCH BANK

Ceník pro úsek Osobní bankovnictví - depozitní produkty a služby Právnické osoby

Ceník pro úsek Osobní bankovnictví - depozitní produkty a služby Právnické osoby platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu - v EUR,

Ceník pro úsek Osobní bankovnictví - depozitní produkty a služby Právnické osoby platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu - v EUR,

1. Přednáška FINANCE I. Peníze, měna, peněžní standardy, měnové agregáty, české měnové reformy a odluky

1. Přednáška FINANCE I Peníze, měna, peněžní standardy, měnové agregáty, české měnové reformy a odluky PENÍZE, MĚNA Tři základní funkce peněz: zúčtovací jednotka, prostředek směny, uchovatel hodnoty (funkce

1. Přednáška FINANCE I Peníze, měna, peněžní standardy, měnové agregáty, české měnové reformy a odluky PENÍZE, MĚNA Tři základní funkce peněz: zúčtovací jednotka, prostředek směny, uchovatel hodnoty (funkce

Parlament se usnesl na tomto zákoně České republiky:

Strana 4054 Sbírka zákonů č. 371 / 2017 371 ZÁKON ze dne 11. října 2017, kterým se mění některé zákony v souvislosti s přijetím zákona o platebním styku Parlament se usnesl na tomto zákoně České republiky:

Strana 4054 Sbírka zákonů č. 371 / 2017 371 ZÁKON ze dne 11. října 2017, kterým se mění některé zákony v souvislosti s přijetím zákona o platebním styku Parlament se usnesl na tomto zákoně České republiky:

Ceník pro úsek Korporátní bankovnictví. - depozitní produkty a služby. Právnické osoby

Ceník pro úsek Korporátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 12. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu v

Ceník pro úsek Korporátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 12. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu v

ČNB a FINANČNÍ ARBITR Přijme-li Česká národní banka podnět k zahájení řízení z moci úřední ve věci porušení povinnosti poskytovatele podle z. o platebním styku: odpoví na něj do 60 dnů ode dne, kdy podnět

ČNB a FINANČNÍ ARBITR Přijme-li Česká národní banka podnět k zahájení řízení z moci úřední ve věci porušení povinnosti poskytovatele podle z. o platebním styku: odpoví na něj do 60 dnů ode dne, kdy podnět

CZ.1.07/1.4.00/21.1920

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Běžné účty jsou poskytovány pro fyzické osoby a fyzické osoby podnikatele. Vkladové

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Běžné účty jsou poskytovány pro fyzické osoby a fyzické osoby podnikatele. Vkladové

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody)

") 4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Ceník pro úsek Privátní bankovnictví. - depozitní produkty a služby. Právnické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 12. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno klientům Privátní

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 12. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno klientům Privátní

Ceník pro úsek Privátní bankovnictví. - depozitní produkty a služby. Právnické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 20. 2. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno klientům úseku Privátní

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 20. 2. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno klientům úseku Privátní

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s.

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s. SAZEBNÍK JE PLATNÝ OD 1. 8. 2013 Evropsko-ruská banka, a.s. Štefánikova 78/50, 150 00, Praha 5 Tel.: +420 236 073 757 Fax: +420 236

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s. SAZEBNÍK JE PLATNÝ OD 1. 8. 2013 Evropsko-ruská banka, a.s. Štefánikova 78/50, 150 00, Praha 5 Tel.: +420 236 073 757 Fax: +420 236

Mezinárodní bankovnictví

Mezinárodní bankovnictví Osnova: 1. Charakteristika mezinárodního bankovnictví 2. Mezinárodní platební styk a jeho nástroje 3. Ostatní bankovní služby v mezinárodní oblasti 4. Otázky a odpovědi k opakování

Mezinárodní bankovnictví Osnova: 1. Charakteristika mezinárodního bankovnictví 2. Mezinárodní platební styk a jeho nástroje 3. Ostatní bankovní služby v mezinárodní oblasti 4. Otázky a odpovědi k opakování

DEVIZOVÉ PRÁVO Zpracováno na základě přednášky dr. Mrkývky DEVIZOVÉ PRÁVO Subsystém nefiskální části FP Soubor právních norem regulujících nakládání s devizovými hodnotami Etapy devizového práva 1. světová

DEVIZOVÉ PRÁVO Zpracováno na základě přednášky dr. Mrkývky DEVIZOVÉ PRÁVO Subsystém nefiskální části FP Soubor právních norem regulujících nakládání s devizovými hodnotami Etapy devizového práva 1. světová

Metodické listy pro kombinované studium předmětu. Bankovní právo.

Metodické listy pro kombinované studium předmětu. Kurs,, je určen pro posluchače bakalářského studia na oboru Finance a finanční služby a jeho cílem je poskytnout studentům ucelený soubor poznatků o právní

Metodické listy pro kombinované studium předmětu. Kurs,, je určen pro posluchače bakalářského studia na oboru Finance a finanční služby a jeho cílem je poskytnout studentům ucelený soubor poznatků o právní

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 16. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 16. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby

Komerční bankovnictví A 2-4

Komerční bankovnictví A 2-4 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS, předseda představenstva společnosti AKCENTA, spořitelní a úvěrní družstvo, externí

Komerční bankovnictví A 2-4 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS, předseda představenstva společnosti AKCENTA, spořitelní a úvěrní družstvo, externí

PENÍZE A PLACENÍ. Mgr. Ing. Šárka Dytková

PENÍZE A PLACENÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

PENÍZE A PLACENÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Parlament se usnesl na tomto zákoně České republiky: ZÁKLADNÍ USTANOVENÍ. Vymezení pojmů

Devizový zákon č. 219/1995 Sb. ve znění zákona č. 159/2000 Sb., zákona č. 362/2000 Sb., zákona č. 482/2001 Sb. a zákona č. 126/2002 Sb. Pro účely tohoto zákona se rozumí Parlament se usnesl na tomto zákoně

Devizový zákon č. 219/1995 Sb. ve znění zákona č. 159/2000 Sb., zákona č. 362/2000 Sb., zákona č. 482/2001 Sb. a zákona č. 126/2002 Sb. Pro účely tohoto zákona se rozumí Parlament se usnesl na tomto zákoně

Neutrální bankovní obchody. Platební styk, nástroje platebního styku.

6. Neutrální bankovní obchody. Platební styk, nástroje platebního styku. NEUTRÁLNÍ BANKOVNÍ OBCHODY neovlivňují AKTIVA a PASIVA patří sem především: PLATEBNÍ STYK zahrnuje pohyb veškerých hotovostních

6. Neutrální bankovní obchody. Platební styk, nástroje platebního styku. NEUTRÁLNÍ BANKOVNÍ OBCHODY neovlivňují AKTIVA a PASIVA patří sem především: PLATEBNÍ STYK zahrnuje pohyb veškerých hotovostních

Finanční gramotnost pro SŠ -6. modul Úvěry a předlužení

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

Instituce finančního trhu

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 1. 11. 2018 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 1. 11. 2018 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

FINANČNÍ MATEMATIKA Finanční produkty. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

Peníze, banky, finanční trhy Ing. Jiří Polách polach@vsss.cz

Peníze, banky, finanční trhy Ing. Jiří Polách polach@vsss.cz 1. Finanční systém Struktura bohatství českých domácností FINANČNÍ SYSTÉM trhy instituce instrumenty zákony transakce FINANČNÍ SYSTÉM VÝČET

Peníze, banky, finanční trhy Ing. Jiří Polách polach@vsss.cz 1. Finanční systém Struktura bohatství českých domácností FINANČNÍ SYSTÉM trhy instituce instrumenty zákony transakce FINANČNÍ SYSTÉM VÝČET

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Věstník ČNB částka 19/2002 ze dne 9. prosince ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002

Třídící znak 2 1 6 0 2 6 1 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002 o způsobu provádění operací České národní banky na peněžním trhu I. Obecná ustanovení 1. Česká národní banka (dále

Třídící znak 2 1 6 0 2 6 1 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002 o způsobu provádění operací České národní banky na peněžním trhu I. Obecná ustanovení 1. Česká národní banka (dále

Oznámení o změně Rámcové smlouvy o poskytování platebních služeb

Oznámení o změně Rámcové smlouvy o poskytování platebních služeb Od 1. 4. 2012 dochází ke změně Rámcové smlouvy o poskytování platebních služeb, jejíž součástí jsou mimo jiné tyto dokumenty: Obchodní podmínky

Oznámení o změně Rámcové smlouvy o poskytování platebních služeb Od 1. 4. 2012 dochází ke změně Rámcové smlouvy o poskytování platebních služeb, jejíž součástí jsou mimo jiné tyto dokumenty: Obchodní podmínky

SAZEBNÍK POPLATKŮ PRO OBČANA ÚČINNÝ OD 1. LISTOPADU 2011 OBSAH. Běžný účet CREDITAS 1. Spořící vklad CREDITAS 2. Spořící účet CREDITAS 3

SAZEBNÍK POPLATKŮ PRO OBČANA ÚČINNÝ OD 1. LISTOPADU 2011 OBSAH Běžný účet CREDITAS 1 Spořící vklad CREDITAS 2 Spořící účet CREDITAS 3 Vkladní knížka CREDITAS 4 Termínovaný vklad CREDITAS 5 Ostatní poplatky

SAZEBNÍK POPLATKŮ PRO OBČANA ÚČINNÝ OD 1. LISTOPADU 2011 OBSAH Běžný účet CREDITAS 1 Spořící vklad CREDITAS 2 Spořící účet CREDITAS 3 Vkladní knížka CREDITAS 4 Termínovaný vklad CREDITAS 5 Ostatní poplatky

Hotovostní a bezhotovostní platby

Hotovostní a bezhotovostní platby Hotovostní platby Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz v národním hospodářství Platby z ruky do ruky - například v

Hotovostní a bezhotovostní platby Hotovostní platby Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz v národním hospodářství Platby z ruky do ruky - například v

BANKY A PENÍZE. Alexandra Paurová Středa, 11.dubna 2012

BANKY A PENÍZE Alexandra Paurová Středa, 11.dubna 2012 Peníze počátky vzniku Historie vzniku Barterová směna: výměna zboží za zboží Značně komplikovaná Vysoké transakční náklady Komoditní peníze Vznikají

BANKY A PENÍZE Alexandra Paurová Středa, 11.dubna 2012 Peníze počátky vzniku Historie vzniku Barterová směna: výměna zboží za zboží Značně komplikovaná Vysoké transakční náklady Komoditní peníze Vznikají

ČSOB Obchodní konto. ČSOB Firemní konto. Konta pro malé a střední firmy a podnikatele. 50 Kč zdarma zdarma zdarma (Zmocnění měsíčně) 4)

4)") Sazebník pro právnické osoby a pro fyzické osoby podnikatele změny od 12. 12. 2016 k 1. 5. 2017 původně nově OBSAH A ÚČTY A PLATBY Konta běžné platební účty Podnikatelské Firemní Obchodní Municipální Družstevní

Sazebník pro právnické osoby a pro fyzické osoby podnikatele změny od 12. 12. 2016 k 1. 5. 2017 původně nově OBSAH A ÚČTY A PLATBY Konta běžné platební účty Podnikatelské Firemní Obchodní Municipální Družstevní

FINANČNÍ MATEMATIKA Základní pojmy od A do O. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od A do O www.zlinskedumy.cz Finanční matematika = soubor obecných matematických metod uplatněných v oblasti financí např. poskytování krátkodobých a dlouhodobých úvěrů,

FINANČNÍ MATEMATIKA Základní pojmy od A do O www.zlinskedumy.cz Finanční matematika = soubor obecných matematických metod uplatněných v oblasti financí např. poskytování krátkodobých a dlouhodobých úvěrů,

Otázka: Platební styk, jeho formy a nástroje. Předmět: Ekonomie / Finance a bankovnictví. Přidal(a): Michal. B. Druhy platebního styku:

: Michal. B. Druhy platebního styku:") Otázka: Platební styk, jeho formy a nástroje Předmět: Ekonomie / Finance a bankovnictví Přidal(a): Michal. B Druhy platebního styku: a) hotovostní příjem vklad, výběr hotovosti b) bezhotovostní převod

Otázka: Platební styk, jeho formy a nástroje Předmět: Ekonomie / Finance a bankovnictví Přidal(a): Michal. B Druhy platebního styku: a) hotovostní příjem vklad, výběr hotovosti b) bezhotovostní převod

Gymnázium, Soběslav, Dr. Edvarda Beneše 449/II. Pokud není uvedeno jinak, použitý materiál je z vlastních zdrojů autora

Číslo projektu Název školy Kód materiálu Název materiálu Autor Tematická oblast Tematický okruh CZ.1.07/1.5.00/34.0811 Gymnázium, Soběslav, Dr. Edvarda Beneše 449/II VY_62_INOVACE_12_19 Bankovní soustava

Číslo projektu Název školy Kód materiálu Název materiálu Autor Tematická oblast Tematický okruh CZ.1.07/1.5.00/34.0811 Gymnázium, Soběslav, Dr. Edvarda Beneše 449/II VY_62_INOVACE_12_19 Bankovní soustava

KAPITOLA 7: MONETÁRNÍ POLITIKA, MODELY Vysoká škola technická a ekonomická v Českých Budějovicích

KAPITOLA 7: MONETÁRNÍ POLITIKA, MODELY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu

KAPITOLA 7: MONETÁRNÍ POLITIKA, MODELY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu

Metodické listy pro kombinované studium předmětu. Právo ve finaních a finančích službách

Metodické listy pro kombinované studium předmětu Právo ve finaních a finančích službách Kurs,,Právo ve financích a finančních službách je určen pro posluchače magisterského studia na oboru Finance a finanční

Metodické listy pro kombinované studium předmětu Právo ve finaních a finančích službách Kurs,,Právo ve financích a finančních službách je určen pro posluchače magisterského studia na oboru Finance a finanční

Lhůty v platebním styku

Lhůty v platebním styku JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry BaP VŠFS Praha, externí spolupracovník katedry BaP VŠE Praha a předseda předsednictva sdružení SOS-Dětské vesničky Realizace

Lhůty v platebním styku JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry BaP VŠFS Praha, externí spolupracovník katedry BaP VŠE Praha a předseda předsednictva sdružení SOS-Dětské vesničky Realizace

Bezhotovostní platební styk. Petr Mrkývka

Bezhotovostní platební styk Petr Mrkývka Rozvinutá ekonomika Platby předáváním oběživa Bezhotovostní platební styk prosté převody*platební karty*šeky*jiné Předepsaná bezhotovostní forma plateb Zákon 254/2004

Bezhotovostní platební styk Petr Mrkývka Rozvinutá ekonomika Platby předáváním oběživa Bezhotovostní platební styk prosté převody*platební karty*šeky*jiné Předepsaná bezhotovostní forma plateb Zákon 254/2004

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika:

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika: Riziko likvidity znamená pro banku možný nedostatek volných finančních prostředků k pokrytí

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika: Riziko likvidity znamená pro banku možný nedostatek volných finančních prostředků k pokrytí

6. Přednáška Vkladové (depozitní) bankovní produkty

bankovní produkty") 6. Přednáška Vkladové (depozitní) bankovní produkty VKLADOVÉ BANKOVNÍ PRODUKTY bankovní obchody, při kterých banka získává cizí peněžní prostředky formou vkladů nebo emisí dluhových cenných papírů. Mezi

6. Přednáška Vkladové (depozitní) bankovní produkty VKLADOVÉ BANKOVNÍ PRODUKTY bankovní obchody, při kterých banka získává cizí peněžní prostředky formou vkladů nebo emisí dluhových cenných papírů. Mezi

Částka 13 Ročník Vydáno dne 23. srpna O b s a h : ČÁST OZNAMOVACÍ

Částka 13 Ročník 2001 Vydáno dne 23. srpna 2001 O b s a h : ČÁST OZNAMOVACÍ 9. Úřední sdělení České národní banky o způsobu provádění operací České národní banky na peněžním trhu ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ

Částka 13 Ročník 2001 Vydáno dne 23. srpna 2001 O b s a h : ČÁST OZNAMOVACÍ 9. Úřední sdělení České národní banky o způsobu provádění operací České národní banky na peněžním trhu ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ

Hlavní poslání centrální banky. Vzdělávací prezentace, Jiří Böhm, červen 2010

Hlavní poslání centrální banky Vzdělávací prezentace, Jiří Böhm, červen 2010 1 Postavení centrální banky (CB) CB je vrcholnou bankou v zemi, která: určuje měnovou politiku vydává bankovky a mince řídí

Hlavní poslání centrální banky Vzdělávací prezentace, Jiří Böhm, červen 2010 1 Postavení centrální banky (CB) CB je vrcholnou bankou v zemi, která: určuje měnovou politiku vydává bankovky a mince řídí

Úvěr se považuje za hypoteční úvěr dnem vzniku právních účinků zástavního práva.

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané platný od 15. 5. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané platný od 15. 5. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané platný od 16. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané platný od 16. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby a fyzické osoby podnikatele.

OBSAH STUDIJNÍ LITERATURA. Mgr.Ludmila Heraltová, LL.M. 1. Seznámení s bankovním právem Znát strukturu bankovní soustavy v ČR

BANKOVNÍ PRÁVO 2014 1 OBSAH Seznámení s bankovním právem Znát strukturu bankovní soustavy v ČR 2 STUDIJNÍ LITERATURA POLOUČEK, S. a kol. Bankovnictví. Praha : Nakladatelství C. H. Beck 2006. SEKERKA, B.

BANKOVNÍ PRÁVO 2014 1 OBSAH Seznámení s bankovním právem Znát strukturu bankovní soustavy v ČR 2 STUDIJNÍ LITERATURA POLOUČEK, S. a kol. Bankovnictví. Praha : Nakladatelství C. H. Beck 2006. SEKERKA, B.

Řídí jí bankovní rada, tvořená 7 členy(guvernér, 2viceguvernéři a 4 další), jsou jmenování prezidentem

, jsou jmenování prezidentem") Otázka: Bankovní soustava ČR Předmět: Ekonomie/Bankovnictví a pojišťovnictví Přidal(a): odbojar Bankovní soustava ČR je 2 stupňová 1. Česká národní banka 2. Obchodní a komerční banky 1) Česká národní banka

Otázka: Bankovní soustava ČR Předmět: Ekonomie/Bankovnictví a pojišťovnictví Přidal(a): odbojar Bankovní soustava ČR je 2 stupňová 1. Česká národní banka 2. Obchodní a komerční banky 1) Česká národní banka

SAZEBNÍK CEN PLATNÝ OD A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu

SAZEBNÍK CEN PLATNÝ OD 25.7.2013 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

SAZEBNÍK CEN PLATNÝ OD 25.7.2013 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

S Y S T É M Y M Ě N O V Ý C H K U R Z Ů P L A T E B N Í B I L A N C E

MFT- 3.přednáška S Y S T É M Y M Ě N O V Ý C H K U R Z Ů P L A T E B N Í B I L A N C E Obsah 3. přednášky 1. Křížový kurz 2.Systém měnových kurzů Kurzové režimy (pevný kurz vs. pohyblivé kurzové režimy).

MFT- 3.přednáška S Y S T É M Y M Ě N O V Ý C H K U R Z Ů P L A T E B N Í B I L A N C E Obsah 3. přednášky 1. Křížový kurz 2.Systém měnových kurzů Kurzové režimy (pevný kurz vs. pohyblivé kurzové režimy).

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

N Á V R H VYHLÁŠKA č. /2016 Sb. ze dne o odborné způsobilosti pro distribuci spotřebitelského úvěru

N Á V R H VYHLÁŠKA č. /2016 Sb. ze dne.. 2016 o odborné způsobilosti pro distribuci spotřebitelského úvěru Česká národní banka stanoví podle 160 zákona č. 257/2016 Sb., o spotřebitelském úvěru, k provedení

N Á V R H VYHLÁŠKA č. /2016 Sb. ze dne.. 2016 o odborné způsobilosti pro distribuci spotřebitelského úvěru Česká národní banka stanoví podle 160 zákona č. 257/2016 Sb., o spotřebitelském úvěru, k provedení

Motivy mezinárodního pohybu peněz

MEZINÁRODNÍ FINANCE Základní definice Mezinárodní finance chápeme jako systém peněžních vztahů, jejichž prostřednictvím dochází k pohybu peněžních fondů v mezinárodním měřítku (mezi domácími a zahraničními