Metodika výkonu řídící kontroly Mgr. Michal Hájek

|

|

|

- Matyáš Špringl

- před 8 lety

- Počet zobrazení:

Transkript

1 Metodika výkonu řídící kontroly Mgr. Michal Hájek Senior konzultant Dynatech s.r.o.

2 Obsah prezentace Představení společnosti Metodika výkonu řídící kontroly Elektronizace řídící kontroly Diskuze 2

3 Představení společnosti DYNATECH Na trhu veřejné sféry úspěšně působíme od roku 1997 Specializace: komplexní řešení pro efektivní řízení organizací Komplexní služby AUDIT & ANALÝZA - audit organizace, návrh opatření STUDIE PROVEDITELNOSTI IMPLEMENTACE - zavedení změn do organizace ORGWARE - Organizační narovnání SOFTWARE - Softwarová podpora UDRŽITELNOST - konzultační, zákaznická a technická podpora Efektivní řízení veřejnoprávních korporací (ÚSC) tj. skupiny organizací jako celku veřejnoprávních organizací (jednotlivě) Vnitřního řídící a kontrolního systému

4 Vybrané reference Státní správa Ministerstvo zahraničních věcí Ministerstvo financí Úřad vlády ČR Národní Bezpečnostní Úřad Správa Pražského hradu Úřad pro ochranu osobních údajů Města Město Liberec Město Chomutov Město Děčín Město Břeclav Kraje Kraj Vysočina Středočeský kraj Královehradecký kraj Liberecký kraj Olomoucký kraj Moravskoslezský kraj Plzeňský kraj 2013 DYNATECH s.r.o

5 Řídící kontrola - kompetence Metodika výkonu řídící kontroly praktická příručka pro vykonavatele řídící kontroly v organizaci Akreditované kurzy O vnitřním kontrolním systému organizace Metodika výkonu ŘK SW nástroj Elektronická řídící kontrola nová verze systému Certifikace Interní auditoři ve veřejné správě ČIIA V procesu CIA certifikace Praktické zkušenosti Realizace auditů VŘKS Realizace nastavení finančních procesů Elektronické zavedení řídící kontroly do organizace 2013 DYNATECH s.r.o

6 Obsah prezentace Představení společnosti Metodika výkonu řídící kontroly Elektronizace řídící kontroly Diskuze 6

7 Ukázka výkonu ŘK?

8 Proč metodika výkonu ŘK? Zákon č. 320/2001 Sb., o finanční kontrole, účinný od , 27 Vyhláška č. 416/2004 Sb., k provádění zákona o finanční kontrole. 10, 16 Vnitřní předpisy (dokumentace) 8

9 Metodika výkonu ŘK Cíl: Vysvětlit ŘK jako nepřetržitý proces Dát praktický návod pro funkce PO, SR a HÚ Vysvětlit povinnosti orgánu veřejné správy Upozornit na nedostatky z aplikace ŘK v růzchych typech organizacích 9

10 Obsah metodiky Základní pojmy a principy ŘK Pověření k řídící kontrole Výkon ŘK ve finančních operacích Výdaje Závazky Výdaje Příjmy Nároky Příjmy Výkon ŘK v majetkových operacích Specifika při provádění ŘK 10

11 Obsah metodiky Specifika ŘK v jednotlivých orgánech veřejné správy OSS ÚSC PO Malá organizace Záznam, auditní stopa a archivace ŘK Kontrola výkonu ŘK Co dělat v případě nedostatků v ŘK Elektronizace ŘK 11

12 Akce x operace Akce soubor činností, které mají svůj odraz v příslušných evidencích Př. nákup vozidla, pronájem budovy, zajištění úklidu (externí) Operace jednotlivá činnost, ze které se skládá celý průběh akce Př., vyhlášení veřejné zakázky, vystavení objednávky, uzavření smlouvy, úhrada faktury, vystavení penále AKCE: Stavba zimního stadiónu Výběr dodavatele (VZ) Uzavření smlouvy Dílčí fakturace Konečná fakturace I. Fáze operace (právní) II. Fáze operace (finanční) 12

13 Orgán veřejné správy Odkazuje 2 bod a) 320/2001 Sb. o finanční kontrole Je to ten orgán, který musí vykonávat zákon o finanční kontrole. OSS, Statní PO, státní fond ÚSC (obce, kraje), městská část, PO a jiná právnická osoba zřízená k plnění úkolů veřejné správy zvláštním právním předpisem nebo právnická osoba zřízená na základě zvláštního právního předpisu, která hospodaří s veřejnými prostředky (zdravotní pojišťovny, vysoké školy) Orgán veřejné správy není: Obchodní společnosti Obecně prospěšné společnosti 13

14 Vedoucí orgánu veřejné správy Odkazuje 2 bod d) 320/2001 Sb. o finanční kontrole. Osoba odpovědná jednat jménem státu, ÚSC nebo jiné organizace uvedené výše: Kraj ředitel krajského úřadu Obec starosta Statutární město primátor Hlavní město Praha ředitel Magistrátu HMP OSS ministr, ředitel, předseda 14

Následná probíhá po ukončení obou fází předběžné řídící kontroly.")

15 Průběžná a následná řídící kontrola Průběžná probíhá mezi 1 a 2 fází (před a po vzniku závazku) Následná probíhá po ukončení obou fází předběžné řídící kontroly. 15

16 Průběžná a následná řídící kontrola Průběžná kontrola 16

17 Průběžná a následná řídící kontrola Následná kontrola 17

18 3E vs. 6E 3E z angl. (efficiency, effectiveness, economy) 6 E (enviroment, ethics, equity) Efektivnost optimální poměr nákladů a přínosů. Účelnost jaká kvalita je potřeba, aby to fungovalo Hospodárnost - za co nejméně prostředků, co nejvyšší kvalitu 18

19 Pojmy Vnitřní kontrolní systém Příslib Limitovaný Individuální Fáze operace Závazek x výdaj Nárok x příjem Povinnosti a odpovědnosti Příkazce operace, Správce rozpočtu, Hlavní účetní 19

20 Pověření k výkonu řídící kontroly Vydává vedoucí orgánu veřejné správy Vhodné číslovat Pověření založit v personálním spise Personalistka musí hlídat pověření osob a jejich odchod či přechod mezi pracovními místy v organizaci. Dostupnost pro SR a HÚ Vhodné převést do elektronické podoby, aby byla přístupná pro SR a HÚ (zabezpečená složka, intranet) PO, SR a HÚ nemůže pověření dále delegovat V případě dlouhodobé nepřítomnosti musí vedoucí orgánu veřejné správy jmenovat někoho jiného 20

21 Finanční operace Pokladna Platební poukaz Přijatá faktura Mzdy a odvody Cestovní příkazy Transfery Veřejné zakázky Objednávka Smlouva Přímý nákup Sankce Vydané faktury Příchozí platby Nakládání s fondy 21

22 Veřejné zakázky Je povinné provádět úkony, které zákon o finanční kontrole předepisuje u předběžné ŘK před vznikem závazku i před zahájením zadávacího řízení pro veřejné zakázky. PROČ? Zákon neříká, kdy přesně vykonávat předběžnou ŘK před vznikem závazku Smlouva je vkládaná jako součást VZ a nelze jí měnit Cílem je uskutečnit operaci ne zrušit zakázku Provádět kontrolu 3E Provedení této kontroly také ulehčí pozici zadavatele u sestavování odůvodnění veřejné zakázky dle 86 odst. 2 zákona č. 137/2006 Sb., o veřejných zakázkách. 22

23 Co kontrolovat u smluv Identifikace smluvních stran Kontrola ve veřejném rejstříku Kontrola oprávněnosti podepisovaných osob Identifikace smluv Výše ceny Předmět smlouvy Smluvní podmínky (penále) vyváženost Termín dodání Místo dodání Předání a předávací, akceptační protokoly Přílohy smluv (jen ty, na které je odkazováno) Fakturace podmínky, lhůty splatnosti Sankce za nesplnění podmínek Záruka v souladu nebo nad rámec zákona 23

24 Přijatá faktura Úkony může připravit zaměstnanec odpovědný za přípravu konkrétní operaci Podpisový záznam osoby potvrzení o splnění, Odpovědnost příkazce operace V případě nedostatků příkazce operace vrátí fakturu druhé smluvní straně k přepracování Informace osobě pověřenou vedením účetnictví 24

25 Doklad, auditní stopa, archivace Doklad o ŘK se musí archivovat Archivace stejnou dobu jako průvodní doklad Lhůty pro archivaci jsou různé a jsou dány legislativou Zákon o účetnictví Zákon o dani z přidané hodnoty Zákon o organizaci sociálního zabezpečení Vnitřní předpisy Spisový a skartační řád Oběh účetních dokladů Specifika EU projektů 25

26 Kontrola výkonu ŘK v organizacích 30 odst. 7 zákona č. 320/2001 Sb., o finanční kontrole musí vedoucí orgánu veřejné správy nejméně jednou ročně prověřit účinnost vnitřního kontrolního systému, který zahrnuje všechny kontrolní činnosti v rámci provozního a finančního řízení tohoto orgánu. Forma prověření pomocí interního auditu (IA) Pokud IA není zaveden vykonává to vedoucí orgánu veřejné správy zároveň prověří potřebu jeho zavedení. 26

27 Obsah prezentace Představení společnosti Metodika výkonu řídící kontroly Elektronizace řídící kontroly Diskuze 27

28 Elektronizace?

29 Elektronická řídící kontrola přínosy Dokonalý přehled o stavu schvalovacích procesů Přehled procesů v kategoriích: v schvalování, schváleno, zamítnuto U koho se schvalovaná položka momentálně nachází, průběh a trvání schvalování u jednotlivých účastníků procesu Manažerský pohled na všechny finanční a majetkové operace a čerpání rozpočtu Komplexní přehled o požadavcích, aktuálním stavu rozpočtu, realizovaných závazcích a úhradě výdajů. Neustálý přehled o čerpání svého rozpočtu ve všech důležitých stavech (pro správce rozpočtu a hlavního účetního) Dosažení lepších výsledků organizace při auditech Automatická kontrola vybraných položek (prevence chyb) Snazší dokladovatelnost postupů a učiněných rozhodnutí Možnost rychlé kontroly většího počtu případů 29

30 Elektronická řídící kontrola přínosy Automatizovaná a plně elektronická podpora pracovních postupů dle zákona č. 320/2001, o finanční kontrole ve veřejné správě. Nahrazení papírových formulářů elektronickými a zajištění oběhu těchto dokladů prostřednictvím workflow dle zákona Vytvoření jednotné žádanky o řídící kontrolu Automatické evidování historie veškerých operací a rozhodnutí (auditní stopa). Uložení všech dokladů v elektronickém archivu. Využívání zaručeného elektronického podpisu v rámci schvalování (všichni účastníci schvalovacího procesu) Zrychlení procesu schvalování finančních a majetkových operací. Automatický oběh a předávání elektronických dokumentů prostředníctvím definovaného workflow Automatizovaně vytváření vybraných dokladů a dokumentů (např. generace objednávek atp.) Přidělování úkolů v souladu s organizační směrnicí a dle přítomnosti pracovníků na pracovišti. 30

31 Co zajistit při elektronizaci Sériové schvalování - pořadí zákonných rolí Neumožnit schválení jako PO x SR, PO x HÚ Umožnit konfigurovatelnost SR a HÚ pro malé organizace Umožnit nastavení pracovního postupu (workflow) dle zákona (nelze změnit) Závazek x výdaj Nárok x příjem Umožnit rozšíření možnosti konfigurovatelnosti pracovního postupu dle typu účetního dokladu Umožnit konfigurovatelnosti výsledného dokladu o ŘK (co se ukládá do dokladu) Zavést seznam úkolů pro daného pracovníka s podporou přímého řízení pracovního postupu ze zadaného úkolu. 31

32 Co zajistit při elektronizaci Přístup pro roli supervizora nebo auditora Umožnit sledování akcí (skládající se z operací) Umožnit záznam a časový údaj o pověření osoby k ŘK Zastupitelnosti jednotlivých rolí. Nastavení organizační struktury organizace Podpora procesu průběžné řídící kontroly Podpora procesu následné řídící kontroly Doklad PDF/A 1 a dle ISO Auditní stopa Podpora pro vyhodnocování a zefektivňování pracovního procesu výstup pro vedoucího orgánu veřejné správy (reportování). Přímé propojení reportů a aplikace Notifikace mailem - konfigurovatelná 32

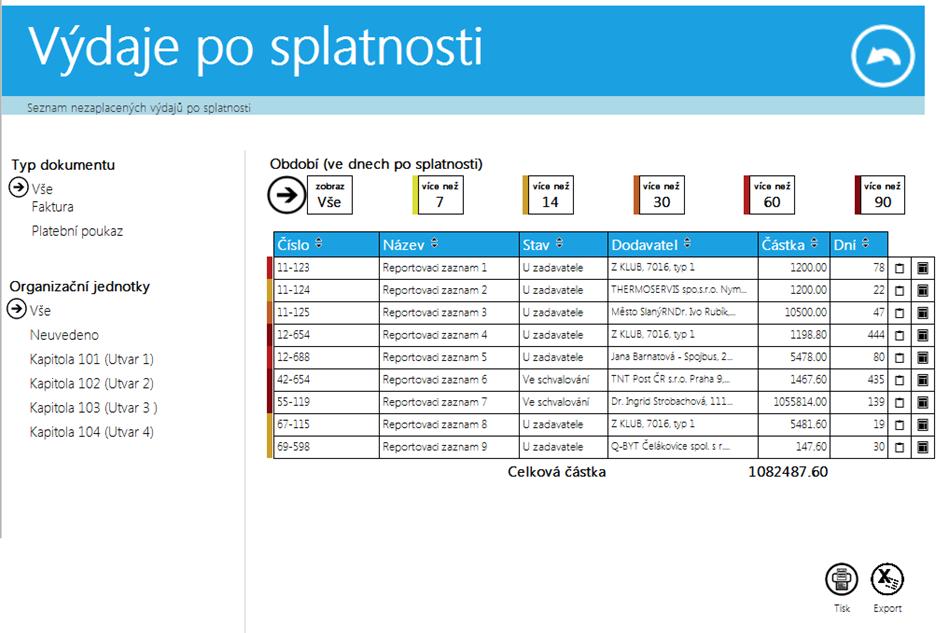

33 Ukázka - elektronizace 33

34 Ukázka - elektronizace 34

35 Elektronický doklad o ŘK VĚROHODNOST NEPORUŠITELNOST OTEVŘENÝ FORMÁT NEZÁVISLOST NA ÚLOŽIŠTI AUDITNÍ STOPA 35

36 Náležitosti dokladu o ŘK Elektronický podpis Každá osoba vystupující v roli PO, SR, HÚ musí v elektronické řídící kontrole dokument podepsat platným zaručeným elektronickým podpisem. Časové razítko k tomu, abychom prokázali čas vytvoření podpisu, je třeba užívat v rámci procesu i časové razítko vydané uznávanou certifikační autoritou. Formát dokladu musí být výstupním datovým formátem Portable Document Format for the Long-term Archiving (PDF/A, ISO 19005). 36

37 Auditní stopa 37

38 Auditní stopa 38

39 Reporty

40 Reporty

41 Ukázka - elektronizace 41

42 Školení Metodika výkonu řídící kontroly Ve spolupráci s ČIIA Proběhlo na konci března Plánují se další běhy Interaktivní vzájemné vyměňování zkušeností Příklady z praxe Elektronická řídící kontroly Ve spolupráci s ČIIA Plánované 19.6 v Olomouci Detailní specifikace elektronizace Více informací v katalogu ČIIA 42

43 Závěr Každá organizace má nastaven VŘKS individuálně Řídící kontrola může mít řadu specifik v různých organizacích Elektronizace by měla probíhat až po analýze procesů a narovnání procesů v organizaci 3E může být pro každou organizaci individuální ŘK je pouze nástroj, vše záleží na konkrétních nastavení v organizaci a lidech. 43

44 Diskuze 2013 DYNATECH s.r.o 44

45

Efektivní řízení veřejné správy koncepce a SW nástroje společností:

Efektivní řízení veřejné správy koncepce a SW nástroje společností: Ing. Ján Debnár obchodní manažer DYNATECH s.r.o. Ing. Alexander Toloch ředitel ATTN s.r.o. Michal Chmelo obchodní manažer QCM s.r.o.

Efektivní řízení veřejné správy koncepce a SW nástroje společností: Ing. Ján Debnár obchodní manažer DYNATECH s.r.o. Ing. Alexander Toloch ředitel ATTN s.r.o. Michal Chmelo obchodní manažer QCM s.r.o.

klíčová aktivita: Nastavení vnitřního řídícího a kontrolního systému na městském úřadě

Specifikace programové podpory klíčová aktivita: Nastavení vnitřního řídícího a kontrolního systému na městském úřadě Podpora procesů VŘKS bude zajištěna implementací programového nástroje formou služby

Specifikace programové podpory klíčová aktivita: Nastavení vnitřního řídícího a kontrolního systému na městském úřadě Podpora procesů VŘKS bude zajištěna implementací programového nástroje formou služby

Vnitřní kontrolní systém NUDZ

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém

Vnitřní kontrolní systém Zpracovala: Ing. Hana Bartoňová Platnost od: 1. 1. 2019 prosinec 2018 Obsah Právní předpisy Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém Zpracovala: Ing. Hana Bartoňová Platnost od: 1. 1. 2019 prosinec 2018 Obsah Právní předpisy Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Continuous Auditing. cesta VPŘED!!! Mgr. Miloslav Kvapil. ředitel společnosti

Continuous Auditing cesta VPŘED!!! Mgr. Miloslav Kvapil ředitel společnosti Hradec Králové, 14. 4. 2016 Představení společnosti DYNATECH V oblasti veřejné správy úspěšně působíme již 18 let Specializace:

Continuous Auditing cesta VPŘED!!! Mgr. Miloslav Kvapil ředitel společnosti Hradec Králové, 14. 4. 2016 Představení společnosti DYNATECH V oblasti veřejné správy úspěšně působíme již 18 let Specializace:

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

Zákon o finanční kontrole. Michal Plaček

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Ústav biologie obratlovců AV ČR, v.v.i. Vnitřní kontrolní systém Platí od:

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 3 / 2009 Vnitřní kontrolní systém Platí od: 1. 6. 2009 Určeno všem zaměstnancům. Vnitřní kontrolní systém je v organizaci zaveden dle části čtvrté,

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 3 / 2009 Vnitřní kontrolní systém Platí od: 1. 6. 2009 Určeno všem zaměstnancům. Vnitřní kontrolní systém je v organizaci zaveden dle části čtvrté,

Průkaznost financování: Evidence veřejných zakázek a předběžná finanční kontrola

Průkaznost financování: Evidence veřejných zakázek a předběžná finanční kontrola Evidence veřejných zakázek a předběžná finanční kontrola, Ing. Aleš Herák, www.gordic.cz Veřejné zakázky veřejné zakázky

Průkaznost financování: Evidence veřejných zakázek a předběžná finanční kontrola Evidence veřejných zakázek a předběžná finanční kontrola, Ing. Aleš Herák, www.gordic.cz Veřejné zakázky veřejné zakázky

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE. pro interní potřeby města Miletín

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE pro interní potřeby města Miletín Směrnice o zabezpečení zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE pro interní potřeby města Miletín Směrnice o zabezpečení zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční

ROZSAH OPRÁVNĚNÍ K PROVÁDĚNÍ FINANČNÍ KONTROLY ÚČETNÍCH PŘÍPADŮ NA FAKULTĚ ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO V OLOMOUCI

FZV-B2-10/4 FAKULTA ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO V OLOMOUCI ROZHODNUTÍ DĚKANKY ROZSAH OPRÁVNĚNÍ K PROVÁDĚNÍ FINANČNÍ KONTROLY ÚČETNÍCH PŘÍPADŮ NA FAKULTĚ ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO

FZV-B2-10/4 FAKULTA ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO V OLOMOUCI ROZHODNUTÍ DĚKANKY ROZSAH OPRÁVNĚNÍ K PROVÁDĚNÍ FINANČNÍ KONTROLY ÚČETNÍCH PŘÍPADŮ NA FAKULTĚ ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO

Vývojový diagram procesu předběžné řídící kontroly. veřejné výdaje

Vývojový diagram procesu předběžné řídící kontroly veřejné výdaje OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, který má za následek

Vývojový diagram procesu předběžné řídící kontroly veřejné výdaje OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, který má za následek

II. VNITŘNÍ KONTROLNÍ SYSTÉM

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009

Praha 2009") ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009 1 ZÁKON O FINANČNÍ KONTROLE Úvod 1. Zhodnocení legislativního

ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009 1 ZÁKON O FINANČNÍ KONTROLE Úvod 1. Zhodnocení legislativního

DMS - řízená dokumentace, archiv a co dále? ICT ve zdravotnictví 2014

DMS - řízená dokumentace, archiv a co dále? ICT ve zdravotnictví 2014 Praha 17.09.2014 Jiří Voves Proč otazník v názvu přednášky? Nové technologie Nové přístrojové vybavení Nové postupy Nová data Data

DMS - řízená dokumentace, archiv a co dále? ICT ve zdravotnictví 2014 Praha 17.09.2014 Jiří Voves Proč otazník v názvu přednášky? Nové technologie Nové přístrojové vybavení Nové postupy Nová data Data

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

Roční zpráva o výsledcích finančních kontrol za rok 2005

Český telekomunikační úřad Čj. 2 025/2006-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2005 V Praze dne: 15. 2. 2006 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad Čj. 2 025/2006-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2005 V Praze dne: 15. 2. 2006 Zpracovala: Ing. Anna Kadeřábková vedoucí

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Kontrolní řád obce Hradec - Nová Ves

Kontrolní řád obce Hradec - Nová Ves Tento kontrolní řád obce Hradec - Nová Ves byl vypracován a schválen v souladu se zákony č. 128/2000 Sb., 320/2001 Sb., a 416/2004 Sb., ve znění pozdějších předpisů

Kontrolní řád obce Hradec - Nová Ves Tento kontrolní řád obce Hradec - Nová Ves byl vypracován a schválen v souladu se zákony č. 128/2000 Sb., 320/2001 Sb., a 416/2004 Sb., ve znění pozdějších předpisů

OBEC HNĚVNICE Hněvnice, IČ

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

SYSTÉM FINANČNÍ KONTROLY OBCE

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

Continuous Assurance. cesta vpřed? Mgr. Miloslav Kvapil. ředitel společnosti

Continuous Assurance cesta vpřed? Mgr. Miloslav Kvapil ředitel společnosti Brno, 23. 4. 2015 Představení společnosti DYNATECH V oblasti veřejné správy úspěšně působíme již 18 let Specializace: komplexní

Continuous Assurance cesta vpřed? Mgr. Miloslav Kvapil ředitel společnosti Brno, 23. 4. 2015 Představení společnosti DYNATECH V oblasti veřejné správy úspěšně působíme již 18 let Specializace: komplexní

I. Obecná část. SMĚRNICE k provedení finanční kontroly. Obec Salačova Lhota

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Jak na řídící kontrolu v malé příspěvkové organizaci?!

Jak na řídící kontrolu v malé příspěvkové organizaci?! Tento příspěvek si neklade za cíl přesné parafrázování zákona. Jedná se o návod, jak by se při řídící kontrole mohlo postupovat. Čtenářům se nedoporučuje

Jak na řídící kontrolu v malé příspěvkové organizaci?! Tento příspěvek si neklade za cíl přesné parafrázování zákona. Jedná se o návod, jak by se při řídící kontrole mohlo postupovat. Čtenářům se nedoporučuje

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Vnitřní kontrolní systém v orgánu veřejné správy

Vnitřní kontrolní systém v orgánu veřejné správy Praha, 22. září 2011 Daniel Reisiegel Vnitřní kontrolní systém Strašák vedoucích zaměstnanců OVS X nezbytná součást finančního řízení Ing. Daniel Reisiegel,

Vnitřní kontrolní systém v orgánu veřejné správy Praha, 22. září 2011 Daniel Reisiegel Vnitřní kontrolní systém Strašák vedoucích zaměstnanců OVS X nezbytná součást finančního řízení Ing. Daniel Reisiegel,

FINANČNÍ KONTROLA ZÁKON 320/2001 SB. PROVÁDĚCÍ VYHLÁŠKA 416/2004 SB. zpracovala: Mgr. Marija Kmošková

ZÁKON 320/2001 SB. PROVÁDĚCÍ VYHLÁŠKA 416/2004 SB. zpracovala: Mgr. Marija Kmošková Zákon 320/2001 Sb. O finanční kontrole ve veřejné správě a o změně některých zákonů ( zákon o finanční kontrole). Tento

ZÁKON 320/2001 SB. PROVÁDĚCÍ VYHLÁŠKA 416/2004 SB. zpracovala: Mgr. Marija Kmošková Zákon 320/2001 Sb. O finanční kontrole ve veřejné správě a o změně některých zákonů ( zákon o finanční kontrole). Tento

Zavedení a certifikace systému managementu kvality dle ČSN EN ISO 9001:2009

VÝZVA K PODÁNÍ NABÍDKY V RÁMCI ZADÁNÍ VEŘEJNÉ ZAKÁZKY MALÉHO ROZSAHU: č.9/2012/mrfp Zavedení a certifikace systému managementu kvality dle ČSN EN ISO 9001:2009 1. Základní údaje o zadavateli: Městský rozvojový

VÝZVA K PODÁNÍ NABÍDKY V RÁMCI ZADÁNÍ VEŘEJNÉ ZAKÁZKY MALÉHO ROZSAHU: č.9/2012/mrfp Zavedení a certifikace systému managementu kvality dle ČSN EN ISO 9001:2009 1. Základní údaje o zadavateli: Městský rozvojový

prezentace výsledků auditu Milan ZOLICH

Nastavení systému řídící kontroly ve smyslu ustanovení části čtvrté hlavy II zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), v platném

Nastavení systému řídící kontroly ve smyslu ustanovení části čtvrté hlavy II zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), v platném

Vývojový diagram procesu předběžné řídící kontroly. vznik nároku

Vývojový diagram procesu předběžné řídící kontroly vznik nároku OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, kterým vzniká nárok

Vývojový diagram procesu předběžné řídící kontroly vznik nároku OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, kterým vzniká nárok

ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ

Nová etapa v zadávání veřejných zakázek revoluce v roce 2016, aneb taky co nového v elektronizaci přezkumu a auditu ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ Jana Kranecová Ministerstvo financí Harmonogram

Nová etapa v zadávání veřejných zakázek revoluce v roce 2016, aneb taky co nového v elektronizaci přezkumu a auditu ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ Jana Kranecová Ministerstvo financí Harmonogram

VNITŘNÍ KONTROLNÍ SYSTÉM

SMĚRNICE Název Číslo VNITŘNÍ KONTROLNÍ SYSTÉM S/01/2018 Verze 1 Datum účinnosti 1. 1. 2019 Vydávající útvar Zpracoval Vyřizuje Připomínkoval Úsek hospodářsko-technické správy Sekretariát ekonomicko-provozního

SMĚRNICE Název Číslo VNITŘNÍ KONTROLNÍ SYSTÉM S/01/2018 Verze 1 Datum účinnosti 1. 1. 2019 Vydávající útvar Zpracoval Vyřizuje Připomínkoval Úsek hospodářsko-technické správy Sekretariát ekonomicko-provozního

Otevřená data jako nástroj

Otevřená data jako nástroj Aplikace principu 3E ve finančním řízení a kontrole PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Obsah Otevřená data a finanční řízení a kontrola Ukázka

Otevřená data jako nástroj Aplikace principu 3E ve finančním řízení a kontrole PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Obsah Otevřená data a finanční řízení a kontrola Ukázka

OBECNÍ ÚŘAD Dolní Krupá

OBECNÍ ÚŘAD Dolní Krupá Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec: Dolní Krupá Adresa: 582 71 Dolní Krupá 55 Směrnici zpracoval:

OBECNÍ ÚŘAD Dolní Krupá Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec: Dolní Krupá Adresa: 582 71 Dolní Krupá 55 Směrnici zpracoval:

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK Počet stran: 10

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK 2009 VERZE 1.0 PLATNOST A ÚČINNOST OD 6. ÚNOR A 2009 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK 2009 VERZE 1.0 PLATNOST A ÚČINNOST OD 6. ÚNOR A 2009 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

Zákon o vnitřním řízení a kontrole ve veřejné správě

Zákon o vnitřním řízení a kontrole ve veřejné správě Obecné informace o činnostech vykonávaných v rámci systémů vnitřního řízení a kontroly Důvody úpravy finanční kontroly Transparentní odpovědnost za

Zákon o vnitřním řízení a kontrole ve veřejné správě Obecné informace o činnostech vykonávaných v rámci systémů vnitřního řízení a kontroly Důvody úpravy finanční kontroly Transparentní odpovědnost za

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace IA, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu Praha 17. 2. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace IA, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu Praha 17. 2. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL

Pracovní návrh VYHLÁŠKA. ze dne

Pracovní návrh VYHLÁŠKA ze dne...2011 kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů.

Pracovní návrh VYHLÁŠKA ze dne...2011 kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů.

Roční zpráva o výsledcích finančních kontrol za rok 2006

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Ministerstvo financí ČR Obsah 1. Informace o projektech a agendách CHJ 2. Otevřená

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Ministerstvo financí ČR Obsah 1. Informace o projektech a agendách CHJ 2. Otevřená

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í. č. 890 ze dne

č.j.: 950/2017 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 890 ze dne 11.12.2017 Směrnice Rady MČ k realizaci procesů a oběhu účetních dokladů v rámci vedlejší hospodářské činnosti zajišťované

č.j.: 950/2017 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 890 ze dne 11.12.2017 Směrnice Rady MČ k realizaci procesů a oběhu účetních dokladů v rámci vedlejší hospodářské činnosti zajišťované

KONTROLNÍ ŘÁD. Část první Úvodní ustanovení ČI. 1

m VESELÍ l i l i NAD MORAVOU KONTROLNÍ ŘÁD Část první Úvodní ustanovení ČI. 1 1. Kontrolní řád Města Veselí nad Moravou upravuje zásady a postupy kontrolní činnosti dle zákona č. 255/2012 Sb., o kontrole

m VESELÍ l i l i NAD MORAVOU KONTROLNÍ ŘÁD Část první Úvodní ustanovení ČI. 1 1. Kontrolní řád Města Veselí nad Moravou upravuje zásady a postupy kontrolní činnosti dle zákona č. 255/2012 Sb., o kontrole

Směrnice k finanční kontrole

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému orgánů veřejné správy za rok 2013

OBEC MACKOVICE Mackovice 49, 671 78 Jiřice u Miroslavi IČO: 00 636 851... orgán veřejné správy Příloha č.1b k vyhlášce č. 416/2004 Sb. Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního

OBEC MACKOVICE Mackovice 49, 671 78 Jiřice u Miroslavi IČO: 00 636 851... orgán veřejné správy Příloha č.1b k vyhlášce č. 416/2004 Sb. Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního

ELEKTRONICKÁ FINANČNÍ KONTROLA NA MAGISTRÁTU MĚSTA PROSTĚJOVA

06/16/15 ELEKTRONICKÁ FINANČNÍ KONTROLA NA MAGISTRÁTU MĚSTA PROSTĚJOVA Ing. Radim Carda, vedoucí finančního odboru, Magistrát města Prostějova Petr Vysloužil, GORDIC spol. s r.o. Informace o Statutárním

06/16/15 ELEKTRONICKÁ FINANČNÍ KONTROLA NA MAGISTRÁTU MĚSTA PROSTĚJOVA Ing. Radim Carda, vedoucí finančního odboru, Magistrát města Prostějova Petr Vysloužil, GORDIC spol. s r.o. Informace o Statutárním

SMĚRNICE KVESTORA č. 1/2017

Č. j. 900/17/00231 PID 0294154 V Praze dne 26. 9. 2017 SMĚRNICE KVESTORA č. 1/2017 o vnitřním kontrolním systému na Akademii múzických umění v Praze Směrnice nabývá účinnosti dnem 1. 10. 2017. 1. Účel

Č. j. 900/17/00231 PID 0294154 V Praze dne 26. 9. 2017 SMĚRNICE KVESTORA č. 1/2017 o vnitřním kontrolním systému na Akademii múzických umění v Praze Směrnice nabývá účinnosti dnem 1. 10. 2017. 1. Účel

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE

KVOPP00C03ES KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2014 Kanceláře veřejného ochránce práv Vypracoval: Ing. Romat ipica Ing. Joséf Svoboda, interní auditor vedoucí

KVOPP00C03ES KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2014 Kanceláře veřejného ochránce práv Vypracoval: Ing. Romat ipica Ing. Joséf Svoboda, interní auditor vedoucí

MATERIÁL PRO RADU MĚSTA č. 72

MATERIÁL PRO RADU MĚSTA č. 72 DNE: 11. 9. 2017 JEDNACÍ ČÍSLO: 1196/2017/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

MATERIÁL PRO RADU MĚSTA č. 72 DNE: 11. 9. 2017 JEDNACÍ ČÍSLO: 1196/2017/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV

KVOPP00C03FN KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2013 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupka, Ing. Josef Svoboda interní auditory vedoucí/qdboru

KVOPP00C03FN KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2013 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupka, Ing. Josef Svoboda interní auditory vedoucí/qdboru

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015

Český telekomunikační úřad Čj.: ČTÚ-14 494/2016-607 se sídlem Sokolovská 219, Praha 9 Samostatné oddělení interního auditu ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015 Praha dne: 18. 2. 2016

Český telekomunikační úřad Čj.: ČTÚ-14 494/2016-607 se sídlem Sokolovská 219, Praha 9 Samostatné oddělení interního auditu ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015 Praha dne: 18. 2. 2016

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obsah směrnice: I. Obecná část II. Vnitřní kontrolní systém III. Řídící kontrola

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obsah směrnice: I. Obecná část II. Vnitřní kontrolní systém III. Řídící kontrola

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV. Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv Vypracoval: Datum: Roman Krupica, Ing. M interní auditor vedou / 11. února 2013 oda

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv Vypracoval: Datum: Roman Krupica, Ing. M interní auditor vedou / 11. února 2013 oda

Ministerstvo financí Centrální harmonizační jednotka pro finanční kontrolu Josef Svoboda ředitel

Ministerstvo financí Centrální harmonizační jednotka pro finanční kontrolu Josef Svoboda ředitel Letenská 15, Praha 1 - Malá Strana, 118 10 Sekretariát tel.: 25704 2381 P o k y n pro výkon finanční kontroly

Ministerstvo financí Centrální harmonizační jednotka pro finanční kontrolu Josef Svoboda ředitel Letenská 15, Praha 1 - Malá Strana, 118 10 Sekretariát tel.: 25704 2381 P o k y n pro výkon finanční kontroly

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

OBECNÍ ÚŘAD Bříza. I. Úvodní ustanovení Finanční kontrola je součástí finančního řízení zabezpečující hospodaření s veřejnými prostředky.

OBECNÍ ÚŘAD Bříza SMĚRNICE Č 2/2015 O ZABEZPEČENÍ ZÁKONA PRO VÝKON KONTROLY č. 320/2001 Sb. O FINANČNÍ KONTROLE a Manuál provádění kontrol k programu průběžných a následných kontrol Obec: Bříza Adresa:

OBECNÍ ÚŘAD Bříza SMĚRNICE Č 2/2015 O ZABEZPEČENÍ ZÁKONA PRO VÝKON KONTROLY č. 320/2001 Sb. O FINANČNÍ KONTROLE a Manuál provádění kontrol k programu průběžných a následných kontrol Obec: Bříza Adresa:

MATERIÁL PRO RADU MĚSTA č. 75

MATERIÁL PRO RADU MĚSTA č. 75 DNE: 23. 10. 2017 JEDNACÍ ČÍSLO: 1259/2017/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

MATERIÁL PRO RADU MĚSTA č. 75 DNE: 23. 10. 2017 JEDNACÍ ČÍSLO: 1259/2017/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

MATERIÁL PRO RADU MĚSTA č. 8

MATERIÁL PRO RADU MĚSTA č. 8 DNE: 11. 2. 2019 JEDNACÍ ČÍSLO: 115/2019/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č. 58,

MATERIÁL PRO RADU MĚSTA č. 8 DNE: 11. 2. 2019 JEDNACÍ ČÍSLO: 115/2019/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č. 58,

Interní audit v Jihočeském kraji. Helena Plosová

Interní audit v Jihočeském kraji Helena Plosová Historie 2002 - zřízení oddělení interního auditu + jmenování vedoucí oddělení 2003 personální posílení IA + 1 2005 personální posílení IA + 1 2006 spojení

Interní audit v Jihočeském kraji Helena Plosová Historie 2002 - zřízení oddělení interního auditu + jmenování vedoucí oddělení 2003 personální posílení IA + 1 2005 personální posílení IA + 1 2006 spojení

Ing. Pavel Tvrzník Vedoucí odboru informatiky KÚ Libereckého kraje

Efektivní řízení procesů majetkoprávních operací na Krajském úřadě Libereckého kraje za využití elektronického work-flow Ing. Pavel Tvrzník Vedoucí odboru informatiky KÚ Libereckého kraje SPRÁVA NEMOVITÉHO

Efektivní řízení procesů majetkoprávních operací na Krajském úřadě Libereckého kraje za využití elektronického work-flow Ing. Pavel Tvrzník Vedoucí odboru informatiky KÚ Libereckého kraje SPRÁVA NEMOVITÉHO

PAVEZA &EVEZA PRODUKTOVÉ PORTFOLIO ELEKTRONICKÝCH NÁSTROJŮ PRO SPRÁVU VEŘEJNÝCH ZAKÁZEK

PAVEZA & PRODUKTOVÉ PORTFOLIO ELEKTRONICKÝCH NÁSTROJŮ PRO SPRÁVU VEŘEJNÝCH ZAKÁZEK PAVEZA / PAVEZA LIGHT Intranetová aplikace PAVEZA (a její odlehčenější verze PAVEZA LIGHT) jako velmi efektivní elektronický

PAVEZA & PRODUKTOVÉ PORTFOLIO ELEKTRONICKÝCH NÁSTROJŮ PRO SPRÁVU VEŘEJNÝCH ZAKÁZEK PAVEZA / PAVEZA LIGHT Intranetová aplikace PAVEZA (a její odlehčenější verze PAVEZA LIGHT) jako velmi efektivní elektronický

VNITŘNÍ KONTROLNÍ SYSTÉM

Základní umělecké škola J. B. Foerstera, Valdštejnovo náměstí 1, 506 01 Jičín VNITŘNÍ KONTROLNÍ SYSTÉM 1. Obecná ustanovení Tato směrnice stanovuje a upravuje povinnosti naší organizace při zavedení finanční

Základní umělecké škola J. B. Foerstera, Valdštejnovo náměstí 1, 506 01 Jičín VNITŘNÍ KONTROLNÍ SYSTÉM 1. Obecná ustanovení Tato směrnice stanovuje a upravuje povinnosti naší organizace při zavedení finanční

Směrnice k vnitřnímu řídicímu a kontrolnímu systému příspěvkové organizace: Dům dětí a mládeže Úvaly ČÁST PRVNÍ OBECNÁ USTANOVENÍ

Směrnice k vnitřnímu řídicímu a kontrolnímu systému příspěvkové organizace: Dům dětí a mládeže Úvaly ČÁST PRVNÍ OBECNÁ USTANOVENÍ Článek 1 Úvodní ustanovení 1. Tato směrnice konkretizuje ustanovení platných

Směrnice k vnitřnímu řídicímu a kontrolnímu systému příspěvkové organizace: Dům dětí a mládeže Úvaly ČÁST PRVNÍ OBECNÁ USTANOVENÍ Článek 1 Úvodní ustanovení 1. Tato směrnice konkretizuje ustanovení platných

Univerzita Karlova. Opatření rektora č. 35/2017

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Výzva k podání nabídky

Obec Nučice se sídlem úřadu, Kubrova 31, 252 16 Nučice Tel/Fax : 311 670 123, e-mail: info@obecnucice.cz Výzva k podání nabídky Obec Nučice vyhlašuje veřejnou zakázku malého rozsahu Účetní služby pro obec

Obec Nučice se sídlem úřadu, Kubrova 31, 252 16 Nučice Tel/Fax : 311 670 123, e-mail: info@obecnucice.cz Výzva k podání nabídky Obec Nučice vyhlašuje veřejnou zakázku malého rozsahu Účetní služby pro obec

Směrnice č. 3/2015. k finanční kontrole

Směrnice č. 3/2015 k finanční kontrole Čl. I Tato směrnice stanovuje a upravuje povinnosti obce při zavedení finanční kontroly a zajištění fungování vnitřního kontrolního systému. V obci je prováděna předběžná

Směrnice č. 3/2015 k finanční kontrole Čl. I Tato směrnice stanovuje a upravuje povinnosti obce při zavedení finanční kontroly a zajištění fungování vnitřního kontrolního systému. V obci je prováděna předběžná

VNITŘNÍ KONTROLNÍ SYSTÉM

Fyzikální ústav AV ČR, v. v. i., Na Slovance 1999/2, 182 21 Praha 8 Vnitřní předpisy veřejné výzkumné instituce SMĚRNICE Dokument č. S/12 Verze 1.01 Platnost od 8. 9. 2014 Spisový a skartační znak 02.0.1

Fyzikální ústav AV ČR, v. v. i., Na Slovance 1999/2, 182 21 Praha 8 Vnitřní předpisy veřejné výzkumné instituce SMĚRNICE Dokument č. S/12 Verze 1.01 Platnost od 8. 9. 2014 Spisový a skartační znak 02.0.1

Směrnice k finanční kontrole

OBECNÍ ÚŘAD Krátká Ves Směrnice k finanční kontrole Směrnici zpracoval: Vladimír Klement Datum zpracování: 1. 4. 2014 Projednáno a schváleno v zastupitelstvu obce dne 14. 4. 2014 Směrnice nabývá účinnosti

OBECNÍ ÚŘAD Krátká Ves Směrnice k finanční kontrole Směrnici zpracoval: Vladimír Klement Datum zpracování: 1. 4. 2014 Projednáno a schváleno v zastupitelstvu obce dne 14. 4. 2014 Směrnice nabývá účinnosti

PAVEZA & EVEZA. software pro správu veřejných zakázek PAVEZA & EVEZA

software pro správu veřejných zakázek 1 PAVEZA, PAVEZA LIGHT Efektivní elektronický nástroj pro podporu nákupních procesů a snadnou přípravu a administraci veřejných zakázek Intranetová aplikace PAVEZA

software pro správu veřejných zakázek 1 PAVEZA, PAVEZA LIGHT Efektivní elektronický nástroj pro podporu nákupních procesů a snadnou přípravu a administraci veřejných zakázek Intranetová aplikace PAVEZA

OBEC BLATNICE. Vnitřní směrnice č.2/2015. Směrnice k finanční kontrole. Obsah směrnice

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

Směrnice o vnitřním kontrolním systému JAMU

Směrnice o vnitřním kontrolním systému JAMU I. Úvod, vymezení pojmů V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) (dále

Směrnice o vnitřním kontrolním systému JAMU I. Úvod, vymezení pojmů V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) (dále

Směrnice k finanční kontrole

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 06/2016 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního řízení zabezpečujícího

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 06/2016 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního řízení zabezpečujícího

INTERNÍ AUDIT - přidaná hodnota nebo jen splněná povinnost?

INTERNÍ AUDIT - přidaná hodnota nebo jen splněná povinnost? Ing. Dana Ratajská Ing. Daniel Häusler V Olomouci dne 16. května 2019 Obsah Konkrétní přínosy IA PROČ BYCH MĚL MÍT INTERNÍ AUDIT? Aktuální role

INTERNÍ AUDIT - přidaná hodnota nebo jen splněná povinnost? Ing. Dana Ratajská Ing. Daniel Häusler V Olomouci dne 16. května 2019 Obsah Konkrétní přínosy IA PROČ BYCH MĚL MÍT INTERNÍ AUDIT? Aktuální role

1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ;

kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ;") 1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ; Termín kontroly na Drážní inspekci (dále jen DI ): 8. března až 22. března 2011 Termín kontroly na Drážním úřadě (dále jen DÚ ): 8. března

1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ; Termín kontroly na Drážní inspekci (dále jen DI ): 8. března až 22. března 2011 Termín kontroly na Drážním úřadě (dále jen DÚ ): 8. března

Článek 1. Článek 2. Obecná ustanovení (cíle, organizační zajištění, kontrolní metody a postupy finanční kontroly)

") 18. Směrnice o vnitřním kontrolním systému Na základě zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) ve znění pozdějších přepisů, zavádí

18. Směrnice o vnitřním kontrolním systému Na základě zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) ve znění pozdějších přepisů, zavádí

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Setkání starostů a místostarostů Olomouckého kraje. Pěva Čouková

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE

Útvar interního auditu V Písku dne: 23.01.2017 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 09.02.2017 MATERIÁL K PROJEDNÁNÍ Vyhodnocení kontrolní činnosti za rok 2016 NÁVRH USNESENÍ Rada města Zprávu o vyhodnocení

Útvar interního auditu V Písku dne: 23.01.2017 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 09.02.2017 MATERIÁL K PROJEDNÁNÍ Vyhodnocení kontrolní činnosti za rok 2016 NÁVRH USNESENÍ Rada města Zprávu o vyhodnocení

24. sympozium EDI. (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích

Efektivní využívání elektronické komunikace v obchodních vztazích") 24. sympozium EDI (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích 24. 5. 2018 Ludmila Tesařová Sekce řízení rizik při správě daní GFŘ Cíl a úkol Finanční

24. sympozium EDI (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích 24. 5. 2018 Ludmila Tesařová Sekce řízení rizik při správě daní GFŘ Cíl a úkol Finanční

STŘEDNĚDOBÝ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU

INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO OBDOBÍ 2011-2013 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. LEDNA 2011 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO OBDOBÍ 2011-2013 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. LEDNA 2011 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

MATERIÁL PRO RADU MĚSTA č. 83

MATERIÁL PRO RADU MĚSTA č. 83 DNE: 12. 2. 2018 JEDNACÍ ČÍSLO: 1415/2018/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

MATERIÁL PRO RADU MĚSTA č. 83 DNE: 12. 2. 2018 JEDNACÍ ČÍSLO: 1415/2018/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

Směrnice rektora Č. 1/2013. Jméno: Funkce: Datum: Podpis: Právní kontrola: Mgr. Michal Prokop právník

Směrnice rektora Č. 1/2013 Název: O vnitřním kontrolním systému Jméno: Funkce: Datum: Podpis: Právní kontrola: Mgr. Michal Prokop právník 13. 3. 2013 Schválil prof. Dr. Ing. Zdeněk Kůs rektor 13. 3. 2013

Směrnice rektora Č. 1/2013 Název: O vnitřním kontrolním systému Jméno: Funkce: Datum: Podpis: Právní kontrola: Mgr. Michal Prokop právník 13. 3. 2013 Schválil prof. Dr. Ing. Zdeněk Kůs rektor 13. 3. 2013

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

Zpráva o výsledcích finančních kontrol za rok 2008 Kanceláře veřejného ochránce práv

KVOPP00C03KY KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2008 Kanceláře veřejného ochránce práv Vypracoval: Ing. Josef Svoboda vedoucí odboru vnitřní Datum: Schválil:

KVOPP00C03KY KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2008 Kanceláře veřejného ochránce práv Vypracoval: Ing. Josef Svoboda vedoucí odboru vnitřní Datum: Schválil:

KONTROLNÍ ŘÁD. I. Obecná část

KONTROLNÍ ŘÁD MĚSTA MORAVSKÝ BEROUN Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů Obsah směrnice: 1) Obecná část 2) Vnitřní kontrolní systém 3) Řídící

KONTROLNÍ ŘÁD MĚSTA MORAVSKÝ BEROUN Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů Obsah směrnice: 1) Obecná část 2) Vnitřní kontrolní systém 3) Řídící

MATERIÁL PRO RADU MĚSTA č. 88

MATERIÁL PRO RADU MĚSTA č. 88 DNE: 23. 4. 2018 JEDNACÍ ČÍSLO: 1516/2018/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

MATERIÁL PRO RADU MĚSTA č. 88 DNE: 23. 4. 2018 JEDNACÍ ČÍSLO: 1516/2018/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

Elektronizace projektového řízení a nástroje komunikace

Odůvodnění účelnosti nadlimitní veřejné zakázky Elektronizace projektového řízení a nástroje komunikace podle 156 odst. 1 zákona č. 137/2006 Sb., o veřejných zakázkách, v platném znění a v souladu s prováděcí

Odůvodnění účelnosti nadlimitní veřejné zakázky Elektronizace projektového řízení a nástroje komunikace podle 156 odst. 1 zákona č. 137/2006 Sb., o veřejných zakázkách, v platném znění a v souladu s prováděcí

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1. DODATEK č. 6

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

WORKSHOP = DÍLNA. Prostor, kde se něco dělá, místo, kde živí lidé vytvářejí nějaké nové hodnoty

WORKSHOP = DÍLNA Prostor, kde se něco dělá, místo, kde živí lidé vytvářejí nějaké nové hodnoty 1 Následná veřejnosprávní kontrola, nahrazující funkci interního auditu Odbor interního auditu a kontroly

WORKSHOP = DÍLNA Prostor, kde se něco dělá, místo, kde živí lidé vytvářejí nějaké nové hodnoty 1 Následná veřejnosprávní kontrola, nahrazující funkci interního auditu Odbor interního auditu a kontroly

S M Ě R N I C E 2/2017. Kompetence a základní pravidla postupů přípravy a schvalování smluv. Městský úřad Mělník, nám. Míru 1, MĚLNÍK

S M Ě R N I C E Městský úřad Mělník, nám. Míru 1, 276 01 MĚLNÍK 2/2017 Kompetence a základní pravidla postupů přípravy a schvalování smluv Preambule Usnesení Rady města Mělníka (RM) č. 69/2017 ze dne 23.

S M Ě R N I C E Městský úřad Mělník, nám. Míru 1, 276 01 MĚLNÍK 2/2017 Kompetence a základní pravidla postupů přípravy a schvalování smluv Preambule Usnesení Rady města Mělníka (RM) č. 69/2017 ze dne 23.

Zpráva o výsledcích finančních kontrol za rok 2010 Kanceláře veřejného ochránce práv

KVOPP00C03I8 KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2010 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupica^ Ing. Josef Svoboda interní auditor vedoucí

KVOPP00C03I8 KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2010 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupica^ Ing. Josef Svoboda interní auditor vedoucí

MATERIÁL PRO RADU MĚSTA č. 93

MATERIÁL PRO RADU MĚSTA č. 93 DNE: 30. 7. 2018 JEDNACÍ ČÍSLO: 1633/2018/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

MATERIÁL PRO RADU MĚSTA č. 93 DNE: 30. 7. 2018 JEDNACÍ ČÍSLO: 1633/2018/oFKIA NÁZEV: Monitoring finančního řízení příspěvkových organizací (čtvrtletní zpráva) ANOTACE: Na základě úkolu z Rady města č.

Informace o aktuálním dění v oblasti otevřených dat v ČR

Informace o aktuálním dění v oblasti otevřených dat v ČR Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice otevřených

Informace o aktuálním dění v oblasti otevřených dat v ČR Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice otevřených

ZÁKON. ze dne ,

I I I. N á v r h ZÁKON ze dne.. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a

I I I. N á v r h ZÁKON ze dne.. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kontrolní řád města Lanškroun

nám. J. M. Marků 12, Lanškroun Vnitřní Město, 563 16 Lanškroun, www.lanskroun.eu Kancelář starosty a tajemníka Čj.: MULA 42062/2014 Počet listů dokumentu: 12 Počet listů příloh: 6 Spisový znak: 53.2 Kontrolní

nám. J. M. Marků 12, Lanškroun Vnitřní Město, 563 16 Lanškroun, www.lanskroun.eu Kancelář starosty a tajemníka Čj.: MULA 42062/2014 Počet listů dokumentu: 12 Počet listů příloh: 6 Spisový znak: 53.2 Kontrolní

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK Počet stran: 10 VERZE 1.0 PLATNOST A ÚČINNOST OD 1.

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK 2010 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. ÚNOR A 2010 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto

ROČNÍ PLÁN INTERNÍHO AUDITU A POVĚŘENÉHO AUDITNÍHO SUBJEKTU PRO ROK 2010 VERZE 1.0 PLATNOST A ÚČINNOST OD 1. ÚNOR A 2010 Osobní náklady na pracovníky, kteří se podíleli na činnostech souvisejících s tímto