FATCA jako vzor pro GATCA v kontextu České republiky

|

|

|

- Radomír Tobiška

- před 9 lety

- Počet zobrazení:

Transkript

1 FATCA jako vzor pro GATCA v kontextu České republiky Martina Matejová Ministerstvo financí 10. března 2015

2 Mezinárodní výměna informací pro účely správy přímých daní FATCA Dohoda a zákon GATCA (globální standard, MCAA) EU (novela směrnice tzv. DAC) 2

EU (novela směrnice")

3 Mezinárodní výměna informací (EOI): výměna informací na žádost (EOIR) spontánní výměna informací (SEOI) automatická výměna informací (AEOI) účast na úkonech a dílčích šetřeních zahraničního správce daně souběžné daňové kontroly doručování písemností

4 Pravidelné vyměňování informací, disponuje jimi FS, nebo je získává od finančních institucí Informace o různých kategoriích příjmů, např. podle druhů, nebo dle stavu účtu Účel: možnost kontroly příjmů svých daňových rezidentů, zda přiznávají celosvětový příjem

5 2010 v USA uzákoněn Hiring Incentives to Restore Employment Act, v jeho rámci zákon FATCA jako novela amerického daňového zákoníku rozdělení finančních institucí na: spolupracující nespolupracující sankce: 30% srážková daň z každého obchodu, který ve Spojených státech tato FI bude realizovat

6 přístup ADMIN to ADMIN model 1 IGA podpis Dohody FATCA září screening protistrany, prověřování ochrany dat a zabezpečení dokončen ratifikační proces Dohody

7 dohoda mezi Českou republikou a Spojenými státy americkými o zlepšení dodržování daňových předpisů v mezinárodním měřítku a s ohledem na právní předpisy Spojených států amerických o informacích a jejich oznamování obecně známé jako Foreign Account Tax Compliance Act (Dohoda FATCA): Sb.m.s. č. 72/2014 zadání IT řešení GFŘ první vzájemné oznamování září 2015

: Sb.m.s. č.")

8 zákon o výměně informací o finančních účtech s USA pro účely správy daní č. 330/2014 Sb. subsidiární použití MSSD a DŘ De lege ferenda začlenění do zákona č. 164/2013 Sb., společně s úpravou AEOI podle globálního standardu (CRS) a podle předpisu EU (DAC II)

9 Vztah ZMSSD a lex FATCA Zákon 164/2013 Sb. Lex FATCA Díl Automatika (AVI) à la FATCA zvláštní ustanovení i) FATCA ii) EU + globál Ustanovení ZMSSD: kompetence FS předání mezi státy ochrana dat společná ustanovení AVI pojmy odkazem na Dohodu nebo přílohu DAC povinnosti FI: i) prověřovací DDP (odkaz na přílohu I Dohody, nebo FINREG) ii) zjišťovací iii) oznamovací iv) info/30% - platba neúčastnící se FI v) povinnost součinnosti vi) předání uvnitř FS, kontrola, sankce vii) předání mezi státy

ii) zjišťovací iii) oznamovací iv) info/30% - platba neúčastnící")

10 shromažďování informací o účtech daňových rezidentů USA finančními institucemi v ČR oznamování informací českému správci daně předávání informací americké daňové správě přijímání informací z USA o účtech českých daňových rezidentů v USA poskytnutí údajů, nebo srážka při platbě neúčastnící se FI pouze ve směru do USA 10

případně oznámení příslušné finanční úřady ústřední kontaktní orgán (GFŘ) 11 kontaktní místo v")

11 oznamující finanční instituce prověřování zjišťování neoznamující finanční instituce oznámení správce daně (SFÚ) případně oznámení příslušné finanční úřady ústřední kontaktní orgán (GFŘ) 11 kontaktní místo v zahraničí

11 kontaktní místo v")

12 základní povinnosti FI prověřovací povinnost zjišťovací povinnost oznamovací povinnost doplňkové povinnosti FI povinnost získat GIIN povinnost uchovávat doklady Nezbytné k jejich plnění - povinnosti klientů poskytovat součinnosti Následky porušení povinností FI - DŘ 12

13 G20, OECD, Early Adopters Group Globální standard oznamování (CRS) na bázi FATCA Globální zavedení automatické výměny daňových informací ( GATCA )

14 Vzorové dohody příslušných orgánů - právní základ mnohostranná Úmluva (Definice, vyměňované informace, lhůty a rozsah výměny informací, mlčenlivost, konzultace a změny Dohody) Společného standardu pro oznamování (common reporting standard - CRS ) komentáře k obojímu

")

15 Detailní identifikace vyměňovaných informací Obecné požadavky na náležitou péči Náležitá péče v případě dříve existujících a nových účtů fyzických osob Náležitá péče v případě dříve existujících a nových účtů entit

16 Otázka závaznosti komentáře Jak reagovat z hlediska národní legislativy, když dojde ke změně komentářů? Jak reagovat, pokud různé ČS budou aplikovat rozdílným způsobem? Jak postupovat při řešení rozdílů mezi FATCA a standardem, hlavně v oblasti due diligence?

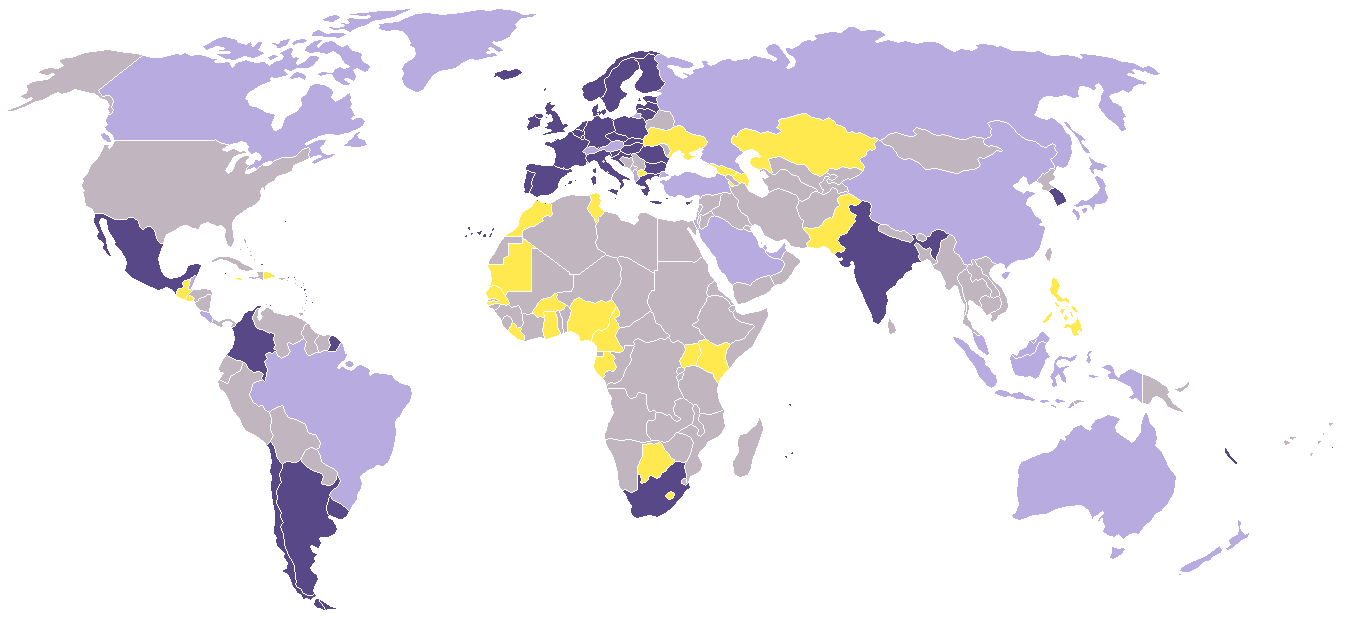

17 G5 - pilotní projekt AEOI podle modelu 1 FATCA a výzva dalším státům ve formě tzv. Early adopters group (EAG) ČR členem EAG (všechny státy EU kromě AT a LU), závazek brzkého přijetí globálního standardu Podpis deklarace/dohody na jednání GF v Berlíně 51 států

, závazek brzkého přijetí globálního standardu Podpis")

18

19

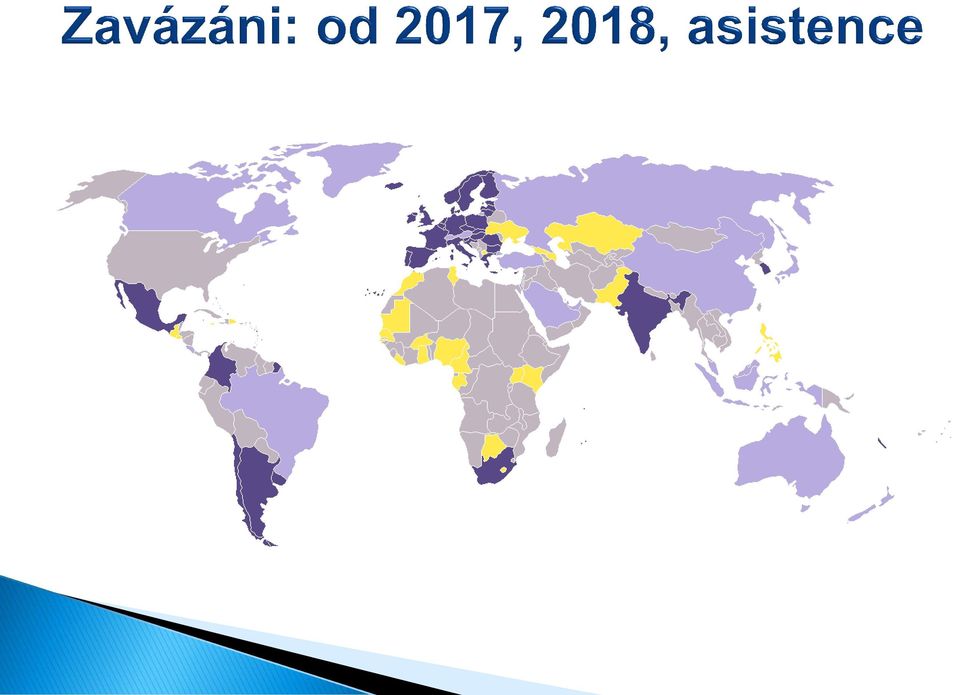

20 podpis Za ČR ministr financí v Berlíně příloha F Záměr časového harmonogramu, od r zákon Domácí legislativa notifika ce Oznámení připravenosti a určení partnerů

21 Potvrzení, že je účinná tuzemská legislativa Vyjádření event. souhlasu s poskytováním informací na nereciproční bázi Určení způsobu předání údajů Vymezení způsobu zabezpečení a ochrany osobních dat Potvrzení adekvátní ochrany vyměňovaných dat, dodržování mlčenlivosti Seznam států, se kterými hodláme vyměňovat

22 Dohoda FATCA Podpis Ratifikace Platnost Dohody Platnost a účinnost zákona Dohoda příslušných orgánů Podpis Notifikace (A-E) Platnost a účinnost zákona Použitelnost dohody

23 FATCA podpis Dohody platnost Dohody účinnost zákona Globální standard dříve existující účty nové účty dříve existující účty nové účty

24 Vyplývají z rozdílné povahy (FATCA primárně bilaterální, CRS zaměřen na multilaterální použití) FATCA práh de minimis, CRS ne FATCA srážka, CRS ne FATCA registrace, CRS ne FATCA koncept citizenship, CRS koncept daňové rezidence

25 EU de lege lata směrnice Rady 2011/16/EU, o správní spolupráci v oblasti daní (tzv. DAC), ve znění směrnice Rady 2014/107/EU (tzv. směrnice DAC II) zákon č. 164/2013 Sb. o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů (dále jen MSSD ) EU de lege ferenda přiblížení či propojení dvou systémů automatického oznamování, nebo rozšíření o další typy

26 příjmy ze zaměstnání odměny ředitelů produkty životního pojištění důchody vlastnictví nemovitostí a příjmy z nemovitostí

27 směrnice Rady 2003/48/ES o zdanění příjmů z úspor v podobně úrokových plateb, novela 2014/48/EU ze dne 24. března fa ZDP platební zprostředkovatel zavedení AEOI mezi všemi ČS EU kromě AT a LU (původně také BE), které místo zasílání informací sráží a odvádí členskému státu, kde je majitel účtu rezidentem bez udání informace o tomto majiteli směrnice má být zrušena, náhradou je novela DAC

28 Odhady vycházejí z údajů, které obdržela ČR v souladu se Směrnicí Rady 2003/48/ES o zdaňování příjmů z úspor fyzických osob Data jsou limitována územní působností Směrnice: státy EU závislá území Velké Británie a Nizozemí třetí státy: Švýcarsko, Monako, Lichtenštejnsko, Andora, San Marino V současné době lze odhadnout, že ve všech těchto státech je uloženo cca 100 mld. Kč U právnických osob nejsou obdobné údaje doposud k dispozici, a to celosvětově (realizace projektu CRS OECD od roku 2017)

29 Transfer výnosu ČR ze srážkové daně podle jednotlivých států za rok 2013: Stát Přijato v Kč Rakousko ,- Lucembursko ,- Švýcarsko ,- Monako ,- Lichtenštejnsko ,- San Marino ,- Andorra 6 654,- Jersey ,- Jednotlivé státy postupně upouštějí od srážení daně, a přistupují na automatickou výměnu informací; to souvisí s postupným prolamováním bankovního tajemství. Za podmínky souhlasu držitele účtu mohou namísto srážení daně tyto státy posílat záznamy o úrokových příjmech, např. Švýcarsko poslalo 280 záznamů, což představuje cca 150 mil. připsaných úroků zdanitelných v ČR

30 z celkových odhadovaných vkladů fyzických osob (100 mld.) v zemích pokrytých směrnicí 2003/48/ES je nejvíce je uloženo v Německu (cca 33%) v zemích vykazujících znaky daňového ráje (zejm. bankovní tajemství) je pak podstatnější podíl: Švýcarsko cca 23% Rakousko cca 6% Lucembursko cca 3% Lichtenštejnsko cca 1% (Pozn. Procentní údaje za 2012)

31 31

FATCA a její exteritoriální působení

FATCA a její exteritoriální působení květen 2014 Martina Matejová Ministerstvo financí Osnova I. sjednávání české Dohody II. návrh zákona Lex FATCA III. vývoj globálního standardu na úrovni OECD a EU Smlouva

FATCA a její exteritoriální působení květen 2014 Martina Matejová Ministerstvo financí Osnova I. sjednávání české Dohody II. návrh zákona Lex FATCA III. vývoj globálního standardu na úrovni OECD a EU Smlouva

Aktuální vývoj v oblasti výměny informací

10.12.2014 IFA 1 Aktuální vývoj v oblasti výměny informací (FATCA, CRS, vývoj v EU) Michal Roháček Generální finanční ředitelství 10.12.2014 IFA 2 Právní základ pro výměnu informací Směrnice Rady 2011/16/EU

10.12.2014 IFA 1 Aktuální vývoj v oblasti výměny informací (FATCA, CRS, vývoj v EU) Michal Roháček Generální finanční ředitelství 10.12.2014 IFA 2 Právní základ pro výměnu informací Směrnice Rady 2011/16/EU

Daňové povinnosti & Custody management

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

ZÁKON. ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky:

ZÁKON ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět a účel úpravy (1) Tento zákon v

ZÁKON ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět a účel úpravy (1) Tento zákon v

INFORMAČNÍ SDĚLENÍ INFORMAČNÍ POVINNOST ANEB VÝMĚNA INFORMACÍ V RÁMCI DAŇOVÉ SPOLUPRÁCE. 1. Úvod

INFORMAČNÍ SDĚLENÍ 09.05.2015 INFORMAČNÍ POVINNOST ANEB VÝMĚNA INFORMACÍ V RÁMCI DAŇOVÉ SPOLUPRÁCE 1. Úvod Bankovní tajemství již není takovou zárukou ochrany informací, jakou bývalo. Postupně se pod tlakem

INFORMAČNÍ SDĚLENÍ 09.05.2015 INFORMAČNÍ POVINNOST ANEB VÝMĚNA INFORMACÍ V RÁMCI DAŇOVÉ SPOLUPRÁCE 1. Úvod Bankovní tajemství již není takovou zárukou ochrany informací, jakou bývalo. Postupně se pod tlakem

MATERIÁL DO VNĚJŠÍHO PŘIPOMÍNKOVÉHO ŘÍZENÍ. 1. Důvodová zpráva. 1.1 I. Obecná část

1. Důvodová zpráva 1.1 I. Obecná část 1. Zhodnocení platného právního stavu Zákon o výměně informací o účtech s jinými státy pro účely správy daní (dále jen zákon ) provádí Dohodu mezi Českou republikou

1. Důvodová zpráva 1.1 I. Obecná část 1. Zhodnocení platného právního stavu Zákon o výměně informací o účtech s jinými státy pro účely správy daní (dále jen zákon ) provádí Dohodu mezi Českou republikou

Daňová problematika pro oddělení Custody

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Otázky a odpovědi. (Seznam smluvních států se bude měnit s ohledem na podepsané a ratifikované smlouvy.)

") Otázky a odpovědi 1. Co znamená tzv. širší přístup? Finanční instituce prověřují a zjišťují oznamované účty i vůči státům nebo jurisdikcím, se kterými zatím Česká republika informace automaticky nevyměňuje,

Otázky a odpovědi 1. Co znamená tzv. širší přístup? Finanční instituce prověřují a zjišťují oznamované účty i vůči státům nebo jurisdikcím, se kterými zatím Česká republika informace automaticky nevyměňuje,

Vysvětlivky: D - smlouva České republiky o zamezení dvojímu zdanění v oboru daní z příjmu, resp. z příjmu a z majetku

Předběžný seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2 a 13g odst. 5 vládního návrhu zákona, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje

Předběžný seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2 a 13g odst. 5 vládního návrhu zákona, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje

květen 2018 Martina Matejová

květen 2018 Martina Matejová I. Směřování v oblasti reportingu a výměny informací II. III. Implementace do českého právního řádu Co lze dále očekávat Stručný vhled do nedávného vývoje automatické výměny

květen 2018 Martina Matejová I. Směřování v oblasti reportingu a výměny informací II. III. Implementace do českého právního řádu Co lze dále očekávat Stručný vhled do nedávného vývoje automatické výměny

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: LI V Praze dne 13. dubna 2017 Částka 5 6. Notifikace non-eu státům k Dohodám mezi Evropským společenstvím a Republikou San Marino, Lichtenštejnským

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: LI V Praze dne 13. dubna 2017 Částka 5 6. Notifikace non-eu státům k Dohodám mezi Evropským společenstvím a Republikou San Marino, Lichtenštejnským

Praktické aspekty mezinárodní výměny informací

Praktické aspekty mezinárodní výměny informací Workshop Daňové ráje 22.5.2018 Michal Roháček Generální finanční ředitelství DAC1 DAC 1 původní směrnice 2011/16/EU automatická výměna o jednotlivých druzích

Praktické aspekty mezinárodní výměny informací Workshop Daňové ráje 22.5.2018 Michal Roháček Generální finanční ředitelství DAC1 DAC 1 původní směrnice 2011/16/EU automatická výměna o jednotlivých druzích

Prověřování účtů (Due Dililigence Procedure)

") Prověřování účtů (Due Dililigence Procedure) Účelem postupů náležité péče (Due Diligence Procedure nebo též DDP ) je identifikovat oznamované účty z hlediska okamžiku založení účtu Nové účty Založené po

Prověřování účtů (Due Dililigence Procedure) Účelem postupů náležité péče (Due Diligence Procedure nebo též DDP ) je identifikovat oznamované účty z hlediska okamžiku založení účtu Nové účty Založené po

instituce v České republice budou informace zjišťovat na základě postupů due diligence (postupy náležité péče), které jsou podrobně popsány v příloze

, které jsou podrobně popsány v příloze") PŘEDKLÁDACÍ ZPRÁVA k návrhu na sjednání Dohody mezi Českou republikou a Spojenými státy americkými o zlepšení dodržování daňových předpisů v mezinárodním měřítku a s ohledem na právní předpisy Spojených

PŘEDKLÁDACÍ ZPRÁVA k návrhu na sjednání Dohody mezi Českou republikou a Spojenými státy americkými o zlepšení dodržování daňových předpisů v mezinárodním měřítku a s ohledem na právní předpisy Spojených

Parlament se usnesl na tomto zákoně České republiky:

Částka 41 Sbírka zákonů č. 105 / 2016 Strana 1923 105 ZÁKON ze dne 16. března 2016, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje se zákon č. 330/2014 Sb., o

Částka 41 Sbírka zákonů č. 105 / 2016 Strana 1923 105 ZÁKON ze dne 16. března 2016, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje se zákon č. 330/2014 Sb., o

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU)

") 18.12.2015 L 332/19 NAŘÍZENÍ PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2015/2378 ze dne 15. prosince 2015, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci

18.12.2015 L 332/19 NAŘÍZENÍ PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2015/2378 ze dne 15. prosince 2015, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci

Seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2, 13g odst. 5 a seznam pro účely plnění informační povinnosti podle

Seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2, 13g odst. 5 a seznam pro účely plnění informační povinnosti podle 13s odst. 1 zákona č. 164/2013 Sb., o mezinárodní spolupráci při

Seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2, 13g odst. 5 a seznam pro účely plnění informační povinnosti podle 13s odst. 1 zákona č. 164/2013 Sb., o mezinárodní spolupráci při

Návrh ROZHODNUTÍ RADY

EVROPSKÁ KOMISE V Bruselu dne 11.12.2015 COM(2015) 631 final 2015/0285 (NLE) Návrh ROZHODNUTÍ RADY o uzavření Pozměňovacího protokolu k Dohodě mezi Evropským společenstvím a Andorrským knížectvím, kterou

EVROPSKÁ KOMISE V Bruselu dne 11.12.2015 COM(2015) 631 final 2015/0285 (NLE) Návrh ROZHODNUTÍ RADY o uzavření Pozměňovacího protokolu k Dohodě mezi Evropským společenstvím a Andorrským knížectvím, kterou

1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE

Obsah Úvod........................................................ 17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE....................................... 21 1.1 Vývoj od roku 1993 do současnosti

Obsah Úvod........................................................ 17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE....................................... 21 1.1 Vývoj od roku 1993 do současnosti

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH. Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

POZOR Tento dokument, prosím, čtěte včetně Prohlášení o právním omezení, které je jeho nedílnou součástí.

Zákon o zdanění zahraničních účtů (FATCA) Dokumenty k podpisu: < Prohlášení aktivní nefinanční zahraniční osoby > < Prohlášení neziskové organizace > POZOR Tento dokument, prosím, čtěte včetně Prohlášení

Zákon o zdanění zahraničních účtů (FATCA) Dokumenty k podpisu: < Prohlášení aktivní nefinanční zahraniční osoby > < Prohlášení neziskové organizace > POZOR Tento dokument, prosím, čtěte včetně Prohlášení

Návrh ROZHODNUTÍ RADY

EVROPSKÁ KOMISE V Bruselu dne 7.4.2015 COM(2015) 150 final 2015/0075 (NLE) Návrh ROZHODNUTÍ RADY o podpisu Pozměňovacího protokolu k Dohodě mezi Evropským společenstvím a Švýcarskou konfederací, kterou

EVROPSKÁ KOMISE V Bruselu dne 7.4.2015 COM(2015) 150 final 2015/0075 (NLE) Návrh ROZHODNUTÍ RADY o podpisu Pozměňovacího protokolu k Dohodě mezi Evropským společenstvím a Švýcarskou konfederací, kterou

INFORMACE 20/2016/z FATCA nové formuláře

INFORMACE 20/2016/z FATCA nové formuláře FATCA (Foreign Account Tax Compliance Act) je nový daňový zákon (dále jen zákon FATCA ), který byl přijat v USA v roce 2010 jako součást balíčku zákonů Hiring Incentives

INFORMACE 20/2016/z FATCA nové formuláře FATCA (Foreign Account Tax Compliance Act) je nový daňový zákon (dále jen zákon FATCA ), který byl přijat v USA v roce 2010 jako součást balíčku zákonů Hiring Incentives

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v5 I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Na Pankráci 1720/123, 140 21 Praha 4, IČ

Identifikace Investora právnická osoba v5 I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Na Pankráci 1720/123, 140 21 Praha 4, IČ

Transpozice směrnice IDD a zákon o distribuci pojištění

15. května 2018 Holiday Inn Praha Transpozice směrnice IDD a zákon o distribuci pojištění Eva Nováková, Michaela Remešová Harmonogram účinnosti ZoDP na pořadu od 22. května 2018 max. 30 dní cca konec roku

15. května 2018 Holiday Inn Praha Transpozice směrnice IDD a zákon o distribuci pojištění Eva Nováková, Michaela Remešová Harmonogram účinnosti ZoDP na pořadu od 22. května 2018 max. 30 dní cca konec roku

Obsah 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21

Obsah Ú vod...17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizin ců...21 1.2 Určení daňové rezidence v České republice...22

Obsah Ú vod...17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizin ců...21 1.2 Určení daňové rezidence v České republice...22

Zkratky a úplné názvy předpisů použitých v publikaci 8. Úvod 11. 1 Právní předpoklady podnikání zahraničních osob v ČR... 15

Zkratky a úplné názvy předpisů použitých v publikaci 8 Úvod 11 1 Právní předpoklady podnikání zahraničních osob v ČR... 15 1 Zahraniční osoba z Arménie podnikající v ČR - zápis v obchodním rejstříku 17

Zkratky a úplné názvy předpisů použitých v publikaci 8 Úvod 11 1 Právní předpoklady podnikání zahraničních osob v ČR... 15 1 Zahraniční osoba z Arménie podnikající v ČR - zápis v obchodním rejstříku 17

Obsah. Seznam použitých zkratek...x Úvod... XV

Seznam použitých zkratek...x Úvod... XV 1 Hlavní principy zdaňování fyzických osob v České republice...1 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizinců...2 1.2 Určení daňové rezidence

Seznam použitých zkratek...x Úvod... XV 1 Hlavní principy zdaňování fyzických osob v České republice...1 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizinců...2 1.2 Určení daňové rezidence

Závěrečná zpráva z hodnocení dopadů regulace (RIA)

") Závěrečná zpráva z hodnocení dopadů regulace (RIA) Příloha důvodové zprávy k návrhu zákona, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje zákon č. 330/2014 Sb.,

Závěrečná zpráva z hodnocení dopadů regulace (RIA) Příloha důvodové zprávy k návrhu zákona, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje zákon č. 330/2014 Sb.,

Identifikace Investora - právnická osoba EUR

FCZIDENCPI-2-201605 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

FCZIDENCPI-2-201605 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: L V Praze dne 22. prosince 2016 částka 10 23. Seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2, 13g odst. 5 a seznam

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: L V Praze dne 22. prosince 2016 částka 10 23. Seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2, 13g odst. 5 a seznam

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

(1) Směrnice 2011/16/EU vyžaduje, aby došlo k výměně informací v oblasti daní za použití standardních formulářů a elektronických formátů.

Směrnice 2011/16/EU vyžaduje, aby došlo k výměně informací v oblasti daní za použití standardních formulářů a elektronických formátů.") L 365/70 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) č. 1353/2014 ze dne 15. prosince 2014, kterým se mění prováděcí nařízení (EU) č. 1156/2012, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice

L 365/70 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) č. 1353/2014 ze dne 15. prosince 2014, kterým se mění prováděcí nařízení (EU) č. 1156/2012, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice

Memorandum o porozumění

Memorandum o porozumění mezi Ministerstvem financí České Republiky a Švédskou daňovou správou o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo financí

Memorandum o porozumění mezi Ministerstvem financí České Republiky a Švédskou daňovou správou o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo financí

POKYNY Prohlášení právnické osoby o daňovém domicilu

POKYNY Prohlášení právnické osoby o daňovém domicilu Před vyplněním formuláře si prostudujte tyto pokyny. Proč Vás žádáme o vyplnění tohoto formuláře? V zájmu boje proti daňovým únikům a s cílem ochránit

POKYNY Prohlášení právnické osoby o daňovém domicilu Před vyplněním formuláře si prostudujte tyto pokyny. Proč Vás žádáme o vyplnění tohoto formuláře? V zájmu boje proti daňovým únikům a s cílem ochránit

Identifikace Investora - právnická osoba EUR

FCZIDENCPI-5-1712 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

FCZIDENCPI-5-1712 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

Metodický list č. 3. Změny v obecně závazných vyhláškách obcí od Obsah. Obsah Základní pojmy... 2

Metodický list č. 3 Změny v obecně závazných vyhláškách obcí od 1. 1. 2011 Obsah Obsah... 1 1. Základní pojmy... 2 2. Novela zákona o místních poplatcích - změny... 2 3. Nová úprava ohlašovací povinnosti...

Metodický list č. 3 Změny v obecně závazných vyhláškách obcí od 1. 1. 2011 Obsah Obsah... 1 1. Základní pojmy... 2 2. Novela zákona o místních poplatcích - změny... 2 3. Nová úprava ohlašovací povinnosti...

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v3 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Identifikace Investora právnická osoba v3 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

IDENTIFIKACE PODEZŘELÝCH OBCHODŮ

5. dubna 2017 Seminář Certifikovaný AML Officer IDENTIFIKACE PODEZŘELÝCH OBCHODŮ Martina Aujeská AML Specialist, odděl. Compliance & AML, Sberbank CZ, a.s. Obsah školení AML Risk Self Assessment riziková

5. dubna 2017 Seminář Certifikovaný AML Officer IDENTIFIKACE PODEZŘELÝCH OBCHODŮ Martina Aujeská AML Specialist, odděl. Compliance & AML, Sberbank CZ, a.s. Obsah školení AML Risk Self Assessment riziková

14166/16 jh/jsp/bl 1 DG G 2B

Rada Evropské unie Brusel 8. listopadu 2016 (OR. en) 14166/16 FISC 187 ECOFIN 1014 VÝSLEDEK JEDNÁNÍ Odesílatel: Generální sekretariát Rady Datum: 8. listopadu 2016 Příjemce: Č. předchozího dokumentu: Předmět:

Rada Evropské unie Brusel 8. listopadu 2016 (OR. en) 14166/16 FISC 187 ECOFIN 1014 VÝSLEDEK JEDNÁNÍ Odesílatel: Generální sekretariát Rady Datum: 8. listopadu 2016 Příjemce: Č. předchozího dokumentu: Předmět:

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v4 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Identifikace Investora právnická osoba v4 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Boj proti agresivnímu daňovému plánování

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN Ročník: LII V Praze dne 2. října 2018 Částka 8

Finanční zpravodaj 8/2018 1 Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: LII V Praze dne 2. října 2018 Částka 8 10. Seznam států vyměňujících zprávy podle zemí podle ust. 13zb odst. 2

Finanční zpravodaj 8/2018 1 Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: LII V Praze dne 2. října 2018 Částka 8 10. Seznam států vyměňujících zprávy podle zemí podle ust. 13zb odst. 2

Informace O zdaňování výnosů ze spořitelních služeb v korunové oblasti

Informace O zdaňování výnosů ze spořitelních služeb v korunové oblasti Česká spořitelna, a.s. (dále jen spořitelna) nabízí svým klientům bohatou škálu služeb. V následujícím textu podáváme informaci o

Informace O zdaňování výnosů ze spořitelních služeb v korunové oblasti Česká spořitelna, a.s. (dále jen spořitelna) nabízí svým klientům bohatou škálu služeb. V následujícím textu podáváme informaci o

MEMORANDUM O POROZUMĚNÍ

MEMORANDUM O POROZUMĚNÍ mezi Ministerstvem financí České republiky a Ministerstvem financí Estonské republiky o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo

MEMORANDUM O POROZUMĚNÍ mezi Ministerstvem financí České republiky a Ministerstvem financí Estonské republiky o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo

daňová povinnost se vztahuje na celosvětové příjmy (z tuzemska i ze zahraničí)

") Zamezení dvojího zdanění Osobní daňová příslušnost FO bydliště; místo, kde obvykle zdržuje, občanství, PO sídlo, registrace, místo skutečného vedení, REZIDENT DAŇOVÝ TUZEMEC poplatník s neomezenou daňovou

Zamezení dvojího zdanění Osobní daňová příslušnost FO bydliště; místo, kde obvykle zdržuje, občanství, PO sídlo, registrace, místo skutečného vedení, REZIDENT DAŇOVÝ TUZEMEC poplatník s neomezenou daňovou

TAX FORUM 2016. Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

Pokyny pro vyplnění. formuláře W-8BEN

Ministerstvo financí Pokyny pro vyplnění Federální daňový úřad (IRS) formuláře W-8BEN (Rev. únor 2014) Potvrzení o postavení zahraničního subjektu skutečného vlastníka příjmů pro účely srážkové daně a

Ministerstvo financí Pokyny pro vyplnění Federální daňový úřad (IRS) formuláře W-8BEN (Rev. únor 2014) Potvrzení o postavení zahraničního subjektu skutečného vlastníka příjmů pro účely srážkové daně a

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN Ročník: LIII V Praze dne 19. července 2019 Částka 6

Finanční zpravodaj 6/2019 1 Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: LIII V Praze dne 19. července 2019 Částka 6 9. Seznam států vyměňujících zprávy podle zemí podle 13zb odst. 2

Finanční zpravodaj 6/2019 1 Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: LIII V Praze dne 19. července 2019 Částka 6 9. Seznam států vyměňujících zprávy podle zemí podle 13zb odst. 2

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR A JEJÍ PROZATIMNÍ PROVÁDĚNÍ

Pracovní překlad SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR A JEJÍ PROZATIMNÍ PROVÁDĚNÍ A. Dopis z České republiky Pane, mám čest odvolat se na texty, a to Smlouvy mezi Nizozemským královstvím

Pracovní překlad SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR A JEJÍ PROZATIMNÍ PROVÁDĚNÍ A. Dopis z České republiky Pane, mám čest odvolat se na texty, a to Smlouvy mezi Nizozemským královstvím

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty. Univerzita Třetího věku Hradec Králové. Říjen 2010

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

FAÚ Finanční analytický útvar. Ministerstvo financí ČR Mgr. René Urban

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

UJEDNÁNÍ PŘÍSLUŠNÝCH ORGÁNŮ MEZI PŘÍSLUŠNÝMI ORGÁNY SPOJENÝCH STÁTŮ AMERICKÝCH A ČESKÉ REPUBLIKY

UJEDNÁNÍ PŘÍSLUŠNÝCH ORGÁNŮ MEZI PŘÍSLUŠNÝMI ORGÁNY SPOJENÝCH STÁTŮ AMERICKÝCH A ČESKÉ REPUBLIKY Dne 4. srpna 2014 byla mezi Spojenými státy americkými a Českou republikou podepsána mezivládní dohoda pod

UJEDNÁNÍ PŘÍSLUŠNÝCH ORGÁNŮ MEZI PŘÍSLUŠNÝMI ORGÁNY SPOJENÝCH STÁTŮ AMERICKÝCH A ČESKÉ REPUBLIKY Dne 4. srpna 2014 byla mezi Spojenými státy americkými a Českou republikou podepsána mezivládní dohoda pod

Interinstitucionální spis: 2015/0065 (CNS)

") Rada Evropské unie Brusel 7. května 2015 (OR. en) Interinstitucionální spis: 2015/0065 (CNS) 8214/15 FISC 34 ECOFIN 259 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: SMĚRNICE RADY, kterou se zrušuje směrnice 2003/48/EHS

Rada Evropské unie Brusel 7. května 2015 (OR. en) Interinstitucionální spis: 2015/0065 (CNS) 8214/15 FISC 34 ECOFIN 259 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: SMĚRNICE RADY, kterou se zrušuje směrnice 2003/48/EHS

Česká dosud USA neodsouhlasená verze dohody

Dohoda mezi Českou republikou a Spojenými státy americkými o zlepšení dodržování daňových předpisů v mezinárodním měřítku a s ohledem na právní předpisy Spojených států amerických o informacích a jejich

Dohoda mezi Českou republikou a Spojenými státy americkými o zlepšení dodržování daňových předpisů v mezinárodním měřítku a s ohledem na právní předpisy Spojených států amerických o informacích a jejich

Ochrana osobních údajů a AML obsah

Ochrana osobních údajů a AML 10. - 12. 4. 2018 Praha conforum Konferenceseminare.cz Ochrana osobních údajů a AML obsah Základní právní rámec Základní podmínky zpracování osobních údajů Výjimky z pravidel

Ochrana osobních údajů a AML 10. - 12. 4. 2018 Praha conforum Konferenceseminare.cz Ochrana osobních údajů a AML obsah Základní právní rámec Základní podmínky zpracování osobních údajů Výjimky z pravidel

Pravidla uplatnění lucemburské srážkové daně z dividend vyplácených společností PEGAS NONWOVENS SA

REGULATORNÍ OZNÁMENÍ Pravidla uplatnění lucemburské srážkové daně z dividend vyplácených společností PEGAS NONWOVENS SA LUCEMBURK/ZNOJMO, 30. září 2015 PEGAS NONWOVENS SA (dále jen "PEGAS" nebo "Společnost")

REGULATORNÍ OZNÁMENÍ Pravidla uplatnění lucemburské srážkové daně z dividend vyplácených společností PEGAS NONWOVENS SA LUCEMBURK/ZNOJMO, 30. září 2015 PEGAS NONWOVENS SA (dále jen "PEGAS" nebo "Společnost")

KempHoogstad daňové novinky

KempHoogstad daňové novinky Září 2014 Obsah: 1. Změny v oblasti daně z přidané hodnoty... 2 2. Změny v oblasti daně z příjmů od roku 2015... 4 3. Ostatní změny... 5 V tomto vydání našeho newsletteru naleznete

KempHoogstad daňové novinky Září 2014 Obsah: 1. Změny v oblasti daně z přidané hodnoty... 2 2. Změny v oblasti daně z příjmů od roku 2015... 4 3. Ostatní změny... 5 V tomto vydání našeho newsletteru naleznete

Daňový zpravodaj. únor 2015. Deloitte Česká republika

Vydané informace Daňový zpravodaj Deloitte Česká republika Vydané informace Zdaňování jednatelů ze zahraničí Po roce nejasností potvrdilo Generální finanční ředitelství postup pro zdaňování jednatelů českých

Vydané informace Daňový zpravodaj Deloitte Česká republika Vydané informace Zdaňování jednatelů ze zahraničí Po roce nejasností potvrdilo Generální finanční ředitelství postup pro zdaňování jednatelů českých

SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR

SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR CZ A. Dopis od vlády České republiky Vážený pane, dovoluji si předložit navrhovaný vzorový text Smlouvy mezi vládou České republiky a vládou Anguilly

SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR CZ A. Dopis od vlády České republiky Vážený pane, dovoluji si předložit navrhovaný vzorový text Smlouvy mezi vládou České republiky a vládou Anguilly

VYHLÁŠKA ze dne o vzoru zprávy podle zemí. Předmět úpravy

VYHLÁŠKA ze dne... 2017 o vzoru zprávy podle zemí Ministerstvo financí stanoví podle 13zi odst. 5 zákona č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů,

VYHLÁŠKA ze dne... 2017 o vzoru zprávy podle zemí Ministerstvo financí stanoví podle 13zi odst. 5 zákona č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů,

Zákon č. 337/1992 Sb., o správě daní a poplatků ČÁST PRVN Obecná ustanovení 1 Rozsah působnosti... 2 Základní zásady daňového řízení...

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

Obecné pokyny EBA/GL/2017/08 12/09/2017

OBECNÉ POKYNY K POJIŠTĚNÍ ODPOVĚDNOSTI ZA ŠKODU ZPŮSOBENOU PŘI VÝKONU POVOLÁNÍ PODLE SMĚRNICE O PLATEBNÍCH SLUŽBÁCH NA VNITŘNÍM TRHU ( PSD2 ) EBA/GL/2017/08 12/09/2017 Obecné pokyny ke kritériím, podle

OBECNÉ POKYNY K POJIŠTĚNÍ ODPOVĚDNOSTI ZA ŠKODU ZPŮSOBENOU PŘI VÝKONU POVOLÁNÍ PODLE SMĚRNICE O PLATEBNÍCH SLUŽBÁCH NA VNITŘNÍM TRHU ( PSD2 ) EBA/GL/2017/08 12/09/2017 Obecné pokyny ke kritériím, podle

Ministerstvo financí ČR Odbor Finanční trhy I; oddělení Bankovnictví. 22. června 2018

Konzultace k pojištění vkladů vložených platební institucí, poskytovatelem platebních služeb malého rozsahu, institucí elektronických peněz nebo vydavatelem elektronických peněz malého rozsahu do banky

Konzultace k pojištění vkladů vložených platební institucí, poskytovatelem platebních služeb malého rozsahu, institucí elektronických peněz nebo vydavatelem elektronických peněz malého rozsahu do banky

IBAN a BIC Přeshraniční převody

IBAN a BIC Přeshraniční převody Účinné od 7. 11. 2013 IBAN A BIC Co je IBAN IBAN (International Bank Account Number) je mezinárodní formát čísla bankovního účtu. Slouží k jednoznačné identifikaci účtu

IBAN a BIC Přeshraniční převody Účinné od 7. 11. 2013 IBAN A BIC Co je IBAN IBAN (International Bank Account Number) je mezinárodní formát čísla bankovního účtu. Slouží k jednoznačné identifikaci účtu

Vysvětlivky: D - smlouva České republiky o zamezení dvojímu zdanění v oboru daní z příjmu, resp. z příjmu a z majetku

Seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2 a 13g odst. 5 zákona č. 105/2016, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje se zákon

Seznam smluvních států a rozhodných dnů zveřejňovaný podle 13b odst. 2 a 13g odst. 5 zákona č. 105/2016, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje se zákon

Novinky z oblasti daně z příjmů. Luděk Hrubý

Novinky z oblasti daně z příjmů Luděk Hrubý Agenda Změny a vývoj pravidel tzv. nízké kapitalizace Změny ve zdaňování kapitálových příjmů Vybrané další změny v oblasti přímých daní 2 Novinky z oblasti daně

Novinky z oblasti daně z příjmů Luděk Hrubý Agenda Změny a vývoj pravidel tzv. nízké kapitalizace Změny ve zdaňování kapitálových příjmů Vybrané další změny v oblasti přímých daní 2 Novinky z oblasti daně

Daňové dopady investice do Japonska - japonský systém zdanění - nejčastější právní formy - smlouva o zamezení dvojímu zdanění mezi ČR a Japonskem

Daňové dopady investice do Japonska - japonský systém zdanění - nejčastější právní formy - smlouva o zamezení dvojímu zdanění mezi ČR a Japonskem 25.2.2015 Ostrava Japonský systém zdanění DPPO Celková

Daňové dopady investice do Japonska - japonský systém zdanění - nejčastější právní formy - smlouva o zamezení dvojímu zdanění mezi ČR a Japonskem 25.2.2015 Ostrava Japonský systém zdanění DPPO Celková

Emisní podmínky dluhopisů BE PRAGUE 8/2020

Emisní podmínky dluhopisů BE PRAGUE 8/2020 Emitent: BE 2025 s.r.o., IČ: 06200478, se sídlem: Praha 5 - Smíchov, Štefánikova 248/32, PSČ 150 00, zapsaná v obchodním rejstříku vedeném u Městského soudu v

Emisní podmínky dluhopisů BE PRAGUE 8/2020 Emitent: BE 2025 s.r.o., IČ: 06200478, se sídlem: Praha 5 - Smíchov, Štefánikova 248/32, PSČ 150 00, zapsaná v obchodním rejstříku vedeném u Městského soudu v

I. Sněmovní tisk č. 235 - poslanecký návrh (KSČM) zákona o majetkovém přiznání + novela ZDP - P1

zákona o majetkovém přiznání + novela ZDP - P1") 1. Novely (slova novela se vztahuje k příslušné novele uvedené v daném bodě) zákona č. 586/1992 Sb., o daních z příjmů (dále jen ZDP ) a zákona č. 593/1992 Sb., o rezervách pro zjištění základu daně z

1. Novely (slova novela se vztahuje k příslušné novele uvedené v daném bodě) zákona č. 586/1992 Sb., o daních z příjmů (dále jen ZDP ) a zákona č. 593/1992 Sb., o rezervách pro zjištění základu daně z

Generální finanční ředitelství. Role Generálního finančního ředitelství (GFŘ) v důchodovém systému

v důchodovém systému") Role Generálního finančního ředitelství (GFŘ) v důchodovém systému 1 Finanční správa ČR je soustavou správních orgánů pro výkon správy daní (zákon č. 456/2011 Sb.). Jako orgány Finanční správy ČR jsou

Role Generálního finančního ředitelství (GFŘ) v důchodovém systému 1 Finanční správa ČR je soustavou správních orgánů pro výkon správy daní (zákon č. 456/2011 Sb.). Jako orgány Finanční správy ČR jsou

4.6 Osoby oprávněné k podílu na zisku

ÚČETNÍ A DAŇOVÉ SOUVISLOSTI ZÁKONA O OBCHODNÍCH KORPORACÍCH 4.6 Osoby oprávněné k podílu na zisku Dle 34 ZOK náleží právo na podíl na zisku především společníkům. Společníci se podílejí na zisku v poměru

ÚČETNÍ A DAŇOVÉ SOUVISLOSTI ZÁKONA O OBCHODNÍCH KORPORACÍCH 4.6 Osoby oprávněné k podílu na zisku Dle 34 ZOK náleží právo na podíl na zisku především společníkům. Společníci se podílejí na zisku v poměru

AML, CRS, FATCA - PO

AML, CRS, FATCA PO Zákazník IČ Společnost Sídlo Zápis v obchodním rejstříku Zástupce (jméno, příjmení, funkce) Adresa trvalého bydliště / místo podnikaní Místo narození OP / Pas Státní občanství Email

AML, CRS, FATCA PO Zákazník IČ Společnost Sídlo Zápis v obchodním rejstříku Zástupce (jméno, příjmení, funkce) Adresa trvalého bydliště / místo podnikaní Místo narození OP / Pas Státní občanství Email

Případová studie daňově efektivní využití fondů kvalifikovaných investorů

Případová studie daňově efektivní využití fondů kvalifikovaných investorů Agenda / Studie projektu rezidenčního projektu s využitím fondu kvalifikovaných investorů, / Podstata procesu / Výhody a nevýhody

Případová studie daňově efektivní využití fondů kvalifikovaných investorů Agenda / Studie projektu rezidenčního projektu s využitím fondu kvalifikovaných investorů, / Podstata procesu / Výhody a nevýhody

ZÁSADY OCHRANY OSOBNÍCH ÚDAJŮ

ZÁSADY OCHRANY OSOBNÍCH ÚDAJŮ 0 Tento dokument obsahuje přehledné a srozumitelné informace o tom, jakým způsobem správce osobních údajů společnost REDSIDE investiční společnost, a.s., IČ: 24244601, se

ZÁSADY OCHRANY OSOBNÍCH ÚDAJŮ 0 Tento dokument obsahuje přehledné a srozumitelné informace o tom, jakým způsobem správce osobních údajů společnost REDSIDE investiční společnost, a.s., IČ: 24244601, se

Převodní ceny - globální výzva současnosti. Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014

Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci

Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci

2.5 Příjmy ze závislé činnosti ( 6 ZDP)

") 2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: VIII. Služby poskytované v oblasti cenných papírů

část: VIII. Služby poskytované v oblasti cenných papírů") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: 1. OBSTARÁNÍ OBCHODU NA BURZE CENNÝCH PAPÍRŮ A SOUVISEJÍCÍ SLUŽBY 2. OBSTARÁNÍ OBCHODU NA MIMOBURZOVNÍM TRHU A NA ZAHRANIČNÍCH

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: 1. OBSTARÁNÍ OBCHODU NA BURZE CENNÝCH PAPÍRŮ A SOUVISEJÍCÍ SLUŽBY 2. OBSTARÁNÍ OBCHODU NA MIMOBURZOVNÍM TRHU A NA ZAHRANIČNÍCH

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN Ročník: LII V Praze dne 28. června 2018 Částka 5

Finanční zpravodaj 5/2018 1 Finanční zpravodaj MINITERTVO FINANCÍ IN 2464-5540 Ročník: LII V Praze dne 28. června 2018 Částka 5 7. eznam smluvních států uplatňujících společný standard pro oznamování a

Finanční zpravodaj 5/2018 1 Finanční zpravodaj MINITERTVO FINANCÍ IN 2464-5540 Ročník: LII V Praze dne 28. června 2018 Částka 5 7. eznam smluvních států uplatňujících společný standard pro oznamování a

Generální finanční ředitelství Lazarská 15/7, Praha 1

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Vyřizuje: Mgr. Petr Burdík, Oddělení daňového procesu II Tel: 296854428 Email: Petr.Burdik@fs.mfcr.cz ID datové

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Vyřizuje: Mgr. Petr Burdík, Oddělení daňového procesu II Tel: 296854428 Email: Petr.Burdik@fs.mfcr.cz ID datové

SMLOUVU O ZAJIŠTĚNÍ SBĚRU DAT PRO ÚČELY DRŽITELE ROZHODNUTÍ O REGISTRACI DLE 39D ODST. 7 ZÁKONA Č. 48/1997 SB.

Národní referenční centrum, zájmové sdružení právnických osob ve smyslu 20f a násl. občanského zákoníku IČ: 86596519 se sídlem Praha 3, Vinohradská 112 registrované Magistrátem hlavního města Prahy pod

Národní referenční centrum, zájmové sdružení právnických osob ve smyslu 20f a násl. občanského zákoníku IČ: 86596519 se sídlem Praha 3, Vinohradská 112 registrované Magistrátem hlavního města Prahy pod

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: VIII. Služby poskytované v oblasti cenných papírů

část: VIII. Služby poskytované v oblasti cenných papírů") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: Obsah: 1. OBSTARÁNÍ OBCHODU NA BURZE CENNÝCH PAPÍRŮ A SOUVISEJÍCÍ SLUŽBY 2. OBSTARÁNÍ OBCHODU NA MIMOBURZOVNÍM TRHU A NA

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: Obsah: 1. OBSTARÁNÍ OBCHODU NA BURZE CENNÝCH PAPÍRŮ A SOUVISEJÍCÍ SLUŽBY 2. OBSTARÁNÍ OBCHODU NA MIMOBURZOVNÍM TRHU A NA

Rada Evropské unie Brusel 22. června 2017 (OR. en)

") Rada Evropské unie Brusel 22. června 2017 (OR. en) Interinstitucionální spis: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 NÁVRH Odesílatel: Datum přijetí: 22. června 2017 Příjemce: Jordi

Rada Evropské unie Brusel 22. června 2017 (OR. en) Interinstitucionální spis: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 NÁVRH Odesílatel: Datum přijetí: 22. června 2017 Příjemce: Jordi

ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11. ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

ČÁST PRVNÍ Komentář k vybraným ustanovením daňového řádu... 15. 1. Úvodní ustanovení... 16. 2. Obecná část o správě daní... 25

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

Konference Finančnej správy SR 1

6. 11. 2017 Konference Finančnej správy SR 1 Mezinárodní zdaňování APA žádosti v ČR a zobecněná zjištění z daňových kontrol transferových cen Ludmila Klimešová, Jakub Charbulák Specializovaný finanční

6. 11. 2017 Konference Finančnej správy SR 1 Mezinárodní zdaňování APA žádosti v ČR a zobecněná zjištění z daňových kontrol transferových cen Ludmila Klimešová, Jakub Charbulák Specializovaný finanční

MEMORANDUM O POROZUMĚNÍ MEZI MINISTERSTVEM FINANCÍ ČESKÉ REPUBLIKY A MINISTERSTVEM FINANCÍ ESTONSKÉ REPUBLIKY

MEMORANDUM O POROZUMĚNÍ MEZI MINISTERSTVEM FINANCÍ ČESKÉ REPUBLIKY A MINISTERSTVEM FINANCÍ ESTONSKÉ REPUBLIKY ZA ÚČELEM PROVÁDĚNÍ SIMULTÁNNÍCH DAŇOVÝCH KONTROL Preambule Ministerstvo financí České republiky

MEMORANDUM O POROZUMĚNÍ MEZI MINISTERSTVEM FINANCÍ ČESKÉ REPUBLIKY A MINISTERSTVEM FINANCÍ ESTONSKÉ REPUBLIKY ZA ÚČELEM PROVÁDĚNÍ SIMULTÁNNÍCH DAŇOVÝCH KONTROL Preambule Ministerstvo financí České republiky

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: VIII. Služby poskytované v oblasti cenných papírů

část: VIII. Služby poskytované v oblasti cenných papírů") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: 1. OBSTARÁNÍ OBCHODU NA BURZE CENNÝCH PAPÍRŮ A SOUVISEJÍCÍ SLUŽBY 2. OBSTARÁNÍ OBCHODU NA MIMOBURZOVNÍM TRHU A NA ZAHRANIČNÍCH

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: 1. OBSTARÁNÍ OBCHODU NA BURZE CENNÝCH PAPÍRŮ A SOUVISEJÍCÍ SLUŽBY 2. OBSTARÁNÍ OBCHODU NA MIMOBURZOVNÍM TRHU A NA ZAHRANIČNÍCH

SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR A JEJÍ PROZATIMNÍ PROVÁDĚNÍ

SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR A JEJÍ PROZATIMNÍ PROVÁDĚNÍ CZ A. Dopis od České republiky Vážený pane, dovoluji si předložit texty Navrhnuté vzorové Smlouvy mezi Guernsey, Ostrovem

SMLOUVA VE FORMĚ VÝMĚNY DOPISŮ O ZDANĚNÍ PŘÍJMŮ Z ÚSPOR A JEJÍ PROZATIMNÍ PROVÁDĚNÍ CZ A. Dopis od České republiky Vážený pane, dovoluji si předložit texty Navrhnuté vzorové Smlouvy mezi Guernsey, Ostrovem

OBSAH. Seznam zkratek... XV Seznam předpisů citovaných v komentáři... XVIII. ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ... 1

OBSAH Seznam zkratek................................................ XV Seznam předpisů citovaných v komentáři........................ XVIII ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ......................

OBSAH Seznam zkratek................................................ XV Seznam předpisů citovaných v komentáři........................ XVIII ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ......................

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

10. přednáška. Daně ze zisku společností

10. přednáška Daně ze zisku společností Daně ze zisku společností - Osnova 1. Úvod, výnosy 2. Charakteristika daně 3. Technika daně 4. Dvojí zdanění dividend 5. Jiné daně placené společnostmi 6. Harmonizace

10. přednáška Daně ze zisku společností Daně ze zisku společností - Osnova 1. Úvod, výnosy 2. Charakteristika daně 3. Technika daně 4. Dvojí zdanění dividend 5. Jiné daně placené společnostmi 6. Harmonizace

Účetní a daňová problematika společenství vlastníků jednotek

Účetní a daňová problematika společenství vlastníků jednotek 1. Vznik společenství vlastníků jednotek právnické osoby... 1 2. SVJ účetní jednotka... 2 2.1. Účetní předpisy... 2 2.2. Účtování příspěvku

Účetní a daňová problematika společenství vlastníků jednotek 1. Vznik společenství vlastníků jednotek právnické osoby... 1 2. SVJ účetní jednotka... 2 2.1. Účetní předpisy... 2 2.2. Účtování příspěvku