Transfer pricing Ing. Hana Brothánková Grant Thornton Czech Republic

|

|

|

- Vilém Štěpánek

- před 5 lety

- Počet zobrazení:

Transkript

1 Transfer pricing Ing. Hana Brothánková Grant Thornton Czech Republic

2 Obsah přednášky Představení společnosti Legislativní rámec Základní pravidla Praxe a přístup správce daně Grant Thornton Czech Republic. All right reserved 2

3 Představení společnosti Grant Thornton Czech Republic. All right reserved 3

4 Česká republika: Praha Brno $ 10.7 m* 8 roční obrat partnerů IB Grant Thornton Consulting s.r.o. IB Grant Thornton Audit s.r.o. Grant Thornton Advisory s.r.o. Grant Thornton Valuation a.s kanceláře zaměstnanců Grant Thornton si za poslednídvě desetiletí vybudovalna českém trhu silnou pozici v oblasti auditu, daňovéhoporadenství, účetnictvía mzdovéhoúčetnictví. Od vstupu lokální poradenskéspolečnostifacility do organizace v roce 2011 poskytujekompletnínabídkuslužeb včetně manažerskéhoa transakčního poradenství. Roční obrat Grant Thornton v ČR v současnostipřesahuje200 miliónů Kč, v kanceláříchv Praze a Brně pracuje přes 100 profesionálů. Grant Thornton dodáváv ČR své služby více než 700 klientům z privátní iveřejné sféry, mezi něžpatří ipolovinaczech TOP 100 firem a mnohofirem mezinárodních. Zkušenosti ukázaly, že rozhodujícím faktorem při výběru profesionální poradenské společnosti jsou kvalitní služby. Opominout přitom nelze ale ani cenu služeb. Naše motto, kterým se řídíme vkaždodenní praxi, proto zní: profesionální služby vnejvyšší kvalitě dodávané za rozumnou cenu. Leoš Horváth Managing Partner, IB Grant Thornton Consulting s.r.o. *As at 31 December Grant Thornton International Ltd. All rights reserved. Grant Thornton refers to the brand under which the Grant Thornton member firms provide assurance, tax and advisory services to their clients and/or refers to one or more member firms, as the context requires.grant Thornton International Ltd (GTIL) and the member firms are not a worldwide partnership. GTIL and each member firm is a separate legal entity. Services are delivered by the member firms. GTIL does not provide services to clients. GTIL and its member firms are not agents of, and do not obligate, one another and are not liable for one another s acts or omissions. GrantThornton.globall 2017 Grant Thornton Czech Republic. All rights reserved

5 Naše služby v České republice Sestavování daňových přiznání (tax compliance) Posouzení daňových rizik, daňové plánování Přípravatransferpricingových dokumentací Podpora při kontrolách finančních úřadů Daňová Due Dilligence Daňové poradenství Audit Statutární a dobrovolné audity účetních závěrek Audit konsolidačních balíčků Finanční Due Dilligence Podpora při kontrolách finančních úřadů Vedení finančního účetnictví Vedení mzdového účetnictví Provádění platebního styku a doručení mzdových pásek Poradenství týkající se zdanění a sociálního a zdravotního pojištění Mzdová agenda Účetnictví Manažerské atransakční poradenství. Oceňování Metodika a poradenství Sestavení ročních účetních závěrek dle českých předpisů, IFRS či US GAAP Reporting dle koncernových předpisů Business poradenství OptimalizaceICT Forenzníslužby Fúze&Akvizice Business Due Dilligence Financování Oceňování podniků a nemovitostí This footer will need t Go to the View tab Select Slide Master Navigate to this page Update the footer ma Select close Grant Thorntonv České republice 5

6 Legislativní rámec Grant Thornton Czech Republic. All right reserved 6

7 Smlouvy o zamezení dvojího zdanění Česká republika uzavřela s řadou států dvoustranné smlouvy o zamezení dvojího zdanění Tyto smlouvy vycházejí zmodelové smlouvy o zamezení dvojího zdanění, kterou vydala OECD Český právní řád obecně stanovuje povinnost upřednostnit mezinárodní smlouvy, které ČR uzavřela, v čl. 10 Ústavy České republiky Pro daňové účely je tato povinnost ukotvena v 37 zákona o daních zpříjmů 7

8 Směrnice o převodních cenách OECD Směrnice OECD není přímo zakotvena vdaňových zákonech, ale na základě Vídeňské úmluvy (čl.31) ji lze využívat Poslední aktualizace z nahrazuje Směrnici z 2010 a zohledňuje změny z posledních let (BEPS) PRINCIP TRŽNÍHO ODSTUPU Směrnice OECD odkazuje na článek 9, odstavec 1, Modelové smlouvy o zamezení dvojího zdanění: Jsou-li mezi dvěma (sdruženými) podniky v jejich obchodních nebo finančních vztazích stanoveny podmínky, které se liší od těch, které by existovaly mezi nezávislými podniky, pak jakékoliv zisky, kterých by dosáhl jeden z podniků, kdyby nebylo těchto podmínek, avšak z důvodu těchto podmínek jich nedosáhl, mohou být zahrnuty do zisků tohoto podniku a následně zdaněny. (Směrnice OECD) 8

9 Směrnice o převodních cenách OECD - to nejdůležitější I. Princip tržního odstupu Dokumentace převodních cen (třístupňový systém) Master File, Local File, CbCR Funkční a riziková analýza Profil full risk x limited risk Výrobce (plnohodnotný výrobce x smluvní výrobce) Prodejce (plnohodnotný distributor x distributor s omezenými riziky x komisionář x agent) 9

10 Směrnice o převodních cenách OECD - to nejdůležitější - II. Vnitroskupinové služby s nízkou přidanou hodnotou Většinou nelze aplikovat na služby poskytované servisní společností v rámci koncernu (nesplní limity obratu, protože je hlavní činnost) C+ Náležitou pozornost věnovat nákladové základně Safe harbour V ČR pouze pro služby s nízkou přidanou hodnotou 3-7% Materialita Hladina významnosti transakcí není v ČR stanovena 10

11 Zákon o daních z příjmů V 23 odst. 7 zákona 586/1992 Sb., o daních z příjmů je stanoveno, že pokud se liší ceny sjednané mezi spojenými osobami od cen, které by byly sjednány mezi nezávislými osobami v běžných obchodních vztazích za stejných nebo obdobných podmínek a tento rozdíl není uspokojivě doložen, upraví se základ daně poplatníka o zjištěný rozdíl ZDP také určuje, které osoby se považují za spojené osoby: a) Kapitálově spojené osoby - Jedna osoba se podílí přímo nebo nepřímo na kapitálu nebo hlasovacích právech druhé osoby a její podíl představuje alespoň 25% b) Jinak spojené osoby - Jedna osoba nebo osoby blízké se podílejí na kontrole jiné osoby - Osoby ovládané stejnou ovládající osobou - Osoby blízké - Osoby, které vytvořily právní vztah převážně za účelem snížení základu daně nebo zvýšení daňové ztráty 11

12 Metodické pokyny MF/GFŘ Pokyn D-332, sumarizuje legislativu související sproblematikou transferových cen, definuje uplatnění principů, uvedených ve Směrnici OECD pro podmínky v České republice. Zajišťuje jednotný postup při zdaňování transferů mezi sdruženými podniky pro daňové správy i daňové subjekty Pokyn D-333, definuje postup a náležitosti žádosti o závazné posouzení Pokyn D-334, zveřejňuje standardy důležité při dokumentování správnosti nastavení transferových cen tak, aby byly vsouladu jak s českými zákony, tak se Směrnicí OECD Pokyn D 10, se vyjadřuje ke službám snízkou přidanou hodnotou poskytovaným mezi spojenými osobami/sdruženými podniky scílem zajištění jednotného uplatňování daňových právních předpisů při hodnocení těchto služeb a cílem snížit administrativní náročnost při prokazování správnosti nastavení převodních cen u těchto služeb 12

13 Základní pravidla a povinnosti Grant Thornton Czech Republic. All right reserved 13

14 Základní pravidla 3 stupně Masterfile, Localfile a Country-by- Country reporting Transfer pricingová dokumentace není v ČR povinná, přehled o transakcích v příloze k DPPO TP dokumentace je podpůrný důkazní prostředek Možnost zažádat o závazné posouzení TP se týká i spojených osob na území ČR Marže není jedno číslo, jedná se o ziskové rozpětí 14

15 Master file 15

16 Local file 16

17 Defence file Podklady dokládající informace v TP dokumentaci Zápisy z jednání Směrnice Reporty ová komunikace, přip. zápisy z tel. komunikace Cestovní příkazy, knihy jízd Podklady k fakturám Timesheety, rozpisy 17

18 Country by Country Reporting Automatická výměna informací mezi finančními správami jednotlivých zemí Pro nadnárodní skupiny s ročními konsolidovanými výnosy > 750 mil. EUR (i pro skupiny s mateřským podnikem ve třetí zemi) Novela zákona č. 164/2013 Sb., o mezinárodní spolupráci při správě daní účinnost nastala 9/2017 Ohlášení (Notification) Povinnost entity v rámci uskupení identifikovat nejvyšší mateřskou entitu (či entitu podávající Zprávu podle zemí), její název, stát, jurisdikci, hlavní obor podnikání V ČR byla první povinnost k Za nepodání sankce až 500 tis.kč Oznámení se Zprávou podle zemí (CbC Report) Podává nejvyšší mateřská entita Kdyby nejvyšší mateřská entita nebyla z EU a nebyla by povinna podávat ve svém státě CbCR, mohla by být povinnost sestavit a podat CbCR přesunuta na níže postavenou společnost Vždy do 12 měsíců (za období začínající 1. ledna 2016 oznámení do ) Za nepodání sankce až 1,5 mil. Kč u nejvyšší entity a 600 tis. Kč u ostatních 18

19 Praxe a přístup správce daně Grant Thornton Czech Republic. All right reserved 19

20 Výsledky kontrol TP Miliardy Doměřená daň Zvýšení ZD Snížení daňové ztráty 20

21 Reálný stav na straně daňových subjektů Skupina se chová jako jeden celek Fakturuje mezi sebou v nereálných cenách Optimalizace finančních toků Nezkoumá skutečnou hodnotu transakce Nehledí na právní samostatnost jednotlivých firem a lokalizaci Nenásledují skutečný stav Mateřské spol. neposkytují informace dceřiným spol. Důkazní prostředky v reálném čase chybí dodatečné opatřování Funkční a rizikový profil = neznámé pojmy Důvody k optimalizaci Mezinárodní Přesun zisku do země s výhodnějším daňovým režimem Vnitrostátní Odlišný daňový režim Ztráty 21

22 Reálný stav u správce daně Vzdělávání pracovníků v oblasti TP Specializované týmy Nástroje na odhalení rizikového chování a rizikových transakcí Pravidla na určení funkčních a rizikových profilů poplatníků Nástroje na získávání informací od daňových poplatníků Zvýšení administrativní nároků na podklady od daňových poplatníků Zvyšování počtu mezinárodní spolupráce 22

23 Zdroj informací správce daně Přiznání k DPPO + příloha na transakce se spojenými osobami Příloha účetní závěrky, zpráva o vztazích, výroční zpráva informace v souladu s funkčním profilem a skutečným fungování společnosti Dokumentace k TP Předložené smlouvy, faktury, interní dokumenty směrnice, kalkulace, ústní sdělení CbCR výměna dat APA Joint tax audits společné audity se zahraničními FU 23

24 Příloha k přiznání DPPO Informace o transakcích mezi spřízněnými subjekty Podává se, pokud firma překročí min. 1/3 kritérií stanovených pro audit: aktiva > 40 mil. Kč, čistý obrat > 80 mil.kč, nebo průměrný přepočtený stav zaměstnanců > 50. a za předpokladu, že uskutečnila min. 1 transakci se zahraniční spojenou osobu vykázala DaP ztrátu, současně transakci se spřízněnou osobou je držitelem příslibu investičních pobídek a uplatňuje slevu na dani podle 35a a 35b ZDP a současně měla transakci se spřízněnou osobou Rozdíl mezi definicí spřízněných subjektů v ZDP a ZOK - vliv na transakce uvedené v příloze k DPPO a ve zprávě o vztazích 24

25 Příloha k DzP

26 Rizikové skutečnosti Ztráty Nízká daňová povinnost v porovnání s obratem a funkčním profilem Transakce se spřízněnými osobami Podnikové restrukturalizace Transfer nehmotného majetku Dohody o podílení se na nákladech 26

27 Analýza rizikovosti subjektů Analýza finančních výkazů Vývoj ukazatelů HV, ZD, daňová povinnost, rentabilita tržeb (ROS), rentabilita CK (ROA), poměr ZD a čistého obratu, celková zadluženost Analýza transakcí uskutečněných se spojenými osobami Struktura Vývoj v čase 27

28 Co správce daně kontroluje Rozdělení funkcí a rizik Výběr metody, nastavení ceny Nepřiměřeně vysoké platby za manažerské služby Licenční poplatky a neobvyklé úrokové sazby Podnikové restrukturalizace Dlouhodobě ztrátové podniky Spojené osoby => Choval by se takto nezávislý? 28

29 Daňová kontrola Prodej výrobků a zboží Rozdíl mezi zkoumanou a nezávislou cenou Posouzení ziskové marže (CUP, TNMM-Amadeus) Posouzení nákladové základny Služby Substance test Benefittest Arm s lengthtest 29

30 Nejčastější problémy v průběhu daňové kontroly Dokumentace Neexistuje, obsah nedostatečný nebo neodpovídá lokálním předpisům K uvedeným transakcím není poplatník schopen podat doplňující informace Rozpor mezi obsahem v dokumentaci a sdělením podaném během kontroly Srovnatelnost není použit dostatečně velký vzorek pro srovnání je zvolen nevhodný ukazatel srovnatelnosti Cenotvorba Zvolena nevhodná metoda nebo je nesprávně aplikována Ex post vs. Ex ante přístup 30

31 Možnosti daňového poplatníka Být dobře připraven a mít TP dokumentaci Netrvat na nesení důkazního břemene správcem daně Ponechat si výhodu z možnosti předložit správci daně relevantní informace V průběhu daňové kontroly pečlivě zvažovat předkládané důkazy V případě podezření z účelového jednání správce daně (zamítne důkazy bez vypořádání, krátké lhůty, apod.), požadovat písemně jasná vysvětlení a definovat naše obavy může posloužit při následném soudním jednání Je-li daň doměřena, požadovat aplikaci arbitrážní konvence 31

32 Arbitrážní konvence Úmluva o zamezení dvojího zdanění v souvislosti s úpravou zisků sdružených podniků Aplikuje se u přeshraničních úprav základu daně Státy mají povinnost do 2 let dojít ke společnému rozhodnutí Když ne, rozhoduje stanovená komise odborníků Možnost prolomení tuzemské prekluze 32

33 Questions & feedback Grant Thornton Czech Republic. All right reserved 33

34 Contact us Ing. Hana Brothánková T E hana.brothankova@cz.gt.com IB Grant Thornton Jindřišská937/16 CZ Praha 1 Grant Thornton Czech Republic. All right reserved 34

35 Kontaktní údaje: Praha: Brno: Grant Thornton Consulting s.r.o. Grant Thornton Audit s.r.o. CZ Prague 1, Jindřišská 937/1 T E office@cz.gt.com CZ Brno, Pekařská 7 T E office@cz.gt.com / IB Grant Thornton Audit s.r.o., IB Grant Thornton Consulting s.r.o. All rights reserved. IB Grant Thornton Audit s.r.o. a IB Grant Thornton Consultings.r.o. jsou členskými firmami Grant Thornton InternationalLtd. (Grant Thornton International).Odkazy na Grant Thornton se vztahují na značku, pod níž členové Grant Thornton působí, a s ohledem na kontext zahrnují buď jednu, nebo více členských firem. Grant Thornton Internationala členské společnosti nejsou celosvětovými partnery. Služby jsou poskytovány navzájem nezávislými členskými společnostmi, které nenesou odpovědnost za služby a činnostiposkytované jinou členskou společností. Grant Thornton Internationalneposkytuje služby klientům. 35

TAX FORUM 2016. Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

TP documentation and its importance for tax control in the Czech Republic and abroad

TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně

TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně

Převodní ceny - globální výzva současnosti. Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014

Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci

Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci

1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

Boj proti agresivnímu daňovému plánování

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku.

za které prodává sdruženému podniku.") Transfer pricing Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku. Pokyn D-258 Směrnice o převodních cenách pro nadnárodní

Transfer pricing Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku. Pokyn D-258 Směrnice o převodních cenách pro nadnárodní

Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami

Ministerstvo financí Odbor 39 č.j.: 39/86 849/2009-393 Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami 1. Úvod V reakci na současný vývoj v oblasti

Ministerstvo financí Odbor 39 č.j.: 39/86 849/2009-393 Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami 1. Úvod V reakci na současný vývoj v oblasti

Problematika spojených osob z daňového a právního pohledu

Problematika spojených osob z daňového a právního pohledu Ing. Ondřej Havle Mgr. Ing. Marek Švehlík 21. října 2015 Obsah I. Spojené osoby z pohledu daňových a právních předpisů 1. Spojené osoby z pohledu

Problematika spojených osob z daňového a právního pohledu Ing. Ondřej Havle Mgr. Ing. Marek Švehlík 21. října 2015 Obsah I. Spojené osoby z pohledu daňových a právních předpisů 1. Spojené osoby z pohledu

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH. Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

Transfer pricing úvod do problematiky převodních cen

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 16. dubna 2015 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 16. dubna 2015 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

TRANSFER PRICING PŘEVODNÍ CENY

METODICKÁ SMĚRNICE FIRMY AUDIT ÚČETNICTVÍ, s.r.o. TRANSFER PRICING PŘEVODNÍ CENY Ing. Lucie Pečenková LEDEN 2010 www.auditucetnictvi.cz Brno, Příkop 6, 602 00 tel./fax: +420 545 175 887 e mail: info@auditucetnictvi.cz

METODICKÁ SMĚRNICE FIRMY AUDIT ÚČETNICTVÍ, s.r.o. TRANSFER PRICING PŘEVODNÍ CENY Ing. Lucie Pečenková LEDEN 2010 www.auditucetnictvi.cz Brno, Příkop 6, 602 00 tel./fax: +420 545 175 887 e mail: info@auditucetnictvi.cz

Převodní ceny a BEPS 2018

Převodní ceny a BEPS 2018 Zpráva BEPS (Base Erosion and Profit Shifting ) Akční plán OECD, který uvádí 15 konkrétních kroků, pro boj proti dvojímu nezdanění, zejména u nadnárodních podniků Akce 8,9,10

Převodní ceny a BEPS 2018 Zpráva BEPS (Base Erosion and Profit Shifting ) Akční plán OECD, který uvádí 15 konkrétních kroků, pro boj proti dvojímu nezdanění, zejména u nadnárodních podniků Akce 8,9,10

Transfer pricing úvod do problematiky převodních cen

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 14. dubna 2016 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 14. dubna 2016 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR

www.pwc.com Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR Agenda IPSAS 35 Konsolidovaná účetní závěrka Přehled požadavků 3 5 Shrnutí rozdílů oproti českým účetním

www.pwc.com Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR Agenda IPSAS 35 Konsolidovaná účetní závěrka Přehled požadavků 3 5 Shrnutí rozdílů oproti českým účetním

Výpočet přiměřeného zisku

Výpočet přiměřeného zisku OPŽP vs. cenový výměr 21.2.2012 Přehled prezentace Úvod původ a působnost postupů OPŽP a MF ČR Co není v cenovém výměru strop pro náklady a vyrovnání Základní přístup: Výnos =

Výpočet přiměřeného zisku OPŽP vs. cenový výměr 21.2.2012 Přehled prezentace Úvod původ a působnost postupů OPŽP a MF ČR Co není v cenovém výměru strop pro náklady a vyrovnání Základní přístup: Výnos =

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR

28. února 2018 Stanislav Kouba, MFČR") Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Konference Finančnej správy SR 1

6. 11. 2017 Konference Finančnej správy SR 1 Mezinárodní zdaňování APA žádosti v ČR a zobecněná zjištění z daňových kontrol transferových cen Ludmila Klimešová, Jakub Charbulák Specializovaný finanční

6. 11. 2017 Konference Finančnej správy SR 1 Mezinárodní zdaňování APA žádosti v ČR a zobecněná zjištění z daňových kontrol transferových cen Ludmila Klimešová, Jakub Charbulák Specializovaný finanční

Vedení účetnictví a mzdové agendy kpmg.cz

Vedení účetnictví kpmg.cz KPMG v České republice Oddělení Vedení účetnictví společnosti KPMG Česká republika poskytuje služby finančního, manažerského a mzdového účetnictví včetně souvisejících poradenských

Vedení účetnictví kpmg.cz KPMG v České republice Oddělení Vedení účetnictví společnosti KPMG Česká republika poskytuje služby finančního, manažerského a mzdového účetnictví včetně souvisejících poradenských

Ministerstvo financí Odbor 39. č.j.: 39/ /

Ministerstvo financí Odbor 39 č.j.: 39/ 86 838/2009-393 Pokyn D 333 Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami V rámci zákona

Ministerstvo financí Odbor 39 č.j.: 39/ 86 838/2009-393 Pokyn D 333 Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami V rámci zákona

Podporujeme úspěchy ČESKÁ REPUBLIKA

Podporujeme úspěchy ČESKÁ REPUBLIKA Podporujeme úspěchy Chceme pomoci Vašemu úsilí na cestě k úspěchu. Kdo chce být úspěšný, potřebuje individuální a přesný plán, od výběru vhodného sídla, formy společnosti

Podporujeme úspěchy ČESKÁ REPUBLIKA Podporujeme úspěchy Chceme pomoci Vašemu úsilí na cestě k úspěchu. Kdo chce být úspěšný, potřebuje individuální a přesný plán, od výběru vhodného sídla, formy společnosti

Daňové souvislosti švarcsystému

www.pwc.cz Daňové souvislosti švarcsystému Zdeněk Drozd 5. dubna 2012 1 Švarcsystém proč? Výhody: - zaměstnavatel neodvádí sociální zabezpečení (SZ) a zdravotní pojištění (ZP), zálohy na daň; - odpadá

www.pwc.cz Daňové souvislosti švarcsystému Zdeněk Drozd 5. dubna 2012 1 Švarcsystém proč? Výhody: - zaměstnavatel neodvádí sociální zabezpečení (SZ) a zdravotní pojištění (ZP), zálohy na daň; - odpadá

Zkušenosti s využitím alternativních zdrojů financování při servisu a údržbě vozového parku MHD. 8. října 2013 EUROTRANS 2013, Brno

Zkušenosti s využitím alternativních zdrojů financování při servisu a údržbě vozového parku MHD 8. října 2013 EUROTRANS 2013, Brno Financování investic v MHD: věčná výzva Jednou z největších výzev společností

Zkušenosti s využitím alternativních zdrojů financování při servisu a údržbě vozového parku MHD 8. října 2013 EUROTRANS 2013, Brno Financování investic v MHD: věčná výzva Jednou z největších výzev společností

Kdo jsme. Jak můžeme spolupracovat?

Kdo jsme Jak můžeme spolupracovat? Co nás posouvá vpřed? Baví nás inovovat, udávat trendy, hledat chytrá řešení v oblasti outsourcingu a poradenství a pomáhat tak našim klientům být úspěšnými. Ctíme hodnoty,

Kdo jsme Jak můžeme spolupracovat? Co nás posouvá vpřed? Baví nás inovovat, udávat trendy, hledat chytrá řešení v oblasti outsourcingu a poradenství a pomáhat tak našim klientům být úspěšnými. Ctíme hodnoty,

Jak se stát přívětivým úřadem aneb práce s open daty ve státní správě. Open Data Expo

Jak se stát přívětivým úřadem aneb práce s open daty ve státní správě Open Data Expo 7. 3. 2016 Agenda Hlavní rysy současné prezentace otevřených dat u měst Citizen Dashboard a otevřená data Postup vytvoření

Jak se stát přívětivým úřadem aneb práce s open daty ve státní správě Open Data Expo 7. 3. 2016 Agenda Hlavní rysy současné prezentace otevřených dat u měst Citizen Dashboard a otevřená data Postup vytvoření

Zvýhodněné úvěry v OPPK Finanční nástroj JESSICA v regionu Praha

EVROPSKÝ FOND PRO REGIONÁLNÍ ROZVOJ www.pwc.com Finanční nástroj JESSICA v regionu Praha Seminář pro příjemce z OPPK 24. PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI Program 13.30 13.45 Registrace účastníků

EVROPSKÝ FOND PRO REGIONÁLNÍ ROZVOJ www.pwc.com Finanční nástroj JESSICA v regionu Praha Seminář pro příjemce z OPPK 24. PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI Program 13.30 13.45 Registrace účastníků

Brno 9.10.2012 tomas.plesingr@fucik.cz

Vstup českých daňových subjektů na trh do Ruska z pohledu daně z příjmp jmů v ČR Fučík & partneři auditoři, daňoví poradci Tomáš Plešingr daňový poradce Brno 9.10.2012 tomas.plesingr@fucik.cz Vstup českých

Vstup českých daňových subjektů na trh do Ruska z pohledu daně z příjmp jmů v ČR Fučík & partneři auditoři, daňoví poradci Tomáš Plešingr daňový poradce Brno 9.10.2012 tomas.plesingr@fucik.cz Vstup českých

Výkon závislé práce mimo pracovněprávní vztah Červen 2012

www.pwc.com Výkon závislé práce mimo pracovněprávní vztah Co je švarcsystém pracovněprávní úprava Mezi zaměstnavatelem a fyzickou osobou existuje obchodněprávní vztah, na jehož základě je vykonávána závislá

www.pwc.com Výkon závislé práce mimo pracovněprávní vztah Co je švarcsystém pracovněprávní úprava Mezi zaměstnavatelem a fyzickou osobou existuje obchodněprávní vztah, na jehož základě je vykonávána závislá

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj RNDr. Antonín Weber Září 2014 Zdroje veřejného financování využitelné na podporu

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj RNDr. Antonín Weber Září 2014 Zdroje veřejného financování využitelné na podporu

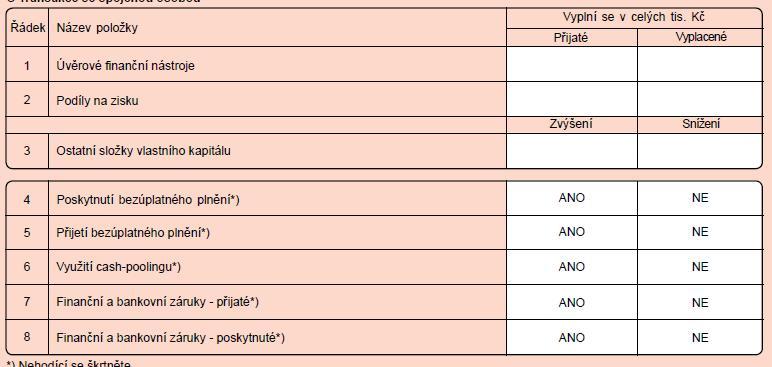

DOTAZNÍK. k transakcím uskutečněným se spojenými osobami ve zdaňovacím období roku 2013

Zdaňovací období Od Do Datum vyplnění Část I. Základní údaje o daňovém subjektu 1 Název daňového subjektu 2 Identifikační číslo 3 Jste bankou nebo pobočkou zahraniční banky ve smyslu 11 odst. 2 písm. b

Zdaňovací období Od Do Datum vyplnění Část I. Základní údaje o daňovém subjektu 1 Název daňového subjektu 2 Identifikační číslo 3 Jste bankou nebo pobočkou zahraniční banky ve smyslu 11 odst. 2 písm. b

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Poradenská činnost pro VHZ, a.s. s ohledem na plnění podmínek OPŽP

Poradenská činnost pro VHZ, a.s. s ohledem na plnění podmínek OPŽP Valná hromada VHZ, a.s. 7. října 2015 Obsah 1. Zásady OPŽP 2. Kalkulace 2015 3. Periodické přezkoumání pro období 2016-20 4. Výstup ze

Poradenská činnost pro VHZ, a.s. s ohledem na plnění podmínek OPŽP Valná hromada VHZ, a.s. 7. října 2015 Obsah 1. Zásady OPŽP 2. Kalkulace 2015 3. Periodické přezkoumání pro období 2016-20 4. Výstup ze

DAŇOVÉ PLÁNOVÁNÍ. Jiří Zoubek, LL.M.

DAŇOVÉ PLÁNOVÁNÍ Jiří Zoubek, LL.M. OBSAH I. Důvody a rizika daňového plánování II. Příklady daňového plánování > Alokace zisku - transferové ceny > Transparentní entity > Holdingové režimy > Skupinové

DAŇOVÉ PLÁNOVÁNÍ Jiří Zoubek, LL.M. OBSAH I. Důvody a rizika daňového plánování II. Příklady daňového plánování > Alokace zisku - transferové ceny > Transparentní entity > Holdingové režimy > Skupinové

Změny zákona o účetnictví a vyhlášky 500/ listopadu 2016

www.pwc.com Změny zákona o účetnictví a vyhlášky 500/2002 28. listopadu 2016 Změny zákona o účetnictví a vyhlášky 500/2002 Definice subjektů Zjednodušení a úpravy výkazů Úpravy principů a postupů Přechodná

www.pwc.com Změny zákona o účetnictví a vyhlášky 500/2002 28. listopadu 2016 Změny zákona o účetnictví a vyhlášky 500/2002 Definice subjektů Zjednodušení a úpravy výkazů Úpravy principů a postupů Přechodná

Nezávislý ekonomický pohled na zajištění provozování VH infrastruktury VaK Zlín, a.s.

Nezávislý ekonomický pohled na zajištění provozování VH infrastruktury VaK Zlín, a.s. Ekonomický seminář 16. května 2017 Ing. Pavel Válek, MBA Spolumajitel a jednatel Grant Thornton Advisory s.r.o. 6 let

Nezávislý ekonomický pohled na zajištění provozování VH infrastruktury VaK Zlín, a.s. Ekonomický seminář 16. května 2017 Ing. Pavel Válek, MBA Spolumajitel a jednatel Grant Thornton Advisory s.r.o. 6 let

Daňové aspekty transakcí u nemovitostí. Eva Zemanová EY

u nemovitostí Eva Zemanová EY Typy transakcí a transakční daně: asset deal share deal vklady přeměny Daň z příjmů u prodávajícího DPH Daň z nabytí (z převodu) nemovitých věcí Page 2 Asset deal: Zdanění

u nemovitostí Eva Zemanová EY Typy transakcí a transakční daně: asset deal share deal vklady přeměny Daň z příjmů u prodávajícího DPH Daň z nabytí (z převodu) nemovitých věcí Page 2 Asset deal: Zdanění

Základní legislativní rámec

Konverze výsledku hospodaření dle IFRS na daňový základ Ladislav Malůšek, Manager 27. října 2010 DAŇOVÉ PORADENSTVÍ Základní legislativní rámec 2 Základní legislativní rámec I 19 odst. 9 zákona o účetnictví

Konverze výsledku hospodaření dle IFRS na daňový základ Ladislav Malůšek, Manager 27. října 2010 DAŇOVÉ PORADENSTVÍ Základní legislativní rámec 2 Základní legislativní rámec I 19 odst. 9 zákona o účetnictví

Finanční audit projektů 7RP

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Parlament se usnesl na tomto zákoně České republiky:

Strana 3305 305 ZÁKON ze dne 16. srpna 2017, kterým se mění zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů Parlament

Strana 3305 305 ZÁKON ze dne 16. srpna 2017, kterým se mění zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů Parlament

Daně a účetnictví. přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP

Daně a účetnictví přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP Hana Trnková Kocourková účetní DANEHNED.CZ Kryptoměny jsou nehmotné movité věci 496 OZ (VIZ PŘEDNÁŠKA Z 15. 11. 2016) OBSAH DANĚ Daň

Daně a účetnictví přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP Hana Trnková Kocourková účetní DANEHNED.CZ Kryptoměny jsou nehmotné movité věci 496 OZ (VIZ PŘEDNÁŠKA Z 15. 11. 2016) OBSAH DANĚ Daň

Deloitte Česká republika

Deloitte Česká republika Představení společnosti Deloitte O společnosti Deloitte Deloitte globálně Deloitte Touche Tohmatsu Limited je nyní jednou ze čtyř největších auditorských a poradenských společností

Deloitte Česká republika Představení společnosti Deloitte O společnosti Deloitte Deloitte globálně Deloitte Touche Tohmatsu Limited je nyní jednou ze čtyř největších auditorských a poradenských společností

Novela zákona o účetnictví a prováděcích právních

Novela zákona o účetnictví a prováděcích právních předpisů 30. března 2011 Peter Čakan Obsah Obsah Strana Změny v zákoně o účetnictví 2 Správní delikty a sankce 3 Změny ve vyhlášce č. 500/2002 Sb. 4 1

Novela zákona o účetnictví a prováděcích právních předpisů 30. března 2011 Peter Čakan Obsah Obsah Strana Změny v zákoně o účetnictví 2 Správní delikty a sankce 3 Změny ve vyhlášce č. 500/2002 Sb. 4 1

ISA 550 PROPOJENÉ OSOBY. (Platí pro audity účetních závěrek sestavených za období počínající 15. prosince 2004 nebo po tomto datu.

PROPOJENÉ OSOBY (Platí pro audity účetních závěrek sestavených za období počínající 15. prosince 2004 nebo po tomto datu.)* O B S A H Odstavec Úvod...... 1-6 Existence a zveřejnění propojených osob....

PROPOJENÉ OSOBY (Platí pro audity účetních závěrek sestavených za období počínající 15. prosince 2004 nebo po tomto datu.)* O B S A H Odstavec Úvod...... 1-6 Existence a zveřejnění propojených osob....

Účetní a mzdové poradenství

Účetní a mzdové poradenství Committed to your success Účetní a mzdové poradenství Efektivní outsourcing účetnictví a mezd je cestou ke snížení vašich nákladů, administrativní zátěže a je garancí precizního

Účetní a mzdové poradenství Committed to your success Účetní a mzdové poradenství Efektivní outsourcing účetnictví a mezd je cestou ke snížení vašich nákladů, administrativní zátěže a je garancí precizního

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů. Červen 2014

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů Červen 2014 Příležitosti pro podnikatele Dotace (cash podpora) Investiční pobídky (sleva na dani z příjmů) Daňové odpočty

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů Červen 2014 Příležitosti pro podnikatele Dotace (cash podpora) Investiční pobídky (sleva na dani z příjmů) Daňové odpočty

Daňová problematika pro oddělení Custody

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Převodní ceny v roce 2016

Převodní ceny v roce 2016 Co jsou to převodní ceny? Kdy je doporučeno připravit převodní dokumentaci? Co by měla obsahovat převodní dokumentace? Jaké metody stanovení převodních cen existují? Vše, co byste

Převodní ceny v roce 2016 Co jsou to převodní ceny? Kdy je doporučeno připravit převodní dokumentaci? Co by měla obsahovat převodní dokumentace? Jaké metody stanovení převodních cen existují? Vše, co byste

Převodní ceny v roce 2017

Převodní ceny v roce 2017 czechrepublic@accace.com www.accace.cz www.accace.com Obsah Úvod 3 Co jsou převodní ceny a k čemu slouží 4 Tuzemská zákonná úprava 4 Směrnice o převodních cenách 5 Metody pro

Převodní ceny v roce 2017 czechrepublic@accace.com www.accace.cz www.accace.com Obsah Úvod 3 Co jsou převodní ceny a k čemu slouží 4 Tuzemská zákonná úprava 4 Směrnice o převodních cenách 5 Metody pro

Grant Thornton významně rozšiřuje přítomnost na českém trhu. 12. září 2011

Grant Thornton významně rozšiřuje přítomnost na českém trhu 12. září 2011 Grant Thornton ve světě a naše cíle Grant Thornton poskytuje komplexní služby v oblasti auditu, účetnictví, daňového poradenství

Grant Thornton významně rozšiřuje přítomnost na českém trhu 12. září 2011 Grant Thornton ve světě a naše cíle Grant Thornton poskytuje komplexní služby v oblasti auditu, účetnictví, daňového poradenství

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah. Seznam zkratek Předmluva KAPITOLA 2. KAPITOLA 3. KAPITOLA

Obsah Seznam zkratek........................................... 10 Předmluva............................................... 13 1. KAPITOLA Vývoj a historie daňové kontroly........................ 15 1.1

Obsah Seznam zkratek........................................... 10 Předmluva............................................... 13 1. KAPITOLA Vývoj a historie daňové kontroly........................ 15 1.1

Daňové a transakční poradenství

Daňové a transakční poradenství Strategické plánování, znalost daňové legislativy a optimalizace daňového zatížení povedou ke stálému zlepšování vašeho hospodaření. Daňová legislativa se neustále vyvíjí

Daňové a transakční poradenství Strategické plánování, znalost daňové legislativy a optimalizace daňového zatížení povedou ke stálému zlepšování vašeho hospodaření. Daňová legislativa se neustále vyvíjí

Instinct Quarterly Grant Thornton

Instinct Quarterly Grant Thornton prosinec 2015 Obsah 2 Změny v dani z nabytí nemovitých věcí od roku 2016 3 Zákon o účetnictví 4 Zákon o auditorech 4 Solární business se od základu mění 6 Kontrolní hlášení

Instinct Quarterly Grant Thornton prosinec 2015 Obsah 2 Změny v dani z nabytí nemovitých věcí od roku 2016 3 Zákon o účetnictví 4 Zákon o auditorech 4 Solární business se od základu mění 6 Kontrolní hlášení

Právní nástroje exportního financování zahraničních zakázek

www.pwclegal.cz Právní nástroje exportního financování zahraničních zakázek Typické právní nástroje exportního financování Agenda Finanční záruka Neplatební záruky Dokumentární akreditiv Dokumentární inkaso

www.pwclegal.cz Právní nástroje exportního financování zahraničních zakázek Typické právní nástroje exportního financování Agenda Finanční záruka Neplatební záruky Dokumentární akreditiv Dokumentární inkaso

Metodika pro zadání veřejné zakázky formou DESIGN & BUILD pro dopravní stavby v ČR

Metodika pro zadání veřejné zakázky formou DESIGN & BUILD pro dopravní stavby v ČR Jan Věžník, Deloitte 19. 5. 2015 Konference Projektování pozemních komunikací Přístup k zpracování metodiky Analytická

Metodika pro zadání veřejné zakázky formou DESIGN & BUILD pro dopravní stavby v ČR Jan Věžník, Deloitte 19. 5. 2015 Konference Projektování pozemních komunikací Přístup k zpracování metodiky Analytická

Účetnictví v organizační složce. doc. Ing. Jaroslava Roubíčková,CSc.

Účetnictví v organizační složce doc. Ing. Jaroslava Roubíčková,CSc. katedra finančního účetnictví a auditingu Fakulta financí a účetnictví VŠE v Praze 1 Obsah prezentace Cíl Organizační složka pojem Organizační

Účetnictví v organizační složce doc. Ing. Jaroslava Roubíčková,CSc. katedra finančního účetnictví a auditingu Fakulta financí a účetnictví VŠE v Praze 1 Obsah prezentace Cíl Organizační složka pojem Organizační

Specifické distribuční modely farmaceutických společností v ČR a jejich daňové a regulatorní konsekvence 10/2016

Specifické distribuční modely farmaceutických společností v ČR a jejich daňové a regulatorní konsekvence 10/2016 Specifické distribuční modely Distribuce léčiv v ČR je ovlivněna celou řadou aspektů, národních

Specifické distribuční modely farmaceutických společností v ČR a jejich daňové a regulatorní konsekvence 10/2016 Specifické distribuční modely Distribuce léčiv v ČR je ovlivněna celou řadou aspektů, národních

ÚČETNÍ UZÁVĚRKA. Daň z příjmů z běžné a mimořádné činnosti, Daň z příjmů splatná a odložená stanovení daně a zaúčtování - účty 591-595

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

Vodík a jeho role v alternativní mobilitě ČR

Vodík a jeho role v alternativní mobilitě ČR Chytrá a zdravá doprava ve městech 9. 0. 4. 209 David Pirner Managing Partner T +420 603 277 027 E david.pirner@cz.gt.com Grant Thornton Advisory s.r.o. Jindřišská

Vodík a jeho role v alternativní mobilitě ČR Chytrá a zdravá doprava ve městech 9. 0. 4. 209 David Pirner Managing Partner T +420 603 277 027 E david.pirner@cz.gt.com Grant Thornton Advisory s.r.o. Jindřišská

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

Daňové a účetní aspekty podnikání na Ukrajině

Daňové a účetní aspekty podnikání na Ukrajině Nadobúdanie nehnuteľností na ukrajinskom trhu a jeho úskalia, seminář, 11.9.2008, Bratislava accace k. s., Hurbanovo nám. 3, 811 06 Bratislava, Slovak Republic

Daňové a účetní aspekty podnikání na Ukrajině Nadobúdanie nehnuteľností na ukrajinskom trhu a jeho úskalia, seminář, 11.9.2008, Bratislava accace k. s., Hurbanovo nám. 3, 811 06 Bratislava, Slovak Republic

04 05 06 09 21 25 27 29 31 39 40 LTA je moderní a dynamicky se rozvíjející poradenská kancelář poskytující integrované právní, daňové a účetní poradenství a auditorské služby tuzemským i zahraničním klientům.

04 05 06 09 21 25 27 29 31 39 40 LTA je moderní a dynamicky se rozvíjející poradenská kancelář poskytující integrované právní, daňové a účetní poradenství a auditorské služby tuzemským i zahraničním klientům.

Ekonomická část analytických studií s využitím auditorských přístupů

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Prezentace Studie. Studie zajištění správy a provozování infrastruktury vodovodů a kanalizací v majetku VHS Turnov od roku Jednání Rady sdružení

Prezentace Studie Studie zajištění správy a provozování infrastruktury vodovodů a kanalizací v majetku VHS Turnov od roku 2021 Jednání Rady sdružení 12. prosinec 2018 Účel a cíle zpracovávané Studie: 1.

Prezentace Studie Studie zajištění správy a provozování infrastruktury vodovodů a kanalizací v majetku VHS Turnov od roku 2021 Jednání Rady sdružení 12. prosinec 2018 Účel a cíle zpracovávané Studie: 1.

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Obsah. Předmluva... 12. Seznam ostatních zkratek... 11. Seznam zkratek některých použitých právních předpisů... 10

Obsah Předmluva.................................................... 12 Seznam ostatních zkratek........................................ 11 Seznam zkratek některých použitých právních předpisů.................

Obsah Předmluva.................................................... 12 Seznam ostatních zkratek........................................ 11 Seznam zkratek některých použitých právních předpisů.................

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO)

") Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Daňové povinnosti & Custody management

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

M&A případová studie, praktické rady a zkušenosti

M&A případová studie, praktické rady a zkušenosti Mgr. Ondřej Nejedlý 15. září 2015 Obsah 1. Zadání 2. Analýza zadání 3. Strukturování transakce 4. Příprava transakce 5. Uzavření transakce (SPA) 6. Vypořádání

M&A případová studie, praktické rady a zkušenosti Mgr. Ondřej Nejedlý 15. září 2015 Obsah 1. Zadání 2. Analýza zadání 3. Strukturování transakce 4. Příprava transakce 5. Uzavření transakce (SPA) 6. Vypořádání

ATAD a CCCTB v České republice

ATAD a CCCTB v České republice IFA, 28. února 2017 Martin Jareš, Naďa Caldrová Ministerstvo financí, Česká republika I. ATAD Směrnice proti vyhýbání se daňovým povinnostem (ATAD) Schválena v červenci 2016.

ATAD a CCCTB v České republice IFA, 28. února 2017 Martin Jareš, Naďa Caldrová Ministerstvo financí, Česká republika I. ATAD Směrnice proti vyhýbání se daňovým povinnostem (ATAD) Schválena v červenci 2016.

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

ehealth a bezpečnost dat

ehealth Day 2015 22. ŘÍJNA 2015 Brno Aleš Špidla Manažer řízení rizik - PwC Prezident Českého institutu manažerů informační bezpečnosti Agenda: Zákon o kybernetické bezpečnosti, ale nejen on Elektronizace

ehealth Day 2015 22. ŘÍJNA 2015 Brno Aleš Špidla Manažer řízení rizik - PwC Prezident Českého institutu manažerů informační bezpečnosti Agenda: Zákon o kybernetické bezpečnosti, ale nejen on Elektronizace

Provozní segmenty (IFRS 8)

") Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Provozní segmenty (IFRS 8) Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu Fakulta

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Provozní segmenty (IFRS 8) Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu Fakulta

10 zemí. 1 společnost.

10 zemí. 1 společnost. Transfer pricing v FKI / workshop Jiří Slavkovský Praha 21.6.2011 Člen Crowe Horwath International (Curych) asociace nezávislých účetních a ekonomických poradců. Princip tržního

10 zemí. 1 společnost. Transfer pricing v FKI / workshop Jiří Slavkovský Praha 21.6.2011 Člen Crowe Horwath International (Curych) asociace nezávislých účetních a ekonomických poradců. Princip tržního

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

5.3.5.5 Metody určení transakční ceny

5. CENY OBVYKLÉ TRANSFEROVÉ CENY Tento princip staví sdružené a nezávislé podniky pro daňové účely do více méně stejného postavení, zabraňuje tak vytváření daňových zvýhodnění či znevýhodnění, která by

5. CENY OBVYKLÉ TRANSFEROVÉ CENY Tento princip staví sdružené a nezávislé podniky pro daňové účely do více méně stejného postavení, zabraňuje tak vytváření daňových zvýhodnění či znevýhodnění, která by

Směrnice(EU) ATAD Anti Tax Avoidance Directive o17

ATAD Anti Tax Avoidance Directive o17") Směrnice(EU) ATAD Anti Tax Avoidance Directive 7. 6. 2o17 Co předcházelo ATADu EU komise učinila kroky k zamezení agresivnímu daňovému plánování (např. případy Apple nebo Starbucks). Povinnost implementovat

Směrnice(EU) ATAD Anti Tax Avoidance Directive 7. 6. 2o17 Co předcházelo ATADu EU komise učinila kroky k zamezení agresivnímu daňovému plánování (např. případy Apple nebo Starbucks). Povinnost implementovat

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Změny v účetních předpisech od leden 2016

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO)

") Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Dopady změn daňové legislativy na FKI. Tomáš Pacovský, Partner Tax & Transaction APOGEO

Dopady změn daňové legislativy na FKI Tomáš Pacovský, Partner Tax & Transaction APOGEO PROGRAM WORKSHOPU / Charakteristika fondů / Typy fondů / Sazba daně / Výplata dividendy z investičního fondu / Prodej

Dopady změn daňové legislativy na FKI Tomáš Pacovský, Partner Tax & Transaction APOGEO PROGRAM WORKSHOPU / Charakteristika fondů / Typy fondů / Sazba daně / Výplata dividendy z investičního fondu / Prodej

Rub a líc daňového plánování

Rub a líc daňového plánování Možnosti zdanění státem přímé daně Otázka - je Česká republika vůbec schopna daňovými nástroji významně ovlivnit výši vybrané daně z příjmů právnických osob u transakcí s mezinárodním

Rub a líc daňového plánování Možnosti zdanění státem přímé daně Otázka - je Česká republika vůbec schopna daňovými nástroji významně ovlivnit výši vybrané daně z příjmů právnických osob u transakcí s mezinárodním

Přehled základních provozních modelů v ČR

Přehled základních provozních modelů v ČR Pracovní workshop: Efektivní provozování vodovodů kanalizací v malých obcích 12. března 2015 Pavel Válek Grant Thornton Advisory s.r.o. 5 základních provozních

Přehled základních provozních modelů v ČR Pracovní workshop: Efektivní provozování vodovodů kanalizací v malých obcích 12. března 2015 Pavel Válek Grant Thornton Advisory s.r.o. 5 základních provozních

4. téma. Mezinárodní zdanění

4. téma Mezinárodní zdanění Mezinárodní zdanění - Osnova 1. Mezinárodní zdanění 2. Harmonizace daní v EU 3. Daňové ráje a boj OECD proti nim 4. Daňové plánování Daňový rezident FO: má bydliště na území

4. téma Mezinárodní zdanění Mezinárodní zdanění - Osnova 1. Mezinárodní zdanění 2. Harmonizace daní v EU 3. Daňové ráje a boj OECD proti nim 4. Daňové plánování Daňový rezident FO: má bydliště na území

Aplikační doložka KA ČR Ověřování výroční zprávy. k ISA 720 CZ Ostatní informace v dokumentech obsahujících auditovanou účetní závěrku

Aplikační doložka KA ČR Ověřování výroční zprávy k ISA 720 CZ Ostatní informace v dokumentech obsahujících auditovanou účetní závěrku Aplikační doložku mezinárodního auditorského standardu vydává Komora

Aplikační doložka KA ČR Ověřování výroční zprávy k ISA 720 CZ Ostatní informace v dokumentech obsahujících auditovanou účetní závěrku Aplikační doložku mezinárodního auditorského standardu vydává Komora

Auditorské služby. Committed to your success

Auditorské služby Committed to your success Auditorské služby Expertní znalosti, individuální přístup a dlouhodobá péče jsou klíčem k nezávislému a profesionálnímu ověření vašich ekonomických informací.

Auditorské služby Committed to your success Auditorské služby Expertní znalosti, individuální přístup a dlouhodobá péče jsou klíčem k nezávislému a profesionálnímu ověření vašich ekonomických informací.

Poradenské služby v oblasti finančního účetnictví. IFRS 15 nový standard upravující účtování výnosů

Poradenské služby v oblasti finančního účetnictví IFRS 15 nový standard upravující účtování výnosů IFRS 15: Jakým způsobem a kdy budeme podle nových požadavků účtovat výnosy? IASB a americká FASB společně

Poradenské služby v oblasti finančního účetnictví IFRS 15 nový standard upravující účtování výnosů IFRS 15: Jakým způsobem a kdy budeme podle nových požadavků účtovat výnosy? IASB a americká FASB společně

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Daňově efektivní investice do nemovitostí v České republice. Ing. Jan Ingeduld. 24. dubna 2008

Daňově efektivní investice do nemovitostí v České republice Ing. Jan Ingeduld 24. dubna 2008 O společnosti / APOGEO úspěšně působí na trhu již od roku 2001. V lednu roku 2007 došlo ke sloučení poradenských

Daňově efektivní investice do nemovitostí v České republice Ing. Jan Ingeduld 24. dubna 2008 O společnosti / APOGEO úspěšně působí na trhu již od roku 2001. V lednu roku 2007 došlo ke sloučení poradenských

Současná daňová problematika a její dopad na nemovitostní trh

Současná daňová problematika a její dopad na nemovitostní trh KPMG ČR 21. února 2008 DAŇOVÉ PORADENSTVÍ Daňová reforma Pozitiva daňové reformy snížení daňových sazeb u právnických osob 19 %, u fyzických

Současná daňová problematika a její dopad na nemovitostní trh KPMG ČR 21. února 2008 DAŇOVÉ PORADENSTVÍ Daňová reforma Pozitiva daňové reformy snížení daňových sazeb u právnických osob 19 %, u fyzických

ROZVAHA ve zjednodušeném rozsahu. ke dni

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

ÚČETNICTVÍ MEZINÁRODNÍ ÚČETNÍ STANDARDY PROČ IFRS? IFRS V ČR? VYBRANÉ ROZDÍLY MEZI ČÚS A IFRS Není jedno Varianty:

MEZINÁRODNÍ ÚČETNÍ STANDARDY Jiří Viktorin viktorin@alteraudit.cz ÚČETNICTVÍ Není jedno Varianty: Národní legislativa US GAAP (USA nepoužívá IFRS) IFRS ve znění IASB adaptované EU PROČ IFRS? Potřebujeme

MEZINÁRODNÍ ÚČETNÍ STANDARDY Jiří Viktorin viktorin@alteraudit.cz ÚČETNICTVÍ Není jedno Varianty: Národní legislativa US GAAP (USA nepoužívá IFRS) IFRS ve znění IASB adaptované EU PROČ IFRS? Potřebujeme

Daňové souvislosti švarcsystému

www.pwc.cz Daňové souvislosti švarcsystému Zdeněk Drozd 13. června 2012 1 Švarcsystém proč? Výhody: - zaměstnavatel neodvádí sociální zabezpečení (SZ) a zdravotní pojištění (ZP), zálohy na daň; - odpadá

www.pwc.cz Daňové souvislosti švarcsystému Zdeněk Drozd 13. června 2012 1 Švarcsystém proč? Výhody: - zaměstnavatel neodvádí sociální zabezpečení (SZ) a zdravotní pojištění (ZP), zálohy na daň; - odpadá

Daň z příjmů právnických osob. Mgr. Lukáš Hrdlička

Daň z příjmů právnických osob Mgr. Lukáš Hrdlička Osnova semináře Vyhodnocení domácích úkolů Daň z příjmů PO Otázky z domácí přípravy Příklady Profesní etika Tax avoidance X tax evasion? Tax avoidance,

Daň z příjmů právnických osob Mgr. Lukáš Hrdlička Osnova semináře Vyhodnocení domácích úkolů Daň z příjmů PO Otázky z domácí přípravy Příklady Profesní etika Tax avoidance X tax evasion? Tax avoidance,

Příloha v účetní závěrce v plném rozsahu

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Mít, nebo nemít e-shop? Pavel Špryňar, Josef Dvořák

Mít, nebo nemít e-shop? Pavel Špryňar, Josef Dvořák Trendy v online prodeji 67% Webrooming Populace dnes používá smartphone nebo tablet Showrooming 69 % 50% Letos historicky poprvé smartphony přestihly

Mít, nebo nemít e-shop? Pavel Špryňar, Josef Dvořák Trendy v online prodeji 67% Webrooming Populace dnes používá smartphone nebo tablet Showrooming 69 % 50% Letos historicky poprvé smartphony přestihly

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN Ročník: LIII V Praze dne 31. května 2019 Částka 5

Finanční zpravodaj 5/2019 1 Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: LIII V Praze dne 31. května 2019 Částka 5 8. Pokyn GFŘ D 34 Sdělení k uplatňování mezinárodních standardů při

Finanční zpravodaj 5/2019 1 Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: LIII V Praze dne 31. května 2019 Částka 5 8. Pokyn GFŘ D 34 Sdělení k uplatňování mezinárodních standardů při