|

|

|

- Naděžda Jandová

- před 8 lety

- Počet zobrazení:

Transkript

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16 PŘÍPRAVA A REALIZACE PRODEJE SPOLEČNOSTI TECHNICKÉ SLUŽBY MĚSTA LIBERECE A.S. Fáze I Analýza možností a volba nejvhodnější varianty prodeje Vypracováno pro Statutární město Liberec AQE advisors, a.s. BDO CA s.r.o. BDO Advisory s.r.o. KULHÁNEK Legal Consulting Prosinec 2013

17 1. Obsah 1. OBSAH VÝCHOZÍ SITUACE A ZADÁNÍ PROJEKTU ANALÝZA SOUČASNÉHO STAVU SPOLEČNOSTI A RELEVANTNÍHO TRHU VERIFIKACE OCENĚNÍ 100% AKCIÍ SPOLEČNOSTI STRATEGIE PRODEJE SPOLEČNOSTI PŘÍLOHA 1 FINANČNÍ ANALÝZA SPOLEČNOSTI PŘÍLOHA 2 MAJETKOVÉ ÚČASTI VÝZNAMNÝCH SUBJEKTŮ NA TRHU Stránka 2

18 2. Výchozí situace a zadání projektu Zastupitelstvo Statutárního města Liberec (dále také Město ) schválilo na svém 10. zasedání konaném dne záměr prodeje společnosti Technické služby města Liberce a.s. (dále také Společnost nebo TSML ). V souvislosti s realizací tohoto záměru uzavřelo Statutární město Liberec na straně objednatele se sdružením společností AQE advisors, a.s., BDO CA s.r.o., BDO Advisory s.r.o. a KULHÁNEK Legal Consulting na straně dodavatele smlouvu o poskytování služeb komplexního finančního a právního poradenství v souvislosti s prodejem společnosti Technické služby města Liberce a.s. Tato závěrečná zpráva je výstupem první části projektu realizovaného jako plnění této smlouvy Fáze I analýza možností a volba nejvhodnější varianty prodeje. 1 Stránka 3

19 3. Analýza současného stavu Společnosti a relevantního trhu V rámci této kapitoly jsou uvedeny základní informace o Společnosti a rozdělení jejích činností. Podrobně jsou popsány nejvýznamnější činnosti Společnosti s uvedením základních ukazatelů výkonnosti v období 1-9/2013. Podrobná finanční analýza Společnosti je uvedena v Příloze 1 tohoto dokumentu. Zdrojem informací pro analýzy, jejichž závěry jsou uvedeny v tomto dokumentu, byly interní podklady předané vedením Společnosti obsahující především informace provozního, ekonomického a obchodního charakteru. 3.1 ZÁKLADNÍ INFORMACE O SPOLEČNOSTI Společnost Technické služby města Liberce, a.s. byla založena roku 1997, jejím 100% akcionářem je od jejího založení až do současnosti Statutární město Liberec. Společnost vznikla transformací příspěvkové organizace Technické služby města Liberce, jejíž historie sahala až do roku Hlavními činnostmi Společnosti je v současné době zajištění veřejných služeb pro město Liberec, a to zejména v oblasti údržby veřejné zeleně, úklidu a čištění komunikací, zimní údržby komunikací, provozu parkovacích ploch a dalších činností údržby veřejných prostranství Města. Přehled základních informací o Společnosti: Vlastník (100% akcií) Základní kapitál (165 akcií á ,- Kč) Tržby za výkony (2012) Hospodářský výsledek (2012) Účetní hodnota dlouhodobého majetku TMSL (2012) Účetní hodnota oběžných aktiv TSML (2012) Celkový počet zaměstnanců Statutární město Liberec 126,8 mil. Kč 163,5 mil. Kč 937 tis. Kč 147,9 mil. Kč 77,4 mil. Kč 156 osob ORGANIZAČNÍ ČLENĚNÍ TMSL Společnost je organizačně rozdělena na několik středisek a organizačních úseků, které se liší vykonávanými činnostmi. Mezi organizační střediska Společnosti patří: středisko údržby komunikací; středisko čištění města; středisko veřejné zeleně; středisko správy hřbitovů; středisko dílen; středisko správy rekreačního střediska Branžež; středisko správy parkovacích systémů; 1 Stránka 4

20 středisko správy Společnosti. Klíčovými středisky, která se zásadně podílejí na výkonech a výnosech Společnosti, jsou první tři střediska ve výše uvedeném přehledu. Tato střediska produkují co do objemu nejvyšší tržby, ke své činnosti využívají většinu movitého majetku Společnosti (zejména strojů a vozidel) a na jejich činnosti se podílí nejvíce pracovníků Společnosti. Rozdělení tržeb Společnosti dosažených v roce 2012 mezi jednotlivá střediska je uvedeno na následujícím grafu. 10,8% 2,8% 22,1% 39,1% Středisko údržby komunikací Středisko čištění města Středisko veřejné zeleně Středisko správy parkovacích systémů Ostatní střediska 25,2% 3.2 SHRNUTÍ Společnost podle výkazů výsledku hospodaření 1 ve sledovaném období 1-9/2013 realizovala celkové tržby ve výši 132,3 mil. Kč. Tržby dosažené Společností za období 1-9/2013 jsou na 106% původně plánovaných tržeb Společnosti v tomto období (tj. nárůst tržeb o cca 8 mil. Kč) Současně však došlo také ke zvýšení nákladů Společnosti na úroveň 109% původně plánovaných hodnot (tj. nárůst nákladů o cca 11 mil. Kč 2 ). Zvýšení nákladů nad úrovní zvýšení tržeb způsobilo, že Společnost v období 1-9/2013 hospodařila navzdory předpokládanému zisku se ztrátou 942 tis. Kč. Nepříznivý vývoj nákladů byl dán především překročením nákladů za externě nakupované služby a materiálové náklady nejvýznamnějších středisek (střediska Komunikace a Čištění města) nad úroveň růstu tržeb. Z tohoto důvodu by bylo vhodné zaměřit v dalším rozvoji Společnosti na účelnost a výši těchto nákladů s cílem jejich snížení alespoň na úroveň růstu tržeb podle finančního plánu. Revize externě nakupovaných služeb a materiálových nákladů by měla v následujícím období přinést pozitivní efekty ve formě úspor nákladů a vrátit Společnost do pozitivního výsledku hospodaření. Efekty z revize nákladů se mohou projevit až v roce 2014, do konce roku 2013 se již nedají významné úspory nákladů v této souvislosti předpokládat. 1 Výkazy interní kalkulace výsledku hospodaření Společnosti za období leden až září Oproti plánovaným byly skutečné náklady významně vyšší především v oblasti nákladů na externě nakupované služby a materiálových nákladů, a to na střediscích Komunikace a Čištění města. 1 Stránka 5

21 Dosažené ukazatele za celou Společnost za období 1-9/2013 Kategorie Hodnota Tržby Společnosti (v Kč) Hospodářský výsledek Společnosti (v Kč) Tržby na zaměstnance (tržby Společnosti / počet pracovníků Společnosti) (v Kč) Hrubá marže před zdaněním (hrubý zisk / tržby) -1% Přidaná hodnota na pracovníka (přidaná hodnota / počet pracovníků) (v Kč) Přidaná hodnota na hodinu (přidaná hodnota / počet hodin práce) (v Kč) TRŽNÍ PROSTŘEDÍ SPOLEČNOSTI Ačkoliv je Společnost výhradně vlastněná veřejným subjektem (Městem), podniká na otevřeném trhu a v odvětvích své činnosti se potýká s otevřenou konkurencí. Pro zajištění dostatečných kapacit pro zimní údržbu komunikací a chodníků nutně potřebuje vytížit kapacity ať již lidské nebo mechanizace i zakázkami mimo poptávané služby od Města. I vůči Městu jako svému výhradnímu vlastníkovi se tak dostává do pozice, kdy některé zakázky Města musejí být zadávány v některé z forem otevřených řízení, a Společnost tak musí ve výběrových řízeních soutěžit s tržními konkurenčními subjekty. Konkurenční prostředí společnosti je tak jedním z nejvýznamnějších faktorů dalšího rozvoje Společnosti. V oblasti údržby komunikací, jejich oprav i údržby vpustí a kaveren je mimo prací nasmlouvaných pro SML stěžejní také zimní údržba silnic I. třídy pro Liberecký kraj. Potenciál v údržbě komunikací je také v okolních obcích, či průmyslových areálech v Liberci a okolí. V oblasti údržby a oprav komunikací působí ve spádové oblasti několik společností (např. Cestářské práce, s.r.o., Colas, a.s. a stavební spolčenosti) a v této oblasti panuje tvrdé konkurenční prostředí. Cílem dalšího rozvoje by mělo být posílení činnosti údržby o externí zakázky, aby bylo diverzifikováno riziko tržeb, které z velké části plynou od Města. Činnost čištění města zajišťuje úklid a údržbu komunikací a chodníků, kaveren a dalších zařízení Města. Středisko zajišťuje činnosti pro Město ale také další zakázky externích odběratelů, které se na celkových tržbách střediska podílejí téměř z 50%. Práce pro tyto subjekty jsou většinou zadávány prostřednictvím veřejných výběrových řízení. Na území Města či v jeho blízkém okolí je několik firem zabývající se čištěním komunikací či areálů např. Likto s.r.o, Limpa s.r.o. a další. Prostor pro rozvoj Společnosti v dalších letech by mohl být především v zajištění údržby zeleně také pro okolní obce a v zvýšení počtu současných zákazníků z řad firem. Činnost údržby zeleně zajišťuje úklid a údržbu zeleně na veřejných prostranstvích Města. Činnost je zajišťována nejen pro Město ale také pro externí zákazníky, kteří se na celkových tržbách střediska podílejí cca 20%. I tyto zakázky jsou převážně zadávány ve veřejných výběrových řízeních. Rozvoj do dalších let by mohl být v zajištění údržby zeleně také pro okolní obce a zvýšení počtu současných zákazníků z řad firem. Konkurenční prostředí je poměrně silné, na území Města je několik firem, které 1 Stránka 6

22 se také zabývají údržbou zeleně (např. Spantik Radek Žemlička, zahrady Liberec a další). Potenciál pro růst v této oblasti existuje zejména u firemních zákazníků a v okolních obcích, které nyní údržbu zajišťují buď ve vlastní režii, nebo ji nakupují jako externí službu. 1 Stránka 7

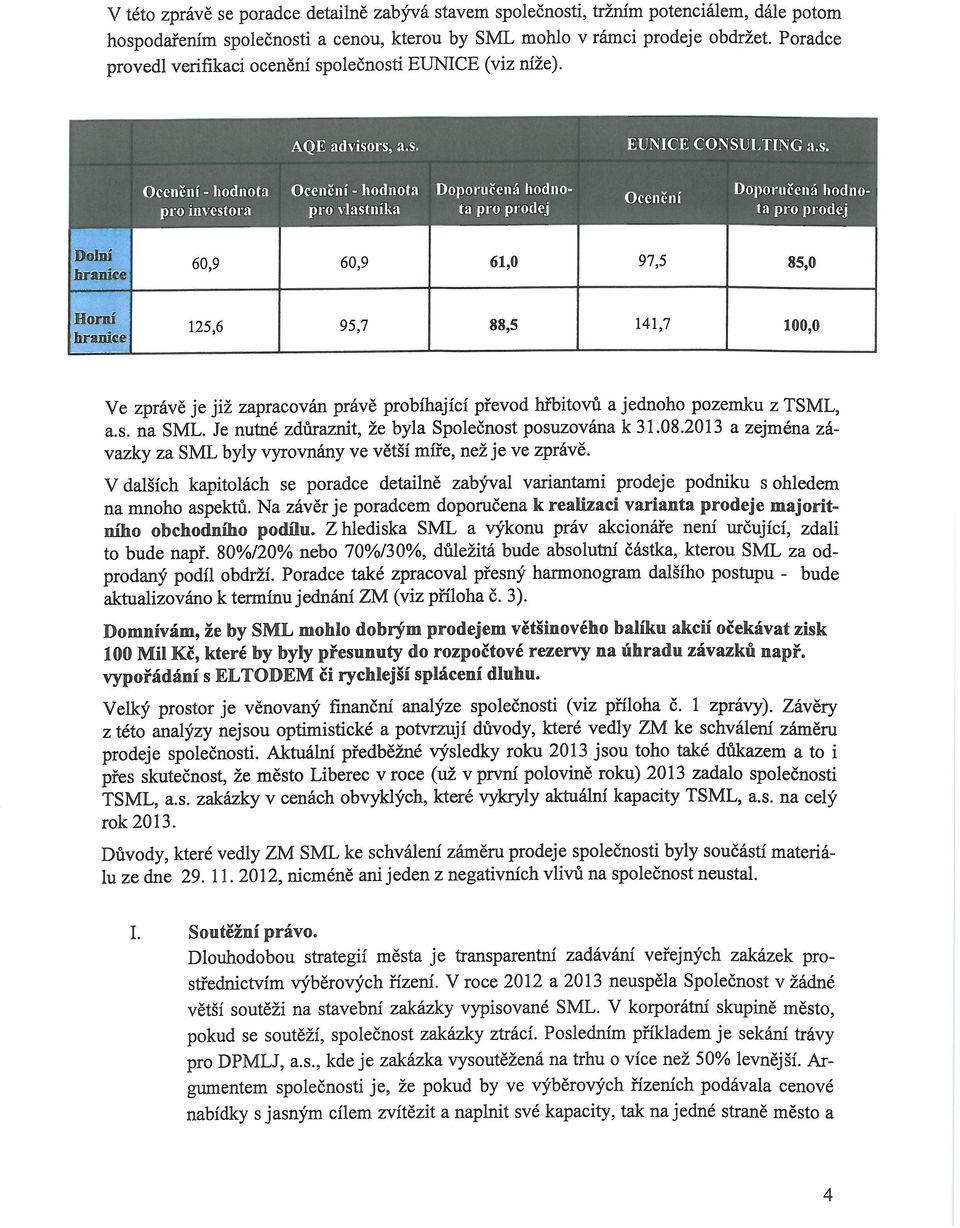

23 4. Verifikace ocenění 100% akcií Společnosti V souladu s požadavky smlouvy je v této části dokumentu provedena verifikace ocenění Společnosti zpracovaného společností EUNICE CONSULTING a.s. (dále také Zpracovatel posudku ) k Cílem tohoto ocenění bylo stanovit tržní hodnotu 100 % akcií Společnosti za účelem dalšího rozhodování majoritního akcionáře. 4.1 Volba metody ocenění Zpracovatel posudku zvolil nejdříve pro stanovení hodnoty Společnosti výnosové metody, metodu diskontovaného peněžního toku (DCF) a metodu kapitalizovaných čistých výnosů (KČV). Jelikož použitím těchto metod, dle názoru Zpracovatele posudku, nebylo možné stanovit tržní hodnotu Společnosti, použil majetkovou metodu korigovaných účetních hodnot. Správnost volby metody je posouzena níže. 4.2 Provozně potřebný majetek Při ocenění Společnosti je nutné zvážit, zda je veškerý oceňovaný majetek využíván pro základní podnikatelské zaměření. Při vyčleňování majetku na provozně potřebný a nepotřebný je důležité zvážit několik skutečností. Především je důležité posoudit, zdali je majetek využíván a plynou z něj dostatečné příjmy. V případě žádných nebo malých příjmů by mohlo výnosovým oceněním tohoto majetku dojít k jeho podhodnocení. Dále je nutné zvážit, zdali majetek podléhá stejným podnikatelským rizikům jako hlavní provoz podniku. Aktiva či závazky spojené s vedlejší podnikatelskou činností by měly být považovány, z pohledu podnikatelských rizik, za neprovozní, a tedy vhodné k prodeji bez vlivu na hlavní podnikatelskou činnost. Neprovozní majetek by měl být oceněn likvidační hodnotou. Zpracovatel posudku se tématem zabýval a majetek rozčlenil na provozní a neprovozní, přičemž veškerý majetek identifikoval jako provozně nutný. 4.3 Výnosové metody Metoda diskontovaného peněžního toku (DCF Entity) První metodou, kterou zvolil Zpracovatel, byla metoda DCF Entity. Použití této metody pro účely stanovení tržní hodnoty podniku vyžaduje sestavení finančního plánu, který zahrnuje kalkulaci peněžních toků Společnosti očekávaných trhem, tj. jakýmsi průměrným potenciálním kupujícím. Tyto obecně očekávané výnosy jsou následně diskontovány diskontní mírou na úrovni výnosnosti požadované trhem. Při ocenění byla použita dvoufázová metoda, tzn. metoda, kde první fáze zahrnuje období, pro které je oceňovatel schopen vypracovat prognózu volného peněžního toku pro jednotlivá léta a druhá fáze představuje období od konce první fáze do nekonečna (tzv. pokračující hodnota). Délka první fáze by 1 Stránka 8

24 měla být tak dlouhá, aby podnik po jejím uplynutí dosáhl určitého stavu rovnováhy, protože na základě hodnot dosahovaných podnikem na konci první fáze je počítána pokračující hodnota. V případě nejistoty dalšího vývoje Společnosti je vhodné pro první fázi volit delší období. Zpracovatel posudku při ocenění použil pro první fázi finanční plán managementu Společnosti, který byl sestaven na tři nadcházející roky. Po posouzení finančního plánu Společnosti sestaveného jejím managementem pro období lze konstatovat, že očekávaný vývoj hospodaření Společnosti nelze považovat za stabilizovaný. Vzhledem k povaze hlavní obchodní činnosti, která je závislá na mnoha externích faktorech (zejména vliv počasí, nejasné vymezení rozsahu výkonu činností ve stávajících smluvních vztazích s odběrateli), není management Společnosti schopen sestavit finanční plán s dostatečnou mírou přesnosti a důvěryhodnosti. Volný peněžní tok kalkulovaný na základě finančního plánu dosahuje záporných hodnot, a to zejména v důsledku očekávaného nízkého provozního výsledku hospodaření a investic přesahujících úroveň odpisů. Použití metody DCF není pro účely ocenění vhodné Metoda kapitalizovaných čistých výnosů (KČV) Následně Zpracovatel použil pro ocenění výnosovou metodu KČV, která vychází z úpravy historických účetních výkazů. Úpravy by měly být provedeny s cílem stanovit skutečné výsledky hospodaření, které by mohly být rozděleny při udržení srovnatelnosti a kontinuity mezi minulostí a budoucím obdobím, tzn. že historické výsledky hospodaření mohou být použity pro plánování budoucích výsledků hospodaření. Použitá paušální metoda KČV vychází z předpokladu, že podnik bude v budoucnu dosahovat alespoň takových výnosů, jakých dosahoval v minulosti, tj. předpokládá, že průměrné výnosy v minulosti jsou nejlepší prognózou do budoucnosti. Udržení tohoto potenciálu by mělo být zajištěno investicemi alespoň ve výši odpisů. Paušální metoda KČV se odlišuje od ostatních výnosových metod pro ocenění podniku. Tato metoda je vhodná pro odhad dolní hranice výnosové hodnoty podniku. Jedná se o metodu, pomocí které je možné odhadnout výnosovou hodnotu podniku bez možnosti růstu. Paušální metoda KČV je vhodná v případě, kdy je obtížné predikovat budoucnost podniku. Výsledkem použité metody KČV pro odhad hodnoty Společnosti byla relativně nízká výnosová hodnota ve vztahu ke značnému majetku, kterým Společnost disponuje. Pro účely verifikace ocenění byla provedena aktualizace ocenění paušální metodou KČV. V rámci ocenění byla aktualizována data za rok 2012 na základě skutečně dosažených výsledků a upravena o míru inflace. Výsledná hodnota ocenění po verifikaci je tis. Kč. Odchylka oproti původní hodnotě ocenění je způsobena především aktualizací vstupních dat na skutečně dosažený výsledek hospodaření v roce 2012 a úpravou o předpokládanou dlouhodobou míru inflace ve výši 2,5 %. 1 Stránka 9

25 Původní ocenění k (tis. Kč) Verifikace ocenění k (tis. Kč) V případě, kdy není jasná očekávaná budoucnost Společnosti a výnosový potenciál Společnosti je relativně nízký vzhledem k majetku, kterým Společnost disponuje, je vhodné pro účely stanovení tržní hodnoty použít majetkovou metodu. Zpracovatel nakonec pro stanovení tržní hodnoty majetkovou metodu použil. 4.4 MAJETKOVÁ METODA Zpracovatel posudku použil pro stanovení tržní hodnoty Společnosti majetkovou metodu korigovaných účetních hodnot, která vychází z historických účetních cen upravovaných v případě významné odchylky na tržní hodnotu. Zpracovatel posudku nicméně provedl korekci na tržní hodnotu jen u nemovitého majetku. Hodnota přeceněného nemovitého majetku (pozemky, stavby a budovy) představuje přibližně jen 29 % z celkové kalkulované brutto hodnoty Společnosti. Zpracovatel posudku uvádí, že všechny majetkové položky Společnosti byly podrobeny analýze, avšak tato analýza není v posudku popsána. Z uvedeného důvodu není možné ocenění reprodukovat, a tedy posoudit, zda se účetní hodnota jednotlivých majetkových položek neodchyluje od jejich tržní hodnoty. Na základě výše uvedeného existuje riziko, že takto stanovená hodnota Společnosti se bude odchylovat od její tržní hodnoty. Pro stanovení tržní hodnoty Společnosti je doporučováno provést majetkové ocenění na principu tržních cen pro jednotlivé položky majetku. Komentář ke způsobu ocenění hodnotově významných majetkových položek je uveden níže NEMOVITOSTI Oceňované nemovitosti Společnosti se skládají z pozemků a budov. Jak již bylo zmíněno výše, nemovitý majetek byl přeceněný na tržní hodnotu. K odhadu této hodnoty Zpracovatel posudku využil výnosovou metodu na bázi věčné renty. Tento přístup vychází z fikce konstantního čistého ročního výnosu z dané nemovitosti, z možného nájmu kancelářských prostor, skladovacích/výrobních prostor a venkovní zpevněné plochy, pozemku. Pro kalkulaci čistého ročního výnosu je potřebné zjistit obvyklou výši nájemného v daném místě a v daném čase a následně stanovit výši nákladů na provoz. Výše nájemného byla stanovena na úrovni průměrné hodnoty nájemného kancelářských a výrobních prostor na trhu. V rámci stanovení výše provozních nákladů byly do kalkulace zahrnuty náklady na ostrahu. Zpracovatel posudku použil pro odhad tržní hodnoty nemovitostí diskontní míru ve výši 6 %. Uvedená diskontní míra neodpovídá aktuálnímu trhu. Diskontní míra pro budovy kategorie A, které se nacházejí v atraktivních tzv. prime lokalitách Prahy, se pohybuje cca na úrovni 6,25 %. Jelikož se jedná o méně 1 Stránka 10

26 atraktivní nemovitosti mimo Prahu, diskontní míra by se měla pohybovat o několik procentních bodů výš. Pro účely revize ocenění je použita diskontní míra na úrovni 8 %. Z výše uvedených důvodu existuje riziko, že odhadovaná tržní hodnota nemovitostí v znaleckém posudku je nadhodnocená a neodpovídá aktuální tržní hodnotě. Byla provedena verifikace ocenění zohledňující výše uvedené připomínky, tzn. že diskontní míra byla zvýšena na hodnotu 8 %. Výše nájmu byla převzata z posudku Zpracovatele, jelikož od data ocenění do data verifikace ocenění nedošlo k její významné změně. Výsledná hodnota zahrnuje výnosově oceněné budovy a stavby, a dále i pozemky, na kterých jsou tyto nemovitosti postaveny. Výsledek verifikace ocenění nemovitostí je uveden v tabulce níže. Nemovitost Původní ocenění k (tis. Kč) Verifikace ocenění k (tis. Kč) Areál Erbenova (LV 615) Pozemek u Nisy (LV 4414) Překladiště materiálu - ul. Otavská (LV1 264) Hřbitovy 0 0 Celkem Alternativou k výnosovému ocenění zastavěné plochy průmyslového areálu je stanovení hodnoty pozemků, které lze získat demolicí části nebo všech staveb. Zpracovatel posudku uvádí i tuto alternativu pro areál Erbenova. V případě zachování administrativní budovy za účelem pronájmu a demolice zbytku areálu by byly získaný volné pozemky o rozloze m 2. V rámci verifikace ocenění této alternativy byla převzata data uvedená Zpracovatelem posudku a provedený odhad hodnoty s diskontní mírou ve výši 8 %. Nemovitost Původní ocenění k (tis. Kč) Verifikace ocenění k (tis. Kč) Výnosová hodnota administrativní budovy Příjem z prodeje pozemků Celkem SAMOSTATNÉ MOVITÉ VĚCI Hodnota samostatných movitých věcí by měla být stanovena tak, aby vyjadřovala hodnotu, za kterou by majetek mohl být pořízen k datu ocenění se zahrnutím vlivu jeho konkrétního opotřebení. Stanovená hodnota samostatně movitých věcí by měla zohledňovat zbývající životnost relativně vyjádřenou k celkové životnosti nového majetku, základní amortizaci a individuální odchylku od obvyklého opotřebení v závislosti na konkrétním stavu majetku. 1 Stránka 11

27 Zpracovatel posudku ocenil samostatné movité věci účetní zůstatkovou hodnotou na základě tvrzení, že Společnost používá účetní odpisy zohledňující skutečnou fyzickou hodnotu opotřebení. Správnost odhadu hodnoty na základě účetní zůstatkové hodnoty není možné ověřit k datu ocenění, jelikož posudek neobsahuje informace, které by bylo možné použít k jeho ověření. Hodnota odhadnutá jako zůstatková účetní hodnota nicméně s největší pravděpodobností nezohledňuje, zda majetek prošel generální opravou nebo modernizací. Hodnota samostatně movitých věcí by rovněž měla, alespoň u těch podstatné hodnoty, obsahovat případné srážky např. za zjevné poruchy, vyšší opotřebení, nedostatečnou údržbu atd., nebo naopak přirážky za mimořádně dobré zacházení, minimální využívaní stroje atd. V rámci verifikace ocenění samostatného movitého majetku TSML byl proveden rámcový expertní odhad tržní hodnoty vybraných položek majetku k , u nichž existuje možnost tržního srovnání (přibližně 69 % položek samostatného movitého majetku, který tvoří 99 % účetní zůstatkové hodnoty samostatného movitého majetku TSML). Při stanovení odborného odhadu bylo zohledněno především stáří majetku (doba pořízení majetku) a účetní zůstatková hodnota majetku, přičemž nebyly brány do úvahy další faktory ovlivňující reálnou tržní hodnotu majetku uvedené výše. Pro upřesnění tržní hodnoty souboru samostatného movitého majetku TSML je tak potřeba provést podrobné ocenění majetku dle jednotlivých položek zohledňující výše uvedené faktory. Na základě rámcového expertního odhadu je hodnota ocenění souboru samostatného movitého majetku TSML ve výši 37,4 mil. Kč. Původní ocenění k (tis. Kč) Verifikace ocenění k (tis. Kč) ZÁSOBY Zásoby tvoří spolu s pohledávkami značnou část oběžných aktiv, proto by jim měla být věnována pozornost v rámci ocenění. Při oceňování zásob, na rozdíl od účetnictví, se upouští od principu opatrnosti. Za předpokladu pokračování podniku je u zásob, stejně jako u ostatních majetkových položek, třeba rozlišovat, zda se jedná o zásoby provozně nutné nebo nikoliv. Neprovozní zásoby mohou být zásoby nevyužitelné nebo nadbytečné. Nevyužitelné zásoby jsou takové, u kterých již využití v provozu podniku není možné nebo efektivní. Nadbytečné zásoby jsou v principu využitelné, nicméně jsou v podniku v nadbytečném množství. Ocenění provozně potřebných zásob by mělo zohledňovat index cenového růstu a případné technické znehodnocení nebo zastarání. Hodnota provozně nepotřebných zásob by měla být korigována indexem prodejnosti. Zpracovatel posudku vymezil veškerý majetek jako provozně nutný. Z tohoto důvodu byly veškeré zásoby považovány za provozně nutné i při verifikaci ocenění. V případě pokračování chodu Společnosti byly zásoby oceněny na úrovní účetní hodnoty. 1 Stránka 12

28 Původní ocenění k (tis. Kč) Verifikace ocenění k (tis. Kč) POHLEDÁVKY V rámci majetkového ocenění podniku by se měly přecenit i pohledávky, které tvoří součást běžného provozu podniku. Při oceňování pohledávek by měl oceňovatel vycházet z účetní hodnoty, která je upravovaná s ohledem na riziko nesplacení pohledávky, a současně zohlednit faktor času, jelikož pohledávka nepředstavuje hotové peníze nýbrž budoucí příjem. V případě, že všechny pohledávky jsou ve splatnosti a neexistuje žádné riziko nesplacení, je možné ocenit pohledávku jmenovitou hodnotou. Zpracovatel posudku ocenil pohledávky účetní hodnotou. Správnost odhadu hodnoty pohledávek na úrovni účetní hodnoty není možné ověřit, jelikož posudek neobsahuje analýzu pohledávek. Pro účely verifikace ocenění byla provedena analýza pohledávek z obchodních vztahů a pohledávek vůči ovládající osobě (mají rovněž charakter pohledávek z obchodních vztahů) k Jelikož se jedná o větší množství spíše menších pohledávek, které Společnosti vznikají a zanikají relativně na pravidelné bázi, bylo provedeno globální ocenění pohledávek k uvedenému datu. Pohledávky byly rozděleny do kategorií dle doby po splatnosti. Suma jmenovitých hodnot jednotlivých kategorií pohledávek byla upravena koeficientem zohledňujícím riziko nesplacení. Kategorie pohledávek a koeficienty zohledňující riziko nesplacení jsou uvedeny níže. Nemovitost Koeficient Pohledávky - ovládající osoba Pohledávky - ovládající osoba 1,00 Pohledávky z obchodních vztahů Pohledávky do lhůty splatnosti 0,97 Pohledávky po lhůtě splatnosti 14 až 30 dnů 0,91 Pohledávky po lhůtě splatnosti 31 až 60 dnů 0,80 Pohledávky po lhůtě splatnosti 61 až 90 dnů 0,72 Pohledávky po lhůtě splatnosti 91 až 180 dnů 0,61 Pohledávky po lhůtě splatnosti 181 až 360 dnů 0,32 Pohledávky po splatnosti více než rok 0,00 1 Stránka 13

29 Výsledek verifikace a aktualizace ocenění je uveden v tabulce níže. Pohledávky Původní ocenění k (tis. Kč) Verifikace ocenění k (tis. Kč) Pohledávky - ovládající osoba Pohledávky z obchodních vztahů Celkem Výsledná hodnota ocenění pohledávek z obchodního styku je tis. Kč. Odchylka oproti původní hodnotě ocenění je způsobena změnou objemu pohledávek v účetní hodnotě k datu ocenění a přeceněním pohledávek s ohledem na existenci rizika nedobytnosti pohledávek dle doby po lhůtě splatnosti. Pohledávky za ovládající osobou byly oceněny s nulovým rizikem nedobytnosti, z tohoto důvodu jsou oceněny ve výši jejich jmenovité hodnoty. Ostatní krátkodobé pohledávky tj. daňové pohledávky vůči státu, krátkodobé poskytnuté zálohy, dohadné účty aktivní a jiné pohledávky byly přebrány v účetní hodnotě. Tyto pohledávky jsou nízké jmenovité hodnoty OSTATNÍ ÚČETNÍ POLOŽKY VSTUPUJÍCÍ DO OCENĚNÍ Níže uvedené majetkové položky jsou v ocenění převzaty v účetních hodnotách, jelikož jejich hodnota odpovídá tržní hodnotě: finanční aktiva, časové rozlišení aktivní, cizí zdroje s výjimkou rezerv. Rezervy mající charakter vnitřních závazků, je potřebné rozpustit, jelikož by již měly být promítnuty do hodnoty ocenění jednotlivých majetkových položek. To znamená, že tyto rezervy se nebudou odečítat jako závazek od brutto hodnoty Společnosti. Nicméně v rozsahu, v jakém byly tvořeny, jako daňově uznatelné je potřebné předpokládat jejich rozpuštění do zdaněných výnosů, čímž vznikne závazek vůči státu ve výši daně placené z rozpuštěné rezervy. Rezervy mající charakter vnějších závazků je třeba ponechat v cizích zdrojích a odečíst je z brutto hodnoty Společnosti. 4.5 Závěr Zpracovatel posudku (EUNICE CONSULTING a.s.) nejdříve provedl odhad hodnoty Společnosti pomocí metody DCF Entity, která poukázala na skutečnost, že není snadné dlouhodobě plánovat peněžní toky Společnosti včetně investičních výdajů. Z tohoto důvodu tato metoda není pro odhad hodnoty Společnosti vhodná. Další Zpracovatelem posudku použitou metodou byla metoda kapitalizovaných 1 Stránka 14

30 čistých výnosů v paušální variantě. Tato metoda je vhodná v případě, kdy je mimořádně obtížné odhadnout budoucí vývoj, ale přitom lze předpokládat, že podnik bude dosahovat minimálně dosavadních výnosů. Hodnota odhadnutá pomocí paušální metody KČV může sloužit k stanovení minimální výnosové hodnoty, která zohledňuje pouze současný výnosový potenciál Společnosti. Poslední použitou metodou byla majetková metoda korigovaných účetních hodnot. Tato metoda vychází z historických účetních cen, přičemž v případě odchylky účetní hodnoty jednotlivých položek majetku od tržní hodnoty, by mělo dojít k přecenění na tržní hodnotu. Zpracovatel posudku však na tržní hodnotu přecenil jen nemovitosti a pozemky. Posudek neobsahuje dostatečné informace k tomu, aby bylo možné konstatovat, že tržní hodnota jednotlivých majetkových položek je stejná jako jejich účetní hodnota. Z tohoto důvodu existuje riziko, že odhadnutá hodnota na základě metody korigovaných účetních hodnot neodpovídá tržní hodnotě Společnosti. Na základě výše uvedeného, a současně s ohledem na skutečnost, že ocenění bylo provedeno k a stav majetkových položek se změnil, byla provedena verifikace a současně aktualizace ocenění VÝPOČET HODNOTY SPOLEČNOSTI Brutto hodnota Společnosti S cílem stanovit brutto hodnotu Společnosti byla provedena analýza významných majetkových složek Společnosti k U majetkových složek, které se významně odchylovaly od tržní hodnoty majetku, bylo provedeno přecenění. Brutto hodnota Společnosti byla stanovena jako součet přeceněných aktivních položek rozvahy. Výsledky verifikace odhadu brutto hodnoty Společnosti jsou uvedené v tabulce níže. 1 Stránka 15

31 AKTIVA Účetní hodnota k (tis. Kč) Původní korekce k (tis. Kč) Účetní hodnota (tis. Kč) Verifikace ocenění k (tis. Kč) AKTIVA Dlouhodobý majetek Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek Pozemky Budovy, haly a stavby Samostatné movité věci a soubory movitých věcí Nedokončený dlouhodobý hmotný majetek Oběžná aktiva Zásoby Krátkodobé pohledávky Pohledávky z obchodních vztahů Pohledávky ovládající osoba Stát - daňové pohledávky Krátkodobé poskytnuté zálohy Dohadné účty aktivní Jiné pohledávky Krátkodobý finanční majetek Časové rozlišení Brutto hodnota Společnosti byla odhadnuta ve výši tis. Kč. Netto hodnota Společnosti Odhad netto hodnoty podniku se kalkuluje jako rozdíl brutto hodnoty a závazků (cizích zdrojů) podniku. Níže je uvedena tabulka obsahující odhad cizích zdrojů, které byly odečteny od brutto hodnoty Společnosti. 1 Stránka 16

32 PASIVA Původní ocenění k (tis. Kč) Verifikace ocenění k (tis. Kč) Cizí zdroje celkem Rezervy 0 0 Dlouhodobé závazky Krátkodobé závazky Závazky z obchodních vztahů Zaměstnanci Sociální a zdravotní pojištění Stát Dohadné účty pasivní Jiné závazky Bankovní úvěry a výpomoci Upravená netto hodnota Společnosti V případě stanovení netto hodnoty Společnosti je potřebné kromě závazků Společnosti odečíst od brutto hodnoty i pohledávky za ovládající osobou. Jelikož je ocenění prováděno za účelem zjistit hodnotu Společnosti v případě jejího potenciálního prodeje, tyto pohledávky by v případě prodeje byly započteny vůči celkové hodnotě z prodeje. Snížením o pohledávky za ovládající osobou je stanovena upravená netto hodnota Společnosti. Tabulka níže obsahuje výpočet upravené netto hodnoty Společnosti. v tis. Kč Původní ocenění k (tis. Kč) Verifikace ocenění k (tis. Kč) Hodnota Společnosti brutto Závazky Hodnota Společnosti netto Pohledávky - ovládající osoba Upravená hodnota Společnosti netto Hodnota Společnosti zjištěná substanční metodou ve stavu pokračování podniku je pro investora tis. Kč (hodnota Společnosti netto). Hodnota Společnosti zjištěná substanční metodou ve stavu pokračování podniku je pro vlastníka tis. Kč (upravená hodnota Společnosti netto). 1 Stránka 17

Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které

Oceňování podniku Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování

Oceňování podniku Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování

Podnik jako předmět ocenění

Oceňování podniku Podnik jako předmět ocenění Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli

Oceňování podniku Podnik jako předmět ocenění Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Téma 13: Oceňování podniku

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

B O R, s.r.o. Na Bílé 1231, PSČ Choceň (tis. Kč) IČ:

IČ:") ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

B O R, s.r.o. Na Bílé 1231, Choceň IČ:

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Oceňování nemovitostí

Petr Čihák Září 2008 Nejpoužívanější přístupy a metody Oceňovací přístupy Výnosový přístup Přístupy vedoucí k určení tržní hodnoty Přístup tržního porovnání Netržní přístupy Přístup založený na věcné hodnotě

Petr Čihák Září 2008 Nejpoužívanější přístupy a metody Oceňovací přístupy Výnosový přístup Přístupy vedoucí k určení tržní hodnoty Přístup tržního porovnání Netržní přístupy Přístup založený na věcné hodnotě

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Směrnice k uplatnění reálné hodnoty u majetku určeného k prodeji

Směrnice k uplatnění reálné hodnoty u majetku určeného k prodeji O B S A H: Čl. 1 Úvodní ustanovení Čl. 2 Reálná hodnota vymezení některých základních pojmů Čl. 3 Identifikace majetku určeného k přecenění

Směrnice k uplatnění reálné hodnoty u majetku určeného k prodeji O B S A H: Čl. 1 Úvodní ustanovení Čl. 2 Reálná hodnota vymezení některých základních pojmů Čl. 3 Identifikace majetku určeného k přecenění

ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

Ocenění společnosti Hogg Robinson, s.r.o.

Ocenění společnosti Hogg Robinson, s.r.o. Zadání Ocenění 100% podílu na společnosti Hogg Robinson, s.r.o. Datum ocenění 31.3.2018 Účel ocenění pro interní účely společnosti Kategorie hodnoty Tržní hodnota

Ocenění společnosti Hogg Robinson, s.r.o. Zadání Ocenění 100% podílu na společnosti Hogg Robinson, s.r.o. Datum ocenění 31.3.2018 Účel ocenění pro interní účely společnosti Kategorie hodnoty Tržní hodnota

Výnosové metody oceňování podniku. Tomáš Buus

Výnosové metody oceňování podniku Tomáš Buus Jsou schopny zachytit dynamiku vývoje podniku hodnotu nehmotných aktiv (know-how, fungující organizační struktura, schopnosti manažerů, dobré jméno) V současnosti

Výnosové metody oceňování podniku Tomáš Buus Jsou schopny zachytit dynamiku vývoje podniku hodnotu nehmotných aktiv (know-how, fungující organizační struktura, schopnosti manažerů, dobré jméno) V současnosti

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Ú Č E T N Í Z Á V Ě R K A

Ú Č E T N Í Z Á V Ě R K A za období od 1.1.2018 do 31.12.2018 Technické služby obce Šestajovice spol. s r.o. Datum sestavení: 15.4.2019 Roman Hrdlic Statutární orgán: Technické služby obce Šestajovice

Ú Č E T N Í Z Á V Ě R K A za období od 1.1.2018 do 31.12.2018 Technické služby obce Šestajovice spol. s r.o. Datum sestavení: 15.4.2019 Roman Hrdlic Statutární orgán: Technické služby obce Šestajovice

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: (v celých tisících Kč)

") VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb

Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb") ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ČEZ, a. s. INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

ROZVAHA. AGRO Chomutice a.s Chomutice

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) 6. VÝVOJ NÁKLADŮ NA VODNÉ, VODU PŘEDANOU A STOČNÉ (v tis. Kč) 7. VÝVOJ POČTU ZAMĚSTNANCŮ

6. VÝVOJ NÁKLADŮ NA VODNÉ, VODU PŘEDANOU A STOČNÉ (v tis. Kč) 7. VÝVOJ POČTU ZAMĚSTNANCŮ") 5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) Voda čištěná 9.139 8.895 8.547 8.699 7.874 90,5 Fakturace - domácnosti - ostatní 1.829 2.935 1.697 2.738 Celkem 4.764 4.435 4.109 3.953 3.904 98,8 1.646

5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) Voda čištěná 9.139 8.895 8.547 8.699 7.874 90,5 Fakturace - domácnosti - ostatní 1.829 2.935 1.697 2.738 Celkem 4.764 4.435 4.109 3.953 3.904 98,8 1.646

Finanční část. Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k:

k:") 33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

ROZVAHA v plném rozsahu k 31. prosinci 2014 ( v tisících Kč )

") ROZVAHA v plném rozsahu ( v tisících Kč ) Obchodní firma a sídlo Geewa a.s. Identifikační číslo Sokolovská 366/84 186 00 Praha 8 256 17 036 Česká republika Označ. A K T I V A řád. Běžné Brutto Korekce

ROZVAHA v plném rozsahu ( v tisících Kč ) Obchodní firma a sídlo Geewa a.s. Identifikační číslo Sokolovská 366/84 186 00 Praha 8 256 17 036 Česká republika Označ. A K T I V A řád. Běžné Brutto Korekce

ROZVAHA. POLABÍ Vysoká a.s Vysoká nad Labem

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Principy oceňování a value management. Úvod do problematiky

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

Oceňování podniku. Základní metody oceňování podniku

Oceňování podniku Základní metody oceňování podniku Postup při oceňování podniku Prvním krokem při oceňování podniku je vyjasnění důvodu, kvůli kterému je oceňování prováděno Druhým krokem je ujasnění

Oceňování podniku Základní metody oceňování podniku Postup při oceňování podniku Prvním krokem při oceňování podniku je vyjasnění důvodu, kvůli kterému je oceňování prováděno Druhým krokem je ujasnění

ROZVAHA. Lesy voda. Náměstí 36 +9 450 3 736 +5 714 +4 964 +4 381 3 607 +774 +364 +66 18 +48 +54 +66 18 +48 +54 +4 315 3 589 +726 +310

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

ROZVAHA. FC ZBROJOVKA BRNO, a.s. Srbská 2838/47a Brno 612 00

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. vyhlášky č. 00/00 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. vyhlášky č. 00/00 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

A Uspořádání a označování položek rozvahy

Přílohy 2 A Uspořádání a označování položek rozvahy AKTIVA CELKEM A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I. 1. Zřizovací výdaje 2. Nehmotné výsledky

Přílohy 2 A Uspořádání a označování položek rozvahy AKTIVA CELKEM A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I. 1. Zřizovací výdaje 2. Nehmotné výsledky

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

výsledky hospodaření

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332

pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROZAPO a.s. Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

6. Roční účetní závěrka za rok 2010

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

ROZVAHA ve zjednodušeném rozsahu. ke dni

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

ROZVAHA v plném rozsahu

ROZVAHA v plném rozsahu k 31. prosinci 2004 (v tisících Kč) Rok Měsíc IČ Obchodní firma a sídlo Na Bílé 1231 565 01 Choceň Česká republika 2004 12 49286854 Označ. A K T I V A řád. Běžné účetní Min.účetní

ROZVAHA v plném rozsahu k 31. prosinci 2004 (v tisících Kč) Rok Měsíc IČ Obchodní firma a sídlo Na Bílé 1231 565 01 Choceň Česká republika 2004 12 49286854 Označ. A K T I V A řád. Běžné účetní Min.účetní

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

5. Významné položky rozvahy a výkazu zisku a ztráty

Výroční zpráva 2015 5. Významné položky rozvahy a výkazu zisku a ztráty 5.1. Dlouhodobý majetek a) Dlouhodobý nehmotný majetek: Pořizovací hodnota Zřizovací výdaje Software Software do 60 TCZK Audiovizuální

Výroční zpráva 2015 5. Významné položky rozvahy a výkazu zisku a ztráty 5.1. Dlouhodobý majetek a) Dlouhodobý nehmotný majetek: Pořizovací hodnota Zřizovací výdaje Software Software do 60 TCZK Audiovizuální

Konsolidovaná rozvaha k 31.12.2003

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

SKUPINA ČEZ MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ K

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

Svitavou Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni Zpracováno v souladu s vyhláškou

ke dni Zpracováno v souladu s vyhláškou") Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Netržní kategorie hodnoty. přehled

Netržní kategorie hodnoty přehled Vybrané netržní kategorie hodnoty v MEOS Hodnota při stávajícím využití- value in use Likvidační hodnota- liquidation value Speciální hodnota -special value Hodnota zbytkového

Netržní kategorie hodnoty přehled Vybrané netržní kategorie hodnoty v MEOS Hodnota při stávajícím využití- value in use Likvidační hodnota- liquidation value Speciální hodnota -special value Hodnota zbytkového

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015 Výkaz o finanční situaci k 31. červenci 2015 Stav k Stav k 31. červenci 2015 31. prosinci 2014 (neauditováno) (neauditováno) AKTIVA () AKTIVA CELKEM 13 234

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015 Výkaz o finanční situaci k 31. červenci 2015 Stav k Stav k 31. červenci 2015 31. prosinci 2014 (neauditováno) (neauditováno) AKTIVA () AKTIVA CELKEM 13 234

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. ROZVAHA v plném rozsahu ke dni 31.12.2018 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky Technické služby Morkovice-Slížany

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. ROZVAHA v plném rozsahu ke dni 31.12.2018 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky Technické služby Morkovice-Slížany

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

DUE DILIGENCE. Co obsahuje?

DUE DILIGENCE Co obsahuje? 28.11.2018 Co Due Diligence znamená? Doslovně: Náležitá pozornost Významově: Předinvestiční prověrka Jedná se o proces zjišťování informací potřebných pro investiční rozhodnutí.

DUE DILIGENCE Co obsahuje? 28.11.2018 Co Due Diligence znamená? Doslovně: Náležitá pozornost Významově: Předinvestiční prověrka Jedná se o proces zjišťování informací potřebných pro investiční rozhodnutí.

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Příloha k roční účetní závěrce. za období od do

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE Mateřská škola Klatovy, Studentská 601, příspěvková organizace, Studentská 601, 339 01 Klatovy 1, Příspěvková organizace, IČ: 60610476 sestavená k 312013 (v

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE Mateřská škola Klatovy, Studentská 601, příspěvková organizace, Studentská 601, 339 01 Klatovy 1, Příspěvková organizace, IČ: 60610476 sestavená k 312013 (v

FinAnalysis Vstupní údaje Tisk:

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2017 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2017 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2017 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2017 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky