Semestrální práce. Management obchodu s oděvy. Téma: Zahraniční obchod. Vypracoval: Miriama Remetová. Natálie Zipserová. Školní rok: 2014/2015

|

|

|

- Františka Brožová

- před 8 lety

- Počet zobrazení:

Transkript

1 Semestrální práce Management obchodu s oděvy Téma: Zahraniční obchod Vypracoval: Miriama Remetová Natálie Zipserová Školní rok: 2014/2015 Ročník: 3

2 Obsah 1 Úvod Vývoz a dovoz zboží a služeb Prostřednické vztahy Smlouvy o výhradním prodeji Obchodní zastoupení Smlouva mandátní Komisionářská smlouva Exportní aliance sdružení vývozců Přímý vývoz Dokumenty v mezinárodním obchodě Dokumenty obchodní Celní dokumenty Dokumenty přepravní a skladovací Dokumenty platební a úvěrové Pojišťovací dokumenty Platební podmínky Funkce a význam cla Závěr Seznam použité literatury Přílohy

3 1 Úvod Mezinárodní, neboli zahraniční obchod, je obchod přes hranice svého tuzemského státu. Může se realizovat buď to v rámci EU nebo mimo hranice EU. Zahraniční obchod je jeden z důsledku dělby práce a patří mezi základní formy propojení světových ekonomik. Mezi hlavní příčiny realizace zahraničního obchodu patří odlišnost klimatických podmínek, spotřebitelský vkus a preference a snaha o zvyšování efektivity výroby. Mezi výhody zahraničního obchodu patří levnější pracovní sila a schopnost dané krajiny vyrábět výrobek s nižšími náklady než jiná tuzemská země. České podniky využívají jednu z nejjednodušších forem vstupu na zahraniční trhy a to tradiční vývozní a dovozní operace. Při vývozu mohou firmy využít obchodních metod a spolupracovat na základě smluvních vztahů s různými subjekty prostředníky, výhradními prodejci, obchodními zástupci a jiné. Volba práva při uzavíraní smluv záleží vždy na dohodě stran [1]. Prosperitu českého průmyslu dotváří hlavně vývoz zboží do zahraničí, dle některých zdrojů Česká republika vyváží víc než 70% své produkce. Česká republika je od roku 2004 jedním z členských států EU a tento integrační krok byl završen v roku 2007, kdy se ČR stala členem schengenského prostoru. Tyto změny významným způsobem ovlivnily rozvoj mezinárodního obchodu, neboť došlo ke zjednodušení pravidel pro dovoz a vývoz zboží v rámci EU. I přesto při vývozu a dovozu zboží do třetích zemí a ze třetích zemí plní celní správa v ČR důležitou úlohu a je také významným ochráncem vnitřního trhu neboť kontroluje dovážené zboží z hlediska jeho kvality, nezávadnosti zejména u potravin, léků a tabákových výrobků [2]. 3

4 2 Vývoz a dovoz zboží a služeb Vývoz vyjadřuje hodnotu zboží odeslaného do zahraničí, které přestoupilo státní hranici za účelem jeho trvalého nebo dočasného ponechání v zahraničí. Celkový vývoz se tak skládá z odeslání do států EU a vývozu do třetích zemí. Dovoz vyjadřuje hodnotu zboží přijatého ze zahraničí, které přestoupilo státní hranici za účelem jeho trvalého nebo dočasného ponechání v tuzemsku. Celkový dovoz se tak skládá z přijetí ze států EU a dovozu ze třetích zemí. 2.1Prostřednické vztahy Prostředník, subjekt, který obchoduje pod vlastním jménem a na vlastní účel a riziko. Tyto subjekty prodávají zakoupené zboží dalším odběratelům nebo konečným spotřebitelům. Výsledkem jeho obchodování je rozdíl mezi nákupní a prodejní cenou, cenová marže. Tyto služby jsou vhodné pro malé nebo střední podniky. Výhodou nepřímého exportu jsou nižší náklady a eliminace rizik. Mezi nevýhody patří ztráta kontaktu se zákazníky, ztráta kontroly nad další distribuci a nad cenami. 2.2 Smlouvy o výhradním prodeji V mezinárodním obchodu se stává, že podnik vstoupí na zahraniční trh díky uzavření smlouvy o výhradním prodeji, kterou v praxi označujeme jako smlouvu o výhradní distribuci. V smlouvě se dodavatel zavazuje, že zboží určené ve smlouvě nebude dodávat jiné osobě než odběrateli, výhradnímu prodejci. Smlouva obsahuje oblast a druh zboží a obchodní zákoník uvádí, že daná smlouva musí mít písemnou formu. Jedná se o rámcovou smlouvu. Jednotlivé dodávky se realizují na základě jednotlivých kupních smluv. Pokud smlouva neuvádí dobu platnosti tak automaticky zaniká po uplynutí jednoho roku od jejího uzavření. Výhodou uzavření takého smlouvy může být dobrá distribuce výrobku v zaběhnutých distribučních cestách včetně zabezpečení potřebných služeb, tím může výrobce proniknout na vzdálené trhy, kde nepředpokládá příliš vysoký obrat za cenu nízkých nákladů a rizika. Tato situace se jeví i jako možné riziko, pokud prodejce přecení svoje síly není schopen zajistit širokou distribuci zboží, může si tak zablokovat vstup na zahraniční trh, protože výhradní prodejce je jediný subjekt, který má právo dovážet dané zboží na daný trh. Už klasickou nevýhodou je také ztráta kontaktu s trhem. 4

5 2.3 Obchodní zastoupení Podstatou zastupitelské činnosti je vyvíjení aktivit, které vedou k uzavírání různých typů smluv. Zástupce není vůči zastoupenému v podřízeném postavení a není v zaměstnaneckém vztahu na pracovišti. Předmětem smlouvy o zprostředkování je jednorázové zprostředkování. Jde o činnost směrující k tomu, aby zájemce měl příležitost uzavřít určitou smlouvu s třetí osobou, a zájemce se zavazuje k tomu, aby zaplatil zprostředkovateli úplatu. Tento smluvní typ se používá zejména na burzách při jednorázovém obchodě. Smlouva o obchodním zastoupení je smlouva kde se nezávislý podnikatel zavazuje dlouhodobě vyvíjet činnost směrující k uzavírání určitého druhu smluv nebo sjednávat a uzavírat obchody jménem zastoupeného a na jeho účet. Jelikož zástupce disponuje s penězi a s činností firmy je nutné jeho činnost kontrolovat. Zvláštní typ smlouvy o obchodním zastoupení je výhradní obchodní zastoupení. Zastoupený je oprávněn uzavírat obchody bez součinnosti výhradního zástupce, ale podle obchodního zákoníku je nucen vyplácet výhradnímu zástupci provizi tak, jako kdyby byl při uzavírání obchodu přítomen. Zástupce obvykle neručí za splnění závazků třetí strany. 2.4 Smlouva mandátní V této smlouvě se mandatář zavazuje, že pro mandanta na jeho účet zařídí za úplatu určitou obchodní záležitost uskutečněním právních úkonů jménem mandanta nebo uskutečněním jiné činnosti a mandant se zavazuje zaplatit mu tuto úplatu. Mandátní smlouva se uzavírá pouze mezi podnikateli [1]. Mandant je povinen mandatáři vystavit včas plnou moc. Toto zplnomocnění musí být písemné. 2.5 Komisionářská smlouva Komisionář se zavazuje, že zařídí vlastním jménem pro komitenta na jeho účet určitou obchodní záležitost a komitent se zavazuje, že mu zaplatí úplatu. Komisionářská smlouva se od mandátní odlišuje tím, že mandatář jedná za jménem mandanta a komisionář jedná pod jménem svým. 2.6 Exportní aliance sdružení vývozců Jedná se o seskupení nejméně tří a nejvíc pětadvaceti malých a středních podniků, jejichž výrobní program se vzájemně doplňuje. Tyto podniky mají uzavřenou dohodu o spolupráci. Sdružení vývozců obvykle přebírá funkci vývozního oddělení a zastupuje své členy v zahraničí. Výhodou může být úspora nákladů, možnost omezení exportních rizik a lepší vyjednávací pozice. 5

6 2.7 Přímý vývoz Využívá se při vývozu průmyslového zboží, výrobních zařízení a investičních celků. Dodávky jsou velmi komplikované a je s nimi spojena nutnost poskytovat celou řadu odborných služeb. Přímé vývozy jsou realizovány na základě kupných smluv. 3 Dokumenty v mezinárodním obchodu Složitost průběhu jednotlivých operací v mezinárodním obchodě se odráží i v počtu a druhu používaných dokumentů. Jejich počet je nezbytný pro uskutečnění jedné, častokrát i jednoduché transakce. Doklady se vyhotovují ve velkém počtu originálů a následně také v mnoha kopiích. Dokumenty dělíme podle funkce na: - dokumenty obchodní - dokumenty pro celní účely - dokumenty přepravní a skladovací - dokumenty platební a úvěrové - dokumenty pojišťovací 3.1 Dokumenty obchodní Obchodní dokumenty jsou ty, které kupující a prodávající vystavují v souvislosti s uzavíráním kupní smlouvy a s jejím plněním. Počet dokumentů je značný a mezi nejpoužívanější patří: Poptávka, první impulz pro obchodní operaci. Vypracovává ji kupující a adresuje ji potenciálnímu dodavateli. Charakterizuje v ní zboží, o které má zájem a uvádí další požadavky na některé další podmínky kontraktu (dodací lhůta, platební podmínky ). Účelem poptávky je získat nabídku od dodavatele. Nabídka, představuje návrh kupní smlouvy dodavatele. Obsahuje všechny údaje, které jsou potřebný pro uzavření kupní smlouvy. Pokud je bezvýhradně přijatá, stává se jedním z dokumentů kupní smlouvy. Objednávka, je závazný návrh kupní smlouvy zpracovaná kupujícím podle jeho požadavků. Bývá odpovědí na nabídku prodávajícího. Objednávka se může stát jedním z dokumentů kupní smlouvy. 6

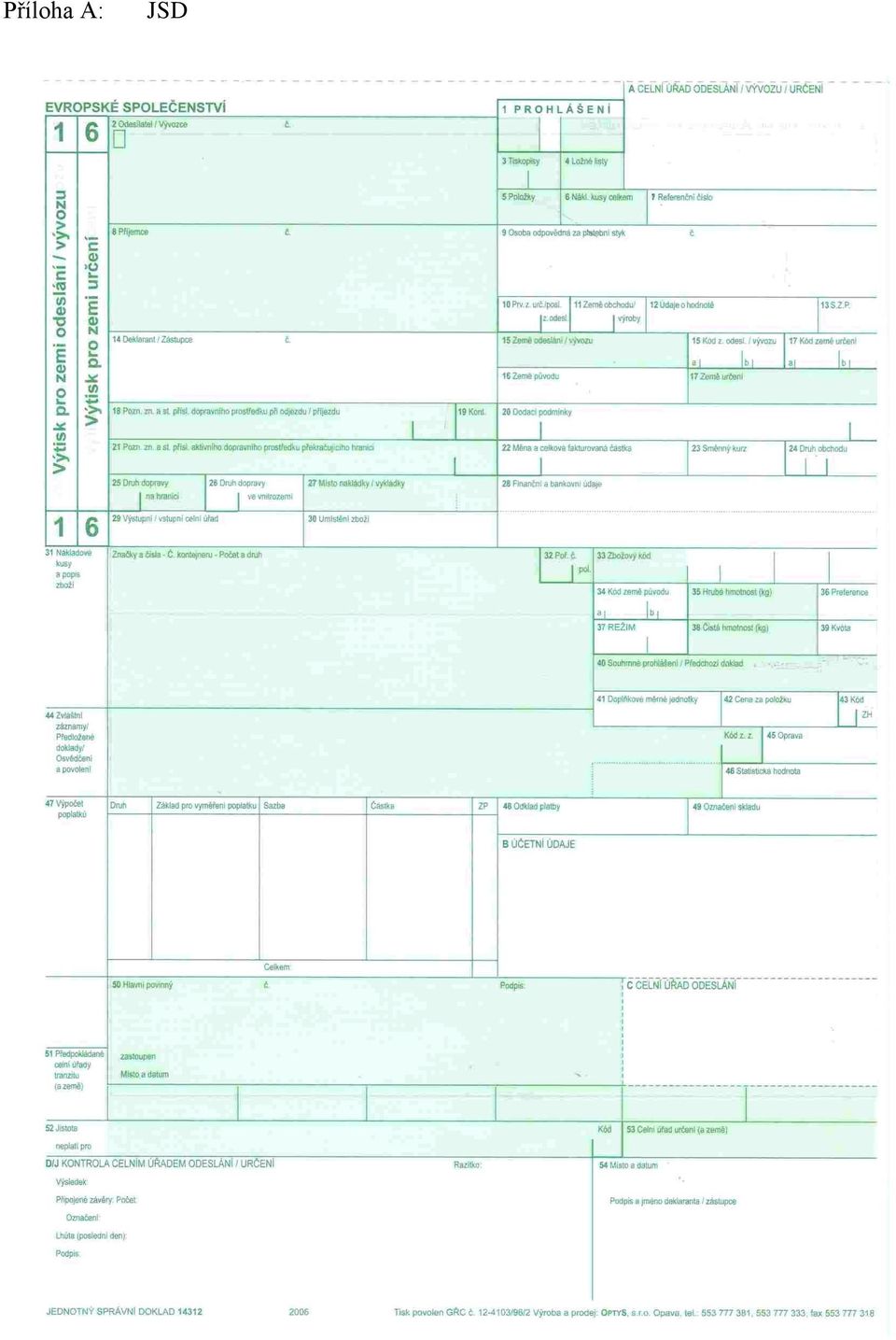

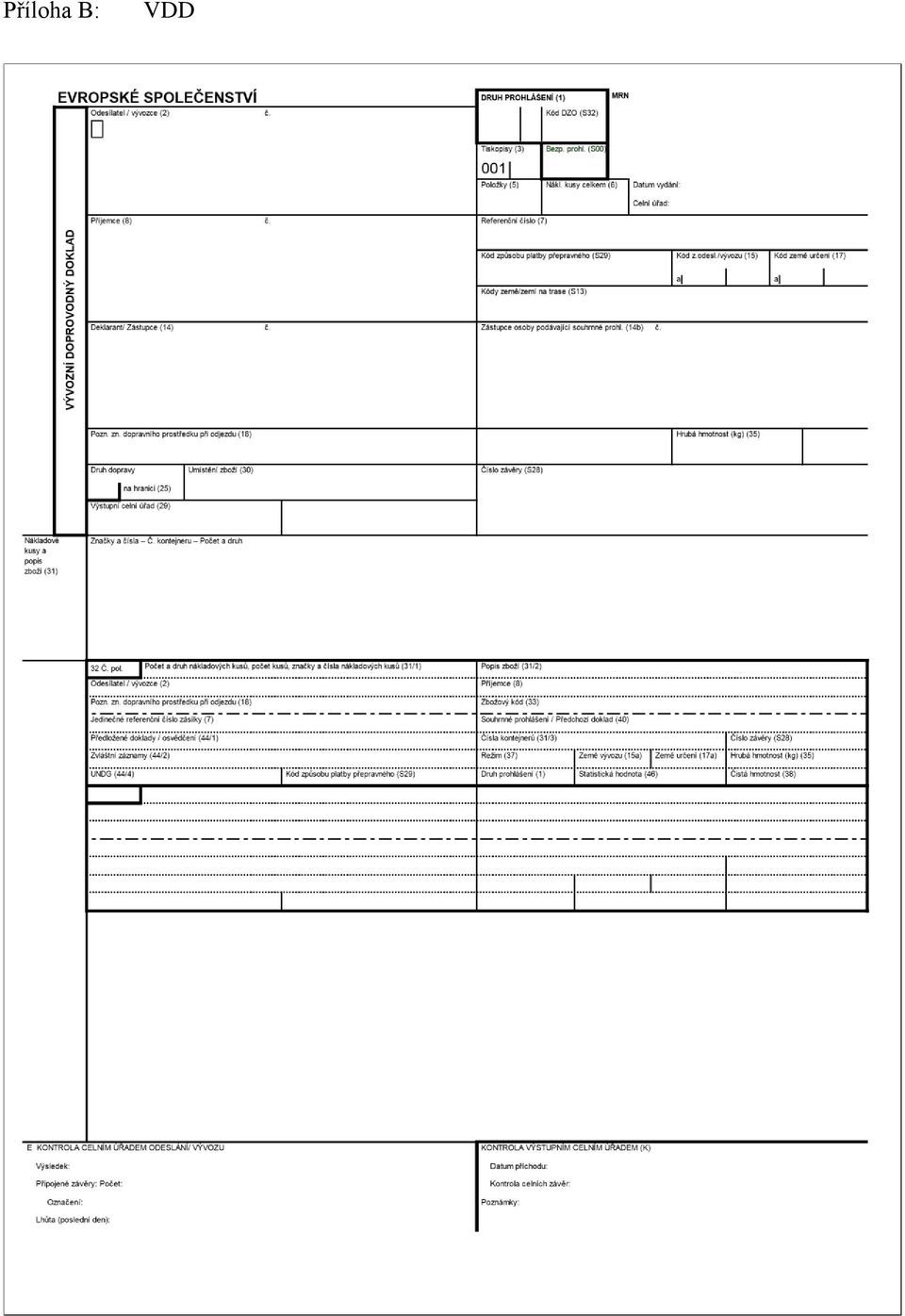

7 Potvrzení objednávky, je vystavováno prodávajícím a vyjadřuje jeho závazek splnit objednávku kupujícího a přijmout podmínky, které jsou v ní obsaženy. Jde o závažný dokument kupní smlouvy. Kontrakt, obsahuje všechny formální i obsahové náležitosti kupní smlouvy včetně podpisů obou smluvních stran. Uzavíraní smlouvy touto formou bývají přítomné obě strany. Specifické dodávky, dokument, ve kterém kupující uvádí detailně požadavky na zboží, jež má být dodáno v rámci uzavřené kupní smlouvy. Jde o upřesnění dílčích dodávek, počet typů, barva, materiál, apod. Obchodní faktura, není spojena se zvláštními požadavky na formu a obsah. Exportér fakturuje dodané zboží, druh a množství, uvádí se také jednotková cena a celková částka za dodávku ve stejné platební měně. Balíci list, často provází fakturu a uvádí detailní obsah jednotlivých obalových jednotek, kartónů, balíku. 3.2 Celní dokumenty Celní dokumenty představují poměrně početnou skupinu podkladů požadovaných pro celní řízení a daňové účely v zemích vývozu, dovozu a tranzitu. Obsahem celních dokumentů je prokázání původu zboží, deklarace zboží podle celního sazebníku a uvedení či ověžení množství a hodnoty zboží. Opatření těchto dokumentů bývá zpravidla nákladné. Jednotný správní doklad -JSD (příloha A) dnes nahradil dříve používanou jednotnou celní deklaraci - JCD. JSD je dokument, kterým je zboží propuštěno do celního režimu při dovozu zboží do České republiky nebo při vývozu z Evropské Unie. JSD je využíván také ve speciálních celních režimech, kdy sice zboží neopustí hranice českého státu, ale je uloženo například do celního skladu nebo svobodného celního pásma. Při vývozu zboží z Evropské unie se již dnes, po kompletním přechodu na systém e-vývoz, JSD doklad nevyužívá. Vývoz je realizován elektronicky pomocí elektronické celní deklarace s tím, že je možné vytisknout tzv. Vývozní doprovodný doklad (VDD, příloha B) [3].Certifikáty o původu zboží jsou určeny podnikatelským subjektům v České republice, které potřebují optimálně prokázat skutečnosti potřebné pro mezinárodní obchod, získat celní zvýhodnění, preference apod. 3.3 Dokumenty přepravní a skladovací Některé z těchto dokumentů se používají vůči speditérům či jsou speditéry vystavovány. Do této skupiny patří zejména potvrzení zasílatele o převzetí, kde zasílatel potvrzuje, 7

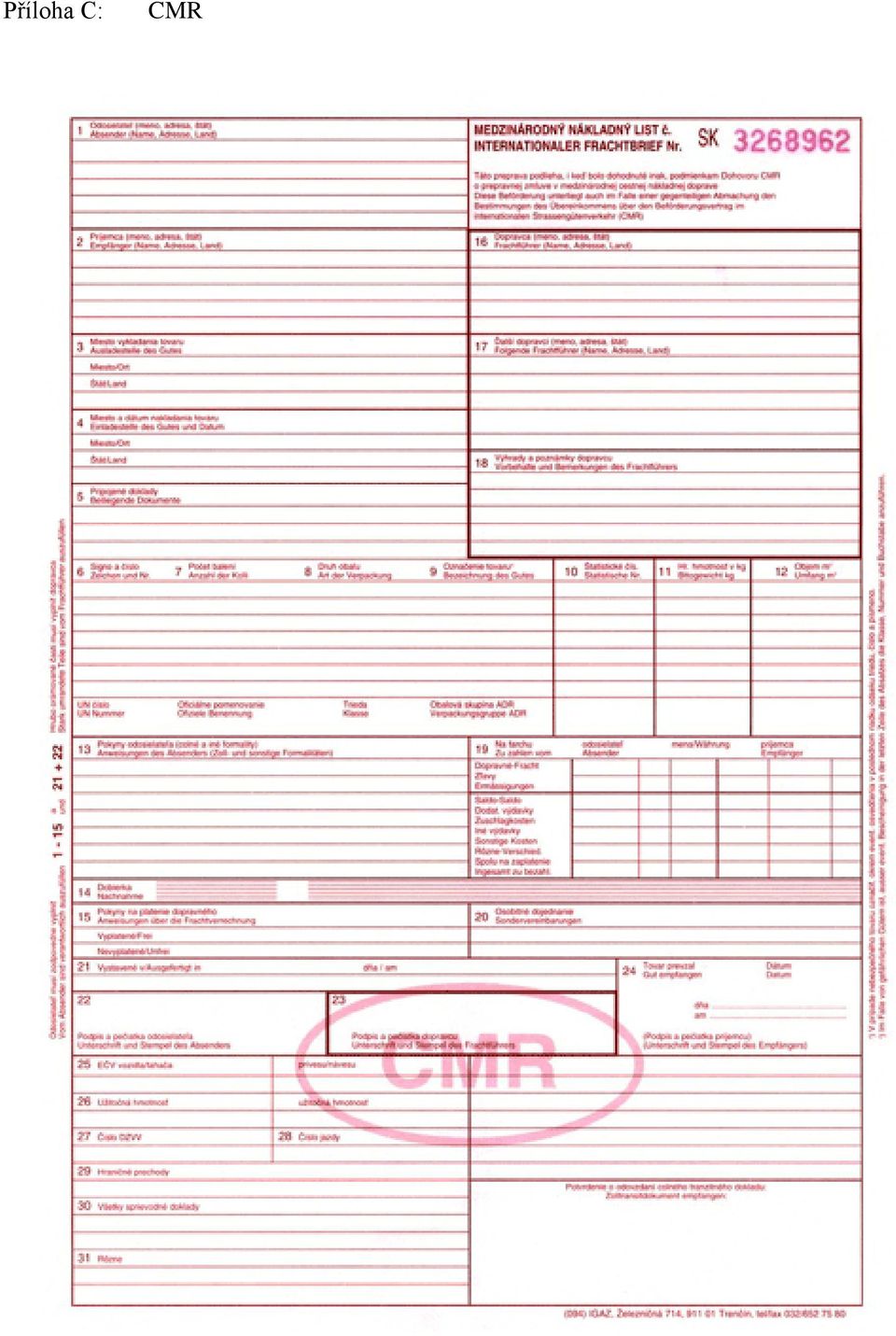

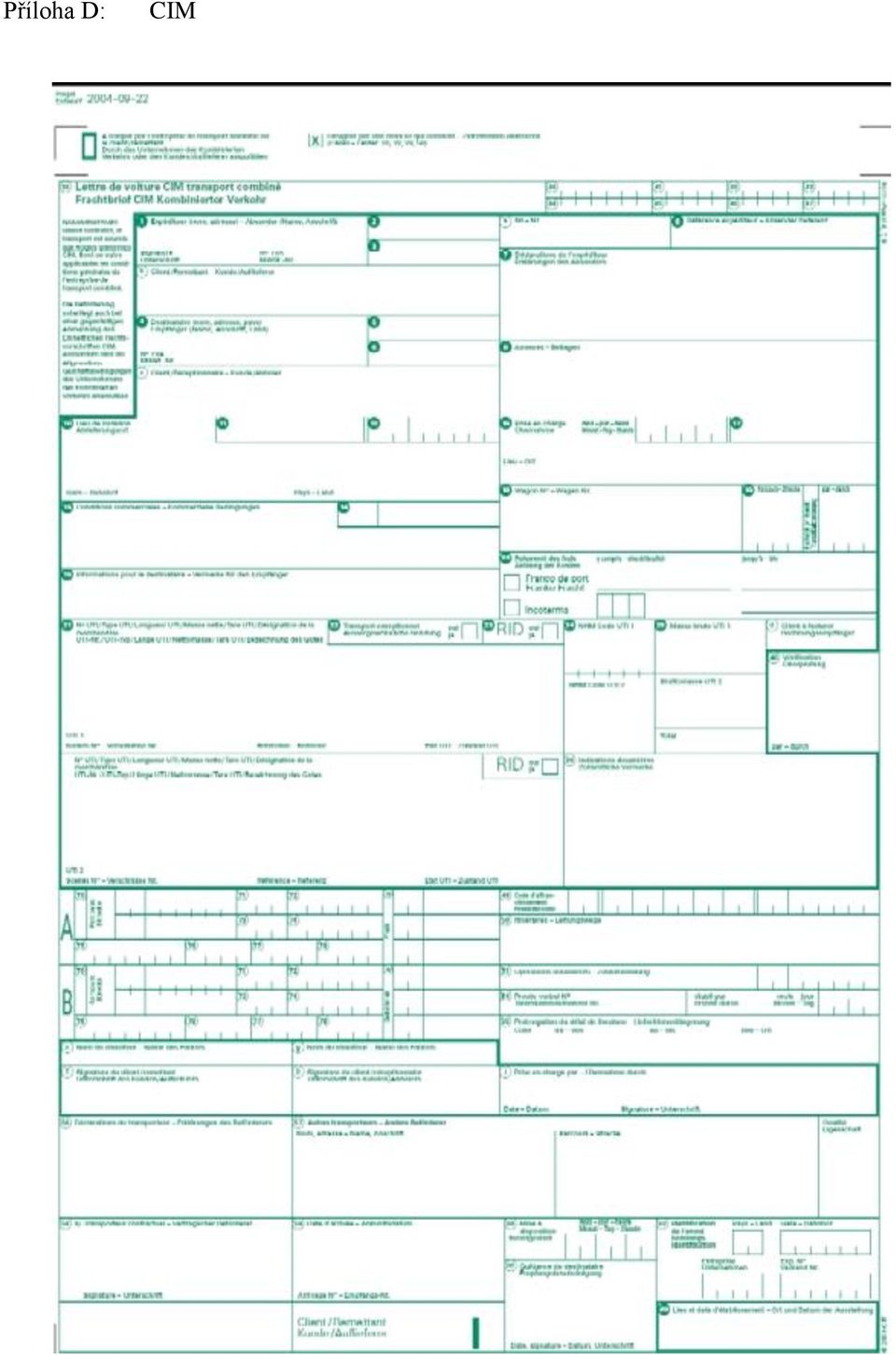

8 že zásilku převzal. Druhým potvrzením je speditérské potvrzení o odeslání zásilky, které potvrzuje její neodvolatelné odeslaní, uvádí se způsob a doba odeslání. Druhou skupinou přepravních dokumentů jsou nákladní listy jednotlivých druhů doprav: - nákladní list CMR platní pro mezinárodní cestní nákladní přepravu zboží (příloha C) - JPP CIM pro mezinárodní železniční přepravu zboží (příloha D) - AWB - letecký nákladní list (příloha E) - námořní konosament - jinak náložný list je cenný papír a dopravní dokument, používaný při přepravě nákladu po moři (příloha F) 3.4 Dokumenty platební a úvěrové Tyto dokumenty mají úzkou souvislost s placením, financováním obchodu a se zajišťováním některých rizik. Dokumenty se používají ve vztahu s bankami a jejich klienty (žádost o ověření akreditivu), ve vztahu mezi obchodními partnery (směnka) a dokumenty vystavovány bankami ve prospěch oprávněných osob (bankovní záruka). 3.5 Pojišťovací dokumenty Patří sem především pojistka, kterou prokazuje svůj pojistný nárok v případě pojistné události. Pojistný certifikát je pouze dokumentem pojistné smlouvy. Na přepravě zboží se podílí vícero článků. Každý z nich si může pojistit svůj podíl v případě poškození zásilky. - pojištění odpovědnosti dopravce za přepravované zásilky je zvláštním případem odpovědnosti z provozní činnosti. Rizika spojená s vnitrostátní nebo mezinárodní silniční dopravou je možné účinně eliminovat pojištěním odpovědnosti dopravce [4] - pojištění odpovědnosti za škodu zasílatele je určeno pro zasílatele, kteří na účet příkazce obstarávají za úplatu přepravu zásilky. Jde o čistého zasílatele. Toto pojištění se vztahuje na zasílatele v případě události, která nastane na území celého světa. - pojištění přepravy zásilky můžeme pojistit v případě všech pojistných událostí (požár, poškození zboží, pohřešování, potopení lodě ). Pojištění je možné sjednat i proti škodám způsobeným přirozenou povahou zásilky, jako je např. vnitřní zkáza (působení povětrnostních vlivů, plíseň, hniloba, rez, únik tekutin), úbytek hmotnosti či objemu, následky negativní činnosti živočichů apod. dané pojištění platí po celou dobu přepravy, ať už jde o přepravu z domu do domu nebo ze skladu do skladu. Uzavírá se jednotlivě, pro každou zásilku zvlášť, nebo pomocí rámcové smlouvy, což znamená, pro všechny zásilky, které firma přepravuje. 8

3.4 Dokumenty platební a úvěrové Tyto dokumenty mají úzkou souvislost s placením, financováním obchodu a se zajišťováním některých rizik.")

9 4 Platební podmínky V mezinárodních kupních smlouvách mají značný vliv na výsledek obchodní operace. Předurčují, kdy, kde a jak má být uhrazena kupní cena a jsou proto také východiskem pro její kalkulaci. Vzhledem ke geografické vzdálenosti partnerů, rizikovosti transakcí a jejich obchodně technické náročnosti se platby mezi prodávajícím a kupujícím neuskutečňují přímo, ale využívá se služba třetí osoby. Tyto osoby mohou plnit funkci zprostředkovatele platby, financování obchodu a v některých případech na sebe přebírají závazky k zaplacení. Je nezbytné, aby šlo o osoby s dobrou pověstí, které dodržují své závazky. Tomuto požadavku většinou odpovídají banky a instituce specializované na finanční služby [1]. Vhodný výběr banky je pro obchodníka velmi důležité rozhodnutí, protože výběr může ovlivnit výsledek jeho podnikání. Tradiční přístup bank k mezinárodnímu zúčtování je navazování korespondenčních vztahů s místními bankami v zahraničí. Jde o dvoustranné mezibankovní vztahy, při kterých si banky vzájemně poskytují určité služby a vzájemně si vedou účty. Banka tak vyřizuje u korespondenčních bank v zahraničí své účty vedené v cizích měnách, účty nostro, udržuje na nich zůstatky v příslušných měnách. Opakem je, umožnění korespondenčním bankám, vyřizování svých účtů vedených v domácí měně, účty loro [1]. Dohodu o platební podmínce se určuje místo, doba a způsob úhrady koupeného zboží. Vhodnou formulací platební podmínky mohou obě strany dosáhnout rovnováhy při plnění kontraktu. Zájmy obou stran jsou protikladné. Vývozce se snaží zajistit platební podmínkou získání zboží co nejdříve a naopak dovozce se snaží oddálit placení, alespoň do doby jistoty, že exportér dodal zboží v požadované kvalitě a včas. Místo, doba a forma placení se v mezinárodním obchodě sjednávají výslovně. Místo úhrady určuje, ve kterém místě je kupní cena splatná. Jedná se o banku, u níž má být placeno, kde bude otevřen akreditiv apod. Doba placení určuje čas, do kdy má být splněn kontrakt mezi prodávajícím a kupujícím. Platba může být uskutečněna předem, co je nejvýhodnější pro dodavatele. Tato forma placení se vyskytuje v mezinárodním obchodě poměrně zřídka. U většiny zboží se uplatňuje placení v době dodání zboží, což znamená, že k placení dochází buď při předání dokumentů prodávajícím, nebo při jejich převzatí kupujícím. V mezinárodním obchodě se takové dokumenty předávají prostřednictvím bank. Placení po dodání zboží zatěžuje vývozce nutností úvěrovat obchod po sjednanou dobu a nést rizika, která jsou s poskytnutím úvěru spojena. Ve všech případech je nutné uvést také formu placení. Nejjednodušší a zároveň nejméně používanou metodou placení je placení 9

10 ve valutách, v hotovosti. Nevýhodou placení v hotovosti je možnost ztráty vysoké hotovosti, riziko padělků a nutnost přepočítávat si částku. Nejjednodušší a nejpoužívanější způsob platby je hladká platba. Jedná se o převod, transfer banky. Banka zde provede transfer na základě požadavků příkazce. Směnka je nástroj sloužící k zajištění úvěru, při některých platebních podmínkách má pouze platební funkci. Jde o cenný papír, který má zákonem předepsanou formu. Existují dva druhy směnky. Směnka cizí, trata, je bezpodmínečně písemný příkaz výstavce adresovaný jiné osobě k úhradě určité částky. Směnka vlastní představuje bezpodmínečný příslib výstavce zaplatit věřiteli určitou částku. Šek je cenný papír, který má funkci pouze platební. Jde o bezpodmínečný platební příkaz, který výstavce dává svojí bance, aby z jeho účtu uhradila majiteli šeku určitou částku. 10

11 5 Funkce a význam cla Clo je jedním z nejstarších finančních zdrojů. Původní význam cla je fiskální. S postupným rozvojem mezinárodního obchodu začalo clo plnit i některé další funkce. Významnou funkcí je funkce ochranná. S vyměřením a inkasem dovozního cla dochází k navýšení ceny dováženého výrobku na tuzemském trhu. Tím dochází i k jeho cenovému znevýhodnění oproti domácí produkci. Otázky celní politiky byly v mezinárodním obchodě průběžně řešeny zejména v rámci úmluvy GATT. GATT je první mnohostranná obchodní a celní mezinárodní dohoda. Celní politika je součástí společné obchodní politiky EU, což přináší jednotlivým členům povinnosti používat společný celní sazebník TARIC, který je závazným tarifním opatřením každého státu. Dále musí respektovat uzavřené dohody o obchodní a hospodářské spolupráci a také uplatňovat antidumpingová opatření a respektovat je. Clo je v konečném důsledku jednoduchý a srozumitelný nástroj obchodní politiky, který umožňuje snadnou kontrolu. Účelem celního řízení je rozhodnout o propuštění zboží do navrženého celního režimu a uplatnění příslušných opatření. Vývozní clo se platí na vyvezené zboží. Toto clo není tak časté a využívá se při vývozu strategických komodit jako například ropa. Dovozní clo se platí na dovezené zboží a týká se všech produktů. Tranzitní clo se platí pouze na zboží, které daným územím státu jen prochází. Další dělení je z hlediska výpočtu cla. Pro jeho výpočet se používají tři odlišné metody. Nejpoužívanější metodou je výpočet, při kterém se ze základu, z celní hodnoty, vypočítá výše cla s použitím procentuálně stanovené sazby uvedené v sazebníku. Tato cla se označují jako cla valorická. Další, ne tak často používaná metoda je metoda, kdy se vyměří cla fixní. Částka je stanovena za množstevní jednotku zboží, jde o cla specifická. Výjimečně se používá kombinace těchto dvou metod a tato cla se označují jako cla kombinovaná nebo cla diferencovaná. Celní sazby v celním sazebníku mohou být stanovené po celé období platnosti pevně, nebo proměnlivé v čase, pro ty účely, kdy jsou výrobky sezónního charakteru. V neposlední řadě dělíme clo také z hlediska účelu. Účelem fiskálního cla je příjem státního rozpočtu. Jde o původní účel použití cla. Dnes se fiskální účely využívají pouze okrajově. Protekcionistická ochranná funkce chrání domácí výrobce před konkurencí ze zahraničí. Tyto cla dále dělíme na prohibitivní, clo je tak vysoké, že zabraňuje dovozu daného zboží. Skleníková cla, chrání a rozvíjejí sektor domácího hospodářství. Preferenční, snížené clo, podporující zboží pocházející ze země, kterým bylo uděleno zvýhodnění před ostatními. 11

12 Při výjimečných okolnostech se uplatňují speciální cla, která ovšem také musí být v souladu pravidly dohody GATT. Jde o antidumpingové clo pro dovážené výrobky, které jsou předmětem cizího dumpingu. Dumpingový výrobek je taký, jehož vývozní cena do unie j nižší než hodnota obdobního výrobku při běžném obchodu v zemi vývozu. Další speciální clo je odvetní, nebo retorzní clo. Jde o formu přirážek k běžné celní sazbě. Poslední speciální clo je vyrovnávací clo. Jeho účelem je vyrovnání prémie nebo subvence, poskytnuté přímo nebo nepřímo zahraničnímu výrobci za účelem zhotovení výrobku nebo vývozu zboží do EU. Nástrojem obchodní politiky je také kvantitativní restrikce. Principem jejich fungování je stanovení maximální hranice možného vývozu nebo dovozu. Tyto hranice musí být vyjádřené v množstevních nebo hodnotových jednotkách. Hlavním cílem těchto restrikcí bývá ochrana vnitro unijních odvětví výroby a služeb. 12

13 6 Závěr Zahraniční obchod je jeden z důsledků dělby práce a patří mezi základní formy propojení světových ekonomik. Jde o obchod přes hranice svého tuzemského státu. V dnešní době se zahraniční obchod realizuje zejména z důvodu nižších nákladů na výrobu ve třetích zemích. České podniky využívají jednu z nejjednodušších forem vstupu na zahraniční trhy a to tradiční vývozní a dovozní operace. Vývoz představuje odeslání zboží do zahraničí za účelem trvalého nebo dočasného ponechání v zahraničí. Dovozní operace poukazuje na zboží přijaté ze zahraničí, kterého účelem je trvalé nebo dočasné ponechání v tuzemsku. Výhodou zahraničního obchodu je levnější pracovní síla a schopnost dané krajiny vyrábět výrobek s nižšími náklady než jiná, tuzemská země. Velkou výhodu, pro tento druh obchodu byl vstup do EU a také otevření hranic a s tím spojený vstup do schengenského prostoru. Před samotnou realizaci mezinárodního obchodu je nutné sepsat smlouvu. Smlouva může být realizována za pomoci zprostředkovatelských vztahů, což znamená, že subjekt obchoduje pod vlastním jménem a na vlastní účel. Daný subjekt prodává zboží konečnému nebo jiným odběratelům. Další možností je smlouva o výhradní distribuci, kde se dodavatel zavazuje, že zboží ve smlouvě nebude jinému než výhradnímu prodejci. Obchodní zastoupení se používá zejména při jednorázovým obchodu a smlouva se uzavírá se třetí osobou. V mandátní smlouvě se mandatář zavazuje, že pro mandatáře zajistí obchodní záležitost. V komisionářské smlouvě komisionář pod vlastním jménem zajistí pro komitenta záležitost. Poslední ze zastoupení je sdružení vývozců, což je seskupení nejméně tří podniků, které mají stejný výrobní program. Před samotným uzavřením smlouvy je nutné obstarat obchodní dokumenty jako například poptávku, nabídku, objednávku, potvrzení objednávky, kontrakt, specifické požadavky na zboží a v neposlední řadě obchodní fakturu spolu s balícím listem. V mezinárodních kupních smlouvách mají vliv na výsledku také obchodní operace. Předurčují kdy, kde a jak má být uhrazena kupní cena. Kvůli technické náročnosti se platby mezi dodavateli a odběrateli neuskutečňují přímo, ale za pomoci třetí osoby. Tomuto požadavku odpovídají banky a instituce specializované na finanční služby. Tradiční je dvoustranný mezinárodní vztah, při kterém si banky vzájemně poskytují určité služby a vzájemně si vedou účty. Vhodnou formulací platebních podmínek mohou obě strany dosáhnout rovnováhy. Zájmy obou stran jsou ale protikladné, protože vývozce se snaží získat zboží co nejdříve a dovozce se snaží oddálit placení. Místo úhrady určuje, ve kterém místě je kupní cena splatná. Jde o banku, kde má být placeno. Taktéž se uvádí doba placení, což určuje čas, 13

14 do kdy má být kontrakt splacen. Platba může být realizována předem, což je výhodné pro dodavatele, nebo placení v době dodání zboží, což je výhodnější pro odběratele. Ve většině případů je nutné uvést také formu placení. Nejjednodušší je placení ve valutách, tudíž v hotovosti. Tato platba se dnes moc nevyužívá a nahradila ji hladká platba, platba převodem. Početnou skupinu podkladů tvoří celní dokumenty. Jde o skupiny podkladů pro celní řízení a daňové účely v zemích vývozu, dovozu a tranzitu. Obsahem těchto dokumentů je prokázání původu zboží, deklarace zboží podle celního sazebníku. Clo je tím pádem jedním z nejstarších finančních zdrojů. Významnou funkcí je ochranná funkce. S vyměřením a inkasem dovozního cla dochází k navýšení ceny dováženého zboží na tuzemský trh. Tím dochází k cenovému zvýhodnění domácí produkce. Otázky celní politiky řeší GATT. JSD je dokument, kterým je zboží propuštěno do celního režimu při dovozu zboží z ČR nebo při vývozu z EU. Při vývozu zboží z EU se dnes JSD doklad nevyužívá, ale nahradil ho tzv. VDD doklad, který je realizován elektronicky. Vývozní clo se platí na vyvezené zboží, v ČR je to ropa. Dovozní clo se platí na všechny dovezené zboží do ČR a tranzitní clo se uplatňuje pouze na zboží, které daným státem pouze prochází. Nejjednodušším vyčíslením cla je clo valorické. Dále se používá clo fixní a nebo kombinace těchto dvou a to představuje cla diferencovaná. Celní sazby v celním sazebníku TARIC mohou být stanovené po celé období platnosti pevně, nebo proměnlivé v čase, pro ty výrobky, které mají sezónní charakter. V konečném důsledku se mezinárodní obchod jeví jako velmi složitá operace. I přes množství papírování a jazykových znalostí, využívá tuto možnost více a více firem. Stále převyšuje možnost levnější pracovní síly a nižších výrobních nákladů. 14

15 Seznam použité literatury: [1]. MACHKOVÁ, Hana. Mezinárodní obchodní operace /: Hana Machková, Eva Černohlávková, Alexej Sato a kolektiv. 5., aktualiz. vyd. Praha: Grada, 2010, 240 s. ISBN [2]. TKÁČOVÁ, Ludmila. Mezinárodní obchodní operace pro 2. ročník vzdělávacího programu Mezinárodní obchod, přeprava, zasílatelství. Ostrava: Vyšší odborná škola, o.p.s., Internetové zdroje: [3]. Jednotný správní doklad. In: Czech International [online]. [cit ]. Dostupné z: [4]. Odpovědnost dopravce. In: ČESMAD BOHEMIA [online] [cit ]. Dostupné z: [5]. CLO. In: Celní správa České republiky [online] [cit ]. Dostupné z: [6]. Dovoz/vývoz tovaru. In: Vaša Európa [online] [cit ]. Dostupné z: [7]. Pojištění odpovědnosti za škodu zasílatele. In: Česká Pojišťovna [online] [cit ]. Dostupné z: [8]. Pojištění přepravy zásilek. In: Česká Pojišťovna [online] [cit ]. Dostupné z: [9]. Certifikáty o původu zboží. In: Hospodářská komora České republiky [online] [cit ]. Dostupné z: [10]. Nákladní list. In: Dopravní smlouvy [online] [cit ]. Dostupné z: 15

![Internetové zdroje: [3]. Jednotný správní doklad. In: Czech International [online]. [cit. 2014-12-07]. Dostupné z:http://www.czechint.cz/cs/jednotny-spravni-doklad-jsd.html [4]. Odpovědnost dopravce.](/docs-images/42/2042524/images/page_15.jpg "In: ČESMAD BOHEMIA [online]. 2014 [cit. 2014-12-07]. Dostupné z:http://www.vseprodopravce.cz/odpovednost-dopravce [5]. CLO. In: Celní správa České republiky [online]. 2014 [cit. 2014-12-07]. Dostupné z:http://www.celnisprava.")

16 Seznam příloh: Příloha A: Příloha B: Příloha C: Příloha D: Příloha E: Příloha F: JSD VDD CMR CIM Letecký nákladní list Námořní konosament 16

17 Příloha A: JSD

18 Příloha B: VDD

19 Příloha C: CMR

20 Příloha D: CIM

21 Příloha E: Letecký nákladní list

22 Příloha F: Námořní konosament

Vybrané operace v mezinárodním obchodě. Renata Čuhlová Přednáška 2

Vybrané operace v mezinárodním obchodě Renata Čuhlová Přednáška 2 Volba obchodní metody Formy vstupu na trh Závazkové vztahy v MO se zbožím a službami. Kupní smlouva; pojem, právní úprava, formy, vznik,

Vybrané operace v mezinárodním obchodě Renata Čuhlová Přednáška 2 Volba obchodní metody Formy vstupu na trh Závazkové vztahy v MO se zbožím a službami. Kupní smlouva; pojem, právní úprava, formy, vznik,

Zvláštní část vybrané smluvní typy

Zvláštní část vybrané smluvní typy Pojmenované a nepojmenované smlouvy Pojmenované smlouvy (nominátní kontrakty) smluvní typy Nepojmenované smlouvy (inominátní kontrakty) 269 odst. 2 Struktura smluvního

Zvláštní část vybrané smluvní typy Pojmenované a nepojmenované smlouvy Pojmenované smlouvy (nominátní kontrakty) smluvní typy Nepojmenované smlouvy (inominátní kontrakty) 269 odst. 2 Struktura smluvního

DOKUMENTÁRNÍ AKREDITIV JAKO NÁSTROJ SNÍŽENÍ EXPORTNÍHO RIZIKA

1. medzinárodná internetová konferencia MLADÁ VEDA VŠEMVS 2012 Vysoká škola ekonómie a manažmentu verejnej správy v Bratislave DOKUMENTÁRNÍ AKREDITIV JAKO NÁSTROJ SNÍŽENÍ EXPORTNÍHO RIZIKA MELICHAR ONDŘEJ

1. medzinárodná internetová konferencia MLADÁ VEDA VŠEMVS 2012 Vysoká škola ekonómie a manažmentu verejnej správy v Bratislave DOKUMENTÁRNÍ AKREDITIV JAKO NÁSTROJ SNÍŽENÍ EXPORTNÍHO RIZIKA MELICHAR ONDŘEJ

PODNIKÁNÍ MALÝCH A STŘEDNÍCH FIREM 2. Národní vzdělávací fond

PODNIKÁNÍ MALÝCH A STŘEDNÍCH FIREM 2 1 E. Obchodní vztahy 1. Tuzemský obchod Kroky pro dobrý obchod - výběr obchodního partnera - smluvní podmínky dodávek - optimalizace zásob a výroby 2 E. Obchodní vztahy

PODNIKÁNÍ MALÝCH A STŘEDNÍCH FIREM 2 1 E. Obchodní vztahy 1. Tuzemský obchod Kroky pro dobrý obchod - výběr obchodního partnera - smluvní podmínky dodávek - optimalizace zásob a výroby 2 E. Obchodní vztahy

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 2 OBLASTI ČINNOSTI ZASÍLATELE. POPTÁVKA, NABÍDKA, OBJEDNÁVKA, OBCHODNÍ KONTRAKT VE VZTAHU K ZASÍLATELI. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology

ZASÍLATELSTVÍ KAPITOLA 2 OBLASTI ČINNOSTI ZASÍLATELE. POPTÁVKA, NABÍDKA, OBJEDNÁVKA, OBCHODNÍ KONTRAKT VE VZTAHU K ZASÍLATELI. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology

Operace v mezinárodním obchodě. Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015

Operace v mezinárodním obchodě Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015 Všeobecné podmínky a KS, realizace KS, poruchy KS, zánik KS Vybrané zvláštní operace v mezinárodním prostředí Všeobecné

Operace v mezinárodním obchodě Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015 Všeobecné podmínky a KS, realizace KS, poruchy KS, zánik KS Vybrané zvláštní operace v mezinárodním prostředí Všeobecné

1. nostro účet naší banky v bance jiné země a v měně té země 2. loro účet banky jiné země v naší bance v naší měně

Otázka: Platební a zajišťovací instrumenty Předmět: Ekonomie Přidal(a): Lucie PLATEBNÍ A ZAJIŠŤOVACÍ INSTRUMENTY Slouží k bezhotovostnímu platebnímu styku Jedná se o pohyb peněz mezi běžnými účty plátce

Otázka: Platební a zajišťovací instrumenty Předmět: Ekonomie Přidal(a): Lucie PLATEBNÍ A ZAJIŠŤOVACÍ INSTRUMENTY Slouží k bezhotovostnímu platebnímu styku Jedná se o pohyb peněz mezi běžnými účty plátce

ekonomický z důvodu ůspory výrobních faktorů (práce, přírody, kapitálu), která se projeví v úspoře nákladů

, která se projeví v úspoře nákladů") Otázka: Zahraniční obchod, formy a bilance Předmět: Ekonomie Přidal(a): Haness1994 Zahraniční obchod Je změna, kterou provádějí jak fyzické, tak právnické osoby přes hranice daného státu s právnickými

Otázka: Zahraniční obchod, formy a bilance Předmět: Ekonomie Přidal(a): Haness1994 Zahraniční obchod Je změna, kterou provádějí jak fyzické, tak právnické osoby přes hranice daného státu s právnickými

MEZINÁRODNÍ OBCHOD A MARKETING

MACHKOVÁ Hana SATO Alexej ZAMYKALOVÁ Miroslava a kolektiv MEZINÁRODNÍ OBCHOD A MARKETING Obsah Úvod...11 Aukce...12 Bankovní záruka...13 Burzy...15 Celní řízení v zahraničním obchodě...17 Průběh celního

MACHKOVÁ Hana SATO Alexej ZAMYKALOVÁ Miroslava a kolektiv MEZINÁRODNÍ OBCHOD A MARKETING Obsah Úvod...11 Aukce...12 Bankovní záruka...13 Burzy...15 Celní řízení v zahraničním obchodě...17 Průběh celního

Platební podmínky v mezinárodním obchodu

Platební podmínky v mezinárodním obchodu ODDÍL 1 Teoretický úvod Def.: Platební podmínka určuje místo, dobu, způsobu úhrady kupní ceny kupujícím. V některých případech stanoví i výši úroku, určuje platební

Platební podmínky v mezinárodním obchodu ODDÍL 1 Teoretický úvod Def.: Platební podmínka určuje místo, dobu, způsobu úhrady kupní ceny kupujícím. V některých případech stanoví i výši úroku, určuje platební

Obchodní metody. doc. Ing. Jana Přikrylová, PhD (c) doc. Ing. Jana Přikrylová, PhD.

doc. Ing. Jana Přikrylová, PhD.") Obchodní metody doc. Ing. Jana Přikrylová, PhD. prikrylova@is.savs.cz Jana.Prikrylova@savs.cz Control and Foreign Market Presence Formy přítomnosti na trzích high Licensing Franchising Acquisition/ Wholly-Owned

Obchodní metody doc. Ing. Jana Přikrylová, PhD. prikrylova@is.savs.cz Jana.Prikrylova@savs.cz Control and Foreign Market Presence Formy přítomnosti na trzích high Licensing Franchising Acquisition/ Wholly-Owned

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 1 VÝZNAM ZASÍLATELSTVÍ. ZÁKLADNÍ POJMY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

ZASÍLATELSTVÍ KAPITOLA 1 VÝZNAM ZASÍLATELSTVÍ. ZÁKLADNÍ POJMY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 7 ORGANIZACE ZASÍLATELSKÉ FIRMY. JEDNOTLIVÉ ÚSEKY. INFORMATIKA VE FIRMĚ. SLUŽBY POSKYTOVANÉ ZASÍLATELEM. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology

ZASÍLATELSTVÍ KAPITOLA 7 ORGANIZACE ZASÍLATELSKÉ FIRMY. JEDNOTLIVÉ ÚSEKY. INFORMATIKA VE FIRMĚ. SLUŽBY POSKYTOVANÉ ZASÍLATELEM. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology

Ing. Vladimír Vojík ČVUT, Fakulta strojní. Projekt ESF CZ /0031. Národní vzdělávací fond

Zahraničně obchodní operace I. Ing. Vladimír Vojík 30. 10. 2006 ČVUT, Fakulta strojní Projekt ESF CZ.04.3.074.23.01.1/0031 Význam zahraničně obchodníčinnosti pro národní hospodářství Význam ZO je nepřímo

Zahraničně obchodní operace I. Ing. Vladimír Vojík 30. 10. 2006 ČVUT, Fakulta strojní Projekt ESF CZ.04.3.074.23.01.1/0031 Význam zahraničně obchodníčinnosti pro národní hospodářství Význam ZO je nepřímo

Úvod 1 Komerční rizika 2 Výrobní a tržní rizika 3 Neplnění závazků smluvními stranami

OBSAH Úvod......................................................... 13 1 Komerční rizika.............................................. 15 1.1 Charakter komerčních rizik................................

OBSAH Úvod......................................................... 13 1 Komerční rizika.............................................. 15 1.1 Charakter komerčních rizik................................

Všeobecné obchodní podmínky

Česká exportní banka, a.s., zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 3042, se sídlem Praha 1, Vodičkova 34 č.p. 701, PSČ 111 21, IČ 63078333 Všeobecné obchodní podmínky

Česká exportní banka, a.s., zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 3042, se sídlem Praha 1, Vodičkova 34 č.p. 701, PSČ 111 21, IČ 63078333 Všeobecné obchodní podmínky

Mezinárodní bankovnictví

Mezinárodní bankovnictví Osnova: 1. Charakteristika mezinárodního bankovnictví 2. Mezinárodní platební styk a jeho nástroje 3. Ostatní bankovní služby v mezinárodní oblasti 4. Otázky a odpovědi k opakování

Mezinárodní bankovnictví Osnova: 1. Charakteristika mezinárodního bankovnictví 2. Mezinárodní platební styk a jeho nástroje 3. Ostatní bankovní služby v mezinárodní oblasti 4. Otázky a odpovědi k opakování

Úvod. Projektový záměr

Vzdělávací program Zahraniční obchod Realizátor projektu: Okresní hospodářská komora Karviná Kontakt: Svatováclavská 97/6 733 01 KARVINÁ +420 596 311 707 hkok@hkok.cz www.akademieok.cz www.hkok.cz Úvod

Vzdělávací program Zahraniční obchod Realizátor projektu: Okresní hospodářská komora Karviná Kontakt: Svatováclavská 97/6 733 01 KARVINÁ +420 596 311 707 hkok@hkok.cz www.akademieok.cz www.hkok.cz Úvod

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

-směna, kterou provádějí PO a FO přeš hranice daného státu (s jinými PO a FO)

") Otázka: Zahraniční obchod Předmět: Ekonomie Přidal(a): Adam Zahraniční obchod -obchod, který funguje mezi státy, mezistátní obchod -nedílná součást národního hospodářství ČR -směna, kterou provádějí PO

Otázka: Zahraniční obchod Předmět: Ekonomie Přidal(a): Adam Zahraniční obchod -obchod, který funguje mezi státy, mezistátní obchod -nedílná součást národního hospodářství ČR -směna, kterou provádějí PO

Celní právo a celní správa Základy celního práva

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

Dokumentární inkaso. Masarykova univerzita Ekonomicko-správní fakulta. Seminární práce do předmětu Právo mezinárodního obchodu

Masarykova univerzita Ekonomicko-správní fakulta Dokumentární inkaso Seminární práce do předmětu Právo mezinárodního obchodu Vypracovala: Romana Palová Brno 2005 Obsah ÚVOD...3 1. DOKUMENTÁRNÍ INKASO...4

Masarykova univerzita Ekonomicko-správní fakulta Dokumentární inkaso Seminární práce do předmětu Právo mezinárodního obchodu Vypracovala: Romana Palová Brno 2005 Obsah ÚVOD...3 1. DOKUMENTÁRNÍ INKASO...4

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 1 OBLASTI ČINNOSTI ZASÍLATELE. POPTÁVKA, NABÍDKA, OBJEDNÁVKA, OBCHODNÍ KONTRAKT VE VZTAHU K ZASÍLATELI. ZÁSADY NAVRHOVÁNÍ SILNIČNÍCH POZEMNÍCH KOMUNIKACÍ Vysoká škola technická a

ZASÍLATELSTVÍ KAPITOLA 1 OBLASTI ČINNOSTI ZASÍLATELE. POPTÁVKA, NABÍDKA, OBJEDNÁVKA, OBCHODNÍ KONTRAKT VE VZTAHU K ZASÍLATELI. ZÁSADY NAVRHOVÁNÍ SILNIČNÍCH POZEMNÍCH KOMUNIKACÍ Vysoká škola technická a

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika rovnováha na trhu práce plán práce a mezd mzdy a mzdová politika propočty základních

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika rovnováha na trhu práce plán práce a mezd mzdy a mzdová politika propočty základních

Otázka: Zahraniční obchod a Evropská unie. Předmět: Ekonomie. Přidal(a): Peggy de La

: Peggy de La") Otázka: Zahraniční obchod a Evropská unie Předmět: Ekonomie Přidal(a): Peggy de La - zahraniční obchod je důležitý z toho důvodu, že rozšiřuje možnosti národní spotřeby - dovoluje dané zemi spotřebovat

Otázka: Zahraniční obchod a Evropská unie Předmět: Ekonomie Přidal(a): Peggy de La - zahraniční obchod je důležitý z toho důvodu, že rozšiřuje možnosti národní spotřeby - dovoluje dané zemi spotřebovat

INCOTERMS 2000. Pro jakýkoliv způsob dopravy:

INCOTERMS 2000 INCOTEMS je soubor mezinárodních pravidel pro výklad běžně používaných obchodních doložek v zahraničním obchodě. První soubor byl vydán v r. 1936 pod názvem INCOTERMS 1936.Později byly prováděny

INCOTERMS 2000 INCOTEMS je soubor mezinárodních pravidel pro výklad běžně používaných obchodních doložek v zahraničním obchodě. První soubor byl vydán v r. 1936 pod názvem INCOTERMS 1936.Později byly prováděny

V takovýchto případech by měla být použita doložka FCA za předpokladu, že prodávající souhlasí s provedením nakládky na svoje náklady a riziko.

EXW ZE ZÁVODU (...ujednané místo) "Ze závodu" znamená, že prodávající splní svou povinnost dodávky, jestliže dá kupujícímu zboží k dispozici ve svém závodě nebo v jiném jmenovaném místě (např. v podniku,

EXW ZE ZÁVODU (...ujednané místo) "Ze závodu" znamená, že prodávající splní svou povinnost dodávky, jestliže dá kupujícímu zboží k dispozici ve svém závodě nebo v jiném jmenovaném místě (např. v podniku,

Masarykova Univerzita v Brně právnická fakulta. Dokumentární inkaso. (seminární práce)

") Masarykova Univerzita v Brně právnická fakulta Dokumentární inkaso (seminární práce) Zpracoval: Jaromír Peška skupina: 01 obor: Právo a podnikání Vyučující: Mgr. Jiří Valdhans datum odevzdání: 9.6.2005

Masarykova Univerzita v Brně právnická fakulta Dokumentární inkaso (seminární práce) Zpracoval: Jaromír Peška skupina: 01 obor: Právo a podnikání Vyučující: Mgr. Jiří Valdhans datum odevzdání: 9.6.2005

SAZEBNÍK CEN PLATNÝ OD A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu

SAZEBNÍK CEN PLATNÝ OD 1. 7. 2014 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

SAZEBNÍK CEN PLATNÝ OD 1. 7. 2014 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

VŠEOBECNÉ DODACÍ PODMÍNKY SPOLEČNOSTI BRENUS S.R.O.

VŠEOBECNÉ DODACÍ PODMÍNKY SPOLEČNOSTI BRENUS S.R.O. 1. Obecná ustanovení Předmětem těchto podmínek je úprava právního vztahu mezi prodávajícím a kupujícím. Tyto podmínky jsou nedílnou součástí příslušné

VŠEOBECNÉ DODACÍ PODMÍNKY SPOLEČNOSTI BRENUS S.R.O. 1. Obecná ustanovení Předmětem těchto podmínek je úprava právního vztahu mezi prodávajícím a kupujícím. Tyto podmínky jsou nedílnou součástí příslušné

Všeobecné obchodní podmínky pro prodej zboží a služeb KUBYX trade s.r.o.

Všeobecné obchodní podmínky pro prodej zboží a služeb KUBYX trade s.r.o. Obchodní společnost KUBYX trade s.r.o. je zhotovitelem potisků na textilie, v rámci této své činnosti poskytuje kupujícím buď pouze

Všeobecné obchodní podmínky pro prodej zboží a služeb KUBYX trade s.r.o. Obchodní společnost KUBYX trade s.r.o. je zhotovitelem potisků na textilie, v rámci této své činnosti poskytuje kupujícím buď pouze

Právní základy obchodování přednáška č. 3

OBCHOD S DŘÍVÍM A DŘEVAŘSKÝMI VÝROBKY Projekt FRVŠ 3187/2011/F5/b Právní základy obchodování přednáška č. 3 Ing. Dalibor Šafařík Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky strana

OBCHOD S DŘÍVÍM A DŘEVAŘSKÝMI VÝROBKY Projekt FRVŠ 3187/2011/F5/b Právní základy obchodování přednáška č. 3 Ing. Dalibor Šafařík Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky strana

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

ská smlouva Smlouvy se zástupci Smlouvy

Smlouvy se zástupci: z Komisionářsk ská smlouva 2006-2007 Michal Černý Ph.D. www.michalcerny.eu www.michalcerny.net Smlouvy se zástupci Podstatou podnikatelské činnosti je zastupování zájmů jiného podnikatele

Smlouvy se zástupci: z Komisionářsk ská smlouva 2006-2007 Michal Černý Ph.D. www.michalcerny.eu www.michalcerny.net Smlouvy se zástupci Podstatou podnikatelské činnosti je zastupování zájmů jiného podnikatele

BEZHOTOVOSTNÍ PLATBY 2010-2013. 15.6.2012 Mezinárodní obchodní operace 1

BEZHOTOVOSTNÍ PLATBY V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E S N Í H O S P O D Á Ř S K Á KO

BEZHOTOVOSTNÍ PLATBY V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E S N Í H O S P O D Á Ř S K Á KO

Obsah. Seznam zkratek... 14

Obsah Seznam zkratek.... 14 1 Pojem, předmět a prameny práva mezinárodního obchodu.. 29 1.1 Pojem... 29 1.2 Předmět... 30 1.3 Prameny... 30 1.3.1 Mezinárodní smlouvy... 31 1.3.2 Mezinárodní obyčej... 33

Obsah Seznam zkratek.... 14 1 Pojem, předmět a prameny práva mezinárodního obchodu.. 29 1.1 Pojem... 29 1.2 Předmět... 30 1.3 Prameny... 30 1.3.1 Mezinárodní smlouvy... 31 1.3.2 Mezinárodní obyčej... 33

SAZEBNÍK CEN PLATNÝ OD A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu

SAZEBNÍK CEN PLATNÝ OD 25.7.2013 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

SAZEBNÍK CEN PLATNÝ OD 25.7.2013 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Masarykova univerzita v Brně Právnická fakulta

Masarykova univerzita v Brně Právnická fakulta Rozbor jednotlivých forem mezinárodního platebního styku Seminární práce Zpracovala: Jana Koch Seminární skupina: I Bakalářský studijní program obor Právo

Masarykova univerzita v Brně Právnická fakulta Rozbor jednotlivých forem mezinárodního platebního styku Seminární práce Zpracovala: Jana Koch Seminární skupina: I Bakalářský studijní program obor Právo

Obchodní podmínky. na webových stránkách Prostřednictvím internetového obchodu umožňujeme zákazníkům zakoupení zboží bez osobní návštěvy.

Obchodní podmínky na webových stránkách WWW.LUCEO.CZ Prostřednictvím internetového obchodu umožňujeme zákazníkům zakoupení zboží bez osobní návštěvy. Tyto obchodní podmínky platí pro internetový obchod

Obchodní podmínky na webových stránkách WWW.LUCEO.CZ Prostřednictvím internetového obchodu umožňujeme zákazníkům zakoupení zboží bez osobní návštěvy. Tyto obchodní podmínky platí pro internetový obchod

POKYNY PRO ODESÍLATELE ZÁSILEK

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

11/ Prodejní a obchodní činnost. Prodejní činnost

11/ Prodejní a obchodní činnost. Prodejní činnost, dělení obchodních činností, distribuční cesty, velkoobchod a maloobchod, druhy maloobchodních jednotek, smlouvy uzavírané v obchodní činnosti (kupní smlouva,

11/ Prodejní a obchodní činnost. Prodejní činnost, dělení obchodních činností, distribuční cesty, velkoobchod a maloobchod, druhy maloobchodních jednotek, smlouvy uzavírané v obchodní činnosti (kupní smlouva,

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

PODNIKATELSKÉ SUBJEKTY V MEO, ZPROSTŘEDKOVÁNÍ OBCHODŮ V ZAHRANIČÍ

PODNIKATELSKÉ SUBJEKTY V MEO, ZPROSTŘEDKOVÁNÍ OBCHODŮ V ZAHRANIČÍ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Podnikatelské

PODNIKATELSKÉ SUBJEKTY V MEO, ZPROSTŘEDKOVÁNÍ OBCHODŮ V ZAHRANIČÍ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Podnikatelské

Obchodní podmínky. kupující - spotřebitel

Obchodní podmínky kupující - spotřebitel I. Základní ustanovení, vymezení pojmů. Obchodní podmínky a Reklamační řád (dále jen Obchodní podmínky), je zpracován dle Zákona na ochranu spotřebitele č. 634/1992

Obchodní podmínky kupující - spotřebitel I. Základní ustanovení, vymezení pojmů. Obchodní podmínky a Reklamační řád (dále jen Obchodní podmínky), je zpracován dle Zákona na ochranu spotřebitele č. 634/1992

Nový Občanský zákonník Od 1.1.2014

Nový Občanský zákonník Od 1.1.2014 Díl 11 Závazky ze smlouvy o účtu, jednorázovem vkladu, akreditívu a inkasu 2662 2675 NOZ NOZ neupravuje tzv. platební účet Upravuje Zákon č. 284/2009 Sb. o platebním

Nový Občanský zákonník Od 1.1.2014 Díl 11 Závazky ze smlouvy o účtu, jednorázovem vkladu, akreditívu a inkasu 2662 2675 NOZ NOZ neupravuje tzv. platební účet Upravuje Zákon č. 284/2009 Sb. o platebním

I. Zboží je zasláno dle možností prodejce a jeho momentální vytíženosti a to nejdéle do 5 dnů od potvrzení objednávky (osobí převzetí, dobírka).

.") 1. Úvodní ustanovení Zde uvedené obchodní podmínky platí pro nákup v e- shopu http://www.fler.cz/shop/martina_j (dále jen prodejce).obchodní podmínky stanovují a upřesňují základní práva a povinnosti prodejce

1. Úvodní ustanovení Zde uvedené obchodní podmínky platí pro nákup v e- shopu http://www.fler.cz/shop/martina_j (dále jen prodejce).obchodní podmínky stanovují a upřesňují základní práva a povinnosti prodejce

EKONOMIKA Formy mezinárodního obchodu, přístupy k mezinárodnímu obchodu výkladový materiál

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Formy

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Formy

Tržby přijaté prostřednictvím dopravců

Tržby přijaté prostřednictvím dopravců Evidence tržeb přijatých poplatníky prostřednictvím dopravců Tento materiál slouží jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích

Tržby přijaté prostřednictvím dopravců Evidence tržeb přijatých poplatníky prostřednictvím dopravců Tento materiál slouží jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích

firma: sídlem: zastoupená: IČ DIČ bankovní spojení zapsána v obchodním rejstříku vedeném...soudem v..., oddíl..., vložka... (dále jen příkazce )

") SMLOUVA O PŘÍMÉM ZASTOUPENÍ v celním řízení uzavřená ve smyslu ustanovení 2430 a násl. zákona č. 89/2012 Sb., Občanského zákoníku níže uvedeného dne, měsíce a roku mezi smluvními stranami firma: sídlem:

SMLOUVA O PŘÍMÉM ZASTOUPENÍ v celním řízení uzavřená ve smyslu ustanovení 2430 a násl. zákona č. 89/2012 Sb., Občanského zákoníku níže uvedeného dne, měsíce a roku mezi smluvními stranami firma: sídlem:

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

19. PLATEBNÍ STYK A ČLENĚNÍ PLATEB

19. PLATEBNÍ STYK A ČLENĚNÍ PLATEB 1) Podle vztahu ke zboží - před dodáním zboží - proti převzetí zboží - po dodání zboží 2) Podle doby - promptní (okamžité) - termínované 3) Podle jištění - platby jištěné

19. PLATEBNÍ STYK A ČLENĚNÍ PLATEB 1) Podle vztahu ke zboží - před dodáním zboží - proti převzetí zboží - po dodání zboží 2) Podle doby - promptní (okamžité) - termínované 3) Podle jištění - platby jištěné

OBCHODÍ PODMÍKY. 2. Tyto obchodní podmínky a ustanovení v nich obsažená jsou nedílnou součástí kupní smlouvy uzavřené mezi prodávajícím a kupujícím.

OBCHODÍ PODMÍKY EUROSTOCK Czech Republic s.r.o. IČ: 293 70 825 se sídlem Pražská 674/156, 642 00 Brno zapsaná v obchodním rejstříku vedeném u Krajského soudu v Brně, oddíl C, vložka 76227 (dále jako prodávající

OBCHODÍ PODMÍKY EUROSTOCK Czech Republic s.r.o. IČ: 293 70 825 se sídlem Pražská 674/156, 642 00 Brno zapsaná v obchodním rejstříku vedeném u Krajského soudu v Brně, oddíl C, vložka 76227 (dále jako prodávající

Hotovostní a bezhotovostní platby

Hotovostní a bezhotovostní platby Hotovostní platby Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz v národním hospodářství Platby z ruky do ruky - například v

Hotovostní a bezhotovostní platby Hotovostní platby Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz v národním hospodářství Platby z ruky do ruky - například v

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 6 STRATEGIE ZASÍLATELSKÉ FIRMY A CENOVÁ POLITIKA. KALKULACE NÁKLADŮ A TVORBA CEN. KALKULAČNÍ PODKLADY, FAKTURACE, TVORBA CENY. Vysoká škola technická a ekonomická v Českých Budějovicích

ZASÍLATELSTVÍ KAPITOLA 6 STRATEGIE ZASÍLATELSKÉ FIRMY A CENOVÁ POLITIKA. KALKULACE NÁKLADŮ A TVORBA CEN. KALKULAČNÍ PODKLADY, FAKTURACE, TVORBA CENY. Vysoká škola technická a ekonomická v Českých Budějovicích

KUPNÍ SMLOUVA. uzavřená dle příslušných ustanovení zákona č. 89/2012 Sb., občanský zákoník, (dále jen občanský zákoník ) (dále jen smlouva )

(dále jen smlouva )") KUPNÍ SMLOUVA uzavřená dle příslušných ustanovení zákona č. 89/2012 Sb., občanský zákoník, (dále jen občanský zákoník ) (dále jen smlouva ) Článek I. Smluvní strany Obec Chvalšiny Sídlo: Chvalšiny 38,

KUPNÍ SMLOUVA uzavřená dle příslušných ustanovení zákona č. 89/2012 Sb., občanský zákoník, (dále jen občanský zákoník ) (dále jen smlouva ) Článek I. Smluvní strany Obec Chvalšiny Sídlo: Chvalšiny 38,

Přehled obsahu. str. m. č. Předmluva... V Autoři jednotlivých kapitol... VIII Obsah... XVII Přehled použitých zkratek... XXXI

str. m. č. Předmluva... V Autoři jednotlivých kapitol... VIII Obsah... XVII Přehled použitých zkratek... XXXI Úvodní výklady... 1 Kapitola 1. Pojem a předmět tzv. obchodů (obchodních závazků)... 1 1 I.

str. m. č. Předmluva... V Autoři jednotlivých kapitol... VIII Obsah... XVII Přehled použitých zkratek... XXXI Úvodní výklady... 1 Kapitola 1. Pojem a předmět tzv. obchodů (obchodních závazků)... 1 1 I.

Část 1. Zastoupení třetích osob:

Část 1. Zastoupení třetích osob: Provozovatelem e-shopu je združení podnikatelů Inter Recrea v zastoupení Jitka Maděryčová se sídlem U Splavu 5606, 76001Zlín, IČ: 67509291, Všeobecné obchodní podmínky

Část 1. Zastoupení třetích osob: Provozovatelem e-shopu je združení podnikatelů Inter Recrea v zastoupení Jitka Maděryčová se sídlem U Splavu 5606, 76001Zlín, IČ: 67509291, Všeobecné obchodní podmínky

Operace v mezinárodním obchodě. Ing. Jaroslav Demel Přednáška č dubna 2016

Operace v mezinárodním obchodě Ing. Jaroslav Demel Přednáška č. 6 21. dubna 2016 Kontraktační fáze Platební podmínka v KS Dokumentární platby OMO 6 9/4/2015 Podstata dokumentárního placení Pro větší oboustrannou

Operace v mezinárodním obchodě Ing. Jaroslav Demel Přednáška č. 6 21. dubna 2016 Kontraktační fáze Platební podmínka v KS Dokumentární platby OMO 6 9/4/2015 Podstata dokumentárního placení Pro větší oboustrannou

Zahraničně-obchodní kontrakty a další dokumenty

Zahraničně-obchodní kontrakty a další dokumenty Přednáška kursu Základy mezinárodního obchodu Lubomír Civín Obsah Průběh obchodních operací Obchodní kontrakty a jejich podmínky Dodací podmínky Incoterms

Zahraničně-obchodní kontrakty a další dokumenty Přednáška kursu Základy mezinárodního obchodu Lubomír Civín Obsah Průběh obchodních operací Obchodní kontrakty a jejich podmínky Dodací podmínky Incoterms

Průvodní operace v mezinárodním obchodě. Jaroslav Demel přednáška 1

Průvodní operace v mezinárodním obchodě Jaroslav Demel přednáška 1 Literatura Mezinárodní obchodní operace, 5. aktualizované vydání, Hana Machková, Eva Černohlávková, Alexej Sato a kolektiv Nákladní doprava

Průvodní operace v mezinárodním obchodě Jaroslav Demel přednáška 1 Literatura Mezinárodní obchodní operace, 5. aktualizované vydání, Hana Machková, Eva Černohlávková, Alexej Sato a kolektiv Nákladní doprava

ÚcFi typové příklady. 1. Hotovostní a bezhotovostní operace

ÚcFi typové příklady 1. Hotovostní a bezhotovostní operace 1. Přijat vklad na běžný účet klienta 10 000,- 2. Klient vybral z běžného účtu 25 000,- 3. Banka přijala v hot. vklad na termínovaný účet 50 000,-

ÚcFi typové příklady 1. Hotovostní a bezhotovostní operace 1. Přijat vklad na běžný účet klienta 10 000,- 2. Klient vybral z běžného účtu 25 000,- 3. Banka přijala v hot. vklad na termínovaný účet 50 000,-

KUPNÍ SMLOUVA. uzavřená dle příslušných ustanovení zákona č. 89/2012 Sb., občanský zákoník, (dále jen občanský zákoník ) (dále jen smlouva )

(dále jen smlouva )") KUPNÍ SMLOUVA uzavřená dle příslušných ustanovení zákona č. 89/2012 Sb., občanský zákoník, (dále jen občanský zákoník ) (dále jen smlouva ) Článek I. Smluvní strany Obec Planá Sídlo: Planá 59, 370 01 České

KUPNÍ SMLOUVA uzavřená dle příslušných ustanovení zákona č. 89/2012 Sb., občanský zákoník, (dále jen občanský zákoník ) (dále jen smlouva ) Článek I. Smluvní strany Obec Planá Sídlo: Planá 59, 370 01 České

Marketingové řízení zahraničního obchodu Katedra řízení podniku. Téma 6 platební podmínky, smluvní vztahy

Marketingové řízení zahraničního obchodu Katedra řízení podniku Téma 6 platební podmínky, smluvní vztahy Způsoby platby v mezinárodním obchodním styku faktorem, který je nutno brát v potaz při obchodování

Marketingové řízení zahraničního obchodu Katedra řízení podniku Téma 6 platební podmínky, smluvní vztahy Způsoby platby v mezinárodním obchodním styku faktorem, který je nutno brát v potaz při obchodování

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Změny právní úpravy dokumentárních akreditivů a inkas v souvislosti s NOZ

Změny právní úpravy dokumentárních akreditivů a inkas v souvislosti s NOZ 89/2012 Sb. ZÁKON ze dne 3. února 2012 občanský zákoník ČÁST ČTVRTÁ RELATIVNÍ MAJETKOVÁ PRÁVA *** HLAVA I VŠEOBECNÁ USTANOVENÍ

Změny právní úpravy dokumentárních akreditivů a inkas v souvislosti s NOZ 89/2012 Sb. ZÁKON ze dne 3. února 2012 občanský zákoník ČÁST ČTVRTÁ RELATIVNÍ MAJETKOVÁ PRÁVA *** HLAVA I VŠEOBECNÁ USTANOVENÍ

IV. Dovoz zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

KOMISIONÁŘSKÁ SMLOUVA

Smluvní strany: firma: SPED-EX Třinec s.r.o. se sídlem: Konská 744, 739 61 Třinec Společnost je zapsána v obchodním rejstříku, vedeném Krajským soudem v Ostravě, oddíl C, vložka číslo 524 IČ: 155 03 763

Smluvní strany: firma: SPED-EX Třinec s.r.o. se sídlem: Konská 744, 739 61 Třinec Společnost je zapsána v obchodním rejstříku, vedeném Krajským soudem v Ostravě, oddíl C, vložka číslo 524 IČ: 155 03 763

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009

Změna systému vystavování dokladů od 1. února 2009") Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647

Obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647 I. ZÁKLADNÍ USTANOVENÍ Tyto všeobecné obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647, se sídlem Pickova 1096, 56201

Obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647 I. ZÁKLADNÍ USTANOVENÍ Tyto všeobecné obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647, se sídlem Pickova 1096, 56201

Všeobecné obchodní podmínky společnosti Drátěný Program s.r.o. Libochovice

Všeobecné obchodní podmínky společnosti Drátěný Program s.r.o. Libochovice Kterým se řídí vzájemné obchodní vztahy mezi: A) Prodávajícím: Obchodní jméno: Drátěný Program s.r.o. Adresa: Vrchlického 705,

Všeobecné obchodní podmínky společnosti Drátěný Program s.r.o. Libochovice Kterým se řídí vzájemné obchodní vztahy mezi: A) Prodávajícím: Obchodní jméno: Drátěný Program s.r.o. Adresa: Vrchlického 705,

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Název projektu: Moderní ekonomická škola Registrační číslo projektu: CZ.1.07/1.5.00/34.0784 Šablona: I/2 č. materiálu: VY_12_INOVACE_09 Jméno

Výukový materiál zpracován v rámci projektu EU peníze školám Název projektu: Moderní ekonomická škola Registrační číslo projektu: CZ.1.07/1.5.00/34.0784 Šablona: I/2 č. materiálu: VY_12_INOVACE_09 Jméno

Jméno autora: Ing. Juraszková Marcela Datum vytvoření: 20. 6. 2012 Ročník: III. Vzdělávací oblast: Obchodní provoz Vzdělávací obor: Obchodník

Jméno autora: Ing. Juraszková Marcela Datum vytvoření: 20. 6. 2012 Ročník: III. Vzdělávací oblast: Obchodní provoz Vzdělávací obor: Obchodník Tematický okruh: Marketing a management Téma: Typy velkoobchodních

Jméno autora: Ing. Juraszková Marcela Datum vytvoření: 20. 6. 2012 Ročník: III. Vzdělávací oblast: Obchodní provoz Vzdělávací obor: Obchodník Tematický okruh: Marketing a management Téma: Typy velkoobchodních

OBCHODNÍ PODMÍNKY NÁKUPNÍ ŘÁD. 1. Všeobecná ustanovení. 2. Předmět smlouvy. 3. Místo plnění

OBCHODNÍ PODMÍNKY NÁKUPNÍ ŘÁD 1. Všeobecná ustanovení 2. Předmět smlouvy 3. Místo plnění 4. Objednání zboží, uzavření smlouvy 5. Cena a placení 6. Dodací lhůta 7. Dopravní podmínky, poštovné 8. Záruka,

OBCHODNÍ PODMÍNKY NÁKUPNÍ ŘÁD 1. Všeobecná ustanovení 2. Předmět smlouvy 3. Místo plnění 4. Objednání zboží, uzavření smlouvy 5. Cena a placení 6. Dodací lhůta 7. Dopravní podmínky, poštovné 8. Záruka,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

OBCHODNÍ PODMÍ NKY PRO Š KOLY

OBCHODNÍ PODMÍ NKY PRO Š KOLY Tyto obchodní podmínky jsou platné a účinné od 1. 5. 2014, v aktualizované verzi pro konkrétní smluvní vztah vždy ke dni odeslání objednávky (dílčí kupní smlouvy), případně

OBCHODNÍ PODMÍ NKY PRO Š KOLY Tyto obchodní podmínky jsou platné a účinné od 1. 5. 2014, v aktualizované verzi pro konkrétní smluvní vztah vždy ke dni odeslání objednávky (dílčí kupní smlouvy), případně

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Podnikatelské konto Klasik České spořitelny 2. Podnikatelské konto Maxi České spořitelny 3. Firemní účet České spořitelny

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Podnikatelské konto Klasik České spořitelny 2. Podnikatelské konto Maxi České spořitelny 3. Firemní účet České spořitelny

NAŘÍZENÍ RADY (ES) č. 1972/2002. ze dne 5. listopadu 2002,

č. 1972/2002. ze dne 5. listopadu 2002,") NAŘÍZENÍ RADY (ES) č. 1972/2002 ze dne 5. listopadu 2002, kterým se mění nařízení (ES) č. 384/96 o ochraně před dumpingovými dovozy ze zemí, které nejsou členy Evropského společenství RADA EVROPSKÉ UNIE,

NAŘÍZENÍ RADY (ES) č. 1972/2002 ze dne 5. listopadu 2002, kterým se mění nařízení (ES) č. 384/96 o ochraně před dumpingovými dovozy ze zemí, které nejsou členy Evropského společenství RADA EVROPSKÉ UNIE,

10. funkční období. (Navazuje na sněmovní tisk č. 352 ze 7. volebního období PS PČR) Lhůta pro projednání Senátem uplyne 16.

Lhůta pro projednání Senátem uplyne 16.") 111 10. funkční období 111 Návrh zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve

111 10. funkční období 111 Návrh zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve

PRODEJNÍ A DODACÍ PODMÍNKY. URMET s.r.o. Krupka

PRODEJNÍ A DODACÍ PODMÍNKY URMET s.r.o. Krupka Krupka září 2016 1 Platnost a závaznost 1. Tyto všeobecné dodací podmínky upravují rámcově obchodně-právní vztahy mezi společností URMET s.r.o. jako prodávajícím

PRODEJNÍ A DODACÍ PODMÍNKY URMET s.r.o. Krupka Krupka září 2016 1 Platnost a závaznost 1. Tyto všeobecné dodací podmínky upravují rámcově obchodně-právní vztahy mezi společností URMET s.r.o. jako prodávajícím

Všeobecné obchodní podmínky

Všeobecné obchodní podmínky společnosti INAPA s.r.o. IČ: 255 18 755 se sídlem Třebíč, Průmyslová 223, PSČ 674 01 zapsané do obchodního rejstříku vedeného Krajským soudem v Brně, oddíl C, vložka 27110 Článek

Všeobecné obchodní podmínky společnosti INAPA s.r.o. IČ: 255 18 755 se sídlem Třebíč, Průmyslová 223, PSČ 674 01 zapsané do obchodního rejstříku vedeného Krajským soudem v Brně, oddíl C, vložka 27110 Článek

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

II. Externí zdroje financování krátkodobé

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

Vládní program na podporu exportu České republiky

Vládní program na podporu exportu České republiky Ministerstvo průmyslu a obchodu hájí obchodní zájmy České republiky v EU, WTO, OECD podílí se na odstraňování obchodních bariér podporuje českou oficiální

Vládní program na podporu exportu České republiky Ministerstvo průmyslu a obchodu hájí obchodní zájmy České republiky v EU, WTO, OECD podílí se na odstraňování obchodních bariér podporuje českou oficiální

Kupní smlouva č. xxxxxxx

NÁVRH Kupní smlouva č. xxxxxxx Uzavřená dle ustanovení 269 odst. obchodního zákoníku č. 513/91 Sb. ve znění pozdějších změn a doplnění. dodavatel: a zadavatel: I. Smluvní strany... IČO: DIČ: zastoupená

NÁVRH Kupní smlouva č. xxxxxxx Uzavřená dle ustanovení 269 odst. obchodního zákoníku č. 513/91 Sb. ve znění pozdějších změn a doplnění. dodavatel: a zadavatel: I. Smluvní strany... IČO: DIČ: zastoupená

Obchodní podmínky. pro nákup v internetovém obchodě www.dub.cz. Zápis: živnostenský rejstřík vedený Úřadem městské části Praha 1.

Obchodní podmínky pro nákup v internetovém obchodě www.dub.cz. Kontaktní údaje prodávajícího: Prodávající: Tomáš Pfeiffer Sídlo: Soukenická 21, 110 00 Praha 1. IČ: 12609498, DIČ: CZ530830166. Zápis: živnostenský

Obchodní podmínky pro nákup v internetovém obchodě www.dub.cz. Kontaktní údaje prodávajícího: Prodávající: Tomáš Pfeiffer Sídlo: Soukenická 21, 110 00 Praha 1. IČ: 12609498, DIČ: CZ530830166. Zápis: živnostenský

Obchodní podmínky pro nákup zboží v e-shopu www.humlmusic.cz

Obchodní podmínky pro nákup zboží v e-shopu www.humlmusic.cz Prodávající: Václav Huml, Petýrkova 1956, Praha 4,14800 IČO: 62420691 DIČ: CZ6502091981, ŽL vydán Mú Praha 11 Č.jednací:3303/94/fyz Provozovna:

Obchodní podmínky pro nákup zboží v e-shopu www.humlmusic.cz Prodávající: Václav Huml, Petýrkova 1956, Praha 4,14800 IČO: 62420691 DIČ: CZ6502091981, ŽL vydán Mú Praha 11 Č.jednací:3303/94/fyz Provozovna:

Kupující může objednávat zboží nabízené prodávajícím prostřednictvím internetového obchodu. Kupující je svoji objednávkou vázán.

OBCHODNÍ PODMÍNKY Toto jsou závazné nákupní podmínky serveru www.tdifun.cz. Tyto obchodní podmínky popisují a upravují vzájemný smluvní vztah mezi prodávajícím (Zdeněk Hájek, Okružní 1754/5, 737 01 Český

OBCHODNÍ PODMÍNKY Toto jsou závazné nákupní podmínky serveru www.tdifun.cz. Tyto obchodní podmínky popisují a upravují vzájemný smluvní vztah mezi prodávajícím (Zdeněk Hájek, Okružní 1754/5, 737 01 Český

Ot O e t vř e e vř n e á n á eko e n ko o n m o i m ka Pavel Janíčko

Otevřená ekonomika Pavel Janíčko Mezinárodní obchod Otevřená ekonomika - mezinárodní obchod a mezinárodní kapitálové trhy Míra otevřenosti ekonomiky bývá nejčastěji vyjádřena pomocí poměru exportu výrobků

Otevřená ekonomika Pavel Janíčko Mezinárodní obchod Otevřená ekonomika - mezinárodní obchod a mezinárodní kapitálové trhy Míra otevřenosti ekonomiky bývá nejčastěji vyjádřena pomocí poměru exportu výrobků

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

REALTIME TECHNOLOGIES, s.r.o.

Obchodní podmínky 1. Všeobecná ustanovení Všeobecné podmínky pro nakupování prostřednictvím e-shopu determinují obchodní vztahy mezi společností Realtime Technologies, s.r.o., IČ: 27110079, se sídlem Veská

Obchodní podmínky 1. Všeobecná ustanovení Všeobecné podmínky pro nakupování prostřednictvím e-shopu determinují obchodní vztahy mezi společností Realtime Technologies, s.r.o., IČ: 27110079, se sídlem Veská

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část I. Vkladové produkty Obsah: 1. Podnikatelské konto Klasik České spořitelny 2. Podnikatelské konto Maxi České spořitelny 3. Firemní

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část I. Vkladové produkty Obsah: 1. Podnikatelské konto Klasik České spořitelny 2. Podnikatelské konto Maxi České spořitelny 3. Firemní

VŠEOBECNÉ OBCHODNÍ PODMÍNKY

VŠEOBECNÉ OBCHODNÍ PODMÍNKY Prodávající: ESTELAR s.r.o. Zapsaná v obchodním rejstříku v Brně oddíl C, vložka 45924 Zastoupena: pan Martin Měcháček jednatel společnosti Se sídlem: Tovární 921 769 01 Holešov

VŠEOBECNÉ OBCHODNÍ PODMÍNKY Prodávající: ESTELAR s.r.o. Zapsaná v obchodním rejstříku v Brně oddíl C, vložka 45924 Zastoupena: pan Martin Měcháček jednatel společnosti Se sídlem: Tovární 921 769 01 Holešov

Prodávající je fyzická osoba Patrik Čipec, IČ: , sídlem na adrese Maxima Gorkého 605/70, Krnov.

Obchodní podmínky Všeobecné obchodní podmínky Úvod Obchodní podmínky platí pro nákup v internetovém obchodě www.hwczech.eu. Podmínky blíže vymezují a upřesňují práva a povinnosti prodávajícího (www.hw-czech.eu)

Obchodní podmínky Všeobecné obchodní podmínky Úvod Obchodní podmínky platí pro nákup v internetovém obchodě www.hwczech.eu. Podmínky blíže vymezují a upřesňují práva a povinnosti prodávajícího (www.hw-czech.eu)

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Smlouva o dodávkách potravin

Smlouva o dodávkách potravin Níže uvedeného dne, měsíce a roku byla uzavřena mezi uvedenými smluvními stranami smlouva ve smyslu ust. 1746 odst. 2 a násl. zákona č. 89/2012 Sb., obchodní zákoník, ve znění

Smlouva o dodávkách potravin Níže uvedeného dne, měsíce a roku byla uzavřena mezi uvedenými smluvními stranami smlouva ve smyslu ust. 1746 odst. 2 a násl. zákona č. 89/2012 Sb., obchodní zákoník, ve znění