THS ÚEB AV ČR, v. v. i. Organizační struktura THS Lysolaje, kontakty na zaměstnance THS a přehled jejich agendy.

|

|

|

- Radim Bureš

- před 8 lety

- Počet zobrazení:

Transkript

1 THS ÚEB AV ČR, v. v. i. Organizační struktura THS Lysolaje, kontakty na zaměstnance THS a přehled jejich agendy. Ing. Zdeňka Grufíková

2

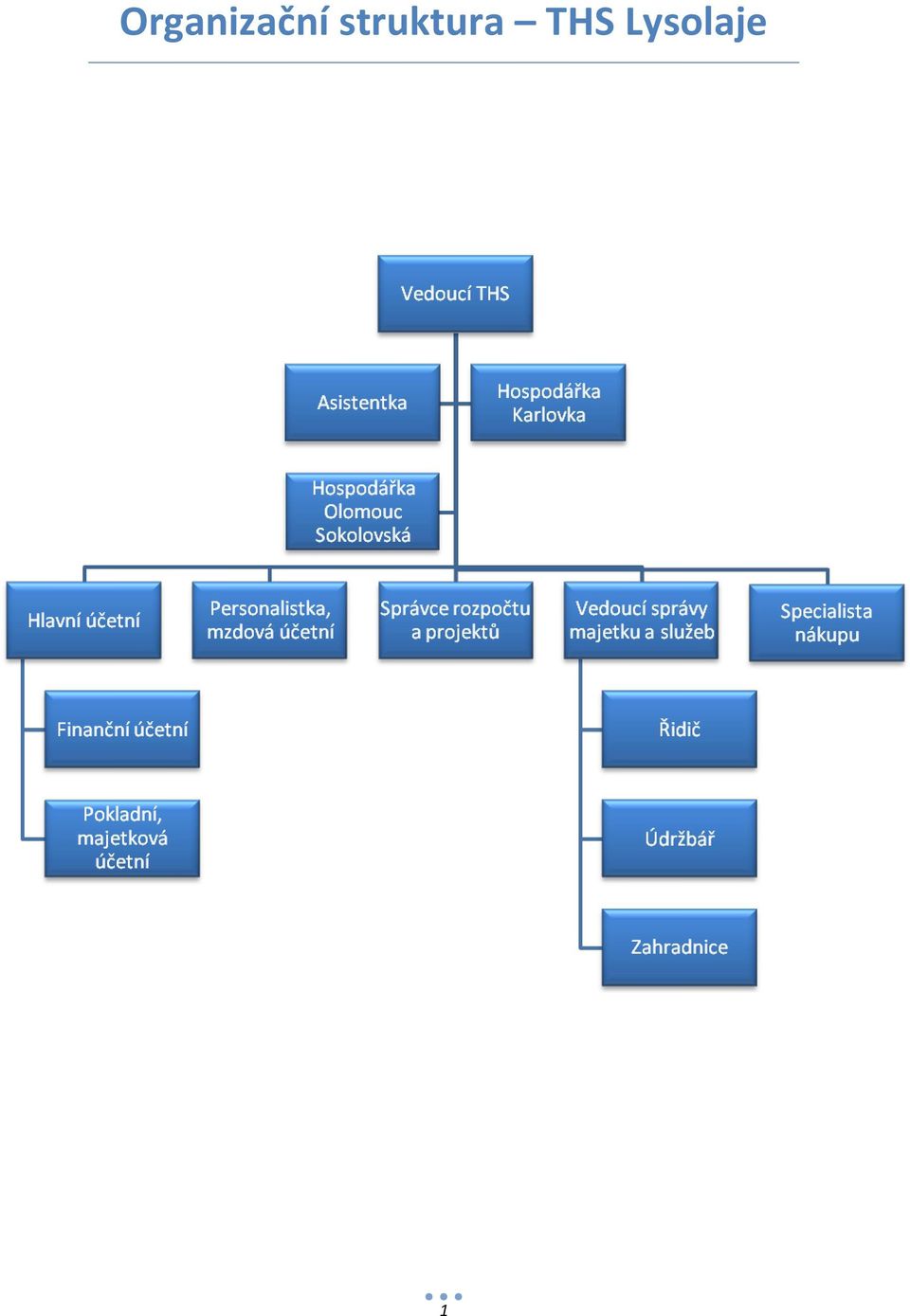

3 Organizační struktura THS Lysolaje 1

4 Seznam zaměstnanců THS Lysolaje Ing. Zdeňka Grufíková vedoucí THS... 3 Tereza Pavelková asistentka THS... 5 Elena Boučková hlavní účetní... 6 Radka Brožová finanční účetní... 8 Jana Váňová pokladní, majetková účetní... 9 Helena Slavíková mzdová účetní, personalistka Marie Nováková personalistka, mzdová účetní Ing. Filip Kessler správce rozpočtu a projektů Ing. Petr Nový vedoucí správy majetku a služeb Karel Matras řidič Martin Böhm údržbář (Lysolaje a Karlovka) Ludmila Businská zahradnice Neobsazeno specialista nákupu

.")

5 Ing. Zdeňka Grufíková vedoucí THS Telefon: Mobil služební: Fax: Kancelář: hlavní budova / 009 Zastupuje: Elena Boučková Řízení oblasti technicko-hospodářské ÚEB Tvorba rozpočtu ÚEB, jeho řízení a předkládání Radě ÚEB a Dozorčí radě Řešení koncepčních a metodických úkolů souvisejících s oblastí plánu a rozpočtu ÚEB Řešení koncepčních a metodických úkolů souvisejících s oblastí projektové agendy Metodická a kontrolní činnost při tvorbě smluv (grantové, smlouvy o dílo, kupní smlouvy, pracovní smlouvy, mandátní smlouvy a jiné) o smlouvy související s realizací projektů obvykle zajišťuje řešitel projektu o vedoucí THS zajišťuje v těchto případech metodickou a kontrolní činnost a je-li třeba tak také služby právního, daňového či jiného poradce Koordinace a řízení oblasti personální a mzdové Koordinace v oblasti investiční výstavby a správy majetku Tvorba vnitřních předpisů ÚEB týkajících se oblasti technicko-hospodářské Tvorba strategie rozvoje systémů ifis, Verso a Elanor Přidělování přístupových práv k ekonomickým informačním systémům o žádost o přístup do systémů Verso (popř. ifis) zašlete em příkazci nebo svému vedoucímu zaměstnanci o se schválením příslušným vedoucím by měl být tento následně zaslán vedoucí THS, která zajistí následnou komunikaci se správci systémů Organizace školení souvisejících s oblastí THS, vč. systémů ifis, Verso a Elanor Jednání s dodavateli a ostatními obchodními partnery (auditory, ) 3

o smlouvy související s realizací projektů obvykle zajišťuje řešitel projektu o vedoucí THS zajišťuje v těchto")

6 Tvorba metodiky Full-cost pro rozúčtování nepřímých nákladů v souvislosti s evropskými projekty (VaVpI) Koordinace a spolupráce při přípravě žádostí o dotace z programů VaV (zejména z Operačního programu VaVpI tzv. Strukturálních fondů EU) Řízení administrace zahraničních projektů (zejména projektů ze 7RP a odvozených programů, např. COST) 4

Řízení administrace zahraničních projektů (zejména projektů")

7 Tereza Pavelková asistentka THS Telefon: Fax: Kancelář: hlavní budova / 008 Zastupuje: Andrea Hourová Zajištění role podatelny o příjem pošty, distribuce v rámci ÚEB, odesílání zásilek na Českou Poštu Odesílání dokumentů pro schvalování o nejdříve schvaluje příkazce (řešitel projektu, vedoucí laboratoře, ) a poté správce rozpočtu, až po schválení příkazcem i správcem je možno doklad (fakturu, pokladní doklad, ) uhradit Nákup letenek a pojištění pro zaměstnance, kteří jedou na služební cestu Ubytování (ve skleníku) Správa Registru smluv Vzájemné zastupování se sekretářkou ředitele ústavu Další činnosti: Administrativní práce pro celou THS (kopírování, vazby, tisk, skenování, ) Příprava občerstvení pro návštěvy, drobné nákupy Příprava materiálů a podkladů pro vedoucí THS Zápis a kontrola úkolů z porad THS Archivace dokumentů 5

Správa Registru smluv Vzájemné zastupování se sekretářkou ředitele ústavu Další činnosti: Administrativní práce pro")

8 Elena Boučková hlavní účetní Telefon: Fax: Kancelář: budova Kobitu / 02 Zastupuje: Radka Brožová Vystavování tuzemských a zahraničních faktur o faktury se vystavují na základě podkladů od příkazců (řešitelé projektů) Zpracování bankovních výpisů o při platbě kartou dodat žádost o platbu kartou schválenou paní ředitelkou a doklady k platbě Účtování dokladů o přeúčtování nákladů mezi projekty (úkoly) o odblokování neaktuálních žádanek ve VERSU Zpracování daňové agendy a daňových přiznání o DPH, daň z příjmu, silniční daň, daň z nemovitosti o informace pro zaměstnance k DPH (uznatelnost v nákladech projektů, DPH u vystavených faktur, DPH u zahraničních faktur, ) Správa úkolů projektů v systémech IFIS a VERSO o nastavení a změny přístupů oprávněných osob (řešitelé projektů, pověřené osoby, ) do systému VERSO (zadávání žádanek, sledování čerpání rozpočtu) o Přidělování čísel úkolů pro řešitele - podkladem informace o projektu Další činnosti: Správa a aktualizace účtové osnovy Vedení metodiky účetnictví dle Zákona o účetnictví Zaúčtování přijatých tuzemských a zahraničních faktur Tvorba a odesílání bankovních příkazů 6

9 Účtování odpisů Průběžná inventarizace zůstatků na účtech v účetnictví Zpracování měsíční a roční uzávěrky Vypořádání vztahů se státním rozpočtem a zúčtování dotací Spolupráce na příloze k roční uzávěrce Tvorba a odesílání pravidelných statistik a výkazů 7

10 Radka Brožová finanční účetní Telefon: Fax: Kancelář: budova Kobitu / 02 Zastupuje: Elena Boučková Agenda došlých tuzemských faktur vč. zaúčtování Zpracování a zaúčtování zahraničních služebních cest o předložení formulářů: návrh na zahraniční cestu stanovení zálohy na zahraniční cestu vyúčtování ZC a všechny doklady, týkající se ZC Vytváření platebních příkazů pro banky o poskytování informací o úhradě faktur a ostatních dokladů Další činnosti: Účtování závazků a pohledávek Vedení operativní evidence potřebné pro účetnictví Účtování pokladních dokladů 8

11 Jana Váňová pokladní, majetková účetní Telefon: Fax: Kancelář: budova Kobitu / 04 Zastupuje: Radka Brožová Zpracování a zaúčtování tuzemských služebních cest o návrh na pracovní cestu (předvyplněný tiskopis Cestovní příkaz) schvaluje před pracovní cestou přímý nadřízený o v případě, že zaměstnanec chce použít k pracovní cestě vlastní auto, musí mít před cestou souhlas ředitelky nebo jejího zástupce. Dále je nutné absolvovat školení řidičů referentů a k použitému vozidlu doložit doklady (technický průkaz, fotokopii dokladu o havarijním pojištění a pokladní doklad o nákupu pohonných hmot) o po uskutečnění pracovní cesty je nutné tiskopis (Cestovní příkaz) doplnit a pak znovu předat nadřízenému ke schválení a k podpisu o k vyúčtování je potřeba doložit veškeré doklady k jízdnému, ubytování, stravování, popř. jiných nákladů, které s pracovní cestou souvisí o na vyúčtování prosím uveďte také číslo úkolu a informaci o poskytnutí bezplatného stravování Proplácení drobných vydání a záloh pokladnou o na účtence nebo na žádosti o zálohu uveďte číslo úkolu a podpis o každý doklad musí být před proplacením schválen správcem rozpočtu Zařazování, převody a vyřazování majetku o pořízení majetku (nákup) uveďte prosím, na koho bude majetek zařazen, popř. český název majetku (nutné pro zařazení majetku) o převod majetku formulář převodka (podepisuje původní i nový uživatel) 9

o po")

12 o vyřazení majetku vyplňte prosím vyřazovací protokoly, ke kterým přiložte zápis o nefunkčnosti nebo neopravitelnosti zařízení (především u investičního majetku) Vedení evidence dlouhodobého hmotného a nehmotného majetku, evidence drobného dlouhodobého hmotného a nehmotného majetku o možné i v průběhu roku provádět kontrolu vlastního majetku ve VERSU Inventarizace majetku příprava, provádění, namátková kontrola a zpracování výsledků Příprava a výplata mezd v hotovosti Správa a distribuce stravenek Další činnosti Tvorba podkladů pro označování majetku Vytváření platebních příkazů pro banky Statistiky a výkazy majetku Výběr peněz v bankách Řízení pokladních limitů dle platných pravidel Účtování pokladních dokladů 10

13 Helena Slavíková mzdová účetní, personalistka Telefon: Fax: Kancelář: budova Kobitu / 05 Zastupuje: Marie Nováková Komplexní zpracování mezd včetně odvodů a tvorby podkladů pro finanční účetnictví Zpracovávání podkladů pro výpočet mezd o dovolenky, neschopenky, odměny, srážky (stravenky, vstupenky, telefony, exekuce, mimořádné zálohy ) o důchodové pojištění zaměstnanců Roční zúčtování daně zaměstnanců Poskytování potvrzení zaměstnancům vyplývající ze zaměstnaneckého poměru Kontrola čerpání osobních nákladů na projekty Zajišťování výběru a náboru zaměstnanců Personální administrativa spojená se zaměstnáváním - hlavní pracovní poměr i OON Vedení osobních záznamů zaměstnanců Organizování vzdělávání a rozvoje pracovníků (zákonná i odborná) o v případě zájmu o odborné školení mne prosím informujte em Další činnosti: Zpracovávání analýz a statistik v oblasti zaměstnanosti a čerpání osobních nákladů Řízení osobních nákladů a odměňování Metodické řízení personální a mzdové oblasti ÚEB Tvorba a aktualizace mzdového systému včetně všech uplatnitelných složek mezd 11

14 Výkon BOZP školení pro nové zaměstnance (školí pan Pošta) Marie Nováková personalistka, mzdová účetní Telefon: Fax: Kancelář: budova Kobitu /06 Zastupuje: Helena Slavíková Zajišťování výběru a náboru zaměstnanců Personální administrativa spojená se zaměstnáváním - hlavní pracovní poměr i OON o pro přijetí zaměstnance vyplnit: návrh na přijetí zaměstnance, osobní dotazník a průběh předchozího zaměstnání o pro přijetí zam. na DPP vyplnit: návrh na dohodu o provedení práce o pro přijetí zam. na DPČ vyplnit: návrh na dohodu o pracovní činnosti o pro přidělení příplatků vyplnit: návrh na příplatek o pro jakékoliv změny pracovní smlouvy (úvazek, změna pozice apod.) prosím vyplnit: návrh na změnu pracovní smlouvy o veškeré výše uvedené dokumenty jsou na intranetu nebo Vám je na vyžádání mohu zaslat em Vedení osobních záznamů zaměstnanců o oznamujte mi prosím všechny změny Vašich osobních údajů (změna trvalého bydliště, kontaktní adresy, č. OP, změna stavu, atd.) a tyto změny doložte kopiemi daných průkazů, diplomů atd. Organizování vzdělávání a rozvoje pracovníků (zákonná i odborná) o v případě zájmu o odborné školení mne prosím informujte em Zpracovávání podkladů pro výpočet mezd 12

15 Komplexní zpracování mezd včetně odvodů a tvorby podkladů pro finanční účetnictví Roční zúčtování daně zaměstnanců Poskytování potvrzení zaměstnancům vyplývající ze zaměstnaneckého poměru Kontrola čerpání osobních nákladů na projekty Další činnosti: Řízení osobních nákladů a odměňování Zpracovávání analýz a statistik v oblasti zaměstnanosti a čerpání osobních nákladů Metodické řízení personální a mzdové oblasti ÚEB Tvorba a aktualizace mzdového systému včetně všech uplatnitelných složek mezd Výkon BOZP školení pro nové zaměstnance (školí pan Pošta) 13

")

16 Ing. Filip Kessler správce rozpočtu a projektů Telefon: Fax: Kancelář: budova Kobitu / 05 Zastupuje: Ing. Zdeňka Grufíková, Elena Boučková Sestavování finančního plánu rozpočtu ÚEB ve spolupráci s vedoucí THS Sestavování dílčích rozpočtů pro jednotlivá nákladová střediska a projekty Finanční (nákladové) řízení jednotlivých projektů Správa rozpočtů projektů v systémech IFIS a VERSO o nastavení a změny rozpočtů projektů Spolupráce při řešení koncepčních a metodických úkolů souvisejících s oblastí plánu a rozpočtu ÚEB Schvalování objednávek dle platných rozpočtů (žádanky ve VERSU) Schvalování vzniklých závazků po předešlém schválení příkazcem operace (spoluúčast na projektu) Pravidelné vyhodnocování odchylek plánu Projednávání a řešení odchylek s příkazci operací Systematické hledání nákladových úspor ve spolupráci s příkazci operací Pravidelné vyhodnocování odchylek plánu Projednávání a řešení odchylek s příkazci operací Systematické hledání nákladových úspor ve spolupráci s příkazci operací Tvorba pravidelných reportů a statistik odrážející plnění finančního plánu 14

Schvalování vzniklých závazků po předešlém schválení příkazcem operace (spoluúčast na projektu) Pravidelné")

17 Poradenství o podmínkách poskytovatelů dotací pro řešitele projektů Spolupráce při řešení koncepčních a metodických úkolů souvisejících s oblastí projektové agendy Ing. Petr Nový vedoucí správy majetku a služeb Telefon: Mobil služební: Fax: novy@ueb.cas.cz Kancelář: budova Kobitu /03 Zastupuje: RNDr. Alena Březinová, CSc. Komplexní správa, provoz a údržba majetku Řízení výkonu údržby, elektroúdržby, zahradnických prací a poskytování vozového parku Nákup dalších služeb potřebných pro zajištění správy majetku v rámci schváleného rozpočtu Organizace výběrových řízení souvisejících s pořízením majetku a nákupem služeb Nakupování energií včetně sjednávání odběrných míst a množství Řízení a kontrola investiční výstavby včetně maximalizace využití současného majetku Řešení pojistných a havarijních událostí Pravidelná kontrolní činnost všech areálů ve smyslu technického stavu a čerpání nákladů Řízení oblasti ekologie včetně procesu likvidace odpadů Řešení koncepčních a metodických úkolů souvisejících se správou majetku a služeb 15

18 Karel Matras řidič Telefon: nebo koncové 486 Mobil služební: Fax: Kancelář: budova Kobitu / 01 Zastupuje: Martin Böhm Přeprava osob - vedoucích zaměstnanců a zahraničních návštěv Přeprava drobného materiálu a zásob Evidence nákupu osobních ochranných pomůcek Zajištění procesu praní pracovních oděvů Zapůjčování referentského vozu o žádosti posílejte prosím em alespoň 24 hod předem Pravidelný rozvoz ústavní pošty mezi jednotlivými středisky UEB Objednávání a zajištění lihu pro vědecké účely Objednávání a zajištění tekutého dusíku pro vědecké účely Objednávání a zajištění suchého ledu pro vědecké účely Nákupy různého spotřebního materiálu dle požadavků Další činnosti: Správa přiděleného vozidla a referentského vozidla včetně administrativy Zpracování dokladů hodnotící výkonnost dopravy Zajištění servisních prohlídek firemních vozidel 16

19 Martin Böhm údržbář (Lysolaje a Karlovka) Telefon: (nebo koncové 486) Mobil služební: Fax: bohm@ueb.cas.cz Kancelář: budova Kobitu / 01 Zastupuje: Karel Matras Odstraňování poruch vlastním výkonem nebo nákupen služby Periodická údržba objektů v Lysolajích a na Karlovce Provádění preventivní údržby a servisních zásahů Nákup specifického materiálu a náhradních dílů na opravy Spolupráce na řešení dodavatelských oprav přebírání díla Tvorba podkladů pro plán oprav (velkou údržbu) Výroba a úprava přípravků a drobného nábytku Další činnosti: Zajištění provozu plynové kotelny Výkazy spotřeb energií 17

Výroba a úprava přípravků a drobného nábytku Další činnosti: Zajištění provozu plynové kotelny")

20 Ludmila Businská zahradnice Telefon: Kancelář: skleníky Zastupuje: František Jakoubek Příprava a péče o experimentální rostliny dle požadavků vědeckých pracovníků o péče o velký skleník, venkovní skleníky a nově vytvořený venkovní záhon v Lysolajích Obsluha autoklávu likvidace biologického GMO odpadu Likvidace ostatního biologického odpadu Plánování a provádění ochrany rostlin Zajišťování pomocného materiálu pro pěstování rostlin Sekání trávy, řez keřů, hrabání listí a údržba cest Úprava venkovní zeleně a květinových ploch Úklid sněhu v zimním období 18

21 Neobsazeno specialista nákupu Telefon: Mobil služební: Mobil soukromý: Fax: Kancelář: Zastupuje: Specialista nákupu by měl zajišťovat veškeré níže specifikované činnosti. Vědeckým pracovníkům bude přitom ponechána možnost zajišťovat nákup svými silami za předpokladu, že tomu bude předcházet schválení žádanky ve VERSU. Do doby přijetí nového zaměstnance na tuto pozici je možno zadat (zejména drobné) nákup p. Matrasovi, popř. p. Böhmovi či paní Businské (souvisí-li to s údržbou či zahradou). Nákup tekutého dusíku, suchého ledu a lihu Nákup stlačených plynů (vč. evidence a rozúčtování tlakových lahví) Nákup radioaktivně značených sloučenin Poptávková a výběrová řízení na nákup zboží a služeb (včetně investic) Drobný nákup (kancelářské potřeby, nábytek, laboratorní potřeby, ) Analýza struktury drobného nákupu z minulých let Cenová jednání s dodavateli Evidence a nákup pracovních pomůcek Evidence objednávek Evidence pro odpadové hospodářství 19

... Trivi Jednoduše. os. Účetní Klient Účetní Klient Faktura, Zálohová FA, Dobropis, Daňový doklad k záloze, pokladní doklady Přijatý/Vydaný

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

... Trivi Jednoduše. os. Účetní Klient Účetní Klient Faktura, Zálohová FA, Dobropis, Daňový doklad k záloze, pokladní doklady Přijatý/Vydaný

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

... Trivi Jednoduše. Cena za doklad nad rámec PLÁTCE DPH NEPLÁTCE DPH / Účetní (přijatý/vydaný)

") Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - závěrka - Zpracování 24 dokladů (rok) - Zpracování 48 transakcí na bankovním účtu (rok) Roční poplatek

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - závěrka - Zpracování 24 dokladů (rok) - Zpracování 48 transakcí na bankovním účtu (rok) Roční poplatek

... Trivi Jednoduše. Transakce na bankovním výpisu (1 řádek) 20 Kč 18 Kč 1 účetní operace vyplývající ze smlouvy 30 Kč 20 Kč

20 Kč 18 Kč 1 účetní operace vyplývající ze smlouvy 30 Kč 20 Kč") Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - Zpracování 48 transakcí na bankovním účtu (rok) Roční

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - Zpracování 48 transakcí na bankovním účtu (rok) Roční

PLÁN REALIZACE ODBORNÉ PRAXE

Příloha č. 2 PLÁN REALIZACE ODBORNÉ PRAE I. Uchazeč o zaměstnání ABSOLVENT Jméno a příjmení: Datum narození: Kontaktní adresa: Telefon: Zdravotní stav dobrý: /zaškrtněte/ Omezení /vypište/: V evidenci

Příloha č. 2 PLÁN REALIZACE ODBORNÉ PRAE I. Uchazeč o zaměstnání ABSOLVENT Jméno a příjmení: Datum narození: Kontaktní adresa: Telefon: Zdravotní stav dobrý: /zaškrtněte/ Omezení /vypište/: V evidenci

Dokladování nákladů uskutečněných v projektech programu HORIZONT 2020

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Servisní centrum sportu (SCS) Rozsah poskytovaných služeb SCS pro sportovní subjekty

Rozsah poskytovaných služeb SCS pro sportovní subjekty") Servisní centrum sportu (SCS) Rozsah poskytovaných služeb SCS pro sportovní subjekty A) V oblasti neinvestičních dotací. Program IV. Údržba a provoz sportovních zařízení. - zpracování metodiky předkládání

Servisní centrum sportu (SCS) Rozsah poskytovaných služeb SCS pro sportovní subjekty A) V oblasti neinvestičních dotací. Program IV. Údržba a provoz sportovních zařízení. - zpracování metodiky předkládání

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ Kapitola Skupina položek Název dokladu Každého zaměstnance je důležité vést pod jedním podčíslem položkou v tabulce seznam výdajů. - Pracovní smlouva včetně pracovní náplně

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ Kapitola Skupina položek Název dokladu Každého zaměstnance je důležité vést pod jedním podčíslem položkou v tabulce seznam výdajů. - Pracovní smlouva včetně pracovní náplně

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

Seminář pro příjemce OP LZZ finanční část MZ. Praha 5. 4. 2011

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E. Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť. Směrnice pro vedení účetnictví

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

STŘEDOČESKÉ INOVAČNÍ CENTRUM, SPOLEK hledá vhodné uchazeče do svého týmu

STŘEDOČESKÉ INOVAČNÍ CENTRUM, SPOLEK hledá vhodné uchazeče do svého týmu Místo výkonu práce: Dolní Břežany u Prahy Úvazek: plný časový úvazek Naším cílem je podpora spolupráce mezi inovačními firmami,

STŘEDOČESKÉ INOVAČNÍ CENTRUM, SPOLEK hledá vhodné uchazeče do svého týmu Místo výkonu práce: Dolní Břežany u Prahy Úvazek: plný časový úvazek Naším cílem je podpora spolupráce mezi inovačními firmami,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 15. Pokladna a ceniny. Příloha č.

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Obsah. 2.8 Více pracovních cest v jednom dni... 76 3. Náhrada jízdních výdajů... 81 3.1 Veřejná hromadná doprava... 82

Obsah Úvodní slovo autora... 12 Použité zkratky... 13 1. Komu a kdy se cestovní náhrady poskytují... 14 1.1 Zaměstnanci a osoby, které se za zaměstnance považují... 19 1.2 Úhrada cestovních výdajů jiným

Obsah Úvodní slovo autora... 12 Použité zkratky... 13 1. Komu a kdy se cestovní náhrady poskytují... 14 1.1 Zaměstnanci a osoby, které se za zaměstnance považují... 19 1.2 Úhrada cestovních výdajů jiným

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

POKYN KVESTORA Zabezpečení činnosti v oblasti oběhu dokladů v závěru hospodářského roku 2004 Organizační Univerzita Tomáše Bati ve Zlíně

Kód: PK/7/2004 Druh: POKYN KVESTORA Název: Zabezpečení činnosti v oblasti oběhu dokladů v závěru hospodářského roku 2004 Organizační Univerzita Tomáše Bati ve Zlíně závaznost: Datum vydání: 29.9.2004 Účinnost:

Kód: PK/7/2004 Druh: POKYN KVESTORA Název: Zabezpečení činnosti v oblasti oběhu dokladů v závěru hospodářského roku 2004 Organizační Univerzita Tomáše Bati ve Zlíně závaznost: Datum vydání: 29.9.2004 Účinnost:

Usnesení z 20. (52.) zasedání Rady ÚEB AV ČR, v. v. i.

zasedání Rady ÚEB AV ČR, v. v. i.") Usnesení z 20. (52.) zasední Rady ÚEB AV ČR, v. v. i. 2/2015 Zasední se konalo dne 15. dubna 2015 v 10:00 ÚEB, Lysolaje, Rozvojov 263, zasedací místnost ve 4. patře B1 Přítomni: Brzobohatý, Burketov, Honys,

Usnesení z 20. (52.) zasední Rady ÚEB AV ČR, v. v. i. 2/2015 Zasední se konalo dne 15. dubna 2015 v 10:00 ÚEB, Lysolaje, Rozvojov 263, zasedací místnost ve 4. patře B1 Přítomni: Brzobohatý, Burketov, Honys,

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Finanční část monitorovací zprávy. Ing. Petra Kalinová

Finanční část monitorovací zprávy Ing. Petra Kalinová Obsah Přímé a nepřímé náklady Přílohy monitorovací zprávy Zadání žádosti o platbu Podezření na porušení rozpočtové kázně Přímé a nepřímé náklady Přímé

Finanční část monitorovací zprávy Ing. Petra Kalinová Obsah Přímé a nepřímé náklady Přílohy monitorovací zprávy Zadání žádosti o platbu Podezření na porušení rozpočtové kázně Přímé a nepřímé náklady Přímé

OPATŘENÍ DĚKANA č. 8/2011 Oběh dokladů

OPATŘENÍ DĚKANA č. 8/2011 Oběh dokladů OPATŘENÍ DĚKANA č. 8/2011 Oběh dokladů Č.j.: 1026/11 V Praze dne 22. června 2011 OPATŘENÍ DĚKANA č. 8/2011 Oběh dokladů I. OBĚH ÚČETNÍCH DOKLADŮ Účetní doklad je

OPATŘENÍ DĚKANA č. 8/2011 Oběh dokladů OPATŘENÍ DĚKANA č. 8/2011 Oběh dokladů Č.j.: 1026/11 V Praze dne 22. června 2011 OPATŘENÍ DĚKANA č. 8/2011 Oběh dokladů I. OBĚH ÚČETNÍCH DOKLADŮ Účetní doklad je

ORGANIZAČNÍ ŘÁD Obecního úřadu obce Podhradí

ORGANIZAČNÍ ŘÁD Obecního úřadu obce Podhradí V souladu s ustanovením 102 odst. 2 písm. o) zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších změn a doplnění (dále jen zákon o obcích

ORGANIZAČNÍ ŘÁD Obecního úřadu obce Podhradí V souladu s ustanovením 102 odst. 2 písm. o) zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších změn a doplnění (dále jen zákon o obcích

Usnesení z 18. zasedání Rady ÚEB AV ČR, v. v. i. 4/2009

Usnesení z 18. zasedání Rady ÚEB AV ČR, v. v. i. 4/2009 Zasedání se konalo dne 16. září 2009 od 13:00 v čítárně ÚEB - Rozvojová 263, v Praze - Lysolajích. 1. Kontrola usnesení ukázala, že nebyl dosud vypracován

Usnesení z 18. zasedání Rady ÚEB AV ČR, v. v. i. 4/2009 Zasedání se konalo dne 16. září 2009 od 13:00 v čítárně ÚEB - Rozvojová 263, v Praze - Lysolajích. 1. Kontrola usnesení ukázala, že nebyl dosud vypracován

MONITOROVACÍ INDIKÁTORY

Příloha č. 1 Monitorovací zprávy OP VK MONITOROVACÍ INDIKÁTORY CZ.1.7/2.4./12.45 Posílení spolupráce mezi MZLU v Brně a dalšími institucemi v terciárním vzdělávání a výzkumu O1/21 Stav ke dni 3.6.21 Výstupy

Příloha č. 1 Monitorovací zprávy OP VK MONITOROVACÍ INDIKÁTORY CZ.1.7/2.4./12.45 Posílení spolupráce mezi MZLU v Brně a dalšími institucemi v terciárním vzdělávání a výzkumu O1/21 Stav ke dni 3.6.21 Výstupy

Nabídka služeb ceník (platnost od ): (Ceny jsou uvedeny bez DPH. Ke dni platnosti ceníku je sazba DPH 21%)

: (Ceny jsou uvedeny bez DPH. Ke dni platnosti ceníku je sazba DPH 21%)") ÚDP Olomouc s.r.o., Náves Svobody 47, Olomouc - Holice tel.: 602 786 085, email: kvapil@udpol.cz, www.udpol.cz Nabídka služeb ceník (platnost od 1. 1. 2019): (Ceny jsou uvedeny bez DPH. Ke dni platnosti

ÚDP Olomouc s.r.o., Náves Svobody 47, Olomouc - Holice tel.: 602 786 085, email: kvapil@udpol.cz, www.udpol.cz Nabídka služeb ceník (platnost od 1. 1. 2019): (Ceny jsou uvedeny bez DPH. Ke dni platnosti

Příručka pro řešitele grantových projektů. Zahájení čerpání získaných prostředků

Příručka pro řešitele grantových projektů Administrativní zabezpečení projektů má na starosti oddělení vědy FSV UK. S dotazy ohledně řešení projektů se proto obracejte nejdříve na jeho pracovníky (E. Horníčková,

Příručka pro řešitele grantových projektů Administrativní zabezpečení projektů má na starosti oddělení vědy FSV UK. S dotazy ohledně řešení projektů se proto obracejte nejdříve na jeho pracovníky (E. Horníčková,

Usnesení z 24. (56.) zasedání Rady ÚEB AV ČR, v. v. i.

zasedání Rady ÚEB AV ČR, v. v. i.") Usnesení z 24. (56.) zasedání Rady ÚEB AV ČR, v. v. i. 6/2015 Zasedání se konalo dne 3. 12. 2015 v 10:00 ÚEB, Lysolaje, Rozvojová 263, zasedací místnost ve 4. patře B1 Přítomni: Omluveni: Zapsala: Přizváni:

Usnesení z 24. (56.) zasedání Rady ÚEB AV ČR, v. v. i. 6/2015 Zasedání se konalo dne 3. 12. 2015 v 10:00 ÚEB, Lysolaje, Rozvojová 263, zasedací místnost ve 4. patře B1 Přítomni: Omluveni: Zapsala: Přizváni:

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Směrnice č. 2/2012 o oběhu účetních dokladů

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

5.2 Tuzemské stravné při zahraniční pracovní cestě Krácení stravného Nekrácení stravného Zahraniční stravné

Obsah Úvodní slovo autora 13 Použité zkratky 14 Účty použité v příkladech 15 1. Komu a kdy se cestovní náhrady poskytují 16 1.1 Zaměstnanci a osoby, které se za zaměstnance považují 21 1.2 Úhrada cestovních

Obsah Úvodní slovo autora 13 Použité zkratky 14 Účty použité v příkladech 15 1. Komu a kdy se cestovní náhrady poskytují 16 1.1 Zaměstnanci a osoby, které se za zaměstnance považují 21 1.2 Úhrada cestovních

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

ORGANIZAČNÍ ŘÁD ŠKOLY

Č.j.: Základní škola Krnov, Janáčkovo náměstí 17, okres Bruntál, příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: 06. OBĚH ÚČETNÍCH DOKLADŮ Vypracoval: Schválil: ZSJN/90/2008 Pedagogická rada projednala

Č.j.: Základní škola Krnov, Janáčkovo náměstí 17, okres Bruntál, příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: 06. OBĚH ÚČETNÍCH DOKLADŮ Vypracoval: Schválil: ZSJN/90/2008 Pedagogická rada projednala

Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Zpráva o výsledku přezkoumání hospodaření obce Oldříš, IČ: 00277070 za rok 2010

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor Zpráva o výsledku přezkoumání hospodaření obce Oldříš, IČ: 00277070 za rok 2010 Přezkoumání se uskutečnilo dne: 17.5.2011 na základě zákona č. 420/2004 Sb.,

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor Zpráva o výsledku přezkoumání hospodaření obce Oldříš, IČ: 00277070 za rok 2010 Přezkoumání se uskutečnilo dne: 17.5.2011 na základě zákona č. 420/2004 Sb.,

Podmínky pro poskytování grantu I. Obecná část

Podmínky pro poskytování grantu I. Obecná část - O grant se mohou ucházet všechny subjekty, které jsou poskytovateli sociálních služeb, mají oprávnění k poskytování sociálních služeb (registraci) a/nebo

Podmínky pro poskytování grantu I. Obecná část - O grant se mohou ucházet všechny subjekty, které jsou poskytovateli sociálních služeb, mají oprávnění k poskytování sociálních služeb (registraci) a/nebo

Vnitřní směrnice. č.3/2017

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

NABÍDKA SLUŽEB. Informace o firmě. Předmět podnikání: Zpracování písemností na SW. Pojištění : Kontaktní údaje:

Nabídka služeb NABÍDKA SLUŽEB Informace o firmě Společnost Sia Consulting, s.r.o. podniká v oboru vedení účetnictví, daňové evidence a správy nemovitostí. Zajišťujeme ekonomické činnosti spojené se správou

Nabídka služeb NABÍDKA SLUŽEB Informace o firmě Společnost Sia Consulting, s.r.o. podniká v oboru vedení účetnictví, daňové evidence a správy nemovitostí. Zajišťujeme ekonomické činnosti spojené se správou

DOMOV správa objektů s.r.o. Správa nemovitostí bytových i nebytových objektů

Založení základní evidence evidence objektů bytů a nebytových prostor evidence pasportů bytů a nebytových prostor evidence ploch místností nebo celkových ploch objektů evidence ploch pro vytápění TUV nastavení

Založení základní evidence evidence objektů bytů a nebytových prostor evidence pasportů bytů a nebytových prostor evidence ploch místností nebo celkových ploch objektů evidence ploch pro vytápění TUV nastavení

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE ZA ROK 2012 Obsah A) Základní údaje o organizaci k 31. 12. 2012 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE ZA ROK 2012 Obsah A) Základní údaje o organizaci k 31. 12. 2012 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Zpráva o výsledku přezkoumání hospodaření obce Koclířov, IČ: 00276839 za rok 2010

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor Zpráva o výsledku přezkoumání hospodaření obce Koclířov, IČ: 00276839 za rok 2010 Přezkoumání se uskutečnilo 7.10.2010 10.2.2011 ve dnech: na základě zákona

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor Zpráva o výsledku přezkoumání hospodaření obce Koclířov, IČ: 00276839 za rok 2010 Přezkoumání se uskutečnilo 7.10.2010 10.2.2011 ve dnech: na základě zákona

OBĚH ÚČETNÍCH DOKLADŮ. Obec Vrchovany Vnitroorganizační Směrnice č. 1/2013 o oběhu účetních dokladů

1 OBĚH ÚČETNÍCH DOKLADŮ Obec Vrchovany Vnitroorganizační Směrnice č. 1/2013 o oběhu účetních dokladů Obec : Vrchovany IČ : 00673081 Zpracoval: Jaroslav Křupala Směrnici schválil: Jaroslav Křupala starosta

1 OBĚH ÚČETNÍCH DOKLADŮ Obec Vrchovany Vnitroorganizační Směrnice č. 1/2013 o oběhu účetních dokladů Obec : Vrchovany IČ : 00673081 Zpracoval: Jaroslav Křupala Směrnici schválil: Jaroslav Křupala starosta

Nabídka na správu domu a pozemku pro společenství vlastníků a poskytování s tím souvisejících služeb

Nabídka na správu domu a pozemku pro společenství vlastníků a poskytování s tím souvisejících služeb 1. Základní údaje o společnosti: Správa majetkového portfolia Praha 3 a.s. se sídlem Olšanská 2666/7,

Nabídka na správu domu a pozemku pro společenství vlastníků a poskytování s tím souvisejících služeb 1. Základní údaje o společnosti: Správa majetkového portfolia Praha 3 a.s. se sídlem Olšanská 2666/7,

Zkouškový test z předmětu Finanční účetnictví 1

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Příloha č. 1 Spisového a skartačního řádu ze dne 1. 1. 2009 Spisový a skartační plán

1. Organizace a řízení Příloha č. 1 Spisového a skartačního řádu ze dne 1. 1. 2009 Spisový a skartační plán -----------------------------------------------------------------------------------------------------------------

1. Organizace a řízení Příloha č. 1 Spisového a skartačního řádu ze dne 1. 1. 2009 Spisový a skartační plán -----------------------------------------------------------------------------------------------------------------

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Příloha č. 1 ke směrnici č. 15. S p i s o v ý a s k a r t a č n í p l á n

Krajská knihovna Karlovy Vary Závodní 378/84, 360 06 Karlovy Vary Příloha č. 1 ke směrnici č. 15 S p i s o v ý a s k a r t a č n í p l á n skartační znak "" (k trvalému uložení do archivu jako archiválie);

Krajská knihovna Karlovy Vary Závodní 378/84, 360 06 Karlovy Vary Příloha č. 1 ke směrnici č. 15 S p i s o v ý a s k a r t a č n í p l á n skartační znak "" (k trvalému uložení do archivu jako archiválie);

Metodický pokyn č. 1. Příloha č.1 Způsob dokladování výdajů

Metodický pokyn č. 1 Dokladování způsobilých výdajů u projektů v rámci oblasti podpory 4.1, 4.2 a 4.3 Regionálního operačního programu regionu soudržnosti Střední Čechy Řídící orgán ROP NUTS 2 Střední

Metodický pokyn č. 1 Dokladování způsobilých výdajů u projektů v rámci oblasti podpory 4.1, 4.2 a 4.3 Regionálního operačního programu regionu soudržnosti Střední Čechy Řídící orgán ROP NUTS 2 Střední

Katalog zpracování osobních údajů - Obec Kostomlaty pod Říp

Katalog zpracování osobních údajů - Obec Kostomlaty pod Říp S065 S066 S067 M022 M023 Komunikace Elektronická pošta - email Datová schránka Pošta Mzdy Mzdová agenda El.komunikace Email, neupřesněné osobní

Katalog zpracování osobních údajů - Obec Kostomlaty pod Říp S065 S066 S067 M022 M023 Komunikace Elektronická pošta - email Datová schránka Pošta Mzdy Mzdová agenda El.komunikace Email, neupřesněné osobní

Závěrečný účet obce Pěčice za rok 2015

Závěrečný účet obce Pěčice za rok 2015 Dne 13.12.2014 byl zastupitelstvem obce schválen rozpočet obce jako vyrovnaný. V průběhu roku nastaly skutečnosti ovlivňující plnění rozpočtu příjmů a výdajů. Rozpočet

Závěrečný účet obce Pěčice za rok 2015 Dne 13.12.2014 byl zastupitelstvem obce schválen rozpočet obce jako vyrovnaný. V průběhu roku nastaly skutečnosti ovlivňující plnění rozpočtu příjmů a výdajů. Rozpočet

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

(Revize 17.03.2005, K1V11.13-42)

") - 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

- 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

Obsah 1 ORGANIZACE ÚČETNICTVÍ... 15. Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Směrnice č. 2/2011 o oběhu účetních dokladů

Obec : K O Z L O V IČ : 0 0 5 4 4 1 9 1 Směrnici zpracoval: Jaromír Plodek, místostarosta obce Směrnici schválil: Jaroslav Ambrož, starosta obce Datum zpracování: červenec 2011 Směrnice nabývá platnosti:

Obec : K O Z L O V IČ : 0 0 5 4 4 1 9 1 Směrnici zpracoval: Jaromír Plodek, místostarosta obce Směrnici schválil: Jaroslav Ambrož, starosta obce Datum zpracování: červenec 2011 Směrnice nabývá platnosti:

Problematika ekonomických agend

Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence,

Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence,

6.8 Základní účtování nákladů a výnosů

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 2. Oběh účetních dokladů

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 2 Oběh účetních dokladů 2009 1 1. Úvodní ustanovení Skutečnosti, které jsou předmětem účetnictví musí být

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 2 Oběh účetních dokladů 2009 1 1. Úvodní ustanovení Skutečnosti, které jsou předmětem účetnictví musí být

Dlouhodobý majetek Příklady

Dlouhodobý majetek Příklady Strojírenská firma (plátce DPH) si pro rozšíření strojního vybavení objednala u dodavatelů tvářecí lis a soustruh. Na zakoupení lisu byla zaplacena záloha 5 mil. Kč, lis byl

Dlouhodobý majetek Příklady Strojírenská firma (plátce DPH) si pro rozšíření strojního vybavení objednala u dodavatelů tvářecí lis a soustruh. Na zakoupení lisu byla zaplacena záloha 5 mil. Kč, lis byl

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

MONITOROVACÍ ZPRÁVA ZJEDNODUŠENÁ ŽÁDOST O PLATBU. finanční část

MONITOROVACÍ ZPRÁVA A ZJEDNODUŠENÁ ŽÁDOST O PLATBU (MZ a ZjŽoP) finanční část MONITOROVACÍ ZPRÁVA (MZ) finanční část - Přílohy MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky

MONITOROVACÍ ZPRÁVA A ZJEDNODUŠENÁ ŽÁDOST O PLATBU (MZ a ZjŽoP) finanční část MONITOROVACÍ ZPRÁVA (MZ) finanční část - Přílohy MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky

Vnitřní předpis č. 1/2013

Vnitřní předpis č. 1/2013 Zásady pro hospodaření a vedení účetnictví Občanského sdružení V Remízku I. Úvod 1. Občanské sdružení V Remízku (dále jen OS ) hospodaří se svými prostředky v souladu se zákonem

Vnitřní předpis č. 1/2013 Zásady pro hospodaření a vedení účetnictví Občanského sdružení V Remízku I. Úvod 1. Občanské sdružení V Remízku (dále jen OS ) hospodaří se svými prostředky v souladu se zákonem

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

1. Skartační plán část č. 1

1. Skartační plán část č. 1 Organizace společnosti název ordinace, adresa sídla Pokyny pro plnění úkolů v léčebné péči, dokumenty týkající se sítě a rajonizace zdravotnických zařízení Publikace min. zdravotnictví

1. Skartační plán část č. 1 Organizace společnosti název ordinace, adresa sídla Pokyny pro plnění úkolů v léčebné péči, dokumenty týkající se sítě a rajonizace zdravotnických zařízení Publikace min. zdravotnictví

BIOLOGICKÉ CENTRUM AV ČR, v. v. i.

BIOLOGICKÉ CENTRUM AV ČR, v. v. i. Branišovská 31, 370 05 České Budějovice V souladu se zákonem č. 563/1991, o účetnictví, č. 499/2004, o archivnictví a spisové službě, a č. 320/2001 Sb., o finanční kontrole

BIOLOGICKÉ CENTRUM AV ČR, v. v. i. Branišovská 31, 370 05 České Budějovice V souladu se zákonem č. 563/1991, o účetnictví, č. 499/2004, o archivnictví a spisové službě, a č. 320/2001 Sb., o finanční kontrole

Seminář pro příjemce OP LZZ finanční část MZ. Praha

Seminář pro příjemce OP LZZ finanční část MZ Praha 19. 4. 2013 Přílohy monitorovací zprávy ex ante dokument doložit 1 Podpisové vzory 1 x originál 2 Soupiska účetních dokladů s nepřímými náklady 1 x originál

Seminář pro příjemce OP LZZ finanční část MZ Praha 19. 4. 2013 Přílohy monitorovací zprávy ex ante dokument doložit 1 Podpisové vzory 1 x originál 2 Soupiska účetních dokladů s nepřímými náklady 1 x originál

FINANČNÍ ŘÍZENÍ PROJEKTU

FINANČNÍ ŘÍZENÍ PROJEKTU Prioritní osa 3 Podpora sociálního začleňování a boj proti chudobě OP PPR Obsah prezentace Hlavní zásady financování Účetnictví a bankovní účet Způsobilost nákladů Přímé a nepřímé

FINANČNÍ ŘÍZENÍ PROJEKTU Prioritní osa 3 Podpora sociálního začleňování a boj proti chudobě OP PPR Obsah prezentace Hlavní zásady financování Účetnictví a bankovní účet Způsobilost nákladů Přímé a nepřímé

Rozsah služeb zahrnutých v paušální částce

Příloha č. 1 k příkazní smlouvě Rozsah služeb zahrnutých v paušální částce S odkazem na článek II. příkazní smlouvy o obstarání správy domu a výkonu některých práv a povinností plynoucích ze vztahu ke

Příloha č. 1 k příkazní smlouvě Rozsah služeb zahrnutých v paušální částce S odkazem na článek II. příkazní smlouvy o obstarání správy domu a výkonu některých práv a povinností plynoucích ze vztahu ke

ZÁKLADNÍ ŠKOLA, KAPLICE, OMLENICKÁ 436 ORGANIZAČNÍ ŘÁD

ZÁKLADNÍ ŠKOLA, KAPLICE, OMLENICKÁ 436 ORGANIZAČNÍ ŘÁD A. Všeobecná ustanovení Úvodní ustanovení 1. Organizační řád Základní školy, Omlenická 436, Kaplice upravuje organizační strukturu a řízení, formy

ZÁKLADNÍ ŠKOLA, KAPLICE, OMLENICKÁ 436 ORGANIZAČNÍ ŘÁD A. Všeobecná ustanovení Úvodní ustanovení 1. Organizační řád Základní školy, Omlenická 436, Kaplice upravuje organizační strukturu a řízení, formy

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

PODPISOVÝ ŘÁD. VNITŘNÍ PŘEDPIS PŘEDSTAVENSTVA NP-10 Účinnost od: Verze č.: Počet stran: Strana č.: ředitel odboru legislativněprávního

Druh dokumentu: VNITŘNÍ PŘEDPIS PŘEDSTAVENSTVA Účinnost od: Verze č.: Počet stran: Strana č.: 1.1.2014 4.0 8 1 Číslo výtisku: 1 Číslo kopie: Datum: Garant: Funkce: Podpis: 2.12.2013 JUDr. Zdeněk Čáp ředitel

Druh dokumentu: VNITŘNÍ PŘEDPIS PŘEDSTAVENSTVA Účinnost od: Verze č.: Počet stran: Strana č.: 1.1.2014 4.0 8 1 Číslo výtisku: 1 Číslo kopie: Datum: Garant: Funkce: Podpis: 2.12.2013 JUDr. Zdeněk Čáp ředitel

INFORMACE O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ č. 1

INFORMACE O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ č. 1 Agenda: Personální agenda - zaměstnanci ZVaS, zaměstnanci v projektech, DPP v DVPP Správce založení, vedení a aktualizace osobních spisů zaměstnanců, zajištění

INFORMACE O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ č. 1 Agenda: Personální agenda - zaměstnanci ZVaS, zaměstnanci v projektech, DPP v DVPP Správce založení, vedení a aktualizace osobních spisů zaměstnanců, zajištění

Jak vyplnit rozpočet nadačního příspěvku Stránka 1

Jak vyplnit rozpočet nadačního příspěvku Vyplňování rozpočtu, prosím věnujte mimořádnou pozornost. V případě schválení vaší žádosti se k němu budete vracet viz Návod jak správně vyúčtovat nadační příspěvek

Jak vyplnit rozpočet nadačního příspěvku Vyplňování rozpočtu, prosím věnujte mimořádnou pozornost. V případě schválení vaší žádosti se k němu budete vracet viz Návod jak správně vyúčtovat nadační příspěvek

Úsek Typ dokumentu Typ razítka Akademický senát VŠTE. AS Podklady pro jednání žádné AS Organizační a provozní písemnosti žádné Akademická rada VŠTE

Příloha č. 1 Úsek Typ dokumentu Typ razítka Akademický senát VŠTE AS AS Podklady pro jednání AS Organizační a provozní písemnosti Akademická rada VŠTE Podklady pro jednání Organizační a provozní písemnosti

Příloha č. 1 Úsek Typ dokumentu Typ razítka Akademický senát VŠTE AS AS Podklady pro jednání AS Organizační a provozní písemnosti Akademická rada VŠTE Podklady pro jednání Organizační a provozní písemnosti

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1.

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1. příklad - Co je kursovým rozdílem při částečné platbě 2. příklad - Co je směnou

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1. příklad - Co je kursovým rozdílem při částečné platbě 2. příklad - Co je směnou

ROZBOR HOSPODAŘENÍ ZA ROK 2016

ZÁKLADNÍ ŠKOLA OMLENICKÁ 436 KAPLICE IČO: 00583782 ROZBOR HOSPODAŘENÍ ZA ROK 2016 1 ZÁKLADNÍ ŠKOLA, OMLENICKÁ 436, KAPLICE 1. Úvod Základní škola, Omlenická 436, Kaplice je právním subjektem od roku 1994.

ZÁKLADNÍ ŠKOLA OMLENICKÁ 436 KAPLICE IČO: 00583782 ROZBOR HOSPODAŘENÍ ZA ROK 2016 1 ZÁKLADNÍ ŠKOLA, OMLENICKÁ 436, KAPLICE 1. Úvod Základní škola, Omlenická 436, Kaplice je právním subjektem od roku 1994.

T - Hospodářský výsledek, výnosy a náklady komerční pojišťovny.

T - Hospodářský výsledek, výnosy a náklady komerční pojišťovny. 1. Hospodářský výsledek Hospodářský výsledek účetní jednotky je důležitým ukazatelem úrovně jejího hospodaření. Zjišťuje se ze zůstatků účtových

T - Hospodářský výsledek, výnosy a náklady komerční pojišťovny. 1. Hospodářský výsledek Hospodářský výsledek účetní jednotky je důležitým ukazatelem úrovně jejího hospodaření. Zjišťuje se ze zůstatků účtových

Vyplňujte pouze bílé buňky

Příloha č. 1 k MZ OP VK Mon Vyplňujte pouze bílé buňky MONITOROVACÍ INDIKÁTORY Identifikace operačního programu a výzvy Registrační číslo projektu: Název projektu: Číslo operačního programu: Název operačního

Příloha č. 1 k MZ OP VK Mon Vyplňujte pouze bílé buňky MONITOROVACÍ INDIKÁTORY Identifikace operačního programu a výzvy Registrační číslo projektu: Název projektu: Číslo operačního programu: Název operačního

Směrnice upravující oběh účetních dokladů

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I.

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I. MZDOVÉ ÚČETNICTVÍ Mzdové účetnictví představuje účetnickou agendu související se zaměstnáváním pracovníků účetní jednotky. Zahrnuje personální

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I. MZDOVÉ ÚČETNICTVÍ Mzdové účetnictví představuje účetnickou agendu související se zaměstnáváním pracovníků účetní jednotky. Zahrnuje personální

Uznatelné výdaje v grantových projektech

Uznatelné výdaje v grantových projektech MPSV Praha, září 2005 Musí splňovat tato kriteria: Uznatelné výdaje obecná pravidla Typ výdaje: výdaj musí být vynaložen na činnosti v souladu s nařízeními Evropského

Uznatelné výdaje v grantových projektech MPSV Praha, září 2005 Musí splňovat tato kriteria: Uznatelné výdaje obecná pravidla Typ výdaje: výdaj musí být vynaložen na činnosti v souladu s nařízeními Evropského

Specializace Mzdový referent, Payroll clerk, Payroll officer, Wages bookkeeper, Pay clerk, Der Lohnabrechner, Payroll accountant

Mzdová účetní Mzdová účetní provádí činnosti spojené s výpočtem mezd (platů) pro zaměstnance, vede mzdovou evidenci a výkaznictví, provádí odvody příslušným institucím. Odborný směr: Odborný podsměr: Kvalifikační

Mzdová účetní Mzdová účetní provádí činnosti spojené s výpočtem mezd (platů) pro zaměstnance, vede mzdovou evidenci a výkaznictví, provádí odvody příslušným institucím. Odborný směr: Odborný podsměr: Kvalifikační

Kabelíkova 14a, Přerov. Tel.: , fax: Sociální služby města Přerova, p.o. Záznamy o činnostech zpracování

Kabelíkova 14a, 750 02 Přerov Tel.: 581 289 111, fax: 581 289 146 www.ssmp.cz Sociální služby města Přerova, p.o. Záznamy o činnostech zpracování Kategorie subjektů údajů Zaměstnanci Účel zpracování osobních

Kabelíkova 14a, 750 02 Přerov Tel.: 581 289 111, fax: 581 289 146 www.ssmp.cz Sociální služby města Přerova, p.o. Záznamy o činnostech zpracování Kategorie subjektů údajů Zaměstnanci Účel zpracování osobních

INFORMACE O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ č. 1

INFORMACE O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ č. 1 Agenda: Personální agenda - zaměstnanci ZVaS, zaměstnanci v projektech, DPP v DVPP založení, vedení a aktualizace osobních spisů zaměstnanců, zajištění podkladů

INFORMACE O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ č. 1 Agenda: Personální agenda - zaměstnanci ZVaS, zaměstnanci v projektech, DPP v DVPP založení, vedení a aktualizace osobních spisů zaměstnanců, zajištění podkladů

2.2 Použití kursů ČNB... 28 3. příklad Výňatek z účetního předpisu firmy Naše, s.r.o... 30

Obsah Editorial..................................................... 9 Předmluva autora............................................ 10 Poznámky k zapisování příkladů................................ 11

Obsah Editorial..................................................... 9 Předmluva autora............................................ 10 Poznámky k zapisování příkladů................................ 11

NABÍDKA NA SPRÁVU NEMOVITOSTI

NABÍDKA NA SPRÁVU NEMOVITOSTI SPRÁVCE: CONTEXT CONSULT s.r.o. Sídlo: PRAHA 9, ul. Bobkova 747 Kanceláře: IČ: 283 888 52 PRAHA 9, ul. Bobkova 747 Tel: 281 916 626 PRAHA 5, ul. Radlická 1305/69 E-mail: 100sprava@100sprava.cz

NABÍDKA NA SPRÁVU NEMOVITOSTI SPRÁVCE: CONTEXT CONSULT s.r.o. Sídlo: PRAHA 9, ul. Bobkova 747 Kanceláře: IČ: 283 888 52 PRAHA 9, ul. Bobkova 747 Tel: 281 916 626 PRAHA 5, ul. Radlická 1305/69 E-mail: 100sprava@100sprava.cz

Systém ekonomické kontroly projektů realizovaných na PF UJEP

Pedagogická fakulta Univerzity Jana Evangelisty Purkyně v Ústí nad Labem Směrnice děkana PF UJEP Ústí n. L. č. 7A/2007 Systém ekonomické kontroly projektů realizovaných na PF UJEP Tato směrnice stanovuje

Pedagogická fakulta Univerzity Jana Evangelisty Purkyně v Ústí nad Labem Směrnice děkana PF UJEP Ústí n. L. č. 7A/2007 Systém ekonomické kontroly projektů realizovaných na PF UJEP Tato směrnice stanovuje

Seminář pro příjemce OP LZZ. Praha 27. 5. 2010/22.6.2010

Seminář pro příjemce OP LZZ finanční č část MZ Praha 27. 5. 2010/22.6.2010 Obsah prezentace Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Předkládané účetní doklady

Seminář pro příjemce OP LZZ finanční č část MZ Praha 27. 5. 2010/22.6.2010 Obsah prezentace Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Předkládané účetní doklady

ÚČETNÍ ŘÁD Spolku JM-Net

ÚČETNÍ ŘÁD Spolku JM-Net Rada spolku dne 8.11.2012 schválila tento Účetní řád pro vedení účetnictví dle zákona o účetnictví č. 563/91 Sb. v platném znění. Ten byl novelizován a schválen na Členské schůzi

ÚČETNÍ ŘÁD Spolku JM-Net Rada spolku dne 8.11.2012 schválila tento Účetní řád pro vedení účetnictví dle zákona o účetnictví č. 563/91 Sb. v platném znění. Ten byl novelizován a schválen na Členské schůzi