Problematika ekonomických agend

|

|

|

- Lukáš Matějka

- před 9 lety

- Počet zobrazení:

Transkript

1 Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min

2 Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence, účtování, vykazování Rozpouštění nákladů na střediska Problematika DPH Výkaznictví, Rozpočty, Finanční analýza Podpora zákona o finanční kontrole, elektronické žádanky Zúčtování se ZP Doprava Evidence majetku, evidence a správa OOPP Spisová služba V případě potřeby se ptejte

3 Finanční účetnictví - obecně Těžiště evidence je účetní deník : Eviduje základní účetní evidenci DPH Pohledávky/ Závazky Sumace dle struktury (Střediska, Nákladový okruh atd.) Dle platné legislativy, podpora zákona o finanční kontrole příkazce operace, správce rozpočtu Výhoda VŠE V JEDNOM

Dle platné legislativy, podpora zákona o finanční kontrole příkazce")

4 Analytika účtování Účet (synt. osnova pro rozpočtové a přísp. org.) Středisko (hlavní/hospodářské) Činnost (hlavní/hospodářská) Vozidlo Zaměstnanec Organizace Párovací znak

Vozidlo Zaměstnanec")

5 Rozpouštění nákladů na střediska Náklady hospodářských středisek (kotelna, prádelna, ubytovna ) převést na střediska vedlejší činnosti. Zbylé náklady hospodářských středisek rozpustit na střediska s hlavní činností (Kotelna na pavilony,oddělení atd.)

6 Zpracování DPH Evidence vstupu / výstupu Běžné, Opravné, Dodatečné Vstup : Bez nároku, Částečný nárok, Plný nárok Výpočet dle koeficientu Tisk kompletního přiznání Elektronické zaslání na FÚ

7 Specifika DPH u kráceného odpočtu Evidence skladových cen s/ bez DPH dle charakteru skladové položky (zdravotnický/spotřební materiál) Evidence a zúčtování částečného odpočtu DPH dle koeficientu. Okamžitá evidence neodečitatelného DPH dle koeficientu na prvotní doklady (sklad,majetek, režie). Směrování na původní střediska není nutno nic rozpouštět.

8 Výkaznictví Standardní výkazy platné od novely od 2010 : Výsledovka na hlavní / hospodářskou činnost Rozvaha Příloha Cash Flow Ostatní přílohy.. Export a zaslání em (Múzo) Evidence historie výpočtů Standardní tiskové výstupy Modifikace dle potřeb

Evidence historie výpočtů")

9 Rozpočty Dimenze dle struktury sumace zdola nahoru Střediska Činnosti Dimenze dle času sumace zdola nahoru Měsíc Kvartál Otevřená definice rozpočtových ukazatelů Nastavení ukazatele dle koeficientu (skut.hodnot) Definice variant, před schválením, po schválení atd.

10 Finanční analýza Volná definice ukazatelů (účty, sumace, odkazy na řádek výkazu) Sledování ukazatelů přes účetní období (např. (2008/2009/2010) Pravidelné odesílání em adresátovi Možnost automatického výpočtu v určený čas Grafy Předdefinované ukazatele

11 Podpora zákona o finanční kontrole Workflow likvidace došlých faktur s možností elektronické likvidace (elektronické podpisy v PDF dokumentech Příkazce operace, Správce rozpočtu) Dig. podepsaná faktura.pdf Podepsaná průvodka.pdf Elektronické podepisování dokumentů PDF v rámci řídící a následné kontroly v rámci vize bez papíru. Podpora tiskopisů s povinnými údaji o finanční kontrole (Banka, Pokladna, Faktury atd).

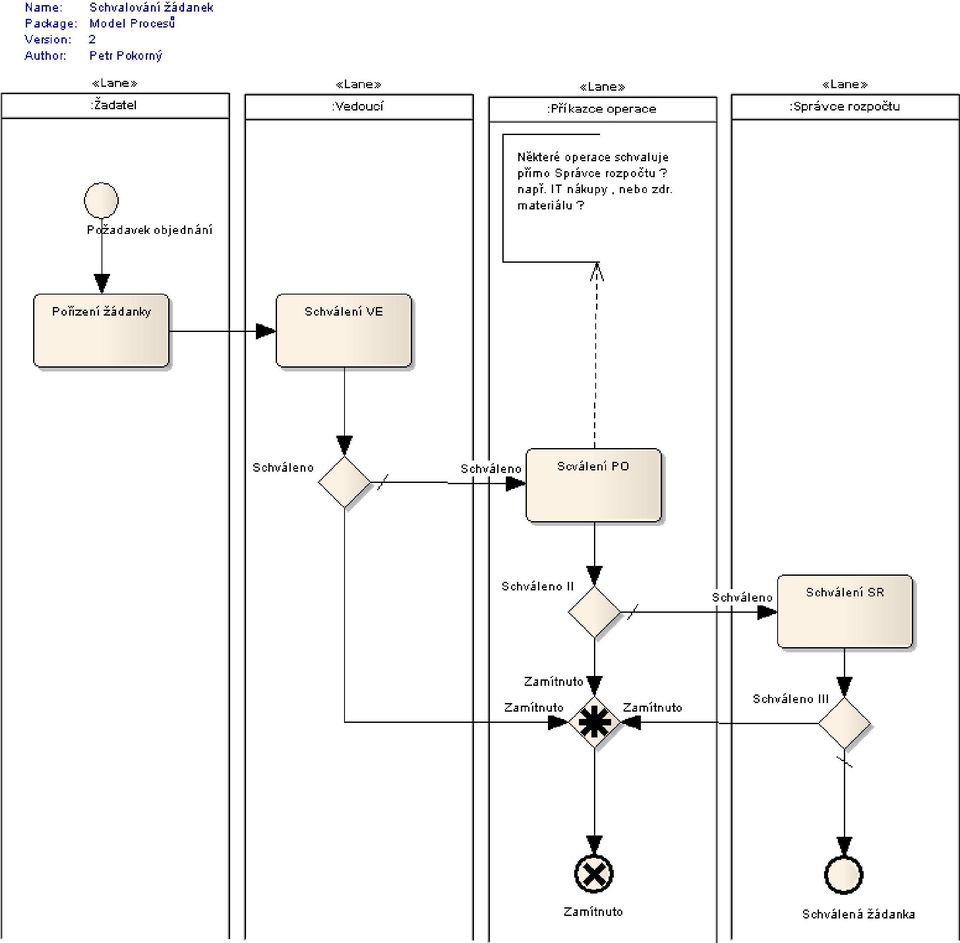

12 Elektronické žádanky Nákup materiálu a služeb Workflow - schvalovací proces dle nastavených pravidel Objednávání Kontrola cen Podporuje zákon o finanční kontrole Ukázka procesu..

13

14 Zúčtování se zdravotními pojišťovnami(zp) Fakturace importem ze zdravotnického SW. Podklady pro statistiky a sledování nákladů dle ošetřovacích dnů. Klíčování výnosů dle středisek (oddělení). Automatické párování plateb dle analytických účtů ZP Stav pohledávek/závazků za ZP.

.")

15 Doprava Sledování provozu vozového parku Evidence nákladů na vozidlo Import souborů CCS karet, popř. jiných. Sledování STK Opotřebení pneu Plánování jízd Evidence jízd stazky

16 Majetek Evidence a správa investičního a drobného majetku Odpisy účetní / daňové Ohled na poskytnuté dotace a granty Evidence umístění Možnost použití čárových kódů při inventarizaci

17 Evidence a správa OOPP Osobní ochranné pracovní prostředky Evidence životnosti Evidence uživatele OOPP Evidence pomocí skladu nebo v rámci evidence majetku

18 Spisová služba a ISDS ISDS informační systém datových schránek Propojení datových schránek a spisové služby Elektronický podací deník Elektronická evidence dokumentů Legislativní náležitosti splňující : Základní prvky zákona 300/2008 Sb. Novela zákona 499/2004 Sb.

19 Konec Děkujeme za pozornost. Nějaké dotazy?

Výuka SAP-FI TUL Liberec

Výuka SAP-FI TUL Liberec 26.11.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

Výuka SAP-FI TUL Liberec 26.11.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

RPDP v DUEL 8. Režim přenesení daňové povinnosti v programu DUEL verze 8.0

RPDP v DUEL 8 Režim přenesení daňové povinnosti v programu DUEL verze 8.0 1. Nastavení potřebných parametrů účtované firmy Agenda: Parametry firmy (Ctrl+H / Parametry firmy) Záložka Parametry firmy: hlavička

RPDP v DUEL 8 Režim přenesení daňové povinnosti v programu DUEL verze 8.0 1. Nastavení potřebných parametrů účtované firmy Agenda: Parametry firmy (Ctrl+H / Parametry firmy) Záložka Parametry firmy: hlavička

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Státní pokladna-výkaz PKP. Praha 12. 3. 2014

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro pokročilé

TaxReal s.r.o. Účetnictví pro pokročilé 2018 Obsah 1. operace v souvislostí s majetkem... 4 1.1. Pořízení dlouhodobého majetku s dotací... 4 1.1.1. Nezpochybnitelný nárok na dotaci... 4 1.1.2. Nezpochybnitelný

TaxReal s.r.o. Účetnictví pro pokročilé 2018 Obsah 1. operace v souvislostí s majetkem... 4 1.1. Pořízení dlouhodobého majetku s dotací... 4 1.1.1. Nezpochybnitelný nárok na dotaci... 4 1.1.2. Nezpochybnitelný

1. Úvod do účetnictví

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

Allegro účetnictví. Schéma účetního modulu. Podstatné vlastnosti. Allegro Business Solution Účetnictví

Allegro účetnictví Obsahuje zákonem vyžadované agendy podvojného účetnictví a tvoří jádro celého systému. Standardní bloky zahrnují účetní knihu, faktury přijaté a vydané, banky, pokladny a přiznání DPH.

Allegro účetnictví Obsahuje zákonem vyžadované agendy podvojného účetnictví a tvoří jádro celého systému. Standardní bloky zahrnují účetní knihu, faktury přijaté a vydané, banky, pokladny a přiznání DPH.

PLÁN REALIZACE ODBORNÉ PRAXE

Příloha č. 2 PLÁN REALIZACE ODBORNÉ PRAE I. Uchazeč o zaměstnání ABSOLVENT Jméno a příjmení: Datum narození: Kontaktní adresa: Telefon: Zdravotní stav dobrý: /zaškrtněte/ Omezení /vypište/: V evidenci

Příloha č. 2 PLÁN REALIZACE ODBORNÉ PRAE I. Uchazeč o zaměstnání ABSOLVENT Jméno a příjmení: Datum narození: Kontaktní adresa: Telefon: Zdravotní stav dobrý: /zaškrtněte/ Omezení /vypište/: V evidenci

Výuka SAP-FI TUL Liberec

Výuka SAP-FI TUL Liberec 19.11.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Iva Rulcová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11) 6.

Výuka SAP-FI TUL Liberec 19.11.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Iva Rulcová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11) 6.

Allegro release 2.16 ( )

") Allegro release 2.16 (18.5.2017 11.6.2017) Symbol označuje nové aplikace Účetnictví Obraty na účtech Do tiskové sestavy byla doplněna možnost exportu obratů na účtech po jednotlivých měsících do excelu.

Allegro release 2.16 (18.5.2017 11.6.2017) Symbol označuje nové aplikace Účetnictví Obraty na účtech Do tiskové sestavy byla doplněna možnost exportu obratů na účtech po jednotlivých měsících do excelu.

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Příspěvková organizace zřizovaná obcí nebo městem. KAPITOLA 1 Obecné principy... 1100 2 Obce jako veřejnoprávní korporace... 1125

Obsah ČÁST I Právo HLAVA I Příspěvkové organizace Příspěvková organizace zřizovaná obcí nebo městem 1............................................. 1100 2 Obce jako veřejnoprávní korporace............................

Obsah ČÁST I Právo HLAVA I Příspěvkové organizace Příspěvková organizace zřizovaná obcí nebo městem 1............................................. 1100 2 Obce jako veřejnoprávní korporace............................

Submodul Výkazy je dodáván ve dvou verzích verzi minimální a verzi základní.

SUBMODUL VÝKAZY Submodul Výkazy je dodáván ve dvou verzích verzi minimální a verzi základní. Minimální verze je určena ke splnění povinnosti vytvoření výkazu zisku ztráty a rozvahy v plném nebo zjednodušeném

SUBMODUL VÝKAZY Submodul Výkazy je dodáván ve dvou verzích verzi minimální a verzi základní. Minimální verze je určena ke splnění povinnosti vytvoření výkazu zisku ztráty a rozvahy v plném nebo zjednodušeném

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Přehled funkcí verze Express a Standard

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Pokud není

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Pokud není

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

Přehled funkcí verze Express a Standard

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Verze Express

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Verze Express

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2011.1.55. Nastavení základní konfigurace. Číselníky. Účetnictví

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2011.1.55 V Přerově 15. února 2011 Nastavení základní konfigurace Základní parametry a sazby přidán parametr pro zamykání evidenčních dokladů v

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2011.1.55 V Přerově 15. února 2011 Nastavení základní konfigurace Základní parametry a sazby přidán parametr pro zamykání evidenčních dokladů v

IS COMPEKON funkčně shodný ekvivalent s EIS Fénix. Petr Gregovský senior konzultant Compekon s.r.o.

IS COMPEKON funkčně shodný ekvivalent s EIS Fénix Petr Gregovský senior konzultant Compekon s.r.o. IS COMPEKON funkčně shodný s EIS Fénix Vznikl na základě společné analýzy Od samého počátku vždy používán

IS COMPEKON funkčně shodný ekvivalent s EIS Fénix Petr Gregovský senior konzultant Compekon s.r.o. IS COMPEKON funkčně shodný s EIS Fénix Vznikl na základě společné analýzy Od samého počátku vždy používán

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Přenesení daňové povinnosti. Běžný obchodní proces s DPH. Přenesení daňové povinnosti. Mgr. Tomáš Lechner

Mgr. Tomáš Lechner Běžný obchodní proces s DPH Dodavatel vystaví fakturu na dodávku a prodejní cenu zatíží DPH fakturu zaúčtuje do výnosů zaúčtovanou DPH na výstupu vykáže ve výkazu DPH jako svůj závazek

Mgr. Tomáš Lechner Běžný obchodní proces s DPH Dodavatel vystaví fakturu na dodávku a prodejní cenu zatíží DPH fakturu zaúčtuje do výnosů zaúčtovanou DPH na výstupu vykáže ve výkazu DPH jako svůj závazek

Směrnice o vedení účetnictví

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Základy účetnictví 8. přednáška. Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT)

zásob (JIT)") 1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Tematická oblast: Základy účetnictví (VY_32_INOVACE_07_1_EK) Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:

Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:") Tematická oblast: (VY_32_INOVACE_07_1_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s účetnictvím v ČR vymezení základních pojmů,

Tematická oblast: (VY_32_INOVACE_07_1_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s účetnictvím v ČR vymezení základních pojmů,

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Nová koncepce účetnictví veřejné správy po v praxi pro p.o.

Nová koncepce účetnictví veřejné správy po 1.1.2010 v praxi pro p.o. Prosinec 2009 Ing. Hana Juráňová Příprava ÚSC na změny Aplikace změn účetních postupů Požadavky na software - základní - převodový můstek

Nová koncepce účetnictví veřejné správy po 1.1.2010 v praxi pro p.o. Prosinec 2009 Ing. Hana Juráňová Příprava ÚSC na změny Aplikace změn účetních postupů Požadavky na software - základní - převodový můstek

ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Vyšší odborná škola Havířov s.r.o. Tematický plán

Vyšší odborná škola Havířov s.r.o. Tematický plán školní rok 2017/2018 Vzdělávací program: Cestovní ruch Obor: Cestovní ruch Ročník: třetí Modul: Účetnictví Vyučující: Ing. Ivana Neradilová Školní rok:

Vyšší odborná škola Havířov s.r.o. Tematický plán školní rok 2017/2018 Vzdělávací program: Cestovní ruch Obor: Cestovní ruch Ročník: třetí Modul: Účetnictví Vyučující: Ing. Ivana Neradilová Školní rok:

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Obsah. Právo. Část I. Díl 1. Obecné principy KAPITOLA 1 Obecné principy... 1000. Díl 2

Obsah Část I Právo Obecné principy KAPITOLA 1 Obecné principy... 1000 Občanská sdružení KAPITOLA 1 Obecné principy... 1002 kapitola 2 Vznik občanského sdružení... 1003 2.1 Návrh na registraci... 1005 2.2

Obsah Část I Právo Obecné principy KAPITOLA 1 Obecné principy... 1000 Občanská sdružení KAPITOLA 1 Obecné principy... 1002 kapitola 2 Vznik občanského sdružení... 1003 2.1 Návrh na registraci... 1005 2.2

ÚČETNÍ ZÁVĚRKA. a uzávěrkové operace

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Výroční zpráva společnosti Technická správa města, s.r.o. za rok 2015

Výroční zpráva společnosti Technická správa města, s.r.o. za rok 2015 Vypracoval: Ing. Aleš Jirků jednatel Miroslava Vodárková účetní Obsah : I. Základní údaje o společnosti II. Činnost společnosti v roce

Výroční zpráva společnosti Technická správa města, s.r.o. za rok 2015 Vypracoval: Ing. Aleš Jirků jednatel Miroslava Vodárková účetní Obsah : I. Základní údaje o společnosti II. Činnost společnosti v roce

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Obsah. Rozsah implementovaného řešení

Obsah Obsah... 1 1 Rozsah implementovaného řešení... 1 1.1 1.2 1.3 1.4 1.5 1.6 1.7 Finance... 1 Správa majetku... 3 Obchod a prodej... 4 Řízení obchodu Správce vztahů... 5 Nákup... 6 Řízení zásob... 7

Obsah Obsah... 1 1 Rozsah implementovaného řešení... 1 1.1 1.2 1.3 1.4 1.5 1.6 1.7 Finance... 1 Správa majetku... 3 Obchod a prodej... 4 Řízení obchodu Správce vztahů... 5 Nákup... 6 Řízení zásob... 7

Metodické listy pro kombinované studium předmětu Účetnictví a účetní software

Metodické listy pro kombinované studium předmětu Zimní semestr - 3 konzultace: 1) 1) Využití počítačů v účetnictví 2) Založení nové účetní jednotky v účetním programu 2) 3) Agendy v účetním softwaru všeobecně

Metodické listy pro kombinované studium předmětu Zimní semestr - 3 konzultace: 1) 1) Využití počítačů v účetnictví 2) Založení nové účetní jednotky v účetním programu 2) 3) Agendy v účetním softwaru všeobecně

PORADA krajské školství

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Allegro release ( do )

") Allegro release 2.02 + 2.03 (7.10.2016 do 12.11.2016) Symbol označuje nové aplikace Účetnictví Finance / interní doklady Zadání řádků různé s DPH pokud nezadáte celkovou částku, ale jen základ, dopočte

Allegro release 2.02 + 2.03 (7.10.2016 do 12.11.2016) Symbol označuje nové aplikace Účetnictví Finance / interní doklady Zadání řádků různé s DPH pokud nezadáte celkovou částku, ale jen základ, dopočte

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

Novinky v oblasti účetnictví. Ladislav Kukla, Praha, 15. listopadu 2018

Novinky v oblasti účetnictví Ladislav Kukla, Praha, 15. listopadu 2018 Obsah 1. Aktivní plocha 2. Propojení na externí dokumenty 3. Import výpisů karet Direct finance 4. Import avíz Škoda a Porsche 5.

Novinky v oblasti účetnictví Ladislav Kukla, Praha, 15. listopadu 2018 Obsah 1. Aktivní plocha 2. Propojení na externí dokumenty 3. Import výpisů karet Direct finance 4. Import avíz Škoda a Porsche 5.

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.19 Druhý a třetí Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.19 Druhý a třetí Účtové třídy

V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E. Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť. Směrnice pro vedení účetnictví

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Účetní závěrka Obce Nový Jáchymov

Účetní závěrka Obce Nový Jáchymov řádná sestavená k rozvahovému dni 31.12.2013, kdy účetním obdobím je kalendářní rok, tj od 1.1.2013 do 31.12.2013 Identifikace účetní jednotky: Obec Nový Jáchymov, Nový

Účetní závěrka Obce Nový Jáchymov řádná sestavená k rozvahovému dni 31.12.2013, kdy účetním obdobím je kalendářní rok, tj od 1.1.2013 do 31.12.2013 Identifikace účetní jednotky: Obec Nový Jáchymov, Nový

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Verso minulost, současnost a budoucnost

Verso minulost, současnost a budoucnost Aleš Drábek Ing. Petr Štěpánovský 25.4.2012 Třešť Odbor informačních systémů OIS 1 Obsah prezentace Včasné rozpočtové varování Úpravy ve verzi 3.9 a 4.0 CP, Workflow

Verso minulost, současnost a budoucnost Aleš Drábek Ing. Petr Štěpánovský 25.4.2012 Třešť Odbor informačních systémů OIS 1 Obsah prezentace Včasné rozpočtové varování Úpravy ve verzi 3.9 a 4.0 CP, Workflow

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Konsolidace v prostředí AV. Jana Wenclová Libuše Kronusová Frymburk 2.6.2015

Konsolidace v prostředí AV Jana Wenclová Libuše Kronusová Frymburk 2.6.2015 Jak to vlastně začalo Na začátku bylo.. Evropská unie Požadavky na srovnatelné informace od všech členských států Dohled nad

Konsolidace v prostředí AV Jana Wenclová Libuše Kronusová Frymburk 2.6.2015 Jak to vlastně začalo Na začátku bylo.. Evropská unie Požadavky na srovnatelné informace od všech členských států Dohled nad

Vyrozumění ke Zprávě o výsledku přezkoumání hospodaření obce Lubné za rok Opatření na odstranění chyb a nedostatků

OBEC LUBNÉ Lubné 19 594 51 IČO: 00599565 Tel.: 724 192 925 Email: lubne@seznam.cz WEB: www.lubne.cz Vyrozumění ke Zprávě o výsledku přezkoumání hospodaření obce Lubné za rok 2018 Opatření na odstranění

OBEC LUBNÉ Lubné 19 594 51 IČO: 00599565 Tel.: 724 192 925 Email: lubne@seznam.cz WEB: www.lubne.cz Vyrozumění ke Zprávě o výsledku přezkoumání hospodaření obce Lubné za rok 2018 Opatření na odstranění

Ekonomická zpráva k účetní závěrce k 31.8.2011

Ekonomická zpráva k účetní závěrce k 31.8.2011 Občanské sdružení: Czech Dance Organization, o.s. Sídlo: Vídeňská 89, Brno IČO: 22693084 Právní forma: občanské sdružení Registrace: O.s. registrováno u MV

Ekonomická zpráva k účetní závěrce k 31.8.2011 Občanské sdružení: Czech Dance Organization, o.s. Sídlo: Vídeňská 89, Brno IČO: 22693084 Právní forma: občanské sdružení Registrace: O.s. registrováno u MV

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Věstník ČNB částka 4/2007 ze dne 22. ledna 2007. ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 16. ledna 2007

Třídící znak 2 0 4 0 7 5 5 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 16. ledna 2007 o předkládání jiných dokladů o činnosti tuzemských pojišťoven a poboček pojišťoven z třetích států a dokladů o činnosti

Třídící znak 2 0 4 0 7 5 5 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 16. ledna 2007 o předkládání jiných dokladů o činnosti tuzemských pojišťoven a poboček pojišťoven z třetích států a dokladů o činnosti

Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky.

1. Účetní uzávěrka a závěrka Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky. Účetní uzávěrka Otázky: 1. Charakterizujte

1. Účetní uzávěrka a závěrka Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky. Účetní uzávěrka Otázky: 1. Charakterizujte

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Výuka SAP-FI TUL Liberec

Výuka SAP-FI TUL Liberec 22.10.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

Výuka SAP-FI TUL Liberec 22.10.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

Novinky v oblasti účetnictví. Ladislav Kukla, 8. listopadu 2016

Novinky v oblasti účetnictví Ladislav Kukla, 8. listopadu 2016 Obsah 1. Pomocná funkce pro přeúčtování položek ÚD 2. Automatické přeúčtování faktur došlých 3. Automatická tvorba splátek faktur vydaných

Novinky v oblasti účetnictví Ladislav Kukla, 8. listopadu 2016 Obsah 1. Pomocná funkce pro přeúčtování položek ÚD 2. Automatické přeúčtování faktur došlých 3. Automatická tvorba splátek faktur vydaných

členíme v účetnictví podle druhů a účtujeme přímo na účty nákladů. Nejčastějšími náklady v podniku jsou:

Náklady a výnosy KAPITOLA 5 Při koloběhu majetku způsobují některé hospodářské operace změny dvou rozvahových položek (např. běžný účet a dodavatelé). Vznikají však i hospodářské operace, u nichž dochází

Náklady a výnosy KAPITOLA 5 Při koloběhu majetku způsobují některé hospodářské operace změny dvou rozvahových položek (např. běžný účet a dodavatelé). Vznikají však i hospodářské operace, u nichž dochází

Tematický okruh Daně

Tematický okruh Daně 1. Příjmy ze závislé činnosti, jejich druh, výpočet záloh a roční zúčtování. Stanovení dílčího základu daně ze závislé činnosti, použití srážkové daně. 2. Příjmy z podnikání a jiné

Tematický okruh Daně 1. Příjmy ze závislé činnosti, jejich druh, výpočet záloh a roční zúčtování. Stanovení dílčího základu daně ze závislé činnosti, použití srážkové daně. 2. Příjmy z podnikání a jiné

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

OBSAH. Seznam zkratek některých použitých právních předpisů... X Seznam ostatních zkratek... XIV Úvod... XV

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

... Trivi Jednoduše. os. Účetní Klient Účetní Klient Faktura, Zálohová FA, Dobropis, Daňový doklad k záloze, pokladní doklady Přijatý/Vydaný

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

Příspěvková organizace zřizovaná obcí nebo městem KAPITOLA 1 Majetek obcí... 1100 KAPITOLA 2 Obce jako veřejnoprávní korporace...

Obsah ČÁST I Právo Příspěvková organizace zřizovaná obcí nebo městem KAPITOLA 1 Majetek obcí...................................... 1100 KAPITOLA 2 Obce jako veřejnoprávní korporace................. 1125

Obsah ČÁST I Právo Příspěvková organizace zřizovaná obcí nebo městem KAPITOLA 1 Majetek obcí...................................... 1100 KAPITOLA 2 Obce jako veřejnoprávní korporace................. 1125

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Změny od 1. 4. 2011 v SW 6K modul účetnictví

Změny od 1. 4. 2011 v SW 6K modul účetnictví Popis k verzi 11.04.2 1. Datum přijetí dokladu ( 73) týká se tuzemských přijatých plnění - ř. 40, 41. Je-li tedy datum obdržení (=přijetí) dokladu následující

Změny od 1. 4. 2011 v SW 6K modul účetnictví Popis k verzi 11.04.2 1. Datum přijetí dokladu ( 73) týká se tuzemských přijatých plnění - ř. 40, 41. Je-li tedy datum obdržení (=přijetí) dokladu následující

Zpráva o výsledku přezkoumání hospodaření obce Oldříš, IČ: 00277070 za rok 2010

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor Zpráva o výsledku přezkoumání hospodaření obce Oldříš, IČ: 00277070 za rok 2010 Přezkoumání se uskutečnilo dne: 17.5.2011 na základě zákona č. 420/2004 Sb.,

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor Zpráva o výsledku přezkoumání hospodaření obce Oldříš, IČ: 00277070 za rok 2010 Přezkoumání se uskutečnilo dne: 17.5.2011 na základě zákona č. 420/2004 Sb.,

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22 Nastavení základní konfigurace Údaje o firmě záložka Finanční úřad změny v souvislosti se změnou číselníku Finančních úřadů, proveďte

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22 Nastavení základní konfigurace Údaje o firmě záložka Finanční úřad změny v souvislosti se změnou číselníku Finančních úřadů, proveďte

Povolání Samostatný účetní zajišťuje a odpovídá za účtování jednotlivých oblastí finančního účetnictví účetní jednotky.

Samostatný účetní Samostatný účetní zajišťuje a odpovídá za účtování jednotlivých oblastí finančního účetnictví účetní jednotky. Odborný směr: Ekonomika, administrativa, personalistika Odborný podsměr:

Samostatný účetní Samostatný účetní zajišťuje a odpovídá za účtování jednotlivých oblastí finančního účetnictví účetní jednotky. Odborný směr: Ekonomika, administrativa, personalistika Odborný podsměr:

Setkání starostů a místostarostů Olomouckého kraje. Pěva Čouková

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Navedení počátečních stavů. Přechod na Money S4 bez převodu účetních dat. www.money.cz

Navedení počátečních stavů Přechod na Money S4 bez převodu účetních dat www.money.cz 2 Money S4 Navedení počátečních stavů Navedení počátečních stavů Účetnictví je kontinuální proces. Při přechodu na nový

Navedení počátečních stavů Přechod na Money S4 bez převodu účetních dat www.money.cz 2 Money S4 Navedení počátečních stavů Navedení počátečních stavů Účetnictví je kontinuální proces. Při přechodu na nový

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Účtování postupné spotřeby dlouhodobého majetku odpisů

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

O - C O N S U L T s. r. o.

XI. SETKÁNÍ STAROSTŮ KRÁLOVÉHRADECKÉHO KRAJE 12. ČERVNA 2014 PODĚBRADY PREZENTACE SPOLEČNOSTI O - C O N S U L T s. r. o. 460 01 Liberec, Baarova 48/4 ČTYŘI AUDITOŘI A TŘI DAŇOVÍ PORADCI NABÍZEJÍ ZA NAŠÍ

XI. SETKÁNÍ STAROSTŮ KRÁLOVÉHRADECKÉHO KRAJE 12. ČERVNA 2014 PODĚBRADY PREZENTACE SPOLEČNOSTI O - C O N S U L T s. r. o. 460 01 Liberec, Baarova 48/4 ČTYŘI AUDITOŘI A TŘI DAŇOVÍ PORADCI NABÍZEJÍ ZA NAŠÍ

Pokyny pro zahájení účetního roku 2015

Pokyny pro zahájení účetního roku 2015 1 Výpis změn ve směrné účtové osnově Na základě vyhlášky č. 473/2013 Sb. a vyhlášky č. 301/2014 Sb., kterými se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí

Pokyny pro zahájení účetního roku 2015 1 Výpis změn ve směrné účtové osnově Na základě vyhlášky č. 473/2013 Sb. a vyhlášky č. 301/2014 Sb., kterými se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48 V Přerově 30. června 2014 AKCE - Monitoring dat připravili jsme Vám opakovaně možnost testovat, po dobu 60 dnů od provedení upgrade, nadstavbové

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48 V Přerově 30. června 2014 AKCE - Monitoring dat připravili jsme Vám opakovaně možnost testovat, po dobu 60 dnů od provedení upgrade, nadstavbové

Upgrade programu MARK leden 2014

Upgrade programu MARK leden 2014 Vážení uživatelé, posíláme Vám upgrade s úpravami pro zpracování účetní závěrky za rok 2013 a s některými dalšími úpravami. Postup instalace: Doporučujeme provést instalaci

Upgrade programu MARK leden 2014 Vážení uživatelé, posíláme Vám upgrade s úpravami pro zpracování účetní závěrky za rok 2013 a s některými dalšími úpravami. Postup instalace: Doporučujeme provést instalaci

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Jednoduché účetnictví. Hana Jurajdová

Jednoduché účetnictví Hana Jurajdová Účetnictví Jednoduché (účetnictví?) Podvojné Výdaje a Příjmy Základ daně Tok finančních prostředků Knihy: peněžní deník, evidence Náklady a Výnosy Zobrazení skutečnosti

Jednoduché účetnictví Hana Jurajdová Účetnictví Jednoduché (účetnictví?) Podvojné Výdaje a Příjmy Základ daně Tok finančních prostředků Knihy: peněžní deník, evidence Náklady a Výnosy Zobrazení skutečnosti

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Novinky a nastavení ve verzi OZO 2016

Novinky a nastavení ve verzi OZO 2016 Verze OZO 2016.006 Změna struktur XML v následném Kontrolním hlášení DPH Podvojné účetnictví doplnění kurzových rozdílů v bance dle data řádku Upravené sestavy pohledávek/závazků

Novinky a nastavení ve verzi OZO 2016 Verze OZO 2016.006 Změna struktur XML v následném Kontrolním hlášení DPH Podvojné účetnictví doplnění kurzových rozdílů v bance dle data řádku Upravené sestavy pohledávek/závazků