ELEKTRONICKÁ FAKTURACE CÍLE, PROBLÉMY, PRAXE

|

|

|

- Bohumila Bláhová

- před 9 lety

- Počet zobrazení:

Transkript

1 ELEKTRONICKÁ FAKTURACE CÍLE, PROBLÉMY, PRAXE Ing. Ondřej Novák, CSc. Hospodářská komora ČR, FITPRO a TELEDIN (z materiálů FITPRO, TELEDIN a EDI symposia HK ČR) Praha září 2015

2 Instituce definující cíle a priority Evropské a národní mnohostranné fórum pro elektronickou fakturaci Evropské fórum bylo ustanoveno roku 2010 ustaveno Rozhodnutím Komise EU (Commission Decision C(2010)8467), národní pak v září 2011 s cílem podpořit a urychlit harmonizaci v této oblasti, tj. odstranit bariéry a zavést principy do národní legislativy ČR spolu s jejich správnou aplikací v praxi Cíl národního fóra analyzovat stav a problémy, podporovat zavedení standardů, vydat Doporučení praktické aplikace k elektronické fakturaci ve vztahu k novele zákona o DPH EK, UN/CEFACT, UN/CEN, ECE a FITPRO, GS1 a ODETTE (ve spolupráci s AIAG a JAMA/JAPIA) Orgány a instituce vydávající předpisy a doporučení v oblasti EDI a elektronické fakturace, jakož i standardy obchodních dokumentů (globální i evropské) zejména pro usnadňování obchodu, dlouhodobě pro oblast retail a automotive

Orgány a instituce vydávající")

3 Instituce definující cíle a priority Priority implementace elektronické fakturace Implementace směrnice o fakturaci při veřejných zakázkách 2014/55/EU, která zavádí mandatorní e-fakturaci do státu, a to tak, že nejpozději 27. listopadu 2018 musí všichni veřejní zadavatelé umožnit dodavatelům fakturovat elektronicky a dodavatelé budou povinni takto činit Systémy veřejných zakázek musí zvládnout přijetí příslušných datových modelů, a to příslušnými technickými opatřeními, novelizací právních předpisů a vydáním uživatelské příručky pro e-fakturaci včetně vazby na zákon o účetnictví Zvládnout úkoly Nařízení EP a ER č. 910/2014 eidas o el. identifikaci a důvěryhodných službách pro el. transakce

4 Elektronická fakturace Co je elektronická (bezpapírová) faktura Cílem elektronické fakturace je zcela nahradit výměnu papírových dokladů výměnou dokladů elektronických bezpapírových, tedy elektronické faktury Faktura Účetní doklad - z hlediska účetnictví je potřeba zajistit hodnověrnost (integrita, autenticita); Daňový doklad - na základě daňového dokladu žádá příjemce odpočet daně; tj. je nutné zajistit neodmítnutí původu (autenticita); Obchodní doklad podklad pro placení je nutné zajistit neodmítnutí příjmu a zajistit potvrzovací zprávy (doručitelnost); Soubor datových informací pro aplikaci obchodního partnera zde je vhodné zajistit strukturovaný formát dat a kontrolu obsahu

; Obchodní doklad podklad pro placení je nutné zajistit neodmítnutí příjmu a zajistit potvrzovací zprávy (doručitelnost);")

5 Elektronická fakturace Legislativa Smluvní aspekty - nový občanský zákoník od ledna NOZ fikce platnosti smlouvy i při neexistenci podpisu, je-li plněna Účetnictví - zákon č. 563/1991 Sb. - novela 33 ZoÚ účetní záznam, jeho listinná, technická nebo smíšená forma, převod formy záznamu do jiné se zachováním obsahu, jeho neměnnost a čitelnost, případně podmínky při nečitelnosti, a jeho ochrana 33a ZoÚ průkaznost účetního záznamu, jeho podepsání vlastnoručně či elektronicky uznávaným elektronickým podpisem podle zvláštního právního předpisu anebo obdobným průkazným účetním záznamem v technické formě DPH - zákon č. 235/2004 Sb. novela 26, 28, 34, 35 a 35a ZoDPH vystavování daňových dokladů a pravidla pro to, věrohodnost jeho původu, neporušenost jeho obsahu a čitelnost, uznávaný elektronický podpis či značka nebo elektronická výměna informací (EDI), uchovávání dokladů Právní rámec v EU Doporučení EK č. 1994/820/ES a Směrnice Rady EU č. 2001/115/EU Směrnice o fakturaci při veřejných zakázkách 2014/55/EU Nařízení EP a ER č. 910/2014 eidas

6 Audit Auditní stopa Účetní doklad je nutný k věcnému plnění. Auditor kontroluje zda doklad věcně odpovídá skutečnosti. Doklad musí být podepsaný (autorizovaný) oprávněným účetním firmy, tedy i doklad v elektronické podobě musí mít zajištěnu věrohodnost původu a neporušenost obsahu. Věrohodnost původu a neporušenost obsahu (tzv. auditní stopu) je možné zajistit uznávaným elektronickým podpisem či elektronickou značkou elektronickou výměnou informací (EDI) i jiným způsobem Jiné způsoby se spolehlivou auditní stopou Souhrn souvisejících dokladů a dostupných transakcí (objednávka, dodací list, přepravní doklady, smlouva, bankovní výpisy, účetní doklad a účetní zachycení transakce, apod.) Základní vlastnosti dokladů musí být zajištěny po celou dobu jejich životnosti (10 let archiv) Elektronické doklady mohou být uchovávány mimo tuzemsko ale uchování způsobem umožňujícím nepřetržitý dálkový přístup Uchování dokladů v elektronické podobě včetně dat, která zaručují věrohodnost původu a neporušitelnost obsahu Převod z listinné do elektronické podoby - Doklady lze převádět z jedné do druhé formy (formátu dat), výhradně však jen pokud je zaručena věrohodnost původu dokladu, neporušitelnost jeho obsahu a jeho čitelnost

je možné zajistit uznávaným elektronickým podpisem či elektronickou značkou elektronickou výměnou informací (EDI) i jiným způsobem Jiné způsoby se spolehlivou auditní stopou Souhrn")

7 Auditní stopa Audit Auditní stopa Mechanismy vážící fakturu k objednávce a dalším dokumentům Mechanismy prověřující identitu výstavce dokladu Mechanismy uchovávající datum přijetí daňového dokladu Mechanismy ověřující data na daňovém dokladu Mechanismy zajišťující obsah (integritu) daňového dokladu Mechanismy zabezpečující čitelnost daňového dokladu Mechanismy dokladující platbu daňového dokladu Elektronická fakturace je naprosto identická s fakturací papírovou, ale musí se respektovat legislativou předepsané parametry, jež jsou závazné i pro daňové a jiné kontrolní orgány, jakož i auditory

8 Typy e-fakturace E-fakturace založená na obecném dokladu Obecná elektronická faktura je jakýkoliv datový soubor, který obsahuje položky dle zákona o DPH a u kterého lze předpokládat, že příjemce je schopen tento datový soubor přijmout elektronickými prostředky a převést do čitelné podoby E-fakturace založená na EDI Výměna takové datové formy elektronické faktury podle dohodnutých standardů faktury z jedné počítačové aplikace (za výstavce faktury) do druhé (za příjemce faktury) prostřednictvím elektronických prostředků zvaných EDI Co je EDI Výměna strukturovaných dat podle dohodnutých standardů faktury z jedné počítačové aplikace do druhé prostřednictvím elektronických prostředků s minimem lidských zásahů. Jde běžně o obchodní dokumenty týkající se nákupního procesu, tj. objednávkového, fakturačního a platebního cyklu.

9 Trendy v elektronické fakturaci Formáty elektronické faktury jako strukturované zprávy pro automatizované zpracování systémem protistrany (EDIFACT dle GS1 či ODETTE nebo soubor XML jako ISDOC či XML EDI) Setrvalé trendy - Standardizace, Spolupráce, Stát Standardizace obecně snižování počtu formátů standardizace formátů zejm. na úrovni MSP (EDIFACT, ISDOC, PDF...) přechod z národních do pan-eu či globálních modelů fakturace (PEPPOL, GS1, ODETTE,...) Spolupráce v konkurenčním prostředí ( co-opetition ), tj. partnerská spolupráce i s přímými konkurenty se stává nevyhnutelnou: s dodavateli účetních, ekonomických, ERP, IS systémů interoperabilita / networking vzájemné propojení (roaming) všech dostupných řešení na lokálních a mezinárodních úrovních (konsolidátoři, operátoři, poskytovatelé služeb) Stát - aktivní podpora ze strany státu obligatorní fakturace B2G

všech dostupných")

10 Elektronická fakturace a bankovní sektor Bankovní standard elektronické fakturace vydaný Českou bankovní asociací v roce 2014 jako B2C ISDOC je navržen ke zjednodušení a zkvalitnění tuzemského fakturačního a platebního cyklu. Standard usnadňuje a zjednodušuje postupy při zasílání faktur klientům, kteří po odsouhlasení při přijetí takové faktury od banky mohou rovnou povolit proplacení ve lhůtě bankovním příkazem on-line. Na využití tohoto standardu ČBA se podílí zejména Česká spořitelna, Komerční banka a ČSOB. Též UniCredit Bank a Raiffeisen Bank projevily zájem o toto řešení.

11 Dodavatelé ERP systémů (ICT Unie) a ISDOC formát elektronické faktury Řada členů ICT Unie pracovala na vytvoření formátu (nazývá se standardem ) pro elektronickou fakturaci, který byl zaveden v řadě ERP systémů v ČR tak, aby umožňoval bezpečnou elektronickou výměnu faktur mezi těmito ERP systémy, která by obstála i z pohledu daňových orgánů Počáteční verze tohoto formátu však činily problémy při případné konverzi do mezinárodních formátů a standardů, jako je EDIFACT aplikovaný GS1 v retailu a ODETTE v automotive V roce 2014 na základě komunikace s dodavateli došlo k praktickému vytvoření nové verze formátu ISDOC for egovernment verze 6, který byl vypracován vývojovou skupinou ISDOC ve spolupráci s ICT Unií V roce 2014 pak již také cca padesátka tvůrců ERP systémů (jak signatáři tak i přistoupivší k Deklaraci o společném postupu v oblasti elektronické fakturace v ČR ) akceptovala tuto verzi a začala ji zapracovávat do svých ERP systémů.

12 Problémy vyplývající z legislativy Novela zákona o DPH souhlas s použitím elektronického daňového dokladu, ale GFŘ ve svých metodických pokynech není v názoru jednoznačné, neboť připouští tichý souhlas fakturační protistrany, pokud nedojde k jeho zpochybnění Nový občanský zákoník v 566 odst. 2 řeší úpravu jednání podnikatelů i prostřednictvím u včetně právní domněnky, což by mohlo způsobit problém Nejvhodnějším řešením je dohoda obchodních partnerů a inkorporování souhlasu protistrany do smlouvy nebo všeobecných smluvních podmínek Ale pozor, eventualitu změny softwarového řešení na jedné z obchodních stran by mělo řešit užití otevřeného a volně dostupného formátu (tj. EDIFACT/GS1 či ODETTE v rámci Evropy, či ISDOC v rámci ČR) Odpověď na otázku proč nedochází ke stejnému masovému nasazení EDI pro fakturační cyklus, když většina údajů pro fakturaci je již obsažena v objednávkových a platebních dokumentech a 99% faktur se vystavuje na počítači, je jednoduchá na dokument faktura se vztahují komplikované účetní a daňové předpisy

13 Rizika při elektronické fakturaci Metodika GFŘ považuje elektronický daňový doklad za platný, i když dojde k porušení 35a zákona o DPH archivovat v takovém případě data zaručující autenticitu a integritu rovněž elektronicky, nikoli v listinné formě. Rovněž při změně formátu nedochází a ani nesmí dojít ke změně obsahu dokumentu. GFŘ nicméně ve svých metodických pokynech uvádí, že i při změně formátu je dostačující auditní stopa anebo zabezpečení v důvěryhodném úložišti. Když dojde k rozsáhlejším zásahům do softwarového vybavení nebo komplexnější elektronizaci společnosti a není-li dostatečná auditní stopa, GFŘ doporučuje postup s autorizovanou konverzí, což však při množství dokumentů, o které se může jednat, není finančně efektivním řešením. Vhodným řešením se jeví komerční poskytovatelé důvěryhodných služeb dlouhodobých elektronických úložišť dokumentů, kdy zejména v SRN lze jejich službu považovat za důvěryhodnou, a zákon to bez problémů umožňuje. Vzhledem k dosud ne zcela jasným podmínkám v zákoně i vzhledem k nejasné informaci GFŘ by dle názoru auditorských firem mohl správce daně získat nástroj pro zpochybnění uplatnění nároku na odpočet.

14 Nedopracované předpisy státní administrativy Usnesení Vlády ČR ze dne o Strategii elektronizace zadávání veřejných zakázek pro období let 2011 až 2015 s úkolem Vytvoření technické specifikace pro elektronickou fakturaci ve vazbě na výstupy evropských standardizačních projektů do Usnesení Vlády ČR ze dne o rozšíření Strategie elektronizace zadávání veřejných zakázek pro období let 2011 až 2015 na Vytvoření technické specifikace pro elektronickou fakturaci ve vazbě na výstupy evropských standardizačních projektů a vytvoření metodiky pro používání V roce 2014 došlo k přerušení prací na MF v této oblasti, tj. rozpracovaná metodika pro používání elektronických faktur nebyla dopracována, MF se přestalo účastňovat Národního fóra pro e-fakturaci V roce 2015 MV připravuje pilotní projekt na vybraných subjektech a porovnání systémů ERP, spisové služby, HR, ů a organizace času dopracování metodiky pro používání elektronických faktur a metodických postupů při příjmu e- faktury vytvoření metodických postupů pro kontrolu ERP systémů a systémů spisové služby v souvislosti s předáváním e-faktury mezi subjekty a tvorbu metodických pokynů pro úschovu a archivaci e-faktur a souvisejících dokladů, vše v období

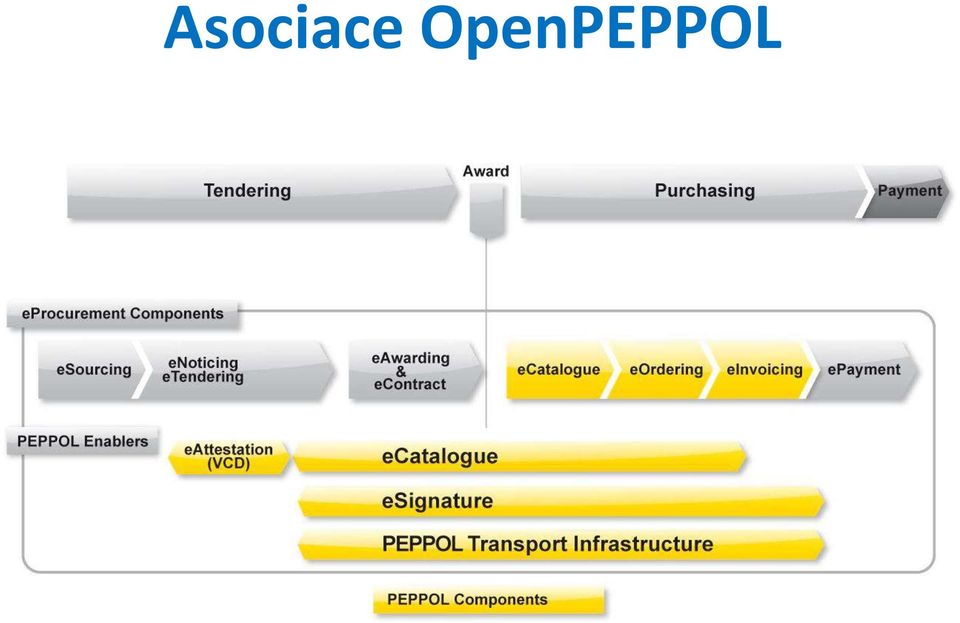

15 Asociace OpenPEPPOL (Pan-European Public Procurement Online) Nezisková mezinárodní organizace založená v roce 2012, spravuje, rozvíjí a propaguje implementaci výstupů projektu PEPPOL s cílem umožnit hospodářským subjektům snadno elektronicky komunikovat se zadavateli veřejných zakázek, včetně snadné přeshraniční komunikace (interoperabilita v EU) a snadné implementace pro SME. Syntaxe PEPPOL BIS Nazývají se BIS - Business Interoperability Specification Definují formát elektronických dokumentů včetně choreografie jejich výměny a souvisejících obchodních pravidel Vycházejí z profilů vytvořených v rámci workshopu CEN BII Jsou vázány na syntaxi UBL 2.0 GS1 Standardy v OpenPEPPOLu Globální identifikační klíče GLN GTIN Syntaxe GS1 XML GS1 EANCOM

16 Asociace OpenPEPPOL

17 Využití datových schránek Datové schránky lze z technického hlediska okamžitě a bezpečně využívat jako prostředek pro elektronickou výměnu faktur Datové schránky lze z technického hlediska okamžitě a bezpečně využívat jako prostředek pro archivaci faktur Nicméně stav je takový, že pro účely elektronické fakturace nejsou datové schránky využívány ani pro elektronickou výměnu faktur a ani pro archivaci faktur Důvod je jednoduchý, a to vysoká cena za takové využití, jež se řádově liší od obvyklých nákladů spojených s elektronickou výměnou faktur po Internetu či od obvyklé ceny EDI providerů, kteří zajišťují celou oblast EDI v ČR (největšími jsou TELEDIN zejména v automotive a EDITEL či CCV zejména v retailu)

18 Praxe při využívání elektronické fakturace Retail Přehled nejčastěji používaných EDI zpráv pro retail PRICAT Price/Sales Catalog Katalog zboží a cen REQOTE Request for quote message Cenová poptávka QUOTES Quotation message Cenová nabídka ORDERS Purchase order Message Objednávka ORDRSP Purchase order response message Potvrzení objednávky DESADV Despatch Advice Avízo o odeslání zboží (dodací list) IFTMAN Arrival Notice Avízo o přepravě RECADV Receiving Advice Potvrzení příjmu zboží INVOIC Invoice Faktura COMDIS Commercial dispute Obchodní námitka (akceptace) REMADV Remittance advice message Avízo o platbě APERAK Application acknowledgement Potvrzení o převzetí zprávy aplikací AUTACK Authorization acknowledgement Potvrzení o dešifrování a ověření podpisu CONTRL Syntax and Service Report Kontrolní zpráva INVRPT Inventory Report Stav skladových zásob SLSRPT Sales Data Report Přehled o prodeji Zprávy používané na 97% EDI výměn Občasné zprávy pro několik dodavatelů a VAN providery

19 Praxe při využívání elektronické fakturace Retail SCM - řetězec DODAVATEL Objednávka ORDERS Zpracování objednávky Sklad DESADV Dodací list Expedice Financování INVOIC Faktura Financování Informační tok s retail dodavatelem

20 Praxe při využívání elektronické fakturace Automotive OEM DODAVATEL Odvolávka na 6 měsíců DELFOR Dispozice Jemná odvolávka na 1 den DELFOR, CALDEL Řízení Plánování Vychystávání Sklad DESADV Dodací list Expedice Financování INVOIC Faktura Financování Informační tok s non-jit dodavatelem

21 OEM Odvolávka na 3 měsíce DELFOR DODAVATEL Dispozice Jemná odvolávka JIS předpověď SYNCRO/DELJIT Řízení a plánování Sekvenční odvolávka R1 SYNCRO/DELJIT Dispoziční kontrola Sekvenční odvolávka M1 SYNCRO/DELJIT Vychystávání Denní sběrný dodací list, montážní linka RECADV Expedice Financování SBI INVOIC Faktura Financování Informační tok s JIT dodavatelem

22 Děkuji za pozornost!! Ing. Ondřej Novák, CSc. Hospodářská komora ČR, FITPRO a TELEDIN Novak-Ondrej@komora.cz ondrej.novak@teledin.cz

Strategie e-fakturace při zadávání veřejných zakázek a podpoře elektronického obchodu

Strategie e-fakturace při zadávání veřejných zakázek a podpoře elektronického obchodu Ing. Robert Piffl poradce náměstka ministra pro pro řízení sekce informačních a komunikačních technologií Ministerstvo

Strategie e-fakturace při zadávání veřejných zakázek a podpoře elektronického obchodu Ing. Robert Piffl poradce náměstka ministra pro pro řízení sekce informačních a komunikačních technologií Ministerstvo

Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci

CCV ebusiness Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci CCV Informační systémy Libušina třída

CCV ebusiness Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci CCV Informační systémy Libušina třída

Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci

CCV ebusiness Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci CCV Informační systémy Libušina třída

CCV ebusiness Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci CCV Informační systémy Libušina třída

Elektronická komunikace. 18. sympozium EDI (FACT a eb)

") Elektronická komunikace 18. sympozium EDI (FACT a eb) Kdo jsme dnes? GS1 Czech Republic neziskové, zájmové sdružení právnických osob; jediný oprávněný subjekt zastupující zájmy globální organizace GS1

Elektronická komunikace 18. sympozium EDI (FACT a eb) Kdo jsme dnes? GS1 Czech Republic neziskové, zájmové sdružení právnických osob; jediný oprávněný subjekt zastupující zájmy globální organizace GS1

E-FAKTURA. legislativní rámec e-fakturace. Ing.Robert Piffl, Ministerstvo financí ČČR. čtvrtek, 19. dubna 12

E-FAKTURA legislativní rámec e-fakturace OBSAH Úvod do problematiky Legislativní rámec EU a jeho transpozice Zrovnoprávnění forem daňových dokladů Problematika podepisování Výběr formátů, postavení EDI

E-FAKTURA legislativní rámec e-fakturace OBSAH Úvod do problematiky Legislativní rámec EU a jeho transpozice Zrovnoprávnění forem daňových dokladů Problematika podepisování Výběr formátů, postavení EDI

Účetnictví bez papíru

Listopad 2017, Praha Účetnictví bez papíru právně i technicky Milan Vodička, ev.č. KDP ČR 1366 Copyright 2017 Milan Vodička, All rights reserved. Elektronicky a právně správně 3 Copyright 2015 Milan Vodicka.

Listopad 2017, Praha Účetnictví bez papíru právně i technicky Milan Vodička, ev.č. KDP ČR 1366 Copyright 2017 Milan Vodička, All rights reserved. Elektronicky a právně správně 3 Copyright 2015 Milan Vodicka.

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG Požadované vlastnosti daňových dokladů - věrohodnost původu Doklad v elektronické podobě Věrohodnost původu a neporušenost obsahu

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG Požadované vlastnosti daňových dokladů - věrohodnost původu Doklad v elektronické podobě Věrohodnost původu a neporušenost obsahu

Mezinárodní standard pro obchod a logistiku

Mezinárodní standard pro obchod a logistiku Daniel Lopour Kdo jsme? Czech Republic Plně integrovaná globální organizace GS1 vznikla na počátku roku 2005 spojením EAN International a Uniform Code Council

Mezinárodní standard pro obchod a logistiku Daniel Lopour Kdo jsme? Czech Republic Plně integrovaná globální organizace GS1 vznikla na počátku roku 2005 spojením EAN International a Uniform Code Council

Praktická aplikace legislativy v procesech e-fakturace. Mgr. Barbora Gaveau, LL.M. 16. května 2013

Praktická aplikace legislativy v procesech e-fakturace Mgr. Barbora Gaveau, LL.M. 16. května 2013 Přehled základních právních předpisů Občanský zákoník (písemný úkon a forma) Zákon o elektronickém podpisu

Praktická aplikace legislativy v procesech e-fakturace Mgr. Barbora Gaveau, LL.M. 16. května 2013 Přehled základních právních předpisů Občanský zákoník (písemný úkon a forma) Zákon o elektronickém podpisu

Nová verze formátu elektronické fakturace ISDOC 6

Nová verze formátu elektronické fakturace ISDOC 6 Ing. Petr Kuchař zástupce ČR v MSHF, poradní orgán EK, Brusel člen představenstva a ŘV ICT Unie spoluzakladatel ABRA Software a.s. ISSS, 7.-8.4.2014, Hradec

Nová verze formátu elektronické fakturace ISDOC 6 Ing. Petr Kuchař zástupce ČR v MSHF, poradní orgán EK, Brusel člen představenstva a ŘV ICT Unie spoluzakladatel ABRA Software a.s. ISSS, 7.-8.4.2014, Hradec

Elektronická fakturace na vzestupu! Konference ISSS, 7.4.2014

Elektronická fakturace na vzestupu! Konference ISSS, 7.4.2014 Bankovní standard e-fakturace... Podporu standardu a projektu jeho implementace vyjádřilo i Národní mnohostranné fórum ČR pro elektronickou

Elektronická fakturace na vzestupu! Konference ISSS, 7.4.2014 Bankovní standard e-fakturace... Podporu standardu a projektu jeho implementace vyjádřilo i Národní mnohostranné fórum ČR pro elektronickou

Implementace pravidel fakturace dle směrnice EU/45/2010 do zákona o DPH - pohled Generálního finančního ředitelství

Implementace pravidel fakturace dle směrnice EU/45/2010 do zákona o DPH - pohled Generálního finančního ředitelství Ing. Radek Hála RNDr. Miroslav Veselý - ČDS sleduje přechod od papírových forem dokumentů

Implementace pravidel fakturace dle směrnice EU/45/2010 do zákona o DPH - pohled Generálního finančního ředitelství Ing. Radek Hála RNDr. Miroslav Veselý - ČDS sleduje přechod od papírových forem dokumentů

Elektronická fakturace u veřejnoprávních původců. Robert Piffl, Ministerstvo vnitra

Elektronická fakturace u veřejnoprávních původců Robert Piffl, Ministerstvo vnitra Obsah Životní cyklus e-faktury Dopady GDPR na e-fakturaci Formáty e-faktury Aktivity MV & e-fakturace Usnesení Vlády č.

Elektronická fakturace u veřejnoprávních původců Robert Piffl, Ministerstvo vnitra Obsah Životní cyklus e-faktury Dopady GDPR na e-fakturaci Formáty e-faktury Aktivity MV & e-fakturace Usnesení Vlády č.

ELEKTRONICKA FAKTURACE

ELEKTRONICKA FAKTURACE Základní přehled problematiky zpracování elektronické faktury v elektronickém systému spisové služby a systémech spravujících dokumenty Obsah dokumentu Praha, 13. 8. 2018 Obsah dokumentu...

ELEKTRONICKA FAKTURACE Základní přehled problematiky zpracování elektronické faktury v elektronickém systému spisové služby a systémech spravujících dokumenty Obsah dokumentu Praha, 13. 8. 2018 Obsah dokumentu...

Řešení elektronické fakturace postavené na konsolidačním principu aneb elektronická fakturace v praxi

Řešení elektronické fakturace postavené na konsolidačním principu aneb elektronická fakturace v praxi Petr Hojný Česká spořitelna, a.s 16. sympozium EDI (FACT a eb), 16.4.2010 Řešení elektronické fakturace

Řešení elektronické fakturace postavené na konsolidačním principu aneb elektronická fakturace v praxi Petr Hojný Česká spořitelna, a.s 16. sympozium EDI (FACT a eb), 16.4.2010 Řešení elektronické fakturace

24. sympozium EDI. (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích

Efektivní využívání elektronické komunikace v obchodních vztazích") 24. sympozium EDI (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích 24. 5. 2018 Ludmila Tesařová Sekce řízení rizik při správě daní GFŘ Cíl a úkol Finanční

24. sympozium EDI (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích 24. 5. 2018 Ludmila Tesařová Sekce řízení rizik při správě daní GFŘ Cíl a úkol Finanční

Priority implementace e-fakturace

Priority implementace e-fakturace Barbora Gaveau 25. května 2017 Úvod Národní mnohostranné fórum ČR pro e-fakturaci Priority implementace e-fakturace Národní mnohostranné fórum ČR NF ČR při Hospodářské

Priority implementace e-fakturace Barbora Gaveau 25. května 2017 Úvod Národní mnohostranné fórum ČR pro e-fakturaci Priority implementace e-fakturace Národní mnohostranné fórum ČR NF ČR při Hospodářské

Dokumenty NF ČR pro e-fakturaci

Dokumenty NF ČR pro e-fakturaci Barbora Gaveau 24. května 2018 Úvod Národní mnohostranné fórum ČR pro e-fakturaci Priority implementace e-fakturace Národní mnohostranné fórum ČR NF ČR při Hospodářské komoře

Dokumenty NF ČR pro e-fakturaci Barbora Gaveau 24. května 2018 Úvod Národní mnohostranné fórum ČR pro e-fakturaci Priority implementace e-fakturace Národní mnohostranné fórum ČR NF ČR při Hospodářské komoře

E-FAKTURACE V PŘESHRANIČNÍCH

E-FAKTURACE V PŘESHRANIČNÍCH TRANSAKCÍCH, VÝVOJ V EU Petr Kuchař zástupce ČR v Mnohonárodním fóru pro e-fakturaci člen představenstva a ŘV ICT Unie ředitel business development, ABRA Software a.s. Sympózium

E-FAKTURACE V PŘESHRANIČNÍCH TRANSAKCÍCH, VÝVOJ V EU Petr Kuchař zástupce ČR v Mnohonárodním fóru pro e-fakturaci člen představenstva a ŘV ICT Unie ředitel business development, ABRA Software a.s. Sympózium

E-DOKUMENT. legislativní rámec e-dokumentů v gesci MF 2013/2014. Ing.Robert Piffl, Ministerstvo financí ČR

E-DOKUMENT legislativní rámec e-dokumentů v gesci MF 2013/2014 ÚVOD pojem faktura, daňové doklady a jejich životní cyklus, současný stav & budoucí tento materiál slouží jako pomůcka pro osobní prezentaci

E-DOKUMENT legislativní rámec e-dokumentů v gesci MF 2013/2014 ÚVOD pojem faktura, daňové doklady a jejich životní cyklus, současný stav & budoucí tento materiál slouží jako pomůcka pro osobní prezentaci

Přehled elektronické komunikace

ČR, K. S. Přehled elektronické komunikace 1.1.2013 Verze 14CZ V dokumentu jsou zahrnuty možnosti a cíle elektronické komunikace ve společnosti ČR, k. s. Dokument slouží pro primární informování dodavatelů

ČR, K. S. Přehled elektronické komunikace 1.1.2013 Verze 14CZ V dokumentu jsou zahrnuty možnosti a cíle elektronické komunikace ve společnosti ČR, k. s. Dokument slouží pro primární informování dodavatelů

Přehled elektronické komunikace

ČR, K. S. Přehled elektronické komunikace B2B System GROW 1.1.2013 Verze 14CZ V dokumentu jsou zahrnuty možnosti a cíle elektronické komunikace ve společnosti ČR, k. s. Dokument slouží pro primární informování

ČR, K. S. Přehled elektronické komunikace B2B System GROW 1.1.2013 Verze 14CZ V dokumentu jsou zahrnuty možnosti a cíle elektronické komunikace ve společnosti ČR, k. s. Dokument slouží pro primární informování

E-FAKTURACE Pojďme společně elektronizovat fakturaci

E-FAKTURACE Pojďme společně elektronizovat fakturaci Nejpoužívanější Standardy a Formáty efakturace z pohledu Výstavce a Příjemce efakturace praktická obecná řešení a nástroje Ing. Viktor Petráš, Sales

E-FAKTURACE Pojďme společně elektronizovat fakturaci Nejpoužívanější Standardy a Formáty efakturace z pohledu Výstavce a Příjemce efakturace praktická obecná řešení a nástroje Ing. Viktor Petráš, Sales

Elektronická fakturace v relaci ke Směrnici 2014/55/EU Projekt MF ČR

Elektronická fakturace v relaci ke Směrnici 2014/55/EU Projekt MF ČR Ministerstvo financí Sekce 09 Informační a komunikační technologie RNDr. Jiří Svoboda květen 2017 Obsah prezentace: Směrnice 2014/55/EU

Elektronická fakturace v relaci ke Směrnici 2014/55/EU Projekt MF ČR Ministerstvo financí Sekce 09 Informační a komunikační technologie RNDr. Jiří Svoboda květen 2017 Obsah prezentace: Směrnice 2014/55/EU

Aktuální změny formátu ISDOC a komentář k dění na evropském fóru pro e-fakturaci

Aktuální změny formátu ISDOC a komentář k dění na evropském fóru pro e-fakturaci Petr Kuchař zástupce ČR v Mnohonárodním fóru pro e-fakturaci člen představenstva a ŘV ICT Unie ředitel business development,

Aktuální změny formátu ISDOC a komentář k dění na evropském fóru pro e-fakturaci Petr Kuchař zástupce ČR v Mnohonárodním fóru pro e-fakturaci člen představenstva a ŘV ICT Unie ředitel business development,

Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice EU/45/2010 do zákona o DPH

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní V Praze Č.j.: 10148/13/7001-21000-506729 Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní V Praze Č.j.: 10148/13/7001-21000-506729 Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice

Přehled elektronické komunikace

ČR, K. S. Přehled elektronické komunikace B2B System GROW 22.1.2012 Verze 13CZ V dokumentu jsou zahrnuty možnosti a cíle elektronické komunikace ve společnosti ČR, k. s. Dokument slouží pro primární informování

ČR, K. S. Přehled elektronické komunikace B2B System GROW 22.1.2012 Verze 13CZ V dokumentu jsou zahrnuty možnosti a cíle elektronické komunikace ve společnosti ČR, k. s. Dokument slouží pro primární informování

e-fakturace VE ŠKODA AUTO A.S. Luděk Koliáš

e-fakturace VE ŠKODA AUTO A.S. Luděk Koliáš 23. sympozium EDI 25.05.2017 Elektronická fakturace Pohled do historie zpracování faktury Tři základní modely zpracování faktur Selfbilling + EDI komunikace

e-fakturace VE ŠKODA AUTO A.S. Luděk Koliáš 23. sympozium EDI 25.05.2017 Elektronická fakturace Pohled do historie zpracování faktury Tři základní modely zpracování faktur Selfbilling + EDI komunikace

VII- Elektronická výměna dat (EDI) VIKMA07

VIKMA07") VII- Elektronická výměna dat (EDI) VIKMA07 What is EDI? https://www.youtube.com/watch?v=d1wosansnzc https://www.youtube.com/watch?v=ym8wtsusfxi EDI Elektronická výměna dat (EDI - zkratka anglického originálu

VII- Elektronická výměna dat (EDI) VIKMA07 What is EDI? https://www.youtube.com/watch?v=d1wosansnzc https://www.youtube.com/watch?v=ym8wtsusfxi EDI Elektronická výměna dat (EDI - zkratka anglického originálu

Elektronická fakturace B2G v relaci ke Směrnici 2014/55/EU v relaci k UV 347/2017 Projekt MF ČR

Elektronická fakturace B2G v relaci ke Směrnici 2014/55/EU v relaci k UV 347/2017 Projekt MF ČR Ministerstvo financí Sekce 09 Informační a komunikační technologie Jiří Svoboda říjen 2017 Obsah prezentace:

Elektronická fakturace B2G v relaci ke Směrnici 2014/55/EU v relaci k UV 347/2017 Projekt MF ČR Ministerstvo financí Sekce 09 Informační a komunikační technologie Jiří Svoboda říjen 2017 Obsah prezentace:

Daňový doklad při dodání zboží do jiného členského státu

ZÁKON O DPH S KOMENTÁŘEM 34. Daňové doklady str. 1 34 Daňový doklad při dodání zboží do jiného členského státu Úplné znění 34 (1) U daňového dokladu musí být od okamžiku jeho vystavení do konce lhůty stanovené

ZÁKON O DPH S KOMENTÁŘEM 34. Daňové doklady str. 1 34 Daňový doklad při dodání zboží do jiného členského státu Úplné znění 34 (1) U daňového dokladu musí být od okamžiku jeho vystavení do konce lhůty stanovené

Dejte sbohem papírovým fakturám. Vítejte ve světě elektronických faktur!

Dejte sbohem papírovým fakturám. Vítejte ve světě elektronických faktur! Obsah ÚVOD: CO: PROČ: JAK: Elektronická fakturace a spolupráce mezi ČS a Skupinou ČEZ Popis služby Přínosy elektronické fakturace

Dejte sbohem papírovým fakturám. Vítejte ve světě elektronických faktur! Obsah ÚVOD: CO: PROČ: JAK: Elektronická fakturace a spolupráce mezi ČS a Skupinou ČEZ Popis služby Přínosy elektronické fakturace

Standardy GS1-2013 19. sympozium EDI (FACT a eb)

") Standardy GS1-2013 19. sympozium EDI (FACT a eb) e-invoicing nová legislativa 2013-2016 Zákon 502/2012 Paragraf 26 Odstavec 3. Daňový doklad má elektronickou podobu tehdy, pokud je vystaven a obdržen elektronicky.

Standardy GS1-2013 19. sympozium EDI (FACT a eb) e-invoicing nová legislativa 2013-2016 Zákon 502/2012 Paragraf 26 Odstavec 3. Daňový doklad má elektronickou podobu tehdy, pokud je vystaven a obdržen elektronicky.

Démonia DIS č. 5/2013 DIS 5/2013

DIS 5/2013 Obsah: 1. Účtování pojistného na důchodové spoření 2. Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice EU/45/2010 do zákona o DPH 3. Odpovědi na nejčastější dotazy k pravidlům

DIS 5/2013 Obsah: 1. Účtování pojistného na důchodové spoření 2. Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice EU/45/2010 do zákona o DPH 3. Odpovědi na nejčastější dotazy k pravidlům

Nejčastější dotazy k pravidlům fakturace

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Odbor nepřímých daní V Praze Nejčastější dotazy k pravidlům fakturace Otázka č. 1) Zákon o DPH ( 34) hovoří o povinnosti

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Odbor nepřímých daní V Praze Nejčastější dotazy k pravidlům fakturace Otázka č. 1) Zákon o DPH ( 34) hovoří o povinnosti

Lesk a bída elektronické fakturace Pavel Vondruška

Lesk a bída elektronické fakturace Pavel Vondruška BIST GigaCon 2006 Datum: 23-24 Říjen 2006, Místo: Praha, Hotel Pyramida http://gigacon.org/cz/conferences/gigacon/bin.html Slide2 Obsah Lesk Elektronická

Lesk a bída elektronické fakturace Pavel Vondruška BIST GigaCon 2006 Datum: 23-24 Říjen 2006, Místo: Praha, Hotel Pyramida http://gigacon.org/cz/conferences/gigacon/bin.html Slide2 Obsah Lesk Elektronická

Informace pro zavedení elektronické komunikace (EDI)

") Informace pro zavedení elektronické komunikace (EDI) Obsah Co je EDI..3 Povinný základní balíček dokladů (zpráv)...3 Co je potřeba pro zavedení EDI..4 Průběh testování a přechod na plnohodnotné EDI.5 Objednávky,

Informace pro zavedení elektronické komunikace (EDI) Obsah Co je EDI..3 Povinný základní balíček dokladů (zpráv)...3 Co je potřeba pro zavedení EDI..4 Průběh testování a přechod na plnohodnotné EDI.5 Objednávky,

E-fakturace / EDI-fakturace v oblasti prodeje produktů a služeb

E-fakturace / EDI-fakturace v oblasti prodeje produktů a služeb Praha, 19.4.2012 Ing. Viktor Petráš, Sales & Marketing Director, Ing. Roman Imrich, Product & Development Manager, EDITEL CZ, s.r.o. www.editel.at

E-fakturace / EDI-fakturace v oblasti prodeje produktů a služeb Praha, 19.4.2012 Ing. Viktor Petráš, Sales & Marketing Director, Ing. Roman Imrich, Product & Development Manager, EDITEL CZ, s.r.o. www.editel.at

Zasílání faktur do ČS prostřednictvím ISDOC

Dejte sbohem papírovým fakturám Vítejte ve světe elektronických faktur! Česká spořitelna, a.s. Zasílání faktur do ČS prostřednictvím ISDOC Přehled EBPP Úvod 2 Proud to be Erste Základní schéma řešení e-fakturace

Dejte sbohem papírovým fakturám Vítejte ve světe elektronických faktur! Česká spořitelna, a.s. Zasílání faktur do ČS prostřednictvím ISDOC Přehled EBPP Úvod 2 Proud to be Erste Základní schéma řešení e-fakturace

Národní mnohostranné fórum České republiky pro elektronickou fakturaci

Národní mnohostranné fórum České republiky pro elektronickou fakturaci vydává dne 25. května 2017 dokument Priority implementace elektronické fakturace v EU a dopady na Českou republiku Úvod Tento dokument

Národní mnohostranné fórum České republiky pro elektronickou fakturaci vydává dne 25. května 2017 dokument Priority implementace elektronické fakturace v EU a dopady na Českou republiku Úvod Tento dokument

Národní mnohostranné fórum České republiky pro elektronickou fakturaci

Národní mnohostranné fórum České republiky pro elektronickou fakturaci vydává dne 18. prosince 2012 doporučení k praktické aplikaci elektronické fakturace ve vztahu k DPH (dále doporučení Národního fóra

Národní mnohostranné fórum České republiky pro elektronickou fakturaci vydává dne 18. prosince 2012 doporučení k praktické aplikaci elektronické fakturace ve vztahu k DPH (dále doporučení Národního fóra

Bezpapírová kancelář. Ing. Miroslav Řepa

legislativa č. 563/1991 Sb. Zákon o účetnictví ve znění č. 410/2010 Sb. č. 235/2004 Sb. Zákon o dani z přidané hodnoty ve znění č. 199/2010 Sb. č. 582/1991 Sb. o organizaci a provádění soc. zabezpečení

legislativa č. 563/1991 Sb. Zákon o účetnictví ve znění č. 410/2010 Sb. č. 235/2004 Sb. Zákon o dani z přidané hodnoty ve znění č. 199/2010 Sb. č. 582/1991 Sb. o organizaci a provádění soc. zabezpečení

Využití sémantického datového modelu elektronické faktury v podmínkách ČR

Využití sémantického datového modelu elektronické faktury v podmínkách ČR Jakub Bažant Odbor 28 Regulace a metodika účetnictví Odd. 2803 Metodika účetnictví veřejného sektoru a správa CSÚIS Ministerstvo

Využití sémantického datového modelu elektronické faktury v podmínkách ČR Jakub Bažant Odbor 28 Regulace a metodika účetnictví Odd. 2803 Metodika účetnictví veřejného sektoru a správa CSÚIS Ministerstvo

GS1 System. Systém GS1 v logistice

Systém GS1 v logistice GS1 System Logistika je jednou z typických oblastí uplatnění standardů Systému GS1, které slouží k automatické identifikaci zboží a elektronické výměně dat mezi obchodními partnery.

Systém GS1 v logistice GS1 System Logistika je jednou z typických oblastí uplatnění standardů Systému GS1, které slouží k automatické identifikaci zboží a elektronické výměně dat mezi obchodními partnery.

Studie efektivity EDI komunikace 2011. Průzkum mezi uživateli Systému GS1 v České republice

Studie efektivity EDI komunikace 2011 Průzkum mezi uživateli Systému GS1 v České republice 2 Efektivní přenos a zpracování dokladů v rámci jednotlivých obchodních transakcí je cílem GS1 v oblasti elektronické

Studie efektivity EDI komunikace 2011 Průzkum mezi uživateli Systému GS1 v České republice 2 Efektivní přenos a zpracování dokladů v rámci jednotlivých obchodních transakcí je cílem GS1 v oblasti elektronické

Právní aspekty archivace elektronických dokumentů. Praha, 3/4/2014 Mgr. et Mgr. Petr Mališ, advokát

Právní aspekty archivace elektronických dokumentů Praha, 3/4/2014 Mgr. et Mgr. Petr Mališ, advokát OBSAH Elektronická v. papírová archivace Právní úprava archivační povinnosti Elektronický podpis právní

Právní aspekty archivace elektronických dokumentů Praha, 3/4/2014 Mgr. et Mgr. Petr Mališ, advokát OBSAH Elektronická v. papírová archivace Právní úprava archivační povinnosti Elektronický podpis právní

DMS - řízená dokumentace, archiv a co dále? ICT ve zdravotnictví 2014

DMS - řízená dokumentace, archiv a co dále? ICT ve zdravotnictví 2014 Praha 17.09.2014 Jiří Voves Proč otazník v názvu přednášky? Nové technologie Nové přístrojové vybavení Nové postupy Nová data Data

DMS - řízená dokumentace, archiv a co dále? ICT ve zdravotnictví 2014 Praha 17.09.2014 Jiří Voves Proč otazník v názvu přednášky? Nové technologie Nové přístrojové vybavení Nové postupy Nová data Data

Jak na elektronickou. David Reichel ředitel divize ebusiness

dat?edi? Jak na elektronickou výměnu, září 2009 David Reichel ředitel divize ebusiness Libušina třída 23 623 00 Brno, Česká republika Tel. +420 541 212 199 Fax +420 541 217 969 Email: info@ccv.cz Obsah

dat?edi? Jak na elektronickou výměnu, září 2009 David Reichel ředitel divize ebusiness Libušina třída 23 623 00 Brno, Česká republika Tel. +420 541 212 199 Fax +420 541 217 969 Email: info@ccv.cz Obsah

Legislativa - co se děje v oblasti spisové služby u nás a EU

Legislativa - co se děje v oblasti spisové služby u nás a EU Karel Škrle, ICZ a. s. 31. 10. 2013 1 Historie se opakuje 2 Digitální dokument se pere o svá práva Rovnoprávnost dokumentů v analogové a digitální

Legislativa - co se děje v oblasti spisové služby u nás a EU Karel Škrle, ICZ a. s. 31. 10. 2013 1 Historie se opakuje 2 Digitální dokument se pere o svá práva Rovnoprávnost dokumentů v analogové a digitální

Dejte sbohem papírovým fakturám Vítejte ve světe elektronických faktur!

Česká spořitelna je členem Erste Group Dejte sbohem papírovým fakturám Vítejte ve světe elektronických faktur! Zasílání faktur do ČS prostřednictvím ISDOC Strana 1 Česká spořitelna je členem Erste Group

Česká spořitelna je členem Erste Group Dejte sbohem papírovým fakturám Vítejte ve světe elektronických faktur! Zasílání faktur do ČS prostřednictvím ISDOC Strana 1 Česká spořitelna je členem Erste Group

IS Orsoft 2011. Vladislava Dejmková. Setkání uživatelů 2011 1

IS Orsoft 2011 Vladislava Dejmková Setkání uživatelů 2011 1 IS Orsoft v roce 2011 Distribuce kompletní verze Leden 11.1. Září 11.2. Zaměřujeme se na Legislativu Moderní postupy Nové technologie Setkání

IS Orsoft 2011 Vladislava Dejmková Setkání uživatelů 2011 1 IS Orsoft v roce 2011 Distribuce kompletní verze Leden 11.1. Září 11.2. Zaměřujeme se na Legislativu Moderní postupy Nové technologie Setkání

Správa a ukládání elektronických dokumentů. Úvod. Ing. Jaroslav Lubas

Správa a ukládání elektronických dokumentů Úvod Ing. Jaroslav Lubas Složení pracovního teamu Beránek Kamil Fiala Stanislav Frk Jan Kubíček Petr Lubas Jaroslav Rada Michal Tejchman Jan Hlavní cíl pracovního

Správa a ukládání elektronických dokumentů Úvod Ing. Jaroslav Lubas Složení pracovního teamu Beránek Kamil Fiala Stanislav Frk Jan Kubíček Petr Lubas Jaroslav Rada Michal Tejchman Jan Hlavní cíl pracovního

BUSINESS 24 Databanking

BUSINESS 24 Databanking Z ÚČETNÍHO SYSTÉMU PŘÍMO DO BANKY Martin Brabec Česká spořitelna, a.s. úsek Přímé bankovnictví OBSAH 1. Jaká je Česká spořitelna? 2. Přímé bankovnictví pro obce, města a kraje:

BUSINESS 24 Databanking Z ÚČETNÍHO SYSTÉMU PŘÍMO DO BANKY Martin Brabec Česká spořitelna, a.s. úsek Přímé bankovnictví OBSAH 1. Jaká je Česká spořitelna? 2. Přímé bankovnictví pro obce, města a kraje:

Všeobecná pravidla pro poskytnutí dotace v rámci Operačního programu přeshraniční spolupráce Česká republika Polská republika 2007-2013

Příloha č. 1 Všeobecná pravidla pro poskytnutí dotace v rámci Operačního programu přeshraniční spolupráce Česká republika Polská republika 2007-2013 (dále jen Pravidla ) 1. Splnění účelu projektu Příjemce

Příloha č. 1 Všeobecná pravidla pro poskytnutí dotace v rámci Operačního programu přeshraniční spolupráce Česká republika Polská republika 2007-2013 (dále jen Pravidla ) 1. Splnění účelu projektu Příjemce

DŮVĚRYHODNÁ ELEKTRONICKÁ SPISOVNA

DŮVĚRYHODNÁ ELEKTRONICKÁ SPISOVNA Pavel Pačes Listopad 2009 Seminář E-spis Elektronická spisovna Agendové aplikace Vzhledem k tomu, že některé dokumenty mají skartační lhůty 30, 50 i více let, je nutno

DŮVĚRYHODNÁ ELEKTRONICKÁ SPISOVNA Pavel Pačes Listopad 2009 Seminář E-spis Elektronická spisovna Agendové aplikace Vzhledem k tomu, že některé dokumenty mají skartační lhůty 30, 50 i více let, je nutno

EDITEL VÁS VÍTÁ VE SVĚTE ELEKTRONICKÉ KOMUNIKACE BEZ HRANIC. Vídeň Praha Bratislava Budapešť

EDITEL VÁS VÍTÁ VE SVĚTE ELEKTRONICKÉ KOMUNIKACE BEZ HRANIC Vídeň Praha Bratislava Budapešť 16. sympozium EDI (FACT a eb) Mezinárodní fakturace Praktické zkušenosti s implementací elektronické fakturace

EDITEL VÁS VÍTÁ VE SVĚTE ELEKTRONICKÉ KOMUNIKACE BEZ HRANIC Vídeň Praha Bratislava Budapešť 16. sympozium EDI (FACT a eb) Mezinárodní fakturace Praktické zkušenosti s implementací elektronické fakturace

eidas stav k Ing.Robert Piffl poradce náměstka ministra

eidas stav k 17.3.2016 Ing.Robert Piffl poradce náměstka ministra Poznámka k prezentaci Tato prezentace slouží jako následná prezentace v rámci 3-cyklu setkání na téma eidas v poslanecké sněmovně a předpokládá

eidas stav k 17.3.2016 Ing.Robert Piffl poradce náměstka ministra Poznámka k prezentaci Tato prezentace slouží jako následná prezentace v rámci 3-cyklu setkání na téma eidas v poslanecké sněmovně a předpokládá

Výuka SAP-FI TUL Liberec

Výuka SAP-FI TUL Liberec 22.10.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

Výuka SAP-FI TUL Liberec 22.10.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

Jak může probíhat vedení čistě elektronické zdravotní dokumentace v NIS

Jak může probíhat vedení čistě elektronické zdravotní dokumentace v NIS Ing. Petr Jelínek, STAPRO s.r.o. s využitím podkladů M. Novotného, P. Grodzického, J. Horáka a dalších Cíl řešení elektronické zdravotní

Jak může probíhat vedení čistě elektronické zdravotní dokumentace v NIS Ing. Petr Jelínek, STAPRO s.r.o. s využitím podkladů M. Novotného, P. Grodzického, J. Horáka a dalších Cíl řešení elektronické zdravotní

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Elektronická faktura u veřejnoprávních původců

Elektronická faktura u veřejnoprávních původců 1 OBSAH Úvod...4 Úvod do problematiky...4 Shrnutí k úvodní části...7 Shrnutí k úvodní části pohled Ministerstva financí...8 Vyjádření z pohledu zákona o účetnictví

Elektronická faktura u veřejnoprávních původců 1 OBSAH Úvod...4 Úvod do problematiky...4 Shrnutí k úvodní části...7 Shrnutí k úvodní části pohled Ministerstva financí...8 Vyjádření z pohledu zákona o účetnictví

EDI elektronický obchod. Markéta Tůmová

EDI elektronický obchod Markéta Tůmová Co je EDI? EDI (Electronic Data Interchange) Elektronická výměna dat jednoduchý a universální způsob komunikace mezi dvěma IS. Výměna standardních strukturovaných

EDI elektronický obchod Markéta Tůmová Co je EDI? EDI (Electronic Data Interchange) Elektronická výměna dat jednoduchý a universální způsob komunikace mezi dvěma IS. Výměna standardních strukturovaných

Elektronické zadávání VZ dle ZZVZ a příprava zadavatelů na povinnou elektronizaci

Dekáda za námi a nový zákon před námi První postřehy a dopady nového zákona o zadávání veřejných zakázek do praxe, aneb oslavte s AVZ již 10 let její existence Elektronické zadávání VZ dle ZZVZ a příprava

Dekáda za námi a nový zákon před námi První postřehy a dopady nového zákona o zadávání veřejných zakázek do praxe, aneb oslavte s AVZ již 10 let její existence Elektronické zadávání VZ dle ZZVZ a příprava

Elektronické dokumenty ve vztahu k povinné elektronizaci zadávacích řízení

Tematické setkání 12. 4. 2018, Praha Povinnost elektronické komunikace v zadávacích řízeních od 18. 10. 2018 a dopad GDPR na zadávání veřejných zakázek Elektronické dokumenty ve vztahu k povinné elektronizaci

Tematické setkání 12. 4. 2018, Praha Povinnost elektronické komunikace v zadávacích řízeních od 18. 10. 2018 a dopad GDPR na zadávání veřejných zakázek Elektronické dokumenty ve vztahu k povinné elektronizaci

Povinné položky elektronické faktury služby @FAKTURA 24 pro B2B

Povinné položky elektronické faktury služby @FAKTURA 24 pro B2B strana 1/8 Obsah 1 Účel dokumentu... 3 2 Terminologie... 3 3 Povinné položky pro všechny výstavce faktury... 3 4 Česká spořitelna a dceřiné

Povinné položky elektronické faktury služby @FAKTURA 24 pro B2B strana 1/8 Obsah 1 Účel dokumentu... 3 2 Terminologie... 3 3 Povinné položky pro všechny výstavce faktury... 3 4 Česká spořitelna a dceřiné

UŽIVATELSKÉ ROZHRANÍ PRŮVODCE WEBOVÝM PORTÁLEM EDITEL

UŽIVATELSKÉ ROZHRANÍ PRŮVODCE WEBOVÝM PORTÁLEM EDITEL 1 ÚVOD... 4 2 Přihlášení do aplikace... 5 2.1 Postup spuštění a přihlášení do aplikace... 5 2.2 Odhlášení z aplikace... 6 3 Pracovní prostředí... 7

UŽIVATELSKÉ ROZHRANÍ PRŮVODCE WEBOVÝM PORTÁLEM EDITEL 1 ÚVOD... 4 2 Přihlášení do aplikace... 5 2.1 Postup spuštění a přihlášení do aplikace... 5 2.2 Odhlášení z aplikace... 6 3 Pracovní prostředí... 7

Novela zákona o významné tržní síle

Novela zákona o významné tržní síle Jana Zmeškalová Oddělení kontroly tržní síly Svatomartinská konference 10. 11. 2016 Struktura prezentace Novinky ve významné tržní síle rozsudek ve věci Kaufland rozsudek

Novela zákona o významné tržní síle Jana Zmeškalová Oddělení kontroly tržní síly Svatomartinská konference 10. 11. 2016 Struktura prezentace Novinky ve významné tržní síle rozsudek ve věci Kaufland rozsudek

Článek I. Předmět smlouvy

PŘÍLOHA Č. 3 Zadávací dokumentace NÁVRH KUPNÍ SMLOUVY dle 409 zákona č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů (dále jen obchodní zákoník) Smluvní strany: 1. Objednatel: Univerzita

PŘÍLOHA Č. 3 Zadávací dokumentace NÁVRH KUPNÍ SMLOUVY dle 409 zákona č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů (dále jen obchodní zákoník) Smluvní strany: 1. Objednatel: Univerzita

Tato akce je financována z prostředků ESF prostřednictvím Operačního programu Lidské zdroje a zaměstnanost a státního rozpočtu ČR.

Operační program: Identifikace výzvy: Registrační číslo: Název projektu: OP Lidské zdroje a zaměstnanost 48-Výzva pro předkládání IP 4.1- Řízení lidských zdrojů ve státní správě - Posilování institucionální

Operační program: Identifikace výzvy: Registrační číslo: Název projektu: OP Lidské zdroje a zaměstnanost 48-Výzva pro předkládání IP 4.1- Řízení lidských zdrojů ve státní správě - Posilování institucionální

Veřejné zakázky 2018 Jste připraveni na povinnou elektronickou komunikaci? Elektronické podepisování v zadávacím řízení

Veřejné zakázky 2018 Jste připraveni na povinnou elektronickou komunikaci? Elektronické podepisování v zadávacím řízení JUDr. Lenka Matochová Ministerstvo pro místní rozvoj Obsah Obecně k elektronickému

Veřejné zakázky 2018 Jste připraveni na povinnou elektronickou komunikaci? Elektronické podepisování v zadávacím řízení JUDr. Lenka Matochová Ministerstvo pro místní rozvoj Obsah Obecně k elektronickému

ondrej.menousek@mvcr.cz

Návrh výzkumné potřeby státní správy pro zadání veřejné zakázky A. Předkladatel garant výzkumné potřeby Název organizace Ministerstvo vnitra Adresa Milady Horákové 133/ Kontaktní osoba Ing. Jaroslav Scheuba

Návrh výzkumné potřeby státní správy pro zadání veřejné zakázky A. Předkladatel garant výzkumné potřeby Název organizace Ministerstvo vnitra Adresa Milady Horákové 133/ Kontaktní osoba Ing. Jaroslav Scheuba

Výčet strategií a cílů, na jejichž plnění se projektový okruh podílí:

Karta projektového okruhu Číslo a název projektového okruhu: Garant karty projektového okruhu: Spolupracující subjekty: 9. Elektronizace podpůrných procesů Ministerstvo vnitra, Ministerstvo financí Správa

Karta projektového okruhu Číslo a název projektového okruhu: Garant karty projektového okruhu: Spolupracující subjekty: 9. Elektronizace podpůrných procesů Ministerstvo vnitra, Ministerstvo financí Správa

Role a možnosti ISDS při implementaci nařízení eidas

Role a možnosti ISDS při implementaci nařízení eidas ISSS 2015 Ing. Pavel Chyla editel divize ICT a egovernment, Česká pošta, s.p. 13. 4. 2015 Agenda 1 ISDS aktuální čísla 2 Stručná historie eidas a provázanost

Role a možnosti ISDS při implementaci nařízení eidas ISSS 2015 Ing. Pavel Chyla editel divize ICT a egovernment, Česká pošta, s.p. 13. 4. 2015 Agenda 1 ISDS aktuální čísla 2 Stručná historie eidas a provázanost

Dlouhodobé a důvěryhodné ukládání elektronických dokumentů. Oskar Macek

Dlouhodobé a důvěryhodné ukládání elektronických dokumentů Oskar Macek Co je to dokument? co se rozumí pod pojmem dokument, je definováno v zákoně 499/2004 Sb., ve znění pozdějších předpisů v 2, písmeno

Dlouhodobé a důvěryhodné ukládání elektronických dokumentů Oskar Macek Co je to dokument? co se rozumí pod pojmem dokument, je definováno v zákoně 499/2004 Sb., ve znění pozdějších předpisů v 2, písmeno

Otevřená data jako nástroj

Otevřená data jako nástroj Aplikace principu 3E ve finančním řízení a kontrole PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Obsah Otevřená data a finanční řízení a kontrola Ukázka

Otevřená data jako nástroj Aplikace principu 3E ve finančním řízení a kontrole PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Obsah Otevřená data a finanční řízení a kontrola Ukázka

Rizikové oblasti z pohledu Auditního orgánu. Auditní orgán MINISTERSTVO FINANCÍ. Mgr. Stanislav Bureš

Rizikové oblasti z pohledu Auditního orgánu Auditní orgán MINISTERSTVO FINANCÍ Mgr. Stanislav Bureš Obsah prezentace Představení auditního orgánu (AO) Výsledky auditů operací u OP PIK v letech 2017 a 2018

Rizikové oblasti z pohledu Auditního orgánu Auditní orgán MINISTERSTVO FINANCÍ Mgr. Stanislav Bureš Obsah prezentace Představení auditního orgánu (AO) Výsledky auditů operací u OP PIK v letech 2017 a 2018

Ověření stavu implementace Základních registrů

Ministerstvo vnitra ČR odbor Hlavního architekta egovernment Ověření stavu implementace Základních registrů 1) Předmětem veřejné zakázky jsou služby související s ověřením stavu implementace Základních

Ministerstvo vnitra ČR odbor Hlavního architekta egovernment Ověření stavu implementace Základních registrů 1) Předmětem veřejné zakázky jsou služby související s ověřením stavu implementace Základních

Ing. Lubomírem Šmídem, starostou obce Na Budínku 240, Kobylnice IČ: 00488160 CZ700488160, není plátce DPH

SMLOUVA O POSKYTNUTÍ DOTACE Z ROZPOČTU OBCE KOBYLNICE Smluvní strany: 1. Obec Kobylnice zastoupená: Ing. Lubomírem Šmídem, starostou obce sídlo: Na Budínku 240, Kobylnice IČ: 00488160 DIČ: CZ700488160,

SMLOUVA O POSKYTNUTÍ DOTACE Z ROZPOČTU OBCE KOBYLNICE Smluvní strany: 1. Obec Kobylnice zastoupená: Ing. Lubomírem Šmídem, starostou obce sídlo: Na Budínku 240, Kobylnice IČ: 00488160 DIČ: CZ700488160,

TECHNICKÁ SPECIFIKACE PŘEDMĚTU VEŘEJNÉ ZAKÁZKY

TECHNICKÁ SPECIFIKACE PŘEDMĚTU VEŘEJNÉ ZAKÁZKY Příloha č. 1 Zajištění funkcionality "Internetové kontaktní místo veřejné správy Czech POINT" 1. Obecná informace Projekt Czech POINT (dále i CzP) v současné

TECHNICKÁ SPECIFIKACE PŘEDMĚTU VEŘEJNÉ ZAKÁZKY Příloha č. 1 Zajištění funkcionality "Internetové kontaktní místo veřejné správy Czech POINT" 1. Obecná informace Projekt Czech POINT (dále i CzP) v současné

Zasílání faktur do ČS prostřednictvím ISDOC

Dejte sbohem papírovým fakturám Vítejte ve světe elektronických faktur! Česká spořitelna, a.s. Zasílání faktur do ČS prostřednictvím ISDOC Přehled EBPP Úvod 2 Základní schéma řešení e-fakturace s ČS 1.

Dejte sbohem papírovým fakturám Vítejte ve světe elektronických faktur! Česká spořitelna, a.s. Zasílání faktur do ČS prostřednictvím ISDOC Přehled EBPP Úvod 2 Základní schéma řešení e-fakturace s ČS 1.

Formát IS DOC - po dvou letech od vyhlášení

Formát IS DOC - po dvou letech od vyhlášení Petr Kuchař člen představenstva a ŘV ICT Unie Strategic development ABRA Software a.s. 17. sympozium EDI (FACT a eb), 14.4.2011 Milníky projektu ISDOC - 2006

Formát IS DOC - po dvou letech od vyhlášení Petr Kuchař člen představenstva a ŘV ICT Unie Strategic development ABRA Software a.s. 17. sympozium EDI (FACT a eb), 14.4.2011 Milníky projektu ISDOC - 2006

Modernizace učeben ZŠ Troubky pro zlepšení využívání IT technologií při výuce reg. č. CZ.1.12/2.3.00/ Smlouva o dílo

Smlouva o dílo ve smyslu 536 a následujících ustanovení zákona č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů. I. Smluvní strany Objednatel: Základní škola a Mateřská škola Troubky Adresa:

Smlouva o dílo ve smyslu 536 a následujících ustanovení zákona č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů. I. Smluvní strany Objednatel: Základní škola a Mateřská škola Troubky Adresa:

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Ministerstvo financí ČR Obsah 1. Informace o projektech a agendách CHJ 2. Otevřená

Otevřená data jako nástroj finančního řízení a kontroly PhDr. Tomáš Vyhnánek Ředitel odboru Centrální harmonizační jednotka Ministerstvo financí ČR Obsah 1. Informace o projektech a agendách CHJ 2. Otevřená

Telefónica O 2. Praktické aspekty dlouhodobého a důvěryhodného ukládání elektronických dokumentů

Telefónica O 2 Praktické aspekty dlouhodobého a důvěryhodného ukládání elektronických dokumentů RNDr. Miroslav Šedivý Telefónica O2 Business Solutions, spol. s r.o. 2 Specifika elektronických dokumentů

Telefónica O 2 Praktické aspekty dlouhodobého a důvěryhodného ukládání elektronických dokumentů RNDr. Miroslav Šedivý Telefónica O2 Business Solutions, spol. s r.o. 2 Specifika elektronických dokumentů

Řešení pro technologická centra krajů a obcí

Řešení pro technologická centra krajů a obcí Radek Baloun, ICZ a. s. 12.4.2010 ISSS 1 Východiska TC Technologická centra a v nich implementované služby by měly být navrženy tak, aby umožňovaly zajistit

Řešení pro technologická centra krajů a obcí Radek Baloun, ICZ a. s. 12.4.2010 ISSS 1 Východiska TC Technologická centra a v nich implementované služby by měly být navrženy tak, aby umožňovaly zajistit

PODMÍNKY OCHRANY OSOBNÍCH ÚDAJŮ. I. Základní ustanovení

I. Základní ustanovení 1. Správcem osobních údajů podle čl. 4 bod 7 nařízení Evropského parlamentu a Rady (EU) 2016/679 o ochraně fyzických osob v souvislosti se zpracováním osobních údajů a o volném pohybu

I. Základní ustanovení 1. Správcem osobních údajů podle čl. 4 bod 7 nařízení Evropského parlamentu a Rady (EU) 2016/679 o ochraně fyzických osob v souvislosti se zpracováním osobních údajů a o volném pohybu

Nová archivní legislativa

Nová archivní legislativa Jana Hájková, Ministerstvo vnitra Miroslav Kunt, Národní archiv Důvody a důsledky Rozvoj e-govermentu a zákon 300/2008 Sb. (novela archivního zákona mění i tento zákon) Zkušenosti

Nová archivní legislativa Jana Hájková, Ministerstvo vnitra Miroslav Kunt, Národní archiv Důvody a důsledky Rozvoj e-govermentu a zákon 300/2008 Sb. (novela archivního zákona mění i tento zákon) Zkušenosti

e-sens pomáhá budovat jednotný digitální trh

e-sens Electronic Simple European Networked Services Jiří Průša; CZ.NIC, z. s. p. o. jiri.prusa@nic.cz e-sens pomáhá budovat jednotný digitální trh Digitální agenda pro Evropu Digitální agenda pro Evropu

e-sens Electronic Simple European Networked Services Jiří Průša; CZ.NIC, z. s. p. o. jiri.prusa@nic.cz e-sens pomáhá budovat jednotný digitální trh Digitální agenda pro Evropu Digitální agenda pro Evropu

PROHLÁŠENÍ O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ

PROHLÁŠENÍ O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ V tomto dokumentu naleznete informace o tom, jak společnost FBT steel, s.r.o., IČ 26169665, se sídlem Praha 4 - Braník, Zelený pruh 1560/99, PSČ 14002 (dále jako

PROHLÁŠENÍ O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ V tomto dokumentu naleznete informace o tom, jak společnost FBT steel, s.r.o., IČ 26169665, se sídlem Praha 4 - Braník, Zelený pruh 1560/99, PSČ 14002 (dále jako

Přítomnost a budoucnost NENu a elektronizace VZ v ČR

Poodhalte budoucnost českého zadávání, aneb co nás čeká a nemine Přítomnost a budoucnost NENu a elektronizace VZ v ČR Jiří Svoboda MMR ČR Fin. objem v mld. Kč vč. DPH Fin. objem v mld. Kč Makroekonomické

Poodhalte budoucnost českého zadávání, aneb co nás čeká a nemine Přítomnost a budoucnost NENu a elektronizace VZ v ČR Jiří Svoboda MMR ČR Fin. objem v mld. Kč vč. DPH Fin. objem v mld. Kč Makroekonomické

Projekt Elektronické fakturace v ČR, formát ISDOC

Projekt Elektronické fakturace v ČR, formát ISDOC Petr Kuchař člen představenstva ICTU a ABRA Software a.s. vedoucí PS pro elektronickou fakturaci ICTU Výroční konference CIO Network a CACIO, 25.02.2010

Projekt Elektronické fakturace v ČR, formát ISDOC Petr Kuchař člen představenstva ICTU a ABRA Software a.s. vedoucí PS pro elektronickou fakturaci ICTU Výroční konference CIO Network a CACIO, 25.02.2010

KUPNÍ SMLOUVA. I. Smluvní strany. Dodavatel: Zastoupený: Sídlo: DIČ: Bankovní spojení: Číslo účtu: Telefon: E-mail: ( dále jen dodavatel)

") 1 KUPNÍ SMLOUVA I. Smluvní strany Dodavatel: Zastoupený: Sídlo: IČ: DIČ: Bankovní spojení: Číslo účtu: Telefon: E-mail: ( dále jen dodavatel) Objednatel: Zastoupený: Mgr. Jaroslavou Cháberovou Sídlo: 386

1 KUPNÍ SMLOUVA I. Smluvní strany Dodavatel: Zastoupený: Sídlo: IČ: DIČ: Bankovní spojení: Číslo účtu: Telefon: E-mail: ( dále jen dodavatel) Objednatel: Zastoupený: Mgr. Jaroslavou Cháberovou Sídlo: 386

VYHLÁŠKA. ze dne 20. dubna o uveřejňování vyhlášení pro účely zákona o veřejných zakázkách a náležitostech profilu zadavatele

Systém ASPI - 133/2012 Sb. VYHLÁŠKA ze dne 20. dubna 2012 o uveřejňování vyhlášení pro účely zákona o veřejných zakázkách a náležitostech profilu zadavatele Změna: 171/2015 Sb. Ministerstvo pro místní

Systém ASPI - 133/2012 Sb. VYHLÁŠKA ze dne 20. dubna 2012 o uveřejňování vyhlášení pro účely zákona o veřejných zakázkách a náležitostech profilu zadavatele Změna: 171/2015 Sb. Ministerstvo pro místní

Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty.

1. NOVELA ZÁKONA O DPH 2. OSTATNÍ INFORMACE K NOVELE ZÁKONA O DPH Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty. Pod číslem 502/2012 Sb. byla publikována

1. NOVELA ZÁKONA O DPH 2. OSTATNÍ INFORMACE K NOVELE ZÁKONA O DPH Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty. Pod číslem 502/2012 Sb. byla publikována

FNUSA ICRC Tisk učebních textů pro projekt OP VK

Název projektu OP VK: Nový systém dalšího vzdělávání pedagogů SZŠ a VOŠ v kraji Vysočina Číslo projektu: CZ.1.07/1.3.02/03.0013 ZADÁVACÍ DOKUMENTACE pro zadávací řízení podle zákona č. 137/2006 Sb., o

Název projektu OP VK: Nový systém dalšího vzdělávání pedagogů SZŠ a VOŠ v kraji Vysočina Číslo projektu: CZ.1.07/1.3.02/03.0013 ZADÁVACÍ DOKUMENTACE pro zadávací řízení podle zákona č. 137/2006 Sb., o

Užít si eidas. Richard Kaucký, pracovní skupina eidas při ICT UNII

Užít si eidas Richard Kaucký, pracovní skupina eidas při ICT UNII 9. 9. 2015 Poslání ICT UNIE Posláním ICT UNIE je být respektovanou profesní organizací ICT průmyslu odstraňující bariéry brzdící rozvoj

Užít si eidas Richard Kaucký, pracovní skupina eidas při ICT UNII 9. 9. 2015 Poslání ICT UNIE Posláním ICT UNIE je být respektovanou profesní organizací ICT průmyslu odstraňující bariéry brzdící rozvoj