Finanční řízení projektů H2020

|

|

|

- Štefan Procházka

- před 10 lety

- Počet zobrazení:

Transkript

1 Finanční řízení projektů H2020 Praha 19. září 2014 Milena Lojková Finanční NCP pro projekty 7. RP/H2020

2 Dokumenty upravující finanční pravidla Finanční nařízení č. 966/2012 Pravidla účasti v H2020 Modelové grantové dohody Anotovaná modelová grantová dohoda Pracovní program Výzvy Finanční nařízení: Ostatní: 2

3 Nejčastější typy projektů Výzkumné a inovační akce (RIA) Inovační akce (IA) Koordinační a podpůrné akce (CSA) Nástroj pro MSP (SME Instrument) specifikace ve výzvě Type of Action:.. liší se sazbou financování a minimálním počtem účastníků v projektu 3

4 Odlišnosti jednotlivých typů projektů Sazba financování obecně úhrada celkových uznatelných nákladů ve výši 100 % modifikace sazby pro některé typy projektů RIA, CSA: 100 % IA: 70 % (pro neziskové organizace* 100 %) SME Instrument: 70 % Velikost konsorcia minimální podmínka účasti = tři na sobě nezávislé subjekty ze tří různých zemí EU nebo zemí asociovaných k H2020 modifikace minimální podmínky účasti pro některé typy projektů RIA, IA: 3 ze 3 CSA, SME Instrument: i jeden partner (dle výzvy) * Nezisková organizace = právní subjekt, který: a) nebyl zřízen za účelem tvorby zisku nebo b) nemá statutární či zákonnou povinnost rozdělovat zisky svým podílníkům či členům (viz Pravidla účasti, čl. 2) 4

nebyl zřízen za účelem tvorby zisku nebo b) nemá statutární či zákonnou povinnost rozdělovat zisky svým podílníkům či členům (viz Pravidla účasti, čl.")

5 Kdo může získat financování Právní subjekty usazené v: 1) EU-28 vč. zámořských území a teritorií ČS 2) Země přidružené k H2020 Albánie, Bosna a Hercegovina, Faerské ostrovy, Makedonie, Island, Izrael, Moldávie, Černá hora, Norsko, Srbsko, Turecko, Švýcarsko (pouze vymezené části H2020) 3) Ostatní třetí země Země automaticky způsobilé k financování EU (seznam viz Guideline on Third country participation in H2020) Země, které mohu být způsobilé k financování EU, pokud: Existuje bilaterální dohoda mezi EU a třetí zemí Výzva takto stanoví Účast třetích zemí je EK považována za nezbytnou Financování mohou získat také: Mezinárodní organizace za předpokladu, že většina jejich členů jsou členské země EU nebo země přidružené k H2020 Organizace financované na základě bilaterální dohody mezi EU a organizací či organizace jejichž účast je pro danou akci nezbytná 5

6 Náklady - pojmy Náklady uznatelné (přímé, nepřímé) neuznatelné Forma uznatelných nákladů skutečné náklady (actual costs) jednotkové náklady (unit costs) pevná částka (lump sum) Nástroj pro MSP, fáze 1 pevná sazba (flat rate) Nepřímé náklady 6

Nástroj pro MSP, fáze 1 pevná sazba (flat rate)")

7 Obecná kritéria uznatelnosti nákladů Skutečné náklady musí být: skutečně vynaložené příjemcem vynaložené v době trvání projektu (výjimka pro náklady spojené se závěrečnou zprávou) uvedeny v indikativním rozpočtu projektu (Příloha 2 GA) vynaloženy v souvislosti s projektovými úkoly definovanými v Příloze 1 GA identifikovatelné, ověřitelné, zanesené v účetnictví příjemce v souladu s národními účetními standardy a běžnou praxí příjemce vynaložené v souladu s národní legislativou (oblast daňová, pracovně právní a sociálního zabezpečení) opodstatněné, vynaložené za dodržování principů účinnosti, úspornosti a efektivnosti 7

opodstatněné, vynaložené za dodržování principů účinnosti, úspornosti a")

8 Neuznatelné náklady náklady nesplňující kritéria uznatelnosti náklady spojené s kapitálovým výnosem jakékoliv dluhy a s nimi spojené náklady rezervy na možné budoucí ztráty nebo výdaje placené úroky pochybné pohledávky kurzové ztráty bankovní poplatky spojené s přijetím plateb od EK nadměrné a lehkomyslné výdaje odpočitatelná DPH náklady vynaložené po případném pozastavení projektu náklady vykázané v jiném projektu financovaném z EU 8

9 Základní kategorie uznatelných nákladů Přímé náklady osobní náklady subdodávky ostatní přímé náklady cestovné odpisy vybavení, infrastruktury nebo jiných aktiv ostatní zboží a služby kapitalizované a operační náklady velkých výzkumných infrastruktur (mohou si nárokovat pouze subjekty splňující definici velké výzkumné infrastruktury) Nepřímé náklady 25 % přímých nákladů (bez subdodávek a nepeněžitých příspěvků poskytnutých třetími stranami, které nebyly používány v prostorách účastníka) 9

10 Osobní náklady -dělení MGA, čl. 6.2 A.1 Osobní náklady výzkumníků, kteří jsou s příjemcem v pracovně-právním vztahu nejčastější typ osobních nákladů v H2020 A.2 Náklady na fyzické osoby pracující pro příjemce na základě jiného než pracovně-právního vztahu (in-house konzultanti) specifika české legislativy A.3 Náklady na personál vyslaný třetí stranou za úplatu pouze náklady třetí strany (nikoliv zisk) A.4+A.5 Náklady FO nebo vlastníků MSP, kteří si nevyplácejí mzdu fixní hodinová sazba (vychází z WP MSC) 10

A.")

11 A.1 Osobní náklady základní principy Uznatelný náklad pokud: existuje pracovněprávní vztah mezi příjemcem grantu a pracovníkem (pracovní smlouva, DPP, DPČ) pracovník se podílí na projektu H2020 Příjemci si mohou nárokovat: 1) základní mzdu/plat (basic remuneration) zahrnuje pouze nárokové složky: Tarif, odvody na sociální a zdravotní pojištění, zákonné příplatky, 13. plat, 2) bonusy (additional remuneration) pouze neziskové organizace za předpokladu, že: vyplácení bonusů je běžnou praxí příjemce kritéria pro výpočet bonusů jsou obecně aplikovatelná (bez ohledu na zdroj financování) vyplácení bonusů je upraveno interními předpisy příjemce bonus prokazatelně souvisí s projektem max /výzkumníka/rok 11

bonusy (additional remuneration) pouze neziskové organizace za předpokladu, že: vyplácení bonusů je běžnou praxí příjemce kritéria pro výpočet bonusů jsou obecně")

12 Bonusy (Additional remuneration) - příklad Jaderný vědec zaměstnaný v neziskovém výzkumném ústavu odpracoval 1600 produktivních hodin/rok Složky odměny: a = roční mzda: b = příplatek za vedení (např. vedoucí oddělení): c = příplatek pro vedoucího vědeckého pracovníka v akci H2020: EUR d= příplatek za zastávání funkce prvního asistenta v interním projektu: Složky a + b = základ pro výpočet hodinové mzdy Hodinová mzda = {( )/1600}=34 Složka c splňuje definici additional remuneration. Může být vyplacena (podléhá limitu 8000 EUR/výzkumníka/rok). Složka d není uznatelná, tj. není ji možné započítat do hodinové sazby a nesplňuje ani definici additional remuneration. 12

/1600}=34 Složka c splňuje definici additional remuneration.")

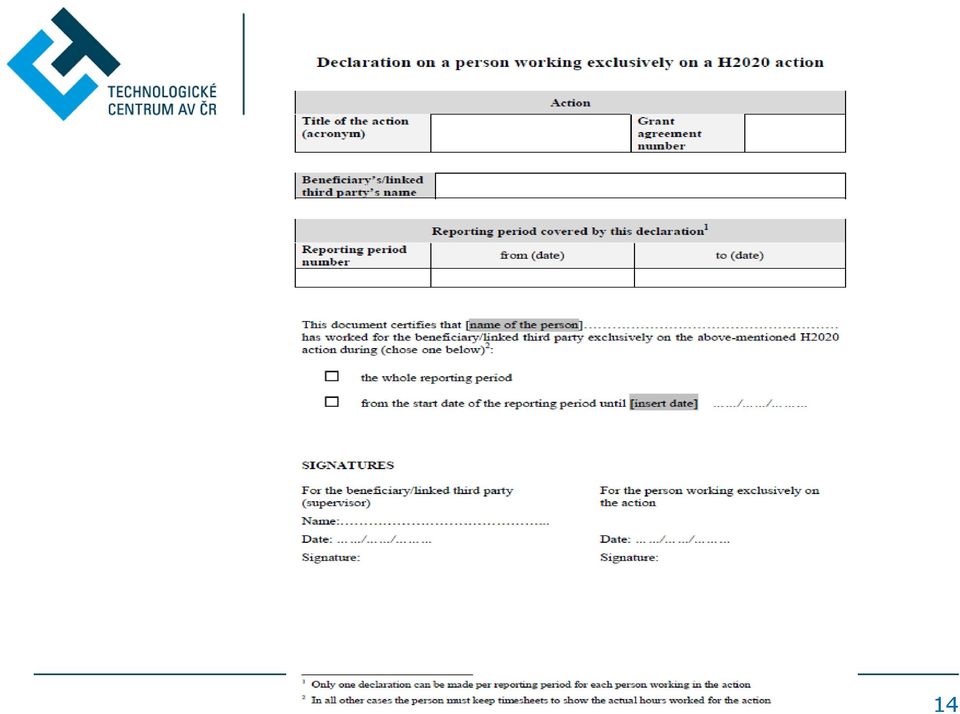

13 Osobní náklady pracovníků pracujících výhradně na projektu Výpočet osobních nákladů pracovníci, kteří pracují výhradně na projektu nemají povinnost vést výkazy práce skutečnost, že se pracovník věnuje výhradně projektu stvrzuje příjemce v každém vykazovaném období čestným prohlášením uznatelným nákladem je 100 % jejich základní mzdy (a případně také bonusy zastřešené limitem) limit 8000 /výzkumníka/rok je ekvivalentem plného úvazku při částečném úvazku je možné nárokovat pouze poměrná výše Příklad: Výzkumník je zaměstnán na částečný úvazek 4 dny v týdnu (úvazek 0,8), během kterých se věnuje výhradně projektu. Maximální výše bonusu bude zafixována na 8000 *0,8 =

, během kterých se věnuje výhradně projektu.")

14 14

15 Osobní náklady pracovníků podílejících se na více projektech/aktivitách (I) Výpočet osobních nákladů pracovníci, kteří nepracují výhradně na projektu, mají povinnost vést výkazy práce výše uznatelných nákladů se odvíjí od hodinové sazby referenčním obdobím pro výpočet hodinové sazby je účetní rok. Vpřípadě, že v době finančního vykazování není účetní období uzavřeno, počítá se hodinová sazba pro toto období na základě údajů posledního uzavřeného účetního období (last closed financial year). 1) Projekt má 1 vykazované období (od 1/10/2014 do 31/3/2016). Účetní rok příjemce každoročně končí 31/12. Referenční období pro výpočet hodinové sazby: Od 01/10/2014 do 31/12/ Od 01/01/2015 do 31/12/ Od 01/01/2016 do 31/03/ ) Výjimka: Nově zaměstnaní pracovníci (bez finanční historie) Příjemce zaměstná nového zaměstnance od 01/02/2016. Referenčním obdobím pro výpočet hodinové sazby bude únor-březen

Projekt má 1 vykazované období (od 1/10/2014 do 31/3/2016). Účetní rok příjemce každoročně končí 31/12.")

16 Osobní náklady pracovníků podílejících se na více projektech/aktivitách (II) Hodinová sazba roční osobní N pracovníka (bez bonusů) = roční produktivní hodiny pracovníka Výpočet ročních produktivních hodin fixně stanovené číslo 1720 (při plném úvazku) individuální roční produktivní hodiny standardní roční produktivní hodiny nesmí být nižší než 90 % pracovní doby, kterou by zaměstnanec běžně odpracoval za podmínek definovaných v pracovní nebo kolektivní smlouvě 16

17 Individuální roční produktivní hodiny Výpočet: = celkové roční hodiny, které pracovník odpracoval na základě své pracovní smlouvy (kolektivní smlouvy nebo národní legislativy) mínus nepřítomnost plus přesčasy Příklad: Pan Novák je zaměstnán na plný úvazek (8 hodin od pondělí do pátku) ve společnosti Alfa. Podle své pracovní smlouvy má ve sledovaném účetním období nárok na 22 dní dovolené a 8 dní svátků. Pan Novák byl 5 dní na nemocenské a pracoval 29 hodin přesčas (Alfa přesčasy proplácí). Celková pracovní doba (dle pracovní smlouvy): 365 dní 104 dní (soboty a neděle) 22 dní (dovolená) 8 dní (svátky) = 231 dní x 8 hodin/den = 1848 produktivních hodin Individuální roční produktivní hodiny pana Nováka 1848 produktivních hodin + 29 hodin (přesčas) 40 hodin (nemocenská)

: 365 dní 104 dní (soboty a neděle) 22 dní (dovolená) 8 dní (svátky) = 231 dní x 8 hodin/den = 1848 produktivních hodin Individuální roční produktivní")

18 A.4+A.5 Náklady FO nebo vlastníků MSP, kteří si nevyplácejí mzdu u FO a majitelů MSP nepobírajících mzdu se mzda stanovuje na základě fixní hodinové sazby vycházející ze sazeb z pracovního programu Marie Skłodowska Curie (viz Rozhodnutí EK C(2013) 8197): Hodinová sazba = (měsíční příspěvek na mzdu pro zkušené výzkumníky v IF MSC/143) * (korekční koeficient příslušné země/100) Hodinová sazba ČR = (4650/143) * 83,8% = 27,25 hodinová sazba je předem specifikovaná v Příloze 2 GA. Celková výše osobních nákladů se odvíjí od počtu jednotek (hodin) odpracovaných na projektu celkový počet hodin vykázaných v grantech EU nesmí převýšit 1720 hodin 18

* (korekční koeficient příslušné země/100) Hodinová sazba ČR = (4650/143) * 83,8% = 27,25 hodinová sazba je předem specifikovaná v Příloze 2 GA.")

19 Výkazy práce (timesheets) upracovníků, kteří nepracují výhradně na projektu: povinnost vést evidenci skutečně odpracovaných hodin na projektu periodicita vyplňování: alespoň na měsíční bázi náležitosti: název a číslo projektu název příjemce počet hodin strávených na projektu jméno, datum a podpis pracovníka jméno a podpis nadřízené osoby odkaz na projektové úkoly, pracovní balíčky, apod. popis vykonávaných aktivit Informace uvedené ve výkazech práce musí odpovídat záznamům o nemocnosti a uskutečněných pracovních cestách 19

20 Title of the Action TIME RECORDING FOR AN HORIZON 2020 ACTION Month January 01 Year 2014 Grant Number Beneficiary s name: Name of the person Person working in the action Type of personnel Employee DAY Work package Wed Thur Fri Sat Sun Mon Tue Wed Thur Fri Sat Sun Mon Tue Wed Thur Fri Sat Sun Mon Tue Wed Thur Fri Sat Sun Mon Tue Wed Thur We Ʃ Hours Short description of the activities carried out in the month: Signed: Date: 0 Pdate Signed (Name of the supervisor): Date: 20

21 Osobní náklady pracovníků podílejících se na více projektech/aktivitách (III) do hodinové sazby se nezapočítávají bonusy (tj. výpočet bonusů probíhá odděleně) Výpočet: 1) Standardní mzda = hodinová sazba pracovníka*počet hodin na projektu + 2) Bonus u neziskových organizací = (max /roční produktivní hodiny pracovníka)*počet hodin na projektu 21

22 Osobní náklady - shrnutí Omezení vyplácení bonusů Pouze neziskové organizace Limit 8000 EUR/výzkumníka/rok Timesheets Nepovinné u pracovníků věnujících se výhradně projetu H2020 Hodinová sazba Sjednocení referenčního období pro výpočet Nezahrnuje bonusy (jejich výpočet probíhá zvlášť) FO a MSP nepobírající mzdu si nárokují fixní hodinovou sazbu Roční produktivní hodiny Možnost zvolit si fixně stanovené číslo

23 Ostatní přímé náklady - cestovné vyplácení cestovného se řídí běžnou praxí příjemce příklad: Letenka business class může být uznatelným nákladem, pouze pokud příjemce tento nadstandard běžně zaměstnancům povoluje cesta musí být nezbytná pro projekt příklad: Není možné cestovat na konferenci bez toho, aby zde byl prezentován projekt náklady na cestovné externích expertů mohou být uznatelným N za předpokladu, že je jejich účast v projektu naplánována v Příloze 1 GA EK nerozlišuje mezi cestami uvnitř nebo mimo EU nákladnější cesty je vhodné předem konzultovat s EK 23

24 Ostatní přímé náklady - odpisy vybavení, infrastruktury a jiných aktiv Uznatelným nákladem může být: účetní odpis stanoven v souladu s běžnou praxí příjemce a mezinárodními účetními standardy (IAS, IFRS) poměrná část podle využití majetku v projektu do pořizovací ceny mohou vstoupit také náklady na uvedení majetku do provozu (např. instalaci, dopravu, apod.) uznatelná je i poměrná část odpisů majetku nakoupeného před zahájením projektu pořizovací cena pouze pokud umožní pracovní program pronájem a leasing poměrná část leasingu u finančního pronájmu s následnou koupí (ne finanční služby!) náklady na pronájem a operativní leasing 24

25 Ostatní přímé náklady - kapitalizované a operační náklady velkých výzkumných infrastruktur (LRI) kontext: zavedení jednotné 25% pevné sazby na režijní náklady pouze pro LRI, tj. subjekty s hodnotou min. 20 mil. = součet historických hodnot aktiv každé jednotlivé výzkumné infrastruktury příjemce, tak jak se objevují v jeho poslední uzavřené rozvaze před dnem podpisu GA nebo stanovené na základě nákladů na pronájem a leasing výzkumné infrastruktury. po splnění následujících předpokladů: hodnota LRI představuje nejméně 75% z celkových stálých aktiv metodika příjemce pro vykazování nákladů získá ex ante pozitivní hodnocení EK příjemce si nárokuje pouze část operačních a kapitalizovaných nákladů, která odpovídá době trvání projektu a využití v projektu náklady jsou vykazovány v souladu s podmínkami uvedenými v H2020 Grants Manual 25

26 Třetí strany Třetí strana = jakýkoliv subjekt, který nepodepisuje grantovou dohodu s EK, ale podílí se na projektu 26

27 Subdodavatelé vs. Dodavatelé - společné znaky Spolupráce s nimi je založena na obchodních podmínkách Nepracují pod přímým dozorem příjemce a nejsou mu hierarchicky podřízeni Nesou zodpovědnost vůči příjemci (nikoliv vůči EK) Rozsah spolupráce je zpravidla limitovaný Při jejich výběru se příjemce řídí národní legislativou a svou běžnou praxí Příjemce je povinen zajistit právo vykovávat kontroly u těchto subjektů 27

28 Subdodavatelé vs. Dodavatelé - rozdíly Definice a zařazení do nákladových kategorií Subdodavatel: Podílí se na projektových úkolech definovaných v Příloze 1 GA Nákladová kategorie: Subdodávky (Subcontracts) Dodavatel: Zajištuje zboží a služby podpůrného charakteru o Osvědčení o finančních výkazech, publikace brožur, zajištění místností a občerstvení na projektové meetingy, apod. Nákladová kategorie: Ostatní zboží a služby (Other goods and services) Plánování v návrhu projektu a následné uvedení v Příloze 1 GA Subdodávky je povinné popsat a obhájit práce vykonané subdodavateli (výjimečně možné také dodatečné schválení v průběhu realizace bez změny GA) Výpočet nepřímých nákladů Náklady subdodavatelů jsou vyloučeny ze základu pro výpočet nepřímých nákladů 28

29 Další třetí strany (I) Náklady propojených třetích stran propojené třetí strany = přidružené subjekty a subjekty s právní vazbou na příjemce nepodepisují GA, ale přímo se podílejí na projektových úkolech za odvedenou práci se zodpovídají příjemci (nikoliv EU) nefakturují cenu, ale vyplňují svůj vlastní finanční výkaz přidělené úkoly vykonávají zpravidla ve svých prostorách pod vlastním dozorem a vedením musí být identifikovány v Příloze GA (schválení v průběhu realizace vyžaduje vždy změnu GA) 29

30 Další třetí strany (II) Náklady třetích stran poskytujících nepeněžité příspěvky nepeněžité příspěvky = např. lidské zdroje, vybavení, infrastruktura, příspěvky mohou být poskytnuty zdarma či za úplatu příjemce může vykázat ve finančním výkazu pouze skutečně vynaložené náklady třetí strany (ne unit costs nebo lump sums) za úplatu: náklad projektu zdarma: náklad i příjem projektu musí být identifikovány v Příloze 1 GA (výjimečně možné také dodatečné schválení v průběhu realizace bez změny GA) 30

31 Rozpočet projektu a příprava grantové dohody 31

32 Rozpočet projektu Rozpočet projektu = odhad uznatelných nákladů projektu, který je uveden v projektovém návrhu a následně v Příloze 2 GA MGA povoluje přesuny rozpočtu v průběhu realizace projektu Mezi jednotlivými nákladovými kategoriemi nebo mezi příjemci navzájem U přesunů spojených s významnými změnami plánu prací je nutná změna GA Maximální příspěvek schválený EU nelze v průběhu realizace projektu navýšit Čemu věnovat pozornost: Respektování běžné praxe organizace Předvídání inflace, pohybu kurzu, růstu mezd, apod. Složení a výše nákladových kategorií Třetí strany v projektu 32

33 Rozpočet projektu v projektovém návrhu Část A: Formulář A3: tabulka se souhrnným rozpočtem projektu v členění na jednotlivé partnery a nákladové kategorie Část B: Sekce Implementace Tabulka s celkovým počtem člověkoměsíců, které plánují jednotliví partneři spotřebovat v rámci jednotlivých pracovních balíčků Tabulka rozepisující ostatní přímé náklady povinně vyplňují pouze partneři, u nichž ostatní přímé náklady přesáhnou 15 % rozpočtu na osobní náklady (vyčísleného v administrativním formuláři A3) Tabulka pro vyčíslení kapitalizovaných a operačních nákladů velkých výzkumných infrastruktur relevantní pouze pro subjekty, které splňují definici velké výzkumné infrastruktury a které mají od Komise schválenou metodiku pro jejich vykazování V případě účasti třetí strany (s výjimkou nákladové kategorie Ostatní zboží a služby) je nutné zapojení třetí strany řádně popsat a zdůvodnit. 33

34 Příprava Grantové dohody V případě, pozitivního hodnocení projektového návrhu a jeho doporučení k financování, obdrží koordinátor Evaluation Summary Report a je vyzván k asistenci při přípravě GA. Tato fáze trvá maximálně 3 měsíce; nepředpokládají se tedy zásadní úpravy původního návrhu V části oblasti rozpočtu je nutné: zkontrolovat, zda rozpočet uvedený v přípravných formulářích odpovídá projektovému návrhu v případě zapojení propojených třetích stran je nutné uvést jejich rozpočet samostatně a doplnit příslušné detaily Další kroky: Posouzení finanční kapacity zpravidla pouze u koordinátorů s finančním příspěvkem EU na projekt EUR Pokud projektový návrh podává jediný žadatel, není považován za koordinátora. K prověření finanční kapacity dochází pouze v případě opodstatněných pochybností. Každý z partnerů podepisuje čestné prohlášení (Declaration of Honour) 34

35 Podpis grantové dohody JAK Podpis GA probíhá výhradně elektronicky skrze Participant Portal POSTUP Poté, co je GA podepsána koordinátorem, jsou ostatní partneři vyzváni k podpisu přístupových formulářů. GA zpravidla podepisuje statutární zástupce organizace ROLE (Participant Portal) Legal Signatory (LSIGN) Role v organizaci, nominuje LEAR Je možné nominovat i více osob Project Legal Signatory (PLSIGN) Role v Projektu nominuje PaCo (vybírá ze seznamu nominovaných LSIGNs) 35

36 Realizace projektu 36

37 Platby v projektu Komu? platby zasílá EK na účet koordinátora, který je následně rozděluje mezi partnery v konsorciu Zálohová platba - na začátku projektu - automaticky ponížena o odvod do garančního fondu (GF) Průběžné platby - po schválení průběžných zpráv EK (výše se odvíjí od finančních výkazů) - max. do výše 85 % schváleného příspěvku EU (GF 5 % a zádržné 10 %) Platba zůstatku - po schválení závěrečné zprávy - závěrečné vyrovnání předchozích plateb a vykázaných nákladů příjemcem (vč. převodu z garančního fondu a zádržného) 37

38 Směnný kurz pro účely finančního vykazování Průměr směnných kurzů ECB za vykazované období: 38

39 Kontroly a audity Posouzení finanční kapacity Osvědčení o finančních výkazech (CFS) předkládá se pouze 1x na konci projektu pouze příjemci požadující příspěvek 325. tis. EUR (do limitu se nezapočítávají položky, které nejsou založeny na skutečných N (s výjimkou průměrných osobních N) Osvědčení o metodologii (CoMUC) předkládá se na dobrovolné bázi pouze příjemci vykazující průměrné osobní N Audity EK mohou být provedeny až do 2 let po vyplacení finální platby 39

40 Finanční dotazy: Právní dotazy: Technologické centrum AV ČR Ve Struhách 27, Praha 6

Praktické aspekty financování projektů H2020

Praktické aspekty financování projektů H2020 Praha, 8. října 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz 2 1 Nejčastější typy projektů

Praktické aspekty financování projektů H2020 Praha, 8. října 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz 2 1 Nejčastější typy projektů

Finanční aspekty programu Horizont 2020

Finanční aspekty programu Horizont 2020 30. ledna 2014, Olomouc Milena Šupálková NCP pro finanční a právní otázky H2020 Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget 2 Dokumenty

Finanční aspekty programu Horizont 2020 30. ledna 2014, Olomouc Milena Šupálková NCP pro finanční a právní otázky H2020 Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget 2 Dokumenty

Zapojení měst do projektů H2020

Zapojení měst do projektů H2020 Pravidla účasti a finanční aspekty Praha, 18. listopadu 2015 Milena Lojková Národní kontakt pro finanční otázky H2020 Kdo se může účastnit Jakýkoliv právní subjekt ALE Pozor

Zapojení měst do projektů H2020 Pravidla účasti a finanční aspekty Praha, 18. listopadu 2015 Milena Lojková Národní kontakt pro finanční otázky H2020 Kdo se může účastnit Jakýkoliv právní subjekt ALE Pozor

Osobní náklady v programu Horizont 2020 Seminář na poptávku Univerzity Karlovy v Praze Praha 23. května 2016

Osobní náklady v programu Horizont 2020 Seminář na poptávku Univerzity Karlovy v Praze Praha 23. května 2016 Milena Lojková, Marie Horniecká, NCP pro finanční otázky programu H2020 Témata semináře 1. Osobní

Osobní náklady v programu Horizont 2020 Seminář na poptávku Univerzity Karlovy v Praze Praha 23. května 2016 Milena Lojková, Marie Horniecká, NCP pro finanční otázky programu H2020 Témata semináře 1. Osobní

Společenské vědy v H2020 (WP )

") Společenské vědy v H2020 (WP 2016-17) Finanční a administrativní aspekty projektů Praha, 19. ledna 2016 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz

Společenské vědy v H2020 (WP 2016-17) Finanční a administrativní aspekty projektů Praha, 19. ledna 2016 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz

Příprava projektů do výzvy ERA-Chairs Rozpočet

Příprava projektů do výzvy ERA-Chairs Rozpočet Praha, 16.3. 2017 Marie Horniecká Národní kontakt pro finanční otázky programu Horizont 2020 horniecka@tc.cz ERA-Chairs Typ projektu: Koordinační a podpůrná

Příprava projektů do výzvy ERA-Chairs Rozpočet Praha, 16.3. 2017 Marie Horniecká Národní kontakt pro finanční otázky programu Horizont 2020 horniecka@tc.cz ERA-Chairs Typ projektu: Koordinační a podpůrná

Brno, 9. ledna 2014. Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR

Finanční řízení projektů v H2020 Brno, 9. ledna 2014 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget

Finanční řízení projektů v H2020 Brno, 9. ledna 2014 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget

Výzkumné infrastruktury v H2020 (WP )

") Výzkumné infrastruktury v H2020 (WP 2016-17) Finanční aspekty projektů Praha, 15. prosince 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz

Výzkumné infrastruktury v H2020 (WP 2016-17) Finanční aspekty projektů Praha, 15. prosince 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz

Finanční aspekty programu HORIZONT Brno, Praha, 10. a 11. prosince 2014

Finanční aspekty programu HORIZONT 2020 Brno, Praha, 10. a 11. prosince 2014 Program semináře Dopolední část Úvod do finanční problematiky Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie

Finanční aspekty programu HORIZONT 2020 Brno, Praha, 10. a 11. prosince 2014 Program semináře Dopolední část Úvod do finanční problematiky Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie

Finanční reportování vůči EK + novinky v oblasti osobních N v roce 2017

Finanční reportování vůči EK + novinky v oblasti osobních N v roce 2017 Praha, VŠCHT, 21. listopadu 2017 Milena Lojková lojkova@tc.cz H2020_Czech Reportování vůči EK povinnosti vyplývající z čl. 20 MGA

Finanční reportování vůči EK + novinky v oblasti osobních N v roce 2017 Praha, VŠCHT, 21. listopadu 2017 Milena Lojková lojkova@tc.cz H2020_Czech Reportování vůči EK povinnosti vyplývající z čl. 20 MGA

Finanční pravidla H2020

Finanční pravidla H2020 Specifika typů projektů Lenka Chvojková NCP pro finanční otázky H2020 chvojkova@tc.cz TC AV ČR, Praha 12.9.2018 Šablona projektového návrhu Participant Portal ROZPOČET Rozpočet

Finanční pravidla H2020 Specifika typů projektů Lenka Chvojková NCP pro finanční otázky H2020 chvojkova@tc.cz TC AV ČR, Praha 12.9.2018 Šablona projektového návrhu Participant Portal ROZPOČET Rozpočet

15.6.2011. Finanční pravidla projektů PPP vycházejí z finančních pravidel platných pro projekty 7. RP. Náhrada uznatelných nákladů

Partnerství veřejného a soukromého sektoru pro podporu výzkumu, vývoje a inovací připravované výzvy pro rok 2012 Základní finanční pravidla pro účast v projektech PPP v 7. RP Praha, 15. června 2011 Ing.

Partnerství veřejného a soukromého sektoru pro podporu výzkumu, vývoje a inovací připravované výzvy pro rok 2012 Základní finanční pravidla pro účast v projektech PPP v 7. RP Praha, 15. června 2011 Ing.

Dokladování nákladů uskutečněných v projektech programu HORIZONT 2020

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Finanční aspekty akcí Marie Skłodowska Curie 20. března 2014, Česká Budějovice Milena Šupálková

Finanční aspekty akcí Marie Skłodowska Curie 20. března 2014, Česká Budějovice Milena Šupálková NCP pro finanční a právní otázky H2020 Základní dokumenty Pravidla účasti v H2020 Modelové grantové dohody

Finanční aspekty akcí Marie Skłodowska Curie 20. března 2014, Česká Budějovice Milena Šupálková NCP pro finanční a právní otázky H2020 Základní dokumenty Pravidla účasti v H2020 Modelové grantové dohody

Finanční pravidla projektů 7.RP - úvod do problematiky

Finanční pravidla projektů 7.RP - úvod do problematiky Česko-slovenské diskusní odpoledne na téma FINANČNÍ AUDITY V PROJEKTECH 7. RP 19. dubna 2010, Brno Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 Struktura

Finanční pravidla projektů 7.RP - úvod do problematiky Česko-slovenské diskusní odpoledne na téma FINANČNÍ AUDITY V PROJEKTECH 7. RP 19. dubna 2010, Brno Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 Struktura

Finanční aspekty akcí Marie Skłodowska Curie. 9. dubna 2015, České Budějovice

Finanční aspekty akcí Marie Skłodowska Curie 9. dubna 2015, České Budějovice Milena Lojková NCP pro finanční otázky H2020 Základní dokumenty Pravidla účasti v H2020 Modelové grantové dohody Anotovaná modelová

Finanční aspekty akcí Marie Skłodowska Curie 9. dubna 2015, České Budějovice Milena Lojková NCP pro finanční otázky H2020 Základní dokumenty Pravidla účasti v H2020 Modelové grantové dohody Anotovaná modelová

Finanční aspekty navrhovaného projektu 7. RP

Finanční aspekty navrhovaného projektu 7. RP Ing. Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz Osnova: 1. Principy financování projektů 7. RP 2. Typy projektu (funding schemes) 3. Režimy

Finanční aspekty navrhovaného projektu 7. RP Ing. Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz Osnova: 1. Principy financování projektů 7. RP 2. Typy projektu (funding schemes) 3. Režimy

Finanční aspekty programu HORIZONT Brno, Praha 4. a 9. prosince 2015

Finanční aspekty programu HORIZONT 2020 Brno, Praha 4. a 9. prosince 2015 Program semináře Blok 1 Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie Osobní náklady

Finanční aspekty programu HORIZONT 2020 Brno, Praha 4. a 9. prosince 2015 Program semináře Blok 1 Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie Osobní náklady

Finanční aspekty programu HORIZONT 2020

Finanční aspekty programu HORIZONT 2020 Brno, Praha 28. a 30. června 2016 Program semináře Blok 1 (10:00-12:00) Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Plánování rozpočtu

Finanční aspekty programu HORIZONT 2020 Brno, Praha 28. a 30. června 2016 Program semináře Blok 1 (10:00-12:00) Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Plánování rozpočtu

Financování projektů v 7. RP (se zaměřením na projekty typu CSA) Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz 1 Principy financování projektů 7. RP Typy projektu (funding schemes) Režimy

Financování projektů v 7. RP (se zaměřením na projekty typu CSA) Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz 1 Principy financování projektů 7. RP Typy projektu (funding schemes) Režimy

Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 16. listopadu 2016, Praha

16. listopadu 2016, Praha") Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 16. listopadu 2016, Praha Milena Lojková NCP pro finanční otázky H2020 Praktické informace pro předkladatele/příjemce projektů Participant

Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 16. listopadu 2016, Praha Milena Lojková NCP pro finanční otázky H2020 Praktické informace pro předkladatele/příjemce projektů Participant

Pravidla financování projektů 7.RP

Pravidla financování projektů 7. RP Informační den k tématické prioritě Aeronautika 21. října 2009, Praha Lenka Lepičová,Kateřina Slavíková lepicova@tc.cz; slavikovak@tc.cz NCP pro finanční a právní záležitosti,

Pravidla financování projektů 7. RP Informační den k tématické prioritě Aeronautika 21. října 2009, Praha Lenka Lepičová,Kateřina Slavíková lepicova@tc.cz; slavikovak@tc.cz NCP pro finanční a právní záležitosti,

Finanční, právní a administrativní aspekty H2020

Finanční, právní a administrativní aspekty H2020 Kulatý stůl ke střednědobému hodnocení H2020 Praha 9. března 2017 Milena Lojková, NCP pro finanční otázky programu H2020 Simplifikace Snaha o maximální

Finanční, právní a administrativní aspekty H2020 Kulatý stůl ke střednědobému hodnocení H2020 Praha 9. března 2017 Milena Lojková, NCP pro finanční otázky programu H2020 Simplifikace Snaha o maximální

FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013

Praha, 8. dubna 2013") FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013 Finanční příspěvek EU Kde je stanoven Článek 4 Grantové dohody (GA) Forma grantu pevně stanovené částky/sazby určené

FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013 Finanční příspěvek EU Kde je stanoven Článek 4 Grantové dohody (GA) Forma grantu pevně stanovené částky/sazby určené

Finanční aspekty programu HORIZONT 2020

Finanční aspekty programu HORIZONT 2020 Brno, Praha 4. a 9. prosince 2015 Program semináře Blok 1 Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie Osobní náklady

Finanční aspekty programu HORIZONT 2020 Brno, Praha 4. a 9. prosince 2015 Program semináře Blok 1 Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie Osobní náklady

Osobní náklady v programu HORIZONT 2020

Osobní náklady v programu HORIZONT 2020 Vydala Česká zemědělská univerzita v Praze v rámci projektu Kancelář pro podporu mezinárodních projektů zaměřených na Life Sciences v rámci Evropského výzkumného

Osobní náklady v programu HORIZONT 2020 Vydala Česká zemědělská univerzita v Praze v rámci projektu Kancelář pro podporu mezinárodních projektů zaměřených na Life Sciences v rámci Evropského výzkumného

Finanční aspekty programu HORIZONT Brno, Praha 28. a 30. června 2016

Finanční aspekty programu HORIZONT 2020 Brno, Praha 28. a 30. června 2016 Program semináře Blok 1 (10:00-12:00) Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Plánování rozpočtu

Finanční aspekty programu HORIZONT 2020 Brno, Praha 28. a 30. června 2016 Program semináře Blok 1 (10:00-12:00) Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Plánování rozpočtu

Pravidla financování projektů

VADEMECUM H2020 Pravidla financování projektů Horizont 2020 2020 2020 2020 Pravidla financování projektů Lucie Matoušková Milena Lojková Vydalo Technologické centrum AV ČR s podporou projektu CZERA modul

VADEMECUM H2020 Pravidla financování projektů Horizont 2020 2020 2020 2020 Pravidla financování projektů Lucie Matoušková Milena Lojková Vydalo Technologické centrum AV ČR s podporou projektu CZERA modul

Finanční a právní aspekty programu Horizont 2020

Finanční a právní aspekty programu Horizont 2020 8. ledna 2014, Brno Milena Šupálková, Kamila Hebelková NCP pro finanční a právní otázky H2020 Struktura programu Horizont 2020 VYNIKAJÍCÍ VĚDA VEDOUCÍ POSTAVENÍ

Finanční a právní aspekty programu Horizont 2020 8. ledna 2014, Brno Milena Šupálková, Kamila Hebelková NCP pro finanční a právní otázky H2020 Struktura programu Horizont 2020 VYNIKAJÍCÍ VĚDA VEDOUCÍ POSTAVENÍ

Pravidla financování projektů

VADEMECUM H2020 Pravidla financování projektů Horizont 2020 2020 2020 2020 Pravidla financování projektů Lucie Matoušková Milena Lojková Vydalo Technologické centrum AV ČR s podporou projektu CZERA modul

VADEMECUM H2020 Pravidla financování projektů Horizont 2020 2020 2020 2020 Pravidla financování projektů Lucie Matoušková Milena Lojková Vydalo Technologické centrum AV ČR s podporou projektu CZERA modul

PŘÍRUČKA PRO DOKLADOVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020

PŘÍRUČKA PRO OVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020 VERZE 1.0 - AKTUALIZACE 22. 7. 2015 Příručka má řešitelům 1 pomoci s přípravou finanční dokumentace pro účely finanční kontroly

PŘÍRUČKA PRO OVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020 VERZE 1.0 - AKTUALIZACE 22. 7. 2015 Příručka má řešitelům 1 pomoci s přípravou finanční dokumentace pro účely finanční kontroly

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla 12. října 2009, Praha Lenka Lepičová, TC AV ČR Finanční řízení projektů 7.RP 1 Rámcové programy EU pro výzkum a vývoj

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla 12. října 2009, Praha Lenka Lepičová, TC AV ČR Finanční řízení projektů 7.RP 1 Rámcové programy EU pro výzkum a vývoj

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP Lenka Lepičová NCP pro finanční a právní záležitosti, TC AV ČR červen 2009, Praha Pravidla financování projektů 7.RP 1 Finanční příspěvek

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP Lenka Lepičová NCP pro finanční a právní záležitosti, TC AV ČR červen 2009, Praha Pravidla financování projektů 7.RP 1 Finanční příspěvek

Financování projektů vědy a výzkumu VŠ z programu H2020

Financování projektů vědy a výzkumu VŠ z programu H2020 2 A. Informační zdroje k finančním pravidlům H2020 v fázích: Vyhledávání výzev a zpracování návrhu rozpočtu, přípravy grantové dohody a konsorciální

Financování projektů vědy a výzkumu VŠ z programu H2020 2 A. Informační zdroje k finančním pravidlům H2020 v fázích: Vyhledávání výzev a zpracování návrhu rozpočtu, přípravy grantové dohody a konsorciální

Finanční a právní aspekty programu HORIZONT 2020

Finanční a právní aspekty programu HORIZONT 2020 Praha, 11. února 2014 Brno, 12. února 2014 Upozornění: Ačkoliv poskytovaným informacím věnujeme nejvyšší možnou pozornost a využíváme nejlepší dostupné

Finanční a právní aspekty programu HORIZONT 2020 Praha, 11. února 2014 Brno, 12. února 2014 Upozornění: Ačkoliv poskytovaným informacím věnujeme nejvyšší možnou pozornost a využíváme nejlepší dostupné

OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY

FINANČNÍ MECHANISMY EHP / NORSKA POKYN č. 1 NÁRODNÍHO KONTAKTNÍHO MÍSTA OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY Verze: 1. ledna 2008 Národní kontaktní místo Ministerstvo financí SEZNAM

FINANČNÍ MECHANISMY EHP / NORSKA POKYN č. 1 NÁRODNÍHO KONTAKTNÍHO MÍSTA OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY Verze: 1. ledna 2008 Národní kontaktní místo Ministerstvo financí SEZNAM

Novinky ve finančních a právních pravidlech H2020. Marie Horniecká NCP pro finanční otázky H2020

Novinky ve finančních a právních pravidlech H2020 Marie Horniecká NCP pro finanční otázky H2020 horniecka@tc.cz TÉMATA Zdroje informací Nagoya Protocol Osobní náklady Vnitrofaktury MSCA - novinky NOVÉ

Novinky ve finančních a právních pravidlech H2020 Marie Horniecká NCP pro finanční otázky H2020 horniecka@tc.cz TÉMATA Zdroje informací Nagoya Protocol Osobní náklady Vnitrofaktury MSCA - novinky NOVÉ

Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 31. října 2017, Praha

31. října 2017, Praha") Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 31. října 2017, Praha Milena Lojková NCP pro finanční otázky H2020 Obsah Finanční pravidla MSCA Rozpočtové kategorie Finanční ustanovení

Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 31. října 2017, Praha Milena Lojková NCP pro finanční otázky H2020 Obsah Finanční pravidla MSCA Rozpočtové kategorie Finanční ustanovení

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ Seminář pro schválené Výzva 2012 14. 9. 2012, Praha UŽITEČNÉ DOKUMNETY Grantová smlouva: Příloha II Schválený rozpočet Příloha IV Pravidla pro výpočet

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ Seminář pro schválené Výzva 2012 14. 9. 2012, Praha UŽITEČNÉ DOKUMNETY Grantová smlouva: Příloha II Schválený rozpočet Příloha IV Pravidla pro výpočet

Seminář pro příjemce OP LZZ finanční část MZ. Praha 5. 4. 2011

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

VADEMECUM H2020. Pravidla financování projektů. Aktualizované vydání

VADEMECUM H2020 Pravidla financování projektů Aktualizované vydání Horizont 2020 2020 2020 2020 Pravidla financování projektů Aktualizované vydání Milena Lojková Lucie Honzátková Marie Horniecká Vydalo

VADEMECUM H2020 Pravidla financování projektů Aktualizované vydání Horizont 2020 2020 2020 2020 Pravidla financování projektů Aktualizované vydání Milena Lojková Lucie Honzátková Marie Horniecká Vydalo

PŘÍKLAD: Collaborative project

PŘÍKLAD: Collaborative project - fiktivní příklad, který má za cíl demonstrovat mechanismus přípravy a realizace projektu 7.RP z hlediska financování Marie Kolmanová, Lenka Lepičová, TC AV ČR Financování

PŘÍKLAD: Collaborative project - fiktivní příklad, který má za cíl demonstrovat mechanismus přípravy a realizace projektu 7.RP z hlediska financování Marie Kolmanová, Lenka Lepičová, TC AV ČR Financování

MONITOROVACÍ INDIKÁTORY

Příloha č. 1 Monitorovací zprávy OP VK MONITOROVACÍ INDIKÁTORY CZ.1.7/2.4./12.45 Posílení spolupráce mezi MZLU v Brně a dalšími institucemi v terciárním vzdělávání a výzkumu O1/21 Stav ke dni 3.6.21 Výstupy

Příloha č. 1 Monitorovací zprávy OP VK MONITOROVACÍ INDIKÁTORY CZ.1.7/2.4./12.45 Posílení spolupráce mezi MZLU v Brně a dalšími institucemi v terciárním vzdělávání a výzkumu O1/21 Stav ke dni 3.6.21 Výstupy

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise Níže uvedený seznam dokumentů je třeba připravit s dostatečným předstihem před začátkem

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise Níže uvedený seznam dokumentů je třeba připravit s dostatečným předstihem před začátkem

Financování projektů 7. RP

Financování projektů 7. RP 19. února 2008 Kateřina Klusáčková NCP pro finanční a právní záležitosti, TC AV ČR klusackova@tc.cz Financování projektů 7.RP 1 1. Změny ve finančních pravidlech v 7. RP 2. Uznatelné

Financování projektů 7. RP 19. února 2008 Kateřina Klusáčková NCP pro finanční a právní záležitosti, TC AV ČR klusackova@tc.cz Financování projektů 7.RP 1 1. Změny ve finančních pravidlech v 7. RP 2. Uznatelné

Finanční audit projektů 7RP

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Grantová dohoda LIFE. Finanční aspekty integrovaných projektů

Grantová dohoda LIFE Finanční aspekty integrovaných projektů Documents & forms LIFE Website Model LIFE Grant Agreement Model technical report (Annex V) Model financial statement (Annex VI) Model certificate

Grantová dohoda LIFE Finanční aspekty integrovaných projektů Documents & forms LIFE Website Model LIFE Grant Agreement Model technical report (Annex V) Model financial statement (Annex VI) Model certificate

MONITOROVACÍ ZPRÁVA ZJEDNODUŠENÁ ŽÁDOST O PLATBU. finanční část

MONITOROVACÍ ZPRÁVA A ZJEDNODUŠENÁ ŽÁDOST O PLATBU (MZ a ZjŽoP) finanční část MONITOROVACÍ ZPRÁVA (MZ) finanční část - Přílohy MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky

MONITOROVACÍ ZPRÁVA A ZJEDNODUŠENÁ ŽÁDOST O PLATBU (MZ a ZjŽoP) finanční část MONITOROVACÍ ZPRÁVA (MZ) finanční část - Přílohy MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky

Leonardo da Vinci Multilaterální projekty/přenos inovací. Výzva 2011. Praha, prosinec 2010 Jitka Šťastná

Leonardo da Vinci Multilaterální projekty/přenos inovací Finanční management Výzva 2011 Praha, prosinec 2010 Jitka Šťastná 1 Výše e grantu maximáln lně 75 % z celkového rozpočtu projektu a současn asně

Leonardo da Vinci Multilaterální projekty/přenos inovací Finanční management Výzva 2011 Praha, prosinec 2010 Jitka Šťastná 1 Výše e grantu maximáln lně 75 % z celkového rozpočtu projektu a současn asně

Ekonomické aspekty návrhů projektů. Zkušenosti z vykonaných kontrol

Ekonomické aspekty návrhů projektů Zkušenosti z vykonaných kontrol 5. 2. 2012 Brno 7.2.2012 Praha Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb.,

Ekonomické aspekty návrhů projektů Zkušenosti z vykonaných kontrol 5. 2. 2012 Brno 7.2.2012 Praha Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb.,

Multilateráln (TOI) 2012

2012") FINANČNÍ MANAGEMENT Multilateráln lní projekty/ Přenos P inovací (TOI) 2012 Výše e grantu maximáln lně75 % z celkového rozpočtu projektu a současn asně maximáln lně150.000,- EUR/rok Příklad: celkový rozpočet

FINANČNÍ MANAGEMENT Multilateráln lní projekty/ Přenos P inovací (TOI) 2012 Výše e grantu maximáln lně75 % z celkového rozpočtu projektu a současn asně maximáln lně150.000,- EUR/rok Příklad: celkový rozpočet

Finanční reportování vůči EK + Revize MGA z 27/ Milena Lojková, NCP pro finanční aspekty H2020 VŠCHT, 24/5/2017

Finanční reportování vůči EK + Revize MGA z 27/2 2017 Milena Lojková, NCP pro finanční aspekty H2020 VŠCHT, 24/5/2017 Reportování vůči EK povinnosti vyplývající z čl. 20 MGA Průběžná zpráva (do 60 dnů

Finanční reportování vůči EK + Revize MGA z 27/2 2017 Milena Lojková, NCP pro finanční aspekty H2020 VŠCHT, 24/5/2017 Reportování vůči EK povinnosti vyplývající z čl. 20 MGA Průběžná zpráva (do 60 dnů

Seminář pro příjemce OP LZZ finanční část MZ. Praha

Seminář pro příjemce OP LZZ finanční část MZ Praha 19. 4. 2013 Přílohy monitorovací zprávy ex ante dokument doložit 1 Podpisové vzory 1 x originál 2 Soupiska účetních dokladů s nepřímými náklady 1 x originál

Seminář pro příjemce OP LZZ finanční část MZ Praha 19. 4. 2013 Přílohy monitorovací zprávy ex ante dokument doložit 1 Podpisové vzory 1 x originál 2 Soupiska účetních dokladů s nepřímými náklady 1 x originál

Klíčová akce 2. pravidla pro. Finanční pravidla. žádostí o grant Strategická partnerství

Klíčová akce 2 pravidla pro Finanční pravidla žádostí o grant Strategická partnerství Rozpočet grantu Maximální grant: 150 000 EUR/ rok (12 500 EUR/ měsíc) Rozpočet v EUR Rozpočtové položky KA2 1) Projektové

Klíčová akce 2 pravidla pro Finanční pravidla žádostí o grant Strategická partnerství Rozpočet grantu Maximální grant: 150 000 EUR/ rok (12 500 EUR/ měsíc) Rozpočet v EUR Rozpočtové položky KA2 1) Projektové

Od návrhu k zahájení projektu. Od návrhu k zahájení projektu. Od návrhu k zahájení projektu. Návrh projektu

SP SPOLUPRÁCE Zkušenosti z PřF MU Ing. Šárka Dvořáková Přírodovědecká fakulta MU 25. 5. 2011 1 Projekty řešené na PřF MU isosoil projekt spolupráce malého nebo středního rozsahu 9 partnerů z EU, 1 partner

SP SPOLUPRÁCE Zkušenosti z PřF MU Ing. Šárka Dvořáková Přírodovědecká fakulta MU 25. 5. 2011 1 Projekty řešené na PřF MU isosoil projekt spolupráce malého nebo středního rozsahu 9 partnerů z EU, 1 partner

V Praze, dne 22. ledna 2009 Lenka Křepelková

Multilaterální projekty/ Přenos inovací Výzva 2009 Finanční management V Praze, dne 22. ledna 2009 Lenka Křepelková Uznatelné výdaje (Eligible costs): vztahují se k aktivitám v zemích účastnících se programu

Multilaterální projekty/ Přenos inovací Výzva 2009 Finanční management V Praze, dne 22. ledna 2009 Lenka Křepelková Uznatelné výdaje (Eligible costs): vztahují se k aktivitám v zemích účastnících se programu

Financování v 7.RP - praktický úvod

Financování v 7.RP - praktický úvod Lenka Lepičová, TC AV ČR lepicova@tc.cz Financování projektů 7.RP 1 Rozpočet pro 7. RP ES celkem 50 521 mil. (2007 2013) Spolupráce 32 365 mil. 15 % rozpočtu pro MSP

Financování v 7.RP - praktický úvod Lenka Lepičová, TC AV ČR lepicova@tc.cz Financování projektů 7.RP 1 Rozpočet pro 7. RP ES celkem 50 521 mil. (2007 2013) Spolupráce 32 365 mil. 15 % rozpočtu pro MSP

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky Uznatelné výdaje lze obecně definovat jako ty skutečně vynaložené výdaje, které lze hradit z dotace

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky Uznatelné výdaje lze obecně definovat jako ty skutečně vynaložené výdaje, které lze hradit z dotace

Finanční řízení projektů 7.RP (Spolupráce a Kapacity)

") Finanční řízení projektů 7.RP (Spolupráce a Kapacity) Lenka Lepičová NCP pro právní a finanční záležitosti, TC AV ČR 23. říjen 2007, Praha Financování projektů 7.RP 1 Základní dokumenty pro 7.RP Rozhodnutí

Finanční řízení projektů 7.RP (Spolupráce a Kapacity) Lenka Lepičová NCP pro právní a finanční záležitosti, TC AV ČR 23. říjen 2007, Praha Financování projektů 7.RP 1 Základní dokumenty pro 7.RP Rozhodnutí

Realizace projektu 7.RP - externí management

Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Seminář MANAGEMENT PROJEKTŮ 7.RP 2. den: Jak řídit projekt financovaný ze zdrojů 7. RP 9. března 2010, Praha Lenka Lepičová Národní kontaktní

Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Seminář MANAGEMENT PROJEKTŮ 7.RP 2. den: Jak řídit projekt financovaný ze zdrojů 7. RP 9. března 2010, Praha Lenka Lepičová Národní kontaktní

22. pracovní skupina zástupců univerzit a ústavů AV ČR. Praha,

22. pracovní skupina zástupců univerzit a ústavů AV ČR Praha, 25.10.2017 Program Novinky Plánované akce TC AV ČR ve 4. čtvrtletí 2017 Novinky v oblasti finančních a právních pravidel programu Horizont

22. pracovní skupina zástupců univerzit a ústavů AV ČR Praha, 25.10.2017 Program Novinky Plánované akce TC AV ČR ve 4. čtvrtletí 2017 Novinky v oblasti finančních a právních pravidel programu Horizont

Informační seminář Realizace projektů v praxi Vykazování nákladů Zkušenosti z vykonaných kontrol na místě. Ing. Luděk Gulázsi

Informační seminář Realizace projektů v praxi Vykazování nákladů Zkušenosti z vykonaných kontrol na místě Ing. Luděk Gulázsi Obecně Průběžné monitorování řešených projektů bude realizováno poskytovatelem

Informační seminář Realizace projektů v praxi Vykazování nákladů Zkušenosti z vykonaných kontrol na místě Ing. Luděk Gulázsi Obecně Průběžné monitorování řešených projektů bude realizováno poskytovatelem

Finanční řízení projektů 7. RP

Finanční řízení projektů 7. RP 21. října 2010, Ostrava Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 OSNOVA 1. Základní charakteristika 7.RP 2. Základní principy financování projektů 7.RP 3. Příprava a realizace

Finanční řízení projektů 7. RP 21. října 2010, Ostrava Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 OSNOVA 1. Základní charakteristika 7.RP 2. Základní principy financování projektů 7.RP 3. Příprava a realizace

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Seminář pro příjemce OP LZZ. Praha 27. 5. 2010/22.6.2010

Seminář pro příjemce OP LZZ finanční č část MZ Praha 27. 5. 2010/22.6.2010 Obsah prezentace Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Předkládané účetní doklady

Seminář pro příjemce OP LZZ finanční č část MZ Praha 27. 5. 2010/22.6.2010 Obsah prezentace Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Předkládané účetní doklady

Způsobilé výdaje Bilaterálního fondu na programové úrovni

Způsobilé výdaje Bilaterálního fondu na programové úrovni Obecné principy Při plánovaní a realizování výdajů v rámci iniciativy, je nutné postupovat na základě principu hospodárnosti, efektivnosti a účelnosti

Způsobilé výdaje Bilaterálního fondu na programové úrovni Obecné principy Při plánovaní a realizování výdajů v rámci iniciativy, je nutné postupovat na základě principu hospodárnosti, efektivnosti a účelnosti

Požadavky programu LIFE

Požadavky programu LIFE Obecné podmínky příprava projektového návrhu Markéta Konečná 19. května 2016 Účastníci projektu 1 nebo více (zahraničních) partnerů Partnerská struktura: 1 koordinující příjemce:

Požadavky programu LIFE Obecné podmínky příprava projektového návrhu Markéta Konečná 19. května 2016 Účastníci projektu 1 nebo více (zahraničních) partnerů Partnerská struktura: 1 koordinující příjemce:

14.6.2011. Možná specifika negociací s EK a podávání zpráv. Brno, 14. června 2011. Grantová dohoda - Projekty I3. Transnational access (TA)

") Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Možná specifika negociací s EK a podávání zpráv Brno, 14. června 2011 Ing. Kateřina Rakušanová

Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Možná specifika negociací s EK a podávání zpráv Brno, 14. června 2011 Ing. Kateřina Rakušanová

PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ

Fakulta jaderná a fyzikálně inženýrská PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ Alena Králová Alena.Kralova@fjfi.cvut.cz Oddělení pro vědeckou a výzkumnou činnost FJFI Břehová 7, 115 19 Praha

Fakulta jaderná a fyzikálně inženýrská PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ Alena Králová Alena.Kralova@fjfi.cvut.cz Oddělení pro vědeckou a výzkumnou činnost FJFI Břehová 7, 115 19 Praha

ravidla a finanční mechanismy účasti v 7. RP

Informační den: 5. výzva pro podávání projektů v oblasti Space 7. RP ravidla a finanční mechanismy účasti v 7. RP Praha, 6. září 2011 Ing. Kateřina Rakušanová rakusanova@tc.cz NCP pro finanční a právní

Informační den: 5. výzva pro podávání projektů v oblasti Space 7. RP ravidla a finanční mechanismy účasti v 7. RP Praha, 6. září 2011 Ing. Kateřina Rakušanová rakusanova@tc.cz NCP pro finanční a právní

Large research infrastructures Velké výzkumné infrastuktury

Large research infrastructures Velké výzkumné infrastuktury Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Markéta Kabourková marketakabourkova@seznam.cz Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz)

Large research infrastructures Velké výzkumné infrastuktury Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Markéta Kabourková marketakabourkova@seznam.cz Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz)

Finanční řízení projektů v H2020

Finanční řízení projektů v H2020 Praha, 16 prosince 2013 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Dokumenty upravující finanční pravidla Finanční nařízení č. 966/2012

Finanční řízení projektů v H2020 Praha, 16 prosince 2013 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Dokumenty upravující finanční pravidla Finanční nařízení č. 966/2012

Administrativní a finanční aspekty přípravy návrhu projektu I. FINANČNÍ PŘÍPRAVA - ROZPOČET PROJEKTU

Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Administrativní a finanční aspekty přípravy návrhu projektu Brno, 14. června 2011 Ing. Kateřina

Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Administrativní a finanční aspekty přípravy návrhu projektu Brno, 14. června 2011 Ing. Kateřina

Seminář pro příjemce OP LZZ 2. 2. 2010

Seminář pro příjemce OP LZZ Praha 2. 2. 2010 MONITOROVACÍ ZPRÁVA (MZ) finanční část Přílohy MZ B2. Finanční část MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky MF ČR Přílohy

Seminář pro příjemce OP LZZ Praha 2. 2. 2010 MONITOROVACÍ ZPRÁVA (MZ) finanční část Přílohy MZ B2. Finanční část MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky MF ČR Přílohy

Uznatelné výdaje v grantových projektech

Uznatelné výdaje v grantových projektech MPSV Praha, září 2005 Musí splňovat tato kriteria: Uznatelné výdaje obecná pravidla Typ výdaje: výdaj musí být vynaložen na činnosti v souladu s nařízeními Evropského

Uznatelné výdaje v grantových projektech MPSV Praha, září 2005 Musí splňovat tato kriteria: Uznatelné výdaje obecná pravidla Typ výdaje: výdaj musí být vynaložen na činnosti v souladu s nařízeními Evropského

Vyplňujte pouze bílé buňky PŘEHLED ČERPÁNÍ VEŘEJNÉ PODPORY - "Český přechodný rámec - State aid N

Registrační číslo projektu Název projektu Název příjemce finanční podpory Pořadové číslo Monitorovací zprávy Vyplňujte pouze bílé buňky PŘEHLED ČERPÁNÍ VEŘEJNÉ PODPORY - "Český přechodný rámec - State

Registrační číslo projektu Název projektu Název příjemce finanční podpory Pořadové číslo Monitorovací zprávy Vyplňujte pouze bílé buňky PŘEHLED ČERPÁNÍ VEŘEJNÉ PODPORY - "Český přechodný rámec - State

Seriál: Management projektů 7. rámcového programu

Seriál: Management projektů 7. rámcového programu V předchozím díle seriálu o managementu výzkumných projektů 7. rámcového programu (říjen 2009) jsme se zabývali otázkami, jak se do projektů zapojit, vyhledat

Seriál: Management projektů 7. rámcového programu V předchozím díle seriálu o managementu výzkumných projektů 7. rámcového programu (říjen 2009) jsme se zabývali otázkami, jak se do projektů zapojit, vyhledat

STANDARDNÍ A MEZINÁRODNÍ PROJEKTY 2015

STANDARDNÍ A MEZINÁRODNÍ PROJEKTY 2015 VÝHRADNĚ PŘIJATÝ ZAMĚSTNANEC V průběhu řešení projektu nemá zaměstnanec u zaměstnavatele uzavřený žádný institucionální pracovní poměr. Pracovní poměry sjednané na

STANDARDNÍ A MEZINÁRODNÍ PROJEKTY 2015 VÝHRADNĚ PŘIJATÝ ZAMĚSTNANEC V průběhu řešení projektu nemá zaměstnanec u zaměstnavatele uzavřený žádný institucionální pracovní poměr. Pracovní poměry sjednané na

Příprava a management projektů 7. RP (Horizontu 2020) Autor: Ing. Denisa Veselá

Autor: Ing. Denisa Veselá") Příprava a management projektů 7. RP (Horizontu 2020) Autor: Ing. Denisa Veselá Participant Portal (PP) portál Evropské komise ECAS registrace návrhů projekt Registrace: jednotlivce osobní údaje, uživatelské

Příprava a management projektů 7. RP (Horizontu 2020) Autor: Ing. Denisa Veselá Participant Portal (PP) portál Evropské komise ECAS registrace návrhů projekt Registrace: jednotlivce osobní údaje, uživatelské

Finanční a právní pravidla v H2020: změny oproti 7. RP

Finanční a právní pravidla v H2020: změny oproti 7. RP Praha, 18. prosince 2013 Lucie Matoušková Kamila Hebelková NCP pro finanční a právní otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj:

Finanční a právní pravidla v H2020: změny oproti 7. RP Praha, 18. prosince 2013 Lucie Matoušková Kamila Hebelková NCP pro finanční a právní otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj:

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF Březen 2009, Olomouc Lenka Lepičová lepicova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Technologické centrum

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF Březen 2009, Olomouc Lenka Lepičová lepicova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Technologické centrum

Způsobilé výdaje a rozpočet

Způsobilé výdaje a rozpočet Všechny výdaje musejí splňovat podmínku hospodárnosti, efektivnosti a účelnosti. Způsobilé výdaje jsou mimo jiné takové výdaje, které vznikly v době realizace projektu. Detailní

Způsobilé výdaje a rozpočet Všechny výdaje musejí splňovat podmínku hospodárnosti, efektivnosti a účelnosti. Způsobilé výdaje jsou mimo jiné takové výdaje, které vznikly v době realizace projektu. Detailní

MONITOROVACÍ INDIKÁTORY

Příloha č. 1 Monitorovací zprávy OP VK Registrační číslo projektu Název projektu Pořadové číslo Monitorovací zprávy Stav ke dni MONITOROVACÍ INDIKÁTORY Výstupy a výsledky Kód indikátoru Název indikátoru

Příloha č. 1 Monitorovací zprávy OP VK Registrační číslo projektu Název projektu Pořadové číslo Monitorovací zprávy Stav ke dni MONITOROVACÍ INDIKÁTORY Výstupy a výsledky Kód indikátoru Název indikátoru

Financování projektů ERA-NET (koordinační akce, CA)

") Financování projektů ERA-NET, financování projektů vyhlašovaných v rámci ERA-NET 22. října 2009, Praha Kateřina Slavíková, slavikovak@tc.cz, NCP pro finanční a právní záležitosti, TC AV ČR Financování

Financování projektů ERA-NET, financování projektů vyhlašovaných v rámci ERA-NET 22. října 2009, Praha Kateřina Slavíková, slavikovak@tc.cz, NCP pro finanční a právní záležitosti, TC AV ČR Financování

Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV)

") Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV) Finanční prostředky lze použít pouze na úhradu nákladů souvisejících s poskytováním základních

Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV) Finanční prostředky lze použít pouze na úhradu nákladů souvisejících s poskytováním základních

KLASTRY. 1) Pro projekt vyhledávání vhodných firem pro klastry, vyhodnocení životaschopnosti a přínosu klastru:

Pro projekt vyhledávání vhodných firem pro klastry, vyhodnocení životaschopnosti a přínosu klastru:") Uznatelné náklady v rámci tohoto programu jsou: 1) Pro projekt vyhledávání vhodných firem pro klastry, vyhodnocení životaschopnosti a přínosu klastru: Uznatelné náklady musí splňovat následující podmínky:

Uznatelné náklady v rámci tohoto programu jsou: 1) Pro projekt vyhledávání vhodných firem pro klastry, vyhodnocení životaschopnosti a přínosu klastru: Uznatelné náklady musí splňovat následující podmínky:

Zkušenosti z kontrol TA ČR. Luděk Gulázsi, vedoucí OAK TA ČR

Zkušenosti z kontrol TA ČR Luděk Gulázsi, vedoucí OAK TA ČR Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb., zákon č. 130/Sb., Procesní pravidla (552/1991

Zkušenosti z kontrol TA ČR Luděk Gulázsi, vedoucí OAK TA ČR Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb., zákon č. 130/Sb., Procesní pravidla (552/1991

PRAVIDLA FINANCOVÁNÍ PROJEKTŮ 7. RP Informační den tematické priority Doprava

PRAVIDLA FINANCOVÁNÍ PROJEKTŮ 7. RP Informační den tematické priority Doprava Brno, 18. června 2012 Lucie Matoušková, matouskova@tc.cz Milena Šupálková, supalkova@tc.cz NCP pro finanční otázky v projektech

PRAVIDLA FINANCOVÁNÍ PROJEKTŮ 7. RP Informační den tematické priority Doprava Brno, 18. června 2012 Lucie Matoušková, matouskova@tc.cz Milena Šupálková, supalkova@tc.cz NCP pro finanční otázky v projektech

Platnost od: 1.9.2008. Příručka způsobilých výdajů pro program. Spolupráce - Technologické platformy

Příručka způsobilých výdajů pro program Spolupráce - Technologické platformy Způsobilé výdaje musí být pro projekt nezbytné a musí být definován jasný přínos vynaložených výdajů pro projekt. Jedná se o

Příručka způsobilých výdajů pro program Spolupráce - Technologické platformy Způsobilé výdaje musí být pro projekt nezbytné a musí být definován jasný přínos vynaložených výdajů pro projekt. Jedná se o

Problematika bonusů. Karolína Neuvirtová - 1 -

Problematika bonusů Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz) - 1 - HORIZONT 2020 Personnel costs are eligible if they are related to personnel working for the beneficiary under an employment

Problematika bonusů Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz) - 1 - HORIZONT 2020 Personnel costs are eligible if they are related to personnel working for the beneficiary under an employment

Dotační program ke stabilizaci vybraných zdravotnických nelékařských pracovníků ve směnném provozu METODIKA

Dotační program ke stabilizaci vybraných zdravotnických nelékařských pracovníků ve směnném provozu METODIKA pro žadatele o poskytnutí státní dotace v rámci dotačního programu 1. Úvodní ustanovení Ministerstvo

Dotační program ke stabilizaci vybraných zdravotnických nelékařských pracovníků ve směnném provozu METODIKA pro žadatele o poskytnutí státní dotace v rámci dotačního programu 1. Úvodní ustanovení Ministerstvo

Seminář pro příjemce OP LZZ finanční část MZ. Praha 27. 9. 2011

Seminář pro příjemce OP LZZ finanční část MZ Praha 27. 9. 2011 Přílohy monitorovací zprávy ex ante No. dokument počty vzory 1 Podpisové vzory přikládáno k ZZRP 1 x originál www.esfcr.cz 2 Soupiska účetních

Seminář pro příjemce OP LZZ finanční část MZ Praha 27. 9. 2011 Přílohy monitorovací zprávy ex ante No. dokument počty vzory 1 Podpisové vzory přikládáno k ZZRP 1 x originál www.esfcr.cz 2 Soupiska účetních

Phare 2003 RLZ Financování

Phare 2003 RLZ Financování květen 2005 regionální informativní semináře Ing. Kateřina Auerveková auervekova@nvf nvf.cz Národní vzdělávací fond Obsah 1. Rozpočet 2. Předpokládané zdroje financování 3. Platební

Phare 2003 RLZ Financování květen 2005 regionální informativní semináře Ing. Kateřina Auerveková auervekova@nvf nvf.cz Národní vzdělávací fond Obsah 1. Rozpočet 2. Předpokládané zdroje financování 3. Platební

Pravidla pro nakládání s účelovou podporou mezinárodních projektů na principu LA pro rok Vymezení položek způsobilých nákladů obecná část

Pravidla pro nakládání s účelovou podporou mezinárodních projektů na principu LA pro rok 2020 1.1. Vymezení položek způsobilých nákladů obecná část (1) Účelová podpora může být poskytnuta pouze na činnosti

Pravidla pro nakládání s účelovou podporou mezinárodních projektů na principu LA pro rok 2020 1.1. Vymezení položek způsobilých nákladů obecná část (1) Účelová podpora může být poskytnuta pouze na činnosti

Seminář pro příjemce. Postup pro vyplnění monitorovací zprávy Výzva č. 6, 7 a 10

Seminář pro příjemce Postup pro vyplnění monitorovací zprávy 12.12.2016 Výzva č. 6, 7 a 10 Monitorovací zpráva I II.1 Realizované klíčové aktivity projektu stav klíčové aktivity: plánována vs. realizována

Seminář pro příjemce Postup pro vyplnění monitorovací zprávy 12.12.2016 Výzva č. 6, 7 a 10 Monitorovací zpráva I II.1 Realizované klíčové aktivity projektu stav klíčové aktivity: plánována vs. realizována

REPORTING v 7. RP Zpracování průběžných zpráv projektů 7.RP pro Evropskou komisi. Lenka Lepičová TC AV ČR. Reporting v 7.RP pro Evropskou komisi 1

REPORTING v 7. RP Zpracování průběžných zpráv projektů 7.RP pro Evropskou komisi 7. října 2009, Praha Lenka Lepičová TC AV ČR Reporting v 7.RP pro Evropskou komisi 1 OSNOVA 1. Požadavky Evropské komise

REPORTING v 7. RP Zpracování průběžných zpráv projektů 7.RP pro Evropskou komisi 7. října 2009, Praha Lenka Lepičová TC AV ČR Reporting v 7.RP pro Evropskou komisi 1 OSNOVA 1. Požadavky Evropské komise

Pravidla financování projektů IEF, IOF a IIF

Pravidla financování projektů IEF, IOF a IIF 25. dubna 2013, INFORMAČNÍ SEMINÁŘ VŠCHT Praha a ČVUT v Praze Poslední výzva 7.RP, PEOPLE - akce Marie Curie Ing. Lenka Chvojková, Ph.D., Národní kontaktní

Pravidla financování projektů IEF, IOF a IIF 25. dubna 2013, INFORMAČNÍ SEMINÁŘ VŠCHT Praha a ČVUT v Praze Poslední výzva 7.RP, PEOPLE - akce Marie Curie Ing. Lenka Chvojková, Ph.D., Národní kontaktní

PŘÍLOHA III FINANČNÍ A SMLUVNÍ PRAVIDLA. Pro grantové smlouvy s více příjemci se tato příloha vztahuje na: Klíčovou akci 2 strategická partnerství

PŘÍLOHA III FINANČNÍ A SMLUVNÍ PRAVIDLA Pro grantové smlouvy s více příjemci se tato příloha vztahuje na: Klíčovou akci 2 strategická partnerství I. PRAVIDLA PLATNÁ PRO ROZPOČTOVÉ KATEGORIE ZALOŽENÉ NA

PŘÍLOHA III FINANČNÍ A SMLUVNÍ PRAVIDLA Pro grantové smlouvy s více příjemci se tato příloha vztahuje na: Klíčovou akci 2 strategická partnerství I. PRAVIDLA PLATNÁ PRO ROZPOČTOVÉ KATEGORIE ZALOŽENÉ NA

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

MONITOROVACÍ INDIKÁTORY

Příloha č. 1 Monitorovací zprávy OP VK Registrační číslo projektu Název projektu Pořadové číslo Monitorovací zprávy Stav ke dni MONITOROVACÍ INDIKÁTORY Výstupy a výsledky Kód indikátoru Název indikátoru

Příloha č. 1 Monitorovací zprávy OP VK Registrační číslo projektu Název projektu Pořadové číslo Monitorovací zprávy Stav ke dni MONITOROVACÍ INDIKÁTORY Výstupy a výsledky Kód indikátoru Název indikátoru