Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu

|

|

|

- Aleš Kolář

- před 6 lety

- Počet zobrazení:

Transkript

1 Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu

2 Program 1. Zahájení 2. Rozpočtová odpovědnost v širším kontextu Ing. Antonín Špaček 3. Monitoring hospodaření obcí - současnost a budoucnost Ing. Marek Kurka 4. Příprava rozpočtu obcí 2018 Ing. Marek Kurka 5. Rozpočty a střednědobé výhledy příspěvkových organizací Ing. Antonín Špaček 6. Ukončení činnosti příspěvkové organizace ÚSC Ing. Antonín Špaček 7. Financování voleb - Poslanecká sněmovna, prezident Ing. Marek Kurka 8. Rozpočtové určení daní - vývoj v čase Ing. Antonín Špaček 9. Očekávané změny v legislativě účetnictví Ing. Antonín Špaček 10.Konsolidace účetních výkazů - pohled zpět na PKP 11.Dotazy, diskuse a závěr Ing. Antonín Špaček 2

3 Rozpočtová odpovědnost v širším kontextu LEDEN 2017 schválení souboru právních předpisů "rozpočtové odpovědnosti" podstatná část směrnice Rady EU 2011/85 součást českého právního řádu klíčový zákon č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti mimo jiné zásadní změny ve stanovení výdajových rámců pro státní rozpočet a státní fondy způsob určení výdajových rámců odvíjí se od tzv. střednědobého rozpočtového cíle vychází z konceptu salda upraveného o vlivy hospodářského cyklu a jednorázová či jiná přechodná opatření, která nemají strukturální povahu stanoven na úrovni schodku ve výši 1 % HDP cíl dlouhodobě udržitelného hospodaření celého sektoru vládních institucí. 3

4 Rozpočtová odpovědnost v širším kontextu 9 zákona - Rozpočtová strategie sektoru veřejných institucí vychází z makroekonomické prognózy a fiskální prognózy sektoru veřejných institucí součástí je konvergenční program zpracovává každoročně ministerstvo nejméně na období následujících 3 let návrh strategie vládě tak, aby jej projednala a po případných úpravách schválila do 30. dubna téhož roku Obsah "strategie" schválena 24. dubna 2017 (usnesení vlády č. 314) a) celkové výdaje sektoru veřejných institucí stanovené podle 10, a to jednou částkou na každý z rozpočtových roků, b) výdajové rámce státního rozpočtu a státních fondů podle 12, a to jednou částkou na každý z rozpočtových roků,... g) finanční vztahy státního rozpočtu k rozpočtům územních samosprávných celků... 4

5 Výdajové pravidlo - 10 celkové výdaje sektoru nepřekročí součet: prognózovaných konsolidovaných příjmů sektoru vliv hospodářského cyklu na příjmy (MF dlouhodobě aplikuje modifikovanou metodu Evropské komise (viz Mourre et al., 2014 a MF ČR, 2013)) jednorázová či jiná přechodná opatření (taková opatření na straně příjmů a výdajů, které mají pouze dočasný dopad na saldo sektoru vládních institucí a často vyplývají z událostí mimo přímou kontrolu vlády (např. výdaje na povodně)) + 1 % prognózovaného nominálního HDP + 1/3 nápravné složky, která v daném roce překračuje 2 % nominálního HDP (úpravě odchylky skutečného výsledku hospodaření sektoru veřejných institucí od výsledku předpokládaného) + případně únikové klausule (válečný stav, přírodní katastrofy, ) 5

6 Výdajové pravidlo - 10 Celkové výdaje sektoru veřejných institucí se potom upraví o: hospodaření ostatních složek veřejných rozpočtů mimo státní rozpočet a státní fondy (tedy včetně ÚSC), přechod z metodiky akruální na metodiku hotovostních toků, ve které je sestavován, monitorován a plněn státní rozpočet a rozpočty státních fondů Výsledkem je: konsolidovaný výdajový rámec státního rozpočtu a rozpočtů státních fondů výdajové pravidlo funguje jako automatický korekční mechanismus k dosažení střednědobého rozpočtového cíle. 6

7 Výdajové pravidlo

8 Výdajové pravidlo

9 Výdajové pravidlo

10 Výdajové pravidlo

11 Postup při přípravě státního rozpočtu - I. ZÁKON Č. 218/2000 SB. ( 8 ODST. 2) UMOŽŇUJE DALŠÍ ÚPRAVY: a) změnu prognózovaných celkových příjmů včetně příjmů prostředků z rozpočtu Evropské unie a z finančních mechanismů na příslušný rok upravených o vliv hospodářského cyklu a o vliv jednorázových a přechodných operací, b) vliv významného zhoršení ekonomického vývoje, pokud ministerstvo předpovídá v daném čtvrtletí meziroční pokles hrubého domácího produktu očištěného o cenové vlivy o nejméně 3 %, c) vliv zhoršování bezpečnostní situace státu spojené s vyhlášením mimořádných opatření vládou ke zvýšení jeho obranyschopnosti, d) vliv odstraňování následků živelních pohrom, e) 0,3 % této částky, jestliže je to třeba k tomu, aby byly vzaty v úvahu vlivy, s kterými se při stanovení této částky nepočítalo, a takto určenou částku rozdělí na nekonsolidované celkové výdaje státního rozpočtu a celkové výdaje jednotlivých státních fondů a uvede nekonsolidované výdaje státního rozpočtu v návrhu zákona o státním rozpočtu jako celkové výdaje tohoto rozpočtu; jakékoliv odchýlení od rozpočtové strategie sektoru veřejných institucí schválené vládou musí být řádně odůvodněno. 11

12 Postup při přípravě státního rozpočtu - II. PROVEDENÉ ÚPRAVY: reakce na nové predikce makroekonomických ukazatelů (aktualizace k 5. 9.) nové predikce hotovostních příjmů státního rozpočtu dopad dikrečních opatření dopady zákona č. 260/2017 Sb. novela zákona č. 243/2000 Sb., o RUD 2018 Konsolidovaný výdajový rámec dle usnesení vlády ČR č. 314/2017 mld. Kč 1 394,0 Změna hotovostních příjmů státního rozpočtu a státních fondů * + mld. Kč 48,5 Cyklická složka změny hotovostních příjmů státního rozpočtu a státních fondů - mld. Kč 1,9 Změna odhadu příjmů z fondů Evropské unie a finančních mechanismů + mld. Kč 0,2 Upravený konsolidovaný výdajový rámec státního rozpočtu a státních fondů (po zaokrouhlení) mld. Kč 1 441,0 *) Mino příjmy z EU a finančních mechanismů. návrhu příjmů a výdajů kapitol státního rozpočtu a státních fondů na rok 2018 konsolidovaný střednědobý výdajový rámec pro státní rozpočet a státní fondy činí mld. Kč 12

13 Schodky a přebytky státního rozpočtu 13

14 Schodky a přebytky státního rozpočtu 1 400, , , , , ,1 61, , , , , , , , , , ,6 55,0 5, ,1 800,0 600,0-64,1-41,7-62,8-13,6-60,0-50,0-50,0-50,0-45,0 400,0-77,8-95,0 200, SK 2015 SK 2016 SK ,0 Výdaje celkem bez EU a FM Příjmy celkem bez EU a FM deficit bez EU a FM deficit 14

15 Schodky a přebytky státního rozpočtu 15

16 Fiskální politika a hospodaření sektoru VI fiskální pozice ČR zejména v posledních letech příznivá dokládají i hodnocení nadnárodních institucí nebo ratingových agentur rok 2016 poprvé v historii ČR dosažen přebytek celého sektoru vládních institucí aktuální predikce hospodaření sektoru vládních institucí v letošním a příštím roce nejednalo se o výjimku české veřejné finance by za predikovaného makroekonomického vývoje měly zůstat v přebytku i nadále přebytkové hospodaření nejen důsledek ekonomické konjunktury, nýbrž primárně strukturálním zlepšením veřejných financí. 16

17 Fiskální politika a hospodaření sektoru VI samotné strukturální saldo vlivem silného fiskálního úsilí dostalo v loňském roce rovněž do pozitivních hodnot očekávaný makroekonomický vývoj a rozpočtové dopady vládních politik pro příští rok odhad, že by strukturální saldo mělo být kladné i nadále nastavení fiskální politiky je pro období budoucího ekonomického vývoje možné charakterizovat spíše jako neutrální střednědobý rozpočtový cíl stanovuje limit pro strukturální hospodaření veřejných financí, aby nebyla ohrožena dlouhodobá udržitelnost jak vlivem aktuálního nesouladu strukturálních příjmů a výdajů, tak i vlivem změny dlouhodobých výdajů v ČR základní parametr při odvození výdajových rámců pro státní rozpočet a státní fondy a odpovídá hodnotě strukturálního salda -1 % HDP. 17

18 Fiskální politika a hospodaření sektoru VI ČR svůj střednědobý rozpočtový cíl v posledních letech vždy plnila. Stejně tak jeho plnění predikuje i v následujících letech. Pramen: Skutečnost ČSÚ. Predikce a výpočty strukturálního salda MF ČR. Saldo a dluh sektoru vládních institucí predikce Saldo sektoru vládních institucí % HDP -1,2-1,9-0,6 0,6 1,1 1,3 Strukturální saldo % HDP 0,3-0,9-0,6 0,6 0,5 0,5 Dluh sektoru vládních institucí % HDP 44,9 42,2 40,0 36,8 34,6 33,0 přebytek není rovnoměrně rozložen ze 3/4 tvořen přebytkem rozpočtů místních vládních institucí (přebytkové již od roku 2012), stěžejní důvod přebytkového hospodaření v celkovém i strukturálním pojetí vývoj příjmové strany veřejných rozpočtů, zejména pak daňových příjmů. 18

19 Rozpočtová strategie sektoru VI ČR - ÚSC struktura hlavních zdrojů financování jednotlivých složek místních rozpočtů zůstává dlouhodobě stabilní hlavní zdroj financování daňové příjmy, transfery ze státního rozpočtu jsou z hlediska objemu až na druhém místě. 19

20 Fiskální pravidlo pro ÚSC územní samosprávný celek, jehož dluh překročí k rozvahovému dni 60 % průměru jeho příjmů za poslední čtyři kalendářní roky, musí v následujícím roce snížit svůj dluh o 5 % z rozdílu mezi výší dluhu a 60 % průměru příjmů za poslední čtyři kalendářní roky jestliže územní samosprávný celek svůj dluh nesníží, Ministerstvo financí v následujícím roce rozhodne o pozastavení části jeho podílu na výnosu daní ve výši 5 % z rozdílu mezi dosaženým dluhem a 60 % průměru jeho příjmů za poslední čtyři roky květen 2017 dopis ředitele odboru 12 MF s informací o obcích neplnících kritérium k datu obcí na území Jihomoravského kraje informovány dopisem hejtmana Jihomoravského kraje. 20

21 Fiskální pravidlo pro ÚSC - oprava výkladu Zprávy MF ČR č. 2/2017 prvotní informace k problematice rozpočtové odpovědnosti Zprávy MF ČR č. 4/2017 oprava informace 21

22 Fiskální pravidlo pro ÚSC - závěr z opravy výkladu Pro pozastavení převodu podílu na výnosu daní dle 17 odst. 3 musí být splněny obě podmínky zároveň, tedy: nesníží-li územní samosprávný celek svůj dluh jeho dluh k následujícímu rozvahovému dni převyšuje 60 % průměru jeho příjmů za poslední 4 rozpočtové roky. a dluh a průměr příjmů se počítají vždy ke stejnému období, tedy dluh k k průměru příjmů může tudíž nastat varianta, že obec svůj dluh nesnížila stanoveným způsobem, ale přitom dluh poklesl pod hranici 60 %, protože se zvýšily celkové příjmy. 22

23 Fiskální pravidlo pro ÚSC - závěr z opravy výkladu Čísla za jednotlivé obce ukazují např. i obec k kritérium překračovala, v průběhu roku 2016 svůj dluh dále zvýšila, přijatá dotace přispěla k tomu, že k již obec fiskální pravidlo plní! Pravidlo k dluh k příjmy O jakou částku je třeba snížit ročně dluh k ? Změna dluhu (srovnání 2015 a 2016) -růst dluhu +pokles dluhu Pravidlo dluh k příjmy Snížila obec svoje zadlužení stanoveným způsobem? Pravidlo k dluh k příjmy , , ,34 73,9 NEPRAVDA 57,4 PRO 2012 PRO 2013 PRO 2014 PRO 2015 PRO 2016 Ø Ø , , , , , , ,42 Dluh 2015 Dluh , ,60 23

24 Rozpočtová odpovědnost Navazující právní předpisy vyhláška č. 272/2017 Sb., k provedení některých ustanovení zákona o sběru vybraných údajů pro účely monitorování a řízení veřejných financí, účinnost 1. ledna 2018 vyhláška č. 273/2017 Sb., kterou se mění vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, ve znění pozdějších předpisů vyhláška č. 274/2017 Sb., kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a smíšené formy účetních záznamů (technická vyhláška o účetních záznamech), ve znění pozdějších předpisů účinnost 1. ledna 2018 přechodné ustanovení v účetním období započatém před 1. lednem 2018 se použije vyhláška ve znění účinném přede dnem nabytí účinnosti novelizujících vyhlášek. 24

25 Rozpočtová odpovědnost Navazující právní předpisy - dopady tzv. vybrané údaje podle 23a vyhlášky č. 383/2009 Sb. předávají účetní jednotky poprvé až za období započatá k 1. lednu 2018 a později novelou vyhlášky č. 410/2009 Sb. zrušené částí výkazu Příloha "K. Doplňující informace k poskytnutým garancím", "L. Doplňující informace o projektech partnerství veřejného a soukromého sektoru" a "M. Doplňující informace k příjmům a výdajům" se ve výkazu Příloha za účetní období 2017 předají dosavadním způsobem, v účetním období roku 2018 dle nové vyhlášky jako tzv. vybrané údaje předpoklad technického přenosu u VÚJ - nadále jako součást výkazu Příloha. 25

26 Rozpočtová odpovědnost Navazující právní předpisy - metodické pokyny Interní metodický pokyn MF ke sběru vybraných údajů lze také nalézt na stránce MF kliknutím na Legislativa a dále Metodiky na levé liště, kde je doplněn filtr o nové téma Monitorování a řízení veřejných financí 26

27 Rozpočtová odpovědnost Sektor místních vládních institucí vs. MHD-podniky Jsou podniky MHD dotčenou osobou podle zákona č. 25/2017 Sb., o sběru vybraných údajů pro účely monitorování a řízení veřejných financí? nikoliv, protože podle RES nejsou součástí sektoru (místních) vládních institucí podniky MHD tímto nespadají do skupiny dotčených osob podle 2 písm. k) zákona č. 25/2017 Sb., protože nevyhovují podmínce RES, byť se jedná o provozovatele MHD 26. červen 2017 videokonference Eurostat, ČSÚ, MF, MD, DPHMP a ČD rozhodnutí Eurostatu, že podniky MHD nebudou v ČR (prozatím) přeřazeny do sektoru vládních institucí není vyloučeno, že Eurostat tuto otázku otevře v následujících letech znovu i proto zůstane v 2 písm. k) zákona č. 25/2017 Sb. pasáž provozovatelem městské hromadné dopravy zachována. 27

28 Rozpočtová odpovědnost - očekávání... Ústavní stížnost skupiny senátorů návrh na zrušení některých ustanovení, která jsou součástí pravidel rozpočtové odpovědnosti, a to povinnosti ÚSC sestavit v případě výrazného zhoršení celkového stavu veřejných financí vyrovnaný nebo přebytkový rozpočet, fiskálního pravidla (limitu dluhu), dluhové brzdy (povinnosti splácet část dluhu přesahující limit + v případě nesplnění této povinnosti mechanismus pozastavování daňových příjmů) Důvody: Povinnosti ukládané ÚSC a postrádají ústavní základ (měla být zakotvena na ústavní úrovni) a jsou zásahem do vlastnického práva, práva ÚSC na samosprávu, práva na ochranu legitimního očekávání, práva na ochranu majetku. Úřad vlády ve svém vyjádření všechny námitky odmítl a navrhl Ústavnímu soudu návrh zamítnout. Rozhodnutí o návrhu lze očekávat dle předpokladů do konce roku

29 Rozpočtová odpovědnost - očekávání... Zřízení Národní rozpočtové rady zejména volba předsedy a členů Rada se skládá z předsedy a 2 dalších členů předsedu Rady volí Poslanecká sněmovna na návrh vlády další 2 členy volí Poslanecká sněmovna, po jednom na návrh Senátu a na návrh České národní banky vláda ČR schválení doc. Ing. Evy Zamrazilové, CSc., jako kandidáta vlády na předsedu Národní rozpočtové rady. 29

30 Monitoring hospodaření obcí za rok 2016 Předkládá se na základě usnesení č. 1395/2008, jímž vláda schválila postup při monitoringu hospodaření obcí. Monitoring hospodaření obcí je založen na sledování soustavy informativních a monitorujících ukazatelů (SIMU) u jednotlivých obcí a jimi zřízených příspěvkových organizací, přičemž za zásadní ukazatele jsou považovány ukazatel celkové likvidity a ukazatel podílu cizích zdrojů k celkovým aktivům. Ministr financí vyhodnocuje podklady a oslovuje dopisem obce, u nichž ukazatel celkové likvidity je v intervalu <0; 1> a zároveň podíl jejich cizích zdrojů k celkovým aktivům je vyšší než 25 % včetně, a žádá je o zdůvodnění neuspokojivého stavu a o stanovisko zastupitelstva obce. 30

31 Monitoring hospodaření obcí za rok 2016 Krajský úřad Jihomoravského NETTO" kraje Účetní výkaz - Rozvaha, Součet D. III. Algoritmy SIMU Číslo sloupce Ukazatel Zdroj údajů Poznámka (viz Příloha č. 2) 1 Počet obyvatel obce ČSÚ 2 3 Úroky 4 Příjem celkem (po konsolidaci) Uhrazené splátky dluhopisů a půjčených prostředků Finanční výkaz FIN 2-12 M Finanční výkaz FIN 2-12 M Finanční výkaz FIN 2-12 M 5 Dluhová služba celkem Součet sloupců 3 a 4 6 Ukazatel Dluhové služby (v %) Podíl sloupce 5 a 2 7 Aktiva celkem Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ - Aktiva BRUTTO" 8 Cizí zdroje Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ" D Stav na bankovních účtech celkem Úvěry a komunální dluhopisy 11 PNFV a ostatní dluhy Účetní výkaz - Rozvaha, SÚ 068, 231, 236, 241, sloupec "BĚŽNÉ OBDOBÍ ( u obcí) + SÚ 068, BRUTTO" 241, 243, 244 (u PO) SÚ 281, 282, 283, 451, Účetní výkaz - Rozvaha, 453 (u obcí) + SÚ 281, sloupec "BĚŽNÉ OBDOBÍ" 451 (u PO) Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ" 12 Zadluženost celkem Součet sloupců 10 a Podíl cizích zdrojů k Podíl sloupce 8 a 7 celkovým aktivům (v %) 14 Podíl zadluženosti na cizích zdrojích (v %) Podíl sloupce 12 a leté saldo Finanční výkaz FIN 2-12 M Účetní výkaz - Rozvaha, 16 Oběžná aktiva sloupec "BĚŽNÉ OBDOBÍ - B. 17 Krátkodobé závazky sloupec "BĚŽNÉ OBDOBÍ" 18 Celková likvidita Podíl sloupce 16 a 17 RS - Třída (po konsolidaci) RS - položka 5141 RS - položky 8112, 8122, 8212, 8222, 8114, 8124, 8214, 8224 Součet výkazů za vlastní obec a jí zřízené PO Součet výkazů za vlastní obec a jí zřízené PO Součet výkazů za vlastní obec a jí zřízené PO Součet výkazů za vlastní obec a jí zřízené PO SÚ 289, 322, 326, 362, Součet výkazů za vlastní obec a jí 452, 456, 457 (u obcí) + zřízené PO SÚ 289, 326, 452 (u PO) součet výsledků od počátku roku za ř (část IV. výkazu) posledních 8 let Součet výkazů za vlastní obec a jí zřízené PO výkazů za vlastní obec a jí zřízené PO Konsolidace provedena dle vyhlášky Ministerstva financí č. 449/2009 Sb. RS - rozpočtová skladba PO - příspěvková organizace SÚ - syntetický účet PNFV - přijatá návratná finanční výpomoc 31

32 Monitoring hospodaření obcí za rok 2016 Počty obcí překračující prahové hodnoty monitorujících ukazatelů v rozdělení podle krajů Kraj Počet obcí Počet zadlužených obcí % Počet obcí z intervalu celkové likvidity <0;1> % Počet obcí s podílem cizích zdrojů k celkovým aktivům 25 % a více % Počet obcí z intervalu celkové likvidity <0;1> a zároveň s podílem cizích zdrojů k celkovým aktivům 25 % a více % 1 2 sl. 2/ sl. 1 4 sl. 4/ sl. 1 6 sl. 6/ sl. 1 8 sl. 8/ sl. 1 Hl. m. Praha ,00% 0 0,00% 0 0,00% 0 0,00% Středočeský ,17% 23 2,01% 24 2,10% 2 0,17% Jihočeský ,84% 6 0,96% 11 1,77% 0 0,00% Plzeňský ,13% 8 1,60% 3 0,60% 0 0,00% Karlovarský ,11% 9 6,77% 1 0,75% 1 0,75% Ústecký ,24% 11 3,11% 4 1,13% 3 0,85% Liberecký ,81% 6 2,79% 1 0,47% 1 0,47% Královéhradecký ,85% 5 1,12% 11 2,46% 1 0,22% Pardubický ,80% 8 1,77% 5 1,11% 1 0,22% Vysočina ,80% 9 1,28% 9 1,28% 1 0,14% Jihomoravský ,49% 11 1,64% 37 5,51% 1 0,15% Olomoucký ,61% 3 0,75% 10 2,49% 0 0,00% Zlínský ,65% 8 2,61% 0 0,00% 0 0,00% Moravskoslezský ,67% 3 1,00% 6 2,00% 0 0,00% Celkem ,20% 110 1,76% 122 1,95% 11 0,18% 32

33 Monitoring hospodaření obcí za rok 2016 Kategorie podle hlavních příčin relativně vysokého stavu cizích zdrojů: 1) povinné předfinancování a financování projektů podpořených z evropských fondů nebo národních dotačních titulů (převážně bankovním či dodavatelským úvěrem nebo dosud nedošlo k finančnímu vypořádání poskytnutých transferů), do této skupiny patří i jedna obec z JMK Dolní Věstonice 2) dotačně nepodpořené investiční projekty pro rozvoj obce 3) investiční rozhodnutí učiněné na základě chybných předpokladů 4) uložený odvod do státního rozpočtu, vč. případného penále za porušení rozpočtové kázně 33

34 Monitoring hospodaření obcí za rok 2016 Výsledky monitoringu hospodaření bude možné najít na informačním portálu Monitor jsou zde dostupné výsledky od roku 2010, dostupnost je nejdříve tehdy, až je monitoring projednaný ve Vládě ČR (projednán ). 34

35 Monitoring hospodaření ÚSC návrh nové úpravy Má nahradit stávající úpravu monitoringu hospodaření obcí, Rozšiřuje okruh sledovaných organizací i o kraje, Reaguje na přijetí zákona o pravidlech rozpočtové odpovědnosti: vypuštění ukazatele 8-leté saldo a podíl zadluženosti na cizích zdrojích, nové ukazatele: Průměr příjmů za poslední 4 roky, Zadluženost Pravidlo rozpočtové odpovědnosti, Stav na bankovních účtech zřízených PO, Zadluženost zřízených PO 35

36 Monitoring hospodaření ÚSC návrh nové úpravy Z propočtových ukazatelů za ÚSC se vypouštějí údaje za zřízené PO, PO mají dva nové samostatné ukazatele v rámci monitoringu ÚSC, Výsledné hodnoty ukazatelů budou opět dostupné na informačním portálu MONITOR, Do 31. července každého roku bude MF informovat vládu o výsledcích monitoringu ÚSC, Již nebude obcím zasílán dopis MF s žádostí o zdůvodnění stavu jejich hospodaření váha přenesena na pravidlo rozpočtové odpovědnosti dle zákona o pravidlech rozpočtové odpovědnosti. 36

37 Číslo ukazatele Ukazatel Zdroj údajů Poznámka 1 Počet obyvatel ČSÚ 2 Příjem celkem (po konsolidaci) Finanční výkaz FIN 2-12 M Krajský úřad Jihomoravského Účetní výkaz - Rozvaha kraje Zadluženost zřízených příspěvkové organizace, sloupec ř (část IV. výkazu) RS - Třída (po konsolidaci) 3 Úroky Finanční výkaz FIN 2-12 M RS - položka Uhrazené splátky dluhopisů a Finanční výkaz FIN 2-12 M půjčených prostředků 5 Dluhová služba celkem Součet ukazatelů 3 a Ukazatel Dluhové služby (v %) Průměr příjmů za poslední 4 roky 8 Zadluženost 9 Pravidlo rozpočtové odpovědnosti (v %) 10 Aktiva celkem 11 Cizí zdroje 12 Podíl cizích zdrojů k celkovým aktivům (v %) 13 Oběžná aktiva 14 Krátkodobé závazky Podíl ukazatelů 5 a 2 Finanční výkaz FIN 2-12 M Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ" Podíl ukazatelů 8 a 7 Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ - BRUTTO" Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ" Podíl ukazatelů 11 a 10 Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ - NETTO" Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ" 15 Celková likvidita Podíl ukazatelů 13 a Stav na bankovních účtech Stav na bankovních účtech zřízených příspěvkových organizací příspěvkových organizací Účetní výkaz - Rozvaha, sloupec "BĚŽNÉ OBDOBÍ - BRUTTO" Účetní výkaz - Rozvaha příspěvkové organizace, sloupec "BĚŽNÉ OBDOBÍ - BRUTTO" "BĚŽNÉ OBDOBÍ" SÚ 281, 282, 283, 289, 322, 326, 362, 451, 452, 453, 456, 457 Aktiva D. B. D. III. SÚ 068, 231, 236, 241, 244 SÚ 068, 241, 243, 244 SÚ 281, 289, 326, 451, 452 RS - položky 8112, 8122, 8212, 8222, 8114, 8124, 8214, 8224 průměr ukazatele 2 za poslední 4 roky součet výkazů za zřízené příspěvkové organizace součet výkazů za zřízené příspěvkové organizace Konsolidace provedena dle vyhlášky Ministerstva financí č. 5/2014 Sb. RS - rozpočtová skladba SÚ - syntetický účet 37

38 Návrh zákona o státním rozpočtu na rok 2018 Schválen vládou dne , předložen Poslanecké sněmovně PČR, sněmovní tisk 1154, Schodek státního rozpočtu ve výši 50 mld. Kč, Návrh státního rozpočtu počítá s růstem ekonomiky v roce 2018 ve výši 3,1 %, Přílohy č. 5, 6, 7 finanční vztahy SR k územním rozpočtům, Příloha č. 8 Postup pro stanovení příspěvku na výkon státní správy, Součástí i materiál Rozpočty územních samosprávných celků, DSO a Regionálních rad (predikce hospodaření ÚSC, daňová predikce, vybrané dotace z kapitoly VPS) sešit G. 38

39 Souhrnný finanční vztah státního rozpočtu k rozpočtům obcí na rok 2018 Obsahuje pro rok 2018 tyto dotace a příspěvky: 1) Příspěvek na výkon státní správy 2) Dotace na vybraná zdravotnická zařízení 39

40 Příspěvek na výkon státní správy Celkový objem příspěvku pro rok 2018 byl valorizován ve výši 5 %, dále byly také promítnuty vlivy vyplývající ze změny počtu obyvatel, Kumulovaný způsob výpočtu příspěvku, tj. příspěvky za jednotlivé vykonávané působnosti se sčítají, Navýšení příspěvku o částku Kč městu Brnu (působnost zvláštní matriky) k zabezpečení dalšího nárůstu matriční agendy, v souvislosti s právní úpravou zákona č. 186/2013 Sb., o státním občanství České republiky, Navýšení o částku Kč ve prospěch ORP v souvislosti s promítnutím dopadu účinnosti novely zákona o ochraně ovzduší, 40

41 Příspěvek na výkon státní správy Příspěvek je stanoven na jednotlivé úrovně vykonávané přenesené působnosti: Základní působnost, Působnost matričního úřadu, Působnost stavebního úřadu, Působnost Pověřeného obecního úřadu, Působnost obce s rozšířenou působností, Pro Brno a Šlapanice zachován příspěvek pro ORP se zvláštním postavením: Šlapanice příspěvek ve výši Kč, Brno příspěvek ve výši Kč. 41

42 Příspěvek na výkon státní správy veřejné opatrovnictví I pro rok 2018 v rámci příspěvku na výkon státní správy zůstal zachován příspěvek týkající se veřejného opatrovnictví, Obce obdrží na opatrovance, u kterých vykonávají k rozhodnému datu funkci tzv. veřejného opatrovníka dle rozhodnutí soudu, násobek paušální částky dle jejich počtu, Pro rok 2018 byl tímto rozhodným datem 31. březen 2017, kdy prostřednictvím krajských úřadů byl zjišťován počet opatrovanců, na stránkách MV ČR bylo možné tyto počty dále připomínkovat, na další změny v průběhu roku již není brán zřetel, I pro rok 2018 je výše paušální sazby na jednoho opatrovance stanovena ve výši Kč. 42

43 Příspěvek na výkon státní správy - veřejné opatrovnictví V podmínkách JMK se celkem jedná o 780 opatrovanců, jejichž opatrovníkem je celkem 124 obcí Jihomoravského kraje, což představuje příspěvek ve výši cca 22,6 mil. Kč, Nejvíce v obcích, kde se nachází nějaké sociální zařízení: Brno (150), Kyjov(94), Velké Opatovice(37), Hodonín(34), Znojmo(30) ale i v obcích I. typu: Břežany(62), Šebetov(44), Klentnice(42), Tavíkovice(29), Šanov(23), Střelice(20). Na stránkách MV ČR metodika k financování veřejného opatrovnictví včetně zjištěného počtu opatrovanců: 43

44 Příspěvek na výkon státní správy financování jednotných kontaktních míst Nová součást příspěvku na výkon státní správy, Pro případy, kdy obecní živnostenské úřady podle ustanovení 2 odst. 4 zákona č. 570/1991 Sb., o živnostenských úřadech, plní funkci jednotného kontaktního místa podle zákona č. 222/2009 Sb., o volném pohybu služeb, Výše příspěvku pro jednotlivá jednotná kontaktní místa je stanovena na základě statistik vedených v informačním systému SINPRO, tj. zaevidovaných a následně řešených dotazů klienta bez duplicit takovéhoto dotazu za období od do Příspěvek pro město Brno stanoven ve výši Kč. 44

45 Příspěvek na výkon státní správy financování vydávání občanských průkazů Nová součást příspěvku na výkon státní správy, Obec, kde byla podána žádost o vydání občanského průkazu, obdrží příspěvek ve výši 107 Kč na 1 občanský průkaz, Rozhodným obdobím pro stanovení počtu podaných žádostí o vydání občanských průkazů je až , Data jsou získána na základě údajů příslušného informačního systému Ministerstva vnitra, Reaguje na požadavek zástupců samospráv po změně ve způsobu financování vybraných agend. 45

46 Příspěvek na výkon státní správy Příspěvky za jednotlivé působnosti se sčítají a výsledná částka se zaokrouhluje na celé stokoruny, Celkově je příspěvek na výkon státní správy pro obce JMK oproti roku 2017 navýšen o cca 52,7 mil. Kč, tj. o 4,8 %, Příspěvek pro nejmenší obce (do 300 obyvatel) bude pro rok 2018 činit 60,9 tis. Kč (do letošního roku to bylo 57,8 tis. Kč). 46

47 Příspěvek na výkon státní správy Pověřené obecní úřady Obec Příspěvek na VSS Obec Příspěvek na VSS Adamov Kč Rousínov Kč Bzenec Kč Strážnice Kč Hrušovany nad Jevišovkou Kč Velká nad Veličkou Kč Ivanovice na Hané Kč Velké Opatovice Kč Klobouky u Brna Kč Vranov nad Dyjí Kč Letovice Kč Ždánice Kč Miroslav Kč 47

48 Příspěvek na výkon státní správy Obce s rozšířenou působností Obec Příspěvek na VSS Obec Příspěvek na VSS Blansko Kč Moravský Krumlov Kč Boskovice Kč Pohořelice Kč Brno Kč Rosice Kč Břeclav Kč Slavkov u Brna Kč Bučovice Kč Šlapanice Kč Hodonín Kč Tišnov Kč Hustopeče Kč Veselí nad Moravou Kč Ivančice Kč Vyškov Kč Kuřim Kč Znojmo Kč Kyjov Kč Židlochovice Kč Mikulov Kč 48

49 Dotace na vybraná zdravotnická zařízení Dotace ani pro rok 2018 nebyla valorizována, Dotace na 1 místo je stále stanovena na Kč, V Jihomoravském kraji se tato dotace týká statutárního města Brna, které je zřizovatelem takovéhoto zdravotnického zařízení, Pro město Brno je v příloze č. 6 návrhu zákona stanovena částka Kč (snížení kapacity podporovaného zařízení pro rok 2018). 49

50 Dotace pro obce - SR na rok 2018 Dotace v rámci programového financování v kapitole VPS rozpočtovány ve výši 766,1 mil. Kč (v roce 2017 to bylo 700 mil. Kč), 591,8 mil. Kč je rozpočtováno v podprogramu Podpora rozvoje a obnovy materiálně technické základny regionálních škol v okolí velkých měst (v roce 2017 to bylo 636 mil. Kč), Dotační podprogram prodloužen do roku 2020, V rámci IV. výzvy schváleny dotace pro města Kuřim, Kunštát a Rousínov, V. výzva pro podání žádostí pro rok 2018 na stránkách MF ČR je stanovena s termínem podání žádosti nejpozději do Dotace pro obce a hl. město Prahu v ostatních kapitolách SR ve výši cca 19,4 mld. Kč (z toho 13,1 mld. Kč v kapitole MŠMT zejména přímé náklady na vzdělávání pro Hl. město Prahu). 50

51 Ukazatel Predikce - rozpočet 2017 Očekávaná skutečnost 2017 Predikce 2018 Daň z přidané hodnoty 79,3 83,0 98,1 Daň z příjmu právnických osob 46,4 46,2 47,7 MF ČR daňové příjmy +11 % z toho: DPPO 39,9 39,9 41,4 DPPO placena obcemi a kraji 6,5 6,3 6,3 Daň z příjmů fyzických osob 44,3 47,4 53,5 z toho: DPFO-zvl.sazba 3,5 3,7 3,7 DPFO-z přiznání celkem 0,9 1,0 1,2 MF ČR sdílené daňové příjmy +13,4 % DPFO-z přiznání sdíl. část 0,9 1,0 1,2 DPFO-závislá celkem 39,9 42,7 48,6 DPFO-závislá sdíl. část 37,5 40,1 45,7 DPFO-závislá 1,5 % motiv. 2,4 2,6 2,9?doporučení? +? % Daň z nemovitých věcí 10,4 10,9 11,4 Daň z hazardních her 4,9 6,2 5,4 51

52 120,0 100,0 80,0 79,3 83,0 98,1 Daňová predikce SR 2018 (v mld. Kč) 60,0 40,0 39,9 39,9 41,4 39,9 42,7 48,6 20,0 0,0 3,5 3,7 3,7 0,9 1,0 1,2 DPH DPPO DPFO-zvl.sazba DPFO-z přiznání SR 2017 OS 2017 SR ,4 10,9 11,4 4,9 6,2 5,4 DPFO-závislá DzNv Daň z hazazdu 52

53 Příprava rozpočtu obcí na rok 2018 Aktuální informace k přípravě rozpočtu na rok 2018 budou zveřejněny na stránkách JMK: Krajský úřad» Dokumenty odborů krajského úřadu» OE Odbor ekonomický» Oddělení financování obcí» Příprava rozpočtu obcí na rok 2018 Vyhláška č. 276/2017 Sb., o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů, Příloha k vyhlášce č. 276/2017 Sb., Daň. predikce na rok 2018 včetně očekávané skutečnosti pro rok 2017, Propočet sdílených výnosů obcí JMK na rok 2018 Příspěvek na výkon státní správy na rok 2018, Souhrnný finanční vztah pro obce na rok

54 Rozpočtová odpovědnost v praxi PO Zprávy MF ČR č. 4/2017 publikace odpovědi na dotazy JMK rozpočtem veřejné instituce (tedy i příspěvkové organizace) je plán, jímž se řídí financování činnosti veřejné instituce rozpočet obsahuje plán příjmů a výdajů a financování vzniklého salda, nebo plán výnosů a nákladů 5 odst. 1 zákona o pravidlech rozpočtové odpovědnosti veřejná instituce sestavuje návrh rozpočtu na rozpočtový rok při sestavení zohledňuje veškeré hospodářské skutečnosti, včetně své ekonomické a finanční situace zákon o rozpočtové odpovědnosti nestanoví definici rozpočtového roku. 54

55 Rozpočtová odpovědnost v praxi PO Zprávy MF ČR č. 4/2017 publikace odpovědi na dotazy JMK speciální zákon k obecnému zákonu o pravidlech rozpočtové odpovědnosti pro územní rozpočty zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů 28 odst. 1 a 2 zákona příspěvková organizace sestavuje rozpočet, který schvaluje její zřizovatel rozpočet příspěvkové organizace plán výnosů a nákladů na rozpočtový rok, jímž se řídí financování činnosti příspěvkové organizace rozpočtový rok je shodný s kalendářním rokem. 55

56 Rozpočtová odpovědnost v praxi PO Zprávy MF ČR č. 4/2017 publikace odpovědi na dotazy JMK zákon o pravidlech rozpočtové odpovědnosti + zákon o rozpočtových pravidlech územních rozpočtů neobsahují žádnou výjimku, která by umožňovala příspěvkové organizaci sestavení návrhu rozpočtu až v průběhu rozpočtového roku, na který je návrh rozpočtu sestavován žádný z těchto zákonů rovněž nestanoví, že pokud není rozpočet příspěvkové organizace schválen před 1. lednem rozpočtového roku, řídí se rozpočtové hospodaření příspěvkové organizace pravidly rozpočtového provizoria nebo jiným dokumentem jednoznačné rozpočet příspěvkové organizace musí její zřizovatel schválit do 31. prosince kalendářního roku předcházejícího kalendářnímu roku, na který je tento rozpočet sestaven. 56

57 Rozpočtová odpovědnost v praxi PO Zprávy MF ČR č. 4/2017 publikace odpovědi na dotazy JMK příspěvek na provoz poskytnutý příspěvkové organizaci výnos zřizovatelem zřizovatel měl by mít před schválením svého rozpočtu na daný kalendářní rok, v němž schvaluje jako závazný ukazatel příspěvek na provoz příspěvkové organizace, k dispozici údaje o očekávaných výnosech a nákladech, aby mohl podle 28 odst. 7 rozpočtových pravidel územních rozpočtů stanovit příspěvkové organizaci příspěvek na provoz po schválení příspěvku na provoz v rozpočtu zřizovatele příspěvková organizace sestaví návrh svého rozpočtu a předloží jej ke schválení zřizovateli finanční prostředky poskytnuté krajským úřadem příspěvkové organizaci podle zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném vzdělávání (školský zákona), ve znění pozdějších předpisů, i dotace poskytované na sociální služby podle zákona č. 108/2006 Sb., o sociálních službách, v platném znění, jsou výnosem příspěvkové organizace. 57

58 Rozpočtová odpovědnost v praxi PO Zprávy MF ČR č. 4/2017 publikace odpovědi na dotazy JMK střednědobý výhled rozpočtu veřejné instituce podle 4 odst. 3 zákona o rozpočtové odpovědnosti plán příjmů a výdajů, nebo plán výnosů a nákladů, na každý z rozpočtových roků, na který je střednědobý výhled rozpočtu sestavován 28 odst. 1 a odst. 3 zákona o rozpočtových pravidlech územních rozpočtů příspěvková organizace sestavuje střednědobý výhled rozpočtu, který schvaluje její zřizovatel plán výnosů a nákladů na nejméně 2 roky následující po roce, na který je sestavován rozpočet obsahuje předpokládané náklady a výnosy v jednotlivých letech. 58

59 Rozpočtová odpovědnost v praxi PO Zprávy MF ČR č. 4/2017 publikace odpovědi na dotazy JMK žádný z těchto zákonů nestanoví, kdy má být střednědobý výhled rozpočtu sestavován a schvalován jediná povinnost stanovená zákonem o rozpočtových pravidlech územních rozpočtů příspěvková organizace musí mít schválený střednědobý výhled rozpočtu na minimálně 2 roky následující po roce, na který je sestavován rozpočet. první sestavování a schvalování rozpočtu příspěvkové organizace na rok 2018 současné sestavení a schválení střednědobého výhledu rozpočtu nejméně na léta

60 Rozpočtová odpovědnost v praxi PO Možné procesní nesrovnalosti - POKUD MÁ BÝT SPLNĚNO: 1. "po schválení příspěvku na provoz v rozpočtu zřizovatele příspěvková organizace sestaví návrh svého rozpočtu a předloží jej ke schválení zřizovateli" 2. "rozpočet příspěvkové organizace musí její zřizovatel schválit do 31. prosince kalendářního roku předcházejícího kalendářnímu roku, na který je tento rozpočet sestaven" JAK POSTUPOVAT V SITUACI, POKUD ZŘIZOVATEL NEMÁ SCHVÁLENÝ ROZPOČET DO A HOSPODAŘÍ PODLE PRAVIDEL ROZPOČTOVÉHO PROVIZORIA? doporučení rozpočet PO schválit (předpoklad, že pravidla RP vztahy k PO zahrnují). 60

61 Rozpočtová odpovědnost v praxi PO Možné procesní nesrovnalosti - HLEDISKO ČASOVÝCH SOUVISLOSTÍ Úvaha: 1. Nastavení podrobnější struktury rozpočtu PO (než celkové náklady a výnosy, samostatně uveden příspěvek na provoz od zřizovatele). 2. Schválení rozpočtu PO zřizovatelem (radou). 3. Schvalování rozpočtu obce z určitých důvodů schválena odlišná částka příspěvku na provoz. Východiska z dané situace? velmi úzká struktura rozpočtu PO? jiné procesní nastavení schvalování rozpočtu PO? zvyky v jednání orgánů obcí - poslední zastupitelstvo v daném roce... 61

62 Rozpočtová odpovědnost v praxi PO Možné procesní nesrovnalosti - HLEDISKO ČASOVÝCH SOUVISLOSTÍ Úvaha: 1. Konzultace zřizovatele a příspěvkové organizace cíl stanovit návrh závazného ukazatele = příspěvku na provoz 2. Zpracování návrhů rozpočtů (2018) a střednědobých výhledů rozpočtu ( ) příspěvkových organizací pro účely sestavení rozpočtu obce (města) větší města s ohledem na složitější proces sestavení rozpočtu může být i častější zpracování s ohledem na potřebu zpřesnění údajů 3. Zveřejnění návrhů rozpočtu a návrhů střednědobých výhledů rozpočtů příspěvkových organizací 4. Schválení rozpočtu zřizovatele, včetně závazných ukazatelů = příspěvku na provoz pro příspěvkové organizace. 5. Schválení rozpočtů a střednědobých výhledů rozpočtů PO zřizovatelem. 6. Zveřejnění rozpočtů a střednědobých výhledů rozpočtů PO (dle možností). 62

63 Rozpočtová odpovědnost v praxi PO Struktura rozpočtů a střednědobých výhledů rozpočtu PO? malá obec s 1 PO kraj s cca 240 příspěvkovými organizacemi? Návrhy rozpočtů na rok 2018 a střednědobých výhledů rozpočtu na období příspěvkové organizace ORG Příspěvková organizace Návrh rozpočtu 2018 Celkové náklady Celkové výnosy v tis. Kč Návrh střednědobého výhledu rozpočtu Celkové náklady Celkové výnosy Celkové náklady Celkové výnosy Celkem za danou oblast 0,00 0,00 0,00 0,00 0,00 0,00 Poznámka: Celkové náklady a výnosy - za hlavní a doplňkovou činnost dohromady. 63

64 Rozpočtová odpovědnost v praxi PO Co by znamenalo nebo neznamenalo zrušení 28a zákona č. 250/2000 Sb.? (1) Příspěvková organizace zveřejní návrh střednědobého výhledu rozpočtu na svých internetových stránkách, na internetových stránkách svého zřizovatele, nebo způsobem v místě obvyklým nejméně 15 dnů přede dnem zahájení jeho projednávání zřizovatelem. Zveřejnění musí trvat až do schválení střednědobého výhledu rozpočtu. (2) Příspěvková organizace zveřejní střednědobý výhled rozpočtu na svých internetových stránkách, na internetových stránkách svého zřizovatele, nebo způsobem v místě obvyklým do 30 dnů ode dne jeho schválení. Zveřejnění musí trvat až do schválení nového střednědobého výhledu rozpočtu. (3) Příspěvková organizace zveřejní návrh rozpočtu na svých internetových stránkách, na internetových stránkách svého zřizovatele, nebo způsobem v místě obvyklým nejméně 15 dnů přede dnem zahájení jeho projednávání zřizovatelem. Zveřejnění musí trvat až do schválení rozpočtu. (4) Příspěvková organizace zveřejní rozpočet na svých internetových stránkách, na internetových stránkách svého zřizovatele, nebo způsobem v místě obvyklým do 30 dnů od jeho schválení. Zveřejnění musí trvat až do schválení rozpočtu na následující rozpočtový rok. 64

65 Rozpočtová odpovědnost v praxi PO Co by znamenalo nebo neznamenalo zrušení 28a zákona č. 250/2000 Sb.? Aplikaci 5 zákona č. 23/2017 Sb. (1) Veřejná instituce sestavuje návrh rozpočtu na rozpočtový rok a střednědobý výhled rozpočtu na nejméně 2 další následující rozpočtové roky, při tom zohledňuje veškeré hospodářské skutečnosti, včetně své ekonomické a finanční situace. (2) Veřejná instituce zveřejní na svých internetových stránkách nebo jiným způsobem v místě obvyklým a) návrh rozpočtu a střednědobého výhledu rozpočtu nejméně po dobu 10 dnů přede dnem jeho projednání příslušným orgánem, nestanoví-li jiný právní předpis jinak, b) rozpočet a střednědobý výhled rozpočtu nejpozději do 30 dnů ode dne jeho projednání nebo schválení příslušným orgánem, nestanoví-li jiný právní předpis jinak. (3) S návrhem rozpočtu na rozpočtový rok veřejná instituce zveřejní informace o schváleném rozpočtu na rozpočtový rok předcházející roku, na který je předkládán návrh rozpočtu (dále jen "předcházející rok"), a o očekávaném, nebo skutečném plnění rozpočtu za předcházející rok. 65

66 Zrušení příspěvkové organizace 27 zákona č. 250/2000 Sb. (9) Ke vzniku, k rozdělení, sloučení, splynutí nebo zrušení příspěvkové organizace dochází dnem určeným zřizovatelem v rozhodnutí, jímž též určí, v jakém rozsahu přechází její majetek, práva a závazky na nové anebo přejímající organizace. Rozhodne-li zřizovatel o zrušení organizace, přechází uplynutím dne uvedeného v jeho rozhodnutí o zrušení její majetek, práva a závazky na zřizovatele. Ke sloučení nebo splynutí příspěvkové organizace může dojít pouze u příspěvkových organizací téhož zřizovatele. (10) Údaje podle odstavce 2 a skutečnosti podle odstavce 9 se zveřejňují v Ústředním věstníku České republiky. Zřizovatel je povinen oznámit je Ústřednímu věstníku České republiky do 15 dnů ode dne, kdy k uvedené skutečnosti došlo. (11) Zřizovatel provádí kontrolu hospodaření příspěvkové organizace. (12) Příspěvková organizace se zapisuje do obchodního rejstříku; návrh na zápis podává zřizovatel. 66

67 Zrušení příspěvkové organizace - právní úprava obecně zrušení společností řeší zákon č. 89/2012 Sb., občanský zákoník v odst. 1 se právnická osoba zrušuje právním jednáním, uplynutím doby, rozhodnutím orgánu veřejné moci nebo dosažením účelu, pro který byla ustavena, a z dalších důvodů stanovených zákonem 168 odst. 2 OZ právnická osoba se může zrušit dobrovolně, a to rozhodnutím jejího příslušného orgánu možnosti provedení zrušení (1) Po zrušení právnické osoby se vyžaduje její likvidace, ledaže celé její jmění nabývá právní nástupce, nebo stanoví-li zákon jinak. (2) Neplyne-li z právního jednání o zrušení právnické osoby, zda je rušena s likvidací nebo bez likvidace, platí, že je zrušena s likvidací. 67

68 Zrušení příspěvkové organizace - právní úprava příspěvkové organizace zřizované obcemi - při zřizování a rušení příspěvkových organizací se řídí zákonem č. 250/2000 Sb. zákon č. 250/2000 Sb. výslovně neuvádí, jakým způsobem mají být příspěvkové organizace zrušeny, proto by se mělo při zrušení příspěvkové organizace postupovat dle obecných právních předpisů, konkrétně občanského zákoníku problematika zrušení příspěvkové organizace způsobem likvidace? v praxi postup použit zpravidla v nestandardních případech (Krajská nemocnice Středočeského kraje; u této příspěvkové organizace byl tento postup nařízen soudem, jelikož dle zákonných předpisů nebyla řádně zřízena a nepodařilo se ji zapsat do obchodního rejstříku) standardní postup na příspěvkové organizace nelze plně aplikovat ustanovení o zrušení společnosti s likvidací, jelikož veškerý její majetek, práva a závazky přechází na jejího zřizovatele. 68

69 Zrušení příspěvkové organizace - obecně zastupitelstvo obce rozhodne usnesením, že příspěvková organizace bude zrušena nutná součást usnesení určení dne, ke kterému dojde ke zrušení organizace "vhodné" datum pro zrušení? data mezitímních účetních závěrek... určení osob, které budou činit úkony směřující ke zrušení příspěvkové organizace do data zrušení ředitel příspěvkové organizace po datu zrušení např. vedoucí odvětvového odboru (zřejmé, kdo jedná = podepisuje), v případě nestanovení starosta? oslovení peněžního stavu zejména s cílem zjištění podmínek převodu zůstatku bankovního účtu na zřizovatele. 69

70 Zrušení příspěvkové organizace - obecně 93 odst. 4 zákona č. 187/2006 Sb., o nemocenském pojištění "Zaměstnavatel je povinen se odhlásit na předepsaném tiskopisu z registru zaměstnavatelů, a to do 8 kalendářních dnů ode dne, kdy přestal být zaměstnavatelem. V případě zániku zaměstnavatele je povinen jeho právní nástupce odhlásit ho na předepsaném tiskopisu z registru zaměstnavatelů, a to do 8 kalendářních dnů ode dne jeho zániku. V případě zániku zaměstnavatele bez právního nástupce je povinen ten, kdo byl ke dni zániku zaměstnavatele pověřen jeho likvidací, odhlásit zaměstnavatele na předepsaném tiskopisu z registru zaměstnavatelů, a to nejméně do 8 kalendářních dnů ode dne jeho zániku. ukončení posledního pracovněprávního (zaměstnaneckého) vztahu odhlášení z registru zaměstnavatelů vedeného Českou správou sociálního zabezpečení podáním Odhlášky zaměstnavatele z registru zaměstnavatelů. 70

71 Zrušení příspěvkové organizace - obecně 93 odst. 3 zákona č. 187/2006 Sb., o nemocenském pojištění "Zaměstnavatel je dále povinen písemně ohlásit rozhodnutí soudu o zrušení zaměstnavatele, a to do 8 dnů ode dne právní moci tohoto rozhodnutí, a ve stejné lhůtě též další případy zrušení zaměstnavatele podle zvláštních právních předpisů48" nejasné zda se lhůta pro ohlášení počítá ode dne rozhodnutí o zrušení příspěvkové organizace v usnesení zastupitelstva nebo až od samotného zrušení příspěvkové organizace 25 odst. 2 zákona č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění "Zaměstnavatelé jsou povinni oznámit zdravotní pojišťovně, které odvádějí pojistné, do osmi dnů změnu údajů podle předchozího odstavce a dále ukončení své činnosti, zrušení organizace nebo její vstup do likvidace prostřednictvím formuláře Přihláška a evidenční list zaměstnavatele uchování předpisů (archivace) skartace vs. převzetí dokumentů zřizovatelem. 71

72 Zrušení příspěvkové organizace - harmonogram uplynutí dne uvedeného v rozhodnutí o zrušení ( ) veškeré peněžní prostředky přechází na zřizovatele včetně zůstatků na fondu kulturních a sociálních potřeb a rezervního fondu pohledávky a závazky vůči zřizovateli zanikají předání dokumentů k archivaci (včetně personální agendy, účetních dokladů,...) odhlášení příspěvkové organizace z registru zaměstnavatelů (nemocenské pojištění, zdravotní pojištění) oznámení o zrušení příspěvkové organizaci do Ústředního věstníku do 15 dnů ode dne uvedeného v rozhodnutí o zrušení ( ) Český statistický úřad Registr ekonomických subjektů vazba na obchodní rejstřík oznámit na OR zrušení PO "neprodleně" př. do 30 dnů od schválení účetní závěrky. 72

73 Zrušení příspěvkové organizace - harmonogram podání daňového přiznání 240a zákona č. 280/2009 Sb., daňový řád Dojde-li ke zrušení právnické osoby bez likvidace, je právní nástupce této právnické osoby povinen podat řádné daňové tvrzení týkající se její daňové povinnosti do 30 dnů ode dne jejího zániku, a to za část zdaňovacího období, která uplynula přede dnem jejího zániku. zrušení k datu obecná lhůta pro podání je jistější postup je vhodné přiznání podat již k převzetí movitého majetku. 73

74 Zrušení příspěvkové organizace - harmonogram EKONOMICKÉ SOUVISLOSTI včas před vlastním zrušením příspěvkové organizace analýza finanční situace PO, pohledávek a závazků s cílem předběžného zjištění stavu k datu zrušení provedení rozpočtového opatření zapojujícího finančních prostředky a kryjícího výdaje související se zrušením příspěvkové organizace (mzdové prostředky,...) provedení inventarizace majetku a závazků k datu zrušení příspěvkové organizace uzavření účetních knih a sestavení účetní závěrky zrušení během roku mimořádná účetní závěrka zrušení k účetní závěrka. 74

75 Zrušení příspěvkové organizace - harmonogram EKONOMICKÉ SOUVISLOSTI 5 odst. 10 vyhlášky č. 383/2009 Sb. technické vyhlášky "V případě, že vybraná účetní jednotka ukončí činnost v průběhu účetního období, předá mimořádnou účetní závěrku v termínu pro nejbližší mezitímní účetní závěrku. Nezajistí-li splnění této povinnosti dotčená vybraná účetní jednotka, zajistí splnění této povinnosti její zřizovatel. odeslání účetní závěrky do CSÚIS mimořádná účetní závěrka v termínech nejbližší mezitímní účetní závěrky řádní účetní závěrka termínech pro řádnou účetní závěrku schválení mimořádné účetní závěrky zřizovatelem do dvou měsíců ode dne, ke kterému je sestavena odeslání "Informace o schválení účetní závěrky" do CSÚIS do 3 měsíců ode dne, ke kterému je sestavena. 75

76 Zrušení příspěvkové organizace - harmonogram EKONOMICKÉ SOUVISLOSTI zveřejnění výkazů účetní závěrky v obchodním rejstříku zrušení aktivity příspěvkové organizace v CSÚIS v okamžiku, kdy jsou v CSÚIS odeslány veškeré očekávané výkazy (včetně Informace o schválení) důležité provést včas před sběrem výkazů další mezitímní účetní závěrky např. PO zrušena k datu do schválení účetní závěrky v termínech mezitímní účetní závěrky III. čtvrtletí odeslání účetní závěrky do CSÚIS (data výkazů v XML schématu ) do odeslání Informace o schválení účetní závěrky do CSÚIS poslední krok ukončení aktivity PO v CSÚIS formulář (metodický pokyn k předkládání výkazů). 76

77 Zrušení příspěvkové organizace - harmonogram EKONOMICKÉ SOUVISLOSTI - JAK BY MĚLY VYPADAT VÝKAZY ZRUŠENÉ PO? v minulosti požadavek "nulových" výkazů (někdy tak bylo i postupováno) standardní řešení vykázání hodnot v rozvaze i výsledovce. 77

78 Zrušení příspěvkové organizace - harmonogram EKONOMICKÉ SOUVISLOSTI - aspekty u zřizovatele uplynutí dne uvedeného v rozhodnutí o zrušení ( ) ve stavech PO; nabrání do rozvahy zřizovatele nedochází k duplicitám či kumulacím vykázaných hodnot ÚČETNÍ ŘEŠENÍ "NABRÁNÍ" HODNOT OD PO ZŘIZOVATELEM (OBCÍ) dlouhodobý majetek včetně případných opravných položek souvztažně s účtem Jmění účetní jednotky oběžná aktiva, závazky výsledkové proúčtování převzetí; podle převažujících aktiv či pasiv rozdíl souvztažně s 549 či 649 větší závazky než oběžná aktiva 549 bude i adekvátní cash-báze převzetí opravných položek doporučení spíše převzít odpisy u převzatého dlouhodobého majetku plný měsíční odpis. 78

79 Přípravná fáze volby prezidenta ČR v roce 2018 Dotace uvolněna v měsíci srpnu všem obcím s pověřeným obecním úřadem ve výši 30 tis. Kč, Určena na případné výdaje letošního roku spojené s přípravou volby prezidenta, nikoliv na samotné konání volby, která proběhne v roce 2018, Výdaje musí být v souladu se směrnicí MF č.j. MF-62970/2013/12, a musí být realizovány (uhrazeny) v roce 2017, Dotace nebude předmětem předběžného vyúčtování, ale až finančního vypořádání za rok

80 Volby do Poslanecké sněmovny PČR Vyhlášeny na 20. a 21. října 2017, Výše dotace pro obce JMK činí Kč: v rozhodnutí uvedeno Kč na jeden volební okrsek??? mohou být finanční prostředky opět rozděleny OE KrÚ JMK dle velikosti (typu) obce a počtu volebních okrsků??? Paragraf pro sledování výdajů na zajištění voleb 6114 Volby Parlamentu ČR, účelový znak 98071, 80

81 Financování voleb bude probíhat dle stávající směrnice MF č.j. MF-62970/2013/12, tj. společná směrnice pro všechny druhy voleb, Na webových stránkách kraje je zveřejněn materiál k financování voleb do Poslanecké sněmovny PČR pod odkazem: Volby do Poslanecké sněmovny Parlamentu ČR v roce 2017 Předběžné vyúčtování dotace pro kraj do 60-ti dnů od ukončení činnosti OVK (začátek prosince) předběžné vyúčtování bude probíhat elektronicky formou webového formuláře na stránkách JMK. 81

82 Způsobilé výdaje dle směrnice MF ČR: základní kancelářské potřeby (papír, psací pomůcky, pravítka, nůžky, sponky, desky na spisy apod.), jednoduché kalkulačky se základními matematickými funkcemi a paměťové klíče USB (flash disky) mohou být pořízeny pro jeden volební okrsek jednou za 5 let v pořizovací ceně nejvýše 200 Kč včetně DPH za kus, poštovní poplatky, instalaci (nelze hradit pořízení výpočetní a reprografické techniky a softwaru), provoz včetně případné opravy a popřípadě nájem výpočetní a reprografické techniky, 82

83 Způsobilé výdaje dle směrnice MF ČR: dopravní výkony zabezpečované obcemi při cestách vlastními vozidly (náklady na spotřebu pohonných hmot při přípravě a při konání voleb, dopravě určených členů OVK na školení, distribuci volebních materiálů apod.), cestovní náhrady členů OVK a dalších osob podílejících se na přípravě voleb a plnění úkolů v průběhu voleb při pracovních cestách, pracovní cestou člena OVK není cesta z místa jeho bydliště do místa jednání komise a zpět, pronájem nebytových prostor pro činnost volebních komisí potřebných pro konání voleb včetně školení členů volebních komisí, ozvučení těchto prostorů, provoz audiovizuální techniky, včetně nákladů na úklid a technický provoz nebytových prostor, náklady na otop, elektrický proud, plyn, vodu, páru, popř. pronájem mobilního sociálního zařízení. 83

84 Způsobilé výdaje dle směrnice MF ČR: vybavení volebních místností dle volebních zákonů (vlajka ČR, velký státní znak, volební schránka a přenosná volební schránka), oddělení prostoru pro úpravu hlasovacích lístků, aby byla zajištěna tajnost hlasování do Kč včetně DPH na oddělení jednoho prostoru, opakovaný výdaj je možné uskutečnit nejdříve po uplynutí 5 let, platy zaměstnanců přijatých na dobu určitou nebo odměny osob vyplácené podle dohod o pracích konaných mimo pracovní poměr uzavřených k zajištění prací spojených s přípravou a konáním voleb a na platy za přesčasovou práci, a s tím spojené výdaje na zdravotní pojištění a pojistné na sociální zabezpečení, zajištění distribuce hlasovacích lístků voličům, a to v částce 3,50 Kč na jednoho voliče, případně výdaje na poštovné pokud je zajišťována distribuce prostřednictvím držitele poštovní licence, výdaje na kompletaci a vkládání volebních lístků do obálek nejvýše 1 Kč na jednoho voliče, 84

85 Způsobilé výdaje dle směrnice MF ČR: občerstvení členů OVK poskytnuté především jako nepeněžité plnění, lze poskytnout nejdříve po 4 hodinách jejich nepřetržité přítomnosti, výjimečně i formou stravenky, částka na občerstvení se odvíjí od rozsahu přítomnosti členů OVK: do 12 hodin od hodin nad 18 hodin 72 Kč, 109 Kč, 171 Kč, zvláštní odměny členům OVK, náhrady mezd, platů, služebního příjmu nebo odměny ve výši průměrného výdělku vyplácených členům volebních komisí od jejich uvolňujícího zaměstnavatele, paušální náhrady ušlého výdělku, 85

86 Způsobilé výdaje dle směrnice MF ČR: zvláštní odměny členům OVK, předseda OVK zapisovatel OVK člen OVK Kč, Kč, Kč. z odměn členům OVK se NEODVÁDÍ zdravotní pojištění, totéž platí i pro zaměstnance obce, kteří jsou členy OVK!!! od se z těchto odměn platí zálohová daň z příjmů (dříve to byla daň srážková), odměny se vyplácejí do 30-ti dnů od ukončení činnosti OVK. 86

87 Paušální náhrady: pro osoby, které nejsou v pracovním poměru, ale jsou výdělečně činní (např. OSVČ), přísluší i náhrada 43 Kč za hodinu, nejvýše však 340 Kč za jeden den, zajištění telefonního spojení do každé volební místnosti v územním obvodu obce a hovorné včetně výdajů na výpis uskutečněných hovorů, nelze hradit zakoupení mobilních telefonů a SIM karet. 87

88 Nezpůsobilé výdaje příklady: informační plakáty a propagační materiály, výdaje spojené se skartací volebních materiálů, stoly, židle, vitríny, informační panely, květinovou výzdobu, odpadkové koše, vlaječky na stoly, různé ukazatele (směrovky), tabule či nástěnky, nádobí, varné konvice, utěrky, ručníky, ubrusy, záclony, ventilátory, opravy na budovách a zařízeních, malování, opravy chodníků, úpravu zeleně kolem volební místnosti.atd. 88

89 Vývoj celostátního inkasa DPH v mld. Kč (září 2017) Vybrané DP Rok 2007 Rok 2008 Rok 2009 Rok 2010 Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 35,05 40,29 39,76 41,10 43,94 45,13 48,16 44,58 39,27 39,68 41,37 104,26% Únor 38,22 37,70 39,10 42,87 38,69 40,68 54,98 65,29 51,19 51,80 58,27 112,49% Březen 55,62 58,05 54,32 60,63 56,62 58,44 73,34 84,43 72,35 75,38 81,88 108,62% Duben 87,65 90,92 89,30 98,21 96,13 100,57 104,46 117,78 106,70 110,06 122,05 110,89% Květen 97,02 101,00 99,27 106,20 111,68 105,33 124,86 135,97 125,94 133,73 147,57 110,35% Červen 114,03 119,62 117,87 126,87 135,63 128,28 146,09 156,15 148,61 157,53 179,68 114,06% Červenec 146,66 156,99 154,90 169,03 175,56 170,73 177,98 192,76 189,42 197,63 219,79 111,21% Srpen 152,02 165,20 163,50 177,04 179,90 177,50 198,77 212,86 212,16 218,37 241,33 110,51% Září 169,40 183,19 182,48 197,66 201,00 199,40 221,62 232,82 233,08 246,75 272,81 110,56% Říjen 203,93 223,82 221,02 239,87 242,95 243,40 256,19 273,69 275,11 288,16 0,00% Listopad 215,28 235,46 232,49 246,67 252,38 254,61 283,36 298,41 303,62 315,51 0,00% Prosinec 236,38 255,19 253,61 269,55 275,39 278,23 308,46 322,88 331,84 349,72 0,00% Meziročně x 107,96% 99,38% 106,29% 102,17% 101,03% 110,87% 104,67% 102,78% 105,39% 0,00% 89

90 Miliardy Kč Vývoj celostátního inkasa DPH v mld. Kč (září 2017) Sdílené daně - DPH 400,00 350,00 300,00 250,00 200,00 150,00 100,00 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00 0,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec 90

91 Vývoj celostátního inkasa DPPO v mld. Kč (září 2017) Vybrané DP Rok 2007 Rok 2008 Rok 2009 Rok 2010 Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 1,08 1,13 1,32 0,92 0,85 0,56 0,97 0,93 0,95 1,04 1,21 116,35% Únor 27,75 3,46 2,56 1,88 1,69 1,46 1,66 1,83 1,90 2,22 3,03 136,49% Březen 30,79 36,45 31,32 31,31 28,61 28,42 28,28 29,01 31,11 35,03 38,62 110,25% Duben 33,64 39,05 31,45 30,34 28,44 29,52 29,30 29,90 32,54 37,01 40,76 110,13% Květen 34,79 41,38 32,59 31,51 29,24 29,96 30,03 31,38 33,62 38,62 41,69 107,95% Červen 73,93 93,57 72,71 80,10 69,28 68,03 66,23 71,79 77,81 86,70 93,27 107,58% Červenec 95,72 107,69 72,03 73,02 68,81 73,84 68,63 75,45 83,33 93,66 96,97 103,53% Srpen 95,79 107,34 69,73 74,59 70,26 75,61 67,71 75,49 86,47 96,12 97,71 101,65% Září 125,61 146,46 93,76 98,93 92,86 101,20 95,25 103,68 115,23 130,12 130,39 100,21% Říjen 129,75 149,07 95,28 99,55 93,77 102,52 95,69 104,72 116,40 131,79 0,00% Listopad 131,55 150,25 95,88 100,43 94,84 103,64 96,33 105,46 117,41 132,50 0,00% Prosinec 162,79 182,51 119,60 123,86 118,11 128,00 120,72 132,40 147,51 164,72 0,00% Meziročně x 112,11% 65,53% 103,56% 95,36% 108,37% 94,31% 109,68% 111,41% 111,67% 0,00% 91

92 Miliardy Kč Vývoj celostátního inkasa DPPO v mld. Kč (září 2017) Sdílené daně - DPPO 180,00 160,00 140,00 120,00 100,00 80,00 60,00 40,00 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00 0,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec 92

93 Vývoj celostátního inkasa DPFO závislá v mld. Kč (září 2017) Vybrané DP Rok 2007 Rok 2008 Rok 2009 Rok 2010 Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 11,61 12,78 11,96 12,26 12,30 12,83 13,47 12,62 13,04 13,67 14,81 108,34% Únor 21,45 22,38 21,19 21,10 21,64 22,47 23,57 23,30 23,87 25,25 27,64 109,47% Březen 29,28 29,65 28,30 27,81 28,88 30,00 31,35 31,59 32,15 34,80 38,38 110,29% Duben 36,81 35,90 33,77 33,26 34,92 36,21 37,83 39,50 39,35 43,74 48,69 111,32% Květen 46,95 44,97 42,11 41,89 44,45 45,56 48,05 50,38 50,52 56,33 63,07 111,97% Červen 57,90 54,73 51,41 51,35 54,77 55,98 59,05 61,85 62,50 69,19 77,88 112,56% Červenec 69,03 64,66 61,17 61,16 65,28 66,25 69,94 73,25 74,51 82,23 92,69 112,72% Srpen 80,39 74,58 70,90 70,97 75,55 76,53 80,87 84,69 86,57 94,98 107,16 112,82% Září 90,44 83,57 79,77 80,14 85,65 86,45 91,31 95,11 97,57 107,50 121,33 112,87% Říjen 101,01 93,10 89,28 89,55 95,85 96,21 101,72 106,01 109,08 120,13 0,00% Listopad 112,48 103,06 99,05 99,41 106,31 106,76 112,90 117,13 121,12 133,09 0,00% Prosinec 126,39 115,18 111,04 111,84 119,37 119,79 126,13 130,87 136,12 149,39 0,00% Meziročně x 91,13% 96,41% 100,72% 106,73% 100,35% 105,29% 103,76% 104,01% 109,75% 0,00% 93

94 Miliardy Kč Vývoj celostátního inkasa DPFO závislá v mld. Kč (září 2017) Sdílené daně - DPFO závislá činnost 160,00 140,00 120,00 100,00 80,00 60,00 40,00 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00 0,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec 94

95 Vývoj celostátního inkasa DPFO z přiznání v mld. Kč (září 2017) Vybrané DP Rok 2007 Rok 2008 Rok 2009 Rok 2010 Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 0,37 0,40 0,36 0,16 0,18 0,20 0,18 0,20-0,23 0,22 0,25 113,64% Únor 0,94 1,15 0,76 0,51 0,49 0,52 0,46 0,60-0,07 0,59 0,75 127,12% Březen 8,24 9,22 5,69 6,67 4,82 4,57 4,39 5,61 4,49 6,24 7,00 112,18% Duben 1,87 0,50-3,05-2,12-4,49-3,77-4,68-3,72-6,08-2,24-0,92 41,07% Květen 1,02 0,80-3,05-2,01-4,62-4,42-5,52-4,31-6,61-3,43 6,40-186,59% Červen 6,79 7,79 1,73 3,21-1,14-1,20-2,11-0,78-2,77 0,93 1,35 145,16% Červenec 9,14 9,85 2,15 3,33-1,05-0,76-1,28-0,41-2,19 1,62 2,15 132,72% Srpen 9,42 10,25 2,28 3,52-1,01-0,65-1,16-0,27-2,05 1,73 2,20 127,17% Září 11,98 12,84 3,37 5,02 0,29 0,60 0,08 1,09-0,55 3,45 4,00 115,94% Říjen 12,51 13,38 3,61 5,32 0,51 0,82 0,36 1,15-0,28 3,76 0,00% Listopad 12,93 13,74 5,80 5,57 0,70 1,04 0,59 0,39-0,01 4,05 0,00% Prosinec 17,00 17,75 5,56 7,99 2,94 3,26 2,68 1,13 2,50 6,85 0,00% Meziročně x 104,41% 31,32% 143,71% 36,80% 110,88% 82,21% 42,16% 221,24% 274,00% 0,00% 95

96 Miliardy Kč Vývoj celostátního inkasa DPFO z přiznání v mld. Kč (září 2017) Sdílené daně - DPFO z přiznání 8,00 6,00 4,00 2,00 0,00-2,00-4,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00-8,00 96

97 Vývoj celostátního inkasa DPH, DPFO, DPPO v mld. Kč (září 2017) Vybrané DP Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 48,80 55,53 54,26 55,40 58,31 61,12 65,10 60,52 54,86 56,44 59,31 105,09% Únor 64,60 66,37 65,16 67,91 64,18 68,22 83,72 94,02 79,94 82,54 92,17 111,67% Březen 125,71 135,69 121,83 128,57 121,31 125,25 141,16 154,51 144,03 149,72 169,26 113,05% Duben 162,41 169,47 154,48 162,70 158,25 167,33 171,67 188,35 177,52 193,44 215,04 111,17% Květen 182,89 191,94 174,63 181,34 184,84 182,11 203,03 219,38 209,59 231,32 264,46 114,33% Červen 256,40 280,38 248,25 266,17 263,64 257,77 275,79 296,23 293,64 321,94 359,51 111,67% Červenec 325,28 345,04 296,06 312,31 314,79 318,09 322,99 349,74 354,29 384,37 420,56 109,42% Srpen 343,12 364,06 312,97 332,89 332,11 338,25 354,92 382,72 393,96 422,23 459,11 108,73% Září 403,57 433,57 366,86 389,42 388,11 397,81 418,17 444,18 457,42 500,29 540,70 108,08% Říjen 454,21 487,96 417,68 442,84 442,40 454,27 464,93 498,11 513,69 557,48 0,00% Listopad 479,98 511,93 440,42 461,32 464,34 478,21 504,93 534,86 556,55 599,88 0,00% Prosinec 551,15 581,01 499,95 523,42 526,87 542,52 570,82 602,08 633,70 686,82 0,00% Meziročně x 105,42% 86,05% 104,69% 100,66% 102,97% 105,22% 105,48% 105,25% 108,38% 0,00% 97

98 Miliardy Kč Vývoj celostátního inkasa DPH, DPFO, DPPO v mld. Kč (září 2017) Sdílené daně celkem (DPH a daně z příjmů) 700,00 600,00 500,00 400,00 300,00 200,00 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00 0,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec 98

99 Státní rozpočet k 30. září 2017 pondělí neaktuální souhrnná grafická informace na webu MF k celkové příjmy státního rozpočtu 940,1 mld. Kč celkové výdaje 922,7 mld. Kč a přebytek hospodaření 17,4 mld. Kč (v září 2016 vykázán přebytek 82,3 mld. Kč). 99

100 Státní rozpočet k 30. září 2017 meziroční výsledek výrazně ovlivněno prostředky z EU a finančních mechanismů (FM) za 9 měsíců roku 2017 nižší o 83,6 mld. Kč. hospodaření státního rozpočtu v letošním roce očištěné na příjmové i výdajové straně o prostředky z rozpočtu EU a FM by skončilo přebytkem ve výši 1,0 mld. Kč (ve stejném období roku 2016 by takto očištěný výsledek představoval schodek ve výši 7,2 mld. Kč) EET celkový dopad EET inkaso DPH leden až srpen 2017 na úrovni veřejných rozpočtů dosáhl 2,7 mld. Kč celoroční plán zvýšení inkasa v důsledku EET 4,3 mld. Kč skutečný celoroční rozpočtový dopad EET odhad více než 5 mld. 100

101 Sdílené daňové příjmy obcí JMK (RUD) v roce 2017 Daň Fiskál.rok/období Výsledek od poč. roku v Kč 3 Výsledek od poč. roku v Kč 3 Výsledek od poč. roku v Kč 3 Výsledek od poč. roku v Kč 3 Výsledek od poč. roku v Kč 3 ČER 2013 ČER 2014 ČER 2015 ČER 2016 ČER 2017 Rozdíl Podíl 2017 / 2016 DPFO závislá , , , , , ,70 1,16 DPFO přiznání , , , , , ,80 0,50 DPFO srážková , , , , , ,29 0,96 DPPO , , , , , ,25 1,07 DPH , , , , , ,24 1, , , , , , ,10 1,12 Změny Daň Fiskál.rok/období Výsledek od poč. roku v Kč 3 Výsledek od poč. roku v Kč 3 Výsledek od poč. roku v Kč 3 Výsledek od poč. roku v Kč 3 Výsledek od poč. roku v Kč 3 SRP 2013 SRP 2014 SRP 2015 SRP 2016 SRP 2017 Rozdíl Podíl 2017 / 2016 DPFO závislá , , , , , ,81 1,18 DPFO přiznání , , , , , ,86 0,33 DPFO srážková , , , , , ,96 0,97 DPPO , , , , , ,71 1,03 DPH , , , , , ,16 1,15 Změny , , , , , ,86 1,11 101

pro rok")

102 Schválený stav rozpočtového určení daní obcí (DPH, DPFO OSVČ) pro rok 2017 (zákon č. 243/2000 Sb. ve znění schválené novely č. 391/2015 Sb.) 102

103 Sdílené daňové příjmy obcí (RUD) v roce 2018 ZÁKONODÁRNÁ INICIATIVA LIBERECKÉHO KRAJE schválena Zastupitelstvem LK dne 29. března 2016 sněmovní tisk 791 schváleno zákonem č. 260/2017 Sb. zvýšení podílu obcí na DPH 23,58 % s účinností od roku 2012 byl podíl obcí na DPH snížen (z 21,4 % na 19,93 %) nový RUD obcí od roku 2013 přinesl na většině sdílených daňových příjmů podíl obcí 23,58 % v roce 2016 a 2017 není podíl obcí ve výši 23,58 % pouze u DPH návrh odůvodňován snahou obcím nahradit ztráty z minulých let z titulu sníženého podílu - je tomu skutečně tak? odhadovaný přínos pro rozpočty obcí cca 7 mld. Kč (podle predikce výběru daní z 07/2015) 9 mld. Kč (podle predikce výběru daní z 08/2017) 9,1 mld. Kč (podle predikce výběru daní z 09/2017 inkaso DPH 416,1 mld. Kč +2,18 %). 103

104 Sdílené daňové příjmy obcí (RUD) v roce 2018 ZÁKONODÁRNÁ INICIATIVA LIBERECKÉHO KRAJE schválena Zastupitelstvem LK dne 29. března 2016 sněmovní tisk 791 schváleno zákonem č. 260/2017 Sb. posílení kritéria "žáků navštěvujících školu zřizovanou obcí" ze stávajících 7% na 9% a úměrně tomu snížit kritérium koeficientu postupných přechodů u ostatních obcí a přepočítacího koeficientu u hlavního města Prahy, Plzně, Ostravy a Brna z 80% na 78% možné navýšení objemu prostředků plynoucích za žáky státní rozpočet ,18 tis. Kč na 1 žáka predikce výběru sdílených daní z 08/ ,3 mld. Kč žáků) 13,7 tis. Kč na 1 žáka predikce výběru sdílených daní z 09/ ,1 mld. Kč žáků) 13,9 tis. Kč na 1 žáka. 104

105 Dopady novely RUD od 2018 DPH (celostátní výnos) 8,92 % - kraje 1) 23,58 % obce 2) 67,50 % - SR 3) Daň z příjmů právnických osob (bez daně placené obcemi a kraji) 8,92 % - kraje 1) Daň z příjmů 23,58 % obce 2) právnických osob z daně placené 67,50 % - SR 3) obcemi a kraji 100% - daně placené kraji 100% - daně placené obcí Daň z příjmů fyzických osob vybíraná srážkou (celostátní výnos) 8,92 % - kraje 1) 23,58 % obce 2) 67,50 % - SR 3) Daň z příjmů fyzických osob ze závislé činnosti (celostátní výnos) 8,92 % - kraje 1) 23,58 % obce 2) 1,5% obce 4) 66,00 % - SR 3) Daň z příjmů fyzických osob ze samostatně výdělečné činnosti (z podnikání) 40 % - SR 3) 60% celostátního výnosu 8,92 % - kraje 1) 23,58 % obce 2) 67,50 % - SR 3) Daň z hazardu (z. č. 187/2016 Sb.) 1) Každý kraj se na procentní části celostátního hrubého výnosu daně podílí procentem stanoveným v příloze č. 1 zákona č. 243/2000 Sb., o rozpočtovém určení daní Technické hry 7 odst. 1 Ostatní hry 7 odst % obce 6) 35 % - SR 3) 30 % obce 2) 70 % - SR 3) Daň z nemovitých věcí 100% - obce 5) 2) Daňové příjmy jsou rozdělovány na základě: 1. výměry katastrálních území obce (3 %) 2. počtu dětí MŠ a žáků ZŠ navštěvujících školu zřizovanou obcí (9 %) 3. prostého počtu obyvatel v obci (10 %) 4. násobků postupných přechodů (78 %) 3) Příjmy státního rozpočtu 4) Daňové příjmy jsou rozdělovány na základě počtu zaměstnanců s místem výkonu práce v dané obci. 5) Výnos daně z nemovitých věcí; příjemcem je obec, na jejímž území se nemovitost nachází. 6) Procento, kterým se jednotlivé obce podílejí na části celostátního hrubého výnosu daně podle odstavce 1 písm. b) zákona plynoucího ve zdaňovacím období, se určí v závislosti na poměru a) součtu herních pozic jednotlivých povolených koncových zařízení uvedených v povolení k umístění herního prostoru, které jsou povoleny na území dané obce k prvnímu dni bezprostředně předcházejícího zdaňovacího období, k b) celkovému součtu herních pozic jednotlivých povolených koncových zařízení uvedených v povolení k umístění herního prostoru, které jsou povoleny k prvnímu dni bezprostředně předcházejícího zdaňovacího období. 105

106 Dopady novely RUD od 2018 Pozn.: Od r existuje druhá snížená sazba ve výši 10%. 106

107 Dopady novely RUD od 2018 FINANČNÍ EFEKTY Z PŘIJATÉ NOVELY DLE VELIKOSTNÍCH KATEGORIÍ 107

108 Dopady novely RUD od 2018 FINANČNÍ EFEKTY Z PŘIJATÉ NOVELY DLE VELIKOSTNÍCH KATEGORIÍ 108

109 Dopady novely RUD od obce JMK PROPOČET DOPADŮ ZÁKONA Č. 260/2017 SB. DO ROZPOČTŮ OBCÍ V ROCE o-29465) vypočtené objemy odhady založené na daňové predikci pro rok 2018 (srpen) skutečnost bude záviset na výši inkasa vybraných daní v daném roce vyšší aktuální (SR vláda PSP) daňová predikce kladný efekt pro obce na území JMK navýšení sdílených daňových příjmů +973,6 mil. Kč dopad na jednotlivé obce individuální vliv kritérií zamezení ztrát obcí při změnách v kritériích RUD vs. navýšení sdílených daní. 109

110 Dopady novely RUD od obce JMK PROPOČET DOPADŮ ZÁKONA Č. 260/2017 SB. DO ROZPOČTŮ OBCÍ V ROCE 2018 počet obcí s "žáky" 441 z 672 procentní podíl obce na částech výnosu daní podle 4 odst. 1 písm. b) až f) zákona roste u 296 z těchto obcí klesá u 141 z těchto obcí zůstává stejný u 4 obcí počet obcí bez "žáků" 231 z 672 procentní podíl obce na částech výnosu daní podle 4 odst. 1 písm. b) až f) zákona u všech klesá zdůvodnění "mínusů" v kalkulačkách RUD. 110

111 Legislativa r Zákon č. 260/2017 Sb. Změna Rozdíl Počet Započtená výměra Počet dětí a žáků Koeficienty Procentní podíl obce Výnos DP obce Procentní podíl obce Výnos DP obce Procentní podíl obce Výnos DP obce LAU 2 obyvatel katastrálních navštěvujících postupných na částech výnosu na části výnosu na částech výnosu na částech výnosu na částech výnosu na části výnosu Název obce k území obce školu zřizovanou přechodů daní podle daně podle daní podle daní podle daní podle daně podle k obcí (Příloha č. 2 4 odst. 1 písm. b) až f) 4 odst. 1 písm. h) 4 odst. 1 písm. b) až f) 4 odst. 1 písm. b) až f) 4 odst. 1 písm. b) až f) 4 odst. 1 písm. h) [ha] k zákona) zákona zákona zákona zákona zákona zákona (%) (tis. Kč) (%) (tis. Kč) (%) (tis. Kč) sl. 3 sl. 5 sl. 6 sl. 7 sl. 8 sl. 9 sl. 10 sl. 11 sl. 12 sl. 13 = sl sl. 10 Brno , , , , Znojmo , ,3663 0, , , Břeclav , ,1523 0, , , Hodonín , ,1523 0, , , Vyškov , ,1523 0, , , Blansko , ,1523 0, , , Boskovice , ,1523 0, , , Kyjov , ,1523 0, , , Veselí nad Moravou , ,1523 0, , , Kuřim , ,1523 0, , , Ivančice , ,1523 0, , , Tišnov , ,1523 0, , , Šlapanice , ,1523 0, , , Mikulov , ,1523 0, , , Slavkov u Brna , ,1523 0, , , Bučovice , ,1523 0, , , Rosice , ,1523 0, , , Hustopeče , ,1523 0, , , Moravský Krumlov , ,1523 0, , , Pohořelice , ,1523 0, , , Židlochovice , ,1523 0, , ,

112 Legislativa r Zákon č. 260/2017 Sb. Změna Rozdíl Počet Započtená výměra Počet dětí a žáků Koeficienty Procentní podíl obce Výnos DP obce Procentní podíl obce Výnos DP obce Procentní podíl obce Výnos DP obce LAU 2 obyvatel katastrálních navštěvujících postupných na částech výnosu na části výnosu na částech výnosu na částech výnosu na částech výnosu na části výnosu Název obce k území obce školu zřizovanou přechodů daní podle daně podle daní podle daní podle daní podle daně podle k obcí (Příloha č. 2 4 odst. 1 písm. b) až f) 4 odst. 1 písm. h) 4 odst. 1 písm. b) až f) 4 odst. 1 písm. b) až f) 4 odst. 1 písm. b) až f) 4 odst. 1 písm. h) [ha] k zákona) zákona zákona zákona zákona zákona zákona (%) (tis. Kč) (%) (tis. Kč) (%) (tis. Kč) sl. 3 sl. 5 sl. 6 sl. 7 sl. 8 sl. 9 sl. 10 sl. 11 sl. 12 sl. 13 = sl sl. 10 Letovice , ,1523 0, , , Rousínov , ,1523 0, , , Strážnice , ,1523 0, , , Adamov , ,1523 0, , , Bzenec , ,1523 0, , , Velké Opatovice , ,1523 0, , , Hrušovany nad Jevišovkou , ,1523 0, , , Ivanovice na Hané , ,1523 0, , , Miroslav , ,1523 0, , , Velká nad Veličkou , ,1523 0, , , Ždánice , ,1523 0, , , Klobouky u Brna , ,1523 0, , , Vranov nad Dyjí , ,0700 0, , ,

113 113

114 114

115 115

116 116

117 Dopady novely RUD od obecně využitelnost PROPOČTU DOPADŮ ZÁKONA Č. 260/2017 SB. DO ROZPOČTŮ OBCÍ V ROCE 2018 obsahuje % podíly všech obcí po závěr roku 2017 nová vyhlášky k zákonu o RUD zohledňující změny v kritériích stejná východiska (obyvatelé, žáci, rozloha,...) propočet jednotlivých sdílených daní pro obce JMK dle aktuální daňové predikce. 117

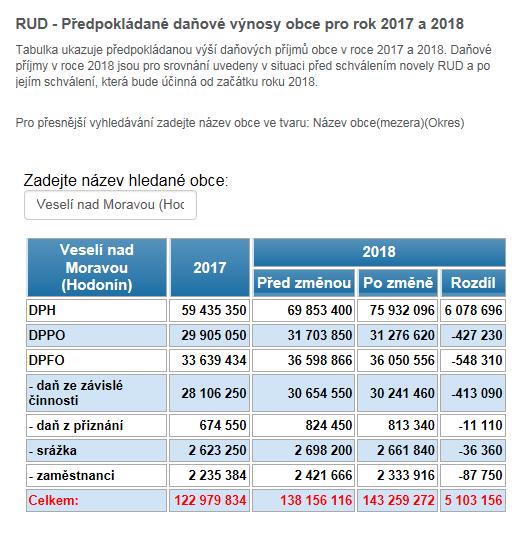

118 Dopady novely RUD od % podílu obcí Brno jednotlivé části koeficientu počet obyvatel výměra počet žáků postupné přechody výsledné procento zaokrouhleno koeficient-stávající RUD 0, , , , , , koeficient-nový RUD-ST 791 0, , , , , , , , , Veselí nad Moravou jednotlivé části koeficientu počet obyvatel výměra počet žáků postupné přechody výsledné procento zaokrouhleno koeficient-stávající RUD 0, , , , , , koeficient-nový RUD-ST 791 0, , , , , , , , ,

119 Obce III. typu srpen 2017 Kontrola převodu DPPO Inkaso DPPO k datu Hodnota v Kč inkaso k ,63 inkaso k ,08 Suma hodnot, ze kterých obce inkasují podíly v roce do ,71 Obec Okres Podíl obce dle Přepočet dle RUD (podíl RUD vyhláška od obcí 23,58%) Výkaz FIN2-12M za období 08/2017 Rozdíl (výkaz FIN2-12M - přepočet) Blansko Blansko 0, , ,82 0,00 Boskovice Blansko 0, , ,73 0,01 Brno Brno - město 5, , ,97-0,04 Ivančice Brno - venkov 0, , ,21 0,01 Kuřim Brno - venkov 0, , ,18 0,00 Pohořelice Brno - venkov 0, , ,15 0,00 Rosice Brno - venkov 0, , ,30 0,00 Šlapanice Brno - venkov 0, , ,92 0,00 Tišnov Brno - venkov 0, , ,48 0,00 Židlochovice Brno - venkov 0, , ,28 0,00 Břeclav Břeclav 0, , , ,47 Hustopeče Břeclav 0, , ,97 0,01 Mikulov Břeclav 0, , ,57 0,00 Hodonín Hodonín 0, , ,67 0,00 Kyjov Hodonín 0, , ,72 0,00 Veselí nad Moravou Hodonín 0, , ,49 0,00 Bučovice Vyškov 0, , ,37 0,01 Slavkov u Brna Vyškov 0, , ,38 0,01 Vyškov Vyškov 0, , ,72 0,00 Moravský Krumlov Znojmo 0, , ,47 0,00 Znojmo Znojmo 0, , ,34-0,04 119

120 Obce II. typu srpen 2017 Kontrola převodu DPPO Inkaso DPPO k datu Hodnota v Kč inkaso k ,63 inkaso k ,08 Obec Okres Podíl obce dle Přepočet dle RUD (podíl RUD vyhláška od obcí 23,58%) Výkaz FIN2-12M za období 08/2017 Rozdíl (výkaz FIN2-12M - přepočet) Suma hodnot, ze kterých obce inkasují podíly v roce do ,71 Adamov Blansko 0, , ,06 0,00 Letovice Blansko 0, , ,47 0,01 Velké Opatovice Blansko 0, , ,28 0,00 Klobouky u Brna Břeclav 0, , ,78 0,00 Bzenec Hodonín 0, , , ,56 Strážnice Hodonín 0, , ,02 0,00 Velká nad Veličkou Hodonín 0, , ,24-0,01 Ždánice Hodonín 0, , ,69 0,00 Ivanovice na Hané Vyškov 0, , ,42 0,01 Rousínov Vyškov 0, , ,35 0,00 Hrušovany nad JevišovkoZnojmo 0, , ,35-0,01 Miroslav Znojmo 0, , ,01 0,00 Vranov nad Dyjí Znojmo 0, , ,71-0,01 120

121 Obce III. typu srpen 2017 Kontrola převodu DPFO srážková Inkaso DPFO srážková k datu Hodnota v Kč inkaso k ,80 inkaso k ,82 Suma hodnot, ze kterých obce inkasují podíly v roce do ,62 Obec Podíl obce dle RUD vyhláška od Přepočet dle RUD (podíl obcí 23,58%) Výkaz FIN2-12M za období 08/2017 Rozdíl (výkaz FIN2-12M - přepočet) Blansko 0, , ,26-0,01 Boskovice 0, , ,08 0,00 Brno 5, , ,30 0,00 Ivančice 0, , ,31 0,00 Kuřim 0, , ,43 0,00 Pohořelice 0, , ,20-0,01 Rosice 0, , ,91 0,00 Šlapanice 0, , ,18 0,01 Tišnov 0, , ,93 0,00 Židlochovice 0, , ,45 0,00 Břeclav 0, , ,28 0,01 Hustopeče 0, , ,05 0,00 Mikulov 0, , ,99 0,00 Hodonín 0, , ,79 0,00 Kyjov 0, , ,70 0,01 Veselí nad Moravou 0, , ,22 0,01 Bučovice 0, , ,35 0,00 Slavkov u Brna 0, , ,20 0,00 Vyškov 0, , ,15-0,01 Moravský Krumlov 0, , ,68 0,00 Znojmo 0, , ,48-0,02 121

122 Obce II. typu srpen 2017 Kontrola převodu DPFO srážková Inkaso DPFO srážková k datu Hodnota v Kč inkaso k ,80 inkaso k ,82 Obec Podíl obce dle RUD vyhláška od Přepočet dle RUD (podíl obcí 23,58%) Výkaz FIN2-12M za období 08/2017 Rozdíl (výkaz FIN2-12M - přepočet) Suma hodnot, ze kterých obce inkasují podíly v roce do ,62 Adamov 0, , ,32 0,00 Letovice 0, , ,65 0,00 Velké Opatovice 0, , ,23 0,00 Klobouky u Brna 0, , ,34 0,00 Bzenec 0, , ,35 0,00 Strážnice 0, , ,36 0,00 Velká nad Veličkou 0, , ,25 0,00 Ždánice 0, , ,78 0,00 Ivanovice na Hané 0, , ,45 0,01 Rousínov 0, , ,35 0,00 Hrušovany nad Jevišovko 0, , ,20-0,01 Miroslav 0, , ,89 0,00 Vranov nad Dyjí 0, , ,27 0,00 122

123 Obce III. typu srpen 2017 Kontrola převodu DPH Inkaso DPH k datu Hodnota v Kč inkaso k ,69 inkaso k ,78 Suma hodnot, ze kterých obce inkasují podíly v roce do ,47 Obec Okres Podíl obce dle Přepočet dle RUD (podíl RUD vyhláška od obcí 20,83%) Výkaz FIN2-12M za období 08/2017 Rozdíl (výkaz FIN2-12M - přepočet) Blansko Blansko 0, , , ,49 Boskovice Blansko 0, , ,41 0,01 Brno Brno - město 5, , ,41-0,03 Ivančice Brno - venkov 0, , ,66 0,00 Kuřim Brno - venkov 0, , ,85 0,00 Pohořelice Brno - venkov 0, , ,63 0,00 Rosice Brno - venkov 0, , ,06-0,01 Šlapanice Brno - venkov 0, , ,48 0,00 Tišnov Brno - venkov 0, , ,01-0,01 Židlochovice Brno - venkov 0, , , ,98 Břeclav Břeclav 0, , , ,47 Hustopeče Břeclav 0, , ,20 0,01 Mikulov Břeclav 0, , ,26 0,00 Hodonín Hodonín 0, , ,43-0,01 Kyjov Hodonín 0, , ,56 0,01 Veselí nad Moravou Hodonín 0, , ,47-0,01 Bučovice Vyškov 0, , , ,41 Slavkov u Brna Vyškov 0, , ,57-0,01 Vyškov Vyškov 0, , , ,00 Moravský Krumlov Znojmo 0, , ,12 0,00 Znojmo Znojmo 0, , , ,41 123

124 Obce II. typu srpen 2017 Kontrola převodu DPH Inkaso DPH k datu Hodnota v Kč inkaso k ,69 inkaso k ,78 Suma hodnot, ze kterých obce inkasují podíly v roce do ,47 Obec Okres Podíl obce dle Přepočet dle RUD (podíl RUD vyhláška od obcí 20,83%) Výkaz FIN2-12M za období 08/2017 Rozdíl (výkaz FIN2-12M - přepočet) Adamov Blansko 0, , ,21 0,01 Letovice Blansko 0, , ,76 0,00 Velké Opatovice Blansko 0, , ,13 0,00 Klobouky u Brna Břeclav 0, , ,18 0,01 Bzenec Hodonín 0, , ,40-48,00 Strážnice Hodonín 0, , ,04-27,00 Velká nad Veličkou Hodonín 0, , ,18 0,01 Ždánice Hodonín 0, , ,39-0,01 Ivanovice na Hané Vyškov 0, , ,75 0,01 Rousínov Vyškov 0, , ,33 0,00 Hrušovany nad JevišovkoZnojmo 0, , ,82 0,00 Miroslav Znojmo 0, , ,57 0,00 Vranov nad Dyjí Znojmo 0, , ,66 0,00 124

125 Obce III. typu srpen 2017 Kontrola převodu DPFO závislá Inkaso DPFO závislá k datu Hodnota v Kč inkaso k ,63 inkaso k ,29 Suma hodnot, ze kterých obce inkasují podíly v roce do ,92 Obec Zaměstnanecký Podíl obce dle podíl obce dle Přepočet dle RUD (podíl RUD vyhláška od RUD vyhláška od obcí 23,58%) Výkaz FIN2-12M za období 08/2017 Rozdíl (výkaz FIN2-12M - přepočet) Blansko 0, , , , ,01 Boskovice 0, , , , ,19 Brno 5, , , ,45-0,06 Ivančice 0, , , ,85 0,00 Kuřim 0, , , ,19 0,00 Pohořelice 0, , , , ,89 Rosice 0, , , ,89 0,01 Šlapanice 0, , , , ,58 Tišnov 0, , , ,02-0,01 Židlochovice 0, , , , ,99 Břeclav 0, , , , ,61 Hustopeče 0, , , ,63 0,00 Mikulov 0, , , , ,80 Hodonín 0, , , ,92-318,04 Kyjov 0, , , , ,20 Veselí nad Moravou 0, , , , ,66 Bučovice 0, , , ,88 0,00 Slavkov u Brna 0, , , ,16 0,00 Vyškov 0, , , ,72-477,00 Moravský Krumlov 0, , , ,64 0,00 Znojmo 0, , , , ,88 125

126 Obce II. typu srpen 2017 Kontrola převodu DPFO závislá Inkaso DPFO závislá k datu Hodnota v Kč inkaso k ,63 inkaso k ,29 Obec Zaměstnanecký Podíl obce dle podíl obce dle Přepočet dle RUD (podíl RUD vyhláška od RUD vyhláška od obcí 23,58%) Výkaz FIN2-12M za období 08/2017 Rozdíl (výkaz FIN2-12M - přepočet) Suma hodnot, ze kterých obce inkasují podíly v roce do ,92 Adamov 0, , , , ,00 Letovice 0, , , ,41 0,00 Velké Opatovice 0, , , ,74 0,01 Klobouky u Brna 0, , , , ,99 Bzenec 0, , , ,60 0,01 Strážnice 0, , , , ,07 Velká nad Veličkou 0, , , ,33 0,00 Ždánice 0, , , ,49-0,01 Ivanovice na Hané 0, , , , ,07 Rousínov 0, , , ,22 0,00 Hrušovany nad Jevišovko 0, , , ,75 0,02 Miroslav 0, , , ,22 0,00 Vranov nad Dyjí 0, , , ,51 0,00 126

127 Konsolidace účetních výkazů - pohled zpět na PKP 22. června 2017 seminář pro DSO dotčené povinností termín předložení výkazu PKP za rok 2016 předložilo všech 22 DSO na území JMK dotčených povinností splnění očekávaných vazeb ve výkazech část II. PKP aktivní přístup VAS, a. s. PKP majetkových účastí obcí pomoc s XML-formátem výkazů problémy s mínusovými zůstatky na účtech 321 (dle informací bylo respektováno auditem účetní závěry) zjednodušené vyplňování "partnerů" zejména dotace (rozpad účtu 403), ale i další prozatím "nepřísné" kontroly IČa bank,.. požadavky na PKZ 2x (účet 403), hladina významnosti 0,5 mld. Kč? 127