Postúpenie a odpísanie pohľadávok. Ing. Mgr. Martin Tužinský, PhD.

|

|

|

- Radomír Pokorný

- před 6 lety

- Počet zobrazení:

Transkript

1 Postúpenie a odpísanie pohľadávok Ing. Mgr. Martin Tužinský, PhD.

2 Postúpenie pohľadávok U postupcu sa postúpenie pohľadávky (po zohľadnení k nej tvorenej opravnej položke) účtuje: 546 / 311 (315...) Výnos z postúpenej pohľadávky postupca účtuje: 315 / (211) / 315

3 Opravné položky Tvorba opravnej položky k pohľadávke: 547 / 391 Zúčtovanie opravnej položky z dôvodu úplného alebo čiastočného zániku opodstatneného predpokladu trvania zníženia hodnoty majetku 391/ 547

4 Opravné položky Zúčtovanie opravnej položky z dôvodu vyradenia pohľadávky z účtovníctva (odpis, postúpenie) 391 / 311 (315, 335, ) Zaúčtovanie vyradenia netto hodnoty pohľadávky (po zohľadnení výšky k nej tvorenej pohľadávky) 546 / 311 (315, 335, )

5 Postúpenie pohľadávok Pri postúpení pohľadávky je potrebné zrušiť opravné položky k nej tvorené: 391 / 311

6 Postúpenie pohľadávky Z pohľadu ZDPH sa postúpenie pohľadávky nepovažuje za dodanie služby ( 10 ods. 2 písm. b) ZDPH). Základ dane z príjmov v zdaňovacom období, v ktorom dôjde k postúpeniu pohľadávky zvýši o sumu opravnej položky, ktorej tvorba bola uznaná za daňový výdavok. Daňovým výdavkom u postupcu je menovitá hodnota pohľadávky alebo jej nesplatená časť do výšky príjmu z jej postúpenia alebo do výšky tvorby opravnej položky, ktorá by bola uznaná za daňový výdavok.

7 Postúpenie pohľadávok Daňovým výdavkom nie je rozdiel medzi hodnotou pohľadávky a nižším príjmom z jej postúpenia pri postúpení nadobudnutej pohľadávky ďalšiemu postupníkovi okrem postúpenej pohľadávky alebo jej nesplatenej časti, ak táto pohľadávka spĺňa podmienku na tvorbu opravnej položky uznanej za daňový výdavok (ak je pohľadávka voči dlžníkovi v konkurznom konaní a bola do konkurzného konania prihlásená).

8 Postúpenie pohľadávok Pohľadávka nadobudnutá postúpením od postupcu sa u nadobúdateľa ocení v obstarávacej cene: 315 / 325 Obdobne sa postupuje aj pri postúpení (tovarovej) zmenky na inkaso.

9 Postúpenie pohľadávok v cudzej mene Pri postúpení pohľadávky v cudzej mene vzniká kurzový rozdiel (zisk / strata). Postúpená pohľadávka sa prepočíta kurzom ECB platným ku dňu predchádzajúcemu dňu postúpenia pohľadávky. Kurzové rozdiely vzniknuté pri postúpení pohľadávky v cudzej mene sú v podvojnom účtovníctve daňovo uznaným výdavkom (kurzová strata), resp. zdaniteľným príjmov (kurzový zisk).

10 Odpis pohľadávky Odpis pohľadávky sa účtuje: V prípade trvalého upustenia od jej vymáhania 546 / 311 (312, ) Príjem z odpísaných pohľadávok sa účtuje 211(221) / 646

11 Odpis pohľadávky Daňovým výdavkom je výdavok (náklad) do výšku odpisu menovitej hodnoty pohľadávky alebo jej neuhradenej časti vrátane úrokov z omeškania a poplatkov z omeškania, ak sú súčasťou základu dane (napr. úroky z omeškania platené bankám) vrátane pohľadávok nadobudnutých postúpením ak: súd zamietol návrh na vyhlásenie konkurzu pre nedostatok majetku alebo zastavil konkurzné konanie pre nedostatok majetku, alebo zrušil konkurz z dôvodu, že majetok dlžníka nepostačuje na úhradu a odmenu správcu konkurznej podstaty, aj u daňovníka, ktorý neprihlásil pohľadávku, ale sa preukáže uznesením súdu o zrušení konkurzu z vyššie uvedeného dôvodu,

12 Odpis pohľadávky súd zrušil konkurz z dôvodu, že majetok úpadcu nepostačuje ani na úhradu pohľadávok proti podstate aj u toho daňovníka, ktorý neprihlásil pohľadávku, ale sa preukáže uznesením súdu o zrušení konkurzu z uvedeného dôvodu, to vyplýva z výsledku konkurzného konania alebo reštrukturalizačného konania, dlžník zomrel a pohľadávka nemohla byť uspokojená ani vymáhaním od dedičov dlžníka, exekúciu alebo výkon rozhodnutia súd zastaví z dôvodu, že po vydaní rozhodnutia, ktoré je podkladom na exekúciu alebo výkon rozhodnutia, zaniklo ním priznané právo,

13 Odpis pohľadávky súd výkon rozhodnutia zastaví z dôvodu, že priebeh výkonu rozhodnutia ukazuje, že výťažok, ktorý sa ním dosiahne, nepostačí na krytie jeho trov alebo majetok dlžníka nepostačuje na krytie nákladov exekučného konania, a to aj pri ostatných pohľadávkach evidovaných daňovníkom voči tomu istému dlžníkovi.

14 Odpis pohľadávky Daňovým výdavkom je aj výdavok (náklad) vo výške odpisu menovitej hodnoty pohľadávky alebo jej nesplatenej časti ak sú súčasne splnené tieto podmienky: ide o pohľadávku, na ktorú možno tvoriť opravnú položku vo výške 50 % (viac ako 720 dní po splatnosti), menovitá hodnota pohľadávky nepresahuje sumu 332 eura, k poslednému dňu zdaňovacieho obdobia, v ktorom došlo k odpisu pohľadávky, celková hodnota pohľadávok voči tomu istému dlžníkovi nepresahuje sumu 332 eura, Uvedené neplatí pre pohľadávky nadobudnuté postúpením ( 20 ods. 15 ZDP).

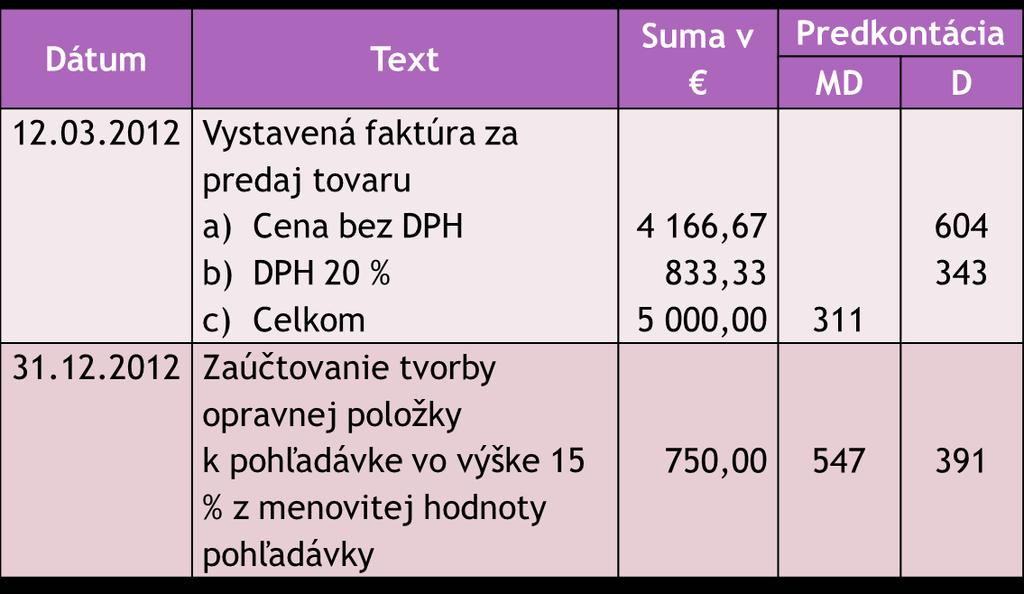

15 Príklad Účtovná jednotka A predala odberateľovi na faktúru tovar v hodnote vrátane DPH, pričom sa s odberateľom dohodla na lehote splatnosti do Vzhľadom na to, že pohľadávka nebola do odberateľom uhradená, rozhodla sa účtovná jednotka A vytvoriť opravnú položku k pohľadávke vo výške 15 %.

16 Príklad

17 Príklad ZHRNUTIE ROK Tvorba OP účtovaná do nákladov Tvorba OP (daňové hľadisko) Postup pri zostavení daňového priznania k dani z príjmov PRIPOČÍTATEĽNÁ POLOŽKA K ZD 750

18 Príklad Napriek všetkým pokusom o vymoženie pohľadávky, táto nebola uhradená ani do konca roku Účtovná jednotka preto vytvorila v roku 2013 opravnú položku k tejto pohľadávke vo výške 35 % (t.j. k bola opravná položka k pohľadávke vytvorená v celkovej výške 50 % z jej menovitej hodnoty).

19 Príklad ZHRNUTIE ROK Tvorba OP účtovaná do nákladov Tvorba OP (daňové hľadisko) Postup pri zostavení daňového priznania k dani z príjmov PRIPOČÍTATEĽNÁ POLOŽKA K ZD 750

20 Príklad Dňa bolo 50 % pohľadávky uhradených:

21 Príklad

22 Príklad Dňa zvyšných 50 % pohľadávky účtovná jednotka postúpila, za čo zinkasovala : Dátum Text Suma v Zúčtovanie postúpenia pohľadávky a) Zúčtovanie alikvotnej časti opravnej položky k postúpenej pohľadávke b) Odpis pohľadávky z dôvodu jej postúpenia Predkontácia MD D Vznik pohľadávky zo zmluvy o postúpení pohľadávky Inkaso peňažných prostriedkov v súvislosti s postúpením pohľadávky

23 Príklad ZHRNUTIE ROK Tvorba / zúčtovanie OP (účtovné hľadisko) Tvorba / zúčtovanie OP (daňové hľadisko) Postup pri zostavení daňového priznania k dani z príjmov PRIP. POLOŽKA K ZD PRIP.POLOŽKA K ZD (-) (-) 500 ODP.POLOŽKA OD ZD 750 SPOLU PRIP. POLOŽKA K ZD (50 %) 500 (50 %) PRIP. POLOŽKA K ZD 500

24 Ďakujem za pozornosť!

1. Tvorba opravných položiek k rizikovým pohľadávkam zahrnutých do príjmov a ich zahrnutie do základu dane / 20 ods. 14 ZDP/.

Pokyn DR SR k zahrnutiu opravných položiek k pohľadávkam po lehote splatnosti podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov do základu dane z príjmov po 1.1.2008 Podľa 20

Pokyn DR SR k zahrnutiu opravných položiek k pohľadávkam po lehote splatnosti podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov do základu dane z príjmov po 1.1.2008 Podľa 20

Pokyn DR SR na uplatňovanie 17 ods. 12 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len ZDP )

") Pokyn DR SR na uplatňovanie 17 ods. 12 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len ZDP ) Spôsob úpravy základu dane, resp. v nadväznosti na 17 ods. 24 ZDP daňovej

Pokyn DR SR na uplatňovanie 17 ods. 12 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len ZDP ) Spôsob úpravy základu dane, resp. v nadväznosti na 17 ods. 24 ZDP daňovej

4. oddiel Pôsobnosť ustanovenia 19 ods. 2 písm. r) ZDP z hľadiska daňovníka a druhu pohľadávky

ZDP z hľadiska daňovníka a druhu pohľadávky") Metodický pokyn k posudzovaniu odpisu pohľadávky ako daňového výdavku podľa 19 ods. 2 písm. h), i), r), 19 ods. 3 písm. t) a 52 ods. 19 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov

Metodický pokyn k posudzovaniu odpisu pohľadávky ako daňového výdavku podľa 19 ods. 2 písm. h), i), r), 19 ods. 3 písm. t) a 52 ods. 19 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov

Súhrnný výkaz v roku Ing. Mgr. Martin Tužinký, PhD.

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

Odpočet daňovej straty po Ing. Mgr. Martin Tužinský, PhD.

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Zákon č. 595/2003 Z. z. Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Zásady tvorby a čerpania rezerv na pracovno-právne úkony

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

Správa HK na MZ z následnej finančnej kontroly stavu a vymáhania pohľadávok za komunálny odpad

. Správa HK na MZ z následnej finančnej kontroly stavu a vymáhania pohľadávok za komunálny odpad Kontrola bola vykonaná v súlade s Plánom kontrolnej činnosti HK na II. polrok 2013, schválený uznesením

. Správa HK na MZ z následnej finančnej kontroly stavu a vymáhania pohľadávok za komunálny odpad Kontrola bola vykonaná v súlade s Plánom kontrolnej činnosti HK na II. polrok 2013, schválený uznesením

Daň z motorových vozidiel platná pre rok Ing. Mgr. Martin Tužinský, PhD.

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c Situácia: Platiteľ (štandardný režim) obstará IM, má FA, nezaplatí odpočet až keď dôjde k úhrade. Pri odpočítaní dane zohľadní ako IM využíval (podnikanie,

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c Situácia: Platiteľ (štandardný režim) obstará IM, má FA, nezaplatí odpočet až keď dôjde k úhrade. Pri odpočítaní dane zohľadní ako IM využíval (podnikanie,

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Verlag Dashöfer, vydavateľstvo, s.r.o.,

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

Ministerstvo financií Slovenskej republiky Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ

www.finance.gov.sk Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ upravuje 20

www.finance.gov.sk Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ upravuje 20

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky x -134.683,27 +134.683,27 28.283,49 x +60.093,67-60.093,67-12.619,68 Ad 1) Kontrola správnosti dočasného rozdielu medzi

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky x -134.683,27 +134.683,27 28.283,49 x +60.093,67-60.093,67-12.619,68 Ad 1) Kontrola správnosti dočasného rozdielu medzi

Účtovný doklad. Druh 5) Číslo 6) 7) Identifikáci a prílohy 8)

Číslo 6) 7) Identifikáci a prílohy 8)") Názov prijímateľa: Názov projektu: Vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu časť A.1 - vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu Výzva: Kód

Názov prijímateľa: Názov projektu: Vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu časť A.1 - vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu Výzva: Kód

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu V nasledujúcom príklade je zobrazený postup na evidovanie lízingu v prípade majetku, ktorý je využívaný aj na osobnú

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu V nasledujúcom príklade je zobrazený postup na evidovanie lízingu v prípade majetku, ktorý je využívaný aj na osobnú

Mesto Hnúšťa, hlavná kontrolórka mesta

SPRÁVA č. 10/2014 o výsledku následnej finančnej kontroly Správa je predkladaná v zmysle 18f ods. 1 písm. d) zákona č. 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov. V zmysle ustanovenia

SPRÁVA č. 10/2014 o výsledku následnej finančnej kontroly Správa je predkladaná v zmysle 18f ods. 1 písm. d) zákona č. 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov. V zmysle ustanovenia

Príloha k opatreniu MF/17616/ Poznámky Úč NUJ

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Automobil poskytnutý zamestnancovi. Ing. Mgr. Martin Tužinský, PhD.

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

Príklad na zostavenie daňového priznania k dani z príjmov za rok 2013

Účtovná jednotka BEE 3, s. r. o., IČO: 12 345 678, IČ: 2020304050 so sídlom Stredná 1, 851 01 Bratislava, vykázala výsledok hospodárenia pred zdanením vo výške 21 250,56 (výnosy celkom: 169 567,55 a náklady

Účtovná jednotka BEE 3, s. r. o., IČO: 12 345 678, IČ: 2020304050 so sídlom Stredná 1, 851 01 Bratislava, vykázala výsledok hospodárenia pred zdanením vo výške 21 250,56 (výnosy celkom: 169 567,55 a náklady

PRAKTICKÝ PRÍKLAD K VYPLNENIU DAŇOVÉHO PRIZNANIA K DANI Z PRÍJMOV PRÁVNICKEJ OSOBY ZA ROK 2016

PRAKTICKÝ PRÍKLA K VYPLNENIU AŇOVÉHO PRIZNANIA K ANI Z PRÍJMOV PRÁVNICKEJ OSOBY ZA ROK 2016 1) Výnosy účtovnej jednotky za účtovné obdobie kalendárneho roka 2016 predstavovali 657 800 a náklady (bez účtov

PRAKTICKÝ PRÍKLA K VYPLNENIU AŇOVÉHO PRIZNANIA K ANI Z PRÍJMOV PRÁVNICKEJ OSOBY ZA ROK 2016 1) Výnosy účtovnej jednotky za účtovné obdobie kalendárneho roka 2016 predstavovali 657 800 a náklady (bez účtov

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

REZERVY. Tvorba rezerv z účtovného a daňového hľadiska

Tvorba rezerv z účtovného a daňového hľadiska Podľa 26 ods. 5 ZoU sú rezervy vymedzené ako záväzky s neistým časovým vymedzením alebo výškou. Neisté časové vymedzenie záväzku nemáme presnú informáciu o

Tvorba rezerv z účtovného a daňového hľadiska Podľa 26 ods. 5 ZoU sú rezervy vymedzené ako záväzky s neistým časovým vymedzením alebo výškou. Neisté časové vymedzenie záväzku nemáme presnú informáciu o

Dodanie tovaru a reťazové obchody Miesto dodania tovaru - 13/1

Dodanie u a reťazové obchody Miesto dodania u - 13/1 ak je dodanie u spojené s odoslaním alebo prepravou u - kde sa nachádza v čase, keď sa odoslanie alebo preprava u osobe, ktorej má byť dodaný, začína

Dodanie u a reťazové obchody Miesto dodania u - 13/1 ak je dodanie u spojené s odoslaním alebo prepravou u - kde sa nachádza v čase, keď sa odoslanie alebo preprava u osobe, ktorej má byť dodaný, začína

Zmeny v zákone o DPH od a od vykonané čl. V zákona č. 331/2011 Z. z.

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Účtovný rozvrh vnútorná smernica č. 6/2013

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006,

čiastka 4/2006 Vestník NBS rozhodnutie NBS č. 2/2006 8 2 ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006, ktorým sa mení a dopĺňa rozhodnutie Národnej banky Slovenska z 24. januára 2003 č. 1/2003,

čiastka 4/2006 Vestník NBS rozhodnutie NBS č. 2/2006 8 2 ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006, ktorým sa mení a dopĺňa rozhodnutie Národnej banky Slovenska z 24. januára 2003 č. 1/2003,

1. Postup pri výpočte rovnomerných odpisov - 27 ZDP

Ing. Zdenka Kováčová Zmeny v odpisovaní HM podľa 27 a 28 ZDP od 1.1.2012 Schválené úpravy v novele zákona o dani z príjmov platné od 1.1.2012 sú zamerané najmä na: uplatnenie len pomernej časti ročného

Ing. Zdenka Kováčová Zmeny v odpisovaní HM podľa 27 a 28 ZDP od 1.1.2012 Schválené úpravy v novele zákona o dani z príjmov platné od 1.1.2012 sú zamerané najmä na: uplatnenie len pomernej časti ročného

SÚVAHA. k... (v celých eurách) Súvaha Úč NUJ mesiac rok mesiac rok do. Za bežné účtovné obdobie od

Súvaha Úč NUJ mesiac rok mesiac rok do. Za bežné účtovné obdobie od") Súvaha Úč NUJ 1 01 SÚVAHA k... (v celých eurách) Za bežné účtovné obdobie od Za bezprostredne mesiac rok mesiac rok do mesiac rok mesiac rok do Daňové identifikačné číslo IČO Účtovná závierka: riadna mimoriadna

Súvaha Úč NUJ 1 01 SÚVAHA k... (v celých eurách) Za bežné účtovné obdobie od Za bezprostredne mesiac rok mesiac rok do mesiac rok mesiac rok do Daňové identifikačné číslo IČO Účtovná závierka: riadna mimoriadna

Martin Pavluvčík. INFORMAČNÝ DEŇ PRE POTRAVINÁROV: Nitra

Martin Pavluvčík INFORMAČNÝ DEŇ PRE POTRAVINÁROV: 13.03. 2017 Nitra Výsledky kontrolnej činnosti MPRV SR v zmysle zákona č. 362/2012 Z. z. Kontrolná právomoc MPRV SR Určená v zákone č. 362/2012 Z. z. o

Martin Pavluvčík INFORMAČNÝ DEŇ PRE POTRAVINÁROV: 13.03. 2017 Nitra Výsledky kontrolnej činnosti MPRV SR v zmysle zákona č. 362/2012 Z. z. Kontrolná právomoc MPRV SR Určená v zákone č. 362/2012 Z. z. o

Účtovanie spätného finančného prenájmu (spätný lízing) Ing. Mgr. Martin Tužinský, PhD.

Ing. Mgr. Martin Tužinský, PhD.") Účtovanie spätného finančného prenájmu (spätný lízing) Ing. Mgr. Martin Tužinský, PhD. Vymedzenie spätného finančného prenájmu Nie je osobitne upravený v PÚ Postupuje sa v zmysle 30a PÚ ako pri finančnom

Účtovanie spätného finančného prenájmu (spätný lízing) Ing. Mgr. Martin Tužinský, PhD. Vymedzenie spätného finančného prenájmu Nie je osobitne upravený v PÚ Postupuje sa v zmysle 30a PÚ ako pri finančnom

Daňová licencia v DPPO v programe Omega

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Podsúvahová evidencia. Ing. Mgr. Martin Tužinský, PhD.

Podsúvahová evidencia Ing. Mgr. Martin Tužinský, PhD. Účtovný zápis, ktorý sa nevykonáva v účtovných knihách, sa vykonáva na podsúvahových účtoch ( 12 ods. 5 ZoÚ) Na podsúvahových účtoch v účtových skupinách

Podsúvahová evidencia Ing. Mgr. Martin Tužinský, PhD. Účtovný zápis, ktorý sa nevykonáva v účtovných knihách, sa vykonáva na podsúvahových účtoch ( 12 ods. 5 ZoÚ) Na podsúvahových účtoch v účtových skupinách

1. Obstaranie úžitkového automobilu DPH istiny bude účtovaná postupne podľa dátumov splatnosti jednotlivých splátok uvedených v lízingovej zmluve a v

Účtovanie lízingu Pokiaľ ste obstarali automobil, prípadne iný majetok formou finančného prenájmu (lízingu), môžete postupovať pri účtovaní v programe OMEGA podľa nasledovného príkladu. Účtovná jednotka

Účtovanie lízingu Pokiaľ ste obstarali automobil, prípadne iný majetok formou finančného prenájmu (lízingu), môžete postupovať pri účtovaní v programe OMEGA podľa nasledovného príkladu. Účtovná jednotka

Záverečný účet. obce Stredné Plachtince za rok 2013

Záverečný účet obce Stredné Plachtince za rok 2013 1 1/ Údaje o plnení rozpočtu príjmov a výdavkov a/ Rozpočet pre rok 2013 Rozpočet pre rok 2013 bol schválený Obecným zastupiteľstvom v Stredných Plachtinciach

Záverečný účet obce Stredné Plachtince za rok 2013 1 1/ Údaje o plnení rozpočtu príjmov a výdavkov a/ Rozpočet pre rok 2013 Rozpočet pre rok 2013 bol schválený Obecným zastupiteľstvom v Stredných Plachtinciach

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

DANE A DAŇOVÝ SYSTÉM V SR

DANE A DAŇOVÝ SYSTÉM V SR Na tomto svete nie je nič isté, iba dane a smrť. Benjamin Franklin, 1789 DAŇ Povinná, zákonom stanovená platba, ktorú odvádza daňový subjekt, t.j. fyzická alebo právnická osoba,

DANE A DAŇOVÝ SYSTÉM V SR Na tomto svete nie je nič isté, iba dane a smrť. Benjamin Franklin, 1789 DAŇ Povinná, zákonom stanovená platba, ktorú odvádza daňový subjekt, t.j. fyzická alebo právnická osoba,

Najvyšší súd 2 Obo 3/2012 Slovenskej republiky U Z N E S E N I E

Najvyšší súd Slovenskej republiky U Z N E S E N I E Najvyšší súd Slovenskej republiky v právnej veci úpadcu: J. N.-N. T., V., IČO: X. s ustanoveným správcom konkurznej podstaty: JUDr. F. H. CSc., S., o

Najvyšší súd Slovenskej republiky U Z N E S E N I E Najvyšší súd Slovenskej republiky v právnej veci úpadcu: J. N.-N. T., V., IČO: X. s ustanoveným správcom konkurznej podstaty: JUDr. F. H. CSc., S., o

Poznámky Úč POD 3 01 DIČ: IČO:

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

Daňové povinnosti pri predaji nehnuteľnosti - CENTRUM PREVODOV NEHNUTELNOSTI

Pri prevodoch nehnuteľnosti je treba mať (pri fyzických osobách nepodnikateľoch) na pamäti dva druhy daňových povinností. Prvú povinnosť vo vzťahu k štátu v podobe úhrady dane z príjmu z predaja nehnuteľnosti

Pri prevodoch nehnuteľnosti je treba mať (pri fyzických osobách nepodnikateľoch) na pamäti dva druhy daňových povinností. Prvú povinnosť vo vzťahu k štátu v podobe úhrady dane z príjmu z predaja nehnuteľnosti

Daňovo odvodové zmeny a ich vplyv na výsledok hospodárenia lesných podnikov

Daňovo odvodové zmeny a ich vplyv na výsledok hospodárenia lesných podnikov Blanka Giertliová Zuzana Dobšinská Aktuálne otázky ekonomiky a politiky lesného hospodárstva SR Národné lesnícke centrum Lesnícky

Daňovo odvodové zmeny a ich vplyv na výsledok hospodárenia lesných podnikov Blanka Giertliová Zuzana Dobšinská Aktuálne otázky ekonomiky a politiky lesného hospodárstva SR Národné lesnícke centrum Lesnícky

Návrh na odpísanie nevymožiteľných pohľadávok mesta

M E S T S K É Z A ST U P I T E Ľ S T V O N OV É Z Á M K Y V O L E B N É O B D O B I E 2 0 1 0 2 0 1 4 Číslo materiálu: 10 Návrh na odpísanie nevymožiteľných pohľadávok mesta Spravodajca: JUDr. Lívia Sókyová

M E S T S K É Z A ST U P I T E Ľ S T V O N OV É Z Á M K Y V O L E B N É O B D O B I E 2 0 1 0 2 0 1 4 Číslo materiálu: 10 Návrh na odpísanie nevymožiteľných pohľadávok mesta Spravodajca: JUDr. Lívia Sókyová

Úrokové sadzby produktov mimo ponuky

Bežný účet pre občanov 1) Dôchodcovský osobný účet AXION účet 2) 1) do 30. 6. 2012 produkt s názvom Rastový osobný účet; osobné účty zriadené do 1. 7. 1996; 2) do 30. 6. 2012 produkt s názvom Osobný účet

Bežný účet pre občanov 1) Dôchodcovský osobný účet AXION účet 2) 1) do 30. 6. 2012 produkt s názvom Rastový osobný účet; osobné účty zriadené do 1. 7. 1996; 2) do 30. 6. 2012 produkt s názvom Osobný účet

Ako započítať daňovú licenciu

Ako započítať daňovú licenciu 1. Zápočet daňovej licencie a jej evidencia... 1 2. Započítanie DL v plnej sume... 1 3. Nárok na čiastočný zápočet DL... 2 4. Bez nároku na zápočet, daň < DL... 3 5. Bez nároku

Ako započítať daňovú licenciu 1. Zápočet daňovej licencie a jej evidencia... 1 2. Započítanie DL v plnej sume... 1 3. Nárok na čiastočný zápočet DL... 2 4. Bez nároku na zápočet, daň < DL... 3 5. Bez nároku

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

VÝKAZ ZISKOV A STRÁT

Výsledovka Úč NUJ 2-01 Za bežné účtovné mesiac rok mesiac rok obdobie od 0 1 2 0 0 9 do 1 2 2 0 0 9 Za bezprostredne mesiac rok mesiac rok do Účtovná závierka: Daňové identifikačné číslo 2 0 2 0 5 4 5

Výsledovka Úč NUJ 2-01 Za bežné účtovné mesiac rok mesiac rok obdobie od 0 1 2 0 0 9 do 1 2 2 0 0 9 Za bezprostredne mesiac rok mesiac rok do Účtovná závierka: Daňové identifikačné číslo 2 0 2 0 5 4 5

Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter)

") Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter) 1) Depozitné produkty Termínované vklady (TV) Termínované vklady umožňujú

Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter) 1) Depozitné produkty Termínované vklady (TV) Termínované vklady umožňujú

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY. N á v r h. Materiál obsahuje:

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY Materiál na rokovanie Mestského zastupiteľstva hlavného mesta SR Bratislavy dňa 08. 12. 2016 N á v r h na odpísanie pohľadávok vo výške 29.163,78

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY Materiál na rokovanie Mestského zastupiteľstva hlavného mesta SR Bratislavy dňa 08. 12. 2016 N á v r h na odpísanie pohľadávok vo výške 29.163,78

Poznámky k textová časť

Poznámky k 31.12.2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Základná škola Semerovo č. 110 Sídlo účtovnej jednotky 941 32 Semerovo IČO

Poznámky k 31.12.2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Základná škola Semerovo č. 110 Sídlo účtovnej jednotky 941 32 Semerovo IČO

Príklad: Technické zhodnotenie po skončení doby prenájmu. Účtovná zostatková cena technického zhodnotenia u nájomcu činila EUR.

str. 10 časť 34diel 64kapitola 3 Odpisovanie TZ nájomcom a ukončenie nájomnej zmluvy V prípade, že by prenajímateľ súhlasil s vykonaním technického zhodnotenia, ale nesúhlasil by s jeho úhradou nájomcovi,

str. 10 časť 34diel 64kapitola 3 Odpisovanie TZ nájomcom a ukončenie nájomnej zmluvy V prípade, že by prenajímateľ súhlasil s vykonaním technického zhodnotenia, ale nesúhlasil by s jeho úhradou nájomcovi,

Zákon č. 61/2015 Z. z.

Novela zákona o dani z príjmov č. 61/2015 Z. z. účinná od 1. 9. 2015 - so zameraním na podporu odborného vzdelávania a prípravy žiakov a špeciálne tzv. duálneho vzdelávania za produktívnu prácu pri praktickom

Novela zákona o dani z príjmov č. 61/2015 Z. z. účinná od 1. 9. 2015 - so zameraním na podporu odborného vzdelávania a prípravy žiakov a špeciálne tzv. duálneho vzdelávania za produktívnu prácu pri praktickom

Popis účtovného prípadu MD D. Zúčtovanie bežného transferu do výnosov vo vecnej a časovej súvislosti s výdavkami

Metodické usmernenie č. MF/010876/2017-352 zo dňa 23.3.2017 k postupu účtovania a vykazovania použitia prostriedkov štátneho rozpočtu na mzdy za december v januári nasledujúceho roka z znení dodatku č.

Metodické usmernenie č. MF/010876/2017-352 zo dňa 23.3.2017 k postupu účtovania a vykazovania použitia prostriedkov štátneho rozpočtu na mzdy za december v januári nasledujúceho roka z znení dodatku č.

Preddavky v module Fakturácia

Preddavky v module Fakturácia A. Tovar/služba sú dodané do 15 dní alebo do konca kalendárneho mesiaca 1. Preddavková faktúra 2. Konečná faktúra s odpočtom prijatého preddavku B. Tovar/služba neboli dodané

Preddavky v module Fakturácia A. Tovar/služba sú dodané do 15 dní alebo do konca kalendárneho mesiaca 1. Preddavková faktúra 2. Konečná faktúra s odpočtom prijatého preddavku B. Tovar/služba neboli dodané

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY. N á v r h

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY Materiál na rokovanie Mestskej rady hlavného mesta SR Bratislavy dňa 24. 11. 2016 N á v r h na odpísanie pohľadávok vo výške 29.163,78 Eur spoločnosti

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY Materiál na rokovanie Mestskej rady hlavného mesta SR Bratislavy dňa 24. 11. 2016 N á v r h na odpísanie pohľadávok vo výške 29.163,78 Eur spoločnosti

ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)

![ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)](/thumbs/87/95297095.jpg "ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)") SK ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 o celkovej výške ročných poplatkov za dohľad za rok 2018 (ECB/2018/12) RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY,

SK ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 o celkovej výške ročných poplatkov za dohľad za rok 2018 (ECB/2018/12) RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY,

PRO BONO EXE je bulletin Exekútorského úradu Vráble -

VÁŽENÁ ČITATEĽKA, VÁŽENÝ ČITATEĽ PRO BONO EXE je bulletin Exekútorského úradu Vráble PRO BONO EXE. OBSAH» CIVILNÝ SPOROVÝ PORIADOK A JEHO VPLYV NA EXEKUČNÉ KONANIE strana» PREMLČANIE PRÍSLUŠENSTVA POHĽADÁVKY

VÁŽENÁ ČITATEĽKA, VÁŽENÝ ČITATEĽ PRO BONO EXE je bulletin Exekútorského úradu Vráble PRO BONO EXE. OBSAH» CIVILNÝ SPOROVÝ PORIADOK A JEHO VPLYV NA EXEKUČNÉ KONANIE strana» PREMLČANIE PRÍSLUŠENSTVA POHĽADÁVKY

Aktuálny stav mzdovej agendy od Júlia Pšenková

Aktuálny stav mzdovej agendy od 1.1.2015 Júlia Pšenková Minimálna mzda Nariadením vlády číslo 297/2014 sa ustanovuje výška minimálnej mzdy: a) 380,00 za mesiac pre zamestnanca odmeňovaného mesačnou mzdou,

Aktuálny stav mzdovej agendy od 1.1.2015 Júlia Pšenková Minimálna mzda Nariadením vlády číslo 297/2014 sa ustanovuje výška minimálnej mzdy: a) 380,00 za mesiac pre zamestnanca odmeňovaného mesačnou mzdou,

Usmernenie DR SR k uplatňovaniu 2 písm. s) a 17 ods. 26 písm. b) zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov.

a 17 ods. 26 písm. b) zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov.") Usmernenie DR SR k uplatňovaniu 2 písm. s) a 17 ods. 26 písm. b) zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov. Vzhľadom k tomu, že v praxi pretrváva problém pri uplatnení daňových

Usmernenie DR SR k uplatňovaniu 2 písm. s) a 17 ods. 26 písm. b) zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov. Vzhľadom k tomu, že v praxi pretrváva problém pri uplatnení daňových

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ Príklad: Dňa 20.01.2015 ste ako platiteľ DPH v SR, vystavili nezdaniteľnej osobe (občanovi) s bydliskom v Českej republike,

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ Príklad: Dňa 20.01.2015 ste ako platiteľ DPH v SR, vystavili nezdaniteľnej osobe (občanovi) s bydliskom v Českej republike,

Typy hospodárskych operácií

V účtovníctve sa: 1. Zisťuje a eviduje stav majetku a zdrojov majetku 2. Sleduje pohyb a zmeny majetku a zdrojov majetku Typy hospodárskych operácií Hospodárska operácia každý jav, ktorý spôsobuje zmenu

V účtovníctve sa: 1. Zisťuje a eviduje stav majetku a zdrojov majetku 2. Sleduje pohyb a zmeny majetku a zdrojov majetku Typy hospodárskych operácií Hospodárska operácia každý jav, ktorý spôsobuje zmenu

Register úpadcov. Legislatívne úpravy v zákonoch č. 7/2005 Z. z. a č. 8/2005 Z. z.

Register úpadcov Legislatívne úpravy v zákonoch č. 7/2005 Z. z. a č. 8/2005 Z. z. Za účelom legislatívneho zavedenia informačného systému Register úpadcov bola na Ministerstve spravodlivosti Slovenskej

Register úpadcov Legislatívne úpravy v zákonoch č. 7/2005 Z. z. a č. 8/2005 Z. z. Za účelom legislatívneho zavedenia informačného systému Register úpadcov bola na Ministerstve spravodlivosti Slovenskej

5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti

časť 5. diel 3. kapitola 3 str. 1 5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti Výška preddavku na daň závisí od toho, či má zamestnanec u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov

časť 5. diel 3. kapitola 3 str. 1 5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti Výška preddavku na daň závisí od toho, či má zamestnanec u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov

Uznesenie. r o z h o d o l :

Súd: Okresný súd Bratislava I Spisová značka: 33Exre/302/2013 Identifikačné číslo súdneho spisu: 1113225002 Dátum vydania rozhodnutia: 31. 07. 2013 Meno a priezvisko sudcu, VSÚ: JUDr. Milena Daubnerová

Súd: Okresný súd Bratislava I Spisová značka: 33Exre/302/2013 Identifikačné číslo súdneho spisu: 1113225002 Dátum vydania rozhodnutia: 31. 07. 2013 Meno a priezvisko sudcu, VSÚ: JUDr. Milena Daubnerová

Spracovanie došlých faktúr a vyúčtovanie došlých zálohových faktúr.

Metodický pokyn SofCom s.r.o., Priemyselná 1, 031 01 Liptovský Mikuláš Program basic.sk Verzia 2.03.07 a vyššia Dátum 25.10. 2007 Autor Zdeněk Patka Hot - line 044/562 41 97-8 Spracovanie došlých faktúr

Metodický pokyn SofCom s.r.o., Priemyselná 1, 031 01 Liptovský Mikuláš Program basic.sk Verzia 2.03.07 a vyššia Dátum 25.10. 2007 Autor Zdeněk Patka Hot - line 044/562 41 97-8 Spracovanie došlých faktúr

Usmernenie k účtovaniu odloženej dani z príjmov

Usmernenie k účtovaniu odloženej dani z príjmov Opatrenie MF SR č. 23 054/2002-92 zo 16. decembra 2002, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov

Usmernenie k účtovaniu odloženej dani z príjmov Opatrenie MF SR č. 23 054/2002-92 zo 16. decembra 2002, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov

Prijaté a očakávané zmeny v daňovej oblasti

Prijaté a očakávané zmeny v daňovej oblasti Peter Ďanovský, TPA Horwath Tax Zuzana Blažejová, KPMG Slovensko Advisory Radoslav Krátky, PricewaterhouseCoopers Tax Dokumentácia k transferovému oceňovaniu

Prijaté a očakávané zmeny v daňovej oblasti Peter Ďanovský, TPA Horwath Tax Zuzana Blažejová, KPMG Slovensko Advisory Radoslav Krátky, PricewaterhouseCoopers Tax Dokumentácia k transferovému oceňovaniu

4.A. Obstaranie náhradných nájomných bytov údaje o stavbe

VZOR Príloha k opatreniu č. 338/2011 Z. z. Žiadosť o poskytnutie dotácie na obstaranie náhradných nájomných bytov, pozemku a technickej vybavenosti 1. Údaje o prijatí žiadosti 1 Evidenčné číslo žiadosti:

VZOR Príloha k opatreniu č. 338/2011 Z. z. Žiadosť o poskytnutie dotácie na obstaranie náhradných nájomných bytov, pozemku a technickej vybavenosti 1. Údaje o prijatí žiadosti 1 Evidenčné číslo žiadosti:

KOMISNÝ PREDAJ. Obr. 1

KOMISNÝ PREDAJ Komisný predaj sa realizuje na základe komisionárskej zmluvy, pričom ide v podstate o odložený predaj, kde práva k výrobku alebo tovaru prevedie dodávateľ (výrobca, komitent) na predajcu

KOMISNÝ PREDAJ Komisný predaj sa realizuje na základe komisionárskej zmluvy, pričom ide v podstate o odložený predaj, kde práva k výrobku alebo tovaru prevedie dodávateľ (výrobca, komitent) na predajcu

Ročné zúčtovanie preddavkov na daň zo závislej činnosti za rok Júlia Pšenková

Ročné zúčtovanie preddavkov na daň zo závislej činnosti za rok 2014 Júlia Pšenková RZD - lehoty 10.2.2015 ZL povinný vydať ZC, ktorí o to požiadajú do 5.2., potvrdenie o príjmoch, 16.2.2015 ZC povinný

Ročné zúčtovanie preddavkov na daň zo závislej činnosti za rok 2014 Júlia Pšenková RZD - lehoty 10.2.2015 ZL povinný vydať ZC, ktorí o to požiadajú do 5.2., potvrdenie o príjmoch, 16.2.2015 ZC povinný

VÝKAZ ZISKOV A STRÁT BÁNK

VÝKAZ ZISKOV A STRÁT BÁNK (v tis. Sk) Obdobie, za ktoré sa účtovná od do 0 1 0 1 2 0 0 7 Deň, ku ktorému sa účtovná IČO 3 5 9 0 2 9 8 1 Obchodné meno alebo názov účtovnej jednotky D y n a m i k a - R a

VÝKAZ ZISKOV A STRÁT BÁNK (v tis. Sk) Obdobie, za ktoré sa účtovná od do 0 1 0 1 2 0 0 7 Deň, ku ktorému sa účtovná IČO 3 5 9 0 2 9 8 1 Obchodné meno alebo názov účtovnej jednotky D y n a m i k a - R a

Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od

A. Právny rámec Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od 18. 4. 2016 Podľa 8 ods. 1 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v znení

A. Právny rámec Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od 18. 4. 2016 Podľa 8 ods. 1 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v znení

Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy

Príloha č. 2 k opatreniu č. MF/20414/2007-31 VZOR FIN 2 04 Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v slovenských korunách*) IČO Mesiac Rok Kód okresu Kód obce Názov

Príloha č. 2 k opatreniu č. MF/20414/2007-31 VZOR FIN 2 04 Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v slovenských korunách*) IČO Mesiac Rok Kód okresu Kód obce Názov

NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O.

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

V y d á v a. Všeobecne záväzné nariadenie mesta Senica č. 3A o miestnom poplatku za komunálne odpady a drobné stavebné odpady pre rok 2017

Mesto Senica v súlade s ustanovením 6 ods.1 zákona 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov (ďalej len zákon č. 369/1990 Zb. ) a ustanoveniami 77-83 zákona č. 582/2004 Z.z. o miestnych

Mesto Senica v súlade s ustanovením 6 ods.1 zákona 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov (ďalej len zákon č. 369/1990 Zb. ) a ustanoveniami 77-83 zákona č. 582/2004 Z.z. o miestnych

ŽIADOSŤ O GRANT. Zaradenie projektu do oblasti. Názov projektu. Žiadateľ. Číslo projektu

ŽIADOSŤ O GRANT z rozpočtu mestskej časti Bratislava - Ružinov na rok 2017 schváleného dňa 13.12.2016 na základe výzvy pre oblasť: kultúrno-spoločenské aktivity vzdelávanie telovýchova, šport a mládež

ŽIADOSŤ O GRANT z rozpočtu mestskej časti Bratislava - Ružinov na rok 2017 schváleného dňa 13.12.2016 na základe výzvy pre oblasť: kultúrno-spoločenské aktivity vzdelávanie telovýchova, šport a mládež

Daňové povinnosti v SR

Daňové povinnosti v SR Daň z príjmov v SR Eva Balažovičová semináre Mobility doktorandov a výskumných pracovníkov Košice, Prešov, Banská Bystrica, Bratislava, Nitra, Žilina Daň z príjmov fyzických osôb

Daňové povinnosti v SR Daň z príjmov v SR Eva Balažovičová semináre Mobility doktorandov a výskumných pracovníkov Košice, Prešov, Banská Bystrica, Bratislava, Nitra, Žilina Daň z príjmov fyzických osôb

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o zmene a doplnení niektorých zákonov Dňa 30.6.2009 bol

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o zmene a doplnení niektorých zákonov Dňa 30.6.2009 bol

VYSPORIADANIE PREHRADENÝCH ZÁVÄZKOV A POHĽADÁVOK

VYSPORIADANIE PREHRADENÝCH ZÁVÄZKOV A POHĽADÁVOK Funkcia Vysporiadanie pohľadávok a záväzkov umožňuje riešiť preplatky pohľadávok a záväzkov, prípady, kedy je úhrada vyššia ako hodnota uvedená na doklade.

VYSPORIADANIE PREHRADENÝCH ZÁVÄZKOV A POHĽADÁVOK Funkcia Vysporiadanie pohľadávok a záväzkov umožňuje riešiť preplatky pohľadávok a záväzkov, prípady, kedy je úhrada vyššia ako hodnota uvedená na doklade.

Tlačivo pre dokladovanie pomerov účastníka konania, ktorý navrhuje, aby mu bolo priznané oslobodenie od súdnych poplatkov (FYZICKÁ OSOBA)

") Tlačivo pre dokladovanie pomerov účastníka konania, ktorý navrhuje, aby mu bolo priznané oslobodenie od súdnych poplatkov (FYZICKÁ OSOBA) (podľa 138 ods. 2 zákona č. 99/1963 Zb. Občiansky súdny poriadok

Tlačivo pre dokladovanie pomerov účastníka konania, ktorý navrhuje, aby mu bolo priznané oslobodenie od súdnych poplatkov (FYZICKÁ OSOBA) (podľa 138 ods. 2 zákona č. 99/1963 Zb. Občiansky súdny poriadok

Obec Dolná Ždaňa. v Dolnej Ždani K bodu rokovania číslo :

Obec Dolná Ždaňa Obecnému zastupiteľstvu Na rokovanie dňa : 3.3.2014 v Dolnej Ždani K bodu rokovania číslo : Názov materiálu: Správa o výsledkoch inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Obec Dolná Ždaňa Obecnému zastupiteľstvu Na rokovanie dňa : 3.3.2014 v Dolnej Ždani K bodu rokovania číslo : Názov materiálu: Správa o výsledkoch inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Poznámky k

Poznámky k 31.12.2016 Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Spojená škola, Komárňanská 28 Sídlo účtovnej jednotky Komárňanská 28, 940 75 Nové Zámky IČO

Poznámky k 31.12.2016 Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Spojená škola, Komárňanská 28 Sídlo účtovnej jednotky Komárňanská 28, 940 75 Nové Zámky IČO

PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU...

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

SADZOBNÍK POKÚT. Zamestnávateľ

SADZOBNÍK POKÚT 1. register zamestnávateľov Zamestnávateľ [ 231 ods. 1 písm. a) zákona č. 461/2003 Z. z. o sociálnom poistení (ďalej len zákon )] a) prihlásenie do registra/odhlásenie z registra po lehote

SADZOBNÍK POKÚT 1. register zamestnávateľov Zamestnávateľ [ 231 ods. 1 písm. a) zákona č. 461/2003 Z. z. o sociálnom poistení (ďalej len zákon )] a) prihlásenie do registra/odhlásenie z registra po lehote

Úroky z omeškania, pokuty a penále a paušálne náhrady nákladov spojených s uplatnením pohľadávky. Ing. Mgr. Martin Tužinský, PhD.

, pokuty a penále a paušálne náhrady nákladov spojených s uplatnením pohľadávky Ing. Mgr. Martin Tužinský, PhD. Omeškanie dlžníka z pohľadu Obchodného zákonníka po 01. 02. 2013 Omeškanie dlžníka S účinnosťou

, pokuty a penále a paušálne náhrady nákladov spojených s uplatnením pohľadávky Ing. Mgr. Martin Tužinský, PhD. Omeškanie dlžníka z pohľadu Obchodného zákonníka po 01. 02. 2013 Omeškanie dlžníka S účinnosťou

NÁVOD ÚČTOVANIA PRE DODÁVATEĽOV

NÁVOD ÚČTOVANIA PRE DODÁVATEĽOV popis 1 je uzavretá zmluva 2 Zľavomat pripraví predajnú akciu 3 4 5 6 7 prebieha predaj voucherov zľavomat inkasuje peniaze menom a na účet dodávateľa zľavomat spočíta inkasované

NÁVOD ÚČTOVANIA PRE DODÁVATEĽOV popis 1 je uzavretá zmluva 2 Zľavomat pripraví predajnú akciu 3 4 5 6 7 prebieha predaj voucherov zľavomat inkasuje peniaze menom a na účet dodávateľa zľavomat spočíta inkasované

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Aktuálny legislatívny vývoj v oblasti obchodného registra

JUDr. Jaroslav Macek Omšenie, 10.06.2013 OBCHODNÝ REGISTER AKTUÁLNE PROBLÉMY Aktuálny legislatívny vývoj v oblasti obchodného registra Novela ObZ účinná od 1.2.2013-127a a 132 ods.1 úradné osvedčenie podpisu

JUDr. Jaroslav Macek Omšenie, 10.06.2013 OBCHODNÝ REGISTER AKTUÁLNE PROBLÉMY Aktuálny legislatívny vývoj v oblasti obchodného registra Novela ObZ účinná od 1.2.2013-127a a 132 ods.1 úradné osvedčenie podpisu

Finančný manažment, finančná matematika a účtovníctvo

MAAG maag.euba.sk Finančný manažment, finančná matematika a účtovníctvo Finančný ný manažment ment znamená maag.euba.sk riadenie finančných ných procesov v podnikoch a inštitúciách najrôznejšieho typu.

MAAG maag.euba.sk Finančný manažment, finančná matematika a účtovníctvo Finančný ný manažment ment znamená maag.euba.sk riadenie finančných ných procesov v podnikoch a inštitúciách najrôznejšieho typu.

V nej je potrebné skontrolovať správnosť prenesených a prepočítaných zostatkov z roku 2008.

WinJU ročná uzávierka a prechod na euro Postup prechodu na EURO Vo Win aplikáciách nie je kvôli euru zakladané nové dátové prostredie, ale pokračuje sa v pôvodnej dátovej štruktúre do konca roku 2008 budú

WinJU ročná uzávierka a prechod na euro Postup prechodu na EURO Vo Win aplikáciách nie je kvôli euru zakladané nové dátové prostredie, ale pokračuje sa v pôvodnej dátovej štruktúre do konca roku 2008 budú

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY

VZOR Kons uj Úč ROPO OV 2-01 KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za obdobie Mesiac Rok Mesiac Rok od do IČO

VZOR Kons uj Úč ROPO OV 2-01 KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za obdobie Mesiac Rok Mesiac Rok od do IČO

Navýšenie (brutácia) nepeňažného príjmu v programe Mzdy a personalistika

nepeňažného príjmu v programe Mzdy a personalistika") Navýšenie (brutácia) nepeňažného príjmu v programe Mzdy a personalistika Podľa zákona o dani z príjmov ( 5 ods. 3 písm. d zákona 595/2003) môže zamestnávateľ navýšiť zamestnancovi nepeňažné plnenie (nepeňažný

Navýšenie (brutácia) nepeňažného príjmu v programe Mzdy a personalistika Podľa zákona o dani z príjmov ( 5 ods. 3 písm. d zákona 595/2003) môže zamestnávateľ navýšiť zamestnancovi nepeňažné plnenie (nepeňažný

NÁŠ DRUHÝ REALITNÝ o. p. f. - PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Počet podielov podielového fondu v obehu

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI Ak Vaša spoločnosť obchoduje s komoditami, ktoré podliehajú tuzemskému preneseniu daňovej povinnosti, tieto je potrebné pre slovenských odberateľov DPH fakturovať bez

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI Ak Vaša spoločnosť obchoduje s komoditami, ktoré podliehajú tuzemskému preneseniu daňovej povinnosti, tieto je potrebné pre slovenských odberateľov DPH fakturovať bez

Usmernenie k zabezpečeniu pohľadávky Poskytovateľa zo Zmluvy o poskytnutí nenávratného finančného príspevku v rámci dopytovo orientovaných projektov

Dátum vydania usmernenia: 06. 09. 2018 Dátum účinnosti usmernenia: 06. 09. 2018 Verzia: 1.2 Usmernenie k zabezpečeniu pohľadávky Poskytovateľa zo Zmluvy o poskytnutí nenávratného finančného príspevku v

Dátum vydania usmernenia: 06. 09. 2018 Dátum účinnosti usmernenia: 06. 09. 2018 Verzia: 1.2 Usmernenie k zabezpečeniu pohľadávky Poskytovateľa zo Zmluvy o poskytnutí nenávratného finančného príspevku v

2. Reverse charge režim prenesenia daňovej povinnosti u prijatých faktúr

1. Nastavenie programu Tuzemský Reverse Charge tuzemský prenos daňovej povinnosti na príjemcu plnenia dle 69 odst. 12 písm. a) až i) zákona o DPH V menu Správca, Súbory, Nastavenie programu zatrhnite parameter

1. Nastavenie programu Tuzemský Reverse Charge tuzemský prenos daňovej povinnosti na príjemcu plnenia dle 69 odst. 12 písm. a) až i) zákona o DPH V menu Správca, Súbory, Nastavenie programu zatrhnite parameter

Vnútorný predpis pre tvorbu a zúčtovanie opravných položiek

Vnútorný predpis pre tvorbu a zúčtovanie opravných položiek Názov a sídlo organizácie OBEC Krásna Ves,956 53 Krásna Ves Poradové číslo vnútorného predpisu 9/2014 Vypracovala : Ing. Eva Janegová Schválil

Vnútorný predpis pre tvorbu a zúčtovanie opravných položiek Názov a sídlo organizácie OBEC Krásna Ves,956 53 Krásna Ves Poradové číslo vnútorného predpisu 9/2014 Vypracovala : Ing. Eva Janegová Schválil