Standardy GS sympozium EDI (FACT a eb)

|

|

|

- Milada Krausová

- před 9 lety

- Počet zobrazení:

Transkript

1 Standardy GS sympozium EDI (FACT a eb)

2 e-invoicing nová legislativa

3 Zákon 502/2012 Paragraf 26 Odstavec 3. Daňový doklad má elektronickou podobu tehdy, pokud je vystaven a obdržen elektronicky. S použitím daňového dokladu v elektronické podobě musí souhlasit osoba, pro kterou se plnění uskutečňuje. Řešení GS1: V rámci Systému GS1 je řešena Smlouva o EDI. Umožňuje automatické podpisování proudu odchozích dokumentů prověřeným postupem a mechanismem. 3

4 Vystavování daňových dokladů Paragraf 28 Odstavec 5. Osoba povinná k dani může k vystavení daňového dokladu písemně zmocnit osobu, pro kterou se plnění uskutečňuje, nebo třetí osobu. Pokud je zmocnění uděleno elektronicky, musí být podepsáno uznávaným elektronickým podpisem. 4

5 Paragraf 34 Zajištění věrohodnosti původu 1/2 Odstavec 1.: U daňového dokladu musí být od okamžiku jeho vystavení do konce lhůty stanovené pro jeho uchovávání zajištěna a) věrohodnost původu, b) neporušenost obsahu a c) čitelnost. Odstavec 2.: Pro účely tohoto zákona se rozumí: a) věrohodností původu skutečnost, že je zaručena totožnost osoby, která plnění uskutečňuje nebo která daňový doklad oprávněně vystavila b) neporušeností obsahu skutečnost, že obsah daňového dokladu požadovaný podle tohoto zákona nebyl změněn c) čitelností skutečnost, že je možné se seznámit s obsahem daňového dokladu přímo nebo prostřednictvím technického zařízení. 5

věrohodností původu skutečnost, že je zaručena totožnost osoby, která plnění uskutečňuje nebo která daňový doklad")

6 Zajištění věrohodnosti původu 2/2 Odstavec 3.: Zajištění věrohodnosti původu daňového dokladu a neporušenosti jeho obsahu lze dosáhnout prostřednictvím kontrolních mechanismů procesů vytvářejících spolehlivou vazbu mezi daňovým dokladem a daným plněním. Odstavec 4.: Věrohodnost původu daňového dokladu v elektronické podobě a neporušenost jeho obsahu lze vedle kontrolních mechanismů procesů zajistit také a) uznávaným elektronickým podpisem b) uznávanou elektronickou značkou, nebo c) elektronickou výměnou informací (EDI), jestliže dohoda o této výměně stanoví užití postupů zaručujících věrohodnost původu a neporušenost obsahu. 6

uznávaným")

7 GS1 řešení přímo v zákoně zmíněno EDI (bez dalšího upřesnění), tedy možno i GS1 EDI standardy Systému GS1 zůstávají v platnosti celý cyklus elektronických dokumentů Systému GS1 nahrazuje proces chodu dokumentů v papírové formě v praxi maloobchodu je již zaveden elektronický podpis - vyžadován obchodními partnery Cyklus dokumentů : objednávka - dodací list - příjemka - faktura 7

8 Standard GS1 ELE evropská logistická etiketa

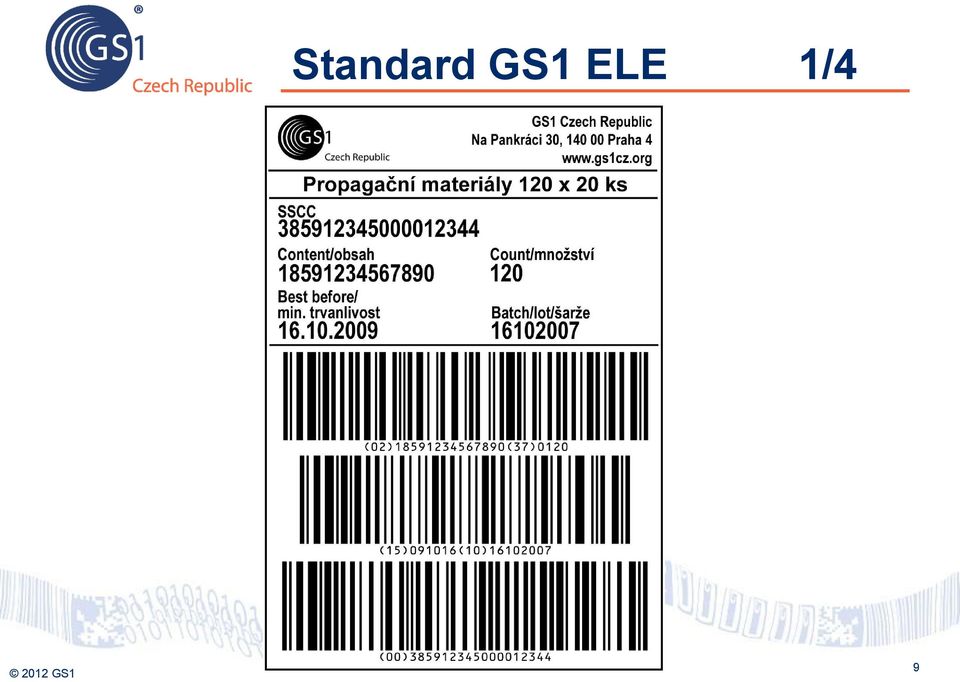

9 Standard GS1 ELE 1/4 9

10 Standard GS1 ELE 2/4 Volná zóna 10

11 Logistické údaje Standard GS1 ELE 3/4 11

12 Standard GS1 ELE 4/4 Čárové kódy 12

13 Rozměry GS1 ELE A 5-148x210 mm - doporučený formát A 6-105x148 mm 13

14 Umístění GS1 ELE Shodná etiketa ideálně na všech 4 stranách. Minimálně na 2 přilehlých stranách logistické jednotky. Pro logistické jednotky vyšší nežli 400 mm: Umístění mezi 400 mm a 800 mm od země, 50 mm od svislé hrany. Pro logistické jednotky nižší nežli 400mm: Spodní okraj čárového kódu minimálně 32mm od základny, minimálně 19mm (včetně ochranné zóny) od svislého okraje. 14

15 Cash EDI oběh hotovosti

převozy a značení každá páska má svoje označení klient používá metody manipulace s hotovostí dle lokálních NCB, ale identifikace je jednotná GS1")

16 Datová výměna pro hotovost 1/2 každý svazek bankovek, přepravní box je definován jednoznačně má svůj GTIN GTIN jsou sjednoceny v rámci organizace GS1 (ECB udržuje seznam GTIN pro eurobankovky) převozy a značení každá páska má svoje označení klient používá metody manipulace s hotovostí dle lokálních NCB, ale identifikace je jednotná GS1 CashSSP 16

17 Datová výměna pro hotovost 2/2 Použití GS1 identifikačních klíčů pro převod hotovosti: GTINs GLN přiřazuje ECB pro bankovky a mince (různé GTIN podle hodnoty, kvality, způsobu balení atd.) příklad: 5,- EUR bankovka, kvalita vhodná pro bankomat Identifikace všech subjektů v procesu manipulace s hotovostí sloužící např. ke sledování cesty k ATM (bankomatu), zpracovateli hotovosti apod. SSCC Jednoznačná identifikace logistické jednotky 17

, zpracovateli hotovosti apod.")

18 Možné scénáře zpráv Objednávání a připravení hotovosti: - Elektronický Cash Order je automaticky přenesen do NCB. - Dochází k jeho vykrytí a zpětné notifikaci Notification of Delivery. - Podle Confirmation of Delivery NCB připraví hotovost. Dodání hotovosti: - Před fyzickým dodáním přichází zpráva Notification of Inpayment - NCB odpovídá s využitím Confirmation of Receipt - Po fyzickém přijetí je vystaven Final Receipt a/nebo Notification of Discrepancy 18

19 Závěry Tento Eurosystem směřuje k větší transparentnosti i vůči zásilkám hotovosti. Nadnárodní systém umožňuje jeho akceptaci v rámci různých států Evropy. Využívány jsou GS1 standardy (seznam GTIN je známý a kdykoli rozšiřitelný, GLN jsou identifikace celosvětově unikátní neobsahující další nadbytečné údaje). Vstoupit do tohoto procesu je vhodné zejména pro firmy zpracovávající rozsah od cca 100 zásilek hotovosti v EUR ročně. 19

.")

20 Prostor pro dotazy Děkuji za pozornost

21 Jaroslav Flejberk GS1 Czech Republic Na Pankráci 30, Praha 4 T: F: M: E: flejberk@gs1cz.org

Daňový doklad při dodání zboží do jiného členského státu

ZÁKON O DPH S KOMENTÁŘEM 34. Daňové doklady str. 1 34 Daňový doklad při dodání zboží do jiného členského státu Úplné znění 34 (1) U daňového dokladu musí být od okamžiku jeho vystavení do konce lhůty stanovené

ZÁKON O DPH S KOMENTÁŘEM 34. Daňové doklady str. 1 34 Daňový doklad při dodání zboží do jiného členského státu Úplné znění 34 (1) U daňového dokladu musí být od okamžiku jeho vystavení do konce lhůty stanovené

E-FAKTURA. legislativní rámec e-fakturace. Ing.Robert Piffl, Ministerstvo financí ČČR. čtvrtek, 19. dubna 12

E-FAKTURA legislativní rámec e-fakturace OBSAH Úvod do problematiky Legislativní rámec EU a jeho transpozice Zrovnoprávnění forem daňových dokladů Problematika podepisování Výběr formátů, postavení EDI

E-FAKTURA legislativní rámec e-fakturace OBSAH Úvod do problematiky Legislativní rámec EU a jeho transpozice Zrovnoprávnění forem daňových dokladů Problematika podepisování Výběr formátů, postavení EDI

Praktická aplikace legislativy v procesech e-fakturace. Mgr. Barbora Gaveau, LL.M. 16. května 2013

Praktická aplikace legislativy v procesech e-fakturace Mgr. Barbora Gaveau, LL.M. 16. května 2013 Přehled základních právních předpisů Občanský zákoník (písemný úkon a forma) Zákon o elektronickém podpisu

Praktická aplikace legislativy v procesech e-fakturace Mgr. Barbora Gaveau, LL.M. 16. května 2013 Přehled základních právních předpisů Občanský zákoník (písemný úkon a forma) Zákon o elektronickém podpisu

GS1 System. Systém GS1 v logistice

Systém GS1 v logistice GS1 System Logistika je jednou z typických oblastí uplatnění standardů Systému GS1, které slouží k automatické identifikaci zboží a elektronické výměně dat mezi obchodními partnery.

Systém GS1 v logistice GS1 System Logistika je jednou z typických oblastí uplatnění standardů Systému GS1, které slouží k automatické identifikaci zboží a elektronické výměně dat mezi obchodními partnery.

OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY

11.9.2012 Úřední věstník Evropské unie L 245/3 OBECNÉ ZÁSADY OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY ze dne 20. července 2012 o výměně údajů u hotovostních služeb (ECB/2012/16) (2012/502/EU) RADA GUVERNÉRŮ

11.9.2012 Úřední věstník Evropské unie L 245/3 OBECNÉ ZÁSADY OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY ze dne 20. července 2012 o výměně údajů u hotovostních služeb (ECB/2012/16) (2012/502/EU) RADA GUVERNÉRŮ

Účetnictví bez papíru

Listopad 2017, Praha Účetnictví bez papíru právně i technicky Milan Vodička, ev.č. KDP ČR 1366 Copyright 2017 Milan Vodička, All rights reserved. Elektronicky a právně správně 3 Copyright 2015 Milan Vodicka.

Listopad 2017, Praha Účetnictví bez papíru právně i technicky Milan Vodička, ev.č. KDP ČR 1366 Copyright 2017 Milan Vodička, All rights reserved. Elektronicky a právně správně 3 Copyright 2015 Milan Vodicka.

E-DOKUMENT. legislativní rámec e-dokumentů v gesci MF 2013/2014. Ing.Robert Piffl, Ministerstvo financí ČR

E-DOKUMENT legislativní rámec e-dokumentů v gesci MF 2013/2014 ÚVOD pojem faktura, daňové doklady a jejich životní cyklus, současný stav & budoucí tento materiál slouží jako pomůcka pro osobní prezentaci

E-DOKUMENT legislativní rámec e-dokumentů v gesci MF 2013/2014 ÚVOD pojem faktura, daňové doklady a jejich životní cyklus, současný stav & budoucí tento materiál slouží jako pomůcka pro osobní prezentaci

Mezinárodní standard pro obchod a logistiku

Mezinárodní standard pro obchod a logistiku Daniel Lopour Kdo jsme? Czech Republic Plně integrovaná globální organizace GS1 vznikla na počátku roku 2005 spojením EAN International a Uniform Code Council

Mezinárodní standard pro obchod a logistiku Daniel Lopour Kdo jsme? Czech Republic Plně integrovaná globální organizace GS1 vznikla na počátku roku 2005 spojením EAN International a Uniform Code Council

Nejčastější dotazy k pravidlům fakturace

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Odbor nepřímých daní V Praze Nejčastější dotazy k pravidlům fakturace Otázka č. 1) Zákon o DPH ( 34) hovoří o povinnosti

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Odbor nepřímých daní V Praze Nejčastější dotazy k pravidlům fakturace Otázka č. 1) Zákon o DPH ( 34) hovoří o povinnosti

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG Požadované vlastnosti daňových dokladů - věrohodnost původu Doklad v elektronické podobě Věrohodnost původu a neporušenost obsahu

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG Požadované vlastnosti daňových dokladů - věrohodnost původu Doklad v elektronické podobě Věrohodnost původu a neporušenost obsahu

SSCC v Supply chain. MAKRO Cash&Carry / METRO Cash&Carry. Jaroslav Olejník, Bára Cikánková Praha 30.5.2013

SSCC v Supply chain MAKRO Cash&Carry / METRO Cash&Carry Jaroslav Olejník, Bára Cikánková Praha 30.5.2013 Copyright 2009 Proč SSCC? 1 klik a zboží je naskladněné! Page 2 SSCC + DESADV = Jednoznačný identifikátor

SSCC v Supply chain MAKRO Cash&Carry / METRO Cash&Carry Jaroslav Olejník, Bára Cikánková Praha 30.5.2013 Copyright 2009 Proč SSCC? 1 klik a zboží je naskladněné! Page 2 SSCC + DESADV = Jednoznačný identifikátor

PŘEPRAVA A ZPRACOVÁNÍ HOTOVOSTI

PŘEPRAVA A ZPRACOVÁNÍ HOTOVOSTI» Služby přepravy a zpracování hotovosti jsou určeny všem, kteří potřebují bezpečně přemisťovat hotovost a ceniny a zároveň s nimi efektivně pracovat.» Služby G4S výrazně

PŘEPRAVA A ZPRACOVÁNÍ HOTOVOSTI» Služby přepravy a zpracování hotovosti jsou určeny všem, kteří potřebují bezpečně přemisťovat hotovost a ceniny a zároveň s nimi efektivně pracovat.» Služby G4S výrazně

Démonia DIS č. 5/2013 DIS 5/2013

DIS 5/2013 Obsah: 1. Účtování pojistného na důchodové spoření 2. Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice EU/45/2010 do zákona o DPH 3. Odpovědi na nejčastější dotazy k pravidlům

DIS 5/2013 Obsah: 1. Účtování pojistného na důchodové spoření 2. Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice EU/45/2010 do zákona o DPH 3. Odpovědi na nejčastější dotazy k pravidlům

Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice EU/45/2010 do zákona o DPH

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní V Praze Č.j.: 10148/13/7001-21000-506729 Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní V Praze Č.j.: 10148/13/7001-21000-506729 Informace GFŘ k pravidlům fakturace ve vztahu k implementaci Směrnice

Systém GS1. Identifikace obchodních jednotek

Systém GS1 Identifikace obchodních jednotek Standardní, celosvětově unikátní identifikace obchodních jednotek je důležitým předpokladem pro zajištění přesného a efektivního řízení skladu, zvládnutí požadavků

Systém GS1 Identifikace obchodních jednotek Standardní, celosvětově unikátní identifikace obchodních jednotek je důležitým předpokladem pro zajištění přesného a efektivního řízení skladu, zvládnutí požadavků

Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci

CCV ebusiness Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci CCV Informační systémy Libušina třída

CCV ebusiness Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci CCV Informační systémy Libušina třída

Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci

CCV ebusiness Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci CCV Informační systémy Libušina třída

CCV ebusiness Doporučení k e-fakturaci č. 2 aneb co nového z legislativy? Barbora Gaveau & Petr Ondrášek Národní mnohostranné fórum ČR pro elektronickou fakturaci CCV Informační systémy Libušina třída

Vysvětlivky Pravidla fakturace DPH

Vysvětlivky Pravidla fakturace DPH (Směrnice Rady 2010/45/EU) Proč vysvětlivky? Cílem vysvětlivek je zajistit lepší pochopení právních předpisů přijatých na úrovni EU a v tomto případě zejména směrnice

Vysvětlivky Pravidla fakturace DPH (Směrnice Rady 2010/45/EU) Proč vysvětlivky? Cílem vysvětlivek je zajistit lepší pochopení právních předpisů přijatých na úrovni EU a v tomto případě zejména směrnice

Důvěryhodně podle zákona prezentace. Ing. Oskar Macek ředitel projektu elektronické spisové služby Ministerstva vnitra ČR

Důvěryhodně podle zákona prezentace Ing. Oskar Macek ředitel projektu elektronické spisové služby Ministerstva vnitra ČR 1 Role úložišť v jednotlivých fázích životního cyklu dokumentů 1.1 Tři základní

Důvěryhodně podle zákona prezentace Ing. Oskar Macek ředitel projektu elektronické spisové služby Ministerstva vnitra ČR 1 Role úložišť v jednotlivých fázích životního cyklu dokumentů 1.1 Tři základní

Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty.

1. NOVELA ZÁKONA O DPH 2. OSTATNÍ INFORMACE K NOVELE ZÁKONA O DPH Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty. Pod číslem 502/2012 Sb. byla publikována

1. NOVELA ZÁKONA O DPH 2. OSTATNÍ INFORMACE K NOVELE ZÁKONA O DPH Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty. Pod číslem 502/2012 Sb. byla publikována

Systém GS1 ve zdravotnictví. Skenováním k bezpečnější zdravotní péči

Systém GS1 ve zdravotnictví Skenováním k bezpečnější zdravotní péči Základy Systému GS1 pro využití ve zdravotnictví GTIN (Globální číslo obchodní položky) je standardní 13 14místná struktura pro jednoznačnou

Systém GS1 ve zdravotnictví Skenováním k bezpečnější zdravotní péči Základy Systému GS1 pro využití ve zdravotnictví GTIN (Globální číslo obchodní položky) je standardní 13 14místná struktura pro jednoznačnou

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

Náš zákazník Tesco. Veškerá starost o skladování majetkového vybavení prodejen je v rukou GW

Náš zákazník Tesco Veškerá starost o skladování majetkového vybavení prodejen je v rukou GW Skladování, doprava a správa vybavení prodejen Všechny Tesco obchodní jednotky potřebují, mimo samotné vlastní

Náš zákazník Tesco Veškerá starost o skladování majetkového vybavení prodejen je v rukou GW Skladování, doprava a správa vybavení prodejen Všechny Tesco obchodní jednotky potřebují, mimo samotné vlastní

Práce s datovými úložišti (egon)

") Práce s datovými úložišti (egon) 1 Rozsah: 3 hodin Anotace: Získat přehled o základních životních fázích dokumentu, povinnostech původce při jeho uchování a typech úložišť digitálních dokumentů. Průvodce

Práce s datovými úložišti (egon) 1 Rozsah: 3 hodin Anotace: Získat přehled o základních životních fázích dokumentu, povinnostech původce při jeho uchování a typech úložišť digitálních dokumentů. Průvodce

ELEKTRONICKA FAKTURACE

ELEKTRONICKA FAKTURACE Základní přehled problematiky zpracování elektronické faktury v elektronickém systému spisové služby a systémech spravujících dokumenty Obsah dokumentu Praha, 13. 8. 2018 Obsah dokumentu...

ELEKTRONICKA FAKTURACE Základní přehled problematiky zpracování elektronické faktury v elektronickém systému spisové služby a systémech spravujících dokumenty Obsah dokumentu Praha, 13. 8. 2018 Obsah dokumentu...

24. sympozium EDI. (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích

Efektivní využívání elektronické komunikace v obchodních vztazích") 24. sympozium EDI (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích 24. 5. 2018 Ludmila Tesařová Sekce řízení rizik při správě daní GFŘ Cíl a úkol Finanční

24. sympozium EDI (Electronic Data Interchange) Efektivní využívání elektronické komunikace v obchodních vztazích 24. 5. 2018 Ludmila Tesařová Sekce řízení rizik při správě daní GFŘ Cíl a úkol Finanční

GS1 BarCodes. Identifikace obchodních jednotek

Identifikace obchodních jednotek GS1 BarCodes Standardní, jednoznačná identifikace obchodních jednotek, tj. nejčastěji různých variant distribučních balení spotřebitelských jednotek, je důležitým předpokladem

Identifikace obchodních jednotek GS1 BarCodes Standardní, jednoznačná identifikace obchodních jednotek, tj. nejčastěji různých variant distribučních balení spotřebitelských jednotek, je důležitým předpokladem

Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah

2010L0045 CS 11.08.2010 000.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B SMĚRNICE RADY 2010/45/EU ze dne 13. července 2010, kterou

2010L0045 CS 11.08.2010 000.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B SMĚRNICE RADY 2010/45/EU ze dne 13. července 2010, kterou

(Legislativní akty) SMĚRNICE

SMĚRNICE") 22.7.2010 Úřední věstník Evropské unie L 189/1 I (Legislativní akty) SMĚRNICE SMĚRNICE RADY 2010/45/EU ze dne 13. července 2010, kterou se mění směrnice 2006/112/ES o společném systému daně z přidané hodnoty,

22.7.2010 Úřední věstník Evropské unie L 189/1 I (Legislativní akty) SMĚRNICE SMĚRNICE RADY 2010/45/EU ze dne 13. července 2010, kterou se mění směrnice 2006/112/ES o společném systému daně z přidané hodnoty,

Právní aspekty archivace elektronických dokumentů. Praha, 3/4/2014 Mgr. et Mgr. Petr Mališ, advokát

Právní aspekty archivace elektronických dokumentů Praha, 3/4/2014 Mgr. et Mgr. Petr Mališ, advokát OBSAH Elektronická v. papírová archivace Právní úprava archivační povinnosti Elektronický podpis právní

Právní aspekty archivace elektronických dokumentů Praha, 3/4/2014 Mgr. et Mgr. Petr Mališ, advokát OBSAH Elektronická v. papírová archivace Právní úprava archivační povinnosti Elektronický podpis právní

Podrobná technická specifikace požadavků na papírové jízdenky

Odborný zpracovatel optimalizace dopravní obslužnosti, jednotného tarifu a technické části zadávací dokumentace pro uzavření smlouvy o veřejných službách v přepravě cestujících Zpracování přestupního zónově-relačního

Odborný zpracovatel optimalizace dopravní obslužnosti, jednotného tarifu a technické části zadávací dokumentace pro uzavření smlouvy o veřejných službách v přepravě cestujících Zpracování přestupního zónově-relačního

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_14_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Daňové doklady: písemnost, která může mít podobu listinnou nebo

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_14_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Daňové doklady: písemnost, která může mít podobu listinnou nebo

Standardy GS1 aktuální trendy v logistice. Ing. Michal Bílý, COO, GS1 Czech Republic

Standardy GS1 aktuální trendy v logistice Ing. Michal Bílý, COO, GS1 Czech Republic INTRO - potřeba globálních standardů Globální charakter problematiky vyžaduje obecně akceptovaný, standardizovaný systém

Standardy GS1 aktuální trendy v logistice Ing. Michal Bílý, COO, GS1 Czech Republic INTRO - potřeba globálních standardů Globální charakter problematiky vyžaduje obecně akceptovaný, standardizovaný systém

Implementace pravidel fakturace dle směrnice EU/45/2010 do zákona o DPH - pohled Generálního finančního ředitelství

Implementace pravidel fakturace dle směrnice EU/45/2010 do zákona o DPH - pohled Generálního finančního ředitelství Ing. Radek Hála RNDr. Miroslav Veselý - ČDS sleduje přechod od papírových forem dokumentů

Implementace pravidel fakturace dle směrnice EU/45/2010 do zákona o DPH - pohled Generálního finančního ředitelství Ing. Radek Hála RNDr. Miroslav Veselý - ČDS sleduje přechod od papírových forem dokumentů

Elektronická komunikace. 18. sympozium EDI (FACT a eb)

") Elektronická komunikace 18. sympozium EDI (FACT a eb) Kdo jsme dnes? GS1 Czech Republic neziskové, zájmové sdružení právnických osob; jediný oprávněný subjekt zastupující zájmy globální organizace GS1

Elektronická komunikace 18. sympozium EDI (FACT a eb) Kdo jsme dnes? GS1 Czech Republic neziskové, zájmové sdružení právnických osob; jediný oprávněný subjekt zastupující zájmy globální organizace GS1

Správa a ukládání elektronických dokumentů. Úvod. Ing. Jaroslav Lubas

Správa a ukládání elektronických dokumentů Úvod Ing. Jaroslav Lubas Složení pracovního teamu Beránek Kamil Fiala Stanislav Frk Jan Kubíček Petr Lubas Jaroslav Rada Michal Tejchman Jan Hlavní cíl pracovního

Správa a ukládání elektronických dokumentů Úvod Ing. Jaroslav Lubas Složení pracovního teamu Beránek Kamil Fiala Stanislav Frk Jan Kubíček Petr Lubas Jaroslav Rada Michal Tejchman Jan Hlavní cíl pracovního

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Novela zákona o významné tržní síle

Novela zákona o významné tržní síle Jana Zmeškalová Oddělení kontroly tržní síly Svatomartinská konference 10. 11. 2016 Struktura prezentace Novinky ve významné tržní síle rozsudek ve věci Kaufland rozsudek

Novela zákona o významné tržní síle Jana Zmeškalová Oddělení kontroly tržní síly Svatomartinská konference 10. 11. 2016 Struktura prezentace Novinky ve významné tržní síle rozsudek ve věci Kaufland rozsudek

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Bezpečná logistika. Ing. Jan Polter, MBA. Ing. Evžen Babůrek, Ph.D. EUROSEAL Chairman of the Board

Ing. Jan Polter, MBA DACHSER Czech Republic Business & Marketing Director Ing. Evžen Babůrek, Ph.D. EUROSEAL Chairman of the Board Témata IT systémy Ochrana zásilek speciální balení Zboží ve skladech Transport

Ing. Jan Polter, MBA DACHSER Czech Republic Business & Marketing Director Ing. Evžen Babůrek, Ph.D. EUROSEAL Chairman of the Board Témata IT systémy Ochrana zásilek speciální balení Zboží ve skladech Transport

e-fakturace VE ŠKODA AUTO A.S. Luděk Koliáš

e-fakturace VE ŠKODA AUTO A.S. Luděk Koliáš 23. sympozium EDI 25.05.2017 Elektronická fakturace Pohled do historie zpracování faktury Tři základní modely zpracování faktur Selfbilling + EDI komunikace

e-fakturace VE ŠKODA AUTO A.S. Luděk Koliáš 23. sympozium EDI 25.05.2017 Elektronická fakturace Pohled do historie zpracování faktury Tři základní modely zpracování faktur Selfbilling + EDI komunikace

GS1 BarCodes. GS1 logistická etiketa

GS1 logistická etiketa GS1 BarCodes Globálně unikátní identifikace logistických jednotek, založená na technologii čárových kódů Systému GS1, představuje významný nástroj zvyšující efektivitu, rychlost

GS1 logistická etiketa GS1 BarCodes Globálně unikátní identifikace logistických jednotek, založená na technologii čárových kódů Systému GS1, představuje významný nástroj zvyšující efektivitu, rychlost

Platná legislativa a aktuální novinky v ČR

Platná legislativa a aktuální novinky v ČR Michal Vodrážka ředitel odboru dohledu nad peněžním oběhem a plat. systémy Praha, 13. 6. 2018 Agenda Zákon č. 136/2011 Sb., o oběhu bankovek a mincí a prováděcí

Platná legislativa a aktuální novinky v ČR Michal Vodrážka ředitel odboru dohledu nad peněžním oběhem a plat. systémy Praha, 13. 6. 2018 Agenda Zákon č. 136/2011 Sb., o oběhu bankovek a mincí a prováděcí

NÁLEŽITOSTI typu zpráv 381 pro tzv. reklamační případy

INFORMACE PRO DODAVATELE PŘI ZAPOJOVÁNÍ DO EDI KOMUNIKACE S ALZA.CZ TYP ZPRÁVY 381 OPRAVNÉ DAŇOVÉ DOKLADY K REKLAMAČNÍM PŘÍPADŮM Tento dokument obsahuje informace o požadované struktuře a obsahu zasílaných

INFORMACE PRO DODAVATELE PŘI ZAPOJOVÁNÍ DO EDI KOMUNIKACE S ALZA.CZ TYP ZPRÁVY 381 OPRAVNÉ DAŇOVÉ DOKLADY K REKLAMAČNÍM PŘÍPADŮM Tento dokument obsahuje informace o požadované struktuře a obsahu zasílaných

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

PŘEPRAVA A ZPRACOVÁNÍ HOTOVOSTI

» Služby přepravy a zpracování hotovosti jsou určeny všem, kteří potřebují bezpečně přemisťovat hotovost a ceniny a zároveň s nimi efektivně pracovat.» Služby G4S výrazně zrychlují oběh peněz mezi klientem

» Služby přepravy a zpracování hotovosti jsou určeny všem, kteří potřebují bezpečně přemisťovat hotovost a ceniny a zároveň s nimi efektivně pracovat.» Služby G4S výrazně zrychlují oběh peněz mezi klientem

Co nového v modulech Prodej, Logistika, Výroba

Co nového v modulech Prodej, Logistika, Výroba Ing. Richard Bejr 20. uživatelská konference firmy ORTEX, 21. a 22.května 2009 1 Nová verze 9.2 Rozšíření desetinných míst u cen za měrnou jednotku Rozšíření

Co nového v modulech Prodej, Logistika, Výroba Ing. Richard Bejr 20. uživatelská konference firmy ORTEX, 21. a 22.května 2009 1 Nová verze 9.2 Rozšíření desetinných míst u cen za měrnou jednotku Rozšíření

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 733/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 733/0 Vládní návrh zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 733/0 Vládní návrh zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

ICT seminář GDPR, eidas, ZoKB. Nové legislativní povinnosti organizací a co s tím?

Důvěryhodný dokument ICT seminář GDPR, eidas, ZoKB. Nové legislativní povinnosti organizací a co s tím? Autor prezentace: Martin Hapl Kontakt: mhapl@mit-consulting.cz Datum: 12. 9 2017 Strana 1 1 Důvěryhodný

Důvěryhodný dokument ICT seminář GDPR, eidas, ZoKB. Nové legislativní povinnosti organizací a co s tím? Autor prezentace: Martin Hapl Kontakt: mhapl@mit-consulting.cz Datum: 12. 9 2017 Strana 1 1 Důvěryhodný

Studie efektivity EDI komunikace 2011. Průzkum mezi uživateli Systému GS1 v České republice

Studie efektivity EDI komunikace 2011 Průzkum mezi uživateli Systému GS1 v České republice 2 Efektivní přenos a zpracování dokladů v rámci jednotlivých obchodních transakcí je cílem GS1 v oblasti elektronické

Studie efektivity EDI komunikace 2011 Průzkum mezi uživateli Systému GS1 v České republice 2 Efektivní přenos a zpracování dokladů v rámci jednotlivých obchodních transakcí je cílem GS1 v oblasti elektronické

Parlament se usnesl na tomto zákoně České republiky:

Strana 6610 Sbírka zákonů č. 502 / 2012 502 ZÁKON ze dne 19. prosince 2012, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související zákony Parlament

Strana 6610 Sbírka zákonů č. 502 / 2012 502 ZÁKON ze dne 19. prosince 2012, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související zákony Parlament

Jak může probíhat vedení čistě elektronické zdravotní dokumentace v NIS

Jak může probíhat vedení čistě elektronické zdravotní dokumentace v NIS Ing. Petr Jelínek, STAPRO s.r.o. s využitím podkladů M. Novotného, P. Grodzického, J. Horáka a dalších Cíl řešení elektronické zdravotní

Jak může probíhat vedení čistě elektronické zdravotní dokumentace v NIS Ing. Petr Jelínek, STAPRO s.r.o. s využitím podkladů M. Novotného, P. Grodzického, J. Horáka a dalších Cíl řešení elektronické zdravotní

OBCHODNÍ PODMÍNKY I. OBCHODNÍ A DODACÍ PODMÍNKY

OBCHODNÍ PODMÍNKY I. OBCHODNÍ A DODACÍ PODMÍNKY Přijetí objednávky: prostřednictvím webu www.miroslavsindler.cz Všechny přijaté objednávky obchodem miroslavsindler.cz považujeme za závazné a řídí se těmito

OBCHODNÍ PODMÍNKY I. OBCHODNÍ A DODACÍ PODMÍNKY Přijetí objednávky: prostřednictvím webu www.miroslavsindler.cz Všechny přijaté objednávky obchodem miroslavsindler.cz považujeme za závazné a řídí se těmito

Lesk a bída elektronické fakturace Pavel Vondruška

Lesk a bída elektronické fakturace Pavel Vondruška BIST GigaCon 2006 Datum: 23-24 Říjen 2006, Místo: Praha, Hotel Pyramida http://gigacon.org/cz/conferences/gigacon/bin.html Slide2 Obsah Lesk Elektronická

Lesk a bída elektronické fakturace Pavel Vondruška BIST GigaCon 2006 Datum: 23-24 Říjen 2006, Místo: Praha, Hotel Pyramida http://gigacon.org/cz/conferences/gigacon/bin.html Slide2 Obsah Lesk Elektronická

Hlavní výzvy z pohledu ČNB. Ing. Petr Procházka,CSc. ředitele sekce kancelář, ředitel odboru EU a MO Hradec Králové a Pardubice 18.

Národní plán n zavedení eura v ČR Hlavní výzvy z pohledu ČNB Ing. Petr Procházka,CSc. náměstek ředitele sekce kancelář, ředitel odboru EU a MO Hradec Králové a Pardubice 18. března 2008 Osnova prezentace

Národní plán n zavedení eura v ČR Hlavní výzvy z pohledu ČNB Ing. Petr Procházka,CSc. náměstek ředitele sekce kancelář, ředitel odboru EU a MO Hradec Králové a Pardubice 18. března 2008 Osnova prezentace

Elektronická fakturace u veřejnoprávních původců. Robert Piffl, Ministerstvo vnitra

Elektronická fakturace u veřejnoprávních původců Robert Piffl, Ministerstvo vnitra Obsah Životní cyklus e-faktury Dopady GDPR na e-fakturaci Formáty e-faktury Aktivity MV & e-fakturace Usnesení Vlády č.

Elektronická fakturace u veřejnoprávních původců Robert Piffl, Ministerstvo vnitra Obsah Životní cyklus e-faktury Dopady GDPR na e-fakturaci Formáty e-faktury Aktivity MV & e-fakturace Usnesení Vlády č.

GS1 BarCodes. Lineární čárové kódy

Lineární čárové kódy GS1 BarCodes Technologie čárových kódů Systému GS1 představuje způsob automatického sběru dat a současně je klíčem ke vstupu do příslušných databází o vlastnostech identifikovaných

Lineární čárové kódy GS1 BarCodes Technologie čárových kódů Systému GS1 představuje způsob automatického sběru dat a současně je klíčem ke vstupu do příslušných databází o vlastnostech identifikovaných

Logistika bez starostí od roku skladování doprava VAS E-commerce

Logistika bez starostí od roku 1990 skladování doprava VAS E-commerce Kdo jsme Založeno 1990 Rodinná společnost Sídlo ve vlastním logistickém areálu v Hořovicích (u dálnice D5) Dceřiná společnost na Slovensku

Logistika bez starostí od roku 1990 skladování doprava VAS E-commerce Kdo jsme Založeno 1990 Rodinná společnost Sídlo ve vlastním logistickém areálu v Hořovicích (u dálnice D5) Dceřiná společnost na Slovensku

Bezpapírová kancelář. Ing. Miroslav Řepa

legislativa č. 563/1991 Sb. Zákon o účetnictví ve znění č. 410/2010 Sb. č. 235/2004 Sb. Zákon o dani z přidané hodnoty ve znění č. 199/2010 Sb. č. 582/1991 Sb. o organizaci a provádění soc. zabezpečení

legislativa č. 563/1991 Sb. Zákon o účetnictví ve znění č. 410/2010 Sb. č. 235/2004 Sb. Zákon o dani z přidané hodnoty ve znění č. 199/2010 Sb. č. 582/1991 Sb. o organizaci a provádění soc. zabezpečení

Směrnice o tabákových výrobcích EU 1 PODROBNOSTI KE KÓDOVÁNÍ Informace pro obchod

Směrnice o tabákových výrobcích EU 1 PODROBNOSTI KE KÓDOVÁNÍ Informace pro obchod Povinnosti týkající se kódování výrobků stanovené Směrnicí EU o tabákových výrobcích se vztahují na tabákové výrobky uváděné

Směrnice o tabákových výrobcích EU 1 PODROBNOSTI KE KÓDOVÁNÍ Informace pro obchod Povinnosti týkající se kódování výrobků stanovené Směrnicí EU o tabákových výrobcích se vztahují na tabákové výrobky uváděné

NÁLEŽITOSTI typu zpráv 83

INFORMACE PRO DODAVATELE PŘI ZAPOJOVÁNÍ DO EDI KOMUNIKACE S ALZA.CZ TYP ZPRÁVY 83 - CENOVÝ DOBROPIS ZA ZPĚTNÉ RABATY A OCHRANY SKLADU A OPRAVY CEN SNÍŽENÍM Tento dokument obsahuje informace o požadované

INFORMACE PRO DODAVATELE PŘI ZAPOJOVÁNÍ DO EDI KOMUNIKACE S ALZA.CZ TYP ZPRÁVY 83 - CENOVÝ DOBROPIS ZA ZPĚTNÉ RABATY A OCHRANY SKLADU A OPRAVY CEN SNÍŽENÍM Tento dokument obsahuje informace o požadované

Vážení čtenáři SCHAFFER 2/2013. Přinášíme vám další vydání našeho informačního bulletinu. Daňové doklady od

1/5 SCHAFFER 2/2013 www.schaffer-partner.cz březen 2013 V posledních dnech je horko nejen na Kypru, ale i přes návrat zimy v prvních jarních dnech na politické scéně v Čechách. Ačkoli by nezasvěcený čtenář

1/5 SCHAFFER 2/2013 www.schaffer-partner.cz březen 2013 V posledních dnech je horko nejen na Kypru, ale i přes návrat zimy v prvních jarních dnech na politické scéně v Čechách. Ačkoli by nezasvěcený čtenář

Všeobecné obchodní podmínky

Všeobecné obchodní podmínky Obchodní společnost: Závlahy-Labe s.r.o. Se sídlem: Travčice 50, Litoměřice 41201 Identifikační číslo: 25029029 Zapsané v obchodním rejstříku vedeném u Krajského soudu v Ústi

Všeobecné obchodní podmínky Obchodní společnost: Závlahy-Labe s.r.o. Se sídlem: Travčice 50, Litoměřice 41201 Identifikační číslo: 25029029 Zapsané v obchodním rejstříku vedeném u Krajského soudu v Ústi

Zákaznická SW řešení Obecný úvod

Zákaznická SW řešení Obecný úvod Verze 2015-04-10 Obsah 1 Úvod...3 2 Tisk přepravních štítků z vlastního SW...4 2.1 Přepravní štítek...4 2.2 Datový soubor MPSEXPDATA...4 2.3 Identifikace klienta...5 2.4

Zákaznická SW řešení Obecný úvod Verze 2015-04-10 Obsah 1 Úvod...3 2 Tisk přepravních štítků z vlastního SW...4 2.1 Přepravní štítek...4 2.2 Datový soubor MPSEXPDATA...4 2.3 Identifikace klienta...5 2.4

Požadavky na značení léčivých přípravků. Lenka Martínková, GS1 Czech Republic

Požadavky na značení léčivých přípravků Lenka Martínková, GS1 Czech Republic Agenda Kdo je GS1 Pozice GS1 ve zdravotnickém sektoru Identifikační struktury, datové nosiče a jejich význam pro verifikaci

Požadavky na značení léčivých přípravků Lenka Martínková, GS1 Czech Republic Agenda Kdo je GS1 Pozice GS1 ve zdravotnickém sektoru Identifikační struktury, datové nosiče a jejich význam pro verifikaci

Elektronická faktura u veřejnoprávních původců

Elektronická faktura u veřejnoprávních původců 1 OBSAH Úvod...4 Úvod do problematiky...4 Shrnutí k úvodní části...7 Shrnutí k úvodní části pohled Ministerstva financí...8 Vyjádření z pohledu zákona o účetnictví

Elektronická faktura u veřejnoprávních původců 1 OBSAH Úvod...4 Úvod do problematiky...4 Shrnutí k úvodní části...7 Shrnutí k úvodní části pohled Ministerstva financí...8 Vyjádření z pohledu zákona o účetnictví

ELEKTRONICKÉ PODPISY A ELEKTRONICKÁ IDENTIFIKACE V PRAXI KATASTRÁLNÍCH ÚŘADŮ. Vladimíra Žufanová Katastrální úřad pro Středočeský kraj

ELEKTRONICKÉ PODPISY A ELEKTRONICKÁ IDENTIFIKACE V PRAXI KATASTRÁLNÍCH ÚŘADŮ Vladimíra Žufanová Katastrální úřad pro Středočeský kraj eidas Nařízení Evropského Parlamentu a Rady (EU) č. 910/2014 ze dne

ELEKTRONICKÉ PODPISY A ELEKTRONICKÁ IDENTIFIKACE V PRAXI KATASTRÁLNÍCH ÚŘADŮ Vladimíra Žufanová Katastrální úřad pro Středočeský kraj eidas Nařízení Evropského Parlamentu a Rady (EU) č. 910/2014 ze dne

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s.

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s. SAZEBNÍK JE PLATNÝ OD 1. 8. 2013 Evropsko-ruská banka, a.s. Štefánikova 78/50, 150 00, Praha 5 Tel.: +420 236 073 757 Fax: +420 236

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s. SAZEBNÍK JE PLATNÝ OD 1. 8. 2013 Evropsko-ruská banka, a.s. Štefánikova 78/50, 150 00, Praha 5 Tel.: +420 236 073 757 Fax: +420 236

Změny zákona 235/2002 ( zákona o DPH) ve znění k 1.1.2013

ve znění k 1.1.2013") Změny zákona 235/2002 ( zákona o DPH) ve znění k 1.1.2013 Od 1.1.2013 platí poměrně rozsáhlá novela zákona o DPH. Meiálně zajímavým tématem se staly pouze sazby DPH, ale příslušná technická novela veřejně

Změny zákona 235/2002 ( zákona o DPH) ve znění k 1.1.2013 Od 1.1.2013 platí poměrně rozsáhlá novela zákona o DPH. Meiálně zajímavým tématem se staly pouze sazby DPH, ale příslušná technická novela veřejně

STANOVISKO EVROPSKÉ CENTRÁLNÍ BANKY ze dne 18. června 2009 k oběhu bankovek a mincí (CON/2009/52)

") CS STANOVISKO EVROPSKÉ CENTRÁLNÍ BANKY ze dne 18. června 2009 k oběhu bankovek a mincí (CON/2009/52) Úvod a právní základ Evropská centrální banka (ECB) obdržela dne 27. března 2009 žádost České národní

CS STANOVISKO EVROPSKÉ CENTRÁLNÍ BANKY ze dne 18. června 2009 k oběhu bankovek a mincí (CON/2009/52) Úvod a právní základ Evropská centrální banka (ECB) obdržela dne 27. března 2009 žádost České národní

4. Objednání zboží a uzavření kupní smlouvy

Obchodní podmínky platné do 28.2.2019 1. Úvodní ustanovení 1.1 Tyto obchodní podmínky platí pro nákup v internetovém obchodě Mars- Hydro.cz vedený provozovatelem Eliška Špálová, Koněvova 1206/87, 130 00,

Obchodní podmínky platné do 28.2.2019 1. Úvodní ustanovení 1.1 Tyto obchodní podmínky platí pro nákup v internetovém obchodě Mars- Hydro.cz vedený provozovatelem Eliška Špálová, Koněvova 1206/87, 130 00,

VŠEOBECNÉ NÁKUPNÍ A DODACÍ PODMÍNKY

VŠEOBECNÉ NÁKUPNÍ A DODACÍ PODMÍNKY společnosti ELFETEX, spol. s r.o., IČ: 40524485, se sídlem v Plzni, Hřbitovní 31a, PSČ 312 16, zapsané v obchodním rejstříku u Krajského soudu v Plzni v oddíle C, číslo

VŠEOBECNÉ NÁKUPNÍ A DODACÍ PODMÍNKY společnosti ELFETEX, spol. s r.o., IČ: 40524485, se sídlem v Plzni, Hřbitovní 31a, PSČ 312 16, zapsané v obchodním rejstříku u Krajského soudu v Plzni v oddíle C, číslo

OBCHODNÍ PODMÍNKY 1. ÚVODNÍ USTANOVENÍ

OBCHODNÍ PODMÍNKY společnosti GAZEL spol. s r.o. se sídlem Březová 159, 763 15 Slušovice elektronická adresa: info@gazel.cz telefon: +420 577 111 011 identifikační číslo: 18757413 zapsané v obchodním rejstříku

OBCHODNÍ PODMÍNKY společnosti GAZEL spol. s r.o. se sídlem Březová 159, 763 15 Slušovice elektronická adresa: info@gazel.cz telefon: +420 577 111 011 identifikační číslo: 18757413 zapsané v obchodním rejstříku

Všeobecné obchodní podmínky

Všeobecné obchodní podmínky A/ Úvodní ustanovení: 1/ Firma Gravo Tech s.r.o., Platanová 665, 294 71 Benátky n. Jiz. II., IČO 25628992, DIČ CZ25628992 je založená na základě platných právních norem ČR,

Všeobecné obchodní podmínky A/ Úvodní ustanovení: 1/ Firma Gravo Tech s.r.o., Platanová 665, 294 71 Benátky n. Jiz. II., IČO 25628992, DIČ CZ25628992 je založená na základě platných právních norem ČR,

AVIEXP V3 DODACÍ LIST ODETTE-AVIEXP. Implementační příručka

DODACÍ LIST ODETTE-AVIEXP Implementační příručka Podrobný popis zprávy AVIEXP používané firmou ŠKODA AUTO a. s. pro EDI komunikaci s dodavateli Strana 1 Tento popis je vytvořen na základě dokumentace ODETTE.

DODACÍ LIST ODETTE-AVIEXP Implementační příručka Podrobný popis zprávy AVIEXP používané firmou ŠKODA AUTO a. s. pro EDI komunikaci s dodavateli Strana 1 Tento popis je vytvořen na základě dokumentace ODETTE.

Ondřej Rutkowski. Tuhaň 39, Kly IČ : , DIČ : CZ

Ondřej Rutkowski Tuhaň 39, 277 41 Kly IČ : 71122559, DIČ : CZ7503123441 pro prodej zboží prostřednictvím on-line obchodu umístěného na internetové adrese paraznavijaku.cz/sk 1. Úvodní ustanovení 1. Tyto

Ondřej Rutkowski Tuhaň 39, 277 41 Kly IČ : 71122559, DIČ : CZ7503123441 pro prodej zboží prostřednictvím on-line obchodu umístěného na internetové adrese paraznavijaku.cz/sk 1. Úvodní ustanovení 1. Tyto

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 03_2013 březen 2013 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 03_2013 březen

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 03_2013 březen

Přehled elektronické komunikace

ČR, K. S. Přehled elektronické komunikace B2B System GROW 22.1.2012 Verze 13CZ V dokumentu jsou zahrnuty možnosti a cíle elektronické komunikace ve společnosti ČR, k. s. Dokument slouží pro primární informování

ČR, K. S. Přehled elektronické komunikace B2B System GROW 22.1.2012 Verze 13CZ V dokumentu jsou zahrnuty možnosti a cíle elektronické komunikace ve společnosti ČR, k. s. Dokument slouží pro primární informování

Požadavky na značení léčivých přípravků

Požadavky na značení léčivých přípravků Využití globálního standardu GS1 Ing. Pavla Cihlářová, ředitelka GS1 Czech Republic 2017 Agenda Úvod Značení léků - Identifikační struktura - Datový nosič - Snímání

Požadavky na značení léčivých přípravků Využití globálního standardu GS1 Ing. Pavla Cihlářová, ředitelka GS1 Czech Republic 2017 Agenda Úvod Značení léků - Identifikační struktura - Datový nosič - Snímání

Expedice zásilek do servisu (standardní zásilka) Expedice zásilek do servisu (log box) Převzetí zásilky od dopravce

Expedice zásilek do servisu (log box) Převzetí zásilky od dopravce") Expedice zásilek do servisu (standardní zásilka) Expedice zásilek do servisu (log box) Převzetí zásilky od dopravce Další postup po sepsání zápisu o škodě Způsob objednání přepravy Strhnout starou váženku

Expedice zásilek do servisu (standardní zásilka) Expedice zásilek do servisu (log box) Převzetí zásilky od dopravce Další postup po sepsání zápisu o škodě Způsob objednání přepravy Strhnout starou váženku

Ceník pro službu Moje zdravé finance (založenou od 1. 2. 2016)

") Ceník pro službu Moje zdravé finance (založenou od 1. 2. 2016) 1. Služba Moje zdravé finance 2. Tuzemský platební styk 3. Debetní karta Visa Clasic 4. Přímé bankovnictví 5. Pojištění 6. Nedodržení smluvních

Ceník pro službu Moje zdravé finance (založenou od 1. 2. 2016) 1. Služba Moje zdravé finance 2. Tuzemský platební styk 3. Debetní karta Visa Clasic 4. Přímé bankovnictví 5. Pojištění 6. Nedodržení smluvních

Nová archivní legislativa

Nová archivní legislativa Jana Hájková, Ministerstvo vnitra Miroslav Kunt, Národní archiv Důvody a důsledky Rozvoj e-govermentu a zákon 300/2008 Sb. (novela archivního zákona mění i tento zákon) Zkušenosti

Nová archivní legislativa Jana Hájková, Ministerstvo vnitra Miroslav Kunt, Národní archiv Důvody a důsledky Rozvoj e-govermentu a zákon 300/2008 Sb. (novela archivního zákona mění i tento zákon) Zkušenosti

Vyhotovení pro dodavatele

1 Vyhotovení pro dodavatele 1 VYSVĚTLIVKY Doprava vybraných výrobků podléhajících spotřební dani, které byly uvedeny do volného daňového oběhu v odesílajícím členském státě 1. Obecné pokyny 1.1. V souladu

1 Vyhotovení pro dodavatele 1 VYSVĚTLIVKY Doprava vybraných výrobků podléhajících spotřební dani, které byly uvedeny do volného daňového oběhu v odesílajícím členském státě 1. Obecné pokyny 1.1. V souladu

OBCHODNÍ PODMÍNKY. obchodní společnosti. Atlantis PC s.r.o. se sídlem Gerská 40, Plzeň. identifikační číslo:

OBCHODNÍ PODMÍNKY obchodní společnosti Atlantis PC s.r.o. se sídlem Gerská 40, 32300 Plzeň identifikační číslo: 25213547 zapsané v obchodním rejstříku vedeném u KS v Plzni, oddíl C, vložka 9221 pro prodej

OBCHODNÍ PODMÍNKY obchodní společnosti Atlantis PC s.r.o. se sídlem Gerská 40, 32300 Plzeň identifikační číslo: 25213547 zapsané v obchodním rejstříku vedeném u KS v Plzni, oddíl C, vložka 9221 pro prodej

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Všeobecné obchodní podmínky

Všeobecné obchodní podmínky I. Vymezení pojmů LINEP style, s.r.o., se sídlem Čajkovského 1904/11, 130 00 Praha 3, IČ 24197181, č. účtu 2600185087, kód banky 2010, vedený u Fio banky, tel.: +420 608 883

Všeobecné obchodní podmínky I. Vymezení pojmů LINEP style, s.r.o., se sídlem Čajkovského 1904/11, 130 00 Praha 3, IČ 24197181, č. účtu 2600185087, kód banky 2010, vedený u Fio banky, tel.: +420 608 883

Systém GS1. Lineární čárové kódy

Systém GS1 Lineární čárové kódy Rozměry symbolů EAN-8 a EAN-13 velikost EAN-8 EAN-13 % Modul X šířka výška* LOZ POZ šířka výška* LOZ POZ 80 0,26 21,38 17,05 1,85 1,85 29,83 20,74 2,90 1,85 85 0,28 22,72

Systém GS1 Lineární čárové kódy Rozměry symbolů EAN-8 a EAN-13 velikost EAN-8 EAN-13 % Modul X šířka výška* LOZ POZ šířka výška* LOZ POZ 80 0,26 21,38 17,05 1,85 1,85 29,83 20,74 2,90 1,85 85 0,28 22,72

pro prodej zboží prostřednictvím on-line elektronického obchodu umístěného na internetové adrese

OBCHODNÍ PODMÍNKY pro prodej zboží prostřednictvím on-line elektronického obchodu umístěného na internetové adrese www.fler.cz 1 Úvodní ustanovení 1.1 Tyto obchodní podmínky (dále jen obchodní podmínky

OBCHODNÍ PODMÍNKY pro prodej zboží prostřednictvím on-line elektronického obchodu umístěného na internetové adrese www.fler.cz 1 Úvodní ustanovení 1.1 Tyto obchodní podmínky (dále jen obchodní podmínky

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 01.080.99; 55.020; 35.040 2007 Obaly - Lineární čárový kód a dvourozměrné symboly pro balený výrobek ČSN ISO 22742 77 0055 Únor Packaging - Linear bar code and two-dimensional

ČESKÁ TECHNICKÁ NORMA ICS 01.080.99; 55.020; 35.040 2007 Obaly - Lineární čárový kód a dvourozměrné symboly pro balený výrobek ČSN ISO 22742 77 0055 Únor Packaging - Linear bar code and two-dimensional

Správná identifikace léků - základ boje proti padělkům Petra Fuchsíková Produktový manažer EPC/RFID

Správná identifikace léků - základ boje proti padělkům Petra Fuchsíková Produktový manažer EPC/RFID Obsah Představení společnosti GS1 Czech republic Možnosti standardizace Milníky nadcházejícího období

Správná identifikace léků - základ boje proti padělkům Petra Fuchsíková Produktový manažer EPC/RFID Obsah Představení společnosti GS1 Czech republic Možnosti standardizace Milníky nadcházejícího období

Prodejce - dále jen prodávající (prodejce) GMS-Most s.r.o. U stadiónu 841 434 01 Most IČO: 25042548 DIČ: CZ25042548

GMS-Most s.r.o. U stadiónu 841 434 01 Most IČO: 25042548 DIČ: CZ25042548") Základní informace Našim základním cílem je Garance Maximální Spokojenosti, pro každého zákazníka. Proto se snažíme, všem našim zákazníkům vyjít vstříc, jak širokou nabídkou zboží, služeb s tím spojených,

Základní informace Našim základním cílem je Garance Maximální Spokojenosti, pro každého zákazníka. Proto se snažíme, všem našim zákazníkům vyjít vstříc, jak širokou nabídkou zboží, služeb s tím spojených,

Obchodní podmínky 1. ÚVODNÍ USTANOVENÍ

Obchodní podmínky fyzické osoby - podnikatel David Hrubý se sídlem Farského 1/1385, 170 00 Praha 7 identifikační číslo: 67790909 registrovaného pod spisovou značkou OŽV/0000719/ZIM ze dne 29.3.2002 u živnostenského

Obchodní podmínky fyzické osoby - podnikatel David Hrubý se sídlem Farského 1/1385, 170 00 Praha 7 identifikační číslo: 67790909 registrovaného pod spisovou značkou OŽV/0000719/ZIM ze dne 29.3.2002 u živnostenského

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Tuzemské příchozí a odchozí úhrady 2. Zahraniční příchozí a odchozí úhrady 3. Hotovost /Používání hotovosti pro účty vedené

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Tuzemské příchozí a odchozí úhrady 2. Zahraniční příchozí a odchozí úhrady 3. Hotovost /Používání hotovosti pro účty vedené

OBCHODNÍ PODMÍNKY 1. ÚVODNÍ USTANOVENÍ

OBCHODNÍ PODMÍNKY obchodní společnosti Win-i-door, s.r.o. se sídlem Bílenecké náměstí 13/9, Dolní Chabry, 184 00 Praha 8 identifikační číslo: 29138795 zapsané v obchodním rejstříku vedeném Městským soudem

OBCHODNÍ PODMÍNKY obchodní společnosti Win-i-door, s.r.o. se sídlem Bílenecké náměstí 13/9, Dolní Chabry, 184 00 Praha 8 identifikační číslo: 29138795 zapsané v obchodním rejstříku vedeném Městským soudem

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1. DODATEK č. 6

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

Poptávka České národní banky na výběr dodavatele veřejné zakázky Dodávka tiskáren čárového kódu

NA PŘÍKOPĚ 28 115 03 PRAHA 1 V Praze dne 4. března 2014 Č.j.: 2014/969/420 Poptávka České národní banky na výběr dodavatele veřejné zakázky Dodávka tiskáren čárového kódu Česká národní banka (dále jen

NA PŘÍKOPĚ 28 115 03 PRAHA 1 V Praze dne 4. března 2014 Č.j.: 2014/969/420 Poptávka České národní banky na výběr dodavatele veřejné zakázky Dodávka tiskáren čárového kódu Česká národní banka (dále jen