Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem

|

|

|

- Petr Esterka

- před 9 lety

- Počet zobrazení:

Transkript

1 Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, Tel: tomicek@stanek-tomicek.com

2 Obsah E-vývoz - lhůta pro prokázání výstupu zboží - podmínky pro uplatnění osvobození od DPH - řetězové transakce E-dovoz - podoba daňových dokladů - vyměření DPH při dovozu - etězové transakce Svobodné pásmo, svobodný sklad

3 e-vývoz Od července 2009 povinný pro všechny vývozce Týká se obou vývozních celních režimů, tj. vývozu i pasivní zušlechtění Papírový JSD elektronické celní prohlášení (zpráva ve formátu xml) + vývozní doprovodný doklad (VDD) VDD není daňový doklad ani celní prohlášení Daňový doklad elektronické celní prohlášení zpráva C_R_PROV s potvrzeným výstupem z EU Daňové doklady jsou k dispozici finančním úřadům až po potvrzení výstupu z EU

4 Propuštění zboží do režimu vývoz Potvrzení výstupu na základě jednotné přepravní smlouvy nebo celním úřadem na vnější hranici EU Odeslání vývozního celního prohlášení s potvrzeným výstupem finančnímu úřadu 90 dní

5 Propuštění zboží do režimu vývoz Upozornění, že nebyl potvrzen výstup z EU! Výstup zboží z EU potvrzen alternativním způsobem *) Odeslání vývozního celního prohlášení s potvrzeným výstupem finančnímu úřadu 90 dní 150 dní *) Definuje článek 796d nařízení Komise č. 2454/93 kopie dodacího listu podepsaného nebo ověřeného příjemcem mimo celní území Společenství; dokladem o zaplacení nebo fakturou nebo dodacím listem řádně podepsaným nebo ověřeným hospodářským subjektem, jenž zboží dopravil z celního území Společenství; prohlášením podepsaným nebo ověřeným společností, jež zboží vyvezla z celního území Společenství; dokladem potvrzeným celními orgány některého členského státu nebo země mimo celní území Společenství; záznamy hospodářského subjektu o zboží dodaném na ropné a plynové vrtné nebo těžební plošiny

6 Propuštění zboží do režimu vývoz Upozornění, že nebyl potvrzen výstup z EU! Zrušení vývozního celního prohlášení (daňového dokladu) a upozornění finančního úřadu 90 dní 150 dní

a upozornění finančního")

7 e-vývoz dotaz na stav vývozní operace

8 e-vývoz dotaz na stav vývozní operace Je třeba zadat (znát) MRN číslo Klíčová informace: zboží vystoupilo z EU

MRN číslo")

9 Vývoz zbožíz pohledu DPH Vývozem se rozumí výstup zboží z území ES na území třetí země, jestliže zboží bylo propuštěno do celního režimu vývoz, pasivní zušlechťovací styk nebo vnější tranzit nebo bylo propuštěno do celně schváleného určení zpětný vývoz zboží z celního území ES Vývozem se rozumí rovněž umístění nebo dodání zboží do svobodného pásma nebo svobodného skladu v tuzemsku

10 Přeprava zbožípři vývozu zboží Vývoz je osvobozen od DPH, je-li přeprava: uskutečněna vývozcem nebo jím zmocněnou osobou kupujícím nebo zmocněnou osobou za stanovených podmínek nesmí mít v tuzemsku sídlo, místo podnikání ani provozovnu

11 ČR Ruská federace Spol. A Zboží Spol. C Faktura Faktura Spol. B

12 ČR Slovensko Ruská federace Spol. A Zboží Spol. C Faktura Faktura Spol. B

13 e-dovoz Od listopadu 2010 povinný pro dovozce uživatele zjednodušených postupů Ostatní dovozci mohou zatím používat JSD (papír) Týká se všech dovozních celních režimů Papírový JSD elektronické celní prohlášení Daňový doklad - elektronická zpráva C_R_PROD ve formátu xml (rozhodnutí o propuštění zboží) nebo jednotný správní doklad (JSD) Do 1000 EUR může být podáno ústní celní prohlášení Daňové doklady jsou k dispozici finančním úřadům

Do 1000 EUR může být podáno ústní celní prohlášení Daňové doklady jsou k dispozici")

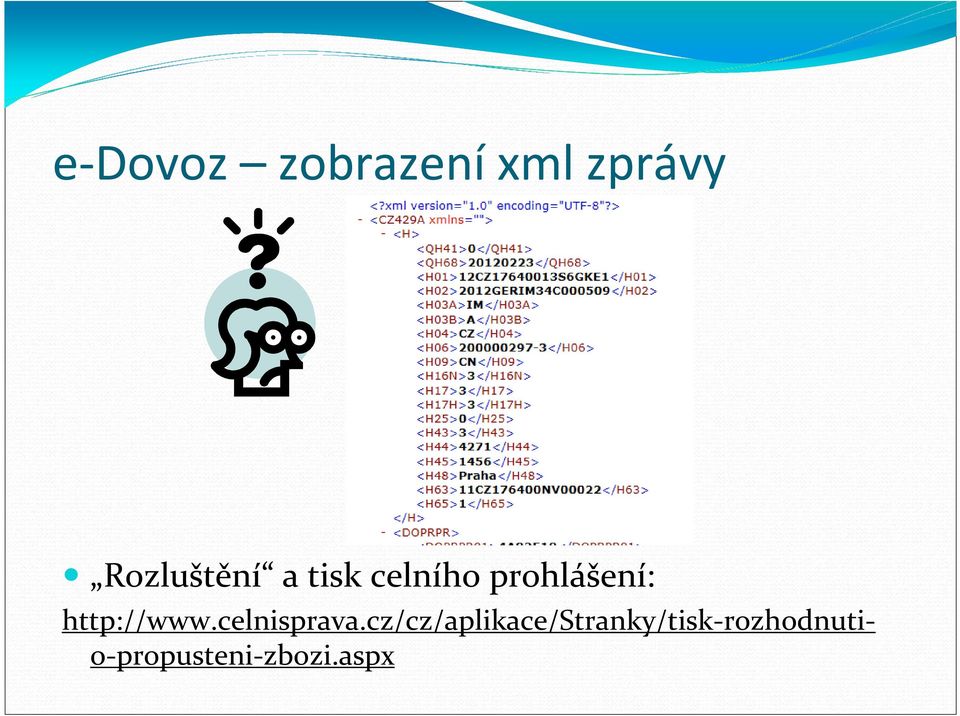

14 e-dovoz zobrazeníxmlzprávy Rozluštění a tisk celního prohlášení:

15 e-dovoz -zobrazeníxmlzprávy Uložte přijatý doklad s koncovkou xml na disk Spusťte aplikaci Tisk rozhodnutí o propuštění zboží na webu celní správy

16 e-dovoz -zobrazeníxmlzprávy (pokrač.) Zvolte Browse a vyhledejte xml doklad, který jste si uložili na disk

Zvolte Browse a")

17 e-dovoz -zobrazeníxmlzprávy (pokrač.) Zvolte Úplný tisk

18 e-dovoz -zobrazeníxmlzprávy (pokrač.) Po chvilce se zobrazí celní prohlášení v pdf formátu Import BV Adresa NL Import BV Adresa NL Spedice Adresa CZ CZ

19 VyměřeníDPH při dovozu zboží Přiznání daně při dovozu zbožíplátcem vždy v DAP, a to ke dni propuštění zboží do celního režimu volný oběh, aktivní zušlechťovací styk v systému navracení a dočasné použití s částečným osvobozením od dovozního cla U režimu dočasného použití přiznání daně plátcem ke dni propuštění zboží do tohoto režimu Povinnost přiznat daň vzniká i nezákonným dovozem, poručením podmínek stanovených pro celní režim, odnětím zboží celnímu dohledu apod.

20 Základ daněpři dovozu zboží Základ daně součtem: základu pro vyměření cla celní hodnoty cla a dalších dávek, jestliže vyměřeno spotřebních daní vedlejších výdajů do prvního místa určení v tuzemsku (např. přeprava a celně deklarantské služby) Přepočítací kurz podle celních předpisů ( 4/4)

Přepočítací kurz podle celních")

21 Celníhodnota častéchyby Dokumenty o cenách nejsou k dispozici v době dovozu zboží rozdíly v proforma a komerční faktuře Nejsou zohledněny všechny platby vztahující se k dovozu zboží nejčastěji opomíjené: licenční poplatky, platby za formy a nástroje, skladování mimo EU, transfer pricing Dodací podmínky v dokladech neodpovídají skutečnosti Cena zboží se následně změní, aniž by došlo ke změně celního prohlášení

22 Ruská federace ČR Spol. A Zboží Spol. C Faktura Faktura Spol. B Slovensko

23 Ruská federace ČR Spol. A Faktura Spol. B Zboží Zboží Celní sklad

24 Dovoz zahraničního zbožís proclením mimo Českou republiku Ruská federace Slovensko Česká republika Propuštění zboží do volného oběhu

25 Svobodnépásmo, svobodný sklad Umístění nebo dodání zboží do svobodného pásma nebo svobodného skladu v tuzemsku je považováno za vývoz zboží Vrácení zboží ze svobodného pásma nebo svobodného skladu je považováno za dovoz zboží s výjimkou, kdy zboží následně přímo dodáno do jiného členského státu nebo vyvezeno mimo území EU Dodání zboží umístěného ve svobodném skladu nebo svobodném pásmu je osvobozeno od DPH

26 Děkuji za pozornost. Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, Tel:

IV. Dovoz zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

Informace o uplatňování zákona o DPH u vývozu zboží

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 101444/17/7100-20116-050701 Informace o uplatňování zákona o DPH u vývozu zboží 1. Cíl Informace Generální

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 101444/17/7100-20116-050701 Informace o uplatňování zákona o DPH u vývozu zboží 1. Cíl Informace Generální

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH se řídí 37 ZDPH.

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Základ pro výpočet DPH a

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Obsah. Dovoz zboží a služeb 1

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Plnění ve vztahu k třetím zemím a DPH (výběr)

") Plnění ve vztahu k třetím zemím a DPH (výběr) Terminologie vývoz zboží poskytnutí služby zahraničním osobám Česká republika Třetí země dovoz zboží přijetí služby od zahraniční osoby (resp. dle zákona:

Plnění ve vztahu k třetím zemím a DPH (výběr) Terminologie vývoz zboží poskytnutí služby zahraničním osobám Česká republika Třetí země dovoz zboží přijetí služby od zahraniční osoby (resp. dle zákona:

Celní právo a celní správa Základy celního práva

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

NOVINKY V OBLASTI DPH SOUVISEJÍCÍ S NOVÝMI CELNÍMI PŘEDPISY

NOVINKY V OBLASTI DPH SOUVISEJÍCÍ S NOVÝMI CELNÍMI PŘEDPISY Ing. Jiří Štrupl, odbor 21 GŘC (j.strupl@cs.mfcr.cz) Předpisy/použité zkratky ZDPH - zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

NOVINKY V OBLASTI DPH SOUVISEJÍCÍ S NOVÝMI CELNÍMI PŘEDPISY Ing. Jiří Štrupl, odbor 21 GŘC (j.strupl@cs.mfcr.cz) Předpisy/použité zkratky ZDPH - zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

C E L N Í S P R Á V A Č R Generální ředitelství cel

C E L N Í S P R Á V A Č R Generální ředitelství cel Vnitřní pokyn č. : 63 / 2004 Věc : Postup celních úřadů při aplikaci ustanovení 23 zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění platném

C E L N Í S P R Á V A Č R Generální ředitelství cel Vnitřní pokyn č. : 63 / 2004 Věc : Postup celních úřadů při aplikaci ustanovení 23 zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění platném

Růžena Hrůšová IFA ČR, Praha, 12. března 2019

Růžena Hrůšová IFA ČR, Praha, 12. března 2019 BREXIT BEZ DOHODY vybrané otázky / dopady 2 Brexit bez dohody UK členským státem UK třetí zemí 29. 3. 2019 30.3.2019 vystoupení SEČ 24:00 00:00 3 Intra-EU

Růžena Hrůšová IFA ČR, Praha, 12. března 2019 BREXIT BEZ DOHODY vybrané otázky / dopady 2 Brexit bez dohody UK členským státem UK třetí zemí 29. 3. 2019 30.3.2019 vystoupení SEČ 24:00 00:00 3 Intra-EU

Vybraná ustanovení daňových zákonů u elektronického obchodu

Vybraná ustanovení daňových zákonů u elektronického obchodu Mgr. Magdaléna Vyškovská Daňový poradce PETERKA & PARTNERS v.o.s. advokátní kancelář 25. 11. 2010 1 Obsah I. Daň z příjmů II. DPH 2 I. Daň z

Vybraná ustanovení daňových zákonů u elektronického obchodu Mgr. Magdaléna Vyškovská Daňový poradce PETERKA & PARTNERS v.o.s. advokátní kancelář 25. 11. 2010 1 Obsah I. Daň z příjmů II. DPH 2 I. Daň z

Delegace naleznou v příloze dokument D045810/01.

Rada Evropské unie Brusel 22. července 2016 (OR. en) 11453/16 STATIS 52 COMPET 430 UD 169 PRŮVODNÍ POZNÁMKA Odesílatel: Evropská komise Datum přijetí: 22. července 2016 Příjemce: Č. dok. Komise: D045810/01

Rada Evropské unie Brusel 22. července 2016 (OR. en) 11453/16 STATIS 52 COMPET 430 UD 169 PRŮVODNÍ POZNÁMKA Odesílatel: Evropská komise Datum přijetí: 22. července 2016 Příjemce: Č. dok. Komise: D045810/01

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

2) Plátce pronajímá formou finančního pronájmu soustruh německému

Plátce pronajímá formou finančního pronájmu soustruh německému") Dodání zboží: 1) Plátce pronajímá formou operativního pronájmu soustruh německému nájemci registrovanému k DPH v Německu a soustruh zůstává v tuzemsku: a) Jedná se o dodání zboží s osvobozením podle 64,

Dodání zboží: 1) Plátce pronajímá formou operativního pronájmu soustruh německému nájemci registrovanému k DPH v Německu a soustruh zůstává v tuzemsku: a) Jedná se o dodání zboží s osvobozením podle 64,

Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.)

") Příloha č. 1 k nařízení vlády č. 344/2010 Sb. Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.) 0 1. Vývozce IČ 2. Číslo jednací žadatele

Příloha č. 1 k nařízení vlády č. 344/2010 Sb. Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.) 0 1. Vývozce IČ 2. Číslo jednací žadatele

Delegace naleznou v příloze dokument C(2016) 2002 final, ANNEXES 1 to 2.

2002 final, ANNEXES 1 to 2.") Rada Evropské unie Brusel 11. dubna 2016 (OR. en) 7613/16 ADD 1 UD 72 DELACT 61 PRŮVODNÍ POZNÁMKA Odesílatel: Datum přijetí: 8. dubna 2016 Příjemce: Jordi AYET PUIGARNAU, ředitel, za generálního tajemníka

Rada Evropské unie Brusel 11. dubna 2016 (OR. en) 7613/16 ADD 1 UD 72 DELACT 61 PRŮVODNÍ POZNÁMKA Odesílatel: Datum přijetí: 8. dubna 2016 Příjemce: Jordi AYET PUIGARNAU, ředitel, za generálního tajemníka

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

R O Z S U D E K J M É N E M R E P U B L I K Y

č. j. 7 Afs 30/2008-70 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátu složeném z předsedkyně JUDr. Elišky Cihlářové a soudců JUDr. Jaroslava Hubáčka

č. j. 7 Afs 30/2008-70 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátu složeném z předsedkyně JUDr. Elišky Cihlářové a soudců JUDr. Jaroslava Hubáčka

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

POKYNY PRO ODESÍLATELE ZÁSILEK

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

Směrnice k DPH. Obec Lipina, Lipina 81, IČO: Směrnice č. 4/2017

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

CUSTOMS ASPECTS OF LOGISTICS

CUSTOMS ASPECTS OF LOGISTICS 15 th International Scientific Conference Blanka Kalupová 1 ABSTRACT The contribution deals with customs issues in relation to logistics and logistics services through the

CUSTOMS ASPECTS OF LOGISTICS 15 th International Scientific Conference Blanka Kalupová 1 ABSTRACT The contribution deals with customs issues in relation to logistics and logistics services through the

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

CELNÍ ŘÍZENÍ PO VYSTOUPENÍ VELKÉ BRITÁNIE z EVROPSKÉ UNIE

CELNÍ ŘÍZENÍ PO VYSTOUPENÍ VELKÉ BRITÁNIE z EVROPSKÉ UNIE plk. Mgr. Lubomír Doskočil odbor Celní Generální ředitelství cel kpt. Mgr. Richard Vesecký odbor Celní Generální ředitelství cel VEŠKERÝ OBCHOD

CELNÍ ŘÍZENÍ PO VYSTOUPENÍ VELKÉ BRITÁNIE z EVROPSKÉ UNIE plk. Mgr. Lubomír Doskočil odbor Celní Generální ředitelství cel kpt. Mgr. Richard Vesecký odbor Celní Generální ředitelství cel VEŠKERÝ OBCHOD

a účtování přeprava, dovoz, vývoz, služby nová úprava daňového dokladu při vývozu zrušení vývozu umístěním do svobodného pásma

Svatopluk Galočík, František Louša DPH a účtování přeprava, dovoz, vývoz, služby nová úprava daňového dokladu při vývozu zrušení vývozu umístěním do svobodného pásma zrušení osvobození u plnění ve svobodných

Svatopluk Galočík, František Louša DPH a účtování přeprava, dovoz, vývoz, služby nová úprava daňového dokladu při vývozu zrušení vývozu umístěním do svobodného pásma zrušení osvobození u plnění ve svobodných

II. Pořízení zboží z jiného členského státu do tuzemska. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

Vybrané operace v mezinárodním obchodě. Renata Čuhlová Přednáška 10

Vybrané operace v mezinárodním obchodě Renata Čuhlová Přednáška 10 Přednáška 9 Cla a celní řízení v EU a ČR Legislativa EU a národní EU Společná celní legislativa: společný Celní kodex (Celní kodex Společenství

Vybrané operace v mezinárodním obchodě Renata Čuhlová Přednáška 10 Přednáška 9 Cla a celní řízení v EU a ČR Legislativa EU a národní EU Společná celní legislativa: společný Celní kodex (Celní kodex Společenství

Parlament se usnesl na tomto zákoně České republiky:

Částka 95 Sbírka zákonů č. 243 / 2016 Strana 3595 243 ZÁKON ze dne 14. července 2016, kterým se mění některé zákony v souvislosti s přijetím celního zákona Parlament se usnesl na tomto zákoně České republiky:

Částka 95 Sbírka zákonů č. 243 / 2016 Strana 3595 243 ZÁKON ze dne 14. července 2016, kterým se mění některé zákony v souvislosti s přijetím celního zákona Parlament se usnesl na tomto zákoně České republiky:

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VII. volební období 717/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 717/0 Vládní návrh zákona, kterým se mění některé zákony v souvislosti s přijetím celního zákona Zástupce předkladatele: ministr financí

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 717/0 Vládní návrh zákona, kterým se mění některé zákony v souvislosti s přijetím celního zákona Zástupce předkladatele: ministr financí

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Přiznání k DPH pořízení zboží plátcem od osoby registrované v JČS - (řádek 3, 4, 43, 44) včetně kontrolního hlášení

včetně kontrolního hlášení") 1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Dodací doložky INCOTERMS, zahraniční obchod z pohledu uplatňování DPH a celních předpisů. Marek Reinoha poradce v oblasti cel a unijního obchodu

Dodací doložky INCOTERMS, zahraniční obchod z pohledu uplatňování DPH a celních předpisů Marek Reinoha poradce v oblasti cel a unijního obchodu INCOTERMS 2010 DODACÍ DOLOŽKA OBECNĚ doložky INCOTERMS nejsou

Dodací doložky INCOTERMS, zahraniční obchod z pohledu uplatňování DPH a celních předpisů Marek Reinoha poradce v oblasti cel a unijního obchodu INCOTERMS 2010 DODACÍ DOLOŽKA OBECNĚ doložky INCOTERMS nejsou

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Vyhotovení pro dodavatele

1 Vyhotovení pro dodavatele 1 VYSVĚTLIVKY Doprava vybraných výrobků podléhajících spotřební dani, které byly uvedeny do volného daňového oběhu v odesílajícím členském státě 1. Obecné pokyny 1.1. V souladu

1 Vyhotovení pro dodavatele 1 VYSVĚTLIVKY Doprava vybraných výrobků podléhajících spotřební dani, které byly uvedeny do volného daňového oběhu v odesílajícím členském státě 1. Obecné pokyny 1.1. V souladu

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Obsah. 1 Spotřební daně v ČR... 13

Obsah Úvodem... 11 1 Spotřební daně v ČR... 13 2 Dva principy výběru daní a jejich využití u spotřebních a ekologických daní... 19 2.1 Princip země původu (výroby)... 20 2.1.1 Princip země původu ve vztahu

Obsah Úvodem... 11 1 Spotřební daně v ČR... 13 2 Dva principy výběru daní a jejich využití u spotřebních a ekologických daní... 19 2.1 Princip země původu (výroby)... 20 2.1.1 Princip země původu ve vztahu

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY LEDEN 2018 1/5 Schválené i plánované změny směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty (dále jen Směrnice ) K 1. lednu 2019

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY LEDEN 2018 1/5 Schválené i plánované změny směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty (dále jen Směrnice ) K 1. lednu 2019

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Revidovaný překlad právního předpisu Evropských společenství. NAŘÍZENÍ RADY (ES) č. 150/2003. ze dne 21. ledna 2003

č. 150/2003. ze dne 21. ledna 2003") NAŘÍZENÍ RADY (ES) č. 150/2003 ze dne 21. ledna 2003 o pozastavení dovozního cla pro některé zbraně a vojenskou výzbroj RADA EVROPSKÉ UNIE, s ohledem na Smlouvu o založení Evropského společenství, a zejména

NAŘÍZENÍ RADY (ES) č. 150/2003 ze dne 21. ledna 2003 o pozastavení dovozního cla pro některé zbraně a vojenskou výzbroj RADA EVROPSKÉ UNIE, s ohledem na Smlouvu o založení Evropského společenství, a zejména

UPLATŇOVÁNÍ CELNÍCH PŘEDPISŮ V OBCHODECH S TŘETÍMI ZEMĚMI 2010-2013

UPLATŇOVÁNÍ CELNÍCH PŘEDPISŮ V OBCHODECH S TŘETÍMI ZEMĚMI V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě

UPLATŇOVÁNÍ CELNÍCH PŘEDPISŮ V OBCHODECH S TŘETÍMI ZEMĚMI V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě

CELNÍ REŽIMY EU - ZÁKLADNÍ

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Celní režimy EU - základní Autor Ing. Blanka Strachotová Datum 8. 10. 2013

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Celní režimy EU - základní Autor Ing. Blanka Strachotová Datum 8. 10. 2013

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

JEDNOTNÉ CELNÍ PŘEDPISY EVROPSKÉ UNIE

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Jednotné celní předpisy Evropské unie Autor Ing. Blanka Strachotová Datum

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Jednotné celní předpisy Evropské unie Autor Ing. Blanka Strachotová Datum

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. 11. Lekce Zahraniční obchod Struktura lekce: 11.1 Členění

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. 11. Lekce Zahraniční obchod Struktura lekce: 11.1 Členění

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

CLO: Pojem. Charakteristika: Povinná platba sui generis. Vybírána v přímé souvislosti s přechodem. které zboží dováží/vyváží či

Celní právo Dana Šramková 19 září 2007 CLO: Pojem Charakteristika: Povinná platba sui generis Stanovená právními předpisy Vybírána v přímé souvislosti s přechodem zboží přes st. hranici Od osob, které

Celní právo Dana Šramková 19 září 2007 CLO: Pojem Charakteristika: Povinná platba sui generis Stanovená právními předpisy Vybírána v přímé souvislosti s přechodem zboží přes st. hranici Od osob, které

P Ř Í R U Č K A D Í L A

P Ř Í R U Č K A o způsobu vyplňování Jednotného správního dokladu a Jednotného správního dokladu doplňkového (s úpravami vyplývajícími z předpisů ke dni 1.1.2013) D Í L A Společná ustanovení strana 1 I.

P Ř Í R U Č K A o způsobu vyplňování Jednotného správního dokladu a Jednotného správního dokladu doplňkového (s úpravami vyplývajícími z předpisů ke dni 1.1.2013) D Í L A Společná ustanovení strana 1 I.

Uplatňování DPH po 1.5.2004

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

VÝBOR PRO CELNÍ KODEX

EVROPSKÁ KOMISE GENERÁLNÍ ŘEDITELSTVÍ PRO DANĚ A CELNÍ UNII Celní politika, legislativa, celní sazebník Celní legislativa V Bruselu dne 28. března 2013 TAXUD/A2/SPE/MRe D (2013) 401270 TAXUD/A2/SPE/2013/058-EN

EVROPSKÁ KOMISE GENERÁLNÍ ŘEDITELSTVÍ PRO DANĚ A CELNÍ UNII Celní politika, legislativa, celní sazebník Celní legislativa V Bruselu dne 28. března 2013 TAXUD/A2/SPE/MRe D (2013) 401270 TAXUD/A2/SPE/2013/058-EN

Požadavky zákona o spotřebních daních Ing. Bohumila Kotenová Metodik koordinátor SPD Odbor 23 GŘC

Doklady při dopravě VV na daňovém území ČR Požadavky zákona o spotřebních daních Ing. Bohumila Kotenová Metodik koordinátor SPD Odbor 23 GŘC 2 Zajištění VV nebo dopravního prostředku Ustanovení 42 Prokázat

Doklady při dopravě VV na daňovém území ČR Požadavky zákona o spotřebních daních Ing. Bohumila Kotenová Metodik koordinátor SPD Odbor 23 GŘC 2 Zajištění VV nebo dopravního prostředku Ustanovení 42 Prokázat

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

Téma: Selektivní daně ze spotřeby. Spotřební daně Příklad 1 Jak se nazývá obecně předmět spotřebních daní? Doplňte termín do rámečku.

Téma: Selektivní daně ze spotřeby. Spotřební daně Příklad 1 Jak se nazývá obecně předmět spotřebních daní? Doplňte termín do rámečku. Příklad 2 Uveďte u jednotlivých vybraných výrobků nástroje, které stát

Téma: Selektivní daně ze spotřeby. Spotřební daně Příklad 1 Jak se nazývá obecně předmět spotřebních daní? Doplňte termín do rámečku. Příklad 2 Uveďte u jednotlivých vybraných výrobků nástroje, které stát

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Spotřební daně 2011 Charakteristika a právní úprava Nepřímé

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Spotřební daně 2011 Charakteristika a právní úprava Nepřímé

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

- daňové přiznání a daň za únor 2011 souhrnné hlášení za únor 2011. - daňové přiznání a splatnost daně z plynu, pevných paliv a elektřiny za únor 2011

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

PŘÍLOHY. nařízení Komise v přenesené pravomoci,

EVROPSKÁ KOMISE V Bruselu dne 8.4.2016 C(2016) 2002 final ANNEXES 1 to 2 PŘÍLOHY nařízení Komise v přenesené pravomoci, kterým se opravuje nařízení v přenesené pravomoci (EU) 2016/341, kterým se doplňuje

EVROPSKÁ KOMISE V Bruselu dne 8.4.2016 C(2016) 2002 final ANNEXES 1 to 2 PŘÍLOHY nařízení Komise v přenesené pravomoci, kterým se opravuje nařízení v přenesené pravomoci (EU) 2016/341, kterým se doplňuje

PRAKTICKÉ DOPADY UPLATŇOVÁNÍ DPH VE VYBRANÝCH CELNÍCH REŽIMECH

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES PRAKTICKÉ DOPADY UPLATŇOVÁNÍ DPH VE VYBRANÝCH CELNÍCH

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES PRAKTICKÉ DOPADY UPLATŇOVÁNÍ DPH VE VYBRANÝCH CELNÍCH

POJIŠTĚNÍ CELNÍCH ZÁRUK - CUSTOM BONDS

POJIŠTĚNÍ CELNÍCH ZÁRUK - CUSTOM BONDS KDO JE CERTASIG? ČESKÁ REPUBLIKA vstup na trh v roce 2017 PRODUKTY: obecná a profesní odpovědnost, D&O, Bondy & záruky, Majetek, CAR/EAR (od 4Q/2017, resp. 1Q/2018),

POJIŠTĚNÍ CELNÍCH ZÁRUK - CUSTOM BONDS KDO JE CERTASIG? ČESKÁ REPUBLIKA vstup na trh v roce 2017 PRODUKTY: obecná a profesní odpovědnost, D&O, Bondy & záruky, Majetek, CAR/EAR (od 4Q/2017, resp. 1Q/2018),

OBSAH. Předmluva... XV O autorech... XIX Seznam použitých zkratek... XXI

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

I. Dodání zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

Oprávněný hospodářský subjekt (AEO) Celní úřad pro Jihočeský kraj

Celní úřad pro Jihočeský kraj") Oprávněný hospodářský subjekt (AEO) Celní úřad pro Jihočeský kraj Povolení AEO - Celní úřad pro Jihočeský kraj - kompetentní celní orgán ve věci AEO - Základ spolupráce/partnerství mezi celní správou a

Oprávněný hospodářský subjekt (AEO) Celní úřad pro Jihočeský kraj Povolení AEO - Celní úřad pro Jihočeský kraj - kompetentní celní orgán ve věci AEO - Základ spolupráce/partnerství mezi celní správou a

Informace k UCC IA a DA

Celní správa České republiky Informace k UCC IA a DA Ing. Michal Šedivý, Oddělení 211 GŘC m.sedivy@cs.mfcr.cz 14. 5. 2015 Obsah Celní kodex Unie (UCC) Obecné informace k UCC IA a DA Plánované změny v UCC

Celní správa České republiky Informace k UCC IA a DA Ing. Michal Šedivý, Oddělení 211 GŘC m.sedivy@cs.mfcr.cz 14. 5. 2015 Obsah Celní kodex Unie (UCC) Obecné informace k UCC IA a DA Plánované změny v UCC

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Nová pravidla v oblasti DPH pro elektronický obchod

DOKUMENTY EU Nová pravidla v oblasti DPH pro elektronický obchod Informační podklad k návrhu směrnice, kterou se mění směrnice 2006/112/ES, pokud jde o ustanovení týkající se prodeje zboží na dálku a určitých

DOKUMENTY EU Nová pravidla v oblasti DPH pro elektronický obchod Informační podklad k návrhu směrnice, kterou se mění směrnice 2006/112/ES, pokud jde o ustanovení týkající se prodeje zboží na dálku a určitých

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

TAXUD/1619/08 rev. 2.1 POKYNY K JSD. Strana 1

TAXUD/1619/08 rev. 2.1 POKYNY K JSD Strana 1 SEZNAM ZKRATEK A AKRONYMŮ POUŽITÝCH V POKYNECH K JSD AKT Skupina afrických, karibských a tichomořských států Celní kodex Nařízení Rady (EHS) č. 2913/92 ze dne

TAXUD/1619/08 rev. 2.1 POKYNY K JSD Strana 1 SEZNAM ZKRATEK A AKRONYMŮ POUŽITÝCH V POKYNECH K JSD AKT Skupina afrických, karibských a tichomořských států Celní kodex Nařízení Rady (EHS) č. 2913/92 ze dne

Informace o uplatňování nároku na odpočet daně u osobních automobilů( )

") Informace o uplatňování nároku na odpočet daně u osobních automobilů(14.4.2009) Zákon č. 87/2009 Sb., kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů ( zákon

Informace o uplatňování nároku na odpočet daně u osobních automobilů(14.4.2009) Zákon č. 87/2009 Sb., kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů ( zákon

Průvodní operace v mezinárodním obchodě. Jaroslav Demel přednáška 6

Průvodní operace v mezinárodním obchodě Jaroslav Demel přednáška 6 Cla a celní řízení v EU a ČR Legislativa EU a národní EU (www.celnisprava.cz, www.businessinfo.cz, www.byznys.ihned.cz) Společná celní

Průvodní operace v mezinárodním obchodě Jaroslav Demel přednáška 6 Cla a celní řízení v EU a ČR Legislativa EU a národní EU (www.celnisprava.cz, www.businessinfo.cz, www.byznys.ihned.cz) Společná celní

aktualizováno

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

Dovozní licence pro ovoce a zeleninu

Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz http://www.szif.cz Dovozní licence pro ovoce a zeleninu Při dovozu čerstvého ovoce a zeleniny ze třetích

Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz http://www.szif.cz Dovozní licence pro ovoce a zeleninu Při dovozu čerstvého ovoce a zeleniny ze třetích

Škola: Střední škola obchodní, České Budějovice, Husova 9. Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

TIME LIMIT for the agreement of the Presidency and of the European Parliament (in case of codecision acts): 15 days

: 15 days") 079730/EU XXIV. GP Eingelangt am 25/04/12 COUNCIL OF THE EUROPEAN UNION Brussels, 25 April 2012 17112/11 Interinstitutional File: 2005/0246 (COD) JUR 565 UD 324 ENFOCUSTOM 141 MI 580 COMER 231 TRANS 320

079730/EU XXIV. GP Eingelangt am 25/04/12 COUNCIL OF THE EUROPEAN UNION Brussels, 25 April 2012 17112/11 Interinstitutional File: 2005/0246 (COD) JUR 565 UD 324 ENFOCUSTOM 141 MI 580 COMER 231 TRANS 320

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

, DPH 2016/2017 aktuality z daní, novela. Ing. O. Hochmannová, březen 2017

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah

2009R0684 CS 13.02.2014 003.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B NAŘÍZENÍ KOMISE (ES) č. 684/2009 ze dne 24. července 2009,

2009R0684 CS 13.02.2014 003.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B NAŘÍZENÍ KOMISE (ES) č. 684/2009 ze dne 24. července 2009,

OBSAH ZÁKON O DANI Z PŘIDANÉ HODNOTY

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

Oprávněný hospodářský subjekt (AEO) Ing. Jiří Martiš Odd. 03 AEO, APEO a EORI Celní úřad pro Jihočeský kraj

Ing. Jiří Martiš Odd. 03 AEO, APEO a EORI Celní úřad pro Jihočeský kraj") Oprávněný hospodářský subjekt (AEO) Ing. Jiří Martiš Odd. 03 AEO, APEO a EORI Celní úřad pro Jihočeský kraj Program - Právní základ v souladu s UCC - Kdo může získat status AEO - Druhy povolení a kritéria

Oprávněný hospodářský subjekt (AEO) Ing. Jiří Martiš Odd. 03 AEO, APEO a EORI Celní úřad pro Jihočeský kraj Program - Právní základ v souladu s UCC - Kdo může získat status AEO - Druhy povolení a kritéria

Úvod do potravinářské legislativy. Dovozy a vývozy. Kamila Míková

Úvod do potravinářské legislativy Dovozy a vývozy Kamila Míková Dovozy a vývozy EU volný obchod - uznávání certifikátů, značek, atestů - společné obchodní standardy - upravují Nařízení Evropské komise

Úvod do potravinářské legislativy Dovozy a vývozy Kamila Míková Dovozy a vývozy EU volný obchod - uznávání certifikátů, značek, atestů - společné obchodní standardy - upravují Nařízení Evropské komise

Kontrola exportu zboží dvojího použití

Kontrola exportu zboží dvojího použití Legislativa EU a ČR týkající se kontroly vývozu o povolení k vývozu 29. 11. 2016 Právní předpisy upravující kontrolu exportu zboží dvojího použití nařízení Rady (ES)

Kontrola exportu zboží dvojího použití Legislativa EU a ČR týkající se kontroly vývozu o povolení k vývozu 29. 11. 2016 Právní předpisy upravující kontrolu exportu zboží dvojího použití nařízení Rady (ES)

P A R L A M E N T Č E S K É R E P U B L I K Y 496/2

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2004 4. volební období 496/2 Pozměňovací návrhy k návrhu zákona o dani z přidané hodnoty (tisk 496) - 2- Pozměňovací návrhy

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2004 4. volební období 496/2 Pozměňovací návrhy k návrhu zákona o dani z přidané hodnoty (tisk 496) - 2- Pozměňovací návrhy

Jak požádat o vrácení uhrazené DPH v projektech

Jak požádat o vrácení uhrazené DPH v projektech Vladimír Svatek Vladimir.svatek@msmt.cz 12. prosince 2012 Technologické centrum AV ČR ZÁKON Č.235/2004 SB. O DANI Z PŘIDANÉ HODNOTY 81 Vracení daně v rámci

Jak požádat o vrácení uhrazené DPH v projektech Vladimír Svatek Vladimir.svatek@msmt.cz 12. prosince 2012 Technologické centrum AV ČR ZÁKON Č.235/2004 SB. O DANI Z PŘIDANÉ HODNOTY 81 Vracení daně v rámci

Příručka pro žadatele. Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH

OBSAH") Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz, http://www.szif.cz Příručka pro žadatele Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH

Ve Smečkách 33, 110 00 Praha 1 tel.: +420 222 871 620 fax: +420 222 871 765 e-mail: info@szif.cz, http://www.szif.cz Příručka pro žadatele Vydávání licencí pro ovoce a zeleninu (čerstvé i zpracované) OBSAH