Porovnání vybraných firem MSP z marketingového a finančního pohledu

|

|

|

- Klára Kučerová

- před 9 lety

- Počet zobrazení:

Transkript

1 Bankovní institut vysoká škola Praha Katedra podnikání a oceňování Porovnání vybraných firem MSP z marketingového a finančního pohledu Bakalářská práce Autor: Marek Mužík Ekonomika a management malého a středního podnikání Vedoucí práce: Ing. Helena Cetlová Praha 2016

2 Prohlašuji, že jsem bakalářskou práci zpracoval samostatně a v seznamu uvedl veškerou použitou literaturu. Svým podpisem stvrzuji, že odevzdaná elektronická podoba práce je identická s její tištěnou verzí, a jsem seznámen se skutečností, že se práce bude archivovat v knihovně BIVŠ a dále bude zpřístupněna třetím osobám prostřednictvím interní databáze elektronických vysokoškolských prací. V Praze dne 21 Dubna 2016 Marek Mužík

3 Tímto bych chtěl poděkovat svému vedoucímu diplomové práce Ing. Heleně Cetlové, za odborné vedení při vypracování této bakalářské práce a Ing. Martinovi Mužíkovi.

4 Anotace Práce analyzuje trh výroby piva v České republice jako celek a dále porovnává a vyhodnocuje pivovary Svijany a.s. a Břevnovský pivovar sv. Vojtěch a.s. podle vybraných marketingových a finančních ukazatelů. Pomocí SWOT analýzy a PEST analýzy vyhodnocuje vlivy na vybrané pivovary a budoucí vývoj tohoto oboru potravinářské výrovy jako celku i postavení vybraných firem na tomto trhu a vyhodnotit jejich pozici na českém trhu. Dále porovnáním těchto faktorů se pokouší zhodnotit vliv marketingového a finančního řízení jednotlivých pivovarů. Klíčová slova: Marketing, finanční řízení, pivovar, analýza podniku. Annotation The thesis analyses the beer production market in the Czech Republic and also compares two companies Svijany Brewery JSC and Břevnov Brewery St. Vojtěch JSC according to marketing and financial indices. By SWOT and PEST analysis, it evaluates what influences the two breweries in question, future development of this field of the food production industry as such and the companies' position in the Czech market. Moreover, by this comparison the thesis tries to evalute the influence of the marketing and financial control of each brewery. Key words: Marketing, Financial Control, Brewery, Analysis of a Company

5 Obsah Úvod Základy teorie marketingu a finančního řízení Základy teorie marketingu Marketingové koncepce P PEST analýza SWOT analýza Základy teorie finančního řízení Cash flow Solventnost Likvidita Finanční ukazatele Metodika zpracování Analýza trhu výroby piva v ČR Historie piva v České republice Výstav piva v České republice Stupňovitost piva Pivovary činné v ČR v roce Export piva Import piva Komparace exportu a importu piva Distribuce piva Analýza vybraných pivovarů Analýza pivovaru Svijany Základní údaje o společnosti Portfolio lahvového a sudového piva pivovaru Svijany Marketingová komunikace pivovaru Svijany Analýza aktiv a pasiv Analýza nákladů, výnosů a zisku/ztráty pivovaru Svijany PEST analýza pivovaru Svijany Finanční ukazatele pivovaru Svijany SWOT analýza pivovaru Svijany Analýza pivovaru Břevnovský klášterní pivovar svatého Vojtěcha a. s Základní údaje o společnosti Portfolio lahvového a sudového piva Břevnovského pivovaru... 41

6 4.2.3 Marketingová komunikace Břevnovského pivovaru Analýza aktiv a pasiv Břevnovského pivovaru Analýza nákladů, výnosů a zisku/ztráty Břevnovského pivovaru PEST analýza Břevnovského pivovaru Finanční ukazatele Břevnovského pivovaru SWOT analýza Břevnovského pivovaru Porovnání a vyhodnocení Komparace produkce lahvového a sudového piva Marketingová komunikace Komparace aktiv a pasiv Komparace nákladů a výnosů vybraných firem Porovnání finančních ukazatelů Odhad budoucího vývoje Shrnutí poznatků Závěr Seznam literatury Seznam použitých tabulek, grafů, zkratek, a příloh Přílohy... 65

7 Úvod Pivo se vaří od raného středověku, první zmínky o pivu pochází z Babylonu 6000 let před naším letopočtem. První písemné zmínky vaření piva v Čechách se datují k roku 993 našeho letopočtu, kdy byl položen základní kámen Břevnovského kláštera, který sv. Vojtěch a kníže Boleslav II., založili. Mniši v klášteře měli právo na vaření piva udělené knížetem. V 10. století n. l. mělo pivo jinou podobu, než jak ji známe dnes. Ve středověku pivo byla kaše, která se jedla. Ve 12. století si panovník pro udržení loajality vyhradil právo na vaření piva tzv. právo várečné. Právo se vztahovalo pouze na lidi uvnitř města. Od té doby začalo vzkvétat pivovarnictví v královských městech jako je Žatec, Louny, České Budějovice a další. Významný zlom nastal v 19. století. Průmyslová revoluce způsobila převrat ve výrobě piva. Z piva se stal nápoj, který se stal velice populárním, a stalo se z něj zboží každodenní spotřeby. V roce 1992 vznikl chmelařský institut v Žatci, jeho práce spočívá v analyzování všech druhů piva. České pivo vyniká jedinečnou chutí, barvou, hustotou a kvalitou žateckého chmele. Pivo proslavilo Českou republiku ve světě a patří mezi nejvýznamnější vývozní artikly. Oblíbenost Českého piva v zahraničí stoupá, velice se daří exportu a import meziročně klesá. Pivo a pivovarnictví má významný vliv na Českou ekonomiku, jsou na něm závislé další obory Českého hospodářství. Na jednoho Čecha připadá 144 l piva vypitého za rok včetně batolat. Oblíbenost piva dala vniku stovkám pivovarů. V roce 2014 se v České republice vyrobilo 16,29 milióny hektolitrů piva. Největším pivovarem v České republice je Plzeňský Prazdroj s výstavem 10,15 hl. mil. piva. Střední pivovary jakou jsou Svijan s výstavem 569 tis. hl. piva. Mezi malé pivovary můžeme řadit Břevnovský pivovar Sv. Vojtěcha s výstavem 3 tis. hl. piva. Cílem bakalářské práce je analyzovat trh piva v ČR a porovnat vybrané pivovary podle marketingových a finančních ukazatelů. Toto téma si autor práce vybral z důvodu zájmu o pivovarnictví. 7

8 1 Základy teorie marketingu a finančního řízení Základy teorie marketingu a finančního řízení představují literární rešerši publikací předních zahraničních a tuzemských autorů zabývajících se touto problematikou. Jedná se především o publikace Philipa Kotlera Moderní marketing a Marketing management (na níž spolupracoval i Kevin Lane Keller), Marketing služeb od Heleny Cetlové a Marketingové řízení a plánování pro malé a střední firmy od Mariny Blažkové a další. V práci byla použita i literatura zabývající se problematikou finančního řízení, konkrétně se jedná o publikace Finanční řízení podniku: zakládání podniku, finanční analýza, oběžný majetek, plánování, zdroje a formy financování, investiční rozhodování, hospodářský výsledek, oceňování podniku od Josefa Valacha, Finanční řízení a rozhodování podniku od Dany Dluhašové, Příspěvek v problematice ukazatelů likvidity od Jaroslava Dvořáčka a další. 1.1 Základy teorie marketingu V marketingu ve stále více případech platí, že je to důležitá podnikatelská filozofie. Nejvýznamnější řídící metoda a hlavní konkurenční nástroj ve všech oborech podnikání a to i služeb. Existuje řada definic o marketingu pronesenými významnými odborníky oboru, jako jsou KOTLER Philip, DRUCKER Peter, YACOCCA Lee, POTER Michael aj. Každý ze jmenovaných odborníků má vlastní definici marketingu, která je vázaná k době, kdy byla zformulována, i tehdejšímu stupni vývoje marketingového myšlení (Cetlová, 2007, s. 9-10). Začátkem 21. Století se od firem požadovalo, aby profitovaly, a občas se dostali do krize v nemilosrdném tržním prostředí. Marketing má důležitý význam, při řešení těchto základních úkolů. Provoz, finance, účetnictví a další firemní sekce by neměly moc co vyrábět, bez dostatečné poptávky po výrobcích a službách firmy přispívá svým podílem na důležitý zisk (Kotler, Keller, 2013, s. 33). 8

9 Kotler definuje marketing jako činnost, která se zabývá nalezením a uspokojováním lidských a společenských potřeb (A. Maslow - pyramida potřeb). Jednou z nejstručnějších definic marketingu je uspokojování potřeb ziskově (Kotler, Keller, 2013, s. 35) Marketingové koncepce Základní marketingové koncepty (výrobní koncepce, marengová koncepce) jsou nástroji, kterými mohou podniky realizovat své výrobní, marketingové a prodejní strategie. V práci bude využitá PEST analýza, 4P, SWOT analýza P Marketingový mix je soubor opatření a nástrojů, užívaných samostatně i ve vzájemné závislosti, v přímé, nebo nepřímé vazbě. Slouží k lepšímu postavení firmy a jeho výrobku nebo služby ve stále se zvětšujícím konkurenčním prostředí, také k lepšímu uspokojení požadavků spotřebitelů a k dosažení cíle podnikání dosažení zisku v dlouhém časovém horizontu (Cetlová, 2007, s. 50). Základní členění marketingového nástroje 4P: produktová politika (product), cenová politika (price), komunikační politika (promotion) a distribuční politika (place). Produkt zahrnuje veškeré výrobky a služby nabízené společností cílovému trhu. Cena je suma, kterou zákazníci zaplatí za produkt. Komunikace sděluje zákazníkům přednosti produktu a snaží se přesvědčit zákazníky, aby jej koupili. Distribuce zahrnuje činnosti firmy, která dělá produkt dostupný cílovým zákazníkům. (Kotler, Wong, Saunders, Armstrong, 2007, s ) Mnoho autorů, jako například Chapman, k těmto čtyřem P přidávají ještě dvě další P : plánování (Planning) lidé (People), (Slavík, 2014, s. 17). 9

jsou nástroji, kterými mohou podniky realizovat své výrobní, marketingové a prodejní strategie.")

10 Vzhledem k velikosti marketingu však nyní tato 4P nadále nestačí k popsání složitosti trhu. Pokud bychom se snažili aktualizovat marketingovou realitu dneška, dostali jsme tyto nová 4P: lidé, procesy, programy a výkon (people, processes, programs, performance). (Kotler, Keller, 2013, s. 55). Lidé představují interní marketing a skutečnost, že zaměstnanci jsou pro úspěch marketingu velice podstatní, proto marketing může být jen na takové úrovni, jako zaměstnanci uvnitř organizace. Procesy odrážejí kreativitu marketingového managementu. Marketéři musí zjistit, že moderní marketingové myšlenky a koncepty budou hrát odpovídající roli ve všem, co oni sami dělají. Mezi programy řadíme všechny aktivity firmy namířené směrem k zákazníkům. Zahrnují jak 4P starého marketingového mixu, tak i řadu dalších důležitých marketingových činností, které se nemusí sloučit s dřívějšími 4P. Mělo by docházet k synergickému efektu a dosahovat tak vyššího tržního postavení. Výkon definujeme stejně jako v holistickém marketingu tak, aby podchycoval škálu možných ukazatelů, které mají finanční a nefinanční dopad a také dopad za rámec společnosti samotné. Tato nová 4P lze ve skutečnosti použít na jakoukoli firemní funkci a díky tomuto stylu myšlení se manažeři dostávají do většího soužití se zbytkem firmy (Kotler, Keller, 2013, s. 45). 10

11 Srovnání marketingového mixu a moderního marketingu v tabulce 1. Tabulka 1 Vývoj 4P marketingového mixu a 4P moderního marketingu 4P - Marketingového mixu Product Price Promotion Place Zdroj: Vlastní zpracování 4P Moderního marketingu Prople Processes Programs Performance PEST analýza Marketingové makroprostředí zahrnuje okolnosti, vlivy a situace, které firma svými aktivitami nemůže nebo jen velmi obtížně může zvládnout. (Jakubíková 2008 str. 86) Analýza prostředí je důležitá pro poznání externího okolí, v kterém firma působí, dále pro identifikaci změn a trendů, které se dějí v okolí firmy a mohou mít na něj vliv a ke stanovení toho, jak bude firma na vlivy těchto změn a trendů reagovat. (Blažková 2007 str. 56) Pro zhodnocení vnějšího podnikatelského prostředí lze použít PEST analýzu. Tato analýza vychází z prvních písmen jejího anglického názvu. (Kovář 2008 str. 69) Politicko- legislativní, ekonomické, sociálně-kulturní, technologické. Cílem analýzy PEST je nalézt příčiny, které firmu ovlivňují v blízkém okolí. 11

Analýza prostředí je důležitá pro poznání externího okolí, v kterém firma působí, dále pro identifikaci změn a trendů, které se dějí v okolí firmy a mohou mít na něj vliv a ke stanovení toho, jak")

12 Politicko-legislativních vlivy Mezi politicko-legislativní faktory lze podle Kováře (2008 str. 69) zahrnout např. politickou stabilitu, zákony na ochranu spotřebitele, daňovou politiku, regulaci v oblasti zahraničního obchodu, antimonopolní zákony, pracovní právo a ochranu životního prostředí. Ekonomické vlivy Mezi ekonomické faktory lze podle Kováře (2008 str. 69) zahrnout např. míru inflace, trendy vývoje HDP, ekonomické cykly, úrokové sazby, míru nezaměstnanosti, kupní sílu obyvatelstva a vývoj ceny energií. Sociálně-kulturní vlivy Mezi sociálně-kulturní faktory lze podle Kováře (2008 str. 69) zahrnout např. demografický vývoj, mobilitu obyvatelstva, míra vzdělanosti obyvatelstva a přístup k práci a volnému času. Technologické vlivy Mez technologické faktory lze podle Kováře (2008 str. 69) zahrnout např. celkový stav technologie, nové objevy, změny technologie nebo rychlost zastarávání SWOT analýza SWOT analýza hodnotí slabé (Weaknesses), silné (Strenghts) stránky společnosti, hrozby (Threats) a příležitosti (Opportunities) spojené s podnikatelským záměrem, projektem, strategií. 12

13 Vnější prostředí Vnitřní prostředí Analýza SWOT je analýzou vnitřního a vnějšího prostředí uvedené v tabulce 2. Tabulka 2 SWOT analýza SWOT analýza Silné stránky Slabé stránky technickou a technologickou úroveň ekonomický informační systém Příležitosti Personalistika PR vztah se zákazníky Hrozby technické a technologické prostředí kulturní prostředí demografické faktory politické a legislativní prostředí Zdroj: Vlastní zpracování Vnitřní prostředí Vnitřní prostředí určuje silné a slabé stránky firmy. Ty jsou přímo ovlivnitelné a podnik je může je snadno změnit ve svůj prospěch. Silná stránka posuzujte vzhledem ke konkurenci to, v čem firma vyniká a je lepší než konkurence. Slabá stránka je, kde nás konkurence předehnala a může firmu ohrozit. Dle Portera můžeme rozdělit na: Analýzu vnitřního prostředí: technickou a technologickou úroveň, pozici na trhu, personalistika, PR vztah se zákazníky, financování podniku, ekonomický informační systém, marketing (4P, 4C, PEST analýza), dodavatele aj. 13

14 Vnější prostředí Hrozby a příležitosti nejsou přímo ovlivnitelné firmou, je možné pouze snížit nebo zvýšit jejich dopad (pozitivní i negativní) na firmu. Dle Portera můžeme rozdělit na: Analýzu vnějšího prostředí: demografické faktory, kulturní prostředí, technické a technologické prostředí, ekonomické vlivy, politické a legislativní prostředí, vstup nového konkurenta na trh. (Porter, 1994, str. 137) 1.2 Základy teorie finančního řízení Finanční řízení a plánování je důležitou součástí všech firemních aktivit, které vychází a plní nezastupitelnou roli v rámci celkového řízení a plánování firmy. Přitom jsou základem strategického a dlouhodobého cíle, vize a mise podniku. Finance jsou charakteristické tím, že plní syntetickou roli, protože pomocí finančních zdrojů lze převést na společného jmenovatele různé činnosti a aktivity, ohodnocovat a porovnávat různé podnikové činnosti a srovnávat firmy s odlišnou velikostí finančním zdroji. (Dluhošová, 2008, s. 11) Jedním ze základních charakteristik principů tržní ekonomiky je přesunutí pozornosti managementu z oblasti výroby na oblast odbytu, tedy základní posun z výrobní koncepce na koncepci marketingovou, která má zprostředkovat dostatečné krytí finančních potřeb firmy na její současné i budoucí firemní aktivity. Za základní cíl finančního řízení firmy budeme považovat maximalizaci zisku. Jako ukazatele nám nejlépe poslouží ukazatele Cash flow, běžná likvidita, zadluženost a solventnost. (Dvořáček, 1997, str. 16) 14

15 1.2.1 Cash flow Praxe finančního řízení a rozhodování firem ve vyvinutých tržních ekonomikách si vynutila vedle toho být informován o majetku a jeho financování, o výnosech, nákladech a zisku - i být neustále informován o pohybu peněžních prostředků firmy, o jeho peněžních příjmech a výdajích. Z bilance, zachycující stav majetku a kapitálu k určitému okamžiku lze získat informace jen o stavu peněžních prostředků k určitému okamžiku, nikoliv o příčinách, které tento stav ovlivnily, o pohybu peněžních příjmů a výdajů. Výkaz zisků a ztrát neboli výsledovka, zachycuje různé třídy výnosů, nákladů a zisku v období jejich vzniku, bez ohledu na to, zda vznikají skutečně reálné peněžní příjmy či výdaje. Nastává tedy rozpor mezi reálnými finančními prostředky a stavem v účetnictví. Firma může vykazovat vysoké tržby a zisk v účetnictví, ale jeho peněžní příjmy a stav peněžních prostředků je významně odlišný. Proto je nutné pro řízení a ovlivňováni finanční situace firmy mít jiný pohled na firmu - pohled prostřednictvím peněžních příjmů a výdajů, stavu peněžních prostředků a jejich tendence růst nebo klesat. V podmínkách dnešní tržní ekonomiky není možné vést úspěšně podnik jen z hlediska výnosů, nákladů a zisku, ale z hlediska udržení jeho platební schopnosti (solventnosti), tj. z hlediska příjmů, výdajů a peněžních prostředků.(valach, 1999, str. 83) Cash flow je možné charakterizovat jako pohyb peněžních prostředků (jejich přírůstek a úbytek) podniku za určité období v souvislosti s jeho ekonomickou činností. (Valach, 1999, str. 84) Solventnost Podle Marka je cílem taktického finančního řízení především zajištění solventnosti podniku. Solventnost podniku znamená dlouhodobou schopnost podniku splácet své závazky ve stanovených termínech a hodnotách. Solventnost je: jedním z atributů finančního zdraví podniku předpokladem pro zajištění kontinuity podnikání významným signálem pro subjekty spojené s podnikem 15

16 silnější vyjednávací pozici v obchodních věcech. (Marek, 2015, str. 16) Likvidita Z hlediska finančního řízení je likvidita obecně brána jako schopnost jednotlivých aktiv přeměnit se na peníze, přičemž se předpokládá, že takto získané peněžní prostředky zajistí solventnost podniku, tedy schopnost úhrady dluhů v době jejich splatnosti. Podmínkou solventnosti je, aby podnik měl část svých aktiv připravených ve formě, jíž může platit, tedy ve formě peněz (agregát M1) nebo alespoň ve formě pohotově převeditelné v peníze. Předpokladem solventnosti je tedy likvidita, okamžitá schopnost uhradit své závazky. Jednotlivé položky majetku (aktiv) firmy mají různou dobu likvidnosti, tedy převoditelnosti na peníze. Nejlikvidnější jsou peníze v hotovosti nebo na běžných účtech, nejméně likvidní jsou dlouhodobá aktiva, proto se v ukazatelích likvidity ani nezaznamenávají. Likvidita je vyjádřením schopnosti podniku přeměnit svá aktiva na peněžní prostředky a těmi krýt včas, v požadované podobě a na požadovaném místě všechny splatné závazky. (Scholleová, 2008, str. 256) Likvidita jednotlivých měnových agregátů je uvedena v tabulce 3. Tabulka 3 Měnové agregáty likvidity: Peněžní agregát Jeho vlastnosti M0 Hotovost v pokladně M1 M0 + peníze na běžných účtech M2 M1 + termínované vklady + vklady v jiných měnách M3 M2 + cenné papíry Zdroj: Vlastní zpracování 16

17 1.2.4 Finanční ukazatele Finanční ukazatele jsou základní nástroje finanční analýzy, tyto ukazatele vypovídají o zdraví firmy, jeho solventnosti a likviditě. (Růžičková, 2008, s. 11) Finančním ukazatelům, dáváme jednotlivé absolutní hodnoty do vzájemných poměrů. Finanční ukazatele se pro potřeby finanční analýzy třídí do skupin, které měří určitou stránku finančního zdraví podniku (solventnost, likviditu, zadluženost, ziskovost). Všechny finančních ukazatele jsou vnímány jako stejně důležité a rovnocenné. Jedná se o analýzu finančních ukazatelů: rentability, likvidity, aktivity, zadluženosti, kapitálového trhu. (Scholleová, 2008, s. 161) Vybrané finanční ukazatele Rentabilita aktiv (Return on Assets, ROA) Rentabilita aktiv neboli produkční síla poměřuje zisk s celkovými aktivy investovanými do podnikání bez ohledu na způsobnost financování. Důležité je tedy to, zda podnik dokáže efektivně využít svoji majetkovou bázi. ROA = zisk / aktiva Ukazatel ROA lze interpretovat jako výši zisku připadající na jednu korunu aktiv. Rentabilita vlastního kapitálu Rentabilita vlastního kapitálu (Return of Equity), obvykle se používá zkratka ROW, je pojem, který označuje, kolik čistého zisku připadá na jednu korunu investovaného kapitálu. ROE = zisk / Vlastní kapitál Ukazatel ROE lze interpretovat jako výši zisku připadajíc na 1 korunu vlastního kapitálu. 17

18 Ukazatele zadluženosti Ukazatelé zadluženosti popisují finanční stabilitu podniku a jedná se o poměr jednotlivých druhů kapitálu. Celková zadluženost = cizí kapitál / aktiva Ukazatel celkové zadluženosti lze interpretovat jako vztah mezi cizím kapitálem a jeho krytí aktivy podniku. Ukazatele likvidity Zobrazují schopnost podniku hradit své závazky a porovnávají krátkodobá likvidní aktiva s krátkodobými pasivy. Běžná likvidita = oběžná aktiva / krátkodobé cizí zdroje Běžnou likviditu lze interpretovat, jak oběžná aktiva pokrývají krátkodobé cizí závazky. (Chlubna 2014, str. 51) 18

19 2 Metodika zpracování Bakalářská práce je rozdělena na teoretickou a aplikační část. Teoretická část je literární rešerší odborných publikací tuzemských i zahraničních autorů z problematiky marketingu a finančního řízení. V této kapitole je použita metoda deskripce. Aplikační část práce tvoří kapitoly 3 až 5. Nejprve je rozebírán trh piva v České republice z hlediska historické vývoje i současnosti jako celek. Parametry pro rozbor jsou počet pivovarů činných v roce 2014 v ČR, dále výstav piva, stupňovitosti piva, objem exportu a importu v hektolitrech a jejich saldo. Dále je analyzována distribuce piva podle typu obalu (lahve, sudy). Použité metody jsou deskripce a analýza a komparace. Kapitola 4 rozebírá vybrané pivovary Pivovar Svijany a.s., dále jen jako pivovar Svijany a Břevnovský klášterní pivovar svatého Vojtěcha a.s., dále jen Břevnovský pivovar. Kritérii pro jejich posouzení je produktové portfolio, výstav piva jako celek, aktiva a pasiva a náklady a výnosy obou firem, jejich zisk, ROA, a ROE, dále celková zadluženost a běžná likvidita. Metody použité v této kapitole jsou analýza PEST a SWOT. Údaje za vybrané pivovary jsou v bakalářské práci uváděny za rok 2013 a 2014, protože k datu finalizace práce ještě nebyly zveřejněny údaje za ro Kapitola 5 porovnává vybrané pivovary, z pohledu produktového portfolia, marketingové komunikace, majetku podniku a jeho krytí, nákladů a výnosů, finančních ukazatelů (ROA, ROE, celková zadluženost, běžná likvidita), predikce budoucího vývoje obou pivovarů. Pro zjištění informací pro zpracování aplikační části byla použita metoda nestrukturovaného rozhovoru, který byl proveden s majitelem Břevnovského pivovaru. Informace o aktivech a pasivech firem byla čerpána z rozvah pivovarů, údaje o finančních výsledcích firem byla použita data z účetnictví pivovarů. Z webových stránek pivovarů byly použity informace k analyzování a komparování oba pivovary. Veškeré zdroje byly čerpány z veřejných zdrojů, proto můžou být relevantní. 19

20 3 Analýza trhu výroby piva v ČR Pivo je kvašený alkoholický nápoj hořké chuti vyráběný v pivovaru z obilného sladu, vody, chmele a pomocí pivovarských kvasinek. Na území České republiky se jedná o nejkonzumovanější alkoholický nápoj. Pivo je považováno za jeden z českých znaků a od roku 2008 je název české pivo chráněno jako zeměpisné označení. (Choltické pivní slavnosti 2016 O pivu [online]) České pivo se vyznačuje větším podílem zbytkového (neprokvašeného) extraktu, sytější barvou, vyšším ph a vyšším obsahem polyfenolových látek. Nižší prokvašení piva znamená i nižší obsah alkoholu v něm. České pivo se vyznačuje zejména vyšší plností chuti, hořkostí, delším dozníváním hořkosti a nižším výskytem cizích vůní a chutí. Silnější intenzita hořkosti podporuje proces trávení a je zdrojem podnětů k dalšímu napití. (Kynšperský pivovar s.r.o. - Vaření českého piva [online]) 3.1 Historie piva v České republice Nejstarším doloženým českým pivovarem je Břevnovský klášterní pivovar v Břevnovském klášteru, který byl založen roku 993 a znovu opraven a otevřen v roce V těchto starých dobách pivo vařily ženy v každé domácnosti. Nesloužilo jenom jako nápoj, ale připravovaly se z něj různá jídla jako polévky, kaše a omáčky. Rozvoj řemeslné výroby piva nastal od 13. století se zakládáním nových královských měst, která dostávala od panovníka řadu privilegií. Pro rozvoj pivovarství bylo důležité přidělení práva várečného a práva mílového (zrušeno v roce 1788). Později tato práva získala i poddanská města od příslušné šlechty. Velký význam pro rozvoj pivovarství a kvalitu piva měly v českých zemích sladovnické cechy. Určovaly, kolik piva a z jakého množství sladu smí jeden dům vyrobit, kontrolovaly jeho kvalitu a na rozdíl od okolních zemí dohlížely i na to, aby pivo vařil jen ten, kdo se v tom oboru řádně vyučil. Proto byla česká piva již ve středověku velmi kvalitní a v hojné míře se vyvážela do okolních zemí i na dvory jiných panovníků. 20

![(Choltické pivní slavnosti 2016 O pivu [online]) České pivo se vyznačuje větším podílem zbytkového (neprokvašeného) extraktu, sytější barvou, vyšším ph a vyšším obsahem polyfenolových látek.](/docs-images/46/17465161/images/page_20.jpg "Nižší prokvašení piva znamená i nižší obsah alkoholu v něm. České pivo se vyznačuje zejména vyšší plností chuti, hořkostí, delším dozníváním hořkosti a nižším výskytem cizích vůní a chutí.")

21 O velkou reformu výroby sladu a piva, která byla prvním krokem v rozvoji typických vlastností současných českých piv, se zasloužil v 18. století český sládek František Ondřej Poupě ( ). Navrhl řadu nových zařízení pro výrobu sladu a piva, přesvědčoval sládky, aby používali výhradně ječný slad, upravil dávkování chmele. Na sklonku života založil v Brně pivovarskou školu, která byla zřejmě první svého druhu v Evropě a absolvovala ji řada nejen českých sládků, ale i pivovarníků ze zahraničí. Významným mezníkem v českém pivovarství bylo založení Měšťanského pivovaru v Plzni (dnešního Prazdroje) v roce 1842, který vyráběl výhradně spodně kvašená piva. Pivo mělo velmi dobrou kvalitu a během krátké doby všechny pivovary v Čechách a na Moravě zavedly tuto technologii výroby. V polovině 19. století nastal zlatý věk českého pivovarství, které silně ovlivnilo vývoj tohoto oboru na celém světě. Je to období zahájení průmyslové výroby sladu a piva. Vynikající rozvoj českého pivovarství a kvalita jeho výrobků byla podpořena třemi základními faktory: optimálními podmínkami pro pěstování surovin sladovnického ječmene a chmele, orientací rozvíjejícího se strojírenského průmyslu na výrobu sladařských a pivovarských zařízení (vyvážela se záhy do 400 zemí) a zajištěním jak vysokoškolské, tak středoškolské výuky pivovarských odborníků. (Zíbrt, 2013, str. 16) 3.2 Výstav piva v České republice Trh s pivem má významný vliv na hospodářství České republiky, v roce 2014 bylo celkově vyrobeno 19,6 mil. hl piva. Výstav vzrostl o 2,3 % oproti roku 2013, příčinnou posílení produkce je zvyšující se export do zemí Evropské unie i mimo ni. Export vzrostl, o 8% na 3,65 mil. hl.. Import piva zaznamenal znatelný propad a to především z Polska, Maďarska a Slovenska. Ani v loňském roce nedošlo ke zlepšení situace v pohostinství, když podíl prodeje piva v restauracích (on-trada) oprati maloobchodu (off-trede) stagnoval na předloňských 41%. Pro srovnání před zvýšením spotřební daně v roce 2009 přitom pivo v restauracích konzumovala více než polovina spotřebitelů (51%), od té doby tento klíčový ukazatel postupně klesá. (Produkce piva v Česku vloni mírně rostla, hnána především exportem ČSPS [online]) 21

22 Tabulka 4 zobrazuje výstav piva v roce 2013 a Tabulka 4 Výstav piva v ČR Rozdíl Výstav piva v ČR(mil. hl) 19,21 19,65 2,30% Export (mil. hl) 3,39 3,65 8% Import (mil. hl) % Spotřeba piva v ČR, včetně nealkoholického (mil. hl) 16,31 16,29-0,20% Spotřeba piva na hlavu (litry) Zdroj: Svaz pivovarů a sladoven Český konzument i nadále bedlivě zvažuje, jestli zajít do restaurace nebo si koupit levnější pivo v supermarketu. Současně v celém oboru panují obavy z důsledků vládních opatření, která by měla na restaurace dopadnout v příštím roce. Pokud by se naplnily krizové scénáře a třetina hospod skončila, výrazně by to ovlivnilo i prodej piva, který představuje až 25% tržeb restaurací a hospod. František Šámal předseda ČSPS 3.3 Stupňovitost piva Stupňovitost piva se udává v EPM (extrakt původní mladiny), který udává obsah všech extraktivních látek v mladině. Jedná se především o cukry (zkvasitelné a nezkvasitelné). Ze zkvasitelných cukrů pak při kvašení piva vzniká alkohol. Stupňovitost piva tedy udává plnost (hutnost) piva 10 tedy obsahuje 10% těchto látek, 12 pak 12%, atd. čím více extraktivních látek tím plnější pivo. Z tohoto také vyplývá, že stupňovitost je přímo úměrná obsahu alkoholu (čím více zkvasitelných cukrů mladina obsahuje tím, více vznikne při vaření piva alkoholu). 22

23 Rozdělení piva dle stupňovitosti není jednotné a liší se podle zemí. Takto rozděluje pivo Předpis č. 335/1997 Sb. Ministerstva zemědělství a v současné době probíhá změna z důvodu jeho nepřesnosti a zastaralosti. (Pivo Wikipedie [online]) Tabulka 5 Stupňovitost piva Název Nealkoholické pivo Obsah extraktu Obsahuje méně než 0,40 % hmotnostních extraktu původní mladiny Pivo se sníženým obsahem alkoholu obsahuje 0,41 až 1,00 % hmotnostních extraktu původní mladiny Stolní pivo obsahuje 1,01 až 6,99 % hmotnostních extraktu původní mladiny Výčepní pivo obsahuje 7,00 až 10,99 % hmotnostních extraktu původní mladiny Ležák obsahuje 11,00 až 12,99 % hmotnostních extraktu původní mladiny Speciální pivo obsahuje 13,00 až 17,99 % hmotnostních extraktu původní mladiny Porter obsahuje více než 18,00 % hmotnostních extraktu původní mladiny Zdroj: Vlastní zpracování z podkladů svazu pivovarů a sladoven 3.4 Pivovary činné v ČR v roce velkých pivovarských společností (Plzeňský Prazdroj, Pivovary Staropramen, Heineken ČR, Budějovický Budvar, Pivovary Lobkowitz, Pivovary Moravskoslezské (19 pivovarů)) 23

24 29 samostatných pivovarů (Pivovar Svijany, Pivovar Bernard, Pivovar Samson, Pivovar Primátor, Pivovar Nymburk, Pivovar Konrád, Pivovar Krakonoš, Měšťanský pivovar Havlíčkův Brod, Pivovar Bohemia Regent, Pivovar Rohozec, Měšťanský pivovar v Poličce, Pivovar Dudák, Pardubický pivovar, Pivovar Chodovar, Pivovar Nová Paka, Tradiční pivovar Rakovník, Žatecký pivovar, Pivovar Poutník, Pivovar Ferdinand, Pivovar Kácov, Pivovar Chotěboř, Pivovar Broumov, Pivovar Vyškov, Herold Březnice, Pivovar a sodovkárna Kout na Šumavě, Eggenberg, Podkováň, pivovar Břeclav, Únětický pivovar) Rozmach minipivovarů a restauračních pivovarů v roce 2014: 280 minipivovarů (celková výroba je cca. 180 tis. Hl, tj. cca. 1% z celkového výstavu) Průměrný výstav malého pivovaru je za rok přibližně 750 hl (ŠÁMAL, František. Zpráva o stavu českého pivovarství a sladařství za rok 2014 [online]) Pivovarský trh se vloni trochu nadechl, ale bylo to dáno hlavně rostoucím zájmem o české pivo v zahraničí. Tuzemská spotřeba se od roku 2010 pohybuje prakticky na stejné úrovni. Postupně se ale mění životní styl a preference českých spotřebitelů. Díky tomu dlouhodobě roste spotřeba ležáků a v posledních letech i speciálů a pivních mixů. František Šámal, předseda ČSPS. 24

25 v tis. HL 3.5 Export piva Mezi nevýznamnější exportní země patří Slovensko, Německo, Polsko, Rakousko, Velká Británie, Itálie. Nejvíce rostoucí exportní zemí je Slovensko, kam se vývoz výstavu piva zvýšil o 22,8%. Země mimo EU - Ruská federace a Spojené státy americké. Největší propad byl zaznamenán v zemích Ukrajina a Bělorusko. Podle statistik Českého statistického úřadu se v roce 2014 z České republiky vyvezlo pivo v hodnotě 5,65 miliard korun. Jen hodnota exportu piva do Německa činila 1,34 miliard Kč a na Slovensko 882 milionů Kč. České značky jsou ve světě vnímány jako prémiové, což umožňuje českým producentům prodávat pivo za vyšší cenu. (Aktuality detail BusinessInfo.cz [online]) Graf 1 znázorňuje export piva v období 2009 až 2014 Graf 1 Export piva ČR Export Zdroj: Svaz pivovarů a sladoven 25

26 v tis. HL 3.6 Import piva Výrazný pokles v roce 2014 zaznamenal dovoz piva, který meziročně klesl o 42 procent na hektolitrů. Podle odborníků z pivovarnického prostředí je za poklesem především nižší zájem obchodních řetězců si levnější privátní značky nechat vyrábět v Polsku či na Slovensku, o tom svědčí propad dovozu právě z výše uvedených zemí, v případě Polska se jedná o pokles o 29 procent na 154 tisíc hektolitrů, u Slovenska je snížení importu ještě výraznější, o 84 procent na 18 tisíc hektolitrů. (Dovoz piva do Česka loni výrazně propadl [online]) Graf 2 znázorňuje import piva v období 2009 až Graf 2 Import piva do ČR Import Zdroj: Svaz pivovarů a sladoven 26

27 v tis. HL 3.7 Komparace exportu a importu piva V roce 2014 převažoval export piva o tisíc Hl (1 225%). V roce 2010 byl zaznamenán vyšší dovoz (jedna třetina vývozu), způsoben zvýšením spotřební daně na pivo. Obchodní řetězce si tak nechali levnější privátní značky dovážet. V roce 2014 od tohoto trendu opustili a dovoz poklesl a vývoz vzrostl. Graf 3 znázorňuje vývoj exportu a importu piva v letech 2009 až Graf 3 Komparace exportu a importu Export Iport Zdroj: Svaz pivovarů a sladoven 27

28 3.8 Distribuce piva Největší objem vyrobeného piva se stačí do skleněných lahví 41%z celkového objemu piva v ČR, výhoda skleněného obalu je možnost několikanásobného použití (zálohované lahve nemají stejný tvar u všech značek). Nevýhody skleněných lahví, náklady spojené s čištěním a údržbou skleněných lahví se projevují do ceny piva. Pivo do hliníkových sudů se stáčí ve 38 % z celkového objemu piva v ČR. Nevýhoda sudového piva je v nutnosti potřeby dalšího vybavení pro natočení piva a následné čištění sudů. Výhoda sudového piva je v zálohách na sud, kam se pivo znovu stáčí. Pivo do PET lahví se distribuuje v 13% z celkového objemu piva v ČR. Nevýhoda PET lahví je zátěž životního prostředí, zde ovšem může proběhnout recyklace. Výhodou PET lahví je cena a vlastnosti plastu. Pivo do hliníkových plechovek se stačí do 5% z celkového objemu piva v ČR. Výhoda plechovek je v ceně, recyklace a vlastnosti kovu. Nevýhoda je neobnovitelnost původního obalu. Pivo v cisternách se distribuuje v 3% z celkového objemu piva v ČR. Výhodou je přepravované množství. Nevýhoda, nutnost mít cisternu na přečerpání piva. Graf 4 znázorňuje distribuci piva v České republice. Graf 4 Distribuce piva v ČR Lahvové pivo 41% Sudové pivo 38% Pivo v cisternách 3% Zdroj: Svaz pivovarů a sladoven Plechovky 5% 28 PET lahve 13%

29 4 Analýza vybraných pivovarů 4.1 Analýza pivovaru Svijany Základní údaje o společnosti Obchodní jméno Sídlo Právní forma Pivovar Svijany, a.s. Svijany č. p. 25, Příšovice Akciová společnost Datum vzniku IČO DIČ CZ Základní kapitál Kč 100 ks kmenné akcie na jméno v listinné podobě ve jmenovité hodnotě ,-Kč Statutární orgán představenstvo: Předseda představenstva: Člen představenstva Člen představenstva Ing. Tomáš Kučera Ing. Roman Havlík František Horák Dozorčí rada: Předseda dozorčí rady: Ing. Miroslav Kučera Počet zaměstnanců: 125 Výstav piva v roce 2014 činil 569 tisíc hl. piva to je 2,98% z celkové produkce piva v ČR. 29

30 Pivovar Svijany najdete v obci Svijany, která je na cestě mezi Prahou a Libercem. Z Liberce je to necelých třicet, z Prahy osmdesát kilometrů. A pivo se tu vyrábí už od roku Svijanské pivo pro vás připravuje průměrně 125 zaměstnanců v čele s ředitelem pivovaru Romanem Havlíkem a sládkem Petrem Menšíkem. Pivovar Svijany je součástí skupiny LIF, za níž stojí otec a syn Kučerovi, kteří pivovar v roce 1997 zachránili před úpadkem (fúzí s pivovarem Vratislavice a.s.) společně s ředitelem Františkem Horákem od úplného uzavření. Svijanské pivo o sobě dává vědět nejen svou chutí, ale také díky sponzorování kulturních a sportovních akcí. S nezaměnitelným logem se tak můžete setkat na závodech cyklistů, na hokeji a fotbale, na volejbale či při bowlingových utkáních. (Současnost - Oficiální stránky Pivovaru Svijany, a. s. [online]) Novodobá historie výstavu piva Svijany V roce 1998 vzniká společnost Pivovar Svijany s.r.o., která odkoupila pivovar. V roce 2005 se přemění na akciovou společnost. Díky práci schopných krizových manažerů vedených ředitelem Františkem Horákem, a pod dohledem finanční skupiny LIF, je odbytová krize překonána. Výstav piva z roku 1998 ve výši 43 tisíc hektolitrů je postupně zvyšován. V roce 2001 je prolomen strategický cíl, hranice sta hektolitrů. V roce 2005 dvou set, v roce 2008 tří set a v roce 2010 se blíží k hranici čtyř set tisíc hektolitrů vyprodukovaného piva. Pivovar Svijany v 2013 vyprodukoval výstav hektolitrů. Svijany se tak stávají nejsilnější regionální značkou v Libereckém kraji. Obliba pivovaru stoupá i v dalších zemích kromě České republiky, jako jsou například Slovensko a Polsko. Stále se rozvíjí a postupně se vypracoval na jeden z největších nezávislých pivovarů v České republice. V roce 2014 pivovar Svijany poprvé zaznamenal pokles výstavu piva o 40 tisíc hektolitrů. Příčinu můžeme nalézt v rekonstrukci a modernizaci lahvovny. Nyní je schopný pružně pokrýt poptávku po lahvovém pivu, která je stále rostoucí. (Historie - Oficiální stránky Pivovaru Svijany, a. s. [online]) 30

31 4.1.2 Portfolio lahvového a sudového piva pivovaru Svijany Lahvové pivo Změna preference konzumentů lahvového piva stoupla v důsledku zvýšení spotřební daně na hektolitr v roce Daň způsobila, že konečný spotřebitel preferoval levnější lahvové pivo z dovozu než pivo točené domácí, proto došlo ke zvýšení importu levného piva z Polska a Slovenska. V roce 2011 spotřebitelé začali preferovat domácí lahvové pivo a import levného piva klesl. Pivovaru Svijany trvalo 4 roky, než na tuto situaci dokázal zareagovat. Pivovar Svijany nebyl schopný v roce 2014 uspokojit poptávku po lahvovém pivu z důvodu rekonstrukce a automatizace stáčecí linky, která vyplynula z preference konečného spotřebitele. Po roce 2014 je schopný pružně reagovat na poptávku lahvového piva. Tabulka 6 znázorňuje aktuální ceny pivovaru Svijany dle platného ceníku Svijanské nápojky s. r. o. Tabulka 6 Produktové portfolio lahvového piva pivovaru Svijany v roce 2016 Láhvové pivo Lahev 0,5 l Svijanská Desítka 10º 7,60,- Svijanský Máz 11º 9,09,- Svijanský Rytíř 12 9,92,- Svijanský Kníže a Kněžna13º 11,49,- Baron 15º 11,49,- Fitness 7,11,- Svijanský vozka 7,57,- Zdroj: Ceník svijanské nápojky s.r.o. 31

32 Sudové pivo Pivovar Svijany zaznamenal pokles spotřeby sudového piva. Pokles způsobil zvýšení spotřební daně v roce 2009, kdy pokles konzumace piva v restauracích klesl na 41% z 51% z roku V roce 2014 tento ukazatel stagnoval na 41%. Portfolio piva Svijany se zaměřuje na širokou škálu masové konzumace. Pivovar Svijany v rámci cílené marketingové propagace (exkluzivní pivo) pořádá Cesta pivních znalců kde ve vybraných pivnicích a restaurací nabízejí své pivní speciály a portery. Výstav těchto speciálů tvoří marginální položku z celkového výstavu. Tabulka 7 znázorňuje aktuální ceny pivovaru Svijany dle platného ceníku Svijanské nápojky s.r.o. Pivo Svijany se stáčí do sudů s označením KEG. Tabulka 7 Produktové portfolio sudového piva Svijanského pivovaru v roce 2016 Sudové pivo KEG 30l KEG 50l Svijanská Desítka 10º 786,00 Kč 1 261,00 Kč Svijanský Máz 11º 854,00 Kč 1 371,00 Kč Svijanský Rytíř ,00 Svijanský Kníže a Kněžna13º ,00 Baron 15º 1 089,00 - Fitness - - Svijanský vozka Zdroj: Ceník svijanské nápojky s.r.o. 32

33 4.1.3 Marketingová komunikace pivovaru Svijany Marketingová komunikace pivovaru Svijany a. s. v roce 2016 zahrnuje webové stránky, billboardy, účastni na společenských událostech, podpora sporty a další. Pivovar Svijany investuje do marketingové komunikace vyšší finanční prostředky z důvodu masivnějšího pronikání na tuzemské i zahraniční trhy. Webové stránky pivovaru Svijany jsou aktualizované, postrádají internetový obchod, který by mohl zvýšit portfolio zákazníků. Tabulka 8 znázorňuje marketingovou komunikaci pivovaru Svijany. Tabulka 8 Marketingová komunikace pivovaru Svijany v roce 2016 Marketing Pivovar Svijany Webové stránky Televize, rádio Billboardy Prodej na společenských událostech Podpora sportu Reklama na dopravních prostředcích Ano Ne Ano Ano Ano Ano Zdroj: Vlastní zpracování 33

34 4.1.4 Analýza aktiv a pasiv Analýza aktiv Z pohledu aktiv pivovar Svijany a. s. zaznamenal vzrůst dlouhodobého majetku o 14,81%, vzrostl kvůli výstavbě nové lahvovny. Oběžná aktiva vzrostla o 8,34%, vzrostla kvůli neuhrazeným pohledávkám z obchodních vztahů. Ostatní aktiva poklesla o 62,23%, poklesla z důvodu snížení nákladů příštích období. Data jsou uvedena v tab. 9. Tabulka 9 Aktiva pivovaru Svijany Aktiva Pivovar Svijany 2013 Pivovar Svijany 2014 Dlouhodobá aktiva Oběžná aktiva Ostatní aktiva Zdroj: Vlastní zpracování z interních podkladů pivovaru Svijany (data jsou uvedena v tisících) Analýza pasiv Z pohledu aktiv pivovar Svijany a. s. zaznamenal vzrůst dlouhodobého majetku o 14,81%, vzrostl kvůli výstavbě nové lahvovny. Oběžná aktiva vzrostla o 8,34%, vzrostla kvůli neuhrazeným pohledávkám z obchodních vztahů. Ostatní aktiva poklesla o 62,2%, poklesla z důvodu snížení nákladů příštích období. Data jsou uvedena v tab. 10. Tabulka 10 Pasiva pivovaru Svijany Pasiva Pivovar Svijany 2013 Pivovar Svijany 2014 Vlastní kapitál Cizí zdroje Ostatní pasiva Zdroj: Vlastní zpracování z interních podkladů pivovaru Svijany (data jsou uvedena v tisících) 34

35 4.1.5 Analýza nákladů, výnosů a zisku/ztráty pivovaru Svijany Pivovar Svijany zaznamenal mezi lety 2013 a 2014 pokles provozních nákladů o 8,82 %, finanční náklady poklesly o 109,62%, mimořádné náklady se nezměnily. Pivovar Svijany zaznamenal mezi lety 2013 a 2014 pokles provozních nákladů o 8,82 %, finanční náklady poklesly o 109,62%, mimořádné náklady se nezměnily. Pivovar Svijany zaznamenal mezi lety 2013 a 2014 pokles provozní zisku o 7,75 %, finanční ztráta poklesla o 57,56%, mimořádný zisk se nezměnil, celkový zisk poklesl o 4,68%. Data jsou uvedena v tabulce 11. Tabulka 11 Analýza nákladů, výnosů zisku/ztráty pivovaru Svijany Pivovar Svijany 2013 Pivovar Svijany 2014 Náklady Provozní Výnosy Zisk/Ztráta Náklady Finanční Výnosy Zisk/Ztráta Hospodářský výsledek Zdroj: Vlastní zpracování z interních podkladů pivovaru Svijany (data jsou uvedena v tisících) PEST analýza pivovaru Svijany Politicko-legislativních vlivy Nejvýznamnější politicko-legislativní vliv na výrobu piva je zatížení spotřební daní. Spotřební dan se vypočítává za každé hmotností procento extraktu původní mladiny (viz tabulka 5 Stupňovitost piva) a daň je odváděna za hektolitr. Svijanský pivovar 35

36 s výstavem piva Hl spadá do nejvyšší kategorie spotřební daně a to je 28,80 Kč/Hl * extrakt původní mladiny. Spotřební daň ovlivnila v roce 2009 spotřebu piva v restauracích a hospodách (sudové pivo) a zvýšila zájem o pivo lahvové (pivovar Svijany modernizoval v roce 2014 lahvovnu). V březnu roku 2016 hovořil ministr financí Andrej Babiš o snížení daně z přidané hodnoty na prodej piva (z 21% na 10% jako náhrada za zavedení elektronické evidence tržeb). Díky bezcelní zóně v Evropské unii není zahraniční obchod regulován. Sankce uvalené na Ruskou federaci ovlivňují export piva. Ekonomické vlivy Vysoká míra nezaměstnanosti a slabá kupní síla obyvatelstva ovlivňuje produkci pivovaru Svijany, který je zaměřen na masovou produkci levného piva. Vývoj ceny energií může ovlivnit konečnou cenu piva a tím změnit preferenci konečného spotřebitele. Sociálně-kulturní vlivy Pivovar Svijany podporuje sportovní a kulturní události v České republice. Technologické vlivy Pivovar Svijany v roce 2014 rekonstruoval a modernizoval lahvovnu piva, čímž se snaží uspokojit stoupající poptávku po lahvovém pivu. Celá provozovna pivovaru byla automatizovaná, čímž došlo ke snížení nákladů Finanční ukazatele pivovaru Svijany Ukazatel ROA v roce 2013 byl ve výši 0,32. Z ukazatele vyplývá, že jedna koruna aktiv nám přinese 0,32 Kč zisku. V roce 2014 ukazatel vyšel 0,29 Kč na korunu vložených aktiv. ROA v letech 2013 a 2014 poklesl o 90%, což způsobil pokles výstavu piva o Hl, kvůli rekonstrukci a automatizaci lahvovny. 36

37 Ukazatel ROE v roce 2013 byl ve výši 0,55. Z ukazatele vyplývá, že jedna koruna vlastního kapitálu přinese 0,55 Kč zisku. V roce 2014 ukazatel vyšel 0,37 Kč na korunu vlastního kapitálu. ROE v letech 2013 a 2014 poklesl o 32%. Celková zadluženost v roce 2013 vyšla 0,41. Z ukazatele vyplývá, že celková zadluženost podniku je 41% z celkových aktiv. V roce 2014 ukazatel vyšel 21% z celkových aktiv. Celková zadluženost v letech 2013 a 2014 poklesla o 48%, podnik splatil polovinu svých závazků. Běžná likvidita v roce 2013 vyšla 2,21. Z ukazatele vyplývá, že jedna koruna cizího krátkodobého zdroje byla kryta 2,21 Kč oběžných aktiv. V roce 2014 tento ukazatel vyšel 1,87. Běžná likvidita v letech 2013 a 2014 se snížila o 18%. Z uvedených ukazatelů vyplývá, že podnik je likvidní a solventní. Data jsou čerpána z tabulky 12. Tabulka 12 Finanční ukazatele pivovaru Svijany Ukazatel Výpočet ukazatele Rozdíl ROA Zisk/Aktiva 0,32 0,29 0,03 ROE Zisk/Vlastní kapitál 0,55 0,37 0,18 Celková zadluženost Cizí zdroje/ Aktiva 0,41 0,21 0,2 Běžná likvidita Oběžná aktiva/ krátkodobé cizí zdroje Zdroj: Vlastní zpracování z interních podkladů Pivovaru Svijany SWOT analýza pivovaru Svijany Silné stránky: 2,21 1,87 0,34 Rekonstruovaná a automatizovaná lahvovna v roce 2014 Pivovar Svijany těží z označení České pivo 1. tanková pivnice Svijany v Liberci a plánované další rozšiřování 37

38 Daří se export do zahraniční Podpora akcí pivo za volant nepatří Celková zadluženost je na nízké úrovni Pivovar Svijany má vysokou běžnou likviditu a je schopen hradit svoje závazky Slabé stránky Pasterizace a filtrace vyšší náklady na prodloužení životnosti piva Nedostatečná marketingová prezentace- televize, rádio Nepružná technologická reakce na změnu preference spotřeby piva Příležitosti Vzrůstá v zemích s pivní tradicí zájem o kvalitní české pivo Export kvalitního Českého piva Podpora sociálně kulturní akcí festivaly, cesta pivních znalců Zvýšený zájem spotřebitelů o lahvové pivo Hrozby Politicko- legislativní opatření k omezení konzumace piva v ČR Zvýšení spotřební daně nebo DPH na pivo Import levného piva z Polska a Slovenska Stagnace spotřeby piva v ČR (144 litrů piva na hlavu ČR) Změna preference spotřeby pokles spotřeby sudového piva Zákaz reklamy na alkoholické nápoje včetně piva 38

39 4.2 Analýza pivovaru Břevnovský klášterní pivovar svatého Vojtěcha a. s Základní údaje o společnosti Obchodní jméno Břevnovský klášterní pivovar svatého Vojtěcha Sídlo Markétská 1/28, , Praha 6, Právní forma Akciová společnost Datum vzniku IČO DIČ CZ Základní kapitál Kč Statutární orgán představenstvo: Předseda představenstva: Místopředseda představenstva: Člen představenstva Ing. Petr Janík Ing. Michal Černý Ing. Václav Potěšil Dozorčí rada: Předseda dozorčí rady: Člen dozorčí rady: Člen dozorčí rady: Ing. Jan Šuráň Ing. Markéta Šuráňová Ing. Irina Potěšilová Počet zaměstnanců 10 Výstav piva v roce 2014 činil 3 tisíce hl. piva, to je 0,015% z celkové produkce piva v ČR. 39

40 Břevnovský pivovar se nachází v objektu Břevnovského kláštera sv. Vojtěch v Praze. První zmínky o pivovaru pochází z roku 993 našeho letopočtu, jeho existenci nepřímo dokládá listina z poloviny 13. století, v které je uvedeno omezení prodeje piva v době neúrody. Za husitských válek byl klášter i pivovar téměř zničen, a většina mnichů se přesídlila do kláštera v Broumově. Oprava poničeného pivovaru proběhla v roce Za válek o rakouský trůn byl roku 1742 pivovar opět silně poškozen. Od té doby byl pivovar několikrát opravován až do roku 1899, kdy byl oficiálně zrušen. Část pivovaru byla zbourána v druhé polovině 20. století, z důvodu rozšiřování silnice na Karlovy Vary, dnešní Patočkova ulice. Pivovar znovu vznikl jako akciová společnost v roce 2011, výroba piva se přesunula do zrekonstruované části objektu bývalých stájí. Zřízení pivovaru bude převážně české výroby, z kvalitních surovin převážně z České republiky. Výstav piva Břevnovského pivovaru je limitován prostory a výrobní kapacitou na hl. piva ročně. Pro svoji malou produkci pivovar vaří pouze ležáky a více stupňovitá piva a cílí na segment zákazníků s vyšší kupní silou. Součástí Břevnového pivovaru je i školící centrum pro sládky z minipivovarů z České republiky i ze zahraničí a zájem o domácí vaření a prostor pro řízené degustace různých druhů piva spojené s odborným výkladem. (Historie pivovaru [online)] 40

41 4.2.2 Portfolio lahvového a sudového piva Břevnovského pivovaru Lahvové pivo Lahvové pivo se stáčí nejčastěji do PET 1L, v pivovaru Břevnovský klášter je možnost stáčení piva do přinesených PET lahví o objemu 2 litry za sníženou cenu piva. Pivo stáčené do lahví je především stupňovitější pivo, jako je například Klášterní IPA 15%. Břevnovský pivovar nemá v portfoliu piv 10% pivo, nealkoholické a fitness. Jeho produkce je zaměřena na výrobu speciálů a vysoce procentních piv. Ceny uvedené v tabulce 13 jsou podle aktuálního oficiálního ceníku Břevnovského pivovaru. Břevnovský pivovar uvádí stupňovitost piva v procentech. Tabulka 13 Produktové portfolio lahvového piva Břevnovského pivovaru v roce 2016 Lahvové pivo Lahev 0,5 l PET 1L Láhev 2L Tmavý ležák 11% 30,- 60,- 250,- Pšeničné pivo 11% 30,- 60,- 250,- Světlý ležák 12% 30,- 60,- 250,- Klášterní IPA 15% 65,- 130,- 260,- Pšeničný Bock 16% 65,- 130,- 260,- Imperial Lager 20% 70,- 140,- 280,- Porter 18% 70,- 140,- 280,- Břevnovské Abbey 17% 70,- 140,- 280,- Imperial Stout 21 % 75,- 150,- 300,- Zdroj: Vlastní zpracování z interních podkladů Břevnovského pivovaru 41

42 Sudové pivo Sudové pivo je dodáváno převážně do restaurace, v Břevnovském klášteře. Díky vysoké exkluzivitě a originalitě sudového piva se prodá právě v této restauraci a kvůli nízkému výstavu piva. Zbylé sudové pivo je prodáváno do velkoobchodů, čím snížili náklady na odbyt. Sudové pivo si může koncový zákazník zakoupit přímo v pivovaru (cena je snížena o marži velkoobchodu) což u velkých pivovarů nelze. Ceny uvedené v tabulce 14 jsou podle aktuálního oficiálního ceníku Břevnovského pivovaru. Břevnovský pivovar uvádí stupňovitost piva v procentech. Tabulka 14 Produktové portfolio sudového piva Břevnovského pivovaru v roce 2016 Sudové pivo KEG 30L KEG 50L Tmavý ležák 11% 1 230, ,- Pšeničné pivo 11% 1 230, ,- Světlý ležák 12% 1 230, ,- Klášterní IPA 15% 1 380, ,- Pšeničný Bock 16% 1 380, ,- Imperial Lager 20% 1 600, ,- Břevnovské Abbey 17% 1 650, ,- Porter 18% 1 650, ,- Imperial Stout 21 % 1 770, ,- Zdroj: Vlastní zpracování z interních zdrojů Břevnovského pivovaru 42

43 4.2.3 Marketingová komunikace Břevnovského pivovaru Marketingová komunikace Břevnovského pivovaru v roce 2016 zahrnuje aktualizované webové stránky, prodej na společenských událostech a reklama na dopravních prostředcích. Břevnovský pivovar nemusí vkládat do marketingové komunikace téměř žádné prostředky, těží z oblíbenosti piva, jeho malého výstavu piva a originality piva. Tabulka 15 Marketingová komunikace Břevnovského pivovaru v roce 2016 Marketing Břevnovský pivovar Webové stránky Ano Televize, rádio Ne Billboardy Ne Prodej na společenských událostech Ano Podpora sportu Ne Reklama na dopravních prostředcích Ano Zdroj: Vlastní zpracování Analýza aktiv a pasiv Břevnovského pivovaru Analýza aktiv Analýza aktiv pivovaru Břevnovský klášter v letech 2013 a Z pohledu aktiv Břevnovského pivovaru a.s. zaznamenal pokles dlouhodobého majetku o 1,01%, poklesl z důvodu prodeje starého stáčecího zařízení. Oběžná aktiva vzrostla o 4,37%, vzrostla z důvodu zvýšení zásob. Ostatní aktiva vzrostla o 25,00%, kvůli zaplacené záloze. 43

44 Údaje o aktivech vychází z tabulky 16. Tabulka 16 Aktiva Břevnovského pivovaru Aktiva Břevnovský pivovar 2013 Břevnovský pivovar 2014 Dlouhodobá aktiva Oběžná aktiva Ostatní aktiva Zdroj: Vlastní zpracování z interních zdrojů Břevnovského pivovaru (data jsou uvedena v tisících) Analýza pasiv Z pohledu pasiv Břevnovského pivovaru a. s., zaznamenal mezi lety 2013 a 2014, nárůst vlastního kapitálu o 8,74%, vzrostl z důvodu nerozděleného zisku z minulých let. Cizí zdroje poklesly o 3,76%, se snížili kvůli zaplacení závazků z obchodních vztahů. Ostatní pasiva se nezměnila. Údaje o pasivech vychází z tabulky 17. Tabulka 17 Pasiva Břevnovského pivovaru Pasiva Břevnovský pivovar 2013 Břevnovský pivovar 2014 Vlastní kapitál Cizí zdroje Zdroj: Vlastní zpracování z interních zdrojů Břevnovského pivovaru (data jsou uvedena v tisících) 44

45 4.2.5 Analýza nákladů, výnosů a zisku/ztráty Břevnovského pivovaru Analýza nákladů, výnosů, zisku/ ztráty Břevnovský pivovar zaznamenal mezi lety 2013 a 2014 nárůst provozních nákladů 29,56%, finanční náklady vzrostly o 31,78%, mimořádné náklady v roce 2014 nebyly. Břevnovský pivovar zaznamenal mezi lety 2013 a 2014 nárůst provozních výnosů 17,36%, finanční výnosy vzrostly o 600%, mimořádné výnosy v roce 2014 nebyly. Břevnovský pivovar zaznamenal mezi lety 2013 a 2014 poklesl provozní zisk o 61,65%, finanční ztráta vzrostla o 43,07%, mimořádný zisk v roce 2014 nebyl, celkový zisk poklesl o 71,27%. Tabulka 18 uvádí porovnání provozních a finančních nákladů, výnosů a zisku. Tabulka 18 Analýza nákladů, výnosů zisku/ztráty Břevnovského pivovaru Břevnovský pivovar 2013 Břevnovský pivovar 2014 Náklady Provozní Výnosy Zisk/Ztráta Náklady Finanční Výnosy 1 6 Zisk/Ztráta Hospodářský výsledek Zdroj: Vlastní zpracování z interních zdrojů Břevnovského pivovaru (data jsou uvedena v tisících) 45

46 4.2.6 PEST analýza Břevnovského pivovaru Politicko-legislativní vlivy Nejvýznamnější politicko-legislativní vliv na výrobu piva je zatížení spotřební daní. Spotřební dan se vypočítává za každé hmotností procento extraktu původní mladiny (viz tabulka 5 Stupňovitost piva) a daň je odváděna za hektolitr. Břevnovský pivovar s výstavem piva Hl spadá do druhé nejnižší kategorie spotřební daně a to je 14,40 Kč/Hl * extrakt původní mladiny. Břevnovský pivovar s 10 zaměstnanci je ovlivňován pracovní politikou České republiky. Zvýšení minimální mzdy, pracovně právní vztahy, nadměrná administrativa. Ekonomické vlivy Břevnovský pivovar se zaměřuje na exkluzivitu piva, snížení kupní síly obyvatelstva může ohrozit jeho prodeje. Nejnákladnější položkou pivovaru jsou náklady na lidské zdroje. Vývoj ceny energií může ovlivnit konečnou cenu piva, ale díky exkluzivitě piva nedojde k změně preference konečného spotřebitele. Sociálně-kulturní vlivy Břevnovský pivovar podporuje kulturní akce ve svém blízkém okolí. Například Břevnovská pouť, která je pořádaná v těsné blízkosti pivovaru. Technologické vlivy Břevnovský pivovar dosáhl maximálního objemu výstavu piva, další zvětšení pivovaru není možné z neudělení patřičného stavebního povolení v historické budově. Modernizací a automatizací zvýšil svoji výrobní kapacitu na Hl piva i na malém prostoru. Břevnovský pivovar neprovádí pasterizaci a filtraci piva, díky nízkému výstavu piva a vysoké exkluzivitě veškerá produkce je ihned prodána a proto se nemusí těmito procesy zvyšovat životnost produktu. 46

47 4.2.7 Finanční ukazatele Břevnovského pivovaru Ukazatel ROA v roce 2013 byl ve výši 0,08. Z ukazatele vyplývá, že jedna koruna aktiv nám přinese 0,08 Kč zisku. V roce 2014 ukazatel vyšel 0,02 Kč na korunu vložených aktiv. ROA v letech 2013 a 2014 poklesl o 75%. Ukazatel ROE v roce 2013 byl ve výši 0,38. Z ukazatele vyplývá, že jedna koruna vlastního kapitálu přinese 0,38 Kč zisku. V roce 2014 ukazatel vyšel 0,16 Kč na korunu vlastního kapitálu. ROE v letech 2013 a 2014 poklesl o 60%. Celková zadluženost v roce 2013 vyšla 78%. Z ukazatele vyplývá, že celková zadluženost podniku je 78% z celkových aktiv. V roce 2014 ukazatel vyšel 76% z celkových aktiv. Celková zadluženost v letech 2013 a 2014 poklesla o 1 %, podnik splatil polovinu svých závazků. Běžná likvidita v roce 2013 vyšla 14,94. Z ukazatele vyplývá, že jedna koruna cizího krátkodobého zdroje byla kryta 14,94 Kč oběžných aktiv. V roce 2014 tento ukazatel vyšel 20,29 Kč. Běžná likvidita v letech 2013 a 2014 se zvýšila 23%. Z uvedených ukazatelů vyplývá, že podnik je likvidní a solventní, ale jeho zadluženost ho může přivést do úpadku. Výše uvedená data jsou uvedena v tabulce 19. Tabulka 19 Finanční ukazatele Břevnovského pivovaru Ukazatel Výpočet ukazatele Rozdíl ROA Zisk/Aktiva 0,08 0,02 0,06 ROE Zisk/Vlastní kapitál 0,38 0,10 0,28 Celková zadluženost Cizí zdroje/ Aktiva 0,78 0,76 0,02 Běžná likvidita Oběžná aktiva/ krátkodobé cizí zdroje Zdroj: Vlastní zpracování z interních zdrojů Břevnovského pivovaru 14,94 20,29 5,35 47

48 4.2.8 SWOT analýza Břevnovského pivovaru Silné stránky: Exkluzivita a originalita piva Břevnovský pivovar těží z označení České pivo Prodej veškerého výstavu, školící centrum pro sládky Vysoká míra běžné likvidity Slabé stránky Nemožnost růstu podniku historická budova Kvalifikované lidské zdroje, vysoké personální náklady Celková zadluženost Příležitosti Podpora sociálně kulturní akcí Zvýšený zájem o více stupňovité pivo Export exkluzivního piva Hrozby Změna společenského názoru na konzumaci alkoholu Import prémiového piva Změna preference spotřeby pokles kupní síly obyvatelstva Zvýšení spotřební daně na HL piva pro střední a malé pivovary Zákaz reklamy na jakékoliv alkoholické nápoje včetně piva 48

49 5 Porovnání a vyhodnocení Vybrané pivovary se liší z hlediska objemu produkce, ale i stávajících produktových, cenových a komunikačních strategií. Porovnáním finančních ukazatelů se však ukazují podobnost vývoje u obou pivovarů, kopírující více méně trh výroby piva v České republice jako celku. 5.1 Komparace produkce lahvového a sudového piva Komparace produkce lahvového piva Ceny pivovaru Svijany jsou v průměru o 300% levnější než u Břevnovského pivovaru. Příčinu lze nalézt v případech, kdy pivovar Svijany cílí ceny lahvového piva na masovou konzumaci, kdežto Břevnovský pivovar na exkluzivitu a originalitu piva. Dalším z důvodů je velký tlak obchodních řetězců (Tesco, Kaufland a další) na snižování ceny piva. Tabulka 20 se zabývá komparací produkce lahvového piva vybraných pivovarů. Tabulka 20 Komparace produkce lahvového piva v roce 2016 Druh piva Svijany láhev 0,5 l Břevnovský pivovar 0,5 l Produkt Cena Produkt Cena Výčepní pivo 10 o Ano 7,60,- Ne - Ležák 11 o Ano 9,09,- Ano 30,- Ležák 12 o Ano 9,92,- Ano 30,- Speciální 13-17,9 o Ano 11,49,- Ano 40,- Porter 18 o Ne - Ano 45,- Pivo se sníženým obsahem alkoholu Ano 7,11,- Ne - Nealkoholické pivo Ano 7,57,- Ne - Zdroj: Vlastní zpracování z interních zdrojů pivovaru Svijany a Břevnovského pivovaru 49

50 Komparace produkce sudového piva Ceny pivovaru Svijany jsou v průměru o 200% levnější. Pivovar Svijany dodává sudové pivo do velkoobchodů, na kulturní akce, hospod a restaurací, které čepují produkty pivovaru Svijany. Břevnovský pivovar dodává sudové pivo do restaurace v objektu Břevnovském klášter a do velkoobchodu. Komparaci produkce sudového piva vybraných pivovarů dokumentuje tabulka č. 21., Tabulka 21 Komparace produkce sudového piva v roce 2016 Druh piva Svijany sud 50l Břevnovský pivovar sud 50l Produkt Cena Produkt Cena Výčepní pivo 10 o Ano 1 042,15,- Ne - Ležák 11 o Ano 1 133,06,- Ano 2 050,- Ležák 12 o Ano 1 200,00,- Ano 2 050,- Speciální 13-17,9 o Ano 1 333,06,- Ano 2 300,- Porter 18 o Ne - Ano 2 750,- Zdroj: Vlastní zpracování z interních zdrojů pivovaru Svijany a Břevnovského pivovaru 50

51 5.2 Marketingová komunikace Marketingová komunikace pivovaru Svijany a. s., je masivnější než u Břevnovského pivovaru. Pivovar Svijany investuje do marketingové komunikace vyšší finanční prostředky z důvodu masivnějšího pronikání na trh, zatímco Břevnovský pivovar spoléhá na lokální trh, které vykoupí celý jeho výstav piva. Výstav piva Břevnovského pivovaru se nemůžu zvýšit, protože mu nebude uděleno patřičného stavebního povolení v historické budově. Obě firmy mají vytvořené aktuální webové stránky, na kterých ale není zprovozněn internetový obchod. Břevnovskému pivovaru by mohl internetový obchod zvýšit portfolio zákazníků. Pivovar Svijany investuje do billboardové reklamy, Břevnovský pivovar nikoliv. Pivovar Svijany podporuje sport. Oba pivovary mají dopravní automobily označené logem firmy a kontaktními údaji. Zmíněné pivovary se účastní oblíbených společenský událostí, kde prodávají své produkty a zvyšují povědomí o firmě. Například pivní slavnosti, Cesta pivních znalců, koncerty a festivaly. Tabulka 22 znázorňuje porovnání marketingové komunikace pivovarů. Tabulka 22 Marketingová komunikace vybraných firem v roce 2016 Marketing Pivovar Svijany Břevnovský pivovar Webové stránky Ano Ano Televize, rádio Ne Ne Billboardy Ano Ano Prodej na společenských událostech Ano Ano Podpora sportu Ano Ne Reklama na dopravních prostředcích Ano Ano Zdroj: Vlastní zpracování 51

52 5.3 Komparace aktiv a pasiv Porovnání aktiv Z pohledu aktiv pivovaru Svijany zaznamenal vzrůst dlouhodobého majetku o 14,81%, vzrostl kvůli výstavbě nové lahvovny. Oběžná aktiva vzrostla o 8,34%, vzrostla kvůli neuhrazeným pohledávkám z obchodních vztahů. Ostatní aktiva poklesla o 62,23%, poklesla z důvodu snížení nákladů příštích období. Z pohledu aktiv Břevnovský pivovar zaznamenal pokles dlouhodobého majetku o 1,01%, poklesl z důvodu prodeje starého stáčecího zařízení. Oběžná aktiva vzrostla o 4,37%, vzrostla z důvodu zvýšení zásob. Ostatní aktiva vzrostla o 25,00%, kvůli zaplacené záloze. V grafu 5 je uvedeno porovnání aktiv pivovaru Svijany a Břevnovského pivovaru v letech 2013 a Graf 5 Komparace aktiv vybraných firem Pivovar Svijany 2013 Břevnovský pivovar 2013 Pivovar Svijany 2014 Břevnovský pivovar 2014 Dlouhodobá aktiva Oběžná aktiva Ostatní aktiva Zdroj: Vlastní zpracování z interních zdrojů pivovaru Svijany a Břevnovského pivovaru (data jsou uvedena v tisících) 52

53 Porovnání pasiv Z pohledu pasiv pivovaru Svijany zaznamenal nárůst vlastního kapitálu o 42,57%, vzrostl z důvodu nerozděleného zisku z minulých let. Cizí zdroje poklesly o 46,24%, poklesly z důvodu splacení dlouhodobého úvěru. Ostatní pasiva poklesla o 23,51%, poklesla z důvodu předem přijaté nevyúčtované služby. Z pohledu pasiv Břevnovského pivovaru zaznamenal mezi lety 2013 a 2014, nárůst vlastního kapitálu o 8,74%, vzrostl z důvodu nerozděleného zisku z minulých let. Cizí zdroje poklesly o 3,76%, se snížili kvůli zaplacení závazků z obchodních vztahů. Ostatní pasiva se nezměnila. V grafu 6 je uvedeno porovnání pasiv pivovaru Svijany a Břevnovského pivovaru v letech 2013 a Graf 6 Komparace pasiv vybraných firem Pivovar Svijany 2013 Břevnovský pivovar 2013 Vlastní kapitál Cizí zdroje Ostatní pasiva Pivovar Svijany 2014 Břevnovský pivovar 2014 Zdroj: Vlastní zpracování z interních zdrojů pivovaru Svijany a Břevnovského pivovaru (data jsou uvedena v tisících)

54 5.4 Komparace nákladů a výnosů vybraných firem Pivovar Svijany zaznamenal mezi lety 2013 a 2014 pokles provozních nákladů o 8,82 %, finanční náklady poklesly o 109,62%, mimořádné náklady se nezměnily. Břevnovský pivovar zaznamenal mezi lety 2013 a 2014 nárůst provozních nákladů 29,56%, finanční náklady vzrostly o 31,78%, mimořádné náklady v roce 2014 nebyly. V tabulce 23 je uvedeno porovnání provozní, finančních a mimořádných nákladů pivovaru Svijany a Břevnovského pivovaru v letech 2013 a Tabulka 23 Komparace nákladů a výnosů vybraných pivovarů Pivovar Svijany 2013 Břevnovský pivovar 2013 Pivovar Svijany 2014 Břevnovský pivovar 2014 Provozní náklady Finanční náklady Mimořádné náklady Zdroj: Vlastní zpracování z interních zdrojů pivovaru Svijany a Břevnovského pivovaru (data jsou uvedena v tisících) Komparace výnosů Pivovar Svijany zaznamenal mezi lety 2013 a 2014 pokles provozních výnosů o 8,18%, finanční výnosy poklesly o 10,73%, mimořádné výnosy se nezměnily. Břevnovský pivovar zaznamenal mezi lety 2013 a 2014 nárůst provozních výnosů 17,36%, finanční výnosy vzrostly o 600%, mimořádné výnosy v roce 2014 nebyly. 54

55 V tabulce 24 je uvedeno porovnání provozní, finančních a mimořádných výnosů pivovaru Svijany a Břevnovského pivovaru v letech 2013 a Tabulka 24 Komparace výnosů vybraných pivovarů Pivovar Svijany 2013 Břevnovský pivovar 2013 Pivovar Svijany 2014 Břevnovský pivovar 2014 Provozní výnosy Finanční výnosy Mimořádné výnosy Zdroj: Vlastní zpracování z interních zdrojů pivovaru Svijany a Břevnovského pivovaru (data jsou uvedena v tisících) Komparace zisku Pivovar Svijany zaznamenal mezi lety 2013 a 2014 pokles provozní zisku o 7,75 %, finanční ztráta poklesla o 57,56%, mimořádný zisk se nezměnil, celkový zisk poklesl o 4,68%. Břevnovský pivovar zaznamenal mezi lety 2013 a 2014 poklesl provozní zisk o 61,65%, finanční ztráta vzrostla o 43,07%, mimořádný zisk v roce 2014 nebyl, celkový zisk poklesl o 71,27%. 55

56 V tabulce 25 je uvedeno porovnání provozního, finančního, mimořádného a celkového zisku před zdaněním pivovaru Svijany a Břevnovského pivovaru v letech 2013 a Tabulka 25 Komparace zisku vybraných pivovarů Pivovar Svijany 2013 Břevnovský pivovar 2013 Pivovar Svijany 2014 Břevnovský pivovar 2014 Provozní zisk Finanční zisk Mimořádný zisk Celkem Zdroj: Vlastní zpracování z interních zdrojů pivovaru Svijany a Břevnovského pivovaru (data jsou uvedena v tisících) 5.5 Porovnání finančních ukazatelů Pivovar Svijany v letech 2013 a 2014 zaznamenal pokles ukazatele ROA. Ziskovost z jedné vložené koruny aktiv klesla o 10%, na 29 haléřů. Ukazatel ROE poklesl o 32%, ziskovost poklesla na 37 haléřů z vlastního kapitálu. Celková zadluženost pivovaru se snížila o 48%, na 21 haléřů cizích zdrojů z celkových aktiv. Běžná likvidita se snížila o 18%, na 1,87 koruny oběžných aktiv oproti krátkodobým cizím závazkům. Břevnovský pivovar v letech 2013 a 2014 také zaznamenal pokles ukazatele ROA. Ziskovost z jedné vložené koruny aktiv klesla o 75%, na dva haléře. Ukazatel ROE poklesl o 60%, ziskovost poklesla na 10 haléřů z vlastního kapitálu. Celková zadluženost pivovaru se snížila o 1%, na 76 haléřů cizích zdrojů z celkových aktiv. Běžná likvidita se zvýšila o 23%, na 20,29 koruny oběžných aktiv oproti krátkodobým cizím závazkům. Z ukazatelů vyplývá, že jsou podniky likvidní a solventní. Vysoká zadluženost Břevnovského pivovaru je způsobena vysokým provozním úvěrem na dlouhodobý majetek pivovaru, který postupně splácí. Běžná likvidita je vysoká a podnik nemá skoro žádné krátkodobé závazky. Svijanskému pivovaru se ukazatele snížili kvůli výstavbě nové lahvovny. 56

57 V tabulce 26 je uvedeno porovnání finančních ukazatelů (ROA, ROE, celková zadluženost, běžná likvidita) pivovaru Svijany a Břevnovský pivovar v letech 2013 a Tabulka 26 Finanční ukazatele vybraných pivovarů Ukazatel Pivovar Svijany 2013 Břevnovský pivovar 2013 Pivovar Svijany 2014 Břevnovský pivovar 2014 ROA 0,32 0,08 0,29 0,02 ROE 0,55 0,38 0,37 0,1 Celková zadluženost 0,41 0,78 0,21 0,76 Běžná likvidita 2,21 14,94 1,87 20,29 Zdroj: Vlastní zpracování z interních zdrojů pivovaru Svijany a Břevnovského pivovaru 5.6 Odhad budoucího vývoje V horizontu nejbližších 3 5 let lze na základě předchozího vývoje, že výstav piva celkem, domácí spotřeba i export bude zhruba na úrovni roku 2014, protože možnosti dalších zvýšení domácí spotřeby i exportu jsou na hranici jak výrobních možností, tak ochoty spotřebitelů konzumovat tento alkoholický nápoj. Trend zdravého životního stylu i stále se zvyšující nároky na pracovní výkon jsou ve skutečnosti protitlakem, který má vliv na rozsah konzumace piva obecně. Pivovar Svijany díky investici do linky. Má potenciál, pokud své produkty dokáže na trhu reálně umístit, k dalšímu mírnému růstu výroby především lahvového piva. V tomto směru může zvýšení produkce podpořit i zvyšující se zájem slovenských spotřebitelů o tuto značku Břevnovský pivovar odhad 3-5 let pivovar je výrobní kapacitou a prostorem limitován a je předpoklad, že výstav piva a objem tuzemského prodeje i exportu bude na stejné úrovni jako v roce Jde o malý pivovar, kde fixní náklady hrají významnou roli, to neumožňuje snížit cenu a přilákat širší rozsah spotřebitelů. To ani není strategickým cílem toho pivovaru, který chce zůstat butikem kvalitního piva pro náročného konzumenta. 57

58 Shrnutí poznatků Trh piva je tradičním českým oborem podnikání, který se udržel jako významným z hlediska vnitřní ekonomiky i exportu. Výstav piva v ČR činil v roce ,65 mil. Hl, díky exportu, protože tuzemská domácí spotřeba rostla do roku 2013 a od té doby je stejná, 144 l piva / 1 obyvatel celkem. Export českého piva celkem činil v roce ,65 mil. Hl., to je o 300 tisíc Hl více než v roce Důležitým rostoucím trhem pro export piva je Slovensko. Dovoz piva celkem do ČR činil v roce tisíc Hl, to je o 208 tisíc více než v roce Pokles dovozu levného piva z Polska. Sloupl podíl lahvového piva, stagnuje produkce sudového piva z důvodů zvýšení spotřební daně na sudové pivo v roce Je možné předpokládat, že i v nejbližší budoucnosti bude většina analyzovaných ukazatelů za trh piva jako celek na obdobné úrovni jako v roce Pivovar Svijany ve srovnání s Břevnovským pivovarem má silné stránky v nově zrekonstruované a modernizované lahvovně, v distribuci tankového piva, kterou Břevnovský pivovar nemá. Pivovar Svijany ve srovnání s Břevnovským pivovarem má slabé stránky v pasterizaci a filtraci piva, která zvyšuje jeho životnost, ale přichází o část své chuti. Nepružná technologická reakce na změnu preference spotřeby piva může pivovary dostat do krize. Produktové portfolio obou pivovarů je podobného složení, v nabídce pivovaru Svijany je oproti Břevnovskému pivovaru 10 stupňové, nealkoholické, fitness (snížený obsah cukrů) piva. Cena piva Břevnovského pivovaru je vyšší, protože pivovar cílí na jiný segment zákazníků. 58

59 Z finančních ukazatelů u obou vybraných pivovarů vyplývá zdraví - solventnost, zadluženost, likvidita 59

60 Závěr Pivovarnictví v ČR si udržuje stále významné místo v ekonomice a na vázanosti na další obory. Konzumace piva v ČR stagnuje, příčinu můžeme nalézt ve změně preferencí konzumentů piva. Nový trend zdraví životní styl a stále se zvyšující nároky na pracovní výkony nedovolují konzumaci piva každý den. Oproti tomu stoupla spotřeba kvalitních ležáků. Stoupl výstav piva díky popularitě českého piva v zahraničí a vývozu Dovoz piva však z důvodu změny preference konzumenta, snížení zájmu o levné pivo z Polska, klesl. Podíl lahvového piva se na trhu piva zvyšuje oproti poklesu spotřeby sudového piva. Konzumenti piva si v dnešní době zvažují, zda mají zajít na točené pivo do restaurace nebo si koupit pivo v lahvi, které je levnější. Tento poměr se výrazně změnil v roce 2009, kdy byla uvalena vyšší spotřební daň na sudové pivo, což mělo negativní dopad na pohostinství a obory spojené s konzumací piva obecně. Pivovarnictví je starý obor podnikání a určitě jeho místo bude v dalších letech i desetiletích stále pro české spotřebitele významným trhem. Produktové portfolio vybraných pivovarů je podobné, liší se zejména cenou a cílením na zákazníka. Finanční ukazatele vykázaly mírné snížení, ale oba pivovary dosahují zisku, jsou solventní a likvidní. Je předpoklad, že oba vybrané pivovary si na trhu piva České republiky udrží své místo bez významnějších změn v tržním podílu, právě tak, jako celý český trh piva má potenciál udržení svého postavení z hlediska celkové produkce i exportu. 60

61 Seznam literatury BLAŽKOVÁ, M. Marketingové řízení a plánování pro malé a střední firmy. 1. vyd. Praha: GRADA PUBLISHING, s. ISBN CETLOVÁ, Helena. Marketing služeb. Praha: Bankovní institut vysoká škola, ISBN: DLUHAŠOVÁ, Dana. Finanční řízení a rozhodování podniku. Praha: Ekopress, ISBN: DVOŘÁČEK, J. Příspěvek v problematice ukazatelů likvidity, 1997, vyd. Acta Montanistica Slovaca Grada, ISBN: CHLUBNA, V. Podniková ekonomika vyd. Praha: Bankovní institut vysoká škola JAKUBÍKOVÁ, D. Strategický marketing. 1. vyd. Praha: Grada Publishing, s. ISBN KOTLER, Philip a KELLER, Kevin. Marketing management. Praha: Grada, ISBN: KOTLER, Philip, WONG, Veronica, SAUNDERS, John a ARMSTRONG, Gary, Moderní marketing. Praha: Grada, ISBN: KOVÁŘ, František. Strategický management vyd. Praha: Vysoká škola manažerské ekonomiky MAREK, T. Řízení firemních financí vyd. Praha: Bankovní institut vysoká škola PORTER, M. E. Konkurenční strategie: Metody pro analýzu odvětví konkurentů. Praha: Victoria Publishing, ISBN RŮŽIČKOVÁ, Petra. Finanční analýza: metody, ukazatele, využití v praxi. Praha: SCHOLLEOVÁ, Hana. Ekonomické a finanční řízení pro neekonomy. 1. vyd. [s.l.] Grada Publishing, a. s., s. ISBN SLAVÍK, Jakub. Marketing a strategické řízení ve veřejných službách. Praha: Grada, ISBN: VALACH, Josef. Finanční řízení podniku: zakládání podniku, finanční analýza, oběžný majetek, plánování, zdroje a formy financování, investiční rozhodování, hospodářský výsledek, oceňování podniku. Praha: Ekopress, ISBN ZÍBRT, Č. Z historie piva, Praha: Vyšehrad, 2013, ISBN

62 Elektronické zdroje Aktuality detail BusinessInfo.cz [online]. [cit ]. Dostupné z: export/informacni-servis/aktuality/export-ceskeho-piva-dosahl-v-roce-2014-rekordu html Cohlitické pivní slavnosti o pivu [online]. [cit ]. Dostupné z: Dovoz piva do Česka loni výrazně propadl [online]. [cit ]. Dostupné z: Historie - Oficiální stránky Pivovaru Svijany, a. s. [online]. [cit ]. Dostupné z: Historie pivovaru [online]. [cit ]. Dostupné z: Kynšperský pivovar s.r.o. - Vaření českého piva [online]. [cit ]. Dostupné z: Pivo Wikipedie [online]. [cit ]. Dostupné z: Produkce piva v Česku vloni mírně rostla, hnána především exportem ČSPS [online]. [cit ]. Dostupné z: Současnost - Oficiální stránky Pivovaru Svijany, a. s. [online]. [cit ]. Dostupné z: ŠÁMAL, František. Zpráva o stavu českého pivovarství a sladařství za rok 2014 [online],stran 37 [cit ]. Dostupné z: ru_za_2014_final_ pdf 62

63 Seznam použitých tabulek, grafů, zkratek, a příloh Seznam tabulek Tabulka 1 Vývoj 4P marketingového mixu a 4P moderního marketingu Tabulka 2 SWOT analýza Tabulka 3 Měnové agregáty likvidity: Tabulka 4 Výstav piva v ČR Tabulka 5 Stupňovitost piva Tabulka 6 Produktové portfolio lahvového piva pivovaru Svijany v roce Tabulka 7 Produktové portfolio sudového piva Svijanského pivovaru v roce Tabulka 8 Marketingová komunikace pivovaru Svijany v roce Tabulka 9 Aktiva pivovaru Svijany Tabulka 10 Pasiva pivovaru Svijany Tabulka 11 Analýza nákladů, výnosů zisku/ztráty pivovaru Svijany Tabulka 12 Finanční ukazatele pivovaru Svijany Tabulka 13 Produktové portfolio lahvového piva Břevnovského pivovaru v roce Tabulka 14 Produktové portfolio sudového piva Břevnovského pivovaru v roce Tabulka 15 Marketingová komunikace Břevnovského pivovaru v roce Tabulka 16 Aktiva Břevnovského pivovaru Tabulka 17 Pasiva Břevnovského pivovaru Tabulka 18 Analýza nákladů, výnosů zisku/ztráty Břevnovského pivovaru Tabulka 19 Finanční ukazatele Břevnovského pivovaru Tabulka 20 Komparace produkce lahvového piva v roce Tabulka 21 Komparace produkce sudového piva v roce Tabulka 22 Marketingová komunikace vybraných firem v roce Tabulka 23 Komparace nákladů a výnosů vybraných pivovarů Tabulka 24 Komparace výnosů vybraných pivovarů Tabulka 25 Komparace zisku vybraných pivovarů Tabulka 26 Finanční ukazatele vybraných pivovarů

64 Seznam grafů Graf 1 Export piva ČR Graf 2 Import piva do ČR Graf 3 Komparace exportu a importu Graf 4 Distribuce piva v ČR Graf 5 Komparace aktiv vybraných firem Graf 6 Komparace pasiv vybraných firem Seznam zkratek ČSPS Český svaz pivovarů a sladoven IČO: Identifikační číslo DIČ: Daňové identifikační číslo Seznam příloh Příloha č. 1: Rozvaha Pivovaru Svijany a.s. za rok 2014 Příloha č. 2: Výkaz zisků a ztrát Pivovaru Svijany a.s. za rok 2014 Příloha č. 3: Rozvaha Břevnovského klášterního pivovaru Sv. Vojtěcha za rok 2014 Příloha č. 4: Výkaz zisků a ztrát Břevnovského klášterního pivovaru Sv. Vojtěcha za rok

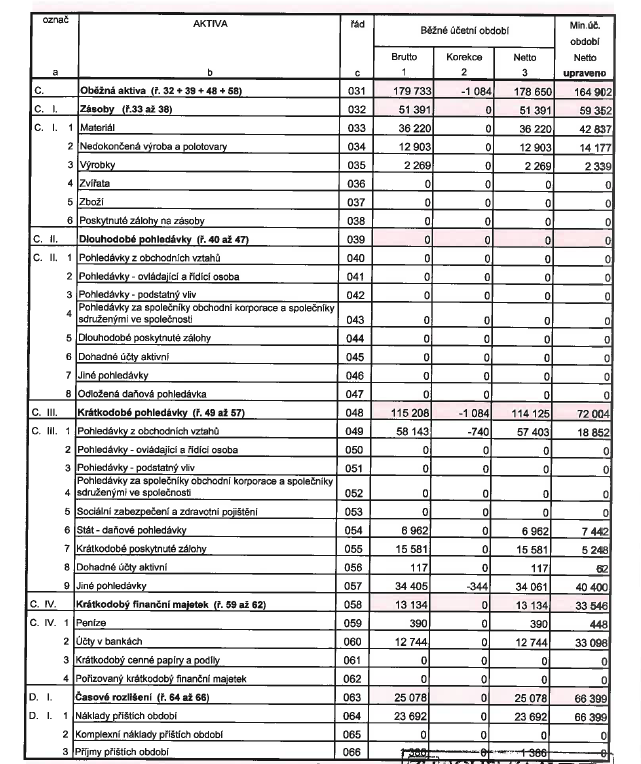

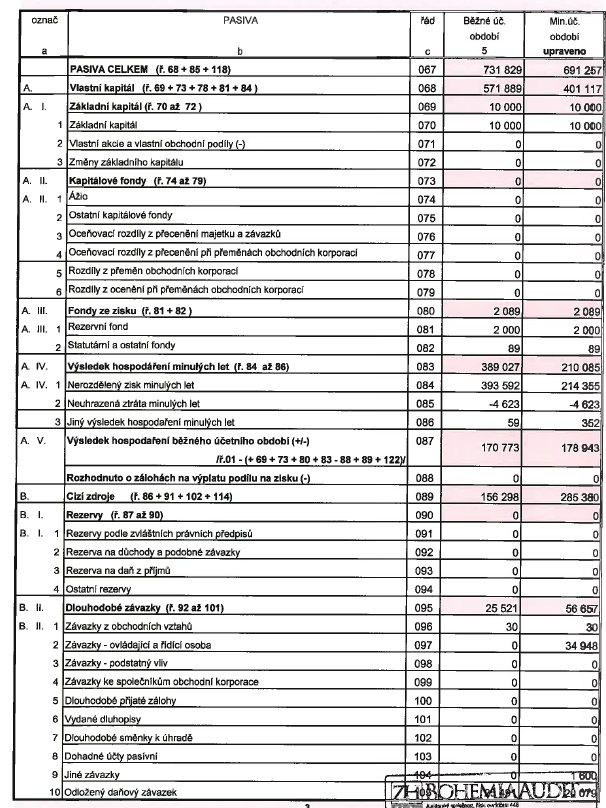

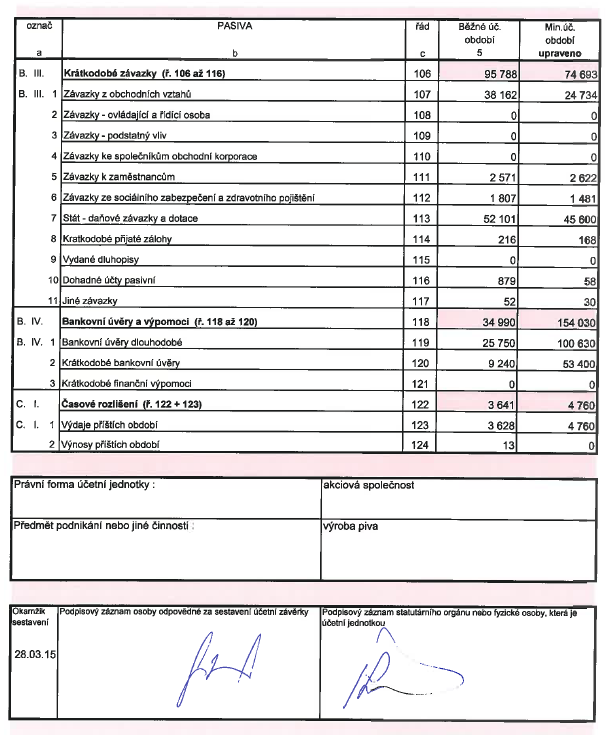

65 Přílohy Příloha č. 1 Rozvaha Pivovaru Svijany v letech 2013 a

66 66

67 67

68 68

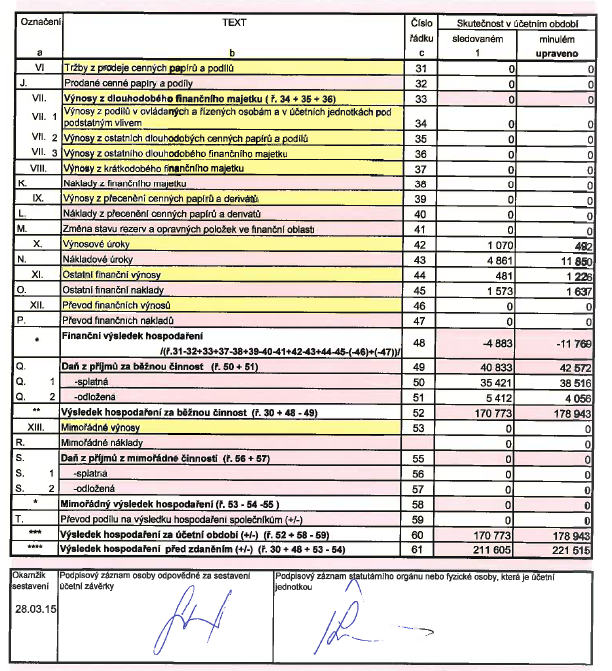

69 Příloha č. 2 Výkaz zisků a ztrát Pivovaru Svijany v letech 2013 a

70 70

Zpráva o stavu českého pivovarství a sladařství za rok 2015. Ing. František Šámal

Zpráva o stavu českého pivovarství a sladařství za rok 2015 Ing. František Šámal České pivovarství v roce 2015 Poprvé výroba v ČR překročila hranici 20 mil. hl, tato hranice však byla překonána rekordním

Zpráva o stavu českého pivovarství a sladařství za rok 2015 Ing. František Šámal České pivovarství v roce 2015 Poprvé výroba v ČR překročila hranici 20 mil. hl, tato hranice však byla překonána rekordním

Zpráva o stavu českého pivovarství a sladařství za rok Ing. František Šámal, Ing. Dušan Falge

Zpráva o stavu českého pivovarství a sladařství za rok 2014 Ing. František Šámal, Ing. Dušan Falge České pivovarství v roce 2014 Po hlubokém propadu v roce 2010 produkce mírně stoupá, ale nedosahuje úrovně

Zpráva o stavu českého pivovarství a sladařství za rok 2014 Ing. František Šámal, Ing. Dušan Falge České pivovarství v roce 2014 Po hlubokém propadu v roce 2010 produkce mírně stoupá, ale nedosahuje úrovně

Výzkum ČSOB: Očekávání firem v indikativních oborech pivovarnictví a prodej piva

Výzkum ČSOB: Očekávání firem v indikativních oborech pivovarnictví a prodej piva V Praze, listopad 2015 Zpracovatel: Datank s.r.o. ČSOB Index očekávání firem strana 1 z 10 Resumé V rámci pravidelného reprezentativního

Výzkum ČSOB: Očekávání firem v indikativních oborech pivovarnictví a prodej piva V Praze, listopad 2015 Zpracovatel: Datank s.r.o. ČSOB Index očekávání firem strana 1 z 10 Resumé V rámci pravidelného reprezentativního

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2011 6. volební období. Návrh. poslance Ladislava Skopala. na vydání

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2011 6. volební období 481 Návrh poslance Ladislava Skopala na vydání zákona, kterým se mění zákon č. 353/2003 Sb., o spotřebních daních, ve znění ve znění

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2011 6. volební období 481 Návrh poslance Ladislava Skopala na vydání zákona, kterým se mění zákon č. 353/2003 Sb., o spotřebních daních, ve znění ve znění

1. Ukazatelé likvidity

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

The comparison of two companies using financial analysis

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Využití finanční analýzy ke komparaci dvou podniků The comparison of two companies using financial analysis Petra Jelínková Plzeň 2014

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Využití finanční analýzy ke komparaci dvou podniků The comparison of two companies using financial analysis Petra Jelínková Plzeň 2014

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Únor 2010 MAKROEKONOMICKÝ VÝVOJ

Investiční oddělení Únor 2010 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem února vzrostly spotřebitelské ceny během ledna o 1,2 procenta. V meziročním

Investiční oddělení Únor 2010 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem února vzrostly spotřebitelské ceny během ledna o 1,2 procenta. V meziročním

Strategický management

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Strategický management Matice hodnocení strategické pozice SPACE Chvála Martin ME, 25 % Jakubová Petra ME, 25 % Minx Tomáš

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Strategický management Matice hodnocení strategické pozice SPACE Chvála Martin ME, 25 % Jakubová Petra ME, 25 % Minx Tomáš