Moderní žena myslí na budoucnost. Jan Diviš Kateřina Dalecká

|

|

|

- Milena Kadlecová

- před 10 lety

- Počet zobrazení:

Transkript

1 Moderní žena myslí na budoucnost Jan Diviš Kateřina Dalecká

2 Na úvod pár zajímavých statistik Data z r Naděje dožití věk Muži Ženy 30 43,66 49, ,21 39, ,32 30, ,59 21,64 - střední délka života neboli naděje dožití udává počet let, které má naději prožít osoba právě x-letá při úmrtnosti ve sledovaném období. Jedná se o syntetický ukazatel, který zobrazuje úmrtnostní poměry ve všech věkových skupinách. Střední délka života je počítána jako podíl počtu let života, které má tabulková generace v daném věku před sebou a tabulkového počtu dožívajících. Zdroj dat: Český statistický úřad,

3 Co z toho plyne? Ženy mají v průměru nižší mzdy než muži Ženy se dožívají vyššího věku než muži V důchodu tedy máme menší příjmy a musíme s nimi hospodařit delší dobu

4 Jaké máme možnosti to změnit? Úmrtností tabulky nezměníme. Rozdíly v příjmech lze změnit několika způsoby: Politicky (rovnoprávné mzdy mužů a žen ale jak moc a jak rychle je to reálné? ). Ekonomicky Zhodnocení vlastní finanční situace Zvážení všech potenciálních nákladů do budoucna (vlastní rezervy, náklady na bydlení, zajištění dětí ) Zvolení přístupu k zajištění finančních toků

5 Co vlastně potřebujeme? Běžné provozní náklady (inkaso, auto, ) Dobré zdraví (vitamíny, sport, odpočinek) Vlastní bydlení (splátky hypotéky, úvěru ) Zajistit dětem start do života (vzdělání, bydlení.) Mít rezervu pro nenadálé případy (nemoc/úraz, ztráta zaměstnání, výhodné investice.) Zajištění příjmů na důchod V každé životní fázi máme jiné priority

6 Jak daleko je budoucnost? Nevážně o vážných věcech

7 Bude v ČR důchodová reforma? Demografické okénko Rok 1946 Populace 30-letých poznamenaná válkou Začínají se rodit silné ročníky Důchodu se nedožívá mnoho pojištěnců

8 Bude v ČR důchodová reforma? Demografické okénko Rok 1975 Poválečné ročníky začínají platit pojistné (důchody) Začínají se rodit silné ročníky Porodnost se nezvyšuje, úmrtnost se zmenšuje

9 Bude v ČR důchodová reforma? Demografické okénko Rok 2003 Poválečné ročníky na prahu důchodu Dobrá zpráva, děti z let pilně pracují Úmrtnost se dále snižuje

10 Bude v ČR důchodová reforma? Demografické okénko Rok 2033 Děti z let stále pilně pracují, nemá je kdo živit České ekonomika nemůže fungovat bez desítek tisíc přistěhovalců ročně V letech se rodilo hodně dětí, porodnost se ovšem nezvýšila Státní důchod je v dnešních cenách na ½, nebo pojistné je na dvojnásobku Zdravotní péče stojí 2x tolik co v letech 2010

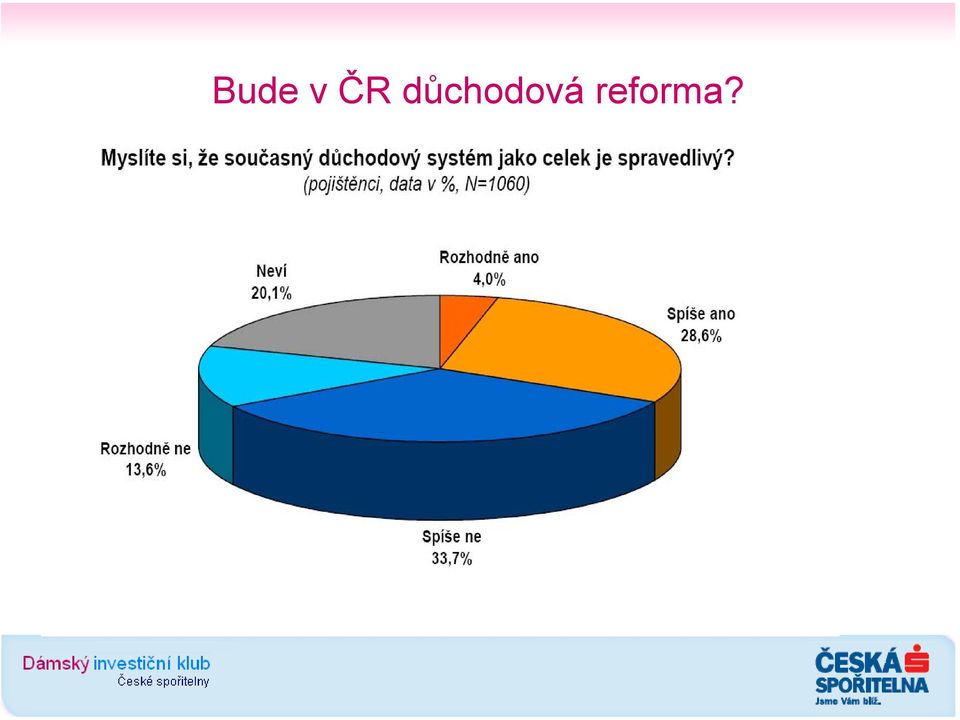

11 Bude v ČR důchodová reforma?

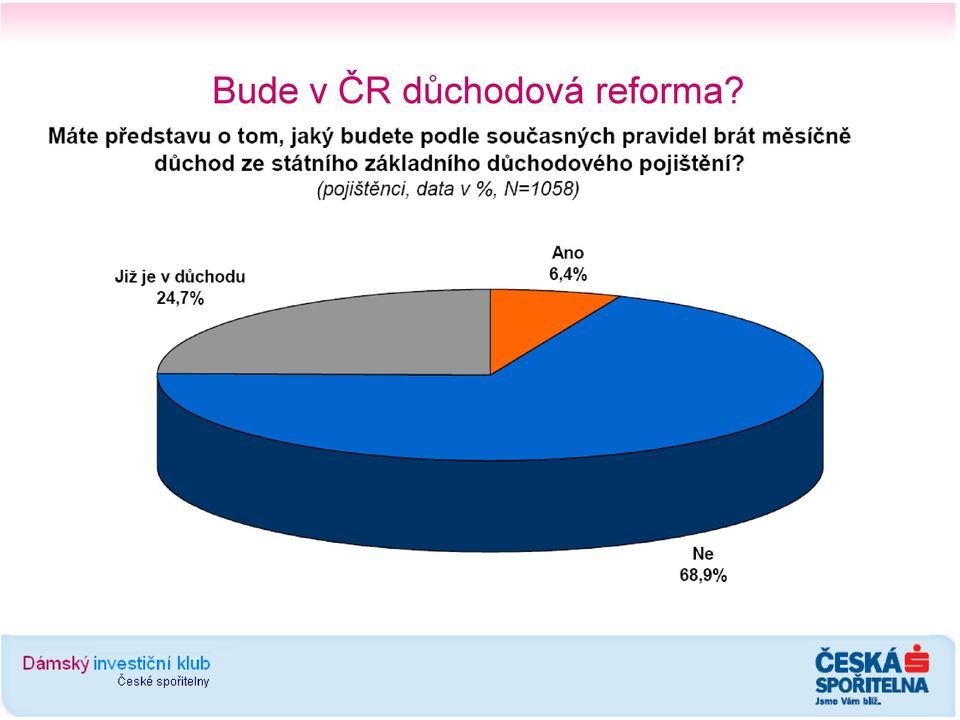

12 Bude v ČR důchodová reforma?

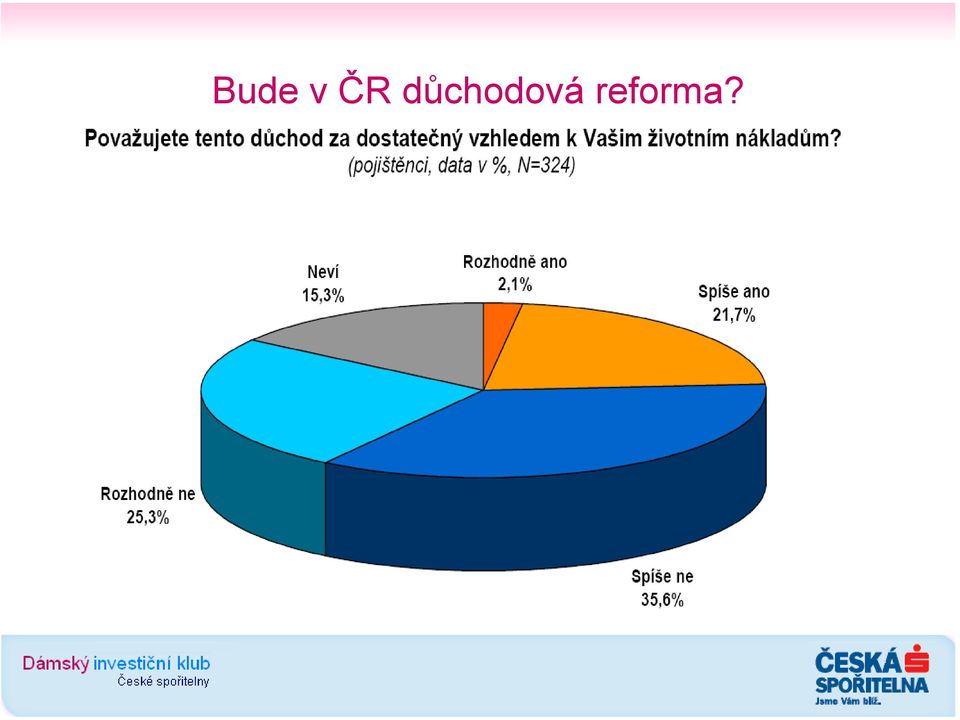

13 Bude v ČR důchodová reforma?

14 Bude v ČR důchodová reforma?

15 Nevýhody současného uspořádání Závislost na jednom zdroji příjmů Systém je velmi solidární, pro vyšší příjmové kategorie velmi nespravedlivý Bude potřeba financovat generační problém poměr plátců a příjemců

16 Jak ideálně reagují ti, co vědí? Žena/muž 50 let mají penzijní připojištění, mají pojištění pro případ invalidity, spoří do konzervativnějšího portfolia Žena/muž 40 let mají penzijní připojištění, jsou pojištění na smrt a invaliditu, investují do akcií (30%), komodit a dluhopisů Žena/muž 30 let mají pojištění na smrt a invaliditu, investují do akcií (50%), komodit a dluhopisů, selektivně reality

, komodit a dluhopisů Žena/muž 30 let mají pojištění na smrt a")

17 Co s tím? Standardní řešení: Bydlení (vlastní/dětí) - stavební spoření Nenadálé situace - pojištění Důchod - penzijní připojištění Ale bude to stačit? Mimochodem, všechny tyto produkty mají jednu nevýhodu nízkou likviditu

18 Můžeme však dělat i něco navíc Dlouhodobé rezervy lze vytvářet i prostřednictvím investic na kapitálových trzích + Lze již s malými částkami, pravidelně a dlouhodobě - Je to náročné na znalost prostředí, produktů - V době kolísání trhů nedokážeme rychle reagovat

19 Když už o finanční krizi píší i dětské časopisy Zdroj: Čtyřlístek Pro ty, kteří se na přímé investování necítí

20 Existuje řešení - investice do fondů Malá exkurze do světa kolektivního investování Portfolia řídí odborníci Široká nabídka investičních možností Pravidelné informace (tisk, internet.) Nekonečné možnosti kombinací strategií Stačí investovat v řádech stokorun (ukážeme si za chvíli) Okamžitá dostupnost vložených peněz Kromě tradičních fondů

Nekonečné možnosti kombinací strategií Stačí investovat v řádech stokorun (ukážeme")

21 existují také aktivně řízená portfolia v čase Investiční strategie zohledňuje předpokládaný odchod do penze Dlouhodobý investiční horizont Možnost dosažení zajímavého výnosu Malé zatížení rodinného rozpočtu investice možné již od malých částek Snadná dostupnost peněžních prostředků Výborný doplněk k penzijnímu připojištění Zabezpečení finančních potřeb po odchodu do penze Dodatečný příjem ke státem placené penzi a penzijnímu připojištění Investiční strategie závisí na délce zvoleného cyklu - zvoleným datem může být datum předpokládaného odchodu do důchodu Jak vypadá pravidelné investování?

22 Pravidelné investování model fondové investice Nainvestovaná částka vč. předpokládaného zhodnocení * při pravidelné měsíční úložce Kč Kč Kč Kč 500 Kč Kč Kč Kč Kč Kč Kč 0 Kč * hypotetická výkonnost fondů 4,45% p.a. pro 2020, 4,73% p.a. pro 2025, 4,91% p.a. pro 2030, 5,14% p.a. pro Rok přibližného odchodu do penze

23 Tzv. fondy životního cyklu Široce diverzifikované portfolio Fond investuje zpočátku agresivně, primárně do akcií Postupně se strategie stává konzervativnější Ke konci zvoleného cyklu je fond svým rizikem již blízký fondům peněžního trhu

24 Čerpání z fondu Dvě možnosti: Vyplacení celé částky Pravidelnáměsíční výplata V případě potřeby lze kdykoli vybrat (po 6 měsících výnos nepodléhá dani z příjmu fyzických osob.) Ideální doplněk penzijního připojištění

25 Vraťme se na začátek. DERIVÁTY AKCIE A AKCIOVÉ FONDY R I Z I K O KORPORÁTNÍ DLUHOPISY A DLUHOPISOVÉ FONDY VLÁDNÍ DLUHOPISY A DLUHOPISOVÉ FONDY V Ý N O S NÁSTROJE PENĚŽNÍHO TRHU A FONDY PENĚŽNÍHO TRHU DEPOZITA (běžné účty, termínované vklady)

26 stále platí: Nic není zadarmo: Čím větší výnos požaduji, tím vyšší riziko musím podstoupit Výnos Likvidita Riziko

27 Děkujeme za pozornost. Jan Diviš, generální ředitel Penzijní fond České spořitelny, a.s. Kateřina Dalecká, investiční poradce pro institucionální klienty Česká spořitelna, a.s.

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Investování volných finančních prostředků

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

Finanční gramotnost pro školy. Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK

Finanční gramotnost pro školy Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK r. 2012 1. Zlatá pravidla Pokud chcete dosáhnout finanční nezávislosti, musíte plánovat, být disciplinovaní a rozhodnuti ovládat

Finanční gramotnost pro školy Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK r. 2012 1. Zlatá pravidla Pokud chcete dosáhnout finanční nezávislosti, musíte plánovat, být disciplinovaní a rozhodnuti ovládat

FINANČNÍ ŘEŠENÍ VAŠICH ŽIVOTNÍCH SITUACÍ PŘINÁŠEJÍ PODÍLOVÉ FONDY Z NABÍDKY SPOLEČNOSTI

VAŠICH ŽIVOTNÍCH SITUACÍ PŘINÁŠEJÍ PODÍLOVÉ FONDY Z NABÍDKY SPOLEČNOSTI www.mojeinvestice.cz Pro Váš domov Ať již nemovitost vlastníte, nebo se na to právě chystáte, dříve či později zjistíte, že vlastnictví

VAŠICH ŽIVOTNÍCH SITUACÍ PŘINÁŠEJÍ PODÍLOVÉ FONDY Z NABÍDKY SPOLEČNOSTI www.mojeinvestice.cz Pro Váš domov Ať již nemovitost vlastníte, nebo se na to právě chystáte, dříve či později zjistíte, že vlastnictví

Penzijní fondy a důchodová reforma. Kristýna Nevolová

Penzijní fondy a důchodová reforma Kristýna Nevolová Penzijní fond Právnická osoba (a.s.), sídlo ČR Provozuje penzijní připojištění Hodnota základního kapitálu PF: 50 000 000 Kč Musí s majetkem hospodařit

Penzijní fondy a důchodová reforma Kristýna Nevolová Penzijní fond Právnická osoba (a.s.), sídlo ČR Provozuje penzijní připojištění Hodnota základního kapitálu PF: 50 000 000 Kč Musí s majetkem hospodařit

Specifické informace o fondech

Specifické informace o fondech Investiční životní pojištění Kumulativ MAX II (SIF) ÚČEL V tomto dokumentu naleznete klíčové informace o jednotlivých investičních fondech, do kterých je možné v rámci produktu

Specifické informace o fondech Investiční životní pojištění Kumulativ MAX II (SIF) ÚČEL V tomto dokumentu naleznete klíčové informace o jednotlivých investičních fondech, do kterých je možné v rámci produktu

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Jakou formou je penzijní připojištění podporováno státem? (dle současné právní úpravy k 1. 1. 2006)

") Doktorand: Jiří Vopátek VŠE Praha, Fakulta managementu v J. Hradci Anotace: Příspěvek je zaměřen na problematiku II. pilíře v rámci důchodového zabezpečení ve stáří. Příspěvek přibližuje uvedený pilíř

Doktorand: Jiří Vopátek VŠE Praha, Fakulta managementu v J. Hradci Anotace: Příspěvek je zaměřen na problematiku II. pilíře v rámci důchodového zabezpečení ve stáří. Příspěvek přibližuje uvedený pilíř

Česká spořitelna radí klientům, jak rozložit peníze

Česká spořitelna radí klientům, jak rozložit peníze Martin Techman, ředitel úseku rozvoj obchodu České spořitelny Tomáš Reytt, ředitel odboru klientské segmenty České spořitelny Obsah Co říkají výzkumy

Česká spořitelna radí klientům, jak rozložit peníze Martin Techman, ředitel úseku rozvoj obchodu České spořitelny Tomáš Reytt, ředitel odboru klientské segmenty České spořitelny Obsah Co říkají výzkumy

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 0 0 1 8 Edice Investice Petr

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 0 0 1 8 Edice Investice Petr

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Důchodová reforma = šance pro aktivní občany

Důchodová reforma = šance pro aktivní občany 5.9.2012 Vydání 2012/09/05 Obsah Úvod - strana 1 Jak poznat dobrou firmu - strana 2 Pilíře důchodové reformy str. 3 Výhody a nevýhody II. A III. pilíře str.

Důchodová reforma = šance pro aktivní občany 5.9.2012 Vydání 2012/09/05 Obsah Úvod - strana 1 Jak poznat dobrou firmu - strana 2 Pilíře důchodové reformy str. 3 Výhody a nevýhody II. A III. pilíře str.

Rodinný rozpočet Přehled příjmů Seznam výdajů Porovnání příjmů a výdajů Přehodnocení a přizpůsobení výdajů Aktualizace rozpočtu

= plán finančního hospodaření domácnosti jeho vytvoření vede: ke kontrole finanční situace rodiny ke snížení rizika zbytečných výdajů ke snížení rizika případného zadlužování k nalezení zdrojů pro rezervy

= plán finančního hospodaření domácnosti jeho vytvoření vede: ke kontrole finanční situace rodiny ke snížení rizika zbytečných výdajů ke snížení rizika případného zadlužování k nalezení zdrojů pro rezervy

Finanční gramotnost Workshop Produktový mix Lektor: Ing. Miroslav Škvára www.skvara.cz Obsah 2. workshopu Na úvod otázka jaká znáte finanční produkty Obsah 2. workshopu Svět peněz je nepřehledný Jak se

Finanční gramotnost Workshop Produktový mix Lektor: Ing. Miroslav Škvára www.skvara.cz Obsah 2. workshopu Na úvod otázka jaká znáte finanční produkty Obsah 2. workshopu Svět peněz je nepřehledný Jak se

Váš průvodce důchodovou reformou ...---. JIŘí PĚNKAVA. ČESKÉ POJIŠŤOVNY a.s, REFORMA PENZí ) PENZIJNí FOND ČESKÉ POJlŠŤOVNY

PENZIJNí FOND ČESKÉ POJlŠŤOVNY") JIŘí PĚNKAVA pojišťovací a investiční poradce ČESKÉ POJIŠŤOVNY a.s, Agentura 336 Plzeň II, jednatelství Rokycany Bydliště: Iěškovská 557, Mýto, 33805 Tel.: 723 599657, TeIJFax: 371 750126 REFORMA PENZí

JIŘí PĚNKAVA pojišťovací a investiční poradce ČESKÉ POJIŠŤOVNY a.s, Agentura 336 Plzeň II, jednatelství Rokycany Bydliště: Iěškovská 557, Mýto, 33805 Tel.: 723 599657, TeIJFax: 371 750126 REFORMA PENZí

Zjednodušený Finanční plán rychlý návod

Zjednodušený Finanční plán rychlý návod Osobní údaje Jméno klienta Nemusí se nutně jednat o celé jméno klienta (z důvodů diskrétnosti) Doporučujeme používat pouze křestní jméno nebo zkratku jméno klienta

Zjednodušený Finanční plán rychlý návod Osobní údaje Jméno klienta Nemusí se nutně jednat o celé jméno klienta (z důvodů diskrétnosti) Doporučujeme používat pouze křestní jméno nebo zkratku jméno klienta

Věra Keselicová. Prosinec 2011

VY_62_INOVACE_VK11 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Prosinec 2011 8.

VY_62_INOVACE_VK11 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Prosinec 2011 8.

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

SPOLEČNOST CONSEQ PENZE. Rozhodnutí, které vynáší

SPOLEČNOST CONSEQ PENZE Rozhodnutí, které vynáší PENZIJNÍ PŘIPOJIŠTĚNÍ (PP) vs. DOPLŇKOVÉ PENZIJNÍ SPOŘENÍ (DPS) PP Transformovaný fond Příspěvek účastníka Příspěvek zaměstnavatele Příspěvek třetí osoby

SPOLEČNOST CONSEQ PENZE Rozhodnutí, které vynáší PENZIJNÍ PŘIPOJIŠTĚNÍ (PP) vs. DOPLŇKOVÉ PENZIJNÍ SPOŘENÍ (DPS) PP Transformovaný fond Příspěvek účastníka Příspěvek zaměstnavatele Příspěvek třetí osoby

FINANČNÍ PLÁN. Martin a Jana Procházkovi.01. Zpracoval

FINANČNÍ PLÁN Martin a Jana Procházkovi.1 Zpracoval Šárka Chocová, 22. září 217 Šárka Chocová Adresa: Štěříkova louka 1175, 357 35 Chodov Telefon: 65 114 799 Email: sarka.chocova@efaway.cz Blahopřejeme

FINANČNÍ PLÁN Martin a Jana Procházkovi.1 Zpracoval Šárka Chocová, 22. září 217 Šárka Chocová Adresa: Štěříkova louka 1175, 357 35 Chodov Telefon: 65 114 799 Email: sarka.chocova@efaway.cz Blahopřejeme

ING. ZUZANA EKRTOVÁ Zpracováno dne: 6. 10. 2012

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA2_06 Název materiálu: SPOŘENÍ DĚTI, ZÁJMY Tematická oblast: Ekonomika, 2. ročník Anotace: Prezentace vysvětluje žákům základní ekonomické pojmy Očekávaný

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA2_06 Název materiálu: SPOŘENÍ DĚTI, ZÁJMY Tematická oblast: Ekonomika, 2. ročník Anotace: Prezentace vysvětluje žákům základní ekonomické pojmy Očekávaný

Výhody poradce Money Plus +

PRESENTÁTOR Popis práce finančního trenéra Sociální dávky při pracovní neschopnosti, Půjčky vs. Investice, Financování bydlení a Finanční svoboda Výhody poradce Money Plus + penzijní fond hypotéka leasing

PRESENTÁTOR Popis práce finančního trenéra Sociální dávky při pracovní neschopnosti, Půjčky vs. Investice, Financování bydlení a Finanční svoboda Výhody poradce Money Plus + penzijní fond hypotéka leasing

Škola finanční gramotnosti. Jak správně na rodinné finance Jak se správně pojistit a proč Jak správně na dluhy Jak na důchodovou reformu

Škola finanční gramotnosti Jak správně na rodinné finance Jak se správně pojistit a proč Jak správně na dluhy Jak na důchodovou reformu Jak správně na rodinné finance Co se dneska dozvíme Jak na rodinný

Škola finanční gramotnosti Jak správně na rodinné finance Jak se správně pojistit a proč Jak správně na dluhy Jak na důchodovou reformu Jak správně na rodinné finance Co se dneska dozvíme Jak na rodinný

INVESTIČNÍ DOTAZNÍK pro investiční službu AURA INVEST Chytré portfolio

INVESTIČNÍ DOTAZNÍK pro investiční službu AURA INVEST Chytré portfolio Jak vyplnit tento dotazník Prosím vyplňte tento dotazník uvedením relevantních údajů, které jsou požadovány, nebo zaškrtnutím některé

INVESTIČNÍ DOTAZNÍK pro investiční službu AURA INVEST Chytré portfolio Jak vyplnit tento dotazník Prosím vyplňte tento dotazník uvedením relevantních údajů, které jsou požadovány, nebo zaškrtnutím některé

OBSAH TÉMATU FINANČNÍ PRODUKTY FINANČNÍ PRODUKTY SPOTŘEBITELSKÝ ÚVĚR 8.1.2011 ÚVĚROVÉ FINANČNÍ PRODUKTY ÚVĚROVÉ FINANČNÍ PRODUKTY

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

ové motivace a ení v ČR R a ve vybrané zemi EU

Životní pojištění,, jeho daňov ové motivace a postavení v systému důchodovd chodového zabezpečen ení v ČR R a ve vybrané zemi EU Vypracovali: Jakub Procházka Antonín Spálovský Obsah Smysl ŽP Význam a role

Životní pojištění,, jeho daňov ové motivace a postavení v systému důchodovd chodového zabezpečen ení v ČR R a ve vybrané zemi EU Vypracovali: Jakub Procházka Antonín Spálovský Obsah Smysl ŽP Význam a role

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

Klíčové informace důchodových fondů. Obsah. (2. pilíř)

") Klíčové informace důchodových fondů (2. pilíř) Obsah llianz důchodový fond státních dluhopisů...........2 llianz konzervativní důchodový fond................4 llianz vyvážený důchodový fond....................6

Klíčové informace důchodových fondů (2. pilíř) Obsah llianz důchodový fond státních dluhopisů...........2 llianz konzervativní důchodový fond................4 llianz vyvážený důchodový fond....................6

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO162

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO162

Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1)

") Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1) Rozsah odborných znalostí I. Společné tematické oblasti potřebných odborných znalostí: a) odborné minimum o finančním trhu 1. finanční trh, jeho definice,

Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1) Rozsah odborných znalostí I. Společné tematické oblasti potřebných odborných znalostí: a) odborné minimum o finančním trhu 1. finanční trh, jeho definice,

Pojištění a jeho optimalizace webinář. Jan Mareš 25. 6. 2014

Pojištění a jeho optimalizace webinář Jan Mareš 25. 6. 2014 O čem to dnes bude? I. K čemu je pojištění? II. Něco z historie III. Jaké jsou druhy životního pojištění IV. Jak si můžeme pojištění koupit K

Pojištění a jeho optimalizace webinář Jan Mareš 25. 6. 2014 O čem to dnes bude? I. K čemu je pojištění? II. Něco z historie III. Jaké jsou druhy životního pojištění IV. Jak si můžeme pojištění koupit K

FINANČNÍ PLÁN. osobní. pro: JAN BOHATÝ

osobní FINANČNÍ PLÁN pro: JAN BOHATÝ Kontakt na poradce: Ing.Petr Ondroušek, PO Investment Dunajská 17 625 Brno petr.ondrousek@poinvestment.cz +42 63383742 DŮLEŽITÉ INFORMACE K FINANČNÍMU PLÁNOVÁNÍ Finanční

osobní FINANČNÍ PLÁN pro: JAN BOHATÝ Kontakt na poradce: Ing.Petr Ondroušek, PO Investment Dunajská 17 625 Brno petr.ondrousek@poinvestment.cz +42 63383742 DŮLEŽITÉ INFORMACE K FINANČNÍMU PLÁNOVÁNÍ Finanční

Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním

Ekonomicko-správní fakulta MU v Brně Seminární práce z předmětu: Pojišťovnictví JS 2005/2006 Téma: Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním Vypracoval: Marcela Dubová,

Ekonomicko-správní fakulta MU v Brně Seminární práce z předmětu: Pojišťovnictví JS 2005/2006 Téma: Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním Vypracoval: Marcela Dubová,

ČSOB INVESTIČNÍ DOTAZNÍK

ČSOB INVESTIČNÍ DOTAZNÍK Pomůžeme vám stanovit investiční profil Vážená paní, vážený pane, před samotným investováním se Vám dostává do rukou investiční dotazník ČSOB, který nám pomůže nalézt pro Vás vhodné

ČSOB INVESTIČNÍ DOTAZNÍK Pomůžeme vám stanovit investiční profil Vážená paní, vážený pane, před samotným investováním se Vám dostává do rukou investiční dotazník ČSOB, který nám pomůže nalézt pro Vás vhodné

Specifické informace o fondech

Specifické informace o fondech Investiční životní pojištění TOP Comfort (SIF) ÚČEL V tomto dokumentu naleznete klíčové informace o jednotlivých investičních fondech, do kterých je možné v rámci produktu

Specifické informace o fondech Investiční životní pojištění TOP Comfort (SIF) ÚČEL V tomto dokumentu naleznete klíčové informace o jednotlivých investičních fondech, do kterých je možné v rámci produktu

DŮCHODOVÁ REFORMA (vládní návrh)

") DŮCHODOVÁ REFORMA (vládní návrh) Prof. Ing. Václav Vybíhal, CSc. Obsah tématu : 1. Cíle a důvody realizace důchodové reformy. 2. Státní důchod (I. pilíř). 3. Základní fakta a mechanismus fungování důchodové

DŮCHODOVÁ REFORMA (vládní návrh) Prof. Ing. Václav Vybíhal, CSc. Obsah tématu : 1. Cíle a důvody realizace důchodové reformy. 2. Státní důchod (I. pilíř). 3. Základní fakta a mechanismus fungování důchodové

Jak zvýšit provizní příjem o 37 %

Jak zvýšit provizní příjem o 37 % Ukažte Vašim klientům, proč jsou dluhopisy na důchod nebezpečné. Ocení to. A budou investovat s Vámi! 8.5.2013 Petr SYROVÝ Petr PAVLÁSEK KFP Kořený FichtnerPavlásek s.r.o.

Jak zvýšit provizní příjem o 37 % Ukažte Vašim klientům, proč jsou dluhopisy na důchod nebezpečné. Ocení to. A budou investovat s Vámi! 8.5.2013 Petr SYROVÝ Petr PAVLÁSEK KFP Kořený FichtnerPavlásek s.r.o.

Prezentace vysvětluje žákům základní ekonomické pojmy FINANČNÍ GRAMOTNOST orientace na finančním trhu ČR

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA2_05 Název materiálu: SPOŘENÍ NA STÁŘÍ Tematická oblast: Ekonomika, 2. ročník Anotace: Prezentace vysvětluje žákům základní ekonomické pojmy Očekávaný výstup:

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA2_05 Název materiálu: SPOŘENÍ NA STÁŘÍ Tematická oblast: Ekonomika, 2. ročník Anotace: Prezentace vysvětluje žákům základní ekonomické pojmy Očekávaný výstup:

Jak se budou vyvíjet výplaty dávek z penzijního připojištění v časovém horizontu za 30 a 40 let?

Jak se budou vyvíjet výplaty dávek z penzijního připojištění v časovém horizontu za 30 a 40 let? Vědecký seminář doktorandů VŠFS, 30. ledna 2013, VŠFS, Estonská 500, Praha 10 Jana Kotěšovcová Vysoká škola

Jak se budou vyvíjet výplaty dávek z penzijního připojištění v časovém horizontu za 30 a 40 let? Vědecký seminář doktorandů VŠFS, 30. ledna 2013, VŠFS, Estonská 500, Praha 10 Jana Kotěšovcová Vysoká škola

Dotazník Osobní finanční plán. Diskrétní

Dotazník Osobní finanční plán Diskrétní Osobní informace Celá jména Klient Partner/ka Pohlaví muž žena muž žena Rodné číslo Datum narození / / / / Rodinný stav svobodn(ý/á) rozvoden(ý/á) ženat(ý/á) vdov(ec/a)

Dotazník Osobní finanční plán Diskrétní Osobní informace Celá jména Klient Partner/ka Pohlaví muž žena muž žena Rodné číslo Datum narození / / / / Rodinný stav svobodn(ý/á) rozvoden(ý/á) ženat(ý/á) vdov(ec/a)

Časová hodnota peněz (2015-01-18)

") Časová hodnota peněz (2015-01-18) Základní pojem moderní teorie financí. Říká nám, že peníze svoji hodnotu v čase mění. Díky časové hodnotě peněz jsme schopni porovnat různé investiční nebo úvěrové nabídky

Časová hodnota peněz (2015-01-18) Základní pojem moderní teorie financí. Říká nám, že peníze svoji hodnotu v čase mění. Díky časové hodnotě peněz jsme schopni porovnat různé investiční nebo úvěrové nabídky

JAK HOSPODAŘÍ ČESKÉ DOMÁCNOSTI

TISKOVÁ INFORMACE Z VÝZKUMU STEM TRENDY 1/13 VYDÁNO DNE 13.2. 13 JAK HOSPODAŘÍ ČESKÉ DOMÁCNOSTI Téměř polovina dotázaných občanů (46 ) je z hlediska úspor a půjček v plusu, třetina (34 ) má bilanci vyrovnanou

TISKOVÁ INFORMACE Z VÝZKUMU STEM TRENDY 1/13 VYDÁNO DNE 13.2. 13 JAK HOSPODAŘÍ ČESKÉ DOMÁCNOSTI Téměř polovina dotázaných občanů (46 ) je z hlediska úspor a půjček v plusu, třetina (34 ) má bilanci vyrovnanou

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM. Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

FLEXI životní pojištění

FLEXI životní pojištění Simulovaný průběh pojištění zpracovaný dne 13.11.2011 1.pojištěný Příjmení a jméno: Karel Test Datum narození/rč: 01.01.1977 Pohlaví: muž Riziková skupina: 1 Základní pojištění

FLEXI životní pojištění Simulovaný průběh pojištění zpracovaný dne 13.11.2011 1.pojištěný Příjmení a jméno: Karel Test Datum narození/rč: 01.01.1977 Pohlaví: muž Riziková skupina: 1 Základní pojištění

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

Brožura pojistných fondů

Brožura pojistných fondů Název ho fondu: NOVIS ETF Akciový Pojistný Fond Jméno tvůrce produktu s investiční složkou: NOVIS pojišťovna (NOVIS Poisťovňa a.s.) Datum účinnosti brožury pojistných fondů 1.

Brožura pojistných fondů Název ho fondu: NOVIS ETF Akciový Pojistný Fond Jméno tvůrce produktu s investiční složkou: NOVIS pojišťovna (NOVIS Poisťovňa a.s.) Datum účinnosti brožury pojistných fondů 1.

Penzijní připojištění - změny od 1.1.2013

Penzijní připojištění - změny od 1.1.2013 Víte, co se stane v rámci důchodové reformy od roku 2013 s penzijním připojištěním? Mimo jiného se změní výše státního příspěvku, posune se hranice pro možnost

Penzijní připojištění - změny od 1.1.2013 Víte, co se stane v rámci důchodové reformy od roku 2013 s penzijním připojištěním? Mimo jiného se změní výše státního příspěvku, posune se hranice pro možnost

SCÉNAŘE VÝKONNOSTI Jednorázové pojistné 1 rok 10 let

Název ho fondu: NOVIS ETF Akciový Pojistný Fond Jméno tvůrce produktu s investiční složkou: NOVIS pojišťovna (NOVIS Poisťovňa a.s.) Datum účinnosti brožury pojistných fondů 1. leden 2018. O jaký pojistný

Název ho fondu: NOVIS ETF Akciový Pojistný Fond Jméno tvůrce produktu s investiční složkou: NOVIS pojišťovna (NOVIS Poisťovňa a.s.) Datum účinnosti brožury pojistných fondů 1. leden 2018. O jaký pojistný

Allianz účastnický povinný konzervativní fond

Allianz účastnický povinný konzervativní fond Investice do konzervativního účastnického fondu je vhodná pro účastníky, kteří mají zájem při nízké míře rizika ve střednědobém horizontu participovat na výnosu

Allianz účastnický povinný konzervativní fond Investice do konzervativního účastnického fondu je vhodná pro účastníky, kteří mají zájem při nízké míře rizika ve střednědobém horizontu participovat na výnosu

Finanční a Investiční plán pro :

Finanční a Investiční plán pro : Karel Opatrný, Ing. Maruška Běžná Informace a zadání: Karel je ředitel menší soukromé firmy,39let, Maruška je účetní,37 let,syn Jiří 13 let Bydlí v bytě a platí nájem.

Finanční a Investiční plán pro : Karel Opatrný, Ing. Maruška Běžná Informace a zadání: Karel je ředitel menší soukromé firmy,39let, Maruška je účetní,37 let,syn Jiří 13 let Bydlí v bytě a platí nájem.

Allianz účastnický povinný konzervativní fond

Allianz účastnický povinný konzervativní fond Investice do konzervativního účastnického fondu je vhodná pro účastníky, kteří mají zájem při nízké míře rizika ve střednědobém horizontu participovat na výnosu

Allianz účastnický povinný konzervativní fond Investice do konzervativního účastnického fondu je vhodná pro účastníky, kteří mají zájem při nízké míře rizika ve střednědobém horizontu participovat na výnosu

FINANČNÍ PLÁNOVÁNÍ DOMÁCNOSTÍ

FINANČNÍ PLÁNOVÁNÍ DOMÁCNOSTÍ Kořená Kateřina ABSTRAKT Článek je zaměřen na oblast finančního poradenství, a to na finanční plánování domácností. Cílem článku je obecně charakterizovat základní principy

FINANČNÍ PLÁNOVÁNÍ DOMÁCNOSTÍ Kořená Kateřina ABSTRAKT Článek je zaměřen na oblast finančního poradenství, a to na finanční plánování domácností. Cílem článku je obecně charakterizovat základní principy

Návrh Asociace pro kapitálový trh na zavedení Individuálního penzijního účtu (IPU)

") Návrh Asociace pro kapitálový trh na zavedení Individuálního penzijního účtu (IPU) Východiska Základní nastavení a vymezení vůči jiným produktům Forma vytváření dlouhodobých rezerv s podporou státu jako

Návrh Asociace pro kapitálový trh na zavedení Individuálního penzijního účtu (IPU) Východiska Základní nastavení a vymezení vůči jiným produktům Forma vytváření dlouhodobých rezerv s podporou státu jako

Finanční gramotnost pro SŠ -10. modul Investování a pasivní příjem

Modul č. 10 Ing. Miroslav Škvára O investicích O investování likvidita výnosnost rizikovost Kam mám investovat? Mnoho začínajících investorů se ptá, kam je nejlepší investovat? Všichni investiční poradci

Modul č. 10 Ing. Miroslav Škvára O investicích O investování likvidita výnosnost rizikovost Kam mám investovat? Mnoho začínajících investorů se ptá, kam je nejlepší investovat? Všichni investiční poradci

Pojištění není spoření!

Asociace finančních poradců České republiky, spolek Tento krátký e- book je určen pro všechny občany České republiky. Přečtení a pochopení tohoto ebooku vám v budoucnu může ušetřit nemalé peníze a připraví

Asociace finančních poradců České republiky, spolek Tento krátký e- book je určen pro všechny občany České republiky. Přečtení a pochopení tohoto ebooku vám v budoucnu může ušetřit nemalé peníze a připraví

Osobní finace. Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz.

Katedra práva Osobní finace Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189.

Katedra práva Osobní finace Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189.

6. února 2013. Účastnící tiskové konference. Josef Beneš, předseda AKAT Jana Michalíková, výkonná ředitelka AKAT

6. února 2013 Účastnící tiskové konference Josef Beneš, předseda AKAT Jana Michalíková, výkonná ředitelka AKAT 1 Asset Management v roce 2012 CZK = 885 258 548 936 hodnota majetku k 31.12.2012 individuálně

6. února 2013 Účastnící tiskové konference Josef Beneš, předseda AKAT Jana Michalíková, výkonná ředitelka AKAT 1 Asset Management v roce 2012 CZK = 885 258 548 936 hodnota majetku k 31.12.2012 individuálně

uropean Financial Advisor Případová studie

uropean Financial Advisor Případová studie I. Představení klienta Martin Mrkvička pracuje jako pekař v Brně. Tuto práci již vykonává přes šest let a je v ní spokojený. Poslední dobou se však firmou proslýchá,

uropean Financial Advisor Případová studie I. Představení klienta Martin Mrkvička pracuje jako pekař v Brně. Tuto práci již vykonává přes šest let a je v ní spokojený. Poslední dobou se však firmou proslýchá,

Na pravidelné investice je (stále) spolehnutí

spolehnutí") Na pravidelné investice je (stále) spolehnutí Pravidelné investice jsou stále nejspolehlivější cestou, jak se dostat k většímu objemu peněz. A přitom relativně bezpečnou. Jak vybudovat majetek? Ve finančních

Na pravidelné investice je (stále) spolehnutí Pravidelné investice jsou stále nejspolehlivější cestou, jak se dostat k většímu objemu peněz. A přitom relativně bezpečnou. Jak vybudovat majetek? Ve finančních

Návrh Asociace pro kapitálový trh na zavedení Individuálního penzijního účtu (IPU)

") Návrh Asociace pro kapitálový trh na zavedení Individuálního penzijního účtu (IPU) Východiska Základní nastavení a vymezení vůči jiným produktům Forma vytváření dlouhodobých rezerv s podporou státu jako

Návrh Asociace pro kapitálový trh na zavedení Individuálního penzijního účtu (IPU) Východiska Základní nastavení a vymezení vůči jiným produktům Forma vytváření dlouhodobých rezerv s podporou státu jako

Příloha k prezentaci BRODIS hodnotový OPFKI QIIS

Příloha k prezentaci BRODIS hodnotový OPFKI QIIS V následující prezentaci se seznámíme s investičními principy, kterým věříme a na základě kterých jsme si nechali vytvořit BRODIS hodnotový OPFKI. Tyto

Příloha k prezentaci BRODIS hodnotový OPFKI QIIS V následující prezentaci se seznámíme s investičními principy, kterým věříme a na základě kterých jsme si nechali vytvořit BRODIS hodnotový OPFKI. Tyto

Jak se zajistit na stáří

Jak se zajistit na stáří Ing. Kateřina Lichtenberková manažerka projektu Josef Janoušek Centrum finanční gramotnosti Děkujeme Co nás dnes čeká Program: Dozvíte se: Životní etapy a proč je důležité myslet

Jak se zajistit na stáří Ing. Kateřina Lichtenberková manažerka projektu Josef Janoušek Centrum finanční gramotnosti Děkujeme Co nás dnes čeká Program: Dozvíte se: Životní etapy a proč je důležité myslet

Klíčové informace účastnických fondů. Obsah. (3. pilíř)

") Klíčové informace účastnických fondů (3. pilíř) Obsah llianz účastnický povinný konzervativní fond.........2 llianz vyvážený účastnický fond.....................4 llianz dynamický účastnický fond...................6

Klíčové informace účastnických fondů (3. pilíř) Obsah llianz účastnický povinný konzervativní fond.........2 llianz vyvážený účastnický fond.....................4 llianz dynamický účastnický fond...................6

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Osobní finance 2 Ročník: Identifikace materiálu: Jméno autora: Předmět:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Osobní finance 2 Ročník: Identifikace materiálu: Jméno autora: Předmět:

krize Babický, M.A. 30. června 2009 Ředitel odboru analýz finančního trhu,

Investování ve světle finanční krize RNDr. Vítězslav V Babický, M.A. Ředitel odboru analýz finančního trhu, Česká národní banka 30. června 2009 Hlavní projevy globáln lní krize 2 Nedostatek důvěry na finančních

Investování ve světle finanční krize RNDr. Vítězslav V Babický, M.A. Ředitel odboru analýz finančního trhu, Česká národní banka 30. června 2009 Hlavní projevy globáln lní krize 2 Nedostatek důvěry na finančních

PODÍLOVÉ FONDY. Ing. Věra Holíková

Autor Anotace Očekávaný přínos Tematická oblast Téma Předmět Ročník Obor vzdělávání Stupeň a typ vzdělávání Název DUM Ing. Věra Holíková PODÍLOVÉ FONDY Výukový materiál slouží jako podklad pro výklad problematiky

Autor Anotace Očekávaný přínos Tematická oblast Téma Předmět Ročník Obor vzdělávání Stupeň a typ vzdělávání Název DUM Ing. Věra Holíková PODÍLOVÉ FONDY Výukový materiál slouží jako podklad pro výklad problematiky

Ústav stavební ekonomiky a řízení Fakulta stavební VUT

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Trh peněz Ing. Dagmar Palatová dagmar@mail.muni.cz Bankovní sektor základní funkcí finančních trhů je zprostředkování přesunu prostředků od těch,

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Trh peněz Ing. Dagmar Palatová dagmar@mail.muni.cz Bankovní sektor základní funkcí finančních trhů je zprostředkování přesunu prostředků od těch,

Jak dál v rozvoji doplňkového penzijního spoření?

Jak dál v rozvoji doplňkového penzijního spoření? JUDr. Vít Samek PT 1 Praha, MPSV, 21. května 2015 Odborná komise pro důchodovou reformu Mandát 2015 PT1 Odborné komise pro DR Analyzovat efektivitu státní

Jak dál v rozvoji doplňkového penzijního spoření? JUDr. Vít Samek PT 1 Praha, MPSV, 21. května 2015 Odborná komise pro důchodovou reformu Mandát 2015 PT1 Odborné komise pro DR Analyzovat efektivitu státní

Vyhodnocení dotazníků. Komise pro spravedlivé důchody

Vyhodnocení dotazníků Komise pro spravedlivé důchody 22. 3. 2019 1. Český důchodový systém patří k systémům, které jsou v rámci EU nejméně nákladné. Aktuálně vydáváme na starobní důchody 6,9 % HDP, zatímco

Vyhodnocení dotazníků Komise pro spravedlivé důchody 22. 3. 2019 1. Český důchodový systém patří k systémům, které jsou v rámci EU nejméně nákladné. Aktuálně vydáváme na starobní důchody 6,9 % HDP, zatímco

ERGO Renta Rezervotvorné důchodové životní pojištění a úrazové pojištění. Ochraňte si to, na čem Vám záleží!

ERGO Renta Rezervotvorné důchodové životní pojištění a úrazové pojištění Ochraňte si to, na čem Vám záleží! Exkluzivní zvýhodněná nabídka pro členy KOOBS ERGO pojišťovna, a.s. 1.1.2019 1 ERGO Renta ERGO

ERGO Renta Rezervotvorné důchodové životní pojištění a úrazové pojištění Ochraňte si to, na čem Vám záleží! Exkluzivní zvýhodněná nabídka pro členy KOOBS ERGO pojišťovna, a.s. 1.1.2019 1 ERGO Renta ERGO

Investiční produkty v rámci finanční skupiny České spořitelny

Fakulta ekonomických studií Katedra financí a finančních služeb Navazující magisterské studium kombinované Bankovnictví ZS 2011 Investiční produkty v rámci finanční skupiny České spořitelny Struktura nabídky

Fakulta ekonomických studií Katedra financí a finančních služeb Navazující magisterské studium kombinované Bankovnictví ZS 2011 Investiční produkty v rámci finanční skupiny České spořitelny Struktura nabídky

Investiční dotazník a poučení o aspektech obchodování s cennými papíry

Investiční dotazník a poučení o aspektech obchodování s cennými papíry vyžadovaný v souladu s 15h a 15i zákona o podnikání na kapitálovém trhu Upozornění pro zákazníky: Vyplnění tohoto dotazníku je dobrovolné.

Investiční dotazník a poučení o aspektech obchodování s cennými papíry vyžadovaný v souladu s 15h a 15i zákona o podnikání na kapitálovém trhu Upozornění pro zákazníky: Vyplnění tohoto dotazníku je dobrovolné.

Finanční gramotnost pro ZŠ Životní etapy z pohledu financí

Životní etapy Dětství a dospívání (0-25 let) Mladší produktivní věk (25-50 let) Pozdější produktivní věk (50-75 let) Čas odpočinku (75- ) Životní etapy I. Dětství a dospívání Podpora rodičů zajištění Velice

Životní etapy Dětství a dospívání (0-25 let) Mladší produktivní věk (25-50 let) Pozdější produktivní věk (50-75 let) Čas odpočinku (75- ) Životní etapy I. Dětství a dospívání Podpora rodičů zajištění Velice

NÁŠ ŽIVOTNÍ INVESTIČNÍ PLÁN "DŮCHOD VE 40"

NÁŠ ŽIVOTNÍ INVESTIČNÍ PLÁN "DŮCHOD VE 40" verze červen 2019 INVESTIČNÍ CÍLE Základní cíle Stálý příjem Růst majetku podle trhu Vybudovat portfolio, které bude v roce 2028 generovat stálý zdaněný měsíční

NÁŠ ŽIVOTNÍ INVESTIČNÍ PLÁN "DŮCHOD VE 40" verze červen 2019 INVESTIČNÍ CÍLE Základní cíle Stálý příjem Růst majetku podle trhu Vybudovat portfolio, které bude v roce 2028 generovat stálý zdaněný měsíční

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů Dr. Vít Samek Hotel Renaissance 30. března 2006 PRAHA Důchodové systémy dnes World Bank terminologie Státní penze Povinné

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů Dr. Vít Samek Hotel Renaissance 30. března 2006 PRAHA Důchodové systémy dnes World Bank terminologie Státní penze Povinné

Investiční principy, kterým věříme a které využíváme při individuálním hodnotovém investičním poradenství

Investiční principy, kterým věříme a které využíváme při individuálním hodnotovém investičním poradenství J a ro s l av H l av i c a, č e r ve n e c 2 0 1 4 V následující prezentaci se seznámíte s našimi

Investiční principy, kterým věříme a které využíváme při individuálním hodnotovém investičním poradenství J a ro s l av H l av i c a, č e r ve n e c 2 0 1 4 V následující prezentaci se seznámíte s našimi

Finanční trhy Kolektivní investování

Finanční trhy Kolektivní investování Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189. 2.2.2013 Kolektivní

Finanční trhy Kolektivní investování Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189. 2.2.2013 Kolektivní

DESATERO FINANČNĚ GRAMOTNÉHO ČLOVĚKA

DESATERO FINANČNĚ GRAMOTNÉHO ČLOVĚKA Žádné rady nejsou STOPROCENTNÍ! Univerzální návod NEEXISUJE! 1. Mám běžný účet, a to bez jakýchkoli poplatků Proč? Za co jsem ochoten bance zaplatit? 2. Nevyužívám

DESATERO FINANČNĚ GRAMOTNÉHO ČLOVĚKA Žádné rady nejsou STOPROCENTNÍ! Univerzální návod NEEXISUJE! 1. Mám běžný účet, a to bez jakýchkoli poplatků Proč? Za co jsem ochoten bance zaplatit? 2. Nevyužívám

DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ

Česká republika DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ Česká republika od 1. ledna 2013 spustila dlouho diskutované zásadní změny v oblasti důchodového zabezpečení. Zařadila se

Česká republika DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ Česká republika od 1. ledna 2013 spustila dlouho diskutované zásadní změny v oblasti důchodového zabezpečení. Zařadila se

KAPITOLA 4: PENĚŽNÍ TRH

KAPITOLA 4: PENĚŽNÍ TRH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace a podpora

KAPITOLA 4: PENĚŽNÍ TRH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace a podpora

INVESTOVÁNÍ A PASIVNÍ PŘÍJEM

pracovní list k tématu INVESTOVÁNÍ A PASIVNÍ PŘÍJEM Individuální práce A) Práce v hodině Úkol č. 1: Rozhodněte, zda se jedná o úvěrový či investiční (spořicí) produkt: Kontokorent Hypotéka Dluhopis Spotřebitelský

pracovní list k tématu INVESTOVÁNÍ A PASIVNÍ PŘÍJEM Individuální práce A) Práce v hodině Úkol č. 1: Rozhodněte, zda se jedná o úvěrový či investiční (spořicí) produkt: Kontokorent Hypotéka Dluhopis Spotřebitelský

INVESTIČNÍ DOTAZNÍK. Zaměstnanec společnosti, který dotazník předkládá zákazníkovi: Datum vyplnění dotazníku: Identifikace zákazníka

INVESTIČNÍ DOTAZNÍK se sídlem Pobřežní 97/4, 86, Praha 8 IČ: 4767684 zapsána v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 585 (dále také jen Manažer ) Úplné a pravdivé vyplnění

INVESTIČNÍ DOTAZNÍK se sídlem Pobřežní 97/4, 86, Praha 8 IČ: 4767684 zapsána v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 585 (dále také jen Manažer ) Úplné a pravdivé vyplnění

Majetek v poradenském mandátu

Majetek v poradenském mandátu 1 Obsah: 1 Co znamená majetek v poradenském mandátu... 3 2 Počátek účtování poplatků za investiční poradenství... 3 3 Z čeho se skládá majetek v poradenském mandátu... 4 3.1

Majetek v poradenském mandátu 1 Obsah: 1 Co znamená majetek v poradenském mandátu... 3 2 Počátek účtování poplatků za investiční poradenství... 3 3 Z čeho se skládá majetek v poradenském mandátu... 4 3.1

PENZIJNÍ PŘIPOJIŠTĚNÍ

PENZIJNÍ PŘIPOJIŠTĚNÍ Mgr. Erika Chmelířová, CHM_62_INOVACE_8.M.36 8. ročník (VI/2 EU OPVK) 12.6.2013 Matematické praktikum 8. roč. PENZIJNÍ PŘIPOJIŠTĚNÍ Výukový materiál je připraven pro 8. ročník s využitím

PENZIJNÍ PŘIPOJIŠTĚNÍ Mgr. Erika Chmelířová, CHM_62_INOVACE_8.M.36 8. ročník (VI/2 EU OPVK) 12.6.2013 Matematické praktikum 8. roč. PENZIJNÍ PŘIPOJIŠTĚNÍ Výukový materiál je připraven pro 8. ročník s využitím

FINANČNÍ MATEMATIKA Finanční produkty. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

Proč potřebujeme důchodovou reformu?

Proč potřebujeme důchodovou reformu? V roce 2008 byl důchodový účet vyrovnaný. Dnes chybí ročně 30 40 mld. Kč. o Přibylo 80 000 důchodců (~ 10 mld. Kč) o Ubylo 180 000 zaměstnanců (~ 15 mld. Kč) o Mimořádná

Proč potřebujeme důchodovou reformu? V roce 2008 byl důchodový účet vyrovnaný. Dnes chybí ročně 30 40 mld. Kč. o Přibylo 80 000 důchodců (~ 10 mld. Kč) o Ubylo 180 000 zaměstnanců (~ 15 mld. Kč) o Mimořádná

Scénáře výkonnosti Podrobné informace o NOVIS Pojistných fondech najdete i v jednotlivých statutech k jednotlivým interním fondům.

Název pojistného fondu: NOVIS Garantovaně Rostoucí Pojistný Fond Jméno tvůrce produktu s investiční složkou: NOVIS Poisťovňa a.s., Námestie Ľudovíta Štúra 2, 811 02, Bratislava prostřednictvím NOVIS Poisťovňa

Název pojistného fondu: NOVIS Garantovaně Rostoucí Pojistný Fond Jméno tvůrce produktu s investiční složkou: NOVIS Poisťovňa a.s., Námestie Ľudovíta Štúra 2, 811 02, Bratislava prostřednictvím NOVIS Poisťovňa

Investiční životní pojištění

Přehled fondů ČSOB - konzervativní fond Opatrný investor, který nerad riskuje a požaduje mírně převýšit výnosy z termínovaných vkladů u bank. ČSOB růstový fond Opatrný investor, který je ovšem ochoten

Přehled fondů ČSOB - konzervativní fond Opatrný investor, který nerad riskuje a požaduje mírně převýšit výnosy z termínovaných vkladů u bank. ČSOB růstový fond Opatrný investor, který je ovšem ochoten

Efektivita III. pilíře - 3 scénáře změn. 5. zasedání Komise pro spravedlivé důchody Ministerstvo práce a sociálních věcí

Efektivita III. pilíře - 3 scénáře změn 5. zasedání Komise pro spravedlivé důchody 28. 6. 2019 Ministerstvo práce a sociálních věcí 1 Závěry minulého jednání neefektivita III. pilíře Třetí pilíř neplní

Efektivita III. pilíře - 3 scénáře změn 5. zasedání Komise pro spravedlivé důchody 28. 6. 2019 Ministerstvo práce a sociálních věcí 1 Závěry minulého jednání neefektivita III. pilíře Třetí pilíř neplní

Investiční bulletin. Vývoj investičních fondů. 32. týden. Týdenní verze

Investiční bulletin Vývoj investičních fondů Týdenní verze 32. týden V investičním životním pojištění je ideálně spojeno pojištění s výhodnou investicí volných finančních prostředků. PERSPEKTIVA je vysoce

Investiční bulletin Vývoj investičních fondů Týdenní verze 32. týden V investičním životním pojištění je ideálně spojeno pojištění s výhodnou investicí volných finančních prostředků. PERSPEKTIVA je vysoce

Investiční bulletin. Vývoj investičních fondů. 37. týden. Týdenní verze

Investiční bulletin Vývoj investičních fondů Týdenní verze 37. týden V investičním životním pojištění je ideálně spojeno pojištění s výhodnou investicí volných finančních prostředků. PERSPEKTIVA je vysoce

Investiční bulletin Vývoj investičních fondů Týdenní verze 37. týden V investičním životním pojištění je ideálně spojeno pojištění s výhodnou investicí volných finančních prostředků. PERSPEKTIVA je vysoce

19.10.2015. Finanční matematika. Čas ve finanční matematice. Finanční matematika v osobních a rodinných financích

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Počátky penzijního připojištění v ČR

Penzijní reforma a finanční trhy Milan Indra/Daniel Tošner Ministerstvo financí Semináře odboru 37 MF: Reformy veřejných financí a jejich důsledky pro zdravý makroekonomický vývoj Smilovice, 3. prosince

Penzijní reforma a finanční trhy Milan Indra/Daniel Tošner Ministerstvo financí Semináře odboru 37 MF: Reformy veřejných financí a jejich důsledky pro zdravý makroekonomický vývoj Smilovice, 3. prosince

Důchodové připojištění. Bc. Alena Kozubová

Důchodové připojištění Bc. Alena Kozubová Právní norma Zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem Penzijní připojištění Penzijním připojištěním se pro účely tohoto zákona rozumí

Důchodové připojištění Bc. Alena Kozubová Právní norma Zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem Penzijní připojištění Penzijním připojištěním se pro účely tohoto zákona rozumí

Vysvětlivky k měsíčním reportům fondů RCM

Vysvětlivky k měsíčním reportům fondů RCM Rozhodný den Pokud není u jednotlivých údajů uvedeno žádné konkrétní datum, platí údaje k tomuto rozhodnému dni. Kategorie investic Třída aktiv a její stručný

Vysvětlivky k měsíčním reportům fondů RCM Rozhodný den Pokud není u jednotlivých údajů uvedeno žádné konkrétní datum, platí údaje k tomuto rozhodnému dni. Kategorie investic Třída aktiv a její stručný

JAK HOSPODAŘÍ ČESKÉ DOMÁCNOSTI

TISKOVÁ INFORMACE Z VÝZKUMU STEM TRENDY 1/214 VYDÁNO DNE 17.2. 214 JAK HOSPODAŘÍ ČESKÉ DOMÁCNOSTI Mírně nadpoloviční většina dotázaných občanů je z hlediska úspor a půjček v plusu, téměř třetina má bilanci

TISKOVÁ INFORMACE Z VÝZKUMU STEM TRENDY 1/214 VYDÁNO DNE 17.2. 214 JAK HOSPODAŘÍ ČESKÉ DOMÁCNOSTI Mírně nadpoloviční většina dotázaných občanů je z hlediska úspor a půjček v plusu, téměř třetina má bilanci

Finanční trh. Bc. Alena Kozubová

Finanční trh Bc. Alena Kozubová Finanční trh Finanční trh je místo, kde se obchoduje se všemi formami peněz. Je to největší trh v měřítku národní i světové ekonomiky. Je to trh velice citlivý na jakékoliv

Finanční trh Bc. Alena Kozubová Finanční trh Finanční trh je místo, kde se obchoduje se všemi formami peněz. Je to největší trh v měřítku národní i světové ekonomiky. Je to trh velice citlivý na jakékoliv

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře. Ministerstvo práce a sociálních věcí Odbor sociálního pojištění

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře Ministerstvo práce a sociálních věcí Odbor sociálního pojištění 24. května 2019 Počet účastníků III. pilíře Struktura účastníků III. pilíře

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře Ministerstvo práce a sociálních věcí Odbor sociálního pojištění 24. května 2019 Počet účastníků III. pilíře Struktura účastníků III. pilíře

Sdělení klíčových informací Sdělení informací pojistitelem zájemci o pojištění

ZFP ŽIVOT + Sdělení klíčových informací Sdělení informací pojistitelem zájemci o pojištění Účel Tento dokument poskytuje klíčové informace o tomto investičním produktu. Nejedná se o marketingový materiál.

ZFP ŽIVOT + Sdělení klíčových informací Sdělení informací pojistitelem zájemci o pojištění Účel Tento dokument poskytuje klíčové informace o tomto investičním produktu. Nejedná se o marketingový materiál.