Úvěrové riziko a jeho ošetření při poskytování úvěrové angažovanosti

|

|

|

- Kryštof Dušek

- před 8 lety

- Počet zobrazení:

Transkript

1 Bankovní institut vysoká škola Praha Bankovnictví a pojišťovnictví Úvěrové riziko a jeho ošetření při poskytování úvěrové angažovanosti Bakalářská práce Autor: Jana Štěpničková Bankovní management Odborný konzultant: ing. Ivana Moltašová Praha Srpen, 2011 Prohlášení

2 Prohlašuji, ţe jsem bakalářskou práci zpracovala samostatně a v seznamu uvedla veškerou pouţitou literaturu. Svým podpisem stvrzuji, ţe odevzdaná elektronická podoba práce je identická s její tištěnou verzí, a jsem seznámena se skutečností, ţe se práce bude archivovat v knihovně BIVŠ a dále bude zpřístupněna třetím osobám prostřednictvím interní databáze elektronických vysokoškolských prací. V Teplicích, dne Jana Štěpničková

3 Poděkování Na tomto místě bych ráda poděkovala ing.ivaně Moltašové za odborné rady a připomínky, kterými velmi přispěla k vypracování této bakalářské práce.

4 Anotace: Bakalářská práce úvěrové riziko a jeho ošetření při poskytování uvěrové angaţovanosti je zaměřena na posouzení rozdílu rizika při poskytování úvěrové angaţovanosti fyzickým osobám a právnickým osobám zejména na způsoby zjišťování rizika, mnoţství předkládaných dokumentů jednotlivými subjekty a následně způsoby ošetření úvěrového rizika. První část práce se zaměřuje především na úvěrové riziko jako na pojem. V druhé části popisuji způsoby zjišťování úvěrového rizika a průběh úvěrového procesu. Třetí kapitola se věnuje ošetření úvěrového rizika a poslední stěţejní část se bakalářské práce je výsledkem průzkumu v bankách, kdy popisuji rozdíly v pracnosti a mnoţství dokumentů, které musí dokládat fyzická osoba a právnická osoba při ţádosti o úvěr. Anotation: Bachelor thesis The Risk of management aims at analysis of the risk evaluation by providing a bank credit and at the differences in this procedure based on the fact that the acceptor of the credit is the individual or the legal entity. The analysis is mainly concerned on the methods of the examination of the risk factors, on the quantity of documents required during the procedure and further on the ways how the credit risks are treated at the end. First part of the thesis is concerned on the credit risk as a term. The methods of the credit risk examination and the credit procedure are described in the second part of the thesis. Third section is dedicated to the credit risk treatment. The last part of the thesis which is also deemed to be the fundamental is result of the research made in the banks. In this part, the differences between complexity of the procedure and the documentation required by the bank from the individual and the legal entity during the credit procedure is described and evaluated.

5 Obsah Úvod Pojem úvěrové riziko Členění rizik Úvěrové riziko v širším a uţším slova smyslu Širší pojem Nejširší pojem Uţší pojem Zdroje bankovního rizika Systém řízení úvěrového rizika Kapitálová přiměřenost a řízení úvěrového rizika Rizikové kategorie uvedené v dokumentu Basel II Přístupy k úvěrovému riziku Zjišťování úvěrového rizika Metodické postupy měření Metody měření úvěrového rizika Interní rating Externí rating Diskrétní modely Úvěrový proces Úvěrová analýza Systémy úvěrových analýz

6 2.5 Hodnocení bonity klienta Ošetření úvěrového rizika Zásady týkající se zajištění z pohledu banky Zásady zajištění obecně Vyţadované zásady Akceptovatelné zajištění Zakázané zajištění Zajišťující instrumenty Ručení Směnečné zajištění Připuštění závazků Zástava Postoupení pohledávek Trţní metody zajištění Posouzení úvěrového rizika v praxi Rozdělení PO a FO Scoring a rating Rating Scoring Rozdíl mezi ratingem a scoringem Komerční úvěry a jejich úvěrová analýza Spotřební úvěry a jejich úvěrová analýza

7 4.5 Informační zdroje Přehledy poţadovaných dokumentů bankou Posouzení pracnosti Závěr Seznam pouţité literatury: Přílohy:

8 Úvod Tato bakalářská práce se zabývá úvěrovým rizikem a jeho ošetřením při poskytování úvěrové angaţovanosti. Cílem práce je posouzení pracnosti a mnoţství předávaných dokumentů při ţádosti o úvěr pro fyzické osoby a právnické osoby, aby mohla být prověřena rizikovost obchodu a na základě zjištění rizika byly zvoleny vhodné zajišťovací instrumenty. Nejdříve se zaměřuji na úvěrové riziko jako na pojem, vysvětluji toto riziko dle různých autorů, tj. riziko v uţším a širším pojmutí. Druhá kapitola pojednává o zjišťování úvěrového rizika, a jakými metodami se dá toto riziko měřit. Úvěrové riziko je potřeba hlídat a ošetřovat v celém úvěrovém procesu, který popisuji ve své práci. Nedílnou součástí úvěrového procesu je stanovení bonity a úvěrová analýza, které lze zpracovat aţ na základě dodaných dokumentů a výkazů od ţadatele o úvěr. Ve třetí kapitole se zaměřím na ošetření úvěrového rizika. Významnou částí ošetření rizikových obchodů je zajištění. O vhodnosti zajištění banka rozhoduje také na základě předloţených dokladů. Zajištění je velmi důleţitým prvkem, proto zde popisuji různé formy zajištění a rozebírám existující zajišťující instrumenty. V praktické části mé bakalářské práce porovnávám rozdíl mezi právnickou a fyzickou osobou. Rozebírám rozdíly mezi těmito dvěma subjekty v postupech při ţádosti o úvěr v dané bance - kolik musí klient předloţit dokumentů, aby mohla banka úvěr schválit a jak je úvěrový proces časově náročný. 8

9 1 Pojem úvěrové riziko Riziko jako takové lze popsat jako skutečnost, kdy nedojde k naplnění předpokládaného stavu. Riziko je součástí kaţdodenního ţivota a setkáváme se s ním na kaţdém kroku. Také bankovní podnikání je vystaveno mnoha rizikům. Mezi bankovní rizika patří následující rizika: úrokové, akciové, komoditní, měnové, korelační a úvěrové. Ve své práci se zaměřím na riziko úvěrové. Úvěrové riziko je riziko ztráty banky vyplývající ze selhání smluvní strany tím, že nedostojí svým závazkům podle podmínek smlouvy, na základě které se banka stala věřitelem smluvní strany. 1 Úvěrové riziko vzniká v souvislosti s poskytnutím úvěru na základě úvěrové smlouvy. Smlouvou o úvěru se zavazuje věřitel (např. banka), že na požádání dlužníka poskytne v jeho prospěch peněžní prostředky do určité částky, a dlužník se zavazuje poskytnuté peněžní prostředky vrátit a zaplatit úroky Členění rizik Samotným rizikem se zabývá mnoho autorů, které mají různé pohledy na členění rizik. Tato členění jsou si velmi podobná, někteří autoři se zabývají riziky velmi podrobně, jiní se je snaţí zatřídit do větších kategorií. Proto v této kapitole probírám rizika: - v uţším pojetí - v širším pojetí - v nejširším pojetí Jedním významným rozdělením rizik je členění rizík dle Price Waterhouse. 1 ČNB [online] [cit ]. Slovník pojmů. Dostupné z < 2 ČNB [online] [cit ]. Slovník pojmů. Dostupné z < 9

10 Rizika rozdělena podle Price Waterhouse : FINANČNÍ TRANSAKČNÍ LIKVIDNÍ PROVOZNÍ ÚVĚROVÉ CENOVÉ PŘEPÁŢKY BACK OFFICE SYSTÉMŮ ÚROKOVÉ MĚNOVÉ TRŢNÍ 1.2 Úvěrové riziko v širším a užším slova smyslu Riziko můţeme popisovat zcela konkrétně nebo velmi rozsáhle, proto v dalších řádcích budu rozebírat riziko v širším a uţším pojetí Širší pojem Úvěrové riziko je nejspíše jedním z nejstarších bankovních rizik a v bankovnictví má nejdelší tradici. Je prakticky největší riziko českých bank a spočívá převáţně v platební neschopnosti. Platební schopnost neboli solvence znamená schopnost hradit splatné závazky. Solventnost znamená pouze předpoklad dobré platební morálky, není její zárukou. Odběratel musí mít i vůli platit, nestačí pouze schopnost platit. Skutečnou ochranou před platební neschopností odběratelů je však řízení pohledávek zahrnující monitorování platební morálky obchodních partnerů. 3 Pro vznik a posouzení rizika potřebujeme dva subjekty dluţníka a věřitele. V českém bankovnictví to bývá nejčastěji vztah klienta a banky. K úvěrovému riziku dochází z důvodu nedodrţení podmínek a závazků ze strany dluţníka. Tím vzniká finanční ztráta na straně 3 BPX : Vymáhání - pohledávky - prevence [online] [cit ]. Platební schopnost - Solvence. Dostupné z: < 10

11 věřitele (bance). Profesor Jílek uvádí klasickou definici tohoto rizika následně jestliţe úvěr je moţné definovat jako očekávání přijetí peněţních prostředků, potom úvěrové riziko je pravděpodobnost, ţe toto očekávání nebude splněno Nejširší pojem V nejširším pojetí se dá úvěrové riziko rozdělit do pěti skupin a posuzujeme ho jako riziko selhání protistrany při jakékoliv operaci. Jedná se o: Přímé úvěrové riziko Riziko úvěrových ekvivalentů Měnové vypořádací riziko Vypořádací riziko CP Riziko úvěrové angaţovanosti Užší pojem V tomto pojetí jde o nejváţnější druh rizika v českém bankovnictví a riziko vzniká z důvodu dvou velkých skupin příčin externích i interních. Interní příčiny: jsou bezvýhradně závislé na vlastních rozhodnutích banky. Externí příčiny: jsou naopak nezávislé na rozhodnutích banky, ale jsou dány vývojem ekonomiky, politickou situací v daném státě apod. Závěrem lze říci, ţe všechny podnikatelské subjekty hospodaří s cílem dosáhnout zisku. Banka je soukromý podnikatelský subjekt, který by měl hospodařit tak, aby byl ziskový. Pokud se banka vyvaruje úvěrových rizik, je za to odměněna ziskem a to v podobě úroků. Pokud je riziko vyšší, banka toto riziko ošetřuje vyšší rizikovou marţí při stanovení úrokové sazby a bance z toho následně plyne vyšší výnos v podobě příjmů z úrokových sazeb. Za řízení rizik je zodpovědné představenstvo banky. Tomu náleţí rozhodování o úvěrovém riziku, a proto se musí rozhodnout, jaké správné řídicí systémy zavede. Bankovnictví podléhá přísné kontrole. Jako orgán bankovního dohledu slouţí Česká národní banka (ČNB). ČNB kromě bankovního dohledu má i pravomoc vydávat vyhlášky a různá opatření, která definují pravidla obezřetného podnikání v oblasti bankovnictví. 11

12 1.3 Zdroje bankovního rizika Zdroje bankovních rizik můţeme rozdělit do dvou skupin: - Ekonomické zdroje vyplývají ze samotného procesu půjčování peněz, fungují jako kapitál z úvěrové operace formou půjčka splátka nebo jako z aktu koupě a prodej. - Mimoekonomické zdroje zde se zahrnují všechna rizika, která nejsou spojena s bankovními obchody, ale naopak rizika z nestability prostředí, kde se bankovní obchody neodehrávají. 1.4 Systém řízení úvěrového rizika Pro řízení rizika jsou důleţité systémy, které můţeme rozdělit do čtyř kategorií: Identifikace úvěrového rizika Měření úvěrového rizika Zajištění úvěrového rizika Sledování úvěrového rizika 4 Jestliţe jedna nebo více z těchto kategorií není správně řízena a zajištěna, můţe dojít k většímu riziku ztráty výnosu na straně banky. Pokud toto riziko nebude ošetřeno a pokud by k této chybě docházelo častěji, banka by ztrácela dlouhodobě výnos a tím pádem dobré jméno. Následoval by odliv klientů, a to by způsobilo odliv primárních zdrojů banky. 1.5 Kapitálová přiměřenost a řízení úvěrového rizika Úvěrové riziko je řízeno pomocí tzv. kapitálové přiměřenosti, která je vymezena v dokumentu BASEL II. Díky Basilejské bance (Bank for International Settlemensts BIS) a Basilejskému výboru bankovního dohledu (Basel Committe on Banking Supervision BCBS), které mají výsadní postavení v oblasti bankovní regulace, vznikl BASEL II. Banky čelí při svých činnostech mnoha různým rizikům. Kapitálová přiměřenost je jedním z populárních měřítek stability bank. Stanovení minimálního úvěrového kapitálu a změření rizik daných subjektů je hlavní podstatou kapitálové přiměřenosti. 4 Vlasta Kašparovská, Řízení obchodních bank, str

13 Schéma č. 1: Basel II tři pilíře: Kapitálová přiměřenost Pilíř 1 Pilíř 2 Pilíř 3 Poţadavek Proces Poţadavky na na minimální dozorného trţní disciplínu kapitál posouzení Pravidla pro Posílené Posílené výpočet dohlíţecí poţadavky na poţadovaného pravomoci poskytování kapitálu informací Zdroj: is.bivs.cz Dokument Basel II je tvořen třemi pilíři: - 1. pilíř minimální kapitálové poţadavky proces dohledu - 3. pilíř trţní disciplína První pilíř stanovuje minimální kapitálové požadavky. Z hlediska úvěrového rizika se jedná o nejdůležitější pilíř. Nově se do kapitálových požadavků kromě úvěrového a tržního rizika zahrnuje i riziko operační. Změnou v pojetí úvěrového rizika je odklon od obecného stanovení rizikových vah jednotlivých druhů aktiv k nejpřísnějšímu přístupu v závislosti na rozdělení jednotlivých subjektů dle jejich bonity. Stanovení minimálních kapitálových požadavků je nyní založeno na definování regulatorního kapitálu, rizikově vážených aktiv a poměru kapitálu k těmto aktivům. V souvislosti se stanovením minimálních kapitálových požadavků je možno pro výpočet použít jednu ze tří metod - metodu standardizovanou, základní metodu interních ratingů nebo pokročilou metodu interních ratingů. 5 5 Martin Hubík, Diplomová práce, Úvěrové riziko obchodních bank 13

14 Druhý pilíř předpisů Basel II jde za hranice výpočtů ukazatelů úvěrového rizika stanovených v prvním pilíři. Hlavním zaměřením druhého pilíře je proces přezkumu, který napomáhá individualizaci bankovního dohledu. Modelové vyhodnocování a monitorování prostřednictvím pravidelných zpětných a zátěžových testů je základním aspektem druhého pilíře a hraje obzvlášť důležitou roli při používání pokročilých metod. Dva další klíčové aspekty druhého pilíře Basel II jsou měření těch rizik, která nejsou pokryta prvním pilířem, a také zavedení procesu posouzení a zhodnocení vnitřně stanoveného kapitálu (ICAAP). 6 Třetí pilíř souvisí s trţní disciplínou. Označuje se jako Market discipline a vymezuje pravidla chování bankovních institucí na finančních trzích. Přináší do bankovnictví vyšší ochranu pro klienty a další subjekty Rizikové kategorie uvedené v dokumentu Basel II - Úvěrové riziko riziko, že by žadatel o úvěr nebo protistrana nemuseli dostát svým závazkům - Tržní riziko riziko nepříznivého pohybu cen, např. směnné kurzy, hodnota cenných papírů a úrokové sazby - Provozní riziko riziko škod následkem nepřiměřenosti nebo selhání interního postupu, lidí a systému, nebo vlivem vnějších událostí 7 Basel II klade důraz na zlepšení řízení úvěrového rizika. Měřením úvěrového rizika se posuzuje úvěruschopnost ţadatele. Úvěr by měl být proto vyhodnocen tak, aby zahrnoval veškerá rizika. K úvěrovému riziku se můţe přistupovat třemi způsoby Přístupy k úvěrovému riziku Typizovaný přístup: jde o přístup, který je podobný metodě Basel I, kdy se pouţívají se rizikové váhy jako 20 %, 50 %, 100 %, 150 % pro posouzení poţadovaného kapitálu. Při tomto přístupu se můţe vyuţívat i externí klasifikace, pokud je k dispozici is.bivs.cz 14

.")

15 Základní přístup zaloţený na vnitřní klasifikaci: (interní rating) jde o přístup, kdy bankou se provádějí sloţky vnitřní klasifikace, coţ je pravděpodobnost nesplácení a Basilejskou dohodou se určují sloţky, které jsou způsobeny ztrátou nesplácení. Pokročilý přístup zaloţený na vnitřní klasifikaci: (interní rating) tento přístup má stejné zásady jako základní přístup, ale všechny sloţky si zakládá sama banka na základě interně vypracovaných modelů. 15

tento přístup má stejné zásady jako základní")

16 2 Zjišťování úvěrového rizika Jak jsem popsala v první kapitole, poskytování úvěrů s sebou nese zejména riziko toho, ţe nedojde ke splacení pohledávky bance. Proto je důleţité ještě před poskytnutím úvěru prověřit rizika, která mohou v budoucnosti nastat. Úvěrové riziko zjišťujeme měřením. Smyslem měření úvěrového rizika je stanovení výše možné ztráty v důsledku realizace úvěrových obchodů. Na základě této kvantifikace se banky rozhodují, zda podstoupí daný úvěrový obchod a za jakou cenu. Cenou za realizaci se rozumí stanovení výše úrokové sazby a typu zajištění, při kterém jsou banky ochotny podstoupit kreditní riziko a úvěrový obchod přijmout. 8 V bankovní praxi můţeme vyuţít různé metody a způsoby zjišťování rizika, abychom zamezili budoucím ztrátám. V další části své práce se budu zabývat metodickými postupy měření (jde o přístup banky k riziku) a samotnými metodami měření rizik. 2.1 Metodické postupy měření Měření úvěrového rizika můţeme rozdělit na dva metodické postupy, které se od sebe liší způsobem přístupu banky k riziku a stanovení rizikovosti úvěrového obchodu: Metody založené na absolutní pozici v úvěrovém riziku: Tyto metody udávají objem bilančních aktiv vystavených v úvěrovém riziku, kde toto riziko představuje souhrn poskytnutých úvěrů včetně úroků a poplatků. Celkový objem může být snížen v případě kvalitní zástavy úvěrů. Při těchto metodách banka začíná tvořit opravné položky a rezervy k poskytnutým úvěrům až v případě, kdy ze strany klienta dojde k porušení úvěrové smlouvy (např. pozdní splácení) a hrozí tak vznik ztráty z poskytnutého úvěru Metody založené na očekávané míře nesplácení úvěrové pohledávky: Tyto metody přistupují k měření úvěrového rizika z odlišné perspektivy než předchozí. Při jejich použití se odlišuje výše možné ztráty z úvěru a pravděpodobnost vzniku ztráty. Součinem odhadované výše a pravděpodobnosti poté dostáváme celkovou rizikovou částku. Banka zařadí úvěr hned při jeho sjednání do příslušné rizikové kategorie, které odpovídá riziková váha defaultu klienta. Zařazení do určité kategorie ovlivňuje 8 Vlasta Kašparovská, Řízení obchodu a bank, str

17 rozhodování banky ve věcech charakteru zajištění, výše úrokové sazby, tvoření rezerv a opravných položek. 9 Rozdíl mezi těmito dvěma metodami měření úvěrových rizik je velký. První metoda zastává pozitivní přístup, a druhá metoda je právě naopak více reálná. V praxi se pouţívá druhá metoda a to metoda zaloţená na očekávané míře nesplácení pohledávky. 2.2 Metody měření úvěrového rizika Metody měření úvěrového rizika znamenají způsob, jak banka rizika skutečně měří. Metody měření jsou dvojího typu kvalitativní a kvantitativní. Při rozlišováni mezi těmito dvěma metodami záleţí zejména na konstrukci metody. Vstupní data pro obě metody bývají podobná, proto hranice mezi nimi je těţko rozpoznatelná. Výsledkem procesu měření je výstup v podobě bonitního hodnocení klienta a stanovení ratingové kategorie pro daný úvěrový obchod. Bonitním hodnocením nazýváme souhrn indikátorů, které na základě ekonomických, finančních a právních charakteristik klienta vyvodí jeho schopnost a možnost dostát závazkům pro něj plynoucích z úvěrového obchodu. Ratingem pak nazýváme proces stanovení tohoto bonitního vyjádření klienta a jeho unifikaci v rámci dané stupnice. 10 Ratingové hodnocení se dělí na dvě základní formy: - Interní rating interní rating si banky vypracovávají samy - Externí rating- externí rating je vypracován specializovanou ratingovou agenturou Interní rating Interní hodnocení si dělají banky samy a to na základě znalostí jejich klientů. Oddělení řízení rizik ve spolupráci s úvěrovými analytiky obvykle vypracovává interní rating. 9 Boţena Petrjánošová, Bankovní management, str Vlasta Kašparovká, Řízení obchodních bank, str

18 U fyzických osob se provádí scoring (bodové ohodnocení). Určuje se bonita klienta na základě potvrzených příjmů ze zaměstnání, majetkových poměrů atd. U právnických osob se vychází hlavně z předložených investičních plánů, obchodních plánů, z předložených finančních výkazů, pozice na trhu a na aktuální situaci v odvětví. Výchozím nástrojem interního ratingu je úvěrová analýza, jejímž cílem je posoudit budoucí schopnost klienta splácet své závazky vůči bance. Využívaným metodickým postupem v úvěrové analýze je finanční poměrová analýza. 11 Hodnocení interního ratingu je vnitřní záleţitostí banky a je neveřejné. Kaţdá banka má svoje vlastní klasifikace (číselné a písemné), podle kterých rozpozná pravděpodobnost nedodrţení závazku klienta. Čím horší hodnocení klienta, tím větší riziko nesplácení. Úvěrovou smlouvu s méně bonitním klientem banka uzavírá pouze za podmínky, ţe úvěr bude splacen i kdyţ s problémy, banka z toho však bude mít vyšší výnos a to na základě vyšší úrokové míry nebo se úvěr poskytuje s lepším zajištěním úvěru ze strany klienta. Některé banky se snaţí spojit své interní ratingové stupnice se škálami renomovaných externích agentur Externí rating Externím hodnocením se zabývají specializované externí ratingové agentury, které své výsledky poskytují jiným společnostem. Tyto agentury stanovují pro velké mezinárodní společnosti, státy a ekonomická odvětví úvěrová a investiční rizika. Hodnocení bývají obvykle ve formě pozice na ratingové škále agentury. Kaţdá agentura má svoje hodnocení. Nejčastěji se jedná o písemné vyjádření škály abecedně. Za nejlepší stupeň hodnocení se povaţuje A (případně AAA). Za významnou českou externí agenturu lze uvést Czech Rating Agency a jako světovou např. Standard & Poors. Hodnocení těchto agentur je veřejné a u investorů velmi sledované. Ratingové instituce musí dodrţovat daná kritéria: - Objektivitu (hodnocení musí být přísné, systémové a hlavně objektivní) 11 Vlasta Kašparovská, Řízení obchodních bank, str.76 18

19 - Nezávislost (hodnocení nesmí být závislé na vnějších politických tlacích a na tlacích hodnocených subjektů) - Transparentnost (hodnocení musí být veřejně přístupná) - Důvěryhodnost (důvěryhodnost se pozná, ţe agentura plní předešlá kritéria) - Mezinárodní dosah (domácí i zahraniční zájemci musí mít přístup k hodnocení) Jestliţe ratingová agentura dodrţuje tato kritéria, mohou banky pouţít její ratingy pro svoji bankovní praxi. Ratingy se vypracovávají na základě poţadavku klienta. V praxi to znamená, ţe ratingová agentura za úplatu provede ohodnocení úvěrové kvality klienta. Ratingová agentura by měla podat co nejobjektivnější a nejvěrnější obraz úvěrové situace klienta. Klient naopak chce získat co nejlepší ratingové hodnocení od agentury. Zde pak vzniká často střet zájmu. Ze strany klienta pak můţe docházet k úmyslnému zamlčování informací nebo dokonce k podplacení agentury, aby klient získal co nejlepší hodnocení. K zabránění těmto situacím si klade za cíl Směrnice Evropské komise č. 2003/ Diskrétní modely Další metodou ohodnocení rizikovosti klienta jsou tzv. diskrétní modely (default mode), které vycházejí z předpokladu, ţe dluţník je charakterizován dvěma stavy v souvislosti s úvěrovým rizikem, a to selháním nebo neselháním. Z toho vyplývá, ţe úvěrové riziko spočívá v defaultu (selhání) dluţníka. Selhání můţe nastat kdykoliv, tzn. pravděpodobnost, ţe selhání dluţníka neovlivňuje čas. Tento systém měření je typický pro homogenní portfolia. Mezi známé metody, které vyuţívají diskrétní modely, patří: - model CreditRisk+ - model CreditPortfolioView, - model CreditMetrics Model CreditRisk+ : Model CreditRisk+ vytvořila společnost Credit Suisse Financial Products v roce Model vychází z předpokladu, ţe pravděpodobnost selhání dluţníka je stejná ve všech 19

20 časových obdobích a banka zná pravděpodobnost selhání jednotlivých dluţníků. Vstupními daty jsou angaţovanosti bank vůči klientovi a pravděpodobnost jeho selhání. Historie klienta a jiné důvody zde nehrají roli. Model CreditRisk+ rozděluje dluţníky do několika pásem. V kaţdém pásmu je stanovena výše úvěrového rizika a do konkrétního pásma jsou pak zařazeni dluţníci se stejným úvěrovým rizikem. Model pouze analyticky stanoví odhad očekávané ztráty daného pásma. Pouţití modelu CreditRisk+ není vhodný pro rizikovější klienty nebo pro klienty, u kterých došlo k opakovanému selhání. U tohoto modelu se nepracuje s ekonomickými podmínkami, a proto dochází k nadhodnocování úvěrového rizika. Model CreditPortfolioView : ModelCreditPortfolioView navrhla společnost McKinsey & Company také v roce Na rozdíl od modelu CreditRisk+ pracuje tento model s makroekonomickými ukazateli, na základě kterých definuje pravděpodobnost selhání. Pomocí historických dat modeluje budoucí vývoj HDP, nezaměstnanosti, úrokové sazby, atd.. Pravděpodobnost není proto definována na úrovni jednotlivých klientů, ale záleţí na úrovni země nebo určitého sektoru. Spojité modely: Metoda spojitých modelů je dalším přístupem, kterým se dá měřit úvěrové riziko. V diskrétních modelech se pracuje s tím, ţe existuje systém 1/0 (tj. definují se pouze dvě moţnosti, selhání neselhání). Zde se pouţívá k měření více hodnot, které se u dluţníka počítají. Na základě toho můţe být dluţník zařazen do více kategorií. Tento přístup je výhodnější pro nehomogenní soubory z hlediska většího členění. Jsou to například úvěry pro velké společnosti. Model CreditMetrics : Metoda CreditMetrics je zpracována společností J.P. Morgan opět z roku Tento model je zaloţen na analytické metodě a na tzv. metodě simulace Monte Carlo. Simulací MonteCarlo se odvozuje rozdělení hodnot portfolia na konci sledovaného období. Analytická metoda odhaduje riziko jednotlivých aktiv, je stanovena očekávaná hodnota portfolia a jeho směrodatná odchylka. Díky tomuto rozdělení se je určen potřebný ekonomický kapitál. 20

21 Všechny modely a metody směřují ke stanovení rizikovosti klienta a přístupu k němu. 2.3 Úvěrový proces Důleţitou součástí zjišťování úvěrového rizika je úvěrový proces, v jehoţ průběhu banka zjišťuje podstatné informace o ţadateli o úvěr, jeho finanční situaci a financovaném projektu. V průběhu tohoto procesu se snaţí banka rozkrýt rizika poskytnutí úvěru a tato rizika ošetřit, případně úvěr neposkytnout. Úvěrový proces lze rozdělit do několika fází: 1. Rozhovor s klientem 2. Ţádost o úvěr (získání informací) 3. Určení bonity a schvalování úvěru 4. Čerpání a splácení úvěru 5. Monitoring úvěru Rozhovor s klientem je prvotní fází úvěrového procesu, kdy zjišťujeme poţadavky klienta. Jaký úvěr chce, co chce financovat? Dále si od něj vyţádáme potřebné podklady k prokázání totoţnosti (jako např. občanský průkaz, další platný doklad- řidičský průkaz, pas) a předběţné informace o finanční situaci. U právnické osoby zjišťujeme, v jakém oboru podniká, informace o druhu a výši úvěru a další podrobnosti o financovaném objektu. Na základě těchto informací se pracovník banky rozhoduje, zda bude v dalším procesu pokračovat. V případě, ţe ţadatel o úvěr je vhodným subjektem, nastupuje další fáze, kdy banka poţaduje vyplnění ţádosti o úvěr a doloţení dalších dokladů, čímţ se budu podrobněji zabývat v praktické části své bakalářské práce. Cílem této fáze je získání potřebných informací, aby mohla banka posoudit, zda úvěr poskytnout či nikoliv. Další fází úvěrového procesu je posouzení bonity ţadatele o úvěr na základě předloţených informací. To jsou jiţ zmiňované všeobecné, finanční a nefinanční informace. Všeobecné: u fyzické osoby je jméno, příjmení, bydliště u podnikatelů (OSVČ osoba samostatně výdělečně činná) to je jméno firmy, IČO, místo a obor, ve kterém firma podniká, dodavatelské a odběratelské vztahy, 21

22 Finanční: finanční výkazy musí být poskytovány u podnikatelů (např. např. daňové přiznání, výkaz příjmů a výdajů, výkaz majetku a závazků), u právnických osob (daňové přiznání včetně příloh rozvaha, výkaz zisků a ztráty, cash-flow), u fyzických osob je poţadováno potvrzení o výši příjmu od zaměstnavatele apod.. Nefinanční: u firem se hodnotí ještě řada dalších oblastí (např. konkurence, postavení firmy na trhu, počet odběratelů a dodavatelů, platební podmínky, atd). Určení bonity znamená posouzení schopnosti splácet úvěr. Čím vyšší bonitu klient získá, tím je pro banku méně rizikový a můţe obdrţet niţší úrokovou sazbu, případně dosáhne na vyšší úvěr. Hodnocení bonity nezahrnuje pouze posouzení příjmu očištěného o výdaje a splátky závazků, ale také způsob splácení předchozích úvěrů, vyuţívání více sluţeb finanční skupiny či majetek ţadatele o úvěr. Pokud je úvěr schválen, následuje podpis smluvní dokumentace a po splnění podmínek čerpání je moţné úvěr čerpat. Po celou dobu splácení je klient sledován, je prováděn tzv. monitoring. To znamená, ţe klient je sledován do doby splacení pohledávky banky, tj. celého úvěru i s úroky. 2.4 Úvěrová analýza Jak jsem se jiţ zmínila, jednou součástí úvěrového procesu je úvěrová analýza a stanovení bonity klienta. Úvěrová analýza neboli určování bonity klienta spočívá v tom, že banka hodnotí pomocí předložených podkladů rizikovost (bonitu) klienta. Hodnotí se podle předem určeného metodického postupu. Jsou hodnoceny finanční, nefinanční a všeobecné oblasti. Jejím primárním cílem je posoudit schopnost klienta v budoucnu splácet daný úvěr. Při rozhodování, jestli danému klientovi banka dá či nedá úvěr, se může banka dopustit dvou zásadních chyb. Buď schválí úvěr klientovi, který není schopen v budoucnu splácet úvěr včetně úroků. Nebo naopak odmítne klienta, který by byl schopen v budoucnu úvěr splatit i s úrokem. 22

23 Oboje znamená pro banku ztrátu, protože i potenciálně ziskový obchod, který banka neuskuteční, je pro banku v zásadě ztrátou. Úvěrová analýza by právě měla co možná nejspolehlivěji navzájem oddělit obě skupiny. 12 Ne všechny banky pouţívají stejné úvěrové analýzy, ale všechny musí dodrţovat určitý rámec, na základě kterého analýzy provádějí. Cílem analýzy je odhadnout úvěrové riziko a posoudit, zda můţe banka daný úvěr poskytnout. Finanční domy proto vyuţívají různé systémy analýz Systémy úvěrových analýz V praxi bank se setkáváme se dvěma základními systémy úvěrových analýz: Posuzovací úvěrové analýzy (augment credit analysis) jsou zaloţeny ve značné míře na subjektivním hodnocení klienta ze strany úvěrového pracovníka Empirické úvěrové analýzy (empirici credit analysis) často označované jako credit scoring (bodovací systém) ten vychází na rozdíl od předchozí analýzy z exaktního vyhodnocení relevantních údajů o klientovi na základě matematicko-statistických metod. Empirické úvěrové analýzy neboli credit scoring se snaţí odstranit subjektivní pohled úvěrového pracovníka. Snaţí se jak zlevnit tak i zjednodušit celý úvěrový proces. Pracuje na základě standardizovaného bodování klienta a jeho relevantních charakteristik. Výsledný počet bodů je potom rozhodující pro poskytnutí úvěru. Cílem tohoto je teda oddělit od sebe klienty dobré a špatné, coţ znamená, ţe za dobré klienta banka povaţuje ty, kteří řádně splácí úvěr a naopak za špatné, kteří nesplácí. Prvním krokem je tedy vybrat důleţité charakteristiky, které bývají spojovány se špatnými a dobrými klienty. Tyto charakteristiky a jejich relevantní váha se odvozuje na základě statistické analýzy údajů za klienty, kterým byl někdy v minulosti poskytnut úvěr. Nejčastěji pouţívanou metodou je diskriminační analýza. Rozdílnému způsobu analýzy při poskytování úvěru PO nebo FO se budu věnovat dále v praktické části, zejména vyţadovanými doklady a výkazy. 12 Petr Dvořák, Bankovnictví pro bankéře a klienty, str

24 2.5 Hodnocení bonity klienta Hodnocení klienta má pomocí nástrojů finanční analýzy nezastupitelné místo v procesu řízení úvěrového rizika. Finanční a nefinanční aspekty jsou základní informace pro stanovení ratingu klienta a jeho vstupním hodnocením před poskytnutím úvěru. Hodnocení bonity klientů má dva cíle: - Vyhodnotit rychle a efektivně bonitu klienta včetně její případné změny v určitém časovém období - Zjistit a identifikovat včas aspekty úvěrového rizika, které vyţadují podrobnější analýzu. Banka vyhodnocuje základní kritéria, podle kterých stanovuje bonitu klienta. Hodnotí se: - Finanční situace klienta - Vývoj finanční situace - Postavení klienta na trhu a kvalitu managementu - Kvalita informací klienta Kritéria v prvních dvou skupinách jsou více objektivní, ve skupině tři a čtyři jsou spíše subjektivní, podle toho jim je také přiřazována váha důleţitosti. Rozdílným způsobem jsou hodnoceny (analyzovány) jednotlivé subjekty. Fyzické osoby jsou hodnoceny pomocí tzv. scoringu a právnické osoby na základě ratingu. Tato rozdílná hodnocení podrobněji popíši v praktické části své bakalářské práce. 24

25 3 Ošetření úvěrového rizika Ošetřením rizika chápeme sníţení rizika na minimum a to zejména zajištěním poskytnuté angaţovanosti vhodnými zajišťovacími instrumenty. Po správné identifikaci a měření úvěrového rizika přichází na řadu jeho zajištění. Zajištěním máme na mysli proces, při kterém se banka snaží snížit dopad úvěrového rizika využitím aktiv klienta nebo třetí osoby. Banka se tak chrání pro případ neplnění závazků ze strany klienta. Realizací zajištění tak dochází k uspokojení (celkovému nebo částečnému) pohledávky banky za klientem. Zástavy, které jsou ochotny banky přijmout jako formu zajištění, musí obecně splňovat určitá neformální kritéria. Takovými kritérii rozumíme soudní vymahatelnost, likviditu zástavy, možnost ocenění zástavy, stabilitu hodnoty zástavy a možnost kontroly stavu zástavy Zásady týkající se zajištění z pohledu banky Zajištění je významnou částí ošetření rizikových obchodů a je velni důleţitým prvkem. Pomáhá drţet úvěrové náklady banky pod kontrolou. Prostřednictvím zajištění (respektive prodejem zastaveného majetku) můţe banka v případě, ţe klient nesplácí úvěr, uhradit nesplacenou část úvěru. Čím lepší zajištění, tím snazší je splácení úvěru vymoci Zásady zajištění obecně Podle předpisů banky je striktně zakázáno poskytnout úvěr pouze oproti zajištění. Úvěry musí být poskytovány na základě úvěruschopnosti klienta (jeho bonity). Zajištění je aţ další parametr u schvalovacího procesu. Svými vnitřními předpisy má kaţdá banka stanoveno jaké druhy zástav jsou akceptovatelné u určitých úvěrů a jak se oceňují. Vzít si majetek do zástavy je pro banku velmi nákladné. Je to zdlouhavý, časově náročný a pracný proces. Pokud jde například o oběţná aktiva jako zajištění, je sporná jejich realizace. Proto banka při posuzování zástavy bere ohled na vhodnost zástavy a její realizovatelnost. 13 Vlasta Kašparovská, Řízení obchodních bank, str.78 25

26 3.1.2 Vyžadované zásady Bez ohledu na výši úvěru banka často vyţaduje jako zajištění směnku nebo blankosměnku. Směnka představuje pro banku vysokou morální hodnotu. Poukazuje na důvěru vlastníka ke své firmě. Podle rizikovosti obchodu se vystavuje buďto směnka s avalem nebo bez avalu. Směnka s avalem je samozřejmě povaţována za kvalitnější zajištění. V případě, ţe dluţník není schopen splácet, se můţe banka obrátit na avalistu jako na ručitele a poţadovat po něm úhradu nesplacené částky Akceptovatelné zajištění Mezi taková zajištění patří zástava pohledávek či zásob. Vyţaduje se tak pouze u krátkodobého financování. Zástava zásob je problematičtější neţ zástava pohledávek, protoţe se řeší notářským zápisem. Pro banku to je rizikové a pro klienta nákladné. Banka často bere zástavu zásob jako morální, a její hodnota je zpravidla nulová. Při zástavě pohledávek se banka také chová obezřetně. Před schválením úvěru i během celého úvěrového procesu musí banka prověřovat kvalitu pohledávek a to z několika hledisek (hledisko struktury dle dluţníka a hledisko doby splatnosti pohledávek). U dlouhodobého financování vyţaduje banka zástavu financovaných aktiv (zejména nemovitostí). Mezi další druhy zástavy, které banka akceptuje, můţeme zařadit movité věci, ručitelské prohlášení, PGRLF záruky (podpůrný a garanční rolnický a lesnický fond) a depozita u banky. Další formou ručení je notářský zápis. Je specifický tím, ţe dává bance přímou moţnost poţádat o okamţité vymoţení pohledávky (tedy je takzvaně přímo vykonatelný). Nemusí tedy probíhat soudní řízení, coţ pomáhá bance sníţit náklady na vymáhání dluţných částek Zakázané zajištění Zajištění majetku, který se nachází v zahraničí, je zakázáno. Pro banku to je velmi nákladné, a to z několika hledisek (soudních poplatků v zahraničí, nákladů na právníky v zahraničí). Dalším důvodem je neznalost právních předpisů v cizině. Po zkušenosti z minulosti některé banky zařadily do zakázaných zajištění i dříve akceptovatelné, např. drahé kameny, umělecká díla apod. a to zejména z důvodu neznalosti skutečné hodnoty zástavy a problematické realizovatelnosti při prodeji. 26

27 3.2 Zajišťující instrumenty Úvěrové zajištění se nejčastěji člení ze dvou hledisek: Podle povahy (formy) zajištění se rozlišuje zajištění osobní a věcné (reálné) 1. Osobní zajištění bance ručí za její pohledávku vedle příjemce úvěru ještě další, třetí osoba (ať už fyzická či právnická) 2. Věcné zajištění dává bance právo na určité majetkové hodnoty toho, kdo zajištění poskytuje (zpravidla příjemce úvěru) Podle svázanosti zajištění se zajišťovanou pohledávkou rozlišujeme zajištění akcesorické a abstraktní 1. Akcesorické zajištění je takové, kdy zajištění je těsně a nerozlučně spojeno se zajišťovanou pohledávkou. Zanikne-li pohledávka, automaticky zaniká a zajištění. 2. Abstraktní zajištění naproti tomu představuje samostatně stojící právo, které je nezávislé od zajišťované pohledávky. S uspokojením pohledávky zajištění nezaniká, subjekt poskytující zajištění má však právo na jeho vrácení. To dává možnost využívat tohoto zajištění k opakovanému poskytování úvěru. 14 K úvěrovému zajištění se nejčastěji pouţívá: Ručení Směnečné zajištění Připuštění závazku Zástava - nemovitostí - pohledávek - zásob - věcí movitých Postoupení pohledávek Trţní metody zajištění Další formy zajištění 14 Petr Dvořák, Bankovnictví pro bankéře a klienty, str

28 3.2.1 Ručení Podstatou ručení je jednostranné písemné prohlášení právnické či fyzické osoby ručitele vůči bance, že uspokojí její určitou pohledávku (splatit poskytnutý úvěr) v případě, neučiní li tak dlužník. 15 Ručení vzniká vţdy písemně a je jednou z nejpouţívanějších forem osobního zajištění úvěrového rizika. Banka je při této formě schopna téměř okamţitě své pohledávky vymoci (téměř na vyzvání). To znamená, ţe velmi v krátkém čase. Povinnost uhradit dluţnou částku na sebe přebírá třetí osoba, pokud tak neučiní hlavní dluţník. Tato třetí osoba se nazývá ručitel. Pokud se neuvádí jinak v ručitelském prohlášení, tak musejí jak dluţník nebo ručitel uhradit celou dluţnou částku. Pokud je ručitelů více, musí kaţdý z ručitelů uhradit stejný díl částky. V praxi má ručení několik forem, které uvádím v tabulce. Tabulka č. 2: Formy ručení RUČENÍ Akcesorické Abstraktní Subsidiární Solidární Ručitel plní, pokud Věřitel požaduje Bezpodmí Podmínečné dlužník závazek nesplnil plnění, aniž byl požádán nečné dlužník Tržní - komerční Intervenované podporované státem 15 Petr Dvořák, Bankovnictví pro bankéře a klienty, str

29 Zdroj: František Pavelka, Úvěrové obchody, str. 18 Speciální formou bankovního ručení je bankovní záruka. Slouţí k zajištění závazků. Banka vystupuje na straně věřitele, proto se tato forma ručení povaţuje za nejkvalitnější. Bankovní záruka je určena právnickým osobám, fyzickým osobám (podnikatelům), obcím, krajům apod. Banky rozdělují bankovních záruky do několika skupin: Platební: - Za zaplacení daňového dokladu (faktury) - Za splacení finančního úvěru - Za zaplacení leasingových splátek - Za zaplacení směnky - Za zaplacení spotřební daně Neplatební: - Za předloženou nabídku - Za vrácení akontace - Za náležité provedení smlouvy či kontraktu - Za vrácení zádržného - Za záruční dobu Celní záruky: - Tranzitní operace - Jiné operace než režim tranzitu Ostatní záruky: - Za soudní poplatky - Za karnety TIR - Za účastníka dražby - Za dopravce - Za úhradu nájemného - Za závazky společnosti vůči Státnímu zemědělskému intervenčnímu fondu (SZIF) 29

30 Protizáruky - u obchodů ve specifických teritoriích (např. arabské státy) jsou často využívány tzv. protizáruky, kdy bankovní záruku pro konečného věřitele vystavuje jeho místní banka na základě protizáruky banky dlužníka Směnečné zajištění Jedním z dalších zajišťovacích nástrojů je směnka. Směnečné zajištění je další z forem osobního úvěrového zajištění. Nejčastěji se vyskytuje ve formě blankosměnky, tzn. ţe bývá záměrně neúplně vystavena. Jestliţe dluţník nedodrţí své závazky, má věřitel (většinou to bývá banka) právo dopsat na směnku chybějící údaje a tak směnku předloţit dluţníkovi k proplacení. Některé směnky jsou avalovány. Avalovaná směnka je směnka, na níž bylo přijato směnečné rukojemství za kteréhokoli směnečného dlužníka. Vyjadřuje se slovy "jako rukojmí", "per aval" apod. Avšak i pouhý podpis rukojmího na líci směnky zakládá směnečné rukojemství, nejedná-li se o podpis směnečníka nebo výstavce. ( 30 a násl. čl. I ZSŠ) Připuštění závazků Toto je další forma pro zajištění úvěrového rizika. Jedná se o prohlášení, které je sepsané třetí osobou a kde souhlasí s připuštěním závazku. Připuštění závazku můţe nabývat více forem. Od poskytnutí z dobré vůle, aţ po závazek, kde je jednoznačný závazek aby se převzal dluh, pokud dluţník nebude splácet Zástava Zástava neboli zástavní právo slouží k zajištění pohledávky tím, že v případě, kdy klient (dlužník) řádně a včas nesplní své závazky vůči bance, má banka právo uspokojit své pohledávky realizací (zpeněžením) zástavy včetně jejího příslušenství (např. úroku plynoucího 16 Komerční banka [online] [cit ]. Bankovní záruka. Dostupné z: < 17 KRPATA, Pavel. IPrávník [online] [cit ]. Slovníček pojmů směnečného práva. Dostupné z: < 30

31 ze zástavy). Zástavní věřitel banka se nestává majitelem zástavy, ale má právo hojit se z ní. 18 Zástavou můţe být věc movitá i nemovitá, lze zastavit i pohledávku. Zástava vzniká na základě sepsání zástavní smlouvy. Sepsání zástavní smlouvy je sice podmínkou nutnou pro vznik zástavního práva na základě smlouvy, ale nikoliv podmínkou postačující. Pro vznik zástavního prává je dále nutné: U movitých věcí odevzdání zastavené věci věřiteli, resp. vyznačení zástavního práva v listině, která osvědčuje vlastnictví k zástavě a je nezbytná k nakládání se zástavou. Je možné dohodnout i uschování u třetí osoby. U nemovitých věcí vklad zástavního práva do katastru nemovitostí, který provádí na návrh zástavního věřitele či zástavce katastrální úřad Postoupení pohledávek K postoupení jsou určeny pohledávky za třetí osobu. Postoupení, neboli jinak cese bývá proces, ve kterém se pohledávka převádí na nového věřitele. Postoupení pohledávky je vystavováno písemným prohlášením, kde se úvěrový dluţník zavazuje postoupit pohledávku novému věřiteli ve formě zajištění úvěru. Vazby mezi jednotlivými účastníky cese ukazuje následující schéma. Schéma č. 4: Postupitel (úvěrový dluţník) úvěru Poskytnutí Postupník (úvěrový věřitel) Původní pohledávka CESE pohledávky Dluţník Postoupená pohledávka 18 Petr Dvořák, Bankovnictví pro bankéře a klienty, str Petr Dvořák, Bankovnictví pro bankéře a klienty, str

32 Zdroj: Petr Dvořák, Bankovnictví pro bankéře a klienty, str Tržní metody zajištění Nejpouţívanější metodou je tzv. sekuritizace. Sekuritizace je nejjednodušší forma, jak uvést úvěrové riziko na trh. Znamená to vlastně spojování finančních prostředků. Proces sekuritizace je založen na rozdělení bankovních úvěrů podle typu (např. hypotéky), jejich spojení do jednoho celku a vyvedení mimo banku. Vyvedení je obvykle realizováno prodejem tohoto balíku institucí, která může být založena přímo bankou a nepodléhá přísné regulaci ze strany bankovního dozoru (SPV Special purpose vehicle). Poté banka vyemituje cenné papíry kryté tímto balíkem (respektive kryté budoucími splátkami úvěru) a prodá je na finančním trhu investorům zejména dalším bankám, pojišťovnám, fondům. Prodejem cenných papírů získá banka hotovost a proces sekuritizace je tak uzavřen. Nelikvidní aktiva z rozvahy bank (úvěry) byly převedeny na cenné papíry a zlikvidněny. 20 Aby banka mohla rozhodnout, jaké zajištění pro daný úvěr zvolí, nechává si od klienta předloţit podklady (seznam navrţeného zajištění). Moţné způsoby zajištění úvěrů jsem popsala proto, abych ukázala, proč banka vyţaduje od klienta některé doklady týkající se zajištění. U fyzických osob banka posuzuje majetek, který můţe vzít do zástavy. U právnických osob banka zkoumá aktiva společnosti a posuzuje, které z nich jsou vhodné jako zástava jak z hlediska hodnoty, tak z hlediska realizovatelnosti v případě nesplácení úvěru. Z hlediska posuzovaných aktiv společnosti bere banka nejčastěji do zástavy nemovitosti (budovy a pozemky), pohledávky a případně zásoby. Kvalitnějším zajištěním jsou však záruky a směnky. V tomto případě musí banka prověřit osobu, která záruku či směnku vystavuje, proto vyţaduje údaje i o těchto subjektech, aby posoudila, zda se jedná o bonitního ručitele. 20 Martin Hubík,Diplomová práce, úvěrové riziko obchodní banky, str

33 4 Posouzení úvěrového rizika v praxi V této kapitole se budu zabývat rozdíly při poskytování úvěrové angaţovanosti fyzickým osobám a právnickým osobám, a to z hlediska časové náročnosti a zejména z hlediska mnoţství předkládaných dokladů, aby bylo moţné následně posoudit rizikovost obchodů a stanovit vhodné zajištění. 4.1 Rozdělení PO a FO Právnická osoba: Právnické osoby jsou uměle vytvořené subjekty jednající a vystupující jako lidé. Právnická osoba má právní subjektivitu. Právnické osoby mohou existovat, pouze pokud vznikly zákonným způsobem. Většinou vznikají zapsáním do obchodního nebo jiného rejstříku. Zanikají vymazáním z této evidence. Při právních úkonech bývají právnické osoby zastupovány osobami fyzickými. Jednají na jejich jméno přímo nebo nepřímo. Nepřímo znamená, ţe jednají na základě plné moci jako jejich zástupci. Právnickou osobu můţeme rozdělit na tři skupiny (společenství osob neboli korporace, společenství věcí, majetku anebo společenství právnických osob). Právnickou osobou můţe být i stát. Fyzická osoba: Fyzické osoby jsou lidé. Rozděluje se na dvě právní způsobilosti. Za prvé na právní subjektivitu neboli způsobilost k právům a povinnostem. Právní subjektivitu člověk získává ihned po narození a zaniká úmrtím. Za druhé na způsobilost k právním úkonům. To znamená, ţe vlastním jednáním můţe zakládat, měnit a zrušovat své právní vztahy a zavazovat se k povinnostem (např. uzavírat smlouvy). Fyzické osoby mohou být zbaveny způsobilosti a to například z důvodu duševní choroby. Za nesvéprávné a nezletilé osoby jednají jejich zástupci. Oběma typům subjektů jsou bankovními i nebankovními domy poskytovány úvěry. Spotřební úvěry jsou úvěry, které jsou poskytovány fyzickým osobám. Komerční úvěry jsou úvěry, které jsou poskytovány podnikům (fyzickým osobám podnikajícím, právnickým osobám, sdruţením apod.). 33

34 Rozdíly mezi komerčními a spotřebními úvěry: Jelikoţ klienti u spotřebních úvěrů si berou mnohem menší částky obchody jsou méně rizikové, posuzování bonity klienta je mnohem jednodušší a rychlejší. Odlišné právní postavení fyzických osob jako příjemců úvěrů a u fyzických osob je lepší vymahatelnost z důvodu ručení celým majetkem v případě zajištění směnkou. Odlišné informační zdroje a i odlišné poskytnutí informací od klienta neţ od podniku, na základě kterých se banka rozhoduje, zda úvěr poskytne či ne. Odlišné zdroje, které slouţí ke splácení úvěru u fyzických osob se předpokládá pravidelný měsíční příjem od zaměstnavatele. 4.2 Scoring a rating Úvěrové riziko je spojeno s řadou problémů, především s problémem včasného splácení. Důvěryhodnost dluţníka při splácení úvěru se hodnotí pomocí ratingu a scoringu. Rating se pouţívá u právnických osob a scoring u fyzických osob. Výsledek ratingu či scoringu určí, zda ţadatel úvěr dostane nebo ne. Následně popíši detailněji, co oba pojmy znamenají Rating Rating můţeme rozdělit na dvě základní skupiny a to na rating emise (cenného papíru) a na rating emitenta (firmy, státu). Rating udělují zpravidla ratingové agentury a to především na základě komplexního rozboru veškerých známých rizik hodnoceného subjektu a odhadují schopnost a ochotu daného subjektu, zda dostojí splnění svých závazků v plné výši. Celkový rating se posuzuje podle různých mikroekonomických kritérií. K hodnocení se pouţívají ratingové kódy (A-nejlepší aţ D-nejhorší). Jak uţ bylo zmíněno výše, rating udělují ratingové agentury. Mezi nejznámější v současné době patří Moody's, Standard & Poor's a Fitch Ratings. Jsou to agentury z USA, které působí na celém světě. Tyto agentury pouţívají k hodnocení subjektů ratingové stupnice, které si jsou velmi podobné. Rating můţeme rozdělit na interní a externí. Externí rating je měřen ratingovými agenturami, které jsou zmíněny výše. U externího ratingu je zapotřebí rozlišovat, zdali se jedná o výstup pověřený nebo nepověřený. U pověřeného externího ratingu ţádají podniky agentury, aby udělaly jejich vlastní hodnocení. Tímto chtějí podniky například poskytnout 34

35 informace pro své obchodní partnery nebo si tímto kontrolují finanční stabilitu podniku ve formě interního auditu s vyuţitím externího ratingu od nezávislé agentury. U nepověřeného externího ratingu vychází iniciativa ze strany ratingových agentur, aby změřily finanční stabilitu podniku. Agentury získávají zakázky od obchodních partnerů (úvěrových či zajišťovacích pojišťoven). Interní rating posuzuje bonitu svých zákazníků zpravidla samostatně na základě vlastních metod pro měření bonity. Převáţně banky se chtějí dozvědět co nejvíce o finanční stabilitě klienta, aby byly schopné vytvořit optimální úvěrové portfolio. Proto se povaţuje interní rating doménou pouze pro finanční instituce. Rating (nejčastěji se pouţívá úvěrový rating nebo-li credit rating) vyjadřuje bonitu, tj. pravděpodobnost klienta, ţe půjčka bude včas splacena. Rating má rozhodující vliv na to, zda banka schválí půjčku a také i na podmínky půjčky (úrokové sazby, lhůty a zajištění). Při ratingovém hodnocení se berou v úvahu jak vnitřní, tak i vnější faktory. Dělíme je na kvalitativní a kvantitativní. Mezi kvalitativní faktory patří ty, které jdou těţko objektivizovat. Patří sem jak řízení firmy, vztahy s obchodními partnery tak i strategie společnosti, vládní politika a další. Mezi kvantitativní faktory patří naopak hospodářské podmínky, které jsou výsledkem nějaké matematicko-statistické metody. Můţeme sem zařadit hodnocení na základě účetnictví, které poukazuje na zisk, likviditu atd.. Proto také banky vyţadují u ekonomických subjektů předkládání velkého mnoţství hospodářských výsledků za několik časových období, aby mohly posoudit vývoj firmy či společnosti v čase. V další části bakalářské práce porovnávám mnoţství vyţadovaných dokumentů jednotlivými bankami pro posouzení bonity firmy, tj. nutnými podklady pro vypracování ratingu Scoring Scoring se pouţívá k posouzení bonity fyzické osoby. Mezi trendy moderní doby patří narůstající počet různých úvěrů. Někteří klienti jsou schopni splácet svoje půjčky, jiní ne. K posouzení, zda klient bude schopen úvěr splatit, se pouţívá hodnocení - credit scoring. Toto hodnocení vychází především ze statistických dat, kterým je přiřazena určitá váha. Jeho cílem je dostatečně přesná predikce budoucího chování ţadatelů o úvěr a vytvoření rozhodovacího pravidla pro přijetí či zamítnutí ţádostí. Kromě zařazení ţadatele do vhodné rizikové skupiny je nutné téţ nastavit správný limit jeho případného úvěru. Funguje na 35

36 základě skórovací karty. Skórovací karta je tabulka, která obsahuje seznam otázek a odpovědí. Kaţdá odpověď má určitý počet bodů čím více bodů, tím je riziko menší Rozdíl mezi ratingem a scoringem Scoring i rating mají za úkol odhadnout budoucí vývoj podniku se zřetelem na jeho schopnost splácet dluhy v plném rozsahu a včas na základě aktuálních historických dat. Nyní budu definovat rozdíly mezi těmito dvěma modely. Jeden z hlavních rozdílů spočívá v tom, ţe rating je zaloţen na matematicko-statistických postupech. To znamená, ţe scoring není vypočítán pomocí logistické regrese, ale je počítán na základě obyčejného bodového hodnocení. Další velký rozdíl spočívá v hloubce informací, čili v počtu kritérií, které jsou zahrnuty do posouzení finanční stability podniku. Ve scoringu je zahrnuto mnohem méně indikátorů neţ u ratingu. Systém scoringu hodnotí bonitu podniku standardizovaným, tedy neindividuálním způsobem na základě důleţitých kritérií, které se vztahují na informace z minulého pozorování, tj. ze statistických dat. To znamená, ţe pro scoring je typické standardizované hodnocení bonity. Zatímco pro rating je charakteristický aktivní, tj. individuální přístup hodnocení, který jde více do hloubky a implikuje nejen informace z aktuálního a minulého pozorování (většinou jsou to hard facts, tj. kvantifikované indikátory), ale i předpovídající element o finanční stabilitě podniku. Díky širšímu spektru zdrojů informací je rating povaţován za spolehlivější. Záporem je však to, ţe trvá mnohem déle. Správné rozlišení mezi ratingem a scoringem je důleţité pro zvládnutí řízení finančních rizik. Scoring je výhodný svou finanční dostupností a rychlostí. Kvůli své slabší vypovídací schopnosti vůči ratingu je scoring pouţíván spíše pro obchody a transakce s menším rizikem. Oproti tomu je rating mnohem draţší, a zpracování dat je náročnější. Trvá zpravidla několik dní aţ týdnů. Díky své vypovídací schopnosti je rating nejen vhodný, ale i nutný při obchodech a transakcích s velkým rizikem. Na závěr bych napsala, ţe scoringové a ratingové modely jsou různými přístupy měření podnikové bonity. Banky pouţívají převáţně vlastní modely interního ratingu. Jejich hlavním cílem je posouzení, zda úvěr poskytnout či neposkytnout. Ratingové agentury pak stanovují externí rating pro podniky, které mají zájem například o emisi dluhopisů nebo jej pouţívají jako referenci pro obchodní partnery. Nepověřený externí rating a scoring se provádí na základě objednávek obchodních partnerů. Zdali bude stačit scoring jako rychlý a cenově 36

37 výhodnější produkt, o tom musí rozhodnout sám objednavatel podle výše rizika. V případě vyššího rizika je nutné pouţít rating. Snahou každé banky je minimalizovat úvěrové riziko plynoucí ze svých obchodů k tomu banky většinou mají vypracovaný celý systém řízení úvěrového rizika. Jeho jednou z podstatných součástí jsou úvěrové analýzy Komerční úvěry a jejich úvěrová analýza Úvěrová analýza se pouţívá u komerčních úvěrů, kdy je potřeba detailněji rozebrat rizika ještě před poskytnutím úvěru. K tomu, aby mohla banka zpracovat důkladnou analýzu, vyţaduje od klientů dodání potřebných údajů (tím se budu zabývat v další části bakalářské práce). Všechny banky nepouţívají stejné systémy úvěrových analýz, ale základní obsah je vţdycky téměř stejný. Nejdůleţitějšími oblasti k určení rizikovosti podniků patří: Analýza vnějšího prostředí, kde firma podniká (banka by měla posoudit hlavně následující faktory: riziko země, postavení a podíl na trhu, analýza odvětví, analýza dodavatelského a odběratelského zajištění, analýza kvality produkce) Posouzení kvality managementu a organizace firmy (kvalita jejího managementu je samozřejmě hodně důležitá, proto banka musí co nejobjektivněji posoudit tento faktor. Banka musí posoudit kvalifikaci managementu, věkové složení tohoto managementu, stabilitu managementu) Analýza dosavadních zkušeností s daným klientem (informace o úvěruschopnosti klienta je pro banku velmi důležitá, jak už bylo řečeno, proto banka posuzuje hlavně délku tohoto vztahu, jeho intenzitu, platební morálku u minulých úvěrů apod.) Finanční analýza firmy (je důležitou součástí úvěrové analýzy, je založena na rozboru výkazu zisků a ztrát, rozvahy a cash-flow) Analýza budoucích záměrů firmy 21 Petr Dvořák, Bankovnictví pro bankéře a klienty, str

38 Americká literatura při popisu úvěrové analýzy obvykle vychází z takzvaných soft credit, které zahrnují nejdůležitější oblasti důležité pro rozhodnutí o poskytnutí či zamítnutí úvěru. Jedná se zpravidla o pět C (všechna slova začínají písmenem C ) Character: zahrnuje hodnocení osobních kvalit klienta, respektive vlastníků či managementu firmy, jeho dosavadní pověst, finanční a daňovou morálku atd. Celkově lze říci, že cílem je posoudit vůli klienta splácet svůj závazek bance, jeho věrohodnost co by partnera v úvěrovém vztahu. Tato oblast je snad ze všech nejvíce závislá na zkušenostech úvěrového pracovníka, nejvíce se v ní odráží subjektivní faktory. Capacity: tato oblast obsahuje posouzení klientovo schopnosti vytvářet svojí činností dostatečné finanční zdroje, které budou sloužit ke splácení poskytnutého úvěru včetně úroků. To znamená, že základem je analýza budoucího cash flow podniku. Capital: v rámci této oblasti se hodnotí celková finanční a majetková situace klienta, jeho postavení na trhu, rovněž např. jak je klient schopen vyrovnávat se s případnými problémy a ztrátami apod. Conditions: zde se posuzuje vliv potenciálních změn v ekonomických podmínkách (vliv hospodářského cyklu, změny úrokových sazeb, devizových kurzů, ale i změny v nabídce a poptávce atd.), na daného klienta a jeho schopnost splácet úvěr. Tyto faktory mají velký vliv zejména u dlouhodobých úvěrů. Collateral: představuje sekundární zdroje využitelné ke splácení úvěru. Cílem je posoudit kvalitu, likviditu, cenovou stabilitu zástav a jejich dostatečnost z hlediska krytí poskytnutého úvěru. 22 Naproti tomu německá literatura prezentuje přístup, ve kterém rozděluje úvěrovou analýzu do dvou částí: Kreditfähigkeit posouzení právního postavení klienta jeho oprávnění vstupovat do úvěrového vztahu s bankou. Kreditwürdigkeit posouzení ekonomické schopnosti a vůle splácet poskytnutý úvěr. Tato část úvěrové analýzy představuje jádro úvěrové analýzy a je založena na komplexním posouzení důvěryhodnosti klienta a jeho ekonomické situace Petr Dvořák, Bankovnictví pro bankéře a klienty,

39 Posouzení úvěrové schopnosti se provádí na základě analýzy obchodního a finančního rizika (tento přístup je prezentován např. v Price Waterhouse, 1994). Analýza obchodního rizika v sobě zahrnuje posouzení kvalit managementu banky, dosavadních vztahů klienta s bankou, ekonomického prostředí, ve kterém klient působí, a úvěrového záměru. Analýza finanční situace obsahuje standardní finanční analýzu klienta založenou především na rozboru finančních ukazatelů Úvěry a jejich úvěrová analýza Úvěry fyzickým osobám tvoří významnou část bilance bank. Spotřební úvěry jsou poskytovány fyzickým osobám, v menších částkách, rizikovost těchto úvěrů je niţší a zpravidla fyzická osoba ručí svým veškerým majetkem. Proto i posuzování úvěrů je jednodušší, rychlejší a provádí se na základě vyhodnocení údajů prostřednictvím scoringu, který vychází ze statistických dat. Jednotlivým zadaným datům je přiřazena váha a hodnotící číslo, vycházející ze statistiky pravděpodobnosti nesplacení pohledávky bance. 4.5 Informační zdroje Hlavním ukazatelem při rozhodování o poskytnutí úvěru je bonita klienta. Aby mohla banka věrohodně posoudit bonitu klienta, snaţí se získat maximum informací z různých zdrojů. Banky vyuţívají několika informačních zdrojů: Informace získané přímo od klienta (klient musí bance předloţit vyplněný standardizovaný formulář, ve kterém jsou vyplněny údaje o zaměstnání, měsíčním příjmu, finančních závazcích jako například, zda nemá další splátky atd.) Některé informace nesmějí banky poţadovat, jako například v USA mají banky přímo zákonem (Equal Credit Opportunity Act) zakázáno poţadovat od klienta informace a národnostním původu, rase, náboţenství, do určité míry věku či manţelském stavu. Interní informace banky (tyto informace má banka pouze tehdy, pokud daný klient byl uţ v minulosti jejich klientem. Například pokud má u nich zavedený účet. Nebo si jiţ 23 Petr Dvořák, Bankovnictví pro bankéře a klienty, Petr Dvořák, Bankovnictví pro bankéře a klienty,

40 dříve bral v dané bance jiný úvěr a má k dispozici informace jak ho splácel včetně úroků) Informace od úvěrových agentur - tyto agentury shromaţďují všechny důleţité informace o klientech všech bank. Smyslem existence těchto agentur je zabránit tomu, aby se nemohl klient zadluţit u více bank najednou. Banky mohou tímto získat informace o klientovo minulých úvěrech atd. Informace od jiných bank banky se mohou obrátit i na jiné banky pro získání podrobnějších informací a zkušeností o klientovi. 4.6 Přehledy požadovaných dokumentů bankou Cílem mé bakalářské práce je poskytnout informaci o mnoţství poţadovaných dokumentů bankou při ţádosti o úvěr a ukázat rozdíly v mnoţství údajů poţadovaných od fyzických osob a právnických osob. Proto provádím srovnání mezi těmito subjekty v ţádostech o úvěr u čtyř bank na českém trhu. Pro provedení srovnání jsem si vybrala ČSOB, Komerční banku, Českou spořitelnu a Raiffeisen Bank. Rozdíly při ţádosti o úvěr uvádějí následující tabulky (jednotlivé ţádosti, ze kterých jsem čerpala, mám v přílohách bakalářské práce). Tabulka č. 1: Množství poskytovaných údajů od FO ČSOB KB Česká spořitelna RB Jméno Ano Ano Ano Ano Příjmení Ano Ano Ano Ano Titul Ano Ano Ano Ne Pohlaví Ano Ne Ano Ne Rodné číslo Ano Ano Ano Ano Státní občanství Ano Ano Ano Ne Místo narození Ano Ne Ne Ne Číslo OP a platnost OP do Ano Ano Ano Ano 40

41 Druhý doklad totožnosti Ano Ano Ano Ano Trvalý pobyt Ano Ano Ano Ano Korespondenční adresa Mobilní telefon a kontaktní telefon Ano Ano Ano Ano Ano Ano Ano Ano Ano Ne Ano Ano Společenské postavení * Ano Ano Ano Ano Rodný stav Ano Ano Ano Ano Počet vyživovaných os Nejvyšší dosažené vzdělání Způsob bydlení a od kdy tam bydlí Údaje o zaměstnavateli ** Pracovní smlouva Datum, od kdy tam je zaměstnán Čistý měsíční příjem Výše měs. splátky Ostatní měs. výdaje Další vedlejší příjmy Celkový limint na kontokorentech a kred. kartách Ano Ano Ano Ano Ano Ano Ano Ne Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ne Ne Ano 41

42 Úvěry v jiných bankách Potvrzení o příjmu, důchodu, daň.přiz. Ano Ano Ano Ano Ano Ne Ne Ano Účel úvěru Ano Ano Ano Ano Výše úvěru Ano Ano Ano Ano Způsob čerpáni Ne Ano Ano Ano Údaje o manželovi/manželce Ne Ano Ano Ne * Jestli je student, zaměstnanec, důchodce, v domácnosti, podnikatel, jiné, nezaměstnaný ** Adresa, Název společnosti, Zdroj: vlastní Při srovnání jednotlivých ţádostí o úvěr od různých bank musím konstatovat, ţe všechny banky vyţadují shodné údaje od fyzických osob, aby je mohly zadat do scorovacího systému a vyhodnotit bonitu klienta. Na základě toho banky rozhodnou, zda úvěr poskytnout či nikoliv. Rozdíl mezi bankami tedy bude pravděpodobně jen v posouzení rizikovosti jednotlivých dat a nastaveném principu schvalování. Dále jsem posuzovala mnoţství předávaných dokumentů od právnických osob. Zde musím sdělit, ţe získání ţádostí o úvěr bylo mnohem pracnější a formuláře ţádosti o úvěr se liší podle druhu poţadované angaţovanosti. Kaţdopádně základní vyţadované údaje jsou ve všech ţádostech shodné. Tabulka č. 2: Množství poskytovaných údajů od PO ČSOB KB Česká spořitelna RB Obchodní název Ano Ano Ano Ano IČ Ano Ano Ano Ano Osoba jednající za žadatele Ano Ano Ano Ano 42

43 Datum zápisu do ob.rejstříku Ano Ano Ano Ano Forma účetnictví Ano Ano Ano Ano Poč.zaměstnanců Ano Ano Ano Ano Sídlo společnosti Ano Ano Ano Ano Kontaktní adresa Ano Ano Ano Ano Popis činnosti klienta Ano Ano Ano Ano Počet odběratelů Ano Ano Ano Ano Počet dodavatelů Ano Ano Ano Ano Záruky a formy ručení Pohledávky za vlastníky Závazky za vlastníky Způsob splácení jistiny Způsob splácení úroků Výpis z obchodního rejstříku Výpis z živnostenského rejstříku Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Ano Rozvaha Ano Ano Ano Ano Výsledovka Ano Ano Ano Ano Struktura pohledávek a závazků Ano Ano Ano Ano Leasingové závazky Ano Ano Ano Ano Vzájemné ekonomické vztahy Ano Ano Ano Ano Zdroj: vlastní 43

44 Při analýze a porovnání výše uvedených bank mi vyplývá, ţe všechny banky poţadují téměř stejné dokumenty, aby mohly posoudit, zda úvěr poskytnout či neposkytnout. Dále je z tabulek jednoznačné, ţe pro právnické osoby je zapotřebí mnohem větší mnoţství poskytovaných dokumentů neţ pro fyzické osoby. Fyzickým osobám stačí předloţit pouze dva doklady totoţnosti, pracovní smlouvu s potvrzením o výši mzdy a znát účel úvěru. Právnické osoby musí dokládat mnohem více údajů a podkladů, aby mohla být zpracována podrobná analýza společnosti a banka mohla posoudit všechna úvěrová rizika. Z výše uvedeného srovnání také vyplývá, ţe posuzování většího mnoţství dokumetů zabere více času a je tudíţ rozdílná doba zpracování podkladů a vyhodnocení ţádosti o úvěr u fyzické osoby a právnické osoby. 4.7 Posouzení pracnosti Hlavním rozdílem při poskytování úvěru právnickým a fyzickým osobám je mnoţství předkládaných dokumentů a doba zpracování. U fyzických osob stačí většinou pouze doklady prokazující totoţnost ţadatele o úvěr - občanský průkaz + další platný doklad a doklady prokazující příjmy fyzické osoby (ve většině případů jde o doloţení potvrzení o příjmech od zaměstnavatele, případně předloţení daňového přiznání). Schvalování úvěru je rychlé některé úvěry jsou bankou předschváleny (u stávajících klientů banky, kteří mají pravidelné měsíční příjmy na účet u banky), nebo jsou úvěry schvalovány max. do 2 pracovních dní. Právnické osoby musejí dokládat mnohem více dokumentů. To způsobuje samozřejmě delší dobu zpracování, aby bylo důsledně prověřeno riziko. Také schvalování prochází více schvalovacími stupni (podle výše úvěru a poţadované doby splácení). Dalším rozdílem je posouzení rizikovosti klienta. U právnických osob je k dispozici větší mnoţství moţností způsobů posuzování, např. interní a externí rating. Kaţdá banka má vypracované postupy, jak prověřovat klienty, aby byla zjištěna všechna moţná rizika, která by mohla ohrozit splacení poskytnuté angaţovanosti. Z výše uvedeného posouzení těchto hledisek vyplývá závěr, ţe úvěry právnickým osobám jsou sice na zpracování pracnější a zdlouhavější, ale jde o úvěry, které přinášejí bance mnohem vyšší zisky neţ příjmy z poskytnutých úvěrů fyzickým osobám, protoţe úvěry pro 44

45 právnické osoby jsou poskytovány ve vyšších hodnotách. Proto je potřeba řádně posoudit rizikovost obchodu, aby byla poskytnutá angaţovanost splacena a výnosu banky z přijatých úvěrů bylo dosaţeno. 45

46 Závěr Bakalářská práce Úvěrové riziko a jeho ošetření při poskytování úvěrové angaţovanosti měla za cíl posoudit pracnost a mnoţství předkládaných dokumentů u právnických a fyzických osob z důvodu prověření rizikovosti posuzovaných skupin klientů. Práce je koncipována tak, ţe nejprve vymezuje úvěrové riziko jako pojem a to v jeho uţším i širším pojetí, dále se zaměřuji především na zjišťování a ošetření úvěrového rizika, tedy jakými formami lze toto zajišťování a ošetření provádět. Popisuji detailně měření úvěrového rizika a úvěrovou analýzu. Dále se také věnuji zásadám zajištění a různým zajišťujícím instrumentům. Od této teoretické části se přesouvám k praktické části. Na počátku praktické části bakalářské práce rozebírám rozdíl mezi právnickou a fyzickou osobou. Popisuji zde, jaký rozsah má ţádost o úvěr, které dokumenty musí daný subjekt doloţit, aby mohl být úvěr schválen a ukazuji jaká je pracnost tohoto procesu. Dle mého názoru z analýzy předkládaných dokumentů vyplývá, ţe pro banku je pracnější a tím pádem časově náročnější posouzení právnických osob neţ osob fyzických. Na straně druhé má v případě právnických osob banka k dispozici více moţností, jak uchazeče o úvěr ohodnotit a tím má i moţnost získat přesnější obraz o jeho situaci a úvěrových rizicích. Banka pak můţe s větší jistotou rozhodnout, zda a jaký úvěr klientovi právnické osobě poskytne. Na začátku jsem si stanovila za cíl této práce porovnat poskytování úvěru fyzickým a právnickým osobám zejména z hlediska jeho pracnosti a mnoţství dokumentů, které tyto osoby musí při ţádosti o úvěr předkládat. Toto porovnání bylo provedeno zejména v kapitole čtvrté a konstatuji, ţe cíle bylo dosaţeno. 46

47 Seznam použité literatury: Tištěná monografie: [1] DVOŘÁK, P. Bankovnictví pro bankéře a klienty, 1.vyd. 1995, ISBN [2] DVOŘÁK, P. Bankovnictví pro bankéře a klienty, 3. přepracované a rozšířené vyd. 2005, ISBN X [3] HUBÍK, M. Úvěrové riziko obchodních bank. Brno, s. Diplomová práce. Masarykova univerzita. [4] KAŠPAROVSKÁ, V. Řízení obchodních bank, 1.vyd., 2006, ISBN [5] PAVELKA, F. Úvěrové obchody, 1.vyd., 2001, ISBN [6] PETRJÁNOŠOVÁ, B. Bankovní management, 1.vyd., 2004, ISBN Internetové zdroje: [7] is.bivs.cz [8] BPX : Vymáhání - pohledávky - prevence [online] [cit ]. Platební schopnost - Solvence. Dostupné z: < [9] ČNB [online] [cit ]. Slovník pojmů. Dostupné z [10] ČSOB [online] [cit ]. ČSOB Pojištění k půjčkám. Dostupné z: < [11] ČSOB [online] [cit ]. ČSOB Půjčka na cokoliv. Dostupné z: < [12] ČSOB [online] [cit ]. ČSOB Účelový úvěr. Dostupné z: < [13] [14] Komerční banka [online] [cit ]. Hypoteční úvěr. Dostupné z: < 47

48 [15] Komerční banka [online] [cit ]. Hypoteční kalkulačka. Dostupné z: < [16] Komerční banka [online] [cit ]. Kalkulačka spotřebitelských úvěrů. Dostupné z: < [17] Komerční banka [online] [cit ]. Bankovní záruka. Dostupné z: < [18] KRPATA, Pavel. IPrávník [online] [cit ]. Slovníček pojmů směnečného práva. Dostupné z: < Seznam tabulek: [1] Tabulka č. 1 Mnoţství poskytovaných údajů od FO [2] Tabulka č. 2 Mnoţství poskytovaných údajů od PO Přílohy: [1] Příloha č. 1: Ţádost o úvěr pro FO u KB [2] Příloha č. 2: Ţádost o úvěr pro PO u KB [3] Příloha č. 3: Tvorba zisku - KB [4] Příloha 4: Rozvaha u KB [5] Příloha č. 5: Podklady k finanční analýze PO u České spořitelny [6] Příloha č. 6: Ţádost u úvěr pro FO u České spořitelny [7] Příloha č. 7: Ţádost o úvěr pro PO u RB [8] Příloha č. 8: Ţádost u úvěr pro FO u ČSOB 48

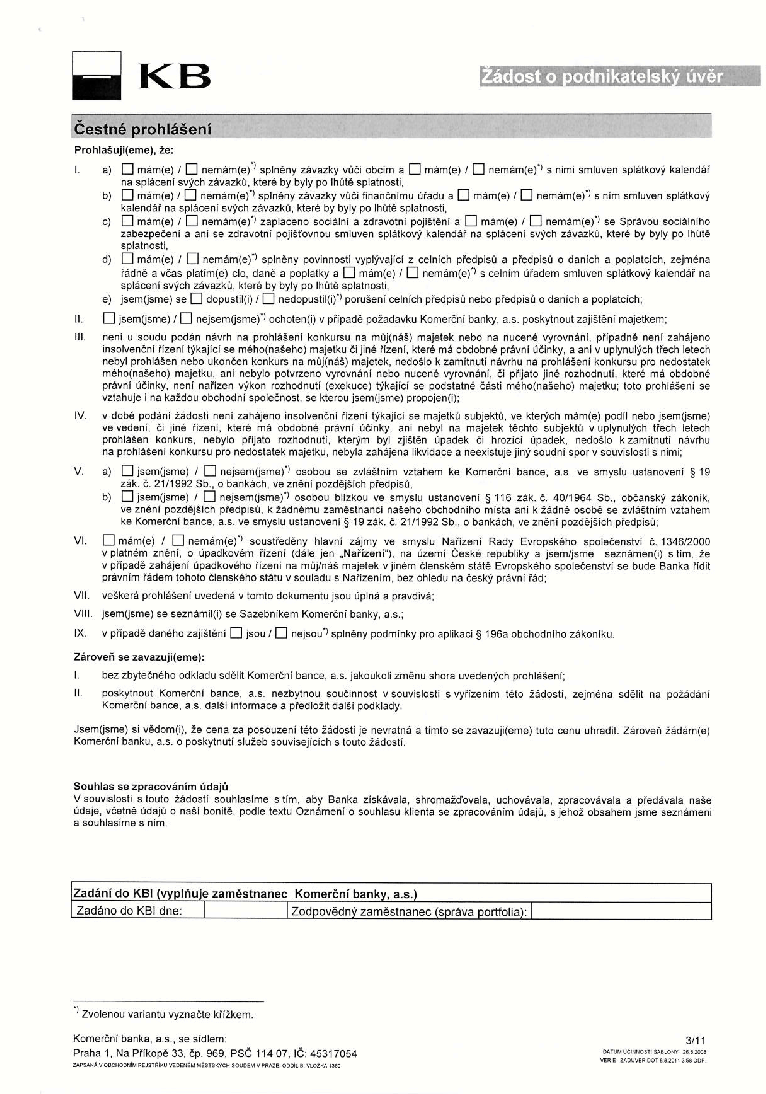

49 Příloha č. 1: Ţádost o úvěr pro FO u KB 49

50 50

51 51

52 52

53 53

54 54

55 55

56 56

57 Příloha č. 2: Ţádost o úvěr pro PO u KB 57

58 58

59 59

60 60

61 61

62 62

63 63

64 64

65 65

66 66

67 67

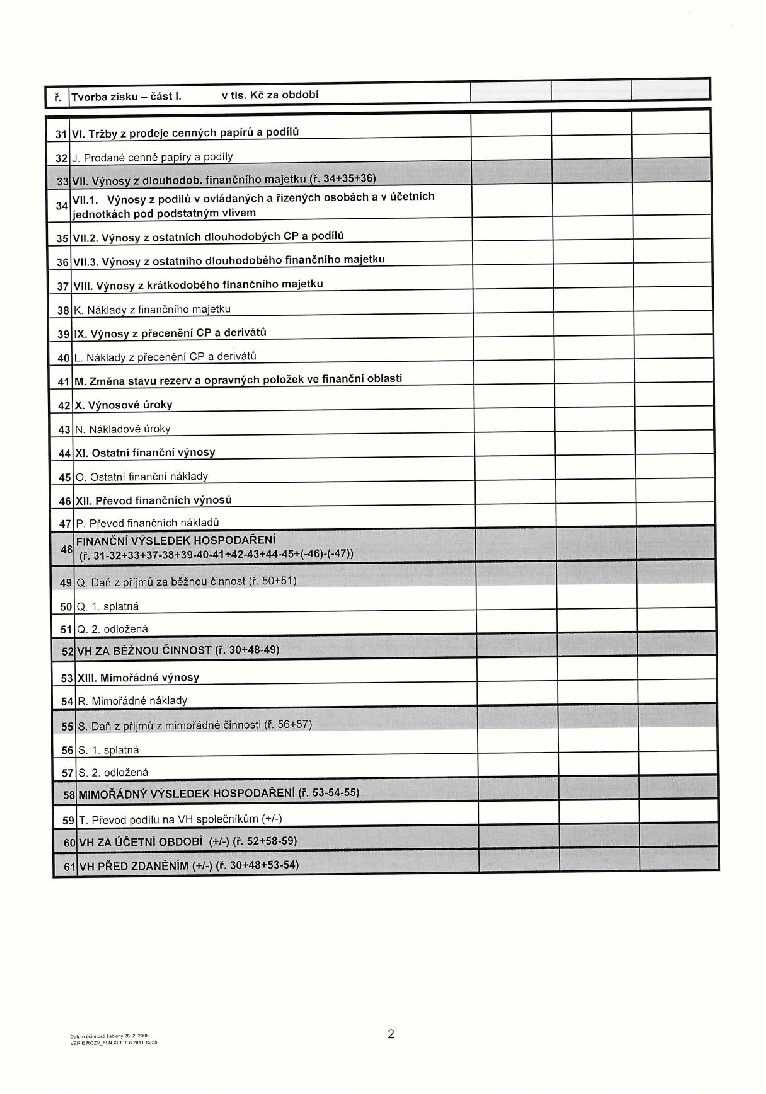

68 Příloha č. 3: Tvorba zisku - KB 68

69 69

70 70

71 71

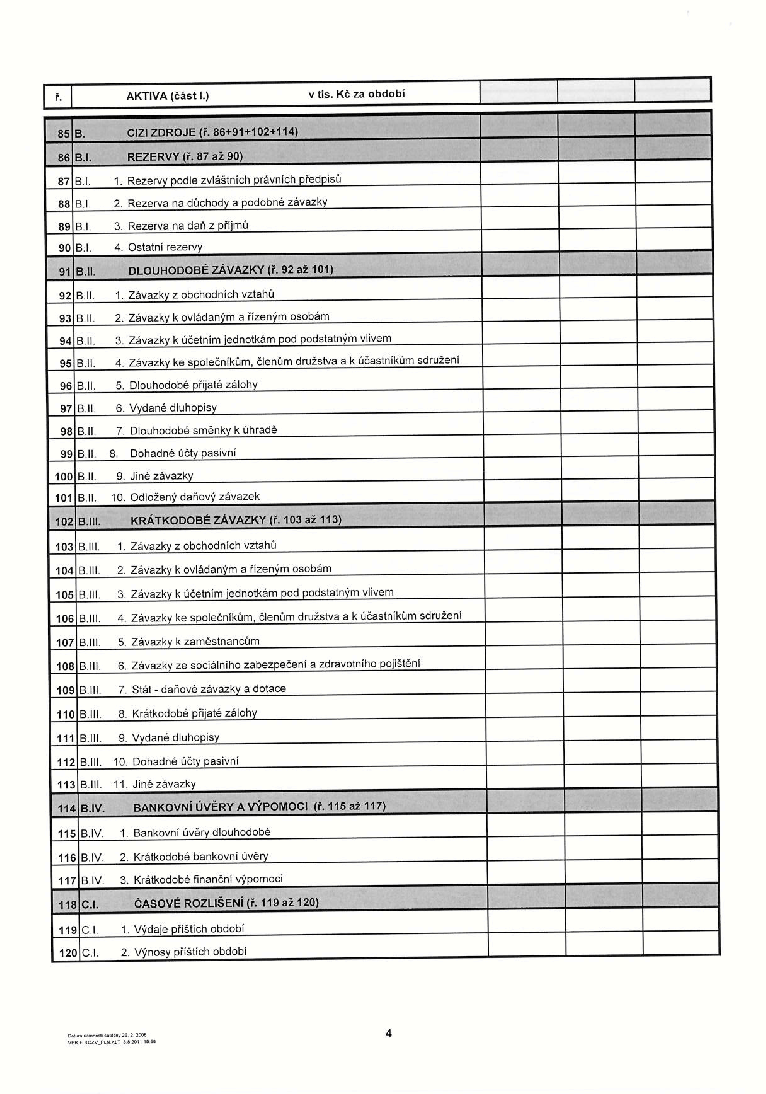

72 Příloha č. 4: Rozvaha u KB 72

73 Příloha č. 5: Podklady k finanční analýze PO u České spořitelny verze: 08/2004 Standardní excelovský dotazník (doplňující informace pro posouzení bonity klienta) Jméno klienta IČO červeně orámované části vyplní pracovník banky před odesláním klientovi Poslední uzavřené čtvrtletí/měsíc den.měsíc.rok; k tomuto datu je nutné dodat poslední finanční výkazy Poslední celý rok den.měsíc.rok; poslední celý hospodářský nebo účetní rok Základní požadované podklady k finanční analýze: 1. Výroční zprávy za poslední 2 roky (je-li to možné i v anglické nebo německé verzi) 2. Auditorské zprávy za poslední 2 roky (kompletní zpráva, nikoli jen výrok auditora) 3. Roční účetní výkazy v plné verzi (rozvaha, výkaz zisku a ztrát včetně přílohy k účet. závěrce) za poslední 3 roky potvrzené statutárním orgánem a/nebo auditorem. Pokud výkazy nejsou potvrzeny, potom také daňová přiznání za tyto 3 roky. 4. Aktuální účetní výkazy za poslední uzavřené čtvrtletí/měsíc (informace v posledním sloupci přiložených tabulek prosím uvádějte ke stejnému datu) - ve sloupci Minulé účetní období u těchto výkazů uveďte údaje za stejné období předcházejícího roku (nebo dodejte samostatné výkazy za toto období). 5. U investičního úvěru projekci nejméně na dobu požadovaného úvěru (minimálně v rozsahu plánované výsledovky, rozvahy a písemného komentáře k významným odchylkám od minulých období) včetně přehledu základních skutečností a předpokladů, na kterých je projekce postavena. V ostatních případech výhled ke konci dvou následujících účetních období včetně komentáře v případě významných výkyvů jak ve výsledovce tak v rozvaze. 6. Přehled uzavřených kontraktů na další období včetně očekávaných tržeb z těchto kontraktů. 7. Pokud jsou majitelé společnosti zároveň soukromými podnikateli, popř.poskytují bance osobní garance, je třeba předložit také jejich účetní výkazy za poslední 3 roky (popř. daňové přiznání). V případě, že je klient členem finanční skupiny, doplní navíc informace definované v dotazníku pro finanční skupinu. Finanční skupinou se rozumí i případ, kdy je podnik (klient) vlastněn pouze jednou mateřskou společností nebo má pouze jednu dceřinou nebo sesterskou společnost. Vlastníci společnosti ke dni: Společnost / Osoba IČO %ní podíl na ZJ %ní podíl na hlasov. právech */ Součet Komentář klienta: 0% 0% */ vyplňte pouze v případě, je-li tento podíl odlišný od podílu na zákl. jmění Tabulky a ostatní informace na následujících listech nemusíte vyplňovat, pokud jsou ve stejném rozsahu obsaženy v jiných dodaných dokumentech (výroční nebo auditorské zprávě, příloze účetní závěrky, žádosti o úvěr, aj.) Ověřte prosím vždy shodu součtového řádku tabulky s příslušným řádkem výkazů. 73

74 Příloha č. 6: Ţádost u úvěr pro FO u České spořitelny 74

75 Příloha č. 7: Ţádost o úvěr pro PO u RB Raiffeisenbank a.s. Praha 4, Hvězdova 1716/2b, PSČ: , IČ , zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 2051 (dále jen "banka") Identifikace zástupce RB (nevyplňuje žadatel) Žadatel Příjmení RB: MIDAS KÓD PDSA: Má žadatel podnikatelský účet u RB? Ano Ne Číslo účtu u RB Jméno Klient dodal podklady dne Má nebo měl žadatel za posledních 6 měsíců úvěr u Raiffeisenbank a.s. nebo má u této banky min. 6 měsíců podnikatelský Anoúčet? Ne Právní forma: Spol. s r.o. X Datum zápisu do obch. rejstříku Poč. zaměstnanců Forma účetnictví: podvojné Sídlo společnosti Ulice Číslo popisné PSČ Obec Telefon - pevná linka Stát Kontaktní Kontaktní adresa (vyplňte pouze pokud je odlišná od sídla společnosti) Ulice Číslo popisné PSČ Obec Kontaktní mobil (povinný údaj) Paušální platba Kontaktní Předmět podnikání (dle výpisu z OR), znáte-li odvětvovou klasifikaci činnosti (OKEČ), uveďte pouze číslo Stát Hlavní Podíl na celkovém obratu v % Vedlejší Podíl na celkovém obratu v % Velikost území, na kterém společnosti realizuje většinu tržeb (označte křížkem pouze jednu z možností) Okres Kraj Stát Jaký Jaký Jaký Podíly tržeb podle měn v % (součet musí být 100%) CZK Ostatní Podíl největšího odběratele na celkových tržbách v % Podíl největšího dodavatele na celkových tržbách v % Vlastnická struktura společnosti RB: Číslo verifikace Žádost o podnikatelský úvěr pro právnické osoby Obchodní název Osoba jednající za žadatele: Příjmení DSA: Pobočka pro zaslání úvěrové dokumentace: Jméno Osoba / Společnost Typ člena Podíl v % RČ / IČ Vzdělání Titul Pozice IČ Praxe v oboru od Počet vyž. dětí Rodinný stav Typ souč. bydlení Současné bydlení od Osoba / Společnost Typ člena Podíl v % RČ / IČ Vzdělání Praxe v oboru od Počet vyž. dětí Rodinný stav Typ souč. bydlení Současné bydlení od Osoba / Společnost Typ člena Podíl v % RČ / IČ Vzdělání Praxe v oboru od Počet vyž. dětí Rodinný stav Typ souč. bydlení Současné bydlení od Osoba / Společnost Typ člena Podíl v % RČ / IČ Vzdělání Praxe v oboru od Počet vyž. dětí Rodinný stav Typ souč. bydlení Současné bydlení od Vyjmenovaní vlastníci a členové statutárních orgánů žadatele jsou současně členy následujících společností : Osoba Společnost IČ Podíl v % Pozice 75

76 Závazky za aktuální období Do splatnosti Do 30 dnů po splatnosti Do splatnosti Do 30 dnů po splatnosti dnů po splatnosti dnů po splatnosti dnů po splatnosti dnů po splatnosti dnů po splatnosti dnů po splatnosti dnů po splatnosti dnů po splatnosti Nad 360 dnů po splatnosti Nad 360 dnů po splatnosti Seznam bank, se kterými žadatel spolupracuje (součet podílů se musí rovnat 100%) Banka Banka Banka Banka Záruky a ručení vydané jiným subjektům za jejich závazky Protistrana (vůči které žadatel ručí) Protistrana (vůči které žadatel ručí) Typ záruky Objem (částka)* Kč Typ záruky Objem (částka)* Kč Směnka Ručitelské prohlášení Jiné Záruky a ručení přijaté od jiných subjektů za mé závazky Protistrana (která za žadatele ručí) *Zadávjete v Kč (pro přepočet ze zahraniční měny použijte aktuální kurz měny ke Kč) Platnost do Směnka Ručitelské prohlášení Jiné Protistrana (která za žadatele ručí) Typ záruky Objem (částka)* Kč Typ záruky Objem (částka)* Kč Směnka *Zadávjete v Kč (pro přepočet ze zahraniční měny použijte aktuální kurz měny ke Kč) Ručitelské prohlášení Jiné Platnost do Pohledávky za aktuální období Směnka Ručitelské prohlášení Seznam úvěrů a splátkových plánů od bank a jiných institucí nebo orgánů státní správy Průměrný měsíční kreditní obrat na běžném účtu v % Průměrný měsíční kreditní obrat na běžném účtu v % Průměrný měsíční kreditní obrat na běžném účtu v % Průměrný měsíční kreditní obrat na běžném účtu v % Věřitel Konečná splatnost Věřitel Konečná splatnost Jiné *Zadávjete v Kč (pro přepočet ze zahraniční měny použijte aktuální kurz měny ke Kč) Platnost do *Zadávjete v Kč (pro přepočet ze zahraniční měny použijte aktuální kurz měny ke Kč) Platnost do Výše splátky* Měna Původní objem* Aktuální objem* Výše splátky* Měna Původní objem* Aktuální objem* Kč Kč Frekvence splácení Druh úvěru Zajištění Frekvence splácení Druh úvěru Zajištění Měsíčně Investiční úvěr Nezajištěno Měsíčně Investiční úvěr Nezajištěno Čtvrtletně Hypotéka Nemovitý majetek Čtvrtletně Hypotéka Nemovitý majetek Pololetně Kontokorent Movitý majetek Pololetně Kontokorent Movitý majetek Ročně Kreditní karta Záruka Ročně Kreditní karta Záruka Provozní úvěr Pohledávky Provozní úvěr Pohledávky Revolvingový úvěr Hotovost Revolvingový úvěr Hotovost Spotřební úvěr Obchodní podíl Spotřební úvěr Obchodní podíl Jiný Cenné papíry Jiný Cenné papíry *Zadávjete v Kč (pro přepočet ze zahraniční měny *Zadávjete v Kč (pro přepočet ze zahraniční měny Jiné Jiné použijte aktuální kurz měny ke Kč) použijte aktuální kurz měny ke Kč) Věřitel Konečná splatnost Věřitel Konečná splatnost Výše splátky* Měna Původní objem* Aktuální objem* Výše splátky* Měna Původní objem* Aktuální objem* Kč Kč Frekvence splácení Druh úvěru Zajištění Frekvence splácení Druh úvěru Zajištění Měsíčně Investiční úvěr Nezajištěno Měsíčně Investiční úvěr Nezajištěno Čtvrtletně Hypotéka Nemovitý majetek Čtvrtletně Hypotéka Nemovitý majetek Pololetně Kontokorent Movitý majetek Pololetně Kontokorent Movitý majetek Ročně Kreditní karta Záruka Ročně Kreditní karta Záruka Seznam využívaných leasingů Provozní úvěr Pohledávky Provozní úvěr Pohledávky Revolvingový úvěr Hotovost Revolvingový úvěr Hotovost Spotřební úvěr Obchodní podíl Spotřební úvěr Obchodní podíl Jiný Cenné papíry Jiný Cenné papíry *Zadávjete v Kč (pro přepočet ze zahraniční měny *Zadávjete v Kč (pro přepočet ze zahraniční měny Jiné Jiné použijte aktuální kurz měny ke Kč) použijte aktuální kurz měny ke Kč) 76