MODELOVÁ ANALÝZA ČESKÉHO PENZIJNÍHO SYSTÉMU: POTŘEBNÉ REFORMY

|

|

|

- Ilona Dušková

- před 9 lety

- Počet zobrazení:

Transkript

1 MODELOVÁ ANALÝZA ČESKÉHO PENZIJNÍHO SYSTÉMU: POTŘEBNÉ REFORMY Jaroslav Vostatek pracovní konference Odborné komise pro důchodovou reformu

2 Český penzijní systém První pilíř: důchodové pojištění Fakticky: státní důchodové zabezpečení Třetí pilíř: velmi silný, 2 heterogenní části Doplňkové penzijní spoření V tom dominantní, leč uzavřený transformovaný penzijní fond: dřívější penzijní připojištění Soukromé životní pojištění Druhý pilíř od 2013: důchodové spoření Jaroslav Vostatek 2

3 První pilíř: důchodové pojištění Financování ze státního rozpočtu Rozsáhlá intrageneračníredistribuce Univerzální základní výměra důchodu Procentní výměra důchodu silně redistributivní Pojistné na důchodové pojištění Příjem státního rozpočtu Bez vazby na výdaje státního rozpočtu na důchody Důchody v zásadě nezdaňovány Složitá konstrukce důchodového systému je natolik netransparentní, že je pro své adresáty de facto zcela nesrozumitelná. (Ústavní soud, 2010) Jaroslav Vostatek 3

4 Státní důchodové zabezpečení ( důchodové pojištění ) Dvousložkový důchod od 1996 Základní výměra od 2011: 9 % PM, 2015: Kč Procentní výměra: zásadní redukční hranice a sazby 1. RH: 44 % PM (2015: Kč), nad tuto hranici redukce výdělku na 26 % 2. RH od 2015: 400 % PM (2015: Kč), nad tuto hranici: 0 % Pojistné na důchodové pojištění: 28 % z hrubé mzdy Nahodilé rozdělení na zaměstnance (6,5 %) a zaměstnavatele (21,5 %) Výdělkový strop: 400 % PM Nekoordinaces daní z příjmů ze závislé činnosti Pojistné = daň z hrubé mzdy Daň z příjmů ze závislé činnosti = daň ze superhrubé mzdy Jaroslav Vostatek 4

a zaměstnavatele (21,5 %) Výdělkový strop: 400 % PM Nekoordinaces daní z příjmů ze závislé činnosti Pojistné = daň z hrubé mzdy Daň z příjmů ze závislé")

5 Závislost čistého důchodu na hrubé mzdě 2015 (40 let pojištění), obojí v % PM 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 110% 120% 130% 140% 150% 160% 170% 180% 190% 200% 210% 220% 230% 240% 250% 260% 270% 280% 290% 300% 310% 320% 330% 340% 350% 360% 370% 380% 390% 400% 410% 420% 430% 440% 450% 460% 470% 480% 490% 500% Základní výměra Celkem Jaroslav Vostatek 5

6 Návrh zásadní reformy bez zásadní změny rozhodujících náhradových poměrů Výdělky od 1. RH (44 % PM) se od roku 2015 započítávají do důchodu jednotným procentem (26 %) až do 2. RH (400 % PM) Úsečku průběhu náhradového poměru od 44 % do 400 % PM lze protáhnout od 44 % PM až po 0 % PM Úsečka protne osu yv bodě 28,54 % PM (při 40 letech pojištění) Český 1. penzijní pilíř v podobě od 2015 rozdělit na 2 pilíře: Rovný důchod pro všechny rezidenty % PM (cca Kč měsíčně) Pojistný důchod NDC plně závislý na zaplaceném pojistném (zbytek do dnešní výše důchodu) s náhradovým poměrem plné penze % hrubé mzdy Náhradový poměr při době pojištění 45 let a při ø celoživotním výdělku: 17,55 % Dnešní procentní výměra nad 1. RH: 1,5 % * 26 % = 0,39 % za každý rok pojištění Pojistné starobního pojištění NDC: cca 9 % ze mzdy Metoda: jednorázové zavedení NDC Zachování dosavadních důchodových nároků přepočet na stav osobního konta Jaroslav Vostatek 6

s náhradovým poměrem plné penze 17-18 % hrubé mzdy Náhradový poměr při době pojištění 45 let a při ø celoživotním výdělku: 17,55 % Dnešní procentní výměra nad 1.")

7 Závislost důchodu na hrubé mzdě (40 let pojištění), obojí v % PM 2015: přechod na rovný důchod + NDC 120,00% 100,00% 80,00% 60,00% 40,00% 20,00% 0,00% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 110% 120% 130% 140% 150% 160% 170% 180% 190% 200% 210% 220% 230% 240% 250% 260% 270% 280% 290% 300% 310% 320% 330% 340% 350% 360% 370% 380% 390% 400% 410% 420% 430% 440% 450% 460% 470% 480% 490% 500% Rovný důchod Celkem Jaroslav Vostatek 7

8 Navazující reformy 1. pilíře Rovný důchod financování ze státního rozpočtu (tax financed) Snížení pojistného důchodového pojištění o 11 % ze mzdy Restrukturalizace placení pojistného na sociální a zdravotní pojištění Zaměstnavatel: celkem 34 % ze mzdy jako dosud Zaměstnanec: celkem 0 % snížení o 11 % ze mzdy Zvýšení daně z příjmů ze závislé činnosti: kompenzace snížení pojistného Vyčlenění NDC ze státního rozpočtu samostatné odvětví univerzálního sociálního pojištění Převod dosavadních náhradních dob pojištění na státní příspěvky na osobní konta pojištěnců Jaroslav Vostatek 8

9 Další detaily Rovný důchod: Vázat na dobu pobytu (či daňový domicil) v ČR Indexovat podle politického rozhodnutí podle vývoje: Průměrné nominální mzdy (PM), nebo Indexu spotřebitelských cen, nebo Kombinace obojího NDC: Stavy osobních kont valorizovat podle vývoje PM Zkrátit minimální dobu pojištění na 5 let Konverze na doživotní starobní důchod: podle pojistně matematických zásad a zvolené metody indexace těchto důchodů Státní garance, případné využití rezervního fondu Public governance, odpovědný pojistný matematik Jaroslav Vostatek 9

10 Další potřebné reformy Zavést zdanění všech dávek závislých na výdělcích a rovného důchodu Patřičná úprava všech parametrů (a dosavadních vyplácených dávek) tak, aby dávky (po zdanění) se v základní variantě nezměnily Vyčlenění invalidního a nemocenského pojištění ze státního rozpočtu samostatné odvětví sociálního pojištění Postupné omezení nově přiznávaných vdovských a vdoveckých důchodů na minimum náhrada sdílením penzí (důchodových nároků) mezi manžely Zavedení speciálního příspěvku na bydlení pro seniory (65+) Urychlení zvyšování důchodového věku žen Jaroslav Vostatek 10

mezi manžely Zavedení speciálního příspěvku na bydlení pro seniory (65+) Urychlení zvyšování důchodového věku žen")

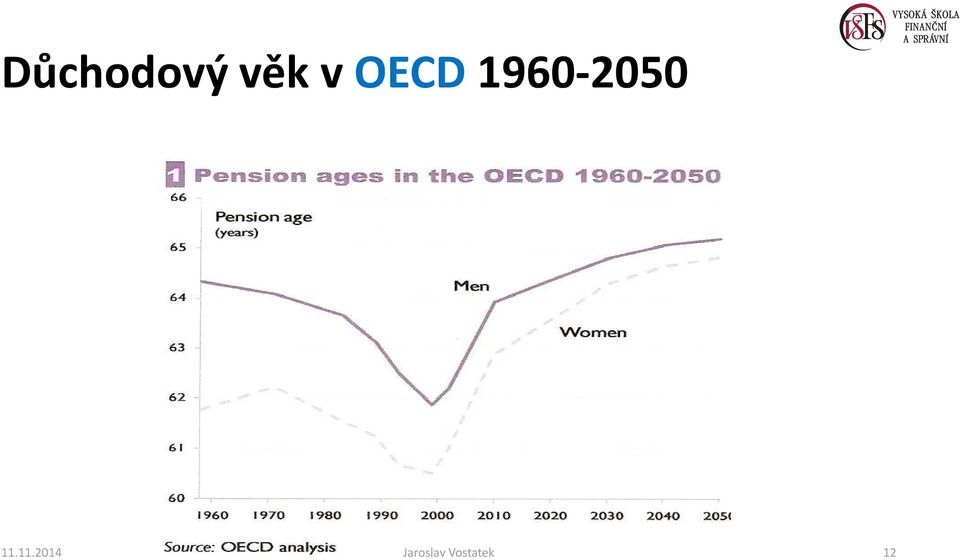

11 Důchodový věk Původní dělnické starobní pojištění: invalidní koncepce starobního důchodu Zvláštní případ invalidního důchodu: 65+ (1924): invaliditu netřeba ověřovat Střední očekávaná délka života osoby ve věku 65 let na území ČR dle ČSÚ (stat. tabulky) 1924: 11,4-12 let; 2010: 15,3-18,7 let (M-Ž) Po 2. světové válce: posun k zásluhové koncepci (volný čas, zasloužený odpočinek ) Snižování důchodového věku Zvyšování zejména dělnických důchodů Předčasné odchody do důchodu i bez krácení důchodů jako nástroj politiky zaměstnanosti 90. léta: obrat důchodové reformy, později krize a nárůst nezaměstnanosti Demografické a fiskální tlaky Zvyšování důchodového věku Posilování zásady ekvivalence v sociálním pojištění, vyčlenění solidárního pilíře Jaroslav Vostatek 11

12 Důchodový věk v OECD Jaroslav Vostatek 12

13 Statutární důchodový věk u nás poroste rychle, ale spíše později a na Západě se zvyšuje jinak Jaroslav Vostatek 13

14 Důchodový věk: dnešní typická politika Skutečný důchodový věk je podstatný Diferenciace podle penzijních pilířů Rovný důchod, testovaný důchod: pevný statutární důchodový věk Univerzální sociální pojištění: statutární důchodový věk = jen 1 z parametrů pro výpočet starobního důchodu Další parametry též: Srážky při předčasném odchodu, minimální důchodový věk při předčasném odchodu Přirážky při pozdějším odchodu Unifikovaný přístup: snížení statutárního věku na minimální důchodový věk při předčasném odchodu do starobního důchodu + přirážky při pozdějším odchodu Doporučení: realizovat s důslednou aplikací pojistné matematiky (vč. generačních tabulek a s menší rizikovou přirážkou Podnikové penze: důchodový věk nejlépe podle kolektivních dohod Plné promítnutí nákladů na podnikové penze do nákladů práce, bez státních dotací Osobní penze s fiskální podporou: důchodový věk nižší než statutární Jaroslav Vostatek 14

15 Statutární důchodový věk pro Česko Nesnažit se (za každou cenu) dohnat a předehnat západní země ve zvyšování důchodového věku Co nejvíce urychlit zvyšování důchodového věku žen na úroveň mužů Dát do balíčku s opatřeními ve prospěch žen Zvýšit státní příspěvek za dobu péče o malé dítě Zkrácení minimální doby pojištění pro nárok na důchod Redefinovat statutární důchodový věk Nejlépe 2 věky: pro rovný důchod (min. 65 let v roce 2030) a pro pojistný důchod (60-61 let co nejdříve) Fiskální podpora zaměstnanosti starých osob potřebná Pokud redefinice statutárního věku a podpora zaměstnanosti starých osob nepovedou k růstu skutečného důchodového věku: zvážit urychlení zvyšování statutárního věku až na hranici střední délky života osob 65+ na úrovni 15 let Jaroslav Vostatek 15

a pro pojistný důchod (60-61 let co nejdříve) Fiskální podpora zaměstnanosti starých osob potřebná Pokud redefinice statutárního věku a podpora zaměstnanosti starých osob")

16 Skutečný důchodový věk 2010 a důchodový věk při střední délce života v důchodu 15 let v roce 2050 The World Bank 2014 Jaroslav Vostatek 16

17 Penzijní připojištění 1994: vznik v (neo)liberálním duchu Návaznost na dílčí reformu důchodového zabezpečení Neoliberální vládní sociální politika: občanský princip (individuální systém) Skvělé marketingové označení! Odmítání vzniku významnějšího systému podnikového důchodového zabezpečení Sociální diferenciace státního příspěvku Relativně nejvyšší sazba u minimálního příspěvku: 50/40 % Připojištění jen z marketingového hlediska Jde o samostatné soukromé pojištění do té doby u nás neznámé konstrukce Produkt: univerzální životní pojištění s převahou spoření (na osobním účtu) Nové instituce: penzijní fondy, a.s. Snaha rozbít téměř monopolní postavení České (státní) pojišťovny Svérázné účetnictví Jaroslav Vostatek 17

18 Rozvoj třetího pilíře: selhání státu Vznik vlivné lobby: korekce vládních návrhů zákonů v parlamentu První husarský kousek: zvýšení státního příspěvku (od 3. roku) a zavedení daňových zvýhodnění od roku 2000 Omezené připuštění životních pojišťoven jako poskytovatelů státem podporovaných produktů od 2001 Soukromé životní pojištění = libovolné životní pojištění s libovolně významnou spořící složkou Jen daňové zvýhodnění = diskriminace Zavedení extrémní podpory příspěvků zaměstnavatele na PP a SŽP od 2008: Osvobození příspěvků zaměstnavatele od daně z příjmů a od pojistného na sociální a zdravotní pojištění v celkové výši (PP+SŽP) do Kč ročně Rovné podmínky pro penzijní fondy i životní pojišťovny jen zde! Velká důchodová reforma od 2013: nesjednocení podmínek pro PP a SŽP Jaroslav Vostatek 18

do 24 000 Kč ročně Rovné podmínky pro penzijní fondy i životní pojišťovny jen zde!")

19 Velmi silný 3. pilíř 2012/2013: extrémy všeho druhu (selhání státu) Příliš mnoho účastníků a smluv: vyšší než počet ekonomicky aktivních obyvatel (PP/DPS: 4,9 mil. účastníků, SŽP: 3,5 mil. smluv) Vysoká koncentrace trhů, zamrzlý trh PP od 2013 Vysoké marže poskytovatelů Nízké investiční výnosy pro klienty Produkty: bez státních dotací v zásadě neprodejné Nerovné podmínky: silná regulace PP/DPS, slabá regulace SŽP Několik systémů štědré fiskální podpory, dokonce i u 1 produktu Veřejné výdaje (vč. daňových) 2013: 16,4 mld. Kč (0,4 % HDP) Celkové hodnocení: hypertrofický a chaotický systém soft compulsion Jaroslav Vostatek 19

Vysoká koncentrace trhů, zamrzlý trh PP od 2013 Vysoké marže poskytovatelů Nízké investiční výnosy pro klienty Produkty: bez státních dotací v zásadě")

20 3. pilíř: zjednodušit a sjednotit produkty s fiskální podporou Produkty zjednodušit tak, aby v zásadě nebylo potřebné finanční poradenství Spoření Investování (podílové fondy) Pojištění pro případ dožití s vrácením zaplaceného pojistného v případě smrti Výplata penze není součástí produktu 1 účastník: jen 1 smlouva na kterýchkoliv produkt Převoditelnost prostředků mezi poskytovateli a produkty Minimální dobu trvání smlouvy prodloužit na 10 let Při nedodržení smlouvy: tax penalty (Možní) poskytovatelé: penzijní společnosti, životní pojišťovny, banky Instituce zaměstnaneckého penzijního pojištění Bez podmínky trvání smlouvy minimálně 10 let Zvážit zákaz vyplácení provizí Později zvážit auto-enrolment zaměstnanců Jaroslav Vostatek 20

21 3. pilíř: sjednotit koncepci státní podpory Liberální (neutrální) koncepce: zdanění jako u běžných spořících produktů: TTE T = taxed(zdaněno), E = exempt(vyňato) Pořadí písmen: zdanění příspěvků, zdanění výnosů, zdanění dávek Převažující koncepce v zemích OECD: EET ( odložená daň z příjmů ) Sociálně-demokratický režim: ETT Návrh pro základní produkt: EET Placení pojistného na sociální a zdravotní pojištění (zrušit osvobození) Příspěvky zaměstnance a zaměstnavatele nepodléhají dani z příjmů Dávky podléhají dani z příjmů fyzických osob Předčasné výběry či ukončení smlouvy: dodatečné zdanění (tax penalty) Daňově uznatelné maximum příspěvku účastníka: až 20 % hrubé mzdy Daňově uznatelné maximum příspěvku zaměstnavatele: až 10 % hrubé mzdy Jaroslav Vostatek 21

22 3. pilíř: integrovat stavební spoření Daňový režim EET v zásadě vyžaduje existenci vedlejšího systému TTE s příp. nízkou státní podporou formou státního příspěvku Česko a pár dalších zemí má systém neúčelového stavebního spoření, který v zásadě neplní svou funkci a je z politického hlediska nezrušitelný ČR: veřejné výdaje cca 5 mld. Kč ročně (přes 0,1 % HDP) Návrh: reformovat stavební spoření na spořící bankovní produkt, doplňující reformované penzijní spoření (typu EET): Minimální doba spoření 5 let Systém TTE + státní příspěvek se sazbou 1,5-4 % (stanoví každoročně MF podle výnosů na sekundárním trhu podle rakouského vzoru) z ročního vkladu až Kč Poskytovatelé: stavební spořitelny, banky, penzijní společnosti, životní pojišťovny Zvážit zákaz provizí, poplatků za uzavření smlouvy apod. Jaroslav Vostatek 22

23 3. pilíř: alternativa k EET: TTE + státní příspěvek k příspěvku účastníka, zaměstnavatele či 3. osoby Liberální (neutrální) koncepce: zdanění jako u běžných spořících produktů: TTE Příspěvky pocházejí ze zdaněných příjmů Výnosy se plně zdaňují Dávky (bez výnosů) se nezdaňují při dodržení podmínek Státní příspěvek = fiskální motivace (navíc) 5-10 % z ročního vkladu až Kč Jaroslav Vostatek 23

24 2. český pilíř: ekonomický nesmysl Jemně povinný (soft compulsion) systém soukromého důchodového spoření s extrémně vysokou státní podporou Opt-out3 % + Add-on 2 % ze mzdy státní příspěvek 150 %? Podle reklamy Nečasovy vlády a APS ČR Až po kritice dodáno malými písmeny: krátí se procentní výměra veřejné penze (koeficient 1,2 % za rok, místo 1,5 %) Krácení důchodu je ekvivalentní u průměrných důchodů pokud ignorujeme hledisko času: státní příspěvek 150 % dnes, krácení většinou za desítky let Ignorování nákladů přechodu od průběžného k fondovému financování Současná existence 2 různých systémů soft compulsion: nesmysl Povinné soukromé penzijní spoření není efektivní alternativou k veřejnému pojistnému pilíři Řádově vyšší režie (marže) soukromého sektoru Režii lze snížit státní regulací, ale jen za cenu podstatného snížení kvality produktu Jaroslav Vostatek 24

25 Vysoké marže v polském 2. pilíři ( ) valorizace účtů v NDC (1. pilíř) je vyšší Jaroslav Vostatek 25

26 Jak snížit režii 2. (či 3.) pilíře? Zrušit doživotní starobní penze jako součást produktu Poskytování penzí státní penzijní společností (Švédsko, Polsko) Zřídit státní penzijní společnost i pro fázi spoření (investování) Švédsko, nyní nově i Chile Zřídit default fund(přednastavený fond) ve státní penzijní společnosti Noví klienti automaticky zařazeni do tohoto fondu, mohou požádat o jiný fond, např. v soukromém sektoru Přes 90 % klientů tam zůstane (Švédsko) Dovolit jen anonymní investování v soukromých penzijních fondech (Švédsko) Přejít na tvrdě povinný systém (Švédsko) Výsledek toho všeho: v zásadě nejde o 2. pilíř Švédská prémiová penze : 1 ze 3 národních, veřejných penzí Jaroslav Vostatek 26

27 Jak zrušit 2. pilíř? Ukončení vyvádění 3 % ze mzdy = podstatné Státní příspěvek 150 % z příspěvku účastníka = neodůvodněné zvýhodnění účastníků 2. pilíře je neférjim to darovat Příspěvek účastníka 2 % ze mzdy = nepodstatné, v zásadě neškodné Chybí poplatek za správu státem zavést Bez státních dotací takto v zásadě nikdo spořit nebude nechat vyhnít (ukončení v další fázi) Využít behaviorální ekonomie při ukončení vyvádění 3 % ze mzdy od 2016 Anti-auto-enrolment: k vrátit dříve vyvedená 3 % ze mzdy zpět do státního rozpočtu Do mohou postižení účastníci požádat o zachování vyvádění 3 % ze mzdy a bude jim vyhověno Důchodový nárok (z 1. pilíře) účastníků, trvajících na pokračování vyvádění 3 % ze mzdy, se ekvivalentně zkrátí: úměrně časovému odstupu od předpokládaného data přiznání důchodu a předpokládané průměrné doby výplaty veřejného starobního důchodu (redukce koeficientu 1,2 %) Finále: penzijní společnosti i účastníci se sami rádi zbaví 2. pilíře Eliminace rizika úspěchu žalob u Ústavního soudu Jaroslav Vostatek 27

28 Děkuji za pozornost Jaroslav Vostatek 28

ZVYŠOVÁNÍ ČESKÝCH STAROBNÍCH DŮCHODŮ: JAK DÁL?

ZVYŠOVÁNÍ ČESKÝCH STAROBNÍCH DŮCHODŮ: JAK DÁL? Jaroslav Vostatek Důchodová reforma jak dál? 2. pracovní konference OKDR, 30. 11. 2016 Osnova Komplikované a nesrozumitelné schéma zvyšování státních důchodů

ZVYŠOVÁNÍ ČESKÝCH STAROBNÍCH DŮCHODŮ: JAK DÁL? Jaroslav Vostatek Důchodová reforma jak dál? 2. pracovní konference OKDR, 30. 11. 2016 Osnova Komplikované a nesrozumitelné schéma zvyšování státních důchodů

NÁVRH REFORMY PENZIJNÍHO SPOŘENÍ/POJIŠTĚNÍ

NÁVRH REFORMY PENZIJNÍHO SPOŘENÍ/POJIŠTĚNÍ Jaroslav Vostatek Odborná komise pro důchodovou reformu, PT 1 5. 2. 2015 Osnova Vznik českého penzijního připojištění: účelová liberální politika Další vývoj:

NÁVRH REFORMY PENZIJNÍHO SPOŘENÍ/POJIŠTĚNÍ Jaroslav Vostatek Odborná komise pro důchodovou reformu, PT 1 5. 2. 2015 Osnova Vznik českého penzijního připojištění: účelová liberální politika Další vývoj:

Možné cesty rozvoje českých osobních penzí

Možné cesty rozvoje českých osobních penzí Jaroslav Vostatek Seminář Odborné komise pro důchodovou reformu, 20. 10. 2016 Cíl studie pro OKDR Analyzovat možnosti uplatnění fondového financování penzí v

Možné cesty rozvoje českých osobních penzí Jaroslav Vostatek Seminář Odborné komise pro důchodovou reformu, 20. 10. 2016 Cíl studie pro OKDR Analyzovat možnosti uplatnění fondového financování penzí v

Návrh reformy pojistného na důchodovépojištění a zdanění příjmů ze závislé činnosti

Návrh reformy pojistného na důchodovépojištění a zdanění příjmů ze závislé činnosti Jaroslav Vostatek Seminář Odborné komise pro důchodovou reformu 21. 5. 2015 Osnova Vysoké náklady na výběr a placení

Návrh reformy pojistného na důchodovépojištění a zdanění příjmů ze závislé činnosti Jaroslav Vostatek Seminář Odborné komise pro důchodovou reformu 21. 5. 2015 Osnova Vysoké náklady na výběr a placení

VIZE ČESKÉ DŮCHODOVÉ REFORMY

VIZE ČESKÉ DŮCHODOVÉ REFORMY Jaroslav Vostatek Workshop NHF VŠE Sociální politika 2018: hodnoty, vize, trendy 22. 11. 2018 Osnova Od štědrého Bismarcka k Beveridgeovi s penzijním připojištěním se státním

VIZE ČESKÉ DŮCHODOVÉ REFORMY Jaroslav Vostatek Workshop NHF VŠE Sociální politika 2018: hodnoty, vize, trendy 22. 11. 2018 Osnova Od štědrého Bismarcka k Beveridgeovi s penzijním připojištěním se státním

POTŘEBUJEME DŮCHODOVOU REFORMU?

POTŘEBUJEME DŮCHODOVOU REFORMU? Jaroslav Vostatek Absolventská středa VŠE 25. 3. 2015 Osnova Komunistické dědictví Reformy v 90. letech: hledání paradigmatu 2 Bezděkovy komise: každá jiná Nález ústavního

POTŘEBUJEME DŮCHODOVOU REFORMU? Jaroslav Vostatek Absolventská středa VŠE 25. 3. 2015 Osnova Komunistické dědictví Reformy v 90. letech: hledání paradigmatu 2 Bezděkovy komise: každá jiná Nález ústavního

Správní (obchodní) modely penzijního spoření a pojištění

modely penzijního spoření a pojištění") Správní (obchodní) modely penzijního spoření a pojištění Jaroslav Vostatek Odborná komise pro důchodovou reformu, PT 1 28. 7. 2015 Osnova Správní modely penzí Model veřejných penzí Model životního pojištění

Správní (obchodní) modely penzijního spoření a pojištění Jaroslav Vostatek Odborná komise pro důchodovou reformu, PT 1 28. 7. 2015 Osnova Správní modely penzí Model veřejných penzí Model životního pojištění

MODELY STAROBNÍCH PENZÍ A JEJICH FINANCOVÁNÍ

MODELY STAROBNÍCH PENZÍ A JEJICH FINANCOVÁNÍ Jaroslav Vostatek Odborná komise pro důchodovou reformu, 4. 6. 2014 4 základní sociální modely starobních penzí Liberální modely Konzervativní modely Sociálně-demokratické

MODELY STAROBNÍCH PENZÍ A JEJICH FINANCOVÁNÍ Jaroslav Vostatek Odborná komise pro důchodovou reformu, 4. 6. 2014 4 základní sociální modely starobních penzí Liberální modely Konzervativní modely Sociálně-demokratické

Český penzijní systém a návrhy na jeho reformu

Český penzijní systém a návrhy na jeho reformu Jaroslav Vostatek seminář VŠFS, 7. 3. 2017 Příspěvek k internímu projektu s institucionální podporou Aktuální trendy ve vývoji finančních trhů Osnova Nesystémovost

Český penzijní systém a návrhy na jeho reformu Jaroslav Vostatek seminář VŠFS, 7. 3. 2017 Příspěvek k internímu projektu s institucionální podporou Aktuální trendy ve vývoji finančních trhů Osnova Nesystémovost

Jak dál v rozvoji doplňkového penzijního spoření?

Jak dál v rozvoji doplňkového penzijního spoření? JUDr. Vít Samek PT 1 Praha, MPSV, 21. května 2015 Odborná komise pro důchodovou reformu Mandát 2015 PT1 Odborné komise pro DR Analyzovat efektivitu státní

Jak dál v rozvoji doplňkového penzijního spoření? JUDr. Vít Samek PT 1 Praha, MPSV, 21. května 2015 Odborná komise pro důchodovou reformu Mandát 2015 PT1 Odborné komise pro DR Analyzovat efektivitu státní

Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém)

PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém)") Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém) zdroj financování pojistné, daně vlastnosti: plátci a příjemci rozdílné osoby běžné výdaje roku financovány

Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém) zdroj financování pojistné, daně vlastnosti: plátci a příjemci rozdílné osoby běžné výdaje roku financovány

Státnice. Reforma českého důchodového systému. Obsah. uspořádání

Reforma českého důchodového systému Státnice Vyhodnoťte demografickou situaci ČR a EU a výhled do budoucna. Vysvětlete, jaké důsledky z toho plynou pro různé modely financování důchodového zabezpečení.

Reforma českého důchodového systému Státnice Vyhodnoťte demografickou situaci ČR a EU a výhled do budoucna. Vysvětlete, jaké důsledky z toho plynou pro různé modely financování důchodového zabezpečení.

Průběžná informace pro Odbornou komisi za pracovní tým PT1

ODBORNÁ KOMISE PRO DŮCHODOVOU REFORMU Pracovní tým č. 1 Podpora rozvoje III. pilíře Průběžná informace pro Odbornou komisi za pracovní tým PT1 Vít Samek Praha, MPSV ČR, 10. prosince 2015 Mandát 2015 PT1

ODBORNÁ KOMISE PRO DŮCHODOVOU REFORMU Pracovní tým č. 1 Podpora rozvoje III. pilíře Průběžná informace pro Odbornou komisi za pracovní tým PT1 Vít Samek Praha, MPSV ČR, 10. prosince 2015 Mandát 2015 PT1

Vostatek, Jaroslav 2014 Dostupný z

Tento dokument byl stažen z Národního úložiště šedé literatury (NUŠL). Datum stažení: 29.01.2017 Financování starobních penzí Vostatek, Jaroslav 2014 Dostupný z http://www.nusl.cz/ntk/nusl-180156 Dílo

Tento dokument byl stažen z Národního úložiště šedé literatury (NUŠL). Datum stažení: 29.01.2017 Financování starobních penzí Vostatek, Jaroslav 2014 Dostupný z http://www.nusl.cz/ntk/nusl-180156 Dílo

Fiskální teorie a politika LS 2016

Fiskální teorie a politika LS 2016 RUD 2016 Vyhláška č. 213/2015 Sb. o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů podíl

Fiskální teorie a politika LS 2016 RUD 2016 Vyhláška č. 213/2015 Sb. o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů podíl

Sociální kvóta. b) další veřejné výdaje na vzdělání, podpora spoření c) daňové výdaje daňové úlevy ze sociálních důvodů

další veřejné výdaje na vzdělání, podpora spoření c) daňové výdaje daňové úlevy ze sociálních důvodů") analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP Sociální kvóta vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP Sociální kvóta vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

ové motivace a ení v ČR R a ve vybrané zemi EU

Životní pojištění,, jeho daňov ové motivace a postavení v systému důchodovd chodového zabezpečen ení v ČR R a ve vybrané zemi EU Vypracovali: Jakub Procházka Antonín Spálovský Obsah Smysl ŽP Význam a role

Životní pojištění,, jeho daňov ové motivace a postavení v systému důchodovd chodového zabezpečen ení v ČR R a ve vybrané zemi EU Vypracovali: Jakub Procházka Antonín Spálovský Obsah Smysl ŽP Význam a role

SOCIÁLNÍ NEMOCENSKÉ POJIŠTĚNÍ

SOCIÁLNÍ NEMOCENSKÉ POJIŠTĚNÍ MŮŽEME MÍT prof. Ing. Jaroslav Vostatek, CSc. vedoucí katedry rozpočtové politiky a managementu veřejného sektoru 19. 11. 2008 OSNOVA Studium veřejných financí na VŠFS Hypotéza

SOCIÁLNÍ NEMOCENSKÉ POJIŠTĚNÍ MŮŽEME MÍT prof. Ing. Jaroslav Vostatek, CSc. vedoucí katedry rozpočtové politiky a managementu veřejného sektoru 19. 11. 2008 OSNOVA Studium veřejných financí na VŠFS Hypotéza

Vyhodnocení dotazníků. Komise pro spravedlivé důchody

Vyhodnocení dotazníků Komise pro spravedlivé důchody 22. 3. 2019 1. Český důchodový systém patří k systémům, které jsou v rámci EU nejméně nákladné. Aktuálně vydáváme na starobní důchody 6,9 % HDP, zatímco

Vyhodnocení dotazníků Komise pro spravedlivé důchody 22. 3. 2019 1. Český důchodový systém patří k systémům, které jsou v rámci EU nejméně nákladné. Aktuálně vydáváme na starobní důchody 6,9 % HDP, zatímco

DŮVODY REFORMY Současný důchodový systém nediverzifikovaný velmi solidární/rovnostářský pokračovat v postupných parametrických úpravách

DŮVODY REFORMY Současný důchodový systém v ČR je nediverzifikovaný (asi 95 % příjmů důchodců pochází ze základního důchodového pojištění) a velmi solidární/rovnostářský. V současné době by se dalo zjednodušeně

DŮVODY REFORMY Současný důchodový systém v ČR je nediverzifikovaný (asi 95 % příjmů důchodců pochází ze základního důchodového pojištění) a velmi solidární/rovnostářský. V současné době by se dalo zjednodušeně

Efektivita III. pilíře - 3 scénáře změn. 5. zasedání Komise pro spravedlivé důchody Ministerstvo práce a sociálních věcí

Efektivita III. pilíře - 3 scénáře změn 5. zasedání Komise pro spravedlivé důchody 28. 6. 2019 Ministerstvo práce a sociálních věcí 1 Závěry minulého jednání neefektivita III. pilíře Třetí pilíř neplní

Efektivita III. pilíře - 3 scénáře změn 5. zasedání Komise pro spravedlivé důchody 28. 6. 2019 Ministerstvo práce a sociálních věcí 1 Závěry minulého jednání neefektivita III. pilíře Třetí pilíř neplní

I. pilíř. SOCIÁLNÍ POJIŠTĚNÍ Vyplácí: ČSSZ (OSSZ, PSSZ, MSSZ)

") I. pilíř SOCIÁLNÍ POJIŠTĚNÍ Vyplácí: ČSSZ (OSSZ, PSSZ, MSSZ) Dávky vyplácené z I. pilíře a) dávky nemocenského pojištění b) dávky důchodového pojištění c) státní politika zaměstnanosti (podpora v nezaměstnanosti

I. pilíř SOCIÁLNÍ POJIŠTĚNÍ Vyplácí: ČSSZ (OSSZ, PSSZ, MSSZ) Dávky vyplácené z I. pilíře a) dávky nemocenského pojištění b) dávky důchodového pojištění c) státní politika zaměstnanosti (podpora v nezaměstnanosti

důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů

, aneb opět změna pravidel v daních z příjmů") Změny v daních z příjmů od roku 2013 RNDr. Ivan BRYCHTA důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů 1 Obsah přehled novel ZDP + drobné změny

Změny v daních z příjmů od roku 2013 RNDr. Ivan BRYCHTA důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů 1 Obsah přehled novel ZDP + drobné změny

Obecná charakteristika důchodových systémů Hlavními faktory pro změny důchodových systémů: demografické změny změna sociálních hodnot náklady systému

Přednáška č.8 Důchodové systémy Obecná charakteristika důchodových systémů Hlavními faktory pro změny důchodových systémů: demografické změny změna sociálních hodnot náklady systému Hlavním cílem změn:

Přednáška č.8 Důchodové systémy Obecná charakteristika důchodových systémů Hlavními faktory pro změny důchodových systémů: demografické změny změna sociálních hodnot náklady systému Hlavním cílem změn:

Péče o děti v daňových systémech

Péče o děti v daňových systémech Jaroslav Vostatek Workshop CESTA VŠFS 17. 6. 2015 Osnova Fiskalizacedětských dávek Modely zdanění osobních příjmů vč. navazujících dětských dávek Liberální modely Konzervativní

Péče o děti v daňových systémech Jaroslav Vostatek Workshop CESTA VŠFS 17. 6. 2015 Osnova Fiskalizacedětských dávek Modely zdanění osobních příjmů vč. navazujících dětských dávek Liberální modely Konzervativní

Důchodová reforma v ČR: návrhy, modely, analýzy

Důchodová reforma v ČR: návrhy, modely, analýzy Jakub Fischer místopředseda Politického klubu TF Katedra ekonomické statistiky VŠE v Praze Česká spořitelna, a. s. Chair 32. sezení PK TF, 28. května 2005

Důchodová reforma v ČR: návrhy, modely, analýzy Jakub Fischer místopředseda Politického klubu TF Katedra ekonomické statistiky VŠE v Praze Česká spořitelna, a. s. Chair 32. sezení PK TF, 28. května 2005

Penzijní připojištění - změny od 1.1.2013

Penzijní připojištění - změny od 1.1.2013 Víte, co se stane v rámci důchodové reformy od roku 2013 s penzijním připojištěním? Mimo jiného se změní výše státního příspěvku, posune se hranice pro možnost

Penzijní připojištění - změny od 1.1.2013 Víte, co se stane v rámci důchodové reformy od roku 2013 s penzijním připojištěním? Mimo jiného se změní výše státního příspěvku, posune se hranice pro možnost

Parametrické změny základního povinného systému důchodového pojištění

Důchodová reforma Parametrické změny základního povinného systému důchodového pojištění Zvyšování věkové hranice pro nárok na starobní důchod Omezení možnosti předčasného odchodu do důchodu Omezení zápočtu

Důchodová reforma Parametrické změny základního povinného systému důchodového pojištění Zvyšování věkové hranice pro nárok na starobní důchod Omezení možnosti předčasného odchodu do důchodu Omezení zápočtu

Jakou formou je penzijní připojištění podporováno státem? (dle současné právní úpravy k 1. 1. 2006)

") Doktorand: Jiří Vopátek VŠE Praha, Fakulta managementu v J. Hradci Anotace: Příspěvek je zaměřen na problematiku II. pilíře v rámci důchodového zabezpečení ve stáří. Příspěvek přibližuje uvedený pilíř

Doktorand: Jiří Vopátek VŠE Praha, Fakulta managementu v J. Hradci Anotace: Příspěvek je zaměřen na problematiku II. pilíře v rámci důchodového zabezpečení ve stáří. Příspěvek přibližuje uvedený pilíř

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů Dr. Vít Samek Hotel Renaissance 30. března 2006 PRAHA Důchodové systémy dnes World Bank terminologie Státní penze Povinné

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů Dr. Vít Samek Hotel Renaissance 30. března 2006 PRAHA Důchodové systémy dnes World Bank terminologie Státní penze Povinné

Alternativy reformy penzijního systému března 2007 S 36 14:00 17:15

Alternativy reformy penzijního systému 1. 3. března 2007 S 36 14:00 17:15 Název tématického celku: Východiska a principy konstrukce penzijních systémů Cíl: Objasnit podmínky, za kterých je možné uspořádat

Alternativy reformy penzijního systému 1. 3. března 2007 S 36 14:00 17:15 Název tématického celku: Východiska a principy konstrukce penzijních systémů Cíl: Objasnit podmínky, za kterých je možné uspořádat

Váš průvodce důchodovou reformou ...---. JIŘí PĚNKAVA. ČESKÉ POJIŠŤOVNY a.s, REFORMA PENZí ) PENZIJNí FOND ČESKÉ POJlŠŤOVNY

PENZIJNí FOND ČESKÉ POJlŠŤOVNY") JIŘí PĚNKAVA pojišťovací a investiční poradce ČESKÉ POJIŠŤOVNY a.s, Agentura 336 Plzeň II, jednatelství Rokycany Bydliště: Iěškovská 557, Mýto, 33805 Tel.: 723 599657, TeIJFax: 371 750126 REFORMA PENZí

JIŘí PĚNKAVA pojišťovací a investiční poradce ČESKÉ POJIŠŤOVNY a.s, Agentura 336 Plzeň II, jednatelství Rokycany Bydliště: Iěškovská 557, Mýto, 33805 Tel.: 723 599657, TeIJFax: 371 750126 REFORMA PENZí

DŮCHODOVÁ REFORMA. prof. Ing. Jaroslav Vostatek, CSc. PSP,

DŮCHODOVÁ REFORMA prof. Ing. Jaroslav Vostatek, CSc. PSP, 24. 3. 2011 O NÁS Vysoká škola finanční a správní Fakulta ekonomických studií Katedra veřejné ekonomiky Intenzívní výzkum: Důchodová reforma Zdravotní

DŮCHODOVÁ REFORMA prof. Ing. Jaroslav Vostatek, CSc. PSP, 24. 3. 2011 O NÁS Vysoká škola finanční a správní Fakulta ekonomických studií Katedra veřejné ekonomiky Intenzívní výzkum: Důchodová reforma Zdravotní

SCÉNÁŘE REFOREM PENZIJNÍHO SPOŘENÍ

SCÉNÁŘE REFOREM PENZIJNÍHO SPOŘENÍ Jaroslav Vostatek Odborná komise pro důchodovou reformu, PT 1 27. 8. 2015 Osnova Český systém penzijního a stavebního spoření Selhání vlády Dobývání renty Fiskální iluze

SCÉNÁŘE REFOREM PENZIJNÍHO SPOŘENÍ Jaroslav Vostatek Odborná komise pro důchodovou reformu, PT 1 27. 8. 2015 Osnova Český systém penzijního a stavebního spoření Selhání vlády Dobývání renty Fiskální iluze

Investice a pojištění První pilíř sociálního zabezpečení

Investice a pojištění První pilíř sociálního zabezpečení Český důchodový systém se skládá ze tří částí Prvním pilířem je povinné základní důchodové pojištění, dávkově definované a průběžně financované.

Investice a pojištění První pilíř sociálního zabezpečení Český důchodový systém se skládá ze tří částí Prvním pilířem je povinné základní důchodové pojištění, dávkově definované a průběžně financované.

Počátky penzijního připojištění v ČR

Penzijní reforma a finanční trhy Milan Indra/Daniel Tošner Ministerstvo financí Semináře odboru 37 MF: Reformy veřejných financí a jejich důsledky pro zdravý makroekonomický vývoj Smilovice, 3. prosince

Penzijní reforma a finanční trhy Milan Indra/Daniel Tošner Ministerstvo financí Semináře odboru 37 MF: Reformy veřejných financí a jejich důsledky pro zdravý makroekonomický vývoj Smilovice, 3. prosince

Penzijní systém ČR. Pátek 30. března 2007 S 34 13:45 17:00 hod.

Penzijní systém ČR Pátek 30. března 2007 S 34 13:45 17:00 hod. Rozložení tématického okruhu do dílčích témat Podstata systému tradičního veřejného sociálního pojištění a jeho stručná historie v ČR Hlavní

Penzijní systém ČR Pátek 30. března 2007 S 34 13:45 17:00 hod. Rozložení tématického okruhu do dílčích témat Podstata systému tradičního veřejného sociálního pojištění a jeho stručná historie v ČR Hlavní

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ

Česká republika DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ Česká republika od 1. ledna 2013 spustila dlouho diskutované zásadní změny v oblasti důchodového zabezpečení. Zařadila se

Česká republika DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ Česká republika od 1. ledna 2013 spustila dlouho diskutované zásadní změny v oblasti důchodového zabezpečení. Zařadila se

SCÉNÁŘE DÍLČÍCH PENZIJNÍCH REFOREM

SCÉNÁŘE DÍLČÍCH PENZIJNÍCH REFOREM Jaroslav Vostatek Odborná komise pro důchodovou reformu, PT 1 7. 1. 2016 Osnova České penzijní pilíře podle klasifikace Světové banky Neústavnost důchodového pojištění

SCÉNÁŘE DÍLČÍCH PENZIJNÍCH REFOREM Jaroslav Vostatek Odborná komise pro důchodovou reformu, PT 1 7. 1. 2016 Osnova České penzijní pilíře podle klasifikace Světové banky Neústavnost důchodového pojištění

1. Důchodové pojištění 1

1. Důchodové pojištění 1 Důchodový systém ČR je založen na povinném základním důchodovém pojištění podle zákona č.155/1995 Sb., o důchodovém pojištění (tzv. první pilíř), na doplňkovém penzijním spoření

1. Důchodové pojištění 1 Důchodový systém ČR je založen na povinném základním důchodovém pojištění podle zákona č.155/1995 Sb., o důchodovém pojištění (tzv. první pilíř), na doplňkovém penzijním spoření

Pragmatická a paradigmatická reforma financování penzí, zdravotní péče a rodinných dávek jako intenzifikační faktor ekonomiky

Pragmatická a paradigmatická reforma financování penzí, zdravotní péče a rodinných dávek jako intenzifikační faktor ekonomiky Jaroslav Vostatek Konference Lidský kapitál a investice do vzdělávání Praha,

Pragmatická a paradigmatická reforma financování penzí, zdravotní péče a rodinných dávek jako intenzifikační faktor ekonomiky Jaroslav Vostatek Konference Lidský kapitál a investice do vzdělávání Praha,

1- Základní informace o důchodovém systému

1- Základní informace o důchodovém systému Počet všech důchodů (březen 2014) 3 569 000 důchodců 2 859 000 starobních důchodců 2 332 000 z toho krácených pro předčasnost 549 000 z toho před věkovou hranicí

1- Základní informace o důchodovém systému Počet všech důchodů (březen 2014) 3 569 000 důchodců 2 859 000 starobních důchodců 2 332 000 z toho krácených pro předčasnost 549 000 z toho před věkovou hranicí

I. pilíř sociálního zabezpečení Zdravotní pojištění (zákon č.48/1997 Sb. o veřejném zdravotním pojištění) Sociální pojištění (zákon č. 589/1992 Sb. o

Sociální pojištění (zákon č. 589/1992 Sb. o") Přednáška č.5 I. pilíř sociálního zabezpečení Sociální pojištění I. pilíř sociálního zabezpečení Zdravotní pojištění (zákon č.48/1997 Sb. o veřejném zdravotním pojištění) Sociální pojištění (zákon č. 589/1992

Přednáška č.5 I. pilíř sociálního zabezpečení Sociální pojištění I. pilíř sociálního zabezpečení Zdravotní pojištění (zákon č.48/1997 Sb. o veřejném zdravotním pojištění) Sociální pojištění (zákon č. 589/1992

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze?

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze? Hotel SOREA REGIA Bratislava 18. októbra 2016, JUDr. Vít Samek Změny ve III. pilíři 2012 až 2015: Transformace

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze? Hotel SOREA REGIA Bratislava 18. októbra 2016, JUDr. Vít Samek Změny ve III. pilíři 2012 až 2015: Transformace

Reformy penzí, zdravotní péče a rodinných dávek: vliv na udržitelnost veřejných financí

Reformy penzí, zdravotní péče a rodinných dávek: vliv na udržitelnost veřejných financí Konference Finanční dopady stárnutí populace a udržitelnost veřejných financí, Praha, 1.10.2018 Osnova Parametry

Reformy penzí, zdravotní péče a rodinných dávek: vliv na udržitelnost veřejných financí Konference Finanční dopady stárnutí populace a udržitelnost veřejných financí, Praha, 1.10.2018 Osnova Parametry

1. Důchodové pojištění

Vybrané údaje o sociálním zabezpečení za rok 1. Důchodové pojištění Důchodové pojištění zajišťuje občany pro případ stáří, invalidity nebo při ztrátě živitele. Ze základního důchodového pojištění se tedy

Vybrané údaje o sociálním zabezpečení za rok 1. Důchodové pojištění Důchodové pojištění zajišťuje občany pro případ stáří, invalidity nebo při ztrátě živitele. Ze základního důchodového pojištění se tedy

Jaký systém zabezpečení ve stáří pro Českou republiku. Aleš Bednařík

Jaký systém zabezpečení ve stáří pro Českou republiku Aleš Bednařík Cíl důchodového zabezpečení Poskytovat dávky obyvatelům čelícím nedostatku příjmů z placené práce, kteří - nepracují vzhledem k pokročilému

Jaký systém zabezpečení ve stáří pro Českou republiku Aleš Bednařík Cíl důchodového zabezpečení Poskytovat dávky obyvatelům čelícím nedostatku příjmů z placené práce, kteří - nepracují vzhledem k pokročilému

Obsah kurzu. 1. Novela zákona o daních z příjmů 2. ŽP a PP 3. Výhody SŽP 4. Výběry a ukončení / 2

SŽP Obsah kurzu 1. Novela zákona o daních z příjmů 2. ŽP a PP 3. Výhody SŽP 4. Výběry a ukončení / 2 Zákonné podmínky 1. pojistník = pojištěný 2. pojištění sjednáno minimálně do 60 let věku 3. pojistná

SŽP Obsah kurzu 1. Novela zákona o daních z příjmů 2. ŽP a PP 3. Výhody SŽP 4. Výběry a ukončení / 2 Zákonné podmínky 1. pojistník = pojištěný 2. pojištění sjednáno minimálně do 60 let věku 3. pojistná

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Proč potřebujeme důchodovou reformu?

Proč potřebujeme důchodovou reformu? V roce 2008 byl důchodový účet vyrovnaný. Dnes chybí ročně 30 40 mld. Kč. o Přibylo 80 000 důchodců (~ 10 mld. Kč) o Ubylo 180 000 zaměstnanců (~ 15 mld. Kč) o Mimořádná

Proč potřebujeme důchodovou reformu? V roce 2008 byl důchodový účet vyrovnaný. Dnes chybí ročně 30 40 mld. Kč. o Přibylo 80 000 důchodců (~ 10 mld. Kč) o Ubylo 180 000 zaměstnanců (~ 15 mld. Kč) o Mimořádná

Soustava veřejných rozpočtů I 2

Soustava veřejných rozpočtů I 2 Vyučující: prof. Ing. Jaroslav Vostatek, Ing. Alena Maaytová, PhD, Ing. Miroslav Červenka Typ studijního předmětu: povinný Doporučený roč./sem.: 2/4 Rozsah studijního předmětu:

Soustava veřejných rozpočtů I 2 Vyučující: prof. Ing. Jaroslav Vostatek, Ing. Alena Maaytová, PhD, Ing. Miroslav Červenka Typ studijního předmětu: povinný Doporučený roč./sem.: 2/4 Rozsah studijního předmětu:

Sociální kvóta. analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP vazba na GINI koeficient

Sociální kvóta analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

Sociální kvóta analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

Penzijní fondy a důchodová reforma. Kristýna Nevolová

Penzijní fondy a důchodová reforma Kristýna Nevolová Penzijní fond Právnická osoba (a.s.), sídlo ČR Provozuje penzijní připojištění Hodnota základního kapitálu PF: 50 000 000 Kč Musí s majetkem hospodařit

Penzijní fondy a důchodová reforma Kristýna Nevolová Penzijní fond Právnická osoba (a.s.), sídlo ČR Provozuje penzijní připojištění Hodnota základního kapitálu PF: 50 000 000 Kč Musí s majetkem hospodařit

Byl zřízen důchodový účet státního rozpočtu (v r. 1996). Z toho důvodu bývají důchody uváděny samostatnou položkou v zákoně o státním rozpočtu.

. Z toho důvodu bývají důchody uváděny samostatnou položkou v zákoně o státním rozpočtu.") Otázka: Důchodové pojištění, penzijní připojištění Předmět: Ekonomie Přidal(a): Kaččka Důchodové pojištění Byl zřízen důchodový účet státního rozpočtu (v r. 1996). Z toho důvodu bývají důchody uváděny

Otázka: Důchodové pojištění, penzijní připojištění Předmět: Ekonomie Přidal(a): Kaččka Důchodové pojištění Byl zřízen důchodový účet státního rozpočtu (v r. 1996). Z toho důvodu bývají důchody uváděny

Příjmy z kapitálového majetku

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku z obchodní korporace a úroky z držby cenných papírů, příjmy z vyrovnání společníkovi,

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku z obchodní korporace a úroky z držby cenných papírů, příjmy z vyrovnání společníkovi,

Nastavení, přednosti a problémy českého penzijního systému

Nastavení, přednosti a problémy českého penzijního systému Martin Potůček Odborná komise pro důchodovou reformu www.duchodova-komise.cz Univerzita Karlova www.martinpotucek.cz Vystoupení na konferenci

Nastavení, přednosti a problémy českého penzijního systému Martin Potůček Odborná komise pro důchodovou reformu www.duchodova-komise.cz Univerzita Karlova www.martinpotucek.cz Vystoupení na konferenci

Projekce finanční bilance českého zdravotnictví do roku 2050

Projekce finanční bilance českého zdravotnictví do roku 2050 MUDr. Pavel Hroboň, M.S. - 28. dubna 2005 Tato studie vznikla za podpory Českého zdravotnického fóra při Nadačním fondu Elpida PROGRAM DNEŠNÍ

Projekce finanční bilance českého zdravotnictví do roku 2050 MUDr. Pavel Hroboň, M.S. - 28. dubna 2005 Tato studie vznikla za podpory Českého zdravotnického fóra při Nadačním fondu Elpida PROGRAM DNEŠNÍ

Příjmy z kapitálového majetku

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

30. března 2011 Lenka Fialková

Důchodová reforma 30. března 2011 Lenka Fialková Důvody reformy Současný důchodový systém v ČR je nediverzifikovaný (asi 95% příjmů důchodců pochází ze základního důchodového pojištění) velmi solidární/rovnostářský

Důchodová reforma 30. března 2011 Lenka Fialková Důvody reformy Současný důchodový systém v ČR je nediverzifikovaný (asi 95% příjmů důchodců pochází ze základního důchodového pojištění) velmi solidární/rovnostářský

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Český penzijní systém a návrhy na jeho reformu pro ČSSD a KDU-ČSL. prof. Ing. Jaroslav Vostatek, CSc.

Český penzijní systém a návrhy na jeho reformu pro ČSSD a KDU-ČSL prof. Ing. Jaroslav Vostatek, CSc. Vysoká škola finanční a správní, a. s. Working Paper 1/17 únor 2017 Český penzijní systém a návrhy na

Český penzijní systém a návrhy na jeho reformu pro ČSSD a KDU-ČSL prof. Ing. Jaroslav Vostatek, CSc. Vysoká škola finanční a správní, a. s. Working Paper 1/17 únor 2017 Český penzijní systém a návrhy na

NÁRODNÍ EKONOMICKÁ RADA VLÁDY DŮCHODOVÁ REFORMA

NÁRODNÍ EKONOMICKÁ RADA VLÁDY DŮCHODOVÁ REFORMA 1 Způsob práce skupiny důchodová reforma Východisko: materiály PES z června 2010 Pracovní skupina rozšířena o externí členy 6 schůzek pracovní skupiny v

NÁRODNÍ EKONOMICKÁ RADA VLÁDY DŮCHODOVÁ REFORMA 1 Způsob práce skupiny důchodová reforma Východisko: materiály PES z června 2010 Pracovní skupina rozšířena o externí členy 6 schůzek pracovní skupiny v

Odborový svaz pracovníků dopravy, silničního hospodářství a autoopravárenství Čech a Moravy nám. W.Churchilla 2, 113 59 Praha 3

Odborový svaz pracovníků dopravy, silničního hospodářství a autoopravárenství Čech a Moravy nám. W.Churchilla 2, 113 59 Praha 3 Přehled navrhovaných změn v oblasti: 1) důchodové 2) sociální 3) daňové 4)

Odborový svaz pracovníků dopravy, silničního hospodářství a autoopravárenství Čech a Moravy nám. W.Churchilla 2, 113 59 Praha 3 Přehled navrhovaných změn v oblasti: 1) důchodové 2) sociální 3) daňové 4)

Seminář Mzdy 2014. Ing. Jan Jón. 16. ledna 2014

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Příjmy z kapitálového majetku

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

2014 Dostupný z

Tento dokument byl stažen z Národního úložiště šedé literatury (NUŠL). Datum stažení: 29.12.2016 Daňové aspekty starobních penzí v zemích OECD Kubátová, Květa 2014 Dostupný z http://www.nusl.cz/ntk/nusl-173867

Tento dokument byl stažen z Národního úložiště šedé literatury (NUŠL). Datum stažení: 29.12.2016 Daňové aspekty starobních penzí v zemích OECD Kubátová, Květa 2014 Dostupný z http://www.nusl.cz/ntk/nusl-173867

Reforma přímých daní a odvodů. III. pilíř daňové reformy. Miroslav Kalousek ministr financí 18. března 2011

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Seminář Mzdy Ing. Jan Jón

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Metodický pokyn PČS. Výklad zákona o daních z příjmů a využití daňových úlev pro životní pojištění

Metodický pokyn PČS KAPITOL pojišťovací a finanční poradenství, a.s. vydává pro své pojišťovací zprostředkovatele následující metodický pokyn, kterým jsou pojišťovací zprostředkovatelé při výkonu zprostředkovatelské

Metodický pokyn PČS KAPITOL pojišťovací a finanční poradenství, a.s. vydává pro své pojišťovací zprostředkovatele následující metodický pokyn, kterým jsou pojišťovací zprostředkovatelé při výkonu zprostředkovatelské

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře. Ministerstvo práce a sociálních věcí Odbor sociálního pojištění

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře Ministerstvo práce a sociálních věcí Odbor sociálního pojištění 24. května 2019 Počet účastníků III. pilíře Struktura účastníků III. pilíře

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře Ministerstvo práce a sociálních věcí Odbor sociálního pojištění 24. května 2019 Počet účastníků III. pilíře Struktura účastníků III. pilíře

Úsporná opatření platná od ledna 2011 a jejich dopady na občany

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Úsporná opatření platná od ledna 2011 a jejich dopady na občany

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Cvičení č. 10 Veřejné příjmy a daňová teorie II

Cvičení č. 10 Veřejné příjmy a daňová teorie II 1. Přímé daně Jedná se o takové daně, které zdaněný subjekt (poplatník) hradí na úkor svého příjmu, svého majetku, a dopadají na něj přímo (viz Daňový přesun

Cvičení č. 10 Veřejné příjmy a daňová teorie II 1. Přímé daně Jedná se o takové daně, které zdaněný subjekt (poplatník) hradí na úkor svého příjmu, svého majetku, a dopadají na něj přímo (viz Daňový přesun

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

5 Kvalita veřejných financí příjmy a výdaje

5.1 Příjmy vládního sektoru Celkové daňové příjmy vládního sektoru se v roce 2008 vyvíjejí zhruba v souladu s očekáváním. O něco hůře, a to zejména z důvodu většího zpomalení výdajů na konečnou spotřebu,

5.1 Příjmy vládního sektoru Celkové daňové příjmy vládního sektoru se v roce 2008 vyvíjejí zhruba v souladu s očekáváním. O něco hůře, a to zejména z důvodu většího zpomalení výdajů na konečnou spotřebu,

Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním

Ekonomicko-správní fakulta MU v Brně Seminární práce z předmětu: Pojišťovnictví JS 2005/2006 Téma: Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním Vypracoval: Marcela Dubová,

Ekonomicko-správní fakulta MU v Brně Seminární práce z předmětu: Pojišťovnictví JS 2005/2006 Téma: Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním Vypracoval: Marcela Dubová,

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ VÝBĚROVÉ ŽIVOTNÍ POJIŠTĚNÍ MAXIMUM EVOLUTION

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ VÝBĚROVÉ ŽIVOTNÍ POJIŠTĚNÍ MAXIMUM EVOLUTION PLATNÝ OD 1. 10. 2016 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní*) a nákupní

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ VÝBĚROVÉ ŽIVOTNÍ POJIŠTĚNÍ MAXIMUM EVOLUTION PLATNÝ OD 1. 10. 2016 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní*) a nákupní

NÁVRH DŮCHODOVÉ REFORMY V ČR

Jaroslav Pilný Ústav ekonomie FES UPa Analýza současného stavu NÁVRH DŮCHODOVÉ REFORMY V ČR Současný základní důchodový systém je při splnění stanovených předpokladů povinný pro všechny ekonomicky aktivní

Jaroslav Pilný Ústav ekonomie FES UPa Analýza současného stavu NÁVRH DŮCHODOVÉ REFORMY V ČR Současný základní důchodový systém je při splnění stanovených předpokladů povinný pro všechny ekonomicky aktivní

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

DŮVODOVÁ ZPRÁVA. Tento zákon je doprovodným zákonem k zákonu o důchodovém spoření a zákonu o doplňkovém penzijním spoření.

A. OBEC Á ČÁST DŮVODOVÁ ZPRÁVA IVc Tento zákon je doprovodným zákonem k zákonu o důchodovém spoření a zákonu o doplňkovém penzijním spoření. Zhodnocení platného právního stavu a odůvodnění hlavních principů

A. OBEC Á ČÁST DŮVODOVÁ ZPRÁVA IVc Tento zákon je doprovodným zákonem k zákonu o důchodovém spoření a zákonu o doplňkovém penzijním spoření. Zhodnocení platného právního stavu a odůvodnění hlavních principů

I. pilíř důchodové reformy

I. pilíř důchodové reformy KURZ JE REALIZOVÁN V RÁMCI PROJEKTU KROK ZA KROKEM (CZ.1.07/1.3.43/02.0008) TENTO PROJEKT JE SPOLUFINANCOVÁN EVROPSKÝM SOCIÁLNÍM FONDEM A STÁTNÍM ROZPOČTEM ČR. Důchody Základním

I. pilíř důchodové reformy KURZ JE REALIZOVÁN V RÁMCI PROJEKTU KROK ZA KROKEM (CZ.1.07/1.3.43/02.0008) TENTO PROJEKT JE SPOLUFINANCOVÁN EVROPSKÝM SOCIÁLNÍM FONDEM A STÁTNÍM ROZPOČTEM ČR. Důchody Základním

Seminář Mzdy 2015. Ing. Jan Jón. 16. ledna 2015

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Nezávislý odborový svaz Policie ČR Vám exkluzivně nabízí. Ve spolupráci s ERGO Pro, spol. s r. o. a ERGO pojišťovna, a.s.

Nezávislý odborový svaz Policie ČR Vám exkluzivně nabízí Ve spolupráci s ERGO Pro, spol. s r. o. a ERGO pojišťovna, a.s. ERGO pojišťovací skupina Jedna z největších pojišťovacích skupin v Evropě Kapitálové

Nezávislý odborový svaz Policie ČR Vám exkluzivně nabízí Ve spolupráci s ERGO Pro, spol. s r. o. a ERGO pojišťovna, a.s. ERGO pojišťovací skupina Jedna z největších pojišťovacích skupin v Evropě Kapitálové

Sociální zabezpečení v ČR

Sociální zabezpečení v ČR Vyučující: Ing. Jan Mertl, Ph.D. Typ studijního předmětu: volitelný Doporučený roč./sem.: 3/6 Rozsah studijního předmětu: PS: 2/- KS: 6 Způsob zakončení: zápočet Počet kreditů:

Sociální zabezpečení v ČR Vyučující: Ing. Jan Mertl, Ph.D. Typ studijního předmětu: volitelný Doporučený roč./sem.: 3/6 Rozsah studijního předmětu: PS: 2/- KS: 6 Způsob zakončení: zápočet Počet kreditů:

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

DŮCHODOVÁ REFORMA (vládní návrh)

") DŮCHODOVÁ REFORMA (vládní návrh) Prof. Ing. Václav Vybíhal, CSc. Obsah tématu : 1. Cíle a důvody realizace důchodové reformy. 2. Státní důchod (I. pilíř). 3. Základní fakta a mechanismus fungování důchodové

DŮCHODOVÁ REFORMA (vládní návrh) Prof. Ing. Václav Vybíhal, CSc. Obsah tématu : 1. Cíle a důvody realizace důchodové reformy. 2. Státní důchod (I. pilíř). 3. Základní fakta a mechanismus fungování důchodové

VII. Setkání starostů a místostarostů Pardubického kraje

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

MKOS. Úsporná opatření vpůsobnosti MPSV a daních z příjmů

MKOS Úsporná opatření vpůsobnosti MPSV a daních z příjmů Přehled dotčených oblastí Změny platné od 1.1.2011 v oblasti Nemocenských dávkách Sociálního pojištění Dávek státní sociální podpory Sociálních

MKOS Úsporná opatření vpůsobnosti MPSV a daních z příjmů Přehled dotčených oblastí Změny platné od 1.1.2011 v oblasti Nemocenských dávkách Sociálního pojištění Dávek státní sociální podpory Sociálních

Příčiny vzniku SZ: Člověk se dostane v životě do nesnází, v nichž potřebuje pomoc a podporu - peněžní, věcnou i jinou POMOC může být: vlastní

Příčiny vzniku SZ: Člověk se dostane v životě do nesnází, v nichž potřebuje pomoc a podporu - peněžní, věcnou i jinou POMOC může být: vlastní (úspory, soukromé pojištění) od druhých lidí nebo soukromých

Příčiny vzniku SZ: Člověk se dostane v životě do nesnází, v nichž potřebuje pomoc a podporu - peněžní, věcnou i jinou POMOC může být: vlastní (úspory, soukromé pojištění) od druhých lidí nebo soukromých

předmětu Alternativy reformy penzijního systému v ČR

Metodický list pro první soustředění kombinovaného studia Název tématického celku: Východiska a principy konstrukce penzijních systémů I. Cíl: Objasnit podmínky, za kterých je možné uspořádat penzijní

Metodický list pro první soustředění kombinovaného studia Název tématického celku: Východiska a principy konstrukce penzijních systémů I. Cíl: Objasnit podmínky, za kterých je možné uspořádat penzijní

VÍTEJTE NA PREZENTACI Stav specializovaných operátorů

VÍTEJTE NA PREZENTACI Stav specializovaných operátorů III. pilíře v ČR a SR Petr Žaluda C EO C REDIT S UIS S E LIF E & P ENS IO NS ČR Eurofórum 19. 6. 2003 Slide 1 C HARAKTERISTIKA ČR A SR V ZÁKLADNÍCH

VÍTEJTE NA PREZENTACI Stav specializovaných operátorů III. pilíře v ČR a SR Petr Žaluda C EO C REDIT S UIS S E LIF E & P ENS IO NS ČR Eurofórum 19. 6. 2003 Slide 1 C HARAKTERISTIKA ČR A SR V ZÁKLADNÍCH

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1 PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ OK1 PLATNÝ OD 16. 7. 2015 Část A. Poplatky za vedení podílového

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1 PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ OK1 PLATNÝ OD 16. 7. 2015 Část A. Poplatky za vedení podílového

Sociální reformy. Zhoršení stavu předvolebním zvýšením mandatorních výdajů o 68 miliard Kč

Sociální reformy Petr Nečas Hlavní cíl zastavení tempa zadlužování země Hlavní problém prudké tempo zadlužování státu růstem mandatorních výdajů především v posledních dvou letech vlády Jiřího Paroubka

Sociální reformy Petr Nečas Hlavní cíl zastavení tempa zadlužování země Hlavní problém prudké tempo zadlužování státu růstem mandatorních výdajů především v posledních dvou letech vlády Jiřího Paroubka

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Postoj ČMKOS k vládnímu návrhu důchodové reformy

Postoj ČMKOS k vládnímu návrhu důchodové reformy I. Deficit státního rozpočtu způsobený vyvedením části pojistného Návrh vládní důchodové reformy představený panem ministrem práce a sociálních věcí Ing.

Postoj ČMKOS k vládnímu návrhu důchodové reformy I. Deficit státního rozpočtu způsobený vyvedením části pojistného Návrh vládní důchodové reformy představený panem ministrem práce a sociálních věcí Ing.

Komise pro spravedlivé důchody - Zahájení činnosti. Ministerstvo práce a sociálních věcí Odbor sociálního pojištění

Komise pro spravedlivé důchody - Zahájení činnosti Ministerstvo práce a sociálních věcí Odbor sociálního pojištění 22. února 2019 Program prvního zahajovacího jednání Úvodní slovo paní ministryně - - očekávání

Komise pro spravedlivé důchody - Zahájení činnosti Ministerstvo práce a sociálních věcí Odbor sociálního pojištění 22. února 2019 Program prvního zahajovacího jednání Úvodní slovo paní ministryně - - očekávání