MATERIÁL K DISKUSI v PT1 Důchodové komise dne ZDAŇOVÁNÍ DŮCHODŮ V ČR.

|

|

|

- Stanislava Pavlíková

- před 8 lety

- Počet zobrazení:

Transkript

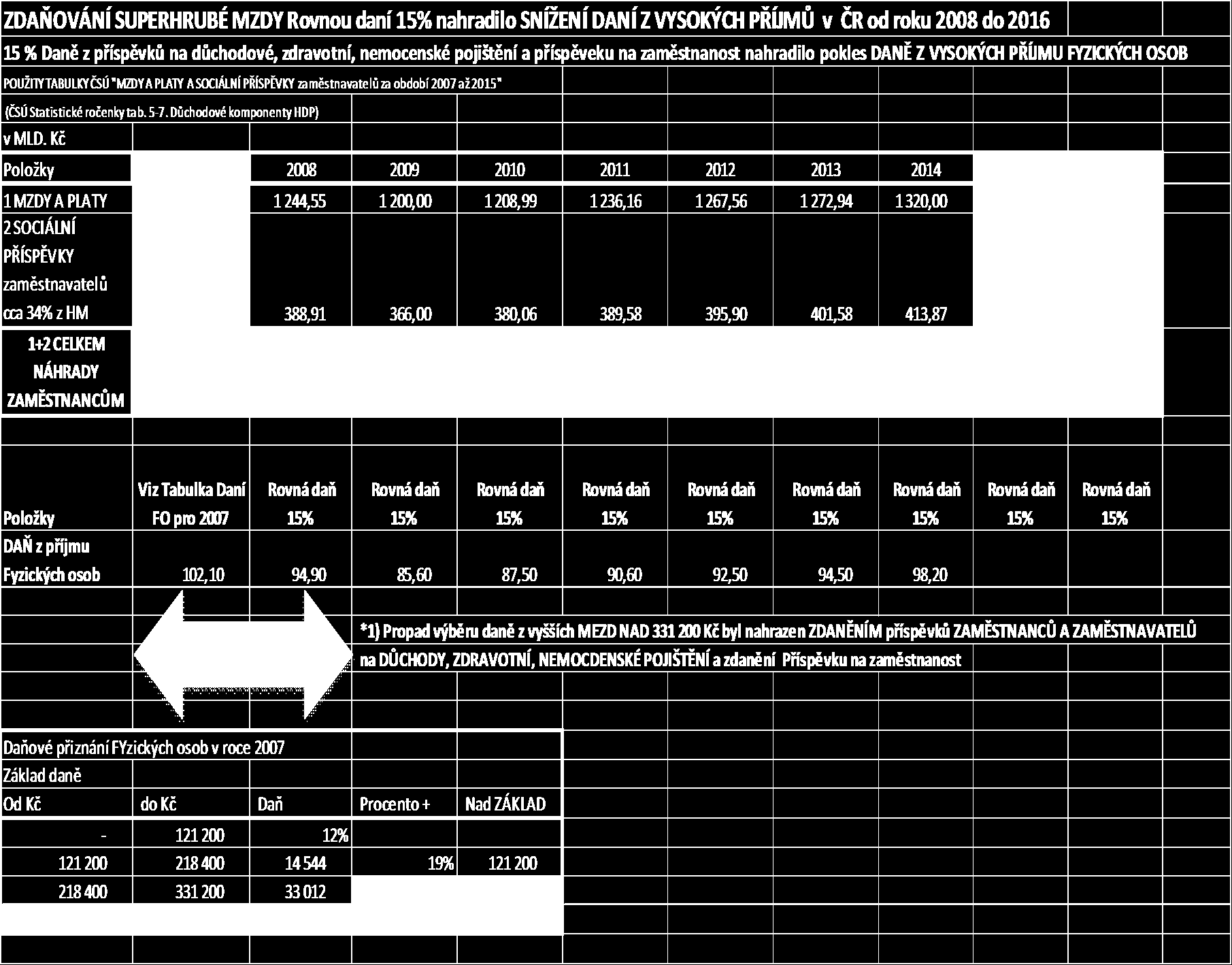

1 MATERIÁL K DISKUSI v PT1 Důchodové komise dne ZDAŇOVÁNÍ DŮCHODŮ V ČR. 1 ČESKÁ REPUBLIKA, jako jediná v EU (snad i na světě) zdaňuje prostředky poskytované zaměstnanci a zaměstnavateli z vyplacených HRUBÝCH MEZD na DŮCHODOVÉ, ZDRAVOTNÍ, NEMOCENSKÉ POJIŠTĚNÍ A PŘÍSPĚVKY NA ZAMĚSTNANOST. ZDANĚNÍ ZDROJŮ NA DŮCHODY, ZDRAVOTNÍ, NEMOCENSKÉ, POJIŠTĚNÍ, atd. bylo zavedeno v ČR od v SUPEERHRUBÉ MZDĚ. Česká republika, tak zdaňuje ZDROJE na důchodové pojištění, zdravotní pojištění, PLACENÉ zaměstnancem (cca 11 % z HM *1)) 15 % Rovnou daní z příjmu fyzických osob a zdaňuje ZDROJE na důchodové pojištění, zdravotní pojištění, nemocenské pojištění a příspěvky na zaměstnanost PLACENÉ zaměstnavatelem (cca 34 % z HM *1)) 15 % Rovnou daní z příjmu fyzických osob. *1) HM = Hrubá mzda, *2) SHM = Superhrubá mzda Zdroj dat : STATISTICKÁ ROČENKA ČESKÉ REPUBLIKY 2015, 2016 Český statistický úřad 2015, 2016 V Praze Zpracoval : Jára Miroslav

2 Rovnou daň má Bulharsko 10%, Česká republika 15%, Estonsko 21%, Gruzie 25%, Lotyšsko 25%, Černá hora 15%, Rumunsko 16%, Rusko 13%, Slovensko 19 %, Ukrajina 15%. SUPERHRUBOU MZDU má pouze Česká republika a Slovenská republika : z toho Slovenská republika má Rovnou daň z příjmu fyzických osob ve výši 19%, kterou nezdaňuje celou SUPERHRUBOU MZDU (SHM), tj. SHM = 1,34*HM. Slovenská republika zdaňuje Rovnou daní z příjmu 19 % pouze Hrubou mzdu, tj. zdaňuje 19 % součet Čisté mzdy a důchodového a zdravotního pojištění zaměstnance. Slovenská republika nezdaňuje důchodové, zdravotní, nemocenské pojištění a příspěvek na zaměstnanost hrazené ZAMĚSTNAVATELEM. Česká republika má Rovnou daň z příjmu fyzických osob ve výši 15%, kterou zdaňuje celou SUPERHRUBOU MZDU, tj. zdaňuje 15 % součtu = Čisté mzdy a důchodového a zdravotního pojištění ZAMĚSTNANCE a zdaňuje 15% součtu = důchodového, zdravotního, nemocenského pojištění, příspěvku na zaměstnanost, placeného ZAMĚSTNAVATELEM (34 % z HM). ZDAŇOVÁNÍ příspěvků zaměstnanců a zaměstnavatelů na DŮCHODOVÉ POJIŠTĚNÍ v ČR od roku 2008 do 2016 Současně s DŮCHODOVÝM POJIŠTĚNÍM jsou zdaňovány příspěvky na zdravotní, nemocenské y na zaměstnanost v MLD. Kč Položky odhad 2016 odhad ZADANĚNO 15% (SOCIÁLNÍ, ZDRAVOTNÍ, NEMOCENSKÉ a Příspěvek na zaměstnanost) zaměstnance a zaměstnavatele nezdaněno 78,87 74,70 76,96 78,83 80,30 81,24 83,86 88,83 88,83 CELKEM NÁBALEM Od roku 2008 do ,87 153,57 230,53 309,36 389,66 470,90 554,76 643,59 732,42 Z výše uvedené tabulky vyplývá, že v ČR zdanění DŮCHODŮ, ZDRAVOTNÍHO, NEMOCENSKÉHO POJIŠTĚNÍ a příspěvků na zaměstnanost od roku 2008, přináší do ROZPOČTU ČR ROČNĚ v průměru cca 80 mld. Kč, za 9 let od roku 2008 do 2016, nábalem cca 700 mld. Kč. Tyto DANĚ z DŮCHODŮ a dalšího pojištění kompenzují od roku 2008 výpadek Progresivního zdanění Fyzických osob s příjmy nad Kč s daní od 25% do 32% (od 2008 jen 15%). Otázka : Není to také důvod krize DŮCHODOVÉHO A ZDRAVOTNÍHO SYSTÉMU ČR? 2

3 zaměstnanost 497,27 525,81 498,00 513,05 525,56 535,33 541,60 559,07 592,20 592,2 zaměstnavatele nezdaněno 78,87 74,70 76,96 78,83 80,30 81,24 83,86 88,83 88, ,87 153,57 230,53 309,36 389,66 470,90 554,76 643,59 732,42 ZDAŇOVÁNÍ příspěvků zaměstnanců a zaměstnavatelů na DŮCHODOVÉ POJIŠTĚNÍ v ČR od roku 2008 do 2016 Současně s DŮCHODOVÝM POJIŠTĚNÍM jsou zdaňovány příspěvky na zdravotní, nemocenské y na zaměstnanost POUŽITY TABULKY ČSÚ "MZDY A PLATY A SOCIÁLNÍ PŘÍSPĚVKY zaměstnavatelů za období 2007 až 2015" (ČSÚ Statistické ročenky tab Důchodové komponenty HDP) v MLD. Kč Položky odhad 2016 odhad 1 MZDY A PLATY 1 144, , , , , , , , , , z toho Důchodov a zdravotní pojištění zaměstnance cca 11% z HM 125,95 136,90 132,00 132,99 135,98 139,43 140,02 145,20 154,00 154,00 2 SOCIÁLNÍ PŘÍSPĚVKY zaměstnavatelů cca 34% z HM 371,32 388,91 366,00 380,06 389,58 395,90 401,58 413,87 438,20 438, CELKEM SOCIÁLNÍ, ZDRAVOTNÍ, NEMOCENSKÉ a Příspěvek na ZADANĚNO 15% (SOCIÁLNÍ, ZDRAVOTNÍ, NEMOCENSKÉ a Příspěvek na zaměstnanost) zaměstnance a CELKEM NÁBALEM Od roku 2008 do 3

4 4

5 ZAMĚSTNAVATEL na zaměstnanost (cca 34% z HM) Pojištění (cca 11%z HM) HM =HRUBÁ MZDA ZAMĚSTNANCE 100 % HM SHM =SUPERHRUBÁ MZDA ZAMĚSTNANCE = = 1,34 *HM V ČR se zdaňuje příjem Fyzické osoby Rovnou daní ve výši 15% Ze SHM =SUPERHRUBÁ MZDA ZAMĚSTNANCE OD ROKU 2008 bylo zavedeno ZDANĚNÍ SUPERHRUBÉ MZDY V ČR Rovnou daní 15 %. Původní základ Daně z příjmu Fyzických osob z ČISTÉ MZDY byl zvýšen o cca 45 %, tj. o Důchodové a zdravotní pojištění cca 11% z HM zaměstnance a o Důchodové, zdravotní, nemocenské pojištění a příspěvek na zaměstnanost, tj. cca 34 % z HM placené zaměstnavatelem. 5

6 Výpočet daně z příjmu FO byl do roku 2007 (včetně) proveden z ČISTÉ")

6 ZAMĚSTNAVATEL na zaměstnanost V ČR se do roku 2007 zdaňoval příjem Fyzické osoby Daní z příjmu fyzických osob Z ČISTÉ MZDY pojištění HM =HRUBÁ MZDA ZAMĚSTNANCE CELKOVÉ NÁKLADY PRÁCE ZAMĚSTNAVATELE= = 1,34 *HM PŮVODNÍ ZDANĚNÍ HRUBÉ MZDY V ČR DO ROKU 2007 (včetně) 6 Výpočet daně z příjmu FO byl do roku 2007 (včetně) proveden z ČISTÉ MZDY

7 ZAMĚSTNAVATEL na zaměstnanost pojištění HM =HRUBÁ MZDA ZAMĚSTNANCE SHM =SUPERHRUBÁ MZDA ZAMĚSTNANCE = = 1,34 *HM ZAMĚSTNAVATEL na zaměstnanost cca 34% z HM Zvýšení základ daně od roku 2008 Pojištění cca 11% z HM Základ daně v roce 2007 OD ROKU 2008 bylo zavedeno ZDANĚNÍ SUPERHRUBÉ MZDY V ČR Rovnou daní 15 %. Původní základ Daně z příjmu Fyzických osob z ČISTÉ MZDY byl zvýšen o cca 45 %, tj. o Důchodové a zdravotní pojištění cca 11% z HM zaměstnance a o Důchodové, zdravotní, nemocenské pojištění a příspěvek na zaměstnanost, tj. cca 34 % z HM placené zaměstnavatelem. 7 +

DISKUSE. ve výši podílu celkových ročních náhrad zaměstnancům v EUR

DISKUSE JEDNÁNÍ PRACOVNÍHO TÝMU RHSD ČR pro daně a pojištění dne 5. 1. 2017 na MF k materiálu Analýza odlivu zisků : Důsledky pro českou ekonomiku a návrhy na opatření K diskusi postupuji srovnání vybraných

DISKUSE JEDNÁNÍ PRACOVNÍHO TÝMU RHSD ČR pro daně a pojištění dne 5. 1. 2017 na MF k materiálu Analýza odlivu zisků : Důsledky pro českou ekonomiku a návrhy na opatření K diskusi postupuji srovnání vybraných

DISKUSE. ve výši podílu celkových ročních náhrad zaměstnancům v EUR

DISKUSE 1 JEDNÁNÍ PRACOVNÍHO TÝMU RHSD ČR pro daně a pojištění dne 5. 1. 2017 na MF k materiálu Analýza odlivu zisků : Důsledky pro českou ekonomiku a návrhy na opatření K diskusi postupuji srovnání vybraných

DISKUSE 1 JEDNÁNÍ PRACOVNÍHO TÝMU RHSD ČR pro daně a pojištění dne 5. 1. 2017 na MF k materiálu Analýza odlivu zisků : Důsledky pro českou ekonomiku a návrhy na opatření K diskusi postupuji srovnání vybraných

superhrubá mzda daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

DISKUSE. K JEDNÁNÍ 1. PRACOVNÍHO TÝMU ODBORNÉ KOMISE PRO DŮCHODOVOU REFORMU dne 25. 2. 2016. Srovnání. České republiky se Švýcarskem.

1 DISKUSE K JEDNÁNÍ 1. PRACOVNÍHO TÝMU ODBORNÉ KOMISE PRO DŮCHODOVOU REFORMU dne 25. 2. 2016 Srovnání České republiky se Švýcarskem. Dovoluji si doplnit některé dostupné ekonomické údaje Švýcarska. Za

1 DISKUSE K JEDNÁNÍ 1. PRACOVNÍHO TÝMU ODBORNÉ KOMISE PRO DŮCHODOVOU REFORMU dne 25. 2. 2016 Srovnání České republiky se Švýcarskem. Dovoluji si doplnit některé dostupné ekonomické údaje Švýcarska. Za

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Monitoring nákladů práce v ČR, ve státech Evropské unie a v USA Bulletin No. 6

Monitoring nákladů práce v ČR, ve státech Evropské unie a v USA 2005-2010 Bulletin No. 6 A - Úplné náklady práce v ČR, zdanění a veřejné rozpočty 2005-2010 1. Měsíční úplné náklady práce v ČR v Kč na

Monitoring nákladů práce v ČR, ve státech Evropské unie a v USA 2005-2010 Bulletin No. 6 A - Úplné náklady práce v ČR, zdanění a veřejné rozpočty 2005-2010 1. Měsíční úplné náklady práce v ČR v Kč na

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

ZMĚNY V DANÍCH OD ROKU 2013

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

Příklad 2: Vyúčtování roční mzdy zaměstnance v r zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Tabulky a grafy: C.1 Ekonomický výkon

Tabulky a grafy: C.1 Ekonomický výkon Prameny: ČSÚ, propočty MF ČR. Tabulka C.1.: HDP reálně roční zřetězené objemy, referenční rok 5 ) 3) 7 9 1 11 1 13 1 15 1 Předb. Výhled Výhled Hrubý domácí produkt

Tabulky a grafy: C.1 Ekonomický výkon Prameny: ČSÚ, propočty MF ČR. Tabulka C.1.: HDP reálně roční zřetězené objemy, referenční rok 5 ) 3) 7 9 1 11 1 13 1 15 1 Předb. Výhled Výhled Hrubý domácí produkt

Monitoring nákladů práce v ČR, ve státech Evropské unie a v USA Bulletin No. 5

Monitoring nákladů práce v ČR, ve státech Evropské unie a v USA 2004-2009 Bulletin No. 5 Tabulková část A - Úplné náklady práce v ČR, zdanění a veřejné rozpočty 2004-2009 1. Měsíční úplné náklady práce

Monitoring nákladů práce v ČR, ve státech Evropské unie a v USA 2004-2009 Bulletin No. 5 Tabulková část A - Úplné náklady práce v ČR, zdanění a veřejné rozpočty 2004-2009 1. Měsíční úplné náklady práce

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Tabulky a grafy: C.1 Ekonomický výkon

Tabulky a grafy: C.1 Ekonomický výkon Tabulka C.1.1: HDP užití ve stálých cenách roční zřetězené objemy, referenční rok 5 9 1 11 1 13 1 15 1 17 Předb. Výhled Výhled Hrubý domácí produkt mld. Kč 5 335 371

Tabulky a grafy: C.1 Ekonomický výkon Tabulka C.1.1: HDP užití ve stálých cenách roční zřetězené objemy, referenční rok 5 9 1 11 1 13 1 15 1 17 Předb. Výhled Výhled Hrubý domácí produkt mld. Kč 5 335 371

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

CHCEME SPRAVEDLIVÉ DANĚ. Co chcete Vy? 26. dubna 2006 Strana 1

CHCEME SPRAVEDLIVÉ DANĚ Co chcete Vy? 26. dubna 2006 Strana 1 Rovnost mezi lidmi nikdy neexistovala a existovat nebude. Mirek Topolánek, předseda ODS, www.aktualne.cz, 10.04.2006 Bohatým je jasné, že na

CHCEME SPRAVEDLIVÉ DANĚ Co chcete Vy? 26. dubna 2006 Strana 1 Rovnost mezi lidmi nikdy neexistovala a existovat nebude. Mirek Topolánek, předseda ODS, www.aktualne.cz, 10.04.2006 Bohatým je jasné, že na

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V. 2.22 Ekonomické výpočty

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V. 2.22 Ekonomické výpočty

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Vedení a prosperita ordinace MUDR. LADISLAV ZÁRUBA

Vedení a prosperita ordinace MUDR. LADISLAV ZÁRUBA Mzdy a platy ve zdravotnictví 2013 2 Lékaři a zubní lékaři = 60 635,- Sestry a porodní asistentky = 28 706,- Proti roku 2012 pokles 0,8% Zákon o cenách

Vedení a prosperita ordinace MUDR. LADISLAV ZÁRUBA Mzdy a platy ve zdravotnictví 2013 2 Lékaři a zubní lékaři = 60 635,- Sestry a porodní asistentky = 28 706,- Proti roku 2012 pokles 0,8% Zákon o cenách

Podle zadání PT 3 ze dne se mají zpracovat tabulky příjmových modelů, které řeší, co se stane, když v rodině přibude dítě.

Kalkulace MPSV podle zadání PT3 Odborné komise Zpracovaný výstup vychází ze zadání pracovního týmu 3 odborné komise pro důchodovou reformu z jejího jednání dne 28. 8. 2014, které je uvedeno v zápise z

Kalkulace MPSV podle zadání PT3 Odborné komise Zpracovaný výstup vychází ze zadání pracovního týmu 3 odborné komise pro důchodovou reformu z jejího jednání dne 28. 8. 2014, které je uvedeno v zápise z

Daň z příjmů fyzických osob

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

DISKUSE. K předmětné prezentaci postupuji srovnání. České republiky se Švédskem. Zpracoval : Jára Miroslav

1 DISKUSE K JEDNÁNÍ 1. PRACOVNÍHO TÝMU ODBORNÉ KOMISE PRO DŮCHODOVOU REFORMU ze dne 7. 1. 2016 k prezentaci pan JAROSLAV VOSTATEK Scénáře dílčích penzijních reforem K předmětné prezentaci postupuji srovnání

1 DISKUSE K JEDNÁNÍ 1. PRACOVNÍHO TÝMU ODBORNÉ KOMISE PRO DŮCHODOVOU REFORMU ze dne 7. 1. 2016 k prezentaci pan JAROSLAV VOSTATEK Scénáře dílčích penzijních reforem K předmětné prezentaci postupuji srovnání

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

MODEL DAŇOVÉ REFORMY V LETECH 2012 AŽ 2013, ZAMĚSTNANCŮ PŘED ZAVEDENÍM SUPERHRUBÉ MZDY tj. ve srovnání s daňovým obdobím do 31.12.

MODEL DAŇOVÉ REFORMY V LETECH 2012 AŽ 2013, VE SROVNÁNÍ S DAŇOVÝM ZATÍŽENÍM ZAMĚSTNANCŮ PŘED ZAVEDENÍM SUPERHRUBÉ MZDY tj. ve srovnání s daňovým obdobím do 31.12.2007 MODEL DAŇOVÉ REFORMY V LETECH 2012

MODEL DAŇOVÉ REFORMY V LETECH 2012 AŽ 2013, VE SROVNÁNÍ S DAŇOVÝM ZATÍŽENÍM ZAMĚSTNANCŮ PŘED ZAVEDENÍM SUPERHRUBÉ MZDY tj. ve srovnání s daňovým obdobím do 31.12.2007 MODEL DAŇOVÉ REFORMY V LETECH 2012

Stanovisko OS KOVO k výrokům předsedy Senátu Parlamentu ČR Milana Štěcha na VII. sjezdu OS KOVO dne 15. června 2017 k problematice OSVČ

Stanovisko OS KOVO k výrokům předsedy Senátu Parlamentu ČR Milana Štěcha na VII. sjezdu OS KOVO dne 15. června 2017 k problematice OSVČ Na začátku je třeba si připomenout, co vlastně Milan Štěch v této

Stanovisko OS KOVO k výrokům předsedy Senátu Parlamentu ČR Milana Štěcha na VII. sjezdu OS KOVO dne 15. června 2017 k problematice OSVČ Na začátku je třeba si připomenout, co vlastně Milan Štěch v této

Název školy: Střední odborné učiliště Valašské Klobouky. Název materiálu: Daň ze mzdy, zdravotní a sociální pojištění

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky Autor : Ing. Jaroslava Pospíšilová

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky Autor : Ing. Jaroslava Pospíšilová

A3RIP Řízení projektů. 8. seminář 3. 5. 11. 2014

A3RIP Řízení projektů 8. seminář 3. 5. 11. 2014 Obsah 1. výpočet čisté mzdy 2. co by měl rozpočet (v seminární práci) obsahovat 3. rozpočet vzorový úkol 4. bonusový úkol 1. výpočet čisté mzdy zákonné pojištění

A3RIP Řízení projektů 8. seminář 3. 5. 11. 2014 Obsah 1. výpočet čisté mzdy 2. co by měl rozpočet (v seminární práci) obsahovat 3. rozpočet vzorový úkol 4. bonusový úkol 1. výpočet čisté mzdy zákonné pojištění

C.3 Trh práce. Tabulka C.3.1: Trh práce roční. Výběrové šetření pracovních sil ČSÚ:

C.3 Trh práce Tabulka C.3.1: Trh práce roční Výběrové šetření pracovních sil ČSÚ: 9 1 11 1 13 1 15 1 17 Výhled Výhled Zaměstnanost prům. v tis.osob 5 93 5 7 9 937 95 973 9 991 růst v % 1, 1, 1,,, 1,,,3,,

C.3 Trh práce Tabulka C.3.1: Trh práce roční Výběrové šetření pracovních sil ČSÚ: 9 1 11 1 13 1 15 1 17 Výhled Výhled Zaměstnanost prům. v tis.osob 5 93 5 7 9 937 95 973 9 991 růst v % 1, 1, 1,,, 1,,,3,,

C.3 Trh práce. Tabulka C.3.1: Trh práce roční. Výběrové šetření pracovních sil ČSÚ:

C.3 Trh práce Tabulka C.3.1: Trh práce roční Výběrové šetření pracovních sil ČSÚ: 9 1 11 1 13 1 15 1 17 Odhad Výhled Výhled Zaměstnanost prům. v tis.osob 5 93 5 7 9 933 9 9 95 9 růst v % 1, 1, 1,,,,9,1,1,,

C.3 Trh práce Tabulka C.3.1: Trh práce roční Výběrové šetření pracovních sil ČSÚ: 9 1 11 1 13 1 15 1 17 Odhad Výhled Výhled Zaměstnanost prům. v tis.osob 5 93 5 7 9 933 9 9 95 9 růst v % 1, 1, 1,,,,9,1,1,,

C.3 Trh práce. Tabulka C.3.1: Trh práce roční. Výběrové šetření pracovních sil ČSÚ:

C.3 Trh práce Tabulka C.3.1: Trh práce roční Výběrové šetření pracovních sil ČSÚ: 9 1 11 1 13 1 15 1 17 Výhled Výhled Zaměstnanost prům. v tis.osob 5 93 5 7 9 937 99 957 99 977 růst v % 1, 1, 1,,, 1,,,,,

C.3 Trh práce Tabulka C.3.1: Trh práce roční Výběrové šetření pracovních sil ČSÚ: 9 1 11 1 13 1 15 1 17 Výhled Výhled Zaměstnanost prům. v tis.osob 5 93 5 7 9 937 99 957 99 977 růst v % 1, 1, 1,,, 1,,,,,

C.3 Trh práce. Tabulka C.3.1: Zaměstnanost roční. Výběrové šetření pracovních sil ČSÚ:

C.3 Trh práce Prameny: ČSÚ, MPO ČR, MPSV ČR, propočty MF ČR. Tabulka C.3.1: Zaměstnanost roční Výběrové šetření pracovních sil ČSÚ: 7 9 1 11 1 13 1 15 1 Výhled Výhled Zaměstnanost prům. v tis.osob 9 5

C.3 Trh práce Prameny: ČSÚ, MPO ČR, MPSV ČR, propočty MF ČR. Tabulka C.3.1: Zaměstnanost roční Výběrové šetření pracovních sil ČSÚ: 7 9 1 11 1 13 1 15 1 Výhled Výhled Zaměstnanost prům. v tis.osob 9 5

DISKUSE K JEDNÁNÍ 1. PRACOVNÍHO TÝMU ODBORNÉ KOMISE PRO DŮCHODOVOU REFORMU 21. září 2016 ZEMŘELÍ V ČR PODLE VZDĚLÁNÍ

1 DISKUSE K JEDNÁNÍ 1. PRACOVNÍHO TÝMU ODBORNÉ KOMISE PRO DŮCHODOVOU REFORMU 21. září 2016 ZEMŘELÍ V ČR PODLE VZDĚLÁNÍ V ČR nelze běžně získat data o úmrtí obyvatel dosaženého vzdělání a převážně vykonávaného

1 DISKUSE K JEDNÁNÍ 1. PRACOVNÍHO TÝMU ODBORNÉ KOMISE PRO DŮCHODOVOU REFORMU 21. září 2016 ZEMŘELÍ V ČR PODLE VZDĚLÁNÍ V ČR nelze běžně získat data o úmrtí obyvatel dosaženého vzdělání a převážně vykonávaného

zaměstnanec OSVČ švarcka OSVČ švarcka měsíční superhrubá měsíční faktura měsíční faktura měsíční faktura měsíční faktura

daň 15% ze superhrubé 4422 daň po odečtu 2 352 odvody ZC (6,5+4,5=11% z hrubé) 2 420 čistá měsíční mzda 17 228 29 480 22 000 hrubá 29 480 21 015 29 480 26 192 7480 odvody ZL (25 + 9 = 34% z hrubé) za rok

daň 15% ze superhrubé 4422 daň po odečtu 2 352 odvody ZC (6,5+4,5=11% z hrubé) 2 420 čistá měsíční mzda 17 228 29 480 22 000 hrubá 29 480 21 015 29 480 26 192 7480 odvody ZL (25 + 9 = 34% z hrubé) za rok

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Monitoring nákladů práce v ČR a ve státech Evropské unie Bulletin No 1

Monitoring nákladů práce v ČR a ve státech Evropské unie Bulletin No 1 Tomáš Kozelský VÚPSV, v.v.i. Praha 2007 Vydal Výzkumný ústav práce a sociálních věcí, v.v.i. Praha 2, Palackého náměstí 4 Vyšlo v

Monitoring nákladů práce v ČR a ve státech Evropské unie Bulletin No 1 Tomáš Kozelský VÚPSV, v.v.i. Praha 2007 Vydal Výzkumný ústav práce a sociálních věcí, v.v.i. Praha 2, Palackého náměstí 4 Vyšlo v

AKADEMIE STING, o.p.s., soukromá vysoká škola v Brně

Daňová reforma nebo jen obvyklá hra Zdeněk Sadovský 1 V současné době jsou možná jen jako zkušební balónky vypouštěny různé více či méně zaručené informace o dalších etapách daňové reformy současné vlády.

Daňová reforma nebo jen obvyklá hra Zdeněk Sadovský 1 V současné době jsou možná jen jako zkušební balónky vypouštěny různé více či méně zaručené informace o dalších etapách daňové reformy současné vlády.

Monitoring nákladů práce v ČR a ve státech Evropské unie Bulletin No 2

Monitoring nákladů práce v ČR a ve státech Evropské unie 2001-2006 Bulletin No 2 Tomáš Kozelský VÚPSV, v.v.i. Praha 2008 Vydal Výzkumný ústav práce a sociálních věcí, v.v.i. Praha 2, Palackého náměstí

Monitoring nákladů práce v ČR a ve státech Evropské unie 2001-2006 Bulletin No 2 Tomáš Kozelský VÚPSV, v.v.i. Praha 2008 Vydal Výzkumný ústav práce a sociálních věcí, v.v.i. Praha 2, Palackého náměstí

I. Dopady změn ve výplatě nemocenských dávek

Tisková zpráva ze dne 17. dubna 2009 I. Dopady změn ve výplatě nemocenských dávek V roce 2008 meziročně pokleslo průměrné procento pracovní neschopnosti z 5,62 % na 5,18 %, což je nejnižší výsledek v historii

Tisková zpráva ze dne 17. dubna 2009 I. Dopady změn ve výplatě nemocenských dávek V roce 2008 meziročně pokleslo průměrné procento pracovní neschopnosti z 5,62 % na 5,18 %, což je nejnižší výsledek v historii

Personalistika a odměňování pracovníků

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

ZÁKON ze dne , kterým se mění zákon č. 586/1992 Sb., o daních z příjmů. Čl. I Změna zákona o daních z příjmů

N á v r h ZÁKON ze dne... 2018, kterým se mění zákon č. 586/1992 Sb., o daních z příjmů Parlament se usnesl na tomto zákoně České republiky: Čl. I Změna zákona o daních z příjmů Zákon č. 586/1992 Sb.,

N á v r h ZÁKON ze dne... 2018, kterým se mění zákon č. 586/1992 Sb., o daních z příjmů Parlament se usnesl na tomto zákoně České republiky: Čl. I Změna zákona o daních z příjmů Zákon č. 586/1992 Sb.,

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

C.3 Trh práce Prameny kapitoly 3: ČSÚ, MPO ČR, MPSV ČR, propočty MF ČR.

Prameny kapitoly : ČSÚ, MPO ČR, MPSV ČR, propočty MF ČR. Tabulka C..: Zaměstnanost roční Výběrové šetření pracovních sil ČSÚ: Odhad Výhled Zaměstnanost ) průměr v tis.osob růst v %,,,,,,,,,, zaměstnanci

Prameny kapitoly : ČSÚ, MPO ČR, MPSV ČR, propočty MF ČR. Tabulka C..: Zaměstnanost roční Výběrové šetření pracovních sil ČSÚ: Odhad Výhled Zaměstnanost ) průměr v tis.osob růst v %,,,,,,,,,, zaměstnanci

Důchodové pojištění. 1 Základní informace o důchodovém systému 2-3. 2 Příjmy a výdaje důchodového pojištění 4

Důchodové pojištění str. 1 Základní informace o důchodovém systému 2-3 2 Příjmy a výdaje důchodového pojištění 4 3 Počet důchodců v období 12.1996 12. 2013 5 4 Průměrné výše sólo vyplácených důchodů v

Důchodové pojištění str. 1 Základní informace o důchodovém systému 2-3 2 Příjmy a výdaje důchodového pojištění 4 3 Počet důchodců v období 12.1996 12. 2013 5 4 Průměrné výše sólo vyplácených důchodů v

Reforma přímých daní a odvodů. III. pilíř daňové reformy. Miroslav Kalousek ministr financí 18. března 2011

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Personální činnost podniku mzdy. cv. 11

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

ČESKÉ REPUBLIKY a SOCIÁLNĚ EKONOMICKÉHO ROZVOJE MEZINÁRODNÍ SROVNÁNÍ VYBRANÉ UKAZATELE

VYBRANÉ UKAZATELE SOCIÁLNĚ EKONOMICKÉHO ROZVOJE ČESKÉ REPUBLIKY a MEZINÁRODNÍ SROVNÁNÍ Kapitoly: 1. Ekonomika 2. Zadluženost 3. Daně 4. Sociální systém 5. Zdravotnictví 6. Vzdělávání Plzeň únor 2011 zpracoval:

VYBRANÉ UKAZATELE SOCIÁLNĚ EKONOMICKÉHO ROZVOJE ČESKÉ REPUBLIKY a MEZINÁRODNÍ SROVNÁNÍ Kapitoly: 1. Ekonomika 2. Zadluženost 3. Daně 4. Sociální systém 5. Zdravotnictví 6. Vzdělávání Plzeň únor 2011 zpracoval:

Úsporná opatření platná od ledna 2011 a jejich dopady na občany

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Úsporná opatření platná od ledna 2011 a jejich dopady na občany

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdové účetnictví akreditovaný kurz MŠMT

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

MKOS. Úsporná opatření vpůsobnosti MPSV a daních z příjmů

MKOS Úsporná opatření vpůsobnosti MPSV a daních z příjmů Přehled dotčených oblastí Změny platné od 1.1.2011 v oblasti Nemocenských dávkách Sociálního pojištění Dávek státní sociální podpory Sociálních

MKOS Úsporná opatření vpůsobnosti MPSV a daních z příjmů Přehled dotčených oblastí Změny platné od 1.1.2011 v oblasti Nemocenských dávkách Sociálního pojištění Dávek státní sociální podpory Sociálních

I. Vývoj čistých mezd zaměstnanců

Tisková zpráva ze dne 11. září 2008 I. Vývoj čistých mezd zaměstnanců Ministerstvo práce a sociálních věcí zpracovalo očekávaný vývoj čistých mezd zaměstnanců v podnikatelském a nepodnikatelském sektoru

Tisková zpráva ze dne 11. září 2008 I. Vývoj čistých mezd zaměstnanců Ministerstvo práce a sociálních věcí zpracovalo očekávaný vývoj čistých mezd zaměstnanců v podnikatelském a nepodnikatelském sektoru

Ing. Petra Traxlerová Tematická oblast Ekonomika přímé daně 2 Ročník 3. Datum tvorby 8. 7. 2012. Anotace

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

POSDOKTORSKÉ PROJEKTY 2012

POSDOKTORSKÉ PROJEKTY 2012 Mezi osobní náklady hrazené z dotace lze zařadit náklady na: Mzdu nebo plat (dále jen mzdy) včetně pohyblivých složek, náhrad za dovolenou na zotavenou a náhrad za dočasnou pracovní

POSDOKTORSKÉ PROJEKTY 2012 Mezi osobní náklady hrazené z dotace lze zařadit náklady na: Mzdu nebo plat (dále jen mzdy) včetně pohyblivých složek, náhrad za dovolenou na zotavenou a náhrad za dočasnou pracovní

Podstata a druhy mzdy

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Odvodové zatížení v ČR ve srovnání se zeměmi CEE

Odvodové zatížení v ČR ve srovnání se zeměmi CEE Ing. Jan Soška, LL.M., partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 9. listopadu 2017 Albania I Austria I Bulgaria I Croatia I Czech Republic

Odvodové zatížení v ČR ve srovnání se zeměmi CEE Ing. Jan Soška, LL.M., partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 9. listopadu 2017 Albania I Austria I Bulgaria I Croatia I Czech Republic

Metodický list. pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ Název tématického celku : Důchodové daně Cíl : Cílem tohoto tématického celku je seznámit studenty s teoretickou

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ Název tématického celku : Důchodové daně Cíl : Cílem tohoto tématického celku je seznámit studenty s teoretickou

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Výpočet zálohy na daň z příjmů ze závislé činnosti, sociálního a zdravotního pojištění u prvního zaměstnavatele:

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

NEWS 4/2011. News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY

News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY Současná vláda České republiky již od svého ustavení slibovala veřejnos reformu veřejných financí, jejímž cílem by mělo být zejména zastavení

News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY Současná vláda České republiky již od svého ustavení slibovala veřejnos reformu veřejných financí, jejímž cílem by mělo být zejména zastavení

Monitoring nákladů práce v ČR a ve státech Evropské unie Bulletin No 3

Monitoring nákladů práce v ČR a ve státech Evropské unie 2002-2007 Bulletin No 3 Tomáš Kozelský VÚPSV, v.v.i. Praha 2009 Publikace byla schválena ediční radou ve složení: doc. Ing. Ladislav Průša, CSc.

Monitoring nákladů práce v ČR a ve státech Evropské unie 2002-2007 Bulletin No 3 Tomáš Kozelský VÚPSV, v.v.i. Praha 2009 Publikace byla schválena ediční radou ve složení: doc. Ing. Ladislav Průša, CSc.

Superhrubá mzda Ekonomická charakteristika str. 1. Superhrubá mzda

SUP Ekonomická charakteristika str. 1 Ekonomická charakteristika Zákon o daních z příjmů byl novelizován zákonem o stabilizaci veřejných rozpočtů č. 261/2007 Sb. Tento právní předpis novelizuje také celou

SUP Ekonomická charakteristika str. 1 Ekonomická charakteristika Zákon o daních z příjmů byl novelizován zákonem o stabilizaci veřejných rozpočtů č. 261/2007 Sb. Tento právní předpis novelizuje také celou

DAŇOVÉ A ODVODOVÉ ZATÍŽENÍ PODNIKATELŮ ČR

DAŇOVÉ A ODVODOVÉ ZATÍŽENÍ PODNIKATELŮ ČR Autor bakalářské práce: Vedoucí bakalářské práce: Oponent bakalářské práce: Martin Šíma Ing. Marta Hortová Mgr. Hana Bartošová České Budějovice, červen 2016 Struktura

DAŇOVÉ A ODVODOVÉ ZATÍŽENÍ PODNIKATELŮ ČR Autor bakalářské práce: Vedoucí bakalářské práce: Oponent bakalářské práce: Martin Šíma Ing. Marta Hortová Mgr. Hana Bartošová České Budějovice, červen 2016 Struktura

Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

1. Slevy na pojistném na sociální pojištění od 1. srpna 2009 Kdy a koho se slevy týkají? Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

1. Slevy na pojistném na sociální pojištění od 1. srpna 2009 Kdy a koho se slevy týkají? Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

5/2.5 Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti

Účetnictví, daně & mzdy v příspěvkové organizaci str. 1 PO Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti Od 1. 1. 2009 se změnily podmínky pro vyplácení dávek v nemoci a při karanténě.

Účetnictví, daně & mzdy v příspěvkové organizaci str. 1 PO Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti Od 1. 1. 2009 se změnily podmínky pro vyplácení dávek v nemoci a při karanténě.

Změny ve zdaňování fyzických osob

Změny ve zdaňování fyzických osob Změny ve zdaňování fyzických osob I. Snížení sazby daně z příjmů fyzických osob na 15 % v roce 2008 a 12,5 % Zrušení progresivní sazby, zavedení lineární sazby Změna kalkulace

Změny ve zdaňování fyzických osob Změny ve zdaňování fyzických osob I. Snížení sazby daně z příjmů fyzických osob na 15 % v roce 2008 a 12,5 % Zrušení progresivní sazby, zavedení lineární sazby Změna kalkulace

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

DRUHÁ ZPRÁVA O PLNĚNÍ EVROPSKÉHO ZÁKONÍKU SOCIÁLNÍHO ZABEZPEČENÍ

DRUHÁ ZPRÁVA O PLNĚNÍ EVROPSKÉHO ZÁKONÍKU SOCIÁLNÍHO ZABEZPEČENÍ Seznam právních předpisů: ODDÍL I. ( právní předpisy jsou obsaženy v příloze) Část II Zdravotní péče zákon č. 48/1997 Sb., o veřejném zdravotním

DRUHÁ ZPRÁVA O PLNĚNÍ EVROPSKÉHO ZÁKONÍKU SOCIÁLNÍHO ZABEZPEČENÍ Seznam právních předpisů: ODDÍL I. ( právní předpisy jsou obsaženy v příloze) Část II Zdravotní péče zákon č. 48/1997 Sb., o veřejném zdravotním

Podíl z celkového počtu pojištěnců, migranti, kteří se kteří se vrátili v roce 2010 po 1 až 4 letech 6=1-3

1.17. Remitence Remitence Čechů do České republiky 1.17.1. Odhad remitencí vychází z definice pojmu remitencí v souladu s metodikou platební bilance - BPM6. Metoda odhadu je založena na kvantitavním přístupu,

1.17. Remitence Remitence Čechů do České republiky 1.17.1. Odhad remitencí vychází z definice pojmu remitencí v souladu s metodikou platební bilance - BPM6. Metoda odhadu je založena na kvantitavním přístupu,

Daň z příjmu právnických osob (DPPO)

") Daň z příjmu právnických osob (DPPO) Veškeré společnosti se sídlem v České republice podléhají dani z příjmů právnických osob, která se vztahuje na všechny celosvětové zdanitelné příjmy a kapitálové zisky.

Daň z příjmu právnických osob (DPPO) Veškeré společnosti se sídlem v České republice podléhají dani z příjmů právnických osob, která se vztahuje na všechny celosvětové zdanitelné příjmy a kapitálové zisky.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Zisk (před zdaněním) stoupl o 10,4 procenta na 133,44 mil. EUR. Koncernové pojistné poprvé převýšilo 2,5 mld. EUR

stoupl o 10,4 procenta na 133,44 mil. EUR. Koncernové pojistné poprvé převýšilo 2,5 mld. EUR") Č. 09/2010 20. května 2010 Vienna Insurance Group v 1. čtvrtletí 2010: Nejlepší čtvrtletí v dějinách podniku Zisk (před zdaněním) stoupl o 10,4 procenta na 133,44 mil. EUR Koncernové pojistné poprvé převýšilo

Č. 09/2010 20. května 2010 Vienna Insurance Group v 1. čtvrtletí 2010: Nejlepší čtvrtletí v dějinách podniku Zisk (před zdaněním) stoupl o 10,4 procenta na 133,44 mil. EUR Koncernové pojistné poprvé převýšilo

1- Základní informace o důchodovém systému

1- Základní informace o důchodovém systému Počet všech důchodů (březen 2014) 3 569 000 důchodců 2 859 000 starobních důchodců 2 332 000 z toho krácených pro předčasnost 549 000 z toho před věkovou hranicí

1- Základní informace o důchodovém systému Počet všech důchodů (březen 2014) 3 569 000 důchodců 2 859 000 starobních důchodců 2 332 000 z toho krácených pro předčasnost 549 000 z toho před věkovou hranicí

Z metodického hlediska je třeba rozlišit, zda se jedná o daňovou kvótu : jednoduchou; složenou; konsolidovanou.

Daňová kvóta Daňová kvóta (Tax Quota) patří mezi významné ukazatele uplatňované při mezinárodní komparaci. Je poměrovým ukazatelem vyjadřujícím úroveň daňových výnosů ve vztahu k hrubému domácímu produktu

Daňová kvóta Daňová kvóta (Tax Quota) patří mezi významné ukazatele uplatňované při mezinárodní komparaci. Je poměrovým ukazatelem vyjadřujícím úroveň daňových výnosů ve vztahu k hrubému domácímu produktu

SSOS_EK_3.08 Daň z příjmu ze závislé činnosti a funkčních požitků

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: září 2013 Klíčová slova: zákonná

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: září 2013 Klíčová slova: zákonná

Vývoj dávek nemocenského pojištění v ČR v letech 1993 2010 v kontextu hospodářského cyklu. Ing. Yvona Legierská

Vývoj dávek nemocenského pojištění v ČR v letech 1993 2010 v kontextu hospodářského cyklu 1. Ing. Yvona Legierská Vědecký seminář doktorandů VŠFS Praha 30.1.2013 2. Nemocenské pojištění v českých zemích

Vývoj dávek nemocenského pojištění v ČR v letech 1993 2010 v kontextu hospodářského cyklu 1. Ing. Yvona Legierská Vědecký seminář doktorandů VŠFS Praha 30.1.2013 2. Nemocenské pojištění v českých zemích

Daň z příjmů fyzických osob. Mgr. Lukáš Hrdlička

Daň z příjmů fyzických osob Mgr. Lukáš Hrdlička Osnova semináře Domácí úkoly - vyhodnocení Proč se naučit daň z příjmů? Daň z příjmů FO Příklady Vyhodnocení domácích úkolů Daň z příjmů fyzických osob Nejtěžší

Daň z příjmů fyzických osob Mgr. Lukáš Hrdlička Osnova semináře Domácí úkoly - vyhodnocení Proč se naučit daň z příjmů? Daň z příjmů FO Příklady Vyhodnocení domácích úkolů Daň z příjmů fyzických osob Nejtěžší

10. Personalistika mzdy, zákonné odvody

10. Personalistika mzdy, zákonné odvody Klíčová slova: Personální práce, mzda, veřejné zdravotní pojištění, nemocenské pojištění, důchodové pojištění, státní politika zaměstnanosti. Anotace textu: Cílem

10. Personalistika mzdy, zákonné odvody Klíčová slova: Personální práce, mzda, veřejné zdravotní pojištění, nemocenské pojištění, důchodové pojištění, státní politika zaměstnanosti. Anotace textu: Cílem

Varianty zvyšování minimální mzdy v příštím období

Ministerstvo práce a sociálních věcí ČR Varianty zvyšování v příštím období A. Základní sazba Minimální mzda v Programovém prohlášení Vlády ČR V Programovém prohlášení vlády je uvedeno, že Vláda zvýší

Ministerstvo práce a sociálních věcí ČR Varianty zvyšování v příštím období A. Základní sazba Minimální mzda v Programovém prohlášení Vlády ČR V Programovém prohlášení vlády je uvedeno, že Vláda zvýší

Základy účetnictví a administrativy 5 lekce

Základy účetnictví a administrativy 5 lekce K U R Z " Z Á K L A D Y Ú Č E T N I C T V Í A A D M I N I S T R A T I V Y J E Z A Č Á T E Č N I C K Ý K U R Z, K T E R Ý N E P Ř E D P O K L Á D Á Ž Á D N É

Základy účetnictví a administrativy 5 lekce K U R Z " Z Á K L A D Y Ú Č E T N I C T V Í A A D M I N I S T R A T I V Y J E Z A Č Á T E Č N I C K Ý K U R Z, K T E R Ý N E P Ř E D P O K L Á D Á Ž Á D N É

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

5 Kvalita veřejných financí příjmy a výdaje

5.1 Příjmy vládního sektoru Celkové daňové příjmy vládního sektoru se v roce 2008 vyvíjejí zhruba v souladu s očekáváním. O něco hůře, a to zejména z důvodu většího zpomalení výdajů na konečnou spotřebu,

5.1 Příjmy vládního sektoru Celkové daňové příjmy vládního sektoru se v roce 2008 vyvíjejí zhruba v souladu s očekáváním. O něco hůře, a to zejména z důvodu většího zpomalení výdajů na konečnou spotřebu,

Jednání OK , podklad k bodu 2: Návrh valorizace důchodů

Jednání OK 1. 12. 2016, podklad k bodu 2: Návrh valorizace důchodů Znění návrhu Odborná komise pro důchodovou reformu navrhuje stanovit minimální valorizaci procentní výměry důchodů podle indexu spotřebitelských

Jednání OK 1. 12. 2016, podklad k bodu 2: Návrh valorizace důchodů Znění návrhu Odborná komise pro důchodovou reformu navrhuje stanovit minimální valorizaci procentní výměry důchodů podle indexu spotřebitelských

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

Zdanění. v EU. Zdanění v EU - struktura a efektivita výběru daní. Zdanění v EU - struktura a efektivita výběru daní

a a efektivita výběru daní Speciální analýza EU Office Duben 2016 Zdanění v EU - struktura Zdanění v EU - struktura a efektivita výběru daní a efektivita ektivita výběru daní Zdanění v Zdanění v EU - str

a a efektivita výběru daní Speciální analýza EU Office Duben 2016 Zdanění v EU - struktura Zdanění v EU - struktura a efektivita výběru daní a efektivita ektivita výběru daní Zdanění v Zdanění v EU - str

III. PRÁVNÍ ÚPRAVA JEDNATELŮ A JEJICH ODMĚŇOVÁNÍ

III. PRÁVNÍ ÚPRAVA JEDNATELŮ A JEJICH ODMĚŇOVÁNÍ 3.1 Uzavření smluv s jednateli Společnost s ručením omezeným je právnickou osobou, která nemůže sama jednat a proto za ni musí jednat někdo jiný. Podle

III. PRÁVNÍ ÚPRAVA JEDNATELŮ A JEJICH ODMĚŇOVÁNÍ 3.1 Uzavření smluv s jednateli Společnost s ručením omezeným je právnickou osobou, která nemůže sama jednat a proto za ni musí jednat někdo jiný. Podle

12. května 2015. Lucie Rytířová

12. května 2015 Lucie Rytířová Sociální zabezpečení Daň z příjmů Zaměstnávání zahraničních pracovníků Vysílání pracovníků do zahraničí 2 3 EU / EHP / Švýcarsko Smluvní státy (např. USA, Kanada, Korea,

12. května 2015 Lucie Rytířová Sociální zabezpečení Daň z příjmů Zaměstnávání zahraničních pracovníků Vysílání pracovníků do zahraničí 2 3 EU / EHP / Švýcarsko Smluvní státy (např. USA, Kanada, Korea,

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.4. Práce a vzdělávání 13. Pracovní témata k zaměstnání v EU Mgr. Zuzana Válková

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.4. Práce a vzdělávání 13. Pracovní témata k zaměstnání v EU Mgr. Zuzana Válková

Ekonomika Úvod do světa práce. Ing. Ježková Eva

Ekonomika Úvod do světa práce Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Úvod do světa práce Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Seminář Mzdy Ing. Jan Jón

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

XX. Exportní fórum Export a aktuální rizika české ekonomiky Grund resort Mladé Buky 26. dubna 2018

XX. Exportní fórum Export a aktuální rizika české ekonomiky Grund resort Mladé Buky 26. dubna 2018 Daňová politika v ČR a v EU Jan Mládek Český Institut Aplikované Ekonomie ČR a EU různá agenda ČR daň

XX. Exportní fórum Export a aktuální rizika české ekonomiky Grund resort Mladé Buky 26. dubna 2018 Daňová politika v ČR a v EU Jan Mládek Český Institut Aplikované Ekonomie ČR a EU různá agenda ČR daň

Soutěžní práce SVOČ. Kategorie: magisterská. Nejzávažnější změny v zákoně o daních z příjmů od roku 1993. Autor: Bc.

Soutěžní práce SVOČ Kategorie: magisterská Nejzávažnější změny v zákoně o daních z příjmů od roku 1993 Autor: Bc. Zuzana Virglerová ZuzanaVirglerova@seznam.cz Školitel: Mgr. Eva Kolářová, Ph.D SVOČ 2008

Soutěžní práce SVOČ Kategorie: magisterská Nejzávažnější změny v zákoně o daních z příjmů od roku 1993 Autor: Bc. Zuzana Virglerová ZuzanaVirglerova@seznam.cz Školitel: Mgr. Eva Kolářová, Ph.D SVOČ 2008

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění