Srovnávací přehled situace na spotřebitelských trzích

|

|

|

- Alois Pešan

- před 5 lety

- Počet zobrazení:

Transkript

1 ROČNÍK 2016 Srovnávací přehled situace na spotřebitelských trzích Zajistit dobré fungování trhů v zájmu spotřebitelů Spravedlnost a spotřebitelé

2 Obsah 1. SHRNUTÍ MĚŘENÍ VÝKONNOSTI SPOTŘEBITELSKÝCH TRHŮ Ukazatel výkonnosti trhu: osvědčená metodika Novinky zavedené v monitorovacím průzkumu trhu v roce HODNOCENÍ VÝKONNOSTI TRHŮ ZE STRANY SPOTŘEBITELŮ Celkové výsledky Rozdíly mezi zeměmi, pokud jde o hodnocení trhů Sociálně-demografické rozdíly v hodnocení trhů Hodnocení jednotlivých skupin trhů Celkové hodnocení Výsledky pro jednotlivá uskupení trhů Hodnocení jednotlivých složek trhu DODATEČNÉ UKAZATELE Výsledky monitorovacího průzkumu trhu týkající se stížností Protichůdné údaje o stížnostech Přechod k jinému dodavateli Pronikání na trh Ceny Bezpečnost PŘÍLOHY Názvy trhů Vnitrostátní pořadí trhů Belgie Bulharsko Česká republika Dánsko Německo Estonsko Irsko Řecko

3 5.2.9 Španělsko Francie Chorvatsko Itálie Kypr Lotyšsko Litva Lucembursko Maďarsko Malta Nizozemsko Rakousko Polsko Portugalsko Rumunsko Slovinsko Slovensko Finsko Švédsko Spojené království Norsko Island Relativní význam složek podle sociálně-demografických faktorů (průměr všech trhů v EU-28)

4 1. SHRNUTÍ Toto vydání srovnávacího přehledu situace na spotřebitelských trzích z roku 2016 podává přehled hodnocení výkonnosti klíčových spotřebitelských trhů se zbožím a službami ze strany občanů EU, a to na základě údajů, které byly shromážděny v roce Srovnávací přehled slouží ke sledování výkonnosti trhů a poskytuje rovněž základní hodnocení spotřebitelských trhů v EU před tím, než mohly být ovlivněny iniciativami nové Komise. Hlavní zjištění srovnávacího přehledu situace na spotřebitelských trzích z roku 2016: 1. V hodnocení výkonnosti všech trhů, jichž se průzkum týkal, ze strany spotřebitelů došlo k jednoznačnému zlepšení, což odráží zrychlení pozitivního trendu, který je pozorován od roku 2010 a který může souviset s nedávnými a probíhajícími reformami trhů se zbožím a službami. 2. Výkonnost trhů je v jednotlivých členských státech a odvětvích nerovnoměrná, ukazuje tudíž, že dosud existuje značný prostor pro zlepšení prostřednictvím vnitrostátních strukturálních reforem a účinnějšího prosazování předpisů na ochranu spotřebitele, což přispěje rovněž k efektivnější alokaci a vyšší konkurenceschopnosti podniků v EU. 3. Důkladná sociálně-demografická analýza, která byla provedena poprvé, ukazuje, že hodnocení výkonnosti trhů je ovlivněno především finanční situací spotřebitelů a jejich vzděláním. 4. S ohledem na pořadí posuzovaných trhů se zbožím i trhů se službami existuje značná setrvačnost, na některých trzích je však pokrok výraznější, zejména na trzích finančních služeb a na trhu železniční dopravy. 5. Na trzích hlavních veřejných služeb, telekomunikací a retailových finančních služeb přetrvávají problémy, což vyzdvihuje význam stávajícího úsilí zajistit, aby se spotřebitel stal ústředním bodem jednotného digitálního trhu, energetické unie a probíhající práce v návaznosti na zelenou knihu o retailových finančních službách v rámci akčního plánu pro vytváření unie kapitálových trhů. 1. V hodnocení spotřebitelů týkajícím se výkonnosti všech zkoumaných trhů došlo k jednoznačnému zlepšení Toto vydání srovnávacího přehledu popisuje celkové zlepšení důvěry spotřebitelů a jejich hodnocení toho, zda trhy splňují jejich očekávání, což je hlavní příčinou zvýšení ukazatele výkonnosti trhu (Market Performance Indicator (), kompozitní index používaný ke stanovení pořadí 42 trhů se zbožím a službami 1 ). Zdálo se, že v roce 2015 došlo v EU k trvalejšímu hospodářskému oživení, a toto zlepšení hospodářského klimatu mohlo ovlivnit průzkum, na němž je tento povzbudivý trend založen. Nezdá se však, že by změny v období byly v souladu se změnami ukazatele důvěry spotřebitelů. Pokrok, jehož bylo v roce 2015 dosaženo, představuje ve skutečnosti zrychlení pozitivního trendu, který je pozorován od roku Je proto pravděpodobné, že zlepšení zaznamenané u mnoha trhů může odrážet pozitivní výnosovou křivku řady strukturálních reforem, které členské státy provedly v rámci koordinace 1 Jednotlivé složky jsou popsány v oddíle 2.1 tohoto srovnávacího přehledu. 3

5 hospodářských politik EU. Zlepšení je obzvláště patrné na trzích se službami, které byly středem zájmu v rámci evropského semestru. 2. Výkonnost trhů je v jednotlivých členských státech a odvětvích i nadále nerovnoměrná, ukazuje tudíž, že dosud existuje značný prostor pro zlepšení V hodnocení výkonnosti trhů přetrvávají mezi jednotlivými členskými státy a jednotlivými odvětvími značné rozdíly. Spotřebitelé v EU-15 2 hodnotí trhy obvykle pozitivněji než v EU-13. To platí zejména pro uskupení trhů s motoristickými výrobky. Spotřebitelé v EU-13 naopak hodnotí lépe než jejich protějšky v EU-15 výkonnost trhů s telekomunikačními službami. Obecně je z hlediska geografických regionů výkonnost trhů hodnocena podstatně lépe v západní Evropě a do jisté míry v severní Evropě než ve východní, a zejména v jižní Evropě. pro trhy se službami dodávky elektrické energie, službami dodávky vody, železniční dopravou, hypotékami a mobilními telefonními službami vykazuje v rámci EU největší rozptyl a je nižší než průměr. Tyto trhy jsou současně méně vystaveny přeshraniční hospodářské soutěži než lépe hodnocené trhy, což naznačuje, že integrovanější trhy bývají z hlediska spotřebitele výkonnější. U železniční dopravy existuje mezi skóre pro zemi na prvním místě a pro zemi s nejnižším skóre rozdíl 27 bodů a u elektrické energie činí příslušný rozdíl 34 bodů, přičemž tento trh hodnotí obzvláště nízko spotřebitelé ve východní, a zejména v jižní Evropě. Tyto velké rozdíly naznačují, že pro řádné fungování trhů neexistuje žádná nepřekonatelná překážka spojená s povahou činnosti nebo náklady na síť, která by měla za následek standardně nedostatečnou výkonnost určitých trhů z hlediska spotřebitele. Tento srovnávací přehled také prokazuje, že se očekávání spotřebitelů ohledně fungování jednotlivých trhů liší, současně však mezi jednotlivými členskými státy a odvětvími existuje na souhrnné úrovni poměrně omezená odchylka, pokud jde o význam, který spotřebitelé přikládají jednotlivým složkám ukazatele výkonnosti trhu. Mezi novinkami, které byly v průzkumu v roce 2015 zavedeny s cílem umožnit bližší analýzu a výklad výsledků průzkumu, je sběr údajů o významu, který spotřebitelé přikládají jednotlivým složkám, tj. porovnatelnosti, důvěře, očekáváním, výběru a spojenému se skutečnými problémy, s nimiž se na trhu potýkají. Ačkoliv dopad zmíněných změn na celková zjištění je poměrně omezený, tyto změny rovněž pomáhají určit některé znaky, které jsou specifické pro danou zemi a/nebo trh. Zjištěné rozdíly ve výkonnosti trhů každopádně prokazují, že dosud existuje jednoznačný prostor pro zlepšení, aby trhy naplňovaly očekávání spotřebitelů, a to prostřednictvím reforem trhů se zbožím a se službami a účinným prosazováním právních předpisů na ochranu spotřebitele. Tyto reformy a prosazování mají pozitivní dopad na efektivní alokaci a konkurenceschopnost. Mezi výkonností členských států, pokud jde o složky týkající se důvěry a očekávání, a jejich konkurenceschopností měřenou Světovým ekonomickým 2 EU-15 odkazuje na EU ve složení před rokem 2004, zatímco EU-13 odkazuje na členské státy, které do EU vstoupily v roce 2004 nebo později. 4

6 fórem skutečně existuje pozitivní (ačkoli nízká) korelace. ukazuje rovněž pozitivní korelaci s indexem podmínek pro spotřebitele (Consumer Conditions Index) Hodnocení výkonnosti trhu je ovlivněno především finanční situací spotřebitelů a jejich vzděláním Poprvé byla provedena hloubková analýza s cílem oddělit čistý účinek jednotlivých sociálně-demografických proměnných (finanční situace, vzdělání, povolání, věk, pohlaví, používání internetu, jazyk) na hodnocení, které spotřebitelé udělují jednotlivým trhům. Tato analýza může zejména blíže osvětlit případnou zranitelnost spotřebitelů. Největší vliv na hodnocení celkové výkonnosti trhu (měřené pomocí ) a většiny jeho složek má finanční situace spotřebitelů. Rovněž vzdělání hraje důležitou úlohu, přičemž vysoké úrovně vzdělání jsou spojeny s kritičtějším hodnocením. Pokud jde o povolání, osoby samostatně výdělečně činné hodnotí výkonnost trhů méně příznivě než ostatní kategorie, zatímco ženy obvykle posuzují trhy příznivěji než muži. Co se týká ostatních proměnných (jazyk, věk a používání internetu), souvislost s je méně výrazná a/nebo ji nelze snadno interpretovat. 4. Na některých trzích je pokrok výraznější, zejména na trzích finančních služeb a na trhu železniční dopravy Hodnocení posuzovaných trhů vykazuje značnou setrvačnost. Ke třem nejvýkonnějším trhům se zbožím patří knihy, časopisy a noviny, zábavní zboží a velké domácí spotřebiče, zatímco maso a masné výrobky, ojeté automobily a pohonné hmoty pro vozidla se nacházejí na spodních příčkách. U dvou posledně zmíněných trhů představuje obzvláštní problém porovnatelnost nabídek. Trh s masem a masnými výrobky, a zejména trh s pohonnými hmotami pro vozidla jsou současně trhy, které v porovnání s rokem 2013 zaznamenaly nejvyšší nárůst. Ke třem nejvýkonnějším trhům se službami patří prázdninové ubytování, kulturní a zábavní služby a komerční sportovní služby. Na posledních místech se nacházejí trhy s realitními službami, hypotékami a investičními produkty, soukromými penzijními fondy a cennými papíry. Tyto trhy patřily k nejvýkonnějším resp. nejméně výkonným trhům i v roce Za účelem analýzy obecných vzorců na trzích jsou ve srovnávacím přehledu jednotlivé skupiny trhů zařazeny do uskupení, jejichž pořadí rovněž vykazuje kontinuitu s předchozími vydáními. Jedinou výjimkou je uskupení trhů s rychloobrátkovým zbožím, které v porovnání s pokrokem, jehož bylo od roku 2013 dosaženo v ostatních uskupeních, zaostalo a nyní je uskupením se střední až nízkou výkonností. Motoristické zboží a bankovní služby patří i nadále k uskupením trhů se zbožím resp. službami s nejnižší výkonností, a to i přes jednoznačné zlepšení oproti roku Je však důležité uvést, že v uskupení trhů bankovních služeb došlo ke značnému zlepšení s obzvláštním zvýšením v určitých zemích. Oproti roku 2013 vykazuje jednoznačné zlepšení i pro trh železniční dopravy. Tento trh však patří v uskupení trhů dopravních služeb k nejméně výkonným. Trhy v tomto 3 Index podmínek pro spotřebitele je kompozitní ukazatel, který se vypočítává na úrovni jednotlivých zemí a který porovnává spotřebitelské prostředí v jednotlivých zemích na základě tří pilířů: znalosti a důvěra, dodržování a prosazování předpisů a stížnosti a řešení sporů. 5

7 uskupení jsou hodnoceny dosti nerovnoměrně, s výjimkou služeb aerolinek však dosahují poměrně špatných výsledků u výběru. Tento srovnávací přehled se nezabývá analýzou přesných příčin zjištěného zlepšení na souhrnné úrovni a v určitých členských státech. Výsledky jsou však bezpochyby informativní především pro orgány členských států, jelikož monitorují fungování jejich trhů, a některé poznatky a osvědčené postupy mohou být užitečně sdíleny mezi odborníky členských států, mimo jiné například v rámci skupiny odborníků pro spotřebitelské trhy nebo sítě pro spotřebitelskou politiku. V této souvislosti je třeba uvést, že v roce 2015 provedly útvary Komise přezkum statistické správnosti a důkladnosti metodiky, na níž je srovnávací přehled situace na spotřebitelských trzích založen, a zjistily, že je spolehlivá. Přezkum dále potvrdil, že statistická struktura je vyvážená. Tato zjištění zdůrazňují užitečnost srovnávacího přehledu při určování trhů, které zcela nenaplňují očekávání spotřebitelů, a na nichž mohou být tudíž zapotřebí další opatření politiky. Zjištění rovněž potvrzují, že srovnávací přehled je mimo jiné spolehlivým nástrojem pro posouzení a měření pokroku reforem trhů se zbožím a službami v rámci evropského semestru. 5. přetrvávají na trzích s hlavními veřejnými službami, telekomunikačními službami a retailovými finančními službami Zjištění tohoto srovnávacího přehledu vyzdvihují význam stávajícího úsilí zajistit, aby se spotřebitel stal ústředním bodem jednotného digitálního trhu, energetické unie a probíhající práce v návaznosti na zelenou knihu o retailových finančních službách v rámci akčního plánu pro vytvoření unie kapitálových trhů. Ke klíčovým pracovním oblastem politiky patří zejména: Zajištění ambiciózního přepracování telekomunikačního regulačního rámce, jak bylo oznámeno ve strategii pro jednotný digitální trh, která byla přijata dne 6. května 2015 Uskupení trhů telekomunikačních služeb nedrží krok s pokrokem, jehož od roku 2013 dosáhla ostatní uskupení trhů se službami. Jedná se o uskupení, jež má nejvyšší podíl spotřebitelů, kteří se setkali s problémy, přičemž mobilní telefonní služby a poskytování internetu jsou trhy, na nichž je podíl spotřebitelů, kteří se setkali s problémem v posledních dvanácti měsících, nejvyšší ze všech 29 zkoumaných trhů se službami. U služeb pevné telefonní linky a mobilních telefonních služeb tento podíl v porovnání s rokem 2013 vzrostl. V uskupení trhů s telekomunikačními službami se vyskytují rovněž problémy s přechodem k jinému poskytovateli, zejména co se týká snadnosti přechodu. Trh služeb pevné telefonní linky má ze všech trhů se službami druhé nejnižší skóre, pokud jde o snadnost přechodu. V porovnání s ostatními trhy se nezdá, že by spotřebitelé předem očekávali, že změna poskytovatele na trhu mobilních telefonních služeb bude obtížná. Tento trh však má mezi spotřebiteli, kteří poskytovatele nezměnili, nejvyšší podíl osob, které uvedly, že se snažily přejít k jinému poskytovateli, setkaly se však s překážkami, a hodnocení snadnosti přechodu ze strany spotřebitelů, kteří poskytovatele změnili, se v porovnání s rokem 2013 ve skutečnosti snížilo. Z údajů rovněž vyplývá, že na trhu s poskytováním internetu existuje (jak se zdá) neuspokojená poptávka spotřebitelů po větším výběru. Pokud se spojí údaje o výskytu problémů se zjištěními týkajícími se (finanční a jiná ztráta) vyplývajícího z těchto problémů, jsou telekomunikace uskupením, v němž je ze všech 29 zkoumaných trhů se službami celkové způsobené spotřebitelům nejvyšší. 6

8 Realizace nové politiky pro spotřebitele v rámci energetické unie na základě lepší informovanosti, větších příležitostí k jejich účasti na trzích s energií a vysoké úrovně ochrany spotřebitele Trh s elektrickou energií se z trhů se službami, jichž se průzkum týkal, nachází na čtvrté nejnižší příčce. Jak bylo uvedeno výše, hodnocení spotřebitelů v jednotlivých členských státech jsou značně rozdílná, s rozdílem mezi pro tento trh v zemi, ve které je jeho skóre nejvyšší, a v zemi s nejnižším skóre ve výši 34 bodů. Hodnocení spotřebitelů týkající se porovnatelnosti nabídek, důvěry spotřebitelů a rozsahu, v jakém jsou naplněna jejich očekávání, se od roku 2013 zlepšila, zaostávají však za průměrem pro trhy se službami. Tak je tomu rovněž u složky celkové, která spojuje údaje o podílu spotřebitelů, kteří se na trhu setkali s problémem, se závažností způsobeného těmito problémy. Ačkoli průměrné skóre pro snadnost přechodu je nadprůměrné, přechod k jinému dodavateli považují spotřebitelé, kteří dodavatele nezměnili, za obtížný a nadprůměrný podíl spotřebitelů dodavatele nezměnil kvůli překážkám, s nimiž se setkali. To naznačuje, že někteří spotřebitelé nemají plně prospěch z hospodářské soutěže mezi dodavateli. I když spotřebitelé nepřikládají výběru takový význam jako některým jiným složkám, jako je důvěra, zdá se, že na trhu s elektrickou energií existuje neuspokojená poptávka po větším výběru dodavatelů. Srovnávací přehled doplňuje zjištění průzkumu mezi spotřebiteli o zjištění nedávné studie o fungování maloobchodních trhů s energií v EU pro spotřebitele a o důkazy o příčinách zranitelnosti spotřebitelů na trzích s energií. Tyto dodatečné výzkumy rovněž naznačují potřebu zlepšit porovnatelnost nabídek energie, objasnit účty za energii a poskytnout spotřebitelům lepší informace o jejich skutečné spotřebě. Přijetí opatření v návaznosti na zelenou knihu o retailových finančních službách, a to zlepšení výběru pro spotřebitele na vnitrostátní i přeshraniční úrovni, jakož i zvýšení kvality finančních produktů a zlepšení transparentnosti a porovnatelnosti s cílem umožnit spotřebitelům přijímání informovaných rozhodnutí V minulých letech bylo přijato mnoho legislativních iniciativ ke zlepšení předpisů na ochranu spotřebitele zejména s ohledem na investice, hypoteční úvěry a pojištění. Tyto iniciativy spotřebitelům pomáhají přijímat informovaná rozhodnutí prostřednictvím požadavků na větší transparentnost před prodejem určitých finančních produktů, jako jsou platební účty, hypotéky, spotřebitelské úvěry, investiční produkty a pojištění, zajišťují v celé EU právo na přístup k základním platebním účtům a usnadňují změny platebních účtů. Ačkoliv některé nové právní předpisy je dosud nutno provést, zdá se, že se tyto snahy již začínají vyplácet, jelikož uskupení trhů bankovních služeb vykazuje ze všech uskupení trhů se službami největší zlepšení výkonnosti (měřeno ). Mezi všemi zkoumanými jednotlivými trhy se službami zaznamenaly nejvyšší nárůst trh s bankovními účty a trh s půjčkami, úvěry a kreditními kartami. Obzvláště velké zlepšení v hodnocení spotřebitelů s ohledem na fungování trhů s bankovními účty bylo zaznamenáno v Maďarsku a Rakousku a v těchto zemích se v porovnání s rokem 2013 značně zlepšilo také hodnocení výkonnosti trhu s hypotékami a trhu s investičními produkty, soukromými penzijními fondy a cennými papíry. Bankovní služby jsou však současně i nadále uskupením s nejnižší výkonností. Změna poskytovatele je nadále obtížná zejména na trhu s hypotékami a na trhu s investičními produkty, soukromými penzijními fondy a cennými papíry. Zdá se, že na trhu s hypotékami 7

9 existuje neuspokojená poptávka po větším výběru, který je k dispozici. Ačkoliv uskupení trhů bankovních služeb a uskupení trhů s pojištěním nemají obzvláště vysoký počet spotřebitelů, kteří se setkali s problémy, spotřebitelů v případě problémů je obzvláště vysoké. Je proto důležité, aby právní předpisy v EU v oblasti retailových finančních služeb byly účinně prosazovány. Příčinou zlepšení zaznamenaného u tohoto uskupení je do značné míry vyšší důvěra spotřebitelů v to, že dodavatelé dodržují předpisy na ochranu spotřebitele. Výzkum doplňující zjištění průzkumu ukazuje, že ve finančním sektoru existuje vysoký výskyt zranitelnosti spotřebitelů a pro mnoho spotřebitelů představuje problém složitost nabídek a smluvních podmínek. V tomto sektoru tudíž dosud existuje značný prostor pro zlepšení. Dokument je strukturován takto: Kapitola 1 obsahuje shrnutí srovnávacího přehledu. Kapitola 2 představuje metodiku, na níž je založen, a novinky, které byly v monitorovacím průzkumu trhu zavedeny v roce Kapitola 3 předkládá celkové výsledky průzkumu, vyzdvihuje rozdíly mezi jednotlivými zeměmi a sociálně-demografické rozdíly v hodnocení trhů a podrobně analyzuje výsledky pro jednotlivé skupiny trhů a složky. Kapitola 4 se blíže zaobírá dodatečnými ukazateli, a to stížnostmi, přechodem k jinému dodavateli, pronikáním na trh, cenami a otázkami bezpečnosti spotřebitelů. Kapitola 5 obsahuje přílohy, které poskytují definici trhů, jichž se srovnávací přehled týká, a přehled pořadí trhů v každém členském státě EU a na Islandu a v Norsku. 8

10 2. MĚŘENÍ VÝKONNOSTI SPOTŘEBITELSKÝCH TRHŮ 2.1 Ukazatel výkonnosti trhu: osvědčená metodika Zjištění tohoto srovnávacího přehledu vycházejí z páté vlny rozsáhlého průzkumu týkajícího se konkrétních zkušeností a vnímání spotřebitelů, pokud jde o fungování klíčových trhů se zbožím a službami ve 28 členských státech Evropské unie, na Islandu a v Norsku, který byl proveden v roce Průzkumy, z nichž první pochází z roku 2010, poskytují statisticky spolehlivé a srovnatelné výsledky pro příslušné vnitrostátní trhy, které jsou posouzeny z hlediska hlavních složek, jež přispívají k jejich výkonnosti, konkrétně: 1) porovnatelnosti: snadnost/náročnost porovnávání nabízeného zboží nebo služeb; 2) důvěry: rozsah, v jakém spotřebitelé důvěřují tomu, že maloobchodníci/dodavatelé dodržují předpisy na ochranu spotřebitele; 3) očekávání: spokojenost spotřebitelů ohledně toho, nakolik trh splňuje jejich očekávání; 4) výběru: spokojenost spotřebitelů s počtem maloobchodníků/dodavatelů; 5) celkového : podíl spotřebitelů, kteří se na trhu setkali s problémy, a míra, v jaké tyto problémy způsobily (například finanční ztráty) spotřebitele 4 ; 6) stížností: sklon spotřebitelů stěžovat si kvůli způsobeným problémům zejména prodejci/poskytovateli a/nebo třetí straně; 7) přechodu k jinému dodavateli: změna sazeb/poskytovatelů spolu s hodnocením snadnosti přechodu a důvodů neprovedení změny. Prvních pět ukazatelů se vztahuje na všechny trhy a tvoří ukazatel výkonnosti trhu (Market Performance Indicator, ), což je kompozitní index, který slouží jako základ pro hlavní pořadí trhů a který je v rozmezí od 0 do 100. Složky stížnosti a přechod k jinému dodavateli nejsou do výpočtu zahrnuty, a jsou proto pojednány v samostatném oddíle týkajícím se dodatečných ukazatelů. V souladu s předchozími vydáními byl i průzkum v roce 2015 proveden u spotřebitelů, kteří mají s nakupováním na daném trhu čerstvé zkušenosti 5. V roce 2015 posoudilo Společné výzkumné středisko Komise statistickou správnost a důkladnost s použitím popisné statistiky a analýzy struktury korelace jednotlivých složek zahrnutých v a zjistilo, že statistická struktura je vyvážená. Složky vzájemně vykazují pozitivní korelaci (která však není tak silná, aby naznačovala nadbytečnost poskytnutých informací) a korelace mezi jednotlivými složkami a celkovým jsou 4 V některých číselných údajích se na tuto složku odkazuje rovněž jako na problémy a stížnosti. 5 Aby bylo toto zajištěno, je příslušná kontrolní otázka položena na začátku pohovoru. Průzkum se zakládá na telefonních rozhovorech (CATI), které se v období od května do července 2015 uskutečnily u reprezentativního vzorku 500 osob (starších 18 let), a to pro všech 42 trhů, jichž se tento srovnávací přehled situace na spotřebitelských trzích týká, a ve všech členských státech Evropské unie (na Kypru, v Lucembursku, na Maltě a na Islandu 250 pohovorů). 9

11 pozitivní a silné. Rovněž provedená analýza citlivosti potvrzuje spolehlivost skóre a pořadí u jednotlivých zemí a trhů 6. Tato zjištění vyzdvihují užitečnost a jeho složek při určování trhů, které nezajišťují požadované výsledky pro spotřebitele, a při poskytování informací pro politické iniciativy zaměřené na reformy trhů se zbožím a se službami a vyšší prospěch pro spotřebitele. 2.2 Novinky zavedené v monitorovacím průzkumu trhu v roce 2015 Srovnávací přehled situace na spotřebitelských trzích prošel důkladnou metodickou revizí, která byla provedena po konzultacích se zúčastněnými stranami a s podporou odborníků ze Společného výzkumného střediska Komise. V rámci této revize byla v metodice průzkumu v roce 2015 zavedena řada metodických změn s cílem prohloubit pochopení důvodů daného hodnocení trhů ze strany respondentů. Monitorovací průzkum trhu zejména poprvé shromáždil údaje o významu, jaký respondenti přikládají jednotlivým složkám 7 (porovnatelnost, důvěra, celkové, očekávání a výběr) na každém trhu, a byl vypočítán s použitím relativní váhy každé složky 8. Zavedení vah umožňuje zohlednit skutečnost, že význam, který je přikládán jednotlivým složkám, může být ovlivněn kulturními a socioekonomickými faktory. Umožňuje rovněž ověřit, zda ve výsledcích jednotlivých trhů hrají obzvláště významnou úlohu určité složky. Poprvé byla provedena rovněž vícerozměrná analýza s cílem prověřit souvislost mezi hodnocením výkonnosti trhů ze strany spotřebitelů a sociálně-demografickými charakteristikami respondentů. Tato metoda umožňuje oddělit účinek každé jednotlivé sociálně-demografické proměnné. Mimoto byly zavedeny nové proměnné, jako je finanční situace a mateřský jazyk respondentů. 6 Marcos Domínguez-Torreiro, Stergios Athanasoglou, Pawel Stano (2015). Consumer Markets Scoreboard: refinement, further development and analysis of micro-data, Evropská komise, Společné výzkumné středisko, k dispozici na adrese: 7 Tyto ukazatele se vypočítávají na úrovni respondentů (pro každý trh, s ohledem na nějž byla dotyčná osoba dotazována), a to následovně: a) respondenti byli požádáni, aby na stupnici od 0 do 10 ohodnotili význam každé složky; b) skóre pro relativní význam na úrovni respondentů (v rozmezí od 0 do 1) je vypočítáno jako poměr mezi skóre pro jednu konkrétní složku a součet skóre pro všechny složky (je-li například skóre pro porovnatelnost rovno 10 a součet všech skóre se rovná 50, činí skóre pro relativní význam porovnatelnosti 0,20 (10:50=0,20). 8 se vypočítává pro každý trh a respondenta takto: a) jako vážený průměr skóre (na stupnici od 0 do 10) pro každou složku, přičemž se jako váha používá relativní význam složek, jak jej vyjádřili dotazovaní spotřebitelé; b) výsledky získané podle písmena a) se vynásobí 10, což znamená, že zatímco je na stupnici od 0 do 100, každá z jeho složek je na stupnici od 0 do 10. Skóre jednotlivých složek pro porovnatelnost, důvěru, výběr a očekávání se vypočítávají s použitím průměru odpovědí všech respondentů (na stupnici od 0 do 10). Skóre pro složku celkové, které je rovněž na stupnici od 0 do 10, se zakládá na odpovědi respondenta na otázku týkající se závažnosti dotyčného a u spotřebitelů, kteří se s žádným problémem nesetkali, je rovno 0. Poté se stupnice převrátí s cílem sladit ji se stupnicemi u ostatních složek. Další údaje o logice a složení jsou k dispozici ve zprávě o monitorovacím průzkumu spotřebitelských trhů z roku 2015 na adrese [ m]. 10

12 Řada složek byla také zpřesněna. Za prvé byla v průzkumu zpřesněna otázka týkající se výběru, která měří úroveň spokojenosti respondentů s počtem poskytovatelů, a byla položena na všech trzích (zatímco v předchozích vydáních nebyla na monopolních trzích pokládána). Ve spojení s údaji o významu, jaký respondenti přisuzují složce výběr, může tato otázka poskytnout informace ohledně toho, zda spotřebitelé považují monopolní situace na trhu za problematické. Za druhé byly pozměněny otázky týkající se přechodu k jinému dodavateli a snadnosti přechodu (pokládané pouze na některých trzích se službami) s tím, že se druhá otázka pokládá pouze tehdy, pokud spotřebitel skutečně změnil poskytovatele, a byla zavedena doplňková otázka ohledně důvodů toho, proč respondent poskytovatele nezměnil. Za třetí je otázka týkající se problémů, s nimiž se spotřebitelé setkali, nyní spojena s doplňkovou otázkou ohledně toho, nakolik byl respondent v důsledku těchto problémů poškozen. V roce 2015 se průzkum týkal 42 trhů (13 trhů se zbožím a 29 trhů se službami), zatímco v předchozím vydání (2013) se průzkum týkal celkového počtu 52 zkoumaných trhů. Popis každého trhu je uveden v příloze 5.1. Nehledě na tuto změnu a výše zmíněné metodické změny ve způsobu výpočtu posuzuje tento srovnávací přehled pokrok, jehož bylo v průběhu času dosaženo na jednotlivých trzích i v jednotlivých zemích, a to srovnáním podobného s podobným, tj. vyjádřením ukazatelů z roku 2015 podle staré metodiky. Podrobné statistické údaje pro jednotlivé země za poslední čtyři roky jsou uvedeny v příloze 5.2. Údaje získané v rámci monitorovacího průzkumu trhu jsou k dispozici na internetu v databázi pro šíření

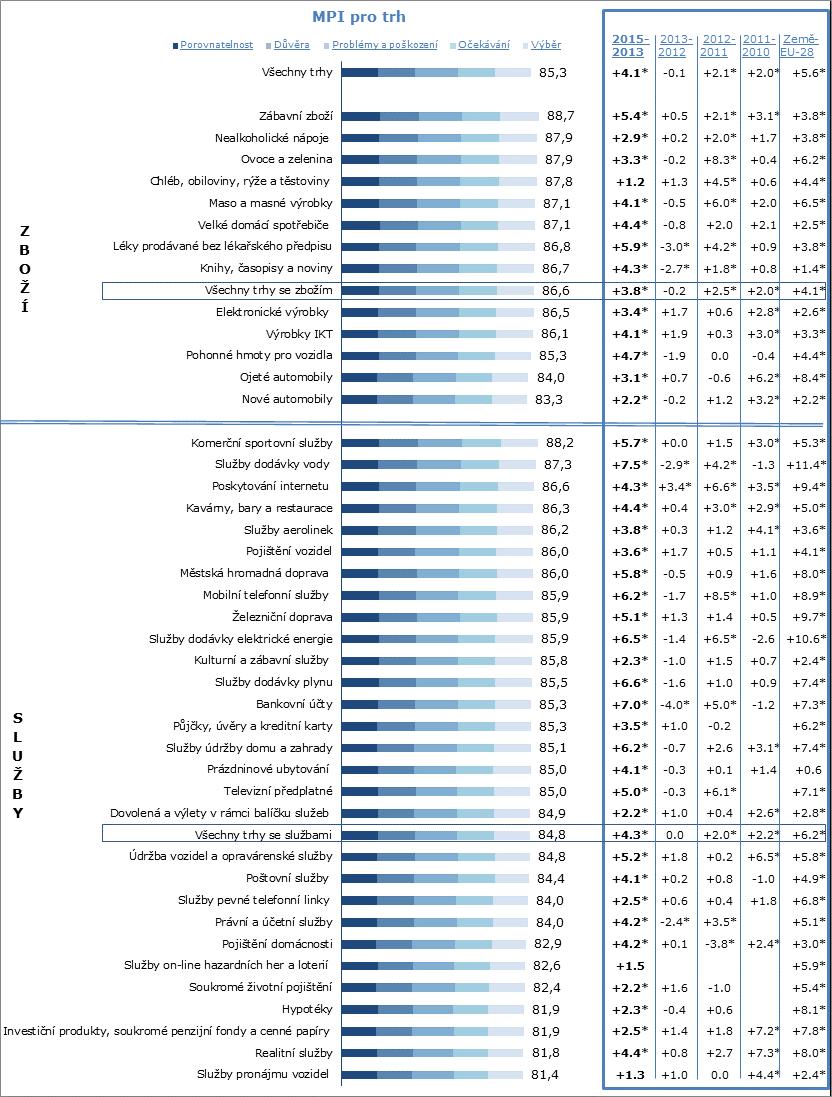

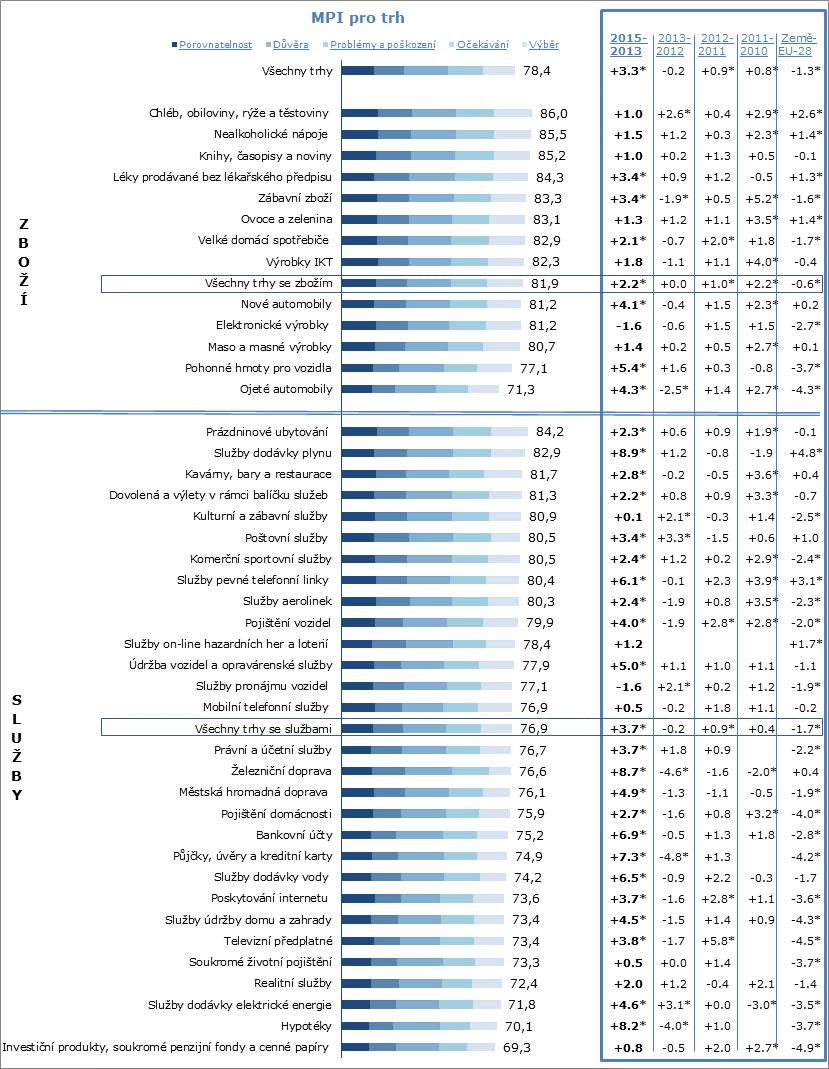

13 3. HODNOCENÍ VÝKONNOSTI TRHŮ ZE STRANY SPOTŘEBITELŮ 3.1 Celkové výsledky Hodnocení výkonnosti trhů ze strany spotřebitelů se mezi roky 2013 a 2015 významně zlepšilo Celkové hodnocení výkonnosti trhů ze strany spotřebitelů se u všech zkoumaných trhů 10 v porovnání s rokem 2013 zlepšilo o 2,9 bodu. To představuje zrychlení pozitivního trendu, který je patrný od roku Celkové zlepšení výkonnosti trhů je způsobeno především zvýšením důvěry spotřebitelů a jejich hodnocení toho, zda trhy splňují jejich očekávání 11. Zlepšení bylo patrné zejména u zkoumaných trhů se službami (3,1 bodu v porovnání s 2,4 u trhů se zbožím), což snižuje rozdíl mezi souhrnnými výsledky obou skupin. Tabulka 1: Ukazatel výkonnosti trhu () - EU-28, všechny trhy Rozdíl 2015 Rozdíl 2013 Rozdíl 2012 Rozdíl Všechny trhy 79,8 +2,9* +0,4* +0,9* +0,1 Trhy se zbožím 82,4 +2,4* +0,0 +1,0* +1,0* Trhy se službami 78,5 +3,1* +0,6* +0,8* 0,1 Zdroj: monitorovací průzkum trhu, se u všech zkoumaných trhů zvýšil, přičemž největší zlepšení vykazují finanční služby se na souhrnné úrovni u všech zkoumaných trhů zvýšil, přičemž zlepšení je v rozmezí od 0,7 bodu pro služby pronájmu vozidel a chléb, obiloviny, rýže a těstoviny do 5,1 bodu u železniční dopravy a bankovních účtů a 5,2 bodu u půjček, úvěrů a kreditních karet. Ze třinácti trhů se zbožím mají nejvyšší skóre knihy, časopisy a noviny, za nimiž následuje zábavní zboží a velké domácí spotřebiče. Naopak trh s ojetými automobily je na posledním místě a před ním se nacházejí trhy s masem a masnými výrobky a pohonnými hmotami pro vozidla, jež však ze všech trhů se zbožím zaznamenaly největší zlepšení (+4,2 bodu oproti průměru ve výši +2,4 bodu). Nejmenší zlepšení bylo zaznamenáno u nealkoholických nápojů (+1,0 bodu) a chleba, obilovin, rýže a těstovin (+0,7 bodu), jejich je však stále nad průměrem pro všechny trhy se zbožím. Stejně jako ve všech předchozích průzkumech provedených od roku 2010 jsou třemi nejvýkonnějšími trhy se službami prázdninové ubytování, kulturní a zábavní služby a komerční sportovní služby. Navzdory zlepšení patří ke třem nejméně výkonným trhům se službami trhy, které souvisejí s realitními službami, hypotékami a investičními produkty, soukromými penzijními fondy a cennými papíry, jak tomu bylo již v roce Veřejné služby a telekomunikace spolu s železniční dopravou a službami on-line hazardních her rovněž patří k deseti nejméně výkonným trhům bez ohledu na zvýšení jejich, například u železniční dopravy (+ 5,1 bodu). Posledně uvedený trh spolu s trhy s půjčkami, 10 Údaje pro trhy celkově se zakládají na rozsahu vlny průzkumu v roce 2015 (42 trhů oproti 52 trhům v roce 2013). Údaje o změnách v průběhu času (zpětně od roku 2013) nejsou proto nutně v souladu s předchozími vydáními tohoto srovnávacího přehledu situace na spotřebitelských trzích. Statisticky významné rozdíly s 5% mírou pravděpodobnosti jsou označeny hvězdičkami. 11 Výsledky pro jednotlivé složky jsou blíže projednány v oddíle Výsledky pro období před rokem 2015 se vztahují na EU Realitní služby jsou nyní na posledním místě (posun o jedno místo dolů), před nimi se nacházejí hypotéky (posun o jedno místo dolů) a investiční produkty (posun o dvě místa nahoru). 12

14 úvěry a kreditními kartami (+5,2) a bankovními účty (+5,1) jsou trhy, které v porovnání s rokem 2013 zaznamenaly nejvyšší nárůst. Graf 1: Pořadí trhů podle ukazatele výkonnosti trhu EU-28 13

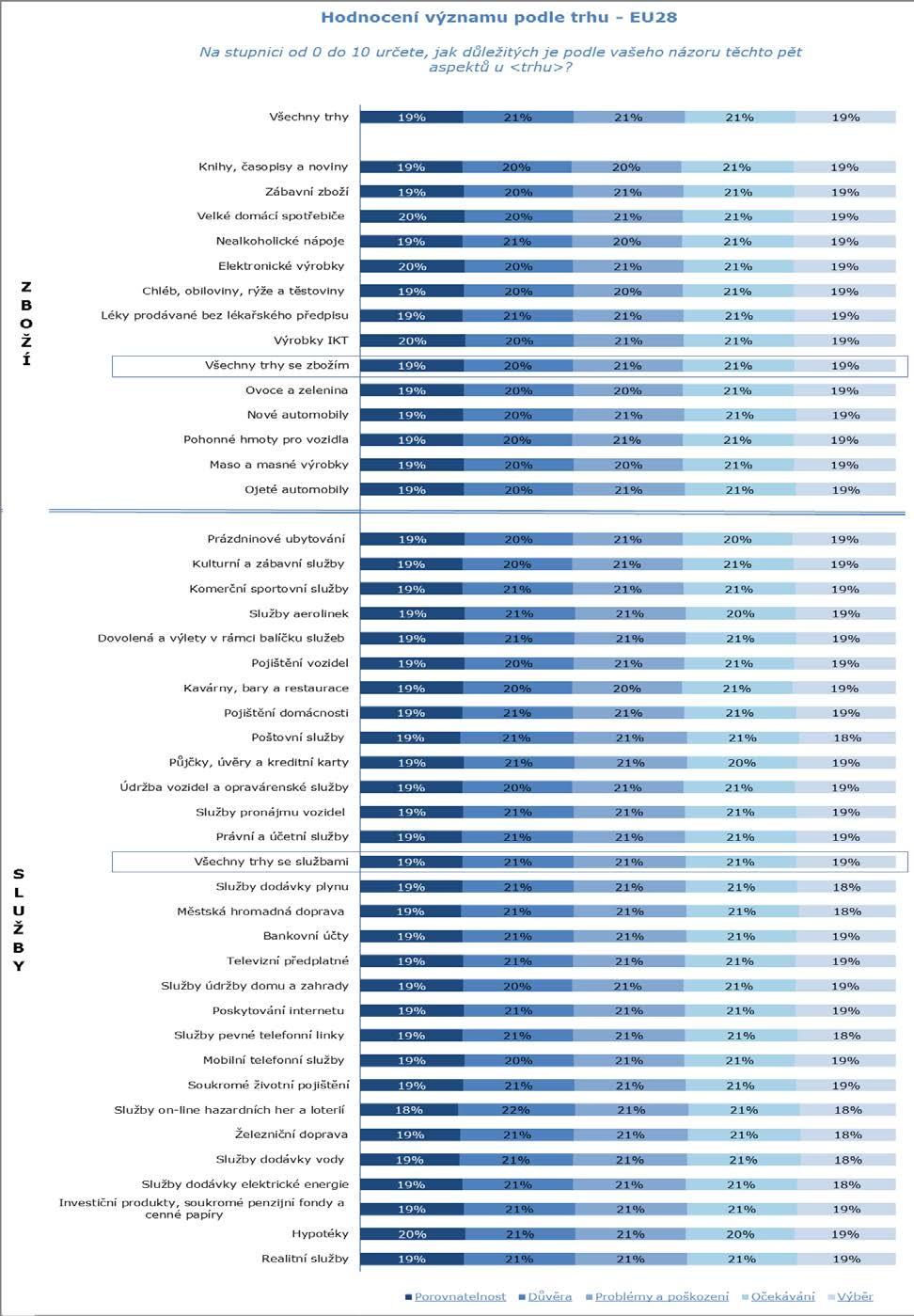

15 Zdroj: monitorovací průzkum trhu, Tabulka napravo od grafu udává rozdíl v počtu bodů mezi jednotlivými po sobě jdoucími roky 14 a rozdíl mezi jednotlivými trhy a průměrem pro všechny trhy se zbožím nebo trhy se službami 15. Oddíl 3.4 analyzuje podrobněji vývoj v průběhu času u devíti uskupení trhů a hlavní příčiny jejich výkonnosti. V průměru přikládají spotřebitelé porovnatelnosti, důvěře, očekáváním, výběru a celkovému přibližně stejný význam Význam, jaký respondenti v průzkumu přisoudili pěti složkám, vykazuje na souhrnné úrovni omezený rozptyl. Výsledky pro EU jsou v průměru mezi 19 % a 21 %: složky důvěra, celkové a očekávání získaly vyšší hodnocení (21 %) než porovnatelnost a výběr (19 %). To naznačuje, že spotřebitelé mají tendenci přisuzovat o něco větší význam výsledkům, s nimiž se na daném trhu setkají (např. z hlediska nebo splnění jejich očekávání), než určitým charakteristikám trhu, které usnadňují jejich zapojení (např. při porovnávání a výběru nabídek). Průměrná hodnocení relativního významu jsou u souhrnných výsledků pro trhy s veškerým zbožím a s veškerými službami v zásadě stejná. Mezi trhy nepřesahují rozdíly mezi nejvyšším a nejnižším hodnocením z hlediska významu přikládanému dané složce dva procentní body. Při pohledu na rozdělení v rámci každého trhu ukazují výsledky poněkud větší rozptyl, přičemž největší zaznamenaný rozdíl mezi jednotlivými složkami činí 4 procentní body 16. Je třeba rovněž zmínit, že u trhů s veřejnými službami, jako jsou služby dodávky vody, dodávky elektrické energie a dodávky plynu, a u trhů s monopolními charakteristikami, jako je železniční doprava a městská/místní doprava, hodnotí spotřebitelé význam výběru zpravidla pouze mírně pod průměrem pro trhy se službami. Korelace mezi skóre pro výkonnost, které získaly jednotlivé složky, a relativním významem složek bývá zanedbatelná, což prokazuje, že hodnocení výkonnosti jednotlivých složek nesouvisí s relativním významem, který jim respondenti přisuzují Kvůli změně seznamu zkoumaných trhů nejsou pro každý trh k dispozici rozdíly , a Statisticky významné rozdíly s 5% mírou pravděpodobnosti jsou označeny hvězdičkami. 16 U služeb on-line hazardních her a loterií. 17 Korelační indexy vypočítané pro pět složek jsou v rozmezí od 0,013 do +0,

16 Graf 2: Hodnocení významu podle trhu, EU-28 15

17 16

18 Zdroj: monitorovací průzkum trhu, Rozdíly mezi zeměmi, pokud jde o hodnocení trhů Jedním z důvodů zavedení vah do metodiky výpočtu podle významu, který spotřebitelé přikládají jednotlivým složkám (porovnatelnost, důvěra, celkové, očekávání a výběr), byla analýza toho, zda mezi zeměmi existují v tomto ohledu významné rozdíly, které mohou vysvětlovat velký rozptyl skóre u jednotlivých trhů v různých členských státech. Graf 3: Relativní skóre pro význam složek podle zemí (průměr všech trhů) Relativní skóre významu podle zemí (průměr všech trhů) EU28 BE BG CZ DK DE EE LT EL ES FR IE LU CY NL LV MT IT PL PT AT RO SE SI UK HR FI SK HU IS NO 19% 18% 19% 19% 18% 20% 18% 18% 20% 19% 20% 19% 20% 20% 18% 18% 20% 19% 19% 19% 20% 19% 18% 18% 18% 19% 18% 19% 19% 19% 18% 21% 21% 21% 21% 22% 20% 21% 21% 20% 21% 20% 21% 20% 20% 22% 21% 20% 21% 21% 20% 20% 20% 22% 21% 21% 20% 21% 21% 21% 21% 22% 21% 22% 21% 21% 22% 20% 22% 21% 20% 21% 20% 21% 20% 20% 21% 21% 20% 21% 21% 21% 20% 21% 22% 21% 21% 22% 21% 21% 21% 21% 22% 21% 21% 21% 22% 22% 20% 22% 22% 20% 21% 20% 21% 20% 20% 22% 21% 20% 21% 21% 20% 20% 21% 22% 22% 21% 21% 22% 22% 21% 21% 22% 19% 18% 18% 18% 16% 20% 17% 18% 20% 19% 20% 18% 20% 20% 18% 18% 20% 18% 19% 19% 20% 19% 16% 18% 18% 18% 18% 18% 18% 18% 16% 0% 20% 40% 60% 80% 100% a Zdroj: monitorovací průzkum trhu, Jak je patrné z hů v různých členských státech. 17

19 Graf 3, ze zjištění monitorovacího průzkumu trhu vyplývá, že ve způsobu, jakým spotřebitelé v jednotlivých zemích hodnotí relativní význam složek souvisejících s výkonností trhů, existují určité rozdíly. Zatímco u porovnatelnosti, důvěry, celkového a očekávání činí rozdíly mezi zemí na prvním a posledním místě přibližně 2 procentní body, u výběru je rozpětí oproti ostatním čtyřem složkám zhruba dvojnásobné. Spotřebitelé v severských zemích (Dánsko, Švédsko, jakož i Norsko mimo EU) a v Estonsku mají za to, že výběr je o něco méně důležitý, než je tomu u spotřebitelů v ostatních posuzovaných zemích. Strukturovanější analýza spojující údaje pro jednotlivé země a trhy ukazuje, že situace je poněkud odlišná: například v Norsku a Švédsku existuje na trhu se službami dodávky vody rozdíl ve výši 17 procentních bodů resp. 13 procentních bodů mezi významem přisuzovaným důvěře (27 % v Norsku a 25 % ve Švédsku) a významem přikládaným výběru (10 % v Norsku a 12 % ve Švédsku). K dalším trhům, na nichž je rozdíl u významu přisuzovanému jednotlivým složkám nejméně ve výši deseti procentních bodů, patří trhy železniční dopravy (v Norsku, Dánsku, Belgii, Irsku, Nizozemsku a Slovinsku) a službami on-line hazardních her a loterií (Norsko, Dánsko, Estonsko, Slovinsko, Litva a Švédsko). Ve všech těchto případech je výběr složkou, které je přikládán nejmenší význam. Vzhledem k výše uvedenému nemohou poměrně omezené rozdíly ve významu přisuzovanému spotřebiteli jednotlivým složkám v různých zemích vysvětlit velké rozdíly v samotném, které mezi jednotlivými zeměmi existují. Důvodem značného rozptylu mezi zeměmi EU, pokud jde o hodnocení výkonnosti trhu, který opět potvrdil monitorovací průzkum trhu v roce 2015, jak je uvedeno v Graf 4, jsou proto pravděpodobně jiné faktory (regulační, kulturní či související s celkovými ekonomickými podmínkami v dané zemi). 18

20 Graf 4: Země s nejlepšími a nejhoršími výsledky z hlediska 18 Zdroj: monitorovací průzkum trhu, Výkonnost trhu souvisí s konkurenceschopností a rovněž s podmínkami pro spotřebitele a zaznamenaná zlepšení mohou být spojena s nedávnými a probíhajícími reformami trhů se zbožím a službami Průměrná skóre pro složky důvěra a očekávání vykazují nízkou korelaci s hrubým domácím produktem (HDP) na obyvatele ve výši 0,56 resp. 0,43. Ačkoli z analýzy jednotlivých zemí nelze odvodit jednoznačný vztah mezi příčinou a následkem, vztah mezi proměnnými je pravděpodobně obousměrný. Hodnocení fungování trhů ze strany spotřebitelů může být na straně jedné ovlivněno celkovým ekonomickým výhledem v jejich zemi. Úroveň ochrany spotřebitele je pravděpodobně ovlivněna účinností vnitrostátních systémů pro prosazování, což kromě pravomocí, organizačních opatření a mechanismu řízení zahrnuje i dostupnost věrohodného rozpočtu pro prosazování práv spotřebitelů, což zase závisí na hospodářské situaci dané země. Fungování spotřebitelských trhů mívá na druhou stranu dopad na konkurenceschopnost, a tudíž na hospodářský růst: přiměřeně chránění a informovaní spotřebitelé podporují výběr na vnitřním trhu, což podněcuje hospodářskou soutěž a vede k efektivnější alokaci a vyšším investicím. 18 Trhy uvedenými v grafech (kromě celkových výsledků trhů) jsou trhy, u nichž je rozptyl mezi jednotlivými zeměmi nejvyšší. 19

21 Hodnocení spotřebitelů týkající se důvěry a očekávání ukazují rovněž korelaci s konkurenceschopností země měřenou Světovým ekonomickým fórem (WEF) 19 s korelačním indexem u důvěry i očekávání rovnajícím se 0,45. Z dostupných důkazů tudíž vyplývá, že fungování spotřebitelských trhů do jisté míry přispívá k celkové konkurenceschopnosti dané země. Graf 5: Index konkurenceschopnosti podle Světového ekonomického fóra (WEF) za období a složka důvěra v (2015) 19 Index konkurenceschopnosti podle WEF ( ). 20

22 Graf 6: Index konkurenceschopnosti podle Světového ekonomického fóra (WEF) a složka očekávání v (2015) Vztah mezi a ukazatelem důvěry spotřebitelů není jednoznačný. Zatímco nejnižší korelace je mezi úrovní a úrovní ukazatele důvěry spotřebitelů (0,30 v období ), mezi změnami a ukazatele důvěry spotřebitelů v průběhu času korelace neexistuje, což znamená, že nejsou k dispozici důkazy o tom, že pohyby pouze odrážejí změny ve smýšlení spotřebitelů 20. Zvýšení zaznamenané v roce 2015 představuje ve skutečnosti zrychlení pozitivního trendu, který je pozorován od roku Je proto pravděpodobné, že zlepšení zaznamenané u mnoha trhů může odrážet pozitivní výnosovou křivku řady strukturálních reforem, které členské státy provedly v rámci koordinace hospodářských politik EU. Zlepšení je obzvláště patrné na trzích se službami, které byly středem zájmu v rámci evropského semestru. 20 Zdroj: Evropská komise Analýza zahrnuje údaje pro členské státy EU za pět let (2010, 2011, 2012, 2013, 2015), s výjimkou Chorvatska, které bylo zahrnuto pouze v letech 2013 a Pro rok 2010 nejsou dostupné změny údajů v průběhu času. Ukazatel důvěry spotřebitelů spravuje Generální ředitelství pro hospodářské a finanční záležitosti Evropské komise a je vypočítáván jako aritmetický průměr bilancí (vypočítaných jako rozdíl mezi kladnými a zápornými odpověďmi, měřeno v procentních bodech z celkových odpovědí) odpovědí na otázky týkající se finanční situace domácností, celkové hospodářské situace, očekávání ohledně nezaměstnanosti (negativních) a úspor, a to pro příštích dvanáct měsíců. Bilance použité v ukazateli důvěry spotřebitelů jsou očištěny o sezónní vlivy. 21

23 Ukazatel regulace výrobkového trhu (OECD) 21 ukazuje nejnižší negativní korelace se skóre pro očekávání ( 0,40), což naznačuje, že v zemích, v nichž existuje méně překážek hospodářské soutěže a podnikání, je spokojenost spotřebitelů poněkud vyšší. Zdá se rovněž, že v zemích, v nichž je celkové spotřebitelské prostředí příznivější, jsou trhy výkonnější, s korelací 0,52 mezi a indexem podmínek pro spotřebitele (sledovaným ve srovnávacím přehledu podmínek pro spotřebitele) 22. Z toho vyplývá, že výkonnost trhů je lepší v členských státech, které provádějí politiky zaměřené na lepší podmínky pro spotřebitele. Graf 7: Index podmínek pro spotřebitele (Consumer Conditions Index, CCI, 2014) a ukazatel výkonnosti trhu (2015) 21 Ukazatele regulace výrobkového trhu (OECD) jsou komplexním a mezinárodně srovnatelným souborem ukazatelů, které měří rozsah, v jakém politiky podporují nebo brzdí hospodářskou soutěž v oblastech výrobkového trhu, v nichž je hospodářská soutěž životaschopná. Měří regulační a tržní prostředí v rámci celého hospodářství. Ukazatel použitý v této analýze (2013) je kompozitní index, který se vztahuje na tyto oblasti: státní kontrola, překážky podnikání a překážky obchodu a investic. 22 Index podmínek pro spotřebitele je kompozitní index, který se vypočítává na úrovni země a který porovnává spotřebitelské prostředí v jednotlivých zemích na základě tří pilířů: znalosti a důvěra, dodržování a prosazování předpisů a stížnosti a řešení sporů. Výše uvedená analýza je založena na indexu podmínek pro spotřebitele pro rok 2014 a pro rok

24 Spotřebitelé v EU-15 hodnotí trhy pozitivněji Výkonnost trhů je o něco pozitivněji hodnocena v členských státech EU-15 (80,1) než v EU- 13 (78,3), a to v souladu se zjištěními předchozích průzkumů (2013, 2012 a 2011 zatímco v roce 2010 neexistoval v hodnocení těchto dvou skupin téměř žádný rozdíl) 23. Tento rozdíl je nejvyšší u uskupení trhů s motoristickým zbožím a vyskytuje se u všech uskupení trhů s výjimkou telekomunikačních služeb (kde je hodnocení výkonnosti trhu ze strany spotřebitelů v EU-13 lepší než u spotřebitelů z EU-15) 24. Mezi geografickými regiony je rozptyl výraznější, tj. výkonnost trhů je v západní Evropě a do jisté míry v severní Evropě hodnocena podstatně lépe než ve východní Evropě, a zejména v jižní Evropě. Tabulka 2: Regionální rozdíly v hodnocení trhů (2015) 25 EU13 EU15 Rozdíl EU- 15-EU-13 Sever Jih Východ Západ Všechny trhy 78,3 80,1 1,9 79,4 76,2 78,2 82,3 Rychloobrátkové zboží 81,8 83,3 1,6 82,0 82,4 81,7 84,0 Zboží střed. a dlouh. spotř. 82,8 84,4 1,6 81,6 81,7 82,8 86,0 Motoristické výrobky 76,4 79,9 3,5 80,9 75,7 76,4 82,1 Telekomunikace 77,8 77,2-0,5 73,7 71,0 77,7 80,9 Doprava 78,5 79,1 0,6 78,5 74,3 78,5 81,6 Veřejné služby 76,1 77,5 1,4 78,6 70,2 76,0 81,2 Bankovní služby 73,7 76,9 3,1 77,8 70,4 73,7 80,2 Pojišťovací služby 78,4 80,0 1,6 79,1 76,0 78,3 82,1 Rekreační služby 80,2 82,2 2,1 81,3 79,8 80,1 83,6 Ostatní služby 75,0 78,4 3,4 78,2 75,0 74,9 80,2 Zdroj: monitorovací průzkum trhu, Zdá se, že si otevřenější trhy vedou lépe Obecně existuje mezi zeměmi EU větší rozptyl ve výkonnosti trhů se službami (a zejména u bankovních a síťových služeb ) než v případě trhů se zbožím, což může souviset s nižší přeshraniční obchodovatelností těchto služeb. Největší rozptyl v rámci EU 26 vykazují 23 Pro roky 2010, 2011, 2012 a 2013 lze měřit pouze rozdíl mezi EU-15 a EU-12 (jelikož Chorvatska se průzkum netýkal). 24 Jedním z možných vysvětlení je skutečnost, že v EU-13 došlo k zavádění nových technologií v oblasti telekomunikačních služeb později, avšak na základě vyspělejších verzí těchto technologií. 25 Pro účely této analýzy byly země EU rozděleny do čtyř geografických regionů: sever (Dánsko, Finsko, Švédsko), jih (Kypr, Řecko, Itálie, Malta, Portugalsko, Španělsko), východ (Bulharsko, Chorvatsko, Česká republika, Estonsko, Maďarsko, Lotyšsko, Litva, Polsko, Rumunsko, Slovensko, Slovinsko) a západ (Rakousko, Belgie, Francie, Německo, Irsko, Lucembursko, Nizozemsko, Spojené království). 26 Rozptyl je brán jako měřítko rozpětí (rozptyl pro daný trh podle měření ve všech členských státech EU) a vypočítává se takto: 23

25 trhy se službami dodávky elektrické energie, službami dodávky vody, železniční dopravou, hypotékami a mobilními telefonními službami. Nejnižší rozptyl je zaznamenán u dovolené a výletů v rámci balíčku služeb, kulturních a zábavních služeb, prázdninového ubytování, knih, časopisů a novin a nových automobilů. Tyto integrovanější trhy jsou hodnoceny pozitivněji i celkově se silnou negativní korelací ( 0,77) mezi rozptylem a vlastními skóre ( Graf 8), což je zjištění, které je v souladu s předchozími vydáními 27. Graf 8: Rozptyl podle zemí a průměrné skóre pro EU-28 Zdroj: monitorovací průzkum trhu, Sociálně-demografické rozdíly v hodnocení trhů Poprvé v tomto vydání používá srovnávací přehled situace na spotřebitelských trzích vícerozměrné statistické techniky 28 k posouzení toho, jak se hodnocení spotřebitelů liší podle různých sociálně-demografických charakteristik. 28 [MMMMMM(JJ) ii MMMMMM(JJ) EEEE ] 2 28 ii=1 kkkkkk MMMMMM(JJ) ii jjjj MMMMMM pppppp tttth JJ vv zzzzzzzz ii aa MMMMMM(JJ) EEEE jjjj ppppůmměrrrrý MMMMMM pppppp tttth JJ vv EEEEEEEEEEEEEEé uuuuuuuu 27 Podobné korelace byly zaznamenány ve vydáních tohoto srovnávacího přehledu z roku 2012 a Vícerozměrné statistické techniky umožňují odhadnout dopad každé nezávislé proměnné (např. pohlaví) při současném sledování ostatních nezávislých proměnných (např. věk, vzdělání, situace ohledně zaměstnání, trh, země atd.). Analýza byla provedena na základě mikrodat z vydání monitorovacího průzkumu trhu 24

26 Hlavním zjištěním je skutečnost, že sociálně-demografické faktory mají na hodnocení výkonnosti zkoumaných trhů ze strany spotřebitelů poměrně omezený dopad: rozdíl mezi nejvyšším a nejnižším průměrným skóre podle hodnocení různých sociálnědemografických skupin (na stupnici od 0 do 100 jak bylo objasněno výše) činí 4,1 bodu 29. Spotřebitelé, kteří pokládají za obtížné vyjít s penězi, hodnotí výkonnost trhů méně příznivě Finanční situace je faktorem, který má na skóre a skóre většiny jeho složek největší relativní vliv. Spotřebitelé, kteří pokládají za obtížné vyjít s penězi, skutečně hodnotí výkonnost trhů méně příznivě než ostatní spotřebitelé. Toto zjištění může souviset se skutečností, že se dotyčná skupina spotřebitelů často potýká s omezeným přístupem k různým druhům výrobků na trhu. Nedávno zveřejněná studie o zranitelnosti spotřebitelů prokazuje, že spotřebitelé, kteří se nacházejí ve složité finanční situaci, se častěji potýkají s problémy souvisejícími s přístupem (jsou například vyloučeni z elektronického obchodu, jelikož nemají platební kartu, nebo jim není poskytnuta půjčka). Bylo zjištěno, že tato skupina je ve všech definovaných rozměrech zranitelnosti obecně zranitelnější než ostatní 30. Osoby ve složité finanční situaci se rovněž s větší pravděpodobností setkávají s problémy a obvykle se domnívají, že přechod k jinému dodavateli je o něco méně snadný, než je tomu u ostatních spotřebitelů. Toto zjištění odpovídá také zjištěním studie týkající se zranitelnosti spotřebitelů, a sice že spotřebitelé ve složité finanční situaci považují změnu dodavatele za obtížnou kvůli faktorům spojeným s přístupem, jako je dluh u jejich stávajícího poskytovatele, nebo v případě změny poskytovatele služeb dodávky elektrické energie a online služeb bydlení v pronajatém bytě, bydlení v družstevním bytě a/nebo neposkytování služeb v dané oblasti jinými poskytovateli. Rovněž vzdělání má na významný dopad, kdy hodnocení spotřebitelů mají negativní korelaci s úrovní vzdělání, což naznačuje, že vzdělanější osoby mívají větší očekávání a jsou všímavějšími spotřebiteli. Také povolání má na určitý vliv, přinejmenším v relativním vyjádření, kdy osoby samostatně výdělečně činné udělují nejnižší skóre, zatímco osoby v domácnosti, studenti a osoby v důchodu udělují nejvyšší skóre. Osoby v důchodu jsou navíc méně vystaveny problémům a s menší pravděpodobností změní dodavatele, což může být důsledkem konzervativnějšího nákupního chování. Obecně jsou rozdíly mezi jednotlivými dílčími kategoriemi zaměstnanců (vedoucí pracovníci, dělníci a ostatní úředníci) omezené a v řadě případů nejsou statisticky významné. Souvislost mezi používáním internetu a ukazuje smíšený obrázek: osoby, které nepoužívají internet, a častí uživatelé internetu udělují nejvyšší skóre, zatímco osoby, v roce 2015 a vztahuje se na EU-28. Obecný lineární model byl použit na všechny závislé proměnné kromě proměnných vyjádřených jako binární proměnné (problémy a přechod k jinému dodavateli), u nichž byly použity modely logit. Více informací je k dispozici v kapitole 2 publikace autorů Marcos Domínguez- Torreiro, Stergios Athanasoglou, Pawel Stano (koordinátorka Michaela Saisana) nazvané Consumer Markets in the EU: Final Report for the Consumers Directorate of DG Justice and Consumers (k dispozici na adrese: 29 To se vztahuje na rozdíl v mezi spotřebiteli, kteří prohlásili, že je velmi obtížné vyjít s penězi (76,7), a spotřebiteli, kteří uvedli, že s penězi vyjdou poměrně snadno (80,8). 30 Evropská komise (2016). Understanding consumer vulnerability in the EU's key markets. K dispozici na adrese: 25

27 které používají internet pouze příležitostně (méně než jednou za měsíc), udělují u a jeho složek nejnižší skóre. Osoby, jejichž mateřským jazykem není úřední ani regionální jazyk oblasti, ve které žijí, udělují u a některých souvisejících složek nižší skóre než zbytek populace (častěji se setkávají rovněž s problémy), tyto osoby však současně s vyšší pravděpodobností změní dodavatele. Věk je proměnná, která s a jeho složkami vykazuje nejslabší vztah. Je však třeba uvést, že osoby starší 65 let udělují v porovnání s ostatními věkovými skupinami zpravidla vyšší skóre, což je způsobeno především vyššími skóre u očekávání, výběru a celkového. Naopak osoby ve věkové kategorii 18 až 34 let projevují větší tendenci ke změně dodavatele. Co se týká pohlaví, ženy vyslovují příznivější názory na všechny složky a s nižší pravděpodobností mění dodavatele. U snadnosti přechodu a sklonu stěžovat si nejsou naopak rozdíly statisticky významné. 26

28 Tabulka 3: Odhadované průměry 31 hodnocení spotřebitelů v rozdělení podle jednotlivých sociálně-demografických skupin Pohlaví Muž 79,2 7,1 7,4 7,8 9,4 7,6 10,2% 5,6 2,9 A 11,2% 7,7 A Žena 80,5 7,3 7,5 7,9 9,5 7,8 9,2% 5,8 2,9 A 10,6% 7,7 A Věk ,9 A 7,3 A 7,5 B 7,9 A 9,4 AB 7,7 A 10,2% A 5,6 A 2,9 AB 12,0% 7,7 A ,5 7,2 7,4 A 7,8 9,4 A 7,7 A 10,0% A 5,8 B 2,9 A 10,6% A 7,8 A ,8 A 7,2 7,4 A 7,9 A 9,5 B 7,7 9,5% 5,8 B 2,9 BC 10,6% A 7,6 A ,7 7,3 A 7,5 B 8,0 9,5 7,8 7,9% 5,5 A 3,0 C 10,1% A 7,6 A Vzdělání Nízké 80,9 7,4 7,6 8,0 9,5 A 7,8 9,5% A 5,6 A 3,0 A 11,6% B 8,0 Střední 80,3 7,3 7,6 7,9 9,5 A 7,8 9,3% A 5,8 A 2,9 A 10,5% A 7,7 Vysoké 78,7 7,1 7,3 7,8 9,4 7,6 10,3% 5,7 A 2,9 11,0% AB 7,5 Povolání Osoba samostatně výdělečně činná 78,8 7,1 7,4 A 7,8 9,4 A 7,6 10,7% D 5,8 D 2,9 BC 11,7% B 7,6 A Vedoucí pracovník 79,7 AB 7,2 A 7,4 AB 7,9 AB 9,4 AB 7,7 BC 10,5% CD 5,8 CD 2,8 A 12,1% B 7,6 A Jiný úředník 79,7 A 7,2 A 7,4 BC 7,8 A 9,5 C 7,7 A 9,4% B 5,8 CD 2,9 B 11,1% AB 7,7 A Dělník 79,9 BC 7,2 AB 7,5 D 7,9 AB 9,4 AB 7,7 C 10,3% CD 5,7 BCD 3,0 CD 11,2% AB 7,7 A Student 80,2 C 7,4 7,4 A 7,9 C 9,5 D 7,7 AB 9,4% AB 5,4 A 3,0 CD 12,4% B 7,6 A Osoba v domácnosti 81,0 7,4 C 7,6 8,0 9,5 CD 7,8 9,5% B 5,6 ABC 2,9 ABC 10,4% A 7,8 A Uchazeč o zaměstnání 80,0 ABC 7,3 BC 7,5 BC 7,9 AB 9,4 BC 7,7 ABC 9,9% BC 5,6 ABCD 3,0 D 11,0% AB 7,8 A Důchodce 80,2 C 7,3 B 7,5 CD 7,9 BC 9,5 D 7,7 ABC 8,8% A 5,6 AB 2,9 ABC 9,0% 7,7 A Používání internetu Každý den nebo téměř každý den 80,0 DE 7,3 C 7,5 7,9 B 9,4 A 7,7 D 10,0% D 5,8 B 2,9 B 11,1% C 7,7 A Nejméně jednou týdně 78,8 B 7,2 B 7,3 B 7,7 9,5 B 7,5 B 9,2% B 5,6 A 2,8 A 11,5% C 7,7 A Nejméně jednou měsíčně 79,4 C 7,2 C 7,4 CD 7,8 9,4 A 7,7 C 10,2% CD 5,7 AB 3,0 C 11,4% C 7,4 A Méně než jednou za měsíc 76,9 A 7,0 A 7,0 A 7,5 A 9,4 A 7,3 A 11,5% D 5,3 A 3,1 C 10,9% BC 7,4 A Málokdy 79,7 CD 7,2 BCD 7,3 BCD 7,9 B 9,5 B 7,7 C 8,9% BC 5,6 AB 3,1 C 7,8% A 8,0 A Nikdy 80,3 E 7,3 D 7,4 D 7,9 B 9,6 C 7,7 CD 7,6% A 5,4 A 3,1 C 8,3% AB 7,9 A Nevím / žádná odpověď 77,6 AB 7,0 AB 7,2 ABC 7,5 A 9,5 ABC 7,3 AB 9,7% ABCD 5,0 AB 3,1 ABC 10,7% ABC 8,1 A Mateřský jazyk Úřední národní nebo regionální jazyk 79,9 7,2 A 7,5 7,9 9,4 7,7 9,6% 5,7 A 2,9 10,8% 7,7 A Jiný důležitý, jiný regionální, jiný jazyk 79,0 7,2 A 7,5 7,7 9,3 7,6 11,8% 5,8 A 3,0 12,4% 7,7 A Příjem (problém vyjít s penězi) Velmi obtížné 76,7 6,8 7,2 7,6 9,1 7,4 13,7% 6,1 2,9 AB 11,8% C 7,2 Poměrně obtížné 79,4 7,2 7,4 A 7,8 A 9,4 7,7 A 10,2% B 5,9 2,9 C 10,5% A 7,6 A Poměrně snadné 80,8 A 7,4 7,5 B 8,0 B 9,5 B 7,8 8,6% 5,5 A 2,9 A 10,7% AB 7,8 B Velmi snadné 79,7 7,2 7,4 A 7,8 A 9,5 A 7,7 A 9,4% A 5,5 A 3,0 BC 11,4% BC 7,9 B Nevím / žádná odpověď 80,9 A 7,3 7,6 B 8,0 B 9,5 AB 7,9 9,5% AB 5,5 A 2,8 A 11,2% ABC 7,8 AB Zdroj: monitorovací průzkum trhu, Porovna telnost Očekáv ání a Přechod k jinému dodavateli Příloha 5.3 poskytuje podrobné údaje o relativním významu jednotlivých složek podle sociálně-demografických faktorů. Snadnost přechodu 31 Tabulka udává odhadované průměry modelu pro každou závislou proměnnou podle různých hodnot nezávislé proměnné (což neodpovídá nutně hodnotám vypočteným prostým křížovým srovnáním, které nepřihlížejí k vzájemnému vztahu s ostatními nezávislými proměnnými). Tyto průměry by se mimoto měly považovat za statisticky významně rozdílné vyjma případu, kdy má dvojice kategorií společné jedno písmeno (viz sloupec napravo). Je-li daná kategorie spojena s prázdným znakem, znamená to, že se statisticky významně liší od všech ostatních kategorií. Písmena uvedená v tabulce nemají žádný význam, jelikož jsou použita pouze k porovnání jednotlivých kategorií. Například ukazatel výkonnosti trhu () činí u žen 80,5 a u mužů 79,2 a tento rozdíl je statisticky významný (obě kategorie jsou spojeny s prázdným znakem). Naopak u vedoucích pracovníků činí odhadovaný průměr 79,7 ( AB ) a u dělníků 79,9 ( BC ), tento rozdíl však není statisticky významný (obě kategorie jsou označeny písmenem B ). u osob v domácnosti (spojený s prázdným znakem) se naopak statisticky významně liší od u všech ostatních kategorií souvisejících s povoláním. 27

29 3.4 Hodnocení jednotlivých skupin trhů Celkové hodnocení Za účelem analýzy obecných vzorců na trzích byly jednotlivé trhy tematicky seskupeny do devíti uskupení: rychloobrátkové zboží, zboží středně a dlouhodobé spotřeby, motoristické výrobky, telekomunikace, doprava, veřejné služby, bankovní služby, pojišťovací služby a rekreační služby 32. Tabulka 4 ukazuje pro každé uskupení trhů celkové výsledky a jejich vývoj v období Ve srovnávacím přehledu jsou k označení čtyř kategorií výkonnosti použity různé barvy v závislosti na kvartilu, do něhož příslušný výsledek spadá (zvlášť pro veškeré trhy se zbožím a trhy se službami) 33. Tmavě zelená barva představuje vysokou výkonnost (skóre mezi prvními 25 % výsledků), světle zelená střední až vysokou výkonnost (50 75 % výsledků), oranžová střední až nízkou výkonnost (25 50 % výsledků) a červená nízkou výkonnost (posledních 25 % výsledků) 34. Výsledky podle kvartilů jsou nadále poměrně stálé, ačkoliv uskupení trhů s rychloobrátkovým zbožím, které si v roce 2013 v relativním vyjádření vedlo nejlépe a řadu let patřilo do kvartilu se střední až vysokou výkonností, se nyní nachází v kvartilu se střední až nízkou výkonností. Motoristické výrobky a bankovní služby zůstaly v kvartilu s nejnižší výkonností, a to i přes jednoznačné zlepšení od roku Zlepšení o 4,1 bodu bylo zaznamenáno také u dopravních služeb. Celkově se skóre u všech uskupení trhů od roku 2013 zvýšila o 1,9 bodu či více, což oproti předchozím vykazovaným obdobím představuje významné zlepšení. Tabulka 4: Ukazatel výkonnosti trhu () podle uskupení trhů Zboží Služby 2015 Zb. stř. a dlouhodobé spotř. 84,1 Rychloobrátkové zboží 83,0 Motoristické výrobky 79,2 Rekreační služby 81,8 Pojišťovací služby 79,6 Doprava 78,9 Telekomunikace 77,3 Veřejné služby 77,2 Bankovní služby 76,2 Zdroj: monitorovací průzkum trhu, Rozd Rozd Rozd Rozd Tabulka 5 podává strukturovanější přehled toho, jak jednotlivé složky ovlivňují výsledky v každém z výše představených uskupení. 32 Do žádného uskupení nebyly zařazeny tyto trhy se službami: právní a účetní služby, osobní péče, údržba, realitní služby, pronájem vozidel a údržba vozidel a opravárenské služby. 33 Odhad kvartilů (pro, jeho složky a ostatní ukazatele) podle údajů uvedených v monitorovacím průzkumu trhu se provádí pomocí funkce Quartile.INC v Excelu. 34 Barvy uvedené ve druhém až pátém sloupci udávají, do kterého kvartilu patřil daného uskupení trhů v roce 2012, 2011, resp

30 Tabulka 5: Složky : faktory výkonnosti jednotlivých uskupení trhů Složky 2015 Porovnatelno st Zboží Služby Zb. stř. a dlouhodobé spotř. Rychloobrátkové zboží Motoristické výrobky Rekreační služby Pojišťovací služby Doprava Telekomunikace Veřejné služby Bankovní služby Zdroj: monitorovací průzkum trhu, Nižší výkonnost uskupení trhů s bankovními službami a motoristickými výrobky je způsobena složkami porovnatelnost, důvěra a očekávání, jež se všechny nacházejí v kvartilu s nízkou výkonností. U bankovních služeb je spojené s problémy vysoké, ačkoliv složka problémy vykazuje střední až vysokou výkonnost. Tato situace je ještě výraznější u pojišťovacích služeb, jejichž výsledky s ohledem na problémy jsou dobré, výkonnost u je však nízká. To dokládá skutečnost (související s povahou pojištění), že se problémy mohou vyskytnout pouze tehdy, vede-li nepravděpodobná událost k uplatnění pojistky, což má přirozeně za následek nižší podíl spotřebitelů, kteří se setkali s problémy, jež však způsobují značné. Naopak rychloobrátkové zboží dosahuje u vysoké výkonnosti, stejně jako rekreační služby. Uskupení doprava vykazuje vysokou výkonnost z hlediska porovnatelnosti a důvěry a nízkou výkonnost u výběru. Telekomunikace se nacházejí v nejnižším kvartilu s ohledem na problémy. Nepřekvapuje, že u uskupení veřejné služby jsou skóre pro porovnatelnost a výběr nízká Výsledky pro jednotlivá uskupení trhů Následující oddíly představují podrobnější výsledky pro jednotlivá uskupení trhů. U každého uskupení graf znázorňuje a skóre jednotlivých složek pro rok 2015 (a rovněž jejich vývoj od roku 2013), výkonnost jednotlivých trhů zařazených do daného uskupení a podíl uskupení na rozpočtu domácnosti 35. Význam jednotlivých barev je stejný, jak bylo uvedeno výše 36. Graf je nutno vykládat takto: 35 Pro účely přiřazení trhů je použito šetření rodinných účtů provedené Eurostatem (hbs_str_t211). 36 Barvy udávají, do kterého kvartilu daný výsledek patří, a to na základě údajů pro všechny trhy se službami a všechny trhy se zbožím. Například trh se službami označený tmavě zelenou barvou se nachází v horním kvartilu výsledků všech trhů se službami. 29

31 Graf 9: Jak vykládat výsledky pro jednotlivá uskupení trhů Trhy, které jsou zahrnuty v daném uskupení trhů Barva vyjadřuje, do kterého kvartilu náleží každý trh Barva vyjadřuje, do kterého kvartilu rozměr náležel v předchozí vlně Barva vyjadřuje, do kterého kvartilu rozměr náleží pro daný rok % rozpočtu domácnosti vynaložené v daném uskupení trhů Trh A xx,x Průměrný xx,x % rozpočtu domácnosti: x % Trh B Trh C x,x x,x x,x Trh D x,x x,x x,x x,x % Rozdíl oproti průměrnému skóre v roce 2013 je uveden v levém horním rohu Průměrné skóre pro rozměr u uskupení trhu % problémů x,x % x,x x,x Rychloobrátkové zboží Uskupení trhů s rychloobrátkovým zbožím se skládá ze šesti trhů, jež se vyznačují vysokou spotřebou a četností nákupů. Kvůli poměrně obecné povaze zboží se trh vyznačuje také vysokou nahraditelností mezi výrobky a maloobchodníky a spotřebitelé skutečně považují za důležitou složku výběr. Na tyto trhy připadá společně přibližně 12 % rozpočtu domácnosti. Graf 10: Rychloobrátkové zboží skóre výkonnosti Knihy, časopisy a noviny +1,9 Průměrný 83,0 % rozpočtu domácnosti: 12 % Nealkoholické nápoje Chléb, obiloviny, rýže a těstoviny Léky prodávané bez lék. předpisu Ovoce a zelenina +0,1 7,8 +0,4 7,6 +0,3 8,1 Maso a masné výrobky +0,7 % % problémů 6,1 % 5,1 8,2 Zdroj: monitorovací průzkum trhu, Uskupení trhů s rychloobrátkovým zbožím mezi roky 2013 a 2015 zaostávalo Na rozdíl od situace v předchozích vykazovaných obdobích, kdy si toto uskupení trhů vedlo celkově dobře, se nyní nachází v kvartilu se střední až nízkou výkonností z hlediska, a to i přes zvýšení skóre od roku 2013 o 1,9 bodu. V tomto kvartilu se nacházejí i složky porovnatelnost a očekávání. 30

32 Toto uskupení trhů se naopak nachází v kategorii střední až vysoké výkonnosti u složek důvěra, výběr a problémy a dosahuje vysoké výkonnosti s ohledem na, což pravděpodobně odráží skutečnost, že většinu výrobků prodávaných na těchto trzích představují předměty relativně nízké hodnoty, u nichž existuje vysoká nahraditelnost. Trh s masem vykazuje i nadále nízkou výkonnost Výsledky pro uskupení trhů s rychloobrátkovým zbožím odrážejí průměr velmi rozdílných trhů. Knihy, časopisy a noviny dosahují vysoké výkonnosti, nealkoholické nápoje a chléb, obiloviny, rýže a těstoviny střední až vysoké výkonnosti, léky prodávané bez lékařského předpisu a ovoce a zelenina střední až nízké výkonnosti a maso a masné výrobky nízké výkonnosti. Tato rozmanitost může do jisté míry vysvětlovat různorodé výsledky u tohoto uskupení. Trh s masem a masnými výrobky zaujímá dvanácté místo z celkem třinácti trhů se zbožím, které byly hodnoceny v monitorovacím průzkumu trhu v roce 2015, a od prvního monitorovacího průzkumu trhu v roce 2010 patří mezi nejméně výkonné trhy. V roce 2013 získal nižší skóre než v roce 2012 ( 2,1 bodu), což bylo pravděpodobně ovlivněno skandálem s koňským masem, který ukázal, že podvodníci využili nedostatky v systému na úkor legitimních podniků a spotřebitelů. Od roku 2013 vzrostl u tohoto trhu o 3,2 bodu, což bylo způsobeno zejména lepšími výsledky s ohledem na důvěru, očekávání a porovnatelnost. však v porovnání s rokem 2013 zůstala nízká, zatímco podíl respondentů, kteří se setkali s problémy, vzrostl. Od 13. prosince 2014 platí na úrovni EU nové předpisy o značení potravin 37. Tyto předpisy poskytly právní základ pro povinné uvádění údaje o zemi původu nebo místu provenience u nezpracovaného vepřového, drůbežího, skopového a kozího masa (mezitím byly přijaty příslušné prováděcí předpisy), jakož i jednoznačný údaj ze spojovaných kusů masa a celkově posílily pravidla týkající se klamavých praktik. V květnu 2013 předložila Komise rovněž legislativní návrh 38 k posílení úředních kontrol v zemědělsko-potravinovém řetězci, včetně zveřejňování výsledků jednotlivých provozovatelů a zavedení systémů hodnocení, jež spotřebitelům umožňují nahlížet do údajů o výkonnosti maloobchodníků, restaurací a ostatních podniků. V současnosti projednávají tento návrh společní normotvůrci EU. Očekává se, že po jeho přijetí se důvěra spotřebitelů zvýší (ačkoli nesouvisí konkrétně s odvětvím masa). Mezitím zaznamenala síť pro podvody s potravinami zřízená v roce 2013 s cílem poskytnout celoevropský mechanismus k zajištění rychlé výměny informací mezi vnitrostátními orgány a Komisí v případech podezření na podvodné praktiky výrazné zvýšení počtu výměn z 30 v roce 2013 na více než 100 v roce 2015, takže od jejího zřízení dosáhl celkový počet případů přibližně Zboží středně a dlouhodobé spotřeby Uskupení trhů se zbožím středně a dlouhodobé spotřeby zahrnuje čtyři trhy, na něž připadají 3 % 39 rozpočtu domácnosti spotřebitelů. Tyto trhy se vyznačují nižší četností 37 Nařízení (EU) č. 1169/2011, Úř. věst. L 304, , s COM(2013) 265 final. 39 Ve srovnávacím přehledu situace na spotřebitelských trzích z roku 2014 připadalo na toto uskupení 12 % výdajů domácností. Snížení tohoto číselného údaje odráží skutečnost, že pět trhů, které patří do tohoto 31

33 nákupů, avšak vysokou četností užívání. V porovnání s rychloobrátkovým zbožím jsou jednotlivé peněžní výdaje, jež jsou s tímto zbožím spojeny, významnější. Graf 11: Zboží středně a dlouhodobé spotřeby skóre výkonnosti Zábavní zboží Velké domácí spotřebiče +2,8 Průměrný 84,1 % rozpočtu domácnosti: 3 % Elektronické výrobky Výrobky IKT +0,3 +0,5 +0,4 8,1 7,7 8,3 +1,0 % % problémů 9,7 % 5,5 8,3 Zdroj: monitorovací průzkum trhu, Uskupení trhů se zbožím středně a dlouhodobé spotřeby si vede i nadále dobře Výkonnost tohoto uskupení je mezi uskupeními trhů se zbožím nejlepší s průměrným v kvartilu se střední až vysokou výkonností stejně jako v roce 2013, od té doby se však jeho skóre zvýšilo o 2,8 bodu. Dobrá výkonnost tohoto uskupení je způsobena vysokou výkonností trhů se zábavním zbožím a velkými domácími spotřebiči. Elektronické výrobky patří do kvartilu se střední až vysokou výkonností, zatímco výrobky IKT do kvartilu se střední až nízkou výkonností a z celkem třinácti posuzovaných trhů se zbožím zaujímají osmou příčku. Uskupení trhů se zbožím středně a dlouhodobé spotřeby dosahuje vysoké výkonnosti, pokud jde o porovnatelnost, a střední až vysoké výkonnosti u důvěry, očekávání a výběru. Skóre pro porovnatelnost, důvěru a očekávání se od roku 2013 posunula o jeden kvartil výše. Uskupení však i nadále dosahuje střední až nízké výkonnosti u složky problémy. Vysoký výskyt problémů v tomto uskupení může souviset s významem poprodejních služeb a zákonných záruk u dotyčných výrobků. V prosinci 2015 zveřejnila Komise studii o fungování zákonných a obchodních záruk u vybraných trhů se zbožím středně až dlouhodobé spotřeby (včetně elektronických výrobků, výrobků IKT a domácích elektrických spotřebičů), která prokázala, že existuje prostor pro zvýšení informovanosti spotřebitelů o zákonné záruční době a zlepšení informací, jež v tomto ohledu poskytují prodejci 40. Studie rovněž zjistila, že pravidla týkající se důkazního břemene během zákonné záruční doby nejsou správně chápána (ze strany spotřebitelů i obchodníků) a jsou nedostatečně uplatňována 41. Tyto výsledky potvrzují nízké míry dodržování předpisů (54 %) zjištěné orgány na ochranu uskupení, nebylo v roce 2015 zkoumáno, konkrétně brýle a kontaktní čočky, malé domácí spotřebiče, nábytek a bytové doplňky, výrobky pro údržbu a oděvy a obuv. 40 Na dotaz, zda byly informace ohledně zákonné záruky poskytnuté prodejci celkově jasné, transparentní a nezavádějící, souhlasilo s tímto tvrzením pouze 50 % spotřebitelů v EU. Pouze 42 % fiktivních kupujících v obchodě našlo informace o délce bezplatné zákonné záruční doby uvedené společně s výrobkem a/nebo bylo o ní spontánně informováno pracovníkem prodeje. 41 Evropská komise (2015), Consumer market study on the functioning of the legal and commercial guarantees for consumers in the EU k dispozici na adrese: 32

34 spotřebitele při kontrole internetových stránek pro prodej spotřební elektroniky 42. V roce 2015 provedly donucovací orgány opatření k zajištění opravy internetových stránek a uložily sankce za porušení práva EU. V prosinci 2015 přijala Komise návrh na úplnou harmonizaci souboru klíčových pravidel pro spotřebitelské smlouvy při prodeji zboží online a jinými prostředky na dálku v EU, což by mělo zajistit snazší pochopení a prosazování pravidel EU týkajících se zákonných záruk Motoristické výrobky Uskupení trhů s motoristickými výrobky zahrnuje tři trhy související s osobní motorovou dopravou: nové automobily, ojeté automobily a pohonné hmoty pro vozidla. Na tyto trhy připadá společně přibližně 8 % rozpočtu domácnosti. Graf 12: Motoristické výrobky skóre výkonnosti Nové automobily Pohonné hmoty pro vozidla Ojeté automobily +2,8 Průměrný 79,2 % rozpočtu domácnosti: 8 % +0,2 +0,5 +0,4 7,5 6, ,1 % % problémů 10,5 % 5,7 7,9 Zdroj: monitorovací průzkum trhu, Uskupení trhů s motoristickými výrobky je ze všech trhů se zbožím i nadále nejméně výkonným uskupením Výkonnost tohoto uskupení je nedostatečná s průměrným v nejnižším kvartilu. Ačkoli hodnocení tohoto uskupení bylo nízké i v roce 2013, v té době zaznamenalo v porovnání s předchozím rokem ze všech uskupení trhů se zbožím a službami nejvyšší nárůst skóre. Mezi roky 2013 a 2015 zlepšování pokračovalo, avšak z nízké úrovně a tempem, které mnoho ostatních uskupení předstihlo. V roce 2015 patřily složky porovnatelnost, důvěra, očekávání a výběr stejně jako v roce 2013 do nejnižšího kvartilu. Složky problémy a se nacházejí v kvartilu se střední až nízkou výkonností, což naznačuje zlepšení (v relativním vyjádření) u problémů, u nichž se skóre v roce 2013 nacházelo v nejnižším kvartilu. Výsledky tohoto uskupení trhů plně odpovídají výsledkům na úrovni jednotlivých trhů, kdy je výkonnost všech tří trhů nízká. Trh s ojetými automobily se ze všech třinácti zkoumaných trhů se zbožím řadí na poslední místo, zatímco s trh s novými automobily zaujímá desátou příčku a trh s pohonnými hmotami pro vozidla se řadí na jedenácté místo Návrh směrnice Evropského parlamentu a Rady o některých aspektech smluv o prodeji zboží online a jinými prostředky na dálku, COM(2015) 635 final. 33

35 U trhů s ojetými vozidly a pohonnými hmotami pro vozidla existují mezi u členských států na prvním a posledním místě značné rozdíly, což naznačuje, že podmínky v EU nejsou jednotné. U obou těchto trhů existuje jasný rozdíl mezi EU-15 a EU-13, přičemž u EU-13 je skóre nižší. Co se týká trhu s pohonnými hmotami pro vozidla, jeho od roku 2013 vzrostl o 4,2 bodu, což bylo způsobeno zejména zvýšením skóre u složek porovnatelnost, důvěra a očekávání. V březnu 2015 zveřejnila Komise studii o fungování trhu s ojetými automobily z hlediska spotřebitele 44, která se zaměřovala na praktiky obchodníků a dodržování stávajícího regulačního rámce, schopnost spotřebitelů učinit informovaná rozhodnutí s údaji, které obdrží před nákupem a při prodeji, jakož i problémy, s nimiž se spotřebitelé setkávají. Studie potvrdila, že se s problémy a značným m setkal vysoký podíl spotřebitelů: dvě pětiny (41 %) všech respondentů z řad spotřebitelů udávaly nejméně jeden problém v roce pořízení ojetého automobilu. spotřebitele u problémů, k nimž došlo do jednoho roku od nákupu, se odhadovalo v rozmezí od 1,9 do 4,1 miliardy EUR a průměrné náklady na řešení problému činí 518 EUR. Každému pátému respondentovi, který si stěžoval obchodníkovi, nebyla nabídnuta žádná forma řešení a každý čtvrtý respondent uváděl, že se setkal s nekalými obchodními praktikami. V doporučeních studie bylo tudíž zdůrazněno, že je nezbytné lepší prosazování stávajících právních předpisů ze strany členských států. V návaznosti na studii provedla síť evropských spotřebitelských center 45 v roce 2015 společný projekt týkající se přeshraničního nákupu a registrace automobilů, který vedl mimo jiné k zveřejnění praktické příručky s tipy pro spotřebitele při přeshraničních nákupech automobilů Rekreační služby Uskupení trhů s rekreačními službami zahrnuje šest trhů, na něž připadá 9 % rozpočtu domácnosti. 44 Evropská komise (2015), Consumer market study on the functioning of the market for second-hand cars from a consumer perspective in the European Union k dispozici na adrese: 45 Síť evropských spotřebitelských center spojuje evropská spotřebitelská centra ze všech 28 členských států, Norska a Islandu. Tato síť podporuje porozumění právům spotřebitelů v EU a pomáhá při řešení stížností týkajících se nákupů v jiné zemi sítě, ať už při návštěvě země, nebo po internetu. Další informace jsou k dispozici na adrese: 46 Projekt vedl rovněž k informacím pro jednotlivé země (informativním přehledům), které se týkají nákupu automobilu v jiném členském státě EU a jeho registrace v domovských zemích spotřebitelů. Zpráva a informativní přehledy pro jednotlivé země jsou k dispozici na adrese: 34

36 Graf 13: Rekreační služby skóre výkonnosti Prázdninové ubytování Kulturní a zábavní služby Komerční sportovní služby Dovolená a výlety v rámci balíčku služeb Kavárny, bary a restaurace +0,2 +2,1 Průměrný 81,8 +0,4 +0,3 % rozpočtu domácnosti: 9 % Služby on-line hazardních her a loterií 7,7 7,4 8,0 +0,4 % % problémů 7,4 % 5,2 8,0 Zdroj: monitorovací průzkum trhu, Hodnocení rekreačních služeb ze strany spotřebitelů je pozitivní Toto uskupení si vede i nadále dobře, jelikož všechny výsledky průměrný, porovnatelnost, důvěra, problémy,, očekávání a výběr patří do kvartilu s vysokou výkonností. Výkonnost tohoto uskupení trhů je podporována všemi trhy kromě služeb on-line hazardních her a loterií. Trh s prázdninovým ubytováním je ze všech 29 zkoumaných trhů se službami nejvýkonnějším trhem, trh s kulturními a zábavními službami se řadí na druhé místo, komerční sportovní služby zaujímají třetí příčku a dovolená a výlety v rámci balíčku služeb pátou příčku. Všechny čtyři trhy jsou v jednotlivých členských státech hodnoceny podobně a všechny trhy v tomto uskupení svou výkonnost od roku 2013 zlepšily. Naopak trh se službami on-line hazardních her a loterií je i nadále v nejnižším kvartilu a z 29 trhů se službami se řadí na 23. místo. Jeho skóre se oproti roku 2013 zvýšilo jen mírně (o 1,3 bodu), a to kvůli složkám důvěra a porovnatelnost. Na tomto trhu přikládají spotřebitelé největší význam složce důvěra; v tomto ohledu však trh nedosahuje dobrého skóre. Dne 25. listopadu 2015 byla přijata nová směrnice o souborných cestovních službách 47, která bude platit od 1. července Směrnice rozšíří ochranu podle směrnice o souborných službách pro cesty z roku 1990 s ohledem na tradiční cestovní služby na spotřebitele, kteří si rezervují jiné formy kombinovaných cestovních služeb, jako jsou předem stanovené souborné služby, služby sestavené podle potřeb zákazníka a spojené cestovní služby. Očekává se, že nová směrnice sníží spotřebitelů přibližně o 430 milionů EUR ročně, a to v důsledku posílených práv v souvislosti s požadavky na informace pro cestující, předvídatelnějších cen, větších práv na zrušení, jednoznačného určení odpovědné strany, objasnění základních práv spotřebitelů (pomoc pro cestující v obtížích) a záruky vrácení peněz a repatriace v případě platební neschopnosti pořadatele souborných služeb. V roce 2015 vydala síť evropských spotřebitelských center zprávu o problémech spojených se smlouvami o dočasném užívání ubytovacího zařízení a poradenství pro spotřebitele, jelikož 47 Směrnice Evropského parlamentu a Rady (EU) 2015/2302 ze dne 25. listopadu 2015 o souborných cestovních službách a spojených cestovních službách, o změně nařízení Evropského parlamentu a Rady (ES) č. 2006/2004 a směrnice Evropského parlamentu a Rady 2011/83/EU a o zrušení směrnice Rady 90/314/EHS (Úř. věst. L 326, ). 35

37 síť dostává pravidelně stížnosti týkající se dočasného užívání ubytovacího zařízení nebo souborných cestovních služeb (2000 stížností, 5 % z celkového počtu v roce 2015) 48. Rostoucí počet rekreačních služeb se prodává na internetu a stále více spotřebitelů se při srovnávání produktů a služeb podle jejich cen, kvality a jiných parametrů spoléhá na nástroje pro porovnání (internetové stránky, aplikace). Většina nástrojů pro porovnání je k dispozici v odvětví cestovního ruchu a ubytování. V březnu 2015 zveřejnila Komise zjištění dvou studií, které zkoumaly fungování nástrojů pro porovnání a recenze hotelů z hlediska spotřebitele a které zjistily nedostatečné dodržování stávajících právních předpisů (např. směrnice 2005/29/ES o nekalých obchodních praktikách nebo směrnice 2011/83/ES o právech spotřebitelů). V zájmu snazšího prosazování zveřejnily útvary Komise dne 25. května 2016 aktualizované pokyny k uplatňování směrnice o nekalých obchodních praktikách 49. Téhož dne byly zveřejněny i hlavní zásady vztahující se na nástroje pro porovnání (Key Principles for Comparison Tools) 50. Organizace, které zásady schválily, souhlasily s jejich šířením a uplatňováním a/nebo podporou jejich uplatňování ze strany provozovatelů nástrojů pro porovnání Pojišťovací služby Uskupení trhů s pojišťovacími službami zahrnuje tři trhy, které představují 2 % rozpočtu domácnosti. Toto uskupení vychází z potřeby spotřebitelů řídit rizika a má utilitarističtější charakter než některá jiná uskupení. Graf 14: Pojišťovací služby skóre výkonnosti Pojištění vozidel +3,2 Průměrný 79,6 % rozpočtu domácnosti: 2 % Pojištění domácnosti Soukromé životní pojištění +0,3 +0,6 +0,4 7,3 7,1 7,7-0,4 % % problémů 5,5 % 6,2 7,8 Zdroj: monitorovací průzkum trhu, Pojišťovací služby se vyznačují relativně vysokým m spotřebitele Jako celek si toto uskupení trhů vede poměrně dobře s průměrným, porovnatelností, důvěrou a výběrem v kvartilu se střední až vysokou výkonností, a to v roce 2013 i Ačkoli patří do kvartilu s nízkou výkonností, s problémy se setkal nižší podíl spotřebitelů než u ostatních uskupení. To nepřekvapuje, jelikož problémy se obvykle Pracovní dokument útvarů Komise Pokyny k provedení/uplatňování směrnice 2005/29/ES o nekalých obchodních praktikách, SWD(2016) 163 final

38 vyskytují pouze v případě nároků, prostor pro vznik problémů je tudíž menší než na ostatních trzích; problémy s pojištěním však v porovnání s ostatními trhy se službami zpravidla vedou k vyššímu. Celkově dobré výsledky u tohoto uskupení jsou zapříčiněny vysokou výkonností trhu s pojištěním vozidel a střední až vysokou výkonností trhu s pojištěním domácnosti. Naopak trh se soukromým životním pojištěním zaujímá z celkem 29 trhů se službami 22. místo. Podobně jako uskupení má i tento trh v porovnání s průměrem pro všechny trhy se službami nižší podíl spotřebitelů, kteří se setkali s problémy, avšak vyšší úroveň ; mimoto vykazuje podprůměrnou výkonnost u porovnatelnosti, důvěry, očekávání a výběru. Pojištění je trhem, který se vyznačuje často složitými produkty, na němž může hrát roli řada problémů souvisejících s informováním a předsudky spotřebitelů, což omezuje užitečnost pojistných smluv a přínosy hospodářské soutěže pro spotřebitele. V minulých letech byla spotřebitelům v důsledku prodeje velmi složitých a nevhodných pojistných produktů způsobena značná škoda. Obzvláštní problémy představují transparentnost a porovnatelnost pojistných produktů, jakož i omezené přeshraniční využívání. Směrnice 2016/97/ES o distribuci pojištění zvýší po provedení požadavky na informování v rámci všech kanálů pro distribuci pojištění. Komise mimoto zadala studii, která má ověřit účinnost nápravných opatření s cílem pomoci spotřebitelům přijímat lepší rozhodnutí a zájem a ochotu spotřebitelů pořizovat pojištění na přeshraničním základě. Studie pomůže rovněž posoudit možné přínosy pro spotřebitele, které může zajistit lépe fungující trh s pojištěním, a určí konkrétní možnosti politiky, jež posílí postavení spotřebitelů. Rovněž zelená kniha Komise o retailových finančních službách ze dne 10. prosince 2015 (COM(2015) 630 final) zkoumá možnosti posílení přeshraničních činností v prostředí, které se stále více digitalizuje Veřejná doprava Uskupení trhů s dopravou zahrnuje tři trhy, jež jsou všechny spojeny s osobní dopravou a různou četností užívání. Tento trh představuje v průměru 1 % rozpočtu domácnosti. Graf 15: Veřejná doprava skóre výkonnosti Služby aerolinek Městská hromadná doprava +4,1 Průměrný 78,9 % rozpočtu domácnosti: 1% Železniční doprava +0,4 7,6 +0,6 7,5 +0,6 7,8-0,3 % % problémů 12,2 % 5,8 7,0 Zdroj: monitorovací průzkum trhu, Výsledky pro toto uskupení trhů jsou rozdílné. Stejně jako v roce 2013 je průměrný v kvartilu se střední až vysokou výkonností. i důvěra se od roku 2013 zlepšily a uskupení trhů veřejné dopravy je nyní v tomto ohledu hodnoceno jako vysoce výkonné. U očekávání a rovněž dosahuje střední až vysoké výkonnosti. Relativně vysoký podíl spotřebitelů se však v tomto uskupení setkává s problémy. 37