Metodický list úprava od Přiznání k dani z příjmů právnických osob

|

|

|

- Antonín Marek

- před 9 lety

- Počet zobrazení:

Transkript

1 Metodický list úprava od Přiznání k dani z příjmů právnických osob Všechny organizační jednotky se musí alespoň jednou za kalendářní rok zabývat problematikou daně z příjmu. Vzhledem ke složitějšímu znění částí zákona o daních z příjmů právnických osob, týkajících se organizací nezaložených za účelem podnikání, je obtížné poskytovat obecná stanoviska bez konkrétních znalostí daného případu. Přesto pro většinu organizačních jednotek s běžným hospodařením bude vyřešení povinností vůči finančnímu úřadu jednoduchou záležitostí. Pro ty ostatní je pak nutné doporučit konzultace s odborníky. Tento metodický list je zpracováván se zaměřením na základní popis problematiky a technickou stránku vyplnění daňového přiznání. Právní úprava Základním předpisem je zákon č. 586/1992 Sb. o daních z příjmů. Některá další pravidla jsou uvedená v zákoně č. 280/2009 Sb., daňový řád. Úvod do problematiky daně z příjmů Novela zákona č. 586/1992 Sb., o daních z příjmů účinná od zavádí nový pojem veřejně prospěšný poplatník ( 17a.). Tato definice nahrazuje z pohledu daní dříve užívané označení poplatník nezaložený za účelem podnikání a nemá nic společného s uvažovaným zákonem o statusu veřejné prospěšnosti. Veřejně prospěšným poplatníkem je poplatník, který v souladu se svými zakladatelským právním jednáním, statutem, stanovami, zákonem nebo rozhodnutím orgánu veřejné moci jako svou hlavní činnost vykonává činnost, která není podnikáním. Předmětem činnosti Junáka je naplňování poslání definovaného v článku 1 Stanov v souladu s principy a metodami stanovenými zakladatelem skautského hnutí Robertem Baden-Powellem a zakladatelem českého skautingu A. B. Svojsíkem podporovat rozvoj osobnosti mladých lidí; jejich duchovních, mravních, intelektuálních, sociálních a tělesných schopností tak, aby byli po celý život připraveni plnit povinnosti k nejvyšší Pravdě a Lásce; sobě samým; bližním, vlasti, celému lidskému společenství a přírodě. Z výše uvedených citací je jednoznačné, že se Junák řadí mezi veřejně prospěšné poplatníky. Pro pochopení problematiky daně z příjmů je důležité připomenout, že vedle hlavní činnosti může daňový poplatník vykonávat též vedlejší činnost, případně i podnikat. Samozřejmě při omezeních daných občanských zákoníkem ( 214), kdy tyto činnosti musí být vykonávány na podporu hlavní činnosti. Junák i jeho organizační jednotky mají pouze jednu hlavní činnost (viz výše), do vedlejší činnosti započítávají zejména příjmy z nájmů, z poskytované reklamy a z těch činností, které se nevejdou do hlavní činnosti (např. příjmy z komerčně pořádané skautského plesu nebo příjmy ze smlouvy o úklidu dvora souseda - podnikatele). Velmi zřídka organizační jednotky podnikají, v takovém případě potřebují souhlas Výkonné rady Junáka. Pro organizační jednotky je důležité, že podle 18a odst. 4 existuje povinnost vést účetnictví tak, aby nejpozději ke dni účetní závěrky byly odděleny příjmy, které jsou předmětem daně od příjmů, které předmětem nejsou nebo jsou osvobozeny. Toto pravidlo platí i pro evidenci výdajů (nákladů). Zvláštností pro neziskové organizace je možnost snížit si základ daně o 30 %, minimálně však o Kč a maximálně o Kč, pokud prostředky získané touto úsporou v následujících 3 letech použije na činnosti, které nejsou předmětem daně ( 20 odst. 7). Strana 1 ze 18 stran

2 Předmět daně Junák svaz skautů a skautek ČR Novela zákona č. 586/1992 Sb., o daních z příjmů účinné od obsahuje pro veřejně prospěšného poplatníka zvláštní ustanovení o předmětu daně ( 18a) Předmětem daně nejsou - příjmy z nepodnikatelské činnosti za podmínky, že výdaje (náklady) vynaložené podle tohoto zákona v souvislosti s prováděným této činnosti jsou vyšší - dotace, příspěvky, podpora nebo jiná obdobná plnění z veřejných rozpočtů Předmětem daně jsou vždy příjmy - z reklam - z členského příspěvku - v podobě úroků - z nájemného Osvobozené od daně ( 19) - členské příspěvky podle stanov přijatých spolkem Osvobozené od daně ( 19b) - Od daně z příjmů právnických osob se osvobozuje bezúplatný příjem (dary) poplatníka, který je veřejně prospěšným poplatníkem. Poplatník toto osvobození nemusí uplatnit. Rozhodnutí není možné zpětně měnit. Konkrétní postup výpočtu daňové povinnosti je uveden v další části metodického listu. Osvobození bezúplatných příjmů Od roku 2014 nejsou bezúplatné příjmy (dary) daněny samostatným zákonem a jsou tak převedeny do režimu daně z příjmu právnických osob. Nové znění zákona pamatuje na osvobození těchto příjmů, které dopadá i na organizační jednotky Junáka ( 19b odst. 1 písm. b)), ovšem praktický postup má úskalí. Špatný postup může vést k chybnému vyplnění daňového přiznání a možným následným sankcím. Daná část zákona přesně zní: Od daně z příjmu se osvobozuje bezúplatný příjem poplatníka, který je veřejně prospěšným poplatníkem., pokud (dar) je nebo bude využit pro účely vymezené. v 20 odst. 8 nebo (pro) jeho kapitálové dovybavení. - účel darů na podporu a ochranu mládeže budou dary org. jednotkám Junáka určitě splňovat - org. jednotky jsou veřejně prospěšným poplatníkem - pro prokázání skutečnosti, že dary byly využity, doporučujeme zavést evidenci, např. podle vzoru níže v tomto dokumentu a promítnout tuto skutečnost i do účetnictví - pod kapitálovým dovybavením si představujeme takový dar, který bude účelově vázán v jednotce pro zvýšení jejich rezerv ( na horší časy ) nebo případně výrazně dlouhodobý záměr (např. koupě klubovny); z důvodu prokazování doporučujeme takový dar označit jako kapitálový už v darovací smlouvě Případný příjem z dědictví je osvobozen pro všechny právnické osoby. Evidence bezúplatných příjmů a souvisejících výdajů Evidence darů a jejich utracení bude potřebná pro správné rozdělení příjmů a výdajů z hlediska jejich vztahu k dani z příjmů a následné správné vyplnění daňového přiznání. Zároveň bude podkladem pro správné zaúčtování. První příklad znázorňuje situaci, kdy bezúplatné plnění (dar) je ve stejném roce přijat a také utracen. Druhý příklad zachycuje situaci, kdy bezúplatné plnění (dar) není v roce přijetí utracen. V této situaci využijeme časového rozlišení a neutracenou část převedeme do následujícího roku. Strana 2 ze 18 stran

- členské příspěvky podle stanov přijatých spolkem Osvobozené od daně ( 19b) - Od daně z příjmů právnických osob se")

3 Příklad evidence daru utraceného v roce přijetí: Identifikace jednotky Dar Petr Vomáčka Darovací smlouva ze den Příklad evidence daru neutraceného v roce přijetí: Identifikace jednotky Dar Plast s.r.o. Darovací smlouva ze den Datum Doklad Popis Částka Kč BU3 příjem daru ,00 Datum Doklad Popis Částka Kč BU10 příjem daru ,00 Datum Doklad Popis Částka nákladů Kč Hrazeno z daru Kč FP03 vysílačky 7 000, , PV65 nerezový hrnec 4 000, , PV81 sekera 1 500, , PV82 kotlíky 1 000, ,00 Celkem , ,00 Datum Doklad Popis Částka nákladů Kč Hrazeno z daru Kč FP03 nákup stanů , ,00 Částka ,- Kč je převedena do roku 2015 Zaúčováno na účtu Celkem , ,00 Datum: Jméno a podpis: Datum: Jméno a podpis: Datum Dokl. Popis BU3 Částka Kč Příznak v účetnictví Částka Kč Příznak v účetnictví MD DAL Datum Doklad Popis MD DAL příjem daru DARVOM BU10 příjem daru DARPLA FP03 vysílačky DARVOM FP03 nákup stanů DARPLA nerezový převod neutraceného PV65 hrnec DARVOM INT30 daru DARPLA zaúčtování PV81 sekera DARVOM INT03 do výnosů DARPLA PV82 kotlíky DARVOM K problematice řešení bezúplatných příjmů se objevují různé názory, bohužel jsme dosud nezaznamenali pevné stanovisko významné autority, o které by se dalo opřít. Zákon dává možnost zvolit si, zda bezúplatný příjem osvobodíme či budeme považovat za daňově účinný příjem. V praxi může být postup neosvobození darů pro konkrétní jednotku výhodnější, obecně doporučujeme dary osvobodit pro jednoduchost takového postupu a možnost nepodávat daňové přiznání. Tento metodický list dále pracuje již jen s variantou osvobozených bezúplatných plnění. Postup pro OJ, které nemusí podávat daňové přiznání Ty organizační jednotky, které mají pouze příjmy, - co nejsou předmětem daně, - příjmy od daně osvobozené nebo - příjmy, z nichž je daň vybíraná srážkou nemusí podávat daňové přiznání (viz 38mb, a)). To bude pravděpodobně situace většiny organizačních jednotek. Jednotka má hospodářský výsledek z hlavní činnosti záporný, nemá jiné příjmy než členské příspěvky, dotace a přijaté bezúplatné plnění (dary) a úroky z běžného účtu jsou zdaněné srážkovou daní. Tyto organizační jednotky mohou postupovat dvěma způsoby: a) daňové přiznání ani další hlášení Finančnímu úřadu nepodávají. Pozor však na možnost Finančního úřadu vyžádat si podávaní daňového přiznání dodatečně (na základě rozhodnutí). Pokud toto rozhodnutí OJ obdrží, musí daňové přiznání podat ve lhůtě, která je v rozhodnutí stanovena. b) zaslat Finančnímu úřadu dopis s oznámením, že OJ má pouze příjmy, které nejsou předmětem daně a příjmy od daně osvobozené. Z tohoto důvodu nepodává daňové přiznání za dané zdaňovací období. Strana 3 ze 18 stran

4 K výše uvedenému ještě jedna poznámka: v praxi je důležité dodržovat příznivé vztahy s místně příslušným finančním úřadem. Proto se doporučuje projednat s ním dopředu i postup, když OJ nemá zdanitelné příjmy. Vyhnete se tak mnohým problémům a překvapením. Daňové přiznání Daňová přiznání je nutné podávat na předepsaných formulářích a zákonem stanovených termínech. Přiznání k dani z příjmu právnických osob se podává do následujícího roku (v případě zpracování daňového přiznání daňovým poradcem se lhůta prodlužuje do 30.6.). Doporučeným pomocníkem pro vyplnění přiznání jsou stránky Daňový portál: Zde je možno vyplnit přiznání přímo do připraveného formuláře, který provede i kontrolu zadaných údajů a upozorňuje na případné chyby. Přiznání vyplněné na tomto portálu lze vytisknout, uložit, případně i odeslat přes datovou schránku jednotky. Platné formuláře jsou k dispozici i na stránkách finanční správy - Zde je možné prázdný formulář vytisknout a vyplnit ručně, nebo využít interaktivní PDF soubor. V případě nejasností a pochybností při vyplňování přiznání využijte pokyny k vyplnění daňového přiznání, které jsou uloženy u jednotlivých formulářů. Součástí daňového přiznání je také účetní závěrka (konkrétně tedy rozvaha, výkaz zisku a ztráty a příloha k účetní závěrce). 1. Před samotným vyplňováním DP Předtím, než je možné začít vyplňovat daňové přiznání, je nutné uvědomit si skutečnost, že účetnictví slouží pouze jako informační zdroj přináší tedy informace o výnosech a nákladech. Ty již v rámci účetnictví musí být děleny do skupin podle vlivu na základ daně (rozdělení uvedené v kapitole Předmět daně). Zpracovaný přehled nám odpoví na několik základních otázek, které jsou klíčové pro rozhodnutí, zda je nutné vůbec podávat daňové přiznání. Pokud ano tak nám přehledy pomohou se správným vyplněním jednotlivých řádků daňového přiznání. Zpracované přehledy jsou účelné i pro sestavení výroční zprávy, resp. zprávy o hospodaření za uplynulý rok. Příklad přehledu č. 1 Hlavní činnost Není předmětem daně Osvobozené od daně??? Číslo účtu Název Dotace-ústředí Dotace město Úroky - již Provozní činnost Bezúplatné příjmy (dary) Členské příspěvky zdaněné v bance (včetně táborů,akcí) Celkem 649 Jiné ostatní výnosy - tábory,akce Jiné ostatní výnosy - úroky Přijaté příspěvky zúč. mezi org.slož Dary Členské příspěvky (částka pro jednotku) Přijaté dotace Celkem výnosy Spotřeba materiálu Spotřeba energie Opravy udržování Cestovné Ostatní služby Ostatní daně a poplatky Jiné ostatní náklady - bankovní popl Celkem náklady Hospodářský výsledek Z příkladové tabulky vyčteme celkový účetní hospodářský výsledek je ve výši Kč. Jednotka má pouze hlavní Strana 4 ze 18 stran

.")

5 činnost. Po rozdělení výnosů (příjmů) a nákladů (výdajů) dle kategorií není předmětem daně, od daně osvobozené - zůstává kategorie provozní činnost (ve významu zbytkové činnosti z pohledu daní). Pokud je hospodářský výsledek z provozní činnosti záporný = hospodářský výsledek hlavní činnosti je záporný, je splněna podmínka 18, odst. 1, písm. a) = Hlavní činnost není předmětem daně. Není třeba podávat daňové přiznání. V případě že hospodářský výsledek z hlavní činnosti bude kladný, nebude splněna podmínka 18, odst. 1, písm. a) a bude nutné podávat daňové přiznání. Příklad přehledu č. 2 Číslo účtu Název Není předmětem daně Dotaceústředí Dotace město Hlavní činnost Úroky - již zdaněné v bance Osvobozené od daně Bezúplatné Členské příjmy příspěvky (dary)??? Provozní činnost (včetně táborů,akcí) Vedlejší činnost Předmětem daně Reklama 602 Služby Jiné ostatní výnosy - tábory,akce Jiné ostatní výnosy - úroky Přijaté příspěvky zúč. mezi org.slož Dary Členské příspěvky (částka pro jednotku) Přijaté dotace Celkem výnosy Spotřeba materiálu Spotřeba energie Opravy udržování Cestovné Ostatní služby Ostatní daně a poplatky Jiné ostatní náklady - bankovní popl Celkem náklady Hospodářský výsledek Nájmy CELKEM Z příkladové tabulky vyčteme, že jednotka má hlavní a vedlejší činnost, její celkový hospodářský výsledek je ve výši Kč. Jednotka má sice hospodářský výsledek z hlavní činnosti záporný a není tedy předmětem daně, ale jednotka má vedlejší činnost a je třeba podávat daňové přiznání. 2. Rozbor daňového přiznání Daňové přiznání je koncipováno pro všechny právnické osoby v ČR, řada údajů nemůže být OJ Junáka vůbec použita. Základní úskalí formuláře je tedy v určité nepřehlednosti řádků a oddílů a každý poplatník musí tzv. vybrat ty řádky a tabulky, které jsou určeny právě pro něj. Při vyplňování daňového přiznání do elektronických formulářů poskytovaných finanční správou není nutné hlídat součtové řádky (vyplní se automaticky) ani proškrtávat volné řádky. Úvodní část a I. oddíl DP První strana přiznání je věnována základním údajům a identifikaci poplatníka. Najdeme zde údaje: DIČ, IČO druh daňového přiznání (řádné = do , pokud není zpracováváno daňovým poradcem; opravné = podávané jako druhé a další v pořadí, ale stále v termínu podání daňového přiznání; dodatečné = podávané kdykoliv jindy než je lhůta pro podání) kód rozlišení typu přiznání = je pro organizační jednotky Junáka vždy 3A zdaňovacím obdobím je u OJ Junáka běžně kalendářní rok, vepíše se tedy první a poslední den Strana 5 ze 18 stran

?")

činnosti vybereme z nabízeného seznamu na portále finanční správy činnosti organizací dětí a mládeže (případně zapíšeme ručně).")

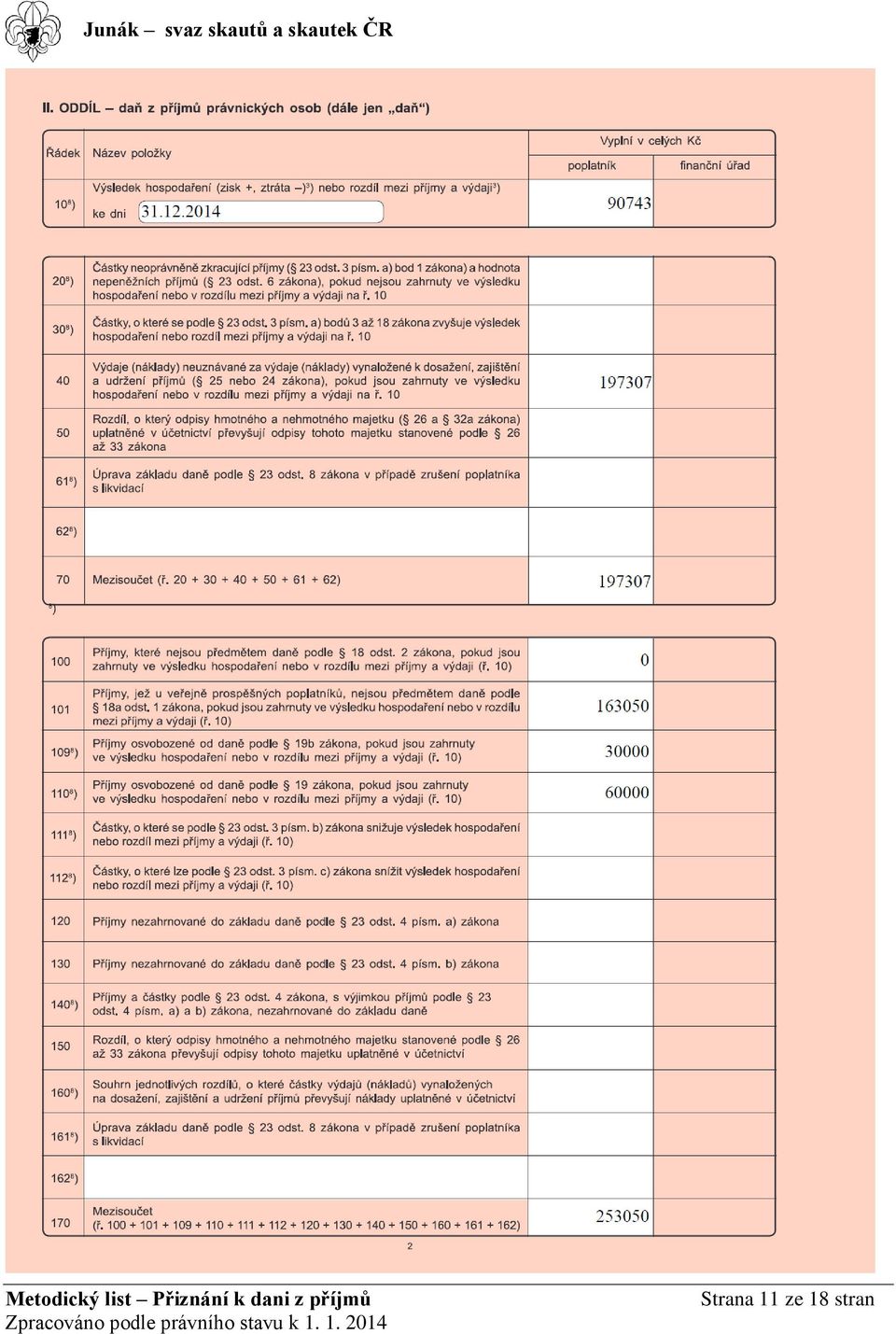

6 Následuje I. oddíl, ve kterém se objeví přesný a celý název organizační jednotky Junáka, tedy například Junák svaz skautů a skautek ČR, středisko Topol Stráž. Následuje další podrobná identifikace. Do řádku o hlavní (převažující) činnosti vybereme z nabízeného seznamu na portále finanční správy činnosti organizací dětí a mládeže (případně zapíšeme ručně). II. oddíl DP Druhý oddíl DP je velmi zásadní. Uvádí se zde přesný rozbor jednotlivých nákladů a výnosů, které ovlivňují nebo neovlivňují základ daně. Úplně nejdůležitější je řádek s označením 010. Do řádku 010 se zapíše výsledek hospodaření k rozvahovému dni. Výsledek hospodaření v záporných hodnotách (ztráta) se zapisuje se znaménkem mínus. Ukázka řádku 010 z DP Další řádky s označením jsou věnovány výhradně výdajům, resp. nákladům. Podstatný je však řádek 40, do kterého se zapíší výdaje (náklady) neuznávané za výdaje (náklady) vynaložené k dosažení, zajištění a udržení příjmů ( 24 a 25 zákona o daních z příjmů), pokud jsou zahrnuty ve výsledku hospodaření nebo v rozdílu mezi příjmy a výdaji na ř Do řádku 40 se zapíší veškeré náklady, které vznikly z hlavní činnosti. V případě, že poplatník uplatní daňové odpisy, uvede se do řádku 50 rozdíl, o které odpisy hmotného a nehmotného majetku uplatněné v účetnictví převyšují odpisy tohoto majetku podle zákona o daních z příjmů (tj. daňové odpisy). Ukázka řádků vyplní se vždy pokud jsou daňové odpisy vyplní se vždy Poslední část druhého oddílu je věnována příjmům, resp. výnosům. Sem je třeba vyplnit údaje o výnosech v potřebném členění. Jedná se o řádky 100 až 170. Ukázka řádků Strana 6 ze 18 stran

se zapisuje se znaménkem mínus.")

, které se neuznávají za výdaje (náklady) vynaložené na dosažení, zajištění a udržení příjmů, uvedených na řádku 40 podle účtových skupin účtové třídy náklady.")

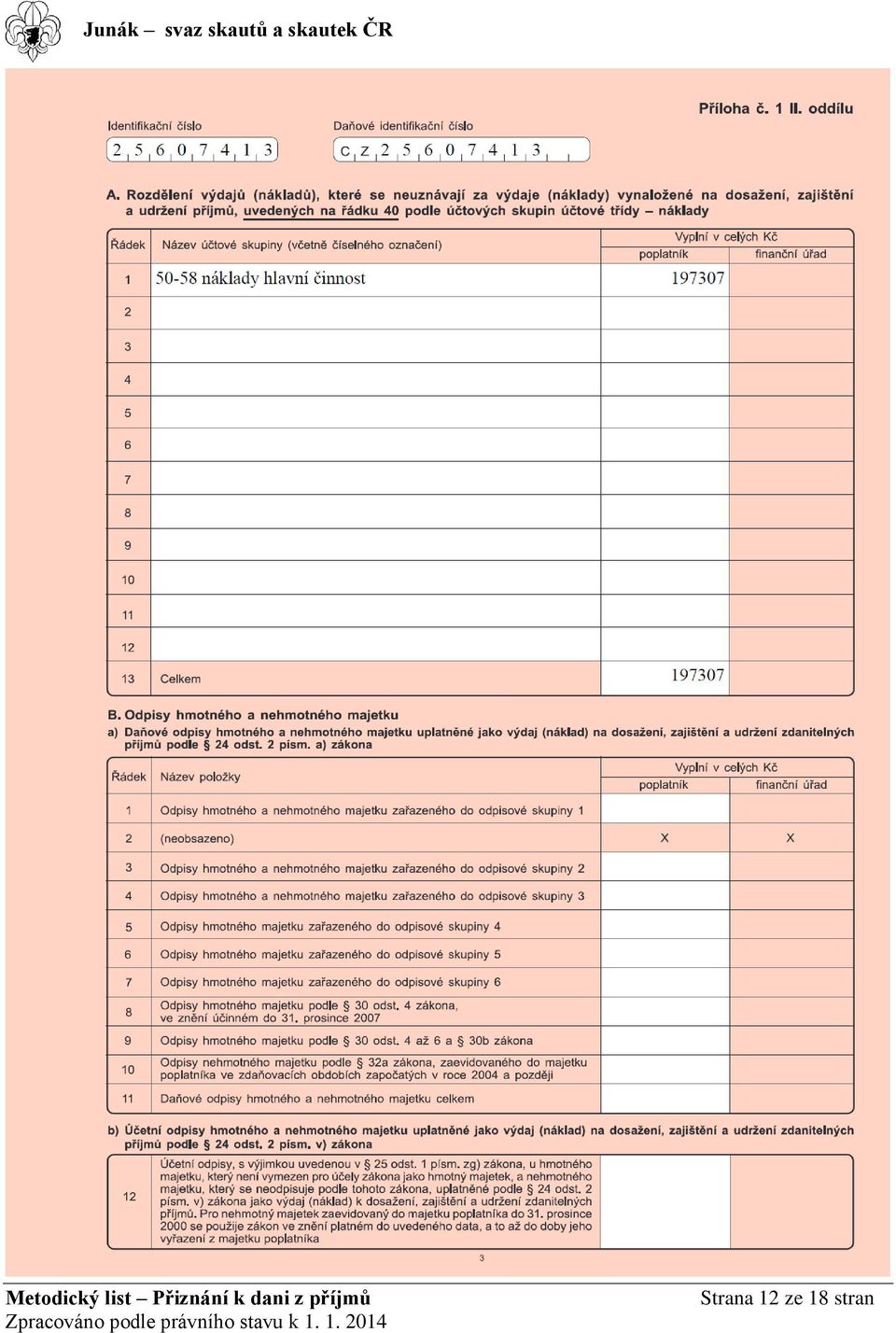

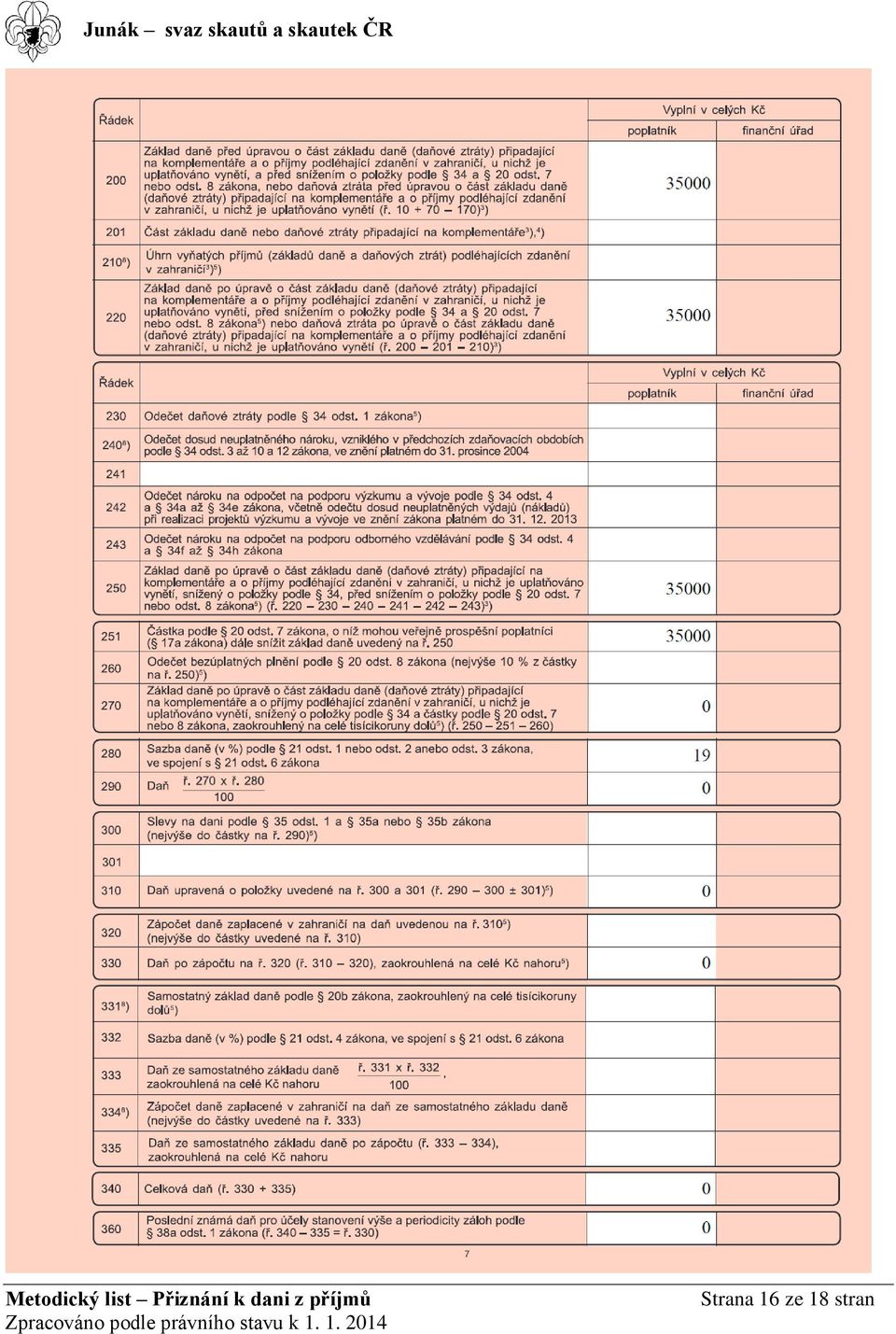

7 ztrátová hl. č., dotace, úroky bezúplatné příjmy (dary) členské příspěvky vyplní se vždy Přílohy v rámci DP K II. oddílu je třeba ještě zpracovat tzv. přílohu A - Rozdělení výdajů (nákladů), které se neuznávají za výdaje (náklady) vynaložené na dosažení, zajištění a udržení příjmů, uvedených na řádku 40 podle účtových skupin účtové třídy náklady. Tato část (v případě zpracování DP v software) bude vyplněna automaticky. Uvádí se součty účtových skupin a částka musí být shodná s údajem na řádku 40. Ukázka tabulky pro přehled nákladů Strana 7 ze 18 stran

bude vyplněna automaticky.")

8 V případě vyplnění řádku 50, musí být vyplněna tabulka B, je to přehled daňových a účetních odpisů, které jsou uplatněny, resp. zúčtovány v daném zdaňovacím období. Ukázka tabulky odpisů Základ daně a jeho úprava Řádek, na kterém se vypočte a uvede základ daně - má č Zde se podle nápovědy provede součet řádků a odečte se řádek 170. Řádek 220 je shodný s řádkem 200 a řádek 250 je shodný s řádkem 220. Hodnoty se pouze převádějí. V případě kladné hodnoty v řádku 250 je dle zákona o daních z příjmů umožněno uplatnit odpočet, který vyplývá z 20, odst. 7. Částku je možné vepsat do řádku 251. Její hodnota může být maximálně do výše hodnoty v řádku 250 a zároveň musí být zohledněna pravidla pro výpočet tohoto odpočtu (tj. 30%, min. 300 tisíc, max. 1 milion). Pro částku daňové úspory získané využitím řádku 251 platí podmínka: prostředky získané touto úsporou na dani musí být použity ke krytí náklad (výdajů) souvisejících s činnostmi, z nichž získané příjmy nejsou předmětem daně, a to nejpozději ve 3 bezprostředně následujících zdaňovacích období. V naší ukázce jde o částku Kč ( * 19% sazba daně), kterou jednotka nezaplatí finančnímu úřadu. Strana 8 ze 18 stran

se uvádí už pouze nula.")

9 Ukázka řádku 251 Výsledkem vysvětleného postupu musí být, že na řádku 270 se za ideálních případů objeví nulová hodnota. V dalších řádcích (č. 290, 310, 330, 340) se uvádí už pouze nula. Strana 9 ze 18 stran

se uvádí už pouze nula.")

10 3. Ukázka vyplněného DP (ztrátová hlavní činnost, zisková vedlejší činnost navazuje na příklad č. 2) Strana 10 ze 18 stran

11 Strana 11 ze 18 stran

12 Strana 12 ze 18 stran

13 Strana 13 ze 18 stran

14 Strana 14 ze 18 stran

15 Strana 15 ze 18 stran

16 Strana 16 ze 18 stran

17 Strana 17 ze 18 stran

18 Zpracovali: Blanka Radová, Bořek Slunéčko Strana 18 ze 18 stran

Účetnictví a daně neziskového sektoru pro neúčetní, neekonomy

Účetnictví a daně neziskového sektoru pro neúčetní, neekonomy Dagmar Štěpánová Obsah 1. Povinnost vést účetnictví.................... 4 2. Volba typu účetnictví...................... 4 3. Zjednodušený

Účetnictví a daně neziskového sektoru pro neúčetní, neekonomy Dagmar Štěpánová Obsah 1. Povinnost vést účetnictví.................... 4 2. Volba typu účetnictví...................... 4 3. Zjednodušený

Kontrolní hlášení. Pokladna

Kontrolní hlášení V číselníku kódů DPH je nejprve potřeba nastavit druh sazby DPH, pozice č. 1 platná od 1.1.2011 se potom použije pro vlastní výběr kódů DPH do jednotlivých částí kontrolního hlášení.

Kontrolní hlášení V číselníku kódů DPH je nejprve potřeba nastavit druh sazby DPH, pozice č. 1 platná od 1.1.2011 se potom použije pro vlastní výběr kódů DPH do jednotlivých částí kontrolního hlášení.

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifi kační číslo 0 Daňové přiznání ) řádné opravné Důvody pro podání dodatečného

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifi kační číslo 0 Daňové přiznání ) řádné opravné Důvody pro podání dodatečného

Pobočné spolky Účetnictví a daně

Pobočné spolky Účetnictví a daně Autoklub České republiky Ing. Jaromír Adamec ADAMEC AUDIT s.r.o. 17. května 2014 Legislativní východiska účetnictví Zák. 563/1991 Sb., o účetnictví (ZoÚ) Vyhláška 504/2002

Pobočné spolky Účetnictví a daně Autoklub České republiky Ing. Jaromír Adamec ADAMEC AUDIT s.r.o. 17. května 2014 Legislativní východiska účetnictví Zák. 563/1991 Sb., o účetnictví (ZoÚ) Vyhláška 504/2002

P Ř I Z N Á N Í k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Praha Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo C Z Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny.

Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Praha Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo C Z Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny.

Program 2016 pro poskytování dotací z rozpočtu Středočeského kraje ze Středočeského Fondu sportu, volného času a primární prevence

Program 2016 pro poskytování dotací z rozpočtu Středočeského kraje ze Středočeského Fondu sportu, volného času a primární prevence Zastupitelstvo Středočeského kraje schválilo usnesením č. 115-20/2015/ZK

Program 2016 pro poskytování dotací z rozpočtu Středočeského kraje ze Středočeského Fondu sportu, volného času a primární prevence Zastupitelstvo Středočeského kraje schválilo usnesením č. 115-20/2015/ZK

Změny v AdmWin ve verzi 2.60 od 2.56

Změny v AdmWin ve verzi 2.60 od 2.56 Při přechodu na verzi 2.60 se provádí rozsáhlý update, který může na větším objemu dat trvat dosti dlouho. Před instalací nové verze nutno provést zálohování!!! Zálohy

Změny v AdmWin ve verzi 2.60 od 2.56 Při přechodu na verzi 2.60 se provádí rozsáhlý update, který může na větším objemu dat trvat dosti dlouho. Před instalací nové verze nutno provést zálohování!!! Zálohy

NÁVOD NA VYPLŇOVÁNÍ FORMULÁŘE PRO PODÁNÍ NÁVRHU NA VYDÁNÍ ELEKTRONICKÉHO PLATEBNÍHO ROZKAZU (EPR)

") NÁVOD NA VYPLŇOVÁNÍ FORMULÁŘE PRO PODÁNÍ NÁVRHU NA VYDÁNÍ ELEKTRONICKÉHO PLATEBNÍHO ROZKAZU (EPR) I. Obecné informace... 2 a) elektronický platební rozkaz... 2 b) vyplňování formuláře... 2 II. Vyplňování

NÁVOD NA VYPLŇOVÁNÍ FORMULÁŘE PRO PODÁNÍ NÁVRHU NA VYDÁNÍ ELEKTRONICKÉHO PLATEBNÍHO ROZKAZU (EPR) I. Obecné informace... 2 a) elektronický platební rozkaz... 2 b) vyplňování formuláře... 2 II. Vyplňování

Integrovaný Ekonomický Systém Účetnictví - IES WIN 2006. Úvod...5

Úvod...5 Přehled funkcí modulu účetnictví...6 Účtový rozvrh...11 Výsledovka...12 Rozvaha...12 Saldokonto...12 Druh dokladu...12 Zpracování daňového dokladu...12 Nastavení zpracování DPH (období, sazeb,

Úvod...5 Přehled funkcí modulu účetnictví...6 Účtový rozvrh...11 Výsledovka...12 Rozvaha...12 Saldokonto...12 Druh dokladu...12 Zpracování daňového dokladu...12 Nastavení zpracování DPH (období, sazeb,

POKYNY. k vyplnění přiznání k dani z příjmů právnických osob

POKYNY k vyplnění přiznání k dani z příjmů právnických osob Všeobecně 1) Poplatníky daně z příjmů právnických osob (dále v těchto pokynech jen daň ) jsou osoby, které nejsou fyzickými osobami ( 17 zákona

POKYNY k vyplnění přiznání k dani z příjmů právnických osob Všeobecně 1) Poplatníky daně z příjmů právnických osob (dále v těchto pokynech jen daň ) jsou osoby, které nejsou fyzickými osobami ( 17 zákona

Tato ustanovení novely ZoDPH potom souvisí také s novelizovanými ustanoveními 78 a 78a a také ustanovením nového (od 1. 1. 2012) 78d.

78d.") (zákon č. 235/2004 Sb. v platném znění) účinných od 1. ledna 2012 Po zdlouhavějším legislativním procesu byla schválena novela Zákona o DPH, která byla vyhlášena ve Sbírce zákonů dle 6. 12. 2011 jako zákon

(zákon č. 235/2004 Sb. v platném znění) účinných od 1. ledna 2012 Po zdlouhavějším legislativním procesu byla schválena novela Zákona o DPH, která byla vyhlášena ve Sbírce zákonů dle 6. 12. 2011 jako zákon

Příjmy z podnikání a jiné SVČ - výdaje na dosažení, zajištění a udržení příjmů = dílčí základ daně z podnikání a jiné SMČ ( záporný rozdíl)

") DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB upraveno : zákonem č. 586/ 1992 Sb., o daních z příjmů část I. Daň z příjmů FO část III. 22 38 Společná ustanovení ; část IV. 38g- 38s Zvláštní ustanovení pro vybírání daně

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB upraveno : zákonem č. 586/ 1992 Sb., o daních z příjmů část I. Daň z příjmů FO část III. 22 38 Společná ustanovení ; část IV. 38g- 38s Zvláštní ustanovení pro vybírání daně

Kontrolní hlášení v programu STEP FOX.

Kontrolní hlášení v programu STEP FO. V programu STEP FO vzniknul nový výstup Kontrolní hlášení, který se spustí v okně Kontrolní hlášení DPH. Step vygeneruje ML soubor v požadovaném formátu, který obsahuje

Kontrolní hlášení v programu STEP FO. V programu STEP FO vzniknul nový výstup Kontrolní hlášení, který se spustí v okně Kontrolní hlášení DPH. Step vygeneruje ML soubor v požadovaném formátu, který obsahuje

Metodický list 2005/05 Telekomunikační náhrady

Metodický list 2005/05 Telekomunikační náhrady Organizační jednotky Junáka mohou dle svého rozhodnutí proplácet (nahradit) prokázané náklady, které byly vynaloženy v souvislosti s plněním (výkonem) funkce

Metodický list 2005/05 Telekomunikační náhrady Organizační jednotky Junáka mohou dle svého rozhodnutí proplácet (nahradit) prokázané náklady, které byly vynaloženy v souvislosti s plněním (výkonem) funkce

PRAVIDLA PRO ŽADATELE A PŘÍJEMCE DOTACE Z OPERAČNÍHO PROGRAMU PODNIKÁNÍ A INOVACE PRO KONKURENCESCHOPNOST ZVLÁŠTNÍ ČÁST

Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU, výzkumu a vývoje Řídící orgán OP PIK PRAVIDLA PRO ŽADATELE A PŘÍJEMCE DOTACE Z OPERAČNÍHO PROGRAMU PODNIKÁNÍ A INOVACE PRO KONKURENCESCHOPNOST

Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU, výzkumu a vývoje Řídící orgán OP PIK PRAVIDLA PRO ŽADATELE A PŘÍJEMCE DOTACE Z OPERAČNÍHO PROGRAMU PODNIKÁNÍ A INOVACE PRO KONKURENCESCHOPNOST

Zastupitelstvo Kraje Vysočina

Zastupitelstvo Kraje Vysočina Zásady Zastupitelstva Kraje Vysočina pro poskytování dotací městům s památkami světového kulturního a přírodního dědictví UNESCO v Kraji Vysočina ze dne 10. 11. 2015 č. 13/15

Zastupitelstvo Kraje Vysočina Zásady Zastupitelstva Kraje Vysočina pro poskytování dotací městům s památkami světového kulturního a přírodního dědictví UNESCO v Kraji Vysočina ze dne 10. 11. 2015 č. 13/15

PŘÍLOHA č. 14a) příruček pro žadatele a příjemce OP VaVpI. Výklad pravidel způsobilosti výdajů Prioritní osy 1 a 2

příruček pro žadatele a příjemce OP VaVpI. Výklad pravidel způsobilosti výdajů Prioritní osy 1 a 2") PŘÍLOHA č. 14a) příruček pro žadatele a příjemce OP VaVpI Výklad pravidel způsobilosti výdajů Prioritní osy 1 a 2 1. Způsobilé výdaje Způsobilé výdaje musí být vynaloženy na stanovený účel a v rámci období

PŘÍLOHA č. 14a) příruček pro žadatele a příjemce OP VaVpI Výklad pravidel způsobilosti výdajů Prioritní osy 1 a 2 1. Způsobilé výdaje Způsobilé výdaje musí být vynaloženy na stanovený účel a v rámci období

VEŘEJNOPRÁVNÍ S M L O U V A o poskytnutí dotace z prostředků rozpočtu Karlovarského kraje

Smlouva se uzavírá mezi: VEŘEJNOPRÁVNÍ S M L O U V A o poskytnutí dotace z prostředků rozpočtu Karlovarského kraje Karlovarský kraj Se sídlem: Závodní 353/88, 360 06 Karlovy Vary IČO: 70891168 Zastoupen:

Smlouva se uzavírá mezi: VEŘEJNOPRÁVNÍ S M L O U V A o poskytnutí dotace z prostředků rozpočtu Karlovarského kraje Karlovarský kraj Se sídlem: Závodní 353/88, 360 06 Karlovy Vary IČO: 70891168 Zastoupen:

PRAVIDLA PRO ŽADATELE A PŘÍJEMCE DOTACE Z OPERAČNÍHO PROGRAMU PODNIKÁNÍ A INOVACE PRO KONKURENCESCHOPNOST ZVLÁŠTNÍ ČÁST

Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU, výzkumu a vývoje Řídící orgán OP PIK PRAVIDLA PRO ŽADATELE A PŘÍJEMCE DOTACE Z OPERAČNÍHO PROGRAMU PODNIKÁNÍ A INOVACE PRO KONKURENCESCHOPNOST

Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU, výzkumu a vývoje Řídící orgán OP PIK PRAVIDLA PRO ŽADATELE A PŘÍJEMCE DOTACE Z OPERAČNÍHO PROGRAMU PODNIKÁNÍ A INOVACE PRO KONKURENCESCHOPNOST

ÚVĚROVÉ PODMÍNKY K RÁMCOVÉ SMLOUVĚ O POSKYTOVÁNÍ FINANČNÍCH

ÚVĚROVÉ PODMÍNKY K RÁMCOVÉ SMLOUVĚ O POSKYTOVÁNÍ FINANČNÍCH SLUŽEB I. Úvodní ustanovení 1. Tyto úvěrové podmínky k Rámcové smlouvě o poskytování finančních služeb Banky (dále jen Úvěrové podmínky k Rámcové

ÚVĚROVÉ PODMÍNKY K RÁMCOVÉ SMLOUVĚ O POSKYTOVÁNÍ FINANČNÍCH SLUŽEB I. Úvodní ustanovení 1. Tyto úvěrové podmínky k Rámcové smlouvě o poskytování finančních služeb Banky (dále jen Úvěrové podmínky k Rámcové

www.danovezakony365.cz

Úplná znění platná v roce 2016 DAŇOVÉ www. ZÁKONY danove Rezervy pro zjištění základu daně z příjmů Daň z přidané hodnoty Daň silniční Daň z nemovitých věcí Daň z nabytí nemovitých věcí Daňový řád 9788089364978

Úplná znění platná v roce 2016 DAŇOVÉ www. ZÁKONY danove Rezervy pro zjištění základu daně z příjmů Daň z přidané hodnoty Daň silniční Daň z nemovitých věcí Daň z nabytí nemovitých věcí Daňový řád 9788089364978

7. listopadu 2014 aktuality komentáře dotazy a odpovědi

23 / 2014 Daňový a účetní 7. listopadu 2014 aktuality komentáře dotazy a odpovědi Sleva na dani pro starobní důchodce za zdaňovací období roku 2013 Na základě nálezu Ústavního soudu, přijatým I. senátem

23 / 2014 Daňový a účetní 7. listopadu 2014 aktuality komentáře dotazy a odpovědi Sleva na dani pro starobní důchodce za zdaňovací období roku 2013 Na základě nálezu Ústavního soudu, přijatým I. senátem

Podmínky a informace pro přidělení dotace na realizaci inženýrských sítí na akci Pěší zóna tř. Míru Sladkovského ul.

Podmínky a informace pro přidělení dotace na realizaci inženýrských sítí na akci Pěší zóna tř. Míru Sladkovského ul. 1.O dotaci může žádat fyzická nebo právnická osoba písemně na předepsaném formuláři

Podmínky a informace pro přidělení dotace na realizaci inženýrských sítí na akci Pěší zóna tř. Míru Sladkovského ul. 1.O dotaci může žádat fyzická nebo právnická osoba písemně na předepsaném formuláři

Osobitná úprava uplatňovania dane na základe prijatia platby a tuzemské samozdanenie stavebných prác

Osobitná úprava uplatňovania dane na základe prijatia platby a tuzemské samozdanenie stavebných prác S účinností od 1. 1. 2016 vzniká plátcům daně z přidané hodnoty možnost vstoupit do režimu osobité úpravy

Osobitná úprava uplatňovania dane na základe prijatia platby a tuzemské samozdanenie stavebných prác S účinností od 1. 1. 2016 vzniká plátcům daně z přidané hodnoty možnost vstoupit do režimu osobité úpravy

PRAVIDLA, kterými se stanovují podmínky pro poskytování dotace na projekty Programu rozvoje venkova ČR na období 2007 2013 (dále jen Pravidla )

") Ministerstvo zemědělství ČR Č.j.: 83868/2011-MZE 14112 PRAVIDLA, kterými se stanovují podmínky pro poskytování dotace na projekty Programu rozvoje venkova ČR na období 2007 2013 (dále jen Pravidla ) Ministerstvo

Ministerstvo zemědělství ČR Č.j.: 83868/2011-MZE 14112 PRAVIDLA, kterými se stanovují podmínky pro poskytování dotace na projekty Programu rozvoje venkova ČR na období 2007 2013 (dále jen Pravidla ) Ministerstvo

v neziskové organizaci

Seminář Právo a daně v neziskové organizaci Lektor: Mgr. Jan Hloušek Olomouc 16. 6. 2005 SMLUVNÍ VZTAHY V NNO Smluvní vztahy upravuje zákon č. 40/1964 Sb., občanský zákoník strany smluvního vztahu obsah

Seminář Právo a daně v neziskové organizaci Lektor: Mgr. Jan Hloušek Olomouc 16. 6. 2005 SMLUVNÍ VZTAHY V NNO Smluvní vztahy upravuje zákon č. 40/1964 Sb., občanský zákoník strany smluvního vztahu obsah

ZÁKON. ze dne 17. prosince 2003. o veřejných zakázkách. ČÁST PRVNĺ Obecná ustanovení. Hlava I Předmět úpravy, působnost zákona a základní pojmy

40 ZÁKON ze dne 17. prosince 2003 o veřejných zakázkách Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNĺ Obecná ustanovení Hlava I Předmět úpravy, působnost zákona a základní pojmy 1 Tento

40 ZÁKON ze dne 17. prosince 2003 o veřejných zakázkách Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNĺ Obecná ustanovení Hlava I Předmět úpravy, působnost zákona a základní pojmy 1 Tento

OBEC DVORY NAD LUŽNICÍ. SMĚRNICE č. 1/2015. Pravidla pro poskytování dotací a peněžních darů z rozpočtu obce Dvory nad Lužnicí. Jan Herzog, starosta

OBEC DVORY NAD LUŽNICÍ SMĚRNICE č. 1/2015 Pravidla pro poskytování dotací a peněžních darů z rozpočtu obce Dvory nad Lužnicí Jan Herzog, starosta Pravidla pro poskytování dotací a peněžních darů z rozpočtu

OBEC DVORY NAD LUŽNICÍ SMĚRNICE č. 1/2015 Pravidla pro poskytování dotací a peněžních darů z rozpočtu obce Dvory nad Lužnicí Jan Herzog, starosta Pravidla pro poskytování dotací a peněžních darů z rozpočtu

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009 Ing. Kateřina Illetško D P 1. Zásadní změny zákona o daních z příjmů V této kapitole jsou souhrnně uvedeny zásadní změny týkající se

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009 Ing. Kateřina Illetško D P 1. Zásadní změny zákona o daních z příjmů V této kapitole jsou souhrnně uvedeny zásadní změny týkající se

Grantové řízení Oranžové hřiště

Grantové řízení Oranžové hřiště Jak podat žádost? Jak vyplnit formulář? Jak získat informace o stavu zpracování žádosti? 1/12 Jak podat Žádost o nadační příspěvek Podat žádost lze výhradně vyplněním a

Grantové řízení Oranžové hřiště Jak podat žádost? Jak vyplnit formulář? Jak získat informace o stavu zpracování žádosti? 1/12 Jak podat Žádost o nadační příspěvek Podat žádost lze výhradně vyplněním a

Program CZ 08 Pilotní studie a průzkumy pro CCS technologie

Program CZ 08 Pilotní studie a průzkumy pro CCS technologie 1. Výzva k předkládání žádostí o grant na Individuální projekty z Norských fondů 2009-2014 Ministerstvo financí jako Zprostředkovatel programu

Program CZ 08 Pilotní studie a průzkumy pro CCS technologie 1. Výzva k předkládání žádostí o grant na Individuální projekty z Norských fondů 2009-2014 Ministerstvo financí jako Zprostředkovatel programu

OBSAH ČLÁNEK 1 ÚVODNÍ USTANOVENÍ. 3 ČLÁNEK 2 VYMEZENÍ POJMŮ. 3 ČLÁNEK 3 ZÁKLADNÍ RÁMEC DOTAČNÍHO PROGRAMU. 5 ČLÁNEK 7 OPRÁVNĚNÝ ŽADATEL O DOTACI.

Pravidla pro poskytování dotací v rámci dotačního programu města Třeboně na podporu činnosti vedoucích oddílů, kroužků a sportovních trenérů při práci s dětmi a mládeží Číslo vnitřního předpisu: VP/12/2015

Pravidla pro poskytování dotací v rámci dotačního programu města Třeboně na podporu činnosti vedoucích oddílů, kroužků a sportovních trenérů při práci s dětmi a mládeží Číslo vnitřního předpisu: VP/12/2015

JUNÁK svaz skautů a skautek ČR středisko Mikulčice 696 19, Mikulčice 126 VÝROČNÍ ZPRÁVA O ČINNOSTI V ROCE 2010

JUNÁK svaz skautů a skautek ČR středisko Mikulčice 696 19, Mikulčice 126 ÝROČNÍ ZPRÁA O ČINNOSTI ROCE 2010 Mikulčice 2010 JUNÁK svaz skautů a skautek ČR středisko Mikulčice 625.05 696 19, Mikulčice 126

JUNÁK svaz skautů a skautek ČR středisko Mikulčice 696 19, Mikulčice 126 ÝROČNÍ ZPRÁA O ČINNOSTI ROCE 2010 Mikulčice 2010 JUNÁK svaz skautů a skautek ČR středisko Mikulčice 625.05 696 19, Mikulčice 126

Ministerstvo školství, mládeže a tělovýchovy Praha Č. j.: MSMT-43674/2015-1 V Praze dne 22. dubna 2016

Ministerstvo školství, mládeže a tělovýchovy Praha Č. j.: MSMT-43674/2015-1 V Praze dne 22. dubna 2016 Doporučení k zabezpečení jednotného postupu při uzavírání smlouvy o obsahu, rozsahu a podmínkách konání

Ministerstvo školství, mládeže a tělovýchovy Praha Č. j.: MSMT-43674/2015-1 V Praze dne 22. dubna 2016 Doporučení k zabezpečení jednotného postupu při uzavírání smlouvy o obsahu, rozsahu a podmínkách konání

Popis změn kontrolní hlášení

2G 2015 komplexní ekonomický systém Popis změn kontrolní hlášení Fuksa Ladislav Ing. Sedlčanská 1327/65 140 00 Praha 4 Tel. 223 010 785, 603 463 137 E-mail alfis@fksoft.cz Web www.alfis.cz, www.fksoft.cz

2G 2015 komplexní ekonomický systém Popis změn kontrolní hlášení Fuksa Ladislav Ing. Sedlčanská 1327/65 140 00 Praha 4 Tel. 223 010 785, 603 463 137 E-mail alfis@fksoft.cz Web www.alfis.cz, www.fksoft.cz

Obec jako plátce DPH v praxi v podmínkách roku 2013

Obec jako plátce DPH v praxi v podmínkách roku 2013 1. Obce a jejich ekonomická činnost ve vazbě na aplikaci zákona - právní rámec podnikatelské činnosti obcí - posuzování ekonomické činnosti obcí ve vztahu

Obec jako plátce DPH v praxi v podmínkách roku 2013 1. Obce a jejich ekonomická činnost ve vazbě na aplikaci zákona - právní rámec podnikatelské činnosti obcí - posuzování ekonomické činnosti obcí ve vztahu

motto: i malý rozdíl mezi technickým zhodnocením a opravou může mít někdy velké daňové dopady

Technické zhodnocení versus opravy RNDr. Ivan BRYCHTA motto: i malý rozdíl mezi technickým zhodnocením a opravou může mít někdy velké daňové dopady 1 Obsah základní rozdíly 3 zákonné vymezení 4-5 definice

Technické zhodnocení versus opravy RNDr. Ivan BRYCHTA motto: i malý rozdíl mezi technickým zhodnocením a opravou může mít někdy velké daňové dopady 1 Obsah základní rozdíly 3 zákonné vymezení 4-5 definice

II/2 Daňová problematika územních samosprávných celků

II/2 Daňová problematika územních samosprávných celků II/2 Daňová problematika územních samosprávných celků Cíl kapitoly Cílem kapitoly je seznámit vedoucí úředníky krajů a obcí s daňovým režimem územních

II/2 Daňová problematika územních samosprávných celků II/2 Daňová problematika územních samosprávných celků Cíl kapitoly Cílem kapitoly je seznámit vedoucí úředníky krajů a obcí s daňovým režimem územních

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Výběr daňových přiznání spojený s případným poskytnutím základních informací proběhne na Městském úřadě v Horní Plané dne

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Výběr daňových přiznání spojený s případným poskytnutím základních informací proběhne na Městském úřadě v Horní Plané dne 26.2.2009 a 12.3.2009 a to vždy od 15 do 17 hodin v

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Výběr daňových přiznání spojený s případným poskytnutím základních informací proběhne na Městském úřadě v Horní Plané dne 26.2.2009 a 12.3.2009 a to vždy od 15 do 17 hodin v

Podpora rozvoje v oblasti kultury a památkové péče v roce 2015

DOTAČNÍ PROGRAM Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 1. Název dotačního programu a jeho vyhlašovatel 1.1. Název: Podpora rozvoje v oblasti kultury a památkové péče v roce 2015

DOTAČNÍ PROGRAM Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 1. Název dotačního programu a jeho vyhlašovatel 1.1. Název: Podpora rozvoje v oblasti kultury a památkové péče v roce 2015

Daňová evidence podnikatelů

Jiří Dušek, Jaroslav Sedláček Daňová evidence podnikatelů 2016 minimum daňové optimalizace daňové příjmy a výdaje výdaje uplatněné paušálem oznámení o osvobozených příjmech uplatnění výdajů u spolupracujících

Jiří Dušek, Jaroslav Sedláček Daňová evidence podnikatelů 2016 minimum daňové optimalizace daňové příjmy a výdaje výdaje uplatněné paušálem oznámení o osvobozených příjmech uplatnění výdajů u spolupracujících

OBSAH. 269/18.03.09 - Aplikace ustanovení 78 (2) ZDPH ve vazbě na nový tiskopis přiznání k DPH... str. 23 JUDr. Ing. Václav Pátek Ing.

ZDPH ve vazbě na nový tiskopis přiznání k DPH... str. 23 JUDr. Ing. Václav Pátek Ing.") Ministerstvo financí Letenská 15, Praha 1 Zápis z jednání Koordinačního výboru s Komorou daňových poradců ČR konaného dne 20. 4. 2009 OBSAH ČÁST A PROJEDNANÉ PŘÍSPĚVKY Příspěvky uzavřeny k 20. 4. 2009

Ministerstvo financí Letenská 15, Praha 1 Zápis z jednání Koordinačního výboru s Komorou daňových poradců ČR konaného dne 20. 4. 2009 OBSAH ČÁST A PROJEDNANÉ PŘÍSPĚVKY Příspěvky uzavřeny k 20. 4. 2009

PROGRAM POSKYTOVÁNÍ MIMOŘÁDNÝCH DOTACÍ Z ROZPOČTU OBCE ŽELEZNÉ. Článek 1 Úvodní ustanovení

PROGRAM POSKYTOVÁNÍ MIMOŘÁDNÝCH DOTACÍ Z ROZPOČTU OBCE ŽELEZNÉ Článek 1 Úvodní ustanovení 1. Mimořádná dotace z rozpočtových prostředků Obce Železné je v souladu s těmito zákony a dalšími předpisy: a)

PROGRAM POSKYTOVÁNÍ MIMOŘÁDNÝCH DOTACÍ Z ROZPOČTU OBCE ŽELEZNÉ Článek 1 Úvodní ustanovení 1. Mimořádná dotace z rozpočtových prostředků Obce Železné je v souladu s těmito zákony a dalšími předpisy: a)

Popis změn verze 2008.51

2008 komplexní ekonomický systém Popis změn verze 2008.51 FKsoft Fuksa Ladislav Ing. Sedlčanská 1327/65 140 00 Praha 4 Tel. 261 264 125, 603 463 137 E-mail alfis@fksoft.cz Web www.alfis.cz, www.fksoft.cz

2008 komplexní ekonomický systém Popis změn verze 2008.51 FKsoft Fuksa Ladislav Ing. Sedlčanská 1327/65 140 00 Praha 4 Tel. 261 264 125, 603 463 137 E-mail alfis@fksoft.cz Web www.alfis.cz, www.fksoft.cz

PŘÍRUČKA PRO PŘÍJEMCE

Regionální rada regionu soudržnosti Moravskoslezsko Řízená kopie elektronická Verze 5.02 Účinnost od 2. 5. 2014 Počet stran: 77 Počet příloh: 5 Ověřil: Ing. Vladimír Gelnar Schválil: Mgr. Kateřina Dostálová,

Regionální rada regionu soudržnosti Moravskoslezsko Řízená kopie elektronická Verze 5.02 Účinnost od 2. 5. 2014 Počet stran: 77 Počet příloh: 5 Ověřil: Ing. Vladimír Gelnar Schválil: Mgr. Kateřina Dostálová,

Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1

2012.1") Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1 Ing. Pavel Hanuš asistent Katedry matematiky PřF UHK garant ekonomických předmětů katedry daňový poradce externí vyučující Katedry

Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1 Ing. Pavel Hanuš asistent Katedry matematiky PřF UHK garant ekonomických předmětů katedry daňový poradce externí vyučující Katedry

Přenos daňové povinnosti (PDP) v Deníku a Skladu Profi

v Deníku a Skladu Profi") Přenos daňové povinnosti (PDP) v Deníku a Skladu Profi Dne 1. dubna 2011 vstoupila v účinnost novela zákona o DPH, která mimo jiné zavedla režim přenesení daňové povinnosti (PDP). Ten je nutné uplatňovat

Přenos daňové povinnosti (PDP) v Deníku a Skladu Profi Dne 1. dubna 2011 vstoupila v účinnost novela zákona o DPH, která mimo jiné zavedla režim přenesení daňové povinnosti (PDP). Ten je nutné uplatňovat

OBEC A PO JAKO PLÁTCE DPH V PRAXI

OBEC A PO JAKO PLÁTCE DPH V PRAXI Osnova semináře: 1. Obce a jejich ekonomická činnost 1.1. Právní rámec podnikatelské činnosti obcí 1.2. Posuzování ekonomické činnosti obcí ve vztahu k DPH 1.3. Veřejnoprávní

OBEC A PO JAKO PLÁTCE DPH V PRAXI Osnova semináře: 1. Obce a jejich ekonomická činnost 1.1. Právní rámec podnikatelské činnosti obcí 1.2. Posuzování ekonomické činnosti obcí ve vztahu k DPH 1.3. Veřejnoprávní

Smluvní strany. Článek 1 ZÁKLADNÍ USTANOVENÍ. Vzor pro poskytnutí dotace nad 1 000 000 Kč. evidenční číslo smlouvy Poskytovatele: S-./ /.

Vzor pro poskytnutí dotace nad 1 000 000 Kč evidenční číslo smlouvy Poskytovatele: S-./ /. Veřejnoprávní smlouva o poskytnutí dotace podle Programu 2015 pro poskytování dotací z rozpočtu Středočeského

Vzor pro poskytnutí dotace nad 1 000 000 Kč evidenční číslo smlouvy Poskytovatele: S-./ /. Veřejnoprávní smlouva o poskytnutí dotace podle Programu 2015 pro poskytování dotací z rozpočtu Středočeského

UŽIVATELSKÁ DOKUMENTACE PRO DODAVATELE. Stav ke dni 1. 8. 2013 v. 2.0

UŽIVATELSKÁ DOKUMENTACE PRO DODAVATELE Stav ke dni 1. 8. 2013 v. 2.0 Obsah: 1 Úvod... 3 1.1 Definice a zkratky... 4 1.2 Podmínky provozu... 4 1.3 Pokyny k užívání dokumentu... 4 1.4 Obecné informace o

UŽIVATELSKÁ DOKUMENTACE PRO DODAVATELE Stav ke dni 1. 8. 2013 v. 2.0 Obsah: 1 Úvod... 3 1.1 Definice a zkratky... 4 1.2 Podmínky provozu... 4 1.3 Pokyny k užívání dokumentu... 4 1.4 Obecné informace o

JUNÁK svaz skautů a skautek ČR středisko Mikulčice 696 19, Mikulčice 126 VÝROČNÍ ZPRÁVA O ČINNOSTI V ROCE 2007

JUNÁK svaz skautů a skautek ČR středisko Mikulčice 696 19, Mikulčice 126 VÝROČNÍ ZPRÁVA O ČINNOSTI V ROCE 2007 Mikulčice 2007 JUNÁK svaz skautů a skautek ČR středisko Mikulčice 625.05 696 19, Mikulčice

JUNÁK svaz skautů a skautek ČR středisko Mikulčice 696 19, Mikulčice 126 VÝROČNÍ ZPRÁVA O ČINNOSTI V ROCE 2007 Mikulčice 2007 JUNÁK svaz skautů a skautek ČR středisko Mikulčice 625.05 696 19, Mikulčice

Příloha k usnesení vlády ze dne 6. října 1993 č. 568

Příloha k usnesení vlády ze dne 6. října 1993 č. 568 ve znění usnesení vlády č. 773/1995 ZÁSADY DALŠÍHO POSTUPU PŘI PRIVATIZACI podle zákona č. 92/1991 Sb. a zákona č. 171/1991 Sb. ve znění pozdějších

Příloha k usnesení vlády ze dne 6. října 1993 č. 568 ve znění usnesení vlády č. 773/1995 ZÁSADY DALŠÍHO POSTUPU PŘI PRIVATIZACI podle zákona č. 92/1991 Sb. a zákona č. 171/1991 Sb. ve znění pozdějších

MATERIÁL. pro zasedání Zastupitelstva města Hranic, dne 25. 6. 2015. Ing. Vladimír Zemek, Bc. Alena Macháčková

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 25. 6. 2015 Bod programu: 19 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor finanční Ing. Vladimír Zemek, Bc. Alena Macháčková

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 25. 6. 2015 Bod programu: 19 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor finanční Ing. Vladimír Zemek, Bc. Alena Macháčková

VYBRANÉ KLÍČOVÉ ZMĚNY V PŘÍRUČCE PRO ŽADATELE O FINANČNÍ PODPORU VE VERZI 3 PLATNÉ OD 30. 6. 2008

VYBRANÉ KLÍČOVÉ ZMĚNY V PŘÍRUČCE PRO ŽADATELE O FINANČNÍ PODPORU VE VERZI 3 PLATNÉ OD 30. 6. 2008 Tento dokument slouží pouze jako orientační pro zachycení nejdůležitějších změn v příručce pro žadatele

VYBRANÉ KLÍČOVÉ ZMĚNY V PŘÍRUČCE PRO ŽADATELE O FINANČNÍ PODPORU VE VERZI 3 PLATNÉ OD 30. 6. 2008 Tento dokument slouží pouze jako orientační pro zachycení nejdůležitějších změn v příručce pro žadatele

Modul ročních zpráv o výsledcích finančních kontrol

Ministerstvo financí Odbor 47 Centrální harmonizační jednotka pro finanční kontroly Informační systém finanční kontroly ve veřejné správě Modul ročních zpráv o výsledcích finančních kontrol Prosinec 2015

Ministerstvo financí Odbor 47 Centrální harmonizační jednotka pro finanční kontroly Informační systém finanční kontroly ve veřejné správě Modul ročních zpráv o výsledcích finančních kontrol Prosinec 2015

DAŇOVÝ ŘÁD S KOMENTÁŘEM

DAŇOVÝ ŘÁD S KOMENTÁŘEM 2. aktualizované vydání 2. aktualizace k 1. 1. 2015 Na změny provedené přímou novelizací daňového řádu přijatou zákonem č. 267/2014 Sb., kterým se mění zákon č. 586/1992 Sb., o

DAŇOVÝ ŘÁD S KOMENTÁŘEM 2. aktualizované vydání 2. aktualizace k 1. 1. 2015 Na změny provedené přímou novelizací daňového řádu přijatou zákonem č. 267/2014 Sb., kterým se mění zákon č. 586/1992 Sb., o

METODICKÝ POSTUP. č. 8/2015/ OPŘPO

METODICKÝ POSTUP č. 8/2015/ OPŘPO k dani z přidané hodnoty pro příspěvkové organizace zřizované OBSAH: Článek 1 Všeobecná ustanovení... 2 Článek 2 Základní pojmy... 2 Článek 3 Povinnosti neplátce DPH...

METODICKÝ POSTUP č. 8/2015/ OPŘPO k dani z přidané hodnoty pro příspěvkové organizace zřizované OBSAH: Článek 1 Všeobecná ustanovení... 2 Článek 2 Základní pojmy... 2 Článek 3 Povinnosti neplátce DPH...

k příkazu ministryně č. 21/2015

Příloha k příkazu ministryně č. 21/2015 Pravidla použití finančních prostředků dotačního programu Podpora veřejně účelných aktivit seniorských a proseniorských organizací s celostátní působností I. Úvodní

Příloha k příkazu ministryně č. 21/2015 Pravidla použití finančních prostředků dotačního programu Podpora veřejně účelných aktivit seniorských a proseniorských organizací s celostátní působností I. Úvodní

DOTAČNÍ PROGRAM PROGRAM NA PODPORU CESTOVNÍHO RUCHU A ZAHRANIČNÍCH VZTAHŮ

DOTAČNÍ PROGRAM PROGRAM NA PODPORU CESTOVNÍHO RUCHU A ZAHRANIČNÍCH VZTAHŮ Dotační titul č. 4 Podpora cestovního ruchu v turistických regionech Jeseníky a Střední Morava PRAVIDL A 1. Název dotačního programu

DOTAČNÍ PROGRAM PROGRAM NA PODPORU CESTOVNÍHO RUCHU A ZAHRANIČNÍCH VZTAHŮ Dotační titul č. 4 Podpora cestovního ruchu v turistických regionech Jeseníky a Střední Morava PRAVIDL A 1. Název dotačního programu

Pokyny k vyplnění přehledu o příjmech a výdajích OSVČ za rok 2015

Pokyny k vyplnění přehledu o příjmech a výdajích OSVČ za rok 2015 Místně příslušná OSSZ/PSSZ/MSSZ Brno uveďte název příslušné okresní, v Praze Pražské, v Brně Městské správy sociálního zabezpečení (dále

Pokyny k vyplnění přehledu o příjmech a výdajích OSVČ za rok 2015 Místně příslušná OSSZ/PSSZ/MSSZ Brno uveďte název příslušné okresní, v Praze Pražské, v Brně Městské správy sociálního zabezpečení (dále

Rozbor ostatních významných nákladů za uplynulé účetní období

VNITŘNÍ PŘEDPIS O HOSPODAŘENÍ TĚLOVÝCHOVNÉ JEDNOTY PŘEŠTICE z. s. Informace o hospodaření TJ Přeštice z. s. I. Hospodaření TJ Přeštice z. s. 1. Výkonný výbor včele s hospodářem řádně spravuje a hospodaří

VNITŘNÍ PŘEDPIS O HOSPODAŘENÍ TĚLOVÝCHOVNÉ JEDNOTY PŘEŠTICE z. s. Informace o hospodaření TJ Přeštice z. s. I. Hospodaření TJ Přeštice z. s. 1. Výkonný výbor včele s hospodářem řádně spravuje a hospodaří

MANUÁL MODEL PLOŠNÉ PLYNOFIKACE

MANUÁL MODEL PLOŠNÉ PLYNOFIKACE verze 16.0 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR wwww.opzp.cz, dotazy@sfzp.cz Zelená linka pro zájemce o dotace: 800 260 500 www.sfzp.cz, www.mzp.cz

MANUÁL MODEL PLOŠNÉ PLYNOFIKACE verze 16.0 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR wwww.opzp.cz, dotazy@sfzp.cz Zelená linka pro zájemce o dotace: 800 260 500 www.sfzp.cz, www.mzp.cz

Daňové zákony 2016 s komentářem změn

Zuzana Rylová, Zdeněk Krůček, Anna Beutelhauserová Daňové zákony 2016 s komentářem změn Znění odpovídá stavu k 1. 1. 2016. Novelizovaný text zákonů je uveden tučně. Aktualizace schválené v průběhu roku

Zuzana Rylová, Zdeněk Krůček, Anna Beutelhauserová Daňové zákony 2016 s komentářem změn Znění odpovídá stavu k 1. 1. 2016. Novelizovaný text zákonů je uveden tučně. Aktualizace schválené v průběhu roku

I. ÚVOD II. ROZSAH OHLAŠOVACÍ POVINNOSTI III. OBECNÉ P

Návod k vyplnění ročních výkazů o obalech a odpadech z obalů na základě vyhlášky č. 641/2004 Sb., o rozsahu a způsobu vedení evidence obalů a ohlašování údajů z této evidence Obsah: I. ÚVOD II. ROZSAH

Návod k vyplnění ročních výkazů o obalech a odpadech z obalů na základě vyhlášky č. 641/2004 Sb., o rozsahu a způsobu vedení evidence obalů a ohlašování údajů z této evidence Obsah: I. ÚVOD II. ROZSAH

Úřad vlády České republiky Odbor analýz a koordinace vědy, výzkumu a inovací

Úřad vlády České republiky Odbor analýz a koordinace vědy, výzkumu a inovací Č. j.: 4510/2015-OKP Výzva k podání nabídky včetně zadávací dokumentace k veřejné zakázce malého rozsahu s názvem: Vyhodnocení

Úřad vlády České republiky Odbor analýz a koordinace vědy, výzkumu a inovací Č. j.: 4510/2015-OKP Výzva k podání nabídky včetně zadávací dokumentace k veřejné zakázce malého rozsahu s názvem: Vyhodnocení

Vlastní zdroje. 401 - Jmění účetní jednotky

Vlastní zdroje Standard upravuje postupy účtování a obecná pravidla k postupům účtování na účtech: 401 - Jmění účetní jednotky, 403 - Transfery na pořízení dlouhodobého majetku, 406 - Oceňovací rozdíly

Vlastní zdroje Standard upravuje postupy účtování a obecná pravidla k postupům účtování na účtech: 401 - Jmění účetní jednotky, 403 - Transfery na pořízení dlouhodobého majetku, 406 - Oceňovací rozdíly

Moravskoslezský kraj 3. KOLO VÝZVY

Počet stran přílohy: 31 VYHLAŠOVATEL Moravskoslezský kraj BLIŽŠÍ ÚDAJ VYHLAŠOVATELE Oddělení strukturálních fondů odboru regionálního rozvoje a cestovního ruchu ZPROSTŘEDKUJÍCÍ SUBJEKT OPERAČNÍHO PROGRAMU

Počet stran přílohy: 31 VYHLAŠOVATEL Moravskoslezský kraj BLIŽŠÍ ÚDAJ VYHLAŠOVATELE Oddělení strukturálních fondů odboru regionálního rozvoje a cestovního ruchu ZPROSTŘEDKUJÍCÍ SUBJEKT OPERAČNÍHO PROGRAMU

KSRZIS. Příručka pro externí žádost registru PIVO pro provozovatele. Projekt - ereg - Úprava rez ortních registrů a konsolidace rez ortních

Koordinační středisko pro resortní zdravotnické informační systémy Budějovická 15/743 140 00 Praha 4 Počet stran: 10 KSRZIS Příručka pro externí žádost registru PIVO pro provozovatele Projekt - ereg -

Koordinační středisko pro resortní zdravotnické informační systémy Budějovická 15/743 140 00 Praha 4 Počet stran: 10 KSRZIS Příručka pro externí žádost registru PIVO pro provozovatele Projekt - ereg -

PROGRAM č. 1/2015/P obce Troubelice, pro poskytování dotací z rozpočtu obce Troubelice

Obec TROUBELICE tel./fax: +420 585 032 108 Program č: 1 Rok vydání: 2015 Datum účinnosti: 12. 3. 2015 Typ: platné Označení programu: 1/2015/P PROGRAM č. 1/2015/P obce Troubelice, pro poskytování dotací

Obec TROUBELICE tel./fax: +420 585 032 108 Program č: 1 Rok vydání: 2015 Datum účinnosti: 12. 3. 2015 Typ: platné Označení programu: 1/2015/P PROGRAM č. 1/2015/P obce Troubelice, pro poskytování dotací

Výzva k předkládání žádostí o dotace v roce 2016

PARDUBICKÝ KRAJ Krajský úřad Odbor rozvoje, fondů EU, cestovního ruchu a sportu Oddělení sportu a cestovního ruchu Výzva k předkládání žádostí o dotace v roce 2016 Název dotačního programu: Podpora výstavby,

PARDUBICKÝ KRAJ Krajský úřad Odbor rozvoje, fondů EU, cestovního ruchu a sportu Oddělení sportu a cestovního ruchu Výzva k předkládání žádostí o dotace v roce 2016 Název dotačního programu: Podpora výstavby,

Zaměstnávání lidí a vše kolem

Zaměstnávání lidí a vše kolem Metodický list je zaměřen na složitou problematiku zaměstnávání lidí a to i přesto, že Junák je organizace pracující převážně s dobrovolníky. Přesto se pracovní poměry v rámci

Zaměstnávání lidí a vše kolem Metodický list je zaměřen na složitou problematiku zaměstnávání lidí a to i přesto, že Junák je organizace pracující převážně s dobrovolníky. Přesto se pracovní poměry v rámci

KONTROLNÍ HLÁŠENÍ od 1. 1. 2016

Aktualizováno dne 28. ledna 2016 KONTROLNÍ HLÁŠENÍ od 1. 1. 2016 S účinností od 1. 1. 2016 vzniká plátcům daně z přidané hodnoty zákonná povinnost podávat tzv. kontrolní hlášení, připravili jsme pro vás

Aktualizováno dne 28. ledna 2016 KONTROLNÍ HLÁŠENÍ od 1. 1. 2016 S účinností od 1. 1. 2016 vzniká plátcům daně z přidané hodnoty zákonná povinnost podávat tzv. kontrolní hlášení, připravili jsme pro vás

Vnitřní směrnice Pracovní řád

Vnitřní směrnice Pracovní řád Obsah: 1. Všeobecná ustanovení 2. Pracovní poměr 3. Pracovní doba 4. Dovolená 5. Mzda a náhrady mzdy 6. Pracovní cesty a náhrady cestovních výdajů 7. Zastupování a předávání

Vnitřní směrnice Pracovní řád Obsah: 1. Všeobecná ustanovení 2. Pracovní poměr 3. Pracovní doba 4. Dovolená 5. Mzda a náhrady mzdy 6. Pracovní cesty a náhrady cestovních výdajů 7. Zastupování a předávání

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí Poplatník daně z příjmů fyzických osob a daně z příjmů právnických osob, který je rezidentem ČR, má daňovou povinnost nejen z příjmů plynoucích ze zdrojů

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí Poplatník daně z příjmů fyzických osob a daně z příjmů právnických osob, který je rezidentem ČR, má daňovou povinnost nejen z příjmů plynoucích ze zdrojů

NEVÝDĚLEČNÉ ORGANIZACE V PRAXI

NEVÝDĚLEČNÉ ORGANIZACE V PRAXI Ukázka knihy z internetového knihkupectví www.kosmas.cz Nevýdělečné organizace v praxi VÁCLAV DOBROZEMSKÝ JAN STEJSKAL Publikace Publikace je je zpracována zpracována dle

NEVÝDĚLEČNÉ ORGANIZACE V PRAXI Ukázka knihy z internetového knihkupectví www.kosmas.cz Nevýdělečné organizace v praxi VÁCLAV DOBROZEMSKÝ JAN STEJSKAL Publikace Publikace je je zpracována zpracována dle

2. Poskytovatelem dotace dle Programu je Ústecký kraj (dále jen poskytovatel ).

.") Program 2016 na podporu nové techniky, výstavby požárních zbrojnic pro jednotky SDH a podporu spolků a veřejně prospěšných organizací působících na poli požární ochrany, ochrany obyvatelstva a ostatních

Program 2016 na podporu nové techniky, výstavby požárních zbrojnic pro jednotky SDH a podporu spolků a veřejně prospěšných organizací působících na poli požární ochrany, ochrany obyvatelstva a ostatních

rezervy z pohledu účetnictví mnohdy zbytečná zátěž rezervy z pohledu daňového možnost legální optimalizace jaké tedy jsou povinnosti / možnosti pro

Daňové a účetní rezervy RNDr. Ivan BRYCHTA rezervy z pohledu účetnictví mnohdy zbytečná zátěž rezervy z pohledu daňového možnost legální optimalizace jaké tedy jsou povinnosti / možnosti pro jejich tvorbu?

Daňové a účetní rezervy RNDr. Ivan BRYCHTA rezervy z pohledu účetnictví mnohdy zbytečná zátěž rezervy z pohledu daňového možnost legální optimalizace jaké tedy jsou povinnosti / možnosti pro jejich tvorbu?

MATEŘSKÁ ŠKOLA ŽELEZNÝ BROD, SLUNEČNÁ p.o. Slunečná 327, 468 22 Železný Brod; IČ : 70695016 zastoupená ředitelkou Evou Dvořákovou veřejný zadavatel

MATEŘSKÁ ŠKOLA ŽELEZNÝ BROD, SLUNEČNÁ p.o. Slunečná 327, 468 22 Železný Brod; IČ : 70695016 zastoupená ředitelkou Evou Dvořákovou veřejný zadavatel DATUM ZVEŘEJNĚNÍ 5.2.2015 EVIDENČNÍ ČÍSLO 01-2015 Výzva

MATEŘSKÁ ŠKOLA ŽELEZNÝ BROD, SLUNEČNÁ p.o. Slunečná 327, 468 22 Železný Brod; IČ : 70695016 zastoupená ředitelkou Evou Dvořákovou veřejný zadavatel DATUM ZVEŘEJNĚNÍ 5.2.2015 EVIDENČNÍ ČÍSLO 01-2015 Výzva

Otázky a odpovědi. k dotačnímu titulu

Otázky a odpovědi k dotačnímu titulu Podpora sociálních služeb dle 101a zákona č. 108/2006 Sb., o sociálních službách, ve znění pozdějších předpisů, pro rok 2015 Plzeňský kraj (18. 12. 2015) Čl. V., odst.

Otázky a odpovědi k dotačnímu titulu Podpora sociálních služeb dle 101a zákona č. 108/2006 Sb., o sociálních službách, ve znění pozdějších předpisů, pro rok 2015 Plzeňský kraj (18. 12. 2015) Čl. V., odst.

UŽIV ATELSKÁ PŘÍRUČKA

UŽIVATELSKÁ PŘÍRUČKA Autor: Marek Klimša Úprava: Stanislav Chromý Verze dokumentu: 1.1 Poslední aktualizace: 11. května 2012 Obsah 1. Začínáme 3 1.1 Co je to ADVOKÁTNÍ SPIS 3 1.2 Po prvním spuštění 3 1.3

UŽIVATELSKÁ PŘÍRUČKA Autor: Marek Klimša Úprava: Stanislav Chromý Verze dokumentu: 1.1 Poslední aktualizace: 11. května 2012 Obsah 1. Začínáme 3 1.1 Co je to ADVOKÁTNÍ SPIS 3 1.2 Po prvním spuštění 3 1.3

EvMO2010 návod k použití programu (2015)

") EvMO2010 návod k použití programu (2015) Program EvMO2010 slouží k jednoduché evidenci členů, plateb, povolenek a odvodů. Dále je možno evidovat přestupky a další informace členů MO. Cílem bylo vytvoří

EvMO2010 návod k použití programu (2015) Program EvMO2010 slouží k jednoduché evidenci členů, plateb, povolenek a odvodů. Dále je možno evidovat přestupky a další informace členů MO. Cílem bylo vytvoří

Uživatelská příručka pro MPU internetbanking

Uživatelská příručka pro MPU internetbanking OBSAH 1. Úvod... 3 2. Zkratky a pojmy používané v dokumentu... 3 3. První přístup... 3 Přihlášení pomocí SMS... 4 První přihlášení... 5 Příkaz k úhradě v CZK...

Uživatelská příručka pro MPU internetbanking OBSAH 1. Úvod... 3 2. Zkratky a pojmy používané v dokumentu... 3 3. První přístup... 3 Přihlášení pomocí SMS... 4 První přihlášení... 5 Příkaz k úhradě v CZK...

*MMFMX00SFOH8* VÝZVA K PODÁNÍ NABÍDKY NA PLNĚNÍ VEŘEJNÉ ZAKÁZKY MALÉHO ROZSAHU

STATUTÁRNÍ MĚSTO FRÝDEK-MÍSTEK MAGISTRÁT MĚSTA FRÝDKU-MÍSTKU Odbor zadávání veřejných zakázek Radniční 1148 738 22 Frýdek-Místek *MMFMX00SFOH8* VÁŠ DOPIS ZN.: ZE DNE: Č. J.: MMFM 77654/2016 SP. ZN. 91.1

STATUTÁRNÍ MĚSTO FRÝDEK-MÍSTEK MAGISTRÁT MĚSTA FRÝDKU-MÍSTKU Odbor zadávání veřejných zakázek Radniční 1148 738 22 Frýdek-Místek *MMFMX00SFOH8* VÁŠ DOPIS ZN.: ZE DNE: Č. J.: MMFM 77654/2016 SP. ZN. 91.1

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE NA AKCI

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE NA AKCI Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů, a se zákonem

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE NA AKCI Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů, a se zákonem

INFORMAČNÍ LETÁK DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB

INFORMAČNÍ LETÁK DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Kdo podává daňové přiznání Podle 38g zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen zákon o daních z příjmů ), daňové přiznání

INFORMAČNÍ LETÁK DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Kdo podává daňové přiznání Podle 38g zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen zákon o daních z příjmů ), daňové přiznání

Zákonem č. 360/2014 Sb. byla

21 / 2015 Daňový a účetní 9. října 2015 aktuality komentáře dotazy a odpovědi Kontrolní hlášení od 1. 1. 2016 Ing. Jiří Vychopeň Zákonem č. 360/2014 Sb. byla s účinností od 1. 1. 2016 zavedena do zákona

21 / 2015 Daňový a účetní 9. října 2015 aktuality komentáře dotazy a odpovědi Kontrolní hlášení od 1. 1. 2016 Ing. Jiří Vychopeň Zákonem č. 360/2014 Sb. byla s účinností od 1. 1. 2016 zavedena do zákona

Bohuňovice 31. 08. 2015 Ing. Bc. Lenka Zábojová, daňový poradce č. 4684 asistent auditora č. 4028/0

Předmět daně, Osvobozená plnění bez nároku na odpočet daně, koeficienty Bohuňovice 31. 08. 2015 Ing. Bc. Lenka Zábojová, daňový poradce č. 4684 asistent auditora č. 4028/0 Ekonomická a neekonomická činnost

Předmět daně, Osvobozená plnění bez nároku na odpočet daně, koeficienty Bohuňovice 31. 08. 2015 Ing. Bc. Lenka Zábojová, daňový poradce č. 4684 asistent auditora č. 4028/0 Ekonomická a neekonomická činnost

Obchodní podmínky. nákupu zboží v internetovém obchodu Colours of Ostrava

Obchodní podmínky nákupu zboží v internetovém obchodu Colours of Ostrava 1. Úvodní ustanovení 1.1 Prodávající 1.1.1 Internetový obchod Colours of Ostrava provozuje Daniel Krečmer ORIENTAL, IČ 70620261,

Obchodní podmínky nákupu zboží v internetovém obchodu Colours of Ostrava 1. Úvodní ustanovení 1.1 Prodávající 1.1.1 Internetový obchod Colours of Ostrava provozuje Daniel Krečmer ORIENTAL, IČ 70620261,

Výzva k podání nabídky na zakázku malého rozsahu

Výzva k podání nabídky na zakázku malého rozsahu Tato zakázka je veřejnou zakázkou malého rozsahu (dále jen zakázka ) ve smyslu ust. 12 odst. 3 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších

Výzva k podání nabídky na zakázku malého rozsahu Tato zakázka je veřejnou zakázkou malého rozsahu (dále jen zakázka ) ve smyslu ust. 12 odst. 3 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších

Zásady pro poskytování finančních dotací na volnočasové aktivity dětí a mládeže

Zásady pro poskytování finančních dotací na volnočasové aktivity dětí a mládeže Zastupitelstvo města Písek rozhodlo dne 24.09.2015 usnesením č. 225/15 vydat tyto Zásady pro poskytování dotací na volnočasové

Zásady pro poskytování finančních dotací na volnočasové aktivity dětí a mládeže Zastupitelstvo města Písek rozhodlo dne 24.09.2015 usnesením č. 225/15 vydat tyto Zásady pro poskytování dotací na volnočasové

Kód CPV pro hlavní předmět plnění veřejné zakázky: 45112000-5 Výkopové a zemní práce.

HLAVNÍ MĚSTO PRAHA MAGISTRÁT HLAVNÍHO MĚSTA PRAHY Odbor ochrany prostředí Zadávací dokumentace dle ustanovení 44 a násl. zákona č. 137/2006 Sb., o veřejných zakázkách (dále jen zákon ) k veřejné zakázce

HLAVNÍ MĚSTO PRAHA MAGISTRÁT HLAVNÍHO MĚSTA PRAHY Odbor ochrany prostředí Zadávací dokumentace dle ustanovení 44 a násl. zákona č. 137/2006 Sb., o veřejných zakázkách (dále jen zákon ) k veřejné zakázce

ZÁSADY POSKYTOVÁNÍ PROGRAMOVÝCH DOTACÍ

PARDUBICKÝ KRAJ Směrnice ZÁSADY POSKYTOVÁNÍ PROGRAMOVÝCH DOTACÍ VNITŘNÍ NORMA VN/13/2015 Platnost od 18. 9. 2015 Účinnost od 18. 9. 2015 Platnost do Závaznost pro všechny zaměstnance kraje zařazené do

PARDUBICKÝ KRAJ Směrnice ZÁSADY POSKYTOVÁNÍ PROGRAMOVÝCH DOTACÍ VNITŘNÍ NORMA VN/13/2015 Platnost od 18. 9. 2015 Účinnost od 18. 9. 2015 Platnost do Závaznost pro všechny zaměstnance kraje zařazené do

MOTOR-PRESSE BOHEMIA s.r.o., U Krčského nádraží 79/36, 140 00 Praha 4

MOTOR-PRESSE BOHEMIA s.r.o., U Krčského nádraží 79/36, 140 00 Praha 4 Všeobecné podmínky prodeje inzertního prostoru do titulů Motor-Presse Bohemia s.r.o. (dále jen MPB ) pro tisk i on-line I. Všeobecná

MOTOR-PRESSE BOHEMIA s.r.o., U Krčského nádraží 79/36, 140 00 Praha 4 Všeobecné podmínky prodeje inzertního prostoru do titulů Motor-Presse Bohemia s.r.o. (dále jen MPB ) pro tisk i on-line I. Všeobecná

(ID O01502.0001) Čl. 1 Smluvní strany. Čl. 2 Účel smlouvy. Čl. 3 Závaznost návrhu

Čl. 1 Smluvní strany. Čl. 2 Účel smlouvy. Čl. 3 Závaznost návrhu") ZK-07-2015-xx, př. 1 Počet stran: 16 SMLOUVA O POSKYTNUTÍ DOTACE uzavřená na základě dohody smluvních stran nikoliv na úkor ochrany kterékoliv ze smluvních stran ve smyslu 1746 odst. 2 zákona č. 89/2012

ZK-07-2015-xx, př. 1 Počet stran: 16 SMLOUVA O POSKYTNUTÍ DOTACE uzavřená na základě dohody smluvních stran nikoliv na úkor ochrany kterékoliv ze smluvních stran ve smyslu 1746 odst. 2 zákona č. 89/2012

Vybavení interiérů knihovny a DDM

ZADÁVACÍ DOKUMENTACE Veřejný zadavatel Město Nová Role, Chodovská 236, 362 25 Nová Role, IČ00254819, vyhlašuje veřejnou zakázku malého rozsahu na dodávky zadávanou v řízení mimo zákon č. 137/2006 Sb.,

ZADÁVACÍ DOKUMENTACE Veřejný zadavatel Město Nová Role, Chodovská 236, 362 25 Nová Role, IČ00254819, vyhlašuje veřejnou zakázku malého rozsahu na dodávky zadávanou v řízení mimo zákon č. 137/2006 Sb.,

Město Moravský Krumlov V 000488 Refinancování stávajícího hypotečního úvěru Města Moravský Krumlov

Zadávací dokumentace pro podlimitní veřejnou zakázku na služby zadanou ve zjednodušeném podlimitním řízení dle zákona č. 137/2006 Sb., o veřejných zakázkách, v platném znění: úvěru Města Moravský Krumlov

Zadávací dokumentace pro podlimitní veřejnou zakázku na služby zadanou ve zjednodušeném podlimitním řízení dle zákona č. 137/2006 Sb., o veřejných zakázkách, v platném znění: úvěru Města Moravský Krumlov

MATERIÁL. pro zasedání Zastupitelstva města Hranic, dne 14. 5. 2015. Ing. Vladimír Zemek Ing. Petra Birnbaumová

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 14. 5. 2015 Bod programu: 18 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor finanční Ing. Vladimír Zemek Ing. Petra Birnbaumová

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 14. 5. 2015 Bod programu: 18 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor finanční Ing. Vladimír Zemek Ing. Petra Birnbaumová

Reklamační řád. Uzavřením kupní smlouvy a převzetím zboží od prodávajícího kupující souhlasí s tímto Reklamačním řádem.

Reklamační řád I. Všeobecná ustanovení Reklamační řád je nedílnou součástí Všeobecných obchodních podmínek prodávajícího Nadace Jakuba Voráčka se sídlem Kamenné Žehrovice, Karlovarská třída 581, 273 01,

Reklamační řád I. Všeobecná ustanovení Reklamační řád je nedílnou součástí Všeobecných obchodních podmínek prodávajícího Nadace Jakuba Voráčka se sídlem Kamenné Žehrovice, Karlovarská třída 581, 273 01,

2.1.4. 2004-2006 PRAVIDLA LEADER+

PRAVIDLA, kterými se stanovují podmínky pro poskytování finanční pomoci na projekty z podopatření 2.1.4. Rozvoj venkova (podopatření typu LEADER+) v rámci Operačního programu Rozvoj venkova a multifunkční

PRAVIDLA, kterými se stanovují podmínky pro poskytování finanční pomoci na projekty z podopatření 2.1.4. Rozvoj venkova (podopatření typu LEADER+) v rámci Operačního programu Rozvoj venkova a multifunkční

A. PRIVATIZACE MAJETKU, KTERÝ NELZE PRIVATIZOVAT PODLE DOSUD PŘEDLOŽENÝCH PROJEKTŮ, NEBO NA KTERÝ NEBYL DOSUD PŘEDLOŽEN ŽÁDNÝ PRIVATIZAČNÍ PROJEKT

Zásady postupu při dokončování privatizacepodle zákona č. 92/1991 Sb. a zákona České národní rady č. 171/1991 Sb., ve znění pozdějších předpisů (dále jen Zásady ) (Ve znění usnesení vlády č. 810/1997)

Zásady postupu při dokončování privatizacepodle zákona č. 92/1991 Sb. a zákona České národní rady č. 171/1991 Sb., ve znění pozdějších předpisů (dále jen Zásady ) (Ve znění usnesení vlády č. 810/1997)