Moderní škola inovace výuky na SŠSI Tábor

|

|

|

- Zdeněk Navrátil

- před 9 lety

- Počet zobrazení:

Transkript

1 Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_02 CZ.1.07/1.5.00/ Moderní škola inovace výuky na SŠSI Tábor

2 Daň z příjmů fyzických osob Charakteristika daně přímá daň důležitý zdroj příjmů státního rozpočtu Poplatníkem daně jsou fyzické osoby, které mají na území ČR bydliště nebo se zde obvykle zdržují Plátci daně podnikatelé (platí daň sami za sebe, plátce je shodný s poplatníkem) zaměstnanci (zálohy daně za ně platí zaměstnavatel, po skončení roku podává přiznání také zaměstnavatel nebo sám zaměstnanec) Zdaňovací období kalendářní rok ( ) Osvobození od daně příjmy z prodeje bytů a rodinných domů (pokud v něm měl poplatník bydliště nejméně 2 roky) příjmy z prodeje nemovitostí (přesáhne-li doba mezi nabytím a prodejem 5 let) příjmy z prodeje movitých věcí (s výjimkou prodeje motorových vozidel, letadel a lodí, nepřesahuje-li doba mezi nabytím a prodejem 1 rok) ceny z veřejné soutěže do 10 tisíc Kč příjmy v naturální podobě v podobě reklamních předmětů do 500 Kč výčet osvobození podrobněji v 4 zákona č. 586/1992 Sb. o daních z příjmů 2

Osvobození od daně příjmy z prodeje bytů a rodinných domů (pokud v něm měl poplatník bydliště nejméně 2 roky) příjmy z prodeje nemovitostí (přesáhne-li doba mezi nabytím a prodejem 5 let) příjmy z")

3 Předmětem daně je součet dílčích základů daně příjmy ze závislé činnosti a funkční požitky (ze zaměstnání) příjmy z podnikání a z jiné samostatné výdělečné činnosti (příjmy OSVČ) příjmy z kapitálového majetku (úroky z vkladů, dividendy, podíly na zisku aj.) příjmy z pronájmu (nemovitostí, bytů a movitých věcí) ostatní příjmy (výhry, příležitostné příjmy aj.) Stanovení základu daně je následující ZD = (DZD 6 + DZD 7+DZD 8+DZD 9+DZD 10)-NČ-OP Kde: ZD je základ daně DZD 6 je dílčí základ daně ze závislé činnosti a z funkčních požitků DZD 7 je dílčí základ daně z podnikání a z jiné samostatné výdělečné činnosti DZD 8 je dílčí základ daně z kapitálového majetku DZD 9 je dílčí základ daně z pronájmu DZD 10 je dílčí základ daně z ostatních příjmů NČ jsou nezdanitelné části základu daně ( 15 ZDP) OP jsou odečitatelné položky ( 34 ZDP) Základ daně lze snížit o tzv. nezdanitelné částky - NČ hodnota darů právnickým osobám na území ČR na financování vymezených aktivit (vzdělání, kultura, ochrana zvířat aj., min. za rok 2 % základu daně nebo Kč, max. 10 % základu daně, bezplatné darování krve se oceňuje částkou Kč) 3

4 částka zaplacených úroků z úvěrů ze stavebního spoření nebo hypotečního úvěru (max. 300 tis. Kč) příspěvek na penzijní připojištění (snížený o Kč, maximálně lze odečíst Kč) pojistné uhrazené na soukromé životní pojištění (maximálně lze odečíst Kč) členské příspěvky uhrazené odborové organizaci (maximálně lze odečíst Kč) Základ daně lze snížit o odečitatelné položky - OP u OSVČ lze navíc základ daně snížit o daňovou ztrátu nejdéle v pěti následujících zdaňovacích obdobích Stanovení daně Daň se vypočítá ze základu daně (zaokrouhleného na 100 Kč dolů) vynásobením základu daně jednotnou sazbou daně 15 % Vypočítanou daň snížíme o slevy na dani na poplatníka na manželku s příjmem nižším než Kč na invalidního důchodce prvního a druhého stupně na invalidní důchodce třetího stupně na držitele průkazu o těžkém zdravotním postižení na studenta prezenčního studia do 26 let daňové zvýhodnění na 1 dítě Kč Kč Kč Kč Kč Kč Kč 4

vynásobením základu daně jednotnou sazbou daně 15 % Vypočítanou daň snížíme o slevy na dani na")

5 OSVČ mají možnost uplatnit slevu na dani, pokud zaměstnávají zdravotně postižené zaměstnance: za každého zaměstnance ZPS za každého zaměstnance TZP Kč Kč Pokud zdanitelné příjmy fyzické osoby činí méně než Kč za rok, daň se neplatí. Osvobozeny od daně jsou příjmy příležitostného charakteru nepřesahující Kč ročně. Daň příjmů fyzických osob je velmi složitá. V praktickém životě v případě potřeby vše potřebné najdete v zákoně č. 586/1992 Sb. o daních z příjmů. Formulář: Přiznání k dani z příjmů fyzických osob za zdaňovací období roku příloha pro OSVČ Zdroj:

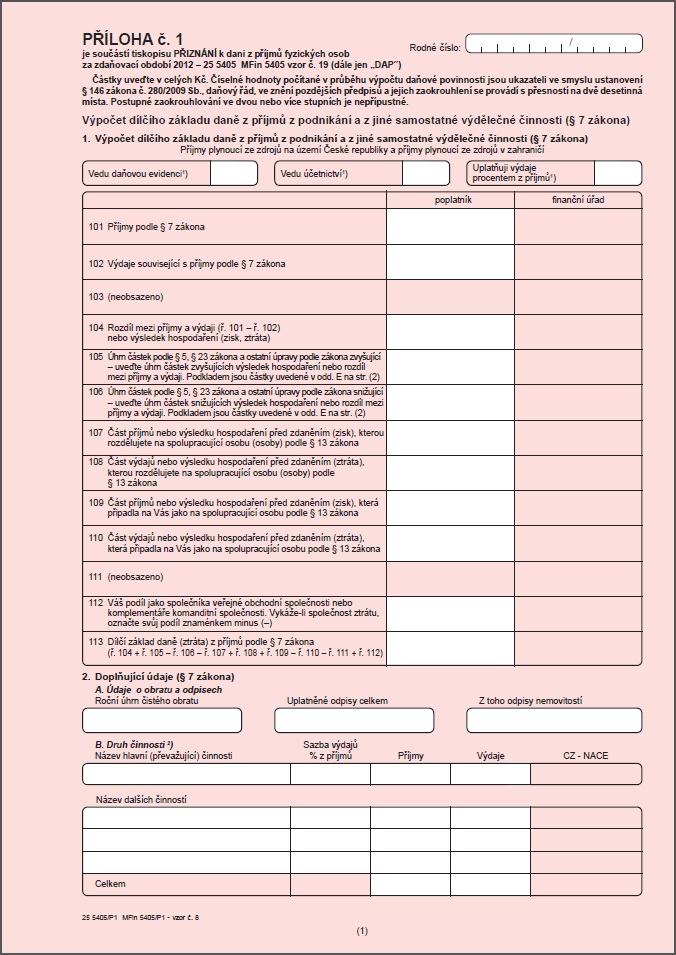

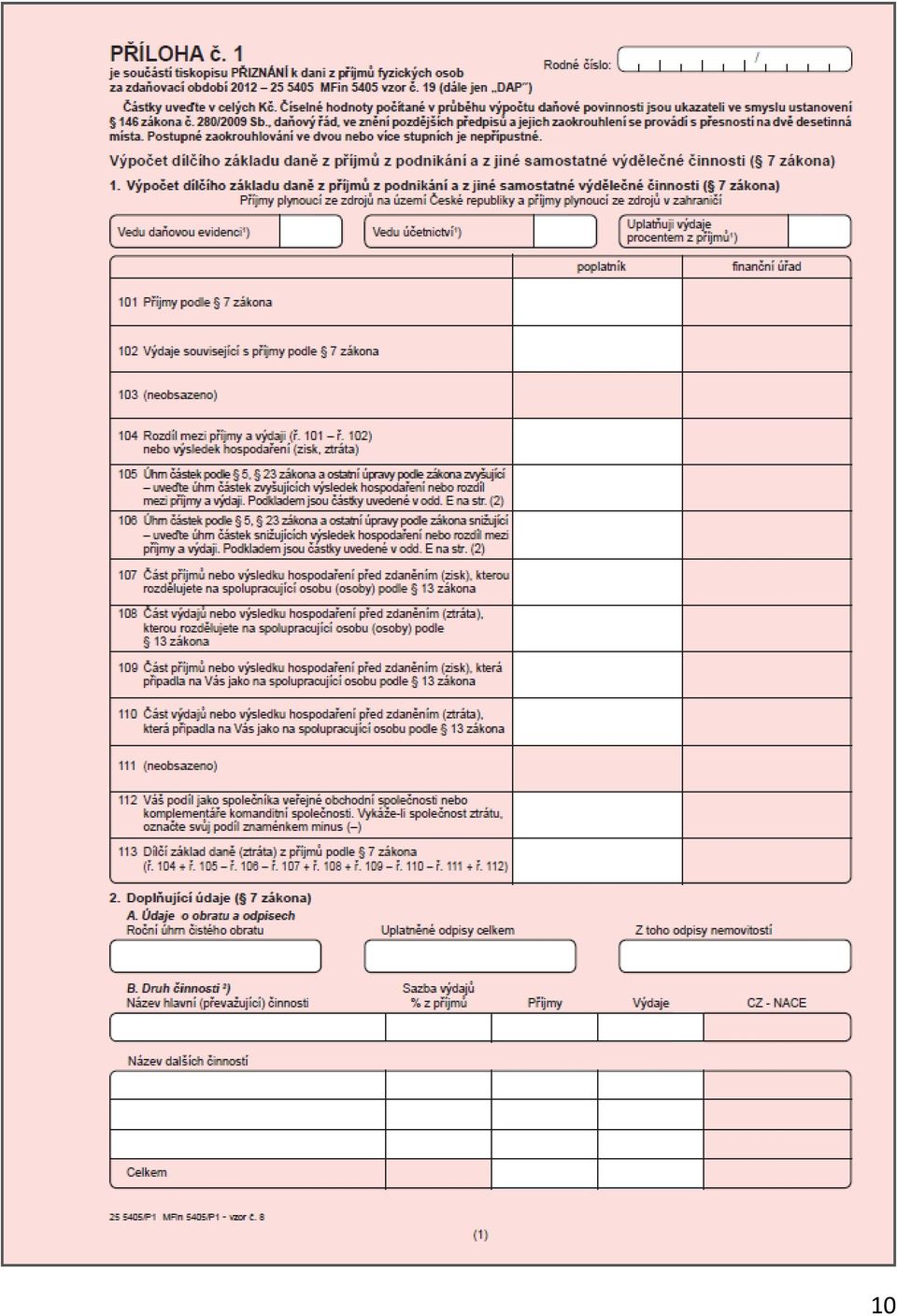

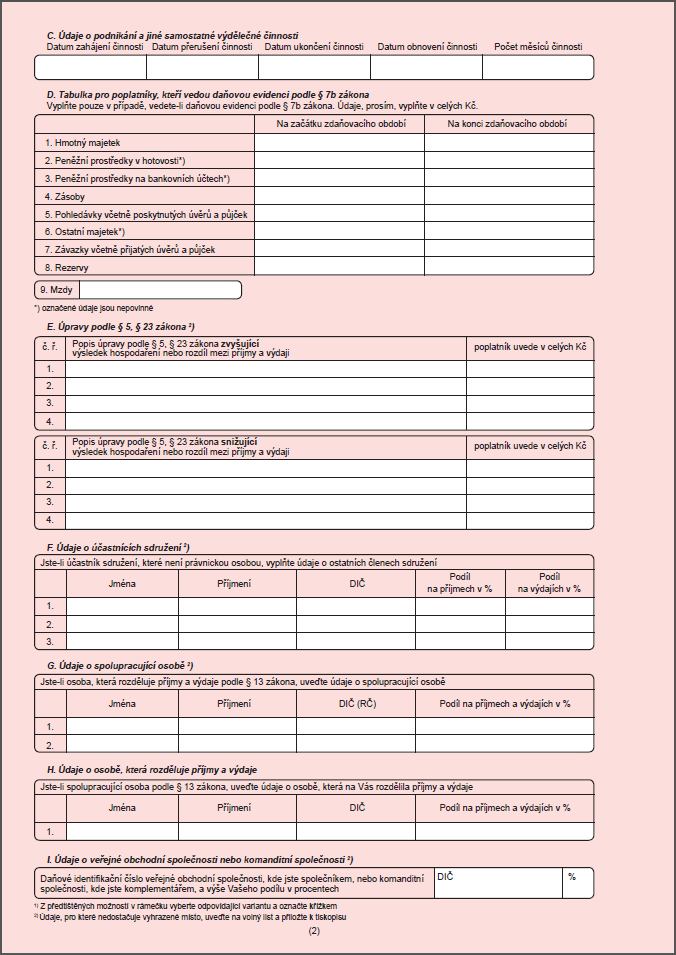

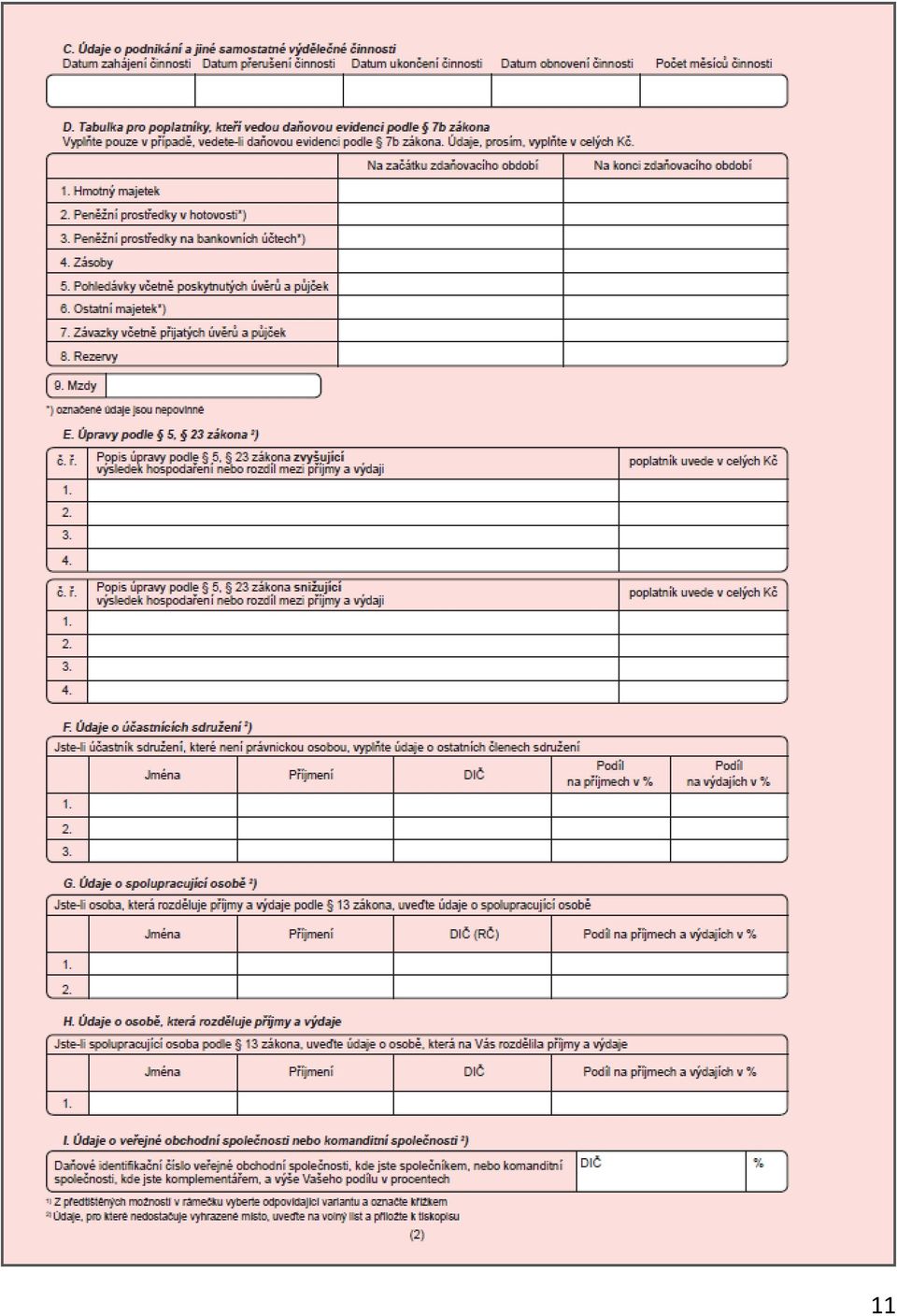

6 6

7 7

8 8

9 9

10 10

11 11

12 Test 1. Záloha daně ze závislé činnosti (ze zaměstnání) se vyměří: a) z hrubé mzdy b) ze superhrubé mzdy c) ze základu daně 2. Základem daně z příjmů fyzických osob je: a) rozdíl mezi výnosy a náklady (zisk) b) součet jednotlivých dílčích daňových základů c) cena majetku fyzické osoby stanovená soudním znalcem 3. Sazba daně z příjmů fyzických osob je stanovena: a) procentem, které je stejné bez ohledu na výši příjmů b) procentem, které se liší podle výše příjmů c) individuálním procentem stanoveným správcem daně 12

procentem, které je stejné bez ohledu na výši příjmů b) procentem, které se")

13 Řešení 1 c 2 b 3 - a 13

14 Zdroje: KLÍNSKÝ, Petr. Finanční gramotnost: obsah a příklady z praxe škol. Praha: Národní ústav odborného vzdělávání, 2008, 96 s. ISBN ŠVARCOVÁ, Jena. Ekonomie: stručný přehled: teorie a praxe aktuálně a v souvislostech: učebnice: [2013/2014]. Zlín: CEED, 2012, 303 s. ISBN Finanční správa [online] [cit ]. Dostupné z: Ministerstvo financí ČR [online] [cit ]. Dostupné z: 14

![Ekonomie: stručný přehled: teorie a praxe aktuálně a v souvislostech: učebnice: [2013/2014]. Zlín: CEED, 2012, 303 s.](/docs-images/49/18266524/images/page_14.jpg "ISBN 978-80-87301-16-6. Finanční správa [online]. 2013 [cit. 2013-10-16]. Dostupné z: www.financnisprava.")

Moderní škola inovace výuky na SŠSI Tábor

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_10 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daňový řád

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_10 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daňový řád

SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06. Moderní škola inovace výuky na SŠSI Tábor

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daně převodové

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daně převodové

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0387 Krok za krokem Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická Daňová soustava Společná pro celou sadu oblast DUM

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0387 Krok za krokem Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická Daňová soustava Společná pro celou sadu oblast DUM

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.17

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.17

Téma 5 Zdanění příjmů ze závislé činnosti. Zákon č...sb., o daních z příjmů, Zákon č. 280/2009 Sb., daňový řád

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č...sb., o daních z příjmů, Zákon č. 280/2009 Sb., daňový řád 5.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci zaměstnavatelem

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č...sb., o daních z příjmů, Zákon č. 280/2009 Sb., daňový řád 5.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci zaměstnavatelem

Příjmy z podnikání a jiné SVČ - výdaje na dosažení, zajištění a udržení příjmů = dílčí základ daně z podnikání a jiné SMČ ( záporný rozdíl)

") DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB upraveno : zákonem č. 586/ 1992 Sb., o daních z příjmů část I. Daň z příjmů FO část III. 22 38 Společná ustanovení ; část IV. 38g- 38s Zvláštní ustanovení pro vybírání daně

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB upraveno : zákonem č. 586/ 1992 Sb., o daních z příjmů část I. Daň z příjmů FO část III. 22 38 Společná ustanovení ; část IV. 38g- 38s Zvláštní ustanovení pro vybírání daně

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Daň z příjmu fyzických osob

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Moderní škola inovace výuky na SŠSI Tábor

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_15 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Minimální

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_15 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Minimální

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009 Ing. Kateřina Illetško D P 1. Zásadní změny zákona o daních z příjmů V této kapitole jsou souhrnně uvedeny zásadní změny týkající se

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009 Ing. Kateřina Illetško D P 1. Zásadní změny zákona o daních z příjmů V této kapitole jsou souhrnně uvedeny zásadní změny týkající se

DANĚ Z PŘÍJMU V ČR. Mgr. Ing. Šárka Dytková

DANĚ Z PŘÍJMU V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

DANĚ Z PŘÍJMU V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S.

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: B6208 Ekonomika a management Studijní obor: 6208R087 Podniková ekonomika a management obchodu Porovnání daňového zatížení fyzických a právnických osob

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: B6208 Ekonomika a management Studijní obor: 6208R087 Podniková ekonomika a management obchodu Porovnání daňového zatížení fyzických a právnických osob

Soutěžní práce SVOČ. Kategorie: magisterská. Nejzávažnější změny v zákoně o daních z příjmů od roku 1993. Autor: Bc.

Soutěžní práce SVOČ Kategorie: magisterská Nejzávažnější změny v zákoně o daních z příjmů od roku 1993 Autor: Bc. Zuzana Virglerová ZuzanaVirglerova@seznam.cz Školitel: Mgr. Eva Kolářová, Ph.D SVOČ 2008

Soutěžní práce SVOČ Kategorie: magisterská Nejzávažnější změny v zákoně o daních z příjmů od roku 1993 Autor: Bc. Zuzana Virglerová ZuzanaVirglerova@seznam.cz Školitel: Mgr. Eva Kolářová, Ph.D SVOČ 2008

Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů

, aneb opět změna pravidel v daních z příjmů") Změny v daních z příjmů od roku 2013 RNDr. Ivan BRYCHTA důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů 1 Obsah přehled novel ZDP + drobné změny

Změny v daních z příjmů od roku 2013 RNDr. Ivan BRYCHTA důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů 1 Obsah přehled novel ZDP + drobné změny

1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Projekt peníze SŠ. Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou CZ.1.07/1.5.00/34.0040 Šablona III/2 č.e5_daňová soustava daně přímé Výpočet daně z příjmů fyzických osob Ekonomika M4D Anotace:

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou CZ.1.07/1.5.00/34.0040 Šablona III/2 č.e5_daňová soustava daně přímé Výpočet daně z příjmů fyzických osob Ekonomika M4D Anotace:

DOPADY REFORMY VEŘEJNÝCH FINANCÍ (Senátní tisk 106) Úvod

Úvod") DOPADY REFORMY VEŘEJNÝCH FINANCÍ (Senátní tisk 106) Úvod Zákon o stabilizaci veřejných rozpočtů schválený Poslaneckou sněmovnou Parlamentu České republiky je nutno považovat za výrazně liberální opatření,

DOPADY REFORMY VEŘEJNÝCH FINANCÍ (Senátní tisk 106) Úvod Zákon o stabilizaci veřejných rozpočtů schválený Poslaneckou sněmovnou Parlamentu České republiky je nutno považovat za výrazně liberální opatření,

Evropský sociální fond Praha a EU Investujeme do vaší budoucnosti. Finanční gramotnost. Ing. Kateřina Tomšíková

Evropský sociální fond Praha a EU Investujeme do vaší budoucnosti Finanční gramotnost Ing. Kateřina Tomšíková Výpočty daní Rozdíl příjmů a výdajů - 77 782 Plnění státního rozpočtu za r. 2014 Příjmy mil.

Evropský sociální fond Praha a EU Investujeme do vaší budoucnosti Finanční gramotnost Ing. Kateřina Tomšíková Výpočty daní Rozdíl příjmů a výdajů - 77 782 Plnění státního rozpočtu za r. 2014 Příjmy mil.

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů Ročník: 2008 V Praze dne 5. září 2008

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů Ročník: 2008 Číslo: 4 V Praze dne 5. září 2008 http: www.mfcr.cz http://www.denik.obce.cz OBSAH: strana 1. Podnikatelská

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů Ročník: 2008 Číslo: 4 V Praze dne 5. září 2008 http: www.mfcr.cz http://www.denik.obce.cz OBSAH: strana 1. Podnikatelská

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Finance a řízení

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Finance a řízení Daň z příjmů fyzických osob v České republice a v Německu Bakalářská práce Autor: Kateřina Štanclová Vedoucí práce: Ing. Ivana Důrasová Jihlava 2012

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Finance a řízení Daň z příjmů fyzických osob v České republice a v Německu Bakalářská práce Autor: Kateřina Štanclová Vedoucí práce: Ing. Ivana Důrasová Jihlava 2012

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Silniční daň III/2 VY_32_INOVACE_39 2 Název školy Registrační číslo projektu Název

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Silniční daň III/2 VY_32_INOVACE_39 2 Název školy Registrační číslo projektu Název

II/2 Daňová problematika územních samosprávných celků

II/2 Daňová problematika územních samosprávných celků II/2 Daňová problematika územních samosprávných celků Cíl kapitoly Cílem kapitoly je seznámit vedoucí úředníky krajů a obcí s daňovým režimem územních

II/2 Daňová problematika územních samosprávných celků II/2 Daňová problematika územních samosprávných celků Cíl kapitoly Cílem kapitoly je seznámit vedoucí úředníky krajů a obcí s daňovým režimem územních

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Ukázka knihy z internetového knihkupectví www.kosmas.cz Na publikaci se autorsky podíleli: RNDr. Ivan Brychta Ing. Marie Hajšmanová Ing. Bc. Petr Kameník Mgr. Vít Lederer Wolters Kluwer ČR, a. s., 2016

Ukázka knihy z internetového knihkupectví www.kosmas.cz Na publikaci se autorsky podíleli: RNDr. Ivan Brychta Ing. Marie Hajšmanová Ing. Bc. Petr Kameník Mgr. Vít Lederer Wolters Kluwer ČR, a. s., 2016

Příklad k dani z příjmů fyzických osob stanovení daňové povinnosti pracujícího důchodce 2015

Příklad k dani z příjmů fyzických osob stanovení daňové povinnosti pracujícího důchodce 2015 23. 3. 2016 VS_04_2016_04_05 Z horkých aktualit: Zpracováváte přiznání starobnímu důchodci? Pokud ano, zrekapituluji

Příklad k dani z příjmů fyzických osob stanovení daňové povinnosti pracujícího důchodce 2015 23. 3. 2016 VS_04_2016_04_05 Z horkých aktualit: Zpracováváte přiznání starobnímu důchodci? Pokud ano, zrekapituluji

EKONOMIKA Dlouhodobý majetek výkladový materiál

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Dlouhodobý

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Dlouhodobý

Veřejné příjmy, daně a daňový systém ČR

Veřejné příjmy, daně a daňový systém ČR 6. přednáška Základní literatura: Maaytová, A. a kol. Veřejné finance v teorii a praxi. Grada publishing. Praha 2015. ISBN 978-80-247-5561-8. 208 stran. Osnova Veřejné

Veřejné příjmy, daně a daňový systém ČR 6. přednáška Základní literatura: Maaytová, A. a kol. Veřejné finance v teorii a praxi. Grada publishing. Praha 2015. ISBN 978-80-247-5561-8. 208 stran. Osnova Veřejné

Zdravotní a sociální pojištění. Daň z přidané hodnoty. Ekologické daně Správa daní a poplatků. silniční daň

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Ekonomika III. PC, POWER POINT, dataprojektor

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Zaměstnanci základní pojmy III/2 VY_32_INOVACE_317 2 Název školy Registrační číslo

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Zaměstnanci základní pojmy III/2 VY_32_INOVACE_317 2 Název školy Registrační číslo

KOMPARACE ZDANĚNÍ PŘÍJMŮ V ČR A NA SLOVENSKU MENDELOVA ZEMĚDĚLSKÁ A LESNICKÁ UNIVERZITA V BRNĚ PROVOZNĚ EKONOMICKÁ FAKULTA ÚSTAV ÚČETNICTVÍ A DANÍ

MENDELOVA ZEMĚDĚLSKÁ A LESNICKÁ UNIVERZITA V BRNĚ PROVOZNĚ EKONOMICKÁ FAKULTA ÚSTAV ÚČETNICTVÍ A DANÍ KOMPARACE ZDANĚNÍ PŘÍJMŮ V ČR A NA SLOVENSKU DIPLOMOVÁ PRÁCE Jméno a příjmení: Bc. Němcová Petra Vedoucí

MENDELOVA ZEMĚDĚLSKÁ A LESNICKÁ UNIVERZITA V BRNĚ PROVOZNĚ EKONOMICKÁ FAKULTA ÚSTAV ÚČETNICTVÍ A DANÍ KOMPARACE ZDANĚNÍ PŘÍJMŮ V ČR A NA SLOVENSKU DIPLOMOVÁ PRÁCE Jméno a příjmení: Bc. Němcová Petra Vedoucí

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daň z příjmu fyzických osob základní informace III/2 VY_32_INOVACE_37 2 Název školy

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daň z příjmu fyzických osob základní informace III/2 VY_32_INOVACE_37 2 Název školy

SSOS_EK_3.08 Daň z příjmu ze závislé činnosti a funkčních požitků

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Ceniny

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Ceniny

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Střední škola hotelová a služeb Kroměříž CZ.1.07/1.5.00/ VY_32_INOVACE 27_EKO

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu CZ.1.07/1.5.00/34.0911 Ing. Anna Grussová VY_32_INOVACE 27_EKO EKO.2706.4F Stupeň a typ vzdělávání Odborné

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu CZ.1.07/1.5.00/34.0911 Ing. Anna Grussová VY_32_INOVACE 27_EKO EKO.2706.4F Stupeň a typ vzdělávání Odborné

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

v souladu s 23 odst. D-300 uveřejněné ve Finančním zpravodaji

půjčka dceřiné společnosti účtování zásob. přitom při zrušení registrace plátce daně z přid postupuje podle tohoto pokynu k 29 zákona bod 2, hodnotu zásob, vede-li účetnictví. 2004, pak pro vyčíslení jejich

půjčka dceřiné společnosti účtování zásob. přitom při zrušení registrace plátce daně z přid postupuje podle tohoto pokynu k 29 zákona bod 2, hodnotu zásob, vede-li účetnictví. 2004, pak pro vyčíslení jejich

Ing. Petra Traxlerová Tematická oblast Ekonomika přímé daně 2 Ročník 3. Datum tvorby 8. 7. 2012. Anotace

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Vedení a prosperita ordinace II MUDR. LADISLAV ZÁRUBA, ČESKÁ LÍPA

Vedení a prosperita ordinace II MUDR. LADISLAV ZÁRUBA, ČESKÁ LÍPA Místo ordinace: 2 Základní škola Jižní 1903,Česká Lípa Mzdy a platy ve zdravotnictví 2013 3 Lékaři a zubní lékaři = 60 635,- Sestry a porodní

Vedení a prosperita ordinace II MUDR. LADISLAV ZÁRUBA, ČESKÁ LÍPA Místo ordinace: 2 Základní škola Jižní 1903,Česká Lípa Mzdy a platy ve zdravotnictví 2013 3 Lékaři a zubní lékaři = 60 635,- Sestry a porodní

Daňová evidence podnikatelů

Jiří Dušek, Jaroslav Sedláček Daňová evidence podnikatelů 2016 minimum daňové optimalizace daňové příjmy a výdaje výdaje uplatněné paušálem oznámení o osvobozených příjmech uplatnění výdajů u spolupracujících

Jiří Dušek, Jaroslav Sedláček Daňová evidence podnikatelů 2016 minimum daňové optimalizace daňové příjmy a výdaje výdaje uplatněné paušálem oznámení o osvobozených příjmech uplatnění výdajů u spolupracujících

- výnosy z kostelních sbírek, členské přípěvky, příjem z dividend, úrokové příjmy,

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Ukončení pracovního poměru VY_32_INOVACE_LID_19

Ukončení pracovního poměru VY_32_INOVACE_LID_19 Obsah Způsoby ukončení pracovního poměru Dohoda Výpověď Okamžité zrušení Zrušení ve zkušební lhůtě Uplynutí doby Dokumenty vydávané při ukončení pracovního

Ukončení pracovního poměru VY_32_INOVACE_LID_19 Obsah Způsoby ukončení pracovního poměru Dohoda Výpověď Okamžité zrušení Zrušení ve zkušební lhůtě Uplynutí doby Dokumenty vydávané při ukončení pracovního

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií. Optimalizace daňové povinnosti

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Optimalizace daňové povinnosti bakalářská práce Autor: Eva Veselá Vedoucí práce: Ing. Magda Morávková Jihlava 2011 Anotace Bakalářská práce

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Optimalizace daňové povinnosti bakalářská práce Autor: Eva Veselá Vedoucí práce: Ing. Magda Morávková Jihlava 2011 Anotace Bakalářská práce

Na publikaci se autorsky podíleli: RNDr. Ivan Brychta Ing. Marie Hajšmanová Ing. Bc. Petr Kameník Mgr. Vít Lederer Wolters Kluwer ČR, a. s., 2016 DATEV eg, 2016 ISBN 978-80-7552-047-0 (brož) ISBN 978-80-7552-048-7

Na publikaci se autorsky podíleli: RNDr. Ivan Brychta Ing. Marie Hajšmanová Ing. Bc. Petr Kameník Mgr. Vít Lederer Wolters Kluwer ČR, a. s., 2016 DATEV eg, 2016 ISBN 978-80-7552-047-0 (brož) ISBN 978-80-7552-048-7

Daň z příjmů fyzických osob

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.16 Druhý a třetí Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.16 Druhý a třetí Účtové třídy

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava Šablona 32 VY_32_INOVACE_412.UCE.24 Daňové tabulky pro studenty učební pomůcka Číslo projektu: CZ.1.07/1.5.00/34.0744 Šablona:

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava Šablona 32 VY_32_INOVACE_412.UCE.24 Daňové tabulky pro studenty učební pomůcka Číslo projektu: CZ.1.07/1.5.00/34.0744 Šablona:

2.5 Příjmy ze závislé činnosti ( 6 ZDP)

") 2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE

Obsah Úvod........................................................ 17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE....................................... 21 1.1 Vývoj od roku 1993 do současnosti

Obsah Úvod........................................................ 17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE....................................... 21 1.1 Vývoj od roku 1993 do současnosti

EKONOMIKA PRO KUCHAŘE

EKONOMIKA PRO KUCHAŘE Pracovní sešit Vzdělávací oblast: Ekonomické vzdělávání Tematická oblast: Ekonomika pro kuchaře Název vyučovací oblasti: Pracovní sešit Ročník / obor studia: I. III. r./kuchař - číšník

EKONOMIKA PRO KUCHAŘE Pracovní sešit Vzdělávací oblast: Ekonomické vzdělávání Tematická oblast: Ekonomika pro kuchaře Název vyučovací oblasti: Pracovní sešit Ročník / obor studia: I. III. r./kuchař - číšník

Obsah. Seznam použitých zkratek...x Úvod... XV

Seznam použitých zkratek...x Úvod... XV 1 Hlavní principy zdaňování fyzických osob v České republice...1 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizinců...2 1.2 Určení daňové rezidence

Seznam použitých zkratek...x Úvod... XV 1 Hlavní principy zdaňování fyzických osob v České republice...1 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizinců...2 1.2 Určení daňové rezidence

připravili TAX PARTNERS pro své klienty

Změny daňových zákonů od roku 2009 připravili TAX PARTNERS pro své klienty 1 Změny zákonů: 1. Daň zpříjmů 2. Sociální, zdravotní a nemocenské pojištění 3. Zákon o rezervách 4. Daň z nemovitostí 5. Daň

Změny daňových zákonů od roku 2009 připravili TAX PARTNERS pro své klienty 1 Změny zákonů: 1. Daň zpříjmů 2. Sociální, zdravotní a nemocenské pojištění 3. Zákon o rezervách 4. Daň z nemovitostí 5. Daň

Podílové fondy a zdanění kapitálových příjmů fyzických osob

Podílové fondy a zdanění kapitálových příjmů fyzických osob Vladimíra Bartejsová, manažerka investičních produktů Praha, 15. března 2016 Agenda dnešního online semináře Podílové fondy a zdanění 1. Legislativní

Podílové fondy a zdanění kapitálových příjmů fyzických osob Vladimíra Bartejsová, manažerka investičních produktů Praha, 15. března 2016 Agenda dnešního online semináře Podílové fondy a zdanění 1. Legislativní

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

OPTIMALIZACE ODMĚŇOVÁNÍ SPOLEČNÍKŮ V S.R.O

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES OPTIMALIZACE ODMĚŇOVÁNÍ SPOLEČNÍKŮ V S.R.O OPTIMIZATION

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES OPTIMALIZACE ODMĚŇOVÁNÍ SPOLEČNÍKŮ V S.R.O OPTIMIZATION

Stavební fórum Daňové novinky Roman Ženatý. Říjen 2012

Stavební fórum Daňové novinky Roman Ženatý Říjen 2012 Daň z příjmů schválené legislativní změny od roku 2013 Zaokrouhlování srážkové daně (zák. č. 192/2012 Sb., účinnost od 1. 1. 2013) Základ daně i daň

Stavební fórum Daňové novinky Roman Ženatý Říjen 2012 Daň z příjmů schválené legislativní změny od roku 2013 Zaokrouhlování srážkové daně (zák. č. 192/2012 Sb., účinnost od 1. 1. 2013) Základ daně i daň

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Povinná zákonná pojištění III/2 VY_32_INOVACE_40 2 Název školy Registrační číslo projektu

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Povinná zákonná pojištění III/2 VY_32_INOVACE_40 2 Název školy Registrační číslo projektu

FinanzOnline, naše služby pro Vás!

Finančnímu úřadu FinanzOnline, naše služby pro Vás! 2012 Podací značka www.bmf.gv.at E1-2012-1 Tento tiskopis se zpracovává strojově, proto ho vyplňujte HŮLKOVÝM PÍSMEM a používejte výhradně černou nebo

Finančnímu úřadu FinanzOnline, naše služby pro Vás! 2012 Podací značka www.bmf.gv.at E1-2012-1 Tento tiskopis se zpracovává strojově, proto ho vyplňujte HŮLKOVÝM PÍSMEM a používejte výhradně černou nebo

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Příkazy k úhradě související se mzdami

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003

Ing. Hana Čermáková Účetní závěrka v JÚ a vyplnění DP za rok 2003 Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003 Účetní závěrka v JÚ se týká fyzických

Ing. Hana Čermáková Účetní závěrka v JÚ a vyplnění DP za rok 2003 Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003 Účetní závěrka v JÚ se týká fyzických

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

Zdokonalování systému daní zejména za vlády Marie Terezie a Josefa II Polovina 19. stol. vznik daní nepřímých (daň potravní z vína, moštu, z prodeje

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

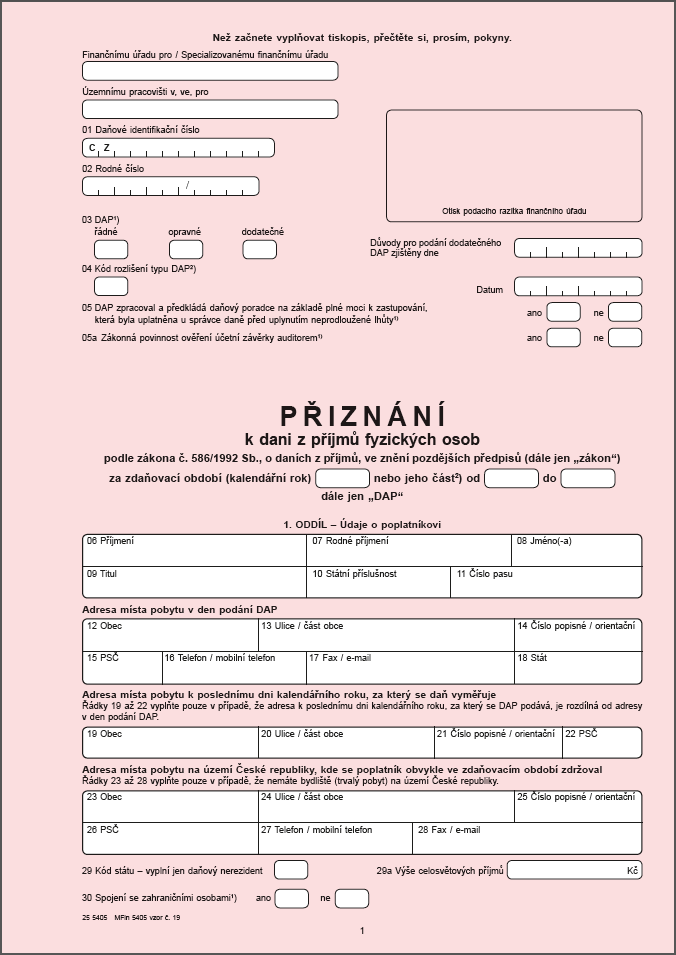

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB Každý, kdo si svou činností, ať už jde o zaměstnání, podnikání nebo svobodné povolání, vydělá peníze, musí z těchto příjmů platit daň, což platí jak pro příjmy,

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB Každý, kdo si svou činností, ať už jde o zaměstnání, podnikání nebo svobodné povolání, vydělá peníze, musí z těchto příjmů platit daň, což platí jak pro příjmy,

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

SYSTÉM DANÍ. Gymnázium Vincence Makovského se sportovními třídami Nové Město na Moravě

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

Zaměstnávání lidí a vše kolem

Zaměstnávání lidí a vše kolem Metodický list je zaměřen na složitou problematiku zaměstnávání lidí a to i přesto, že Junák je organizace pracující převážně s dobrovolníky. Přesto se pracovní poměry v rámci

Zaměstnávání lidí a vše kolem Metodický list je zaměřen na složitou problematiku zaměstnávání lidí a to i přesto, že Junák je organizace pracující převážně s dobrovolníky. Přesto se pracovní poměry v rámci

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

SŠOS_ EK_ 2.01 Podnikání fyzických osob

Číslo a název projektu Číslo a název šablony CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT DUM číslo a název SŠOS_ EK_

Číslo a název projektu Číslo a název šablony CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT DUM číslo a název SŠOS_ EK_

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: září 2013 Klíčová slova: náhrady

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: září 2013 Klíčová slova: náhrady

Obsah 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21

Obsah Ú vod...17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizin ců...21 1.2 Určení daňové rezidence v České republice...22

Obsah Ú vod...17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizin ců...21 1.2 Určení daňové rezidence v České republice...22

Příloha 1: Výpočet daně z příjmu paní Hrubé ze zaměstnání

Příloha 1: Výpočet daně z příjmu paní Hrubé ze zaměstnání Roční hrubá mzda: 232 115 Kč DZD 6: 311 035 Kč ZD zaokrouhlený na 100 dolů: 311 000 Kč 15% daň: 46 650 Kč VDP po odečtení slevy na poplatníka 24

Příloha 1: Výpočet daně z příjmu paní Hrubé ze zaměstnání Roční hrubá mzda: 232 115 Kč DZD 6: 311 035 Kč ZD zaokrouhlený na 100 dolů: 311 000 Kč 15% daň: 46 650 Kč VDP po odečtení slevy na poplatníka 24

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daň z příjmu právnických osob základní informace III/2 VY_32_INOVACE_38 2 Název školy

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daň z příjmu právnických osob základní informace III/2 VY_32_INOVACE_38 2 Název školy

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí Poplatník daně z příjmů fyzických osob a daně z příjmů právnických osob, který je rezidentem ČR, má daňovou povinnost nejen z příjmů plynoucích ze zdrojů

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí Poplatník daně z příjmů fyzických osob a daně z příjmů právnických osob, který je rezidentem ČR, má daňovou povinnost nejen z příjmů plynoucích ze zdrojů

Daňová evidence podnikatelů

Jiří Dušek, Jaroslav Sedláček Daňová evidence podnikatelů 2016 minimum daňové optimalizace daňové příjmy a výdaje výdaje uplatněné paušálem oznámení o osvobozených příjmech uplatnění výdajů u spolupracujících

Jiří Dušek, Jaroslav Sedláček Daňová evidence podnikatelů 2016 minimum daňové optimalizace daňové příjmy a výdaje výdaje uplatněné paušálem oznámení o osvobozených příjmech uplatnění výdajů u spolupracujících

- Rozpočtová - daně mají zabezpečit plynulé financování státního rozpočtu

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI. Zpracováno v rámci projektu IVA 2018/FVHE/2380/55

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE ZÁVISLÉ ČINNOSTI Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). PŘEDMĚTEM

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE ZÁVISLÉ ČINNOSTI Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). PŘEDMĚTEM

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Daně v roce Metodologický seminář pro středoškolské učitele

Daně v roce 2010 Metodologický seminář pro středoškolské učitele prof. Ing. Alena Vančurová, Ph.D. DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Cesta od předmětu k základu daně veškeré příjmy poplatníka - příjmy vyňaté

Daně v roce 2010 Metodologický seminář pro středoškolské učitele prof. Ing. Alena Vančurová, Ph.D. DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Cesta od předmětu k základu daně veškeré příjmy poplatníka - příjmy vyňaté

Instrukce pro vyplňování: Při vyplňování lze zadávat hodnoty jen do bílých políček pokud na ně kliknete, zobrazí se vždy i příslušná nápověda.

Vážení čtenáři, přinášíme vám interaktivní daňový formulář, který vám pomůže vyplnit řádné daňové přiznání za rok 213. Formulář byl odladěn a testován pro program Excel a funguje ve všech jeho posledních

Vážení čtenáři, přinášíme vám interaktivní daňový formulář, který vám pomůže vyplnit řádné daňové přiznání za rok 213. Formulář byl odladěn a testován pro program Excel a funguje ve všech jeho posledních

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

JAK SPOČÍTAT VÝPLATU. Finanční matematika 20

JAK SPOČÍTAT VÝPLATU Finanční matematika 20 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Označení materiálu

JAK SPOČÍTAT VÝPLATU Finanční matematika 20 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Označení materiálu