VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA. Obor Finance a řízení

|

|

|

- Božena Soukupová

- před 9 lety

- Počet zobrazení:

Transkript

1 VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Obor Finance a řízení Zadlužování občanů ČR, možnosti jeho řešení a předcházení bakalářská práce Autor: Jana Jakubcová Vedoucí práce: Ing. Ladislav Šiška, Ph. D. Místo: Jihlava 2012

2 Copyright 2012 Jana Jakubcová

3 Anotace Bakalářská práce se zabývá zadluţováním občanů ČR a jeho moţným řešením i předcházením. V teoretické části jsou rozebrány důleţité pojmy spojené se zadluţováním, způsoby zadluţování a popsán model finančního plánování. Součástí praktické části jsou modelové příklady řešení konkrétní dluţné situace pomocí konsolidace, ukázka dobře vypracovaného rodinného finančního plánu. V praktické části je zpracován dotazník, který má za cíl zjistit zkušenosti občanů se zadluţováním a nejčastější motivy zadluţování. Klíčová slova věřitel, dluţník, hypoteční úvěr, spotřebitelský úvěr, konsolidace, finanční plán, dotazník Abstract Die Bachelorarbeit beschäftigt sich mit der Verschuldung der tschechischen Bürger und zeigt die mögliche Lösung und Vermeidung der Verschuldung. Im theoretischen Teil werden die wichtigen Begriffe, die mit der Verschuldung verbinden sind, diskutiert. Daneben wird auch die Verschuldungsweise analysiert und das Model der Finanzplanung beschrieben. Zu den Bestandteilen der praktischen Arbeit gehören die Modelbeispiele der Lösungen mithilfe der Schuldenkonsolidierung für die konkreten Schuldsituationen und die Darstellung der gut bearbeiteten Familienfinanzplanung. In der praktischen Arbeit wurde der Fragebogen bearbeitet, der das Ziel hat Erfahrungen mit der Verschuldung der Bürger zu bringen und die häufigsten Motive der Verschuldung festzustellen. Schlüsselwörter Gläubiger, Schuldner, Hypothekenkredit, Verbraucherkredit, Konsolidation, Finanzplan, Fragebogen

4

5 Na tomto místě chci poděkovat Ing. Ladislavu Šiškovi, Ph. D., za jeho odbornou pomoc, konzultace, cenné rady a připomínky při zpracování bakalářské práce. Dále děkuji paní Daně Dychové DiS., ze společnosti OVB Allfinanz, a. s., za její ochotu a pomoc při řešení této práce. Další poděkování patří všem respondentům, kteří se podíleli na dotazníkovém šetření. V neposlední řadě děkuji své rodině a příteli za jejich podporu po celou dobu studia i při zpracování bakalářské práce.

6 Prohlašuji, ţe předloţená bakalářská práce je původní a zpracoval/a jsem ji samostatně. Prohlašuji, ţe citace pouţitých pramenů je úplná, ţe jsem v práci neporušil/a autorská práva (ve smyslu zákona č. 121/2000 Sb., o právu autorském, o právech souvisejících s právem autorským a o změně některých zákonů, v platném znění, dále téţ AZ ). Souhlasím s umístěním bakalářské práce v knihovně VŠPJ a s jejím uţitím k výuce nebo k vlastní vnitřní potřebě VŠPJ. Byl/a jsem seznámen/a s tím, ţe na mou bakalářskou práci se plně vztahuje AZ, zejména 60 (školní dílo). Beru na vědomí, ţe VŠPJ má právo na uzavření licenční smlouvy o uţití mé bakalářské práce a prohlašuji, ţe s o u h l a s í m s případným uţitím mé bakalářské práce (prodej, zapůjčení apod.). Jsem si vědom/a toho, ţe uţít své bakalářské práce či poskytnout licenci k jejímu vyuţití mohu jen se souhlasem VŠPJ, která má právo ode mne poţadovat přiměřený příspěvek na úhradu nákladů, vynaloţených vysokou školou na vytvoření díla (aţ do jejich skutečné výše), z výdělku dosaţeného v souvislosti s uţitím díla či poskytnutím licence. V Jihlavě dne 9. května Podpis

7 Obsah Úvod Základní pojmy spojené se zadluţováním Dluţník, jistina Věřitel Ručitel, ručení Úrok a úroková míra RPSN Modelový příklad RPSN Způsoby zadluţování Spotřebitelský úvěr Kontokorentní úvěr Hypoteční úvěr Hypoteční zástavní listy (HZL) Prokazování schopnosti splácet hypoteční úvěr Doklady potřebné k vyřízení hypotečního úvěru Dokládání příjmu Dokládání výdajů Poklady potřebné při koupi nemovitosti Podklady potřebné při výstavbě nemovitosti Vývoj úrokových sazeb Čerpání hypotečního úvěru Splatnost a splácení hypotečních úvěrů Úročení hypotečních úvěrů Americká hypotéka Úvěr ze stavebního spoření

8 2.4.1 Stavební spoření obecně Poskytovatelé stavebního spoření Vázací doba smlouvy a státní podpora stavebního spoření Náleţitosti smlouvy o stavebním spoření Vývoj počtu uzavřených smluv stavebního spoření Řádný úvěr ze stavebního spoření Meziúvěr (překlenovací úvěr) ze stavebního spoření Objemy a počty poskytnutých úvěrů v letech Leasing Druhy leasingu Leasingový koeficient Doklady potřebné k vyřízení leasingu Poskytovatelé leasingu Konsolidace půjček Srovnání 2 konsolidací (GE Money, Komerční banka) Konsolidace GE Money Konsolidace Komerční banka Představení společnosti OVB Allfinanz, a. s Finanční domeček nástroj finančního plánování Zajištění příjmu a majetková rizika Zajištění příjmu Zajištění majetkových rizik Bydlení Příprava na penzi Penzijní připojištění Měsíční běţná reţie rodiny (jednotlivce) Rezerva

... 36 3.1.1 Konsolidace GE Money... 36 3.1.2 Konsolidace Komerční banka... 37 4 Představení společnosti OVB Allfinanz, a. s.... 39 5 Finanční domeček nástroj finančního plánování.")

9 5.6 Spoření Ţelezná rezerva investice Dotazníkové šetření Závěry plynoucí z dotazníkového šetření Modelový příklad finanční domeček v praxi Podstatné údaje o rodině Návrhy na správně sestavený finanční domeček Zajištění příjmu Bydlení Příprava na penzi Běţná reţie rodiny Rezerva Spoření a děti Ţelezná rezerva investice Rekapitulace finančního domečku Novákových Závěr Pouţitá literatura Literatura Internetové zdroje Seznam obrázků, tabulek a grafů Seznam obrázků Seznam tabulek Seznam grafů Seznam příloh

10 Úvod Pro svou bakalářskou práci jsem si vybrala velice aktuální téma a to zadluţování občanů ČR, moţnosti jeho řešení a předcházení. Kaţdý člověk má své sny, které si chce splnit a k splnění snů často potřebuje peníze. Ne vţdy ale tyto peníze má a pak přichází na řadu úvěr. V dnešní době jsou časté reklamní spoty, kde se společnosti předhánějí, která nám nabídne výhodnější úvěr. Jiţ malé děti se na tyto reklamy dívají při čekání na svoji oblíbenou pohádku nebo seriál. Z dětí se rychle stanou dospělí lidé a ti si myslí, ţe úvěr k ţivotu jednoduše patří. Otázkou je, zda je tato myšlenka správná. Zda jsou všechny úvěry výhodné a zda je vůbec potřeba si je brát. Další otázkou je, zda by se zbytečnému zadluţování nedalo předcházet správným finančním plánem. V návaznosti na předešlé otázky je cílem mé bakalářské práce rozebrat pojmy a teoretické základy konstrukce úvěrových produktů, prozkoumat nástroj finančního plánování. Ze získaných teoretických poznatků na modelových příkladech ukázat rozdíly konkrétních finančních produktů, sestavit finanční plán konkrétní rodině a prozkoumat motivy zadluţování. V teorii bakalářské práce vysvětluji důleţité pojmy, které se tématu zadluţování týkají. Další úsek teorie se zabývá způsoby zadluţování. Nezbytnou část teoretických poznatků tvoří nástroj finančního plánování, tzv. finanční domeček, který je v práci podrobně rozebrán. Praktickou část bakalářské práce tvoří modelový příklad na řešení konkrétní dluţné situace pomocí konsolidace. Pomocí tohoto modelového příkladu porovnávám úvěry od dvou finančních institucí a zkoumám výši přeplacení. Dalším modelovým příkladem je sestavení správného finančního plánu konkrétní rodině. Pro bakalářskou práci jsem sestavila dotazník, kterým zjišťuji od občanů informace o jejich zadluţování, finanční situaci a osobní údaje, potřebné k vyhodnocení dotazníkového šetření. 10

11 1 Základní pojmy spojené se zadlužováním Pro lepší pochopení problematiky zadluţování je důleţité si vysvětlit důleţité pojmy, které se zadluţování týkají. Tyto pojmy se objevují ve smlouvách o úvěrech, na reklamních letácích i na internetových stránkách bank, ale ne kaţdý člověk těmto termínům rozumí. 1.1 Dlužník, jistina Revenda a kol. (2008) definuje dluţníka jako ekonomický subjekt, který nemá dostatek finančního kapitálu, k uskutečnění své ekonomické činnosti. Je to subjekt, který přijímá finanční prostředky od věřitele, kterému musí tyto prostředky vrátit i s finanční odměnou. Zapůjčenou částku označujeme pojmem jistina. Finanční odměnu obvykle jako úrok. 1.2 Věřitel Věřitelem je subjekt, který má nadbytek finančního kapitálu a nabízí tyto volné peníze na finančním trhu subjektům, kterým tento kapitál chybí. (Revenda a kol., 2008) 1.3 Ručitel, ručení Občanský zákoník v 546 definuje ručení následovně. Ručení vzniká písemným prohlášením, jímž ručitel bere na sebe vůči věřiteli povinnost, že pohledávku uspokojí, jestliže ji neuspokojí dlužník Úrok a úroková míra Úrokem rozumíme odměnu za půjčení peněz, kterou musí zaplatit dluţník věřiteli. Úrok představuje pro věřitele hlavní zdroj příjmu a peníze půjčuje s vidinou zaplacených úroků od svých dluţníků. 1 Ručení [online] [cit ]. Dostupné z: 11

12 Úrokovou míru můţeme vyjádřit vztahem: IR R F 0, kde IR = nominální úroková míra, R = úrok, F 0 = jistina. Úroková míra nám vyjadřuje poměr mezi úrokem a půjčeným kapitálem. Nejčastěji se uvádí jako roční úroková míra, tj. úrok placený za rok poměřený se zapůjčenou jistinou (Revenda a kol., 2008) Tabulka 1: Frekvence úročení Frekvence úročení Používaná zkratka Latinské označení Ročně p. a. per anum Pololetně p. s. per semestre Čtvrtetně p. q. per quartale Měsíčně p. m. per mensem Denně p. d. per diem Zdroj: Bohanesová, 2006, str. 7 (vlastní zpracování) 1.5 RPSN Ze slov roční procentní sazba nákladů vznikla zkratka RPSN. Roční procentní sazba nákladů bývá uváděna v procentech a vyjadřuje nám jak drahý je úvěr. Tato sazba obsahuje úroky i poplatky spojené s úvěrem, proto se s jejím vyuţitím dají úvěry dobře porovnávat. Velice častým případem bývaly situace, kdy se v médiích objevovaly velice zajímavé reklamní spoty na výhodné úvěry s překvapivě nízkým úrokem, avšak problém byl v tom, ţe se často úroky objevovaly měsíční, nikoliv roční. Díky RPSN má spotřebitel lepší přehled o výhodnosti úvěrů. (Syrový, Tyl, 2011) 12

1.5 RPSN Ze slov roční procentní sazba nákladů vznikla zkratka RPSN.")

13 Navrátilová (2012) říká ve své knize, ţe RPSN se obvykle pohybuje mezi %, můţe ale dosahovat aţ stovek %. V tomto případě se jedná jiţ o lichvářské půjčky. Radová a kol. (2011) uvádí, ţe RPSN slouţí k rychlému porovnání různých nabídek úvěrů od různých prodejců těchto úvěrů. RPSN vyjadřuje úrokovou míru, pro kterou se čistá současná hodnota jistiny rovná čisté současné hodnotě všech výdajů. V příloze zákona č. 321/2001 Sb. o některých podmínkách sjednání spotřebitelského úvěru nalezneme vzorec pro výpočet roční procentní sazbě nákladů. 2 kde, K - pořadové číslo půjčky téže osoby, K - číslo splátky, A K - výše půjčky číslo K, A K - výše splátky číslo K, značí celkový souhrn, m - číslo poslední půjčky, m - číslo poslední splátky, t K - interval, vyjádřený v počtu roků a ve zlomcích roku, ode dne půjčky č. 1 do dnů následných půjček č. 2 až m, t K' - interval, vyjádřený v počtu roků a ve zlomcích roku, ode dne půjčky č. 1 do dnů splátek nebo úhrad poplatků č. 1 až m, 2 Výpočet RPSN [online]. [cit ]. Dostupné z: 13

14 i - hledaná roční procentní sazba nákladů na spotřebitelský úvěr, kterou je možno vypočítat (buď algebraicky, nebo numericky opakovanými aproximacemi na počítači), jestliže jsou hodnoty ostatních veličin rovnice známy buď ze smlouvy, nebo odjinud Modelový příklad RPSN Pan Novák si chce koupit na splátky televizi v ceně Kč. Má na výběr ze dvou moţností. 1. možnost: Pravidelná půlroční splátka činí Kč, doba splácení jsou 2 roky. Při uzavírání smlouvy o úvěru poţaduje společnost po panu Novákovi akontaci ve výši 10%, tj Kč. Čtvrtletně bude panu Novákovi účtován poplatek ve výši 500 Kč. S vyuţitím tabulky v programu Microsoft Excel, která je dostupná na webových stránkách České obchodní inspekce, je vypočtená roční procentní sazba nákladů ve výši 27, 14 %. Tabulka 2: RPSN - modelový příklad 1, roční procentní náklady Zdroj: Dostupné z 2. možnost: Výše úvěru Kč. Pravidelná čtvrtletní splátka Kč, bez počáteční akontace. Doba splácení 2 roky. Panu Novákovi budou čtvrtletně účtovány poplatky ve výši 400 Kč. S vyuţitím téţe tabulky vychází RPSN 33 %. 3 Vzorec RPSN [online]. [cit ]. Dostupné z: 14

15 Tabulka 3: RPSN - modelový příklad 2, roční procentní náklady Zdroj: Dostupné z Z výpočtu je patrné, ţe výhodnější varianta pro klienta je první, při RPSN 27, 14 %. 15

16 2 Způsoby zadlužování V této kapitole se budu věnovat způsobům zadluţování, které mohou kaţdého občana potkat. Setkáme se zde se spotřebitelským úvěrem, hypotečním úvěrem, úvěrem ze stavebního spoření, americkou hypotékou, leasingem. 2.1 Spotřebitelský úvěr Spotřebitelský úvěr se řídí zákonem č. 145/2010 Sb., v platném znění. Spotřebitelským úvěrem rozumíme dle tohoto zákona úvěr, který je v rozmezí Kč aţ Kč. Spotřebitelský úvěr je úvěr, který není přímo určen na financování bydlení a rekonstrukci bydlení. Tento úvěr je tedy často vyuţíván na financování krátkodobých snů spotřebitelů. Tyto sny mají často formu dovolené, nového jízdního kola, automobilu nového počítače nebo nejnovějšího typu mobilního telefonu. Otázkou zde je, zda jsou tyto věci opravdu potřebné. Kaţdý spotřebitel by měl nejprve přemýšlet, zda danou věc opravdu potřebuje, zda mu nestačí starý mobilní telefon nebo zda s dovolenou nepočká další rok, neţ si na ní řádně našetří. Pod pojmem spotřebitelský úvěr tedy vidíme všechny úvěr kromě hypotečních úvěrů a úvěrů ze stavebního spoření. U spotřebitelských úvěrů se RPSN pohybuje nad hranici 10 %, proto tyto úvěry můţeme nazvat drahé úvěry, které se ve správném finančním plánování nepouţívají. (Syrový, Tyl, 2011) Občanům tedy není doporučováno tyto úvěry pouţívat, ale raději si odkládat menší mnoţství peněz na spořicí účet, nebo stavební spoření a poté si některý svůj sen splnit, ale z vlastních zdrojů Kontokorentní úvěr Kontokorentní úvěr je jednou z forem spotřebitelského úvěru. Tento úvěr pomáhá vyřešit rychle chybějící peníze pro chod domácnosti. Jedná se o moţnosti výběru peněz na běţném účtu do mínusu. Toto přečerpání účtu lze do smluvně zadaného limitu. Klient se však kaţdý rok musí dostat alespoň jedenkrát na nulu. (Králová a kol., 2009). 16

17 Syrový a Tyl (2011) radí vypůjčené peníze z kontokorentu ihned splatit po zlepšení finanční situace (například skončení penzijního připojištění nebo skončení jiných spoření). Úrok se pohybuje v rozmezí 12 aţ 19 %. (Navrátilová, 2012) 2.2 Hypoteční úvěr Hypoteční úvěr se řídí zákonem č. 190/2004 Sb., o dluhopisech, v platném znění. Přesnou definici hypotečního úvěru nalezneme ve třetím odstavci 28. Hypoteční úvěr je úvěr, jehož splacení včetně příslušenství je zajištěno zástavním právem k nemovitosti, i rozestavěné. Úvěr se považuje za hypoteční úvěr dnem vzniku právních účinků zástavního práva. Pro účely krytí hypotečních zástavních listů lze pohledávku z hypotečního úvěru nebo její část použít teprve dnem, kdy se emitent hypotečních zástavních listů o právních účincích vzniku zástavního práva k nemovitosti dozví. 4 Zastavěná nemovitost se musí nacházet v České republice, Evropské unii nebo v Evropském společenském prostoru. Emitentem hypotečních zástavních listů jsou banky, které mají oprávnění, dle zvláštních právních předpis a nacházejí se v České republice. Úkolem emitentů je prozkoumávání dostatečného krytí závazků z hypotečních zástavních listů. Součet pohledávat z hypotečních úvěrů nesmí klesnout pod celkovou výši závazků z vydaných hypotečních zástavních listů. 5 Králová a kol. uvádí, ţe hypoteční úvěr určen pro lidi, kteří se jiţ chtějí usadit a chtějí si vybudovat své rodinné hnízdo. Pro občany, kteří se ještě nechtějí usadit na jednom místě, je výhodný pouze pronájem nemovitosti. Člověk, který je pouze v pronájmu se nemusí o nemovitost starat a můţe při dodrţení výpovědní lhůty, která je uvedena ve smlouvě vystěhovat kdykoliv. 4 Hypoteční úvěr [online] [cit ]. Dostupné z: 5 Emitent hypotečních úvěrů [online] [cit ]. Dostupné z: 17

18 2.2.1 Hypoteční zástavní listy (HZL) Hypoteční zástavní listy definuje zákon č. 190/2004 Sb., o dluhopisech a zákon č. 591/1992 Sb., o cenných papírech. V odstavci (1) 28 zákona 190/2004 Sb. jsou definovány hypoteční zástavní listy jako dluhopisy, jejichž jmenovitá hodnota a poměrný výnos jsou plně kryty pohledávkami z hypotečních úvěrů nebo částí těchto pohledávek (řádné krytí) a popřípadě též náhradním způsobem podle tohoto zákona (náhradní krytí). Součástí názvu tohoto dluhopisu je označení hypoteční zástavní list. Jiné cenné papíry nesmí toto označení obsahovat. 6 Hypoteční zástavní listy jsou dluhopisy, které vydávají hypoteční banky, aby mohly poskytovat hypoteční úvěry. Řadí se mezi nejvíce bezpečné cenné papíry, jelikoţ jsou kryty pohledávkami z hypotečních úvěrů. Z tohoto důvodu jsou vhodné i pro konzervativní a nevěřící investory. Výnos, který majiteli hypotečního zástavního listu plyne, je čistý a nepodléhá dani z příjmu. Likvidita HZL je vysoká a majitel je můţe kdykoliv prodat. S HZL se obchoduje v RM - systému, ale i na praţské burze cenných papírů Prokazování schopnosti splácet hypoteční úvěr Banka si musí pečlivě ověřit, zda klient má dostatečný příjem na to, aby mohl své závazky řádně splácet. K tomuto ověřování slouţí potvrzení o příjmech, které musí klient společně se ţádostí o úvěr dodat. Toto potvrzení se obvykle dokládá za posledních 6 měsíců aţ 2 roky. U osob samostatně výdělečně činných je dokladem daňové přiznání předešlého roku aţ dvou let. (Syrový, Novotný, 2005) Při posuzování platební schopnosti postupuje kaţdá bankovní společnost jinou metodikou a jiným způsobem. Při zkoumání schopnosti splácet se nebere v úvahu celý příjem klienta, musejí se zohlednit ţivotní náklady. Po odečtení těchto ţivotních nákladů vyjde tzv. úvěrová kapacita klienta. Je-li větší neţ potenciální splátka, banka bude uvaţovat o poskytnutí úvěru. (Bardová a kol., 1997) 6 HZL [online] [cit ]. Dostupné z: 7 Hypoteční zástavní listy [online]. [cit ]. Dostupné z: 18

19 2.2.3 Doklady potřebné k vyřízení hypotečního úvěru Vyřízení hypotečního úvěru není jednoduchá záleţitost, často jsou klienti zaskočeni dobou vyřízení hypotečního úvěru a jsou také překvapeni kolik dokumentů je potřeba zařídit, před podepsáním smlouvy o úvěru. Kaţdá banka má své postupy, které se klient dozví při návštěvě konkrétní banky, pro příklad však můţeme nejzákladnější dokumenty, které se často u mnohých bank opakují Dokládání příjmu U doloţení příjmů je důleţité rozlišit klienta, který je zaměstnanec, a který je podnikatel. Klient zaměstnanec potřebuje tyto doklady: občanský průkaz, potvrzení o průměrném příjmu od zaměstnavatele, potvrzení o dalších příjmech (příjmy z pronájmu apod.). (Bardová a kol., 1997) Klient podnikatel potřebuje následující doklady: občanský průkaz, ţivnostenský list nebo koncesní listinu, potvrzení od správy sociálního zabezpečení a zdravotní pojišťovny o placení pojistném a nulovém nedoplatku, přiznání k dani z příjmu za poslední rok, toto přiznání musí být ověřené finančním úřadem. (Bardová a kol., 1997) Pokud by příjmy ţadatele nestačily na poţadovaný úvěr, lze vyuţít příjmy spoludluţníka. Spoludluţníkem často bývají rodiče ţadatelů, ale mohou jimi být i osoby nepříbuzné, avšak nesmí být důchodového věku. 8 8 Spoludlužník [online]. [cit ]. Dostupné z: 19

20 Spoludluţník má stejné povinnosti jako dluţník, v případě ţe by dluţník neplatil, bude věřitel poţadovat splácení dluhu po spoludluţníkovi. Musíme zde rozlišovat ručitele a spoludluţníka. Ručitel, který splatí za dluţníka dluh, můţe po dluţníkovi ţádat peníze, které splatil věřiteli. Peníze můţe po dluţníkovi ţádat i soudní cestou. (Králová a kol., 2009) Dokládání výdajů Při dokládání výdajů je velice podstatné, zda klient má jiţ úvěry z minulosti. Tyto smlouvy o úvěrech musí doloţit bance. Při zohledňování výdajů se berou v potaz tyto druhy výdajů: smlouvy o úvěrech z minulosti (půjčky, leasingy), ţivotní pojištění, úrazové pojištění, penzijní připojištění, pojištění nemovitosti, pojištění domácnosti a další pojištění, další přiznané výdaje jako je například placení vyţivovací povinnosti, která je soudně nařízena, úvěrové limity kreditních karet a jejich čerpání, informace ručení klienta jiné osobě Poklady potřebné při koupi nemovitosti Koupě nemovitosti se jeví jako jednodušší záleţitost neţ výstavba nemovitosti. Z hlediska podkladů jsou potřeba níţe uvedené dokumenty: Nabývací titul k nemovitosti, tj. kupní smlouva, darovací smlouva, doklad o vypořádání dědictví, smlouva o smlouvě budoucí (ta musí obsahovat vzor návrhu kupní smlouvy). Výpis z katastru nemovitostí, který však nesmí být starší neţ 3 měsíce. Dokument, který zachycuje snímek z katastrální mapy, nesmí být starší 1 rok. Doklad o potvrzení potřebných finančních prostředků, které jsou třeba k pokrytí kupní ceny nemovitosti (Klient si nebere 100% hypoteční úvěr, ale jistý finanční obnos má sám naspořen.). Odhadcem vyhotoven dokument o odhadu nemovitosti, nikoliv starší 6 měsíců. 9 Doloţení příjmů a výdajů: [online]. [cit ]. Dostupné z 20

, ţivotní pojištění, úrazové pojištění, penzijní připojištění, pojištění nemovitosti,")

21 Pojistné smlouvy k nemovitosti, které banky ve většině případů chtějí vinkulovat v jejich prospěch. Jelikoţ je nemovitostí ručeno. V případě rozšíření či zúţení společného jmění manţelů poţaduje banka rozhodnutí soudu formou notářského zápisu Podklady potřebné při výstavbě nemovitosti Výstavba nemovitosti přináší s sebou řadu administrativní práce a nejedná se o jednoduchou záleţitost. Bardová a kol. (1997) uvádí ve své knize Jak správně na hypotéky následující potřebné dokumenty. Tyto dokumenty se však mohou lišit, dle příslušné bankovní instituce. Dokument, který je dokladem o nabytí nemovitosti (konkrétně pozemku, či renovované stavby) tzv. nabyvatelský titul k nemovitosti. Musí být zde zcela jasné, jak klient nemovitost nabyl. Jedná se například o kupní smlouvu, o darovací smlouvu, doklad o nabytí dědictví). Výpis z katastru nemovitostí, který nesmí být starší neţ 3 měsíce. Územní rozhodnutí a stavební povolení, které musí nabýt právní moci. Rozpočet nákladů související s výstavbou nemovitosti. Smlouva o dílo a časový plán čerpání nákladů, jestliţe není uveden ve smlouvě o dílo. Doklad o potvrzení potřebných finančních prostředků, které jsou třeba k pokrytí kupní ceny nemovitosti (Klient si nebere 100% hypoteční úvěr, ale jistý finanční obnos má sám naspořen.) Vývoj úrokových sazeb Mezi úspěšné měsíce roku 2011 pro hypoteční trh se řadí červen a listopad. V červnu 2011 zaznamenal ukazatel Fincentrum Hypoindex nejvyšší objem hypotečních úvěrů a to 11, 765 miliardy Kč. V listopadu 2011 byl zaznamenán nejvyšší objem hypotečních úvěrů za rok 2011, objem hypotečních úvěrů vzrostl na 11, 566 miliard Kč. Průměrná úroková sazba 10 Koupě nemovitosti [online]. [cit ]. Dostupné z: 21

22 v listopadu 2011 se dostala na hranici 3,56 %, čímţ ohroţuje rekordně nízkou průměrnou úrokovou sazbu z července roku Následující graf nám znázorňuje vývoj průměrných úrokových sazeb, ze kterého jsou patrné minimální i maximální dosaţené průměrné úrokové sazby. Vývoj průměrných úrokových sazeb od roku Graf 1: Vývoj průměrných úrokových sazeb Zdroj: Dostupné z: Čerpání hypotečního úvěru Při čerpání hypotečního úvěru je rozhodující zda se jedná o koupi nemovitosti nebo výstavbu nemovitosti, dalším důleţitým parametrem je zastavěná nemovitost. Čerpání hypotečního úvěru probíhá bezhotovostní formou na účet, který klient uvede v úvěrové smlouvě. Čerpání můţe být: Jednorázové: pouţívá se při koupi nemovitosti, při neúčelovém úvěru nebo při výstavbě nemovitosti, pokud je zastavěná jiná nemovitost. Postupné: je uţíváno v případě výstavby nemovitosti, pokud je i touto nemovitostí ručeno, dále je pouţíváno při rekonstrukci nemovitosti

23 Čerpání je ovlivněno podmínkami, které jsou vedeny v úvěrové smlouvě. Hlavní podmínkou je potvrzení o vkladu zástavního práva banky k zastavované nemovitosti do katastru nemovitostí. 11 Dříve banky lpěly na tomto potvrzení a to klientům často komplikovalo a prodluţovalo termín čerpání úvěrů. Nyní jiţ téměř všechny banky akceptují tzv. čerpání na vklad, v některých případech uváděno jako čerpání na plombu. Toto čerpání na vklad urychluje klientům čerpání úvěrů a jedná se o čerpání, které probíhá jiţ na návrh na vklad zástavního práva. 12 Výše hypotečního úvěru se uvádí s ohledem na hodnotu zastavěné nemovitosti. U účelových úvěrů zaměřených na bydlení rozeznáváme úvěry ve výši 70 %, 80 %, 90 % ale i 100 % hodnoty nemovitosti, která je zastavěná. Samozřejmostí je, ţe čím niţší procento tím lepší úroky pro ţadatele o úvěr. 13 Při schvalování hypotečního úvěru bankou je důleţité, aby klient doloţit, jak bude celou nemovitost financovat, pokud neţádá o stoprocentní hypotéku. Kdyţ klient bude mít rozpočet na výstavbu nemovitosti Kč, ale poţaduje po bance pouze Kč, je důleţité, aby bance doloţil kde má k dispozici další Kč. 14 Další podmínkou pro začátek čerpání hypotečního úvěrů je pojištění zastavované nemovitosti, toto pojištění nemovitosti musí být tzv. vinkulováno, coţ znamená, ţe pojistné plnění v případě výskytu pojistné události nebude vyplaceno pojištěnému klientovi, ale ve prospěch banky, která klientovi peníze půjčuje. Hodnota pojištění nemovitosti musí být v minimální výši, která odpovídá výši úvěru. Téměř všechny banky vyţadují i ţivotní pojištění ţadatele o úvěr, který musí být pojištěn pro případ smrti na částku, která odpovídá výši úvěru. Tato smlouva o ţivotním pojištění musí být také vinkulována ve prospěch věřitele Čerpání hypotečního úvěru [online]. [cit ]. Dostupné z: 12 Čerpání na vklad [online]. [cit ]. Dostupné z: 13 Hypotéka jako procento zástavní hodnoty nemovitosti [online]. [cit ]. Dostupné z: 14 Doložení vlastních prostředků [online]. [cit ]. Dostupné z: 15 Vinkulace [online]. [cit ]. Dostupné z: 23

24 Splatnost a splácení hypotečních úvěrů Splatnost hypotečního úvěru se pohybuje v rozmezí 5 45 let. Zájemce o hypoteční úvěr se musí po celou dobu splatnosti hypotečního úvěru nacházet v produktivním věku. Pokud by však zájemce tuto podmínku nesplňoval, musí ţádat o úvěr společně s mladším ţadatelem. Logické je, ţe čím delší doba splatnosti úvěru, tím niţší splátky klient platí. 16 Splácení hypotečních úvěrů můţeme rozdělit do třech způsobů: 1. Anuitní splácení: Toto splácení je po celou dobu platnosti úrokové sazby ve sjednané výši. Anuitní splácení zahrnuje jak úrok, tak i úmor dluţné částky. 2. Progresivní splácení: při progresivní splácení se časem měsíční splátky úvěrů zvyšují. 3. Degresivní splácení: při tomto typu splácení klient ze začátku platí vyšší splátky, které se postupně sniţují. 17 Při splácení hypotečních úvěru je rozhodující zda se jednalo o postupné či jednorázové čerpání hypotečního úvěru. V případě, ţe je hypoteční úvěr čerpán postupně platí se nejprve pouze úroky z vyčerpané částky, nikoliv splátka úvěru. Při dočerpání úvěru klient začne splácet úvěr a to většinou anuitní formou. Informace o dni splatnosti splátek úvěrů nalezne klient v úvěrové smlouvě Úročení hypotečních úvěrů Klient si můţe sjednat fixní úrokovou sazbu, která trvá po dobu sjednání ve smlouvě. Úrokovou sazbu si tak můţe klient fixovat na 5, 10, 15, 20, 25 a 30 let. Po dobu fixace má klient garantován sjednaný úrok, který banka nesmí měnit. Otázkou je, zda je pro klienta lepší kratší nebo delší doba fixace. Klienti se často fixace bojí a raději volí fixaci na co nejdelší dobu. V dnešní době je dle mého názoru si zvolit fixaci delší, jelikoţ jsou úrokové sazby velice nízké Splatnost hypotečních úvěrů [online]. [cit ]. Dostupné z: 17 Splácení hypotečních úvěrů [online]. [cit ]. Dostupné z: 18 Splatnost hypotečních úvěrů [online]. [cit ]. Dostupné z:

25 Obvykle při uplynutí doby fixace můţe klient měnit dobu splatnosti úvěru, můţe téţ splatit část nebo celý úvěr mimořádnou splátkou. V době změny fixace se klientovi mění úroková sazba, která můţe pro klienta výhodná, ale i nevýhodná. Ve smlouvě o hypotečním úvěru si klient můţe sjednat i moţnost mimořádných splátek. Pokud se zájemce rozhodne o tuto mimořádnou splátku, musí postupovat dle sjednaných podmínek uzavřené smlouvy. 20 Někteří klienti volí sazbu variabilní. Ta se obvykle odvozuje od sazby mezibankovních depozit vyhlašované Českou národní bankou - PRIBOR a přiráţkou, kterou si volí kaţdá banka sama Americká hypotéka Americká hypotéka je jednou z forem spotřebitelského úvěru. Řídí se zákonem č. 145/2010 Sb., o spotřebitelských úvěrech. Americkou hypotékou rozumíme úvěr, který není přesně určen na financování bydlení, ale je zde podmínka zastavení nemovitosti. Tento úvěr je často vyuţíván klienty na konsolidaci půjček (slučování půjček) nebo na rozmary klientů, kterými mohou být dovolená nebo jiné ne zcela potřebné statky a sluţby. Banka nevyţaduje po klientovi informace o pouţití peněţních prostředků. 22 Raiffeisen BANK půjčuje klientům částku aţ do 65 % hodnoty zastavěné nemovitosti. Doba splatnosti americké hypotéky u Raiffeisen BANK je 5 aţ 20 let. Minimální výše úvěru je Kč a maximální Kč. Dále tato banka slibuje klientům, kteří sdělí bance, na co peněţní prostředky pouţijí niţší úrokové sazby. 23 Ge Money půjčí klientům částku aţ do 50 % trţní hodnoty nemovitosti. Doba splatnosti americké hypotéky u Ge Money je shodně s Reiffeisen BANK 5 aţ 20 let. Minimální výše úvěru je Kč a maximální Kč Mimořádné splátky [online]. [cit ]. Dostupné z: 21 Fixace [online] [cit ]. Dostupné z: 22 Americká hypotéka [online]. [cit ]. Dostupné z: 23 Raiffeisen BANK [online]. [cit ]. Dostupné z: 24 Ge Money [online]. [cit ]. Dostupné z: 25

26 Hypoteční banka půjčí klientům prostřednictvím americké hypotéku částku aţ do 70 % hodnoty zastavěné nemovitosti. Doba splatnosti je v rozmezí 5 aţ 20 let. Minimální výše hypotéky je Kč a maximální hranice Kč Úvěr ze stavebního spoření V této podkapitole se budu věnovat moţnosti financování bydlení ze stavebního spoření, nejprve si definujeme co je to stavební spoření a v další fázi se dostaneme jiţ k samotnému úvěru Stavební spoření obecně Stavební spoření je velice oblíbenou formou spoření na bytové, ale i nebytové potřeby účastníků a také je uzavíráno často s účelem budoucího úvěru na bytové potřeby. Jedná se o jednoduchou formu zhodnocení peněţních prostředků. Stavební spoření definuje zákon č. 96/1993 o stavebním spoření v platném znění. Stavební spoření je spoření účelové, které má tyto funkce: přijímání vkladů od účastníků stavebního spoření, poskytování úvěrů účastníkům stavebního spoření, poskytování státní podpory účastníkům stavebního spoření. 26 Účastníka stavební spoření definuje zákon jako fyzickou i právnickou osobu. Právnická osoba však nemá nárok na výplatu státní podpory, fyzická osoba má právo na připisování státní podpory za předpokladu, ţe je občanem České republiky, je občanem Evropské unie, ale bylo mu vydáno potvrzení o pobytu v České republice a dále mu bylo přiděleno rodné číslo příslušným orgánem České republiky, je fyzickou osobou, která má trvalý pobyt v České republice a bylo jí vydáno rodné číslo příslušným orgánem České republiky Hypoteční banka [online]. [cit ]. Dostupné z: 26 Zákon č. 96/1993 [online]. [cit ]. Dostupné z: 26

27 2.4.2 Poskytovatelé stavebního spoření Poskytovatelem stavebního spoření můţe být banka, která splní příslušnou akreditaci k poskytování stavebního spoření. Tyto banky podléhají přísnému dohledu ČNB i ministerstvu financí. V současné době je na území České republiky 5 poskytovatelů stavebního spoření: Stavební spořitelna České spořitelny, Českomoravská stavební spořitelna, Modrá pyramida stavební spořitelna, Raiffeisen stavební spořitelna, Wüstenrot stavební spořitelna Vázací doba smlouvy a státní podpora stavebního spoření Pro přidělení státní podpory je důleţité kritérium vázací doba smlouvy. Pod pojmem vázací doba si můţeme jednoduše představit, po jakou dobu nemůţe klient na peníze sáhnout. Pokud se účastník stavebního spoření rozhodne peníze vybrat předčasně, ztrácí moţnost vyplacení státní podpory. Při vypovězení smlouvy před ukončením vázací doby platí klient i pokutu a to většinou ve výši 0,5 % z cílové částky. 29 Vývoj vázací doby smlouvy i výše státní podpory byl následující: U uzavřených smluv do byla vázací doba 5 let a státní podpora byla ve výši 25 % z maximální částky Kč, tedy Kč. U uzavřených smluv od byla vázací doba 6 let a státní podpora ve výši 15 % z maximální částky Kč, tedy Kč. Za rok 2010 byla státní podpora zatíţena daní ve výši 50 %, státní podpora dosahovala tedy max. částky Kč, při uzavřené smlouvě do a max. částky Kč, při uzavřené smlouvě od Zákon o stavebním spoření [online]. [cit ]. Dostupné z: 28 Poskytovatelé stavebního spoření [online]. [cit ]. Dostupné z: 29 Vázací doba [online]. [cit ]. Dostupné z: 27

28 Za rok 2011 se státní podpora sjednotila na 10 % z vloţené částky, maximálně však z částky Kč, tedy Kč. Takto sníţená státní podpora postihla všechny smlouvy, i smlouvy, které byly uzavřeny před rokem Vklady a připsané úroky se klientovi zhodnocují úrokem, který je ve výši 1-2 %, tyto úroky jsou však od roku 2011 zatíţeny daní z úroku ve výši 15 %. 30 Po skončení řádné vázací doby si můţe účastník stavební spoření peníze pouţít na jakékoliv účely, nemusí být přímo určené na bydlení. Pravidelnost zasílání peněz na stavební spoření si můţe kaţdý klient zvolit sám, není povinnost peníze spořit pravidelně, ale stále více obliby získává spoření peněz nepravidelně, dle finančních moţností klienta. Státní podpora je vyplácena pouze jedenkrát na jedno rodné číslo, není moţné, aby jeden účastník dostával státní podporu na několik smluv. Více smluv uzavřených mít můţe, ale státní podporu můţe čerpat pouze jedenkrát. 31 Co je to cílová částka? Cílová částka je uvedena ve smlouvě o stavebním spoření a dává nám strop naspořených prostředků + státní podpory + úroků z vkladů i úvěru po sníţení o daň z příjmů z těchto úroků. Cílová částka se nesmí nikdy překročit. Cílová částka je důleţitý parametr při přidělování úvěrů, jelikoţ je to také horní hranice při ţádosti o úvěr. Cílová částka se dá v průběhu trvání stavebního spoření navyšovat, avšak při navyšování cílové částky musí klient opět zaplatit určitý poplatek, který má kaţdá stavební spořitelna nastavený jinak. (Syrový, Tyl, 2011) Náležitosti smlouvy o stavebním spoření Při uzavírání smlouvy o stavebním spoření je důleţité mít na paměti, zda budeme vyuţívat stavební spoření pouze ke spoření nebo jestli zvaţujeme v budoucnu o moţnosti uţití úvěru. Toto rozhodnutí se nám promítne do zvoleného tarifu o stavebním spoření. V případě, ţe chce účastník stavebního spoření pouze spořit, je lepší si zvolit tarif, který nabízí vyšší zhodnocení peněţních prostředků a vyšší úrokovou sazbu v případě úvěru. Pokud si však účastník uzavírá smlouvu o stavebním 30 Vývoj státní podpory [online]. [cit ]. Dostupné z: 31 Skončení vázací doby [online]. [cit ]. Dostupné z: 28

29 spoření s vidinou brzkého úvěru, je lepší zvolit si tarif, který obsahuje niţší zhodnocení peněţních prostředků, ale také niţší úrokovou sazbu při poskytnutí úvěru. 32 Nejprve klient musí sepsat návrh na uzavření smlouvy o stavebním spoření, který je poté zpracován konkrétní stavební spořitelnou, která poté klientovi vydává nebo zasílá poštou potvrzenou smlouvu o stavebním spoření. Návrh na uzavření smlouvy o stavebním spoření má tyto náleţitosti: informace o účastníkovi stavebního spoření, údaje o zákonném zástupci stavebního spoření, číslo smlouvy, tarif, cílovou částku, ţádost o vyplacení státní podpory, výši úroků z vkladů, výši úrokové sazby při úvěru, způsob placení, informace o výši poplatků za uzavření smlouvy, informace o výši poplatků za vedení účtu informace o průkazu totoţnosti účastníka stavebního spoření, čestné prohlášení účastníka stavebního spoření, místo a datum podpisu, podpis navrhovatele, podpis smluvního partnera, všeobecné obchodní podmínky Vývoj počtu uzavřených smluv stavebního spoření Vývoj uzavření nových smluv stavebního spoření můţeme vidět v níţe uvedeném grafu, zřetelné je, ţe nejvyšší objemy uzavřených stavebních spoření byly v roce 2003 a nejniţší byly v roce Nejvyšší objemy uzavřených smluv o stavebním 32 Smlouva o stavebním spoření [online]. [cit ]. Dostupné z: 33 Návrh na uzavření smlouvy o stavebním spoření od Českomoravské stavební spořitelny 29

30 počet uzavřený ch smluv spoření v roce 2003 byly z důvodu vyšší státní podpory, která koncem roku 2003 končila a od roku 2004 se sníţila na ze Kč na Kč q 2011 roky Graf 2: Vývoj objemů uzavřených stavebních spoření v letech Zdroj: (vlastní zpracování) Řádný úvěr ze stavebního spoření Na řádný úvěr ze stavebního spoření má klient nárok při splnění několika základních podmínek: doba spoření je min. 24 měsíců, splnění hodnotícího čísla, naspořeno určité procento z cílové částky (většinou 40%), bonita klienta. 34 Co je to hodnotící číslo? Hodnotící číslo je číselný ukazatel, který si stanovuje kaţdá stavební spořitelna, dle svých parametrů. V zásadě se jedná o posouzení spolehlivosti klienta, posuzuje pravidelnost vkladů klienta, výši jejich zúročení a dalších mnohé parametry podle tarifu zvoleného klientem. Při přidělení řádného úvěru klient okamţitě splácí úvěr i platí sjednané úroky z půjčené částky. Řádný úvěr je poskytován do výše cílové částky, která se samozřejmě při 34 Podmínky pro řádný úvěr [online]. [cit ]. Dostupné z: 30

31 potřebě můţe zvýšit. Úvěry ze stavebního spoření se vyuţívají na financování bydlení, jedná se tedy o koupi, výstavbu nebo rekonstrukci bydlení. K prokázání pouţití peněţních prostředků k těmto účelům musí klient doloţit potřebné doklady, například faktury, kupní smlouvy, zjednodušené daňové doklady. Úroky z úvěru se pohybují v rozpětí 3 6%, coţ představuje pro řadu klientů velice lákavou nabídku, jak financovat své bytové potřeby Meziúvěr (překlenovací úvěr) ze stavebního spoření Pokud klient nedosáhne všech podmínek pro přidělení řádného úvěru, přichází na řadu překlenovací úvěr. Velice často se objevuje meziúvěr z důvodu nesplnění naspoření určitého procenta z cílové částky. V takovém případě se musí dospořovat 40 % cílové částky a platí se úroky z celé půjčené částky. Princip meziúvěru vidíme na níţe uvedeném obrázku. 36 Tabulka 4: Řádný úvěr ze stavebního spoření Zdroj: (vlastní zpracování) Tabulka 5: Meziúvěr ze stavebního spoření Zdroj: (vlastní zpracování) 35 Řádný úvěr [online]. [cit ]. Dostupné z: 36 Úvěry [online]. [cit ]. Dostupné z: 31

32 Úroky placené z úvěrů ze stavebního spoření si můţe klient dávat do odpočtů na dani, dle 15 zákona o dani z příjmu. Úvěr se můţe předčasně splatit prostřednictvím mimořádných splátek Objemy a počty poskytnutých úvěrů v letech Na níţe uvedených grafech můţeme vidět záznamy o objemech a počtech poskytnutých úvěrů ze stavebního spoření od roku 2005 aţ do roku Nevyšší počet poskytnutých úvěrů byl v roce 2007, kdy byl zaznamenán počet poskytnutých úvěrů Nejniţší počet poskytnutých úvěrů byl v roce 2011 s počtem Z hlediska objemu úvěrů byl pro stavební spořitelny nejlepším rokem rok 2008, kdy stavební spořitelny půjčily klientům 73,6 miliard Kč. Nejméně se stavebním spořitelnám dařilo v roce 2005, kdy objem poskytnutých úvěrů činil 43 miliard Kč roky Graf 3: Počet poskytnutých úvěrů ze stavebního spoření Zdroj: a (vlastní zpracování) 37 Meziúvěr [online]. [cit ]. Dostupné z: 32

33 mld. 72,5 73,6 65,7 57,8 51,6 48, roky Graf 4: Objem úvěrů ze stavebního spoření Zdroj: a (vlastní zpracování) 2.5 Leasing Leasing je slovo pochází z anglického jazyka a v češtině znamená pronájem. Mezi účastníky leasingu řadíme pronajímatele a nájemce. Pronajímatel je nejčastěji leasingová společnost, která pronajímá daný předmět nájemci. Nájemce uzavírá s pronajimatelem leasingovou smlouvu, která řeší veškeré podmínky, mezi pronajímatelem a nájemce Druhy leasingu V následující podkapitole si rozebereme finanční, operativní i zpětný leasing Finanční leasing Jedná se o pronájem s moţným budoucím odkupem. Nájemce platí pravidelně měsíční splátky pronajímateli, které zahrnují pořizovací cenu majetku, pojištění i veškeré náklady spojené s pronájmem a samozřejmě i odměnu leasingové společnosti za pronájem daného předmětu. Nájemce zaplatí pronajímateli poplatek za uzavření smlouvy a také akontaci, coţ je vyšší leasingová splátka. Po ukončení leasingové smlouvy a uhrazení všech splátek nájemcem, dochází k odkoupení daného předmětu za symbolickou cenu. (Vychopeň, 2010) 38 Leasing [online]. [cit ]. Dostupné z: 33

34 Česká leasingová a finanční asociace definuje na svých webových stránkách finanční leasing jako smlouvu, podle níž jedna strana s podnikatelským záměrem a za úplatu poskytne druhé straně (tzv. leasingovému nájemci) jím vybraný předmět do užívání za účelem dlouhodobého užívání předmětu leasingu, a to: a) s přenosem rozhodující části nebo i všech rizik a užitků spojených s vlastnictvím předmětu leasingu na nájemce, b) s právem či povinností převodu vlastnictví předmětu leasingu na nájemce za cenu obvykle podstatně nižší než tržní nebo s právem uzavření další leasingové smlouvy za podstatně výhodnějších podmínek Operativní leasing Účelem operativní leasingu je dočasný pronájem předmětu, kdy po ukončení leasingové smlouvy nedochází k přechodu vlastnictví předmětu na nájemce. Při operativním leasingu nepřechází na nájemce rizika ani uţitky spojené s pronajímaným předmětem Zpětný leasing Zpětný leasing je velice často vyuţíván klienty, kteří postrádají finanční prostředky, ale mají určitý majetek. Jedná se o situaci, kdy majitel daného předmětu nabídne tento předmět ke koupi leasingové společnosti a tím získává peněţní prostředky. Při uzavření leasingové smlouvy se majitel daného předmětu stává leasingová společnost. Nájemce se tak stává původní majitel, který leasingové společnosti platí leasingové splátky Leasingový koeficient Klient při vyřizování leasingu často ve smlouvě narazí na tajemný pojem leasingový koeficient. Co si pod tímto pojmem představit? Jednoduše řečeno nám udává, o kolik procent se klientovi zvednou náklady v případě pořízení si majetku na leasing. Porovnává tedy cenu pořízení majetku a souhrn leasingových splátek Finanční leasing [online]. [cit ]. Dostupné z: 40 Operativní leasing [online]. [cit ]. Dostupné z: 41 Zpětný leasing [online]. [cit ]. Dostupné z: 42 Leasingový koeficient [online]. [cit ]. Dostupné z: 34

35 2.5.3 Doklady potřebné k vyřízení leasingu Doklady, které potřebuje fyzická osoba nepodnikatel, jsou následující: průkaz totoţnosti, rodný list, výpis z účtu, kde jsou informace o výši platu (mzdy). U podnikatelů je vyřízení leasingu sloţitější a je potřeba mnoha dokladů, kterými jsou například daňové přiznání, DIČ, IČ, podnikatelské záměry, výpisy z obchodního rejstříku a mnohé další Poskytovatelé leasingu Mezi nejsilnější a nejznámější poskytovatele leasingu v ČR řadíme: ČSOB leasing, ŠkoFIN, Unicredit leasing, GE Money Auto, Leasing České spořitelny Leasing [online]. [cit ]. Dostupné z: 35

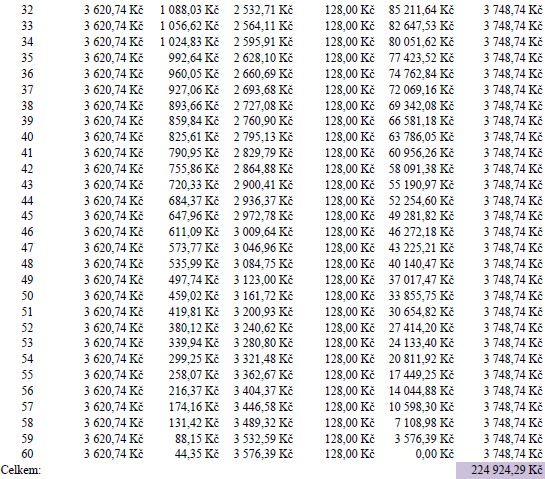

36 3 Konsolidace půjček Stále více občanů se setkává se situací, kdy splácení půjček se stává noční můrou. Počet i výše půjček se těmto lidem vymkla kontrole a přichází na řadu stres, nedostatek peněţních prostředků na splácení těchto dluhů a často také moţné řešení této situace, kterým je právě konsolidace. Konsolidace zjednodušeně znamená sloučení několika různých úvěrů do jednoho. Konsolidace udělá zadluţenému člověku přehled ve splátkách, také se zjednoduší splácení Srovnání 2 konsolidací (GE Money, Komerční banka) Pan Novotný (34 let, Kč čistý měsíční příjem) se dostal do dluţné situace a nemá jiţ dostatek finančních prostředků na splácení svých závazků. Pan Novotný má 2 spotřebitelské úvěry. Na úvěru A mu zbývá doplatit Kč, měsíční splátky činí Kč. Na úvěru B mu zbývá doplatit Kč, měsíční splátka činí Kč. Dále si pan Novotný vyuţil kreditní kartu, na které vyuţil Kč, pravidelná měsíční splátka činí Kč. Pan Novotný si také zařídil kontokorentní úvěr, kde dluţí Kč a měsíčně, splácí Kč. Celkově měsíčně splácí Kč, tuto částku však není schopen dále platit, proto se rozhodl pro konsolidaci a vybírá si mezi třemi variantami Konsolidace GE Money Webové stránky GE Money uvádějí následující charakteristiky konsolidace: Sloučení půjček, jejichţ mnoţství není omezeno. Sloučení půjček s horním limitem Kč. GE Money bezplatně vyřídí splacení klientových dluhů od bankovních i nebankovních společností. Klient nepotřebuje ručitele ani zástavu. 44 Konsolidace [online]. [cit ]. Dostupné z: konsolidace-pujcek-udelejte-si-poradek-/ 36

37 Půjčku je moţné předčasně splatit za sjednaných podmínek. Klient si můţe sám zvolit datum, ke kterému bude půjčku platit. Délku placení půjčky si klient můţe zvolit aţ 96 měsíců. Klient si můţe sjednat i pojištění u GE Money pro případ neschopnosti splácet, pro případ ztráty zaměstnání i pro případ invalidity. Klient splácí půjčku z účtu, který má u GE Money. 45 Tabulka 6: Informace o konsolidaci GE Money Výše úvěru Kč Doba splatnosti v měsících 60 Úrok p. a. 14, 9 % Poplatek za sjednání Kč Poplatek měsíční 128 Kč Pojištění 0 Kč Zdroj: (vlastní zpracování) Tabulka 7: Přehled umořování dluhu GE Money Konsolidace Komerční banka (vlastní zpracování, dle údajů GE Money) (detailní tabulka je uvedena v příloze č. 9) Komerční banka poskytuje konsolidaci půjček prostřednictvím Optimální půjčky. Charakteristika optimální půjčky: Horní limit půjčky bez zajištění Kč. Doba splatnosti aţ 120 měsíců. Vyřízení úvěru bez poplatku. 45 GE Money [online]. [cit ]. Dostupné z: 37

Výše úvěru 153 000 Kč Doba splatnosti v měsících 60 Úrok p. a.")

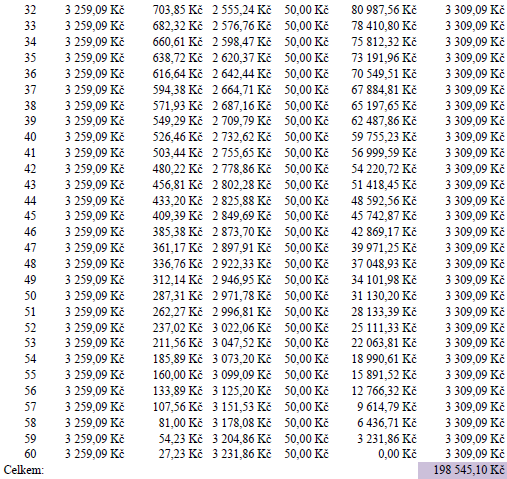

38 Bezplatné pojištění proti neschopnosti splácet. Slouţí k sloučení úvěrů, které však nejsou po splatnosti. 46 Tabulka 8: Základní informace o konsolidaci Komerční banky (Optimální půjčka) Výše úvěru Kč Doba splatnosti v měsících 60 Úrok p. a. 10, 11 % Poplatek za sjednání 0 Kč Poplatek měsíční 50 Kč Pojištění 0 Kč Zdroj: osobní konzultace v Komerční bance (vlastní zpracování) Tabulka 9: Přehled umořování dluhu Komerční banka (vlastní zpracování, osobní konzultace Komerční banka) (detailní tabulka je uvedena v příloze č. 10) Z modelového příkladu je patrné, ţe panu Novotnému je doporučena konsolidace u Komerční banky, prostřednictvím Optimální půjčky. Dluţník splatí celkem , 10 Kč, coţ je o ,19 Kč méně neţ u konsolidace u GE Money. 46 Optimální půjčka KB [online]. [cit ]. Dostupné z: 38

39 4 Představení společnosti OVB Allfinanz, a. s. Společnost OVB Allfinanz, a. s., dále jen OVB, vznikla jiţ v roce 1970 v Kolíně nad Rýnem. OVB je společnost, která se zabývá nezávislým finančním poradenstvím a hlavním posláním společnosti je vybudování důvěry mezi finančním poradcem a klientem. Společnost OVB má silné zázemí v podobně holdingové společnosti OVB Holding AG, která se stará o vedení celého koncernu OVB. Společnost působí ve 14 zemích Evropy, coţ značí její velice dobrou prestiţ a sílu. V České republice působí OVB od roku 1994 a její sluţby vyuţívá přes milion klientů. Společnost působí jako centrála, která sbírá informace z finančního trhu a tyto informace předává finančním poradců OVB. Finanční poradci pouţívají tyto poznatky k finančnímu plánování a předávají je klientům OVB. Na finančním trhu nalezneme banky, pojišťovny, penzijní fondy, stavební spořitelny i investiční společnosti. OVB má vybraných cca 40 nejsilnějších partnerů z finančního trhu, se kterými spolupracuje. Poradci OVB nejprve od klientů zjišťují jejich současný finanční stav, jejich přání, sny i cíle do budoucna. Po zjištění podstatných informací sestaví finanční plán na míru kaţdému klientovi individuálně. Celá finanční sluţba je pro klienta zcela bezplatná a také je spojená se servisem. Klient tedy nemusí obcházet přepáţky. Nezávislé finanční poradce OVB lze charakterizovat jako tzv. doktory na osobní či rodinné finance OVB [online]. [cit ]. Dostupné z: 39

40 5 Finanční domeček nástroj finančního plánování Pod pojmem finanční domeček OVB rozumí nástroj, který finanční poradce pouţívá k demonstraci správného rozloţení finančních prostředků. Dle mého názoru by tento finanční domeček měl pouţívat kaţdý člověk, který začne pracovat a mít svůj pravidelný příjem. Jelikoţ jako finanční poradce pracuji, tak vím, ţe finanční domeček jako nástroj finančního plánování opravdu funguje. Mnozí lidé mi po mém vysvětlení finančního domečku přikyvují, ţe je to naprosto logické, ale ţe je nikdy nenapadlo o svých penězích přemýšlet tímto směrem. V této kapitole se budu věnovat jednotlivým článkům finančního domečku. V níţe uvedeném obrázku lze vidět skladbu finančního domečku. Základy jsou z důvodu důleţitosti vyznačeny fialovou barvou. Obrázek 1: Finanční domeček Zdroj: Krotitelé dluhů (vlastní zpracování) 40

41 5.1 Zajištění příjmu a majetková rizika V této podkapitole se budu věnovat zajištěním příjmu a zajištěním majetkových rizik, jelikoţ patří do základních pilířů finančního domečku Zajištění příjmu V kaţdé rodině se najde osoba, kterou nazýváme ţivitelem rodiny. Ţivitel rodiny je člověk, který přináší do rodiny podstatnou část peněz. Tento příjem je pro rodinu prioritní a v případě výpadku tohoto příjmu nemůţe rodina standardně fungovat. Prvním krokem při sestavování finančního domečku ve společnosti OVB Allfinanz, a. s. je zajištění příjmu ţivitele rodiny. Příjem ţivitele rodiny by se měl zajistit alespoň na dvojnásobek aţ trojnásobek ročního příjmu. V případě smrti ţivitele musí totiţ zbytek rodiny běţně fungovat a hradit si své výdaje. Neţ se celá situace v rodině zlepší je důleţité z něčeho tyto výdaje hradit a k tomuto hrazení slouţí právě peníze z ţivotního pojištění. Tento případ výpadku příjmu je samozřejmě nejhorší variantou, ale mohou se v rodině stát i lehčí případy, například kdyţ z důvodu úrazu či nemoci ţivitel rodiny nemůţe pracovat a proto je nutné pojistit si i tato rizika formou úrazového pojištění Životní pojištění Ţivotním pojištěním rozumíme pojištění, které kryje riziko smrti účastníka i riziko doţití. Mělo být krýt především riziko smrti hlavního ţivitele rodiny, můţeme ho chápat také jako investiční nástroj. Výhodou vhodně koncipovaného ţivotního pojištění je také podpora od státu, účastníky ţivotního pojištění podporuje daňovými úlevami. Pojistník platí pojistné, které můţe být jednorázové (zaplaceno při uzavírání smlouvy) nebo běţné pojistné (placeno v dohodnutých obdobích). (Ducháčková, 2009) Struktura ceny ţivotního pojištění zahrnuje rizikovou sloţku pojistného, rezervotvornou sloţku pojistného a správní náklady. Pojistnou částku si volí pojistník sám, dle jeho uváţení a finančních moţností. Při ceně pojistného se bere v potaz mnoho aspektů, kterými mohou být věk účastníka pojištění, pohlaví, zaměstnání a bezesporu zdravotní stav. (Ducháčková, 2009) 41

42 Úrazové pojištění Dalším důleţitým bodem zajištění příjmu je zajištění se proti trvalým následkům, v případě úrazu (nemoci i hospitalizace). Mnozí lidé si myslí, ţe toto zajištění je naprosto zbytečné, jelikoţ pravděpodobnost takového úrazu, které člověka upevní na lůţku, je velice malá. Dle mého názoru je takovéto uvaţování nezodpovědné vůči celé rodině. Kaţdý člověk je den co den vystaven mnohým rizikům, kterými mohou být dopravní prostředky, sport, práce, ale i běţná procházka. Pokud se stane nějaký váţný úraz, který člověka připoutá na invalidní vozík, je důleţité si předělat dům na bezbariérový, člověk potřebuje mnohé pomůcky, které bývají finančně náročné. Z těchto důvodů je nutné se zajistit proti trvalým následkům na částku, která by tuto situaci řešila. Úrazové pojištění můţe být současí ţivotního pojištění nebo můţe být uzavřeno samostatně. Zákon č. 37/2004 Sb., o pojistné smlouvě definuje úraz jako neočekávané a náhlé působení zevních sil nebo vlastní tělesné síly nezávisle na vůli pojištěného, ke kterému došlo během trvání soukromého pojištěním a kterým bylo pojištěnému způsobeno poškození zdraví nebo smrti. 48 Úrazové pojištění kryje trvalé následky a smrt, která vznikla úrazem. Kaţdá pojišťovna má své pojistné podmínky, kterými se řídí a které by si měl účastníky pojištění pečlivě prostudovat. Úrazové pojištění můţe také obsahovat denní odškodné při hospitalizaci, denní odškodné při pracovní neschopnosti, denní odškodné při úrazu, pojištění menších úrazů. Při trvalých následcích se vyuţívají dva přístupy plnění: 1. Lineární přístup: Kde se trvalý úraz ohodnotí a výše plnění vychází z procenta ohodnocení tohoto trvalého následku. 2. Progresivní přístup: V tomto případě je kaţdému trvalému následku dle tabulek, které má kaţdá pojišťovna individuální přiřazeno určité procento z pojistné částky, toto procento bývá zvýšeno tzv. progresí neboli násobkem. (Ducháčková, 2009) 48 Zákon č. 37/2004 [online]. [cit ]. Dostupné z: 42

43 Tabulka 10: Progresivní plnění za trvalé následky úrazu Rozsah trvalých následků (v %) Násobek pojistné částky do 25 % včetně 1 nad 25 % do 50 % včetně 2 nad 50 % do 75 % včetně 3 nad 75 % do 100 % včetně 4 Zdroj: Ducháčková, 2009, str. 141 (vlastní zpracování) Zajištění majetkových rizik Do zajištění majetkových rizik můţeme zařadit zajištění všeho majetného, co člověk vlastní. Mezi majetek řadíme samozřejmě stavby, domácnost, motorová vozidla, ale také se můţeme pojistit na občanskou odpovědnost. V případě nečekané události, která nám majetek zničí, je důleţité si pořídit majetek nový. Zajištění majetkových rizik řeší právě moţnost pořízení nového majetku, s minimální zátěţí majitelovy peněţenky. Klient můţe vyuţít pojištění majetku na časovou hodnotu, novou hodnotu nebo kombinaci časové a nové hodnoty. Pokud má klient sjednané majetkové pojištění na časovou hodnotu, dostane v případě pojistné události odškodné, které odpovídá hodnotě majetku před pojistnou událostí. V případě pojištění na novou hodnotu se při pojistné události vyplácí klientovi částka, která se rovná ceně nového předmětu. (Ducháčková, 2000) Ducháčková (2009) uvádí pět druhů rizik: 1. Ţivelná rizika: Zahrnují například poţár, výbuch, úder blesku, vichřici, záplavu, krupobití, povodně. 2. Vodovodní rizika: Vznikají vytékající vodou z vodovodních zařízení, kanalizací a topení. 3. Rizika havarijní: Škody, které jsou na dopravních prostředcích a na zboţí, které je přepravováno. 4. Rizika odcizení a vandalství: Krádeţ a vandalství. 5. Strojní rizika: Chybná technologie, neodborné zacházení, a další. 43

44 5.2 Bydlení Bydlení je základní potřeba kaţdého člověka. Pokud chce člověk bydlet ve vlastní, nikoliv pronajaté nemovitosti, přichází na řadu hypoteční úvěr, který je podrobně rozebrán v podkapitole 4. 2 anebo také úvěr ze stavebního spoření, který je uveden v podkapitole Příprava na penzi Ve své bakalářské práci se budu věnovat pouze penzijnímu připojištění Penzijní připojištění Penzijní připojištění se řídí zákonem 42/1994 Sb. o penzijním připojištění v platném znění. Penzijní připojištění mohou poskytovat pouze penzijní fondy, které mají statut akciové společnosti. Pro zaloţení penzijního fondu je třeba splnit mnoho základních podmínek, ke kterým patří sloţení minimálního kapitálu 50 mil. Kč. 49 Penzijní připojištění funguje na principu shromaţďování peněţních prostředků od účastníků a státních příspěvků na penzijní připojištění. Penzijní fond s těmito peněţními prostředky hospodaří a za splnění podmínek vyplácí účastníkům dávky. (Ducháčková, 2000) Penzijní připojištění si můţe zařídit osoba, která je starší 18 let a má trvalý pobyt v České republice. Účastníkem může být také fyzická osoba starší 18 let s bydlištěm na území jiného členského státu Evropské unie, pokud je účastna důchodového pojištění nebo je poživatelem důchodu z českého důchodového pojištění nebo veřejného zdravotního pojištění v České republice. Toto ustanovení nabylo účinnosti dnem vstupu smlouvy o přistoupení České republiky k Evropské unii v platnost, tedy k 1. květnu Penzijní připojištění vzniká po zaloţení smlouvy o penzijním připojištění mezi penzijním fondem a účastníkem. Účastník penzijního připojištění musí být seznámen s penzijním plánem a musí jej akceptovat nebo se dohodnout na změnách. 49 Zákon 42/1994 Sb. [online]. [cit ]. Dostupné z: 50 Účastník na penzijním připojištění [online]. [cit ]. Dostupné z: 44

45 Penzijní fond se zavazuje, ţe bude účastníkovi vyplácet sjednané dávky a účastník je zavázán platit sjednané příspěvky. (Ducháčková, 2000) Penzijní připojištění je podporováno státem a dle mého názoru společně se stavebním spoření velice dobře podporují spoření obyvatelstva. Výši státních příspěvků můţeme vidět v níţe uvedené tabulce. Nejvyšší moţný měsíční příspěvek státu je 150 Kč, coţ znamená aţ Kč ročně. Další podporou státu je moţnost odpočtů ze základů daně. Účastník penzijního připojištění si můţe odečíst od základu daně součet vloţených vlastních příspěvků na penzijní připojištění, nemůţe si odečítat od základu daně příspěvky, kterými mu přispěl stát. Účastník si můţe odečíst od základu daně aţ Kč za rok. Penzijní připojištění musí být uzavřeno do 60 let účastníka. (Ducháčková, 2000) Penzijní fond připisuje v den dovršení nároku výplaty dávek penzijního připojištění také zhodnocení, dle toho jak daný fond hospodaří. Nikdy však penzijní fond nemůţe připisovat účastníkovi zhodnocení záporné. 51 Tabulka 11: Měsíční státní příspěvek penzijního připojištění Měsíční příspěvek účastníka Měsíční státní příspěvek 100 Kč Kč plus 50 Kč a 40% z částky nad 100 Kč 200 Kč Kč plus 90 Kč a 30% z částky nad 200 Kč 300 Kč Kč plus 120 Kč a 20% z částky nad 300 Kč 400 Kč Kč plus 140 Kč a 10% z částky nad 400 Kč 500 Kč a více plus 150 Kč (horní hranice) Zdroj: Ministerstvo financí České republiky, dostupné z Účastníkovi můţe přispívat na penzijní připojištění také tzv. třetí osoba, třetí osobou mohou být rodiče, zaměstnavatel, příbuzní a další. Státní příspěvek se nevztahuje na částky, které účastníkovi přispívá zaměstnavatel SYROVÝ, Petr a Tomáš TYL. Osobní finance. první vydání. Praha 7: GRADA publishing, a. s., 2011, 208 s. ISBN Příspěvek zaměstnavatele [online]. [cit ]. Dostupné z: 45

46 Dávky penzijního připojištění Účastník penzijního připojištění si můţe ve své smlouvě o penzijním připojištění sjednat níţe uvedené dávky. a) Penze Vyplácené penze jsou v zásadě čtyři. Platí zde opět podmínka sjednání dané penze ve smlouvě o penzijním připojištění. Starobní penze: Vzniká na základě přiznání starobního důchodu nebo při dovršení věku uvedeného v penzijním plánu. Věkem pro dosaţení starobní penze se rozumí 60 let účastníka. Účastník musí být pojištěn minimálně 5 let. Invalidní penze: Na invalidní penzi má nárok účastník, kterému byl přiznán plný invalidní důchod. Výsluhová penze: Na výsluhovou penzi má nárok účastník, který si ukládá peněţní prostředky minimálně 15 let. Po této době si bez sankcí můţe vybrat polovinu naspořených peněz. Tato výsluhová penze je výhodná dle mého názoru pro lidi niţší věku, kteří mají moţnost si v případě potřeby nějaké peníze vybrat. Pozůstalostní penze: Tato penze se vyplácí lidem, uvedených ve smlouvě penzijního připojištění, kteří jsou nazývání obmyšlenou osobou. V případě smrti účastníka je penze vyplácena této obmyšlené osobě. b) Jednorázové vyrovnání Toto vyrovnání náleţí účastníkovi za splnění daných podmínek penzijního plánu. c) Odbytné Odbytné představuje sumu naspořených peněţních prostředků společně se zhodnocením připsaným penzijním fondem. Z odbytného vyřazujeme státní příspěvky. Pokud si účastník z nějakého důvodu potřebuje vybrat peníze z penzijního připojištění bez splnění nároků na vyplácení, nazýváme vyplacení těchto peněţních prostředků slovem odbytné. (Ducháčková, 2009) 46

47 5.4 Měsíční běžná režie rodiny (jednotlivce) Běţná měsíční reţie rodiny zahrnuje veškeré výdaje, které musí rodina hradit. 5.5 Rezerva Kaţdá domácnost by měla mít svoji pojistnou rezervu. V případě nečekaného výpadku příjmu se dá pomocí této rezervy dobře finančně vyţít. Jak vysoká by rezerva měla být a kam ji uloţit? Rezerva by především měla být na místě, kde je běţně dostupná. Nejvýhodnější moţností je spořicí účet, ze kterého lze peníze bez sankcí kdykoliv vybrat. Další moţností můţe být běţný účet nebo si odkládat peníze tzv. pod polštářem. Mnoho mých klientů rezervu má, ale má ji například na stavebním spoření, kde tyto finanční prostředky mají zamknuté na určitou dobu. V případě, ţe se rodině rozbije auto, celé stavební spoření zruší, tím pádem nedostane státní podporu, v horším případě si rodina vezme některý z drahých úvěrů. Jak velkou rezervu tedy mít? Odpověď zní jednoduše, ani velkou, ani malou. Ve společnosti OVB Allfinanz, a. s. doporučujeme klientům vytvořit si rezervu ve výši dvojnásobku aţ trojnásobku měsíční reţie. Rezerva, která by byla vyšší neţ čtyřnásobek měsíční reţie je jistě lepší neţ si brát úvěry, ale lepší je tyto peníze jiţ spořit například na stavebním spoření, kde se peníze lépe zhodnotí. (Králová a kol., 2009) 5.6 Spoření Pokud má domácnost pokryty důleţité poloţky finančního domečku přesouváme se do patra, které ve společnosti OVB Allfinanz, a. s. nazýváme spoření. Spořit mohou ţivitelé rodiny jak sobě tak i svým dětem. Spoření bývá většinou zatěţkáno určitou časovou hranicí, po kterou střadatel nemůţe peníze vybrat, nebo můţe ale za sjednanou pokutu a sráţku úroků. Ve své práci často nabízíme jako výhodný spořící produkt stavební spoření, které je podrobně rozebráno ve výše uvedené kapitole 4. 4, která se člení na podrobnější podkapitoly, které řeší problematiku stavebního spoření. 47

48 5.7 Železná rezerva investice V případě, ţe má rodina finanční domeček zaplněn aţ do fáze spoření a stále má nevyuţité peněţní prostředky, přichází na řadu střecha finančního domečku, kterou finanční poradci OVB Allfinanz, a. s. nazývají ţeleznou rezervou. Syrový a Tyl (2011) uvádí, ţe investování je vkládání finančních prostředků někam, kde v budoucnu chceme, aby jich bylo více neţ původních vloţených peněz. Investování je ale velice nejisté. Není zaručené, ţe peníze, které investujeme, se nám v konkrétní podobě vrátí. Ve stejné knize se uvádí, ţe pod pojmem investice si můţeme představit investování do nemovitosti, ale i poskytování půjčky. Věřitel očekává výnos, který mu bude plynout z úroků, ale není jisté, zda dluţník bude půjčené peníze společně s úrokem vracet. 48

49 6 Dotazníkové šetření Pro bakalářskou práci je zpracován dotazník, jehoţ podobu nalezneme v příloze bakalářské práce. Cílem dotazníku je zjištění nejčastějších důvodů zadluţování, nejčastější věkové kategorie zadluţených a další parametry zadluţování. Dotazník je vytvořen v programu Microsoft Word. Dotazník byl rozdán osobám v blízkém okolí. Z důvodu anonymity byla k dotazníku přiloţena obálka, do které respondenti dotazníky vkládali. Podoba dotazníku je uvedena v příloze č. 1. Moderní doba nám umoţňuje získávání informací i prostřednictvím internetové technologie, pro tento dotazník je vyţit program Google Docs. Prostřednictvím elektronické pošty a sociální sítě bylo osloveno 300 respondentů. Osobním kontaktem bylo osloveno 100 respondentů. Celkově se pro vyhodnocení dotazníků vrátilo 169 vyplněných dotazníků. K vyhodnocení dotazníku je vyuţita metoda relativní četnosti, kterou vyuţívá i program Google Docs. Dotazník je vyhodnocován relativní četností. Někteří respondenti neodpověděli na všechny tázané otázky, proto nemusí odpovídat součty odpovědí u některých otázek celkovému počtu respondentů. Otázka č. 1: Půjčili jste si někdy peníze? 32% 68% ano ne Graf 5: Vyhodnocení otázky č. 1 (vlastní dotazníkové šetření) Z celkových odpovědí (169) odpovědělo pouze 32 % (52) občanů, ţe si peníze nikdy nepůjčili. Peníze si půjčilo však 68 % (113) odpovídajících. V převaze tedy vidíme občany, kteří si peníze vypůjčili. 49

50 Otázka č. 2: Od koho jste si peníze půjčili? Rodina, přátelé Banky Nebankovní společnosti (např. Provident) Leasingové společnosti Jiné Graf 6: Vyhodnocení otázky č. 2 (vlastní dotazníkové šetření) Nejčastějším zdrojem pro půjčení peněz je podle respondentům rodina a přátelé. Od rodiny a přátel si půjčilo 40 % respondentů, tj. 60 tazatelů. Na druhém místě se umístily banky, ty uvedlo 36 % (55) občanů. Nebankovní společnosti zvolilo 13 % (19) respondentů. Sluţby leasingových společností vyuţilo 10 % (15) občanů. Pouze 1 % (2) respondenti zvolili moţnost jiné (např. půjčka od zaměstnavatele). Otázka č. 3: Na co jste si peníze půjčili? Automobil Bydlení, domácnost Dovolená, dárky Elektronika (např. televize, mobil, PC) Na podnikatelskou činnost Na splácení jiné půjčky Jiné Graf 7: Vyhodnocení otázky č. 3 (vlastní dotazníkové šetření) Nejčastějším důvodem pro zadluţení bylo u tazatelů bydlení a domácnost (vybavení, spotřebiče) tuto variantu zvolilo 33 % (53) občanů. Jako druhý nejčastější důvod pro zadluţení uvedli respondenti automobil, ten zvolilo 23 % (37) odpovídajících. Dalším častým důvodem je dle respondentů elektronika (např. televize, mobil, PC, videohry). Tuto variantu uvedlo 19 % (30) občanů. Na dovolenou a dárky se dle dotazníků zadluţilo 11 % (18) lidí. Zadluţení na podnikatelskou činnost vyuţilo 9 % (14) odpovídajících. Dalším důvodem pro zadluţení bylo pro tazatele splácení jiné půjčky, 50

51 tuto moţnost uvedly 4 % (7) občanů. Pouze 1 % (2) občanů uvedlo jako důvod pro zadluţení jiné. Otázka č. 4: Máte přehled o svých osobních či rodinných financích? 13% 87% ano ne Graf 8: Vyhodnocení otázky č. 4 (vlastní dotazníkové šetření) Z grafu č. 8 je patrné, ţe o svých osobních či rodinných financích má přehled 87 % (143) respondentů. Naopak přehled o svých financích nemá 13 % (22) odpovídajících. Otázka č. 5: Využili jste někdy služby finančního poradce? 55% 45% ano ne Graf 9: Vyhodnocení otázky č. 5 (vlastní dotazníkové šetření) Sluţby finančního poradce vyuţilo 45 % (74) respondentů. Pomoc finančního poradce však nevyuţilo 55 % (89) odpovídajících. 51

52 Otázka č. 6: Máte rezervu na Vašem běžném účtu, spořicím účtu nebo tzv. pod polštářem? 29% 71% ano ne Graf 10: Vyhodnocení otázky č. 6 (vlastní dotazníkové šetření) Graf č. 10 znázorňuje, ţe 71 % (118) tázajících má rezervu na horší časy. S rezervou ve svém rodinném rozpočtu nepracuje 29 % respondentů, tj. 48 občanů. Otázka č. 7: V jaké výši tuto rezervu máte? Méně neţ jednonásobek měsíční reţie Jednonásobek měsíční reţie Dvojnásobek měsíční reţie Čtyřnásobek měsíční reţie Více neţ čtyřnásobek měsíční reţie Graf 11: Vyhodnocení otázky č. 7 (vlastní dotazníkové šetření) Z respondentů, kteří mají rezervu (na běţném účtu, spořicím účtu nebo tzv. pod polštářem ) má nejvíce osob rezervu menší neţ jednonásobek měsíční reţie, konkrétně 28 % (34) odpovídajících. Dalším početnou skupinu tvoří osoby, které mají rezervu ve výši dvojnásobku měsíční reţie, 24 % (30). 20 % (25) odpovídajících má svoji rezervu ve výši jednonásobku měsíční reţie, která je nutná pro chod domácnosti. Vyšší rezervu ve výši čtyřnásobku měsíční reţie má vytvořeno 10 % (12) 52

53 odpovídajících. Rezervu vyšší neţ čtyřnásobek měsíční útraty má dle dotazníkového šetření 18 % (22) respondentů. Otázka č. 8: Jste spokojeni s Vaší finanční situací? 18% 11% Ano, jsem 39% 32% Spíše ano Spíše ne Ne, nejsem Graf 12: Vyhodnocení otázky č. 8 (vlastní dotazníkové šetření) Z grafu č. 12 je patrné, ţe v převaze respondentů se nachází občané, kteří nejsou spokojeni se svoji finanční situací. Spokojeno není 57 % (96) odpovídajících. Odpověď ano a spíše ano zvolilo 43 % (72) občanů. Otázka č. 9: Máte partnera/partnerku? 32% 68% ano ne Graf 13: Vyhodnocení otázky č. 9 (vlastní dotazníkové šetření) 53

54 Z odpovídajících je převaha respondentů, kteří mají partnera, tato skupina odpovídajících tvoří 68 % (111). Partnera nemá 32 % (53) osob, kteří zodpověděli tuto otázku. Otázka č. 10: Máte s partnerem společné finanční prostředky? 33% 36% ano částečně ne 31% Graf 14: Vyhodnocení otázky č. 10 (vlastní dotazníkové šetření) Z osob, které mají partnera, má 36 % (43) společné finanční prostředky. Částečně sdílejí své finance 31 % (37) respondentů. Peníze kaţdý odděleně má 33 % (40) odpovídajících. Otázka č. 11: O kolik nezaopatřených dětí se finančně staráte? Graf 15: Vyhodnocení otázky č. 11 (vlastní dotazníkové šetření) Z výše uvedeného grafu lze vyhodnotit, ţe v převaze odpovídajících byly osoby, které se finančně nestarají o ţádné dítě. O nezaopatřené děti se finančně nestará

55 respondentů. O jedno dítě se finančně stará 26 osob. 16 odpovídajících se finančně stará o 2 děti. O tři děti se peněţní formou stará 6 respondentů. Pouze 4 osoby se finančně starají o 4 ratolesti. Moţnost 5 dětí zvolil pouze 1 odpovídající. Otázka č. 12: Bydlíte 3% U rodičů 24% 21% 15% 37% Sám/sama S partnerem/partnerkou S partnerem/partnerkou a dětmi Jiné Graf 16: Vyhodnocení otázky č. 12 (vlastní dotazníkové šetření) Graf č. 16 znázorňuje, ţe nejvíce odpovídajících, tj. 37 % (62), ţije u rodičů. Další častou moţností bydlení je dle dotazníku bydlení s partnerem a dětmi, takto odpovědělo 24 % (41) respondentů. Bez dětí, ale s partnerem ţije 21 % (35) občanů, kteří se zúčastnili na vyplnění dotazníku. Moţnost sám/sama zvolilo 15 % (25) odpovídajících. Odpověď jiné zaškrtly 3 % respondentů, tj. 5 osob. Otázka č. 13: Jaké je Vaše nejvýše dosažené vzdělání? Základní Střední bez maturity Střední s maturitou Vyšší odborné Vysokoškolské Graf 17: Vyhodnocení otázky č. 13 (vlastní dotazníkové šetření) 55

občanů. Vyšší odborné vzdělání uvedlo 6 % (10) respondentů. Základní vzdělání mělo pouze 6 % (9) odpovídajících.")

56 Dotazníkového šetření pro bakalářskou práci se zúčastnila převaha respondentů se středním vzděláním s maturitou, tedy 40 % (66). Střední vzdělání bez maturity uvedlo 30 % (49). Vysokoškolsky vzdělaných lidí se na dotazníkovém šetření podílelo 18 % (30) občanů. Vyšší odborné vzdělání uvedlo 6 % (10) respondentů. Základní vzdělání mělo pouze 6 % (9) odpovídajících. Tabulka 12: Údaje z ČSÚ (ČR) x respondenti (vlastní zpracování) (údaje zjištěny z dotazníkového šetření a z ČSÚ, dostupné z: Tabulka č. 12 uvádí údaje zjištěné z Českého statistického úřadu (ČSÚ) a údaje zjištěné prostřednictvím dotazníkového šetření. Z tabulky je patrné, ţe porovnání vzdělání občanů celé České republiky se vzděláním respondentů je částečná shoda. Z tohoto důvodu se jedná o kvalitní reprezentativní vzorek. Otázka č. 14: Do jaké věkové kategorie patříte? 18 aţ 25 let 26 aţ 35 let 36 aţ 45 let 46 aţ 55 let 56 aţ 65 let 66 a více let a více let 56 aţ 65 let 46 aţ 55 let 36 aţ 45 let 26 aţ 35 let 18 aţ 25 let Graf 18: Vyhodnocení otázky č. 14 (vlastní dotazníkové šetření) 56

. Do věkové kategorie 46 aţ 55 let se zařadilo 12 % (20) respondentů. K věkové kategorii 56 aţ 65 se přidaly 3 % (6) občanů.")

57 Do věkové kategorie 18 aţ 25 let se zařadilo 31 % (51) zúčastněných na dotazníkovém šetření. Kategorii 26 aţ 35 let zvolilo 22 % (36) odpovídajících. Ve věku v rozmezí 36 aţ 45 let se podílelo na odpovědích 27 % (45). Do věkové kategorie 46 aţ 55 let se zařadilo 12 % (20) respondentů. K věkové kategorii 56 aţ 65 se přidaly 3 % (6) občanů. Moţnost 66 a více let zvolilo 5 % (8) odpovídajících. Tabulka 13: Údaje z ČSÚ (Vysočina) x respondenti (vlastní zpracování) (údaje zjištěny z dotazníkového šetření a ze ČSÚ, dostupné z: Tabulka č. 13 uvádí údaje zjištěné z Českého statistického úřadu (ČSÚ) v porovnání s údaji zjištěnými dotazníkovým šetření. Částečná shoda je patrná u věkové kategorie 46 aţ 55 let. Otázka č. 15: Zaměstnání Student Zaměstnanec Podnikatel Nezaměstnaný Mateřská (rodičovská) dovolená Penze Jiné Graf 19: Vyhodnocení otázky č. 15 (vlastní dotazníkové šetření) Z grafu č. 19 je zřetelné, ţe převahu v odpovídajících tvoří zaměstnanci, 45 % (76) občanů. Další početnou skupinu tvoří 17 % (29) studentů. Do podnikatelů se zařadilo 15 % (26) respondentů. Nezaměstnaní tvoří 12 % (21) respondentů. Variantu penze 57

.")

58 zvolilo 6 % (10) odpovídajících. Mateřskou (rodičovskou) dovolenou zaškrtly 4 % (6) občanů. Moţnost jiné vyţila jedna osoba, 1 %. 6.1 Závěry plynoucí z dotazníkového šetření Z dotazníkového šetření vyplynulo, ţe lidé, kteří vyuţili sluţby finančního poradce, disponují v 85 % (61) s finanční rezervou. Naopak lidé, kteří nemají finančního poradce, mají rezervu pouze v 62 % (54). Tabulka 14: Finanční poradce x finanční rezerva (vlastní dotazníkové šetření) Lidé se středoškolským vzděláním s maturitou i bez maturity, s vyšším odborným i vysokoškolským se zadluţují procentuálně ze stejných důvodů. Na bydlení se z těchto kategorií vzdělání zadluţilo cca 40 %, na automobil cca 30 %, na elektroniku cca 15 %, na podnikatelskou činnost cca 10 %, na splátky jiné půjčky 5 % a na dovolenou a dárky cca 5 %. U respondentů se základním vzděláním jsou důvody pro zadluţování opačné. Z důvodu bydlení se zadluţilo pouhých 17 %, na automobil si půjčilo 11 %, na elektroniku si však půjčilo 28 %, na podnikání 6 %, na splácení půjček 11 % a na dovolenou či dárky si půjčilo dokonce 28 % odpovídajících. Z tohoto průzkumu vyplývá, ţe lidé se základním vzděláním se zadluţují více na věci, které nejsou ţivotně důleţité. Tabulka 15: Motiv zadlužení x dosažené vzdělání (vlastní dotazníkové šetření) 58

59 Ze získaných údajů z průzkumu bylo zjištěno, ţe počet vyţivovaných dětí nemá vliv na spokojenost s finanční situací. Odpovědi na otázku Jste spokojeni se svojí finanční situací? byly při jakémkoliv počtu dětí vţdy zhruba 50:50. Tabulka 16: Spokojenost s finanční situací x počet vyživovaných dětí (vlastní dotazníkové šetření) Z uvedených odpovědí vyplývá, ţe způsob bydlení nemá vliv na výši finanční rezervy. U jednotlivých výší rezervy byly minimální rozdíly ve způsobu bydlení. Např. u rezervy ve výši menší neţ jednonásobek měsíční reţie, bylo 29 % osob, které ţijí sami, 22 % bydlících u rodičů, 27 % těch co bydlí s partnerem a 21 % sdílející domácnost s partnerem a dětmi. O svých financích má přehled 96 % osob, které mají finančního poradce. Toto číslo je niţší u lidí, kteří nevyuţívají sluţby finančního poradce, a to 80 %. Nejspokojenější z hlediska finanční situace je věková skupina 26 aţ 35 let, a to 64 % odpovídajících tohoto věku. Ve věkové kategorii 18 aţ 25 let je spokojeno 40 % lidí. U věkové kategorie 36 aţ 45 je to ještě o jedno procento méně. Ve zbylých věkových kategoriích je situace spokojenosti půl na půl. Tabulka 17: Věk respondentů x spokojenost s finanční situací (vlastní dotazníkové šetření) 59

60 Dále bylo zjištěno, ţe na spokojenost s finanční situací má vliv, zda mají partneři společné finance. Nejvíce jsou spokojeni ti, kteří mají společnou kasu, a to v 59 %. Počet osob, které sdílejí finance částečně a jsou finančně spokojeni, klesá na 48 %. V případě oddělených financí je spokojených lidí pouze 28 %. Tabulka 18 znázorňuje počty jednotlivých odpovědí. Tabulka 18: Sdílení finančních prostředků s partnerem x spokojenost s finanční situací (vlastní dotazníkové šetření) Vliv zaměstnání na zdroj půjčky se projevil nejvíce u bank a rodičů či přátel. 44 % zaměstnanců vyuţilo moţnosti půjčky u banky a 31 % si půjčilo od rodičů. U studentů je situace opačná od bank si půjčilo pouze 21 %, a však od rodičů 79 %. U podnikatelů je tento poměr stejný a to v obou případech 39 %. Nezaměstnaných vyuţilo půjčky od banky jen 17 % a jako zdroj půjčky jim v 56 % poslouţili rodiče či přátele. Tabulka 19: Zdroj půjčky x zaměstnání (vlastní dotazníkové šetření) 60

61 7 Modelový příklad finanční domeček v praxi V této kapitole sestavím z vlastních zkušeností finanční plán (finanční domeček) konkrétní rodině. Správně sestaveným finančním domečkem se dá velice dobře bojovat proti zbytečnému zadluţování. Kvalitně sestavený finanční domeček vnáší do rodiny pocit bezpeční a jistoty. 7.1 Podstatné údaje o rodině Ţivitel rodiny je pan Jan Novák, 45 let, řidič v zemědělském druţstvu. Ţena pana Nováka se jmenuje Dana Nováková, věk paní je 39 let a je dělnicí v průmyslovém podniku. Novákovi mají 3 děti. Nejstarší se jmenuje Hana, věk 16 let, studentka. Prostřední dceři je 14 let, jmenuje se Dana a je ţákyní základní školy. Nejmladším členem rodiny je syn Jakub, kterému je 10 let a také ţákem základní školy. Pan Jan přináší do rodiny měsíční příjem po zdanění ve výši Kč, to je ročně Kč. Paní Marcela si vydělá ve svém zaměstnání Kč po zdanění, coţ ročně odpovídá Kč. Děti do rodiny zatím ţádné příjmy nepřináší, všichni se věnují studiu. Celkový měsíční příjem rodiny je Kč. Zhruba za pět aţ 6 let by rodina chtěla uskutečnit výměnu oken v celém domě, tato výměna oken bude stát cca Kč. Měsíční výdaje rodiny se pohybují kolem Kč měsíčně. V této sumě jsou zahrnuty následující poloţky: 1. Stávající výdaje: energie/topení/voda/ostatní sluţby Kč, děti, potraviny, hygiena Kč, ostatní vedlejší náklady/opravy 500 Kč, paušály mobilních telefonů/internet a další Kč, odívání, obuv Kč, doprava, nafta Kč, penzijní připojištění 600 Kč. 61

62 2. Doporučené produkty: návrh pojištění od pojišťovny Uniqa Kč, stavební spoření Kč, odkládání volných peněţních prostředků na spořicí účet - rodině budou zbývat cca Kč měsíčně. 7.2 Návrhy na správně sestavený finanční domeček Při sestavování finančního domečku je důleţité jít krok po kroku od základů. V mém návrhu budu také postupovat postupně podle jednotlivých poloţek finančního domečku Zajištění příjmu Pan Jan přináší měsíčně rodině Kč (ročně Kč). V případě výpadku příjmu pana Jana by rodina byla velice finančně omezena a nemohla by pokrýt veškeré výdaje, které jsou nutné hradit. V případě smrti pana Jana je důleţité, aby rodina mohla po určitý čas ţít ţivot, který by rodinu finančně neomezoval a umoţnil jí běţně fungovat v této těţké situaci. Z tohoto důvodu zajistíme pana Jana pro případ smrti na částku Kč, coţ je cca trojnásobek jeho ročního příjmu. Paní Dana přináší do rodiny také znatelnou část příjmů, coţ je Kč měsíčně ( Kč ročně). Paní Danu proto pojistíme pro případ smrti na částku Kč, tedy téměř na trojnásobek jejího ročního příjmů. Riziko smrti je samozřejmě tou nejhorší situací, která v rodině můţe nastat. Pokud by příjem jednoho z manţelů vypadl jen na určitou dobu například z důvodu úrazu, je důleţité mít na paměti, ţe nemocný nebude mít ze zaměstnání příjem, na který je zvyklý. Proto se snaţím vytvořit pro klienty zajištění, které jim finanční rozdíl pomůţe dorovnat. Denní dávku pro případ úrazu jsem nastavila oběma z manţelů na částku 200 Kč aţ 600 Kč na den od 10. dne zpětně (dle doby léčení). Pro případ nemoci rodinu nezajišťuji, jelikoţ pojištění pro tento případ bývá finančně nákladnější a téměř ţádný člověk se například s chřipkou neléčí doma. Samozřejmě se toto dozajištění dá kdykoliv sjednat. Dalším rizikem, které můţe v rodině nastat je situace, při které jeden z manţelů bude mít trvalé následky. Pro případ trvalých následků jsem zajistila oba manţele aţ na Kč. Při plné invaliditě by tato částka byla schopna řešit prioritní věci, jako 62

.")

63 jsou drahé pomůcky, přestavba domu a další. Toto zajištění je nastaveno do 65 let věku obou ţivitelů. Tato rizika jsou zajištěny u pojišťovny Uniqa v produktu Rizikové pojištění s dividendou. Návrh pojištění je v příloze č. 5. Celkové měsíční pojistné produktu činí Kč (v této částce je zahrnuté i pojištění dětí, které je podrobněji popsáno v podkapitole 6.3). Při doporučení rizikového pojištění je vybíráno ze tří pojišťoven. Moţnosti jsou znázorněny v níţe uvedených tabulkách. Tabulka 20: Nabídka pojištění pojišťovny Uniqa (vlastní zpracování, nabídka k nalezení v příloze č. 5) Doporučení pojišťovny Uniqa je z důvodu příznivého měsíčního pojistného a dobrého krytí všech rizik, které jsou třeba zajistit. Děti mohou být pojištěny do 26 let, pouze po dobu studia, coţ nevidím jak problém. Pojistný návrh rizikového pojištění od pojišťovny Uniqa je zobrazen v příloze č

Tabulka 22: Návrh pojištění pojišťovny Allianz (vlastní zpracování, nabídka k nalezení v příloze č.")

64 Tabulka 21: Nabídka pojištění pojišťovny Kooperativa (vlastní zpracování, nabídka k nalezení v příloze č. 4) Tabulka 22: Návrh pojištění pojišťovny Allianz (vlastní zpracování, nabídka k nalezení v příloze č. 3) 64