Písemná práce k modulu Mezinárodní účetní a daňové standardy

|

|

|

- Danuše Pospíšilová

- před 9 lety

- Počet zobrazení:

Transkript

1 The Nottingham Trent University B.I.B.S., a. s. Brno BA (Hons) in Business Management Písemná práce k modulu Mezinárodní účetní a daňové standardy Mezinárodní harmonizace účetnictví a její předpokládaný vývoj Autor: Zdeněk Fekar Ročník: IV., 2007/2008

2 Prohlašuji, že jsem práci zpracoval samostatně a že všechny citované zdroje (včetně internetových) jsou uvedeny v seznamu citované literatury. Jsem si vědom toho, že případná nepravdivost tohoto prohlášení by mohla mít za následek i předčasné ukončení mého studia. V Praze 24. února

3 Obsah 1. Úvod práce 4 2. Účetní systémy obecně 4 3. Účetní systémy versus účetní standardy 5 4. Mezinárodní účetní standardy Důvody pro harmonizaci mezinárodních účetních standardů Kontinentální účetnictví versus mezinárodní účetní standardy Harmonizace mezinárodních účetních standardů 8 5. Význam harmonizace účetních standardů z pohledu byznysu 9 6. Závěr práce 11 Použitá literatura 12 Přílohy: Používání IFRS kotovanými společnostmi pro účely národního 14 výkaznictví v roce 2005 Základní rozdíly mezi českým účetnictvím a IFRS 19 3

4 1. Úvod práce Cílem této práce je získání základního přehledu o probíhajícím procesu mezinárodní harmonizace účetnictví včetně předpokládaného vývoje. V této práci se pokusím na základě literární rešerše odborných zdrojů nejenom shrnout teoretické poznatky vztahující se k tématu, ale v návrhové části také o vlastní úvahu významu zavádění standardů IFRS, resp. US GAAP z pohledu samotného byznysu. Zvolenou metodou práce je tedy převážně rešerše odborné literatury a dále kritické zhodnocení zjištěných skutečností. 2. Účetní systémy obecně Problematika mezinárodního účetnictví spočívá v odlišnostech různých systémů. Ty mají jak společné charakteristiky, tak i některé odlišné vlastnosti (Ficbauer, J., Ficbauer, D. 2007:9). Společnými charakteristikami je nutnost především: objektivně zjistit, o jaký prvek ekonomické reality se jedná a jak bude tento prvek v rámci daného posouzení subklasifikován; na základě této subklasifikace pak objektivně zjistit danému elementu hodnotu a dále pak posoudit kritéria uznání tržeb; k těmto přiřadit všechny odpovídající náklady, tj. splnit zásadu časové a věcné souvislosti nákladů a výnosů a nakonec zjištěné informace v odpovídajícím, srozumitelném rozsahu zveřejnit. Klasifikace účetních systémů se podle výše citovaného zdroje člení podle: vymezení okruhu uživatelů finančních účetních výkazů; míry regulace účetnictví; řešení vztahů mezi účetnictvím a daněmi; vykazování daně ze zisku; stupně uplatňované opatrnosti při vykazování hospodářského výsledku běžného roku; volby oceňovacích veličin, zejména pak rozsah uplatňování historických cen; 4

5 stupně zohlednění inflace. Z toho vyplývá, že přístup účetních systémů je buď makroekonomický (preferuje otázku rozpočtování, přerozdělování a daní) nebo mikroekonomický (zaměřený na finance a trhy). 3. Účetní systémy versus účetní standardy Ještě předtím, než se pustíme do mezinárodních účetních standardů a jejich harmonizace, stojí za to připomenout si rozdíl mezi účetnictvím (účetními systémy) a účetními standardy (v originále reportovací standardy), byť se může zdát rozdíl zjevný hned na první pohled. Srozumitelně to vysvětluje přední českoamerický odborník v on-line verzi své úspěšné knihy (Mládek, R. 2005). Účetní systémy jsou systémy, které účetním říkají, jak by měli účtovat (upravují postupy). Reportovací systémy jsou systémy, které účetním říkají, o čem a jakou formou budou informovat (upravují výstupy). IFRS a US GAAP jsou systémy finančního reportování (financial reporting). IFRS a US GAAP nejsou účetní systémy (accounting systems). Proto, na rozdíl od například českého zákona o účetnictví, IFRS a US GAAP nedefinují žádnou standardní účtovou osnovu, nepředepisují žádné standardní výkazy a nikde v jejich téměř deset tisíc stran dlouhém textu nepadne ani zmínka o něčem jako souvztažnost účtů. Účetní firmy, která se rozhodne aplikovat IFRS a US GAAP, si může do účtové osnovy, který si sám vytvoří, účtovat jakýmkoliv způsobem uzná za vhodné. Jediná podmínka je, že výsledek jeho práce (finanční výkazy a příloha) uživatelům poskytne dostatek spolehlivých informací, které jim vykreslí pravdivý a věrný obraz finančního stavu firmy a výsledků jejího podnikání, a tím jim umožní dospět k rozumnému závěru ohledně budoucího vývoje těchto dvou veličin. Pro úplnost uvádím základní rozdíly mezi českým účetnictvím a IFRS tak, jak jsou uvedeny v odborné literatuře (Ficbauer, J., Ficbauer, D. 2007:24-25) v přehledném souhrnu v příloze na str. 19 této práce. 5

6 4. Mezinárodní účetní standardy V současnosti existují tři významné linie mezinárodní účetní harmonizace (Dvořáková, D. 2006:3). Jedná se o Mezinárodní standardy účetního výkaznictví IFRS (International Financial Reporting Standards), účetní směrnice Evropské unie (konkrétně 4., 7. a 8. direktiva) a Všeobecně uznávané účetní standardy Spojených států amerických US GAAP (United States Generally Accepted Accouting Principles). 4.1 Důvody pro harmonizaci mezinárodních účetních standardů Hlavním problémem je přijatelnost účetních výkazů sestavených podle různých forem harmonizace na mezinárodních kapitálových trzích, zejména na burzách. Zatímco účetní závěrky sestavené americkými společnostmi podle obecně uznávaných principů účetnictví jsou prakticky uznávané všemi členskými státy Evropské unie, není tomu tak v USA s účetními závěrkami sestavenými evropskými státy podle Direktiv a mezinárodních účetních standardů upozorňuje ještě ve své práci dostupné na internetu ve své práci pravděpodobně z devadesátých let minulého století autor (Jílek, M.) působící na katedře ekonomiky a financí Jihočeské univerzity v Českých Budějovicích. Zároveň podle něho je však třeba poznamenat, že počet společností, které vstupují na tyto trhy a burzy, je v porovnání se zbytkem společností v jednotlivých státech velmi malý a zpravidla jde jen o veliké společnosti. US GAAP i IFRS jsou si přitom filozoficky velmi podobné. Americký standard je mikroekonomickým účetním systémem, který informuje především investory ( ), není určen apriori pro státní správu a daně. Základem je pět principů: zásada historické hodnoty, zásada uznávání tržeb, zásada časové a věcné souvislosti, zásada úplného sdělení a zásada omezení (Ficbauer, J., Ficbauer, D. 2007:10). Standardy IFRS charakterizuje, že jsou výsledkem harmonizačních snah, zásady primárně zaměřené na sestavování finančních výkazů předkládaných uživatelům, jejich využití je založeno na zákonné povinnosti dané jak rozhodnutím Evropské komise, tak i jednotlivými národními legislativními úpravami, informace jsou uznávány a také využívány na domácích burzách a jsou využívány k auditování (Ficbauer, J., Ficbauer, D. 2007:11). 6

7 Filozofickým základem standardů je koncepční rámec, který lze vyjádřit i graficky: Obr. 1: Filozofický základ IFRS (Ficbauer, J. 2008:69) 4.2 Kontinentální účetnictví versus mezinárodní účetní standardy Ze schematu jasně vyplývá, že hlavními uživateli IFRS, resp. US GAAP, jsou investoři, naproti tomu pro manažerské účetnictví nebo daňové potřeby nebývá toto účetnictví využíváno. Manažeři pro svoji práci mohou využívat libovolné způsoby účetnictví, vlastníkům však musí předkládat zprávu o ekonomické realitě odpovídající mezinárodním standardům. Stejně tak pro potřeby výkaznictví ve vztahu ke státu bývá potlačován fair value obraz o firmách na úkor plnění daňových povinností: zjednodušeně řečeno, v souladu s legislativou přípustnými možnostmi se skutečný stav zkreslí tak, aby byla daňová povinnost co nejmenší. V této souvislosti je nutné zdůraznit, že ani úkolem, ani funkcí účetnictví není a nikdy ani nebylo sloužit prvotně daňovým potřebám. Jeho funkcí ani úkolem tedy není vyjádřit správným způsobem základ daně z příjmů, i když je tak v rámci některých účetních modelů činěno. Význam účetnictví spočívá v podávání spolehlivých informací o ekonomické zdatnosti daného subjektu tak, aby na jejich základě mohl každý informovaný uživatel vyvodit odpovídající závěry a učinit rozhodnutí. (Ficbauer, J. 2008:66). Z toho tedy vyplývá, že standardy IFRS tuto roli plní, zatímco národní, daňově orientované účetnictví, nikoli, spíše naopak: Využití účetnictví pro tvorbu základu daní z příjmů je pak velice ošidné a přináší s sebou řadu zkreslení, které nachází svůj logický odraz od možnosti fair-value poznání a 7

8 vyhodnocení finanční pozice a finanční výkonnosti firem až po řadu statistických údajů (Ficbauer, J. 2008:69). To má i konkrétní dopady v oblasti podnikání a mezinárodních investic: kontinentální účetnictví je překážkou globalizačních trendů. IFRS/IAS zcela nekompromisně určuje způsoby klasifikace a subklasifikace jednotlivých elementů ekonomické reality. Tím se odlišuje od všech ostatních systémů využívaných v rámci kontinentální Evropy vč. našeho. (Ficbauer, J. 2008:72). Je tak zřejmý zásadní rozdíl mezi kontinentálním, tj. i českým účetnictvím a IFRS. Nedefinováním jednotlivých prvků účetnictví jsou vytvořeny základní předpoklady k tvorbě kreativního účetnictví se všemi důsledky, které z toho vyplývají. V takovém prostředí pak investoři jen neradi operují, protože postrádají životně nutné informace. (Ficbauer, J. 2008:74). 4.3 Harmonizace mezinárodních účetních standardů V roce 2000 vyhlásila Evropská komise tzv. novou harmonizační strategii, která obsahovala zásadní koncepční změnu. Evropská komise dospěla k rozhodnutí, že by nebylo efektivní vytvářet nový samostatný systém standardů, když vhodný soubor nadnárodních standardů již byl vytvořen a neustále se zdokonaluje. Za nástroj regulace evropského účetnictví byly zvoleny IFRS (Dvořáková, D. 2006:4). Mezinárodní účetní standardy IFRS jsou v podstatě ve většině světových zemí, resp. alespoň těch vyspělých, standardem vyžadovaným u všech domácích kotovaných společností viz příloha 1 Používání IFRS ve světě (Deloitte 2007:15-19). Podle směrnice Evropské komise všechny kotované společnosti mají od roku 2005 při sestavování konsolidovaných účetních závěrek povinnost dodržovat IFRS. Členské státy mohou jen ve dvou zvláštních případech dočasně osvobodit některé společnosti od povinnosti řídit se standardy IFRS - ale jen do roku 2007: 1. společnosti kotované na burze jak v EU, tak i mimo ni, které používají US GAAP jako své primární účetní standardy, 2. společnosti, které mají pouze veřejně obchodované dlužné cenné papíry (Deloitte 2007:20). V souvislosti se vstupem České republiky do Evropské unie jsou Mezinárodní standardy účetního výkaznictví povinně platné pro všechny účetní jednotky, které jsou emitentem cenných papírů registrovaných na regulovaném trhu cenných papírů. Regulovaným trhem se 8

9 v České republice rozumí Burza cenných papírů (všechny trhy) a RMS systém (pouze oficiální trh). Tyto účetní jednotky mají povinnost podle IFRS účtovat a sestavovat účetní závěrku, konsolidovanou účetní závěrku a výroční zprávy, a to od prvního účetního období po vstupu České republiky do EU, tedy od 1. května Výjimku odložení implementace do roku 2007 v České republice nelze uplatnit. Konsolidující účetní jednotky, které nejsou emitentem cenných papírů na regulovaném trhu cenných papírů, si mohou zvolit, zda sestaví konsolidovanou účetní závěrku a výroční zprávy podle IFRS či podle českých účetních předpisů. (Deloitte 2007:22). Odstraňovány jsou také rozdíly mezi US GAAP a IFRS, resp. jejich akceptováním jako rovnocenných účetních standardů. V říjnu 2002 ( ) formalizovaly rady FASB (americký Financial Accounting Standards Board) a IASB (Financial Accounting Standards Board) svůj závazek zajistit sblížení amerických účetních pravidel a postupů a standardů IFRS a vydaly Konvergenční smlouvu (obvykle nazývanou Dohoda z Norwalku ). Obě strany se zavázaly vykonat maximum pro to, aby: zajistily co nejdříve naprostou kompatibilitu svých stávajících standardů a účetního výkaznictví, zkoordinovaly své budoucí pracovní programy a zajistily kompatibilitu a standardů i v budoucnu. (Deloitte 2007:23). Dohoda z Norwalku by tak měla vést k co největšímu přiblížení standardů US GAAP a IFRS do roku Význam harmonizace účetních standardů z pohledu byznysu Jedním z hlavních přínosů harmonizace je podle již citovaného autora (Jílek, M.) srovnatelnost finančních informací na mezinárodní úrovni. Tato srovnatelnost eliminuje současné nedorozumění týkající se spolehlivosti zahraničních finančních výkazů a odstraní jednu z nejdůležitějších překážek toku mezinárodních investic. Druhou výhodou harmonizace bude podle téhož zdroje ušetřený čas a peníze, dříve vynakládané na konsolidaci rozdílných finančních informací za situace, kdy je zapotřebí více výkazů k naplnění různé národní legislativy či praxe. Třetím zlepšením podle citovaného autora bude i tendence světových účetních standardů neustále zvyšovat svou úroveň a snaha o konzistenci s místními ekonomickými, provozními a sociálními podmínkami. 9

10 Profesor Haim Falk, uznávaný severoamerický výzkumník, formuloval argumenty, které ospravedlňují snahy o standardizaci (viz Jílek, M.): Sladění specifických zájmů manažerů odpovědných za finanční výkazy s potřebami uživatelů finančních informací. Není samozřejmostí, že tržní síly sladí tyto rozdílné zájmy a že neviditelná ruka povzbudí kvalitu výkaznictví. Druhý argument je založen na omezení kapacity příjemců finančních informací z hlediska jejich správné interpretace. Lze předpokládat, že se zvyšujícím se stupněm standardizace účetních výkazů se bude usnadňovat jejich použití a že se zlepší kvalita rozhodnutí na nich založených. Třetí argument se týká nerozhodnosti celého procesu finančního výkaznictví a účetní profese. Například, jak se mohou dvě velice podobné firmy ve stejném odvětví řídit rozdílnými účetními pravidly a pravidly výkaznictví a prezentovat naprosto rozdílné hodnoty v účetních výkazech? Jak může společnost s veřejně obchodovatelnými akciemi získat od svých auditorů zprávu o dokonalém finančním zdraví ke konci roku a vyhlásit úpadek o šest měsíců později? Plná harmonizace by eliminovala rozdíly a zároveň zvýšila důvěryhodnost finančních výkazů. Jinými slovy, v dnešní době globalizujících se trhů harmonizované, celosvětově uznávané jednotné účetní standardy přispějí k dalšímu rozvoji obchodu a investic. Na druhou stranu, standardizace má i mnoho kritiků (opět viz Jílek, M.). Již v roce 1971 akademik Irving Fantl odmítl ustanovení mezinárodních standardů jako příliš jednoduché řešení pro příliš kompletní problém. Argumentoval vrozenou flexibilitou účetnictví jakožto sociální vědy, která přináší zejména jako adaptabilitu. Identifikoval tři bariéry v cestě k mezinárodní standardizaci účetnictví v průmyslových zemích: rozdíly v národních východiscích a tradicích rozdíly v potřebách rozdílných ekonomických prostředí výzva standardizace vzhledem k národní suverenitě Jakkoli argumenty proti harmonizaci mezinárodních účetních standardů jistě částečně také mají svoji váhu, domnívám se, že jsou zřejmé převažující výhody tohoto procesu. V rámci Evropské unie je harmonizace nutností s ohledem na základní svobody EU. Bez harmonizovaných účetních standardů není zcela možné naplnit zásadu volného pohybu osob, zboží, služeb a kapitálu. 10

11 Ze stejných důvodů harmonizace účetních standardů přispěje i ke zlepšení globálních podmínek pro mezinárodní obchod, pro transparentnější pohyb kapitálu, což přispěje k větší ochotě mezinárodních investorů pro investování napříč hranicemi. Harmonizované standardy pomohou zvýšit konkurenceschopnost jak jednotlivých soutěžitelů, tak i států či státních uskupení: v rámci harmonizovaného prostoru je možné mluvit o jednom velkém tržním prostoru, sjednocené účetnictví přispívá k jednoduššímu posuzování nákladů a výnosů apod. 6. Závěr práce Je velmi těžké zodpovědně odhadnout, jaký bude další vývoj mezinárodní harmonizace účetnictví. Podle dosavadního trendu se ale dá očekávat postupné přibližování standardů US GAAP a IFRS, přičemž s trochou odvahy i zjednodušení se dá předpokládat budoucí přijetí jednotného mezinárodního standardu. I přes stávající dominanci americké ekonomiky v globálním světě by to spíše mohly být standardy IFRS. V jejich prospěch svědčí nejenom to, že se na nich nyní již spolupodílí americká Rada pro účetní standardy FASB a že se na jejich spoluvytváření podílejí rady nejenom ze zemí angloamerického světa či jiných vyspělých západních ekonomik, jako třeba Japonská Rada pro účetní standardy, ale třeba i Čínský výbor pro účetní standardy. Ačkoli zatím v USA musejí neamerické společnosti využívající IFRS odsouhlasovat své výnosy a čistá aktiva na hodnoty podle účetních postupů US GAAP, v důsledku norwalské dohody americká Komise pro cenné papíry (SEC) v roce 2005 vytvořila podrobný časový plán na zrušení požadavku odsouhlasování údajů na postupy US GAAP vztahující se na zahraniční registrované subjekty, které sestavují své účetní závěrky dle standardů IFRS, do roku 2009, popř. dříve, a to na základě informací poskytnutých těmito subjekty v roce 2005 a (Deloitte 2007:23). Literatura použitá ke zpracování této práce dokládá silný celosvětový trend k vytvoření jednotného globálního účetního standardu, jímž se v tuto chvíli zdá být IFRS navzdory stále silnému vlivu staršího US GAAP. Tato práce přispěla k mému lepšímu pochopení vztahů mezi jednotlivými účetními, resp. reportingovými systémy, i k orientaci v dané problematice. Jakkoli se osobně věnuji práci v oboru marketingové komunikace, v globálním měřítku je znalost této problematiky užitečnou i proto, že také účetní systémy přispívají ke konkurenceschopnosti podniků. 11

12 Použitá literatura: DVOŘÁKOVÁ, Dana. Finanční účetnictví a výkaznictví podle mezinárodních standardů IAS/IFRS. Computer Press: Brno, 2006, 340 s. ISBN FICBAUER, Jiří. FICBAUER, David. Mezinárodní účetní a daňové standardy. (Learning Package). B.I.B.S.: Brno, 2007, 28 s. FICBAUER, Jiří. Význam IFRS pro rozvoj tržního prostředí. In: Právní a ekonomické problémy současnosti IV. Key Publishing: Ostrava, 2008, 86 s. ISBN IFRS do kapsy. Průvodce mezinárodními standardy účetního výkaznictví. Deloitte: Praha, 2007, 98 s. JÍLEK, Milan. Mezinárodní harmonizace a standardizace účetnictví. [Internet] [cit ]. < MLÁDEK, Robert. Světové účetnictví IFRS/US GAAP. [Internet] 2005 [cit ]. < 12

13 Přílohy: 1) Používání IFRS kotovanými společnostmi pro účely národního výkaznictví v roce 2005 (Deloitte 2007) 2) Základní rozdíly mezi českým účetnictvím a IFRS (Ficbauer, J., Ficbauer, D. 2007:24-25) 13

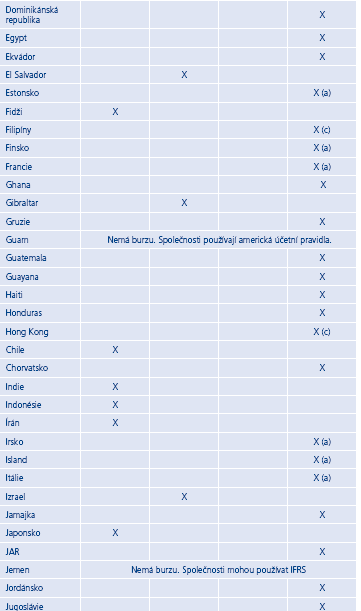

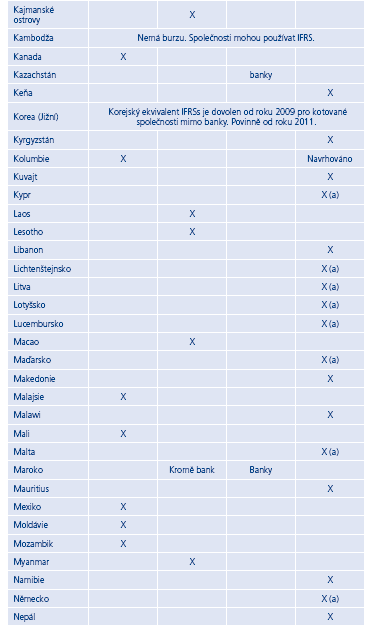

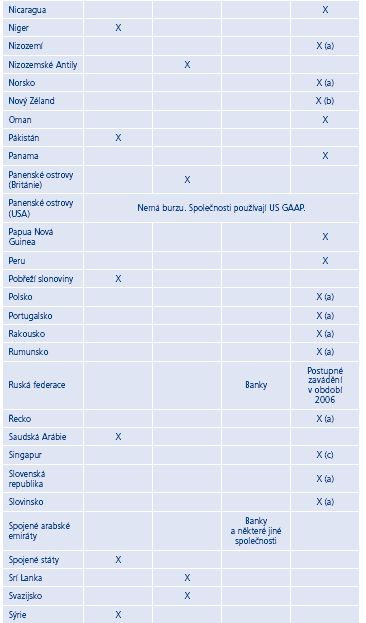

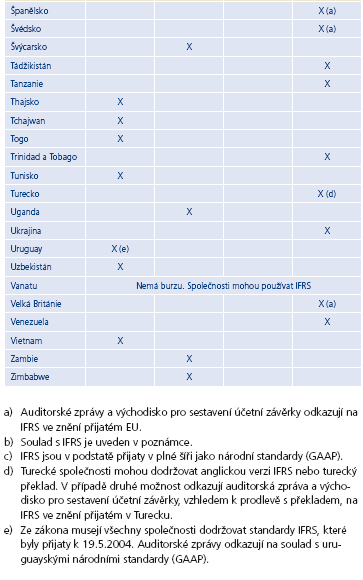

14 Používání IFRS kotovanými společnostmi pro účely národního výkaznictví v roce

15 15

16 16

17 17

18 18

19 Základní rozdíly mezi českým účetnictvím a IFRS české účetnictví je založeno na makroekonomickém přístupu postupy určující specifické druhy úhrad jinými prostředky než penězi a jejich ekvivalenty jsou řešeny částečně (směnky) v oblasti podnikových kombinací je zásadní rozdíl v pojetí a účtování vzniklého rozdílu. Pojem konsolidační rozdíl je něco zcela jiného než pojem goodwill velkým problémem je způsob rozeznání aktiv, závazků, nákladů, výnosů a vlastního kapitálu naše pojetí Přílohy účetní závěrky pro podnikatele je rovněž jiné pojetí notes tak, jak jsou chápány standardy naše účetnictví prakticky neuplatňuje účelové členění výkazu zisků a ztrát náhradní díly jsou v našem pojetí zásobami máme zcela odlišný způsob řešení změny odhadů a chyb spojených s minulými účetními obdobími v případě stavebních zakázek určuje naše legislativa jeden přístup, a tím je vykazování rozpracované výroby v úrovni vlastních nebo úplných vlastních nákladů vykazování podle segmentů je u nás pouze vnitrofiremní záležitostí značný rozdíl vzniká v případě pojetí odpisů dalším propastným rozdílem je řešení v oblasti leasingu, které se dotýká fair value zobrazení jak v rozvaze nájemce, tak i pronajímatele významným rozdílem je odlišné chápání vzniku výnosů zaměstnanecké požitky u nás zatím nejsou nijak řešeny v případě přístupu ke konsolidaci je u nás řada rozdílů, od možností vylučování vybraných podniků z konsolidace, přes rozdílné chápání vzniku goodwillu až po jeho odepisování hodnoty aktiv můžeme snižovat pouze dočasně nebo trvale uznáváme tvorbu rezervy na opravy majetku; navíc se u nás rezervy netestují postupem rozlišovaným ve standardech pojetí nemovitosti jako finanční investice není podle našeho chápání tohoto druhu majetku možné otázky spojené se zemědělskou činností jsou spíše řešeny samostatnými vyhláškami a dalšími dokumenty 19

Jak přistupovat k výuce mezinárodních standardů IFRS na středních školách?

Jak přistupovat k výuce mezinárodních standardů IFRS na středních školách? Kateřina Berková Praha, 2013 Příspěvek si klade za cíl nalézt odpovědi na tyto okruhy otázek: Proč se dostává IFRS do sekundárního

Jak přistupovat k výuce mezinárodních standardů IFRS na středních školách? Kateřina Berková Praha, 2013 Příspěvek si klade za cíl nalézt odpovědi na tyto okruhy otázek: Proč se dostává IFRS do sekundárního

Mezinárodní aspekty účetního výkaznictví International aspects of financial reporting

Ident Česky Anglicky 1FU441 Mezinárodní aspekty účetního výkaznictví International aspects of financial reporting ECTS kredity 3 Forma výuky 2/0 (2 hodiny přednášek) Garant doc. Ing. Marcela Žárová, CSc.

Ident Česky Anglicky 1FU441 Mezinárodní aspekty účetního výkaznictví International aspects of financial reporting ECTS kredity 3 Forma výuky 2/0 (2 hodiny přednášek) Garant doc. Ing. Marcela Žárová, CSc.

Charakteristika předmětu. Harmonizace účetnictví Direktivy EU, Mezinárodní standardy účetního výkaznictví

EVROPSKÉ ÚČETNICTVÍ Charakteristika předmětu Harmonizace účetnictví Direktivy EU, Mezinárodní standardy účetního výkaznictví Požadavky na ukončení předmětu 50 % účast Prezentace (jedna povinná + další,

EVROPSKÉ ÚČETNICTVÍ Charakteristika předmětu Harmonizace účetnictví Direktivy EU, Mezinárodní standardy účetního výkaznictví Požadavky na ukončení předmětu 50 % účast Prezentace (jedna povinná + další,

Obsah podle jednotlivých kapitol

podle jednotlivých kapitol Předmluva 1 CÍL PUBLIKACE 1 PRÁCE S PUBLIKACÍ 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 MEZINÁRODNÍ HARMONIZACE ÚČETNICTVÍ 3 1.2 MEZINÁRODNÍ STANDARDY

podle jednotlivých kapitol Předmluva 1 CÍL PUBLIKACE 1 PRÁCE S PUBLIKACÍ 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 MEZINÁRODNÍ HARMONIZACE ÚČETNICTVÍ 3 1.2 MEZINÁRODNÍ STANDARDY

Harmonizace účetních standardů pro malé a střední podniky v EU

Harmonizace účetních standardů pro malé a střední podniky v EU 1. Úvod... 1 2. Postavení SME v EU... 2 3. Politika EU vůči SME a její podpora... 2 4. Podpora SME prostřednictvím daně z přidané hodnoty...

Harmonizace účetních standardů pro malé a střední podniky v EU 1. Úvod... 1 2. Postavení SME v EU... 2 3. Politika EU vůči SME a její podpora... 2 4. Podpora SME prostřednictvím daně z přidané hodnoty...

KAE/UC1 - Finanční účetnictví 1. Právní úprava účetnictví

KAE/UC1 - Finanční účetnictví 1 Právní úprava účetnictví Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část.

KAE/UC1 - Finanční účetnictví 1 Právní úprava účetnictví Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část.

TEZE K BAKALÁŘSKÉ PRÁCI

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE FAKULTA PROVOZNĚ EKONOMICKÁ Katedra obchodu a financí Provoz a ekonomika kombinované studium TEZE K BAKALÁŘSKÉ PRÁCI Nehmotná aktiva v pojetí účetního systému ČR a IAS/IFRS

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE FAKULTA PROVOZNĚ EKONOMICKÁ Katedra obchodu a financí Provoz a ekonomika kombinované studium TEZE K BAKALÁŘSKÉ PRÁCI Nehmotná aktiva v pojetí účetního systému ČR a IAS/IFRS

Možné cesty regulace. Právní předpisy

ÚČETNÍ STANDARDY V SOUVISLOSTECH IVANA VALOVÁ Masarykova univerzita, Ekonomicko-správní fakulta Abstrakt Regulace a harmonizace jsou v současné době často užívanými pojmy. Je možné nalézt celou řadu definicí

ÚČETNÍ STANDARDY V SOUVISLOSTECH IVANA VALOVÁ Masarykova univerzita, Ekonomicko-správní fakulta Abstrakt Regulace a harmonizace jsou v současné době často užívanými pojmy. Je možné nalézt celou řadu definicí

Harmonizace účetnictví v rámci EU

Harmonizace účetnictví v rámci EU 1. Úvod Základní funkcí účetnictví je získávání, třídění a vyhodnocování informací o finanční situaci a výkonnosti podniku, věrné zobrazení ekonomické reality tak, aby

Harmonizace účetnictví v rámci EU 1. Úvod Základní funkcí účetnictví je získávání, třídění a vyhodnocování informací o finanční situaci a výkonnosti podniku, věrné zobrazení ekonomické reality tak, aby

Ing. D. Kubíčková, CSc. Letní semestr 2009/2010

Účetní systémy 2 1.př. (PS) Ing. D. Kubíčková, CSc. Letní semestr 2009/2010 Osnova kursu (obsah přednášek): 1. Charakteristika a struktura účetních výkazů podle IAS/IFRS a US GAAP. Dlouhodobý majetek -

Účetní systémy 2 1.př. (PS) Ing. D. Kubíčková, CSc. Letní semestr 2009/2010 Osnova kursu (obsah přednášek): 1. Charakteristika a struktura účetních výkazů podle IAS/IFRS a US GAAP. Dlouhodobý majetek -

Obsah podle jednotlivých kapitol

podle jednotlivých kapitol Předmluva 1 Cíl publikace 1 Práce s publikací 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 Mezinárodní harmonizace účetnictví 3 1.2 Mezinárodní standardy

podle jednotlivých kapitol Předmluva 1 Cíl publikace 1 Práce s publikací 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 Mezinárodní harmonizace účetnictví 3 1.2 Mezinárodní standardy

Mezinárodní standardy účetního výkaznictví

Mezinárodní standardy účetního výkaznictví Charakteristika předmětu Harmonizace účetnictví. Direktiva EU, Mezinárodní standardy účetního výkaznictví. Požadavky na ukončení předmětu 50 % účast. Prezentace

Mezinárodní standardy účetního výkaznictví Charakteristika předmětu Harmonizace účetnictví. Direktiva EU, Mezinárodní standardy účetního výkaznictví. Požadavky na ukončení předmětu 50 % účast. Prezentace

ÚČETNÍ VÝKAZNICTVÍ A NORMY, KTERÉ HO REGULUJÍ NA NÁRODNÍ ÚROVNI. MEZINÁRODNÍ HARMONIZACE ÚČETNÍHO VÝKAZNICTVÍ 2.1 Systém regulace účetnictví v České republice. 2.2 Harmonizace účetních výkazů důvody, přístupy.

ÚČETNÍ VÝKAZNICTVÍ A NORMY, KTERÉ HO REGULUJÍ NA NÁRODNÍ ÚROVNI. MEZINÁRODNÍ HARMONIZACE ÚČETNÍHO VÝKAZNICTVÍ 2.1 Systém regulace účetnictví v České republice. 2.2 Harmonizace účetních výkazů důvody, přístupy.

Proces harmonizace účetnictví v rámci EU. Eva Chmátalová, Soukromá vysoká škola ekonomických studií Praha

Proces harmonizace účetnictví v rámci EU. Eva Chmátalová, Soukromá vysoká škola ekonomických studií Praha Od doby vzniku Evropského společenství a podepsání tzv. Římských dohod, v padesátých letech bylo

Proces harmonizace účetnictví v rámci EU. Eva Chmátalová, Soukromá vysoká škola ekonomických studií Praha Od doby vzniku Evropského společenství a podepsání tzv. Římských dohod, v padesátých letech bylo

Úvod do účetních souvztažností

Část I Úvod do účetních souvztažností US_2010_01.indd 1 9.4.2010 9:35:07 US_2010_01.indd 2 9.4.2010 9:35:07 úvod do účetních souvztažností 1000 1017 Obsah kapitola 1 Předmět a význam účetnictví... 1000

Část I Úvod do účetních souvztažností US_2010_01.indd 1 9.4.2010 9:35:07 US_2010_01.indd 2 9.4.2010 9:35:07 úvod do účetních souvztažností 1000 1017 Obsah kapitola 1 Předmět a význam účetnictví... 1000

OBSAH ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS. Úvod... 15

OBSAH 5 Úvod...................................................................... 15 ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS 1 VÝZNAM ÚČETNÍ ZÁVĚRKY A JEJÍ UŽIVATELÉ........................ 19 Úvod..................................................................

OBSAH 5 Úvod...................................................................... 15 ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS 1 VÝZNAM ÚČETNÍ ZÁVĚRKY A JEJÍ UŽIVATELÉ........................ 19 Úvod..................................................................

ÚČETNÍ UZÁVĚRKA. Daň z příjmů z běžné a mimořádné činnosti, Daň z příjmů splatná a odložená stanovení daně a zaúčtování - účty 591-595

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

Mezinárodní standardy účetního výkaznictví

Mezinárodní standardy účetního výkaznictví Charakteristika předmětu Harmonizace účetnictví. Direktivy EU, Mezinárodní standardy účetního výkaznictví. Poţadavky na ukončení předmětu 50 % účast. Prezentace

Mezinárodní standardy účetního výkaznictví Charakteristika předmětu Harmonizace účetnictví. Direktivy EU, Mezinárodní standardy účetního výkaznictví. Poţadavky na ukončení předmětu 50 % účast. Prezentace

Přehled článků publikovaných v Účetních novinkách od roku 2013

Přehled článků publikovaných v Účetních novinkách od roku 2013 Rok Měsíc České IFRS 2019 březen Náročnost Úpravy IAS 28 přijaty pro účetních odhadů v použití v Evropské unii českém vliv vývoje kurzu Úpravy

Přehled článků publikovaných v Účetních novinkách od roku 2013 Rok Měsíc České IFRS 2019 březen Náročnost Úpravy IAS 28 přijaty pro účetních odhadů v použití v Evropské unii českém vliv vývoje kurzu Úpravy

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 1 1 2 5 U k á z k a k n i h

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 1 1 2 5 U k á z k a k n i h

ÚČTOVÁNÍ A VYKAZOVÁNÍ DOTACÍ DLE IFRS V ČR

ÚČTOVÁNÍ A VYKAZOVÁNÍ DOTACÍ DLE IFRS V ČR Marie Padrtová Klíčová slova: IFRS, dotace, IAS 20, emitent cenných papírů Key words: IFRS, grant, IAS 20, issuer of securities JEL Classification: M41, H20 Abstrakt

ÚČTOVÁNÍ A VYKAZOVÁNÍ DOTACÍ DLE IFRS V ČR Marie Padrtová Klíčová slova: IFRS, dotace, IAS 20, emitent cenných papírů Key words: IFRS, grant, IAS 20, issuer of securities JEL Classification: M41, H20 Abstrakt

KOMPARACE MEZINÁRODNÍCH ÚČETNÍCH STANDARDŮ A NÁRODNÍ ÚČETNÍ LEGISLATIVY ČR

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV MANAGEMENTU FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF MANAGEMENT KOMPARACE MEZINÁRODNÍCH ÚČETNÍCH STANDARDŮ

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV MANAGEMENTU FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF MANAGEMENT KOMPARACE MEZINÁRODNÍCH ÚČETNÍCH STANDARDŮ

Glosář pojmů Akruální báze účetnictví* Aktivum* Aktivum široké skupiny subjektů Budoucí ekonomický prospěch* Definice Dlouhodobá aktivum

Glosář pojmů Akruální báze účetnictví* Dopady transakcí a jiných událostí jsou vykazovány v době, kdy k nim dojde (nikoli v době, kdy jsou přijaty nebo placeny peníze nebo peněžní ekvivalenty) a jsou zaúčtovány

Glosář pojmů Akruální báze účetnictví* Dopady transakcí a jiných událostí jsou vykazovány v době, kdy k nim dojde (nikoli v době, kdy jsou přijaty nebo placeny peníze nebo peněžní ekvivalenty) a jsou zaúčtovány

Tématické okruhy. 4. Investiční nástroje investiční nástroje, cenné papíry, druhy a vlastnosti

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Konsolidovaná účetní závěrka podle českých předpisů a IFRS volný cyklus

Konsolidovaná účetní závěrka podle českých předpisů a IFRS volný cyklus TERMÍN: 10. 11. 11. a 16. 17. 12. 2009; 08:30 14:30 URČENO: Tento certifikovaný kurz je určen těm, kteří potřebují sestavovat, ověřovat

Konsolidovaná účetní závěrka podle českých předpisů a IFRS volný cyklus TERMÍN: 10. 11. 11. a 16. 17. 12. 2009; 08:30 14:30 URČENO: Tento certifikovaný kurz je určen těm, kteří potřebují sestavovat, ověřovat

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Návaznost předmětu FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ na ostatní předměty

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška by měla otestovat schopnost adeptů sestavit účetní závěrku včetně výkazu peněžních toků a přílohy k účetní závěrce (připravit by je

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška by měla otestovat schopnost adeptů sestavit účetní závěrku včetně výkazu peněžních toků a přílohy k účetní závěrce (připravit by je

ÚČETNICTVÍ MEZINÁRODNÍ ÚČETNÍ STANDARDY PROČ IFRS? IFRS V ČR? VYBRANÉ ROZDÍLY MEZI ČÚS A IFRS Není jedno Varianty:

MEZINÁRODNÍ ÚČETNÍ STANDARDY Jiří Viktorin viktorin@alteraudit.cz ÚČETNICTVÍ Není jedno Varianty: Národní legislativa US GAAP (USA nepoužívá IFRS) IFRS ve znění IASB adaptované EU PROČ IFRS? Potřebujeme

MEZINÁRODNÍ ÚČETNÍ STANDARDY Jiří Viktorin viktorin@alteraudit.cz ÚČETNICTVÍ Není jedno Varianty: Národní legislativa US GAAP (USA nepoužívá IFRS) IFRS ve znění IASB adaptované EU PROČ IFRS? Potřebujeme

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu PROGRAMY jednosemestrálních kurzů celoživotního vzdělávání (v souladu s 60 zákona č. 111 /1998 Sb.,

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu PROGRAMY jednosemestrálních kurzů celoživotního vzdělávání (v souladu s 60 zákona č. 111 /1998 Sb.,

Účetní systémy 2. Obsah celého předmětu jsme rozdělili do těchto dílčích témat, které budou náplní jednotlivých konzultací:

Metodické listy pro předmět Zařazení: 1. ročník oboru Řízení podniku a podnikové finance Magisterské studium - kombinované studium (letní semestr) Rozsah: 3 konzultace, Zakončení předmětu: zápočet, zkouška

Metodické listy pro předmět Zařazení: 1. ročník oboru Řízení podniku a podnikové finance Magisterské studium - kombinované studium (letní semestr) Rozsah: 3 konzultace, Zakončení předmětu: zápočet, zkouška

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Anotace Finanční účetnictví B-Uc-A2 (pro rok 2011-2012)

") 1 Anotace Finanční účetnictví B-Uc-A2 (pro rok 2011-2012) Pozn.: V podstatě platí i pro předmět Účetnictví 2 Předmět spočívá ve výkladu Účetní závěrky, Daně v účetnictví včetně Odložené daně, Cash flow

1 Anotace Finanční účetnictví B-Uc-A2 (pro rok 2011-2012) Pozn.: V podstatě platí i pro předmět Účetnictví 2 Předmět spočívá ve výkladu Účetní závěrky, Daně v účetnictví včetně Odložené daně, Cash flow

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Novinky v účetní legislativě

Konference Komory certifikovaných účetních 15. dubna 2015 Novinky v účetní legislativě Mgr. Simona Hornochová náměstkyně ministra financí Ing. František Linhart Odbor 28 - Účetnictví ÚČETNICTVÍ Transpozice

Konference Komory certifikovaných účetních 15. dubna 2015 Novinky v účetní legislativě Mgr. Simona Hornochová náměstkyně ministra financí Ing. František Linhart Odbor 28 - Účetnictví ÚČETNICTVÍ Transpozice

ÚČETNICTVÍ Právní normy, mezinárodní a české účetní standardy

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Právní normy, mezinárodní a české účetní standardy Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_102 Jméno autora: Martina Mašková

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Právní normy, mezinárodní a české účetní standardy Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_102 Jméno autora: Martina Mašková

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

Zpráva nezávislého auditora. SVRATECKO, a.s Unčín 69 IČ

, auditor č.osv.1177 (osvědčení Komory auditorů ČR) Organizační kancelář,, IČ 16954181 Telefon,fax: 382/216203, mobil: 603/521491, e-mail: bholecek@iol.cz Evid.č.zprávy: 450/1/2014 Zpráva nezávislého auditora

, auditor č.osv.1177 (osvědčení Komory auditorů ČR) Organizační kancelář,, IČ 16954181 Telefon,fax: 382/216203, mobil: 603/521491, e-mail: bholecek@iol.cz Evid.č.zprávy: 450/1/2014 Zpráva nezávislého auditora

b) cenné papíry představující účast s rozhodujícím nebo podstatným vlivem,

cenné papíry představující účast s rozhodujícím nebo podstatným vlivem,") 1.5.2 Oceňování k okamžiku sestavení účetní závěrky K okamžiku sestavení účetní závěrky se vybrané cenné papíry - s výjimkou cenných papírů držených do splatnosti, cenných papírů představujících účast

1.5.2 Oceňování k okamžiku sestavení účetní závěrky K okamžiku sestavení účetní závěrky se vybrané cenné papíry - s výjimkou cenných papírů držených do splatnosti, cenných papírů představujících účast

Univerzita Pardubice. Fakulta ekonomicko-správní

Univerzita Pardubice Fakulta ekonomicko-správní Základní směry harmonizace v účetnictví Denisa Brzáková Bakalářská práce 2015 PROHLÁŠENÍ Prohlašuji, že jsem tuto práci vypracovala samostatně. Veškeré

Univerzita Pardubice Fakulta ekonomicko-správní Základní směry harmonizace v účetnictví Denisa Brzáková Bakalářská práce 2015 PROHLÁŠENÍ Prohlašuji, že jsem tuto práci vypracovala samostatně. Veškeré

Metodické listy pro kombinované studium předmětu ÚČETNÍ SYSTÉMY 1

Metodické listy pro kombinované studium předmětu ÚČETNÍ SYSTÉMY 1 Metodický list č. 1 Zakončení předmětu: zápočet Vítáme Vás v kursu Účetní systémy 1 a přejeme Vám hodně radosti a uspokojení ze získávání

Metodické listy pro kombinované studium předmětu ÚČETNÍ SYSTÉMY 1 Metodický list č. 1 Zakončení předmětu: zápočet Vítáme Vás v kursu Účetní systémy 1 a přejeme Vám hodně radosti a uspokojení ze získávání

IFRS a daně Mezinárodní pohled na IFRS Petr Kříž 27. říjen 2010

Mezinárodní pohled na IFRS Petr Kříž Obsah 1 Implementace IFRS ve světě 2 Další předpokládaný vývoj 3 Dopad IFRS na malé a střední společnosti 4 Shrnutí Implementace IFRS ve světě 1 3 Implementace IFRS

Mezinárodní pohled na IFRS Petr Kříž Obsah 1 Implementace IFRS ve světě 2 Další předpokládaný vývoj 3 Dopad IFRS na malé a střední společnosti 4 Shrnutí Implementace IFRS ve světě 1 3 Implementace IFRS

MANAŽERSKÉ ÚČETNICTVÍ

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Účetnictví v organizační složce. doc. Ing. Jaroslava Roubíčková,CSc.

Účetnictví v organizační složce doc. Ing. Jaroslava Roubíčková,CSc. katedra finančního účetnictví a auditingu Fakulta financí a účetnictví VŠE v Praze 1 Obsah prezentace Cíl Organizační složka pojem Organizační

Účetnictví v organizační složce doc. Ing. Jaroslava Roubíčková,CSc. katedra finančního účetnictví a auditingu Fakulta financí a účetnictví VŠE v Praze 1 Obsah prezentace Cíl Organizační složka pojem Organizační

český B Biologická přeměna 12 Biologické aktivum 12 Blízcí členové rodiny jednotlivce 13 C Celopodniková aktiva 13 Cizí měna 14

REJSTŘÍK český A Akciová opce 9 Aktiva držená dlouhodobým fondem zaměstnaneckých požitků 9 Aktiva z průzkumu a vyhodnocení 10 Aktivní trh 11 Aktivum 11 Antizředění 11 B Biologická přeměna 12 Biologické

REJSTŘÍK český A Akciová opce 9 Aktiva držená dlouhodobým fondem zaměstnaneckých požitků 9 Aktiva z průzkumu a vyhodnocení 10 Aktivní trh 11 Aktivum 11 Antizředění 11 B Biologická přeměna 12 Biologické

Tato příloha obsahuje detailní rozpracování předmětové osnovy předepsané pro zkoušku IFRS/IFRS specialista, ze které vychází zkouškového zadání.

Příloha k předmětové osnově IFRS/IFRS SPECIALISTA Tato příloha obsahuje detailní rozpracování předmětové osnovy předepsané pro zkoušku IFRS/IFRS specialista, ze které vychází zkouškového zadání. A Mezinárodní

Příloha k předmětové osnově IFRS/IFRS SPECIALISTA Tato příloha obsahuje detailní rozpracování předmětové osnovy předepsané pro zkoušku IFRS/IFRS specialista, ze které vychází zkouškového zadání. A Mezinárodní

Základy účetnictví. 6. tématický okruh Regulace účetnictví v ČR

Základy účetnictví 6. tématický okruh Regulace účetnictví v ČR Právní normy Obchodní zákoník ( 39 a 40) Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou

Základy účetnictví 6. tématický okruh Regulace účetnictví v ČR Právní normy Obchodní zákoník ( 39 a 40) Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou

- správnost při aplikaci platných předpisů a postupů při běžných účetních případech se dociluje věrného a poctivého zobrazení tím, že je nastalá skute

VŠEOBECNÉ ÚČETNÍ ZÁSADY, ÚČETNÍ PRINCIPY A ÚČETNÍ METODY Podstata všeobecných účetních zásad Všeobecné účetní zásady tvoří základ účetních systémů jednotlivých států. V rámci Evropské unie je snaha vytvořit

VŠEOBECNÉ ÚČETNÍ ZÁSADY, ÚČETNÍ PRINCIPY A ÚČETNÍ METODY Podstata všeobecných účetních zásad Všeobecné účetní zásady tvoří základ účetních systémů jednotlivých států. V rámci Evropské unie je snaha vytvořit

(Text s významem pro EHP) (7) Nařízení (ES) č. 1725/2003 by tedy mělo být odpovídajícím PŘIJALA TOTO NAŘÍZENÍ:

(7) Nařízení (ES) č. 1725/2003 by tedy mělo být odpovídajícím PŘIJALA TOTO NAŘÍZENÍ:") 26.10.2005 Úřední věstník Evropské unie L 282/3 NAŘÍZENÍ KOMISE (ES) č. 1751/2005 ze dne 25. října 2005, kterým se mění nařízení (ES) č. 1725/2003, kterým se přijímají některé mezinárodní účetní standardy

26.10.2005 Úřední věstník Evropské unie L 282/3 NAŘÍZENÍ KOMISE (ES) č. 1751/2005 ze dne 25. října 2005, kterým se mění nařízení (ES) č. 1725/2003, kterým se přijímají některé mezinárodní účetní standardy

D044554/01 PŘÍLOHA. Investiční jednotky: uplatňování výjimky z konsolidace. (Změny IFRS 10, IFRS 12 a IAS 28)

") CS D044554/01 PŘÍLOHA Investiční jednotky: uplatňování výjimky z konsolidace (Změny IFRS 10, IFRS 12 a IAS 28) Změny IFRS 10 Konsolidovaná účetní závěrka Mění se odstavce 4 a 32 a vkládají se nové odstavce

CS D044554/01 PŘÍLOHA Investiční jednotky: uplatňování výjimky z konsolidace (Změny IFRS 10, IFRS 12 a IAS 28) Změny IFRS 10 Konsolidovaná účetní závěrka Mění se odstavce 4 a 32 a vkládají se nové odstavce

Tato příloha obsahuje detailní rozpracování předmětové osnovy předepsané pro zkoušku IFRS/IFRS specialista, ze které vychází zkouškového zadání.

PŘÍLOHA K PŘEDMĚTOVÉ OSNOVĚ IFRS/IFRS SPECIALISTA Tato příloha obsahuje detailní rozpracování předmětové osnovy předepsané pro zkoušku IFRS/IFRS specialista, ze které vychází zkouškového zadání. A Mezinárodní

PŘÍLOHA K PŘEDMĚTOVÉ OSNOVĚ IFRS/IFRS SPECIALISTA Tato příloha obsahuje detailní rozpracování předmětové osnovy předepsané pro zkoušku IFRS/IFRS specialista, ze které vychází zkouškového zadání. A Mezinárodní

1.3.1.1 Účetní doklad... 38 1.3.1.2 Účetní zápis... 39 1.3.1.3 Účetní knihy... 39 1.3.1.4 Opravy účetních záznamů... 41

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

Vysoká škola ekonomická v Praze. Investice do nemovitostí (IAS 40)

") Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Investice do nemovitostí (IAS 40) 1FU486 IFRS David Procházka 1 Klasifikace nemovitostí Účel pořízení

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Investice do nemovitostí (IAS 40) 1FU486 IFRS David Procházka 1 Klasifikace nemovitostí Účel pořízení

Principy uznávání a oceňování výnosů dle IFRS a ČÚS

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Principy uznávání a oceňování výnosů dle IFRS a ČÚS Ing. David Procházka, Ph.D. katedra finančního

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Principy uznávání a oceňování výnosů dle IFRS a ČÚS Ing. David Procházka, Ph.D. katedra finančního

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Historie FA, členění, cíle a postupy FA, zdroje dat pro FA

Historie FA, členění, cíle a postupy FA, zdroje dat pro FA 1.2. Historie vzniku finanční analýzy Finanční analýza je stará, jak jsou staré samotné peníze. Je pochopitelné, že její metody a techniky byly

Historie FA, členění, cíle a postupy FA, zdroje dat pro FA 1.2. Historie vzniku finanční analýzy Finanční analýza je stará, jak jsou staré samotné peníze. Je pochopitelné, že její metody a techniky byly

Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR

www.pwc.com Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR Agenda IPSAS 35 Konsolidovaná účetní závěrka Přehled požadavků 3 5 Shrnutí rozdílů oproti českým účetním

www.pwc.com Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR Agenda IPSAS 35 Konsolidovaná účetní závěrka Přehled požadavků 3 5 Shrnutí rozdílů oproti českým účetním

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

KOMPARACE ČESKÉ PRÁVNÍ ÚPRAVY ÚČETNICTVÍ A IFRS IFRS AND THE CZECH ACCOUNTING LEGISLATION COMPARISON. Hana Bohušová

KOMPARACE ČESKÉ PRÁVNÍ ÚPRAVY ÚČETNICTVÍ A IFRS IFRS AND THE CZECH ACCOUNTING LEGISLATION COMPARISON Hana Bohušová Anotace: Příspěvek je zaměřen na porovnání účetní závěrky sestavené podle Českých účetních

KOMPARACE ČESKÉ PRÁVNÍ ÚPRAVY ÚČETNICTVÍ A IFRS IFRS AND THE CZECH ACCOUNTING LEGISLATION COMPARISON Hana Bohušová Anotace: Příspěvek je zaměřen na porovnání účetní závěrky sestavené podle Českých účetních

OBSAH. ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace. Úvod... 11

OBSAH Úvod...................................................... 11 ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace 1 Pojišťovnictví a jeho postavení v 20. a 21. století...............

OBSAH Úvod...................................................... 11 ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace 1 Pojišťovnictví a jeho postavení v 20. a 21. století...............

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech

Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech ke standardu ISA 700 FORMULACE VÝROKU A ZPRÁVY AUDITORA K ÚČETNÍ ZÁVĚRCE (účinná od 24. listopadu 2014) Aplikační doložku

Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech ke standardu ISA 700 FORMULACE VÝROKU A ZPRÁVY AUDITORA K ÚČETNÍ ZÁVĚRCE (účinná od 24. listopadu 2014) Aplikační doložku

Účetní závěrka. Ladislav Mejzlík. děkan Fakulty a financí a účetnictví Vysoká škola ekonomická v Praze

7. ročník odborného semináře Národní účetní rady Účetní závěrka koncepční změny ve struktuře jednotlivých částí a souvislosti mezi nimi Ladislav Mejzlík děkan Fakulty a financí a účetnictví Vysoká škola

7. ročník odborného semináře Národní účetní rady Účetní závěrka koncepční změny ve struktuře jednotlivých částí a souvislosti mezi nimi Ladislav Mejzlík děkan Fakulty a financí a účetnictví Vysoká škola

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

DODATEK Č. 1 K PROSPEKTU CENNÉHO PAPÍRU

DODATEK Č. 1 K PROSPEKTU CENNÉHO PAPÍRU Arca Capital Slovakia, a.s. 10 500 000 EUR Dluhopisy splatné v roce 2017 Tento Dodatek č. 1 k Prospektu cenného papíru byl vyhotoven dne 6. června 2013. Arca Capital

DODATEK Č. 1 K PROSPEKTU CENNÉHO PAPÍRU Arca Capital Slovakia, a.s. 10 500 000 EUR Dluhopisy splatné v roce 2017 Tento Dodatek č. 1 k Prospektu cenného papíru byl vyhotoven dne 6. června 2013. Arca Capital

Novela zákona o účetnictví a vyhlášky pro podnikatele s účinností od hlavní změny

Novela zákona o účetnictví a vyhlášky pro podnikatele s účinností od 1. 1. 2016 hlavní změny Účetní soustavy (od roku 2016) Finanční účetnictví Zachycuje prostředky, které podnik využívá ke své činnosti

Novela zákona o účetnictví a vyhlášky pro podnikatele s účinností od 1. 1. 2016 hlavní změny Účetní soustavy (od roku 2016) Finanční účetnictví Zachycuje prostředky, které podnik využívá ke své činnosti

IAS 1 Prezentace účetní závěrky

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška navazuje na zkoušku Účetnictví principy a techniky a prohlubuje znalosti pro tuto předchozí zkoušku předepsané s cílem otestovat schopnost

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška navazuje na zkoušku Účetnictví principy a techniky a prohlubuje znalosti pro tuto předchozí zkoušku předepsané s cílem otestovat schopnost

IAS 1 Prezentace účetní závěrky

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

NÁVRH METODIKY TRANSFORMACE ÚČETNÍ ZÁVĚRKY PODNIKU V SOULADU S IFRS

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGMENT INSTITUTE OF FINANCES NÁVRH METODIKY TRANSFORMACE ÚČETNÍ ZÁVĚRKY PODNIKU

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGMENT INSTITUTE OF FINANCES NÁVRH METODIKY TRANSFORMACE ÚČETNÍ ZÁVĚRKY PODNIKU

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Regulace účetnictví a auditu v EU: novely zákonů o účetnictví a auditu v ČR

Regulace účetnictví a auditu v EU: novely zákonů o účetnictví a auditu v ČR Ladislav Mejzlík děkan Fakulta financí a účetnictví Vysoká škola ekonomická v Praze Likešova aula, sobota Obsah Účetní směrnice

Regulace účetnictví a auditu v EU: novely zákonů o účetnictví a auditu v ČR Ladislav Mejzlík děkan Fakulta financí a účetnictví Vysoká škola ekonomická v Praze Likešova aula, sobota Obsah Účetní směrnice

Účtování krátkodobých a realizovatelných majetkových cenných papírů komparace české úpravy s IFRS/IAS

Účtování krátkodobých a realizovatelných majetkových cenných papírů komparace české úpravy s IFRS/IAS Jiří Strouhal 1 Abstrakt Příspěvek srovnává účetní vykazování majetkových cenných papírů přeceňovaných

Účtování krátkodobých a realizovatelných majetkových cenných papírů komparace české úpravy s IFRS/IAS Jiří Strouhal 1 Abstrakt Příspěvek srovnává účetní vykazování majetkových cenných papírů přeceňovaných

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

32002R1606. Úřední věstník L 243, 11/09/2002 S. 0001-0004

32002R1606 http://eur-lex.europa.eu/lexuriserv/lexuriserv.do?uri=celex:32002r1606:cs:html Úřední věstník L 243, 11/09/2002 S. 0001-0004 Nařízení Evropského parlamentu a Rady (ES) č. 1606/2002 ze dne 19.

32002R1606 http://eur-lex.europa.eu/lexuriserv/lexuriserv.do?uri=celex:32002r1606:cs:html Úřední věstník L 243, 11/09/2002 S. 0001-0004 Nařízení Evropského parlamentu a Rady (ES) č. 1606/2002 ze dne 19.

Zaúčtujte jednotlivé operace Sestavte novou rozvahu a výsledovku. 1) 200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků

200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků") AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ INTERNATIONAL

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ INTERNATIONAL

Věstník ČNB částka 9/2010 ze dne 9. dubna ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 6. dubna 2010

Třídící znak 2 1 0 1 0 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 6. dubna 2010 o srovnatelnosti povinností emitenta ze třetího státu I. Působnost a účel 1. Česká národní banka tímto úředním sdělením

Třídící znak 2 1 0 1 0 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 6. dubna 2010 o srovnatelnosti povinností emitenta ze třetího státu I. Působnost a účel 1. Česká národní banka tímto úředním sdělením

Vyšší účetnictví účetnictví podnikových kombinací Hana Vomáčková VŠE v Praze

Vyšší účetnictví účetnictví podnikových kombinací Hana Vomáčková VŠE v Praze Struktura příspěvku 1. Vliv mezinárodních standardů na inovaci výuky finančního účetnictví mezinárodní harmonizací standardy

Vyšší účetnictví účetnictví podnikových kombinací Hana Vomáčková VŠE v Praze Struktura příspěvku 1. Vliv mezinárodních standardů na inovaci výuky finančního účetnictví mezinárodní harmonizací standardy

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní systémy 2 9.př.

Účetní systémy 2 9.př. IAS 14 Vykazování podle segmentů Vykazování podle segmentů znamená rozčlenit výpověď o majetku a jeho zdrojích a změnách v majetku a jeho zdrojích dosažené za účetní období na dílčí

Účetní systémy 2 9.př. IAS 14 Vykazování podle segmentů Vykazování podle segmentů znamená rozčlenit výpověď o majetku a jeho zdrojích a změnách v majetku a jeho zdrojích dosažené za účetní období na dílčí

Diplomová práce. Metody oceňování majetku dle české legislativy a IFRS. Bc. Barbora Nováková

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Diplomová práce Metody oceňování majetku dle české legislativy a IFRS vedoucí diplomové práce: Ing.

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Diplomová práce Metody oceňování majetku dle české legislativy a IFRS vedoucí diplomové práce: Ing.

2002R1606 CS

2002R1606 CS 10.04.2008 001.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (ES) č. 1606/2002

2002R1606 CS 10.04.2008 001.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (ES) č. 1606/2002

MATURITNÍ TÉMATA Z ÚČETNICTVÍ. Třída 4. A

MATURITNÍ TÉMATA Z EKONOMIKY Třída 4. A 1. Živnostenské podnikání 2. Obchodně závazkové vztahy 3. Finanční trh 4. Bankovní soustava ČR 5. Marketing 6. Podnikání základ tržní ekonomiky 7. Pojišťovnictví

MATURITNÍ TÉMATA Z EKONOMIKY Třída 4. A 1. Živnostenské podnikání 2. Obchodně závazkové vztahy 3. Finanční trh 4. Bankovní soustava ČR 5. Marketing 6. Podnikání základ tržní ekonomiky 7. Pojišťovnictví

1. Základní údaje o emitentovi jako konsolidující (mateřské) společnosti a o jeho dceřiných společnostech, se kterými tvoří konsolidační celek

společnosti a o jeho dceřiných společnostech, se kterými tvoří konsolidační celek") KONSOLIDOVANÁ POLOLETNÍ ZPRÁVA k 30.6.2010 ENERGOAQUA, a.s. Popisná část 1. Základní údaje o emitentovi jako konsolidující (mateřské) společnosti a o jeho dceřiných společnostech, se kterými tvoří konsolidační

KONSOLIDOVANÁ POLOLETNÍ ZPRÁVA k 30.6.2010 ENERGOAQUA, a.s. Popisná část 1. Základní údaje o emitentovi jako konsolidující (mateřské) společnosti a o jeho dceřiných společnostech, se kterými tvoří konsolidační

Nový zákon o daních z příjmů a mezinárodní účetní standardy

Nový zákon o daních z příjmů a mezinárodní účetní standardy Konference Komory certifikovaných účetních 1. listopadu 2016 Martin Jareš, Ministerstvo financí Obsah Nový zákon o daních z příjmů Vztah daní

Nový zákon o daních z příjmů a mezinárodní účetní standardy Konference Komory certifikovaných účetních 1. listopadu 2016 Martin Jareš, Ministerstvo financí Obsah Nový zákon o daních z příjmů Vztah daní

OBSAH. ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ... 1 2 Předmět účetnictví... 6 29-30 ČÁST PÁTÁ INVENTARIZACE MAJETKU A ZÁVAZKŮ...

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

Nabídka témat diplomových prací

Nabídka témat diplomových prací Příklady témat nabízených vyučujícími katedry finančního účetnictví (individuální téma je možné po dohodě s konkrétním vyučujícím) Ing. Jiřina Bokšová, Ph.D. účetnictví

Nabídka témat diplomových prací Příklady témat nabízených vyučujícími katedry finančního účetnictví (individuální téma je možné po dohodě s konkrétním vyučujícím) Ing. Jiřina Bokšová, Ph.D. účetnictví

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., K

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2014 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2014 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

Auditované konsolidované hospodářské výsledky skupiny AAA AUTO za rok 2010

Povinně uveřejňovaná vnitřní informace Publikováno: 29.04.2011 v 16:30 Auditované konsolidované hospodářské výsledky skupiny AAA AUTO za rok 2010 Praha / Budapešť, 29. dubna 2011 Dnes zveřejněné auditované

Povinně uveřejňovaná vnitřní informace Publikováno: 29.04.2011 v 16:30 Auditované konsolidované hospodářské výsledky skupiny AAA AUTO za rok 2010 Praha / Budapešť, 29. dubna 2011 Dnes zveřejněné auditované

Základní legislativní rámec

Konverze výsledku hospodaření dle IFRS na daňový základ Ladislav Malůšek, Manager 27. října 2010 DAŇOVÉ PORADENSTVÍ Základní legislativní rámec 2 Základní legislativní rámec I 19 odst. 9 zákona o účetnictví

Konverze výsledku hospodaření dle IFRS na daňový základ Ladislav Malůšek, Manager 27. října 2010 DAŇOVÉ PORADENSTVÍ Základní legislativní rámec 2 Základní legislativní rámec I 19 odst. 9 zákona o účetnictví