Príručka pre učiteľa Účtovníctvo 2

|

|

|

- Miluše Kadlecová

- před 7 lety

- Počet zobrazení:

Transkript

1 Príručka pre učiteľa Účtovníctvo 2 Spracované pre potreby projektu Cesta k modernej škole, ktorý je realizovaný s podporou EÚ (kód ITMS: ) Operačný program: OP Vzdelávanie Programové obdobie: Prijímateľ: Hotelová akadémia, Radničné námestie 1, Spišská Nová Ves Názov projektu: Cesta k modernej škole Kód ITMS projektu: Spracoval: Ing. Andrea Szilvásiová

2 Tematický celok: Základy podvojného účtovníctva Téma: Sústava účtov - účet a jeho podstata Účet alebo konto je jedným zo základných metodických prostriedkov účtovníctva na zachytávanie stavov a zmien jednotlivých druhov aktív a pasív. Účet možno chápať ako dvojstranné účtovné pole, na ktorom sa účtuje o rovnakom obsahu, napr. o peniazoch v pokladnici, na bankovom účte a podobne. Účet o slúži na evidovanie stavu a pohybu jednotlivých súvahových položiek, o má prehľadnú formu v tvare T, o má svoj názov a číselné označenie, o ľavá strana Má dať (MD), o pravá strana Dal (D) Účtovný zápis vykonaný na ktorejkoľvek strane účtu obsahuje zvyčajne tieto údaje: o o o o o dátum zaúčtovania účtovného prípadu, označenie a číslo účtovného dokladu, na základe ktorého sa vykonal účtovný zápis stručný opis účtovného prípadu peňažnú sumu číslo súvzťažného účtu, teda druhého účtu, na ktorom sa bude ten istý účtovný prípad účtovať

. Stavy majetku a zdrojov krytia označujeme ako začiatočné stavy.")

3 Téma: Otvorenie súvahových účtov Účty aktív Súvahové účty Účty pasív Pri otváraní súvahových účtov vychádzame z otváracej súvahy (novovznikajúca firma) alebo z konečného účtu súvahového (fungujúca firma). Stavy majetku a zdrojov krytia označujeme ako začiatočné stavy. Začiatočné stavy účty aktív na strane Má dať účty pasív na strane Dal Pri otváraní účtov na začiatku účtovného obdobia a uzatváraní účtov na konci účtovného obdobia musí byť rešpektovaná zásada podvojnosti. Preto sa na otváranie účtov používa Začiatočný účet súvahový (ZÚS) a na uzatváranie účtov Konečný účet súvahový (KÚS).

4 Schéma otvárania účtov Aktíva Súvaha k xx Pasíva Súvahové položky EUR Súvahové položky EUR Dlhodobý majetok Základné imanie Materiál na sklade Dodávatelia Odberatelia Zamestnanci Bankový účet Bankový úver Súčet aktív Súčet pasív A = P MD (aktíva) 701- Začiatočný účet súvahový D (pasíva) Základné imanie Dlhodobý majetok Dodávatelia Materiál na sklade Zamestnanci Odberatelia Bankový úver Bankový účet Súčet aktív Súčet pasív ÚČTY AKTÍV MD Dlhodobý majetok ZS D ÚČTY PASÍV MD Základné imanie D ZS MD Materiál na sklade ZS D MD Dodávatelia D ZS MD Odberatelia ZS D MD Zamestnanci D ZS MD Bankový účet ZS D MD Bankový úver D ZS

5 Téma: Účtovanie na súvahových účtoch Pravidlá pre účtovanie na účtoch AKTÍV: 1) Začiatočné stavy - na strane MD 2) Prírastky - na strane MD 3) Úbytky - na strane D 4) Konečné zostatky - na strane D Pravidlá pre účtovanie na účtoch PASÍV: 1) Začiatočné stavy - na strane D 2) Prírastky - na strane D 3) Úbytky - na strane MD 4) Konečné zostatky - na strane MD

6 Pred zaúčtovaním jednotlivých účtovných prípadov si musíme položiť niekoľko otázok a správne na nich odpovedať.

7 Príklad: Nákup materiálu od dodávateľa na faktúru 800,-. 1) Účtovný prípad sa týka účtov: Materiál na sklade, Dodávatelia 2) Materiál na sklade účet aktív, Dodávatelia účet pasív 3) Materiál na sklade prírastok, Dodávatelia prírastok (zvýšenie záväzku) 4) Materiál na sklade účtujeme na MD, Dodávatelia účtujeme na D MD Materiál na sklade D MD Dodávatelia D ZS... ZS , ,- Zaúčtujte: 1) Z bankového účtu sme vybrali peniaze do pokladnice 3 200,- 2) Vyplatili sme mzdy zamestnancom v hotovosti 3 000,- 3) Inkasovali sme pohľadávku od odberateľov na BÚ 1 100,- 4) Nakúpili sme materiál od dodávateľa na faktúru 1 500,- 5) Uhradili sme záväzok voči dodávateľom z poskytnutého KBÚ 1 500,-

8 Téma: Zásada podvojnosti účtovania V sústave podvojného účtovníctva platí dôležitá zásada, a to zásada podvojnosti účtovania, t. j. každý účtovný prípad sa musí zaúčtovať na dvoch účtoch, a to na jednom účte strana MD a na druhom účte strana D. Podstata podvojnosti účtovných zápisov zaúčtovanie toho istého účtovného prípadu na dvoch účtoch, zaúčtovanie toho prípadu na opačných stranách daných účtov, zaúčtovanie tej istej sumy na obidvoch (súvzťažných účtoch). Zaúčtujte: 1) Odvod pokladničnej hotovosti na bankový účet 1 200,- 2) Výplata miezd zamestnancom bezhotovostne 6 000,- 3) Nákup tovaru od dodávateľa v hotovosti 120,- 4) Nákup materiálu od dodávateľa na faktúru 1 800,- 5) Úhrada záväzku voči dodávateľom z poskytnutého KBÚ 1 800,- 6) Inkaso pohľadávky od odberateľa na BÚ 1 600,-

9 Téma: Obraty a zostatky na súvahových účtoch Obraty na účtoch o ide o súhrny prírastkov alebo úbytkov na jednotlivých účtoch o podľa toho, na ktorej strane účtu sa obrat nachádza, nazýva sa: Obrat strany MD (ObMD) Obrat strany D (ObD) Obr.: Schéma účtu aktív Výpočet KZ účtu aktív a jeho prevod na KÚS: ZS (MD) + Obrat MD - Obrat D = KZ (prevedie sa z D (A) na MD (KÚS)) Príklad: Na účte Pokladnica bol k ZS 500,- a v priebehu účtovného obdobia boli zaúčtované takéto pohyby: - prírastok 200,- - úbytok 50,- - prírastok 120,- - úbytok 60,- Zapíšte tieto pohyby na účet a vypočítajte obraty MD, D a konečný zostatok na účte Pokladnica.

10 Obr.: Schéma účtu pasív Výpočet KZ účtu pasív a jeho prevod na KÚS: ZS (D) + Obrat D - Obrat MD = KZ (prevedie sa z MD (P) na D (KÚS)) Príklad: Na účte Dodávatelia bol k ZS 1 500,- a v priebehu účtovného obdobia boli zaúčtované takéto pohyby: - prírastok 1 200,- - úbytok 1 500,- - prírastok 520,- - úbytok 400,- Zapíšte tieto pohyby na účet a vypočítajte obraty MD, D a konečný zostatok na účte Dodávatelia.

11 Téma: Uzavieranie súvahových účtov konečný zostatok účtu aktív sa prevedie zo strany D účtu aktív na stranu MD Konečného účtu súvahového, konečný zostatok účtu pasív sa prevedie zo strany MD účtu pasív na stranu D Konečného účtu súvahového. Obr.: Schéma uzavieranie súvahových účtov Príklad: Preveďte vypočítané konečné zostatky účtov Pokladnica a Dodávatelia z predchádzajúcich príkladov na Konečný účet súvahový.

12 Pracovný list č. 1 Príklad na otváranie účtov Účtovná jednotka ABC, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Stroje a zariadenia 3 000,- Bankový účet 3 200,- Odberatelia 1 500,- Zamestnanci 1 200,- Krátkodobý bankový úver 2 500,- Materiál na sklade 800,- Pokladnica 700,- Dodávatelia 1 300,- Základné imanie... Úlohy: 1) Zostavte súvahu k a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. Účtovná jednotka XYZ, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Krátkodobý bankový úver 2 800,- Materiál na sklade 500,- Pokladnica 400,- Dodávatelia 1 100,- Základné imanie... Stroje a zariadenia 4 000,- Bankový účet 2 200,- Odberatelia 1 600,- Zamestnanci 3 200,- Úlohy: 1) Zostavte súvahu k a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom.

13 Pracovný list č. 2 Príklad na účtovanie na súvahových účtoch Účtovná jednotka ALDA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Krátkodobý bankový úver 3 500,- Materiál na sklade 800,- Pokladnica 1 200,- Dodávatelia 2 600,- Stroje a zariadenia 6 500,- Bankový účet 5 000,- Odberatelia 3 500,- Zamestnanci 2 200,- Základné imanie... Úlohy: 1) Zostavte súvahu k a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty a zostavte konečný účet súvahový. V nasledovnom období vznikli tieto účtovné prípady: 1) V hotovosti nakúpené čistiace prostriedky 300,- 2) Prijatá faktúra za stravné lístky 400,- 3) Vyplatené mzdy zamestnancom bezhotovostne 2 200,- 4) Nákup poštových známok v hotovosti do zásoby 30,- 5) Inkaso pohľadávky na bankový účet 3 500,- 6) Splátka KBÚ z bankového účtu 150,-

14 Pracovný list č. 3 Príklad na uzavieranie súvahových účtov Účtovná jednotka ALFA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy a pohyby: Prírastok Úbytok Bankový účet 3 000,- 200,-; 1 200,- 500,-; 1 600,- Odberatelia 3 500, ,- 900,- Zamestnanci 1 200, , ,- Krátkodobý bankový úver 2 500, ,-; 400,- Materiál na sklade 1 100,- 600,- 200,-; 140,- Pokladnica 1 000, ,-; 50,- Dodávatelia 1 500, , ,-; 400,- Úlohy: 1) Zapíšte začiatočné stavy, prírastky a úbytky na uvedené účty. 2) Vypočítajte obraty na súvahových účtoch. 3) Vypočítajte konečné zostatky súvahových účtov.

15 Pracovný list č. 4 Súvislý príklad na účtovanie na súvahových účtoch Účtovná jednotka ALFA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Stroje a zariadenia 5 000,- Bankový účet 3 000,- Odberatelia 3 500,- Zamestnanci 1 200,- Krátkodobý bankový úver 2 500,- Materiál na sklade 1 100,- Pokladnica 1 000,- Dodávatelia 1 500,- Základné imanie... Úlohy: 1) Zostavte súvahu k a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty (vypočítajte konečné zostatky), zostavte konečný účet súvahový. Účtovné prípady: 1) Nákup materiálu od dodávateľa na faktúru 400,- 2) Úhrada záväzku voči dodávateľovi z bankového účtu 400,- 3) Výber peňazí z bankového účtu do pokladne na výplatu miezd 3 500,- 4) Výplata miezd zamestnancom v hotovosti ,- 5) Odberateľ uhradil pohľadávku na náš bankový účet 2 400,- 6) Odvod pokladničnej hotovosti na bankový účet 1 200,- 7) Banka poskytla KBÚ priamo na náš BÚ 2 100,- 8) Nákup stravných lístkov na faktúru 320,- 9) Splátka KBÚ z BÚ 100,- 10) Výplata miezd zamestnancom z bankového účtu 1 300,-

16 Pracovný list č. 5 Súvislý príklad na účtovanie na súvahových účtoch Účtovná jednotka DELTA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Stroje a zariadenia 6 500,- Materiál na sklade 700,- Pokladnica 400,- Bankový účet 8 450,- Odberatelia 2 500,- Zamestnanci 5 000,- Krátkodobý bankový úver 3 900,- Dodávatelia 3 100,- Základné imanie... Úlohy: 1) Zostavte súvahu a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty, zostavte KÚS. V nasledovnom období vznikli tieto účtovné prípady: 1) Výber peňazí z bankového účtu do pokladnice na výplatu miezd 5 000,- 2) Prijatá faktúra za nákup materiálu od dodávateľa 1 300,- 3) Inkaso pohľadávky na bankový účet 2 500,- 4) Úhrada faktúry za materiál z bankového účtu 1 300,- 5) Výplata miezd zamestnancom z pokladnice 5 000,- 6) Splátka KBÚ z bankového účtu 300,-

17 Pracovný list č. 6 Súvislý príklad na účtovanie na súvahových účtoch Účtovná jednotka GALA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Materiál na sklade 8 000,- Stroje a zariadenia ,- Pokladnica 500,- Bankový účet 5 000,- Zamestnanci 3 000,- Krátkodobý bankový úver 4 000,- Dodávatelia 3 700,- Nerozdelený zisk min. rokov 2 000,- Software 1 200,- Základné imanie... Úlohy: 1) Zostavte súvahu a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty a zostavte konečný účet súvahový. V nasledovnom období vznikli tieto účtovné prípady: 1) Výber peňazí z bankového účtu do pokladnice 2 000,- 2) Prijatá faktúra za nákup stavebného materiálu 1 600,- 3) Úhrada faktúry za materiál z bankového účtu 1 600,- 4) Výplata miezd zamestnancom v hotovosti 3 000,- 5) Splátka krátkodobého bank. úveru z bankového účtu 500,- 6) Nákup stravných lístkov na faktúru 400,- 7) Predaj stravných lístkov zamestnancom v hotovosti 350,-

18 Téma: Účtovanie na výsledkových účtoch Výsledkové účty - účty nákladov a výnosov, - konečné stavy výsledkových účtov sa prevádzajú na konci účtovného obdobia na Účet ziskov a strát, na ktorom zistíme výsledok hospodárenia Obr.: Schéma účtovania na výsledkových účtoch

19 ÚČTOVANIE NA VÝSLEDKOVÝCH ÚČTOCH ÚČTY NÁKLADOV MD Spotreba materiálu D Obrat KS MD Spotreba energie D Obrat KS ÚČTY VÝNOSOV Tržby KS Obrat Náklady 710 Účet ziskov a strát Výnosy Spotreba materiálu Tržby Spotreba energie Náklady spolu Výnosy spolu Zisk Spolu Spolu Prevod zisku

20 Téma: Účtovanie na nákladových účtoch Náklady - sú peňažným vyjadrením živej a zhmotnenej práce, ktorá bola spotrebovaná na určitý výkon, t. j. na výrobu výrobku, vykonanie práce, uskutočnenie služby, - znamenajú zníženie ekonomických úžitkov v danom účtovnom období, ktoré sa dá spoľahlivo oceniť, - vznik týchto nákladov zachytávame v účtovníctve na osobitných účtoch účty nákladov - nákladom je len tá zaplatená živá a zhmotnená práca v účtovnom období, ktorá bola v tom istom období aj spotrebovaná, - v opačnom prípade ide len o výdavok, ktorý sa stane nákladom až vtedy, keď nastane jeho spotreba (potom ide o náklady budúcich období)

21 Obr.: Schéma členenia nákladov K nákladom patria: - spotreba materiálu, spotreba energie, - cestovné, reprezentačné, ostatné služby, - ostatné dane a poplatky, - mzdové náklady, - dary, manká a škody, - debetné úroky, - mimoriadne náklady, - daňové náklady...

22 Téma: Zásady účtovania na nákladových účtoch Obr.: Zásady účtovania nákladov Obr.: Schéma účtu nákladov

23 Príklad: Prijatá faktúra od dodávateľa za spotrebovanú elektrickú energiu 300,-, ktorá ešte nebola zaplatená. 1) Účtovný prípad sa týka účtov: Dodávatelia, Spotreba energie 2) Dodávatelia účet pasív, Spotreba energie účet nákladov 3) Dodávatelia prírastok (zvýšenie záväzku), Spotreba energie prírastok (vznik nákladu) 4) Dodávatelia účtujeme na D, Spotreba energie účtujeme na MD MD Spotreba energie D MD Dodávatelia D ZS ,- 300,- Zaúčtujte: 1) Prijatá faktúra za opravu stroja 200,- 2) Priznané hrubé mzdy zamestnancom 3 000,- 3) Výdaj materiálu zo skladu do spotreby 500,- 4) Výplata cestovného zamestnancovi v hotovosti 30,- 5) V hotovosti zaplatené služby finančného poradcu 100,-

24 Téma: Uzavieranie nákladových účtov Obr.: Schéma uzavierania výsledkových účtov Príklad: Zaúčtujte nasledujúce účtovné prípady a uzatvorte účty nákladov: 1) Prijatá faktúra za nákup surovín 700,- 2) Prijatá faktúra za opravu umývačky riadu 310,- 3) Prijatá faktúra za spotrebu plynu 200,- 4) Priznané hrubé mzdy zamestnancom 6 400,- 5) V hotovosti zaplatené upratovacie služby 120,- 6) Vyplatené cestovné zamestnancovi v hotovosti 60,-

25 Pracovný list č. 7 Príklad na účtovanie na účtoch nákladov Účtovná jednotka mala na vybraných účtoch takéto začiatočné stavy: Materiál na sklade 800,- Pokladnica 600,- Bankový účet 6 000,- Zamestnanci 2 000,- Krátkodobý bankový úver 1 800,- Dodávatelia 2 200,- Úlohy: 1) Otvorte súvahové účty neúčtovným spôsobom. 2) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 3) Uzatvorte účty a preveďte KZ a KS na KÚS a ÚZaS. V nasledovnom období vznikli tieto účtovné prípady: 1) Prijatá faktúra za nákup farbív, ktoré boli hneď spotrebované 600,- 2) Priznané hrubé mzdy zamestnancom 3 600,- 3) Prijatá faktúra za opravu konvektomatu 140,- 4) Prijatá faktúra za spotrebu plynu 200,- 5) Úhrada faktúry za materiál z bankového účtu 600,- 6) V hotovosti zaplatené nájomné 120,- 7) Vyplatené cestovné zamestnancovi v hotovosti 160,- 8) Splátka krátkodobého bank. úveru z bankového účtu 500,-

26 Pracovný list č. 8 Príklad na účtovanie na účtoch nákladov Účtovná jednotka mala na vybraných účtoch takéto začiatočné stavy: Bankový účet 4 800,- Zamestnanci 3 100,- Dodávatelia 4 200,- Materiál na sklade 1 100,- Pokladnica 500,- Úlohy: 1) Otvorte súvahové účty neúčtovným spôsobom. 2) Zaúčtujte nasledujúce účtovné prípady. 3) Uzatvorte účty a preveďte KZ a KS na KÚS a ÚZaS. V nasledovnom období vznikli tieto účtovné prípady: 1) Spotreba materiálu vo výrobe 300,- 2) Výplata miezd zamestnancom bezhotovostne 3 000,- 3) Prijatá faktúra za opravu chladiaceho boxu 310,- 4) Prijatá faktúra za spotrebu vody 200,- 5) Priznané hrubé mzdy zamestnancom 3 400,- 6) V hotovosti zaplatené upratovacie služby 120,- 7) Vyplatené cestovné zamestnancovi v hotovosti 60,-

27 Téma: Účtovanie na výnosových účtoch Výnosy - reprodukované, nahradené náklady, ktoré sa vynaložili na predávané výkony, hlavnou zložkou výnosov sú tržby z predaja výkonov účtovnej jednotky, - znamená zvýšenie ekonomických úžitkov v danom období, ktoré sa dá spoľahlivo oceniť, - vznik výnosov zachytávame v účtovníctve na osobitných účtoch účty výnosov Obr.: Schéma členenia výnosov K výnosom patria: - tržby za vlastné výrobky, tržby za predané služby, tržby za tovar, - aktivácia materiálu a tovaru, aktivácia vnútroorganizačných služieb, - tržby z predaja DM, tržby z predaja materiálu, - ostatné výnosy z hospodárskej činnosti, - kreditné úroky, - mimoriadne výnosy...

28 Téma: Zásady účtovania na výnosových účtoch Obr.: Zásady účtovania výnosov Obr.: Schéma účtovania výnosov

29 Príklad: Vystavená faktúra na odberateľa za predané vlastné výrobky 1 000,-. 1) Účtovný prípad sa týka účtov: Odberatelia, Tržby za vlastné výrobky 2) Odberatelia účet aktív, Tržby za vlastné výrobky účet výnosov 3) Odberatelia prírastok (zvýšenie pohľadávky), Tržby za vlastné výrobky prírastok (vznik výnosov) 4) Odberatelia účtujeme na MD, Tržby za vlastné výrobky účtujeme na D MD Odberatelia D MD Tržby za vlastné výrobky D ZS , ,- Zaúčtujte: 1) Vystavená faktúra odberateľom za predaný tovar 1 600,- 2) Predané vlastné výrobky odberateľom na faktúru 3 000,- 3) Vystavená faktúra za poskytnuté služby 500,- 4) Predaný tovar odberateľovi v hotovosti 130,-

30 Téma: Uzavieranie účtov výnosov Obr.: Schéma uzavierania výsledkových účtov Príklad: Zaúčtujte nasledujúce účtovné prípady a uzatvorte účty výnosov: 1) Vystavená faktúra odberateľom za predané služby 600,- 2) Predané vlastné výrobky odberateľom na faktúru 3 000,- 3) Vystavená faktúra za predaný tovar 500,- 4) Predané vlastné výrobky odberateľovi v hotovosti 230,-

31 Pracovný list č. 9 Príklad na účtovanie na výsledkových účtoch Účtovná jednotka mala na vybraných účtoch takéto začiatočné stavy: Materiál na sklade 800,- Pokladnica 600,- Stroje a zariadenia 5 000,- Bankový účet 6 000,- Zamestnanci 2 000,- Krátkodobý bankový úver 1 800,- Dodávatelia 2 200,- Zákonný rezervný fond 300,- Software 1 200,- Základné imanie... Úlohy: 1) Zostavte súvahu a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty a preveďte KZ a KS na KÚS a ÚzaS. V nasledovnom období vznikli tieto účtovné prípady: 1) Výber peňazí z bankového účtu do pokladnice 2 500,- 2) Výplata miezd zamestnancom v hotovosti 2 000,- 3) Prijatá faktúra za nákup surovín 600,- 4) Prijatá faktúra za opravu chladiaceho boxu 310,- 5) Prijatá faktúra za spotrebu vody 200,- 6) Úhrada faktúry za materiál z bankového účtu 600,- 7) Vystavená faktúra za predaj tovaru odberateľom 8 700,- 8) Priznané hrubé mzdy zamestnancom 3 400,- 9) V hotovosti zaplatené upratovacie služby 120,- 10) Vyplatené cestovné zamestnancovi v hotovosti 60,- 11) Splátka krátkodobého bank. Úveru z bankového účtu 500,-

32 Pracovný list č. 10 Účtovanie na výsledkových účtoch Účtovná jednotka mala na vybraných účtoch takéto začiatočné stavy: Pokladnica 460,- Materiál na sklade 2 000,- Stroje a zariadenia 5 000,- Bankový účet 4 600,- Zamestnanci 3 800,- Krátkodobý bankový úver 2 900,- Dodávatelia 1 200,- Zákonný rezervný fond 500,- Software 1 600,- Základné imanie... Úlohy: 1) Zostavte súvahu a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty a preveďte KZ a KS na KÚS a ÚzaS. V nasledovnom období vznikli tieto účtovné prípady: 1) Tržba za predané služby odberateľom na faktúru 1 400,- 2) Inkaso pohľadávky od odberateľa na bankový účet 1 400,- 3) Priznané hrubé mzdy zamestnancom 5 000,- 4) Výber peňazí z bankového účtu do pokladnice 5 000,- 5) Výplata miezd zamestnancom v hotovosti 4 300,- 6) Prijatá faktúra za spotrebovaný plyn 600,- 7) Prijatá faktúra za opravu umývačky riadu 400,- 8) Prijatá faktúra za služby daňového poradcu 200,- 9) Úhrada faktúry za plyn z bankového účtu 600,- 10) Vystavená faktúra za predaj vlastných výrobkov odberateľom ,- 11) Zaplatené upratovacie služby v hotovosti 100,- 12) Splátka krátkodobého bank. Úveru z bankového účtu 120,-

33 Téma: Zisťovanie a účtovanie výsledku hospodárenia ÚČTY AKTÍV MD Dlhodobý majetok D ZS KZ * * MD Materiál na sklade D ZS KZ * * MD Odberatelia D ZS KZ * * MD Bankový účet D ZS KZ * * ÚČTY PASÍV MD Základné imanie D KZ ZS * * MD Dodávatelia D ZS KZ * * MD Zamestnanci D ZS KZ 0 * * MD Bankový úver D ZS KZ * *

34 Aktíva 702 Konečný účet súvahový Pasíva Dlhodobý majetok Základné imanie Materiál na sklade Dodávatelia Odberatelia Bankový úver Bank. Účet Zisk Súčet aktív Súčet pasív Prevod zisku ÚČTY NÁKLADOV MD Spotreba materiálu D Obrat KS MD Spotreba energie D Obrat KS ÚČTY VÝNOSOV Tržby KS Obrat Náklady 710 Účet ziskov a strát Výnosy Spotreba materiálu Tržby Spotreba energie Náklady spolu Výnosy spolu Zisk Spolu Spolu Prevod zisku

35 Téma: Prevádzanie KS výsledkových účtov na 710 Účet ziskov a strát Aj pri prevádzaní konečných stavov účtov nákladov a výnosov platí zásada podvojnosti, t. j. KS účtov nákladov sa prevádzajú zo strany D na 710 Účet ziskov a strát na stranu MD a KS účtov výnosov sa prevádzajú zo strany MD na 710 Účet ziskov a strát na stranu D. Obr.: Schéma prevodu KS na 710 Účet ziskov a strát Príklad: Účtovná jednotka ALA, a. s. mala na vybraných výsledkových účtoch takéto prírastky: Spotreba materiálu 200,-; 1 200,- Ostatné služby 1 200,-; 900,- Mzdové náklady 2 400,-; 1 600,- Dary 300,-; 400,- Tržby za predané služby 600,-; 200,-; 140,- Cestovné 220,-; 50,- Tržby za tovar 2 400,-; 1 200,-; 400,- Úlohy: 1) Vypočítajte obraty na výsledkových účtoch. 2) Vypočítajte konečné stavy jednotlivých účtov. 3) Preveďte KS na ÚZaS.

36 Téma: Vyčísľovanie a účtovanie výsledku hospodárenia Obr.: Schéma účtovania výsledku hospodárenia Problémová úloha: Účtovná jednotka mala na vybraných účtoch takéto začiatočné stavy: Pokladnica 600,- Materiál na sklade 2 400,- Stroje a zariadenia 4 800,- Bankový účet 4 200,- Zamestnanci 3 400,- Krátkodobý bankový úver 3 700,- Dodávatelia 1 400,- Zákonný rezervný fond 500,- Software 1 400,- Základné imanie...

37 Úlohy: 1) Zostavte súvahu a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty a preveďte KZ a KS na KÚS a ÚZaS. 5) Vyčíslite a zaúčtujte výsledok hospodárenia. V nasledovnom období vznikli tieto účtovné prípady: 1) Prijatá faktúra za spotrebovaný plyn 900,- 2) Prijatá faktúra za opravu výrobnej linky 400,- 3) Prijatá faktúra za upratovacie služby 200,- 4) Úhrada faktúry za plyn z bankového účtu 900,- 5) Vystavená faktúra za predaj vlastných výrobkov odberateľom ,- 6) Zaplatené poradenské služby v hotovosti 100,- 7) Splátka krátkodobého bank. úveru z bankového účtu 150,- 8) Tržba za predané služby odberateľom na faktúru 2 400,- 9) Inkaso pohľadávky od odberateľa na bankový účet 2 400,- 10) Priznané hrubé mzdy zamestnancom 6 100,- 11) Výber peňazí z bankového účtu do pokladnice 5 400,- 12) Výplata miezd zamestnancom v hotovosti 5 400,-

38 Téma: Prevádzanie KZ súvahových účtov na 702 Konečný účet súvahový Obr.: Schéma prevodu KZ na 702 Konečný účet súvahový Príklad: Účtovná jednotka DETA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy a pohyby: Prírastok Úbytok Bankový účet 3 000,- 200,-; 1 200,- 500,-; 1 600,- Odberatelia 3 500, ,- 900,- Zamestnanci 1 200, , ,- Krátkodobý bankový úver 2 500, ,-; 400,- Materiál na sklade 1 100,- 600,- 200,-; 140,- Pokladnica 1 000, ,-; 50,- Dodávatelia 1 500, , ,-; 400,- Úlohy: 1) Zapíšte začiatočné stavy, prírastky a úbytky na uvedené účty. 2) Vypočítajte obraty na súvahových účtoch. 3) Vypočítajte konečné zostatky súvahových účtov a preveďte ich na KÚS.

39 Téma: Prevod výsledku hospodárenia na Konečný účet súvahový Schéma účtovania na súvahových a výsledkových účtoch, uzávierka účtov a zistenie výsledku hospodárenia ÚČTY AKTÍV MD Dlhodobý majetok D ZS KZ * * MD Materiál na sklade D ZS KZ * * MD Odberatelia D ZS KZ * * MD Bankový účet D ZS KZ * * ÚČTY PASÍV MD Základné imanie D KZ ZS * * MD Dodávatelia D ZS KZ * * MD Zamestnanci D ZS KZ 0 * * MD Bankový úver D ZS KZ * * Aktíva 702 Konečný účet súvahový Pasíva Dlhodobý majetok Základné imanie Materiál na sklade Dodávatelia Odberatelia Bankový úver Bank. účet Zisk Súčet aktív Súčet pasív Prevod zisku

40 ÚČTY NÁKLADOV MD Spotreba materiálu D Obrat KS MD Spotreba energie D Obrat KS ÚČTY VÝNOSOV Tržby KS Obrat Náklady 710 Účet ziskov a strát Výnosy Spotreba materiálu Tržby Spotreba energie Náklady spolu Výnosy spolu Zisk Spolu Spolu Prevod zisku

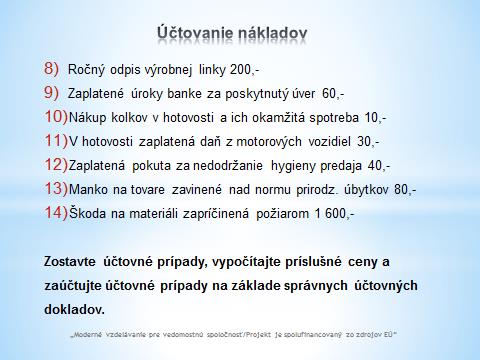

41 Pracovný list č. 11 Súvislý príklad Účtovná jednotka ALFA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Stroje a zariadenia 5 000,- Bankový účet 3 000,- Odberatelia 3 500,- Zamestnanci 1 200,- Krátkodobý bankový úver 2 500,- Materiál na sklade 1 100,- Pokladnica 1 000,- Dodávatelia 1 500,- Základné imanie... Úlohy: 1) Zostavte súvahu k a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty, zostavte konečný účet súvahový, účet ziskov a strát a vyčíslite výsledok hospodárenia. V nasledovnom období vznikli tieto účtovné prípady: 1) Priznané hrubé mzdy zamestnancom 5 000,- 2) Nákup kolkov v hotovosti a ich okamžitá spotreba 300,- 3) Prijatá faktúra za opravu umývačky riadu 700,- 4) Prijatá faktúra za spotrebu vody 400,- 5) Úhrada záväzkov voči dodávateľom z poskytnutého KBÚ 1 000,- 6) Vystavená faktúra za predaj tovaru odberateľom 8 000,-

42 Pracovný list č. 12 Súvislý príklad Účtovná jednotka AGFA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Krátkodobý bankový úver 1 500,- Materiál na sklade 800,- Pokladnica 1 200,- Dodávatelia 2 500,- Stroje a zariadenia 4 500,- Bankový účet 4 000,- Odberatelia 3 500,- Zamestnanci 2 200,- Základné imanie... Úlohy: 1) Zostavte súvahu k a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty (vypočítajte konečné zostatky), zostavte konečný účet súvahový, účet ziskov a strát a vyčíslite výsledok hospodárenia. V nasledovnom období vznikli tieto účtovné prípady: 1) V hotovosti zaplatené služby daňového poradcu 300,- 2) Prijatá faktúra za spotrebu plynu 800,- 3) Priznané hrubé mzdy zamestnancom 4 000,- 4) Nákup pošt. známok v hotovosti a ich okamžitá spotreba 300,- 5) Vystavená faktúra za predaj služieb odberateľom 7 500,- 6) Inkaso pohľadávky na bankový účet 3 500,-

43 Pracovný list č. 13 Súvislý príklad Účtovná jednotka JAWA, a. s. mala na vybraných súvahových účtoch takéto začiatočné stavy: Pokladnica 800,- Dodávatelia 2 200,- Stroje a zariadenia 4 100,- Materiál na sklade 700,- Bankový účet 5 200,- Odberatelia 3 300,- Zamestnanci 2 800,- Základné imanie... Úlohy: 1) Zostavte súvahu k a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Uzatvorte účty (vypočítajte konečné zostatky), zostavte konečný účet súvahový, účet ziskov a strát a vyčíslite výsledok hospodárenia. V nasledovnom období vznikli tieto účtovné prípady: 1) Vystavená faktúra za predaj tovaru odberateľom 6 400,- 2) Inkaso pohľadávky na bankový účet 4 800,- 3) V hotovosti zaplatené upratovacie služby 200,- 4) Prijatá faktúra za spotrebu elektrickej energie 1 200,- 5) Priznané hrubé mzdy zamestnancom 3 800,- 6) Nákup kolkov v hotovosti a ich okamžitá spotreba 100,-

44 Pracovný list č. 14 Súvislý príklad Účtovná jednotka Gabriela, a. s. mala na vybraných účtoch takéto začiatočné stavy: Materiál na sklade 8 000,- Stroje a zariadenia ,- Pokladnica 500,- Bankový účet ,- Zamestnanci 3 000,- Krátkodobý bankový úver ,- Dodávatelia ,- Nerozdelený zisk min. rokov ,- Software 1 200,- Základné imanie... Úlohy: 1) Zostavte súvahu a vypočítajte výšku základného imania. 2) Otvorte súvahové účty účtovným spôsobom. 3) Zaúčtujte na príslušné účty nasledujúce účtovné prípady. 4) Vyčíslite výsledok hospodárenia. 5) Zostavte konečný účet súvahový a účet ziskov a strát. V nasledovnom období vznikli tieto účtovné prípady: 1) Výber peňazí z bankového účtu do pokladnice ,- 2) Prijatá faktúra za nákup materiálu ,- 3) Prijatá faktúra za opravu pletacieho stroja 1 000,- 4) Prijatá faktúra za spotrebu elektrickej energie ,- 5) Úhrada faktúry za materiál z bankového účtu ,- 6) Vystavená faktúra za predaj výrobkov odberateľom ,- 7) Vyplatené cestovné zamestnancovi v hotovosti 500,- 8) Výplata miezd zamestnancom v hotovosti 2 500,- 9) Splátka krátkodobého bank. úveru z bankového účtu 5 000,-

45 Pracovný list č. 15 Súvislý príklad Účtovná jednotka GAMA, a. s., mala na vybraných súvahových účtoch takéto začiatočné stavy: Materiál na sklade ,- Stroje, prístroje a zar ,- Pokladnica 4 000,- Zamestnanci ,- Krátkodobý bankový úver ,- Ceniny 6 000,- Bankový účet ,- Dodávatelia ,- Odberatelia ,- Základné imanie... Úlohy: 1) Zostavte súvahu a otvorte účty účtovným spôsobom. 2) Zaúčtujte na príslušné účty nasledujúce hospodárske operácie. 3) Vypočítajte obraty, KZ a KS jednotlivých účtov. 4) Zostavte KÚS, ÚZaS, vypočítajte a zaúčtujte VH. Hospodárske operácie: 1) Spotreba materiálu vo výrobe ,- 2) Prijatá faktúra za opravy strojov ,- 3) Vystavená faktúra za predaj tovaru odberateľom ,- 4) Úhrada záväzkov voči dodávateľom z poskytnutého KBÚ ,- 5) Priznané hrubé mzdy zamestnancom ,- 6) Spotreba poštových známok zo zásoby 2 000,- 7) Výplata miezd zamestnancom z BÚ ,- 8) Cestovné vyplatené zamestnancovi v hotovosti 1 000,- 9) Predaj vlastných výrobkov v hotovosti ,- 10) Splátka časti KBÚ z BÚ ,- 11) Vystavená faktúra za predaj služieb odberateľom ,- 12) Inkaso pohľadávky od odberateľa na BÚ ,-

46 Tematický celok: Dokumentácia účtovných prípadov V dôsledku vykonávania rôznych aktivít sú podnikatelia, ktorí vedú účtovníctvo, povinní zaúčtovať vzniknuté účtovné prípady v účtovných knihách. Účtovné zápisy v účtovných knihách možno vykonať len na základe účtovných dokladov. Účtovný doklad je listinná písomnosť (elektronický dokument), ktorým podnikateľ (účtovná jednotka) preukazuje, resp. dokladuje priebeh a výsledky svojej činnosti na účely zaúčtovania. Pre podnikateľa (účtovnú jednotku) sú účtovné doklady aj dôkazným prostriedkom napríklad pri daňovej kontrole, pri uplatnení právnych nárokov alebo kontrole (oprave) účtovníctva. Téma: Podstata a význam účtovnej dokumentácie Obsahuje všetky potrebné podkladové a výstupné materiály, s ktorými v účtovníctve pracujeme. Účtovnú dokumentáciu účtovnej jednotky tvorí súhrn všetkých účtovných záznamov. Účtovný záznam je širší a všeobecnejší pojem ako účtovný zápis, ktorý vznikol hlavne v dôsledku používania výpočtovej a inej techniky pri vedení účtovníctva až po zostavenie účtovnej závierky. Účtovný záznam je údaj, ktorý je nositeľom informácie týkajúcej sa predmetu účtovníctva alebo spôsobu jeho vedenia. Spôsob vedenia môže byť písomný alebo technický. Obe formy sa stali rovnocenné. Môžu sa používaj aj súbežne. Medzi účtovné záznamy patria hlavne účtovné doklady, účtovné zápisy, účtovné knihy, odpisový plán, inventárne karty, účtovný rozvrh, účtovná závierka. Účtovná dokumentácia súhrn všetkých účtovných záznamov. Účtovný záznam údaj, ktorý podáva informácie týkajúce sa predmetu účtovníctva, napr. účtovné doklady, účtovné zápisy, účtovné knihy, inventúrne súpisy, účtovná závierka... Účtovné záznamy môžu byť: - Jednotlivé (ak obsahujú jednu informáciu, napr. účtovný doklad) - Súhrnné (ak obsahujú viac informácií, napr. účtovná závierka) Účtovný záznam môže mať: - písomnú formu (účtovný záznam vykonaný rukopisom, písacím strojom, vytlačený z počítača), je čitateľný, - technickú formu (záznam vykonaný elektronickým, optickým, iným spôsobom), dá sa previesť do písomnej formy.

47 Každý účtovný záznam musí byť: - preukázateľný dokazuje skutočnosť, - zrozumiteľný vyhotovený v štátnom jazyku, umožňuje určiť obsah účtovných prípadov, - trvalý je zabezpečená jeho trvalosť po celý čas jeho spracovania a úschovy. Zásada dokladovosti t. j., že každá skutočnosť, ktorú treba zaúčtovať, musí byť doložená dokladom. Účtovné prípady sa dokladajú účtovnými dokladmi. Účtovné doklady preukázateľné účtovné záznamy, na základe ktorých sa uskutočňujú účtovné zápisy. Účtovný doklad je prvotným záznamom hospodárskej a účtovnej operácie. Príklady: Účtovný prípad Nákup materiálu na sklad od dodávateľa na faktúru Účtovný doklad faktúra od dodávateľa (prijatá, došlá, dodávateľská faktúra) PFA. Účtovný prípad Prevzatie materiálu na sklad Účtovný doklad príjemka PRI. Účtovný prípad Úhrada záväzku dodávateľovi za dodaný materiál z BÚ Účtovný doklad výpis z bankového účtu VBÚ. Účtovný prípad Spotreba materiálu vo výrobe Účtovný doklad výdajka VYD. Účtovný prípad Faktúra vystavená na odberateľa pri predaji výrobkov Účtovný doklad faktúra pre odberateľa (vydaná, vystavená, odberateľská faktúra) VFA. Účtovný prípad Úhrada od odberateľa za dodané výrobky v hotovosti Účtovný doklad príjmový pokladničný doklad PPD. Účtovný prípad Výplata miezd zamestnancom v hotovosti Účtovný doklad výdavkový pokladničný doklad VPD. Ak má podnik príjem cez registračnú pokladnicu, vystaví PPD, ak má výdavok, vystaví VPD. Napr. pracovník kúpil odbornú literatúru, predložil blok z registračnej pokladnice, pokladníčka mu vyplatila danú sumu v hotovosti a vystavila VPD.

48 Obr.: Vzor prijatej faktúry - PFA

49 Obr.: Vzor príjmového pokladničného dokladu Obr.: Vzor výdavkového pokladničného dokladu - VPD

50 Téma: Funkcie a druhy účtovných dokladov Účtovné doklady majú dve základné funkcie: - dokladajú (dokumentujú) účtovné zápisy, - sú prostriedkom na overenie (kontrolu) správnosti zaúčtovania účtovných prípadov. Bez účtovného dokladu nemožno urobiť žiaden účtovný zápis, t. j. každý účtovný zápis musí byť doložený účtovným dokladom. 1. Podľa vecného obsahu členíme účtovné doklady: - vonkajšie (externé) vznikajú pri styku podniku s vonkajším okolím, vydané (napr. vystavená FA) prijaté (napr. prijatá FA, VBÚ) - vnútorné (interné, vnútropodnikové) vyplývajú z vnútornej činnosti podniku, predtlačené (napr. PPD, VPD, príjemka, výdajka) všeobecné (napr. na účtovanie odpisov vyplnia sa podľa potreby) 2. Podľa počtu zachytených účtovných prípadov: - jednotlivé účtovné doklady slúžia na zaúčtovanie jedného účtovného prípadu (FA od dodávateľa, PPD, VPD) - zberné účtovné doklady súhrnné zhrnuté viaceré doklady rovnakého typu (spájajú rovnaké hospodárske operácie zaúčtujú sa jedným účtovným zápisom).

51 Téma: Náležitosti účtovných dokladov Podľa zákona o účtovníctve musia mať účtovné doklady tieto náležitosti: označenie účtovného dokladu, obsah účtovného prípadu a označenie jeho účastníkov, peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva, dátum vyhotovenia účtovného dokladu, dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia, podpisový záznam osoby zodpovednej za účtovný prípad a za jeho zaúčtovanie, označenie účtov, na ktorých sa účtovný prípad zaúčtuje Účtovné doklady sú zároveň aj daňovými dokladmi, preto sa niektoré dopĺňajú napr. o IČO, DIČ. Hlavné zásady účtovnej dokumentácie Pri vykonávaní účtovných zápisov a pri spracovaní účtovnej dokumentácie platia tieto hlavné zásady: 1. Žiadny účtovný zápis sa nesmie spraviť bez účtovného dokladu (zásada dokladovosti). 2. Účtovný doklad zabraňuje duplicite v zápisoch. 3. Účtovný doklad musí byť čitateľný. 4. Zistená chyba pri spracovaní dokladov musí ostať po oprave čitateľná, s dátumom a podpisom pracovníka, ktorý opravu urobil. 5. Na každom doklade, ktorý prešiel formálnou a vecnou kontrolou, musí byť účtovací predpis - tzv. predkontácia. 6. Po zaúčtovaní musí byť účtovný doklad v bežnom roku k dispozícii. 7. Uschované doklady musia byť zabezpečené pred stratou a znehodnotením. 8. Účtovné doklady sa musia archivovať podľa platných predpisov (zákon o účtovníctve č. 563/91).

52 Vzor faktúry za dátové služby Obr.: Vzor prijatej faktúry - PFA

53 Téma: Spracovanie účtovných dokladov Údaje v účtovných dokladoch musia byť: - čitateľné (nie rozmazané...) - prehľadné (musíme identifikovať každú náležitosť) - trvalé (nie ceruzkou, faxom..) - musia byť vyhotovované včas a presne Každý doklad sa musí v podniku spracovať, čo zahŕňa: 1. preskúmanie dokladov vecnej správnosti (oprávnenosť účt.prípadu, súlad obsahu účt.dokladu so skutočnosťou, správnosť množstva a ceny, číselná správnosť údajov, súčty...) formálnej správnosti (zákonom predpísané náležitosti a ostatné požiadavky) 2. očíslovanie účtovných dokladov (každá skupina dokladov má pridelený číselný znak, potom sa čísluje od 1...) 3. zapísanie účtovacieho predpisu (predkontácia na samostatnom lístku, priamo na účtovnom doklade pečiatka) 4. zaúčtovanie podľa účtovacieho predpisu (predkontovaný účtovný doklad sa zaúčtuje + dátum zaúčtovania + podpisový záznam zodpovednej osoby) 5. archivovanie (v príručnom archíve doklady, s ktorými sa ešte pracuje až do uzávierky, v účtovnom archíve doklady, ktoré už nie sú denne potrebné uchovávajú sa podľa zákona) Súhrnný názov pre tieto činnosti likvidácia účtovných dokladov.

54 Téma: Obeh účtovných dokladov pohyb účtovných dokladov v podniku, podnik ho musí mať vypracovaný písomne a presne ho dodržiavať, po uplynutí účtovného obdobia a uzávierke sa účtovné doklady ukladajú do účtovného archívu, Účtovné doklady preukazujú, že účtovný prípad nastal, sú prostriedkom pri zisťovaní základu dane z príjmov a niektoré slúžia pre účely dane z pridanej hodnoty. Ich nesprávnosť, strata alebo zničenie môže mať pre účtovnú jednotku (podnikateľa) podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (ďalej len zákon o účtovníctve ) sankčné dôsledky až do výšky eur zvýšené o dodatočné dorubenia daní. Náležitá starostlivosť venovaná obehu účtovných dokladov, dôkladnej kontrole, dostatočnej ochrane a dodržanie predpisov pri ich archivovaní minimalizuje riziko pokút alebo dodatočných odvodov daní. Rozširujúca sa elektronizácia vedenia účtovníctva a obchodnej komunikácie ovplyvňuje účtovné a daňové doklady. Slovenské právne predpisy upravujú aj oblasť elektronických účtovných dokladov, daňových dokladov a archiváciu elektronických účtovných a daňových dokladov. Príklad: Dodávateľská faktúra 1. Zápis do knihy došlej pošty (číslo, dátum, úsek ekonomický). 2. Zápis do knihy došlých faktúr (interné číslo FA). 3. Kontrola vecnej správnosti faktúry (zodpovedný pracovník za objednávku..). 4. Kontrola formálnej správnosti faktúry, pečiatka pre účtovací predpis. 5. Účtovací predpis predkontácia a zaúčtovanie faktúry. 6. Založenie faktúry do zaraďovača.

55 Téma: Úschova účtovných dokladov Pri činnosti subjektov vznikajú rôzne písomné, obrazové, zvukové a iné materiály. Slúžia pre všeobecné potreby a riadiacu činnosť, majú dokumentárnu hodnotu, preto je potrebné ich chrániť a odbornými metódami spracovávať. Rôzne písomnosti, predovšetkým účtovná dokumentácia, môžu byť aj po dlhšom čase potrebné na dokazovanie sporných skutočností, osobitný význam má úschova dokumentácie aj pre ich použitie pri daňových kontrolách. Mzdová agenda, predovšetkým mzdové listy sú niekedy po rokoch nevyhnutné pre dokazovanie nárokov na dôchodkové zabezpečenie zamestnancov. Preto je dôležité, aby jednotlivé subjekty mali na tieto dokumenty zriadené archívy. Archív je odborné pracovisko, ktoré preberá, eviduje, ochraňuje a sprístupňuje archívne dokumenty. Archívny dokument je záznam, ktorý má trvalú dokumentárnu hodnotu Súbor archívnych dokumentov toho istého pôvodcu tvorí archívny fond. Sústavu archívov tvoria: 1. verejné archívy, ktorými sú: štátne ústredné archívy a štátne archívy s regionálnou územnou pôsobnosťou, archívy štátnych orgánov, štátnych rozpočtových organizácií a štátnych príspevkových organizácií, mestské archívy a archívy samosprávnych krajov, archívy právnických osôb zriadených zákonom napr. o Slovenskej televízii a Slovenskom rozhlase, archívy právnických osôb a archívy fyzických osôb, ktoré sú orgánmi verejnej správy, napr. civilné letectvo, 2. súkromné, ktorými sú archívy neštátnych podnikov, a to: archívy právnických osôb, archívy fyzických osôb. Ministerstvo vnútra SR zriaďuje štátne ústredné archívy a štátne archívy s regionálnou pôsobnosťou na plnenie úloh štátnej správy na úseku archívov a registratúr.

56 Tematický celok: Účtovné zápisy a účtovné knihy Téma: Účtovné zápisy a účtovné knihy Účtovné zápisy písomné alebo technické zaznamenanie účtovného prípadu, robia sa na základe účtovných dokladov v účtovných knihách, musia byť zrozumiteľné, prehľadné, trvalé a v slovenskom jazyku, sa nesmú neoprávnene zmeniť, upravovať, gumovať Zaúčtovanie všetkých účtovných prípadov v účtovnom období sa vykonáva: z časového hľadiska (chronologicky) v denníku, z vecného hľadiska (systematicky) v hlavnej knihe Obr.: Vzor účtovných zápisov v účtovnej knihe

Stavy účtov ku dňu, ku ktorému sa otvára hlavná kniha.")

57 Téma: Účtovné zápisy hlavná kniha Hlavná kniha je účtovná kniha, v ktorej sa usporiadajú účtovné zápisy z vecného hľadiska a v ktorej sa preukazuje zaúčtovanie všetkých účtovných prípadov na účty majetku, záväzkov, VI, nákladov a výnosov v účtovnom období. Hlavná kniha musí obsahovať minimálne: 1) Stavy účtov ku dňu, ku ktorému sa otvára hlavná kniha. 2) Súhrnné obraty strany MD a D jednotlivých účtov minimálne za kalendárny mesiac. 3) Zostatky a stavy účtov ku dňu, ku ktorému sa zostavuje účtovná závierka. Hlavnú knihu tvoria všetky syntetické a analytické účty, ktoré účtovná jednotka v účtovnom období používa a sú uvedené v jej účtovom rozvrhu. Účtovná jednotka nesmie účtovať na účtoch, ktoré nie sú uvedené v účtovom rozvrhu a nesmie zriaďovať účty mimo účtovných kníh. Obr.: Vzor hlavnej knihy

58 Téma: Sústavné (systematické) účtovné zápisy hlavná kniha všetky účtovné zápisy z vecného hľadiska sú usporiadané v hlavnej knihe, tvoria ju účty aktív, pasív, nákladov, výnosov, ZÚS, KÚS, ÚZaS, t. j. ucelená sústava, preto sa účtovné zápisy v HK označujú ako sústavné (systematické), HK sa vedie na voľných listoch (ručne) alebo na zostavách (výpočtovou technikou), účty HK sa otvárajú k 1.dňu účtovného obdobia podvojnými zápismi, obsahuje okrem ZS, KZ aj obraty MD a D za každý kalendárny mesiac, každý účet HK musí byť označený číselne aj slovne Účtovné zápisy na účty HK uskutočňujeme vo vecnom usporiadaní pri zohľadnení časového hľadiska, (t. j. najprv zaúčtujeme prípad, ktorý nastal skôr). Obr.: Vzor hlavnej knihy

59 Predkontácia stanovenie účtovacieho predpisu Preskúmaný účtovný doklad sa môže zaúčtovať. Pred zaúčtovaním sa označí účtovacím predpisom, kde sa určia účty, ktorých sa operácia týka, a uvedie sa suma, podpis a dátum. Účtovací predpis môže byť vyhotovený ako samostatný lístok, ktorý sa pripojí k účtonému dokladu, alebo už je na účtovnom doklade priamo vytlačený (napríklad príjemka, pokladničné doklady), alebo sa formou pečiatky dáva na doklad. Predkontácia znamená zapísať názvy účtov (čísla účtov) buď priamo na účtovný doklad, alebo sa k účt. dokladu pripojí lístok (likvidačný lístok), kde zapíšeme účtovací predpis. Napr. PFA za materiál: Materiál na sklade / Dodávatelia Účtovací predpis môže mať takúto podobu: Predkontáciou zabezpečujeme prepojenie účtovných dokladov s účtovnými zápismi v účtovných knihách. Príklad: K jednotlivým účtovným prípadom doplňte príslušný účtovný doklad a predkontujte: 1) Spotreba materiálu vo výrobe ,- 2) Prijatá faktúra za opravy strojov ,- 3) Vystavená faktúra za predaj tovaru odberateľom ,- 4) Úhrada záväzkov voči dodávateľom z poskytnutého KBÚ ,- 5) Priznané hrubé mzdy zamestnancom ,- 6) Spotreba poštových známok zo zásoby 2 000,- 7) Výplata miezd zamestnancom z BÚ ,- 8) Cestovné vyplatené zamestnancovi v hotovosti 1 000,- 9) Predaj vlastných výrobkov v hotovosti ,- 10) Splátka časti KBÚ z BÚ ,- 11) Vystavená faktúra za predaj služieb odberateľom ,- 12) Inkaso pohľadávky od odberateľa na BÚ ,-

60 Téma: Syntetická a analytická evidencia Účty hlavnej knihy sú syntetickými účtami, tvoria tzv. syntetickú evidenciu. To znamená, že zápisy na účte predstavujú súhrn, čiže syntézu údajov o hospodárskom jave, o majetku ako celku. V syntetickej evidencií sú údaje zachytené v peňažných jednotkách. Všetky syntetické účty sa označujú číslom a názvom podľa Účtovej osnovy, alebo Účtového rozvrhu. Účty hlavnej knihy sa nazývajú syntetické účty a celý súbor hlavnej knihy sa nazýva kniha syntetickej evidencie. Toto však pre riadenie podniku nestačí. Napríklad na účte Dodávatelia sú zachytené údaje o všetkých dodávateľoch, ale v podniku treba mať kontrolu, ktorému dodávateľovi konkrétne treba zaplatiť záväzky a v akej výške. Preto sa zriaďujú čiastkové účty, ktoré nazývame analytické účty. Súhrn analytických účtov tvorí analytickú evidenciu. Táto sa vedie v peňažných jednotkách, alebo v jednotkách množstva, alebo v oboch týchto jednotkách. Analytické účty sa označujú len číslom, ale z ich označenia musí byť zrejmé, ku ktorému syntetickému účtu sa vedú. Medzi syntetickou a analytickou evidenciou je teda veľmi úzky vzťah, vzájomná väzba, navzájom sa kontrolujú. Kontrolu zabezpečuje kontrolná súpiska analytických účtov. Príklad: MD Dodávatelia D MD Dodávateľ A D ZS: ,- ZS: 5 000, , , , ,- Zost ,- MD Dodávateľ B D ZS: 8 000, , ,- Zost ,- MD Dodávateľ C D ZS: 2 000, , , , ,- Zost ,- ObMD ,- ObD 6 500,- KZ 8 500,-

61 Kontrolná súpiska: Začiatočné stavy Obrat Konečné zostatky Dodávatelia Má dať Dal Má dať Dal Má dať Dal Dodávateľ A 5 000, , , ,- Dodávateľ B 8 000, , ,- Dodávateľ C 2 000, , , ,- Spolu , , , ,- Rozsah, forma a spôsob vedenia analytickej závisí od veľkosti podniku, rozsahu jeho činnosti a od vybavenia podniku prostriedkami výpočtovej techniky. Analytické účty majú rôzne formy, tvoria knihy analytickej evidencie, a to napr.: o kniha analytickej evidencie dlhodobého hmotného majetku inventárna karta o kniha analytickej evidencie materiálu skladová karta o kniha analytickej evidencie pohľadávok saldokonto odberateľov o kniha analytickej evidencie záväzkov saldokonto dodávateľov o kniha analytickej evidencie zamestnancov mzdový list. Na syntetické účty účtujeme podvojne. Na analytické účty účtujeme jednostranne.

62 Príklad: Firma ABC, s. r. o. nakúpila od dodávateľa A materiál na faktúru vo výške 2 500,- a od dodávateľa B vo výške 1 200,-. Záväzok voči dodávateľovi A firma uhradila z bankového účtu vo výške 2 000,- a voči dodávateľovi B v plnej výške 1 200,-. Úloha: Otvorte potrebné syntetické a analytické účty a zaúčtujte uvedené hospodárske operácie. Zostavte kontrolnú súpisku k účtu Dodávatelia. Riešenie: MD Dodávatelia D MD Dodávateľ A D ZS: ,- ZS: 5 000, , , , ,- Zost ,- MD Dodávateľ B D ZS: 8 000, , , , ,- Zost ,- KZ ,- Kontrolná súpiska: Začiatočné stavy Obrat Konečné zostatky Dodávatelia Má dať Dal Má dať Dal Má dať Dal Dodávateľ A 5 000, , , ,- Dodávateľ B 8 000, , , ,- Spolu , , , ,-

63 Téma: Časové účtovné zápisy denník Časové účtovné zápisy denník Na základe účtovných dokladov robia sa účtovné zápisy v časovom slede tak, ako denne vznikajú a chronologicky za sebou nasledujú. Tieto časovo usporiadané zápisy sa uskutočňujú v knihe, ktorú nazývame účtovný denník. Chronologické zápisy majú kontrolnú funkciu, preukazujú úplnosť zaúčtovania počas účtovného obdobia. Zápis v denníku sa nazýva denníkový článok, ktorý môže byť jednoduchý (po jednom zápise na strane MD aj D), alebo zložitý (zapísaný na niekoľkých účtoch na strane MD a D). Na konci účtovného obdobia sa vypočíta denníkový obrat, čiže súčet peňažných súm na strane Má dať aj na strane Dal, tieto sumy musia byť rovnaké. Druhy denníkov napr.: 1) Pokladničný denník 2) Denník prijatých (dodávateľských) faktúr 3) Denník odoslaných (vystavených) faktúr Obr.: Vzor pokladničného denníka

64 Obr.: Vzory denníkov

65 Téma: Jednoduchý a zložený denníkový článok Jednoduchý účtovný zápis je zápis, pri ktorom sa účtuje: Na dvoch účtoch Zložený účtovný zápis je zápis, pri ktorom sa účtuje: Na viacerých účtoch, suma na jednom účte je celková, ale na druhých účtoch je rozdelená (napr. VBU, úhrady FA, DPH, miezd...) Podstata podvojnosti účtovných zápisov zaúčtovanie toho istého účtovného prípadu na dvoch účtoch zaúčtovanie toho prípadu na opačných stranách daných účtov zaúčtovanie tej istej sumy na obidvoch (súvzťažných účtoch)

66 Pracovný list č. 16 Účtovanie jednoduchým a zloženým denníkovým článkom 1) VPD V hotovosti zaplatené občerstvenie pre obch. partnera 200,-... 2) PPD Výber peňazí z BÚ do pokladnice na výplatu miezd 5 000,-... 3) VBÚ Potvrdený výber peňazí z BÚ 5 000,-... 4) VPD Nákup kolkov a ich okamžitá spotreba 150,-... 5) PFA Nákup stravných lístkov do zásoby 500,-... 6) PPD Predaj stravných lístkov zamestnancom 300,-... 7) PFA Nákup surovín na faktúru... a) Cena surovín 2 200,-... b) DPH 20 % c) Spolu ) VPD Preprava surovín zaplatená v hotovosti... a) Cena prepravy 10,-... b) DPH 20 % c) Spolu ) VBÚ Úhrada faktúry za suroviny ) PRI Materiál bol prevzatý na sklad v OC ) VFA Predaj vlastných výrobkov odberateľom... a) Cena vlastných výrobkov b) DPH 20 % c) Spolu 2 800, ) VBÚ Inkaso pohľadávky od odberateľa ) VPD Nákup zásuvkovej skrine (do spotreby) 35, ) PFA Nákup barového zariadenia... a) Cena zariadenia 3 600,-... b) DPH 20 % c) Spolu ) VPD Montáž zariadenia 25, ) ZAZ Zaradenie baru do užívania v OC ) VBÚv. Úhrada faktúry z poskytnutého KBÚ ) VBÚ Zaplatené úroky z KBÚ 20, ) ZVL Priznané hrubé mzdy zamestnancom ,-...

67 Téma: Opravy chybných zápisov v účtovných knihách Oprava chybných účtovných zápisov Aj pri starostlivom vykonávaní zápisov v účtovných písomnostiach sa môžu vyskytnúť prípady, že sa niektorý zápis urobí chybne, a je ho treba opraviť. Chybné zápisy sa nesmú opravovať prepisovaním, vymazávaním, vyškrabávaním ani iným spôsobom, ktorým by sa stal pôvodný zápis úplne nečitateľný. Opravy sa vykonávajú predpísaným spôsobom, a to : o Prečiarknutím chybného zápisu opravovaná časť pôvodného zápisu sa prečiarkne tenkou čiarou, aby zostala čitateľná a nad ňu, prípadne na iné miesto sa napíše nový zápis, ktorý musí byť označený dátumom a podpisom zodpovednej osoby. o Doplnkovým zápisom môže sa použiť vtedy, ak sa na správne účty a správne strany zaúčtovala nižšia peňažná suma. Chýbajúca suma sa zapíše novým účtovným zápisom. o Čiastočným stornom ak boli na správne účty a správne strany zaúčtované vyššie peňažné sumy. o Oprava úplným stornom uskutočňuje sa vtedy, keď sa účtovný prípad zaúčtoval na nesprávne účty alebo na nesprávne strany. Úplným stornom sa chybný zápis zruší a novým účtovným zápisom sa účtovný prípad zaúčtuje správne.

68 Téma: Kontrola správnosti účtovných zápisov Všetky účtovné zápisy sa musia kontrolovať, aby boli informácie spoľahlivé a pravdivé. Kontroluje sa : formálna správnosť účtovných zápisov táto kontrola zahŕňa: o kolacionovanie, čiže prekontrolovanie každého účtovného zápisu podľa dokladu v hlavnej knihe a v denníku, kontroluje sa hlavne úplnosť zápisov, o zostavenie obratovej a tabuľkovej predvahy zabezpečuje prekontrolovanie správnosti podvojného účtovania v hlavnej knihe, o preskúmanie číselnej zhody zápisov v hlavnej knihe a v denníku súčet súm zaúčtovaných v denníku musí súhlasiť so súčtom obratov všetkých účtov, uvedených v predvahe, o preskúmanie číselnej zhody zápisov v syntetickej a analytickej evidencii robí sa kontrolnou súpiskou analytických účtov vecná správnosť účtovných zápisov uskutočňuje sa inventarizáciou, čiže zistením skutočného stavu majetku inventúrou a porovnaním s účtovným stavom, ktoré majú byť zhodné. Ak je zistený rozdiel (manko alebo prebytok), treba ich vysvetliť a zaúčtovať.

69 Tematický celok: Základné účtovanie rozličných účtovných prípadov v podvojnom účtovníctve Téma: Rámcová účtová osnova a účtový rozvrh Rámcová účtová osnova pre podnikateľov účtujúcich v sústave podvojného účtovníctva je stanovená opatrením Ministerstva financií Slovenskej republiky zo 16. decembra 2002 č / , ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov (ďalej len opatrenie o postupoch účtovania ). Okrem rámcovej účtovej osnovy pre podnikateľov Ministerstvo financií vydáva podrobnosti o postupoch účtovania, rámcové účtové osnovy a účtové osnovy aj pre iné druhy účtovných jednotiek, napríklad pre rozpočtové organizácie, príspevkové organizácie, obce, banky, poisťovne, účtovné jednotky, ktoré nie sú založené na účel podnikania a podobne. Usporiadanie účtov v rámcovej účtovej osnove Pri usporiadaní účtov v rámcovej účtovej osnove pre podnikateľov sa uplatňuje tzv. dekadický princíp. Rámcová účtová osnova obsahuje desať účtových tried. Každá účtová trieda sa môže ďalej členiť na desať účtových skupín, z ktorých každá môže obsahovať až desať syntetických účtov. V rámcovej účtovej osnove nie sú obsadené všetky účtové skupiny a každá účtová skupina nemusí obsahovať desať syntetických účtov. Každý účet pozostáva z jeho číselného a slovného označenia. Na číselné označenie sa používa trojmiestny číselný znak. Prvá číslica označuje účtovú triedu, druhá číslica označuje účtovú skupinu v rámci účtovej triedy a tretia číslica označuje účet v rámci účtovej skupiny. Napríklad o účte 132 Tovar na sklade a v predajniach v tejto súvislosti môžeme povedať, že: prvá číslica označuje, že patrí do účtovej triedy 1 Zásoby, prvé dve číslice označujú, že patrí do účtovej skupiny 13 Tovar, kde číslica tri označuje tretiu účtovú skupinu v rámci účtovej triedy 1 Zásoby, všetky tri číslice označujú konkrétny účet 132 Tovar na sklade a v predajniach, kde číslo dva označuje druhý účet v účtovej skupine 13 Tovar.

70 Triedy účtovej osnovy: Účtová trieda 0 - dlhodobý majetok Účtová trieda 1 - zásoby Účtová trieda 2 - finančné účty Účtová trieda 3 - zúčtovacie vzťahy Účtová trieda 4 - kapitálové účty a dlhodobé záväzky Účtová trieda 5 - náklady Účtová trieda 6 - výnosy Účtová trieda 7 - uzávierkové účty a podsúvahové účty Téma: Rámcovosť účtovej osnovy Rámcovosť účtovej osnovy spočíva s tom, že účtovná jednotka si môže do svojho účtovného rozvrhu vytvoriť vlastné syntetické účty (označí ich trojmiestnym číselným znak a slovne; napr.: 023 dopravné prostriedky). Obsah rámcovej účtovej osnovy pre podnikateľov: ÚT Názov účtovnej triedy Obsah účtovných tried (druh účtov) 0 Dlhodobý majetok Súvahové - účty aktív 1 Zásoby Súvahové - účty aktív 2 Finančné účty Súvahové - úcty aktív a pasív 3 Zúčtovacie vzťahy Súvahové - účty aktív a pasív 4 Kapitálové účty a dlhodobé záväzky Súvahové - účty pasív 5 Náklady Výsledkové účty nákladov 6 Výnosy Výsledkové účty výnosov 7 Uzávierkové a podsúvahové účty Uzávierkové a podsúvahové účty 8 Vnútroorganizačné účtovníctvo Vyhradené pre vnútroorg.účtovníctvo 9 Vnútroorganizačné účtovníctvo Vyhradené pre vnútroorg.účtovníctvo Účtový rozvrh zostavujú ho účtovné jednotky a uvádzajú v ňom len tie syntetické účty z rámcovej účtovej osnovy, ktoré potrebujú na účtovanie vlastných účtovných prípadov účtový rozvrh zostavuje sa na každý rok, v priebehu účtovného obdobia ho možno dopĺňať

71 Téma: Základné účtovanie na finančných účtoch Na finančných účtoch sa účtuje o krátkodobom finančnom majetku a krátkodobých finančných zdrojoch. Charakteristickými črtami krátkodobého finančného majetku teda sú: a) predpokladaná držba alebo dohodnutá splatnosť do jedného roka b) vysoká likvidnosť c) bezprostredná obchodovateľnosť Téma: Účtovanie o peniazoch a ceninách O peniazoch a ceninách sa účtuje v účtovej triede 2 Finančné účty, v skupine 21 Peniaze. Ide o účty 211 Pokladnica a 213 Ceniny. Sú to aktívne súvahové účty, na ktorých sa prírastky účtujú na strane MD a úbytky na strane D. Konečné zostatky sa zapisujú na stranu D a prevádzajú sa a konci roka na Konečný účet súvahový na stranu MD. Téma: Účtovanie o peniazoch v hotovosti Trieda 2 Finančné účty Skupina 21 Peniaze Účet 211 Pokladnica Súvahový aktívny účet Účtujú sa tu: peniaze v hotovosti, prijaté šeky, poukážky na zúčtovanie, peniaze vo výplatných vreckách, peňažné prostriedky v cudzej mene.

72 Analytická evidencia - vedie sa podľa: hmotne zodpovedných osôb, miesta uloženia, meny: 211/1 Pokladnica v EUR, 211/2 Pokladnica v USD... Platí: 211 = 211/ / Doklady: PPD príjmový pokladničný doklad príjem peňazí do pokladnice, VPD výdavkový pokladničný doklad výdaj peňazí z pokladnice. Pokladničná kniha plní funkciu čiastkového denníka, v ktorom sa denne zaznamenávajú všetky príjmy a výdavky. Uzatvára sa priebežne (minimálne raz za mesiac). Inventarizácia kontrola vecnej správnosti účtovných zápisov na účte Pokladnica (najmenej 4-krát za rok). Pozostáva z týchto etáp: a) fyzická inventúra označuje sa ako pokladničné skontro b) kontrola pokladničných dokladov a zápisov v pokladničnej knihe c) porovnávanie účtovného stavu na účte Výsledkom porovnania môžu byť 3 skutočnosti: 1) účtovný stav = skutočnému stavu nie je žiaden rozdiel 2) účtovný stav > skutočný stav vznikne schodok v pokladnici, ktorý musí pokladník uhradiť 3) účtovný stav < skutočný stav vznikne prebytok, ktorý sa zaúčtuje ako mimoriadny výnos

73 Obr.: Vzory pokladničných dokladov

74 Obr.: Schéma účtu pokladnica Príklady: 1) PPD Tržby za tovar v hotovosti 211/604 2) VPD Výplata miezd zamestnancom 331/211 3) VPD Úhrada cestovného zamestnancom 512/211 4) VPD Nákup materiálu v hotovosti (na sklad) 112/211 5) PPD Predaj vlastných výrobkov v hotovosti 211/601 6) VPD Nákup poštových známok a ich spotreba 518/211 7) VPD Oprava stroja zaplatená v hotovosti 511/211

75 Téma: Účtovanie o ceninách Trieda 2 Finančné účty Skupina 21 Peniaze Účet 213 Ceniny - súvahový aktívny účet účtuje sa tu stav a pohyb cenín pred ich vydaním do užívania, napr. poštové známky, stravné lístky, kolky, telefónne karty a ostatné karty, ak majú hodnotu, z ktorej sa bude môcť čerpať po ich vydaní do užívania. k ceninám patria: poštové známky a kolky v zásobe, telefónne a ostatné karty, zakúpené stravné lístky analytická evidencia: 213/1 Poštové známky, 213/2 Kolky, 213/3 Telefónne karty, 213/4 Stravné lístky. Platí: 213 = 213/ / Obr.: Vzory cenín kolky, stravné lístky

76 Príklady: 1) VPD Nákup poštových známok do zásoby 213/211 2) VPD Nákup kolkov do zásoby 213/211 3) PFA Nákup stravných lístkov na faktúru 213/321 4) ID Spotreba poštových známok zo zásoby 518/213 5) ID Spotreba kolkov zo zásoby 538/213 6) VPD Nákup telefónnych kariet do zásoby 213/211 7) VPD Nákup poštových známok a ich okamžitá spotreba 518/211 8) PPD Predaj stravných lístkov zamestnancom 211/213 Téma: Účtovanie o peniazoch na ceste Trieda 2 Finančné účty Skupina 26 Prevody medzi finančnými účtami Účet 261 Peniaze na ceste Ide o prevodový účet, ktorý slúži na časové preklenutie nesúladu medzi uskutočnením účtovného prípadu a vystavením príslušného dokladu a jeho obdržaním. V deň, keď vyberáme peniaze z bankového účtu do pokladnice, účtujeme na účte Pokladnica na základe PPD. Nemáme však ešte výpis z bankového účtu o výbere týchto peňazí, lebo z technických príčin ho nemôžeme mať v ten istý deň, ale až o niekoľko dní ( 2 až 3 dni) neskôr. A práve na časové preklenutie tohto nesúladu slúži špeciálny účet 261 Peniaze na ceste. Na tomto účte neúčtujeme len pri výbere alebo vklade peňazí z bankového účtu, resp. na bankový účet, ale aj pri prevode peňazí z bankového účtu v jednej banke na iný bankový účet v inej banke alebo pri splácaní bankových úverov a pod. Používa sa pri: výbere peňazí z bankového účtu, vklade na bankový účet, prevode peňazí medzi bankovými účtami, poskytovaní bankových úverov a ich splácaní.

77 Obr.: Schéma účtovania výberu peňazí z bankového účtu do pokladnice Obr: Schéma účtovania odvodu peňazí z pokladnice na bankový účet

78 Obr.: Schéma účtovania prevodu medzi dvoma bankovými účtami Príklady: 1) PPD príjem peňazí z BÚ do pokladnice 211/261 2) VBÚ potvrdený výber peňazí z BÚ 261/221 3) VBÚ úhrada dodávateľskej faktúry z BÚ 321/221 4) VBÚ pripísané kreditné úroky 221/662 5) VPD výplata miezd zamestnancom v hotovosti 311/211 6) PPD príjem peňazí z BÚ do pokladnice 211/261 7) VBÚ potvrdený výber peňazí z BÚ 261/221 8) VBÚ úhrada záväzku voči dodávateľovi z BÚ 321/221 9) VPD odvod pokladničnej hotovosti na BÚ 261/211 10) VBÚ potvrdený príjem peňazí na BÚ 221/261 11) VBÚ výplata miezd zamestnancom bezhotovostne 331/221

79 Úloha: Riešte problémovú úlohu Úloha: Zaúčtujte uvedené hospodárske operácie

80 Téma: Účtovanie o bankových účtoch Trieda 2 Finančné účty Skupina 22 Účty v bankách Účet 221 Bankové účty Bankové účty sú účtami aktív, a preto majú začiatočný zostatok na strane MD, prírastky na strane MD a úbytky na strane D. Účtujeme na ňom na základe dokladu VBÚ Výpis z bankového účtu. na účte 221 sa účtujú: peňažné prostriedky uložené na účtoch v bankách, inkasá platieb od odberateľa, prevody z pokladnice alebo iných účtov, iné príjmy na účet, úhrady faktúr dodávateľom, výber peňazí do pokladnice, prevody na iné bankové účty, iné úhrady z účtu. analytická evidencia k účtu 221 Bankové účty sa vedie podľa: jednotlivých účtov otvorených v bankách, podľa druhu meny (domáca, zahraničná). Platí: 221 = 221/ / základné formy bankových účtov: bežný účet bežné platby od odberateľov, úhrady záväzkov voči dodávateľom a iným organizáciám, výbery peňazí do pokladnice. Bežný účet má v zásade charakter účtu aktív. V prípade, že banka poskytne kontokorentný úver, môže mať bežný účet aj záporný zostatok

81 nadobudne tak charakter účtu pasív a jeho konečný zostatok sa prevedie do Konečného účtu súvahového ako pri iných účtoch pasív. vkladový účet vklady voľných peňažných prostriedkov na krátke obdobie (do 1 roka) s cieľom získania kreditných úrokov, devízový účet úhrady, resp. inkasá peňažných prostriedkov v cudzej mene (pri obchodovaní so zahraničnými partnermi) Príklady: 1) VBÚ Úhrada faktúry dodávateľom 321/221 2) VBÚ Inkaso od odberateľov 221/311 3) VBÚ Zaúčtovanie platených debetných úrokov 562/221 4) VBÚ Zaúčtovanie prijatých kreditných úrokov 221/662 5) VBÚ Prevod peňazí z pokladnice na BÚ 221/261 6) VBÚ Výber peňazí z BÚ do pokladnice 261/221 7) ZVL Výplata miezd zamestnancom bezhotovostne 311/221 8) VPD Odvod pokladničnej hotovosti na BÚ 261/211 9) VBÚ Príjem hotovosti na BÚ 221/261 10) PPD Výber peňazí z BÚ a ich prevod do pokladnice 211/261 11) VBÚ Výpis o výbere peňazí z BÚ 261/221

82 Obr.: Vzor výpisu z bankového účtu

83 Téma: Účtovanie o krátkodobých bankových úveroch Trieda 2 Finančné účty Skupina 23 Bežné bankové úvery Účet 231 Krátkodobé bankové úvery Je to súvahový pasívny účet. Na účte 231 Krátkodobé bankové úvery sa účtujú úvery poskytnuté komerčnou bankou na čas kratší ako 1 rok. Ide o účet pasív. Účtuje sa tu vždy na základe výpisu z tohto účtu, t. j. výpisu z krátkodobého bankového úveru. Špecifickým druhom krátkodobých bankových úverov sú úvery poskytnuté bankou na základe eskontovanej zmenky. Ide o prípad, keď banka odkúpi zmenku od jej majiteľa pred lehotou jej splatnosti a poskytne mu dočasný úver tzv. eskontný úver, ktorý sa potom účtuje na účte 232 Eskontné úvery. Obr.: Schéma účtu 231 Krátkodobé bankové úvery

84 Obr.: Schéma účtovania poskytnutia KBÚ prevodom na bankový účet Obr.: Schéma účtovania priamej úhrady dodávateľovi z poskytnutého KBÚ

85 Príklady: 1) VBÚv. Oznámenie banky o poskytnutí KBÚ 261/231 2) VBÚ Poskytnutý KBÚ prevedený na BÚ 221/261 3) VBÚ Splátka časti záväzkov voči dodávateľovi 321/221 4) VBÚv. Priama úhrada dodáv. z novoposkyt. úveru 321/231 5) VBÚ Splátka časti KBÚ 261/221 6) VBÚv. - Splátka časti KBÚ 231/261 7) VBÚ Zaplatenie úrokov z úveru 562/221 Úloha: Zaúčtujte uvedené hospodárske operácie

86 Úloha: Riešte problémovú úlohu

87 Pracovný list č. 17 Účtovanie v pokladnici, účtovanie cenín, účtovanie na BÚ, účtovanie o peniazoch na ceste, účtovanie KBÚ MD D 1) VPD Nákup kolkov do zásoby... 2) PFA Nákup telefónnych kariet na faktúru... 3) ID Spotreba kolkov zo zásoby... 4) VPD Nákup poštových známok a ich okamžitá spotreba... 5) VPD Odvod pokladničnej hotovosti na BÚ... 6) VBÚ Príjem pokladničnej hotovosti na BÚ... 7) PPD Tržba za predaj vlastných výrobkov v hotovosti... 8) VBÚ Pripísané kreditné úroky na bankový účet... 9) VBÚ Inkaso pohľadávky od odberateľa... 10) VBÚv Poskytnutie krátkodobého bankového úveru... 11) VBÚ Potvrdený príjem poskytnutého KBÚ na BÚ... 12) VBÚv Splátka KBÚ z bankového účtu... 13) VBÚ Splátka KBÚ na základe výpisu BÚ... 14) PPD Predaj stravných lístkov zamestnancom... 15) ID Spotreba telefónnych kariet zo zásoby... 16) PPD Výber peňazí z BÚ do pokladnice... 17) VBÚ Potvrdený výber peňazí z BÚ... 18) VBÚ Zaplatenie debetných úrokov z BÚ... 19) PPD Tržba za predaný tovar v hotovosti... 20) VBÚ Úhrada záväzkov dodávateľom z BÚ...

88 Pracovný list č. 18 Účtovanie v pokladnici, účtovanie cenín, účtovanie na BÚ, účtovanie o peniazoch na ceste, účtovanie KBÚ MD D 1) PFA Nákup stravných lístkov na faktúru... 2) ID Spotreba poštových známok zo zásoby... 3) VPD Nákup poštových známok a ich okamžitá spotreba... 4) VBU Odvod pokladničnej hotovosti na BÚ... 5) VPD Príjem pokladničnej hotovosti na BÚ... 6) PPD Tržba za predaj vlastných výrobkov v hotovosti... 7) VBÚ Pripísané kreditné úroky na bankový účet... 8) VBÚ Inkaso pohľadávky od odberateľa... 9) VBÚv Poskytnutie krátkodobého bankového úveru... 10) VBÚ Splátka KBÚ na základe výpisu BÚ... 11) PPD Predaj stravných lístkov zamestnancom... 12) PFA Nákup telefónnych kariet na faktúru... 13) ID Spotreba telefónnych kariet zo zásoby... 14) PPD Výber peňazí z BÚ do pokladnice... 15) VBÚ Potvrdený výber peňazí z BÚ... 16) VBÚ Zaplatenie debetných úrokov z BÚ... 17) PPD Tržba za predaný tovar v hotovosti... 18) VBÚv. Úhrada záväzkov dodávateľom z poskyt. KBÚ... 19) VBÚv Splátka krátkodobého bankového úveru... 20) VBÚ Splátka KBÚ z bankového účtu...

89 Téma: Účtovanie o pohľadávkach a záväzkoch Trieda 3 Zúčtovacie vzťahy v triede 3 sa účtujú: pohľadávky a záväzky z obchodných vzťahov (odberatelia dodávatelia), pohľadávky a záväzky voči zamestnancom, pohľadávky a záväzky voči orgánom sociálneho zabezpečenia a zdravotného poistenia, pohľadávky a záväzky vyplývajúce z daní, pohľadávky a záväzky voči spoločníkom a združeniu, očakávané pohľadávky a záväzky vrátane rôznych iných pohľadávok a záväzkov. Téma: Účtovanie o pohľadávkach voči odberateľom Skupina 31 Pohľadávky Účet 311 Odberatelia - súvahový aktívny účet doklad VFA Vystavená faktúra na účte 311 sa účtujú: vystavené faktúry za predaj výrobkov, tovarov a služieb, inkaso fakturovaných súm od odberateľov. analytická evidencia k účtu 311 Odberatelia sa vedie podľa jednotlivých odberateľov, a to domácich aj zahraničných = saldokonto odberateľa. Príklad: 311 Odberatelia: domáci v EUR: 311/1 Odberateľ A, 311/2 Odberateľ B, 311/3 Odberateľ C,... zahraniční v CM: 311/11 Odberateľ z ČR, 311/21 Odberateľ z USA,... Platí: 311 = 311/ /2 +...

90 Obr.: Schéma účtu Odberatelia Príklady: 1) VFA Predaj vlastných výrobkov na faktúru a) cena výrobkov 1 000,- - /601 b) DPH 20 % 200,- - /343 c) suma faktúry 1 200,- 311/ - 2) VFA Predaj tovaru odberateľovi na faktúru a) cena tovaru 100,- - /604 b) DPH 20 % 20,- - /343 c) suma faktúry 120,- 311/ - 3) VBÚ Inkaso pohľadávok za výrobky a tovar 1 320,- 221/311 4) PPD Predaj služieb v hotovosti a) cena služieb 500,- - /602 b) DPH 20 % 100,- - /343 c) suma faktúry 600,- 211/ -

91 Úloha: Zaúčtujte uvedené hospodárske operácie Úloha: Riešte problémovú úlohu

92 Téma: Účtovanie o záväzkoch voči dodávateľom Skupina 32 Záväzky Účet 321 Dodávatelia Súvahový pasívny účet doklad PFA Prijatá faktúra na účte 321 sa účtujú: prijaté faktúry za nákup materiálu, tovaru, energie, služieb, DM a iných dodávok, úhrady faktúr dodávateľom a iným organizáciám analytická evidencia k účtu 321 Dodávatelia sa vedie podľa jednotlivých dodávateľov, a to domácich aj zahraničných = saldokonto dodávateľa. Obr.: Schéma účtu Dodávatelia

93 Príklad: 321 Dodávatelia: domáci v EUR: 321/1 Dodávateľ A, 321/2 Dodávateľ B, 321/3 Dodávateľ C,... zahraniční v CM: 321/11 Dodávateľ z ČR, 321/21 Dodávateľ z USA,... Platí: 321 = 321/ / Príklady: 1) PFA Nákup materiálu od dodávateľa a) cena materiálu 1 000,- 111/- b) DPH 20 % 200,- 343/- c) suma faktúry 1 200,- - /321 2) VBÚ Úhrada dodávateľskej faktúry z BÚ 1 200,- 321/221 3) VPD Nákup tovaru v hotovosti a) cena tovaru 500,- 131/ - b) DPH 20 % 100,- 343/ - c) suma faktúry 600,- - /211

94 Úloha: Zaúčtujte uvedené hospodárske operácie Úloha: Riešte problémovú úlohu

95 Pracovný list č. 19 Pohľadávky a záväzky z obchodných vzťahov 1) VFA za predaj tovaru odberateľom: a) Cena tovaru ,-... b) DPH 20 % c) Celková suma faktúry ) VBÚ Inkaso pohľadávky na bankový účet ) PFA za nákup surovín: a) Cena surovín b) DPH 20 % c) Celková suma faktúry ,-... 4) VPD Provízia vyplatená v hotovosti 1 200,-... 5) VPD Preprava surovín zaplatená v hot. 800,-... 6) VBÚ Úhrada faktúry za suroviny ) PRI Prevzatie surovín na sklad v OC ) VÝD Výdaj surovín do spotreby 2 000,-... 9) PPD Tržba za predané služby v hot , ) PFA Nákup obalového materiálu na faktúru a) cena obalov 5 200,-... b) DPH 20 % c) spolu ) VPD Preprava obalov zaplatená v hotovosti a) cena prepravy 120,-... b) DPH 20 % c) spolu ) VBÚ Úhrada faktúry za materiál z BÚ ) PRI Prevzatie obalov na sklad v OC ) VFA Predaj poskytnutých služieb odberateľom a) cena služieb b) DPH 20 % c) spolu 8 800, ) VBÚ Inkaso pohľadávky od odberateľa......

96 Téma: Analytická evidencia pohľadávok a záväzkov Analytická evidencia pohľadávok: MD Odberatelia D MD Odberateľ A D ZS: 4 000,- ZS: 1 000, , , , ,- Zost ,- MD Odberateľ B D ZS: 2 200,- 500,- 500,- Zost ,- MD Odberateľ C D ZS: 800, ,- 800, ,- 800,- Zost ,- ObMD 3 600,- ObD 2 800,- KZ 4 800,- Kontrolná súpiska: Začiatočné stavy Obrat Konečné zostatky Odberatelia Má dať Dal Má dať Dal Má dať Dal Odberateľ A 1 000, , , ,- Odberateľ B 2 200,- 500, ,- Odberateľ C 800, ,- 800, ,- Spolu 4 000, , ,-

97 Analytická evidencia záväzkov: MD Dodávatelia D MD Dodávateľ A D ZS: ,- ZS: 5 000, , , , ,- Zost ,- MD Dodávateľ B D ZS: 8 000, , ,- Zost ,- MD Dodávateľ C D ZS: 2 000, , , , ,- Zost ,- ObMD ,- ObD 6 500,- KZ 8 500,- Kontrolná súpiska: Začiatočné stavy Obrat Konečné zostatky Dodávatelia Má dať Dal Má dať Dal Má dať Dal Dodávateľ A 5 000, , , ,- Dodávateľ B 8 000, , ,- Dodávateľ C 2 000, , , ,- Spolu , , , ,-

98 Pracovný list č. 20 Pohľadávky a záväzky z obchodných vzťahov 1) PFA Faktúra od dodávateľa za materiál a) Cena materiálu ,-... b) DPH 20% c) Suma faktúry ) PFA Faktúra od dodávateľa za prepravu materiálu a) Cena prepravného... b) DPH 20 % c) Suma faktúry 200,-... 3) PRI - Prevzatie materiálu na sklad v OC ) VYD Spotreba materiálu 400,-... 5) VFA Faktúra za predaj tovaru odberateľom a) Cena tovaru ,-... b) DPH 20 % c) Suma faktúry ) VBÚ Inkaso pohľadávky od odberateľa ) PFA Faktúra od dodávateľa za tovar a) Cena tovaru b) DPH 20 % c) Suma faktúry 5 000,-... 8) VPD Faktúra za prepravu tovaru a) Cena prepravy 100,-... b) DPH 20 % c) Suma faktúry ) VBÚ Úhrada oboch faktúr súčasne......

99 Pracovný list č. 21 Účtovanie na finančných účtoch, o pohľadávkach a záväzkoch 1) VPD Nákup poštových známok a ich použitie... 2) VPD Odvod pokladničnej hotovosti na BÚ... 3) VFA za predaj tovaru odberateľom: a) Cena tovaru 4 000,-... b) DPH 20 % c) Celková suma faktúry ) VBÚ Inkaso pohľadávky na bankový účet ) PFA za nákup obalov: a) Cena surovín b) DPH 20 % c) Celková suma faktúry 2 500,-... 6) VPD Provízia vyplatená v hotovosti 200,-... 7) VPD Preprava obalov zaplatená v hotovosti30,-... 8) VBÚv. Úhrada faktúry za obaly z KBÚ ) PRI Prevzatie obalov na sklad v OC ) VÝD Spotreba obalov vo výrobe 200, ) PPD Tržba za predané služby v hotovosti500, ) VBÚv Poskytnutie krátkodobého bankového úveru... 13) VBÚ Splátka KBÚ na základe výpisu BÚ... 14) PPD Predaj stravných lístkov zamestnancom... 15) VBÚ Zaplatenie debetných úrokov z BÚ...

100 Téma: Účtovanie o materiáli - evidencia materiálu Trieda 1 Zásoby Skupina 11 Materiál Účet 111 Obstaranie materiálu eviduje sa tu obstarávacia cena materiálu Účet 112 Materiál na sklade eviduje sa tu stav a pohyb materiálu súvahový aktívny účet k materiálu patria: suroviny (základný materiál) tvoria podstatu nového výrobku pomocné látky sú súčasťou nového výrobku, ale netvoria jeho podstatu (farby, laky,...) prevádzkové látky nie sú súčasťou výrobku, ale sú pri jeho výrobe nevyhnutné (palivo, čistiace prostriedky, mastivá) náhradné súčiastky slúžia na údržbu hmotného majetku obaly slúžia na ochranu a prepravu materiálu, resp. tovaru drobný hmotný majetok, o ktorom rozhodla účtovná jednotka, že nepatrí do dlhodobého majetku doklady PFA, PRI, VYD, Skladová karta zásob analytická evidencia: vedie sa podľa jednotlivých druhov na skladových kartách alebo na počítači, Platí: 112 = 112/ /2 +...

101 Spôsoby obstarania zásob nákupom dodávateľsky, vlastnou výrobou, bezplatným nadobudnutím darovaním, vkladom podnikateľa do podnikania. Oceňovanie materiálu Na oceňovanie materiálu sa používa obstarávacia cena, ktorá má dve zložky: cena, za ktorú sa materiál skutočne obstaral bez DPH, náklady súvisiace s obstaraním materiálu preprané, provízia, clo, poistné a pod.

102 Nákup materiálu 1) PFA nákup surovín na faktúru a) cena surovín 2 200,- 111/ - b) DPH 20 % 440,- 343/ - c) celková suma faktúry 2 640,- - /321 2) VPD preprava surovín zaplatená v hotovosti a) cena prepravy 20,- 111/ - b) DPH 20 % 4,- 343/ - c) celková suma 24,- - /211 3) VBÚ úhrada faktúry za suroviny z BÚ 2 640,- 321/221 4) PRI prevzatie surovín na sklad v OC 2 220,- 112/111 5) VYD - Spotreba materiálu zo skladu do výroby 500,- 501/112 Obr.: Schéma účtovania o materiáli

103 Spotreba materiálu účtuje sa na výsledkovom účte 501 Spotreba materiálu na strane MD predstavuje úbytok materiálu na sklade doklad výdajka (VYD) Účtuje sa najmä spotreba základného materiálu, pomocného materiálu, prevádzkových látok, spotreba náhradných súčiastok pri opravách, spotreba obalov zahŕňaných do ceny výrobkov, spotreba tlačív, formulárov, kancelárskych potrieb, odbornej literatúry, právnych predpisov, výdaj hmotného majetku, ktorý podnik nepovažuje za dlhodobý zo skladu do používania, nákup drobného, režijného materiálu priamo do spotreby, o ktorom podnik rozhodol vo vnútroorganizačnej smernici. Za spotrebu priameho materiálu možno uznať len spotrebovaný materiál, ktorý bol spracovaný alebo ktorého spracovanie sa začalo. Súčasťou spotreby materiálu sú aj sumy vo výške noriem prirodzených úbytkov zásob. Výdaj materiálových zásob zo skladu: spotreba na výrobné a iné hospodárske účely predaj bezplatné odovzdanie výdaj na reprezentáciu firmy výdaj prostriedkov na ochranu a bezpečnosť pri práci manká a škody iné výdaje (vklad do obchodnej spoločnosti, odovzdanie na kontrolu akosti a pod.)

104 Príklady: 1) VYD - Spotreba materiálu vo výrobe 500,- 501/112 2) VYD Úbytok predaného tovaru na sklade 650,- 504/132 3) ID Darovanie tovaru základnej škole 400,- 543/132 4) ID Darovanie vlastných výrobkov charite 150,- 543/123 5) VYD Manko na materiáli nezavinené do normy prirodzených úbytkov 40,- 501/112 6) ID Zavinené manko na materiáli nad normu prirodzených úbytkov 100,- 549/112 6) VYD - Spotreba materiálu vo výrobe 500,- 501/112 7) VYD Úbytok predaného tovaru na sklade 650,- 504/132 8) ID Darovanie tovaru základnej škole 400,- 543/132 9) ID Darovanie vlastných výrobkov charite 150,- 543/123 10) VYD Manko na materiáli nezavinené do normy prirodzených úbytkov 40,- 501/112 7) ID Zavinené manko na materiáli nad normu prirodzených úbytkov 100,- 549/112 Úloha: Vypočítajte chýbajúce ceny a zaúčtujte hospodárske operácie 1) PFA za nákup stavebného materiálu a) Cena materiálu b) DPH 20 % c) Celková suma faktúry ,-... 2) VPD Provízia vyplatená v hotovosti 1 000,-... 3) VPD Preprava materiálu zaplatená v hot. 800,-... 4) VBÚ Úhrada faktúry za materiál ) PRI Prevzatie materiálu na sklad v OC ) VYD Výdaj materiálu do spotreby ,-...

105 Úloha: Riešte problémovú úlohu

106 Obr.: Vzor skladovej karty

107 Obr.: Vzor skladovej karty Obr.: Vzor tlačiva Príjemka prevodka - výdajka

108 Pracovný list č. 22 Riešenie príkladov na obstaranie, skladovanie a spotrebu materiálu 1) PFA za nákup farbív a) Cena farbív b) DPH 20 % c) Celková suma faktúry ,-... 2) VPD Provízia vyplatená v hotovosti 1 200,-... 3) VPD Preprava farbív zaplatená v hot. 800,-... 4) VBÚ Úhrada faktúry za farbivá ) PRI Prevzatie farbív na sklad v OC ) VÝD Výdaj materiálu do spotreby 2 000,-... 7) VFA za predaj tovaru odberateľom a) Cena tovaru 4 400,-... b) DPH 20 % c) Celková suma faktúry ) VBÚ Inkaso pohľadávky na bankový účet ) PPD Tržba za predané služby v hotovosti 260, ) PFA Nákup obalového materiálu na faktúru a) Cena obalov 3 200,-... b) DPH 20 % c) Spolu ) VPD Preprava obalov zaplatená v hotovosti a) Cena prepravy 180,-... b) DPH 20 % c) Spolu ) VBÚ Úhrada faktúry za obalový materiál z BÚ ) PRI Prevzatie obalov na sklad v OC ) VFA Predaj vlastných výrobkov odberateľom a) Cena vlastných výrobkov b) DPH 20 % c) Spolu , ) VBÚ Inkaso pohľadávky od odberateľa......

109 Pracovný list č. 23 Riešenie príkladov na vznik pohľadávok, záväzkov, obstaranie, skladovanie a spotrebu materiálu 1) PFA za nákup stavebného materiálu a) Cena materiálu b) DPH 20 % c) Celková suma faktúry ,-... 2) VPD Provízia vyplatená v hotovosti 1 000,-... 3) VPD Preprava materiálu zaplatená v hot. 800,-... 4) VBÚ Úhrada faktúry za materiál ) PRI Prevzatie materiálu na sklad v OC ) VYD Výdaj materiálu do spotreby ,-... 7) PFA Nákup prevádzkových látok na faktúru a) Cena prevádzkových látok 3 600,-... b) DPH 20 % c) Spolu ) PFA Preprava zaplatená v hotovosti a) Cena prepravy 180,-... b) DPH 20 % c) Spolu ) VBÚv. Úhrada oboch faktúr z KBÚ ) PRI Prevzatie látok na sklad v OC ) VYD Spotreba prevádzkových látok 600,-...

110 Téma: Účtovanie o dlhodobom majetku Trieda 0 Dlhodobý majetok Skupina 01 Dlhodobý nehmotný majetok eviduje sa tu stav a pohyb DNM skupina súvahových aktívnych účtov Skupina 02, 03 Dlhodobý hmotný majetok eviduje sa tu stav a pohyb DHM skupiny súvahových aktívnych účtov Skupina 04 Obstaranie dlhodobého majetku eviduje sa tu obstarávacia cena DM skupina kalkulačných účtov Skupina 07, 08 Oprávky k dlhodobému majetku skupiny súvahových pasívnych účtov doklady PFA, VPD, ZAZ, ZAV, odpisový plán k DM patria: softvér, oceniteľné práva, pozemky, stavby, SHV, umelecké diela a zbierky, cenné papiere a podiely, ostatný DNM, DHM a DFM, dlhodobé pohľadávky,... analytická evidencia: vedie sa podľa jednotlivých druhov DM na inventárnych kartách DHM a DNM Platí: 01 = 01/1 + 01/2 +...