Stavební spoření v ČR co by měl vědět bankéř

|

|

|

- Stanislava Beránková

- před 9 lety

- Počet zobrazení:

Transkript

1 Stavební spoření v ČR co by měl vědět bankéř Petr Kielar petr@kielar.cz 1

2 Obsah 1. Historický úvod 2. Konstrukce tarifu (postavte si vlastní stavební spořitelnu) 3. Rovnováha mezi vklady a úvěry 4. Vývoj stavebního spoření v ČR 2

3 BYLO NEBYLO...a byla zrušena robota 3

4 Základní princip - kolektivní spoření 10 lidí spoří na dům v hodnotě 1000 zlatých Každý uspoří ročně 100 zlatých (musel by spořit 10 let) Spoří-li společně, může každý rok jeden z nich získat dům Průměrná čekací doba se tak zkrátí z 10 na 5,5 roku 1. ro k 2. ro k 3. ro k ro k S p o ře n í = = = = S p lá tk y = = = C e lk e m

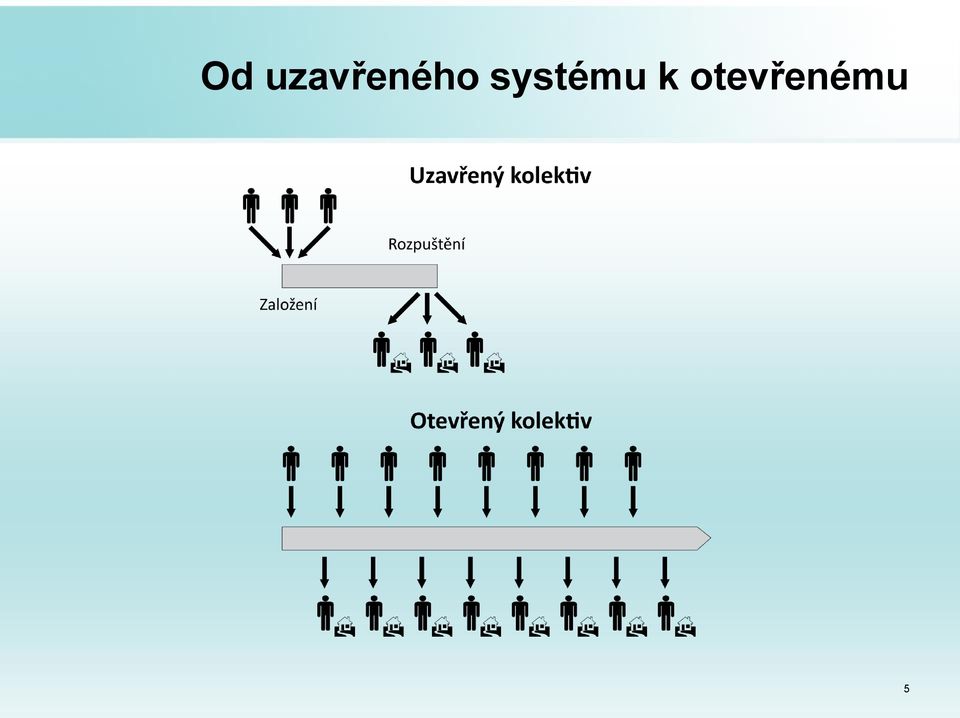

5 Od uzavřeného systému k otevřenému 5

6 Fond stavebního spoření + uspořené částky účastníků ve fázi spoření pohledávky za účastníky v úvěrové fázi + cizí zdroje = fond stavebního spoření 6

7 Peněžní toky 7

8 Příklad VOP Objem prostředků pro přidělení Přidělením cílové částky se rozumí vyčlenění této částky ze společných prostředků pro přidělení k určitému termínu. Prostředky pro přidělení tvoří úložky na účtech účastníků, platby na umoření dříve poskytnutých úvěrů všech účastníků, zálohy státní podpory evidované na účtech účastníků, úroky z úspor a další prostředky, které má stavební spořitelna k poskytování úvěrů k dispozici. 8

9 KONSTRUKCE TARIFU Postavte si vlastní stavební spořitelnu 9

10 Finanční řízení stavební spořitelny Úvěry ze stavebního spoření mají specifické rysy: Účastník má na úvěr právní nárok Pevná úroková sazba Zákonem omezená úroková sazba (max. o 3 % vyšší než je sazba vkladů) To si vyžaduje specifické finanční řízení ( úvěrů (netýká se překlenovacích 10

To si vyžaduje specifické finanční")

11 Zdroje pro poskytování úvěrů Úvěry se stavebního spoření jsou poskytovány z primárních zdrojů = vklady účastníků stavebního spoření Primární zdroje mají pevnou úrokovou sazbu => není problém pevná úroková sazba úvěrů => zároveň je dána úroková marže (max. 3 %) Je však nutno zajistit, aby objem úvěrů nepřevýšil objem vkladů! To zajišťují podmínky pro přidělování úvěrů a jejich splácení. 11

Je však nutno zajistit, aby objem úvěrů nepřevýšil objem vkladů!")

12 Jak je zajištěn dostatek zdrojů? Úvěr ze stavebního spoření může být poskytnut až po ( přidělení určité době spoření (viz podmínky pro Úvěr ze stavebního spoření může být poskytnut pouze do ( částkou určité výše (rozdíl mezi CČ a naspořenou Úvěr musí být ve stanovené lhůtě splacen (minimální výše splátky úvěru) Dodržení těchto zásad zajišťují VOP 12

13 Výkon účastníka a spořitelny Výkon účastníka je plocha pod křivkou vkladů Výkon spořitelny je plocha nad křivkou úvěru 13

14 Podmínka rovnováhy Předpokládejme, že se všichni účastníci chovají stejně (pravidelně spoří, čerpají úvěr, pravidelně splácejí úvěr, (. atd mají stejnou CČ Chceme najít podmínku pro to, aby objem vkladů objem úvěrů Spořicí výkon = SL Úvěrový výkon = KL Celkový objem vkladů je úměrný spořicímu výkonu SL Celkový objem úvěrů je úměrný úvěrovému výkonu KL potřebujeme tedy aby SL KL 14

15 Přátelští účastníci Přátelští účastníci odvedou spořicí výkon SL, ale nečerpají úvěrový výkon KL Podíl přátelských klientů označíme p ( 1-p ) Podíl klientů kteří čerpají úvěr je tedy Pak je podmínka rovnováhy SL KL(1 p) Nebo také: SL KL SKLV 1 p 15

Nebo také: SL KL SKLV 1")

16 Jazyková poznámka SKLV - Sparer-Kassen-Leistungsverhältnis (poměr spořicího a úvěrového výkonu) SL Sparerleistung (výkon spořitele) KL Kassenleistung (výkon spořitelny) 16

KL")

17 Přátelští účastníci - důsledek SL KL SKLV 1 p Nejsou-li přátelští účastníci, p=0 pak SKLV 1, tedy SL KL Je-li každý druhý účastník přátelský, p=0,5 pak SKLV 0,5, tedy SL KL/2 17

18 Přátelští účastníci - důsledek Díky přátelský klientům mohou být nabízeny tarify s nižším SKLV To znamená vyšší úvěr a nižší naspořenou částku Nebo delší dobu splatnosti úvěru Nebo kombinaci obého 18

19 Význam SKLV ( ploch SKLV je vlastností tarifu (poměr Podle podílu přátelských klientů je možno stanovit potřebnou hodnotu SKLV Parametry tarifu je nutno nastavit tak, aby jeho SKLV odpovídalo podílu přátelských klientů Každý tarif má určitou hodnotu SKLV, která odpovídá určitému podílu přátelských klientů p Pokud podíl přátelských klientů neklesne pod předpokládanou hodnotu p...a pokud nedojde k poklesu nového obchodu (tj. snížení ( klientů přísunu nových...pak bude objem vkladů vždy postačovat pro poskytování úvěrů! 19

20 Jak to zajistit? SL KL SKLV 1 p Minimální spořicí výkon SL je zajištěn pomocí hodnotícího čísla Maximální úvěrový výkon KL je zajištěn tím, že VOP stanovují - maximální výši úvěru (např. 60 % CČ) - minimální výši splátek (např. 0,7 % CČ) - úrokovou sazbu (např. 5 % p.a.) Tyto tři parametry přesně definují maximální hodnotu KL Skutečné SL bude vyšší než SL požadované tarifem Skutečné KL bude nižší než KL požadované tarifem Skutečné SKLV bude vyšší než SKLV požadované tarifem 20

- úrokovou saz")

21 Hodnotící číslo Hodnotící číslo A SL cílová částka Hodnotící číslo je vždy úměrné spořicímu výkonu SL dělenému cílovou částkou Dělení cílovou částkou zajišťuje, že účastníci s různými CČ přispějí adekvátním dílem Parametr A ovlivňuje rychlost, s jakou účastník v daném tarifu dosáhne požadovaného hodnoticího čísla. Díky tomu může existovat několik tarifů které mají různou čekací dobu na přidělení i když je požadované hodnoticí ( A číslo stejné (liší se parametrem Hodnotící číslo je možno definovat pomocí úroků nebo pomocí součtu zůstatků 21

22 Hodnotící číslo definované pomocí úroků Hodnotící číslo A úroky cílová částka Úroky jsou úměrné výkonu účastníka SL : úrok = 2% 5000 Kč 3 roky úrok = sazba částka čas úrok = sazba SL SL = částka čas 22

je rovněž způsob, jak určit velikost plochy")

23 Hodnotící číslo definované pomocí sumy zůstatků Hodnotící číslo A cílová částka Součet zůstatků na konci každého měsíce (nebo čtvrtletí) je rovněž způsob, jak určit velikost plochy Z i t 23

24 Příklad 1 24

25 Příklad 2 Parametr ohodnocení se stanoví v každém termínu ohodnocení a rovná se součinu tří následujících činitelů: první činitel je podíl sumy všech zůstatků na účtu a cílové částky. Suma všech zůstatků na účtu účastníka je součet zůstatků na účtu účastníka ve všech proběhlých termínech ohodnocení (zaokrouhlených na celou korunu, pokud nepřevyšují cílovou částku); druhý činitel je podíl zůstatku na účtu v termínu ohodnocení a minimálního zůstatku na účtu, tento činitel má hodnotu minimálně 1 a maximálně 2,5; třetí činitel je tzv. koeficient ohodnocení, pro rychlou variantu je roven 14, pro standardní 10, pro pomalou 6. 25

26 ROVNOVÁHA MEZI VKLADY A ÚVĚRY Rovnováhu udržovat! Rovnováhu udržovat! 26

27 Nerovnováha mezi vklady a úvěry Vklady > Úvěry Vklady < Úvěry Vklady = Úvěry ( situace (standardní ( zdrojů (nedostatek ( náhoda ) 27

28 Standardní situace Vklady > Úvěry Dostatek zdrojů pro poskytování úvěrů Přebytek vkladů je zhodnocován na finančním trhu (vklady u bank, státní dluhopisy, HZL) tržní riziko Pokud jsou úrokové sazby z vkladů ve fázi spoření dostatečně nízké, je zhodnocení přebytku na finančním trhu postačující Malý přebytek znamená malé tržní riziko Příliš malý přebytek znamená likvidní riziko vklady 2 % p.a. přebytek? % p.a. úvěry 5 % p.a. 28

29 Nedostatek zdrojů Vklady < Úvěry Nedostatek zdrojů pro poskytování úvěrů Stavební spořitelna je povinna poskytovat úvěry Úvěry mají předem stanovenou pevnou úrokovou sazbu Řešení: ( riziko Použití cizích zdrojů (tržní Zvýšení hodnotícího čísla (bude přiděleno méně úvěrů, tím se deficit ( nedojde sníží nebo k němu vůbec deficit? % p.a. vklady úvěry 2 % p.a. 5 % p.a. 29

30 Nedostatek zdrojů - důsledky Nedostatek zdrojů může nastat v situaci, kdy jsou na trhu vysoké sazby (protože jsou úrokové sazby úvěrů ze ( atraktivní stavebního spoření nízké, stanou se více Při použití cizích zdrojů (výpůjčka na finančním trhu) je pravděpodobné, že jejich cena (úroková sazba) bude vysoká to může znamenat finanční ztrátu Použití cizích zdrojů může být pouze dočasné Zvýšení hodnoticího čísla je negativním signálem pro nové klienty Zvýšení hodnoticího čísla tedy může snížit počet nových účastníků a tím snížit přísun nových zdrojů ( deficit (a zvýšit 30

31 VÝVOJ STAVEBNÍHO SPOŘENÍ Dohnat a předehnat! 31

32 Stavební spořitelny v ČR Stavební spořitelna Českomoravská stavební spořitelna, a.s. (ČMSS) Modrá pyramida stavební spořitelna, a.s. (MPSS) Raiffeisen stavební spořitelna a.s. (RSTS) Hlavní akcionáři a jejich podíl Československá obchodní banka, a.s. (55 %) Bausparkasse Schwäbisch Hall AG (45 %) Komerční banka, a.s. (100 %) Raiffeisen Bausparkassen Holding GmbH (90 %) Raiffeisenbank a.s. (10 %) Stavební spořitelna České spořitelny, a. s. (SSČS) Wüstenrot stavební spořitelna a. s. (Wüstenrot) Česká spořitelna, a. s. (95 % ) Bausparkasse der österreichischen Sparkassen AG (5 %) Wüstenrot & Württembergische AG (55,92%) Wüstenrot Verwaltungs- und Dienstleistungen GmbH (43,50%) 32

.")

33 Podpora bytové výstavby Počet a objem nových úvěrů hypotečních bank a stavebních spořitelen *) za rok 2009 (fyzické osoby). Hypotéky Stavební spoření Hypotéky Stavební spoření 33 *) Úvěry ze stavebního spoření a úvěry překlenovací

34 34 Počet a objem nových úvěrů poskytnutých hypotéčními bankami (retail)

Úvěry ze stavebního spoření a úvěry")

35 Počet a objem nových úvěrů *) poskytnutých stavebními spořitelnami 35 *) Úvěry ze stavebního spoření a úvěry překlenovací

36 Porovnání nově poskytnutých úvěrů 36 U stavebních spořitelen jsou zahrnuty úvěry ze stavebního spoření a úvěry překlenovací

37 Porovnání průměrného objemu 37 U stavebních spořitelen jsou zahrnuty úvěry ze stavebního spoření a úvěry překlenovací

38 38 Počet nově uzavřených smluv o stavebním spoření

39 39 Stavební spoření objem vkladů a počet smluv

40 Stavební spoření saldo a počet úvěrů *) 40 *) Úvěry ze stavebního spoření a úvěry překlenovací

41 Stavební spoření saldo vkladů a úvěrů *) 41 *) Úvěry ze stavebního spoření a úvěry překlenovací

42 42 Vyplacená státní podpora

43 43 Úvěry stavebních spořitelen na novou bytovou výstavbu

44 CO NÁS ČEKÁ?...a co nás mine? 44

45 Změna zákona Záloha státní podpory za rok 2010 bude zdaněna srážkovou daní ve výši 50 % Od roku 2011 bude záloha státní podpory 10 % (maximální základ zůstává Kč), a to pro všechny smlouvy, bez ohledu na datum uzavření. Ruší se osvobození úroků ze stavebního spoření od srážkové daně (15 %) Dočasně (pro roky 2011 a 2012) jsou zmírněny limity omezující smlouvy s právnickými osobami (15% -> 25%) a překlenovací úvěry (20% ->30%) 45

46 Státní podpora shrnutí návrhu Do Od Od Od Sazba SP 25% 15% Zdaněno 10% Maximální základ Kč Kč 50% Kč Max SP ročně Kč Kč 2 250/ Kč Vázací lhůta 5 let 6 let Změny platí i pro stávající smlouvy 46

47 Změny státní podpory 47

48 Efektivní zhodnocení vkladů po zdanění Úročení vkladů 2 % p.a. Měsíční úložka ve výši 0,5% CČ Poplatek za uzavření ve výši 1 % CČ Roční poplatek 300 Kč 48

49 Klíčové problematické body Zdanění zálohy státní podpory za rok 2010, připsané na účet v roce 2011 Zdanění úroků za období do konce roku 2010 a připsaných na účty po (bonusy a úroková zvýhodnění, která nejsou kapitalizována). Změna výše státní podpory u smluv uzavřených do konce roku

50 Právní diskuse Problém retroaktivity (pravá / nepravá) Možné porušení principu legitimního očekávání Možné poškození účastníka stavebního spoření Možné poškození akcionáře stavební spořitelny 50

Stavební spoření. Datum uzavření /14 PRG 04/14 V20. Spoření ukončeno dne Splacení úvěru

Základní informace Meziúvěr Naspořená částka Výnos ve fázi spoření Finanční náklady Celkové náklady Celkové náklady meziúvěru / úvěru Efektivita Datum uzavření 20.06.2014 Cílová částka 150 000,00 Kč VOP

Základní informace Meziúvěr Naspořená částka Výnos ve fázi spoření Finanční náklady Celkové náklady Celkové náklady meziúvěru / úvěru Efektivita Datum uzavření 20.06.2014 Cílová částka 150 000,00 Kč VOP

Stavební spoření. Bc. Alena Kozubová

Stavební spoření Bc. Alena Kozubová Právní norma Zákon č. 96/1993 Sb., o stavebním spoření Stavební spoření Stavební spoření je účelové spoření spočívající v přijímání vkladů od účastníků stavebního spoření,

Stavební spoření Bc. Alena Kozubová Právní norma Zákon č. 96/1993 Sb., o stavebním spoření Stavební spoření Stavební spoření je účelové spoření spočívající v přijímání vkladů od účastníků stavebního spoření,

Matematika stavebního spoření

Matematika stavebního spoření Výpočet salda ve stacionárním stavu a SKLV Petr Kielar Stavební spořitelny se od klasických bank odlišují tím, že úvěry ze stavebního spoření poskytují zásadně z primárních

Matematika stavebního spoření Výpočet salda ve stacionárním stavu a SKLV Petr Kielar Stavební spořitelny se od klasických bank odlišují tím, že úvěry ze stavebního spoření poskytují zásadně z primárních

Metodika výpočtu RPSN stavebního spoření

Metodika výpočtu RPSN stavebního spoření 1. Východiska 1.1. Základním východiskem je zákon Způsob výpočtu RPSN vychází ze Zákona o úvěru pro spotřebitele (dále jen ZÚS). Tato metodika pouze sjednocuje

Metodika výpočtu RPSN stavebního spoření 1. Východiska 1.1. Základním východiskem je zákon Způsob výpočtu RPSN vychází ze Zákona o úvěru pro spotřebitele (dále jen ZÚS). Tato metodika pouze sjednocuje

MATEMATIKA STAVEBNÍHO SPOŘENÍ. Petr Kielar

MATEMATIKA STAVEBNÍHO SPOŘENÍ Petr Kielar Tato kniha vznikla za podpory Asociace českých stavebních spořitelen http://www.acss.cz Petr Kielar MATEMATIKA STAVEBNÍHO SPOŘENÍ Vydalo nakladatelství Ekopress,

MATEMATIKA STAVEBNÍHO SPOŘENÍ Petr Kielar Tato kniha vznikla za podpory Asociace českých stavebních spořitelen http://www.acss.cz Petr Kielar MATEMATIKA STAVEBNÍHO SPOŘENÍ Vydalo nakladatelství Ekopress,

sdělení banky 4. Přehled aktuálně nabízených tarifů stavebního spoření pro nově uzavřené smlouvy o stavebním spoření od

sdělení banky Wüstenrot stavební spořitelny a.s. účinné od 20. 5. 2018 (ve smyslu Všeobecných obchodních podmínek stavebního, dále také jen VOP ) 1. Výše cílového ohodnocovacího čísla na účtu stavebního

sdělení banky Wüstenrot stavební spořitelny a.s. účinné od 20. 5. 2018 (ve smyslu Všeobecných obchodních podmínek stavebního, dále také jen VOP ) 1. Výše cílového ohodnocovacího čísla na účtu stavebního

Budoucí hodnota anuity Spoření

Finanční matematika Budoucí hodnota anuity Spoření Doposud vypočítáme konečné (budoucí) hodnoty či počáteční (současné) hodnoty, za předpokladu konstantní (jednorázové) současné hodnoty (jednorázového

Finanční matematika Budoucí hodnota anuity Spoření Doposud vypočítáme konečné (budoucí) hodnoty či počáteční (současné) hodnoty, za předpokladu konstantní (jednorázové) současné hodnoty (jednorázového

Příloha č. 3: Stavební spořitelny a jejich nabídka produktů na financování bydlení. Českomoravská stavební spořitelna a.s.

Příloha č. 3: Stavební spořitelny a jejich nabídka produktů na financování bydlení V české republice nyní působí celkem 5 stavebních spořitelen a všechny tyto spořitelny jsou sdruženy v Asociaci českých

Příloha č. 3: Stavební spořitelny a jejich nabídka produktů na financování bydlení V české republice nyní působí celkem 5 stavebních spořitelen a všechny tyto spořitelny jsou sdruženy v Asociaci českých

Stavební spoření. HOR_62_INOVACE_8.ZSV.25.notebook. September 04, 2013

Stavební spoření HOR_62_INOVACE_8.ZSV.25 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 3. 4. 2013 Základy společenský věd 8. ročník; Stavební spoření 1 Výukový materiál je připraven pro 8. ročník s využitím

Stavební spoření HOR_62_INOVACE_8.ZSV.25 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 3. 4. 2013 Základy společenský věd 8. ročník; Stavební spoření 1 Výukový materiál je připraven pro 8. ročník s využitím

Sazebník úhrad za poskytované služby platný od 01/03/2012. Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám.

sazebník Sazebník úhrad za poskytované služby platný od 01/03/2012. Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám. I. Stavební spoření Položka 1. Uzavření smlouvy Poznámka 2.

sazebník Sazebník úhrad za poskytované služby platný od 01/03/2012. Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám. I. Stavební spoření Položka 1. Uzavření smlouvy Poznámka 2.

Trh stavebního spoření v ČR a odhad jeho budoucího vývoje

Bankovní institut vysoká škola Praha Managementu firem a institucí Trh stavebního spoření v ČR a odhad jeho budoucího vývoje Bakalářská práce Autor: Rudolf Dočekal BANKOVNÍ MANAGEMENT Vedoucí práce: Ing.

Bankovní institut vysoká škola Praha Managementu firem a institucí Trh stavebního spoření v ČR a odhad jeho budoucího vývoje Bakalářská práce Autor: Rudolf Dočekal BANKOVNÍ MANAGEMENT Vedoucí práce: Ing.

Pojištěny jsou veškeré neanonymní pohledávky z vkladů včetně úroků vedených v české měně

1 Pojištění vkladů Není možné, aby všichni klienti banky měli stejný přístup k informacím o bance. Nemohou proto kvalifikovaně posoudit aktuální situaci banky. Aby byli alespoň částečně kryti před nekalými

1 Pojištění vkladů Není možné, aby všichni klienti banky měli stejný přístup k informacím o bance. Nemohou proto kvalifikovaně posoudit aktuální situaci banky. Aby byli alespoň částečně kryti před nekalými

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ. Bakalářská práce. Stavební spoření. Building savings. Fremrová Petra

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Stavební spoření Building savings Fremrová Petra Plzeň 2012 Prohlášení Prohlašuji, že jsem bakalářskou práci na téma,,stavební spoření

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Stavební spoření Building savings Fremrová Petra Plzeň 2012 Prohlášení Prohlašuji, že jsem bakalářskou práci na téma,,stavební spoření

Wüstenrot stavební spořitelna a.s. Sazebník úhrad za poskytované služby platný od

I. Stavební spoření Wüstenrot stavební spořitelna a.s. Sazebník úhrad za poskytované služby platný od 1.1.2011 Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám Položka Výše Poznámka

I. Stavební spoření Wüstenrot stavební spořitelna a.s. Sazebník úhrad za poskytované služby platný od 1.1.2011 Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám Položka Výše Poznámka

Sdělení HYPO stavební spořitelny a. s. č. 2 ve smyslu Všeobecných obchodních podmínek stavebního spoření

A/ STAVEBNÍ SPOŘENÍ Dále uvedené podmínky se vztahují na všechny smlouvy o stavebním spoření uzavřené v HYPO stavební spořitelně a.s. bez rozdílu účinnosti : 1. Lhůta po změně smlouvy o stavebním spoření,

A/ STAVEBNÍ SPOŘENÍ Dále uvedené podmínky se vztahují na všechny smlouvy o stavebním spoření uzavřené v HYPO stavební spořitelně a.s. bez rozdílu účinnosti : 1. Lhůta po změně smlouvy o stavebním spoření,

Kolik musíme pravidelně na daný účet spořit, vždy koncem každého druhého měsíce, abychom si za 9 let mohli z účtu vybrat při úrokové sazbě 9

K testu průběžný Kolik musíme pravidelně na daný účet spořit, vždy koncem každého druhého měsíce, abychom si za 9 let mohli z účtu vybrat 250 000 při úrokové sazbě 9 % p.a. platné v průběhu prvních 4 let

K testu průběžný Kolik musíme pravidelně na daný účet spořit, vždy koncem každého druhého měsíce, abychom si za 9 let mohli z účtu vybrat 250 000 při úrokové sazbě 9 % p.a. platné v průběhu prvních 4 let

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

REKLAMNÍ NABÍDKA. 1. Údaje o věřiteli spotřebitelského úvěru. 2. Popis základních vlastností spotřebitelského úvěru. 1.1 Věřitel

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

VŠEOBECNÉ OBCHODNÍ PODMÍNKY STAVEBNÍHO SPOŘENÍ

Wüstenrot stavební spořitelna a.s. vydává v souladu se zákonem č. 96/1993 Sb. o stavebním spoření a státní podpoře stavebního spoření, v platném znění (dále jen zákon o stavebním spoření ) tyto VŠEOBECNÉ

Wüstenrot stavební spořitelna a.s. vydává v souladu se zákonem č. 96/1993 Sb. o stavebním spoření a státní podpoře stavebního spoření, v platném znění (dále jen zákon o stavebním spoření ) tyto VŠEOBECNÉ

Stav Půjčky Splátky Kurzové Změna Stav

II. Státní dluh 1. Vývoj státního dluhu V 2013 došlo ke zvýšení celkového státního dluhu o 47,9 mld. Kč z 1 667,6 mld. Kč na 1 715,6 mld. Kč. Znamená to, že v průběhu 2013 se tento dluh zvýšil o 2,9 %.

II. Státní dluh 1. Vývoj státního dluhu V 2013 došlo ke zvýšení celkového státního dluhu o 47,9 mld. Kč z 1 667,6 mld. Kč na 1 715,6 mld. Kč. Znamená to, že v průběhu 2013 se tento dluh zvýšil o 2,9 %.

Modrá pyramida stavební spořitelna, a.s.

Modrá pyramida stavební spořitelna, a.s., se sídlem Bělehradská 128, čp. 222, 120 21 Praha 2, IČ 60192852, zapsána v obchodním rejstříku u Městského soudu v Praze, oddíl B, vložka 2281 (dále jen stavební

Modrá pyramida stavební spořitelna, a.s., se sídlem Bělehradská 128, čp. 222, 120 21 Praha 2, IČ 60192852, zapsána v obchodním rejstříku u Městského soudu v Praze, oddíl B, vložka 2281 (dále jen stavební

6. Přednáška Vkladové (depozitní) bankovní produkty

bankovní produkty") 6. Přednáška Vkladové (depozitní) bankovní produkty VKLADOVÉ BANKOVNÍ PRODUKTY bankovní obchody, při kterých banka získává cizí peněžní prostředky formou vkladů nebo emisí dluhových cenných papírů. Mezi

6. Přednáška Vkladové (depozitní) bankovní produkty VKLADOVÉ BANKOVNÍ PRODUKTY bankovní obchody, při kterých banka získává cizí peněžní prostředky formou vkladů nebo emisí dluhových cenných papírů. Mezi

UNIVERZITA PARDUBICE FAKULTA EKONOMICKO-SPRÁVNÍ BAKALÁŘSKÁ PRÁCE. 2010 Martina HERCÍKOVÁ

UNIVERZITA PARDUBICE FAKULTA EKONOMICKO-SPRÁVNÍ BAKALÁŘSKÁ PRÁCE 2010 Martina HERCÍKOVÁ Univerzita Pardubice Fakulta ekonomicko-správní Poskytování úvěrů stavebními spořitelnami Martina Hercíková Bakalářská

UNIVERZITA PARDUBICE FAKULTA EKONOMICKO-SPRÁVNÍ BAKALÁŘSKÁ PRÁCE 2010 Martina HERCÍKOVÁ Univerzita Pardubice Fakulta ekonomicko-správní Poskytování úvěrů stavebními spořitelnami Martina Hercíková Bakalářská

MASARYKOVA UNIVERZITA Ekonomicko-správní fakulta. Studijní obor : Peněžnictví, studijní směr Bankovnictví

MASARYKOVA UNIVERZITA Ekonomicko-správní fakulta Studijní obor : Peněžnictví, studijní směr Bankovnictví ANALÝZA STAVEBNÍHO SPOŘENÍ SROVNÁNÍ PODMÍNEK A NABÍDEK Analysis of Saving Buildings comparison of

MASARYKOVA UNIVERZITA Ekonomicko-správní fakulta Studijní obor : Peněžnictví, studijní směr Bankovnictví ANALÝZA STAVEBNÍHO SPOŘENÍ SROVNÁNÍ PODMÍNEK A NABÍDEK Analysis of Saving Buildings comparison of

Obchodní podmínky Hlavní strana - Stavební spoření - Obchodní podmínky Všeobecné obchodní podmínky stavebního spoření I. Smlouva o stavebním spoření Čl. 1 - Smlouva o stavebním spoření Předmětem smlouvy

Obchodní podmínky Hlavní strana - Stavební spoření - Obchodní podmínky Všeobecné obchodní podmínky stavebního spoření I. Smlouva o stavebním spoření Čl. 1 - Smlouva o stavebním spoření Předmětem smlouvy

Univerzita Pardubice Fakulta ekonomicko-správní. Analýza stavebního spoření v České republice. Renáta Kašparová

Univerzita Pardubice Fakulta ekonomicko-správní Analýza stavebního spoření v České republice Renáta Kašparová Bakalářská práce 2009 2 Prohlašuji: Tuto práci jsem vypracovala samostatně. Veškeré literární

Univerzita Pardubice Fakulta ekonomicko-správní Analýza stavebního spoření v České republice Renáta Kašparová Bakalářská práce 2009 2 Prohlašuji: Tuto práci jsem vypracovala samostatně. Veškeré literární

Všeobecná stavební spořitelna Komerční banky, a.s.

Všeobecná stavební spořitelna Komerční banky, a.s., se sídlem Bělehradská 128, čp. 222, 120 21 Praha 2, IČ 60192852, zapsána v obchodním rejstříku u Městského soudu v Praze, oddíl B, vložka 2281 (dále

Všeobecná stavební spořitelna Komerční banky, a.s., se sídlem Bělehradská 128, čp. 222, 120 21 Praha 2, IČ 60192852, zapsána v obchodním rejstříku u Městského soudu v Praze, oddíl B, vložka 2281 (dále

VŠEOBECNÉ OBCHODNÍ PODMÍNKY STAVEBNÍHO SPOŘENÍ

Wüstenrot stavební spořitelna a.s. vydává v souladu se zákonem č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření, v platném znění (dále jen zákon o stavebním spoření ) tyto VŠEOBECNÉ

Wüstenrot stavební spořitelna a.s. vydává v souladu se zákonem č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření, v platném znění (dále jen zákon o stavebním spoření ) tyto VŠEOBECNÉ

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

Trendy ve vývoji úvěrových produktů stavebních spořitelen v ČR

Bankovní institut vysoká škola Praha Katedra finančních obchodů Trendy ve vývoji úvěrových produktů stavebních spořitelen v ČR Diplomová práce Autor: Bc. Lenka Válková studijní obor: Finance Vedoucí práce:

Bankovní institut vysoká škola Praha Katedra finančních obchodů Trendy ve vývoji úvěrových produktů stavebních spořitelen v ČR Diplomová práce Autor: Bc. Lenka Válková studijní obor: Finance Vedoucí práce:

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Všeobecné obchodní podmínky stavebního spoření Všeobecné stavební spořitelny Komerční banky a.s.

Všeobecné obchodní podmínky stavebního spoření Všeobecné stavební spořitelny Komerční banky a.s. Účinnost od: 1.4.2003 I. Smlouva o stavebním spoření Čl. 1 - Smlouva o stavebním spoření 1) Předmětem smlouvy

Všeobecné obchodní podmínky stavebního spoření Všeobecné stavební spořitelny Komerční banky a.s. Účinnost od: 1.4.2003 I. Smlouva o stavebním spoření Čl. 1 - Smlouva o stavebním spoření 1) Předmětem smlouvy

Všeobecná stavební spořitelna Komerční banky, a.s. Všeobecné obchodní podmínky stavebního spoření. Čl. 4 Uzavření smlouvy

Všeobecná stavební spořitelna Komerční banky, a.s., se sídlem Bělehradská 128, čp. 222, 120 21 Praha 2, IČ 60192852, zapsána v obchodním rejstříku u Městského soudu v Praze, oddíl B, vložka 2281 (dále

Všeobecná stavební spořitelna Komerční banky, a.s., se sídlem Bělehradská 128, čp. 222, 120 21 Praha 2, IČ 60192852, zapsána v obchodním rejstříku u Městského soudu v Praze, oddíl B, vložka 2281 (dále

Téma: Jednoduché úročení

Téma: Jednoduché úročení 1. Půjčili jste 10 000 Kč. Za 5 měsíců Vám vrátili 11 000 Kč. Jaká byla výnosnost této půjčky (při jaké úrokové sazbě jste ji poskytli)? [24 % p. a.] 2. Za kolik dnů vzroste vklad

Téma: Jednoduché úročení 1. Půjčili jste 10 000 Kč. Za 5 měsíců Vám vrátili 11 000 Kč. Jaká byla výnosnost této půjčky (při jaké úrokové sazbě jste ji poskytli)? [24 % p. a.] 2. Za kolik dnů vzroste vklad

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty. Univerzita Třetího věku Hradec Králové. Říjen 2010

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

PŮJČKY - pokračování

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

Bankovnictví a pojišťovnictví 6

Bankovnictví a pojišťovnictví 6 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Bankovnictví a pojšťovnictví 6

Bankovnictví a pojišťovnictví 6 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Bankovnictví a pojšťovnictví 6

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ. Bakalářská práce. Dopady novely zákona o stavebním spoření na klienty

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Dopady novely zákona o stavebním spoření na klienty Effects of amendment to building savings for clients Martina Součková Plzeň 2012 Čestné

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Dopady novely zákona o stavebním spoření na klienty Effects of amendment to building savings for clients Martina Součková Plzeň 2012 Čestné

obsah Úvodní slovo předsedy Asociace českých stavebních spořitelen str. 1 Asociace českých stavebních spořitelen str. 3

obsah Úvodní slovo předsedy Asociace českých stavebních spořitelen str. 1 Asociace českých stavebních spořitelen str. 3 Co je to stavební spoření? str. 4 Novela zákona o stavebním spoření str. 5 Úvěry

obsah Úvodní slovo předsedy Asociace českých stavebních spořitelen str. 1 Asociace českých stavebních spořitelen str. 3 Co je to stavební spoření? str. 4 Novela zákona o stavebním spoření str. 5 Úvěry

Zákon č. 96/1993 Sb. o stavebním spoření a státní podpoře ze stavebního spoření

Zákon č. 96/1993 Sb. ze dne 25. února 1993 o stavebním spoření a státní podpoře ze stavebního spoření a o doplnění zákona České národní rady č. 586/1992 Sb., o daních z příjmů, ve znění zákona České národní

Zákon č. 96/1993 Sb. ze dne 25. února 1993 o stavebním spoření a státní podpoře ze stavebního spoření a o doplnění zákona České národní rady č. 586/1992 Sb., o daních z příjmů, ve znění zákona České národní

Úrokový lístek mbank (účinnost od )

") Úrokový lístek č.1/2011 Osobní účet mkonto Úrokový lístek mbank (účinnost od 25.2.2011) 0 % p.a. Spořící účet emax 0,40 % p.a. Spořící účet emax Plus Kreditní zůstatek v rámci akce maximálně do 100 000

Úrokový lístek č.1/2011 Osobní účet mkonto Úrokový lístek mbank (účinnost od 25.2.2011) 0 % p.a. Spořící účet emax 0,40 % p.a. Spořící účet emax Plus Kreditní zůstatek v rámci akce maximálně do 100 000

Katedra ekonomických studií. Stavební spoření praktické využití k získání úvěru na bydlení

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Stavební spoření praktické využití k získání úvěru na bydlení bakalářská práce Autor: Iveta Marková Vedoucí práce: Ing. Luďka Jirků Místo:

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Stavební spoření praktické využití k získání úvěru na bydlení bakalářská práce Autor: Iveta Marková Vedoucí práce: Ing. Luďka Jirků Místo:

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií. Produkty stavebních spořitelen v České republice a jejich komparace

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Produkty stavebních spořitelen v České republice a jejich komparace Bakalářská práce Autor: Jana Hloušková Vedoucí práce: Ing. Luďka Jirků

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Produkty stavebních spořitelen v České republice a jejich komparace Bakalářská práce Autor: Jana Hloušková Vedoucí práce: Ing. Luďka Jirků

4. Vkladové produkty bank

4. Vkladové produkty bank Výkladová část Vkladové bankovní produkty Vkladové bankovní produkty slouží bankám k získávání cizího kapitálu, tj. banky vystupují jako dlužníci. V rozvaze banky jsou zachyceny

4. Vkladové produkty bank Výkladová část Vkladové bankovní produkty Vkladové bankovní produkty slouží bankám k získávání cizího kapitálu, tj. banky vystupují jako dlužníci. V rozvaze banky jsou zachyceny

Juridica Business Program Bankovní služby pro notáře, advokáty, insolvenční správce a správce konkurzní podstaty

Juridica Business Program Bankovní služby pro notáře, advokáty, insolvenční správce a správce konkurzní podstaty Strana 1 Juridica Business Program Fyzická osoba podnikatel, Právnická osoba Profesní účet

Juridica Business Program Bankovní služby pro notáře, advokáty, insolvenční správce a správce konkurzní podstaty Strana 1 Juridica Business Program Fyzická osoba podnikatel, Právnická osoba Profesní účet

Úrokový lístek mbank (účinnost od )

") Úrokový lístek č.10/2010 Osobní účet mkonto Úrokový lístek mbank (účinnost od 1.10.2010) 0 % p.a. Spořící účet emax 0,40 % p.a. Spořící účet emax Plus Kreditní zůstatek v rámci akce maximálně do 100 000

Úrokový lístek č.10/2010 Osobní účet mkonto Úrokový lístek mbank (účinnost od 1.10.2010) 0 % p.a. Spořící účet emax 0,40 % p.a. Spořící účet emax Plus Kreditní zůstatek v rámci akce maximálně do 100 000

Ministerstvo financí. Spořicí státní dluhopisy. Stabilita, Spolehlivost, Důvěryhodnost

Ministerstvo financí Spořicí státní dluhopisy Stabilita, Spolehlivost, Důvěryhodnost Spořicí státní dluhopisy jsou cenné papíry, které vydává Česká republika, a jsou evidovány v elektronické podobě v samostatné

Ministerstvo financí Spořicí státní dluhopisy Stabilita, Spolehlivost, Důvěryhodnost Spořicí státní dluhopisy jsou cenné papíry, které vydává Česká republika, a jsou evidovány v elektronické podobě v samostatné

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA. Katedra ekonomických studií. Stavební spoření. bakalářská práce. Autor: Kateřina Šmejkalová

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Stavební spoření bakalářská práce Autor: Kateřina Šmejkalová Vedoucí práce: Ing. Ema Symonová Jihlava 2015 1 2 Prohlašuji, že předložená bakalářská

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Katedra ekonomických studií Stavební spoření bakalářská práce Autor: Kateřina Šmejkalová Vedoucí práce: Ing. Ema Symonová Jihlava 2015 1 2 Prohlašuji, že předložená bakalářská

Od dubna se už nevyplatí nechat peníze u ostatních bank spát

Od dubna se už nevyplatí nechat peníze u ostatních bank spát 27. března 2013 I banku můžete mít rádi Už od roku 2011 chceme mít nejlepší služby pro lidi s běžnými bankovními potřebami 2 2011: Od našeho

Od dubna se už nevyplatí nechat peníze u ostatních bank spát 27. března 2013 I banku můžete mít rádi Už od roku 2011 chceme mít nejlepší služby pro lidi s běžnými bankovními potřebami 2 2011: Od našeho

1 Historie a vznik stavebního spoření

1 Historie a vznik stavebního spoření 1.1 Názorný příklad úvodem Stalo se tradicí, že každá publikace či přednáška o stavebním spoření musí začínat příkladem o deseti přátelích, kteří si kupují dům. Ani

1 Historie a vznik stavebního spoření 1.1 Názorný příklad úvodem Stalo se tradicí, že každá publikace či přednáška o stavebním spoření musí začínat příkladem o deseti přátelích, kteří si kupují dům. Ani

Dnešní snídaňové menu

Wüstenrot: rok 2016 Dnešní snídaňové menu Výsledky roku 2016 Chystané novinky nejen pro naše klienty Všechno, co potřebujete vědět o řešení bydlení 2 Rok 2016 rok výzev Na konci ledna 2016 dokončen prodej

Wüstenrot: rok 2016 Dnešní snídaňové menu Výsledky roku 2016 Chystané novinky nejen pro naše klienty Všechno, co potřebujete vědět o řešení bydlení 2 Rok 2016 rok výzev Na konci ledna 2016 dokončen prodej

DODATEK PROSPEKTU Č. 1

Wüstenrot hypoteční banka a. s. Dluhopisový program v maximálním objemu nesplacených dluhopisů 30.000.000.000 Kč s dobou trvání programu 20 let DODATEK PROSPEKTU Č. 1 Hlavní manažer Československá obchodní

Wüstenrot hypoteční banka a. s. Dluhopisový program v maximálním objemu nesplacených dluhopisů 30.000.000.000 Kč s dobou trvání programu 20 let DODATEK PROSPEKTU Č. 1 Hlavní manažer Československá obchodní

Porovnání trhu stavebního spoření v ČR a vybrané země

Bankovní institut vysoká škola Praha Katedra ekonomických a sociálních věd Porovnání trhu stavebního spoření v ČR a vybrané země Diplomová práce Autor: Bc. Lenka Luňáková Finance Vedoucí práce: Ing. Helena

Bankovní institut vysoká škola Praha Katedra ekonomických a sociálních věd Porovnání trhu stavebního spoření v ČR a vybrané země Diplomová práce Autor: Bc. Lenka Luňáková Finance Vedoucí práce: Ing. Helena

Indikativní nabídka financování pro. Společenství vlastníků jednotek Lidická

Indikativní nabídka financování pro Společenství vlastníků jednotek Lidická Červen 2010 Vážená paní Bc. Zuzana Klusáčková Lidická 602 00 BRNO V Brně, dne 11. června 2010 Vážená paní Klusáčková, v návaznosti

Indikativní nabídka financování pro Společenství vlastníků jednotek Lidická Červen 2010 Vážená paní Bc. Zuzana Klusáčková Lidická 602 00 BRNO V Brně, dne 11. června 2010 Vážená paní Klusáčková, v návaznosti

Indikativní nabídka financování pro. Společenství vlastníků jednotek Lidická

Indikativní nabídka financování pro Společenství vlastníků jednotek Lidická Duben 2010 Vážená paní Bc. Zuzana Klusáčková Lidická 602 00 Brno V Brně, dne 11. června 2010 Vážená paní Klusáčková, v návaznosti

Indikativní nabídka financování pro Společenství vlastníků jednotek Lidická Duben 2010 Vážená paní Bc. Zuzana Klusáčková Lidická 602 00 Brno V Brně, dne 11. června 2010 Vážená paní Klusáčková, v návaznosti

Pasivní služby stavební a penzijní pojištění

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

UNIVERZITA PALACKÉHO V OLOMOUCI PŘÍRODOVĚDECKÁ FAKULTA BAKALÁŘSKÁ PRÁCE. Stavební spoření v České republice

UNIVERZITA PALACKÉHO V OLOMOUCI PŘÍRODOVĚDECKÁ FAKULTA BAKALÁŘSKÁ PRÁCE Stavební spoření v České republice Katedra matematické analýzy a aplikací matematiky Vedoucí bakalářské práce: RNDr. Ondřej Pavlačka,

UNIVERZITA PALACKÉHO V OLOMOUCI PŘÍRODOVĚDECKÁ FAKULTA BAKALÁŘSKÁ PRÁCE Stavební spoření v České republice Katedra matematické analýzy a aplikací matematiky Vedoucí bakalářské práce: RNDr. Ondřej Pavlačka,

DATASET. Uživatelská příručka. DataSet-prirucka-v4.0

DATASET Uživatelská příručka DataSet-prirucka-v4.0 1 Co je DataSet DataSet je datový soubor s informacemi o překlenovacích úvěrech stavebních spořitelen. Vychází z dat, která jsou publikována na webu stavebky.cz,

DATASET Uživatelská příručka DataSet-prirucka-v4.0 1 Co je DataSet DataSet je datový soubor s informacemi o překlenovacích úvěrech stavebních spořitelen. Vychází z dat, která jsou publikována na webu stavebky.cz,

Oznámení České spořitelny, a.s. o úrokových sazbách účinnost od 1.2.2010

OBSAH: 1. Vkladové produkty v české měně sporožirové účty běžné účty investiční účet Šikovné spoření České spořitelny, Šikovné spoření České spořitelny Plus vkladové účty nový vkladový účet Perfektní vklad

OBSAH: 1. Vkladové produkty v české měně sporožirové účty běžné účty investiční účet Šikovné spoření České spořitelny, Šikovné spoření České spořitelny Plus vkladové účty nový vkladový účet Perfektní vklad

Dopad ekonomické krize na stavební spoření v ČR

Bankovní institut vysoká škola Praha Katedra finančních obchodů Dopad ekonomické krize na stavební spoření v ČR Diplomová práce Autor: Bc. Zdeněk Kantořík Bankovní management Vedoucí práce: Doc. RNDr.

Bankovní institut vysoká škola Praha Katedra finančních obchodů Dopad ekonomické krize na stavební spoření v ČR Diplomová práce Autor: Bc. Zdeněk Kantořík Bankovní management Vedoucí práce: Doc. RNDr.

Československá obchodní banka, a. s. Radlická 333/150 150 57 Praha 5 tel.: +420 224 111 111

Praha, 8. srpna 2008 PRVNÍ POLOLETÍ 2008: SKUPINA ČSOB ROSTE A POSILUJE SVOU POZICI NA TRHU. 1F Objem prostředků svěřených do péče Skupiny ČSOB: 697 mld. Kč (11% růst) Objem úvěrů poskytnutých Skupinou

Praha, 8. srpna 2008 PRVNÍ POLOLETÍ 2008: SKUPINA ČSOB ROSTE A POSILUJE SVOU POZICI NA TRHU. 1F Objem prostředků svěřených do péče Skupiny ČSOB: 697 mld. Kč (11% růst) Objem úvěrů poskytnutých Skupinou

Řešení Prospeca. Řešení Prospeca zhodnocení Vašeho majetku investicí do nemovitosti na pronájem! A my víme jak to uchopit.

Řešení Prospeca Řešení Prospeca zhodnocení Vašeho majetku investicí do nemovitosti na pronájem! A my víme jak to uchopit. 1 Představení záměru V kombinaci historicky nejnižších úrokových sazeb a stále

Řešení Prospeca Řešení Prospeca zhodnocení Vašeho majetku investicí do nemovitosti na pronájem! A my víme jak to uchopit. 1 Představení záměru V kombinaci historicky nejnižších úrokových sazeb a stále

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,1 mld. Kč, tj. o 0,6 mld. Kč, přičemž vnitřní státní dluh se zvýšil o 1,6 mld. Kč, zatímco korunová

II. Vývoj státního dluhu V 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,1 mld. Kč, tj. o 0,6 mld. Kč, přičemž vnitřní státní dluh se zvýšil o 1,6 mld. Kč, zatímco korunová

Efektivita III. pilíře - 3 scénáře změn. 5. zasedání Komise pro spravedlivé důchody Ministerstvo práce a sociálních věcí

Efektivita III. pilíře - 3 scénáře změn 5. zasedání Komise pro spravedlivé důchody 28. 6. 2019 Ministerstvo práce a sociálních věcí 1 Závěry minulého jednání neefektivita III. pilíře Třetí pilíř neplní

Efektivita III. pilíře - 3 scénáře změn 5. zasedání Komise pro spravedlivé důchody 28. 6. 2019 Ministerstvo práce a sociálních věcí 1 Závěry minulého jednání neefektivita III. pilíře Třetí pilíř neplní

Stavební spoření před novelou a po novele

Bankovní institut vysoká škola Praha Katedra pojišťovnictví a bankovnictví Stavební spoření před novelou a po novele Bakalářská práce Autor: Tomáš Liga Bankovní management, Bankovní manažer Vedoucí práce:

Bankovní institut vysoká škola Praha Katedra pojišťovnictví a bankovnictví Stavební spoření před novelou a po novele Bakalářská práce Autor: Tomáš Liga Bankovní management, Bankovní manažer Vedoucí práce:

STAVEBNÍ SPOŘENÍ. Finanční matematika 8

STAVEBNÍ SPOŘENÍ Finanční matematika 8 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT VY_32_INOVACE_Něm08

STAVEBNÍ SPOŘENÍ Finanční matematika 8 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT VY_32_INOVACE_Něm08

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007 Výsledky hospodaření Volksbank v roce 2007 Prezentuje: Johann Lurf předseda představenstva Volksbank CZ, a.s. Základní ukazatele

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007 Výsledky hospodaření Volksbank v roce 2007 Prezentuje: Johann Lurf předseda představenstva Volksbank CZ, a.s. Základní ukazatele

Analýza trhu stavebního spoření

Bankovní institut vysoká škola Praha Katedra financí a ekonomie Analýza trhu stavebního spoření Bakalářská práce Autor: Charlotte Indrová Bankovní management Vedoucí práce: Ing. Ivana Moltašová Praha Duben,

Bankovní institut vysoká škola Praha Katedra financí a ekonomie Analýza trhu stavebního spoření Bakalářská práce Autor: Charlotte Indrová Bankovní management Vedoucí práce: Ing. Ivana Moltašová Praha Duben,

Srovnání úvěrů na bydlení u stavebních spořitelen a hypotečních bank v ČR

Jihočeská univerzita v Českých Budějovicích Ekonomická fakulta Katedra účetnictví a financí Bakalářská práce Srovnání úvěrů na bydlení u stavebních spořitelen a hypotečních bank v ČR Vypracovala: Petra

Jihočeská univerzita v Českých Budějovicích Ekonomická fakulta Katedra účetnictví a financí Bakalářská práce Srovnání úvěrů na bydlení u stavebních spořitelen a hypotečních bank v ČR Vypracovala: Petra

tisková konference Praha, 7. ledna 2014

tisková konference Praha, 7. ledna 2014 Úspěšný rok 2013 v oblasti retailového bankovnictví 3 / Vracíme poplatky Více než dvojnásobek klientů K 31/12/12 K 31/12/13 4 / Vracíme poplatky Více než dvojnásobek

tisková konference Praha, 7. ledna 2014 Úspěšný rok 2013 v oblasti retailového bankovnictví 3 / Vracíme poplatky Více než dvojnásobek klientů K 31/12/12 K 31/12/13 4 / Vracíme poplatky Více než dvojnásobek

Výhody poradce Money Plus +

PRESENTÁTOR Popis práce finančního trenéra Sociální dávky při pracovní neschopnosti, Půjčky vs. Investice, Financování bydlení a Finanční svoboda Výhody poradce Money Plus + penzijní fond hypotéka leasing

PRESENTÁTOR Popis práce finančního trenéra Sociální dávky při pracovní neschopnosti, Půjčky vs. Investice, Financování bydlení a Finanční svoboda Výhody poradce Money Plus + penzijní fond hypotéka leasing

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 11. 3. 2010 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 11. 3. 2010 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

Příručka pro obchodní zástupce externích partnerů Raiffeisen stavební spořitelny a.s.

Příručka pro obchodní zástupce externích partnerů Raiffeisen stavební spořitelny a.s. Obsah 1. Raiffeisen stavební spořitelna a.s................................... 4 2. Klient stavebního spoření......................................

Příručka pro obchodní zástupce externích partnerů Raiffeisen stavební spořitelny a.s. Obsah 1. Raiffeisen stavební spořitelna a.s................................... 4 2. Klient stavebního spoření......................................

Ministerstvo fi nancí

Ministerstvo financí Jaké výhody přinášejí? Spořicí státní dluhopisy jsou cenné papíry, které vydává Česká republika, a jsou evidovány v elektronické podobě v samostatné evidenci Ministerstva financí.

Ministerstvo financí Jaké výhody přinášejí? Spořicí státní dluhopisy jsou cenné papíry, které vydává Česká republika, a jsou evidovány v elektronické podobě v samostatné evidenci Ministerstva financí.

OZNÁMENÍ O ÚROKOVÝCH SAZBÁCH

OZNÁMENÍ O ÚROKOVÝCH SAZBÁCH OZNÁMENÍ O ÚROKOVÝCH SAZBÁCH ÚČINNÉ OD 14. 9. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 1.2 Vymezení pojmů a výkladová pravidla 2 2 NABÍZENÉ PRODUKTY 2 2.1 Fyzické osoby

OZNÁMENÍ O ÚROKOVÝCH SAZBÁCH OZNÁMENÍ O ÚROKOVÝCH SAZBÁCH ÚČINNÉ OD 14. 9. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 1.2 Vymezení pojmů a výkladová pravidla 2 2 NABÍZENÉ PRODUKTY 2 2.1 Fyzické osoby

Text úpln. zn. předpisu č. 96/1993 Sb. ČR (4225/1995 Sb.p), s úč. 1.7.1995. Neoficiální úplné znění zákona. ze dne 25. února 1993

, s úč. 1.7.1995. Neoficiální úplné znění zákona. ze dne 25. února 1993") Text úpln. zn. předpisu č. 96/1993 Sb. ČR (4225/1995 Sb.p), s úč. 1.7.1995 96 Neoficiální úplné znění zákona ze dne 25. února 1993 o stavebním spoření a státní podpoře stavebního spoření a o doplnění zákona

Text úpln. zn. předpisu č. 96/1993 Sb. ČR (4225/1995 Sb.p), s úč. 1.7.1995 96 Neoficiální úplné znění zákona ze dne 25. února 1993 o stavebním spoření a státní podpoře stavebního spoření a o doplnění zákona

Trh stavebního spoření v ČR a odhad jeho budoucího vývoje

Bankovní institut vysoká škola Praha Katedra managementu firem a institucí Trh stavebního spoření v ČR a odhad jeho budoucího vývoje Bakalářská práce Autor: Tomáš Svoboda Bankovní management Vedoucí práce:

Bankovní institut vysoká škola Praha Katedra managementu firem a institucí Trh stavebního spoření v ČR a odhad jeho budoucího vývoje Bakalářská práce Autor: Tomáš Svoboda Bankovní management Vedoucí práce:

Univerzita Pardubice Fakulta ekonomicko-správní. Analýza stavebního spoření v ČR. Denisa Kulhánková

Univerzita Pardubice Fakulta ekonomicko-správní Analýza stavebního spoření v ČR Denisa Kulhánková Bakalářská práce 2008 SOU SOUHRN Tato bakalářská práce se zabývá problematikou stavebního spoření v České

Univerzita Pardubice Fakulta ekonomicko-správní Analýza stavebního spoření v ČR Denisa Kulhánková Bakalářská práce 2008 SOU SOUHRN Tato bakalářská práce se zabývá problematikou stavebního spoření v České

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ pro fyzické osoby

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ pro fyzické osoby 1. BĚŽNÉ ÚČTY CZK, EUR, USD, AUD, CAD, DKK, GBP, HRK, HUF, CHF, JPY, NOK, PLN, RUB, SEK 0,00 % 2. SPOŘICÍ ÚČTY FIO KONTO CZK - v pásmu do 1 mil. Kč 0,45

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ pro fyzické osoby 1. BĚŽNÉ ÚČTY CZK, EUR, USD, AUD, CAD, DKK, GBP, HRK, HUF, CHF, JPY, NOK, PLN, RUB, SEK 0,00 % 2. SPOŘICÍ ÚČTY FIO KONTO CZK - v pásmu do 1 mil. Kč 0,45

Úrokový lístek mbank (účinnost od )

") Úrokový lístek č.2/2014 Osobní účet mkonto Úrokový lístek mbank (účinnost od 16.1.2014) 0 % p.a. Spořící účet emax 0,10 % p.a. Spořící účet emax Plus Kreditní zůstatek maximálně do 100 000 Kč je úročen

Úrokový lístek č.2/2014 Osobní účet mkonto Úrokový lístek mbank (účinnost od 16.1.2014) 0 % p.a. Spořící účet emax 0,10 % p.a. Spořící účet emax Plus Kreditní zůstatek maximálně do 100 000 Kč je úročen

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Na Strži 2097/63, Praha 4, PSČ , IČ:

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Na Strži 2097/63, Praha 4, PSČ 140 00, IČ: 14893649 Osobní bankovnictví Podnikatelé a malé firmy Firemní klientela Platnost od 10.05.2019 Banka pro Vás Spořicí účty

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Na Strži 2097/63, Praha 4, PSČ 140 00, IČ: 14893649 Osobní bankovnictví Podnikatelé a malé firmy Firemní klientela Platnost od 10.05.2019 Banka pro Vás Spořicí účty

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ Srovnání stavebního spoření a hypotečních úvěrů v České republice Comparation of Building Saving and Mortgages in the

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ Srovnání stavebního spoření a hypotečních úvěrů v České republice Comparation of Building Saving and Mortgages in the

Vývoj státního dluhu. Tabulka č. 7: Vývoj státního dluhu v 1. 3. čtvrtletí 2014 (mil. Kč) Stav Půjčky Splátky Kurzové Změna Stav

Stav Půjčky Splátky Kurzové Změna Stav") II. Vývoj státního dluhu V 1. 3. čtvrtletí 2014 došlo ke snížení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,0 mld. Kč, tj. o 0,3 mld. Kč. Při snížení celkového státního dluhu z 1 683,3 mld. Kč

II. Vývoj státního dluhu V 1. 3. čtvrtletí 2014 došlo ke snížení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,0 mld. Kč, tj. o 0,3 mld. Kč. Při snížení celkového státního dluhu z 1 683,3 mld. Kč

Informace O zdaňování výnosů ze spořitelních služeb v korunové oblasti

Informace O zdaňování výnosů ze spořitelních služeb v korunové oblasti Česká spořitelna, a.s. (dále jen spořitelna) nabízí svým klientům bohatou škálu služeb. V následujícím textu podáváme informaci o

Informace O zdaňování výnosů ze spořitelních služeb v korunové oblasti Česká spořitelna, a.s. (dále jen spořitelna) nabízí svým klientům bohatou škálu služeb. V následujícím textu podáváme informaci o

Přípravný kurz FA. Finanční matematika Martin Širůček 1

Přípravný kurz FA Finanční matematika 1 Úvod čas ve finanční matematice, daně, inflace Jednoduché a složené úročení, kombinace Spoření a pravidelné investice Důchody (současná hodnota anuity) Kombinace

Přípravný kurz FA Finanční matematika 1 Úvod čas ve finanční matematice, daně, inflace Jednoduché a složené úročení, kombinace Spoření a pravidelné investice Důchody (současná hodnota anuity) Kombinace

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ ÚROK z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému (zahrnuje náhradu za dočasnou ztrátu kapitálu a za riziko spojené s nesplacením

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ ÚROK z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému (zahrnuje náhradu za dočasnou ztrátu kapitálu a za riziko spojené s nesplacením

19.10.2015. Finanční matematika. Čas ve finanční matematice. Finanční matematika v osobních a rodinných financích

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Na Strži 2097/63, Praha 4, PSČ , IČ:

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Na Strži 2097/63, Praha 4, PSČ 140 00, IČ: 14893649 Osobní bankovnictví Podnikatelé a malé firmy Firemní klientela Platnost od 20.06.2019 Banka pro Vás Běžné, spořicí

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Na Strži 2097/63, Praha 4, PSČ 140 00, IČ: 14893649 Osobní bankovnictví Podnikatelé a malé firmy Firemní klientela Platnost od 20.06.2019 Banka pro Vás Běžné, spořicí

Zpráva o hospodaření a činnosti správce za rok 2014. Zpracováno pro shromáždění Společenství vlastníků pro dům Vondroušova 1154-1160 dne 27.5.

Zpráva o hospodaření a činnosti správce za rok 2014 Zpracováno pro shromáždění Společenství vlastníků pro dům Vondroušova 1154-1160 dne 27.5.2015 V roce 2014 byla do fondu oprav předepisována částka ve

Zpráva o hospodaření a činnosti správce za rok 2014 Zpracováno pro shromáždění Společenství vlastníků pro dům Vondroušova 1154-1160 dne 27.5.2015 V roce 2014 byla do fondu oprav předepisována částka ve

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Vítězná 126/1, Praha 5, PSČ , IČ:

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Vítězná 126/1, Praha 5, PSČ 150 00, IČ: 14893649 Osobní bankovnictví Podnikatelé a malé firmy Firemní klientela Platnost od 07.06.2017 Banka pro Vás Spořicí účty

LISTY ÚROKOVÝCH SAZEB Expobank CZ a.s., Vítězná 126/1, Praha 5, PSČ 150 00, IČ: 14893649 Osobní bankovnictví Podnikatelé a malé firmy Firemní klientela Platnost od 07.06.2017 Banka pro Vás Spořicí účty

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ. Diplomová práce. Bc. Lenka Nováková

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Diplomová práce Vývoj hypotečního trhu v České republice The Development of the Mortgage Market in the Czech republic Bc. Lenka Nováková Plzeň 2013 Čestné

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Diplomová práce Vývoj hypotečního trhu v České republice The Development of the Mortgage Market in the Czech republic Bc. Lenka Nováková Plzeň 2013 Čestné

Sazebník - účty Pro občany, platný od

Sazebník - účty Pro občany, platný od 13.12.2014 Běžný účet CZK/EUR/USD Měsíční vedení účtu v CZK při aktivním využívání služeb Equa bank při neaktivním využívání služeb Equa bank Měsíční vedení účtu v

Sazebník - účty Pro občany, platný od 13.12.2014 Běžný účet CZK/EUR/USD Měsíční vedení účtu v CZK při aktivním využívání služeb Equa bank při neaktivním využívání služeb Equa bank Měsíční vedení účtu v

Indikativní nabídka. pro Společenství vlastníků jednotek Valentova , Praha 4. červenec/2016. Nejedná se o návrh na uzavření smlouvy.

Indikativní nabídka pro Společenství vlastníků jednotek Valentova 1727 1728, Praha 4 Nejedná se o návrh na uzavření smlouvy. červenec/2016 Tento dokument obsahuje informace, které jsou majetkem Československé

Indikativní nabídka pro Společenství vlastníků jednotek Valentova 1727 1728, Praha 4 Nejedná se o návrh na uzavření smlouvy. červenec/2016 Tento dokument obsahuje informace, které jsou majetkem Československé

CZK EUR USD 6 měsíců 0.60 0.90 0.70 1 rok 0.80 1.10 0.90 2 roky 1.00 1.30 1.10 3 roky 1.20 1.50 1.30 4 roky 1.30 - - 5 let 1.

Kontakt ÚROKOVÉ SAZBY PRO TERMÍNOVANÉ VKLADY Privátní a osobní bankovnictví IQ MAXI vklad Platnost od: 02.02.2015 CZK EUR USD 6 měsíců 0.60 0.90 0.70 1 rok 0.80 1.10 0.90 2 roky 1.00 1.30 1.10 3 roky 1.20

Kontakt ÚROKOVÉ SAZBY PRO TERMÍNOVANÉ VKLADY Privátní a osobní bankovnictví IQ MAXI vklad Platnost od: 02.02.2015 CZK EUR USD 6 měsíců 0.60 0.90 0.70 1 rok 0.80 1.10 0.90 2 roky 1.00 1.30 1.10 3 roky 1.20

Penzijní připojištění - změny od 1.1.2013

Penzijní připojištění - změny od 1.1.2013 Víte, co se stane v rámci důchodové reformy od roku 2013 s penzijním připojištěním? Mimo jiného se změní výše státního příspěvku, posune se hranice pro možnost

Penzijní připojištění - změny od 1.1.2013 Víte, co se stane v rámci důchodové reformy od roku 2013 s penzijním připojištěním? Mimo jiného se změní výše státního příspěvku, posune se hranice pro možnost