Démonia DIS 9/ / NAŘÍZENÍ VLÁDY 210/2013 Sb., KTERÝM SE MĚNÍ NV 567/2006 Sb. O MINIMÁLNÍ MZDĚ, O NEJNIŽŠÍCH ÚROVNÍCH ZARUČENÉ MZDY...

|

|

|

- Otakar Veselý

- před 6 lety

- Počet zobrazení:

Transkript

1 O B S A H: 1/ NAŘÍZENÍ VLÁDY 210/2013 Sb., KTERÝM SE MĚNÍ NV 567/2006 Sb. O MINIMÁLNÍ MZDĚ, O NEJNIŽŠÍCH ÚROVNÍCH ZARUČENÉ MZDY... 2/ PŘÍKLADY OPRAV U ODVODU POJISTNÉHO NA DŮCHODOVÉ SPOŘENÍ 3/ ODCHOD DO STAROBNÍHO DŮCHODU A SKONČENÍ PRACOVNÍHO POMĚRU 4/ DOPAD ZVÝŠENÍ MINIMÁLNÍ MZDY NA ODMĚŇOVÁNÍ UČNŮ 5/ ODPOVĚDI NA DOTAZY Praha 16. srpna 20

2 Vážení přátelé, v dnešním čísle informačního servisu se věnujeme hlavně změnám, které vyplynuly z navýšení minimální mzdy. Dále zde najdete aktuální příklady na provádění oprav při odvodu pojistného na důchodové spoření a další aktuality z oblasti odměňování zaměstnanců. 1/ NAŘÍZENÍ VLÁDY 210/2013 Sb., KTERÝM SE MĚNÍ NV 567/2006 Sb. O MINIMÁLNÍ MZDĚ, O NEJNIŽŠÍCH ÚROVNÍCH ZARUČENÉ MZDY... Tímto nařízením ze dne 16. července 2013 vláda mění s účinností od 1. srpna výši minimální mzdy - nejnižší úrovně zaručené mzdy. MINIMÁLNÍ MZDA Podle 111 odst. 2 zákoníku práce vyhlašuje vláda výši základní sazby minimální mzdy a dalších sazeb minimální mzdy při omezeném pracovním uplatnění zaměstnanců. Podle odst ZP se do mzdy pro posouzení dodržení minimální mzdy nezahrnuje mzda ani plat za práci přesčas, příplatek za práci ve svátek, za noční práci, za práci ve ztíženém pracovním prostředí a za práci v sobotu a v neděli. Výše měsíční minimální mzdy se zvyšuje na 8500 Kč (dosud 8000 Kč). Z toho vyplývá, že mzda, plat nebo odměna z dohody nesmí být nižší než tato částka. Minimální mzda 8500 Kč je platná u zaměstnanců s měsíční mzdou pro jakoukoliv délku týdenní pracovní doby v organizaci. Pokud je týdenní pracovní doba zaměstnance zkrácena oproti stanovené délce pracovní doby v organizaci, snižuje se u něho výše minimální mzdy. Např. týdenní pracovní doba v organizaci je 40 hodin. Zaměstnanec požádal o její zkrácení na 30 hodin. Minimální mzda se u něho vypočte takto: (8500x30):40. U tohoto zaměstnance bude od dodržena minimální mzda, pokud jeho příjem dosáhne částky 6375 Kč. U zaměstnanců s hodinovou mzdou se minimální mzda zvyšuje na 50,60 Kč (dosud 48,10 Kč). Tato částka je platná pro týdenní pracovní dobu 40 hodin. Pokud bude týdenní pracovní doba v organizaci kratší, je třeba hodinovou minimální mzdu přepočíst. Sazby pro některé jiné délky týdenní pracovní doby jsou uvedeny v tabulce: týdenní pracovní doba minimální mzda na hodinu/měsíc 40 50,60 38,75 52,30 37,50 54, ,90 Výpočty jsou vždy zaokrouhlovány směrem nahoru. 1

3 Při jinak stanovené délce týdenní pracovní doby ve firmě je třeba provést přepočet dle vzorce: (40 : stanovená týdenní pracovní doba) x 50,60 Kč. UPOZORNĚNÍ: Při neodpracování příslušné pracovní doby nebo při zkrácené pracovní době se u zaměstnanců s měsíční mzdou sazba minimální mzdy snižuje úměrně odpracované době. POZOR: minimální mzda se vztahuje i na dohody mimo pracovní poměr (tj. na dohodu o provedení práce a dohodu o pracovní činnosti). Dopad zvýšení minimální mzdy do zákona 592/92 Sb. o pojistném na všeobecné zdravotní pojištění Díky úpravě minimální mzdy dochází ke změně v zákonu 592/92 Sb. o pojistném na všeobecné zdravotní pojištění, kde se z minimální mzdy vychází při stanovení vyměřovacího základu u osob bez zdanitelných příjmů ( 3b). Tj., např. dítě po ukončení studia na SŠ, které nikam nenastoupilo, ani se nepřihlásilo na úřad práce nebo bezdětná žena v domácnosti. U těchto osob bude od záloha na VZP činit 1148 Kč (dosud 1080 Kč). Minimální mzda se dále používá u zdravotního pojištění v případech, že zaměstnanci bylo poskytnuto neplacené volno nebo měl neomluvenou absenci. Pokud toto neplacené volno nebo neomluvená absence trvaly celý kalendářní měsíc, je vyměřovacím základem minimální mzda za měsíc (8500 Kč) a pojistné by za tento měsíc činilo 1148 Kč. Pokud neplacené volno nebo neomluvená absence trvaly po část měsíce, připočte se k ostatním započitatelným příjmům poměrná část minimální mzdy připadající na kalendářní den v daném měsíci. Např. pokud bude zaměstnanec v měsíci srpnu 2013 čerpat sedm dnů neplaceného volna. Jeho vyměřovací základ pro všeobecné zdravotní pojištění se v tomto měsíci zvýší o 1920 Kč (8500:31x7). Dopad minimální mzdy do zákona 435/2004 Sb. o zaměstnanosti Podle 25 odst. 3 nebrání zařazení a vedení v evidenci uchazečů o zaměstnání výkon činnosti na základě pracovního poměru nebo na základě dohod mimo pracovní poměr, pokud měsíční výdělek (nebo měsíční odměna z dohody) nepřesáhne polovinu minimální mzdy. Tzn., že od srpna 2013 si bude moci uchazeč o zaměstnání přivydělat částku 4250 Kč, aniž by přišel o podporu v nezaměstnanosti. Dopad zvýšení minimální mzdy do zákona o daních z příjmů Od roku 2007 se u zaměstnanců posuzuje nárok na měsíční daňový bonus tak, že jeho příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k příslušného kalendářního roku. Z toho vyplývá, že zvýšení minimální mzdy v průběhu roku neovlivní podmínky pro nárok na měsíční daňový bonus a nárok bude mít zaměstnanec, který dosáhne v měsíci příjmu 4000 Kč a vyššího. Zvýšení minimální mzdy se pro posuzování nároku na měsíční daňový bonus promítne až v roce 2014, kdy bude muset mít zaměstnanec alespoň 4250 Kč, aby byl nárok na měsíční daňový bonus. Nárok na daňový bonus v rámci ročního zúčtování záloh nebo daňového přiznání vznikne zaměstnanci, který v roce 2013 dosáhl příjmu 2

4 alespoň ve výši Kč (6x8000). Teprve pro zdaňovací období roku 2014 bude platit hranice Kč (8500x6). Dopad zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém prostředí Výše příplatku podle 117 ZP činí nejméně 10% základní sazby minimální mzdy, tj, nejméně 5,06 Kč (50,60 x 0,1) za každou odpracovanou hodinu v prostředí se ztěžujícími vlivy. Výše příplatku podle 128 ZP (státní sféra) činí nejméně 5% částky základní sazby minimální mzdy za měsíc, tj. nejméně 425 Kč (8500x0,05). Zde bude muset vláda změnit NV 564/2006 Sb., protože v 7 odst. 1 je zatím rozpětí tohoto příplatku pouze od 400 Kč do 1400 Kč. NEJNIŽŠÍ ÚROVEŇ ZARUČENÉ MZDY NV 210/2013 Sb. se rovněž zvyšuje nejnižší úroveň zaručené mzdy při 40 hodinové týdenní pracovní době takto: SKUPINA PRACÍ Nejnižší úroveň zaručené mzdy za hodinu Nejnižší úroveň zaručené mzdy za měsíc 1 50, , , , , , , , Jelikož v této tabulce je stanovená nejnižší úroveň zaručené mzdy pro 40-ti hodinovou týdenní pracovní dobu, je třeba v případě jiné délky týdenní pracovní doby přepočíst nejnižší úroveň zaručené mzdy na jednu hodinu takto: SKUPINA PRACÍ Nejnižší úroveň zaručené mzdy za hod. při 40 hod. pracovní době Nejnižší úroveň zaručené mzdy za hodinu při 38,75 hod. prac. době Nejnižší úroveň zaručené mzdy za hodinu při 37,5 hod. prac. době 1 50,60 52,30 54, ,90 57,80 59, ,70 63,70 65, ,10 70,30 72, ,20 77,70 80, ,00 85,70 88, ,70 94,70 97, ,20 104,50 108,00 Výpočty jsou vždy zaokrouhlovány směrem nahoru. Při jinak stanovené délce týdenní pracovní doby ve firmě je třeba provést přepočet dle vzorce: (40:stanovená týdenní pracovní doba) x příslušná sazba zaručené mzdy. 3

5 Jednotlivé skupiny prací bude třeba přiřadit u zaměstnavatelů, kde je poskytován plat tak, že první skupina prací zahrnuje práce v 1. a 2. platové třídě, druhá skupina prací zahrnuje práce ve 3. a 4. platové třídě osmá skupina prací zahrnuje práce v 15. a 16. platové třídě. U podnikatelských subjektů, ve kterých nepůsobí odborová organizace, bude třeba upravit zaručenou mzdu podle zařazení jednotlivých zaměstnanců. Pro posouzení, zda byla dodržena zaručená mzda, se do mzdy nezahrnuje mzda ani plat za práci přesčas, příplatek za práci ve svátek, za noční práci, za práci ve ztíženém pracovním prostředí a za práci v sobotu a v neděli. Všechny ostatní složky mzdy se zahrnují. POZOR: V organizacích, kde je mzda sjednána v kolektivní smlouvě, platí to, co je v ní sjednáno ( 112 odst. 2 ZP)! Tzn., že v kolektivní smlouvě můžou být sjednány i částky zaručené mzdy nižší než jsou uvedeny v tomto NV! UPOZORNĚNÍ: Při neodpracování příslušné pracovní doby nebo při zkrácené pracovní době se u zaměstnanců s měsíční mzdou sazba nejnižší úrovně zaručené mzdy snižuje úměrně odpracované době ( 80 ZP). MINIMÁLNÍ A ZARUČENÁ MZDA PŘI OMEZENÉM PRACOVNÍM UPLATNĚNÍ ZAMĚSTNANCE Vložením nového 4 se stanovuje odlišná sazba minimální a zaručené mzdy pro zaměstnance, kteří jsou poživateli invalidního důchodu pro invaliditu prvního, druhého nebo třetího stupně. Sazba minimální mzdy pro stanovenou týdenní pracovní dobu 40 hodin činí 48,10 Kč za hodinu nebo 8000 Kč za měsíc. Nejnižší úroveň zaručené mzdy pro stanovenou týdenní pracovní dobu 40 hodin činí: SKUPINA PRACÍ Nejnižší úroveň zaručené mzdy za hodinu Nejnižší úroveň zaručené mzdy za měsíc 1 48, , , , , , , , Z tohoto nově vloženého 4 vyplývá, že pro zaměstnance, kteří jsou poživateli invalidního důchodu pro invaliditu prvního, druhého nebo třetího stupně, zůstává minimální a zaručená mzda ve stejné výši jako byla do pro všechny zaměstnance. POZOR: u zaměstnanců, kteří jsou poživateli invalidního důchodu pro invaliditu prvního, druhého nebo třetího stupně a budou mít po celý kalendářní měsíc neomluvenou absenci je vyměřovacím základem minimální mzda 8500 Kč a nikoliv minimální mzda 8000 Kč! V případě neomluvené absence po část měsíce, je to poměrná část minimální mzdy 8500 Kč. V zákonu 592/92 Sb. o VZP je totiž odkaz na minimální mzdu nekrácenou. V případě poskytnutí neplaceného volna těmto zaměstnancům se vyměřovací základ pro VZP nenavyšuje, protože je za ně plátcem pojistného stát. 4

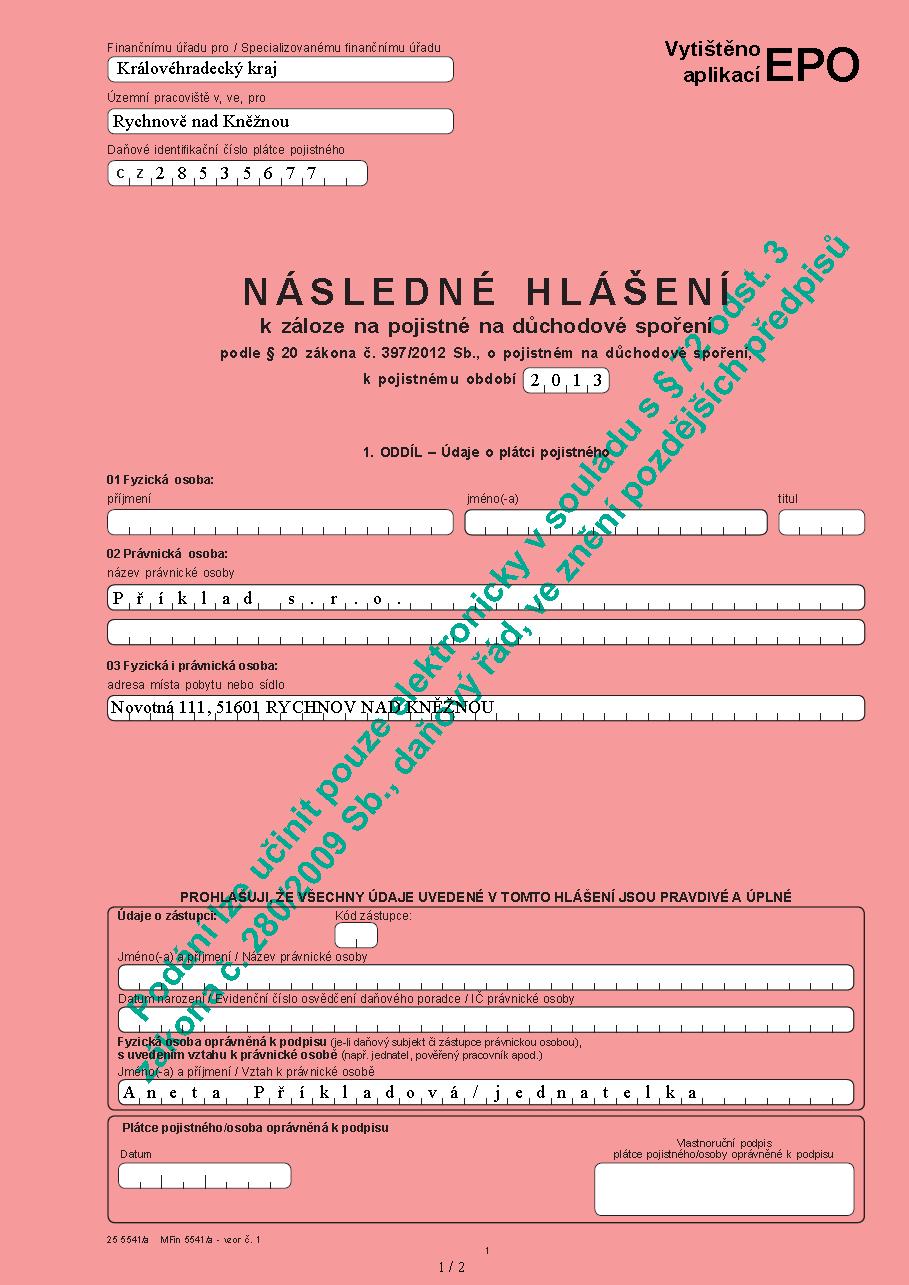

6 2/ PŘÍKLADY OPRAV U ODVODU POJISTNÉHO NA DŮCHODOVÉ SPOŘENÍ V této části najdete příklady oprav chyb při výpočtu pojistného na důchodové spoření u účastníků důchodového spoření a při změně zaměstnání a přeplatku na pojistném u předchozího zaměstnavatele. Příklady jsou převzaty od pracovnice MF paní Kataríny Dobešové a paní ing. Ivy Rindové. Příklad č. 1. ZAMĚSTNANEC OZNÁMÍ ZAMĚSTNAVATELI, ŽE JE ÚČASTNÍKEM DŮCHODOVÉHO SPOŘENÍ DŘÍVE, NEŽ SE ÚČASTNÍKEM SKUTEČNĚ STAL Jak k takové situaci obvykle dojde? Zaměstnanec podepíše smlouvu o důchodovém spoření, a protože je upozorněn na to, že má povinnost účast oznámit zaměstnavateli, běží do mzdové účtárny a oznámí, že se stal účastníkem. My ale už víme, že podpisem na smlouvě o důchodovém spoření účast nevzniká. Společnost, se kterou zaměstnanec uzavřel smlouvu, ji odešle Specializovanému finančnímu úřadu, který vede centrální registr smluv. Ten smlouvu zaregistruje a odešle potvrzení o registraci smlouvy oběma účastníkům, tj. penzijní společnosti a zaměstnanci. Převzetím druhým účastníkem (tím, kdo ji převezme později) nabude registrace právní moci. Zaměstnanec je potom účasten důchodového spoření od prvního dne příštího kalendářního měsíce. O nabytí právní moci zašle Specializovaný finanční úřad (správce centrálního registru smluv) zaměstnanci Oznámení, v němž je uvedeno například, že: Rozhodnutí nabylo právní moci dne: Registrace smlouvy je proto účinná ode dne: Ode dne se zaměstnanec stává účastníkem důchodového spoření. V tomto případě má tedy mzdová účetní povinnost srazit pojistné na důchodové spoření poprvé ve výplatě za červenec 2013, tj. obvykle v srpnu. Řešení problému: Pokud se přesto stane, že mzdová účetní srazila pojistné a podala hlášení k záloze na pojistné na důchodové spoření a v něm je uveden zaměstnanec, který ještě není účastníkem důchodového spoření, potom řešení musíme rozdělit na dvě rozdílné situace. a) V podaném hlášení není ani jeden z uvedených zaměstnanců pro dané zálohové období účastníkem důchodového spoření, tj. hlášení nemělo být podáno. V tomto případě není zaměstnavatel plátcem pojistného podle 2 zákona o pojistném na důchodové spoření a měl by vzít zpět své podání (myšleno chybné hlášení) a zároveň, pokud již uhradil pojistné spojené s tímto hlášením, může si požádat o vrácení přeplatku (za předpokladu, že nemá tento plátce jiný evidovaný nedoplatek, mu bude přeplatek vrácen). 5

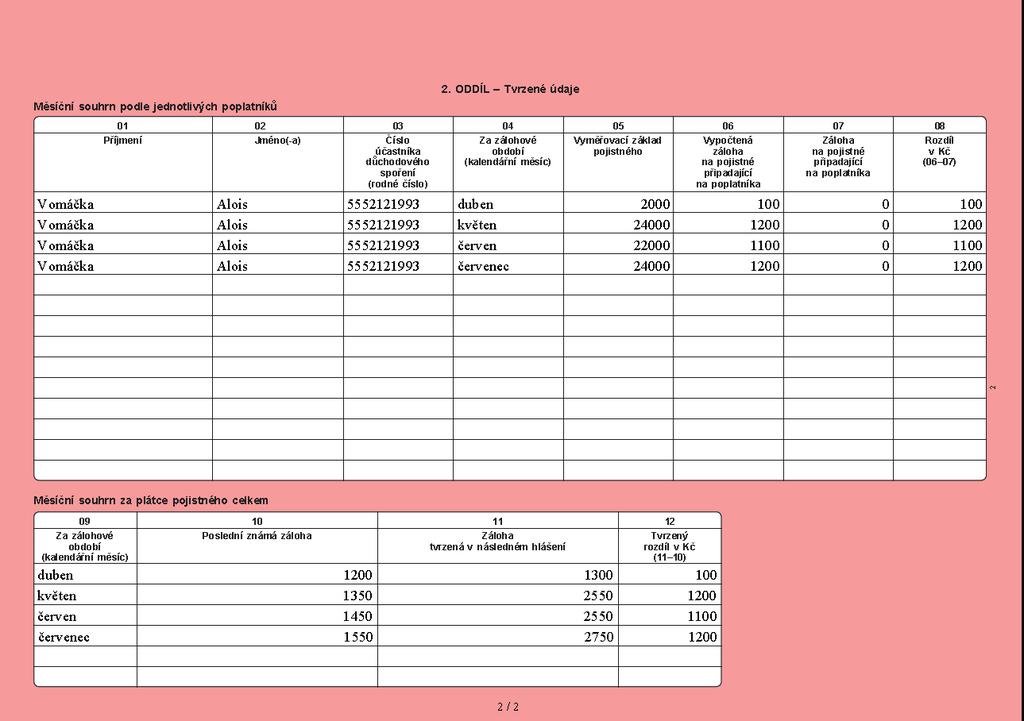

7 b) V hlášení jsou jak zaměstnanci, kteří již jsou účastníky důchodového spoření, tak i zaměstnanci, kteří nejsou účastníky důchodového spoření. V daném případě je zaměstnavatel plátcem pojistného podle 2 zákona o pojistném na důchodové spoření a měl tedy povinnost podat hlášení k záloze na pojistné. V tomto případě plátce podává opravné nebo následné hlášení. Pokud to plátce stihne do termínu pro odvod záloh (obvykle do 20. dne příslušného měsíce), jde o opravné hlášení, pokud později, jde o následné hlášení. V obou případech, pokud již byla uhrazena nesprávně vyšší částka, je možné podat žádost o vrácení přeplatku. Za předpokladu, že plátce nemá jiné nedoplatky, resp. bude-li se jednat o vratitelný přeplatek, bude mu tento přeplatek vrácen. Pozor: Opravné hlášení se podává celé znovu na rozdíl od následného, kde se uvádějí jen rozdíly oproti původně chybně podanému. Příklad č. 2. CHYBA MZDOVÉ ÚČETNÍ A JEJÍ OPRAVA Mzdová účetní paní Příkladová má od dva zaměstnance jako účastníky důchodového spoření, které uváděla do řádných hlášení k záloze na pojistné na důchodové spoření. Dalšího zaměstnance pana Vomáčku, jenž se stal účastníkem také od ale do hlášení neuvedla. Skutečnost, že byl účastníkem důchodového spoření od 1. dubna 2013 si uvědomila až 20.srpna Přehled hrubých mezd (vyměřovacích základů pojistného) zaměstnanců účastných na důchodovém spoření (v Kč) pro účely správné vyplnění následného hlášení za kalendářní měsíce duben až červen 2013: Měsíc Pan Názorný Pan Sklenička Záloha 5% Celkem (Sklenička +Názorný) *) Pan Vomáčka duben (nemoc) Záloha pan Vomáčka Úrok z prodlení (ročně 14,5%) zaokrouhleno) ***) Záloha celkem N+S+V **) květen červen červenec srpen celkem *) poslední známá záloha **) záloha tvrzená v následném hlášení ***) úrok z prodlení se nepředepíše, protože nepřesáhl 200 Kč Za měsíc srpen již budou všichni tři zaměstnanci uvedeni v řádném hlášení Kč dlužných záloh na pojistném za pana Vomáčku bylo odvedeno dne Příloha k řešení příkladu: Následné hlášení za měsíce duben až červenec. 6

8 7

9 8

10 Příklad č. 3. ZAMĚSTNANEC OZNÁMÍ ZAMĚSTNAVATELI, ŽE JE ÚČASTNÍKEM DŮCHODOVÉHO SPOŘENÍ POZDĚ Dne 20. srpna přijde zaměstnanec a písemně oznámí zaměstnavateli, že se stal účastníkem důchodového spoření. Z přiloženého oznámení o nabytí právní moci vydaného Specializovaným finančním úřadem mzdová účetní zjistí, že: Rozhodnutí nabylo právní moci dne: např Registrace smlouvy je proto účinná ode dne Ode dne se zaměstnanec stává účastníkem důchodového spoření. Mzdová účetní má povinnost podle 30 zákona o pojistném na důchodové spoření oznámit tohoto zaměstnance finančnímu úřadu jako správci pojistného a ten od zaměstnance vybere dlužné pojistné ve výši 5 % vyměřovacích základů na důchodové pojištění (nejčastěji hrubé mzdy). Finanční úřad tedy vybere za kalendářní měsíce duben až červenec od zaměstnance nejen ta 2 %, která měl zaměstnanec platit ze svého, ale i další 3 %, o která měl být snížen odvod pojistného na důchodové pojištění správě sociálního zabezpečení. Těchto celkem 5 vybraných procent potom převede na účet zaměstnance u jeho penzijní společnosti. K tomu je zaměstnanec povinen uhradit 5% přirážku (z vybraného pojistného). Do oznámení finančnímu úřadu zaměstnavatel uvede zaměstnancovo jméno a příjmení, rodné číslo a bydliště. Dále uvede termín, od kdy už bude zálohy na pojistné srážet on. K tomu je vhodné uvést také výši vyměřovacích základů na pojistné za měsíce, kdy z důvodu pozdního oznámení zaměstnance o tom, že se stal účastníkem důchodového spoření, nebyla záloha sražena a odvedena. VZOR OZNÁMENÍ FINANČNÍMU ÚŘADU Finančnímu úřadu pro Královéhradecký kraj Územní pracoviště Rychnov nad Kněžnou Oznámení ve smyslu 30 zákona č. 397/2012 Sb., o poj. na důchodové spoření Náš zaměstnanec pan Jiří Vomáčka, r.č , bytem Příkladová 111, Rychnov nad Kněžnou oznámil dne 20. srpna 2013, že se stal účastníkem důchodového spoření. V jím předloženém Oznámení o nabytí právní moci je Specializovaným finančním úřadem uvedeno, že se účastníkem stal Za měsíc srpen 2013 mu již bude naší společností řádně sražena a odvedena záloha na pojistné. Jeho vyměřovací základy za jednotlivé kalendářní měsíce, za které nebyla sražena záloha na pojistné: Měsíce Vyměřovací základ pojistného (hrubá mzda) v Kč Duben Květen (nemoc) Červen Červenec razítko a podpis zaměstnavatele, jméno a telefon pracovníka, který oznámení vyhotovil 9

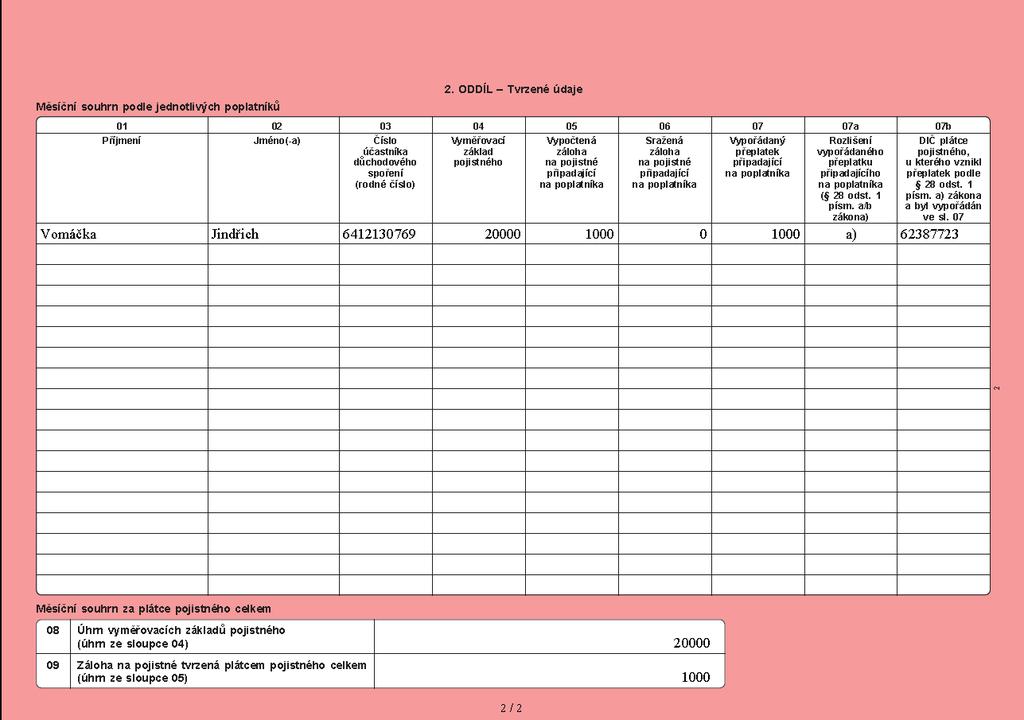

11 Příklad č. 4. ZAMĚSTNANEC POŽADUJE OPRAVU PŘEPLATKU NA POJISTNÉM OD PŘEDCHOZÍHO ZAMĚSTNAVATELE Pan Vomáčka jako účastník důchodového spoření písemně požádal mzdovou účetní o vypořádání přeplatku ve výši Kč, který mu vznikl u předchozího zaměstnavatele na zálohách na pojistné chybou při zúčtování mezd, na tiskopise Žádost poplatníka daně z příjmů ze závislé činnosti a z funkčních požitků o vypořádání přeplatku na důchodovém spoření tiskopis MFin Pan Vomáčka má v novém zaměstnání hrubou mzdu ve výši Kč, tedy měsíční záloha na pojistné na důchodové spoření činí u něj Kč. Jiného zaměstnance, který je účastníkem důchodového spoření v našem případě mzdová účetní pro názornost v našem případě nemá. Řešení: Připomínáme, že oprava chybně odvedené zálohy na pojistném na důchodové spoření se chová zcela jinak než chyba na pojistném na zdravotním pojištění, sociálním pojištění a na dani z příjmů ze závislé činnosti. U ostatních pojistných plateb na veřejnoprávní pojištění je možno o chybně přeplacené pojistné snížit další odvody. Přeplacenou zálohu na daň sraženou z příjmů ze závislé činnosti je oprávněn zaměstnavatel vrátit zaměstnanci za podmínek stanovených v 38i zákona č. 586/1992 Sb., o daních z příjmů nebo se vypořádá v rámci ročního zúčtování záloh či v daňovém přiznání. Ale záloha na pojistné na důchodové spoření je již převedena tomu konkrétnímu zaměstnanci a je tak na jeho osobním účtu (nikoliv tedy na neindividualizovaných účtech správy sociálního zabezpečení, zdravotní pojišťovny nebo finančního úřadu). Proto pokud zaměstnanec nechce tyto finanční prostředky na tomto svém účtu, musí o to požádat písemně. Peníze převedené na účet penzijní společnosti nelze vrátit. Jediná možnost, jak přeplatek vyrovnat spočívá ve snížení budoucí platby toho konkrétního zaměstnance. Pokud je tedy vypočtená záloha pana Vomáčky Kč, pak bude mzdová účetní přeplatek umořovat po 3 měsíce. Postup zaměstnavatele je uveden na těchto přílohách: 10

12 Žádost poplatníka o vypořádání přeplatku na tiskopise MFin

13 Řádné hlášení k záloze na pojistné na důchodové spoření, ve kterém je umořován přeplatek. Toto hlášení uvádíme v našem příkladu jen jednou (za květen, protože hlášení za červen a červenec budou shodná) 12

14 13

15 Démonia Poznámky: Ke sloupci 07 částka vypořádaného přeplatku připadajícího na poplatníka v tomto sloupci nesmí být vyšší, než částka vypočtené zálohy na pojistné připadající na poplatníka ve sloupci 05. Ke sloupci 07a podle 28 ZPDS se zde uvede písmeno a), protože chyba vznikla chybou při výpočtu zálohy na pojistné. (Pozn.: Písmeno b) se uvádí pouze za okolností, že byl překročen maximální vyměřovací základ. K tomu dojde pouze v případě dvou nebo více zaměstnavatelů a lze jej uplatnit až po uplynutí pojistného období na základě předložených Potvrzením o sražených zálohách na pojistné na důchodové spoření tiskopis MFIN 5543, vystavených příslušnými plátci pojistného). Ke sloupci 07b uvede se DIČ plátce, u kterého přeplatek vznikl (i pokud by přeplatek vznikl v naší mzdové účtárně, pak bychom uvedli naše DIČ). Přeplatek podle 28 odst. 1 písm. a) zákona o pojistném na důchodové spoření vznikne až podáním následného hlášení k příslušnému kalendářnímu měsíci plátcem pojistného, u něhož k chybě došlo, tj. účastník důchodového spoření musí mzdové účetní pro účely vypořádání jeho výši vždy řádně doložit, nejlépe výpisem od penzijní společnosti nebo výpisem z osobního účastnického účtu, o který požádá správce pojistného. 3/ ODCHOD DO STAROBNÍHO DŮCHODU A SKONČENÍ PRACOVNÍHO POMĚRU Od byla z 37 odst. 1 zákona 155/95 Sb. vypuštěna podmínka pro výplatu starobního důchodu v případě souběhu pracovněprávního vztahu a pobírání tohoto důchodu, a to že musel být pracovněprávní vztah sjednán na dobu maximálně jednoho roku. Od této doby má mnoho zaměstnavatelů problém s ukončením pracovního poměru sjednaného na dobu neurčitou se zaměstnancem, který si požádal o starobní důchod a chce i nadále pracovat a zaměstnavatel již o jeho služby nemá zájem. Do se musel tomuto zaměstnanci změnit pracovní poměr na dobu určitou nepřesahující dobu jednoho roku, kterou mu již zaměstnavatel nemusel prodloužit nebo vůbec sjednat. Pokud by zaměstnanec chtěl i nadále pracovat na dobu neurčitou, musel jej zaměstnavatel nahlásit na OSSZ a v tomto případě mu byla zastavena výplata starobního důchodu. Od se situace změnila tak, že pokud si zaměstnanec požádá o starobní důchod, může i nadále pracovat na základě smlouvy sjednané na dobu neurčitou bez jakéhokoliv omezení, protože přiznáním starobního důchodu jeho pracovní poměr nekončí. JAKÉ MOŽNOSTI SKONČENÍ PRACOVNÍHO POMĚRU MÁ V TÉTO SITUACI ZAMĚSTNAVATEL? Zaměstnavatel může zaměstnanci nabídnout změnu pracovní smlouvy z doby neurčité na dobu určitou nebo skončení pracovního poměru dohodou, ale zaměstnanec s tím nemusí souhlasit, takže platí stávající pracovní smlouva. Potom má zaměstnavatel možnost skončit pracovní poměr s tímto zaměstnancem pouze z důvodů uvedených v 52 ZP (výpověď) nebo podle 55 ZP (okamžité zrušení pracovního poměru). Pokud nemá zaměstnanec zdravotní problémy nebo nemá problémy s porušováním pracovní kázně, může s ním zaměstnavatel skončit pracovní poměr pouze z důvodů uvedených v 52 písm. c), tj. z důvodu nadbytečnosti. V tomto případě ale přísluší zaměstnanci odstupné podle 67 ZP, a to ve výši nejméně jedno až tří násobku průměrného výdělku podle délky trvání pracovního poměru. 14

16 ZÁVĚR: Přiznáním starobního důchodu zaměstnanci pracovní poměr nekončí a je možno jej ukončit pouze z důvodů uvedených v zákoníku práce. POZNÁMKA: Pokud chcete zaměstnance motivovat k včasnému odchodu do důchodu, dávejte vyšší odměnu při prvním skončení pracovního poměru a odchodu do starobního důchodu. Postupy některých zaměstnavatelů, kteří řeší tuto situaci znepříjemňováním pracovních podmínek těmto zaměstnancům nebo nevyplácením mzdy se nám zdají poněkud neetické... 4/ DOPAD ZVÝŠENÍ MINIMÁLNÍ MZDY NA ODMĚŇOVÁNÍ UČNŮ Podle 122 odst. 1 zákona 561/2004 Sb. (školský zákon) náleží žákům konajícím praktické vyučování na produktivních činnostech u zaměstnavatele odměna. Minimální výše měsíční odměny za produktivní činnost pro stanovenou týdenní pracovní dobu 40 hodin je 30% minimální mzdy. Tato výše se úměrně upraví při jiné délce týdenní pracovní doby nebo v případě, že žák nevykonával produktivní činnost po dobu celého měsíce. Minimální částka, kterou musí učeň obdržet od je 2550 Kč měsíčně (8500x0,3) resp. 15,18 Kč (50,60x0,3) na hodinu při 40ti hodinové týdenní pracovní době. Pro úplnost je třeba říci, že za produktivní činnost se považuje činnost, která přináší příjem. Tzn., že tito učni nebo studenti něco zaměstnavateli přináší (např. kuchař vaří, kadeřnice stříhá apod.). Tato odměna se proto netýká např. praxí, které zaměstnavatel umožní studentům středních škol v době maturitních zkoušek apod. 5/ ODPOVĚDI NA DOTAZY 38/2013 Našemu zaměstnanci byl v měsíci červenci letošního roku zpětně přiznán starobní důchod od listopadu Musíme u něho zastavit slevu na poplatníka od měsíce července 2013 nebo mu ji odejmeme zpětně od ledna 2013? Podle 35ba odst. 1 písm. a) zákona o daních z příjmů se daň o základní slevu nesnižuje u poplatníka, který k 1. lednu zdaňovacího období pobírá starobní důchod z důchodového pojištění nebo ze zahraničního povinného pojištění stejného druhu. Vzhledem k tomu, že Váš zaměstnanec tento důchod k nepobíral, bude mu náležet sleva na poplatníka za celý rok /2013 Zaměstnanci skončil pracovní poměr výpovědí podle 52 písm. c) k V současné době bychom potřebovali, aby v měsíci srpnu dokončil ještě některé rozdělané práce. Pokud s ním uzavřeme dohodu o provedení práce a odměna z ní bude vyšší než Kč, bude muset vrátit poměrnou část odstupného? Podle 68 odst. 1 ZP platí, že pokud bude zaměstnanec konat práci u dosavadního zaměstnavatele v pracovním poměru nebo na základě dohody o pracovní činnosti 15

17 před uplynutím doby za kterou mu bylo poskytnuto odstupné, je povinen vrátit tomuto zaměstnavateli odstupné nebo jeho poměrnou část. Vzhledem k tomu, že práce na dohodu o provedení práce zde není uvedena, je možné, aby tuto práci vykonával aniž by musel vracet odstupné. To, že dohoda o provedení práce zakládá účast na nemocenském pojištění, není pro vrácení odstupného rozhodující. 40/2013 Student střední školy, syn našeho zaměstnance u nás pracuje od roku 2012 na dohodu o pracovní činnosti, která zakládá účast na NP. V měsíci květnu vykonal maturitní zkoušku a až v srpnu nám nahlásil, že byl přijat na vysokou školu. Jak mělo být otci správně uplatněno daňové zvýhodnění na toto dítě za měsíce květen až srpen? Tomuto zaměstnanci mohlo být poskytnuto daňové zvýhodnění ještě za měsíce květen a červen ( 13 odst. 2 písm. b) zákona 117/95 Sb. o SSP). Za měsíc červenec daňové zvýhodnění nenáleželo, protože dítě bylo po celý měsíc v zaměstnání, které zakládalo účast na NP ( 13 odst. 3 písm. a) zákona o SSP). Od měsíce srpna již daňové zvýhodnění opět náleží. V rámci ročního zúčtování záloh nebo v daňovém přiznání bude uplatněno daňové zvýhodnění na toto dítě za celý rok, protože se jednalo o dobu od skončení studia na střední škole do dne, kdy se dítě stalo studentem vysoké školy ( 14 odst. 2 písm. a) zákona o SSP). 41/2013 Máme zaměstnance, kteří mají ve mzdovém výměru stanovenou základní mzdu ve výši 8900 Kč (jedná se o druhou skupinu prací). Musíme těmto zaměstnancům vystavit od 1. srpna 2013 nový mzdový výměr na částku 9400 Kč, když jsou jim k základní mzdě poskytovány ještě prémie, které můžou být až ve výši 70% základní mzdy? Podle 112 odst. 3 ZP se pro posouzení, zda byla dodržena zaručená mzda, do mzdy nezahrnuje mzda ani plat za práci přesčas, příplatek za práci ve svátek, za noční práci, za práci ve ztíženém pracovním prostředí a za práci v sobotu a v neděli. Z toho vyplývá, že všechny ostatní mzdové složky do mzdy patří. Zde se bude jednat zejména o prémie, odměny, osobní ohodnocení apod., které je třeba při zjišťování zaručené mzdy přičíst k tzv. základní mzdě. Pokud celková mzda zaměstnance (včetně prémií) dosáhne 9400 Kč, není třeba mzdový výměr v souvislosti se zvýšením minimální mzdy měnit. V případě, že by např. z důvodu nesplnění prémiových ukazatelů prémie nepříslušela, příslušel by zaměstnanci doplatek ke mzdě ve výši rozdílu mezi mzdou dosaženou v kal. měsíci a příslušnou nejnižší úrovní zaručené mzdy. 42/2013 Zaměstnanec odpracoval 3 hodiny ze své osmihodinové směny a stal se mu pracovní úraz. Od tohoto dne má vystavenou pracovní neschopnost. Za kolik hodin mu bude poskytnuta náhrada mzdy v prvních třech dnech pracovní neschopnosti (PN)? Doslechli jsme se, že za celých prvních 24 hodin PN. Pokud vznikla pracovní neschopnost v den, kdy měl zaměstnanec odpracovanou část své směny, přísluší mu podle 192 odst. 2 ZP za tento den dosažená mzda za odpracované hodiny a za zbytek směny má nárok na náhradu mzdy. V tomto případě se ale jedná o první den PN, za který mu náhrada mzdy nenáleží. Náhradu mzdy neobdrží ještě za další 2 osmihodinové směny. Takže náhrada mzdy nebude poskytnuta celkem za 21 hodin (5+8+8). Podle 192 odst. 1 ZP nenáleží náhrada 16

18 mzdy za první 3 dny PN, nejvýše však za 24 hodin. Pokud je v prvních 3 směnách méně hodin, nenáleží náhrada mzdy pouze za tento nižší počet hodin. Závěrečný pozdrav od pana MURPHYHO nás seznámí s pravidly výboru: 1. NIKDY NECHOĎ VČAS, NEBO BUDEŠ VYPADAT JAKO ZELENÁČ. 2. NEMLUV DŘÍV, DOKUD NENÍ SCHŮZE V POLOVINĚ, POVAŽOVALI BY TĚ ZA NEOMALENÉHO. 3. MLUV, JAK NEJOBECNĚJI UMÍŠ TÍM PROTI SOBĚ NIKOHO NEPOPUDÍŠ. 4. JSI-LI V ÚZKÝCH, NAVRHNI VOLBU PODVÝBORU. 5. NAVRHNI UKONČIT ZASEDÁNÍ JAKO PRVNÍ TÍM ZÍSKÁŠ NAPROSTOU OBLIBU, PROTOŽE NA NIC JINÉHO SE STEJNĚ NEČEKÁ. 17

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdy v praxi

TaxReal s.r.o. 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru... 6 1.5. Dohody o pracích

TaxReal s.r.o. 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru... 6 1.5. Dohody o pracích

STANOVISKO. Legislativní rady ČMKOS. Některé změny v nemocenském pojištění od 1. ledna 2012 a jejich dopady do činnosti odborových organizací

STANOVISKO Legislativní rady ČMKOS Některé změny v nemocenském pojištění od 1. ledna 2012 a jejich dopady do činnosti odborových organizací A. Změna okruhu pojištěných osob Dne 1. ledna 2012 nabyl účinnosti

STANOVISKO Legislativní rady ČMKOS Některé změny v nemocenském pojištění od 1. ledna 2012 a jejich dopady do činnosti odborových organizací A. Změna okruhu pojištěných osob Dne 1. ledna 2012 nabyl účinnosti

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Nastavení v programu MC-MZDY pro rok 2019

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

PRACOVNÍ POMĚR. Pracovní smlouva musí být uzavřena písemně ve dvou vyhotovení, jedno vyhotovení je zaměstnavatel povinen předat zaměstnanci.

PRACOVNÍ POMĚR Pracovní poměr mezi zaměstnancem a zaměstnavatelem vzniká na základě pracovní smlouvy (výjimkou je volba a jmenování zaměstnance Zákon č. 262/2006 Sb., zákoník práce 33 odst. 2 a 3.) Podle

PRACOVNÍ POMĚR Pracovní poměr mezi zaměstnancem a zaměstnavatelem vzniká na základě pracovní smlouvy (výjimkou je volba a jmenování zaměstnance Zákon č. 262/2006 Sb., zákoník práce 33 odst. 2 a 3.) Podle

Legislativní změny pro mzdy roku 2019

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Legislativní změny pro mzdy roku 2018

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Důchodové spoření (II. pilíř) Informace k placení pojistného

Informace k placení pojistného") Důchodové spoření (II. pilíř) Informace k placení pojistného ZAMĚSTNANEC (klient, poplatník) Po uzavření smlouvy o důchodovém spoření Notifikační dopis tento dopis obdrží zaměstnanec (klient, poplatník)

Důchodové spoření (II. pilíř) Informace k placení pojistného ZAMĚSTNANEC (klient, poplatník) Po uzavření smlouvy o důchodovém spoření Notifikační dopis tento dopis obdrží zaměstnanec (klient, poplatník)

Za odvedenou práci a za pracovní pohotovost náleží zaměstnanci hrubá mzda (rozumíme tím mzdu i plat)

") Za odvedenou práci a za pracovní pohotovost náleží zaměstnanci hrubá mzda (rozumíme tím mzdu i plat) Hrubá mzda se skládá z několika složek: základní mzda pobídkové složky mzdy náhrady mzdy příplatky ke

Za odvedenou práci a za pracovní pohotovost náleží zaměstnanci hrubá mzda (rozumíme tím mzdu i plat) Hrubá mzda se skládá z několika složek: základní mzda pobídkové složky mzdy náhrady mzdy příplatky ke

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 6 _Mzdové účetnictví Seminář z práva, P3 ANOTACE V rámci procvičování

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 6 _Mzdové účetnictví Seminář z práva, P3 ANOTACE V rámci procvičování

Démonia DIS 9/ / NAŘÍZENÍ VLÁDY.../2015 Sb., KTERÝM SE MĚNÍ NV 567/2006 Sb. O MINIMÁLNÍ MZDĚ, O NEJNIŽŠÍCH ÚROVNÍCH ZARUČENÉ MZDY...

O B S A H: 1/ ZMĚNY V ZÁKONU O DANÍCH Z PŘÍJMŮ 2/ ZMĚNY V ZÁKONÍKU PRÁCE 3/ ZMĚNY V ZÁKONU O ZAMĚSTNANOSTI 4/ NAŘÍZENÍ VLÁDY.../2015 Sb., KTERÝM SE MĚNÍ NV 567/2006 Sb. O MINIMÁLNÍ MZDĚ, O NEJNIŽŠÍCH ÚROVNÍCH

O B S A H: 1/ ZMĚNY V ZÁKONU O DANÍCH Z PŘÍJMŮ 2/ ZMĚNY V ZÁKONÍKU PRÁCE 3/ ZMĚNY V ZÁKONU O ZAMĚSTNANOSTI 4/ NAŘÍZENÍ VLÁDY.../2015 Sb., KTERÝM SE MĚNÍ NV 567/2006 Sb. O MINIMÁLNÍ MZDĚ, O NEJNIŽŠÍCH ÚROVNÍCH

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2016 METIS Praha, spol. s r.o. 29. 1. 2016 K 1.1.2016 došlo ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2016 METIS Praha, spol. s r.o. 29. 1. 2016 K 1.1.2016 došlo ke zvýšení

Daňový systém ČR. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Sociální pojištění 1. Rozhodné období, plátci pojistného, sazby a splatnost pojistného. 2. Vyměřovací základ zaměstnance a zaměstnavatele. 3. Vyměřovací základ OSVČ. Daňový

Prof. Ing. Václav Vybíhal, CSc. Sociální pojištění 1. Rozhodné období, plátci pojistného, sazby a splatnost pojistného. 2. Vyměřovací základ zaměstnance a zaměstnavatele. 3. Vyměřovací základ OSVČ. Daňový

ZVÝŠENÍ MINIMÁLNÍ MZDY A JEHO DOPADY 1. ČÁST

ZVÝŠENÍ MINIMÁLNÍ MZDY A JEHO DOPADY 1. ČÁST Ing. ANTONÍN DANĚK Minimální mzda představuje pro zdravotní pojištění významnou hodnotu, neboť od její výše se přímo odvíjí placení pojistného zaměstnavateli

ZVÝŠENÍ MINIMÁLNÍ MZDY A JEHO DOPADY 1. ČÁST Ing. ANTONÍN DANĚK Minimální mzda představuje pro zdravotní pojištění významnou hodnotu, neboť od její výše se přímo odvíjí placení pojistného zaměstnavateli

Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

1. Slevy na pojistném na sociální pojištění od 1. srpna 2009 Kdy a koho se slevy týkají? Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

1. Slevy na pojistném na sociální pojištění od 1. srpna 2009 Kdy a koho se slevy týkají? Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

Pomocník mzdové účetní k

Pomocník mzdové účetní k 1. 1. 2019 Úvodem Tato publikace obsahuje přehled parametrů, sazeb, vzorových výpočtů a dalších údajů z oblasti mezd a platů, jejich zdanění, odvodů na zdravotní a sociální pojištění,

Pomocník mzdové účetní k 1. 1. 2019 Úvodem Tato publikace obsahuje přehled parametrů, sazeb, vzorových výpočtů a dalších údajů z oblasti mezd a platů, jejich zdanění, odvodů na zdravotní a sociální pojištění,

VYÚČTOVÁNÍ POJISTNÉHO ZA ROK 2 0 0 4

Převzala pobočka HZP - dne HUTNICKÁ ZAMĚSTNANECKÁ POJIŠŤOVNA Jeremenkova 11, 703 00 Ostrava Vítkovice VYÚČTOVÁNÍ POJISTNÉHO ZA ROK 2 0 0 4 přehled o příjmech a výdajích ze samostatné výdělečné činnosti

Převzala pobočka HZP - dne HUTNICKÁ ZAMĚSTNANECKÁ POJIŠŤOVNA Jeremenkova 11, 703 00 Ostrava Vítkovice VYÚČTOVÁNÍ POJISTNÉHO ZA ROK 2 0 0 4 přehled o příjmech a výdajích ze samostatné výdělečné činnosti

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Hrubá mzda zahrnuje základní mzdu + příplatky, prémie, odměny, náhradu mzdy.

Mzdy Mzda je peněžité plnění a plnění peněžité hodnoty (naturální mzda) poskytované zaměstnavatelem zaměstnanci za práci 1. Plat je peněžité plnění poskytované za práci zaměstnanci zaměstnavatelem, kterým

Mzdy Mzda je peněžité plnění a plnění peněžité hodnoty (naturální mzda) poskytované zaměstnavatelem zaměstnanci za práci 1. Plat je peněžité plnění poskytované za práci zaměstnanci zaměstnavatelem, kterým

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

Kontaktní centrum, Opletalova 22, 110 00 Praha 1, tel.: 606 761 106, www.akcelerace-praha.cz DPP, DPČ. Začínáte? Příručka pražského podnikatele

Kontaktní centrum, Opletalova 22, 110 00 Praha 1, tel.: 606 761 106, www.akcelerace-praha.cz DPP, DPČ Začínáte? Příručka pražského podnikatele 1. Dohoda o provedení práce (DPP) Dohoda o provedení práce

Kontaktní centrum, Opletalova 22, 110 00 Praha 1, tel.: 606 761 106, www.akcelerace-praha.cz DPP, DPČ Začínáte? Příručka pražského podnikatele 1. Dohoda o provedení práce (DPP) Dohoda o provedení práce

Změny nemocenského pojištění od 1. 1. 2012 interní sdělení

Předsedům VZO Změny nemocenského pojištění od 1. 1. 2012 interní sdělení Vážené kolegyně, vážení kolegové, posíláme stanovisko Legislativní rady Českomoravské konfederace odborových svazů k některým změnám

Předsedům VZO Změny nemocenského pojištění od 1. 1. 2012 interní sdělení Vážené kolegyně, vážení kolegové, posíláme stanovisko Legislativní rady Českomoravské konfederace odborových svazů k některým změnám

Téma 3: Náhrady výdajů a zdravotní pojištění

Téma 3: Náhrady výdajů a zdravotní pojištění 3.1 Náhrady výdajů poskytovaných zaměstnancům Zákoník práce 151 až 190 2 typy náhrad: - cestovní náhrady, - náhrady za opotřebení 3.1.1 Cestovní náhrady V praxi

Téma 3: Náhrady výdajů a zdravotní pojištění 3.1 Náhrady výdajů poskytovaných zaměstnancům Zákoník práce 151 až 190 2 typy náhrad: - cestovní náhrady, - náhrady za opotřebení 3.1.1 Cestovní náhrady V praxi

Dohody o pracích konaných mimo pracovní poměr

~ 1 ~ Dohody o pracích konaných mimo pracovní poměr PROBLEMATIKA DOHODY O PROVEDENÍ PRÁCE OD ROKU 2013 Podrobný komentář včetně odvodové povinnosti na SZ, ZP a daně. 1) Zákoník práce (ZP): Problematiku

~ 1 ~ Dohody o pracích konaných mimo pracovní poměr PROBLEMATIKA DOHODY O PROVEDENÍ PRÁCE OD ROKU 2013 Podrobný komentář včetně odvodové povinnosti na SZ, ZP a daně. 1) Zákoník práce (ZP): Problematiku

Výpočet zálohy na daň z příjmů ze závislé činnosti, sociálního a zdravotního pojištění u prvního zaměstnavatele:

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky:

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření je účastník

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření je účastník

VNITŘNÍ PŘEDPIS ZAMĚSTNAVATELE O PRŮMĚRNÉM VÝDĚLKU. Zaměstnavatel.. (uvést jeho přesné označení, sídlo, IČ), zastoupený...

, zastoupený...") VNITŘNÍ PŘEDPIS ZAMĚSTNAVATELE O PRŮMĚRNÉM VÝDĚLKU Zaměstnavatel.. (uvést jeho přesné označení, sídlo, IČ), zastoupený... Podle 305 zákoníku práce vydávám tento vnitřní předpis o průměrném výdělku. 1.

VNITŘNÍ PŘEDPIS ZAMĚSTNAVATELE O PRŮMĚRNÉM VÝDĚLKU Zaměstnavatel.. (uvést jeho přesné označení, sídlo, IČ), zastoupený... Podle 305 zákoníku práce vydávám tento vnitřní předpis o průměrném výdělku. 1.

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdové účetnictví akreditovaný kurz MŠMT

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

Přehled o sražených zálohách na daň a poskytnutém měsíčním daňovém zvýhodnění v průběhu roku:

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

397/2012 Sb. ZÁKON ČÁST PRVNÍ POJISTNÉ

397/2012 Sb. ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření

397/2012 Sb. ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 692/5. Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 692/5 Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky Doručeno poslancům: 24. září 2012 v 12:37 ZÁKON ze dne 7. září

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 692/5 Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky Doručeno poslancům: 24. září 2012 v 12:37 ZÁKON ze dne 7. září

II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci

~ 35 ~ II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci Do vyměřovacího základu pro odvod pojistného na sociální zabezpečení, ale i zdravotní pojištění se započítávají příjmy,

~ 35 ~ II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci Do vyměřovacího základu pro odvod pojistného na sociální zabezpečení, ale i zdravotní pojištění se započítávají příjmy,

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Příklad: Vyplnění Vyúčtování za rok 2011 a Dodatečného vyúčtování za rok 2010

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Pokusná s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 provedla

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Pokusná s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 provedla

Zásady pro poskytování příspěvku zaměstnavatele na penzijní připojištění zaměstnancům Českých drah, akciové společnosti. č.j.

České dráhy, a.s. Generální ředitelství ČD Zásady pro poskytování příspěvku zaměstnavatele na penzijní připojištění zaměstnancům Českých drah, akciové společnosti č.j. 62 517/2005-O10 Ruší se č.j. 60 471/2000-O10

České dráhy, a.s. Generální ředitelství ČD Zásady pro poskytování příspěvku zaměstnavatele na penzijní připojištění zaměstnancům Českých drah, akciové společnosti č.j. 62 517/2005-O10 Ruší se č.j. 60 471/2000-O10

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny.

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

JEŠTĚ JEDNOU K MINIMÁLNÍ (A ZARUČENÉ) MZDĚ

MZDĚ") JEŠTĚ JEDNOU K MINIMÁLNÍ (A ZARUČENÉ) MZDĚ Cílem tohoto článku je ještě jednou se vrátit k pojmům minimální mzda a zaručená mzda a vysvětlit některé další principy fungování těchto institutů, které nebyly

JEŠTĚ JEDNOU K MINIMÁLNÍ (A ZARUČENÉ) MZDĚ Cílem tohoto článku je ještě jednou se vrátit k pojmům minimální mzda a zaručená mzda a vysvětlit některé další principy fungování těchto institutů, které nebyly

Personálníčinnost podniku. Osnova učiva. Didaktické zpracování učiva pro střední školy

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Seminář Mzdy 2014. Ing. Jan Jón. 16. ledna 2014

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Příklady a postupy pro mzdové účetní 2015

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Novinky ve zpracování mezd pro rok 2013. v programech STEREO a DUEL

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Seminář Mzdy Ing. Jan Jón

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

ODMĚŇOVÁNÍ ZA PRÁCI V ZAMĚSTNÁNÍ

ODMĚŇOVÁNÍ ZA PRÁCI V ZAMĚSTNÁNÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám

ODMĚŇOVÁNÍ ZA PRÁCI V ZAMĚSTNÁNÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám

Seminář Mzdy 2015. Ing. Jan Jón. 16. ledna 2015

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY

KRAJSKÝ ÚŘAD PARDUBICKÉHO KRAJE PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY Marie Kučerová TÉMATA: Platy od 1. 11. 2014 Příplatek za vedení Odměny dle 224 ZP Minimální

KRAJSKÝ ÚŘAD PARDUBICKÉHO KRAJE PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY Marie Kučerová TÉMATA: Platy od 1. 11. 2014 Příplatek za vedení Odměny dle 224 ZP Minimální

Odměňování Mzda vs.plat Mzda je finanční či naturální ohodnocení pracovní síly za její výkon. Plat je předem stanovená odměna za vykonanou práci, používá se především u duševně pracujících zaměstnanců,

Odměňování Mzda vs.plat Mzda je finanční či naturální ohodnocení pracovní síly za její výkon. Plat je předem stanovená odměna za vykonanou práci, používá se především u duševně pracujících zaměstnanců,

163/1998 Sb. ZÁKON. ze dne 11. června 1998,

163/1998 Sb. ZÁKON ze dne 11. června 1998, kterým se mění zákon č. 133/1985 Sb., o požární ochraně, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl.I Zákon č. 133/1985

163/1998 Sb. ZÁKON ze dne 11. června 1998, kterým se mění zákon č. 133/1985 Sb., o požární ochraně, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl.I Zákon č. 133/1985

MPSV.CZ: Výklad MPSV k 192 odst. 2 zákona č. 262/2006 Sb., zákoník práce. Výklad MPSV k 192 odst. 2 zákona č. 262/2006 Sb.

Výklad MPSV k 192 odst. 2 zákona č. 262/2006 Sb., zákoník práce 1. Obecně Nový zákoník práce (zákon č. 262/2006 Sb. dále jen ZP ), který nabývá účinnosti dnem 1. ledna 2007, přináší celou řadu změn oproti

Výklad MPSV k 192 odst. 2 zákona č. 262/2006 Sb., zákoník práce 1. Obecně Nový zákoník práce (zákon č. 262/2006 Sb. dále jen ZP ), který nabývá účinnosti dnem 1. ledna 2007, přináší celou řadu změn oproti

PŘEHLED POJISTNÉHO ZA ROK 2008

PŘEHLED POJISTNÉHO ZA ROK 2008 přehled o příjmech a výdajích a úhrnu záloh na pojistné osob samostatně výdělečně činných ( 24 odst. 2 a 3 zákona č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění,

PŘEHLED POJISTNÉHO ZA ROK 2008 přehled o příjmech a výdajích a úhrnu záloh na pojistné osob samostatně výdělečně činných ( 24 odst. 2 a 3 zákona č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění,

5/2.5 Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti

Účetnictví, daně & mzdy v příspěvkové organizaci str. 1 PO Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti Od 1. 1. 2009 se změnily podmínky pro vyplácení dávek v nemoci a při karanténě.

Účetnictví, daně & mzdy v příspěvkové organizaci str. 1 PO Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti Od 1. 1. 2009 se změnily podmínky pro vyplácení dávek v nemoci a při karanténě.

1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personální činnost podniku mzdy. cv. 11

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

Personalistika a odměňování pracovníků

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Sociální pojištění OSVČ v roce 2013

Sociální pojištění OSVČ v roce 2013 Ing. Pavlína Novotná Placení pojistného na sociální zabezpečení upravuje zákon č. 589/1992 Sb., o pojistném na sociálním zabezpečení a příspěvku na státní politiku zaměstnanosti,

Sociální pojištění OSVČ v roce 2013 Ing. Pavlína Novotná Placení pojistného na sociální zabezpečení upravuje zákon č. 589/1992 Sb., o pojistném na sociálním zabezpečení a příspěvku na státní politiku zaměstnanosti,

PŘIZNÁNÍ k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě Daňové identifikační číslo

- 2,3 % na nemocenské pojištění - 21,5 % na důchodové pojištění - 1,2 příspěvek na státní politiku zaměstnanosti

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2014 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2014 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

6. POJISTNÉ NA SOCIÁLNÍ ZABEZPEČENÍ, NEMOCENSKÉ A DŮCHODOVÉ POJIŠTĚNÍ

6. POJISTNÉ NA SOCIÁLNÍ ZABEZPEČENÍ, NEMOCENSKÉ A DŮCHODOVÉ POJIŠTĚNÍ V této a následující kapitole je hlavním cílem zvládnutí základních principů z oblasti vztahů vznikajících mezi zaměstnancem, zaměstnavatelem

6. POJISTNÉ NA SOCIÁLNÍ ZABEZPEČENÍ, NEMOCENSKÉ A DŮCHODOVÉ POJIŠTĚNÍ V této a následující kapitole je hlavním cílem zvládnutí základních principů z oblasti vztahů vznikajících mezi zaměstnancem, zaměstnavatelem

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Kraj Vysočina Územnímu pracovišti v, ve, pro Velkém Meziříčí 0 Daňové identifi kační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Kraj Vysočina Územnímu pracovišti v, ve, pro Velkém Meziříčí 0 Daňové identifi kační

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

Legislativa 2008. Změny od 1.1.2008

Legislativa 2008 Zde jsou uvedeny změny nejdůležitějších zákonů a předpisů s vlivem na mzdovou agendu. Platnost změn je od 1.1.2008 (pokud není uvedeno jinak). V závorkách jsou hodnoty platné do 31.12.2007

Legislativa 2008 Zde jsou uvedeny změny nejdůležitějších zákonů a předpisů s vlivem na mzdovou agendu. Platnost změn je od 1.1.2008 (pokud není uvedeno jinak). V závorkách jsou hodnoty platné do 31.12.2007

ZÁKLADNÍ REGISTRAČNÍ POVINNOSTI PODNIKATELŮ VŮČI FINANČNÍM ÚŘADŮM, OKRESNÍM SPRÁVÁM SOCIÁLNÍHO ZABEZPEČENÍ A ÚŘADŮM PRÁCE

ZÁKLADNÍ REGISTRAČNÍ POVINNOSTI PODNIKATELŮ VŮČI FINANČNÍM ÚŘADŮM, OKRESNÍM SPRÁVÁM SOCIÁLNÍHO ZABEZPEČENÍ A ÚŘADŮM PRÁCE 1 Podnikatel fyzická osoba 1.1 Zahájení podnikatelské činnosti 1.1.1 Podnikatel

ZÁKLADNÍ REGISTRAČNÍ POVINNOSTI PODNIKATELŮ VŮČI FINANČNÍM ÚŘADŮM, OKRESNÍM SPRÁVÁM SOCIÁLNÍHO ZABEZPEČENÍ A ÚŘADŮM PRÁCE 1 Podnikatel fyzická osoba 1.1 Zahájení podnikatelské činnosti 1.1.1 Podnikatel

Nastavení v programu MC-MZDY pro rok 2018

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

SYSTÉM SOCIÁLNÍHO POJIŠT

POJISTNÉ SOCIÁLNÍHO POJIŠTĚNÍ (SP) - největším veřejným příjmem - vykazuje znaky účelovosti - vykazuje znaky ekvivalentnosti - povinná platba ( tedy má daňový charakter) SP je uceleným, odděleným systémem,

POJISTNÉ SOCIÁLNÍHO POJIŠTĚNÍ (SP) - největším veřejným příjmem - vykazuje znaky účelovosti - vykazuje znaky ekvivalentnosti - povinná platba ( tedy má daňový charakter) SP je uceleným, odděleným systémem,

zákon č. 48/1997 Sb., o veřejném zdravotním pojištění zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění zákon č. 551/1991 Sb.

ZDRAVOTNÍ POJIŠTĚNÍ zákon č. 48/1997 Sb., o veřejném zdravotním pojištění zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění zákon č. 551/1991 Sb., o všeobecné zdravotní pojišťovně zákon

ZDRAVOTNÍ POJIŠTĚNÍ zákon č. 48/1997 Sb., o veřejném zdravotním pojištění zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění zákon č. 551/1991 Sb., o všeobecné zdravotní pojišťovně zákon

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2015 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2015 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

PROHLÁŠENÍ. poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků. Příjmení Jméno

PROHLÁŠENÍ poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení podepisuji

PROHLÁŠENÍ poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení podepisuji

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2014 METIS Praha, spol. s r.o. 30.12.2013 CESTOVNÍ NÁHRADY TUZEMSKÉ

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2014 METIS Praha, spol. s r.o. 30.12.2013 CESTOVNÍ NÁHRADY TUZEMSKÉ

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: září 2013 Klíčová slova: mzda, plat,

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: září 2013 Klíčová slova: mzda, plat,

PŘEHLED ZMĚN V PŮSOBNOSTI MPSV V ROCE 2011

Tisková zpráva 21. 12. 2010 PŘEHLED ZMĚN V PŮSOBNOSTI MPSV V ROCE 2011 V roce 2011 dochází k celé řadě změn v působnosti ministerstva práce a sociálních věcí (MPSV). K 1. 1. 2011 se mění: Podpora v nezaměstnanosti

Tisková zpráva 21. 12. 2010 PŘEHLED ZMĚN V PŮSOBNOSTI MPSV V ROCE 2011 V roce 2011 dochází k celé řadě změn v působnosti ministerstva práce a sociálních věcí (MPSV). K 1. 1. 2011 se mění: Podpora v nezaměstnanosti

Pojistné sociálního pojišt ní

Pojistné sociálního pojišt ní Daňový mixčr (2008) MAJ 2% SD 10% DzPFO 13% DPH 20% DzPPO 12% POJ 43% ásti systému sociálního pojišt ní v eské republice sociální pojištění veřejné zdravotní pojištění sociální

Pojistné sociálního pojišt ní Daňový mixčr (2008) MAJ 2% SD 10% DzPFO 13% DPH 20% DzPPO 12% POJ 43% ásti systému sociálního pojišt ní v eské republice sociální pojištění veřejné zdravotní pojištění sociální

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Středočeský kraj Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 6 7 6 Rodné číslo 7 6 7 / 6 3 DAP ) řádné opravné 4 Kód rozlišení

Finančnímu úřadu v, ve, pro Středočeský kraj Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 6 7 6 Rodné číslo 7 6 7 / 6 3 DAP ) řádné opravné 4 Kód rozlišení

1. Personální a mzdová agenda

1. Personální a mzdová agenda 1. Personální a mzdová agenda 1.1 Personální agenda, osobní spis Základem personální agendy je vedení osobní nebo také personální evidence o zaměstnancích. Představuje souhrn

1. Personální a mzdová agenda 1. Personální a mzdová agenda 1.1 Personální agenda, osobní spis Základem personální agendy je vedení osobní nebo také personální evidence o zaměstnancích. Představuje souhrn

10. Personalistika mzdy, zákonné odvody

10. Personalistika mzdy, zákonné odvody Klíčová slova: Personální práce, mzda, veřejné zdravotní pojištění, nemocenské pojištění, důchodové pojištění, státní politika zaměstnanosti. Anotace textu: Cílem

10. Personalistika mzdy, zákonné odvody Klíčová slova: Personální práce, mzda, veřejné zdravotní pojištění, nemocenské pojištění, důchodové pojištění, státní politika zaměstnanosti. Anotace textu: Cílem

1. MZDY 1.1. ZMĚNY VE VÝŠI MINIMÁLNÍ MZDY. 1.2. Změny v zákonu 592/92 Sb. o pojistném na všeobecné zdravotní pojištění PROFEX 2/2005

1. MZDY ing. Helena Plavecká, hlavní metodik modulu MZDY ZEIS, hp.map@wo.cz 1.1. ZMĚNY VE VÝŠI MINIMÁLNÍ MZDY Nařízením vlády č. 699/2004 Sb. se s účinností od 1. 1. 2005 mění NV 303/95 Sb. o minimální

1. MZDY ing. Helena Plavecká, hlavní metodik modulu MZDY ZEIS, hp.map@wo.cz 1.1. ZMĚNY VE VÝŠI MINIMÁLNÍ MZDY Nařízením vlády č. 699/2004 Sb. se s účinností od 1. 1. 2005 mění NV 303/95 Sb. o minimální

6. Odměňování v podniku

6. Odměňování v podniku 1. Právní úprava odměňování...1 2. Definice mzdy...1 3. Vlivy působící na výši mzdy...2 4. Sjednávání mzdy ( zákon o mzdě )...2 5. Druhy mezd...2 6. Složky mezd...3 7. Srážky ze

6. Odměňování v podniku 1. Právní úprava odměňování...1 2. Definice mzdy...1 3. Vlivy působící na výši mzdy...2 4. Sjednávání mzdy ( zákon o mzdě )...2 5. Druhy mezd...2 6. Složky mezd...3 7. Srážky ze

6 Zdravotní pojištění

6 Zdravotní pojištění Zdravotní pojištění 6.1 Účast zaměstnanců na pojištění Pro účely zdravotního pojištění jsou za zaměstnance označovány osoby, kterým plynou nebo by měly plynout příjmy ze závislé činnosti

6 Zdravotní pojištění Zdravotní pojištění 6.1 Účast zaměstnanců na pojištění Pro účely zdravotního pojištění jsou za zaměstnance označovány osoby, kterým plynou nebo by měly plynout příjmy ze závislé činnosti

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.1 Řemeslná živnost v praxi 15. Odměňování za práci Mgr. Zuzana Válková MZDOVÉ

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.1 Řemeslná živnost v praxi 15. Odměňování za práci Mgr. Zuzana Válková MZDOVÉ

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Platné znění částí zákona č. 187/2006 Sb., o nemocenském pojištění, s vyznačením navrhovaných změn

Platné znění částí zákona č. 187/2006 Sb., o nemocenském pojištění, s vyznačením navrhovaných změn 3 Vymezení některých pojmů V tomto zákoně se rozumí a) pojištěncem fyzická osoba, která je účastna pojištění;

Platné znění částí zákona č. 187/2006 Sb., o nemocenském pojištění, s vyznačením navrhovaných změn 3 Vymezení některých pojmů V tomto zákoně se rozumí a) pojištěncem fyzická osoba, která je účastna pojištění;

Systém pojistného sociálního pojištění v ČR

Systém pojistného sociálního v ČR SUBSYSTÉMY a jejich SPRÁVCI sociální (VZP) sociální zabezpečení (SZ) Veřejné zdravotní Nemocenské (NEP) Důchodové (DUP) Příspěvek na státní politiku zaměstnanosti (PSPZ)

Systém pojistného sociálního v ČR SUBSYSTÉMY a jejich SPRÁVCI sociální (VZP) sociální zabezpečení (SZ) Veřejné zdravotní Nemocenské (NEP) Důchodové (DUP) Příspěvek na státní politiku zaměstnanosti (PSPZ)

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 32 Mzdový předpis

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 32 Mzdový předpis Příloha č.1 Tarifní stupnice Příloha č.2 Prémie za splnění prémiových úkolů 2014 Úvodní

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 32 Mzdový předpis Příloha č.1 Tarifní stupnice Příloha č.2 Prémie za splnění prémiových úkolů 2014 Úvodní

Nárok na podporu v nezaměstnanosti

Nárok na podporu v nezaměstnanosti Dnes se v rámci rubriky personalistický rádce podíváme na zoubek podpoře v nezaměstnanosti. Jedná se o téma poměrně ožehavé, nicméně věříme, že se Vám s našimi informacemi

Nárok na podporu v nezaměstnanosti Dnes se v rámci rubriky personalistický rádce podíváme na zoubek podpoře v nezaměstnanosti. Jedná se o téma poměrně ožehavé, nicméně věříme, že se Vám s našimi informacemi

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech 0 Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech 0 Daňové identifi kační číslo

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Dávky v roce 2011. INFO OS ZPTNS 1/2011 Předsedům VZO. MOTTO: Nejsme spořitelna, jsme pojišťovna. Vážené kolegyně, vážení kolegové,

Předsedům VZO Dávky v roce 2011 Vážené kolegyně, vážení kolegové, letošní první číslo přináší přehled dávek, které budou poskytovány v roce 2011 včetně souvisejících údajů. Věřím, že tyto informace Vám

Předsedům VZO Dávky v roce 2011 Vážené kolegyně, vážení kolegové, letošní první číslo přináší přehled dávek, které budou poskytovány v roce 2011 včetně souvisejících údajů. Věřím, že tyto informace Vám

Úřad, u kterého je potřeba Místně příslušný úřad práce.

ČR Notifikační povinnost Právnická nebo fyzická osoba, ke které jsou občané EU/EHP/Švýcarska nebo cizinci vysláni k výkonu práce, musí informovat úřad práce o jejich vyslání. Cizinci navíc (až na zákonné

ČR Notifikační povinnost Právnická nebo fyzická osoba, ke které jsou občané EU/EHP/Švýcarska nebo cizinci vysláni k výkonu práce, musí informovat úřad práce o jejich vyslání. Cizinci navíc (až na zákonné

Podstata a druhy mzdy

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

328/2013 Sb. NAŘÍZENÍ VLÁDY

328/2013 Sb. NAŘÍZENÍ VLÁDY ze dne 11. září 2013 o stanovení rozsahu a způsobu poskytovaní údajů do Informačního systému o platech Vláda nařizuje podle 137 odst. 3 zákona č. 262/2006 Sb., zákoník práce:

328/2013 Sb. NAŘÍZENÍ VLÁDY ze dne 11. září 2013 o stanovení rozsahu a způsobu poskytovaní údajů do Informačního systému o platech Vláda nařizuje podle 137 odst. 3 zákona č. 262/2006 Sb., zákoník práce:

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech Daňové identifi kační číslo

Slevy na pojistném na sociální zabezpečení od 1.8.2009

Slevy na pojistném na sociální zabezpečení od 1.8.2009 Slevy pro zaměstnavatele přináší od 1.8.2009 zákon 221/2009, kterým se mění zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku

Slevy na pojistném na sociální zabezpečení od 1.8.2009 Slevy pro zaměstnavatele přináší od 1.8.2009 zákon 221/2009, kterým se mění zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku