Téma 5: Řízení oběžného majetku

|

|

|

- Radovan Tichý

- před 9 lety

- Počet zobrazení:

Transkript

1 Téma 5: Řízení oběžného majetku 1. Charakteristika oběžného majetku a jeho struktury 2. Celková potřeba oběžného majetku 3. Řízení oběžného majetku - řízení zásob - řízení pohledávek - řízení peněžních prostředků

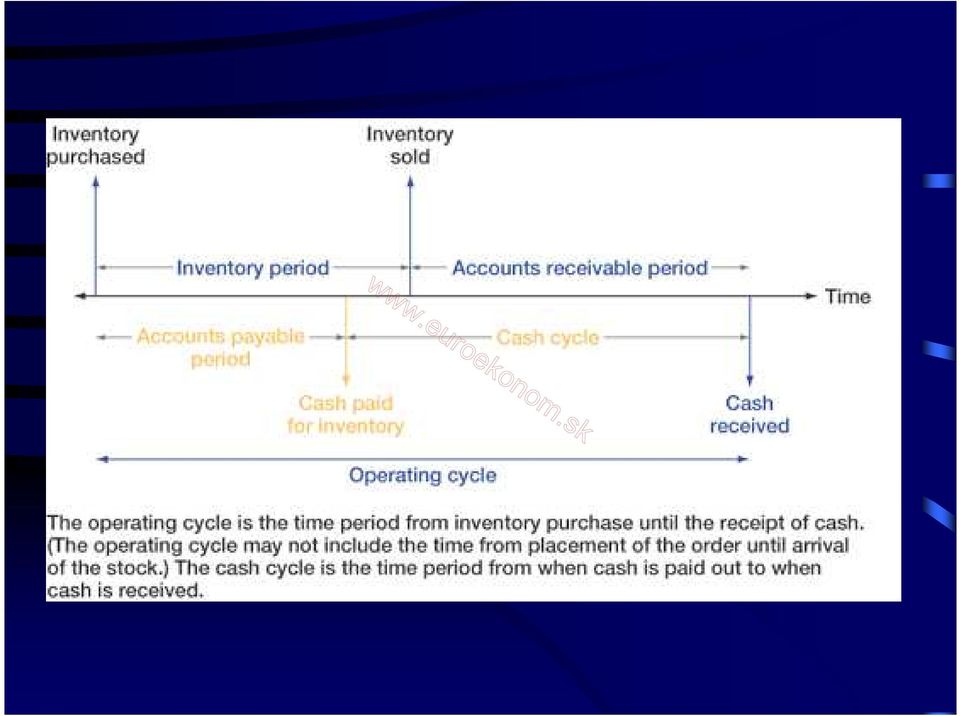

2 Doba obratu hmotný aspekt Doba obratu pohledávek Doba obratu závazků vůči dodavatelům Doba obratu peněžní aspekt Obr. Doba obratu pracovního kapitálu hmotný a peněžní aspekt

3

4 Working Capital Simple Cycle of operations Cash Receivables Raw materials inventory Finished goods inventory

5 Working Capital Net Working Capital - Current assets minus current liabilities. Often called working capital. Cash Conversion Cycle - Period between firm s payment for materials and collection on its sales. Carrying Costs - Costs of maintaining current assets, including opportunity cost of capital. Shortage Costs - Costs incurred from shortages in current assets.

6 1. Charakteristika oběžného majetku a jeho struktury Oběžný majetek (oběžná aktiva) - je součástí majetku podniku - majetek, který svým charakterem má - majetek, který svým charakterem má krátkou dobu použití (do jednoho roku)

7 Strukturou oběžného majetku rozumíme složení, skladbu oběžného majetku. o o vázaný (v nepeněžních formách) volný (v penězích). o zda se nachází ve výrobních zásobách, nedokončené výrobě, hotových výrobcích, pohledávkách, krátkodobém finančním majetku či hotových penězích o z hlediska charakteru jeho potřeby je významné, jde-li o trvalýči přechodný stav oběžného majetku. o vzhledem k záměrům v objemu a struktuře podnikové činnosti je účelné odlišit majetek potřebný a nepotřebný.

8 2. Celková potřeba oběžného majetku = výše oběžného majetku, potřebná pro zajištění předpokládaného rozsahu výkonů podniku

9 Průměrná kapitálová potřeba v oblasti oběžného majetku se odvíjí od: a) Průměrné doby vázanosti (obratu) celkového oběžného majetku ve věcných formách oběžného majetku, které se postupně mění. b) Průměrné denní potřeby (výdaje) celkového oběžného majetku. P = D. V kde: P - celková potřeba (Kč) D - doba obratu OM (dny) V - denní výkony (tržby) (Kč/den)

D - doba obratu OM (dny) V - denní výkony (tržby)")

10 3. Řízení oběžného majetku Řízením oběžného majetku - vědomá činnost podniků, zahrnující analýzu, stanovení a udržování optimální výše, struktury a míry využívání oběžného majetku odpovídající potřebám, možnostem a cílům podniku.

11 Řízení zásob zajišťovat plynulý, bezporuchový chod výroby a prodeje potřebným množstvím zásob, a to v odpovídající struktuře, kvalitě, ve správné době, na potřebném místě, při minimálních nákladech spojených s hospodařením se zásobami.

12 Průměrná výše zásob závisí na těchto hlavních faktorech: a) denní spotřebě zásob (celková spotřeba za období/počet dní daného období), b) době jejich vázanosti od vstupu do b) době jejich vázanosti od vstupu do podniku do jejich předávání do spotřeby

13 c) průběhu spotřeby zásob. PVZ = PDSZ x PDVZ kde: PVZ = průměrná výše zásob (Kč) PDSZ = průměrná denní spotřeba zásob (Kč/den) PDVZ = průměrná doba vázanosti zásob (dny) DC PDVZ = + PZ + TZ 2 kde: DC = průměrný dodávkový cyklus (dny) PZ = pojistná zásoba (dny) TZ = technologická zásoba (dny)

PZ =")

14 Průměrnou zásobu lze při rovnoměrné spotřebě určit: maximální zásoba + minimální zásoba 2 Pro operativní řízení zásob lze využít i tzv. zásobovací rovnici, kterou lze vyjádřit takto: KS = PS + N S kde: KS = konečný stav zásob (na konci období), PS = počáteční stav zásob (na začátku období), N = nákup zásob během období, S = spotřeba zásob během období.

, PS = počáteční stav zásob (na začátku období), N = nákup zásob")

15 Průměrná výše nedokončené výroby PVNV = PDNV x PDVNV kde: PVNV = průměrná výše nedokončené výroby (Kč) PDNV = průměrné denní náklady na výrobu (Kč/den) PDVNV = průměrná doba vázanosti (výroby) nedokončené výroby (dny) PDVNV = PDVC x KNN + PZNV kde: PDVC = průměrná délka výrobního cyklu (dny) KNN = koeficient narůstání nákladů v nedokončené výrobě PZNV = pojistné zásoby v nedokončené výrobě

KNN = koeficient narůstání nákladů v nedokončené výrobě PZNV = pojistné zásoby v")

16 Průměrná výše zásob hotových výrobků PVHV = PDNHV x PDVHV kde: PVHV = průměrná výše zásob hotových výrobků (Kč) PDNHV= průměrné denní náklady vyrobených (hotových) výrobků (Kč/den) kde: PDVHV= průměrná doba vázanosti (skladování) hotových výrobků (dny) OC PDVHV = + OST 2 OC = průměrná délka odbytového cyklu (dny) OST = ostatní doby ovlivňující výši hotových výrobků (dny)

OST = ostatní doby ovlivňující výši hotových výrobků")

17 Stanovení průměrné výše zásob optimalizací Pro účely optimalizace zásob lze náklady spojené s hospodařením se zásobami klasifikovat takto: a) Náklady na jednu objednávku (pořizovací náklady) b) Skladovací náklady c) Náklady nedostatku zásob

b) Skladovací náklady c) Náklady")

18 PN x Ná SN x Q N = + + C x Ná Q 2 Kde: N = celkové náklady spojené s pořizováním a hospodařením se zásobami, PN = náklady pořizovací na jednu dodávku (objednávku), SN = průměrné náklady na skladování jedné jednotky za určité období, C = cena za jednotku (materiálu, suroviny), Ná = plánovaný nákup v technických jednotkách za příslušné období, Q = velikost dodávky (objednávky) v hmot. jednotkách Q = 2. PN. Ná SN

v hmot. jednotkách Q = 2.")

19 Inventories & Cash Balances Determination of optimal order size Inventory costs, dollars Total costs Carrying costs Total order costs Optimal order size Order size

20 Využití zásob tržby rychlost obratu zásob = průměrný stav zásob průměrný stav zásob koeficient obratu zásob = tržby doba obratu zásob

21 Řízení pohledávek Pohledávky představují práva, resp. nároky podniků vůči jiným subjektům na příjem peněžních prostředků, popř. věcná plnění od těchto subjektů.

22 Pohledávky rozlišovat podle: - subjektů (platící, neplatící apod.), - místa dlužníka (tuzemské a zahraniční), - času (krátkodobé a dlouhodobé), - rozlišovat pravidelnéči náhodné pohledávky, - míry jejich rizikovosti apod. Řízením pohledávek lze chápat činnosti podniku směřující k optimálnímu usměrňování jeho pohledávek.

23 Pohledávky z obchodního styku - sledování a využívání podmínek prodeje - volba okamžiku úhrady - výše realizačních cen, poskytování slev, skont či jiných forem zvýhodnění prodeje Realizace podmínek prodeje závisí na postavení (ekonomické síle) dodavatele, odběratele i na existujících tržních podmínkách (struktuře trhu, nabídce a poptávce).

24 Křízení pohledávek je možné využít následujících ukazatelů: tržby rychlost obratu pohledávek = průměrný stav pohledávek průměrný stav pohledávek koeficient využití pohledávek = tržby dobu obratu pohledávek

25 Obchodní úvěry: nezajištěné jištěné (zástavní právo, zastavení pohledávky, postoupení pohledávky, zadržovací právo, různé formy ručení, opatřeními v platebním styku (placení akreditivem, dokumentárními platbami, směnkami, šeky, bankovními akcepty či zárukami apod.).

26 Řízení peněžních prostředků Řízení peněžních prostředků soubor činností směřujících k permanentnímu zabezpečování potřebné výše peněžních prostředků, v potřebném místě a čase, a to při minimálních nákladech spojených se zabezpečováním těchto prostředků. transakční motiv peněžní prostředky musí zabezpečovat běžnoučinnost podniku zajišťovací motiv peněžní prostředky umožňují ochranu proti výkyvům v cash flow spekulační motiv - peněžní prostředky umožňují rychlé a efektivní využití investičních možností

27 Stanovení optimální výše peněžních prostředků je velmi obtížné sklon podniku k riziku pravidelnost a spolehlivost peněžních toků potenciální likvidita podniku finanční rezervy v podniku úroková míra

28 Metody řízení peněžních prostředků lze rozdělit do dvou hlavních skupin: řízení na základě modelů peněžních prostředků řízení peněžních prostředků na základě běžného sledování stavu a vývoje peněz, peněžních příjmů a výdajů.

29 Modely peněžních prostředků Účelem modelu je nalezení optimální výše akvizice peněz (velikosti série prodávaných cenných papírů ap.), tj. takové, při níž jsou Q = 2. N. P ú celkové náklady spojené se získáváním a držbou peněz minimální. Q = 2. N. P ú

30 K věcnému operativnímu řízení patří např. volba rychlých a bezpečných způsobů placení Sledování peněžních prostředků vychází z prostého vztahu: kde: K = P + Př V K = konečný stav peněžních prostředků, P = počáteční stav peněžních prostředků, Př = peněžní příjmy, V = peněžní výdaje Na tomto principu je založeno sestavování platebních kalendářů (rozpočtu příjmů a výdajů). Platební kalendář je přehledem očekávaných příjmů a výdajů v krátkém období.

31 Cash Budgeting Steps to preparing a cash budget: Step 1 - Forecast the sources of cash. Step 2 - Forecast uses of cash. Step 3 - Calculate whether the firm is facing a cash shortage or surplus.

32 Example: Cash Budget Net Cash Flow and Cash Balance Q1 Q2 Q3 Q4 Total cash collections Total cash disbursements Net cash inflow Beginning Cash Balance Net cash inflow Ending cash balance Minimum cash balance Cumulative surplus (deficit)

Téma 6: Zdroje a formy krátkodobého financování. Platební styk

Téma 6: Zdroje a formy krátkodobého financování. Platební styk 1. Strategie financování 2. Obchodní úvěr 3. Krátkodobé bankovní úvěry 4. Ostatní zdroje krátkodobého financování 5. Zajištění platebního

Téma 6: Zdroje a formy krátkodobého financování. Platební styk 1. Strategie financování 2. Obchodní úvěr 3. Krátkodobé bankovní úvěry 4. Ostatní zdroje krátkodobého financování 5. Zajištění platebního

PROVOZNÍ FINANCOVÁNÍ Metodický list č. 1

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Řízení peněžních prostředků

Řízení peněžních prostředků představuje soubor činností, které směřují k: - neustálému zabezpečení potřebné výše peněžních prostředků, - potřebné výše v místě a čase, - při minimalizaci nákladů spojených

Řízení peněžních prostředků představuje soubor činností, které směřují k: - neustálému zabezpečení potřebné výše peněžních prostředků, - potřebné výše v místě a čase, - při minimalizaci nákladů spojených

Řízení oběžného majetku a řízení zásob

Řízení oběžného majetku a řízení zásob 1) Technické dokonalosti 2) Vyspělosti a vzdělanosti 3) Obchodní zdatnosti: a) cenovou politiku b) průzkum trhu c) ochranu proti rizikům podnikání d) majetkově finanční

Řízení oběžného majetku a řízení zásob 1) Technické dokonalosti 2) Vyspělosti a vzdělanosti 3) Obchodní zdatnosti: a) cenovou politiku b) průzkum trhu c) ochranu proti rizikům podnikání d) majetkově finanční

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Téma 3: Majetková a finanční struktura. podniku. Cash flow. 1. Majetková struktura. - faktory ovlivňující majetkovou strukturu 2. Finanční struktura

Téma 3: Majetková a finanční struktura 1. Majetková struktura podniku. Cash flow - faktory ovlivňující majetkovou strukturu 2. Finanční struktura - míra zadluženosti a optimální finanční struktura 3. Výnosy,

Téma 3: Majetková a finanční struktura 1. Majetková struktura podniku. Cash flow - faktory ovlivňující majetkovou strukturu 2. Finanční struktura - míra zadluženosti a optimální finanční struktura 3. Výnosy,

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

AKTIVA (2003) A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek") A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

Rozvaha firmy YAZ, s.r.o období 2009-2012

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

II. Externí zdroje financování krátkodobé

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Liquidity management in a small or medium enterprise

Liquidity management in a small or medium enterprise Řízení likvidity v malém a středním podniku Dana Kubíčková, Marcela Vančatová 1 Abstract Liquidity management in a small or medium enterprise is in

Liquidity management in a small or medium enterprise Řízení likvidity v malém a středním podniku Dana Kubíčková, Marcela Vančatová 1 Abstract Liquidity management in a small or medium enterprise is in

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

SEVEROMORAVSKÉ VODOVODY A KANALIZACE OSTRAVA A.S. se sídlem v Ostravě, ul. 28.října 169, PSČ

Výkaz zisku a ztráty -IFRS - druhové členění k 31.12.2010 v Kč IFRS sledované období k 31.12.2010 I. Tržby za prodej zboží 01 0 A Náklady vynaložené na prodané zboží 02 0 + Obchodní marže 03 0 II. Výkony

Výkaz zisku a ztráty -IFRS - druhové členění k 31.12.2010 v Kč IFRS sledované období k 31.12.2010 I. Tržby za prodej zboží 01 0 A Náklady vynaložené na prodané zboží 02 0 + Obchodní marže 03 0 II. Výkony

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Czech statutory financial statements template (v.10/03) (Vyhláška č. 500/2002 Sb.)

(Vyhláška č. 500/2002 Sb.)") Czech statutory financial statements template (v.10/03) (Vyhláška č. 500/2002 Sb.) Czech version 3 periods Reporting view General information Company IČO 46342796 Adress, row 1 Brno - střed, Burešova 17

Czech statutory financial statements template (v.10/03) (Vyhláška č. 500/2002 Sb.) Czech version 3 periods Reporting view General information Company IČO 46342796 Adress, row 1 Brno - střed, Burešova 17

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

1) Charakteristika podnikových financí

Charakteristika podnikových financí") ZÁKLADY FINANCÍ 1) Charakteristika podnikových financí Základním cílem je dlouhodobá maximalizace tržní hodnoty podniku Rozhodující dílčí cíle: trvalá finanční rovnováha trvalý dostatečně vysoký HV hlavní

ZÁKLADY FINANCÍ 1) Charakteristika podnikových financí Základním cílem je dlouhodobá maximalizace tržní hodnoty podniku Rozhodující dílčí cíle: trvalá finanční rovnováha trvalý dostatečně vysoký HV hlavní

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Oběžný majetek. Peníze Materiál Nedokončená výroba Hotové výrobky Pohledávky Peníze. Plánování a normování materiálových zásob.

Součástí oběžného majetku jsou: zásoby oběžný finanční majetek pohledávky Oběžný majetek Charakteristickým rysem oběžného majetku je jednorázová spotřeba, v procesu výroby mění svoji formu. Tato změna

Součástí oběžného majetku jsou: zásoby oběžný finanční majetek pohledávky Oběžný majetek Charakteristickým rysem oběžného majetku je jednorázová spotřeba, v procesu výroby mění svoji formu. Tato změna

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

3. Účtová tř. 1 Zásoby a 2 Finanční účty

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

R O Z V A H A ( B I L A N C E )

") Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

ROZVAHA. POLABÍ Vysoká a.s Vysoká nad Labem

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

FinAnalysis Vstupní údaje Tisk:

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

1.3.1.1 Účetní doklad... 38 1.3.1.2 Účetní zápis... 39 1.3.1.3 Účetní knihy... 39 1.3.1.4 Opravy účetních záznamů... 41

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

ŘÍZENÍ POHLEDÁVEK. Ing. Gabriela Dlasková

ŘÍZENÍ POHLEDÁVEK Ing. Gabriela Dlasková Povinná literatura: Kislingerová, E. a kol.: Manažerské finance, C.H.BECK, Praha 2010 Pohledávky představují nároky podniku vůči jiným subjektům na příjem peněžních

ŘÍZENÍ POHLEDÁVEK Ing. Gabriela Dlasková Povinná literatura: Kislingerová, E. a kol.: Manažerské finance, C.H.BECK, Praha 2010 Pohledávky představují nároky podniku vůči jiným subjektům na příjem peněžních

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KONSOLIDOVANÁ ROZVAHA

KONSOLIDOVANÁ ROZVAHA ve zkráceném rozsahu IČO: 46342796 k datu Brno - střed, Burešova 17 31.12.2004 31.12.2003 Brutto Korekce Netto Netto AKTIVA CELKEM 5 723 955 1 125 123 4 598 832 4 026 021 A. Pohledávky

KONSOLIDOVANÁ ROZVAHA ve zkráceném rozsahu IČO: 46342796 k datu Brno - střed, Burešova 17 31.12.2004 31.12.2003 Brutto Korekce Netto Netto AKTIVA CELKEM 5 723 955 1 125 123 4 598 832 4 026 021 A. Pohledávky

FINANCE 4. část OBĚŽNÝ MAJETEK A JEHO ŘÍZENÍ. Eva Kociánová

FINANCE 4. část OBĚŽNÝ MAJETEK A JEHO ŘÍZENÍ Eva Kociánová Ostrava 2006 Kociánová, E. Oběžný majetek a jeho řízení 2 OBSAH 1 Oběžný majetek 5 1.1 Postavení oběžného majetku v ekonomice podniku...7 2 Řízení

FINANCE 4. část OBĚŽNÝ MAJETEK A JEHO ŘÍZENÍ Eva Kociánová Ostrava 2006 Kociánová, E. Oběžný majetek a jeho řízení 2 OBSAH 1 Oběžný majetek 5 1.1 Postavení oběžného majetku v ekonomice podniku...7 2 Řízení

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

Koloběh oběžných prostředků

Koloběh oběžných prostředků Stavy, toky, doba, rychlost a koeficient Stav (anglicky stock) je veličina (hmoty nebo hodnoty) k určitému okamžiku (obvykle stačí k jeho určení datum). Používají se stavy k

Koloběh oběžných prostředků Stavy, toky, doba, rychlost a koeficient Stav (anglicky stock) je veličina (hmoty nebo hodnoty) k určitému okamžiku (obvykle stačí k jeho určení datum). Používají se stavy k

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

Základní údaje. Název emitenta. Jihočeské papírny, a.s., Větřní. Emitent. Adresa sídla. Papírenská čp. 2, Větřní. Jméno. Aleš Chytrý.

Základní údaje Název emitenta Jihočeské papírny, a.s., Větřní Emitent IČ 12297 Adresa sídla Papírenská čp. 2, Větřní Jméno Aleš Chytrý Kontaktní osoba Funkce finanční ředitel E-mail ales.chytry@jip.cz

Základní údaje Název emitenta Jihočeské papírny, a.s., Větřní Emitent IČ 12297 Adresa sídla Papírenská čp. 2, Větřní Jméno Aleš Chytrý Kontaktní osoba Funkce finanční ředitel E-mail ales.chytry@jip.cz

Vybrané ukazatele z výroční zprávy. Selected Data of the Balance Sheet

Vybrané ukazatele z výroční zprávy 25 Selected Data of the Balance Sheet Vybrané ukazatele z výroční zprávy 25 Struktura prodeje: Srtructure of Sales: Podíl skupin výrobků a montážních prací na celkovém

Vybrané ukazatele z výroční zprávy 25 Selected Data of the Balance Sheet Vybrané ukazatele z výroční zprávy 25 Struktura prodeje: Srtructure of Sales: Podíl skupin výrobků a montážních prací na celkovém

ZÁKLADNÍ FINANČNÍ VÝKAZY JAKO PODKLAD PRO FINANČNÍ ROZHODOVÁNÍ SPOLEČNOSTI

ZÁKLADNÍ FINANČNÍ VÝKAZY JAKO PODKLAD PRO FINANČNÍ ROZHODOVÁNÍ SPOLEČNOSTI Co vše potřebujeme znát abychom se mohli orientovat ve firemních číslech a tím i v hospodaření firmy? Co to jsou účetní výkazy,

ZÁKLADNÍ FINANČNÍ VÝKAZY JAKO PODKLAD PRO FINANČNÍ ROZHODOVÁNÍ SPOLEČNOSTI Co vše potřebujeme znát abychom se mohli orientovat ve firemních číslech a tím i v hospodaření firmy? Co to jsou účetní výkazy,

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

ZVVZ a.s. Vybrané ukazatele z Výroční zprávy 2009 Selected data of the annual report 2009 ENERGO INVEST

ZVVZ a.s. Vybrané ukazatele z Výroční zprávy 2009 Selected data of the annual report 2009 ENERGO INVEST Struktura prodeje Podíl skupin výrobků a montážních prací na celkovém objemu vlastních dodávek:

ZVVZ a.s. Vybrané ukazatele z Výroční zprávy 2009 Selected data of the annual report 2009 ENERGO INVEST Struktura prodeje Podíl skupin výrobků a montážních prací na celkovém objemu vlastních dodávek:

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

EKONOMIKA PODNIKU PŘEDNÁŠKA č.2

MATERIÁL 5.1. CHARAKTERISTIKA EKONOMIKA PODNIKU PŘEDNÁŠKA č.2 Ing. Jan TICHÝ, Ph.D. jan.tich@seznam.cz Materiál: a) základní materiál b) pomocný materiál c) provozní hmoty d) obaly ad a) zpracovává se

MATERIÁL 5.1. CHARAKTERISTIKA EKONOMIKA PODNIKU PŘEDNÁŠKA č.2 Ing. Jan TICHÝ, Ph.D. jan.tich@seznam.cz Materiál: a) základní materiál b) pomocný materiál c) provozní hmoty d) obaly ad a) zpracovává se

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

6. Roční účetní závěrka za rok 2010

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

Stanovení peněžních toků

Kalkulace peněžních toků investice LS 2015/2016 cvičení z předmětu FŘaR Stanovení peněžních toků Společnost (která je právnickou osobou) zvažuje investiční projekt. Úkolem je určit peněžní toky nezadlužené

Kalkulace peněžních toků investice LS 2015/2016 cvičení z předmětu FŘaR Stanovení peněžních toků Společnost (která je právnickou osobou) zvažuje investiční projekt. Úkolem je určit peněžní toky nezadlužené

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

Příloha č. 1: Vertikální analýza rozvahy

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Vysvětlení důvodu opravy pololetní zprávy za rok 2006 a.s. ENERGOAQUA

PROHLÁŠENÍ Prohlašujeme, že účetní závěrka a.s. ENERGOAQUA, zpracovaná k 30.6.2006 a zveřejněná v pololetní zprávě byla sestavena v souladu s mezinárodními standardy účetního výkaznictví (IFRS). Vysvětlení

PROHLÁŠENÍ Prohlašujeme, že účetní závěrka a.s. ENERGOAQUA, zpracovaná k 30.6.2006 a zveřejněná v pololetní zprávě byla sestavena v souladu s mezinárodními standardy účetního výkaznictví (IFRS). Vysvětlení

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

výsledky hospodaření

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace

pro příspěvkové organizace") Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Priloha_2005_vysledovka_rozvaha_zu.xls. Přehled zisku a ztráty příspěvkové organizace

Priloha_25_vysledovka_rozvaha_zu.xls Přehled zisku a ztráty příspěvkové organizace Skutečnost za rok 23 Skutečnost za rok 24 Skutečnost za rok 25 Název položky hlavní hospodářská hlavní hospodářská hlavní

Priloha_25_vysledovka_rozvaha_zu.xls Přehled zisku a ztráty příspěvkové organizace Skutečnost za rok 23 Skutečnost za rok 24 Skutečnost za rok 25 Název položky hlavní hospodářská hlavní hospodářská hlavní

ROZVAHA Czech Airlines Technics, a.s. v plném rozsahu IČ 27145573 k datu Jana Kašpara 1069/1 31.12.2013 160 08 Praha 6 - Ruzyně (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM

ROZVAHA Czech Airlines Technics, a.s. v plném rozsahu IČ 27145573 k datu Jana Kašpara 1069/1 31.12.2013 160 08 Praha 6 - Ruzyně (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM

Teorie zásob. Kvantifikace zásob. V zásobách je vázáno v průměru 20 % kapitálu (u výrobních podniků) až 50 % kapitálu (u obchodních podniků).

až 50 % kapitálu (u obchodních podniků).") Teorie zásob Souhrn matematických metod používaných k modelování a optimalizaci procesů hromadění různých položek k zabezpečení plynulého chodu zásobovaných složek. Kvantifikace zásob V zásobách je vázáno

Teorie zásob Souhrn matematických metod používaných k modelování a optimalizaci procesů hromadění různých položek k zabezpečení plynulého chodu zásobovaných složek. Kvantifikace zásob V zásobách je vázáno

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb

Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb") ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Nebankovní zdroje Finance. VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí. akademický rok 2015/2016

Krátkodobý finanční management IV. krátkodobé financování 154-0400 Finance VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2015/2016 Obsah 1 2 Revolvingový úvěr Lombardní

Krátkodobý finanční management IV. krátkodobé financování 154-0400 Finance VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2015/2016 Obsah 1 2 Revolvingový úvěr Lombardní

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

ROZVAHA. AGRO Chomutice a.s Chomutice

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

Vybrané ukazatele z Výroční zprávy ZVVZ GROUP konsolidované 2010

Vybrané ukazatele z Výroční zprávy ZVVZ GROUP konsolidované 2010 Selected data of the annual report of ZVVZ GROUP consolidated 2010 Struktura prodeje Podíl skupin výrobků a montážních prací na celkovém

Vybrané ukazatele z Výroční zprávy ZVVZ GROUP konsolidované 2010 Selected data of the annual report of ZVVZ GROUP consolidated 2010 Struktura prodeje Podíl skupin výrobků a montážních prací na celkovém