Obežný (krátkodobý) majetok / krátkodobé záväzky

|

|

|

- Zbyněk Mach

- před 8 lety

- Počet zobrazení:

Transkript

1 1

2 Ukazovatele likvidity, bežná likvidita: Obežný (krátkodobý) majetok / krátkodobé záväzky Predpokladajme, že ste banka, existujú traja takmer identickí žiadatelia o úver, a schváliť môžete žiadosť iba jednému z nich. Ktorú žiadosť by ste schválili? Alfa, BL= 0,2; Bravo, BL= 0,68; Charlie, BL= 0,15 Prečo? Ako by ste dokázali zlepšiť bežnú likviditu? 2

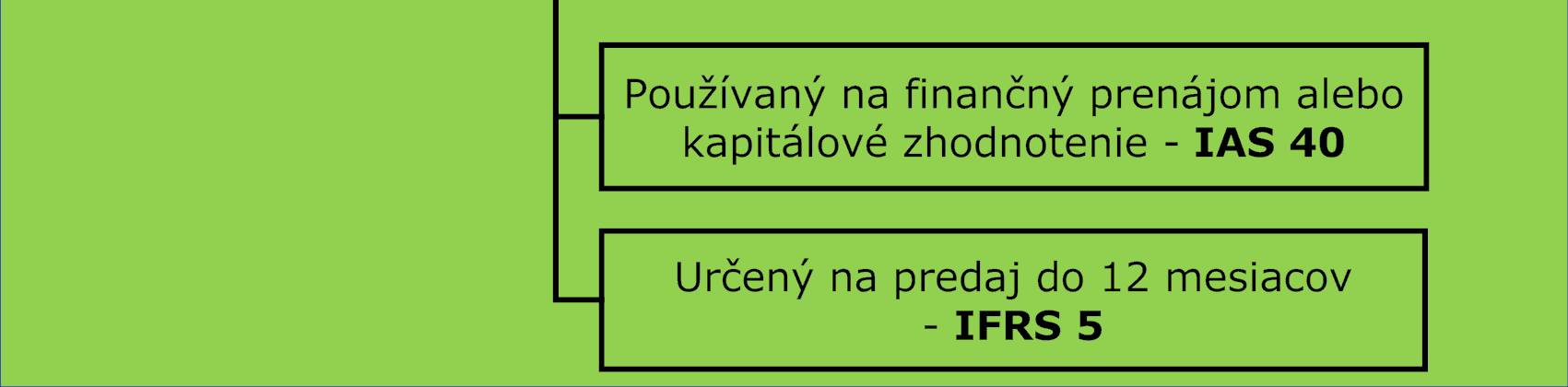

3 IAS 1: Na konci účtovného obdobia má spoločnosť nasledujúci majetok: sklad; tovar; materiál, pohľadávku;počítač; administratívna budova ktorú chcete do 6 mesiacov predať Ktoré položky predstavujú krátkodobý majetok? 3

4 Predstavte si že ste v r poskytli zákazníkovi pôžičku vo výške Na konci každého roku zákazník zaplatí2 000 Úroková miera je4.2 % p. a. Pôžička musí byť v plnej miere splatená na konci roku2010 Ako sa pôžička vykáže v rámci dlhodobého a krátkodobého majetku? 4

5 Pôžička (ZS) Úrok. miera Úroky Splátka Pôžička (KZ) ,20% ,20% ,20% ,20% Celková hodnota pôžičky je , avšak iba je splatných do 1 roku 5

6 vklad vlastníka nákup (individuálny alebo v rámci podnikovej kombinácie) výmenou za prevzatie záväzkov tretej strany výroba vo vlastnej réžii dar štátna dotácia 6

7 Ak sú s obstaraním majetku spojené výdavky, mali by sa aktivovať? Ak sa neaktivujú, okamžite znižujú výsledok hospodárenia a súčasne znižujú sumu vykazovaného majetku Ak sa aktivujúnemajú okamžitýdopad na sumu vykazovaného majetku a výsledok hospodárenia Výsledok hospodárenia bude ovplyvnený v období realizácie daného majetku (napríklad v čase predaja, prenájmu) Preto je potrebné stanoviť pravidlá pre to, kedy je aktivácia prípustná a toho, v akej výške sa má uskutočniť 7

8 Prečo je potrebné majetok členiť? 1. Rôzne kategórie majú rôznu mieru likvidity 2. Spôsob, akým z majetku plynú ekonomické úžitky je rôzny(predaj, prenájom, využitie na výrobu alebo poskytovanie služieb) 3. Určité kategórie majetku sú vystavené znehodnoteniu, niektoré aj zhodnoteniu (nehnuteľnosti, umelecké diela) 8

9 9

10 Upravovaný IAS 16 V angličtine Plant, propertyand equipment-> problém s prekladom Definícia IAS 16.6:... hmotný majetok určený na výrobu alebo poskytovanie služieb, prenájom iným alebo na administratívne účely počas viac ako jedného (účtovného) obdobia Kritérium pre vykazovanieje vias 16.7 (zvýši čisté peňažné toky, obstarávacie náklady sa dajú spoľahlivo stanoviť*) 10

11 Prvotné oceňovaniesa vykonáva v čase obstarania daného majetku Následné oceňovanie sa vykonáva k súvahovému dňu 11

12 Položky obstarávacích nákladov Ktoré z nasledujúcich položiek by sa dali zahrnúť do ocenenia počítača a) kúpna cena b) DPH(nárok na odpočet) c) DPH(žiaden nárok na odpočet) d) prepravné e) školenie zamestnancov f) inštalácia g) správna réžia BližšieIAS

13 Položky obstarávacích nákladov Ktoré z nasledujúcich položiek by sa dali zahrnúť do ocenenia počítača a) kúpna cena b) DPH(nárok na odpočet) c) DPH(žiaden nárok na odpočet) d) prepravné e) školenie zamestnancov f) inštalácia g) správna réžia BližšieIAS

14 Počítač sa obstaral od spoločnosti Chimenez Bežná cena (pri splatnosti do 14 dní) je Obstaranie je súčasťou celej série dodávok Úhrada sa uskutoční až o 2 roky; v tom čase bude potrebné zaplatiť V akej sume sa má zaúčtuje obstaranie počítača? 14

15 Počítač sa zaúčtuje v sume Rozdiel 210 (= ) sa časovo rozlíši a vykáže ako finančný náklad Časové rozlíšenie sa vykoná s využitím efektívnej úrokovej miery: ž á á,č á % 15

16 Problémy vznikajú v týchto oblastiach : znehodnotenie majetku zhodnotenie majetku dodatočné výdavky vynaložené na daný majetok IAS 16 pripúšťa 2 modely následného oceňovania model na báze obstarávacích nákladov model na báze fair value(hodnota precenenia) 16

17 Ako by sa dal v rámci politiky odpisovania zlepšiť výsledok hospodárenia? Zvyšková hodnota, životnosť majetku a metóda odpisovania preto podliehajú každoročnej revízii 17

18 Čo je to Fair value? Problémy ako stanoviť fair value? Kedy ju stanoviť? Čo v prípade už existujúcich oprávok? Aký to bude mať vplyv na výsledok hospodárenia? Môže sa stať, že zvýšenie hodnoty majetku povedie ku zníženiu výsledku hospodárenia? 18

19 Oficiálny preklad reálna hodnota IAS 33 ale uvádza výraz theoretical fair value Teoretická reálna hodnota??? Iné názory objektívna hodnota V ČR bol napríklad návrh, prekladať ju ako férová hodnota Analogicky u nás hovorí sa o rozumnej cene, aj keď nie v právnych predpisoch... 19

20 1. možnosť využitie znalca 2. možnosť účtovná jednotka použije podobné postupy ako znalec, ale stanoví si ju sama V prípade finančných nástrojov sa uplatňovali modely, ktoré mali fair value simulovať Postup podľa Vyhlášky MS SR nemusí vždy viesť k fair value 20

21 1. možnosť - každoročne 2. možnosť v každých x rokov, pričom x zavisíod viacerých okolností 21

22 Majetok bol obstaraný za 1 000, fair valueje Zvýši sa hodnota majetku o 200, vytvorí sa fond precenenia (VI) vo výške 200 Majetok bol obstaraný za 1 000, boli k nemu vytvorené opravné položky vo výške 300, fair value je Zrušia sa opravné položky vo výške 300, zvýši sa hodnota majetku vo výške 200 a vytvorí sa fond precenenia vo výške

23 Účtovná hodnota majetku je 1 200, fond precenenia je 200, fair valueje Zruší sa fond precenenia vo výške 200 (súvsťažneso znížením majetku) 2. Vytvoria sa opravné položky vo výške 300 (účtuje sa o nákladoch a o znížení hodnoty majetku) 23

24 Aktivujú sa vtedy, keď zvyšujú ekonomický potenciál už existujúceho majetku Opravy a udržiavanie nie Uplatňuje sa tzv. komponentné odpisovanie To znamená, že ak sa nejaká súčiastka opotrebúva rýchlejšie / pomalšie ako iné, odpisuje sa ssamostatne 24

VÝKAZ ZISKOV A STRÁT

Výsledovka Úč NUJ 2-01 Za bežné účtovné mesiac rok mesiac rok obdobie od 0 1 2 0 0 9 do 1 2 2 0 0 9 Za bezprostredne mesiac rok mesiac rok do Účtovná závierka: Daňové identifikačné číslo 2 0 2 0 5 4 5

Výsledovka Úč NUJ 2-01 Za bežné účtovné mesiac rok mesiac rok obdobie od 0 1 2 0 0 9 do 1 2 2 0 0 9 Za bezprostredne mesiac rok mesiac rok do Účtovná závierka: Daňové identifikačné číslo 2 0 2 0 5 4 5

Príloha k opatreniu MF/17616/ Poznámky Úč NUJ

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie

Príloha k opatreniu č. 24 501/2003-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu a vývoja 013 Softvér 014 Oceniteľné

Príloha k opatreniu č. 24 501/2003-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu a vývoja 013 Softvér 014 Oceniteľné

Bilančná politika (angl. accounting policy)

") 1 Bilančná politika (angl. accounting policy) Definovaná v IAS 8.5:... špecifické princípy, základne, konvencie, pravidlá a postupy, ktoré účtovná jednotka používa pri zostavovaní a prezentovaní účtovnej

1 Bilančná politika (angl. accounting policy) Definovaná v IAS 8.5:... špecifické princípy, základne, konvencie, pravidlá a postupy, ktoré účtovná jednotka používa pri zostavovaní a prezentovaní účtovnej

OBCHODNÝ VESTNÍK DETAIL. SPOLU MAJETOK r r r

OBCHODNÝ VESTNÍK DETAIL Vestník č: 152/2012 Kapitola: Účtovné závierky Podanie: Účtovné závierky podnikateľov účtujúcich v sústave podvojného účtovníctva Deň vydania: 8.8.2012 Značka: Z003307 Obchodné

OBCHODNÝ VESTNÍK DETAIL Vestník č: 152/2012 Kapitola: Účtovné závierky Podanie: Účtovné závierky podnikateľov účtujúcich v sústave podvojného účtovníctva Deň vydania: 8.8.2012 Značka: Z003307 Obchodné

Individuálna účtovná závierka zostavená podľa Medzinárodných štandardov pre finančné výkazníctvo (IFRS) v znení prijatom Európskou úniou

v znení prijatom Európskou úniou") Slovenská pošta, a. s. Individuálna účtovná závierka zostavená podľa Medzinárodných štandardov pre finančné výkazníctvo (IFRS) v znení prijatom Európskou úniou za rok končiaci sa 31. decembra 2017 Bratislava,

Slovenská pošta, a. s. Individuálna účtovná závierka zostavená podľa Medzinárodných štandardov pre finančné výkazníctvo (IFRS) v znení prijatom Európskou úniou za rok končiaci sa 31. decembra 2017 Bratislava,

NÁŠ DRUHÝ REALITNÝ o. p. f. - PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Počet podielov podielového fondu v obehu

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie

Príloha k opatreniu č. 23 340/2002-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie Účtová trieda 0 Dlhodobý majetok 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu

Príloha k opatreniu č. 23 340/2002-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie Účtová trieda 0 Dlhodobý majetok 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu

Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter)

") Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter) 1) Depozitné produkty Termínované vklady (TV) Termínované vklady umožňujú

Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter) 1) Depozitné produkty Termínované vklady (TV) Termínované vklady umožňujú

Poznámky k textová časť

Poznámky k 31.12.2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Základná škola Semerovo č. 110 Sídlo účtovnej jednotky 941 32 Semerovo IČO

Poznámky k 31.12.2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Základná škola Semerovo č. 110 Sídlo účtovnej jednotky 941 32 Semerovo IČO

Účtová osnova pre zdravotné poisťovne a Sociálnu poisťovňu

Príloha k opatreniu č. 21 577/2002-92 Účtová osnova pre zdravotné poisťovne a Sociálnu poisťovňu Účtová trieda 0 - Dlhodobý majetok 01 - Dlhodobý nehmotný majetok 012 - Nehmotný výsledok vývojovej a obdobnej

Príloha k opatreniu č. 21 577/2002-92 Účtová osnova pre zdravotné poisťovne a Sociálnu poisťovňu Účtová trieda 0 - Dlhodobý majetok 01 - Dlhodobý nehmotný majetok 012 - Nehmotný výsledok vývojovej a obdobnej

Medzin{rodné štandardy účtovného výkazníctva (IFRS) 8. týždeň

8. týždeň") Medzin{rodné štandardy účtovného výkazníctva (IFRS) 8. týždeň Vykazovanie rezerv podľa IFRS Rezervy sú podľa IFRS upravované vo viacerých štandardoch Univerzálnym štandardom je IAS 37 Okrem toho sú rezervy

Medzin{rodné štandardy účtovného výkazníctva (IFRS) 8. týždeň Vykazovanie rezerv podľa IFRS Rezervy sú podľa IFRS upravované vo viacerých štandardoch Univerzálnym štandardom je IAS 37 Okrem toho sú rezervy

Oceňovanie finančných nástrojov amortizovanou hodnotou a efektívnou úrokovou mierou. Ing. Martin Svitek

Oceňovanie finančných nástrojov amortizovanou hodnotou a efektívnou úrokovou mierou Ing. Martin Svitek Používanie amortizovanej hodnoty pri oceňovaní Amortizovaná hodnota sa používa pri oceňovaní nasledujúcich

Oceňovanie finančných nástrojov amortizovanou hodnotou a efektívnou úrokovou mierou Ing. Martin Svitek Používanie amortizovanej hodnoty pri oceňovaní Amortizovaná hodnota sa používa pri oceňovaní nasledujúcich

SÚVAHA. k... (v celých eurách) Súvaha Úč NUJ mesiac rok mesiac rok do. Za bežné účtovné obdobie od

Súvaha Úč NUJ mesiac rok mesiac rok do. Za bežné účtovné obdobie od") Súvaha Úč NUJ 1 01 SÚVAHA k... (v celých eurách) Za bežné účtovné obdobie od Za bezprostredne mesiac rok mesiac rok do mesiac rok mesiac rok do Daňové identifikačné číslo IČO Účtovná závierka: riadna mimoriadna

Súvaha Úč NUJ 1 01 SÚVAHA k... (v celých eurách) Za bežné účtovné obdobie od Za bezprostredne mesiac rok mesiac rok do mesiac rok mesiac rok do Daňové identifikačné číslo IČO Účtovná závierka: riadna mimoriadna

IČO: DIČ: I.2 Údaje o konsolidovanom celku, ak je účtovná jednotka jeho súčasťou:

Článok I - Všeobecné údaje I.1 Názov právnickej osoby: ANGEL OPTIC M & I, s.r.o. Sídlo účtovnej jednotky: Dvory 1933/17, 020 01 Púchov I.2 Údaje o konsolidovanom celku, ak je účtovná jednotka jeho súčasťou:

Článok I - Všeobecné údaje I.1 Názov právnickej osoby: ANGEL OPTIC M & I, s.r.o. Sídlo účtovnej jednotky: Dvory 1933/17, 020 01 Púchov I.2 Údaje o konsolidovanom celku, ak je účtovná jednotka jeho súčasťou:

KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY

VZOR Kons uj Úč ROPO OV 2-01 KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za obdobie Mesiac Rok Mesiac Rok od do IČO

VZOR Kons uj Úč ROPO OV 2-01 KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za obdobie Mesiac Rok Mesiac Rok od do IČO

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu V nasledujúcom príklade je zobrazený postup na evidovanie lízingu v prípade majetku, ktorý je využívaný aj na osobnú

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu V nasledujúcom príklade je zobrazený postup na evidovanie lízingu v prípade majetku, ktorý je využívaný aj na osobnú

NÁKLADOVÉ ÚČTOVNÍCTVO

NÁKLADOVÉ ÚČTOVNÍCTVO 23. 10. 2012 16 NÁKLADOVÉ ÚČTOVNÍCTVO 1. Koncepcie nákladov pokračovanie 2. Účtovné zobrazenie nákladov 3. Rôzne spôsoby klasifikácie nákladov 4. Plánovanie nákladov 17 Koncepcie

NÁKLADOVÉ ÚČTOVNÍCTVO 23. 10. 2012 16 NÁKLADOVÉ ÚČTOVNÍCTVO 1. Koncepcie nákladov pokračovanie 2. Účtovné zobrazenie nákladov 3. Rôzne spôsoby klasifikácie nákladov 4. Plánovanie nákladov 17 Koncepcie

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky x -134.683,27 +134.683,27 28.283,49 x +60.093,67-60.093,67-12.619,68 Ad 1) Kontrola správnosti dočasného rozdielu medzi

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky x -134.683,27 +134.683,27 28.283,49 x +60.093,67-60.093,67-12.619,68 Ad 1) Kontrola správnosti dočasného rozdielu medzi

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

SÚVAHA VZOR. k ( v tisícoch Sk ) Príloha č. 1 k opatreniu č. 4455/ mesiac rok mesiac rok za obdobie od

Príloha č. 1 k opatreniu č. 4455/ mesiac rok mesiac rok za obdobie od") VZOR Príloha č. 1 k opatreniu č. 4455/2002-92 Súvaha Úč POD 1-01 SÚVAHA k... 20... ( v tisícoch Sk ) mesiac rok mesiac rok za obdobie od do Účtovná závierka Účtovná závierka *) *) riadna zostavená mimoriadna

VZOR Príloha č. 1 k opatreniu č. 4455/2002-92 Súvaha Úč POD 1-01 SÚVAHA k... 20... ( v tisícoch Sk ) mesiac rok mesiac rok za obdobie od do Účtovná závierka Účtovná závierka *) *) riadna zostavená mimoriadna

OBSAH ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA Prvá časť ÚVOD... 15

OBSAH ÚVOD... 15 Prvá ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA... 17 1. kapitola FINANČNÉ RIADENIE A JEHO VZŤAH K FINANČNÉMU ÚČTOVNÍCTVU... 19 Základné tézy... 19 Otázky a úlohy... 19 Príklady... 20 1.1

OBSAH ÚVOD... 15 Prvá ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA... 17 1. kapitola FINANČNÉ RIADENIE A JEHO VZŤAH K FINANČNÉMU ÚČTOVNÍCTVU... 19 Základné tézy... 19 Otázky a úlohy... 19 Príklady... 20 1.1

1. Obstaranie úžitkového automobilu DPH istiny bude účtovaná postupne podľa dátumov splatnosti jednotlivých splátok uvedených v lízingovej zmluve a v

Účtovanie lízingu Pokiaľ ste obstarali automobil, prípadne iný majetok formou finančného prenájmu (lízingu), môžete postupovať pri účtovaní v programe OMEGA podľa nasledovného príkladu. Účtovná jednotka

Účtovanie lízingu Pokiaľ ste obstarali automobil, prípadne iný majetok formou finančného prenájmu (lízingu), môžete postupovať pri účtovaní v programe OMEGA podľa nasledovného príkladu. Účtovná jednotka

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Verlag Dashöfer, vydavateľstvo, s.r.o.,

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

Záverečný účet Obce Liptovská Osada za rok 2012

Záverečný účet Obce Liptovská Osada za rok 2012 Obsah : 1. Rozpočet roku 2012 2. Plnenie príjmov za rok 2012 3. Plnenie výdavkov za rok 2012 4. Výsledok hospodárenia za rok 2012 5. Tvorba a použitie prostriedkov

Záverečný účet Obce Liptovská Osada za rok 2012 Obsah : 1. Rozpočet roku 2012 2. Plnenie príjmov za rok 2012 3. Plnenie výdavkov za rok 2012 4. Výsledok hospodárenia za rok 2012 5. Tvorba a použitie prostriedkov

Poznámky Úč POD 3 01 DIČ: IČO:

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

Obec Chrasť nad Hornádom. Záverečný účet. obce Chrasť nad Hornádom za rok 2017

Obec Chrasť nad Hornádom Záverečný účet obce Chrasť nad Hornádom za rok 2017 Obecný úrad Chrasť nad Hornádom Zverejnené: 04.06.2018 Obec Chrasť nad Hornádom v zmysle 16 zákona č. 583/2004 Z.z. o rozpočtových

Obec Chrasť nad Hornádom Záverečný účet obce Chrasť nad Hornádom za rok 2017 Obecný úrad Chrasť nad Hornádom Zverejnené: 04.06.2018 Obec Chrasť nad Hornádom v zmysle 16 zákona č. 583/2004 Z.z. o rozpočtových

Záverečný účet. obce Stredné Plachtince za rok 2013

Záverečný účet obce Stredné Plachtince za rok 2013 1 1/ Údaje o plnení rozpočtu príjmov a výdavkov a/ Rozpočet pre rok 2013 Rozpočet pre rok 2013 bol schválený Obecným zastupiteľstvom v Stredných Plachtinciach

Záverečný účet obce Stredné Plachtince za rok 2013 1 1/ Údaje o plnení rozpočtu príjmov a výdavkov a/ Rozpočet pre rok 2013 Rozpočet pre rok 2013 bol schválený Obecným zastupiteľstvom v Stredných Plachtinciach

KONSOLIDOVANÁ SÚVAHA ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY

Príloha č. 1 k opatreniu č. MF/27526/2008-31 VZOR Kons uj Úč ROPO OV 1-01 KONSOLIDOVANÁ SÚVAHA ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za Mesiac

Príloha č. 1 k opatreniu č. MF/27526/2008-31 VZOR Kons uj Úč ROPO OV 1-01 KONSOLIDOVANÁ SÚVAHA ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za Mesiac

OBSAH ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA Prvá časť ÚVOD... 15

OBSAH ÚVOD... 15 Prvá ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA... 17 1. kapitola FINANČNÉ RIADENIE A JEHO VZŤAH K FINANČNÉMU ÚČTOVNÍCTVU... 19 Základné tézy... 19 Otázky a úlohy... 19 Príklady... 20 1.1

OBSAH ÚVOD... 15 Prvá ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA... 17 1. kapitola FINANČNÉ RIADENIE A JEHO VZŤAH K FINANČNÉMU ÚČTOVNÍCTVU... 19 Základné tézy... 19 Otázky a úlohy... 19 Príklady... 20 1.1

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

MEDZINÁRODNÉ ŠTANDARDY ÚČTOVNÉHOVÝKAZNÍCTVA(IFRS)

") MEDZINÁRODNÉ ŠTANDARDY ÚČTOVNÉHOVÝKAZNÍCTVA(IFRS) 24. 10. 2012 12 ZÁVÄZKY A VLASTNÉ IMANIE Dôležité je, ako sa začiatočný kapitál zobrazí Napríklad, podľa slovenského Obchodného zákonníka sa môžu okrem

MEDZINÁRODNÉ ŠTANDARDY ÚČTOVNÉHOVÝKAZNÍCTVA(IFRS) 24. 10. 2012 12 ZÁVÄZKY A VLASTNÉ IMANIE Dôležité je, ako sa začiatočný kapitál zobrazí Napríklad, podľa slovenského Obchodného zákonníka sa môžu okrem

FINANČNÉ VÝKAZY SUBJEKTU VEREJNEJ SPRÁVY

FINANČNÉ VÝKAZY SUBJEKTU VEREJNEJ SPRÁVY k 30.06.2016 (v eurách zaokrúhlené na dve desatinné miesta) FIN 1-12 Finančný výkaz o príjmoch, výdavkoch a finančných operáciách FIN 2-04 Finančný výkaz o vybraných

FINANČNÉ VÝKAZY SUBJEKTU VEREJNEJ SPRÁVY k 30.06.2016 (v eurách zaokrúhlené na dve desatinné miesta) FIN 1-12 Finančný výkaz o príjmoch, výdavkoch a finančných operáciách FIN 2-04 Finančný výkaz o vybraných

Zákon o energetickej hospodárnosti budov a smernica 2010/31/EÚ

Zákon o energetickej hospodárnosti budov a smernica 2010/31/EÚ Alena Ohradzanská Seminár Monitorovanie spotreby energie prvý krok k energetickej efektívnosti Energetickáhospodárnosťbudov v právnych predpisoch

Zákon o energetickej hospodárnosti budov a smernica 2010/31/EÚ Alena Ohradzanská Seminár Monitorovanie spotreby energie prvý krok k energetickej efektívnosti Energetickáhospodárnosťbudov v právnych predpisoch

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Účtovný predpis P. č. Doklad Text Suma Činnosť

Štúdia Spoločnosť AUTODOPRAVA, s. r. o sa zaoberá cestou nákladnou dopravou a nákupom autosúčiastok, t. j. tovaru za účelom jeho predaja. K. 1. 1. 2006 mala spoločnosť nasledovný stav majetku, záväzkov

Štúdia Spoločnosť AUTODOPRAVA, s. r. o sa zaoberá cestou nákladnou dopravou a nákupom autosúčiastok, t. j. tovaru za účelom jeho predaja. K. 1. 1. 2006 mala spoločnosť nasledovný stav majetku, záväzkov

Typy hospodárskych operácií

V účtovníctve sa: 1. Zisťuje a eviduje stav majetku a zdrojov majetku 2. Sleduje pohyb a zmeny majetku a zdrojov majetku Typy hospodárskych operácií Hospodárska operácia každý jav, ktorý spôsobuje zmenu

V účtovníctve sa: 1. Zisťuje a eviduje stav majetku a zdrojov majetku 2. Sleduje pohyb a zmeny majetku a zdrojov majetku Typy hospodárskych operácií Hospodárska operácia každý jav, ktorý spôsobuje zmenu

Záverečný účet mestskej časti Košice -Lorinčík. a rozpočtové hospodárenie za rok 2017

Záverečný účet mestskej časti Košice -Lorinčík a rozpočtové hospodárenie za rok 2017 Predkladá : Damián Exner Spracoval: Terifajová Darina V Košiciach, dňa 04.06.2018 Záverečný účet schválený MZ dňa 19.06.2018

Záverečný účet mestskej časti Košice -Lorinčík a rozpočtové hospodárenie za rok 2017 Predkladá : Damián Exner Spracoval: Terifajová Darina V Košiciach, dňa 04.06.2018 Záverečný účet schválený MZ dňa 19.06.2018

Záverečný účet obce Malé Ozorovce za rok 2011

Záverečný účet obce Malé Ozorovce za rok 2011 Máj 2012 Záverečný účet obce Malé Ozorovce za rok 2011 Podľa príslušných ustanovení zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy v

Záverečný účet obce Malé Ozorovce za rok 2011 Máj 2012 Záverečný účet obce Malé Ozorovce za rok 2011 Podľa príslušných ustanovení zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy v

Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január december 2014.

Materiál 11/15 - MsR 17.2.2015 - MsZ 24.2.2015 Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január december 2014. Prievidza, február 2015 Obsah: 1. Vyúčtovanie výkonov vo verejnom

Materiál 11/15 - MsR 17.2.2015 - MsZ 24.2.2015 Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január december 2014. Prievidza, február 2015 Obsah: 1. Vyúčtovanie výkonov vo verejnom

str. Orgány spoločnosti... 3 Štruktúra akcionárov OMNIA 2000 a.s. k Majetkové účasti OMNIA 2000 a.s. k

VÝROČNÁ SPRÁVA ZA ROK 2015 OMNIA 2000 A.S., BRATISLAVA Obsah str. Orgány spoločnosti... 3 Profil spoločnosti... 3 Štruktúra akcionárov OMNIA 2000 a.s. k 31.12.2015... 4 Majetkové účasti OMNIA 2000 a.s.

VÝROČNÁ SPRÁVA ZA ROK 2015 OMNIA 2000 A.S., BRATISLAVA Obsah str. Orgány spoločnosti... 3 Profil spoločnosti... 3 Štruktúra akcionárov OMNIA 2000 a.s. k 31.12.2015... 4 Majetkové účasti OMNIA 2000 a.s.

VÝKAZ ZISKOV A STRÁT BÁNK

VÝKAZ ZISKOV A STRÁT BÁNK (v tis. Sk) Obdobie, za ktoré sa účtovná od do 0 1 0 1 2 0 0 7 Deň, ku ktorému sa účtovná IČO 3 5 9 0 2 9 8 1 Obchodné meno alebo názov účtovnej jednotky D y n a m i k a - R a

VÝKAZ ZISKOV A STRÁT BÁNK (v tis. Sk) Obdobie, za ktoré sa účtovná od do 0 1 0 1 2 0 0 7 Deň, ku ktorému sa účtovná IČO 3 5 9 0 2 9 8 1 Obchodné meno alebo názov účtovnej jednotky D y n a m i k a - R a

Výkaz ziskov a strát

Výkaz ziskov a strát Výkaz ziskov a strát Úč ROPO SFOV 2-01 (MF/19301/2012-31) k 31.12.2013 Účtovná závierka Individuálna Riadna Za od: 01/2013 do: 12/2013 IČO: 00311731 Názov účtovnej jednotky: Obec Lubina

Výkaz ziskov a strát Výkaz ziskov a strát Úč ROPO SFOV 2-01 (MF/19301/2012-31) k 31.12.2013 Účtovná závierka Individuálna Riadna Za od: 01/2013 do: 12/2013 IČO: 00311731 Názov účtovnej jednotky: Obec Lubina

Odpočet daňovej straty po Ing. Mgr. Martin Tužinský, PhD.

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku (časť: úvod do podvojného účtovníctva) - kolobeh hospodárských prostriedkov, - súvaha, výsledovka, - účtovníctvo, účet, - podvojná sústava účtovníctva,súvzťažné

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku (časť: úvod do podvojného účtovníctva) - kolobeh hospodárských prostriedkov, - súvaha, výsledovka, - účtovníctvo, účet, - podvojná sústava účtovníctva,súvzťažné

1. Zostatková doba splatnosti. Zostatková doba splatnosti finančného majetku a záväzkov k 30. júnu 2008 mala nasledovnú štruktúru:

Informácie uvedené v tomto dokumente sú spolu s priebežnou účtovnou závierkou súčasťou informácií požadovaných Opatrením NBS č. 1/2007. 1. Zostatková doba splatnosti Zostatková doba splatnosti finančného

Informácie uvedené v tomto dokumente sú spolu s priebežnou účtovnou závierkou súčasťou informácií požadovaných Opatrením NBS č. 1/2007. 1. Zostatková doba splatnosti Zostatková doba splatnosti finančného

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Poznámky k

Poznámky k 31.12.2016 Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Spojená škola, Komárňanská 28 Sídlo účtovnej jednotky Komárňanská 28, 940 75 Nové Zámky IČO

Poznámky k 31.12.2016 Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Spojená škola, Komárňanská 28 Sídlo účtovnej jednotky Komárňanská 28, 940 75 Nové Zámky IČO

Správy o hospodárení

OV 166 / 2004 Správy o hospodárení 113 Správy o hospodárení Správy o hospodárení emitentov cenných papierov H00069 CEMMAC, a.s. so sídlom v Hornom Srní, PSČ: 914 42, IČO: 31 412 106, zverejňuje pod a zák.

OV 166 / 2004 Správy o hospodárení 113 Správy o hospodárení Správy o hospodárení emitentov cenných papierov H00069 CEMMAC, a.s. so sídlom v Hornom Srní, PSČ: 914 42, IČO: 31 412 106, zverejňuje pod a zák.

Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter)

") Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter) 1) Depozitné produkty Termínované vklady (TV) Termínované vklady umožňujú

Príklady výpočtu úrokov a poplatkov produktov a služieb Prima banka Slovensko, a.s. (všetky príklady majú iba ilustratívny charakter) 1) Depozitné produkty Termínované vklady (TV) Termínované vklady umožňujú

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Záverečný účet Obce TIMORADZA. a rozpočtové hospodárenie za rok 2015

Záverečný účet Obce TIMORADZA a rozpočtové hospodárenie za rok 2015 Predkladá : Ing. Juraj Krajčík, starosta obce Spracoval: Ľudmila Mikušová V Timoradzi dňa 31.05.2016 Návrh záverečného účtu vyvesený

Záverečný účet Obce TIMORADZA a rozpočtové hospodárenie za rok 2015 Predkladá : Ing. Juraj Krajčík, starosta obce Spracoval: Ľudmila Mikušová V Timoradzi dňa 31.05.2016 Návrh záverečného účtu vyvesený

Názov a sídlo účtovnej jednotky: Záhradnícke služby mesta Zlaté Moravce, m.p. I. ÚVOD

Názov a sídlo účtovnej jednotky: Záhradnícke služby mesta Zlaté Moravce, m.p. Inventarizačný zápis Ústrednej inventarizačnej komisie o výsledku inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Názov a sídlo účtovnej jednotky: Záhradnícke služby mesta Zlaté Moravce, m.p. Inventarizačný zápis Ústrednej inventarizačnej komisie o výsledku inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Účtová trieda 0 - Zúčtovacie vzťahy Národnej banky Slovenska

Rámcová účtová osnova pre banky, pobočky zahraničných bánk, Národnú banku Slovenska, Fond ochrany vkladov, obchodníkov s cennými papiermi, pobočky zahraničných obchodníkov s cennými papiermi, Garančný

Rámcová účtová osnova pre banky, pobočky zahraničných bánk, Národnú banku Slovenska, Fond ochrany vkladov, obchodníkov s cennými papiermi, pobočky zahraničných obchodníkov s cennými papiermi, Garančný

Príloha č. 2 k opatreniu č. MF/017353/ VZOR FIN 2-04 Finančný výkaz o vybraných údajoch z aktív a z pasív

VZOR FIN 2-04 Finančný výkaz o vybraných údajoch z aktív a z pasív Príloha č. 2 k opatreniu č. MF/017353/2017-352 1. Za subjekty verejnej správy uvedené v 2 ods. 3 okrem Exportno-importnej banky Slovenskej

VZOR FIN 2-04 Finančný výkaz o vybraných údajoch z aktív a z pasív Príloha č. 2 k opatreniu č. MF/017353/2017-352 1. Za subjekty verejnej správy uvedené v 2 ods. 3 okrem Exportno-importnej banky Slovenskej

Poznámky (Úč NUJ 3 01) IČO /SID

IČO /SID") Poznámky (Úč NUJ 3 01) IČO 3 1 2 5 7 3 1 3 /SID Čl. I Všeobecné údaje (1) Meno a priezvisko fyzickej osoby alebo názov právnickej osoby, ktorá je zakladateľom alebo zriaďovateľom účtovnej jednotky, dátum

Poznámky (Úč NUJ 3 01) IČO 3 1 2 5 7 3 1 3 /SID Čl. I Všeobecné údaje (1) Meno a priezvisko fyzickej osoby alebo názov právnickej osoby, ktorá je zakladateľom alebo zriaďovateľom účtovnej jednotky, dátum

PREDBEŽNÉ VYHLÁSENIE. emitenta akcií, ktoré boli prijaté na obchodovanie na regulovanom trhu v zmysle zákona o burze cenných papierov

regulovaná informácia Časť 1.- Identifikácia emitenta PREDBEŽNÉ VYHLÁSENIE emitenta akcií, ktoré boli prijaté na obchodovanie na regulovanom trhu v zmysle zákona o burze cenných papierov Informačná povinnosť

regulovaná informácia Časť 1.- Identifikácia emitenta PREDBEŽNÉ VYHLÁSENIE emitenta akcií, ktoré boli prijaté na obchodovanie na regulovanom trhu v zmysle zákona o burze cenných papierov Informačná povinnosť

Poznámky k účtovnej závierke za rok 2013, ktoré vysvetľujú a dopĺňajú údaje v súvahe a výkaze ziskov a strát.

Názov WERTHEIM SK, spol. s r.o. Adresa (fyzickej osoby), sídlo (právnickej osoby) Na barine 805, 908 77 Borský Mikuláš, Slovensko Daňové identifikačné číslo 2022536395 Poznámky k účtovnej závierke za rok

Názov WERTHEIM SK, spol. s r.o. Adresa (fyzickej osoby), sídlo (právnickej osoby) Na barine 805, 908 77 Borský Mikuláš, Slovensko Daňové identifikačné číslo 2022536395 Poznámky k účtovnej závierke za rok

Výročná správa. za rok essential data, s. r. o.

Výročná správa za rok 2015 essential data, s. r. o. 1 ÚVOD Identifikácia spoločnosti Názov spoločnosti: essential data, s.r.o. Adresa: Lazaretská 12, 811 08 Bratislava IČO: 46 934 600 Základné imanie:

Výročná správa za rok 2015 essential data, s. r. o. 1 ÚVOD Identifikácia spoločnosti Názov spoločnosti: essential data, s.r.o. Adresa: Lazaretská 12, 811 08 Bratislava IČO: 46 934 600 Základné imanie:

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK Stačí iba pár krokov, aby bolo Vaše Money pripravené pre ďalší účtovný rok. Prinášame Vám základný návod ako na to aj s množstvom tipov na zefektívnenie

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK Stačí iba pár krokov, aby bolo Vaše Money pripravené pre ďalší účtovný rok. Prinášame Vám základný návod ako na to aj s množstvom tipov na zefektívnenie

1. Postup pri výpočte rovnomerných odpisov - 27 ZDP

Ing. Zdenka Kováčová Zmeny v odpisovaní HM podľa 27 a 28 ZDP od 1.1.2012 Schválené úpravy v novele zákona o dani z príjmov platné od 1.1.2012 sú zamerané najmä na: uplatnenie len pomernej časti ročného

Ing. Zdenka Kováčová Zmeny v odpisovaní HM podľa 27 a 28 ZDP od 1.1.2012 Schválené úpravy v novele zákona o dani z príjmov platné od 1.1.2012 sú zamerané najmä na: uplatnenie len pomernej časti ročného

Obec Dolná Ždaňa. v Dolnej Ždani K bodu rokovania číslo :

Obec Dolná Ždaňa Obecnému zastupiteľstvu Na rokovanie dňa : 3.3.2014 v Dolnej Ždani K bodu rokovania číslo : Názov materiálu: Správa o výsledkoch inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Obec Dolná Ždaňa Obecnému zastupiteľstvu Na rokovanie dňa : 3.3.2014 v Dolnej Ždani K bodu rokovania číslo : Názov materiálu: Správa o výsledkoch inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

USA TOP FOND o. p. f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s.

USA TOP FOND o. p. f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.217 USA TOP FOND

USA TOP FOND o. p. f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.217 USA TOP FOND

Zákon č. 595/2003 Z. z. Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Záverečný účet Obce Stará Voda a rozpočtové hospodárenie za rok 2014

Záverečný účet Obce Stará Voda a rozpočtové hospodárenie za rok 2014 Predkladá : Spracoval: Končíková V Starej Vode dňa 29.05.2015 Návrh záverečného účtu vyvesený na úradnej tabuli dňa 29.05.2015 Záverečný

Záverečný účet Obce Stará Voda a rozpočtové hospodárenie za rok 2014 Predkladá : Spracoval: Končíková V Starej Vode dňa 29.05.2015 Návrh záverečného účtu vyvesený na úradnej tabuli dňa 29.05.2015 Záverečný

Zmeny v zákone o DPH od a od vykonané čl. V zákona č. 331/2011 Z. z.

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

DANE A DAŇOVÝ SYSTÉM V SR

DANE A DAŇOVÝ SYSTÉM V SR Na tomto svete nie je nič isté, iba dane a smrť. Benjamin Franklin, 1789 DAŇ Povinná, zákonom stanovená platba, ktorú odvádza daňový subjekt, t.j. fyzická alebo právnická osoba,

DANE A DAŇOVÝ SYSTÉM V SR Na tomto svete nie je nič isté, iba dane a smrť. Benjamin Franklin, 1789 DAŇ Povinná, zákonom stanovená platba, ktorú odvádza daňový subjekt, t.j. fyzická alebo právnická osoba,

Priemerný prepočítaný počet zamestnancov Počet vedúcich zamestnancov 17 13

Poznámky Úč PODV 3-1 IČO 3 1 3 9 3 Čl. I Všeobecné informácie o účtovnej jednotke Čl. I (1) () Všeobecné informácie Čl. I (1) Obchodné meno účtovnej jednotky: Sídlo účtovnej jednotky: KROS a.s. A. Rudnaya

Poznámky Úč PODV 3-1 IČO 3 1 3 9 3 Čl. I Všeobecné informácie o účtovnej jednotke Čl. I (1) () Všeobecné informácie Čl. I (1) Obchodné meno účtovnej jednotky: Sídlo účtovnej jednotky: KROS a.s. A. Rudnaya

Zásobovanie, výroba a odbyt

Zásobovanie, výroba a odbyt Literatúra: Podniková ekonomika s. 83-121 Obsah prednášky: - charakteristika podnikových informačných systémov - charakteristika primárnych podnikových procesov zásobovanie,

Zásobovanie, výroba a odbyt Literatúra: Podniková ekonomika s. 83-121 Obsah prednášky: - charakteristika podnikových informačných systémov - charakteristika primárnych podnikových procesov zásobovanie,

Na Slovensku je vytvorený systém viacerých podporných ekonomických nástrojov na rozvoj a obnovu bývania, ktoré sú financované z verejných zdrojov:

Praha 21. jún 2011 Na Slovensku je vytvorený systém viacerých podporných ekonomických nástrojov na rozvoj a obnovu bývania, ktoré sú financované z verejných zdrojov: dotácie na odstránenie tzv. systémových

Praha 21. jún 2011 Na Slovensku je vytvorený systém viacerých podporných ekonomických nástrojov na rozvoj a obnovu bývania, ktoré sú financované z verejných zdrojov: dotácie na odstránenie tzv. systémových

Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy

Príloha č. 2 k opatreniu č. MF/20414/2007-31 VZOR FIN 2 04 Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v slovenských korunách*) IČO Mesiac Rok Kód okresu Kód obce Názov

Príloha č. 2 k opatreniu č. MF/20414/2007-31 VZOR FIN 2 04 Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v slovenských korunách*) IČO Mesiac Rok Kód okresu Kód obce Názov

PRÍLOHY: Príloha 1 Organizačná štruktúra firmy

PRÍLOHY: Príloha 1 Organizačná štruktúra firmy Príloha 2 Dotazník pre zamestnancov MPC CESSI, a. s., Spišská Nová Ves Vážený respondent, som študentka Materiálovotechnologickej fakulty Slovenskej technickej

PRÍLOHY: Príloha 1 Organizačná štruktúra firmy Príloha 2 Dotazník pre zamestnancov MPC CESSI, a. s., Spišská Nová Ves Vážený respondent, som študentka Materiálovotechnologickej fakulty Slovenskej technickej

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2015

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2015 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2015 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Automobil poskytnutý zamestnancovi. Ing. Mgr. Martin Tužinský, PhD.

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

Účtovný doklad. Druh 5) Číslo 6) 7) Identifikáci a prílohy 8)

Číslo 6) 7) Identifikáci a prílohy 8)") Názov prijímateľa: Názov projektu: Vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu časť A.1 - vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu Výzva: Kód

Názov prijímateľa: Názov projektu: Vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu časť A.1 - vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu Výzva: Kód

Žiadosť o poskytnutie dotácie z FPU v roku 2016

Žiadosť o poskytnutie dotácie z FPU v roku 2016 Toto je iba vzor žiadosti, skutočnú žiadosť je potrebné vyplniť v aplikácii Registračný systém FPU na adrese http://podpora.fpu.sk 1. Základné údaje o žiadateľovi

Žiadosť o poskytnutie dotácie z FPU v roku 2016 Toto je iba vzor žiadosti, skutočnú žiadosť je potrebné vyplniť v aplikácii Registračný systém FPU na adrese http://podpora.fpu.sk 1. Základné údaje o žiadateľovi

Téma : Špecifiká marketingu finančných služieb

Téma : Špecifiká marketingu finančných služieb Marketing predstavuje komplex činností, ktorý zahrňuje všetky činnosti od nápadu až po uvedenie produktu na trh. Cieľom marketingu je potom predať: správny

Téma : Špecifiká marketingu finančných služieb Marketing predstavuje komplex činností, ktorý zahrňuje všetky činnosti od nápadu až po uvedenie produktu na trh. Cieľom marketingu je potom predať: správny

Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január jún 2013.

Materiál 59/13 - MsR 20.8.2013 - MsZ 27.8.2013 Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január jún 2013. Prievidza, august 2013 Obsah: 1. Úvod. 2. Priebežné vyúčtovanie

Materiál 59/13 - MsR 20.8.2013 - MsZ 27.8.2013 Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január jún 2013. Prievidza, august 2013 Obsah: 1. Úvod. 2. Priebežné vyúčtovanie

ZÁVEREČNÝ ÚČET VÝROČNÁ SPRÁVA

OBEC Slatinské Lazy, 962 25 Slatinské Lazy,111 ZÁVEREČNÝ ÚČET VÝROČNÁ SPRÁVA ZA ROK 2012-1 - Vypracoval: Erika Fojtíková Schválené: Obec Slatinské Lazy má k 31.12.2012 má 484 obyvateľov. Na čele obce je

OBEC Slatinské Lazy, 962 25 Slatinské Lazy,111 ZÁVEREČNÝ ÚČET VÝROČNÁ SPRÁVA ZA ROK 2012-1 - Vypracoval: Erika Fojtíková Schválené: Obec Slatinské Lazy má k 31.12.2012 má 484 obyvateľov. Na čele obce je

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY Materiál na rokovanie Mestského zastupiteľstva hlavného mesta SR Bratislavy dňa 28.4.2016 Návrh na zverenie pozemku pod futbalovým ihriskom registra

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY Materiál na rokovanie Mestského zastupiteľstva hlavného mesta SR Bratislavy dňa 28.4.2016 Návrh na zverenie pozemku pod futbalovým ihriskom registra

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Prijaté a očakávané zmeny v daňovej oblasti

Prijaté a očakávané zmeny v daňovej oblasti Peter Ďanovský, TPA Horwath Tax Zuzana Blažejová, KPMG Slovensko Advisory Radoslav Krátky, PricewaterhouseCoopers Tax Dokumentácia k transferovému oceňovaniu

Prijaté a očakávané zmeny v daňovej oblasti Peter Ďanovský, TPA Horwath Tax Zuzana Blažejová, KPMG Slovensko Advisory Radoslav Krátky, PricewaterhouseCoopers Tax Dokumentácia k transferovému oceňovaniu

2. Čo a ako sa prenesie pri opakovanom prechode do nového roka? Po zopakovaní prechodu sa v novom roku v evidencii účtovných dokladov aktualizujú inte

Opakovaný prechod do nového roka v programe Omega Prechod do nového roka môžete opakovať viackrát. Aktualizujú sa pri ňom počiatočné stavy a nevyrovnané saldokonto. Doklady, ktoré boli vystavené v starom

Opakovaný prechod do nového roka v programe Omega Prechod do nového roka môžete opakovať viackrát. Aktualizujú sa pri ňom počiatočné stavy a nevyrovnané saldokonto. Doklady, ktoré boli vystavené v starom

EKONOMICKÁ UNIVERZITA V BRATISLAVE

Metóda dvoch bodov vychádza z lineárneho priebehu nákladov; čiže sa predpokladá sa, že náklady sa menia priamo úmerne so zmenou výšky jednej vopred zvolenej veličiny (najčastejšie objem výroby) predpokladá

Metóda dvoch bodov vychádza z lineárneho priebehu nákladov; čiže sa predpokladá sa, že náklady sa menia priamo úmerne so zmenou výšky jednej vopred zvolenej veličiny (najčastejšie objem výroby) predpokladá

Moderné vzdelávanie pre vedomostnú spoločnosť/ Projekt je spolufinancovaný zo zdrojov EÚ

1. CHARAKTERISTIKA A ČLENENIE ZÁSOB Zásoby účtujeme v triede 1- Zásoby. Zásobami sú: a. materiál (účty 111, 112, 119), b. nedokončená výroba (účet 121), c. polotovary vlastnej výroby (účet 122), d. výrobky

1. CHARAKTERISTIKA A ČLENENIE ZÁSOB Zásoby účtujeme v triede 1- Zásoby. Zásobami sú: a. materiál (účty 111, 112, 119), b. nedokončená výroba (účet 121), c. polotovary vlastnej výroby (účet 122), d. výrobky

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Príkaz dekana číslo 5/ 2011 na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov Príkaz dekana MTF STU č. 5 /2011 V základe príkazu rektora č. 3/2011 na vykonanie inventarizácie

Príkaz dekana číslo 5/ 2011 na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov Príkaz dekana MTF STU č. 5 /2011 V základe príkazu rektora č. 3/2011 na vykonanie inventarizácie

Na rokovanie obecného zastupiteľstva dňa

Obec Hviezdoslavov Na rokovanie obecného zastupiteľstva dňa 05.02.2016 Názov materiálu: Stanovisko k návrhu rozpočtu obce na roky 2016 až 2018 Materiál obsahuje: Spracoval: Návrh na uznesenie Stanovisko

Obec Hviezdoslavov Na rokovanie obecného zastupiteľstva dňa 05.02.2016 Názov materiálu: Stanovisko k návrhu rozpočtu obce na roky 2016 až 2018 Materiál obsahuje: Spracoval: Návrh na uznesenie Stanovisko

I. Základné informácie o účtovnej jednotke

I. Základné informácie o účtovnej jednotke 1. Meno a priezvisko fyzickej osoby alebo názov právnickej osoby, ktorá je zakladateľom alebo zriaďovateľom účtovnej jednotky: Názov účtovnej jednotky: Nadácia

I. Základné informácie o účtovnej jednotke 1. Meno a priezvisko fyzickej osoby alebo názov právnickej osoby, ktorá je zakladateľom alebo zriaďovateľom účtovnej jednotky: Názov účtovnej jednotky: Nadácia

Poznámky k textová časť

Poznámky k 31. 12. 2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky OBEC SEMEROVO Sídlo účtovnej jednotky 941 32 SEMEROVO č. 345 IČO 00309257

Poznámky k 31. 12. 2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky OBEC SEMEROVO Sídlo účtovnej jednotky 941 32 SEMEROVO č. 345 IČO 00309257

ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006,

čiastka 4/2006 Vestník NBS rozhodnutie NBS č. 2/2006 8 2 ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006, ktorým sa mení a dopĺňa rozhodnutie Národnej banky Slovenska z 24. januára 2003 č. 1/2003,

čiastka 4/2006 Vestník NBS rozhodnutie NBS č. 2/2006 8 2 ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006, ktorým sa mení a dopĺňa rozhodnutie Národnej banky Slovenska z 24. januára 2003 č. 1/2003,

Podielový fond: Global Index o.p.f., IAD Investments, správ. spol., a.s.

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2015

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2015 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2015 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Mestské kultúrne stredisko, Nám. A. Hlinku č.1, Zlaté Moravce

Mestské kultúrne stredisko, Nám. A. Hlinku č.1, 953 28 Zlaté Moravce Plnenie rozpočtu za rok 2011 Predkladá : Bc. Peter Kereš Vypracovala : Anna Hlavatá ekonómka Komentár k plneniu rozpočtu MsKS Zlaté

Mestské kultúrne stredisko, Nám. A. Hlinku č.1, 953 28 Zlaté Moravce Plnenie rozpočtu za rok 2011 Predkladá : Bc. Peter Kereš Vypracovala : Anna Hlavatá ekonómka Komentár k plneniu rozpočtu MsKS Zlaté

Zásady tvorby a čerpania rezerv na pracovno-právne úkony

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

4. Vykazovanie dlhodobých pohľadávok a dlhodobých záväzkov podľa zostatkovej doby ich splatnosti ku dňu, ku ktorému sa zostavuje účtovná závierka

4. Vykazovanie dlhodobých pohľadávok a dlhodobých záväzkov podľa zostatkovej doby ich splatnosti ku dňu, ku ktorému sa zostavuje účtovná závierka Účtovnej jednotke v roku 2013 banka poskytla dlhodobý bankový

4. Vykazovanie dlhodobých pohľadávok a dlhodobých záväzkov podľa zostatkovej doby ich splatnosti ku dňu, ku ktorému sa zostavuje účtovná závierka Účtovnej jednotke v roku 2013 banka poskytla dlhodobý bankový

Univerzita veterinárskeho lekárstva v Košiciach

Univerzita veterinárskeho lekárstva v Košiciach Smernica o odpisovaní dlhodobého majetku Univerzity veterinárskeho lekárstva v Košiciach (Odpisový plán) Vnútorný predpis č. 23 V súlade so zákonom č.131/2002

Univerzita veterinárskeho lekárstva v Košiciach Smernica o odpisovaní dlhodobého majetku Univerzity veterinárskeho lekárstva v Košiciach (Odpisový plán) Vnútorný predpis č. 23 V súlade so zákonom č.131/2002