Daňová podpora stravování ANO či NE?

|

|

|

- Arnošt Tichý

- před 9 lety

- Počet zobrazení:

Transkript

1 Daňová podpora stravování ANO či NE?

2 Obsah 1. Dispozice pro nový zákon o daních z příjmů (NZDP) - Programové prohlášení vlády - zákoník práce 2. Možnosti kompenzace 3. Benefity a jejich daňové dopady

3 1. Dispozice pro NZDP a) Programové prohlášení vlády b) Zákoník práce

4 a) Programové prohlášení vlády Vláda předloží nový zákon o daních z příjmů, který výrazně zjednoduší a zpřehlední daňový systém a sníží administrativní náklady na straně státu i poplatníků. Zruší většinu stávajících daňových výjimek s výjimkou podpory vědy a výzkumu, rodin s dětmi, odpovědnosti vůči slabým a potřebným, vlastního bydlení a odpovědnosti vůči vlastnímu vzdělání a stáří. V rámci tohoto zákona dojde ke sjednocení základů jednotlivých veřejných odvodů a odstranění drtivé většiny stávajících daňových výjimek z důvodu rovného přístupu ke všem poplatníkům

5 o stravování není žádná zmínka zrušení stávající výjimky v 6 odst. 9 písm. b), podle které je od daně z příjmů osvobozena hodnota stravování poskytovaného jako nepeněžní plnění zaměstnavatelem zaměstnancům ke spotřebě na pracovišti nebo v rámci stravování zajišťovaného prostřednictvím jiných subjektů

6 Rovný přístup ke všem poplatníkům současná úprava zaměstnanci ne všichni zaměstnavatelé mají vlastní závodní jídelny nebo poskytují stravenky OSVČ nemají nárok na daňově zvýhodněné stravování jedná se u nich o osobní spotřebu část zaměstnanců a všechny OSVČ tak doplácejí na zaměstnance, kteří se stravují ve zvýhodněném daňovém režimu

7 B) Zákoník práce část desátá péče o zaměstnance hlava III stravování 236 (1) Zaměstnavatel je povinen umožnit zaměstnancům ve všech směnách stravování; tuto povinnost nemá vůči zaměstnancům vyslaným na pracovní cestu. (2) Bylo-li to dohodnuto v kolektivní smlouvě nebo stanoveno ve vnitřním (2) Bylo-li to dohodnuto v kolektivní smlouvě nebo stanoveno ve vnitřním předpisu, poskytuje se zaměstnancům stravování; zároveň mohou být dohodnuty nebo stanoveny další podmínky pro vznik práva na toto stravování a výše finančního příspěvku zaměstnavatele, jakož i bližší vymezení okruhu zaměstnanců, kterým se stravování poskytuje, organizace stravování, způsob jeho provádění a financování zaměstnavatelem, nejsou-li tyto záležitosti upraveny pro určený okruh zaměstnavatelů zvláštním právním předpisem 75). Tím nejsou dotčeny daňové předpisy.

8 Zadání je jasné

9 2. Možnosti kompenzace Výdajový paušál pro zaměstnance pokryje: - stravování - dojíždění do práce

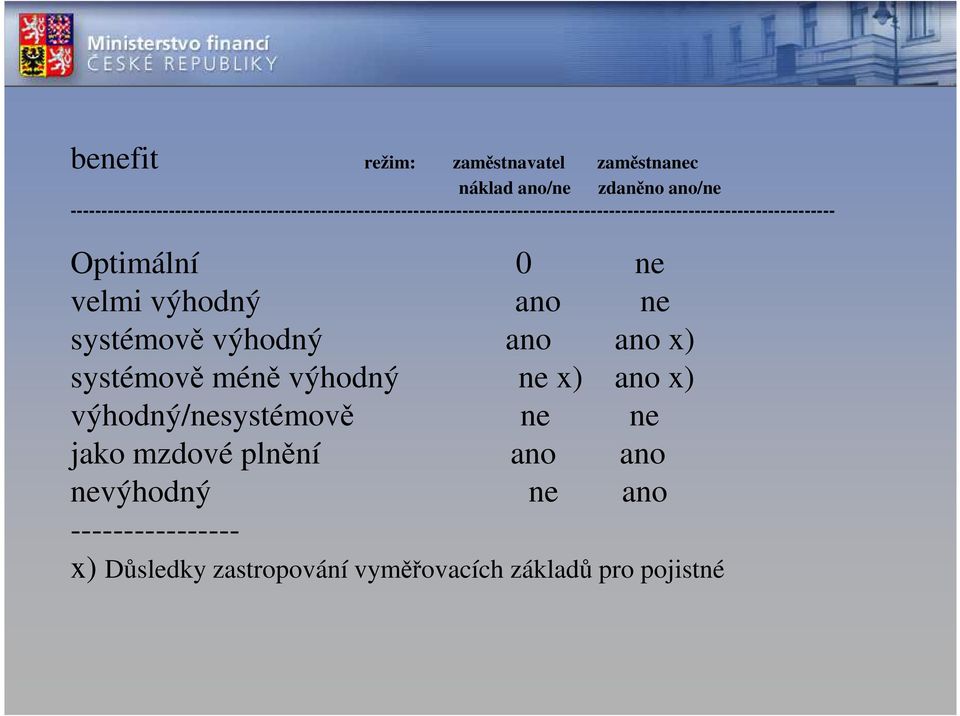

10 3. Benefity a jejich daňové dopady Daňová výhoda stravování je zřejmá z dopadů na cash flow zaměstnavatelů identifikovaných 7 druhů benefitů

11 1 - optimální 2 - velmi výhodný 3 systémově výhodný díky zastropování vyměřovacích základů pro pojistné 4 - systémově méně výhodný, ale stále výrazně využívající zastropování pojistného 5 výhodný /nesystémově 6 - stejný jako mzdové plnění 7 - nevýhodný

12 benefit režim: zaměstnavatel zaměstnanec náklad ano/ne zdaněno ano/ne Optimální 0 ne velmi výhodný ano ne systémově výhodný ano ano x) systémově méně výhodný ne x) ano x) výhodný/nesystémově ne ne jako mzdové plnění ano ano nevýhodný ne ano x) Důsledky zastropování vyměřovacích základů pro pojistné

13 Dále uvedené částky dávají odpověď na to, o kolik korun se sníží zisk zaměstnavatele po zdanění, resp. kolik korun musí zaměstnavatel vynaložit ze svých prostředků po zdanění na 100 korun čistého příjmu zaměstnance

14 O kolik se sníží zisk zaměstnavatele po zdanění za účelem 100 Kč čistého příjmu-benefitu zaměstnance? V podmínkách roku Optimální 0 2. Velmi výhodný Systémově výhodný x) Systémově méně výhodný x) Výhodný/nesystémově Jako mzdové plnění Nevýhodný x) Důsledky zastropování vyměřovacích základů pro pojistné

15 Optimální.. dopad 0 na straně zaměstnavatele nejsou vynakládány další výdaje/náklady a u zaměstnance osvobozeno druh plnění: - režijní jízdenky pro zaměstnance dopravců vlaky, autobusy, MHD, kteří nemají další náklady (nevypravují další spoje pro potřeby zaměstnanců) a zaměstnanci mají benefit osvobozen od daně, což vylučuje jeho zpojistnění

16 velmi výhodný Kč benefit je daňově uznatelný a u zaměstnance nepodléhá zdanění a pojistnému druh plnění: -životní a penzijní připojištění do limitu Kč ročně u zaměstnance osvobozeno (další plnění nad limit lze podle 24/2/j/5 dopad jako u plnění charakteru mzdy (155 Kč) -stravování vlastní zařízení, stravenky do výše 55%, max. 70% z hodnoty stravného při pracovní cestě 5-12 hodin (48,30 Kč), stravenky nad limit také výhodné (100 Kč ) -přechodné ubytování do limitu Kč měsíčně nad limit jako mzda (155Kč) -vzdělávání prohlubování kvalifikace nepeněžní plnění vše hradí zaměstnavatel

17 systémově výhodný Kč druh plnění: všechna daňově uznatelná plnění převyšující maximální vyměřovací základ pro pojistné. systémově méně výhodný 115 Kč všechna daňově neuznatelná plnění u zaměstnanců s příjmy nad max. vyměřovací základ druh plnění: - odměny členů statutárních orgánů (hradí zdrav. poj.) - motivační pojištění

18 výhodný nesystémově Kč benefit není daňově uznatelný ( 25/1/h), ale u zaměstnance nepodléhá zdanění a pojistnému ( 6/9/d) nepeněžní plnění na straně zaměstnavatele druh plnění: -poukázky na nákup rekreace, zájezdu osvobození pouze do limitu Kč ročně -kultura, sport, zdravotní péče fakultativní zpravidla formou vstupenek a poukázek, masáže, rehabilitace, nepovinné očkování

19 jako mzdové plnění Kč podmíněno postupem podle 24/2/j/5, který podmiňuje uznatelnost promítnutím dotčených plnění do kolektivní smlouvy, vnitřního předpisu, pracovní nebo jiné smlouvy druh plnění: -přechodné ubytování nad limit -finanční příspěvek na ubytování -dovolená nad minimální dobu podle ZP -doprava do zaměstnání peněžně, u nepeněž. plnění je zdaněno pouze do ceny obvyklé -odměny při životních výročích -úhrada PHM při používání služebního vozidla pro soukromé účely -1% z pořizovací ceny služebního vozidla používaného pro soukromé účely (měsíčně) -prodej výrobků a poskytování služeb za nižší cenu dodanění do ceny obvyklé, tj. ceny, za kterou je poskytováno jiným odběratelům -volno při krátkodobé nemoci a plnění nad limit nemocenské

20 nevýhodné Kč daňově neuznatelné, na straně zaměstnance zdaněno a zpojistněno druh plnění: -dary v peněžní i nepeněžní formě, s výjimkou darů při životním nebo pracovním jubileu do částky 2000 Kč za rok Poznámka: Při kontrolním výpočtu této částky je nutné pamatovat na to, že pojistné na veřejně právní pojištění je vždy daňově uznatelné, bez ohledu na skutečnost, že souvisí s nedaňovým výdajem/nákladem.

21 Pro výstupy z Programového prohlášení vlády jsou pro budoucí režim stravování klíčové benefity s hodnotou 81 a 155, kde by mělo dojít ke sjednocení na hodnotu 155. Obdobně by mělo být provedeno sjednocení u benefitů s hodnotou 100 a 184.

22 Závěr: S výjimkou priorit vlády by všechna ostatní plnění měla vykazovat dopad na cash flow jako v případě mzdového plnění.

23 Děkuji za pozornost

Aktuální trendy v náboru zaměstnanců

Aktuální trendy v náboru zaměstnanců Benefity jako nástroj pro získávání zaměstnanců pohledem daňového poradce Ing. Simona Fialová, MBA Praha 11.9.2014 OSNOVA I.Náklady na benefity II. Oblasti poskytování

Aktuální trendy v náboru zaměstnanců Benefity jako nástroj pro získávání zaměstnanců pohledem daňového poradce Ing. Simona Fialová, MBA Praha 11.9.2014 OSNOVA I.Náklady na benefity II. Oblasti poskytování

Obsah. Zkratky a úplné názvy předpisů použitých v publikaci... 10 Úvod... 13 1 VÝZNAM ZAMĚSTNANECKÝCH BENEFITŮ... 15

Obsah Zkratky a úplné názvy předpisů použitých v publikaci.................... 10 Úvod........................................................... 13 1 VÝZNAM ZAMĚSTNANECKÝCH BENEFITŮ....................

Obsah Zkratky a úplné názvy předpisů použitých v publikaci.................... 10 Úvod........................................................... 13 1 VÝZNAM ZAMĚSTNANECKÝCH BENEFITŮ....................

Změny ve zdaňování fyzických osob

Změny ve zdaňování fyzických osob Změny ve zdaňování fyzických osob I. Snížení sazby daně z příjmů fyzických osob na 15 % v roce 2008 a 12,5 % Zrušení progresivní sazby, zavedení lineární sazby Změna kalkulace

Změny ve zdaňování fyzických osob Změny ve zdaňování fyzických osob I. Snížení sazby daně z příjmů fyzických osob na 15 % v roce 2008 a 12,5 % Zrušení progresivní sazby, zavedení lineární sazby Změna kalkulace

Ekonomika Úvod do světa práce. Ing. Ježková Eva

Ekonomika Úvod do světa práce Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Úvod do světa práce Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

LEGISLATIVNÍ VÝKLAD. Poskytování stravného zaměstnavatelem. www.ca-staff.cz

Poskytování stravného zaměstnavatelem Žádný právní předpis neukládá zaměstnavateli povinnost poskytovat zaměstnancům stravování nebo jim na stravování přispívat (zaměstnavatel má pouze povinnost stravování

Poskytování stravného zaměstnavatelem Žádný právní předpis neukládá zaměstnavateli povinnost poskytovat zaměstnancům stravování nebo jim na stravování přispívat (zaměstnavatel má pouze povinnost stravování

snahou zaměstnavatele je udržet si schopné zaměstnance motivace mzdou je sice účinná, ale je drahá jak pro zaměstnavatele, tak pro zaměstnance můžeme

Zaměstnanecké benefity - konkrétní možnosti zaměstnavatele RNDr. Ivan BRYCHTA snahou zaměstnavatele je udržet si schopné zaměstnance motivace mzdou je sice účinná, ale je drahá jak pro zaměstnavatele,

Zaměstnanecké benefity - konkrétní možnosti zaměstnavatele RNDr. Ivan BRYCHTA snahou zaměstnavatele je udržet si schopné zaměstnance motivace mzdou je sice účinná, ale je drahá jak pro zaměstnavatele,

4 POSKYTOVÁNÍ STRAVOVÁNÍ (STRAVENEK) ZAMĚSTNANCŮM

ZAMĚSTNANCŮM") 4 POSKYTOVÁNÍ STRAVOVÁNÍ (STRAVENEK) ZAMĚSTNANCŮM K nejčastěji poskytovaným zaměstnaneckým benefitům patří příspěvky na stravování zaměstnanců. Přitom nejvíce je v současné době využíváno poskytování stravenek

4 POSKYTOVÁNÍ STRAVOVÁNÍ (STRAVENEK) ZAMĚSTNANCŮM K nejčastěji poskytovaným zaměstnaneckým benefitům patří příspěvky na stravování zaměstnanců. Přitom nejvíce je v současné době využíváno poskytování stravenek

Reforma přímých daní a odvodů. III. pilíř daňové reformy. Miroslav Kalousek ministr financí 18. března 2011

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Situace a nové trendy v oblasti benefitů v ČR a jejich daňová optimalizace

Situace a nové trendy v oblasti benefitů v ČR a jejich daňová optimalizace Martina Wolfová 6 May 2003 Jana Kořínková Situace a nové trendy v oblasti zaměstnaneckých výhod (benefitů) v ČR současná situace

Situace a nové trendy v oblasti benefitů v ČR a jejich daňová optimalizace Martina Wolfová 6 May 2003 Jana Kořínková Situace a nové trendy v oblasti zaměstnaneckých výhod (benefitů) v ČR současná situace

PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY

KRAJSKÝ ÚŘAD PARDUBICKÉHO KRAJE PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY Marie Kučerová TÉMATA: Platy od 1. 11. 2014 Příplatek za vedení Odměny dle 224 ZP Minimální

KRAJSKÝ ÚŘAD PARDUBICKÉHO KRAJE PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY Marie Kučerová TÉMATA: Platy od 1. 11. 2014 Příplatek za vedení Odměny dle 224 ZP Minimální

OBSAH 1. ŘÍZENÍ LIDSKÝCH ZDROJŮ...11

Obsah 3 OBSAH 1. ŘÍZENÍ LIDSKÝCH ZDROJŮ...11 Slovníček ke kapitolám 1 až 3...12 Použité zkratky...18 1.1 POTŘEBUJEME, CHCEME NEBO NECHCEME PERSONÁLNÍ STRATEGIE?...19 1.1.1 Strategie rozvoje lidských zdrojů

Obsah 3 OBSAH 1. ŘÍZENÍ LIDSKÝCH ZDROJŮ...11 Slovníček ke kapitolám 1 až 3...12 Použité zkratky...18 1.1 POTŘEBUJEME, CHCEME NEBO NECHCEME PERSONÁLNÍ STRATEGIE?...19 1.1.1 Strategie rozvoje lidských zdrojů

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

PETERKA & PARTNERS. v.o.s. Praha Bratislava - Kyjev. Magdaléna Vyškovská daňový poradce

PETERKA & PARTNERS v.o.s. Praha Bratislava - Kyjev Magdaléna Vyškovská daňový poradce Změny v oblasti pracovního práva a jejich dopady na zdaňování zaměstnanců Nejvyšší správní soud ČR Brno, 20. 11. 2007

PETERKA & PARTNERS v.o.s. Praha Bratislava - Kyjev Magdaléna Vyškovská daňový poradce Změny v oblasti pracovního práva a jejich dopady na zdaňování zaměstnanců Nejvyšší správní soud ČR Brno, 20. 11. 2007

2.5 Příjmy ze závislé činnosti ( 6 ZDP)

") 2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

superhrubá mzda daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

Seznam autorů... 3. Zkratky a úplné názvy předpisů použitých v publikaci... 11. Úvod... 14. Část I Daňové slevy... 15

Obsah Seznam autorů................................................ 3 Zkratky a úplné názvy předpisů použitých v publikaci.............. 11 Úvod........................................................

Obsah Seznam autorů................................................ 3 Zkratky a úplné názvy předpisů použitých v publikaci.............. 11 Úvod........................................................

Příklad 2: Vyúčtování roční mzdy zaměstnance v r zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

PETERKA & PARTNERS. v.o.s. Praha Bratislava - Kyjev. Magdaléna Vyškovská daňový poradce

PETERKA & PARTNERS v.o.s. Praha Bratislava - Kyjev Magdaléna Vyškovská daňový poradce Zdaňování příjmů a základní daňové dopady změn v oblasti pracovního práva American Chamber of Commerce in the Czech

PETERKA & PARTNERS v.o.s. Praha Bratislava - Kyjev Magdaléna Vyškovská daňový poradce Zdaňování příjmů a základní daňové dopady změn v oblasti pracovního práva American Chamber of Commerce in the Czech

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV)

") Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV) Finanční prostředky lze použít pouze na úhradu nákladů souvisejících s poskytováním základních

Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV) Finanční prostředky lze použít pouze na úhradu nákladů souvisejících s poskytováním základních

Legislativní změny pro mzdy roku 2019

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Podstata a druhy mzdy

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

VŠFS_Zima 2006_ODOP - Zaměstnanci Příklad 1 Základní mzda paní Kropáčkové činila v říjnu 18 620 Kč. Dále obdržela vyplaceno nemocenské

Příklad 1 Základní mzda paní Kropáčkové činila v říjnu 18 620 Kč. Dále obdržela vyplaceno nemocenské ve výši 1 260 Kč a náhradu mzdy za jednodenní dovolenou ve výši 650 Kč. Zaměstnavatel vyslal paní Kropáčkovou

Příklad 1 Základní mzda paní Kropáčkové činila v říjnu 18 620 Kč. Dále obdržela vyplaceno nemocenské ve výši 1 260 Kč a náhradu mzdy za jednodenní dovolenou ve výši 650 Kč. Zaměstnavatel vyslal paní Kropáčkovou

Legislativní změny pro mzdy roku 2018

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

snahou zaměstnavatele je udržet si schopné zaměstnance motivace mzdou je sice účinná, ale je drahá jak pro zaměstnavatele, tak pro zaměstnance můžeme

Zaměstnanecké benefity - obecné principy RNDr. Ivan BRYCHTA snahou zaměstnavatele je udržet si schopné zaměstnance motivace mzdou je sice účinná, ale je drahá jak pro zaměstnavatele, tak pro zaměstnance

Zaměstnanecké benefity - obecné principy RNDr. Ivan BRYCHTA snahou zaměstnavatele je udržet si schopné zaměstnance motivace mzdou je sice účinná, ale je drahá jak pro zaměstnavatele, tak pro zaměstnance

Vzdělávání zaměstnanců v roce 2009

Katarína Dobešová Vzdělávání zaměstnanců v roce 2009 VZDĚLÁVÁNÍ ZAMĚSTNANCŮ Podmínky, za kterých je daňově zvýhodněn odborný rozvoj a rekvalifikace zaměstnanců, byly od roku 2008 změněny již potřetí. V

Katarína Dobešová Vzdělávání zaměstnanců v roce 2009 VZDĚLÁVÁNÍ ZAMĚSTNANCŮ Podmínky, za kterých je daňově zvýhodněn odborný rozvoj a rekvalifikace zaměstnanců, byly od roku 2008 změněny již potřetí. V

Teze daňové reformy 2013

Teze daňové reformy 2013 A. Harmonogram reformy: I. fáze - novely zákonů 586/1992 Sb., 589/1992 Sb. a 592/1992 Sb. aj. vypracování paragrafovaného znění do 30. 4. 2011, předložení do vlády do 30. 6. 2011,

Teze daňové reformy 2013 A. Harmonogram reformy: I. fáze - novely zákonů 586/1992 Sb., 589/1992 Sb. a 592/1992 Sb. aj. vypracování paragrafovaného znění do 30. 4. 2011, předložení do vlády do 30. 6. 2011,

Pravidla tvorby a pokyny pro hospodaření se sociálním fondem Regionální rady regionu soudržnosti Severovýchod na rok 2014

Příloha č. 2, bod 43-20/2013 Pravidla tvorby a pokyny pro hospodaření se sociálním fondem Regionální rady regionu soudržnosti Severovýchod na rok 2014 43. zasedání Výboru Regionální rady regionu soudržnosti

Příloha č. 2, bod 43-20/2013 Pravidla tvorby a pokyny pro hospodaření se sociálním fondem Regionální rady regionu soudržnosti Severovýchod na rok 2014 43. zasedání Výboru Regionální rady regionu soudržnosti

Informace o změnách v daňových a souvisejících předpisech s účinností zejména k 1.1.2012

Informace o změnách v daňových a souvisejících předpisech s účinností zejména k 1.1.2012 METIS Praha, spol. s r.o. 27.1.2012 Předkládáme Vám přehled změn v právních předpisech z oblasti daní, sociálního

Informace o změnách v daňových a souvisejících předpisech s účinností zejména k 1.1.2012 METIS Praha, spol. s r.o. 27.1.2012 Předkládáme Vám přehled změn v právních předpisech z oblasti daní, sociálního

III. PRÁVNÍ ÚPRAVA JEDNATELŮ A JEJICH ODMĚŇOVÁNÍ

III. PRÁVNÍ ÚPRAVA JEDNATELŮ A JEJICH ODMĚŇOVÁNÍ 3.1 Uzavření smluv s jednateli Společnost s ručením omezeným je právnickou osobou, která nemůže sama jednat a proto za ni musí jednat někdo jiný. Podle

III. PRÁVNÍ ÚPRAVA JEDNATELŮ A JEJICH ODMĚŇOVÁNÍ 3.1 Uzavření smluv s jednateli Společnost s ručením omezeným je právnickou osobou, která nemůže sama jednat a proto za ni musí jednat někdo jiný. Podle

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

ZMĚNY V DANÍCH OD ROKU 2013

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

VYHLÁŠKA Ministerstva financí. č. 114/2002 Sb., o fondu kulturních a sociálních potřeb

VYHLÁŠKA Ministerstva financí č. 114/2002 Sb., o fondu kulturních a sociálních potřeb ze dne 27. března 2002 Ministerstvo financí stanoví podle 48 odst. 6 a 60 zákona č. 218/2000 Sb., o rozpočtových pravidlech

VYHLÁŠKA Ministerstva financí č. 114/2002 Sb., o fondu kulturních a sociálních potřeb ze dne 27. března 2002 Ministerstvo financí stanoví podle 48 odst. 6 a 60 zákona č. 218/2000 Sb., o rozpočtových pravidlech

Definice srovnatelných podmínek a zvyšování odpovědnosti firem

Definice srovnatelných podmínek a zvyšování odpovědnosti firem JUDr. Jitka Hejduková CSc. SPČR 24. 11.2015 Praha WWW.SPCR.CZ Cíl -zkvalitnění trhu agenturního zaměstnávání Změny v právní úpravě připravovaná

Definice srovnatelných podmínek a zvyšování odpovědnosti firem JUDr. Jitka Hejduková CSc. SPČR 24. 11.2015 Praha WWW.SPCR.CZ Cíl -zkvalitnění trhu agenturního zaměstnávání Změny v právní úpravě připravovaná

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci

~ 35 ~ II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci Do vyměřovacího základu pro odvod pojistného na sociální zabezpečení, ale i zdravotní pojištění se započítávají příjmy,

~ 35 ~ II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci Do vyměřovacího základu pro odvod pojistného na sociální zabezpečení, ale i zdravotní pojištění se započítávají příjmy,

připravili TAX PARTNERS pro své klienty

Změny daňových zákonů od roku 2009 připravili TAX PARTNERS pro své klienty 1 Změny zákonů: 1. Daň zpříjmů 2. Sociální, zdravotní a nemocenské pojištění 3. Zákon o rezervách 4. Daň z nemovitostí 5. Daň

Změny daňových zákonů od roku 2009 připravili TAX PARTNERS pro své klienty 1 Změny zákonů: 1. Daň zpříjmů 2. Sociální, zdravotní a nemocenské pojištění 3. Zákon o rezervách 4. Daň z nemovitostí 5. Daň

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Obsah. 2.8 Více pracovních cest v jednom dni... 76 3. Náhrada jízdních výdajů... 81 3.1 Veřejná hromadná doprava... 82

Obsah Úvodní slovo autora... 12 Použité zkratky... 13 1. Komu a kdy se cestovní náhrady poskytují... 14 1.1 Zaměstnanci a osoby, které se za zaměstnance považují... 19 1.2 Úhrada cestovních výdajů jiným

Obsah Úvodní slovo autora... 12 Použité zkratky... 13 1. Komu a kdy se cestovní náhrady poskytují... 14 1.1 Zaměstnanci a osoby, které se za zaměstnance považují... 19 1.2 Úhrada cestovních výdajů jiným

VI.2.2 Zaměstnanci. VI. Sociální pojištění. Ing. Olga Krchovová

Ing. Olga Krchovová VI. Sociální pojištění VI.2.2 Zaměstnanci 3 odst. 1 písm. b) Zaměstnanci se pro účely zákona č. 589/1992 rozumějí zaměstnanci v pracovním poměru; za zaměstnance v pracovním poměru se

Ing. Olga Krchovová VI. Sociální pojištění VI.2.2 Zaměstnanci 3 odst. 1 písm. b) Zaměstnanci se pro účely zákona č. 589/1992 rozumějí zaměstnanci v pracovním poměru; za zaměstnance v pracovním poměru se

Postup při poskytování příspěvků, darů a návratných bezúročných půjček ze sociálního fondu

B3-08/3-MPK UNIVERZITA PALACKÉHO V OLOMOUCI METODICKÝ POKYN KVESTORKY UP (MPK) B3-08/3-MPK Postup při poskytování příspěvků, darů a návratných bezúročných půjček ze sociálního fondu Univerzity Palackého

B3-08/3-MPK UNIVERZITA PALACKÉHO V OLOMOUCI METODICKÝ POKYN KVESTORKY UP (MPK) B3-08/3-MPK Postup při poskytování příspěvků, darů a návratných bezúročných půjček ze sociálního fondu Univerzity Palackého

Téma 3: Náhrady výdajů a zdravotní pojištění

Téma 3: Náhrady výdajů a zdravotní pojištění 3.1 Náhrady výdajů poskytovaných zaměstnancům Zákoník práce 151 až 190 2 typy náhrad: - cestovní náhrady, - náhrady za opotřebení 3.1.1 Cestovní náhrady V praxi

Téma 3: Náhrady výdajů a zdravotní pojištění 3.1 Náhrady výdajů poskytovaných zaměstnancům Zákoník práce 151 až 190 2 typy náhrad: - cestovní náhrady, - náhrady za opotřebení 3.1.1 Cestovní náhrady V praxi

Obsah. Zkratky a úplné názvy předpisů použitých v publikaci... 10 Úvod... 13 1 VÝZNAM ZAMĚSTNANECKÝCH BENEFITŮ... 15

Obsah Zkratky a úplné názvy předpisů použitých v publikaci.................... 10 Úvod........................................................... 13 1 VÝZNAM ZAMĚSTNANECKÝCH BENEFITŮ....................

Obsah Zkratky a úplné názvy předpisů použitých v publikaci.................... 10 Úvod........................................................... 13 1 VÝZNAM ZAMĚSTNANECKÝCH BENEFITŮ....................

Vnitřní předpis FKSP Zásady o hospodaření s prostředky FKSP na rok 2016

Základní škola a Mateřská škola Olomouc, Dvorského 33 příspěvková organizace 77900 Olomouc Svatý Kopeček IČ 70631042 Vnitřní předpis FKSP Zásady o hospodaření s prostředky FKSP na rok 2016 Tyto zásady

Základní škola a Mateřská škola Olomouc, Dvorského 33 příspěvková organizace 77900 Olomouc Svatý Kopeček IČ 70631042 Vnitřní předpis FKSP Zásady o hospodaření s prostředky FKSP na rok 2016 Tyto zásady

114/2002 Sb. VYHLÁŠKA Ministerstva financí

Systém ASPI - stav k 7.1.2008 do částky 119/2007 Sb. a 49/2007 Sb.m.s. Obsah a text 114/2002 Sb. - poslední stav textu Změna: 510/2002 Sb. Změna: 100/2006 Sb. Změna: 100/2006 Sb. (část) Změna: 355/2007

Systém ASPI - stav k 7.1.2008 do částky 119/2007 Sb. a 49/2007 Sb.m.s. Obsah a text 114/2002 Sb. - poslední stav textu Změna: 510/2002 Sb. Změna: 100/2006 Sb. Změna: 100/2006 Sb. (část) Změna: 355/2007

Dopad sociální reformy

Dopad sociální reformy Zaměstnanost Státní sociální podpora Sociální služby Dávky osobám zdravotně postiženým Daně a pojistné odvody Oblast zaměstnanosti Přehled zásadních změn: redukce státní podpory

Dopad sociální reformy Zaměstnanost Státní sociální podpora Sociální služby Dávky osobám zdravotně postiženým Daně a pojistné odvody Oblast zaměstnanosti Přehled zásadních změn: redukce státní podpory

VYHLÁŠKA. ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti

518 VYHLÁŠKA ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti Ministerstvo práce a sociálních věcí stanoví podle 69 odst. 7, 77 odst. 1, 78 odst. 9, 81 odst. 5, 105 odst.

518 VYHLÁŠKA ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti Ministerstvo práce a sociálních věcí stanoví podle 69 odst. 7, 77 odst. 1, 78 odst. 9, 81 odst. 5, 105 odst.

518/2004 Sb. VYHLÁŠKA. ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti

518/2004 Sb. VYHLÁŠKA ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti Ministerstvo práce a sociálních věcí stanoví podle 69 odst. 7, 77 odst. 1, 78 odst. 9, 81 odst. 5, 105

518/2004 Sb. VYHLÁŠKA ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti Ministerstvo práce a sociálních věcí stanoví podle 69 odst. 7, 77 odst. 1, 78 odst. 9, 81 odst. 5, 105

ROK 2018 ROZPOČET A PRAVIDLA PRO ČERPÁNÍ FKSP. Období od 1. ledna 2018 do 31. prosince 2018 Úprava rozpočtu FKSP pro

ZÁKLADNÍ UMĚLECKÁ ŠKOLA PhDr. ZBYŇKA MRKOSE, BRNO, DOŠLÍKOVA 48, PŘÍSPĚVKOVÁ ORGANIZACE Č.j.: Doš 2/2018 ROZPOČET A PRAVIDLA PRO ČERPÁNÍ FKSP ROK 2018 Období od 1. ledna 2018 do 31. prosince 2018 Úprava

ZÁKLADNÍ UMĚLECKÁ ŠKOLA PhDr. ZBYŇKA MRKOSE, BRNO, DOŠLÍKOVA 48, PŘÍSPĚVKOVÁ ORGANIZACE Č.j.: Doš 2/2018 ROZPOČET A PRAVIDLA PRO ČERPÁNÍ FKSP ROK 2018 Období od 1. ledna 2018 do 31. prosince 2018 Úprava

Mzdy/číselníky mezd/mzdové složky

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

S T A T U T sociálního fondu. Článek I Účel sociálního fondu

Zastupitelstvo města Havířova usnesením čís..../..zm/2017 ze dne 18.12.2017 stanoví tímto tento: S T A T U T sociálního fondu Článek I Účel sociálního fondu 1 Příloha č. 1 MMH/.../2017 Počet listů dokumentu:

Zastupitelstvo města Havířova usnesením čís..../..zm/2017 ze dne 18.12.2017 stanoví tímto tento: S T A T U T sociálního fondu Článek I Účel sociálního fondu 1 Příloha č. 1 MMH/.../2017 Počet listů dokumentu:

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Výdaje na pracovní a sociální podmínky zaměstnanců a jejich posuzování z hlediska daní z příjmů a pojistného dle právních předpisů

ČMKOS Výdaje na pracovní a sociální podmínky zaměstnanců a jejich posuzování z hlediska daní z příjmů a pojistného dle právních předpisů aktualizace pro rok 2015 Obsah Úvod (str. 3 7) Změny v zákoně o

ČMKOS Výdaje na pracovní a sociální podmínky zaměstnanců a jejich posuzování z hlediska daní z příjmů a pojistného dle právních předpisů aktualizace pro rok 2015 Obsah Úvod (str. 3 7) Změny v zákoně o

Příloha č. 3. Zásady tvorby a čerpání sociálního fondu

Příloha č. 3 Zásady tvorby a čerpání sociálního fondu Zásady tvorby a čerpání sociálního fondu I. Zmocňovací ustanovení Sociální fond je účelový peněžní fond, který město Hranice zřizuje dle 5 zákona č.

Příloha č. 3 Zásady tvorby a čerpání sociálního fondu Zásady tvorby a čerpání sociálního fondu I. Zmocňovací ustanovení Sociální fond je účelový peněžní fond, který město Hranice zřizuje dle 5 zákona č.

Zásady pro čerpání a použití prostředků FKSP

Zásady pro čerpání a použití prostředků FKSP Vnitřní předpis 1/2015 Domov mládeže a školní jídelna Pardubice Rožkova 331 530 02 Pardubice IČ 48161071 Č. j. DM-020/0001/2015 Originál: Sekretariát Platnost

Zásady pro čerpání a použití prostředků FKSP Vnitřní předpis 1/2015 Domov mládeže a školní jídelna Pardubice Rožkova 331 530 02 Pardubice IČ 48161071 Č. j. DM-020/0001/2015 Originál: Sekretariát Platnost

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2014 METIS Praha, spol. s r.o. 30.12.2013 CESTOVNÍ NÁHRADY TUZEMSKÉ

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2014 METIS Praha, spol. s r.o. 30.12.2013 CESTOVNÍ NÁHRADY TUZEMSKÉ

Zákoník práce problematika zaměstnaneckých benefitů

Bankovní institut vysoká škola Praha Zákoník práce problematika zaměstnaneckých benefitů (Labour code difficulty with employed benefits) Bakalářská práce Autor: Tomáš Jakoubek Právní administrativa Vedoucí

Bankovní institut vysoká škola Praha Zákoník práce problematika zaměstnaneckých benefitů (Labour code difficulty with employed benefits) Bakalářská práce Autor: Tomáš Jakoubek Právní administrativa Vedoucí

ZÁKLADNÍ UMĚLECKÁ ŠKOLA PhDr. ZBYŇKA MRKOSE, BRNO, DOŠLÍKOVA 48 ZÁSADY ČERPÁNÍ FONDU KULTURNÍCH A SOCIÁLNÍCH POTŘEB ROK 2014

ZÁKLADNÍ UMĚLECKÁ ŠKOLA PhDr. ZBYŇKA MRKOSE, BRNO, DOŠLÍKOVA 48 ZÁSADY ČERPÁNÍ FONDU KULTURNÍCH A SOCIÁLNÍCH POTŘEB ROK 2014 od 11. března 2014 do 31. prosince 2014 2 VNITŘNÍ PŘEDPIS Část: 26 Základní

ZÁKLADNÍ UMĚLECKÁ ŠKOLA PhDr. ZBYŇKA MRKOSE, BRNO, DOŠLÍKOVA 48 ZÁSADY ČERPÁNÍ FONDU KULTURNÍCH A SOCIÁLNÍCH POTŘEB ROK 2014 od 11. března 2014 do 31. prosince 2014 2 VNITŘNÍ PŘEDPIS Část: 26 Základní

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Daňová podpora veřejné prospěšnosti

Daňová podpora veřejné prospěšnosti Mezinárodní odborná konference o statusu veřejné prospěšnosti 9. září 2010 Martin Jareš Ministerstvo financí Obsah prezentace Obecné principy daňové politiky Daňová

Daňová podpora veřejné prospěšnosti Mezinárodní odborná konference o statusu veřejné prospěšnosti 9. září 2010 Martin Jareš Ministerstvo financí Obsah prezentace Obecné principy daňové politiky Daňová

5.2 Tuzemské stravné při zahraniční pracovní cestě Krácení stravného Nekrácení stravného Zahraniční stravné

Obsah Úvodní slovo autora 13 Použité zkratky 14 Účty použité v příkladech 15 1. Komu a kdy se cestovní náhrady poskytují 16 1.1 Zaměstnanci a osoby, které se za zaměstnance považují 21 1.2 Úhrada cestovních

Obsah Úvodní slovo autora 13 Použité zkratky 14 Účty použité v příkladech 15 1. Komu a kdy se cestovní náhrady poskytují 16 1.1 Zaměstnanci a osoby, které se za zaměstnance považují 21 1.2 Úhrada cestovních

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Daňová evidence

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

Výpočet zálohy na daň z příjmů ze závislé činnosti, sociálního a zdravotního pojištění u prvního zaměstnavatele:

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Legislativa 2008. Změny od 1.1.2008

Legislativa 2008 Zde jsou uvedeny změny nejdůležitějších zákonů a předpisů s vlivem na mzdovou agendu. Platnost změn je od 1.1.2008 (pokud není uvedeno jinak). V závorkách jsou hodnoty platné do 31.12.2007

Legislativa 2008 Zde jsou uvedeny změny nejdůležitějších zákonů a předpisů s vlivem na mzdovou agendu. Platnost změn je od 1.1.2008 (pokud není uvedeno jinak). V závorkách jsou hodnoty platné do 31.12.2007

E) MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ") E) MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Zákon o nemocenském pojištění zaměstnanců, ve znění zák. č. 16/1959 Sb., zák. č. 58/1964 Sb., zákoníku práce č. 65/1965 Sb., zák. č. 67/1965 Sb., zák. č. 87/1968

E) MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Zákon o nemocenském pojištění zaměstnanců, ve znění zák. č. 16/1959 Sb., zák. č. 58/1964 Sb., zákoníku práce č. 65/1965 Sb., zák. č. 67/1965 Sb., zák. č. 87/1968

Daň z příjmů fyzických osob

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni 20.6.2018 Daň z příjmů 524/20.06.18 Nepeněžní plnění pro účely poskytování zaměstnaneckých benefitů ve světle nového zákona o platebním styku Předkládají: Mgr. Ing.

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni 20.6.2018 Daň z příjmů 524/20.06.18 Nepeněžní plnění pro účely poskytování zaměstnaneckých benefitů ve světle nového zákona o platebním styku Předkládají: Mgr. Ing.

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2016 METIS Praha, spol. s r.o. 29. 1. 2016 K 1.1.2016 došlo ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2016 METIS Praha, spol. s r.o. 29. 1. 2016 K 1.1.2016 došlo ke zvýšení

PRACOVNÍ PRÁVO. Péče o zaměstnance. JUDr. Petr Čechák, Ph.D. petr.cechak@mail.vsfs.cz

PRACOVNÍ PRÁVO JUDr. Petr Čechák, Ph.D. petr.cechak@mail.vsfs.cz spokojenost a dobré pracovní podmínky zaměstnanců jsou i v zájmu zaměstnavatele - efektivní regenerace pracovní síly a rozvoj pracovních

PRACOVNÍ PRÁVO JUDr. Petr Čechák, Ph.D. petr.cechak@mail.vsfs.cz spokojenost a dobré pracovní podmínky zaměstnanců jsou i v zájmu zaměstnavatele - efektivní regenerace pracovní síly a rozvoj pracovních

SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 28,

Agentura pro podnikání a inovace Žitná 566/18, 120 00 Praha 2 Dne 21.12.2016 Čj. API/02839/16 SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 28, který určuje zásady pro tvorbu, používání a hospodaření

Agentura pro podnikání a inovace Žitná 566/18, 120 00 Praha 2 Dne 21.12.2016 Čj. API/02839/16 SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 28, který určuje zásady pro tvorbu, používání a hospodaření

Ekonomika III. PC, POWER POINT, dataprojektor

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky Uznatelné výdaje lze obecně definovat jako ty skutečně vynaložené výdaje, které lze hradit z dotace

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky Uznatelné výdaje lze obecně definovat jako ty skutečně vynaložené výdaje, které lze hradit z dotace

Daňový dopad využívání zaměstnaneckých benefitů

Mendelova univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Daňový dopad využívání zaměstnaneckých benefitů Bakalářská práce Vedoucí práce: Ing. Lucie Bartůňková Lucie Antošová Brno

Mendelova univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Daňový dopad využívání zaměstnaneckých benefitů Bakalářská práce Vedoucí práce: Ing. Lucie Bartůňková Lucie Antošová Brno

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 EKONOMIKA VETERINÁRNÍ ČINNOSTI HTTP://CIT.VFU.CZ/EKONOMIKA/ novotnak@vfu.cz Kamila Novotná Kružíková 2547 Budova 22, místnost 113

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 EKONOMIKA VETERINÁRNÍ ČINNOSTI HTTP://CIT.VFU.CZ/EKONOMIKA/ novotnak@vfu.cz Kamila Novotná Kružíková 2547 Budova 22, místnost 113

Ekonomika Sociální zabezpečení. Ing. Ježková Eva

Ekonomika Sociální zabezpečení Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Sociální zabezpečení Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI. Zpracováno v rámci projektu IVA 2018/FVHE/2380/55

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE ZÁVISLÉ ČINNOSTI Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). PŘEDMĚTEM

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE ZÁVISLÉ ČINNOSTI Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). PŘEDMĚTEM

Pojišťovnictví EKO4 Ing. Pavlína Štréglová. Pojišťovnictví

Rozdělení 1. Zákonné Pojišťovnictví Uzavírá se automaticky po nahlášení, registraci Povinné platby, vyplývá ze zákona Nesjednává se smlouva Pro všechny občany stejné podmínky Patří sem: o Zdravotní pojištění

Rozdělení 1. Zákonné Pojišťovnictví Uzavírá se automaticky po nahlášení, registraci Povinné platby, vyplývá ze zákona Nesjednává se smlouva Pro všechny občany stejné podmínky Patří sem: o Zdravotní pojištění

Odměňování členů zastupitelstva obce od

Odměňování členů zastupitelstva obce od 1. 1. 2018 Stav k 1. 1. 2018 Zpracovala: Bc. Jitka Pohnerová Poskytování odměn: neuvolněným členům zastupitelstva obce uvolněným členům zastupitelstva dalších náhrad

Odměňování členů zastupitelstva obce od 1. 1. 2018 Stav k 1. 1. 2018 Zpracovala: Bc. Jitka Pohnerová Poskytování odměn: neuvolněným členům zastupitelstva obce uvolněným členům zastupitelstva dalších náhrad

Odměňování členů zastupitelstva obce od Právní rámec. Velikostní kategorie/počet obyvatel

Odměňování členů zastupitelstva obce od 1. 1. 2018 Stav k 1. 1. 2018 Zpracovala: Bc. Jitka Pohnerová Poskytování odměn: neuvolněným členům zastupitelstva obce uvolněným členům zastupitelstva dalších náhrad

Odměňování členů zastupitelstva obce od 1. 1. 2018 Stav k 1. 1. 2018 Zpracovala: Bc. Jitka Pohnerová Poskytování odměn: neuvolněným členům zastupitelstva obce uvolněným členům zastupitelstva dalších náhrad

DDM a ZpDVPP Vila Doris Šumperk 17. listopadu 2, Šumperk 787 01 tel.: 0649-21 42 12,13,14 fax: 0649 214214 e-mail: vila@doris.cz

DDM a ZpDVPP Vila Doris Šumperk 17. listopadu 2, Šumperk 787 01 tel.: 0649-21 42 12,13,14 fax: 0649 214214 e-mail: vila@doris.cz Strana 1 (celkem 5) http://www.doris.cz SMĚR ICE k nakládání s prostředky

DDM a ZpDVPP Vila Doris Šumperk 17. listopadu 2, Šumperk 787 01 tel.: 0649-21 42 12,13,14 fax: 0649 214214 e-mail: vila@doris.cz Strana 1 (celkem 5) http://www.doris.cz SMĚR ICE k nakládání s prostředky

Příloha č. 1. Poř. č. Důvody pro ponechání či zrušení. dopad při zrušení (v mld. Kč)

") Příloha č. 1 Analýza příjmů osvobozených od daně, nezdanitelných částí základu daně, odčitatelných položek od základu daně a slev na dani u fyzických osob a důsledky jejich zrušení novelou zákona o daních

Příloha č. 1 Analýza příjmů osvobozených od daně, nezdanitelných částí základu daně, odčitatelných položek od základu daně a slev na dani u fyzických osob a důsledky jejich zrušení novelou zákona o daních

Univerzita Karlova v Praze Fakulta sociálních věd Institut ekonomických studií Bakalářská práce 2009 Darina Sommerová

Univerzita Karlova v Praze Fakulta sociálních věd Institut ekonomických studií Bakalářská práce 2009 Darina Sommerová Univerzita Karlova v Praze Fakulta sociálních věd Institut ekonomických studií Bakalářská

Univerzita Karlova v Praze Fakulta sociálních věd Institut ekonomických studií Bakalářská práce 2009 Darina Sommerová Univerzita Karlova v Praze Fakulta sociálních věd Institut ekonomických studií Bakalářská

518/2004 Sb. VYHLÁŠKA ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti

518/2004 Sb. VYHLÁŠKA ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti Změna: 507/2005 Sb. Změna: 452/2008 Sb. Ministerstvo práce a sociálních věcí stanoví podle 69 odst.

518/2004 Sb. VYHLÁŠKA ze dne 23. září 2004, kterou se provádí zákon č. 435/2004 Sb., o zaměstnanosti Změna: 507/2005 Sb. Změna: 452/2008 Sb. Ministerstvo práce a sociálních věcí stanoví podle 69 odst.

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Daň z příjmu právnických osob (DPPO)

") Daň z příjmu právnických osob (DPPO) Veškeré společnosti se sídlem v České republice podléhají dani z příjmů právnických osob, která se vztahuje na všechny celosvětové zdanitelné příjmy a kapitálové zisky.

Daň z příjmu právnických osob (DPPO) Veškeré společnosti se sídlem v České republice podléhají dani z příjmů právnických osob, která se vztahuje na všechny celosvětové zdanitelné příjmy a kapitálové zisky.

Příklady a postupy pro mzdové účetní 2015

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Životní pojištění a penzijní připojištění jako nástroj daňové optimalizace

Mendelova univerzita v Brně Provozně ekonomická fakulta Životní pojištění a penzijní připojištění jako nástroj daňové optimalizace Diplomová práce Vedoucí práce: Ing. Milena Otavová, Ph.D. Bc. David Čunta

Mendelova univerzita v Brně Provozně ekonomická fakulta Životní pojištění a penzijní připojištění jako nástroj daňové optimalizace Diplomová práce Vedoucí práce: Ing. Milena Otavová, Ph.D. Bc. David Čunta

Nastavení v programu MC-MZDY pro rok 2019

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

4.1 Daňová uznatelnost zaměstnaneckých požitků

PRAKTICKÝ PORADCE V DAŇOVÝCH OTÁZKÁCH Rubrika 4 strana 1 4.1 Daňová uznatelnost zaměstnaneckých požitků Ing. Pavel Bûhounek Problematika uplatnění nákladů na straně zaměstnavatele na straně jedné a zdanění

PRAKTICKÝ PORADCE V DAŇOVÝCH OTÁZKÁCH Rubrika 4 strana 1 4.1 Daňová uznatelnost zaměstnaneckých požitků Ing. Pavel Bûhounek Problematika uplatnění nákladů na straně zaměstnavatele na straně jedné a zdanění

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

NEWS 4/2011. News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY

News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY Současná vláda České republiky již od svého ustavení slibovala veřejnos reformu veřejných financí, jejímž cílem by mělo být zejména zastavení

News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY Současná vláda České republiky již od svého ustavení slibovala veřejnos reformu veřejných financí, jejímž cílem by mělo být zejména zastavení

Kolektivní smlouva pro rok 2017

Kolektivní smlouva pro rok 2017 uzavřená mezi Závodním výborem Typografické Besedy při Střední odborné škole mediální grafiky a polygrafie, Rumburk, příspěvkové organizaci (dále jen ZVTB), zastoupeným

Kolektivní smlouva pro rok 2017 uzavřená mezi Závodním výborem Typografické Besedy při Střední odborné škole mediální grafiky a polygrafie, Rumburk, příspěvkové organizaci (dále jen ZVTB), zastoupeným

SSOS_EK_3.08 Daň z příjmu ze závislé činnosti a funkčních požitků

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

5. Ze soudních síní - transformace 31

Časopis pro uživatele programů ZEIS OBSAH 1. Plnění poskytovaná zaměstnavatelem zaměstnancům vedle mzdy a jejich daňové dopady v roce 2007 1 2. Změny v oblastí účetnictví a daní 2007-2008 20 3. Sloučení

Časopis pro uživatele programů ZEIS OBSAH 1. Plnění poskytovaná zaměstnavatelem zaměstnancům vedle mzdy a jejich daňové dopady v roce 2007 1 2. Změny v oblastí účetnictví a daní 2007-2008 20 3. Sloučení