Business vs. IT Governance propojení byznysu a IT

|

|

|

- Štěpán Malý

- před 6 lety

- Počet zobrazení:

Transkript

1

2 Definice IT Governance Proč je IT Governance používána Business vs. IT Governance propojení byznysu a IT Jak IT Governance auditovat Příklady Slide 2

3 PwC Slide 3

4 Institut IT Governance " vedení, organizační struktury a procesy zajišťující, že IT v organizaci udržuje a rozšiřuje své strategie a cíle." ISA 315 Hodnoceni rizika materiální chyby na základě pochopení auditované entity a jejího prostředí Slide 4

5 čas čas čas čas čas Slide 5

6 Patří Interní audit mezi aktivity, které zahrnují IT Governance? Odpověď: Slide 6

7 Činnosti a funkce IT v organizaci jsou v souladu, což umožňuje podporovat cíle a priority organizace. IT přináší přínosy v souladu se strategií podniku, optimalizuje náklady, začleňuje již osvědčené postupy a maximalizuje hodnoty vytvořené investicemi do IT. Investice učiněné v oblasti IT jsou optimální a kritické IT zdroje jsou spravovány a užívány odpovědně a efektivně. Požadavky na dodržování předpisů jsou srozumitelné, existuje povědomí o riziku a chuť organizace s tímto rizikem pracovat a tato rizika jsou efektivně řízena. Výkon je optimálně sledovaný a měřený a přepokládané benefity jsou realizovány, včetně uplatňování strategických iniciativ, využívání zdrojů a poskytování služeb IT. Existuje synergie mezi iniciativami v oblasti IT a rozhodnutími mimo IT je v nejlepším zájmu organizace jako celku. Panuje vzájemné porozumění mezi všemi zúčastněnými stranami o tom, jak může IT zajistit přidanou hodnotu organizaci. Slide 7

8 PwC Slide 8

9 IT Governance IT organizace se potýká s dramatickými změnami v důsledku fúze/akvizice. Byznys se přeměňuje a IT se musí rychle přizpůsobit. Byznys není přesvědčen o hodnotách IT a cítí, že IT není schopno vykazovat odpovídající výkon. Outsourcing byl zadán bez náležitého odůvodnění nebo aniž by řešil hlubší problémy, což má za následek neadekvátní služby. IT plní pouze podpůrnou funkci a není schopno inovace a poskytnutí konkurenční výhody. Přínosy IT nejsou měřeny nebo je nelze jednoznačně prokázat. Neexistuje dostatečná kontrola nad výdaji IT a náklady na IT jsou považovány za příliš vysoké. Neexistuje přehled či přístup k právním a smluvním podmínkám, které se mají dodržovat. Současná architektura IT omezuje potenciální inovační možnosti a není agilní. Neexistuje dostatečná znalost rizik souvisejících s IT a tato rizika nejsou řízena. Byznys nerozumí procesům IT a nevidí možný přínos v časovém horizontu. IT nemá potřebné dovednosti nebo dostatečné množství zdrojů, aby naplnilo očekávání organizace. Slide 9

10 IT Governance - Setting the scene Slide 10

11 PwC Slide 11

12 Byznys strategie Průmysl & trhy Regulatorní prostředí Velikost & struktura org. Závislost na & stěžejnost IT Podniková governance Interní & externí prostředí organizace Rámec IT Governance Rozhraní s operativou IT Slide 12

13 Slide 13

14 Jak lze IT Governance auditovat a lze to vůbec? Odpověď: Slide 14

15 PwC Slide 15

16 Slide 16

17 Monitoring Posouzení výkonnosti kontrolního systému v průběhu času. Kombinace průběžného a samostatného hodnocení. Řízení a kontrolní činnost. Aktivity interního auditu. Kontrolní aktivity Jsou prováděny politiky či procedury zajišťované vnitřními směrnicemi organizace. Rozsah činností, zahrnující schvalování, autorizaci, ověřování, doporučení, vyhodnocení výkonu, zabezpečení IT aktiv, rozdělení odpovědností. Informace a komunikace Identifikace a zpracování relevantních informací a jejich včasná komunikace. Přístup jak k interně, tak i externě generovaným informacím. Informace, na jejichž základě provádí organizace patřičné kontroly, jsou důležitými podklady pro manažerská rozhodnutí. Kontrolní prostředí Stanoví směr organizace a ovlivňuje povědomí jejích zaměstnanců o kontrolním prostředí. Faktory zahrnující integritu, etické hodnoty, kompetence, autority, odpovědnosti. Základní kámen pro ostatní komponenty kontrol. Posouzení rizik Identifikace a analýza relevantních rizik pro dosažení cílů, které tvoří jednotky. Je základem pro stanovení kontrolní činnosti. Slide 17

18 Celofiremní kontroly (ELC) fungují v celé organizaci. Jsou to všechny komponenty kromě samotných Kontrolních aktivit Tyto komponenty mohou mít méně hmatatelné prvky dle konkrétní firemní kultury Tone at the top V důsledku toho jsou tyto složky méně hmatatelné a měřitelné pro svou povahu. Jsou však neméně důležité, protože jsou přítomny v celé organizaci. PwC Slide 18

19 Musíme vždy zvažovat kontroly a opatření, která používá management při řízení podniku Tyto kontroly nad oblastí IT mohou odrážet přístup managementu k potřebám jednotlivých entit v oblasti IT Průběžně podporovat efektivitu ITGC, která podporuje klíčové kontroly a/nebo data Kontroly zavedené vedle ostatních součástí interních kontrol jsou často označovány jako nepřímé kontroly na úrovni entity. Často o nich hovoříme ve smyslu Entity Level Controls (ELCs) nad IT. Slide 19

20 Patří mezi ELC tyto kontroly a proč? Existují Pravidla etického chování, která jsou šířeny mezi zaměstnance. IT ředitel hlásí na pravidelných měsíčních poradách vedení stav klíčových projektů. IT monitoruje celopodnikovou síť a chrání ji před útoky. Ředitel vývoje pravidelně monitoruje činnost svého oddělení. Odpověď: Slide 20

21 Plánování rozsahu a obsahu auditu Začínáme mapováním a testem IT Governance, například otestujeme přímé i nepřímé ELC. Závěry auditu IT governance slouží k upřesnění plánu auditu: - Vytipování rizikových oblastí v IT - Slabá místa při řízení IT jsou rizikovější a budou vyžadovat detailnější testování dílčích kontrol(např. použití širších vzorků) - Silné kontroly v IT governance znamenají celkově nižší riziko, to umožní např. výběr menších vzorků nebo použití méně náročných testů, například formou dot Problémy zjištěné při prověrce IT governance jsou standardně uvedeny v závěrečné zprávě a následně řešeny. Díky jejich charakteru může jít o dlouhodobý proces (např. zlepšení proaktivity zaměstnanců IT) Slide 21

22 Jsou role a odpovědnosti IT definovány a pochopeny tak, aby byly určeny odpovědné osoby a příslušná evidence pro vnitřní kontrolu? Je prováděno náležité rozdělení odpovědností klíčových funkcí IT? Jaká je povaha stylu operativního řízení IT vedení a jaký je postoj k vnitřním kontrolám? Jak oddělení IT a jeho vedení prosazuje silné kontrolní prostředí? Jak jsou řízeny lidské zdroje a podporují metody řízení lidských zdrojů v IT jejich integritu, motivaci a schopnosti? Jaký je způsob řízení a dohledu nad funkcí IT, včetně úrovně interakce s výkonným vedením, představenstvem a auditovou komisí? Slide 22

23 Jak mezi sebou komunikují a spolupracují IT a finance v záležitostech týkajících se vnitřní kontroly nad účetními výkazy? Jsou politiky a postupy k zachování integrity klíčových finančních aplikací a dat, a to jak v rámci IT i mimo něj? Jak jsou sledovány a řešeny změny v procesech, systémech, aplikacích, lidských zdrojích a obchodních podmínkách z pohledu IT kontrol? Jak vedení sleduje problémy, reaguje na ně a zajišťuje vhodné řešení incidentů, které ukazují na případné problémy kontrolního prostředí, jako je významné narušení bezpečnosti nebo problémy s poškozením dat? Slide 23

24 PwC Slide 24

25 Jak vyhodnocujeme a ověřujeme kontroly na úrovni entit v IT? Příklad: IT role a odpovědnosti jsou jasně definovány v organizační struktuře IT a jsou k dispozici pro všechen IT personál prostřednictvím intranetu. Vlastnictví a zaznamenání vnitřních kontrol je jasně definováno v odpovědnostních profilech. Hodnocení & ověřování Slide 25

26 Kontrola: Nedostatky vnitřní kontroly IT jsou čtvrtletně hlášeny výboru pro audit. Hodnocení & ověřování Slide 26

27 Závěr o ELC Tým musí učinit závěr o ELC velmi klíčový Vyhodnocení ELC bude mít vliv na povahu, časovou náročnost a rozsah provedených prací na kontrolních činnostech. Slabý ELC v rámci IT Silný Vyšší Velikosti vzorků pro testování kontrolních aktivit Nižší Slide 27

28 Kontrola: Došlo v IT k oddělení neslučitelných pravomocí Hodnocení & ověřování Slide 28

29 This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers Česká republika, s.r.o., its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it PricewaterhouseCoopers Česká republika, s.r.o. All rights reserved. PwC is the brand under which member firms of PricewaterhouseCoopers International Limited (PwCIL) operate and provide services. Together, these firms form the PwC network. Each firm in the network is a separate legal entity and does not act as agent of PwCIL or any other member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or liable for the acts or omissions of any of its member firms nor can it control the exercise of their professional judgment or bind them in any way.

ehealth a bezpečnost dat

ehealth Day 2015 22. ŘÍJNA 2015 Brno Aleš Špidla Manažer řízení rizik - PwC Prezident Českého institutu manažerů informační bezpečnosti Agenda: Zákon o kybernetické bezpečnosti, ale nejen on Elektronizace

ehealth Day 2015 22. ŘÍJNA 2015 Brno Aleš Špidla Manažer řízení rizik - PwC Prezident Českého institutu manažerů informační bezpečnosti Agenda: Zákon o kybernetické bezpečnosti, ale nejen on Elektronizace

Výkon závislé práce mimo pracovněprávní vztah Červen 2012

www.pwc.com Výkon závislé práce mimo pracovněprávní vztah Co je švarcsystém pracovněprávní úprava Mezi zaměstnavatelem a fyzickou osobou existuje obchodněprávní vztah, na jehož základě je vykonávána závislá

www.pwc.com Výkon závislé práce mimo pracovněprávní vztah Co je švarcsystém pracovněprávní úprava Mezi zaměstnavatelem a fyzickou osobou existuje obchodněprávní vztah, na jehož základě je vykonávána závislá

Právní nástroje exportního financování zahraničních zakázek

www.pwclegal.cz Právní nástroje exportního financování zahraničních zakázek Typické právní nástroje exportního financování Agenda Finanční záruka Neplatební záruky Dokumentární akreditiv Dokumentární inkaso

www.pwclegal.cz Právní nástroje exportního financování zahraničních zakázek Typické právní nástroje exportního financování Agenda Finanční záruka Neplatební záruky Dokumentární akreditiv Dokumentární inkaso

Daňové souvislosti švarcsystému

www.pwc.cz Daňové souvislosti švarcsystému Zdeněk Drozd 5. dubna 2012 1 Švarcsystém proč? Výhody: - zaměstnavatel neodvádí sociální zabezpečení (SZ) a zdravotní pojištění (ZP), zálohy na daň; - odpadá

www.pwc.cz Daňové souvislosti švarcsystému Zdeněk Drozd 5. dubna 2012 1 Švarcsystém proč? Výhody: - zaměstnavatel neodvádí sociální zabezpečení (SZ) a zdravotní pojištění (ZP), zálohy na daň; - odpadá

Změny zákona o účetnictví a vyhlášky 500/ listopadu 2016

www.pwc.com Změny zákona o účetnictví a vyhlášky 500/2002 28. listopadu 2016 Změny zákona o účetnictví a vyhlášky 500/2002 Definice subjektů Zjednodušení a úpravy výkazů Úpravy principů a postupů Přechodná

www.pwc.com Změny zákona o účetnictví a vyhlášky 500/2002 28. listopadu 2016 Změny zákona o účetnictví a vyhlášky 500/2002 Definice subjektů Zjednodušení a úpravy výkazů Úpravy principů a postupů Přechodná

Daňové souvislosti švarcsystému

www.pwc.cz Daňové souvislosti švarcsystému Zdeněk Drozd 13. června 2012 1 Švarcsystém proč? Výhody: - zaměstnavatel neodvádí sociální zabezpečení (SZ) a zdravotní pojištění (ZP), zálohy na daň; - odpadá

www.pwc.cz Daňové souvislosti švarcsystému Zdeněk Drozd 13. června 2012 1 Švarcsystém proč? Výhody: - zaměstnavatel neodvádí sociální zabezpečení (SZ) a zdravotní pojištění (ZP), zálohy na daň; - odpadá

Praktické aspekty ochrany majetku

www.pwclegal.cz Praktické aspekty ochrany majetku Obsah prezentace 01 Úvod a cíle 02 01 Právní rámec Průmyslové vzory 03 02 Prostředky ochrany Ochranná 03 Příklady známka 04 Doménové jména 05 Kauzy módního

www.pwclegal.cz Praktické aspekty ochrany majetku Obsah prezentace 01 Úvod a cíle 02 01 Právní rámec Průmyslové vzory 03 02 Prostředky ochrany Ochranná 03 Příklady známka 04 Doménové jména 05 Kauzy módního

Jak se stát přívětivým úřadem aneb práce s open daty ve státní správě. Open Data Expo

Jak se stát přívětivým úřadem aneb práce s open daty ve státní správě Open Data Expo 7. 3. 2016 Agenda Hlavní rysy současné prezentace otevřených dat u měst Citizen Dashboard a otevřená data Postup vytvoření

Jak se stát přívětivým úřadem aneb práce s open daty ve státní správě Open Data Expo 7. 3. 2016 Agenda Hlavní rysy současné prezentace otevřených dat u měst Citizen Dashboard a otevřená data Postup vytvoření

Zvýhodněné úvěry v OPPK Finanční nástroj JESSICA v regionu Praha

EVROPSKÝ FOND PRO REGIONÁLNÍ ROZVOJ www.pwc.com Finanční nástroj JESSICA v regionu Praha Seminář pro příjemce z OPPK 24. PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI Program 13.30 13.45 Registrace účastníků

EVROPSKÝ FOND PRO REGIONÁLNÍ ROZVOJ www.pwc.com Finanční nástroj JESSICA v regionu Praha Seminář pro příjemce z OPPK 24. PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI Program 13.30 13.45 Registrace účastníků

Zkušenosti se zaváděním a řízením EA ve veřejné správě Slovenska. září 2015

Zkušenosti se zaváděním a řízením EA ve veřejné správě Slovenska září 2015 Agenda o Historie budování Architektonické kanceláře při Ministerstvu financí SR o Aktuální stav EA veřejné správy na Slovensku

Zkušenosti se zaváděním a řízením EA ve veřejné správě Slovenska září 2015 Agenda o Historie budování Architektonické kanceláře při Ministerstvu financí SR o Aktuální stav EA veřejné správy na Slovensku

Vnitřní kontrolní systém a jeho audit

Vnitřní kontrolní systém a jeho audit 7. SETKÁNÍ AUDITORŮ PRŮMYSLU 11. 5. 2012 Vlastimil Červený, CIA, CISA Agenda Požadavky na VŘKS dle metodik a standardů Definice VŘKS dle rámce COSO Role interního

Vnitřní kontrolní systém a jeho audit 7. SETKÁNÍ AUDITORŮ PRŮMYSLU 11. 5. 2012 Vlastimil Červený, CIA, CISA Agenda Požadavky na VŘKS dle metodik a standardů Definice VŘKS dle rámce COSO Role interního

Katalog služeb start-upům

IMAGE TBC Katalog služeb start-upům Říjen 2018 1 KATALOG SLUŽEB START-UPŮM MEZINÁRODNÍ SÍŤ BDO Společnost BDO Advisory s.r.o. je součástí mezinárodní poradenské sítě BDO. Jsme zavázáni být dlouhodobě Vaším

IMAGE TBC Katalog služeb start-upům Říjen 2018 1 KATALOG SLUŽEB START-UPŮM MEZINÁRODNÍ SÍŤ BDO Společnost BDO Advisory s.r.o. je součástí mezinárodní poradenské sítě BDO. Jsme zavázáni být dlouhodobě Vaším

12. Setkání IA z oblasti průmyslu, obchodu a služeb Dva pohledy na audit nákupu

12. Setkání IA z oblasti průmyslu, obchodu a služeb Dva pohledy na audit nákupu 2. října 2015 Proces nákupu Platby Požadavek na nákup Dodavatel (výběr,řízení) Faktura (zpracování) Schéma procesu nákup

12. Setkání IA z oblasti průmyslu, obchodu a služeb Dva pohledy na audit nákupu 2. října 2015 Proces nákupu Platby Požadavek na nákup Dodavatel (výběr,řízení) Faktura (zpracování) Schéma procesu nákup

Návrh aktualizace rámce COSO vymezení ŘKS 2. setkání interních auditorů z finančních institucí

Návrh aktualizace rámce COSO vymezení ŘKS 2. setkání interních auditorů z finančních institucí 24.5.2012 ing. Bohuslav Poduška, CIA na úvod - sjednocení názvosloví Internal Control různé překlady vnitřní

Návrh aktualizace rámce COSO vymezení ŘKS 2. setkání interních auditorů z finančních institucí 24.5.2012 ing. Bohuslav Poduška, CIA na úvod - sjednocení názvosloví Internal Control různé překlady vnitřní

Trendy v interním auditu v České republice

Trendy v interním auditu v České republice Informace o výsledcích průzkumu KPMG Česká republika Michal Čup 28. února 2017 Obsah Strana O průzkumu 3 A. Postavení a činnost interního auditu 4 B. Nástroje

Trendy v interním auditu v České republice Informace o výsledcích průzkumu KPMG Česká republika Michal Čup 28. února 2017 Obsah Strana O průzkumu 3 A. Postavení a činnost interního auditu 4 B. Nástroje

OBCHOD A NEKALÉ PRAKTIKY Ztratné v maloobchodě

Retail Summit 2010 OBCHOD A NEKALÉ PRAKTIKY Ztratné v maloobchodě 3. února 2010 Marie Konečná KPMG V ČESKÉ REPUBLICE 1 Ztratné v Evropě 2009 top ten Ztratné (v % z tržeb) Změna v % Země 2009 2008 2008

Retail Summit 2010 OBCHOD A NEKALÉ PRAKTIKY Ztratné v maloobchodě 3. února 2010 Marie Konečná KPMG V ČESKÉ REPUBLICE 1 Ztratné v Evropě 2009 top ten Ztratné (v % z tržeb) Změna v % Země 2009 2008 2008

EY Procurement Survey 2014. Procurement Forum 2014

Procurement Forum 2014 Začlenění útvaru nákupu ve společnosti Téměř 80 % společností vnímá organizační uspořádání nákupu jako centralizované Umístění nákupu u téměř 70 % společností vypovídá o silném zaměření

Procurement Forum 2014 Začlenění útvaru nákupu ve společnosti Téměř 80 % společností vnímá organizační uspořádání nákupu jako centralizované Umístění nákupu u téměř 70 % společností vypovídá o silném zaměření

veřejném sektoru a jejich zavádění do praxe

Prvky protikorupčních strategií ve veřejném sektoru a jejich zavádění do praxe Forenzní služby KPMG 5. září 2013 Cíle přednášky Představit vám sebe a KPMG Představit téma protikorupčních strategií Přiblížit

Prvky protikorupčních strategií ve veřejném sektoru a jejich zavádění do praxe Forenzní služby KPMG 5. září 2013 Cíle přednášky Představit vám sebe a KPMG Představit téma protikorupčních strategií Přiblížit

Finanční audit projektů 7RP

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Šachy interního auditu ve víru legislativních změn Workshop pro veřejnou správu. Novinky v IPPF

Šachy interního auditu ve víru legislativních změn Workshop pro veřejnou správu Novinky v IPPF 13.-14. dubna 2016, Hradec Králové Jana Báčová, Česká národní banka IPPF 2009 vs IPPF 2015 Definice Etický

Šachy interního auditu ve víru legislativních změn Workshop pro veřejnou správu Novinky v IPPF 13.-14. dubna 2016, Hradec Králové Jana Báčová, Česká národní banka IPPF 2009 vs IPPF 2015 Definice Etický

Jak auditovat etické chování v organizaci?

www.pwc.com Konference ČIIA Mikulov Czech Republic Jak auditovat etické chování v organizaci? 11. října 2012 Definice etiky disciplínu, jejímž předmětem je zkoumání toho, co je morálně přípustné a co není

www.pwc.com Konference ČIIA Mikulov Czech Republic Jak auditovat etické chování v organizaci? 11. října 2012 Definice etiky disciplínu, jejímž předmětem je zkoumání toho, co je morálně přípustné a co není

Věstník ČNB částka 20/2002 ze dne 19. prosince 2002

Třídící znak 1 1 2 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 12 ZE DNE 11. PROSINCE 2002 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU BANKY 0 Česká národní banka podle 15 s přihlédnutím k 12 odst. 1 a 8

Třídící znak 1 1 2 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 12 ZE DNE 11. PROSINCE 2002 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU BANKY 0 Česká národní banka podle 15 s přihlédnutím k 12 odst. 1 a 8

Základní legislativní rámec

Konverze výsledku hospodaření dle IFRS na daňový základ Ladislav Malůšek, Manager 27. října 2010 DAŇOVÉ PORADENSTVÍ Základní legislativní rámec 2 Základní legislativní rámec I 19 odst. 9 zákona o účetnictví

Konverze výsledku hospodaření dle IFRS na daňový základ Ladislav Malůšek, Manager 27. října 2010 DAŇOVÉ PORADENSTVÍ Základní legislativní rámec 2 Základní legislativní rámec I 19 odst. 9 zákona o účetnictví

PROVEN PERFORMER PROVĚŘENÝ BUSINESS

PROVEN PERFORMER PROVĚŘENÝ BUSINESS SPEED UVOLNĚTE QUEEN SE. THE BUSINESS LAUNDRY MODEL STORE SPEED MODEL QUEEN THAT PRACUJE MEANS BUSINESS ZA VÁS. SPEED QUEEN. WORLD SVĚTOVÁ NO.1 JEDNIČKA IN COMMERCIAL

PROVEN PERFORMER PROVĚŘENÝ BUSINESS SPEED UVOLNĚTE QUEEN SE. THE BUSINESS LAUNDRY MODEL STORE SPEED MODEL QUEEN THAT PRACUJE MEANS BUSINESS ZA VÁS. SPEED QUEEN. WORLD SVĚTOVÁ NO.1 JEDNIČKA IN COMMERCIAL

Vazba na Cobit 5

Vazba na Cobit 5 Hlavní cíle návodu Návod na to, jak užívat rámec Cobit 5 pro podporu a organizaci auditu/ujištění Strukturovaný přístup pro realizaci auditu podle jednotlivých enablers definovaných v

Vazba na Cobit 5 Hlavní cíle návodu Návod na to, jak užívat rámec Cobit 5 pro podporu a organizaci auditu/ujištění Strukturovaný přístup pro realizaci auditu podle jednotlivých enablers definovaných v

Personální řízení: aktuální výzvy pro interní audit

Personální řízení: aktuální výzvy pro interní audit 24. května 2011 Michal Hašek Director Agenda Požadavky statutárních a dozorčích orgánů Strategie rozvoje interního auditu Požadavky na podporu ze strany

Personální řízení: aktuální výzvy pro interní audit 24. května 2011 Michal Hašek Director Agenda Požadavky statutárních a dozorčích orgánů Strategie rozvoje interního auditu Požadavky na podporu ze strany

Dnešní program. Jak síť využít. Přínosy sítě. Nasazení sítě. Proč síť

Dnešní program Proč síť Jak síť využít Přínosy sítě Nasazení sítě 2 SLADĚNÍ SE STRATEGIÍ FIRMY Každá firma má ve své strategii napsáno, že požaduje větší zapojení zaměstnanců do dění ve firmě. NASAZOVÁNÍ

Dnešní program Proč síť Jak síť využít Přínosy sítě Nasazení sítě 2 SLADĚNÍ SE STRATEGIÍ FIRMY Každá firma má ve své strategii napsáno, že požaduje větší zapojení zaměstnanců do dění ve firmě. NASAZOVÁNÍ

Jak postupovat při řízení kontinuity činností. Risk Analysis Consultans

R k is An al is ys C on ns lta su Jak postupovat při řízení kontinuity činností Jak postupovat při řízení kontinuity činností THE ROUTE MAP TO Business Continuity Management Naplnění požadavků BS 25999

R k is An al is ys C on ns lta su Jak postupovat při řízení kontinuity činností Jak postupovat při řízení kontinuity činností THE ROUTE MAP TO Business Continuity Management Naplnění požadavků BS 25999

Jak se vyhnout sporům s finančním úřadem

Jak se vyhnout sporům s finančním úřadem Petr Toman, Senior Tax Manager 29. dubna 2009 TAX Spory s finančním úřadem v oblasti vozového parku Daň z přidané hodnoty uplatnění odpočtu DPH použití automobilu

Jak se vyhnout sporům s finančním úřadem Petr Toman, Senior Tax Manager 29. dubna 2009 TAX Spory s finančním úřadem v oblasti vozového parku Daň z přidané hodnoty uplatnění odpočtu DPH použití automobilu

Jak dobře vám to myslí?

Jak dobře vám to myslí? Prosím, vyplňte tento formulá ř perem bez pomoci druhé osoby. Jméno Datum narození / / Jaké je vaše nejvyšší dosažené vzdělání? Jsem muž žena Jsem Asiat černoch Hispánec běloch

Jak dobře vám to myslí? Prosím, vyplňte tento formulá ř perem bez pomoci druhé osoby. Jméno Datum narození / / Jaké je vaše nejvyšší dosažené vzdělání? Jsem muž žena Jsem Asiat černoch Hispánec běloch

Řešení a důsledky nesplácených pohledávek pro věřitele

Řešení a důsledky nesplácených pohledávek pro věřitele PwC Agenda 1. Současná situace a vývoj nesplácených pohledávek 2. Současná praxe pohledávek 3. Optimalizovaný proces pohledávek 4. Komplexní přístup

Řešení a důsledky nesplácených pohledávek pro věřitele PwC Agenda 1. Současná situace a vývoj nesplácených pohledávek 2. Současná praxe pohledávek 3. Optimalizovaný proces pohledávek 4. Komplexní přístup

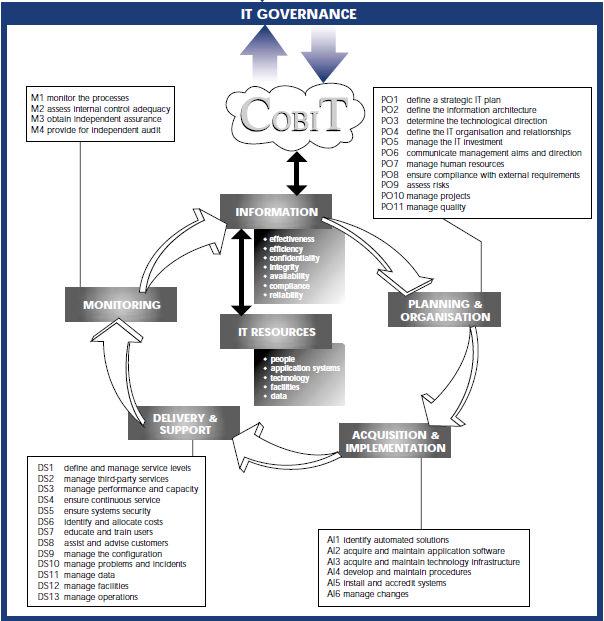

CobiT. Control Objectives for Information and related Technology. Teplá u Mariánských Lázní, 6. října 2004

CobiT Control Objectives for Information and related Technology Teplá u Mariánských Lázní, 6. října 2004 Agenda Základy CobiT Pojem CobiT Domény CobiT Hodnocení a metriky dle CobiT IT Governance Řízení

CobiT Control Objectives for Information and related Technology Teplá u Mariánských Lázní, 6. října 2004 Agenda Základy CobiT Pojem CobiT Domény CobiT Hodnocení a metriky dle CobiT IT Governance Řízení

Řetězové transakce. 12. listopadu 2013. Erika Gorčíková

Řetězové transakce 12. listopadu 2013 Erika Gorčíková Řetězové obchody znázornění a ZDPH transakce, kdy je zboží přeprodáváno několika subjekty mezi sebou, přičemž toto zboží je odesláno výrobcem, resp.

Řetězové transakce 12. listopadu 2013 Erika Gorčíková Řetězové obchody znázornění a ZDPH transakce, kdy je zboží přeprodáváno několika subjekty mezi sebou, přičemž toto zboží je odesláno výrobcem, resp.

GDPR compliance v Cloudu. Jiří Černý CELA

GDPR compliance v Cloudu Jiří Černý CELA Jaké klíčové změny přináší GDPR? Soukromí jednotlivce Posílení práv jednotlivce: Přístup ke svým osobním údajům Oprava chyb Výmaz osobních údajů Omezení zpracování

GDPR compliance v Cloudu Jiří Černý CELA Jaké klíčové změny přináší GDPR? Soukromí jednotlivce Posílení práv jednotlivce: Přístup ke svým osobním údajům Oprava chyb Výmaz osobních údajů Omezení zpracování

10. setkání interních auditorů v oblasti průmyslu

10. setkání interních auditorů v oblasti průmyslu Současné výzvy IT interního auditu 7. Března 2014 Obsah Kontakt: Strana KPMG průzkum stavu interního auditu IT 2 Klíčové výzvy interního auditu IT 3 KPMG

10. setkání interních auditorů v oblasti průmyslu Současné výzvy IT interního auditu 7. Března 2014 Obsah Kontakt: Strana KPMG průzkum stavu interního auditu IT 2 Klíčové výzvy interního auditu IT 3 KPMG

Standardy/praktiky pro řízení služeb informační bezpečnosti. Doc. Ing. Vlasta Svatá, CSc. Vysoká škola ekonomická Praha

Standardy/praktiky pro řízení služeb informační bezpečnosti Doc. Ing. Vlasta Svatá, CSc. Vysoká škola ekonomická Praha Služby informační bezpečnosti Nemožnost oddělit informační bezpečnost od IT služeb

Standardy/praktiky pro řízení služeb informační bezpečnosti Doc. Ing. Vlasta Svatá, CSc. Vysoká škola ekonomická Praha Služby informační bezpečnosti Nemožnost oddělit informační bezpečnost od IT služeb

Solvency II: Pilíř 2. Aby se nic špatného nestalo. kpmg.cz

Solvency II: Pilíř 2 Aby se nic špatného nestalo kpmg.cz Správně nastavené řízení rizik tvoří jeden ze základních požadavků na fungování pojišťovny v rámci nového regulatorního režimu Solvency II. Co všechno

Solvency II: Pilíř 2 Aby se nic špatného nestalo kpmg.cz Správně nastavené řízení rizik tvoří jeden ze základních požadavků na fungování pojišťovny v rámci nového regulatorního režimu Solvency II. Co všechno

Bezpečnostní politika společnosti synlab czech s.r.o.

Bezpečnostní politika společnosti synlab czech s.r.o. Platnost dokumentu: 14. ledna 2015 Datum vypracování: 8. ledna 2015 Datum schválení: 13. ledna 2015 Vypracoval: Schválil: Bc. Adéla Wosková, Ing. Jaroslav

Bezpečnostní politika společnosti synlab czech s.r.o. Platnost dokumentu: 14. ledna 2015 Datum vypracování: 8. ledna 2015 Datum schválení: 13. ledna 2015 Vypracoval: Schválil: Bc. Adéla Wosková, Ing. Jaroslav

Podnikatelské prostředí v cestovním ruchu

Podnikatelské prostředí v cestovním ruchu 8. ročník mezinárodní vědecké konference HOTELNICTVÍ, TURISMUS A VZDĚLÁVÁNÍ Vysoká škola hotelová v Praze Zdeněk Tůma Ondřej Špaček KPMG Česká republika 19. října

Podnikatelské prostředí v cestovním ruchu 8. ročník mezinárodní vědecké konference HOTELNICTVÍ, TURISMUS A VZDĚLÁVÁNÍ Vysoká škola hotelová v Praze Zdeněk Tůma Ondřej Špaček KPMG Česká republika 19. října

ERM Enterprise Risk Management

ERM Enterprise Risk Management Podklady k diskusi setkání interních auditorů 30. března 2011 Jak řídit rizika Má společnost stanovené cíle? Jsou realistické? Jak je provázáno strategické plánování s řízením

ERM Enterprise Risk Management Podklady k diskusi setkání interních auditorů 30. března 2011 Jak řídit rizika Má společnost stanovené cíle? Jsou realistické? Jak je provázáno strategické plánování s řízením

Metriky v informatice

Metriky v informatice Jaromír Skorkovský ESF MU KAMI Vybrané materiály z knihy : Pavel Učen : Metriky v informatice Princip smyčky v řídících procesech Plan (plánování) Do (vlastní plnění) Check (hodnocení/měření)

Metriky v informatice Jaromír Skorkovský ESF MU KAMI Vybrané materiály z knihy : Pavel Učen : Metriky v informatice Princip smyčky v řídících procesech Plan (plánování) Do (vlastní plnění) Check (hodnocení/měření)

Procesy, procesní řízení organizace. Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje

Procesy, procesní řízení organizace Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje Co nového přináší ISO 9001:2008? Vnímání jednotlivých procesů organizace jako prostředku a nástroje

Procesy, procesní řízení organizace Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje Co nového přináší ISO 9001:2008? Vnímání jednotlivých procesů organizace jako prostředku a nástroje

Metodika pro zadání veřejné zakázky formou DESIGN & BUILD pro dopravní stavby v ČR

Metodika pro zadání veřejné zakázky formou DESIGN & BUILD pro dopravní stavby v ČR Jan Věžník, Deloitte 19. 5. 2015 Konference Projektování pozemních komunikací Přístup k zpracování metodiky Analytická

Metodika pro zadání veřejné zakázky formou DESIGN & BUILD pro dopravní stavby v ČR Jan Věžník, Deloitte 19. 5. 2015 Konference Projektování pozemních komunikací Přístup k zpracování metodiky Analytická

MANAGEMENT Procesní přístup k řízení organizace. Ing. Jaromír Pitaš, Ph.D.

MANAGEMENT Procesní přístup k řízení organizace Ing. Jaromír Pitaš, Ph.D. Obsah Definice procesního řízení Výhody procesního řízení Klasifikace procesů podle důležitosti Popis kontextu procesů Základní

MANAGEMENT Procesní přístup k řízení organizace Ing. Jaromír Pitaš, Ph.D. Obsah Definice procesního řízení Výhody procesního řízení Klasifikace procesů podle důležitosti Popis kontextu procesů Základní

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 35.020; 35.040 2008 Systém managementu bezpečnosti informací - Směrnice pro management rizik bezpečnosti informací ČSN 36 9790 Červen idt BS 7799-3:2006 Information Security Management

ČESKÁ TECHNICKÁ NORMA ICS 35.020; 35.040 2008 Systém managementu bezpečnosti informací - Směrnice pro management rizik bezpečnosti informací ČSN 36 9790 Červen idt BS 7799-3:2006 Information Security Management

Zapojení zaměstnanců a zaměstnavatelů do řešení otázek Společenské odpovědnosti firem ve stavebnictví

Zapojení zaměstnanců a zaměstnavatelů do řešení otázek Společenské odpovědnosti firem ve stavebnictví Projekt CZ.1.04/1.1.01/02.00013 Posilování bipartitního dialogu v odvětvích Realizátor projektu: Konfederace

Zapojení zaměstnanců a zaměstnavatelů do řešení otázek Společenské odpovědnosti firem ve stavebnictví Projekt CZ.1.04/1.1.01/02.00013 Posilování bipartitního dialogu v odvětvích Realizátor projektu: Konfederace

Daňové novinky Jana Morávková. 28. února 2017

Daňové novinky 2017 Jana Morávková 28. února 2017 Daň z příjmů Novinky platné k 1. lednu 2017 Zvýšení minimální mzdy na 11 000 Kč Penzijní a životní pojištění Zvýšení limitu pro uplatnění nezdanitelné

Daňové novinky 2017 Jana Morávková 28. února 2017 Daň z příjmů Novinky platné k 1. lednu 2017 Zvýšení minimální mzdy na 11 000 Kč Penzijní a životní pojištění Zvýšení limitu pro uplatnění nezdanitelné

Jak ovlivní IDD vývoj POJISTNÝCH produktů? (inspirace z praxe)

") Jak ovlivní IDD vývoj POJISTNÝCH produktů? (inspirace z praxe) Praha, 15.5.2018 Mgr. Hynek Růžička, LL.M. advokát PRÁVNÍ ÚPRAVA Zákon o distribuci pojištění a zajištění Směrnice Evropského parlamentu a

Jak ovlivní IDD vývoj POJISTNÝCH produktů? (inspirace z praxe) Praha, 15.5.2018 Mgr. Hynek Růžička, LL.M. advokát PRÁVNÍ ÚPRAVA Zákon o distribuci pojištění a zajištění Směrnice Evropského parlamentu a

Přínosy spolupráce interního a externího auditu

Přínosy spolupráce interního a externího auditu Konference ČIA 14. 5. 2015 Libuše Müllerová KA ČR 2014 1 Přínosy spolupráce interního a externího auditu Obsah: Srovnání interního a externího auditu ISA

Přínosy spolupráce interního a externího auditu Konference ČIA 14. 5. 2015 Libuše Müllerová KA ČR 2014 1 Přínosy spolupráce interního a externího auditu Obsah: Srovnání interního a externího auditu ISA

2. Podnik a jeho řízení

2. Podnik a jeho řízení Řízení podniku Rozvoj podniku Vazba strategie procesy Strategie podniku SWOT analýza Podnik a IS Strategie IS/ICT Projekty 1/35 Řízení podniku - 1 Vrcholové vedení Řídící aktivity

2. Podnik a jeho řízení Řízení podniku Rozvoj podniku Vazba strategie procesy Strategie podniku SWOT analýza Podnik a IS Strategie IS/ICT Projekty 1/35 Řízení podniku - 1 Vrcholové vedení Řídící aktivity

Závěrečná zpráva 4. etapy

Organizační, procesní a ekonomický audit KPMG Česká republika, s.r.o. 2008 KPMG Česká republika, s.r.o., a Czech limited liability company and a member firm of the KPMG network of independent member firms

Organizační, procesní a ekonomický audit KPMG Česká republika, s.r.o. 2008 KPMG Česká republika, s.r.o., a Czech limited liability company and a member firm of the KPMG network of independent member firms

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ,

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ, 2015 1 5/ Řízení rizika na úrovni projektu, podniku a v rámci corporate governance. BIVŠ, 2015 2 Definice projektu říká, že se jedná o činnost, která

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ, 2015 1 5/ Řízení rizika na úrovni projektu, podniku a v rámci corporate governance. BIVŠ, 2015 2 Definice projektu říká, že se jedná o činnost, která

Strategie Implementace GDPR. Michal Zedníček ALEF NULA, a.s.

Strategie Implementace GDPR Michal Zedníček michal.zednicek@alef.com ALEF NULA, a.s. Co je obsahem GDPR Kdo/co/jak/proč Definice zpracování OÚ Organizační opatření Řízení bezpečnosti OÚ Pravidla ochrany

Strategie Implementace GDPR Michal Zedníček michal.zednicek@alef.com ALEF NULA, a.s. Co je obsahem GDPR Kdo/co/jak/proč Definice zpracování OÚ Organizační opatření Řízení bezpečnosti OÚ Pravidla ochrany

Projekty EU Ing. Hana Kanisová Ing. Hynek Orság

Projekty EU Ing. Hana Kanisová Ing. Hynek Orság Hradec Králové,duben 2008 Asseco Czech Republic základní informace Systémový integrátor a dodavatel IT řešení pro: subjekty veřejné správy, bankovní a finanční

Projekty EU Ing. Hana Kanisová Ing. Hynek Orság Hradec Králové,duben 2008 Asseco Czech Republic základní informace Systémový integrátor a dodavatel IT řešení pro: subjekty veřejné správy, bankovní a finanční

Ako PwC pomáha svojim klientom naplniť požiadavky GDPR a prvé praktické skúsenosti z týchto projektov

www.pwc.com/sk Ako pomáha svojim klientom naplniť požiadavky GDPR a prvé praktické skúsenosti z týchto projektov 25. mája 2017 Michal Bubák Risk Assurance Services Vzdelanie: Fakulta podnikového manažmentu,

www.pwc.com/sk Ako pomáha svojim klientom naplniť požiadavky GDPR a prvé praktické skúsenosti z týchto projektov 25. mája 2017 Michal Bubák Risk Assurance Services Vzdelanie: Fakulta podnikového manažmentu,

O2 a jeho komplexní řešení pro nařízení GDPR

O2 a jeho komplexní řešení pro nařízení GDPR Jiří Sedlák Director Security Expert Center Predikce směru kyberútoků v roce 2017 Posun od špionáže ke kybernetické válce Zdravotnické organizace budou největším

O2 a jeho komplexní řešení pro nařízení GDPR Jiří Sedlák Director Security Expert Center Predikce směru kyberútoků v roce 2017 Posun od špionáže ke kybernetické válce Zdravotnické organizace budou největším

ČSN ISO/IEC 27001:2014 a zákon o kybernetické bezpečnosti

ČSN ISO/IEC 27001:2014 a zákon o kybernetické bezpečnosti Ing. Daniel Kardoš, Ph.D 4.11.2014 ČSN ISO/IEC 27001:2006 ČSN ISO/IEC 27001:2014 Poznámka 0 Úvod 1 Předmět normy 2 Normativní odkazy 3 Termíny

ČSN ISO/IEC 27001:2014 a zákon o kybernetické bezpečnosti Ing. Daniel Kardoš, Ph.D 4.11.2014 ČSN ISO/IEC 27001:2006 ČSN ISO/IEC 27001:2014 Poznámka 0 Úvod 1 Předmět normy 2 Normativní odkazy 3 Termíny

Stav podnikové bezpečnosti, 2010. Globální zpráva Jakub Jiříček, Symantec ČR a SR

Stav podnikové bezpečnosti, 2010 Globální zpráva Jakub Jiříček, Symantec ČR a SR Agenda 1 Metodologie studie 2 Klíčová zjištění 3 Obecná doporučení 4 Symantec a podniková řešení 5 Konkrétní řešení pro

Stav podnikové bezpečnosti, 2010 Globální zpráva Jakub Jiříček, Symantec ČR a SR Agenda 1 Metodologie studie 2 Klíčová zjištění 3 Obecná doporučení 4 Symantec a podniková řešení 5 Konkrétní řešení pro

Trendy a příčiny odchodů do důchodu v České republice

Trendy a příčiny odchodů do důchodu v České republice Jana Bakalová Radim Boháček Daniel Münich Společný seminář IDEA a SHARE při CERGE-EI a Důchodové komise 18.6. 2015 Širší souvislosti Demografické stárnutí

Trendy a příčiny odchodů do důchodu v České republice Jana Bakalová Radim Boháček Daniel Münich Společný seminář IDEA a SHARE při CERGE-EI a Důchodové komise 18.6. 2015 Širší souvislosti Demografické stárnutí

Návod k požadavkům ISO 9001:2015 na dokumentované informace

International Organization for Standardization BIBC II, Chemin de Blandonnet 8, CP 401, 1214 Vernier, Geneva, Switzerland Tel: +41 22 749 01 11, Web: www.iso.org Návod k požadavkům ISO 9001:2015 na dokumentované

International Organization for Standardization BIBC II, Chemin de Blandonnet 8, CP 401, 1214 Vernier, Geneva, Switzerland Tel: +41 22 749 01 11, Web: www.iso.org Návod k požadavkům ISO 9001:2015 na dokumentované

Příloha č.3 Otázka pro hodnocení manažera

Příloha č.3 Otázka pro hodnocení manažera 1. Sleduje profesní a technický vývoj? 2. Připravuje a dodržuje realistický rozpočet? 3. Zaměřuje se na podstatné informace a neztrácí se v nedůležitých detailech?

Příloha č.3 Otázka pro hodnocení manažera 1. Sleduje profesní a technický vývoj? 2. Připravuje a dodržuje realistický rozpočet? 3. Zaměřuje se na podstatné informace a neztrácí se v nedůležitých detailech?

Role NKÚ v systému kontrolní činnosti ve veřejné správě. Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012

Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012 Nejvyšší kontrolní úřad v systému kontroly ve veřejné správě Institucionální zajištění kontroly Parlament ČR systém finanční kontroly systém

Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012 Nejvyšší kontrolní úřad v systému kontroly ve veřejné správě Institucionální zajištění kontroly Parlament ČR systém finanční kontroly systém

Udržitelnost a reporting. Workshop v rámci Fóra pro udržitelné podnikání

www.pwc.com Workshop v rámci Fóra pro udržitelné podnikání Obsah workshopu Proč mluvit o reportingu a proč reportovat? Jiří Zouhar, PwC Reportingový rámec GRI malá ochutnávka Radka Nedvědová, PwC The Academy

www.pwc.com Workshop v rámci Fóra pro udržitelné podnikání Obsah workshopu Proč mluvit o reportingu a proč reportovat? Jiří Zouhar, PwC Reportingový rámec GRI malá ochutnávka Radka Nedvědová, PwC The Academy

SOUBOR OTÁZEK PRO INTERNÍ AUDIT (Checklist)

") SOUBOR OTÁZEK PRO INTERNÍ AUDIT (Checklist) Oblast 1. STRATEGICKÉ PLÁNOVÁNÍ Jsou identifikovány procesy v takovém rozsahu, aby byly dostačující pro zajištění systému managementu jakosti v oblasti vzdělávání?

SOUBOR OTÁZEK PRO INTERNÍ AUDIT (Checklist) Oblast 1. STRATEGICKÉ PLÁNOVÁNÍ Jsou identifikovány procesy v takovém rozsahu, aby byly dostačující pro zajištění systému managementu jakosti v oblasti vzdělávání?

Audit kódovaných dat. HRID, ESRI, Dublin, 07/2008

Audit kódovaných dat Audit Teoretický úvod Kdo bude auditovat kódovaná data? Jak provádět kontrolu na základě chorobopisů Software pro podporu auditů Software pro audit v Irsku Úvod Termín kvalita ve vztahu

Audit kódovaných dat Audit Teoretický úvod Kdo bude auditovat kódovaná data? Jak provádět kontrolu na základě chorobopisů Software pro podporu auditů Software pro audit v Irsku Úvod Termín kvalita ve vztahu

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

SeminářFontes Rerum Liberalizace poštovního sektoru* Květen 2010. *connectedthinking

SeminářFontes Rerum Liberalizace poštovního sektoru* *connectedthinking Agenda Základní milníky liberalizace poštovního sektoru v EU Klíčové aspekty dokončení procesu liberalizace v ČR Vymezení klíčových

SeminářFontes Rerum Liberalizace poštovního sektoru* *connectedthinking Agenda Základní milníky liberalizace poštovního sektoru v EU Klíčové aspekty dokončení procesu liberalizace v ČR Vymezení klíčových

Státní pokladna. Centrum sdílených služeb

Státní pokladna Centrum sdílených služeb Státní pokladna Centrum sdílených služeb Organizační dopady při řešení kybernetické bezpečnosti Ing. Zdeněk Seeman, CISA, CISM Obsah prezentace Podrobnější pohled

Státní pokladna Centrum sdílených služeb Státní pokladna Centrum sdílených služeb Organizační dopady při řešení kybernetické bezpečnosti Ing. Zdeněk Seeman, CISA, CISM Obsah prezentace Podrobnější pohled

GLOSÁŘ POJMŮ 1. Glosář pojmů_2.část Příručky

GLOSÁŘ POJMŮ 1 Tento Glosář pojmů zahrnuje definice v přeformulovaných a revidovaných mezinárodních auditorských standardech (ISAs), které jsou obsaženy v této části Příručky. V případě termínů, které

GLOSÁŘ POJMŮ 1 Tento Glosář pojmů zahrnuje definice v přeformulovaných a revidovaných mezinárodních auditorských standardech (ISAs), které jsou obsaženy v této části Příručky. V případě termínů, které

1. ÚČEL ROZSAH PLATNOSTI POJMY A ZKRATKY POPIS... 3

Obsah: 1. ÚČEL... 3 2. ROZSAH PLATNOSTI... 3 3. POJMY A ZKRATKY... 3 3.1 Audit SMK... 3 3.2 Vedoucí auditor/auditor... 3 3.3 Zpráva z auditu kvality... 3 3.4 Zkratky... 3 4. POPIS... 3 4.1 Plánování auditu...

Obsah: 1. ÚČEL... 3 2. ROZSAH PLATNOSTI... 3 3. POJMY A ZKRATKY... 3 3.1 Audit SMK... 3 3.2 Vedoucí auditor/auditor... 3 3.3 Zpráva z auditu kvality... 3 3.4 Zkratky... 3 4. POPIS... 3 4.1 Plánování auditu...

2. setkání interních auditorů ze zdravotních pojišťoven

2. setkání interních auditorů ze zdravotních pojišťoven Současné výzvy IT interního auditu 20. června 2014 Obsah Kontakt: Strana KPMG průzkum stavu interního auditu IT 2 Klíčové výzvy interního auditu

2. setkání interních auditorů ze zdravotních pojišťoven Současné výzvy IT interního auditu 20. června 2014 Obsah Kontakt: Strana KPMG průzkum stavu interního auditu IT 2 Klíčové výzvy interního auditu

Strategie rozvoje města Ústí nad Labem

Strategie rozvoje města Ústí nad Labem 2021 2030 Pracovní skupina: Udržitelná mobilita Téma: Dopravní situace ve městě, MHD, doprava v klidu Projekt Příprava a zpracování Strategie rozvoje města Ústí nad

Strategie rozvoje města Ústí nad Labem 2021 2030 Pracovní skupina: Udržitelná mobilita Téma: Dopravní situace ve městě, MHD, doprava v klidu Projekt Příprava a zpracování Strategie rozvoje města Ústí nad

Management. Kontrola. Ing. Jiří Holický Ing. Vladimír Foltánek Ústav lesnické a dřevařské ekonomiky a politiky

Management Kontrola Ing. Jiří Holický Ing. Vladimír Foltánek Ústav lesnické a dřevařské ekonomiky a politiky strana 2 Kontrola - definice Je to důležitá součást řídící práce v rámci druhotného procesu

Management Kontrola Ing. Jiří Holický Ing. Vladimír Foltánek Ústav lesnické a dřevařské ekonomiky a politiky strana 2 Kontrola - definice Je to důležitá součást řídící práce v rámci druhotného procesu

IPPF PRŮVODCE PRAXÍ INTERNÍ AUDIT A PODVOD

IPPF PRŮVODCE PRAXÍ INTERNÍ AUDIT A PODVOD IPPF PRŮVODCE PRAXÍ INTERNÍ AUDIT A PODVOD The Institute of Internal Auditors, Inc. (Institut interních auditorů) je mezinárodní asociací, která se věnuje neustálému

IPPF PRŮVODCE PRAXÍ INTERNÍ AUDIT A PODVOD IPPF PRŮVODCE PRAXÍ INTERNÍ AUDIT A PODVOD The Institute of Internal Auditors, Inc. (Institut interních auditorů) je mezinárodní asociací, která se věnuje neustálému

Dohledové sdělení č. 1/2017. K poskytování úvěrů domácnostem úvěrovými institucemi

Dohledové sdělení č. 1/2017 K poskytování úvěrů domácnostem úvěrovými institucemi I. V posledních letech je možné pozorovat významný nárůst objemu úvěrů poskytnutých domácnostem, zejména díky příznivým

Dohledové sdělení č. 1/2017 K poskytování úvěrů domácnostem úvěrovými institucemi I. V posledních letech je možné pozorovat významný nárůst objemu úvěrů poskytnutých domácnostem, zejména díky příznivým

Nasazení bezpečnostního monitoringu v praxi. Jan Svoboda AEC

Nasazení bezpečnostního monitoringu v praxi Jan Svoboda AEC Obsah Kde začít Jak definovat požadavky na řešení Jak vybrat to správné řešení Kde a čím začít Identifikace základních potřeb bezpečnostního

Nasazení bezpečnostního monitoringu v praxi Jan Svoboda AEC Obsah Kde začít Jak definovat požadavky na řešení Jak vybrat to správné řešení Kde a čím začít Identifikace základních potřeb bezpečnostního

REGULÁTORY PRO DOMÁCTNOSTI TYP B NG

REGULÁTORY PRO DOMÁCTNOSTI TYP B NG Process Management TM Regulátory B NG Popis Pružiny Přizpůsobení různým médiím (Přírodní plyn, GPL atd.) TĚLESO REZISTENTNÍ VŮČI VYSOKÝM TLAKŮM 1. Stupeň regulace Přesný

REGULÁTORY PRO DOMÁCTNOSTI TYP B NG Process Management TM Regulátory B NG Popis Pružiny Přizpůsobení různým médiím (Přírodní plyn, GPL atd.) TĚLESO REZISTENTNÍ VŮČI VYSOKÝM TLAKŮM 1. Stupeň regulace Přesný

DVPP. Další vzdělávání pedagogických pracovníků. ATTEST, s.r.o. Lukáš Ducháček

DVPP Další vzdělávání pedagogických pracovníků ATTEST, s.r.o. Lukáš Ducháček Zvyšování kompetencí vedoucích pracovníků škol a školských zařízení Libereckého kraje v oblasti řízení a personální politiky

DVPP Další vzdělávání pedagogických pracovníků ATTEST, s.r.o. Lukáš Ducháček Zvyšování kompetencí vedoucích pracovníků škol a školských zařízení Libereckého kraje v oblasti řízení a personální politiky

Úvod. Projektový záměr

Vzdělávací program Řízení jakosti a management kvality Realizátor projektu: Okresní hospodářská komora Karviná Kontakt: Svatováclavská 97/6 733 01 KARVINÁ +420 596 311 707 hkok@hkok.cz www.akademieok.cz

Vzdělávací program Řízení jakosti a management kvality Realizátor projektu: Okresní hospodářská komora Karviná Kontakt: Svatováclavská 97/6 733 01 KARVINÁ +420 596 311 707 hkok@hkok.cz www.akademieok.cz

Cobit 5: Struktura dokumentů

Cobit 5: Struktura dokumentů Cobit 5 Framework; popisuje základní rámec (principy, předpoklady, vazby na jiné rámce), Cobit 5 Enabler Guides; jde o dokumenty, které jsou obecným návodem na vytváření předpokladů

Cobit 5: Struktura dokumentů Cobit 5 Framework; popisuje základní rámec (principy, předpoklady, vazby na jiné rámce), Cobit 5 Enabler Guides; jde o dokumenty, které jsou obecným návodem na vytváření předpokladů

Hodnocení kvality IA. Národní konference ČIIA Jak na kvalitu v IA říjen Josef Medek, CIA, CISA

Hodnocení kvality IA Národní konference ČIIA Jak na kvalitu v IA 10. 11. říjen 2012 Josef Medek, CIA, CISA Obsah Východiska / Požadavky - Standardy Program pro zabezpečení a zvyšování kvality Praktické

Hodnocení kvality IA Národní konference ČIIA Jak na kvalitu v IA 10. 11. říjen 2012 Josef Medek, CIA, CISA Obsah Východiska / Požadavky - Standardy Program pro zabezpečení a zvyšování kvality Praktické

Projekt výměny zdravotní dokumentace na regionální úrovni

Projekt výměny zdravotní dokumentace na regionální úrovni ISSS 2011 Tomáš Butor 4.4.2011 ASSECO V EVROPĚ Profil: S&S Sektor: bankovní, finanční, veřejný, soukromý Profil: S&S, HW & integrace Sektor: bankovní,

Projekt výměny zdravotní dokumentace na regionální úrovni ISSS 2011 Tomáš Butor 4.4.2011 ASSECO V EVROPĚ Profil: S&S Sektor: bankovní, finanční, veřejný, soukromý Profil: S&S, HW & integrace Sektor: bankovní,

Doporučení dobré praxe o vnitřní kontrole, etických zásadách a compliance

Doporučení dobré praxe o vnitřní kontrole, etických zásadách a compliance Přijato 18. února 2010 Tato Doporučení dobré praxe byla přijata Radou OECD jako nedílná součást Doporučení Rady OECD k dalšímu

Doporučení dobré praxe o vnitřní kontrole, etických zásadách a compliance Přijato 18. února 2010 Tato Doporučení dobré praxe byla přijata Radou OECD jako nedílná součást Doporučení Rady OECD k dalšímu

Sdílíme, a co vy? Ing. Eliška Pečenková Plzeňský kraj. Ing. Václav Koudele Microsoft

Sdílíme, a co vy? Ing. Eliška Pečenková Plzeňský kraj Ing. Václav Koudele Microsoft Sdílíme, a co vy? Ing. Eliška Pečenková Plzeňský kraj Ing. Václav Koudele Microsoft Současná situace Nedostatek finančních

Sdílíme, a co vy? Ing. Eliška Pečenková Plzeňský kraj Ing. Václav Koudele Microsoft Sdílíme, a co vy? Ing. Eliška Pečenková Plzeňský kraj Ing. Václav Koudele Microsoft Současná situace Nedostatek finančních

Personální audit. a personální strategie na úřadech. územních samosprávných celků

Personální audit a personální strategie na úřadech územních samosprávných celků Dělat (vybrat) správné věci je úkolem zejména zastupitelů města. Dělat (vybrat) správné věci Správně je provádět Správně

Personální audit a personální strategie na úřadech územních samosprávných celků Dělat (vybrat) správné věci je úkolem zejména zastupitelů města. Dělat (vybrat) správné věci Správně je provádět Správně

Úvod a teoretický vstup do procesního řízení. Procesy Jičín, Bloky B2 B4 / B5 B7

Úvod a teoretický vstup do procesního řízení Procesy Jičín, 20. - 21. 1. 2011 Bloky B2 B4 / B5 B7 Program 1. Základní zarámování projektu 2. Teoretický vstup do procesního řízení U1 Některé hlavní problémy,

Úvod a teoretický vstup do procesního řízení Procesy Jičín, 20. - 21. 1. 2011 Bloky B2 B4 / B5 B7 Program 1. Základní zarámování projektu 2. Teoretický vstup do procesního řízení U1 Některé hlavní problémy,

Risk management a Interní audit

Risk management a Interní audit Zkušenosti z implementace systému řízení rizik v ČD a ve Skupině ČD projekt Corporate Governance (panelová diskuse) Požadavky na řízení rizik - Corporate Governance 9. Společnosti

Risk management a Interní audit Zkušenosti z implementace systému řízení rizik v ČD a ve Skupině ČD projekt Corporate Governance (panelová diskuse) Požadavky na řízení rizik - Corporate Governance 9. Společnosti

Eva Urbanová. Akvizice společností: Základní principy a proces Due diligence

Eva Urbanová Akvizice společností: Základní principy a proces Due diligence Struktura prezentace Časový harmonogram akvizic: Od předběžné dohody k realizaci Proces due diligence: Identifikace klíčových

Eva Urbanová Akvizice společností: Základní principy a proces Due diligence Struktura prezentace Časový harmonogram akvizic: Od předběžné dohody k realizaci Proces due diligence: Identifikace klíčových

www.pwc.com Dopad legislativních změn v informační bezpečnosti na interní audit Tomáš Pluhařík

www.pwc.com Dopad legislativních změn v informační bezpečnosti na interní audit Tomáš Pluhařík IT v interním auditu 2 Úrovně poznání 1 2 3 4 Politiky Dokumentace a evidence Reálně implementované procesy

www.pwc.com Dopad legislativních změn v informační bezpečnosti na interní audit Tomáš Pluhařík IT v interním auditu 2 Úrovně poznání 1 2 3 4 Politiky Dokumentace a evidence Reálně implementované procesy

Přidaná hodnota HR očima HR manažerů a CEO

Výsledky průzkumu PMF 2015 Přidaná hodnota HR očima HR manažerů a CEO Jana Havlíčková, Preciosa, a.s.; členka představenstva PMF Kateřina Maršíková, Ekonomická fakulta, TUL Síla HR, Praha, Slovanský dům,

Výsledky průzkumu PMF 2015 Přidaná hodnota HR očima HR manažerů a CEO Jana Havlíčková, Preciosa, a.s.; členka představenstva PMF Kateřina Maršíková, Ekonomická fakulta, TUL Síla HR, Praha, Slovanský dům,

Jak na podporu koncových uživatelů SAP Workforce Performance Builder. Roman Bláha Head of Education (Czech Republic) Customer

Customer") Jak na podporu koncových uživatelů SAP Workforce Performance Builder Roman Bláha Head of Education (Czech Republic) Customer Úsilí Změna je klíčem k inovaci a ovlivňuje firemní řešení Business faktory

Jak na podporu koncových uživatelů SAP Workforce Performance Builder Roman Bláha Head of Education (Czech Republic) Customer Úsilí Změna je klíčem k inovaci a ovlivňuje firemní řešení Business faktory

PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /...

/...") EVROPSKÁ KOMISE V Bruselu dne 13.7.2018 C(2018) 4426 final ANNEX 1 PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2016/1011, pokud

EVROPSKÁ KOMISE V Bruselu dne 13.7.2018 C(2018) 4426 final ANNEX 1 PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2016/1011, pokud

AUDITOR EMS PŘEHLED POŽADOVANÝCH ZNALOSTÍ K HODNOCENÍ ZPŮSOBILOSTI CO 4.9/2007

Gradua-CEGOS, s.r.o., certifikační orgán pro certifikaci osob č. 3005 akreditovaný Českým institutem pro akreditaci, o.p.s. podle ČSN EN ISO/IEC 17024 AUDITOR EMS PŘEHLED POŽADOVANÝCH ZNALOSTÍ K HODNOCENÍ

Gradua-CEGOS, s.r.o., certifikační orgán pro certifikaci osob č. 3005 akreditovaný Českým institutem pro akreditaci, o.p.s. podle ČSN EN ISO/IEC 17024 AUDITOR EMS PŘEHLED POŽADOVANÝCH ZNALOSTÍ K HODNOCENÍ

UPLATNĚNÍ IT NÁSTROJŮ PŘI PODPOŘE MODERNÍCH SLUŽEB ZDRAVOTNICTVÍ

UPLATNĚNÍ IT NÁSTROJŮ PŘI PODPOŘE MODERNÍCH SLUŽEB ZDRAVOTNICTVÍ ISSS 2010 Tomáš Butor 12. dubna 2010 ASSECO GROUP Profile: S&S, HW&Integration Sectors: Banking & Finance, Public, Gen. Business, Healthcare

UPLATNĚNÍ IT NÁSTROJŮ PŘI PODPOŘE MODERNÍCH SLUŽEB ZDRAVOTNICTVÍ ISSS 2010 Tomáš Butor 12. dubna 2010 ASSECO GROUP Profile: S&S, HW&Integration Sectors: Banking & Finance, Public, Gen. Business, Healthcare

Statut interního auditu. Město Vodňany

Statut interního auditu Město Vodňany Vypracovala: Bc. Martina Benešová Ve Vodňanech, dne 12. prosince 2016 Město Vodňany STATUT INTERNÍHO AUDITU Statut interního auditu (dále jen,,statut ) se vydává na

Statut interního auditu Město Vodňany Vypracovala: Bc. Martina Benešová Ve Vodňanech, dne 12. prosince 2016 Město Vodňany STATUT INTERNÍHO AUDITU Statut interního auditu (dále jen,,statut ) se vydává na

SMĚRNICE DĚKANA Č. 4/2013

Vysoké učení technické v Brně Datum vydání: 11. 10. 2013 Čj.: 076/17900/2013/Sd Za věcnou stránku odpovídá: Hlavní metodik kvality Za oblast právní odpovídá: --- Závaznost: Fakulta podnikatelská (FP) Vydává:

Vysoké učení technické v Brně Datum vydání: 11. 10. 2013 Čj.: 076/17900/2013/Sd Za věcnou stránku odpovídá: Hlavní metodik kvality Za oblast právní odpovídá: --- Závaznost: Fakulta podnikatelská (FP) Vydává:

Využití principů Case Managementu v agendách státní správy

Využití principů Case Managementu v agendách státní správy Lukáš Vacek, ATOS ISSS 2016 Hradec Králové Case Management? Definice Case Management je strategie pro organizování a koordinaci poskytovaných

Využití principů Case Managementu v agendách státní správy Lukáš Vacek, ATOS ISSS 2016 Hradec Králové Case Management? Definice Case Management je strategie pro organizování a koordinaci poskytovaných

Interní audit a jeho úloha

Interní audit a jeho úloha Ing. Michaela Krechovská, Ph.D. Vývoj interního auditu S rostoucí velikostí podniků dochází ke zvýšenému riziku omylů a podvodů důvod pro ověřování správnosti účetnictví vedle

Interní audit a jeho úloha Ing. Michaela Krechovská, Ph.D. Vývoj interního auditu S rostoucí velikostí podniků dochází ke zvýšenému riziku omylů a podvodů důvod pro ověřování správnosti účetnictví vedle

Ekonomika IT PRE od A do Z

Ekonomika IT PRE od A do Z 9. konference itsmf 22. ledna 2015 Miroslav Hübner vedoucí sekce Informatika (CIO) Jiří Kalousek ved. odd. Analýzy, organizace a rozvoj IS Cíle prezentace navázat na přednášku

Ekonomika IT PRE od A do Z 9. konference itsmf 22. ledna 2015 Miroslav Hübner vedoucí sekce Informatika (CIO) Jiří Kalousek ved. odd. Analýzy, organizace a rozvoj IS Cíle prezentace navázat na přednášku