Finanční trhy. Fundamentální analýza

|

|

|

- Lucie Horáková

- před 9 lety

- Počet zobrazení:

Transkript

1 Finanční trhy Fundamentální analýza

2 Charakteristika fundamentální analýzy (I) FA je nejvíce používanou analýzou akcií. Vychází z předpokladu, že na trhu existují cenné papíry podhodnocené a nadhodnocené. Jde o takové cenné papíry, jejichž vnitřní hodnota (spravedlivá, objektivní cena), která je stanovena metodami fundamentální analýzy, se liší od aktuální ceny kótované na některém akciovém trhu. FA je schopna poskytovat krátkodobé i dlouhodobé projekce ekonomické a finanční síly země, odvětví, sektoru a jednotlivých společností. FA využívá historické údaje a na jejich základě se snaží vytvořit prognózy budoucího vývoje.

3 Charakteristika fundamentální analýzy (II) K odhalování a podrobnému zkoumání kurzotvorných faktorů dochází na třech úrovních: 1. Globální analýza (analyzuje ekonomiku jako celek a její vliv na akciové kurzy) 2. Odvětvová analýza (zkoumá specifika odvětví a jejich dopad na akciové kurzy) 3. Analýza společností (pokouší se ohodnotit důležité charakteristiky vybraných společností) Za hlavní cíle fundamentální analýzy lze považovat: 1. Stanovení vnitřní hodnoty akcie či skutečné hodnoty celého podniku 2. Tvorba krátkodobých a dlouhodobých předpovědí vývoje země, odvětví či společnosti

Za hlavní cíle fundamentální analýzy lze považovat: 1.")

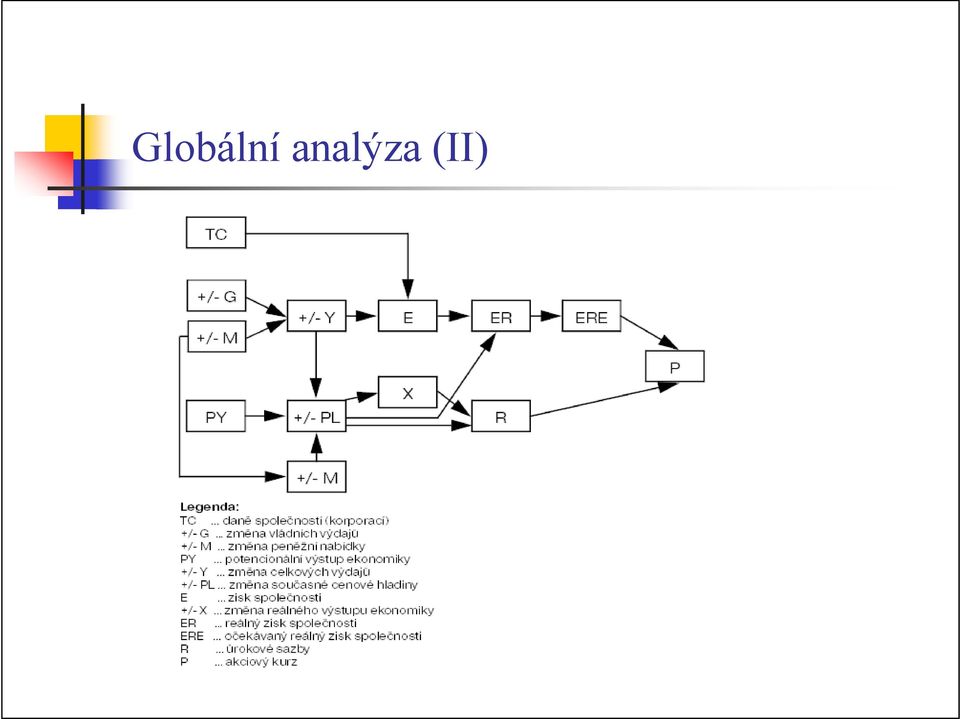

4 Globální analýza (I) Hlavním cílem globální analýzy je tvorba krátkodobé i dlouhodobé předpovědi nejdůležitějších makroekonomických ukazatelů a determinace jejich vlivu na odvětví a podnik. Z mnoha makroekonomických veličin, které ovlivňují akciové trhy, je možné vyčlenit čtyři základní veličiny, kterými jsou: - potencionální výstup ekonomiky, - změny peněžní nabídky, - změny ve vládních výdajích, - daně korporací.

5 Globální analýza (II)

6 Globální analýza (III) Vliv globálních veličin na akciové kurzy má další implikace. Analyzuje se vliv určitých veličin na kurzy: 1. reálný výstup ekonomiky a vliv na akciové kurzy, 2. fiskální politika a její vliv na akciové kurzy, 3. peněžní nabídka a její vliv na akciové kurzy, 4. úrokové sazby a jejich vliv na akciové kurzy, 5. inflace a její vliv na akciové kurzy, 6. mezinárodní pohyb kapitálu a jeho vliv na akciové kurzy, 7. ekonomické a politické šoky a jejich vliv na akciové kurzy.

7 1. Reálný výstup ekonomiky a akciové kurzy Kurzy akcií se v čase pohybují různými směry (rostou a klesají). Kurzy akcií jsou složkou složenou z různých cyklů (obsahují ale i prvky, které cykly nerespektují ). V krátkém období (obchodní dny) kurzy akcií zpravidla nepotvrzují vztah s ekonomickým vývojem. Ve střednědobém období je více patrná závislost veličin. V dlouhodobém horizontu akciové kurzy korespondují s GDP.

kurzy akcií zpravidla nepotvrzují vztah s ekonomickým vývojem.")

8 2. Fiskální politika a akciové kurzy Fiskální politika má na akciové kurzy pozitivní i negativní vliv. Příjmy státu zdanění a) korporativní daně daně akciových společností snižují zisky a výplaty dividend, pokles možného budoucího rozvoje firmy a negativní dopad na akciové kurzy. b) zdanění investorů daně snižují disponibilní prostředky investorů (míra úspor), které jsou faktorem tvořící poptávku po akciích negativní dopad. Výdaje státu vládní výdaje a rozpočtový deficit a) vládní výdaje ke stimulaci nákup zboží (služeb), růst tržeb a zisků společností pozitivní dopad na akciové kurzy. b) rozpočtový deficit vyrovnání emisí státních dluhopisů, růst úrokových sazeb a následně pokles akciových kurzů.

vládní výdaje ke stimulaci nákup zboží (služeb), růst tržeb a zisků společností pozitivní dopad na akciové kurzy.")

9 3. Peněžní nabídka a akciové kurzy Změny peněžní nabídky působí na akciové kurzy: - růst nabídky peněz působí na růst kurzů dluhopisů (klesá výnosnost), investoři zvyšují poptávku po akciích (kurz akcií roste) - růst nabídky peněz stimuluje investování, růst poptávky po akciích vede k růstu kurzu akcií. Růst nabídky peněz a pokles úrokových sazeb stimuluje investiční aktivitu a působí na růst kurzů akcií. Poznámka: Současné analýzy převážně vychází ze sledování změn úrokových sazeb a jejich důsledků na kurz finančních aktiv.

10 4. Úrokové sazby a akciové kurzy Platí nepřímý vztah mezi růstem (poklesem) úrokových sazeb a poklesem (růstem) kurzů akcií. Pokud klesají úrokové sazby, investoři se vybírají své úspory z vkladů, dluhopisů a přecházejí na akciové trhy, které jim s velkou pravděpodobností přinesou vyšší výnos. Platí i naopak

11 5. Inflace a akciové kurzy Růst inflace (i) má za následek růst příjmů (kapitálové a důchodové výnosy), které působí na růst akciových kurzů Pa = f(i). Poznámka: akcie jako finanční aktivum je instrumentem k zajištění rizika růstu inflace (mírná), na rozdíl od dluhopisů a depozit. Hypotéza daňového efektu vychází z využívání odpisů, odpisy jsou tvořeny z pořizovací ceny majetku, v období inflace dochází ke zvyšování daňového zatížení a tím také klesá kurz akcie.

12 6. Mezinárodní pohyb kapitálu a akciové kurzy Zahraniční kapitál (příliv, odliv) má značný vliv na akciové kurzy: - vliv liberalizace portfoliových investic pro zahraniční investory - změny toků na podhodnocené trhy Pohyb spekulativního kapitálu příliv (odliv) způsobuje krátkodobý růst (pokles) akciových kurzů, volatilita kurzů aktiv. Pro akciové kurzy je potřebný zahraniční kapitál dlouhodobý (růst Y).

13 7. Ekonomické a politické šoky Ekonomické a politické šoky mohou mít jak pozitivní, tak negativní dopad na akciové kurzy. Mezi politické šoky můžeme zařadit válečné konflikty, demise vlád (popř. pouze kvalitního ministra financí), volební výsledky, revoluce, agrese

14 Odvětvová analýza (I) V ekonomice existuje mnoho odvětví, která jsou různě citlivá na vývoj ekonomiky. Odvětvová analýza se nejprve zaměřuje na identifikaci charakteristických znaků jednotlivých odvětví jako např. citlivosti odvětví na hospodářský cyklus, typ odvětvové struktury, resp. na způsob vládní regulace. Potom následuje analýza perspektivní, která se zabývá predikcí budoucího vývoje charakteristických rysů odvětví.

15 Odvětvová analýza (II) Při identifikování charakteristických znaků jednotlivých odvětví z hlediska citlivosti na hospodářský cyklus je nutno rozlišit jednotlivá odvětví na: - cyklická (kopírují hospodářský cyklus) - neutrální (nejsou příliš ovlivněna hospodářským cyklem, např. potravinářský, farmaceutický průmysl, cigarety) - anticyklická (nezávislá na průběhu cyklu, resp. s hodnotami rostoucími v průběhu recese, např. média, služby, kabelová TV)

- anticyklická (nezávislá na průběhu cyklu, resp.")

16 Odvětvová analýza predikce vývoje odvětví Předpovědi rozvoje odvětví vychází z: - historických podmínek vývoje (tržby, zisk, kurzy, indexy) - očekávané strukturální změny, rozvoj odvětví v čase (míra růstu) Predikují se zpravidla tyto hodnoty: - tržby (pro krátké i dlouhé období) - očekávaný zisk na akcii - vývoj P/E - vývoj úrokových sazeb - vývoj inflace - volatilita ziskové marže odvětví - prosperita a růst odvětví v dlouhém časovém horizontu (1 a více let) - odvětví ovlivněné transformací ekonomiky

- odvětví ovlivněné transformací")

17 Analýza společností (I) Fundamentální analýza se snaží zjistit, zda je určitá akcie nadhodnocená, podhodnocená nebo správně ohodnocená. Právě tento problém je jedním ze dvou, o jehož kvantifikaci se snaží analýza společnosti. Další oblastí, na kterou se analýza společnosti zaměřuje, je využití finanční analýzy, která napomáhá zjištění stavu finančního hospodaření firmy a na základě těchto zjištěných skutečností se snaží předvídat budoucí možný vývoj společnosti.

18 Analýza společností (II) Obrázek znázorňuje vztah vnitřní hodnoty akcie a jejího tržního kurzu:

19 Stanovení vnitřní hodnoty akcie Pro stanovení vnitřní hodnoty akcie existuje mnoho metod, které jsou založeny na výsledcích hospodaření společností. Např.: - dividendově diskontní model, - ziskový model, - model volného cash-flow.

20 Dividendově diskontní model (I) Model je založen na principu předpokládaných budoucích příjmů z držení akcie (resp. dividend), které jsou diskontovány na současnou hodnotu. Metoda vychází z předpokladu, že: - vnitřní hodnota akcie je determinována současnou hodnotou budoucích příjmů, - vnitřní hodnota závisí na očekávané dividendě D, očekávaném výnosu z prodeje P a výnosové míře K E. Pro 1 rok: D + P V = (1 + K E ) Pro n let: D 1 D 2 D n + P n V = (1 + K E ) (1 + K E ) 2 (1 + K E ) n

21 Dividendově diskontní model (II) V praxi však analytici spíše používají hodnotu očekávaného růstu dividend (g). Při očekávání konstantní míry růstu dividend můžeme dividendově diskontní model zapsat ve tvaru: D V = K E - g Tento model je nazýván Gordonům model. Je však použitelný pouze v případech, kdy jsou splněny následující dvě podmínky: 1. růstová míra dividend je konstantní (g = konst.) 2. požadovaná výnosová míra je větší než očekávaná růstová míra dividend (K E > g) Platí, že vnitřní hodnota je tím větší, čím je: - větší očekávaná dividenda akcie, - nižší očekávaná výnosová míra, - větší očekávaná růstová míra dividend.

22 Ziskový model (I) Metoda využívaná pro analýzu v krátkém období. Vychází z analýzy poměru P/E. Ukazatel P/E uvádí počet potřebných peněžních jednotek investice k dosažení jednotky zisku. Finanční informace uvádí běžnou hodnotu P/E vztaženou k aktuálnímu kurzu akcie a zisku společnosti. Platí, že čím má P/E vyšší hodnotu, tím je vyšší i jeho volatilita.

23 Ziskový model (II) Hodnota P/E může být vztažena k celému trhu tržní hodnota P/E (značné diference pro jednotlivé trhy). Je třeba určit normální P/E (P/E N ). Pomocí něho pak můžeme vypočítat vnitřní hodnotu akcie V I podle následujícího vzorce:

24 Ziskový model (III) Základní metoda vychází z již zmíněného Gordonova modelu, který vydělíme hodnotou očekávaného zisku E a získáme hodnotu normálního P/E. Úroveň P/E N je v této metodě určována očekávanou výší dividendového výplatního poměru (D/E), požadovanou výnosovou mírou (K E ) a očekávanou mírou růstu dividend (g). Princip je založen na porovnávání tržního P M /E M s P/E jednotlivých akcií a vychází z historických údajů, ze kterých jsou vypočteny průměrné hodnoty pro nejvyšší a nejnižší tržní P/E a individuální P/E.

25 Ziskový model (IV) Mezinárodní komparace potvrzují, že: - hodnota P/E klesá s rostoucí požadovanou výnosovou mírou (reálný výnos, kupní síla peněz, prémie za riziko) - hodnota P/E klesá s rostoucí mírou inflace Pro stanovení vnitřní hodnoty akcie se používá tzv. normální P/E: V I = E 1. P/E N kde: V I je vnitřní hodnota akcie E 1 je očekávaný zisk na akcii v t+1 následující rok P/E N je normální, průměrná hodnota P/E Závěr: nejvíce používaná metoda pro stanovení vnitřní hodnoty akcie

26 Model volného cash flow (I) Metoda se využívá při posouzení hlediska náročnosti aktivace rizikového kapitálu institucionálních investorů. Princip: Pro stanovení vnitřní hodnoty se určí celková hodnota firmy, od které se odečte hodnota cizího kapitálu. Celkovou hodnotu firmy získáme jsou součet současné hodnoty očekávaného cash-flow při plném financování chodu firmy z vlastních zdrojů a současné hodnoty daňového štítu, který získáme použitím cizího kapitálu (zvyšuje hodnotu firmy).

27 Model volného cash flow (II) Po provedení předpovědi cash flow na následující rok FCF 1 můžeme stanovit současnou hodnotu budoucích peněžních toků. kde: PVCF 0..současná hodnota budoucích cash flow FCF 1.očekávané cash flow v 1. roce K N požadovaná výnosová míra pro nezadluženou firmu g.očekávaný růst peněžních toků Velikost daňového štítu: kde: T S1 hodnota daňového štítu v 1. roce r d úroky placené (úrokové náklady na cizí kapitál) D 1..celková výše dluhu v prvním roce T daňová sazba firmy

28 Model volného cash flow (III) Současnou hodnotu budoucích daňových štítů vypočítáme: Celkovou hodnotu firmy vypočítáme jako součet současné hodnoty budoucích peněžních toků a současné hodnoty budoucích daňových štítů: Celkovou vnitřní hodnotu akcií: Vnitřní hodnotu akcie (n celkový počet akcií firmy): Vnitřní hodnota akcie je určena jako podíl vnitřní hodnoty akcií a počtem akcií. Zjištěnou vnitřní hodnotu akcie porovnáme s kurzem akcie a rozhodneme se o vhodnosti nákupu/prodeje.

29 Doplňkové/historické metody Metody, které využívají porovnání (poměr) průměrného kurzu akcie (historického) k jiné veličině, např. průměrné tržby (S), výše dividendy (D), účetní hodnota (BV) a cash flow (CF). Používají se modely: - P/S tržní cena/tržby - P/BV tržní cena/účetní hodnota - P/D tržní cena/dividendy - P/CF tržní cena/cash flow.

3.1.1. Výpočet vnitřní hodnoty obligace (dluhopisu)

") Využití poměrových ukazatelů pro fundamentální analýzu cenných papírů Principem této analýzy je stanovení, zda je cenný papír na kapitálovém trhu podhodnocen, správně oceněn, nebo nadhodnocen. Analýza

Využití poměrových ukazatelů pro fundamentální analýzu cenných papírů Principem této analýzy je stanovení, zda je cenný papír na kapitálovém trhu podhodnocen, správně oceněn, nebo nadhodnocen. Analýza

SEMINÁŘ PRO POKROČILÉ INVESTIČNÍ ROZHODOVÁNÍ. Milan Vaníček Petr Sklenář

SEMINÁŘ PRO POKROČILÉ INVESTIČNÍ ROZHODOVÁNÍ Milan Vaníček Petr Sklenář 1 Riziko a horizont určuje nástroje a techniku Rizikový profil Investiční horizont Technika Aktiva Dynamický Dlouhodobý -roky -investování

SEMINÁŘ PRO POKROČILÉ INVESTIČNÍ ROZHODOVÁNÍ Milan Vaníček Petr Sklenář 1 Riziko a horizont určuje nástroje a techniku Rizikový profil Investiční horizont Technika Aktiva Dynamický Dlouhodobý -roky -investování

Základní druhy finančních investičních instrumentů

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 strana 3 Akcie Vymezení a legislativa Majetkový

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 strana 3 Akcie Vymezení a legislativa Majetkový

FINANČNÍ A SPRÁVNÍ. Metodický list č. 1. Název tématického celku: Vymezení problematiky oceňování podniku. Analýza makroprostředí a odvětví

Metodický list č. 1 Vymezení problematiky oceňování podniku. Analýza makroprostředí a odvětví Studenti by měli pochopit pojem oceňování podniku, jeho účel, kdo oceňování provádí, rozlišit pojmy cena a

Metodický list č. 1 Vymezení problematiky oceňování podniku. Analýza makroprostředí a odvětví Studenti by měli pochopit pojem oceňování podniku, jeho účel, kdo oceňování provádí, rozlišit pojmy cena a

Finanční trhy. Finanční aktiva

Finanční trhy Finanční aktiva Magický trojúhelník investování (I) Riziko Výnos Likvidita Magický trojúhelník investování (II) Tři prvky magického trojúhelníku (výnos, riziko a likvidita) vytváří určitý

Finanční trhy Finanční aktiva Magický trojúhelník investování (I) Riziko Výnos Likvidita Magický trojúhelník investování (II) Tři prvky magického trojúhelníku (výnos, riziko a likvidita) vytváří určitý

Principy oceňování a value management. Úvod do problematiky

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Akcie obsah přednášky

obsah přednášky 1) Úvod do akcií (definice, druhy, základní principy) 2) Akciové analýzy 3) Cena akcie 4) Výnosnost akcie 5) Štěpení akcií 6) definice je cenný papír dokládající podíl akcionáře na základním

obsah přednášky 1) Úvod do akcií (definice, druhy, základní principy) 2) Akciové analýzy 3) Cena akcie 4) Výnosnost akcie 5) Štěpení akcií 6) definice je cenný papír dokládající podíl akcionáře na základním

Analýza návratnosti investic/akvizic

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Téma 13: Oceňování podniku

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Míra růstu dividend, popř. zisku

Míra růstu dividend, popř. zisku Vstupy pro ohodnocovaní metody FA Úroveň vnitřní hodnoty je determinována několika faktory, které představuje nezbytné údaje pro metody FA Míra růstu dividend, popř. zisku

Míra růstu dividend, popř. zisku Vstupy pro ohodnocovaní metody FA Úroveň vnitřní hodnoty je determinována několika faktory, které představuje nezbytné údaje pro metody FA Míra růstu dividend, popř. zisku

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

8 Rozpočtový deficit a veřejný dluh

8 Rozpočtový deficit a veřejný dluh Obsah : 8.1 Bilance státního rozpočtu. 8.2 Deficit státního rozpočtu. 8.3 Důsledky a možnosti financování deficitu. 8.4 Deficit v ČR. 8.5 Veřejný dluh. 8.6 Veřejný dluh

8 Rozpočtový deficit a veřejný dluh Obsah : 8.1 Bilance státního rozpočtu. 8.2 Deficit státního rozpočtu. 8.3 Důsledky a možnosti financování deficitu. 8.4 Deficit v ČR. 8.5 Veřejný dluh. 8.6 Veřejný dluh

Specifické dividendové diskontní modely Metody založené na ukazateli P/E ratio

Specifické dividendové diskontní modely Metody založené na ukazateli P/E ratio Specifické dividendové diskontní modely Omítají nereálnou skokovou změnu mezi jednotlivými fázemi Zavádějí lineární změnu

Specifické dividendové diskontní modely Metody založené na ukazateli P/E ratio Specifické dividendové diskontní modely Omítají nereálnou skokovou změnu mezi jednotlivými fázemi Zavádějí lineární změnu

Jak vybrat správnou investici

Jak vybrat správnou investici Praha 20.10.2011 Přednášející: Rostislav Plíva Patria Direct, člen skupiny KBC group. Patria Direct, a.s., Jungmannova 24, 110 00 Praha 1, tel.: +420 221 424 240, fax: +420

Jak vybrat správnou investici Praha 20.10.2011 Přednášející: Rostislav Plíva Patria Direct, člen skupiny KBC group. Patria Direct, a.s., Jungmannova 24, 110 00 Praha 1, tel.: +420 221 424 240, fax: +420

Základy makroekonomie

Základy makroekonomie Ing. Martin Petříček Struktura přednášky Úvod do makroekonomie Sektory NH HDP Úspory, spotřeba, investice Inflace, peníze Nezaměstnanost Fiskální a monetární politika Hospodářský

Základy makroekonomie Ing. Martin Petříček Struktura přednášky Úvod do makroekonomie Sektory NH HDP Úspory, spotřeba, investice Inflace, peníze Nezaměstnanost Fiskální a monetární politika Hospodářský

Výnosové metody oceňování podniku. Tomáš Buus

Výnosové metody oceňování podniku Tomáš Buus Jsou schopny zachytit dynamiku vývoje podniku hodnotu nehmotných aktiv (know-how, fungující organizační struktura, schopnosti manažerů, dobré jméno) V současnosti

Výnosové metody oceňování podniku Tomáš Buus Jsou schopny zachytit dynamiku vývoje podniku hodnotu nehmotných aktiv (know-how, fungující organizační struktura, schopnosti manažerů, dobré jméno) V současnosti

Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!!

!!!") Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Podnik zvažuje dvě varianty (A z vlastních zdrojů, B s použitím cizího kapitálu) za těchto podmínek: Varianta A Varianta B Celkový

Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Podnik zvažuje dvě varianty (A z vlastních zdrojů, B s použitím cizího kapitálu) za těchto podmínek: Varianta A Varianta B Celkový

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc.

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

INFORMACE O RIZICÍCH

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

(Verze 04/05) Metodický list č. 1

Metodický list č. 1") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (Verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční rozhodování (IFR)

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (Verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční rozhodování (IFR)

Vysoká škola ekonomická Fakulta financí a účetnictví

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

Fiskální politika, deficity a vládní dluh

Fiskální politika, deficity a vládní dluh Státní rozpočet. Fiskální deficity. Kombinace monetární a fiskální politiky. Vliv daní a vládních výdajů na ekonomickou aktivitu. Ekonomické důsledky vládního

Fiskální politika, deficity a vládní dluh Státní rozpočet. Fiskální deficity. Kombinace monetární a fiskální politiky. Vliv daní a vládních výdajů na ekonomickou aktivitu. Ekonomické důsledky vládního

Fiskální nerovnováha, veřejný dluh. Ing. Miroslav Červenka, VSFS, 2012

Fiskální nerovnováha, veřejný dluh Ing. Miroslav Červenka, VSFS, 2012 Fiskální nerovnováha = stav nesouladu mezi rozpočtovými příjmy a výdaji P = V P > V P < V Krátkodobá: nesoulad v jednom rozpočtovém

Fiskální nerovnováha, veřejný dluh Ing. Miroslav Červenka, VSFS, 2012 Fiskální nerovnováha = stav nesouladu mezi rozpočtovými příjmy a výdaji P = V P > V P < V Krátkodobá: nesoulad v jednom rozpočtovém

Projekt. Globální parametry. Požadovaná výnosnost vlastního kapitálu PPP

RK-19-2014-23, př. 2 počet stran: 11 Projekt Globální parametry Inflace Kumulovaná inflace Koeficient aplikace inflace Reálná diskontní sazba Nominální diskontní sazba Sazba daně z příjmu u PO Sazba daně

RK-19-2014-23, př. 2 počet stran: 11 Projekt Globální parametry Inflace Kumulovaná inflace Koeficient aplikace inflace Reálná diskontní sazba Nominální diskontní sazba Sazba daně z příjmu u PO Sazba daně

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE Jméno a příjmení: Datum narození: Datum testu: 1. Akcie jsou ve své podstatě: a) cenné papíry nesoucí fixní výnos b) cenné papíry jejichž hodnota v čase vždy roste c)

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE Jméno a příjmení: Datum narození: Datum testu: 1. Akcie jsou ve své podstatě: a) cenné papíry nesoucí fixní výnos b) cenné papíry jejichž hodnota v čase vždy roste c)

Ocenění firem. náš základní přístup

Ocenění firem náš základní přístup Typy ocenění Existují v zásadě 3 typy ocenění: 1. Na základě analýzy výnosů 2. Na základě analýzy majetku 3. Metody založené na trhu - analýza kapitálového trhu a trhu

Ocenění firem náš základní přístup Typy ocenění Existují v zásadě 3 typy ocenění: 1. Na základě analýzy výnosů 2. Na základě analýzy majetku 3. Metody založené na trhu - analýza kapitálového trhu a trhu

Přijímací řízení ak. r. 2010/11 Kompletní znění testových otázek - makroekonomie. Správná odpověď je označena tučně.

Přijímací řízení ak. r. 2010/11 Kompletní znění testových otázek - makroekonomie právná odpověď je označena tučně. 1. Jestliže centrální banka nakoupí na otevřeném trhu státní cenné papíry, způsobí tím:

Přijímací řízení ak. r. 2010/11 Kompletní znění testových otázek - makroekonomie právná odpověď je označena tučně. 1. Jestliže centrální banka nakoupí na otevřeném trhu státní cenné papíry, způsobí tím:

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Investiční činnost. Existují různá pojetí investiční činnosti:

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Makroekonomie I. Co je podstatné z Mikroekonomie - co již známe obecně. Nabídka a poptávka mikroekonomické kategorie

Model AS - AD Makroekonomie I Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Osnova: Agregátní poptávka a agregátní nabídka : Agregátní poptávka a její změny Agregátní nabídka krátkodobá a dlouhodobá Rovnováha

Model AS - AD Makroekonomie I Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Osnova: Agregátní poptávka a agregátní nabídka : Agregátní poptávka a její změny Agregátní nabídka krátkodobá a dlouhodobá Rovnováha

Tématické okruhy. 4. Investiční nástroje investiční nástroje, cenné papíry, druhy a vlastnosti

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Poptávka po penězích

Poptávka po penězích 1. Neoklasické teorie poptávky po penězích - tradiční: Fisherova, Marshallova, cambridgeská - moderní: Friedmanova 2. Keynesiánská teorie poptávky po penězích tradiční: Keynesova moderní:

Poptávka po penězích 1. Neoklasické teorie poptávky po penězích - tradiční: Fisherova, Marshallova, cambridgeská - moderní: Friedmanova 2. Keynesiánská teorie poptávky po penězích tradiční: Keynesova moderní:

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) Krátkodobá fiskální nerovnováha Dlouhodobá fiskální nerovnováha

**) Krátkodobá fiskální nerovnováha Dlouhodobá fiskální nerovnováha") 10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) 10.1. Krátkodobá fiskální nerovnováha 10.2. Dlouhodobá fiskální nerovnováha *) Viz 10. kap. učebnice; Dodatek J P (povinně); X. případová studie

10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) 10.1. Krátkodobá fiskální nerovnováha 10.2. Dlouhodobá fiskální nerovnováha *) Viz 10. kap. učebnice; Dodatek J P (povinně); X. případová studie

Kapitálová struktura podniku. cv. 5

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Akciové společnosti (a. s.)

") AKCIE Akciové společnosti (a. s.) Nejčastější právní forma průmyslových a finančních společností Kapitálově nejsilnější společnosti Nejdůvěryhodnější společnosti Mohou získat kapitál od investorské veřejnosti

AKCIE Akciové společnosti (a. s.) Nejčastější právní forma průmyslových a finančních společností Kapitálově nejsilnější společnosti Nejdůvěryhodnější společnosti Mohou získat kapitál od investorské veřejnosti

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE. COST BENEFIT ANALÝZA Část II.

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE COST BENEFIT ANALÝZA Část II. Diskontní sazba Diskontní sazba se musí objevit při výpočtu ukazatelů ve stejné podobě jako hotovostní toky. Diskontní sazba = výnosová

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE COST BENEFIT ANALÝZA Část II. Diskontní sazba Diskontní sazba se musí objevit při výpočtu ukazatelů ve stejné podobě jako hotovostní toky. Diskontní sazba = výnosová

Mezinárodní finanční trhy

Úvod Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Náplň kurzu Úvod do mezinárodních finančních trhů Devizový trh a jeho instrumenty Mezinárodní finanční instituce Teorie mezinárodního

Úvod Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Náplň kurzu Úvod do mezinárodních finančních trhů Devizový trh a jeho instrumenty Mezinárodní finanční instituce Teorie mezinárodního

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR ÚNOR. Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR ÚNOR Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY ÚNOR ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (ÚNOR ) SHRNUTÍ Výsledky aktuálních zátěžových testů bankovního sektoru

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR ÚNOR Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY ÚNOR ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (ÚNOR ) SHRNUTÍ Výsledky aktuálních zátěžových testů bankovního sektoru

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Hodnocení pomocí metody EVA - základ

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Analýza návratnosti investic/akvizic. Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví

Analýza návratnosti investic/akvizic Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví Obsah Definice investice/akvizice, Vliv času a rizika Postup hodnocení investic

Analýza návratnosti investic/akvizic Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví Obsah Definice investice/akvizice, Vliv času a rizika Postup hodnocení investic

Úvod do analýzy cenných papírů. Dagmar Linnertová 5. Října 2009

Úvod do analýzy cenných papírů Dagmar Linnertová 5. Října 2009 Investice a investiční rozhodování Každý je potenciální investor Nevynaložením prostředků na svou současnou potřebu se jí tímto vzdává Mít

Úvod do analýzy cenných papírů Dagmar Linnertová 5. Října 2009 Investice a investiční rozhodování Každý je potenciální investor Nevynaložením prostředků na svou současnou potřebu se jí tímto vzdává Mít

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY LISTOPAD SHRNUTÍ Výsledky zátěžových testů bankovního sektoru v ČR, které byly provedeny na datech ke konci

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY LISTOPAD SHRNUTÍ Výsledky zátěžových testů bankovního sektoru v ČR, které byly provedeny na datech ke konci

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR)

") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

Ústav stavební ekonomiky a řízení Fakulta stavební VUT

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Trh peněz Ing. Dagmar Palatová dagmar@mail.muni.cz Bankovní sektor základní funkcí finančních trhů je zprostředkování přesunu prostředků od těch,

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Trh peněz Ing. Dagmar Palatová dagmar@mail.muni.cz Bankovní sektor základní funkcí finančních trhů je zprostředkování přesunu prostředků od těch,

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015 Obsah prezentace: definice Investice akvizice dělení investic rozdělení metod klady a zápory metod definice Investice:

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015 Obsah prezentace: definice Investice akvizice dělení investic rozdělení metod klady a zápory metod definice Investice:

Obecná charakteristika cash flow. - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek

vyjadřuje přírůstek či úbytek") Obecná charakteristika cash flow - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek peněžních prostředků při hospodářské činnosti firmy za určité období - CF je součástí finanční analýzy podniku,

Obecná charakteristika cash flow - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek peněžních prostředků při hospodářské činnosti firmy za určité období - CF je součástí finanční analýzy podniku,

Stabilita veřejných financí

Stabilita veřejných financí Pavel Štěpánek, Eva Zamrazilová Česká bankovní asociace Aktuální problémy fiskální politiky Mezinárodní konference Newton College Praha, 25. září 2015 Rizika veřejného dluhu

Stabilita veřejných financí Pavel Štěpánek, Eva Zamrazilová Česká bankovní asociace Aktuální problémy fiskální politiky Mezinárodní konference Newton College Praha, 25. září 2015 Rizika veřejného dluhu

Funkce rozpočtu. Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí.

ŘEDNÁŠKA č. 11 Fiskální politika Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí. Ovlivňování chodu ekonomiky pomocí příjmů a

ŘEDNÁŠKA č. 11 Fiskální politika Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí. Ovlivňování chodu ekonomiky pomocí příjmů a

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Náklady kapitálu. Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti. Stálá aktiva. Dlouhodobý.

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Plán přednášek makroekonomie

Plán přednášek makroekonomie Úvod do makroekonomie, makroekonomické agregáty Agregátní poptávka a agregátní nabídka Ekonomické modely rovnováhy Hospodářský růst a cyklus, výpočet HDP Hlavní ekonomické

Plán přednášek makroekonomie Úvod do makroekonomie, makroekonomické agregáty Agregátní poptávka a agregátní nabídka Ekonomické modely rovnováhy Hospodářský růst a cyklus, výpočet HDP Hlavní ekonomické

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

Investiční činnost v podniku

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Investiční činnost v podniku Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Investiční činnost v podniku Eva Štichhauerová Technická univerzita v Liberci Nauka

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

B - 2 vrtné soupravy, nižší cena vrtu (tržba) Investice

Investice") Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

FRP 6. cvičení Měření rizika

FRP 6. cvičení Měření rizika Podnikatelské riziko představuje možnost, že dosažené výsledky podnikání se budou kladně či záporně odchylovat od předpokládaných výsledků. Toto riziko vzniká např. při zavádění

FRP 6. cvičení Měření rizika Podnikatelské riziko představuje možnost, že dosažené výsledky podnikání se budou kladně či záporně odchylovat od předpokládaných výsledků. Toto riziko vzniká např. při zavádění

Pojem investování a druhy investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Úvod do podnikových financí. 154-0300 Finance. VŠB-Technická univerzita Ostrava Ekonomická fakulta katedra financí. akademický rok 2014/2015

154-0300 Finance VŠB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2014/2015 Obsah 1 2 Cíle finančního řízení Principy finančního řízení 3 Vliv finančního trhu na finanční

154-0300 Finance VŠB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2014/2015 Obsah 1 2 Cíle finančního řízení Principy finančního řízení 3 Vliv finančního trhu na finanční

Charakteristika rizika

Charakteristika rizika Riziko je možnost, že se dosažené výsledky podnikání budou příznivě či nepříznivě odchylovat od předpokládaných výsledků. Odchylky od předpokladu jsou: a) příznivé b) nepříznivé

Charakteristika rizika Riziko je možnost, že se dosažené výsledky podnikání budou příznivě či nepříznivě odchylovat od předpokládaných výsledků. Odchylky od předpokladu jsou: a) příznivé b) nepříznivé

Informace. o finančních nástrojích a rizicích spojených s investováním

Informace o finančních nástrojích a rizicích spojených s investováním Společnost QuantOn Solutions, o. c. p., a. s. (Dále jen QuantOn Solutions nebo i obchodník) poskytuje klientovi v souladu s 73d odst.

Informace o finančních nástrojích a rizicích spojených s investováním Společnost QuantOn Solutions, o. c. p., a. s. (Dále jen QuantOn Solutions nebo i obchodník) poskytuje klientovi v souladu s 73d odst.

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ Fundamentální analýza akcií společnosti Telefónica O2 Czech Republic, a.s. Fundamental stock analysis of Telefónica O2

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ Fundamentální analýza akcií společnosti Telefónica O2 Czech Republic, a.s. Fundamental stock analysis of Telefónica O2

Úvod do ekonomie Týden 8. Tomáš Cahlík

Úvod do ekonomie Týden 8 Tomáš Cahlík Systém národních účtů Trh práce - mzdy Domácnosti Úspory Trh zboží a služeb - spotřeba Firmy Investice Vládní nákupy Daně - D Finanční sektor Čistý export NX Vláda

Úvod do ekonomie Týden 8 Tomáš Cahlík Systém národních účtů Trh práce - mzdy Domácnosti Úspory Trh zboží a služeb - spotřeba Firmy Investice Vládní nákupy Daně - D Finanční sektor Čistý export NX Vláda

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s.

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s. Vydána dne 28. srpna 2009 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 UniCredit Bank Czech Republic, a.s., IČ 64948242,

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s. Vydána dne 28. srpna 2009 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 UniCredit Bank Czech Republic, a.s., IČ 64948242,

Analýzy a doporučení

Fio banka, a.s. Fio Fundamentální analýza společnosti RWE AG Analýzy a doporučení Doporučení: akumulovat Cílová cena: 60,- EUR 31.1.2011 RWE AG Nové doporučení akumulovat Předešlé doporučení koupit Nová

Fio banka, a.s. Fio Fundamentální analýza společnosti RWE AG Analýzy a doporučení Doporučení: akumulovat Cílová cena: 60,- EUR 31.1.2011 RWE AG Nové doporučení akumulovat Předešlé doporučení koupit Nová

7. Veřejné výdaje. Prof. Ing. Václav Vybíhal, CSc.

7. Veřejné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah : 7.1 Charakteristika veřejných 7.2 Ukazatele dynamiky, objemu a struktury veřejných 7.3 Klasifikace veřejných 7.4 Teorie růstu veřejných 7.5 Faktory

7. Veřejné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah : 7.1 Charakteristika veřejných 7.2 Ukazatele dynamiky, objemu a struktury veřejných 7.3 Klasifikace veřejných 7.4 Teorie růstu veřejných 7.5 Faktory

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD. Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY LISTOPAD ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (LISTOPAD ) SHRNUTÍ Výsledky zátěžových testů bankovního sektoru

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY LISTOPAD ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (LISTOPAD ) SHRNUTÍ Výsledky zátěžových testů bankovního sektoru

Analýzy a doporučení

Fio Analýzy a doporučení Komerční banka Fio banka, a.s. 15.3.2011 Aktualizace ocenění společnosti Komerční banka, a.s. Nové doporučení akumulovat Předešlé doporučení držet Nová cílová cena 4 549,- Kč Předešlá

Fio Analýzy a doporučení Komerční banka Fio banka, a.s. 15.3.2011 Aktualizace ocenění společnosti Komerční banka, a.s. Nové doporučení akumulovat Předešlé doporučení držet Nová cílová cena 4 549,- Kč Předešlá

Rozpočtový deficit a veřejný dluh

Obsah přednášky Rozpočtový deficit a veřejný dluh Teorie krátkodobé fiskální nerovnováhy Teorie dlouhodobé fiskální nerovnováhy Fiskální kritéria Definice fiskální nerovnováhy nesoulad mezi veřejnými příjmy

Obsah přednášky Rozpočtový deficit a veřejný dluh Teorie krátkodobé fiskální nerovnováhy Teorie dlouhodobé fiskální nerovnováhy Fiskální kritéria Definice fiskální nerovnováhy nesoulad mezi veřejnými příjmy

Úvod. Snaha pokus - ovlivnit ekonomiku přes veřejné rozpočty Redistribuční (solidarita) Alokační (veřejné statky) Stabilizační

Alokační (veřejné statky) Stabilizační") Úvod Snaha pokus - ovlivnit ekonomiku přes veřejné rozpočty Redistribuční (solidarita) Alokační (veřejné statky) Stabilizační Příjmová strana velikost daní Krize a snižování daně z příjmu Výdajová strana

Úvod Snaha pokus - ovlivnit ekonomiku přes veřejné rozpočty Redistribuční (solidarita) Alokační (veřejné statky) Stabilizační Příjmová strana velikost daní Krize a snižování daně z příjmu Výdajová strana

Příloha 21 Ekonomická životaschopnost projektu Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) Výchozí stav* 20.. 20.. 20..

Výchozí stav* 20.. 20.. 20..") Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

KRITÉRIA EKONOMICKÉ EFEKTIVNOSTI

KRITÉRIA EKONOMICKÉ EFEKTIVNOSTI INVESTICE - Investiční rozhodování má dlouhodobé účinky - Je nutné se vyrovnat s faktorem času - Investice zvyšují poptávku, výrobu a zaměstnanost a jsou zdrojem dlouhodobého

KRITÉRIA EKONOMICKÉ EFEKTIVNOSTI INVESTICE - Investiční rozhodování má dlouhodobé účinky - Je nutné se vyrovnat s faktorem času - Investice zvyšují poptávku, výrobu a zaměstnanost a jsou zdrojem dlouhodobého

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

MAKROEKONOMIE. Blok č. 5: ROVNOVÁHA V UZAVŘENÉ EKONOMICE

MAKROEKONOMIE Blok č. 5: ROVNOVÁHA V UZAVŘENÉ EKONOMICE CÍL A STRUKTURA TÉMATU.odpovědět na následující typy otázek: Kolik se toho v ekonomice vyprodukuje? Kdo obdrží důchody z produkce? Kdo nakoupí celkový

MAKROEKONOMIE Blok č. 5: ROVNOVÁHA V UZAVŘENÉ EKONOMICE CÍL A STRUKTURA TÉMATU.odpovědět na následující typy otázek: Kolik se toho v ekonomice vyprodukuje? Kdo obdrží důchody z produkce? Kdo nakoupí celkový

Semestrální práce z předmětu MAB

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Investiční instrumenty a portfolio výnos, riziko, likvidita Úvod do finančních aktiv. Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.

Finanční trhy Investiční instrumenty a portfolio výnos, riziko, likvidita Úvod do finančních aktiv Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup

Finanční trhy Investiční instrumenty a portfolio výnos, riziko, likvidita Úvod do finančních aktiv Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČESKÉ REPUBLIKY LISTOPAD Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČESKÉ REPUBLIKY LISTOPAD 01 Samostatný odbor finanční stability 01 ZÁTĚŽOVÉ TESTY LISTOPAD 01 SHRNUTÍ Výsledky zátěžových testů bankovního sektoru v ČR, které byly provedeny

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČESKÉ REPUBLIKY LISTOPAD 01 Samostatný odbor finanční stability 01 ZÁTĚŽOVÉ TESTY LISTOPAD 01 SHRNUTÍ Výsledky zátěžových testů bankovního sektoru v ČR, které byly provedeny

III) Podle závislosti na celkovém ekonomickém vývoji či na vývoji v jednotlivé firmě a) systematické tržní, b) nesystematické jedinečné.

Podle závislosti na celkovém ekonomickém vývoji či na vývoji v jednotlivé firmě a) systematické tržní, b) nesystematické jedinečné.") Měření rizika Podnikatelské riziko představuje možnost, že dosažené výsledky podnikání se budou kladně či záporně odchylovat od předpokládaných výsledků. Toto riziko vzniká např. při zavádění nových výrobků

Měření rizika Podnikatelské riziko představuje možnost, že dosažené výsledky podnikání se budou kladně či záporně odchylovat od předpokládaných výsledků. Toto riziko vzniká např. při zavádění nových výrobků

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD. Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability 0 ZÁTĚŽOVÉ TESTY LISTOPAD 0 ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (LISTOPAD 0) SHRNUTÍ Výsledky zátěžových testů bankovního

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability 0 ZÁTĚŽOVÉ TESTY LISTOPAD 0 ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (LISTOPAD 0) SHRNUTÍ Výsledky zátěžových testů bankovního

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ FUNDAMENTÁLNÍ ANALÝZA AKCIÍ DIPLOMOVÁ PRÁCE FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ BRNO UNIVERSITY OF TECHNOLOGY

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES FUNDAMENTÁLNÍ ANALÝZA AKCIÍ STOCK FUNDAMENTAL ANALYSIS

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES FUNDAMENTÁLNÍ ANALÝZA AKCIÍ STOCK FUNDAMENTAL ANALYSIS

ČESKÁ EKONOMIKA 2015. Ing. Martin Hronza ČESKÁ EKONOMIKA 2015. ředitel odboru ekonomických analýz

1 Přehled ekonomiky České republiky HDP Trh práce Inflace Platební bilance Zahraniční investice Průmysl Zahraniční obchod 2 Hlavní charakteristiky české ekonomiky Malá, otevřená ekonomika, výrazně závislá

1 Přehled ekonomiky České republiky HDP Trh práce Inflace Platební bilance Zahraniční investice Průmysl Zahraniční obchod 2 Hlavní charakteristiky české ekonomiky Malá, otevřená ekonomika, výrazně závislá

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů