VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE

|

|

|

- Zbyněk Kučera

- před 8 lety

- Počet zobrazení:

Transkript

1 VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra bankovnictví a pojišťovnictví Obor: Bankovnictví a pojišťovnictví Specifika obchodní činnosti DIRECT Pojišťovny, a.s. Autor diplomové práce: Bc. Šárka Paierová Vedoucí diplomové práce: prof. Ing. Eva Ducháčková, CSc. Rok obhajoby: 2008

2 Čestné prohlášení: Prohlašuji, že diplomovou práci na téma Specifika obchodní činnosti DIRECT Pojišťovny, a.s. jsem vypracovala samostatně a veškerou použitou literaturu a další prameny jsem řádně označila a uvedla v přiloženém seznamu. Ve Veselí nad Lužnicí dne

3 Anotace: Hlavním cílem této práce je analyzovat možnosti distribuce pojistných produktů, zejména moderní přímé distribuční kanály. V první polovině práce jsou obecné informace týkající se oblasti pojišťovnictví a konkrétních možností distribuce pojištění. Část práce je věnována DIRECT Pojišťovně, první pojišťovně na českém trhu, která přišla výhradně s přímými metodami distribuce pojistných produktů, a zhodnocení její dosavadní činnosti. Ale pro rozšíření a budoucnost přímého prodeje pojištění je důležitý trend ve využití internetu a potenciál, který je přímému prodeji otevřen, proto je část práce věnována i těmto otázkám. V závěru z diplomové práce vyplývá, že pro přímý prodej pojištění prostřednictvím telefonu a internetu je na českém trhu prostor, který pomůže rozšíření distribuce pojištění přímou cestou, ale významný podíl pojistného trhu zůstane i nadále věrný tradičním možnostem prodeje pojištění. 3

4 Na tomto místě bych ráda poděkovala vedoucí diplomové práce prof. Ing. Evě Ducháčkové, CSc. za obětovaný čas, odbornou pomoc, ochotný přístup a za veškeré cenné připomínky a rady, které mi poskytovala v průběhu zpracování této diplomové práce. Druhé poděkování bude patřit Ing. Tomášovi Dočekalovi, obchodnímu řediteli DIRECT Pojišťovny, a.s., za praktické rady a zprostředkované informace. 4

5 Obsah: 1 Úvod Pojištění jako služba a jeho specifika Princip pojištění Riziko a nahodilost Distribuce a prodej pojištění Nepřímý prodej Zprostředkovatelé dle zákona Bankopojištění Allfinance Další formy kooperace Přímý prodej Přepážkový prodej Výhody a nevýhody prodeje pojištění moderními distribučními kanály Prodej přes telefon Prodej přes internet DIRECT Pojišťovna, a.s Základní informace o společnosti Důležité mezníky v činnosti DIRECT Pojišťovny Vstup na trh Letní promo akce baterka Havarijní pojištění Websale, prodej pojištění přes internet Podzimní promo akce 20 % sleva z ceny stávajícího pojištění Jarní promo akce Motocykly Princip kalkulace pojistného v DIRECT Pojišťovně Počet vstupních informací při výpočtu pojištění Zohlednění rizikovosti klienta v ceně pojištění Mystery call SWOT analýza Postup sjednání pojištění Operátor, hlavní článek v komunikaci s klientem Průběh hovoru při sjednání pojištění

6 4.5.3 Průběh sjednání pojištění přes internet Pojištění škod vzniklých v důsledku špatného stavu vozovky Zhodnocení obchodní činnosti Up-sell a cross-sell Výsledky dosavadní pojišťovací činnosti Charakteristika klientů DIRECT Pojišťovny Analýza trhu Uživatelé internetu a jejich význam pro přímý prodej pojištění Callin timing vstupu na trh Vývoj přímého prodeje pojištění Potenciál v oblasti pojištění pro přímý prodej Závěr...68 Seznam použité literatury a pramenů

7 1 Úvod Pojištění jako způsob zajištění se před negativními důsledky působení nahodilých událostí má dlouholetou historii. První podoby a zmínky pojišťovací služby ani není možno doložit. Zbytky historických budov a předmětů jsou dodnes objevovány a obdivovány, ale zbytky po pojišťovací činnosti? Pojištění je jen služba, nic hmotného, proto se těžko dopátráme pravého původu pojištění. Pravdou zůstává, že princip pojištění byl vždy stejný. Pojištění napomáhá eliminovat finanční rizika ovlivňující činnost lidí. Pojišťovnictví je nedílnou součástí ekonomiky jako celku, proto se mnoho nových trendů a faktorů odráží i v oblasti pojišťovnictví. V současné době je často zmiňovaným trendem, působícím ve všech oblastech, integrace a snaha o lepší konkurenceschopnost produktů i firem samotných. Pro oblast pojišťovnictví to také nese mnohé důsledky. Nejen že dochází ke spojování silných finančních institucí a pojišťoven a k jejich spolupráci, ale i rychlý vývoj moderních informačních technologií a rozšiřující se využívání moderních komunikačních cest mezi běžnými občany vnáší revoluci i do pojišťovací činnosti. Jako klasickou a tradiční cestu pojistného produktu od pojišťovny ke klientovi je stále považován prodej pojištění přes zprostředkovatele. V současné době rozvoj moderních technologií otevírá prostor pro využití i jiných distribučních kanálů pro prodej pojištění. Cílem mé diplomové práce bude analýza možných postupů distribuce pojistných produktů. Hlavní pozornost bude věnována analýze moderních metod distribuce pojistných produktů prostřednictvím telefonu a internetu z pohledu DIRECT Pojišťovny, a.s., jejího postavení a uplatnění na trhu a budoucího rozvoje. Hodnocení bude soustředěno na obecné možnosti využití analyzovaných metod distribuce pojistných produktů. V první části popíši pojišťovací činnost se všemi jejími specifiky a zvláštnostmi, také hlavní důvod, proč se klienti pro pojištění rozhodují, co je k pojištění vede a jaký má pro pojištěného význam. Poté bude následovat část s charakteristikou jednotlivých možností distribuce pojistných produktů, od nepřímých prodejních cest prostřednictvím 1

8 pojišťovacích zprostředkovatelů, bankopojištění, zmíním i možnost využití dalších forem kooperace či allfinance, až po přímé prodejní kanály. Ve třetí části představím DIRECT Pojišťovnu, a.s., která vstoupila na český trh s tím, že využívá výhradně přímé distribučními kanály, prodává pojištění přes telefon a internet. V této části najdete také některé informace o fungování pojišťovny a zhodnocení dosavadní úspěšnosti či neúspěšnosti její činnosti. Ve čtvrté části provedu analýzu, jak je rozšířen přímý prodej pojištění na českém trhu, pro které produkty se v praxi využívá. Uvedu zde informace o vývoji využívání internetu českými domácnostmi, neboť tento trend hraje důležitou roli při zavádění přímých metod distribuce pojistných produktů. V závěru bych ráda našla odpověď na otázku, zda má přímý prodej pojištění budoucnost, zda DIRECT Pojišťovna, a.s. s přímým modelem distribuce má možnost konkurovat pojišťovnám, které k prodeji svých produktů využívají několik prodejních kanálů a mohou tak oslovit značně větší množství klientů. 2

9 2 Pojištění jako služba a jeho specifika Ekonomický subjekt má dvě možnosti, jak se finančně vyrovnat s nahodilými událostmi. Může je krýt z vlastních zdrojů (samopojištěním), nebo může využít pojištění. Z tohoto hlediska je pojištění nástroj finanční eliminace negativních důsledků nahodilosti. (Ducháčková, 2005) 2.1 Princip pojištění Nejjednodušeji řečeno, pojistitelé neprodávají hmotné výrobky, takže jejich produkt je z hlediska mezinárodního obchodu klasifikován jako neviditelná činnost. (Bland, 1997) V tom právě spočívá specifičnost pojistné služby. I když jdete ke kadeřníkovi, dáte si kabát do čistírny, provedená služba je viditelná. Zatímco u pojištění pojistitel vystaví pojistníkovi doklad, pojistku, která mu dokládá podepsání smlouvy o pojištění. Podepsáním pojistné smlouvy dostává pojistitel pouze příslib, že v případě, pokud nastane pojistná událost konkrétně vymezená smlouvou a jejími podmínkami, dostane pojistné plnění. Účelnost smlouvy se však ukáže až v budoucnu. Za tento příslib je zaplaceno pojistné ve výši odpovídající velikosti rizika, část pojistného je spotřebována na náklady pojišťovny a zisk. Plnění má obvykle finanční podobu, v případě škodových pojištění (např. majetková a odpovědnostní pojištění) je náhrada závislá na výši škody, u obnosových pojištění (zejména životní pojištění) je náhradou předem stanovená pojistná částka. Výplata pojistného plnění však není jistá. Jak je výše uvedeno, je podmíněna vzniku pojistné události. Když není jistá, proč se tedy klienti pojišťovny pojišťují? Proč platí pojistné, když nemají jistotu, že budou od pojišťovny nějaké prostředky čerpat? Odpověď se zdá být jednoduchá. Prostě chce mít klient jistotu, že v případě určité škody nebo ztráty dostane náhradu. Skutečnost je složitější a spočívá v rozhodovacím problému individuálního ekonomického subjektu. Rozhodovací problém řeší, zda se pojistit proti možné náhodě a nahodilosti, či nepojistit. První možnost, pojistit se, s sebou nese povinnost zaplacení pojistného, přičemž návratnost vloženého pojistného není jistá. Naproti tomu rozhodnutí nepojistit se v sobě zahrnuje buď úplnou ignoraci 3

V tom právě spočívá specifičnost pojistné služby. I když jdete ke kadeřníkovi, dáte si kabát do čistírny, provedená služba je viditelná.")

10 nahodilého nebezpečí a jeho finančních důsledků (princip totální ignorace), nebo tvorbu vlastních rezervních zdrojů. (Daňhel, 2005) Pro zodpovězení si otázky Pojistit či nepojistit? je potřeba posoudit nebezpečí, které hrozí, a určit subjektivní preference. To vše je spojeno se subjektivním chápáním okolností a vlivů, které danou situaci ovlivňují, dále i představou a preferencemi subjektů, kteří před rozhodováním stojí. Smysl pojištění lze definovat, jako přenos rizika na pojišťovnu, finanční eliminace negativních důsledků nahodilosti, jak již bylo uvedeno v prvních řádcích kapitoly. Ta tvoří rezervní fond, který poslouží k plnění vzniklých škod. Rezervní fond není předem rozdělen na části, které by byly určeny na krytí konkrétní škody jednotlivého pojistníka, plnění bude následovat pouze tehdy, pokud pojistníka postihne definované riziko. Proto je v pojišťovací činnosti také velmi důležitá důvěra pojištěných ve schopnost a ochotu splnit to, co pojišťovna slibuje, v případě realizace rizika. V pojišťovnictví hraje velkou roli psychologie. Nejde jen o subjektivní vnímání rizika a aspektů, které jej ovlivňují, také nejde jen o důvěru pojištěných, ale pokusné zjišťování individuálních preferencí či averzí k riziku naznačuje, že obecně subjekty dávají spíše přednost jisté malé, ale dopředu známé ztrátě pojistného, před možností co do rozsahu dopředu neznámé, ale mnohem větší ztráty škody. (Daňhel, 2005) I tento poznatek je třeba brát v potaz v případě, kdy zvažujeme pro a proti při volbě a rozhodování o pojištění. Charakteristiky pojišťovací služby a její hlavní úkoly: Patří mezi finanční služby úkolem pojištění je zajistit pojistnou ochranu občana či jiného subjektu. V některých případech se jedná o povinné pojištění například pojištění odpovědnosti z provozu motorových vozidel. Působí jako stabilizátor ekonomiky jeho hlavním úkolem je přispívat bezporuchovému chodu ekonomiky státu. Napomáhá diverzifikaci rizik o diverzifikaci lze hovořit v případě, kdy pojišťovna spolupracuje s bankovním sektorem, dochází tak k odvětvové diverzifikaci rizik. 4

11 Podléhá silné státní regulaci nutnost regulace pojišťovací činnosti je patrná již z povahy činnosti jako takové. Pojišťovny pracují s velkým objemem klienty svěřených prostředků. Aby byly schopny dostát svým závazkům, je zde důvod pro státní regulaci. Jako hlavní zákony obecně platící pro pojišťovnictví jsou: o Zákon o pojišťovnictví, o Zákon o pojistné smlouvě a o změně souvisejících předpisů, o Zákon o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí. Časový nesoulad mezi platbou pojistného a výplatou pojistného plnění toto platí zejména u produktů životního pojištění, k výplatě dochází i po 30 letech. Obvykle platí asymetrie informací oboustranná nedokonalost informací, na jedné straně je potenciální klient lépe informován o své rizikovosti než pojišťovna informační převaha je na straně poptávky po pojištění, ale i pojišťovna má své informační výhody, týkající se kalkulace pojistného i dalších faktorů pojištění v tomto případě je převaha na straně nabídky, ale obecně se o pojistném trhu říká, že je oboustranně asymetrický. Platí zde princip neekvivalence finanční prostředky, které klient vložil do pojištění neodpovídají výši pojistného plnění. Ze zaplaceného pojistného pojišťovna tvoří rezervní fond a z něj v případě pojistné události bude vyplácet poškozenému. Návratnost je tedy podmíněna realizací pojistné události, jinak je plnění solidárně vypláceno z rezerv tich pojistníků, kteří žádnou škodu neutrpěli. Pracuje s nahodilostí. 2.2 Riziko a nahodilost I pojišťovna stojí před otázkou, zda pojistit či nepojistit, diferencuje své klienty do různě rizikových skupin, které odlišuje zejména výší pojistného. I přesto, že při rozhodování mají obě strany, ekonomický subjekt i pojišťovna, rozdílné zájmy, najdeme u obou skupin i shodné rysy. Výsledek rozhodnutí pojišťovny i klienta, který se rozhodl pro pojištění, je ovlivněn nahodilostí. 5

12 Jednou z příčin nejednoznačnosti výsledků lidských ekonomických činností je nahodilost (Ducháčková, 2000) Právě náhoda rozhodne, zda na obchodě s pojištěním získá klient v podobě výplaty pojistného plnění, či pojišťovna v podobě zaplaceného pojistného. Z výše uvedeného vyplývá, že riziko a nahodilost jsou klíčovými pojmy a mají neodmyslitelně v pojišťovací činnosti hlavní zásluhu na výsledku pojištění. Pro pojem riziko již mnoho autorů vytvořilo různé definice. Riziko je možnost vzniku nešťastné události. Riziko je kombinace nebezpečí. Riziko je nepředvídatelnost tendence k tomu, že se skutečné následky mohou lišit od předpovídaných následků. Riziko je nejistota, co se týče škody. Riziko je možnost vzniku škody. (Bland, 1997) 6

13 3 Distribuce a prodej pojištění Pro chod a fungování pojišťovny je zapotřebí souhry několika činností. Jde o činnost provozní, která zajišťuje samotný chod pojišťovny, zahrnuje mnoho činností týkajících se pojistných smluv, plateb a pojištění. Další velice důležitou oblastí je marketing. Jeho hlavním úkolem je nakombinovat produkt, cenu, místo a propagaci, všem známý marketingový mix, tak, aby vyplnil volné místo na trhu a mohl konkurovat konkurenčním produktům. Po správném sestavení marketingového mixu přichází na řadu obchodní činnost. Měla by co nejefektivněji využít potenciálu trhu osloveného reklamou. Obchodní činnost je hlavním zdrojem příjmů, proto je potřeba klást na tuto oblast důraz a věnovat jí patřičnou pozornost. Do pojišťovny neodmyslitelně patří činnost likvidační, jejíž náplní je zajišťování škod a výplaty pojistného plnění. Další text bude zaměřen na obchodní činnost a možnosti distribuce pojistných produktů. Pro distribuci pojistných produktů jsou užívány specifické metody, kdy dochází ve vývoji současně ke změnám ve struktuře distribučních kanálů. Míra uplatnění jednotlivých distribučních kanálů při prodeji pojistných produktů vychází ze specifik pojišťovací služby a vývoj jejich využití souvisí s celkovým vývojem ve finančních službách a rozvojem moderních distribučních kanálů. Nebudou chybět rozdíly mezi jednotlivými možnostmi, jejich výhody a nevýhody a vhodnost, pro které produkty se obvykle konkrétní distribuční kanály využívají. 3.1 Nepřímý prodej Pro svou specifičnost si pojišťovací služba vybudovala i zvláštní možnost prodeje pojistných produktů. Některé pojistné produkty je potřeba klientovi podrobně vysvětlit a nabídnout mu optimální krytí jeho rizik, je zapotřebí mezičlánku, který tento úkol splní. Proto se zažilo využívat k distribuci pojištění pojišťovacích zprostředkovatelů. Tato metoda prodeje dodnes ve velké části převládá, i když doba přinesla i jiné a moderní kanály pro prodej pojištění. 7

14 3.1.1 Zprostředkovatelé dle zákona Tradičním a stále velmi častým způsobem distribuce pojistných produktů je prodej a nabídka pojištění přes obchodní zástupce pojistné zprostředkovatele. Tato oblast prodeje pojištění je upravena zákonem o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí. Zprostředkovatelskou činností v pojišťovnictví je odborná činnost spočívající v: 1. předkládání návrhů na uzavření pojistných smluv nebo zajišťovacích smluv, 2. provádění přípravných prací směřujících k uzavření pojistných nebo zajišťovacích smluv, 3. uzavírání pojistných nebo zajišťovacích smluv jménem a na účet pojišťovny nebo zajišťovny, pro kterou je tato činnost vykonávána, nebo 4. pomoci při správě pojištění a vyřizování nároků z pojistných nebo zajišťovacích smluv. (Zákon č. 38/2004 Sb.) V tomto zákoně jsou podle rozsahu pravomocí a povinností pojišťovací zprostředkovatelé rozděleni na: vázaného pojišťovacího zprostředkovatele podřízeného pojišťovacího zprostředkovatele pojišťovacího agenta tzv. nevýhradního pojišťovacího agenta tzv. výhradního pojišťovacího makléře Postavení zprostředkovatelů se mezi sebou liší v mnoha směrech. Zohledňuje se zde na čí jméno a odpovědnost je zprostředkovatelská činnost vykonávána, smluvní vztahy, kdo smí inkasovat pojistné a vyplácet pojistné plnění. Jsou zde rozdíly i v odměňování zprostředkovatelů, liší se výše správního poplatku za podání žádosti o zápis do registru, požadavky na důvěryhodnost, odbornou způsobilost, podmínky odborné zkoušky a odborné praxe, kdo má odpovědnost za škodu způsobenou při výkonu zprostředkovatelské činnosti a finanční povinnost v případě, když pojišťovací zprostředkovatel je oprávněn inkasovat pojistné a zprostředkovávat pojistné plnění. 8

15 Povinnost, která je pro všechny zprostředkovatele stejná, je podmínka zápisu do registru vedeného Českou národní bankou 1, nutnost průběžně doplňovat odborné znalosti a splnit podmínku důvěryhodnosti. Po splnění zákonných podmínek je fyzická nebo právnická osoba zapsána do registru dle registračního čísla. Přičemž zprostředkovatelskou činnost mohou zprostředkovatelé provádět jen v rozsahu, který náleží postavení, v němž jsou registrováni. Důvěryhodnost fyzických osob je splněna v případě, že: je způsobilá k právním úkonům, je bezúhonná, což je v případě, pokud nebyla v posledních 10 letech pravomocně odsouzena pro trestný čin proti majetku, pro trestný čin hospodářský nebo pro jiný úmyslný trestný čin nebo jejíž odsouzení pro tyto trestné činy bylo zahlazeno nebo se na ni z jiného důvodu hledí, jako by nebyla odsouzena, na jejíž majetek nebyl prohlášen konkurs, nebyla v posledních 5 letech členem statutárního orgánu nebo jiného orgánu právnické osoby, na jejíž majetek byl prohlášen konkurz, nebylo jí odejmuto povolení k provozování činnosti pojišťovacího zprostředkovatele pro porušení podmínek stanovených zákonem. Právnická osoba je důvěryhodná v případě, pokud pro ni platí: všichni členové statutárního a dozorčího orgánu právnické osoby splňují podmínku důvěryhodnosti fyzických osob, nebylo jí odejmuto povolení k provozování činnosti pojišťovacího zprostředkovatele pro porušení podmínek stanovených tímto zákonem, nebyl na jejíž majetek prohlášen konkurz. Pro splnění odborné způsobilosti je potřeba prokázat jednak získání všeobecných znalostí, které se prokazují dokladem o ukončení střední školy. Dále splnění odborných 1 Registr je veden Českou národní bankou od , dříve veden Ministerstvem financí. 9

16 znalostí, které lze prokázat dokladem o absolvování odborného studia na střední nebo vysoké škole se zaměřením na problematiku pojišťovnictví, finančních služeb nebo složením odborné zkoušky. K tomu je nutná i odborná praxe v oboru, čímž se myslí činnost v pojišťovně související s uzavíráním pojistných smluv nebo v oblasti zprostředkovatelské činnosti v pojišťovnictví. Odborné znalosti je zprostředkovatel povinen průběžně doplňovat a každých 5 let absolvovat doškolovací kurz. Odbornou způsobilost lze prokázat několika způsoby stanovenými vyhláškou České národní banky, která definuje: seznam dokladů, kterými se prokazuje ukončení odborného studia, rozsah odborného minima znalostí pro základní, střední a vyšší stupeň odborné způsobilosti, způsob složení a rozsah odborných zkoušek pojišťovacího agenta a pojišťovacího makléře včetně podmínek, za kterých lze tyto zkoušky vykonat, seznam škol, školících zařízení a specializovaných profesních institucí oprávněných poskytovat vzdělávací programy zaměřené na dosažení odborné způsobilosti. Pojišťovací zprostředkovatelé, tzv. obchodní zástupci pojišťoven, mohou vystupovat v různém vztahu k pojišťovně. Může se jednat o zástupce pojišťovny, kteří mají prodej pojištění jako své hlavní zaměstnání či jako vedlejší zaměstnání. V prvním případě, kdy je prodej pojištění pro zástupce hlavním zaměstnáním, činnost zprostředkovatele spočívá pouze v prodeji pojistných produktů pro pojišťovnu. Pojišťovna také vyplácí zprostředkovateli odměnu na základě předem sjednaného systému provizí. Jelikož začátek obvykle nebývá moc úspěšný, zprostředkovatel zatím nemá dostatečné množství kontaktů, snaží se pojišťovna v počáteční fázi pomoci. Je to buďto převedením kmene zákazníků, toto bývá v případě, když zprostředkovatel nastupuje na místo svého předchůdce. Nebo pojišťovna poskytne finanční výpomoc a v průběhu počátečního období poskytuje novému zprostředkovateli garantovanou provizi, ke které se připočtou provize ze sjednaných pojistek. Případně poskytne příspěvek k překlenutí prvních měsíců činnosti. Činnost zprostředkovatelů spočívající ve vedlejším zaměstnání je důležitá zejména na venkově, kde hrají značnou roli osobní vztahy. Výhodou je, že zprostředkovatelé své 10

17 klienty většinou velmi dobře znají a mohou tak i lépe odhadnout jejich potřebu a lépe nabídnout produkt klientovi šitý na míru. V tomto případě se obvykle nabízejí jednodušší produkty méně náročné nejen na čas, ale i odbornou způsobilost. Konkrétní možnosti zprostředkování pojištění mají některé společné body, které byly uvedeny výše, ale zároveň mnoho rozdílů, které jdou popsány v následujícím textu. Vázaný pojišťovací zprostředkovatel Provádí zprostředkovatelskou činnost jménem a na účet jedné nebo více pojišťoven. Pokud nabízí produkty více pojišťoven, musí se jednat o produkty, které si vzájemně nekonkurují. V kompetenci pojišťovny zůstává inkaso pojistného i výplaty pojistného plnění. Zprostředkovatel spolupracuje s pojišťovnou na základě písemné smlouvy a pojišťovna zodpovídá za škodu, která by mohla být způsobena výkonem zprostředkovatelské činnosti v oblasti, ve které má uzavřenou smlouvu s pojišťovnou. Pro splnění odborné způsobilosti stačí podmínka základního kvalifikačního stupně, která vyžaduje všeobecné a odborné znalosti, znalosti produktů a schopnost klientovi nabízené produkty srozumitelně vysvětlit. Praxe pro výkon činnosti vázaného pojišťovacího zprostředkovatele není nutná, proto je tato možnost nejčastěji využívána zprostředkovateli, kteří s touto činností začínají. Podřízený pojišťovací zprostředkovatel Rozdíl oproti vázanému pojišťovacímu zprostředkovateli je v tom, že není vázán písemnou smlouvou přímo s pojišťovnou, ale s pojišťovacím agentem, výhradním pojišťovacím agentem nebo pojišťovacím makléřem. Podřízený pojišťovací zprostředkovatel jedná jménem a na účet zastupovaného, který také zodpovídá za škody způsobené zprostředkovatelskou činností podřízeného pojišťovacího zprostředkovatele. Zastoupený pojišťovací zprostředkovatel jej také odměňuje obvykle systémem provizí, který je v pojistné praxi obvyklý. Podmínka odborné způsobilosti je i u tohoto typu zprostředkovatele splněna základním kvalifikačním stupněm. Výhradní pojišťovací agent Výhradní pojišťovací agent vykonává zprostředkovatelskou činnost v pojišťovnictví na základě písemné smlouvy jménem a na účet pouze jedné pojišťovny. Jeho činnost je ovlivňována interními předpisy pojišťovny, ke které je vázán smlouvou. Jeho 11

18 kompetence jsou již o něco širší, pokud je dohodnuto s pojišťovnou, může inkasovat pojistné či zprostředkovávat plnění z pojistných smluv. Pojišťovna, na jejíž účet a jméno agent jedná, vyplácí za zprostředkovatelskou činnost odměny a zároveň zodpovídá za škody způsobené jeho činností. Odborná způsobilost je splněna základním kvalifikačním stupněm. Dalším rozdílem v činnosti výhradního pojišťovacího zprostředkovatele je povinnost udržovat likvidní prostředky v případě, že má s pojišťovnou dohodnuto, že bude inkasovat pojistné a vyplácet pojistné plnění. Všechny transakce týkající se inkasa pojistného či výplaty plnění z pojistných smluv musí provádět přes bankovní účty výhradně zřízené pro tyto účely a oddělené od vlastního hospodaření pojišťovacího agenta. Výše finanční jistiny, kterou musí vázaný pojišťovací agent udržovat, je dána procentem z ročního objemu jím inkasovaného pojistného, a to ve výši 4 %, minimálně však hodnotě odpovídající EUR. Pojišťovací agent Pojišťovací agent, tzv. nevýhradní, vykonává zprostředkovatelskou činnost v pojišťovnictví na základě písemné smlouvy, jménem a na účet jedné nebo více pojišťoven. V případě nabídky pojistných produktů více pojišťoven mohou být tyto produkty vzájemně konkurenční. (Zákon č. 38/2004 Sb.) Jeho jednání je podmíněno interními předpisy pojišťovny jako u vázaného pojišťovacího agenta. Další podmínky týkající se inkasa pojistného, výplaty plnění, odměňování i povinnosti registrace a důvěryhodnosti jsou stejné jako u vázaného pojišťovacího agenta. Povinnosti, pro udržování likvidních finančních prostředků ve výši 4 % ročního objemu inkasovaného pojistného i používání zvláštních bankovních účtů pro potřeby inkasa pojistného a výplaty pojistného platí pro pojišťovacího agenta také. Rozdíl najdeme v podmínkách odborné způsobilosti. Pro vykonávání zprostředkovatelské činnosti v tomto rozsahu je nutné splňovat podmínky pro střední kvalifikační stupeň. To je splněno prokázáním všeobecných znalostí, znalostí v rozsahu odborného minima stanoveného pro střední stupeň odborné způsobilosti, znalosti pojistných produktů a schopnosti tyto produkty vysvětlit, provést analýzu a nabídnout 12

19 klientovi pojistný produkt nejlépe vyhovující jeho potřebám, navíc prokázáním nejméně dvouleté praxe v oboru distribuce pojistných produktů. Další rozdíl je v odpovědnosti za škody způsobené zprostředkovatelskou činností. Již za ně neodpovídá pojišťovna, ale pojišťovací agent musí mít sjednané pojištění pro případ odpovědnosti za škodu způsobenou výkonem zprostředkovatelské činnosti s účinností na celém území Evropského hospodářského prostoru, a to po celou dobu výkonu činnosti pojišťovacího zprostředkovatele. Limit pojistného plnění odpovědnostního pojištění je minimálně EUR na každou pojistnou událost. Dojde-li k souběhu více pojistných událostí v jednom roce, je limit nejméně v hodnotě odpovídající EUR. To vše je nutné v případě, pokud se pojišťovna písemně nezavázala, že přebírá odpovědnost za škody způsobené jeho činností jako pojišťovacího zprostředkovatele. Pojišťovací makléř U pojišťovacího makléře najdeme další podstatný rozdíl oproti předchozím variantám pojišťovacích zprostředkovatelů. Makléř se nezavazuje písemnou smlouvu pojišťovně, ale přímo zájemci o pojištění. Pro klienta zpracovává komplexní analýzy pojistných rizik, vytváří návrhy pojistných programů a poskytuje širokou konzultační a poradenskou činnost, včetně správy uzavřených pojistných smluv. K jeho činnosti také neodmyslitelně patří spolupráce při likvidaci pojistných událostí. Pro splnění odborné způsobilosti pro makléře platí širší podmínka odbornosti, a to vyšší kvalifikační stupeň. Jeho splnění je podmíněno prokázáním podmínek jako pro pojišťovacího agenta, ale odborné minimum je u vyššího stupně o něco širší a praxe je nutná minimálně čtyři roky. Odměňování makléře probíhá ze strany pojišťovny, pokud nedojde s pojistníkem či pojišťovnou k jiné dohodě. Pro pojišťovacího makléře platí i podmínka pojištění odpovědnosti za škodu způsobenou výkonem činnosti. Limity pojistného plnění jsou stejné jako v předchozím případě, zároveň musí udržovat likvidní prostředky a využívat pro finanční transakce zvláštní účet. 13

20 Pojišťovací zprostředkovatel s domovským členským státem jiným, než je Česká republika Tato možnost prodeje pojistných produktů se otevřela po vstupu České republiky do Evropské unie. Pojišťovací zprostředkovatel může svou činnost vykonávat v rozsahu, v jakém ji může vykonávat ve svém domovském státě. Je nutná jen informační povinnost, která je splněna, když zprostředkovatel oznámí úmysl nabízet své služby v jiném členském státě EU orgánu dozoru ve svém domovském státě. Ten odešle potřebné identifikační údaje České národní bance, která sdělí zprostředkovateli podmínky platné pro území České republiky. Poté, co orgán dozoru v domovské zemi sdělí zprostředkovateli splnění informační povinnosti, může Pojišťovací zprostředkovatel zprostředkovatelskou činnost v pojišťovnictví provozovat na území České republiky na základě práva zřizovat pobočky nebo na základě svobody dočasně poskytovat služby. (Zákon č. 38/2004 Sb.) 14

21 Obr.č.1: Schéma pojišťovacích zprostředkovatelů Zprostředkovatelská činnost v pojišťovnictví Odborná činnost směřující k uzavírání pojistných nebo zajistných smluv a činnosti s tím související (zákon č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí) Vázaný pojišťovací zprostředkovatel na základě smlouvy s pojišťovnou Podřízený pojišťovací zprostředkovatel na základě smlouvy s poj. agentem nebo poj. makléřem Pojišťovací agent na základě smlouvy s jednou nebo více pojišťovnami Pojišťovací makléř na základě smlouvy se zájemcem o pojištění PODMÍNKY VÝKONU PODMÍNKY VÝKONU - zapsán v registru, - důvěryhodnost, PODMÍNKY VÝKONU - zapsán v registru, - důvěryhodnost, PODMÍNKY VÝKONU - základní kvalifikační stupeň odborné způsobilosti - zapsán v registru, - střední kvalifikační stupeň odborné způsobilosti - zapsán v registru, - důvěryhodnost, - důvěryhodnost, - základní kvalifikační stupeň odborné způsobilosti - vyšší kvalifikační stupeň odborné způsobilosti 15

22 3.1.2 Bankopojištění Bankopojištění je další variantou distribuce pojistných produktů. V důsledku všudypřítomné globalizace a integrace se musel i pojistný trh přizpůsobit tomuto trendu. Aby se staly i pojišťovny konkurenceschopnějšími, našly si ke spolupráci instituci, která má mnoho společného, banku. Pojišťovnictví je oblastí hospodářství, které nabízí specifickou službu, kterou je pojištění a proto, že pracuje se svěřenými prostředky svých klientů, ale i svěřenou důvěrou, je zde prostor pro spolupráci právě s finančními institucemi. Integrační proces přináší navíc synergické efekty, spočívající v poskytování klientského komfortu, v poskytování široké palety služeb na jednom místě. Roli sehrává i to, že sjednání finanční služby mu globálně poradil muž v dresu bankéře. Pracovníky banky podle výsledků průzkumů klienti vnímají důvěryhodněji než z jejich pohledu agresivnější pracovníky pojišťovny a pod jednou střechou komplexně obsloužený klient považuje za výhodu, že už nemusí např. pro potřebné životní pojištění chodit za pojišťovacím makléřem nebo do pojišťovny. (Daňhel, 2005) Obvykle se touto cestou nabízejí homogenizované produkty, které jsou cílené na skupinu zákazníků banky. Většinou se jedná o úrazové, cestovní či životní pojištění. Výhodou bankopojištění je, že pojišťovna prodává pomocí banky své produkty s nižšími náklady než přes pojistné zprostředkovatele. Naopak pojišťovna zase bance poskytne pojištění majetku či úvěrů, čímž snižuje své komerční riziko, také za výhodnějších podmínek. Banka navíc rozšíří portfolio nabízených produktů, což přispěje lepší spokojenosti klientů a zároveň větší konkurenceschopnosti na finančním trhu Allfinance Tento pojem pod sebou skrývá širokou nabídku nejen pojistných, ale i finančních produktů. Jedná se o finanční poradenství. Finanční poradce poskytuje své služby fyzickým osobám, obvykle se jedná o produkty platebního styku, spořící a investiční instrumenty, různé typy půjček, všechny typy životního a neživotního pojištění, nástroje řízení rizika a právní a poradenské služby. Na druhé straně spolupracuje i s právnickými 16

23 osobami, kterým zprostředkuje úvěry, různé zaměstnanecké výhody, pomáhá s daňovou optimalizací, ale i pojistí různá podnikatelská rizika či poradí při tvorbě rezerv. Cílem finančního poradce je vytvoření dlouhodobého vztahu s klientem. Jejich spolupráce začne vytvořením finančního plánu jednotlivce a analýzou stávajícího portfolia investic, pojistných a finančních produktů, které klient využívá. Snahou finančního poradce je optimalizace nákladového i daňového zatížení klienta a tím i zefektivnění jeho investic Další formy kooperace Dnešní zákazník je velmi náročný na kvalitu nejen výrobku, který kupuje, ale také hledí na komplex služeb, které si spolu s výrobkem či zbožím kupuje. Je možno říci, že dobrou kvalitu výrobků a zboží zákazník považuje téměř za samozřejmost. Vysoká konkurence také přispívá k tomu, že se firmy snaží své zákazníky oslovit dalšími doplňkovými službami a bonusy, které k prodávanému zboží nabízejí. Obvykle se jedná o dlouhodobý servis, dopravu, prodlouženou záruku a další poprodejní služby. Jednou ze služeb, které napomáhají lepšímu rozhodování zákazníka je zajištění financování či pojištění. S touto službou je možno se setkat například v cestovní kanceláři, která při koupi zájezdu nabídne a zajistí cestovní pojištění nebo autosalon a leasingová společnost zařídí zákazníkovi povinné ručení, případně i havarijní pojištění, aby mohl hned po koupi vyjet s novým vozem. 3.2 Přímý prodej Přímý prodej lze charakterizovat tak, že mezi pojišťovnou a klientem není žádný další mezičlánek, který by prodeji pojistného produktu napomáhal. Rozvoj moderních přístupů k distribuci pojištění následoval až po vytvoření podmínek, po boomu a rozvoji moderních telekomunikačních technologií. Otevřel se prostor pro prodej pojištění prostřednictvím internetu, telefonu, případně dalšími distribučními kanály. Trendy ekonomické integrace a kooperace zasáhly i obor pojišťovnictví a také mají svůj podíl na příchodu moderních způsobů distribuce pojištění. Hlavním cílem integrace je zejména větší efektivnost a konkurenceschopnost, čehož se pojišťovny snaží 17

24 dosáhnout mimo jiné využitím právě telekomunikačních technologií k přímému prodeji pojistných produktů i dalším vztahům a komunikaci s klientem. Význam a využití přímého prodeje prostřednictvím moderních distribučních kanálů v posledních letech značně narůstá a rostoucí trend jeho využití bude dynamicky pokračovat i do budoucna. Vývoj zprostředkovaného prodeje pojistných produktů směřuje k vyšší míře ochrany zákazníků, resp. potenciálních zákazníků. Proto se ve vývoji zprostředkovaného prodeje zvyšuje míra regulace zprostředkovatelské činnosti a zvyšují se nároky na pojišťovací zprostředkovatele. (Daňhel, 2005) Každého jistě v první řadě napadnou rostoucí nároky na znalostní vybavení a odbornost pojišťovacích zprostředkovatelů, každý chce, aby mu byly nabídnuty kvalitní služby. Ale mimo to jsou zvyšující se požadavky i v oblasti důvěryhodnosti, na finanční vybavení a zároveň zpřísňující se parametry sjednání pojištění odpovědnosti za škody vzniklé provozováním zprostředkovatelské činnosti a činnosti s tím související. Proto se zde otvírá prostor pro rozvoj nového způsobu nabídky a prodeje pojištění Přepážkový prodej Prodej pojistných produktů na přepážkách v pobočkách pojišťoven lze již zařadit do přímého prodeje pojištění, jelikož zde nefiguruje žádný zprostředkovatel a po zprostředkovaném prodeji je stále častým způsobem distribuce pojištění. Mnoho klientů je na tuto metodu zvyklá, pojišťovna je tak klientům blíž. Na některé klienty pobočka působí dojmem větší důvěryhodnosti a jistoty, než když by si pozvali zprostředkovatele domů. Navíc sjednání pojištění na pobočce není jedinou činností, kterou je zde možno provádět. Po sjednání pojištění je zde možno uhradit hned první pojistné v hotovosti či kartou, což někteří klienti preferují, než platby bankovním převodem. Pojišťovna má zároveň jistotu, že si klient pojištění nerozmyslí či nezapomene pojistné uhradit, čímž by mohlo zaniknout. Dále nahlásit případné změny na pojistné smlouvě, vyřídit zrušení, nahlašovat škodné události, ale i přijít na pobočku pro poradenství ohledně pojištění, o které má klient potenciálně zájem. Tyto body jsou jistou výhodou zejména pro klienty starších ročníků, neboť ne všichni jsou 18

25 nakloněni pro moderní metody distribuce pojistných produktů, o kterých bude zmínka dále, ale také proto, že jsou jednoduše na koupi pojištění na pobočce zvyklí. Pro pojišťovnu má tento způsob prodeje pojištění některé výhody, ale i nevýhody. V první řadě bych zopakovala, že je pojišťovna pro klienty dostupnější, je na očích, jednoduše je jim blíž. Dále je sjednání pojištění na pobočce s nižšími náklady, než by bylo přes pojišťovacího zprostředkovatele za stanovené provize. Ale na druhou stranu je potřeba si uvědomit, že síť poboček s sebou nese také nemalé náklady. Obvykle jsou umístěny na atraktivních místech v centru města, aby byly dobře dostupné, a jistě nájemné těchto prostor nebude nízké, s tím budou spojeny i provozní náklady a v neposlední řadě mzdy zaměstnanců, kteří na pobočce působí. Zaměstnanci pojišťovny pro obchodní službu Tito pracovníci mají s pojišťovnou uzavřenu pracovní smlouvu a jejich náplní práce je prodej pojistných produktů, obvykle na pobočce, tzv. v kamenném obchodě. Tato činnost může být pojata úzce, kdy se pracovník specializuje pouze na vyhraněnou oblast produktů, např. pojištění osob, pojištění odpovědnosti atd. Ale poměrně často je zaměstnanec vyškolen k prodeji a nabídce větší části portfolia produktů pojišťovny. Dalším typem zaměstnanců, kteří jsou také řazeni do obchodní služby pojišťovny jsou vedoucí organizačních jednotek a mají na starosti jednotlivé prodejní sítě. Tito pracovníci nejsou odměňováni jen provizí, jak je v pojistné praxi zvykem, ale část (až 50 %) jejich platu je pohyblivá a je závislá na prodejním výsledku Výhody a nevýhody prodeje pojištění moderními distribučními kanály Přímý prodej prostřednictvím moderních distribučních kanálů nese mnohé výhody. V první řadě lze uvést, že přímým prodejem lze prodávat pojištění jednoduššího charakteru, které nevyžaduje podrobnou konzultaci s odborníkem. Díky tomu, že není potřeba spolupráce s pojišťovacím zprostředkovatelem, je pojistný produkt prodáván za nižší cenu. Je zde proto velká výhoda pro klienta a pojišťovna také ušetří na mzdových nákladech a provizích, navíc může své odborníky specializovat na složitější produkty. Prvním velkým kladem je tedy nižší cena. 19

26 Další výhodou je neustálá a okamžitá dostupnost z celého území, klient nemusí nikam chodit, pojištění sjedná doma přes telefon či internet. Ušetří tak čas, čehož si klienti v dnešní uspěchané době značně cení. Dále lze vyzdvihnout i anonymitu při sjednávání a pro pojišťovnu poměrně jednoduchou aktualizaci nových informací a dat. Pokud dojde k inovaci či změně v některém produktu, je-li obchodován přes zprostředkovatele, je nutno je opětovně přeškolit, nachystat nové materiály a podklady, které ke své činnosti používají. Při prodeji přes telefon či internet pouze IT pracovník pojišťovny informace upraví v systému, což ušetří výše zmíněné náklady. Přímý prodej s sebou nese samozřejmě i některé nevýhody. První nevýhodou, kterou bych zmínila, je nevhodnost využití přímých distribučních kanálů pro všechny druhy pojistných produktů. Prodej pojištění přes internet či telefon je vhodný, jak již bylo zmíněno, pro jednodušší pojistné produkty, kterými jsou například cestovní pojištění, pojištění vozidel, případně rizikové životní pojištění. Na nevhodnost, nebo dokonce až nemožnost, využití této metody distribuce naráží právě složitější a komplikovanější produkty, zejména životního pojištění. Ty vyžadují analýzu klientových potřeb, jeho finanční situace, osob závislých na pojištěném a následnou odbornou konzultaci a radu, doporučení a sestavení produktu, který nejlépe odpovídá profilu klienta. Další oblastí, kde momentálně není využito této metody distribuce je majetkové pojištění budov, pojištění podnikatelských rizik či zemědělské pojištění. V těchto případech je potřeba individuálního přístupu při sjednávání a to zatím nejlépe zastoupí odborný a kvalifikovaný pojišťovací zprostředkovatel či zaměstnanec pojišťovny Prodej přes telefon Není tomu tak dlouho, kdy jsme viděli mobilní telefony pouze u významných businessmanů. Dnes, když se kolem sebe rozhlédneme, vidíme mobilní telefony u mladých, starých, businessmanů i dělníků, ale i malých dětí na základní škole. Jejich využití nachází stále nové oblasti. V posledních letech našel telefon své využití i oblasti pojišťovnictví. První využití telefonu v pojišťovací činnosti je možno zmínit jako způsob komunikace mezi zprostředkovatelem a potenciálním klientem. Dalším stupněm využití telefonu je možno uvést zakládání call-center, které slouží k poskytování 20

27 informací klientům ohledně jejich pojištění, zaznamenání případných požadavků, zodpovězení dotazů klientů či zajištění schůzky s odborným zprostředkovatelem. Účel, který chci zejména zmínit, je prodej pojištění přes telefon. Tato cesta prodeje pojištění s sebou nese jisté výhody i nevýhody. Jeho využití je omezené pouze pro jednodušší produkty, které nepotřebují podrobnou a vysoce odbornou konzultaci jako některé produkty například životního pojištění či rozsáhlé kompletní pojistky podnikatelských rizik. To již bylo uvedeno u obecných charakteristik přímého prodeje. Výhody a nevýhody telefonického sjednání pojištění Sjednání pojištění po telefonu je poměrně rychlé v rámci několika minut. Důvodem je, že pro jednodušší produkty je potřeba méně informací o klientovi, případně i méně informací od operátora. Dále je potřeba si uvědomit, že pozornost při dlouhém telefonním hovoru se ztrácí, proto je důležité zajistit, aby průběh hovoru byl v přijatelné délce. Ztráta pozornosti je způsobena hlavně tím, že klient nemá osobní kontakt s operátorem, ani podpůrné materiály či informace k pojistnému produktu. Navíc i informace sdělené operátorem klientovi musí být v omezeném rozsahu, aby si byl klient schopen veškeré důležité informace zapamatovat. Pokud by měl být průběh hovoru časově náročnější, je potřeba klienta o tom informovat, aby s tím podvědomě počítal. Zároveň, pro lepší udržení pozornosti, je dobré průběh hovoru rozfázovat a při každém přechodu z jednoho bodu k druhému ve stručnosti zmínit, které informace budou následovat. Zpětná vazba operátora, případně jeho vedení průběhem hovoru je dalším pozitivem tohoto způsobu distribuce pojištění. V případě nejasností či nejednoznačnosti otázek může specialista pojišťovny v pozici operátora poradit a upřesnit otázku, aby bylo možno data do pojištění uvést přesně. Z dalších výhod je nutno zmínit, že sjednání prostřednictvím telefonu je velmi rychlé. Obvykle je i finančně výhodnější, než prostřednictvím pojišťovacího zprostředkovatele. To je důsledkem odpadnutí výplaty provize zprostředkovateli, ale i díky menší časové náročnosti je možno využít čas operátora ke sjednání více pojistných smluv. Potom je možno nabízet pojistné produkty touto cestou i za výhodnější ceny. 21

28 Navíc může klient sjednat pojištění z pohodlí domova kdykoli v průběhu dne, kdy najde chvíli zavolat a pojištění po telefonu sjednat. Klient nemusí chodit na pobočky, někdy je ani nemá dostupné v místě bydliště, a stát tam fronty Co bych uvedla za nevýhodu je poměrně nákladná počáteční investice při tvorbě callcentra a pořízení jeho vybavení a potom jeho následný provoz. Co se týče vybavení, jedná se o software, který je potřebný k uzavírání smluv, ale i pomáhá operátorovi při sjednání. Další nemalou položkou je počítačové a telefonní vybavení call-centra. U zakládání nových poboček se sice s tímto problémem také setkáme, ale u pojišťovacích zprostředkovatelů počáteční výdaj odpadá. Oproti internetu je zde také časové omezení. Ne všechny pojišťovny mají call-centra otevřena celých 24 hodin denně Prodej přes internet Internet v oblasti pojišťovnictví našel také své využití. Jeho prvotním úkolem je sloužit jako zdroj informací, jako informační kanál. V dnešní době má každá firma či společnost vlastní internetové stránky. Výjimkou nejsou ani pojišťovny. Chce-li pojišťovna být klientům blíž a být pozitivně vnímána, musí mít své internetové stránky. Ty jsou zdrojem informací nejen o samotné pojišťovně, ale i nabídce jejích produktů a mnoha dalších informací. V dnešní době je také možno lépe získat informace o ceně, čímž se zvyšuje dokonalost informací klientů a snižuje se informační asymetrie. Najdeme mnoho serverů, které dokonce nabízí porovnání výhodnosti a ceny některých druhů pojištění. V neposlední řadě je možno přes internet i zaplatit pojistné přislíbené pojišťovně za sjednané pojišťovací služby. Ale hlavní důvod proč se o internetu zmiňuji? Prostřednictvím internetu je v dnešní době možnost i sjednání pojištění. Internet je dalším kanálem pro distribuci pojistných produktů, ale zároveň, pro oblast moderních distribučních kanálů, nejčastěji zmiňovaným. Právě prodej pojištění přes internet je vnímán jako zkvalitňování služeb klientům. I tento způsob prodeje s sebou nese svá pozitiva i negativa. V první řadě, než začnu psát o výhodách, je nutno podotknout, že prodej pojištění přes internet je silně podmíněn samotnému využívání internetu klienty. Dnes bereme 22

29 samozřejmostí, že máme doma počítač s internetem, ale bylo tomu tak i před pěti, deseti lety? Na tuto otázku se pokusím odpovědět v páté kapitole své práce. Výhody a nevýhody uzavření pojistky přes internet Jistě za největší výhodu nákupu pojištění přes internet je možno uvést časovou nezávislost. Klient si může sednout k internetu kdykoli, vyplnit potřebné údaje a má pojištění uzavřené. Obvykle jsou produkty sjednané on-line prodávány za zvýhodněné pojistné, jelikož pojišťovně odpadají náklady spojené se sjednáváním osobním, především provize zprostředkovatelům. Také se tímto pojišťovna snaží přesměrovat sjednávání jednodušších produktů přímou cestou a zprostředkovatelé se potom mohou lépe specializovat na složitější produkty, které potřebují konzultaci a poradenství. Úskalím při používání internetu ke sjednávání pojištění je otázka bezpečnosti. Bez dokonalého zabezpečení lze jen těžko získat důvěru stálých nebo potenciálních klientů. V oblasti pojištění má důležitou roli obvykle delší dobu pracně vybudovaný vztah mezi klientem a pojišťovnou. V oblasti bezpečnosti dat při sjednání pojištění je proto citlivé místo. Pokud by bezpečnost selhala, vztah by mohl být v okamžiku ztracen a ne vždy by se mohlo podařit ztracenou důvěru opět získat. Internetový obchod s sebou nese následující rizika: rizika technického charakteru výpadek proudu, nedostatečná kapacita serveru nebo závažná porucha systému, rizika útoků počítačových pirátů a zanesení nebezpečných virů do systému, riziko zneužití osobních dat klientů. 23

30 4 DIRECT Pojišťovna, a.s. 4.1 Základní informace o společnosti DIRECT Pojišťovna, a.s. (dále jen DIRECT Pojišťovna) se sídlem v Jankovcově ulici 1566/2b, Praha 7 vstoupila na český trh 21. května Je první pojišťovnou v České republice, které byla udělena licence k provozování pojišťovací činnosti Českou národní bankou. Další prvenství má DIRECT Pojišťovna ve specializaci na přímý prodej pojištění a zatím je jedinou pojišťovnou, která komunikuje se svými klienty pouze touto cestou. Na trh vstoupila s nabídkou přímého prodeje pojištění motorových vozidel bez finančních nákladů pojišťovacího zprostředkovatele rovnou koncovému zákazníkovi. Oproti tradičním pojišťovnám nebuduje vlastní síť poboček nebo zprostředkovatelskou síť, své produkty prodává bez mezičlánku v podobě pojišťovacího zprostředkovatele. Provize vyplácené pojišťovacím zprostředkovatelům nemalým podílem zvyšují cenu pojištění a tomu chce DIRECT Pojišťovna předejít přímým prodejem pojistných produktů. DIRECT Pojišťovna klade v první řadě důraz na přímou komunikaci s klienty, na služby a distribuci pojištění za využití moderních technologií, zejména telefonu a internetu, za nižší pojistné. DIRECT Pojišťovna je pojišťovnou s mezinárodní účastí, jejím jediným akcionářem je nizozemská společnost Intouch Insurance Group B.V., jejímiž vlastníky jsou izraelská skupina D.I.F.I. (Direct Insurance Financial Investments Ltd.) a britská pojišťovací skupina R&SA (Royal & SunAlliance Insurance Group plc.). Obě společnosti, D.I.F.I. i R&SA, vlastní v Intouch Insurance Group B.V. 50 % podíl. DIRECT Pojišťovna má sesterské společnosti v Polsku (Link4) od listopadu 2002, Izraeli (I.D.I.) od roku 1994 a nově i v Rusku ( Intouch) od března D.I.F.I. je mezinárodní finanční skupina, podniká v oblasti pojištění a financí. Byla založena v roce 1994 v Izraeli. Specializuje se na prodej pojištění bez pojišťovacích agentů přímo koncovému zákazníkovi. 24

31 R&SA je druhou největší britskou komerční pojišťovnou. Působí v mnoha zemích světa, je jednou z největších nadnárodních pojišťovacích skupin. Její akcie jsou obchodovány na londýnské burze a má již téměř tři staletí dlouhou tradici v pojišťovnictví, byla založena roku 1710 jako pojišťovna Sun Aliance a je nejstarší pojišťovnou, která obchoduje pod svým původním jménem. Od roku 1996 působí již ve své současné struktuře, kdy došlo ke sloučení dvou britských pojišťoven Royal Insurance (založena 1845) a Sun Aliance. Zaměstnanci DIRECT Pojišťovny jsou jedním ze základních kamenů společnosti. Právě na zaměstnancích je založena strategie společnosti a pro dosažení úspěchu jsou považováni za klíčové články. V rozvíjející se firmě se jim nabízí příležitost nejen k osobnostnímu rozvoji prostřednictvím absolvováním mnoha školení a kurzů, ale i profesnímu rozvoji s možností uplatnit své nejlepší schopnosti a dovednosti. Práci v DIRECT Pojišťovně společnost sama definuje jako práci v dynamickém prostředí mezinárodní společnosti, vyznávající osobní zodpovědnost, týmovou práci a práci motivovanou nejen svými pracovními výsledky, ale i úspěchy celého týmu. Svým klientům nabízí DIRECT Pojišťovna cenově výhodné produkty, jednoduchou a rychlou komunikaci a vysokou kvalitu poskytovaných služeb. 4.2 Důležité mezníky v činnosti DIRECT Pojišťovny V dosavadním téměř ročním působení DIRECT Pojišťovny na českém trhu lze vyzdvihnout několik následujících okamžiků, které měly pro její činnost významný vliv Vstup na trh DIRECT Pojišťovna vstoupila 21. května 2007 na český trh s prodejem pojistných produktů přes telefon. První produkt, se kterým oslovila své potenciální i první klienty bylo pojištění vozidel, konkrétně pojištění odpovědnosti za škody způsobené provozem motorových vozidel (dále jen povinné ručení). Jedná se o jeden z jednodušších produktů neživotního pojištění, který je vhodný pro přímý prodej, ale zejména jde o smluvní pojištění, které musí mít každý řidič motorového vozidla. Proto je v této oblasti větší potenciál, než např. u cestovního pojištění. Pojištění motorových vozidel má navíc 25

32 krátkodobý charakter, je možno jej vždy k ročnímu výročí vypovědět, což naopak u životních pojištění není tak jednoduché, nebo s sebou alespoň nese jisté náklady. Tato fakta měla význam při rozhodování o produktu, se kterým pojišťovna vstoupí na trh. Pojištění motorových vozidel má široký rozsah produktů, DIRECT Pojišťovna pro začátek nabízela pouze pojištění pro osobní automobily do 3,5 tuny s tím, že portfolio produktů bude do budoucna rozšiřovat Letní promo akce baterka Na prázdniny, červenec až srpen 2007, DIRECT Pojišťovna přišla s nabídkou dárku všem volajícím, kteří si nechají spočítat cenu. Po spočítání ceny byla klientům odeslána cenová kalkulace a malá kapesní baterka, navíc byl každý zahrnutý do slosování o GPS navigaci. Dárek byl lákavý a vybídl k zavolání nejednoho potenciálního klienta. Cílem této akce bylo oslovit klienty, aby zavolali a nechali si spočítat cenu, zároveň získat některé údaje o klientovi, kdy má výroční datum pro případné další kontaktování. V neposlední řadě také nabídnutí výhodné ceny, která je pro povinné ručení důležitým rozhodovacím parametrem při uzavírání pojistky, jelikož někteří klienti uzavírají povinné ručení proto, že musí, a tolik jim nezáleží na konkrétním složení produktu, jeho doplňkových službách či dalších výhodách. Po výpočtu ceny byla klientovi odeslána cenová kalkulace spolu se slíbenou baterkou. Klient byl spokojený, že získal dárek téměř za nic. Pro pojišťovnu to svůj úkol také splnilo klient měl doma kalkulaci s atraktivní nabídkou, logem pojišťovny, telefonním kontaktem, což mohlo zjednodušit jeho rozhodování Havarijní pojištění Již 14. července 2007, necelé 2 měsíce po zahájení obchodní činnosti, se portfolio produktů DIRECT Pojišťovny rozšířilo o nový produkt, o havarijní pojištění osobních automobilů do 3,5 tuny. Pro klienty je přínos jednoznačný, pojišťovna tak může nabídnout komplexní pojištění klientova vozidla. Pojištěný bude určitě preferovat sjednání povinného ručení i havarijního pojištění u jedné pojišťovny, než mít dvě pojistky u dvou různých pojišťoven. I když se na první pohled zdá, že se jedná o jeden nový produkt, jeho variabilita umožňuje klientovi zvolit si různý rozsah i kombinaci 26

33 rizik havárie, odcizení, živelné události či vandalismu a dalších krytí v podobě připojištění všech skel, půjčovného, dle klientových potřeb a požadavků Websale, prodej pojištění přes internet Dalším důležitým okamžikem pro DIRECT Pojišťovnu bylo spuštění websale, prodej povinného ručení přes internet, ke kterému došlo 13. prosince Tímto dnem se otevřel další kanál pro distribuci pojištění. Zároveň mělo spuštění prodeje přes internet vliv na vnímání klientů. DIRECT Pojišťovna již není jen pojišťovnou prodávající pojištění přes telefon, ale i po internetu. Bude tak blíže dalším klientům, zejména uživatelům internetu, kterých rok od roku přibývá. Jak pro pojišťovnu, tak pro klienty to přináší další výhody přímého prodeje Podzimní promo akce 20 % sleva z ceny stávajícího pojištění Podzimní promo akce probíhala v období 10. září až 31. prosince 2007 a jejím hlavním smyslem bylo zviditelnit DIRECT Pojišťovnu na trhu, oslovit velké množství klientů nabídkou nižší ceny, na kterou mnozí slyší, a využít tak konce roku k možnému vypovězení pojištění s výročím k 1.1. O akci -20 % je možno říci bez sebemenší míry nadsázky, že byla revolucí na českém trhu, která jistě byla zapotřebí. Konkurence, jak je podloženo ekonomickými teoriemi, vede přeci nejen ke snižování cen, ale i zlepšení kvality produktů a dalších služeb. Tak tomu bylo i na podzim Začaly se objevovat reklamy i jiných pojišťoven s atraktivními nabídkami povinného ručení, nabídkami různých slev a dárků navíc při sjednání pojištění. Mnoho pojistných smluv povinného ručení má výroční datum k 1. lednu, jelikož byla od 1. ledna 2000 zákonná podoba pojištění přepracována na smluvní, klienti nemuseli mít svá vozidla pojištěná pouze u České pojišťovny, ale mohli si vybrat z více konkurenčních pojišťoven, které jsou členy České kanceláře pojistitelů. Z obavy, že podzimní kampaň odláká část klientů s obnovou pojištění k 1. lednu, musely i ostatní pojišťovny reagovat vlastní kampaní s nabídkou, která by klienty udržela. Faktem je, že ne všichni klienti jsou nakloněni moderním přímým distribučním kanálům, ale dávají přednost tradiční koupi pojištění, mají ostatní pojišťovny konkurenční výhodu v rozsáhlé síti poboček a zprostředkovatelů. Také někteří klienti, 27

34 kteří neviděli za DIRECT Pojišťovnou dlouholetou tradici, nevkládali nové pojišťovně důvěru a zůstali raději u své pojišťovny, případně přešli k jiné, na trhu již zavedené pojišťovně. Podmínky akce spočívaly v tom, že klient zavolá, nahlásí částku pojistného, které platí pro stávající rok a DIRECT Pojišťovna mu nabídne pojištění za pojistné o 20 % nižší. Vztahovala se pouze pro fyzické osoby, ale zájem byl velký. Nabídka slevy 20 % na pojistném oslovila mnoho klientů, i tich, kteří do spuštění této podzimní promo akce o DIRECT Pojišťovně pochybovali. S touto lákavou nabídkou se otvírá řada otázek, které pochybují o její výhodnosti pro pojišťovnu. V první řadě je to otázka, zda vybere pojišťovna dostatečné pojistné, které postačí k plnění z následného škodného průběhu a úhradě svých nákladů? Zda nepřijdou klienti s fiktivní částkou pojistného a nezneužijí těchto výhodných podmínek podvodem? Zda si pojišťovna takovouto akcí nenaláká rizikové řidiče, kteří měli ve stávajícím roce škodnou událost a pro další období měli mít pojištění s malusem, zatímco nahlásí pojistné pro stávající rok s bonusem a dostanou ještě další slevu? Nebo zda nižší cena nebude platit jen určité období a potom nebude navýšena? Na tyto otázky DIRECT Pojišťovna reaguje následovně. Ne všichni řidiči splnili podmínky akce. Akce byla směřována pro fyzické osoby a klient musel mít stávající pojištění na vůz, který chtěl pojistit u DIRECT Pojišťovny. Další omezující podmínkou bylo výroční datum. Díky časové omezenosti akce, musel mít klient možnost ukončit své stávající pojištění právě v období, kdy akce probíhala, maximálně do konce února, neboť pojistnou smlouvu s DIRECT Pojišťovnou je možno sjednat dva měsíce dopředu. Dále byly automaticky vyřazeni pojistníci v podobě právnických osob, ale i ti, kteří chtěli pojistit nově pořízený vůz. Těm bylo nabídnuto standardní pojistné vykalkulované dle pojistně-matematických principů DIRECT Pojišťovny. Dle sdělených informací bylo v průběhu období akce uzavřeno se slevou 20 % cca 30-40% pojistek z celkového počtu sjednaného v období trvání akce, tj. za období od 10. září do 31. prosince Což není takový podíl, aby mohl ohrozit ziskovost pojišťovny, navíc šlo pouze o časově omezenou nabídku a z dnešního počtu pojistek, které pojišťovna sjednala, je toto procento ještě podstatně nižší. 28

35 Druhou otázkou bylo, zda nebudou klienti sdělovat pojišťovně fiktivní částky pojistného. Na tuto otázku je odpověď jednodušší. V mnoha případech povinného ručení bylo pojištění sjednáno hned po telefonu. Nastaly i situace, kdy částka, kterou klient sdělil byla dle softwarového systému podezřele nízká, byl klient požádán k zaslání kopie pojistné smlouvy a předpisu pojistného pro stávající rok, aby tak mohl doložit částku, kterou skutečně platí. Právě pro tyto případy bylo nastaveno bezpečnostní opatření, které bránilo přímému sjednání pojištění za podezřele nízké pojistné. Poté, kdy byly klientovy informace ověřeny dle zaslaných dokumentů, mohlo být pojištění sjednáno. V momentě, kdy chtěl klient havarijní pojištění, musel také zasílat kopii pojistné smlouvy včetně předpisu pro stávající období, aby bylo patrno, kolik klient platí. Bylo to především z důvodu, aby mohla DIRECT Pojišťovna nabídnout produkt, který co nejlépe odpovídá rizikům zahrnutým v klientově pojištění, případně aby bylo kompenzováno jinou nabídkou z produktového portfolia DIRECT Pojišťovny. Některé rozdíly mohly nastat zejména v připojištění, protože každá pojišťovna se chce něčím odlišit, být něčím výjimečná. V těchto případech docházelo ke kompenzaci nabídkou jiného typu připojištění. Třetí otázka týkající se rizikových řidičů má své opodstatnění. Jistě se našli tací, kteří měli pro následující období platit pojistné zvýšené o malus, nahlásili částku, kterou platili bez malusu, díky akci dostali 20 % slevu a ušetřili tak na pojistném několik stokorun, ne-li více. Ale jak již bylo výše uvedeno, podíl pojistek sjednaných s 20 % slevou nebyl tak velký a i z tohoto čísla byla jen část klientů tohoto charakteru. Proto není důvod k obavám, že si DIRECT Pojišťovna vlákala do svého portfolia velký podíl rizikových řidičů. Poslední otázka poukazující na férové jednání vůči klientům, zda nebude po uplynutí určité doby pojistné navýšeno na běžnou částku je jistě také oprávněná, ale z všeobecných pojistných podmínek si DIRECT Pojišťovna vyhrazuje možnost zvýšení pojistného maximálně o 9 %. Nárůst bude závislý na vývoji cenové hladiny a případné změny indexace pojištění Jarní promo akce Cílem jarní promo akce v období 1. dubna až 31. května je jednoznačně opětovné povzbuzení klientů k zavolání do pojišťovny a nechat si spočítat cenu. Odměnou jim 29

36 za to bude poukázka v hodnotě 150 Kč na pohonné hmoty u čerpacích stanic Shell a zároveň zařazení do slosování o nový vůz Toyota Auris, jehož výherce bude vyhlášen po skončení akce. Drobný dárek pro klienty je lákadlem k zavolání. Nejen že získají poukázku, ale domů jim přijde cenová kalkulace s nabídkou pojištění. Když bude cena zajímavá, jistě napomůže při rozhodování v dalším pojistném období. Na druhé straně DIRECT Pojišťovna získá další informace o klientech, o jejich vozidlech, výročních dnech a termínech, kdy mohou efektivně klienta oslovit s nabídkou pojištění Motocykly přišla DIRECT Pojišťovna s nabídkou dalšího produktu, a to povinného ručení i havarijního pojištění motocyklů. Pro vstup na trh s tímto produktem si vybrala právě jarní období, kdy začíná motorkářská sezóna. I tento moment je velmi důležitý, neboť bude tak moci oslovit více klientů a nabízet pojištění klientům nejen z řad řidičů osobních automobilů. 4.3 Princip kalkulace pojistného v DIRECT Pojišťovně Pro kalkulaci pojistného má každá pojišťovna své vlastní metody a přístupy, za které má zodpovědnost pojistný matematik. Jeho úkolem je nastavit sazby pojistného v takové výši, aby vybrané pojistné postačilo k výplatě pojistných plnění, úhradě všech nákladů pojišťovny a každá komerční pojišťovna v neposlední řadě počítá i se ziskem. Pojistné sazby musí být v přijatelné výši, neboť jsou na trhu i konkurenční pojišťovny, které by mohly pojištění nabízet za nižší cenu a potom by bylo pojištění neprodejné, ale také je potřeba správně ocenit riziko, aby pojišťovna z vybraného pojistného uhradila všechny výše uvedené částky. Tuto otázku musel vyřešit i pojistný matematik DIRECT Pojišťovny před jejím vstupem na trh. DIRECT Pojišťovna nabízí zatím pouze pojištění motorových vozidel, kde se obvykle sazba pojistného počítá dle místa bydliště pojistníka, objemu motoru a stáří vozidla, ale konkrétní postup má každá pojišťovna rozdílný. DIRECT Pojišťovna využívá ke kalkulaci pojistného mnohem více parametrů. Díky více informacím o vozidle i o pojistníkovi a ostatních osobách figurujících na smlouvě stanovuje pojistné šité na míru dle rizikovosti konkrétního klienta. Každá informace o pojistníkovi 30

37 i vozidle je ohodnocena určitou vahou rizika a podle toho se také kalkuluje výše pojistného. V případě DIRECT Pojišťovny nedochází k tomu, že by méně rizikoví dopláceli na více rizikové klienty, jak tomu může být u ostatních pojišťoven, které pro výpočet pojistného vychází z méně informací. Tento princip je dobře viditelný z následujícího obrázku. Při stejné malé míře rizika klient DIRECT Pojišťovny platí nižší pojistné než by tomu bylo u ostatní pojišťovny, kde by platil někdy i podstatně více. Naopak v případě velmi rizikového klienta DIRECT Pojišťovna nabídne klientovi vyšší pojistné nebo v absolutní výši méně výhodné než konkurence na trhu. Jednak by se dalo říci, že o takovéto klienty do svého portfolia nestojí, ale pokud chce být klient opravdu u DIRECT Pojišťovny pojištěn, zaplatí za to pojistné ve výši odpovídající jeho riziku. Naproti tomu ostatní pojišťovny mohou nabídnout pojistné nižší, neboť rizikový klienti jsou dotováni málo rizikovými klienty, kteří platí vyšší pojistné. V tomto okamžiku lze hovořit o selekci a antiselekci. Vyšším pojistným si pojišťovna sama vybírá méně rizikové klienty nabídkou nižší ceny, naproti tomu klienti rizikoví se sami rozhodnou pro jinou pojišťovnu, která jim nabídne pojistné nižší (antiselekce). Obr. č. 2: Princip kalkulace pojistného v DIRECT Pojišťovně a ostatních pojišťovnách 31

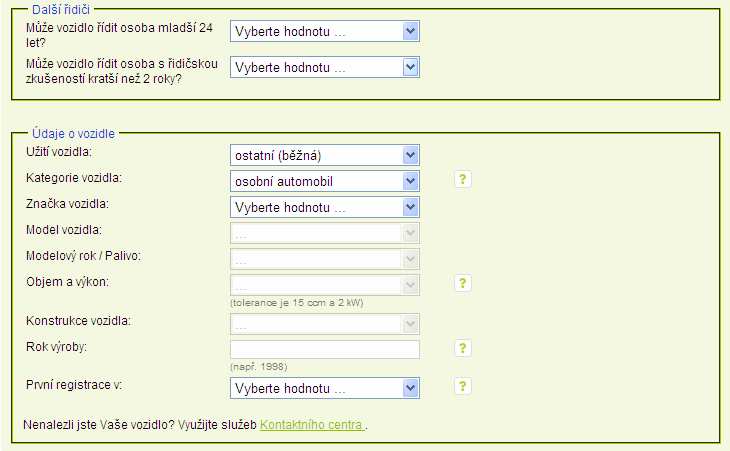

38 4.3.1 Počet vstupních informací při výpočtu pojištění K výpočtu pojistného má každá pojišťovna své vlastní postupy, vyžaduje různá vstupní data potřebná k výpočtu pojistného, ale podstatné odlišnosti jsou i v počtu vstupních dat. V následující tabulce jsou uvedeny informace potřebné při výpočtu ceny povinného ručení přes internet. Tabulka č. 1: Počet vstupních dat k výpočtu pojistného na internetu Pojišťovna Osobní údaje Údaje o vozidle DIRECT Allianz ČPP (Česká datum narození pohlaví datum získání řidičského průkazu poštovní směrovací číslo údaj o řidiči mladším 24 let údaj o řidiči s řidičskou zkušeností kratší 2 roky informace o bezeškodném průběhu datum narození pohlaví trvalý pobyt zaměstnání počet let aktivního řízení vozidla kolik řidičů používá vozidlo informace o bezeškodném průběhu občan / FO, podnikatel / právnická osoba užití a kategorie značka a model modelový rok a palivo objem a výkon motoru konstrukce vozidla (počet dveří a sedadel) rok výroby a první uvedení do provozu užití a kategorie značka a model modelový rok a palivo objem a výkon motoru konstrukce vozidla rok výroby a datum první registrace celková hmotnost stav tachometru kde vozidlo parkuje v noci kolik ujede km za rok zda používá zimní pneu kolik je klíčů k vozidlu objem motoru dle intervalu 32

39 podnikatelská pojišťovna) ČSOB Generali Kooperativa Uniqua rok narození rok výroby poštovní směrovací číslo způsob užití informace o bezeškodném průběhu poštovní směrovací číslo včetně kategorie vozidla obce a způsob užití informace o bezeškodném průběhu objem motoru celková hmotnost rok výroby tabulkový výpočet dle objemu motoru a bezeškodného průběhu tabulkový výpočet dle objemu motoru a bezeškodného průběhu typ klienta (pohlaví, FO, PO) užití vozidla a druh datum narození původ poštovní směrovací číslo ojeté/nové stav rok výroby a palivo informace o bezeškodném průběhu stav tachometru značka a model objem a výkon motoru Zdroj: vlastní zpracování Z tabulky jednoznačně vyplývá, že každá pojišťovna má vlastní přístup k výpočtu ceny pojištění a nároky na informace jsou velmi rozdílné. Nejjednodušeji lze zjistit výši pojistného u pojišťoven Kooperativa a Generali, kde je cena určena jednoduše dle objemu motoru (v ccm) a dle bezeškodné doby, která určuje procento bonusu nebo malusu. Poměrně jednoduchý výpočet, který již vyžaduje více informací jak o osobě pojistníka, tak o vozidle nabízí ČSOB pojišťovna (2 osobní informace a 4 údaje o vozidle) a Česká podnikatelská pojišťovna (4 osobní údaje a 3 údaje o vozidle). Více údajů o vozidle vyžaduje pojišťovna Uniqua, kde je k výpočtu potřeba 4 osobních údajů a 7 informací o vozidle. Dle náročnosti na vstupní data k výpočtu jsou nejnáročnější pojišťovny Allianz a DIRECT. Obě pojišťovny vyžadují standardní informace týkající se data narození, pohlaví, bydliště a informace o bezeškodném průběhu, ale navíc i řidičské zkušenosti. 33

40 Rozdíl najdeme v informacích o nejmladším řidiči, na které se ptá DIRECT Pojišťovna a počet řidičů využívajících vozidlo je nutné k výpočtu ceny u Allianz. Další odlišnosti jsou i u informací o vozidle, Allianz se ptá navíc na celkovou hmotnost, stav tachometru, kde vozidlo parkuje v noci, kolik ujede km za rok, zda používá zimní pneu a kolik je k vozidlu klíčů. I přesto, že některé pojišťovny vyžadují více informací k výpočtu ceny, lze ji jednoduše zjistit během několika málo minut z pohodlí domova u počítače Zohlednění rizikovosti klienta v ceně pojištění Ke srovnání cen je vybráno osm pojišťoven, DIRECT Pojišťovna a sedm konkurenčních pojišťoven. Jedná se o ceny povinného ručení spočítané na internetových kalkulačkách, za které je možno sjednat pojištění on-line (tj. včetně slevy, kterou některé pojišťovny nabízí při sjednání pojištění přes internet). Pojištění je kalkulováno pro nižší limit plnění. Pro kalkulaci jsem zvolila dvě extrémní situace, abych mohla potvrdit závěry vyplývající z Obr. č. 2: Princip kalkulace pojistného v DIRECT Pojišťovně a ostatních pojišťovnách v podobě lepšího ocenění rizikovosti pojištění. Pro zastoupení málo rizikového řidiče bude 35-letý řidič s řidičskými zkušenosti 17 let, plným bonusem ve výši 40 % a za rizikového řidič ve věku 18 let s čerstvě získaným řidičským průkazem a žádným bonusem. Vozidla jsou také velkých rozdílů, za méně rizikové Škoda Octavia, rok výroby 2005, objem motoru 1390 ccm a výkon 56 kw a za rizikové silné vozidlo Volvo V70, rok výroby 2005, objem motoru 2521 ccm a výkon 154 kw. Oba řidiči mají bydliště v Praze. 34

41 Tabulka č. 2: Ceny pojištění dle rizikovosti Pojišťovna Škoda Octavia Škoda Octavia Volvo V70 Volvo V70 - řidič 35 let řidič 35 let, řidič 18 let řidič 35 let nejmladší řidič 18 let DIRECT 3 070, , , ,- ČPP 3 610, , , ,- ČP 3 372, , , ,- Kooperativa 3 529, , , ,- Allianz 4 015, , , ,- Generali 3 456, , , ,- ČSOB 3 771, , , ,- Uniqua 3 087, , , ,- Zdroj: vlastní zpracování Z tabulky je patrné, že DIRECT Pojišťovna bezpečné řidiče zvýhodňuje nižší cenou pojištění, oproti vysokému pojistnému u mladého řidiče bez řidičských zkušeností se silným vozidlem. V prvním případě Škody Octavia a 35-letého řidiče vychází pojistné u DIRECT Pojišťovny nejvýhodněji, oproti nejdražšímu pojistnému u Allianz. Rozdíl činí téměř tisíc korun, což je cca 33 %. Pro další sloupec jsou vstupní parametry pro výpočet stejné, jedinou informací navíc je údaj o nejmladším řidiči. Pouze DIRECT Pojišťovna tento údaj při kalkulaci zohledňuje. Pojistné se tak navýší o 801 Kč. Po přidání nejmladšího řidiče již není DIRECT Pojišťovna nejvýhodnější, ale ani nejdražší a cena pojistného je jistě lépe odpovídající pojištěnému riziku, oproti jiným pojišťovnám, které tento fakt vůbec nezohledňují. Pro případ velmi rizikového řidiče ve věku 18 let s novým řidičským průkazem a silným vozidlem je cena DIRECT Pojišťovny opět nej, ale tentokrát v opačném smyslu. Je téměř o Kč vyšší než u druhé nejdražší pojišťovny, kterou je v tomto 35

42 případě Česká podnikatelská pojišťovna. V této situaci lze hovořit o antiselekci, neboť většina pojistníků porovnává ceny pojistného před sjednáním povinného ručení a když bude mít pojistník podstatně výhodnější nabídky, až Kč na ročním pojistném, rozhodně využije nižší nabídky. Poslední sloupec porovnává ceny pro stejný vůz jako u mladého osmnáctiletého řidiče, ale řidičem je v tomto případě opět 35-letý řidič s letitou řidičskou zkušeností a plným bonusem, pojistné se pohybuje v intervalu cca Kč Kč. V pojistném nejsou tak výrazné rozdíly jako v předchozím případě, tuto situaci lze charakterizovat průsečíkem přímek z Obr. č. 2: Princip kalkulace pojistného v DIRECT Pojišťovně a ostatních pojišťovnách. Z výše pojistného uvedeného v tabulce je patrné, že DIRECT Pojišťovna zohledňuje vstupní data pro výpočet pojistného jinou vahou než ostatní pojišťovny, ale ani nelze jednoznačně určit, která z pojišťoven nabízí nejvýhodnější pojištění. Každá má zvolený segment, kterému nabízí výhodnější či méně výhodné pojistné. Kromě ceny dále pojišťovny konkurují mezi sebou nabídkou doplňkových služeb, které mohou být důležité při rozhodování, kde klient uzavře své pojištění, zejména v případě podobnosti cen. 4.4 Mystery call Mystery shopping je jedním z nástrojů sloužících manažerům společnosti identifikovat nedostatky v procesu obsluhy na všech místech, kde dochází ke komunikaci se zákazníkem. Jeho výsledkem je poskytnutí informací o tom, jak služby chápe a vnímá běžný zákazník, odhaluje, jaký je přístup a péče prodejního personálu, klientské podpory nebo operátorů call centra k zákazníkům. Dále se díky mystery shoppingu management dozví, zda jsou služby poskytované zákazníkům prováděné správně, ale i v souladu se standardy společnosti a trhu a identifikuje nejlepší a nejslabší místa v činnosti společnosti, odhalí příležitosti, které může pojišťovna využít k neustálému zlepšování výkonnosti a kvality obsluhy zákazníků, ale i hrozby, kterým je potřeba se vyvarovat. Pro případ mystery shoppingu prováděném na call centru se používá zvláštní termín mystery call. I DIRECT Pojisťovna se rozhodla využít tohoto otestování operátorů proto, aby mohla zvyšovat spokojenost svých zákazníků a jejich loajalitu. 36

43 Mystery call provedla pro DIRECT Pojišťovnu společnost Ipsos Tambor, která kromě mystery shoppingu provádí i průzkum trhu a marketingové poradenství, hodnotí postavení značky na trhu očima spotřebitelů, monitoring i HR poradenství. Mystery call probíhal v průběhu srpna 2007 s cílem změřit a porovnat vývoj kvality hovorů s výsledky konkurenčních call center z hledisek: míry dodržování prodejních standardů obsahu a plynulosti prodejního postupu z pohledu klienta subjektivně ohodnotit chování operátora z pohledu klienta komunikační dovednosti Důvodem pro provedení byl nejen význam pro management firmy, ale jelikož DIRECT Pojišťovna přišla na český trh s nabídkou přímého prodeje pojištění koncovému zákazníkovi, kde je důraz kladen zejména na přímou komunikaci s klienty, na služby a distribuci, bylo potřeba ověřit dodržování prodejních standardů a výkonnost operátorů a pomoci tím k větší efektivitě celého call centra SWOT analýza SWOT analýza je metoda pro diagnostiku vnějšího a vnitřního prostředí. Slouží pro vytipování důležitých aspektů budoucího plánování a rozhodování. SWOT analýza hodnotí silné a slabé stránky (SW strenghts, weaknesses) se zaměřením na interní prostředí firmy a příležitosti a hrozby (OT opportunities, threats) se zaměřením zejména na externí prostředí firmy. Jeho využití je nejčastěji v marketingovém výzkumu, ale lze ji použít i při mystery call ji pro zhodnocení informací a shrnutí závěrů z mystery call vyplývajících. 37

44 Obr.č. 3: SWOT analýza SILNÉ STRÁNKY SLABÉ STRÁNKY PŘÍLEŽITOSTI HROZBY Výstupem mystery call pro DIRECT Pojišťovnu jsou čtyři kvadranty grafu popisující silné a slabé stránky, příležitosti i hrozby. Výborné výsledky Snaha zůstat s klientem v kontaktu při neuzavření smlouvy (získání kontaktu, zaslání kalkulace) Rekapitulace podstatných bodů nabídky v případě uzavření smlouvy Subjektivní dojmy jsou většinou v horní části benchmarku Slabé výsledky Při srovnání s benchmarkem nebyla identifikována žádná slabá stránka. Přesto určité rezervy jsou v následujících oblastech: - Informování o odměně pro klienta (baterka), slosování (pokud není cílem DIRECT Pojišťovny na těchto odměnách šetřit ) - Jediná pravidelně komunikovaná výhoda je pojištění proti špatnému stavu vozovky 38

45 Příležitosti Využití volání klientů s dotazy na jiný typ pojištění než povinné ručení, zde je prostor pro zlepšení Vzhledem k velmi snadné/rychlé odvolatelnosti doporučujeme porovnat budoucí plány počtů klientů, zda zde nemůže být prostor pro úspory v rámci počtu operátorů (v odpoledních hodinách). Popřípadě lze tuto vlastnost komunikovat jako konkurenční výhodu (pokud je pro klienty odvolatelnost důležitá) Ohrožení V průběhu hovorů 4x nefungoval systém. Operátoři to však vždy aktivně vyřešili nabídkou zpětného volání Nerespektování termínu zadaného klientem pro call back a opakované volání stejnému klientovi ošetřit (Ipsos Tambor, 2007) 4.5 Postup sjednání pojištění DIRECT Pojišťovna nabízí možnost sjednání pojištění jednak po telefonu, ale i přes internet. V následující části budou popsány postupy obou variant uzavření pojistné smlouvy Operátor, hlavní článek v komunikaci s klientem Při komunikaci s pojišťovnou přes telefon se klient dovolá do call centra DIRECT Pojišťovny, kde komunikuje s operátorem. Operátor před tím, než vůbec usedne k telefonu, projde důsledným školením v mnoha oblastech. Nejprve je seznámen se všemi zákony, které pojistný trh regulují, dále projde kompletním školením týkajícím se všeobecných informací o pojišťovnictví, aby uměl reagovat na různé dotazy klientů. Následuje školení ohledně produktů, které DIRECT Pojišťovna klientům nabízí, včetně informací o konkurenčních produktech, aby operátor uměl klientovi vyzdvihnout výhody nabízeného produktu. Dále absolvuje procesní školení, kdy se učí pracovat se softwarem pro zadávání informací o klientech, kde dochází k výpočtu pojistného a následnému uzavření pojistné smlouvy. Tímto však proces nekončí, operátorovým úkolem je dále zapsat další 39

46 poznámky, termín, kdy si domluvil s klientem následné volání či zaslat kalkulaci em, pokud má klient zájem. Po každém ukončení hovoru je operátorovým úkolem popsat hovor a zařadit jej do různých skupin. Uvádí se zda jde o příchozí či odchozí hovor, servisní či prodejní, zda chtěl klient pouze povinné ručení pro automobil, motocykl, či havarijní pojištění, dále odkud se klient o pojišťovně dověděl, zda došlo k uzavření pojistky nebo potřebuje čas na rozmyšlenou a další informace. Poté, co operátor vybere odpovídající charakteristiky hovoru, je připraven odbavit další hovor. Tyto informace slouží pro marketingové účely, pro systém plánování směn, pro informace o které produkty mají klienti zájem mimo stávající nabídku případně pro další účely. Závěrečnou částí školení jsou komunikační dovednosti, kde operátor získá praktické rady, jak reagovat na klientovy dotazy, jak s kterým klientem komunikovat, jak klást otázky, aby operátor získal potřebné informace a jak nejlépe vést komunikaci ke spokojenosti klienta, ale i k dosažení dobrých obchodních výsledků, které jsou jedním z hodnotících parametrů operátorovy činnosti. Posledním úkolem před tím, než operátor zvedne první telefonát, předstoupí před Českou asociaci pojišťoven nebo jinou organizaci, kde lze napsat test a splnit tak podmínky pro základní kvalifikační stupeň odborné způsobilosti pojišťovacího zprostředkovatele. Tímto krokem je možno namítnout, že když musí operátor splnit podmínky základního kvalifikačního stupně odborné způsobilosti, lze ho považovat za pojišťovacího zprostředkovatele, ale všechny zmíněné charakteristiky vypovídají, že lze považovat za přímý prodej. Oproti klasické postavě pojišťovacího zprostředkovatele jsou u operátora velké rozdíly Průběh hovoru při sjednání pojištění V momentě, kdy klient volá z důvodu uzavření pojištění, mají všechny hovory stejnou strukturu. Délka hovoru je však velmi individuální, záleží na připravenosti klienta ohledně vstupních dat k výpočtu, obecné znalosti produktu, zda je potřeba podrobněji vysvětlovat některé parametry pojištění, ale i zájem o připojištění či havarijní pojištění. Obvyklá délka hovoru se pohybuje v rozsahu cca minut. 40